1 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA) ANALISIS PERBANDINGAN KINERJA KEUANGAN PT.INDOSAT TBK MENGGUNAKAN METODE FINANCIAL RATIO DAN ECONOMIC VALUE ADDED (EVA) Primal Aditya Rizki Email : [email protected] Jurusan Manajemen, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya 100 Depok ABSTRAKSI Metode penilaian kinerja perusahaan merupakan salah satu unsur penting dalam perusahaan tentang penting untuk diketahui. Hal ini berkaitan dengan apakah kinerja selama ini sesuai dengan yang telah kita diinginkan para pemegang saham perusahaan. Pada penelitian ini diteliti tentang perbandingan antara metode rasio keuangan yaitu analisis rasio likuiditas, solvabilitas, dan rentabilitas, dengan menggunakan metode Economic Value Added (EVA). Dimana objek penelitian adalah PT. INDOSAT Tbk pada kurun waktu 2004 – 2008. Dengan metode Economic Value Added (EVA) didapat hasil positif. Hal ini menandakan bahwa perusahaan telah berhasil menciptakan nilai dan memaksimalkan nilai perusahaan bagi pemiliknya. Dengan kata lain, selama periode tahun 2004-2008, return yang diharapkan oleh pemegang saham sebagai pemilik perusahaan telah dapat dipenuhi oleh perusahaan. Sedangkan dari hasil perbandingan antara metode EVA dengan ROE dapat disimpulkan bahwa metode EVA dalam perhitungan kinerja perusahaan lebih akurat dibandingkan metode rasio keuangan, terutama parameter ROE karena pada metode EVA diperhitungkan adanya biaya ekuitas perusahaan. (Daftar Pustaka) BAB I PENDAHULUAN 1.1. Latar Belakang Perkembangan teknologi dan persaingan dunia usaha, menyebabkan banyak perusahaan memikirkan untuk selalu melakukan perbaikan di semua bidang yang

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

ANALISIS PERBANDINGAN KINERJA KEUANGAN

PT.INDOSAT TBK MENGGUNAKAN METODE

FINANCIAL RATIO DAN ECONOMIC VALUE ADDED (EVA)

Primal Aditya Rizki

Email : [email protected]

Jurusan Manajemen, Fakultas Ekonomi, Universitas Gunadarma

Jl. Margonda Raya 100 Depok

ABSTRAKSI

Metode penilaian kinerja perusahaan merupakan salah satu unsur penting

dalam perusahaan tentang penting untuk diketahui. Hal ini berkaitan dengan apakah

kinerja selama ini sesuai dengan yang telah kita diinginkan para pemegang saham

perusahaan.

Pada penelitian ini diteliti tentang perbandingan antara metode rasio keuangan

yaitu analisis rasio likuiditas, solvabilitas, dan rentabilitas, dengan menggunakan

metode Economic Value Added (EVA). Dimana objek penelitian adalah PT.

INDOSAT Tbk pada kurun waktu 2004 – 2008.

Dengan metode Economic Value Added (EVA) didapat hasil positif. Hal ini

menandakan bahwa perusahaan telah berhasil menciptakan nilai dan memaksimalkan

nilai perusahaan bagi pemiliknya. Dengan kata lain, selama periode tahun 2004-2008,

return yang diharapkan oleh pemegang saham sebagai pemilik perusahaan telah dapat

dipenuhi oleh perusahaan. Sedangkan dari hasil perbandingan antara metode EVA

dengan ROE dapat disimpulkan bahwa metode EVA dalam perhitungan kinerja

perusahaan lebih akurat dibandingkan metode rasio keuangan, terutama parameter

ROE karena pada metode EVA diperhitungkan adanya biaya ekuitas perusahaan.

(Daftar Pustaka)

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan teknologi dan persaingan dunia usaha, menyebabkan banyak

perusahaan memikirkan untuk selalu melakukan perbaikan di semua bidang yang

2 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

dianggap kurang bermanfaat bagi perusahaan, termasuk dalam cara pengukuran

kinerja manajemen perusahaannya.

Dalam penelitian ini, penulis menggunakan PT.Indosat Tbk sebagai objek

dalam penelitian ini untuk dianalisis. Telah disebutkan bahwa penilaian kinerja

keuangan manajemen dengan menggunakan metode rasio keuangan tidak dapat

mewakili kepentingan para pemegang saham karena dalam metode ini tidak

memperhitungkan biaya modal sendiri (ekuitas).

Berdasarkan penjelasan diatas maka penulis mengambil hal-hal tersebut

diatas, sebagai objek penelitian dengan judul “Analisis Perbandingan Kinerja

Keuangan PT.Indosat Tbk menggunakan Metode Financial Ratio Dan Economic

Value Added”.

1.2. Rumusan Masalah

Berdasarkan pemikiran di atas maka perumusan masalah dari penelitian ini

adalah :

1. Bagaimana mengukur kinerja keuangan PT. INDOSAT Tbk pada tahun 2004

– 2008 menggunakan metode Financial Ratio ?

2. Bagaimana mengukur kinerja keuangan PT. INDOSAT Tbk pada tahun 2004

– 2008 menggunakan metode Economic Value Added ?

3. Bagaimana membandingkan kinerja keuangan PT. INDOSAT Tbk pada tahun

2004 – 2008 menggunakan metode Financial Ratio khususnya pada ROE saja

dan menggunakan metode Economic Value Added ?

3 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

1.3. Batasan Masalah

Pembatasan masalah dalam penelitian ini mencakup :

1. Penelitian hanya dilakukan pada PT. INDOSAT Tbk.

2. Penelitian dilakukan kurun waktu 2004 – 2008

3. Pengukuran kinerja keuangan hanya dilakukan menggunakan metode

Financial Ratio khususnya pada ROE dan menggunakan metode Economic

Value Added.

1.4. Tujuan Penelitian

Penelitian ini mempunyai tujuan untuk mengukur dan membandingkan

kinerja keuangan PT. Indosat Tbk pada tahun 2004-2008 menggunakan metode

Financial Ratio dan metode EVA ?

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat bagi penulis,

perusahaan, dan pihak lain, adapun kegunaannya adalah sebagai berikut:

1. Penulisan ini sangat berguna untuk lebih berpikir ilmiah dalam menerapkan ilmu

pengetahuan yang diperoleh selama perkuliahan dengan keadaan yang

sebenarnya.

2. Diharapkan dapat memberikan masukan yang bermanfaat sebagai bahan

pertimbangan dalam pengambilan keputusan suatu kebijakan di masa yang akan

datang.

4 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

BAB II TELAAH PUSTAKA

Akuntansi adalah suatu system yang mengukur aktivitas bisnis, memproses

informasi tersebut ke dalam bentuk laporan, dan mengkomunikasikan kepada para

pengambil keputusan. Sedangkan laporan keuangan merupakan dokumen yang

melaporkan kegiatan bisnis pribadi atau organisasi ke dalam satuan moneter

(Secokusumo, 2003: 3). Dari definisi akuntansi di atas menunjukkan bahwa

laporan keuangan itu sendiri merupakan produk dari akuntansi dan interprestasi

laporan keuangan tersebut merupakan salah satu fungsi pokok dari akuntansi. Di

dalam buku Munawir, S (2001 : 5) menurut Myer bahwa yang dimaksud dengan

laporan keuangan adalah :

“ Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan.

Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar

pendapatan atau daftar laba / rugi. Pada waktu akhir ini sudah menjadi kebiasaan bagi

perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba tidak

dibagikan (laba yang ditahan).

Analisis Finansial adalah proses penentuan ciri-ciri keuangan dan operasi

suatu perusahaan yang diperoleh dari data akuntansi dan laporan keuangan lainnya.

Untuk analisis finansial industri jasa mempunyai sifat dan karakteristik yang sedikit

berbeda dengan analisis funansial industri manufaktur. Hal ini disebabkan karena

adanya perbedaan dalam sistem informasi akuntansi masing-masing industri tersebut

(Sarwoko Dan Halim, 2002 : 56).

5 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

Dalam menganalisis laporan keuangan perusahaan terdapat tiga (3) teknik

perhitungan rasio keuangan yang digunakan yang bertujuan untuk mengetahui

hubungan timbal balik antara assets, liabilities, dan capital yang selanjutnya untuk

mengetahui tingkat likuiditas, rentabilitas, dan solvabilitas dari suatu perusahaan.

Untuk mengetahui kinerja keuangan perusahaan dengan menggunakan metode rasio

keuangan memang mudah dilakukan. Namun persoalan mendasar yang muncul

adalah hasil tersebut tidak mutlak. Artinya untuk rasio yang telah diperoleh masih

harus dibandingkan dengan suatu standar tertentu, yaitu standar industri. Lagipula

perhitungan rasio industri belum ditemukan di Indonesia. Kalaupun ada, standar

industri seperti itu memiliki kelemahan sebagai berikut (Wijantini, 2003 : 37) :

1. Adanya perbedaan metode akuntansi yang digunakan oleh setiap perusahaan.

2. Adanya perbedaan periode tutup buku pada setiap perusahaan.

3. Adanya perbedaan kebijakan keuangan yang dianut oleh masing-masing

perusahaan dalam satu industri.

BAB III METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penulisan skripsi ini berupa data-data yang diambil melalui situs

website www.indosat.com dan Bursa Efek Indonesia.

6 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

3.2 Data/Variabel yang digunakan

Penelitian ini menggunakan data sekunder yang diperoleh dari literatur seperti

buku, jurnal, dan internet yang berhubungan dengan aspek penelitian. Data yang

digunakan dalam penelitian ini adalah sebagai berikut :

a. Neraca keuangan PT. INDOSAT Tbk periode 2004-2008

b. Laporan laba / rugi PT. INDOSAT Tbk periode 2004-2008

3.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Mengukur kinerja keuangan PT. INDOSAT Tbk pada tahun 2004 – 2008 dengan

menggunakan metode Financial Ratio.

2. Mengukur kinerja keuangan PT. INDOSAT Tbk pada tahun 2004 – 2008 dengan

menggunakan metode Economic Value Added.

3. Membandingkan kinerja keuangan PT. INDOSAT Tbk pada tahun 2004 – 2008

menggunakan metode Financial Ratio dan menggunakan metode Economic Value

Added (EVA).

3.4 Metode Pengumpulan Data

Tahap ini dilakukan dengan cara mengumpulkan data-data sekunder berupa

Laporan keuangan tahunan publikasi perusahaan selama periode 2004-2008. Data

yang diperoleh diambil melalui beberapa website dari perusahaan yang bersangkutan.

Jenis laporan yang digunakan antara lain Neraca Keuangan, dan Laporan rugi laba.

7 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

3.5 Alat Analisis yang Digunakan

Dalam penulisan skripsi ini penulis menggunakan metode berupa Permodalan,

Kualitas Aktiva Produktif, Rentabilitas, Likuiditas, Solvabilitas dan Sensitivitas

3.5.1 Metode Financial Ratio

A. Analisis Likuiditas

o Acid Test Ratio / Quick Ratio (QR): Menunjukkan kemampuan perusahaan untuk

membayar kembali hutang-hutangnya tepat pada waktunya dengan alat yang

paling likuid yang dimiliki oleh pihak perusahaan. Rasio ini dirumuskan dengan

aktiva lancar dikurangi persediaan dibagi dengan hutang lancar perusahaan.

Rumusnya : Acid Test Ratio = Kas + Piutang

Hutang Lancar

o Current Ratio (CR) : Membandingkan aktiva yang akan berubah menjadi kas

dalam satu tahun dan kewajiban yang harus dibayar dalam satu tahun.

Rumusnya : Current Ratio = Aktiva Lancar

Hutang Lancar

o Assets Turnover (AT) : Untuk menilai keefektifan asset / aktiva yang dipunyai

perusahaan dengan perbandingan antara total penjualan dengan jumlah assetnya.

Rumusnya : Assets Turnover = Total Penjualan

Total Aktiva

B. Analisis Solvabilitas

o Debt to Assets Ratio (DAR) : Rasio untuk melihat perbandingan antara pinjaman

yang digunakan oleh perusahaan dengan aktiva (assets) yang digunakan.

8 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

Rumusnya : Debt to Assets Ratio = Total Pasiva

Total Aktiva

o Debt to Equity Ratio (DeR): Rasio ini melihat perbandingan antara pinjaman yang

dimiliki oleh perusahaan (debt) dengan modal perusahaan.

Rumusnya : Debt to Equity Ratio = Total Pasiva

Modal

o Assets Leverage (AL) : Rasio ini mencerminkan besarnya perbandingan antara

total assets perusahaan dengan modal sendiri perusahaan (equity).

Rumusnya : Assets Leverage = Total Aktiva

Modal

C. Analisis Rentabilitas

o Return On Equity (ROE) : Mengukur kemampuan manajemen dalam mengelola

modal yang tersedia untuk mendapatkan net income yang akan dibagikan kepada

pemegang saham.

Rumusnya: Return Of Equity = Laba Bersih

Modal

o Return On Assets (ROA) : Mengukur kemampuan manajemen perusahaan dalam

memperoleh laba dan managerial efisiensi secara keseluruhan. Semakin tinggi

nilai ROA maka semakin efektif pula pengelolaan aktiva perusahaan.

Rumusnya : Return On Assets = Laba Bersih

Total Aktiva

9 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

o Profit Margin (PM) : Rasio ini memperhitungkan profitabilitas perusahaan

dengan membandingkan laba bersih perusahaan setelah pajak (Earning after tax)

dengan penjualan bersih.

Rumusnya : Profit Margin = Laba Bersih

Penjualan Bersih

3.5.2 Metode EVA

A. Menentukan Cost of Debt

Rumusan cost of debt adalah :

Ki = Kd (1 – T)

Dimana :

Ki = Cost of debt setelah kena pajak

Kd = Tingkat bunga pinjaman

T = Pajak

B. Menentukan Cost of Equity

Rumusan cost of equity :

Ke = P

EPS

Dimana :

Ke = Cost of Equity

P = Harga pasar saham

EPS = Earning per share

C. Menentukan Struktur Modal

Total Modal= modal utang + modal saham

D. Menentukan Weighted Cost of Capital

Rumusan dari Weight cost of capital adalah :

10 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

WACC = (Kd x D%) = (Ks x S%)

Dimana :

WACC= Weight cost of capital.

Kd = Biaya hutang setelah pajak (cost of debt)

D% = Presentase hutang terhadap struktur modal

Ks = Cost of common stock

S% = Presentase saham biasa terhadap struktur modal.

E. Menentukan Nilai EVA

EVA = EBIT – Tax – Biaya modal rata-rata

Dari formula tersebut maka akan dapat diketahui kinerja operasional

perusahaan, dimana apabila nilai EVA positif berarti perusahaan memiliki kinerja

yang menciptakan nilai tambah ekonomi yang dihasilkan di dalam operasionalnya.

Selanjutnya apabila EVA sama dengan nol berarti perusahaan berada pada kondisi

break-even (impas). Sementara apabila hasilnya negative mempunyai makna bahwa

perusahaan gagal memenuhi harapan para investor bahkan ke arah mengikis modal

yang ada.

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Analisis Rasio Keuangan (Financial Ratio) PT. Indosat Tbk.

Pada analisis rasio keuangan, yang dipakai pada bagian ini terbagi atas tiga

bagian analisis yaitu analisis likuiditas, solvabilitas, dan rentabilitas. Dimana tiap

bagian akan diuraikan sebagai berikut :

11 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

4.1.1 Analisis Likuiditas

A. Current Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Current Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai dengan

tahun 2008 ditunjukkan melalui tabel 4.1 dibawah ini :

Tabel 4.1 Current Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Aktiva Lancar / Hutang Lancar Ratio Pertumbuhan

2004 6.468.467 / 4.660.892 138,78 % -

2005 7.526.992 / 5.431.380 138,58 % -0,14 %

2006 5.665,432 / 6.803,205 83,28 % -39,90 %

2007 10.794,127 / 11.658.581 92.59 % 11,18 %

2008 9.659.773 / 10.675.245 90,49 % -2,27 % Sumber : PT. INDOSAT Tbk

B. Assets Turnover PT. INDOSAT Tbk Tahun 2004 – 2008

Assets Turnover PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.2 dibawah ini :

Tabel 4.2 Assets Turnover PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Total Penjualan / Total Aktiva Ratio Pertumbuhan

2004 10.430.106 / 27.872.467 0,37x -

2005 11.589.791 / 32.787.133 0,35x -5,41 %

2006 12.239.407 / 34.228.658 0,36x 2,86 %

2007 16.488.495 / 45.305.086 0,36x -

2008 18.659.133 / 51.693.323 0,36x - Sumber : PT INDOSAT Tbk

C. Acid Test Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Acid Test Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.3 dibawah ini :

Tabel 4.3 Acid Test Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Kas + Piutang / Hutang Lancar Ratio Pertumbuhan

2004 4.010.238 + 1.328.961 / 4.660.892 1,15 % -

2005 4.717.269 + 1.175.066 / 5.431.380 1,08 % -6,09 %

2006 2.807.260 + 1.282.000 / 6.803.205 0,60 % -44,44 %

2007 8.053.006 + 1.051.859 / 11.658.581 0,78 % 30 %

2008 5.737.866 + 1.357.620 / 10.675.245 0,66 % -15,38 %

12 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

4.1.2 Analisis Solvabilitas

A. Debt to Assets Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Debt to Assets Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.4 dibawah ini :

Tabel 4.4 Debt to Assets Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Total Pasiva / Total Aktiva Ratio Pertumbuhan

2004 14.523.425 / 27.872.467 52,10 % -

2005 18.296.116 / 32.787.133 55,80 % 7,10 %

2006 18.826.293 / 34.228.658 55,00 % -1,43 %

2007 28.462.986 / 45.305.086 62,80 % 14,18 %

2008 33.994.764 / 51.693.323 65,80 % 4,78 % Sumber : PT. INDOSAT Tbk

B. Assets Leverage Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Assets Leverage Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.5 dibawah ini :

Tabel 4.5 Assets Leverage Ratio PT.INDOSAT Tbk Tahun 2004 - 2008

(Dalam jutaan Rupiah)

Tahun Total Aktiva / Modal Ratio Pertumbuhan

2004 27.872.467 / 13.184.592 211,40% -

2005 32.787.133 / 14.315.328 229,04% 8,34 %

2006 34.228.658 / 15.201.745 225,16% -1,69 %

2007 45.305.086 / 16.544.730 273,83% 21,62 %

2008 51.693.323 / 17.409.621 296,92% 8,43 % Sumber : PT. INDOSAT Tbk

C. Debt to Equitty Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Debt to Equitty Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.6 dibawah ini :

Tabel 4.6 Debt to Equitty Ratio PT. INDOSAT Tbk Tahun 2004 - 2008

(Dalam jutaan Rupiah)

Tahun Total Pasiva / Modal Ratio Pertumbuhan

2004 14.523.425 / 13.184.592 110,15% -

2005 18.296.116 / 14.315.328 127,81% 16,03%

2006 18.826.293 / 15.201.745 123,84% -3,11%

2007 28.462.986 / 16.544.730 172,04% 38,92%

13 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

2008 33.994.764 / 17.409.621 194,98% 13,33% Sumber : PT. INDOSAT Tbk

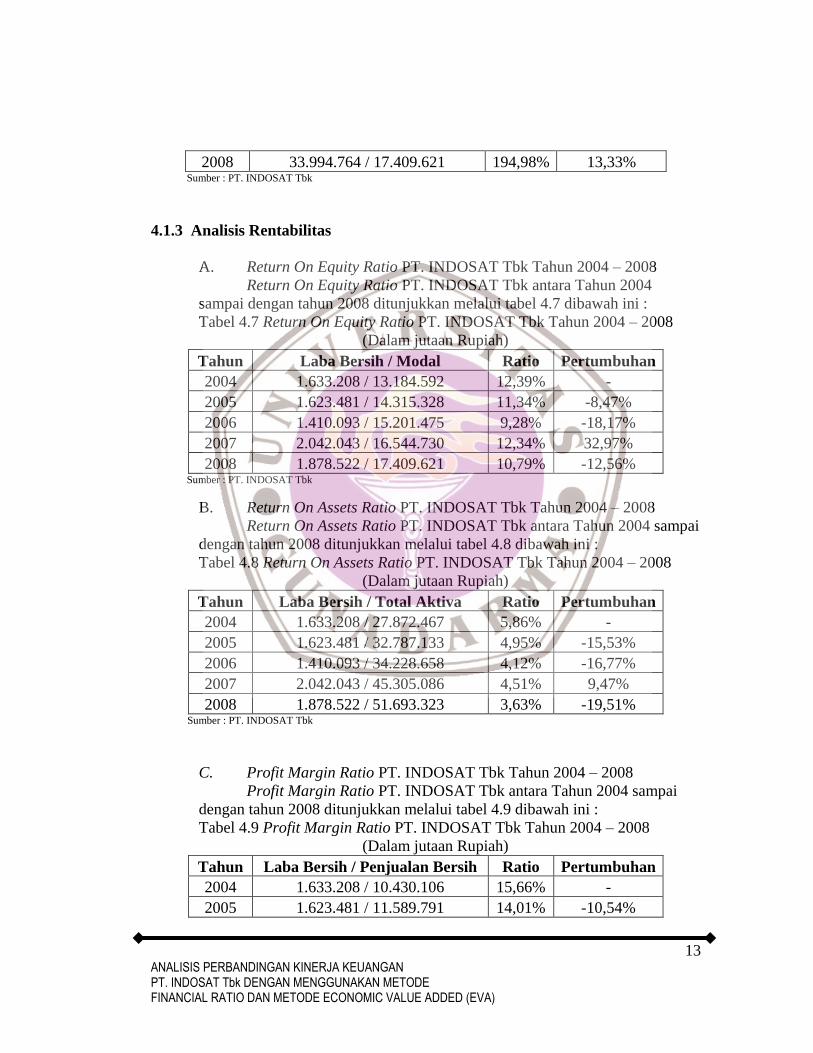

4.1.3 Analisis Rentabilitas

A. Return On Equity Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Return On Equity Ratio PT. INDOSAT Tbk antara Tahun 2004

sampai dengan tahun 2008 ditunjukkan melalui tabel 4.7 dibawah ini :

Tabel 4.7 Return On Equity Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Laba Bersih / Modal Ratio Pertumbuhan

2004 1.633.208 / 13.184.592 12,39% -

2005 1.623.481 / 14.315.328 11,34% -8,47%

2006 1.410.093 / 15.201.475 9,28% -18,17%

2007 2.042.043 / 16.544.730 12,34% 32,97%

2008 1.878.522 / 17.409.621 10,79% -12,56% Sumber : PT. INDOSAT Tbk

B. Return On Assets Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Return On Assets Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.8 dibawah ini :

Tabel 4.8 Return On Assets Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Laba Bersih / Total Aktiva Ratio Pertumbuhan

2004 1.633.208 / 27.872.467 5,86% -

2005 1.623.481 / 32.787.133 4,95% -15,53%

2006 1.410.093 / 34.228.658 4,12% -16,77%

2007 2.042.043 / 45.305.086 4,51% 9,47%

2008 1.878.522 / 51.693.323 3,63% -19,51% Sumber : PT. INDOSAT Tbk

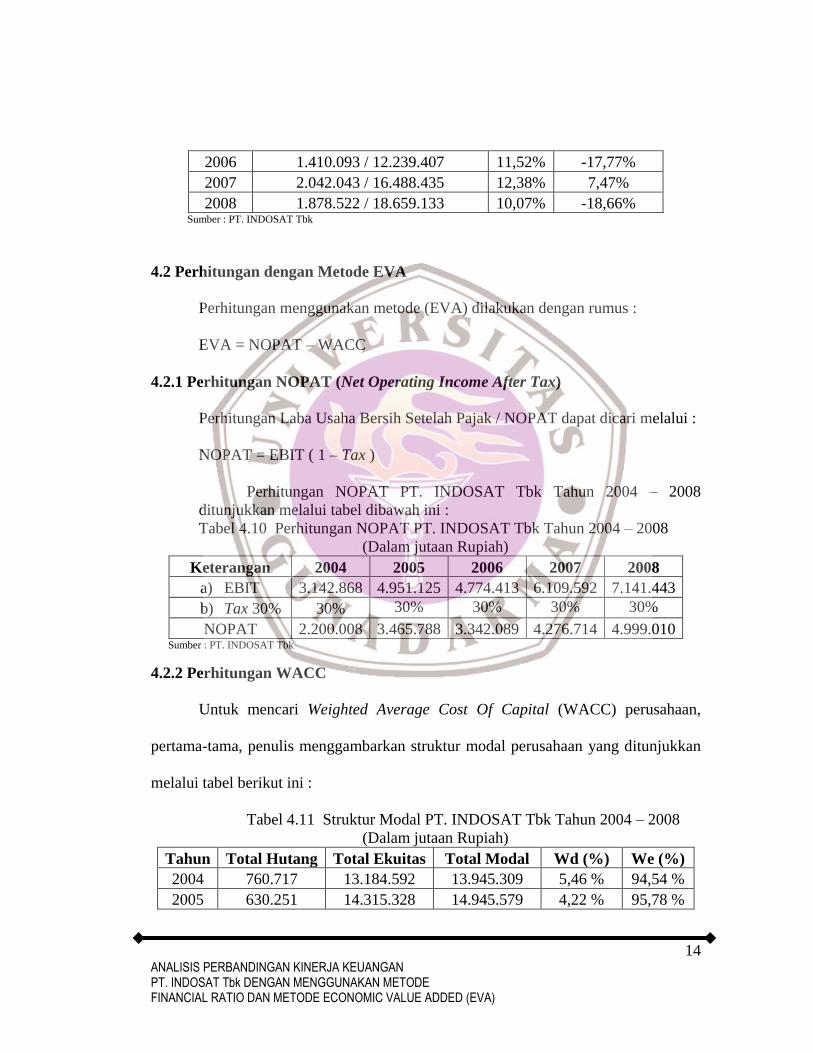

C. Profit Margin Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Profit Margin Ratio PT. INDOSAT Tbk antara Tahun 2004 sampai

dengan tahun 2008 ditunjukkan melalui tabel 4.9 dibawah ini :

Tabel 4.9 Profit Margin Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Laba Bersih / Penjualan Bersih Ratio Pertumbuhan

2004 1.633.208 / 10.430.106 15,66% -

2005 1.623.481 / 11.589.791 14,01% -10,54%

14 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

2006 1.410.093 / 12.239.407 11,52% -17,77%

2007 2.042.043 / 16.488.435 12,38% 7,47%

2008 1.878.522 / 18.659.133 10,07% -18,66% Sumber : PT. INDOSAT Tbk

4.2 Perhitungan dengan Metode EVA

Perhitungan menggunakan metode (EVA) dilakukan dengan rumus :

EVA = NOPAT – WACC

4.2.1 Perhitungan NOPAT (Net Operating Income After Tax)

Perhitungan Laba Usaha Bersih Setelah Pajak / NOPAT dapat dicari melalui :

NOPAT = EBIT ( 1 – Tax )

Perhitungan NOPAT PT. INDOSAT Tbk Tahun 2004 – 2008

ditunjukkan melalui tabel dibawah ini :

Tabel 4.10 Perhitungan NOPAT PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Keterangan 2004 2005 2006 2007 2008

a) EBIT 3.142.868 4.951.125 4.774.413 6.109.592 7.141.443

b) Tax 30% 30% 30% 30% 30% 30%

NOPAT 2.200.008 3.465.788 3.342.089 4.276.714 4.999.010 Sumber : PT. INDOSAT Tbk

4.2.2 Perhitungan WACC

Untuk mencari Weighted Average Cost Of Capital (WACC) perusahaan,

pertama-tama, penulis menggambarkan struktur modal perusahaan yang ditunjukkan

melalui tabel berikut ini :

Tabel 4.11 Struktur Modal PT. INDOSAT Tbk Tahun 2004 – 2008

(Dalam jutaan Rupiah)

Tahun Total Hutang Total Ekuitas Total Modal Wd (%) We (%)

2004 760.717 13.184.592 13.945.309 5,46 % 94,54 %

2005 630.251 14.315.328 14.945.579 4,22 % 95,78 %

15 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

2006 635.649 15.201.745 15.837.394 4,01 % 95,99 %

2007 1.794.909 16.544.730 18.339.639 9,79 % 90,21 %

2008 1.596.142 17.409.621 19.005.763 8,40 % 91,60 %

Dari tabel diatas dapat dilihat bahwa perbandingan modal perusahaan dengan

hutang jangka panjang perusahaan sangatlah jauh perbedaannya. Modal perusahaan

yang sangat besar jauh melebihi hutang jangka panjang yang dimilikinya.

Langkah selanjutnya adalah mencari cost of debt, yang ditunjukkan melalui

rumus : Cost Of Debt = Biaya Bunga ( 1 – Tax )

Cost Of Debt perusahaan ditunjukkan melalui tabel berikut ini :

Tabel 4.12 Perhitungan Cost of Debt (Kd) PT. INDOSAT Tbk Tahun 2004 – 2008

Keterangan 2004 2005 2006 2007 2008

a) Biaya Bunga 16,59% 22,45% 28,65% 27,74% 39,34%

b) Tax 30% 30% 30% 30% 30% 30%

Cost Of Debt 11,61% 15,72% 20,06% 19,42% 27,54% Sumber : PT. INDOSAT Tbk

Kemudian mencari Cost of Equity (biaya modal) dengan menggunakan

pendekatan Price Earning, yang ditunjukkan melalui rumus berikut ini :

Cost of Equity = Harga saham

Laba per saham

Cost of Equity pada PT. INDOSAT Tbk, ditunjukkan melalui tabel berikut:

Tabel 4.13 Perhitungan Cost of Equity (Ke) PT. INDOSAT Tbk Tahun 2004 – 2008

Keterangan 2004 2005 2006 2007 2008

a) EPS 313.91 309,04 260,90 375,79 345,70

b) Harga Saham 4.350 4.773 5.200 7.167 6.208

Cost Of Equity 13,86% 15,44% 19,93% 19,07% 17,96% Sumber : PT. Indosat Tbk

Kemudian melakukan perhitungan Weighted Average Cost Of Capital

(WACC), yang ditunjukkan melalui table berikut ini:

16 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

Tabel 4.14 Perhitungan WACC PT. INDOSAT Tbk Tahun 2004 – 2008

Tahun Kd Wd Ke We WACC

2004 11,61% 5,46 % 13,86% 94,54 % 13,74 %

2005 15,72% 4,22 % 15,44% 95,78 % 15,45 %

2006 20,06% 4,01 % 19,93% 95,99 % 19,94 %

2007 19,42% 9,79 % 19,07% 90,21 % 19,10 %

2008 27,54% 8,40 % 17,96% 91,60 % 18,76 % Sumber : PT. INDOSAT Tbk

Perhitungan WACC dalam Rupiah dilakukan pada tabel berikut ini :

Tabel 4.15 Perhitungan WACC (Rupiah) PT. INDOSAT Tbk Tahun 2004 – 2008

Tahun WACC Total Modal WACC Rupiah

2004 13,74 % 13.945.309 1.916.085

2005 15,45 % 14.945.579 2.309.092

2006 19,94 % 15.837.394 3.157.976

2007 19,10 % 18.339.639 3.502.871

2008 18,76 % 19.005.763 3.565.481 Sumber : PT INDOSAT Tbk

4.2.3 Perhitungan EVA

Setelah didapat data-data mengenai Cost of Debt, Cost of Equity, dan

Weighted Average Cost Of Capital, maka dapat dilakukan perhitungan melalui

metode EVA sebagai berikut :

Tabel 4.16 Perhitungan EVA PT. INDOSAT Tbk Tahun 2004 – 2008

Tahun NOPAT WACC EVA

2004 2.200.008 1.916.085 283.923

2005 3.465.788 2.309.092 1.156.696

2006 3.342.089 3.157.976 184.113

2007 4.276.714 3.502.871 773.843

2008 4.999.010 3.565.481 1.433.529 Sumber : PT INDOSAT Tbk

Dari nilai EVA yang positif jelas bahwa perusahaan telah berhasil

menciptakan nilai dan memaksimalkan nilai perusahaan bagi pemiliknya. Dengan

17 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

kata lain selama periode tahun 2004-2008, return yang diharapkan oleh pemegang

saham sebagai pemilik perusahaan telah dapat dipenuhi oleh perusahaan.

4.3 Perbandingan Kinerja Perusahaan Antara ROE dan EVA

Di atas telah dilakukan perhitungan kinerja keuangan perusahaan dengan

menggunakan metode EVA dan metode rasio keuangan. Dari kedua metode tersebut

menghasilkan penilaian yang sangat berbeda antara nilai ROE dengan EVA. Untuk

melihat perbandingan antara kedua metode tersebut, hasil perhitungan EVA haruslah

dibagi terlebih dahulu dengan ekuitas perusahaan, untuk memperhitungkan biaya

ekuitas dari pemegang saham. Hal tersebut ditunjukkan pada tabel berikut ini :

Return On Equity Ratio PT. INDOSAT Tbk Tahun 2004 – 2008

Tahun Laba Bersih / Modal Ratio Pertumbuhan

2004 1.633.208 / 13.184.592 12,39% -

2005 1.623.481 / 14.315.328 11,34% -8,47%

2006 1.410.093 / 15.201.475 9,28% -18,17%

2007 2.042.043 / 16.544.730 12,34% 32,97%

2008 1.878.522 / 17.409.621 10,79% -12,56%

Tabel 4.17 Perhitungan EVA / Equity PT. INDOSAT Tbk Tahun 2004 – 2008

Tahun EVA EQUITY EVA / EQUITY

2004 283.923 13.184.592 2,15 %

2005 1.156.696 14.315.328 8,08 %

2006 184.113 15.201.745 1,21 %

2007 773.843 16.544.730 4,68 %

2008 1.433.529 17.409.621 8,23 % Sumber : PT. Indosat Tbk

18 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

Dari tabel diatas maka dapat dibandingkan antara metode rasio keuangan

dengan parameter ROE dengan EVA / EQUITY, seperti terlihat pada grafik dibawah

ini

Grafik 4.1

Perbandingan Kinerja PT. Indosat Tbk Dengan EVA dan ROE

0

5

10

15

20

25

2004 2005 2006 2007 2008

ROE

EVA/EQUITY

Kedua metode perhitungan tersebut menghasilkan hasil yang berbeda. Perbedaan

hasil perhitungan disebabkan dalam perhitungan ROE tidak memperhitungkan biaya

modal sendiri (ekuitas), sedangkan dalam perhitungan EVA biaya ekuitas turut

diperhitungkan.

Mengingat tujuan perusahaan untuk memaksimalkan nilai perusahaan bagi

pemiliknya maka sangat logis nilai biaya ekuitas diperhitungkan. Jadi modal sendiri

sebenarnya mengandung biaya dimana besarnya adalah sebesar return yang

diharapkan pemegang saham. (required rate of return).

Dengan demikian dapat disimpulkan bahwa metode EVA dalam perhitungan

kinerja perusahaan lebih akurat dibandingkan metode rasio keuangan, terutama

19 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

parameter ROE karena memperhitungkan biaya ekuitas. Hal inilah yang menjadi

kelebihan metode EVA dibandingkan metode rasio keuangan.

Melalui grafik ini kita dapat mengetahui tentang perbandingan kinerja

perusahaan antara ROE dan EVA / Equity secara lebih jelas. Sedangkan kekurangan

dari grafik ini hanya menggambarkan perbandingan EVA / Equity dengan salah satu

rasio keuangan yang ada (ROE).

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan oleh penulis kemudian dirangkum

dalam analisis dan pembahasan pada bab sebelumnya, maka dapat diambil

kesimpulan sebagai berikut :

1. Berdasarkan perhitungan atas penilaian kinerja keuangan dengan menggunakan

metode rasio keuangan perusahaan pada PT. INDOSAT Tbk, maka dapat diambil

kesimpulan :

a. Analisis Likuiditas dilakukan dengan menggunakan rasio yaitu Current Ratio,

Assets Turnover dan Acid Test Ratio. Pada rasio Current Ratio dan Acid Test Ratio

terjadi penurunan pertumbuhan pada tahun 2005 sebesar 0.14%, 2006 sebesar

39.90%, dan 2008 sebesar 2.27% akibat adanya penambahan hutang lancar

perusahaan yang signifikan dari tahun 2004. Namun pada tahun 2007 terjadi kenaikan

pertumbuhan sebesar 11.18% pada Current Ratio dan Acid Test Ratio. Sedangkan

20 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

pada rasio Assets Turnover terjadi penurunan pertumbuhan pada tahun 2005 sebesar

5.41%. Namun pada tahun 2006, terjadi kenaikan pertumbuhan sebesar 2.86%, Assets

Turnover terlihat bahwa perusahaan berhasil menikkan tingkat penjualan dan

aktivanya, walaupun di tahun 2007 – 2008 perusahaan tidak mengalami kenaikan

pertumbuhan akan tetapi tetap seimbang.

b. Analisis Solvabilitas dilakukan dengan menggunakan rasio yaitu Debt to

Assets Ratio, Assets Leverage Ratio, dan Debt to Equitty Ratio. Semua rasio

solvabilitas tersebut selalu mengalami kenaikan dari tahun ke tahun, kecuali pada

tahun 2006 dimana pada tahun tersebut terjadi penurunan rasio solvabilitas (Debt to

Assets Ratio sebesar 1.43%, Assets Leverage Ratio sebesar 1.69%, dan Debt to

Equitty Ratio sebesar 3.11%).

c. Analisis Rentabilitas dilakukan dengan menggunakan rasio yaitu Return On

Equity Ratio, Return On Assets Ratio, dan Profit Margin Ratio. Pada rasio ini didapat

hasil bahwa pada tahun 2005, 2006, dan 2008, perusahaan mengalami penurunan

tingkat pertumbuhan rentabilitas dikarenakan turunnya laba bersih perusahaan pada

setiap tahunnya, kecuali pada tahun 2007 perusahaan mengalami peningkatan

pertumbuhan rentabilitas.

2. Berdasarkan penilaian kinerja keuangan dengan menggunakan metode EVA

didapat hasil positif. Hal ini menandakan bahwa perusahaan telah berhasil

menciptakan nilai dan memaksimalkan nilai perusahaan bagi pemiliknya. Dengan

kata lain, selama periode tahun 2004-2008, return yang diharapkan oleh

21 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

pemegang saham sebagai pemilik perusahaan telah dapat dipenuhi oleh

perusahaan.

3. Dari hasil perbandingan antara metode EVA dengan ROE dapat disimpulkan

bahwa metode EVA dalam perhitungan kinerja perusahaan lebih akurat

dibandingkan metode rasio keuangan, terutama parameter ROE karena pada

metode EVA diperhitungkan adanya biaya ekuitas perusahaan.

5.2 Saran

Saran yang dapat diberikan setelah melakukan penelitian ini adalah :

1. Sebaiknya perusahaan dapat menggunakan metode terbaru dalam bidang

manajemen guna memberi penilaian pada perusahaan dan kemajuan – kemajuan

sesuai dengan standar Internasional, contoh dengan penerapan metode EVA

sebagai salah satu alternative penilaian kinerja keuangan.

2. Sebaiknya perusahaan terus memelihara kinerja perusahaan secara lebih baik

lagi dari tahun 2004 – 2008, karena berdasarkan metode rasio keuangan masih adanya

rasio pertumbuhan perkembangan yang mengalami penurunan pertumbuhan dari

tahun ke tahun.

22 ANALISIS PERBANDINGAN KINERJA KEUANGAN PT. INDOSAT Tbk DENGAN MENGGUNAKAN METODE FINANCIAL RATIO DAN METODE ECONOMIC VALUE ADDED (EVA)

DAFTAR PUSTAKA

1) Bambang, Riyanto. 2000. Dasar-dasar Pembelanjaan Perusahaan.

Yogyakarta : Penerbit Gajah Mada

2) Gitman, Lawrence J. 2004. Principle Of Managerial Finance. US : Lawrence

J. Gitman

3) Higgins, Robert C. 2004. Analisis Manajemen Keuangan. USA : Prentice

Hall

4) Judiseno, Rimsky K. 2001. Pajak dan Strategi Bisnis. Jakarta : PT.

Gramedia.

5) Keown, Arthur J. et. Al. 2002. Basic Financial Management. Prencite Hall Inc

: New York.

6) Lapoliwa, N dan Kurnadi, S Daniel. 2001. Akuntansi Perbankan. Ikatan

Bankir Indonesia : Jakarta.

7) Munawir, S. 2001. Analisa Laporan Keuangan. Liberty : Yogyakarta.

8) Sarwoko dan Halim. 2002. Analisa Dan Manajemen Keuangan. BPFE UGM

: Yogyakarta

9) Secokusumo. 2003. Akuntansi Di Indonesia. Salemba Empat : Jakarta

10) Utama, Siddharta. EVA : Pengukur Penciptaan Nilai Perusahaan.

Usahawan No.08. April 2001.

11) Weston Fred. J dan Eugene F. Bringham. 2001. Manajemen Keuangan.

Jakarta : PT, Gelora Aksara Pratama.

12) Wijantini. 2003. Mengenal EVA Sebagai Alat Ukur Kinerja Perusahaan.

Jakarta : PT. Gramedia.

Related Documents