ANALISIS PERAN WORKING CAPITAL DALAM MENINGKATKAN PROFITABILITAS PADA KOPERASI SIMPAN PINJAM JASA (KOSPIN JASA) TUGAS AKHIR OLEH : NOVPRIYAN DINDA LARASATI NIM 17030034 PROGRAM STUDI DIII AKUNTANSI POLITEKNIK HARAPAN BERSAMA 2020

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PERAN WORKING CAPITAL DALAM MENINGKATKAN

PROFITABILITAS PADA KOPERASI SIMPAN

PINJAM JASA (KOSPIN JASA)

TUGAS AKHIR

OLEH :

NOVPRIYAN DINDA LARASATI

NIM 17030034

PROGRAM STUDI DIII AKUNTANSI

POLITEKNIK HARAPAN BERSAMA

2020

ii

iii

iv

v

vi

HALAMAN MOTTO

• Hidup ini bagai Tugas Akhir. Banyak bab dan revisi yang harus dilewati.

Tapi akan selalu indah, bagi yang sudah disetujui dosen pembimbing 1 dan

dosen pembimbing 2.

• Jangan pernah menyerah pada impian anda. Selalu percaya pada diri anda

sendiri. Anda bisa menjadi apapun yang anda inginkan di dunia ini.

vii

HALAMAN PERSEMBAHAN

Tugas Akhir ini kupersembahkan untuk :

1. Allah SWT yang telah memberikan rahmat dan nikmat yang luar biasa

kepada saya.

2. Kedua orangtua saya yang telah memberikan support dan doa untuk

kesuksesan saya.

3. Keluarga saya yang selalu memberikan semangat.

4. Almamater saya yang selalu menemani saya selama bimbingan.

5. Kucing saya yang selalu menemani saya selama mengerjakan Tugas Akhir.

6. Geng hemat (Hani, Meysin, Erni, dan Titin) yang selalu memberikan

semangat dan selalu support.

7. Dan semua orang yang telah membantu terselesaikannya Tugas Akhir ini.

viii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberi rahmat dan karunia-Nya, berkat bantuan dan dukungan dan dorongan

dari semua pihak yang membantu terselesaikannya tugas akhir ini. Adapun judul

tugas akhir ini adalah “ANALISIS PERAN WORKING CAPITAL DALAM

MENINGKATKAN PROFITABILITAS PADA KOPERASI SIMPAN PINJAM

JASA (KOSPIN JASA)”.

Tugas Akhir ini diajukan dalam rangka memenuhi salah satu syarat guna

mencapai gelar Ahli Madya (A.Md) pada Program Studi Akuntansi Politeknik

Harapan Bersama.

Penulis menyadari akan keterbatasan dan kemampuan yang dimiliki,

dalam penyusunan Tugas Akhir ini banyak mendapatkan bantuan dan dukungan

dari beberapa pihak. Oleh karena itu, dalam kesempatan ini saya ingin

menyampaikan terima kasih yang tak terhingga kepada yang terhormat:

1. Bapak Mc.Chambali, B.Eng, EE, M.Kom, selaku Direktur Politeknik

Harapan Bersama .

2. Ibu Yeni Priatna Sari, SE, M.Si, Ak, CA selaku Ka.Prodi DIII Akuntansi

Politeknik Harapan Bersama.

3. Bapak Asrofi Langgeng N., S.Pd, M.Si, sebagai Dosen Pembimbing I yang

telah banyak memberikan arahan, bimbingan, dan petunjuk hingga

terselesaikannya penyusunan Tugas Akhir ini.

ix

4. Ibu Elisa Purwitasari, SE, M.Acc, Akt, selaku Dosen Pembimbing II yang

telah banyak memberikan bantuan dan bimbingan hingga terselesaikannya

penyusunan Tugas Akhir ini.

5. Ibu Atiek Puji Lestari, selaku Asisten Pimpinan Cabang Kospin Jasa

Cabang Tegal yang telah memberi ijin untuk melakukan penelitian pada

Kospin Jasa.

6. Seluruh karyawan dan karyawati Kospin Jasa Cabang Tegal yang telah

memberikan bantuan selama melaksanakan penelitian.

7. Teman-teman kelas A, yang telah memberikan dorongan dan semangat serta

semua pihak baik secara langsung maupun tidak langsung, turut membantu

terselesaikannya Tugas Akhir ini.

8. Dan seluruh dosen Akuntansi Politeknik Harapan Bersama Tegal yang

sudah mendidik dan membimbing saya selama menempuh kuliah di

Politeknik Harapan Bersama Tegal.

Penulis menyadari bahwa tugas akhir ini jauh dari sempurna, masih

banyak kekurangan dan kelemahan. Oleh karena itu, penulis memohon maaf atas

segala kekurangan dan kelemahan yang ada. Akhirnya, penulis sangat berharap

tugas akhir ini bermanfaat bagi para pembaca.

Tegal, 14 Juli 2020

Novpriyan Dinda Lararati

NIM :17030034

x

ABSTRAK

Novpriyan Dinda Larasati. 2020. Analisis Peran Working Capital Dalam Meningkatkan Profitabilitas Pada Koperasi Simpan Pinjam Jasa (Kospin Jasa). Program Studi D-III Akuntansi. Politeknik Harapan Bersama. Pembimbing I : Asrofi Langgeng Noerman Syah. Pembimbing II : Elisa Purwitasari.

Modal kerja sangat penting untuk keberlangsungan hidup suatu perusahaan. Pengelolaan modal kerja yang efektif akan berpengaruh terhadap profitabilitas yang diperoleh. Penelitian ini bertujuan untuk mengetahui peran working capital dalam meningkatkan profitabilitas pada Kospin Jasa. Metode penelitian yang digunakan adalah deskriptif kuantitatif. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah observasi, wawancara, studi pustaka dan dokumentasi. Metode analisis data yang digunakan dalam penelitian ini adalah rasio profitabilitas dengan menggunakan perhitungan Return On Asset (ROA) dan Return On Equity (ROE). Hasil penelitian ini adalah modal kerja tidak berperan dalam meningkatkan profitabilitas pada Kospin Jasa. Karena hasil perhitungan modal kerja yang cenderung mengalami kenaikan akan tetapi hasil persentase Return On Asset (ROA) dan Return On Equity (ROE) yang cenderung mengalami penurunan. Hal tersebut menunjukkan bahwa pengelolaan modal kerja pada Kospin Jasa masih kurang efektif dalam menghasilkan profitabilitas. Kata Kunci : Modal Kerja, Profitabilitas, ROA, ROE

xi

ABSTRACT

Larasati, Novpriyan Dinda. 2020. The Analysis of the Role of Working Capital in Increasing Profitability at Kospin Jasa. Diploma III Accounting Study Program. Politeknik Harapan Bersama. First Advisor : Asrofi Langgeng Noerman Syah. Secondary Advisor : Elisa Purwitasari.

Working capital was very important for the survival of a company. Effective working capital management will affect the profitability obtained. The purpose of this research was to determine the role of working capital in increasing profitability in the Kospin Jasa. This research was using a descriptive quantitative method. Methods of collection the data used in this research were observation, interview, library research and documentation. Data analysis methods used in this research was profitability ratio with using the calculation of Return On Asset (ROA) and Return On Equity (ROE). The result of this research is working capital doesn’t play a role in increasing profitability in the Kospin Jasa, because the result of the calculation working capital tends to increase but the result of the percentage Return On Asset (ROA) and Return On Equity (ROE) has decreased. This shows that the management of working capital in the Kospin Jasa is still less effective in generating profitability. Keywords : Working Capital, Profitability, ROA, ROE

xii

DAFTAR ISI

HALAMAN JUDUL……………………………………………………………. i

HALAMAN PERSETUJUAN…………………………………………………... ii

LEMBAR PENGESAHAN………………………………………………………iii

HALAMAN PERNYATAAN………………………………………………….. iv

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPERLUAN AKADEMI………………………………….. v

HALAMAN MOTTO ............................................................................................ vi

HALAMAN PERSEMBAHAN ........................................................................... vii

KATA PENGANTAR ......................................................................................... viii

ABSTRAK .............................................................................................................. x

ABSTRACT ........................................................................................................... xi

DAFTAR ISI ......................................................................................................... xii

DAFTAR GAMBAR ........................................................................................... xvi

DAFTAR TABEL ............................................................................................... xvii

DAFTAR LAMPIRAN ...................................................................................... xviii

BAB I PENDAHULUAN .................................................................................... 1

1.1 Latar Belakang Masalah ........................................................................... 1

1.2 Perumusan Masalah .................................................................................. 4

xiii

1.3 Tujuan penelitian ...................................................................................... 4

1.4 Manfaat Penelitian .................................................................................... 4

1.5 Batasan Masalah ....................................................................................... 5

1.6 Kerangka Berpikir .................................................................................... 5

1.7 Sistematika Penulisan ............................................................................... 7

BAB II TINJAUAN PUSTAKA ......................................................................... 10

2.1 Tinjauan Atas Koperasi .......................................................................... 10

2.1.1 Pengertian Koperasi ........................................................................ 10

2.1.3 Tujuan Koperasi .............................................................................. 11

2.1.3 Fungsi Dan Peran Koperasi ............................................................. 11

2.1.4 Prinsip-Prinsip Koperasi ................................................................. 13

2.1.5 Modal koperasi ................................................................................ 16

2.2 Tinjauan Atas Modal Kerja .................................................................... 18

Pengertian Modal Kerja .................................................................. 18

2.2.2 Tujuan Modal Kerja ........................................................................ 19

2.2.3 Jenis-Jenis Modal Kerja .................................................................. 20

2.2.4 Peran Modal Kerja Dalam Meningkatkan Profitabilitas ................. 24

2.3 Tinjauan Atas Profitabilitas .................................................................... 25

2.3.1 Pengertian Profitabilitas .................................................................. 25

2.3.2 Rasio Profitabilitas .......................................................................... 26

xiv

2.3.3 Jenis-Jenis Rasio Profitabilitas ........................................................ 27

2.5 Penelitian Terdahulu ............................................................................... 30

BAB III METODE PENELITIAN ....................................................................... 33

3.1 Lokasi Penelitian .................................................................................... 33

3.2 Waktu penelitian ..................................................................................... 33

3.3 Jenis Data ............................................................................................... 33

3.4 Sumber Data ........................................................................................... 34

3.5 Teknik Pengumpulan Data ..................................................................... 34

3.6 Metode Analisis Data ............................................................................. 36

BAB IV HASIL DAN PEMBAHASAN .............................................................. 38

4.1 Hasil Penelitian ....................................................................................... 38

4.1.1 Perhitungan Modal Kerja Pada Kospin Jasa .................................. 38

4.1.2 Perhitungan Rasio Profitabilitas ...................................................... 39

4.1.2.1 Perhitungan Return On Asset (ROA) .......................................... 40

4.1.2.2 Perhitungan Return On Equity (ROE) ......................................... 41

4.2 Pembahasan ............................................................................................ 43

4.2.1 Analisis Peran Modal Kerja Dalam Meningkatkan Return On Asset

(ROA) Pada Kospin Jasa ................................................................. 43

4.2.2 Analisis Peran Modal Kerja Dalam Meningkatkan Return On Equity

(ROE) Pada Kospin Jasa ................................................................. 45

xv

BAB V KESIMPULAN DAN SARAN .............................................................. 48

5.1 Kesimpulan ............................................................................................. 48

5.2 Saran ....................................................................................................... 49

DAFTAR PUSTAKA ........................................................................................... 50

LAMPIRAN-LAMPIRAN .................................................................................... 53

xvi

DAFTAR GAMBAR

Gambar 1.1 Kerangka Berpikir ........................................................................................... 7

xvii

DAFTAR TABEL

Tabel 1.1 Modal Kerja Dan Sisa Hasil Usaha (SHU) Pada Kospin Jasa Periode

2016-2019……………………………………………………………. 3

Tabel 2.1 Penelitian Terdahulu………………………………………………... 30

Tabel 4.1 Perhitungan Modal Kerja Pada Kospin Jasa Perode 2016-2019…….. 38

Tabel 4.2 Perhitungan Return On Asset (ROA) Pada Kospin Jasa Periode 2016-

2019………………………………………………………………… 40

Tabel 4.3 Perhitungan Return On Equity (ROE) Pada Kospin Jasa Periode 2016-

2019…………………………………………………………………. 41

Tabel 4.4 Hasil Perhitungan Modal Kerja dan Return On Asset (ROA) Pada

Kospin Jasa Periode 2016-2019…………………………………….. 43

Tabel 4.5 Hasil Perhitungan Modal Kerja dan Return On Equity (ROE) Pada

Kospin Jasa Periode 2016-2019…………………………………….. 46

xviii

DAFTAR LAMPIRAN

Lampiran :

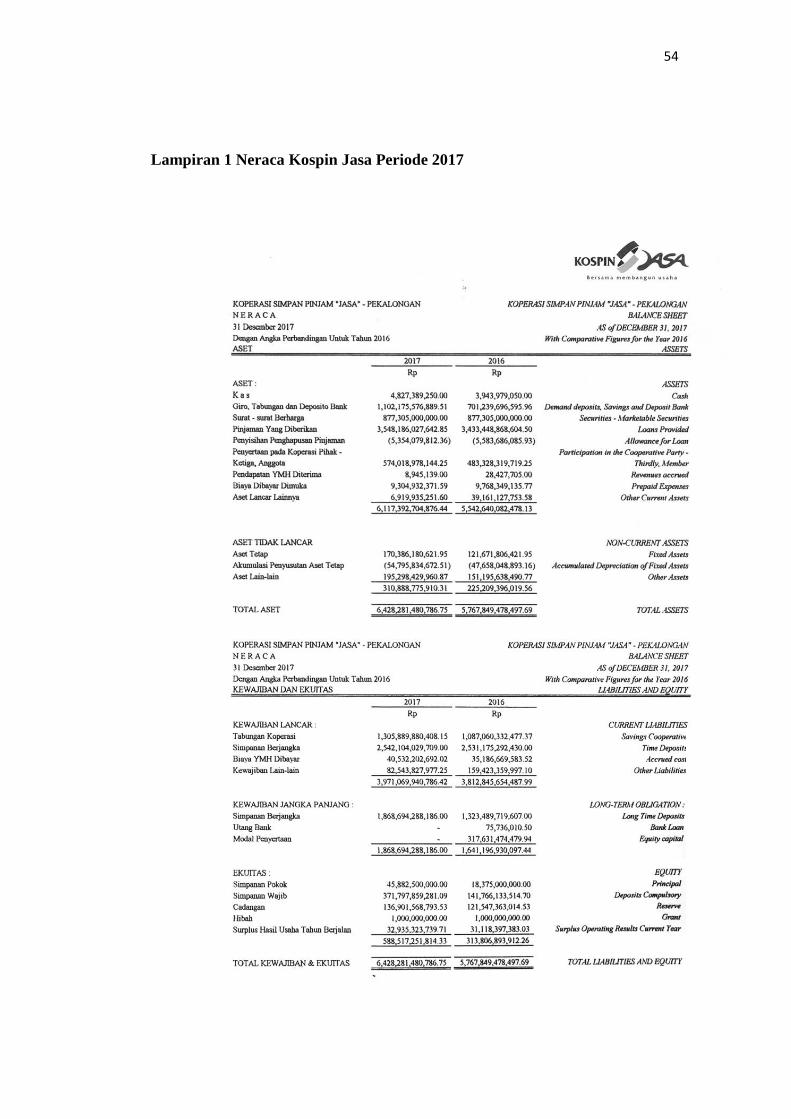

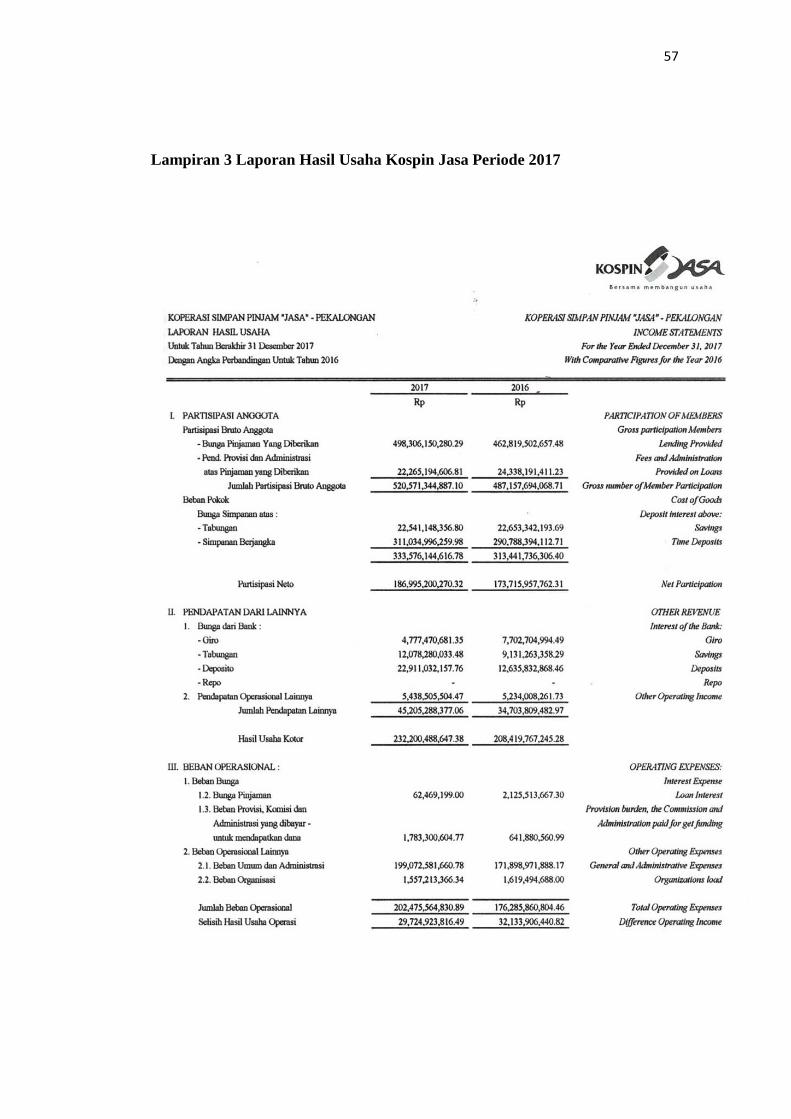

1. Neraca Kospin Jasa Periode 2017

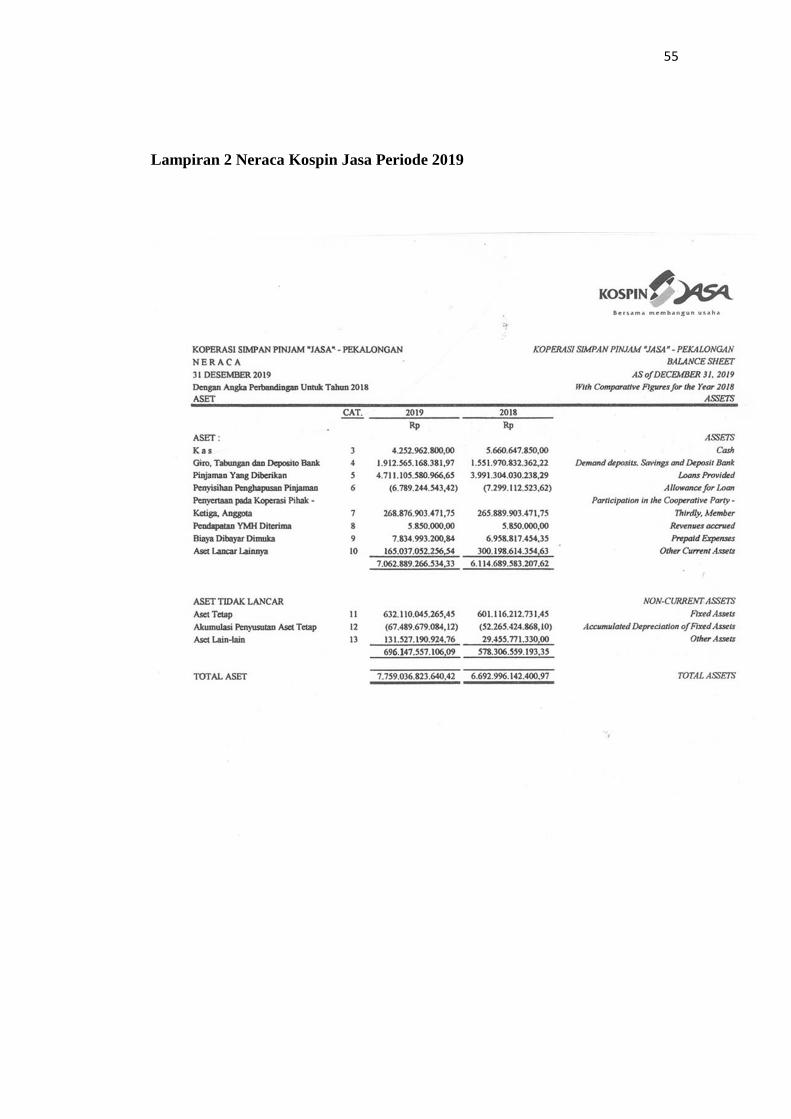

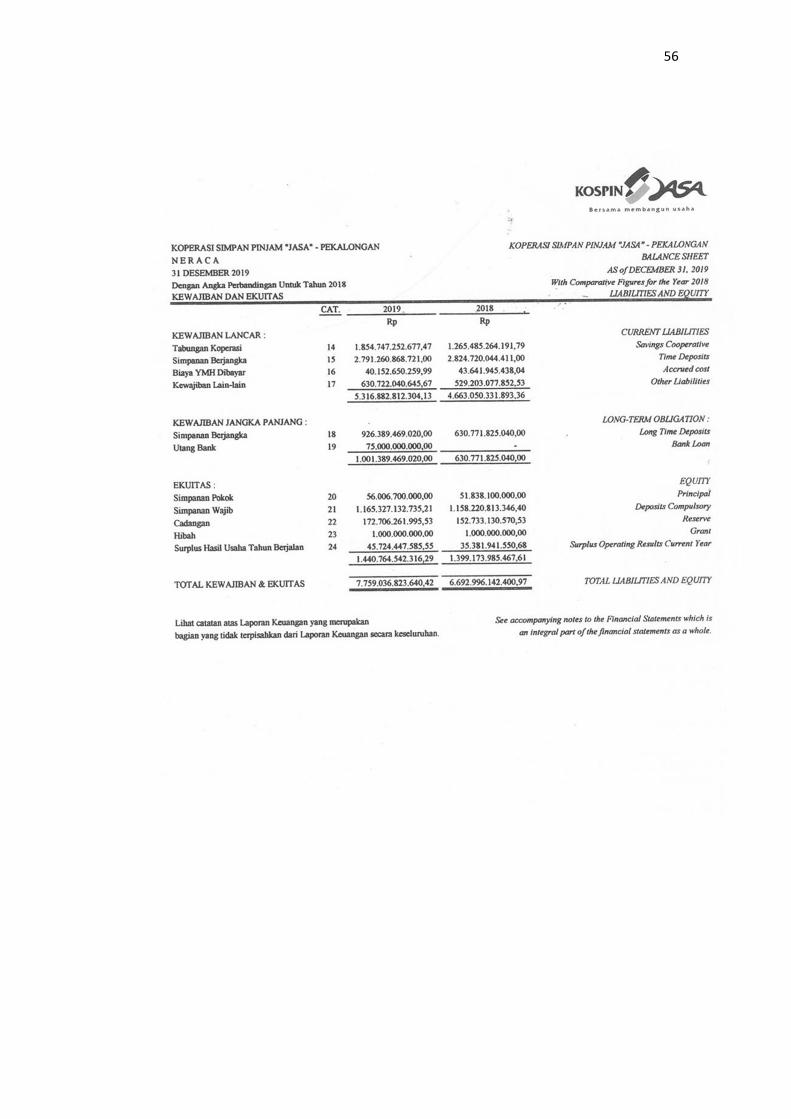

2. Neraca Kospin Jasa Periode 2019

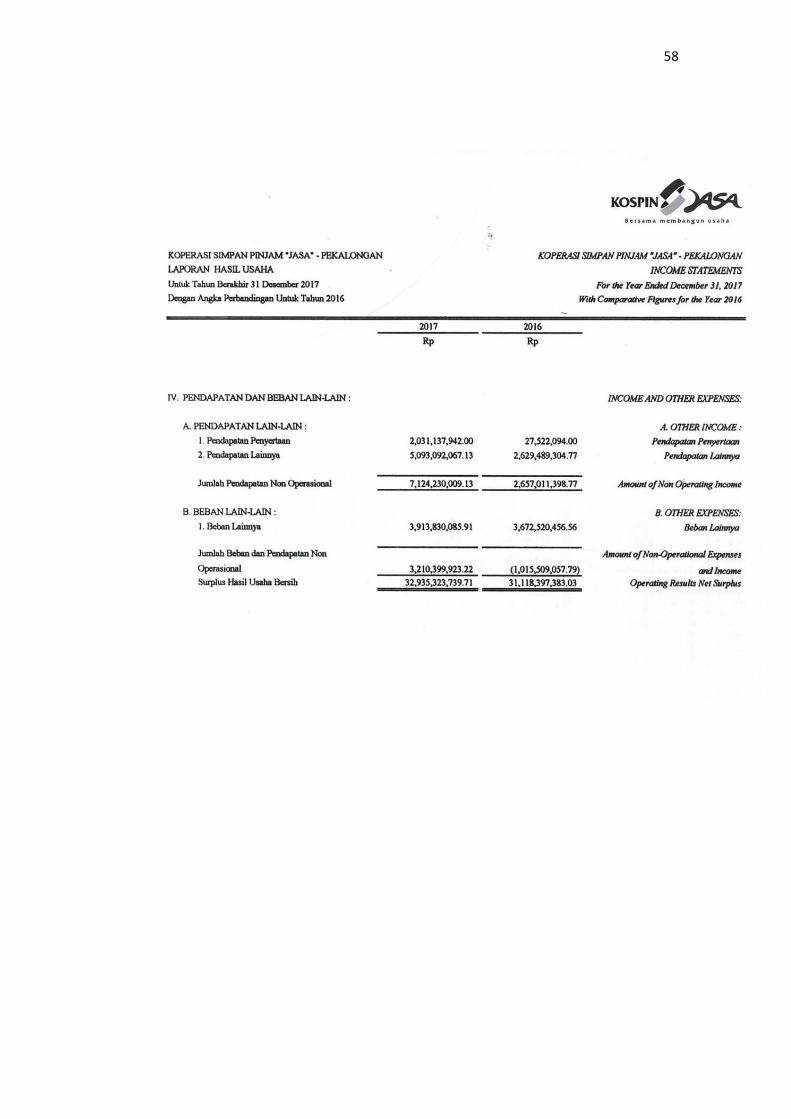

3. Laporan Hasil Usaha Kospin Jasa Periode 2017

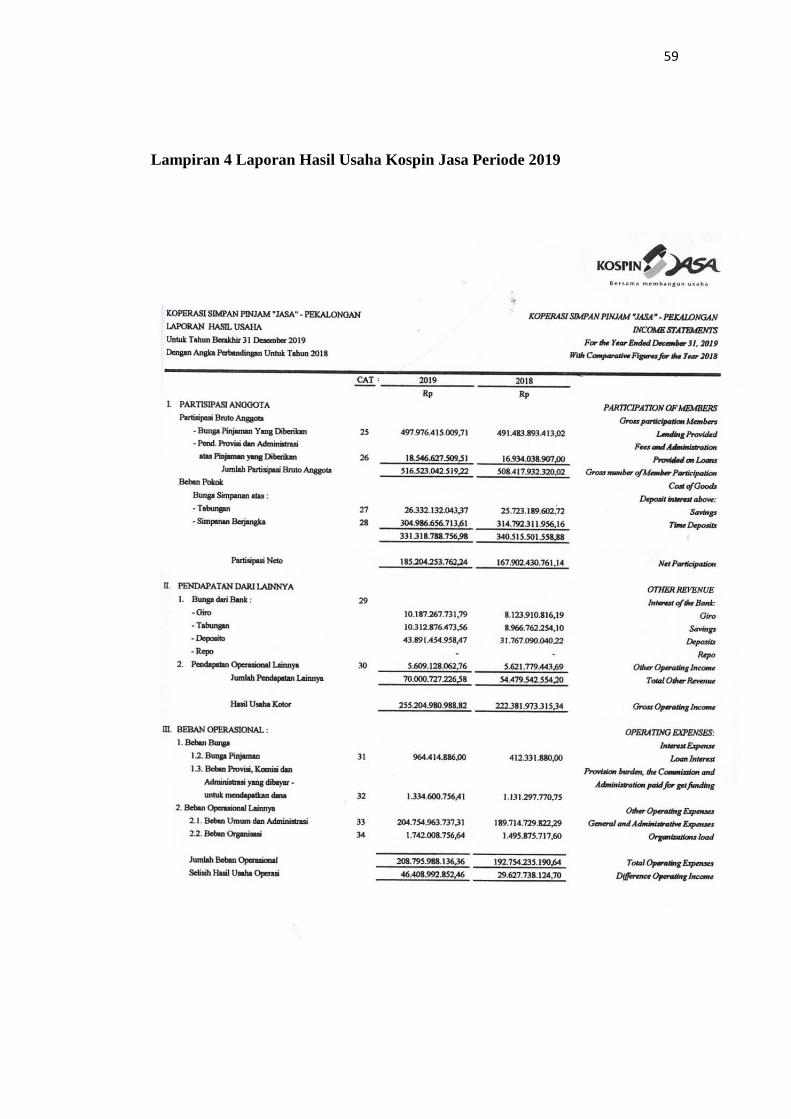

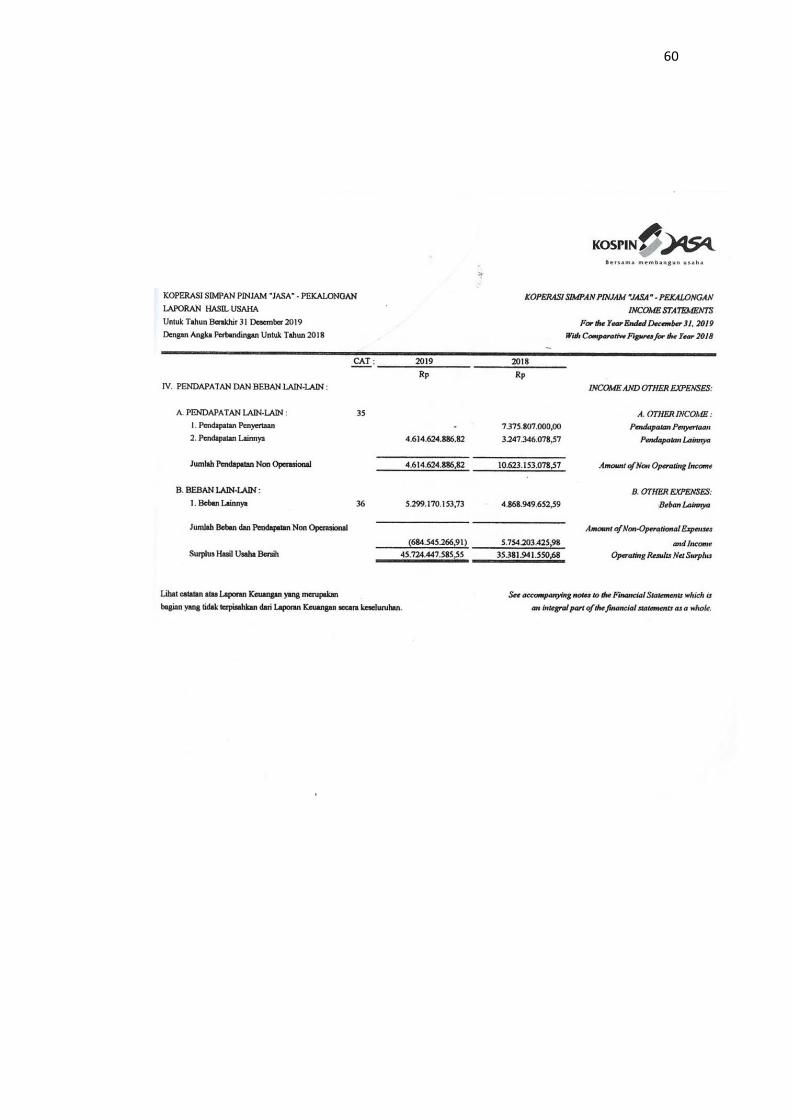

4. Laporan Hasil Usaha Kospin Jasa Periode 2019

5. Perhitungan Modal Kerja Pada Kospin Jasa Periode 2016-2019

6. Perhitungan Rasio Profitabilitas Return On Asset (ROA) Pada Kospin Jasa

Periode 2016-2019

7. Perhitungan Rasio Profitabilitas Return On Equity (ROE) Pada Kospin Jasa

Periode 2016-2019

8. Buku Bimbingan Tugas Akhir Pembimbing 1

9. Buku Bimbingan Tugas Akhir Pembimbing 2

10. Bimbingan Abstrak

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Koperasi merupakan salah satu lembaga perekonomian kerakyatan di

Indonesia yang memiliki peranan penting dalam membangun perekonomian

nasional. Koperasi dikelola dengan tujuan untuk mensejahterakan anggota dan

masyarakat pada umumnya. Namun untuk mempertahankan agar koperasi

terus menjalankan usahanya, koperasi harus tetap memperoleh laba. Laba

dalam istilah koperasi disebut sisa hasil usaha (SHU). Sisa hasil usaha (SHU)

merupakan laba bersih yang dihasilkan koperasi pada akhir periode yang

nantinya akan dibagikan kepada anggota. Dalam memperolah sisa hasil usaha

(SHU) yang tinggi, koperasi membutuhkan modal kerja untuk menunjang

kegiatan koperasi.

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki

perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia

untuk membiayai kegiatan operasi perusahaan sehari-hari.

(Agnes, 2010: 203)[�]. Modal kerja pada koperasi terdiri dari modal sendiri,

modal simpanan, dan modal penyertaan. Modal sendiri dapat berasal dari

simpanan pokok, simpanan wajib, dan dana cadangan. Modal pinjaman dapat

berasal dari anggota, bank, koperasi lain, atau juga bisa dari lembaga

keuangan lainnya. Sedangkan modal penyertaan dapat berasal dari pemerintah

dan badan usaha lainnya. Mengingat modal kerja merupakan salah satu faktor

pendukung keberhasilan koperasi dalam memperoleh laba maka dari itu

2

sebuah koperasi harus mempunyai manajemen modal kerja yang baik.

Manajemen modal kerja dikatakan baik apabila modal kerja yang

digunakan tersedia dalam jumlah yang optimal agar dapat memberikan

keuntungan yang maksimal, sehingga dapat menekan biaya perusahaan

menjadi rendah dan menunjang kegiatan operasi perusahaaan secara teratur.

Manajemen modal kerja pada koperasi digunakan untuk membeli persediaan

barang yang diperlukan anggota dan konsumen, membayar gaji pegawai,

membayar hutang dagang, membayar bunga pinjaman serta untuk mendanai

kegitan lain yang menjadi kegiatan rutin koperasi. (Susanto, dkk ∶ 2013)[�].

Modal kerja memiliki peranan penting dalam meningkatkan

profitabilitas. Besar kecilnya modal kerja yang dimiliki dapat mempengaruhi

besarnya laba yang diperoleh. Koperasi yang mempunyai modal lebih besar

lazimnya akan memperoleh laba yang besar pula daripada koperasi yang

mempunyai modal lebih sedikit. Namun pada faktanya, perusahaan yang

mempunyai modal kerja lebih akan menyebabkan banyak dana yang

menganggur, sehingga dapat memperkecil profitabilitas. Sedangkan apabila

kekurangan modal kerja, maka akan menghambat kegiatan operasional

perusahaan.

Koperasi Simpan Pinjam Jasa (Kospin JASA) merupakan salah satu

koperasi yang memiliki unit usaha dalam bidang pelayanan jasa. Dalam

menjalankan kegiatan operasional dan pelayanan sehari-hari secara efektif dan

efisien, koperasi tidak luput dari berbagai masalah yang dapat

3

mengganggu pelaksanaan dari berbagai usahanya untuk meningkatkan

profitabilitas. Berikut ini adalah data modal kerja dan laba yang diperoleh

Kospin JASA selama periode 2016-2019.

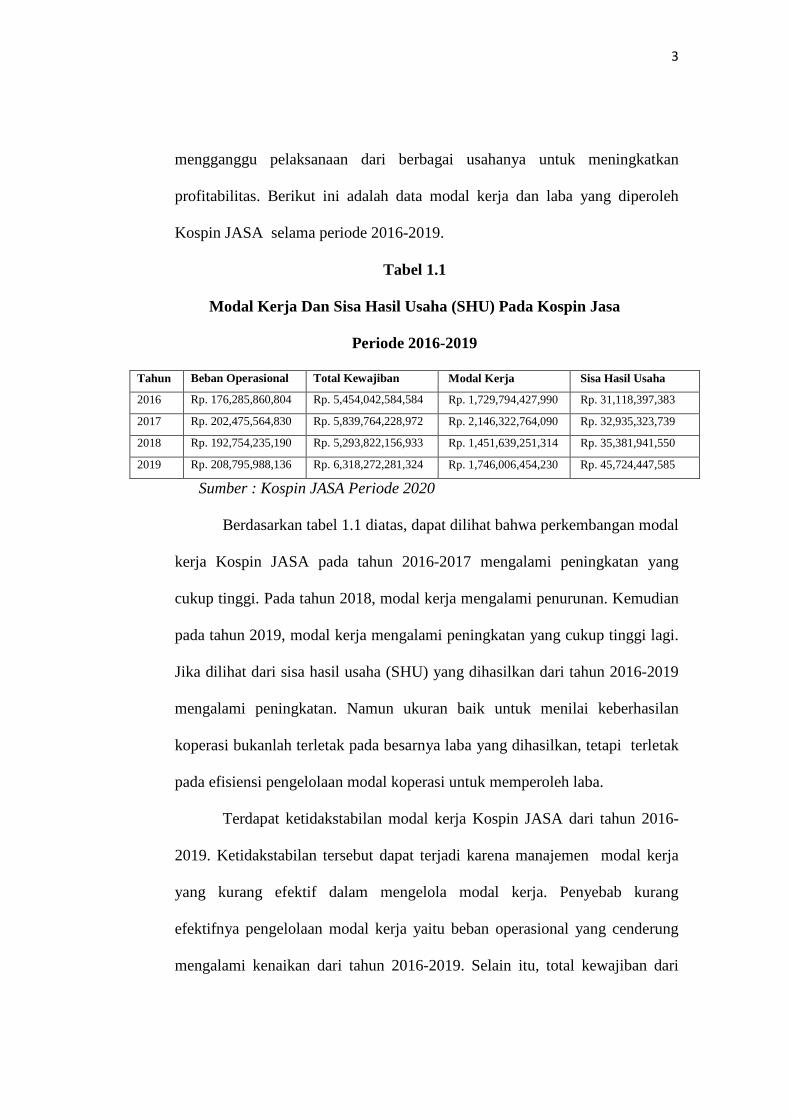

Tabel 1.1

Modal Kerja Dan Sisa Hasil Usaha (SHU) Pada Kospin Jasa

Periode 2016-2019

Tahun Beban Operasional Total Kewajiban Modal Kerja Sisa Hasil Usaha

2016 Rp. 176,285,860,804 Rp. 5,454,042,584,584 Rp. 1,729,794,427,990 Rp. 31,118,397,383

2017 Rp. 202,475,564,830 Rp. 5,839,764,228,972 Rp. 2,146,322,764,090 Rp. 32,935,323,739

2018 Rp. 192,754,235,190 Rp. 5,293,822,156,933 Rp. 1,451,639,251,314 Rp. 35,381,941,550

2019 Rp. 208,795,988,136 Rp. 6,318,272,281,324 Rp. 1,746,006,454,230 Rp. 45,724,447,585

Sumber : Kospin JASA Periode 2020

Berdasarkan tabel 1.1 diatas, dapat dilihat bahwa perkembangan modal

kerja Kospin JASA pada tahun 2016-2017 mengalami peningkatan yang

cukup tinggi. Pada tahun 2018, modal kerja mengalami penurunan. Kemudian

pada tahun 2019, modal kerja mengalami peningkatan yang cukup tinggi lagi.

Jika dilihat dari sisa hasil usaha (SHU) yang dihasilkan dari tahun 2016-2019

mengalami peningkatan. Namun ukuran baik untuk menilai keberhasilan

koperasi bukanlah terletak pada besarnya laba yang dihasilkan, tetapi terletak

pada efisiensi pengelolaan modal koperasi untuk memperoleh laba.

Terdapat ketidakstabilan modal kerja Kospin JASA dari tahun 2016-

2019. Ketidakstabilan tersebut dapat terjadi karena manajemen modal kerja

yang kurang efektif dalam mengelola modal kerja. Penyebab kurang

efektifnya pengelolaan modal kerja yaitu beban operasional yang cenderung

mengalami kenaikan dari tahun 2016-2019. Selain itu, total kewajiban dari

4

tahun 2016-2019 yang cederung mengalami kenaikan ini juga merupakan

faktor penyebab ketidakstabilan modal kerja. Jika koperasi memperoleh modal

dari pinjaman maka koperasi akan menanggung resiko yaitu berupa biaya

bunga yang harus dibayar atas pinjaman tersebut. Semakin besar modal yang

dipinjam akan semakin besar pula biaya bunga yang harus ditanggung oleh

koperasi. Kemudian pinjaman yang diberikan atau piutang juga mengalami

peningkatan setiap tahunnya. Peningkatan piutang ini bisa menyebabkan

resiko piutang tak tertagih juga meningkat. Hal tersebut akan berpengaruh

pada sisa hasil usaha yang dihasilkan.

Dari uraian latar belakang di atas, maka peneliti tertarik untuk

melakukan penelitian dengan judul: “ANALISIS PERAN WORKING

CAPITAL DALAM MENINGKATKAN PROFITABILITAS PADA

KOPERASI SIMPAN PINJAM JASA (KOSPIN JASA)”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan

masalah pada penelitian ini adalah bagaimana Peran Working Capital dalam

meningkatkan Profitabilitas pada Kospin Jasa ?

1.3 Tujuan penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini

adalah untuk mengetahui Peran Working Capital dalam meningkatkan

Profitabilitas pada Kospin Jasa.

1.4 Manfaat Penelitian

Manfaat penelitian ini yaitu :

5

1. Bagi Peneliti

Untuk menambah wawasan, pengetahuan dalam bidang akuntansi

khususnya mengenai peran modal kerja dalam meningkatkan profitabilitas.

2. Bagi Kospin Jasa

Dengan adanya penelitian ini, diharapkan dapat menjadi bahan masukan

atau sebagai bahan perbandingan khususnya manajer keuangan di dalam

merencanakan dan mengendalikan modal kerja seefektif mungkin agar

perusahaan dapat berjalan lebih baik lagi.

3. Bagi Politeknik Harapan Bersama Tegal

Untuk menambah pengetahuan dan sebagai referensi bagi pihak lain untuk

melakukan penelitian ataupun menyelesaikan permasalahan yang

berhubungan dengan penelitian ini.

1.5 Batasan Masalah

Batasan masalah dalam penelitian ini yaitu terkait analisis peran

working capital dalam meningkatkan profitabilitas pada Kospin Jasa

berdasarkan data Laporan Keuangan Kospin JASA periode 2016-2019.

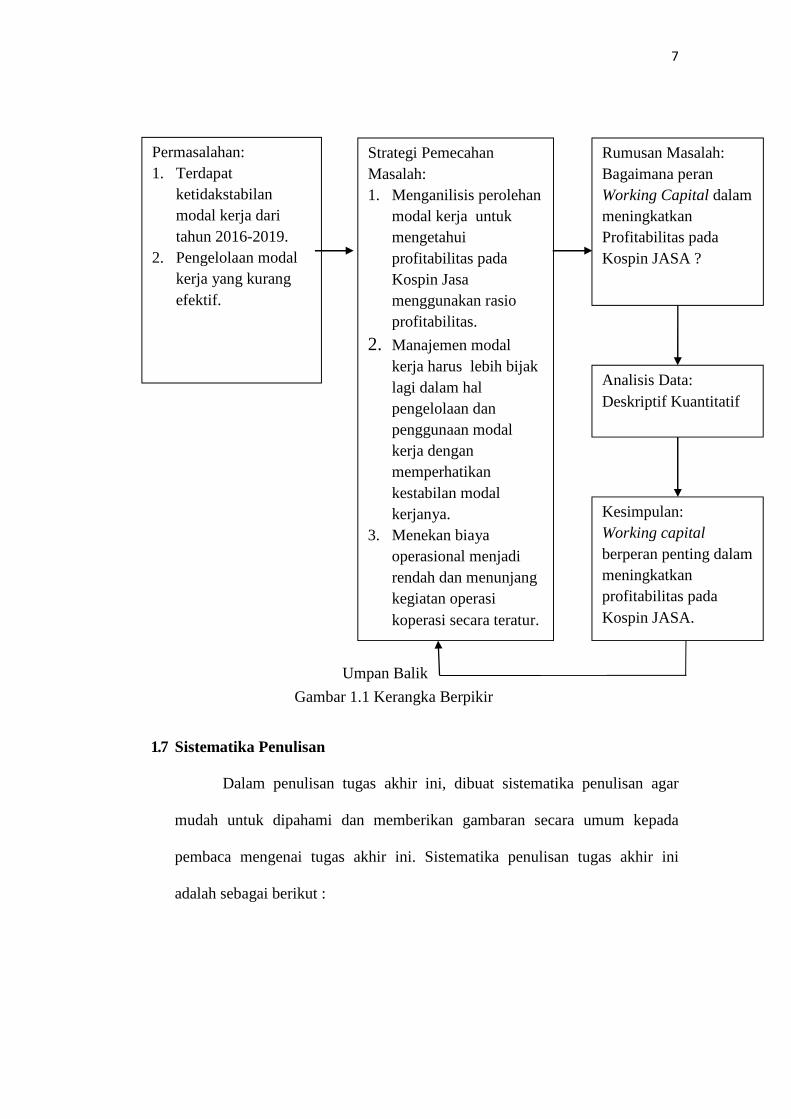

1.6 Kerangka Berpikir

Perkembangan modal kerja Kospin JASA periode 2016-2019

mengalami fluktuasi. Fluktuasai ini menunjukkan bahwa terdapat

ketidakstabilan modal kerja yang dimiliki Kospin JASA. Ketidakstabilan

modal kerja terjadi karena pengelolaan modal kerja yang kurang efektif. Hal

tersebut disebabkan karena beban operasional yang cenderung mengalami

kenaikan setiap tahunnya. Total kewajiban yang cenderung mengalami

6

kenaikan dari tahun 2016-2019 juga merupakan faktor penyebab pengelolaan

modal kerja kurang efektif. Semakin besar modal yang dipinjam akan semakin

besar pula biaya bunga yang harus dibayar atas pinjaman tersebut. Selain itu,

faktor penyebab kurang efektifnya pengelolaan modal kerja adalah pinjaman

yang diberikan atau piutang yang juga mengalami peningkatan setiap

tahunnya. Semakin besar pinjaman yang diberikan akan semakin besar pula

resiko piurng tak tertagih. Hal tersebut akan mempengaruhi tingkat

profitabilitas atau laba bersih yang dihasilkan oleh Kospin JASA. Maka dari

itu manajemen modal kerja harus dituntut lebih bijak lagi dalam pengelolaan

dan penggunaan modal kerja, agar tingkat profitabilitas atau laba bersih yang

dihasilkan lebih optimal lagi.

Berdasarkan penjelasan tersebut di atas, maka dapat dilakukan

penyederhanaan menggunakan kerangka berpikir penelitian sebagai berikut:

7

Umpan Balik

1.7 Sistematika Penulisan

Dalam penulisan tugas akhir ini, dibuat sistematika penulisan agar

mudah untuk dipahami dan memberikan gambaran secara umum kepada

pembaca mengenai tugas akhir ini. Sistematika penulisan tugas akhir ini

adalah sebagai berikut :

Analisis Data: Deskriptif Kuantitatif

Permasalahan: 1. Terdapat

ketidakstabilan modal kerja dari tahun 2016-2019.

2. Pengelolaan modal kerja yang kurang efektif.

Strategi Pemecahan Masalah: 1. Menganilisis perolehan

modal kerja untuk mengetahui profitabilitas pada Kospin Jasa menggunakan rasio profitabilitas.

2. Manajemen modal kerja harus lebih bijak lagi dalam hal pengelolaan dan penggunaan modal kerja dengan memperhatikan kestabilan modal kerjanya.

3. Menekan biaya operasional menjadi rendah dan menunjang kegiatan operasi koperasi secara teratur.

Rumusan Masalah: Bagaimana peran Working Capital dalam meningkatkan Profitabilitas pada Kospin JASA ?

Kesimpulan: Working capital berperan penting dalam meningkatkan profitabilitas pada Kospin JASA.

Gambar 1.1 Kerangka Berpikir

8

1. Bagian awal

Bagian awal berisi halaman judul, halaman persetujuan, halaman

pengesahan, halaman pernyataan keaslian Tugas Akhir (TA), halaman

pernyataan persetujuan publikasi karya ilmiah untuk kepentingan

akademis, halaman persembahan, halaman motto, kata pengantar,

intisari/abstrak, daftar isi, daftar tabel, daftar gambar, dan lampiran.

Bagian awal ini berguna untuk memberikan kemudahan kepada pembaca

dalam mencari bagian-bagian penting secara cepat.

2. Bagian isi terdiri dari lima bab, yaitu :

BAB I PENDAHULUAN

Pada bab ini berisi latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, batasan masalah,

kerangka berpikir dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini memuat teori-teori tentang pengertian Pengertian

Koperasi, Tujuan Koperasi, Fungsi Dan Peran Koperasi,

Prinsip-Prinsip Koperasi, Modal Koperasi, Pengertian Modal,

Sumber Modal Koperasi, Pengertian Modal Kerja, Tujuan

Modal Kerja, Jenis-Jenis Modal Kerja, Peran Modal Kerja

Dalam Meningkatkan Profitabilitas, Pengertian Profitabilitas,

Pengertian Rasio Profitabilitas, dan Jenis-Jenis Rasio

Profitabilitas.

9

BAB III METODE PENELITIAN

Pada bab ini berisi tentang lokasi penelitian (tempat dan alamat

penelitian), waktu penelitian, metode pengumpulan data, jenis

dan sumber data penelitian, dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisikan hasil penelitian seperti perhitungan modal

kerja, perhitungan rasio profitabilitas Return On Asset (ROA)

dan Return On Equity (ROE), serta pembahasan hasil

penelitian.

BAB V KESIMPULAN DAN SARAN

Kesimpulan berisi tentang garis besar dari inti hasil penelitian,

serta saran dari peneliti yang diharapkan dapat berguna bagi

instansi atau perusahaan.

DAFTAR PUSTAKA

Daftar pustaka berisi tentang daftar buku, literature yang berkaitan dengan

penelitan. Lampiran berisi data yang mendukung penelitian tugas akhir

secara lengkap.

3. Bagian Akhir

LAMPIRAN

Lampiran berisi informasi tambahan yang mendukung kelengkapan

laporan, antara lain Surat Keterangan Telah Melaksanakan Penelitian dari

Tempat Penelitian, Kartu Konsultasi, Spesifikasi teknis serta data-data lain

yang diperlukan.

10

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Atas Koperasi

2.1.1 Pengertian Koperasi

Menurut PSAK No. 27 Tahun 2007 menyatakan bahwa

koperasi adalah badan usaha yang mengorganisir pemanfaatan dan

pendayagunaan sumber daya ekonomi para anggotanya atas dasar

prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk

meningkatkan taraf hidup anggota pada khususnya dan masyarakat

daerah kerja pada umumnya. Dengan demikian, koperasi merupakan

gerakan ekonomi rakyat dan sokoguru perekonomian.

(Dalam Rudianto, 2010: 3)[ ].

Menurut Munir dan Indarti (2012:4)[!] bahwa koperasi

merupakan salah satu badan usaha yang berbadan hukum dengan usaha

yang beranggotakan orang-seorang yang berorientasi menghasilkan

nilai tambah yang dapat dimanfaatkan bagi peningkatan kesejahteraan

anggotanya.

Dari beberapa definisi diatas maka dapat disimpulkan bahwa

koperasi adalah salah satu badan usaha berbadan hukum yang

mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi

para anggotanya untuk peningkatan kesejahteraan anggota dan

masyarakat.

11

2.1.3 Tujuan Koperasi

Tujuan koperasi menurut pasal 3 UU No. 25 Tahun 1992

adalah untuk memajukan kesejahteraan anggotanya, memajukan

kesejahteraan masyarakat, serta turut dalam membangun tatanan

perekonomian nasional. (Dalam Rudianto, 2010: 3)[ ].

Berdasarkan pasal 4 UU No. 17 Tahun 2012 tentang

perkoperasian, Koperasi didirikan dengan tujuan untuk meningkatkan

kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya, sekaligus sebagai bagian yang tak terpisahkan dari tatanan

perekonomian nasional yang demokratis dan berkeadilan. (Dalam

Budiarti, 2015)["].

Dari uraian diatas maka dapat disimpulkan bahwa tujuan dari

didirikannya koperasi adalah untuk meningkatkan kesejahteraan

anggota dan masyarakat serta membangun tatanan perekonomian yang

demokratis, adil dan makmur.

2.1.3 Fungsi Dan Peran Koperasi

Menurut UU No. 25 Tahun 1992, fungsi dan peran koperasi

adalah : (Dalam Putra, Yudiarto Perdana:2015)[#]

1. Membangun dan mengembangkan potensi dan kemampuan

ekonomi anggota pada khususnya dan masyarakat pada umumnya

untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional.

12

3. Berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat.

4. Berusaha mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan atas asas

kekeluargaan dan demokrasi ekonomi.

Fungsi dan Peran Koperasi hampir sama dengan koperasi pada

umumnya, antara lain sebagai berikut (Dalam Aulia, 2019: 15)[&]:

1. Membangun dan mengembangkan potensi dan kemampuan

anggota pada khususnya dan masyarakat pada umumnya guna

meningkatkan kesejahteraan sosial ekonomi.

2. Memperkuat kualitas sumber daya insani anggota agar menjadi

amanah, professional, konsisten, dan konsekuen di dalam

menerapkan prinsip-prinsip ekonomi.

3. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan azas

kekeluargaan dan demokrasi ekonomi.

4. Mengembangkan dan memperluas kesempatan kerja.

Dari beberapa uraian diatas maka dapat disimpulkan bahwa

fungsi dan peran koperasi adalah sebagai berikut :

1. Membangun dan mengembangkan potensi dan kemampuan

ekonomi anggota dan masyarakat untuk meningkatkan

kesejahteraan ekonomi dan sosialnya.

13

2. Memperkuat kualitas sumber daya insani anggota sebagai dasar

kekuatan dan ketahanan perekonomian yang amanah, professional,

konsisten, dan konsekuen.

3. Berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan azas

kekeluargaan dan demokrasi ekonomi.

5. Mengembangkan dan memperluas kesempatan kerja.

2.1.4 Prinsip-Prinsip Koperasi

Prinsip-prinsip yang dilaksanakan koperasi Indonesia menurut

UU No. 25/1992 pasal 5 adalah sebagai berikut : (Dalam Rudianto,

2010: 4-5)[ ].

1. Keanggotaan yang bersifat sukarela dan terbuka

Karena keanggotaan koperasi tidak seorang pun yang boleh

dipaksa oleh orang lain untuk menjadi anggota koperasi.

2. Pengelolaan dilakukan secara demokratis

Penerapan prinsip ini di dalam koperasi dilakukan dengan

mengupayakan sebanyak mungkin anggota koperasi di dalam

pengambilan keputusan koperasi.

14

3. Pembagian sisa hasil usaha dilakukan secara adil dan sebanding

dengan besarnya jasa masing-masing anggota

Koperasi tidak menggunakan istilah laba atau keuntungan untuk

menunjukkan selisih antara penghasilan yang diterima selama

periode tertentu dengan pengorbanan yang dikeluarkan untuk

memperoleh penghasilan itu. Selisih ini dalam koperasi disebut

Sisa Hasil Usaha (SHU). SHU ini setelah dikurangi dengan biaya-

biaya tertentu akan dibagikan kepada para anggota sesuai dengan

perimbangan jasanya masing-masing. Jasa para anggota diukur

berdasarkan jumlah kontribusi masing-masing terhadap

pembentukan SHU ini. Ukuran kontribusi yang digunakan adalah

jumlah transaksi anggota dengan koperasi selama periode tertentu.

4. Pemberian balas jasa yang terbatas pada modal

Pemberian balas jasa yang terbatas atas modal merupakan

cerminan bahwa selain menaruh perhatian terhadap pemberian

imbalan yang wajar atas partisipasi para anggotanya, koperasi juga

mendorong dan menumbuhkan rasa kesetiakawanan antar sesama

anggota koperasi.

5. Kemandirian

Prinsip kemandirian menunjukkan bahwa pengelola usaha

dijalankan dan diawasi oleh anggota harus dapat memberikan

peningkatan kesejahteraan bagi anggotanya dan masyarakat.

15

Menurut UU No. 17 Tahun 2012 bahwa prinsip-prinsip

koperasi adalah sebagai berikut : (Dalam Budiarti, 2015)["].

1. Keanggotaan koperasi bersifat sukarela dan terbuka.

2. Pengawasan oleh anggota diselenggarakan secara demokratis.

3. Anggota berpartisipasi secara aktif dalam kegiatan ekonomi

koperasi.

4. Koperasi merupakan badan usaha swadaya yang otonom dan

independen.

5. Koperasi menyelenggarakan pendidikan dan pelatihan bagi

anggota, pengawas pegurus, dan karayawannya, serta memberikan

informasi kepada masyarakat tentang jati diri, kegiatan, dan

kemanfaatan koperasi.

6. Koperasi melayani anggota secara prima dan memperkuat gerakan

koperasi dengan bekerjasama melalui jaringan kegiatan pada

tingkat lokal, nasional, regional, dan internasional.

7. Koperasi bekerja untuk pembangunan berkelanjutan bagi

lingkungan dan masyarakatnya melalui kebijakan yang telah

disepakati oleh anggota.

Dari beberapa prinsip koperasi menurut undang-undang diatas

maka dapat disimpulkan bahwa prinsip koperasi sebagai berikut :

1. Keanggotaan koperasi bersifat sukarela dan terbuka.

2. Pengelolaan dilakukan secara demokratis.

3. Pembagian SHU dilakukan secara adil.

16

4. Anggota berpartisipasi secara aktif dalam kegiatan ekonomi

koperasi.

5. Kemandirian.

6. Pendidikan dan pelatihan perkoperasian.

7. Kerjasama antar koperasi.

2.1.5 Modal koperasi

Menurut (Rudianto, 2010: 6)[ ] ekuitas koperasi terdiri dari :

1. Modal Anggota

Istilah modal dalam pengertian ini lebih memiliki arti sebagai

sumber pembelanjaan usaha yang berasal dari setoran para

anggota. Biasanya setoran anggota koperasi dapat dikelompokkan

dalam tiga jenis setoran, yaitu :

a. Simpanan pokok adalah jumlah nilai uang tertentu yang sama

banyaknya yang harus disetorkan oleh setiap anggota pada

waktu masuk menjadi anggota. Jenis simpanan pokok ini

tidak dapat diambil kembali selama orang tersebut masih

menjadi anggota koperasi.

b. Simpanan wajib adalah jumlah simpanan tertentu yang harus

dibayarkan oleh anggota dalam waktu dan kesempatan

tertentu, seperti sebulan sekali.

c. Simpanan sukarela adalah jumlah tertentu yang diserahkan

oleh anggota atau bukan anggota kepada koperasi atas

kehendak sendiri sebagai simpanan.

17

2. Modal Sumbangan

Modal sumbangan adalah sejumlah uang atau barang modal yang

dapat dinilai dengan uang yag diterima dari pihak lain yang bersifat

hibah dan tidak mengikat.

3. Modal Penyertaan

Modal penyertaan adalah sejumlah uang atau barang modal yang

dapat dinilai dengan uang yang ditanamkan oleh pemodal untuk

menambah dan memperkuat struktur permodalan dalam

meningkatkan usaha koperasi.

4. Cadangan

Cadangan adalah bagian dari sisa hasil usaha (SHU) yang

disishkan oleh koperasi untuk suatu tujuan tertentu, sesuai dengan

ketentuan anggaran dasar atau ketetapan rapat anggota.

5. Sisa Hasil Usaha

Sisa hasil usaha (SHU) adalah selisih antara penghasilan yang

diterima koperasi selama periode tertentu dengan beban yang

dikeluarkan untuk memperoleh penghasilan itu.

Menurut Budiarti (2015:14)["] modal koperasi dapat dibentuk

melalui :

1. Simpanan-simpanan anggota seperti simpanan pokok, wajib dan

sukarela.

2. Cadangan-cadangan yaitu sisa hasil usaha yang tak dibagikan tetap

disimpan untuk cadangan.

18

3. Hasil-hasil penyusutan yaitu bagian sisa hasil usaha yang

digunakan untuk menutup penyusutan nilai dari harta milik

koperasi yang telah digunakan.

4. Pinjaman-pinjaman yaitu semua pinjaman yang diperoleh koperasi

dari pihak ke tiga untuk menutup kebutuhan modal usahanya.

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

modal koperasi diperoleh dari :

1. Modal anggota berupa simpanan pokok, simpanan wajib, dan

simpanan sukarela.

2. Modal sumbangan.

3. Modal penyertaan.

4. Cadangan.

5. Hasil penyusutan.

6. Pinjaman dari pihak ketiga.

2.2 Tinjauan Atas Modal Kerja

Pengertian Modal Kerja

Menurut Kasmir (2013:250) menyatakan bahwa modal kerja

merupakan modal yang digunakan untuk melakukan kegiatan operasi

perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan

dalam aktiva lancar atau aktiva jangka pendek seperti kas, surat-surat

berharga atau sekuritas, piutang, dan persediaan. (Dalam Ima dan

Muznah : 2016)[(].

19

Menurut Riyanto (2001), pengertian modal kerja adalah jumlah

dana yang digunakan selama periode akuntansi yang dimaksudkan

untuk menghasilkan pendapatan jangka pendek saja, yaitu berupa kas,

persediaan barang, piutang (setelah dikurangi profit margin), dan

penyusutan aktiva tetap. (Dalam Ginting, Mitha, 2018:189)[)].

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

modal kerja merupakan sejumlah dana yang digunakan untuk

melakukan kegiatan operasi perusahaan guna untuk menghasilkan

pendapatan jangka pendek yaitu berupa kas, persediaan, piutang, surat-

surat berharga, dan penyusutan aktiva tetap dalam suatu periode

akuntansi.

2.2.2 Tujuan Modal Kerja

Menurut Kasmir (2012 :253) bahwa tujuan modal kerja antara

lain : (Dalam Yulitiawati, 2019: 562)[�,]

a. Sebagai Pemenuhan kebutuhan profitabilitas perusahaan.

b. Dengan modal kerja yang mencukupi perusahaan mempunyai

kemampuan untuk memenuhi kewajiban terhadap waktunya.

c. Memungkinkan perusahaan untuk mendapatkan tambahan dana

dari kreditor apabila rasio keuangan memenuhi syarat.

d. Untuk mengoptimalkan pemakaian aktiva lancar untuk

peningkatan penjualan dan laba.

e. Melindungi diri apabila terjadi krisis modal kerja akibat turunnya

nilai aktiva lancar.

20

Tujuan utama penggunaan modal kerja menurut Budiarti

(2015:14)["] sebagai berikut:

1. Untuk mengetahui efisiensi perusahaan dalam penggunaan modal

kerja yang tersedia dan mengetahui dari mana sumber modal kerja

tersebut diperoleh.

2. Untuk memberikan pemahaman terhadap operasi keuangan

perusahaan terutama bagi manajer keuangan dalam menganalisa

rencana dimasa lalu dan masa yang akan datang.

3. Untuk memperkirakan apakah perusahaan telah berkembang

dengan cepat dan apakah perusahaan mulai kehabisan sumber-

sumber pembelanjaan.

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

tujuan dari modal kerja adalah untuk memungkinkan perusahaan

dalam memenuhi pemabayaran kewajibannya serta untuk

memperkirakan apakah perusahaan sudah efisien dalam penggunaan

modal kerja yang tersedia.

2.2.3 Jenis-Jenis Modal Kerja

Menurut Riyanto (2011) modal kerja dalam suatu perusahaan

dapat digolongkan berdasarkan kebutuhan akan modal kerja itu sendiri.

(Dalam Ginting, Mita, 2018: 190 − 192)[)]. Berikut merupakan dua

penggolongannya:

21

1. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja yang harus selalu ada pada perusahaan agar dapat

berfungsi dengan baik dalam satu periode akuntansi. Modal kerja

permanen terbagi menjadi dua, yaitu :

a. Modal kerja primer (primary working capital) adalah sejumlah

modal kerja minimum yang harus ada pada perusahaan untuk

menjamin kelangsungan kegiatan usahanya.

b. Modal kerja normal (normal working capital) yaitu sejumlah

modal kerja yang dipergunakan untuk dapat menyelenggarakan

kegiatan produksi pada kapasitas normal. Kapasitas normal

mempunyai pengertian yang fleksibel menurut kondisi

perusahaannya.

2. Modal Kerja Variabel (Variable Working Capital)

Modal kerja yang dibutuhkan saat-saat tertentu dengan jumlah

yang berubah-ubah sesuai dengan perubahan keadaan dalam satu

periode. Modal kerja variabel dapat dibedakan menjadi tiga

macam, yaitu :

a. Modal kerja musiman (seasonal working capital) yaitu

sejumlah modal kerja yang besarnya berubahubah disebabkan

oleh perubahan musim.

b. Modal kerja siklis (cyclis working capital) yaitu sejumlah

modal kerja yang besarnya berubah-ubah disebabkan oleh

perubahan permintaan produk.

22

c. Modal kerja darurat (emergency working capital) yaitu modal

kerja yang besarnya berubah-ubah yang penyebabnya tidak

diketahui sebelumnya. Misalnya kebakaran, banjir, gempa

bumi, buruh mogok dan sebagainya.

Jenis-jenis modal kerja yang dikutip oleh Bambang Riyanto

(1999:35) adalah sebagai berikut : (Dalam Budiarti, 2015:13)["]

1. Modal Kerja Permanen (Permanent Working Capital) yaitu modal

kerja yang harus selalu ada pada perusahaan agar dapat berfungsi

dengan baik dalam satu periode akuntansi. Modal kerja permanen

terbagi menjadi dua :

a. Modal kerja primer (primary working capital) adalah sejumlah

modal kerja minimum yang harus ada pada perusahaan untuk

menjamin kelangsungan kegiatan usahanya.

b. Modal kerja normal (normal working capital) yaitu sejumlah

modal kerja yang dipergunakan untuk dapat menyelenggrakan

kegiatan produksi pada kapasitas normal. Kapasitas normal

mempunyai pengertian yang fleksibel menurut kondisi

perusahaannya.

2. Modal Kerja Variabel (Variable Working Capital) adalah modal

kerja yang dibutuhkan saat-saat tertentu dengan jumlah yang

berubah-ubah sesuai dengan perubahan keadaan dalam satu

periode.modal kerja variabel dapat dibedakan :

23

a. Modal kerja musiman (seasonal working capital) yaitu

sejumlah modal kerja yang besarnya berubah-ubah disebabkan

oleh perubahan musim.

b. Modal kerja siklis (cyclical working capital) yaitu sejumlah

modal kerja yang besarnya berubah-ubah disebabkan oleh

perubahan permintaan produk.

c. Modal kerja darurat (emergency working capital) yaitu modal

kerja yang besarnya berubah-ubah yang penyebabnya tidak

diketahui sebelumnya. Misalnya kebakaran, banir, gempa

bumi, buruh mogok dan sebagainya.

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

jenis-jenis modal kerja sebagai berikut :

1. Modal kerja permanen (Permanent Working Capital) merupakan

jumlah modal yang harus selalu ada dalam perusahaan. Modal

kerja permanen ada dua yaitu :

a. Modal kerja primer (primary working capital) adalah sejumlah

modal yang minimal harus ada dalam perusahaan.

b. Modal kerja normal (normal working capital) adalah sejumlah

modal yang digunakan untuk menyelenggarakan kegiatan

produksi pada kapasitas normal.

2. Modal kerja variabel (Variable Working Capital) merupakan

jumlah modal yang berubah-ubah dan dibutuhkan pada kondisi

tertentu. Modal kerja variabel dibagi menjadi tiga yaitu :

24

a. Modal kerja musiman (seasonal working capital) adalah

jumlah modal kerja yang berubah-ubah yang disebabkan oleh

perubahan musim.

b. Modal kerja siklis (cyclical working capital) adalah jumlah

modal kerja yang berubah-ubah yang disebabkan oleh

perubahan permintaan produk.

c. Modal kerja darurat (emergency working capital) adalah

jumlah modal kerja yang berubah-ubah yang penyebabnya

diluar kemampuan perusahaan.

2.2.4 Peran Modal Kerja Dalam Meningkatkan Profitabilitas

Menurut Indriyo dan Basri (2002:38-39) ada dua pendapat

yang menyatakan pengaruh modal kerja terhadap laba dan

profitabilitas perusahaan : (Dalam Yulitiawati, 2019: 563 − 564)[�,]

1. Pendapat yang pertama

Mengatakan bahwa modal kerja yang berlebihan dapat mengurangi

risiko, tetapi juga mengurangi laba/hasil. Pendapat ini didasarkan

pada pengertian bahwa dengan kelebihan modal kerja akan

memerlukan biaya untuk menyimpan/perawatan. Dengan demikian

akan menurunkan laba/hasil.

2. Pendapat yang kedua

Mengatakan bahwa modal kerja yang berlebihan dari cukup akan

mengurangi risiko dan menaikkan laba/hasil. Pendapat ini

didasarkan atas pandangan bahwa dengan cukup tersedianya modal

25

kerja maka kegiatan dapat diarahkan pada pencarian hasil yang

lebih tinggi dengan ekspansi/perluasan usaha..

Menurut Fahmi (2015:102) menyatakan bahwa bagi

perusahaan yang menganut konsep turnover yang efektif artinya dana

yang dikeluarkan tersebut diharapkan mengalami perputaran secara

efektif dan kembali memberikan pemasukan dana yang bersumber dari

penjualan untuk menutupi setiap modal kerja yang telah dikeluarkan

tersebut, dari pernyataan diatas dapat disimpulkan jelas terlihat bahwa

terdapat pengaruh peran modal kerja itu terhadap profitabilitas suatu

perusahaan. (Dalam Ima dan Muznah ∶ 2016) [(].

Dari beberapa pendapat diatas dapat disimpulkan bahwa peran

modal kerja dalam meningkatkan profitabilitas adalah jika modal kerja

yang dimiliki perusahaan kurang maka perusahaan akan mengalami

kesulitan membayar biaya operasional perusahaan dan juga akan

kesulitan membayar utang jangka pendek. Jika perusahaan memiliki

modal kerja yang lebih maka akan mengakibatkan dana tidak terpakai

sehingga dapat membuat perusahaan rugi.

2.3 Tinjauan Atas Profitabilitas

2.3.1 Pengertian Profitabilitas

Riyanto (2001:35) mengatakan bahwa “Profitabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama suatu

periode”. Profitabilitas perusahaan diukur dengan kesuksesan

perusahaan dan kemampuan menggunakan aktiva secara produktif,

26

sehingga profitabilitas dapat diketahui dengan membandingkan antara

laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau

jumlah modal perusahaan. (Dalam Wijaya, Yunita: 2013)[��].

Menurut Prayitno, Dwi Hari (2016:23)[��] perofitabilitas

merupakan kemampuan suatu perusahaan dalam kegiatan

operasionalnya untuk memperoleh laba atas penjualan, total aktiva

maupun modal sendiri.

Menurut Sugiyarso dan Winarni (2005:118) profitabilitas

adalah kemampuan perusahaan dalam memperoleh laba dalam

hubungan dengan penjualan total aktiva maupun modal sendiri.

(Dalam Yulitiawati, 2019:563)[�,].

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

profitabilitas merupakan suatu kemampuan perusahaan dalam

memperoleh laba atas penjualan, total aktiva maupun modal sendiri

yang digunakan untuk melakuka kegiatan operasi perusahaan.

2.3.2 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi

perusahaan. (Kasmir, 2016: 197)[� ].

27

Menurut Jumingan (2006) rasio profitabilitas bertujuan untuk

mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan

untuk memperoleh keuntungan. (Dalam Yunawati dan Ade: 2013)[�!].

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

rasio profitabilitas merupakan rasio yang digunakan perusahaan untuk

mengukur tingkat efektivitas manajemen dalam menghasilkan laba.

2.3.3 Jenis-Jenis Rasio Profitabilitas

Jenis-jenis rasio profitabilitas menurut Kasmir (2016: 199 −

204)[� ] adalah sebagai berikut :

1. Profit Margin On Sales

Profit margin on sales merupakan salah satu rasio yang digunakan

untuk mengukur margin laba atas penjualan. Terdapat dua rumus

untuk mencari profit margin, yaitu sebagai berikut :

a. Untuk margin laba kotor dengan rumus :

Sumber : Kasmir, 2016. Analisis Laporan Keuangan (Jakarta :

Rajawali Pers, 2016), hlm. 199

b. Untuk margin laba bersih dengan rumus :

Sumber : Kasmir, 2016. Analisis Laporan Keuangan (Jakarta :

Rajawali Pers, 2016), hlm. 199-200.

89:;<= >?9@<A = CDEFGHIHE JDKLMNOPHKQH CRSRS CDEFGHIHE

THIDL X 100%

UV= W9:;<= >?9@<A = XHKEMEQ YZ[DK \E[DKDL[ YE] ^H_ (XY\^)

THIDLX 100%

28

2. Return On Investment (ROI)

Rumus untuk mencari Return On Investment (ROI) dapat

digunakan sebagai berikut :

Sumber : Kasmir, 2016. Analisis Laporan Keuangan (Jakarta :

Rajawali Pers, 2016), hlm. 203.

3. Return On Equity (ROE)

Rumus untuk mencari Return On Equity (ROE) dapat digunakan

sebagai berikut :

Sumber : Kasmir, 2016. Analisis Laporan Keuangan (Jakarta :

Rajawali Pers, 2016), hlm. 204.

Ada tiga jenis-jenis profitabilitas yang sering digunakan

menurut Hanafi (2013:42) adalah sebagai berikut :

(Dalam Ima dan Muznah ∶ 2016) [(]

1. Profit Margin (Margin Laba Bersih)

Rasio ini menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Semakin

tinggi rasio ini menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

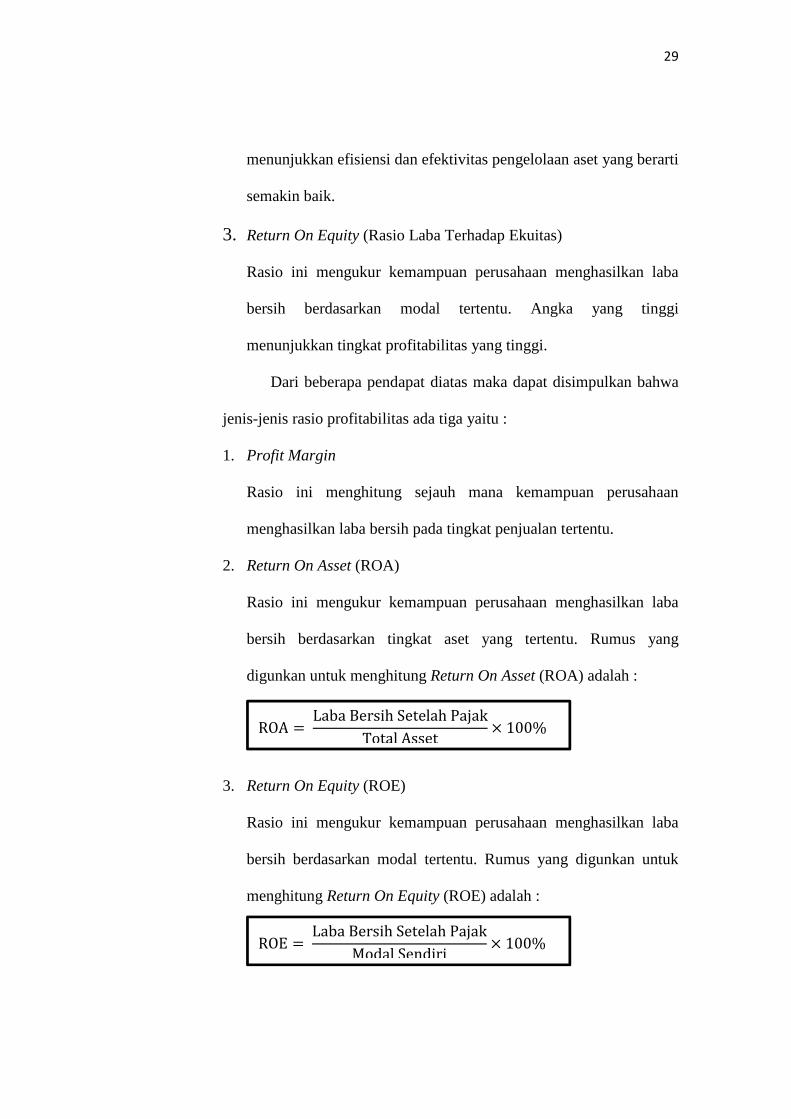

2. Return On Asset (Rasio Laba Terhadap Total Asset)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat aset yang tertentu. Rasio yang tinggi

`ab = XHKEMEQ YZ[DK \E[DKDL[ YE] ^H_ (XY\^)

^R[HI YLLD[LX 100%

`ac = XHKEMEQ YZ[DK \E[DKDL[ YE] ^H_ (XY\^)

XdGM[eX100%

29

menunjukkan efisiensi dan efektivitas pengelolaan aset yang berarti

semakin baik.

3. Return On Equity (Rasio Laba Terhadap Ekuitas)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan modal tertentu. Angka yang tinggi

menunjukkan tingkat profitabilitas yang tinggi.

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa

jenis-jenis rasio profitabilitas ada tiga yaitu :

1. Profit Margin

Rasio ini menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu.

2. Return On Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat aset yang tertentu. Rumus yang

digunkan untuk menghitung Return On Asset (ROA) adalah :

3. Return On Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan modal tertentu. Rumus yang digunkan untuk

menghitung Return On Equity (ROE) adalah :

ROA = Laba Bersih Setelah Pajak

Total Asset× 100%

ROE = Laba Bersih Setelah Pajak

Modal Sendiri× 100%

30

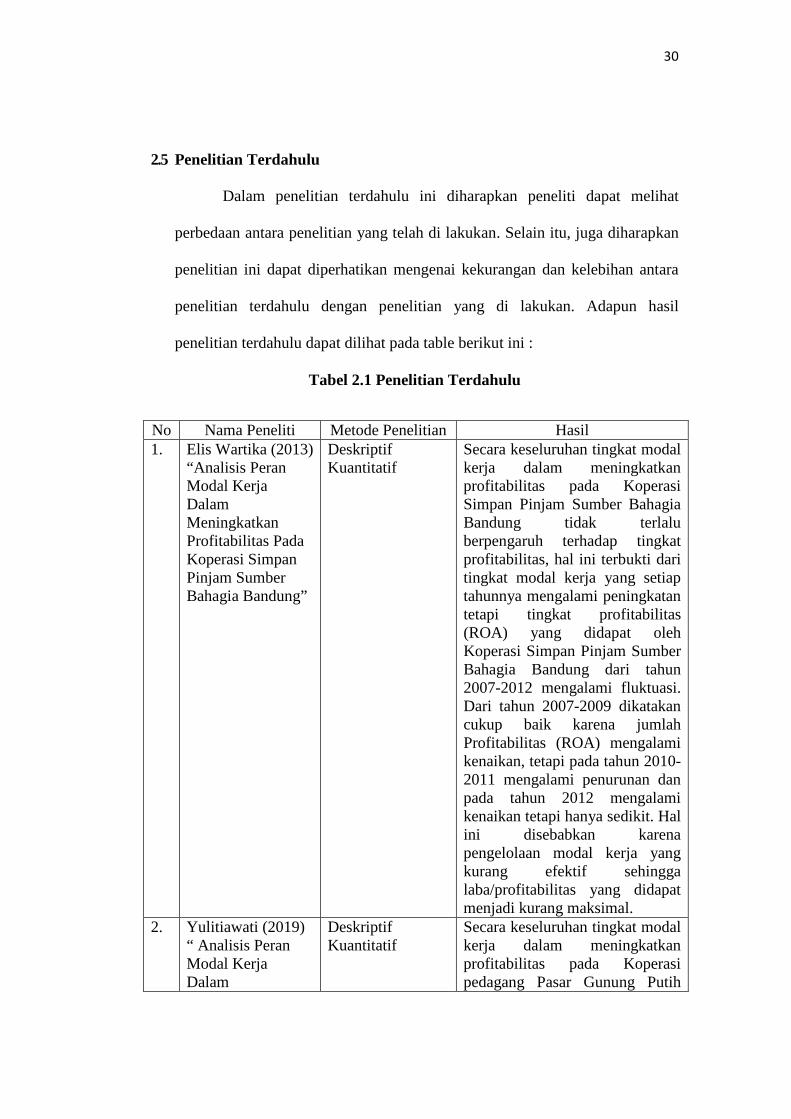

2.5 Penelitian Terdahulu

Dalam penelitian terdahulu ini diharapkan peneliti dapat melihat

perbedaan antara penelitian yang telah di lakukan. Selain itu, juga diharapkan

penelitian ini dapat diperhatikan mengenai kekurangan dan kelebihan antara

penelitian terdahulu dengan penelitian yang di lakukan. Adapun hasil

penelitian terdahulu dapat dilihat pada table berikut ini :

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Metode Penelitian Hasil 1. Elis Wartika (2013)

“Analisis Peran Modal Kerja Dalam Meningkatkan Profitabilitas Pada Koperasi Simpan Pinjam Sumber Bahagia Bandung”

Deskriptif Kuantitatif

Secara keseluruhan tingkat modal kerja dalam meningkatkan profitabilitas pada Koperasi Simpan Pinjam Sumber Bahagia Bandung tidak terlalu berpengaruh terhadap tingkat profitabilitas, hal ini terbukti dari tingkat modal kerja yang setiap tahunnya mengalami peningkatan tetapi tingkat profitabilitas (ROA) yang didapat oleh Koperasi Simpan Pinjam Sumber Bahagia Bandung dari tahun 2007-2012 mengalami fluktuasi. Dari tahun 2007-2009 dikatakan cukup baik karena jumlah Profitabilitas (ROA) mengalami kenaikan, tetapi pada tahun 2010-2011 mengalami penurunan dan pada tahun 2012 mengalami kenaikan tetapi hanya sedikit. Hal ini disebabkan karena pengelolaan modal kerja yang kurang efektif sehingga laba/profitabilitas yang didapat menjadi kurang maksimal.

2. Yulitiawati (2019) “ Analisis Peran Modal Kerja Dalam

Deskriptif Kuantitatif

Secara keseluruhan tingkat modal kerja dalam meningkatkan profitabilitas pada Koperasi pedagang Pasar Gunung Putih

31

Meningkatkan Profitabilitas Pada Koperasi Pedagang Pasar”

Muaradua tidak berpengaruh signifikan terhadap tingkat profitabilitas, hal ini terbukti dari tingkat modal kerja yang meningkat setiap tahun tetapi tingkat profitabilitas (ROE dan ROI) yang diperoleh Koperasi pedagang Pasar Gunung Putih Muaradua dari tahun 2013 - 2017 mengalami peningkatan dan penurunan. Dari 2013 - 2015 dikatakan cukup baik karena profitabilitas telah meningkat, tetapi pada 2016-2017 telah menurun. Hal ini disebabkan manajemen modal kerja yang tidak efektif sehingga laba / profitabilitas yang diperoleh kurang optimal.

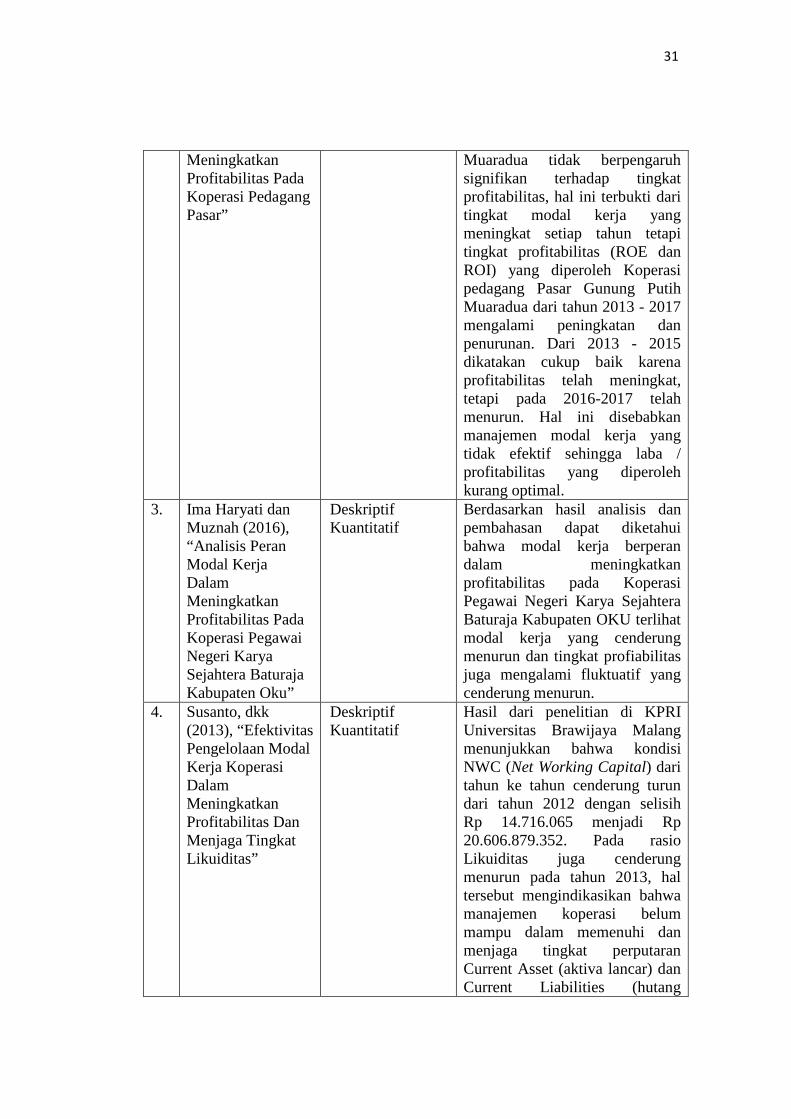

3. Ima Haryati dan Muznah (2016), “Analisis Peran Modal Kerja Dalam Meningkatkan Profitabilitas Pada Koperasi Pegawai Negeri Karya Sejahtera Baturaja Kabupaten Oku”

Deskriptif Kuantitatif

Berdasarkan hasil analisis dan pembahasan dapat diketahui bahwa modal kerja berperan dalam meningkatkan profitabilitas pada Koperasi Pegawai Negeri Karya Sejahtera Baturaja Kabupaten OKU terlihat modal kerja yang cenderung menurun dan tingkat profiabilitas juga mengalami fluktuatif yang cenderung menurun.

4. Susanto, dkk (2013), “Efektivitas Pengelolaan Modal Kerja Koperasi Dalam Meningkatkan Profitabilitas Dan Menjaga Tingkat Likuiditas”

Deskriptif Kuantitatif

Hasil dari penelitian di KPRI Universitas Brawijaya Malang menunjukkan bahwa kondisi NWC (Net Working Capital) dari tahun ke tahun cenderung turun dari tahun 2012 dengan selisih Rp 14.716.065 menjadi Rp 20.606.879.352. Pada rasio Likuiditas juga cenderung menurun pada tahun 2013, hal tersebut mengindikasikan bahwa manajemen koperasi belum mampu dalam memenuhi dan menjaga tingkat perputaran Current Asset (aktiva lancar) dan Current Liabilities (hutang

32

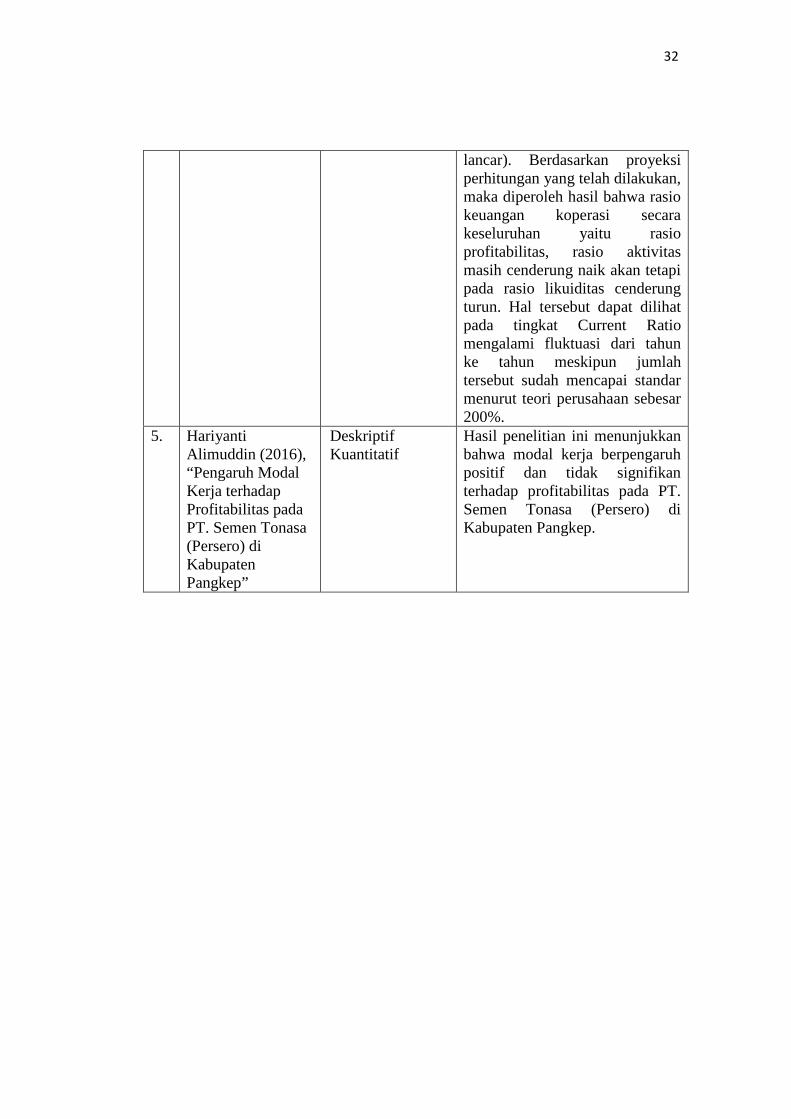

lancar). Berdasarkan proyeksi perhitungan yang telah dilakukan, maka diperoleh hasil bahwa rasio keuangan koperasi secara keseluruhan yaitu rasio profitabilitas, rasio aktivitas masih cenderung naik akan tetapi pada rasio likuiditas cenderung turun. Hal tersebut dapat dilihat pada tingkat Current Ratio mengalami fluktuasi dari tahun ke tahun meskipun jumlah tersebut sudah mencapai standar menurut teori perusahaan sebesar 200%.

5. Hariyanti Alimuddin (2016), “Pengaruh Modal Kerja terhadap Profitabilitas pada PT. Semen Tonasa (Persero) di Kabupaten Pangkep”

Deskriptif Kuantitatif

Hasil penelitian ini menunjukkan bahwa modal kerja berpengaruh positif dan tidak signifikan terhadap profitabilitas pada PT. Semen Tonasa (Persero) di Kabupaten Pangkep.

33

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Lokasi penelitian ini bertempat pada Kospin JASA Cabang Tegal yang

beralamat di Jalan Gajah Mada No.63, Mintaragen, Tegal Barat, Kecamatan

Tegal Timur, Kota Tegal.

3.2 Waktu penelitian

Penelitian dilaksanakan selama 5 bulan, terhitung dari 01 Februari

2020 sampai 30 Juni 2020.

3.3 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Data Kualitatif

Data kualitatif menurut Suliyanto (2005:134)

yaitu data dalam bentuk kata-kata atau bukan bentuk angka. Data ini

biasanya menjelaskan karakteristik atau sifat. (Dalam Putri, 2018)[�"] .

Data kualitatif dalam penelitian ini berupa hasil wawancara terkait laporan

keuangan Kospin JASA periode 2016-2019.

2. Data Kuantitatif

Data kuantitatif menurut Suliyanto (2005:135) yaitu data yang dinyatakan

daam bentuk angka dan merupakan hasil dari perhitungan dan pengukuran.

(Dalam Putri: 2018) [�"] . Data kuantitatif yang digunakan dalam

penelitian ini adalah Laporan Keuangan Kospin JASA periode 2016-2019.

34

3.4 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Data Primer

Menurut Sangadji dan Sopiah (2010: 171)[�#] data Primer merupakan

sumber data penelitian yang diperoleh secara langsung dari sumber asli

(tidak melalui perantara). Data primer dalam penelitian ini yaitu

melakukan observasi secara langsung pada Kospin JASA Cabang Tegal

dengan mengumpulkan data yang berkaitan dengan penyusunan tugas

akhir ini dan wawancara dengan bagian keuangan terkait laporan keuangan

Kospin JASA periode 2016-2019.

2. Data Sekunder

Data sekunder menurut Suliyanto (2005:132) adalah data yang diterbitkan

atau digunakan oleh organisasi yang bukan pengolahnya.

(Dalam Putri: 2018) [�"]. Data sekunder yang digunakan dalam penelitian

ini adalah Laporan Keuangan Kospin JASA periode 2016-2019.

3.5 Teknik Pengumpulan Data

Untuk mendapatkan data-data atau keterangan yang diperlukan dalam

penelitian ini, maka metode penelitian yang digunakan penulis ialah sebagai

berikut :

35

1. Observasi

Menurut Sangadji dan Sopiah (2010: 171)[�#] observasi adalah proses

pencatatan pola perilaku subyek (orang), obyek (benda), atau kejadian

yang sistematis tanpa adanya pertanyaan atau komunikasi dengan

individu-individu yang diteliti. Observasi dalam penelitian ini dilakukan

secara langsung pada Kospin JASA Cabang Tegal dengan mengumpulkan

data yang berkaitan dengan penyusunan tugas akhir ini.

2. Wawancara

Menurut Sangadji dan Sopiah (2010: 171)[�#] wawancara merupakan

teknik pengumpulan data dalam metode survei yang menggunakan

pertanyaan secara lisan kepada subyek penelitian. Dalam penelitian ini

peneliti melakukan tanya jawab secara langsung dengan bagian keuangan

terkait laporan keuangan Kospin JASA periode 2016-2019.

3. Studi Pustaka

Studi Pustaka menurut Sugiyono (2012:291) merupakan kajian teoritis dan

referensi lain yang berkaitan dengan nilai, budaya dan norma yang

berkembang pada situasi sosial yang diteliti. (Dalam Nisa: 2017) [�&].

Studi kepustakaan sangat penting dalam melakukan penelitian, hal ini

yang dapat menunjang dalam penyusunan Tugas Akhir.

4. Dokumentasi

Dokumentasi merupakan proses pengumpulan informasi berupa Laporan

Keuangan Kospin JASA periode 2016-2019.

36

3.6 Metode Analisis Data

Metode yang digunakan untuk menganalisis data dalam penelitian ini

adalah metode deskriptif-kuantitatif. Menurut Ermawati, Ita Dewi (2014)[�(]

deskriptif kuantitatif adalah metode yang menggunakan tulisan tulisan berisi

paparan uraian tentang suatu obyek sebagaimana adanya pada waktu tertentu

dimana data yang digunakan dapat diolah dan diukur dan hasil dari data yang

telah dianalisis.

Langkah-langkah analisis data deskriptif kuantitatif dalam penelitian

ini adalah sebagai berikut :

1. Pengumpulan data

Data yang digunakan dalam penelitian ini adalah Laporan Keuangan

Kospin JASA periode 2016-2019.

2. Perhitungan modal kerja

Rumus untuk mencari modal kerja adalah :

Sumber : Ima Haryati Dan Muznah, 2016. Analisis Peran Modal Kerja

Dalam Meningkatkan Profitabilitas Pada Koperasi Pegawai Negeri Karya

Sejahtera Baturaja Kabupaten Oku. Universitas Baturaja.

3. Perhitungan Rasio Profitabilitas

Rasio profitabilitas digunakan untuk menilai kemampuan koperasi dalam

memperoleh laba yang maksimal. Rasio profitabilitas yang digunakan

dalam penelitian ini adalah sebagai berikut :

Modal Kerja = Aktiva Lancar − Kewajiban Lancar

37

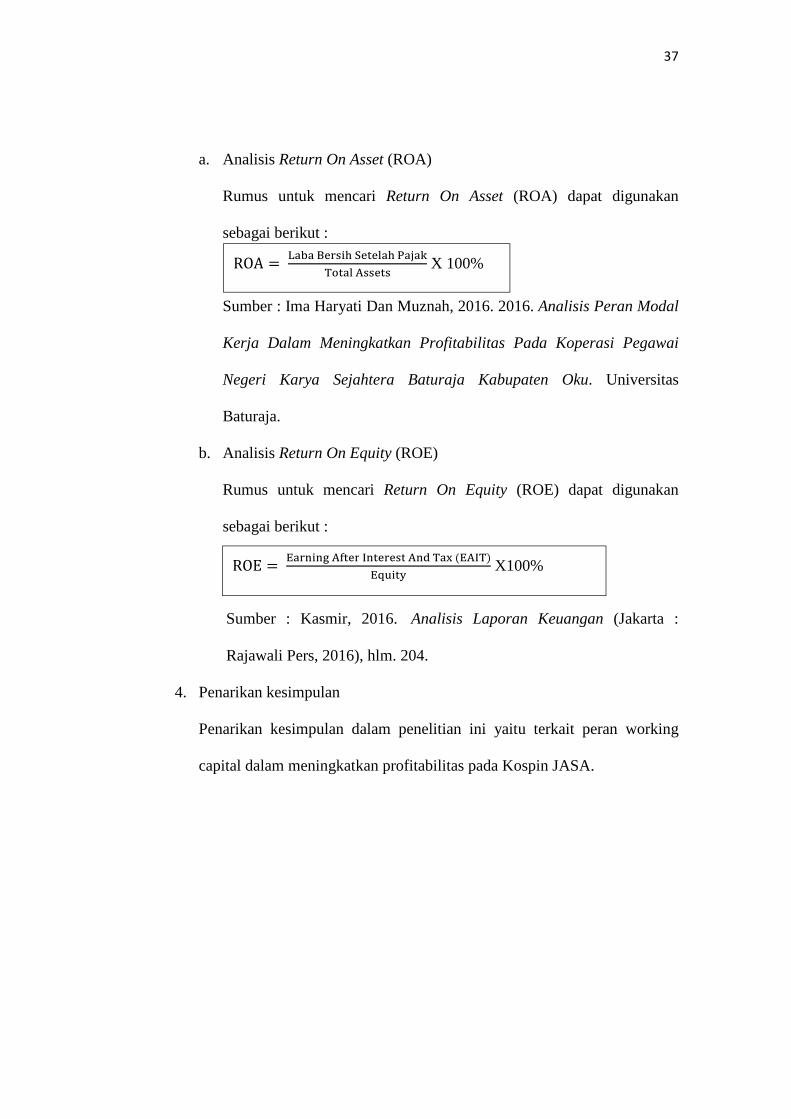

a. Analisis Return On Asset (ROA)

Rumus untuk mencari Return On Asset (ROA) dapat digunakan

sebagai berikut :

Sumber : Ima Haryati Dan Muznah, 2016. 2016. Analisis Peran Modal

Kerja Dalam Meningkatkan Profitabilitas Pada Koperasi Pegawai

Negeri Karya Sejahtera Baturaja Kabupaten Oku. Universitas

Baturaja.

b. Analisis Return On Equity (ROE)

Rumus untuk mencari Return On Equity (ROE) dapat digunakan

sebagai berikut :

Sumber : Kasmir, 2016. Analisis Laporan Keuangan (Jakarta :

Rajawali Pers, 2016), hlm. 204.

4. Penarikan kesimpulan

Penarikan kesimpulan dalam penelitian ini yaitu terkait peran working

capital dalam meningkatkan profitabilitas pada Kospin JASA.

ROA = tuvu wxyz{| }x~x�u| �u�u�

��~u� �zzx~z X 100%

ROE = �uy�{�� ��~xy ��~xyxz~ ��� �u� (����)

���{~� X100%

38

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

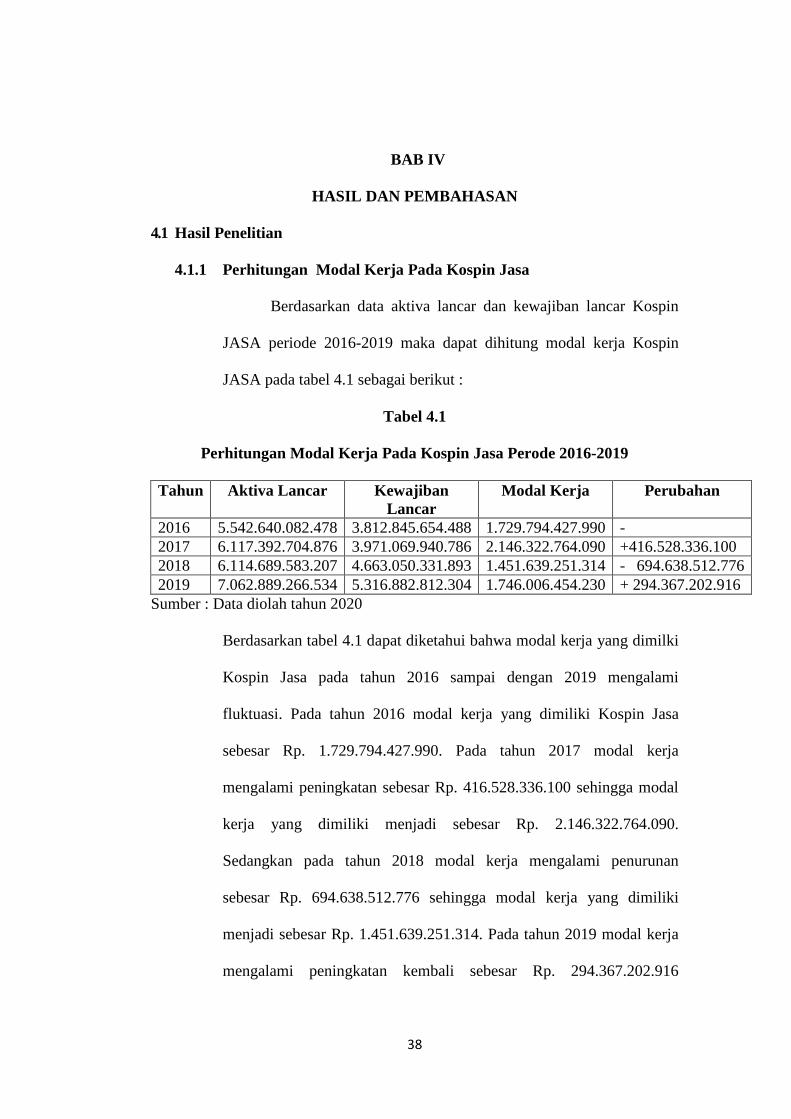

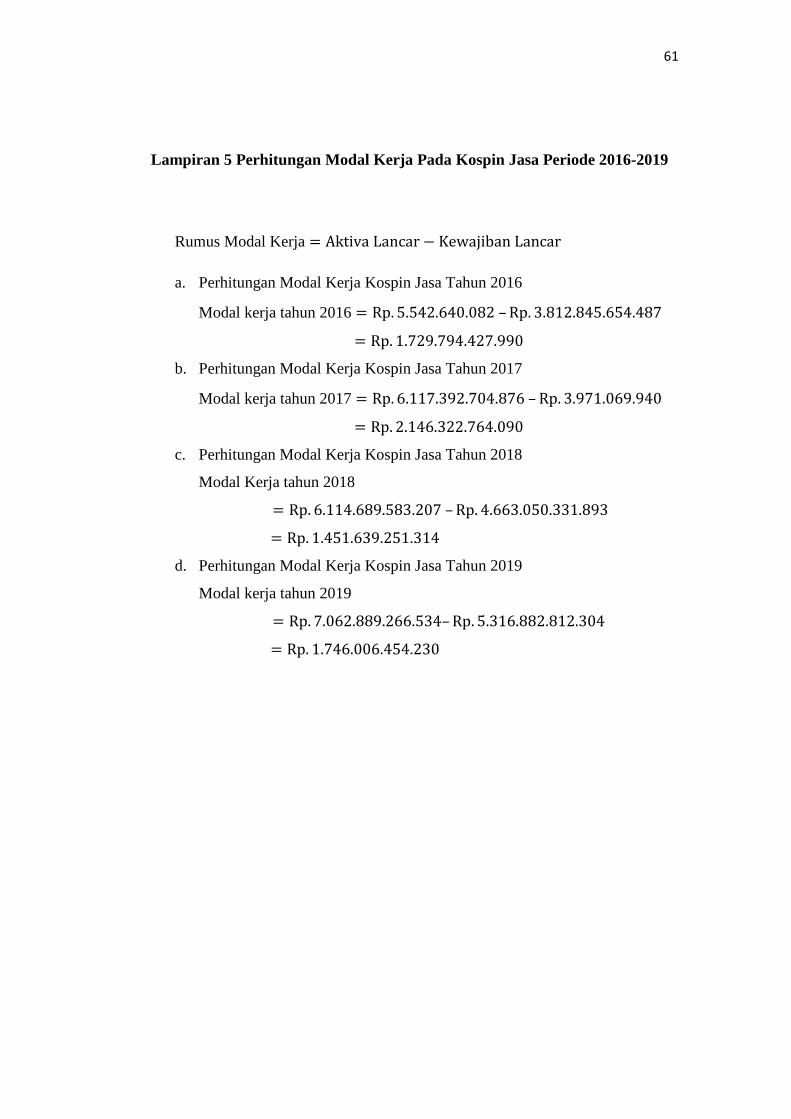

4.1.1 Perhitungan Modal Kerja Pada Kospin Jasa

Berdasarkan data aktiva lancar dan kewajiban lancar Kospin

JASA periode 2016-2019 maka dapat dihitung modal kerja Kospin

JASA pada tabel 4.1 sebagai berikut :

Tabel 4.1

Perhitungan Modal Kerja Pada Kospin Jasa Perode 2016-2019

Tahun Aktiva Lancar Kewajiban Lancar

Modal Kerja Perubahan

2016 5.542.640.082.478 3.812.845.654.488 1.729.794.427.990 - 2017 6.117.392.704.876 3.971.069.940.786 2.146.322.764.090 +416.528.336.100 2018 6.114.689.583.207 4.663.050.331.893 1.451.639.251.314 - 694.638.512.776 2019 7.062.889.266.534 5.316.882.812.304 1.746.006.454.230 + 294.367.202.916

Sumber : Data diolah tahun 2020

Berdasarkan tabel 4.1 dapat diketahui bahwa modal kerja yang dimilki

Kospin Jasa pada tahun 2016 sampai dengan 2019 mengalami

fluktuasi. Pada tahun 2016 modal kerja yang dimiliki Kospin Jasa

sebesar Rp. 1.729.794.427.990. Pada tahun 2017 modal kerja

mengalami peningkatan sebesar Rp. 416.528.336.100 sehingga modal

kerja yang dimiliki menjadi sebesar Rp. 2.146.322.764.090.

Sedangkan pada tahun 2018 modal kerja mengalami penurunan

sebesar Rp. 694.638.512.776 sehingga modal kerja yang dimiliki

menjadi sebesar Rp. 1.451.639.251.314. Pada tahun 2019 modal kerja

mengalami peningkatan kembali sebesar Rp. 294.367.202.916

39

sehingga modal kerja yang dimiliki sebesar Rp. 1.746.006.454.230.

Perkembangan modal kerja Kospin Jasa yang mengalami

fluktuasi disebabkan karena aktiva lancar yang cenderung mengalami

kenaikan. Kenaikan aktiva lancar ini apabila tidak dikelola dengan

baik akan menyebabkan banyak dana yang menganggur yang akan

memperkecil tingkat profitabilitas yang dicapai. Selain itu kewajiban

lancar yang mengalami kenaikan setiap tahunnya juga merupakan

faktor penyebab modal kerja Kospin Jasa mengalami fluktuasi karena

semakin besar kewajiban lancar maka semakin besar pula biaya bunga

yang harus ditanggung oleh Kospin Jasa. Hal tersebut akan

memperkecil tingkat profitabilitas yang dicapai.

Hasil perhitungan modal kerja Kospin Jasa selama empat tahun

mengalami fluktuasi. Modal kerja paling tinggi yang dimiliki Kospin

Jasa yaitu pada tahun 2017 sebesar Rp. 2.146.322.764.090. Modal

kerja paling rendah yang dimiliki Kospin Jasa yaitu pada tahun 2018

sebesar Rp. 1.451.639.251.314.

4.1.2 Perhitungan Rasio Profitabilitas

Untuk mengetahui besarnya tingkat profitabilitas pada

Koperasi Simpan Pinjam Jasa (Kospin Jasa) digunakan rasio

profitabilitas sebagai berikut :

40

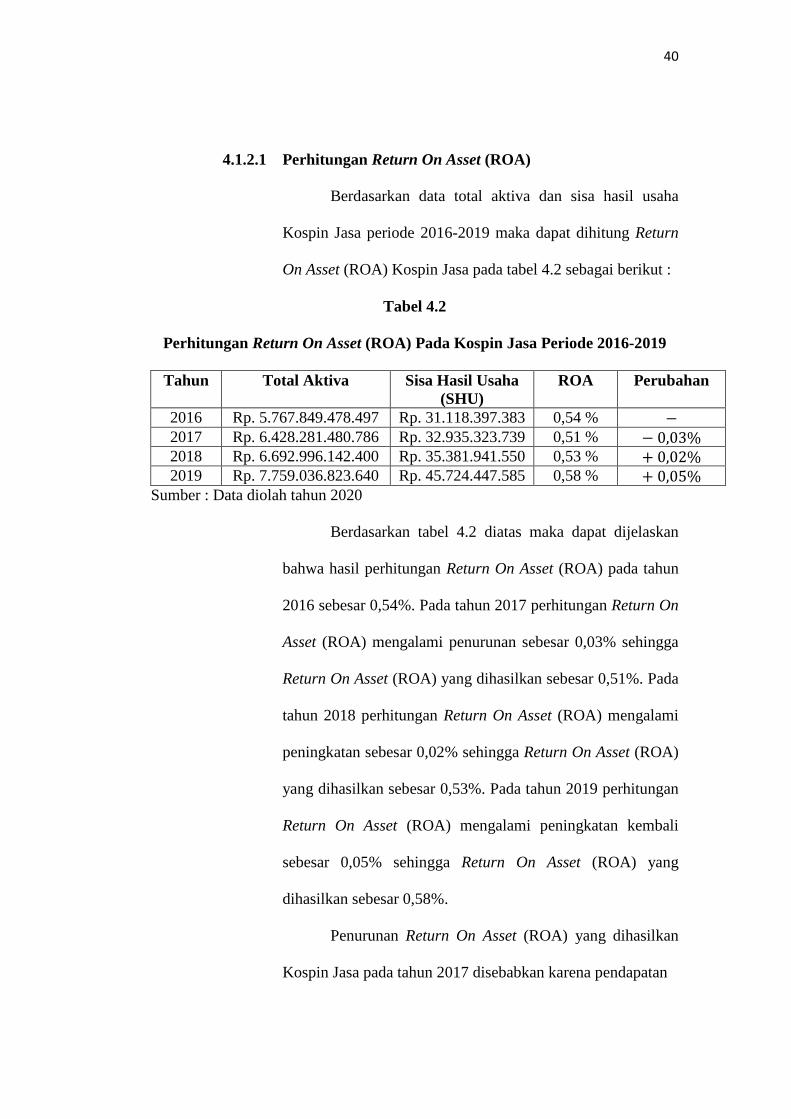

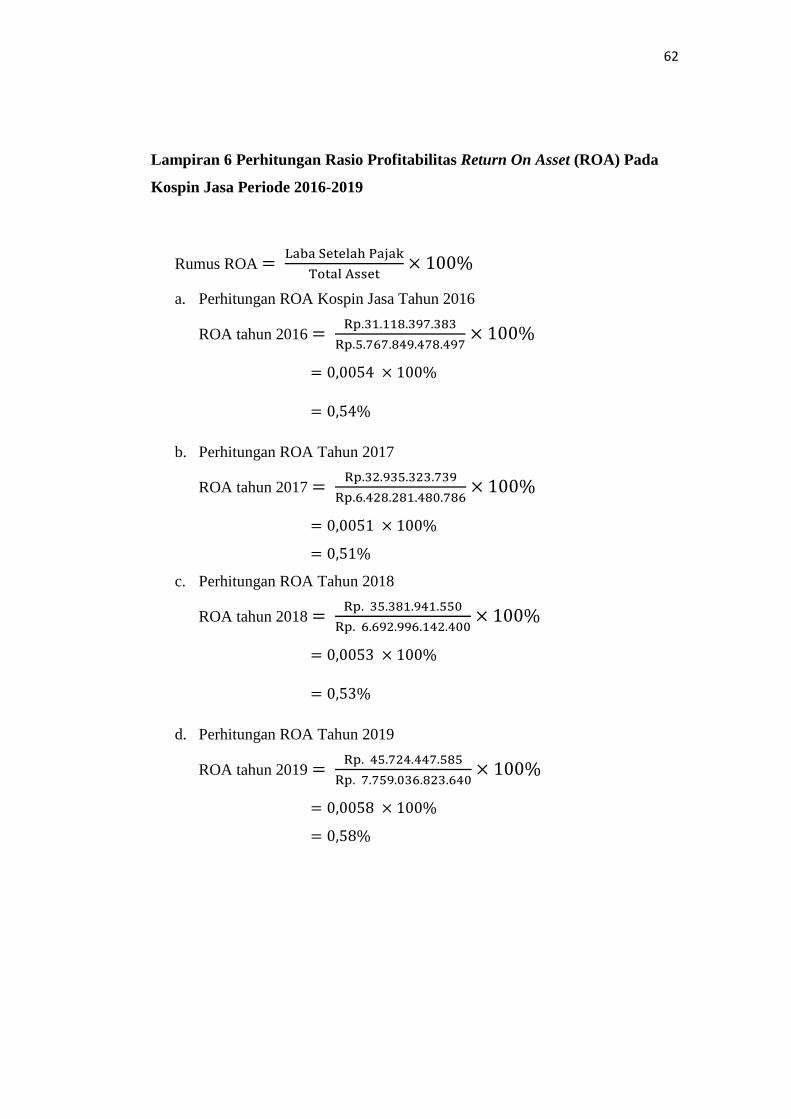

4.1.2.1 Perhitungan Return On Asset (ROA)

Berdasarkan data total aktiva dan sisa hasil usaha

Kospin Jasa periode 2016-2019 maka dapat dihitung Return

On Asset (ROA) Kospin Jasa pada tabel 4.2 sebagai berikut :

Tabel 4.2

Perhitungan Return On Asset (ROA) Pada Kospin Jasa Periode 2016-2019

Tahun Total Aktiva Sisa Hasil Usaha (SHU)

ROA Perubahan

2016 Rp. 5.767.849.478.497 Rp. 31.118.397.383 0,54 % − 2017 Rp. 6.428.281.480.786 Rp. 32.935.323.739 0,51 % − 0,03% 2018 Rp. 6.692.996.142.400 Rp. 35.381.941.550 0,53 % + 0,02% 2019 Rp. 7.759.036.823.640 Rp. 45.724.447.585 0,58 % + 0,05%

Sumber : Data diolah tahun 2020

Berdasarkan tabel 4.2 diatas maka dapat dijelaskan

bahwa hasil perhitungan Return On Asset (ROA) pada tahun

2016 sebesar 0,54%. Pada tahun 2017 perhitungan Return On

Asset (ROA) mengalami penurunan sebesar 0,03% sehingga

Return On Asset (ROA) yang dihasilkan sebesar 0,51%. Pada

tahun 2018 perhitungan Return On Asset (ROA) mengalami

peningkatan sebesar 0,02% sehingga Return On Asset (ROA)

yang dihasilkan sebesar 0,53%. Pada tahun 2019 perhitungan

Return On Asset (ROA) mengalami peningkatan kembali

sebesar 0,05% sehingga Return On Asset (ROA) yang

dihasilkan sebesar 0,58%.

Penurunan Return On Asset (ROA) yang dihasilkan

Kospin Jasa pada tahun 2017 disebabkan karena pendapatan

41

administrasi dan provisi menurun. Walaupun terjadi

penurunan Return On Asset (ROA) pada tahun 2017, namun

Kospin Jasa masih mampu mengelola total aktiva untuk

menghasilkan laba. Hal tersebut bisa di lihat dari hasil

perhitungan Return On Asset (ROA) pada tahun 2018-2019

yang terus mengalami peningkatan.

Hasil perhitungan Return On Asset (ROA) selama

empat tahun mengalami fluktuasi. Return On Asset (ROA)

paling tinggi yang dihasilkan Kospin Jasa yaitu pada tahun

2019 sebesar 0,58% . Return On Asset (ROA) paling rendah

yang dihasilkan Kospin Jasa yaitu pada tahun 2017 sebesar

0,53%.

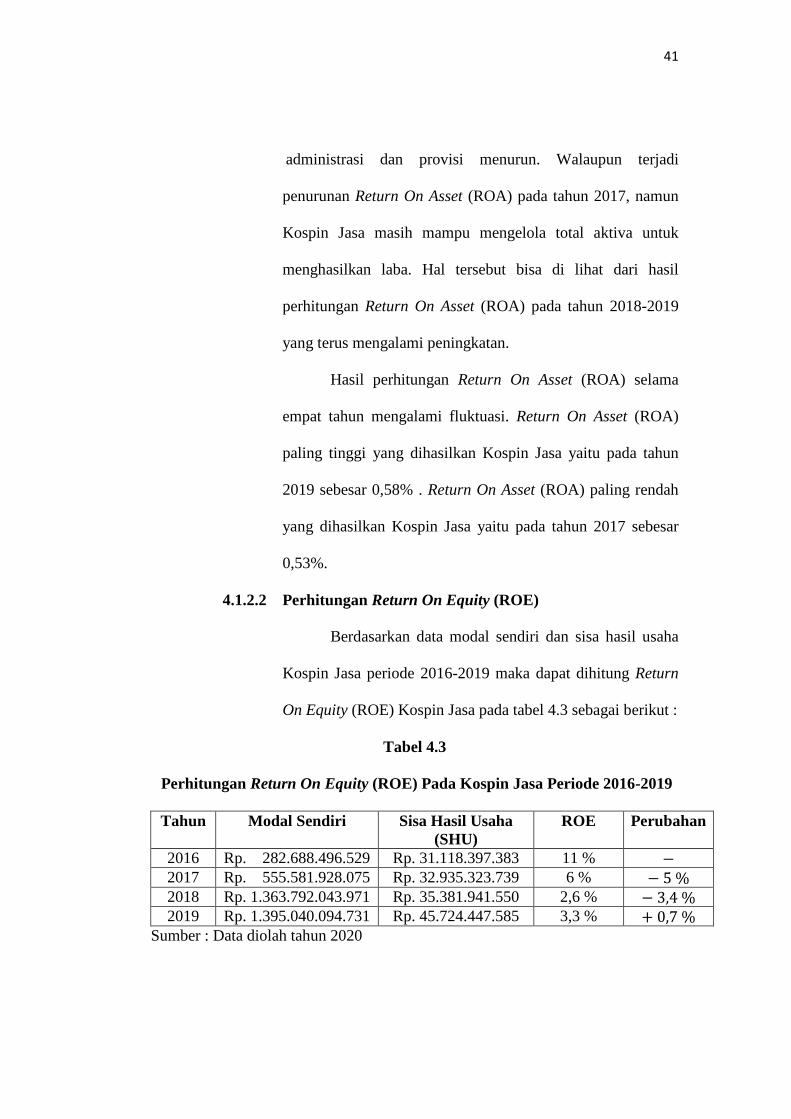

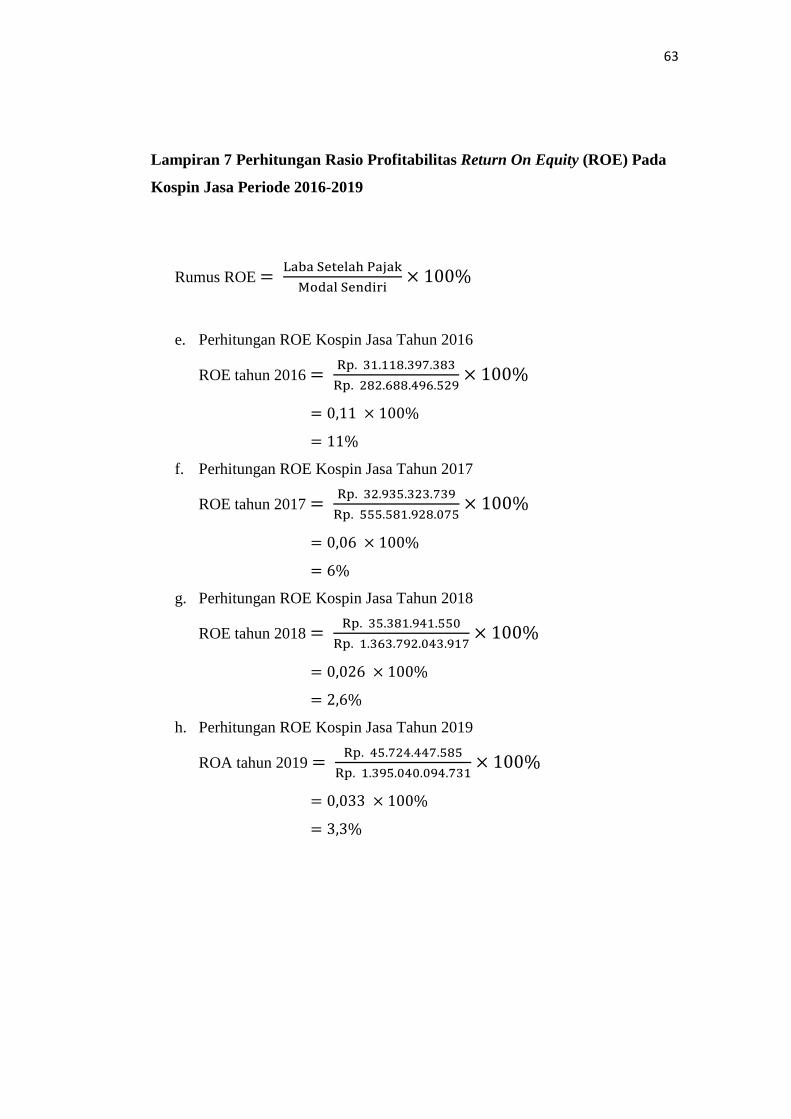

4.1.2.2 Perhitungan Return On Equity (ROE)

Berdasarkan data modal sendiri dan sisa hasil usaha

Kospin Jasa periode 2016-2019 maka dapat dihitung Return

On Equity (ROE) Kospin Jasa pada tabel 4.3 sebagai berikut :

Tabel 4.3

Perhitungan Return On Equity (ROE) Pada Kospin Jasa Periode 2016-2019

Tahun Modal Sendiri Sisa Hasil Usaha (SHU)

ROE Perubahan

2016 Rp. 282.688.496.529 Rp. 31.118.397.383 11 % − 2017 Rp. 555.581.928.075 Rp. 32.935.323.739 6 % − 5 % 2018 Rp. 1.363.792.043.971 Rp. 35.381.941.550 2,6 % − 3,4 % 2019 Rp. 1.395.040.094.731 Rp. 45.724.447.585 3,3 % + 0,7 %

Sumber : Data diolah tahun 2020

42

Berdasarkan tabel 4.3 diatas maka dapat dijelaskan

bahwa hasil perhitungan Return On Equity (ROE) Pada tahun

2016 sebesar 11%. Pada tahun 2017 perhitungan Return On

Equity (ROE) mengalami penurunan sebesar 5% sehingga

Return On Equity (ROE) yang dihasilkan sebesar 6%. Pada

tahun 2018 perhitungan Return On Equity (ROE) mengalami

penurunan kembali sebesar 3,4% sehingga Return On Equity

(ROE) yang dihasilkan sebesar 2,6%. Pada tahun 2019

perhitungan Return On Equity (ROE) mengalami

peningkatan sebesar 0,7% sehingga Return On Equity (ROE)

yang dihasilkan sebesar 3,3%.

Penurunan Return On Equity (ROE) pada Kospin Jasa

terjadi karena biaya yang dikeluarkan lebih besar dari

pendapatan. Hasil Return On Equity (ROE) Kospin Jasa yang

cenderung mengalami penurunan tersebut menunjukkan

bahwa pengelolaan modal sendiri belum efektif. Meskipun

Return On Equity (ROE) yang dihasilkan sudah menunjukkan

angka positif pada tahun 2019 namun peningkatan modal

sendiri tidak diiringi oleh peningkatan tingkat profitabilitas

Kospin Jasa. Melihat hasil perhitungan ini Kospin Jasa masih

kurang efektif dalam mengolah modal sendiri menjadi laba.

43

Hasil perhitungan Return On Equity (ROE) yang

dihasilkan Kospin Jasa selama empat tahun mengalami

fluktuasi. Return On Equity (ROE) paling tinggi yang

dihasilkan Kospin Jasa yaitu pada tahun 2016 sebesar 11%.

Return On Equity (ROE) paling rendah yang dihasilkan

Kospin Jasa yaitu pada tahun 2018 sebesar 2,6%.

4.2 Pembahasan

4.2.1 Analisis Peran Modal Kerja Dalam Meningkatkan Return On

Asset (ROA) Pada Kospin Jasa

Untuk menganalisis peran modal kerja dalam meningkatkan

Return On Asset (ROA) pada Kospin Jasa maka dapat dilihat hasil

perhitungan modal kerja dan Return On Asset (ROA) Kospin Jasa dari

tahun 2016-2019 pada tabel 4.4 sebagai berikut :

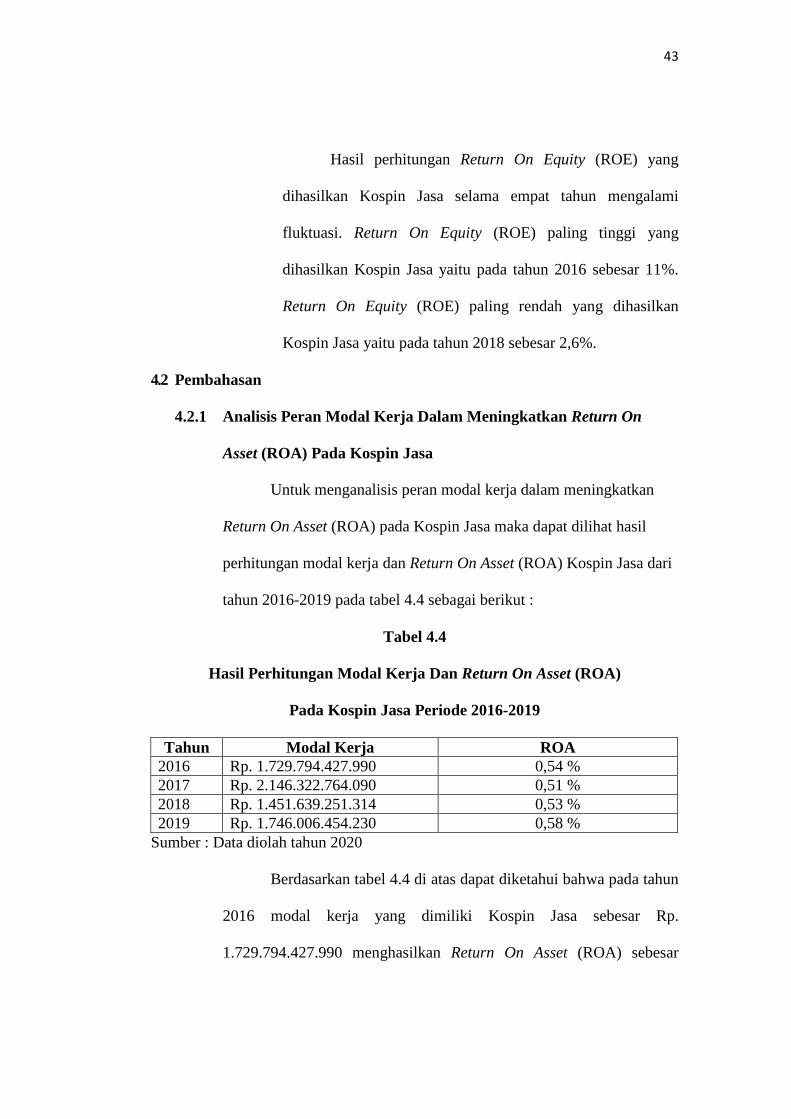

Tabel 4.4

Hasil Perhitungan Modal Kerja Dan Return On Asset (ROA)

Pada Kospin Jasa Periode 2016-2019

Tahun Modal Kerja ROA 2016 Rp. 1.729.794.427.990 0,54 % 2017 Rp. 2.146.322.764.090 0,51 % 2018 Rp. 1.451.639.251.314 0,53 % 2019 Rp. 1.746.006.454.230 0,58 %

Sumber : Data diolah tahun 2020

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa pada tahun

2016 modal kerja yang dimiliki Kospin Jasa sebesar Rp.

1.729.794.427.990 menghasilkan Return On Asset (ROA) sebesar

44

0,54%. Hal tersebut dapat menunjukkan bahwa modal kerja berperan

dalam meningkatkan Return On Asset (ROA) pada Kospin Jasa.

Pada tahun 2017 modal kerja mengalami peningkatan akan

tetapi Return On Asset (ROA) yang dihasilkan oleh Kospin Jasa

mengalami penurunan. Faktor penyebab terjadinya penurunan Return

On Asset (ROA) pada tahun 2017 adalah total asset yang mengalami

peningkatan, tetapi peningkatan asset tersebut tidak sepenuhnya

digunakan untuk meningkatkan laba sehingga menyebabkan dana

menganggur. Piutang yang mengalami peningkatan pada tahun 2017

juga merupakan faktor penyebab turunnya Return On Asset (ROA)

yang dihasilkan oleh Kospin Jasa karena peningkatan piutang pada

Kospin Jasa menandakan bahwa sebagian besar modal kerja yang

tertanam dalam piutang akan menyebabkan resiko piutang tak tertagih.

Hal tersebut akan memperkecil ROA yang dihasilkan. Penurunan

Return On Asset (ROA) yang dihasilkan Kospin Jasa pada tahun 2017

menunjukkan bahwa modal kerja tidak berperan dalam meningkatkan

Return On Asset (ROA).

Pada tahun 2018 modal kerja mengalami penurunan akan tetapi

Return On Asset (ROA) yang dihasilkan oleh Kospin Jasa mengalami

peningkatan. Hal tersebut menunjukkan bahwa modal kerja tidak

berperan dalam meningkatkan Return On Asset (ROA), karena ada

faktor lain yang berperan dalam peningkatan Return On Asset (ROA)

yang dihasilkan oleh Kospin Jasa yaitu pendapatan dari bunga

45

pinjaman yang diberikan dan pendapatan dari provisi dan administrasi

yang mengalami peningkatan dari tahun sebelumnya.

Pada tahun 2019 modal kerja berperan dalam meningkatkan

Return On Asset (ROA) yang dihasilkan oleh Kospin Jasa, karena

modal kerja pada tahun 2019 mengalami peningkatan dan Return On

Asset (ROA) yang dihasilkan oleh Kospin Jasa juga mengalami

peningkatan. Hal tersebut menunjukkan bahwa pengelolaan modal

kerja yang dimiliki Kospin Jasa pada tahun 2019 sudah efektif dalam

menghasilkan profitabilitas.

Dari uraian di atas dapat disimpulkan bahwa modal kerja yang

dimiliki Kospin Jasa untuk periode 2016-2019 kurang berperan dalam

meningkatkan Return On Asset (ROA) pada Kospin Jasa. Menurut

Martono dan Harjito (2003) mengatakan bahwa “modal kerja tinggi

maka profitabilitas juga tinggi”.(Dalam Alimuddin, 2016)[�)].

Pernyataan tersebut menunjukkan bahwa modal kerja akan berperan

dalam meningkatkan Return On Asset (ROA) apabila modal kerja naik

maka Return On Asset (ROA) juga mengalami peningkatan.

4.2.2 Analisis Peran Modal Kerja Dalam Meningkatkan Return On

Equity (ROE) Pada Kospin Jasa

Untuk menganalisis peran modal kerja dalam meningkatkan

Return On Equity (ROE) pada Kospin Jasa maka dapat dilihat hasil

perhitungan modal kerja dan Return On Equity (ROE) Kospin Jasa dari

tahun 2016-2019 pada tabel 4.5 sebagai berikut :

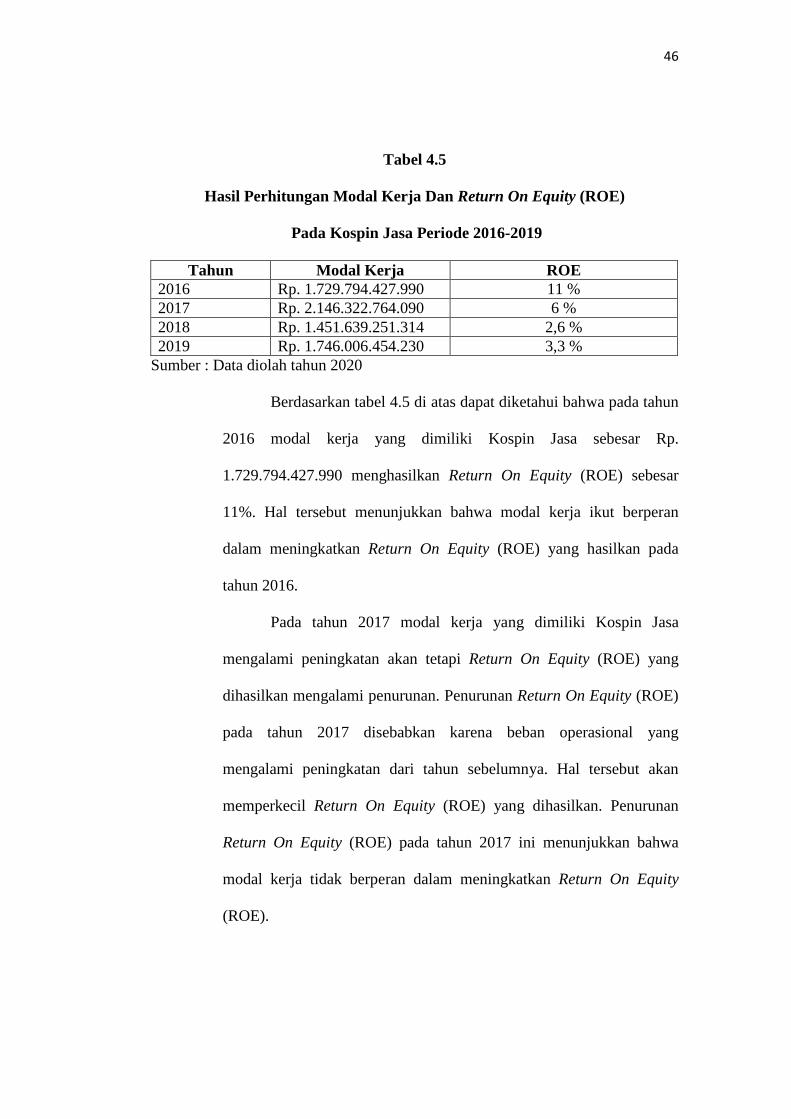

46

Tabel 4.5

Hasil Perhitungan Modal Kerja Dan Return On Equity (ROE)

Pada Kospin Jasa Periode 2016-2019

Tahun Modal Kerja ROE 2016 Rp. 1.729.794.427.990 11 % 2017 Rp. 2.146.322.764.090 6 % 2018 Rp. 1.451.639.251.314 2,6 % 2019 Rp. 1.746.006.454.230 3,3 %

Sumber : Data diolah tahun 2020

Berdasarkan tabel 4.5 di atas dapat diketahui bahwa pada tahun

2016 modal kerja yang dimiliki Kospin Jasa sebesar Rp.

1.729.794.427.990 menghasilkan Return On Equity (ROE) sebesar

11%. Hal tersebut menunjukkan bahwa modal kerja ikut berperan

dalam meningkatkan Return On Equity (ROE) yang hasilkan pada

tahun 2016.

Pada tahun 2017 modal kerja yang dimiliki Kospin Jasa

mengalami peningkatan akan tetapi Return On Equity (ROE) yang

dihasilkan mengalami penurunan. Penurunan Return On Equity (ROE)

pada tahun 2017 disebabkan karena beban operasional yang

mengalami peningkatan dari tahun sebelumnya. Hal tersebut akan

memperkecil Return On Equity (ROE) yang dihasilkan. Penurunan

Return On Equity (ROE) pada tahun 2017 ini menunjukkan bahwa

modal kerja tidak berperan dalam meningkatkan Return On Equity

(ROE).

47

Pada tahun 2018 modal kerja yang dimiliki Kospin Jasa tidak

berperan dalam meningkatkan Return On Equity (ROE), karena terjadi

penurunan modal kerja yang menyebabkan Return On Equity (ROE)

yang dihasilkan oleh Kospin Jasa mengalami penurunan. Salah satu

faktor penyebabnya adalah kewajiban lancar yang mengalami

peningkatan pada tahun 2018 yang menyebabkan semakin besar beban

bunga pinjaman yang harus ditanggung oleh Kospin Jasa.

Pada tahun 2019 modal kerja yang dimiliki Kospin Jasa

berperan dalam meningkatkan Return On Equity (ROE), karena terjadi

peningkatan modal kerja yang menyebabkan Return On Equity (ROE)

yang dihasilkan oleh Kospin Jasa mengalami peningkatan. Hal tersebut

menunjukkan bahwa pengelolaan modal kerja yang dimiliki Kospin

Jasa pada tahun 2019 sudah efektif dalam menghasilkan profitabilitas.

Dari uraian di atas dapat disimpulkan bahwa modal kerja yang

dimiliki Kospin Jasa untuk periode 2016-2019 tidak berperan dalam

meningkatkan Return On Equity (ROE) pada Kospin Jasa, karena hasil

presentase ROE yang dihasilkan oleh Kospin Jasa yang cenderung

mengalami penurunan setiap tahunnya. Penurunan Return On Equity

(ROE) disebabkan karena beban operasional pada tahun 2017

mengalami peningkatan dan kewajiban lancar pada tahun 2018

mengalami peningkatan. Hal tersebut akan memperkecil profitabilitas

yang akan dihasilkan.

48

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan tentang analisis peran

modal kerja dalam meningkatkan profitabilitas Kospin Jasa periode tahun

2016 sampai dengan tahun 2019 maka dapat diambil kesimpulan sebagai

berikut :

1. Peran Modal Kerja Dalam Meningkatkan Return On Asset (ROA)

Peran modal kerja selama tiga tahun kurang berperan dalam

meningkatkan Return On Asset (ROA) pada Kospin Jasa, karena ketika

modal kerja naik Return On Asset (ROA) yang dihasilkan oleh Kospin

Jasa mengalami penurunan dan ketika modal kerja turun Return On Asset

(ROA) yang dihasilkan oleh Kospin Jasa mengalami kenaikan. Hal

tersebut tidak sesuai dengan teori menurut Martono dan Harjito (2003)

yang mengatakan bahwa “modal kerja tinggi maka profitabilitas juga

tinggi”. (Dalam Alimuddin, 2016)[�)] .

2. Peran Modal Kerja Dalam Meningkatkan Return On Equity (ROE)

Peran modal kerja selama tiga tahun tidak berperan dalam meningkatkan

Return On Equity (ROE). Hal tersebut dikarenakan modal kerja yang

cenderung mengalami peningkatan akan tetapi hasil presentasi Return On

Equity (ROE) yang dihasilkan oleh Kospin Jasa yang cenderung

mengalami penurunan setiap tahun. Penurunan Return On Equity (ROE)

49

tersebut menunjukkan bahwa Kospin Jasa kurang efektif dalam

pengelolaan modal kerja menjadi profitabilitas.

5.2 Saran

Berdasarkan beberapa kesimpulan diatas, maka saran yang dapat

disampaikan dari hasil penelitian ini adalah sebagai berikut :

1. Manajemen harus menekan biaya operasional agar profitabilitas yang

dihasilkan dapat meningkat lagi pada tahun berikutnya.

2. Manajemen harus lebih bijak lagi dalam hal pengelolaan dan penggunaan

modal kerja agar dapat meningkatkan profitabilitas pada tahun berikutnya.

3. Kospin Jasa harus lebih bijak lagi dalam hal pengelolaan piutang agar

dapat mengurangi resiko piutang tak tertagih yang akan memperkecil

profitabilitas yang akan diperoleh.

4. Kospin Jasa harus mengurangi kewajiban lancar agar beban bunga yang

ditanggung oleh Kospin Jasa tidak semakin besar.

50

DAFTAR PUSTAKA

[1] Agnes, Sawir. 2010. Analisis Laporan Kinerja Keuangan Dan Perencanaan

Keuangan Perusahaan. Jakarta : Gramedia Pustaka Umum. Hal : 203.

[2] Susanto, Dkk. 2013. Efektivitas Pengelolaan Modal Kerja Koperasi Dalam

Meningkatkan Profitabilitas Dan Menjaga Tingkat Likuiditas.

Universitas Brawijaya Malang. Hal : 1.

[3] Rudianto. 2010. Akuntansi Koperasi. Edisi Kedua. Jakarta : PT. Gelora

Angkasa Pratama.

[4] Munir dan Indarti. 2012. Analisis Tingkat Kesehatan Koperasi Pada

Koperasi Simpan Pinjam “Cendrawasih” Kecamatan Gubug Tahun