ANALISIS PENGUKURAN KUALITAS PELAYANAN BANK MANDIRI SYARIAH DENGAN MENGGUNAKAN METODE FUZZY-CARTER SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.) Oleh: Muthiya Nurfaridah (11140850000016) PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2018 M/1439 H

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PENGUKURAN KUALITAS PELAYANAN BANK

MANDIRI SYARIAH DENGAN MENGGUNAKAN METODE

FUZZY-CARTER

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Muthiya Nurfaridah

(11140850000016)

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2018 M/1439 H

ii

ANALISIS PENGUKURAN KUALITAS PELAYANAN BANK

MANDIRI SYARIAH DENGAN MENGGUNAKAN METODE

FUZZY-CARTER

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Muthiya Nurfaridah

NIM. 11140850000016

Dibawah Bimbingan:

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2018 M/1439 H

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Rabu 7 Maret 2018 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Muthiya Nurfaridah

2. NIM : 11140850000016

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengukuran Kualitas Pelayanan Bank Mandiri

Syariah Dengan Menggunakan Metode Fuzzy-CARTER

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan

Bisnis Universitas Syarif Hidayatullah Jakarta.

Jakarta, 7 Maret 2018

1. Fitri Damayanti, SE., M.Si (________________)

NIP. 19810731 200604 2 003 Penguji I

2. Ade Ananto Terminanto, SE., MM (________________)

NIP. 19681125 201411 1 002

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Kamis 26 Juli 2018 telah dilakukan Ujian Skripsi atas mahasiswa :

1. Nama : Muthiya Nurfaridah

2. NIM : 11140850000016

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengukuran Kualitas Pelayanan Bank Mandiri

Syariah dengan Menggunakan Metode Fuzzy-CARTER

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Muthiya Nurfaridah

NIM : 11140850000016

Jurusan : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan ini, saya siap dikenai

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

Demikian penyataan ini saya buat dengan sesungguhnya.

Jakarta, Juli 2018

Muthiya Nurfaridah

11140850000016

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Muthiya Nurfaridah

2. Tempat, Tanggal Lahir : Jakarta, 29 September 1996

3. Alamat : Jl. Damai Raya Gg. Pelangi RT. 001/002

No. 15A Petukangan Selatan, Jakarta

Selatan 12270

4. Telepon : 081382885115

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. Tahun 2002-2008 : MI Nurul Muta’allimin 1

2. Tahun 2008-2011 : MTs N 13 Jakarta

3. Tahun 2011-2014 : SMK N 15 Jakarta

4. Tahun 2014-2018 : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota Pramuka Sriwijaya (2011-2014)

2. Anggota Marching Band SMK N 15 (2011-2014)

3. Sekretaris Visit Company Himpunan Mahasiswa Jurusan (HMJ)

Perbankan Syariah (Juni 2015)

4. Kepanitian OPAK Perbankan Syariah (2015)

5. Koordinator lomba Cerdas Cermat pada kegiatan 2nd

IB Days

(September 2015)

6. Anggota Divisi Pemberdayaan Perempuan Himpunan Mahasiswa

Jurusan (HMJ) Perbankan Syariah (2015-2016)

7. Koordinator lomba Fashion Show pada kegiatan 3rd

IB Days

(September 2016)

vii

IV. PENGALAMAN KERJA

1. Back Office PT Dimas Utama (2014) (PKL)

2. Bank Mandiri Divisi Consumer Credit Risk and Analytic Group

(2014) (PKL)

3. Bank Mandiri Divisi Consumer Credit Risk and Analytic Group

(2017) (PKL)

V. LATAR BELAKANG KELUARGA

1. Ayah : Ali Achmad

2. Tempat, Tanggal Lahir : Jakarta, 01 Desember 1970

3. Pekerjaan : Karyawan

4. Ibu : Tuty Amaliah

5. Tempat, Tanggal Lahir : Jakarta, 16 April 1976

6. Pekerjaan : Ibu Rumah Tangga

viii

ABSTRACT

This research is a quantitative study which analyze the quality of services in

Mandiri Syariah Banking area Mayestik using CARTER approach (Compliance,

Assurance, Reliability, Tangibles, Emphaty, and Responsiveness). This study uses

questionnaire as an instrument to take a sample of 100 respondents, using non

probability sampling methods. The analytical method used in this research is

fuzzy servqual method. The result of this research indicate that the highest value

gap between perception and expectation of service quality of a criteria is bank

provide fast service and timely with a value of the gap -0.187. The highest value

gap between perception and expectation of service quality dimentions is the

reliability of -0.141. Then the average value of service quality of all services

attributes of Mandiri Syariah Banking is -0.094.

ix

ABSTRAK

Penelitian ini merupakan studi kuantitatif yang menganalisis kualitas

pelayanan di Bank Mandiri Syariah area Mayestik dengan menggunakan

pendekatan CARTER (Compliance, Assurance, Reliability, Tangibles, Emphaty,

dan Responsiveness). Penelitian ini menggunakan kuesioner sebagai instrumen

untuk mengambil sampel sebanyak 100 responden, dengan menggunakan metode

non probability sampling. Metode yang digunakan dalam penelitian ini adalah

metode fuzzy servqual. Hasil penelitian ini menunjukkan bahwa nilai tertinggi

kesenjangan antara persepsi dan ekspektasi kualitas pelayanan perkriteria adalah

bank memberikan pelayanan yang cepat dan tepat waktu dengan nilai kesenjangan

-0.187. Nilai tertinggi kesenjangan antara persepsi dan ekspektasi kualitas

pelayanan perdimensi adalah kehandalan (reliability) sebesar -0.141. kemudian

rata-rata nilai kualitas pelayanan dari seluruh atribut kualitas pelayanan Bank

Mandiri Syariah adalah -0.094.

x

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirabbil’alamin, puji syukur kepada Allah SWT yang telah

melimpahkan berkah dan nikmat-Nya kepada penulis serta menganugerahkan

kesehatan dan kemampuan berpikir sehingga penulis mampu menyelesaikan

skripsi ini yang berjudul “Analisis Pengukuran Kualitas Pelayanan Bank

Mandiri Syariah dengan Menggunakan Fuzzy-CARTER”. Sebagai salah satu

syarat untuk menyelesaikan program sarjana (S1) Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak akan terselesaikan

dengan baik tanpa bimbingan, dukungan serta bantuan dari berbagai pihak mulai

dari awal perkuliahan sampai penulisan skripsi ini. Oleh karena itu, penulis

mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang

berjasa dalam hidup penulis dan dalam penyusunan skripsi ini, khususnya :

1. Keluarga tercinta yakni Ayahanda tercinta Ali Achmad dan Ibunda tercinta

Tuty Amaliah, yang tidak pernah lelah mengasihi dan mencintai anaknya lebih

dari siapapun, yang telah memberikan segenap curahan kasih sayang dan

do’anya yang tidak pernah terputus kepada penulis, yang selalu memberikan

nasihat, motivasi, dan dukungan dalam menjalani kehidupan ini. Terima kasih

Mamah dan Papah yang tidak terhingga atas segala ridha, do’a, dan kerja

keras yang telah kalian berikan kepada kakak. Serta kepada kedua adik penulis

tercinta Muhammad Rizqy Ali dan Najwa Azzahra yang selalu menjadi

partner berbagi cerita serta kalianlah salah satu motivasi penulis untuk

menyelesaikan perkuliahan.

2. Bapak Prof. Dr. Dede Rosyada, MA selaku Rektor Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

xi

3. Bapak Dr. M.Arief Mufraini, Lc., M.Si selaku Dekan, Bapak Dr. Amilin, SE,.

Ak., CA., QIA., BKP., selaku Wakil Dekan I Bidang Akademik, Bapak Dr.

Ade Sofyan Mulazid, S.Ag., M.H., selaku Wakil Dekan II Bidang

Administrasi Umum, dan Bapak Dr. Desmadi Saharuddin, M.A., selaku Wakil

Dekan III Bidang Kemahasiswaan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

4. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Jurusan Perbankan

Syariah sekaligus selaku Dosen Pembimbing yang telah meluangkan waktu,

membimbing, memberikan arahan, memberikan motivasi, serta memberikan

banyak pengetahuan dan wawasan ilmu yang sangat bermanfaat bagi penulis.

5. Ibu Fitri Damayanti, SE., M.Si., selaku Sekretaris Jurusan Perbankan Syariah

yang telah memberikan wawasan ilmu pengetahuan yang sangat bermanfaat

kepada penulis.

6. Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H., selaku Dosen Pembimbing

Akademik yang senantiasa memberikan arahan serta motivasi kepada penulis.

7. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan

yang bermanfaat dan berharga serta motivasi dan dukungan bagi penulis

selama perkuliahan.

8. Seluruh Staff Tata Usaha dan Bagian Akademik Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam hal

segala kebutuhan administrasi dan lain-lain.

9. Sahabat-sahabat seperjuangan yang selalu menemani penulis selama masa

perkuliahan yakni Madambills alias Salsabila Zanjabil, Nyaital alias Nurus

Sifa, Banay alias Nafia Hanifa, Sepsep alias Septian Aliannuary, Queen of

GGS alias Muthia Rahmah, Ntybay alias Rubiyatul Adawiyah yang telah

berbagi waktu dan kenangan selama ini. Semoga kita semua sukes dan tali

persaudaraan kita takkan pernah putus walaupun kita semua terpisah nanti.

10. Sahabat-sahabat dari MTs N 13 yakni Fiya, Wiwi, Annie, Anita, Suci serta

sahabat-sahabat dari SMK N 15 yakni Evi dan Fania. Atas segala warna-warni

kehidupan, motivasi, nasihat selama ini kepada penulis.

xii

11. Kak Soni, Kak Thalaza, Kak Ghiyats, Kak Ipeng yang telah senantiasa

membantu penulis dalam memahami metode dalam menyelesaikan skripsi

serta bersedia meluangkan waktunya untuk penulis sehingga penulis dapat

memahami dan menyelesaikan tugas akhir ini.

12. Achmad Yazid atas bantuannya selama masa perkuliahan, senantiasa

menemani, menunggu berjam-jam, menghibur serta saran yang diberikan saat

penulis mulai lengah akan tugas akhir ini. Atas warna-warni kehidupan

pertemanan selama kurang lebih 9 tahun ini. Harapan ku cepet nyusul yaa kaa

eeh inget nyusul wisuda bukan nikah. Nikah nya aku duluan ajaa hehe

13. Himalaya Kingdom’s atas kehidupan selama 1 bulan seatap rumah di Desa

Tanah Merah, selalu memberikan motivasi serta keceriaan dalam kehidupan

penulis.

14. Teman-teman seperjuangan yakni Angkatan 2014 Perbankan Syariah Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang tidak saya

sebutkan namanya satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kesalahan,

oleh karena itu kritik dan saran yang bersifat membangun sangat penulis

harapkan. Adapun segala kekurangan dan kesalahan pada skripsi ini sepenuhnya

menjadi tanggung jawab penulis. Harapan penulis, semoga skripsi ini dapat

bermanfaat.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, 09 Juli 2018

Muthiya Nurfaridah

1114085000016

xiii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................ v

DAFTAR RIWAYAT HIDUP ............................................................................ vi

ABSTRACT ......................................................................................................... viii

ABSTRAK ............................................................................................................ ix

KATA PENGANTAR ........................................................................................... x

DAFTAR ISI ....................................................................................................... xiii

DAFTAR TABEL .............................................................................................. xvi

DAFTAR GAMBAR ........................................................................................ xviii

BAB I PENDAHULUAN

A. Latar Belakang ............................................................................................ 1

B. Batasan Masalah.......................................................................................... 9

C. Rumusan Masalah ..................................................................................... 10

D. Tujuan Penelitian dan Manfaat Penelitian ................................................ 10

E. Penelitian Terdahulu ................................................................................. 11

BAB II TINJAUAN PUSTAKA

A. Jasa ............................................................................................................ 19

1. Pengertian Jasa .................................................................................... 19

2. Karakteristik Jasa ................................................................................ 19

B. Perbankan Syariah ..................................................................................... 21

1. Pengertian Bank Syariah ..................................................................... 21

2. Fungsi Bank Syariah ........................................................................... 22

C. Kualitas Pelayanan Jasa ............................................................................ 23

1. Pengertian Kualitas Pelayanan Jasa .................................................... 23

2. Faktor yang mempengaruhi Kualitas Jasa .......................................... 24

3. Dimensi Kualitas Pelayanan Jasa ....................................................... 28

D. Persepsi dan Harapan Konsumen .............................................................. 30

1. Persepsi Konsumen ............................................................................. 30

xiv

2. Harapan Konsumen............................................................................. 31

E. Kepuasan Pelanggan ................................................................................. 31

1. Pengertian Kepuasan Pelanggan ......................................................... 31

2. Faktor-faktor yang mempengaruhi Kepuasan Pelanggan ................... 32

3. Metode Pengukuran Kepuasan Pelanggan .......................................... 33

F. Model Carter ............................................................................................. 34

G. Teori Fuzzy ............................................................................................... 37

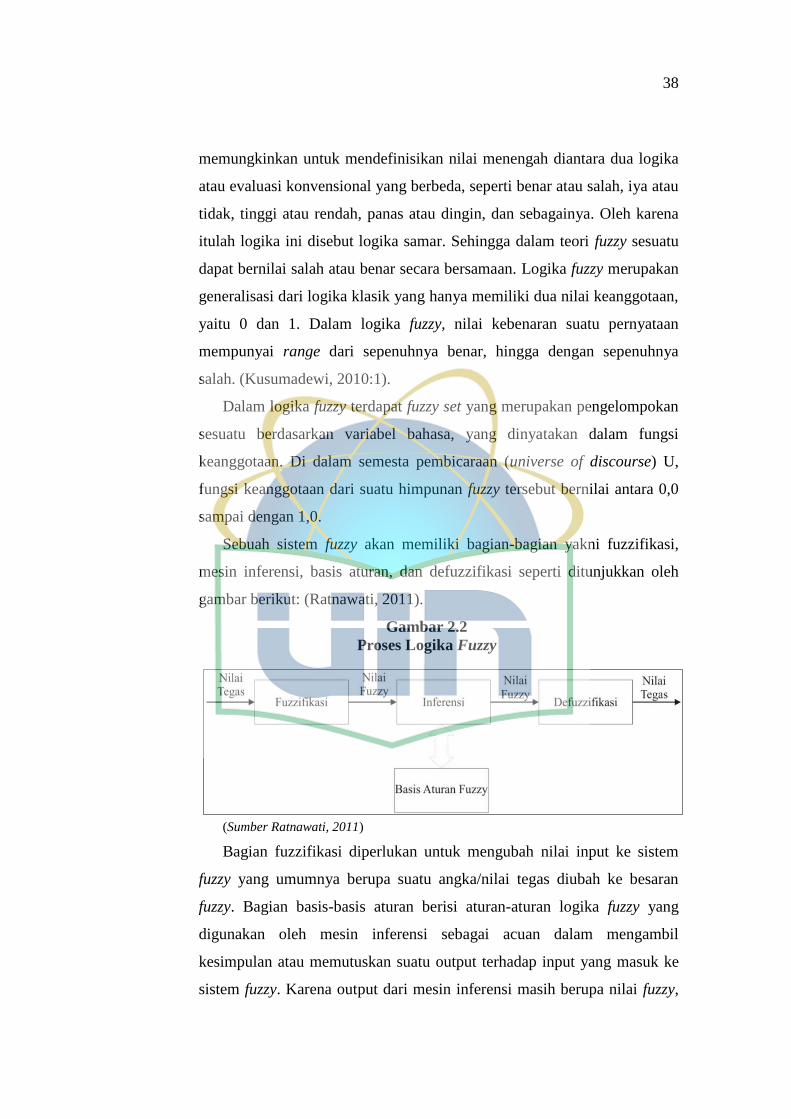

1. Logika Fuzzy ....................................................................................... 37

2. Himpunan Fuzzy ................................................................................. 40

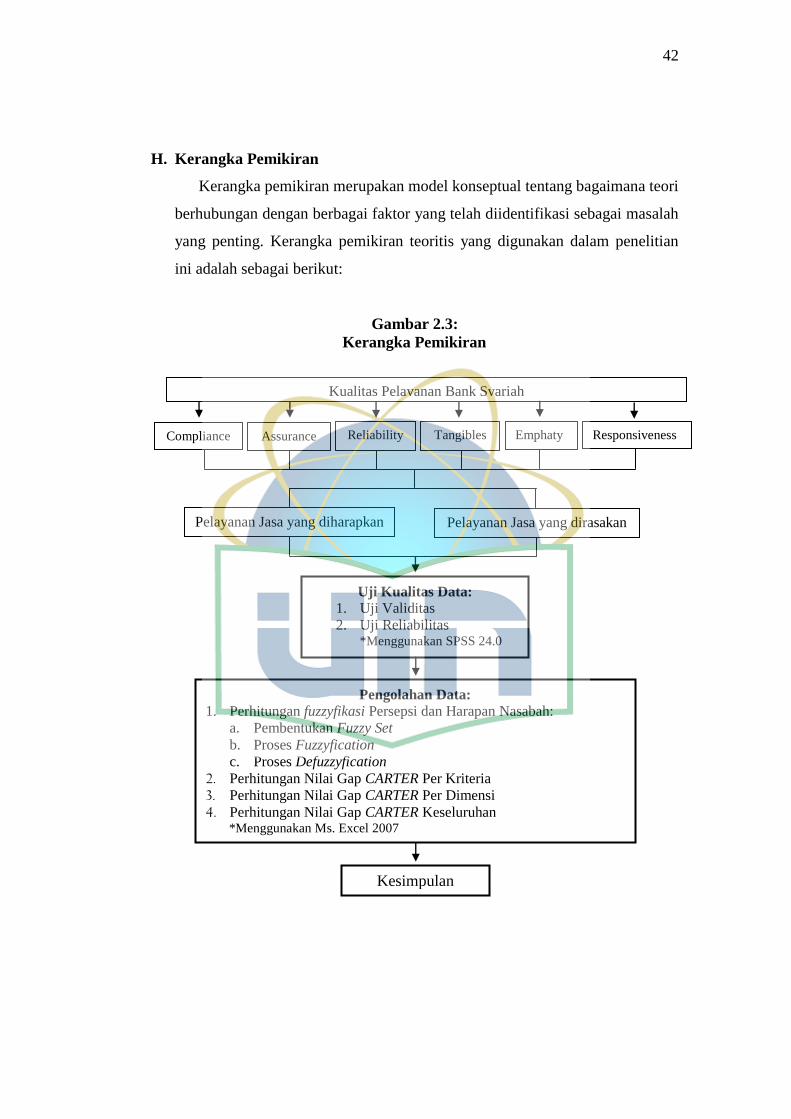

H. Kerangka Pemikiran .................................................................................. 42

BAB III METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian ......................................................................... 43

B. Populasi dan Sempel ................................................................................. 44

1. Populasi ............................................................................................... 44

2. Sampel ................................................................................................ 44

C. Teknik Pengumpulan Data ........................................................................ 46

D. Teknik Analisis Data ................................................................................. 47

1. Uji Kualitas Data ................................................................................ 48

2. Mengintegrasikan Fuzzy-Servqual Dimensi CARTER ...................... 49

3. Penentuan Skor Servqual .................................................................... 50

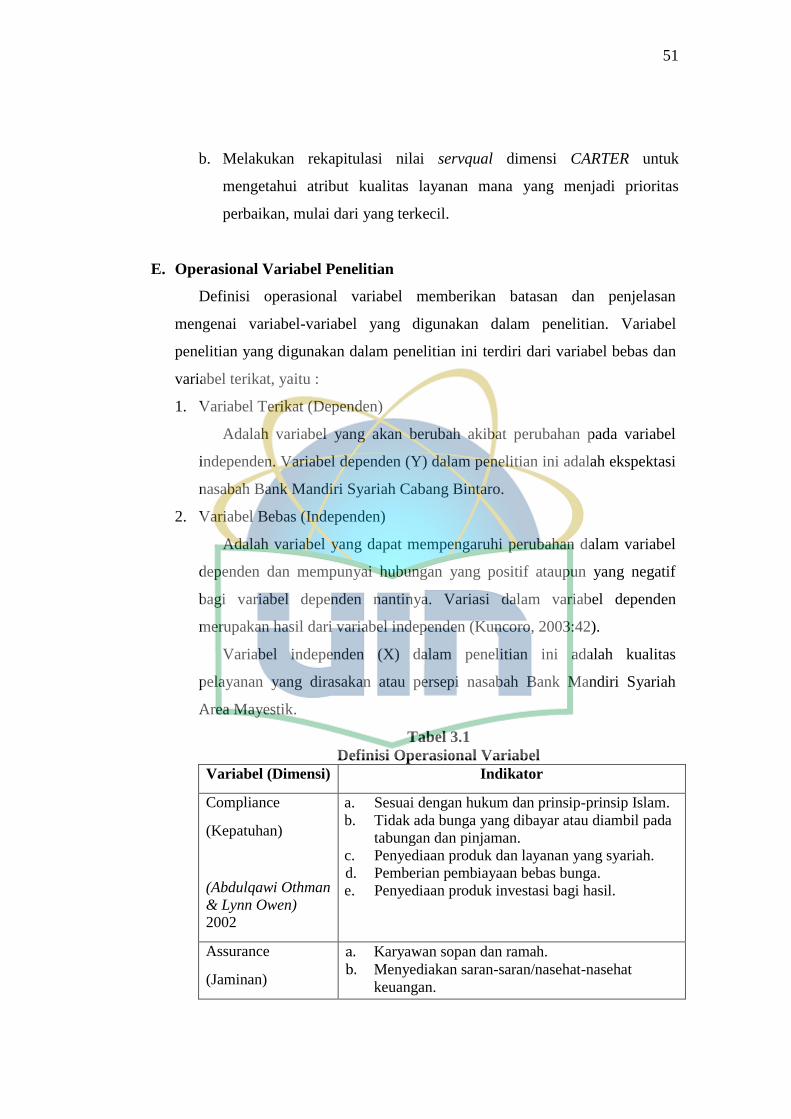

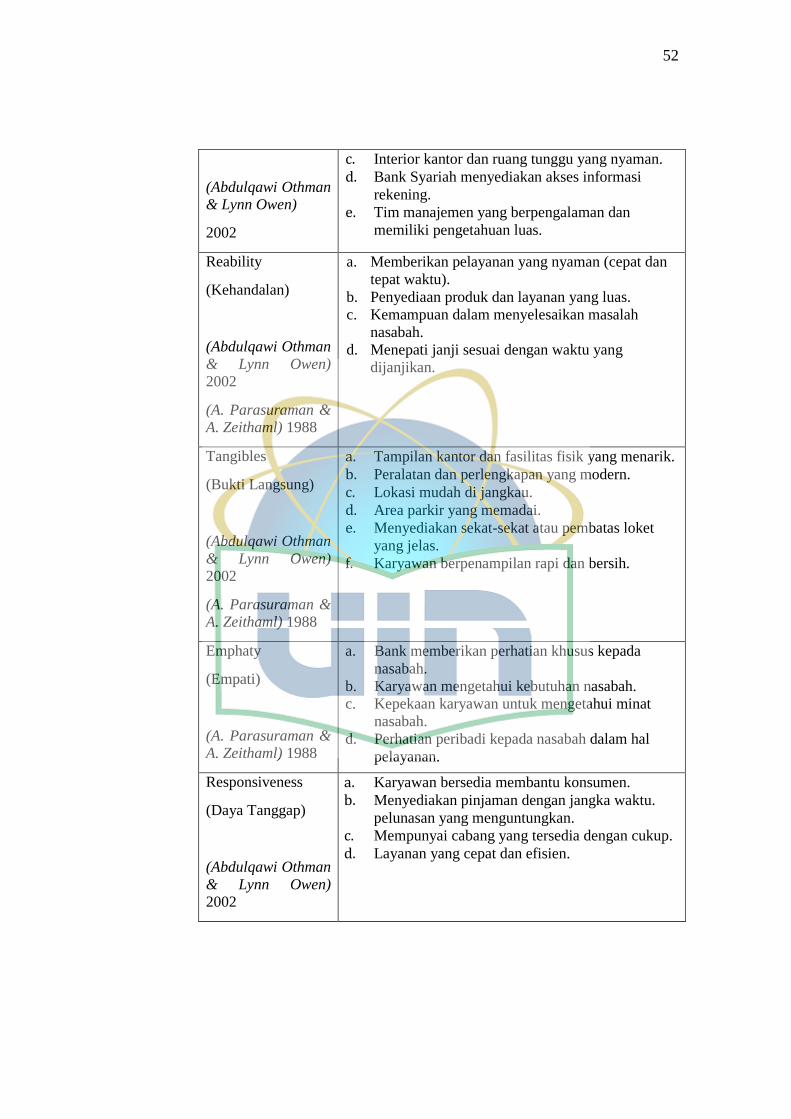

E. Operasional Variabel Penelitian ................................................................ 51

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian .......................................................... 53

1. Sejarah Perusahaan ............................................................................. 53

2. Profil Perusahaan ................................................................................ 55

3. Visi Misi ............................................................................................. 56

4. Board Manajemen ............................................................................... 56

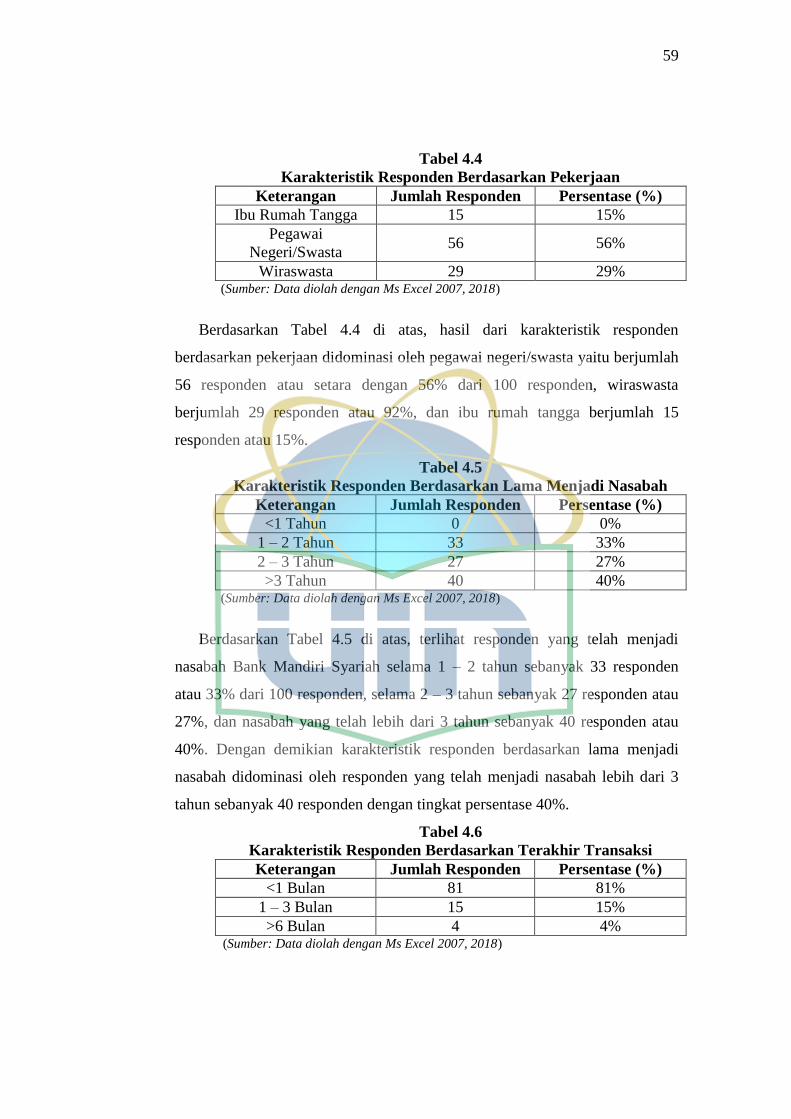

B. Deskripsi Responden ................................................................................. 57

C. Uji Kualitas Data ....................................................................................... 60

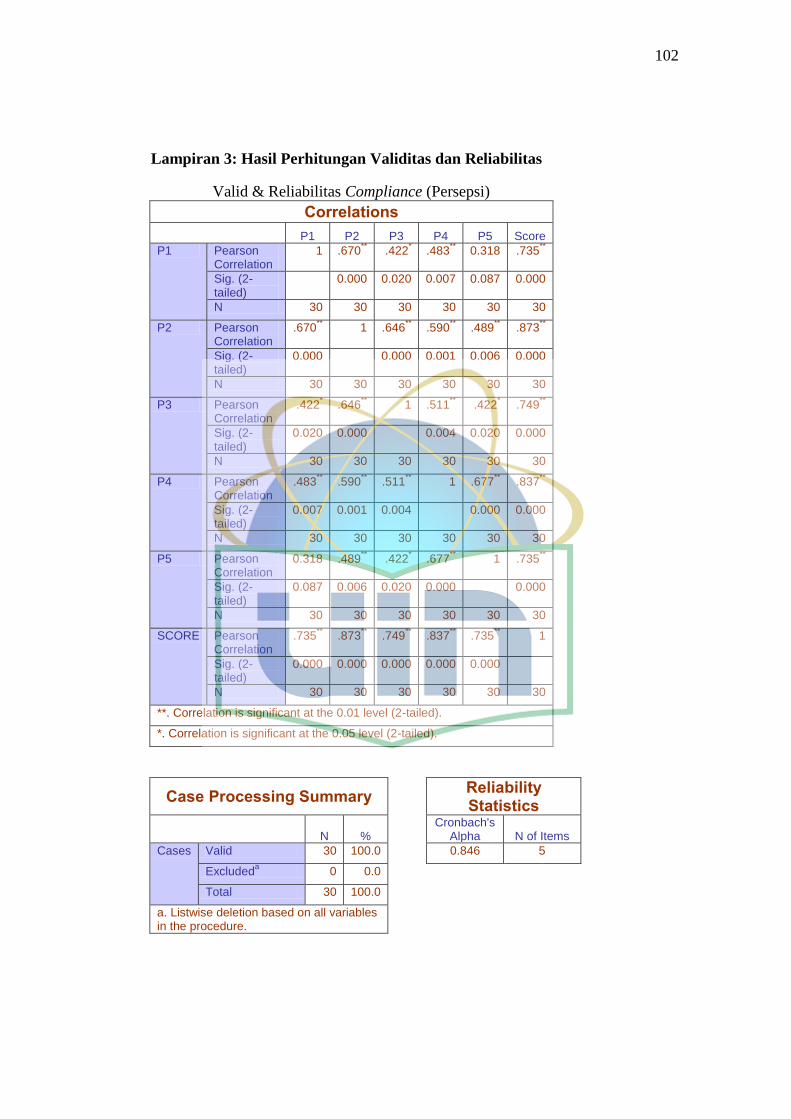

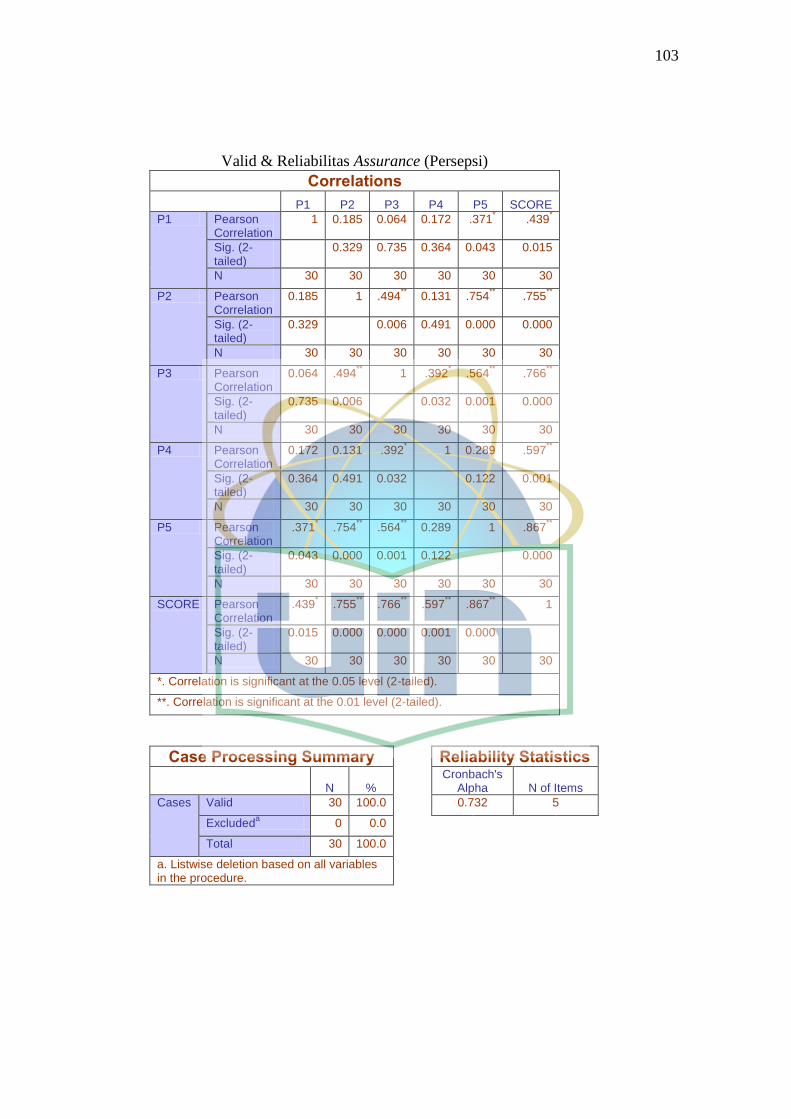

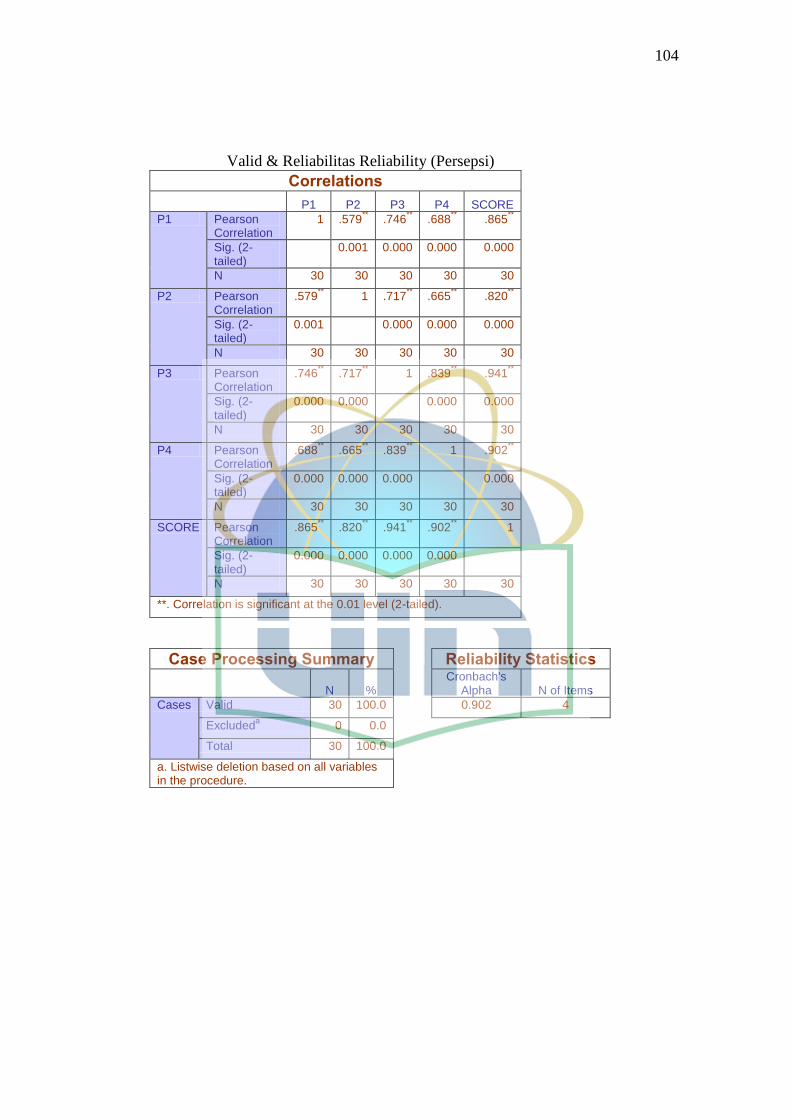

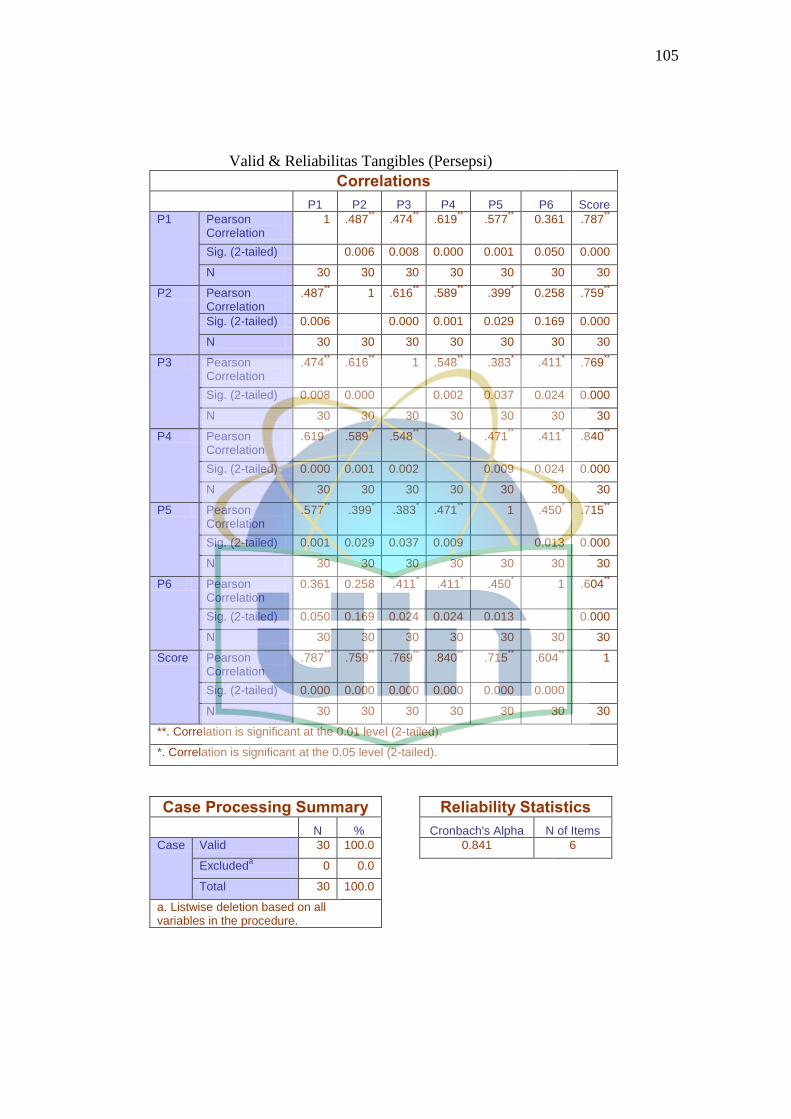

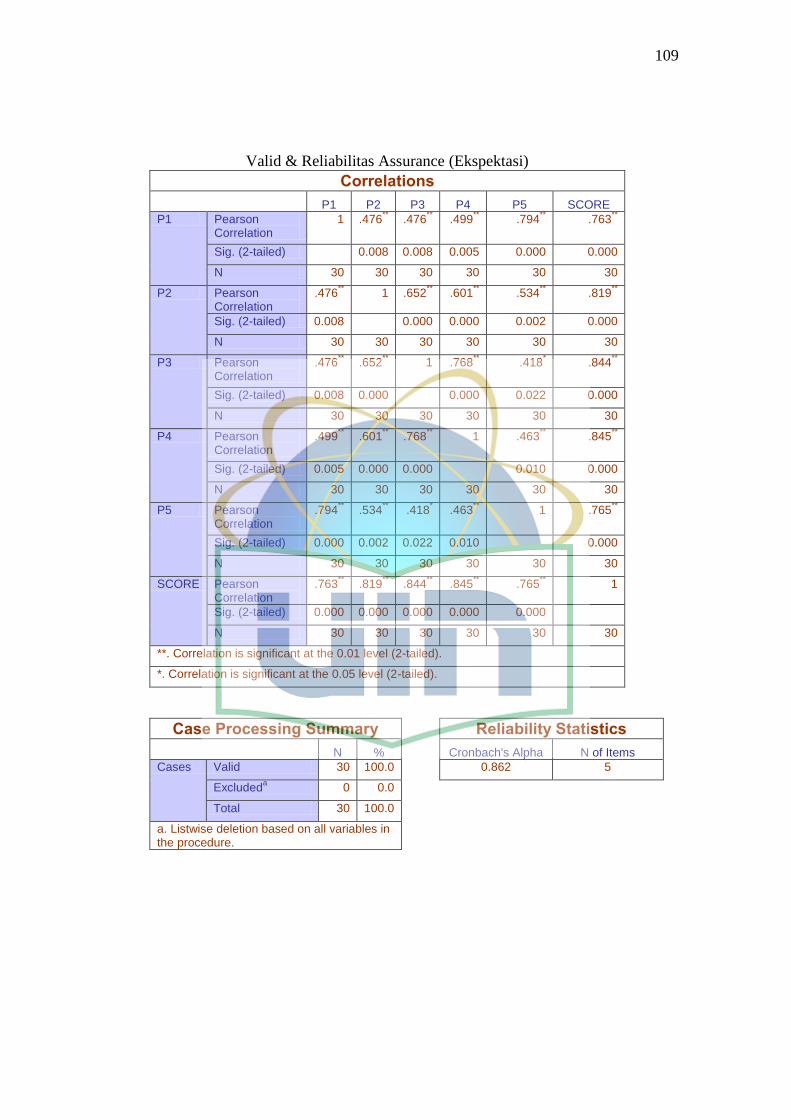

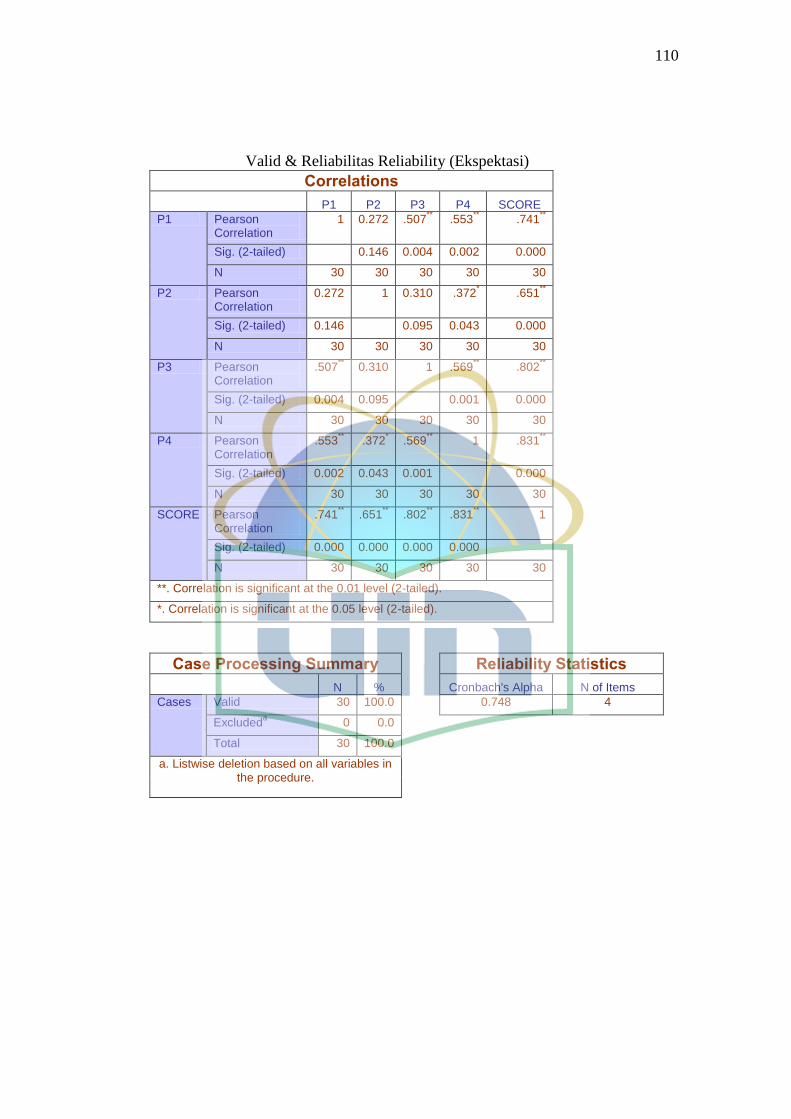

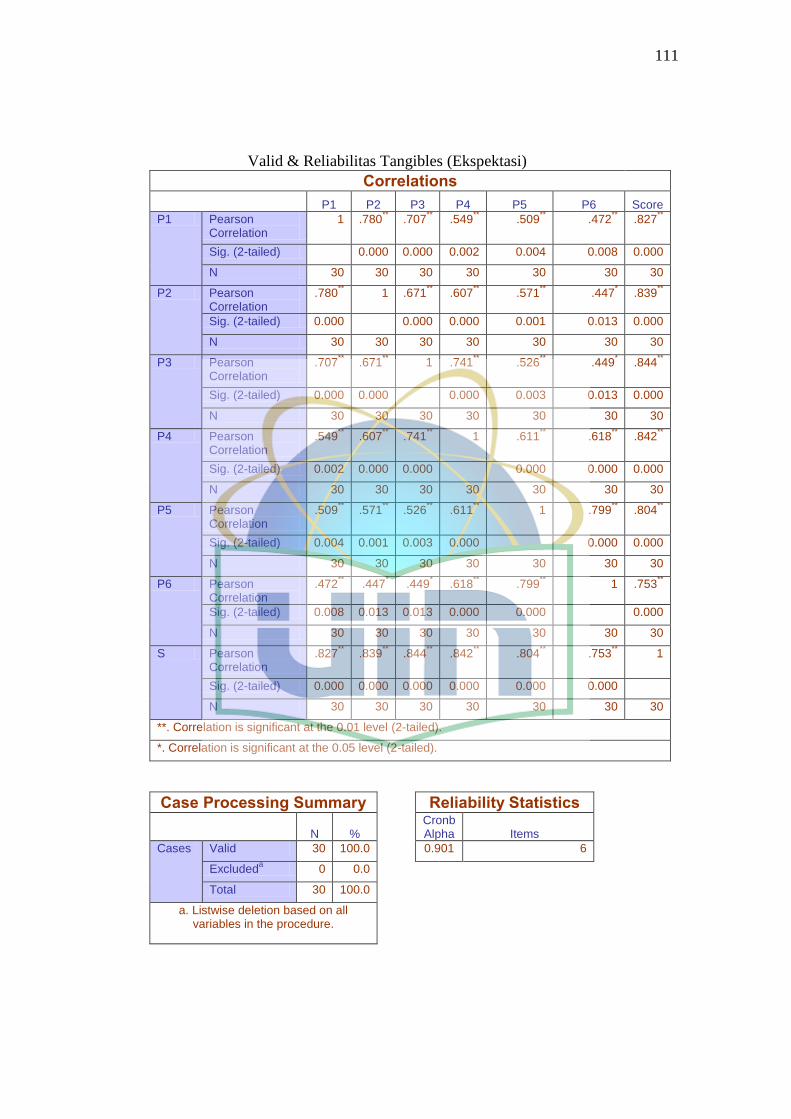

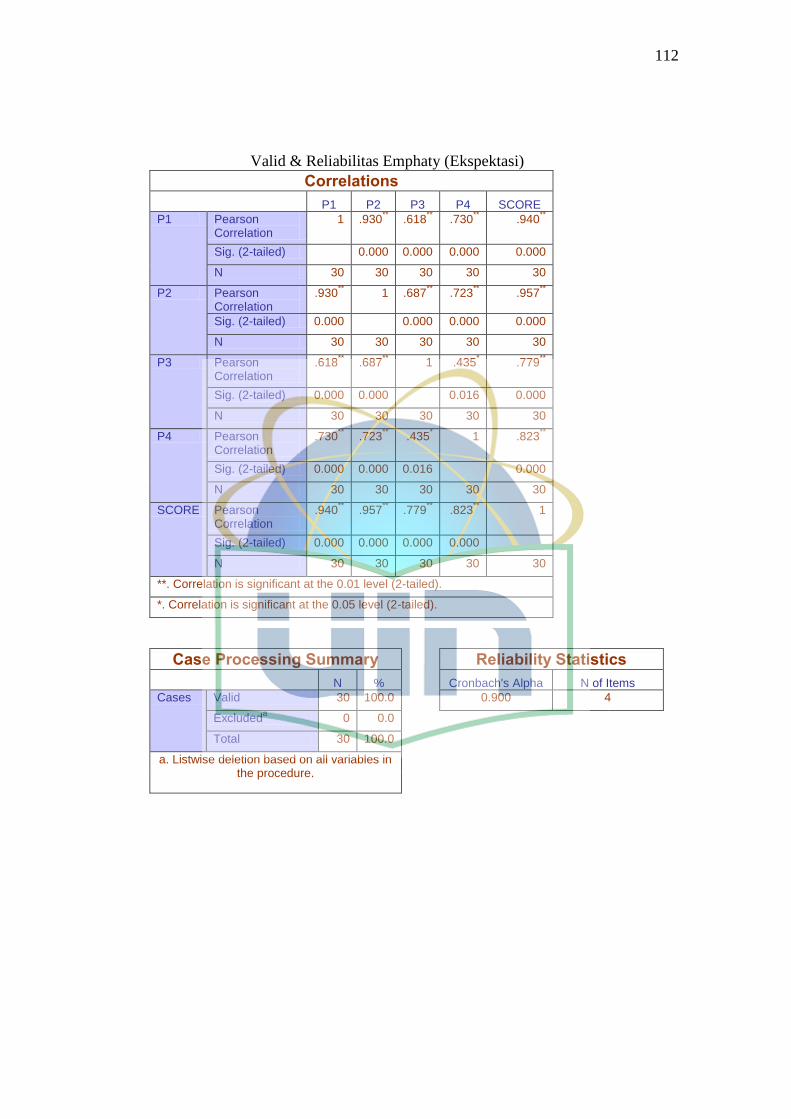

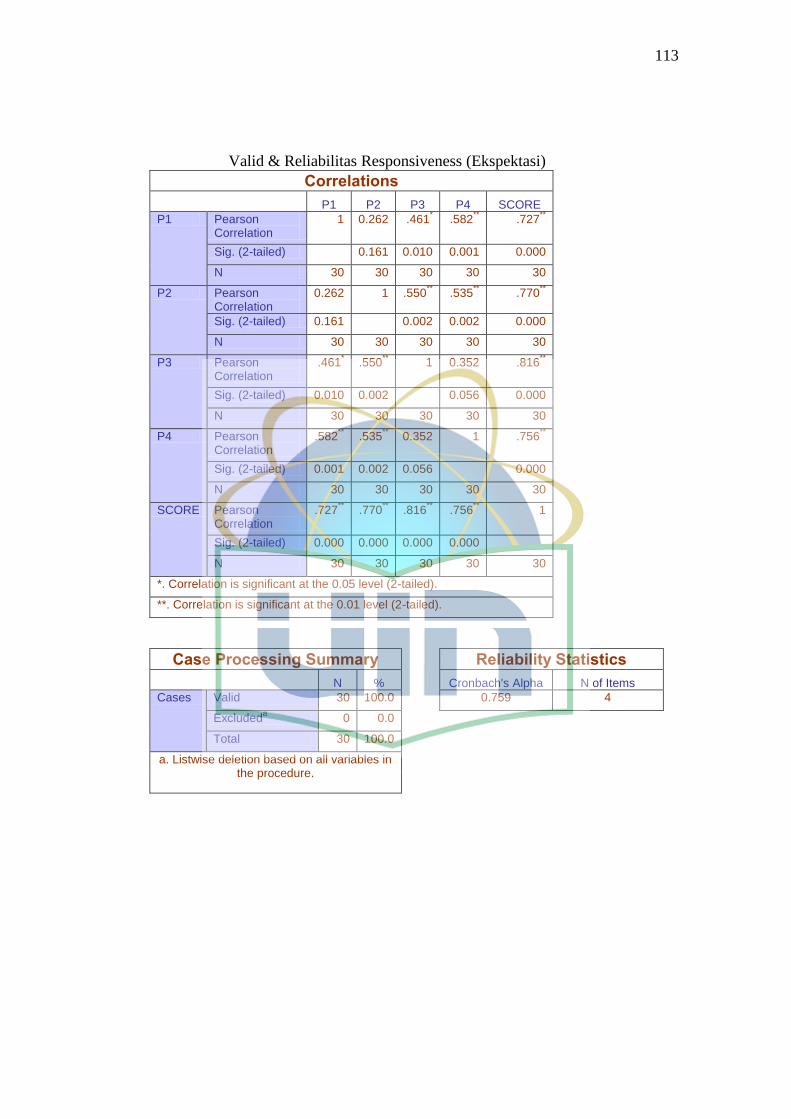

1. Uji Validitas ........................................................................................ 60

2. Uji Reliabilitas .................................................................................... 65

D. Uji Fuzzy-CARTER .................................................................................. 68

xv

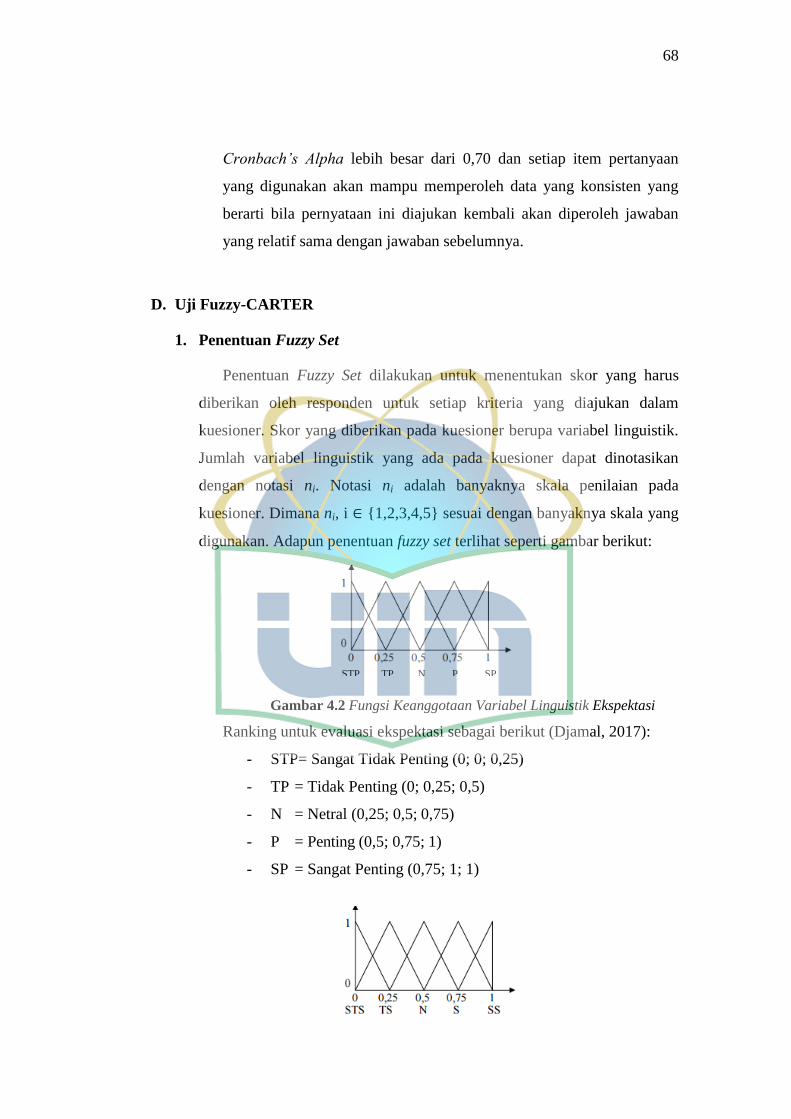

1. Penentuan Fuzzy Set ........................................................................... 68

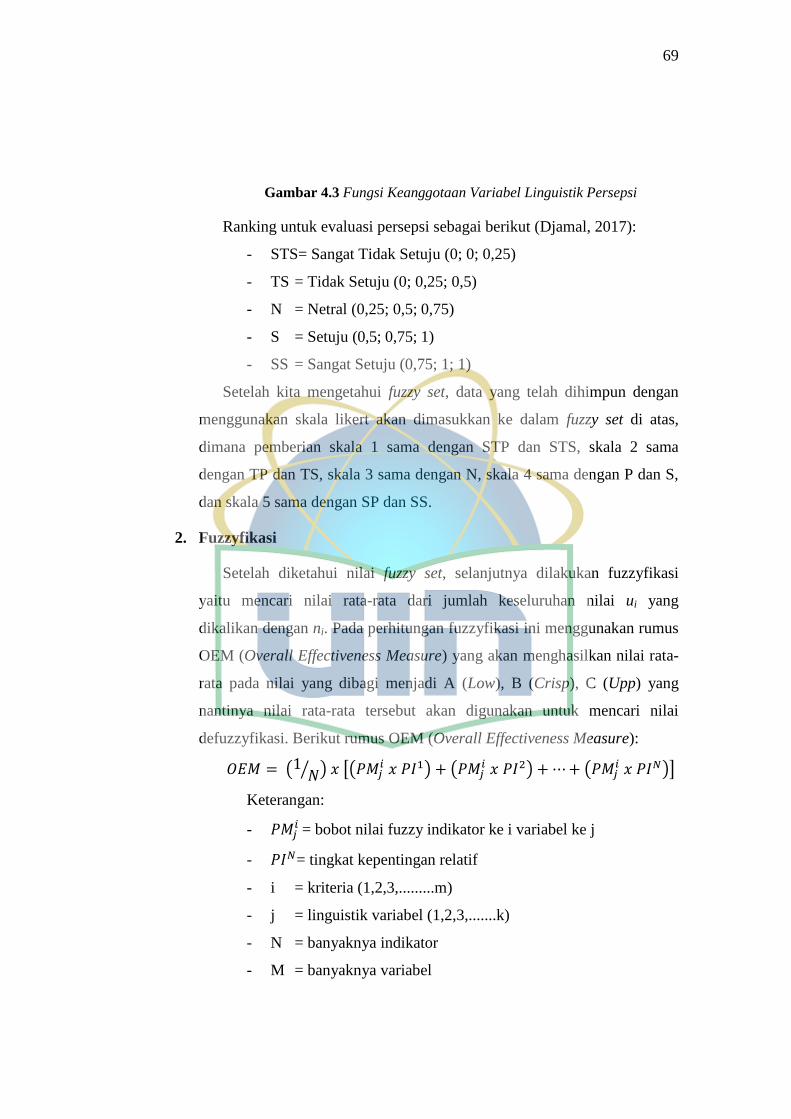

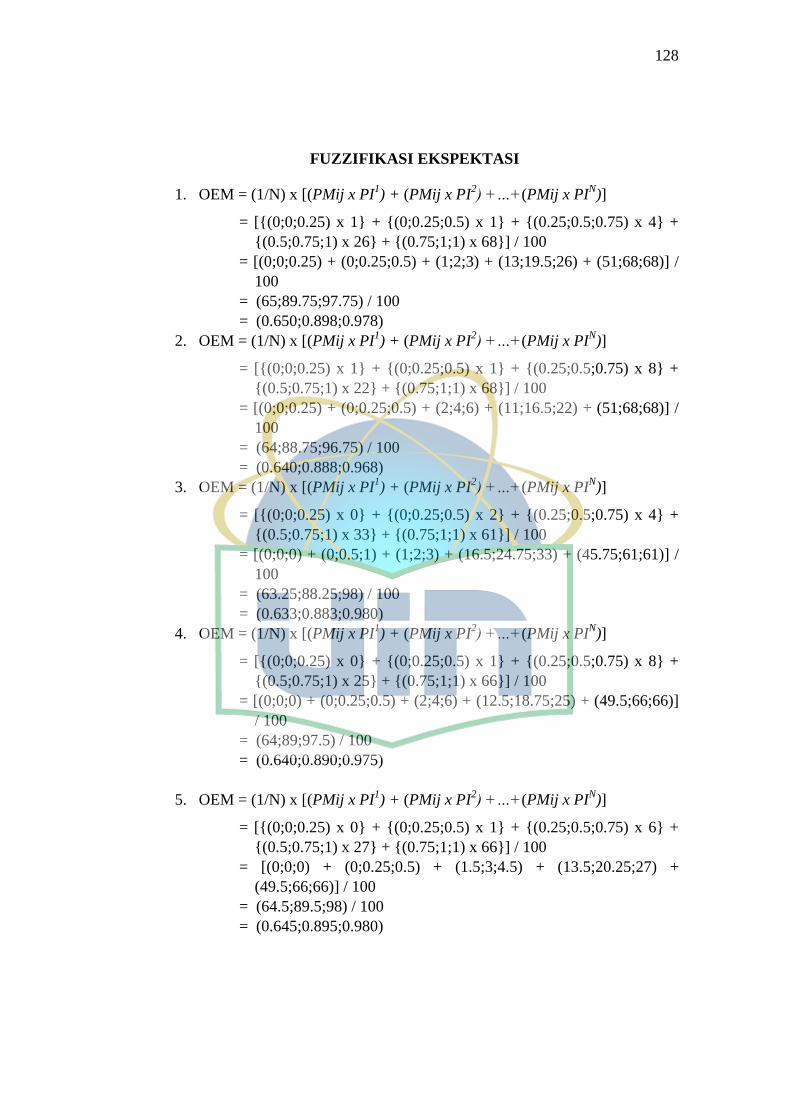

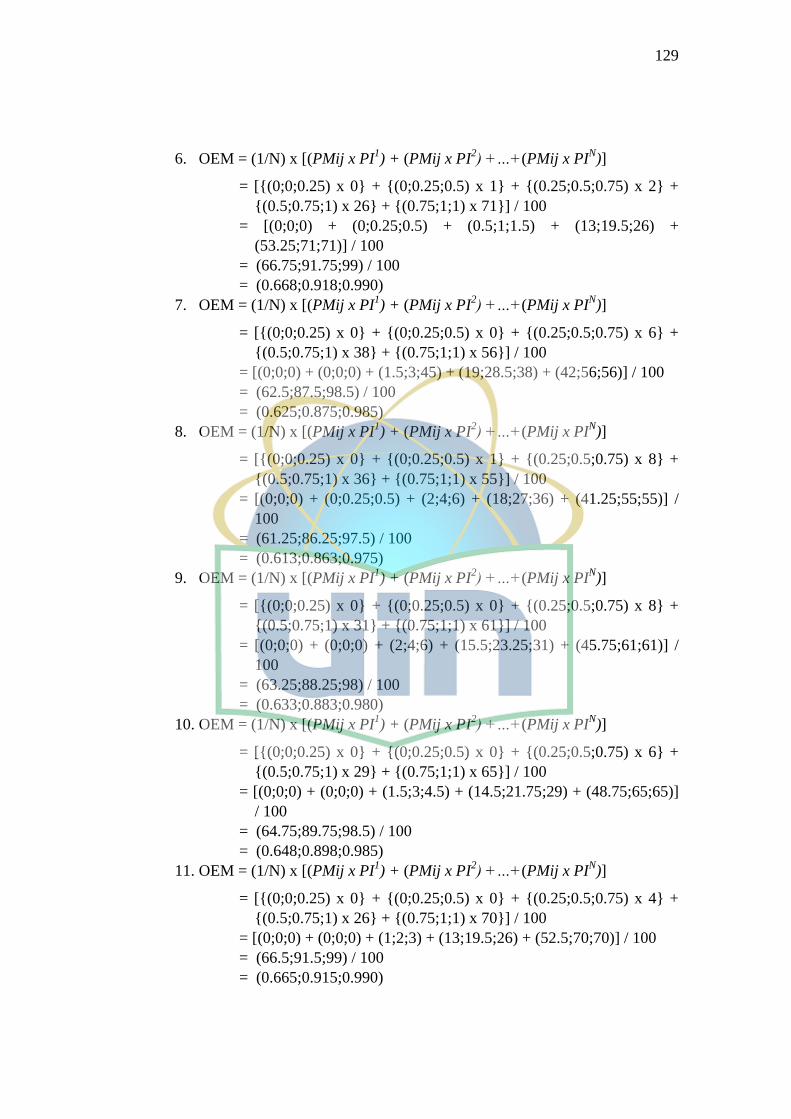

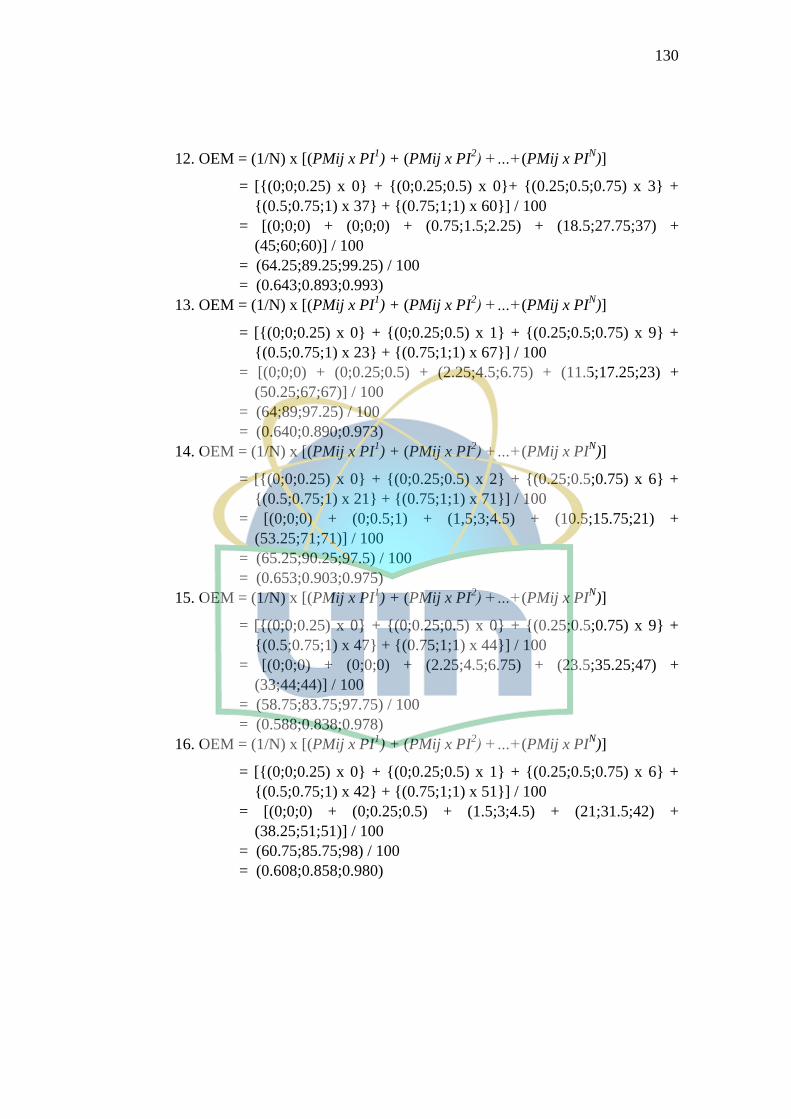

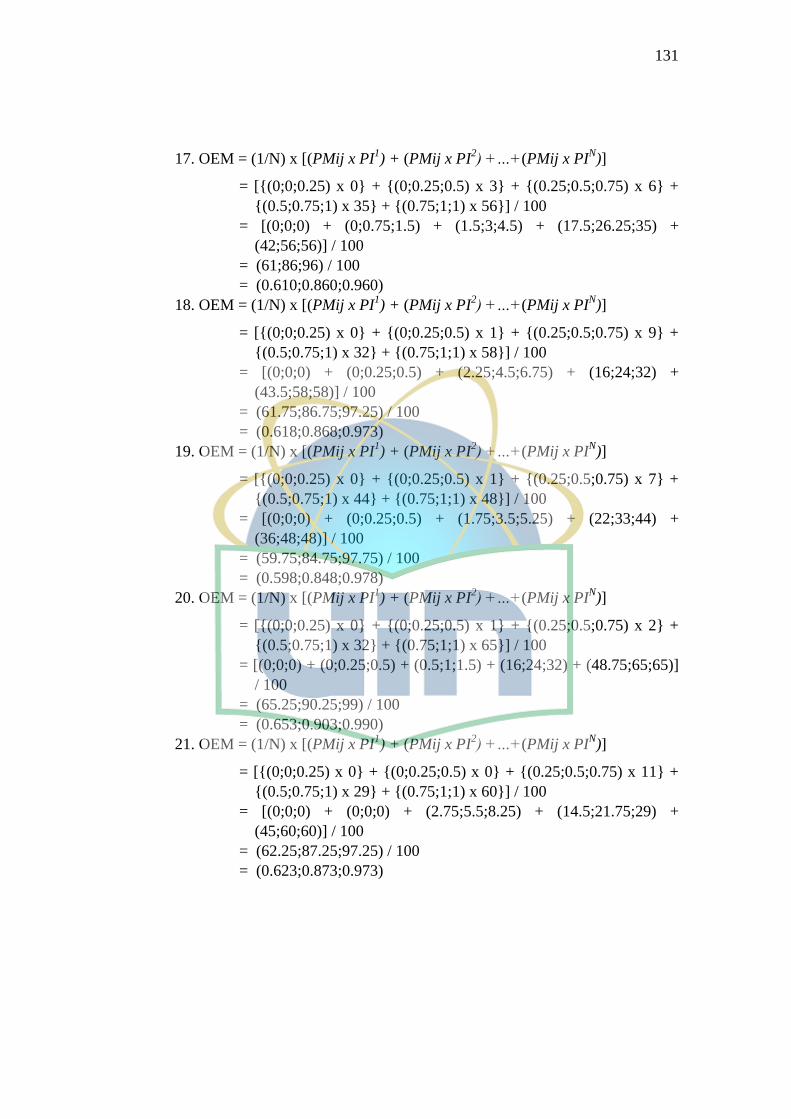

2. Fuzzyfikasi .......................................................................................... 69

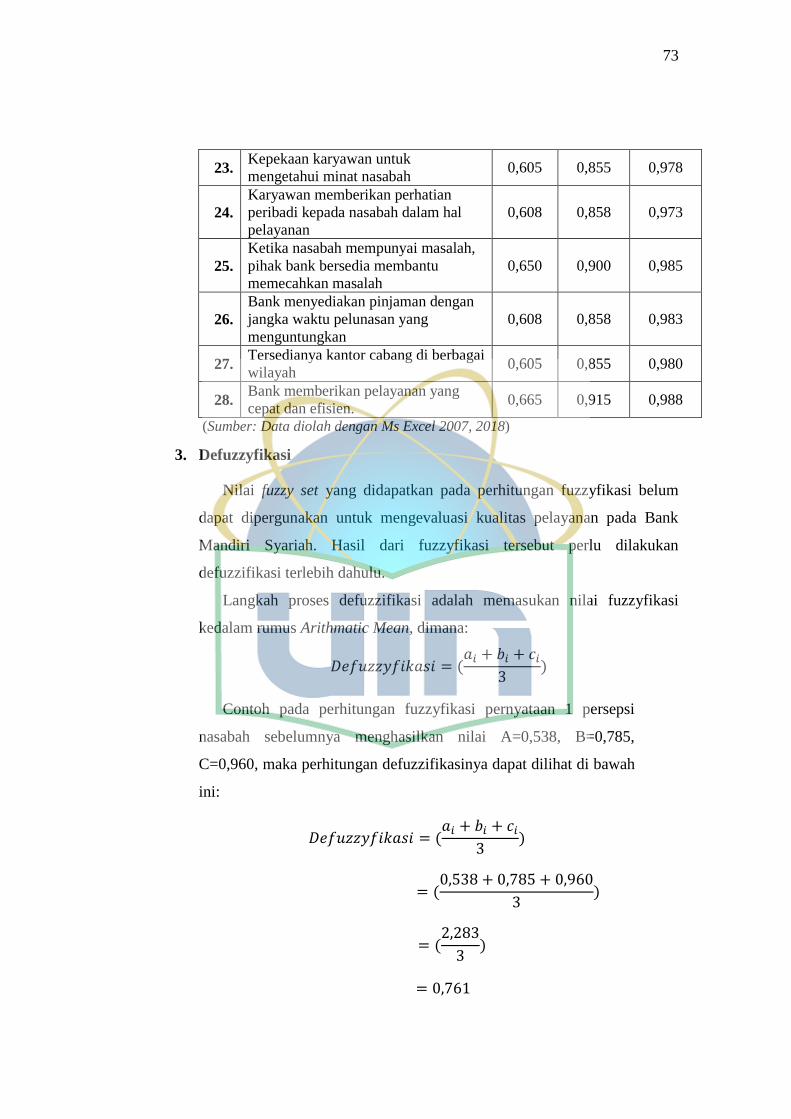

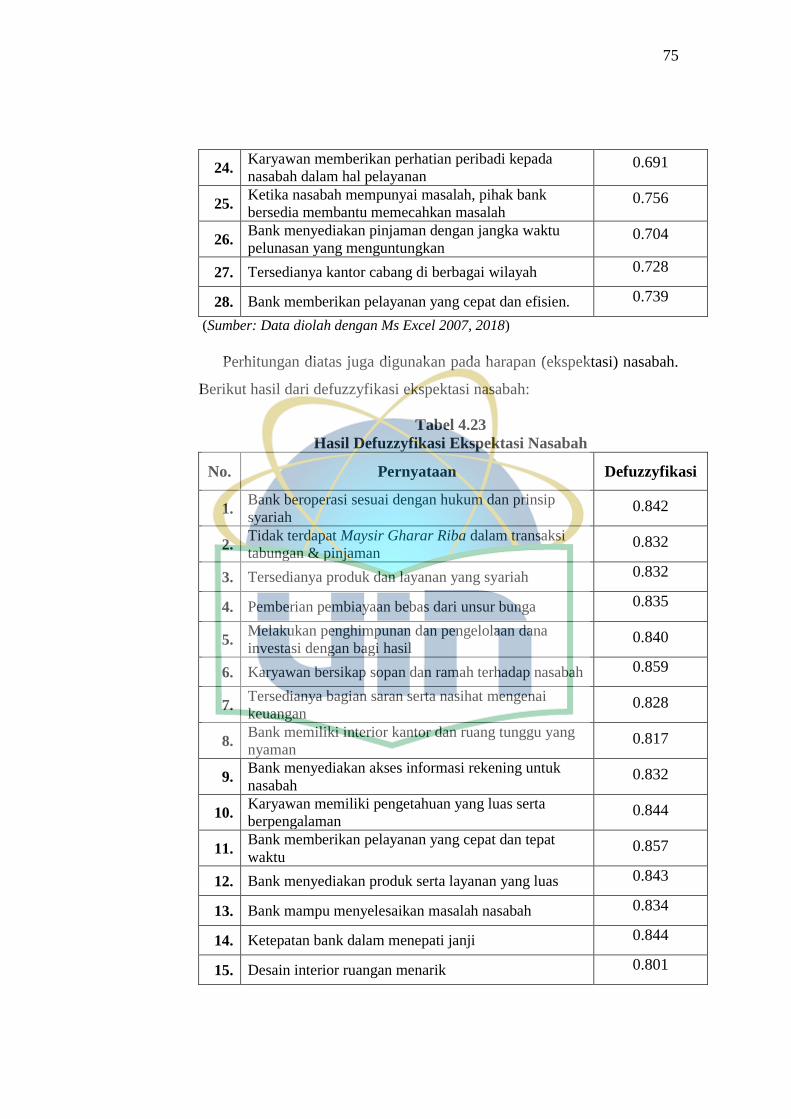

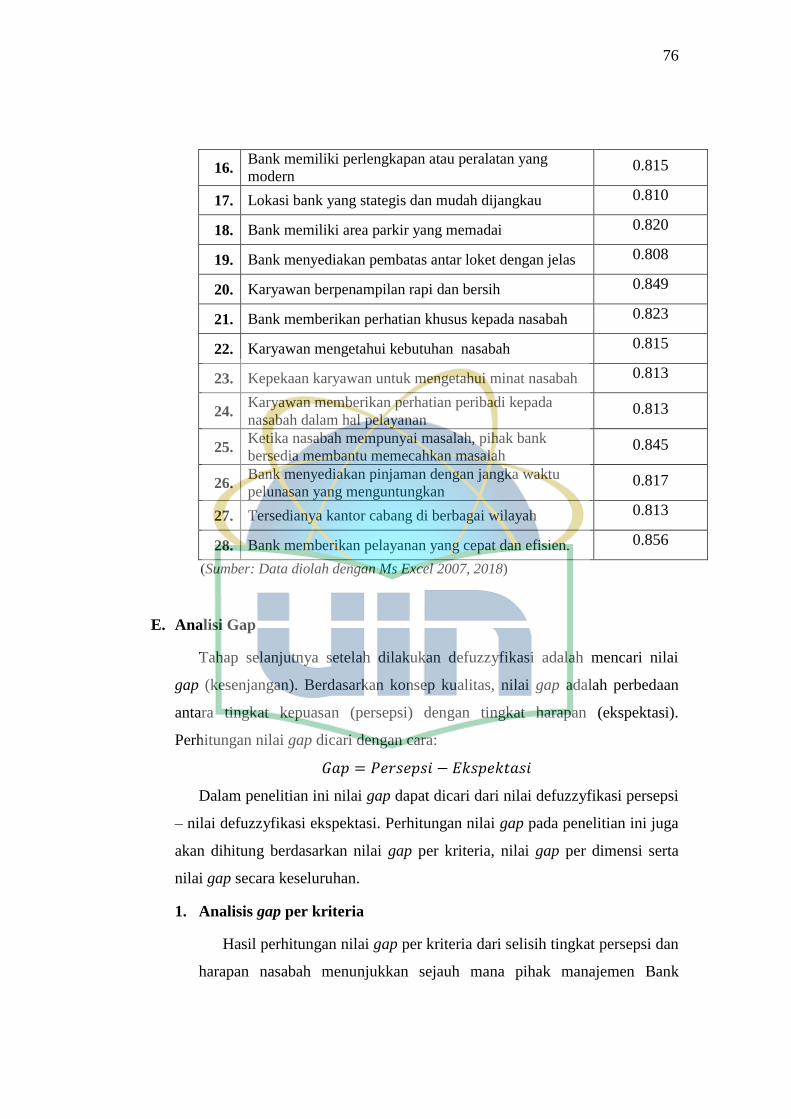

3. Defuzzyfikasi ...................................................................................... 73

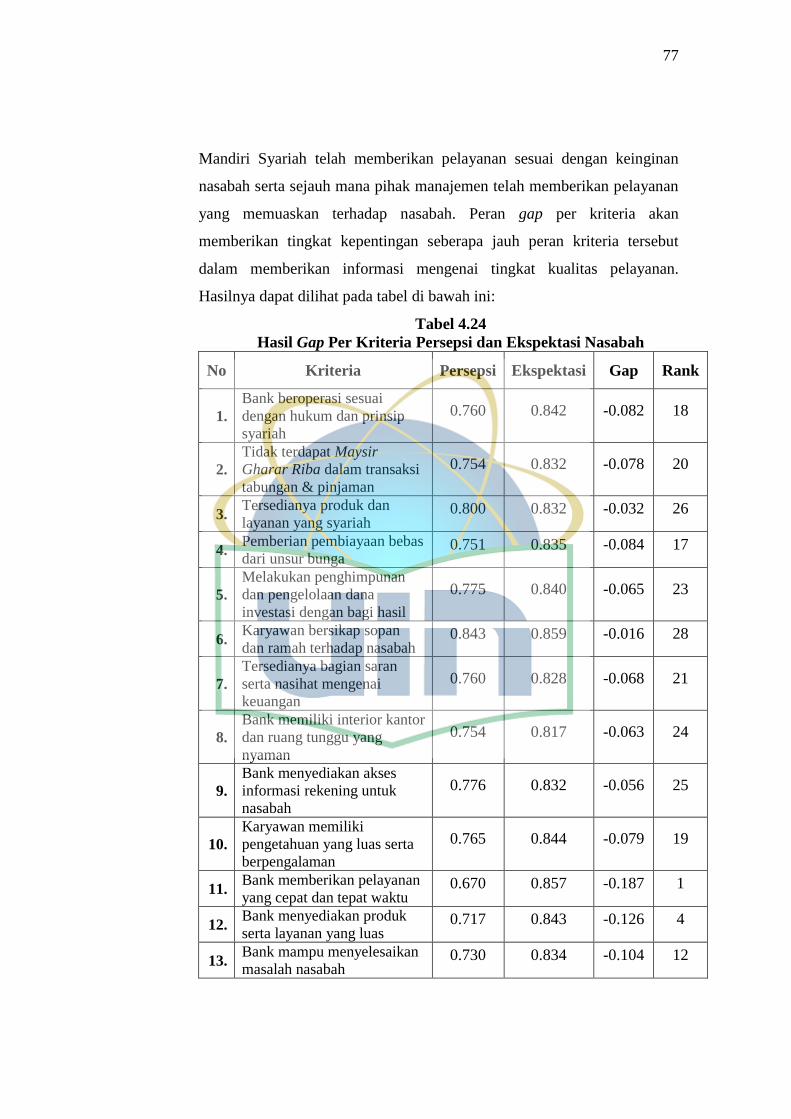

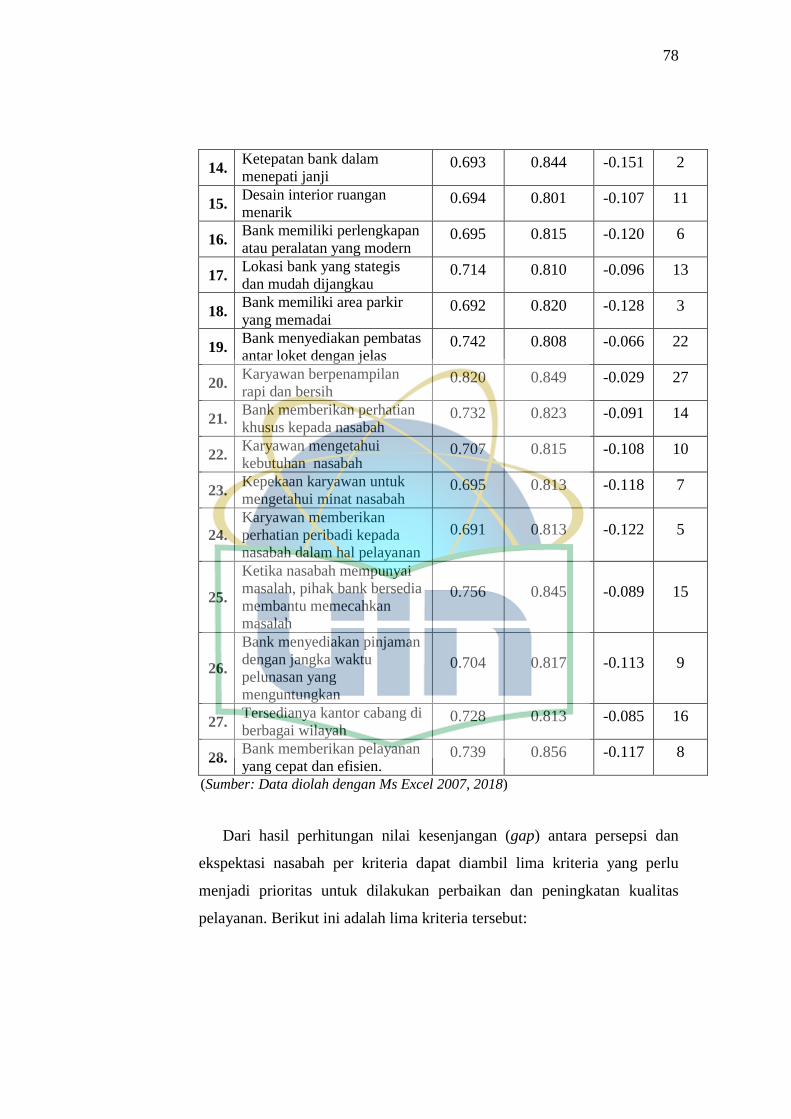

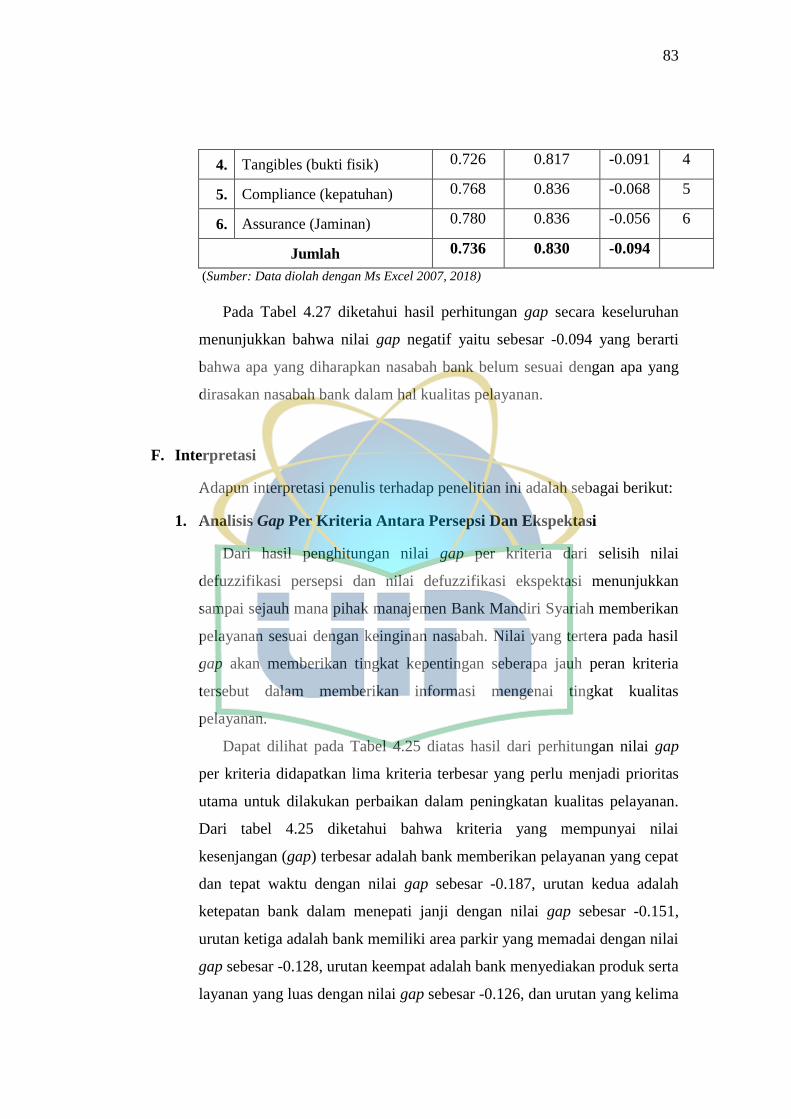

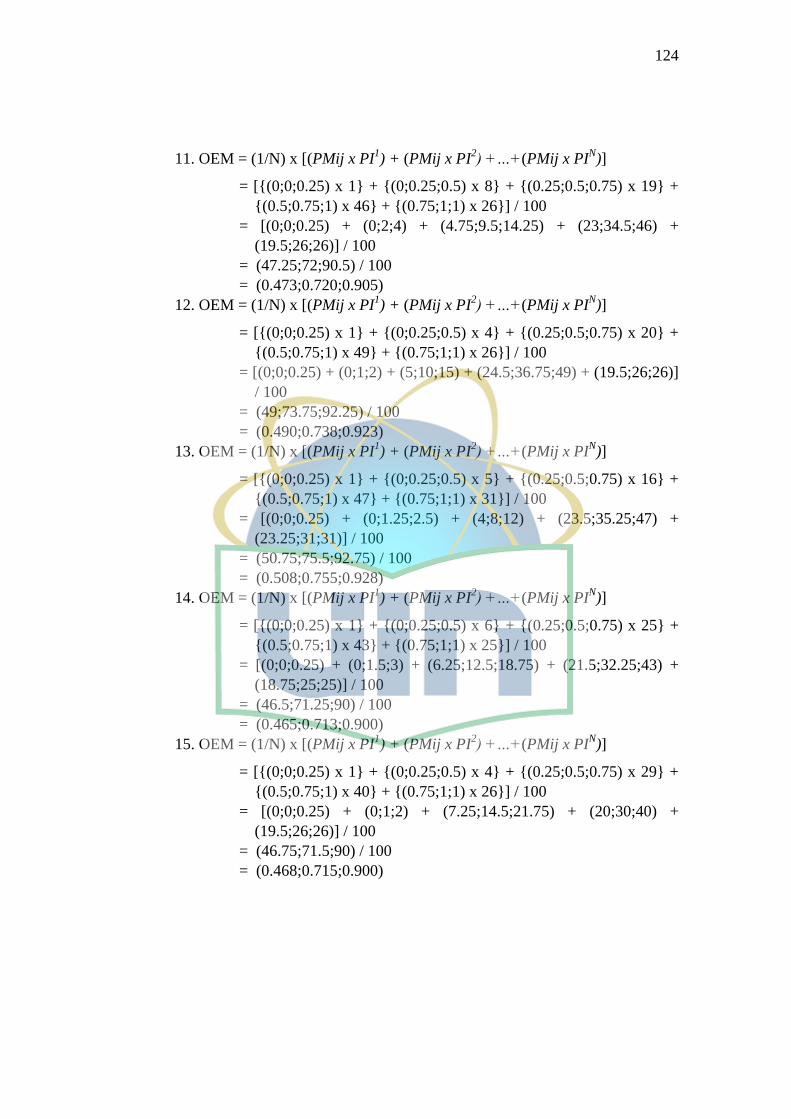

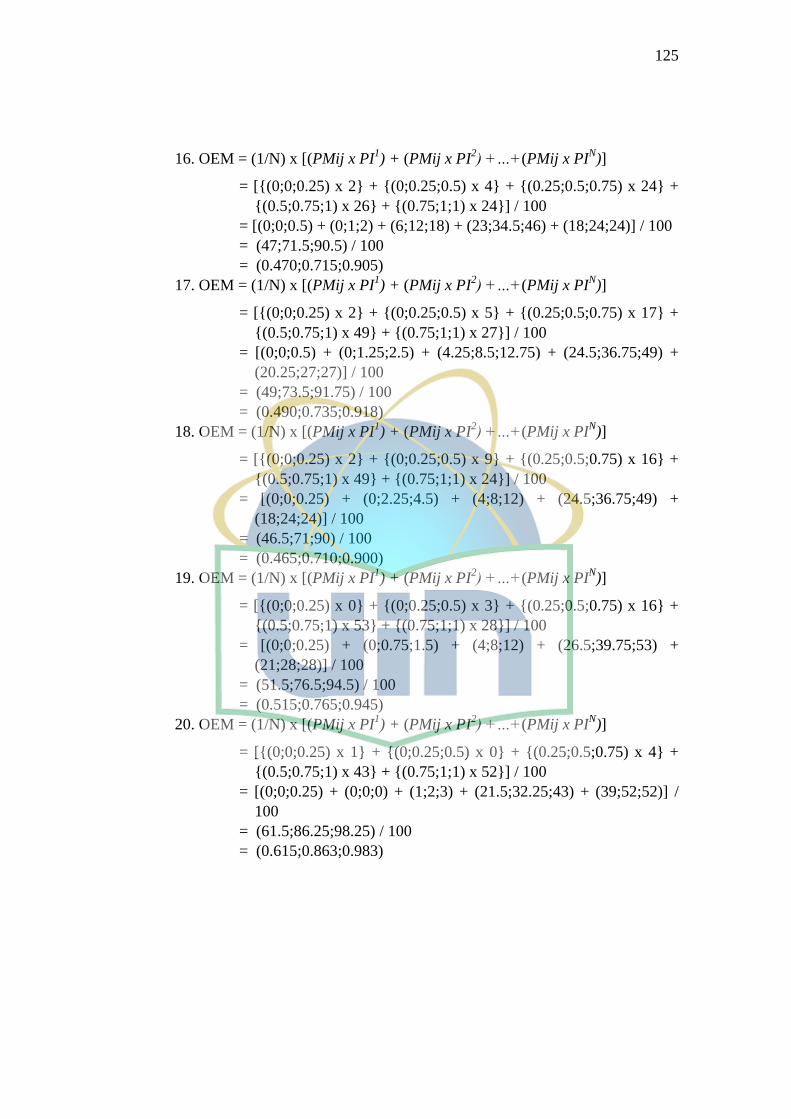

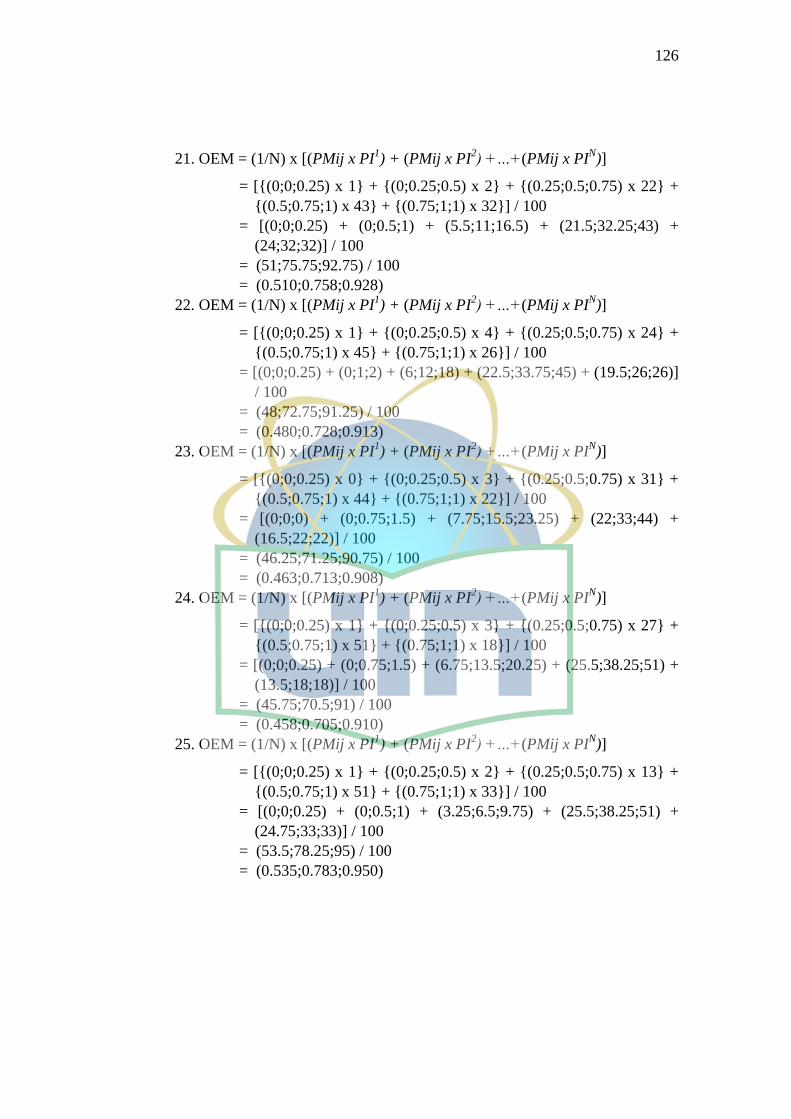

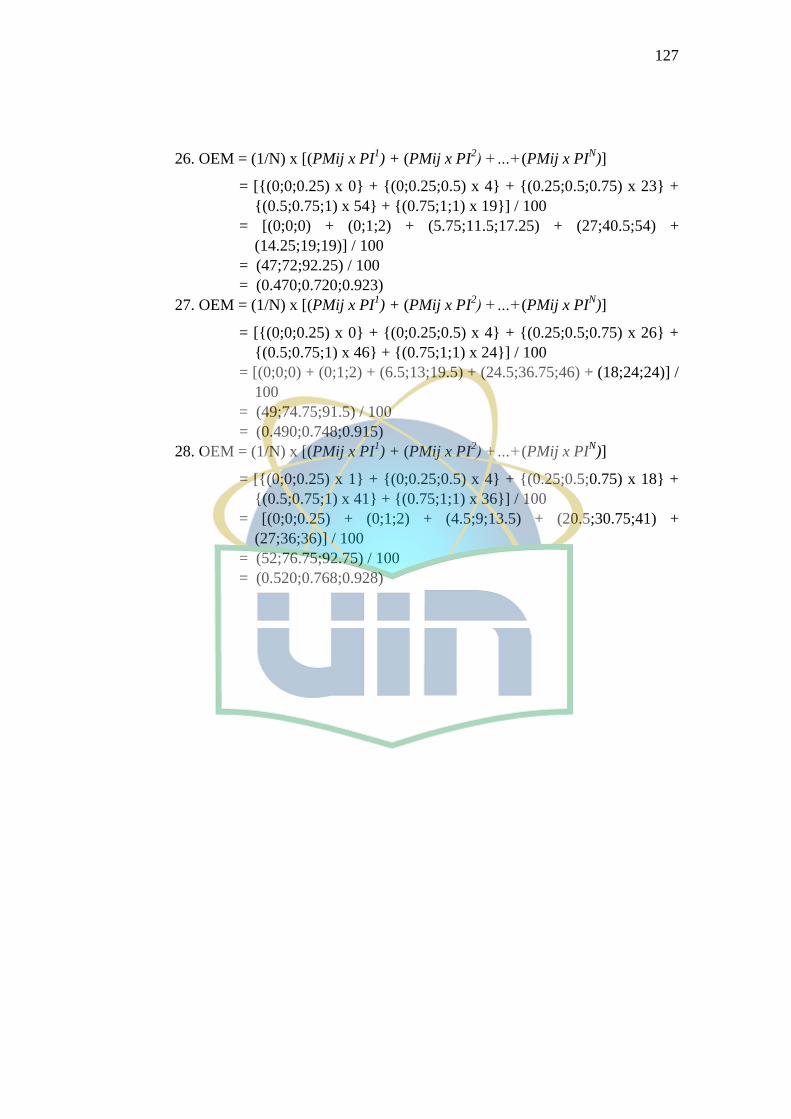

E. Analisi Gap ............................................................................................... 76

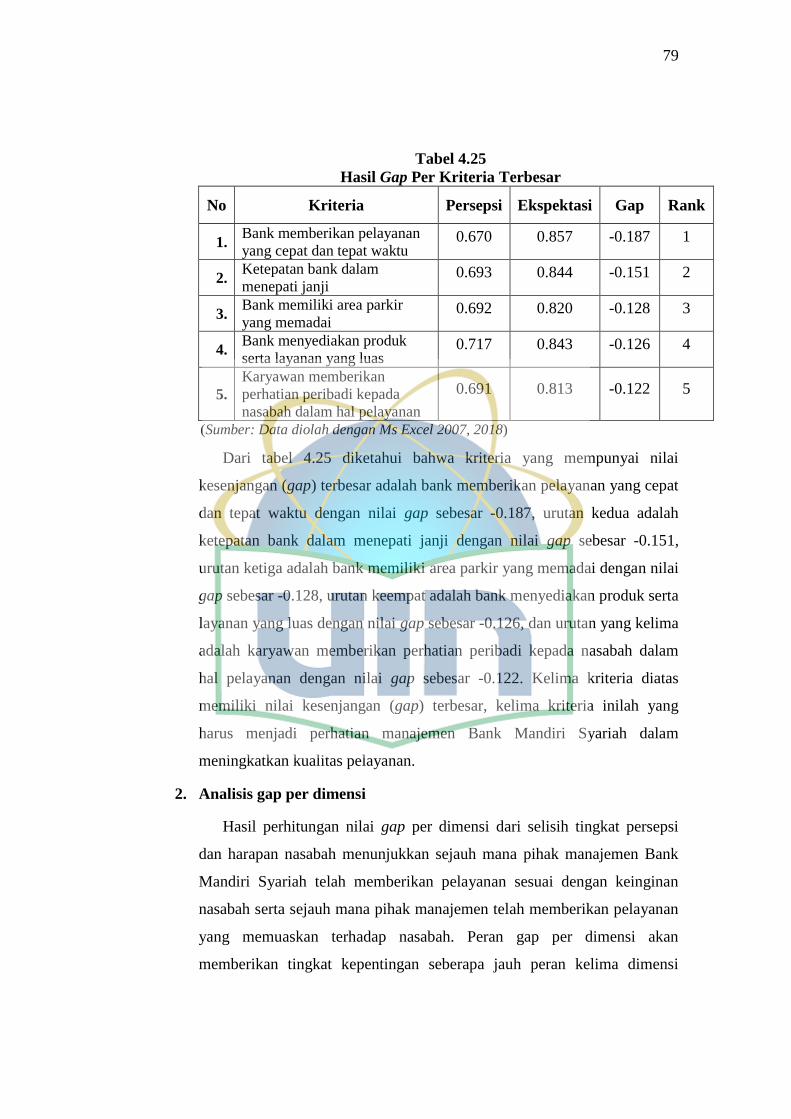

1. Analisis gap per kriteria ...................................................................... 76

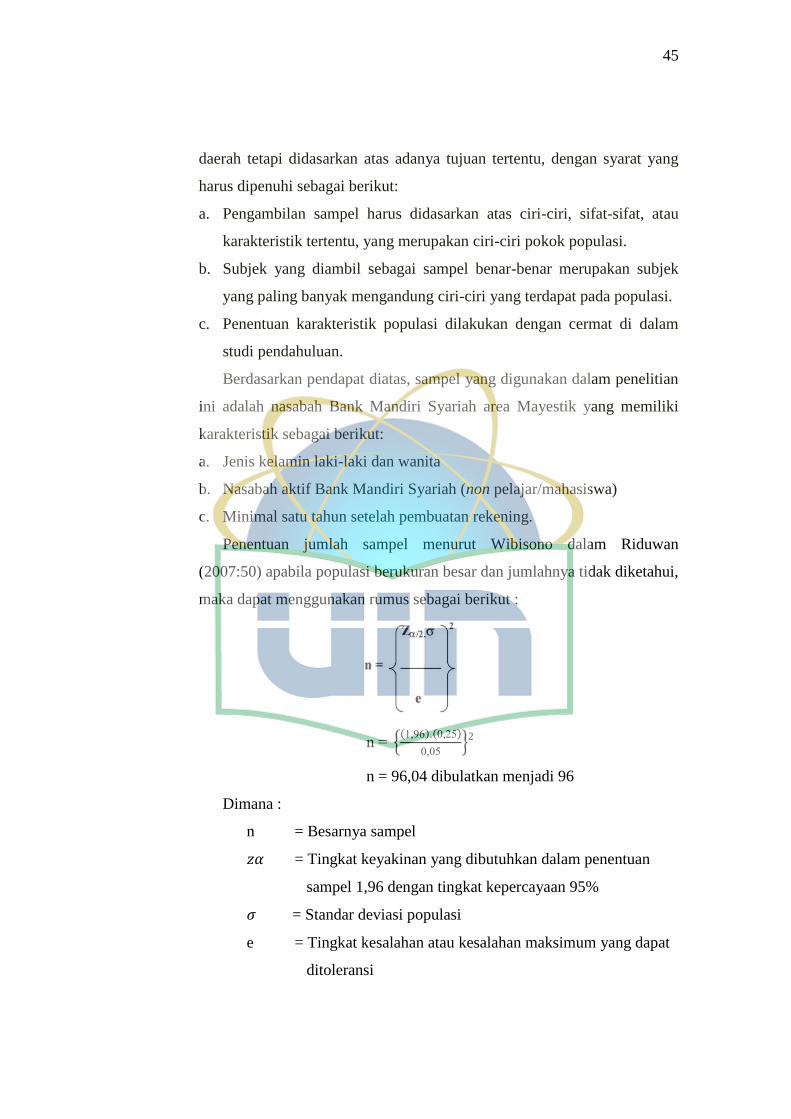

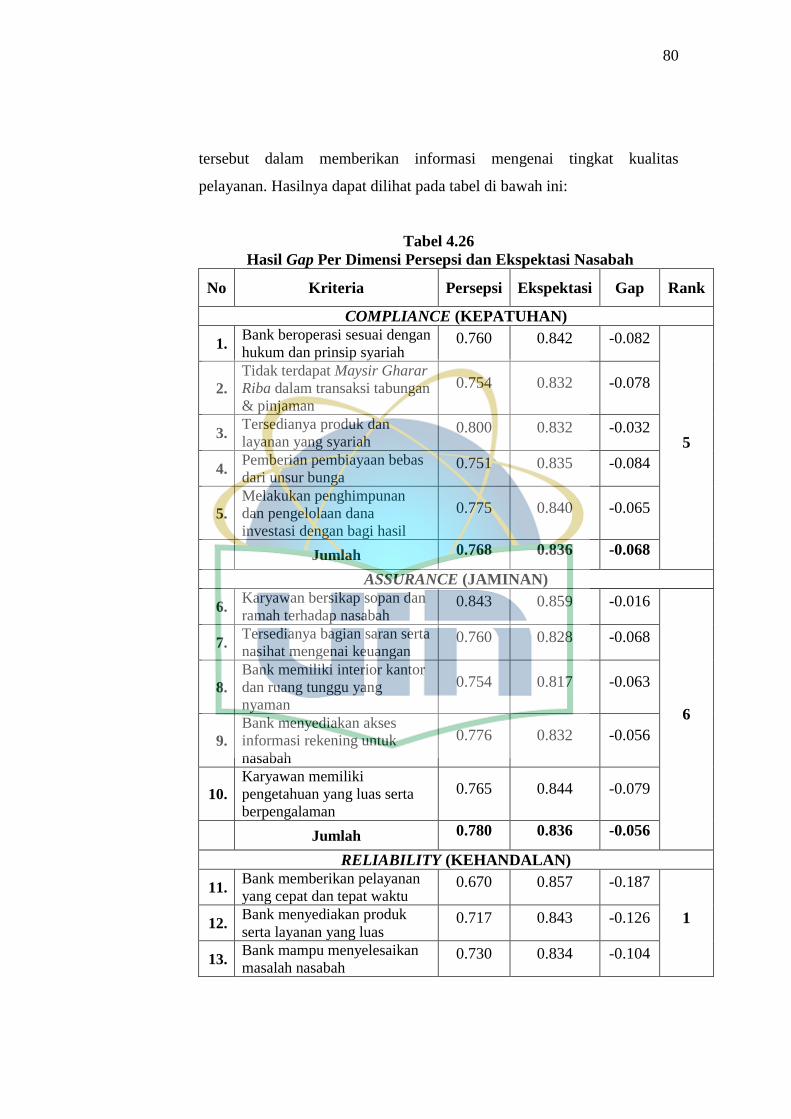

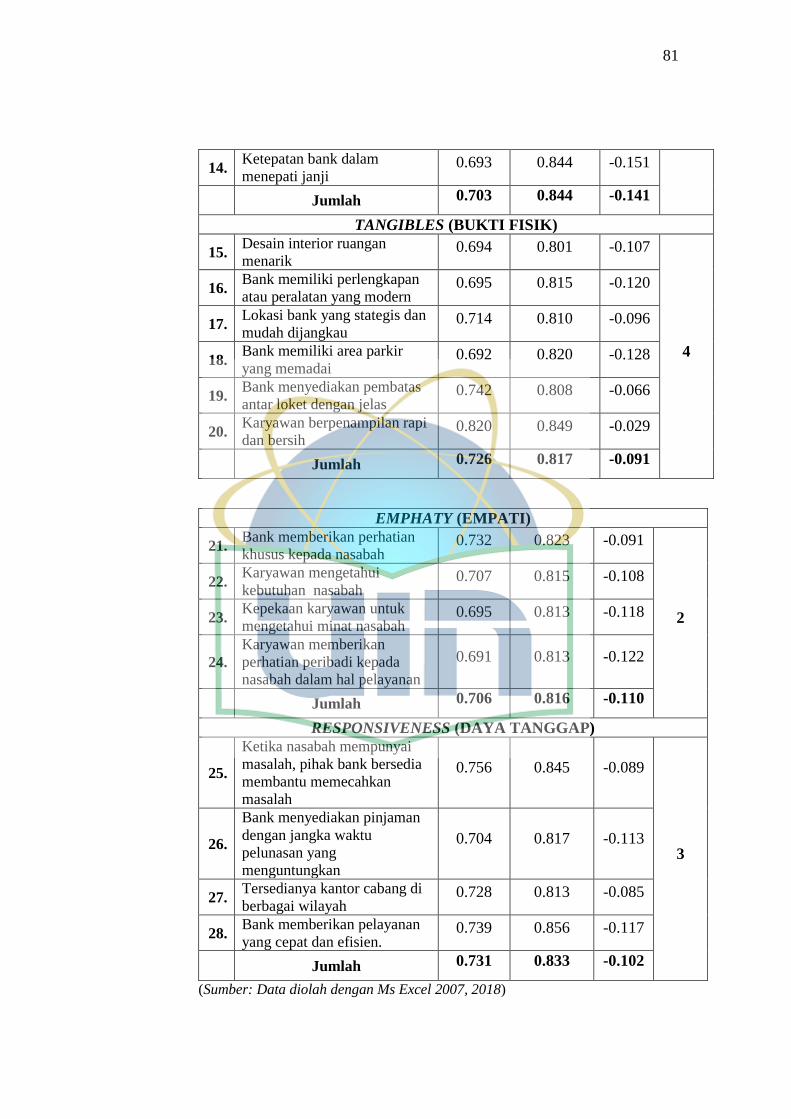

2. Analisis gap per dimensi..................................................................... 79

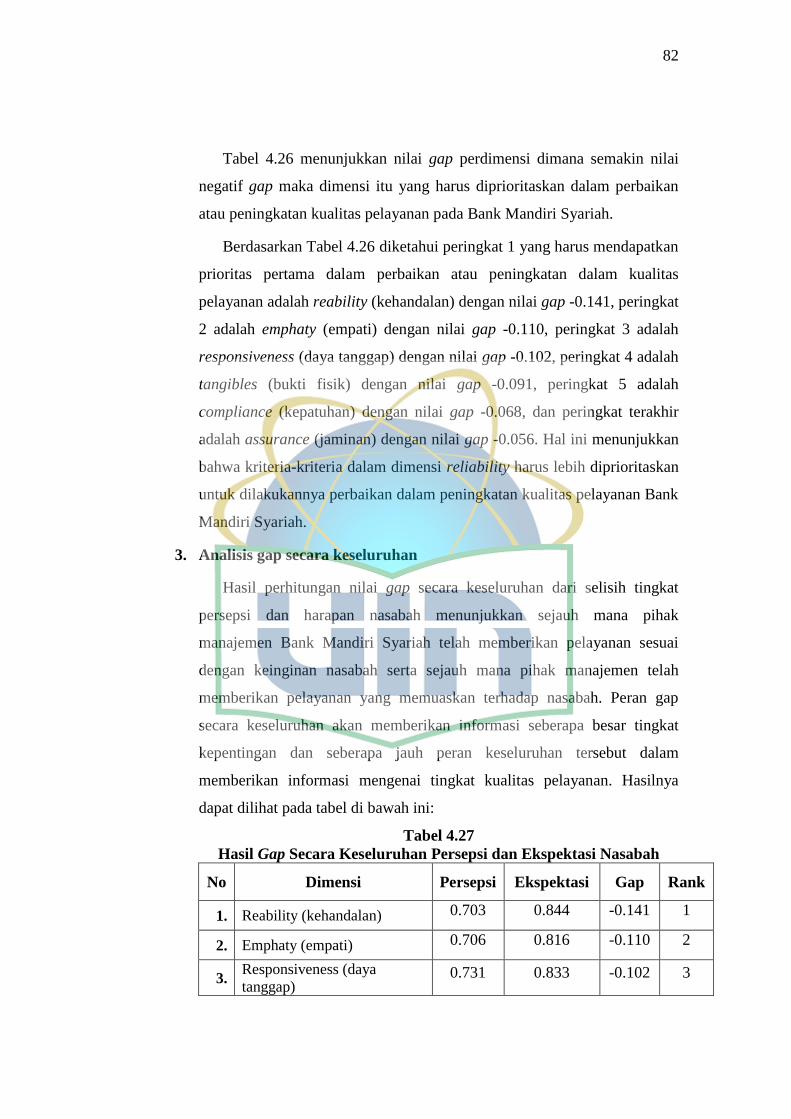

3. Analisis gap secara keseluruhan ......................................................... 82

F. Interpretasi................................................................................................. 83

1. Analisis Gap Per Kriteria Antara Persepsi Dan Ekspektasi ............... 83

2. Analisis Gap Per Dimensi Antara Persepsi Dan Ekspektasi .............. 85

3. Analisis Gap Keseluruhan Antara Persepsi Dan Ekspektasi .............. 86

BAB V SIMPULAN DAN SARAN

A. Simpulan ................................................................................................... 87

B. Saran .......................................................................................................... 88

DAFTAR PUSTAKA .......................................................................................... 91

LAMPIRAN ......................................................................................................... 95

xvi

DAFTAR TABEL

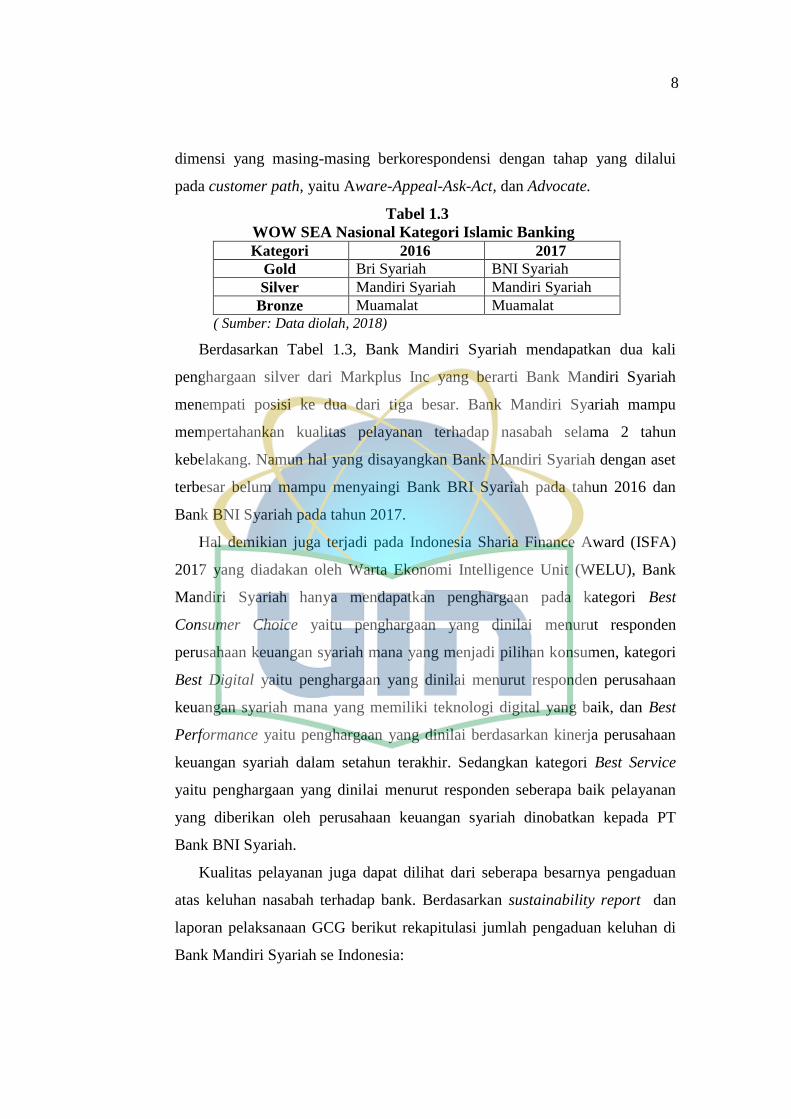

Tabel 1.1: Pertumbuhan Jaringan Kantor Perbankan Syariah............................ 2

Tabel 1.2: Pertumbuhan Aset Perbankan Syariah (Triliun) ............................... 3

Tabel 1.3: WOW SEA Nasional Kategori Islamic Banking .............................. 8

Tabel 1.4: Jumlah Pengaduan Keluhan Nasabah Bank Mandiri Syariah ........... 9

Tabel 1.5: Penelitian Terdahulu ......................................................................... 15

Tabel 3.1: Definisi Operasional Variabel ........................................................... 52

Tabel 4.1: Karakteristik Responden Berdasarkan Jenis Kelamin ...................... 57

Tabel 4.2: Karakteristik Responden Berdasarkan Usia ...................................... 58

Tabel 4.3: Karakteristik Responden Berdasarkan Pendidikan ........................... 58

Tabel 4.4: Karakteristik Responden Berdasarkan Pekerjaan ............................. 59

Tabel 4.5: Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ....... 59

Tabel 4.6: Karakteristik Responden Berdasarkan Transaksi Terakhir ............... 59

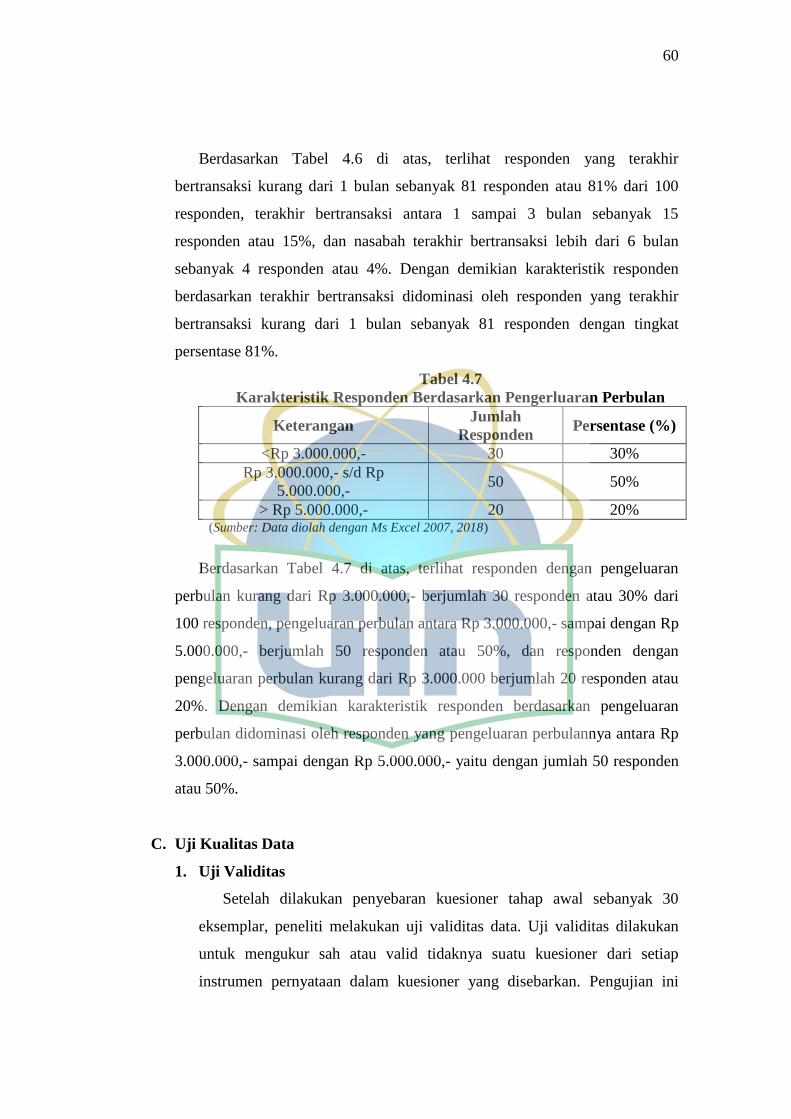

Tabel 4.7: Karakteristik Responden Berdasarkan Pengeluaran Perbulan .......... 60

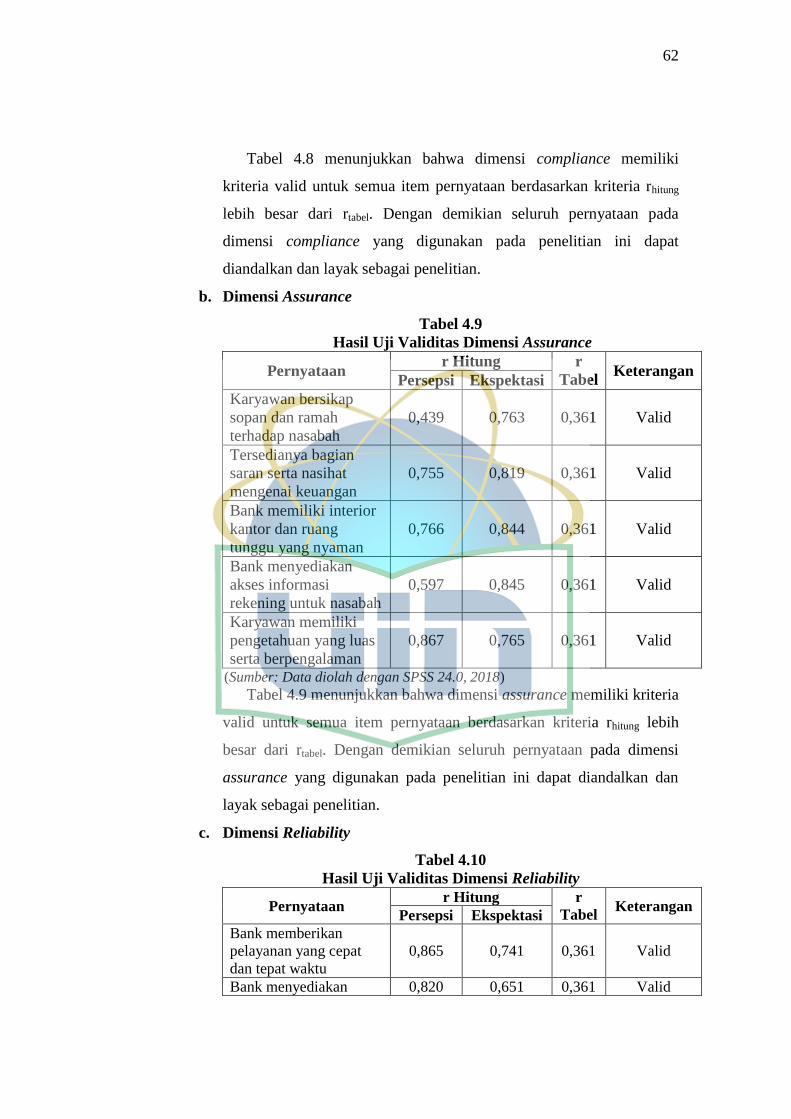

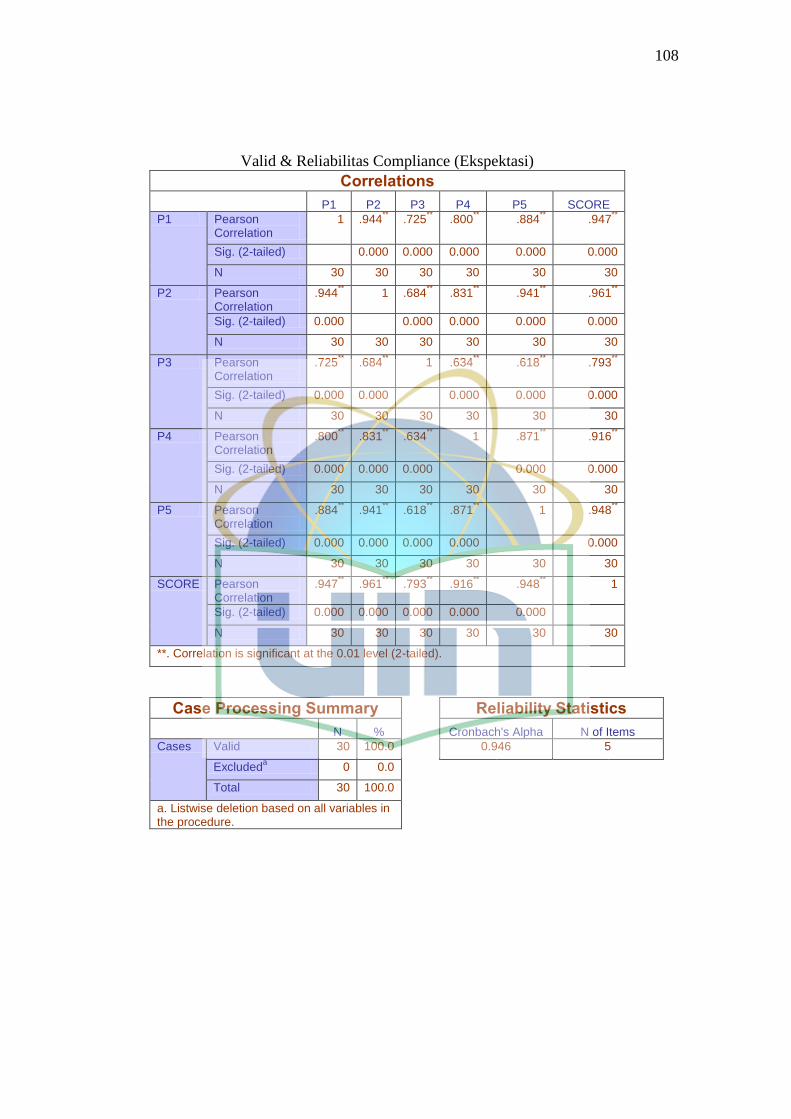

Tabel 4.8: Hasil Uji Validitas Dimensi Compliance .......................................... 61

Tabel 4.9: Hasil Uji Validitas Dimensi Assurance ............................................ 62

Tabel 4.10: Hasil Uji Validitas Dimensi Reliability .......................................... 62

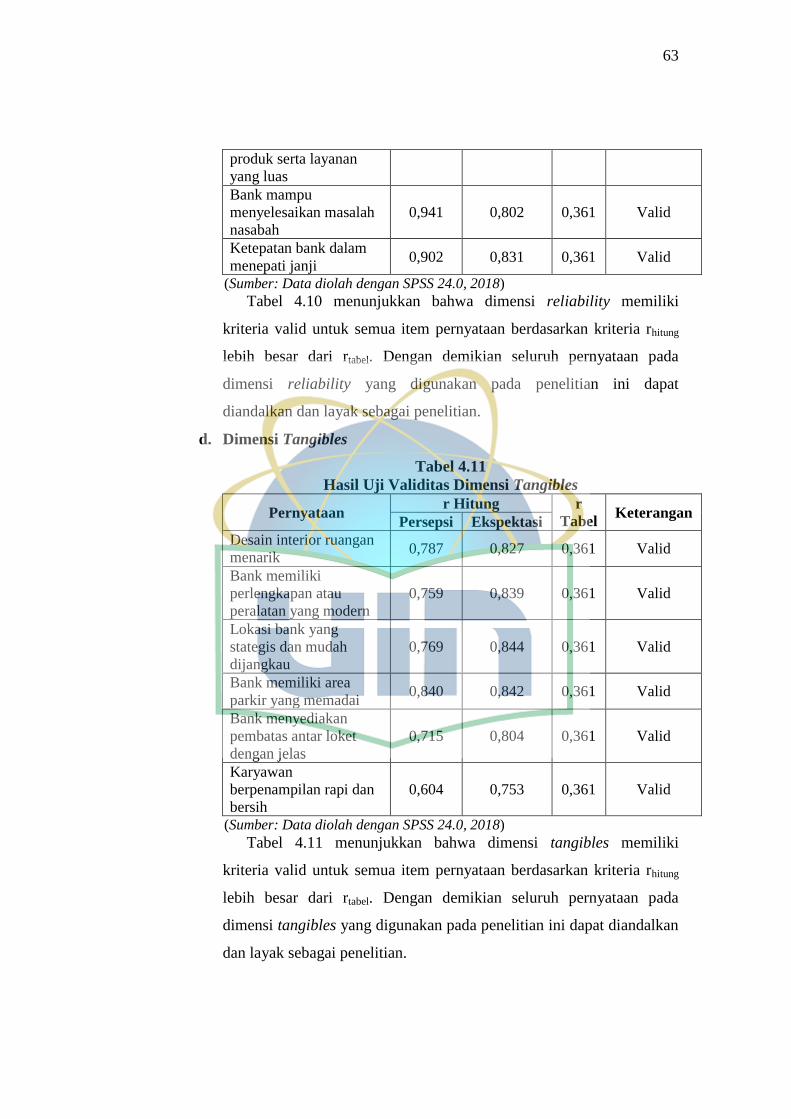

Tabel 4.11: Hasil Uji Validitas Dimensi Tangibles ........................................... 63

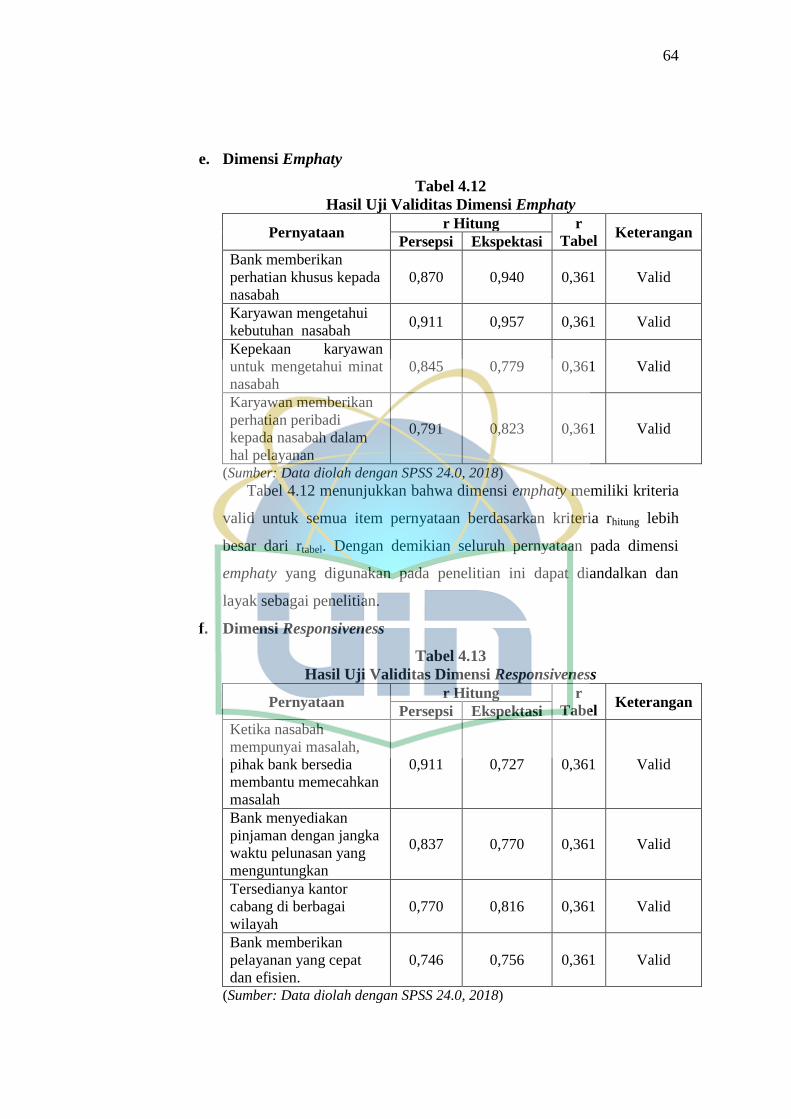

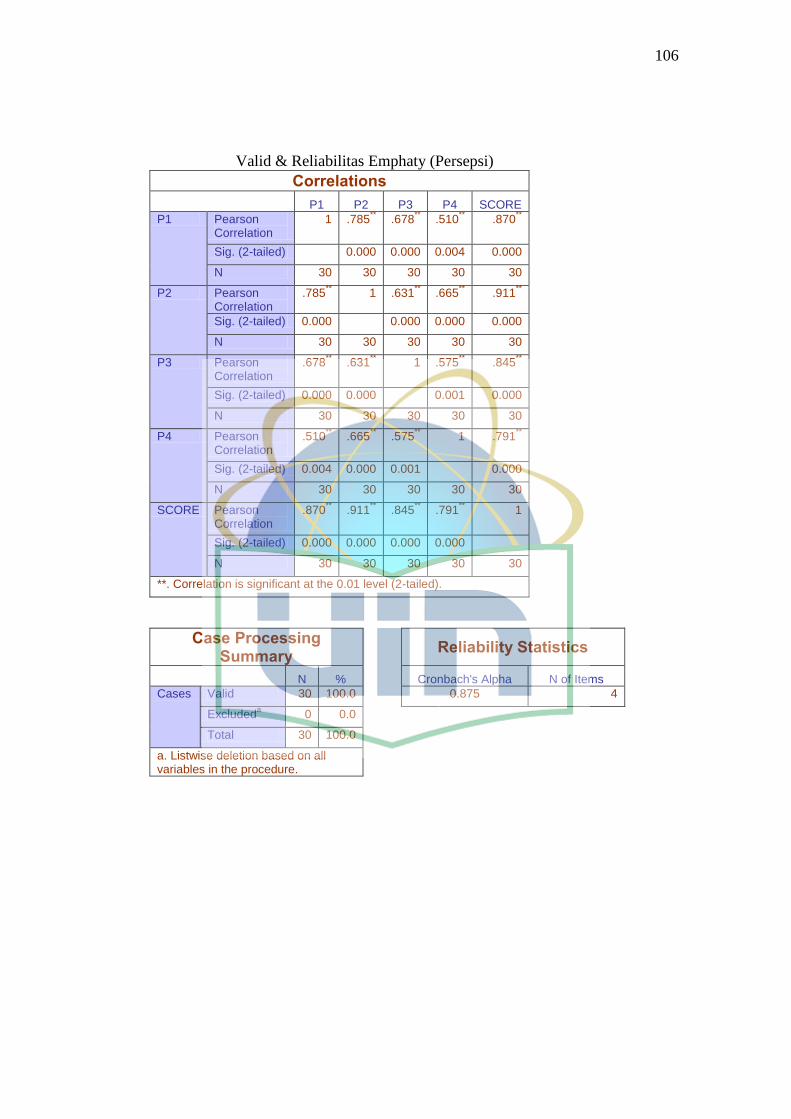

Tabel 4.12: Hasil Uji Validitas Dimensi Emphaty ............................................. 64

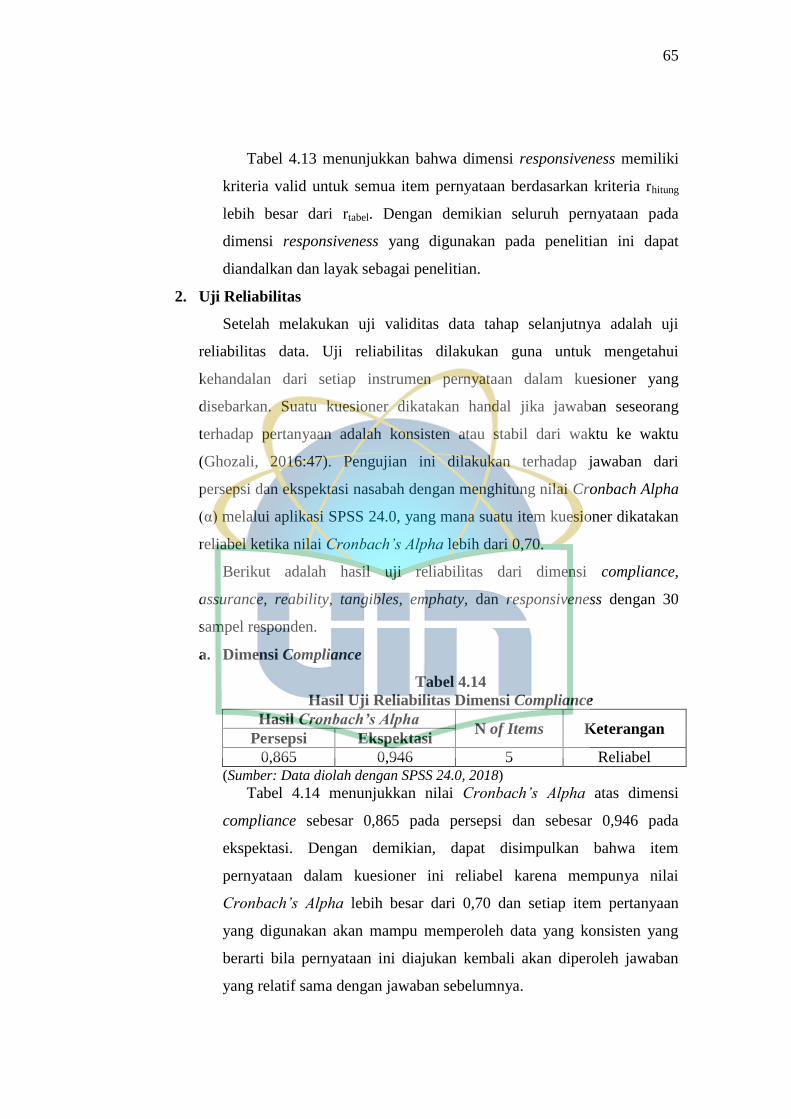

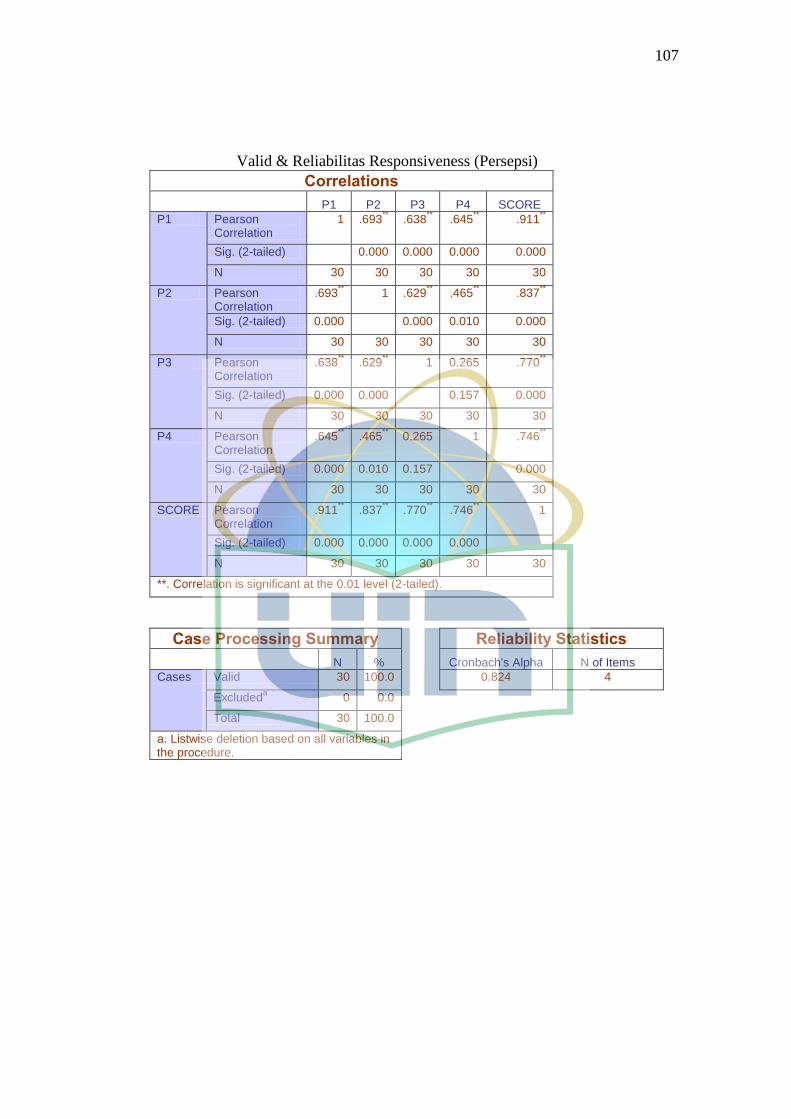

Tabel 4.13: Hasil Uji Validitas Dimensi Responsiveness .................................. 64

Tabel 4.14: Hasil Uji Reliabilitas Dimensi Compliance .................................... 65

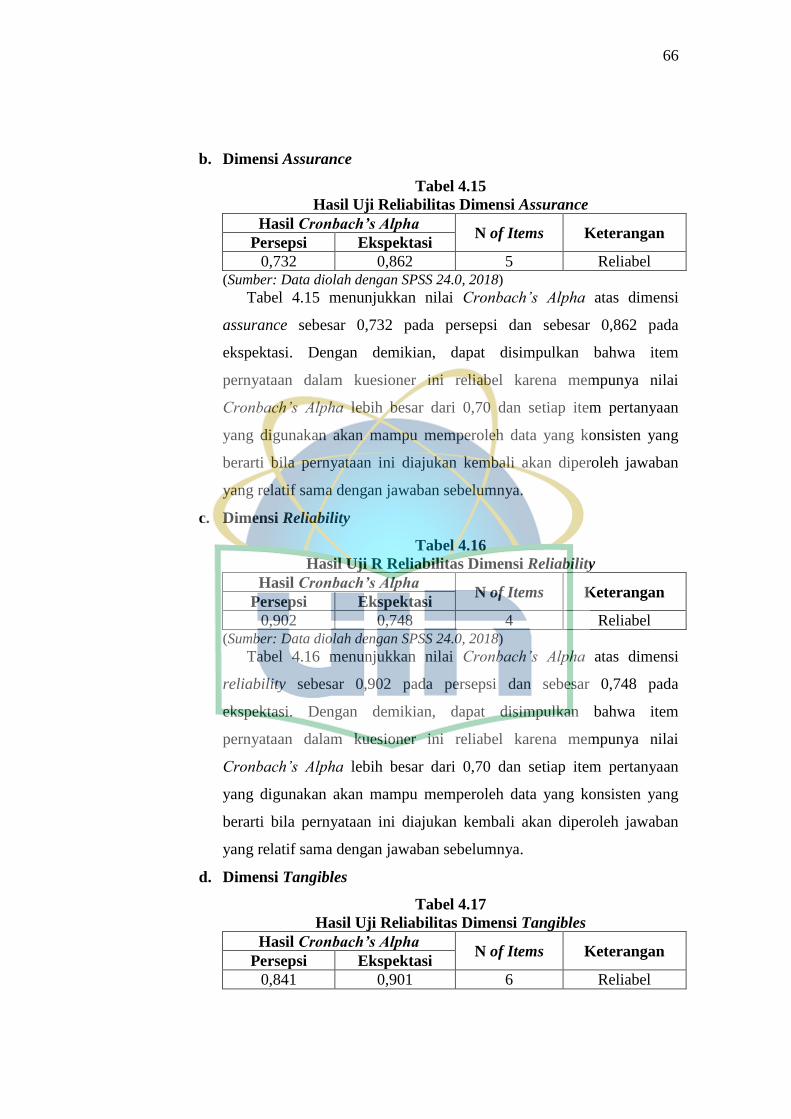

Tabel 4.15: Hasil Uji Reliabilitas Dimensi Assurance ....................................... 66

Tabel 4.16: Hasil Uji Reliabilitas Dimensi Reliability ....................................... 66

Tabel 4.17: Hasil Uji Reliabilitas Dimensi Tangibles ....................................... 66

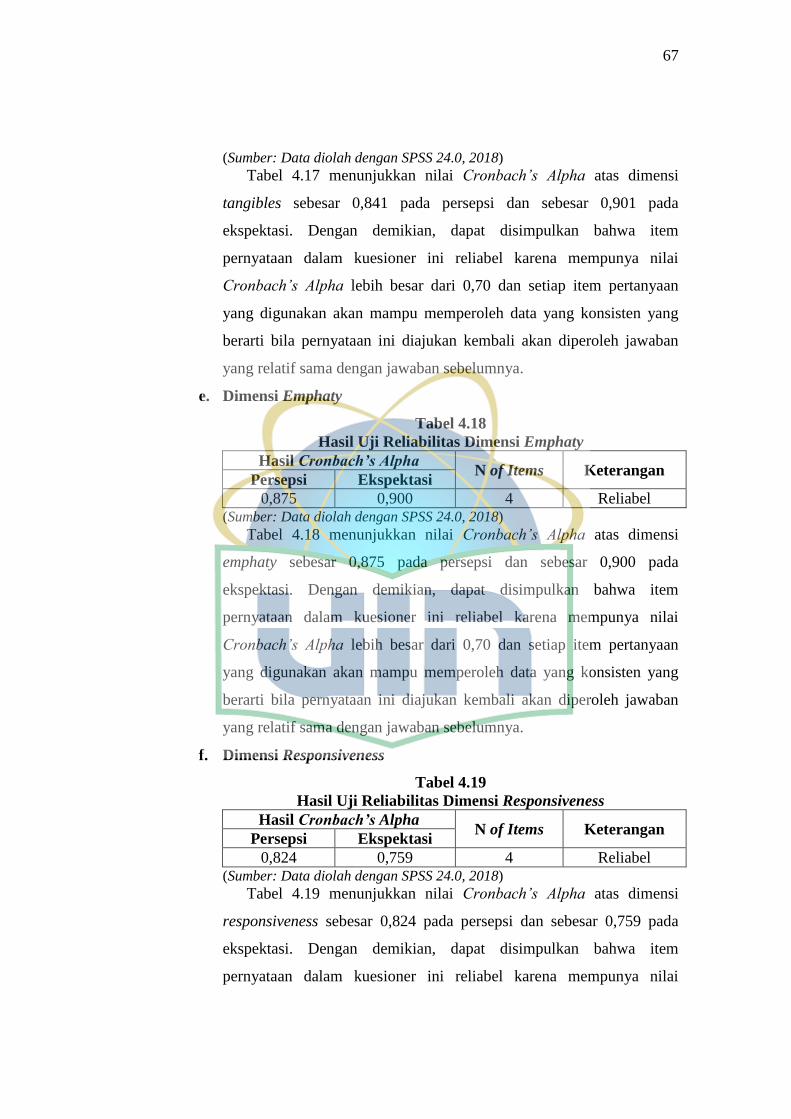

Tabel 4.18: Hasil Uji Reliabilitas Dimensi Emphaty ......................................... 67

Tabel 4.19: Hasil Uji Reliabilitas Dimensi Responsiveness .............................. 67

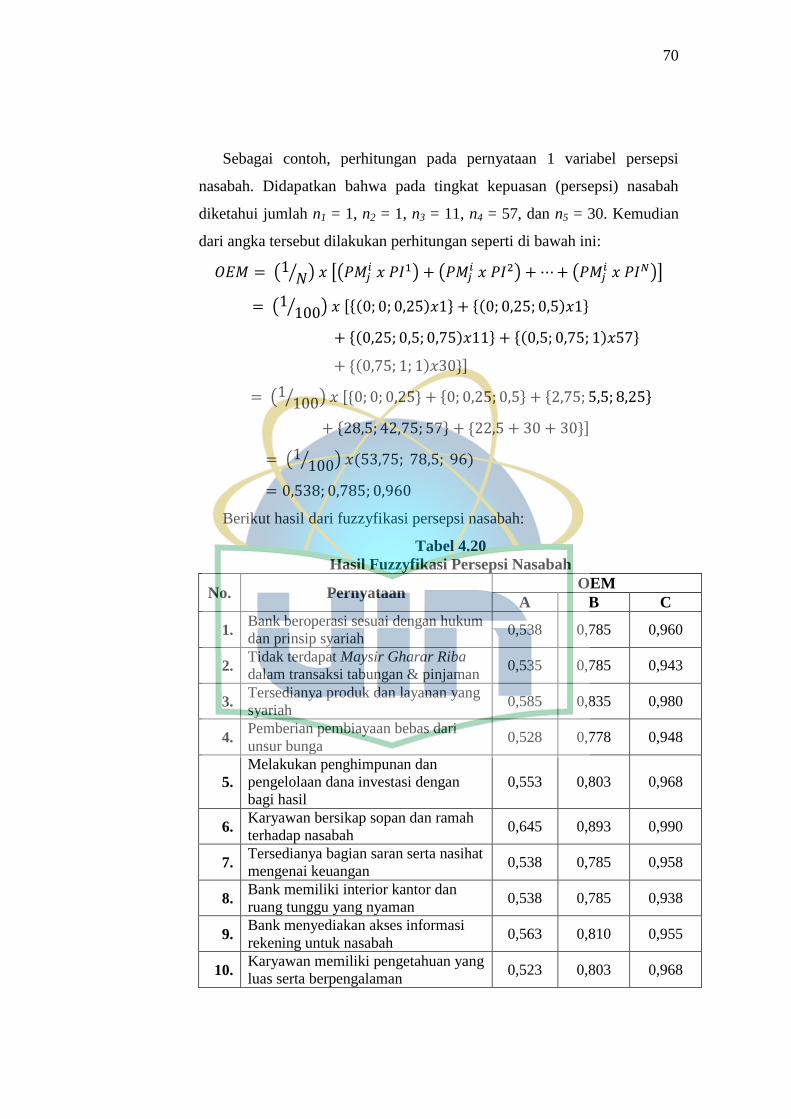

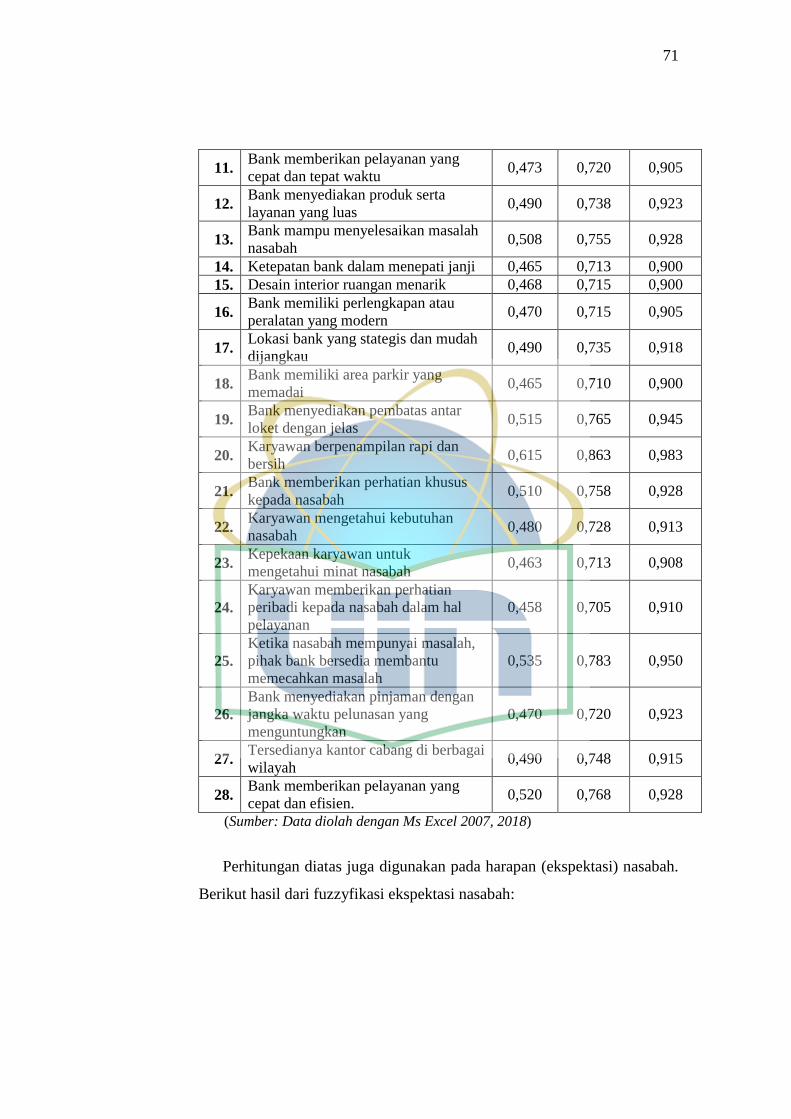

Tabel 4.19: Hasil Fuzzyfikasi Persepsi Nasabah ............................................... 71

xvii

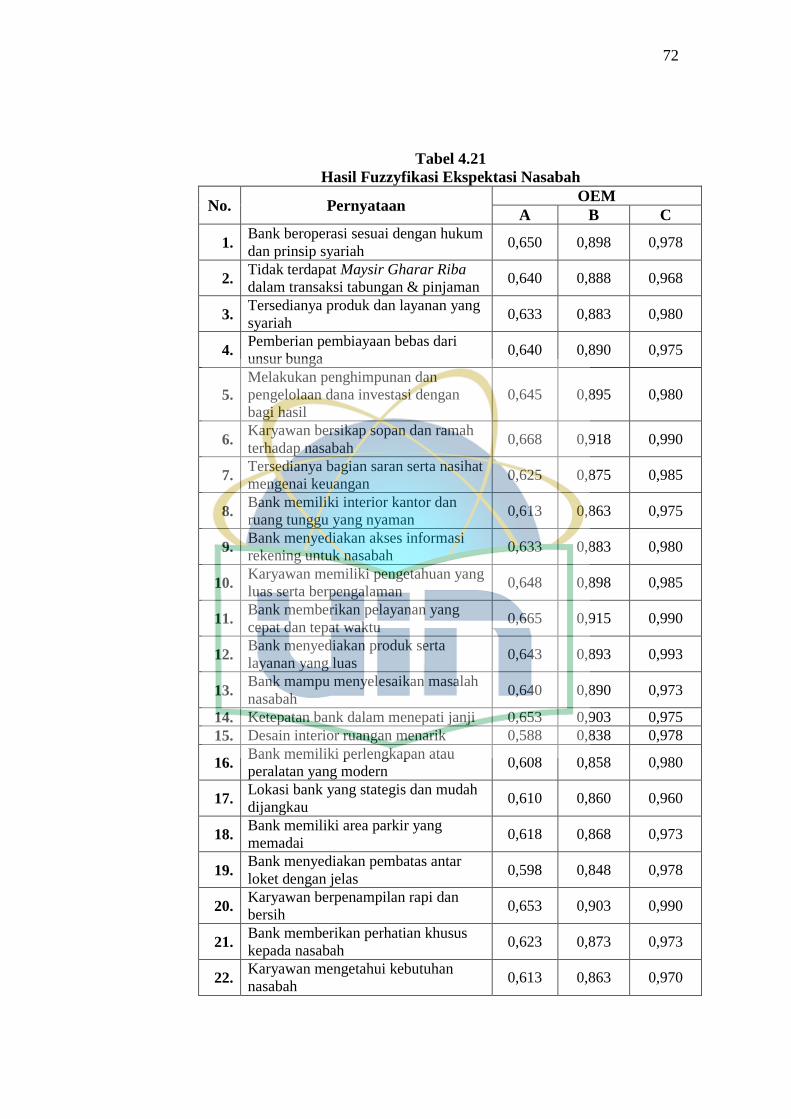

Tabel 4.19: Hasil Fuzzyfikasi Ekspektasi Nasabah ........................................... 72

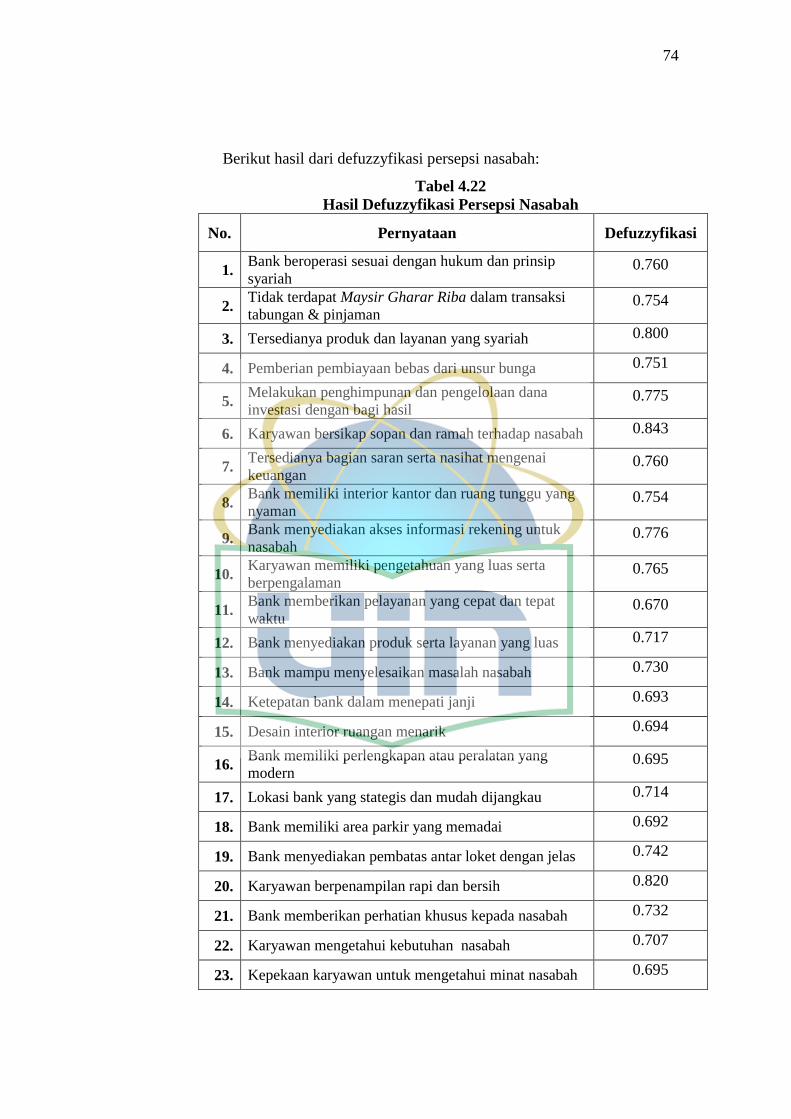

Tabel 4.19: Hasil Defuzzyfikasi Persepsi Nasabah ............................................ 74

Tabel 4.19: Hasil Defuzzyfikasi Ekspektasi Nasabah ........................................ 75

Tabel 4.19: Hasil Gap per Kriteria Persepsi dan Ekspektasi Nasabah............... 77

Tabel 4.19: Hasil Gap per Kriteria Terbesar ...................................................... 79

Tabel 4.19: Hasil Gap per Dimensi Persepsi dan Ekspektasi Nasabah ............. 80

Tabel 4.19: Hasil Gap Secara Keseluruhan Persepsi dan Ekspektasi Nasabah . 82

xviii

DAFTAR GAMBAR

Gambar 2.1: Kesenjangan Pelayanan Jasa ........................................................ 25

Gambar 2.2: Proses Logika Fuzzy .................................................................... 38

Gambar 2.3: Kerangka Pemikiran ..................................................................... 42

Gambar 4.1: Logo Bank Mandiri Syariah ......................................................... 55

Gambar 4.2: Fungsi Keanggotaan Variabel Linguistik Ekspektasi ................. 68

Gambar 4.3: Fungsi Keanggotaan Variabel Linguistik Persepsi ...................... 68

1

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini perkembangan bisnis jasa semakin berkembang, ditunjukkan

dengan semakin banyaknya perusahaan-perusahaan jasa yang bermunculan

dengan penawaran yang beragam. Mulai dari yang menawarkan berbagai jenis

pelayanan produk dengan kualitas tinggi hingga pelayanan jasa yang ekstra

cepat dan nyaman (Supriyadi, 2016). Dengan adanya perkembangan dalam

dunia bisnis ini menimbulkan adanya persaingan bisnis yang ketat. Dibuktikan

dengan berlomba-lombanya perusahaan-perusahaan jasa dalam menghadirkan

produk yang bermutu, memberikan pelayanan yang prima serta memanfaatkan

segala jenis sumber daya yang ada.

Perusahaan jasa merupakan suatu usaha yang kegiatannya memproduksi

produk yang tidak berwujud dimana dalam kegiatannya perusahaan

menyediakan dan memberikan layananan yang bermanfaat bagi konsumen,

misalnya pada bisnis keuangan, jasa transportasi, jasa restaurant maupun

produk jasa lainnya yang kini sudah berkembang di Indonesia.

Salah satu perusahaan jasa yang besar di Indonesia saat ini adalah

perusahaan jasa keuangan yakni jasa perbankan. Berdasarkan Pasal 1 UU No.

21 Tahun 2008 bank adalah suatu badan usaha yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya

dalam rangka meningkatkan taraf hidup masyarakat banyak (Yaya, 2014:48).

Menurut Al-Arif (2011:294) kegiatan menghimpun dana dan menyalurkan

dana merupakan kegiatan pokok atau fungsi utama bank sedangkan memberi

jasa bank lainnnya hanyalah kegiatan pendukung.

Di Indonesia terdapat dua jenis bank yang sering digunakan masyarakat

dalam bertransaksi, yaitu bank syariah dan bank konvensional (Yaya,

2014:48). Perkembangan perbankan syariah di Indonesia cukup pesat. Bahkan

2

bank konvensional ikut bersaing dengan mendirikan institusi syariah atau unit

usaha syariahnya sendiri.

Peran perbankan syariah di Indonesia tidak terlepas dari aturan perbankan

di Indonesia secara umum, yaitu diatur dalam UU No. 21 Tahun 2008 tentang

perbankan syariah serta dukungan oleh Pemerintah dengan diperkenankannya

“dual banking system” sejak tahun 1992 yang dinyatakan dengan tegas dalam

UU No. 10 Tahun 1998 tentang perbankan (Al-Arif, 2011:304). Dimana

dukungan ini berdasarkan ketentuan UU No. 7 Tahun 1992 Pasal 6 tentang

perbankan yang menyebutkan bahwa bank bisa menyediakan pembiayaan bagi

nasabah berdasarkan prinsip bagi hasil (Al-Arif, 2011:303).

Perbankan Syariah merupakan suatu sistem perbankan dimana dalam

melakukan kegiatan usahanya berasaskan prinsip syariah, demokrasi ekonomi,

dan prinsip kehati-hatian (Yaya, 2014:48). Dimana terdapat larangan untuk

mengambil bunga (riba) dan larangan melakukan investasi pada usaha – usaha

yang haram. Dalam melaksanakan operasionalnya Bank Syariah harus

mematuhi prinsip-prinsip syariah dan Fatwa Dewan Syariah Nasional (DSN),

yaitu dewan yang berwenang mengeluarkan fatwa atas jenis-jenis kegiatan,

produk dan jasa keuangan syariah, serta mengawasi penerapan fatwa tersebut

(Yaya, 2014:25).

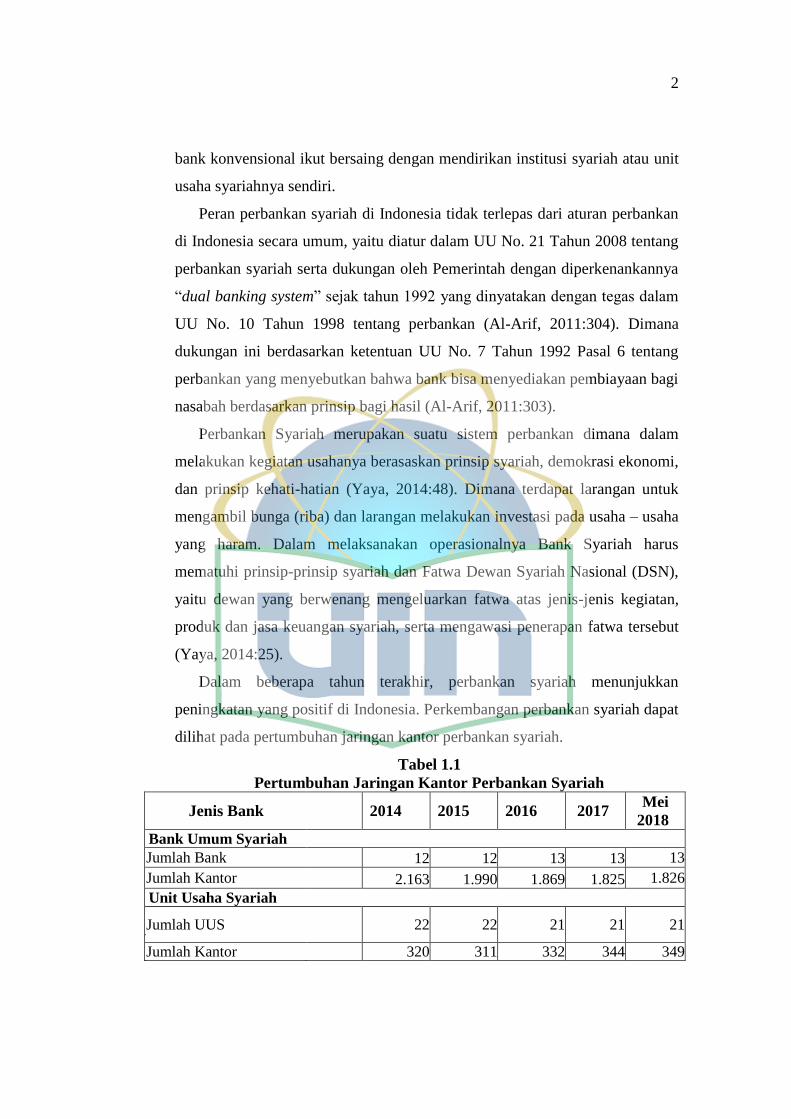

Dalam beberapa tahun terakhir, perbankan syariah menunjukkan

peningkatan yang positif di Indonesia. Perkembangan perbankan syariah dapat

dilihat pada pertumbuhan jaringan kantor perbankan syariah.

Tabel 1.1

Pertumbuhan Jaringan Kantor Perbankan Syariah

Jenis Bank

2014 2015 2016 2017

Mei

2018

Bank Umum Syariah

- Jumlah Bank 12 12 13 13 13

- Jumlah Kantor 2.163 1.990 1.869 1.825 1.826

Unit Usaha Syariah

- Jumlah UUS 22 22 21 21 21

- Jumlah Kantor 320 311 332 344 349

3

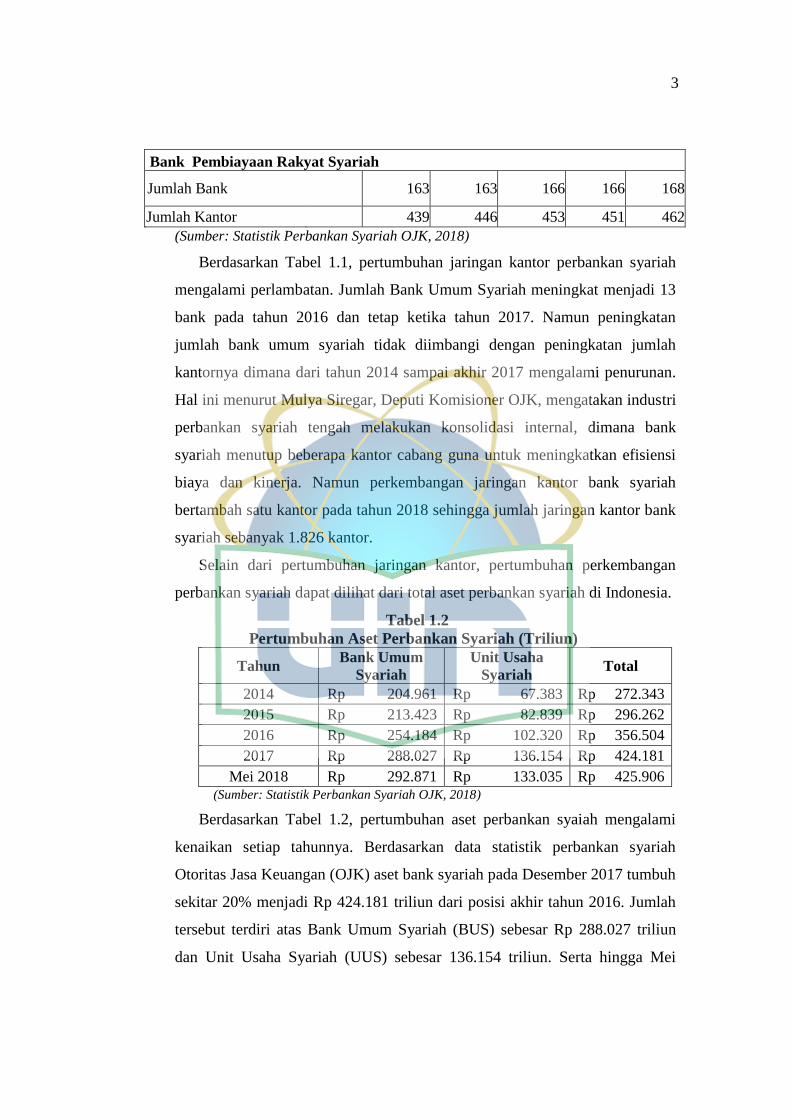

Bank Pembiayaan Rakyat Syariah

-

Ju Jumlah Bank 163 163 166 166 168

- Jumlah Kantor 439 446 453 451 462

(Sumber: Statistik Perbankan Syariah OJK, 2018)

Berdasarkan Tabel 1.1, pertumbuhan jaringan kantor perbankan syariah

mengalami perlambatan. Jumlah Bank Umum Syariah meningkat menjadi 13

bank pada tahun 2016 dan tetap ketika tahun 2017. Namun peningkatan

jumlah bank umum syariah tidak diimbangi dengan peningkatan jumlah

kantornya dimana dari tahun 2014 sampai akhir 2017 mengalami penurunan.

Hal ini menurut Mulya Siregar, Deputi Komisioner OJK, mengatakan industri

perbankan syariah tengah melakukan konsolidasi internal, dimana bank

syariah menutup beberapa kantor cabang guna untuk meningkatkan efisiensi

biaya dan kinerja. Namun perkembangan jaringan kantor bank syariah

bertambah satu kantor pada tahun 2018 sehingga jumlah jaringan kantor bank

syariah sebanyak 1.826 kantor.

Selain dari pertumbuhan jaringan kantor, pertumbuhan perkembangan

perbankan syariah dapat dilihat dari total aset perbankan syariah di Indonesia.

Tabel 1.2

Pertumbuhan Aset Perbankan Syariah (Triliun)

Tahun Bank Umum

Syariah

Unit Usaha

Syariah Total

2014 Rp 204.961 Rp 67.383 Rp 272.343

2015 Rp 213.423 Rp 82.839 Rp 296.262

2016 Rp 254.184 Rp 102.320 Rp 356.504

2017 Rp 288.027 Rp 136.154 Rp 424.181

Mei 2018 Rp 292.871 Rp 133.035 Rp 425.906 (Sumber: Statistik Perbankan Syariah OJK, 2018)

Berdasarkan Tabel 1.2, pertumbuhan aset perbankan syaiah mengalami

kenaikan setiap tahunnya. Berdasarkan data statistik perbankan syariah

Otoritas Jasa Keuangan (OJK) aset bank syariah pada Desember 2017 tumbuh

sekitar 20% menjadi Rp 424.181 triliun dari posisi akhir tahun 2016. Jumlah

tersebut terdiri atas Bank Umum Syariah (BUS) sebesar Rp 288.027 triliun

dan Unit Usaha Syariah (UUS) sebesar 136.154 triliun. Serta hingga Mei

4

2018 aset perbankan syariah naik sebesar 1.725 triliun dari akhir Desember

2017.

Pertumbuhan aset yang pesat pada perbankan syariah didukung dengan

seberapa besar nasabah mempercayakan kepercayaannya kepada bank

syariah. Kepercayaan nasabah dapat diukur dengan kepuasaan pelanggan

terhadap kualitas pelayanan yang diberikan bank. Bagi bank yang merupakan

perusahaan jasa, pelayanan yang dapat memuaskan pelanggan menjadi bagian

yang sangat penting agar jasa keuangan yang diberikan tetap memimpin

pasar.

Kualitas pelayanan merupakan tolak ukur bank syariah dalam memuaskan

nasabah. Pelayanan dan kepuasan terhadap pelanggan merupakan tujuan

utama dalam perusahaan karena tanpa pelanggan, perusahaan tidak akan ada

(Rahmayanty, 2010:5). Nasabah adalah prioritas utama, karena jika nasabah

diabaikan akan mengakibatkan ketidakpuasan nasabah terhadap layanan yang

diberikan perusahaan. Yang mana hal tersebut akan membuat nasabah lebih

memilih perusahaan lain untuk bertransaksi yang otomatis dengan

berkurangnya nasabah maka berkurang juga penjualan atas produk atau jasa

sehingga akan menurunkan tingkat profitabilitas perusahaan.

Tujuan pelayanan adalah tetap menjaga agar nasabah merasa diperhatikan

dan dipentingkan segala kebutuhan atau keinginannya. Pelayanan dengan

standar kualitas yang tinggi dan mengikuti perkembangan kebutuhan sekarang

dapat memberikan rasa puas dan kepercayaan nasabah terhadap bank.

Kualitas layanan adalah perbandingan antara dirasakan layanan (persepsi)

konsumen dan kualitas layanan yang diharapkan oleh konsumen (Rinnasa

dkk, 2013:529). Harapan nasabah adalah suatu keinginan nasabah atas

layanan yang akan diberikan bank. Sementara persepsi nasabah adalah

bagaimana nasabah melihat layanan yang disediakan dapat diukur dari

kesesuaian atau tidak serta apa yang dirasakan oleh nasabah atas pelayanan

yang diberikan bank. Jika kualitas layanan yang dirasakan sama atau melebihi

kualitas layanan yang diharapkan, maka nasabah akan merasa puas dan

layanan dikatakan berkualitas (Supriyadi, 2016).

5

Demikian hal nya dengan kualitas pelayanan pada bank syariah sangat

dipengaruhi oleh interaksi antara nasabah dengan karyawan bank syariah.

Perlu dilakukan pemahaman apa yang menjadi faktor utama pelanggan dalam

menilai kualitas pelayanan bank syariah, melalui pengukuran tingkat

kepuasan nasabah. Dengan demikian dapat dilakukan upaya untuk

meningkatkan kualitas layanan nasabah sesuai dengan harapan nasabah.

Terkait dengan kualitas pelayanan yang diberikan bank syariah tidak

sedikit masyarakat yang berargumen dan meragukan bahwa penerapan

sistem yang dijalankan oleh bank syariah yang ada di Indonesia masih tidak

sesuai dengan prinsip syariah. Muncul beberapa pernyataan yang meragukan

kesyariahan bank syariah. Lebih jauh lagi seakan bank syariah hampir

disamakan dengan bank konvensional yang tidak terlepas dari sistem riba.

Perbankan syariah yang masih mengandung sistem riba seperti yang

dituduhkan oleh beberapa kalangan memang bukan tanpa dasar. Abdullah

Saeed menyatakan, praktik bank-bank Islam menunjukkan bahwa mereka

tidak mampu menghapus bunga dari transaksi-transaksi mereka, yang

dipraktikkan dengan beragam samaran dan nama (Afriyandi: 2012). Hal ini

harus dapat diselesaikan untuk menjaga kepercayaan nasabah kepada bank

syariah bahwa bukan hanya perubahan nama namun bank syariah benar-benar

menerapkan prinsip-prinsip syariah dalam setiap operasinya.

Upaya yang dapat dilakukan yaitu dengan memperbaiki dan

meningkatkan pelayanan bank syariah agar dapat menumbuhkan rasa percaya

nasabah kepada bank sehingga dapat meningkatkan jumlah nasabah yang

loyal terhadap bank.

Ada beberapa metode dalam mengukur dan meningkatkan kualitas

layanan, salah satunya adalah dengan layanan kualitas (servqual) dimana

menurut Parasuraman (1988) ada lima dimensi kualitas yang diukur, yakni

tangibles (bukti fisik), reliability (kehandalan), responsiveness (tanggapan),

assurance (jaminan), dan emphaty (perhatian). Melalui servqual ini, gap

antara harapan dan persepsi konsumen yang menunjukkan kondisi kualitas

layanan yang disediakan oleh perusahaan akan dikenal. Metode kualitas

6

pelayanan (servqual) kurang memadai untuk perusahaan yang bergerak

dengan prinsip syariah. Othman (2002) memodifikasi dimensi servqual

menjadi dimensi CARTER agar sesuai digunakan untuk mengukur kualitas

layanan bank syariah.

Dimensi CARTER terdiri dari compliance, assurance, reliability,

tangibility, emphaty, dan responsiveness. Pada dimensi ini Othman (2002)

menambahkan compliance yang berarti mengukur kemampuan perusahaan

agar sesuai dengan hukum Islam dan prinsip-prinsip perbankan dan ekonomi

Islam. Penambahan ini dilakukan karena bank syariah memiliki karakteristik

lain yang berbeda dari bank konvensional yaitu menerapkan prinsip syariah

dalam perbankan.

Penggunaan metode servqual dimensi CARTER masih memiliki

kekurangan, yaitu ketidakpastian jawaban kuisioner yang bersifat subjektif.

Hal ini dapat diakomodasi dengan menggabungkan servqual dimensi

CARTER bersama fuzzy. Teori fuzzy set memberikan sarana untuk

mempresentasikan ketidakpastian dan merupakan alat yang bagus untuk

permodelan ketidakpastian yang berhubungan dengan kesamaran dari masalah

yang dihadapi. Penggabungan ini digunakan dalam penyelesaian penelitian

supaya pengukuran persepsi dan harapan dari nasabah dapat diukur lebih tepat

karena sifatnya yang linguistik.

Pelayanan kualitas yang diberikan bank menyebabkan persepsi yang

berbeda-beda pada tiap nasabah. Hal ini menyebabkan timbulnya kelompok

nasabah berdasarkan kepuasan pada dimensi kualitas pelayanan tertentu.

Kualitas layanan bank berkaitan erat dengan kepuasan nasabah. Kualitas

memberikan dorongan khusus bagi nasabah untuk menjalin ikatan relasi

saling menguntungkan dalam jangka panjang dengan bank yang

bersangkutan. Oleh karena itu, bank perlu memahami harapan dan kebutuhan

spesifik nasabah, sehingga pada akhirnya dapat mengetahui tingkat atau

indeks kepuasan nasabah.

Penelitian tentang pengukuran kualitas pelayanan dengan menggunakan

fuzzy-servqual dimensi CARTER telah dilakukan oleh Astuti (2009) dengan

7

hasil penelitian bahwa sistem syariah yang diukur melalu dimensi compliance

yang diterapkan di BRIS menunjukkan bahwa kualitas yang lebih baik

dibandingkan dimensi assurance, tangibility, empathy, dan responsiveness.

Serta pada tahun 2015 di teliti kembali oleh Yudi Siyamto dengan hasil

penelitian Kualitas pelayanan CARTER terhadap kepuasan nasabah bank

syariah memiliki besaran pengaruh yang diberikan dari setiap dimensi yaitu

compliance 13,6%, assurance 13,9%, reliability 20%, empathy 20,7% dan

responsiveness 17,9%. Adanya pengaruh dari variabel compliance, assurance,

reliability, empathy dan responsiveness secara signifikan terhadap kepuasan

nasabah bank syariah menunjukkan bahwa pelayanan yang diberikan layanan

bank syariah di Surakarta telah dirasakan oleh nasabah dan sesuai dengan

harapan oleh nasabah.

Pada penelitian ini peneliti tertarik untuk mengambil objek penelitian pada

Bank Mandiri Syariah. Hal ini dikarenakan Bank Mandiri Syariah merupakan

salah satu bank syariah terkemuka di Indonesia saat ini, dimana hampir tiap

tahunnya mengalami peningkatan laba. Sebagaimana pada kuartal tiga 2017,

peningkatan DPK mendorong kenaikan total aset Bank Mandiri Syariah

sebesar 13,26% secara tahunan menjadi Rp 84,09 triliun dari Rp 74,24 triliun

per September 2016. Per September 2017, dana pihak ke tiga (DPK) Mandiri

Syariah mencapai Rp 74,75 triliun atau tumbuh 13,30% dibandingkan kuartal

tiga 2016 sebesar Rp 65,98 triliun (Pratiwi, 2017). Saat ini Bank Mandiri

Syariah memilki lebih dari 131 kantor cabang serta 464 kantor cabang

pembantu di seluruh Indonesia (Mandiri, 2017). Bank Mandiri Syariah dapat

berkembang secara pesat akibat beberapa faktor, diantaranya adalah

memberikan pelayanan terbaik bagi nasabahnya dan diharapkan loyalitas

nasabah dapat tercapai.

Pelayanan yang diberikan oleh Bank Mandiri Syariah kepada nasabahnya

sangat totalitas. Hal ini terbukti dalam kurun waktu 2 tahun terakhir Bank

Mandiri Syariah mendapatkan peringkat ke 2 berturut turut pada penghargaan

Markplus WOW Service Excellence Award (SEA) se Nasional yang diadakan

olek Markplus Inc dengan mengukur kepuasan pelanggan perbankan di lima

8

dimensi yang masing-masing berkorespondensi dengan tahap yang dilalui

pada customer path, yaitu Aware-Appeal-Ask-Act, dan Advocate.

Tabel 1.3

WOW SEA Nasional Kategori Islamic Banking

Kategori 2016 2017

Gold Bri Syariah BNI Syariah

Silver Mandiri Syariah Mandiri Syariah

Bronze Muamalat Muamalat

( Sumber: Data diolah, 2018)

Berdasarkan Tabel 1.3, Bank Mandiri Syariah mendapatkan dua kali

penghargaan silver dari Markplus Inc yang berarti Bank Mandiri Syariah

menempati posisi ke dua dari tiga besar. Bank Mandiri Syariah mampu

mempertahankan kualitas pelayanan terhadap nasabah selama 2 tahun

kebelakang. Namun hal yang disayangkan Bank Mandiri Syariah dengan aset

terbesar belum mampu menyaingi Bank BRI Syariah pada tahun 2016 dan

Bank BNI Syariah pada tahun 2017.

Hal demikian juga terjadi pada Indonesia Sharia Finance Award (ISFA)

2017 yang diadakan oleh Warta Ekonomi Intelligence Unit (WELU), Bank

Mandiri Syariah hanya mendapatkan penghargaan pada kategori Best

Consumer Choice yaitu penghargaan yang dinilai menurut responden

perusahaan keuangan syariah mana yang menjadi pilihan konsumen, kategori

Best Digital yaitu penghargaan yang dinilai menurut responden perusahaan

keuangan syariah mana yang memiliki teknologi digital yang baik, dan Best

Performance yaitu penghargaan yang dinilai berdasarkan kinerja perusahaan

keuangan syariah dalam setahun terakhir. Sedangkan kategori Best Service

yaitu penghargaan yang dinilai menurut responden seberapa baik pelayanan

yang diberikan oleh perusahaan keuangan syariah dinobatkan kepada PT

Bank BNI Syariah.

Kualitas pelayanan juga dapat dilihat dari seberapa besarnya pengaduan

atas keluhan nasabah terhadap bank. Berdasarkan sustainability report dan

laporan pelaksanaan GCG berikut rekapitulasi jumlah pengaduan keluhan di

Bank Mandiri Syariah se Indonesia:

9

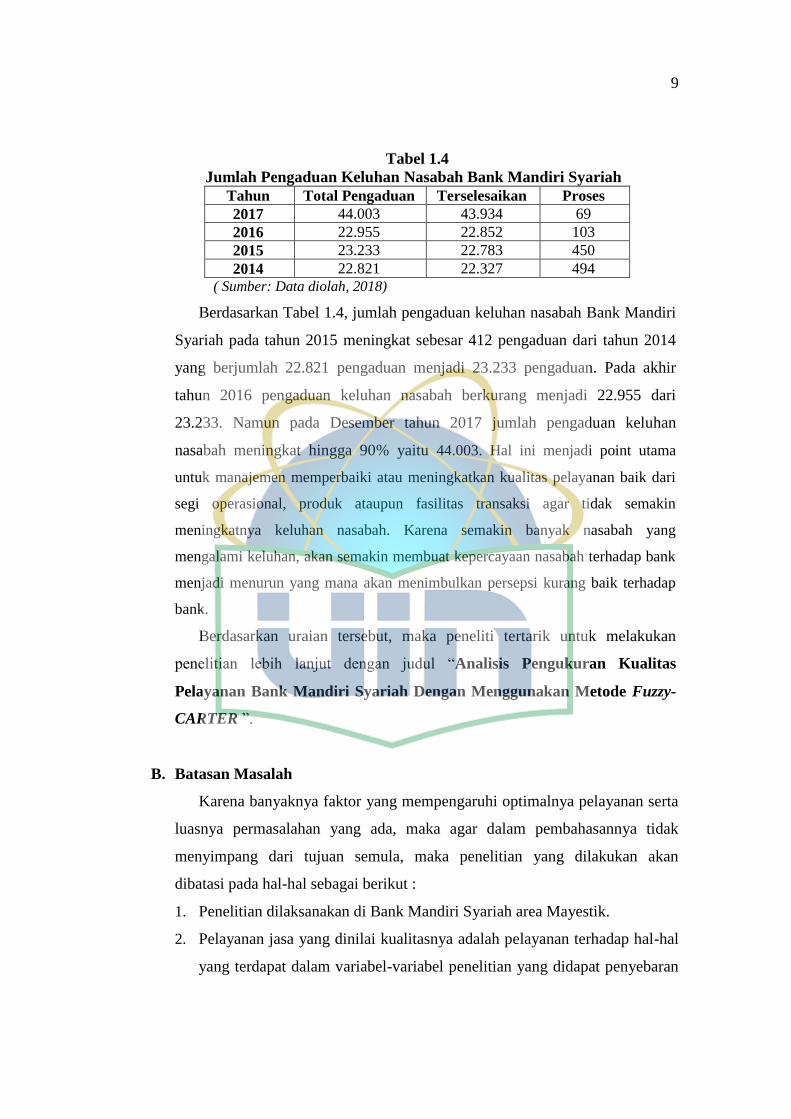

Tabel 1.4

Jumlah Pengaduan Keluhan Nasabah Bank Mandiri Syariah

Tahun Total Pengaduan Terselesaikan Proses

2017 44.003 43.934 69

2016 22.955 22.852 103

2015 23.233 22.783 450

2014 22.821 22.327 494

( Sumber: Data diolah, 2018)

Berdasarkan Tabel 1.4, jumlah pengaduan keluhan nasabah Bank Mandiri

Syariah pada tahun 2015 meningkat sebesar 412 pengaduan dari tahun 2014

yang berjumlah 22.821 pengaduan menjadi 23.233 pengaduan. Pada akhir

tahun 2016 pengaduan keluhan nasabah berkurang menjadi 22.955 dari

23.233. Namun pada Desember tahun 2017 jumlah pengaduan keluhan

nasabah meningkat hingga 90% yaitu 44.003. Hal ini menjadi point utama

untuk manajemen memperbaiki atau meningkatkan kualitas pelayanan baik dari

segi operasional, produk ataupun fasilitas transaksi agar tidak semakin

meningkatnya keluhan nasabah. Karena semakin banyak nasabah yang

mengalami keluhan, akan semakin membuat kepercayaan nasabah terhadap bank

menjadi menurun yang mana akan menimbulkan persepsi kurang baik terhadap

bank.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan

penelitian lebih lanjut dengan judul “Analisis Pengukuran Kualitas

Pelayanan Bank Mandiri Syariah Dengan Menggunakan Metode Fuzzy-

CARTER ”.

B. Batasan Masalah

Karena banyaknya faktor yang mempengaruhi optimalnya pelayanan serta

luasnya permasalahan yang ada, maka agar dalam pembahasannya tidak

menyimpang dari tujuan semula, maka penelitian yang dilakukan akan

dibatasi pada hal-hal sebagai berikut :

1. Penelitian dilaksanakan di Bank Mandiri Syariah area Mayestik.

2. Pelayanan jasa yang dinilai kualitasnya adalah pelayanan terhadap hal-hal

yang terdapat dalam variabel-variabel penelitian yang didapat penyebaran

10

kuesioner mengenai faktor-faktor yang mempengaruhi penilaian

konsumen terhadap kualitas pelayanan jasa Bank Syariah.

3. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan

Fuzzy-Servqual dimensi CARTER.

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka dapat ditarik rumusan masalah sebagai berikut :

1. Apakah terdapat kesenjangan (gap) antara harapan konsumen atas

pelayanan jasa yang diberikan oleh Bank Mandiri Syariah dengan persepsi

konsumen atas pelayanan jasa yang selama ini dirasakan per kriteria?

2. Apakah terdapat kesenjangan (gap) antara harapan konsumen atas

pelayanan jasa yang diberikan oleh Bank Mandiri Syariah dengan persepsi

konsumen atas pelayanan jasa yang selama ini dirasakan per dimensi?

3. Apakah terdapat kesenjangan (gap) antara harapan konsumen atas

pelayanan jasa yang diberikan oleh Bank Mandiri Syariah dengan persepsi

konsumen atas pelayanan jasa yang selama ini dirasakan secara

keseluruhan?

D. Tujuan Penelitian dan Manfaat Penelitian

Adapun tujuan penulis yang hendak dicapai dari penelitian ini adalah

sebagai berikut :

1. Menganalisis tingkat kesenjangan (gap) antara harapan konsumen atas

pelayanan jasa yang diberikan oleh Bank Mandiri Syariah dengan persepsi

konsumen atas pelayanan jasa yang selama ini dirasakan per kriteria.

2. Menganalisis tingkat kesenjangan (gap) antara harapan konsumen atas

pelayanan jasa yang diberikan oleh Bank Mandiri Syariah dengan persepsi

konsumen atas pelayanan jasa yang selama ini dirasakan per dimensi.

3. Menganalisis tingkat kesenjangan (gap) antara harapan konsumen atas

pelayanan jasa yang diberikan oleh Bank Mandiri Syariah dengan persepsi

11

konsumen atas pelayanan jasa yang selama ini dirasakan secara

keseluruhan.

Setiap penelitian diharapkan dapat bermanfaat bagi semua pihak yang

membaca maupun yang terlibat secara langsung dalam penelitian ini. Adapun

manfaat penelitian ini adalah:

1. Bagi Penulis

Penelitian yang dilakukan ini dapat menambah pengetahuan dan

wawasan penulis mengenai analisis kualitas pelayanan dengan

menggunakan metode fuzzy-servqual dimensi CARTER serta dapat

menjadi tolak ukur kemampuan diri menerapkan berbagai teori lembaga

keuangan yang telah diperoleh dibangku kuliah.

2. Bagi Lembaga Keuangan

Penelitian ini diharapkan dapat memberikan informasi mengenai

analisis kualitas pelayanan dengan menggunakan metode fuzzy-servqual

dimensi CARTER agar dapat meningkatkan kualitas jasa pelayanan .

3. Bagi Pembaca Akademisi

Penelitian ini diharapkan dapat memberikan referensi sebagai bahan

pertimbangan dan informasi bagi penelitian selanjutnya yang berkaitan

dengan penelitian ini yaitu analisis kualitas pelayanan menggunakan

metode fuzzy-servqual dimensi CARTER.

E. Penelitian Terdahulu

Penelitian terdahulu didasarkan pada penelitian-penelitian yang telah ada

sebelumnya dengan perkembangan dari beberapa variabel dan metode yang

digunakan pada penelitian tersebut yang dapat dikaji dari skripsi, tesis maupun

jurnal. Penelitian ini mengacu dari beberapa penelitian terdahulu, diantaranya

sebagai berikut :

Pertama, Parasuraman, Valarie A. Zeithaml, dkk (1988) SERVQUAL: A

Multiple-Item Scale for Measuring Consumer Perceptions of Service Quality

dalam Journal of Retailing, Vol. 64 No. 1 1988. Penelitian ini

12

mengembangkan skala kualitas pelayanan dari sepuluh dimensi menjadi lima

dimensi.

Hasil penelitian ini menunjukkan perubahan dari 10 dimensi SERVQUAL

menjadi 5 dimensi SERVQUAL dan menunjukkan validitas yang signifikan

untuk kelima dimensi SERVQUAL, serta setiap indikator dalam SERVQUAL

tepat untuk mengukur kualitas pelayanan di perusahaan jasa.

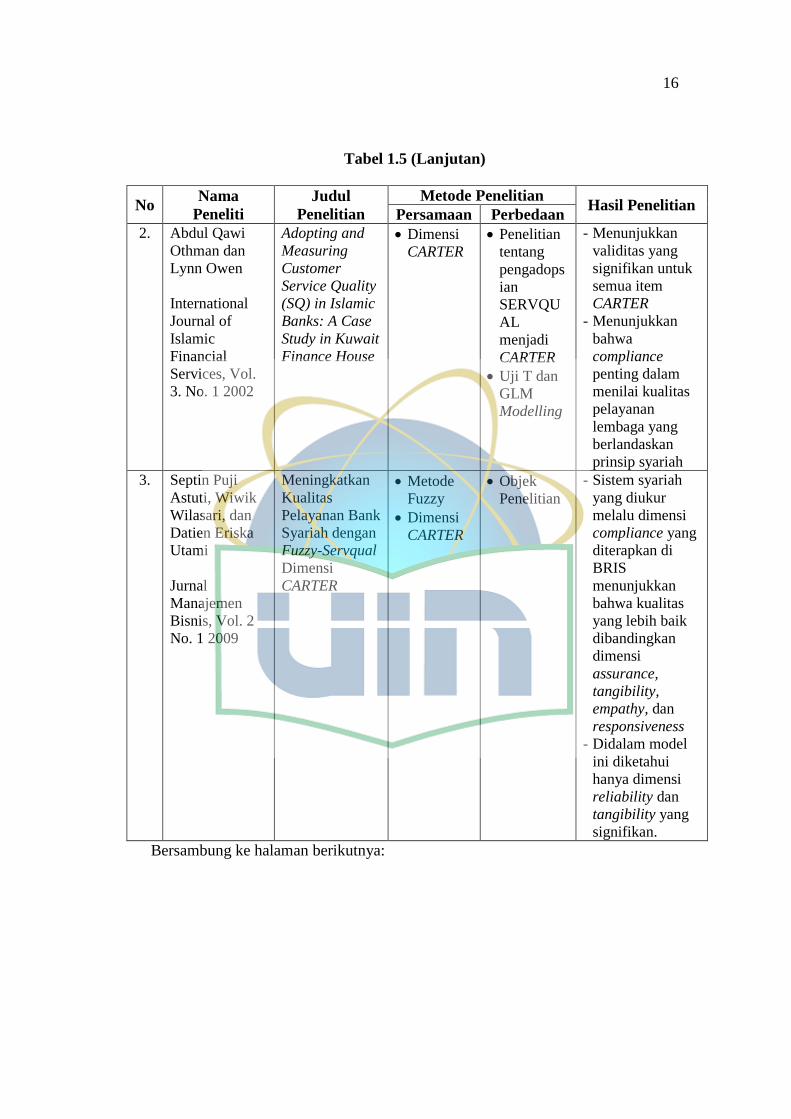

Kedua, Abdul Qawi Othman dan Lynn Owen (2002) Adopting and

Measuring Customer Service Quality (SQ) in Islamic Banks: A Case Study in

Kuwait Finance House dalam International Journal of Islamic Financial

Services, Vol. 3. No. 1 2002. Penelitian ini memodifikasi SERVQUAL

menjadi CARTER yang dapat digunanakan untuk mengukur kualitas

pelayanan di perusahaan yang berlandaskan syariah.

Hasil penelitian ini menunjukkan validitas yang signifikan untuk semua

item CARTER serta menunjukkan bahwa compliance penting dalam menilai

kualitas pelayanan lembaga yang berlandaskan prinsip syariah.

Ketiga, Septin Puji Astuti, Wiwik Wilasari, dan Datien Eriska Utami

(2009) Meningkatkan Kualitas Pelayanan Bank Syariah dengan Fuzzy-

Servqual Dimensi CARTER dalam Jurnal Manajemen Bisnis, Vol. 2 No. 1

2009. Penelitian ini mengukur tingkat kualitas pelayanan di Bank BRI

Syariah. Penelitian ini termasuk jenis penelitian deskriptif kuantitatif.

Penelitian ini menggunakan pendekatan SERVQUAL dimensi CARTER yang

dikombinasikan dengan metode fuzzy dalam mengukur gap antara persepsi

nasabah dengan ekspektasi nasabah. Penelitian ini menggunakan Uji T dan

GLM Modelling untuk mengetahui tingkat signifikansi dari setiap gap.

Hasil penelitian ini menunjukkan sistem syariah yang diukur melalu

dimensi compliance yang diterapkan di BRIS menunjukkan bahwa kualitas

yang lebih baik dibandingkan dimensi assurance, tangibility, empathy, dan

responsiveness dan didapatkan hasil bahwa hanya dimensi reliability dan

tangibility yang signifikan.

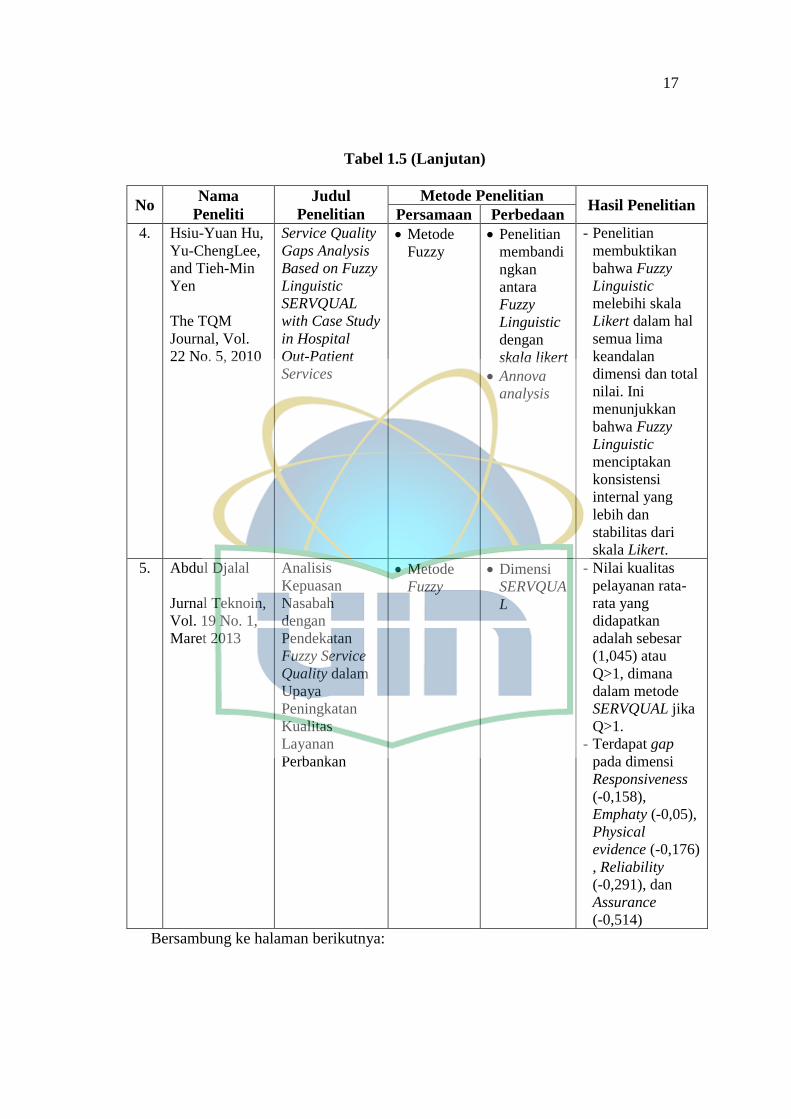

Keempat, Hsiu-Yuan Hu, Yu-ChengLee, and Tieh-Min Yen (2010)

Service Quality Gaps Analysis Based on Fuzzy Linguistic SERVQUAL with

13

Case Study in Hospital Out-Patient Services dalam The TQM Journal, Vol. 22

No. 5, 2010. Penelitian ini mengukur kualitas pelayanan rumah sakit dengan

menggunakan dua perhitungan yaitu menggunakan skala likert dan fuzzy logic

serta membandingkan kedua metode tersebut manakah metode yang lebih

unggul untuk digunakan dalam perhitungan yang bersifat subjektif dan

melihat kesenjangan kualitas pelayanan dengan menggunak analisis gap dan

Anova.

Hasil penelitian ini membuktikan bahwa Fuzzy Linguistic melebihi skala

Likert dalam hal semua lima keandalan dimensi dan total nilai. Ini

menunjukkan bahwa Fuzzy Linguistic menciptakan konsistensi internal yang

lebih dan stabilitas dari skala Likert.

Kelima, Abdul Djalal (2013) Analisis Kepuasan Nasabah dengan

Pendekatan Fuzzy Service Quality dalam Upaya Peningkatan Kualitas

Layanan Perbankan dalam Jurnal Teknoin, Vol. 19 No. 1, Maret 2013.

Penelitian ini mengukur tingkat kualitas pelayanan dan melihat atribut dari

SERVQUAL manakah yang harus ditingkatkan.

Hasil penelitian ini menunjukkan layanan yang diberikan oleh pihak Bank

Mandiri sudah memenuhi keinginn nasabah secara optimal hal ini dapat dilihat

dari nilai kualitas pelayanan rata-rata yang didapatkan adalah sebesar (1,045)

atau Q>1, dimana dalam metode SERVQUAL jika Q>1 maka menunjukkan

bahwa secara keseluruhan pelayanan adalah baik. Namun ada prioritas utama

yang harus ditingkatkan karena masih adanya gap pada dimensi

Responsiveness (-0,158), Emphaty (-0,05), Physical evidence (-0,176),

Reliability (-0,291), dan Assurance (-0,514).

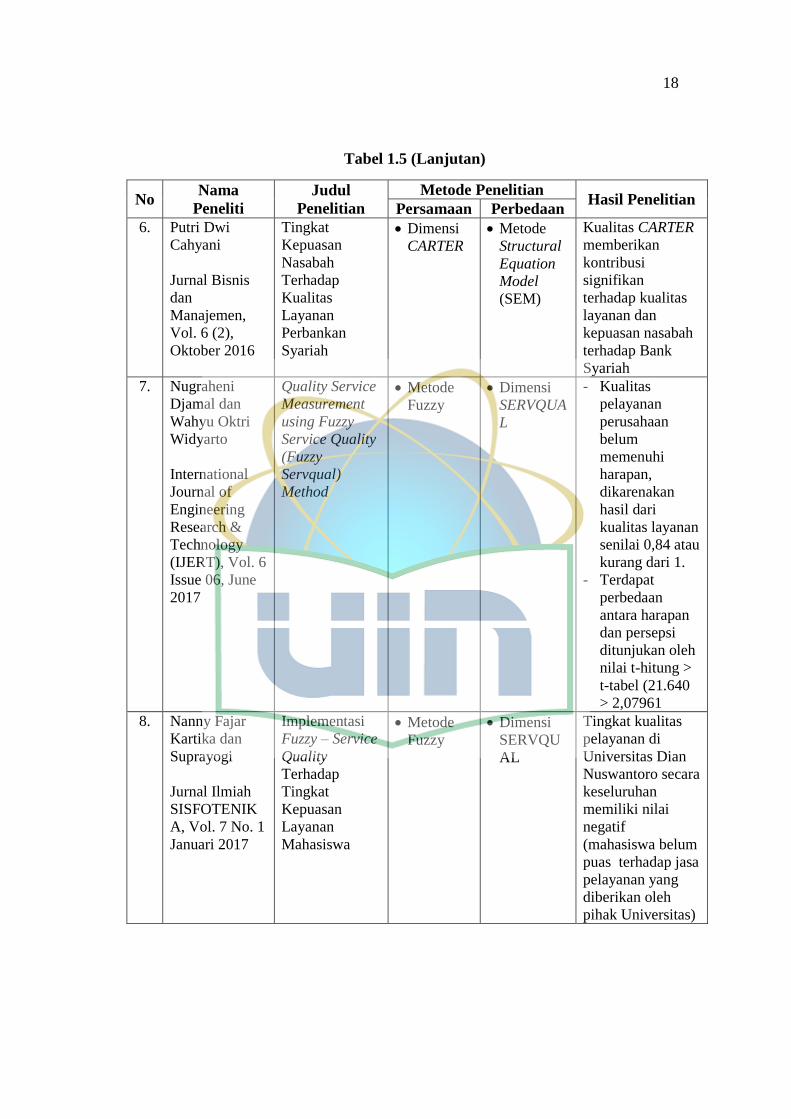

Keenam, Putri Dwi Cahyani (2016) Tingkat Kepuasan Nasabah Terhadap

Kualitas Layanan Perbankan Syariah dalam Jurnal Bisnis dan Manajemen,

Vol. 6 (2), Oktober 2016. Penelitian ini menganalisis faktor-faktor kualitas

layanan yang mempengaruhi kepuasan nasabah, kriteria terpenting yang dapat

mempengaruhi kepuasan nasabah dan menganalisis tingkat kepuasan nasabah.

Populasi pada penelitian ini adalah bank syariah di Yogyakarta dan sampel

penelitian ini adalah sejumlah nasabah dari empat bank yaitu bank Muamalat,

14

bank BNI Syariah, bank BTN Syariah, dan bank BDP DIY Syariah. Teknik

analisis yang dipergunakan dalam penelitian ini adalah analisis lajur atau

Structural Equation Model (SEM).

Hasil penelitian ini menunjukkan kepuasan nasabah terhadap kualitas

pelayanan bank syariah di Yogyakarta telah di atas moderat (cukup tinggi).

Faktor yang memberikan efek besar bagi kepuasan nasabah adalah faktor

responsiveness, compliance, dan emphaty. Hasil dari analisis varians dapat

disimpulkan bahwa kualitas pelayanan setiap bank syariah tidak memiliki

perbedaan yang signifikan.

Ketujuh, Nugraheni Djamal dan Wahyu Oktri Widyarto (2017) Quality

Service Measurement using Fuzzy Service Quality (Fuzzy Servqual) Method

dalam International Journal of Engineering Research & Technology (IJERT),

Vol. 6 Issue 06, June 2017. Penelitian ini mengukur tingkat kualitas

pelayanan, mengukur nilai gap serta tingkat signifikan antara persepsi dan

ekspektasi konsumen. Penelitian ini termasuk jenis penelitian deskriptif

kuantitatif. Penelitian ini menggunakan pendekatan SERVQUAL yang

dikombinasikan dengan metode fuzzy dalam mengukur gap antara persepsi

nasabah dengan ekspektasi nasabah. Penelitian ini menggunakan Uji T untuk

mengetahui tingkat signifikansi dari setiap gap.

Hasil penelitian ini menunjukkan tingkat kualitas pelayanan perusahaan

belum memenuhi harapan, dikarenakan hasil dari kualitas layanan senilai 0,84

atau kurang dari 1 dan terdapat perbedaan antara harapan dan persepsi

ditunjukan oleh nilai t-hitung > t-tabel (21.640 > 2,07961)

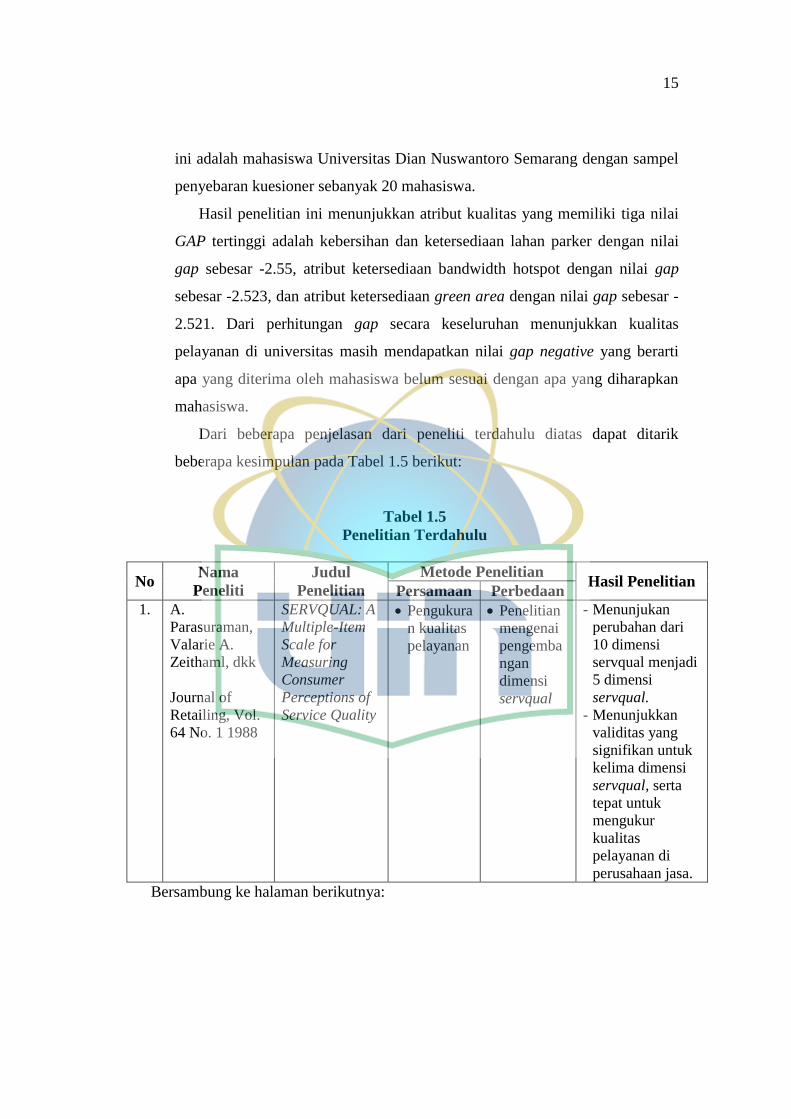

Kedelapan, Nanny Fajar Kartika dan Suprayogi (2017) Implementasi

Fuzzy – Service Quality Terhadap Tingkat Kepuasan Layanan Mahasiswa

dalam Jurnal Ilmiah SISFOTENIKA, Vol. 7 No. 1 Januari 2017. Penelitian ini

mengukur seberapa besar tingkat kepuasaan mahasiswa terhadap kualitas

layanan yang diberikan oleh pihak Universitas Dian Nuswantoro Semarang.

Pengolahan data dilakukan dengan menghitung nilai fuzzifikasi, defuzzifikasi,

dan GAP antara persepsi dan ekspektasi mahasiswa. Populasi dalam penelitian

15

ini adalah mahasiswa Universitas Dian Nuswantoro Semarang dengan sampel

penyebaran kuesioner sebanyak 20 mahasiswa.

Hasil penelitian ini menunjukkan atribut kualitas yang memiliki tiga nilai

GAP tertinggi adalah kebersihan dan ketersediaan lahan parker dengan nilai

gap sebesar -2.55, atribut ketersediaan bandwidth hotspot dengan nilai gap

sebesar -2.523, dan atribut ketersediaan green area dengan nilai gap sebesar -

2.521. Dari perhitungan gap secara keseluruhan menunjukkan kualitas

pelayanan di universitas masih mendapatkan nilai gap negative yang berarti

apa yang diterima oleh mahasiswa belum sesuai dengan apa yang diharapkan

mahasiswa.

Dari beberapa penjelasan dari peneliti terdahulu diatas dapat ditarik

beberapa kesimpulan pada Tabel 1.5 berikut:

Tabel 1.5

Penelitian Terdahulu

No Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. A.

Parasuraman,

Valarie A.

Zeithaml, dkk

Journal of

Retailing, Vol.

64 No. 1 1988

SERVQUAL: A

Multiple-Item

Scale for

Measuring

Consumer

Perceptions of

Service Quality

Pengukura

n kualitas

pelayanan

Penelitian

mengenai

pengemba

ngan

dimensi

servqual

- Menunjukan

perubahan dari

10 dimensi

servqual menjadi

5 dimensi

servqual.

- Menunjukkan

validitas yang

signifikan untuk

kelima dimensi

servqual, serta

tepat untuk

mengukur

kualitas

pelayanan di

perusahaan jasa.

Bersambung ke halaman berikutnya:

16

Tabel 1.5 (Lanjutan)

No Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

2. Abdul Qawi

Othman dan

Lynn Owen

International

Journal of

Islamic

Financial

Services, Vol.

3. No. 1 2002

Adopting and

Measuring

Customer

Service Quality

(SQ) in Islamic

Banks: A Case

Study in Kuwait

Finance House

Dimensi

CARTER

Penelitian

tentang

pengadops

ian

SERVQU

AL

menjadi

CARTER

Uji T dan

GLM

Modelling

- Menunjukkan

validitas yang

signifikan untuk

semua item

CARTER

- Menunjukkan

bahwa

compliance

penting dalam

menilai kualitas

pelayanan

lembaga yang

berlandaskan

prinsip syariah

3. Septin Puji

Astuti, Wiwik

Wilasari, dan

Datien Eriska

Utami

Jurnal

Manajemen

Bisnis, Vol. 2

No. 1 2009

Meningkatkan

Kualitas

Pelayanan Bank

Syariah dengan

Fuzzy-Servqual

Dimensi

CARTER

Metode

Fuzzy

Dimensi

CARTER

Objek

Penelitian

- Sistem syariah

yang diukur

melalu dimensi

compliance yang

diterapkan di

BRIS

menunjukkan

bahwa kualitas

yang lebih baik

dibandingkan

dimensi

assurance,

tangibility,

empathy, dan

responsiveness

- Didalam model

ini diketahui

hanya dimensi

reliability dan

tangibility yang

signifikan.

Bersambung ke halaman berikutnya:

17

Tabel 1.5 (Lanjutan)

No Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Hsiu-Yuan Hu,

Yu-ChengLee,

and Tieh-Min

Yen

The TQM

Journal, Vol.

22 No. 5, 2010

Service Quality

Gaps Analysis

Based on Fuzzy

Linguistic

SERVQUAL

with Case Study

in Hospital

Out-Patient

Services

Metode

Fuzzy

Penelitian

membandi

ngkan

antara

Fuzzy

Linguistic

dengan

skala likert

Annova

analysis

- Penelitian

membuktikan

bahwa Fuzzy

Linguistic

melebihi skala

Likert dalam hal

semua lima

keandalan

dimensi dan total

nilai. Ini

menunjukkan

bahwa Fuzzy

Linguistic

menciptakan

konsistensi

internal yang

lebih dan

stabilitas dari

skala Likert.

5. Abdul Djalal

Jurnal Teknoin,

Vol. 19 No. 1,

Maret 2013

Analisis

Kepuasan

Nasabah

dengan

Pendekatan

Fuzzy Service

Quality dalam

Upaya

Peningkatan

Kualitas

Layanan

Perbankan

Metode

Fuzzy

Dimensi

SERVQUA

L

- Nilai kualitas

pelayanan rata-

rata yang

didapatkan

adalah sebesar

(1,045) atau

Q>1, dimana

dalam metode

SERVQUAL jika

Q>1.

- Terdapat gap

pada dimensi

Responsiveness

(-0,158),

Emphaty (-0,05),

Physical

evidence (-0,176)

, Reliability

(-0,291), dan

Assurance

(-0,514)

Bersambung ke halaman berikutnya:

18

Tabel 1.5 (Lanjutan)

No Nama

Peneliti

Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

6. Putri Dwi

Cahyani

Jurnal Bisnis

dan

Manajemen,

Vol. 6 (2),

Oktober 2016

Tingkat

Kepuasan

Nasabah

Terhadap

Kualitas

Layanan

Perbankan

Syariah

Dimensi

CARTER

Metode

Structural

Equation

Model

(SEM)

Kualitas CARTER

memberikan

kontribusi

signifikan

terhadap kualitas

layanan dan

kepuasan nasabah

terhadap Bank

Syariah

7. Nugraheni

Djamal dan

Wahyu Oktri

Widyarto

International

Journal of

Engineering

Research &

Technology

(IJERT), Vol. 6

Issue 06, June

2017

Quality Service

Measurement

using Fuzzy

Service Quality

(Fuzzy

Servqual)

Method

Metode

Fuzzy

Dimensi

SERVQUA

L

- Kualitas

pelayanan

perusahaan

belum

memenuhi

harapan,

dikarenakan

hasil dari

kualitas layanan

senilai 0,84 atau

kurang dari 1.

- Terdapat

perbedaan

antara harapan

dan persepsi

ditunjukan oleh

nilai t-hitung >

t-tabel (21.640

> 2,07961

8. Nanny Fajar

Kartika dan

Suprayogi

Jurnal Ilmiah

SISFOTENIK

A, Vol. 7 No. 1

Januari 2017

Implementasi

Fuzzy – Service

Quality

Terhadap

Tingkat

Kepuasan

Layanan

Mahasiswa

Metode

Fuzzy

Dimensi

SERVQU

AL

Tingkat kualitas

pelayanan di

Universitas Dian

Nuswantoro secara

keseluruhan

memiliki nilai

negatif

(mahasiswa belum

puas terhadap jasa

pelayanan yang

diberikan oleh

pihak Universitas)

19

BAB II

TINJAUAN PUSTAKA

A. Jasa

1. Pengertian Jasa

Jasa merupakan produk yang tak berwujud. Hal ini disebabkan karena

jasa dihasilkan dari pemberian manfaat suatu atau beberapa sarana maupun

prasarana kepada pengguna jasa, dengan penyampaian keterampilan

tertentu dari pihak pemberi jasa.

Menurut Lovelock (2007:5) jasa adalah tindakan atau kinerja yang

ditawarkan suatu pihak kepada pihak lainnya. Walaupun prosesnya

mungkin terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata

dan biasanya tidak menghasilkan kepemilikan atas faktor-faktor produksi.

Sedangkan Kotler dan Keller (2012:214) mengemukakan jasa sebagai

setiap tindakan atau perbuatan yang ditawarkan oleh satu pihak ke pihak

lain yang pada dasarnya bersifat tidak berwujud (itangible) dan tidak

menyebabkan perpindahan kepemilikan apapun.

Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa dalam

jasa selalu ada aspek interaksi antara pihak konsumen dan pihak produsen

(pemberi jasa), meskipun pihak-pihak yang terlibat tidak selalu menyadari.

Jasa bukan suatu barang, melainkan suatu proses atau aktivitas yang tidak

berwujud. Sehingga pihak yang menerima atau memanfaatkan jasa tidak

dapat menyimpan jasa tersebut karena unsur ketidakberwujudan jasa

tersebut.

2. Karakteristik Jasa

Berbagai riset dan literatur pemasaran jasa mengungkapkan bahwa jasa

memiliki empat karakteristik yang membedakan barang dan jasa yang

dinamakan paradigma IHIP: intangibility, inseparability,

variability/heterogeneity, perishability (Tjiptono, 2014:28-34).

Karakteristik tersebut dijelaskan sebagai berikut:

20

a. Intangibility (Tidak Berwujud)

Jasa bersifat intangible, artinya jasa tidak dapat dilihat, dirasa,

dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Seorang

konsumen jasa tidak dapat menilai hasil dari sebuah jasa sebelum ia

mengalami atau mengkonsumsinya sendiri.

Sebagai contoh, konsumen jasa potong rambut tidak dapat menilai

seperti menilai sebuah barang, karena jasa tidak dapat dirasakan

sebelum konsumen melakukan potong rambut.

b. Inseparability (Tidak terpisahkan)

Jasa bersifat inseparability, artinya jasa dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang

sama. Sedangkan barang biasanya diproduksi terlebih dahulu,

kemudian dijual, lalu dikonsumsi.

Sebagai contoh, dokter gigi tidak dapat memproduksi jasanya

tanpa kehadiran pasien. Selain hadir secara fisik dan mental, pasien

bersangkutan secara aktual juga berperan sebagai co-producer dalam

operasi jasa, dengan jalan menjawab pertanyaan-pertanyaan dokter dan

menjelaskan gejala sakit atau kebutuhan spesifiknya.

c. Variability/Heterogeneity (Beraneka ragam)

Jasa sangat bersifat variability/heterogeneity karena pada

umumnya jasa merupakan non-standarized output, artinya banyak

variasi bentuk, kualitas, dan jenis, tergantung pada siapa, kapan, dan

dimana jasa tersebut diproduksi.

Sebagai contoh, dua orang yang datang ke salon yang sama dan

meminta model rambut yang sama tidak akan mendapatkan hasil yang

seratus persen identik (kecuali kalau keduanya minta rambutnya dibuat

plontos).

d. Perishability (Tidak tahan lama)

Jasa bersifat perishability, artinya jasa tidak tahan lama dan tidak

dapat disimpan. Sebagai contoh, kursi pesawat yang kosong, kamar

hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak

21

dimanfaatkan akan berlalu atau hilang begitu saja karena tidak dapat

disimpan.

Berdasarkan uraian diatas, dapat disimpulkan bahwa karakteristik

utama dari jasa adalah tidak dapat dilihat, dirasa, diraba, didengar, atau

dicium sebelum jasa itu dibeli, kemudian jasa juga tidak dapat disimpan,

dan jasa memiliki banyak variasi bentuk, kualitas serta jenis tergantung

pada siapa jasa tersebut dijual, hal ini disebabkan oleh kebutuhan

konsumen jasa yang berbeda-beda, sehingga jasa yang dijual disesuaikan

dengan permintaan konsumennya.

B. Perbankan Syariah

1. Pengertian Bank Syariah

Menurut UU No. 21 Tahun 2008 Pasal 1 bank merupakan badan usaha

yang mengimpun dana masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Yaya, 2014:48). Bank terdiri atas dua jenis, yaitu bank konvensional dan

bank syariah. Bank konvensional adalah bank yang menjalankan kegiatan

usahanya secara konvensional yang terdiri atas Bank Umum Konvensional

dan Bank Perkreditan Rakyat. Sedangkan bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah

(UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS) (Soemitra,

2014:61).

Bank Umum Syariah (BUS) adalah bank syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran seperti

transfer dan kliring. Unit Usaha Syariah (UUS) adalah unit kerja dari

kantor pusat bank umum konvensional yang berfungsi sebagai kantor

induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang

berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara

22

konvensional yang berfungsi sebagai kantor induk dari kantor cabang

pembantu syariah dan/atau unit syariah. UUS berada satu tingkat di bawah

direksi bank umum konvensional bersangkutan. Sedangkan Bank

Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran

(Soemitra, 2014:62).

Berdasarkan uraian di atas bank syariah adalah badan usaha yang

kegiatannya memberikan pembiayaan dan jasa-jasa dalam lalu lintas

pembayaran sesuai dengan prinsip syariah yang mana bank syariah terdiri

dari tiga jenis yakni bank umum syariah, unit usaha syariah, dan bank

pembiayaan rakyat syariah.

2. Fungsi Bank Syariah

Fungsi utama bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau

sebagai financial intermediary (Al-Arif, 2011:294). Secara lebih spesifik

fungsi bank dapat sebagai (Susilo, 2000:6) :

a. Agent of trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan,

baik dalam hal penghimpunan dana maupun penyaluran dana.

Masyarakat akan menitipkan dananya di bank apabila dilandasi oleh

unsur kepercayaan.

b. Agent of development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor

moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut

harus saling berinteraksi dan saling mempengaruhi satu dengan yang

lainnya agar mampu mewujudkan tujuan pembangunan bangsa.

c. Agent of services

Di samping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain

kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya

dengan kegiatan perekonomian masyarakat secara umum, misalnya

23

jasa pengiriman uang, jasa penitipan barang berharga, dan jasa

penjaminan.

Berdasarkan UU No. 21 Tahun 2008 Pasal 4 tentang Perbankan

Syariah, disebutkan bahwa bank syariah wajib menjalankan fungsi

menghimpun dan menyalurkan dana masyarakat (Yaya, 2014:48). Bank

syariah juga dapat menjalankan fungsi sosial dalam bentuk lembaga

baitulmal, yaitu menerima dana yang berasal dari zakat, infak, sedekah,

hibah, atau dana sosial lainnya (antara lain denda terhadap nasabah atau

ta’zir) dan menyalurkannya kepada organisasi pengelola zakat. Selain itu,

bank syariah juga dapat menghimpun dana sosial yang berasal dari wakaf

uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan

kehendak pemberi wakaf (wakif) (Yaya, 2014:49). Serta bank syariah juga

menjalankan fungsi jasa keuangan yang mana dalam menjalankan

kegiatannya tidaklah berbeda dengan bank konvensional, seperti

memberikan layanan kliring, transfer, inkaso, pembayaran gaji, letter of

credit, letter of guarantee, dan lain sebagainya. Akan tetapi, dalam hal

mekanisme mendapatkan mendapatkan keuntungan dari transaksi tersebut,

bank syariah tetap harus menggunakan skema yang sesuai dengan prinsip

syariah (Yaya, 2014:50).

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa fungsi bank

syariah adalah sebagai lembaga penghubung (intermediary) antara

menghimpun dana dari masyarakat dan menyalurkan dana kepada

masyarakat. Selain itu, bank syariah juga berfungsi sebagai lembaga sosial

serta memberikan fungsi jasa keuangan.

C. Kualitas Pelayanan Jasa

1. Pengertian Kualitas Pelayanan Jasa

Kualitas adalah fitur dan karakteristik produk atau jasa yang

mempengaruhi kemampuannya untuk memenuhi keinginan yang

dinyatakan atau isyarat (Kotler, 2005:310). Pelayanan menurut bahasa

24

adalah perbuatan, yaitu perbuatan untuk menyediakan segala yang

diperlukan orang lain.

Kualitas pelayanan adalah model yang menggambarkan kondisi

pelanggan dalam membentuk harapan akan layanan dari pengalaman masa

lalu, promosi dari mulut ke mulut, dan iklan dengan membandingkan

pelayanan yang mereka harapkan dengan apa yang mereka terima/rasakan.

(Kotler, 2005:153).

Kotler (2005:342) menyatakan bahwa pelayanan terhadap pelanggan

merupakan salah satu unsur terpenting untuk menarik minat pembeli.

Tjiptono (2014:268) menyebutkan bahwa kualitas layanan jasa merupakan

tingkat keunggulan (excellence) yang diharapkan dan pengendalian atas

keunggulan layanan jasa untuk memenuhi keinginan pelanggan.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa kualitas

pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian

atas tingkat keunggulan tersebut untuk memenuhi keinginan atau harapan

pelanggan.

2. Faktor yang mempengaruhi Kualitas Jasa

Terdapat dua faktor utama yang mempengaruhi kualitas jasa, yaitu

expected service dan perceived service (Parasuraman, 1990). Apabila jasa

yang diterima atau dirasakan (perceived service) sesuai dengan yang

diharapkan, maka kualitas jasa dipersepsikan baik dan memuaskan. Jika

jasa yang diterima melampaui harapan pelanggan (expected service), maka

kualitas jasa dipersepsikan sebagai kualitas yang ideal. Sebaliknya jika

jasa yang diterima lebih rendah daripada yang diharapkan, maka kualitas

jasa dipersepsikan buruk, hal ini pun akan memunculkan perbedaan atau

kesenjangan kualitas antara kinerja jasa dan harapan pelanggan.

Kesenjangan jasa adalah hal yang penting, karena hal itulah yang

merupakan penilaian pelanggan secara keseluruhan terhadap apa yang

diharapkan dibandingkan dengan apa yang diterima. Tujuan utama dalam

meningkatkan kualitas pelayanan jasa adalah memperkecil kesenjangan

sedapat mungkin. Untuk mencapai tujuan tersebut, penyedia jasa harus

25

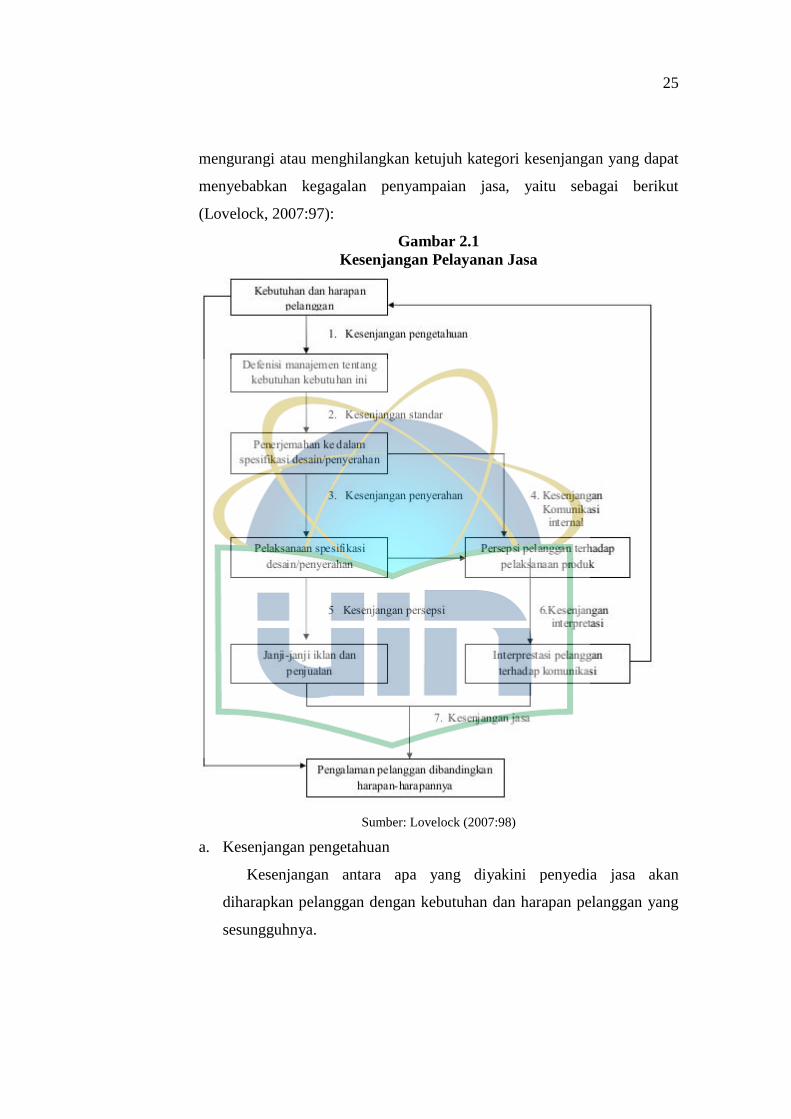

mengurangi atau menghilangkan ketujuh kategori kesenjangan yang dapat

menyebabkan kegagalan penyampaian jasa, yaitu sebagai berikut

(Lovelock, 2007:97):

Gambar 2.1

Kesenjangan Pelayanan Jasa

Sumber: Lovelock (2007:98)

a. Kesenjangan pengetahuan

Kesenjangan antara apa yang diyakini penyedia jasa akan

diharapkan pelanggan dengan kebutuhan dan harapan pelanggan yang

sesungguhnya.

26

b. Kesenjangan standar

Kesenjangan antara persepsi manajemen terhadap harapan

pelanggan dengan standar kualitas jasa yaitu spesifikasi kualitas jasa

tidak konsisten dengan persepsi manajemen terhadap ekspektasi

kualitas.

c. Kesenjangan penyampaian jasa

Kesenjangan antara standar penyampaian jasa yang ditentukan

dengan kinerja penyedia jasa yang sesungguhnya.

d. Kesenjangan komunikasi

Kesenjangan antara penyampaian jasa dan yang benar-benar

ditemukan pelanggan. Kesenjangan ini memiliki dua sub kesenjangan,

yaitu:

1) Kesenjangan komunikasi internal antar manajemen pemasaran dan

personal pemasaran tentang jenis produk, penampilan, dan tingkat

kualitas produk.

2) Kesenjangan overpromise yang disebabkan oleh pemasaran dan

taksiran personal pemasaran yang menggeneralisasi sehingga tidak

sesuai yang dijanjikan.

e. Kesenjangan persepsi

Kesenjangan antara apa yang benar-benar diserahkan dengan apa

yang dianggap pelanggan telah mereka terima (karena mereka tidak

dapat menilai jasa secara akurat).

f. Kesenjangan interprestasi

Kesenjangan antara apa yang sesungguhnya dijanjikan penyedia

jasa dalam upaya-upaya komunikasinya dengan apa yang pelanggan

pikir telah dijanjikan dalam komunikasi tersebut.

g. Kesenjangan pelayanan

Kesenjangan antara apa yang diharapkan pelanggan akan mereka

terima dan persepsi mereka terhadap jasa yang benar-benar diserahkan.

27

Menurut Kotler (2000:498-499) dalam mengidentifikasi kesenjangan

terdapat lima kategori yang dapat mengakibatkan kegagalan penyampaian

jasa, yaitu sebagai berikut:

a. Kesenjangan antara harapan pelanggan dan persepsi manajemen.

b. Kesenjangan antara persepsi manajemen dan spesifikasi mutu jasa.

c. Kesenjangan antara spesifikasi mutu jasa dan pemyampaian jasa.

d. Kesenjangan antara penyampaian jasa dan komunikasi eksternal.

e. Kesenjangan antara jasa yang dialami dan jasa yang diharapkan.

Kategori-kategori kesenjangan kualitas diatas dapat menghambat

bahkan merusak hubungan penyedia jasa dengan pelanggan. Perusahaan

jasa perlu melakukan praktek secara umum seperti konsep strategis,

sejarah komitmen manajemen puncak terhadap mutu, standar yang tinggi,

sistem untuk memantau kinerja jasa, dan keluhan pelanggan, serta

penekanan pada kepuasan pegawai untuk menghindari ketujuh

kesenjangan tersebut (Kotler, 2000:500). Menghindari kesenjangan jasa

dalam setiap penyerahannya akan membantu suatu perusahaan

meningkatkan nama baiknya dalam hal jasa yang bermutu.

Kesenjangan pada kualitas pelayanan dapat diperoleh dengan memberi

skor pada setiap dimensi kualitas pelayanan (SERVQUAL). Dimana nilai

SERVQUAL diperoleh dengan memberi penilaian pada masing-masing

bagian, baik bagian harapan maupun bagian persepsi yang didapatkan

melalui pembagian kuisioner kepada responden dengan menggunakan

rumus berikut:

Skor Gap = Persepsi Konsumen – Harapan Konsumen

Hasil penilaian responden kemudian diolah sehingga dapat diketahui

nilai kualitas pelayanannya. Dan dari hasil perhitungan tersebut ada tiga

kemungkinan yang dapat terjadi yaitu:

a. Jika hasil perhitungan positif, berarti harapan pelanggan telah

terlampaui terpenuhi. Semakin positif angkanya, maka semakin baik

kualitas layanan tersebut berdasarkan penilaian pasien atau pelanggan.

b. Jika hasil perhitungan nol, berarti harapan pelanggan telah terpenuhi

28

c. Jika hasil perhitungan negatif, berarti pemberi jasa masih belum

mampu memenuhi harapan pelanggan.

Berdasarkan uraian di atas dapat disimpulkan bahwa faktor yang

mempengaruhi kualitas pelayanan jasa adalah jasa yang diharapkan

dengan jasa yang dirasakan. Kedua hal ini menjadi point utama dalam

kualitas pelayanan jasa, karena semakin tinggi kesenjangan dengan nilai

negatif maka jasa yang diberikan belum sesuai dengan harapan pelanggan.

Sebaliknya jika kesenjangan bernilai positif maka jasa yang diberikan

sudah memenuhi harapan pelanggan.

3. Dimensi Kualitas Pelayanan Jasa

Menurut pemikiran yang dikembangkan oleh Parasuraman, et.al,

dalam Lupiyoadi (2001:148) kualitas pelayanan jasa memiliki 5 (lima)

dimensi pengukuran yang disebut SERVQUAL yaitu :

a. Bukti Fisik (Tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal. Penampilan, kemampuan sarana

dan prasarana fisik perusahaan dan lingkungan sekitar adalah bukti

fasilitas fisik/gedung, gudang, penampilan karyawan, dan lain

sebagainya.

d. Keandalan (Reliability)

Yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai

yang dijanjikan dengan cepat, tepat, akurat, dan terpercaya. Kinerja

harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu,

pelayanan yang sama untuk semua pelanggan, sikap yang simpatik,

dan dengan akurasi yang tinggi.

e. Daya Tanggap (Responsiveness)