ANALISIS PEMBERIAN INSENTIF TAX HOLIDAY BERDASARKAN PERATURAN MENTERI KEUANGAN NOMOR 103/PMK.010/2016 TERHADAP PENINGKATAN INVESTASI (Studi Pada Badan Koordinasi Penanaman Modal) SKRIPSI Diajukan untuk Menempuh Ujian Sarjana Pada Fakultas Ilmu Administrasi Universitas Brawijaya IMAM FACHRI NIM. 135030401111045 UNIVERSITAS BRAWIJAYA FAKULTAS ILMU ADMINISTRASI JURUSAN ADMINISTRASI BISNIS PROGRAM STUDI PERPAJAKAN MALANG 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PEMBERIAN INSENTIF TAX

HOLIDAY BERDASARKAN PERATURAN

MENTERI KEUANGAN NOMOR

103/PMK.010/2016 TERHADAP PENINGKATAN

INVESTASI

(Studi Pada Badan Koordinasi Penanaman Modal)

SKRIPSI

Diajukan untuk Menempuh Ujian Sarjana

Pada Fakultas Ilmu Administrasi Universitas Brawijaya

IMAM FACHRI

NIM. 135030401111045

UNIVERSITAS BRAWIJAYA

FAKULTAS ILMU ADMINISTRASI

JURUSAN ADMINISTRASI BISNIS

PROGRAM STUDI PERPAJAKAN

MALANG

2017

viii

DAFTAR ISI

LEMBAR PERSETUJUAN ...................................................................................... i

LEMBAR PENGESAHAN ....................................................................................... ii

PERNYATAAN ORISINALITAS ............................................................................ iii

MOTTO ...................................................................................................................... iv

KATA PENGANTAR ................................................................................................ v

ABSTRAK .................................................................................................................. vii

DAFTAR ISI ............................................................................................................... viii

DAFTAR TABEL....................................................................................................... x

DAFTAR GAMBAR .................................................................................................. xi

BAB I PENDAHULUAN ........................................................................................... 1

A. Latar Belakang .............................................................................................. 1

B. Rumusan Masalah ......................................................................................... 7

C. Tujuan Penelitian ........................................................................................... 7

D. Kontribusi Penelitian ..................................................................................... 8

1. Manfaat Teoritis ...................................................................................... 8

2. Manfaat Kebijakan .................................................................................. 8

3. Manfaat Praktis........................................................................................ 9

E. Sistematika Penulisan .................................................................................... 9

BAB II TINJAUAN TEORI ..................................................................................... 11

A. Penelitian Terdahulu ....................................................................................... 11

B. PMK 103/PMK.010/2016 ............................................................................... 13

C. Insentif Pajak yang Berkaitan dengan investasi .............................................. 16

1. PP No 18 Tahun 2015 ............................................................................... 16

2. PMK 76/PMK.011/2012 ........................................................................... 17

D. Pajak ................................................................................................................ 18

1. Pajak Penghasilan Badan .......................................................................... 19

2. Perhitungan Pajak Penghasilan Badan ...................................................... 20

3. Tujuan dan Fungsi Pajak ........................................................................... 20

E. Kompetitif Pajak ............................................................................................. 21

F. Penanaman Modal / Investasi.......................................................................... 31

1. Tujuan Penanaman Modal......................................................................... 32

2. Manfaat Penanaman Modal....................................................................... 36

3. Jenis Penanaman Modal ............................................................................ 36

4. Bentuk Penanaman Modal ........................................................................ 38

5. Faktor yang Mempengaruhi Penanaman Modal ....................................... 39

ix

G. Minat Investasi ................................................................................................ 40

H. Industri Pionir.................................................................................................. 40

1. Ketentuan Perpajakan Industri Pionir ....................................................... 43

I. Kerangka pemikiran ........................................................................................ 45

BAB III METODE PENELITIAN .......................................................................... 46

A. Jenis Penelitian ................................................................................................ 47

B. Fokus Penelitian .............................................................................................. 47

C. Lokasi Penelitian ............................................................................................. 49

D. Jenis Data ........................................................................................................ 50

E. Teknik Pengumpulan Data .............................................................................. 50

F. Instrumen Penelitian........................................................................................ 51

G. Analisis Data ................................................................................................... 53

H. Uji Validitas Data ............................................................................................ 55

BAB IV PEMBAHASAN .......................................................................................... 56

A. Penyajian Data ................................................................................................ 56

1. Latar Belakang Diterbitkannya PMK 103/PMK.010/2016 ....................... 57

2. Insentif yang Diminati dan Dibutuhkan Investor ..................................... 61

3. Tantangan dalam Implementasi PMK 103/PMK.010/2016 ...................... 77

a. Sosialisasi PMK 103/PMK.010/2016 ................................................. 78

b. Birokrasi dan Wewenang dalam Implementasi PMK

103/PMK.010/2016 ............................................................................. 84

c. Pengurangan PPh Badan sebagai Daya Traik Investor ....................... 102

B. Analisis Data ................................................................................................... 111

1. Peran Tax Holiday dalam Mempengaruhi Investasi ................................. 111

2. Peran Sistem Perpajakan yang Kompetitif dalam Investasi ...................... 121

3. Manfaat Insentif Tax Holiday bagi Perpajakan ......................................... 124

4. Manfaat Insentif Tax Holiday bagi Investor ............................................. 126

5. Evaluasi Peraturan Tax Holiday Indonesia ............................................... 127

BAB V KESIMPULAN DAN SARAN .................................................................... 131

A. Kesimpulan .................................................................................................... 131

B. Saran ................................................................................................................ 134

DAFTAR PUSTAKA................................................................................................135

x

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ................................................................................ 11

Tabel 4.1 Beban Pajak Penghasilan PT Petrokimia Butadiene ............................ 107

Tabel 4.2 Daftar Industri Pionir PMK 103/PMK.011/2011 .................................. 111

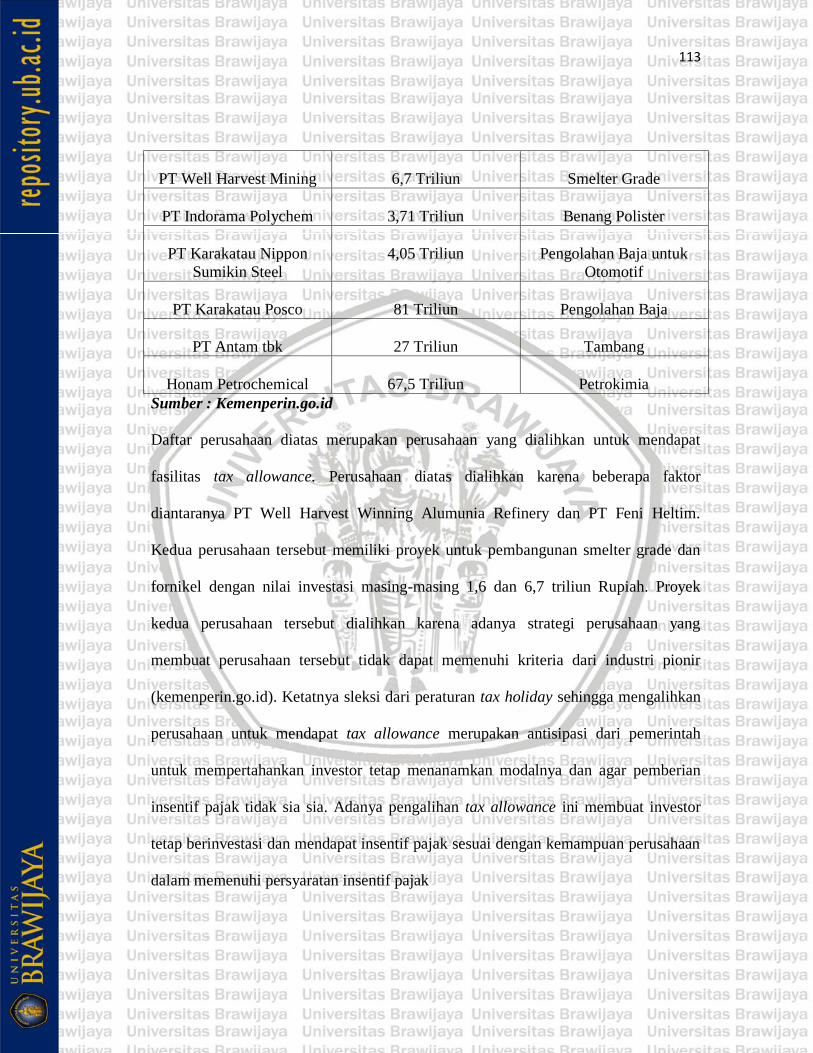

Tabel 4.3 Daftar Perusahaan yang Menerima Tax Allowence .............................. 114

Tabel 4.4 Tren Beban Pajak PT Petrokimia Butadiene ........................................ 116

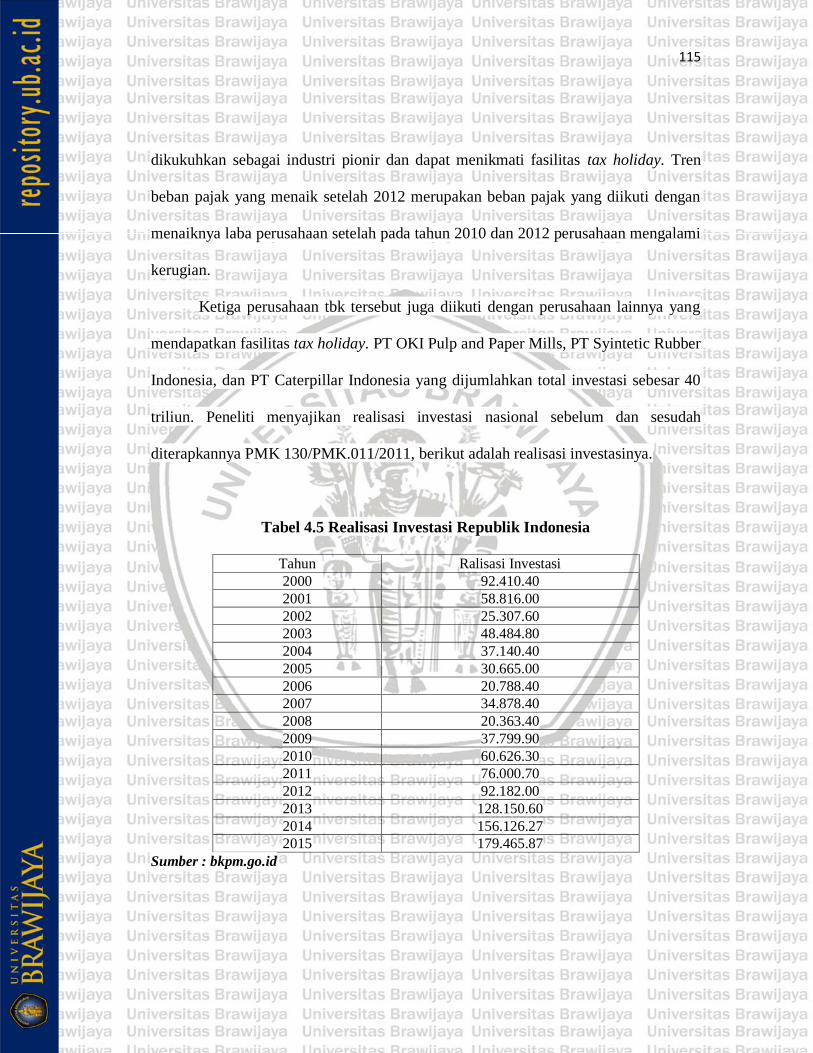

Tabel 4.5 Realisasi Investasi Indonesia ................................................................... 117

Tabel 4.6 Realisasi Berdasarkan Sektor Industri ................................................. 119

xi

DAFTAR GAMBAR

Gambar 2.1 Alur Pengenaan Pajak Penghasilan Badan ....................................... 20

Gambar 2.2 Investasi Langsung dan Investasi Tidak Langsung .......................... 37

Gambar 2.3 Kerangka Pemikiran .......................................................................... 46

Gambar 4.1 Struktur Organisasi BPBUMDPM .................................................... 98

iv

MOTTO

Ilmu itu lebih baik daripada harta. Ilmu menjaga engkau dan engkau menjaga

harta. Ilmu itu penghukum (Hakim) dan harta terhukum. Harta itu berkurang

apabila dibelanjakan tetapi ilmu tidak.

Khalifah Ali bin Abi Thalib

v

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kepada Allah SWT, Tuhan Yang Maha

Esa, pencipta alam semesta. Berkat rahmat dan karuniaNya penulisan skripsi ini dapat

berjalan dengan baik. Shallawat serta salam tidak lupa saya panjatkan untuk Nabi

besar Muhammad SAW, yang telah membimbing dan menjadi pelita bagi hidup kita.

Skripsi ini disusun untuk memenuhi persyaratan mendapat gelar Sarjana

Perpajakan di Fakultas Ilmu Adminstrasi Universitas Brawijaya. Skripsi ini memuat

penjelasan bagaimana analisis pemberian fasilitas pajak, berupa pengurangan pajak

penghasilan badan terhadap peningkatan investasi di Indonesia. Analisis tersebut

dilihat melalui pergerakan investasi sebelum dan sesudah ditetapkannya PMK No

103/PMK.010/2016 tentang Pengurangan Pajak Penghasilan Badan. Saya berharap

penulisan skripsi ini dapat bermanfaat bagi para pembacanya.

Saya menyadari dalam penyusunan skripsi ini banyak sekali rintangan dan

kesulitan yang saya hadapi. Tetapi berkat dukungan dan motivasi dari berbagai

pihak yang membantu saya, semua rintangan itu dapat teratasi. Sehingga

penyusunan skripsi ini dapat selesai dengan baik. Maka dari itu saya mengucapkan

terima kasih kepada :

1. Bapak Prof. Bambang Supriyono, MS selaku Dekan Fakultas Ilmu

Administrasi Universitas Brawijaya.

2. Bapak Dr. Kadarisman Hidayat, M.Si selaku Ketua Program Studi

Perpajakan Fakultas Ilmu Administrasi Universitas Brawijaya

vi

3. Ibu Priandhita Sukowidyanti Asmoro, SE, MSA, AK selaku dosen

pembimbing skripsi, yang selalu membimbing dan memberikan motivasi yang

membangun selama penyusunan skripsi ini.

4. Bapak Eddy Suwardi, SE, MM, Ibu Didiet Kartikawati, SH dan Hanita Nur

Azmi Orang tua dan Adik saya tercinta. Yang selalu menyayangi dan

membimbing saya dari lahir hingga sekarang.

5. Paman dan Tante serta Saudara-saudara saya dari keluarga besar Bapak

Sufyar Rasmita dan keluarga besar Bapak Muhammad Ali Marzuki yang

selalu memberikan motivasi dan dukungan.

6. Teman istimewa saya Previandini Pertiwi, teman SMP, SMA, dan kuliah

yang selalu menemani masa studi saya dan penyusunan skripsi ini.

7. Serta berbagai pihak yang tidak dapat saya sebutkan namanya satu per satu,

saya tetap mengucapkan terima kasih atas bantuan dan dukungannya.

Semoga Allah SWT memberikan balasan yang berlipat kepada seluruh pihak

yang telah membantu penyusunan skripsi ini.

Saya menyadari dalam penyusunan skripsi ini banyak kekurangan baik dari

sisi materi maupun teknis penulisan. Maka dari itu saran dan kritik akan sangat

membantu dalam penyempurnaan skripsi ini. Akhir kata saya ucapkan terima

kasih.

Malang, 31 Oktober 2016

RINGKASAN

Skripsi ini meneliti tentang pemberian insentif pajak terhadap peningkatan

realisasi investasi di Indonesia. Pemerintah Indonesia memiliki cita-cita ingin

merealisasikan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun

2019 meningkat sebesar 8% Oleh karena itu, dibutuhkan beberapa cara untuk

mencapai cita-cita tersebut. Kementerian Keuangan telah mengusulkan dua upaya

yakni upaya jangka panjang dan upaya jangka pendek. Upaya jangka panjang terdiri

dari optimalisasi pendapatan negara sementara itu upaya jangka pendek terdiri dari

pemberian insentif pajak. Optimalisasi anggaran tersebut tidak hanya mengandalkan

sektor perpajakan saja akan tetapi juga investasi. Investasi dipilih dikarenakan

memiliki dampak yang sangat membantu pemerintah dalam melakukan pembangunan

nasional. Dampak yang diberikan investasi antara lain meningkatkan kualitas sumber

daya manusia (SDM), terciptanya lapangan kerja, dan dana investasi yang dapat

digunakan untuk melakukan pembangunan nasional. Oleh karena itu, untuk

meningkatkan investasi pemerintah memilih untuk menarik investor dengan

memberikan insentif pajak.

Kementerian Keuangan melalui Badan Koordinasi Penanaman Modal

(BKPM) telah menerbitkan beberapa insentif pajak yang diantaranya pembebasan bea

masuk, tax allowance, dan tax holiday. Tax Holiday ini merupakan jenis insentif

pajak baru yang diterapkan di Indonesia. Secara garis besar insentif Tax Holiday ini

memberikan pengurangan Pajak Penghasilan Badan terhadap industri pionir yang

memenuhi persyaratan yang telah ditentukan. Persyaratan tersebut diantaranya tertera

dalam PMK 103/PMK.010/2016 Pasal 4 huruf a dan c yang berbunyi wajib pajak

wajib merupakan wajib pajak baru dan menanamkan modalnya di Bank Indonesia

minimal satu Triliun Rupiah. Kehadiran dari proyek industri pionir ini yang nantinya

akan membantu pemerintah dalam memenuhi ketersediaan barang selama melakukan

pembangunan. Oleh karena itu, dapat dirumuskan rumusan masalah dari penelitian ini

bagaimana insentif tax holiday mempengaruhi realisasi investasi di Indonesia ?.

Apakah insentif tax holiday mempengaruhi realisasi investasi di Indonesia ?.

Penelitian ini menggunakan jenis penelitian kualitatif dan menggunakan

pendekatan studi kasus. Lokasi penelitian ini bertempat pada Badan Koordinasi

Penanaman Modal dan Badan Pembinaan BUMD Penanaman Modal Provinsi DKI

Jakarta. Adapun data yang diambil terdapat dua jenis yaitu primer dan sekunder. Data

primer terdiri dari fakta hasil wawancara bersama pihak BKPM dan BPBUMDPM

serta data sekunder terdiri dari realisasi investasi dan jumlah industri pionir terdaftar.

Setelah peneliti melakukan tinjauan ke lapangan dapat diketahui bahwa

implementasi dari insentif tax holiday ini belum maksimal dikarenakan beberapa hal.

Hal tersebut diantaranya adalah desain dari insentif tax holiday ini tidak disesuaikan

dengan iklim investasi yang ada di Indonesia. Insentif tax holiday memiliki

persyaratan yang terlalu berat sehingga tidak dapat menyerap investor dengan baik.

Kata Kunci : Insentif Pajak, Tax Holiday, Investasi

Summery

This essay is thoroughly researching about Tax Incentive Grant towards the

increasing realization of investment in Indonesia. The Government itself has aiming

to manifest the National Medium Term Development Plan (RPJMN) for the year

2019 by 9% increasing. Therefore there’s several ways to achieve the said plan. The

Ministry of Finance has been proposing 2 ways, which is the long-term effort and the

short-term effort. The long-term effort is consisting of Optimization National Income

and the short-term effort will be using the Tax Incentive Grant. The Optimization

Budget is not only relying on the taxation sector but also the investment sector as

well. The investment sector is chosen because it has an impact that can help the

Government in national development. the way to increase the Investment rate, the

Government has chosen to attract investor through giving them the Tax Incentive

Grant.

The Ministry of Finance through the Capital Investment Coordinating Board

(BKPM) has brought out several of the Tax Incentive Grants, which is the Exemption

of Import Duty, Allowance Tax and Holiday Tax. A Holiday Tax is a new type of

Tax Incentive Grant that has been implemented in Indonesia. The outline is a Holiday

Tax Incentive is providing the reduction of the Corporate Income Tax towards the

industrial pioneer that fulfills the specific requirement needed. One of the specific

requirement is listed within the PMK 103/PMK.010/2016 Art. 4 verse a and c, which

quote “Mandatory Taxpayer is a new kind of taxpayer that exclusively investing their

assets in Bank Indonesia in minimal value of one trillion rupiah”. These turn-outs of

the industrial pioneer will help the Government in fulfilling the Availability of Goods

through the National Development. Industrial pioneer also expected to be able to

introducing them to their technology that they’ll apply during the venture. Hence the

formulation of the problem can be formulated from this research namely is the Tax

Holiday Incentive affects the investment realization in Indonesia? And also How the

Tax Holiday Incentive affects the investment realization in Indonesia?

This research is using the research types of Quantitative research, and Case

study approach research. The location of the research is located at Capital Coaching

and Investment Coordinating Board BUMD Capital Investment at the Province of

DKI Jakarta. As for the research data that will be taken is divided into primary and

secondary data. The primary data is including the Factual Result of an Interview with

the representative of the BKPM and BPUMDPM and the Secondary Data is including

the Investment Realization and the total count of the registered Industrial Pioneer

After research has completed we figured out that implementation of tax

holiday is not significantly influenced that were caused by some reasons. That

reasons is the design of tax holiday itself is not matched with the investment climate

in Indonesia. Some of the rules are too hard to completed by the investors. Therefore

the influenced is not too significant

Key words : Tax Incentive, Tax Holiday, Investment

CURICULUM VITAE

IMAM FACHRI

Name : Imam Fachri

Date of Birth : Jakarta 6th of July 1995

Phone : 081937704935

Email : [email protected]

Address : JL. Melati No 34 Cipayung East Jakarta

➢

➢ 2001 – 2007 Elementary School : SDN 09 Pagi Jakarta Timur

➢ 2007 – 2010 Junior High School : SMPN 157 Jakarta Timur

➢ 2010 – 2013 Senior High School : SMAN 113 Jakarta Timur

➢ 2013 – 2017 University : Graduated Brawijaya University, Tax Administartive and Science

➢ 2013 Administrative English Club

➢ 2013 Malang English Debate Club

➢ 2014 Member of Art and Market FIA

➢ 2014 Member of National Entrepreneurship Forum

➢ 2015 Member of Taxation Issues BEPS on Economic Growth

➢ 2016 Member of Analyzing Taxation Platform on Jokowi-JK Government

➢ 2017 Internship Program as Tax Assistant in PT Jakarta Industrial Estate Pulogadung (PT JIEP)

PERSONAL INFORMATION

EDUCATION BACKGROUND

ORGANIZATIONS AND ACADEMIC EXPERIENCES

➢ 2013 Seminar Nasional Perpajakan

➢ 2014 Malang English Newbie Debate Championship

➢ 2017 Microsoft Office Training Partners

➢ 2017 Toefl test with 500 scores

➢ I’m hard worker

➢ I have good and health personality

➢ I can work in team or individual

➢ I have strong confident to speak in public

➢ I have good English skill writing and speaking

➢ I focus on improving my knowledges towards the institution I’m worked with

➢ I have five goals as follows

• Experience

• Achievement

• Knowledge

• Relation

• Revenue

CERTIVICATES

VALUES

OBJECTIVES

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara yang sedang giat-giatnya melakukan

pembangunan. Setiap negara pasti membutuhkan sumber pendanaan guna

membangun, menyejahterakan, dan memakmurkan rakyatnya. Salah satu sumber

pendapatan terbesar yang didapat pemerintah berasal dari pemungutan pajak.

Laporan bulanan data sosial dan ekonomi yang diterbitkan Badan Pusat Statistik

(BPS) menyatakan pendapatan dari sektor pajak per 31 Desember 2016 sebesar

81% (www.bps.go.id). Oleh karena itu, pemungutan pajak selalu diupayakan

meningkat tiap tahunnya agar pemerintah dapat menggunakan hasil pemungutan

pajak tersebut sebagai dana untuk pembangunan bangsa.

Selain pendapatan dari sektor pajak, penanaman modal atau investasi juga

merupakan suatu pendanaan yang dapat digunakan pemerintah untuk melakukan

pembangunan. Banyak negara berkembang yang telah berhasil memanfaatkan dana

investasi secara optimal untuk melakukan pembangunan, contohnya adalah Nigeria.

Abu (2010) dalam Dewi dan Triaryati (2015) menjelaskan investasi asing sangat

membantu Nigeria dalam mengatasi masalah pengangguran. Banyaknya lapangan

kerja baru dan teknologi terkini yang dibawa oleh investor asing mampu

meningkatkan kesejahteraan dan kualitas masyarakat Nigeria. Oleh karena itu, agar

lebih banyak perusahaan-perusahaan yang berinvestasi pemerintah Nigeria memikat

2

para investor dengan membuat kebijakan pajak yang menarik. Lemahnya

penyerapan tenaga kerja di Indonesia merupakan masalah sosial ekonomi yang

serupa dengan di Nigeria. Badan Pusat Statistik menyatakan bahwa tingkat

pengangguran terbuka (TPT) pada Tahun 2016 sebesar 7,03 Juta orang

(www.bps.go.id). Banyaknya pengangguran juga dikhawatirkan akan meningkatkan

kemiskinan dan kriminalitas. Oleh karena itu, Indonesia harus berkaca dengan

Nigeria yang mampu memanfaatkan investasi sebagai solusi dari masalah

pengangguran dan sempitnya tenaga kerja. Chandra (2012) menjelaskan selain

terciptanya lapangan kerja baru masih banyak manfaat yang didapat dari investasi

seperti meningkatnya perekonomian masyarakat dan peningkatan penghasilan bagi

masyarakat. Banyaknya manfaat yang didapat dari investasi harus menjadi motivasi

bagi pemerintah untuk memanfaatkan dan memaksimalkan investasi.

Menurut Undang-undang Nomor 25 Tahun 2007 tentang Penanaman Modal,

investasi adalah segala bentuk penanaman modal baik dilakukan oleh penanam

modal asing maupun penanam modal dalam negeri untuk melakukan usaha di

wilayah Republik Indonesia. Menurut Sukirno (2000:366) investasi adalah

pengeluaran untuk membeli barang-barang modal dan perlatan produksi dengan

tujuan untuk mengganti dan terutama untuk menambah barang modal untuk

melakukan perekonomian dimasa mendatang. Menurut asalnya investasi dibagi

menjadi dua jenis, yaitu investasi asing (Foreign Direct Investment) dan Investasi

dalam negeri (Domestic Direct Investment). Menurut Undang-undang Nomor 25

Tahun 2007 tentang Penanaman Modal, investasi asing merupakan suatu kegiatan

3

penanaman modal untuk melakukan kegiatan usaha di wilayah Republik Indonesia

yang dilakukan oleh penanaman modal asing baik dilakukan secara sendiri atau

bersama dengan penanam modal dalam negeri. Manfaat yang didapat dari penanam

modal asing adalah dapat membantu menangani masalah neraca pembayaran,

inflasi, dan alih teknologi yang dapat meningkatkan kualitas tenaga kerja lokal.

Investasi dalam negeri adalah kegiatan penanaman modal yang dilakukan oleh

penanam modal dalam negeri dengan menggunakan modal dalam negeri. Investasi

dalam negeri memiliki manfaat untuk mensejahterakan masyarakat umum karena

sifatnya yang cenderung tidak berorientasi pada laba. Berdasarkan manfaat dari

investasi asing maupun investasi dalam negeri maka pemerintah harus mampu

menghimpun para investor untuk menanamkan modalnya di Indonesia.

Awan (2011) menjelaskan bahwa, secara makro faktor yang mempengaruhi

investasi asing adalah tingkat Produk Domestik Bruto (PDB) untuk skala nasional

dan Produk Domestik Regional Bruto (PDRB) untuk skala regional. Menurut

McEachern (2000:146) PDB adalah mengukur nilai pasar dari barang dan jasa akhir

yang diproduksi oleh sumber daya yang berada dalam satu negara selama jangka

waktu tertentu biasanya satu tahun, sedangkan PDRB adalah jumlah nilai tambah

bruto yang dihasilkan seluruh unit usaha dalam wilayah tertentu. PDB dan PDRB

yang meningkat merupakan tanda bahwa pertumbuhan ekonomi di negara tersebut

baik. Menurut Badan Pusat Statistik (BPS) pertumbuhan ekonomi Indonesia pada

triwulan ke II Tahun 2016 sebesar 5,16% (www.bps.go.id). Angka tersebut belum

cukup kuat untuk bersaing dalam memikat investasi asing dengan negara seperti

4

Singapura atau Malaysia. Oleh karena itu pemerintah harus mempertimbangkan

faktor lain yang mampu menarik investasi. Faktor lain untuk menarik investasi

tersebut adalah dengan membuat kebijakan pajak yang menarik investor.

Salah satu kebijakan pajak yang dapat meningkatkan investasi adalah

dengan memberikan insentif pajak. Chandra (2012:32) dalam Prasetyo (2008)

menjelaskan, insentif pajak merupakan salah satu bahan pertimbangan investor

untuk berinvestasi. Musgrave dan Musgrave (1976) juga menjelaskan bahwa

pemberian insentif pajak dapat memberikan kenyamanan pada investor, terutama

dalam melakukan investasi jangka panjang. Insentif pajak sudah menjadi fenomena

global. Berbagai negara berusaha menarik perhatian investor dengan menggunakan

insentif pajak. Oleh karena itu, insentif pajak merupakan hal penting yang perlu

dipertimbangkan pemerintah apabila ingin mendapatkan dana investasi. Insentif

pajak dapat diberikan dengan cara memperkecil tarif pajak atau membatasi basis

perpajakan, apabila terdapat beberapa negara dengan kerangka kerja atau

framework yang sama dalam investasi, insentif pajak yang diberikan pemerintah

dapat menjadi faktor pembeda. Terdapat berbagai macam insentif pajak yang telah

berhasil diterapkan di berbagai negara. Jenis insentif pajak tersebut antara lain

adalah Tax Credit dan Tax Holiday. Chandra (2012:23) dalam Holland dan Vann

(1998) menjelaskan tax credit merupakan insentif yang diberikan dengan cara

mengurangi penghasilan kena pajak perusahaan atau langsung mengurangi pajak

perusahaan, sedangkan tax holiday adalah pemberian insentif pajak dengan tidak

mengenakan pajak pada perusahaan dalam kurun waktu tertentu. Surahmat (2011)

5

menjelaskan insentif pajak tax holiday sangat cocok untuk diterapkan di negara

berkembang seperti Indonesia. Adanya tax holiday ini dapat dijadikan stimulus

untuk meningkatkan investasi, karena investor dapat menikmati pajak yang

seharusnya terhutang dan dibayar.

Pemerintah harus mampu menetapkan dan memodifikasi jenis insentif pajak

yang cocok untuk diterapkan di Indonesia guna menarik para investor. Kementerian

Keuangan melalui Badan Koordinasi Penanaman Modal (BKPM) telah

menerbitkan tiga insentif pajak yang berfungsi untuk meningkatkan investasi.

Insentif pajak tersebut diantaranya adalah pembebasan bea masuk yang diatur

dalam PMK 76/PMK.011/2012, Tax Allowance yang diatur dalam PP No 18 Tahun

2015, dan Tax Holiday yang merupakan insentif pajak baru dan diatur dalam PMK

103/PMK.010/2016. Insentif pajak tax holiday disusun dalam Peraturan Menteri

Keuangan Nomor 103/PMK.010/2016. Secara garis besar, PMK No

103/PMK.010/2016 mengatur tentang pengurangan pajak penghasilan bagi industri

industri tertentu. Indsutri tersebut dikenal sebagai industri pionir. Pasal 1 PMK

103/PMK.010/2016 menjelaskan bahwa industri pionir adalah industri yang

memiliki keterkaitan yang luas, memberikan nilai tambah dan eksternalitas yang

tinggi. Industri pionir juga wajib memperkenalkan teknologi baru dan memiliki

nilai strategis bagi perekonomian nasional. Industri pionir wajib memiliki rencana

penanaman modal baru yang telah disahkan oleh instansi yang berwenang. Modal

tersebut paling sedikit berjumlah satu triliun Rupiah dan ditempatkan pada Bank

6

Indonesia minimal sepuluh persen, dengan syarat tidak boleh ditarik sebelum

realisasi.

Pemberian fasilitas pajak berupa pengurangan Pajak Penghasilan Badan

merupakan bentuk kerja sama pemerintah dengan investor. Efek simbiosis

mutualisme yang berusaha diciptakan pemerintah merupakan landasan yang bagus

untuk saling memenuhi kebutuhan masing-masing. Investor yang ingin

mengembangkan usaha dan profitabilitasnya dan pemerintah yang ingin

mempercepat pembangunan dengan tidak mengandalkan pendapatan dari sektor

pajak saja. Holland dan Vann (1998) menjelaskan di negara-negara maju investor

besar tidak terlalu mempertimbangkan fasilitas pajak yang didapat, dikarenakan

investor besar tersebut sudah memiliki modal yang memadai untuk berinvestasi.

Oleh karena itu, Holland dan Vann (1998) dalam Chandra (2012) menjelaskan

memberikan insentif pajak saja tidak menjadi jaminan para investor akan

menanamkan modalnya, namun hal tersebut tidak berlaku di negara yang mampu

memperbaiki sistem perpajakan secara keseluruhan. Pemberian insentif pajak harus

diiringi dengan perangkat hukum yang baik. Contohnya dalam peraturan fasilitas

perpajakan peraturannya harus menarik, persyaratannya mudah serta proses

administrasi yang tidak berbelit-belit maka penerapan pemberian fasilitas

perpajakan akan berjalan dengan maksimal. Hal ini menjadi tantangan bagi

pemerintah Indonesia dalam membuat peraturan fasilitas perpajakan khususnya tax

holiday. Pemerintah Indonesia harus mampu membuat peraturan fasilitas

perpajakan yang baik jika ingin meningkatkan investasi. Oleh karena itu, peneliti

7

tetapkan judul penelitian ini adalah Analisis Pemberian Insentif Tax Holiday

Berdasarkan Peraturan Menteri Keuangan Nomor 103/PMK.010/2016

Terhadap Peningkatan Investasi (Studi Pada Badan Koordinasi Penanaman

Modal)

A. Rumusan Masalah

Peneliti dalam melakukan penelitian ini merumuskan beberapa persoalan

dalam bentuk pertanyaan, dimana pertanyaan-pertanyaan ini akan peneliti cari tahu

jawaban dan solusinya. Adapun rumusah masalah penelitian ini adalah :

1. Bagaimana pemberian insentif pajak berdasarkan PMK No

103/PMK.010/2016 dapat meningkatkan investasi ?

2. Apakah penerapan insentif pajak berdasarkan PMK No 103/PMK.010/2016

dapat meningkatkan investasi ?

B. Tujuan Penelitian

Berdasarkan permasalah yang peneliti rumuskan, maka tujuan dari

penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis bagaimana pemberian insentif pajak

berdasarkan PMK No 103/PMK.010/2016 mempengaruhi tingkat investasi

2. Untuk mengetahui dan menganalisis penerapan insentif pajak berdasarkan

PMK No 103/PMK.010/2016 dalam meningkatkan investasi

3.

8

C. Kontribusi Penelitian

Peneliti berharap dalam melakukan penelitian ini dapat memberikan

manfaat bagi pihak-pihak yang berkaitan dengan judul penelitian ini. Adapun

kontribusi yang peneliti berikan adalah :

1. Manfaat teoritis

Penelitian ini diharapkan dapat dijadikan acuan dalam pengembangan ilmu

yang terkait dengan insentif pajak, investasi, dan penelitian dengan topik

serupa.

2. Manfaat bagi kebijakan

Penelitian ini juga merupakan gagasan peneliti untuk pemerintah terkait

dengan peraturan insentif tax holiday Indonesia. Peneliti membantu

memberikan gagasan dan menjelaskan kelebihan dan kekurangan dari insentif

tax holiday Indonesia sehingga untuk masa yang akan datang dapat dijadikan

bahan evaluasi guna penyempurnaan insentif tax holiday agar dalam

penerapannya dapat lebih optimal.

3. Manfaat praktisi

Penelitian ini merupakan gagasan untuk para investor dan penelitian

selanjutnya. Bagi para investor peneliti memberikan saran bahwa PMK No

103/PMK.010/2016 dapat dijadikan sarana untuk berinvestasi. Penelitian ini

juga merupakan acuan atau refrensi bagi peneliti selanjutnya yang tertarik

ingin melakukan penelitian dengan topik insentif pajak atau investasi.

9

D. Sistematika Penelitian

Sistematika penelitian bertujuan untuk menjabarkan isi dari tiap-tiap bab

dalam penelitian ini. Sistematika penelitian ini juga bertujuan untuk memberikan

informasi kepada pembaca tentang maksud dan tujuan dari tiap-tiap bab. Adapun

penjabarannya sebagai berikut :

Bab I Pendahuluan

Peneliti dalam bab ini menjelaskan secara menyeluruh tentang pentingnya

dana investasi, manfaat yang didapat dari investasi, dan cara memikat para

investor degan memberikan insentif pajak salah satunya diatur dalam PMK No

103/PMK.010/2016. Bab I dalam penelitian ini juga terdapat latar belakang,

rumusan masalah, tujuan penelitian, kontribusi penelitian dan sistematika

penelitian.

Bab II Tinjauan Pustaka

Bab II ini menjelaskan secara komprehensif tentang teori dan peraturan

perpajakan yang peneliti jadikan acuan dalam menganalisis data yang berkaitan

dengan judul peneliti. Teori-teori yang digunakan juga merupakan landasan

untuk memecahkan masalah yang terdapat dalam rumusan masalah.

Bab III Metode Penelitian

Bab ini menjelaskan secara detail mengenai metode penelitian, fokus

penelitian, sumber data, instrumen yang digunakan untuk pengumpulan data,

serta analisis data yang dilakukan secara kualitatif berdasrkan studi kasus.

10

Bab IV Pembahasan

Bab IV ini menampilkan hasil dari penelitian berupa wawancara serta

dilakukan analisis dengan memaknai setiap hasil wawancara sehingga dapat

ditemukan sebuah jawaban atas rumusan masalah.

Bab V Kesimpulan

Bab V ini menjelaskan kesimpulan berdasarkan data yang telah peneliti

analisis dalam bab IV. Peneliti juga menyertakan saran berdasarkan kesimpulan

yang peneliti simpulkan. Saran tersebut merupakan gagasan penulis untuk PMK

No 103/PMK.010/2016, agar peraturan ini dapat berjalan lebih optimal.

11

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Tabel 2.1 Daftar Penelitian terdahulu

Judul Penelitian

Peneliti dan

Tahun Penelitian

Fokus Penelitian

Hasil Penelitian

Pengaruh

Pertumbuhan

Ekonomi, Suku

Bunga, dan Pajak

Terhadap Investasi

langsung

Putu Kartika

Dewi dan

Nyoman

Triaryati (2015)

Menelit pengaruh

pertumbuhan

ekonomi, suku

bunga, dan pajak

terhadap investasi

langsung

Pertumbuhan

ekonomi dan suku

bungan yag

meningkat akan

meningkatkan

minat investasi,

sebaliknya tarif

pajak yang

meningkat akan

menurunkan minat

investasi

The Impact of

Taxation on

Invesment and

Economic

Development in

Nigeria

Edame dan Greg

Ekpung (2014)

Meneliti pengaruh

pajak terhadap

investasi dan

pertumbuhan

ekonomi di Nigeria

Ditemukan

hubungan positif

antara pajak dengan

pendapatan

pemerintah,

sehingga

meningkatkan

pertumbuhan

ekonomi dan

meningkatkan

minat investasi di

Nigeria

12

Judul Penelitian

Peneliti dan

Tahun Penelitian

Fokus Penelitian Hasil Penelitian

Analisis Efektivitas

Pemberian Insentif

Pajak Berupa

Fasilitas Tax

Holiday di Indonesia

untuk Menarik

Minat Investasi

Amanda Chandra

Dewi (2012)

Menganalisis

pemberian insentif

pajak berupa Tax

Holiday untuk

menarik minat

investasi di

Indonesia

Pemberian insentif

pajak berupa Tax

Holiday dapat

meningkatkan

minat investasi

secara efetif apabila

memiliki paying

hokum yang jelas

dan diikuti dengan

pertumbuhan

ekonomi nasional

yang baik

The Effectiveness of

The Tax Incentive on

Foreign Direct

Investment

Alina Cristina

Nuta (2012)

Analisis pemberian

insentif pajak

terhadap investasi

asing langsung

Pemberian insentif

pajak merupakan

salah satu yang

dipertimbangkan

investor dalam

memilih lokasi

untuk berinvestasi

Sumber : Data diolah 2016

Daftar penelitian terdahulu diatas merupakan acuan peneliti dalam melakukan

penelitian ini. Perbedaan penelitian ini dengan penelitian terdahulu diatas adalah

peneliti lebih memfokuskan kepada satu jenis insentif pajak yaitu insentif pajak tax

holiday. Peneliti juga memfokuskan penelitian ini pada ada atau tidaknya pengaruh

antara insentif pajak dan investasi. Adanya pengaruh atau tidak peneliti ukur dengan

berbagai indikator diantaranya tingkat realisasi investasi dan jumlah investor. Peneliti

juga menjelaskan kelemahan dan kelebihan insentif tax holiday ini dan

membandingkan insentif pajak tax holiday dengan insentif pajak lainnya seperti

13

pembebasan bea masuk untuk mengetahui kelemahan dan kelebihan masing-masing

insentif.

B. Peraturan Menteri Keuangan No 103/PMK.010/2016 Tentang Pengurangan

Pajak Penghasilan Badan

Peraturan pemerintah ini disusun untuk memberikan fasilitas pengurangan

Pajak Penghasilan Badan untuk industri tertentu. Setiap pasal didalamnya

menjelaskan ketentuan-ketentuan tertentu untuk mendapatkan fasilitas pengurangan

Pajak Penghasilan Badan. Sasaran pemerintah dalam menyusun PMK

103/PMK.010/2016 adalah kepada wajib pajak baru yang merupakan industri pionir.

Fasilitas pengurangan Pajak Penghasilan Badan diberikan atas setiap kegiatan utama

usaha indsutri pionir. Kegiatan utama usaha tersebut merupakan kegiatan utama

yang tercantum dalam izin prinsip atau izin usaha pada saat mengajukan

permohonan pengurangan Pajak Penghasilan Badan.

Fasilitas pengurangan Pajak Penghasilan Badan diberikan untuk mengurangi

pajak atas penghasilan perusahaan. Namun didalam PMK 103/PMK.010/2016 ini

juga dijelaskan penghasilan perusahaan yang tidak dapat dikurangkan pajaknya,

adapun penghasilan tersebut adalah :

a. Keuntungan karena penjualan atau pengalihan harta (Capital Gain) selain dari

produk yang dihasilkan

b. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya

14

c. Bunga termasuk premium diskonto dan imbalan karena jaminan

pengembalian utang

d. Deviden dalam nama apapun, termasuk deviden dari perusahaan asuransi

kepada pemegang polis

e. Royalti atas imbalan atau penggunanaan hak

f. Sewa dan penghasilan lainsehubungan dengan pengunaan harta

g. Keuntungan karena pembebasan hutang

h. Selisih karena penilaian kembali aktiva

i. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak

Jangka waktu dan seberapa banyak pengurangan Pajak Penghasilan yang

diberikan sebanyak Seratus persen (100%) dan paling sedikit Sepuluh persen (10%),

sedangkan jangka waktu pengurangan Pajak Penghasilan paling banyak selama Lima

Belas Tahun Pajak dan paling sedikit Lima Tahun Pajak. Pengurangan Pajak

Penghasilan diberikan dengan presentase yang sama dalam tiap tahunnya.

PMK 103/PMK.010/2016 menjelaskan juga tentang kriteria industri tertentu

untuk mendapatkan fasilitas pengurangan Pajak Penghasilan Badan. Ada pun kriteria

tersebut adalah :

a. Merupakan wajib pajak baru

b. Merupakan industri pionir

15

c. Memiliki rencana penanaman modal baru yang telah disahkan oleh instansi

yang berwenang dan minimal bernilai sebesar Satu triliyun Rupiah (RP.

1.000.000.000.000)

d. Memenuhi ketentuan besaran perbandingan antara utang dan modal

e. Menyampaikan surat kesanggupan untuk menanamkan modal dalam Bank

Indonesia minimal Sepuluh persen (10%) dengan syarat tidak ditarik sebelum

realisasi.

f. Bersatatus badan hukum Indoneisa yang ditetapkan setelah 15 Agustus 2011

Syarat pengajuan untuk mendapatkan fasilitas pengurangan Pajak Penghasilan

dengan mendaftarkan perusahaan atau industri untuk mendapatkan status sebagai

industri pionir. Untuk mendapatkan status industri pionir harus mengajukan

permohonan kepadan Badan koordinasi Penamaman Modal atau (BKPM) dengan

berkas, syarat, dan ketentuan yang berlaku. BKPM akan meneliti kelengkapan surat

dan kondisi perusahaan. berdasarkan hasil penelitian BKPM akan memberikan

jawaban apakah diterima atau ditolak industri tersebut sebagai industri pionir. Jika

jawaban diterima, maka terhitung sejak mulai tanggal produksi industri pionir

tersebut sudah dapat menikmati fasilitas pengurangan Pajak Penghasilan Badan.

Wajib pajak yang telah mendapatkan fasilitas pajak lain tidak dapat

mendapatkan fasilitas pajak dalam peraturan ini. PMK 103/PMK.010/2016 berlaku

mulai 16 Agustus 2015 dan berakhir pada 16 Agustus 2018.

16

C. Insentif Pajak lain yang Berkaitan dengan Investasi

1. PP No 18 Tahun 2015 Tentang Fasilitas Pajak Penghasilan untuk Penanaman

Modal Tertentu dan atau Di Daerah-Daerah Tertentu (tax allowance)

Peraturan pemerintah ini disusun untuk memberikan fasilitas atas

Pajak Penghasilan bagi perusahaan yang menanamkan modal dalam bidang

usaha tertentu atau di daerah-daerah tertentu. Pasal satu menjelaskan

mengenai bidang usaha-usaha yang disebutkan dengan lengkap didalam PP

No 18 Tahun 2015. Terdapat 66 jenis bidang usaha yang diantaranya Real

Estate, Pergudangan dan Jasa Angkutan, Pertanian, Perkebunan, Teknologi

dan lain-lain. Daerah tertentu yang dimaksud dalam PP No 18 Tahun 2015 ini

adalah daerah yang layak untuk dikembangkan seperti daerah yang memiliki

potensi untuk dijadikan lokasi investasi.

Pasal 2 ayat 2 huruf a dan b dalam PP No 18 Tahun 2015 menjelaskan

tentang fasilitas Pajak Penghasilan yang diberikan. Fasilitas Pajak

Penghasilan yang diberikan antara lain pengurangan penghasilan neto sebesar

30% dari jumlah penanaman modal berupa aktiva tetap berwujud tanah.

Tanah tersebut dapat dibebankan selama 6 Tahun masing-masing 5% per

Tahun. Fasilitas Pajak Penghasilan lainnya juga berupa amortisasi dipercepat

atas aktiva tidak berwujud yang diperoleh dalam rangka penanaman modal

baru atau perluasan usaha dengan masa manfaat dan tariff yang telah

ditentukan.

17

Pasal 3 menjelasakan tentang syarat untuk mendapatkan insentif Pajak

Penghasilan PP No 18 Tahun 2015. Syarat tersebut diantaranya memiliki niali

investasi yang tinggi atau kegiatan ekspor yang tinggi, memiliki penyerapan

tenaga yang besar, dan memiliki kandungan lokal yang tinggi.

2. PMK 76/PMK.011/2012 Tentang Pembebasan Bea Masuk

Peraturan pembebasan bea masuk ini diberikan oleh pemerintah

kepada perusahaan yang melakukan pembangunan. Pasal 5 menjelaskan

bahwa perusahaan yang melakukan pembangunan adalah perusahaan yang

menggunakan mesin produksi didalam negeri sebesar 30% dari total mesin.

Pasal 14 menjelaskan tentang jangka waktu pembebasan bea masuk.

Pembebasan bea masuk diberikan selama dua Tahun sesuai kapasitas mesin

terpasan dan dapat diperpanjang selama Satu Tahun, apabila perusahaan

tersebut menggunakan mesin sebesar 30% didalam negeri maka dapat

ditambah pembebasan bea masuk atas impor barang dan bahan produksi

selama empat Tahun.

Persyaratan untuk mengajukan insentif pembebasan bea masuk adalah

belum diproduksi didalam negeri, apabila sudah diproduksi namun belum

memenuhi spesifikasi yang dibutuhkan masih dapat mengjukan pembebasan

bea masuk. Sudah diproduksi didalam negeri namun jumlahnya belum

memenuhi kebutuhan industri, juga masih dapat mengjukan pembebasan bea

masuk.

18

D. Pajak

Soemirto dan Sugiharti (2010:8) menjelaskan pengertian pajak. Pajak

merupakan peralihan kekayaan dari rakyat kepada pemerintah yang imbalannya tidak

diberikan secara langsung. Agar peralihan kekayaan ini bersifat resmi dari pemerintah

dan persetujuan dari rakyat, maka pajak sebelum diberlakukan harus ada persetujuan

oleh rakyat terlebih dahulu. Soemirto juga berpendapat bahwa, persetujuan rakyat

dilakukan melalui Dewan Perwakilan Rakyat (DPR) yang pemilihannya dipilih secara

langsung dan demokratis oleh masyarakat. Dengan demikian apabila DPR

mengesahkan suatu Undang-undang, maka dapat dikatan bahwa masyarakat telah

setuju dengan adanya pungutan pajak. Sementara itu Ilyas dan Suhartono (2012:2)

berpendapat bahwa pajak adalah, iuran masyarakat terhadap negara yang dipaksakan,

yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan

tidak mendapatkan prestasi kembali secara langsung, dan digunakan untuk

membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara

guna menyelenggarakan pemerintahan.

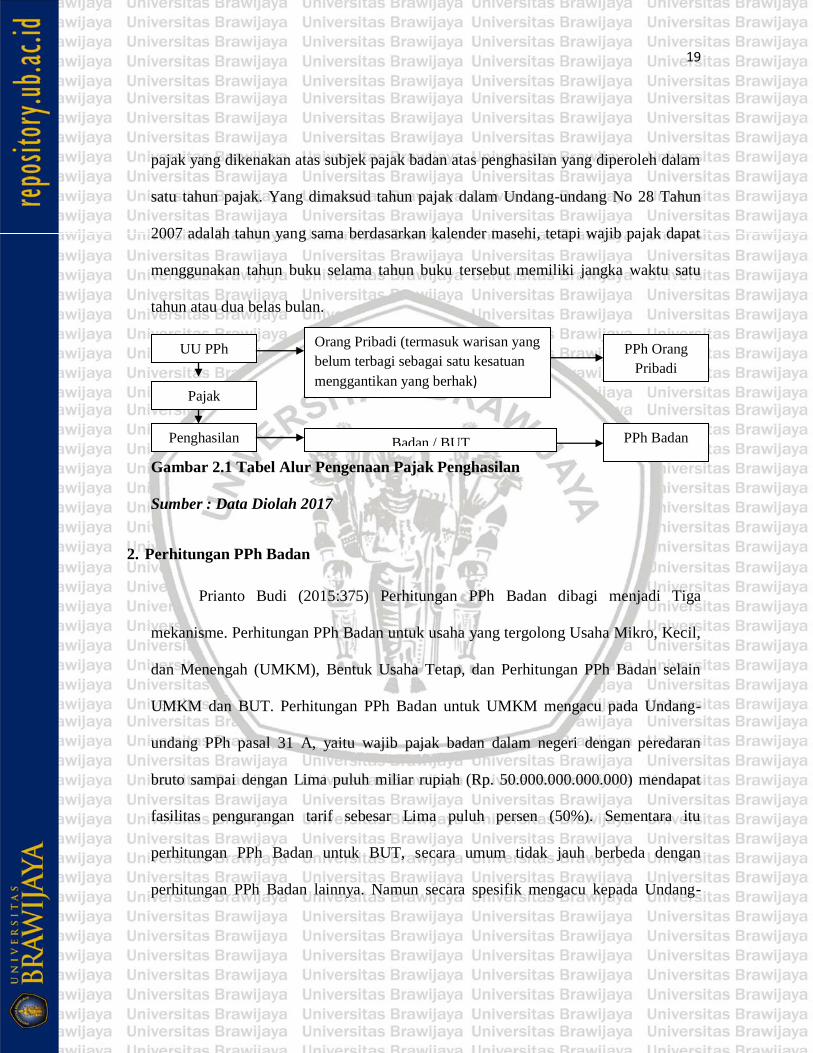

1. Pajak Penghasilan Badan

Badan menurut Undang-undang No 16 Tahun 2009 tentang Ketentuan Umum

dan Tata cara Perpajakan adalah sekumpulan orang dan modal yang merupakan satu

kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi perseroan komanditer, perseroan lainnya, BUMN, BUMD, dengan nama dan

dalam bentuk apapun. Pajak Penghasilan Badan menurut (Resmi, 2013:74) adalah

19

pajak yang dikenakan atas subjek pajak badan atas penghasilan yang diperoleh dalam

satu tahun pajak. Yang dimaksud tahun pajak dalam Undang-undang No 28 Tahun

2007 adalah tahun yang sama berdasarkan kalender masehi, tetapi wajib pajak dapat

menggunakan tahun buku selama tahun buku tersebut memiliki jangka waktu satu

tahun atau dua belas bulan.

Gambar 2.1 Tabel Alur Pengenaan Pajak Penghasilan

Sumber : Data Diolah 2017

2. Perhitungan PPh Badan

Prianto Budi (2015:375) Perhitungan PPh Badan dibagi menjadi Tiga

mekanisme. Perhitungan PPh Badan untuk usaha yang tergolong Usaha Mikro, Kecil,

dan Menengah (UMKM), Bentuk Usaha Tetap, dan Perhitungan PPh Badan selain

UMKM dan BUT. Perhitungan PPh Badan untuk UMKM mengacu pada Undang-

undang PPh pasal 31 A, yaitu wajib pajak badan dalam negeri dengan peredaran

bruto sampai dengan Lima puluh miliar rupiah (Rp. 50.000.000.000.000) mendapat

fasilitas pengurangan tarif sebesar Lima puluh persen (50%). Sementara itu

perhitungan PPh Badan untuk BUT, secara umum tidak jauh berbeda dengan

perhitungan PPh Badan lainnya. Namun secara spesifik mengacu kepada Undang-

UU PPh

Pajak

Orang Pribadi (termasuk warisan yang

belum terbagi sebagai satu kesatuan

menggantikan yang berhak)

PPh Orang

Pribadi

Penghasilan Badan / BUT PPh Badan

20

undang PPh pasal 5. Didalam pasal 5 tersebut terdapat tambahan penghasilan yang

menjadi objek pajak. Penghasilan tambahan yang menjadi objek pajak tersebut adalah

a. Penghasilan dari usaha atau kegiatan bentuk usaha tetap tersebut dan dari

harta yang dimiliki atau dikuasai

b. Penghasilan kantor pusat dari usaha atau kegiatan penjualan barang atau

pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang

dilakukan oleh BUT Indonesia

c. Penghasilan yang diterima atau diperoleh kantor pusat sepanjang terdapat

hubungan efektif antara Bentuk Usaha Tetap dengan harta atau kegiatan yang

memberikan penghasilan dimaksud.

Perhitungan PPh badan untuk badan selain UMKM dan BUT adalah wajib pajak

badan yang menerapkan perhitungan dengan menggunakan norma perhitungan

khusus dan perhitungan neto.

3. Tujuan dan Fungsi Pajak

H. Prianto Budi (2015:5) menjelaskan, sesuai dengan beberapa pengertian

pajak, pajak memiliki tujuan negara dibidang ekonomi dan sosial. Tujuan tersebut

diantaranya untuk membeli keperluan untuk memproduksi barang dan jasa dan untuk

mendistribusikan daya beli antar masyarakat, membiayai pengeluaran umum, serta

menjadi alat pendorong, penghambat, atau pencegah, untuk mencapai tujuan yang

ada.

21

Musgrave dan Musgrave (1989:6) menjelaskan dari sudut keuangan negara

pajak memiliki fungsi sebagai berikut :

a. Fungsi Alokasi

pendapatan paling besar dari pajak digunakan untuk membangun sarana

umum,seperti;jembatan,taman umum dan semua yang bersifat umum

b. Fungsi Distribusi

Yaitu penyesuaian terhadap distribusi pendapatan dan kekayaan untuk

menjamin terpenuhnya apa yang dianggap oleh masyarakat sebagai suatu

keadaan distribusi yang merata dan adil

c. Fungsi Stabilisasi

Yaitu penggunaan kebijakan anggaran sebagai suatu alat untuk

mempertahankan tingkat kesempatan kerja yang tinggi, tingkat stabilisasi

yang semestinya, dan laju pertumbuhan ekonomi yang tepat, dengan

mempertimbangkan segala akibatnya terhadap perdagangan dan neraca

pembayaran.

E. Kompetitif Pajak (Tax Competitive)

Pada umumnya pemakaian bahasa kompetitif (competitive) didalam

kehidupan sehari-hari bersifat relatif. OECD (2011) Pemakian kata kompetitif apabila

digunakan dalam dunia bisnis akan memiliki arti kemampuan perusahaan dalam

menciptakan produk yang sama dengan perusahaan lain namun memiliki harga yang

lebih rendah. Kata kompetitif ini akan lebih sulit apabila diartikan dalam dunia

22

ekonomi. OECD (2011) menjelaskan bahwa kompetitif didalam dunia ekonomi

adalah upaya dalam meningkatkan efisiensi perusahaan pada saat perusahaan tersebut

memproduksi barang dagang secara besar, selain dari efisiensi kompetitif juga

diartikan sebagai peningkatan standart kualitas produk perusahaan.

Hubungan antara kompetitif pajak dengan investasi adalah dari sisi kebijakan

pajak pada suatu negara. OECD (2011) Adanya pasar bebas dan pasar modal yang

menjadi komponen penting globalisasi menciptakan persaingan antar bangsa. Aliran

modal dalam jumlah besar memicu berkembangnya aktivitas investasi asing (FDI)

dan investasi modal. oleh karena itu negara-negara diseluruh dunia ingin menjadikan

negaranya sebagai tempat yang tepat untuk berinvestasi. OECD (2011) juga mencatat

investasi asing dan investasi modal berpengaruh signifikan pada PDB suatu negara.

Padan era 1990an pengaruh investasi asing terhadap PDB hanya 8% namun pada

awal tahun 2000 sampai saat ini investasi asing berpengaruh terhadap PDB sebesar

31%.

Adanya persaingan tersebut membuat investor mencari negara yang tepat

untuk dijadikan tempat menanamkan modalnya. tentunya investor mencari negara

dengan kebijakan pajak yang menarik. OECD (2011) investor cenderung mencari

negara yang memiliki peraturan perpajakan yang dapat memaksimalkan keuntungan

investor setelah pengurangan beban pajak (Post tax). Hal ini yang menjadi latar

belakang adanya pengurangan Pajak Penghasilan Perusahaan (corporate income tax).

Adanya fenomena global ini Kementerian Keuangan bekerjasama dengan Badan

23

Koordinasi Penanaman Modal membuat peraturan insentif perngurangan Pajak

Penghasilan Badan untuk industri pionir yang diatur dalam PMK 103/PMK.010/2016

F. Insentif Pajak

United Nation Conference on Trade and Development (UNTCD)

mendefinisikan insentif pajak adalah semua bentuk yang mengurangi beban pajak

perusahaan dengan tujuan mendorong perusahaan tersebut berinvestasi disalam suatu

proyek tertentu. Menurut pendapat Nareswari (2000:24) insentif pajak merupakan

fasilitas dibidang perpajakan yang diberikan oleh pemerintah dalam memberikan

rangsangan kepada masyarakat agar berinvestasi dibidang usaha tertentu. Sedangkan

insentif pajak menurut Suandy (2013) dalam Widyawanti (2014) “Insentif pajak

merupakan fasilitas penurunan tarif pajak yang diberikan pemerintah kepada wajib

pajak tertentu, sehingga memperkecil beban pajak terhutang”. Ada empat jenis

insentef pajak, diantaranya adalah. (1) Pengecualian dari pengenaan pajak, (2)

pengurangan dasar pengenaan pajak. (3) Pengurangan tarif pajak. (4) Penangguhan

Pajak.

Sedangkan Zee, Stotsky, dan Ley, (2002) melihat insentif pajak dari sudut

pandang yang berbeda. Yang pertama dari sudut pandang hukum (Statutory term).

Yang kedua dari sudut pandang efektifitas (effective term). Dari sudut pandang

hukum insentif pajak adalah. “A special tax provision granted to qualified investment

projects that represents statutory favorable deviation from a corresponding provision

applicable to investment project in general”.

24

Ketentuan pajak tertentu yang diberikan kepada proyek investasi berkualitas

yang menunjukan kesesuaian dengan udang-undang yang baik. Sedangkan dari sudut

pandang efektifitas adalah. “A special tax provision granted to qualified investments

projects that has the effect of lowering the effective tax burden, measure in some way

on those projects, relative to the effective tax burden that would be borne by the

investor in the absence on the special tax provision. Under this definitions, all tax

incesntive are. Therefore, necessarily effective”. Ketentuan pajak tertentu yang

diberikan kepada proyek investasi berkualitas yang memiliki dampak meringankan

beban pajak, mengukur dengan beberapa cara didalam proyek-proyek tersebut

terhadap beban pajak efektif yang akan ditanggung oleh investor dalam ketiadaan

ketentuan pajak tertentu.

1. Jenis Insentif Pajak

Menurut Holland dan Vann (1998) terdapat lima jenis insentif pajak,

diantaranya adalah :

a. Tax Holiday,

sasaran dari tax holiday adalah perusahaan-perusahaan yang baru

menjalankan kegiatan bisnisnya. Pemberian tax holiday ini sering

dilaksanankan oleh negara berkembang, dengan adanya tax holiday ini

perusahaan yang baru menjalankan kegiatan bisnisnya akan mendapatkan

tenggang waktu tertentu untuk tidak dikenakan pajak.

b. Investment Allowence and Tax Credits

25

Insetif pajak ini diberikan atas dasar besarnya pengeluaran dari investasi yang

bersangkutan. Investment allowance digunakan untuk mengurangi

penghasilan kena pajak. Sementara itu tax credit digunakan langsung untuk

mengurangi beban pajak yang harus dibayar.

c. Timing Difference

Timing difference atau perbedaan waktu terjadi karena perbedaan waktu

dalam mengakui akun-akun tertentu antara laporan keuangan komersial

dengan laporan keuangan administrasi perpajakan, khususnya dalam hal

pengakuan biaya dan penghasilan.

d. Reduce Tax Rate

Insentif pajak ini merupakan pengurangan tarif pajak untuk wajib pajak

tertentu.

e. Administrative discretion

Insentif pajak ini memiliki arti penyeleksain administratif, dalam artian

apakah pemberian insentif pajak dapat secara langsung diberikan oleh wajib

pajak atau harus mengikuti tahap administrasi terlebih dahulu.

2. Kelebihan dan Kekurangan Insentif Pajak

Fletcher (2002) menjelaskan bahwa jenis insentif yang paling sering

digunakan ialah. Tarif Pajak Badan yang Lebih Rendah (Reduce Corporate Income

Tax), Pembebasan Pajak dalam Kurun Waktu Tertentu (Tax Holiday), Investasi yang

Dapat Dibiayakan dan Pemberian Kredit pajak (Investment Allowence and Tax

26

Credits), Percepatan Penyusutan (Accelerated Depretiation), Pembebasan Pajak

Tidak Langsung (Exemption From Direct Taxes), dan Zona Produksi Ekspor (Export

Production Zone).

Berbagai maca jenis insentif pajak, tentunya terdapat kelebihan dan

kekurangan. Oleh karena itu pemerintah dalam upaya meningkatkan investasi

khususnya investasi asing atau foreign direct investment, dengan menggunakan

insentif pajak. Harus memberikan insentif yang sesuai dengan kondisi perekonomian

negara, agar pemberian insentif ini dapat berjalan dengan efektif tanpa mengganggu

perekonomian bangsa.

a. Kelebihan dan kekurangan tax holiday,

kelebihan dari tax holiday ialah, administrasi yang sederhana, kriteria

perusahaan yang sesuai dengan PMK No 159/010/2015 tentang Pengurangan

Pajak Penghasilan dapat langsung mendaftarkan diri sebagai industri pionir

melalui Badan Penanaman Koordinasi Modal, untuk mendapatkan fasilitas

pengurangan pajak penghasilan. Sementara itu kekurangan dari tax holiday

adalah hanya menarik investasi dengan proyek-proyek jangka pendek saja.

Penanam modal khususnya modal asing biasanya hanya menjalankan proyek

pada saat mendapatkan fasilitas pengurangan pajak penghasilan saja.

Selebihnya enggan untuk melanjutkan investasinya. Tax holiday juga akan

mendistorsi persaingan antara perusahaan baru yang mendapatkan fasilitas

pengurangan pajak penghasilan dengan perusahaan lama.

b. Kelebihan dan kekurangan Reduce Corporate Income Tax

27

pengurangan tarif pajak badan atau Reduce Corporate Income Tax memiliki

proses administrasi yang sederhana, kemudian insentif dengan mengurangi

tarif pajak badan dapat lebih mudah untuk mengidentifikasi kehilangan

pendapatan dari sektor pajak sedangkan, kekurangan dari insentif ini

menimbulkan rasa pada perusahaan untuk melakukan praktek transfer pricing

ke negara dengan tarif pajak dan lebih rendah lagi. Penurunan tarif pajak

badan juga hanya menguntungkan perusahaan besar saja dimana tanpa

pemberian insentif tetap dapat menanamkan modalnya.

c. Kelebihan dan kekurangan Investment Allowance and Tax Credits

Kelebihan dari insentif ini ialah, dapat diberikan untuk investasi yang

memiliki manfaat paling besar serta potensi kehilangan pendapatan dari sektor

pajak mudah untuk diidentifikasi. Dikarenakan insentif ini berdasarkan pada

pengeluaran dari investasi yang bersangkutan, maka akan mendorong

perusahaan untuk senantiasa membeli asset baru, dikarenakan aset tersebut

dapat dibiayakan. Insentif ini juga dapat memicu praktek tax avoidance,

dengan cara perusahaan yang membeli asset baru akan menjual untuk dibeli

kembali untuk memperoleh fasilitas pajak. Dua hal tersebut merupakan

kekurangan dari insentif ini.

d. Kelebihan dan kekurangan Accelerated Depretiation

Kelebihan dari insentif Accelerated Depretiation atau penyusutan dipercepat

adalah membuat pajak penghasilan atas perusahaan lebih mendekati

karakteristik pajak atas konsumsi sehingga bisa mengurangi adanya pengaruh

28

negatif pajak penghasilan atas investasi. Sementara kekurangan dari insentif

ini adalah diskriminasi investasi jangka panjang apabila aturan tentang

akumulasi pajak tidak mendukung.

e. Kelebihan dan kekurangan Exemption of Direct Taxes

Insentif ini memiliki kelebihan wajib pajak dapat menghindari kontak

langsung dengan petugas pajak. Hal ini penting untuk mencegah praktek

korupsi didalam perpajakan, sementara kelemahan dari insentif ini ialah,

rentan terhadap praktek penghindaran pajak atau tax avoidance.

f. Kelebihan dan kekurangan Export Production Zone

Kelebihan dari insentif zona produksi ekpor sama dengan insentif pembebasan

pajak tidak langsung, yaitu wajib pajak dapat menghindari kontak langsung

dengan petugas pajak, guna mencegas praktek korupsi dibidang perpajakan.

Sementara kelemahan dari insentif ini adalah, adanya kemungkinan barang

yang tidak kena pajak di zona ekspor produksi akan dijual kembali di kawasan

yang tidak bebas pajak, maka dari itu pendapatan dari sektor pajak dapat

berkurang.

3. Manfaat insentif Pajak

Holland dan Vann (1998) menjelaskan, banyak negara berkembang dan

negara transisi menjadikan insentif pajak sebagai suatu upaya untuk meningkatkan

investasi. Dengan diberikannya insentif diharapkan dapat menarik investasi asing.

Investasi asing yang dating juga diharapkan berupa kegiatan produksi bukan

29

pembentukan asset keuangan, dikarenakan dengan kegiatan produksi akan terciptanya

alih teknologi dan manajemen yang akan meningkatkan pembangunan negara.

Negara berkembang yang menawarkan berbagai jenis insentif pajak untuk

meningkatkan investasi memiliki tujuan untuk menutup kelemahan yang ada dinegara

tersebut. Antara lain ialah, sebagai penyeimbang dari adanya kelemahan di system

perpajakan yang ada dinegara tersebut, untuk mengurangi kerugian yang dialami para

investor apabila infrastruktur dinegara tersebut kurang mendukung, serta birokrasi

yang berlebihan dan administrasi yang lemah baik di sektor perpajakan maupun di

sektor lainnya.

Holland dan Vann (1998) juga menjelaskan bahwa pemberian insentif bukan

merupakan pertimbangan yang signifikan bagi para investor. Pertimbangan utama

bagi para investor tetap pada hal-hal seperti adanya kestabilan politik, kepastian

kebijakan pemerintah, dan perangkat hukum yang baik. Mengandalkan insentif pajak

semata dirasa kurang untuk meningkatkan minat investasi. Insentif pajak tetap

diperlukan tetapi tetap diimbangi dengan memperbaiki sistem pemerintahan dan hal

pendukung lainnya seperti tersedianya tenaga kerja yang baik, bahan baku yang

mudah didapat, dan biaya modal. Setelah terciptanya kondisi negara yang baik dan

pemberian insentif perpajakan, diharapkan minat investasi akan bertambah guna

membantu proses pembangunan bangsa.

30

G. Investasi / Penanaman Modal

Menurut Jones (2004:3) Investasi adalah“An investment can be defined as the

commitment of funds to one or more assets that will be held over some future time

period”. Investasi dapat didefinisikan sebagai komitmen dari keputusan

pengalokasian dana dalam kurun waktu tertentu, pada asset tertentu, sehingga

investor akan mendapatkan pengembalian dimasa yang akan datang. Menurut Teori

Ekonomi, investasi yang lazim disebut pembentukan atau penanaman modal adalah

pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi,

dengan tujuan untuk mengganti dan terutama menambah barang-barang dan jasa di

masa depan. Menurut Lypsey (1997) Investasi adalah pengeluaran barang yang tidak

dikonsumsi saat ini dimana berdasarkan periode waktunya. Menurut Sutha (2000)

investasi adalah penempatan sejumlah dana dengan harapan mendapat hasil dan nilai

tambah. Secara nasional menurut Undang-undang nomor 25 Tahun 2007 tentang

Penanaman Modal, investasi adalah segala bentuk penanaman modal baik dilakukan

oleh penanam modal asing maupun penanam modal dalam negeri untuk melakukan

usaha di wilayah Republik Indonesia.

Investasi yang disebut penanaman modal menurut jenisnya terdapat dua jenis,

yang pertama Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri

(PMDN). Sophar L. Touran (1987:416) mendefinisikan. Penanaman modal asing

meliputi modal asing secara langsung yang dilakukan menurut undang-undang PMA

(UU. PMA No. 1 Tahun 1967 Pasal 1), Yang digunakan untuk menjalankan

perusahaan di Indonesia, dalam artian bahwa pemilik modal secara langsung

31

menanggung resiko penanaman modal tersebut. Menurut Undang-undang Nomor 25

Tahun 2007 tentang Penanaman Modal, investasi asing merupakan suatu kegiatan

penanaman modal untuk melakukan kegiatan usaha di wilayah Republik Indonesia

yang dilakukan oleh penanaman modal asing baik dilakukan secara sendiri atau

bersama dengan penanam modal dalam negeri.

Penanaman Modal Dalam Negeri (PMDN) adalah, pengunaan kekayaan

masyarakat Indonesia baik secara langsung maupun tidak langsung untuk

menjalankan usaha menurut undang-undang PMDN. Undang-undang Republik

Indonesia Nomor 25 Tahun 2007 tentang penanaman modal investasi dalam negeri

adalah, kegiatan penanaman modal untuk melakukan usaha di wilayah Rebublik

Indonesia yang dilakukan penanam modal dalam negeri dengan menggunakan modal

dalam negeri. Investasi dalam Negeri pada hakikatnya tidak untuk mencari

keutungan. Tujuan utama dari penanaman modal ini ialah untuk memenuhi kebutuhan

masyarakat.

1. Tujuan Penanaman Modal

Tujuan diselenggarakannya penanaman modal dari sudut pandang pemerintah

yang tertera dalam Undang-unang Nomor 25 Tahun 2007 Pasal 3 ayat 2 adalah

sebagai berikut :

a. Meningkatkan pertumbuhan ekonomi nasional

Pemerintah dalam melakukan upaya peningkatan pertumbuhan ekonomi

nasional mengusung cara pengembangan Kawasan Ekonomi Khusus (KEK).

32

Pengembangan KEK ini telah ditetapkan dalan Undang-undang Nomor 25

Tahun 2007, Pasal 13 Tentang Penanaman Modal. Pengembangan ekonomi

diwilayah tertentu yang bersifat strategis memiliki tujuan untuk memajukan

suatu daerah sehingga dapat menopang pertumbuhan ekonomi secara

nasional. Dalam hal ini, Pemerintah juga dapat menentukan wewenang dalam

penanaman modalnya sendiri.

b. Menciptakan lapangan kerja

Didalam Undang-undang Nomor 25 Tahun 2007 Pasal 10 Tentang

Penanaman Modal, dijelaskan bahwa setiap kegiatan penanaman modal

perusahaan mengutamakan tenaga kerja dalam negeri. Perusahaan yang

menanamkan modalnya juga diwajibkan untuk, meningkatkan kopetensi

melalui berbagai pelatihan. Bagi perusahaan yang mempekerjakan tenaga

kerja luar negeri diwajibkan untuk melakukan alih teknologi kepada tenaga

kerja dalam negeri, sesuai undang-undang yang berlaku.

c. Meningkatkan pembangunan ekonomi berkelanjutan

Undang-undang Nomor 25 Tahun 2007 Pasal 15 Huruf B Tentang Penanaman

Modal, menjelaska. Dalam upaya meningkatkan pembangunan ekonomi

berkelanjutan, perusahaan yang menanamkan modalnya wajib melakukan

tanggung jawab sosial perusahaan. Corporate Social Responsibility (CSR).

Kegiatan CSR ini merupakan suatu cerminan bahwa penanaman modal

memiliki tujuan untuk meningkatkan pembangunan ekonomi. Pasal 16 Huruf

B, C, dan D juga menjelaskan bahwa dalam kegiatan penanaman modal,

33

perusahaan memiliki tanggung jawab. Tidak menghentikan kegiatan

penanaman modal secara sepihak, menjaga kelestarian lingkungan, mencegah

praktik monopoli, serta menciptakan iklim persaingan usaha yang sehat.

d. Meningkatkan kemampuan daya saing dunia usaha nasional

Kegiatan penanaman modal diperlukan untuk mendorong perekonomian

Indonesia menuju ke perekonomian global, serta mengantisipasi dampak

terkait dengan kerja sama Indonesia dengan negara lain. Baik bilateral

maupun multirateral. Hal ini dijelaskan dalam penjelasan umum Undang-

undang Nomor 25 Tahun 2007 Pasal 10 Tentang Penanaman Modal.

e. Meningkatkan kapasitas dan kemampuan teknologi nasional

Didalam rumusan kebijakan penanaman modal, dijelaskan secara kongkrit

bahwa perusahaan yang mempekerjakan ahli teknologi dari luar negeri wajib

melakukan alih teknologi kepada tenaga kerja dalam negeri, sesuai dengan

peraturan undang-undang yang berlaku. Hal ini dijelaskan dalam Undang-

undang Nomor 25 Tahun 2007 Pasal 10 ayat 4 Tentang Penanaman Modal.

f. Mendorong pengembangan ekonomi kerakyatan

Pemerintah diwajibkan untuk melakukan pembinaan dan pengembangan

usaha mikro, kecil, menengah, serta koprasi. Pembinaan dan pengembangan

yang dilakukan pemerintah bisa dengan cara program kemitraan, peningkatan

daya saing, meberikan dorongan motivasi dan perluasan pasar, serta

penyebaran informasi yang seluas-luasnya. Dijelaskan dalam Undang-undang

Nomor 25 Tahun 2007 Pasal 13 Tentang Penanaman Modal.

34

g. Meningkatkan kesejahteraan masyarakat.

Tujuan ini tercermin dalam pasal 33 ayat 3 Undang-Undang Dasar Republik

Indoensia Tahun 1945 yang menyebutkan bahwa, bumi, air, dan kekayaan

yang terkandung didalamnya, dikuasai oleh negara dan dipergunakan untuk

kesejahterahan rakyat.

Dari tujuan penyelenggaraan penanaman modal diatas, dapat kita ketahui

bahwa pemerintah menginginkan manfaat yang dapat memberi dampak kepada

masyarakat luas. Penanaman modal juga diharapkan dapat memberikan dampak

secara menyeluruh, bagi para pelaku ekonomi. Sehingga memiliki daya saing yang

kuat dan mampu menumbuhkan pertumbuhan ekonomi secara nasional. Sedangkan

dari sudut pandang penanaman modal atau investor, Menurut (Fahmi dan hadi,

2009:6) kegiatan penanaman modal memiliki tujuan sebagai berikut :

a. Terciptanya kelanjutan (continuity) dalam investasi tersebut

b. Terciptanya profit yang maksimal dan keuntungan yang diharapkan

c. Terciptanya kemakmuran bagi para pemegang saham

d. Turut memberikan andil bagi para pemegang saham

2. Manfaat Penanaman Modal

Menurut Sukirno (2000) kegiatan ekonomi dan kesempatan kerja dapat

meningkat dengan adanya penanaman modal. Baik penanaman modal dalam Negeri

maupun luar Negeri. Penanaman modal juga dapat meningkatkan pendapatan

35

nasional dan taraf kemakmuran masyarakat. Peranan ini bersumber dari tiga fungsi

penting investasi, diantaranya adalah :

a. Investasi merupakan salah satu komponen dari pengeluaran agregat,

sehingga kenaikan investasi akan meningkatkan permintaan agregat,

pendapatan nasional, serta kesempatan kerja.

b. Pertambahan barang modal akibat dari investasi akan meningkatkan

produksi.

c. Investasi selalu diikuti oleh perkembangan teknologi.

3. Jenis Penanaman Modal

Menurut Rokhmatussa’ dyah dan Sratman (2009) Investasi berdasarkan

bentuknya dibedakan menjadi dua, investasi langsung (direct investment) atau

investasi tidak langsung (indirect Invesment). Menurut Jogiyanto (2010:7) dalam

bukunya Teori Portofolio dan Analisis Investasi, mendefinisikan investasi langsung.

Suatu kepemilikan surat berharga secara langsung dalam sebuah entitas yang resmi

dan telah Go Public dengan mengharapkan mendapatkan keuntungan berupa capital

gain dan deviden Investasi langsung juga masih dibagi menjadi dua jenis, yaitu

investasi yang menggunakan fasilitas dan investasi yang tidak menggunakan

fasilitas. Investasi yang mendapatkan fasilitas ialah, investasi yang menggunakan

fasilitas penanaman modal dalam negeri dan penanaman modal asing, dimana

ketentuan fasilitas tersebut diatur dalam Undang Undang Nomor 25 Tahun 2007

tentang Penanaman Modal. Sementara itu, investasi yang tidak menggunakan

36

fasilitas ialah adalah perusahaan yang tidak tunduk dan tidak mendapatkan

fasilitas berdasarkan Undang Undang Nomor 25 Tahun 2007 tentang Penanaman

Modal.

Sementara itu, investasi tidak langsung didefinisikan Jogiyanto (2010:7)

bilamana kepemilikan surat berharga yang dimiliki suatu perusahaan

diperdagangkan kembali oleh perusahaan investasi. Investasi tidak langsung ini

memiliki jangka waktu yang lebih pendek, dikarenakan pemilik saham melihat

fluktuasi nilai saham yang hendak di perjual belikan. Oleh karena itu pasar modal

merupakan suatu wadah yang efektif, sebagai sarana pembangunan negara melalui

investasi. Pasar modal sangat dimungkinkan untuk dijadikan sarana penghimpun

dana dari para investor yang nantinya akan disalurkan ke sektor-sektor produktif.

Apabila penyaluran dana investor oleh lembaga keuangan dan pasar modal sudah

berjalan dengan baik, maka dana yang bersumber dari pinjaman luar negeri akan

berkurang secara perlahan. Dengan cara penyaluran dana ini, tentunya pembangunan

di dalam negeri pun dapat berjalan lebih cepat lagi. Berikut adalah gambar proses

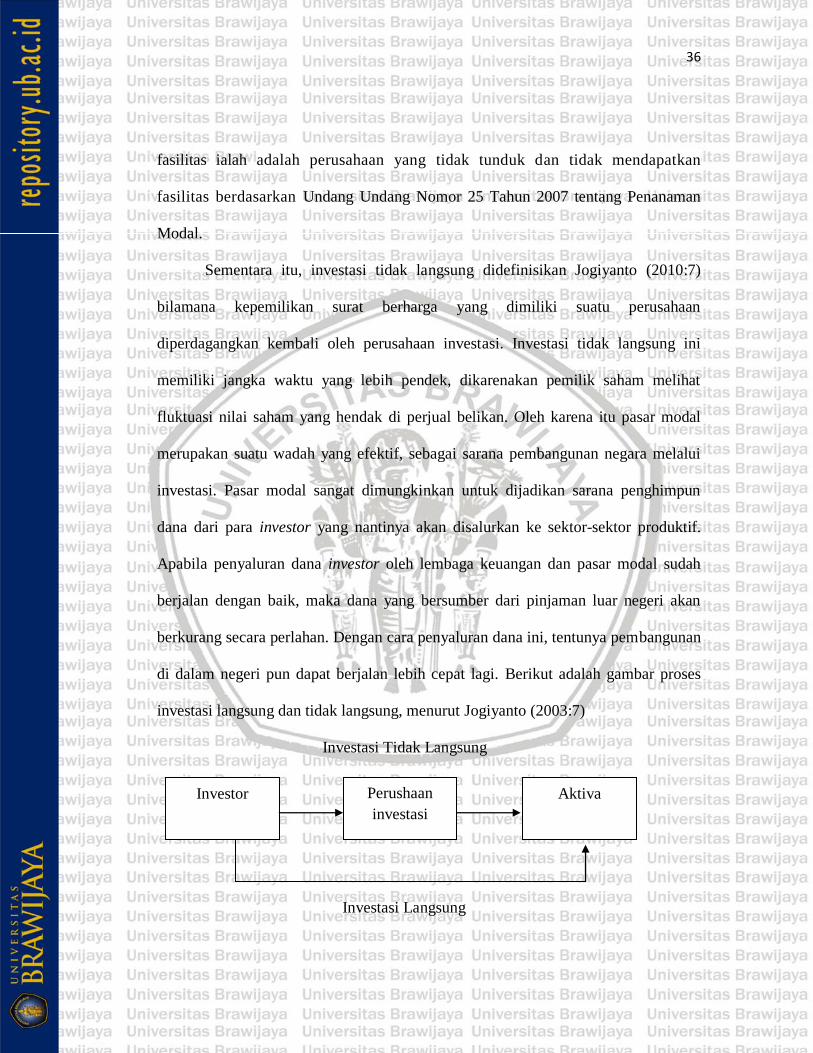

investasi langsung dan tidak langsung, menurut Jogiyanto (2003:7)

Investasi Tidak Langsung

Investasi Langsung

Investor Perushaan

investasi

Aktiva

37

Gambar 2.2 Investasi Langsung dan Tidak Langsung

4. Bentuk Penanaman Modal

Bentuk-bentuk penanaman modal sangat beragam. Bentuk penanaman modal

dapat dibedakan sesuai dengan resiko yang ditanggung dan return yang diharapkan.

Investor dapat memilih, bentuk investasi seperti apa yang sesuai dengan kemampuan

bisnis perusahaannya. Menurut Fahmi dan Hadi (2009:7) Investasi jika dilihat dari

bentuknya dapat dibedakan menjadi dua bentuk. Yang pertama adalah real

investment. Real Invesment adalah bentuk investasi yang langsung berkaitan dengan

pengadaan asset berwujud. Bentuk investasi ini dapat dilakukan dengan, membeli

tanah, emas, bangunan atau real estate, atau menjalani kegiatan usaha dengan

mendirikan badan usaha. Financial investment dapat dilakukan melalui instrument

keuangan. Menurut sifatnya instrument keuangan dapat dibedakan menjadi dua jenis,

instrument yang bersifat kepemilikan atau instrument yang bersifat hutang. Contoh

instrument yang bersifat kepemilikan adalah saham, sedangkan yang bersifat hutang

adalah obligasi. Didalam prakteknya financial investment terjadi apabila surat

berharga diperdagangkan kembali oleh perusahaan investasi yang memiliki peran

sebagai perantara. Perbedaan real investment dengan financial investment terdapat

pada tingkat likuiditas yang terdapat pada masing-masing investasi tersebut. Real

investment terbilang lebih susah dicairkan, dikarenakan terbentur dengan perjanjian

jangka panjang antara investor dengan perusahaan. sementara financial investment,

38

memiliki tingkat likuiditas yang lebih tinggi, karena dapat diperjual belikan tanpa

tanpa terkait waktu.

5. Faktor yang Mempengaruhi Penanaman Modal

Henry (2011) menjelaskan bahwa faktor-faktor yang mempengaruhi investasi

adalah (PEST). Political, Economic, Social, Technology. Faktor politik mencakup

kebijakan pemerintah, hukum, kestabilan pemrintahan. Dan kebijakan perpajakan.

Faktor ekonomi mencakup tingkat bunga, pengangguran, inflasi produk domestik

bruto, dan nilai tukar. Sementara itu faktor sosial mencakup kebudayaan dan

lingkungan sekitar. Dan faktor teknologi melihat dari ketersediaan teknologi yang ada

dan masyarakat yang mampu menerima dan menggunakan teknologi baru.

Kuncoro (2010) juga berpendapat bahwa terdapat faktor-faktor yang

mempengaruhi investor untuk memutuskan menanamkan modalnya. Faktor-faktor ini

merupakan daya sing tiap negara yang mampu dijadikan pertimbangan para investor.

Diantaranya adalah :

a. Kinerja ekonomi

Dalam menilai kinerja ekonomi, dibutuhkan indikator-indikator tertentu,

diantaranya. Perekonomian domestik, perdagangan, investasi internasioanl,

kesempatan kerja, dan tingkat inflasi

b. Efisiensi Pemerintah

indikator kunci yang digunakan untuk menilai efesiensi pemerintah adalah.

Pembiayaan publik, kebijakan fiskal, legalisasi bisnis, dan pendidikan.

39

c. Efisiensi Bisnis

Penilaian efesiensi bisnis menggunakan indikator, produktivitas pasar, tenaga

kerja, pembiayaan, praktik manejemen, dan pengaruh globalisasi.

d. Infrastruktur

Infrastruktur dinilai baik dinilai dari, infrastruktur dasar, infrastruktur

teknologi, infastruktur ilmiah, linkungan, dan kesehatan.

H. Minat Investasi

Minat menurut Robbin (2006:213) adalah pemberian dorongan yang dapat

menentukan intensitas, arah, dan ketekunan individu dalam melakukan suatu hal

untuk mencapai sasaran tertentu. Menurut Maslow (2014) minat merupakan motivasi

awal seseorang untuk melakukan sesuatu, ketika seseorang telah memenuhi

kebutuhan substansialnya maka kebutuhan selanjutnya akan menjadi motivasi untuk

melakukan tindakan selanjutnya demi mencapai tujuan tertentu.

Robbin (2006:214) menjelaskan terdapat berbagai macam kebutuhan antara

lain kebutuhan psikologis, keamanan, penghargaan, dan kebutuhan aktualisasi diri.

Didalam dunia ekonomi dan investasi apabila seorang individu telah memenuhi

semua kebutuhan substansialnya, maka individu tersebut akan melakukan hal lain

untuk memenuhi kebutuhan yang baru. Jika individu tersebut memiliki kepribadian

yang tidak mau mengambil resiko (Risk Averse), maka individu tersebut cenderung

menyimpan dana yang ia miliki contohnya menabung di bank, deposito, dan lain-lain.

Namun apabila individu tersebut merupakan orang yang mau mengambil resiko (Risk

40

Taker) maka individu tersebut cenderung memilih menginvestasikan dananya

meskipun terdapat resiko kerugian. Maka dari itu dapat disimpulkan bahwa untuk

meningkatkan minat investasi seseorang harus ada upaya untuk memenuhi kebutuhan