i ANALISIS KINERJA KEUANGAN PT TELEKOMUNIKASI INDONESIA, Tbk TAHUN 2016 – 2020 SKRIPSI OLEH NURAZIZAH 105731126817 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2021

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

ANALISIS KINERJA KEUANGAN PT TELEKOMUNIKASI INDONESIA, Tbk TAHUN 2016 – 2020

SKRIPSI

OLEH NURAZIZAH

105731126817

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

ANALISIS KINERJA KEUANGAN PT TELEKOMUNIKASI INDONESIA, Tbk TAHUN 2016 – 2020

SKRIPSI

Disusun dan Diajukan Oleh:

NURAZIZAH

NIM: 105731126817

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya beserta kesulitan itu ada kemudahan. Maka

apabila engkau telah selesai (dari sesuatu urusan),

kerjakanlah dengan sungguh-sungguh (untuk urusan yang

lain) dan hanya kepada Tuhanmulah engkau berharap (QS

Al-Insyirah: 6-7)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta

karunianya sehingga skripsi ini telah terselesaikan dengan

baik.

Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku

tercinta, orang-orang yang saya sayang dan almamaterku.

PESAN DAN KESAN

“Hidup ini adalah perjuangan dalam berjuang ada tujuan

dan impian yang harus dicapai. Maka berusaha, berdo’a

dan bersabarlah”

vi

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah

SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada

hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada

Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para

pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan

skripsi yang berjudul “Analisis Kinerja Keuangan PT Telekomunikasi

Indonesia Tbk, Tahun 2016-2020”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis bapak Hamzah dan Ibu Aisyah yang

senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa

tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan

memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar

Family Hamzah atas segala pengorbanan, serta dukungan baik materi

maupun moral, dan doa restu yang telah diberikan demi keberhasilan

penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan

kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia

dan di akhirat.

viii

Penulis menyadari bahwa penyusun skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

penghargaan yang setinggi-tingginya dan terima kasih banyak

disampaikan dengan hormat kepada:

1. Bapak Prof. H. Ambo Asse, M.Ag, selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H . Andi Jam’an, SE.,M.Si, selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr.Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Ketua

Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Muh Rum, M.Si.,M.Si, selaku Pembimbing I dan

mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Ibu Mukminati Ridwan, SE.,M.Si, selaku Pembimbing II yang telah

berkenan membantu selama dalam penyusunan skripsi hingga ujian

skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang tak kenal lelah banyak

menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

8. Terima kasih teruntuk teman-teman BPH Revolusioner yang telah

memberikan semangat, motivasi, kesabaran, dan dukungannya

sehingga penulis dapat menyelesaikan skripsi ini.

ix

9. Terimakasih juga kepada kakak-kakak dan adik-adik di Pikom FEB

yang telah membantu, menyemangati dalam penulisan skripsi ini.

10. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi Angkatan 2017 terkhusus kelas Akuntansi H 2017 dan

ASP2 2017 yang selalu belajar bersama yang tidak sedikit

bantuannya dan dorongan dalam aktivitas studi penulis.

11. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu

persatu yang telah memberikan semangat, dukungan, dan motivasi

sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih

sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak

utamanya para pembaca yang Budiman, penulis senantiasa

mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater tercinta Kampus Biru

Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat,

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Makassar, September 2021

Penulis,

Nurazizah

x

ABSTRAK

NURAZIZAH Tahun 2021 Analisis Kinerja Keuangan PT Telekomunikasi Indonesia, Tbk Tahun 2016-2020. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Pembimbing 1: Muh.Rum dan Pembimbing 2: Mukminati Ridwan. Penelitian ini bertujuan untuk mengetahui kinerja keuangan PT Telekomunikasi Indonesia, Tbk tahun 2016-2020 berdasarkan pada rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas. Metode penelitian yang digunakan adalah kuantitatif. Teknik analisis data menggunakan interpretasi hasil analisis rasio keuangan setiap tahun. Hasil penelitian menunjukkan pada tahun 2017 profitabilitas perusahaan tidak bertumbuh karena rendah penjualannya, banyak menambah hutang untuk meningkatkan persediaan, bahkan likuiditasnya menurun untuk menambah persediaan. Pada tahun 2018 profitabilitas perusahaan tidak bertumbuh karena rendah penjualannya, banyak menambah hutang untuk meningkatkan persediaan, bahkan likuiditasnya menurun untuk menambah persediaan. Pada tahun 2019 profitabilitas tidak bertumbuh karena penjualan tidak bertumbuh, banyak menambah hutang untuk meningkatkan persediaan, bahkan likuiditas juga menurun untuk menambah persediaan. Pada tahun 2020 profitabilitas meningkat karena penjualan yang bertumbuh, dengan upaya menambah hutang untuk meningkatkan persediaan, bahkan likuiditas menurun untuk persediaan, maka dengan upaya tersebut maka perusahaan dapat menjadwal pelunasan hutangnya selama meningkatkan penjualannya. Kata kunci: Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, Kinerja

Keuangan.

xi

ABSTRACT

NURAZIZAH in 2021.Financial Performance Analysis of PT Telekomunikasi Indonesia, Tbk in 2016-2020. Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah of Makassar. Supervised by Muh.Rum and Mukminati Ridwan. The aims of this study to determine the financial performance of PT Telekomunikasi Indonesia, Tbk in 2016-2020 based on the ratio of liquidity, solvability, activity, and profitability. The research method used is quantitative. The data analysis technique uses the interpretation of the results of financial ratio analysis every year. The results of this research are In the year of 2017 the company's profitability did not grow due to low sales, many added debt to increase inventory, and even decreased liquidity to increase inventory. In the year of 2018 the company's profitability did not grow due to low sales, many added debt to increase inventory, and even decreased liquidity to increase inventory. In the year of 2019 profitability did not grow because sales did not grow, many added debt to increase inventory, even liquidity also decreased to increase inventory. In the year of 2020 profitability increased due to growing sales, with efforts to add debt to increase inventory, even liquidity decreased for inventory, so with these efforts the company can schedule debt repayments while increasing sales.

Keywords: Liquidity, Solvability, Activity, Profitability, Financial Performance.

xii

DAFTAR ISI

SAMPUL .............................................................................................. i

HALAMAN JUDUL .............................................................................. ii

HALAMAN PERSEMBAHAN ............................................................... iii

HALAMAN PERSETUJUAN ................................................................ iv

HALAMAN PENGESAHAN ................................................................. v

SURAT PERNYATAAN ....................................................................... vi

KATA PENGANTAR ............................................................................ vi

ABSTRAK ............................................................................................ ix

ABSTRACT .......................................................................................... x

DAFTAR ISI ......................................................................................... xi

DAFTAR TABEL .................................................................................. xiii

DAFTAR GAMBAR .............................................................................. xiv

BAB I PENDAHULUAN ....................................................................... 1

A. Latar Belakang ........................................................................... 1

B. Rumusan Masalah ..................................................................... 5

C. Tujuan Penelitian ....................................................................... 5

D. Manfaat Penelitian ..................................................................... 6

BAB II TINJAUAN PUSTAKA .............................................................. 7

A. Tinjauan Teori ............................................................................ 7

1. Kinerja Keuangan ................................................................ 7

2. Laporan Keuangan .............................................................. 9

3. Rasio Keuangan .................................................................. 14

B. Tinjauan Empiris ........................................................................ 21

C. Kerangka Konsep ...................................................................... 29

BAB III METODE PENELITIAN ........................................................... 30

xiii

A. Jenis Penelitian .......................................................................... 30

B. Lokasi dan Waktu Penelitian ...................................................... 30

C. Definisi Operasional Variabel dan Pengukuran .......................... 30

D. Unit Analisis dan Sampel ........................................................... 31

E. Teknik Pengumpulan Data ......................................................... 32

F. Teknik Analisis Data .................................................................. 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................. 36

A. Gambaran Umum Objek Penelitian ............................................ 36

1. Sejarah Singkat Perusahaan.................................................. 36

2. Visi dan Misi ........................................................................... 38

3. Tujuan Perusahaan ................................................................ 39

4. Struktur Organisasi ................................................................ 41

5. Wewenang dan Tanggungjawab ............................................ 42

B. Hasil penelitian........................................................................... 48

C. Pembahasan Hasil Penelitian ................................................... 63

BAB V PENUTUP ................................................................................ 74

A. Simpulan .................................................................................... 74

B. Saran ......................................................................................... 75

DAFTAR PUSTAKA............................................................................. 76

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2.1 Peneliti Terdahulu .................................................................. 21

Tabel 4.1 Perhitungan Current Ratio tahun 2016-2020 .......................... 49

Tabel 4.2 Perhitungan Quick Ratio tahun 2016-2020 ............................ 50

Tabel 4.3 Perhitungan Cash Ratio tahun 2016-2020 ............................. 51

Tabel 4.4 Perhitungan Working Capital to Asset tahun 2016-2020 ........ 52

Tabel 4.5 Perhitungan Debt Ratio tahun 2016-2020 .............................. 53

Tabel 4.6 Perhitungan Debt to Equity Ratio tahun 2016-2020 ............... 54

Tabel 4.7 Perhitungan Total Asset Turnover tahun 2016-2020 .............. 55

Tabel 4.8 Perhitungan Receivable Turnover tahun 2016-2020 .............. 56

Tabel 4.9 Perhitungan Working Capital Turnover tahun 2016-2020 ....... 57

Tabel 4.10 Perhitungan Inventory Turnover tahun 2016-2020 ................ 59

Tabel 4.11 Perhitungan Profit Margin tahun 2016-2020 .......................... 60

Tabel 4.12 Perhitungan Return on Investment tahun 2016-2020 ............ 61

Tabel 4.13 Perhitungan Return on Equity tahun 2016-2020 ................... 62

Tabel 4.14 Rasio Likuiditas tahun 2016-2020 ......................................... 63

Tabel 4.15 Rasio Solvabilitas tahun 2016-2020 ...................................... 64

Tabel 4.16 Rasio Aktivitas tahun 2016-2020 ........................................... 66

Tabel 4.17 Rasio Profitabilitas tahun 2016-2020 ..................................... 67

Tabel 4.18 Analisis Kinerja tahun 2016-2020 .......................................... 69

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep ............................................................... 29

Gambar 4.1 Struktural Organisasi PT Telekomunikasi Indonesi, Tbk ..... 41

Gambar 4.2 Grafik Rasio Likuiditas tahun 2016-2020 ............................. 63

Gambar 4.3 Grafik Rasio Solvabilitas tahun 2016-2020........................... 65

Gambar 4.4 Grafik Rasio Aktivitas tahun 2016-2020 ............................... 66

Gambar 4.5 Grafik Rasio Profitabilitas tahun 2016-2020 ......................... 68

Gambar 4.6 Grafik Kinerja Keuangan tahun 2016-2020 .......................... 70

xvi

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan era revolusi dimana teknologi yang pesat saat ini,

tingkatan persaingan antar perusahaan sangat ketat. Oleh sebab itu

perusahaan memerlukan data yang cepat. Perihal ini yang menjadikan

telekomunikasi peran yang berarti. Sebab perlu pemanfaatan

telekomunikasi merupakan salah satu perlengkapan buat

mendapatkan data dengan mencermati mutu serta pelayanan.

Dengan adanya usaha telekomunikasi yang strategis untuk

meningkatkan ekspansi global. PT Telekomunikasi Indonesia Tbk,

ialah salah satu perusahaan terbanyak di Indonesia yang memiliki

sasaran serta tujuan yang ingin dicapai ialah profit dan laba. Dalam

tiap perusahaan tentu menginginkan tujuannya tercapai secara efisien

dimana tiap perusahaan tentu menginginkan laba ataupun

keuntungan untuk tetap bertahan serta tumbuh. PT Telekomunikasi

Indonesia Tbk merupakan salah satu BUMN yang sahamnya saat ini

dimiliki oleh pemerintah Indonesia (52,47%), dan (47,53%) dimiliki

oleh publik, Bank of New York, dan investor dalam negeri

(http://id.wikipedia.org/wiki/Telkom_Indonesia). Untuk mengetahui

profit laba suatu perusahaan pastinya dilihat dari hasil laporan

keuangan. Kedudukan keuangan dalam perusahaan sangat berarti

sebab yang memastikan keberlangsungan hidup perusahaan.

2

Pentingnya laporan keuangan untuk mengetahui kondisi

keuangan perusahaan dan sebagai proses pembukuan dari

pencatatan atas arus keluar masuknya keuangan perusahaan.

Umumnya, alat yang digunakan mengukur kinerja keuangan adalah

laporan keuangan, dimana laporan keuangan adalah informasi yang

menunjukkan posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan dengan periode tertentu (Tersija, 2020).

Laporan keuangan suatu perusahaan yang terdiri dari neraca, laporan

laba rugi, laporan perubahan ekuitas, dan laporan arus kas (Arini Dewi

Cintyana, 2020). Yang memiliki kepentingan terhadap perkembangan

perusahaan sangatlah penting untuk mengetahui kondisi perusahaan

tersebut akan dapat diketahui dengan laporan finansial perusahaan

yang terdiri dari neraca dan laporan laba rugi. Gambaran tentang hasil

dan perkembangan suatu perusahaan dilihat dari laporan keuangan,

manajer bisa menilai kinerja perusahaan dalam mengambil

keputusan, evaluasi dan kontrol internal. Calon investor juga

berkepentingan dengan informasi laporan keuangan untuk

pengambilan keputusan apakah mau membeli saham, menambah

ataupun mengurangi modalnya. Pemerintah juga sangat memerlukan

laporan keuangan suatu perusahaan untuk dapat menilai kemampuan

perusahaan dalam membayar suatu pajak.

Salah satu cara untuk menilai dan mengukur capaian kinerja

perusahaan dengan menggunakan analisis laporan keuangan yaitu

3

rasio keuangan. Salah satu tujuan analisis rasio keuangan untuk

mengetahui tingkat kestabilan dan mempermudah mengetahui kinerja

perusahaan. Analisis rasio keuangan merupakan aktivitas untuk

menganalisis laporan keuangan dengan cara membandingkan satu

akun dengan akun lainnya yang ada dalam laporan keuangan

(Sujarweni, 2017). Ada beberapa rasio yang digunakan dalam analisis

laporan keuangan yaitu rasio likuiditas, rasio solvabilitas, rasio

aktivitas, dan rasio profitabilitas (Baiq Reinelda, 2021). Dalam menilai

kinerja keungan tidak cukup menggunakan satu rasio saja tetapi

membutuhkan beberapa rasio untuk memperoleh hasil dari

perbandingan. Analisis rasio keuangan pada dasarnya merupakan

perhitungan rasio-rasio untuk menilai keuangan masa lalu, saat ini

dan memprediksikan masa depan.

Pengukuran kinerja perusahaan dilakukan untuk memperbaiki

atas kegiatan operasionalnya bisa bersaing dengan perusahaan

menghasilkan suatu laba. Kinerja keuangan merupakan usaha formal

yang dilakukan perusahaana yang dapat mengukur keberhasilan

perusahaan dalam menghasilkan laba sehingga dapat melihat

prospek, pertumbuhan dan potensi perkembangan baik perusahaan

(Dinda Ayu, 2020). Kemampuan perusahaan dalam memperoleh laba

adalah kunci keberhasilan perusahaan sehingga dapat dikatakan dan

dinilai mempunyai kinerja yang baik.

4

Informasi mengenai kondisi keuangan dan kinerja suatu

perusahaan melalui laporan keuangan bisa melihat kondisi keuangan

atau perubahan sekecil apapun pada keuangan perusahaan

mempunyai arti yang sangat penting untuk membantu pihak-pihak

yang berkepentingan dalam memilih mengevaluasi sehingga

perusahaan dituntut untuk meningkatkan daya saing. Pengukuran

kinerja untuk mengetahui tingkat stabilitas usaha, yakni kemampuan

perusahaan untuk membayar beban bunga atas hutang-hutangnya

termasuk membayar kembali pokok hutang serta kemampuan

perusahaan membayar deviden secara teratur kepada para

pemegang saham tanpa ada hambatan atau krisis keuangan (Teti,

2015). Kemampuan perusahaan menjaga kestabilan perusahaan

sangat penting agar para calon investor tertarik ataupun percaya

kepada perusahaan yang akan ditempati untuk menanamkan

modalnya dengan melihat laporan keuangan dengan gambaran

tentangkondisi suatu perusahaan. investor juga dapat mengetahui

bagaimana kinerja keuangan perusahaan dengan membandingkan

kinerja tahun sebelumnya.

PT Telekomunikasi Indonesia Tbk, memiliki potensi cukup

tinggi untuk bersaing dengan perusahaan telekomunikasi lainnya.

Untuk mengetahui itu perlu adanya analisis sehingga diketahui

apakah suatu perusahaan mempunyai prestasi yang lebih baik

dibandingkan sebelumnya. Alasan utama penulis untuk meneliti di PT

5

Telekomunikasi Indonesia Tbk adalah badan penyelenggara jasa

informasi dan komunikasi, melihat kualitas keuangan dan mengelola

usaha berdasarkan optimalisasi pengelolaan keuangan.

Berdasarkan latar belakang yang telah dikemukakan, yaitu

pengukuran kinerja dan tingkat kesehatan bukan hanya berguna bagi

pemilik perusahaan tapi juga berguna bagi pihak-pihak

berkepentingan seperti calon investor sebagai pertimbangan dalam

menanamkan modalnya dan pemerintah sebagai informasi

kemampuan perusahaan membayar pajak. Kinerja perusahaan perlu

diperhatikan dengan baik agar keberlangsungan atau keadaan

perusahaan di masa yang akan datang bisa lebih baik dan

memperbaiki kesalahan yang lalu. Maka dari itu peneliti mengangkat

judul ”Analisis Kinerja Keuangan PT Telekomunikasi Indonesia,

Tbk Tahun 2016 – 2020”

B. Rumusan Masalah

Berdasarkan latar belakang yang di uraikan di atas maka

peneliti dapat merumuskan masalah dengan rumusan sebagai berikut.

Bagaimana kinerja keuangan PT Telekomunikasi Indonesia, Tbk pada

tahun 2016-2020?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka

peneliti memiliki tujuan untuk mengetahui kinerja keuangan PT

Telekomunikasi Indonesia, Tbk pada tahun 20116-2020.

6

D. Manfaat Peneitian

Penelitian ini memberikan manfaat bagi:

1. Manfaat Teoritis

Penelitian ini dapat menjadi rujukan untuk penelitian selanjutnya

tentang kinerja keuangan pada suatu perusahaan berdasarkan

analisis rasio keuangan.

2. Manfaat Praktis

Penelitian ini diharapkan bermanfaat bagi investor sebagai bahan

pertimbangan dan keputusan dalam pembelian saham pada

perusahaan PT Telekomunikasi Indonesia, Tbk.

3. Manfaat Metedologi

Penelitian ini dapat digunakan sebagai bahan untuk memahami

analisis rasio dengan kinerja keuangan perusahaan PT

Telekomunikasi Indonesia, Tbk.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Kinerja Keuangan

Kinerja adalah hasil kerja yang dicapai baik dari segi kualitas

maupun kuantitas yang diperoleh. Menurut Tarsija (2020) kinerja

keuanga perusahaan merupakan prestasi yang dicapai oleh

perusahaan pada saat tertentu dengan menggunakan perhitungan

berdasarkan tolak ukur analisis rasio yang didasarkan pada

laporan keuangan. Kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan aturan-aturan keuangan secara baik dan benar.

Menurut Reza Muhammad Rizqi (2020) kierja keuangan

merupakan gambaran kondisi keuangan pada suatu periode

tertentu baik itu menyangkut aspek penghimpun dana maupun

penyaluran dana yang biasanya di ukur dengan indikator

kecukupan modal, likuiditas dan profitabilitas. Kinerja perusahaan

bisa dilihat dari laporan keuangan yang baik dan meningkat

sehingga keadaan posisi dan keuangan akan mengalami

perubahan. Pengukuran kinerja perusahaan untuk melakukan

perbaikan dapat dilakukan dengan pengkajian data, menghitung,

8

dan mengukur dan memberikan solusi dalam suatu periode

terhadap perusahaan.

Penilaian kinerja perusahaan merupakan penentuan standar

dan kriteria yang telah ditetapkan sebelumnya oleh perusahaan.

Kinerja perusahaan dilihat atau dinilai dari output yaitu hasil dari

kinerja karyawan dan input yaitu keterampilan yang dimiliki untuk

mendapatkan hasil. Penilaian kinerja bertujuan untuk

meningkatkan produktivitas karyawan dan perusahaan. Kinerja

keuangan perusahaan merupakan suatu gambaran kondisi

keuangan yang dianalisis dengan alat analisis keuangan sehingga

bisa menilai baik atau buruknya suatu perusahaan dengan melihat

kinerja dalam periode tertentu.

Menurut Munawir (2015) pengukuran kinerja keuangan

perusahaan mempunyai beberapa tujuan diantaranya adalah:

a) Untuk mengetahui tingkat likuiditas, yaitu kemampuan

perusahaan dalam memenuhi kewajiban keuangannya yang

harus segera dipenuhi pada saat ditagih.

b) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan

perusahaan dalam memenuhi kewajiban keuangannya

apabila perusahaan tersebut dilikuiditasi.

c) Untuk mengetahui tingkat profitabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu

9

yang dibandingkan dengan penggunaan aset atau ekuitas

secara produktif.

d) Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan

perusahaan dalam menjalankan dan mempertahankan

usahanya agar tetap stabil, yang diukur dari kemampuan

perusahaan dalam membayar pokok utang dan beban bunga

tepat waktu, serta pembayaran dividen secara teratur kepada

pemegang saham tanpa mengalami kesulitan atau krisis

keuangan.

Efektif dan efisien suatu perusahaan dipengaruhi oleh

ketepatan pengambilan keputusan oleh pihak manajemen, tetapi

pihak manajemen tidak dapat mengambil keputusan tanpa

memperoleh informasi dari evaluasi kinerja dan prediksi yang

diperoleh. Pengukuran kinerja keuangan melalui laporan

keuangan perusahaan bertujuan mengevaluasi kinerja keuangan

perusahaan, sehingga kekurangan-kekurangan bisa diperbaiki

kedepan sehingga kinerja perusahaan dapat terus meningkat.

2. Laporan Keuangan

Laporan keuangan menurut PSAK No.1 2015 adalah

penyajian terstruktur dari posisi keuangan dan kinerja keuangan

suatu entitas. Laporan keuangan merupakan laporan yang berisi

segala macam transaksi baik transaksi penjualan, pembelian dan

kredit. Laporan keuangan dibuat untuk mengetahui kondisi suatu

10

perusahaan sehingga pihak atasan perusahaan mampu

mengevaluasi dengan tepat jika kondisi perusahaan mengalami

masalah. Laporan keuangan menyediakan informasi yang

dibutuhkan oleh pihak internal dan eksternal perusahaan. Pihak

berkepenringan ini perlu mengetahui kondisi keuangan

perusahaan untuk menilai kinerja perusahaan. Laporan keuangan

sangat bermanfaat bagi masyarakat, investor, manajemen, dan

para pemegang saham untuk melihat laba dan perkembangan

perusahaan. Menurut Subramanyam (2017) Laporan keuangan

adalah suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan perusahaan yang bertujuan untuk memberikan

informasi mengenai:

1) Posisi keuangan

Posisi keuangan dalam laporan keuangan adalah suatu posisi

yang menunjukkan modal, kekayaan, dan kewajiban dalam

suatu perusahaan.

2) Kinerja keuangan

Kinerja keuangan dalam laporan keuangan adalah alur dalam

setiap periode tertentu untuk mengetahui kondisi keuangan

perusahaan.

3) Arus kas entitas

11

Arus kas entitas dalam laporan keuangan adalah laporan

yang dihasilkan dalam suatu periode yang menunjukkan alur

keluar masuk uang pada perusahaan.

Laporan keuangan merupakan suatu proses pencatatan dari

transaksi keuangan yang terjadi setiap periode. Dengan proses

pencatatan suatu perusahaan dalam laporan keuangan dapat

dianalisis dan dinilai sehingga memperoleh informasi untuk

memprediksi perusahaan kedepan. Dari uraian tersebut dapat

dismpulkan bahwa laporan keuangan adalah hasil akhir dari

proses akuntansi yang meliputi pencatatan atas transaksi yang

dilaporkan dalam bentuk laporan keuangan.

Tujuan laporan keuangan menurut PSAK No.1 adalah

memberikan informasi mengenai posisi keuangan, kinerja

keuangan dan arus kas entitas yang bermanfaat bagi sebagian

besar kalangan pengguna laporan dalam pembuatan keputusan

ekonomi. Tujuan laporan keuangan adalah sebagai acuan untuk

melihat kondisi keuangan perusahaan dan digunakan dalam

menentukan kinerja perusahaan. Penting kita ketahui bahwa

laporan keuangan melaporkan aktivitas operasi, pendanaan dan

investasi pada suatu periode. Menurut Reza Muhammad rizqi

(2020) tujuan laporan keuangan adalah:

a) Menyajikan informasi yang dapat diandalkan tentang

kekayaan dan kewajiban.

12

b) Menyajikan informasi yang dapat diandalkan tentang

perubahan kekayaan bersih perusahaan sebagai hasil dari

kegiatan usaha.

c) Menyajikan informasi yang dapat diandalkan tentang

perubahan kekayaan bersih yang bukan berasal dari kegiatan

usaha.

d) Menyajikan informasi yang dapat membantu para pemakai

yang dapat menaksir kemampuan perusahaan memperoleh

laba.

e) Menyajikan informasi yang lain yang sesuai atau relevan

dengan keperluan para pemakai.

Menurut Arini Dewi (2020) manfaat laporan keuangan yaitu

sebagai bahan evaluasi, pertanggungjawaban, acuan

pengambilan keputusan, dan dapat memperdiksi kedepan

perusahaan. Sebagai bahan evaluasi dalam sebuah perusahaan

segala yang dilakukan pada dasarnya butuh dievaluasi. Dengan

adanya laporan keuangan dapat dinilai hasil kinerja dari

perusahaan untuk mengetahui kekurangan atau ketidaktepatan

penggunaan dana. Laporan keuangan adalah salah satu bentuk

untuk dipertanggungjawabkan atas segala transaksi dalam

perusahaan. Dengan adanya laporan keuangan dapat mengetahui

kondisi perusahaan dan sebagai alat untuk pengambilan

keputusan dan memprediksi perusahaan kedepan. Laporan

13

keungan dibuat secara umum dengan melaporkan informasi yang

bersifat historis dan material.

Menurut Kamsir (2008) manfaat laporan keuangan dalam

membantu pelaksanaan dan perencanaan dalam perusahaan:

1) Bagi manajemen

Manfaat laporan keuangan bagi manajemen yaitu dengan

adanya laporan keuangan pihak manajemen memperoleh

informasi yang membantu dalam proses pengambilan

keputusan dan evaluasi serta mengkontrol kegiatan yang

sedang berjalan untuk memperoleh keuntungan.

2) Bagi investor

Laporan keuangan bermanfat untuk investor karena dapat

memperoleh informasi yang terkait dengan investasi modal

dan menilai perusahaan serta meminimalisir resiko dalam

investasi.

3) Bagi pemerintah

Pemerintah sangat memerlukan laporan keuangan dari

perusahaan untuk dapat menilai kemampuan perusahaan

dalam membayar pajak.

Jatmiko berpendapat bahwa penyusunan laporan keuangan

terbagi menjadi laporan arus kas, neraca, laba rugi, dan laporan

ekuitas (Resti Setyaningsih:2019). Arus kas adalah jumlah

pengeluaran dan pemasukan dalam perusahaan setiap satu

14

periode. Neraca atau laporan posisi keuangan adalah hasil dalam

satu periode yang menunjukkan posisi keuangan. Laba rugi

adalah penjabaran pendapatan dan beban perusahaan dalam

suatu periode untuk menghasilkan laba bersih. Laporan ekuitas

atau laporan modal adalah laporan yang dibuat perusahaan untuk

menggambarkan peningkatan dan penurunan kekayaan

perusahaan dalam suatu periode.

3. Rasio Keuangan

Dalam suatu perusahaan pihak manajemen perlu memeriksa

kondisi keuangan perusahaan apakah baik-baik saja atau bruk.

Untuk memeriksa laporan keuangan apakah baik atau buruk

dengan menggunakan alat yaitu rasio keuangan. Analisis rasio

keuangan adalah menganalisis dan membandingkan laporan

keuangan suatu akun dengan akun lain dalam laporan keuangan.

Menurut Subramanyam dalam buku Analisis laporan

keuangan (2017:37) menjelaskan bahwa analisis rasio adalah

pengungkapan dan mengidentifikasi perusahaan yang

berorientasi untuk masa depan dan yang harus dilakukan untuk

perusahaan. Rasio merupakan alat untuk memberikan pandangan

kondisi perusahaan.

Tujuan analisis rasio keuangan yaitu untuk mengukur

kemampuan perusahaan memenuhi kebutuhan jangka pendek

dan jangka panjang, mengukur sejauh mana efektifitas

15

penggunaan asset, dan mengukur kemampuan laba sebuah

perusahaan.

Jenis analisis rasio keuangan dalam bukunya analisis

laporan keuangan Van Horne (2017):

a) Rasio Likuiditas

Rasio likuiditas adalah rasio yang berhubungan antara kas

dan aktiva lancar lainnya dengn kewajiban lancar. Rasio ini

digunakan pada posisi jangka pendek untuk mengetahui

kemampuan perusahaan menyediakan alat yang likuid untuk

menjamin pengembalian hutang jangka pendek yang telah

jatuh tempo dengan mengetahui perbandingan dari rasio ini.

Yang termasuk dalam rasio likuiditas adalah sebagai berikut.

1. Rasio Lancar (Current Ratio)

Current ratio yaitu rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban

jangka pendeknya dengan menggunakan aktiva lancar

yang tersedia dan sering juga disebut dengan modal kerja.

Rumus :

2. Rasio Sangat Lancar (Quick Ratio)

Quick ratio yaitu untuk membayar hutang yang segera

harus dipenuhi dengan aktiva lancar yang lebih likuid dan

16

rasio ini adalah ukuran perusahaan dalam memenuhi

kewajiban yang tidak memperhitungkan persediaan yang

membutuhkan waktu yang relatif untuk dijadikan uang kas.

Rumus :

3. Rasio Kas (Cash Ratio)

Cash ratio yaitu rasio yang digunakan dalam mengukur

kemampuan perusahaan membayar kewajiban jangka

pendek yang akan segera atau harus dilunasi dengan uang

kas yang tersedia dalam perusahaan.

Rumus :

4. Working Capital to Total Assets

Rasio ini adalah perbandingan antara modal kerja dengan

total aktiva. Semakin tinggil modal operasional perusahaan

lebih besar bila dibandingkan dengan total aktiva. Modal

kerja yang akan memperlancar kegiatan operasional

perusahaan sehingga perusahaan mampu membayar

hutang, semakin tinggi rasio ini maka akan semakin baik.

Rumus :

17

b) Rasio Solvabilitas

Harahap (2019:21) Rasio solvabilitas adalah rasio yang

menggambarkan hubungan antaraa utang perusahaan

terhadap modal maupun asset. Rasio ini juga menunjukkan

indikasi keamanan dari pemberi pinjaman dan juga rasio ini

menghitung seberapa besar laba sebelum bunga dan pajak

yang tersedia untuk menutup beban tetap bunga. Rasio ini

dapat melihat seberapa jauh perusahaan dibiayai oleh utang

dengan kemampuan perusahaan dalam modal.

Rasio yang termasuk dalam rasio solvabilitas adalah sebagai

berikut.

1. Rasio Hutang atas Aktiva (Debt to Asset Ratio)

Debt to asset ratio adalah rasio yang digunakan untuk

mengukur perbandingan antara total utang dengan total

aktiva, yaitu seberapa besar aktiva perusahaan dibiayai

oleh utang.

Rumus :

2. Rasio Hutang atas Modal (Debt to Equity Ratio)

Debt to equity merupakan rasio yang menggambarkan

sejauh mana modal pemilik dapat menutupi hutang kepada

pihak luar. Emakin kecil rasio ini akan menjadi semakin

18

baik, semakin kecil jumlah hutang terdahap modal maka

akan semakin baik.

Rumus :

c) Rasio Aktivitas

Rasio ini merupakan rasio yang digunakan untuk

mengukur evektivitas perusahaan dalam pemanfaatan sumber

dananya. Rasio ini melihat dari beberapa aset kemudian

menentukan berapa tingkat aktivitas aktiva pada kegiatan

tertentu.

Yang termasuk rasio aktivitas adalah sebagai berikut.

1. Total Assets Turnover

Total assets turnover digunakan untuk mengukur

kemampuan dana yang tertanam dalam aktiva yang

berputar dalam satu periode atau kemampuan modal yang

diinvestasikan untuk menghasilkan penjualan.

Rumus :

2. Receivable Turnover

19

Receivable turnover digunakan untuk mengukur

kemampuan dana yang tertanam berputar dalam satu

periode.

Rumus :

3. Working Capital Turnover

Working capital turnover digunakan untuk perbandingan

antara penjualan bersih dengan aktiva lancar dikurangi

hutang lancar. Hal ini menunjukkan banyaknya penjualan

yang dapat diperoleh perusahaan untuk setiap modal kerja.

Rumus :

4. Inventory Turnover

Inventory turnover digunakan untuk mengukur kemampuan

dana yang tertanam dalam satu periode atau mengukur

likuiditas dari inventori.

Rumus :

20

d) Rasio Profitabilitas

Rasio profitabilitas adalah menggambarkan perbandingan

yang dilakukan perusahaan bagaimana meraih keuntungan dari

pendapatan tertentu.

Rasio yang termasuk profitabilitas yaitu sebagai berikut.

1. Profit Margin Ratio (Rasio Margin Laba)

Rasio ini menunjukkan seberapa besar persentase

pendapatan bersih yang diperoleh penjualan dalam

perusahaan. semakin besar rasionya maka semakin baik

kemampuan perusahaan dalam mengelola laba.

Rumus :

2. Return on Investment

Rasio ini digunakan untuk mengukur kemampuan dari

modal perusahaan yang diinvestasikan dalam keseluruhan

aktiva untuk menghasilkan keuntungan bersih.

Rumus :

3. Return on Equity

Rasio ini digunakan untuk mengukur kemampuan dari

modal sendiri untuk menghasilkan keuntungan bagi

pemegang saham, perbandingan keuntungan bersih

21

sesudah pajak dengan modal. Semakin tinggi rasio ini

maka semakin baik keadaan perusahaan.

Rumus :

B. Tinjauan Empiris

Sebelum peneliti ini dilakukan terdapat peneliti-peneliti

terdahulu telah meneliti analisis rasio keuangan dalam menilai kinerja

keuangan perusahaan yang selaras dengan peneliti ini antara lain:

Tabel 2.1 Peneliti Terdahulu

Penelitian (tahun) Judul Penelitian

Variabel Penelitian

Hasil Penelitian

Tarsija, Pandaya (2020)

Analisis Rasio Likuiditas, Solvabilitas, Aktivitas dan Provitabilitas dalam menilai kinerja keuangan perusahaan.

-Rasio Likuiditas -Rasio Solvabilitas -Rasio Aktivitas -Rasio Profitabilitas

Dalam penelitian ini menunjukkan bahwa perusahaan kurang baik berdasarkan hasil analisis dari rasio yang digunakan dalam penelitian ini yaitu likuiditas, solvabilitas, profitabilitas, dan aktivitas. Menurun tingkat

22

kemampuan perusahaan memperoleh atau menghasilkan laba.

Dinda Ayu Sieradianto Ect. (2020)

Pengaruh Analisis Rasio Keuangan Terhadap Kinerja Keuangan Perusahaan PT. Unilever Indonesia Tbk

Rasio keuangan Likuiditas, Solvabilitas, dan Profitabilitas.

Dalam penelitian ini rasio likuiditas tidak likiud karena kurang dari standar rata-rata, rasio solvabilitas jauh di bawah standar rata-rata, rasio aktivitas menunjukkan hasil yang kurang baik karena semuanya dibawah standar rata-rata industi, dan dalam rasio profotabilitas yang berpengaruh signifikan terhadap kinerja perusahaan yaitu ROA dan ROI.

Arini Dewi Chintyana Ect (2020)

Analisis Rasio Keuangan Terhadap Kinerja Keuangan PT Angkasa Pura II (Persero) Periode 2017-2019

Analisis Rasio Keuangan rasio Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas.

Dalam penelitian ini perusahaan mampu likuid dalam memenuhi kewajibannya karena memiliki rasio diatas rata-rata.

Jubaedah, Evi Peran Rasio Dalam

23

Octavia (2019)

Analisis Rasio Keuangan Untuk Mengukur Kinerja Keuangan Dalam Permohonan Kredit pada PT Pindad (Persero) Bandung

Likuiditas, Solvabilitas, Profitabilitas dan Aktivitas

penelitian ini rasio likuiditas dalam kondisi likuid kemampuan perusahaan membayar kewajiban lancar terpenuhi, perusahaan memiliki pinjaman yang besar kepada negara, perusahaa kurang optimal dalam mengelola penjualan sehingga berpengaruh terhadap pengembalian investasi kepada pemegang saham.

Tri Puji Astuti, Mohammad Taufiq (2020)

Analisis Laporan Keuangan dalam Rangka Menilai Kinerja Perusahaan PT Telekomunikasi Indonesia Tbk periode 2014-2018

Analisis rasio keuangan yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio solfabilitas.

Hasil penelitian ini melalui analisis rasio likuiditas perusahaan dalam kondisi baik karena mampu membayar utang jangka Panjang, analisis rasio solvabilitas berada dalam situasi buruk karenaprestasi perusahaan untuk melunasi

24

utang jangka Panjang yang relatif rendah, analisis aktivitas perputaran aset perusahaan lambat karena semakin rendah nilai kedua rasio ini, likuiditas perusahaan dalam kondisi kondisi keuangan perusahaan kurang baik karena dibawah rata-rata industri jasa.

Rochman Pawenary (2020)

Analisis Laporan Keuangan dalam Menilai Kinerja Keuangan PT Harum Energy Periode 2014-2019

-Rasio Likuiditas -Rasio Solvabilitas -Rasio Aktivitas -Rasio Profitabilitas

Rasio likuiditas dalam keadaan baik perusahaan dalam keadaan liquid karena perusahaan mampu melunasi kewajiban jangka pendek. Rasio solvabilitas dalam keadaan tidak baik karena struktur capital yang terus meningkat. Rasio aktivitas dalam keadaan baik karena aktivitas pada perusahaan menunjukkan adanya peningkatan.

25

Rasio profitabilitas dalam posisi kurang baik karena laba perusahaan menurun dari tahun ke tahun.

Resty Setyaningsih, Burhanudin, Ida Aryati (2019)

Analisis Kinerja Perusahaan Telekomunikasi yang Terdaftar pada BEI melalui Rasio Likuiditas, Solvabilitas, dan Profitabilitas

-Rasio Likuiditas -Rasio Solvabilitas -Rasio Profitabilitas

Hasil dari penelitian ini PT Telekomunikasi Indonesia memiliki kinerja keuangan yang baik berdasarkan rasio likuiditas, solvabilitas dan profitabilitas.

Reza Muhammad Rizqi, Diah Intan Syahfitri (2020)

Analisis Rasio Keuangan untuk Menilai Kinerja Perusahaan (studi pada PT Bank Samawa Kencana)

Rasio Keuangan yaitu rasio likuiditas, rentabilitas dan solvabilitas

Hasil penelitian ini menunjukkan PT Bank Samawa Kencana dari analisis rasio likuiditas kinerja yang tidak baik, pada rasio rentabilitas cukup baik karena kinerja menunjukkan efisien, dan pada rasio solvabiitas tingkat rasio yang cukup baik karena berada diatas ketentuan pada ketentuan CAR minimum.

Yuliana Yusuf (2020)

Analisis Rasio Keuangan

Analisis rasio solvabilitas,

Hasil dari penelitian ini menunjukkan

26

dalam Menilai Kinerja Keuangan pada PT Asuransi Jiwa Sinarmas MSIG Tbk yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2019

profitabilitas, komisi, likuiditas, dan stabilitas.

kinerja pada perusahaan PT Asuransi Jiwa Sinarmas MSIG Tbk mengalami peningkatan dan perusahaan mampu dalam memenuhi kewajibannya melalui rasio profitabilitas, likuiditas, dan stailitas.

Nunuk Riesmiyantinigtias, Ade Onny Siagian (2020)

Analisis Laporan Keuangan untuk Menilai Kinerja Keuangan Perusahaan pada PT Midi Utama Indonesia Tbk

Rasio likuiditas, solvabilitas, profitabilitas, dan kinerja operasi

Hasil penelitian ini berdasarkan rasio likuiditas menunjukkan tingkat keamanan bagi dan perusahaan mampu membayar hutang lancar, rasio solvabilitas, profitabilitas, dan kinerja operasi perusahaan mampu perusahaan penjaminan dan pembayaran hutang-hutang jangka pendek serta jangka panjang dan kemampuan perusahaan menghasilkan laba yang cukup baik.

Baiq Reinelda Tri Yunarni, Sudarta,

Aanalisis Rasio

Rasio keuangan

Hasil dari penelitian ini

27

Johanandha Fandhy Ramadhan (2021)

Keuangan Untuk Menilai Kinerja Keuangan PT Indocement Tunggal Prakarsa Tbk Periode Tahun 2014-2018

yaitu rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas

menunjukkan bahwa perusahaan mampu mengelola aktiva lancarnya sehingga rasio lancarnya tidak terlalu besar, tingkat hutang mengalami kenaikan karena semakin besar jumlah modal yang digunakan dengan menghasilkan keuntungan, perusahaan ini tidak efektif dalam mengelola persediaannya, dan perusahaan mengalami penurunan dalam kurung waktu lima tahun terakhir dengan menunjukkan bahwa laba dan penjualan menurun.

Denny Erica (2018)

Analisis Rasio Laporan Keuangan untuk Menilai Kinerja Perusahaan PT Kino Indonesia Tbk

Analisis rasio keuangan yaitu rasio likuiditas, leverage, aktivitas, dan profitabilitas.

Hasil penelitian dalam perusahaan PT Kino Indonesia Tbk pada tahun 2016 masih dalam keadaan cukup baik karena perusahaan cukup mampu untuk

28

melakukan suatu Tindakan penjaminan dan pembayaran hutang kepada pihak kreditur.

Nina Shabrina (2019)

Analisis rasio profitabilitas dan rasio likuiditas untuk menilai kinerja keuangan pada PT Astra Internasional Tbk

Rasio keuangan yaitu analisis profitabilitas dan likuiditas

Hasil penelitian menunjukkan bahwa perusahaan kinerja keuangan perusahaan dinyatakan kurang sehat dari segi profitabilitas selama lima tahun, dan kinerja keuangan perusaan dari segi likuiditas dinyatakan kurang sehat.

29

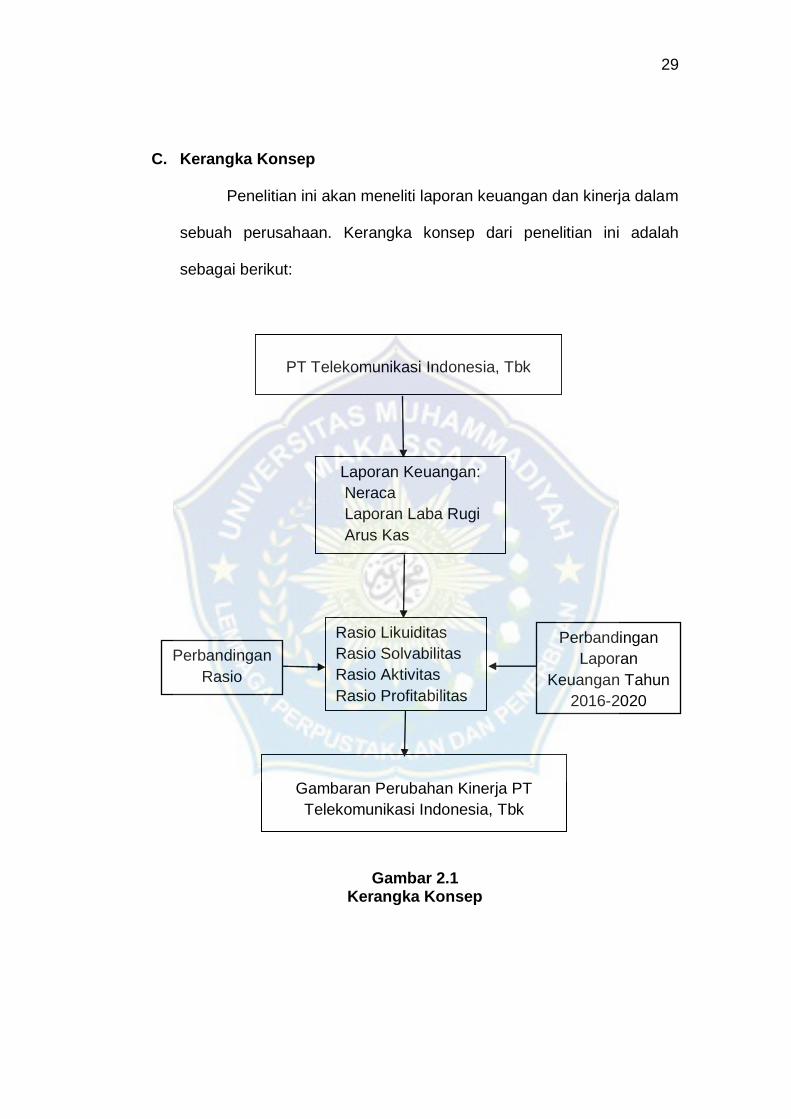

C. Kerangka Konsep

Penelitian ini akan meneliti laporan keuangan dan kinerja dalam

sebuah perusahaan. Kerangka konsep dari penelitian ini adalah

sebagai berikut:

Gambar 2.1 Kerangka Konsep

Perbandingan

Rasio

Keuangan

PT Telekomunikasi Indonesia, Tbk

Laporan Keuangan:

Neraca

Laporan Laba Rugi

Arus Kas

Rasio Likuiditas

Rasio Solvabilitas

Rasio Aktivitas

Rasio Profitabilitas

Gambaran Perubahan Kinerja PT

Telekomunikasi Indonesia, Tbk

Perbandingan

Laporan

Keuangan Tahun

2016-2020

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus yaitu

penelitian mengenai objek pada PT Telekomunikasi Indonesia, Tbk.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif

dengan pendekatan analisis deskriptif yang merupakan penelitian

yang bertujuan untuk mengetahui dan menilai kinerja perusahaan PT

Telekomunikasi Indonesia,Tbk berdasarkan analisis rasio keuangan.

Metode kuantitatif adalah metode penelitian yang matematis dan

sistematis.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT Telekomunikasi Indonesia,

Tbk tetapi tidak secara langsung di perusahaan, data diperoleh dari

Bursa Efek Indonesia (BEI) telah tersedia di Galeri Bursa Efek

Universitas Muhammadiyah Makassar.

Waktu penelitian ini berlangsung selama 2 minggu yaitu pada

bulan Juli 2021.

C. Definisi Operasional Variabel dan Pengukuran

Dalam penelitian ini definisi variabel operasional yang

digunakan adalah rasio keuangan dengan menganalisis laporan

keuangan perusahaan yang memberikan informasi kondisi

perusahaan. Dalam laporan keuangan terdapat beberapa jenis yaitu

30

31

laporan posisi keuangan atau neraca adalah laporan yang berisi atau

melaporkan aset, liabilitas, dan ekuitas perusahaan untuk

memprediksi arus kas masa yang akan datang. Laporan laba rugi

adalah laporan yang berisi atau laporan yang dihasilkan perusahaan

dengan pendapatan dan beban perusahaan sehingga menhasilkan

laba bersih. Laporan arus kas yaitu komponen laporan keuangan yang

berisi informasi mengenai arus keluar masuknya kas perusahaan

dalam suatu periode. Laporan arus kas dalam penelitian ini dapat

diukur dengan persen dan kali. Menganalisis rasio keuangan dalam

keuangan untuk mengukur dan menilai kinerja keuangan perusahaan.

Kinerja keuangan suatu perusahaan dilihat dari laporan

keuangan perusahaan, yang dapat mengukur keberhasilan

perusahaan memperoleh laba, sehingga dapat melihat pertumbuhan

dan potensi perkembangan perusahaan (Adinda Ayu 2020:2). Alat

untuk mengukur baik atau buruknya suatu perusahaan dengan kinerja

yaitu dengan membandingkan antara kinerja nyata dan standar dari

periode atau tahun sebelumnya dengan tahun sekarang untuk menilai

dan memproyeksi perusahaan kedepan.

D. Unit Analisis dan Sampel

1. Unit Analisis

Unit analisis dalam penelitian ini adalah perusahaan PT

Telekomunikasi Indonesia, Tbk yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2016 - 2020.

32

2. Sampel

Sampel yang digunakan dalam penelitian ini yaitu laporan

keuangan tahun 2016 – 2020:

a. Laporan posisi keuangan atau neraca

b. Laporan laba rugi

c. Laporan arus kas

E. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang dilakukan

peneliti memperoleh informasi atau data dalam peneitian. Teknik

pengumpulan data pada penelitian ini yaitu peneliti menggunkan:

a. Observasi

Observasi yaitu teknik pengumpulan data dengan cara

pengamatan terhadap objek penelitian yang dilakukan ke PT

Telekomunikasi Indonesia, Tbk dengan mengambil data laporan

keuangan melalui website www.idx.co.id dan website perusahaan

yang diteliti.

b. Dokumen dan Arsip

Dokumen dan arsip yaitu dimana peneliti menggunakan

data, jurnal dan laporan dari peneliti sebelumnya.

F. Teknik Analisis Data

Untuk mengetahui kondisi keuangan suatu perusahaan

tentunya perlu alat analisis yang digunakan yaitu rasio-rasio keuangan

yang mengukur dan menganalisis kinerja perusahaan. Teknik analisis

33

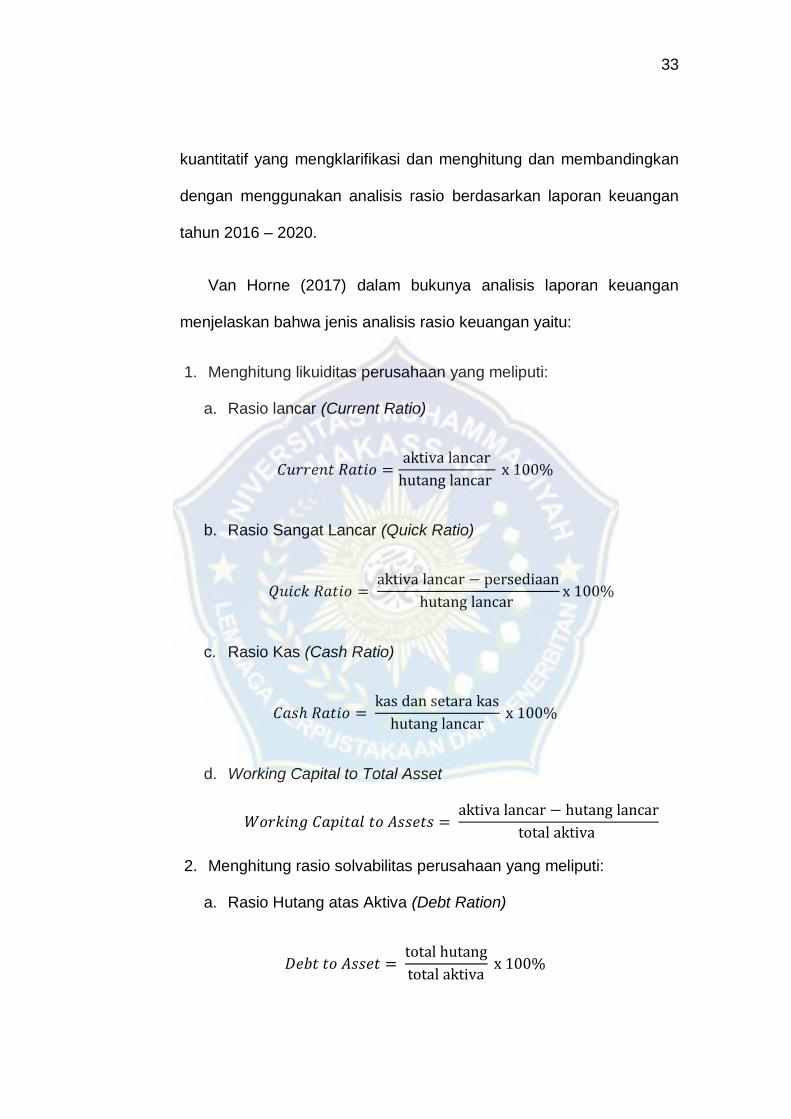

kuantitatif yang mengklarifikasi dan menghitung dan membandingkan

dengan menggunakan analisis rasio berdasarkan laporan keuangan

tahun 2016 – 2020.

Van Horne (2017) dalam bukunya analisis laporan keuangan

menjelaskan bahwa jenis analisis rasio keuangan yaitu:

1. Menghitung likuiditas perusahaan yang meliputi:

a. Rasio lancar (Current Ratio)

b. Rasio Sangat Lancar (Quick Ratio)

c. Rasio Kas (Cash Ratio)

d. Working Capital to Total Asset

2. Menghitung rasio solvabilitas perusahaan yang meliputi:

a. Rasio Hutang atas Aktiva (Debt Ration)

34

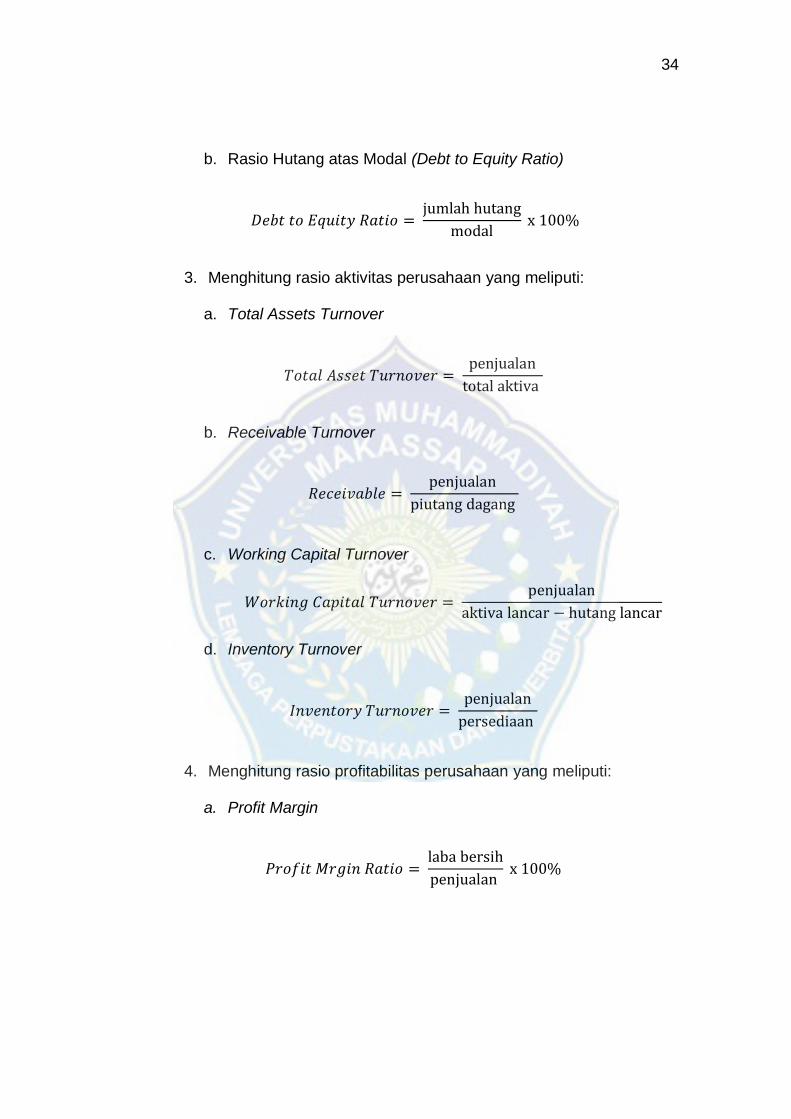

b. Rasio Hutang atas Modal (Debt to Equity Ratio)

3. Menghitung rasio aktivitas perusahaan yang meliputi:

a. Total Assets Turnover

b. Receivable Turnover

c. Working Capital Turnover

d. Inventory Turnover

4. Menghitung rasio profitabilitas perusahaan yang meliputi:

a. Profit Margin

35

b. Return on Investment

c. Return on Equity

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Perusahaan

PT Telekomunikasi Indonesia, Tbk adalah suatu Badan

Usaha Milik Negara (BUMN) yang bergerak dalam bidang jasa

Telekomunikasi. Perusahaan ini menyediakan sarana dan jasa

telekomunikasi dan informasi kepada masyarakat luas sampai

kepelosok desa. Sejarah PT Telekomunikasi Indonesia, Tbk

pertama kali berawal dari sebuah badan usaha swasta

penyediaan layanan pos dan telegrap yang didirikan kolonial

Belanda pada tahun 1882. Pada tahun 1905 pemerintah kolonial

Belanda mendirikan perusahaan Telekomunikasi sebanyak 38

perusahaan. Pada tahun 1906 pemerintah Hindia Belanda

membentuk suatu jawatan Pos, Telegrap dan Telepon (Post,

Telegraph en Telephone Dienst/PTT).

Pada tahun 1961 status jawatan diubah menjadi perusahaan

Negara Pos dan Telekomunikasi (PN Postel). Pada tahun 1965

pemerintah memisahkannya menjadi perusahaan Negara Pos dan

Giro (PN Pos dan Giro) dan Perusahaan Negara Telekomunikasi

(PN Telekomunikasi). Pada tahun 1974 Perusahaan Negara

Telekomunikasi disesuaikan menjadi perusahaan umum

Telekomunikasi (PERUMTEL) yang menyelenggarakan jasa

37

Telekomunikasi Nasional dan Internasional. Pada tahun 1980

Indonesia mendirikan suatu badan usaha untuk jasa

Telekomunikasi Internasional yang bernama PT. Indonesian

Satelite Corporation (INDOSAT) yang terpisah dari PERUMTEL.

Pada tahun 1989 pemerintah Indonesia mengeluarkan UU

No.3/1989 mengenai Telekomunikasi, yang isinya tentang peran

swasta dalam penyelenggaraan telekomunikasi.

Memasuki repelita V pemerintah merasa perlunya

percepatan pembangunan telekomunikasi, sebagai infrastruktur

diharapkan memacu pembangunan sektor lainnya. Oleh karena

itu penyelenggaraan telekomunikasi membutuhkan manajemen

yang lebih profesional. Untuk itu berdasarkan Peraturan

Pemerintah No.25 tahun 1991, maka bentuk perusahaan umum

(Perum) dialihkan menjadi Perusahaan Perseroan (Persero)

dalam Undang-Undang No.9 tahun 1969. Sejak itulah

Telekomunikasi sebagai Perusahaan Perseroan (Persero).

PT Telekomunikasi Indonesia (Persero) Tbk (Telkom) adalah

Badan Usaha Milik Negara (BUMN) yang bergerak di bidang jasa

layanan teknologi informasi dan telekomunikasi (TIK) dan jaringan

telekomunikasi di Indonesia. Pemegang saham mayoritas Telkom

adalah Pemerintah Republik Indonesia sebesar 52.09%,

sedangkan 47.91% sisanya dikuasai oleh publik. Saham Telkom

38

diperdagangkan di Burasa Efek Indonesia (BEI) dengan Kode

“TLKM”.

Dalam upaya bertransformasi menjadi digital

telecommunication company, Telkomgroup mengimplementasikan

strategi bisnis dan operasional perusahaan yang berorientasi

kepada pelanggan (Customer-oriented). Transformasi tersebut

akan membuat organisasi TelkomGroup menjadi lebih ramping,

lincah dalam beradaptasi dengan perubahan industri

telekomunikasi yang berlangsung sangat cepat.

2. Visi dan Misi

a) Visi

Menjadi digital telco pilihan untuk memajukan masyarakat

b) Misi

- Mempercepat pembanagunan infrastruktur dan platform

digital cerdas yang berkelanjutan, ekonomis, dan dapat

diakses oleh seluruh masyarakat.

- Mengembangkan talenta digital unggulan yang membantu

mendorong kemampuan digital dan tingkat adopsi digital

bangsa.

- Mengorkestrasi ekosistem digital untuk memberikan

pengalaman digital pelanggan terbaik.

39

3. Tujuan Perusahaan

Setiap perusahaan didirikan memiliki tujuan tertentu. Ini dilakukan

dengan membuat perencanaan yang dianalisa terlebih dahulu

dengan matang dan disesuaikan dengan kemampuan perusahaan

tersebut. Adapun tujuan dari perusahaan PT Telekomunikasi

Indonesia, Tbk yaitu:

a) Tujuan jangka panjang

Tujuan jangka panjang pada perusahaan ini adalah

menyelenggarakan pelayanan jasa telekomunikasi dan

informasi yang bermutu tinggi berupa jasa POTS, Leased

Channel, Value Added Service, dan Multi Media dengan

menerapkan sistem manajemen mutu telekomunikasi yang

merupakan perwujudan budaya kerja yang berorientasi kepada

proses untuk memebuhi kepuasan pelanggan, karyawan dan

pemilik perusahaan serta meningkatkan mutu secara

berkesinambungan untuk menjadi operator kelas dunia dengan

melibatkan seluruh karyawan secara aktif.

b) Tujuan jangka pendek

- Menyelenggarakan pelayanan yang optimal dalam bidang

telekomunikasi bagi masyarakat di sekitar daerah Indonesia.

- Memelihara dan meningkatkan kualitas sarana dan jaringan

telepon yang ada di Indonesia.

40

- Memelihara hubungan baik yang sudah terjalin dengan pihak

swasta dan pemerintah.

41

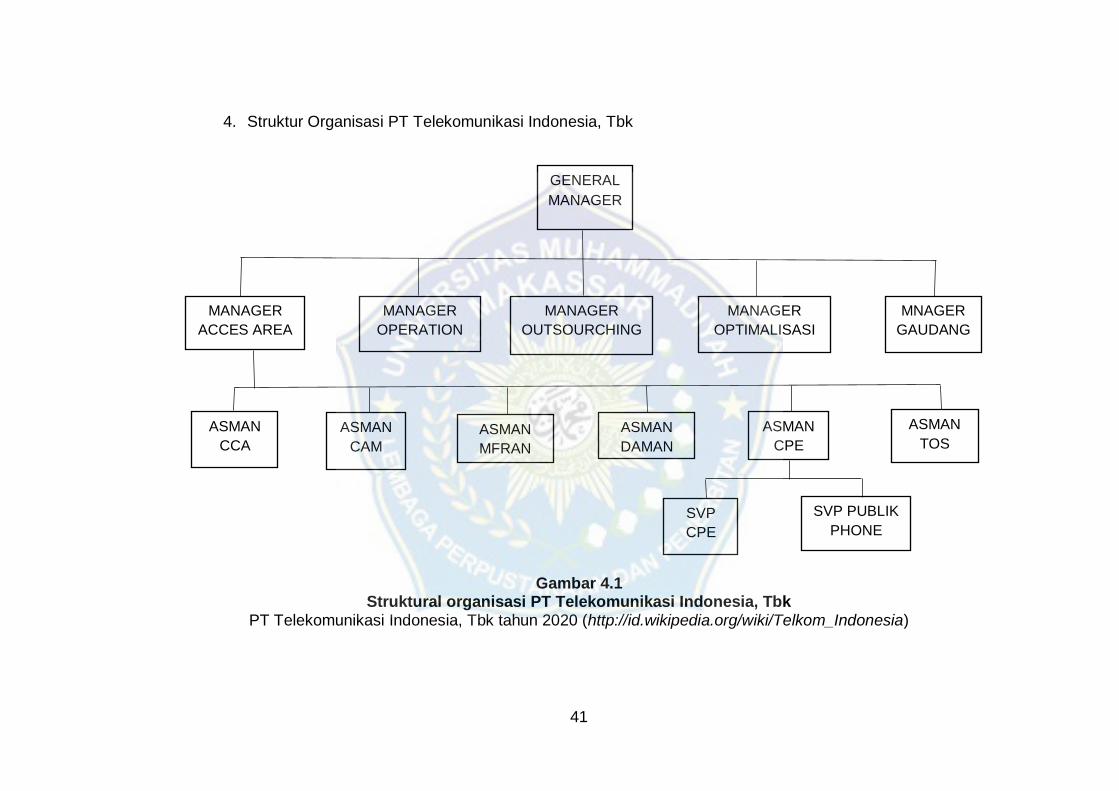

4. Struktur Organisasi PT Telekomunikasi Indonesia, Tbk

Gambar 4.1 Struktural organisasi PT Telekomunikasi Indonesia, Tbk

PT Telekomunikasi Indonesia, Tbk tahun 2020 (http://id.wikipedia.org/wiki/Telkom_Indonesia)

SVP

CPE

MNAGER

GAUDANG

MANAGER

OPERATION

MANAGER

ACCES AREA

MANAGER

OPTIMALISASI

MANAGER

OUTSOURCHING

GENERAL

MANAGER

SVP PUBLIK

PHONE

ASMAN

CCA

ASMAN

CAM

ASMAN

MFRAN

ASMAN

DAMAN

ASMAN

CPE

ASMAN

TOS

42

5. Wewenang dan Tanggungjawab

Wewenang dan tanggungjawab dari masing-masing bagian pada

PT Telekomunikasi Indonesia, Tbk adalah sebagai berikut:

1. General Manager

Tugas General Manajer antara lain:

a. Mampu menjamin tercapainya target kinerja jaringan

Copper & DSL Access Networking dan

mengimplementasikan kebijakan manajemen operasi dan

pemeliharaan sistem.

b. Mampu menjamin tercapainya target kinerja sistem CPE

dan mengimplementasikan kebijakan manajemen operasi

dan pemeliharaan sistem.

c. Mampu mengevaluasi, mengukur, memodifikasi

prosedur/sistem coustomer handling untuk tercapainya

ektifitas customer handling untuk tiap segmen pelanggan.

d. Mampu mengembangkan kriteria pekerjaan outsourcing

eksisting dengan mempertimbangkan kapasitas internal

dan eksternal sejalan dengan perubahan lingkungan bisnis

yang kompetitif dan turbulens.

2. Manager Acces Area

Tugas Manajer Acces Area antara lain:

a. Monitoring anggaran anggaran operasional akses.

43

b. Monitoring kelancaran operasional di lapangan.

c. Menjustifikasi/memutuskan hal-hal yang urgent untuk di

eksekusi.

3. Manager Operasional

Tugas Manager Operasional antara lain:

a. Merencanakan sasaran dan ruang lingkup project serta

merinci aktivitas project dan penjadwalannya. Mampu

melakukan monitoring dan reporting pelaksanaan project.

b. Mengevaluasi kinerja sistem Copper & DSL Acces

Networking dan memberikan solusi optimalisasi sistem.

c. Mengevaluasi kinerja sistem CPE dan memberikan solusi

optimalisasi sistem.

d. Menganalisis statistik gangguan dan menyusun program

penanganan gangguan layanan pelanggan secara efisien

dan efektif.

e. Menganalisis statistik performasi layanan secara

menyeluruh dan membuat rekomendasi solusi peningkatan

performasi layanan.

4. Manager Outsourching

Tugas Manager Outsourching antara lain:

a. Mengevaluasi kinerja sistem Copper & DSL Access

Network dan memberikan solusi optimalisasi sistem.

44

b. Menganalisa dampak penerapan peraturan dan kebijakan

yang berlaku.

c. Menganalisa pelaksanaan outsourching eksisting dan

kedepan sesuai dengan strategi kebijakan makro bidang

SDM dan lingkungan bisnis.

d. Mengidentifikasi partnership management yang tepat untuk

perencanaan dan pengembangan kemitraan/aliansi untuk

mendukung strategi perusahaan untuk implementasinya.

5. Manager Optimalisasi

Tugas Manager Optimalisasi antara lain:

a. Mengevaluasi kinerja sistem Copper & DSL Access

Network dan memberikan solusi optimalisasi sistem.

b. Mengevaluasi kinerja sistem CPE dan memberikan solusi

optimalisasi sistem.

c. Mengevaluasi kinerja sistem Optical Access Network (OAN)

dan memberikan solusi optimalisasi sistem.

d. Mengalokasikan sumber daya dan memprediksi utilitas

masing-masing sumber daya untuk mencapai sasaran

secara optimal. Mampu memprediksi anggaran project.

e. Mengevaluasi desain Wireline Access Network sesuai

dengan kebutuhan dan kebijakan perusahaan serta mampu

membuat analisis kapabilitas dan menyusun project plan

implementasi.

45

6. Manager Gudang

Tugas Manager Gudang antara lain:

a. Menetapkan perancangan dan implementasi internal

control.

b. Melaksanakan pengelolaan Inventory Management.

c. Menyusun produk hukum sesuai dengan metode legal

drafting.

d. Menganalisis efektivitas dan efisiensi pengelolaan sumber

penerimaan dan penggunaan kas, penyusunan proyeksi

kas serta optimalisasi idle cash.

e. Menganalisis proses pengelolaan dokumen sesuai dengan

standar yang berlaku.

f. Mampu menganalisis hasil negosiasi dan memelihara

hubungan yang positif dengan pihak lain dalam

menyelesaikan masalah.

7. Asman CCA (Custamer Corporate Access)

Tugas Asman CCA antara lain:

a. Pemeliharaan saluran data dan internet.

b. Perbaikan saluran pelanggan cluster.

c. Pemeliharaan saluran LC (Led Cenal).

8. Asman CAM (Cooper Access Maintenance).

Tugas Asman CAM antara lain:

a. Pemeliharaan kabel primer dan sekunder lembaga.

46

b. Penanggulangan gangguan kabel primer dan sekunder.

c. Pembenahan Jaringan

9. Asman MFRAN (Maintenance Fiber and Radio Access

Network)

Tugas Asman MFRAN antara lain:

a. Pemeliharaan kabel Fiber optik dan radio.

b. Penanggulangan gangguan kabel Fiber optik dan radio.

c. Memonitoring availability perangkat MSOAN dan MSAN.

10. Asman Daman (Data Manajemen)

Tugas Asman Daman antara lain:

a. Purifikasi data jaringan.

b. Updating data SISKA.

c. Updating gambar skematik.

11. Asman CPE (Customer Premise Equipment)

Tugas Asman CPE antara lain:

a. Memonitori pasang baru speedy sudah terinstal dengan

baik dan benar.

b. Mengendalikan gangguan speedy agar tetap sesuai tolak

ukur.

c. Mengoptimalkan perangkat yang layak untuk broandband.

12. Asman TOS (Technical Operation Support).

Tugas Asman TOS antara lain:

47

a. Mengkompulir kebutuhan material operasional

penanggulangan gangguan.

b. Mengendalikan anggaran dan kebutuhan operasional.

c. Validasi BA dan mitra untuk penagihan.

13. SVC CPE

Tugas SVP CPE antara lain:

a. Instalasi pasang baru speedy.

b. Penanggulangan gangguan speedy sampai dengan

perangkat pelanggan.

c. Administrasi BA pasang baru speedy (SN Modern, tanggal

instal, petugas instal).

14. SVP Publik Phone

Tugas SVP Publik Phone antara lain:

a. Pemeliharaan telepon umum dan kartu.

b. Pasang baru telepon umum dan kartu.

c. Memelihara Avaliability perangkat telepon umum agar tetap

handal 100%.

48

B. Hasil Penelitian

Berdasarkan masalah pokok dan teknik analisis, maka uraian analisis

ditunjukkan sebagai berikut:

1. Rasio Likuiditas

Rasio likuiditas yaitu rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menjamin kewajiban-kewajiban

lancarnya atau membayar utang jangka pendeknya dalam jangka

waktu tidak terlalu lama (Arini:2020).

a. Rasio Lancar (Current Ratio)

Rasio yang dipakai untuk mengukur kemampuan perusahaan

dalam dalam hal melunasi hutang jangka pendek dengan

menggunakan aktiva lancar (Arini:2020).

Berdasarkan tabel 4.1 perhitungan current ratio PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020 yaitu. Rasio ini

pada tahun 2017 turun sebesar -13% karena besarnya utang

49

lancar dari aktiva lancar yang disebabkan meningkatnya

pinjaman terhadap bank meningkat dari tahun sebelumnya.

Tahun 2018 meningkat sebesar -11% karena perusahaan

mampu meningkatkan aset karena adanya penambahan aset

tetap, tahun 2019 menurun sebesar -24% karena karena

besarnya pinjaman terhadap bank dari tahun sebelumnya, dan

pada tahun 2020 meningkat sebesar -6% karena perusahaan

mampu aset tetapnya.

Tabel 4.1 Perhitungan Current Ratio tahun 2016-2020.

Tahun Aktiva Lancar Hutang Lancar Current Ratio

% A b a/b

2016 47,701,000,000 39,762,000,000 120% 0%

2017 47,561,000,000 45,376,000,000 105% -13%

2018 43,268,000,000 46,261,000,000 94% -11%

2019 41,722,000,000 58,369,000,000 71% -24%

2020 46,503,000,000 69,093,000,000 67% -6%

Sumber: Data diolah

b. Rasio Sangat Lancar (Quick Ratio)

Rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi atau membayar hutang jangka pendek dengan aktiva

lancar tanpa memperhitungkan nilai persediaan

(Rochman:2020).

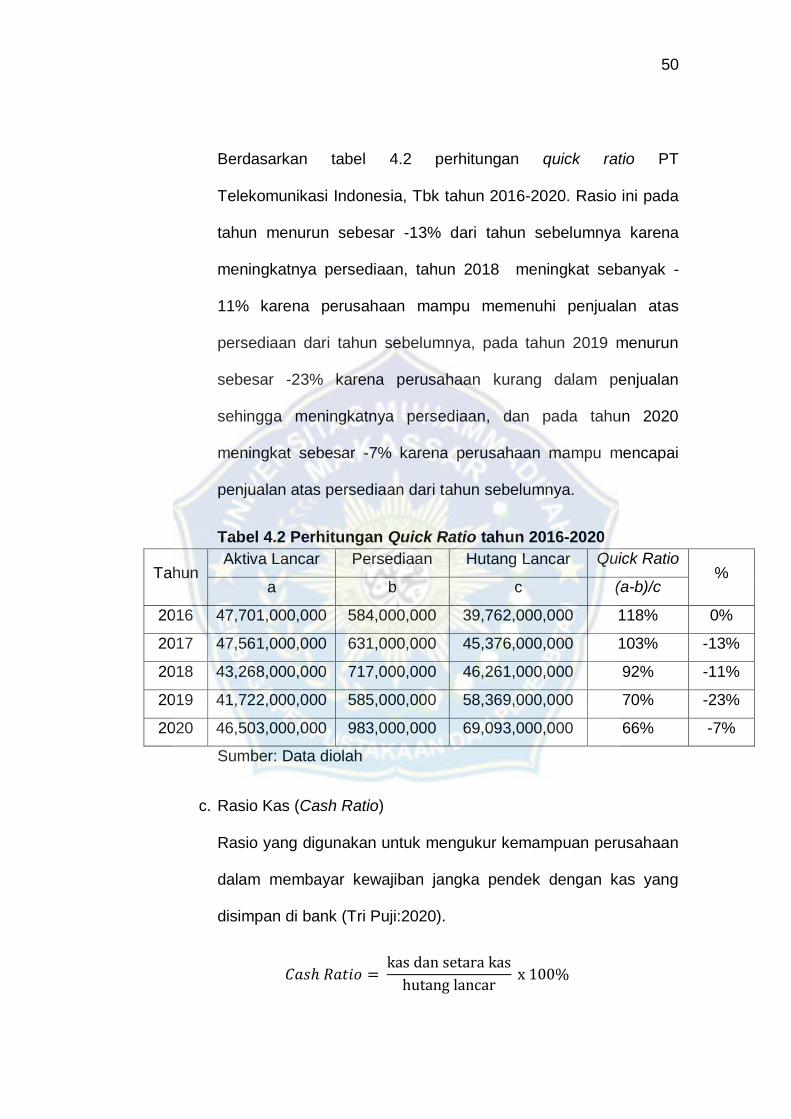

50

Berdasarkan tabel 4.2 perhitungan quick ratio PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini pada

tahun menurun sebesar -13% dari tahun sebelumnya karena

meningkatnya persediaan, tahun 2018 meningkat sebanyak -

11% karena perusahaan mampu memenuhi penjualan atas

persediaan dari tahun sebelumnya, pada tahun 2019 menurun

sebesar -23% karena perusahaan kurang dalam penjualan

sehingga meningkatnya persediaan, dan pada tahun 2020

meningkat sebesar -7% karena perusahaan mampu mencapai

penjualan atas persediaan dari tahun sebelumnya.

Tabel 4.2 Perhitungan Quick Ratio tahun 2016-2020

Tahun Aktiva Lancar Persediaan Hutang Lancar Quick Ratio

% a b c (a-b)/c

2016 47,701,000,000 584,000,000 39,762,000,000 118% 0%

2017 47,561,000,000 631,000,000 45,376,000,000 103% -13%

2018 43,268,000,000 717,000,000 46,261,000,000 92% -11%

2019 41,722,000,000 585,000,000 58,369,000,000 70% -23%

2020 46,503,000,000 983,000,000 69,093,000,000 66% -7%

Sumber: Data diolah

c. Rasio Kas (Cash Ratio)

Rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek dengan kas yang

disimpan di bank (Tri Puji:2020).

51

Berdasarkan tabel 4.3 perhitungan cash ratio PT Telekomunikasi

Indonesia, Tbk tahun 2016-2020. Rasio ini pada tahun 2017

menurun sebesar -26% dari tahun sebelumnya karena

meningkatnya utang lancar yang disebabkan utang bank jangka

pendek dan pinjaman jangka panjangnya, tahun 2018 juga

menurun karena beban yang masih harus dibayar dan pinjaman

jangka panjang yang jatuh tempo, pada tahun 2019 meningkat

sebesar -17% karena tinggi piutang perusahaan dari tahun

sebelumnya, dan pada tahun 2020 meningkat -5% karena

perusahaan mampu memanfaatkan aktiva lancarnya.

Tabel 4.3 Perhitungan Cash Ratio tahun 2016-2020

Tahun Kas dan setara kas Hutang Lancar Cash Ratio

% a b a/b

2016 29,767,000,000 39,762,000,000 75% 0

2017 25,145,000,000 45,376,000,000 55% -26%

2018 17,439,000,000 46,261,000,000 38% -32%

2019 18,242,000,000 58,369,000,000 31% -17%

2020 20,589,000,000 69,093,000,000 30% -5%

Sumber: Data diolah

d. Working Capital to Total Asset

Rasio yang digunakan untuk membandingkan modal kerja

dengan total aktiva.

52

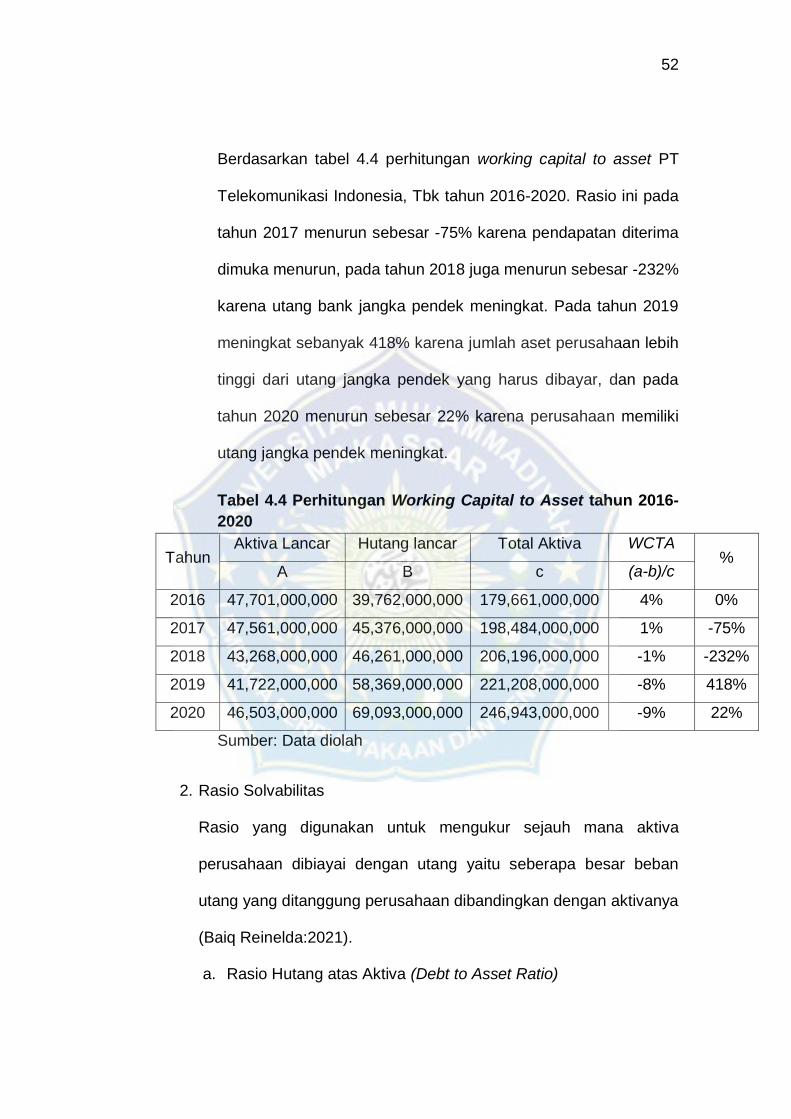

Berdasarkan tabel 4.4 perhitungan working capital to asset PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini pada

tahun 2017 menurun sebesar -75% karena pendapatan diterima

dimuka menurun, pada tahun 2018 juga menurun sebesar -232%

karena utang bank jangka pendek meningkat. Pada tahun 2019

meningkat sebanyak 418% karena jumlah aset perusahaan lebih

tinggi dari utang jangka pendek yang harus dibayar, dan pada

tahun 2020 menurun sebesar 22% karena perusahaan memiliki

utang jangka pendek meningkat.

Tabel 4.4 Perhitungan Working Capital to Asset tahun 2016-

2020

Tahun Aktiva Lancar Hutang lancar Total Aktiva WCTA

% A B c (a-b)/c

2016 47,701,000,000 39,762,000,000 179,661,000,000 4% 0%

2017 47,561,000,000 45,376,000,000 198,484,000,000 1% -75%

2018 43,268,000,000 46,261,000,000 206,196,000,000 -1% -232%

2019 41,722,000,000 58,369,000,000 221,208,000,000 -8% 418%

2020 46,503,000,000 69,093,000,000 246,943,000,000 -9% 22%

Sumber: Data diolah

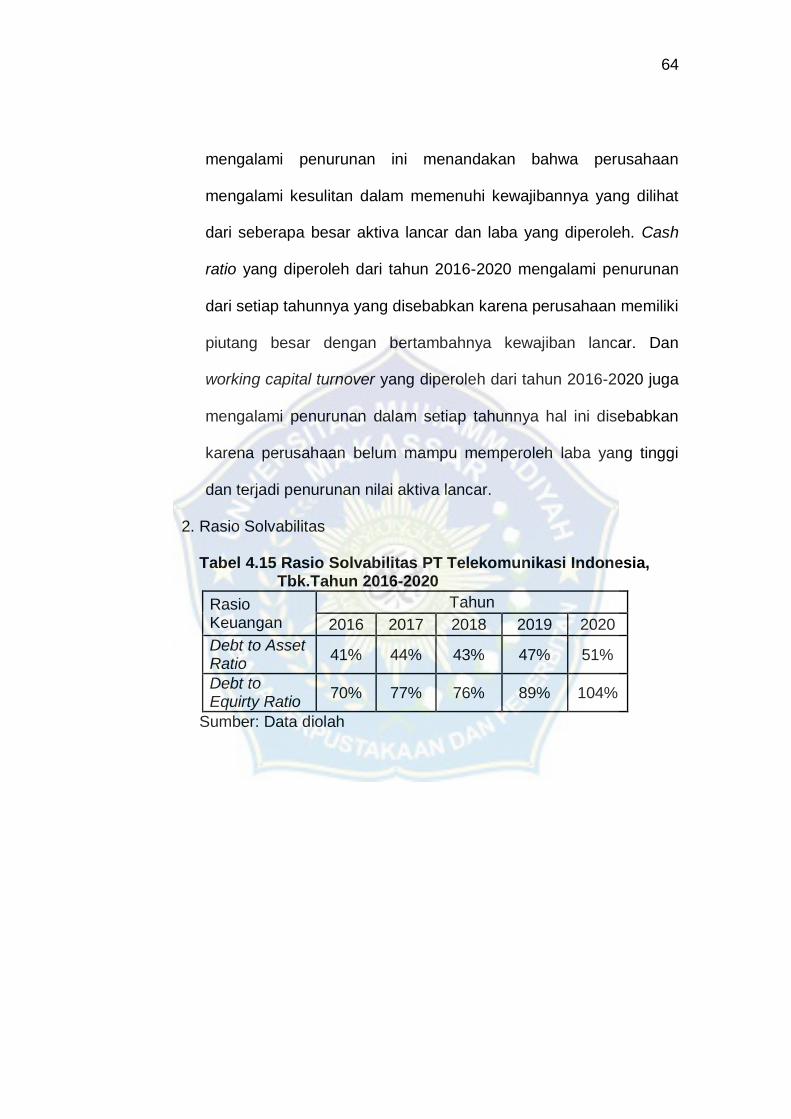

2. Rasio Solvabilitas

Rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan utang yaitu seberapa besar beban

utang yang ditanggung perusahaan dibandingkan dengan aktivanya

(Baiq Reinelda:2021).

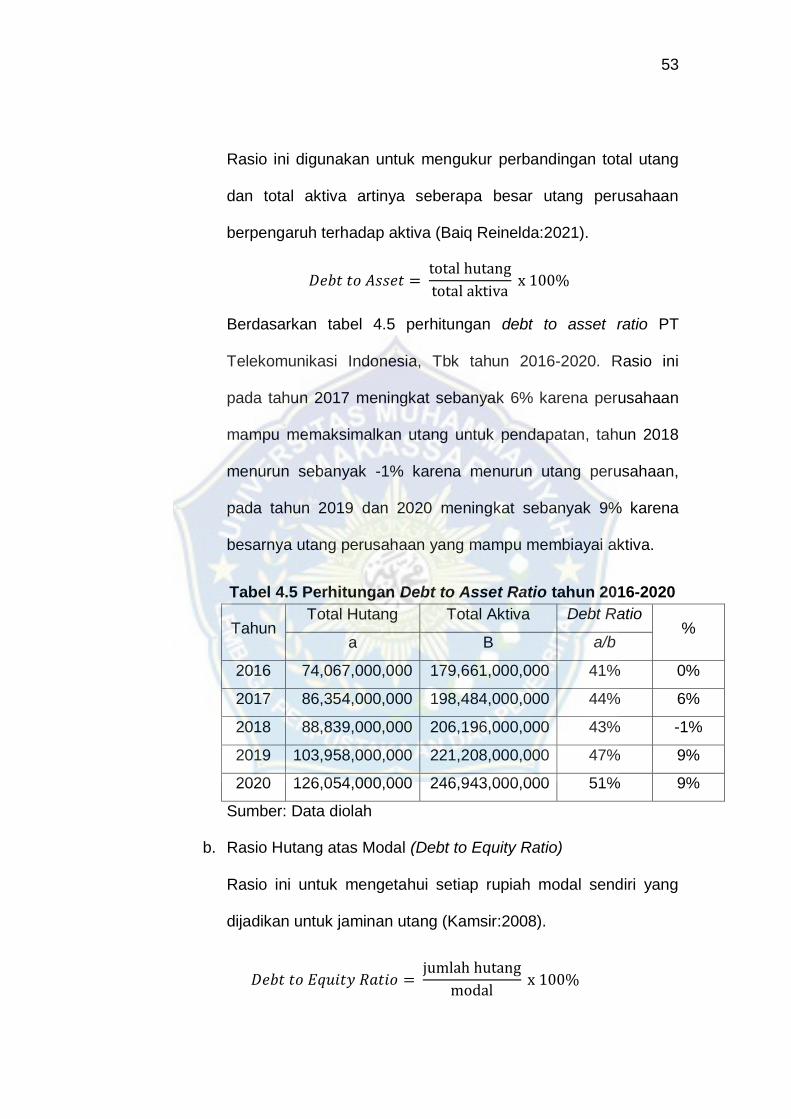

a. Rasio Hutang atas Aktiva (Debt to Asset Ratio)

53

Rasio ini digunakan untuk mengukur perbandingan total utang

dan total aktiva artinya seberapa besar utang perusahaan

berpengaruh terhadap aktiva (Baiq Reinelda:2021).

Berdasarkan tabel 4.5 perhitungan debt to asset ratio PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 meningkat sebanyak 6% karena perusahaan

mampu memaksimalkan utang untuk pendapatan, tahun 2018

menurun sebanyak -1% karena menurun utang perusahaan,

pada tahun 2019 dan 2020 meningkat sebanyak 9% karena

besarnya utang perusahaan yang mampu membiayai aktiva.

Tabel 4.5 Perhitungan Debt to Asset Ratio tahun 2016-2020

Tahun Total Hutang Total Aktiva Debt Ratio

% a B a/b

2016 74,067,000,000 179,661,000,000 41% 0%

2017 86,354,000,000 198,484,000,000 44% 6%

2018 88,839,000,000 206,196,000,000 43% -1%

2019 103,958,000,000 221,208,000,000 47% 9%

2020 126,054,000,000 246,943,000,000 51% 9%

Sumber: Data diolah

b. Rasio Hutang atas Modal (Debt to Equity Ratio)

Rasio ini untuk mengetahui setiap rupiah modal sendiri yang

dijadikan untuk jaminan utang (Kamsir:2008).

54

Berdasarkan tabel 4.6 perhitungan debt to equity ratio PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 meningkat sebanyak 10% karena hutang

perusahaan lebih besar dari aset yang dimiliiki, tahun 2018

menurun sebanyak -2% karena perusahaan tidak dapat

mengolah hutangnya yang rendah, pada tahun 2019 meningkat

sebanyak 17% karena hutang yang dimiliki perusahaan masih

lebih tinggi yang diakibatkan dari pendapatan diterima dimuka,

dan pada tahun 2020 meningkat sebesar 18% karena

perusahaan mampu memenuhi hutang dengan aset yang

dimiliki.

Tabel 4.6 Perhitungan Debt to Equity Ratio tahun 2016-

2020

Tahun Jumlah Hutang Modal DER

% a b a/b

2016 74,067,000,000 105,544,000,000 70% 0%

2017 86,354,000,000 122,130,000,000 77% 10%

2018 88,839,000,000 117,303,000,000 76% -2%

2019 103,958,000,000 117,250,000,000 89% 17%

2020 126,054,000,000 120,889,000,000 104% 18%

Sumber: Data diolah

3. Rasio Aktivitas

Rasio ini mengukur efektivitas perusahaan dalam menggunakan

aktiva yang dimilikinya (Baiq Reinelda:2021).

a. Total Assets Turnover

55

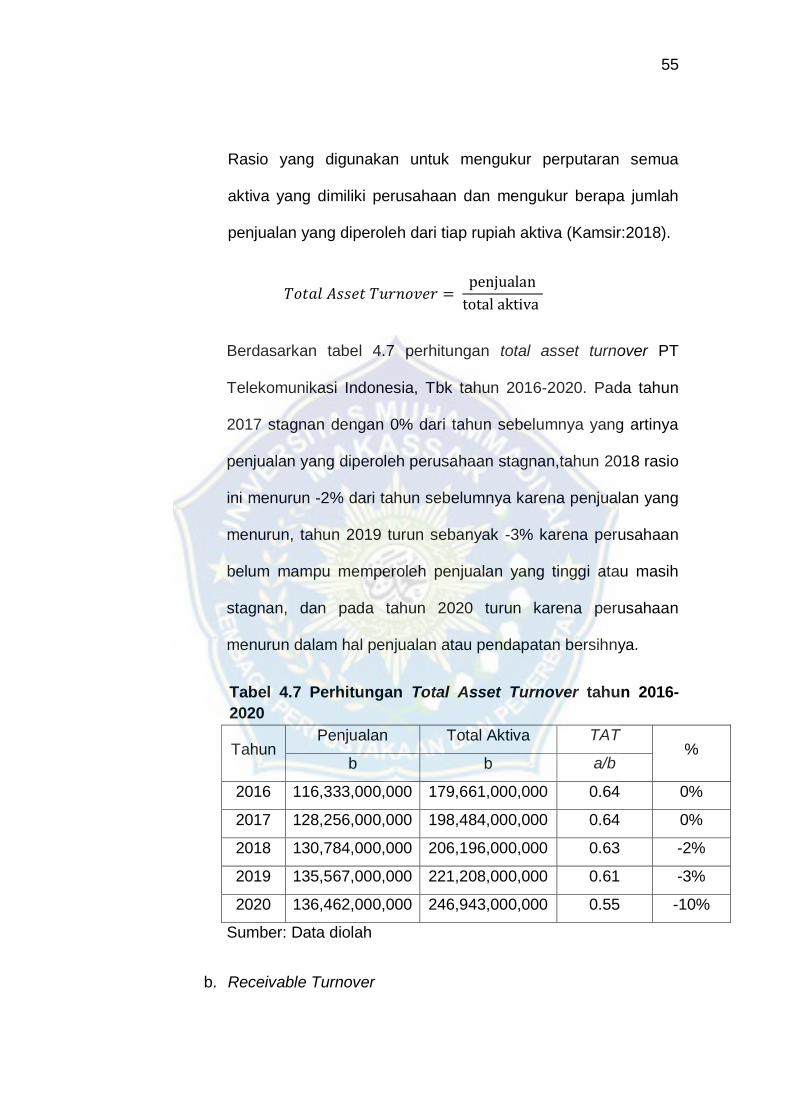

Rasio yang digunakan untuk mengukur perputaran semua

aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva (Kamsir:2018).

Berdasarkan tabel 4.7 perhitungan total asset turnover PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Pada tahun

2017 stagnan dengan 0% dari tahun sebelumnya yang artinya

penjualan yang diperoleh perusahaan stagnan,tahun 2018 rasio

ini menurun -2% dari tahun sebelumnya karena penjualan yang

menurun, tahun 2019 turun sebanyak -3% karena perusahaan

belum mampu memperoleh penjualan yang tinggi atau masih

stagnan, dan pada tahun 2020 turun karena perusahaan

menurun dalam hal penjualan atau pendapatan bersihnya.

Tabel 4.7 Perhitungan Total Asset Turnover tahun 2016-

2020

Tahun Penjualan Total Aktiva TAT

% b b a/b

2016 116,333,000,000 179,661,000,000 0.64 0%

2017 128,256,000,000 198,484,000,000 0.64 0%

2018 130,784,000,000 206,196,000,000 0.63 -2%

2019 135,567,000,000 221,208,000,000 0.61 -3%

2020 136,462,000,000 246,943,000,000 0.55 -10%

Sumber: Data diolah

b. Receivable Turnover

56

Rasio yang digunakan untuk mengukur berapa lama penagihan

piutang selama satu periode atau berapa kali dana yang

ditanam dalam piutang ini berputar dalam satu periode

(Kamsir:2008).

Berdasarkan tabel 4.8 perhitungan revceivable turnover PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 turun -12% karena tinginya piutang yang tidak

tertagih, tahun 2018 menurun sebesar -18% karena

perusahaan belum mampu mengurangi piutang perusahaan

atas penjualan, pada tahun 2019 sebanyak 0% karena

perusahaan masih stagnan dari tahun sebelumnya, dan pada

tahun 2020 naik sebanyak 5% karena rendahnya piutang yang

tidak tertagih untuk memperlancar arus kas.

Tabel 4.8 Perhitungan Receivable Turnover tahun 2016-

2020

Tahun Penjualan Piutang Dagang

Receivable

Turnover %

a b a/b

2016 116,333,000,000 7,363,000,000 15.80 0%

2017 128,256,000,000 9,222,000,000 13.91 -12%

2018 130,784,000,000 11,414,000,000 11.46 -18%

2019 135,567,000,000 11,797,000,000 11.49 0%

2020 136,462,000,000 11,339,000,000 12.03 5%

57

Sumber: Data diolah

c. Working Capital Turnover

Rasio untuk mengukur dan menilai keefektifan modal kerja

perusahaan selama periode tertentu (Kamsir:2008).

Berdasarkan tabel 4.9 perhitungan working capital turnover PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 rasio ini naik sebesar 301% karena

perusahaan efisien dalam memperoleh penjualan, tahun 2018

turun sebanyak -174% karena perusahaan belum mampu

secara efisien menggunakan kas untuk memperoleh laba, pada

tahun 2019 naik dari tahun sebelumnya karena pengembalian

modal yang digunakan lebih tinggi, dan pada tahun 2020 naik

karena perusahaan mampu mengembalikan modal yang

digunakan lebih tinggi.

Tabel 4.9 Perhitungan Working Capital Turnover tahun

2016-2020

Tahun Penjulan Aktiva lancar Hutang lancar WCT

% A B C a/(b-c)

2016 116,333,000,000 47,701,000,000 39,762,000,000 14.65 kali 0%

2017 128,256,000,000 47,561,000,000 45,376,000,000 58.70 kali 301%

2018 130,784,000,000 43,268,000,000 46,261,000,000 -43.70 kali -174%

2019 135,567,000,000 41,722,000,000 58,369,000,000 -8.14 kali -81%

2020 136,462,000,000 46,503,000,000 69,093,000,000 -6.04 kali -26%

Sumber: Data diolah

58

d. Inventory Turnover

Rasio untuk menunjukkan kemampuan dana yang tertanam

dalam persediaan berputar dalam suatu periode tertentu atau

likuiditas dari persediaan dan tendensi untuk adanya overstock

(Kamsir:2008).

Berdasarkan tabel 4.10 perhitungan inventory turnover PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 menurun sebanyak -29% karena perusahaan

tidak mampu memperoleh penjualan yang lebih besar dari

persediaan, tahun 2018 meningkat sebanyak -10% karena

perusahaan memperoleh penjualan dari persediaan atas

permintaan produk tetapi masih dikenakan biaya penyimpanan

persediaan dari tahun sebelumnya, pada tahun 2019 naik

sebanyak 27% karena perusahaan mampu memperoleh

penjualan yang tinggi dari tahun sebelumnya atas persediaan.

Dan pada tahun 2020 turun sebanyak -40% karena persediaan

perusahaan tinggi dan penjualan rendah yang disebabkan

permintaan pasar yang menurun.

Tabel 4.10 Perhitungan Inventory Turnover tahun 2016-

2020

Tahun Penjualan Persediaan Inventory Turnover %

59

a b a/b

2016 166,333,000,000 584,000,000 285 kali 0%

2017 128,256,000,000 631,000,000 203 kali -29%

2018 130,784,000,000 717,000,000 182 kali -10%

2019 135,567,000,000 585,000,000 232 kali 27%

2020 136,462,000,000 983,000,000 139 kali -40%

Sumber: Data diolah

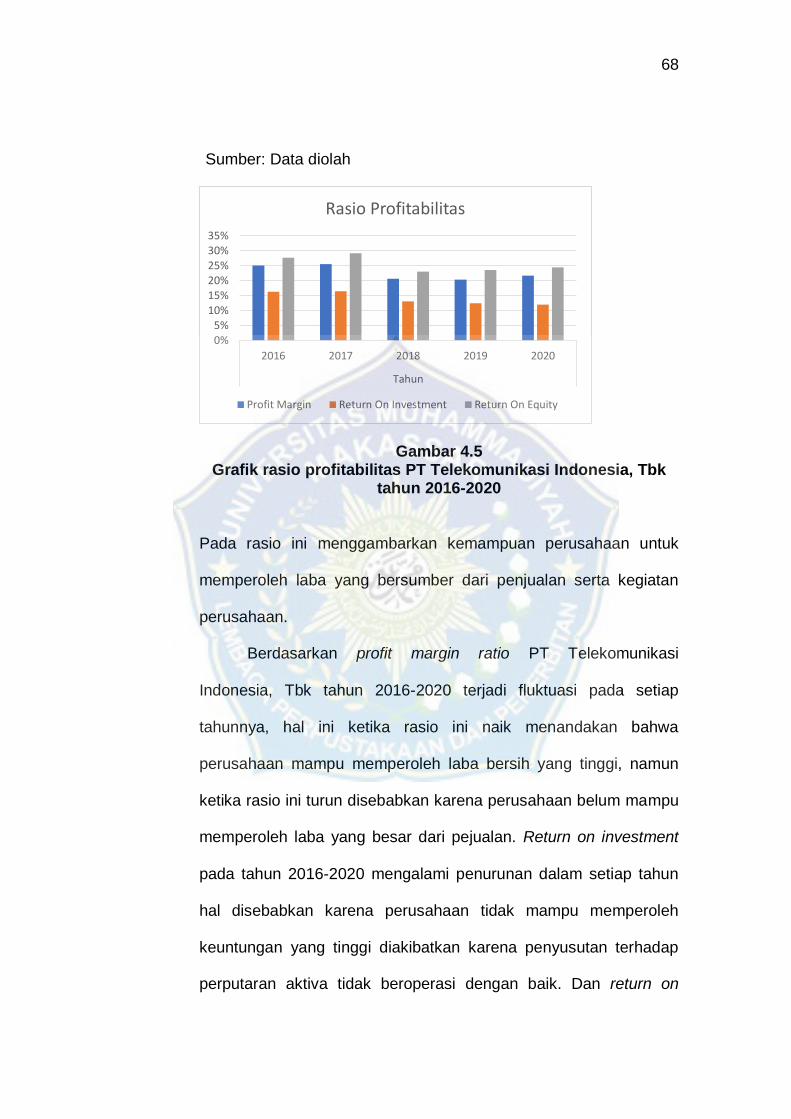

4. Rasio Profitabilitas

Rasio ini adalah untuk memfokuskan terutama pada hubungan

hasil usaha dalam laporan laba rugi dengan sumber daya

perusahaan yang tersedia sebagaimana dilaporkan dalam laporan

posisi keuangan (Nina:2019).

a. Profit Margin

Rasio yang digunakan untuk mengukur margin laba atas

penjulan (Kamsir:2008).

Berdasarkan tabel 4.11 perhitungan profit margin PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 mengalami peningkatan 2% karena

perusahaan mampu memperoleh laba penjualan yang tinggi,

pada tahun 2018 menurun sebanyak -19% karena perusahaan

kurang efektif disebabkan karena menurunnya laba bersih dan

penjualan. Tahun 2019 juga menurun sebanyak -1% karena

60

perusahaan masih belum mampu memperoleh laba dan

penjualan yanb baik, dan pada tahun 2020 terjadi peningkatan

sebanyak 6% karena perusahaan mampu kembali efektif

dengan memperoleh penjualan dan laba bersih.

Tabel 4.11 Perhitungan Profit Margin tahun 2016-2020

Tahun Laba bersih Penjualan

Profit Margin

Ratio %

a B a/b

2016 29,172,000,000 116,333,000,000 25% 0%

2017 32,701,000,000 128,256,000,000 25% 2%

2018 26,979,000,000 130,784,000,000 21% -19%

2019 27,592,000,000 135,567,000,000 20% -1%

2020 29,563,000,000 136,462,000,000 22% 6%

Sumber: Data diolah

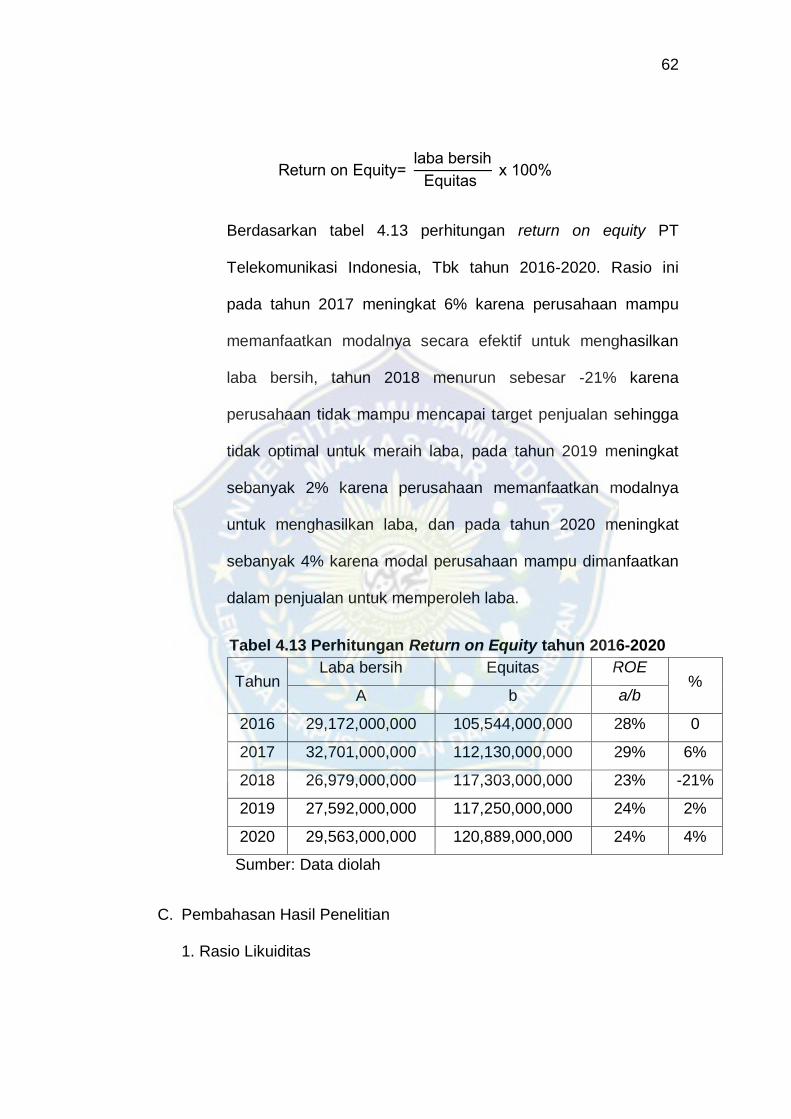

b. Return on Investment

Rasio yang menunjukkan hasil atas jumlah aktiva yang

digunakan dalam perusahaan. Rasio ini juga merupakan suatu

ukuran tentang efektivitas manajemen dalam mengelola

investasinya (Kamsir:2008).

61

Berdasarkan tabel 4.12 perhitungan return on investment PT

Telekomunikasi Indonesia, Tbk tahun 2016-2020. Rasio ini

pada tahun 2017 meningkat sebesar 101% karena perputaran

aset dalam perusahaan digunakan untuk kegiatan operasional

dalam satu periode, tahun 2018 menurun sebesar 79% karena

menurunnya laba bersih yang diperoleh perusahaan, pada