LPPM - UNIVERSITAS NEGERI SURABAYA 158 ANALISIS KELAYAKAN FINANSIAL PENGEMBANGAN USAHA PENGOLAHAN PATI SAGU SEMI MEKANIS NATELDA R. TIMISELA Fakultas Pertanian Universitas Pattimura [email protected] ESTER D. LEATEMIA Fakultas Pertanian Universitas Pattimura [email protected] FEBBY J. POLNAYA Fakultas Pertanian Universitas Pattimura [email protected] RACHEL BREEMER Fakultas Pertanian Universitas Pattimura [email protected] Diterima 20 September 2018 Direvisi 25 Oktober 2018 Abstrak - Perkembangan usaha sagu sangat tergantung pada ketersediaan pati sagu basah. Oleh sebab itu intesitas petani sebagai pengolah pati sagu basah sangat diperlukan untuk tetap menjaga produksi untuk kebutuhan konsumsi langsung masyarakat maupun kebutuhan agroindustri rumah tangga pangan sagu. Pati sagu basah dapat dijadikan sebagai pangan rumah tangga untuk mengurangi ketergantung terhadap beras. Teknologi pengolahan pati sagu basah selama ini masih sangat tradisional. Namun seiring berkembangnya waktu proses pengolahan pati sagu basah mulai merambah ke semi mekanik. oleh karena itu proses pengolahan sagu semi mekanik membutuhkan kajian finansial. Hasil perhitungan kriteria investasi menunjukkan bahwa NPV bernilai positif yaitu sebesar Rp 31.360.969. Nilai NPV menunjukkan bahwa investasi sampai dua tahun kedepan akan diperoleh manfaat bersih saat ini sebesar Rp 31.360.969. IRR sebesar 21,91% yang artinya usaha pati sagu basah dapat mengembalikan modal hingga tingkat bunga pinjaman 21,91% per tahun. Net B/C sebesar 1,18 merupakan perbandingan antara total nilai saat ini dari penerimaan yang bersifat positif (net benefit positif) dengan total nilai saat ini dari penerimaan yang bersifat negatif (net benefit negatif), berarti bahwa setiap pengeluaran Rp 1,00 akan mendapatkan benefit sebesar Rp 118. Periode pengembalian usaha produksi pati sagu basah lebih kecil dari umur proyek yaitu selama 16 bulan. Berdasarkan kriteria investasi yang dianalisis maka investasi usaha pati sagu basah semi mekanik layak diusahakan. Kata Kunci : Kelayakan, finansial, semi mekanik, pati sagu, kriteria investasi.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LPPM - UNIVERSITAS NEGERI SURABAYA

158

ANALISIS KELAYAKAN FINANSIAL PENGEMBANGAN USAHA

PENGOLAHAN PATI SAGU SEMI MEKANIS

NATELDA R. TIMISELA

Fakultas Pertanian Universitas Pattimura

ESTER D. LEATEMIA

Fakultas Pertanian Universitas Pattimura

FEBBY J. POLNAYA

Fakultas Pertanian Universitas Pattimura

RACHEL BREEMER

Fakultas Pertanian Universitas Pattimura

Diterima 20 September 2018

Direvisi 25 Oktober 2018

Abstrak - Perkembangan usaha sagu sangat tergantung pada ketersediaan pati sagu basah. Oleh

sebab itu intesitas petani sebagai pengolah pati sagu basah sangat diperlukan untuk tetap menjaga

produksi untuk kebutuhan konsumsi langsung masyarakat maupun kebutuhan agroindustri rumah

tangga pangan sagu. Pati sagu basah dapat dijadikan sebagai pangan rumah tangga untuk

mengurangi ketergantung terhadap beras. Teknologi pengolahan pati sagu basah selama ini masih

sangat tradisional. Namun seiring berkembangnya waktu proses pengolahan pati sagu basah mulai

merambah ke semi mekanik. oleh karena itu proses pengolahan sagu semi mekanik membutuhkan

kajian finansial. Hasil perhitungan kriteria investasi menunjukkan bahwa NPV bernilai positif yaitu

sebesar Rp 31.360.969. Nilai NPV menunjukkan bahwa investasi sampai dua tahun kedepan akan

diperoleh manfaat bersih saat ini sebesar Rp 31.360.969. IRR sebesar 21,91% yang artinya usaha

pati sagu basah dapat mengembalikan modal hingga tingkat bunga pinjaman 21,91% per tahun. Net

B/C sebesar 1,18 merupakan perbandingan antara total nilai saat ini dari penerimaan yang bersifat

positif (net benefit positif) dengan total nilai saat ini dari penerimaan yang bersifat negatif (net

benefit negatif), berarti bahwa setiap pengeluaran Rp 1,00 akan mendapatkan benefit sebesar Rp

118. Periode pengembalian usaha produksi pati sagu basah lebih kecil dari umur proyek yaitu selama

16 bulan. Berdasarkan kriteria investasi yang dianalisis maka investasi usaha pati sagu basah semi

mekanik layak diusahakan.

Kata Kunci : Kelayakan, finansial, semi mekanik, pati sagu, kriteria investasi.

Analisis Kelayakan Finansial Pengembangan Usaha 159

Abstract - Sago industries heavily depend on the availability of fresh sago starch. Therefore,

farmers’ intensity as the actor of fresh sago starch industry is necessary in order to maintain the

production to fulfill either the needs of people’s direct consumption or the needs of sago home-

industry. Fresh sago starch can be consumed as a household main food to diminish the dependence

on rice. Sago starch has been processed traditionally for a period of time. However, the sago starch

industry has gradually penetrated semi-mechanical technology. Hence, the semi-mechanical sago

industries require a financial study. The calculation result of investation criteria shows that NPV is

positive, which is Rp 31.360.969,00. The NPV value indicates that the investation, until the next two

years, will get net benefit for Rp 31.360.969,00. IRR is 21,91% which means that the fresh sago

starch business is able to return the capital up to 21,91% of loan interest rate per year. Net B/C is

1,18, which is the ratio between the current total value from the positive net benefit and the current

total value from the negative net benefit. This means that every expense of Rp 1,00 will get benefit

of Rp 1,18. The payback period of a fresh sago starch industry is shorter than the project’s lifespan,

which is 16 months. Based on the analyzed investation criteria, the investation of semi-mechanical

fresh sago starch industry is worth to develop.

Key words: feasibility, Financial, semi-mechanical, sago starch, investation criteria.

1. Pendahuluan

Analisis kelayakan finansial sebuah usaha penting dilakukan untuk mengetahui layak

atau tidaknya usaha. Namun kebanyakan pengusaha kesulitan untuk menganalisis

usahanya karena keterbatasan waktu, tenaga, pikiran dan ilmu pengetahuan. Analisis

finansial meliputi beberapa variabel seperti analisis biaya produksi, analisis biaya

peralatan, analisis BEP atau keuntungan/kerugian, analisis penggunaan modal dan waktu

pengembalian modal.

Kajian tentang analisis kelayakan finansial banyak mendapatkan perhatian dari

para akademisi (Kusuma, 2010; National Association of Certified Valuation Analysts,

2005; Sutojo dkk., 2000) untuk analisis di berbagai bidang industri. Selain itu, analisis

kelayakan finansial juga dilakukan oleh para pelaku di bidang industri manufaktur

(Firmansyah, 2006; Wolf, 2005; Mc. Keough, 2005) dan termasuk juga pada industri

berbasis agro atau pertanian (Erlina, 2006; Rantala dkk., 2009) serta usaha produksi

komoditas lokal (Kusuma dan Mayasti, 2014).

Analisis kelayakan usaha meliputi beberapa aspek seperti aspek pasar, investasi

dikatakan layak jika permintaan konsumen meningkat setiap tahunnya. Pada aspek

teknis, investasi dapat dilakukan dengan memilih mesin yang sangat menguntungkan dan

jumlah mesin yang akan diinvestasikan. Pada aspek organisasi, investasi akan efektif

dengan menggunakan tenaga kerja yang paling efektif, sehingga biaya yang dikeluarkan

tidak percuma. Selain ketiga aspek tersebut, investasi tidak terlepas dari aspek keuangan.

Pada aspek keuangan, kelayakan pembangunan sebuah usaha dapat dilihat dari berbagai

evaluasi. Tujuan pengolahan data keuangan adalah untuk mengetahui keuntungan atau

benefit dan kelayakan yang didapat dari investasi mesin dan mengetahui sensitivitas

investasi terhadap pendapatan, bahan baku, dan tenaga kerja (Amelia , at al, 2012).

Salah satu jenis komuditi pangan yang dapat dikembangkan untuk orientasi

agribisnis adalah sagu. Pengembangan agribisnis di Indonesia pada saat ini sangatlah

potensial. Hal ini terlihat dalam program pembangunan agribisnis yang dijalankan

160 Natelda, Ester, Febby, Rachel

pemerintah dewasa ini merupakan pembangunan pertanian modern dalam arti petani

sebagai pelaku dalam mengelola usahataninya dituntut untuk lebih mengarah kepada

orientasi bisnis walaupun belum mencapai taraf optimal (Suartha, 2009).

Sektor pengolahan pangan yang kuat dan dinamis memainkan peran penting

dalam sektor ekonomi secara keseluruhan dari suatu negara. Sektor ini memberikan

hubungan penting dan sinergi antara industri dan pertanian dan telah diidentifikasi

sebagai sektor yang memiliki potensi langsung untuk pertumbuhan ekonomi. Pengolahan

juga membantu dalam menghasilkan lapangan kerja di pedesaan (Murthy dan Dasaraju,

2011; Singh, Tegegne dan Ekenem, 2012).

Pengembangan usaha pengolahan produksi pati sagu dilakukan oleh pengrajin

lokal namun mereka terbatas dalam menganalisis komponen-komponen kelayakan usaha.

Oleh sebab itu penting bagi suatu usaha pengolahan pati sagu yang berkelanjutan untuk

mengihitung kelayakan fianansial usahanya apakah usaha pengolahan pati sagu layak

atau tidak untuk dikembangkan. Apalagi sagu sebagai komoditi lokal daerah Maluku,

menjadi penting untuk mendukung ketahan pangan di daerah. Hal ini disebabkan

ketersediaan lahan sagu relatif luas yaitu 51.646 ha yang tersebar pada 11 kabupaten/kota

dengan potensi produksi sagu basah sebesar 888.027 ton. Perkembangan usaha sagu di

Maluku sangat tergantung pada ketersediaan pati sagu basah. Oleh sebab itu intesitas

petani sebagai pengolah pati sagu basah sangat diperlukan untuk tetap menjaga produksi

untuk kebutuhan konsumsi langsung masyarakat maupun kebutuhan agroindustri rumah

tangga pangan sagu. Pati sagu basah dapat dijadikan sebagai pangan rumah tangga untuk

mengurangi ketergantung terhadap beras.

Teknologi pengolahan pati sagu basah selama ini masih sangat tradisional.

Namun seiring berkembangnya waktu proses pengolahan pati sagu basah mulai

merambah ke semi mekanik. Teknologi pengolahan pati sagu basah dengan peralatan

semi mekanik sudah sampai ke seluruh kabupaten di Propinsi Maluku. Teknologi

pengolahan pati sagu basah dengan peralatan semi mekanis dengan tujuan untuk

meningkatkan produksi, mempercepat waktu produksi, meningkatkan daya tampung pati

sagu basah dalam jumlah besar, memperkecil kehilangan hasil dan mengurangi

kemalasan tenaga pengolah. Perlengkapan dan peralatan serta mesin yang digunakan

untuk pengolahan pati sagu meliputi bak penampungan pati sagu basah, mesin parut

sagu, mesin pompa air, mesin peras empelur sagu, pipa air, slank air, rumah produksi,

bak ayakan empelur sagu, kapak, dan lainnya. Teknologi pengolahan pati sagu semi

mekanik sangat berguna dan membantu kelancaran produksi. Hal ini berkaitan dengan

kontinutas ekspor pati sagu ke luar daerah. pengusaha pati sagu basah perlu

meningkatkan aktivitas pengolahan pati sagu sehingga tidak terputus rantai ekspor pati

sagu ke luar daerah. Hal inilah yang menjadikan analisis kelayakan finansial usaha

pengolahan pati sagu menjadi penting untuk dilakukan agar semua pelaku usaha dengan

mudah menghitung untung ruginya usaha dan layak atau tidaknya usaha yang dijalankan.

Tujuan penelitian ini adalah untuk menganalisis kelayakan finansial pengembangan

usaha pengolahan pati sagu basah di Propinsi Maluku.

Analisis Kelayakan Finansial Pengembangan Usaha 161

2. Metode Penelitian

Penelitian dilakukan di Kabupaten Maluku Tengah, Propinsi Maluku berdasarkan

pertimbangan bahwa Kabupaten Maluku Tengah memiliki potensi pengembangan usaha

pengolahan pati sagu. Lokasi yang ditemukan sebagai sumber pengolahan pati sagu

basah semi modern yaitu Desa Waai. Pemilihan lokasi penelitian secara sengaja dengan

alasan bahwa terdapat sumber-sumber pengolahan pati sagu basah semi mekanis.

Penelitian berlangsung pada bulan April-September 2017. Fokus penelitian adalah

pengusaha pati sagu basah yang telah mengolah sagu berbasis semi mekanis.

3. Metode Analisis Data

Menurut Ibrahim (2009) aspek ekonomi dan keuangan yang dianalisis antara lain biaya

investasi, perkiraan biaya operasi, kebutuhan modal kerja, sumber pembiayaan, perkiraan

pendapatan dan perhitungan kriteria investasi. Dalam penelitian ini yang dianalisis antara

lain analisis biaya investasi, analisis biaya operasional produksi, analisis estimasi

penjualan, analisis estimasi biaya produksi, analisis kriteria investasi dan sensitivitas.

Perkiraan investasi meliputi jumlah dan jenis investasi yang diperlukan dalam

rencana kegiatan usaha. Harga masing-masing investasi harus jelas dan sesuai dengan

harga berlaku sehingga tidak terjadi penyimpangan dalam perhitungan. Biaya investasi

adalah sejumlah modal atau biaya yang digunakan untuk memulai usaha atau

mengembangkan usaha (Pujawan, 2004).

Biaya operasional terdiri dari biaya variabel dan biaya tetap. Biaya variabel

merupakan biaya yang rutin dikeluarkan setiap dilakukan usaha produksi dimana

besarnya tergantung pada jumlah produk yang ingin diproduksi (Ardana, 2008) meliputi

biaya bahan baku, biaya upah tenaga kerja langsung, pengangkutan, sewa gedung dan

lainnya. Biaya tetap adalah jenis biaya yang lain yang rutin dikeluarkan oleh perusahaan

selama perusahaan melakukan kegiatan produksi, akan tetapi besarnya biaya tetap tidak

tergantung pada kapasitas produksi meliputi gaji karyawan tetap, bunga bank,

pengambilan pokok pinjaman, penyusutan, dan asuransi. Biaya variabel dan biaya tetap

dirumuskan sebagai berikut : TC = TFC + TVC. TC = Total Cost, TFC = Total Fixed

Cost, TVC = Total variabel Cost

Perkiraan pendapatan atau benefit dalam bentuk finansial direncanakan dengan

rencana produksi dan rencana penjualan. Bentuk penerimaan yang dilakukan yaitu

penerimaan dari hasil penjualan barang-barang yang diproses. Penerimaan dirumuskan

sebagai berikut : Revenue (penerimaan) = Harga Jual Total produksi. Suatu ukuran

menyeluruh tentang layak tidaknya sebuah usaha telah dikembangkan menggunakan

berbagai macam indeks. Indeks-indeks tersebut adalah Investment Criteria. Setiap indeks

itu menggunakan Present Value yang telah di-discount dari arus-arus benefit dan biaya

selama umur suatu usaha. Berikut ditampilkan beberapa kriteria investasi yang dijadikan

dasar untuk menghitung kriteria usaha:

162 Natelda, Ester, Febby, Rachel

a. Net Present Value (NPV)

Net Present Value merupakan selisih antara “Present Value Benefit” dan

“Present Value Cost”. Rumusnya sebagai berikut:

n

it

i

CBNPV

1 1 (3.1)

Keterangan :

NPV : Net Present Value (nilai netto sekarang)

B : Benefit (penerimaan) suatu proyek usaha pada tahun ke-t

C : Cost (biaya) suatu proyek usaha pada tahun ke-t

N : Umur ekonomis proyek

t : Tahun ke-t

i : Tingkat bunga yang berkala (social discount rate)

Keterangan : NPV > 0 = Layak

NPV < 0 = Tidak Layak

b. Net Benefit Cost Ratio (Net B/C)

Net B/C adalah menghitung perbandingan nilai selisih biaya manfaat yang

positif dan negatif. Rumus yang digunakan adalah:

0

0

1/

1

CtBt

CtBt

i

CtBtCNetB

n

it

(3.2)

Keterangan :

Bt : Benefit kotor suatu proyek usaha pada tahun ke-t

Ct : Biaya kotor sehubungan dengan suatu proyek usaha pada tahun ke-t

n : Umur Ekonomis

i : “Social Discount Rate”

t : Tahun ke-t

Keterangan : Net B/C > 1 = Layak

Net B/C < 1 = Tidak Layak

c. Internal Rate of Return (IRR)

IRR dipakai untuk melihat apakah suatu proyek mempunyai kelayakan usaha atau tidak

berdasarkan tingkat suku bunga pinjaman. IRR dirumuskan dengan:

IRR = 21

21

11 ii

NPVNPV

NPVi

(3.3)

Keterangan :

IRR : Internal Rate of Return (Tingkat Pengembalian Internal)

Analisis Kelayakan Finansial Pengembangan Usaha 163

NPV1 : NPV yang bernilai positif

NPV2 : NPV yang bernilai negatif

i1 : Tingkat suku bunga yang menghasilkan NPV bernilai positif mendekati

nol.

i2 : Tingkat suku bunga yang menghasilkan NPV bernilai negatif mendekati nol.

d. Payback Period (PBP)

Payback periode adalah waktu minimum untuk mengembalikan investasi awal dalam

bentuk aliran kas yang didasarkan atas total penerimaan dikurangi semua biaya (Erlina,

2006; Kusuma dan Mayasti, 2014). Payback Period adalah jangka waktu yang

diperlukan untuk membayar kembali semua biaya-biaya yang dikeluarkan dalam

investasi suatu proyek. Rumusnya adalah sebagai berikut:

Suatu usaha dikatakan layak jika nilai payback period lebih kecil atau sama dibandingkan

umur investasi usaha.

e. Analisis Sensitivitas

Analisis sensitivitas merupakan suatu analisis untuk melihat pengaruh yang akan terjadi

akibat keadaan yang berubah-ubah. Tujuan analisis sesitivitas antara lain : 1) menilai apa

yang akan terjadi dengan analisis kelayakan suatu kegiatan investasi atau bisnis apabila

terjadi perubahan di dalam perhitungan biaya atau manfaat; 2) analisis kelayakan suatu

usaha ataupun bisnis perhitungan umumnya didasarkan pada proyeksi-proyeksi yang

mengandung ketidakpastian tentang apa yang akan terjadi di waktu yang akan datang; 3)

analisis pasca kriteria investasi yang digunakan untuk melihat apa yang akan terjadi

dengan kondisi ekonomi dan hasil analisis bisnis jika terjadi perubahan atau

ketidakpastian dalam perhitungan biaya atau manfaat.

4. Hasil dan Pembahasan

a. Karakteristik Usaha Pengolahan Produksi Pati Sagu Basah

1) Karakteristik Bahan Baku

Jenis-jenis sagu yang terdapat di daerah Maluku ada lima jenis yakni: Sagu Tuni

(Metroxylon rumphii, Mart), Sagu Ihur (Metroxylon sylvestris, Mart), Sagu Makanaru

(Metroxylon longispinum, Mart), Sagu Duri Rotan (Metroxylon micracanthum, Mart),

dan Sagu Molat (Metroxylon sagus, Rottb). Hasil olahan tepung sagu bervariasi menurut

jenis sagu yang diolah dan cara pengolahannya. Potensi produksi tepung sagu basah

bervariasi antara 100-500 kg/pohon tergantung jenisnya. Jenis sagu Tuni (Metroxylon

rumphii Mart.) memiliki potensi produksi tepung basa yang tertinggi yakni 500

kg/pohon, kemudian jenis sagu Molat (Metroxylon sagus Rottb.) 400 kg/pohon, Sagu

164 Natelda, Ester, Febby, Rachel

Ihur (300 kg/pohon), Sagu Makanaru (250 kg/pohon). Sagu Duri Rotan dan jenis Molat

yang berduri memiliki potensi produksi 100 kg/pohon dan 200 kg/pohon. Umumnya

produksi tepung sagu basah bervariasi antara 100-500 kg per pohon, dan potensi panen

rata-rata 102 pohon/ha; sehingga total produktivitas tepung sagu basah 30 ton/ha.

Menurut Alfons dan Bustaman (2005), jumlah pohon sagu siap panen adalah 82

pohon/hektar/tahun dengan produksi tepung basah 292 kg/pohon. Kepadatan rumpun

atau tegakan sagu per satuan luas sangat mempengaruhi produktifitas tepung sagu.

Pengolahan sagu diawali dengan panen yaitu pemotongan atau penebangan

pohon sagu. Umumnya sagu siap dipanen pada saat menjelang pembentukan primordia

atau munculnya kuncup bunga. kandungan tepung atau pati didalam batang sagu

tergantung dari tingkat kematangan pohon sagu. Masyarakat Maluku mengenal tingkat

kematangan pohon sagu yaitu ”maputi masa” adalah tingkat kematangan sagu dimana

pelepah daun telah menguning dan kuncup bunga telah mulai muncul. Kandungan pati

telah memadati semua bagian empulur didalam batang sagu.

Pengolahan sagu yang dilakukan secara moderen, semua tahapan operasionalnya

sudah menggunakan mesin. Pengolahan sagu dengan cara ini lebih efisien dalam

penggunaan tenaga dan waktu. Tenaga kerja empat orang sudah dapat melakukan

pekerjaan pengolahan mulai dari penabangan, penghancuran empulur, pengangkutan

empulur ke tempat ekstraksi, dan proses ekstraksi atau pemisahan/penyaringan pati sagu.

Menurut Alfons dan Bustaman (2005), dalam satu hari kerja dapat diolah 3-4 pohon sagu

dengan cara moderen. Sementara pengolahan sagu dengan cara tradisional dengan

tenaga empat orang hanya dapat mengolah satu pohon sagu selama enam hari kerja.

Menurut mereka, pengolahan pati sagu secara moderen hanya membutuhkan waktu 8

jam/3-4 pohon, dibandingkan dengan cara tradisional yang membutuhkan waktu 48

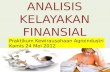

jam/pohon. Proses ekstraksi sagu secara mekanik ditampilkan pada Gambar 1.

Jumlah kebutuhan pohon sagu yang diolah secara semi mekanik untuk

menghasilkan pati sagu basah dalam sehari rata-rata 15 pohon. Satu pohon sagu

menghasilkan 400 kg pati sagu basah. Sehingga dalam satu hari kebutuhan pohon sagu

untuk menghasilkan pati sagu basah sebesar 6000 kg/hari. Pati sagu basah yang

dihasilkan ditampung dalam wadah atau bak penampungan pati sagu berukuran 15 4 m

dengan kedalaman bak penampung 0,5 meter. Waktu panen pati sagu basah dilakukan

pengusaha seminggu sekali dengan jumlah hari kerja lima hari. Satu hari kerja biasanya

delapan jam kerja. Jumlah panen pati sagu basah dalam seminggu mencapai 28 ton. Hasil

panen sesuai kebutuhan untuk diekspor ke Surabaya berdasarkan permintaan pabrik

sohun dan bihun.

Analisis Kelayakan Finansial Pengembangan Usaha 165

Gambar 1. Proses Ekstraksi Pati Sagu Basah Semi Mekanis

166 Natelda, Ester, Febby, Rachel

2) Karakteristik Tenaga Kerja

Tenaga kerja merupakan faktor penting untuk sebuah usaha yang harus diperhitungkan

dalam proses produksi. Menurut UU No. 13 tahun 2003, tenaga kerja adalah setiap orang

yang mampu melakukan pekerjaan guna menghasilkan barang atau jasa untuk memenuhi

kebutuhan sendiri maupun masyarakat. Karakteristik tenaga kerja ditentukan oleh umur,

jenis kelamin, tingkat pendidikan dan pengalaman berusaha. Pengusaha pati sagu basah

menggunakan tenaga kerja upahan berjumlah 22 orang. Satu orang sebagai mandor, satu

orang sebagai pemilik dan 20 orang sebagai tenaga kerja lapangan. Tenaga kerja

lapangan melakukan pekerjaan mulai dari pemotongan pohon sagu, pemarutan, ekstraksi

sampai dengan panen pati sagu basah.

Pendudukan yang tergolong tenaga kerja adalah penduduk yang memasuki usia

kerja. Batas usia kerja yang berlaku di Indonesia berumur 15-64 tahun. Keseluruhan

tenaga kerja yang tersedia termasuk dalam usia kerja yaitu 20-45 tahun dan tergolong

usia produktif sehingga mereka sangat aktif bekerja untuk memenuhi target pengiriman

hasil ke luar daerah. Tingkat pendidikan mempengaruhi hasil kerja seseorang.

Pendidikan formal merupakan media pengembangan pengetahuan pekerja. Sebagian

besar pekerja menempuh pendidikan formal sampai tingkat SMP. Tingkat pendidikan

tidak menjadi masalah untuk seseorang melakukan aktifitas pekerjaannya. Masing-

masing pekerja melakukan aktifitas sesuai dengan jenis pekerjaannya yaitu bagian

pemotongan pohon sagu, pemarutan, ekstraksi sampai dengan panen. Pengalaman

berusaha menjadi penting bagi pekerja karena biasanya pengolahan pati sagu basah

secara tradisional telah dilakukan sebelumnya. Rata-rata pengalaman berusaha mencapai

5-8 tahun. Pekerja lebih cekatan untuk mengolah pati sagu basah secara tradisional

sehingga ketika diperhadapkan dengan cara pengolahan modern pekerja tidak ragu dan

bingung untuk bekerja. Mereka selalu melakukan pekerjaan dengan target untuk

memenuhi kebutuhan penjualan dalam daerah dan luar daerah.

3) Karakteristik Pemasaran

Pemasaran merupakan tindakan-tindakan yang menyebabkan berpindahnya hak milik

atau benda-benda dan jasa yang menumbuhkan distribusi phisik (Winardi, 1991).

Menurut Sudiyono (2002), pemasaran pertanian termasuk komoditas pangan olahan

adalah proses aliran komoditi yang disertai perpindahan hak milik dan penciptaan guna,

waktu, tempat dan bentuk yang dilakukan oleh lembaga pemasaran dengan melaksanakan

satu atau lebih fungsi pemasaran.

Pengusaha pati sagu basah di Desa Waai termasuk dalam jenis usaha skala

mikro. Menurut UU RI No. 20 tahun 2008 tentang UMKM, Usaha Mikro adalah usaha

produktif milik perorangan dan atau badan usaha perorangan yang memenuhi kriteria

Usaha Mikro sebagaimana diatur dalam UU tersebut. Kriteria usaha mikro adalah

memiliki kekayaan bersih Rp. 50.000.000 tidak termasuk tanah dan bangunan tempat

usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 200.000.000.

Analisis Kelayakan Finansial Pengembangan Usaha 167

Target pasar pengusaha pati sagu basah di Desa Waai yaitu pasar global

sehingga dapat menunjukkan bahwa pati sagu dapat berdaya saing dengan bahan pati

lainnya. Saat ini pengusaha pati sagu basah Desa Waai memasarkan produknya ke

Surabaya untuk pabrik sohun. Penjualan ke Surabaya menggunakan alat transportasi

berupa kapal laut. Saluran pemasaran relatif pendek yaitu dari pengusaha sebagai

produsen penghasil pati sagu basah ke pedagang besar di Cirebon, Klaten dan Jember

kemudian ke pabrik pengolahan produk. Saluran pemasaran pati sagu basah ditampilkan

pada Gambar 2.

Volume penjualan pati sagu basah 32 ton untuk tahun 2008 sampai tahun 2015

mencapai 624 ton. Tahun awal, usaha mulai dilakukan biasanya pengusaha tidak egois

untuk memproduksi dalam jumlah besar karena masih melihat peluang pasar untuk

keberlanjutan usaha. Tahun 2009-2015 terjadi peningkatan kapasitas produksi yang

relatif tinggi dan peluang pasar cukup menjanjikan sehingga pengusaha lebih aktif untuk

menjalankan aktifitas produksinya.

Gambar 2. Saluran Pemasaran Pati Sagu Basah.

Penetapan harga jual dilakukan oleh pembeli, dengan harga jual Rp. 2.600/kg.

Tujuan penetapan harga jual yaitu untuk memperoleh keuntungan. Sistem pembayaran

menggunakan dua sistem yaitu sistem tunai dan kredit. Sistem tunai dilakukan jika

produk tiba langsung dibayar tanpa adanya proses komplein dari pembeli berkaitan

dengan kualitas pati sagu. Sedangkan sistem kredit dilakukan jika terjadi komplein dari

pembeli, yaitu apabila kualitas pati sagu tidak sesuai dengan permintaan pabrik.

Pengusaha Pati

Sagu Basah

Pedagang

Besar

Konsumen

Akhir

Pabrik

Pengolahan

Pedagang

Kecil

Pengrajin

Agroindust

ri

Konsumen

Akhir

Pedagang

Produk

Olahan

Konsumen

Akhir

168 Natelda, Ester, Febby, Rachel

b. Analisis Aspek Finansial Pengolahan Pati Sagu Basah Semi Mekanik

Pengembangan industri berbasis pertanian akan merangsang perkembangan industri dan

membantu promosi bisnis. Pengembangan industri berbasis pertanian pada gilirannya

akan menurunkan korupsi, kemiskinan, inflasi, pengangguran, dan perdagangan defisit

negara. Selain itu akan membantu pengembangan usaha kecil, menengah, dan industri

skala besar; membawa perbaikan sosial ekonomi bagi penduduk di suatu wilayah;

mengubah struktur dan membawa kemakmuran di daerah pedesaan (Khan, 2004). Oleh

sebab itu industri berbasis pertanian perlu dianalisis kelayakan usaha antara lain analisis

biaya investasi, analisis biaya operasional produksi, analisis estimasi penjualan, analisis

estimasi biaya produksi, analisis kriteria investasi dan analisis sensitivitas.

1) Biaya Investasi

Biaya investasi merupakan biaya yang dikeluarkan dalam pembangunan proyek atau

usaha terdiri dari pengadaan tanah, gedung, mesin dan peralatan, biaya lainnya yang

berhubungan dengan pendirian usaha. Biaya investasi termasuk biaya tetap yang harus

dikeluarkan dari tahun awal sebagai tahun sebelum kegiatan usaha. Biaya investasi yang

dikeluarkan tahun 2008 sebagai tahun awal memulai usaha dan tahun 2009 mulai

kegiatan operasional pengolahan pati sagu basah. Perhitungan biaya penyusutan mesin

dan peralatan ditampilkan pada Tabel 1.

Jenis-jenis investasi yang disajikan pada Tabel 1 menunjukkan bahwa

keseluruhan investasi tersebut digunakan sebelum memulai usaha pengolahan pati sagu

basah. Pengusaha berupaya untuk mengadakan barang-barang sebagai kebutuhan untuk

melakukan aktifitas usahanya. Barang-barang tersebut penting karena usaha pengolahan

pati sagu basah termasuk usaha modern dengan menggunakan peralatan semi mekanis.

Untuk meningkatkan efektifitas penggunaan mesin dan peralatan usaha maka perlu

dihitung biaya penyusutan untuk mesin dan peralatan.

Tabel 1. Kebutuhan Biaya Investasi dan Penyusutan

No. Jenis Investasi Jumlah

(unit)

Jumlah Biaya

(Rp.)

Umur

Ekonomis (bulan)

Penyusutan

(bulan)

1 Mesin Parut Sagu 3 5.000.000 60 75.000

2 Mesin Chain Saw 2 2.500.000 60 50.000

3 Peralatan pemerasan empelur sagu 1 2.000.000 60 25.000 4 Mesin Pompa Air (Sanyo) 2 6.500.000 60 237.000

5 Bak Penampung Pati Sagu 2 15.000.000 60 167.000

6 Bak Ayakan empelur sagu 5 7.500.000 24 83.000 7 Pipa saluran air 10 8.500.000 36 138.000

8 Rumah Produksi 1 35.000.000 120 375.000

9 Kapak Pembelah batang sagu 5 1.500.000 36 29.000

Total 83.500.000 1.179.000

Sumber : Pengolahan Data Primer, 2015.

Analisis Kelayakan Finansial Pengembangan Usaha 169

2) Biaya Operasional

Biaya operasional merupakan biaya yang besarnya ditentukan oleh jumlah produk yang

diproduksi. Biaya operasional dikategorikan sebagai modal kerja yang dikeluarkan

pengusaha untuk membiayai usaha pengolahan pati sagu basah. Modal kerja untuk

memulai suatu usaha penting karena modal kerja sebagai biaya yang dikeluarkan

pengusaha untuk membiayai kegiatan operasional usaha setelah usaha siap untuk

dilaksanakan. Modal kerja terdiri dari biaya tetap dan biaya variabel. Biaya tetap meliputi

biaya gaji tenaga kerja tetap, biaya bunga bank dan pokok pinjaman, biaya penyusutan,

biaya listrik dan biaya perizinan usaha. Biaya variabel terdiri dari biaya tenaga kerja tidak

tetap, biaya bahan baku, biaya kemasan, biaya transportasi dan biaya konsumsi. Biaya

operasional usaha pengolahan pati sagu basah ditampilkan pada Tabel 2.

Tabel 2 menunjukkan bahwa biaya gaji tenaga kerja tetap dibayarkan setiap

bulan untuk satu orang karyawan tetap yaitu sebagai pimpinan sekaligus mandor. Waktu

efektif untuk bekerja selama delapan bulan diperuntukkan bagi operasionalisasi

pengolahan pati sagu basah. Delapan bulan kerja relatif baik karena empat bulan lainnya

diperuntukkan bagi pekerja tetap dan pekerja lepas untuk libur lebaran, libur natal, libur

puasa dan lainnya. Pengusaha melakukan peminjaman di bank untuk pengadaan mesin

dan peralatan dengan jumlah pinjaman sebesar Rp. 15.000.000. Pinjaman relatif kecil

karena pengusaha memiliki modal usaha yang cukup besar untuk keberlangsungan

usahanya. Dia berpikir bahwa jika pinjaman besar maka jangka waktu pengembalian

akan lebih lama sehingga jumlah pinjaman diperkecil dan waktu pengembalian hanya dua

tahun. Bunga pinjaman sebesar 14 persen sesuai dengan suku bunga pinjaman untuk

usaha mikro.

Tabel 2. Biaya Operasional Usaha Pengolahan Pati Sagu Basah

No. Jenis Biaya Nilai (Rp)

Biaya Tetap 20.697.500

1 Biaya Gaji 13.500.000

2 Biaya Bunga dan Pokok Pinjaman 1.275.000

3 Biaya Kebersihan dan Keamanan 806.000

4 Penyusutan 1.179.000

5 Biaya Listrik 3.125.000

6. Biaya Perizinan usaha 812.500

Biaya Variabel 30.350.000

1 Upah Tenaga Kerja 12.150.000

2 Bahan Baku 6.250.000

3 Biaya Kemasan 1.562.500

4 Biaya Transportasi

(1) Pengangkutan pohon sagu ke lokasi pabrik 1.343.750

170 Natelda, Ester, Febby, Rachel

(2) Pengangkutan ke Pelabuhan Ambon 1.343.750

5 Biaya konsumsi 7.700.000

Total Biaya Operasional 51.047.500

Sumber : Pengolahan Data Primer, 2015.

Biaya kebersihan dan keamanan mutlak diperlukan untuk menjamin bersihnya

lingkungan dan amannya mesin dan peralatan usaha. Hal ini penting karena lokasi

produksi pati sagu basah jauh dari pemukiman warga. Lingkungan harus tetap terjaga dan

bersih karena limbah produksi pati sagu basah berupa ela sagu dan potongan-potongan

pelepah sagu apabila dibiarkan dalam waktu lama maka akan menimbulkan bau tidak

sedap dan sangat tajam. Jumlah dana yang diperuntukkan bagi kondisi kebersihan dan

keamana lingkungan Rp. 806.000/bulan. Biaya ini dibayar kepada orang sekitar yang

bertugas untuk menjaga keamanan dan selalu memperhatikan kebersihan lingkungan.

Biaya penyusutan dilakukan terhadap mesin dan peralatan usaha. Perhitungan biaya

penyusutan menggunakan metode garis lurus. Hasil perhitungan menunjukkan bahwa

biaya penyusutan berbeda-beda berdasarkan harga beli awal dan harga beli sekarang serta

umur ekonomisnya (Tabel 2).

Biaya listrik dihitung sebagai biaya rutin yang dikeluarkan setiap bulan dan

nilainya harus tunai tanpa tunggakan. Besarnya biaya listrik sebesar Rp. 3.125.000/bulan.

Biaya listrik ini diperuntukkan untuk mesin pompa air, mesin parut sagu, dan rumah

produksi. Rumah produksi membutuhkan lampu sebagai penerangan supaya proses

pengeringan pati sagu dalam kemasan karung plastik yang dipakai untuk mengisi pati

sagu basah akan berlangsung lebih cepat. Biaya perizinan usaha merupakan biaya yang

harus dibayar untuk memperpanjang izin usaha. Biaya perizinan setiap tahun sebesar Rp.

812.500/bulan. Iuaran yang dibayarkan untuk perpanjangan izin berupa iuran SITU (surat

ijin tempat usaha) dan SIUP (surat ijin usaha perdagangan) setiap tahun dari awal tahun

produksi. Selain itu terdapat iuran TDI (tanda daftar industri). Hal ini penting agar

pengusaha lebih lihai dan tekun untuk selalu mengurus perizinan usaha supaya usaha

tetap diperpanjang masa kerjanya.

Biaya upah tenaga kerja langsung berasal dari masyarakat sekitar lokasi pabrik.

Pabrik sagu semi mekanis sangat membantu masyarakat sekitar untuk bekerja. Mereka

dibayar Rp. 25.000/hari. Kegiatan yang dilakukan antara lain menebang pohon sagu,

mengangkut ke lokasi pabrik, membelah batang sagu, dan memanen pati sagu basah.

Upah diterima pekerja langsung merupakan upah bersih. Pekerja langsung diberikan

makan sehari tiga kali dan diberikan rokok. Hal ini menjadi tanggung jawab pengusaha

agar proses pengolahan berjalan lancar. Biaya bahan baku yang dikeluarkan pengusaha

untuk menghasilkan pati sagu basah sebesar Rp. 6.250.000/bulan. Pembelian bahan baku

dilakukan pada desa sekitar pabrik yaitu desa Waai, Desa Tulehu, Desa Liang, Desa Suli

dan Desa Tenga-Tenga dengan harga beli Rp. 60.000/pohon. Dalam sebulan biasanya

pengusaha membeli 105 pohon untuk ditebang dan diolah menjadi pati sagu basah. Biaya

kemasan pati sagu basah berupa karung plastik dibeli langsung dari Surabaya dengan

jumlah biaya sebesar Rp. 1.562.500/bulan. Biaya transportasi antara lain biaya

pengangkutan pohon sagu ke lokasi pabrik dan pengangkutan pati sagu basah ke

Analisis Kelayakan Finansial Pengembangan Usaha 171

pelabuhan Ambon. Biaya trasportasi untuk pengangkutan pohon sagu ke lokasi pabrik

sebesar Rp. 1.343.750/bulan, sedangkan biaya transportasi untuk pengangkutan pati sagu

basah ke pelabuhan Ambon sebesar Rp. 1.343.750/bulan. Biaya pengiriman ke Surabaya

menjadi tanggung jawab pedagang besar. Biaya konsumsi merupakan biaya yang

dikeluarkan untuk konsumsi pekerja selama proses produksi dengan rata-rata biaya

sebesar Rp. 7.700.000/bulan.

c. Produksi dan Penjualan

Kapasitas produksi pati sagu basah dalam sebulan sebesar 26.000 kg dengan harga jual

Rp. 2.600/kg. Penetapan harga jual berdasarkan penentuan harga pokok produksi sebesar

Rp 1.820 ditambah dengan keuntungan sebesar 30 persen dari harga pokok produksi.

Margin atau keuntungan 30 persen sebesar Rp. 780. Hasil perhitungan penjualan pati sagu basah dalam sebulan sebesar Rp. 67.600.000. Produksi pati sagu basah dari tahun 2012-2015 mengalami kenaikan. Hal ini disebabkan kontinutas produksi sangat baik. Aktivitas pengolahan pati sagu basah berlangsung setiap karena pohon sagu tersedia dalam jumlah yang dibutuhkan. Pati sagu basah selain sebagai bahan pangan penduduk, dapat juga dimanfaatkan sebagai bahan perekat, alkohol, makanan ternak, bahan pengisi industri plastik, protein sel tunggal, dekstrin, dan siklodekstrin untuk industri pangan, kosmetik, farmasi maupun pestisida. Manfaat lain dari sagu adalah limbahnya dapat diolah menjadi briket dan ampasnya dijadikan sebagai hard board, bahan bakar, dan medium jamur. Penjualan pati sagu basah mengalami peningkatan setiap tahun karena pengiriman pati sagu basah ke luar Propinsi Maluku terjadi secara terus menerus. Pengiriman pati sagu basah ke tiga daerah yaitu Cirebon, Klaten dan Jember. Ketiga daerah ini memiliki pabrik sohun dan bihun sehingga kontinutas pengiriman selalu lancar. Biasanya dihubungi langsung oleh pabrik untuk pengiriman pati sagu basah, sehingga pengusaha pati sagu basah selalu siap siaga manakala terjadi pesanan besar untuk ketiga daerah tersebut maka stok selalu tersedia untuk dikirim. Pengiriman melalui pelabuhan Perak Surabaya menggunakan kontener yang ditanggung oleh pemilik usaha pati sagu basah. Dalam sebulan terjadi dua kali pengiriman dengan jumlah kiriman sebesar 750 karung berukuran 40 kg/karung.

d. Proyeksi Rugi Laba Usaha Pengolahan Pati Sagu Basah

Proyeksi laba/rugi dilakukan untuk mengetahui tingkat profitabilitas dari rencana kegiatan investasi. Perhitungan laba/rugi didapat dari selisih penerimaan dan pengeluaran. Perhitungan laba/rugi rencana investasi usaha pati sagu basah menghasilkan laba bersih sebesar Rp 13.836.150/bulan. Proyeksi rugi laba usaha pengolahan pati sagu basah ditampilkan pada Tabel 3.

Tabel 3. Proyeksi Rugi Laba dan Titik Impas Usaha Pengolahan Pati Sagu Basah

No. Uraian Jumlah (Rp)

1 Pendapatan 67.600.000

2 Biaya Operasional 51.047.500

3 Laba Kotor 16.552.500

4 Laba sebelum pajak 16.552.500

172 Natelda, Ester, Febby, Rachel

5 Penyusutan 1.179.000

6 Laba setelah pajak 15.373.500

7 Pajak 10% 1.537.350

8 Laba Bersih 13.836.150

9 Profit Margin 20,47

Tabel 3 menunjukkan bahwa pendapatan pengusaha pati sagu basah sebesar Rp.

67.600.000/bulan. Titik impas merupakan suatu titik produksi atau nilai penjualan yang

perlu dilakukan pengusaha supaya setiap biaya yang dikeluarkan dapat ditutupi. Atau

dengan kata lain titik impas merupakan suatu nilai yang menunjukkan keuntungan yang

diterima pengusaha adalah bernilai nol artinya pengusaha tidak mengalami kerugian atau

menerima keuntungan. Hasil perhitungan titik impas terhadap usaha pengolahan pati sagu

basah semi mekanik untuk jumlah produksi sebesar 14.447 kg atau senilai Rp.

37.561.100.

e. Kriteria Investasi

Aliran kas terdiri dari aliran kas masuk dan kas keluar. Komponen aliran kas masuk

terdiri dari pendapatan hasil penjualan produk, sedangkan kas keluar terdiri dari biaya

invetasi, biaya operasional, pembayaran angsuran pinjaman kredit bank, dan pajak

penghasilan. Untuk mengetahui kelayakan investasi dilakukan perhitungan NPV, IRR,

PBP dan Net B/C. Analisis NPV dilakukan untuk melihat bagaimana nilai investasi

dengan mempertimbangkan perubahan nilai mata uang. NPV merupakan perbedaan

antara nilai sekarang dari keuntungan dan biaya. IRR pada dasarnya merupakan metode

untuk menghitung tingkat bunga yang dapat menyamakan antara present value dari

semua aliran kas masuk dengan aliran kas keluar dari suatu investasi proyek. IRR

digunakan untuk menghitung besarnya rate of return yang sebenarnya (Kusuma, 2014).

Hasil perhitungan kriteria investasi antara lain : NPV bernilai positif > 0 yaitu

sebesar Rp 31.360.969. Nilai NPV menunjukkan bahwa investasi sampai dua tahun

kedepan akan diperoleh manfaat bersih saat ini sebesar Rp 31.360.969. IRR sebesar

21,91% yang artinya usaha pati sagu basah dapat mengembalikan modal hingga tingkat

bunga pinjaman 21,91% per tahun.

Tabel 4. Kriterian Investasi Usaha Pengolahan Pati Sagu Basah.

No. Uraian Nilai dan Kategori

1 NPV

31.360.969

2 IRR

21,91

3 Suku Bunga 14

4 Net B/C

1,18

5 PBP 16 Bulan

6 Keputusan Layak diusahakan

Analisis Kelayakan Finansial Pengembangan Usaha 173

Net B/C sebesar 1,18 merupakan perbandingan antara total nilai saat ini dari

penerimaan yang bersifat positif (net benefit positif) dengan total nilai saat ini dari

penerimaan yang bersifat negatif (net benefit negatif), berarti bahwa setiap pengeluaran

Rp 1,00 akan mendapatkan benefit sebesar Rp 118. Periode pengembalian usaha produksi

pati sagu basah lebih kecil dari umur proyek yaitu selama 16 bulan. Dari kriteria investasi

di atas maka rencana investasi usaha pati sagu basah layak diusahakan hal ini sejalan

dengan penelitian Sudarko dan Supriono, 2008 bahwa analisis finansial terhadap

agroindustri minyak wijen menguntungkan karena semua kriteria investasi yang

dianalisis memenuhi standar kelayakan sebuah usaha.

f. Analisis Sensitivitas

Analisis sensitivitas merupakan analisis untuk melihat pengaruh yang akan terjadi akibat

keadaan yang berubah-ubah. Tujuan analisis sensitivitas adalah menilai apa yang akan

terjadi dengan hasil analisis kelayakan suatu kegiatan investasi atau bisnis apabila terjadi

perubahan di dalam perhitungan biaya atai manfaat; analisis kelayakan suatu usaha

ataupun bisnis perhitungan umumnya didasarkan pada proyeksi-proyeksi yang

mengandung ketidakpastian tentang apa yang akan terjadi di waktu yang akan datang;

analisis pasca kriteria investasi yang digunakan untuk melihat apa yang akan terjadi

dengan konsisi ekonomi dan hasil analisis bisnis jika terjadi perubahan atau

ketidaktepatan dalam perhitungan biaya atau manfaat. Pada analisis produksi pati sagu

basah semi mekanis dilakukan perubahan pada variabel harga jual dan biaya operasional

produksi. Hasil analisis menunjukkan apabila terjadi penurunan harga jual sebesar lima

persen bersamaan dengan kenaikan biaya operasional produksi 10 persen maka nilai NPV

bernilai negatif atau kurang dari nol, nilai IRR lebih kecil sehingga tidak dapat

mengembalikan tingkat modal pinjman dan nilai Net B/C lebih kecil dari satu maka

usaha produksi pati sagu basah semi mekanis tidak layak dijalankan. Dengan demikian

terlihat bahwa usaha produksi pati sagu basah semi mekanis sangat sensitive terhadap

perubahan baik terhadap kenaikan biaya operasional produksi maupun penurun harga

penjualan.

5. Kesimpulan

Hasil analisis NPV bernilai positif > 0 yaitu sebesar Rp 31.360.969. Nilai NPV

menunjukkan bahwa investasi sampai dua tahun kedepan akan diperoleh manfaat bersih

saat ini sebesar Rp 31.360.969. IRR sebesar 21,91% yang artinya usaha pengolahan pati

sagu basah semi mekanik dapat mengembalikan modal hingga tingkat bunga pinjaman

21,91% per tahun. Net B/C sebesar 1,18 merupakan perbandingan antara total nilai saat

ini dari penerimaan yang bersifat positif (net benefit positif) dengan total nilai saat ini

dari penerimaan yang bersifat negatif (net benefit negatif), berarti bahwa setiap

pengeluaran Rp 1,00 akan mendapatkan benefit sebesar Rp 1,18. Periode pengembalian

usaha pengolahan pati sagu basah semi mekanik lebih kecil dari umur proyek yaitu

selama 16 bulan. Hasil analisis sensitivitas menunjukkan bahwa apabila terjadi

174 Natelda, Ester, Febby, Rachel

penurunan harga jual sebesar 5 persen bersamaan dengan kenaikan biaya operasional

produksi 10 persen sangat berpengaruh terhadap kelayakan usaha. Dengan demikian

dikatakan bahwa usaha produksi pati sagu basah semi mekanis sangat sensitive terhadap

perubahan baik terhadap kenaikan biaya operasional produksi maupun penurun harga

penjualan. Berdasarkan perhitungan kriteria investasi menunjukkan bahwa usaha

pengolahan pati sagu semi mekanik layak untuk dijalankan selama operasional kegiatan

pengolahan tetap berlangsung sesuai dengan berbagai variabel yang ditetapkan.

Daftar Pustaka

Alfons, J.B. dan S. Bustaman. 2005. Prospek dan Arah Pengembangan Sagu di Maluku. Balai

Pengkajian Teknologi Pertanian Maluku, Ambon.

Amelia, G. P. S., Suryani., R. M., dan Sugiharto., S. 2012. Studi Kelayakan Investasi Mesin

Pengolahan Hasil Panen Tembakau di Bojonegoro. Calyptra: Jurnal Ilmiah Mahasiswa

Universitas Surabaya Vol.1 No.1. Hal. 1-9.

Ardana, K.B., Pramudya, M.H. dan Tambunan, A.H. (2008). Pengembangan tanaman jarak pagar

(Jatropha Curcas L) mendukung kawasan mandiri energi di Nusa Penida, Bali. Jurnal

Littri 14(4) : 155-161.

Erlina (2006). Analisis perancangan agroindustri berbasis karet. Jurnal Bisnis dan Manajemen

3(1):73-92.

Firmansyah, B.A., Veronika, A. dan Trigunarsyah, B. (2006). Risk Analysis in feasibility study of

building construction project: case study-PT. Perusahaan gas negara Indonesia. The

Tenth East Asia-Pacific Conference on Structural Engineering and Construction,

Bangkok, Thailand Tahun 2006. Bangkok 3-5 Agustus, Thailand.

Husnan, S. dan Suwarsono, M. 2000. Studi Kelayakan Proyek. Edisi ke-4. Yogyakarta : Unit

Penerbit dan Percetakan

Ibrahim, Y. 2009. Studi Kelayakan Bisnis. Edisi ke-2. Jakarta: PT Rineka Cipta.

Kasmir, S.E., dan Jakfar, S.E. (2003). Studi kelayakan Bisnis 2. Jakarta.

Khan, A. R. 2004. Economic Feasibility of Investment in Agro-Based Industries-Using AIES. Int.

J. Agri. Biol., Vol. 6, No. 4. 676–682.

Kusuma, P.T.W.W., Arbita, K.D., Putri, S.A. dan Maryani, N.F. (2010). Financial analysis

pengembangan usaha kecil menengah (UKM) produsen flakes ubi jalar (emergency food)

(studi kasus UKM mandiri pangan mapan makmur, Gunung Kidul). Seminar on

Application and Research in Industrial Technology 2010 (SMART): C1-C6. Yogyakarta,

29 Juli 2010 : Universitas Gadjah Mada Yogyakarta.

Kusuma dan Mayasti, 2014. Analisa Kelayakan Finansial Pengembangan Usaha Produksi

Komoditas Lokal: Mie Berbasis Jagung. AGRITECH, Vol. 34, No. 2.

McKeough, P., Solantausta, Y., Kyllˆnen, H., Faaij, A., Hamelinck, C., Wagener, M., Beckman, D.

dan Kjellstrom, B. (2005). Techno economic analysis of biotradechains. Upgraded

Biofuels from Russia and Canada to the Netherlands Espoo 2005. Research VTT

Tiedotteita. Research Notes 2312. pp. 25.

Murthy K.S. and D. Himachalam. May 2011. “Problems of Fruit Processing Industry in Andhra

Pradesh – A Case Study of Select Units in Chittoor District”. International Journal of

Research in Commerce & Management, Volume 2, Issue No. 5.

National Association of Certified Valuation Analysts (2005). Analysis of the Statement of Cash

Flow and Financial Ratio Analysis, Fundamentals, Techniques and Theory 1995-2005.

NACVA, Utah.

Pujawan, I.N.(2004). Ekonomi Teknik. Penerbit Guna Widya, Surabaya.

Analisis Kelayakan Finansial Pengembangan Usaha 175

Rantala, J., Harstela, V.M., Saarinen dan Tervo, L.(2009). A Techno-Economic Evaluation of

Bracke and M-Planter Tree Planting Devices. Research Article the Finnish Society of

Forest Science ISSN 0037-5330. The Finnish Forest Research Institute Silva Fennica: p

43(4).

Singh, S. P., Tegegne, F., and Ekenem, E. 2012. The Food Processing Industry in India: Challenges

and Opportunities. Journal of Food Distribution Research, Volume 43, Issue 1, 81-89.

Suartha, I. D. G, 2009. Studi Kelayakan Agribisnis Buah Naga (Suatu Kajian Kepustakaan) GaneÇ

Swara.Vol.3 No.2. Hal. 6-11.

Sudarko, dan Supriono, A. 2008. Tingkat Keuntungan Kompetitif Usaha Tani Wijen dan Analisis

Kelayakan Finansial Agroindustri Minyak Wijen di Situbondo. Jurnal Sosiohumaniora,

vol.1. No.1. Hal. 27-39.

Sudiyono, A. 2002. Pemasaran Pertanian. Universitas Muhammadiyah Malang. Press Malang.

Sutojo, S. (2000). Studi Kelayakan Proyek, Teori dan Praktek. Gramedia, Jakarta.

Winardi. 1991. Marketing dan Perilaku Konsumen, Penerbit Mandar Maju, Bandung.

Wolf, O.M., Crank M., Patel M., Marscheider-Weidemann F., Schleich J., Husing B. dan Angerer

G. (2005). Techno-economic feasibility of large scale production of bio-based

polymersin Europe. Technical Report Series European Commission. Institute for

Prospective Technological studies, Joint research, ISBN 92-79-01230-4, Technical

Report EUR 22103 EN.

Related Documents