i ANALISIS KAUSALITAS DAN KINERJA REKSADANA SAHAM KONVENSIONAL DAN SYARIAH DI INDONESIA DENGAN MENGGUNAKAN RISK-ADJUSTED PERFORMANCE periode 2011- 2014. Oleh: CAHYO KUSUMO 201011065 SKRIPSI Diajukan untuk melengkapi Sebagian Syarat Guna mencapai Gelar Sarjana Ekonomi Program Studi Manajemen SEKOLAH TINGGI ILMU EKONOMI INDONESIA BANKING SCHOOL JAKARTA 2015 Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

ANALISIS KAUSALITAS DAN KINERJA REKSADANA SAHAM

KONVENSIONAL DAN SYARIAH DI INDONESIA DENGAN

MENGGUNAKAN RISK-ADJUSTED PERFORMANCE periode 2011- 2014.

Oleh:

CAHYO KUSUMO

201011065

SKRIPSI

Diajukan untuk melengkapi Sebagian Syarat

Guna mencapai Gelar Sarjana Ekonomi

Program Studi Manajemen

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2015

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

('ruSru''gS''JS'rpeg rssg)

, i_-{)

IsdlDIS Surqurrqure4

9I0Z Ireruqod 0z 'Euel{te[

gtsueqerdruo; ue1[il ulelep ue>lnf€lp {n}un rnlrqesrp u€p erulre}rq

s90rr0I0z

onnsnx oAHvf,

:qalo

' v rcz -rr07 apolrad g ) NVwv o.{ v gd a g J s n f a v-v s rv NyxvNncgNtrI^l

NVCNfl(I YISf,NOONI I(I HVIUYAS NVO TYNOISNtrANO)

IAIYHYS YNYOVSXflU YfUf,NDI NY(I SVIITVSNYX SISITVNV

fi

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

ill

0rttstlrt'' AS'' JS'r1re g. rss g)

,*q '1 u1o33uy

pseq uuEueq

1u88ue1 epe4

grsueqsrdurol

uelfn pn418ueuqelel sulerp lnqosrol ?a\srs?quu eaqsq ue>1e1e.(ueur tur ueEueq

Is'ntr ''gS oe1rdsn4.7:

NSru ''AS"IS 'rpeg rss6 .1:uloEBuy

enla)

liriEus4

u€lln 1e33ue1

121141' Oureoso o{o,^AJoo d u€u4v . sJCl

SI0Zler?Itr9lerun1

vr07;Ir0zeporrod acuowotta4 pa4sntpV_4sry uu>1uunggue141

ueEuep ersouopul Ip qupe,(g uup Ieuorsueluo1weqes uu€e €$leg efteury u€p sulrT€sn€) srsr1euv:1sdp1g Inpnf

I^[IN

€asrseqstr l urusN

[41ry'oureoseo{o1y\reod ueu4y .s-rq)

sloz lersl^tr g '1eun1 :

S9OI IOIOZ

orunsn) ofqe3

'zeto{Euv

f,ISNflHf,Udwox Ifn NvofnJ.flsufld uv{wsT

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

At

('lsnt''gS'ereuro; rpg)

'ueure [eue141 uesrunf €nlo)

'rnqu1eBue141

firuSnt ''gS''JS ,r1;eg rssg)

IsdF{S Surqurrqure4

vr0z-II0z

oporJod acunut,rot"ta4 pa;sn{pV_t1sty uu>luung8ueyl

ue8usp srsouopul Ip qeper{g uep Ieuorsuoluo)

weqes €ueq €s{oA e[reur;1 uep selrlesruN srsrl€uv

('truru'orueoseo>1o,,\\Jeod ueu4y .s"lq)

'uulln erlru€d ?n1e)

SI0Z lorel4tr 9 '1eunp :snlnf pgguel

: rsdrq5lnpnl

I^IIN

e.,1asrseq€I/td eureN

s90r r0i0z

oumsn) o.,{qe3

TSdTUXS NVHYSflSNtrd UYgI'\If, T

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

sl0z Ir€ruqeg 0z ,eue>lef

'rcpes ueupee>l rrrsl?p lsnq ?,(es rur uu?1e.,(rrred ueDlrurec

'loops Suuuog Drcauopul g11g uerqered

ueEusp lsnses I$Iu€s erulJeuelu €IpesJoq snErlmyes uep efuue>1qe1|e{Bun8guegedureur

plpesreq efes oulul Euuro edral >1e1d1fueru nete rserEuld ilseq

ueledn-reur rur rsdu4s pseq eledurol Ireq riurpnuo>l1p ellgedy .e,,(uueqsee>l rsuoq uep

ulpues u.'{es u,fta1pseq ue>1edrueru IuI lenq efes Euud rsdrnls uu>lelertueur rur uuguop

ueure[uue141 :

990Ir0tOz:

olunsn) o,,(qu3 :

u?srunf

I^[IN

BrueN

:rur qea€qrp ueEuel epuegeq Eue,,( e,(eg

IUIONtrS YAUYX NVYIYANUf,d UV{I If,T

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

vi

ABSTRACT

The Purpose of this research is : 1.) to examine the monthly performance of

conventional and sharia stock mutual funds in Indonesia during 2011 – 2014 using risk-

adjusted performance method, established for periode 2011-2014 listed in Financial Services

Authority, and 2.) to understand the long-term relationship between market return (JKSE)

and NAB conventional and sharia stock mutual funds.

The risk-adjusted methods that used in this research are 1.) Sharpe Ratio, 2.) Treynor

Ratio, 3.) Jensen-alpha Ratio, 4.) M-Square, and 5.) Sortino Ratio. And, to understand the

long-term relationship used Johansen cointegration test.

The risk-adjusted performance result of this research show that each ratio has a

different outcome,it because that every ratios used different level of risk which are total risk

(𝜎), systematic risk (β) or Downside deviation. The other result of this research, showed that

market return didn’t have long-term relationship to NAB conventional and sharia stock

mutual funds and NAB conventional stock mutual funds didin’t relate with NAB Sharia stock

mutualfunds in the long-term.

Keywords : Conventional and Sharia stock mutual funds, JKSE, risk-adjusted performace

method

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur Alhamdulillah ke hadirat Allah SWT atas segala nikmat dan

hidayat-Nya sehingga saya mampu menyelesaikan penyusunan skripsi dengan judul

“Analisis Kausalitas dan Kinerja Reksa Dana Saham Konvensional dan Syariah

di Indonesia Dengan Menggunakan Risk-Adjusted Performance (Periode Januari

2011-Desember 2014” yang disusun dalam rangka sebagai salah satu syarat

akademis dalam menyelesaikan studi program sarjana (S1) jurusan manajemen STIE

Indonesia Banking School. Tidak lupa shalawat serta salam penulis haturkan kepada

Nabi Muhammad SAW serta para sahabat dan pengikutnya semoga rahmat dan

hidayat senantiasa dilimpahkan kepadanya.

Pada kesempatan kali ini, penulis juga ingin mengucapkan terima kasih

kepada pihak-pihak yang turut membantu selesainya penyusunan skripsi ini. Adapun

pihak-pihak yang dimaksud adalah:

1) Ibu Ossi Ferli, ST.,SE., MSM., selaku dosen pembimbing skripsi yang dengan

penuh kesabaran, keikhlasan selalu memberikan saran, waktu, ilmu dan

semangatnya hingga penyusunan skripsi ini bisa selesai.

2) Bapak Dr. Subarjo Joyosumarto, selaku ketua STIE Indonesia Banking

School.

3) Bapak Edi Komara, SE.,MSi. selaku ketua jurusan manajemen STIE

Indonesia Banking School

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

viii

4) Bapak Drs. Atman Poerwokoesoemo.,MM,, dan Ibu Puspita, SE., M.Si,

selaku dosen penguji yang telah memberikan saran dan masukan dalam

penulisan skripsi ini.

5) Seluruh keluarga STIE Indonesia Banking School tanpa terkecuali, seluruh

dosen, staff, karyawan, security, dan house keeping semua tanpa terkecuali,

terima kasih banyak atas pengalaman dan pembelajaran yang sangat berharga,

bantuan, dukungan, semangat, dan doanya kepada penulis.

6) Orang tua penulis, Papa tercinta Agus Winarno, SE., Ibu tercinta Ema

Dewanti, M.Si.,yang selalu mendoakan setiap saat serta memberikan

dukungan moral maupun materiil serta Mama tercinta (Alm.) Yuniwarti,kakak

tercinta (Alm.) Arief Sulistyo dan (Alm.) Aries Nugroho yang selalu menjadi

penyemangat dalam menyelesaikan skripsi ini.

7) Seluruh keluarga besar penulis yang tidak bisa disebutkan satu per satu.

8) Sahabat terbaik, Ichy, Adhi, Renaldi, Ijal, Igor, Hilman, Fahmi, Juju yang

selalu menemani, berbagi pengalaman serta motivasi agar penelitian ini cepat

selesai

9) Teman-teman IBS yang super duper baik dan merupakan teman-teman

seperjuangan 2010 Novia Adhie Prastiwi, Sarah Jehan, Harum Hillia, Annisya

(cadut), Nina, Ridho, Uta, Ali (mbot), Wance, Alam dan guru penulis Dita

Putriyanti yang tanpa bantuan, saran dan andil kalian, mungkin skripsi ini

tidak akan selesai, teman-teman terbaik lainnya anak-anak knight rider 2010

yang tidak bisa penulis sebut satu persatu, teman-teman angkatan 2011-2014

terimakasih atas doa, bantuan dan dukungan kalian.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

ix

10) Seluruh pihak lainnya yang telah memberikan bantuan, doa, semangat dan

dukungannya kepada penulis.

Akhir kata, semoga penelitian ini mampu memberikan manfaat bagi seluruh

pembaca. Penulis menyadari bahwa penelitian ini masih banyak kekurangan dan jauh

dari sempurna. Oleh karena itu, dengan segala kerendahan hati, penulis

mengharapkan kritik dan saran yang baik dan membangun agar penelitian ini dapat

menjadi lebih baik lagi.

Wassalamualaikum Wr. Wb

Jakarta, 20 Februari 2015

Penulis

Cahyo Kusumo

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

x

DAFTAR ISI

LEMBAR PERSETUJUAN UJI KOMPREHENSIF .................................................. iii

LEMBAR PENGESAHAN SKRIPSI.......................................................................... iv

LEMBAR PERNYATAAN KARYA SENDIRI .......................................................... v

ABSTRACT ................................................................................................................... vi

KATA PENGANTAR ................................................................................................ vii

DAFTAR TABEL ....................................................................................................... xii

DAFTAR GAMBAR ................................................................................................. xiii

BAB I PENDAHULUAN ............................................................................................. 1

1.1. Latar Belakang.................................................................................................... 1

1.2. Masalah Penelitian............................................................................................ 14

1.3. Ruang Lingkup Penelitian ................................................................................ 16

1.4. TUJUAN PENELITIAN .................................................................................. 16

1.5. Manfaat Penelitian ............................................................................................ 17

BAB II LANDASAN TEORI ..................................................................................... 18

2.1. Tinjauan Pustaka .......................................................................................... 18

2.1.1. Investasi................................................................................................. 18

2.1.2. Pasar Modal ........................................................................................... 21

2.1.3.Pasar Modal Syariah ................................................................................... 25

2.1.4. Reksa Dana ................................................................................................ 32

2.1.5. Reksa Dana Syariah ................................................................................... 35

2.1.6. Risk and Return .......................................................................................... 37

2.1.7. Metode Pengukuran KinerjaRisk-Adjusted Performanca .......................... 42

2.1.8. Sertifikat Bank Indonesia........................................................................... 48

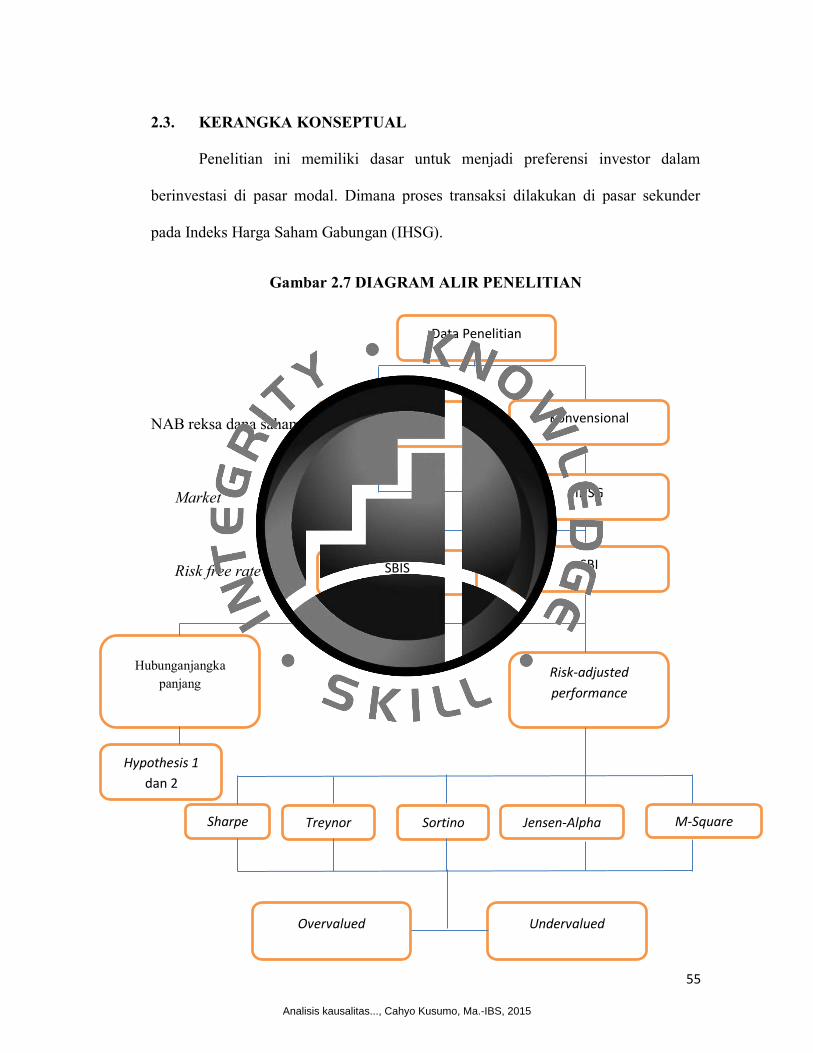

2.3. KERANGKA KONSEPTUAL .................................................................... 55

2.4. HIPOTESIS .................................................................................................. 56

BAB III METODE PENELITIAN.............................................................................. 57

3.1. Objek Penelitian dan Jenis Penelitian............................................................... 57

3.2. Metode Pengumpulan Data .............................................................................. 58

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

xi

3.2.1. Jenis Data ................................................................................................... 58

3.2.2 Metode Pengambilan Sampel ..................................................................... 58

3.2.3. Teknik Pengumpulan Data......................................................................... 59

3.3. Metode Analisis Data ....................................................................................... 59

3.3.1. Teknik Pengolahan Data ............................................................................ 59

3.3.2. Teknik Pengujian Hipotesis ....................................................................... 65

BAB IV ANALISIS DAN PEMBAHASAN .............................................................. 71

4.1. Gambaran Umum Objek Penelitian.................................................................. 71

4.2. Analisa dan Pembahasan Hasil Penelitian ........................................................ 72

4.2.1. Analisa NAB, SBI, SBIS, IHSG ................................................................ 72

4.2.2. Analisa Kinerja Reksa Dana Saham Konvensional dan Reksa Dana Saham Syariah dengan Menggunakan Risk-Adjusted Performance ................................ 73

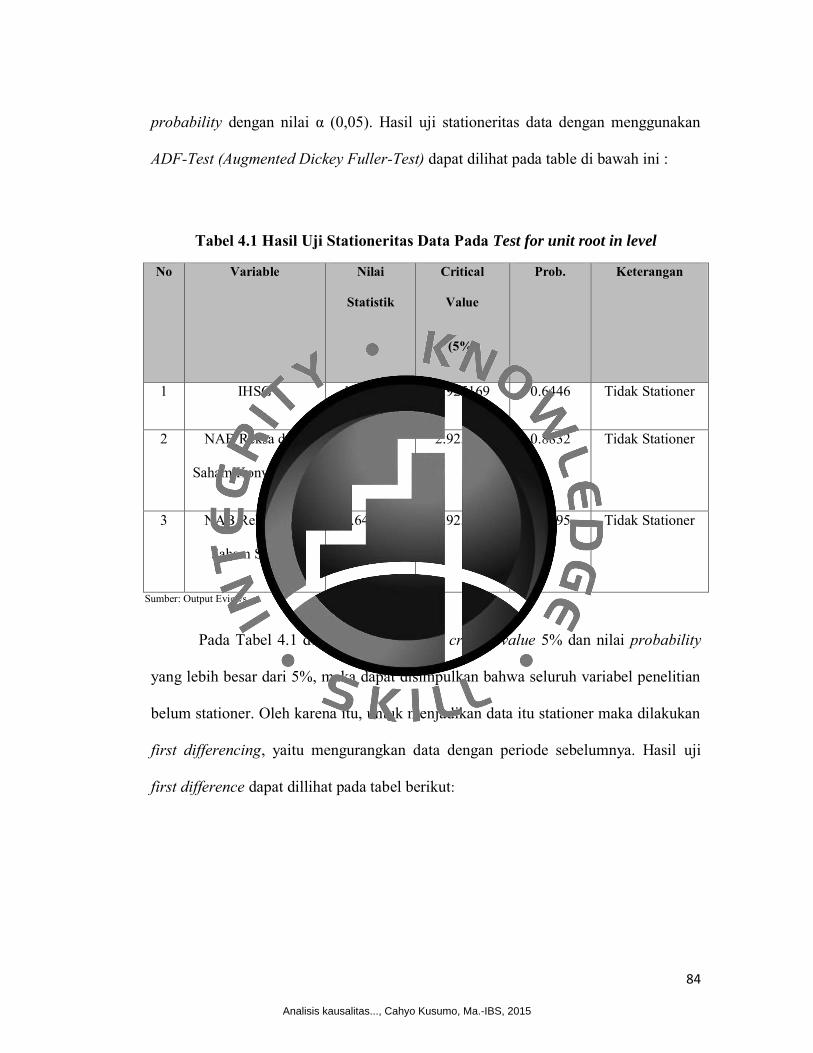

4.2.3. Uji Stationeritas Data ................................................................................. 83

4.2.5. Uji Hipotesis 2 ........................................................................................... 87

4.3. Implikasi Manajerial ......................................................................................... 88

BAB V KESIMPULAN DAN SARAN ...................................................................... 93

5.1. Kesimpulan ....................................................................................................... 93

5.2. Saran ................................................................................................................. 94

DAFTAR PUSTAKA ................................................................................................. 96

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

xii

DAFTAR TABEL Tabel 1.1 Perkembangan Pasar modal ......................................................................................3

Tabel 1.2 Perkembangan Pasar modal Syariah .........................................................................5

Tabel 2.3 Jenis-jenis pasar modal...........................................................................................24

Tabel 2.4 Perbedaan Pasar Modal Syariah dengan Pasar Modal Konvensional .....................30

Tabel 2.5 Ringkasan Metode Pengukuran Kinerja Portfolio Risk-Adjusted Performance ......48

Tabel 4.1 Hasil Uji Stationeritas Data Pada Test for unit root in level ...................................84

Tabel 4.2 Hasil Test for unit root in 1st difference ..................................................................85

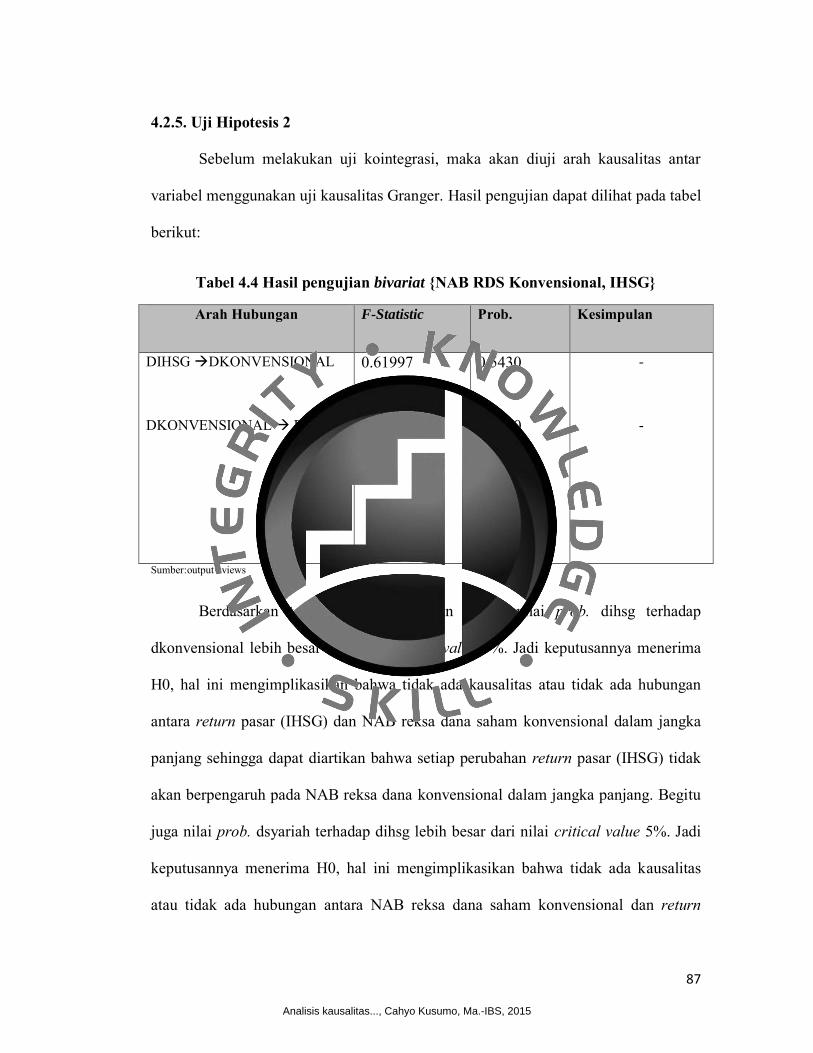

Tabel 4.3 Hasil pengujian bivariat {IHSG, NAB RDS Syariah} ...........................................86

Tabel 4.4 Hasil pengujian bivariat {NAB RDS Konvensional, IHSG} .................................87

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

xiii

DAFTAR GAMBAR

Gambar 1.1. Komposisi NAB Reksa Dana 30 Desember 2011 ................................................7

Gambar 1.2Komposisi NAB Reksa Dana 28 Desember 2012 ..................................................7

Gambar 1.3 Komposisi NAB Reksa Dana 27 Desember 2013 .................................................8

Gambar 1.4Komposisi NAB Reksa Dana 30 Desember 2014 ..................................................8

Gambar 1.5 Komposisi Efek Reksa Dana ................................................................................9

Gambar 2.6 Sekuritas di Pasar Modal Indonesia (Tandelilin,2010:31) ..................................23

Gambar 2.7DIAGRAM ALIR PENELITIAN ........................................................................55

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

xiv

DAFTAR LAMPIRAN

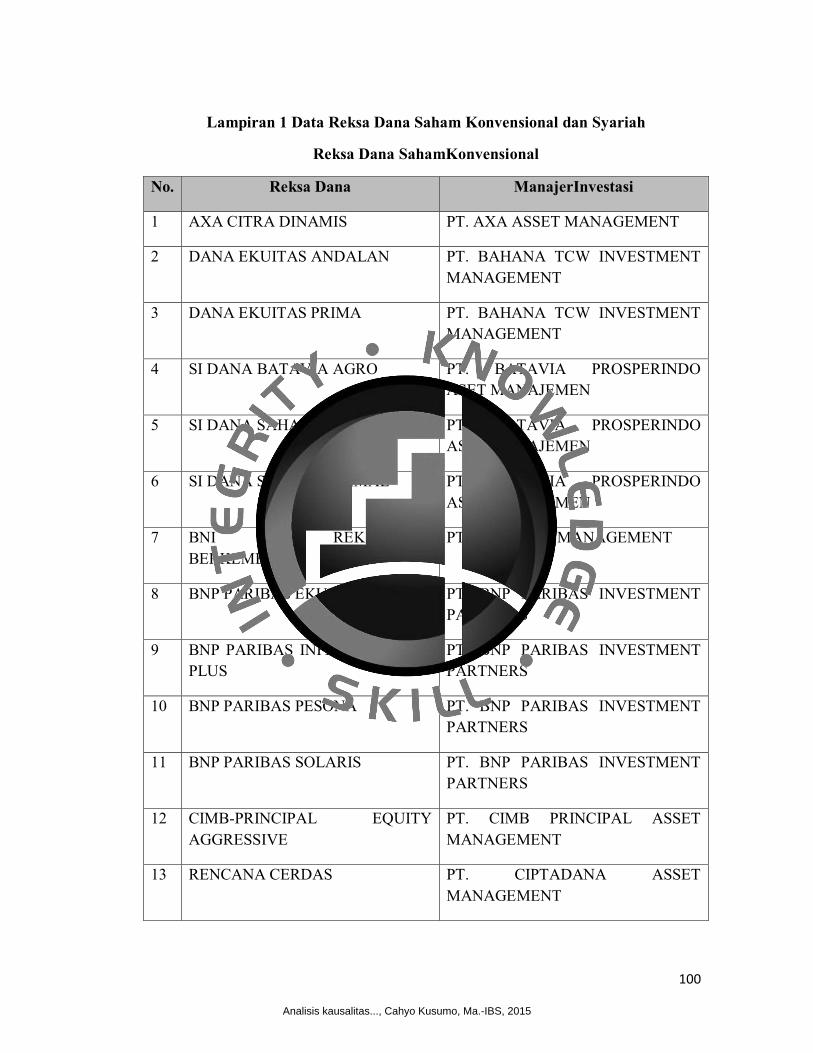

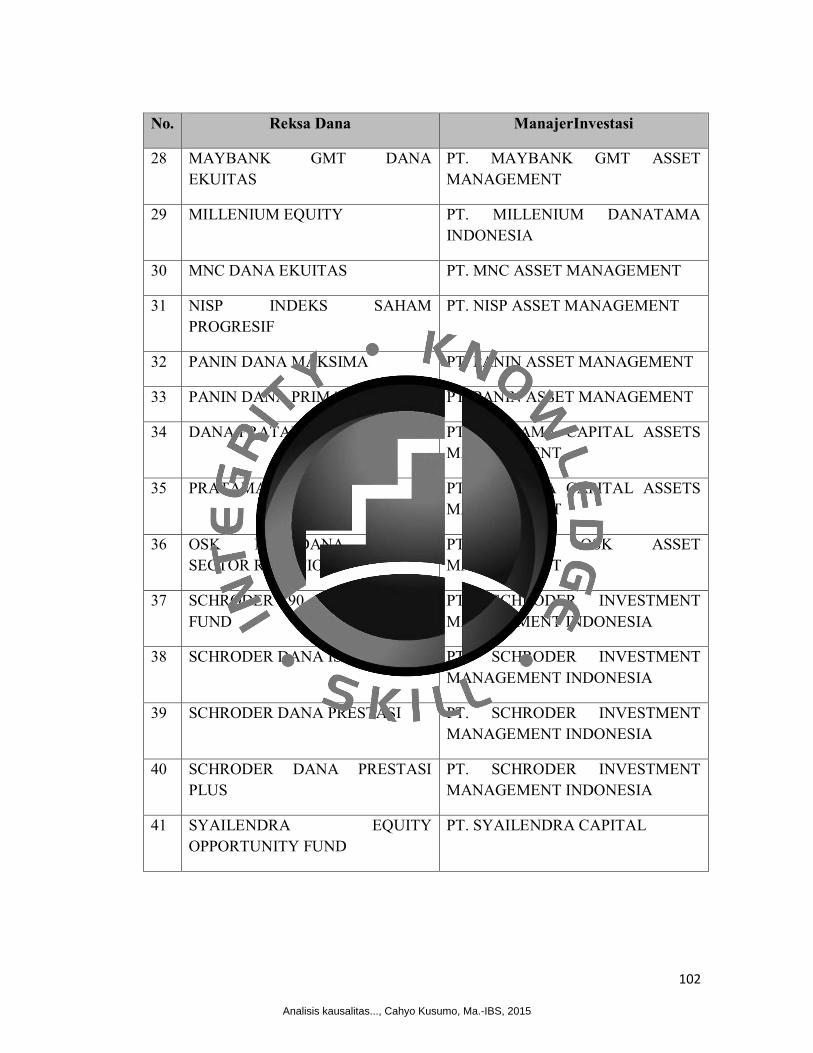

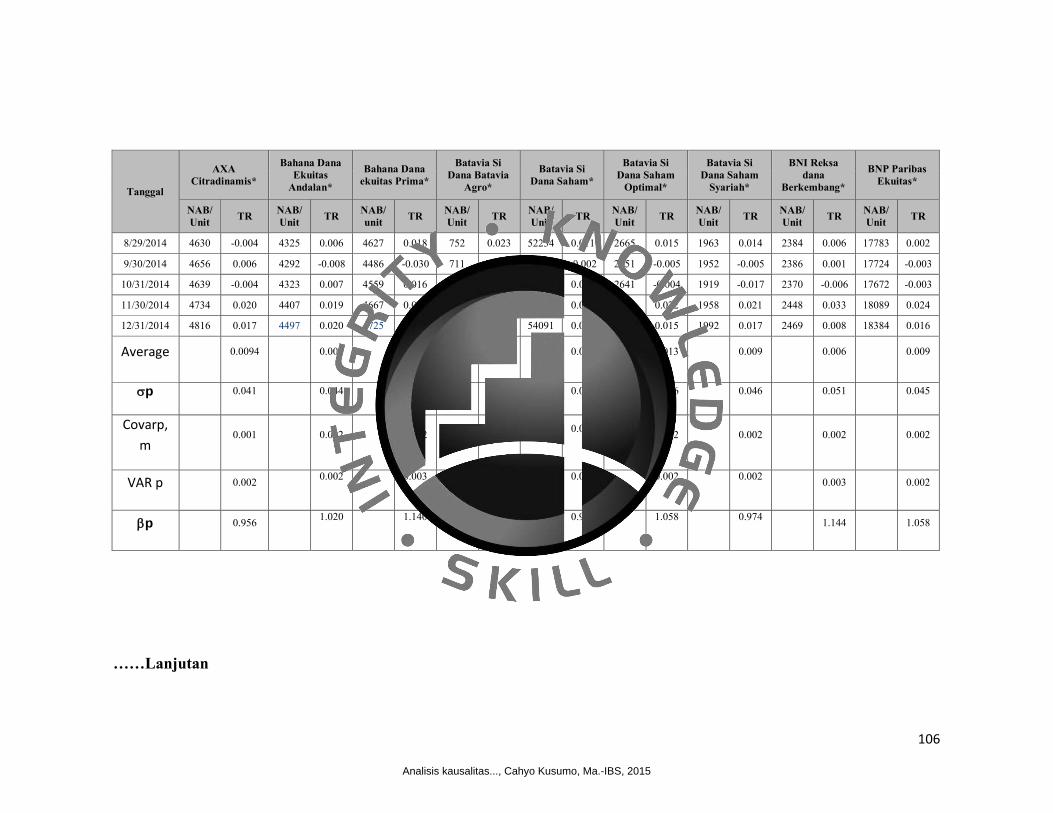

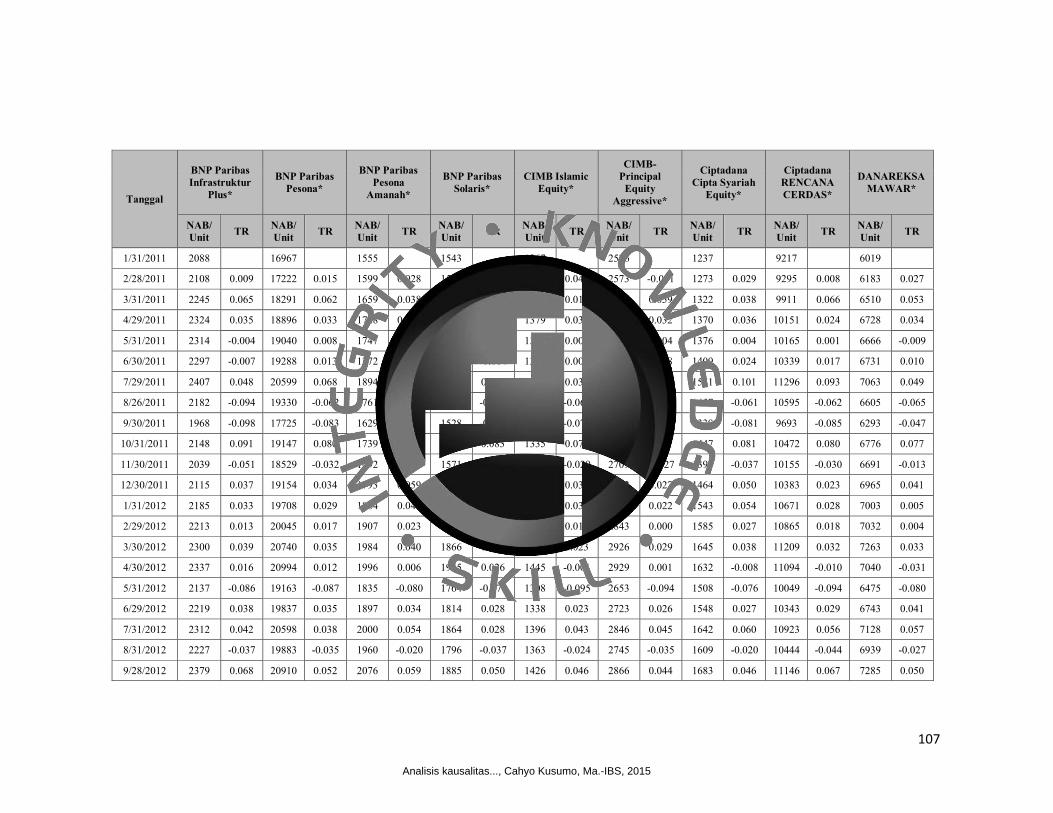

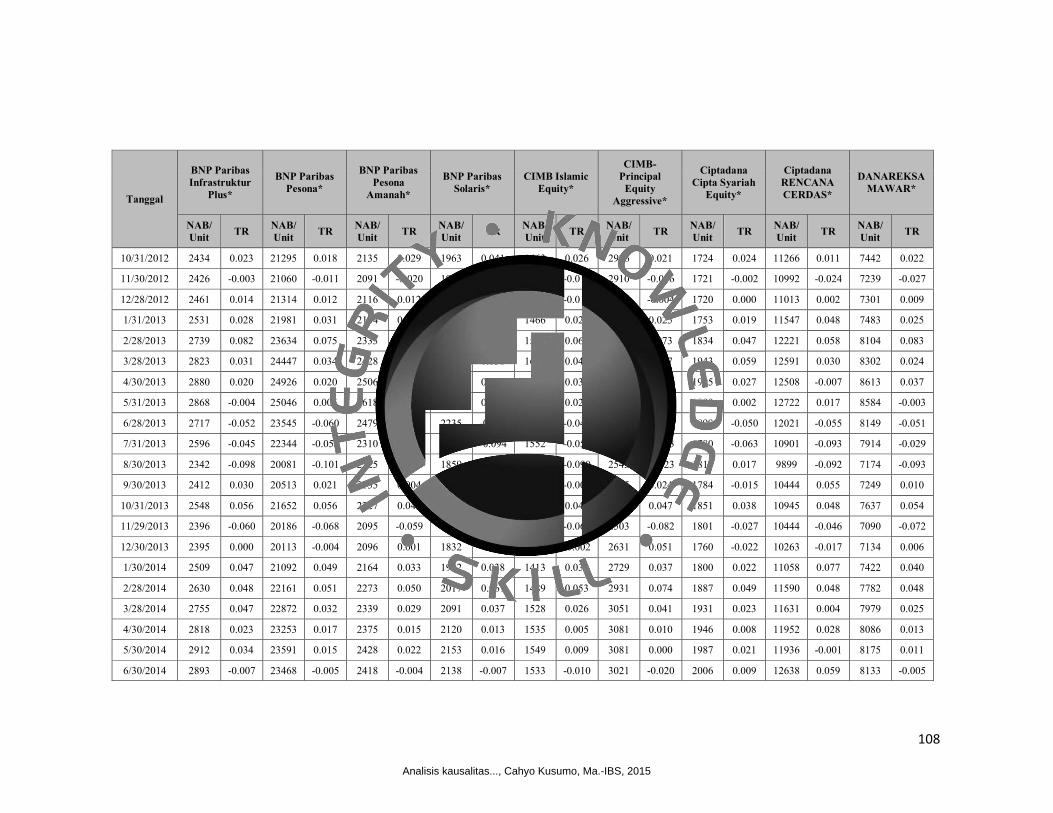

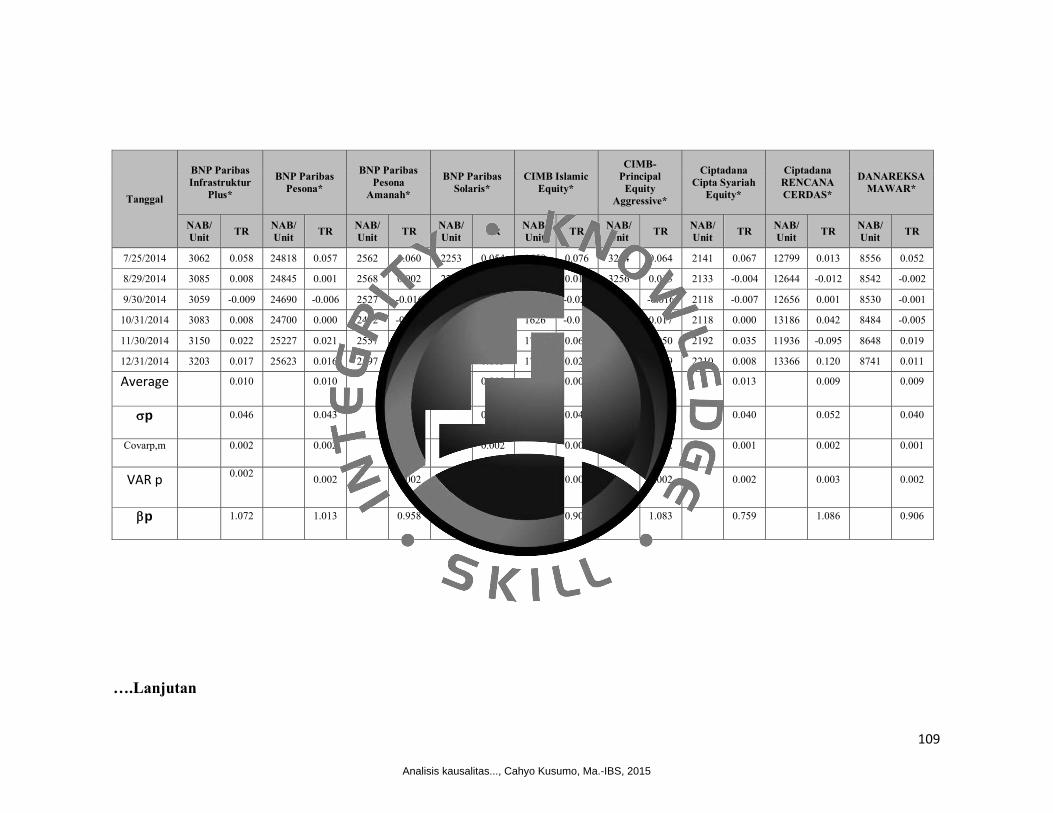

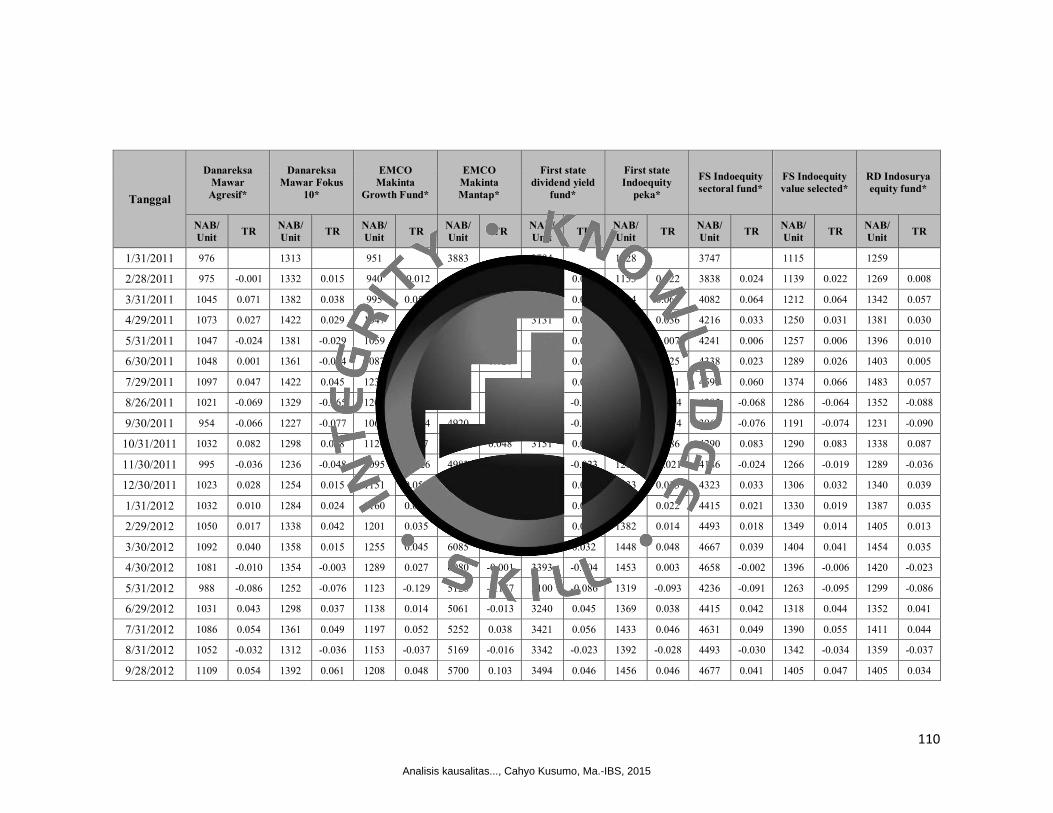

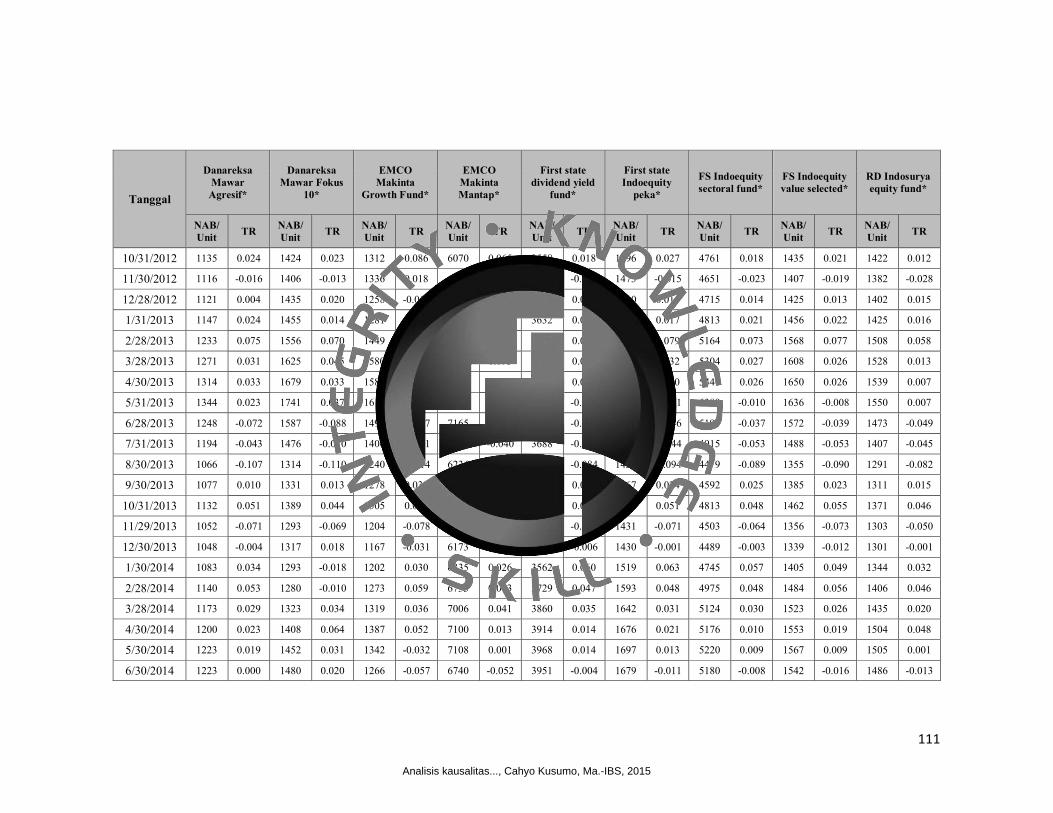

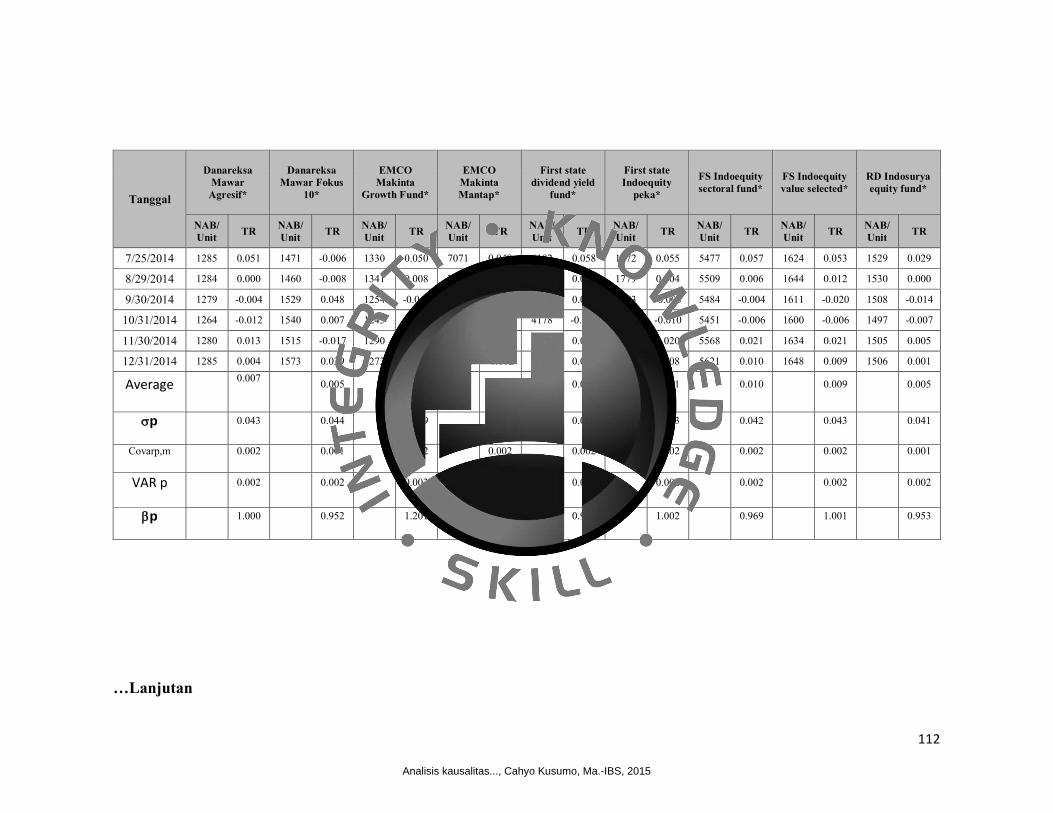

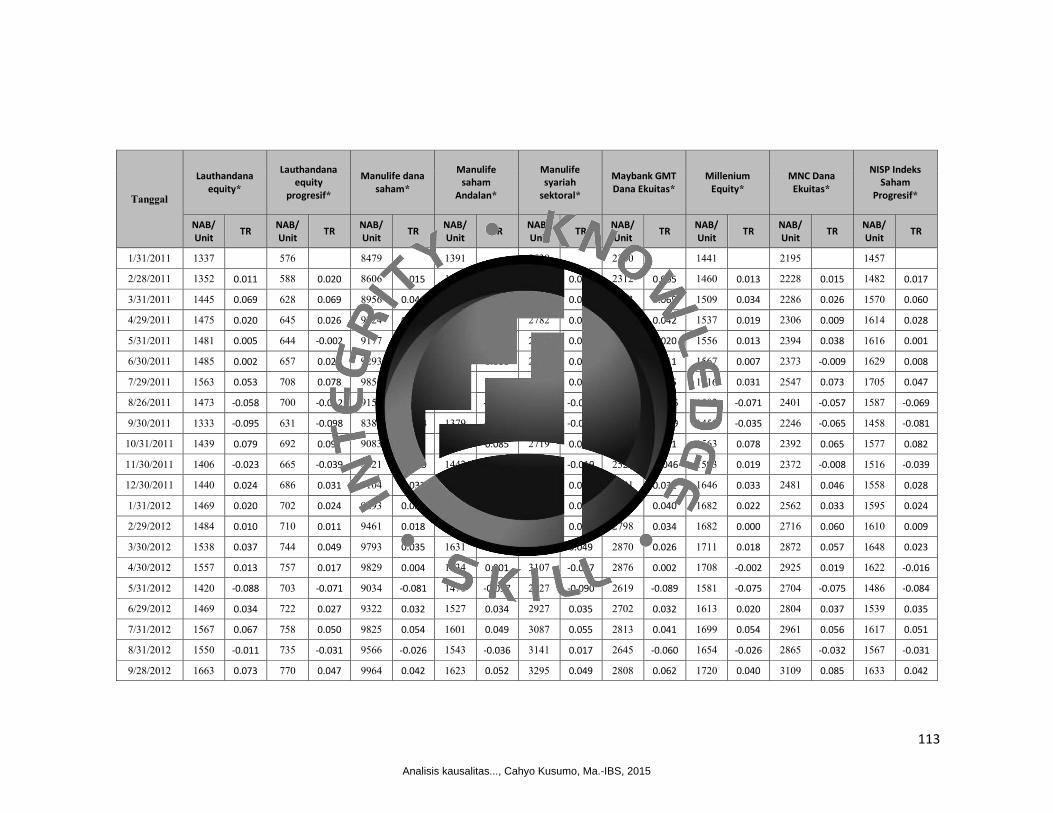

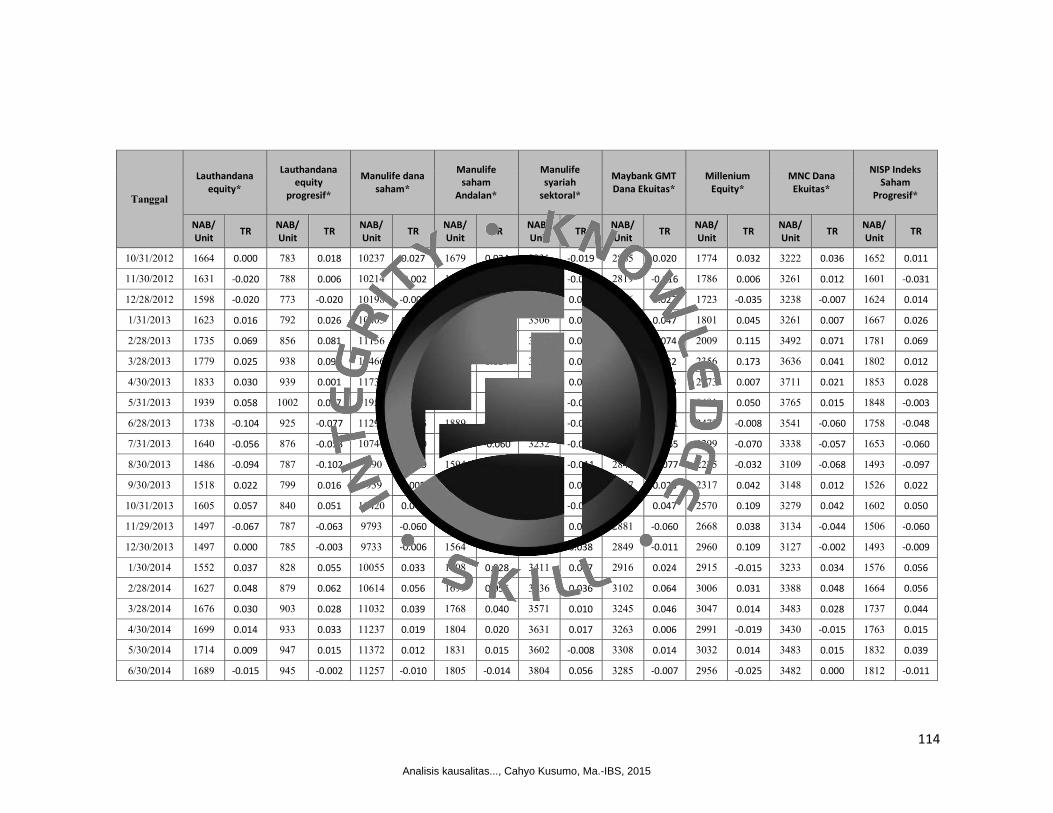

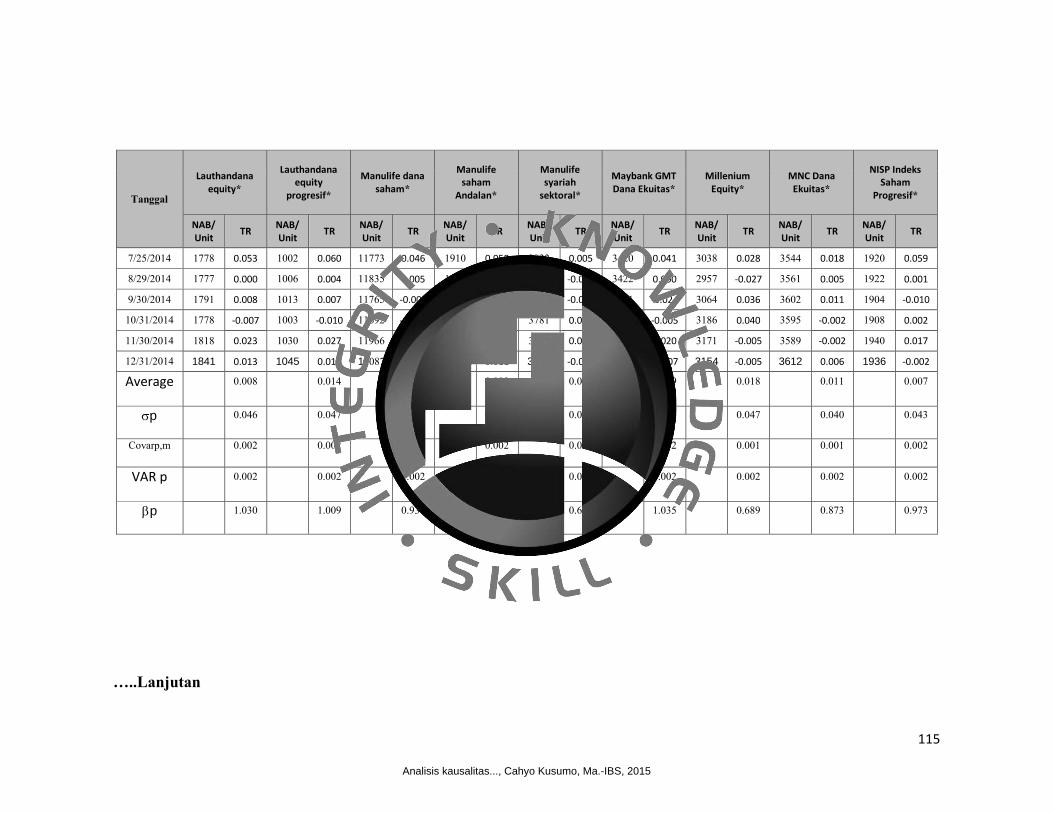

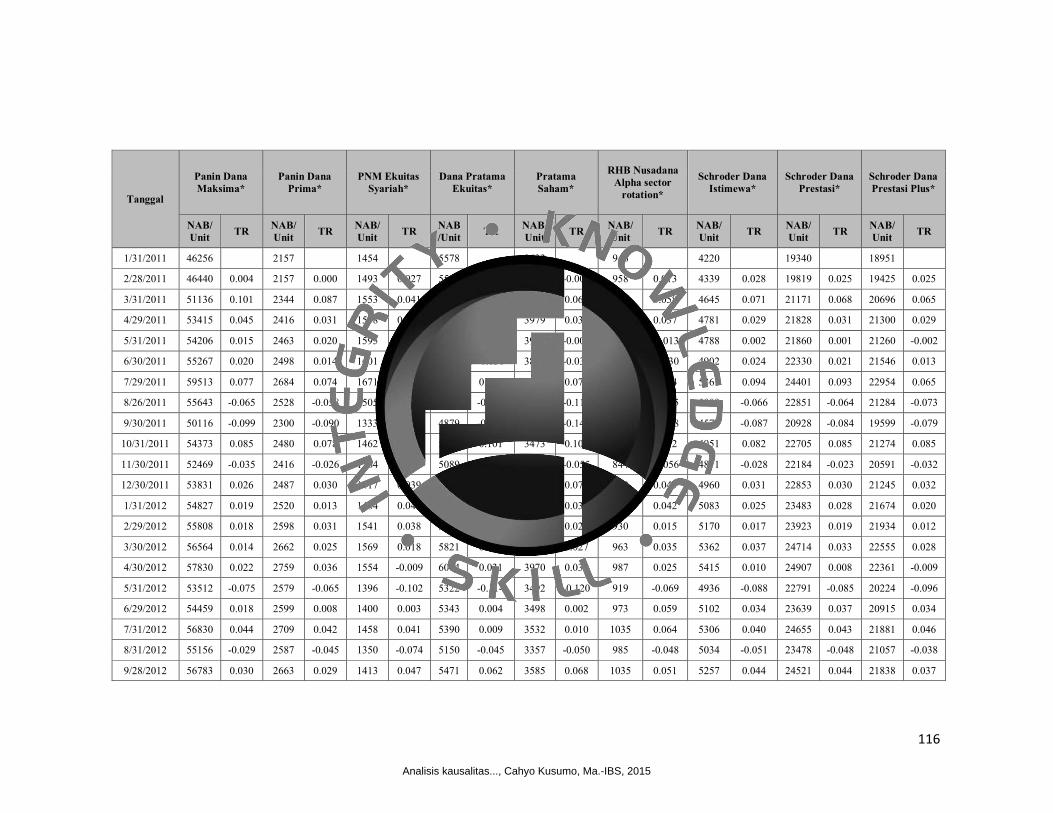

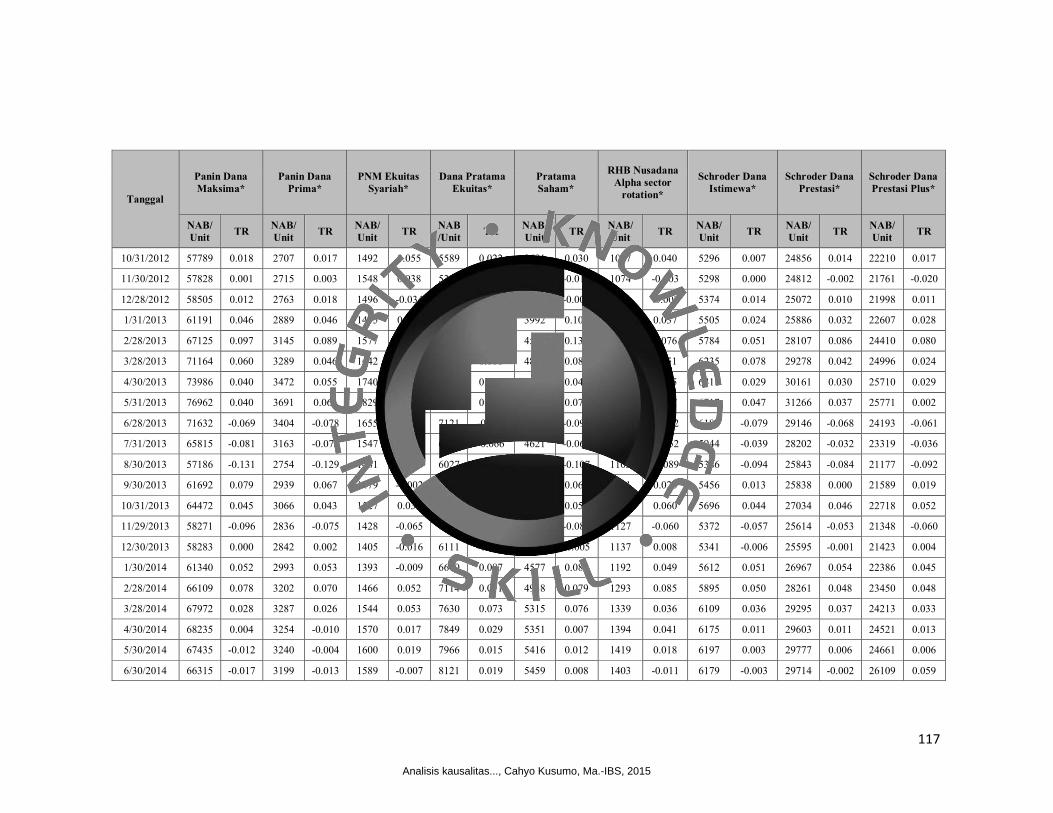

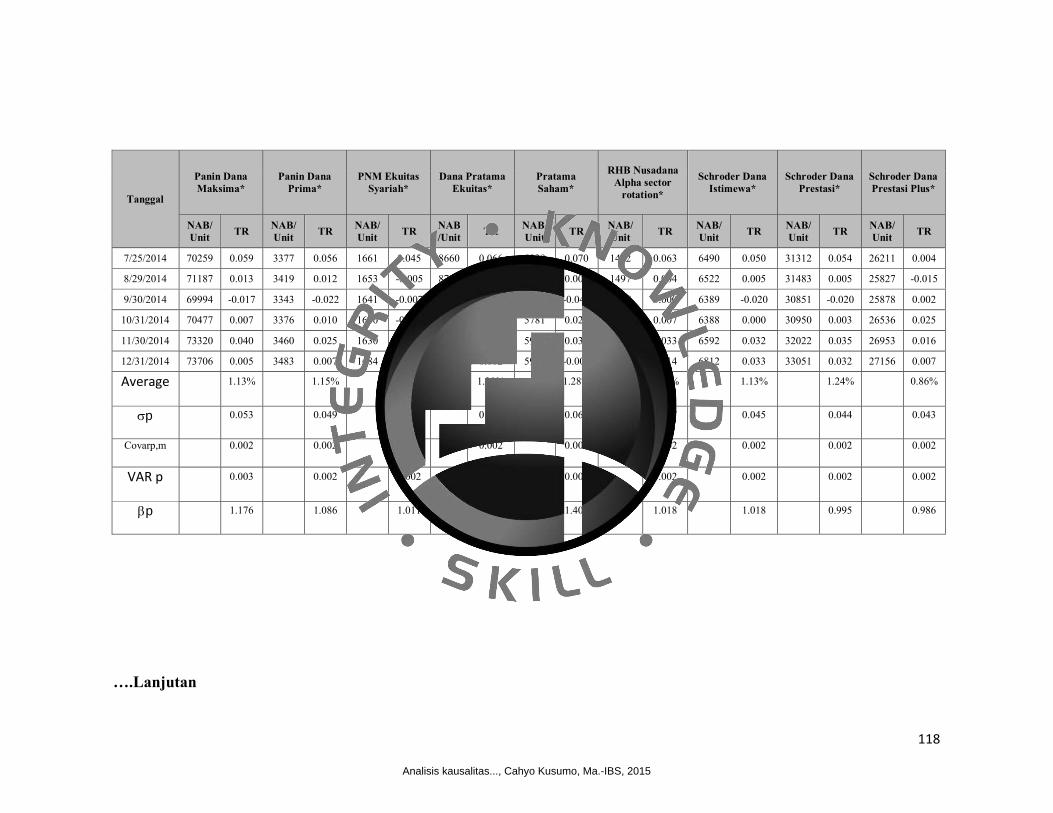

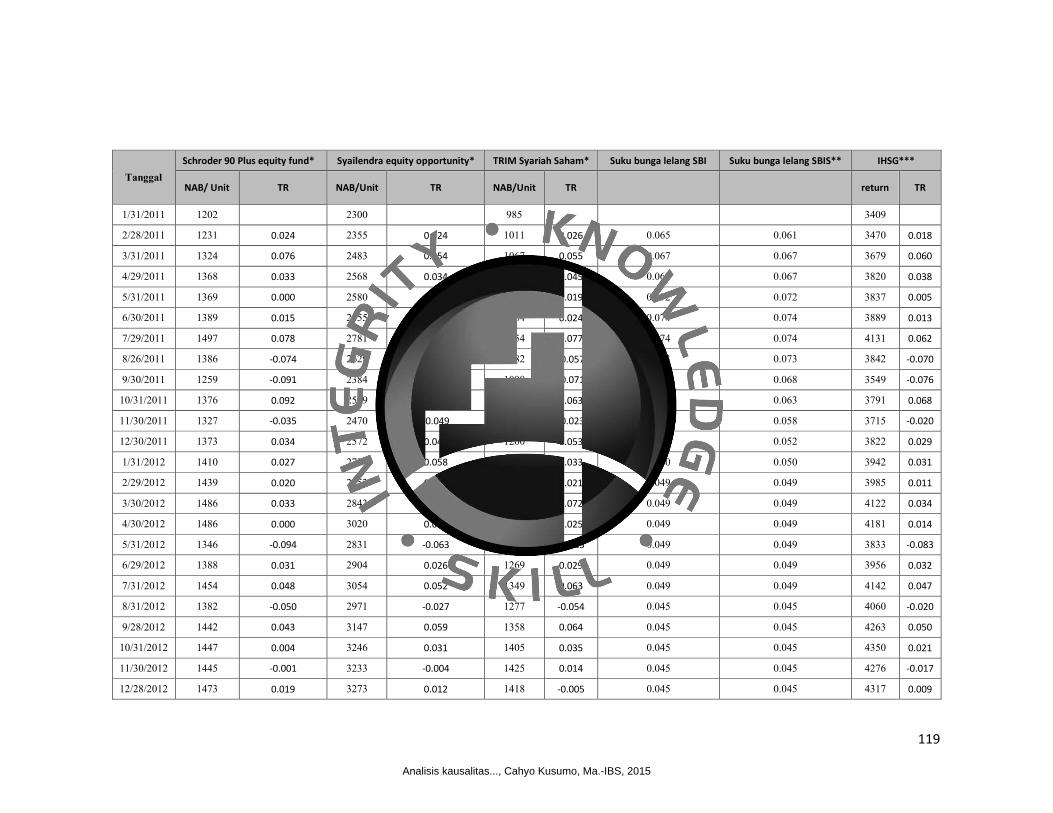

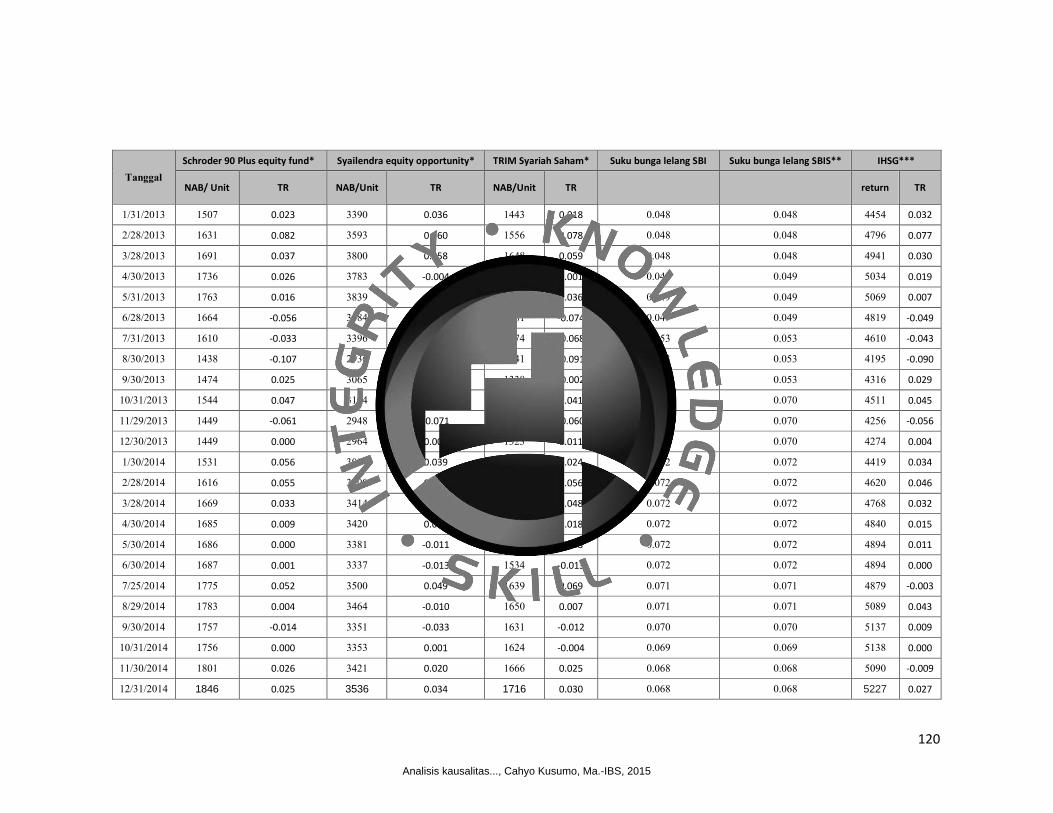

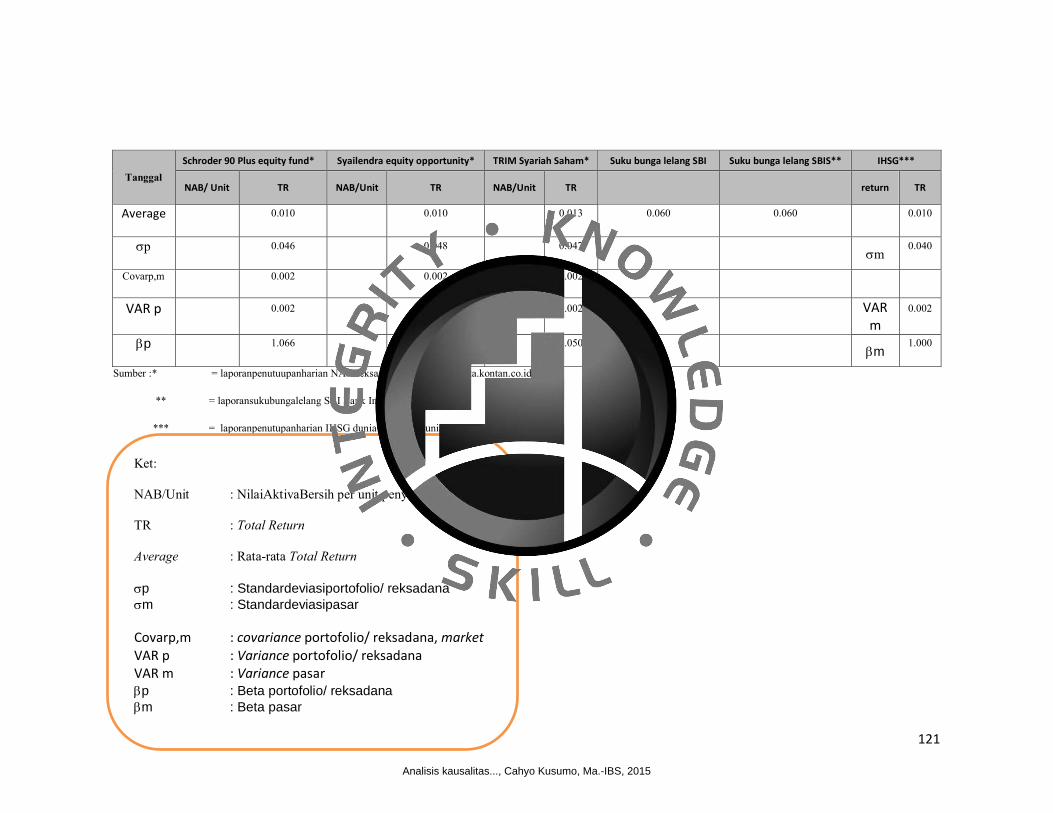

Lampiran 1 Data Reksa Dana Saham Konvensional dan Syariah ........................................100

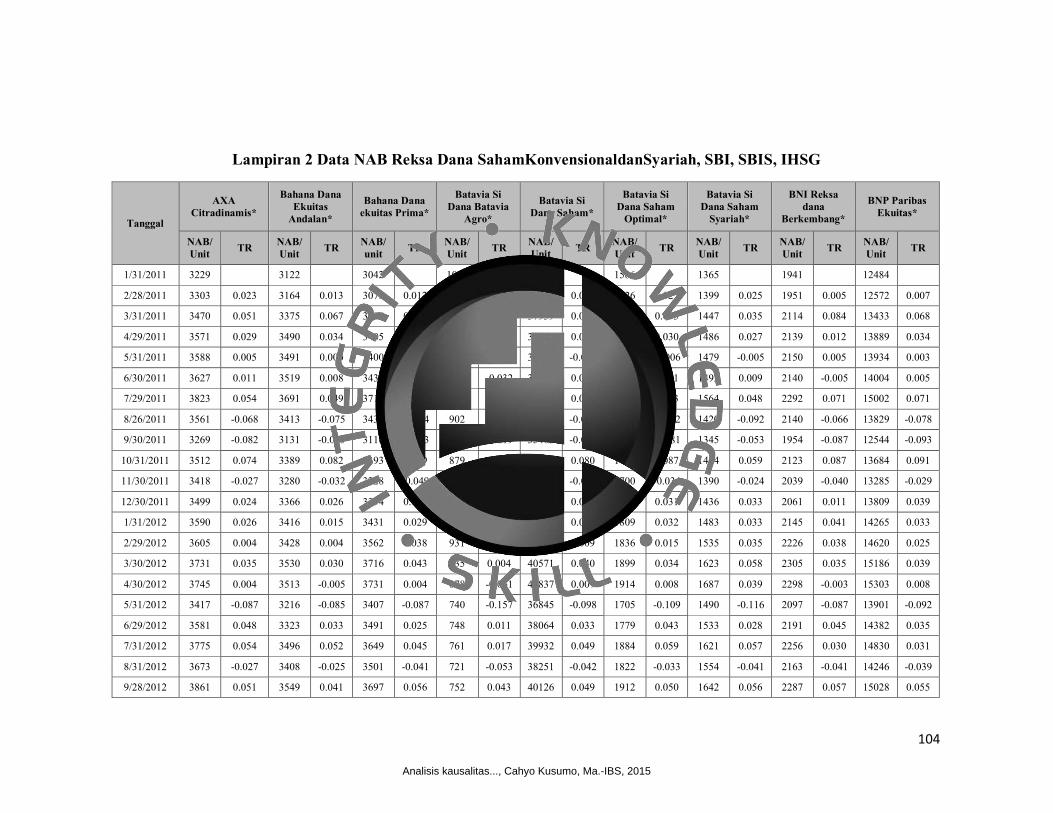

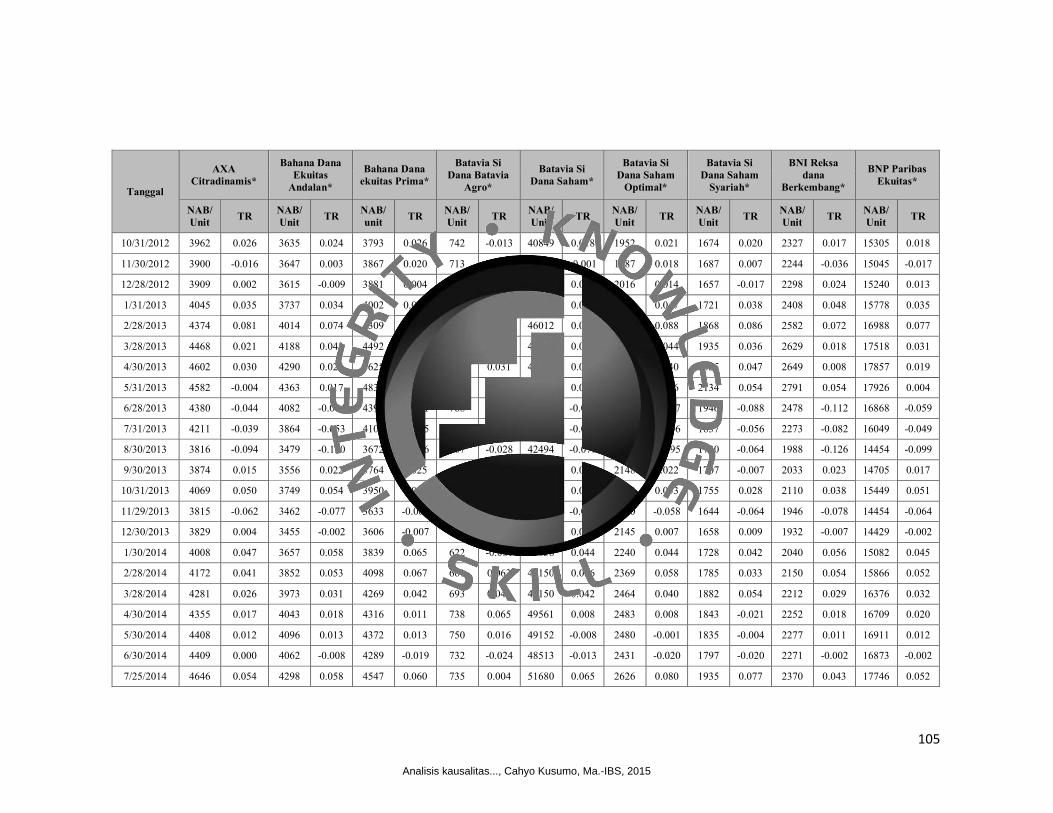

Lampiran 2 Data NAB Reksa Dana SahamKonvensionaldanSyariah, SBI, SBIS, IHSG .....104

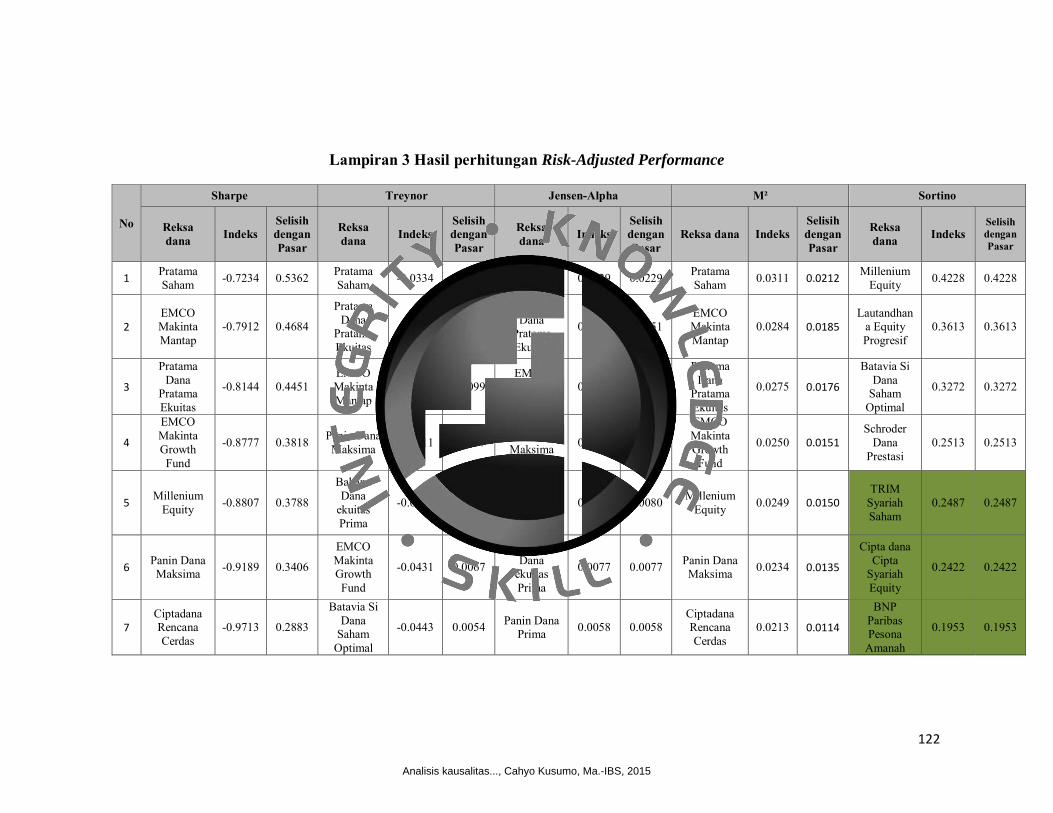

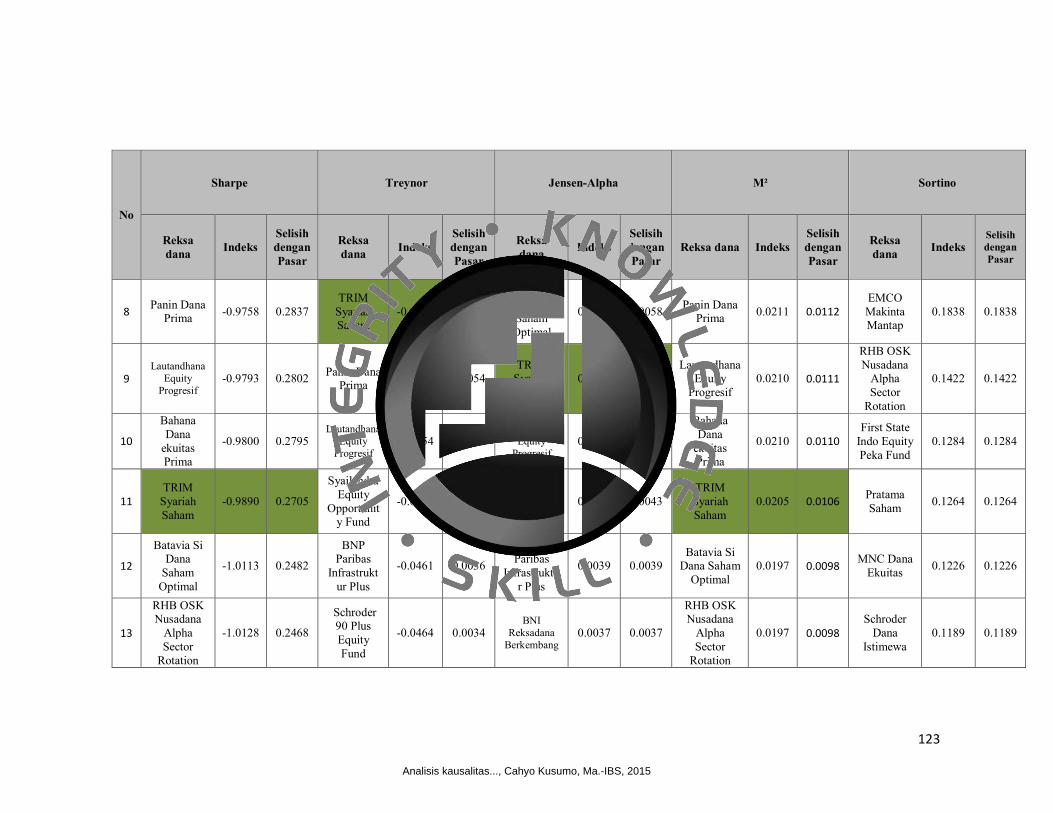

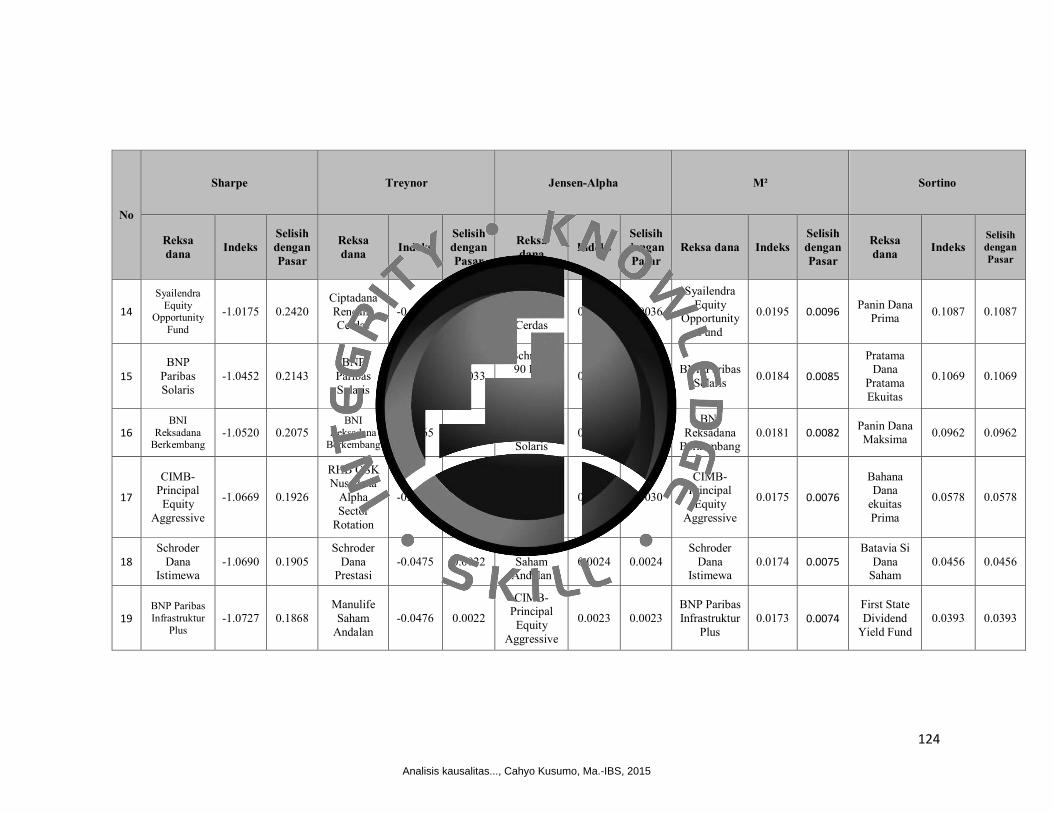

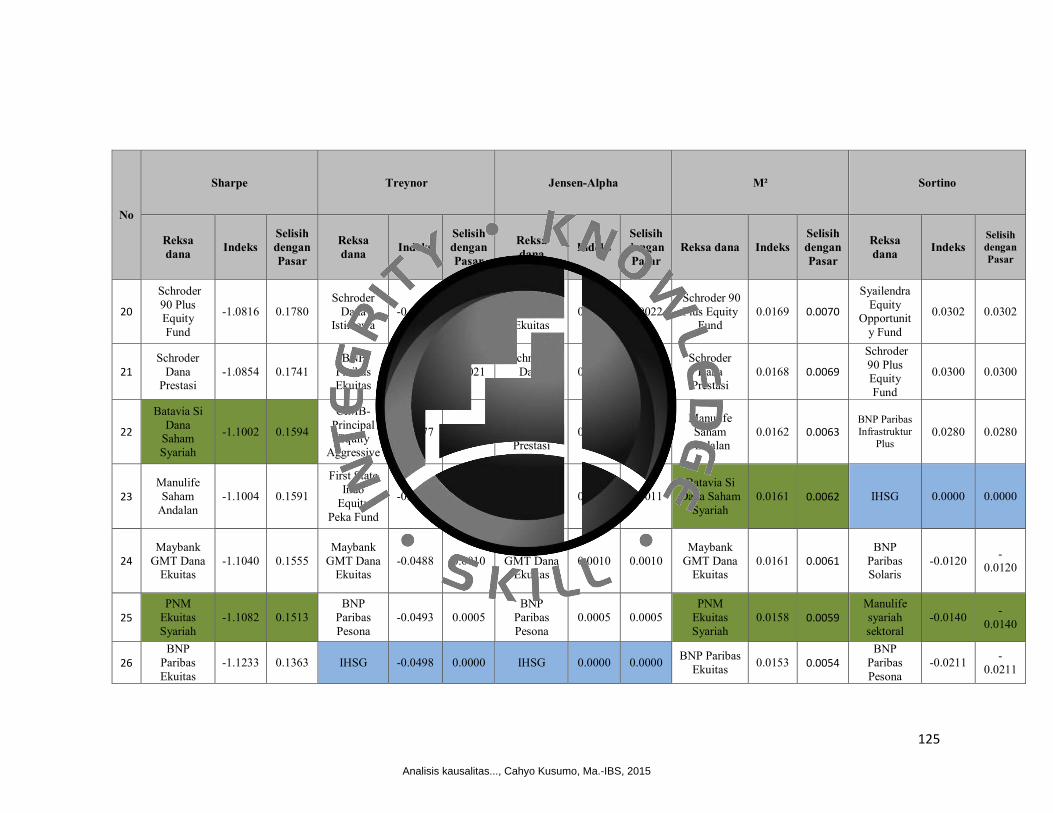

Lampiran 3 Hasil perhitungan Risk-Adjusted Performance..................................................122

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam kehidupan sehari-hari, manusia berhadapan dengan kenyataan untuk

tetap mempertahankan hidupnya dan setiap individu memiliki kebutuhan, dimana

kebutuhan merupakan salah satu aspek psikologis yang menggerakkan makhluk

hidup dalam aktivitas-aktivitasnya dan menjadi dasar (alasan) berusaha. Tidak hanya

itu, selanjutnya manusia dituntut mengupayakan kehidupan yang lebih baik. Salah

satu pembawa risalah agama bahkan menyerukan hal tersebut dengan sabda-Nya

yang kurang lebih bermakna, “bekerjalah seolah-olah engkau akan hidup selamanya

dan beribadahlah seolah-olah engkau akan mati besok pagi”.

Seruan itu mengandung sedikitnya dua isyarat penuh anjuran dan perintah

yang terkait dengan investasi. Pertama, kita dituntut senantiasa bekerja untuk

menyiapkan segala kebutuhan kita pada esok hari, untuk mempertahankan hidup, dan

mengupayakan kehidupan yang lebih baik. Kedua kita dituntut menyadari bahwa

keadaan di dunia ini serba tidak pasti, oleh karena itu segala persiapan dan antisipasi

haruslah dipersiapkan.

Setiap individu bekerja untuk memperoleh penghasilan. Penghasilan yang

dimiliki oleh seseorang merupakan sumber daya yang dapat dikonsumsi pada saat ini

atau di masa datang. Disini terjadi trade-off antara pemenuhan kebutuhan saat ini atau

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

2

pemenuhan di masa datang. Seseorang yang ingin berinvestasi, bisa menggunakan

sisa atas konsumsinya saat ini atau bahkan mengorbankan konsumsi saat ini (sacrifice

current consumption) (Tandelilin,2010). Investasi adalah komitmen atas sejumlah

dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan

memperoleh sejumlah keuntungan di masa datang (Tandelilin,2010). Jika seseorang

sudah memutuskan untuk berinvestasi, maka secara otomatis yang bersangkutan tidak

hanya berharap untuk memperoleh keuntungan semata karena telah mengorbankan

pemenuhan kebutuhan saat ini, tetapi juga harus siap menanggung segala

kemungkinan akibat dari keputusan tersebut, atau dengan kata lain siap akan risiko

atas investasinya (Gumanti, 2011).

Pada prinsipnya, untuk memilih jenis investasi tertentu berdasarkan beberapa

pertimbangan. Setidaknya, ada empat faktor penting yang perlu dipertimbangkan

sebagai dasar untuk memilih jenis investasi tertentu disamping faktor-faktor lain

seperti biaya investasi, informasi, waktu, perdagangan, likuiditas pasar, aktivitas, dan

lain sebagainya. Keempat faktor penting tersebut menurut (Widoatmodjo,et al.,

2007:8-9) dalam (Budi, 2008:26-28) adalah modal, tingkat pengembalian, tingkat

risiko, dan arus dana.

Aktivitas pasar modal merupakan salah satu potensi perekonomian nasional,

memiliki peranan yang penting karena untuk menumbuhkembangkan perekonomian

Indonesia dibutuhkan investasi yang sangat besar terlebih untuk menghadapi

tantangan ekonomi regional maupun global. Peran pasar modal ini terkait dengan arus

permodalan yang dikaitkan dengan fungsi pasar modal yaitu menampung

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

3

danainvestasi para investor baik lokal maupun asing dan kemudian

menyalurkannyakepadapara emiten untuk pengembangan dan ekspansi bisnisnya.

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum,

perdagangan efek, perusahaan go public yang berkaitan dengan efek yang

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek (Hermuningsih,

2012). Pasar modal juga bertindak sebagai penghubung antara para investor dengan

perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan

jangka panjang seperti obligasi dan saham.

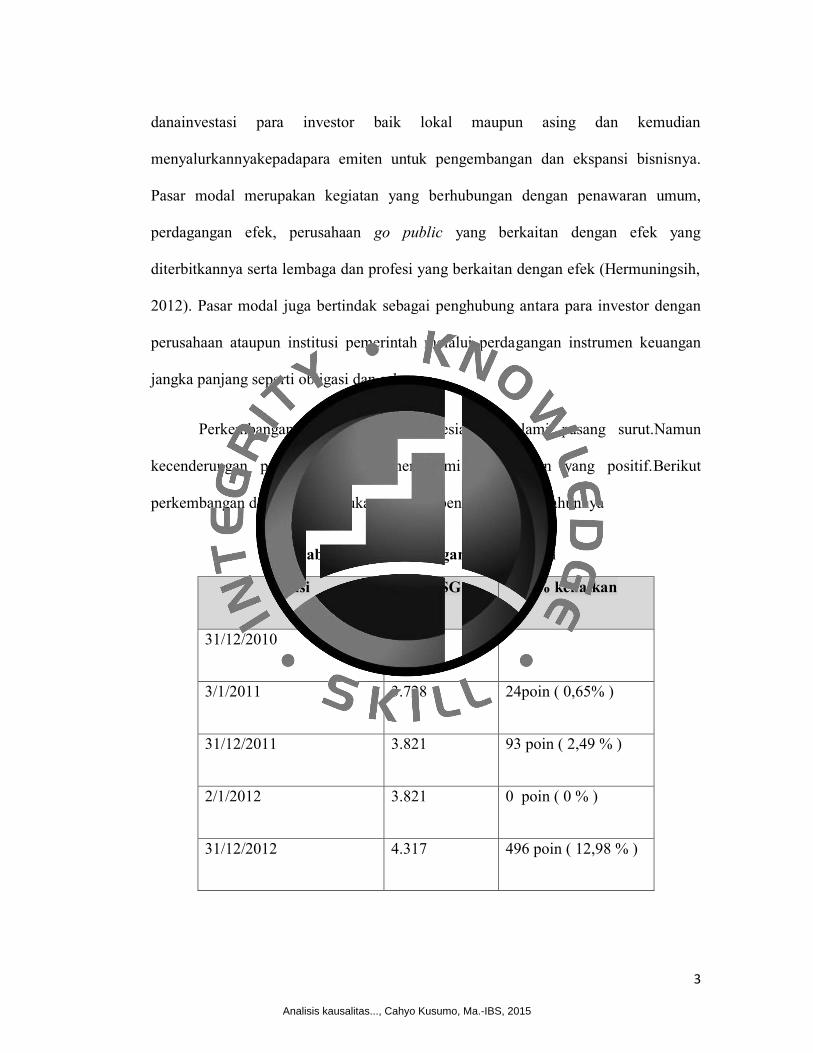

Perkembangan pasar modal Indonesia mengalami pasang surut.Namun

kecenderungan perkembangannya mengalami peningkatan yang positif.Berikut

perkembangan dari awal pembukaan sampai penutupan akhir tahunnya

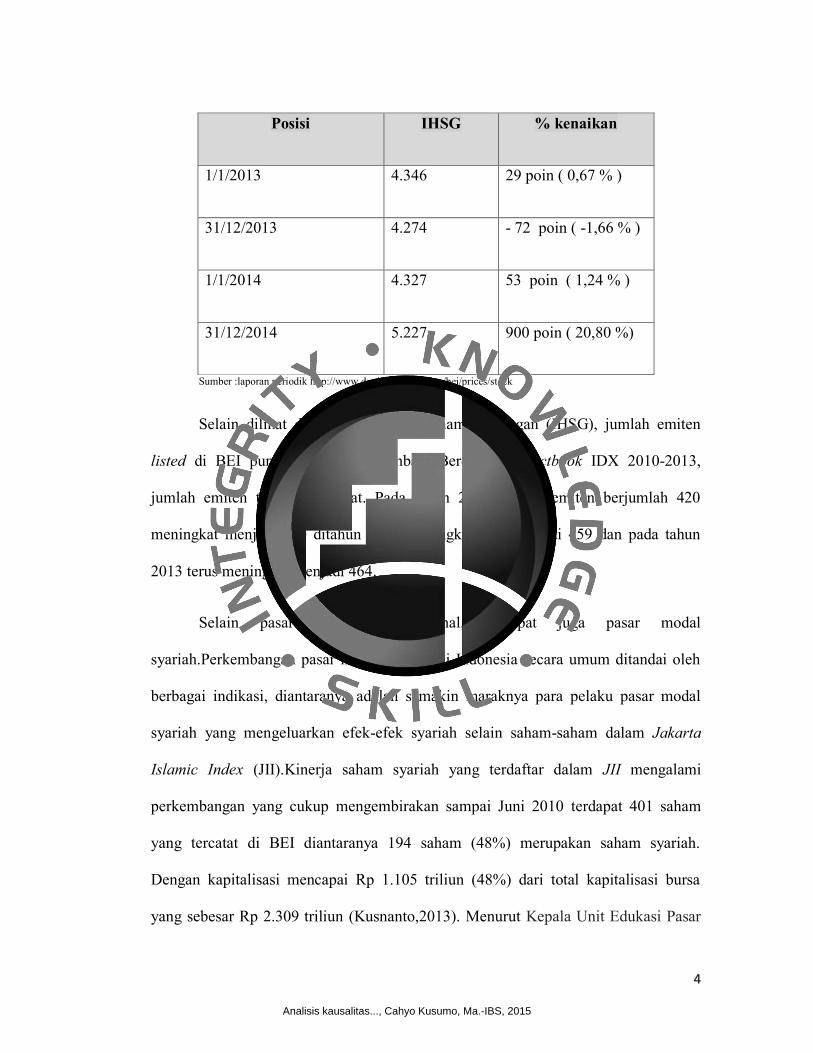

Tabel 1.1 Perkembangan Pasar modal

Posisi IHSG % kenaikan

31/12/2010 3.704

3/1/2011 3.728 24poin ( 0,65% )

31/12/2011 3.821 93 poin ( 2,49 % )

2/1/2012 3.821 0 poin ( 0 % )

31/12/2012 4.317 496 poin ( 12,98 % )

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

4

Posisi IHSG % kenaikan

1/1/2013 4.346 29 poin ( 0,67 % )

31/12/2013 4.274 - 72 poin ( -1,66 % )

1/1/2014 4.327 53 poin ( 1,24 % )

31/12/2014 5.227 900 poin ( 20,80 %)

Sumber :laporan periodik http://www.duniainvestasi.com/bei/prices/stock

Selain dilihat dari Indeks Harga Saham Gabungan (IHSG), jumlah emiten

listed di BEI pun juga terus bertambah. Berdasarkan factbook IDX 2010-2013,

jumlah emiten terus meningkat. Pada tahun 2010 jumlah emiten berjumlah 420

meningkat menjadi 440 ditahun 2011 meningkat lagi menjadi 459 dan pada tahun

2013 terus meningkat menjadi 464.

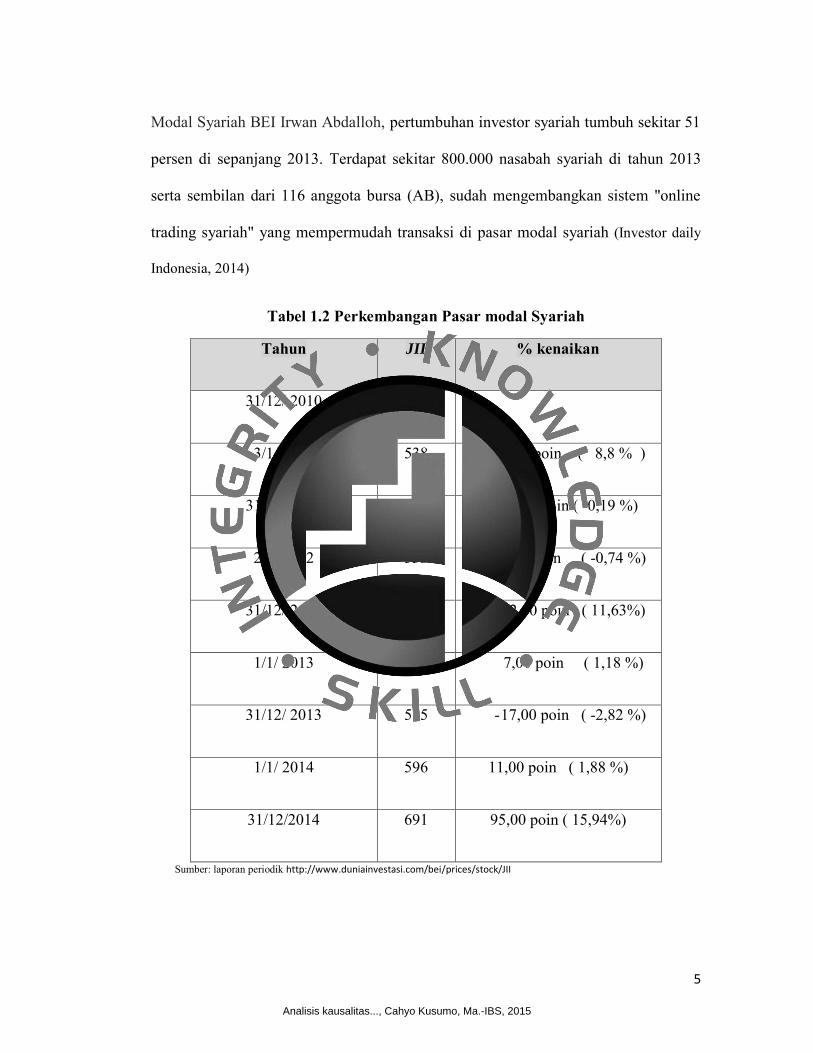

Selain pasar modal konvensional, terdapat juga pasar modal

syariah.Perkembangan pasar modal syariah di Indonesia secara umum ditandai oleh

berbagai indikasi, diantaranya adalah semakin maraknya para pelaku pasar modal

syariah yang mengeluarkan efek-efek syariah selain saham-saham dalam Jakarta

Islamic Index (JII).Kinerja saham syariah yang terdaftar dalam JII mengalami

perkembangan yang cukup mengembirakan sampai Juni 2010 terdapat 401 saham

yang tercatat di BEI diantaranya 194 saham (48%) merupakan saham syariah.

Dengan kapitalisasi mencapai Rp 1.105 triliun (48%) dari total kapitalisasi bursa

yang sebesar Rp 2.309 triliun (Kusnanto,2013). Menurut Kepala Unit Edukasi Pasar

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

5

Modal Syariah BEI Irwan Abdalloh, pertumbuhan investor syariah tumbuh sekitar 51

persen di sepanjang 2013. Terdapat sekitar 800.000 nasabah syariah di tahun 2013

serta sembilan dari 116 anggota bursa (AB), sudah mengembangkan sistem "online

trading syariah" yang mempermudah transaksi di pasar modal syariah (Investor daily

Indonesia, 2014)

Tabel 1.2 Perkembangan Pasar modal Syariah

Tahun JII % kenaikan

31/12/ 2010 533

3/1/ 2011 538 5,00 poin ( 8,8 % )

31/12/ 2011 537 - 1,00 poin ( -0,19 %)

2/1/ 2012 533 - 4,00 poin ( -0,74 %)

31/12/ 2012 595 62,00 poin ( 11,63%)

1/1/ 2013 602 7,00 poin ( 1,18 %)

31/12/ 2013 585 - 17,00 poin ( -2,82 %)

1/1/ 2014 596 11,00 poin ( 1,88 %)

31/12/2014 691 95,00 poin ( 15,94%)

Sumber: laporan periodik http://www.duniainvestasi.com/bei/prices/stock/JII

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

6

Salah satu instrumen pasar modal adalah reksa dana. Menurut Undang-

Undang Nomor 8 Tahun 1995 tentang Pasar Modal, reksadana adalah wadah yang

dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya

diinvestasikan dalam portofolio efek oleh manajer investasi. Dari definisi ini, terdapat

tiga unsur penting yaitu: adanya kumpulan dana masyarakat atau pool of funds,

investasi dalam bentuk portofolio efek, dan manajer investasi sebagai pengelola dana,

dana yang dikelola manajer investasi adalah dana milik investor dan dalam hal ini

manajer investasi adalah pihak yang dipercayakan untuk mengelola dana (Siamat,

2005). Dana ini dikelola oleh manajer investasi ke dalam portofolio investasi, baik

berupa saham, obligasi, pasar uang ataupun efek / sekuritas lainnya (Hermuningsih,

2012).

Berdasarkan data dari website Otoritas Jasa Keuangan (OJK) www.ojk.go.id, dari

sisi pengelolaan produk investasi, selama tahun 2012 terjadi pertumbuhan. Jumlah

reksa dana sampai dengan tanggal 26 Desember 2012 mengalami peningkatan

sebesar 5,2% dari 767 reksa dana pada akhir tahun 2011 menjadi 807 Reksa Dana

pada tanggal 26 Desember 2012. Perkembangan tidak hanya dilihat dari jumlah reksa

dana, selain itu juga dilihat dari perkembangan Nilai Aktiva Bersih (NAB) reksa

dana. Berikut adalah gambar perkembangan NAB dari tahun 2011-Agustus 2014 :

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

7

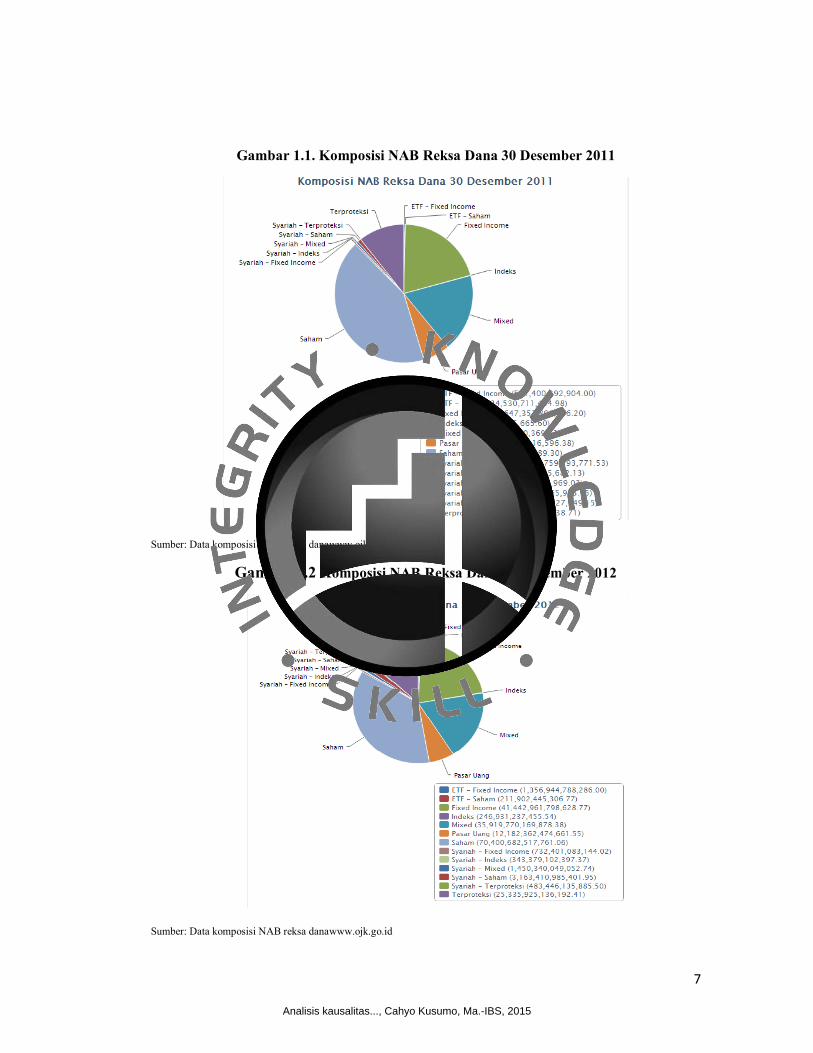

Gambar 1.1. Komposisi NAB Reksa Dana 30 Desember 2011

Sumber: Data komposisi NAB reksa danawww.ojk.go.id

Gambar 1.2 Komposisi NAB Reksa Dana 28 Desember 2012

Sumber: Data komposisi NAB reksa danawww.ojk.go.id

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

8

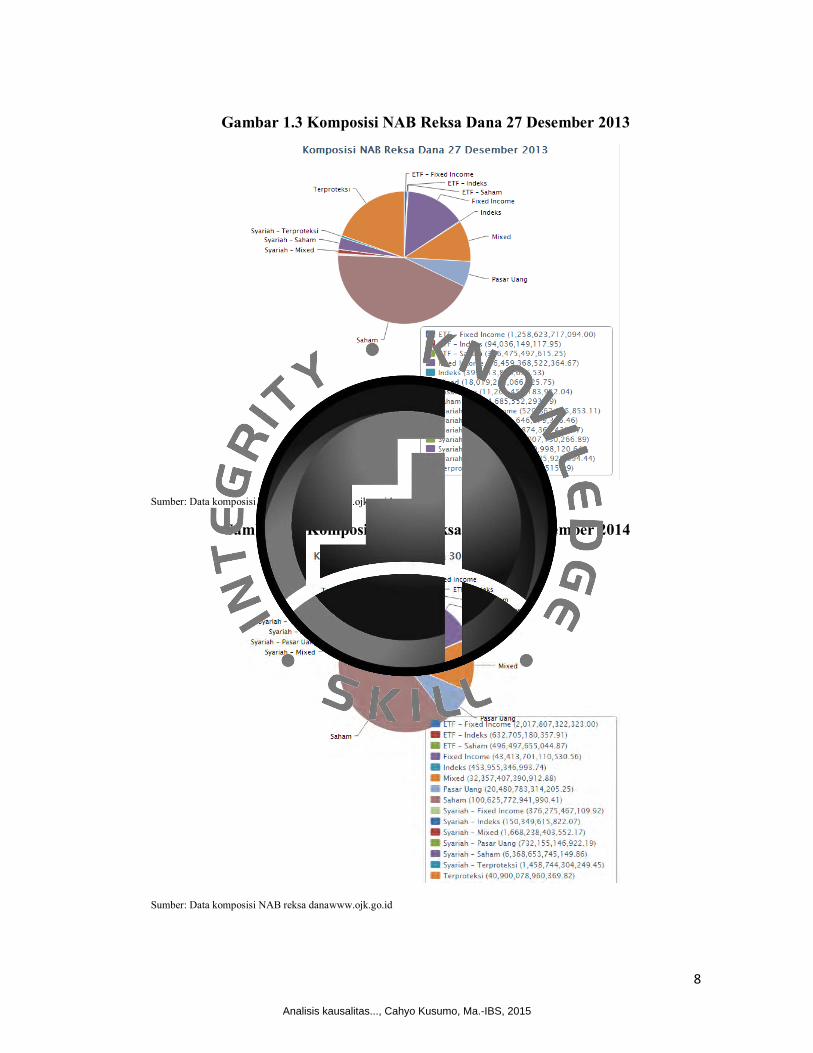

Gambar 1.3 Komposisi NAB Reksa Dana 27 Desember 2013

Sumber: Data komposisi NAB reksa danawww.ojk.go.id

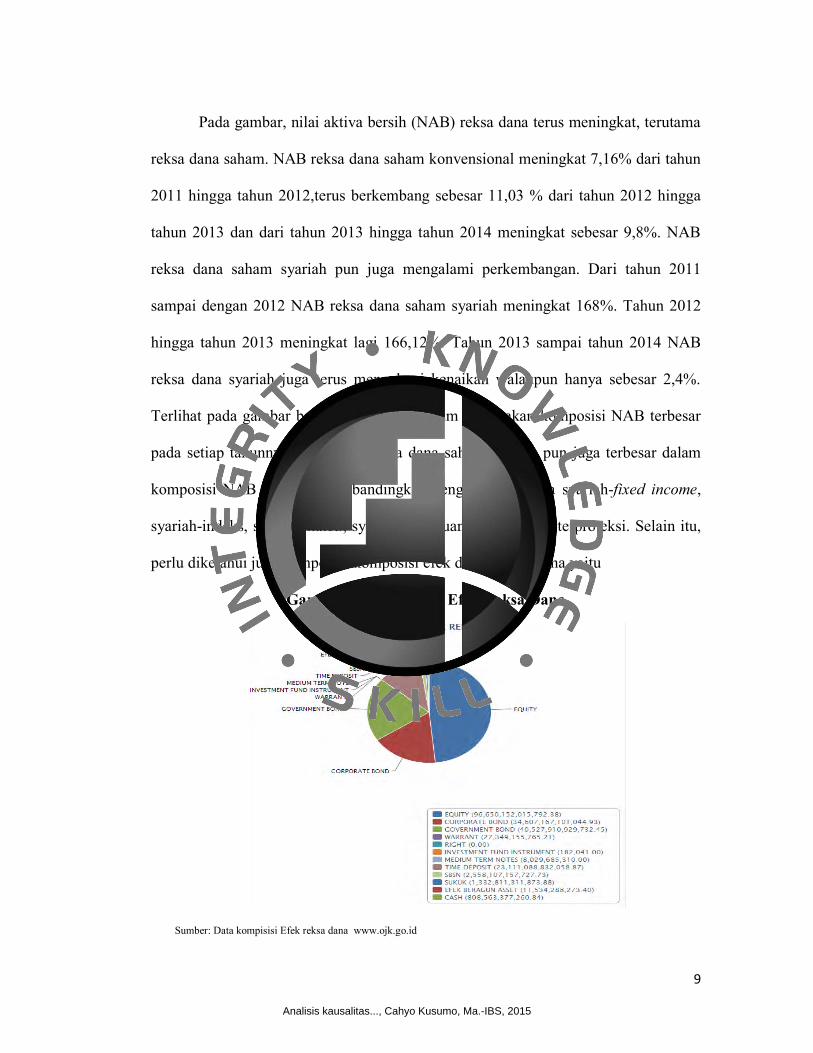

Gambar 1.4 Komposisi NAB Reksa Dana 30 Desember 2014

Sumber: Data komposisi NAB reksa danawww.ojk.go.id

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

9

Pada gambar, nilai aktiva bersih (NAB) reksa dana terus meningkat, terutama

reksa dana saham. NAB reksa dana saham konvensional meningkat 7,16% dari tahun

2011 hingga tahun 2012,terus berkembang sebesar 11,03 % dari tahun 2012 hingga

tahun 2013 dan dari tahun 2013 hingga tahun 2014 meningkat sebesar 9,8%. NAB

reksa dana saham syariah pun juga mengalami perkembangan. Dari tahun 2011

sampai dengan 2012 NAB reksa dana saham syariah meningkat 168%. Tahun 2012

hingga tahun 2013 meningkat lagi 166,12%. Tahun 2013 sampai tahun 2014 NAB

reksa dana syariah juga terus mengalami kenaikan walaupun hanya sebesar 2,4%.

Terlihat pada gambar bahwa reksa dana saham merupakan komposisi NAB terbesar

pada setiap tahunnya serta NAB reksa dana saham syariah pun juga terbesar dalam

komposisi NAB reksa dana dibandingkan dengan reksa dana syariah-fixed income,

syariah-indeks, syariah-mixed, syariah-pasar uang dan syariah-terproteksi. Selain itu,

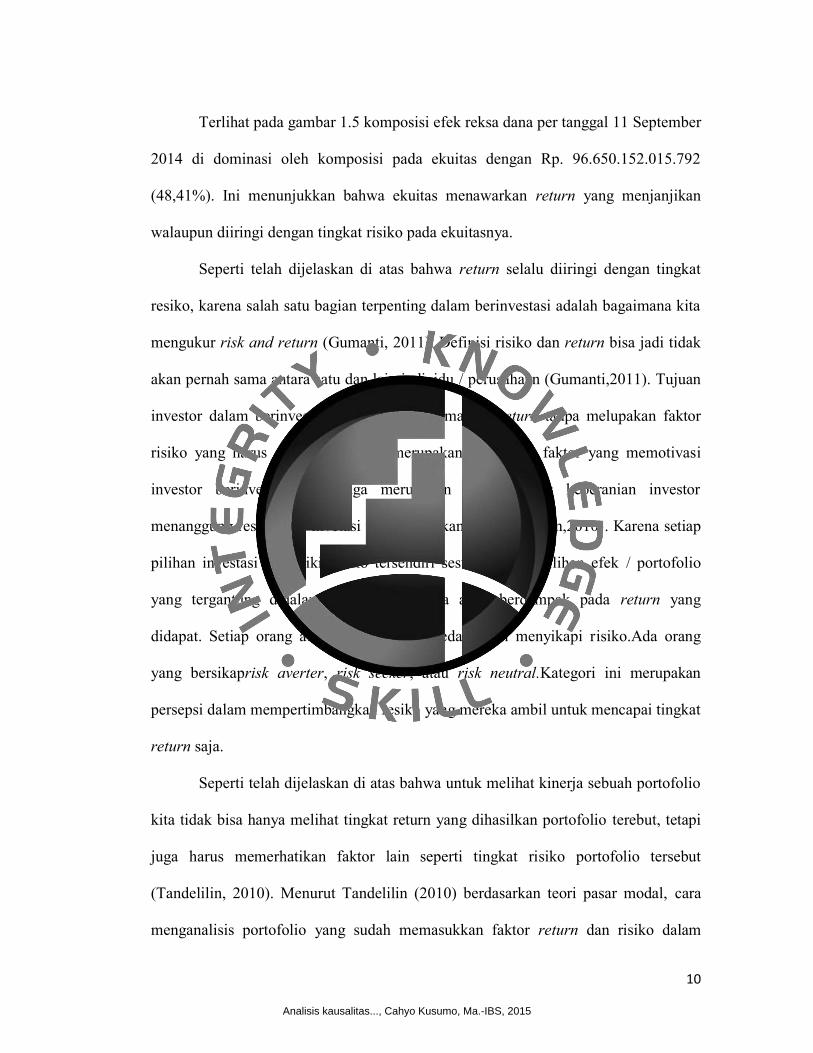

perlu diketahui juga komposisi-komposisi efek dalam reksa dana yaitu

Gambar 1.5 Komposisi Efek Reksa Dana

Sumber: Data kompisisi Efek reksa dana www.ojk.go.id

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

10

Terlihat pada gambar 1.5 komposisi efek reksa dana per tanggal 11 September

2014 di dominasi oleh komposisi pada ekuitas dengan Rp. 96.650.152.015.792

(48,41%). Ini menunjukkan bahwa ekuitas menawarkan return yang menjanjikan

walaupun diiringi dengan tingkat risiko pada ekuitasnya.

Seperti telah dijelaskan di atas bahwa return selalu diiringi dengan tingkat

resiko, karena salah satu bagian terpenting dalam berinvestasi adalah bagaimana kita

mengukur risk and return (Gumanti, 2011). Definisi risiko dan return bisa jadi tidak

akan pernah sama antara satu dan lain individu / perusahaan (Gumanti,2011). Tujuan

investor dalam berinvestasi adalah memaksimalkan return tanpa melupakan faktor

risiko yang harus dihadapi. Return merupakan salah satu faktor yang memotivasi

investor berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung resiko atas invetasi yang dilakukannya (Tandelilin,2010). Karena setiap

pilihan investasi memiliki resiko tersendiri sesuai dengan pilihan efek / portofolio

yang tergantung didalamnya yang nantinya akan berdampak pada return yang

didapat. Setiap orang atau perusahaan berbeda dalam menyikapi risiko.Ada orang

yang bersikaprisk averter, risk seeker, atau risk neutral.Kategori ini merupakan

persepsi dalam mempertimbangkan resiko yang mereka ambil untuk mencapai tingkat

return saja.

Seperti telah dijelaskan di atas bahwa untuk melihat kinerja sebuah portofolio

kita tidak bisa hanya melihat tingkat return yang dihasilkan portofolio terebut, tetapi

juga harus memerhatikan faktor lain seperti tingkat risiko portofolio tersebut

(Tandelilin, 2010). Menurut Tandelilin (2010) berdasarkan teori pasar modal, cara

menganalisis portofolio yang sudah memasukkan faktor return dan risiko dalam

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

11

perhitungannyamenggunakan Risk-Adjusted Performance. Risk-adjusted performance

adalah sebuah konsep yang memurnikan return investasi dengan mengukur berapa

banyak risiko yang terlibat dalam menghasilkan suatu return. Kinerja sebuah

portofolio tidak bisa hanya melihat tingkat return yang dihasilkan, tetapi juga harus

memperhatikan faktor-faktor lain seperti tingkat risiko portofolio tersebut

(Tandelilin,2010).

Ada beberapa penelitian sebelumnya yang terkait dengan penelitian ini.

Hassan,Antoniou & Paudyal (2005) menganalisis kinerja dari Dow Jones Islamic

Market Indeks danDow Jones Indexes-Americasdari Januari 1996 sampai Desember

2003 yang menunjukkan bahwa expected return dari Islamic portfolios lebih besar

dari expected return dari conventional portfolioserta menunjukkan bahwa pasar

memengaruhi kinerja dari portofolio. Hakim&Rashidian (2005) menunjukkan tingkat

risiko yang ditunjukkan oleh DJIMI (syariah) lebih rendah apabila dibandingkan

dengan indeks Wilshire 5000 (konvensional) pada periode 10 Desember 1999 sampai

dengan 9 April 2002 dengan sampel sebanyak 674 data,kemudian dengan uji

kointegrasi menunjukkan tidak ada korelasi dinamis jangka panjang, yang saling

memengaruhi kedua indeks tersebut, karena itu dapat diartikan indeks berjalan secara

independen satu sama lain. Husssein (2005) menunjukkan tidak ada hubungan antara

Islamic Indeks (Dow Jones Islamic Index and FTSE Global Islamic index) dengan

conventional Index (Dow Jones World Index and FTSE All-World Index) baik jangka

pendek dan jangka panjang. Abdullah, Hassan & Mohamad (2007) menganalisis

reksa dana Islamic dan conventional di pasar modal Malaysia Januari 1992 sampai

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

12

Desember 2001 yang menunjukkan Islamic funds lebih baik daripada conventional

fund selama bearish economic (pergerakan harga-harga saham dalam primary trend

yang cenderung turun) conventional fund lebih baik daripada Islamic selama bullish

economic (pergerakan harga-harga saham dalam primary trend cenderung untuk

bergerak naik). Penelitian yang dilakukan oleh Kristianingrum (2008) yang

menganalisis reksa dana saham di BEI selama tahun 2005-2007 yang menunjukkan

reksa dana saham yang paling tinggi dan paling rendah kinerjanya didasarkan pada

selisih nilai masing-masing metode terhadap pasar, bukan didasarkan paling tinggi

rendahnya nilai tiap metode, karena nilai IHSG berbeda-beda disesuaikan dengan

NAB reksa dana saham yang ada sehingga tidak bisa dijadikan acuan tetap. Semakin

besar nilai selisih tersebut, maka reksa dana saham tersebut mempunyai kinerja yang

semakin tinggi, begitu juga sebaliknya. Selanjutnya ada penelitian yang dilakukan

oleh Hassan, Khan & Ngow (2010) yang menganalisis kinerja dari Malaysian Islamic

unit trust dengan non-Islamic Unit Trust yang menunjukkan bahwa berdasarkan

perhitungan sharpe ratio menunjukkan non-Islamic unit trust lebih baik (outperform)

dari Islamic unit trust. Sementara Treynor menunjukkan non-Islamic unit trust

underperform (lebih buruk) dari Islamic unit trust serta berdasarkan perhitungan

Jensen’s alpha, diversification, net selectivity menunjukkan rata-rata keduanya

underperforming dan tidak ada hubungan kointegrasi antara Malaysia Islamic unit

trust dengan non Islamic unit trust.

Selanjutnya ada penelitian yang dilakukan oleh Nurlaili (2012) tentang pengaruh

IHSG dan Rate Bank Indonesia terhadap nilai aktiva bersih reksa dana saham. Hasil

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

13

yang dapat disimpulkan bahwa IHSG mempunyai korelasi yang positif terhadap

pembentukan NAB reksa dana saham, namun rate Bank Indonesia memiliki korelasi

yang negative terhadap pembentukan NAB reksa dana saham. IHSG dan rate Bank

Indonesia secara bersamaan berpengaruh signifikan terhadap pembentukan NAB

reksa dana saham dengan hasil ECM. Selain itu penelitian Rombe (2012) yang

menganalisis hubungan antara variabel makro ekonomi dan nilai aktiva bersih dengan

uji kointegrasi dan Vector Error Correction Model (studi empiris reksa dana saham

tahun 2004-2010) yang menghasilkan bahwa adanya hubungan jangka panjang antara

variabel makro ekonomi (IHSG, Inflasi, M2, SBI) dengan nilai aktiva bersih yang

ditunjukkan pada hasil uji Johansen-cointegration yang signifikan, dengan uji

Granger causality antara variabel makro ekonomi dengan nilai aktiva bersih (NAB),

dapat dinyatakan bahwa terdapat hubungan sebab akibat antara SBI dan NAB bersifat

dua arah, berbeda dengan variabel makro ekonomi yang lainnya yaitu IHK justru

NAB yang mempengaruhi IHK, IHK berpengaruh terhadap SBI, dan M2 berpengaruh

terhadap IHK. Vector Error Correction Model dari NAB pada 4 faktor makro

ekonomi (IHSG, IHK, M2, SBI) dapat digunakan untuk memprediksi pergerakan

NAB, hal ini ditunjukkan oleh signifikansi model jangka panjang maupun jangka

pendek.

Berdasarkan latar belakang tersebut, mengacu pada penelitian Kristianingrum

(2008) yang menggunakan hanya reksa dana konvensional sebagai objek

penelitiannya, serta dengan menggunakan jurnal acuan oleh Hasan, Khan& Ngow

(2010) yang menggunakan reksa dana syariah dan konvensional di Malaysia sebagai

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

14

objek penelitiannya, maka penelitian ini menggunakan reksa dana saham syariah dan

konvensional di Indonesia sebagai objek penelitian.

Dalam reksa dana, kita tidak dapat mematok keuntungan selama tahun

tersebut belum terlewati, atau dalam arti lain, reksa dana tidak memberikan

keuntungan atau return yang pasti seperti deposito yang kita tempatkan pada bank.

Pemilihan reksa dana saham karena reksa dana ini merupakan proporsi NAB terbesar

dibanding dengan reksa dana lain dan mendominasi komposisi efek terbesar juga

berdasarkan data di atas serta reksa dana ini memiliki risiko paling besar

dibandingkan yang lainnya akibat dari fluktuasi harga saham yang begitu dinamis,

maka menarik untuk meneliti kinerja reksa dana saham itu menggunakan risk-

adjusted performance dengan mengukur risiko yang terlibat dalam menghasilkan

suatu return reksa dana tersebut. Untuk memastikan arah hubungan, dalam penelitian

ini menggunakan uji kausalitas Granger. Jika terbukti arah hubungan variabelnya,

selanjutnya dilakukan uji kointegrasi untuk menguji hubungan jangka panjang antar

variabel.Oleh karena itu, penulis akan melakukan penelitian dengan judul

“ANALISIS KAUSALITAS DAN KINERJA REKSADANA SAHAM

KONVENSIONAL DAN SYARIAH DI INDONESIA DENGAN

MENGGUNAKAN RISK-ADJUSTED PERFORMANCE periode 2011- 2014.

1.2. Masalah Penelitian

Pasar modal menjadi salah satu alternatif favorit untuk para investor untuk

menginvestasikan dananya. Pasar modal memberikan tingkat return yang tinggi dan

jangka waktu dari penanaman dana di pasar modal khususnya pada saham yang tak

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

15

terbatas, bisa dalam jangka pendek ataupun jangka panjang. Bukan hanya itu, risiko

yang diberikan pada pasar modal juga memberikan gairah tersendiri pada dunia

investasi, karena ada pribahasa dalam dunia investasi “high risk high return”.

Dalam berinvestasi khususnya dalam reksa dana, seorang pembeli reksa dana

tidaklah perlu mengerti bagaimana cara bertransaksi dalam instrumen investasi

karena sudah ada yang mewakili untuk mengaturnya sehingga dana yang diberikan

atau alokasikan untuk membeli reksa dana pada akhinya diharapkan berkembang.

Dalam hal ini manajer investasilah yang mengelola dana kita. Namun, seorang

investor harus dapat memilih informasi yang relevan untuk produk reksa dana yang

diinginkan, karena tidak sedikit pilihan produk reksa dana yang kini berada di

Indonesia baik reksa dana konvensional ataupun reksa dana syariah, sehingga harus

memiliki informasiyang berguna untuk memproyeksikan kejadian di masa datang dan

tercermin dalam portofolio optimal serta memilih yang terbaik dari sekian banyak

yang baik dan sesuai dengan karegori kita sebagai seorang investor.

Oleh karena itu, penelitian ini dilakukan untuk memberikan informasi kepada

investor tentang reksa dana khususnya reksa danasaham konvensional dan reksa dana

syariah dengan mengukur berapa banyak risiko yang terlibat dalam menghasilkan

suatu return, sehingga return yang diharapkan tercapai dengan mempertimbangkan

risikonya, dengan menggunakan metode Risk-Adjusted Performance.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, penulis

merumuskan pokok permasalahan dalam penelitian ini yaitu :

1. Bagaimana kinerja reksa dana saham konvensional dan syariah?

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

16

2. Apakah ada hubungan jangka panjang antara return pasar dan NAB reksa

dana syariah

3. Apakah ada hubungan jangka panjang antara return pasar terhadap NAB

reksa dana konvensional ?

1.3. Ruang Lingkup Penelitian

1. Penelitian difokuskan pada reksadana yang tergolong reksa dana saham (reksa

dana yang melakukan investasi sekurang-kurangnya 80 % (delapan puluh

perseratus) dari aktivanya dalam efek bersifat ekuitas) konvensional dan

syariah.

2. Penelitian ini difokuskan pada reksa dana saham yang dipasarkan kepada

retail saja.

3. Penelitian membahas risiko yang terlibat dalam menghasilkan suatu return

menggunakan Risk-Adjusted Performance Model.

4. Penelitian ini hanya membahas hubungan jangka panjang antara return pasar

dan NAB reksa dana saham syariah.

5. Penelitian ini hanya membahas hubungan jangka panjang antara return pasar

dan NAB reksa dana saham konvensional.

1.4. TUJUAN PENELITIAN

Berdasarkan masalah penelitian dan latar belakang, maka tujuan yang ingin dicapai :

1. Untuk Menganalisis kinerja reksa dana saham konvensional dan syariah

2. Untuk mengetahui apakah ada hubungan jangka panjang antara return pasar

dan NAB reksa dana syariah

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

17

3. Untuk mengetahui apakah ada hubungan jangka panjang antara return pasar

dan NAB reksa dana saham konvensional

1.5. Manfaat Penelitian

Adapun manfaat yang ingin dicapai penulis dari penelitian ini adalah :

Bagi Praktisi

Penelitian ini bermanfaat untuk menjadi suatu bahan referensi bagi para investor

dalam melakukan kegiatan investasi di pasar modal. Selain itu juga menjadi

bahan kajian dalam penentuan investasi dilihat dari banyaknya risiko yang

terlibat dalam menghasilkan suatu return tertentu baik bagi investor individu

ataupun level korporasi di masa yang akan datang.

Bagi Akademisi

Peneliitian ini dapat menambah pengetahuan, wawasan, dan bahan kepustakaan

bidang manajemen keuangan dan investasi khususnya pasar modal, dan sebagai

bahan kajian untuk penelitian yang ingin dilakukan selanjutnya, sebagai

pengetahuan akademisi tentang teknik-teknik investasi di pasar modal. Serta

menarik minat pembaca untuk melakukan pengembangan terhadap penelitian

ini pada penelitian selanjutnya.

Bagi Penulis

Penelitian ini untuk memenuhi salah satu syarat kelulusan di STIE Indonesia

Banking School untuk memperoleh gelar sarjana ekonomi manajemen.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

18

BAB II

LANDASAN TEORI

2.1.Tinjauan Pustaka

2.1.1. Investasi

2.1.1.1.Pengertian dan Tujuan Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang (Tandelilin,2010). Pengertian investasi menurut Gumanti (2011: 20)

menyatakan bahwa : Investasi adalah kegiatan yang dimaksudkan untuk menunda

konsumsi hari ini untuk dikonsumsi pada waktu mendatang, dengan harapan nilai di

waktu mendatang lebih tinggi daripada nilai yang ditemui hari ini. Tujuan

berinvestasi menurut Tandelilin (2010: 8-9) adalah :

Untuk mendapatkan kehidupan yang lebih layak di masa datang

Mengurangi tekanan inflasi

Dorongan untuk menghemat pajak

Menurut Tandelilin (2010) kegiatan investasi dapat dilakukan pada sejumlah

asset , yaitu:

1 Aset real (tanah, emas, valuta asing, atau properti).

2 Aset finansial :

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

19

Pasar Uang :SBI, SBPU, Sertifikat Deposito, Commercial Paper,Call

Money,Repurchase Agreement, Banker's Acceptance,

Pasar Modal : saham, obligasi, options, warrants, atau futures

Aset finansial adalah klaim berbentuk surat berharga atas sejumlah aset-aset pihak

penerbit surat berharga tersebut.

2.1.1.2. Risiko-Risiko yang Memengaruhi Pilihan Investasi

Menurut Tandelilin (2010: 103-104) ada beberapa sumber risiko yang bisa

mempengaruhi besarnya pilihan suatu investasi, yaitu :

1. Risiko Suku Bunga

Perubahan suku bunga bisa memengaruhi variabilitas return suatu investasi.

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik, ceteris

paribus. Artinya, jika suku bunga meningkat, maka harga saham akan turun,

ceteris paribus, karena return investasi yang terkait dengan suku bunga

(misalnya: deposito) juga akan naik. Kondisi ini bisa menarik minat investor yang

sebelumnya berinvestasi di saham untuk memindahkan dananya dari saham ke

dalam deposito. Jika banyak pihak menjual saham, ceteris paribus, maka harga

saham akan turun.

2. Risiko Pasar

Risiko yang terkait dengan fluktuasi pasar secara keseluruhan yang

mempengaruhi variabilitas return suatu investasi. Fluktuasi pasar dipengaruhi

oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan ataupun

perubahan politik.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

20

3. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli mata uang (rupiah)

yang telah diinvestasikan. Jika investasi mengalami peningkatan, investor

biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan

daya beli yang dialaminya.

4. Risiko Bisnis

Risiko terkait perusahaan dalam menjalankan bisnis dalam suatu jenis industri.

5. Risiko Finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan hutang

dalam pembiayaan modalnya.Semakin besar proporsi hutang yang digunakan

perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

6. Risiko likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan

bisa diperdagangkan di pasar sekunder. Semakin cepat suatu sekuritas

diperdagangkan, semakin likuid sekuritas tersebut, demikian sebaliknya.Semakin

tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi

perusahaan.

7. Risiko Nilai Tukar Mata Uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik dengan mata

uang negara lainnya.

8. Risiko Negara

Risiko ini juga disebut risiko politik, karena sangat berkaitan dengan kondisi

perpolitikan suatu negara.Bagi perusahaan yang beroperasi di luar negeri,

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

21

stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan

untuk menghindari risiko negara yang terlalu tinggi.

2.1.1.3.Hubungan Jangka Panjang dalam Investasi

Investasi dalam jangka panjang pada dasarnya tidak terlalu sulit untuk

memberikan sebuah keuntungan. Perlu melihat dengan cermat dalam membaca

situasi dan kondisi faktor-faktor yang berhubungan dengan aset investasi yang akan

dipilih.

Dalam PSAP No.06 Akuntansi Investasi, hubungan jangka panjang yang

dimaksud adalah hubungan yang terjadi lebih dari 12 bulan ( Komite Standar

Akuntansi Pemerintahan, 2014). Faktor-faktor yang berhubungan terkait dengan

risiko yang mempengaruhi pilihan investasi menurut Tandelilin (2010).

Hubungan jangka panjang perlu dicermati, untuk investasi di pasar modal

yang merupakan investasi jangka panjang, faktor-faktor ini perlu dicermati karena

berhubungan dengan keuntungan yang akan didapat.

2.1.2. Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi),

ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya (Bodie,

Kane & Marcus, 2007). Menurut Bursa Efek Indonesia, pasar modal merupakan

sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan

sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

22

memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait

lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan

instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi,

waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan

lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai “Kegiatan yang bersangkutan dengan Penawaran

Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan

usaha dan sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat

pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar

modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan

seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat

menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan

risiko masing-masing instrumen.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

23

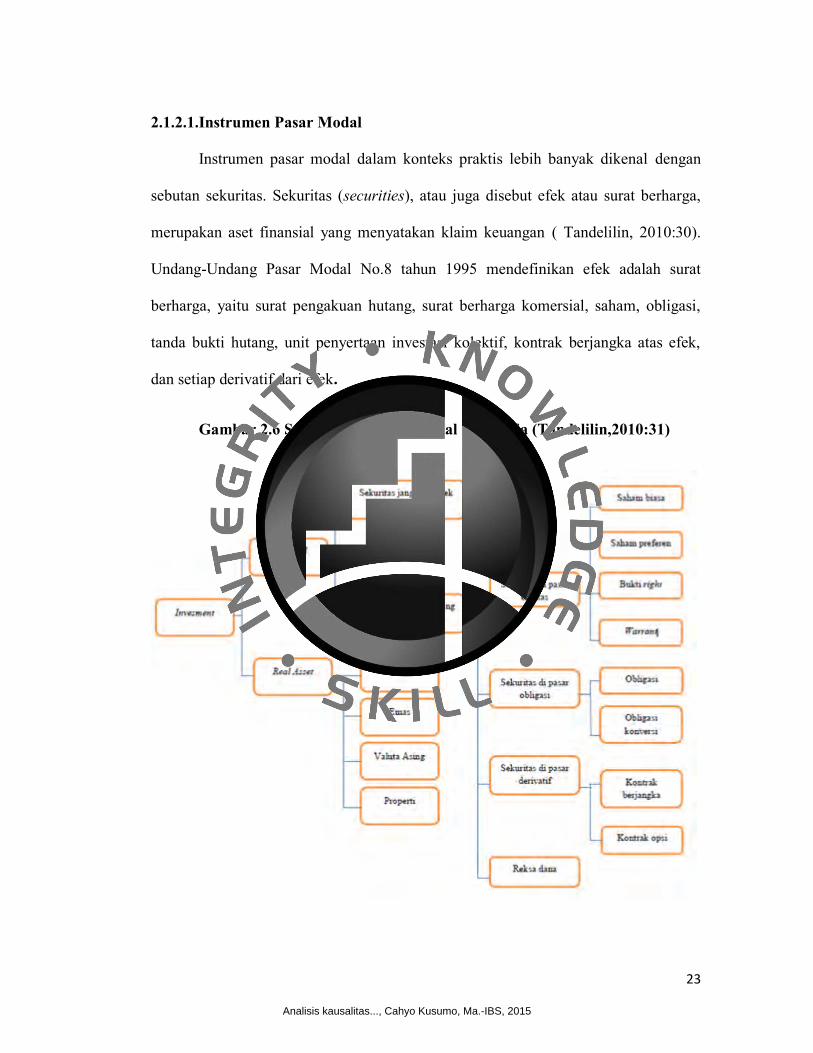

2.1.2.1.Instrumen Pasar Modal

Instrumen pasar modal dalam konteks praktis lebih banyak dikenal dengan

sebutan sekuritas. Sekuritas (securities), atau juga disebut efek atau surat berharga,

merupakan aset finansial yang menyatakan klaim keuangan ( Tandelilin, 2010:30).

Undang-Undang Pasar Modal No.8 tahun 1995 mendefinikan efek adalah surat

berharga, yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi,

tanda bukti hutang, unit penyertaan investasi kolektif, kontrak berjangka atas efek,

dan setiap derivatif dari efek.

Gambar 2.6 Sekuritas di Pasar Modal Indonesia (Tandelilin,2010:31)

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

24

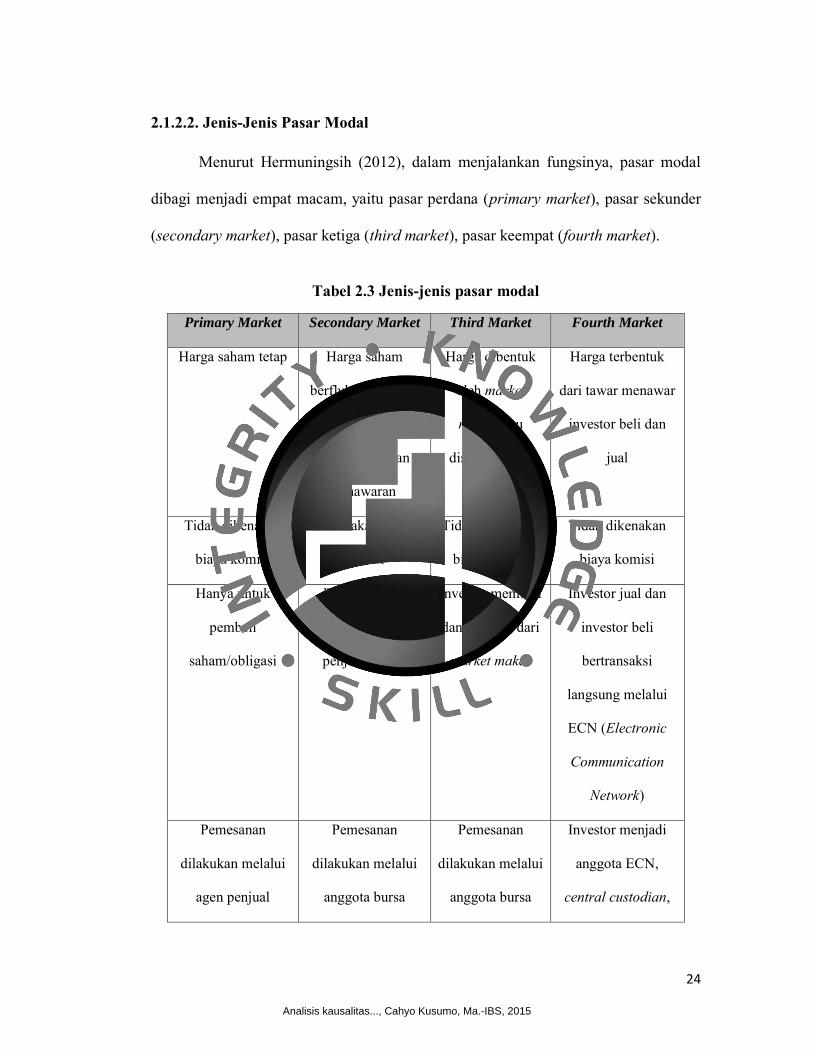

2.1.2.2. Jenis-Jenis Pasar Modal

Menurut Hermuningsih (2012), dalam menjalankan fungsinya, pasar modal

dibagi menjadi empat macam, yaitu pasar perdana (primary market), pasar sekunder

(secondary market), pasar ketiga (third market), pasar keempat (fourth market).

Tabel 2.3 Jenis-jenis pasar modal

Primary Market Secondary Market Third Market Fourth Market

Harga saham tetap Harga saham

berfluktuasi sesuai

kekuatan

permintaan dan

penawaran

Harga dibentuk

oleh market

maker atau

disebut dealer

driven

Harga terbentuk

dari tawar menawar

investor beli dan

jual

Tidak dikenakan

biaya komisi

Dikenakan biaya

komisi

Tidak dikenakan

biaya komisi

Tidak dikenakan

biaya komisi

Hanya untuk

pembeli

saham/obligasi

Berlaku untuk

pembeli maupun

penjual saham

Investor membeli

dan menjual dari

market maker

Investor jual dan

investor beli

bertransaksi

langsung melalui

ECN (Electronic

Communication

Network)

Pemesanan

dilakukan melalui

agen penjual

Pemesanan

dilakukan melalui

anggota bursa

Pemesanan

dilakukan melalui

anggota bursa

Investor menjadi

anggota ECN,

central custodian,

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

25

(pialang/broker (market maker) central cliring

Jangka waktu

terbatas

Jangka waktu tidak

terbatas

Jangka waktu

tidak terbatas

Jangka waktu tidak

terbatas

Sumber: Hermuningsih (2012)

2.1.2.3. Indeks Harga Saham Gabungan (IHSG)

IHSG pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator

pergerakan harga saham yang tercatat di bursa. Hari dasar perhitungan indeks adalah

tanggal 10 Desember 1982 dengan nilai 100. Sedangkan jumlah emiten yang tercatat

pada waktu itu adalah sebanyak 13 emiten. Per tanggal 19 September 2014 jumlah

emiten yang tercatat di Bursa Efek Indonesia sudah mencapai 502 emiten dan 30

emiten diantaranya yang kriterianya dapat dimuat dalam Jakarta Islamic Index(JII)

yang juga termasuk saham syariah (Hermuningsih,2012). Indeks ini mencakup

pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di BEI.

2.1.3.Pasar Modal Syariah

2.1.3.1. Perkembangan Pasar Modal Syariahdi Indonesia

Dalam perjalanannya perkembangan pasar modal syariah di Indonesia telah

mengalami kemajuan, diantaranya adalah telah diterbitkannya sembilan fatwa Dewan

Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yang berkaitan dengan

industri pasar modal. Dalam Hermuningsih (2012), adapun kesembilan fatwa

dimaksud adalah:

1. FATWA DEWAN SYARI’AH NASIONAL No. 05/DSN-MUI/IV/2000 tentang

Jual Beli Saham

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

26

2. FATWA DEWAN SYARI’AH NASIONAL No. 20/DSN-MUI/IX/2000 tentang

pedoman pelaksanaan investasi untuk reksadana Syari’ah

3. FATWA DEWAN SYARI’AH NASIONAL No. 32/DSN-MUI/IX/2002 tentang

obligasi Syari’ah

4. FATWA DEWAN SYARI’AH NASIONAL No. 33/ DSN-MUI/IX/2002 tentang

obligasi Syariah Mudharabah

5. FATWA DEWAN SYARI’AH NASIONAL No. 40/DSN-MUI/IX/2003 tentang

pasar modal dan pedoman umum penerapan prinsip Syariah di bidang pasar

modal

6. FATWA DEWAN SYARI’AH NASIONAL No. 41/DSN-MUI/III/2004 tentang

obligasi Syariah Ijarah

7. FATWA DEWAN SYARI’AH NASIONAL No. 69/DSN-MUI/VI/2008 tentang

surat berharga Syariah Negara

8. FATWA DEWAN SYARI’AH NASIONAL No. 70/DSN-MUI/VI/2008 tentang

metode penerbitan surat berharga Syariah Negara

9. FATWA DEWAN SYARI’AH NASIONAL No. 80/DSN-MUI/III/2011 tentang

penerapan prinsip Syariah dalam mekanisme perdagangan efek bersifat ekuitas di

Pasar Reguler Bursa Efek.

Fatwa-fatwa di atas mengatur prinsip-prinsip syariah di bidang pasar modal

yang meliputi bahwa suatu efek dipandang telah memenuhi prinsip-prinsip syariah

apabila telah memperoleh pernyataan kesesuaian syariah secara tertulis dari DSN-

MUI. Adapun tahapan-tahapan yang harus dilalui untuk memperoleh sertifikat /

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

27

predikat syariah dari DSN-MUI yaitu bahwa calon emiten terlebih dahulu harus

mempresentasikan tertutama struktur bagi hasil dengan nasabah/investor, struktur

transaksinya, bentuk perjanjiannya seperti perjanjian perwaliamanatan dan lain-

lain.Berdasarkan prinsip syariah, transaksi yang terjadi di pasar modal harus bebas

dari kegiatan atau elemen dilarang seperti riba (riba), perjudian (maisir) dan

ambiguitas (gharar) Hermuningsih (2012). Investasi syariah dapat didefinisikan

sebagai investasi di bidang jasa keuangan dan produk investasi lainnya, yang

mematuhi dengan prinsip-prinsip yang ditetapkan oleh syariat. Dalam Hermuningsih

(2012), prinsip-prinsip ini mengharuskan:

(1) Investasi harus dilakukan di sektor-sektor etis. Dengan kata lain, keuntungan

tidak boleh berasal dari kegiatan yang dilarang seperti produksi minuman alkohol,

perjudian, pornografi dll.

(2) Semua penciptaan kekayaan harus hasil dari kemitraan antara investor dan

pengguna modal di mana imbalan dan risiko dibagi. Pengembalian investasi di

modal harus diperoleh dari bagi hasil bukan ditentukan sebelumnya.

2.1.3.2. Jakarta Islamic Index (JII)

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT

Danareksa Invesment Management (DIM) meluncurkan indeks saham yang dibuat

berdasarkan syariah yaitu Jakarta Islamic Index (JII). Indeks ini diharapkan menjadi

tolok ukur kinerja saham-saham yang berbasis syariah serta untuk lebih

mengembangkan pasar modal syariah.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

28

Jakarta Islamic Index(JII) terdiri dari 30 saham yang dipilih dari saham-

saham yang sesuai dengan syariah Islam. Pada awal peluncurannya, pemilihan saham

yang masuk dalam kriteria syariah melibatkan pihak Dewan Pengawas Syariah PT

Danareksa Investment Management, akan tetapi seiring perkembangan pasar tugas

pemilihan saham-saham tersebut dilakukan oleh BAPEPAM-LK (sekarang Otoritas

Jasa Keuangan/OJK), bekerja sama dengan Dewan Syariah Nasional. Hal ini tertuang

dalam peraturan BAPEPAM-LK Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar

Efek Syariah.

Kriteria Pemilihan Saham yang Memenuhi Prinsip-prinsip Syariah

Menurut Hermuningsih (2012) dari sekian banyak emiten yang tercatat di

BEI, terdapat beberapa emiten yang kegiatan usahanya belum sesuai dengan syariah,

sehingga saham-saham tersebut secara otomatis belum dapat dimasukkan dalam

perhitungan JII.

Berdasarkan arahan Dewan Syariah Nasional dan peraturan Bapepam-LK

Nomor IX.A.13.tentang Penerbitan Efek Syariah, jenis kegiatan utama suatu badan

usaha yang dinilai tidak memenuhi syariah Islam adalah :

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang

dilarang.

2. Menyelenggarakan jasa keuangan yang menerapkan konsep ribawi, jual beli risiko

yang mengandung gharar dan maysir.

3. Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan :

a. Barang dan/atau jasa yang haram karena zatnya (haram li-dzatihi.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

29

b. Barang dan/atau jasa yang haram bukan karena zatnya (haram li-ghairihi) yang

ditetapkan oleh DSN-MUI, dan atau

c. Barang dan/atau jasa yang merusak moral dan bersifat mudarat.

4. Melakukan investasi pada perusahaan yang pada saat transaksi tingkat hutang

perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya,

kecuali investasi tersebut dinyatakan kesyariahannya oleh DSN-MUI.

Sedangkan kriteria saham yang masuk dalam kategori syariah adalah :

a. Tidak melakukan kegiatan usaha sebagaimana diuraikan di atas.

b. Tidak melakukan perdagangan yang tidak disertai dengan penyerahan

barang/jasa dan perdagangan dengan penawaran dan permintaan palsu.

c. Total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak

lebih dari 82% (hutang yang berbasis bunga dibandingkan dengan total ekuitas

tidak lebih dari 45% : 55% ).

d. Total pendapatan bungan dan pendapatan tidak halal lainnya dibandingkan

dengan total pendapatan tidak lebih dari 10 %.

Kriteria Pemilihan Saham Jakarta Islamic Index

Dalam Sutedi (2011) untuk menetapkan saham-saham yang masuk dalam

perhitungan JII dilakukan proses seleksi, yaitu :

a. Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES) yang

dikeluarkan oleh Bapepam-LK

b. Memilih 60 saham dari DES tersebut berdasarkan urutan kapitalisasi pasar

terbesar selama 1 tahun terakhir

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

30

c. Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas yaitu

nilai transaksi di pasar regular selama 1 tahun terakhir.

Evaluasi Indeks dan Pergantian Saham

JII akan di review setiap 6 bulan, yaitu setiap bulan Januari dan Juli atau

berdasarkan periode yang ditetapkan oleh Otoritas Jasa Keuangan yaitu pada saat

diterbitkannya DES. Sedangkan perubahan jenis usaha emiten akan dimonitori secara

terus menerus berdasarkan data publik yang tersedia.

Jadi,perusahaan yang tercatat di JII bersifat pasif, artinya JII tidak

mengupayakan saham perusahaannya masuk dalam JII, misalnya dengan

menyesuaikan kegiatan operasional bisnisnya sesuai dengan prinsip

syariah.Sebaliknya JII-lah yang aktif melakukan penyeleksian saham-saham yang

tidak bertentangan dengan syariah. Secara langsung JII tidak memengaruhi perilaku

bisnis perusahaan yang sahamnya masuk JII (Muhajir,2008)

2.1.3.3. Perbedaan Pasar Modal Syariahdengan Pasar Modal Konvensional

Menurut Sutedi (2011) terdapat beberapa perbedaan pasar modal syariah

dengan pasar modal konvensional,yaitu :

Tabel 2.4 Perbedaan Pasar Modal Syariah dengan Pasar Modal Konvensional

Syariah Konvensional

Indeks Pasar Jakarta Islamic Index( 30 saham

yang berbasis syariah yaitu Halal

Produk/ jasa, Halal cara perolehan

Indeks Harga Saham Gabungan

(IHSG) ( memasukkan seluruh

saham yang tercatat di bursa

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

31

Syariah Konvensional

pendapatan riba, Halal cara

perolehan prinsip keterbukaan,

Halal cara pemakaian manajemen

usaha, Halal cara pemakaian

hubungan dengan investor)

dengan mengabaikan aspek halal

haram, yang penting saham

emiten yang terdaftar (listing)

sudah sesuai aturan yang berlaku)

Instrumen Saham syariah, obligasi syariah,

dan reksa dana syariah

Saham, obligasi, dan instrument

turunannya (derivatif) seperti opsi,

right,warrant, dan reksa dana

Mekanisme

Transaksi

Menurut Alhabshi, etika dalam

pasar modal Syariah yaitu setiap

orang bebas melakukan akad

selama masih sesuai syariah,

bersih dari unsur riba, gharar, al-

qimar/judi, al-maysir, Manipulas

dan control harga, darar, dan tidak

merugikan kepentingan publik,

harga terbentuk secara fair, dan

terdapat informasi yang

akurat,cukup dan apa adanya

Spekulasi saham sebagai cara

untuk mendapatkan keuntungan,

Sumber : Sutedi (2011)

Sesungguhnya, secara menyeluruh konsep pasar modal syariah dengan pasar

modal konvensional tidak jauh berbeda.Meskipun begitu, emiten yang sahamnya

diperdagangkan harus bergerak pada sektor yang tidak bertentangan dengan Islam,

tetapi hal ini tidak membedakan zat dan sifat saham dalam pasar modal konvensional.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

32

Perdagangan beberapa jenis sekuritas baik pada pasar modal konvensional

maupun pasar modal syariah mempunyai tingkat return dan risiko yang berbeda.

Menurut Mutia dan Arfan (2010) secara historis kinerja indeks JII masih lebih baik

dibandingkan IHSG. Namun menurut Hassan, et al., (2010), keduanya tidak memiliki

hubungan antara satu dengan yang lainnya.

2.1.4. Reksa Dana

2.1.4.1. Pengertian Reksa Dana

Reksa dana adalah wadah dan pola pengelolaan dana / modal bagi

sekumpulan investor untuk berinvestasi dalam instrumen-instrumen investasi yang

tersedia di pasar dengan cara membeli unit peyertaan reksa dana ( Hermuningsih,

2012:250). Menurut Tandelilin (2010:48) reksa dana diartikan sebagai wadah yang

berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh

investor. Terdapat tiga unsur penting dalam reksa dana, yaitu : adanya kumpulan dana

masyarakat atau pool of funds, investasi dalam bentuk portofolio efek, dan manajer

investasi sebagai pengelola dana (Tandelilin,2010:492-493). Dalam hal ini fund

manager adalah pihak yang dipercaya untuk mengelola dana.

2.1.4.2. Bentuk Hukum Reksa Dana

Reksa dana menurut ketentuan dapat didirikan dalam bentuk hukum perseroan

(PT) atau Kontrak Investasi Kolektif (KIK) (Siamat,2005:493-494) :

Reksa Dana Perseroan

Reksa dana perseroan (PT) merupakan badan hukum tersendiri yang didirikan

untuk melakukan kegiatan reksa dana, maka reksa dana yang berbentuk perseroan

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

33

memiliki suatu anggaran dasar, pemegang saham, pengurus atau direksi, kekayaan

sendiri, dan kewajiban-kewajiban. Selanjutnya dapat melakukan penawaran umum

kepada masyarakat setelah sebelumnya mendapatkan izin usaha dari Otoritas Jasa

Keuangan (OJK) dan menyampaikan pernyataan pendaftaran kepada OJK setelah

memperoleh izin tersebut.Pengelolaan portofolio dilakukan manajer investasi

berdasarkan kontrak, sedangkan untuk pengadministrasian dan penyimpanan

portofolio ditunjuk dan dilakukan kontrak dengan bank kustodian. Modal yang

diwajibkan untuk pemenuhan modal ditempatkan dan disetor penuh pada waktu reksa

dana didirikan minimum 1% dari modal dasar reksa dana.

Reksa Dana KIK

Reksa dana KIK pada prinsipnya bukanlah badan hukum tersendiri. Reksa

dana ini dapat diartikan sebagai wadah dimana investor dapat ikut melakukan

investasi dalam suatu portofolio efek milik bersama yang dikelola oleh manajer

investasi yang telah mendapat izin dari OJK. Sementara kontrak investasi kolektif

(KIK) adalah kontrak antara manajer investasi dengan bank kustodian yang mengikat

investor (pemegang unit penyertaan) dimana manajer investasi diberi wewenang

untuk mengelola portofolio investasi kolektif dan bank kustodian diberi wewenang

untuk melaksanakan penitipan kolektif. Berbeda dengan pembentukan reksa dana

perseroan, dimana pendiri harus terlebih dahulu mendirikan PT kemudian menunjuk

manajer investasi dan bank kustodian.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

34

2.1.4.3. Sifat Reksa Dana

Bentuk hukum reksa dana menentukan sifat suatu reksa dana yang dapat

dilakukan. Berdasarkan sifat operasional, reksa dana dapat dibedakan dalam dua

jenis, yaitu reksa dana tertutup (closed-end investment funds) dan reksa dana terbuka

(opened-end investment funds) (Siamat,2005:494-497):

Reksa Dana Tertutup

Disebut reksa dana tertutup karena reksa dana ini tertutup dalam hal jumlah

saham yang diterbitkan atau dalam hal menerima masuknya pemodal baru.

Selanjutnya disebut tertutup karena reksa dana jenis ini tidak dapat membeli saham-

saham yang telah dijual kepada pemodal atau dengan kata lain, pemodal tidak dapat

menjual kembali saham-saham yang telah dibeli kepada reksa dana yang

bersangkutan kecuali melalui bursa efek dengan harga berdasarkan mekanisme pasar

dan ini juga untuk memberikan peluang dan jaminan likuiditas kepada investor.

Reksa Dana Terbuka

Disebut terbuka karena reksa dana ini memungkinkan dan membuka

kesempatan bagi investor baru yang akan melakukan investasi setiap saat dengan

membeli unit-unit penyertaan reksa dana. Demikian pula bila investor ingin menarik

kembali investasinya,maka manajer investasi akan bersedia membeli kembali unit

penyertaan tersebut sesuai dengan NAB yang ditetapkan pada hari itu. NAB dalam

reksa dana terbuka merupakan harga beli dan sekaligus harga jual bagi investor. Unit

penyertaan reksa dana terbuka tidak dicatatkan di bursa efek sebagaimana halnya

dengan reksa dana tertutup karena pada prinsipnya investor dapat menjual atau

membeli langsung unit penyertaan pada reksa dana berdasarkan NAB.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

35

2.1.4.4. Jenis Reksa Dana Berdasarkan Portofolio Investasinya

Menurut Siamat (2005:497) berdasarkan konsentrasi portofolio reksa dana

yang dikelola oleh manajer investasi dapat dibedakan beberapa jenis reksa dana :

a. Reksa dana pasar uang adalah reksa dana yang hanya melakukan investasi pada

efek bersifat utang dengan jatuh tempo kurang dari satu tahun.

b. Reksa dana pendapatan tetap adalah reksa dana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat hutang

c. Reksa dana saham adalah reksa dana yang melakukan investasi sekurang-

kurangnya 80% dalam efek bersifat ekuitas

d. Reksa dana campuran adalah reksa dana yang melakukan investasi dalam efek

bersifat ekuitas dan efek bersifat hutang yang perbandingannya tidak termasuk

dalam kategori yang disebut pada butir b dan c di atas.

2.1.5. Reksa Dana Syariah

Menurut Hermuningsih (2012) reksa dana syariah merupakan reksa dana yang

mengalokasikan selurh dana/portofolio ke dalam instrumen syariah seperti saham-

saham yang bergabung dalam Jakarta Islamic Indeks (JII), obligasi syariah, dan

berbagai instrumen keuangan syariah lainnya. Reksa dana saham syariah adalah

jenis reksa dana yang portofolio investasinya terdiri atas saham-saham syariah yang

termasuk dalam kelompok saham Jakarta Islamic Indeks (JII), dimana sampai

sekarang terdapat 30 jenis saham yang memenuhi syariat dan prinsip Islam,

diantaranya saham perusahaan atau industri yang tidak bergerak dalam industri

minuman keras, makanan non-halal, bank/lembaga keuangan konvensional,

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

36

perjudian, senjata, hotel, dan pornografi. Sementara dari sisi kinerja perusahaannya,

antara lain dinyatakan bahwa perusahaan emiten tersebut tidak memiliki rasio utang

dengan modalnya (Debt to Equity Ratio) lebih besar dari 30%. Selain itu tidak

memiliki pendapatan bunga lebih dari 15% pendapatan usaha riilnya dan rasio kas

terhadap aktiva tidak sama dengan 100%.

Metode pendapatan reksa dana saham syariah dihitung berdasarkan konsep dan

mekanisme syariah, dimana dalam melakukan transaksi tidak diperbolehkan

melakukan tindakan spekulasi, yang di dalamnya mengandung gharar seperti Najsy

(penawaran palsu) yang lebih dikenal dengan istilah short-sale dalam pasar saham.

Dana yang terkumpul dari para nasabah akan diinvestasikan kembali oleh manajer

investasi yang bersangkutan secara kolektif. Hasil investasinya akan ditambahkan ke

akumulasi dana nasabah jika untung, jika rugi maka dikurangi. Akumulasi dana itu

akan tetap menjadi milik nasabah dan disimpan pada sebuah bank kustodian yang

juga berfungsi menghitung jumlah akumulasi dana. Setelah dikurangi dengan honor

manajer investasi dan biaya-biaya lainnya, akumulasi dana itu disebut Nilai Aktiva

Bersih (NAB). NAB ini akan naik turun sesuai dengan kinerja untung rugi investasi

yang dilakukan.

Keputusan seorang investor yang ingin menginvestasikan dananya dalam reksa

dana saham syariah, suatu informasi penting yang diperlukan adalah mengukur

kinerja reksa dana saham syariah. Menurut Hermuningsih (2012) ada dua hal yang

harus dipertimbangkan dalam mengukur kinerja reksa dana saham syariah, yaitu :

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

37

1. Tingkat hasil (Rate of return) yang diperoleh sama atau lebih besar dari tingkat

hasil portofolio (return portofolio tertentu dengan risiko yang sama atau lebih kecil

dari tingkat risiko pasar (market risk)

2. Melakukan diversifikasi sehingga dapat mengeliminir risiko yang tidak sistematis

yang diukur dengan menghitung korelasi antara tingkat hasil reksa dana saham

syariah dengan tingkat hasil portofolio pasar (JII).

2.1.6. Risk and Return

2.1.6.1. Pengertian Risk and Return

Risiko merupakan kemungkinan perbedaan antara return aktual yang diterima

dengan returnyang diharapkan. Semakin besar kemungkinan perbedaannya, berarti

semakin besar risiko investasi tersebut (Tandelilin,2010:102). Dalam Tandelilin

(2010:103) teori portofolio modern telah diperkenalkan bahwa risiko total investasi

dapat dipisahkan menjadi dua jenis :

a. Risiko sistematis atau risiko pasar, yaitu risiko yang berkaitan dengan perubahan

yang terjadi di pasar secara keseluruhan. Beberapa penulis menyebut sebagai

risiko umum (general risk), sebagai risiko yang tidak dapat didiversifikasi

b. Risiko tidak sistematis atau risiko spesifik (risiko perusahaan), adalah risiko yang

tidak terkait dengan perubahan pasar secara keseluruhan

Return merupakan salah satu faktor yang memotivasi investor berinvestasi

dan juga merupakan imbalan atas keberanian investor menanggung risiko atas

investasi yang dilakukannya (Tandelilin, 2010:102). Menurut Tandelilin (2010:102)

Return investasi terdiri dari dua komponen utama, yaitu:

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

38

1. Yield, komponen return yang mencerminkan aliran kas atau pendapatan yang

diperoleh secara periodik dari suatu investasi.

2. Capital gain (loss), komponen return yang merupakan kenaikan (penurunan)

harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang),

yang bisa memberikan keuntungan (kerugian) bagi investor

2.1.6.2. Risiko dan Keuntungan Investasi pada Reksa Dana

2.1.6.2.1. Risiko Investasi pada Reksa Dana

Menurut Wijaya (2014) dalam melakukan investasi pada reksa dana, maka

investor memiliki nilai risiko yang melekat pada produknya, yaitu :

1. Risiko Menurunnya NAB ( Nilai Aktiva Bersih )

NAB suatu reksa dana bisa naik turun sesuai dengan harga pasar dari efek-

efeknya. Dengan demikian penurunan ini merefleksikan penurunan harga pasar dari

instrument investasi yang dimasukkan dalam portofolio reksa dana tersebut

mengalami penurunan dibandingkan dari harga pembelian awal.

2. Risiko Likuiditas

Risiko yang terjadi jika dalam waktu bersamaan banyak investor yang

melakukan penarikan dalam jumlah besar maka manajer investasi harus menjual aset-

aset tersebut di pasar uang. Akibatnya jika ini terjadi, harga jual aset tersebut akan

cenderung menurun dan akan mengakibatkan penurunan NAB. Dalam kondisi ini

manajer investasi tidak dapat dengan mudah untuk mencari pembeli aset-asetnya

sehingga ada kemungkinan investor tidak langsung dapat mencairkan reksa dananya.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

39

3. Risiko Pasar

Risiko pasar adalah situasi ketika harga instrumen investasi mengalami

penurunan yang disebabkan oleh menurunnya kinerja pasar saham secara

drastis.Dalam reksa dana, risiko pasar yang terjadi secara tidak langsung akan

mengakibatkan NAB yang ada pada unit penyertaan reksa dana akan mengalami

penurunan juga.

4. Risiko Default

Risiko ini terjadi jika pihak manajer investasi tersebut membeli obligasi atau

saham milik emiten yang mengalami kesulitan keuangan padahal sebelumnya kinerja

keuangan perusahaan tersebut masih baik-baik saja sehingga pihak emiten tersebut

terpaksa tidak membayar kewajibannya.

Sebagai tambahan, selain risiko-risiko di atas menurut Hermuningsih ( 2012)

faktor risiko lain, yaitu :

5. Ekonomi dan Politik

Perubahan kondisi perekonomian dan politik di dalam maupun luar negeri

atau peraturan khususnya di bidang pasar modal merupakan faktor yang dapat

mempengaruhi kinerja perusahaan-perusahaan di Indonesia, termasuk perusahaan

yang tercatat di BEI, yang secara tidak langsung akan mempengaruhi kinerja

portofolio reksa dana.

6. Risiko Kehilangan Kesempatan Transaksi Investasi pada Saat Pengajuan Klaim

Asuransi

Jika terjadi kerusakan atau kehilangan atas surat-surat berharga dan aset reksa

dana yang disimpan di bank kustodian, bank kustodian dilindungi oleh asuransi yang

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

40

akan menanggung biaya pergantian surat-surat berharga tersebut. Selama tenggang

waktu pergantian tersebut, manajer investasi tidak dapat melakukan transaksi

investasi atas surat-surat berharga tersebut, kehilangan kesempatan melakukan

transaksi investasi ini dapat berpengaruh terhadap NAB per unit penyertaan.

2.1.6.2.2. Keuntungan Investasi pada Reksa Dana

Menurut Siamat (2005:499-500) keuntungan dalam melakukan investasi pada

reksa dana antara lain sebagai berikut:

1) Likuiditas

Investor yang membeli reksa dana opened-end(terbuka) dapat menjual kembali

kepada penerbitnya setiap saat dan penerbitnya secara hukum wajib membelinya

sesuai harga pasar yang berlaku saat itu. Reksa dana jauh lebih likuid dibandingka

dengan saham atau obligasi yang diperdagangkan di bursa efek karena untuk

menjual saham harus menemukan pembeli yang berminat sesuai dengan jumlah

dan harga yang disepakati lebih dahulu.

2) Diversifikasi

Investasi dalam reksa dana di-back-up dengan sekelompok instrumen di pasar

modal atau pasar uang. Kelompok instrumen tersebut selalu berubah setiap saat

agar dicapai nilai maksimum dari portofolio yang bersangkutan.

3) Manajemen Profesional

Pengelola reksa dana umumnya terdiri atas orang-orang yang memiliki

pengalaman dan keahlian di bidang pasar uang dan pasar modal. Untuk menjadi

pengelola (manajer investasi) diwajibkan memiliki izin sebagai penasihat

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

41

investasi sehinngga hanya orang tertentu saja yang dapat menjadi manajer atau

penasihat investasi.

4) Biaya yang Rendah

Biaya transaksi relatif lebih rendah apabila investor mengelola investasinya secara

individu. Rendahnya biaya tersebut karena perusahaan reksa dana biasanya

mengelola dana dalam jumlah yang besar.

5) Pelayanan bagi Pemegang Saham

Reksa dana biasanya menawarkan daya tarik kepada pemegang sahamnya

misalnya dengan menjanjika untuk melakukan reinvestasi terhadap dividen dan

capital gain secara otomatis yang seharusnya diterima oleh nasabah.

2.1.6.2.3.Nilai Aktiva Bersih (NAB)

Nilai aktiva bersih (NAB) merupakan laporan dana serta hasil pengelolaan

yang disebut sebagai suatu portofolio yang dikelola oleh manajer investasi setelah

dikurangi oleh biaya-biaya reksa dana tersebut (Wijaya, 2014). NAB merupakan

indikator untuk menentukan harga beli maupun harga jual serta mencerminkan

kinerja suatu reksa dana. Menurut Hermuningsih (2012), cara menghitung NAB :

Nilai Aktiva Bersih (NAB) = nilai pasar aktiva reksa dana – total kewajiban

Ket:

Nilai pasar aktiva reksa dana = total dana kelola dari sekuritas, kas, obligasi,

deposito dan seluruh pendapatan

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

42

Total kewajiban = total kewajiban yang harus dibayar didalam reksa dana berupa

investment management fee, biaya bank kustodian, biaya akuntan publik, dan

biaya-biaya lainnya (Siamat, 2005)

Nilai Aktiva Bersih (NAB) dibagi dengan jumlah unit penyertaan

menghasilkan NAB per unit penyertaan (Wijaya, 2014).

NAB per unit penyertaan = 𝑁𝐴𝐵

𝑈𝑛𝑖𝑡 𝑃𝑒𝑛𝑦𝑒𝑟𝑡𝑎𝑎𝑛

Ket:

NAB = Nilai Aktiva Bersih

Unit Penyertaan = satuan yang menunjukkan kepemilikan investor didalam reksa

dana ( jumlah unit reksa dana yang beredar)

NAB per unit dihitung setiap hari bursa oleh bank kustodian (bank yang melakukan

kerja sama oleh manajer investasi serta menerima penitipan dana dari investor)

berdasarkan ketentuan dari Otoritas Jasa Keuangan yang merupakan badan pengawas

dan pengembangan pasar modal (dulu BAPEPAM) di Indonesia.

2.1.7. Metode Pengukuran Kinerja Risk-Adjusted Performanca

Dalam Tandelilin (2010) pengukuran kinerja menggunakan Risk-adjusted

performance, yaitu :

2.1.7.1. Sharpe Ratio

Pengukuran kinerja dengan metode rasio sharpe menghitung kinerja

portofolio sebagai rasio excess returnsuatu portofolio dengan standar deviasinya.

Analisis kausalitas..., Cahyo Kusumo, Ma.-IBS, 2015

43

Sharpe mengasumsikan bahwa portofolio tidak teridentifikasi dengan baik sehngga

harus memperhitungkan risiko non-sistematisnya (diversiable risk) dalam

pengukuran risiko. Metode ini tepat digunakan jika seorang individu (investor)

meletakkan sebagian besar atau seluruh asetnya pada portofolio tersebut karena

sharpe memperhitungkan total return dari portofolio terhadap total risikonya.

Untuk melakukan pengukuran kinerja menggunakan metode rasio sharpe

terdapat tiga hal yang perlu diketahui, yaitu:1) return dari portofolio, 2) risk free rate

of return atau tingkat pengembalian bebas risiko, dan 3) standar deviasi dari

portofolio. Rumus dari indeks sharpe adalah:

= Indeks Sharpe Portfolio

= Rata-rata return portfolio pselama periode pengamatan

= Rata-rata tingkat return bebas risiko selama periode pengamatan