ANALISIS FUNDAMENTAL ARCELORMITTAL ARCELORMITTAL Es la mayor compañía siderúrgica mundial, con una plantilla de más de 310.000 empleados en más de 60 países. Ha liderado la consolidación del sector siderúrgico internacional, y es considerada hoy como el único productor de acero realmente global. Fue fundada en 2006 mediante la fusión entre Mittal Steel y Arcelor. Su sede está ubicada en la ciudad de Luxemburgo. CARGO NOMBRE PRESIDENTE Lakshmi N. Mittal CONSEJERO Tye burt CONSEJERO Guillermo de luxemburgo CONSEJERO Lewis B. Kaden CONSEJERO Jeannot Krecke CONSEJERO Vanisha Mittal Bhatia CONSEJERO Suzanne Nimocks CONSEJERO Wilbur L. Ross CONSEJERO Antoine Spillmann CONSEJERO Narayanan Vaghul ACTIVIDAD ArcelorMittal ocupa una posición de liderazgo en todos los principales mercados mundiales, incluyendo el automóvil, la construcción, los electrodomésticos y los envases. Dispone de una destacada posición en materia de I+D y tecnología, así como de sustanciales recursos propios de materias primas y excelentes redes de distribución. Mediante su presencia industrial en Europa, Asia, África y América, el grupo tiene acceso a los principales mercados siderúrgicos, tanto en economías desarrolladas como en mercados emergentes. En España posee plantas en Avilés, Gijón y Sagunto . En el futuro, ArcelorMittal concentrará sus esfuerzos en el desarrollo de su posición en los mercados chino e indio, caracterizados por un fuerte nivel de crecimiento ORGANIZACION Lakshmi N. Mittal , propietario de Mittal Steel es el presidente de la compañía y su director ejecutivo . La Dirección General del Grupo está compuesta por 7 miembros: Lakshmi N. Mittal, Aditya Mittal (Director Financiero), Michel Wurth, Gonzalo Urquijo , Sudhir Maheshwari, Christophe Corner y Davinder Chugh. Cuenta también con un consejo de administración cuya composición refleja los principios establecidos en el Acuerdo de Intenciones (Memorandum of Understanding) firmado el 25 de junio de 2006. Dicho consejo está compuesto por once directores independientes.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS FUNDAMENTALARCELORMITTAL

ARCELORMITTAL

Es la mayor compañía siderúrgica mundial, con una plantilla de más de 310.000 empleados en más de 60 países. Ha liderado la consolidación del sector siderúrgico internacional, y es considerada hoy como el único productor de acero realmente global. Fue fundada en 2006 mediante la fusión entre Mittal Steel y Arcelor. Su sede está ubicada en la ciudad de Luxemburgo.

CARGO NOMBRE

PRESIDENTE Lakshmi N. Mittal

CONSEJERO Tye burt

CONSEJERO Guillermo de luxemburgo

CONSEJERO Lewis B. Kaden

CONSEJERO Jeannot Krecke

CONSEJERO Vanisha Mittal Bhatia

CONSEJERO Suzanne Nimocks

CONSEJERO Wilbur L. Ross

CONSEJERO Antoine Spillmann

CONSEJERO Narayanan Vaghul

ACTIVIDAD

ArcelorMittal ocupa una posición de liderazgo en todos los principales mercados mundiales, incluyendo el automóvil, la construcción, los electrodomésticos y los envases. Dispone de una destacada posición en materia de I+D y tecnología, así como de sustanciales recursos propios de materias primas y excelentes redes de distribución.Mediante su presencia industrial en Europa, Asia, África y América, el grupo tiene acceso a los principales mercados siderúrgicos, tanto en economías desarrolladas como en mercados emergentes. En España posee plantas en Avilés, Gijón y Sagunto. En el futuro, ArcelorMittal concentrará sus esfuerzos en el desarrollo de su posición en los mercados chino e indio, caracterizados por un fuerte nivel de crecimiento

ORGANIZACION

Lakshmi N. Mittal, propietario de Mittal Steel es el presidente de la compañía y su director ejecutivo.La Dirección General del Grupo está compuesta por 7 miembros: Lakshmi N. Mittal, Aditya Mittal (Director Financiero), Michel Wurth, Gonzalo Urquijo, Sudhir Maheshwari, Christophe Corner y Davinder Chugh.Cuenta también con un consejo de administración cuya composición refleja los principios establecidos en el Acuerdo de Intenciones (Memorandum of Understanding) firmado el 25 de junio de 2006. Dicho consejo está compuesto por once directores independientes.

BALANCE DE SITUACION

BALANCE DE SITUACION

Aunque no aparece reflejada en el gráfico, en el año 2007-08, Arcelormittal se encuentra en pleno auge industrial y un año antes del desastre. Desde entonces podemos observar la contracción que ha estado sufriendo la empresa estos años, esto se debe a que venimos de una sobrecapacidad generada en el 2007 – 2008 con unas ventas de 105.216 – 124.936 millones $, pasando en 2009 a ser de 65.110 millones $ (justo la mitad).

A pesar de la bajada del patrimonio neto, el apalancamiento se ha ido reduciendo, también se ha reducido la deuda y ahora mismo la empresa se encuentra con una deuda inferior a la del 2007, lo que puede propiciar crecimiento futuro, si así fuera necesario.

Dentro del Activo Corriente se encuentra una partida muy importante, las existencias, que se ha mantenido mas o menos constante en todos los periodos y representando aproximadamente el 50% del activo corriente.

Dentro del Activo No Corriente la partida mas importante es el Inmovilizado Material, que ha pasado de 60.251 millones $ en 2008 a 51.364 millones $ en 2013. También destacar la partida de Inmovilizado Intangible que se ha ido reduciendo periodo tras periodo pasando de 16.636 millones $ en 2008 a 8.734 millones $ en 2013.

Actualmente, Arcelormittal cuenta con un Fondo de Maniobra (activo corriente – pasivo corriente) de 8.790 millones $, que servirán para financiar las necesidades operativas que son de 6.810 millones $ ((activo corriente – tesorería) – (pasivo corriente – créditos a corto plazo)).

Empecemos por el balance

ESTADOS CONSOLIDADOS DE OPERACIONES.

Esta tabla se lee de arriba a abajo, partimos de los ingresos por ventas y llegamos hasta el beneficio atribuido al grupo. Esta tabla nos permite realizar comparaciones muy importantes, por ejemplo, conocer cuanto representan los costes de los ingresos sobre los ingresos, o los gastos generales sobre ingresos.

En el caso de Arcelormittal nos encontramos que los costes de los ingresos son muy elevados y han ido creciendo con los años, pasando del 76.4% a 88.3% de los ingresos, esto se debe principalmente a la disminución del precio del acero y, en general, al mantenimiento de instalaciones con baja producción (exceso de capacidad), que se han ido comiendo ese margen provocando que los costes representen una porción mayor sobre los ingresos por ventas. El complementario de esta comparación es la parte de ingresos brutos frente a ingresos que ha pasado del 23.6% al 11.7%.

En cuanto a los gastos de venta, generales y administrativos, se han reducido año tras año pasando de 5.433 millones de $ en 2007 a 2.996 millones de $ en 2013. Si lo miramos como proporción de los ingresos han pasado de representar el 5.2% en 2007 a un 3.8% en 2013.Amortizaciones&Depreciaciones han venido representando entre un 5% y un 6.5% salvo el año 2012 que resulto ser una partida

inusualmente alta.

RATIOS FINANCIEROS-ESTABILIDAD-RENTABILIDAD

Vamos uno por uno:

• Immediate Liquidity: mide la capacidad de la compañía para hacer frente a sus deudas sólo con el dinero en bancos y caja. Valores aceptables entre 0.1-0.4. Valores inferiores implicaría problemas de liquidez y, valores por encima, incorrecta utilización de recursos.• Quick Ratio: coeficiente que mide cuán bien una empresa puede cumplir sus obligaciones financieras a muy corto plazo, conocido también como Acid Test. Valores aceptables entre 0.8-1, aunque depende del sector en el que se encuentre la empresa.• Current Ratio: mide la capacidad de la compañía para pagar sus obligaciones en el corto plazo. También conocido como ratio de liquidez. Valores aceptables entre 1.5-2.• Debt to Equity: mide la relación entre el capital aportado por los acreedores (deuda) y el aportado por los accionistas (patrimonio). También mide el grado en el que el patrimonio puede cumplir con las obligaciones de la empresa en caso de liquidación. Ideal <1, a lo sumo =1. La fuente principal de financiación de una empresa deben ser los fondos propios.• %Deuda: Indica como consigue la empresa sus activos. Se busca que la empresa mantenga este ratio entorno al 40% para obtener financiamiento de bajo coste.• %P.Neto: Este ratio es el complementario del anterior, la suma de ambos debe dar 1.• Esta:bilidad: Los activos fijos deberían poder financiarse con deuda a largo plazo o con capital. Este ratio debe tomar valores inferiores a 1, ya que si son mayores que 1 implica que parte del activo fijo se esta financiando con deuda a corto plazo, y eso, es una amenaza de suspensión de pagos.• Endeudamie:nto El pasivo recoge varias formas de financiación. Este ratio mide el porcentaje que representa la deuda financiera con respecto al total del pasivo. Cuanto menor este ratio, mejor, ya que por la deuda financiera se pagan intereses.• Deuda Financiera Neta: Se calcula como la deuda financiera a largo plazo + deuda financiera a corto plazo y se le resta el valor de caja y las inversiones financieras a corto plazo. Una tendencia de reducción de deuda financiera neta implica un esfuerzo por mejorar ratios de apalancamiento. Se encuentra expresada en dólares.• Deuda Neta / Ebitda: Lo ideal es que este ratio sea lo más pequeño posible. Tampoco es fuertemente influyente ya que un mal año puede provocar una disminución en el EBITDA.

CUENTA DE RESULTADOS Y VALORACIONES

Los números y gráficos hablan por sí solos, las ventas han sido una montaña rusa desde 2007, alcanzando un máximo en 2008 entorno a 125.000 millones $, desplomándose en 2009 a la mitad para irse recuperando hasta alcanzar en 2011 la cifra de 94.000 millones $, volviendo a bajar en los ejercicios 2012 y 2013. Aun así, las ventas en 2013 son un 23% superior a las del peor año (2009).

En cuanto al beneficio, la compañía entró en pérdidas en 2012, y en 2013 también las ha tenido aunque en menor cuantía. Sin embargo, y aquí es donde reside el meollo del asunto, el free cash flow es positivo, para ver la importancia de esto hay que definir correctamente que es el free cash flow.

FREE CASH FLOW

La evolución que ha tenido el free cash flow, junto con la evolución del beneficio de la compañía parece indicar que nos encontramos en el valle del ciclo, ya que la empresa ha tenido dos ejercicios consecutivos en pérdidas, pérdidas que se han reducido en el último año (2013) y que se esperan sean menores aún o incluso beneficio cero en 2014, y además coincide que nos encontramos también con un mínimo de free cash flow

Free Cash Flow: mide la capacidad que tiene un negocio de generar caja independientemente de su estructura de financiación. Es decir, es el flujo de caja generado por una empresa que se encuentra disponible para los suministradores de financiación de la misma, ya sea accionistas a remunerar vía dividendos, ya sean proveedores de deuda a los que hay que devolver el principal de la deuda y remunerarlos con el pago de intereses.Es decir, a pesar de estar en pérdidas, nos sobra dinero para disminuir deuda, repartir dividendos, ¿curioso verdad?.

VALORACIONES

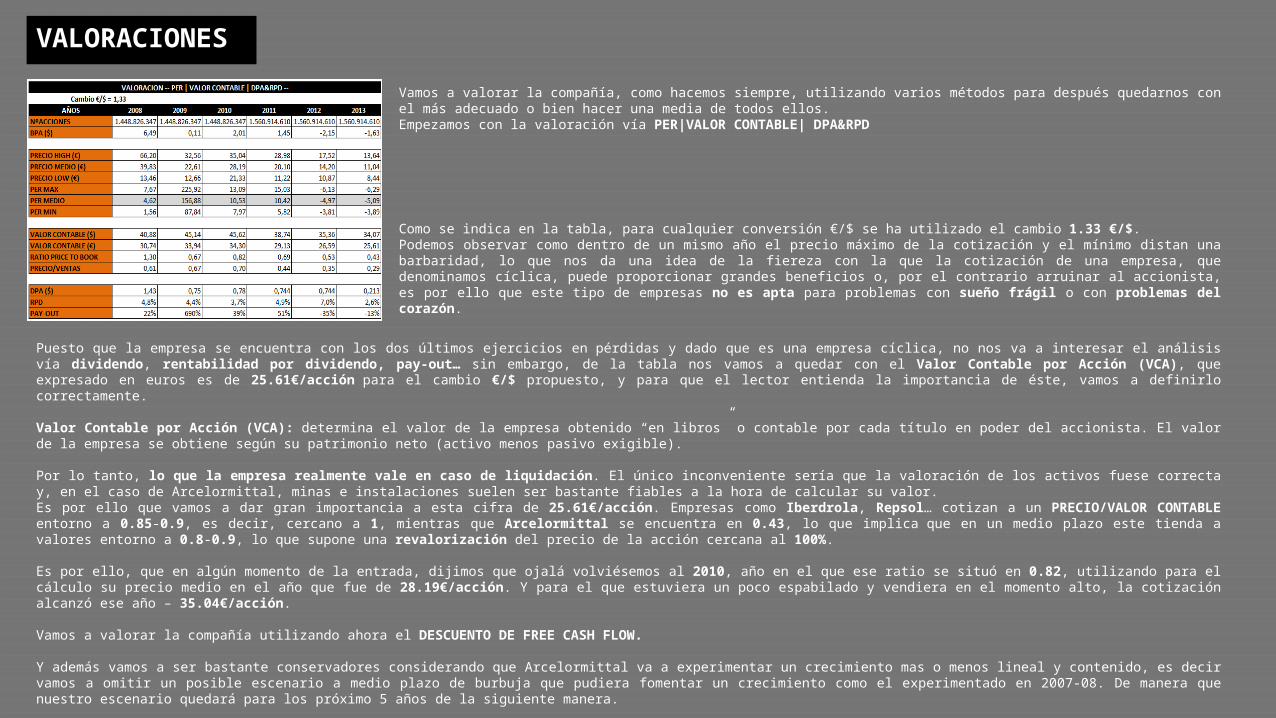

Vamos a valorar la compañía, como hacemos siempre, utilizando varios métodos para después quedarnos con el más adecuado o bien hacer una media de todos ellos.Empezamos con la valoración vía PER|VALOR CONTABLE| DPA&RPD

Puesto que la empresa se encuentra con los dos últimos ejercicios en pérdidas y dado que es una empresa cíclica, no nos va a interesar el análisis vía dividendo, rentabilidad por dividendo, pay-out… sin embargo, de la tabla nos vamos a quedar con el Valor Contable por Acción (VCA), que expresado en euros es de 25.61€/acción para el cambio €/$ propuesto, y para que el lector entienda la importancia de éste, vamos a definirlo correctamente.

Valor Contable por Acción (VCA): determina el valor de la empresa obtenido “en libros” o contable por cada título en poder del accionista. El valor de la empresa se obtiene según su patrimonio neto (activo menos pasivo exigible).

Por lo tanto, lo que la empresa realmente vale en caso de liquidación. El único inconveniente sería que la valoración de los activos fuese correcta y, en el caso de Arcelormittal, minas e instalaciones suelen ser bastante fiables a la hora de calcular su valor.Es por ello que vamos a dar gran importancia a esta cifra de 25.61€/acción. Empresas como Iberdrola, Repsol… cotizan a un PRECIO/VALOR CONTABLE entorno a 0.85-0.9, es decir, cercano a 1, mientras que Arcelormittal se encuentra en 0.43, lo que implica que en un medio plazo este tienda a valores entorno a 0.8-0.9, lo que supone una revalorización del precio de la acción cercana al 100%.

Es por ello, que en algún momento de la entrada, dijimos que ojalá volviésemos al 2010, año en el que ese ratio se situó en 0.82, utilizando para el cálculo su precio medio en el año que fue de 28.19€/acción. Y para el que estuviera un poco espabilado y vendiera en el momento alto, la cotización alcanzó ese año – 35.04€/acción.

Vamos a valorar la compañía utilizando ahora el DESCUENTO DE FREE CASH FLOW.

Y además vamos a ser bastante conservadores considerando que Arcelormittal va a experimentar un crecimiento mas o menos lineal y contenido, es decir vamos a omitir un posible escenario a medio plazo de burbuja que pudiera fomentar un crecimiento como el experimentado en 2007-08. De manera que nuestro escenario quedará para los próximo 5 años de la siguiente manera.

Como se indica en la tabla, para cualquier conversión €/$ se ha utilizado el cambio 1.33 €/$.Podemos observar como dentro de un mismo año el precio máximo de la cotización y el mínimo distan una barbaridad, lo que nos da una idea de la fiereza con la que la cotización de una empresa, que denominamos cíclica, puede proporcionar grandes beneficios o, por el contrario arruinar al accionista, es por ello que este tipo de empresas no es apta para problemas con sueño frágil o con problemas del corazón.

Esto nos daría un precio objetivo para finales de 2013 de 12.97€/acción, lo que a día de hoy implica un potencial del 27%, si no estamos equivocados y si el mercado nos diese la razón.No debemos estar muy equivocados, cuando en Enero (12/01/2014) la cotización alcanzó los 13.06€/acción. No obstante la corrección de las estimaciones de EBITDA para el conjunto del 2014e además de las tensiones que se están generando al margen de la actividad de la empresa han derivado en una perdida de optimismo por la compañía, llevándola a cotizar hoy a 10.25€/acción.Queremos hacer hincapié, sobretodo, en el VCA (Valor Contable por Acción) y en el ratio PRECIO/VCA que, en la tabla se situaba en 0.43 para un precio de la cotización de 11.04€/acción, lo que a día de hoy se traduce en que es todavía inferior a 0.43, y nuestra creencia de que en el medio plazo debería llegar a ser 0.8-0.9.No obstante, y sin que sirva de seguro, una de las posiciones mas relevantes de Bestinver es Arcelormittal, que en el primer trimestre de 2014 tenía un peso en cartera del 4.37% ocupando la segunda posición por detrás de Telefónica cuyo peso era de 4.69%. Luego no somos los únicos que vemos potencial en esta compañía para los próximos 5 años.

Vamos a valorar la compañía utilizando ahora el DESCUENTO DE FREE CASH FLOW.

Y además vamos a ser bastante conservadores considerando que Arcelormittal va a experimentar un crecimiento mas o menos lineal y contenido, es decir vamos a omitir un posible escenario a medio plazo de burbuja que pudiera fomentar un crecimiento como el experimentado en 2007-08. De manera que nuestro escenario quedará para los próximo 5 años de la siguiente manera.

Para ello hemos considerado que la inversión en CAPEX va a ser constante y superior a la media del periodo 2004-2013. Además vamos a considerar una Tasa de Descuento del 12%. Como valor de la cotización hemos tomado el actual 10.25€/acción.

Related Documents