ANÁLISIS EMPRESAS PENTA S.A Enfoque Financiero Marta Lara Castillo Jean Franco Gallardo Pablo Sánchez Millán Rodrigo Hernando Chamorro JULIO 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANÁLISIS

EMPRESAS PENTA S.A

Enfoque Financiero

Marta Lara Castillo Jean Franco Gallardo Pablo Sánchez Millán

Rodrigo Hernando Chamorro

JULIO 2015

2

Señores

Accionistas

Presente

Estimados Señores,

En cumplimiento a sus requerimientos, hemos realizado un análisis sobre los principales

aspectos financieros derivados por la potencial venta de empresas del Holding Penta.

Según lo anterior, se presenta un Due Diligence para las potenciales empresas del Grupo

Penta que podrían ser enajenadas. Además, se realizó una valoración de las empresas a las

que se les realizó un Due Diligence. También se suma a lo anterior un análisis comparativo

sobre los métodos de valoración contable, financiero y tributario.

Adicionalmente, se realizó un análisis de los principales efectos producto de la venta de

empresas del Holding Penta sobre los impuestos a pagar, la normativa contable aplicada a

los procesos de venta de una subsidiaria y los efectos que tendría la venta sobre la estrategia

corporativa.

Atentamente,

ADC Consultores Ltda.

----------------------------------------

ADC CONSULTORES

3

TABLA DE CONTENIDOS.

I. DUE DILIGENCE GRUPO PENTA……………………………..……………………. 4

1. Introducción Due Diligence…………………………………………... 4

2. Breve Due Diligence Empresas Grupo Penta….……………….……… 5

2.1. Due Diligence Banco Penta………………………………….. 5

2.2. Due Diligence Penta Security…………………………..……. 6

2.3 Due Diligence Penta Corredores de Bolsa…………………….7

2.4 Due Diligence Banmédica……………………………………..8

II. VALORIZACIÓN DE EMPRESAS…………………………………………………. 9

III. DIFERENCIA Y SIMILITUDES ENTRE VALORACIONES FINANCIERAS,

CONTABLES Y TRIBUTARIAS…………………………………................................. 14

1. Valor contable de la empresa………….…………………………….. 14

2. Valor tributario de la empresa….….……………………………….... 15

3. Valor financiero de la empresa……………………………….………. 15

IV. EFECTO DE LA ENAJENACIÓN DE EMPRESAS EN LA TRIBUTACIÓN….… 17

1. Enajenación de empresas……………………………………...…….... 18

V. NORMAS CONTABLES APLICADAS A LA VENTA DE EMPRESAS DEL GRUPO

PENTA…………………………..……………………………………………….….…… 23

1. Control…………………………………………………………...…… 23

2. Cambio en los elementos de control a través del tiempo………………25

3. Venta con pérdida de control de una entidad……………………..……25

4. Venta sin pérdida de control de una entidad………………………..….26

5. Venta de activos no corriente de una entidad………………………….26

VI. IMPACTO DE LA VENTA EN LA ESTRATEGIA CORPORATIVA…………….. 27

1. Estrategia de penetración……………………………………….……… 29

2. Estrategia de desarrollo de mercados…………………………….……. 29

3. Estrategia de desarrollo de productos…………………………….……..29

4. Estrategia de diversificación……………………………………….……29

VI. ANEXOS……………………………………………………………………….……..31

4

I. Due Diligence Grupo Penta

Los recientes acontecimientos respecto a la venta de activos de Banco Penta a Banco Chile

o las posibles ventas de empresas del grupo Penta a interesados desde diferentes sectores de

la industria, nos hace considerar la realización de Due Diligence para la ejecución de las

compra/ventas ya mencionadas.

1. Introducción Due Diligence

El proceso de Due Diligence (“Debida Diligencia” en español) es un proceso que investiga

y analiza a la potencial empresa la cual se pretende adquirir, con el fin de conocer su negocio

tanto en el ámbito financiero, organizativo, tecnológico y jurídico. Todo ello con el objeto de

entregar información confiable y relevante a la empresa interesada en comprarla, esta

información será la base para las decisiones que finalmente se determinen. Por esta razón el

Due Diligence también es conocido como “Auditoría de Compra”, “Auditoría Legal”,

“Revisión Comercial”, entre otros.

Por lo tanto podemos concluir que este proceso lo realizan los inversionistas o asesores por

parte de la empresa adquirente, para obtener la confianza necesaria respecto al negocio que

se espera adquirir, incluyendo su información financiera, legal, tributaria, entre otros.

El Due Diligence generalmente se efectúa después de haber llegado a la conclusión que se

tiene un real interés en adquirir una empresa y a su vez la contra parte en querer venderla, es

decir, después de que las partes logren un entendimiento preliminar, pero antes de la

legalización de compra/venta del negocio.

Existen diferentes clases o extensiones de Due Diligence, pudiendo ser llevado a cabo uno o

más de uno de ellos, dependiendo de las necesidades que la empresa adquirente solicite.

Dentro de las clases de Due Diligence más utilizadas tenemos: Legal, Financiero, Operativo,

Circunstancial y Tributario.1

1 Anexo 1 – Clases de Due Diligence.

5

2. Breves Due Diligence Empresas Grupo Penta

A continuación presentaremos la realización de breves Due Diligence de las empresas Banco

Penta, Penta Security, Penta Corredora de Bolsa y de Isapre Banmédica, empresas

pertenecientes al Grupo Penta las cuales están o pudiesen verse involucradas, en un futuro

cercano, a una posible venta. Para ello consideraremos las cuatro fases para la ejecución de

un Due Diligence.2 Debemos considerar que se hará con información pública disponible por

cada empresa, teniendo en cuenta que la tercera fase (“Fase de confirmación de datos”) no la

podremos aplicar, debido a que no podemos ejecutar la comprobación de datos con personal

perteneciente a las diferentes empresas mencionadas.

2.1 Due Diligence Banco Penta

El Due Diligence correspondiente a Banco Penta se debió efectuar antes de la firma legal de

compra/venta realizada con Banco de Chile, debido a que Banco Penta selló la venta de su

negocio financiero el cual contempla préstamos y clientes, el cual deja fuera los edificios

constitucionales, la licencia bancaria y la corredora de bolsa, aunque se debe considerar que

los activos que no fueron contemplados, aún se mantendrían en negociaciones con otras

empresas interesadas. 3

Este Due Diligence financiero de Banco Penta debió contemplar diferentes ítems a

considerar, como lo es el estudio en la Participación de mercado el cual las colocaciones

de la institución corresponden a un 0,5% siendo poco significativo en la industria. El índice

de Riesgo de Crédito indica que el índice de riesgo de Banco Penta es menor al del Sistema

Financiero en todo el período de análisis comprendido entre el año 2003 a la actualidad, el

índice de riesgo del sistema bancario en el año 2014 corresponde a un 2,4% mientras que

Banco Penta corresponde a un 1,1%, tanto en cartera total como en cartera comercial.

Considerando que Banco Penta vendió su negocio financiero (préstamos y clientes) a Banco

de Chile, el Due Diligence debió considerar la Cartera Deteriorada de Banco Penta con el

fin de analizar el riesgo de aquellos deudores los cuales no cumplirán con sus obligaciones

2 Anexo 2 – Cuatro Fases de un Due Diligence. 3 “Banco Penta cierra venta con el Banco de Chile e informa operación a SBIF” - Diario Financiero 08-07-2015

6

pactadas, al analizar este ítem se puede concluir que a octubre del año 2014 Banco Penta

presenta un índice de riesgo de cartera menor a los indicadores del Sistema bancario el cual

corresponde a un 5,2% de Cartera Deteriorada, un 2,1% de Cartera Morosa (90 días o más)

y un 1% de Cartera Vencida, mientras que Banco Penta tiene un 1% de Cartera Deteriorada,

un 0,3% de Cartera Morosa (90 días o más) y un 0,3% de Cartera Vencida, también se

encuentra por debajo de algunas instituciones pares. 4

El Due Diligence financiero debe contemplar la valorización de los activos que se pretenden

adquirir, aunque más adelante en nuestro informe desarrollaremos una aproximación a la

valoración del Banco Penta, debemos considerar lo descrito según el Hecho Esencial

presentado por Banco Penta a la Superintendencia de Valores y Seguros con fecha 10 de Julio

del 2015, donde señala que la venta del negocio financiero a Banco de Chile corresponde a

$ 587.564 millones.5

También se debió considerar un Due Diligence Tributario con el fin de analizar los riesgos y

situación que se lleva a cabo en tribunales, como lo son bonos y sueldos encubiertos que

recibieron altos ejecutivos del Grupo a través de la entrega de facturas y boletas

proporcionados por empresas personales, entre otros que ya se han mencionados en los

informes anteriores.

2.2 Due Diligence Penta Security

Respecto a Penta Security al igual que Banco Penta, al verse involucrados en un eventual

fraude tributario, los controladores han decidido enajenar sus activos. Debido a esto La

compañía Liberty International Holdings ha sido una de las empresas interesadas en su

adquisición, el cual ha comunicado que adquirirá el 100% de las acciones de Compañía de

Seguros Generales Penta Security a través de una oferta pública de acciones (OPA) por la

totalidad de los papeles, pagando un precio por unidad de $9.605,575. La operación deberá

estar cerrada antes del 30 de diciembre de 2015. 6 En este caso también se debió realizar un

4 Información extraída “Reseña Anual de Clasificación con Cambio de Tendencia Banco Penta” - Enero 2015 5 Hecho Esencial Banco Penta informa a SVS Cesión Cartera de Créditos – 10 Julio 2015 6 “Liberty acuerda compra de Penta Security por US$ 162 millones” – Diario El Mercurio 14 Julio 2015

7

Due Diligence antes de la decisión de compra por parte de la compañía Liberty, el cual debió

contemplar variadas consideraciones que procederemos a detallar.

Respecto a sus Actividades Penta Security tiene un enfoque multiproducto, por lo tanto está

presente en gran parte de la industria, principalmente en los seguros asociados a vehículos,

el cual permite a la empresa que busca adquirirla, potenciar sus distintos productos. También

presenta Cobertura Nacional a través de su red de oficinas y sucursales con presencia en 17

ciudades del país, el cual si se busca tener una mayor presencia a nivel nacional puede ser

considerable al momento de tomar la decisión de adquirir la empresa, su Margen de

Contribución a marzo de 2014 alcanzó un valor de $4.731 millones, lo que representa una

disminución de un 20,3% con respecto a igual periodo del 2013, lo cual puede significar un

deterioro de seguros por parte de la compañía. Los activos de la aseguradora alcanzaron a

marzo de 2014 un valor de $317.080 millones, lo que representa una disminución en

consideración al valor evidenciado a diciembre de 2013. La principal razón de esta caída

corresponde a una baja en el valor de las cuentas por cobrar a asegurados. 7 Al igual que Banco

Penta también se debió considerar un Due Diligence Tributario con el fin de analizar los riesgos y

situación que se lleva a cabo en tribunales.

2.3 Due Diligence Penta Corredores de Bolsa

Según lo descrito en el Hecho Esencial presentado por Banco Penta a la Superintendencia de Valores

y Seguros, con fecha 10 de Julio del 2015 en su número 2, señala que se acordó la venta a Banco

Security del 100% de la participación accionaria de Banco Penta en la filial Penta Corredores de

Bolsa, correspondiente a 24.478.816 acciones equivalentes al 99.99% del capital social de Penta

Corredores de Bolsa, el precio total de la operación es de $ 13.500 millones que corresponderá a su

valor libros a la época de cierre. Valor el cual debió contemplar el Due Diligence Financiero al

momento de efectuarse la valorización de la empresa.

El Banco Penta, a través de su filial Penta Corredores de Bolsa S.A., ofrece productos de

renta fija, renta variable, moneda extranjera, asesorías, entre otros, con la finalidad de

responder a las necesidades de inversión de sus clientes. Las utilidades de Penta Corredores

de Bolsa S.A., presentaron un crecimiento sostenido entre diciembre de 2005 y diciembre de

2009, pasando de MM$ 869 a MM$ 4.526, respectivamente. Después de ello, las utilidades

7 Información extraída “Reseña Anual de Clasificación Compañía Penta-Security” - Julio 2014

8

disminuyen, pero en 2012 vuelven a crecer y alcanzaron los MM$ 4.938. A septiembre de

2013 la utilidad de la corredora alcanzó a MM$ 4.702, cifra un 25,2% (22,5% real) superior

a la registrada en el mismo período anterior. 8

2.4 Due Diligence Banmédica

En el caso de la empresa Banmédica, hasta el día de hoy, no se han identificado potenciales

compradores o inversionistas que estén interesados en la totalidad de la empresa o de la

participación correspondiente al Grupo Penta sobre Banmédica. Pero haciendo el supuesto

que existiese una empresa con el real interés de comprarla, analizaremos algunas

consideraciones que debería contener un Due Diligence de Empresas Banmédica y junto con

ello más adelante en este informe realizaremos su respectiva valorización.

De empresas Banmédica podemos decir que se posiciona como líder en la industria, debido

a que tiene una participación del mercado correspondiente al 22%, traduciéndose en más

de 590 mil beneficiarios. Al año 2014 la utilidad aumento en MM$ 654 respecto al año

2013, a su vez los ingresos por cotizaciones aumentaron al 2014 en un 9,5% en comparación

al 2013 por el aumento del número de afiliados registrados. Respecto a su nivel de liquidez

se rige por lo estipulado por la ley de isapres en su artículo 25 TER el cual establece que las

instituciones deberán mantener un indicador de liquidez no inferior a 0,8 veces la relación

entre el activo circulante y el pasivo circulante. Respecto al Riesgo de Crédito la sociedad

mantiene cuentas por deudores comerciales y otras cuentas por cobrar, las cuales representan

aproximadamente el 20% del total de sus activos, teniendo una rotación de cuentas por cobrar

aproximadamente de 2,22 meses de ventas. Tiene una Buena Diversificación de Negocios

logrando diversificar su operación hacia los negocios de mejor rentabilidad, como son las

clínicas y prestación de servicios donde se enfoca su actual plan de expansión.

Adicionalmente, la compañía ha seguido invirtiendo en su operación internacional en

Colombia y Perú, las que, en conjunto, representan el 28% del EBITDA consolidado de la

compañía. 9

8 Información extraída “Reseña Anual de Clasificación con Cambio de Tendencia Banco Penta” - Enero 2015 9 Análisis Razonado Banmédica 2014

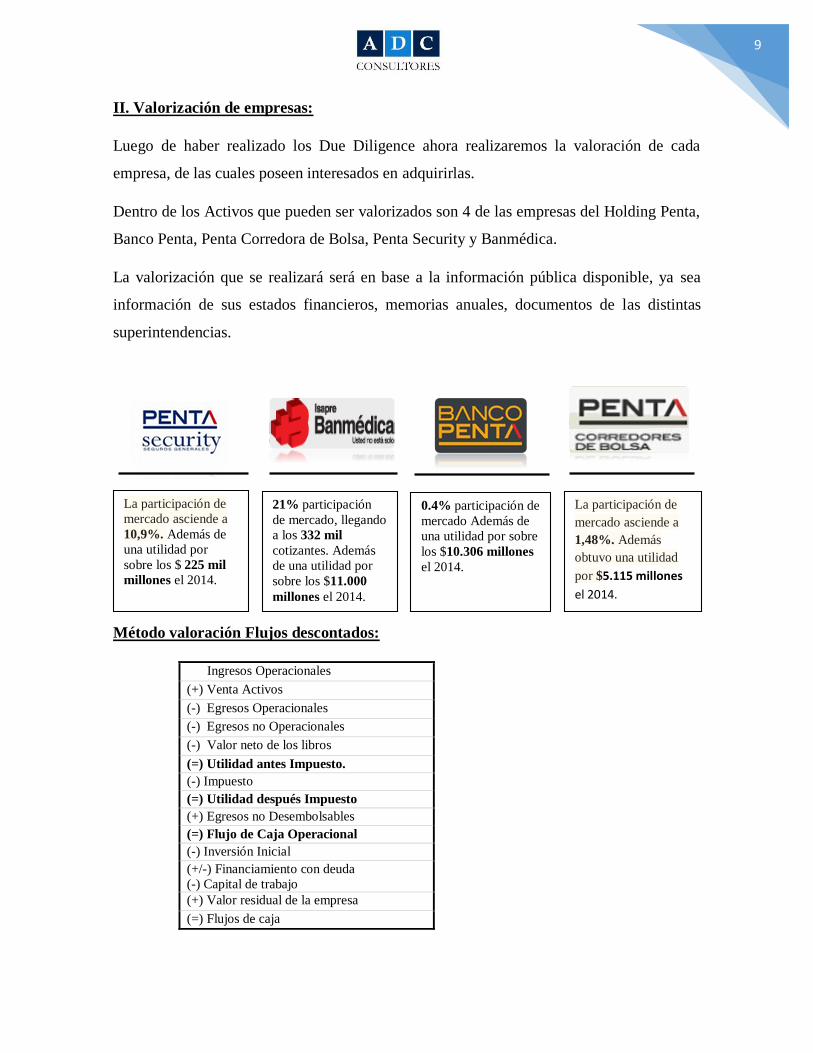

9

La participación de

mercado asciende a

10,9%. Además de

una utilidad por

sobre los $ 225 mil

millones el 2014.

21% participación

de mercado, llegando

a los 332 mil

cotizantes. Además

de una utilidad por

sobre los $11.000

millones el 2014.

0.4% participación de

mercado Además de

una utilidad por sobre

los $10.306 millones

el 2014.

La participación de

mercado asciende a

1,48%. Además

obtuvo una utilidad

por $5.115 millones

el 2014.

II. Valorización de empresas:

Luego de haber realizado los Due Diligence ahora realizaremos la valoración de cada

empresa, de las cuales poseen interesados en adquirirlas.

Dentro de los Activos que pueden ser valorizados son 4 de las empresas del Holding Penta,

Banco Penta, Penta Corredora de Bolsa, Penta Security y Banmédica.

La valorización que se realizará será en base a la información pública disponible, ya sea

información de sus estados financieros, memorias anuales, documentos de las distintas

superintendencias.

Método valoración Flujos descontados:

Ingresos Operacionales

(+) Venta Activos

(-) Egresos Operacionales

(-) Egresos no Operacionales

(-) Valor neto de los libros

(=) Utilidad antes Impuesto.

(-) Impuesto

(=) Utilidad después Impuesto

(+) Egresos no Desembolsables

(=) Flujo de Caja Operacional

(-) Inversión Inicial

(+/-) Financiamiento con deuda

(-) Capital de trabajo

(+) Valor residual de la empresa

(=) Flujos de caja

10

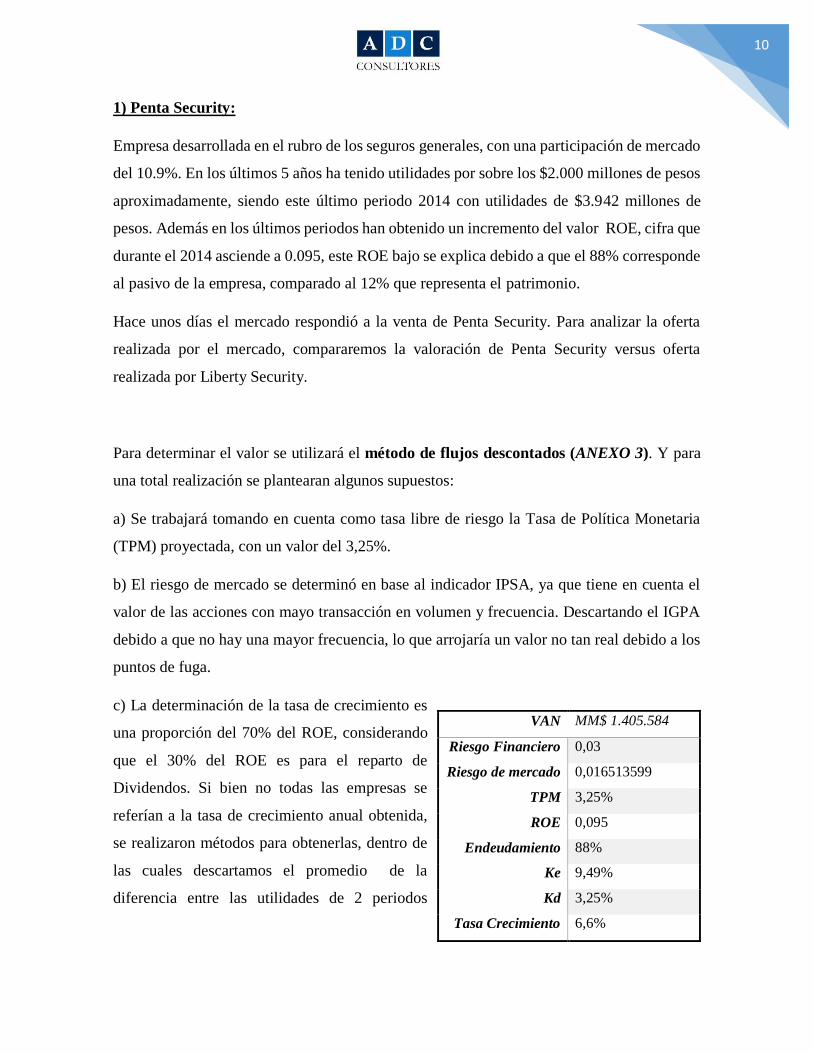

1) Penta Security:

Empresa desarrollada en el rubro de los seguros generales, con una participación de mercado

del 10.9%. En los últimos 5 años ha tenido utilidades por sobre los $2.000 millones de pesos

aproximadamente, siendo este último periodo 2014 con utilidades de $3.942 millones de

pesos. Además en los últimos periodos han obtenido un incremento del valor ROE, cifra que

durante el 2014 asciende a 0.095, este ROE bajo se explica debido a que el 88% corresponde

al pasivo de la empresa, comparado al 12% que representa el patrimonio.

Hace unos días el mercado respondió a la venta de Penta Security. Para analizar la oferta

realizada por el mercado, compararemos la valoración de Penta Security versus oferta

realizada por Liberty Security.

Para determinar el valor se utilizará el método de flujos descontados (ANEXO 3). Y para

una total realización se plantearan algunos supuestos:

a) Se trabajará tomando en cuenta como tasa libre de riesgo la Tasa de Política Monetaria

(TPM) proyectada, con un valor del 3,25%.

b) El riesgo de mercado se determinó en base al indicador IPSA, ya que tiene en cuenta el

valor de las acciones con mayo transacción en volumen y frecuencia. Descartando el IGPA

debido a que no hay una mayor frecuencia, lo que arrojaría un valor no tan real debido a los

puntos de fuga.

c) La determinación de la tasa de crecimiento es

una proporción del 70% del ROE, considerando

que el 30% del ROE es para el reparto de

Dividendos. Si bien no todas las empresas se

referían a la tasa de crecimiento anual obtenida,

se realizaron métodos para obtenerlas, dentro de

las cuales descartamos el promedio de la

diferencia entre las utilidades de 2 periodos

VAN MM$ 1.405.584

Riesgo Financiero 0,03

Riesgo de mercado 0,016513599

TPM 3,25%

ROE 0,095

Endeudamiento 88%

Ke 9,49%

Kd 3,25%

Tasa Crecimiento 6,6%

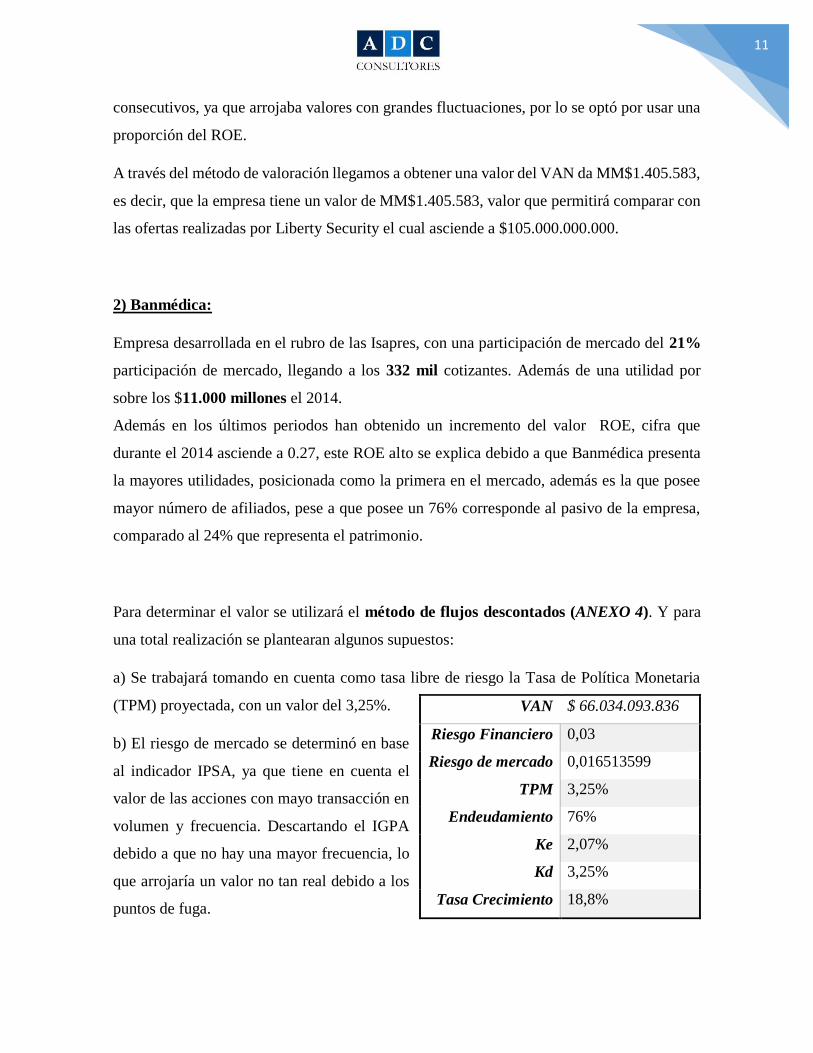

11

consecutivos, ya que arrojaba valores con grandes fluctuaciones, por lo se optó por usar una

proporción del ROE.

A través del método de valoración llegamos a obtener una valor del VAN da MM$1.405.583,

es decir, que la empresa tiene un valor de MM$1.405.583, valor que permitirá comparar con

las ofertas realizadas por Liberty Security el cual asciende a $105.000.000.000.

2) Banmédica:

Empresa desarrollada en el rubro de las Isapres, con una participación de mercado del 21%

participación de mercado, llegando a los 332 mil cotizantes. Además de una utilidad por

sobre los $11.000 millones el 2014.

Además en los últimos periodos han obtenido un incremento del valor ROE, cifra que

durante el 2014 asciende a 0.27, este ROE alto se explica debido a que Banmédica presenta

la mayores utilidades, posicionada como la primera en el mercado, además es la que posee

mayor número de afiliados, pese a que posee un 76% corresponde al pasivo de la empresa,

comparado al 24% que representa el patrimonio.

Para determinar el valor se utilizará el método de flujos descontados (ANEXO 4). Y para

una total realización se plantearan algunos supuestos:

a) Se trabajará tomando en cuenta como tasa libre de riesgo la Tasa de Política Monetaria

(TPM) proyectada, con un valor del 3,25%.

b) El riesgo de mercado se determinó en base

al indicador IPSA, ya que tiene en cuenta el

valor de las acciones con mayo transacción en

volumen y frecuencia. Descartando el IGPA

debido a que no hay una mayor frecuencia, lo

que arrojaría un valor no tan real debido a los

puntos de fuga.

VAN $ 66.034.093.836

Riesgo Financiero 0,03

Riesgo de mercado 0,016513599

TPM 3,25%

Endeudamiento 76%

Ke 2,07%

Kd 3,25%

Tasa Crecimiento 18,8%

12

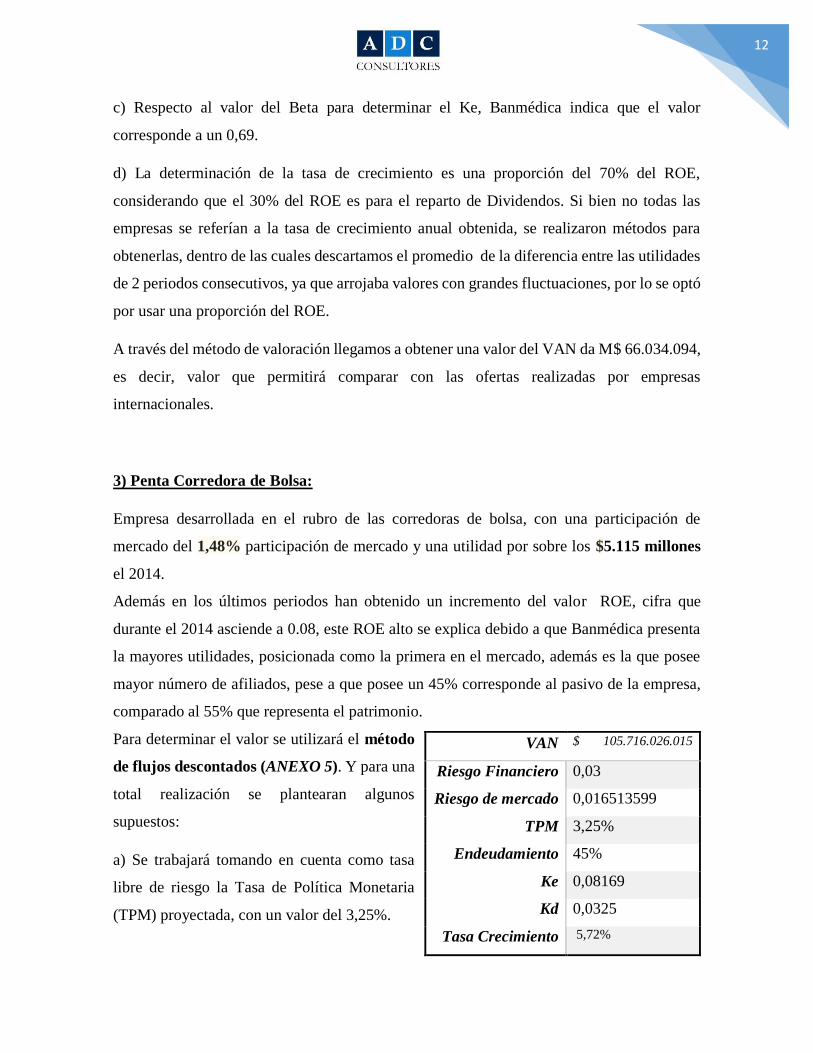

c) Respecto al valor del Beta para determinar el Ke, Banmédica indica que el valor

corresponde a un 0,69.

d) La determinación de la tasa de crecimiento es una proporción del 70% del ROE,

considerando que el 30% del ROE es para el reparto de Dividendos. Si bien no todas las

empresas se referían a la tasa de crecimiento anual obtenida, se realizaron métodos para

obtenerlas, dentro de las cuales descartamos el promedio de la diferencia entre las utilidades

de 2 periodos consecutivos, ya que arrojaba valores con grandes fluctuaciones, por lo se optó

por usar una proporción del ROE.

A través del método de valoración llegamos a obtener una valor del VAN da M$ 66.034.094,

es decir, valor que permitirá comparar con las ofertas realizadas por empresas

internacionales.

3) Penta Corredora de Bolsa:

Empresa desarrollada en el rubro de las corredoras de bolsa, con una participación de

mercado del 1,48% participación de mercado y una utilidad por sobre los $5.115 millones

el 2014.

Además en los últimos periodos han obtenido un incremento del valor ROE, cifra que

durante el 2014 asciende a 0.08, este ROE alto se explica debido a que Banmédica presenta

la mayores utilidades, posicionada como la primera en el mercado, además es la que posee

mayor número de afiliados, pese a que posee un 45% corresponde al pasivo de la empresa,

comparado al 55% que representa el patrimonio.

Para determinar el valor se utilizará el método

de flujos descontados (ANEXO 5). Y para una

total realización se plantearan algunos

supuestos:

a) Se trabajará tomando en cuenta como tasa

libre de riesgo la Tasa de Política Monetaria

(TPM) proyectada, con un valor del 3,25%.

VAN $ 105.716.026.015

Riesgo Financiero 0,03

Riesgo de mercado 0,016513599

TPM 3,25%

Endeudamiento 45%

Ke 0,08169

Kd 0,0325

Tasa Crecimiento 5,72%

13

b) El riesgo de mercado se determinó en base al indicador IPSA, ya que tiene en cuenta el

valor de las acciones con mayo transacción en volumen y frecuencia. Descartando el IGPA

debido a que no hay una mayor frecuencia, lo que arrojaría un valor no tan real debido a los

puntos de fuga.

c) La determinación de la tasa de crecimiento es una proporción del 70% del ROE,

considerando que el 30% del ROE es para el reparto de Dividendos. Si bien no todas las

empresas se referían a la tasa de crecimiento anual obtenida, se realizaron métodos para

obtenerlas, dentro de las cuales descartamos el promedio de la diferencia entre las utilidades

de 2 periodos consecutivos, ya que arrojaba valores con grandes fluctuaciones, por lo se optó

por usar una proporción del ROE.

A través del método de valoración llegamos a obtener una valor del VAN da M$105.716.026,

es decir, valor que permitirá comparar con las ofertas realizadas por Banco Security el cual

asciende a M$13.500.000.

4) Banco Penta:

Respecto a la valorización de esta entidad, debemos tener presente que Empresas Penta

vendió parte del Banco, es decir, fueron cedidos los créditos de la entidad por un valor igual

a $587.564.000.000, sin las deducciones de provisiones.

Adicionalmente, se acordó vender el negocio de banca privada por un valor de

$4.500.000.000, el cual se distribuirá en la forma, proporciones y bajo la modalidad que las

partes determinen.

III. Diferencias y similitudes entre las valoraciones financieras, contables y tributarias

Como el holding ha determinado poner en venta a Sociedades anónimas que forman parte de

su grupo, y en consideración a que el mercado ha respondido y concretado la adquisición de

ciertas empresas del holding, ADC Consultores ha concentrado esta información, que se

presenta en el ANEXO 6.

14

A modo de mostrar el efecto de las diferencias y similitudes en el valor de las acciones (y en

consecuencia el valor de dichas empresas) bajo los puntos de vista contable, tributario y

financiero, se ha realizado un detalle explicativo de la valorización:

1. Valor contable de la empresa

El valor contable de una empresa, corresponde al valor del patrimonio neto, es decir, a la

diferencia que se genera al deducir del activo (medido a valor libros que figura en los registros

de los libros de contabilidad), el pasivo exigible, entendiendo por tal a la suma total de las

deudas y obligaciones que posee la empresa a una fecha determinada. En otras palabras, es

el valor intrínseco de la empresa. En teoría, esta ecuación viene a mostrar el valor de la

empresa en el caso de una liquidación10.

Luego, el valor contable de las acciones (VCA) como es el caso de las sociedades anónimas

que están siendo enajenadas11, el valor está dado por el patrimonio neto dividido en el número

de acciones de la misma (entendiendo por tal, todos los títulos, tanto en circulación como

emitidos).

Para fines de conversión a las NIIF, es preciso señalar que tanto los recursos como las

obligaciones deben ser presentados en los estados financieros a su Valor Razonable,

indicando métodos de valoración y tratamiento de las diferencias que se produzcan entre el

Valor Razonable determinado y el Valor en Libros. Entendemos por valor razonable a “el

importe por el cual puede ser intercambiado un activo o cancelado un pasivo, entre partes

interesadas y debidamente informadas, que realizan una transacción en condiciones de

independencia mutua12”. Lo que se espera a través de esta conversión, es permitir la

incorporación del efecto de algunos riesgos, de forma tal que los estados financieros

presenten una valuación más adecuada de la riqueza de la empresa13.

2. Valor tributario de la empresa

10 Fuente: http://www.economia48.com/spa/. Valor contable de la empresa 11 Ver Anexo 1. 12 De acuerdo a lo indicado en la Norma Internacional de Contabilidad N°2. 13 Fuente: www.capic.cl. Métodos de valuación a valor razonable y su auditoría.

15

De acuerdo a las disposiciones del SII, el valor tributario de la empresa está dado por el

Capital propio tributario, determinado según indica el artículo 41 N°1 de la Ley de la Renta14,

que cita: “Para los efectos de la presente disposición se entenderá por capital propio la

diferencia entre el activo y el pasivo exigible a la fecha de iniciación del ejercicio comercial,

debiendo rebajarse previamente los valores intangibles, nominales, transitorios y de orden

y otros que determine la Dirección Nacional, que no representen inversiones efectivas.

Formarán parte del capital propio los valores del empresario o socio de sociedades de

personas que hayan estado incorporados al giro de la empresa. En el caso de contribuyentes

que sean personas naturales deberán excluirse de la contabilidad los bienes y deudas que

no originen rentas gravadas en esta categoría o que no correspondan al giro, actividades o

negociaciones de la empresa15.”

La actual Ley de la Renta en Chile, utiliza como referencia el valor de mercado tanto para la

aplicación de límites, como la asignación de valor. Luego, la norma tributaria realiza

comparaciones entre este valor financiero y el valor tributario asignado a las partidas del

estado de situación financiera, originando diferencias tanto temporales como permanentes,

determinando la aplicación de impuestos diferidos sobre las diferencias temporales.

3. Valor financiero de la empresa

Según las Normas Internacionales de Valoración16, el valor de mercado es definido como "la

cantidad estimada por la cual una propiedad podría ser intercambiada, en la fecha de

valoración, entre un comprador y un vendedor en una transacción en condiciones de plena

competencia dónde las partes actúan con conocimiento y sin coacción". Luego, el valor de

mercado, depende directamente de lo que sucede en el tiempo y depende más de las

expectativas que los inversores tienen sobre la actividad futura de la empresa para comprar

hoy y vender mañana. Cabe mencionar que el mercado puede castigar el valor de las acciones

de una sociedad de acuerdo al comportamiento que se observe de esta última a lo largo de su

historia, haciendo que las acciones de una empresa sean más o menos deseable no obstante

14 En conformidad a la Reforma Tributaria vigente. 15 Fuente: http://www.rankia.cl/foros/bolsa/temas/365731. Valor contable, como puede calcular. 16 Fuente: http://www.ivsc.org.

16

su rentabilidad, ya sea la adquisición de ellas pueden beneficiar o ir en desmedro de la

adquiriente de estos derechos por efectos de reputación, imagen, etc.

Luego, el valor de mercado puede ser influenciado en base a expectativas de los compradores

respecto al futuro, aunque el precio de la acción al día de hoy no varíe. Al margen de estas

operaciones, el valor contable de la acción permanecerá intacto.

Para comparar el precio de las acciones versus el valor contable de las mismas, puede

utilizarse el indicador PER, que refleja la relación del valor de la acción y de los beneficios

de la empresa. Cuanto más bajo el PER recogen en mayor medida el valor de las acciones

con respecto a los beneficios y por lo tanto la valoración de las acciones están bien valoradas,

es decir que no está caro el valor17.

Ahora bien, la diferencia entre el valor contable y de mercado corresponde al fondo de

comercio, conocido como el goodwill, que refleja el componente cualitativo y difícilmente

cuantificable de la empresa: su marca, su imagen al mercado, la capacidad de Know How, la

experiencia, la forma organizativa, etc.; en resumen, el valor intangible que no puede ser

asignado a una partida o rubro determinado, sino que a la relación global de los componentes

que otorgan el valor agregado a la sociedad.

Como consideración, el valor contable o valor libro, suele presentarse inferior al valor de

mercado de las acciones, puesto que las sociedades registran sus recursos y obligaciones al

precio de adquisición, y por ende es este valor (contable) el que prima como parte del criterio

prudente como el más representativo del valor de la empresa.

Finalmente, debemos considerar que no todas las empresas cotizan en bolsa, por tanto, no

podrá asignar un valor de mercado a sus acciones. Para este caso, toma relevancia el valor

contable que poseen sus títulos18.

17 Fuente: http://www.rankia.cl/foros/bolsa/temas/365731. Valor contable, como puede calcular. 18 Fuente: http://www.expansion.com/diccionario-economico/ Valor contable por acción.

17

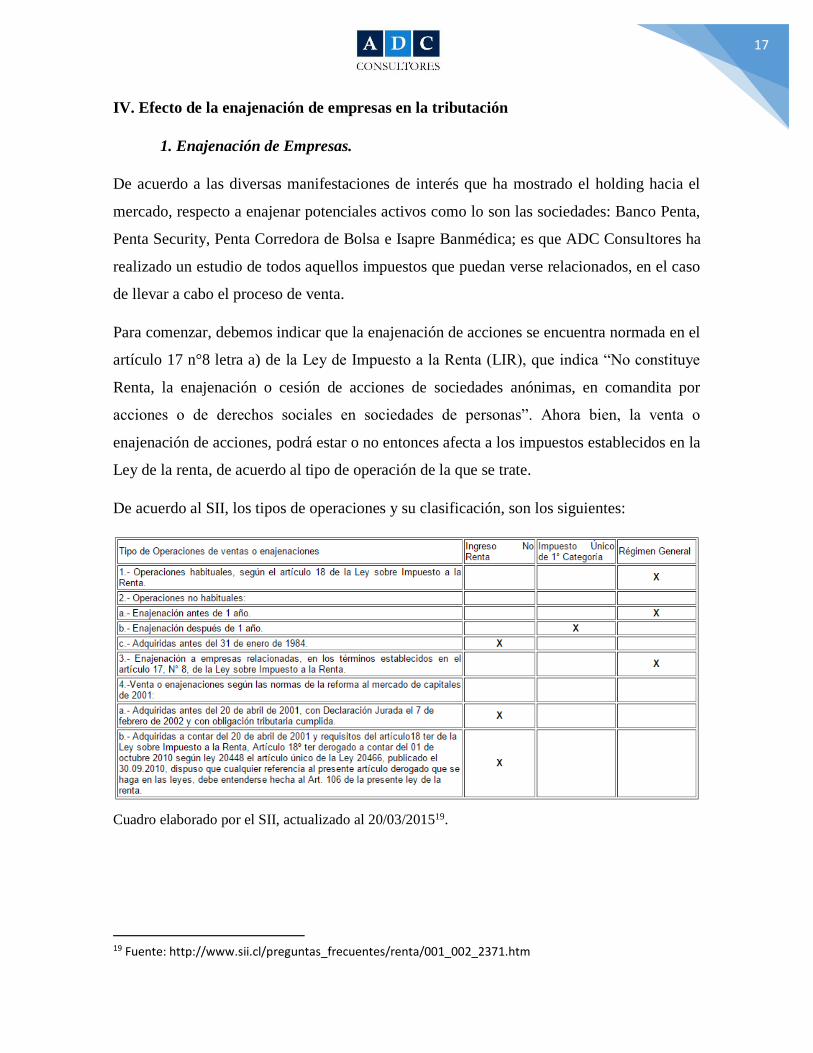

IV. Efecto de la enajenación de empresas en la tributación

1. Enajenación de Empresas.

De acuerdo a las diversas manifestaciones de interés que ha mostrado el holding hacia el

mercado, respecto a enajenar potenciales activos como lo son las sociedades: Banco Penta,

Penta Security, Penta Corredora de Bolsa e Isapre Banmédica; es que ADC Consultores ha

realizado un estudio de todos aquellos impuestos que puedan verse relacionados, en el caso

de llevar a cabo el proceso de venta.

Para comenzar, debemos indicar que la enajenación de acciones se encuentra normada en el

artículo 17 n°8 letra a) de la Ley de Impuesto a la Renta (LIR), que indica “No constituye

Renta, la enajenación o cesión de acciones de sociedades anónimas, en comandita por

acciones o de derechos sociales en sociedades de personas”. Ahora bien, la venta o

enajenación de acciones, podrá estar o no entonces afecta a los impuestos establecidos en la

Ley de la renta, de acuerdo al tipo de operación de la que se trate.

De acuerdo al SII, los tipos de operaciones y su clasificación, son los siguientes:

Cuadro elaborado por el SII, actualizado al 20/03/201519.

19 Fuente: http://www.sii.cl/preguntas_frecuentes/renta/001_002_2371.htm

18

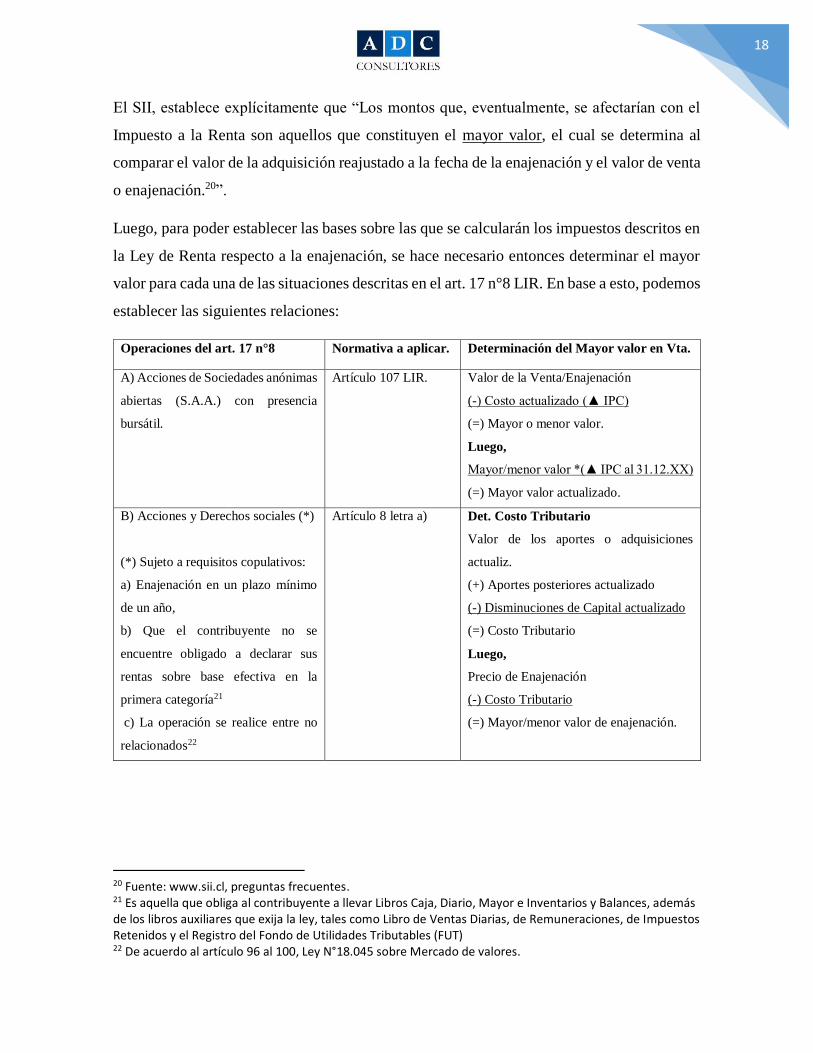

El SII, establece explícitamente que “Los montos que, eventualmente, se afectarían con el

Impuesto a la Renta son aquellos que constituyen el mayor valor, el cual se determina al

comparar el valor de la adquisición reajustado a la fecha de la enajenación y el valor de venta

o enajenación.20”.

Luego, para poder establecer las bases sobre las que se calcularán los impuestos descritos en

la Ley de Renta respecto a la enajenación, se hace necesario entonces determinar el mayor

valor para cada una de las situaciones descritas en el art. 17 n°8 LIR. En base a esto, podemos

establecer las siguientes relaciones:

Operaciones del art. 17 n°8 Normativa a aplicar. Determinación del Mayor valor en Vta.

A) Acciones de Sociedades anónimas

abiertas (S.A.A.) con presencia

bursátil.

Artículo 107 LIR. Valor de la Venta/Enajenación

(-) Costo actualizado (▲ IPC)

(=) Mayor o menor valor.

Luego,

Mayor/menor valor *(▲ IPC al 31.12.XX)

(=) Mayor valor actualizado.

B) Acciones y Derechos sociales (*)

(*) Sujeto a requisitos copulativos:

a) Enajenación en un plazo mínimo

de un año,

b) Que el contribuyente no se

encuentre obligado a declarar sus

rentas sobre base efectiva en la

primera categoría21

c) La operación se realice entre no

relacionados22

Artículo 8 letra a) Det. Costo Tributario

Valor de los aportes o adquisiciones

actualiz.

(+) Aportes posteriores actualizado

(-) Disminuciones de Capital actualizado

(=) Costo Tributario

Luego,

Precio de Enajenación

(-) Costo Tributario

(=) Mayor/menor valor de enajenación.

20 Fuente: www.sii.cl, preguntas frecuentes. 21 Es aquella que obliga al contribuyente a llevar Libros Caja, Diario, Mayor e Inventarios y Balances, además de los libros auxiliares que exija la ley, tales como Libro de Ventas Diarias, de Remuneraciones, de Impuestos Retenidos y el Registro del Fondo de Utilidades Tributables (FUT) 22 De acuerdo al artículo 96 al 100, Ley N°18.045 sobre Mercado de valores.

19

C) Otras (no contempladas en a) y b) Bajo Régimen

General.

Régimen General: Impuesto de primera

categoría e impuesto global

complementario o adicional, según

corresponda, o bien, al Impuesto a la Renta

de primera categoría en carácter de único23

(*) Cuadro 1, de elaboración propia.

En principio, el art. 107 de la LIR explica los requisitos para que las rentas obtenidas en la

enajenación de acciones se consideren exentas24, particularmente para aquellas acciones de

S.A. adquiridas desde el 20.04.01 y enajenadas a partir del 07.11.2001. Al respecto, se indica

que: “No se encuentra gravado con ningún impuesto el mayor valor obtenido en la

enajenación habitual o no, de la acciones de SAA, con presencia bursátil, siempre y cuando

cumpla con los siguientes requisitos:

a) La operación deberá estar comprendida en el período que establece la ley

b) La enajenación se debe haber efectuado en una Bolsa de Valores del país u otras

extranjeras autorizadas por la S.V.S. o a través de una oferta pública de acciones OPA.

c) La adquisición tiene que haberse efectuado en: En una bolsa de valores del país, o En

OPA (título XXV de la Ley Nº18.045), o Adquisición de acciones de primera emisión, por

constitución de sociedad o aumento de capital Canje de Bonos convertibles en acciones,

considerándose como precio de las acciones, el precio asignado al ejercicio de la opción25”.

Luego, las operaciones que no cumplan lo dispuesto, quedarán sujetas a la tributación

indicada en el Cuadro 1.

Cuando se realiza una enajenación de acciones, de acuerdo al artículo 17 n°8 letra a) de la

LIR, éstas se ven afectadas con el Impuesto de Primera Categoría y Global Complementario

o Adicional, respecto al mayor valor obtenido en su enajenación, en la medida que la empresa

presente utilidades tributables. La reforma tributaria asimiló el tratamiento tributario del

mayor valor en la enajenación de derechos sociales al tratamiento que afecta al mayor valor

23 Fuente: www.cetuchile.cl Nuevo régimen tributario al mayor valor en la enajenación de derechos sociales. 24 Fuente: http://www.sii.cl/preguntas_frecuentes/renta/001_002_1427.htm Tributación acciones con alta presencia bursátil. 25 Apuntes Profesora María Teresa Blanco, Impuesto a las Empresas 2015.

20

obtenido en la enajenación de acciones, luego, las rentas de derechos sociales también podrán

beneficiarse -en el caso que la renta deba gravarse con el impuesto único de primera

categoría- con la exención establecida en el inciso cuarto del artículo 17 N.° 826.

El artículo 17 N.° 8, inciso 5°, de la LIR, establece además una facultad para el SII respecto

a la facultad de tasación del precio de enajenación de las rentas en la enajenación de acciones

y que ahora contempla los derechos sociales, aplicable a la enajenación que se realice a un

contribuyente obligado a llevar contabilidad completa, y en donde el precio de enajenación

sea notoriamente superior a su valor comercial o a los valores corrientes en plaza.

Antes de la reforma tributaria, el mayor valor que excedía el valor de tasación se gravaba con

el impuesto de primera categoría e impuesto global complementario o adicional, según

corresponda. No obstante, el inciso 5°, del N.° 8, del artículo 17, fue modificado por el

artículo primero, N.° 5, letra f) de la Ley N.° 20.630, donde se estipuló que esta diferencia

estará sujeta a la tributación señalada en el inciso primero, literal ii), del artículo 21 de la

LIR. En otras palabras; aquella parte del mayor valor que exceda la tasación realizada por el

Servicio, deberá gravarse con el impuesto único del inciso primero del nuevo artículo 21,

cuya tasa es del 35%.

Sin embargo, el mayor valor obtenido en la venta de acciones, cuando tales operaciones “no

sean el resultado de negociaciones realizadas habitualmente por el contribuyente27”, puede

quedar afecto al impuesto de primera categoría en carácter de único. En este régimen, el

enajenante paga un impuesto sobre el mayor valor equivalente a la tasa del impuesto de

primera categoría, y se aplica cuando el enajenante no es habitual en la compra y venta de

acciones. Además, existe un límite exento28 de 10 unidades tributarias anuales

(Aproximadamente $5.261.76029), para personas que no estén obligadas a declarar sus rentas

en primera categoría30. Este límite se aplica mientras el mayor valor no supere el monto

señalado; si lo supera, el impuesto se aplica sobre el total31.

26 Fuente: www.cetuchile.cl Nuevo régimen tributario al mayor valor en la enajenación de derechos sociales. 27 Fuente: http://www.legalpublishing.cl/hrsite/Contenidos/OPERACIONRENTA/10_38.pdf 28 Exención establecida en el inciso cuarto del artículo 17 N.° 8. 29 Según el valor de la UTA al mes de Julio de 2015. Ver: http://www.sii.cl/pagina/valores/utm/utm2015.htm 30 Fuente: http://www.sii.cl/preguntas_frecuentes/renta/001_002_1711.htm. Tipos de contribuyentes. 31 Fuente: Fuente: www.economiaynegocios.cl. Harry Ibaceta, Gerente de Tax & Legal de Deloitte.

21

Luego, podrá quedar sujeto al impuesto de primera categoría en carácter de único, siempre y

cuando se cumplan los siguientes requisitos32:

a) Que entre la fecha de adquisición y enajenación haya transcurrido a lo menos un año

(Art. 17 n°8, letra a))

b) Que la enajenación haya sido realizada a un tercero no relacionado (Art. 17 n°8, inciso

cuarto).

c) Que el enajenante no sea habitual en este tipo de operaciones (Articulo 18).

Más adelante, en el artículo 18 de la Ley de la Renta, tenemos que: “En los casos indicados

en las letras a), b), c), d), i) y j) del Nº 8 del artículo 17, si tales operaciones representan el

resultado de negociaciones o actividades realizadas habitualmente por el contribuyente, el

mayor valor que se obtenga estará afecto a los impuestos de Primera Categoría y Global

Complementario o Adicional, según corresponda”.

Recientemente, el SII se pronunció respecto al tema de la habitualidad en la enajenación de

acciones realizadas durante el año 2015. Entre sus publicaciones, destacamos: “La

determinación del carácter de habitual o no habitual del contribuyente, sin perjuicio para

las enajenaciones acogidas al régimen del artículo 107 de la Ley de Impuestos a la Renta

(las de alta presencia bursátil que no constituye renta), se observa cuando: a) La actividad

principal del contribuyente sea la adquisición y/o enajenación de acciones. b) Si en un mismo

ejercicio comercial, se producen compras y ventas de acciones. c) El tiempo que ha mediado

entre la fecha de venta de cada tipo de los citados valores y la de su adquisición. Este hecho

ayudará a concluir si la compra fue para fines rentísticos o para su venta.33”

Dado entonces que la tributación del mayor valor puede verse afectado por la habitualidad

del enajenante en este tipo de operaciones, es necesario verificar qué condiciones son las que

se cumplen para las empresas que han sido enajenadas, a fin de determinar qué impuestos

recaen sobre las transacciones.

32 Fuente: www.cetuchile.cl Nuevo régimen tributario al mayor valor en la enajenación de derechos sociales. 33 Fuente: https://www4.sii.cl/sccatempInternet/. Asistente sistema de enajenación de acciones y/o cuotas de fondo de inversión enajenadas 2015.

22

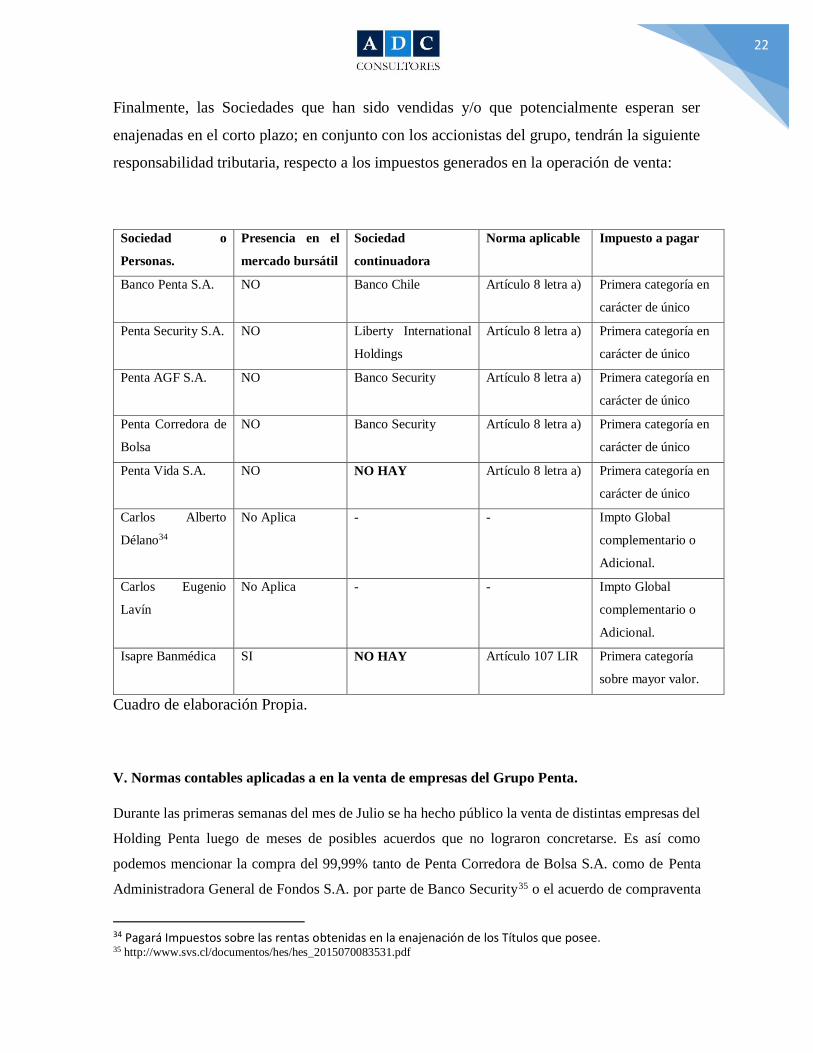

Finalmente, las Sociedades que han sido vendidas y/o que potencialmente esperan ser

enajenadas en el corto plazo; en conjunto con los accionistas del grupo, tendrán la siguiente

responsabilidad tributaria, respecto a los impuestos generados en la operación de venta:

Sociedad o

Personas.

Presencia en el

mercado bursátil

Sociedad

continuadora

Norma aplicable Impuesto a pagar

Banco Penta S.A. NO Banco Chile Artículo 8 letra a) Primera categoría en

carácter de único

Penta Security S.A. NO Liberty International

Holdings

Artículo 8 letra a) Primera categoría en

carácter de único

Penta AGF S.A. NO Banco Security Artículo 8 letra a) Primera categoría en

carácter de único

Penta Corredora de

Bolsa

NO Banco Security Artículo 8 letra a) Primera categoría en

carácter de único

Penta Vida S.A. NO NO HAY Artículo 8 letra a) Primera categoría en

carácter de único

Carlos Alberto

Délano34

No Aplica - - Impto Global

complementario o

Adicional.

Carlos Eugenio

Lavín

No Aplica - - Impto Global

complementario o

Adicional.

Isapre Banmédica SI NO HAY Artículo 107 LIR Primera categoría

sobre mayor valor.

Cuadro de elaboración Propia.

V. Normas contables aplicadas a en la venta de empresas del Grupo Penta.

Durante las primeras semanas del mes de Julio se ha hecho público la venta de distintas empresas del

Holding Penta luego de meses de posibles acuerdos que no lograron concretarse. Es así como

podemos mencionar la compra del 99,99% tanto de Penta Corredora de Bolsa S.A. como de Penta

Administradora General de Fondos S.A. por parte de Banco Security35 o el acuerdo de compraventa

34 Pagará Impuestos sobre las rentas obtenidas en la enajenación de los Títulos que posee. 35 http://www.svs.cl/documentos/hes/hes_2015070083531.pdf

23

de acciones de la Compañía de Seguros Generales Penta Security S.A. por parte de la sociedad Liberty

International Holding Inc.36

Para comenzar nuestro analizar, definiremos posibles escenarios para poder realizar una revisión

completa y de esta forma definir las normas a aplicar en cada caso. Los escenarios analizados serán:

Venta con pérdida de control de una entidad.

Venta sin pérdida de control de una entidad.

Venta de activos no corriente de una entidad.

Antes de comenzar revisaremos el concepto de control, ya que según nuestra opinión es la clave para

poder identificar las normas aplicadas al momento de una entidad es vendida.

1. Control

El concepto de control ayuda a identificar el tipo de participación que tiene una entidad sobre una

participada. Se entenderá por subsidiaria a aquella entidad que es controlada por otra entidad llamada

matriz o controladora. Por ejemplo, en la relación existente entre Banco Penta y Penta Corredores de

Bolsa, Banco Penta sería la controladora de Penta Corredores de Bolsa por poseer el 99,99% de las

acciones de esta última. Sin embargo, el concepto de control que podemos encontrar en la normativa

contable es más complejo que la sola revisión de un porcentaje.

La NIIF 10 define el control como “un inversor controla una participada cuando está expuesto, o tiene

derecho, a rendimientos variables procedentes de su aplicación sobre la participada y tiene la

capacidad de influir en esos rendimientos a través de su poder sobre la participada”. En la siguiente

imagen se puede apreciar los tres conceptos claves contenidos en la definición de control

proporcionada por la NIIF 10.

36 http://www.svs.cl/documentos/hes/hes_2015070083713.pdf

24

Fuente: Elaboración propia ADC Consultores.

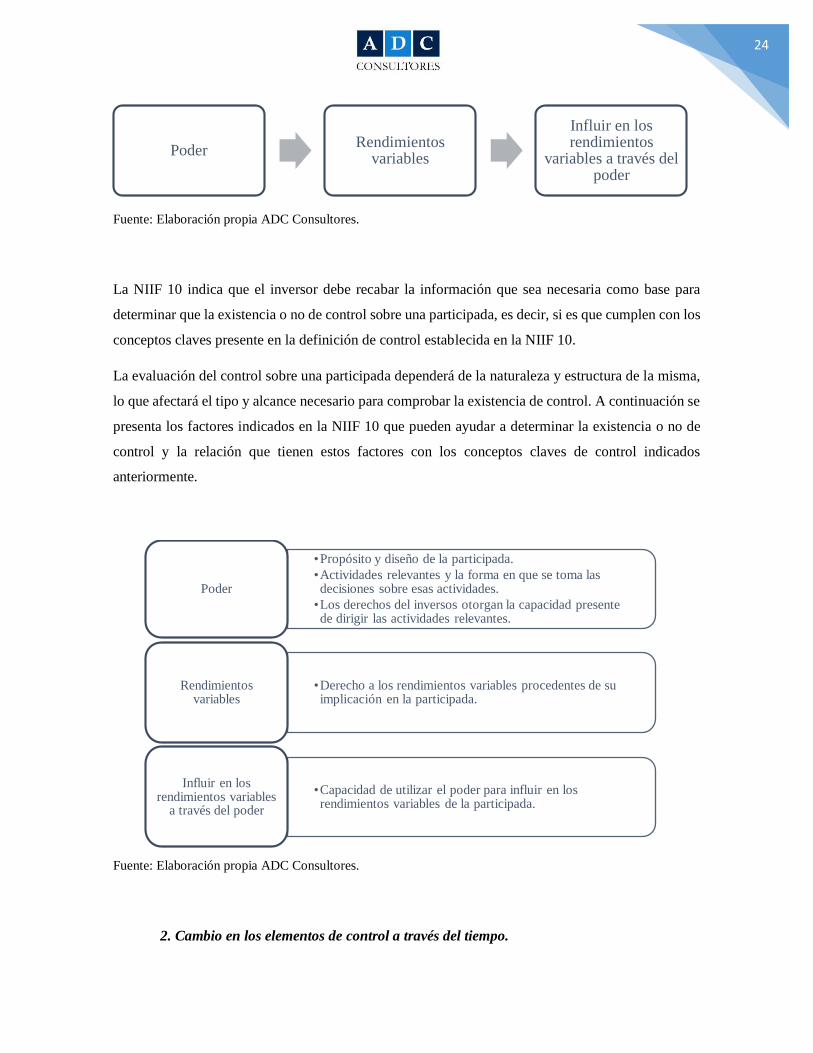

La NIIF 10 indica que el inversor debe recabar la información que sea necesaria como base para

determinar que la existencia o no de control sobre una participada, es decir, si es que cumplen con los

conceptos claves presente en la definición de control establecida en la NIIF 10.

La evaluación del control sobre una participada dependerá de la naturaleza y estructura de la misma,

lo que afectará el tipo y alcance necesario para comprobar la existencia de control. A continuación se

presenta los factores indicados en la NIIF 10 que pueden ayudar a determinar la existencia o no de

control y la relación que tienen estos factores con los conceptos claves de control indicados

anteriormente.

Fuente: Elaboración propia ADC Consultores.

2. Cambio en los elementos de control a través del tiempo.

PoderRendimientos

variables

Influir en los rendimientos

variables a través del poder

•Propósito y diseño de la participada.

•Actividades relevantes y la forma en que se toma las decisiones sobre esas actividades.

•Los derechos del inversos otorgan la capacidad presente de dirigir las actividades relevantes.

Poder

•Derecho a los rendimientos variables procedentes de su implicación en la participada.

Rendimientos variables

•Capacidad de utilizar el poder para influir en los rendimientos variables de la participada.

Influir en los rendimientos variables

a través del poder

25

La NIIF 10 indica que posterior a la evaluación inicial sobre control, la controladora deberá reevaluar

su control sobre la subsidiaria si es que existe un hecho que indique un cambio en los elementos de

control. La forma más común por la cual puede haber cambiado el control es por la venta de la

subsidiaria por parte de la controladora. Otras circunstancias que podrían modificar la evaluación

inicial sobre el control son la adquisición de nuevos negocios que puedan constituir actividades

relevantes o cuando la subsidiaria comienza nuevas actividades.

Luego de repasar el concepto de control indicado por la NIIF 10, su evaluación inicial y posterior,

procederemos a revisar los escenarios indicados al comienzo de este análisis y que dicen relación con

la venta de algunas de las entidades del Holding Penta.

3. Venta con pérdida de control de una entidad.

Según lo indicado anteriormente, una entidad perderá el control sobre una subsidiaria cuando no logre

cumplir con los elementos claves contenidos en la definición establecida en la NIIF 10.

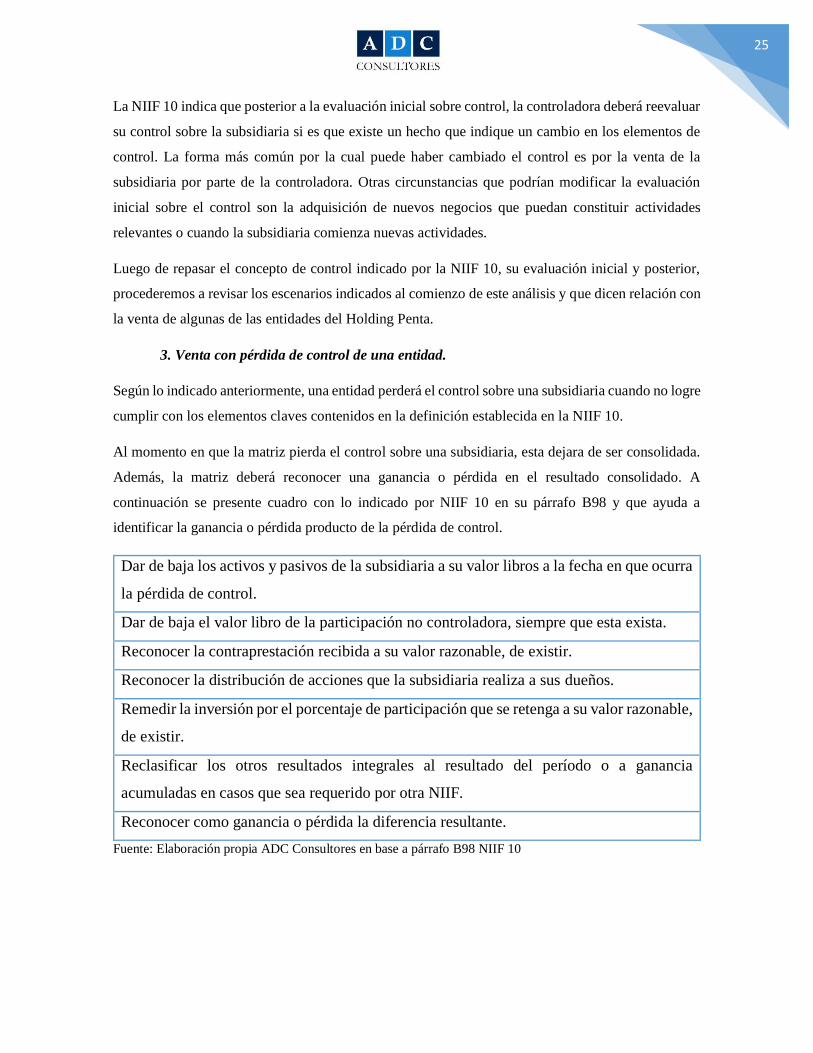

Al momento en que la matriz pierda el control sobre una subsidiaria, esta dejara de ser consolidada.

Además, la matriz deberá reconocer una ganancia o pérdida en el resultado consolidado. A

continuación se presente cuadro con lo indicado por NIIF 10 en su párrafo B98 y que ayuda a

identificar la ganancia o pérdida producto de la pérdida de control.

Dar de baja los activos y pasivos de la subsidiaria a su valor libros a la fecha en que ocurra

la pérdida de control.

Dar de baja el valor libro de la participación no controladora, siempre que esta exista.

Reconocer la contraprestación recibida a su valor razonable, de existir.

Reconocer la distribución de acciones que la subsidiaria realiza a sus dueños.

Remedir la inversión por el porcentaje de participación que se retenga a su valor razonable,

de existir.

Reclasificar los otros resultados integrales al resultado del período o a ganancia

acumuladas en casos que sea requerido por otra NIIF.

Reconocer como ganancia o pérdida la diferencia resultante.

Fuente: Elaboración propia ADC Consultores en base a párrafo B98 NIIF 10

26

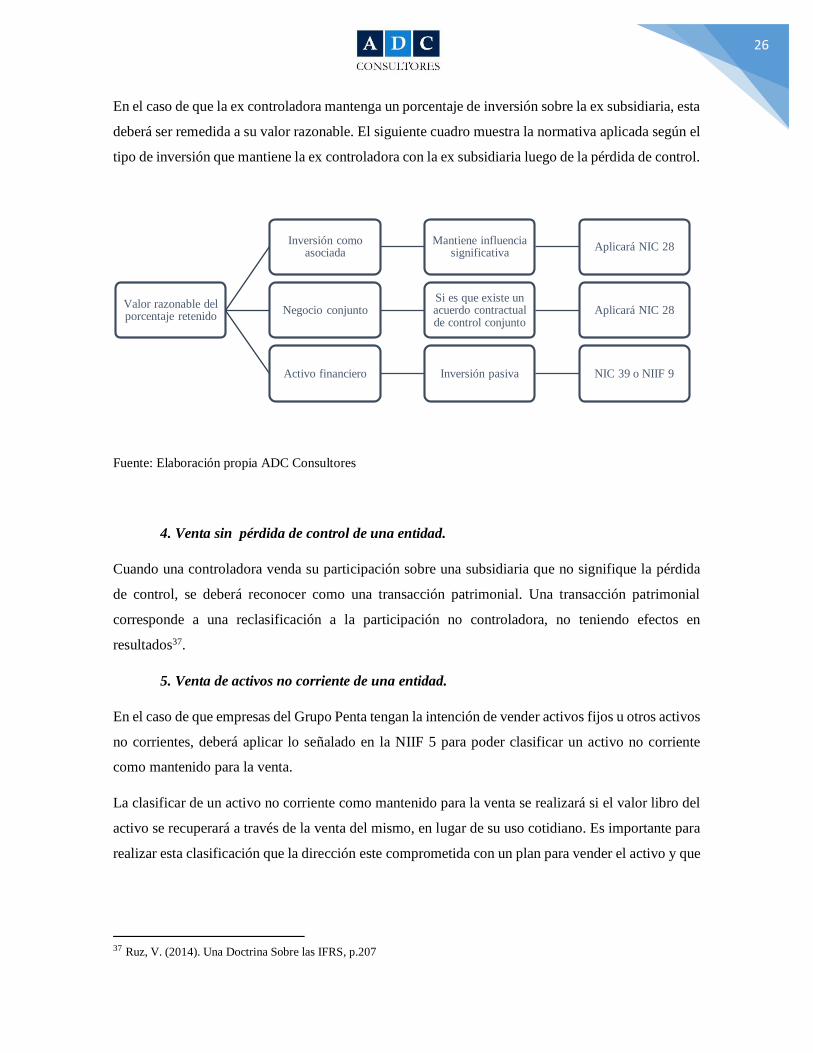

En el caso de que la ex controladora mantenga un porcentaje de inversión sobre la ex subsidiaria, esta

deberá ser remedida a su valor razonable. El siguiente cuadro muestra la normativa aplicada según el

tipo de inversión que mantiene la ex controladora con la ex subsidiaria luego de la pérdida de control.

Fuente: Elaboración propia ADC Consultores

4. Venta sin pérdida de control de una entidad.

Cuando una controladora venda su participación sobre una subsidiaria que no signifique la pérdida

de control, se deberá reconocer como una transacción patrimonial. Una transacción patrimonial

corresponde a una reclasificación a la participación no controladora, no teniendo efectos en

resultados37.

5. Venta de activos no corriente de una entidad.

En el caso de que empresas del Grupo Penta tengan la intención de vender activos fijos u otros activos

no corrientes, deberá aplicar lo señalado en la NIIF 5 para poder clasificar un activo no corriente

como mantenido para la venta.

La clasificar de un activo no corriente como mantenido para la venta se realizará si el valor libro del

activo se recuperará a través de la venta del mismo, en lugar de su uso cotidiano. Es importante para

realizar esta clasificación que la dirección este comprometida con un plan para vender el activo y que

37 Ruz, V. (2014). Una Doctrina Sobre las IFRS, p.207

Valor razonable del porcentaje retenido

Inversión como asociada

Mantiene influencia significativa

Aplicará NIC 28

Negocio conjuntoSi es que existe un acuerdo contractual de control conjunto

Aplicará NIC 28

Activo financiero Inversión pasiva NIC 39 o NIIF 9

27

haya iniciado un plan de forma activa para encontrar un comprador y concretar la venta en un plazo

de 12 meses.

Los activos no corrientes mantenidos para la venta se medirán al valor libros o el valor razonable

menos los costos de venta, el que resultase menor.

La entidad debe presentar en el balance, de forma separada del resto de los activos, los activos no

corrientes mantenidos para la venta.

VI. Impacto de la venta de empresas en la estrategia corporativa.

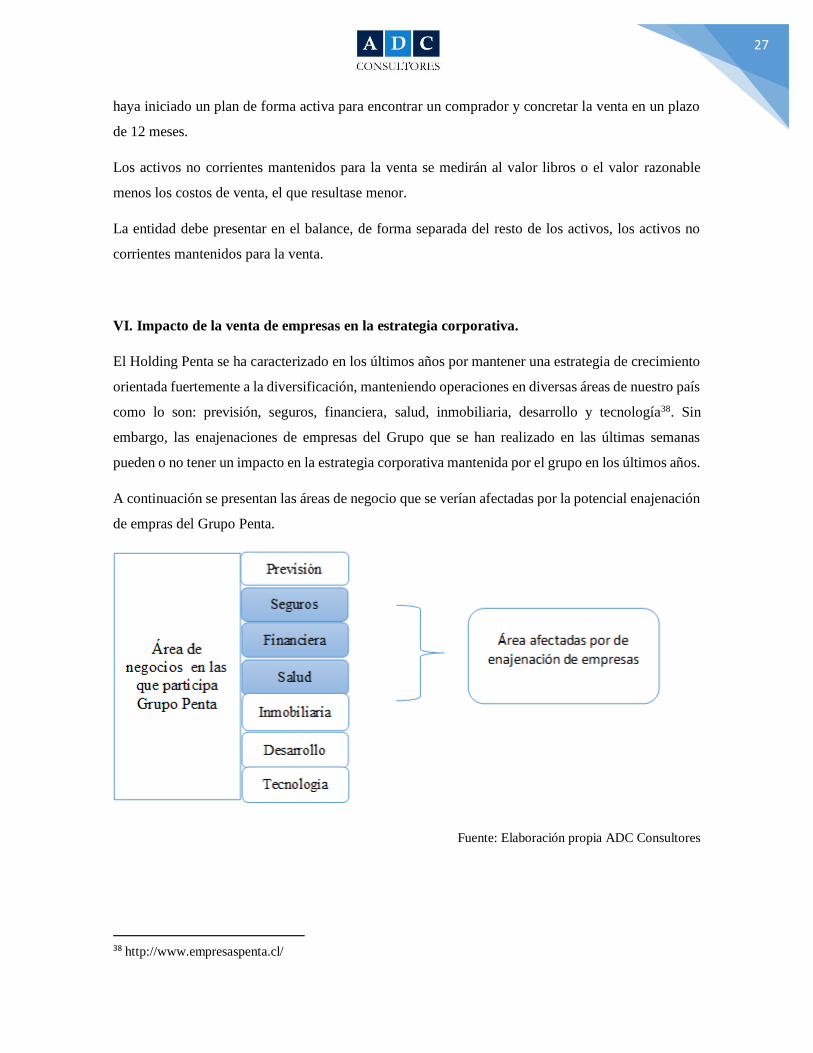

El Holding Penta se ha caracterizado en los últimos años por mantener una estrategia de crecimiento

orientada fuertemente a la diversificación, manteniendo operaciones en diversas áreas de nuestro país

como lo son: previsión, seguros, financiera, salud, inmobiliaria, desarrollo y tecnología38. Sin

embargo, las enajenaciones de empresas del Grupo que se han realizado en las últimas semanas

pueden o no tener un impacto en la estrategia corporativa mantenida por el grupo en los últimos años.

A continuación se presentan las áreas de negocio que se verían afectadas por la potencial enajenación

de empras del Grupo Penta.

Fuente: Elaboración propia ADC Consultores

38 http://www.empresaspenta.cl/

28

Cabe señalar que la enajenación de estas empresas no significa que el grupo abandona su participación

de manera completa en esas industrias. Sin embargo, es necesario evaluar si la estrategia corporativa

del Grupo Penta se puede ver afectada producto de la venta de algunas de sus empresas.

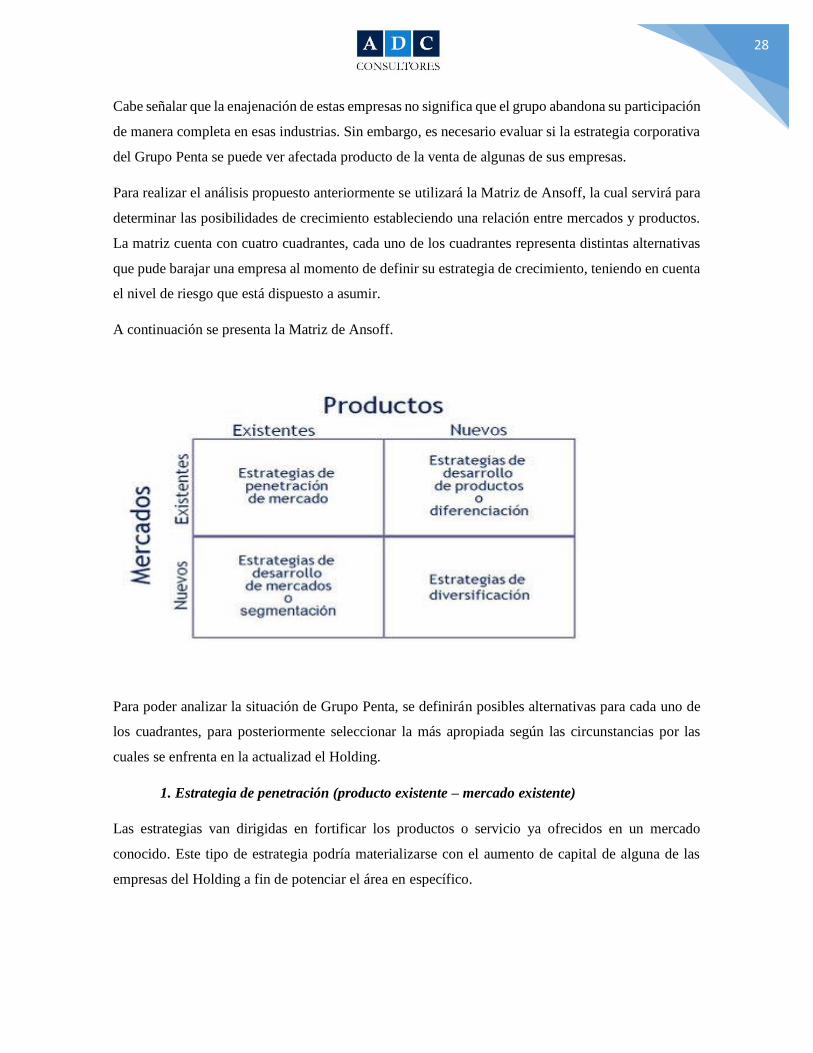

Para realizar el análisis propuesto anteriormente se utilizará la Matriz de Ansoff, la cual servirá para

determinar las posibilidades de crecimiento estableciendo una relación entre mercados y productos.

La matriz cuenta con cuatro cuadrantes, cada uno de los cuadrantes representa distintas alternativas

que pude barajar una empresa al momento de definir su estrategia de crecimiento, teniendo en cuenta

el nivel de riesgo que está dispuesto a asumir.

A continuación se presenta la Matriz de Ansoff.

Para poder analizar la situación de Grupo Penta, se definirán posibles alternativas para cada uno de

los cuadrantes, para posteriormente seleccionar la más apropiada según las circunstancias por las

cuales se enfrenta en la actualizad el Holding.

1. Estrategia de penetración (producto existente – mercado existente)

Las estrategias van dirigidas en fortificar los productos o servicio ya ofrecidos en un mercado

conocido. Este tipo de estrategia podría materializarse con el aumento de capital de alguna de las

empresas del Holding a fin de potenciar el área en específico.

29

2. Estrategia de desarrollo de mercados (producto existente – mercado nuevo)

En este punto se busca llevar un producto ya ofrecido a nuevos clientes. Este tipo de estrategia se

podría materializar con la apertura de un negocio en un área geográfica distinta, como podría ser la

externalización de alguno de los negocios de Penta en el extranjero.

3. Estrategia de desarrollo de productos (producto nuevo – mercado existente)

En este tipo de estrategia se busca ofrecer nuevos productos o servicios a un mismo mercado. Para

esta situación se podría plantear el desarrollo de servicios relacionados que busquen complementar y

diferenciar a la entidad de otras.

4. Estrategia de diversificación

En este tipo de estrategia se busca ofrecer productos o servicios nuevos en mercado aún no

explorados. Es la estrategia con mayor riesgo si la comparamos con los cuadrantes anteriores, debido

a poco conocimiento tanto de los productos o servicios ofrecidos como de los mercados a los cuales

van dirigidos.

La Matriz de Ansoff no determinará cual debe ser la estrategia a seguir, su utilidad esta más

relacionada con la facilidad en la que presenta los diversos escenarios posibles para aquellas entidades

que buscan el crecimiento.

Dadas las circunstancias por las que se encuentra atravesando el Grupo Penta en la actualidad, la

estrategia de penetración de mercado sería la que aplicaría de mejor forma, pues este tipo de estrategia

es la que representa un menor riesgo ya que implica operar con productos y/o servicios conocidos y

en mercados igualmente conocidos. Por lo anterior, los recursos obtenidos tras la enajenación de

algunos activos del Grupo Penta debiesen ir dirigidos a potenciar las áreas de negocios menos

afectadas por el “Caso Penta”.

30

VII. Anexos

Anexo 1

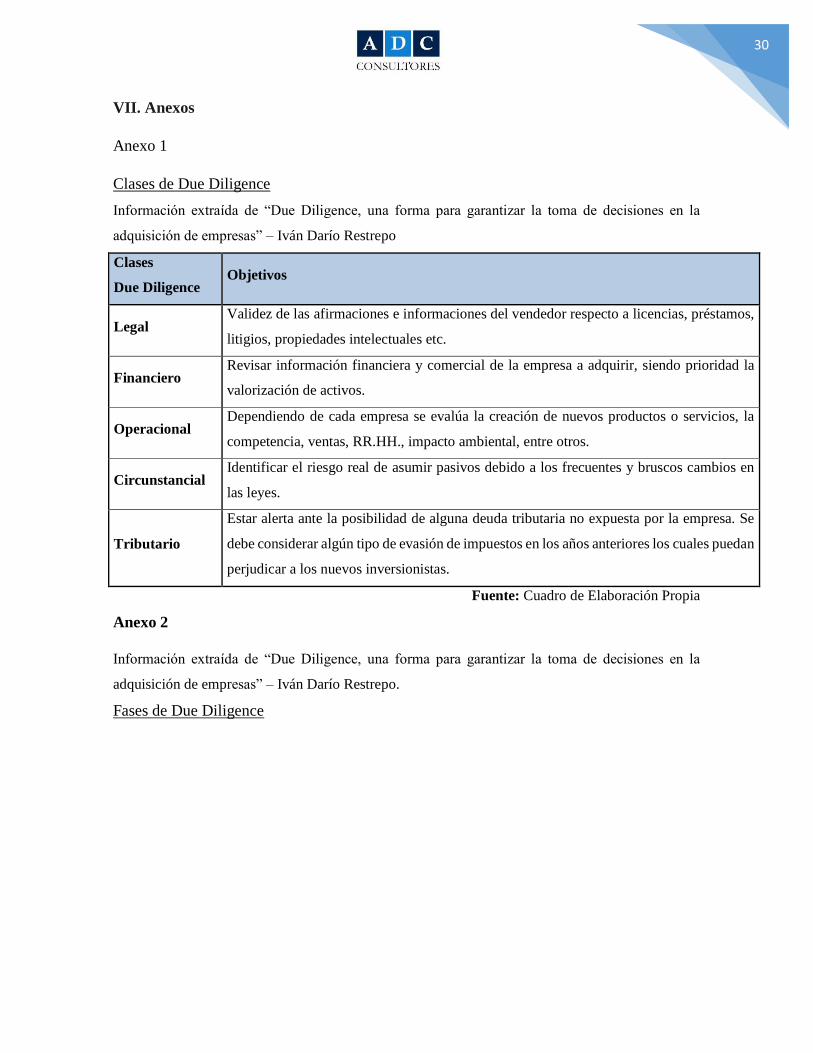

Clases de Due Diligence

Información extraída de “Due Diligence, una forma para garantizar la toma de decisiones en la

adquisición de empresas” – Iván Darío Restrepo

Clases

Due Diligence Objetivos

Legal Validez de las afirmaciones e informaciones del vendedor respecto a licencias, préstamos,

litigios, propiedades intelectuales etc.

Financiero Revisar información financiera y comercial de la empresa a adquirir, siendo prioridad la

valorización de activos.

Operacional Dependiendo de cada empresa se evalúa la creación de nuevos productos o servicios, la

competencia, ventas, RR.HH., impacto ambiental, entre otros.

Circunstancial Identificar el riesgo real de asumir pasivos debido a los frecuentes y bruscos cambios en

las leyes.

Tributario

Estar alerta ante la posibilidad de alguna deuda tributaria no expuesta por la empresa. Se

debe considerar algún tipo de evasión de impuestos en los años anteriores los cuales puedan

perjudicar a los nuevos inversionistas.

Fuente: Cuadro de Elaboración Propia

Anexo 2

Información extraída de “Due Diligence, una forma para garantizar la toma de decisiones en la

adquisición de empresas” – Iván Darío Restrepo.

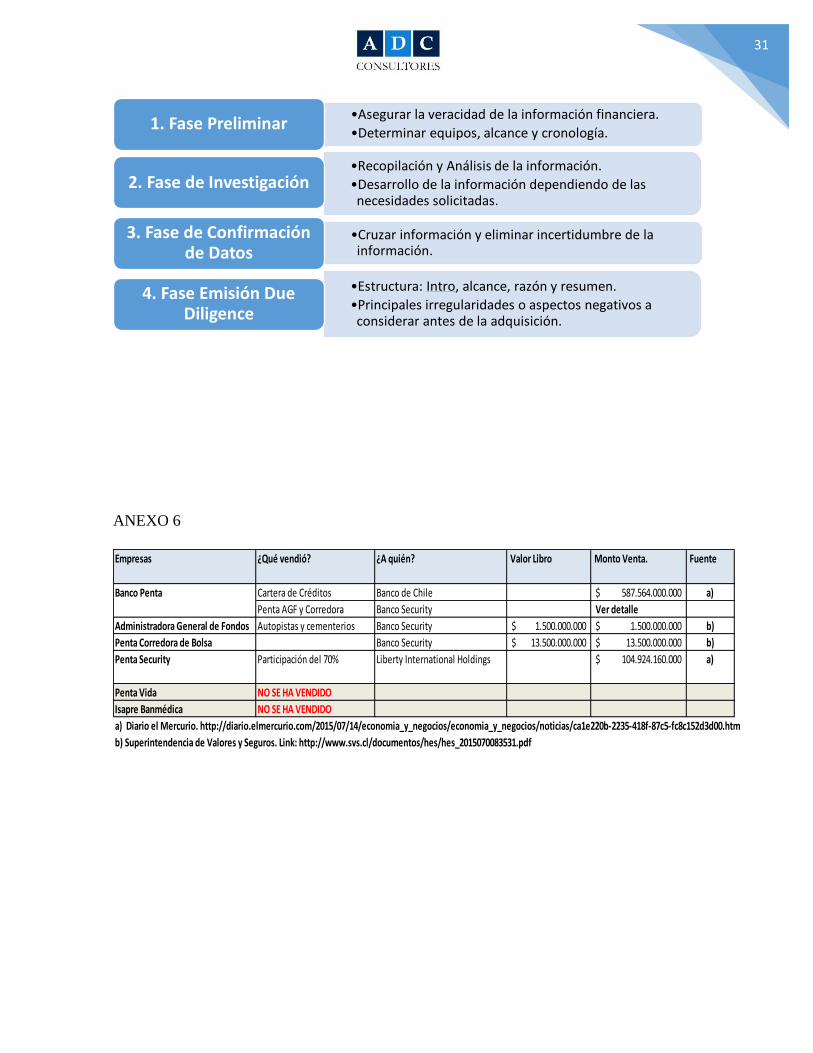

Fases de Due Diligence

31

ANEXO 6

•Asegurar la veracidad de la información financiera.

•Determinar equipos, alcance y cronología.1. Fase Preliminar

•Recopilación y Análisis de la información.

•Desarrollo de la información dependiendo de las necesidades solicitadas.

2. Fase de Investigación

•Cruzar información y eliminar incertidumbre de la información.

3. Fase de Confirmación de Datos

•Estructura: Intro, alcance, razón y resumen.

•Principales irregularidades o aspectos negativos a considerar antes de la adquisición.

4. Fase Emisión Due Diligence

Empresas ¿Qué vendió? ¿A quién? Valor Libro Monto Venta. Fuente

Banco Penta Cartera de Créditos Banco de Chile 587.564.000.000$ a)

Penta AGF y Corredora Banco Security Ver detalle

Administradora General de Fondos Autopistas y cementerios Banco Security 1.500.000.000$ 1.500.000.000$ b)

Penta Corredora de Bolsa Banco Security 13.500.000.000$ 13.500.000.000$ b)

Penta Security Participación del 70% Liberty International Holdings 104.924.160.000$ a)

Penta Vida NO SE HA VENDIDO

Isapre Banmédica NO SE HA VENDIDO

a) Diario el Mercurio. http://diario.elmercurio.com/2015/07/14/economia_y_negocios/economia_y_negocios/noticias/ca1e220b-2235-418f-87c5-fc8c152d3d00.htm

b) Superintendencia de Valores y Seguros. Link: http://www.svs.cl/documentos/hes/hes_2015070083531.pdf

Related Documents