i ANALISIS EFEKTIVITAS DAN EFISIENSI PENERAPAN e-FAKTUR DALAM PROSEDUR PEMBUATAN FAKTUR PAJAK DAN PELAPORAN SPT MASA PPN PADA CV. GANDRUNG TEGAL TUGAS AKHIR OLEH : NADIYAH RIZQI ARDILLAH NIM 16030249 PROGRAM STUDI DIII AKUNTANSI POLITEKNIK HARAPAN BERSAMA 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

ANALISIS EFEKTIVITAS DAN EFISIENSI PENERAPAN e-FAKTUR

DALAM PROSEDUR PEMBUATAN FAKTUR PAJAK DAN

PELAPORAN SPT MASA PPN PADA CV. GANDRUNG TEGAL

TUGAS AKHIR

OLEH :

NADIYAH RIZQI ARDILLAH

NIM 16030249

PROGRAM STUDI DIII AKUNTANSI

POLITEKNIK HARAPAN BERSAMA

2019

ii

HALAMAN PERSETUJUAN

Tugas Akhir yang berjudul :

ANALISIS EFEKTIVITAS DAN EFISIENSI PENERAPAN e-FAKTUR DALAM

PROSEDUR PEMBUATAN FAKTUR PAJAK DAN PELAPORAN SPT MASA

PPN PADA CV. GANDRUNG TEGAL

Oleh Mahasiswa :

Nama : Nadiyah Rizqi Ardillah

NIM : 16030249

Telah diperiksa dan dikoreksi dengan baik dan cermat. Karena itu pembimbing

menyetujui mahasiswa tersebut untuk menempuh ujian Tugas Akhir.

Tegal, Juni 2019

Pembimbing I, Pembimbing II,

Hetika, S.Pd, M.Si Anita Karunia, SE, M.Si

NIPY. 12. 013.166 NIPY. 09.015.240

iii

LEMBAR PENGESAHAN

Tugas Akhir yang berjudul :

ANALISIS EFEKTIVITAS DAN EFISIENSI PENERAPAN e-FAKTUR DALAM

PROSEDUR PEMBUATAN FAKTUR PAJAK DAN PELAPORAN SPT MASA

PPN PADA CV. GANDRUNG TEGAL

Oleh :

Nama : Nadiyah Rizqi Ardillah

NIM : 16030249

Program Studi : Akuntansi

Jenjang : Diploma III

Dinyatakan lulus setelah dipertahankan di depan Tim Penguji Tugas Akhir

Program Studi Akuntansi Politeknik Harapan Bersama Tegal

Tegal, Juli 2019

1. Hetika, S.Pd., M.Si ............................ Pembimbing I

2. Anita Karunia, SE., M.Si ............................ Pembimbing II

3. Hesti Widianti, SE., M.Si ............................ Penguji I

4. Hikmatul Maulidah, S.Pd., M. Ak ............................ Penguji II

Mengetahui,

Ketua Program Studi

YeniPriatna Sari, SE, M.Si, Ak, CA

NIPY. 09.011.062

iv

HALAMAN PERNYATAAN KEASLIAN TUGAS AKHIR

Dengan ini saya menyatakan bahwa karya tulis dalam bentuk Tugas Akhir ini yang

berjudul “ANALISIS EFEKTIVITAS DAN EFISIENSI PENERAPAN e-FAKTUR

DALAM PROSEDUR PEMBUATAN FAKTUR PAJAK DAN PELAPORAN

SPT MASA PPN PADA CV. GANDRUNG TEGAL”, beserta isinya adalah benar-

benar karya saya sendiri.

Dalam penulisan Tugas Akhir ini saya tidak melakukan penjiplakan atau

pengutipan dengan cara yang tidak sesuai dengan etika yang berlaku dalam

masyarakat keilmuan sebagaimana mestinya.

Demikian pernyataan ini untuk dapat dijadikan pedoman bagi yang berkepentingan,

dan saya siap menanggung segala resiko/sanksi yang dijatuhkan kepada saya

apabila dikemudian hari ditemukan adanya pelanggaran atas etika keilmuan dalam

karya tulis saya ini, atau adanya klaim terhadap keaslian karya tulis saya ini.

Tegal, Juli 2019

Yang membuat pernyataan,

Nadiyah Rizqi Ardillah

NIM. 16030249

v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai mahasiswa Prodi Akuntansi Politeknik Harapan Bersama, yang

bertandatangan dibawah ini, saya:

Nama : NADIYAH RIZQI ARDILLAH

NIM : 16030249

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Prodi Akuntansi Politeknik Harapan Bersama Hak Bebas Royalti Non Ekslusif

(Non Exclusive Royalty Free Right) atas karya ilmiah saya yang berjudul Analisis

Efektivitas Dan Efisiensi Penerapan e-Faktur Dalam Prosedur Pembuatan Faktur

Pajak Dan Pelaporan SPT Masa PPN Pada CV. Gandrung Tegal.

Dengan Hak Bebas Royalti non ekslusif ini Prodi Akuntansi Politeknik Harapan

Bersama berhak menyimpan, mengalih-mediakan/formatkan mengelolanya dalam

bentuk pangkalan data (database), mendistribusikannya, dan

menampilkannya/mempublikasikan ke internet atau media lain untuk kepentingan

akademik tanpa perlu meminta ijin dari saya selama mencantumkan nama saya

sebagai penulis/pencipta.

Saya bersedia menanggung secara pribadi, tanpa melibatkan Prodi Akuntansi

Politeknik Harapan Bersama, segala bentuk tuntuan hukum yang timbul atas

pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian surat pernyataan ini saya buat sebenarnya.

Tegal, Juli 2019

Yang membuat pernyataan,

Nadiyah Rizqi Ardillah

NIM. 16030249

vi

HALAMAN MOTTO

“Allah tidak akan membebani seseorang melainkan sesuai dengan kadar

kesanggupannya”.

(QS Al Baqarah : 286)

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh

direbut oleh manusia ialah menundukkan diri sendiri”.

(Ibu Kartini)

vii

HALAMAN PERSEMBAHAN

Tugas Akhir ini kupersembahkan untuk :

1. Kedua orang tua ku, Mamah dan Abah yang senantiasa mendoakan,

mendukung, memberikan bantuan baik moril dan materiil serta

memberikan kasih sayang yang tak terhingga.

2. Ibu Muslikha, yang semasa hidupnya selalu mendoakan, mendukung,

memberikan bantuan serta memberikan kasih sayang yang tak terhingga.

3. Adikku Muhammad Saugi Abdullah yang telah membantu juga

mendoakan.

4. Seluruh keluarga besar yang selalu mendukung, membantu serta

mendoakan.

5. Dhiemas Adjie Pangestu yang selalu memberikan dukungan, bantuan,

yang tidak pernah bosan mendengar segala keluh kesah dan memberikan

saran.

6. Bu Hetika dan Bu Anita selaku dosen pembimbing yang senantiasa

memberikan arahan demi terselesaikannya Tugas Akhir ini.

7. Teman-teman seperjuangan yang saling menyemangati satu sama lain.

8. Bos dan teman-teman kantor yang senantiasa memberikan ijin,

membantu dan memberikan dukungan.

9. Seluruh pihak yang secara tidak langsung turut membantu penyusunan

Tugas Akhir ini.

viii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan judul “Analisis Efektivitas Dan Efisiensi Penerapan e-

Faktur Dalam Prosedur Pembuatan Faktur Pajak Dan Pelporan SPT Masa PPN

Pada CV. Gandrung Tegal”.

Tugas Akhir ini diajukan dalam rangka memenuhi salah satu syarat guna

mencapai gelar Ahli Madya (A.Md) pada Program Studi Akuntansi Politeknik

Harapan Bersama.

Penulis menyadari akan keterbatasan dan kemampuan yang dimiliki, dalam

penyusunan Tugas Akhir ini banyak mendapatkan bantuan dan dukungan dari

berbagai pihak. Oleh karena itu, dalam kesempatan ini saya ingin menyampaikan

terima kasih kepada semua pihak yang telah membantu penyusunan Tugas Akhir

ini, kepada yang terhormat :

1. Bapak Mc. Chambali, B.Eng, EE, M.Kom, selaku Direktur Politeknik Harapan

Bersama.

2. Ibu Yeni Priatna Sari, SE, M.Si, Ak, CA, selaku Ka. Prodi Akuntansi Politeknik

Harapan Bersama.

3. Ibu Hetika, S.Pd, M.Si, sebagai Dosen Pembimbing I yang telah banyak

memberikan arahan, bimbingan dan petunjuk hingga terselesaikannya

penyusuanan Tugas Akhir ini.

4. Ibu Anita Karunia, SE, M.Si, sebagai Dosen Pembimbing II yang telah banyak

memberikan bantuan dan bimbingan hingga terselesaikannya penyusuanan

Tugas Akhir ini.

5. Bapak Martino Chandra, selaku Direktur yang telah memberikan ijin untuk

melakukan penelitian pada CV. Gandrung Tegal.

6. Seluruh karyawan dan karyawati CV. Gandrung Tegal yang memberikan

dukungan dan bantuan selama melaksanakan penelitian.

ix

7. Orang tua, dan keluarga besar yang telah memberikan doa, dukungan serta kasih

sayang.

8. Teman-teman baik di kampus maupun di kantor, yang telah memberikan

dorongan dan semangat serta semua pihak baik secara langsung maupun tidak

langsung, turut membantu selesainya Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini jauh dari sempurna, mengingat

keterbatasan pengetahuan dan pengalaman penulis, penulis sudah berusaha

semaksimal mungkin sehingga Tugas Akhir ini dapat terselesaikan sesuai dengan

apa yang telah ditentukan. Oleh karena itu, penulis menerima segala kritik dan saran

yang membangun. Penulis berharap Tugas Akhir ini dapat bermanfaat bagi penulis

dan bagi seluruh pihak yang membacanya.

Tegal, Juli 2019

Nadiyah Rizqi Ardillah

NIM. 1603024

x

ABSTRAK Ardillah, Nadiyah Rizqi. 2019. Analisis Efektivitas Dan Efisiensi Penerapan e-Faktur Dalam Prosedur Pembuatan Faktur Pajak Dan Pelaporan SPT Masa PPN Pada CV. Gandrung Tegal. Program Studi: D-III Akuntansi. Politeknik Harapan Bersama. Pembimbing I: Hetika, S.Pd, M.Si, Pembimbing II: Anita Karunia, SE, M.Si.

CV. Gandrung Tegal merupakan perusahaan yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) yang dalam pelaporan pajaknya menggunakan e-Faktur. Penerapan e-Faktur diharapkan efektif dan efisien tidak hanya untuk Directorat Jenderal Pajak (DJP) dan Kantor Pelayanan Pajak (KPP), tetapi juga dari Pengusaha Kena Pajak (PKP) sebagai Wajib Pajak (WP). Penelitian ini bertujuan untuk mengetahui efektivitas dan efisiensi penerapan e-Faktur dalam prosedur pembuatan faktur pajak dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal. Metode penelitian yang digunakan pada penelitian ini adalah metode analisis deskriptif kualitatif yaitu analisis data dengan mendeskripsikan data dalam bentuk kualitatif (kata-kata) yang diperoleh secara menyeluruh dimulai dari prosedur pembuatan faktur pajak melalui e-Faktur sampai dengan pelaporan SPT Masa PPN melalui e-Faktur, untuk mengukur efektivitas dan efisiensi dari e-Faktur, menggunakan beberapa indikator. Indikator dari efektivitas adalah ketepatan penggunaan, hasil guna, dan menunjang tujuan. Indikator dari efisiensi adalah menghemat waktu pembuatan faktur pajak, menghemat energi dan waktu karena pelaporan e-Faktur dilakukan secara online, akurat, keamanan dan kerahasiaan data terjamin, menghemat ruang penyimpanan arsip, dan memudahkan dalam pembuatan faktur pajak dan pelaporan SPT Masa PPN. Berdasarkan penelitian yang penulis lakukan tentang efektivitas dan efisiensi penerapan e-Faktur dalam prosedur pembuatan faktur pajak dan pelaporan SPT Masa PPN, penulis menyimpulkan bahwa penerapan e-Faktur pada CV. Gandrung Tegal sudah efektif pada salah satu indikator dan efisien pada seluruh indikator, dan telah sesuai dengan peraturan yang telah ditetapkan DJP, meskipun masih terdapat beberapa kendala. Kata Kunci : Penerapan e-Faktur, Efektivitas, Efisiensi

xi

ABSTRACT Ardillah, Nadiyah Rizqi. 2019. The Analysis of Effectiveness and Efficiency of Implementing e-Faktur in The Procedure for Making Tax Invoices and Reporting Value Added Tax (VAT) Period on CV. Gandrung Tegal. Study Program: D-III Accounting Department of Politeknik Harapan Bersama Tegal. First Advisor: Hetika, S.Pd, M.Si, Second Advisor: Anita Karunia, SE, M.Si.

CV. Gandrung Tegal is company that has been confirmed as Taxable Entreprenues in reporting their tax used e-Faktur. The implementation of e-Faktur was expected to be effective and efficient not only for Directorate General of Taxation and Tax Office, but also the Taxable Entreprenues side as tax payer. This study was aimed to determinate the effectiveness and efficiency of the application of e-Faktur in the procedure for making tax invoices and reporting Value Added Tax (VAT) period on CV. Gandrung Tegal. The research method used in this study was a descriptive qualitative form (word) that were obtained thoroughly starting from the procedure of making tax invoice through e-Faktur to the reporting of Value Added Tax (VAT) periodical tax via e-Faktur, to measure the effectiveness and efficiency of e-Faktur, used several indicators. Indicators of effectiveness was accuracy of use, use result, and support the purpose. . Indicators of efficiency was save time on making tax invoice, save energy and time because the delivery or reporting of e-Faktur can be done via internet network, accurate, security and confidentiality guaranteed, save cost, save archive space, facilitate in making tax invoice and reporting Value Added Tax (VAT) period. Based on the research that the author did about the effectiveness and efficiency of e-Faktur in the procedure for making tax invoices and reporting Value Added Tax (VAT) period, the author concludes that the adaption of e-Faktur on CV. Gandrung Tegal has been effective on one indicator and efficient on all indicator, and in accordance with established regulations DJP, although there were some obstacles.

Keywords : Application of e-Faktur, Effectiveness, Efficiency

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................................ i

HALAMAN PERSETUJUAN ................................................................................ ii

LEMBAR PENGESAHAN ................................................................................... iii

HALAMAN PERNYATAAN KEASLIAN TUGAS AKHIR .............................. iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ............................... v

HALAMAN MOTTO ............................................................................................ vi

HALAMAN PERSEMBAHAN ........................................................................... vii

KATA PENGANTAR ......................................................................................... viii

ABSTRAK ............................................................................................................... x

ABSTRACT ........................................................................................................... xi

DAFTAR ISI ......................................................................................................... xii

DAFTAR TABEL .................................................................................................. xv

DAFTAR GAMBAR ........................................................................................... xvi

DAFTAR LAMPIRAN ...................................................................................... xviii

BAB I PENDAHULUAN ...................................................................................... 1

1.1 Latar Belakang Masalah .................................................................. 1

1.2 Perumusan Masalah ......................................................................... 5

1.3 Tujuan Penelitian ............................................................................. 5

1.4 Manfaat Penelitian ........................................................................... 5

1.5 Batasan Masalah .............................................................................. 7

1.6 Kerangka Berpikir ........................................................................... 7

1.7 Sistematika Penulisan .................................................................... 10

BAB II TINJAUAN PUSTAKA ............................................................................ 13

xiii

2.1 Akuntansi Perpajakan .................................................................... 13

2.2 Pajak .............................................................................................. 14

2.3 Jenis-Jenis Pajak ............................................................................ 15

2.4 Pajak Pertambahan Nilai (PPN) .................................................... 17

2.5 Penyerahan Barang atau Jasa Kena Pajak ..................................... 20

2.6 Pengusaha Kena Pajak (PKP) ........................................................ 22

2.7 Pelaporan Pajak Pertambahan Nilai (PPN) ................................... 23

2.8 Faktur Pajak ................................................................................... 24

2.9 Faktur Pajak Elektronik (e-Faktur) ............................................... 26

2.10 e-Nofa ........................................................................................... 28

2.11 e-Filling ........................................................................................ 29

2.12 Surat Pemberitahuan (SPT) .......................................................... 29

2.13 Surat Pemberitahuan Masa PPN (SPT Masa PPN) ...................... 30

2.14 Efektivitas dan Efisiensi e-Faktur ................................................ 31

2.15 Penelitian Terdahulu ..................................................................... 33

BAB III METODE PENELITIAN......................................................................... 35

3.1 Lokasi Penelitian ........................................................................... 35

3.2 Waktu Penelitian ........................................................................... 35

3.3 Jenis Data....................................................................................... 35

3.4 Sumber Data .................................................................................. 36

3.5 Teknik Pengumpulan Data ............................................................ 36

3.6 Metode Analisis Data .................................................................... 38

3.7 Tahapan Penelitian ...................................................................... 389

BAB IV HASIL DAN PEMBAHASAN ............................................................... 40

4.1 Gambaran Umum CV. Gandrung Tegal ........................................ 40

xiv

4.1.1 Sejarah Singkat Berdirinya CV. Gandrung Tegal ............. 40

4.1.2 Struktur Organisasi CV. Gandrung Tegal ......................... 41

4.1.3 Tugas Dan Wewenang Berdasarkan Struktur Organisasi .. 43

4.1.4 Visi dan Misi Perusahaan .................................................. 46

4.1.5 Pemasaran .......................................................................... 47

4.1.6 Kondisi Perusahaan Saat Ini .............................................. 47

4.2 Hasil Analisis Data ........................................................................ 49

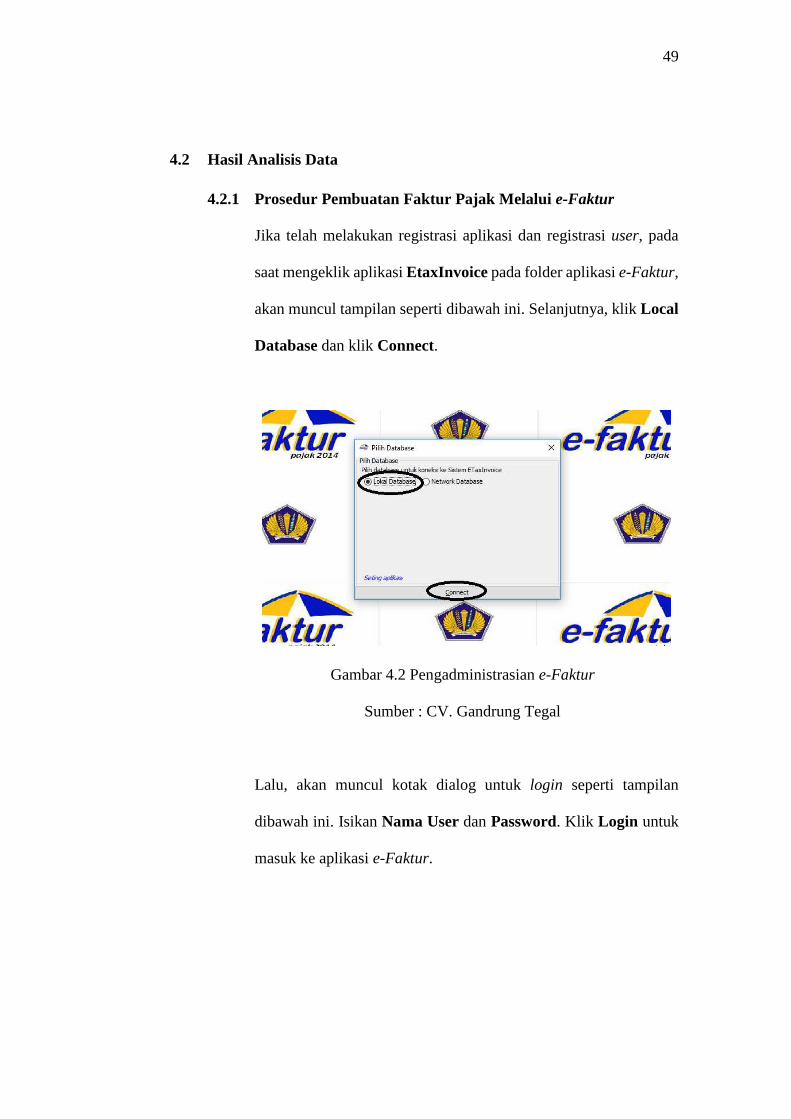

4.2.1 Prosedur Pembuatan Faktur Pajak Melalui e-Faktur......... 49

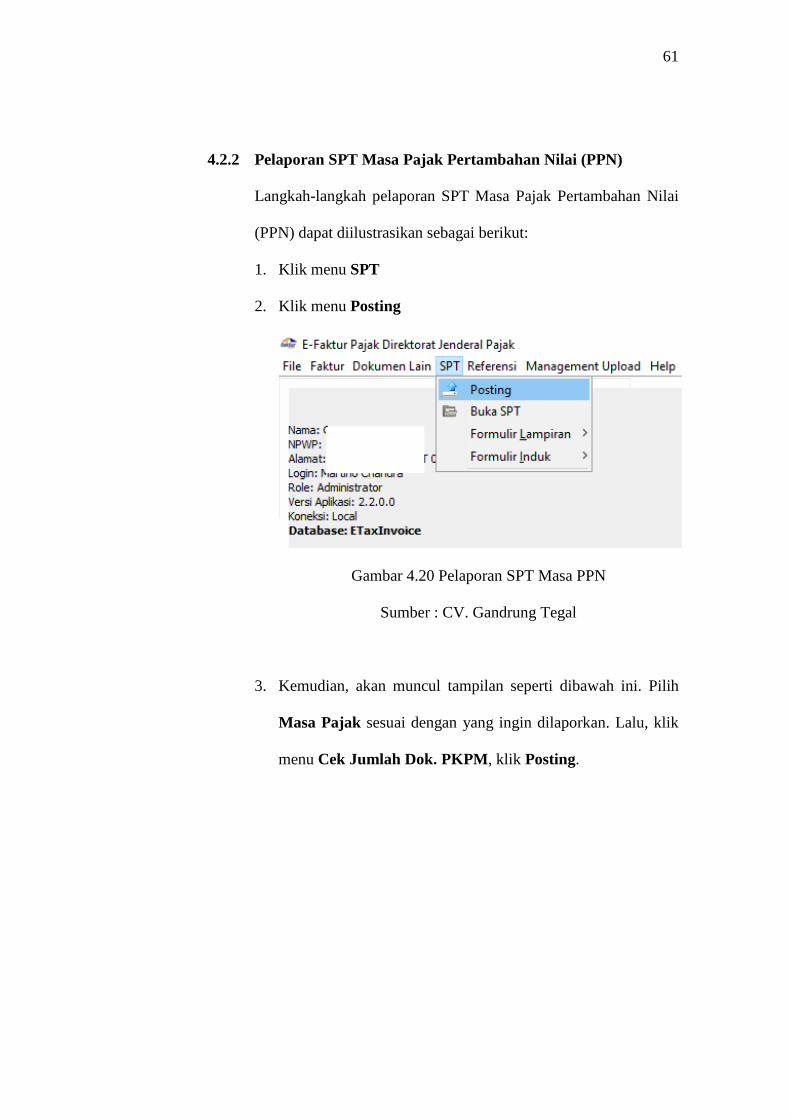

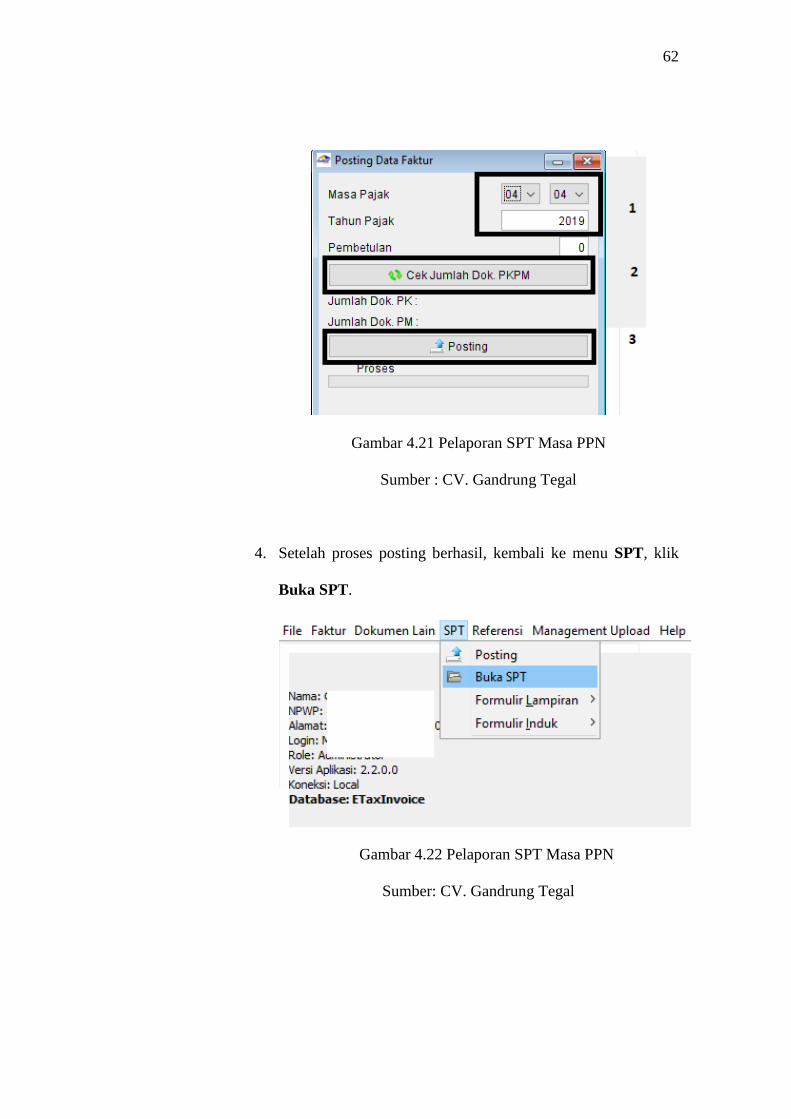

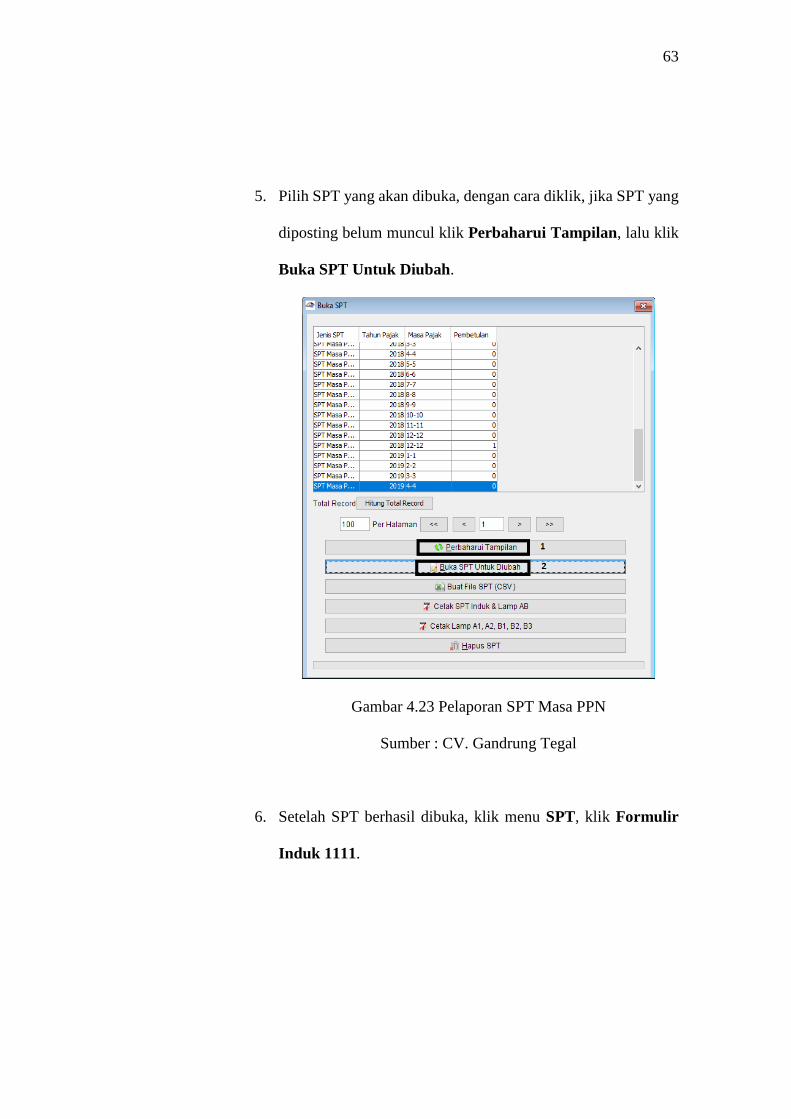

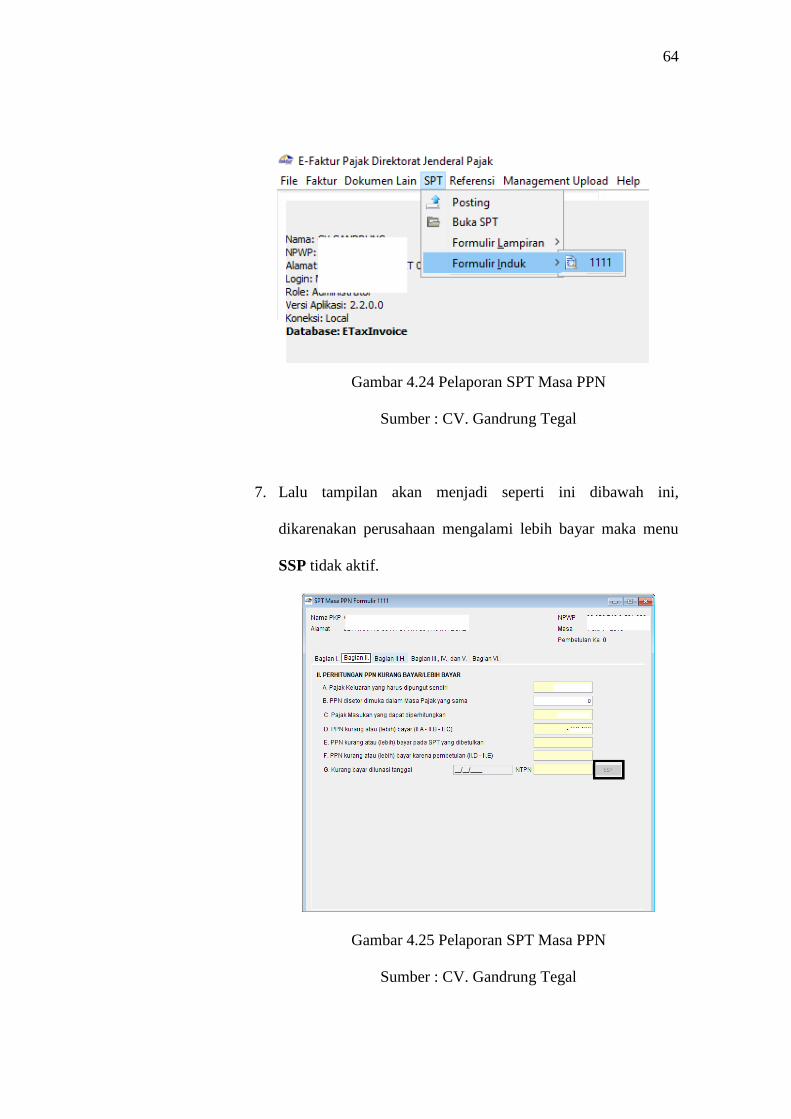

4.2.2 Pelaporan SPT Masa Pajak Pertambahan Nilai (PPN) ...... 61

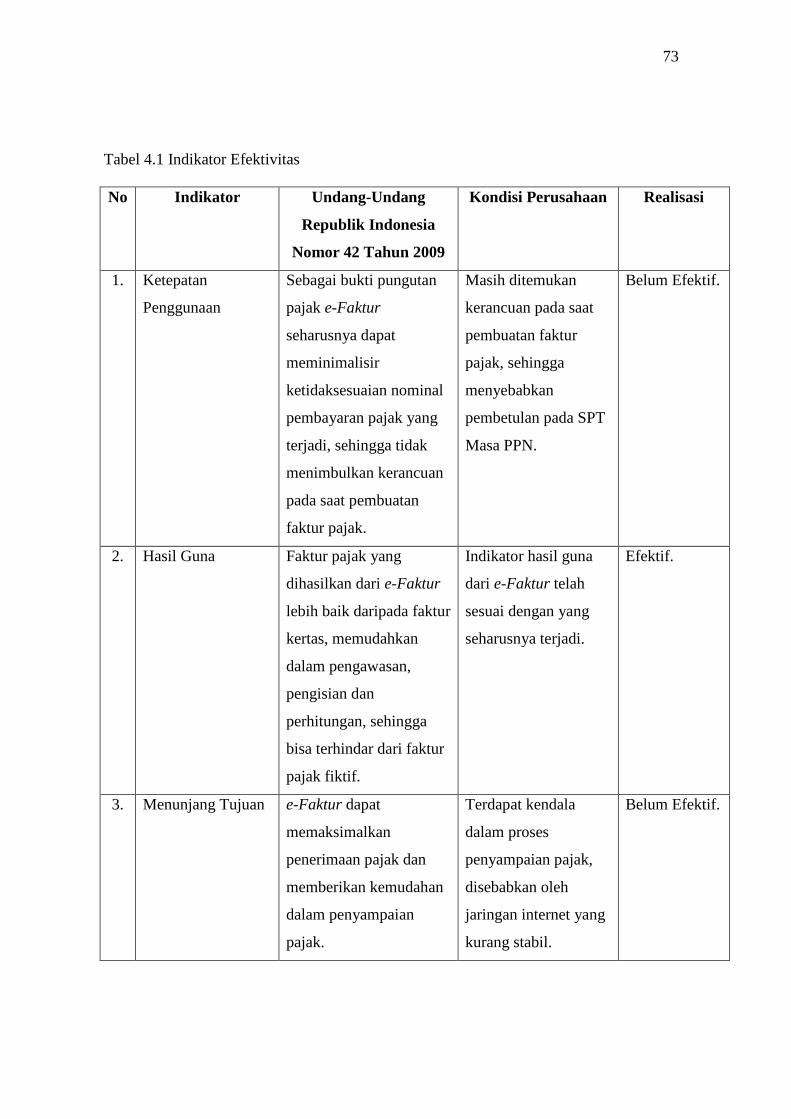

4.3 Pembahasan ................................................................................... 68

4.3.1 Prosedur Pembuatan Faktur Pajak Melalui e-Faktur......... 68

4.3.2 Pelaporan SPT Masa Pajak Pertambahan Nilai (PPN) ...... 69

4.3.3 Efektivitas Dan Efisiensi Penerapan e-Faktur Dalam

Prosedur Pembuatan Faktur Pajak Dan Pelaporan SPT Masa

Pajak Pertambahan Nilai (PPN)......................................... 70

BAB V KESIMPULAN DAN SARAN ................................................................ 77

5.1 Kesimpulan .................................................................................... 77

5.2 Saran .............................................................................................. 78

DAFTAR PUSTAKA ............................................................................................ 79

LAMPIRAN ........................................................................................................... 83

xv

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ............................................................................ 33

Tabel 4.1 Indikator Efektivitas ............................................................................. 73

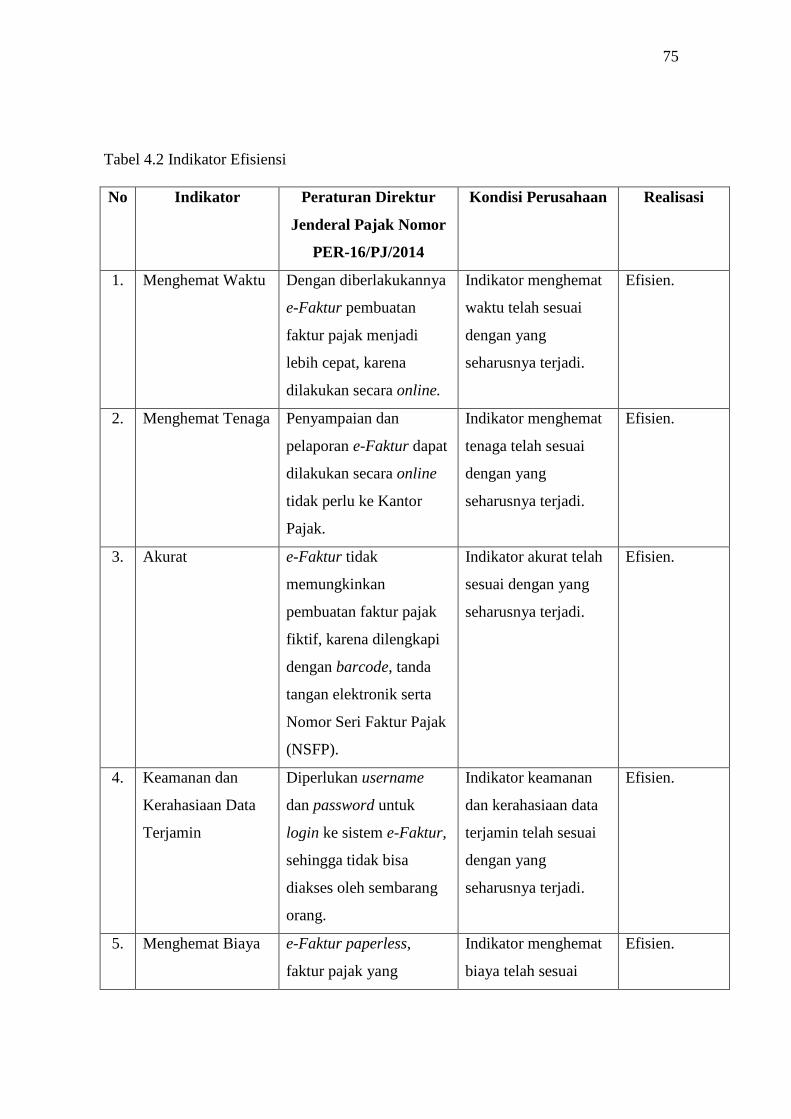

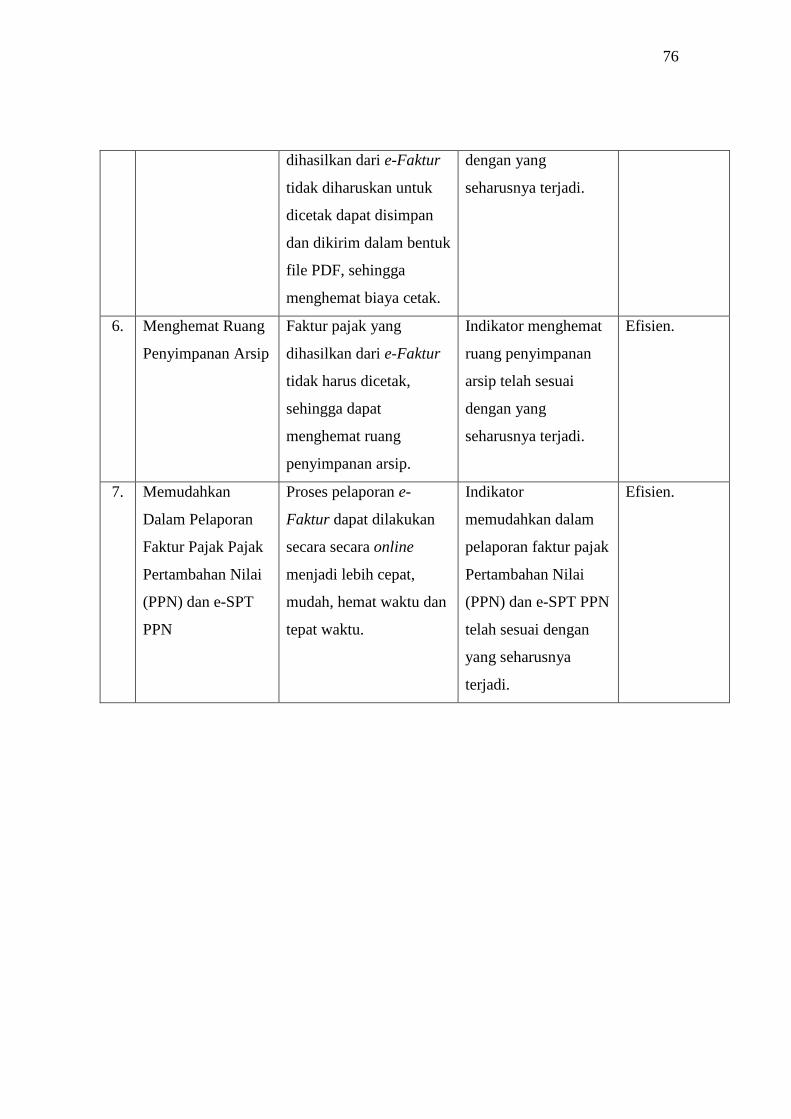

Tabel 4.2 Indikator Efisiensi ................................................................................ 75

xvi

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Berpikir ............................................................................... 9

Gambar 2.1 Siklus Akuntansi Perpajakan ............................................................. 14

Gambar 4.1 Struktur Organisasi ............................................................................ 42

Gambar 4.2 Pengadministrasian e-Faktur............................................................. 49

Gambar 4.3 Pengadministrasian e-Faktur............................................................. 50

Gambar 4.4 Pengadministrasian e-Faktur............................................................. 50

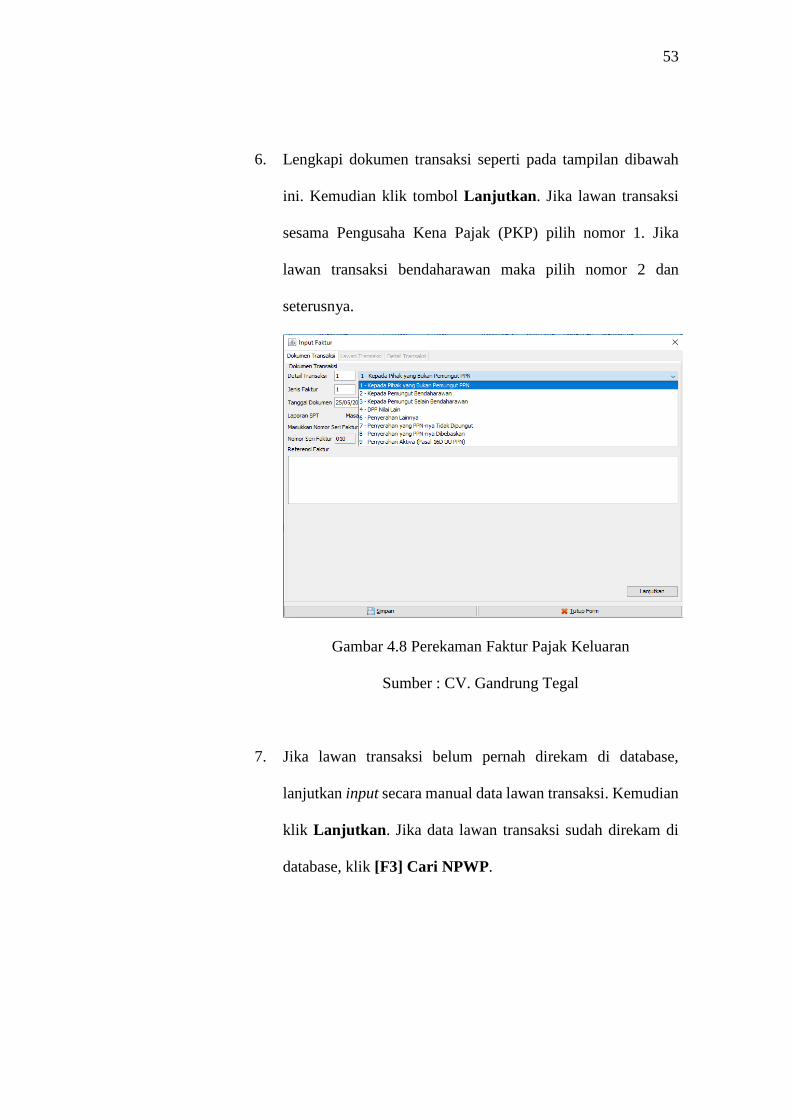

Gambar 4.5 Perekaman Faktur Pajak Keluaran .................................................... 51

Gambar 4.6 Perekaman Faktur Pajak Keluaran .................................................... 52

Gambar 4.7 Perekaman Faktur Pajak Keluaran .................................................... 52

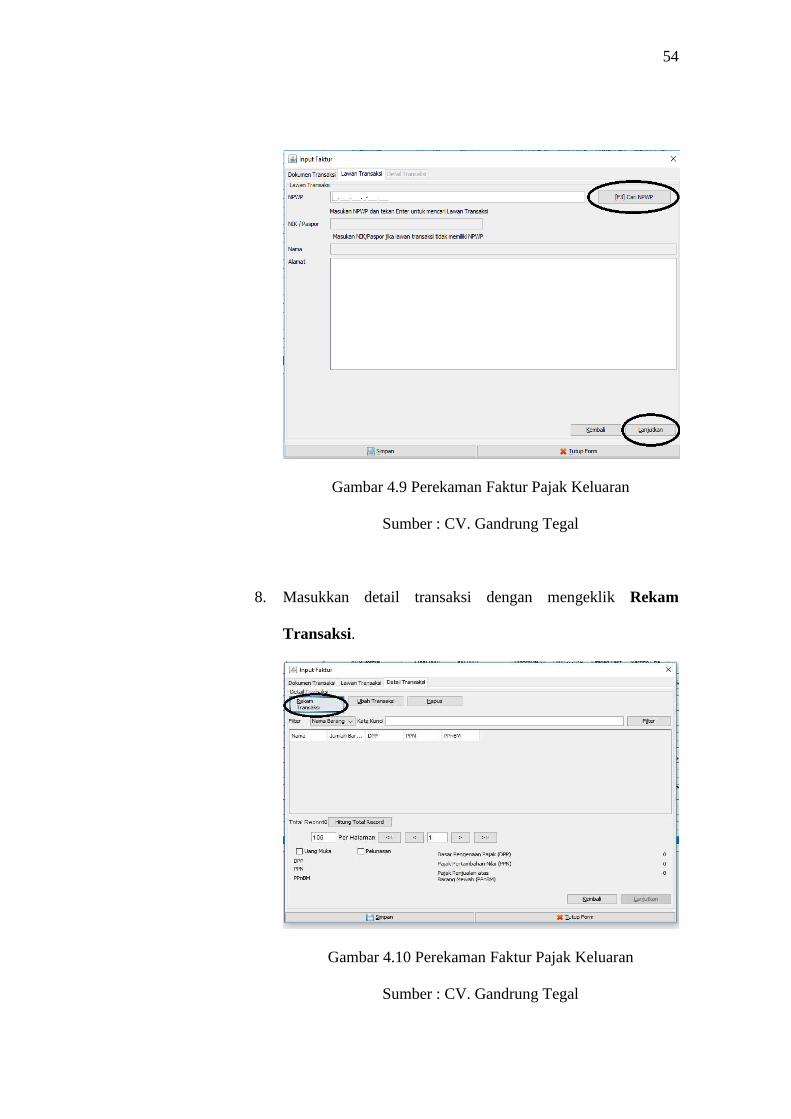

Gambar 4.8 Perekaman Faktur Pajak Keluaran .................................................... 53

Gambar 4.9 Perekaman Faktur Pajak Keluaran .................................................... 54

Gambar 4.10 Perekaman Faktur Pajak Keluaran .................................................. 54

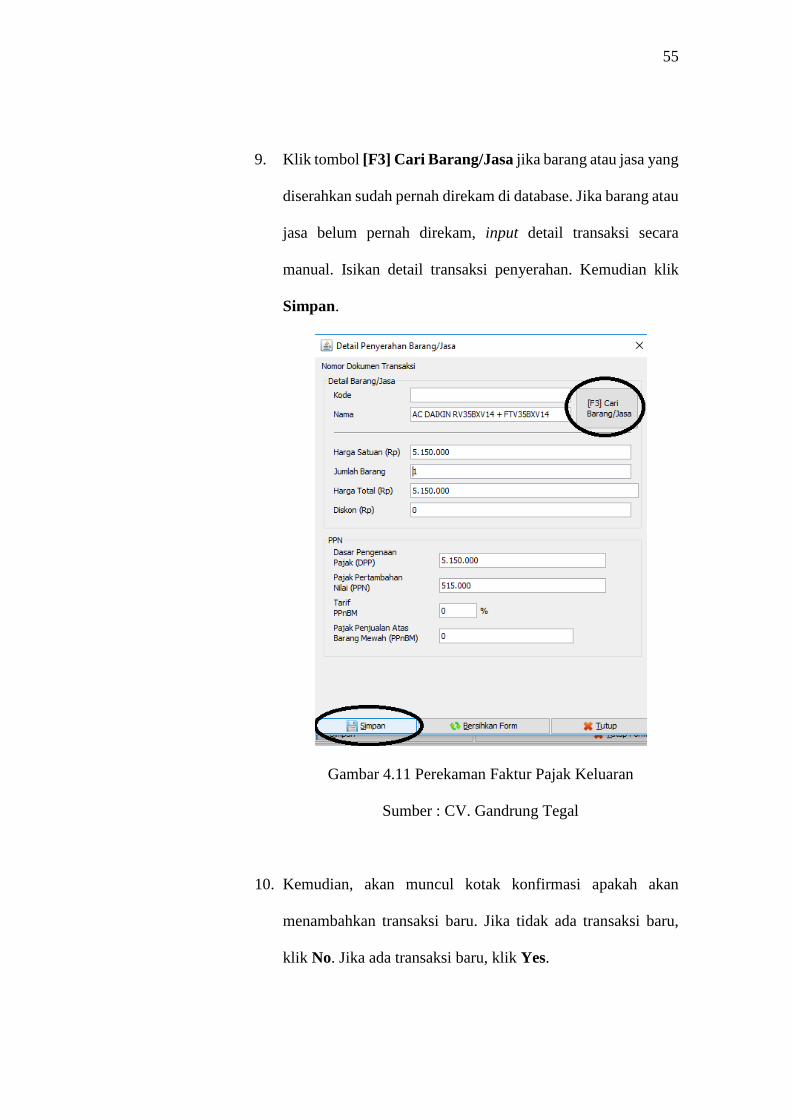

Gambar 4.11 Perekaman Faktur Pajak Keluaran .................................................. 55

Gambar 4.12 Perekaman Faktur Pajak Keluaran .................................................. 56

Gambar 4.13 Perekaman Faktur Pajak Keluaran .................................................. 56

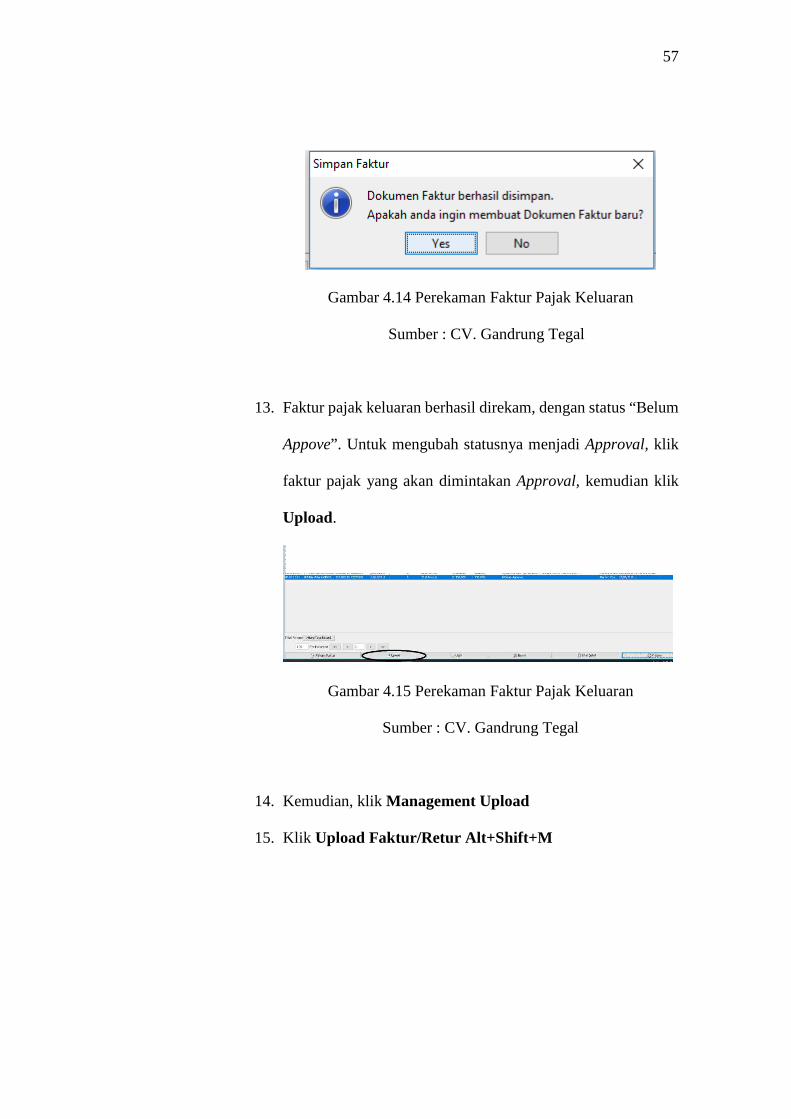

Gambar 4.14 Perekaman Faktur Pajak Keluaran .................................................. 57

Gambar 4.15 Perekaman Faktur Pajak Keluaran .................................................. 57

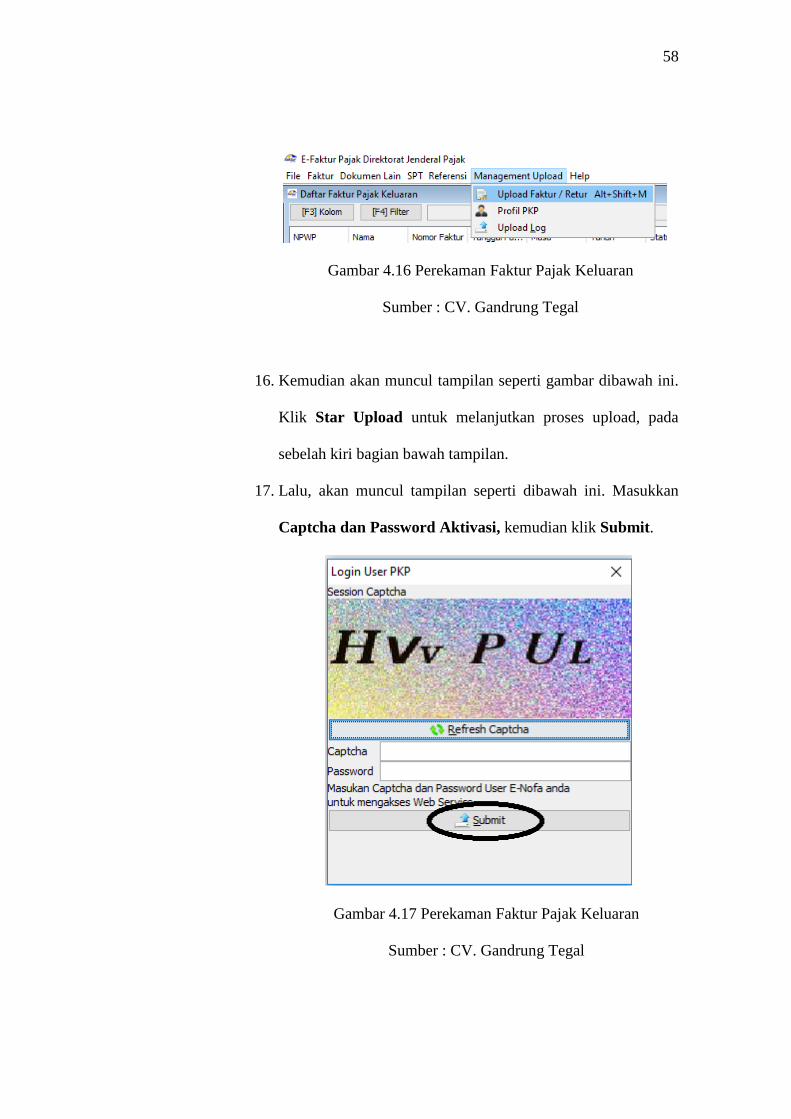

Gambar 4.16 Perekaman Faktur Pajak Keluaran .................................................. 58

Gambar 4.17 Perekaman Faktur Pajak Keluaran .................................................. 58

Gambar 4.18 Perekaman Faktur Pajak Keluaran .................................................. 59

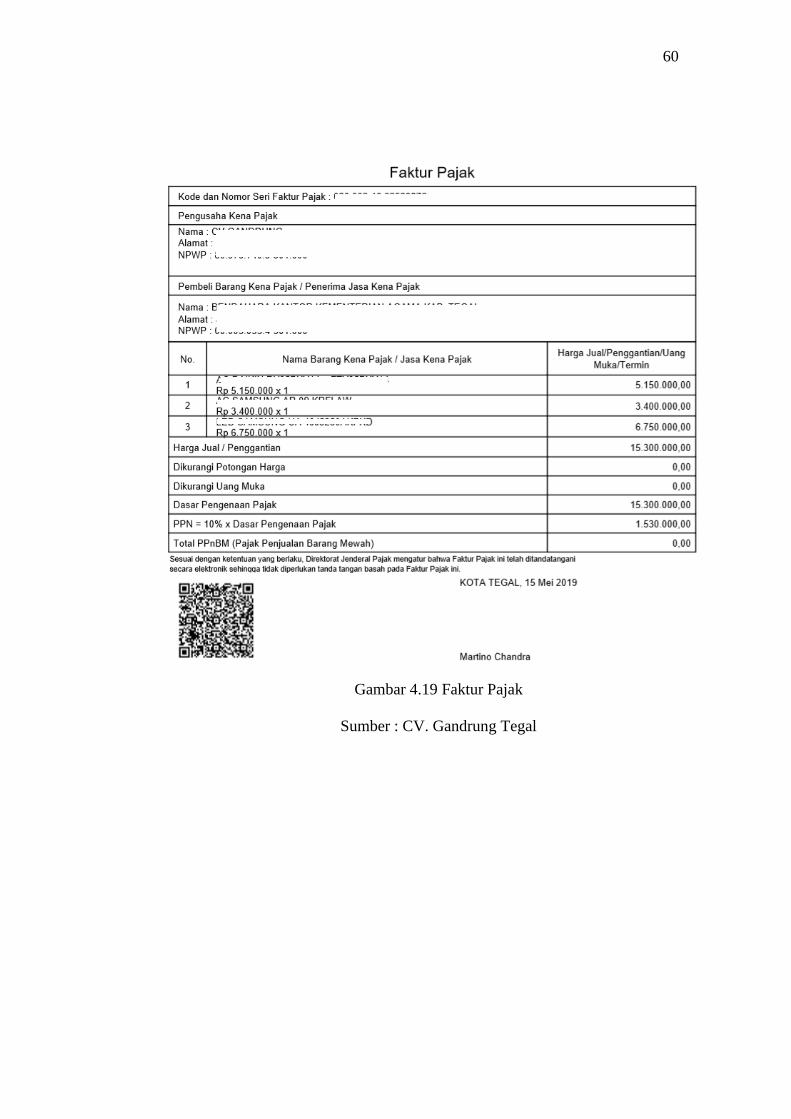

Gambar 4.19 Faktur Pajak..................................................................................... 60

Gambar 4.20 Pelaporan SPT Masa PPN ............................................................... 61

Gambar 4.21 Pelaporan SPT Masa PPN ............................................................... 62

Gambar 4.22 Pelaporan SPT Masa PPN ............................................................... 62

Gambar 4.23 Pelaporan SPT Masa PPN ............................................................... 63

Gambar 4.24 Pelaporan SPT Masa PPN ............................................................... 64

Gambar 4.25 Pelaporan SPT Masa PPN ............................................................... 64

xvii

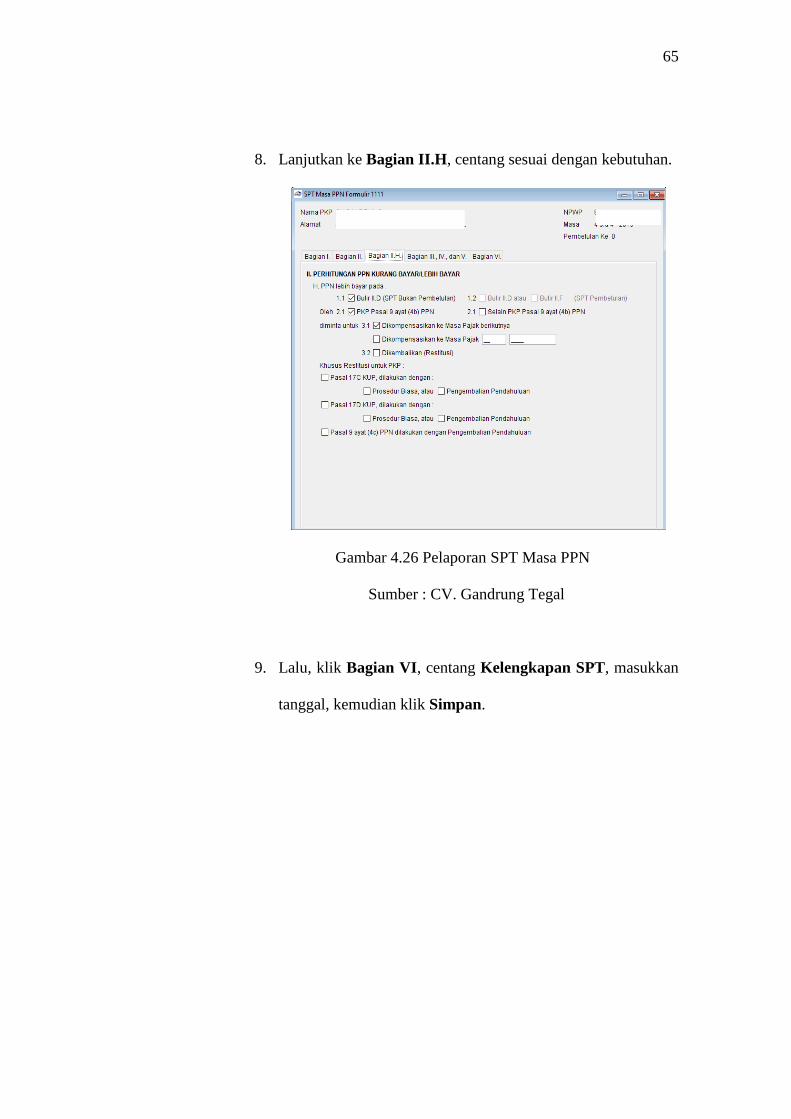

Gambar 4.26 Pelaporan SPT Masa PPN ............................................................... 65

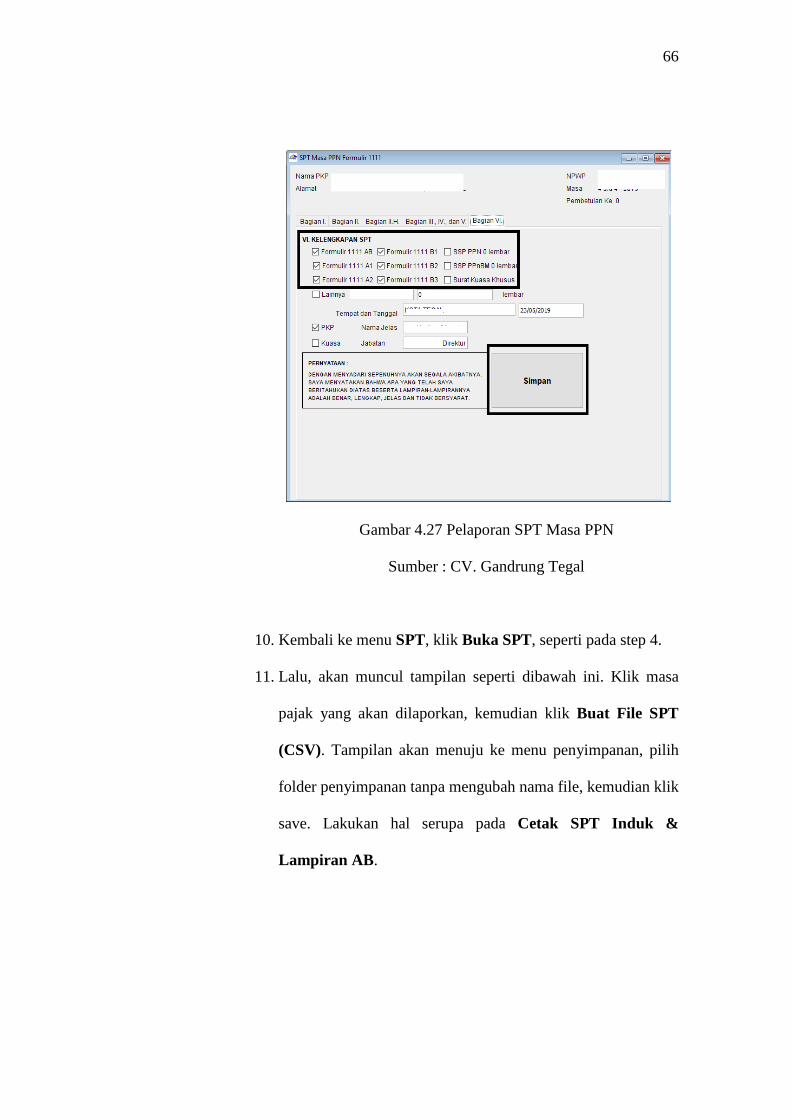

Gambar 4.27 Pelaporan SPT Masa PPN ............................................................... 66

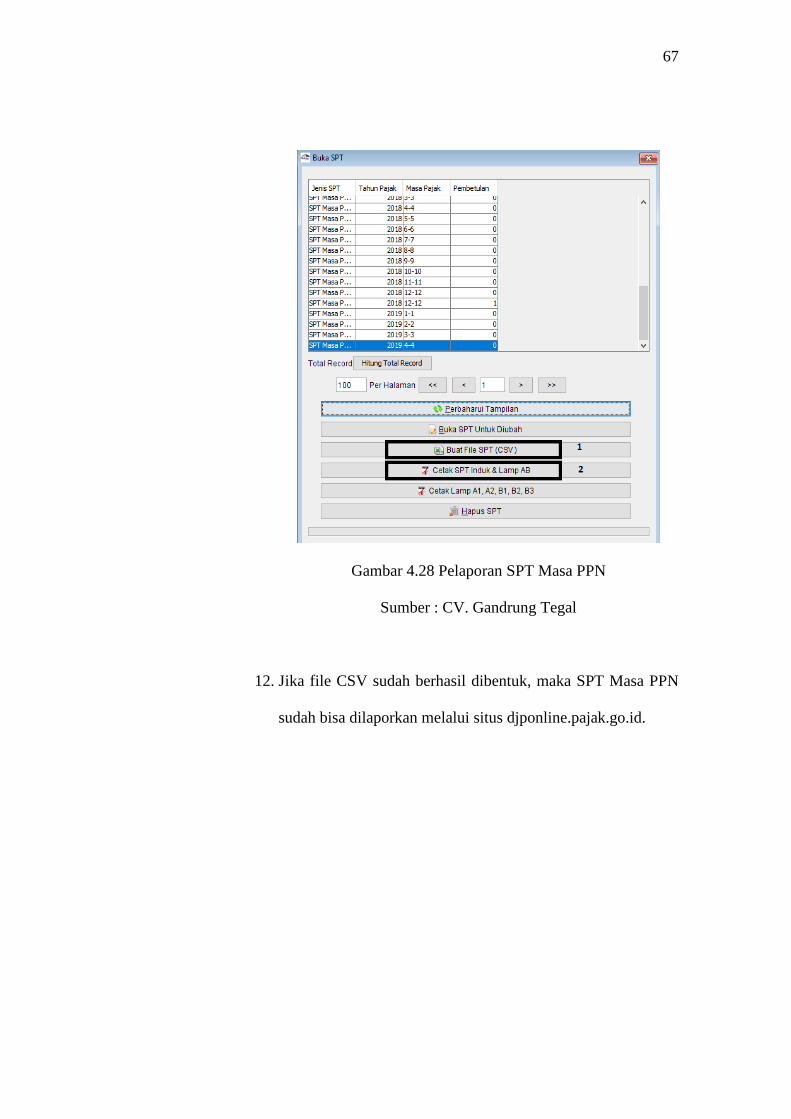

Gambar 4.28 Pelaporan SPT Masa PPN ............................................................... 67

xviii

DAFTAR LAMPIRAN

Halaman

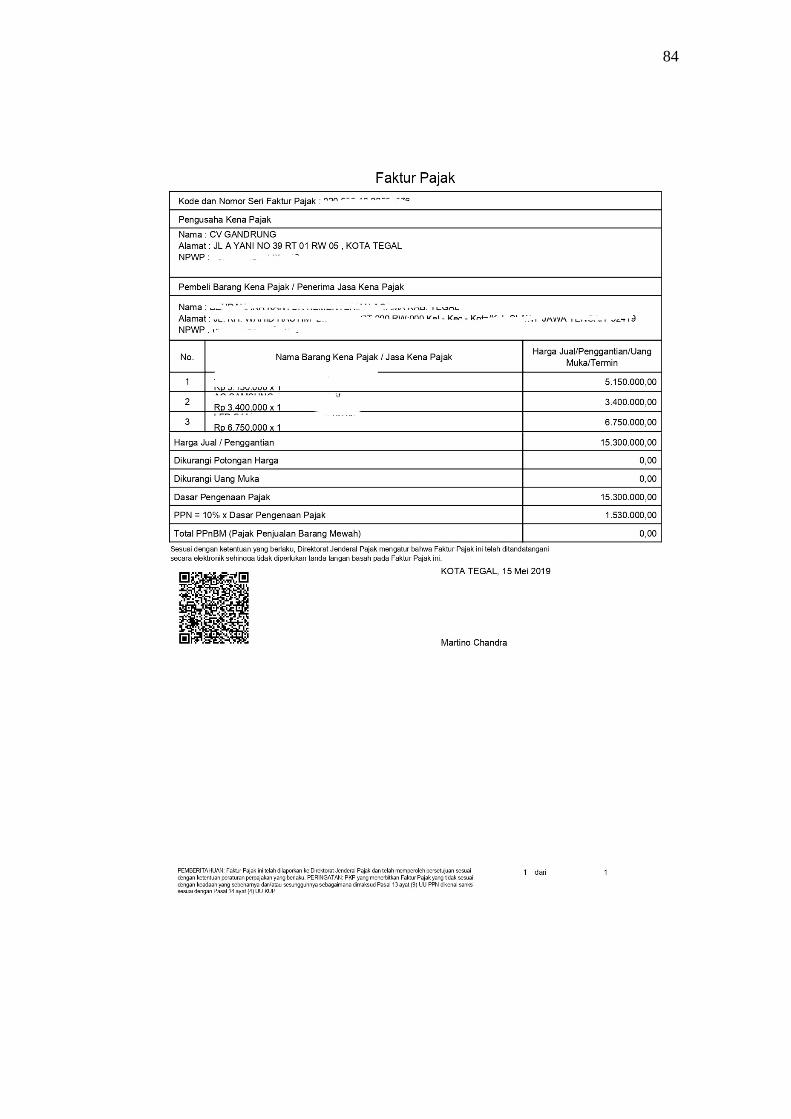

Faktur Pajak ......................................................................................................... 79

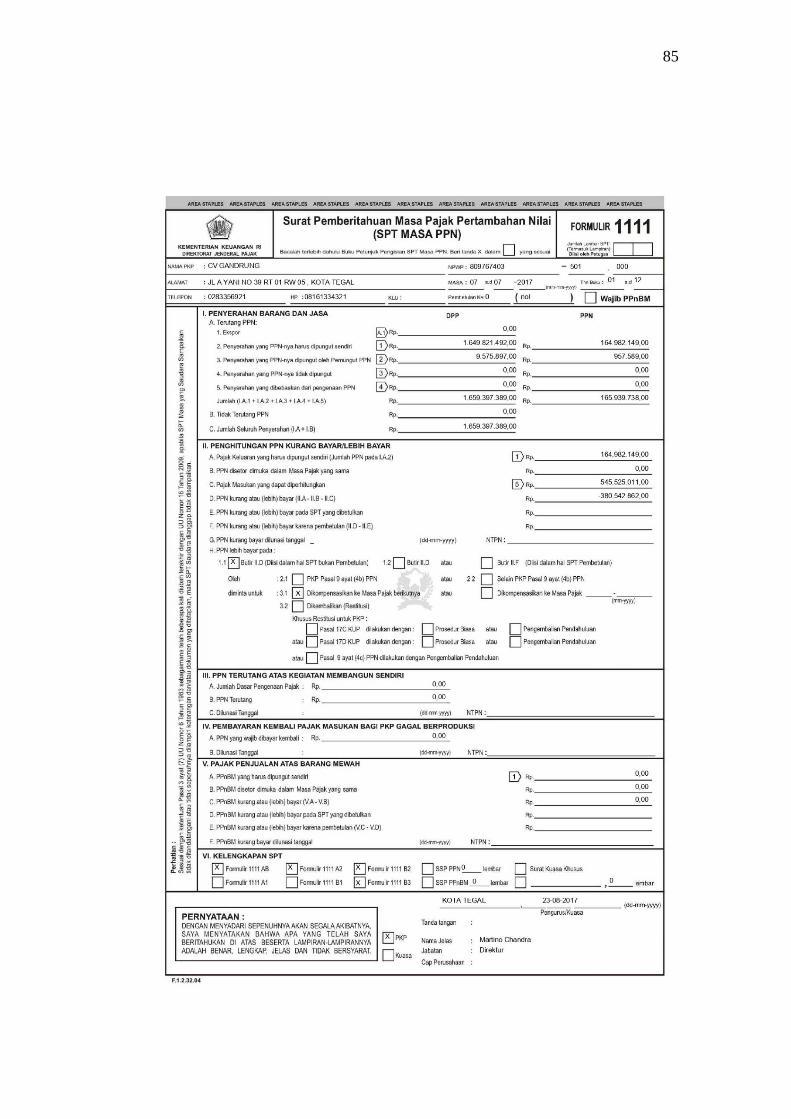

Surat Pemberitahuan Masa PPN Formulir 1111 ................................................... 80

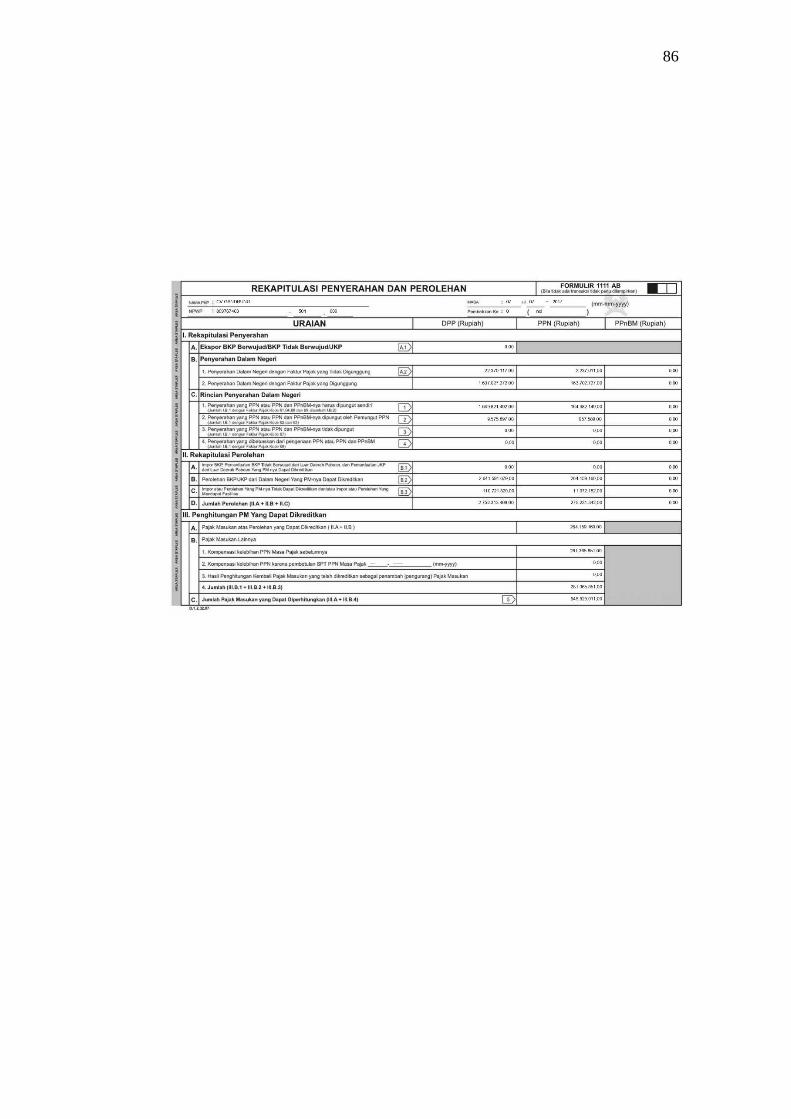

Surat Pemberitahuan Masa PPN Formulir 1111 AB ............................................ 81

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak adalah pembayaran atau pengalihan sebagian penghasilan atau

harta kekayaan yang dimiliki oleh masyarakat kepada negara yang dapat

dipaksakan berdasarkan undang-undang sebagai bentuk keikutsertaan

dan partisipasi masyarakat dalam negara, namun pembayarnya tidak

mendapatkan suatu balas jasa secara langsung, yang digunakan untuk

membiayai tugas negara demi meningkatkan kualitas dan kesejahteraan

masyarakat (Pandiangan, 2014: 4)[1]. Pajak merupakan cara masyarakat

bersinergi dengan negara dalam percepatan pembangunan dari berbagai

sektor termasuk fasilitas keamanan yang dibutuhkan oleh masyarakat.

Salah satu jenis pajak yang menyumbang penerimaan pajak tersebut

adalah Pajak Pertambahan Nilai (PPN) dan Pajak atas Barang Mewah

(PPnBM). Peranan Pajak Pertambahan Nilai (PPN) dan Pajak atas

Barang Mewah (PPnBM) dalam mendukung penerimaan pajak sangat

signifikan.

Secara prinsip, Pajak Pertambahan Nilai (PPN) dapat didefinisikan

sebagai pajak yang dikenakan atas setiap adanya pertambahan nilai dari

penyerahan barang atau jasa dalam proses pembuatan barang atau jasa

dari produsen ke konsumen (Sakti dan Hidayat, 2015: 15)[2]. Dokumen

2

pemungutan Pajak Pertambahan Nilai (PPN) ini bernama faktur pajak.

Seiring dengan berkembangnya teknologi dan informasi, pelaporan

Pajak Pertambahan Nilai (PPN) terus mengalami perkembangan mulai

dari laporan manual (menggunakan hard copy) sampai dengan dalam

bentuk elektronik. Modernisasi administrasi pajak sebagai langkah

pendukung penerapan Self Assesment System, dimana dalam Self

Assesment System, masyarakat atau Wajib Pajak (WP) sendiri yang aktif

melaksanakan kewajiban perpajakannya, sementara Direktorat Jenderal

Pajak (DJP) melakukan fungsi pelayanan dan pengawasan (Pandiangan,

2014: 8)[1].

Bentuk dari modernisasi administrasi pajak salah satunya adalah

Elektronik Faktur Pajak Pertambahan Nilai (e-Faktur PPN). Peraturan

Direktorat Jendral Pajak Nomor PER-16/PJ/2014 pasal 1[3] memberikan

pengertian Elektronik Faktur (e-Faktur) Pajak adalah faktur pajak yang

dibuat melalui aplikasi atau sistem elektronik yang ditentukan dan/atau

disediakan Direktorat Jendral Pajak (DJP). Oleh karena berbentuk

elektronik maka faktur pajak tersebut pun ditandatangani secara

elektronik berbentuk online barcode, sehingga e-Faktur menjadi sah.

Peraturan tersebut dibuat oleh pemerintah dimaksudkan supaya kegiatan

penarikan pajak dari para Pengusaha Kena Pajak (PKP) dapat berjalan

dengan maksimal dan menghindari banyak penyalahgunaan mengenai

faktur pajak yang terjadi. Pengoperasian e-Faktur sendiri memiliki

persyaratan khusus yang dibuat oleh pihak Direktorat Jendral Pajak

3

(DJP). Salah satunya yaitu wajib pajak diharuskan memiliki sertifikat

elektronik pajak agar dapat mengoperasikan e-Faktur. Hal ini untuk

mengurangi kecurangan-kecurangan yang dilakukan oleh pihak-pihak

yang sering memanipulasi faktur pajak atau membuat faktur pajak fiktif

yang dapat berpengaruh pada Pajak Pertambahan Nilai (PPN) yang akan

ditanggung.

Pemberlakuan e-Faktur diharapkan akan efektif dan efisien bukan

hanya dari sudut Direktorat Jendral Pajak (DJP) serta Kantor Pelayanan

Pajak (KPP) namun juga dari sisi Pengusaha Kena Pajak (PKP) selaku

Wajib Pajak (WP). Efektivitas merupakan hubungan antara apa yang

direncanakan, proses kegiatan dan keluaran dengan tujuan atau sasaran

yang harus dicapai. Indikator dari efektivitas meliputi ketetapan

penggunaan, hasil guna serta menunjang tujuan yang telah ditetapkan

sebelumnya. Efisiensi merujuk pada pemanfaatan sumber daya yang ada

secara tepat (tanpa adanya pemborosan) dengan tujuan untuk mencapai

hasil yang optimal. Definisi efisien dari sisi wajib pajak adalah bahwa

biaya yang dikeluarkan wajib pajak untuk keperluan perpajakan sangat

minimal, sesuai dengan jumlah yang semestinya, serta tidak melanggar

undang-undang (Pandingan, 2014: 244)[1]. Dari definisi tersebut peneliti

memberikan pendapat bahwa efektivitas dan efisiensi penerapan e-

Faktur adalah bagaimana wajib pajak menentukan pemanfaatan sumber

daya (tenaga, biaya, waktu) sebagai input penerapan e-Faktur untuk

4

menghasilkan output yang tepat sesuai dengan tujuan atau sasaran yang

harus dicapai.

CV. Gandrung Tegal bergerak dalam usaha penjualan barang

elektronik, konsumennya beragam mulai dari konsumen biasa,

konsumen sesama Pengusaha Kena Pajak (PKP), sampai bendaharawan

instansi. Pada saat terjadinya pembelian dan penjualan Barang Kena

Pajak (BKP), perusahaan akan dipungut Pajak Masukan dan Pajak

Keluaran. Faktur pajak masukan yang diterima dari setiap transaksi

pembelian yang dilakukan dengan Pengusaha Kena Pajak (PKP) lain

harus dikreditkan, begitu juga dengan faktur pajak keluarannya,

walaupun tidak semua konsumen di CV. Gandrung Tegal meminta atau

membutuhkan faktur pajak dari transaksi penjualan. Bagi konsumen

sesama Pengusaha Kena Pajak (PKP) maupun dari bendaharawan

instansi dalam transaksi pembelian membutuhkan faktur pajak sebagai

bukti keabsahan administrasi perpajakannya. Pada Tahun 2017 SPT

Masa PPN CV. Gandrung Tegal terdapat beberapa kali pembetulan,

adanya ketidaksesuaian pembayaran yang dilakukan konsumen antara

harga beli dengan pajak yang dilaporkan maupun kesalahan pembayaran

membuat kerancuan dalam pembuatan faktur pajak. CV. Gandrung

Tegal menerapkan e-Faktur sejak awal Tahun 2017, tepatnya pada

bulan Maret dan pembetulan terjadi pada bulan Juni, Juli, Agustus,

Oktober dan Desember.

5

Dari uraian latar belakang diatas, maka peneliti tertarik untuk

melakukan penelitian dengan judul: “ANALISIS EFEKTIVITAS DAN

EFISIENSI PENERAPAN e-FAKTUR DALAM PROSEDUR

PEMBUATAN FAKTUR PAJAK DAN PELAPORAN SPT MASA

PPN PADA CV. GANDRUNG TEGAL”.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah diatas, maka

penelitian ini dapat dirumuskan sebagai berikut : “Bagaimana

efektivitas dan efisiensi penerapan e-Faktur dalam prosedur pembuatan

faktur pajak dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal?”.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui efektivitas dan

efisiensi penerapan e-Faktur dalam prosedur pembuatan faktur pajak

dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal.

1.4 Manfaat Penelitian

1. Secara Teoritis

Secara teoritis, hasil penelitian ini diharapkan dapat

bermanfaat bagi pembaca dan dapat menjadi salah satu acuan bagi

peneliti e-Faktur selanjutnya.

6

2. Secara Praktis

a. Bagi CV. Gandrung Tegal

Penelitian ini diharapakan dapat meningkatkan kualitas

pelayanan kepada para konsumen yang membutuhkan faktur

pajak dalam transaksi pembelian melalui penerapan e-Faktur

dan dapat memberikan kontribusi kepada Direktorat Jendral

Pajak (DJP) sebagai bahan pertimbangan dalam praktik

pengembangan teknologi informasi.

b. Pihak Lain (Umum)

Penelitian ini diharapkan dapat meningkatkan kesadaran

masyarakat dalam memenuhi kewajiban perpajakan dan bagi

peneliti selanjutnya yang mungkin memiliki kesamaan pada

tempat penelitian agar dapat melakukan kajian yang lebih

mendalam untuk meningkatkan informasi terhadap penerimaan

pajak.

c. Penulis

Penelitian ini diharapkan dapat menjadi bahan masukan

untuk menambah wawasan mengenai Pembuatan dan Pelaporan

Faktur Pajak Elektronik (e-Faktur) yang berlaku di Indonesia.

7

1.5 Batasan Masalah

Untuk mengidentifikasi masalah pokok dalam penelitian ini, maka

penulis akan membahas mengenai Analisis Efektifitas Dan Efisiensi

Penerapan e-Faktur Dalam Prosedur Pembuatan Faktur Pajak Dan

Pelaporan SPT Masa PPN Pada CV. Gandrung Tegal. Objek yang

digunakan dalam penelitian ini adalah e-Faktur (faktur pajak

elektronik). Subjek yang digunakan dalam penelitian ini adalah

bendaharawan.

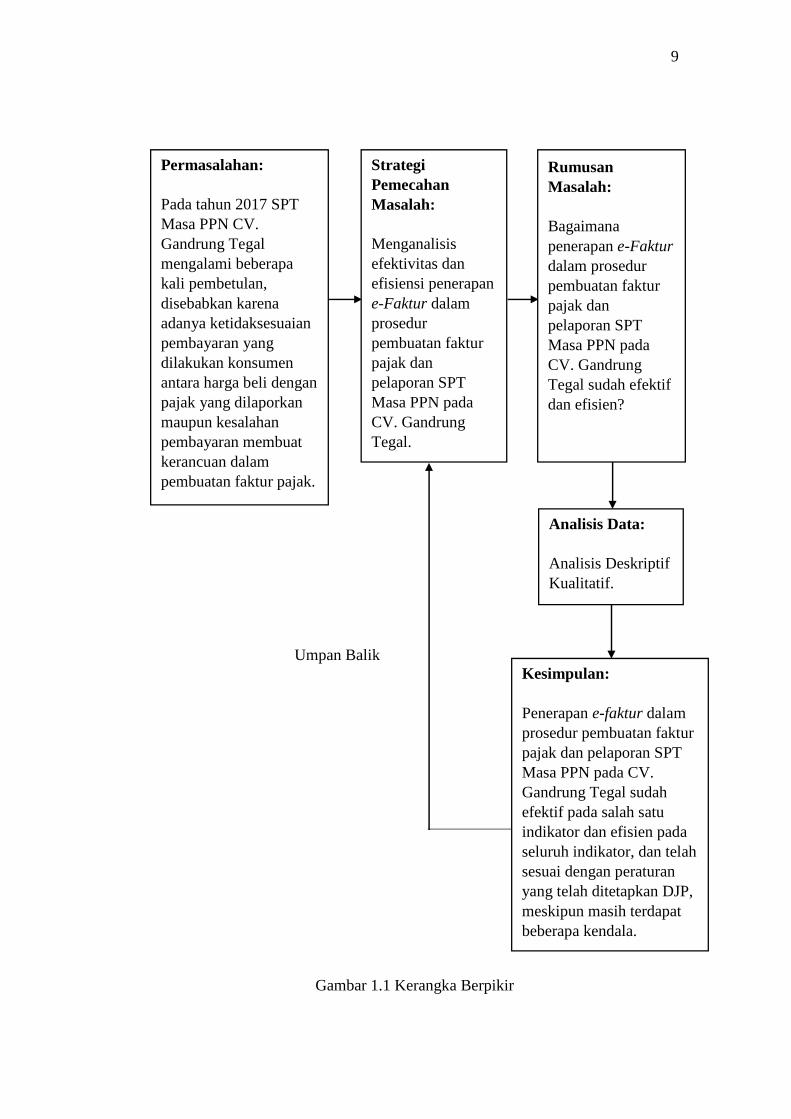

1.6 Kerangka Berpikir

Penelitian ini dilakukan berdasarkan permasalahan yang seringkali

terjadi di CV. Gandrung Tegal adalah adanya ketidaksesuaian

pembayaran yang dilakukan konsumen antara harga beli dengan pajak

yang dilaporkan maupun kesalahan pembayaran membuat kerancuan

dalam pembuatan faktur pajak, sehingga harus dilakukan beberapa kali

pembetulan. Dari permasalahan tersebut ditemukan pemecahan

masalah, yaitu menganalisa efektivitas dan efisiensi penerapan e-Faktur

dalam prosedur pembuatan faktur pajak dan pelaporan SPT Masa PPN

pada CV. Gandrung Tegal. Dari pemecahan masalah dirumuskan

sebuah rumusan masalah, yaitu bagaimana efektivitas dan efisiensi

penerapan e-Faktur dalam prosedur pembuatan faktur pajak dan

pelaporan SPT Masa PPN pada CV. Gandrung Tegal. Dalam

menganalisa rumusan masalah tersebut, analisa yang digunakan adalah

8

analisis deskriptif kualitatif dan analisis deskriptif kuantitatif. Dari

rumusan masalah tersebut dapat ditarik kesimpulan diketahui analisis

efektivitas dan efisiensi penerapan e-Faktur dalam prosedur pembuatan

faktur pajak dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal.

Berdasarkan penjelasan tersebut diatas, maka dapat dilakukan

penyederhanaan menggunakan kerangka berpikir penelitian sebagai

berikut:

9

Umpan Balik

Gambar 1.1 Kerangka Berpikir

Permasalahan: Pada tahun 2017 SPT Masa PPN CV. Gandrung Tegal mengalami beberapa kali pembetulan, disebabkan karena adanya ketidaksesuaian pembayaran yang dilakukan konsumen antara harga beli dengan pajak yang dilaporkan maupun kesalahan pembayaran membuat kerancuan dalam pembuatan faktur pajak.

Strategi Pemecahan Masalah: Menganalisis efektivitas dan efisiensi penerapan e-Faktur dalam prosedur pembuatan faktur pajak dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal.

Rumusan Masalah: Bagaimana penerapan e-Faktur dalam prosedur pembuatan faktur pajak dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal sudah efektif dan efisien?

Analisis Data: Analisis Deskriptif Kualitatif.

Kesimpulan: Penerapan e-faktur dalam prosedur pembuatan faktur pajak dan pelaporan SPT Masa PPN pada CV. Gandrung Tegal sudah efektif pada salah satu indikator dan efisien pada seluruh indikator, dan telah sesuai dengan peraturan yang telah ditetapkan DJP, meskipun masih terdapat beberapa kendala.

10

1.7 Sistematika Penulisan

Dalam penulisan tugas akhir ini, dibuat sistematika penulisan agar

mudah untuk dipahami dan memberikan gambaran secara umum kepada

pembaca mengenai tugas akhir ini. Sistematika penulisan tugas akhir ini

adalah sebagai berikut :

1. Bagian Awal

Bagian awal berisi halaman judul, halaman persetujuan, halaman

pengesahan, halaman pernyataan keaslian Tugas Akhir (TA),

halaman pernyataan persetujuan publikasi karya ilmiah untuk

kepentingan akademis, halaman persembahan, halaman motto, kata

pengantar, intisari atau abstrak, daftar isi, daftar tabel, daftar

gambar, dan lampiran. Bagian awal ini berguna untuk memberikan

kemudahan kepada pembaca dalam mencari bagian-bagian penting

secara cepat.

2. Bagian Isi

Bagian isi terdiri dari lima bab, yaitu:

BAB I PENDAHULUAN

Pada bab ini berisi latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat

penelitian, batasan masalah, kerangka berpikir dan

sistematika penulisan.

11

BAB II TINJAUAN PUSTAKA

Pada bab ini memuat teori-teori tentang pengertian,

tujuan, fungsi, bentuk-bentuk, faktor-faktor dan lain

sebagainya.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang lokasi penelitian (tempat

dan alamat penelitian), waktu penelitian, metode

pengumpulan data, jenis dan sumber data, dan

metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisikan tijauan umum instansi, seperti

sejarah singkat, profil instansi, struktur organisasi,

tugas dan wewenang atau job description, laporan

hasil penelitian, dan pembahasan hasil penelitian.

BAB V KESIMPULAN DAN SARAN

Kesimpulan berisi tentang garis besar dari hasil

penelitian, serta saran dari peneliti yang diharapkan

dapat berguna bagi CV. Gandrung Elektronik.

DAFTAR PUSTAKA

Daftar pustaka berisi tentang daftar buku, literature yang berkaitan

dengan penelitian. Lampiran berisi data yang mendukung penelitian

tugas akhir secara lengkap.

12

3. Bagian Akhir

LAMPIRAN

Lampiran berisi informasi tambahan yang mendukung kelengkapan

laporan, antara lain Surat Keterangan Telah Melaksanakan

Penelitian dari Tempat Penelitian, Kartu Konsultasi, Spesifikasi

teknis serta data-data lain yang diperlukan.

13

BAB II

TINJAUAN PUSTAKA

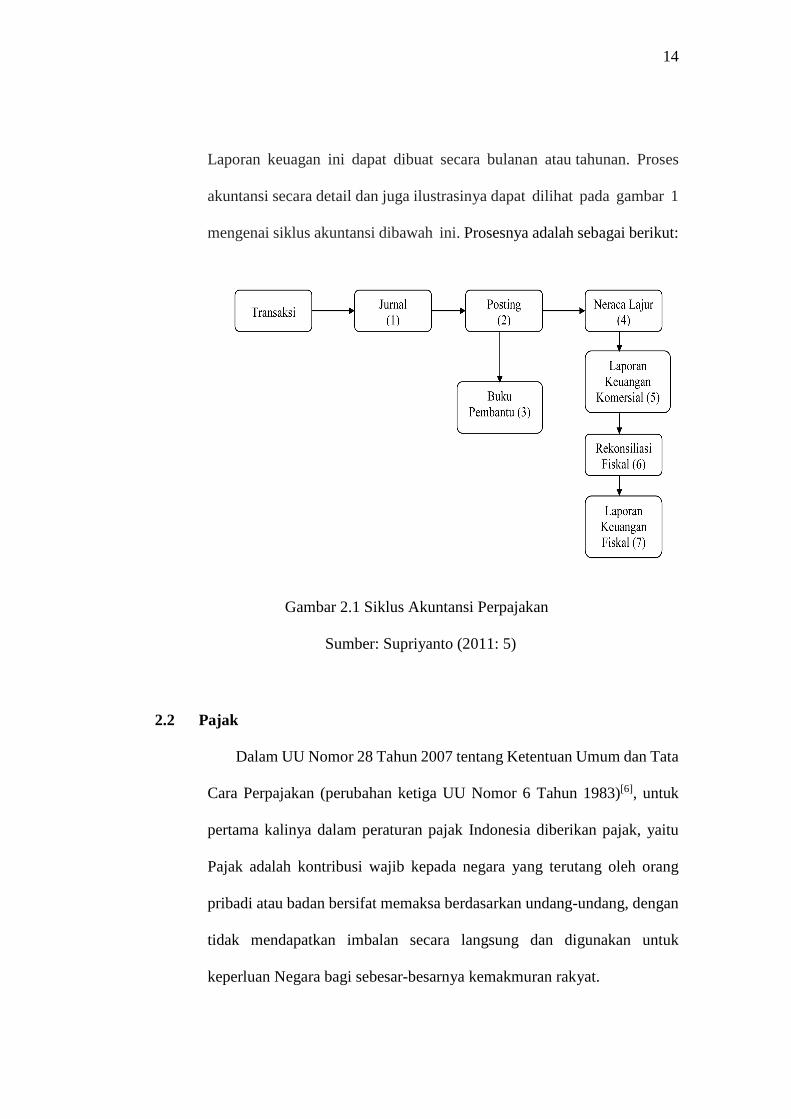

2.1 Akuntansi Perpajakan

Secara umum Akuntansi dapat didefinisikan sebagai sistem informasi

yang menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan. Menurut Agoes dan

Trisnawati (dalam Lintang, dkk, 2017)[4] akuntansi pajak adalah akuntansi

yang diterapkan sesuai dengan peraturan perpajakan. Akuntansi pajak

merupakan bagian dari akuntansi komersial. Akuntansi komersial disusun

dan disajikan berdasarkan Standar Akuntansi Keuangan (SAK). Namun

untuk kepentingan perpajakan, akuntansi komersial harus disesuaikan

dengan peraturan pajak yamg berlaku di Indonesia. Akuntansi Pajak

adalah suatu proses pencatatan, penggolongan dan pengikhtisaran suatu

transaksi keuangan kaitannya dengan kewajiban perpajakan dan diakhiri

dengan pembuatan laporan keuangan fiskal sesuai dengan ketentuan dan

peraturan perpajakan terkait sebagai dasar pembuatan Surat

Pemberitahuan Tahunan (SPT) (Supriyanto, 2011: 2)[5]. Proses Akuntansi

Perpajakan tidak jauh berbeda dengan proses akuntansi seperti biasanya.

Akuntansi selalu dimulai dengan transaksi yang akan dicatat. Lalu transaksi

ini akan dicatat pada suatu Jurnal, kemudian di posting, lalu dimasukan ke

dalam neraca lajur dan diakhiri dengan pembuatan laporan keuangan.

14

Laporan keuagan ini dapat dibuat secara bulanan atau tahunan. Proses

akuntansi secara detail dan juga ilustrasinya dapat dilihat pada gambar 1

mengenai siklus akuntansi dibawah ini. Prosesnya adalah sebagai berikut:

Gambar 2.1 Siklus Akuntansi Perpajakan

Sumber: Supriyanto (2011: 5)

2.2 Pajak

Dalam UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata

Cara Perpajakan (perubahan ketiga UU Nomor 6 Tahun 1983)[6], untuk

pertama kalinya dalam peraturan pajak Indonesia diberikan pajak, yaitu

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan bersifat memaksa berdasarkan undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

15

Sedangkan menurut Liberti Pandiangan (2014: 4)[1] (dalam buku

Pemahaman Praktis Undang-Undang Perpajakan Indonesia, 2002, dengan

sedikit revisi) merumuskan dan memberikan definisi bahwa Pajak adalah

pembayaran atau pengalihan sebagian penghasilan atau harta kekayaan

yang dimiliki oleh masyarakat kepada negara yang dapat dipaksakan

berdasarkan undang-undang sebagi bentuk keikutsertaan dan partisipasi

masyarakat dalam negara, namun pembayarnya tidak mendapatkan suatu

balas jasa secara langsung, yang digunakan untuk membiayai tugas negara

demi meningkatkan kualitas dan kesejahteraan masyarakat.

Dapat disimpulkan bahwa Pajak adalah pungutan wajib yang dibayar

rakyat untuk negara dan akan digunakan untuk kepentingan pemerintah

dan masyarakat umum. Rakyat yang membayar pajak tidak akan

merasakan manfaat dari pajak secara langsung, karena pajak digunakan

untuk kepentingan umum bukan untuk kepentingan pribadi.

2.3 Jenis-Jenis Pajak

Pajak dapat dibedakan berdasarkan bermacam-macam kategori.

Berdasarkan subjek penanggung pajaknya, dapat dikategorikan sebagai

pajak langsung dan pajak tidak langsung. Yang dimaksud pajak langsung

adalah pajak yang ditanggung sendiri oleh Wajib Pajak (WP) dan tidak

dibebankan kepada orang lain. Seperti, Pajak Penghasilan (PPh) dan Pajak

Bumi dan Bangunan (PBB). Adapun pajak yang tidak langsung adalah

pajak yang dapat dibebankan atau dilimpahkan kepada orang lain, yang

16

termasuk pajak tidak langsung adalah Pajak Pertambahan Nilai (PPN)

(Sakti dan Hidayat, 2015: 12)[2].

Berdasarkan pihak yang melakukan pemungutan pajak, pajak

digolongkan menjadi pajak pusat dan pajak daerah. Pajak pusat adalah

pajak yang dipungut dan dikelola oleh pemerintah pusat. Seperti, Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas

Barang Mewah (PPnBM) dan Bea Materai. Adapun pajak daerah adalah

pajak yang dipungut dan dikelola oleh pemerintah daerah. Seperti, Pajak

Restoran, Pajak Hotel, Pajak Kendaraan Bermotor dan lain sebagainya.

Untuk pajak daerah pengenaan dan regulasinya dilaksanakan oleh

Pemerintah Daerah Tingkat I atau Tingkat II dengan melalui persetujuan

DPRD Tingkat I atau Tingkat II. Pengaturan subjek, objek, dan tarif pajak

daerah diatur melaui peraturan daerah (Perda) yang dipakai untuk

menambah pendapatan asli daerah masing-masing yang akhirnya

digunakan kembali untuk kepentingan masyarakat daerah setempat (Sakti

dan Hidayat, 2015: 12)[2].

Menurut Sakti dan Hidayat (2015: 12)[2] pajak juga dapat dilihat dari

sistem atau cara pemungutannya di suatu negara. Secara umum, ada 3

sistem dalam pemenuhan kewajiban perpajakan, yaitu:

1) Official Assesment System adalah sistem pemungutan pajak yang

memberikan kewenangan kepada pemerintah untuk menentukan

besarnya pajak terutang.

17

2) Self Assesment System adalah sistem pemungutan pajak yang

memberikan kewenangan kepada Wajib Pajak (WP) untuk

menentukan sendiri besarnya pajak terutang. Indonesia menganut

sistem ini untuk kewajiban perpajakan Pajak Penghasilan (PPh) dan

Pajak Pertambahan Nilai (PPN).

3) Withholding System adalah sistem pemungutan pajak yang

memberikan kewenangan kepada pihak ketiga untuk menentukan

besarnya pajak terutang oleh Wajib Pajak (WP). Contohnya,

pemotongan pajak yang dilakukan oleh pemberi kerja kepada

karyawan sehubungan dengan pemotongan PPh Pasal 21.

2.4 Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak penjualan barang yang

dipungut atas dasar nilai tambah yang timbul pada setiap transaksi

(Muljono, 2008: 1)[7]. Jadi setiap transaksi yang berhubungan dengan

penyerahan (penjualan atau pembelian atau transaksi lainnya) barang atau

jasa kena pajak, maka akan dikenakan PPN atas barang atau jasa tersebut.

Pengenaan PPN atas transaksi tersebut biasanya diikuti dengan pembuatan

Faktur Pajak. Dalam PPN pihak yang menganggung beban pajak adalah

konsumen akhir atau pembeli. Penentuan besaran tarif PPN diatur dalam

Undang-Undang Nomor 42 Tahun 2009[8] tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah. Berikut ini daftar

tarif dari PPN:

18

a. Tarif PPN 0% berlaku untuk ekspor Barang Kena Pajak Berwujud,

Barang Kena Pajak Tidak Berwujud dan ekspor Jasa Kena Pajak.

b. Tarif PPN 10% berlaku atas semua produk yang beredar di dalam

negeri.

c. Tarif PPN atas barang mewah ditetapkan paling rendah 10% dan

paling tinggi 200%.

d. Khusus untuk barang dan jasa yang terkena tarif PPN 10%, besaran

tarif tersebut masih dapat diubah menjadi peling rendah 5% hingga

paling tinggi 20% mengikuti peraturan pemerintah yang berlaku.

Berdasarkan Undang-Undang Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan Atas Barang Mewah (UU PPN/PPnBM) beserta

perubahannya, Pajak Pertambahan Nilai (PPN) terutang pada saat

terjadinya hal-hal berikut:

1) Penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang

dilakukan oleh pengusaha;

2) Impor Barang Kena Pajak (BKP);

3) Penyerahan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang

dilakukan oleh pengusaha;

4) Pemanfaatan Barang Kena Pajak (BKP) tidak berwujud dari luar

Daerah Pabean;

5) Pemanfaatan Barang Kena Pajak (BKP) dari luar Daerah Pabean di

dalam Daerah Pabean;

6) Ekspor Barang Kena Pajak (BKP) oleh Pengusaha Kena Pajak (PKP).

19

Pada umumnya semua barang atau jasa dikenakan pajak, namun ada

pula beberapa jenis barang atau jasa yang tidak dikenakan pajak

pertambahan nilai adiantara sebagai berikut:

1) Barang hasil pertambangan atau hasil pengeboran yang diambil

langsung dari sumbernya;

2) Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat

banyak;

3) Makanan dan minuman yang disajikan di hotel, restoran, rumah

makan, warung dan sejenisnya;

4) Uang, emas batangan, dan surat-surat berharga.

Selain beberapa jenis barang yang tidak kena Pajak Pertambahan Nilai

(PPN), ada pula beberapa jenis jasa yang tidak dikenakan Pajak

Pertambahan Nilai (PPN) diantara sebagai berikut:

1) Jasa di bidang pelayanan kesehatan medik;

2) Jasa di bidang pelayanan sosial;

3) Jasa pengiriman surat dengan perangko;

4) Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak

opsi;

5) Jasa di bidang keagamaan;

6) Jasa di bidang pendidikan;

7) Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak

tontonan;

8) Jasa di bidang penyiaran yang bukan bersifat iklan;

20

9) Jasa di bidang angkutan umum di darat dan di air;

10) Jasa di bidang tenaga kerja;

11) Jasa di bidang perhotelan;

12) Jasa yang disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum;

13) Jasa penyediaan tempat parkir;

14) Jasa telepon umum dengan menggunakan uang logam;

15) Jasa pengiriman uang dengan wesel pos;

16) Jasa boga atau catering.

2.5 Penyerahan Barang atau Jasa Kena Pajak

Berdasarkan UU No 18 tahun 2000 pasal 1A[9] menyebutkan beberapa

jenis transaksi yang termasuk dalam jenis penyerahan barang kena pajak.

Jenis penyerahan tersebut antar lain:

1) Penyerahan hak atas Barang Kena Pajak (BKP) karena suatu

perjanjian;

2) Pengalihan Barang Kena Pajak (BKP) oleh karena suatu perjanjian

sewa beli dan perjanjian leasing;

3) Penyerahan Barang Kena Pajak (BKP) kepada pedagang perantara

atau melalui juru lelang;

4) Pemakaian sendiri dan atau pemberian cuma-cuma atas Barang Kena

Pajak (BKP);

21

5) Persediaan Barang Kena Pajak (BKP) dan aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan, yang masih tersisa pada saat

pembubaran perusahaan, sepanjang Pajak Pertambahan Nilai (PPN)

atas perolehan aktiva tersebut menurut ketentuan dapat dikreditkan;

6) Penyerahan Barang Kena Pajak (BKP) dari Pusat ke Cabang atau

sebaliknya dan penyerahan Barang Kena Pajak antar Cabang;

7) Penyerahan Barang Kena Pajak (BKP) secara konsinyasi.

Selain ada beberapa transaksi yang tergolong dalam penyerahan, ada

juga beberapa transaksi yang tergolong tidak termasuk dalam penyerahan.

Meskipun transaksi ini secara perpajakan tidak dianggap sebagai

penyerahan bukan berarti tidak perlu ada pencatatan. Secara akuntansi

semua transaksi yang dilakukan harus dicatat sehingga dapat

dipertanggungjawabkan. Transaksi tersebut diantaranya adalah:

1) Penyerahan Barang Kena Pajak (BKP) kepada makelar sebagaimana

dimaksud dalam kitab Undang-Undang Hukum Dagang;

2) Penyerahan Barang Kena Pajak (BKP) untuk jaminan utang piutang;

3) Penyerahan Barang Kena Pajak (BKP) dalam hal Pengusaha Kena

Pajak memperoleh ijin pemusatan tempat pajak terutang.

22

2.6 Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan

Barang Kena Pajak (BKP) dan/atau penyerahan Jasa Kena Pajak (JKP)

yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan

Nilai (UU PPN), tidak termasuk Pengusaha Kecil, kecuali terhadap

Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha

Kena Pajak (PKP) (Muljono, 2008: 5)[7]. Pengusaha kecil tidak diwajibkan

untuk menjadi Pengusaha Kena Pajak (PKP). Batasan pengusaha kecil,

yaitu pengusaha yang selama 1 tahun buku melakukan penyerahan Barang

Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) dalam rangka kegiatan

usaha dengan jumlah peredaran bruto tidak lebih dari Rp 4.800.000.000

menjadi Pengusaha Kena Pajak (PKP) dan sebaliknya (Sakti dan Hidayat,

2015: 123)[2]. Berdasarkan Undang-Undang Nomor 42 Tahun 2009 pasal

1 angka 15[8] disebutkan bahwa Pengusaha Kena Pajak (PKP) adalah

pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP)

dan/atau Jasa Kena Pajak (JKP) yang dikenai pajak berdasarkan undang-

undang ini. Menurut Mardiasmo (dalam Sulistyowati, dkk, 2018)[10]

Pengusaha Kena Pajak (PKP) mempunyai beberapa kewajiban, antara lain:

a. Melaporkan usahanya untuk dikukuhkan menjadi Pengusaha Kena

Pajak (PKP).

b. Memungut PPN dan PPnBM yang terutang.

23

c. Menyetor PPN yang masih harus dibayar dalam hal pajak Penjualan

atas Barang Mewah yang terutang serta pajak keluaran lebih besar dari

pajak masukkan yang dikreditkan.

d. Melaporkan perhitungan pajak.

2.7 Pelaporan Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) mengikat pembeli dan penjual.

Seperti yang telah dijelaskan sebelumnya, Pajak Pertambahan Nilai (PPN)

adalah kewajiban dari pembeli sehingga dibayarkan oleh pembeli itu

sendiri. Namun, kewajiban pemungutan, penyetoran dan pelaporan Pajak

Pertambahan Nilai (PPN) merupakan kewajiban penjual atau Pengusaha

Kena Pajak (PKP). Penjual atau Pengusaha Kena Pajak (PKP) kemudian

melaporkan pemungutan Pajak Pertambahan Nilai (PPN) secara

akumulatif ke Direktorat Jenderal Pajak (DJP). Bukti pungutan Pajak

Pertambahan Nilai (PPN) ini disebut dengan faktur pajak. Di dalam sebuah

faktur pajak dicantumkan beberapa hal seperti, nama, alamat, barang atau

jasa yang dibeli, Nomor Pokok Wajib Pajak (NPWP), dan lain-lain.

Penjual wajib melaporkan faktur pajak paling lambat akhir bulan

berikutnya setelah masa pajak berakhir dan sebelum Surat Pemberitahuan

Masa Pajak Pertambahan Nilai (SPT Masa PPN) disampaikan.

24

2.8 Faktur Pajak

Pengertian Faktur Pajak dijelaskan dalam Undang-Undang Nomor 42

Tahun 2009 pasal 1 angka 23[8], yaitu bukti pungutan pajak yang dibuat

oleh Pengusaha Kena pajak (PKP) atas penyerahan Barang Kena Pajak

(BKP) dan atau Jasa Kena Pajak (JKP). Jenis-jenis Faktur Pajak,

diantaranya adalah sebagai berikut:

1) Faktur Pajak Standar adalah faktur pajak yang paling sedikit memuat

keterangan tentang:

a. Nama, alamat, Nomor Pokok Wajib Pajak (NPWP) yang

menyerahkan Barang Kena Pajak atau Jasa Kena Pajak;

b. Nama, alamat, Nomor Pokok Wajib Pajak (NPWP) pembeli

Barang Kena Pajak atau Jasa Kena Pajak;

c. Jenis barang atau jasa, jumlah harga jual atau penggantian, dan

potongan harga;

d. Pajak Pertambahan Nilai (PPN) yang dipungut;

e. Pajak Penjualan atas Barang Mewah (PPnBM) yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan faktur pajak;

g. Nama, jabatan, dan tanda tangan yang berhak menandatangani

faktur pajak.

2) Faktur Pajak Gabungan adalah Faktur Pajak Standar untuk semua

penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak

yang terjadi selama 1 (satu) bulan takwim kepada pembeli Barang

Kena Pajak atau penerima Jasa Kena Pajak yang sama.

25

3) Faktur Pajak Sederhana adalah faktur pajak yang dapat berbentuk:

a. Slip Cash Register yang dibuat oleh pedagang eceran selain yang

menggunakan norma perhitungan penghasilan neto dapat

diperlakukan sebagai Faktur Pajak Sederhana;

b. Apabila dalam harga jual Barang Kena Pajak sudah termasuk

Pajak Pertambahan Nilai (PPN), Slip Cash Register sebagaimana

dimaksud dalam ayat (1) wajib diberi keterangan “untuk Barang

Kena Pajak harga sudah termasuk PPN”.

4) Faktur Pajak Khusus adalah faktur pajak yang khusus digunakan

untuk keperluan khusus. Contoh: PIB (Pemberitahuan Impor Barang),

PEB (Pemberitahuan Ekspor Barang), dll.

5) Faktur Pajak Cacat adalah faktur pajak yang tidak diisi secara lengkap,

jelas, benar, dan/atau tidak ditandatangani termasuk juga kesalahan

dalam pengisian kode dan nomor seri. Faktur pajak cacat dapat

dibetulkan dengan membuat faktur pajak pengganti;

6) Faktur Pajak Pengganti adalah penggantian atas faktur pajak yang

telah terbit sebelumnya dikarenakan ada kesalahan pengisian, kecuali

kesalahan pengisian NPWP. Sehingga, harus dilakukan pembetulan

agar sesuai dengan keadaan yang sebenarnya;

7) Faktur Pajak Batal adalah faktur pajak yang dibatalkan dikarenakan

adanya pembatalan transaksi. Pembatalan faktur pajak juga harus

dilakukan ketika ada kesalahan pengisian NPWP dalam faktur pajak.

26

2.9 Faktur Pajak Elektronik (e-Faktur)

Faktur pajak berbentuk elektronik yang disebut e-Faktur, adalah

faktur pajak yang dibuat melalui aplikasi atau sistem elektronik yang

ditentukan dan atau disediakan oleh Direktorat Jendral Pajak (DJP) (Sakti

dan Hidayat, 2015: 123)[2]. Bentuk e-Faktur yaitu berupa dokumen

elektronik Faktur Pajak, yang merupakan hasil keluaran (output) dari

aplikasi. e-Faktur tidak diwajibkan untuk dicetak dalam bentuk kertas

(hardcopy), karena bisa dikirim dalam bentuk PDF (softcopy). Pada e-

Faktur dimungkinkan dilakukan pembuatan faktur pajak pengganti, yaitu

atas e-Faktur yang salah dalam pengisian atau penulisan sehingga tidak

memuat keterangan yang lengkap, jelas, dan benar. Demikian juga halnya

jika terjadi pembatalan transaksi penyerahan Barang Kena Pajak (BKP)

atau Jasa Kena Pajak (JKP) yang telah dibuat, Pengusaha Kena Pajak

(PKP) harus melakukan pembatalan e-Faktur melalui aplikasi (Sakti dan

Hidayat, 2015: 123)[2].

Pemberlakuan e-Faktur dimaksudkan untuk memberikan kemudahan,

kenyamanan, dan keamanan bagi Pengusaha Kena Pajak (PKP) dalam

melaksanakan kewajiban perpajakan khususnya pembuatan faktur pajak.

e-Faktur wajib dilaporkan oleh Pengusaha Kena Pajak (PKP) ke

Direktorat Jenderal Pajak (DJP) dengan cara diunggah (upload) untuk

memperoleh persetujuan. Direktorat Jenderal Pajak (DJP) memberikan

persetujuan untuk setiap e-Faktur yang telah diunggah (upload) sepanjang

Nomor Seri Faktur Pajak (NSFP) yang digunakan untuk penomoran e-

27

Faktur tersebut adalah Nomor Seri Faktur Pajak yang diberikan oleh .

Direktorat Jenderal Pajak (DJP) kepada Pengusaha Kena Pajak (PKP)

yang membuat e-Faktur sesuai dengan ketentuan yang berlaku (Sakti dan

Hidayat, 2015: 123)[2]. Pengusaha Kena Pajak (PKP) yang menggunakan

aplikasi e-Faktur wajib membuat Surat Pemberitahuan (SPT) melalui

aplikasi e-Faktur. Melalui aplikasi SPT pada aplikasi e-Faktur, Pengusaha

Kena Pajak (PKP) dapat membuat SPT Masa PPN menggunakan data

input Faktur Pajak dan dokumen lainnya, melengkapi formulir SPT yang

sudah terbentuk dan membuat file CSV yang sama dengan bentuk SPT

Masa PPN 1111 untuk pelaporan ke Kantor Pelayanan Pajak (KPP).

Agar dapat menggunakan aplikasi e-Faktur, Pengusaha Kena Pajak

(PKP) harus memiliki sertifikat elektronik. Sertifikat elektronik pajak

adalah sertifikat yang berisi tanda tangan elektronik dan identitas wajib

pajak yang dikeluarkan oleh Direktorat Jenderal Pajak. Sertifikat

elektronik ini diberikan kepada Pengusaha Kena Pajak (PKP) sebagai

bukti otentifikasi pengguna layanan pajak secara elektronik berupa:

a. Layanan permintaan Nomor Seri Faktur Pajak melalui laman

(website) yang ditentukan dan atau disediakan oleh Direktorat

Jenderal Pajak; dan

b. Penggunaan aplikasi atau sistem elektronik yang ditentukan dan/atau

disediakan oleh Direktorat Jenderal Pajak untuk pembuatan Faktur

Pajak berbentuk elektronik.

28

2.10 e-Nofa

e-Nofa adalah website untuk mengajukan permohonan Nomor Seri

Faktur Pajak online yang dibuat Direktorat Jendral Pajak (DJP) untuk

mempermudah Pengusaha Kena Pajak (PKP) meminta Nomor Seri Faktur

Pajak (NSFP) yang sebelumnya dilakukan secara manual. Berdasarkan

Peraturan Direktur Jenderal Pajak Nomor PER - 24/PJ/2012[11] tentang

Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur

Pemberitahuan dalam rangka pembuatan, berikut ini tata cara pembetulan

dan penggantian, dan tata cara pembatalan faktur pajak dan perubahannya:

a. PKP harus membuat Faktur Pajak dengan Kode dan NSFP, yaitu

terdiri dari 16 digit yang terdiri dari dua digit Kode Transaksi, satu

digit Kode Status, dan 13 digit nomor faktur pajak yang ditentukan

DJP.

b. NSFP dapat diperoleh PKP sesuai tata cara yang telah ditentukan.

Contoh: untuk tahun 2016, nomor faktur pajak akan dimulai dari

000.16.00000001 dan seterusnya.

c. Nomor faktur pajak yang digunakan untuk penerbitan Faktur Pajak

dalam tahun yang sama dengan dua digit tahun penerbitan yang tertera

dalam NSFP.

29

2.11 e-Filling

e-Filling adalah suatu cara penyampaian Surat Pemberitahuan (SPT)

secara elektronik yang dilakukan secara online dan real time melalui

internet pada website Direktorat Jendral Pajak (DJP) atau penyedia

layanan SPT Elektronik atau Application Service Provider (ASP).

Pelaporan SPT melalui e-Filling diatur dalam Peraturan Dirjen Pajak

Nomor PER-41/PJ/2015[12] tentang Pengamanan Transasksi Elektronik

Layanan Pajak Online.

2.12 Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat oleh wajib pajak digunakan

untuk melaporkan perhitungan dan atau pembayaran pajak, harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan, dan atau objek pajak dan atau bukan objek pajak (Supramono

dan Damayanti, 2014)[13]. Dengan kata lain SPT merupakan sarana bagi

wajib pajak untuk melaporkan dan mempertanggungjawabkan jumlah

pajak terutang dan pembayarannya. Menurut Sari (dalam Maria, dkk,

2018)[14] Secara garis besar SPT dibedakan menjadi dua, yaitu :

1. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu

masa pajak.

2. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk

suatu tahun atau bagian tahun pajak.

30

2.13 Surat Pemberitahuan Masa PPN (SPT Masa PPN)

Terkait dengan pelaporan pajak terutang, Pengusaha Kena Pajak

(PKP) diwajibkan melaporkan pajak terutang menggunakan SPT Masa

PPN. SPT Masa PPN merupakan sebuah formulir yang digunakan oleh

wajib pajak badan untuk melaporkan perhitungan jumlah pajak baik untuk

melapor Pajak Pertambahan Nilai (PPN) maupun Pajak Penjualan Barang

Mewah (PPnBM). Peraturan mengenai bentuk, isi dan tata cara pengisian

dan penyampaian SPT Masa PPN dapat dikelompokkan berdasarkan

kategori Pengusaha Kena Pajak (PKP). Untuk pemungut PPN, ketentuan

ini diatur dalam Peraturan Direktorat Jendral Pajak Nomor PER-

147/PJ/2006[15]. Bentuk formulir SPT Masa PPN dapat berbentuk kertas

atau dokumen elektronik. Untuk formulir kertas dapat diperoleh di Kantor

Pelayanan Pajak terdekat atau digandakan sendiri oleh Pengusaha Kena

Pajak (PKP). Sementara itu, untuk SPT Masa PPN berbentuk elektronik

bisa dibuat menggunakan sistem e-Faktur.

SPT Masa PPN harus dilaporkan setiap bulannya, walaupun tidak

ada perubahan neraca, atau nilai rupiah pada pajak tersebut nihil (0). Jatuh

tempo pelaporan adalah pada hari terakhir (tanggal 30 atau 31) bulan

berikutnya setelah akhir masa pajak yang bersangkutan. Kecuali pada

kondisi tertentu yang dijelaskan pada Peraturan Menteri Keuangan PER-

80/PMK.03/2010[16], maka tanggal jatuh tempo bukanlah pada akhir masa

pajak yang bersangkutan. Pada pasal 7 ayat 1 UU KUP[17] menyatakan

bahwa bagi Pegusaha Kena Pajak (PKP) yang tidak melaporkan SPT Masa

31

PPN sesuai dengan batas waktu yang ditetapkan akan dikenakan sanksi

administrasi berupa denda sebesar Rp 500.000.

2.14 Efektivitas dan Efisiensi e-Faktur

Menurut Sulistyowati (2018)[10] efektivitas merupakan hubungan

antara keluaran dengan tujuan atau sasaran yang harus dicapai. Semakin

besar kontribusi output yang dihasilkan terhadap pencapaian tujuan atau

sasaran yang ditentukan, maka semakin efektif suatu proses kerja.

Berdasarkan paparan mengenai bentuk kegiatan yang mencerminkan

efektivitas, maka indikator efektivitas suatu program atau kegiatan

maupun sistem meliputi:

1. Ketepatan Penggunaan

Indikator ketepatan penggunaan ialah apa yang sudah ditentukan

dalam hal penggunaan sudah mewakili dari apa yang diharapkan

sebelumnya yang berhubungan dengan proses.

2. Hasil Guna

Indikator hasil guna menggambarkan output dari proses kegiatan yang

dilakukan apakah akan memberi perubahan yang baik dan memiliki

hasil yang diharapkan.

3. Menunjang Tujuan

Indikator menunjang tujuan berhubungan dengan output yang sesuai

rencana kegiatan dengan tujuan yang diharapkan.

32

Apabila ketiga indikator tersebut terpenuhi dalam penerapan e-Faktur

berarti efektivitas penerapan e-Faktur telah tercapai.

Menurut Sulistyowati (2018)[10] efisiensi penerapan e-Faktur adalah

ketetapan pemanfaatan sumber daya (tenaga, biaya, waktu) sebagai input

dalam penerapan e-Faktur dengan tujuan mencapai keluaran yang

manfaatnya dirasakan bukan hanya oleh Dirjen Pajak dan Kantor

Pelayanan Pajak (KPP) namun juga oleh Wajib Pajak (WP). Indikator dari

efisiensi penerapan e-Faktur meliputi:

1. Menghemat waktu pembuatan faktur Pajak Pertambahan Nilai (PPN).

2. Menghemat tenaga dan waktu karena penyampaian atau pelaporan e-

Faktur dapat dilakukan secara real time via jaringan internet.

3. Akurat, karena e-Faktur tidak memungkinkan pembuatan faktur pajak

fiktif ataupun tidak valid.

4. Keamanan dan kerahasiaan data terjamin.

5. Menghemat biaya, karena e-Faktur paperless.

6. Menghemat ruang penyimpanan arsip.

7. Memudahkan dalam pelaporan faktur Pajak Pertambahan Nilai (PPN)

dan e-SPT PPN.

Jika tujuh indikator diatas telah tercapai, maka penerapan e-Faktur pada

CV. Gandrung sudah efisien.

33

2.15 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1. Anzeli Maria,

Inggriani Elim,

Novi S. Budiarso

(2018)

Analisis Penerapan E-

Faktur Dalam Prosedur

Dan Pembuatan Faktur

Pajak Dan Pelaporan

SPT Masa PPN Pada

CV. Wastu Citra

Pratama

Hasil penelitian menunjukkan

bahwa penerapan E-Faktur

dalam pembuatan faktur

pajak telah berjalan dengan

baik, adapun beberapa

kendala yang sering dihadapi

peusahaan dalam

menggunakan aplikasi E-

Faktur masih dapat diatasi

hanya perlu perhatian lebih,

terutama di jaringan internet

yang terkadang lambat atau

tidak mendukung sehingga

dalam mengunggah faktur

pajak sering gagal.

2. Kevin Lintang,

Lintje Kalangi,

Rudy Pusung

(2017)

Analisis Penerapan E-

Faktur Pajak Dalam

Upaya Meningkatkan

Kepatuhan Pengusaha

Kena Pajak Untuk

Pelaporan SPT Masa

PPN Pada KPP

Pratama Manado

Hasil penelitian menunjukkan

bahwa tingkat kepatuhan

pengusaha kena pajak

pengguna e-faktur pada 6

bulan pertama sejak

penerapan e-faktur yakni

sebesar 74,62%. Hal ini

menunjukkan bahwa

penerapan e-faktur masih

tergolong kurang efektif

dalam hal meningkatkan

34

kepatuhan pengusaha kena

pajak pembuat faktur

terdaftar pada KPP Pratama

Manado.

3. Nur Wahyuning

Sulistyowati, Nik

Amah, Farida

Styaningrum

(2018)

Analisis Efektivitas

Dan Efisiensi

Penerapan E-Faktur

PPN Guna

Meningkatkan

Kepatuhan Pengusaha

Kena Pajak (Studi pada

PKP Terdaftar di KPP

Pratama Madiun)

Hasil penelitian menunjukkan

bahwa penerapan e-faktur di

lingkup KPP Pratama

Madiun sudah efektif dan

efisien. Efektivitas dan

efisiensi penerapan e-faktur

PPN dapat meningkatkan

kepatuhan Pengusaha Kena

Pajak (PKP). Adapun kendala

penggunaan e-faktur adalah

permasalahan koneksi

internet, serta aplikasi yang

kadang terjadi eror.

35

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Lokasi penelitian ini bertempat pada CV. Gandrung yang beralamat di Jl.

A. Yani No. 39 Tegal.

3.2 Waktu Penelitian

Penelitian dilaksanakan selama 2 bulan, terhitung dari tanggal 21 Januari

2019 sampai dengan 21 Maret 2019.

3.3 Jenis Data

Menurut Kuncoro (dalam Pandelaki, 2013)[18] menyatakan data merupakan

keterangan-keterangan yang diperoleh dari suatu penelitian dan atau melalui

referensi untuk dapat digunakan dalam menganalisa permasalahan yang

dihadapi dan selanjutnya untuk mencari alternative yang sesuai dengan

permasalahnnya. Jenis data yang digunakan dalam penelitian ini adalah data

kualitatif. Data Kualitatif menurut Suliyanto (2005: 134)[19] yaitu data

dalam bentuk kata-kata atau bukan bentuk angka. Data kualitatif yang

digunakan dalam penelitian ini mengenai kondisi perusahaan, misalnya

profil perusahaan, hasil dari pembahasan tugas akhir, dan lain sebagainya.

36

3.4 Sumber Data

Pada tahap ini penulis menyediakan persiapan kegiatan studi mencari data

dan informasi dengan membaca landasan teori, buku perpajakan, internet

dan bahan-bahan lainnya yang berhubungan dengan objek pembahasan dan

melakukan pengamatan sesuai dengan data di CV. Gandrung. Sumber data

yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data Primer

Data Primer menurut Suliyanto (2005: 131)[19] yaitu data yang

dikumpulkan sendiri oleh peneliti langsung dari sumber pertama.

Dalam penelitian ini data primer yang digunakan berupa hasil

wawancara mengenai e-faktur dengan pemilik dan konsultan pajak.

2. Data Sekunder

Data Sekunder menurut Suliyanto (2005: 132)[19] yaitu data yang

diterbitkan atau digunakan organisasi yang bukan pengolahnya. Data

sekunder yang diperoleh dari pihak pendukung seperti laporan

pembelian, laporan penjualan, kartu stok, kartu utang, dan lain

sebagainnya yang berhubungan dengan objek pembahasan.

3.5 Teknik Pengumpulan Data

Untuk mendapatkan data atau keterangan yang diperlukan dalam penelitian

ini, maka penulis menggunakan metode penelitian sebagai berikut:

37

1. Observasi

Observasi menurut Sugiyono (2017: 145)[20] yaitu teknik pengumpulan

data yang berkaitan dengan perilaku manusia, proses kerja, gejala-

gejala alam dan bila responden yang diamati tidak terlalu besar. Cara

pengumpulan data dengan melakukan pengamatan secara langsung,

melihat, mengumpulkan dan menyimpulkan data-data yang ada

hubungannya dengan permasalahan yang dibahas.

2. Wawancara

Wawancara menurut Sugiyono (2017: 137)[20] yaitu teknik

pengambilan data dimana peneliti langsung berdialog dengan

responden untuk mengetahui hal-hal yang lebih mendalam dan jumlah

respondennya sedikit atau kecil. Cara pengumpulan data secara

langsung dimana peneliti melakukan tanya jawab dengan narasumber

seperti pemilik ataupun konsultan pajak di CV. Gandrung.

3. Studi Pustaka

Studi Pustaka menurut Sugiyono (2017: 291)[20] merupakan kajian

teoritis dan referensi lain yang terkait dengan nilai, budaya, dan norma

yang berkembang pada situasi social yang diteliti. Salah satu metode

pengumpulan data kualitatif dengan melihat atau menganalisis

dokumen-dokumen tertulis, seperti buku-buku, majalah, laporan dan

lain sebagainya yang berhubungan erat dengan masukan yang akan

dibahas atau diteliti untuk digunakan sebagai landasan teori yang

melengkapi proses penyusunan Tugas Akhir. Studi pustaka dilakukan

38

dengan cara mencatat data-data yang akurat yang dibutuhkan pada

penelitian.

3.6 Metode Analisis Data

Dalam penelitian ini penulis menggunakan analisis Deskriptif Kualitatif.

Menurut Suliyanto (2005: 9)[19] penelitian deskriptif adalah penelitian yang

dilakukan untuk menganalisa satu atau lebih variabel tanpa membuat

perbandingan atau menghubungkan antara variabel satu dengan variabel

yang lain. Maka dari itu penelitian deskriptif adalah penelitian yang

mendeskripsikan suatu keadaan dalam bentuk Kualitatif (kata-kata) serta

menganalisa data tersebut. Penulis akan menganalisa apakah penerapan e-

Faktur sudah efektif dan efisien sesuai dengan indikator efektivitas dan

efisiensi pada point 2.14.

3.7 Tahapan Penelitian

Dalam melakukan penelitian ini ada beberapa tahap-tahap yang dilakukan

oleh penulis, yaitu:

1. Tahap pertama, mengumpulkan data-data CV. Gandrung Tegal, hal ini

menjadi langkah awal penulis untuk mengetahui data-data pada e-

Faktur, berupa pembuatan faktur pajak keluaran maupun pelaporan SPT

Masa PPN.

2. Tahap kedua, menganalisa data yang sudah dikumpulkan untuk

dibandingkan dengan peraturan Direktorat Jenderal Pajak (DJP) yang

berlaku bahwa sudah sesuai atau belum sesuai.

39

3. Tahap ketiga, menarik kesimpulan dari hasil analisis yang telah

dilakukan penulis.

4. Tahap akhir, meyampaikan saran apabila ditemukan ketidaksesuaian

atau ditemukannya kendala.

40

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum CV. Gandrung Tegal

4.1.1 Sejarah Singkat Berdirinya CV. Gandrung Tegal

CV. Gandrung Tegal berdiri sejak tahun 1968, merupakan

salah satu toko elektronik yang sangat legendaris dan terkenal di

Kota Tegal. Bertempat di Jalan Jenderal Ahmad Yani Nomor 39

Tegal. Usaha berawal dari penjualan kaset pita, radio, televisi

tabung dan berbagai barang elektonik lainnya yang pada zaman

tersebut sedang eksis. Saat ini barang elektronik yang dijual sudah

lengkap, seperti televisi, mesin cuci, lemari es, freezer, speaker,

magic com, kompor gas, setrika, blender dan peralatan elektronik

rumah tangga lainnya. Usaha ini adalah usaha keluarga, status

kepemilikannya dilakukan secara turun menurun, dari generasi

pertama sampai saat ini sudah dijalankan oleh generasi ketiga.

Awalnya usaha ini berstatus Wajib Pajak Orang Pribadi (WP

OP), yang di pimpin oleh Bapak Setianto Sunarko selaku generasi

kedua. Pada tahun 2017 perusahaan melakukan perpindahan

kepemilikan dari generasi kedua ke generasi ketiga. Pada tanggal

28 Februari 2017 Bapak Martino Chandra selaku generasi ketiga

mengukuhkan usahanya sebagai Pengusaha Kena Pajak (PKP)

41

dengan Surat Pengukuhan Pengusaha Kena Pajak Nomor: S-

47PKP/WJP.10/KP.0103/2017. Dengan bentuk badan usaha

Persekutuan Komenditer (CV) dibuktikkan dengan Surat Izin

Usaha Perdagangan (SIUP) Nomor: 510.4/017/PK/I/2017 dan

Tanda Daftar Usaha (TDP) Nomor: 11.04.3.47.03467. Sampai

dengan saat ini stok barang dagang Wajib Pajak Orang Pribadi (WP

OP) masih ada dan sistem pencatatannya dibedakan dengan stok

barang dagang Persekutuan Komenditer (CV). Pelaporan

perpajakannya juga dilakukan terpisah, untuk menghindari segala

kerancuan yang mungkin terjadi.

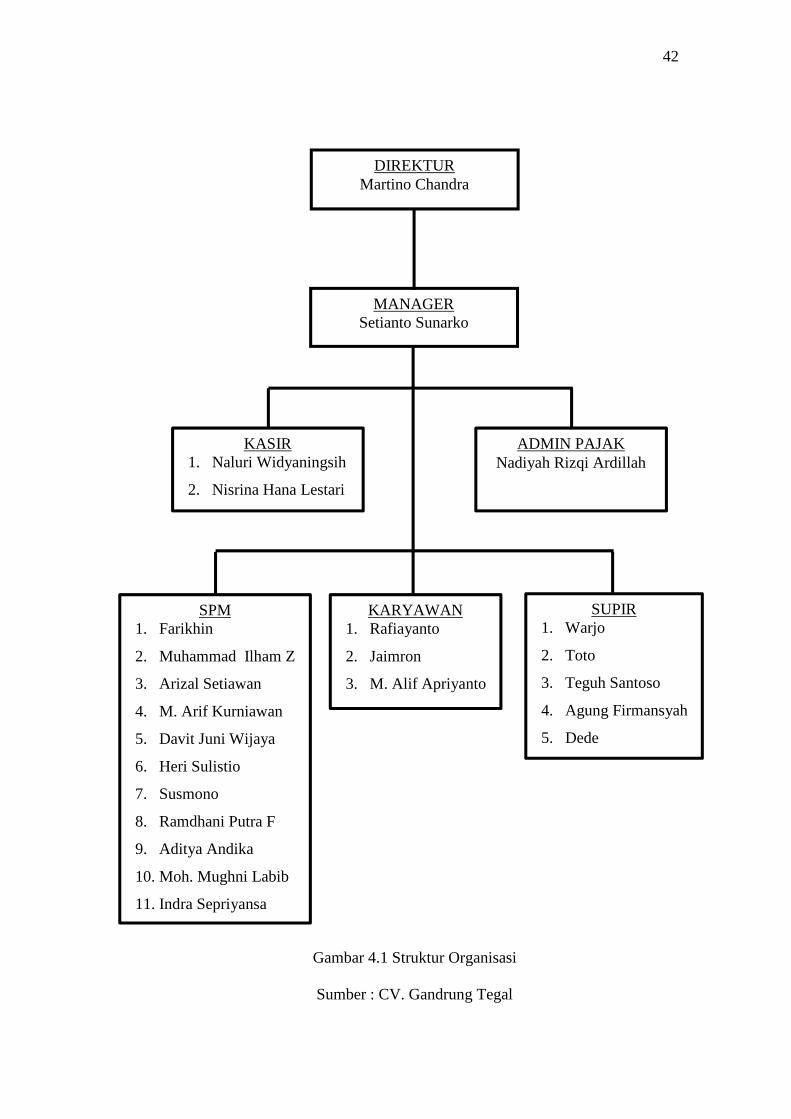

4.1.2 Struktur Organisasi CV. Gandrung Tegal

Suatu perusahan dalam kegiatan operasinya tidak hanya

memerlukan fasilitas yang menunjang, untuk kelancaran usahanya

maka diperlukan manajemen yang baik, sehingga mampu

menciptakan suasana kerja yang baik dan terjalinnya kerjasama

yang menunjang masing-masing bagian dalam organisasi tersebut.

Struktur organisasi menjelaskan dengan jelas hubungan erat

pemisahan tugas antara kegiatan yang satu dengan yang lainnya.

Untuk menunjang kelancaran kegiatan operasional perusahaan,

maka disusunlah struktur organisasi CV. Gandrung Tegal sebagai

berikut:

42

Gambar 4.1 Struktur Organisasi

Sumber : CV. Gandrung Tegal

DIREKTUR Martino Chandra

MANAGER Setianto Sunarko

KASIR 1. Naluri Widyaningsih

2. Nisrina Hana Lestari

ADMIN PAJAK Nadiyah Rizqi Ardillah

SPM 1. Farikhin

2. Muhammad Ilham Z

3. Arizal Setiawan

4. M. Arif Kurniawan

5. Davit Juni Wijaya

6. Heri Sulistio

7. Susmono

8. Ramdhani Putra F

9. Aditya Andika

10. Moh. Mughni Labib

11. Indra Sepriyansa

KARYAWAN 1. Rafiayanto

2. Jaimron

3. M. Alif Apriyanto

SUPIR 1. Warjo

2. Toto

3. Teguh Santoso

4. Agung Firmansyah

5. Dede

43

4.1.3 Tugas Dan Wewenang Berdasarkan Struktur Organisasi

Tugas dan tanggung jawab dari masing-masing bagian

dalam organisasi CV. Gandrung Tegal adalah sebagai berikut:

1. Direktur

Tugas dan wewenang:

a. Merupakan posisi tertinggi di dalam perusahaan, yang

memiliki wewenang penuh dalam pengambilan keputusan.

b. Mengkoordinasikan dan mengendalikan semua kegiatan-

kegiatan yang ada di dalam perusahaan.

c. Memilih, menetapkan, mengawasi tugas dari manager,

admin, karyawan, Sales Promotion Man (SPM) dan supir.

d. Bertindak sebagai perwakilan organisasi dalam hubungan

dengan dunia luar perusahaan.

e. Mengotorisasi semua dokumen yang berhubungan dengan

kegiatan perusahaan.

f. Mengorder barang dagang yang akan di beli.

g. Menetapkan harga jual.

h. Mengurus pembayaran barang dagang yang telah di beli

baik cash maupun tempo.

i. Menghitung dan membayar gaji karyawan dan admin.

44

2. Manager

Tugas dan wewenang:

a. Mengontrol stok barang dagang.

b. Mengatur dan mengawasi kinerja admin, karyawan, Sales

Promotion Man (SPM) dan supir.

c. Mengorder barang dagang yang akan di beli.

d. Menetapkan harga jual.

e. Menghitung dan membayar gaji supir.

3. Kasir

Tugas dan wewenang:

a. Menginput barang datang.

b. Bertanggung jawab atas stok barang dagang.

c. Membuat nota.

d. Menerima dan menghitung uang dari transaski penjualan.

e. Melayani telepon konsumen.

f. Melayani komplain atau keluhan konsumen.

4. Admin Pajak

Tugas dan wewenang:

a. Menginput penjualan perhari.

b. Menginput pembelian barang dagang.

c. Merekap stok perbulan.

d. Menginput faktur pajak masukan.

45

e. Membuat faktur pajak keluaran, jika ada konsumen yang

membutuhkan.

f. Merekap segala pengeluaran perusahaan perbulan.

5. Sales Promotion Man (SPM)

Tugas dan wewenang:

a. Melayani dan menangani konsumen.

b. Bertanggung jawab atas stok barang sesuai dengan brand

masing-masing.

c. Mengatasi komplain atau keluhan konsumen.

d. Menulis alamat konsumen jika barang yang di beli perlu

diantar.

e. Menyiapkan barang yang di beli oleh konsumen.

f. Mengurus barang datang sesuai dengan brand masing-

masing.

6. Karyawan

Tugas dan wewenang:

a. Melayani dan menangani konsumen.

b. Bertanggung jawab atas stok barang yang tidak ditangani

oleh Sales Promotion Man (SPM).

c. Bertanggung jawab atas kebersihan area toko.

d. Membantu Sales Promotion Man (SPM) dalam

menyelesaikan tugasnya.

e. Mangatasi komplain atau keluhan konsumen.

46

7. Supir

Tugas dan wewenang:

a. Mengantarkan barang yang di beli konsumen.

b. Membantu Sales Promotion Man (SPM) dalam mengurus

barang datang.

c. Membantu Sales Promotion Man (SPM) dalam

menyelesaikan tugasnya.

4.1.4 Visi dan Misi Perusahaan

1. Visi

Menjadi perusahaan retail barang elektronik berskala nasional

dan berorientasi kepada kebututhan dan harapan konsumen

serta mampu bersaing secara global.

2. Misi

1) Memberikan kepuasan kepada konsumen, khususnya pada

kualitas barang dan pelayanan.

2) Melayani konsumen dengan baik dengan memberikan

fasilitas yang dapat dinikmati konsumen ketika berada di

toko.

47

4.1.5 Pemasaran

CV. Gandrung Tegal selalu bisa bersaing dengan para

kompetitor lainnya dan bisa mempertahankan eksistensinya hingga

saat ini. Seiring dengan berjalannya waktu, perusahaan

berkembang dengan pesat. Derasnya arus modernisasi membuat

persaingan semakin ketat, walaupun masih tergolong toko

tradisonal, tetapi pemilik selalu melakukan inovasi, baik dari segi

pelayanan, fasilitas, kerapihan toko, tampilan toko, dan hal lainnya,

sehingga toko mampu bersaing dengan usaha serupa yang lebih

modern. Seperti yang telah penulis jelaskan pada sub bab sejarah

perusahaan, kelegendarisan CV. Gandrung Tegal menjadi

keuntungan tersendiri bagi kelancaran dan kelarisan usaha. Pada

era globalisasi ini modern market merupakan tempat yang sangat

optimal untuk menunjang pemasaran produk. CV. Gandrung Tegal

juga sudah mulai memasarkan produknya melalui dunia digital,

seperti Whatsapp dan Instagram.