Universidad Nacional de Ingeniería – UNI Norte Sede Regional Estelí FINANZAS I ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS El análisis financiero nos permite el cumplimiento de las metas, planes y desempeño de las empresas en las áreas más importantes de la administración. La obtención y el uso de los fondos los encontramos en el Balance General. Los ingresos, gastos y utilidades resultantes el manejo de los fondos en las diversas operaciones de la empresa, en el estado de resultados. El análisis financiero nos sirve para examinar las relaciones entre los datos de los datos estados principales, con la finalidad de ver y evaluar la gestión y el grado del éxito alcanzado por la empresa. Con el fin de conocer las debilidades y fortalezas de la empresa y para poder efectuar estos análisis necesitamos de herramientas tales como: a) El análisis vertical b) El análisis horizontal c) Las razones financieras Los tópicos más importantes cubiertos por el análisis son: 1. Posición de liquides y flujo de efectivo 2. Nivel y efecto de endeudamiento 3. Obtención y utilización de fondos 4. Rendimiento de inversiones de capitales 5. Manejo de inversiones en el activo circulante 6. Márgenes de utilidad y su composición 7. Rentabilidad de capitales propios 8. Cumplimiento de planes presupuestos y estándares 9. Solidez de la estructura del balance y su posición financiera. El análisis estático o vertical Docente: Lic. Jorge Luis Somarriba García 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS

El análisis financiero nos permite el cumplimiento de lasmetas, planes y desempeño de las empresas en las áreas másimportantes de la administración. La obtención y el uso delos fondos los encontramos en el Balance General. Losingresos, gastos y utilidades resultantes el manejo de losfondos en las diversas operaciones de la empresa, en elestado de resultados.

El análisis financiero nos sirve para examinar las relacionesentre los datos de los datos estados principales, con lafinalidad de ver y evaluar la gestión y el grado del éxitoalcanzado por la empresa.

Con el fin de conocer las debilidades y fortalezas de laempresa y para poder efectuar estos análisis necesitamos deherramientas tales como:

a) El análisis verticalb) El análisis horizontalc) Las razones financieras

Los tópicos más importantes cubiertos por el análisis son:

1. Posición de liquides y flujo de efectivo2. Nivel y efecto de endeudamiento3. Obtención y utilización de fondos4. Rendimiento de inversiones de capitales5. Manejo de inversiones en el activo circulante6. Márgenes de utilidad y su composición7. Rentabilidad de capitales propios8. Cumplimiento de planes presupuestos y estándares9. Solidez de la estructura del balance y su posiciónfinanciera.

El análisis estático o vertical

Docente: Lic. Jorge Luis Somarriba García 1

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

El análisis estático o vertical, se basa en la comparaciónentre sí de las cifras obtenidas al fin de un periodo deoperaciones, tanto en las cuentas de balance general como enel de pérdidas y ganancias. Es decir, el análisis verticalestablece la relación porcentual que guarda cada componentede los estados financieros con respecto a la cifra total oprincipal. Con esta técnica identificamos la importancia eincidencia relativa de cada partida y permite una mejorcomprensión tanto de la estructura como de la composición delos estados financieros. Es importante indicar que elanálisis vertical se aplica el estado financiero de cadaperíodo individual.

Las prácticas más usuales del análisis estático son:

1. Estructura porcentual de las cuentas del activo.2. Estructura porcentual de las cuentas de pasivo3. Estructura porcentual de las cuentas de pérdidas yganancias4. Comparación de los valores absolutos de algunas cuentasdel activo con algunas cuentas de pasivo para determinar elvalor del capital tangible neto.

1. Estructura porcentual de las cuentas del activo.

Con este tipo de estructura porcentual de las cuentas deactivo obtendremos la información respecto a la forma en queestán distribuidos los fondos.

2. Estructura porcentual de las cuentas de pasivo

La estructura porcentual de las cuentas de pasivo, nospermitirá apreciar la participación que tienen dentro de laempresa las obligaciones exigibles tanto de corto como de

Docente: Lic. Jorge Luis Somarriba García 2

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

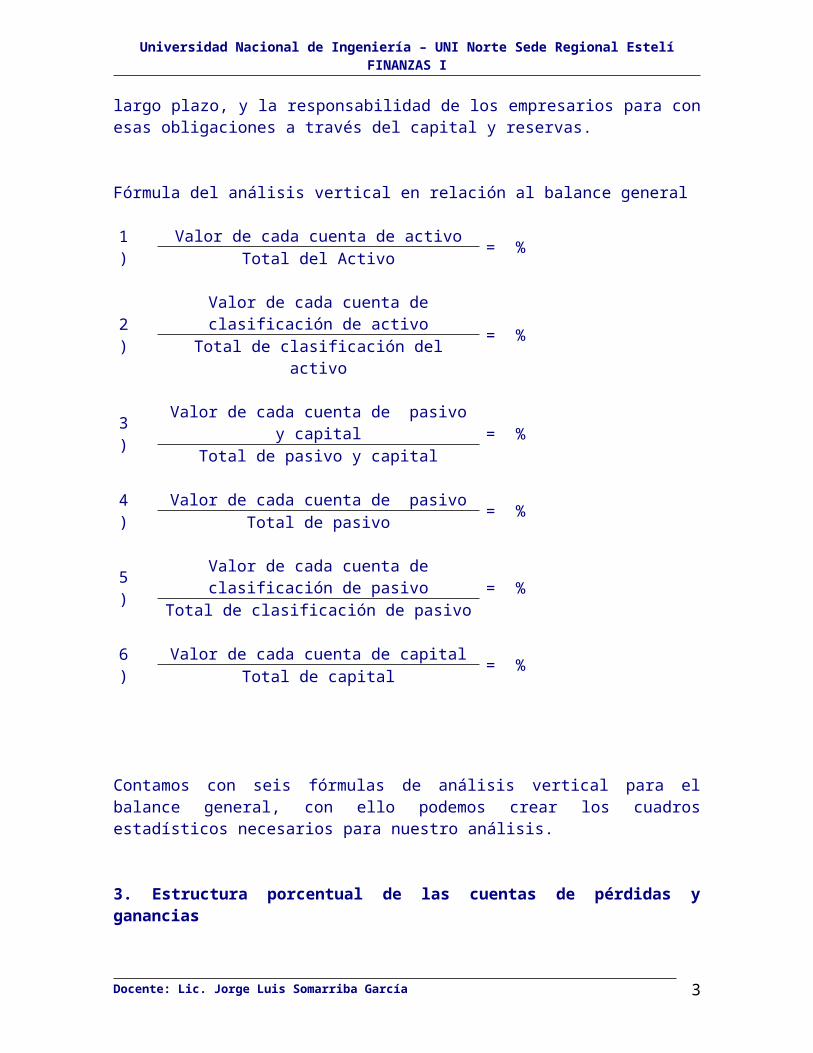

largo plazo, y la responsabilidad de los empresarios para conesas obligaciones a través del capital y reservas.

Fórmula del análisis vertical en relación al balance general

1)

Valor de cada cuenta de activo = %Total del Activo

2)

Valor de cada cuenta declasificación de activo = %Total de clasificación del

activo

3)

Valor de cada cuenta de pasivoy capital = %

Total de pasivo y capital

4)

Valor de cada cuenta de pasivo = %Total de pasivo

5)

Valor de cada cuenta declasificación de pasivo = %

Total de clasificación de pasivo

6)

Valor de cada cuenta de capital = %Total de capital

Contamos con seis fórmulas de análisis vertical para elbalance general, con ello podemos crear los cuadrosestadísticos necesarios para nuestro análisis.

3. Estructura porcentual de las cuentas de pérdidas yganancias

Docente: Lic. Jorge Luis Somarriba García 3

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

La estructura porcentual de las cuentas de pérdidas yganancias o de resultado nos da la información de los fondosutilizados o absorbidos por los egresos y la magnitud de lasutilidades en sus diferentes etapas.

Para elaborar la estructura porcentual se toma como base lasventas netas o sea éstas serían el 100%, debido a que lasventas son las que implican la mayor parte de ingresos,representando con ello el impacto que tienen los costos ygastos.

Fórmula:

Cada una de las cuentasBase de las ventas netas

4. Comparación de los valores absolutos entre diversascuentas respecto a la comparación de los valores absolutos dealgunas cuentas de activo y pasivo, se tiene:

1. El total del activo circulante constituye lo que sedenomina el capital de trabajo bruto o fondo de rotación.

2. El capital de trabajo neto se obtiene restando al activocirculante el pasivo circulante.

3. El capital de trabajo neto se puede obtener tambiénrestándole a otros valores de la capitalización, la suma delactivo fijo más otros activos.

4. El capital tangible neto es la suma del activo circulante,más el activo fijo, menos el pasivo exigible. Es lo mismo sial capital y reservas se le restan los otros activos o biensi al capital de trabajo neto se le suman los activos fijos.

En el desarrollo de este tema se utilizará el caso de laCompañía XYZ, en sus tres tipos de análisis

Docente: Lic. Jorge Luis Somarriba García 4

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

1. Análisis estático2. Análisis dinámico3. Análisis de razones financieras

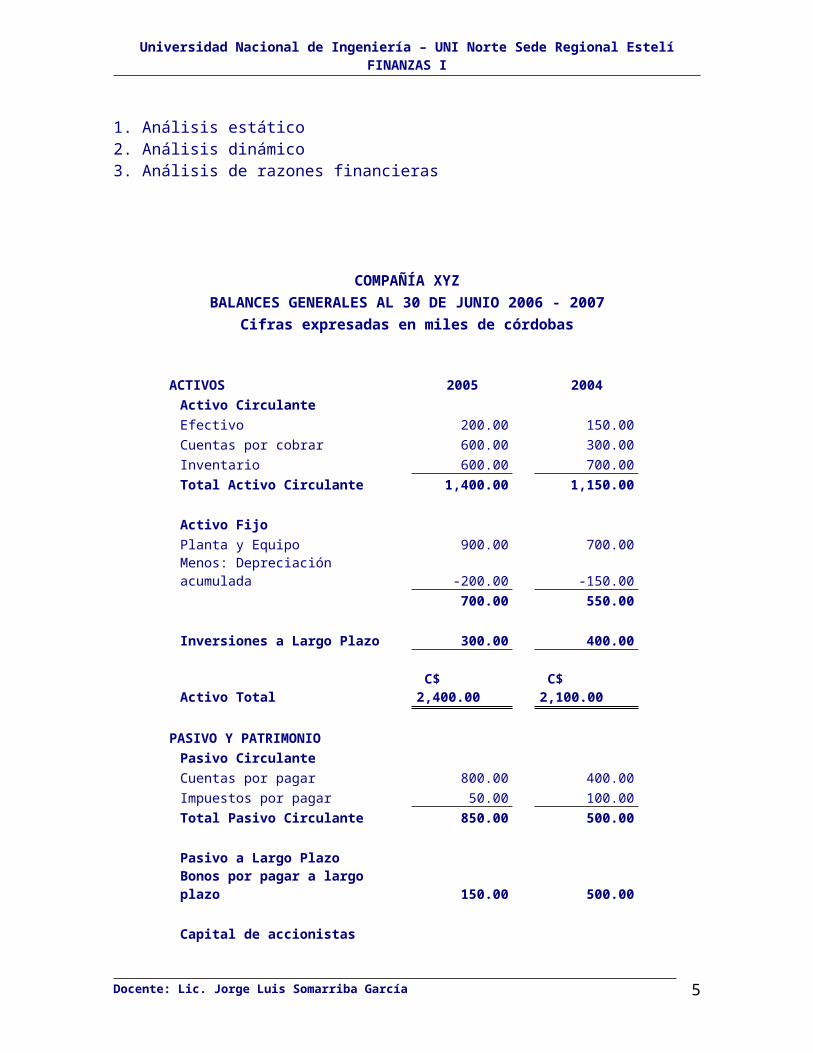

COMPAÑÍA XYZBALANCES GENERALES AL 30 DE JUNIO 2006 - 2007

Cifras expresadas en miles de córdobas

ACTIVOS 2005 2004Activo CirculanteEfectivo 200.00 150.00Cuentas por cobrar 600.00 300.00Inventario 600.00 700.00Total Activo Circulante 1,400.00 1,150.00

Activo FijoPlanta y Equipo 900.00 700.00Menos: Depreciación acumulada -200.00 -150.00

700.00 550.00

Inversiones a Largo Plazo 300.00 400.00

Activo Total C$ 2,400.00

C$ 2,100.00

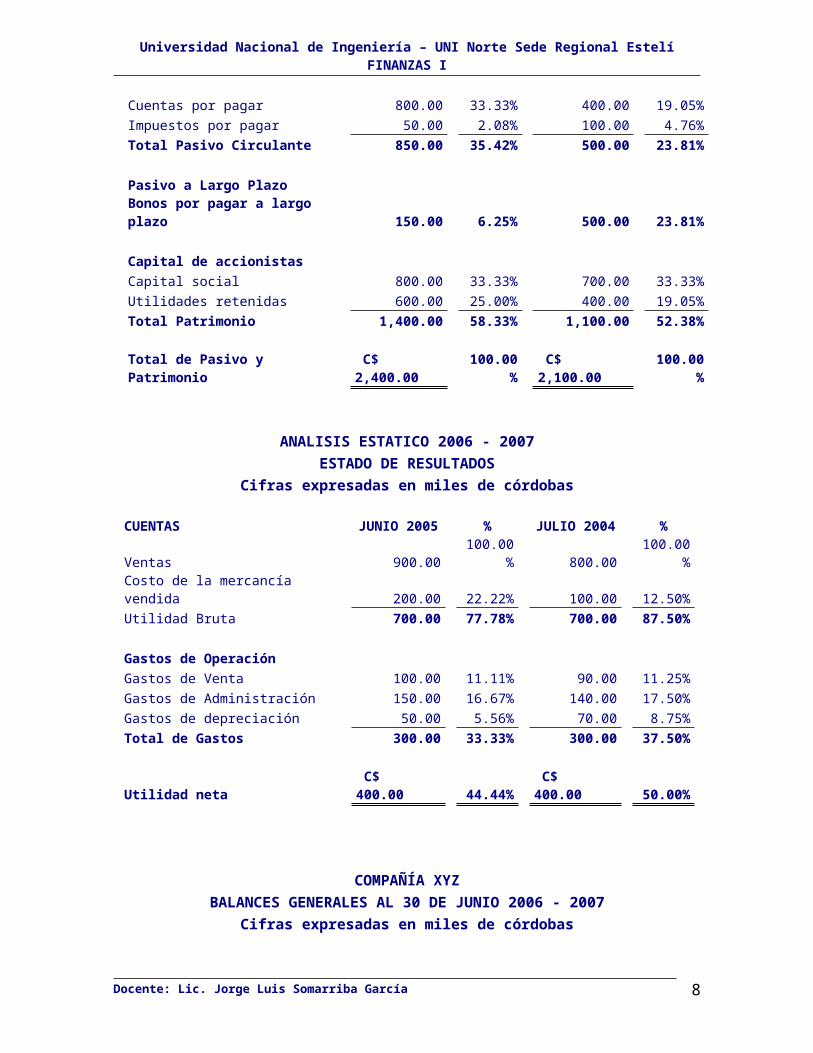

PASIVO Y PATRIMONIOPasivo CirculanteCuentas por pagar 800.00 400.00Impuestos por pagar 50.00 100.00Total Pasivo Circulante 850.00 500.00

Pasivo a Largo PlazoBonos por pagar a largo plazo 150.00 500.00

Capital de accionistas

Docente: Lic. Jorge Luis Somarriba García 5

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

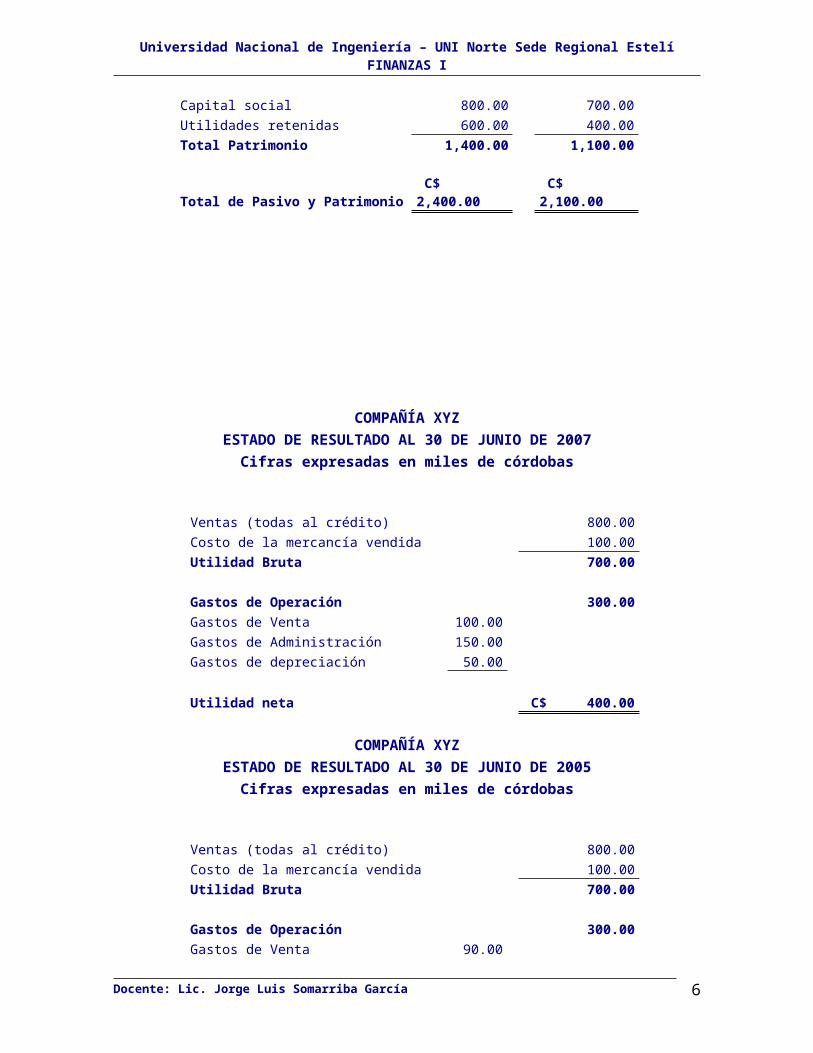

Capital social 800.00 700.00Utilidades retenidas 600.00 400.00Total Patrimonio 1,400.00 1,100.00

Total de Pasivo y Patrimonio C$ 2,400.00

C$ 2,100.00

COMPAÑÍA XYZESTADO DE RESULTADO AL 30 DE JUNIO DE 2007Cifras expresadas en miles de córdobas

Ventas (todas al crédito) 800.00Costo de la mercancía vendida 100.00Utilidad Bruta 700.00

Gastos de Operación 300.00Gastos de Venta 100.00Gastos de Administración 150.00Gastos de depreciación 50.00

Utilidad neta C$ 400.00

COMPAÑÍA XYZESTADO DE RESULTADO AL 30 DE JUNIO DE 2005Cifras expresadas en miles de córdobas

Ventas (todas al crédito) 800.00Costo de la mercancía vendida 100.00Utilidad Bruta 700.00

Gastos de Operación 300.00Gastos de Venta 90.00

Docente: Lic. Jorge Luis Somarriba García 6

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

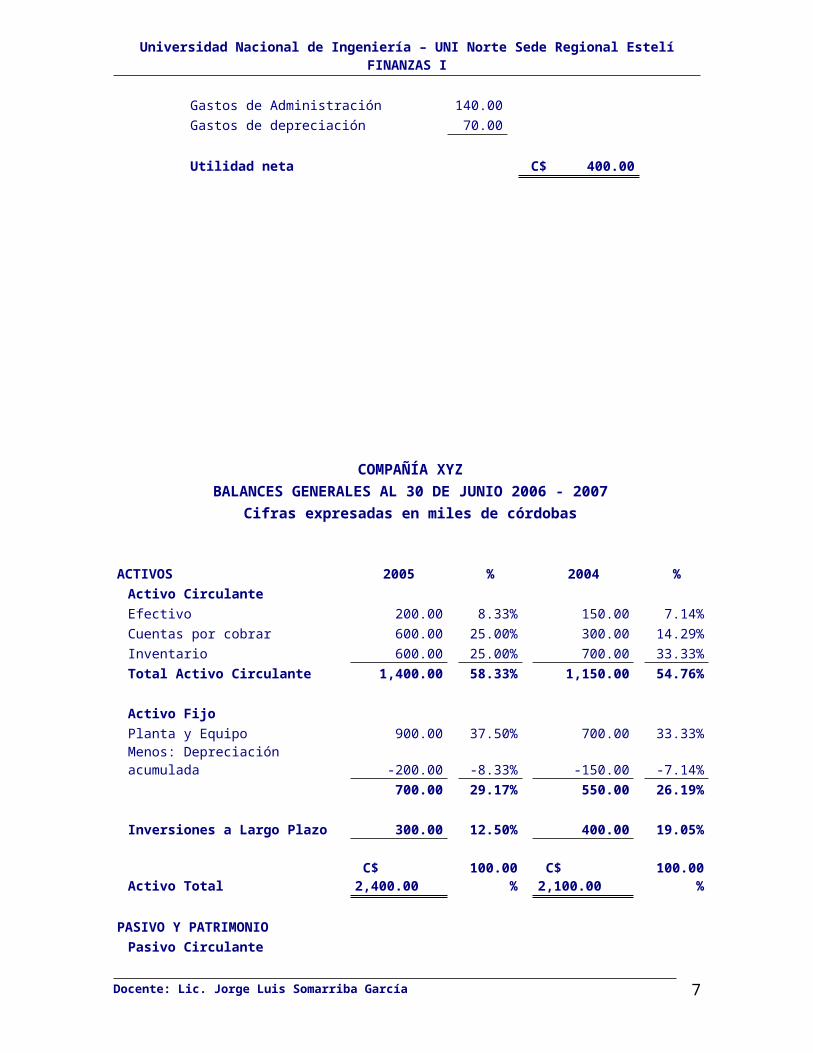

Gastos de Administración 140.00Gastos de depreciación 70.00

Utilidad neta C$ 400.00

COMPAÑÍA XYZBALANCES GENERALES AL 30 DE JUNIO 2006 - 2007

Cifras expresadas en miles de córdobas

ACTIVOS 2005 % 2004 %Activo CirculanteEfectivo 200.00 8.33% 150.00 7.14%Cuentas por cobrar 600.00 25.00% 300.00 14.29%Inventario 600.00 25.00% 700.00 33.33%Total Activo Circulante 1,400.00 58.33% 1,150.00 54.76%

Activo FijoPlanta y Equipo 900.00 37.50% 700.00 33.33%Menos: Depreciación acumulada -200.00 -8.33% -150.00 -7.14%

700.00 29.17% 550.00 26.19%

Inversiones a Largo Plazo 300.00 12.50% 400.00 19.05%

Activo Total C$ 2,400.00

100.00%

C$ 2,100.00

100.00%

PASIVO Y PATRIMONIOPasivo Circulante

Docente: Lic. Jorge Luis Somarriba García 7

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Cuentas por pagar 800.00 33.33% 400.00 19.05%Impuestos por pagar 50.00 2.08% 100.00 4.76%Total Pasivo Circulante 850.00 35.42% 500.00 23.81%

Pasivo a Largo PlazoBonos por pagar a largo plazo 150.00 6.25% 500.00 23.81%

Capital de accionistasCapital social 800.00 33.33% 700.00 33.33%Utilidades retenidas 600.00 25.00% 400.00 19.05%Total Patrimonio 1,400.00 58.33% 1,100.00 52.38%

Total de Pasivo y Patrimonio

C$ 2,400.00

100.00%

C$ 2,100.00

100.00%

ANALISIS ESTATICO 2006 - 2007ESTADO DE RESULTADOS

Cifras expresadas en miles de córdobas

CUENTAS JUNIO 2005 % JULIO 2004 %

Ventas 900.00100.00

% 800.00100.00

%Costo de la mercancía vendida 200.00 22.22% 100.00 12.50%Utilidad Bruta 700.00 77.78% 700.00 87.50%

Gastos de OperaciónGastos de Venta 100.00 11.11% 90.00 11.25%Gastos de Administración 150.00 16.67% 140.00 17.50%Gastos de depreciación 50.00 5.56% 70.00 8.75%Total de Gastos 300.00 33.33% 300.00 37.50%

Utilidad neta C$ 400.00 44.44%

C$ 400.00 50.00%

COMPAÑÍA XYZBALANCES GENERALES AL 30 DE JUNIO 2006 - 2007

Cifras expresadas en miles de córdobas

Docente: Lic. Jorge Luis Somarriba García 8

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

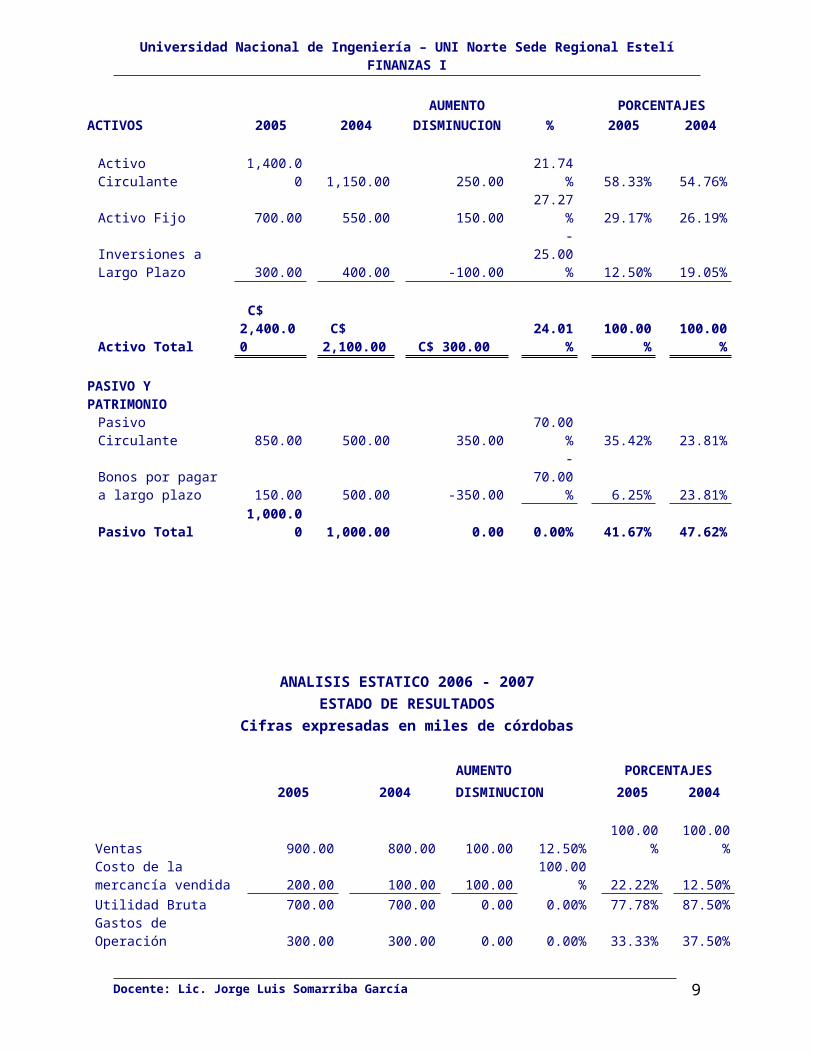

AUMENTO PORCENTAJESACTIVOS 2005 2004 DISMINUCION % 2005 2004

Activo Circulante

1,400.00 1,150.00 250.00

21.74% 58.33% 54.76%

Activo Fijo 700.00 550.00 150.0027.27

% 29.17% 26.19%

Inversiones a Largo Plazo 300.00 400.00 -100.00

-25.00

% 12.50% 19.05%

Activo Total

C$ 2,400.00

C$ 2,100.00 C$ 300.00

24.01%

100.00%

100.00%

PASIVO Y PATRIMONIOPasivo Circulante 850.00 500.00 350.00

70.00% 35.42% 23.81%

Bonos por pagar a largo plazo 150.00 500.00 -350.00

-70.00

% 6.25% 23.81%

Pasivo Total1,000.0

0 1,000.00 0.00 0.00% 41.67% 47.62%

ANALISIS ESTATICO 2006 - 2007ESTADO DE RESULTADOS

Cifras expresadas en miles de córdobas

AUMENTO PORCENTAJES2005 2004 DISMINUCION 2005 2004

Ventas 900.00 800.00 100.00 12.50%100.00

%100.00

%Costo de la mercancía vendida 200.00 100.00 100.00

100.00% 22.22% 12.50%

Utilidad Bruta 700.00 700.00 0.00 0.00% 77.78% 87.50%Gastos de Operación 300.00 300.00 0.00 0.00% 33.33% 37.50%

Docente: Lic. Jorge Luis Somarriba García 9

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

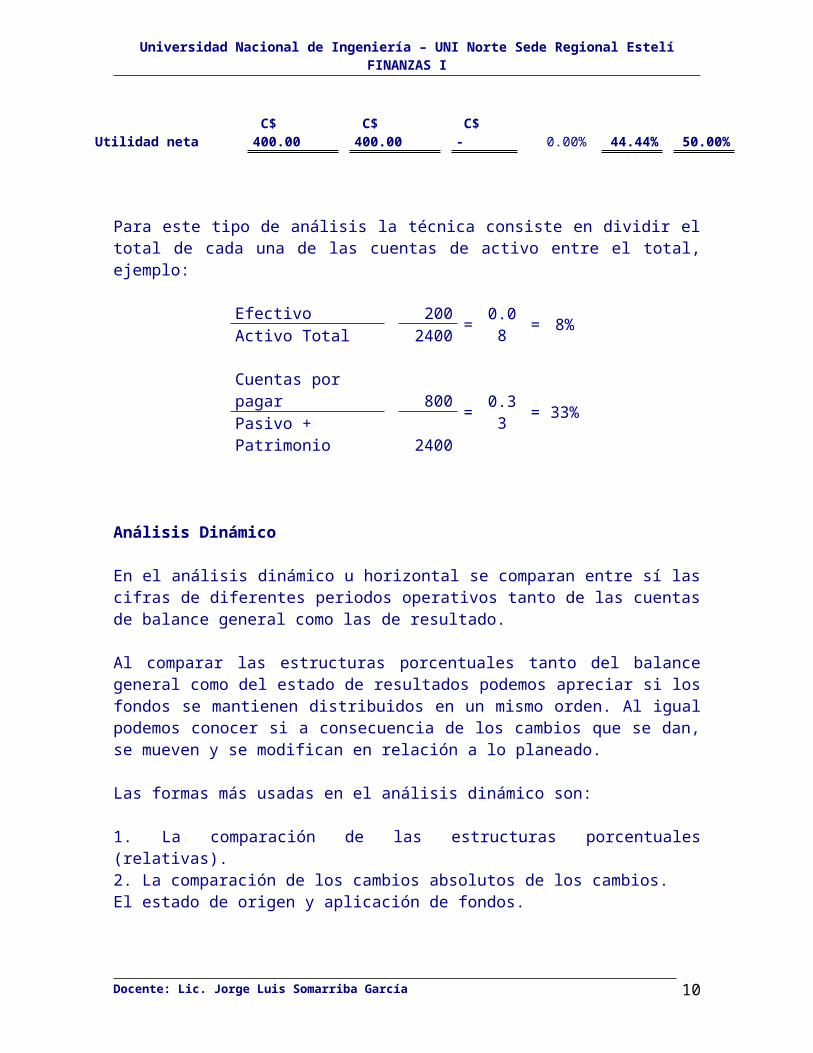

Utilidad neta C$ 400.00

C$ 400.00

C$ - 0.00% 44.44% 50.00%

Para este tipo de análisis la técnica consiste en dividir eltotal de cada una de las cuentas de activo entre el total,ejemplo:

Efectivo 200 = 0.08 = 8%Activo Total 2400

Cuentas por pagar 800 = 0.3

3 = 33%Pasivo + Patrimonio 2400

Análisis Dinámico

En el análisis dinámico u horizontal se comparan entre sí lascifras de diferentes periodos operativos tanto de las cuentasde balance general como las de resultado.

Al comparar las estructuras porcentuales tanto del balancegeneral como del estado de resultados podemos apreciar si losfondos se mantienen distribuidos en un mismo orden. Al igualpodemos conocer si a consecuencia de los cambios que se dan,se mueven y se modifican en relación a lo planeado.

Las formas más usadas en el análisis dinámico son:

1. La comparación de las estructuras porcentuales(relativas).2. La comparación de los cambios absolutos de los cambios.El estado de origen y aplicación de fondos.

Docente: Lic. Jorge Luis Somarriba García 10

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Término absoluto: es la diferencia aritmética horizontalentre dos o más periodos de cada cuenta, tanto del balancegeneral como del estado de resultados.

Término relativo (porcentual): es el cálculo que se efectúacon relación al valor absoluto evaluado entre el valorabsoluto del año base.

Es decir, se puede dividir el valor de absoluto del añoevaluado entre el año base, dando como resultado un sobrecumplimiento o un sub cumplimiento.

La comparación de los cambios absolutos de las cuentas:

Al comparar los cambios en los valores absolutos de lascuentas, sabemos cómo se ha movido los fondos del activocirculante, activo fijo, otros activos, pasivos circulantes,pasivo fijo, capital y reservas.

En lo que respecta al estado de resultado los cambios que sedan en los valores absolutos de sus cuentas nos indican comose han movido los fondos, entre los ingresos y lasutilidades.

La comparación de las estructuras porcentuales (relativas):

Su comparación nos demuestra de una forma más práctica lasvariaciones, es decir nos facilita más el análisis.

Análisis dinámico - horizontal

En este segundo tipo de análisis, la técnica consiste enestablecer las diferencias entre el año base y el año deanálisis en términos absolutos y porcentuales con los gruposo rubros de cuentas que forman en activo, pasivo y capital.

EJERCICIO:

Docente: Lic. Jorge Luis Somarriba García 11

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

1. Aplicando las fórmulas para el análisis vertical,establezca la relación de cada una de las cuentas en términosrelativos.

2. Destaque los aspectos que considere relevantes en lacomparación de las cifras a nivel de las cuentas internas queintegran los estados financieros.

3. A través de la técnica del análisis dinámico u horizontal,establezca las diferencias que marcan el incremento odisminución en términos absolutos y relativos con respecto alaño base (2004).

4. En base a la información extraída, valore la situación dela empresa en términos financieros, con respecto al añoanterior.

RAZONES FINANCIERAS.

Una razón financiera es un índice que se deriva de larelación de dos partidas de los estados financieros con elfin de medir algún concepto o determinada área de lasituación financiera de una empresa.

Para evaluar correctamente la condición y desempeñofinanciero de la empresa, debe tomarse en cuentas aspectosimportantes como la consistencia, es decir, que los métodosde valuación empleados sean los mismos entre los períodosevaluados, tanto para el activo, como para el pasivo ycapital.

Base comparativa de las razones financieras.El resultado que refleja una razón financiera de maneraindividual resulta incompleta, por ello deben de existirpuntos de comparación, todo resultado varía en el tiempo, esdecir, no es sostenible, y tiende a aumentar o disminuir,sólo comparando períodos determinaremos si la empresa amejorado o desmejorado su desempeño en el tiempo.

Docente: Lic. Jorge Luis Somarriba García 12

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Existen dos formas de comparar las razones financieras:

1) La tendencia en el tiempo: consiste en comparar losresultados de razones actuales, con resultados de razones deotros períodos.

El comparar los resultados de varios períodos nos permiteencontrar grados favorables y desfavorables, ver el grado decumplimiento de las metas actuales y detectar lasdesviaciones de los planes.

Pueden proyectarse períodos futuros o proyectados, siempreque se tenga la uniformidad o consistencia de los estadosproyectados, de lo contrario será difícil

2) Los promedios industriales: nos permiten conocer laproporción financiera de la empresa con respecto a laindustria, podemos determinar en qué aspectos o áreas essólida nuestra empresa y donde se encuentra débil.

Es recomendable para una mayor efectividad en los análisis,combinar el análisis de tendencia y los promediosindustriales, el primero nos indica un cambio positivo onegativo a lo interno y el segundo nuestra posición ante lacompetencia.

Tipos de razonesCada razón sirve para medir un área específica de la empresa,por lo tanto el tipo y naturaleza de la razón a utilizardepende del objetivo o enfoque que pretendamos, existencuatro grandes grupos de razones financieras:

1) Razones de liquidezSe utilizan para juzgar la capacidad de la empresa paracubrir sus obligaciones de corto plazo.El grado de liquidez de la empresa es prioridad paraanalistas, propietarios, administradores, proveedores y

Docente: Lic. Jorge Luis Somarriba García 13

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

acreedores, además se puede conocer el historial de liquidezque servirá para la toma de decisiones.

Principales razones de liquidez:

a) Capital neto de trabajo: Se utiliza comúnmente para medirla liquidez general de la empresa. Se calcula restando alactivo circulante el pasivo circulante, representa un margende seguridad para las obligaciones futuras cercanas, cuantomayor sea el capital de trabajo, indica más seguridad a losacreedores.

Por otra parte un excesivo capital de trabajo neto puedeinterpretarse que el activo circulante no se usaadecuadamente y que hay fondos ociosos.

Su fórmula es:

Capital Neto de Trabajo = Activo Circulante – Pasivo Circulante.

b) Razón del circulante o índice de solvencia

Es uno de los índices financieros que se utilizan con mayorfrecuencia, mide la capacidad de la empresa para cubrir susobligaciones a corto plazo. El índice de solvencia resulta dedividir el activo circulante entre el pasivo circulante.

Su fórmula es:

Índice de Solvencia = Activo Circulante Pasivo Circulante

En una empresa de servicios un índice de solvencia de 1.0 se considera aceptable, pero podría ser inaceptable para una

Docente: Lic. Jorge Luis Somarriba García 14

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

empresa manufacturera, es decir, la interpretación puede variar dependiendo de la actividad económica de la empresa.

El índice de solvencia puede interpretarse de varias formas:

1) Que el activo circulante cubra en más de cien veces elpasivo circulante.2) Que el activo corriente signifique o represente unporcentaje del pasivo circulante.3) Que cada córdoba del pasivo circulante esta respaldado por“X” cantidad de Córdobas del activo circulante.

Si se divide 1.0 entre el índice de solvencia de la empresa yel cociente resultante se resta 1.0 y esta diferencia semultiplica por 100, representa el porcentaje en que puedenreducirse los activos circulantes de la empresa sinimposibilitarla para cubrir sus pasivos a corto plazo.

Ejemplo:

Si se tiene 2.0 de índice de solvencia se prueba lo anteriorasí: 2.0 [(1.0 – (1.0/2.00)] x 100 = 50%; esto indica que laempresa todavía puede cubrir sus compromisos actuales, aunquesus activos circulantes se reduzcan en un 50 %.

Siempre el índice de solvencia de una empresa sea de 1.0, sucapital neto de trabajo será igual a 0. Si una empresa tieneun índice de solvencia menor que 1.0, su capital de trabajoserá negativo.

El capital neto de trabajo, solo tiene utilidad en lacomparación de liquidez de la misma empresa en el tiempo, nodebe emplearse para comparar la liquidez de distintasempresas.

c) Razón de prueba rápida o prueba del ácido.

Docente: Lic. Jorge Luis Somarriba García 15

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

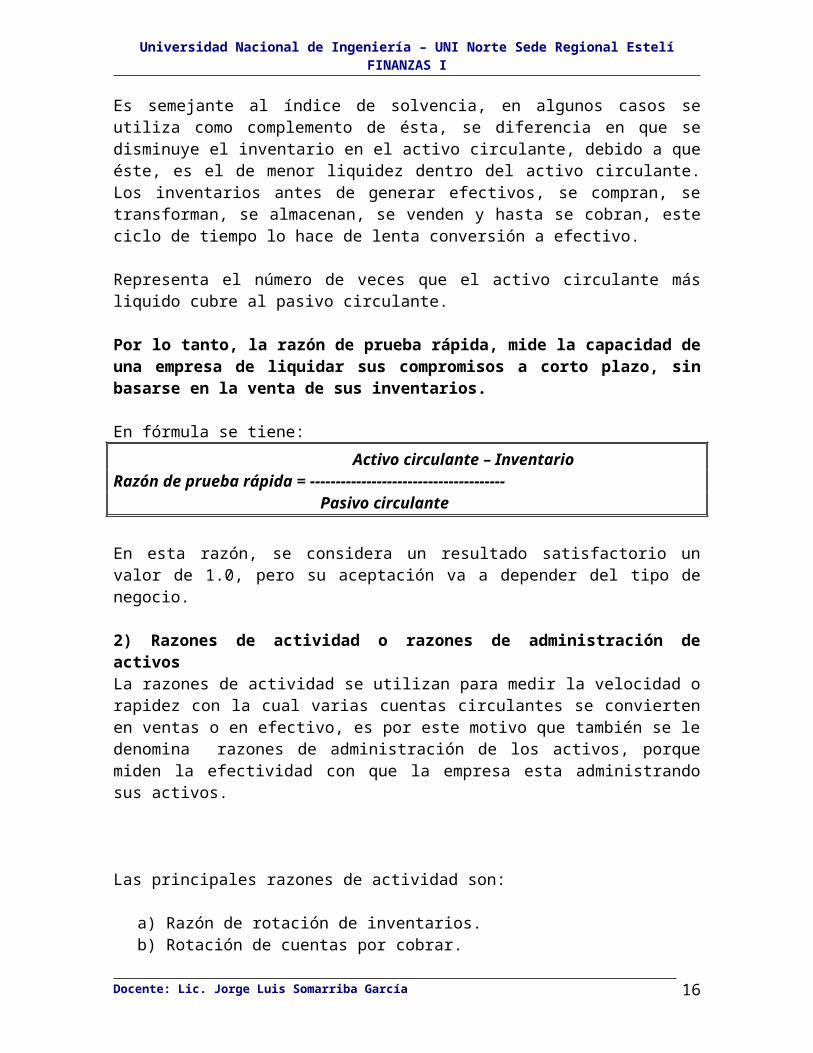

Es semejante al índice de solvencia, en algunos casos seutiliza como complemento de ésta, se diferencia en que sedisminuye el inventario en el activo circulante, debido a queéste, es el de menor liquidez dentro del activo circulante.Los inventarios antes de generar efectivos, se compran, setransforman, se almacenan, se venden y hasta se cobran, esteciclo de tiempo lo hace de lenta conversión a efectivo.

Representa el número de veces que el activo circulante másliquido cubre al pasivo circulante.

Por lo tanto, la razón de prueba rápida, mide la capacidad deuna empresa de liquidar sus compromisos a corto plazo, sinbasarse en la venta de sus inventarios.

En fórmula se tiene: Activo circulante – InventarioRazón de prueba rápida = -------------------------------------- Pasivo circulante

En esta razón, se considera un resultado satisfactorio unvalor de 1.0, pero su aceptación va a depender del tipo denegocio.

2) Razones de actividad o razones de administración deactivosLa razones de actividad se utilizan para medir la velocidad orapidez con la cual varias cuentas circulantes se conviertenen ventas o en efectivo, es por este motivo que también se ledenomina razones de administración de los activos, porquemiden la efectividad con que la empresa esta administrandosus activos.

Las principales razones de actividad son:

a) Razón de rotación de inventarios.b) Rotación de cuentas por cobrar.

Docente: Lic. Jorge Luis Somarriba García 16

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

c) Período de pago promedio.d) Rotación de activos fijos.e) Rotación de activos totales.

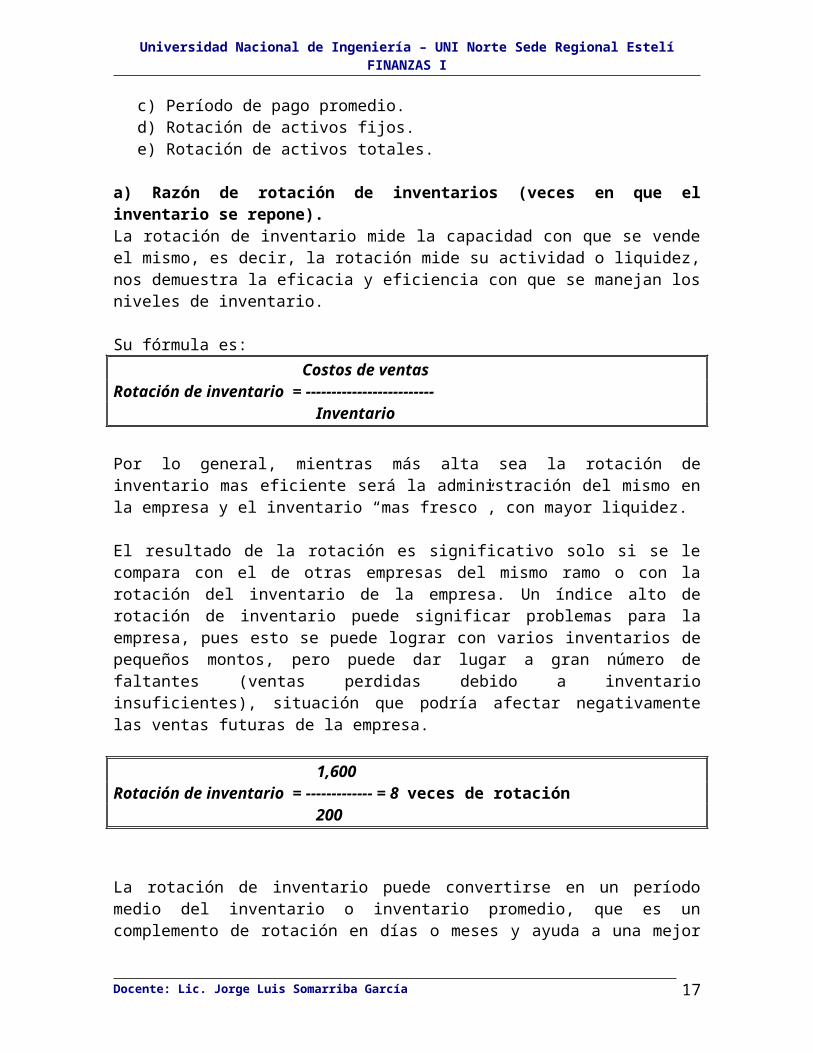

a) Razón de rotación de inventarios (veces en que elinventario se repone).La rotación de inventario mide la capacidad con que se vendeel mismo, es decir, la rotación mide su actividad o liquidez,nos demuestra la eficacia y eficiencia con que se manejan losniveles de inventario.

Su fórmula es: Costos de ventasRotación de inventario = ------------------------- Inventario

Por lo general, mientras más alta sea la rotación deinventario mas eficiente será la administración del mismo enla empresa y el inventario “mas fresco”, con mayor liquidez.

El resultado de la rotación es significativo solo si se lecompara con el de otras empresas del mismo ramo o con larotación del inventario de la empresa. Un índice alto derotación de inventario puede significar problemas para laempresa, pues esto se puede lograr con varios inventarios depequeños montos, pero puede dar lugar a gran número defaltantes (ventas perdidas debido a inventarioinsuficientes), situación que podría afectar negativamentelas ventas futuras de la empresa.

1,600Rotación de inventario = ------------- = 8 veces de rotación 200

La rotación de inventario puede convertirse en un períodomedio del inventario o inventario promedio, que es uncomplemento de rotación en días o meses y ayuda a una mejor

Docente: Lic. Jorge Luis Somarriba García 17

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

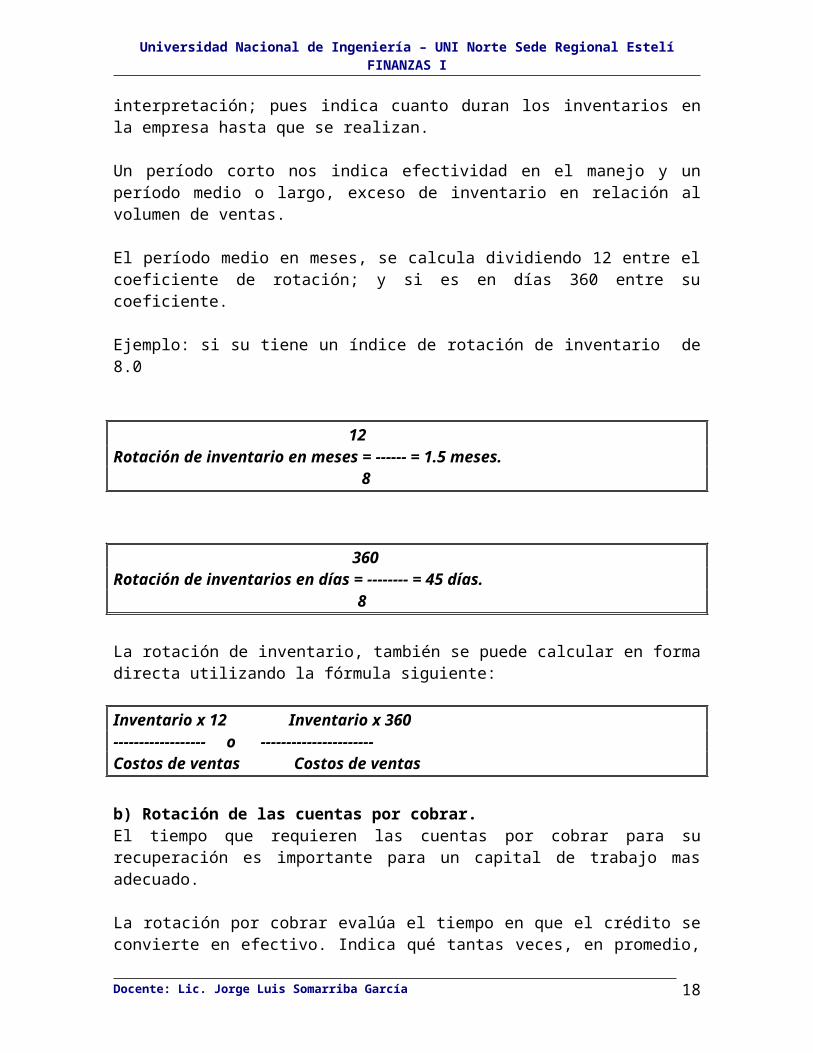

interpretación; pues indica cuanto duran los inventarios enla empresa hasta que se realizan.

Un período corto nos indica efectividad en el manejo y unperíodo medio o largo, exceso de inventario en relación alvolumen de ventas.

El período medio en meses, se calcula dividiendo 12 entre elcoeficiente de rotación; y si es en días 360 entre sucoeficiente.

Ejemplo: si su tiene un índice de rotación de inventario de8.0

12Rotación de inventario en meses = ------ = 1.5 meses. 8

360 Rotación de inventarios en días = -------- = 45 días. 8

La rotación de inventario, también se puede calcular en formadirecta utilizando la fórmula siguiente:

Inventario x 12 Inventario x 360------------------ o ----------------------Costos de ventas Costos de ventas

b) Rotación de las cuentas por cobrar.El tiempo que requieren las cuentas por cobrar para surecuperación es importante para un capital de trabajo masadecuado.

La rotación por cobrar evalúa el tiempo en que el crédito seconvierte en efectivo. Indica qué tantas veces, en promedio,

Docente: Lic. Jorge Luis Somarriba García 18

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

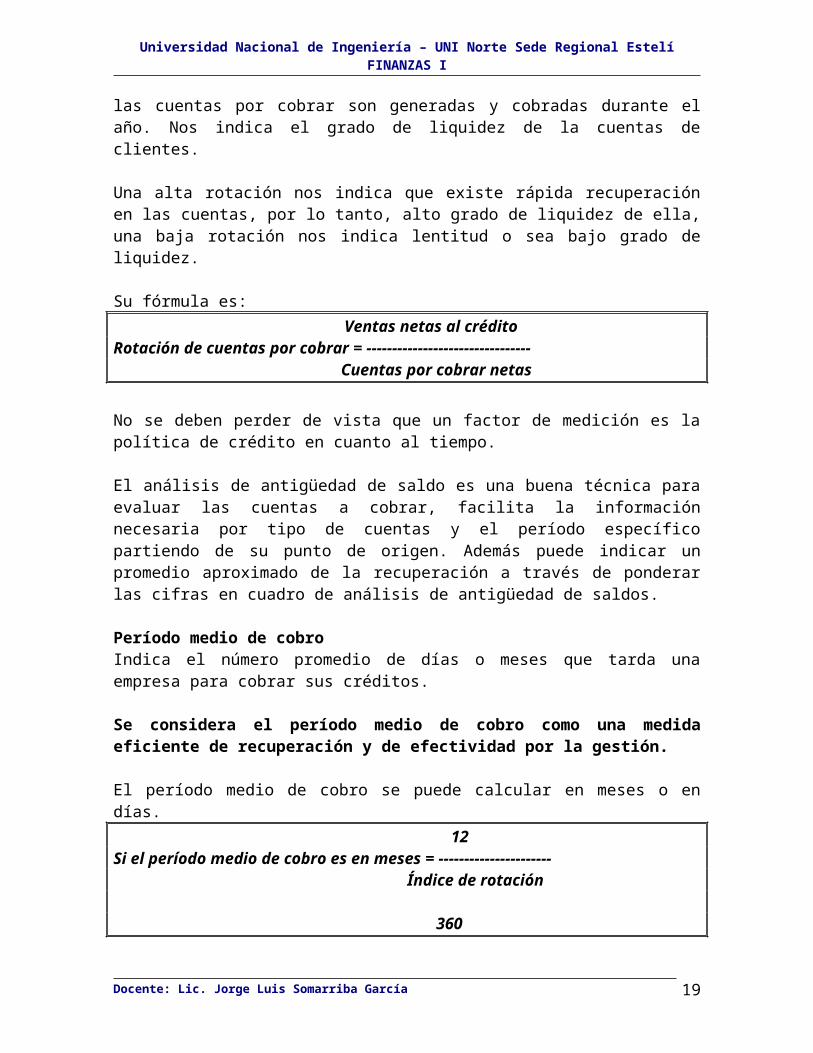

las cuentas por cobrar son generadas y cobradas durante elaño. Nos indica el grado de liquidez de la cuentas declientes.

Una alta rotación nos indica que existe rápida recuperaciónen las cuentas, por lo tanto, alto grado de liquidez de ella,una baja rotación nos indica lentitud o sea bajo grado deliquidez.

Su fórmula es: Ventas netas al créditoRotación de cuentas por cobrar = -------------------------------- Cuentas por cobrar netas

No se deben perder de vista que un factor de medición es lapolítica de crédito en cuanto al tiempo.

El análisis de antigüedad de saldo es una buena técnica paraevaluar las cuentas a cobrar, facilita la informaciónnecesaria por tipo de cuentas y el período específicopartiendo de su punto de origen. Además puede indicar unpromedio aproximado de la recuperación a través de ponderarlas cifras en cuadro de análisis de antigüedad de saldos.

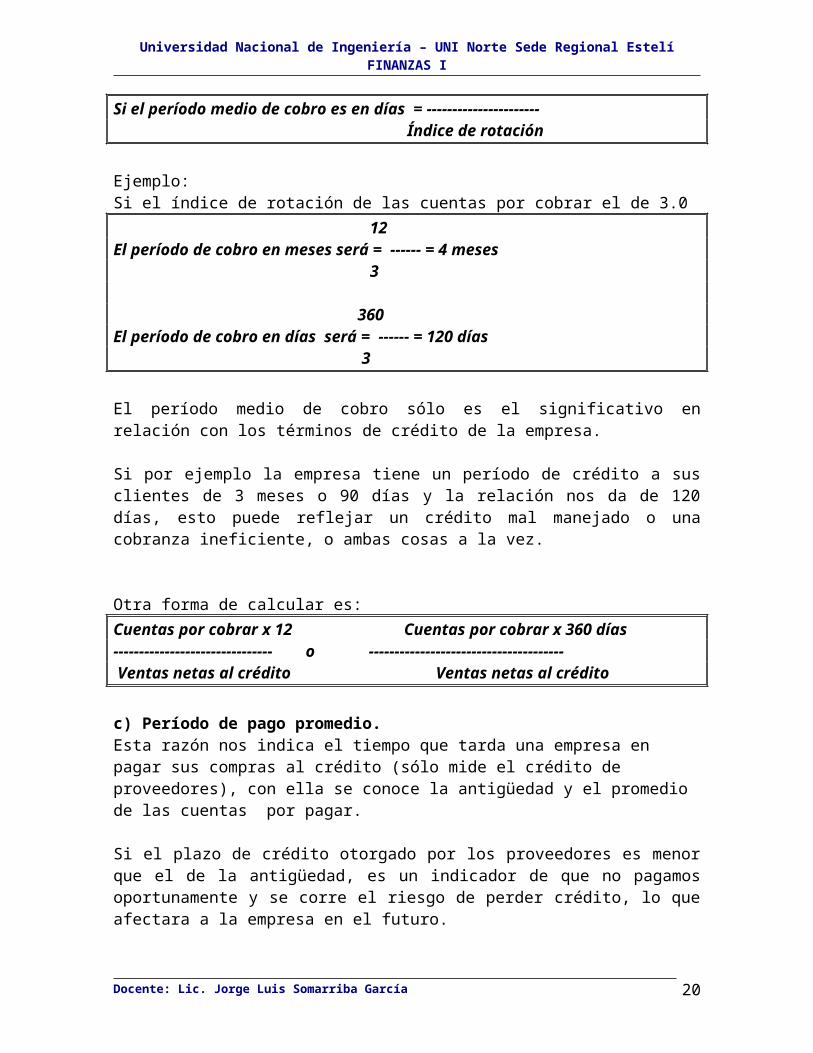

Período medio de cobroIndica el número promedio de días o meses que tarda unaempresa para cobrar sus créditos.

Se considera el período medio de cobro como una medidaeficiente de recuperación y de efectividad por la gestión.

El período medio de cobro se puede calcular en meses o endías. 12Si el período medio de cobro es en meses = ---------------------- Índice de rotación

360

Docente: Lic. Jorge Luis Somarriba García 19

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Si el período medio de cobro es en días = ---------------------- Índice de rotación

Ejemplo:Si el índice de rotación de las cuentas por cobrar el de 3.0 12El período de cobro en meses será = ------ = 4 meses 3

360El período de cobro en días será = ------ = 120 días 3

El período medio de cobro sólo es el significativo enrelación con los términos de crédito de la empresa.

Si por ejemplo la empresa tiene un período de crédito a susclientes de 3 meses o 90 días y la relación nos da de 120días, esto puede reflejar un crédito mal manejado o unacobranza ineficiente, o ambas cosas a la vez.

Otra forma de calcular es:Cuentas por cobrar x 12 Cuentas por cobrar x 360 días------------------------------- o -------------------------------------- Ventas netas al crédito Ventas netas al crédito

c) Período de pago promedio.Esta razón nos indica el tiempo que tarda una empresa en pagar sus compras al crédito (sólo mide el crédito de proveedores), con ella se conoce la antigüedad y el promedio de las cuentas por pagar.

Si el plazo de crédito otorgado por los proveedores es menorque el de la antigüedad, es un indicador de que no pagamosoportunamente y se corre el riesgo de perder crédito, lo queafectara a la empresa en el futuro.

Docente: Lic. Jorge Luis Somarriba García 20

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

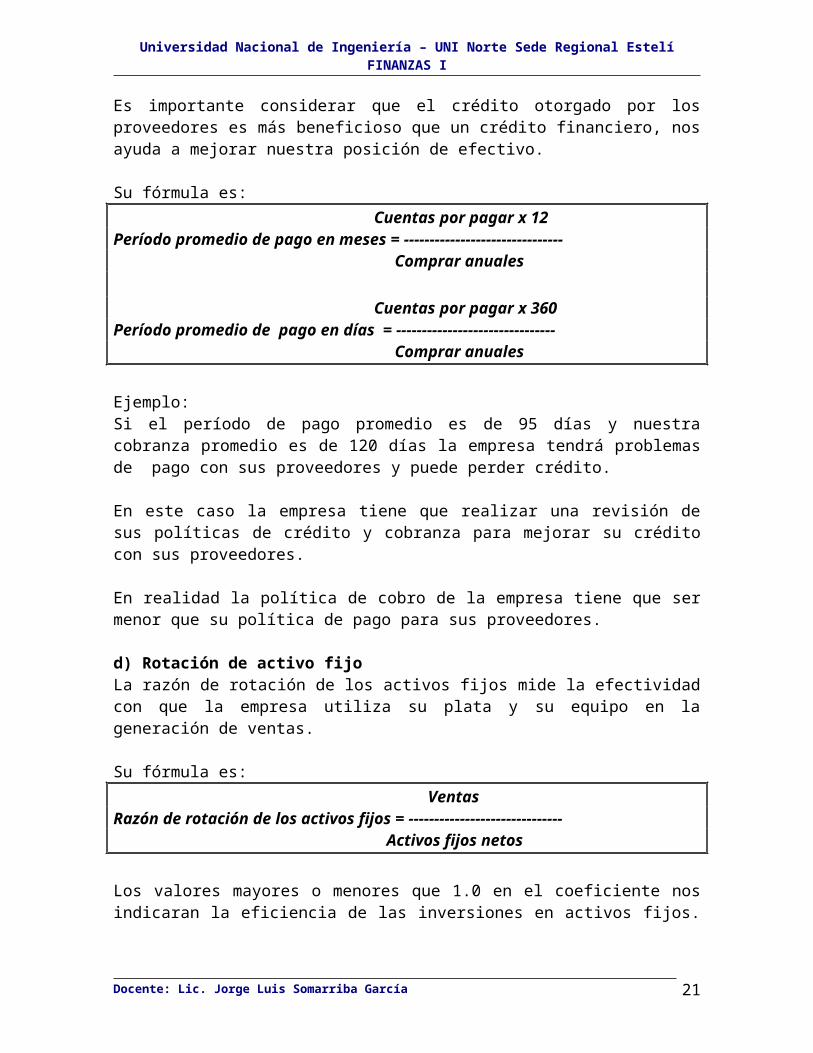

Es importante considerar que el crédito otorgado por losproveedores es más beneficioso que un crédito financiero, nosayuda a mejorar nuestra posición de efectivo.

Su fórmula es: Cuentas por pagar x 12Período promedio de pago en meses = ------------------------------- Comprar anuales

Cuentas por pagar x 360Período promedio de pago en días = ------------------------------- Comprar anuales

Ejemplo: Si el período de pago promedio es de 95 días y nuestracobranza promedio es de 120 días la empresa tendrá problemasde pago con sus proveedores y puede perder crédito.

En este caso la empresa tiene que realizar una revisión desus políticas de crédito y cobranza para mejorar su créditocon sus proveedores.

En realidad la política de cobro de la empresa tiene que sermenor que su política de pago para sus proveedores.

d) Rotación de activo fijoLa razón de rotación de los activos fijos mide la efectividadcon que la empresa utiliza su plata y su equipo en lageneración de ventas.

Su fórmula es: VentasRazón de rotación de los activos fijos = ------------------------------ Activos fijos netos

Los valores mayores o menores que 1.0 en el coeficiente nosindicaran la eficiencia de las inversiones en activos fijos.

Docente: Lic. Jorge Luis Somarriba García 21

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

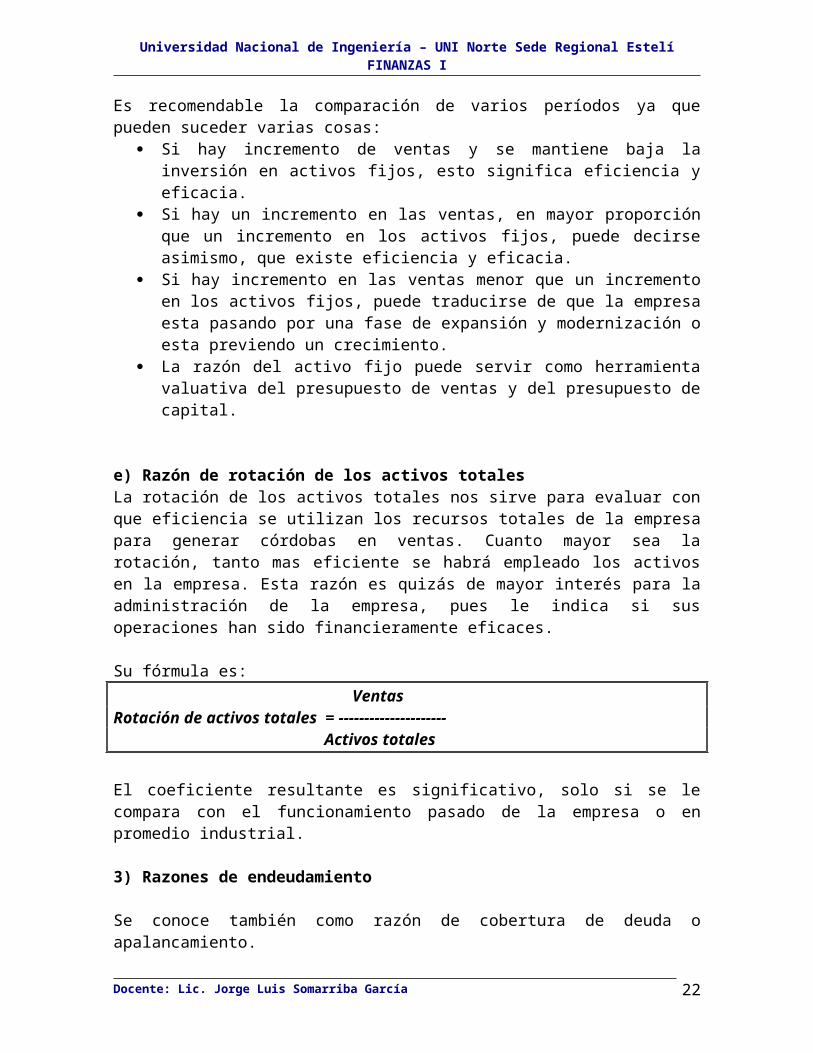

Es recomendable la comparación de varios períodos ya quepueden suceder varias cosas:

Si hay incremento de ventas y se mantiene baja lainversión en activos fijos, esto significa eficiencia yeficacia.

Si hay un incremento en las ventas, en mayor proporciónque un incremento en los activos fijos, puede decirseasimismo, que existe eficiencia y eficacia.

Si hay incremento en las ventas menor que un incrementoen los activos fijos, puede traducirse de que la empresaesta pasando por una fase de expansión y modernización oesta previendo un crecimiento.

La razón del activo fijo puede servir como herramientavaluativa del presupuesto de ventas y del presupuesto decapital.

e) Razón de rotación de los activos totalesLa rotación de los activos totales nos sirve para evaluar conque eficiencia se utilizan los recursos totales de la empresapara generar córdobas en ventas. Cuanto mayor sea larotación, tanto mas eficiente se habrá empleado los activosen la empresa. Esta razón es quizás de mayor interés para laadministración de la empresa, pues le indica si susoperaciones han sido financieramente eficaces.

Su fórmula es: VentasRotación de activos totales = --------------------- Activos totales

El coeficiente resultante es significativo, solo si se lecompara con el funcionamiento pasado de la empresa o enpromedio industrial.

3) Razones de endeudamiento

Se conoce también como razón de cobertura de deuda oapalancamiento.

Docente: Lic. Jorge Luis Somarriba García 22

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

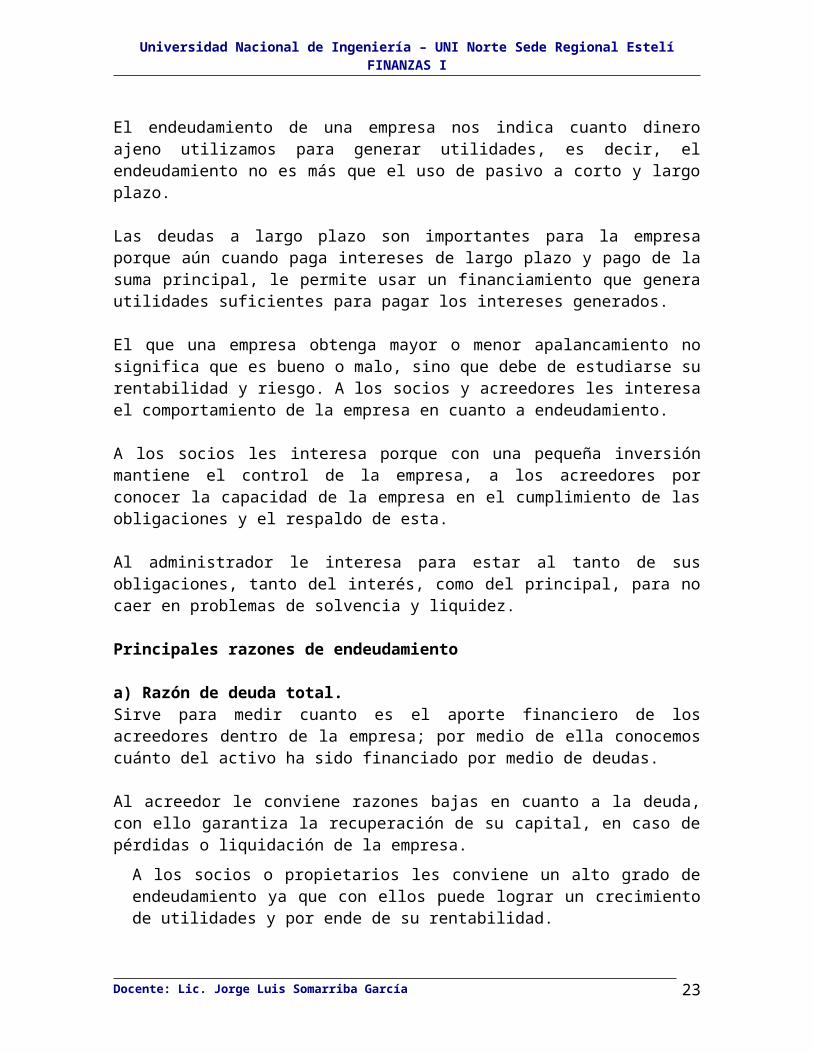

El endeudamiento de una empresa nos indica cuanto dineroajeno utilizamos para generar utilidades, es decir, elendeudamiento no es más que el uso de pasivo a corto y largoplazo.

Las deudas a largo plazo son importantes para la empresaporque aún cuando paga intereses de largo plazo y pago de lasuma principal, le permite usar un financiamiento que generautilidades suficientes para pagar los intereses generados.

El que una empresa obtenga mayor o menor apalancamiento nosignifica que es bueno o malo, sino que debe de estudiarse surentabilidad y riesgo. A los socios y acreedores les interesael comportamiento de la empresa en cuanto a endeudamiento.

A los socios les interesa porque con una pequeña inversiónmantiene el control de la empresa, a los acreedores porconocer la capacidad de la empresa en el cumplimiento de lasobligaciones y el respaldo de esta.

Al administrador le interesa para estar al tanto de susobligaciones, tanto del interés, como del principal, para nocaer en problemas de solvencia y liquidez.

Principales razones de endeudamiento

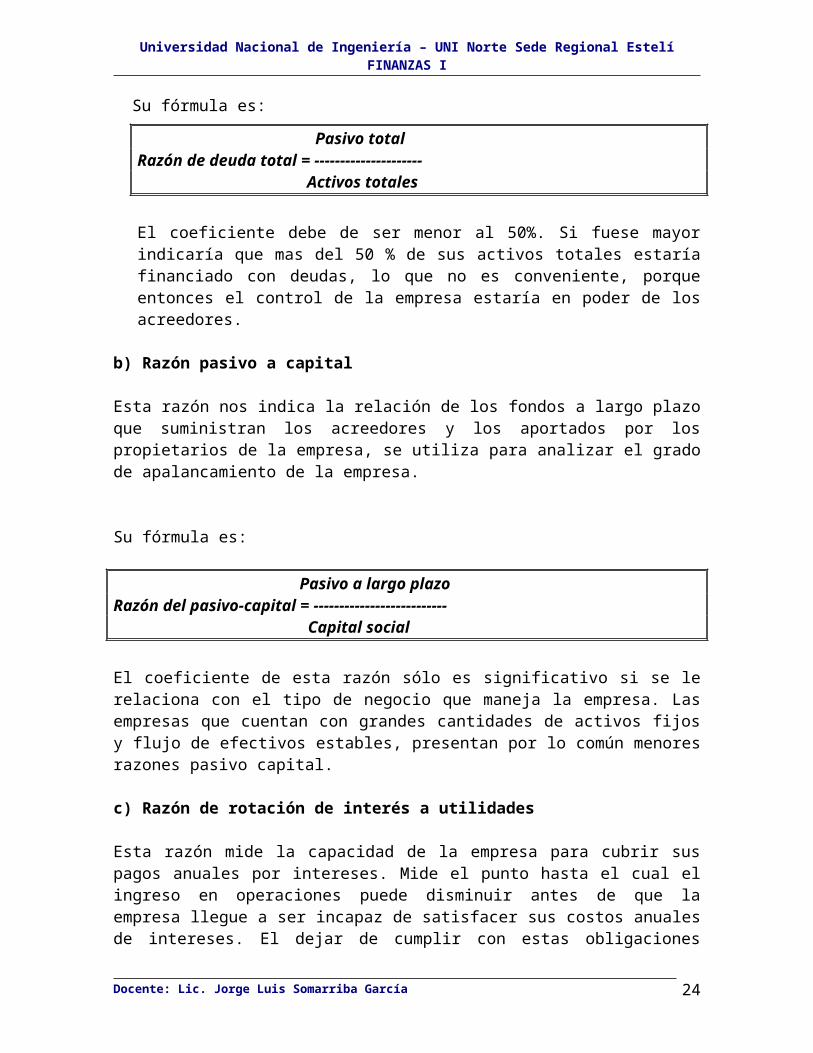

a) Razón de deuda total.Sirve para medir cuanto es el aporte financiero de losacreedores dentro de la empresa; por medio de ella conocemoscuánto del activo ha sido financiado por medio de deudas.

Al acreedor le conviene razones bajas en cuanto a la deuda,con ello garantiza la recuperación de su capital, en caso depérdidas o liquidación de la empresa.A los socios o propietarios les conviene un alto grado deendeudamiento ya que con ellos puede lograr un crecimientode utilidades y por ende de su rentabilidad.

Docente: Lic. Jorge Luis Somarriba García 23

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Su fórmula es:

Pasivo totalRazón de deuda total = --------------------- Activos totales

El coeficiente debe de ser menor al 50%. Si fuese mayorindicaría que mas del 50 % de sus activos totales estaríafinanciado con deudas, lo que no es conveniente, porqueentonces el control de la empresa estaría en poder de losacreedores.

b) Razón pasivo a capital

Esta razón nos indica la relación de los fondos a largo plazoque suministran los acreedores y los aportados por lospropietarios de la empresa, se utiliza para analizar el gradode apalancamiento de la empresa.

Su fórmula es:

Pasivo a largo plazoRazón del pasivo-capital = -------------------------- Capital social

El coeficiente de esta razón sólo es significativo si se lerelaciona con el tipo de negocio que maneja la empresa. Lasempresas que cuentan con grandes cantidades de activos fijosy flujo de efectivos estables, presentan por lo común menoresrazones pasivo capital.

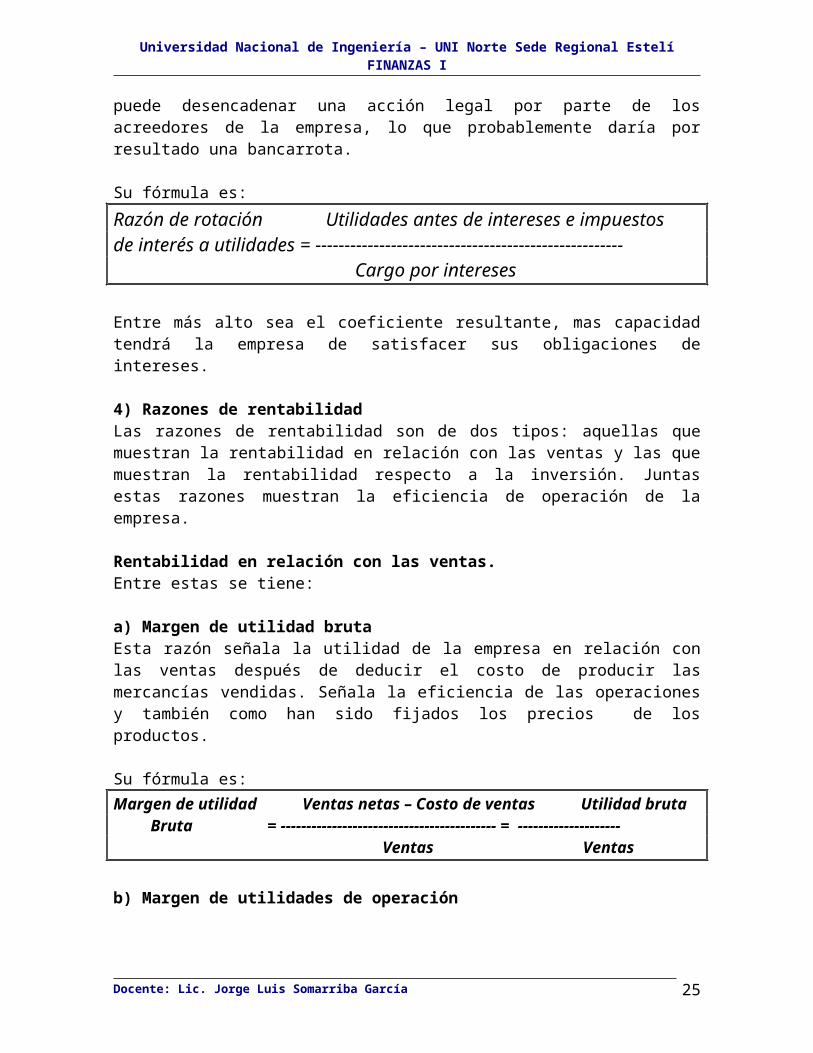

c) Razón de rotación de interés a utilidades

Esta razón mide la capacidad de la empresa para cubrir suspagos anuales por intereses. Mide el punto hasta el cual elingreso en operaciones puede disminuir antes de que laempresa llegue a ser incapaz de satisfacer sus costos anualesde intereses. El dejar de cumplir con estas obligaciones

Docente: Lic. Jorge Luis Somarriba García 24

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

puede desencadenar una acción legal por parte de losacreedores de la empresa, lo que probablemente daría porresultado una bancarrota.

Su fórmula es:Razón de rotación Utilidades antes de intereses e impuestosde interés a utilidades = ----------------------------------------------------- Cargo por intereses

Entre más alto sea el coeficiente resultante, mas capacidadtendrá la empresa de satisfacer sus obligaciones deintereses.

4) Razones de rentabilidadLas razones de rentabilidad son de dos tipos: aquellas quemuestran la rentabilidad en relación con las ventas y las quemuestran la rentabilidad respecto a la inversión. Juntasestas razones muestran la eficiencia de operación de laempresa.

Rentabilidad en relación con las ventas.Entre estas se tiene:

a) Margen de utilidad brutaEsta razón señala la utilidad de la empresa en relación conlas ventas después de deducir el costo de producir lasmercancías vendidas. Señala la eficiencia de las operacionesy también como han sido fijados los precios de losproductos.

Su fórmula es:Margen de utilidad Ventas netas – Costo de ventas Utilidad bruta Bruta = ------------------------------------------ = -------------------- Ventas Ventas

b) Margen de utilidades de operación

Docente: Lic. Jorge Luis Somarriba García 25

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

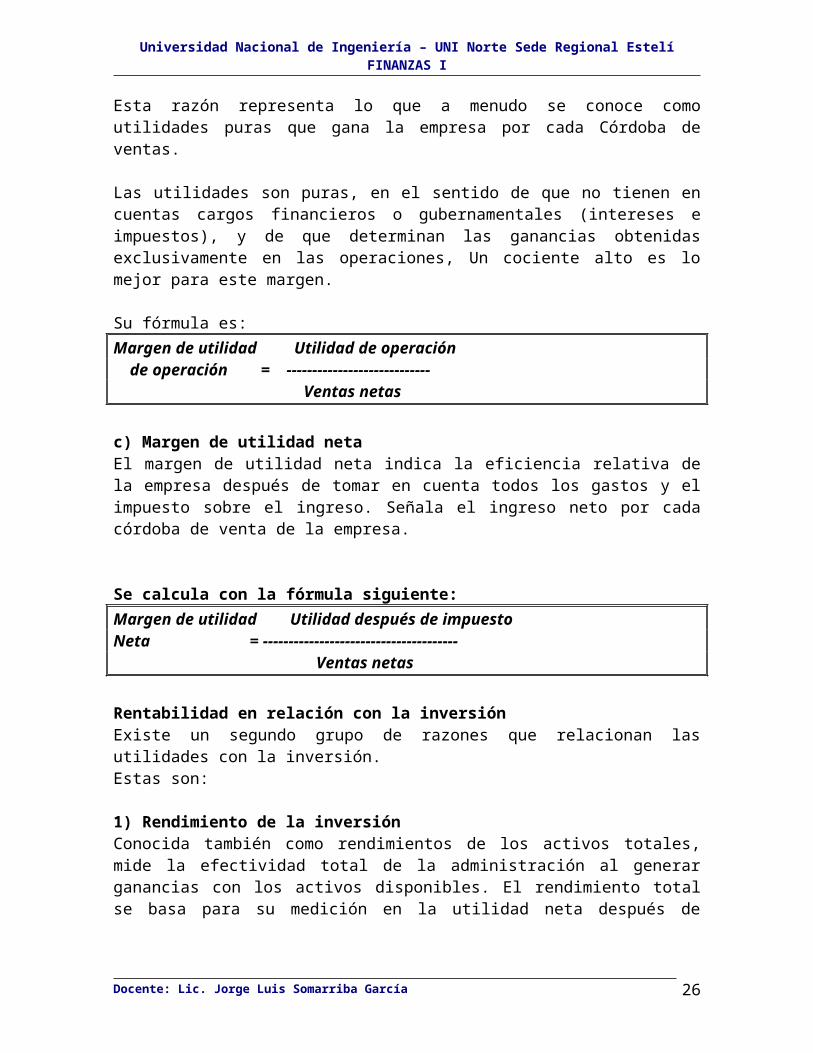

Esta razón representa lo que a menudo se conoce comoutilidades puras que gana la empresa por cada Córdoba deventas.

Las utilidades son puras, en el sentido de que no tienen encuentas cargos financieros o gubernamentales (intereses eimpuestos), y de que determinan las ganancias obtenidasexclusivamente en las operaciones, Un cociente alto es lomejor para este margen.

Su fórmula es: Margen de utilidad Utilidad de operación de operación = ---------------------------- Ventas netas

c) Margen de utilidad netaEl margen de utilidad neta indica la eficiencia relativa dela empresa después de tomar en cuenta todos los gastos y elimpuesto sobre el ingreso. Señala el ingreso neto por cadacórdoba de venta de la empresa.

Se calcula con la fórmula siguiente:Margen de utilidad Utilidad después de impuestoNeta = -------------------------------------- Ventas netas

Rentabilidad en relación con la inversiónExiste un segundo grupo de razones que relacionan lasutilidades con la inversión.Estas son:

1) Rendimiento de la inversiónConocida también como rendimientos de los activos totales,mide la efectividad total de la administración al generarganancias con los activos disponibles. El rendimiento totalse basa para su medición en la utilidad neta después de

Docente: Lic. Jorge Luis Somarriba García 26

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

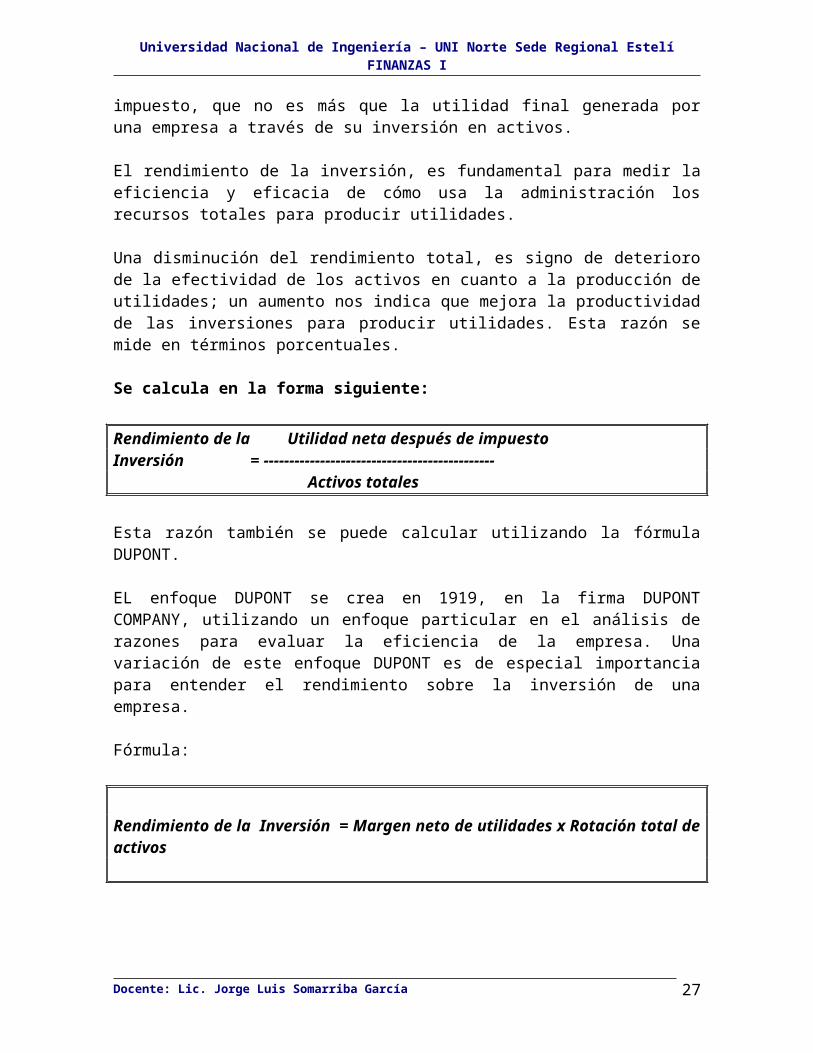

impuesto, que no es más que la utilidad final generada poruna empresa a través de su inversión en activos.

El rendimiento de la inversión, es fundamental para medir laeficiencia y eficacia de cómo usa la administración losrecursos totales para producir utilidades.

Una disminución del rendimiento total, es signo de deteriorode la efectividad de los activos en cuanto a la producción deutilidades; un aumento nos indica que mejora la productividadde las inversiones para producir utilidades. Esta razón semide en términos porcentuales.

Se calcula en la forma siguiente:

Rendimiento de la Utilidad neta después de impuestoInversión = --------------------------------------------- Activos totales

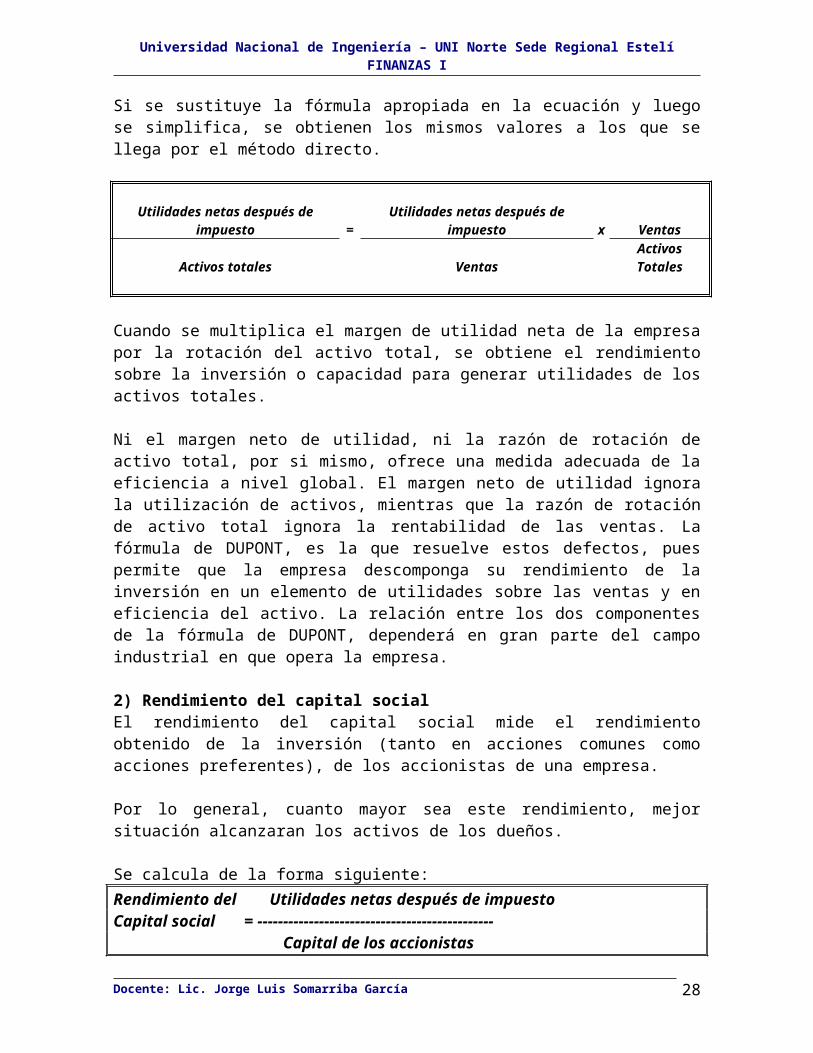

Esta razón también se puede calcular utilizando la fórmulaDUPONT.

EL enfoque DUPONT se crea en 1919, en la firma DUPONTCOMPANY, utilizando un enfoque particular en el análisis derazones para evaluar la eficiencia de la empresa. Unavariación de este enfoque DUPONT es de especial importanciapara entender el rendimiento sobre la inversión de unaempresa.

Fórmula:

Rendimiento de la Inversión = Margen neto de utilidades x Rotación total deactivos

Docente: Lic. Jorge Luis Somarriba García 27

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Si se sustituye la fórmula apropiada en la ecuación y luegose simplifica, se obtienen los mismos valores a los que sellega por el método directo.

Utilidades netas después de

impuesto =Utilidades netas después de

impuesto x Ventas

Activos totales VentasActivosTotales

Cuando se multiplica el margen de utilidad neta de la empresapor la rotación del activo total, se obtiene el rendimientosobre la inversión o capacidad para generar utilidades de losactivos totales.

Ni el margen neto de utilidad, ni la razón de rotación deactivo total, por si mismo, ofrece una medida adecuada de laeficiencia a nivel global. El margen neto de utilidad ignorala utilización de activos, mientras que la razón de rotaciónde activo total ignora la rentabilidad de las ventas. Lafórmula de DUPONT, es la que resuelve estos defectos, puespermite que la empresa descomponga su rendimiento de lainversión en un elemento de utilidades sobre las ventas y eneficiencia del activo. La relación entre los dos componentesde la fórmula de DUPONT, dependerá en gran parte del campoindustrial en que opera la empresa.

2) Rendimiento del capital socialEl rendimiento del capital social mide el rendimientoobtenido de la inversión (tanto en acciones comunes comoacciones preferentes), de los accionistas de una empresa.

Por lo general, cuanto mayor sea este rendimiento, mejorsituación alcanzaran los activos de los dueños.

Se calcula de la forma siguiente:Rendimiento del Utilidades netas después de impuestoCapital social = ---------------------------------------------- Capital de los accionistas

Docente: Lic. Jorge Luis Somarriba García 28

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

Uso y limitaciones del análisis de razones financieras.Las razones financieras proporcionan información a tres

importantes grupos: A los administradores, quienes emplean las razones

financieras para analizar, controlar y de esta formamejorar las operaciones de la empresa

A los analistas de crédito tales como los funcionariosde préstamos bancarios y los analistas de obligaciones,quienes analizan las razones financieras para ayudar ainvestigar la capacidad de una organización para pagarsus deudas.

A los analistas de valores, incluyendo a los analistasde acciones, quienes se interesan en la eficiencia y losprospectos de crecimiento de una empresa y en sucapacidad para pagar sus intereses sobre bonos.

Sin embargo, el análisis de razones financieras presentaalgunos problemas y limitaciones inherentes que requierencuidado y buen juicio.Algunos de los problemas potenciales se enumeran acontinuación:Por lo común, una sola razón no proporciona suficienteinformación para juzgar el desempeño general de la empresa.Solo cuando se utiliza varias razones puede emitirse juiciorazonables.

1- Los estados financieros que han de ser comparados deberáestar fechados en el mismo día y mes de cada año. Encaso contrario, los efectos de cada período puedenconducir a conclusiones y decisiones erróneas.

2- Es preferible utilizar estados financieros auditadospara el análisis de razones. Esto evita que algunasempresas puedan utilizar técnicas de “Maquillajes”, sontécnicas que emplean las empresas para hacer que susestados financieros se vean mejor de lo que realmenteson.

3- La información financiera que ha de compararse debehaber sido obtenidas de la misma manera. El empleo dedistintos métodos de contabilidad en especial los

Docente: Lic. Jorge Luis Somarriba García 29

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

aplicados al inventario y la depreciación puedendistorsionar los resultados del análisis.

4- La inflación ha distorsionado en forma adversa a losbalances generales de la empresa, los valores contablesregistrados difieren a menudo en forma sustancial de losvalores verdaderos. En tales circunstancias en análisisde razones financieras, debe de ser interpretado conbuen juicio.

5- La mayoría de las empresas desean ser mejor que elpromedio, por lo tanto el llegar a alcanzar un desempeñoigual al promedio no es necesariamente satisfactorio.Como meta para alcanzar un rendimiento de alto nivel,prefieren basarse en las razones de los líderes de laindustria.

El análisis de razones financieras es ciertamente unaherramienta útil, sin embargo los analistas deben de estarconsciente de estos problemas y hacer los ajustes queconsideren pertinentes.

Análisis a través de razones financieras

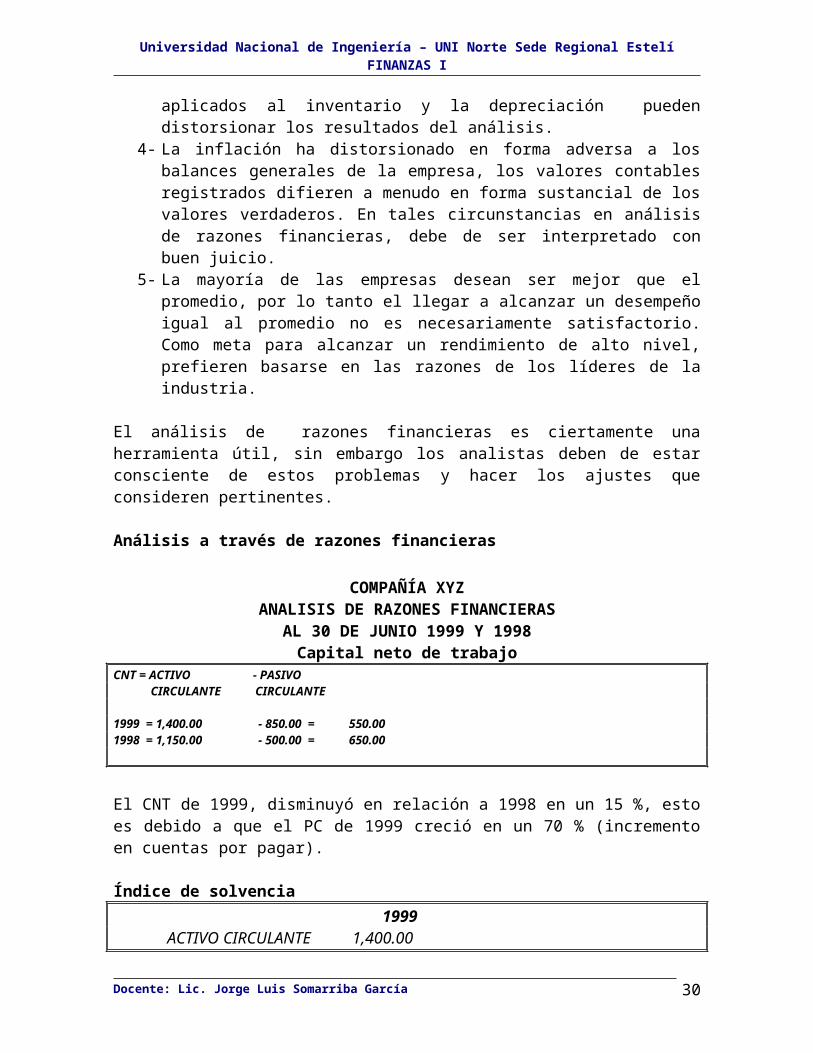

COMPAÑÍA XYZANALISIS DE RAZONES FINANCIERAS

AL 30 DE JUNIO 1999 Y 1998Capital neto de trabajo

CNT = ACTIVO - PASIVO CIRCULANTE CIRCULANTE

1999 = 1,400.00 - 850.00 = 550.001998 = 1,150.00 - 500.00 = 650.00

El CNT de 1999, disminuyó en relación a 1998 en un 15 %, estoes debido a que el PC de 1999 creció en un 70 % (incrementoen cuentas por pagar).

Índice de solvencia 1999 ACTIVO CIRCULANTE 1,400.00

Docente: Lic. Jorge Luis Somarriba García 30

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

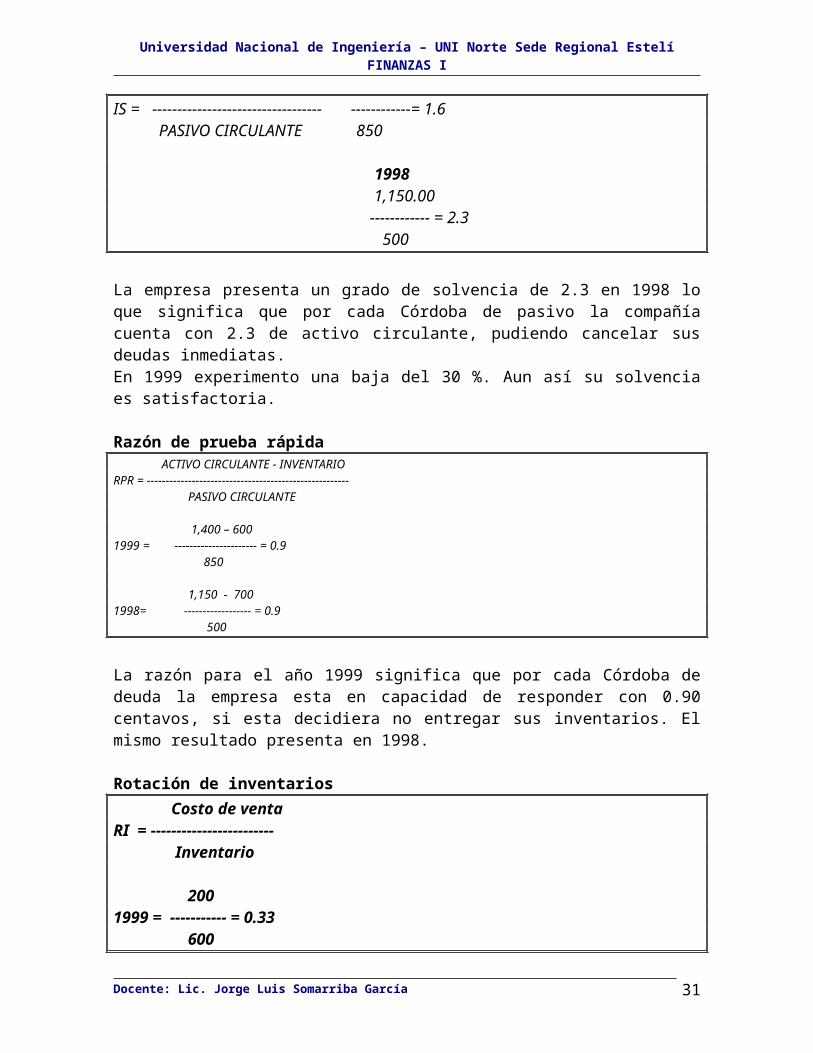

IS = ---------------------------------- ------------= 1.6 PASIVO CIRCULANTE 850

1998 1,150.00 ------------ = 2.3 500

La empresa presenta un grado de solvencia de 2.3 en 1998 loque significa que por cada Córdoba de pasivo la compañíacuenta con 2.3 de activo circulante, pudiendo cancelar susdeudas inmediatas.En 1999 experimento una baja del 30 %. Aun así su solvenciaes satisfactoria.

Razón de prueba rápida ACTIVO CIRCULANTE - INVENTARIORPR = ------------------------------------------------------ PASIVO CIRCULANTE 1,400 – 600 1999 = ---------------------- = 0.9 850

1,150 - 7001998= ------------------ = 0.9 500

La razón para el año 1999 significa que por cada Córdoba dedeuda la empresa esta en capacidad de responder con 0.90centavos, si esta decidiera no entregar sus inventarios. Elmismo resultado presenta en 1998.

Rotación de inventarios Costo de ventaRI = ------------------------ Inventario

2001999 = ----------- = 0.33 600

Docente: Lic. Jorge Luis Somarriba García 31

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

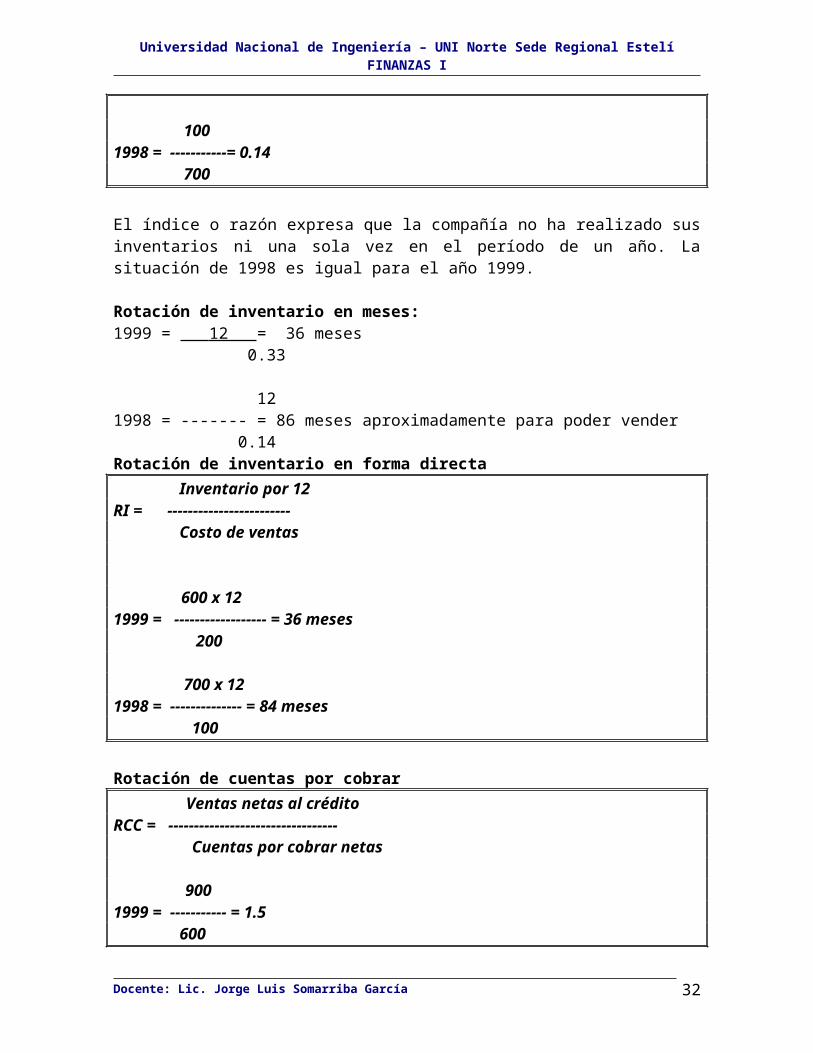

1001998 = -----------= 0.14 700

El índice o razón expresa que la compañía no ha realizado susinventarios ni una sola vez en el período de un año. Lasituación de 1998 es igual para el año 1999.

Rotación de inventario en meses:1999 = 12 = 36 meses 0.33

121998 = ------- = 86 meses aproximadamente para poder vender 0.14Rotación de inventario en forma directa Inventario por 12RI = ------------------------ Costo de ventas

600 x 12

1999 = ------------------ = 36 meses 200

700 x 121998 = -------------- = 84 meses 100

Rotación de cuentas por cobrar Ventas netas al créditoRCC = --------------------------------- Cuentas por cobrar netas

9001999 = ----------- = 1.5 600

Docente: Lic. Jorge Luis Somarriba García 32

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

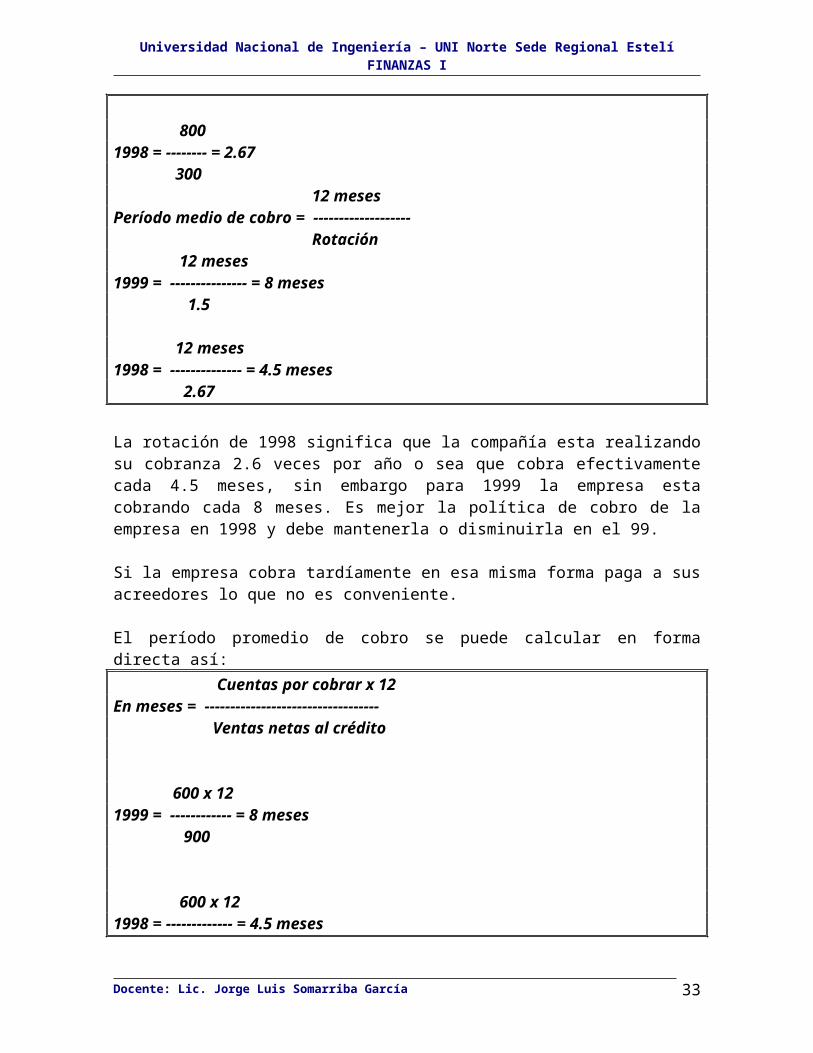

8001998 = -------- = 2.67 300 12 mesesPeríodo medio de cobro = ------------------- Rotación 12 meses 1999 = --------------- = 8 meses 1.5

12 meses 1998 = -------------- = 4.5 meses 2.67

La rotación de 1998 significa que la compañía esta realizandosu cobranza 2.6 veces por año o sea que cobra efectivamentecada 4.5 meses, sin embargo para 1999 la empresa estacobrando cada 8 meses. Es mejor la política de cobro de laempresa en 1998 y debe mantenerla o disminuirla en el 99.

Si la empresa cobra tardíamente en esa misma forma paga a susacreedores lo que no es conveniente.

El período promedio de cobro se puede calcular en formadirecta así: Cuentas por cobrar x 12En meses = ---------------------------------- Ventas netas al crédito

600 x 12

1999 = ------------ = 8 meses 900

600 x 12 1998 = ------------- = 4.5 meses

Docente: Lic. Jorge Luis Somarriba García 33

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

800

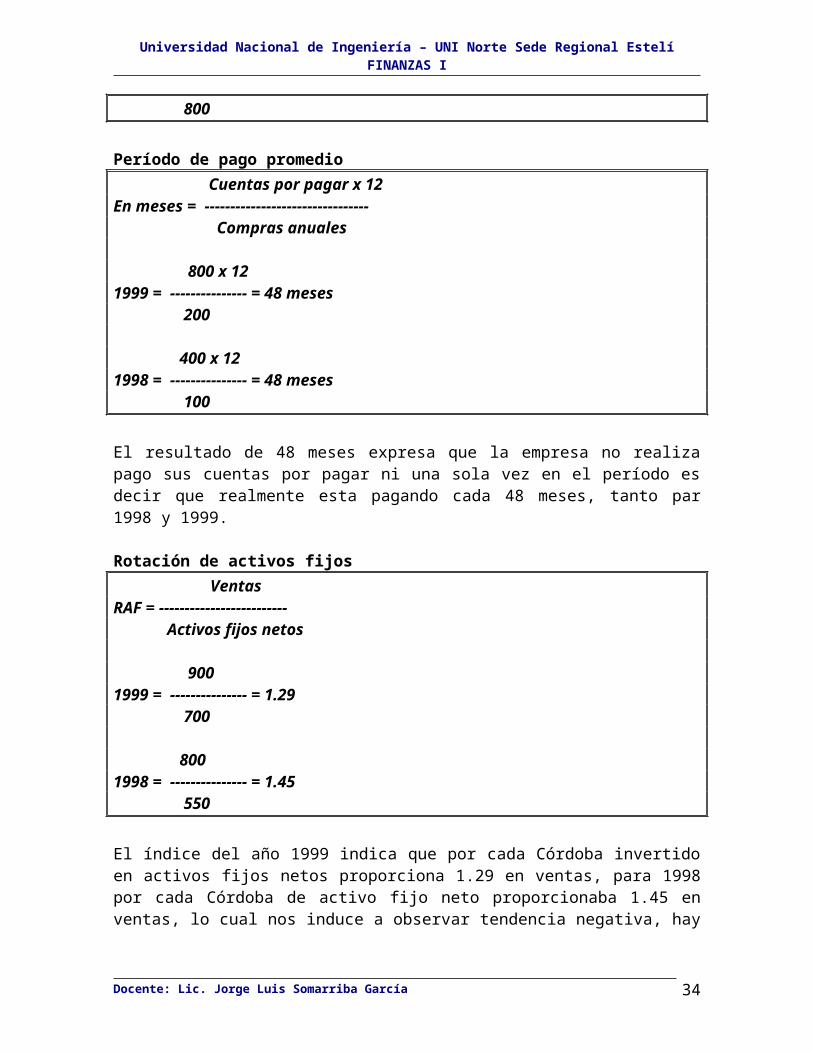

Período de pago promedio Cuentas por pagar x 12En meses = -------------------------------- Compras anuales

800 x 121999 = --------------- = 48 meses 200

400 x 121998 = --------------- = 48 meses 100

El resultado de 48 meses expresa que la empresa no realizapago sus cuentas por pagar ni una sola vez en el período esdecir que realmente esta pagando cada 48 meses, tanto par1998 y 1999.

Rotación de activos fijos Ventas RAF = ------------------------- Activos fijos netos

900 1999 = --------------- = 1.29 700

8001998 = --------------- = 1.45 550

El índice del año 1999 indica que por cada Córdoba invertidoen activos fijos netos proporciona 1.29 en ventas, para 1998por cada Córdoba de activo fijo neto proporcionaba 1.45 enventas, lo cual nos induce a observar tendencia negativa, hay

Docente: Lic. Jorge Luis Somarriba García 34

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

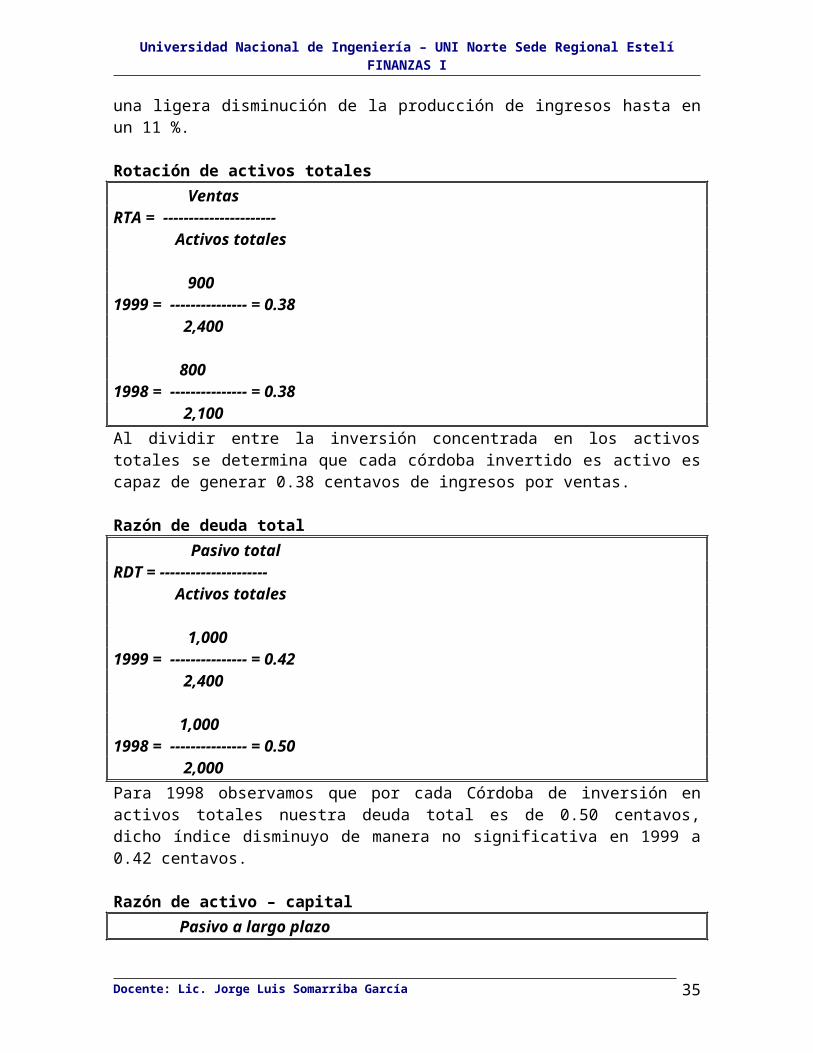

una ligera disminución de la producción de ingresos hasta enun 11 %.

Rotación de activos totales VentasRTA = ---------------------- Activos totales

900 1999 = --------------- = 0.38 2,400

8001998 = --------------- = 0.38 2,100Al dividir entre la inversión concentrada en los activostotales se determina que cada córdoba invertido es activo escapaz de generar 0.38 centavos de ingresos por ventas.

Razón de deuda total Pasivo totalRDT = --------------------- Activos totales

1,000 1999 = --------------- = 0.42 2,400

1,0001998 = --------------- = 0.50 2,000Para 1998 observamos que por cada Córdoba de inversión enactivos totales nuestra deuda total es de 0.50 centavos,dicho índice disminuyo de manera no significativa en 1999 a0.42 centavos.

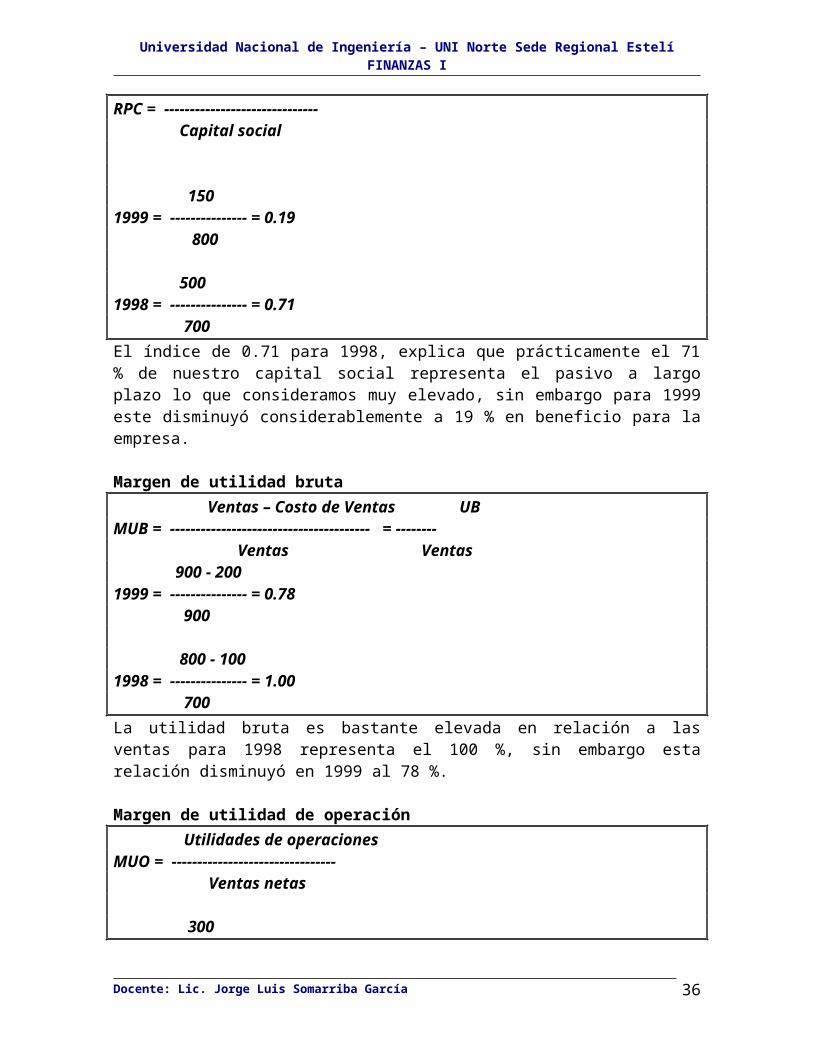

Razón de activo – capital Pasivo a largo plazo

Docente: Lic. Jorge Luis Somarriba García 35

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

RPC = ------------------------------ Capital social

150 1999 = --------------- = 0.19 800

5001998 = --------------- = 0.71 700El índice de 0.71 para 1998, explica que prácticamente el 71% de nuestro capital social representa el pasivo a largoplazo lo que consideramos muy elevado, sin embargo para 1999este disminuyó considerablemente a 19 % en beneficio para laempresa.

Margen de utilidad bruta Ventas – Costo de Ventas UB

MUB = --------------------------------------- = -------- Ventas Ventas 900 - 2001999 = --------------- = 0.78 900

800 - 1001998 = --------------- = 1.00 700La utilidad bruta es bastante elevada en relación a lasventas para 1998 representa el 100 %, sin embargo estarelación disminuyó en 1999 al 78 %.

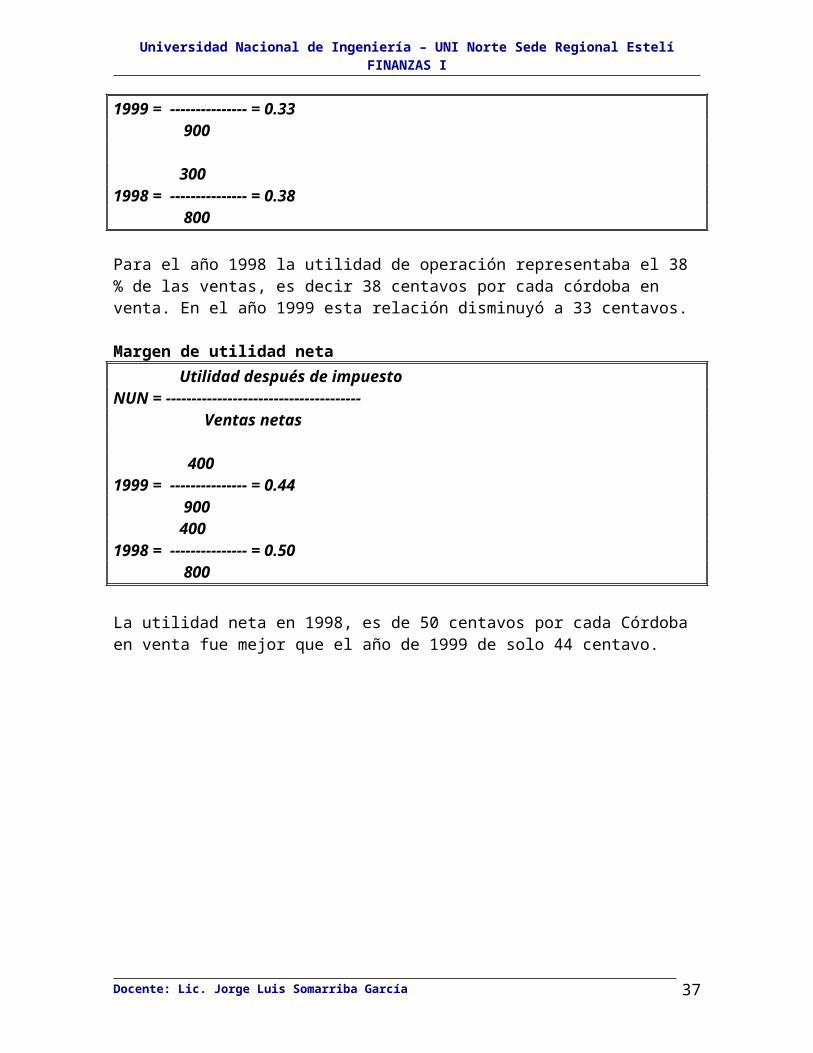

Margen de utilidad de operación Utilidades de operacionesMUO = -------------------------------- Ventas netas

300

Docente: Lic. Jorge Luis Somarriba García 36

Universidad Nacional de Ingeniería – UNI Norte Sede Regional EstelíFINANZAS I

1999 = --------------- = 0.33 900

3001998 = --------------- = 0.38 800

Para el año 1998 la utilidad de operación representaba el 38 % de las ventas, es decir 38 centavos por cada córdoba en venta. En el año 1999 esta relación disminuyó a 33 centavos.

Margen de utilidad neta Utilidad después de impuestoNUN = -------------------------------------- Ventas netas

4001999 = --------------- = 0.44 900 4001998 = --------------- = 0.50 800

La utilidad neta en 1998, es de 50 centavos por cada Córdoba en venta fue mejor que el año de 1999 de solo 44 centavo.

Docente: Lic. Jorge Luis Somarriba García 37

Related Documents