i ANALISIS ANGGARAN DAN REALISASI BELANJA LANGSUNG DI KECAMATAN SAMARINDA SEBERANG SKRIPSI Sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi Oleh : MERYANA SULISTIO 1401035365 S1 AKUNTANSI PEMERINTAHAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MULAWARMAN SAMARINDA 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

ANALISIS ANGGARAN DAN REALISASI BELANJA

LANGSUNG DI KECAMATAN

SAMARINDA SEBERANG

SKRIPSI

Sebagai salah satu persyaratan untuk memperoleh gelar

Sarjana Akuntansi

Oleh :

MERYANA SULISTIO

1401035365

S1 AKUNTANSI PEMERINTAHAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MULAWARMAN

SAMARINDA

2019

ii

iii

iv

v

ABSTRAK

Meryana Sulistio. Analisis Anggaran Belanja dan Realisasi Belanja

Langsung di Kecamatan Samarinda Seberang. Dibawah bimbingan Rusdiah

Iskandar, selaku Pembimbing I dan Raden Priyo Utomo, selaku Pembimbing II.

Penelitian ini bertujuan untuk menganalisis Anggaran Belanja dan Realisasi

Belanja Langsung pada Kecamatan Samarinda Seberang Kota Samarinda pada

periode 2016 dan 2017. Kinerja anggaran tersebut dapat disimpulkan efektif

berdasarkan analisis dan rasio yang digunakan dalam penelitian. Adapun penelitian

ini menggunakan metode Laporan Realisasi Anggaran, menggunakan analisis

kinerja belanja daerah yaitu berupa Analisis Varians Belanja, Analisis

Pertumbuhan Belanja, Analisis Keserasian Belanja dan Rasio Efisiensi Belanja.

Hasil penelitian menunjukan bahwa Analisis varians belanja daerah mengalami

perbedaan atau selisih ahun 2016 sebesar 216,53% dan tahun 2017 sebesar 93,57

% dalam hal ini ada penurunan tiap tahunnya. Pertumbuhan realisasi anggaran

belanja tahun anggaran 2016/2017 masing-masing 79,64% dan -35,34%

menunjukkan adanya pertumbuhan belanja yang kurang efisien. Analisis

Keserasian Belanja Kecamatan Samarinda Seberang belanja operasi 2016-2017

sebesar 12,3% dan 0,95%, sedangkan rata-rata belanja modal 2016-2017 sebesar

sebesar 4,48% dan 12,87%. Hal ini sangatlah tidak baik, karena pemerintah

seharusnya lebih mementingkan untuk pembangunan didaerahnya atau setidaknya

seimbang antara kedua belanja tersebut. Tingkat efisiensi anggaran belanja yang

pergunakan pada tahun 2016-2017 dimana 149,09% dikatakan kurang efisien dan

93,57% sudah efesiensi penggunaan anggaran yang kurang efisien, karena belum

berhasil memenuhi syarat efisiensi yaitu penggunaan dana yang minimum untuk

mencapai hasil yang maksimal.

Kata kunci: Pertumbuhan, efisiensi, optimalisasi anggaran belanja.

vi

ABSTRACT

Meryana Sulistio. Analysis of the expenditure budget and the realization of

direct expenditure in the district of Samarinda opposite. Under the guidance of

Rusdiah Iskandar as Advisor I and Raden Priyo Utomo as Advisor II.

This research aim to analyse Budget and Direct Realization Expense in the

District Of Samarinda Defect Town of Samarinda at period 2016 and 2017. the

Budget performance can be concluded effectively after passing to with refer to

criterion pursuant to ratio and analysis which a used in research. As for this

research use analysis method the used is descriptive method which pursuant to

Report Realize Budget, by using area expense performance analysis that is in the

form of Analysis of Varians Expense, Analysis Growth Of Expense, Analysis

Compatibility of Expense and Ratio Efficiency Expense. Result of research indicate

that Analysis of varians natural area expense of year difference or difference 2016

equal to 216,53% year 2017 equal to 93,57 % in this case there is improvement

annual. Growth of budget year budget realization 2016 / 2017 is 79,64% and -

35,34% showing the existence of growth of expense which efficient enough equal

to 16,15%. Analysis Compatibility Of Expense District of Samarinda Defect

expense operate for 2016-2017 is 12,3% and 0,95% while capital expense mean

2016-2017 is 4,48% and 12,87%. this matter very bad, because government ought

to more making account of for the development of this area or well-balanced at

least between both expense. Efficiency budget storey;level utilizing in the year

2016-2017 is 149,09% and 93,57% ratio of efficiencyexpense show that usage of

less efficient budget, because not yet succeeded is up to standard of fficiency that is

usage of fund which is minimum to reach result of maximal.

Keyword: growth, efficiency, optimization of the budget.

vii

KATA PENGANTAR

Puji Syukur Kehadirat Allah SWT, yang telah memberikan segala karunia

dan limpahan rahmat-Nya, serta junjungan kita Nabi Muhammad SAW sebagai

panutan kita, yang akhirnya penulis dapat menyelesaikan Studi pada Fakultas

Ekonomi dan Bisnis Universitas Mulawarman.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-

besarnya kepada:

1. Prof. Dr. H. Masjaya, M.Si selaku Rektor Universitas Mulawarman

2. Prof. Dr. Hj. Syarifah Hudayah, M.Si selaku ketua Dekan Fakultas

Ekonomi dan Bisnis Universitas Mulawarman

3. Felistas Defung, S.E., M.A., Ph.d selaku wakil Wakil Dekan I Fakultas

Ekonomi dan Bisnis Universitas Mulawarman, Dr. H. Irwansyah, S.E.,

MM selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas

Mulawarman, dan Yunus Tete Konde, S.E., M.Si., CA., CPAI selaku Wakil

Dekan III Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

4. Ketua Jurusan Akuntansi Bapak Iskandar, S.E., M.Si., Ak., CA, Dr. Hj.

Anisa Kusumawardani, S.E., M.Si selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Mulawarman. Ketua Prodi

Akuntansi Bapak Dr. H. Zaki Fakhroni, Akt., CA., CTA., CFrA beserta

Staf Jurusan Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

5. Prof. Dr. Hj. Rusdiah Iskandar, M.Si.,Ak.,CA selaku Dosen Pembimbing I

yang selalu memberi semangat dan dengan penuh kesabaran memberikan

bimbingan dalam penyusunan skripsi ini.

6. Raden Priyo Utomo, S.E., M.Si., Ak., CA selaku Dosen Pembimbing II

yang selalu memberi semangat dan dengan penuh kesabaran memberikan

bimbingan dalam penyusunan skripsi ini.

7. Yunus Tete Konde, S.E., M.Si., Ak., CA selaku Dosen Wali yang telah

viii

memberikan bimbingan selama masa perkuliahan.

8. Para dosen penguji yang telah memberikan petunjuk, saran dan masukan

demi perbaikan skripsi ini.

9. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi dan Bisnis Universitas

Mulawarman yang telah memberikan ilmu pengetahuan kepada penulis

selama masa perkuliahan sehingga penulis dapat menyelesaikan skripsi ini.

10. Seluruh Staf Fakultas Ekonomi dan Bisnis Universitas Mulawarman, yang

dengan penuh keikhlasan memberikan pelayanan terbaik.

11. Pimpinan Kantor Kecamatan Samarinda Seberang beserta seluruh staf

yang telah bersedia membantu dalam melaksanakan penelitian.

12. Kepada kedua orang tua saya yang sangat saya cintai, Papa Fujianto dan

Ibu Nurjennah yang selalu mendoakan, memberikan semangat dan

motivasi, serta pengorbanan baik dari segi moril dan materi kepada saya,

sehingga saya dapat menyelesaikan skripsi ini, serta kakak-adik saya

tercinta Nur Rahmawati dan Hendrawan. Dan tidak lupa kekasih saya

Michael Falenthio Chayana, yang selalu mendukung, memberikan

semangat, motivasi dalam menyelesaikan skripsi ini. Terima kasih atas

segala doa dan dukungan kalian semua, kalian sangat berarti dalam hidup

saya. Terima kasih banyak.

13. Teman Seperjuangan saya, Dhea Putri Yendina, Pharisia Livang, Stefany

Utomo. Sahabat-sahabat saya Aji Alya Ananda, Amelia Wardhani,

Christina Irenne B, Koes Rini Sari, Nadia Imanda dan Yeyen Bela Wati.

Teman-teman KKN 148 Alvionita Sagita Putri, Ayu Cayani, Try Astuti

Winda. Terima kasih banyak sudah ada dihidup saya, sudah mewarnai

hidup saya. Kalian terbaik.

14. Seluruh pihak yang telah membantu kelancaran dan pelaksanaan penelitian

yang tidak dapat saya sebutkan satu persatu.

ix

x

DAFTAR ISI

Halaman

HALAMAN JUDUL .............................................................................................. i

HALAMAN PENGESAHAN ............................................................................... ii

HALAMAN IDENTITAS TIM PENGUJI SKRIPSI ....................................... iii

PERNYATAAN KEASLIAN SKRIPSI ............................................................. iv

ABSTRAK .............................................................................................................. v

ABSTRACT .......................................................................................................... vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ........................................................................................................... x

DAFTAR TABEL................................................................................................ xii

DAFTAR GAMBAR .......................................................................................... xiii

DAFTAR SINGKATAN .................................................................................... xiv

BAB I. PENDAHULUAN ...................................................................................... 1

1.1. Latar Belakang ....................................................................................... 1

1.2. Rumusan Masalah .................................................................................. 5

1.3. Tujuan Penelitian ................................................................................... 5

1.4. Manfaat Penelitian ................................................................................. 5

BAB II. KAJIAN PUSTAKA ................................................................................ 7

2.1. Akuntansi Sektor Publik .......................................................................... 7

2.1.1. Pengertian Akuntansi Sektor Publik .............................................. 7

2.2. Anggaran Sektor Publik ........................................................................... 7

2.2.1. Pengertian Anggaran Sektor Publik .............................................. 7

2.2.2. Fungsi Anggaran Sektor Publik ..................................................... 7

2.2.3. Jenis-Jenis Anggaran Sektor Publik ............................................ 10

2.3. Keuangan Daerah................................................................................... 12

2.3.1. Tujuan Keuangan Daerah ............................................................ 12

2.4. Manajemen Keuangan Daerah ............................................................... 13

2.4.1. Pengertian Manajemen Keuangan Daerah .................................. 13

2.4.2. Fungsi Manajemen Keuangan Daerah ......................................... 13

2.5. Belanja Daerah....................................................................................... 14

2.6. Rasio Keuangan ..................................................................................... 18

2.7. Analisis Varians Belanja Daerah ........................................................... 19

2.7.1. Analisis Pertumbuhan Belanja..................................................... 20

2.7.2. Analisis Keserasian Belanja Daerah ............................................ 20

2.7.3. Analisis Efisiensi Belanja Daerah ............................................... 22

xi

2.8. Kerangka Konsep .................................................................................. 23

BAB III. METODE PENELITIAN .................................................................... 24

3.1. Definisi Operasional .............................................................................. 24

3.2. Jangkauan Peneltian .............................................................................. 25

3.3. Jenis dan Sumber Data .......................................................................... 26

3.4. Alat Analisis .......................................................................................... 26

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ................................... 29

4.1. Gambaran Umum Objek Penelitian ....................................................... 29

4.2. Hasil Penelitian ...................................................................................... 30

4.2.1. Alat Analisis .............................................................................. 30

4.3. Pembahasan ........................................................................................... 35

BAB V PENUTUP ................................................................................................ 42

5.1. Simpulan ................................................................................................ 42

5.2. Saran ...................................................................................................... 44

DAFTAR PUSTAKA ........................................................................................... 46

LAMPIRAN

xii

DAFTAR TABEL

Halaman

Tabel 4.1 Laporan Anggaran-realisasi belanja kecamatan Samarinda Seberang

Tahun 2016 ............................................................................................ 29

Tabel 4.2 Laporan Realisasi Belanja Langsung Kecamatan Samarinda Seberang

Tahun 2017 ............................................................................................ 30

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1.Skema Kerangka Konsep............................................................. 24

xiv

DAFTAR SINGKATAN

1. APBD : Anggaran Pendapatan dan Belanja Daerah

2. BUMD : Badan Usaha Milik Daerah

3. BUMN : Badan Usaha Milik Negara

4. DPRD : Dewan Perwakilan Rakyat Daerah

5. LSM : Lembaga Swadaya Masyarakat

6. NPM : New Public Manajement

7. PBBS : Planning, Programming and Budgeting System

8. SDM : Sumber Daya Manusia

9. SiLPA : Sisa Lebih Pembiayaan Anggaran

10. ZBB : Zero Basis Budgeting

2

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemerintah adalah suatu organisasi yang diberi kekuasaan untuk mengatur

kepentingan Bangsa dan Negara. Lembaga pemerintah dibentuk umumnya untuk

menjalankan aktivitas layanan terhadap masyarakat luas dan sebagai organisasi

nirlaba yang mempunyai tujuan bukan untuk mencari keuntungan tetapi untuk

menyediakan layanan dan kemampuan meningkatkan layanan tersebut di masa

yang akan datang. (Harry, 2015).

Berdasarkan Undang-Undang Nomor 17 tahun 2003 tentang keuangan

Negara khususnya dalam sistem penganggaran telah banyak membawa perubahan

yang sangat mendasar. Menurut Undang-Undang Nomor 17 tahun 2003 pada

Laporan Keuangan Pemerintah Daerah juga perlu dilampirkan informasi

tambahan mengenai kinerja instansi pemerintah yakni prestasi yang berhasil

dicapai Pengguna Anggaran juga identifikasi jelas tentang keluaran (output) dari

setiap kegiatan dan hasil dari setiap program. Hal ini bermakna bahwa selain perlu

suatu sistem akuntabilitas kinerja instansi pemerintah yang baik juga diperlukan

integrasi dengan sistem perencanaan strategis sistem penganggaran dan Sistem

Akuntansi Pemerintah.

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode tertentu yang dinyatakan dalam ukuran financial

(Mardiasmo, 2009).

3

Sedangkan, menurut Bastian (2010) anggaran dapat diinterpretasikan sebagai

paket pernyataan menyangkut perkiraan penerimaan dan pengeluaran yang

diharapkan akan terjadi dalam satu atau periode mendatang. Dari definisi tersebut

maka dapat disimpulkan bahwa anggaran merupakan perencanaan yang rinci

untuk masa depan yang dinyatakan secara kuantitatif dan lebih spesifik.Anggaran

pemerintah dapat mengontrol aktifitas belanja dan memberi landasan bagi upaya

perolehan pendapatan dan pembiayaan untuk periode anggaran, yaitu periode

tahunan. Anggaran merupakan suatu hal yang penting untuk mendukung kegiatan-

kegiatan yang ada di ruang lingkup pemerintah daerah karena tanpa perencanaan

anggaran yang maksimal, maka akan menyebabkan perencanaan kegiatan yang

tidak berjalan sesuai dengan yang diharapkan. Dalam pelaksanaan perencanaan

anggaran, maka dibutuhkan penyusunan laporan realisasi anggaran.

Menurut Nordiawan (2010), Laporan Realisasi Anggaran adalah laporan yang

menyajikan ikhtisar sumber, alokasi dan pemakaian sumber saya ekonomi yang

dikelola oleh pemerintah (pusat atau daerah), dalam satu periode pelaporan.

Berdasarkan definisi diatas dapat disimpulkan bahwa laporan realisasi

anggaran merupakan suatu serangkaian aktifitas dalam menggunakan sumber

daya ekonomi yang dikelola dalam satu periode pelaporan. Dalam pelaksanaan

penyusunan Laporan Realisasi Anggaran ini, pegawai instansi pemerintah

memerlukan kelengkapan data pembelanjaan langsung. Dengan kelengkapan data

ini, pegawai instansi yang sudah bertanggung jawab dalam penyusunan Laporan

Realisasi Anggaran akan menjalankan penyusunan dengan baik dan lancar agar

tercapai sasaran yang ditentukan. Laporan Realisasi Anggaran merupakan jenis

4

Laporan Keuangan daerah yang lebih dahulu dihasilkan sebelum kemudian

diisyaratkan untuk membuat Neraca dan Laporan Arus Kas. Anggaran dalam

pemerintahan merupakan tulang punggung penyelenggara pemerintahan. Usaha

pemerintah daerah dalam menggali sumber dana yang berasal dari potensi daerah

yang dimiliki serta kemampuan mengelola dan memanfaatkan sumber dana yang

ada tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Anggaran memiliki peran penting sebagai alat stabilisasi, distribusi, alokasi

sumber daya publik, perencanaan dan pengendalian organisasi serta penilaian

kinerja. Oleh karena itu, Laporan Realisasi Anggaran menjadi salah satu laporan

pertanggungjawaban keuangan daerah yang utama.

Pelaporan Realisasi Anggaran bertujuan memberikan informasi realisasi dan

anggaran entitas pelaporan. Perbandingan antara anggaran dan realisasinya

menunjukkan tingkat ketercapaian target-target yang telah disepakati antara

legislatif dan eksekutif sesuai dengan peraturan undang-undang. Walaupun

dengan adanya Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintah Berbasis Akrual, Laporan Realisasi Anggaran yang

berbasis kas tetap dipersyaratkan sebagai salah satu bagian dalam Laporan

Keuangan pemerintah, baik pemerintah pusat maupun daerah. Laporan Realisasi

Anggaran sebagai salah satu unsur didalam Laporan Keuangan pemerintah, baik

pemerintah pusat maupun daerah, harus mampu memberikan informasi yang

dapat bermanfaat bagi para pengguna Laporan Keuangan. Laporan Realisasi

Anggaran dibuat agar pemerintah mengetahui seberapa besar penyerapan dana

yang sudah dicairkan untuk kegiatan dari Laporan Realisasi Anggaran akan

5

diketahui surplus atau defisit yang didapat dalam kegiatan tersebut. Laporan

Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi

sumber daya ekonomi yang akan diterima untuk anggaran kegiatan pemerintah

pusat dan pemerintah daerah dalam periode mendatang dengan cara menyajikan

laporan keuangan secara bersamaan. Dalam penyusunan Laporan Realisasi

Anggaran pun tidak terlepas dari prosedur yang sudah ditentukan dalam Undang-

Undang oleh pemerintah pusat. Laporan Realisasi Anggaran yang dipublikasikan

pemerintah daerah memberikan informasi yang bermanfaat untuk menilai kinerja

keuangan daerah. Untuk menilai kerja pemerintah dalam mengelola keuangan

dapat dilakukan dengan menganalisa laporan keuangan yang telah dibuat. Tidak

hanya sebagian bahan evaluasi saja, tetapi karena tidak semua pengguna laporan

keuangan memahami akuntansi dengan baik. Maka analisis laporan keuangan juga

digunakan untuk membantu dalam memahami dan menginterpretasikan laporan

keuangan pemerintah daerah tersebut.

Dalam realisasinya, terkadang Anggaran Belanja dan Realisasi Anggaran

tidak selalu sama dalam setiap tahunnya. Pada Kecamatan Samarinda Seberang

terdapat anggaran dan realisasi belanja langsung pada tahun 2016 dan 2017.

Adapun anggaran yang diberikan sebesar Rp 3,976,784,737,- dengan Realisasi Rp

5,929,066,864,-, sedangkan di tahun 2017 Anggaran yang diberikan sebesar Rp

4.096.683.021,- dengan Realisasi sebesar Rp 3.833.419.506,-.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk membuat

tugas akhir dengan judul skripsi “Analisis Anggaran Belanja dan Realisasi

Belanja Langsung di Kecamatan Samarinda Seberang”.

6

1.2 Rumusan Masalah

Berdasarkan paparan diatas mengenai latar belakang permasalahan penelitian

ini, maka penulis akan menguraikan rumusan masalah yang dibahas dalam

penelitian ini yaitu sebagai berikut : Bagaimana Anggaran Belanja dan Realisasi

Belanja Langsung pada Kecamatan Samarinda Seberang Kota Samarinda Periode

2016 & 2017?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian yang dapat

diangkat didalam penelitian ini yaitu : untuk menganalisis Anggaran Belanja dan

Realisasi Belanja Langsung pada Kecamatan Samarinda Seberang Kota

Samarinda pada periode 2016 & 2017.

1.4 Manfaat Penelitian

Sehubungan dengan hal tersebut diatas, maka hasil dari penelitian ini

diharapkan dapat memberikan manfaat kepada berbagai pihak, yaitu :

a. Manfaat Teoritis

7

Melalui penelitian ini diharapkan dapat memberikan manfaat bagi

pengembangan ilmu pengetahuan secara umum dan khususnya dapat

memberikan manfaat bagi Kecamatan Samarinda Seberang.

b. Manfaat Praktis

1. Bagi Penulis

Melalui penelitian ini diharapkan dapat menjadi sarana yang bermanfaat

dalam mengimplementasikan pengetahuan penulis tentang Laporan

Realisasi Anggaran.

2. Bagi Kecamatan/Instansi Pemerintah

Bagi kantor Kecamatan Samarinda Seberang, diharapkan Skripsi ini

sebagai bahan masukan, pembelajaran dan pertimbangan untuk proses

pencapaian visi dan misi Kecamatan Samarinda Seberang Kota

Samarinda serta sebagai bahan pertimbangan perkembangan. Dengan

adanya penulisan ini diharapkan mampu memberikan kontribusi dan

menjadi masukan objektif sekaligus bahan pertimbangan bagi

Kecamatan Samarinda Seberang yang merupakan Lembaga Pemerintah.

8

BAB II

KAJIAN PUSTAKA

2.1. Anggaran Sektor Publik

2.1.1. Pengertian Anggaran Sektor Publik

Menurut Mardiasmo (2011) dari sudut pandang ilmu ekonomi, pengertian

sektor publik dapat dipahami sebagai suatu entitas yang aktivitasnya berhubungan

dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka

memenuhi kebutuhan dan hak publik.

Menurut Bastian (2013) yaitu anggaran sektor publik adalah rencana

kegiatan yang dipresentasikam dalam bentuk rencana perolehan pendapatan dan

belanja dalam satuan moneter.Jadi, sektor publik merupakan suatu wadah

pemerintah untuk menghasilkan barang dan pelayanan publik dalam rangka

memenuhi kebutuhan publik dengan mengutamakan kesejahteraan masyarakat.

Dalam menjalankan segala aktivitasnya sektor publik menyusun seluruh kegiatan

dan program kerja dalam sebuah anggaran.

2.1.2 Fungsi Anggaran Sektor Publik

Menurut Mardiasmo (2009), anggaran memiliki fungsi sebagai berikut :

1. Anggaran sebagai Alat Perencanaan

9

Anggaran merupakan alat perenecanaan manajemen untuk mencapai tujuan

organisasi sehingga organisasi tahu apa yang harus dilakukan dan ke arah

mana kebijakan dibuat. Anggaran sebagai alat perencanaan digunakan untuk :

a. Merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan

misi yang ditetapkan.

b. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan

organisasi serta alternatif pembiayaannya.

c. Mengalokasikan dana pada berbagai program dan kegiatan yang telah

disusun.

d. Menentukan indikator kinerja dan tingkat pencapaian strategi.

2. Anggaran sebagai Alat Pengendalian

Pengendalian anggaran sektor publik dapat dilakukan dengan empat cara,

yaitu :

a. Membandingkan kinerja aktual dengan kinerja yang dianggarkan.

b. Menghitung selisih anggaran.

c. Menemukan penyebab yang dapat dikendalikan dan tidak dapat

dikendalikan atas suatu varians.

3. Anggaran sebagai Alat Kebijakan Fiskal

Anggaran sebagai alat kebijakan fiskal pemerintah, digunakan untuk

menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui

anggaran sektor publik dapat diketahui arah kebijakan fiskal pemerintah,

sehingga dapat dilakukan prediksi dan estimasi ekonomi.

4. Anggaran sebagai Alat Politik

10

Pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk

komitmen eksekutif dan kesepakatan legislative atas penggunaan dana publik

untuk kepentingan tertentu. Anggaran digunakan untuk memutuskan

prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tertentu. Oleh

karena itu, kegagalan dalam melaksanakan anggaran akan dapat menjatuhkan

kepemimpinan dan kredibilitas pemerintah.

5. Anggaran sebagai Alat Koordinasi dan Komunikasi

Melalui dokumen anggaran yang komperehensif, sebuah bagian atau unit

kerja atau departemen yang merupakan sub-organisasi dapat mengetahui apa

yang harus dilakukan dan apa yang dilakukan oleh bagian/unit kerja lainnya.

Oleh karena itu, anggaran dapat digunakan sebagai alat koordinasi dan

komunikasi antara dan seluruh bagian dalam pemerintahan.

6. Anggaran sebagai Alat Penilaian Kinerja

Kinerja eksekutif dinilai berdasarkan pencapaian target anggaran, efektivitas

dan efisiensi pelaksanaan anggaran. Kinerja manajer public dinilai

berdasarkan berapa hasil yang dicapai dikaitkan dengan anggaran yang telah

ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan

penilaian kinerja.

7. Anggaran sebagai Alat Motivasi

Anggaran dapat digunakan sebagai alat memotivasi manajer dan stafnya agar

dapat bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan

tujuan organisasi yang ditetapkan. Agar dapat memotivasi pegawai, anggaran

hendaknya bersifat challenging but atrainable atau demanding but

11

achieveable. Maksudnya adalah target anggaran hendaknya jangan terlalu

tinggi sehingga tidak dapat dipenuhi, namun jangan terlalu rendah sehingga

terlalu mudah untuk dicapai.

8. Anggaran sebagai Alat untuk Menciptakan Ruang Publik

Fungsi ini hanya berlaku pada organisasi sektor publik, karena pada

organisasi swasta anggaran merupakan dokumen rahasia yang tertutup untuk

publik. Masyarakat dan elemen masyarakat lainnya non pemerintah, seperti

LSM, Perguruan Tinggi, Organisasi Keagamaan, dan organisasi masyarakat

lainnya, harus terlibat dalam proses penganggaran publik. Keterlibatan

masyarakat dalam proses penganggaran dapat bersifat langsung dan tidak

langsung.

2.1.3 Jenis-jenis Anggaran Sektor Publik

Menurut Mardiasmo (2009) dalam menyusun anggaran terdapat dua

pendekatan yang dapat dilihat dari output atau tampilan anggaran itu sendiri,

yaitu :

1. Pendekatan Tradisional

Terdapat dua ciri utama dalam pendekatan ini, yaitu :

a. Cara penyusunan anggaran yang didasarkan atas pendekatan

incrementalism, yaitu hanya menambah atau mengurangi jumlah rupiah

pada item-item anggaran yang sudah ada sebelumnya sebagai dasar

untuk menyesuakian besarnya perubahan atau pengurangan tanpa

dilakukan kajian yang mendalam.

12

b. Struktur dan susunan anggaran yang bersifat line-item adalah

penyusunan anggaran yang didasarkan kepada dan darimana dana berasal

(pos-pos penerimaan) dan untuk apa dana tersebut digunakan (pos-pos

pengeluaran).

2. Pendekatan Era New Public Manajement (NPM)

Reformasi sektor publik yang salah satunya ditandai dengan munculnya era

NPM telah mendorong usaha untuk mengembangkan pendekatan yang lebih

sistematis dalam perencanaan anggaran sektor publik, diantaranya :

a. Anggaran Kinerja (Performance Budgeting)

Pendekatan kinerja disusun untuk mengisi berbagai kelemahan yang

terdapat dalam anggaran tradisional, khususnya kelemahan yang

disebabkan oleh tidak adanya tolak ukur yang dapat digunakan untuk

mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan

publik.

b. Anggaran Berbasis Nol (Zero Basis Budgeting-ZBB)

ZBB adalah sistem anggaran yang didasarkan pada perkiraan kegiatan,

bukan pada yang telah dilakukan pada masa lalu. Setiap kegiatan akan

dievaluasi secara terpisah. Ini berarti berbagai program dikembangkan

dalam visi tahun yang bersangkutan.

c. Pendekatan Sistem Perencanaan, Program, dan Anggaran Terpadu

(Planning, Programming and Budgeting System-PBBS).

PBBS didefinisikan sebagai suatu anggaran dimana pengeluaran secara

primer dapat dikelompokkan dalam aktivitas-aktivitas yang didasarkan

13

pada program kerja dan secara sekunder didasarkan pada jenis atau

karakter objek di satu sisi dan kinerja di sisi lainnya.

2.2 Keuangan daerah

Keuangan daerah atau anggaran daerah merupakan rencana kerja

pemerintah daerah dalam bentuk uang (rupiah) dalam satu periode tertentu.

Selanjutnya anggaran daerah atau anggaran pendapatan dan belanja daerah adalah

instrumen kebijakan yang utama bagi pemerintah daerah. (Mardiasmo, 2002).

Sedangkan Peraturan Pemerintah No.58 Tahun 2005, keuangan daerah merupakan

semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan

daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk

kekayaan dengan hak dan kewajiban daerah tersebut. Sehingga dapat di simpulkan

bahwa keuangan daerah merupakan hak dan kewajiban pemerintah daerah dalam

bentuk uang (rupiah) yang dimanfaatkan untuk membiayai kegiatan

penyelenggaraan pemerintahan daerah.

2.2.1 Tujuan Keuangan Daerah

Tujuan keuangan daerah menurut Reeve D (2009) yaitu :

1. Akuntabilitas (Accountability)

Pemerintah daerah harus mempertanggungjawabkan tugas keuangan kepada

lembaga atau orang yang berkepentingan dan sah. Lembaga atau orang yang

dimaksud antara lain, adalah Pemerintah Pusat, DPRD, Kepala Daerah,

masyarakat dan kelompok kepentingan lainnya (LSM).

2. Memenuhi Kewajiban Keuangan

14

Keuangan daerah harus ditata sedemikian rupa sehingga mampu melunasi

semua ikatan keuangan, baik jangka pendek maupun jangka panjang.

3. Kejujuran

Urusan keuangan harus diserahkan pada pegawai profesional dan jujur,

sehingga mengurangi kesempatan untuk berbuat curang.

4. Hasil guna (efektifitas) dan daya guna (efisiensi) kegiatan daerah

Tata cara pengurusan keuangan daerah harus sedemikian rupa

memungkinkan setiap program direncanakan dan dilaksanakan untuk

mencapai tujuan dengan biaya serendah-rendahnya dengan hasil yang

maksimal.

5. Pengendalian

Manajer Keuangan Daerah, DPRD dan aparat fungsional pemeriksaan harus

melakukakn pengendalian agar semua tujuan dapat tercapai. Harus selalu

memantau melalu akses informasi.

2.4 Manajemen Keuangan Daerah

2.4.1 Pengertian Manajemen Keuangan Daerah

Manajemen Keuangan Daerah merupakan bagian dari Manajemen

Pemerintah Daerah selain Manajemen Kepegawaian dan Manajemen teknis dari

tiap tiap instansi yang berhubungan dengan pelayanan publik, atau disebut dengan

Manajemen Pelayanan Publik dan Manajemen Administrasi Pembangunan

Daerah. (Akbar, 2002).

15

2.4.2 Fungsi Manajemen Keuangan Daerah

Menurut Akbar (2002), fungsi manajemen terbagi atas tiga tahapan utama

yaitu: adanya proses perencanaan, adanya tahapan pelaksanaan, adanya dtahapan

pengendalian/pengawasan. Oleh karena itu, fungsi manajemen keuangan daerah

terdiri dari unsur-unsur pelaksanaan tugas yang terdiri dari :

1. Pengalokasian potensi sumber-sumber ekonomi daerah

2. Proses Penyusunan Anggaran Pendapatan dan Belanja Daerah

3. Tolak ukur kinerja dan standarisasi

4. Pelaksanaan Anggaran yang sesuai dengan prinsip-prinsip akuntansi

5. Laporan Pertanggungjawaban Keuangan Kepala Daerah

6. Pengendalian dan Pengawasan Keuangan Daerah.

Nomor 1 dan 2 merupakan bagian fungsi dari perencanaan yang melekat

dengan pengertian adanya partisipasi publik; 3 dan 4 merupakan fungsi

pelaksanaan; 5 dan 6 merupakan fungsi pengendalian dan pengawasan.

Keseluruhan ini dapat membuat terciptanya sistem informasi keuangan daerah

yang transparan dan akuntabel.

2.5 Belanja Daerah

Pengertian Belanja menurut PSAP No.2, (dalam Erlina, 2008) adalah

“Semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi

saldo Anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan

diperoleh pembayarannya kembali oleh pemerintah”. Sedangkan menurut

16

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang, “Belanja Daerah

didefenisikan sebagai kewajiban pemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih”. Menurut PP No.58 Tahun 2005 Pasal 20

tentang Pengelolaan Keuangan Daerah, Belanja Daerah meliputi pengeluaran dari

rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan

kewajiban daerah dalam satu tahun anggaran yang tidak diperoleh kembali

bayarannya oleh daerah.

Istilah belanja terdapat dalam laporan realisasi anggaran, karena dalam

penyusunan laporan realisasi anggaran masih menggunakan basis kas. Belanja

diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), oganisasi dan fungsi.

Klasifikasi ekonomi adalah pengelompokkan belanja yang didasarkan pada jenis

belanja untuk melaksanakan suatu aktifitas. Klasifikasi belanja menurut Peraturan

Pemerintah Nomor 71 tahun 2010 tentang standar akuntansi pemerintah untuk

tujuan pelaporan keuangan menjadi :

a. Belanja Operasi

Belanja Operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari

pemerintah pusat / daerah yang member manfaat jangka pendek. Belanja

Operasi meliputi :

1) Belanja Pegawai,

2) Belanja Barang,

3) Subsidi,

4) Hibah,

5) Bantuan Sosial

17

b. Belanja Modal

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap

berwujud yang memberi manfaat lebih dari satu periode akuntansi. Nilai aset

tetap dalam belanja modal yaitu sebesar harga beli/bangunan aset ditambah

seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai

aset tersebut siap digunakan. Belanja Modal meliputi :

1) Belanja Modal Tanah,

2) Belanja Modal Peralatan dan Mesin,

3) Belanja Modal Gedung dan Bangunan,

4) Belanja Modal Jalan, Irigasi, dan Jaringan,

5) Belanja Modal Aset Tetap Lainnya,

6) Belanja Aset Lainnya.

c. Belanja Lain-Lain/Belanja Tidak Terduga

Belanja lain-lain atau belanja tak terduga adalah pengeluaran anggaran untuk

kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti

penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga

lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan

pemerintah pusat/daerah.

d. Belanja Transfer.

Belanja Transfer adalah pengeluaran anggaran dari entitas pelaporan yang

lebih tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana

perimbangan oleh pemerintah provinsi ke kabupaten /kota serta dana bagi

hasil dari kabupaten/kota ke desa. Belanja Daerah, meliputi semua

18

pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana,

merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan

diperoleh pembayarannya kembali oleh daerah. Berdasarkan Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang belanja dikelompokkan

menjadi :

1. Belanja Langsung.

Belanja Langsung adalah belanja yang dianggarkan terkait secara

langsung dengan program dan kegiatan. Belanja Langsung terdiri dari

belanja; Belanja Pegawai, Belanja Barang dan Jasa, Belanja Modal

2. Belanja Tidak Langsung.

Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaan program dan kegiatan.

Kelompok belanja tidak langsung dibagi menurut jenis belanja yang

terdiri dari :

1) Belanja Pegawai,

2) Belanja bunga,

3) Belanja subsidi,

4) Belanja hibah,

5) Belanja bantuan sosial,

6) Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan

desa.

Belanja Daerah dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah menyebutkan bahwa

19

belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri

dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian

atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan

pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan

peraturan perundang-undangan. Pendapatan Daerah yang diperoleh baik dari

Pendapatan Asli Daerah maupun dari dana perimbangan tentunya digunakan oleh

pemerintah daerah untuk membiayai Belanja Daerah.

2.6 Rasio Keuangan

Menurut Kasmir (2016) analisis rasio keuangan adalah Kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya. Dapat disimpulkan bahwa rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan. Rasio keuangan ini hanya menyederharnakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan

penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan

dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh

informasi dan memberikan penilaian.

Rasio yang dipakai untuk membandingkannya, yaitu :

1. Rasio Efisiensi

20

Rasio Efisiensi menggambarkan perbandingan antara besarnya biaya yang

dikeluarkan untuk memperoleh pendapatan yang diterima, kemudian

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

Dan untuk rasio efisiensi menggambarkan tingkat kemampuan pemerintah

dalam mengefesiensikan biaya yang dikeluarkan oleh pemerintah.

(Mardiasmo, 2013). Dengan demikian rasio efisiensi dirumuskan sebagai

berikut :

Rasio Efisiensi %100Daerah BelanjaAnggaran

Langsung Belanja Realisasix

Sumber : Mardiasmo (2013)

2.7 Analisis Varians Belanja Daerah

Terdapat ketentuan bahwa anggaran belanja merupakan batas maksimum

pengeluaran yang boleh dilakukan pemerintah daerah. Dalam hal ini pemerintah

daerah akan dinilai baik kinerja belanjanya apabila realisasi belanja tidak melebihi

yang dianggarkan. Analisis varians merup akan analisis terhadap perbedaan atau

selisih antara realisasi belanja dengan anggaran. Selisih anggaran belanja dapat

dikategorikan menjadi dua jenis, yaitu :

1) Selisih disukai.

Selisih disukai terjadi saat realisasi belanja lebih kecil dari anggaran

2) Selisih tidak disukai.

Selisih yang tidak disukai terjadi jika realisasi belanja lebih besar dari

anggarannya.

21

Selisih yang signifikan akan memiliki dua kemungkinan, pertama dapat

diartikan jika telah terjadi efisiensi anggaran. Kedua dapat diartikan sebalikya,

jika terjadi selisih kurang maka sangat memungkinkan telah terjadi kelemahan

dalam perencanaan anggaran sehingga estimasi belanja yang kurang tepat, atau

tidak terserapnya anggaran tersebut bisa jadi disebabkan karena ada program dan

kegiatan yang tidak dilaksanakan. Varian belanja dapat dirumuskan sebagai

berikut :

Analisis Varians Belanja Daerah %100Tahun t BelanjaAnggaran

Tahun t Belanja Realisasix

Sumber : Mardiasmo (2013)

2.7.1 Analisis Pertumbuhan Belanja

Analisis pertumbuhan belanja bermanfaat untuk mengetahui perkembangan

belanja dari tahun ke tahun. Pada umumnya belanja memiliki kecenderungan

untuk selalu naik. Kenaikan tersebut terjadi karena adanya penyesuaian dengan

inflasi dan perubahan nilai tukar rupiah. Analisis pertumbuhan belanja dilakukan

untuk mengetahui berapa besar pertumbuhan masing-masing belanja, apakah

pertumbuhan tersebut rasional dan dapat dipertanggungjawabkan. Pertumbuhan

belanja harus diikuti dengan pertumbuhan pendapatan yang seimbang, sebab jika

tidak maka dalam jangka mencegah dapat mengganggu kesinambungan dan

kesehatan fiscal daerah. Pertumbuhan belanja daerah dapat dihitung dengan rumus

berikut :

Pertumbuhan Belanja Tahun t

%1001-Tahun t Belanja Realisasi

1-Tahun t Belanja Realisasi -Tahun t Belanja Realisasix

Sumber : Mahmudi (2015)

22

2.7.2 Analisis Keserasian Belanja Daerah

Menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi

dananya pada belanja secara optimal. Hal ini terkait anggaran sebagai alat

distribusi, alokasi dan stabilisasi. Agar fungsi anggaran tersebut berjalan dengan

baik, maka pemerintah daerah perlu membuat harmonisasi belanja. Keserasian

belanja daerah dapat dihitung dengan rumus berikut :

Analisis Keserasian Belanja DaerahDaerah Belanja Total

Rutin Belanja Total

Sumber : Mahmudi (2015)

1. Analisis Belanja Operasi terhadap Total Belanja

Rasio ini member informasi mengenai porsi belanja daerah yang dialokasikan

untuk belanja operasi. Belanja operasi adalah belanja yang manfaatnya dapat

habis dikonsumsi dalam satu tahun anggaran. Pada umumnya proporsi

belanja, belanja operasi mendominasi total belanja daerah, yaitu antara 60-90

persen. (Mahmudi, 2015)

Rasio Belanja Operasi Terhadap Total Belanja

%100Daerah Belanja Total

Operasi Belanja Realisasix

Sumber : Mahmudi (2015)

2. Analisis Belanja Modal terhadap Total Belanja

Rasio ini dapat digunakan untuk mengetahui proporsi belanja yang

dialokasikan untuk investasi dalam bentuk belanja modal dalam tahun

anggaran bersangkutan. Pada umumnya proporsi belanja modal terhadap total

belanja daerah adalah 5-20 persen. (Mahmudi, 2015)

23

Rasio Belanja Modal Terhadap Total Belanja %100Daerah Belanja Total

Modal Belanja Realisasix

Sumber : Mahmudi (2015)

2.7.3 Analisis Efisiensi Belanja Daerah

Rasio dalam Analisis Efisiensi Belanja Daerah ini digunakan untuk

mengukur tingkat penghematan anggaran yang dilakukan pemerintah daerah.

Pemerintah daerah dinilai telah melakukan efisiensi anggaran jika rasio

efisiensinya kurang dari 100 persen. Sebaliknya jika lebih dari 100 persen

mengindikasikan terjadinya pemborosan anggaran. (Mahmudi, 2015)

Sumber : Mahmudi (2015)

24

2.8 Kerangka Konsep

Gambar 2.1 Skema Kerangka Konsep

Sumber: Data diolah, 2019

Analisis Anggaran dan Realisasi Belanja Langsung di Kecamatan

Samarinda Seberang

BELANJA LANGSUNG

KECAMATAN SAMARINDA

SEBERANG

LAPORAN REALISASI

ANGGARAN KECAMATAN

SAMARINDA SEBERANG

Rumusan Masalah:

Bagaimana Anggaran Belanja dan Realisasi Belanja Kecamatan Samarinda

Seberang Kota Samarinda Periode 2016 & 2017?

Alat Analisis:

Analisis Varians Belanja Daerah, Analisis Pertumbuhan Belanja Daerah,

Analisis Keserasian Belanja Daerah

Hasil Analisis

25

BAB III

METODE PENELITIAN

3.1 Definisi Operasional

Definisi dari operasional menjadikan konsep yang masih bersifat abstrak

menjadi operasional yang memudahkan pengukuran variabel tersebut. Sebuah

definisi operasional juga bisa di jadikan sebagai batasan pengertian yang dijadikan

pedoman untuk melakukan suatu kegiatan atau pekerjaan penelitian.

Untuk memudahkan pengertian tentang maksud dan tujuan dari penulis, maka

penulis merasa perlu memberikan rumusan mengenai definisi operasional

sehubungan dengan judul skripsi yaitu tentang “Analisis Anggaran dan Realisasi

Belanja Langsung di Kecamatan Samarinda Seberang”.

Adapun beberapa definisi operasional yang perlu diketahui yaitu sebagai berikut :

1. Anggaran adalah estimasi yang hendak dicapai oleh Kecamatan Samarinda

Seberang selama periode waktu tertentu.

2. Realisasi adalah tindakan yang dilakukan oleh Kecamatan Samarinda

Seberang untuk mencapai suatu tujuan yang telah direncanakan.

3. Realisasi Anggaran adalah seluruh kegiatan pelaksanaan yang juga meliputi

kegiatan analisis serta evaluasi pelaksanaan anggaran oleh Kecamatan

Samarinda Seberang.

4. Belanja adalah semua pengeluaran untuk membiayai pengeluaran rutin dan

pengeluaran pemangunan pada Kecamatan Samarinda Seberang.

26

5. Belanja Langsung adalah belanja yang dianggarkan terkait secara langsung

dengan kegiatan Kecamatan Samarinda Seberang.

6. Rasio Efisiensi yaitu menggambarkan perbandingan antara besarnya biaya

yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendpatan

yang diterima.

7. Analisis Varians Belanja Daerah adalah perbedaan atau selisih antara realisasi

belanja dan anggaran di Kecamatan Samarinda Se berang.

8. Analisis Pertumbuhan Belanja Daerah yaitu untuk mengetahui pekembangan

belanja Kecamatan Samarinda Seberang dari tahun ke tahun.

9. Analisis Keserasian Belanja Daerah menunjukkan bagaimana Kecamatan

Samarinda Seberang memprioritaskan alokasi dananya pada belanja rutin dan

brlanja pembangunan secara optimal.

3.2 Jangkauan Penelitian

Penulis melakukan penelitian pada Kantor Kecamatan Samarinda Seberang

yang beralokasi di Jalan Bung Tomo No.146, Baqa, Samarinda Seberang Kota

Samarinda, Kalimantan Timur 75131, Indonesia. Penulisan ini fokus pada

perbandingan anggaran belanja dan realisasi belanja kantor kecamatan samarinda

seberang, dan menggunakan analisis varians belanja, analisis keserasian belanja,

analisis pertumbuhan belanja, dan analisis efisiensi belanja.

3.3 Jenis dan Sumber Data

27

Adapun jenis dan sumber data yang diperlukan untuk melakukan penelitian ini

adalah sebagai berikut :

1. Jenis penelitian yang digunakan deskriptif kuantitatif

2. Profil dan struktur organisasi organisasi Kantor Kecamatan Samarinda

Seberang

3. Laporan Realisasi Anggaran 2016 & 2017

3.4 Alat Analisis

Dari data yang terkumpul maka penulis melanjutkan untuk menganalisis

data, dalam penelitian ini data yang dimiliki penulis adalah data kuantitatif.

Adapun tolok ukur yang digunakan dalam analisis ini adalah sebagai berikut :

1. Analisis Varians Belanja Daerah

Analisis ini untuk mengetahui perbedaan atau selisih antara realisasi dan

anggaran belanja Kecamatan Samarinda Seberang. Rumus yang digunakan

sebagai berikut :

Sumber : Mardiasmo(2013)

2. Analisis Pertumbuhan Belanja Daerah

Analisis ini untuk mengetahui perkembangan belanja Kecamatan Samarinda

Seberang dari tahun ke tahun. Rumus yang diguakan sebagai berikut :

Sumber : Mahmudi (2015)

3. Analisis Keserasian Belanja Daerah

28

Untuk mengetahui keseimbangan terhadap belanja Kecamatan Samarinda

Seberang secara optimal. Analisis ini terbagi menjadi :

a. Analisis Belanja Operasi terhadap Total Belanja

Analisis ini menunjukkan porsi belanja daerah yang dialokasikan untuk

belanja operasi. Proporsi belanja operasi umumnya 60-90%. Rumus yang

digunakan sebagai berikut :

Sumber : Mahmudi (2015)

b. Analisis Belanja Modal terhadap Total Belanja

Analisis ini untuk mengetahui proporsi belanja daerah yang dialokasikan

pada investasi dalam bentuk belanja modal tahun anggaran yang

bersangkutan. Proporsi belanja modal umumnya 5-20%. Rumus yang

digunakan sebagai berikut :

Sumber : Mahmudi (2015)

4. Analisis Efisiensi Belanja Daerah

Analisis ini digunakan untuk mengukur tingkat penghematan anggaran yang

dilakukan Kecamatan Samarinda Seberang. Kecamatan dinilai telah

menggunakan efisiensi anggaran jika kurang dari 100 persen, tetapi jika lebih

dari 100 persen maka mengindikasikan terjadinya pemborosan. Rumus yang

digunakan sebagai berikut :

Sumber : Mahmudi (2015)

29

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Samarinda Seberang adalah salah satu kecamatan di Kota Samarinda,

Provinsi Kalimantan Timur, Indonesia. Kecamatan ini merupakan kecamatan

yang terkecil di Samarinda, tetapi dengan jumlah kepadatan yang paling tinggi.

Nama Mangkupalas Ibu Kota Kesultanan Kutai. Kecamatan ini berada di ujung

sebelah barat dari posisi geografis Kota Samarinda.

Samarinda Seberang terletak pada arah barat daya Kota Samarinda. Kontur

wilayah ini mulai dari dataran rendah di tepi sungai hingga menjorok ke darat

yang berbukit-bukit. Berikut batas wilayah:

Utara : Sungai Mahakam (seberangnya kecamtan sungai kunjang dan

Samarinda Ulu)

Timur : Kecamatan Palaran dan Sungai Mahakam (seberangnya)

Selatan : Kecamatan Loa Janan Ilir dan Kabupaten Kutai Kartanegara

Barat : Sungai Mahakam (seberangnya Kecamatan Sungai Kunjang)

Adapun visi misi Kantor Kecamatan Samarinda Seberang sebagai berikut :

Visi

Terwujudnya Samarinda Seberang Bangkit Melalui Layanan Prima yang

Profesional menuju Masyarakat Sejahtera.

Misi

30

1. Meningkatkan kesejahteraan dan peran serta masyarakat dalam pembangunan

yang berwawasan lingkungan.

2. Meningkatkan kualitas pelayanan yang transparan dan akuntabel.

3. Meningkatkan sarana prasarana penunjang pelayanan.

4. Meningkatkan kualitas SDM yang sehat jasmani dan rohani serta

kesejahteraan aparatur.

4.2 Hasil Penelitian

Penelitian ini dilakukan di Kecamatan Samarinda Seberang dengan

tujuan untuk menganalisis Anggaran Belanja dan Realisasi Belanja Langsung

pada Kecamatan Samarinda Seberang Kota Samarinda pada periode 2016 & 2017.

Maka dari itu, peneliti mencoba menganalisis hasil dari pengujian instrumen data

dan masing-masing data.

Berikut peneliti melakukan pengukuran dengan menggunakan sebagai berikut :

4.2.1 Alat Analisis

a. Analisis Varians Belanja Daerah

Rumus yang digunakan sebagai berikut :

Analisis Varians = %100 tahun tBelanjaAnggaran

tahun tBelanja Realisasix

Tahun 2016 = %1000001.524.250.

1023.300.514.x = 216,53%

Tahun 2017 = %1000214.096.683.

5063.833.419.x = 93,57%

b. Analisis Pertumbuhan Belanja Daerah

31

Rumus yang digunakan sebagai berikut :

Analisis Pertumbuhan Belanja tahun t = %1001)-(t th.t Belanja

1)-(t th Belanja- th.tBelanjax

2016 = %1001023.300.514.

1023.300.514.-864,825.929.066.x = 79,64%

2017 = %100864,825.929.066.

864,825.929.066.-5063.833.419.x = -35,34%

c. Analisis Keserasian Belanja Daerah

1) Analisis Belanja Operasi terhadap Total Belanja

Proporsi belanja operasi = %100Daerah Belanja Total

Operasi Belanja Realisasix

2016 = %1001023.300.514.

3,17408.850.40x = 12,39%

2017 = %1005063.833.419.

415.836 36.x = 0,95%

2) Analisis Belanja Modal terhadap Total Belanja

Proporsi belanja modal = %100Daerah Belanja Total

Modal Belanja Realisasix

2016 = %1001023.300.514.

8,96147.952.07x = 4,48%

2017 = %1005063.833.419.

0493.230.00x = 12,87%

d. Analisis Efisiensi Belanja Daerah

Rumus yang digunakan sebagai berikut :

Analisis Efisiensi = %100 BelanjaAnggaran

Belanja Realisasix

32

2016 = %100 737,423.976.784.

864,825.929.066.x = 149,09%

2017 = %100 0214.096.683.

5063.833.419.x = 93,57%

4.2.2 Hasil Penelitian

1) Analisis Varians Belanja Daerah

Hasil perhitungan analisis varians belanja daerah mengalami perbedaan atau

selisih antara realisasi dan anggaran belanja Kecamatan Samarinda Seberang

dimana pada tahun 2016 sebesar 216,53% dan tahun 2017 sebesar 93,57% dalam

hal ini terjadi penurunan tiap tahunnya.

Dilihat dari semua perubahan dari tahun ke tahun dalam penyerapan

penggunaan anggaran dapat dikatakan efisien, walaupun dilihat dari segi

keuangan yang mengalami penurunan penggunakan dalam memenuhi keperluan

pembiayaan kegiatan yang dilakukan oleh instansi tidak memuaskan, namun

demikian pada dasarnya kinerja anggaran yang ada dapat dikatakan baik, karena

adanya penghematan anggaran.

Pembiayaan dari penggunaan anggaran yang lebih akan menjadi SiLPA

dalam pembiayaan di tahun berikutnya. Secara umum, dapat dikatakan bahwa

selisih yang cukup signifikan dari anggaran yang ada sangat dimungkinkan

terjadinya kelemahan dalam perencanaan anggaran sehingga perkiraan dalam

penggunaan pembiayaan yang menjadi prioritas dari instansi kurang tepat atau

program yang sudah ada belum terlaksana dengan maksimal. Dalam hal ini

penyerapan anggaran dapat dikatakan mencapai efisiensi yang baik.

33

Pada intinya kesemua sisa yang ada tersebut bisa disalurkan ke pos-pos

belanja lainnya yang masih kurang. Kinerja kecamatan akan terindikasi tidak baik

jika realisasi belanja lebih besar dari jumlah yang dianggarkan, maka dari itu

sebaiknya pemerintah dapat mengoptimalkan kinerja instansinya agar dapat

dikatakan baik dengan melakukan efisiensi terhadap pengeluaran pembiayaan

instansinya.

2) Analisis Pertumbuhan Belanja Daerah

Berdasarkan hasil perhitungan yang dilakukan pertumbuhan belanja pada

tahun 2016 sebesar 79,64% dan tahun 2017sebesar -35,34% mengalami

penurunan, sehingga dalam membiayai segala macam operasi dan kebutuhan

kantor Kecamatan Samarinda Seberang perlu melakukan perhitungan anggaran

secara mendetail lagi.

3) Analisis Keserasian Belanja Daerah

a. Analisis Belanja Operasi terhadap Total Belanja

Hasil perhitungan yang dilakukan oleh peneliti bahwa proporsi belanja

operasi jauh lebih rendah tahun 2016 yaitu 12,39% belum dapat

dikatakan proporsi dalam belanja operasi dan pada tahun 2017

mengalami penurunan menjadi sebesar 0,95% dan dapat dikatakan belum

proporsi dalam belanja operasi, hal ini kurang dari umumnya 60-90%

karena pihak kecamatan sudah merencanakan kebutuhan yang sesuai

dengan apa yang hendak dilakukan dalam menjalankan operasi.

b. Analisis Belanja Modal terhadap Total Belanja

Hasil perhitungan yang dilakukan oleh peneliti terkait belanja modal

terhadap total belanja pada tahun 2016 sebesar 4,48% belum dikatakan

34

proporsi dalam belanja modal dan tahun 2017 sebesar 12,87% sudah

dikatakan proporsi dalam belanja modal. Dimana proporsi belanja modal

umumnya 5-20%, hal ini sangat bermanfaat bagi anggaran kecamatan di

tahun berikutnya dalam menentukan modal selanjutnya.

4) Analisis Efisiensi Belanja Daerah

Berdasarkan hasil perhitungan yang telah dilakukan perhitungan oleh

peneliti diperoleh belanja daerah digunakan secara efisiensi oleh pihak Kecamatan

Samarinda Seberang karena nilai efisiensi tahun 2016 sebesar 149,09% maka

terjadi pemborosan belanja daerah dan pada tahun 2017 sebesar 93,57% sudah

efisiensi dalam belanja daerah. hal ini dikarenakan pengaturan anggaran belanja

daerah yang sudah ditentukan dan direncanakan dalam penggunaanya. Efisiensi

ditentukan oleh ketepatan menggunakan anggaran pada program-program

prioritas yang kesemuanya dimasukkan kedalam anggaran belanja.

Tabel 4.1 Analisis Anggaran Belanja dan Realisasi Belanja Langsung

Kecamatan Samarinda Seberang tahun 2016-2017

No Analisis 2016 2017

1 Analisis Varians Belanja Daerah 216,53% 93,57%

2 Analisis Pertumbuhan Belanja

Daerah

79,64% -35,34%

3 Analisis Keserasian Belanja

Daerah

Analisis Belanja Operasi terhadap

Total Belanja

12,39% 0,95%

Analisis Belanja Modal terhadap

Total Belanja

4,48% 12,87%

4 Analisis Efisiensi Belanja Daerah 149,09% 93,57%

Sumber : hasil penelitian

Berdasarkan tabel 4.1 dapat dijelaskan bahwa Analisis Varians Belanja

Daerah pada tahun 2016 sebesar 216,53% menurun pada tahun 2017 sebesar

93,57%. Analisis Pertumbuhan Belanja Daerah tahun 2016 sebesar 79,64%

35

menurun pada tahun 2017 sebesar -35,34%. Selanjutnya Analisis Keserasian

Belanja Daerah dengan Analisis Belanja Operasi terhadap Total Belanja tahun

2016 sebesar 12,39% mengalami penurunan di tahun 2017 sebesar 0,95%,

kemudian Analisis Belanja Modal terhadap Total Belanja tahun 2016 sebesar

4,48% mengalami peningkatan pada tahun 2018 menjadi 12,87%. Analisis

Efisiensi Belanja Daerah pada tahun 149,09% dikatakan pemborosan dalam

belanja daerah dan mengalami penurunan pada tahun 2017 sebesar 93,57% sudah

dikatakan efisiensi dalam belanja daerah.

4.3 Pembahasan

Dari penelitian yang dilakukan peneliti menggunakan alat analisis yang

digunakan untuk menghitung analisis varians belanja daerah yang dimanauntuk

mengetahui perbedaan atau selisih antara realisasi dan anggaran belanja

Kecamatan Samarinda Seberang. Analisis pertumbuhan belanja daerah untuk

mengetahui perkembangan belanja Kecamatan Samarinda Seberang dari tahun ke

tahun. Analisis keserasian belanja daerah untuk mengetahui keseimbangan

terhadap belanja Kecamatan Samarinda Seberang secara optimal. Dengan

memperhatikan belanja operasi terhadap total belanja dan alokasikan pada

investasi dalam bentuk belanja modal tahun anggaran yang bersangkutan.

Selanjutnya dengan analisis efisiensi belanja daerah untuk mengukur tingkat

penghematan anggaran yang dilakukan Kecamatan Samarinda Seberang.

Anggaran Belanja merupakan rencana kegiatan yang dipresentasikan dalam

bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter.

Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi di masa

36

yang akan datang.Anggaran digunakan untuk mengalokasikan dana pemerintah

agar sesuai proporsi kebutuhan. Anggaran terdiri tiga bagian yaitu pendapatan,

belanja, dan pembiayaan. Anggaran belanja terbagi menjadi urusan wajib dan

urusan pilihan, dimana urusan wajib meliputi anggaran yang diselenggarakan

untuk melindungi dan meningkatkan kualitas kehidupan masyarakat, sedangkan

urusan pilihan merupakan anggaran yang berpotensi untuk meningkatkan

kesejahteraan masyarakat.

Urusan wajib merupakan urusan yang sangat mendasar berkaitan dengan

hak dan pelayanan dasar kepada masyarakat yang wajib diselenggarakan oleh

pemerintah. Anggaran urusan pendidikan menjadi bagian terpenting dalam urusan

wajib karena dewasa ini penduduk Indonesia masih berpendidikan rendah dan

membutuhkan perhatian lebih.

Realisasi Belanja Langsung merupakan belanja yang dianggarkan terkait

secara langsung dengan pelaksanaan program dan kegiatan. Besar kecilnya

belanja dipengaruhi secara langsung oleh adanya kegiatan. Semakin banyak

volume kegiatan maka akan semakin meningkat belanjanya. Belanja langsung

juga dapat dihubungkan secara langsung dengan kegiatan. Keberadaan anggaran

Belanja Langsung merupakan konsekuensi karena adanya program atau kegiatan

daerah.

Berdasarkan hasil perhitungan yang telah dilakukan perhitungan oleh

peneliti diperoleh belanja daerah digunakan secara efisiensi oleh pihak Kecamatan

Samarinda Seberang karena nilai efisiensi tahun 2016 sebesar 149,09% tetapi

terjadi pemborosan dan menurun tahun 2017 sebesar 93,57% sudah dikatakan

efisiensi, hal ini dikarenakan pengaturan anggaran belanja daerah yang sudah

37

ditentukan dan direncanakan dalam penggunaanya, sehingga belanja daerah dalam

membiayai segala jenis belanja langsung sudah sangat efisien dalam setiap belanja

yang ada.

Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan

meningkatkan kualitas hidupan masyarakat dalam upaya memenuhi kewajiban

daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan,

kesehatan, fasilitas sosial, dan fasilitas umum yang layak serta mengembangkan

sistem jaminan sosial.

Berdasarkan analisis pertumbuhan belanja untuk mengukur kemampuan

pemerintah daerah dalam mempertahankan dan meningkatkan pertumbuhan

belanja, maka dapat diketahui bahwa Kecamatan Samarinda Seberang pada tahun

2016 sebesar 79,64% menurun pada tahun 2017 sebesar -35,34% yang artinya

pada tahun tersebut pemerintah belum mampu mempertahankan dan

meningkatkan pertumbuhan belanja daerah dari periode sebelumnya. Hasil

penelitian ini sejalan dengan penelitian menurut Rani Febri Ramadani pada tahun

2016 menggunakan analisis pertumbuhan belanja bahwa pertumbuhan yang

positif menunjukkan bahwa daerah telah mampu mempertahankan dan

meningkatkan pertumbuhan daerah derahnya.

Analisis varians belanja daerah yang berfungsi untuk mengetahui efisiensi

penggunaan anggaran belanja yang digunakan selama tahun anggaran, dengan

tidak melebihi anggaran pada periode tersebut. Hasil perhitungan analisis varians

belanja daerah mengalami perbedaan atau selisih antara realisasi dan anggaran

belanja Kecamatan Samarinda Seberang dimana pada tahun 2016 sebesar

38

216,53% dan menurun pada tahun 2017 sebesar 93,57% dalam hal ini ada

penurunan tiap tahunnya.

Dilihat dari semua perubahan dari tahun ke tahun dalam penyerapan

penggunaan anggaran dapat dikatakan efisien, walaupun dilihat dari segi

keuangan yang mengalami penurunan penggunakan dalam memenuhi keperluan

pembiayaan kegiatan yang dilakukan oleh instansi tidak memuaskan, namun

demikian pada dasarnya kinerja anggaran yang ada dapat dikatakan baik, karena

adanya penghematan anggaran.

Pembiayaan dari penggunaan anggaran yang lebih akan menjadi SiLPA

dalam pembiayaan di tahun berikutnya. Secara umum, dapat dikatakan bahwa

selisih yang cukup signifikan dari anggaran yang ada sangat dimungkinkan

terjadinya kelemahan dalam perencanaan anggaran sehingga perkiraan dalam

penggunaan pembiayaan yang menjadi prioritas dari instansi kurang tepat atau

program yang sudah ada belum terlaksana dengan maksimal. Dalam hal ini

penyerapan anggaran dapat dikatakan mencapai efisiensi yang baik.

Pada intinya kesemua sisa yang ada tersebut bisa disalurkan ke pos-pos

belanja lainnya yang masih kurang. Kinerja kecamatan akan terindikasi tidak baik

jika realisasi belanja lebih besar dari jumlah yang dianggarkan, maka dari itu

sebaiknya pemerintah dapat mengoptimalkan kinerja instansinya agar dapat

dikatakan baik dengan melakukan efisiensi terhadap pengeluaran pembiayaan

instansinya. Hal ini menunjukkan bahwa adanya penghematan penggunaan

realisasi anggaran karena tidak melebihi batas maksimum anggaran. Hasil

penelitian ini sejalan dengan penelitian menurut Rani Febri Ramadani pada tahun

2016 dan Melani Rampengan pada tahun 2016 menggunakan analisis varians

39

belanja, selisih tersebut menunjukkan adanya efisiensi penggunaan anggaran

selama tahun anggaran tersebut. Penelitian dengan menggunakan rasio efisiensi

untuk mengukur tingkat penghematan anggaran .

Optimalisasi dalam memprioritaskan belanja daerah pada penggunaan

anggaran. Berdasarkan analisis keserasian belanja yang bermanfaat untuk

mengetahui keseimbangan antara belanja, dalam memprioritaskan alokasi

dananya dapat dilakukan dengan cara menghitung rasio belanja operasi dan

belanja modal.

Untuk penggunaan pada pembiayaan belanja operasi sudah menjadi urusan

tetap yang harus disegerakan untuk pembiayaan selama periode anggaran

pertahunnya karena belanja ini tidak berhubungan langsung dengan belanja

modal. Berdasarkan analisis menunjukkan persentase belanja operasi pada tahun

2016 sebesar 12,39% dan menurun tahun 2017 sebesar 0,95% dari persentase

belanja modal bahkan melebihi tingkat proporsi belanja operasi yaitu antara 60-

90%, sehingga mengakibatkan rendahnya anggaran pada alokasi belanja modal.

Hal tersebut tidak baik, karena harusnya pihak kecamatan lebih

mementingkan untuk pembangunan daerah atau menyeimbangkan antara kedua

belanja tersebut. Secara umum dapat lihat bahwa dana belanja daerah lebih

dioptimalkan untuk belanja operasi. Hal ini menunjukkan adanya kinerja yang

kurang baik karena dana belanja operasi melebihi proporsi belanja yang

ditetapkan yaitu sekitar 60-90% dari anggaran yang dibelanjakan. Sehingga

menyebabkan alokasi dana untuk belanja modal pada tahun 2016 sebesar 4,48%

mengalami peningkatan di tahun 2017 sebesar 12,87% menunjukkan nilai yang

terlalu rendah bahkan tidak mencapai batas minimum proporsi yang ditetapkan

40

yaitu antara 5-20% anggaran yang dibelanjakan pada periode tersebut. Sehingga

anggaran Bappeda dalam rencana maupun realisasi belanja daerahnya lebih besar

porsinya pada belanja operasi sedangkan untuk pelayanan publik seperti

infrastruktur, irigasi dan aset lainnya yang termasuk belanja modal masih rendah.

Hal ini terjadi karena penggunaan anggaran pada perencanaan program

prioritas lebih mengoptimalkan ke dalam anggaran belanja operasi. Program

tersebut terdiri dari:

a. Program pelayanan administrasi perkantoran.

b. Program peningkatan sarana dan prasarana aparatur.

c. Program peningkatan pengembangan sistem pelaporan capaian kinerja dan

keuangan.

d. Program peningkatan kapasitas sumber daya aparatur.

e. Program pengembangan data dan informasi.

41

BAB V

PENUTUP

5.1 Simpulan

Berdasarkan dari hasil penelitian dan analisis yang telah dilakukan, maka

disimpulkan bahwa:

1. Analisis varians belanja daerah mengalami perbedaan atau selisih antara

realisasi dan anggaran belanja Kecamatan Samarinda Seberang dimana pada

tahun 2016 sebesar 216,53% dan tahun 2017 sebesar 93,57% dalam hal ini

ada penurunan tiap tahunnya.

2. Pertumbuhan realisasi anggaran belanja pada Kecamatan Samarinda Seberang

berdasarkan Analisis Pertumbuhan Belanja dari tahun 2016 sebesar

79,64%sampai tahun 2017 sebesar -35,34%terus mengalami penurunan. Dari

Analisis Pertumbuhan Belanja tahun anggaran 2016/2017 menunjukkan

adanya pertumbuhan belanja yang kurang efisien.

3. Analisis Keserasian Belanja Kecamatan Samarinda Seberang lebih

memprioritaskan anggaran pada belanja operasinya daripada belanja modal,

hal ini menunjukkan bahwa Kecamatan Samarinda Seberang lebih

mengoptimalkan pelaksanaan jalannya pemerintahan, sedangkan untuk

pembangunan daerahnya masih sangat kecil. Rata-rata belanja operasi 2016

sebesar 12,39% mengalami penurunan di tahun 2017 sebesar

0,95%sedangkan rata-rata belanja modal 2016 sebesar 4,48% dan meningkat

pada tahun 2017 sebesar 12,87%. Hal ini sangatlah tidak baik, karena

pemerintah seharusnya lebih mementingkan untuk pembangunan didaerahnya

42

atau setidaknya seimbang antara kedua belanja tersebut.Tingkat efisiensi

anggaran belanja yang pergunakan pada tahun 2016 sebesar 149,09%

dikatakan pemborosan, sehingga terjadi penurunan di 2017 sebesar

93,57%rasio Efesiensi Belanjadi tahun 2017 memperlihatkan bahwa

penggunaan anggaran yang sudah efisien , karena belum berhasil memenuhi

syarat efisiensi yaitu penggunaan dana yang minimum untuk mencapai hasil

yang maksimal.

5.2 Saran

1. Bagi Instansi Pemerintah

a. Pemerintah dalam penggunaan anggaran belanja daerah perlu

mempertahankan dalam penyerapan kinerja anggaran yang ada pada

Kecamatan Samarinda Seberang sudah memenuhi syarat efisiensi yaitu

penggunaan dana yang minimum untuk mencapai hasil yang maksimum,

terutama bagi perencanaan dan pembangunan daerah. Analisis varians

belanja daerah mengalami perbedaan atau selisih antara realisasi dan

anggaran belanja Kecamatan Samarinda Seberang, terus mengalami

perubahan anggaran 2016/2017 yang menunjukkan adanya pertumbuhan

belanja yang cukup efisien sebesar 16,15%.

b. Sebaiknya pemerintah lebih memprioritaskan anggaran pada belanja

operasinya daripada belanja modal, agar pelaksanaan jalannya

pemerintahan untuk pembangunan daerah lebih maksimal.

43

2. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya diharapkan untuk lebih rinci lagi dalam menganalisa

kinerja keuangan Kecamatan Samarinda Seberang. Dengan menggunakan

berbagai macam rasio yang lebih banyak dan bisa menggambarkan keadaan

keuangan daerah yang sebenarnya. Selain itu, diharapkan penelitian

selanjutnya untuk menambah lagi jangka waktu penelitian, sehingga hasil

penelitiannya lebih andal dan akurat daripada hasil penelitian oleh penulis.

DAFTAR PUSTAKA

Akbar, Bahrullah. (2002). Fungsi Manajemen Keuangan Daerah, 87, 110–

115.https://pekikdaerah.wordpress.com/2010/08/22/fungsi-manajemen-keuangan-

daerah/

Bastian, Indra. (2010). Akuntansi Sektor Publik. Penerbit Erlangga. Jakarta.

Erlina. (2008). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen.

USU Press. Medan

Halim, Abdul., & Kusyufi, Muhammad. Syam. (2012). Akuntansi Keuangan

Daerah. Salemba Empat. Jakarta

Kasmir. (2016). Analisis Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Mahmudi. (2015). Manejemen Kinerja Sektor Publik (Edisi Ketiga). Sekolah

Tinggi Ilmu Manajemen YKPN. Yogyakarta.

Mardiasmo. (2002). Otonomi dan Manajemen Keuangan Daerah. ANDI.

Yogyakarta

Mardiasmo. (2009). Akuntansi Sektor Publik. Yogyakarta.

Nordiawan, Dedi. (2010). Akuntansi Sektor Publik. Salemba Empat. Jakarta.

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011. (2011), (C).

Reeve, David. (2009). Indonesia Financing Local Government in Indonesia. By

Nick Devas, with Brian Binder, Anne Booth, Kenneth Davey and Roy Kelly.

Athens: Ohio University Center for International Studies, 1989. Pp. xvi, 344.

Figures, Tables, Glossary, Index. Journal of Southeast Asian Studies.

Republik Indonesia. (2010). PP No. 71 Tahun 2010 tentang Standar Akuntasi

Pemerintah, 413. https://doi.org/10.1017/CBO9781107415324.004

Undang-Undang Nomor 17 Tahun 2003. (2003). Undang-Undang Republik

Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara. In Climate

Change 2013 - The Physical Science Basis.

Undang Undang Republik Indonesia Nomor 33 Tahun 2004 Tentang

Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah.

(2004).

LAMPIRAN

Anggaran Realisasi %

1.480.861.937,42 1.678.735.144,69 113,36

139.975.000,00 170.000.000,00 121,45

288.132.228,16 360.009.169,05 124,95

353.156.714,39 398.332.000,15 112,79

208.679.098,53 243.199.832,17 116,54

426.270.076,34 428.194.143,32 100,45

64.648.820,00 79.000.000,00 122,20

478.500.000,00 393.015.136,00 82,13

139.975.000,00 170.000.000,00 121,45

1.525.000,00 3.015.000,00 197,70

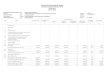

337.000.000,00 220.000.136,00 65,28

1.524.250.000,00 3.300.514.102,00 216,53

567.000.000,00 2.300.000.000,00 405,64

32.000.000,00 45.000.000,00 140,63

517.250.000,00 468.000.000,00 90,48

57.500.000,00 64.514.102,00 112,20

278.500.000,00 319.000.000,00 114,54

57.500.000,00 62.000.000,00 107,83

14.500.000,00 42.000.000,00 289,66

130.532.500,00 147.952.078,96 113,35

13.002.500,00 19.201.290,00 147,67

23.000.000,00 26.143.038,11 113,67

11.540.000,00 10.987.452,00 95,21

29.990.000,00 36.022.278,97 120,11

53.000.000,00 55.598.019,88 104,90

362.640.300,00 408.850.403,17 112,74

117.890.300,00 123.734.800,00 104,96

32.000.000,00 54.800.404,51 171,25

17.250.000,00 28.068.179,06 162,71

7.500.000,00 13.117.213,38 174,90

78.500.000,00 76.164.000,97 97,02

65.000.000,00 56.000.805,25 86,16

4.500.000,00 6.700.000,00 148,89

5.000.000,00 7.915.000,00 158,30

35.000.000,00 42.350.000,00 121,00

3.976.784.737,42 5.929.066.864,82 149,09

Belanja Sewa Meja Kursi

Belanja Sewa Gedung

Jumlah

B.3

Belanja Operasi

Belanja Bahan Dekorasi

Belanja Bahan Baku Bangunan

Belanja Alat Tulis Kantor

Belanja Sewa Tenda

Belanja Cetak

Honorium Ketua RT

Belanja Sewa Panggung

B.2

Belanja Modal

Belanja Makanan dan Minuman Rapat

Belanja Jasa Transportasi

Belanja Dokumentasi

Belanja Transportasi

Belanja Tenaga Ahli

B.1

Belanja Daerah

Belanja Pengadaan

Belanja Alat Listrik

Belanja Perjalanan Dinas

Belanja Pelaksana Harian

Belanja Pegawai Honorer

Belanja Sosialisasi

Belanja Bimtek

BELANJA LANGSUNG

B

Belanja Pegawai

Belanja Barang dan Jasa

Belanja Modal

BELANJA

BELANJA TIDAK LANGSUNG

A

Belanja Pegawai

Belanja Hibah

Belanja Bantuan Sosial

Belanja Bagi Hasil

Belanja Bantuan Keuangan

Belanja Tidak Terduga

KECAMATAN SAMARINDA SEBERANG TAHUN 2016

LAPORAN ANGGARAN - REALISASI BELANJA LANGSUNG

No Kegiatan Anggaran Realisasi %

Penyediaan Jasa Komunikasi, sumber daya air dan listrik 183.799.992 117.812.000 64,10

Belanja Telepon 42.000.000 32.824.546 78,15

Belanja Air 25.200.000 16.854.793 66,88

Belanja Listrik 116.599.992 68.132.681 58,43

Penyediaan Alat Tulis Kantor 6.375.002 6.375.000 100,00

Belanja alat tulis kantor 6.375.002 6.375.000 100,00

3 Penyediaan Barang Cetakan dan Penggandaan 15.541.250 14.875.750 95,72

Penyediaan komponen instalasi/penerangan bangunan kantor 2.112.502 1.487.500 70,41

Belanja alat listrik dan elektronik 2.112.502 1.487.500 70,41

Rapat-rapat koordinasi dan konsultasi ke luar daerah 80.500.000 80.500.000 100,00

Penyediaan jasa administrasi perkantoran 609.630.000 493.230.000 80,91

Pemeliharaan rutin/berkala gedung kantor 8.745.000 5.320.000 60,83

Pemeliharaan rutin/berkala kendaraan dinas/operasional 39.675.000 36.415.836 91,79

Pemeliharaan rutin/berkala perlengkapan peralatan kantor 7.320.375 6.695.375 91,46

Penunjang kegiatan kecamatan samarinda seberang 935.372.900 935.372.900 100,00

4.096.683.021 3.833.419.506 93,57

284.891.000 100,00

Jumlah

Pembangunan lingkungan sosial dan kemasyarakatan kelurahan

Maangkupalas355.531.000 355.531.000 100,00

Pembangunan lingkungan sosial dan kemasyarakatan kelurahan

Tenun Samarinda444.151.000 434.537.000 97,84

7

Pembangunan lingkungan sosial dan kemasyarakatan kelurahan

Masjid341.134.000 341.134.000 100,00

Pembangunan lingkungan sosial dan kemasyarakatan kelurahan

Gunung Panjang284.891.000

Pembangunan lingkungan sosial dan kemasyarakatan

kelurahan Baqa364.310.000 326.910.000 89,73

6Pembangunan lingkungan sosial dan kemasyarakatan kelurahan

Sunga Keledang417.594.000 399.027.500 95,55

4

5

1

2

LAPORAN REALISASI BELANJA LANGSUNG

KECAMATAN SAMARINDA SEBERANG TAHUN 2017

Related Documents