ANALISIS AKTIVITAS OPERASI Oleh : Musdalifah Azis, SE, M.Si (Dosen Fakultas Ekonomi Universitas Mulawarman Samarinda) A. PENDAHULUAN Bab ini memperluas analisis kita pada aktivitas operasi. Kita akan menganalisis pengukuran akrual pendapatan maupun beban untuk menentukan laba bersih. Pembahasan ditekankan pada pemahaman metode pengakuan pendapatan dan beban. Interpretasi laporan rugi-laba Juga akan dibahas dan komponennya untuk analisis keuangan. B. LATAR BELAKANG Laba merupakan selisih pendapatan dan keuntungan setelah dikurangi beban dan kerugian. Laba merupakan salah satu pengukuran aktivitas operasi dan dihitung berdasarkan dasar akuntansi akrual. Kita akan menganalisis laba dan komponennya untuk menilai kinerja perusahaan dan risiko yang dihadapinya, dan untuk memprediksi jumlah, saat, dan ketidakpastian arus kas masa depan. Isi dan urutan pembahasan pada bab ini adalah sebagai berikut : Analisis Aktivitas Operasi Pengukuran Laba Konsep Pengukuran Alternatif Analisis Pos yang tidak berulang Pos luar biasa Pos penghentian segmen Perubahan akuntansi Pos khusus Pengakuan pendapatan Panduan Ketidakpasti an Analisis Beban tangguhan Litbang Software Industri pertambang an Lainnya Kompensasi untuk karyawan Tinjauan Opsi saham Analisis Bunga dan pajak Akuntansi Pengungka pan Analisis

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

ANALISIS AKTIVITAS OPERASI

Oleh : Musdalifah Azis, SE, M.Si

(Dosen Fakultas Ekonomi Universitas Mulawarman Samarinda)

A. PENDAHULUAN

Bab ini memperluas analisis kita pada aktivitas operasi. Kita akan menganalisis

pengukuran akrual pendapatan maupun beban untuk menentukan laba bersih.

Pembahasan ditekankan pada pemahaman metode pengakuan pendapatan dan beban.

Interpretasi laporan rugi-laba Juga akan dibahas dan komponennya untuk analisis

keuangan.

B. LATAR BELAKANG

Laba merupakan selisih pendapatan dan keuntungan setelah dikurangi beban dan

kerugian. Laba merupakan salah satu pengukuran aktivitas operasi dan dihitung

berdasarkan dasar akuntansi akrual. Kita akan menganalisis laba dan komponennya untuk

menilai kinerja perusahaan dan risiko yang dihadapinya, dan untuk memprediksi jumlah,

saat, dan ketidakpastian arus kas masa depan. Isi dan urutan pembahasan pada bab ini

adalah sebagai berikut :

Analisis Aktivitas Operasi

Pengukuran

Laba

Konsep

Pengukuran

Alternatif

Analisis

Pos yang

tidak

berulang

Pos luar

biasa

Pos

penghentian

segmen

Perubahan

akuntansi

Pos khusus

Pengakuan

pendapatan

Panduan

Ketidakpasti

an

Analisis

Beban

tangguhan

Litbang

Software

Industri

pertambang

an

Lainnya

Kompensasi

untuk

karyawan

Tinjauan

Opsi saham

Analisis

Bunga dan

pajak

Akuntansi

Pengungka

pan

Analisis

2

C. PEMBAHASAN

1. Pengukuran Laba

1.1 Konsep

Laba merupakan ringkasan hasil aktivitas operasi usaha yang dinyatakan dalam istilah

keuangan. Laba merupakan pengukuran atas perubahan kekayaan pemegang saham

(perubahan nilai) maupun merupakan estimasi laba masa depan. Pemahaman dua peranan

laba ini penting untuk analisis laporan keuangan yaitu : Laba Ekonomi dan Laba

Akuntansi, yang akan diuraikan sebagai berikut :

Konsep Laba Ekonomi

Laba ekonomi biasanya merupakan arus kas ditambah dengan perubahan nilai wajar

aktiva. Berdasarkan definisi ini, laba mencakup baik komponen yang sudah direalisasi

(arus kas) maupun yang belum (laba atau rugi kepemilikan). Konsep laba ini mirip

dengan pengukuran tingkat pengembalian suatu efek (surat berharga atau sekuritas) atau

portofolio efek – yaitu, tingkat pengembalian mencakup baik dividen maupun apresiasi

modal.

Laba ekonomi merupakan indikator dasar kinerja perusahaan – mengukur dampak

keuangan seluruh kejadian pada suatu periode komprehensif. Laba ekonomi mencakup

baik komponen berulang maupun tak berulang, dan karenanya tidak terlalu bermanfaat

untuk meramalkan potensi laba masa depan

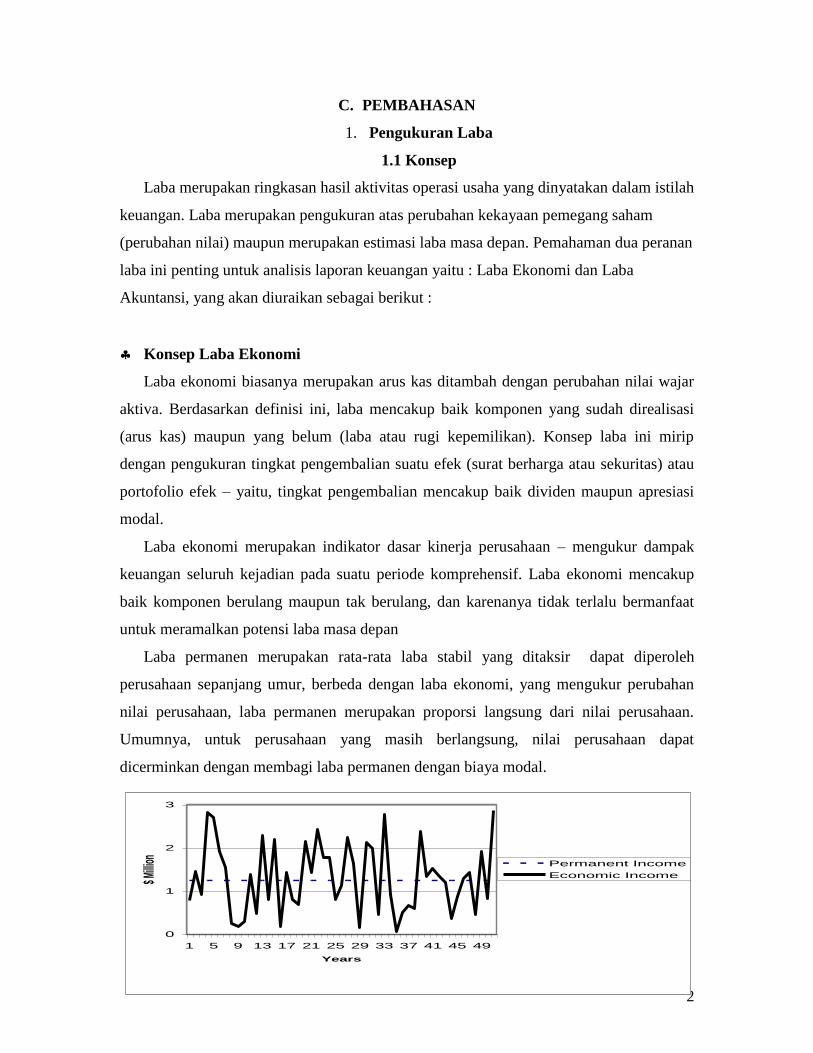

Laba permanen merupakan rata-rata laba stabil yang ditaksir dapat diperoleh

perusahaan sepanjang umur, berbeda dengan laba ekonomi, yang mengukur perubahan

nilai perusahaan, laba permanen merupakan proporsi langsung dari nilai perusahaan.

Umumnya, untuk perusahaan yang masih berlangsung, nilai perusahaan dapat

dicerminkan dengan membagi laba permanen dengan biaya modal.

0

1

2

3

1 5 9 13 17 21 25 29 33 37 41 45 49

Years

$ Milli

on Permanent Income

Economic Income

3

Konsep Laba Akuntansi

Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Meskipun laba akuntansi

mencakup baik aspek laba ekonomi maupun laba permanen, namun laba ini bukan

merupakan pengukuran laba secara langsung.

Laba akuntansi merupakan produk lingkup pelaporan keuangan yang melibatkan

standar akuntansi, mekanisme pengaturan, dan insentif manajer.

1.2 Mengukur Laba Akuntansi

Laba akuntansi ditentukan dengan mengakui pendapatan dan biaya terkait.

Pendapatan Dan Keuntungan

Pendapatan merupakan arus masuk yang diperoleh atau arus kas masuk yang akan

diperoleh yang berasal dari aktivitas usaha perusahaan yang masih berlangsung.

Keuntungan merupakan arus masuk yang diperoleh atau arus kas masuk yang akan

diperoleh yang berasal dari transaksi dan kejadian yang tidak terkait dengan aktivitas

usaha perusahaan yang masih berlangsung.

Beban Dan Kerugian

Beban merupakan arus keluar yang terjadi atau arus keluar yang akan terjadi, atau

alokasi arus kas keluar masa lampau yang berasal dari aktivitas usaha perusahaan yang

masih berlangsung.

Kerugian merupakan penurunan aktiva bersih perusahaan yang berasal dari aktivitas

sampingan atau insidental perusahaan.

Akuntansi beban dan kerugian sering kali melibatkan penilaian jumlah dan waktu

alokasi atas periode pelaporan. Dan arus kas keluar untuk biaya atau kerugian tidak

selalu harus terjadi bersamaan saat pengakuan biaya dan kerugian tersebut.

4

1.3 Alternatif Analisis

Laba dapat diklasifikasikan berdasarkan dua dimensi utama yaitu :

Laba Berulang Dan Tidak Berulang

Laba berulang dan tidak berulang perlu diidentifikasi dalam menentukan komponen

laba permanen dan sementara.

Laporan laba rugi biasanya menyajikan tiga alternatif pengukuran laba , yaitu :

a) Laba bersih, dianggap sebagai pengukuran laba baris terbawah, meskipun

kenyataannya bukan.

b) Pendapatan komprehensif, mencerminkan hampir seluruh perubahan pada ekuitas

yang tidak berasal dari aktivitas pemilik. Ia merupakan perkiraan akuntan atas laba

ekonomi.

c) Laba Intermediasi atau laba yang masih berlangsung, merupakan suatu pengukur

yang tidak mencakup pos luar biasa, dampak kumulatif perubahan akuntansi, dan

dampak penghentian operasi.

d) Laba Inti, merupakan pengukuran yang mengeluarkan semua pos yang tidak berulang

yang dilaporkan dalam baris terpisah pada laporan keuangan.

Pengukuran laba yang benar terkait dalam dua hal, antara lain :

(a) Ditetapkan berdasarkan tujuan analisis, laba memiliki dua peranan penting yang

berbeda dan tidak mungkin diterapkan pada saat yang bersamaan, seperti: untuk

mengukur perubahan bersih pada ekuitas dan untuk memberikan estimasi kekuatan

laba yang berkelanjutan.

(b) Laba akuntansi berasal hanya dari memasukkan, atau mengeluarkan, pos tertentu.Hal

ini berarti pengukuran ini tetap merupakan pengukuran laba akuntansi dan terkait

dengan distorsi akuntansi.

Laba Operasi Dan Non Operasi

Laba operasi merupakan suatu pengukuran laba perusahaan yang berasal dari

aktivitas operasi yang masih berlangsung, terdapat tiga aspek penting, yaitu :

(a) Laba operasi terkait hanya dengan laba yang berasal dari aktivitas operasi.

5

(b) Laba operasi terpusat pada laba perusahaan secara keseluruhan dan bukan hanya

untuk pemegang ekuitas.

(c) Laba operasi terkait hanya dengan aktivitas usaha yang masih berlangsung.

Laba nonoperasional mencakup seluruh komponen laba yang tidak tercakup dalam

laba operasi. Memisahkan komponen yang terkait dengan aktivitas keuangan dengan

komponen yang terkait dengan operasi yang dihentikan sering kali berguna saat

menganalisis laba nonoperasi.

Pendapatan Komprehensif

Pendapatan komprehensif dihitung dengan menyesuaikan laba bersih dengan pos

kelebihan kotor, yang jika digabung akan menjadi pendapatan komprehensif.

Penghitungan pendapatan komprehensif dari suatu perusahaan

Laba Bersih

Pendapatan Komprehensif lainnya

+/- Keuntungan/kerugian kepemilikan efek yang belum direalisasi

+/- Penyesuaian translasi valuta asing

+/- Penyesuaian tambahan kewajiban pension minimum

+/- Keuntungan/kerugian kepemilikan instrumen derivatif yang belum direalisasi

pendapatan komprehensif

Pendapatan komprehensif mencakup, yaitu :

(a) Surplus bersih, mencerminkan semua perubahan ekuitas pemegang saham yang

berasal dari sumber selain transaksi pemilik.

(b) Surplus kotor, terjadinya penyesuaian ekuitas.

2. Pos Yang Tidak Berulang

2.1 Pos Luar Biasa

Pos luar biasa dapat dibedakan dari sifat tidak biasa dan jarang terjadinya. Sebagian

besar pos luar biasa terkait dengan keuntungan dan kerugian dari pelunasan awal utang.

Kedua sifat pos luar biasa dapat dijelaskan sebagai berikut :

6

(a) Bersifat tidak biasa, suatu kejadian atau transaksi yang sangat tidak normal dan tidak

terkait, atau hanya terkait secara kebetulan dengan aktivitas biasa dan umum

dilakukan perusahaan.

(b) Tidak sering terjadi, suatu kejadian atau transaksi yang sewajarnya tidak diharapkan

terjadi pada masa depan yang dekat.

Tampilan grafik di bawah memperlihatkan frekuensi dan besaran pos luar biasa.

Dapat dilihat bahwa proporsi perusahaan yang melaporkan pos luar biasanya umumnya

kurang dari 8%. Pos luar biasa jika ada, biasanya bernilai kurang dari 3% atas penjualan.

Proporsi pos luar biasa negatif dan positif hampir sama.

Akuntansi Pos Luar Biasa

Pos luar biasa dilaporkan pada baris terpisah, setelah pajak, pada laporan keuangan

setelah laba usaha yang masih berlangsung. Saat suatu perusahaan melaporkan pos luar

biasa, laba usaha yang masih berlangsung dinamakan laba sebelum pos luar biasa. Pos

yang sifatnya hanya tidak biasa atau jarang terjadi (tetapi tidak keduanya) tidak dapat

digolongkan sebagai pos luar biasa.

Magnitude of Extraordinary Items

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01

Year

Ab

solu

te m

agn

itu

de

as a

per

cen

t o

f S

ales

Positive

Negative

Total

Frequency of Extraordinary Items

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01

Year

Pro

po

rtio

n o

f C

om

pan

ies

Rep

ort

ing

Positive

Negative

Total

7

Analisis Pos Luar Biasa

Pos luar biasa sifatnya tidak berulang, karenanya akan dikeluarkan dari laba saat

menghitung laba permanen, perbandinngan antar waktu atau antar perusahaan.

Pos luar biasa seringkali terkait dengan operasi. Namun pos ini berbeda dengan

pendapatan atau beban operasi normal karena sifatnya yang tidak berulang.

2.2 Pos Penghentian Segmen

Operasi Yang Dihentikan

Perusahaan kadangkala melepas suatu divisi atau lini produk. Saat pelepasan yang

terkait dengan segmen usaha yang bisa diidentifikasi secara terpisah ini terjadi,

diperlukan perlakuan akuntansi khusus pada laporan laba rugi.

Tampilan grafik menunjukkan besaran dan frekuensi penghentian operasi selama dua

dekade terakhir. Sepanjang pertengahan tahun 1990-an, kurang lebih 2% perusahaan

publik melaporkan penghentian operasi pada laporan laba rugi mereka. Sejak saat itu,

frekuensi pos ini meningkat secara signifikan menjadi sekitar 8% pada tahun 2001.

Magnitude of Discontinued Operations

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01

Year

Abs

olut

e m

agni

tude

as

a

perc

ent o

f Sal

es

Positive

Negative

Total

Frequency of Discontinued Operations

0

0.02

0.04

0.06

0.08

0.1

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01

Year

Pro

po

rtio

n o

f C

om

pan

ies

Rep

ort

ing

Positive

Negative

Total

8

Begitu juga, besaran pelepsan segmen usaha sebagai persentase dari penjualan secara

wajar tetap sekitar 2% dari penjualan, tetapi saat ini telah berlipat dua pada dekade

terakhir.

Akuntansi Operasi Yang Dihentikan

Untuk dapat diklasifikasikan sebagai operasi yang dihentikan, aktiva dan aktivitas

usaha dari segmen yang dihentikan harus dapat dipisahkan dengan jelas (baik secara fisik

maupun operasional) dari aktiva dan aktivitas usaha entitas yang lainnya.

Akuntansi dan pelaporan usaha yang dihentikan memiliki dua sisi, yaitu :

(a) Laporan keuangan tahun berjalan dan dua tahun sebelumnya dinyatakan kembali

setelah mengeluarkan dampak operasi yang dihentikan dari pos yang berada sebelum

laba yang masih berlangsung.

(b) Keuntungan atau kerugian terkait dengan penghentian usaha dilaporkan secara

terpisah, setelah dikurang pajak dan dikeluarkan dari laba usaha yang masih

berlangsung.

Perusahaan melaporkan keuntungan atau kerugian penghentian usaha (untuk tahun

berjalan dan dua tahun sebelumnya) dalam dua kategori, yaitu :

(a) Laba atau rugi operasi segmen yang dihentikan hingga manajemen menentukan

tanggal penghentian, dan

(b) Laba atau rugi pelepasan, termasuk laba atau rugi operasi selama periode antara.

Analisis Operasi Yang Dihentikan

Penyesuaian bersifat langsung dalam menganalisis operasi yang dihentikan untuk

tahun berjalan maupun untuk dua tahun sebelumnya.karena perusahaan diwajibkan

menyajikan kembali laporan laba rugi dan melaporkan laba atau rugi operasi yang

dihentikan secara terpisah.

2.3 Perubahan Akuntansi

Perusahaan dapat mengubah metode akuntansi dan asumsi yang mendasari laporan

keuangan karena beberapa alasan, yaitu :

9

(a) Adanya standar akuntansi baru.

(b) Untuk dapat mencerminkan aktivitas atau kondisi usaha yang berubah dengan lebih

baik.

(c) Untuk mempercantik laporan keuangan, terutama melakukan manajemen laba.

Melaporkan Perubahan Akuntansi

Standar akuntansi membedakan empat bentuk perubahan akuntansi, yaitu :

(a) Perubahan prinsip akuntansi

Perubahan prinsip akuntansi terjadi saat perusahaan berpindah dari satu prinsip

akuntansi yang berlaku umum ke prinsip akuntansi yang berlaku umum lainnya.

(b) Perubahan estimasi akuntansi

Akuntansi akrual membutuhkan estimasi beberapa hal seperti masa manfaat aktiva,

biaya garansi, keusangan persediaan, asumsi pensiun, dan piutang tak tertagih.

(c) Perubahan entitas pelapor

Perubahan entitas pelaporan berasal dari berbagai cara termasuk : publikasi awal

laporan keuangan konsolidasi, dan perubahan kebijakan konsolidasi terkait anak

perusahaan.

(d) Koreksi kesalahan

Kesalahan pada laporan keuangan dapat berasal dari kesalahan aritmetika, kesalahan

aplikasi prinsip akuntansi, atau kesalahan pengungkapan informasi.

Analisis Perubahan Akuntansi

Ada beberapa hal yang harus dipertimbangkan saat menganalisis perubahan

akuntansi, yaitu :

(a) Perubahan akuntansi adalah “kosmetik” dan tidak memiliki konsekuensi arus kas –

baik saat ini maupun masa depan.

(b) Perubahan dapat mencerminkan realita ekonomi.

(c) Perubahan akuntansi biasanya termotivasi oleh manajemen laba sehingga terkadang

terjadi manipulasi laba..

10

(d) Menilai dampak perubahan akuntansi terhadap perbandingan antar waktu. Artinya

memastikan bahwa setiap perbandingan (terutama antarwaktu) dibuat berdasarkan

satu set aturan akuntansi yang konsisten.

(e) Mengevaluasi dampak perubahan akuntansi baik terhadap laba ekonomi maupun laba

permanen.

2.4 Pos Khusus

Pos khusus mengacu pada transaksi dan kejadian yang tidak biasa atau tidak sering

terjadi, tetapi bukan keduanya.

Tampilan grafik diatas, memperlihatkan bahwa frekuensi dan besarannya semakin

meningkat. Frekuensi pos khusus telah meningkat secara drastis, dari hanya 1%

perusahaan yang melaporkan pada tahun 1980-an menjadi sekitar 40% perusahaan saat

ini.

Magnitude of Special Items

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01

Year

Ab

so

lute

mag

nit

ud

e a

s a

pe

rcen

t o

f S

ale

s

Positive

Negative

Total

Frequency of Special Items

0

0.1

0.2

0.3

0.4

0.5

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01

Year

Pro

po

rtio

n o

f C

om

pan

ies

Rep

ort

ing

Positive

Negative

Total

11

Tampilan grafik diatas memperlihatkan contoh beban khusus yang terjadi hanya satu

kali (sekaligus) berdasarkan frekuensi dan nilai uangnya. Beban restrukturalisasi, dan

penghapusan aktiva goodwill, persediaan, serta properti, bangunan, dan peralatan

merupakan bagian terbesar beban tersebut.

Pos khusus merupakan tantangan bagi analis karena beberapa alasan, yaitu : tidak

ada panduan GAAP yang jelas mengenai pos khusus, implikasi ekonomi pos khusus

seprti beban restrukturisasi sangat rumit, dan banyak pos khusus bersifat opsional

sehingga dapat digunakan untuk tujuan manajemen laba.

Penurunan Nilai Aktiva

Penurunana nilai harus dibedakan baik dari restrukturisasi maupun pelepasan segmen,

kedua hal ini berbeda baik dari segi perlakuan akuntansi maupun implikasi ekonominya.

Pelepasan segmen usaha diperlakukan sebagai penghentian operasi yang telah dibahas

sebelumnya, sementara penurunan nilai aktiva dicatat pada pos khusus.

Beban Restrukturisasi

Beban restrukturisasi umumnya terkait dengan perubahan utama dalam usaha dan

strategi perusahaan. Restrukturisasi seringkali menimbulkan biaya. Divestasi unit usaha

seringkali menimbulkan kerugian, permintaan kompensasi karyawan yang diberhentikan,

kerugian yang berasal dari penghapusan nilai aktiva dan persediaan, penghentian awal

sewa yang mahal, serta investasi dan perbaikan baru yang perlu dibayar.

Analisis Pos Khusus

Kurangnya panduan dalam menganalisis pos khusus ini menciptakan kesempatan

manajemen laba, tantangan lain adalah untuk memahami dasar ekonomi suatu pos

khusus, terutama beban restrukturisasi.

Sebagian besar beban khusus terdiri atas beban operasi yang seharusnya tercermin

pada laba permanen. Pada dasarnya, beban khusus mencerminkan beban masa lalu yang

dinyatakan terlalu rendah atau “investasi” untuk perbaikan profitabilitas masa depan.

Fokus utama standar penurunan nilai, SFAS 121, adalah neraca. Karenanya tidak

seperti laba yang terdistorsi oleh beban satu kali, beban ini (terutama penurunan nilai

12

persediaan dan aktiva jangka panjang) memperbaiki kemempuan neraca untuk

mencerminkan realita usaha dengan melaporkan aktiva hampir sebesar nilai realisasi

bersihnya.

3. Pengakuan pendapatan

Penyesuaian analitis kadangkala memodifikasi laba dengan menggunakan informasi

pengakuan pendapatan.

3.1 Panduan Pengakuan Pendapatan

Dari perspektif analisis, pengakuan pendapatan akrual yang tidak layak dapat

menyebabkan dua hal yang tidak diinginkan, yaitu :

(a) Jika perusahaan mengakui pendapatan sebelumnya atau terlambat, maka pendapatan

akan diakui pada periode yang salah.

(b) Jika perusahaan mengakui pendapatan sebelumnya adanya kepastian realisasi yang

layak, maka pendapatan dapat diakui pada satu periode dan kemudian dibatalkan atau

dibalik pada periode lain – maka laba periode pertama dinyatakan terlalu tinggi dan

periode berikutnya terlalu rendah.

3.2 Ketidakpastian Penagihan Pendapatan

Perusahaan menyisihkan suatu cadangan untuk piutang tak tertagihuntuk

mencerminkan ketidakpastian penagihan piutang dari penjualan kredit. Jika tidak terdapat

keyakinan yang wajar mengenai ketertagihan piutang, praktik memberikan prosedur

umum untuk menangguhkan pengakuan pendapatan hingga kas tertagih.

Pengakuan Pendapatan Jika Terdapat Hak Untuk Mengembalikan

Jika kondisi tersebut dipenuhi, pendapatan penjualan dan biaya penjualan diakui

tetapi dikurangi untuk mencerminkan taksiran pengembalian dan beban terkait; jika tidak

dipenuhi, pengakuan pendapatan ditangguhkan.

13

Pendapatan Franchise

Standar akuntansi untuk franchisor mewajibkan bahwa pendapatan komisi franchise

dari penjualan franchise diakui hanya ketika seluruh jasa yang material dan kondisi yang

terkait dengan penjualan sebagian besar telah dilakukan atau dipenuhi oleh franchisor.

Perjanjian Pembiayaan Produk

Perjanjian pembiayaan produk merupakan perjanjian yang melibatkan transfer atau

perolehan persediaan oleh sponsor yang (meskipun seringkali menyerupai penjualan

pendapatan) secara substansi yang merupakan perangkat pembiayaan persediaan.

Pendapatan Kontrak

Berdasarkan metode akuntansi presentase penyekesaian yang digunakan untuk

kontrak jangka panjang, penjualan dan laba kotor diakui saat pekerjaan dilakukan

berdasarkan hubungan antara biaya akrual yang terjadi dengan taksiran biaya

penyelesaian total. Penjualan dan laba kotor disesuaikan secara prospektif berdasarkan

revisi estimasi biaya kontrak total dan nilai kontrak. Taksiran kerugian dicatat saat dapat

diidentifikasi. Klaim kepada pelanggan diakui sebagai pendapatan saat klaim dibayar.

Jumlah piutang yang masih belum dibayar setelah satu tahun tidak signifikan.

3.3 Implikasi Pengakuan Pendapatan Terhadap Analisis Laporan Keuangan

Pengakuan pendapatan merupakan titik kritis penentuan laba, maka harus ada metode

yang memastikan bahwa metode tersebut mencerminkan realita ekonomi secara layak.

Mengetahui adanya masalah pengakuan pendapatan, SEC menyatakan pendapat

bahwa adanya ketidakpastian signifikan terkait dengan kemampuan penjual untuk

merealisasikan pembayaran yang tidak tunai yang berasal dari transaksi yang seringkali

terjadi jika pembeli memiliki modal sedikit, atau banyak kewajiban, atau jika aktiva

pembeli sebagian besar berasal dari penjual. Karakteristik ini menimbulkan kerugian

apakah pendapatan layak diakui.

14

4. Beban tangguhan

Beban tangguhan merupakan biaya yang telah terjadi yang ditangguhkan karena

diharapkan manfaatnya dapat dirasakan pada periode masa depan. Motivasi untuk

menangguhkan biaya adalah agar dapat mengaitkan biaya dengan manfaat yang

diharapkan. Motivasi ini mendasari kapitalisasi seluruh aktiva jangka panjang.

4.1 Litbang

Aktivitas penelitian dapat bertujuan untuk menemukan sesuatu, dan aktivitas

pengembangan sebenarnya merupakan bagian dari penelitian. Aktivitas penelitian dan

pengembangan tidak termasuk perubahan operasi saat ini yang rutin dan berkala,

penelitian pasar, dan aktivitas pengujian.

Akuntansi Penelitian dan Pengembangan

Karakteristik aktivitas litbang menimbulkan kesulitan dalam akuntansi, maka adanya

kewajiban perusahaan untuk membebankan biaya litbang saat terjadi. Hanya biaya

material, peralatan, dan fasilitas yang memiliki kegunaan alternatif di masa depan (pada

proyek litbang atau yang lainnya) yang dikapitalisasi sebagai aktiva berwujud.

Analisis Penelitian dan Pengembangan

Apa yang dapat kita asumsikan dengan aman adalah membebankan pengeluaran

litbang menghasilkan neraca yang lebih konservatif. Kemungkinan hanya ada sedikit

kejutan tidak enak dari aktivitas litbang yang dilakukan dengan perlakuan akuntansi saat

ini. Namun analisis kita harus menyadari bahwa dengan kurangnya informasi mengenai

potensi manfaat, kita juga tidak menyadari akan poteni kerugian yang memaksa

perusahaan untuk menghabiskan banyak dana pada proyek litbang yang sangat

menjanjikan namun kegagalannya tidak terelakkan.

15

4.2 Software

Pengembangan software komputer merupakan aktivitas khusus yang tidak sesuai

dengan pengeluaran aktivitas litbang yang biasa. Pengembangan software untuk tujuan

pemasaran merupakan aktivitas saat ini yang mengarah pada pendapatan saat ini dan

masa depan.

software untuk distribusi merupakan persediaan dan dibebankan terhadap pendapatan

sebagai harga pokok penjualan.

4.3 Industri pertambangan

Biaya Eksplorasi Dan Pengembangan Pada Industri Ekstraktif

Risiko pada indutri ekstraktif terkait dengan ketidakpastian, dan untuk penentuan

laba, ketidakpastian menimbulkan masalah pengukuran dan pengakuan. Masalahnya

adalah apakah biaya eksplorasi dan pengembangan secara layak ditaksir akan tertutup

oleh penjualan sumber daya alam, akan dibebankan saat terjadi atau dikapitalisasi dan

diamortisasi sepanjang taksiran masa manfaat masa depan.

Akuntansi Industri Ekstraktif

FASB menyarankan akuntansi succesful efforts untuk perusahaan minyak dan gas

alam. Perlakuan ini mengarahkan bahwa biaya eksplorasi dikapitalisasi saat terjadi

sampai jumlah maksimum tertentu. Jumlah ini ditentukan oleh nilai sekarang cadangan

perusahaan.

Baik perusahaan publik atau perusahaan lain diwajibkan untuk mengungkapkan

metode akuntansi untuk biaya yang berasal dari aktivitas penghasil minyak dan gas dan

cara disposisi kapitalisasi biaya tersebut.

Implikasi Analisis Industri Ekstraktif

Dua metode yang biasa digunakan, dan variasi pada metode ini, dapat secara

signifikan menghasilkan hasil berbeda, antara lain : akuntansi succesful effort,

mewajibkan hubungan langsung antara biaya yang terjadi dengan cadangan khusus yang

16

ditemukan sebelum biaya eksplorasi dan pengembangan dikapitalisasi, sebaliknya

akuntansi full cost memperkenankan perusahaan untuk mengklasifikasikan aktivitas

eksplorasi dan pengembangan yang tidak berhasil sebagai aktiva.

4.4 Beban Tangguhan Lainnya

Perusahaan seringkali mengapitalisasi biaya awal sebagai beban tangguhan dan

diamortisasi sepanjang suatu taksiran masa manfaat masa depan.

Terdapat perbedaan manfaat menangguhkan biaya awal dan relokasi pada praktiknya.

Karena beban tangguhan seringkali mewakili manfaat tak berwujud masa depan, maka

sifatnya serupa dengan aktiva tak berwujud

5. Kompensasi untuk karyawan

5.1 Tinjauan Atas Kompensasi Tambahan Untuk Karyawan

Tekanan sosial, kompetisi, dan langkanya karyawan yang berbakat telah

menimbulkan kompensasi tambahan untuk karyawan selain gaji. Beban yang dapat

diidentifikasi ini tidak menimbulkan masalah pengakuan akuntansi dan akrual.

Kompensasi tambahan lain, karena sifatnya yang dapat berubah atau kontinjen, tidak

dapat sesuai dengan pengakuan akuntansi penuh atau tepat waktu. Beberapa dari

kompensasi tambahan beserta akuntansinya dijelaskan berikut :

(a) Kontrak kompensasi tangguhan

Merupakan perjanjian untuk membayar karyawan masa depan, beberapa dengan

syarat tertentu. Akuntansi umumnya mewajibkan bahwa paling tidak nilai sekarang

kompensasi tangguhan ini diakui secara sistematis dan rasional sepanjang periode

karyawan bekerja dimulai dari penandatanganan kontrak.

(b) Hak apresiasi saham

Merupakan hak atas sejumlah tertentu saham yang diberikan kepada karyawan.

Akuntansi memberikan metode untuk mengalokasi beban sepanjang periode

pemberian jasa – perubahan harga pasar dari satu periode ke periode lain tercermin

sebagai penyesuaian beban kompensasi.

17

(c) Kompensasi saham junior

Memberikan karyawan hak untuk membeli saham jenis tertentu pada harga pasar

(yang ditentukan oleh apraisal independen) yang lebih rendah dari harga saham

perusahaan karena tidak memiliki hak suara, dividen, atau hak likuidasi.

5.2 Opsi Saham

Kompensasi Karyawan Berbasis Saham

Kompensasi karyawan berbasis saham atau kadang kala disebut hak saham karyawan,

merupakan bentuk kompensasi insentif yang paling terkenal, ada banyak alasan, yaitu :

(a) Untuk meningkatkan kinerja dengan memberikan karyawan kepemilikan pada

perusahaan dan karenanya menyatukan insentif karyawan dan perusahaan.

(b) Sarana untuk menarik karyawan yang berbakat dan giat berusaha.

(c) Memberikan kompensasi kepada karyawan tanpa perlu mencatat biaya.

(d) Merupakan bentuk kompensasi karyawan, namun tidak memiliki dampak langsung

terhadap arus kas.

Karakteristik Kompensasi Berbasis Saham

Kompensasi karyawan berbasis saham merupakan perjanjian kesempatan yang

diberikan suatu perusahaan kepada karyawannya bahwa karyawan dapat membeli

sejumlah tertentusaham perusahaan pada harga tertentu atau setelah melewati suatu

tanggal tertentu di masa depan.

Dasar Ekonomis Kompensasi Karyawan Berbasis Saham

Manfaat maupun biaya kompensasi karyawan berbasis saham, antara lain :

(a) Manfaat kompensasi karyawan berbasis saham

Adalah potensi kenaikan nilai perusahaan yang berasal dari dampak insentif terhadap

perilaku karyawan.

(b) Biaya kompensasi karyawan berbasis saham

Terletak pada potensi dampak ilusinya. Yaitu, saat eksekusi, kompensasi karyawan

berbasis saham memindahkan kekayaan dari pemegang saham kepada karyawan

dengan mendilusi kepemilikian pemegang saham sekarang dalam perusahaan.

18

Akuntansi dan Pelaporan Kompensasi Karyawan Berbasis Saham

Terdapat dua masalah akuntansi utama yang terkait dengan kompensasi karyawan

berbasis saham kompensasi karyawan berbasis saham yaitu :

(a) Dilusi laba per saham

(b) Pengakuan biaya kompensasi karyawan berbasis saham

5.3 Analisis Kompensasi Karyawan Berbasis Saham

Biaya kompensasi karyawan berbasis saham merupakan biaya sesungguhnya, namun

laba akuntansi tidak mengakui biaya ini (ingat rekomendasi SFAS 123, namun tidak

mewajibkan, pengakuan amortisasi biaya opsi pada laba akuntansi). Secara khusus,

pengakuan dampak kompensasi karyawan berbasis saham mengurangi laba Pfizer sekitar

7%. Empat hal yang perlu diperhatikan, yaitu :

(a) Meskipun dampak persentase tidak besar, jumlah absolutnya cukup besar.

(b) Laba proforma tidak mencerminkan dampak kompensasi karyawan berbasis saham

secara keseluruhan, karena biaya opsi sebelum tahun 1995 diabaikan.

(c) Penting untuk memahami dampak yang tersembunyi kompensasi karyawan berbasis

saham yaitu dampak permanen yang ditaksir akan berlanjut terus.

(d) Banyak perusahaan dan industri lain yang terkena dampak yang lebih besar

dibandingkan dengan Pfizzer.

6. Bunga dan pajak

6.1 Biaya Bunga

Bunga merupakan kompensasi atas penggunaan uang. Bunga merupakan kelebihan

kas yang dibayar atau ditagih atas jumlah uang (pokok) yang dipinjam atau dipinjamkan.

Bunga ditentukan oleh berbagai faktor, dan faktor terpenting adalah risiko kredit (utang

tak dapat dibayar) dari peminjam. Beban bunga ditentukan oleh tingkat bunga, pokok

pinjaman, dan jangka waktu.

19

Penghitungan Bunga

Beban bunga perusahaan merupakan tingkat nominal yang dibayarkan untuk

pendanaan melalui utang termasuk, pada kasus obligasi, amortisasi diskon atau premium.

Beban yang terkait dengan akun utang yang diamortisasi sepanjang masa pengeluaran

utang, akan menambah biaya bunga efektif.

Kapitalisasi Bunga

Kapitalisasi bunga diwajibkan sebagai bagian dari biaya aktiva yang dibangun atau

diproduksi oleh perusahaan untuk digunakan sendiri (termasuk biaya yang dibangun atau

diproduksi oleh perusahaan pihak lain dengan pembayaran dimuka atau berkala). Tujuan

kapitalisasi bunga adalah untuk :

(a) Mengukur biaya akuisisi aktiva dengan lebih akurat, dan

(b) Mengamortisasi biaya akuisis terhadap pendapatan yang diperoleh dari aktiva

tersebut.

Menganalisis Bunga

Penghitungan laba per saham dilusian menggunakan jumlah saham yang beredar pada

kondisi terjadi konvensi utang yang dapat dikonversi. Efek ini memberikan beban

tambahan pada tingkat bunga melalui dilusi laba per saham. Bunga mencerminkan biaya

periode dan tidak perlu dikapitalisasi, akuntansi kapitalisasi bunga masih belum jelas,

sehingga mengarah pada keragaman dalam praktik.

6.2 Pajak Penghasilan

Akuntansi Pajak Penghasilan

Akuntansi dan standar pelaporan pajak penghasilan mewajibkan pendekatan aktiva

dan kewajiban. Terutama pajak tangguhan ditentukan terpisah untuk setiap komponen

pembayar pajak (satu entitas individu atau satu kelompok entitas yang dikonsolidasi

untuk kepentingan pajak) untuk setiap wilayah pajak.

Cadangan penilaian harus cukup untuk mengurangi aktiva pajak tangguhan hingga

sebesar jumlah yang mungkin direalisasi. Aktiva pajak tangguhan dan kewajiban pajak

20

tangguhan disesuaikan terhadap efek perubahan tarif pajak dan perubahan hukum. Efek

ini tercermin pada laba dari operasi yang masih berlangsung pada periode tersebut.

Pengungkapan Pajak Penghasilan

Perusahaan memberikan ringkasan komponen kewajiban dan aktiva pajak

tangguhannya. Aktiva pajak tangguhan berasal dari beban akrual pada laporan laba rugi

yang belum dibayar dan karenanya bukan merupakan pengurang pajak.

Analisis Pajak Penghasilan

Analisis kita harus memahami hubungan antara laba sebelum pajak dengan beban

pajak penghasilan. Aktiva pajak tangguhan ini akan dikurangi dengan penyisihan

penilaian sejauh ‘kemungkinan terjadi’ realisasi sebagian atau seluruh pengurangan pajak

terutang (atas penghasilan kena pajak) selama periode terbawa kedepan.

Meskipun terdapat perbedaan alokasi pajak, akuntansi menghasilkan akrual pajak

yang lebih wajar dan, karenanya angka yang lebih wajar. Alokasi pajak antar periode

juga baik ditinjau dari perspektif analis. Yaitu, aktiva yang pengurang pajak masa

depannya dikurangi tidak lebih berharga daari aktiva yang memiliki pengurang pajak

yang lebih besar. Kelemahan alokasi pajak antarperiode adalah tidak adanya pengakuan

nilai sekarang kewajiban atau hilangnya manfaat pada masa depan.

Pengungkapan pajak penghasilan memberikan penjelasan mengapa tingkat beban

pajak efektif berbeda dengan tarif pajak wajib. Ini merupakan sarana penting dalam

menganalisis apakah manfaat pajak saat ini atau biaya tambahan yang dikenakan pada

perusahaan yang ditaksir akan berlanjut.

D. KESIMPULAN

Bab ini terpusat pada analisis aktiva operasional dan laba. Kami telah membahas

konsep dan pengukuran laba serta perbedaannya dengan arus kas. Kami juga telah

menganalisis pengukran akrual untuk menghitung laba bersih, yang ditekankan pada

pemahaman metode pengakuan atas pendapatan maupun beban. Kami pun telah

menganalisis dan melakukan beberapa penyelesaian atas laporan laba rugi serta

21

komponennya, termasuk pos yang tidak berulang seperti beban restrukturisasi, penurunan

nilai aktiva, dan opsi saham karyawan.

Kita pun membahas keterkaitan dengan biaya bunga yang terjadi yang disebabkan

oleh pendanaan melalui utang termasuk, pada kasus obligasi, amortisasi diskon atau

premium. Dan terdapat suatu pendapat bahwa bunga mencerminkan biaya periode dan

tidak perlu dikapitalisasi, akuntansi kapitalisasi bunga masih belum jelas, sehingga

mengarah pada keragaman dalam praktik.

Kita pun membahas dampak yang terjadi pada perusahaan yang memberikan

ringkasan komponen kewajiban dan aktiva pajak tangguhannya serta adanya

pengungkapan pajak penghasilan yang memberikan penjelasan mengapa tingkat beban

pajak efektif berbeda dengan tarif pajak wajib.

E. DAFTAR PUSTAKA

John J.Wild, K.R. Subramanyam, Robert F.Halsey, “Analisis Laporan Keuangan”, edisi 8

bahasa indonesia, buku satu, penerbit salemba empat, Jakarta, 2005.

Related Documents