Analisa Pemahaman Mahasiswa Universitas Negeri Malang angkatan 2011- 2014 terhadap Gerakan Nasional Non Tunai LAPORAN Laporan ini disusun sebagai syarat kegiatan Praktik Kerja Lapangan (PKL) Disusun Oleh: Agista Saraswati 120422425877 Kementrian Riset, Teknologi dan Pendidikan Tinggi Universitas Negeri Malang Fakultas Ekonomi Akuntansi 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Analisa Pemahaman Mahasiswa Universitas Negeri Malang angkatan 2011-

2014 terhadap Gerakan Nasional Non Tunai

LAPORAN

Laporan ini disusun sebagai

syarat kegiatan Praktik Kerja Lapangan (PKL)

Disusun Oleh:

Agista Saraswati 120422425877

Kementrian Riset, Teknologi dan Pendidikan Tinggi

Universitas Negeri Malang

Fakultas Ekonomi

Akuntansi

2015

ABSTRAK

Saraswati, Agista Rully. 2015. Analisa Pemahaman Mahasiswa Universitas Negeri Malang

angkatan 2011-2014 terhadap Gerakan Nasional Non Tunai. Laporan Praktik Kerja Lapangan

Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi. Pembimbing Bety Nur Achadi-

yah, S.Pd, M. Sc.

Kata kunci: Gerakan Nasional Non Tunai, e-Money, Universitas Negeri Malang

Penggunaan uang tunai di era digital seperti saat ini memang sebuah keniscayaan, sebuah

proyeksi bagi Indonesia untuk menghadapi persaingan secara global. Langkah untuk memuluskan

uang nontunai ini pun telah dituangkan dalam Peraturan Bank Indonesia Nomor. 11/12/PBI/2009

Uang Elektronik (Electronic Money). Meski memiliki manfaat beragam, pada kenyataannya

masyarakat Indonesia masih belum memahami pentingnya penggunaan transaksi nontunai.

Mahasiswa Universitas Negeri Malang angkatan 2014 sendiri telah memiliki fasilitas e-money

(Brizzi) yang terintegrasi dalam Kartu Tanda Mahasiswa mereka. Penelitian ini dimaksudkan

untuk menilai kesiapan mahasiswa Universitas Negeri Malang untuk menjadi pionir Less Cash

Society di Malang dan tentunya modern.

Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang

dari satu pihak ke pihak lain. BI mengacu pada empat prinsip kebijakan sistem pembayaran, yakni

keamanan, efisiensi, kesetaraan akses dan perlindungan konsumen. Gerakan Nasional Nontunai

(GNNT) merupakan program dari Bank Indonesia dalam upaya untuk meningkatkan kesadaran

masyarakat, pelaku bisnis dan juga lembaga-lembaga pemerintah untuk menggunakan sarana pem-

bayaran nontunai dalam melakukan transaksi keuangan, yang tentunya mudah, aman dan efisien.

Hasil penelitian menunjukkan bahwa Mahasiswa Universitas Negeri Malang berpotensi untuk

mengimplementasikan GNNT dalam kehidupan sehari-hari mereka. Diramalkan geliat

penggunaan transaksi nontunai akan semakin berkembang di masa mendatang. Tidak terdapat

perbedaan pemahaman GNNT bagi mahasiswa angkatan 2014 maupun sebelumnya. Masing-mas-

ing angkatan sama-sama kurang memahami gerakan non tunai dan kurang memiki kesadaran un-

tuk senantiasa melakukan gerakan non tunai.

Sosialisasi pencanangan Gerakan Nasional Non-Tunai dilakukan di kalangan mahasiswa, da-

lam hal ini adalah mahasiswa Universitas Negeri Malang. Dan sosialisasi lebih baik menggunakan

media elektronik yang dapat membantu mahasiswa lebih memahami transaksi non tunai. Sehingga

tujuan GNNT untuk membentuk less cash society dapat segera terwujud.

i

KATA PENGANTAR

Puji syukur atas kehadirat Tuhan Yang Maha Esa, tanpa rahmat dan hidayahNya karya tulis

ini tidak akan dapat disusun dengan baik. Karya tulis ini disusun untuk memenuhi tugas penu-

lisan laporan yang disyaratkan oleh Kantor Perwakilan Bank Indonesia Malang serta untuk me-

menuhi syarat kegiatan Praktik Kerja Lapangan (PKL) Universitas Negeri Malang.

Ucapan terima kasih penulis haturkan pada Bapak Dudi Herawadi selaku Pimpinan KPwBI

Malang yang telah mengijinkan penulis melaksanakan kegiatan PKL di institusi yang ber-

sangkutan. Terima kasih pula kepada Bapak Jaka Setyawan, Bapak Arif Budi Laksono serta

Ibu Wahyu Ratnawati yang telah berkontribusi dalam penyusunan karya tulis ini. Semoga karya

tulis ini dapat memberi manfaat bagi pembaca yang budiman.

Malang, 25 Mei 2015

Penulis

ii

Daftar Isi

Kata Pengantar ................................................................................................................... i

Daftar Isi ........................................................................................................................... ii

Daftar Gambar ................................................................................................................. iii

Daftar Tabel ..................................................................................................................... iv

Bab I

Pendahuluan ........................................................................................................................ 1

1.1 Latar Belakang ........................................................................................................ 1

1.2 Rumusan Masalah ................................................................................................... 3

1.3 Tujuan Penulisan ..................................................................................................... 4

Bab II

Kajian Teori ........................................................................................................................ 5

2.1 Sistem Pembayaran ................................................................................................. 5

2.2 GNNT ..................................................................................................................... 10

Bab III

Penyajian Data dan Analisis Pemecahan Masalah.............................................................. 12

3.1 Profil Perusahaan .................................................................................................... 12

3.2 Penyajian Data ........................................................................................................ 18

3.3 Analisis Pemecahan Masalah .................................................................................. 19

Bab IV

Penutup ............................................................................................................................... 26

4.1 Kesimpulan ............................................................................................................. 26

4.2 Keterbatasan Penelitian ........................................................................................... 26

4.3 Saran ....................................................................................................................... 27

Daftar Pustaka ..................................................................................................................... 28

Lampiran ............................................................................................................................. 29

iii

Daftar Gambar

Gambar Struktur Organisasi KPwBI Malang ................................................................. 17

Diagram jumlah responden berdasarkan angkatan ......................................................... 19

Diagram responden berdasarkan tempat tinggal ............................................................. 20

Grafik Perbandingan Presentase transaksi tunai dan non tunai ...................................... 20

Grafik frekuensi penggunaan APMK ............................................................................. 22

iv

Daftar Tabel

Tabel Perhitungan Uji Perbedaan Pemahaman GNNT ................................................... 23

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Penggunaan uang tunai di era digital seperti saat ini memang sebuah keniscayaan, sebuah

proyeksi bagi Indonesia untuk menghadapi persaingan secara global, karena di negara negara

maju, transaksi keuangan nontunai adalah kelaziman sehari hari, dengan transaksi nontunai

maka keamanan lebih terjamin dan tentunya jauh lebih efisien dibanding menggunakan mata

uang konvensional. Sebelumnya Bank Indonesia pun melakukan nota kesepakatan dengan

Otoritas Jasa Keuangan, Menteri Ketenagakerjaan dan juga Badan Nasional Penempatan dan

Perlindungan Tenaga Kerja Indonesia (BNPTKI).

Langkah untuk memuluskan uang nontunai ini pun telah dituangkan dalam Peraturan Bank

Indonesia Nomor. 11/12/PBI/2009 Uang Elektronik (Electronic Money).

Salah satu poin penting dalam peraturan ini adalah poin nomor 7 yang menyatakan “Uang

Elektronik yang diterbitkan /digunakan di wilayah Republik Indonesia wajib menggunakan

uang rupiah.”

Semakin meluasnya penggunaan uang nontunai maka peluang peluang gratifikasi akan me-

nyempit, inilah salah satu peluang bagi bangsa Indonesia untuk melawan musuh utama bangsa

Indonesia yaitu korupsi, sebuah harapan yang sangat mungkin terjadi di masa depan.

Keuntungan lain dalam transaksi nontunai adalah kepraktisan dalam penggunaan sehari-

hari. Dapat dianalogikan sebagai berikut, untuk membawa uang misalnya sejumlah 5 juta

tunai, maka dipastikan dompet yang dipergunakan untuk menyimpan uang akan terasa penuh

sesak, dan ini membuka peluang tindakan kejahatan di tempat umum, bandingkan jika dengan

menggunakan transaksi nontunai, dengan bentuk fisik berupa kartu kredit,kartu ATM ataupun

kartu debet, maka dompet pun terlihat ’langsing’ sehingga tak mengundang tindak kejahatan

semisalnya pencopetan.

Dan untuk saat ini tren uang nontunai memang memiliki momentum yang tepat, beberapa

perbankan nasional pun telah memiliki uang elektronik yang bisa dipergunakan multifungsi

mulai dari belanja keperluan sehari hari, alat pembayaran transportasi.

Selain ada manfaat, tentu saja ada peluang peluang yang menjanjikan dakam penggunaan

transaksi nontunai, seperti pembayaran antar perorangan yang jauh lebih efektif dan tentu saja

2

jauh lebih aman dibanding dengan uang kertas, apa lagi logam, dan contoh lain adalah pem-

bayaran perorangan kepada perusahaan atau bisnis, dan ini telah dibuktikan saat kita mem-

bayar busway ataupun tiket kereta api, selain cepat dan tentu saja menihilkan peran calo yang

selama beberapa tahun terakhir mulai tiarap dengan proses transaksi nontunai.

Manfaat lain yang bisa kita rasakan dengan pembayaran nontunai adalah membayar

kewajiban warga negara yaitu membayar pajak pun bisa dilakukan dengan transaksi masa

depan berupa pembayaran nontunai, selain lebih efektif, tentu saja akan menghindari bentuk

bentuk yang akan menjurus ke tindakan manipulatif dan ini tentu akan menekan angka

korupsi.

Transaksi nontunai, mampu memutus mata rantai agar tidak terjadi tindak korupsi, tran-

skasi nontunai memiliki data pencatatan yang sangat valid dan tercatat secara rinci, sehingga

bila ada terjadi penyimpangan penyimpangan maka akan mudah terdeteksi, dengan adanya

transaksi nontunai, otomatis akan memperkecil pintu pintu penyimpangan yang bermuara

pada tindak korupsi, ini adalah masa depan yang baik bagi bangsa Indonesia yang terus mene-

rus melawan sebuah tindakan bernama korupsi.

Dengan transaksi nontunai, kelemahan uang konvensional akan semakin terlihat. Untuk

selembar uang kertas yang berada di dompet, terdapat proses panjang yang dilalui, mulai dari

perencanaan, pencetakan, peredarannya, serta bila uang itu ditarik dari peredaran maka dibu-

tuhkan waktu yang cukup lama, belum lagi nantinya uang tersebut akan dimusnahkan serta

dibutuhkan biaya besar baik dalam pembuatan maupun pemusnahannya. Gerakan nasional

non-tunai ini bermanfaat untuk menghemat anggaran negara dari segi efisiensi anggaran pem-

buatan uang kartal.

Meski memiliki manfaat beragam, pada kenyataannya masyarakat Indonesia masih belum

memahami pentingnya penggunaan transaksi nontunai. Sebagian besar masyarakat lebih

banyak menggunakan transaksi tunai dengan dalih transaksi tunai dapat digunakan untuk

transaksi yang bernilai kecil serta tidak dikenakan biaya tambahan, seperti biaya administrasi

yang dikenakan ketika melakukan transaksi nontunai.

Selain itu, tingkat kesadaran masyarakat akan penggunaan transaksi nontunai yang begitu

terbatas disebabkan juga oleh kurangnya sosialisasi dan himbauan oleh lembaga berwenang.

Keterbatasan edukasi inilah menjadi salah satu penyebab masih maraknya masyarakat yang

menggunakan transaksi tunai dalam kegiatan sehari-hari. Rendahnya edukasi, biaya

3

tambahan, serta ketidakmampuan alat pembayaran nontunai dalam transaksi bernilai kecil

menjadi penyebab transaksi tunai tetap menjadi primadona.

Menurut stabilitas.co.id, transaksi nontunai di Indonesia memang masih rendah bila

dibandingkan negara lain di ASEAN. Jumlah transaksi di sektor ritel sudah mencapai Rp7.500

triliun, namun baru 31 persen pembayarannya menggunakan nontunai. Padahal, persentase

transaksi nontunai di beberapa negara tetangga sudah di atas 50 persen. Data BI menunjukkan

potensi pengembangan uang elektronik untuk sektor transportasi di Jakarta saja sudah bisa

mencapai Rp23,4 triliun per tahun. Ini menjadi indikasi potensi transaksi nontunai di Indone-

sia sangat besar.

Sementara itu di beberapa Universitas ternama di Indonesia seperti Universitas Ngurah Rai,

Universitas Udayana, Universitas Airlangga, serta Universitas Gajah Mada mulai

membudayakan Gerakan Nasional Nontunai seperti yang dilansir oleh finansial.bisnis.com.

Mahasiswa termasuk dalam kelompok masyarakat yang sering melakukan transaksi finansial.

Mahasiswa juga termasuk konsumen online shop terbesar dengan presentase lebih dari 50%

(http://download.portalgaruda.org/article.php?article=18056&val=1129). Sehingga perlu

dilakukan penelitian terhadap kelompok mahasiswa untuk mengetahui pemahaman serta

kesiapan mereka dalam menyambut GNNT.

Penelitian ini dilakukan pada Mahasiswa Universitas Negeri Malang angkatan 2014 serta

angkatan sebelum 2014 untuk mengetahui perbandingan penggunaan transaksi nontunai.

Mahasiswa Universitas Negeri Malang angkatan 2014 sendiri telah memiliki fasilitas e-money

(Brizzi) yang terintegrasi dalam Kartu Tanda Mahasiswa mereka. Tidak seperti angkatan

sebelum 2014, KTM mereka tidak dibekali dengan e-money. Penelitian ini dimaksudkan

untuk menilai kesiapan mahasiswa Universitas Negeri Malang untuk menjadi pionir Less

Cash Society di Malang dan tentunya modern.

1.2 Rumusan Masalah

1.2.1 Bagaimana gambaran umum penggunaan transaksi nontunai pada Mahasiswa

Universitas Negeri Malang angkatan 2014 dibandingkan dengan angkatan

sebelumnya?

1.2.2 Bagaimana prospek implementasi Gerakan Nasional Nontunai di kalangan

Mahasiswa Universitas Negeri Malang?

4

1.3 Tujuan Penulisan

3.3.1 Bagi Penulis

Karya tulis ini dapat digunakan sebagai pertanggungjawaban penulis atas kegiatan

Praktik Kerja Lapangan yang dilakukan di Kantor Perwakilan Bank Indonesia

Malang. Laporan ini dapat menjadi bukti kegiatan serta penjelasan ilmu yang

didapatkan penulis dari instansi terkait.

3.3.2 Bagi Instansi Kuliah Kerja Nyata Pengganti (Praktik Kerja Lapangan)

Karya tulis ini dapat digunakan sebagai alat pembantu instansi dalam memotret

kondisi kesiapan kalangan Mahasiswa dalam penggunaan transaksi nontunai,

mengingat instansi terkait adalah pencetus utama Gerakan Nasional Non-tunai.

3.3.3 Bagi Pembaca

Karya tulis ini diharapkan dapat memberikan ilmu pengetahuan baru bagi pembaca

serta dapat menjadi pendorong motivasi pembaca untuk ikut serta dalam

mewujudkan gerakan transaksi nontunai.

5

BAB II

KAJIAN TEORI

2.1 Sistem Pembayaran

Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai

uang dari satu pihak ke pihak lain. Media yang digunakan untuk pemindahan nilai uang ter-

sebut sangat beragam, mulai dari penggunaan alat pembayaran yang sederhana sampai pada

penggunaan sistem yang kompleks dan melibatkan berbagai lembaga berikut aturan mainnya.

Kewenangan mengatur dan menjaga kelancaran sistem pembayaran di Indonesia dilaksanakan

oleh Bank Indonesia yang dituangkan dalam Undang Undang Bank Indonesia.

Pengertian sistem pembayaran yang lebih lengkap sebagaimana definisi sistem pem-

bayaran menurut UU No.23/1999 tentang Bank Indonesia pasal 1 angka 6:

“Sistem yang mencakup seperangkat aturan, lembaga dan mekanisme yang digunakan untuk

melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu

kegiatan ekonomi”.

Dalam menjalankan mandat tersebut, BI mengacu pada empat prinsip kebijakan sistem

pembayaran, yakni keamanan, efisiensi, kesetaraan akses dan perlindungan konsumen. Aman

berarti segala risiko dalam sistem pembayaran seperti risiko likuiditas, risiko kredit, risiko

fraud harus dapat dikelola dan dimitigasi dengan baik oleh setiap penyelenggaraan sistem

pembayaran.

Prinsip efisiensi menekankan bahwa penyelenggaran sistem pembayaran harus dapat

digunakan secara luas sehingga biaya yang ditanggung masyarakat akan lebih murah karena

meningkatnya skala ekonomi. Kemudian prinsip kesetaraan akses yang mengandung arti

bahwa BI tidak menginginkan adanya praktek monopoli pada penyelenggaraan suatu sistem

yang dapat menghambat pemain lain untuk masuk. Terakhir adalah kewajiban seluruh penye-

lenggara sistem pembayaran untuk memperhatikan aspek-aspek perlindungan konsumen. Se-

mentara itu dalam kaitannya sebagai lembaga yang melakukan pengedaran uang, kelancaran

sistem pembayaran diejawantahkan dengan terjaganya jumlah uang tunai yang beredar di

masyarakat dan dalam kondisi yang layak edar atau biasa disebut clean money policy.

2.1.1 Pembayaran Tunai

6

Pembayaran tunai atau yang biasa disebut dengan pembayaran cash, merupakan pem-

bayaran atas harga barang atau jasa secara tunai, dimana pihak pembeli menyerahkan uang

sebagai bukti pembayaran sebesar harga barang yang dibeli bersamaan dengan surat pesanan.

Pembayaran tunai ini biasanya dilakukan dengan menggunakan uang tunai. Instrumen pem-

bayaran tunai adalah uang kartal yang terdiri dari uang kertas dan uang logam.

Alat pembayaran tunai lebih banyak memakai uang kartal (uang kertas dan logam). Uang

kartal masih memainkan peran penting khususnya untuk transaksi bernilai kecil. Dalam

masyarakat moderen seperti sekarang ini, pemakaian alat pembayaran tunai seperti uang kartal

memang cenderung lebih kecil dibanding uang giral. Pada tahun 2005, perbandingan uang

kartal terhadap jumlah uang beredar sebesar 43,3 persen (http://www.bi.go.id/id/sistem-

pembayaran/di-indonesia/Contents/Default.aspx).

Namun patut diketahui bahwa pemakaian uang kartal memiliki kendala dalam hal efisiensi.

Hal itu bisa terjadi karena biaya pengadaan dan pengelolaan (cash handling) terbilang mahal.

Hal itu belum lagi memperhitungkan inefisiensi dalam waktu pembayaran. Misalnya, ketika

Anda menunggu melakukan pembayaran di loket pembayaran yang relatif memakan waktu

cukup lama karena antrian yang panjang. Sementara itu, bila melakukan transaksi dalam

jumlah besar juga mengundang risiko seperti pencurian, perampokan dan pemalsuan uang.

2.1.2 Pembayaran Non-tunai

Sedangkan yang dimaksud dengan pembayaran nontunai adalah pembayaran yang dil-

akukan dengan cara:

Bayar dimuka yaitu pembayaran harga sebelum barang diterima atau sebelum ba-

rang ada.

Bayar dibelakang, yaitu pembayaran yang dilakukan dalam jangka waktu tertentu

setelah barang diterima.

COD (cash on delivery), dimana pembayaran dilakukan pada waktu barang dis-

erahkan pada pembeli, dan ada pula yang pembayaran dilakukan pada waktu doku-

men tiba.

Instrumen pembayaran nontunai dapat dibagi atas alat pembayaran nontunai dengan media

kertas, seperti cek, bilyet giro, wesel, dll, serta alat pembayaran nontunai dengan media kartu

(plastic money) seperti: kartu kredit, kartu debit, kartu ATM, dll. Ada beberapa media yang

dapat digunakan sebagai alat pembayaran

7

(http://kamarulintangsakti.blogspot.com/2014/02/sistem-pembayaran-dan-alat-

pembayaran.html), yaitu:

a. Uang kartal

Uang kartal adalah mata uang resmi yang dipergunakan sebagai alat pembayaran yang sah

di suatu negara. Uang kartal dibedakan menjasi dua, yaitu:

1. Uang tunai domestik, yaitu mata uang negara tertentu yang berupa uang kertas dan

logam, yang diterima sebagai alat pembayaran yang sah di negara tersebut (diter-

bitkan oleh Bank Sentral negara yang bersangkutan).

2. Uang asing (valuta asing = valas), yaitu mata uang asing berupa uang kertas dan

logam yang diterima sebagai alat pembayaran internasional

b. Uang giral

Yaitu alat pembayaran yang bukan berupa uang, biasanya berupa format perintah menge-

luarkan uang. Jenis-jenis uang giral antara lain:

1. Cek (check/cheque).

Cek merupakan surat berharga yang banyak digunakan dalam lalu lintas

perdagangan. Cek digunakan sebagai pengganti uang tunai atau sebagai alat pem-

bayaran. Biasanya Bank yang melakukan pembayaran itu adalah bank yang mem-

berikan buku cek kepada orang yang menandatangani cek tsb.

2. Bilyet giro.

Didalam lalu lintas perdagangan, orang lebih suka menggunakan bilyet giro, karena

ditinjau dari segi keamanannya lebih terjamin. Apabila bilyet giro itu hilang atau

dicuri oleh pihak lain, maka orang tersebut tidak dapat mencairkan atau mengambil

uangnya di bank, mengingat bilyet itu hanya berfungsi untuk pemindahbukuan saja.

3. Bank draft.

Bank draft atau banker’s draft adalah surat berharga yang berisi perintah tak ber-

syarat dari bank penerbit draft tersebut kepada pihak lainnya (tertarik), untuk mem-

bayar sejumlah uang kepada seseorang tertentu atau orang yang ditunjuknya pada

waktu yang telah ditentukan. Bank draft ini merupakan cek, namun sumber dana

pembayarannya adalah berasal dari rekening bank penerbit, bukan dari nasabah per-

orangan

4. Instrumen pembayaran khusus

8

Instrumen pembayaran khusus atau media pembayaran khusus merupakan alat pembayaran

yang berbentuk kartu dan sering disebut sebagai APMK (Alat Pembayaran Menggunakan

Kartu). Sesuai dengan peraturan Bank Indonesia No. 14/2/PBI/2012, meliputi:

1. Kartu kredit (credit card)

Kredit adalah kepercayaan, mendapat kredit berarti mendapat kepercayaan. dalam

dunia bisnis kredit adalah fasilitas yang disediakan oleh bank dimana seseorang atau

badan usaha meminjam uang untuk membeli produk dan membayarnya kembali dalam

jangka waktu yang ditentukan. Jika seseorang menggunakan jasa kredit, maka ia akan

dikenakan bunga tagihan.

Prinsip kartu kredit adalah ”buy now pay later”, artinya pada saat transaksi

kewajiban membayar pemegang kartu ditalangi terlebih dahulu oleh penerbit Kartu

Kredit, sedangkan pelunasannya dilakukan setelah jatuh tempo.

2. Kartu debit (debit card)

Salah satu instrumen pembayaran berbasis kartu yang penting dalam sistem pem-

bayaran adalah kartu Debet dan Kartu ATM yang transaksinya dilakukan melalui mesin

ATM. Mesin ATM ini merupakan mesin yang dapat melayani kebutuhan nasabah secara

otomatis setiap saat (24 jam) selama tujuh hari dalam seminggu termasuk hari libur.

Lokasi ATM biasanya tersebar di tempat-tempai strategis.

Menurut leaflet Bank Indonesia yang disebarkan sebagai bagian dari program

edukasi masyarakat dalam rangka lmplementasi arsitektur Perbankan Indonesia. Kartu

Debet dan kartu ATM adalah kartu khusus yang diberikan oleh bank kepada pemilik

rekening, yang dapat digunakan untuk bertransaksi secara elektronis atas rekening ter-

sebut. Pada saat kartu digunakan bertransaksi akan langsung mengurangi dana yang

tersedia pada rekening.

3. Voucher pembayaran (payment voucher) atau e-money

Uang elektronik didefinisikan sebagai alat pembayaran dalam bentuk elektronik di-

mana nilai uangnya disimpan dalam media elektronik tertentu. Penggunanya harus me-

nyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media el-

ektronik sebelum menggunakannya untuk keperluan bertransaksi. Ketika digunakan,

nilai uang elektronik yang tersimpan dalam media elektronik akan berkurang sebesar

nilai transaksi dan setelahnya dapat mengisi kembali (top-up).

9

Media elektronik untuk menyimpan nilai uang elektronik dapat berupa chip atau

server. Penggunaan uang elektronik ini sebagai alat pembayaran yang inovatif dan prak-

tis diharapkan dapat membantu kelancaran pembayaran kegiatan ekonomi yang bersifat

massal, cepat dan mikro, sehingga perkembangannya dapat membantu kelancaran

transaksi di jalan tol, di bidang transportasi seperti kereta api maupun angkutan umum

lainnya atau transaksi di minimarket, food court, atau parkir.

2.1.3 BI Real Time Gross Settlement (BI-RTGS)

BI-RTGS adalah sistem transfer dana elektronik yang penyelesaian setiap transaksinya dil-

akukan dalam waktu seketika. Sejak dioperasikan oleh Bank Indonesia pada tanggal 17 No-

vember 2000, BI-RTGS berperan penting dalam pemrosesan aktivitas transaksi pembayaran,

khususnya untuk memproses transaksi pembayaran yang termasuk High Value Payment Sys-

tem (HVPS) atau transaksi bernilai besar yaitu transaksi Rp.100 juta ke atas dan bersifat segera

(urgent). Transaksi HPVS saat ini mencapai 90% dari seluruh transaksi pembayaran di Indo-

nesia sehingga dapat dikategorikan sebagai sistem pembayaran nasional yang memiliki

peranan signifikan (Systemically Important Payment System).

Sistem BI-RTGS memberikan banyak manfaat, selain berfungsi meningkatkan kepastian

penyelesaian akhir (settlement finality) setiap transaksi pembayaran, yang berarti mengurangi

risiko penyelesaian akhir (minimizing settlement risk) , BI RTGS juga menjadi sarana transfer

dana antar-bank yang praktis, cepat, efisien, aman dan handal. Disamping itu BI-RTGS yang

dilengkapi dengan mekanisme sentralisasi rekening giro menjadi sarana yang dapat diandal-

kan untuk meningkatkan efektivitas pengelolaan dana (management fund) baik bagi peserta

maupun pihak otoritas moneter dan perbankan. Bagi otoritas informasi mengenai pengelolaan

dana perbankan menjadi informasi pendukung dalam menjalankan kegiatan operasi moneter

dan early warning system pengawasan bank.

2.1.4 Bank Indonesia Scriptless Securities Settlement System (BI-SSSS)

BI-SSSS merupakan sarana transaksi dengan Bank Indonesia termasuk penatausahaannya

dan penatausahaan Surat Berharga secara elektronik dan terhubung langsung antara Peserta,

Penyelenggara dan Sistem Bank Indonesia - Real Time Gross Settlement (Sistem BI-RTGS).

BI-SSSS menggabungkan sistem transaksi Bank Indonesia dengan sistem penatausahaan Su-

rat Berharga. Kegiatan transaksi Bank Indonesia, mencakup (i) pelaksanaan Operasi Pasar

Terbuka (OPT), (ii) pemberian fasilitas pendanaan Bank Indonesia kepada Bank, dan (iii)

10

pelaksanaan transaksi Surat Berharga Negara (SBN) untuk dan atas nama Pemerintah. Se-

mentara kegiatan penatausahaan Surat Berharga mencakup kegiatan (i) setelmen, (ii) regis-

trasi kepemilikan, dan (iii) pembayaran kupon/pelunasan Surat Berharga. Kegiatan transaksi

dan penatausahaan dilakukan dalam satu sistem yang terintegrasi dan terhubung langsung (on-

line) antara Bank Indonesia dengan para pelaku pasar. Selain itu, BI-SSSS mencakup juga

sistem informasi antar peserta dan penyelenggara BI-SSSS, sistem setelmen surat berharga

dan sistem penatausahaan surat berharga.

2.2 GNNT

Gerakan Nasional Nontunai (GNNT) merupakan program dari Bank Indonesia dalam

upaya untuk meningkatkan kesadaran masyarakat, pelaku bisnis dan juga lembaga-lembaga

pemerintah untuk menggunakan sarana pembayaran nontunai dalam melakukan transaksi keu-

angan, yang tentunya mudah, aman dan efisien. GNNT ditujukan untuk meningkatkan

kesadaran masyarakat terhadap penggunaan instrumen nontunai, sehingga berangsur-angsur

terbentuk suatu komunitas atau masyarakat yang lebih menggunakan instrumen nontunai

(Less Cash Society/LCS) khususnya dalam melakukan transaksi atas kegiatan ekonominya,

menurut Agus D.W. Martowardojo Gubernur Bank Indonesia.

GNNT dalam jangka pendek bertujuan untuk mengurangi penggunaan uang tunai sehingga

akan mengurangi biaya mencetak, mendistribusikan, dan mengelola uang yang mencapai Rp

3 triliun per tahun, meningkatkan efisiensi usaha, mengurangi peredaran uang palsu, dan men-

dukung transparansi dalam arus perputaran uang yang pada akhirnya akan mengurangi ke-

bocoran-kebocoran anggaran atau tindakan korupsi lainnya yang biasanya dilakukan secara

tunai. Pada akhirnya, GNNT dalam jangka panjang dapat berpengaruh positif pada pergerakan

laju inflasi karena berkurangnya ‘uang hasil korupsi’ yang memicu gejolak inflasi yang ber-

lebihan.

Dalam GNNT, kampanye difokuskan tidak hanya pada uang elektronik namun juga pada

transaksi nontunai lainnya seperti menggunakan kartu kredit, kartu ATM, kartu ATM/debet,

melalui kliring dan RTGS. Namun karena alat dan sarana transaksi nontunai tersebut sudah

lebih dahulu ada maka uang elektronik menjadi salah satu produk baru yang diperkenalkan

sebagai alat dan sarana transaksi nontunai. Dengan uang elektronik, masyarakat atau pun ma-

hasiswa dapat bertransaksi nontunai tanpa perlu memiliki rekening di bank, tanpa biaya ad-

ministrasi, tanpa minimum transaksi, dan tanpa minimum saldo. Bahkan uang elektronik dapat

11

digunakan bertransaksi pada wilayah-wilayah yang belum terjangkau jaringan perbankan ka-

rena memungkinkan dapat bertransaksi (top up, membayar tagihan, dan tarik tunai) pada agen-

agen individu.

12

BAB III

PENYAJIAN DATA DAN ANALISA PEMECAHAN MASALAH

3.1 Profil Perusahaan

3.3.1 Status dan Kedudukan Bank Indonesia

Bank Indonesia adalah Bank Sentral yang independen dalam melaksanakan tugas dan

wewenangnya sesuai dengan undang-undang, yaitu UU No. 23/1999 tentang Bank Indonesia,

dinyatakan berlaku pada tanggal 17 Mei 1999 dan sebagaimana telah diubah dengan Undang-

Undang Republik Indonesia No. 6/ 2009. Undang-undang ini memberikan status dan

kedudukan sebagai suatu lembaga negara yang independen dalam melaksanakan tugas dan

wewenangnya, bebas dari campur tangan Pemerintah dan/atau pihak lain, kecuali untuk hal-

hal yang secara tegas diatur dalam undang-undang tersebut.

Bank Indonesia memiliki otonomi penuh dalam merumuskan dan melaksanakan setiap tu-

gas dan wewenangnya sebagaimana ditentukan dalam undang-undang tersebut. Pihak luar

tidak dibenarkan mencampuri pelaksanaan tugas Bank Indonesia, dan Bank Indonesia juga

berkewajiban untuk menolak atau mengabaikan intervensi dalam bentuk apapun dari pihak

manapun juga. Status dan kedudukan yang khusus tersebut diperlukan agar Bank Indonesia

dapat melaksanakan peran dan fungsinya sebagai otoritas moneter secara lebih efektif dan

efisien.

Status Bank Indonesia baik sebagai badan hukum publik maupun badan hukum perdata

ditetapkan dengan undang-undang. Bank Indonesia sebagai badan hukum publik berwenang

menetapkan peraturan-peraturan hukum yang merupakan pelaksanaan dari undang-undang

yang mengikat seluruh masyarakat luas sesuai dengan tugas dan wewenangnya. Bank Indo-

nesia sebagai badan hukum perdata dapat bertindak untuk dan atas nama sendiri di dalam

maupun di luar pengadilan.

13

3.3.2 Visi, Misi dan Sasaran Strategis Bank Indonesia

1) Visi

Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan

nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar yang

stabil

2) Misi

Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter untuk

mendorong pertumbuhan ekonomi yang berkualitas.

Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu ber-

tahan terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber penda-

naan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian na-

sional.

Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi ter-

hadap perekonomian, stabilitas moneter dan stabilitas sistem keuangan dengan memper-

hatikan aspek perluasan akses dan kepentingan nasional.

Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung

tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola (governance)

yang berkualitas dalam rangka melaksanakan tugas yang diamanatkan UU.

3) Nilai-Nilai Strategis

Trust and Integrity : Membangun kondisi saling menghormati dan mempercayai secara

internal dan eksternal melalui keterbukaan, kehandalan dan konsistensi antara pikiran,

ucapan & tindakan yang didasari oleh nilai nilai moral dan etika

1. Jujur , rendah hati, dan dapat dipercaya

2. Berdisiplin, taat azas, dan konsisten

3. Berprasangka baik, beritikad baik, dan menghindari benturan kepentingan

4. Memegang teguh rahasia jabatan

5. Menjunjung tinggi nilai – nilai kebenaran dan keadilan

14

Professionalism : Bekerja dengan tuntas dan bertanggung jawab atas dasar kompetensi ter-

baik yang dilakukan secara independen, antisipatif, rasional dan obyektif

1. Bekerja secara efektif dan efisien berdasarkan data / informasi yang akurat dan ana-

lisis yang komprehensif

2. Selalu meningkatkan kompetensi

3. Mengacu pada praktek – praktek terbaik

4. Mengemukakan dan menerima pendapat secara konstruktif serta mengambil kepu-

tusan yang bertanggung jawab

5. Selalu tepat waktu & tepat kualitas

Excellence : Senantiasa melakukan yang terbaik dengan mengedepankan penciptaan nilai

tambah yang prima untuk mencapai keunggulan yang berkelanjutan menuju kesempurnaan

1. Memanfaatkan waktu dan sumber daya untuk mencapai hasil dan nilai tambah yang

terbaik

2. Membangun, memelihara ,dan meningkatkan keungggulan

3. Melihat ke depan, proaktif, dan cepat tanggap

4. Inovatif dan kreatif

5. Melakukan perbaikan secara berkesinambungan

Public Interest : Senantiasa mengutamakan dan melindungi kepentingan bangsa dan

negara diatas kepentingan pribadi dan golongan dalam melaksanakan mandat dengan

penuh dedikasi, adil dan bertanggung-jawab

1. Mengutamakan kepentingan bangsa dan negara

2. Bijaksana dalam menjalankan mandat dengan menyeimbangkan kepentingan publik

baik dalam jangka pendek maupun jangka panjang

3. Mengelola sumber daya secara bertanggungjawab

4. Memberikan pelayanan terbaik serta peka dan peduli terhadap aspirasi publik

5. Menjaga kepercayaan publik kepada institusi

Coordination and Teamwork : Membangun sinergi yang berkesinambungan secara internal

dan eksternal melalui kolaborasi dan komunikasi yang menghasilkan komitmen yang mem-

berikan nilai tambah dengan dasar saling percaya, saling menghargai dan semangat inter-

dependensi.

15

1. Memahami dan menyadari tujuan bersama yang akan dicapai

2. Melaksanakan komitmen yang telah disepakati

3. Mencari solusi terbaik secara bersama – sama

4. Bersedia untuk saling memberi dan menerima masukan dan pendapat

5. Saling menghargai , tulus, terbuka, dan komunikatif

4) Sasaran Strategis

Untuk mewujudkan Visi, Misi dan Nilai-nilai Strategis tersebut, Bank Indonesia menetapkan

sasaran strategis jangka menengah panjang, yaitu :

Memperkuat pengendalian inflasi dari sisi permintaan dan penawaran

Menjaga stabilitas nilai tukar

Mendorong pasar keuangan yang dalam dan efisien

Menjaga SSK yang didukung dengan penguatan surveillance SP

Mewujudkan keuangan inklusif yang terarah, efisien, dan sinergis

Memelihara SP yang aman, efisien, dan lancar

Memperkuat pengelolaan keuangan BI yang akuntabel

Mewujudkan proses kerja efektif dan efisien dengan dukungan SI, kultur, dan govern-

ance

Mempercepat ketersediaan SDM yang kompeten

Memperkuat aliansi strategis dan meningkatkan persepsi positif BI

Memantapkan kelancaran transisi pengalihan fungsi pengawasan bank ke OJK

3.3.3 Tujuan dan Tugas Bank Indonesia

Kapasitas Bank Indonesia sebagai bank sentral, Bank Indonesia memilik satu tujuan tung-

gal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestablian nilai rupiah ini

mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kesta-

bilan nilai rupiah terhadap mata uang negara lain.

Aspek pertama tercermin pada perkembangan laju inflasi, sementara aspek kedua tercer-

min pada perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusah tujuan

tunggal ini dimaksudkan untuk memperjelas sasaran yang harus dicapai Bank Indonesia serta

batas-batas tanggung jawabnya. Dengan demikian, tercapai atau tidaknya tujuan Bank Indo-

nesia ini kelak dapat diukur dengan mudah.

16

3.3.4 Sejarah Singkat Kantor Perwakilan Bank Indonesia Malang

Bank Indonesia yang kita kenal sekarang merupakan hasil nasionalisasi dari sebuah bank

milik Hindia Belanda bernama De Javasche Bank NV yang didirikan pada tanggal 24 Januari

1828. Oleh pemerintah Hindia Belanda De Javasche Bank NV didirikan sebagai bank sirkulasi

yang bertugas untuk mencetak dan mengedarkan uang. Pada 1953 ditetapkan Undang-Undang

Pokok Bank Indonesia yang menetapkan pendirian Bank Indonesia untuk menggantikan peran

De Javasche Bank NV sebagai bank sentral. Secara de yure, Bank Indonesia Malang lahir

bersama-sama dengan kelahiran Bank Indonesia secara nasional, yakni sejak berlakunya Un-

dang-Undang Pokok Bank Indonesia.

Cikal bakal Kantor Perwakilan Bank Indonesia Malang adalah De Javasche Bank Malang

yang berdiri pada tanggal 1 Desember 1916. De Javasche Bank pada waktu itu sebenarnya

berfungsi sebagai bank sirkulasi. Namun dalam prakteknya De Javasche Bank juga bergerak

di bidang komersial yaitu menerima deposito, memberikan kredit, melakukan jual beli emas

dan perak batangan. Fungsi ganda ini menyebabkan De Javasche Bank selalu mempertim-

bangkan prospek usaha di wilayah yang akan dimasuki dalam mengembangkan wilayah

operasi dan organisasinya, termasuk pada waktu akan membuka kantor cabangnya di kota

Malang.

Data jumlah dan luas perkebunan sekitar Malang seperti Kabupaten Probolinggo, Luma-

jang pada saat ini di mana daerah tersebut merupakan wilayah kerja KPw BI Malang menjadi

bukti kuat bahwa dibukanya kantor cabang De Javasche Bank di Kota Malang adalah pertim-

bangan prospek daerah yang sesuai dengan bidang usaha pemberian kredit De Javasche Bank

di sektor perkebunan.

Pada masa penjajahan Jepang semua kantor De Javasche Bank ditutup dan fungsinya se-

bagai bank sirkulasi digantikan oleh Nanpo Kaihatsu Ginko. Pada tanggal 19 September 1945

Dewan Menteri Keuangan RI mengambil keputusan mendirikan Bank Negara Indonesia yang

fungsinya merupakan penjelmaan dari Jajaran Pusat Bank Indonesia adalah sebagai bank sir-

kulasi untuk Indonesia. Namun dalam prakteknya fungsi tersebut tidak berjalan karena BNI

terlalu banyak bergerak di bidang kredit komersial dan sebagai bank umum. Bedasarkan kepu-

tusan KMB Den Haag tahun 1949 sebenarnya yang berfungsi sebagai bank sentral adalah De

17

Javasche Bank sedangkan BNI sebagai Bank Pembangunan Daerah (BPD). Akhirnya ber-

dasarkan Undang-Undang No. 24 Tahun 1951 pada tanggal 15 Desember 1951 De Javasche

Bank di nasionalisasi seperti dimuat pada Lembaran Negara Tahun 1951 No. 120.

3.3.5 Struktur Organisasi Kantor Perwakilan Bank Indonesia Malang

Menunjuk pada Peraturan Dewan Gubernur Bank Indonesia Nomor 9/4/PDG/2007 tanggal

26 Maret 2007, yang kemudian diatur pelaksanaannya dalam Surat Edaran Bank Indonesia

No. 9/12/INTERN/2007 bahwa Struktur organisasi masing-masing KPw BI merupakan

cerminan dari fungsi dan beban tugas seluruh kegiatan yang dilakukan KPw BI dengan mem-

pertimbangkan prinsip-prinsip yang diatur dalam ketentuan tentang Pedoman Penyempurnaan

Organisasi Bank Indonesia.

Gambar 3.1 Struktur Organisasi Kantor Perwakilan BI Malang

Kantor Perwakilan Bank Indonesia Malang memiliki dua tim besar yakni Tim Ekonomi

dan Keuangan yang membawahi tiga unit. Tiga unit dalam Tim Ekonomi dan Keuangan ialah:

Unit asesmen, statistik, survei, dan Liaison; Unit Akses keuangan dan UMKM; serta unit

komunikasi dan koordinasi kebijakan. Sementara itu, tim lain yakni tim sistem pembayaran

dan manajemen intern (SPMI) membawahi tiga unit di dalamnya. Adapun unit yang termasuk

dalam SPMI adalah Unit operasional kas, Unit layanan nasabah, kliring, perizinan dan

pengawasan SP serta Unit sumber daya.

18

Kantor Perwakilan Bank Indonesia Malang dipimpin oleh seorang Pimpinan Bank yang

dibantu oleh dua orang Asisten Direktur yang disebut pula sebagai Deputi Gubernur Kantor

Perwakilan. Masing-masing Asisten Direktur mengepalai dua tim besar yang telah disebutkan

sebelumnya.

3.2 Penyajian Data

3.2.1 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh Mahasiswa Universitas Negeri Malang angkatan

2014 serta angkatan 2011, 2012, 2013 yang termasuk dalam kelompok angkatan sebelum

2014. Hal ini dimaksudkan untuk melakukan perbandingan kesadaran serta pemahaman akan

penggunaan transaksi nontunai dalam keseharian mahasiswa Universitas Negeri Malang.

Mahasiswa Universitas Negeri Malang angkatan 2014 mendapatkan fasilitas lebih yakni

terdapatnya e-money yang terintegrasi dalam Kartu Tanda Mahasiswa mereka. Berbeda

dengan angkatan sebelumnya yang tidak mendapatkan fasilitas yang sama. Oleh sebab itu,

mahasiswa Universitas Negeri Malang 2014 dianggap lebih siap terhadap implementasi

Gerakan Nasional Nontunai.

Sementara itu sampel dari penelitian ini adalah Mahasiswa Universitas Negeri Malang dari

berbagai fakultas angkatan 2011 hingga 2014. Sampel diambil dengan metode purposive

sampling agar didapatkan gambaran kesadaran penggunaan transaksi nontunai di setiap

fakultas dan angkatan. Dengan purposive sampling, penelitian diharapkan dapat memetakan

keadaan penggunaan transaksi nontunai di kampus secara utuh. Sampling tidak diambil

berdasarkan bobot jumlah mahasiswa per fakultas. Responden yang didapatkan berjumlah 100

orang dari berbagai fakultas.

3.2.2 Instrumen Penelitian

Instrumen penelitian yang digunakan adalah kuesioner yang disebarkan secara online,

yakni lewat kuesioner yang dibuat di Google docs. Kuesioner berisi 22 butir pertanyaan

dengan model pertanyaan tertutup serta isian.

3.2.3 Uji Statistik yang Digunakan

19

Uji statistik yang digunakan dalam penelitian ini adalah statistik deskriptif untuk

mengetahui sebaran data serta ukuran pemusatan data. Serta uji t berpasangan (paired sample

t-test) untuk menganalisa perbedaan pemahaman mahasiswa Universitas Negeri Malang

angkatan 2014 dengan sebelumnya. Uji ini digunakan karena pada angkatan 2014 diberikan

fasilitas khusus yang terintegrasi dalam Kartu Tanda Mahasiswa mereka (Brizzi) sementara

tidak pada angkatan sebelumnya.

3.3 Analisa Pemecahan Masalah

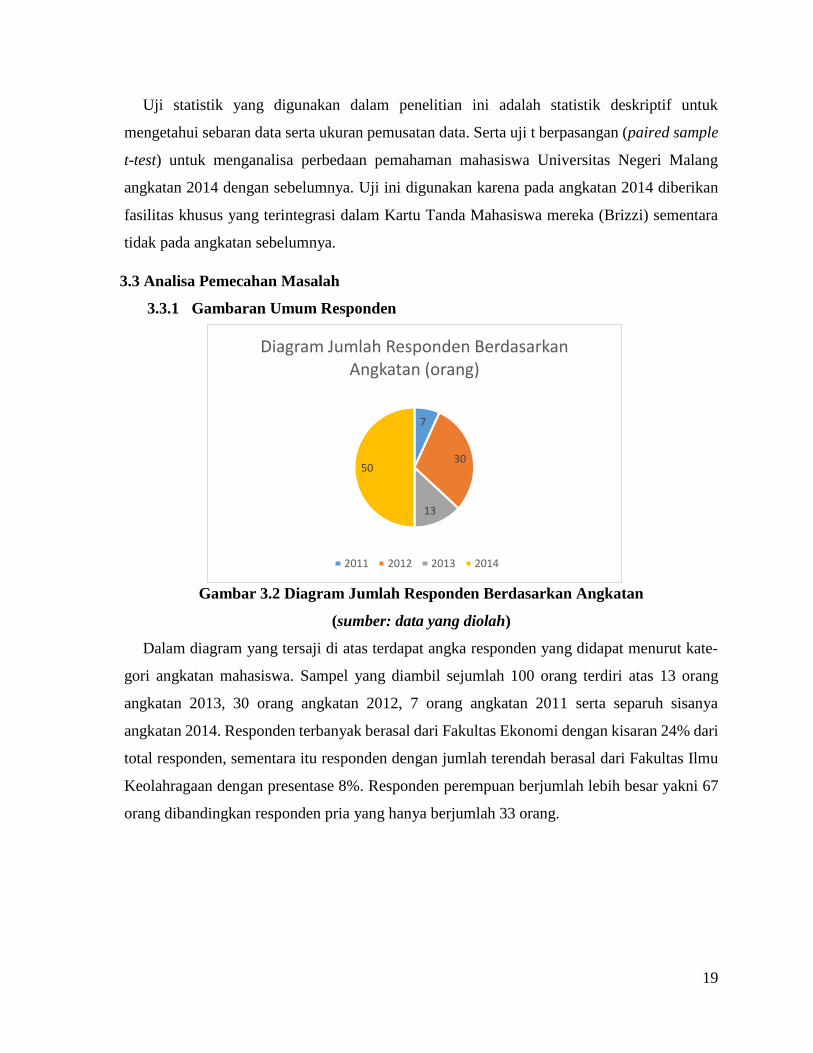

3.3.1 Gambaran Umum Responden

Gambar 3.2 Diagram Jumlah Responden Berdasarkan Angkatan

(sumber: data yang diolah)

Dalam diagram yang tersaji di atas terdapat angka responden yang didapat menurut kate-

gori angkatan mahasiswa. Sampel yang diambil sejumlah 100 orang terdiri atas 13 orang

angkatan 2013, 30 orang angkatan 2012, 7 orang angkatan 2011 serta separuh sisanya

angkatan 2014. Responden terbanyak berasal dari Fakultas Ekonomi dengan kisaran 24% dari

total responden, sementara itu responden dengan jumlah terendah berasal dari Fakultas Ilmu

Keolahragaan dengan presentase 8%. Responden perempuan berjumlah lebih besar yakni 67

orang dibandingkan responden pria yang hanya berjumlah 33 orang.

7

30

13

50

Diagram Jumlah Responden Berdasarkan Angkatan (orang)

2011 2012 2013 2014

20

Gambar 3.3 Diagram Jumlah Responden Berdasarkan Tempat Tinggal

(sumber: data yang diolah)

Berdasarkan grafik yang disajikan di atas, 51 orang responden tinggal indekos. Sementara

44 orang tinggal bersama orang tua dan 5 sisanya tinggal di pondok pesantren atau men-

gontrak rumah. Dengan demikian, diasumsikan bahwa 51 responden indekos lebih banyak

melakukan transaksi nontunai sehubungan dengan jarak responden dengan kedua orang tua

(sumber dana).

Dari data yang diperoleh peneliti, pengeluaran mahasiswa Universitas Negeri Malang dari

angkatan 2011-2014 berkisar antara Rp 500.000 – Rp 999.000 yang ditunjukkan oleh 50 orang

responden lintas angkatan. Angkatan 2014 sebanyak 24 orang juga mengakui bahwa penge-

luaran rata-rata per bulan mereka berada di kisaran Rp 500.000 – Rp 999.000. Sementara itu

pengeluaran di atas Rp 1.500.000 ditunjukkan oleh 5 responden, masing-masing 2 responden

angkatan 2014, serta 3 responden angkatan 2011 dan 2013. Dari 5 responden dengan tingkat

pengeluaran tertinggi tersebut, terdapat seorang responden yang menyatakan bahwa

penggunaan nilai transaksi nontunainya mencapai 70% dengan frekuensi penggunaan

transaksi nontunai sebesar 20%.

3.3.2 Penggunaan Transaksi Non-tunai

Berdasarkan penelitian yang dilakukan penulis sebanyak 68.34% responden indekos

melakukan transaksi tunai dalam kegiatan sehari-hari. Dengan rata-rata besar nilai transaksi

tunai per bulan mencapai 68.8%. Sementara itu untuk jumlah keseluruhan, transaksi tunai

memang lebih banyak digunakan oleh responden baik secara frekuensi (70.53%) maupun

5144

5

Diagram Jumlah Responden berdasarkan Tempat Tinggal (orang)

Indekos

Tinggal bersamaorang tua

Lainnya

21

menurut besar nilai yang dikeluarkan (65.70%) seperti dalam grafik yang disajikan di bawah

ini.

Gambar 3.4 Grafik Perbandingan Presentase Transaksi Tunai dan Non Tunai Maha-

siswa Universitas Negeri Malang angkatan 2011-2014

(sumber: data yang diolah)

Adapun yang penyebab sedikitnya transaksi nontunai yang dilakukan oleh responden

adalah : Transaksi nontunai dikenakan biaya tambahan (mis: biaya administrasi) menjadi

alasan utama responden enggan melakukan transaksi nontunai. Sebanyak 66 responden

mengakui hal tersebut. Penyebab kedua sedikitnya penggunaan transaksi nontunai adalah

ketidakmampuan transaksi nontunai untuk transaksi bernilai kecil (33.3%). Tentu saja hal ini

berpengaruh terhadap penggunaan transaksi nontunai di kalangan mahasiswa yang lebih suka

membeli makanan atau minuman yang bernilai kecil dan lebih mudah dilakukan dengan

transaksi tunai.

Adapun penghambat berkembangnya budaya transaksi nontunai terbesar di kalangan

mahasiswa adalah Infrastruktur (misalnya mesin ATM atau mesin EDC) yang diakui oleh 55

orang responden. Penghambat kedua adalah tambahan biaya (yang dikenakan oleh pedagang),

kemudian jaringan internet juga menyebabkan transaksi nontunai tidak dapat berlangsung

dengan lancar. Ada pula responden yang mengaku tidak memahami cara kerja atau

penggunaan transaksi nontunai itu sendiri.

0

10

20

30

40

50

60

70

80

Frekuensi Transaksi Besar Nilai Transaksi

Rat

a-ra

ta P

en

ggu

naa

n

dal

am P

ers

en

Grafik Perbandingan Presentase Transaksi Tunai dan Non Tunai Mahasiswa UM

Tunai Non Tunai

22

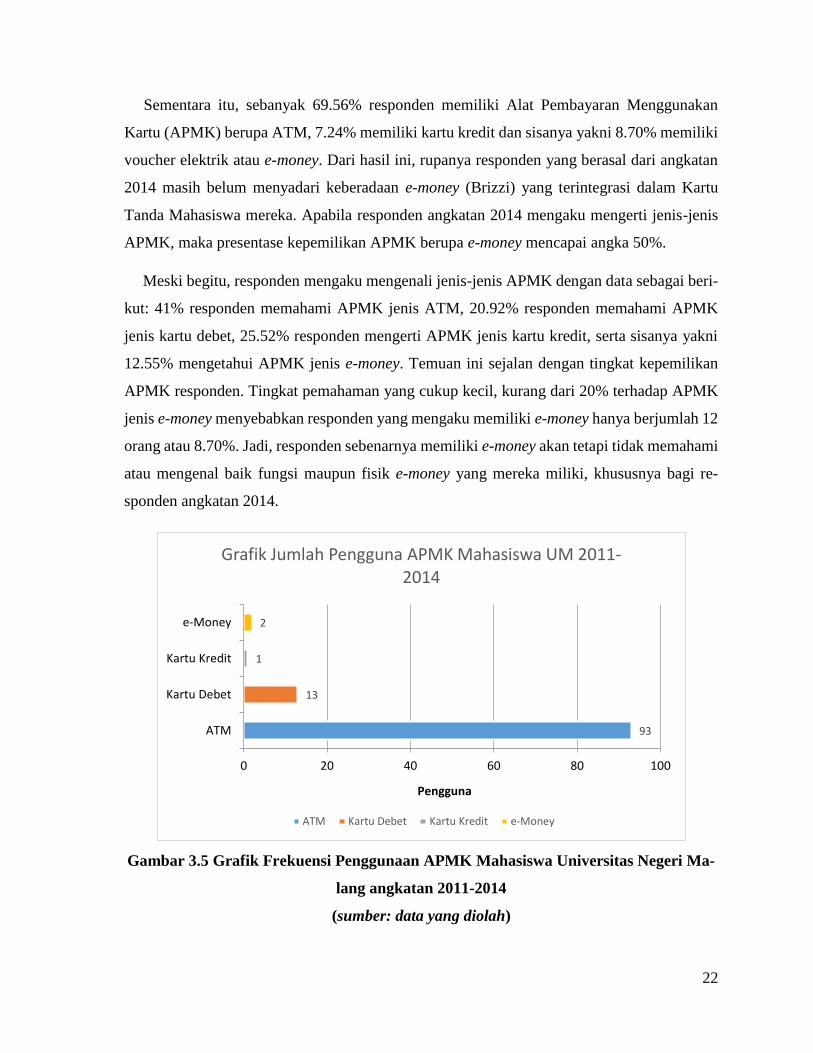

Sementara itu, sebanyak 69.56% responden memiliki Alat Pembayaran Menggunakan

Kartu (APMK) berupa ATM, 7.24% memiliki kartu kredit dan sisanya yakni 8.70% memiliki

voucher elektrik atau e-money. Dari hasil ini, rupanya responden yang berasal dari angkatan

2014 masih belum menyadari keberadaan e-money (Brizzi) yang terintegrasi dalam Kartu

Tanda Mahasiswa mereka. Apabila responden angkatan 2014 mengaku mengerti jenis-jenis

APMK, maka presentase kepemilikan APMK berupa e-money mencapai angka 50%.

Meski begitu, responden mengaku mengenali jenis-jenis APMK dengan data sebagai beri-

kut: 41% responden memahami APMK jenis ATM, 20.92% responden memahami APMK

jenis kartu debet, 25.52% responden mengerti APMK jenis kartu kredit, serta sisanya yakni

12.55% mengetahui APMK jenis e-money. Temuan ini sejalan dengan tingkat kepemilikan

APMK responden. Tingkat pemahaman yang cukup kecil, kurang dari 20% terhadap APMK

jenis e-money menyebabkan responden yang mengaku memiliki e-money hanya berjumlah 12

orang atau 8.70%. Jadi, responden sebenarnya memiliki e-money akan tetapi tidak memahami

atau mengenal baik fungsi maupun fisik e-money yang mereka miliki, khususnya bagi re-

sponden angkatan 2014.

Gambar 3.5 Grafik Frekuensi Penggunaan APMK Mahasiswa Universitas Negeri Ma-

lang angkatan 2011-2014

(sumber: data yang diolah)

93

13

1

2

ATM

Kartu Debet

Kartu Kredit

e-Money

0 20 40 60 80 100

Pengguna

Grafik Jumlah Pengguna APMK Mahasiswa UM 2011-2014

ATM Kartu Debet Kartu Kredit e-Money

23

Dalam diagram yang disajikan di atas, dapat diketahui bahwa lebih banyak responden

memilih menggunakan APMK jenis ATM dengan presentase 85.32% atau sejumlah 93 orang

pengguna. Meski terdapat beberapa kartu ATM yang berfungsi sebagai kartu debet sekaligus,

nyatanya hanya 50 orang atau 11.92% responden yang sering menggunakan APMK jenis kartu

debet. Sempat disinggung sebelumnya bahwa terdapat 7.24% pengguna kartu kredit akan

tetapi dalam frekuensi penggunaannya, kartu kredit merupakan alat yang paling jarang

digunakan dengan presentase frekuensi penggunaan sebesar 0.91%.

Banyaknya responden yang menggunakan APMK jenis ATM mengakui bahwa APMK

unggul dalam kepraktisan penggunaan (31.10%), cepat (24.03%), aman (19.43%), dapat

digunakan untuk transaksi bernilai besar (14,48%) serta modern (11%). Oleh sebab itu, meski

frekuensi dan nilai transaksi masih kurang dari transaksi tunai, dengan kelebihan tersebut

transaksi nontunai masih berpotensi untuk selalu digunakan di masa mendatang.

Bagi angkatan 2014 sendiri kepemilikan APMK jenis e-money yang terintegrasi dalam

KTM mereka seolah tidak ada artinya. Hanya 4 (8%) responden yang mengaku menggunakan

e-money (Brizzi) yang terintegrasi dalam KTM mereka. 3 orang (6%) responden menyatakan

mereka diwajibkan mengisi ulang Brizzi yang terintegrasi dalam KTM mereka. Meski begitu,

50% responden angkatan 2014 mengaku memahami kegunaan e-money (Brizzi) yang terin-

tegrasi dalam Kartu Tanda Mahasiswa mereka. Kurangnya sosialisasi fungsi e-money serta

regulasi penggunaan e-money dari Universitas sendiri disinyalir sebagai pemicu kurangnya

kesadaran penggunaan e-money itu sendiri.

3.3.3 Analisa Pemahaman GNNT

Hipotesis0 dalam penelitian ini adalah tidak terdapat perbedaan pemahaman mengenai

GNNT bagi mahasiswa Universitas Negeri Malang angkatan 2014 maupun angkatan 2011-

2013. Sementara itu, disebabkan adanya e-money yang terintegrasi dalam KTM mahasiswa

angkatan 2014 maka Hipotesisa dalam penelitian ini adalah terdapat perbedaan pemahaman

mengenai GNNT bagi mahasiswa Universitas Negeri Malang angkatan 2014 maupun

angkatan 2011-2013.

24

Tabel 3.1 Hasil Perhitungan Uji T terhadap Perbedaan Pemahaman GNNT mahasiswa

Universitas Negeri Malang angkatan 2014 dengan angkatan sebelumnya

(sumber: data yang diolah)

Paired Samples Test

Paired Differences

t df

Sig. (2-

tailed) Mean

Std. Devi-

ation

Std. Error

Mean

95% Confidence Inter-

val of the Difference

Lower Upper

Pair

1

Angkatan 2014 -

Angkatan 2014+

-9.000 11.930 4.509 -20.034 2.034 -1.996 6 .093

Dari hasil uji Paired Sample t-test yang dilakukan peneliti yang disajikan dalam tabel di

atas, terdapat hasil signifikansi sebesar 0.01 dari kolom Sig. (2-tailed). Angka 0.93 > 0.05

yang menunjukkan bahwa H0 tidak ditolak dan Ha tidak diterima. Oleh sebab itu, terbukti

bahwa tidak terdapat perbedaan pemahaman mengenai GNNT antara mahasiswa Universitas

Negeri Malang angkatan 2014 dengan angkatan 2011-2013.

3.3.4 Pemecahan Masalah

Berdasarkan penelitian yang dilakukan penulis, 92% responden menyatakan perlu

diadakan sosialisasi lebih lanjut mengenai GNNT. Meski GNNT telah dicanangkan sejak

tahun 2014 lalu dan telah merambah ranah Universitas, pada faktanya pemahaman GNNT di

kalangan mahasiswa Universitas Negeri Malang masih begitu sedikit. Dari 100 orang

responden, 92 responden terbuka menerima sosialisasi GNNT di kampus Universitas Negeri

Malang untuk mewujudkan less cash society.

Adapun cara sosialisasi yang paling diminati oleh mahasiswa Universitas Negeri Malang

adalah sosialisasi berupa iklan di media elektronik (27.45%). Sosialisasi melalui sosial media

juga dirasa cukup perlu dilakukan. Sebanyak 62 responden (25.40%) menyatakan sosialisasi

perlu dilakukan melalui media sosial, mengingat media sosial merupakan sumber informasi

utama di kalangan mahasiswa. Sementara itu, sosialisasi berupa seminar di Universitas

diminati oleh 22.54% responden. Seminar ini sehubungan dengan kepemilikan e-money yang

terintegrasi dalam Kartu Tanda Mahasiswa milik angkatan 2014. Menariknya lagi, salah

25

seorang responden berpendapat sosialisasi dapat dikemas dalam bentuk pemilihan duta GNNT

untuk mendongkrak kesadaran penggunaan transaksi nontunai di kalangan mahasiswa.

Sosialisasi yang dilakukan juga tidak dititikberatkan pada kalangan mahasiswa saja.

Sebanyak 37.9% responden mengungkapkan bahwa sosialisasi perlu dilakukan bagi

masyarakat umum. Setelah itu kalangan mahasiswa dengan responden sebanyak 29.7%.

Sementara untuk kalangan pedangang, 28.8% responden menyatakan juga perlu diberikan

sosialisasi.

Tujuan sosialisasi GNNT ini sendiri ialah untuk merangsang kesadaran masyarakat agar

lebih suka menggunakan transaksi nontunai daripada transaksi tunai. Sehingga tercipta suatu

masyarakat yang tidak lagi menggunakan uang kertas terlalu banyak dalam kegiatan sehari-

hari. Pada akhirnya akan mewujudkan cita-cita negeri bebas korupsi dan gratifikasi.

26

BAB IV

PENUTUP

4.1 Kesimpulan

Hasil penelitian menunjukkan bahwa Mahasiswa Universitas Negeri Malang berpotensi

untuk mengimplementasikan GNNT dalam kehidupan sehari-hari mereka. Untuk saat ini,

transaksi tunai memang lebih banyak digunakan oleh mahasiswa Universitas Negeri Malang

baik secara frekuensi (70.53%) maupun menurut besar nilai yang dikeluarkan (65.70%). Akan

tetapi berdasarkan kepemilikan (69.56%) dan penggunaan APMK (85.32%) berupa ATM,

diramalkan geliat penggunaan transaksi nontunai akan semakin berkembang di masa

mendatang.

Tidak terdapat perbedaan pemahaman GNNT bagi mahasiswa angkatan 2014 maupun

sebelumnya. Masing-masing angkatan sama-sama kurang memahami gerakan non tunai dan

kurang memiki kesadaran untuk senantiasa melakukan gerakan non tunai. Oleh sebab itu,

dibutuhkan sosialisasi yang menarik, mudah dipahami, mudah diakses serta bersifat

menyeluruh yang berarti sosialisasi dilakukan bagi seluruh kalangan baik itu masyarakat,

mahasiswa, maupun pedagang untuk mewujudkan less cash society.

4.2 Keterbatasan Penelitian

Adapun hambatan serta keterbatasan yang dialami oleh penulis antara lain sebagai berikut:

1) Dalam penelitian ini tidak dicantumkan pembahasan lebih lanjut mengenai sistem serta

proses transaksi nontunai, 2) Terdapat beberapa pertanyaan yang dirasa ambigu dan kurang

reliabel dalam butir pertanyaan dalam kuesioner yang disusun oleh peneliti sehingga

responden tidak menangkap maksud pertanyaan yang diajukan dan jawaban responden

cenderung bias, 3) Diperlukan pengembangan lebih lanjut mengenai ranah penelitian yang

diteliti seperti tingkat konsumsi responden dalam bisnis online, 4) Untuk penelitian lebih

lanjut dapat dilakukan dengan populasi yang jauh lebih luas, tidak hanya bagi Mahasiswa saja,

5) Respon dari responden yang didapatkan peneliti juga terbilang lambat serta tidak

terdistribusi dengan baik dan merata.

27

4.3 Saran

Berdasarkan uraian penulis yang dipaparkan sebelumnya, maka penulis memberikan be-

berapa saran yang dapat menjadi pertimbangan dalam melakukan pengembangan GNNT :

Sosialisasi pencanangan Gerakan Nasional Non-Tunai dilakukan di kalangan mahasiswa, da-

lam hal ini adalah mahasiswa Universitas Negeri Malang. Dan sosialisasi lebih baik

menggunakan media elektronik yang dapat membantu mahasiswa lebih memahami transaksi

non tunai. Sehingga tujuan GNNT untuk membentuk less cash society dapat segera terwujud.

28

Daftar Pustaka

_____________. Upaya Bank Indonesia Gulirkan Gerakan Nasional Non Tunai. Online.

(http://swa.co.id/business-strategy/upaya-bank-indonesia-gulirkan-gerakan-na-

sional-non-tunai-gnnt) Diakses 11 Mei 2015.

_____________. Financial Inclusion Banchless Banking. Online. (http://moh-ang-

scorp2.blogspot.com/2014/08/financial-inclusion-banchless-banking.html) Diakses

18 Mei 2015.

_____________. Sistem Pembayaran di Indonesia. Online (http://www.bi.go.id/id/sistem-

pembayaran/di-indonesia/Contents/Default.aspx) Diakses 18 Mei 2015.

Sakti, Kamaru Lintang. Sistem Pembayaran dan Alat Pembayaran. Online. (http://kamarulin-

tangsakti.blogspot.com/2014/02/sistem-pembayaran-dan-alat-pembayaran.html) Di-

akses 18 Mei 2015.

_____________. Bank Indonesia Mencanangkan Gerakan Nasional Non Tunai. Online

(http://www.bi.go.id/id/ruang-media/siaran-pers/Pages/sp_165814.aspx) Diakses 14

Mei 2015.

29

Lampiran

Gambar 1.1 Kunjungan Dosen Pembimbing ke KPwBI Malang

Gambar 1.2 Foto Bersama dengan Staf KPwBI Malang

30

Gambar 1.3 Kegiatan Senam Rutin di KPwBI Malang

Gambar 1.4 Kegiatan di Unit Sistem Pembayaran (Kliring)

(a)Agista (b) Tryas

31

Gambar 1.5 Staf Melakukan Verifikasi Kliring di Komputer Penyelenggara Kliring

Gambar 1.6 Foto Bersama dengan Staf KPwBI Malang

Related Documents