19 de Julio 2010 América Latina y la crisis económica/financiera global Alejandro Neut Centro de Desarrollo de la OCDE IV Jornada Monetaria Banco Central de Bolivia La Paz, Bolivia

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

19 de Julio 2010

América Latina y la crisis económica/financiera global

Alejandro NeutCentro de Desarrollo de la OCDE

IV Jornada Monetaria Banco Central de Bolivia

La Paz, Bolivia

El Centro de Desarrollo de la OCDE y América Latina

Vinculación creciente con las democracias de mercado Latinoamericanas

• La dimensión latinoamericana en la OCDE: - México: País miembro desde 1994

- Chile: País miembro desde 2010

- Brasil: País con cooperación reforzada desde mayo 2007

• El Centro de Desarrollo: Un puente entre los países de la OCDE y las economías

emergentes

• La dimensión latinoamericana en el Centro de Desarrollo de la OCDE : - Siete países latinoamericanos son miembros del Consejo de Dirección del Centro: Brasil, Chile,

Colombia, Costa Rica, República Dominicana, México, Perú

- Consolidación de la Oficina de las Américas

Página 2

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

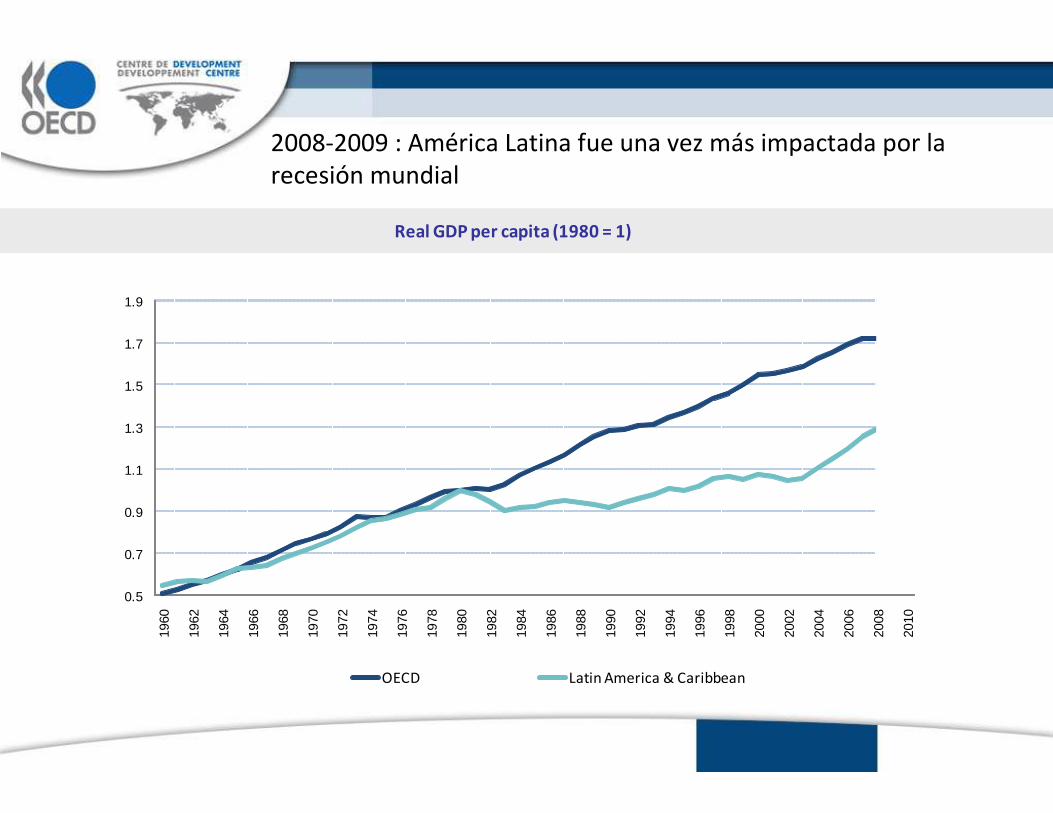

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean

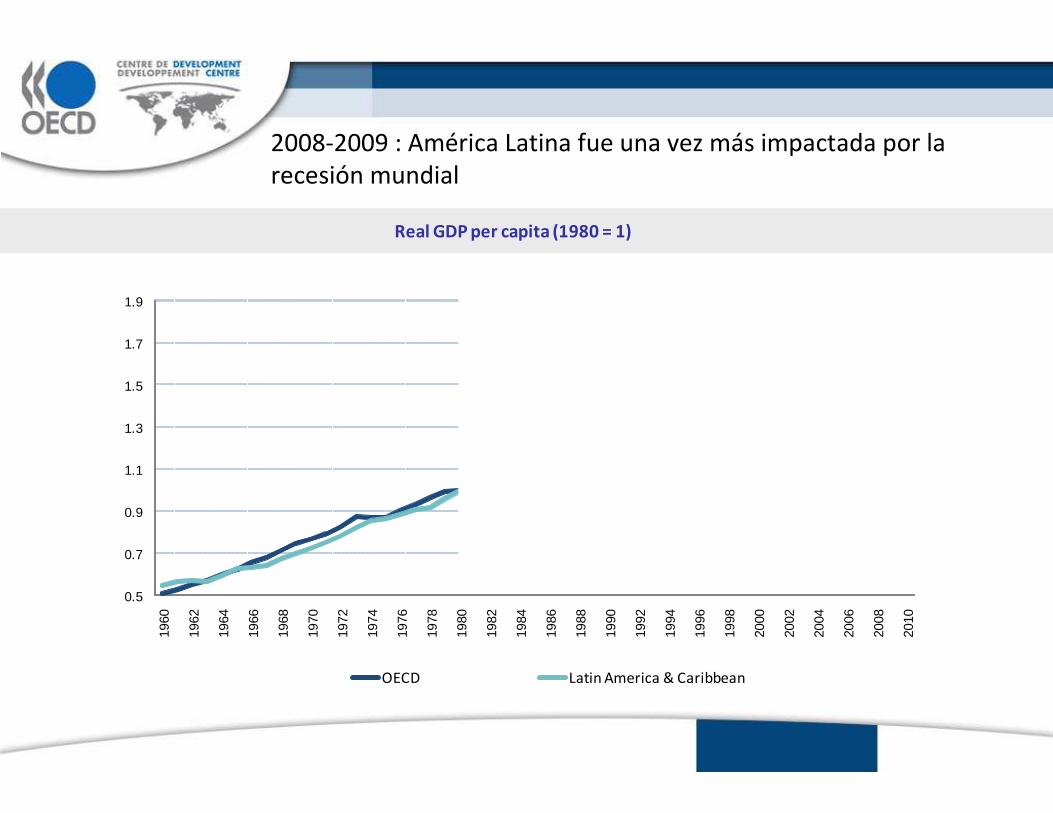

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

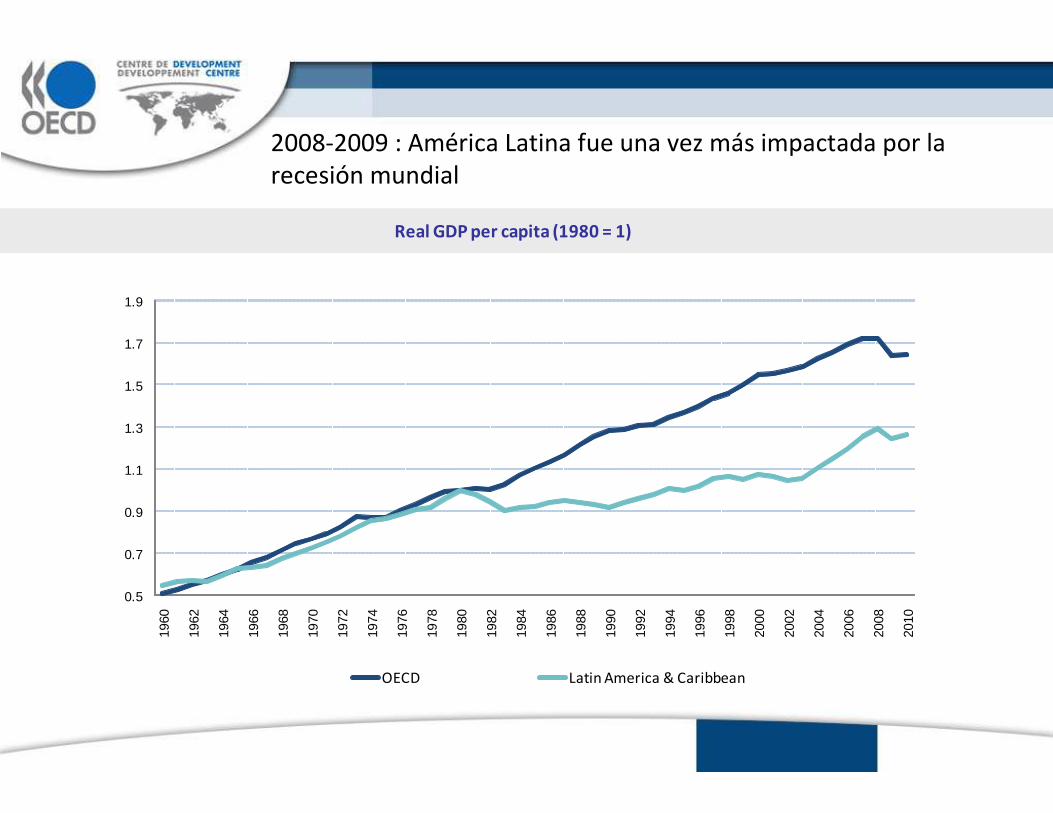

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean

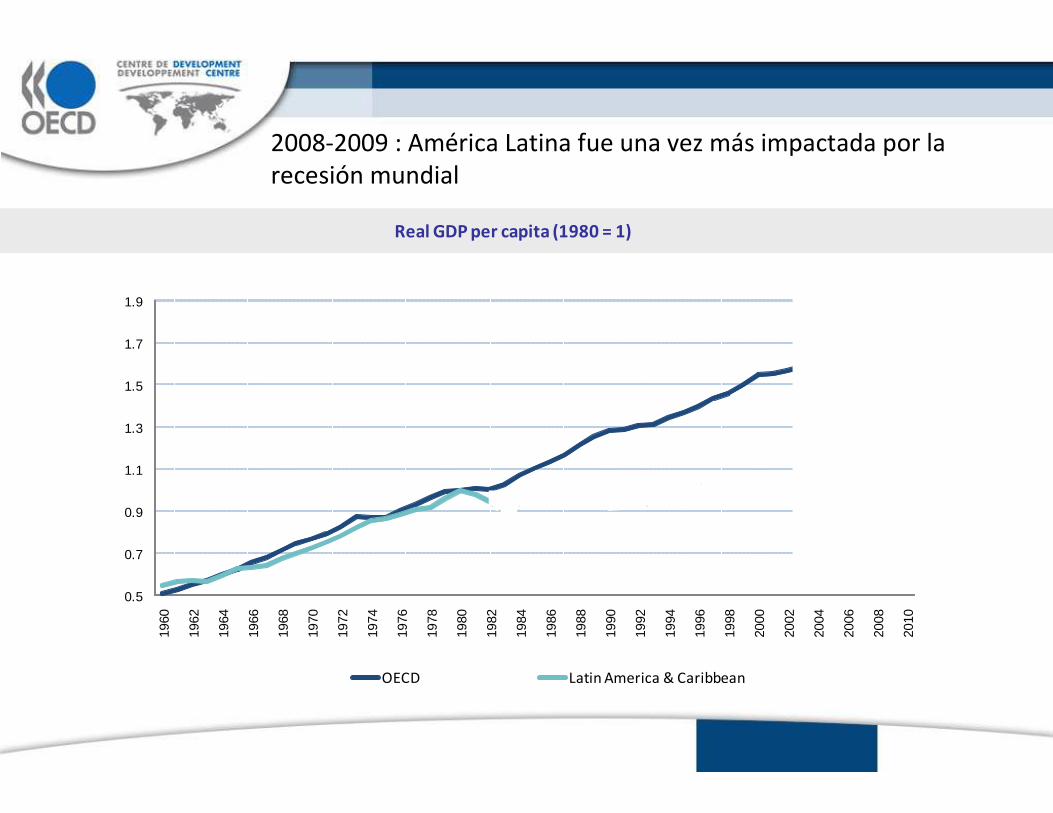

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean

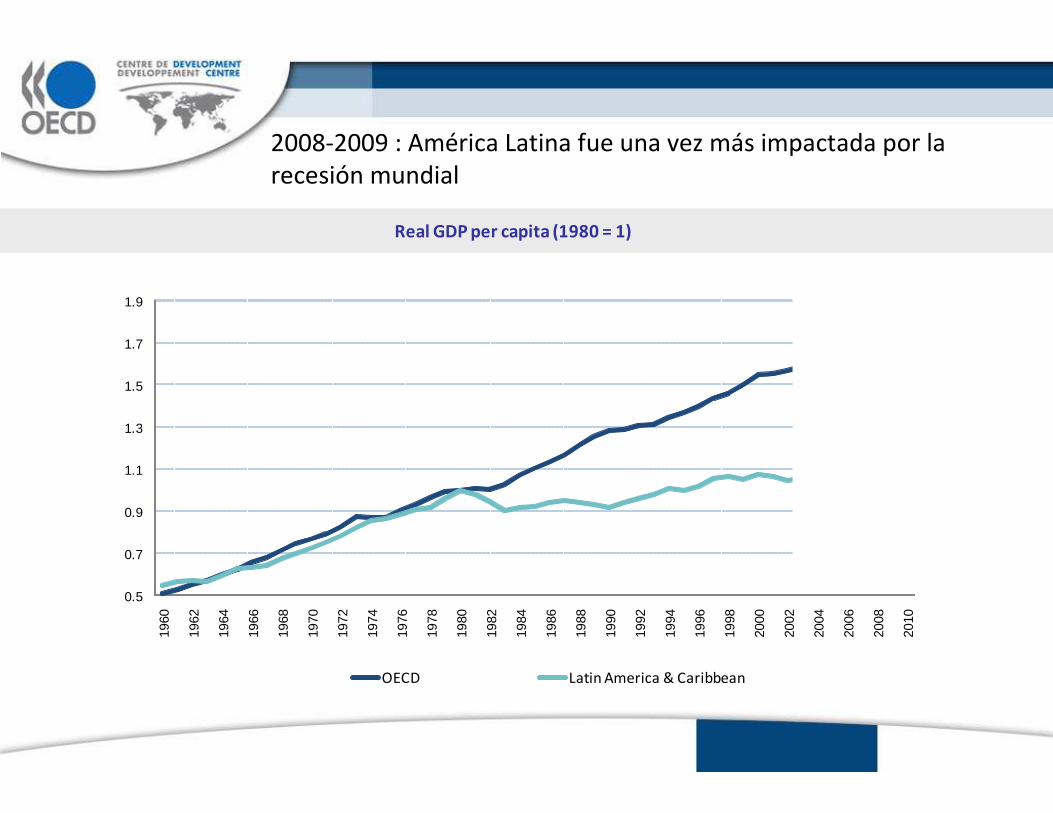

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

2008-2009 : América Latina fue una vez más impactada por la recesión mundial

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

Real GDP per capita (1980 = 1)

OECD Latin America & Caribbean Bolivia

1. En muchos aspectos la recesión mundial de 2008-2009 es la más profunda de

las últimas décadas.

2. Las economías latinoamericanas han sentido el impacto. Pero han salido

adelante gracias a múltiples factores.

3. A pesar del desgaste producido por toda crisis, la región esta ahora mejor

preparada que hace una década para enfrentar una nueva crisis.

Latinoamérica y la crisis en 2009

1. En muchos aspectos la recesión mundial de 2008-2009 es la más profunda de

las últimas décadas.

2. Las economías latinoamericanas han sentido el impacto. Pero han salido

adelante gracias a múltiples factores.

3. A pesar del desgaste producido por toda crisis, la región esta ahora mejor

preparada que hace una década para enfrentar una nueva crisis.

Latinoamérica y la crisis en 2009

1. La reciente crisis mundial

Y la crisis impactó América Latina en 2009

Shocks comercial y financiero en América

Latina

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según la base de datos Cepal y Datastream..* Peor trimestre . Incluye Argentina, Brasil y Mexico

-15000

-10000

-5000

0

5000

10000

15000

20000

-15 -10 -5 0 5 10 15 20

ne

t p

urc

ha

se o

f d

om

est

ic l

iab

ilit

ies

by

fo

reig

ne

rs*

exports purchasing power (% annual change)

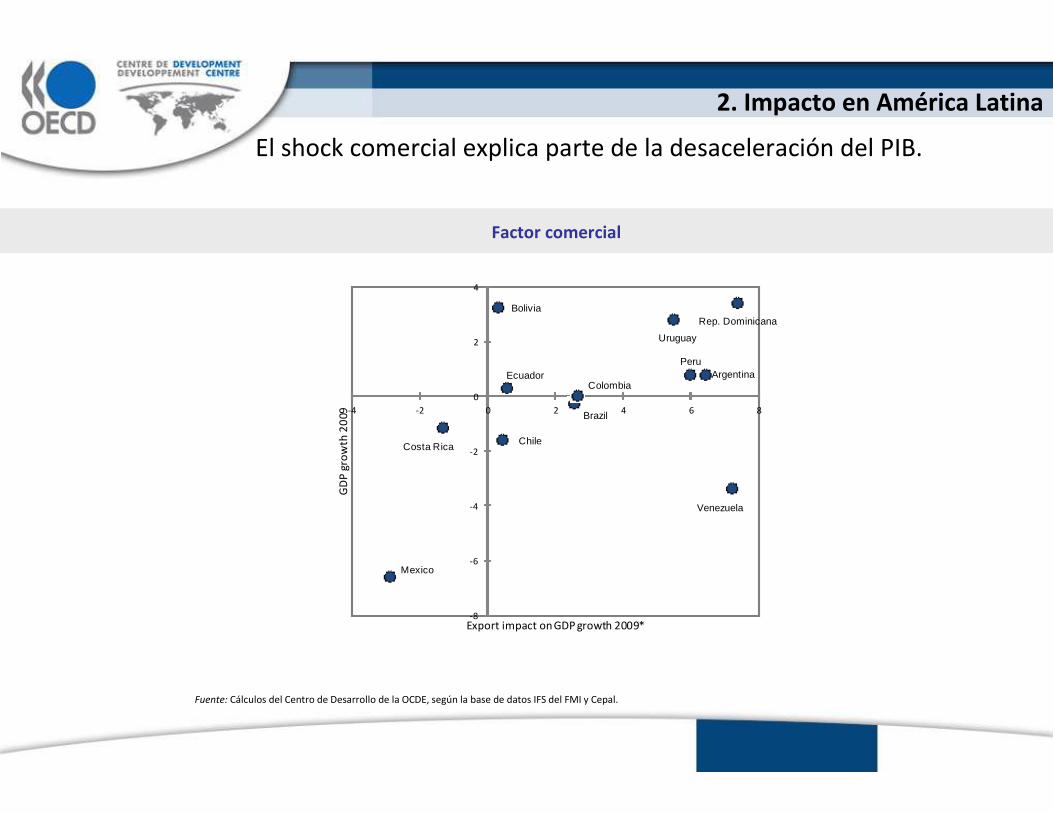

2. Impacto en América Latina

Las economías de la región se resintieron tras los shocks externos.

PIB(Tasas de crecimiento)

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

Bo

livia

Uru

guay

Arg

en

tin

a

Pe

ru

Ecu

ado

r

Co

lom

bia

Bra

zil

Co

sta

Ric

a

Ch

ile

Ve

ne

zue

la

OEC

D

Me

xico

% C

reci

mie

nto

an

ual

Fuente: IMF WEO (2010) OECD 2010

PIB 3 años antes de la crisis PIB 2009

1. En muchos aspectos la recesión mundial de 2008-2009 es la mas profunda de

las ultimas décadas.

2. Las economías latinoamericanas han sentido el impacto. Pero han salido

adelante gracias a múltiples factores.

3. A pesar del desgaste producido por toda crisis, la región esta ahora mejor

preparada que hace una década para enfrentar una nueva crisis.

Latinoamérica y la crisis en 2009

El shock financiero explica otra parte de la desaceleración

2. Impacto en América Latina

Fortaleza de política macroeconómica

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según las bases de datos IFS del FMI y GDF del Banco Mundial.

Argentina

Brazil

Chile

Colombia

Mexico

Peru

Venezuela

-12

-10

-8

-6

-4

-2

01.5 2 2.5 3 3.5 4 4.5 5

GD

P g

row

th u

ne

xpla

ined

by

expo

rts

Pre crisis policy resilience

2. Impacto en América Latina

El shock comercial explica parte de la desaceleración del PIB.

Factor comercial

Fuente: Cálculos del Centro de Desarrollo de la OCDE, según la base de datos IFS del FMI y Cepal.

Argentina

Brazil

Chile

Colombia

Costa Rica

Ecuador

Mexico

Uruguay

Peru

Rep. Dominicana

Venezuela

Bolivia

-8

-6

-4

-2

0

2

4

-4 -2 0 2 4 6 8

GD

P g

row

th 2

009

Export impact on GDP growth 2009*

2. Impacto en América Latina

Fortaleza monetaria

Fuentes: Bancos Centrales y Datastream.

0

2

4

6

8

10

12

14

16

Jan-07 Apr-07 Jul-07 Oct-07 Jan-08 Apr-08 Jul-08 Oct-08 Jan-09 Apr-09 Jul-09 Oct-09 Jan-10 Apr-10

Argentina Brazil Chile Colombia Mexico Peru

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Jan-07 Apr-07 Jul-07 Oct-07 Jan-08 Apr-08 Jul-08 Oct-08 Jan-09 Apr-09 Jul-09 Oct-09 Jan-10 Apr-10

Brazil Chile Colombia Mexico Peru

Tasa de interés de referencia Inflación esperada

2. Impacto en América Latina

Impacto cíclico sobre balances fiscales

0.0

0.1

0.2

0.3

0.4

0.5

CRI ARG BRA URU PER CHL COL MEX LA-8 KOR US SPA OECD

Indirect taxes Corporate Income Tax Social Security Contributions Personal Income Tax

Fuentes: Daude, Melguizo y Neut (2010)

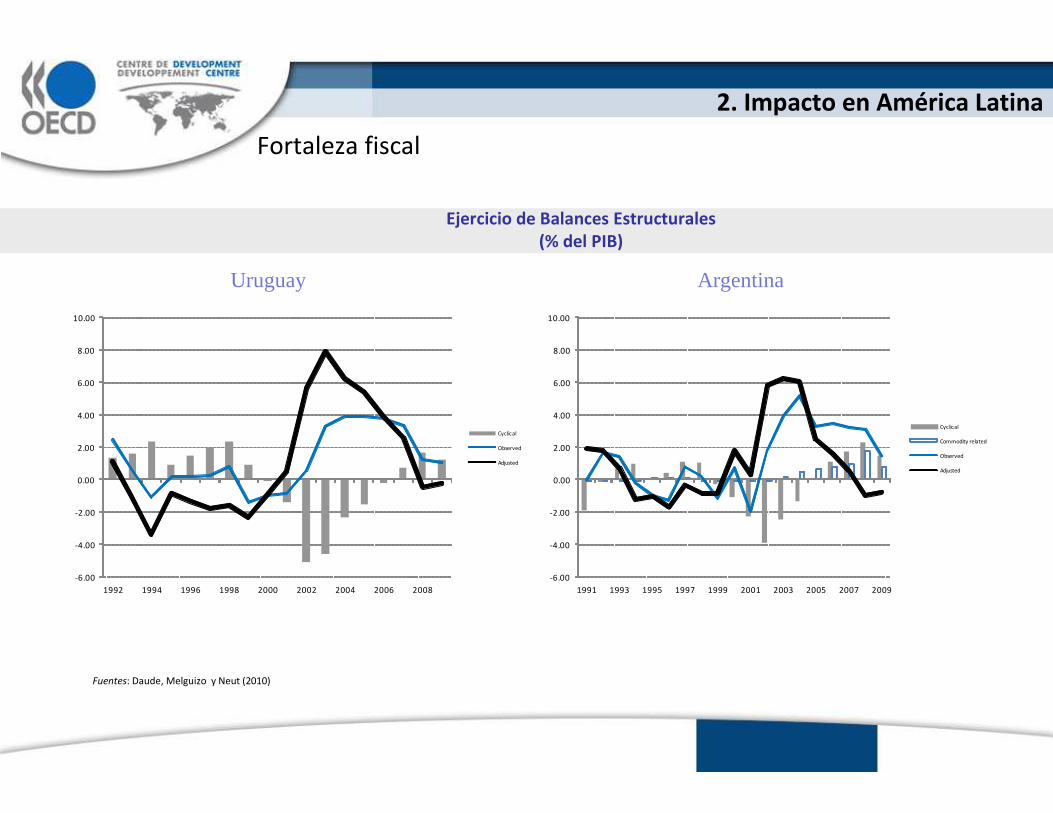

Fortaleza fiscal

Fortaleza fiscal

2. Impacto en América Latina

Ejercicio de Balances Estructurales

(% del PIB)

Fuentes: Daude, Melguizo y Neut (2010)

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical

Observed

Adjusted

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009

Cyclical

Commodity related

Observed

Adjusted

Uruguay Argentina

Fortaleza fiscal

2. Impacto en América Latina

Ejercicio de Balances Estructurales

(% del PIB)

Fuentes: Daude, Melguizo y Neut (2010)

Costa Rica Colombia

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical

Observed

Adjusted

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical

Observed

Adjusted

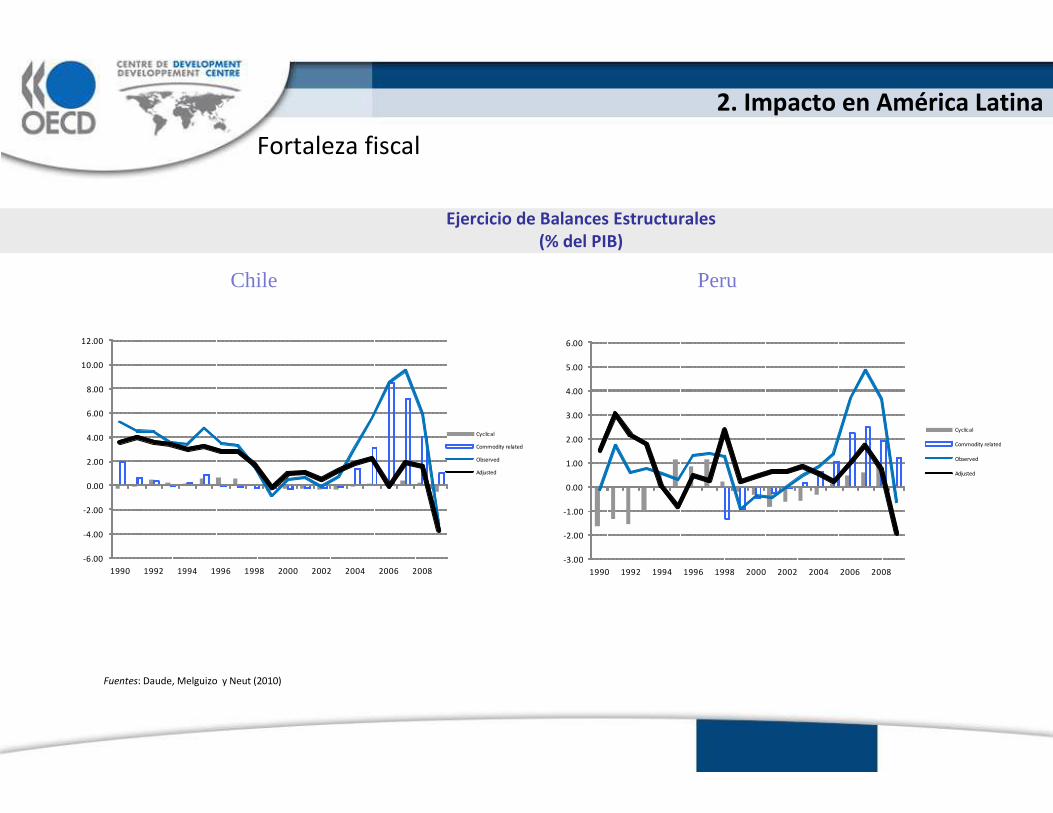

Fortaleza fiscal

2. Impacto en América Latina

Ejercicio de Balances Estructurales

(% del PIB)

Fuentes: Daude, Melguizo y Neut (2010)

Chile Peru

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical

Commodity related

Observed

Adjusted

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Cyclical

Commodity related

Observed

Adjusted

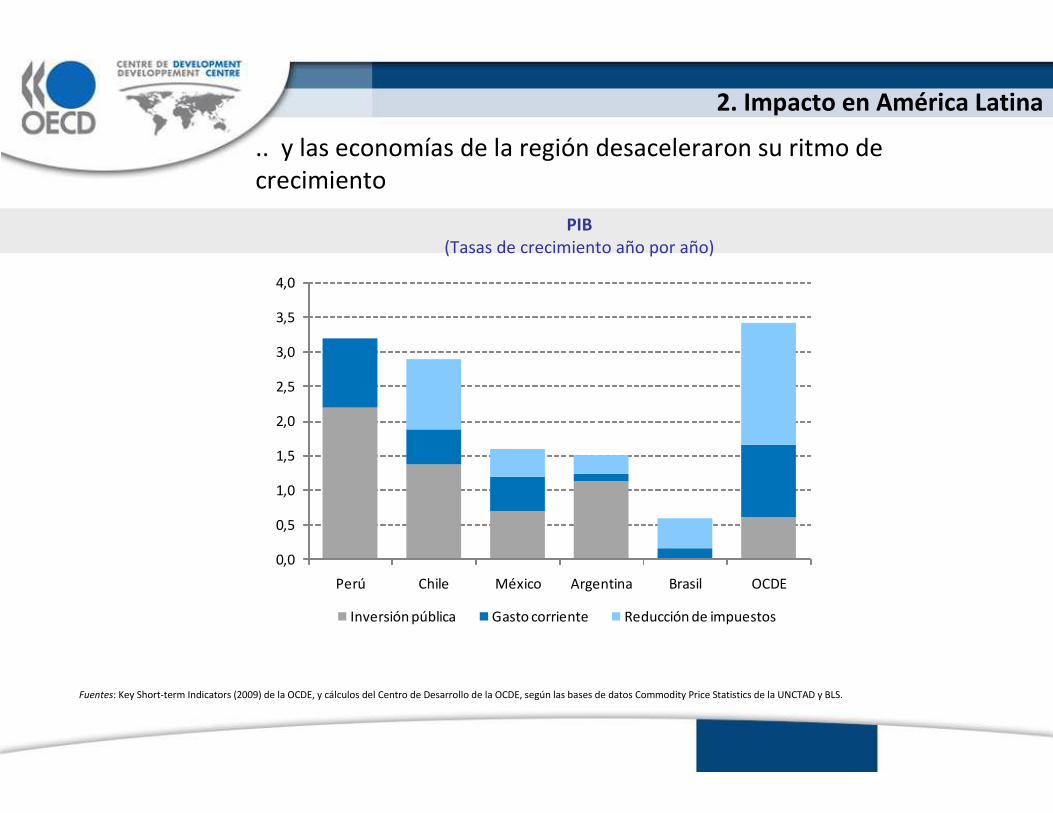

2. Impacto en América Latina

.. y las economías de la región desaceleraron su ritmo de crecimiento

PIB

(Tasas de crecimiento año por año)

Fuentes: Key Short-term Indicators (2009) de la OCDE, y cálculos del Centro de Desarrollo de la OCDE, según las bases de datos Commodity Price Statistics de la UNCTAD y BLS.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Perú Chile México Argentina Brasil OCDE

Inversión pública Gasto corriente Reducción de impuestos

1. En muchos aspectos la recesión mundial de 2008-2009 es la más profunda de

las últimas décadas.

2. Las economías latinoamericanas han sentido el impacto. Pero han salido

adelante gracias a múltiples factores.

3. A pesar del desgaste producido por toda crisis, la región esta ahora mejor

preparada que hace una década para enfrentar una nueva crisis.

Latinoamérica y la crisis en 2009

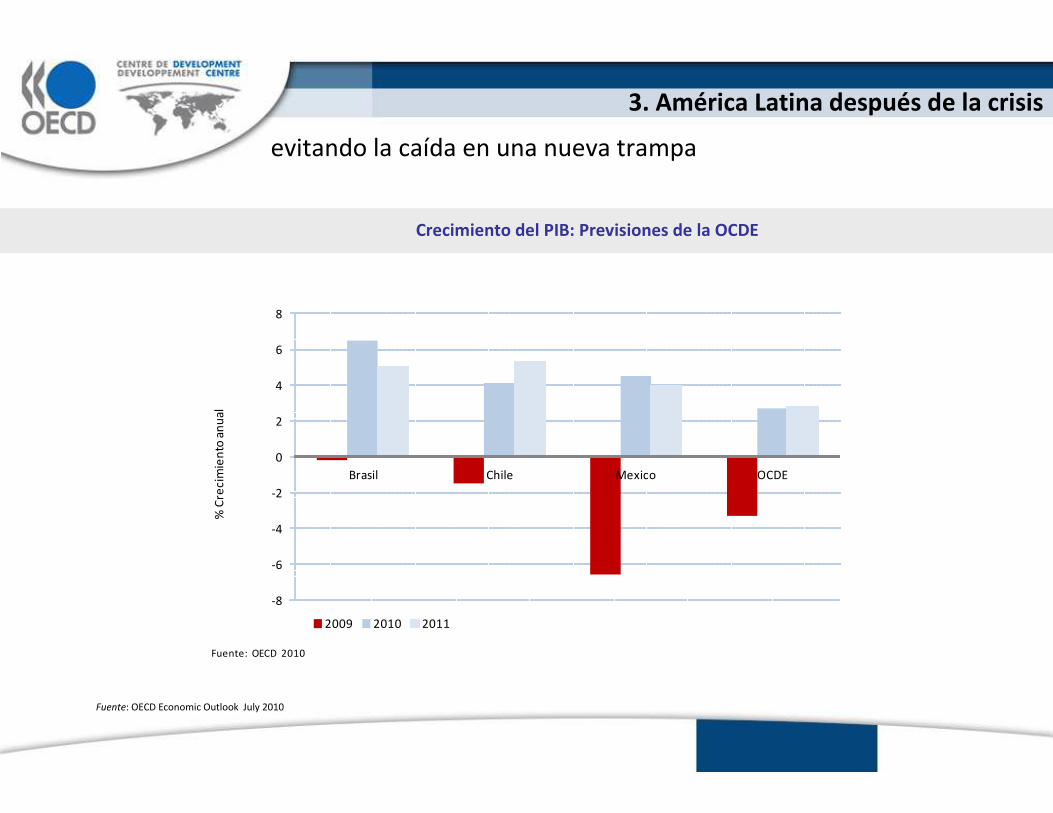

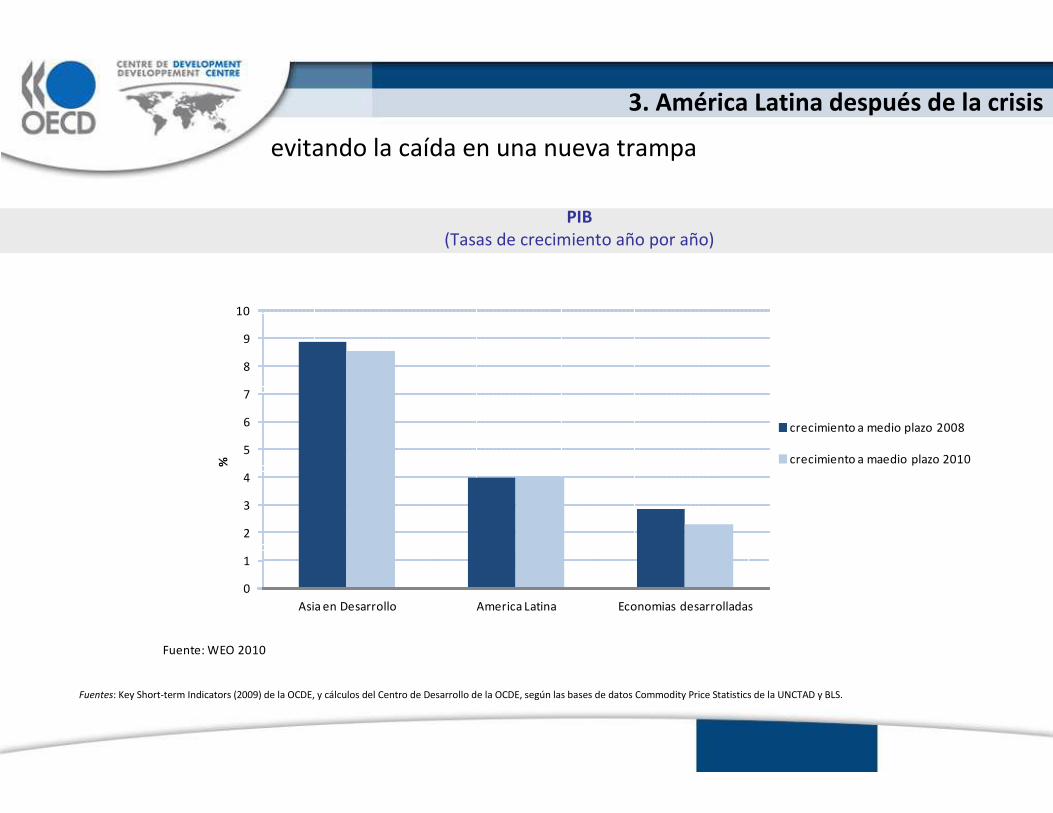

evitando la caída en una nueva trampa

3. América Latina después de la crisis

Crecimiento del PIB: Previsiones de la OCDE

Fuente: OECD Economic Outlook July 2010

-8

-6

-4

-2

0

2

4

6

8

Brasil Chile Mexico OCDE

% C

reci

mie

nto

an

ual

Fuente: OECD 2010

2009 2010 2011

3. América Latina después de la crisis

ARG

BRA

CHLCOL CRI

DOM

MEX

PER

VEN

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

0 1 2 3 4

Cre

cim

ien

to p

ote

nci

al (p

orc

en

taje

)b

Índice de exposición totald

Panel D

ARG

BRA

CHLCOL

MEX

PER

VEN

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

4 6 8 10

Cre

cim

ien

to p

ote

nci

al (p

orc

en

taje

)b

Índice de resistencia totalc

Panel C

Fuente: Cálculos del Centro de Desarrollo de la OCDE, LEO 2010

Correlaciones entre exposición, resistencia y resultados

evitando la caída en una nueva trampa

3. América Latina después de la crisis

PIB

(Tasas de crecimiento año por año)

Fuentes: Key Short-term Indicators (2009) de la OCDE, y cálculos del Centro de Desarrollo de la OCDE, según las bases de datos Commodity Price Statistics de la UNCTAD y BLS.

0

1

2

3

4

5

6

7

8

9

10

Asia en Desarrollo America Latina Economias desarrolladas

%

Fuente: WEO 2010

crecimiento a medio plazo 2008

crecimiento a maedio plazo 2010

evitando la caída en una nueva trampa

19 de Julio 2010

América Latina y la crisis económica/financiera global

Alejandro NeutCentro de Desarrollo de la OCDE

IV Jornada Monetaria Banco Central de Bolivia

La Paz, Bolivia

Related Documents