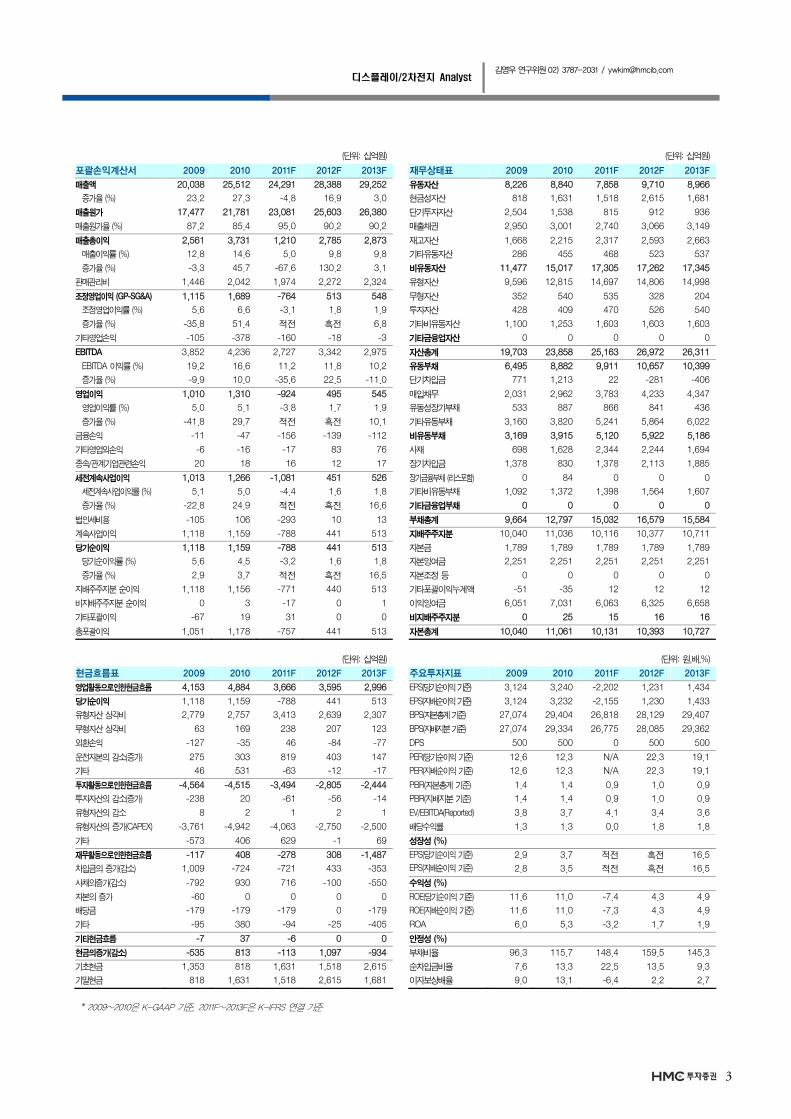

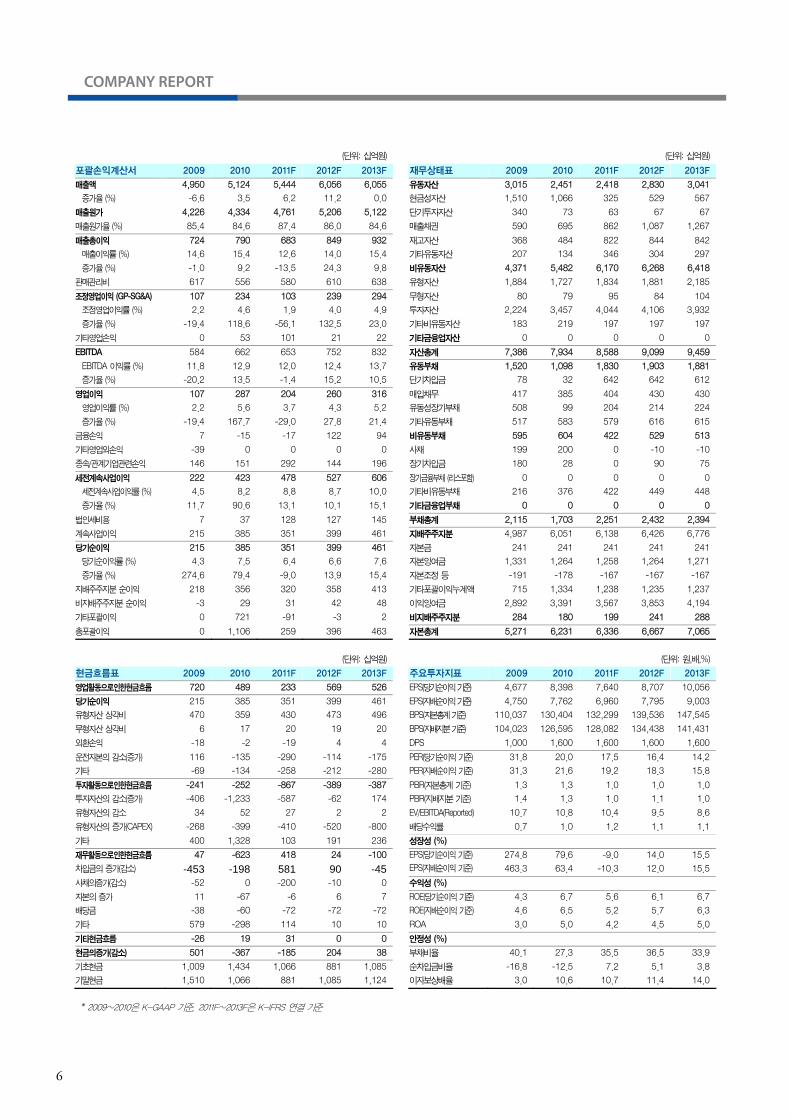

디스플레이/2차전지 Analyst 김영우 연구위원 Tel : 02) 3787-2031 [email protected] AMOLED 투자가이드 Ⅴ편에서 예측했던 스마트폰부터 PC에 이르는 운영체제(OS)의 통합은, 이제 그 속도를 더욱 높이고 있다. Apple의 수준 높은 S/W와 H/W 기술력을 따라가지 못하는 Google과 Microsoft는 삼성전자의 뛰어난 H/W 기술에 점점 더 의존하고 있다. 이제 삼성은 AMOLED 외부 판매를 강화하여 LTE 시대의 기본 디스플레이로 만들게 될 것이고, 자신들은 Flexible AMOLED를 채택하여 Tablet과 PC시장까지 공략하게 될 것이다. OLED TV시장은 올해 시작되어 2013년 본격 확대가 예상된다. 올해 LG는 높은 패널 경쟁력으로 W-OLED TV 생산, 삼성은 Two Track 전략과 더불어 3D 기능의 열세를 압도적인 Smart 기능 도입을 통해 극복하게 될 것이다. 당사는 White OLED 시장을 선도할 LG디스플레이와 AMOLED의 부족한 원가경쟁력을 극복하기 위한 삼성그룹 핵심소재 내재화의 주역인 제일모직을 Top-picks로 제시한다. 스마트 디바이스 생태계의 변화와 스마트TV 개발 방향 - Smart, Kinect, Flexible, 그리고 AMOLED - AMOLED 투자가이드 (Ⅵ-1) OVERWEIGHT

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

디스플레이/2차전지 Analyst김영우 연구위원

Tel : 02) 3787-2031

AMOLED 투자가이드 Ⅴ편에서 예측했던 스마트폰부터

PC에 이르는 운영체제(OS)의 통합은, 이제 그 속도를 더욱

높이고 있다. Apple의 수준 높은 S/W와 H/W 기술력을 따라가지

못하는 Google과 Microsoft는 삼성전자의 뛰어난 H/W 기술에 점점

더 의존하고 있다. 이제 삼성은 AMOLED 외부 판매를 강화하여 LTE 시대의

기본 디스플레이로 만들게 될 것이고, 자신들은 Flexible AMOLED를 채택하여

Tablet과 PC시장까지 공략하게 될 것이다. OLED TV시장은 올해 시작되어 2013년

본격 확대가 예상된다. 올해 LG는 높은 패널 경쟁력으로 W-OLED TV 생산, 삼성은 Two

Track 전략과 더불어 3D 기능의 열세를 압도적인 Smart 기능 도입을 통해 극복하게 될

것이다. 당사는 White OLED 시장을 선도할 LG디스플레이와 AMOLED의 부족한 원가경쟁력을

극복하기 위한 삼성그룹 핵심소재 내재화의 주역인 제일모직을 Top-picks로 제시한다.

스마트 디바이스 생태계의 변화와 스마트TV 개발 방향

- Smart, Kinect, Flexible, 그리고 AMOLED -

AMOLED 투자가이드 (Ⅵ-1)OVERWEIGHT

Forward Solution 2

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1) Contents

Summary│01

Ⅰ. Apple의 배타적 생태계 강화와 Tablet PC의 경쟁 구도 │02

1. 강화되는 Apple의 배타적 생태계 전략 │02

2. Tablet PC : Apple의 아성에 도전하는 도전자들 │06

Ⅱ. 운영체제(OS)의 변화가 가져올 TV시장의 변화 │12

1. 더욱 가속화되는 운영체제(O/S)의 변화 │12

2. 빠르게 변신하는 마이크로소프트 │15

3. Google과 삼성의 고민과 돌파구 │17

4. 운영체제 변화에 따른 부품별 영향 │23

Ⅲ. 동작인식과 음성인식이 가져올 TV 및 노트북 시장의 변화 │24

1. KINECT 원리 및 Microsoft의 전략 │24

2. KINECT를 구성하는 부품들 │28

3. PC와 TV에 적용되기 시작한 KINECT │30

4. Apple, 삼성전자, LG전자의 Smart TV │33

5. 향후 TV 시장의 방향성 │36

Ⅵ. 디스플레이 산업 및 OLED 투자 동향 │38

1. 디스플레이 산업은 2,3분기 개선되나 산업 전체로는 어려움 지속 │38

2. 2012년은 OLED TV보다 Smart TV가 대세 │40

3. 증가하는 AMOLED의 필요성 │42

4. AMOLED 투자 전망 │44

5. Technology별 원가 비교 │45

6. OLED TV 시장은 도대체 언제 열리나? │48

7. 결론 : 패널과 스마트 기능의 복합 경쟁력이 중요 │50

1

디스플레이/2차전지 OVERWEIGHT

Analyst 김영우

02)3787-2031 [email protected]

스마트 디바이스 생태계의 변화와 스마트TV개발 방향

더욱 복잡해진 Matrix, 업체별 장점 극대화를 위한 차별화된 투자 전략 예상

글로벌 OS업체들의 스마트 디바이스 연계 전략은 운영체제(OS)의 통합을 통해 가속화되고 있다.

Apple은 OS X Mountain Lion을 출시하며 Note PC와 Tablet의 통합을 서두르고 있으며, Microsoft

는 SmartPhone에서 TV까지 모두 지원이 가능한 Windows8의 출시를 서두르고 있다. Google을 포

함한 OS업체들이 스마트 디바이스의 Platform을 삼분하는 가운데, 삼성은 1) AMOLED 외부판매 확

대를 통해 LTE시대의 표준 디스플레이로 정착시키고, 2) SmartPhone과 Tablet에 Flexible

AMOLED 적용을 통해 H/W 차별화를 추진하게 될 것이다. 그러나 1) 낮은 해상도, 2) 높은 원가, 3)

제한적 공급능력과 수요처라는 약점을 해결해지 않으면 시장에서의 성공 여부는 불확실해 질 것이다.

한편, TV시장에서도 경쟁사의 White OLED + Oxide TFT 전략을 그대로 따라할 경우, 3D 경쟁력에

서의 열세를 극복할 수 없기 때문에 삼성은 1) LTPS를 Oxide TFT보다 경쟁력 있게 개선하거나, 2)

동작인식, 음성인식, 스마트폰과의 연계 기능 등을 강화하는 방향으로 전개될 것이다.

OLED TV 시장의 성장은 2004~2006년의 LCD TV 시장과 유사할 것으로 전망

지난 2011년, 기다리던 삼성모바일디스플레이(SMD)의 A3(5.5G)와 V1(8G)의 양산 투자는 이루어

지지 않았다. 이는 1) A3와 V1 라인에서 적용될 증착장비의 대면적화 및 수율 개선이 이루어지지 않

았으며, 2) 대면적 AMOLED 생산시의 TFT 적용에 대한 기술적 결론을 내지 못하였으며, 3)

Flexible Display 생산을 위한 추가적인 공정까지 고려되면서 지나치게 고려해야 할 사항들이 많아졌

기 때문이다. 결론적으로 이러한 복합적 공정에 대한 적절한 해법도 마련되지 않았을 뿐더러, 수율 향

상에 대한 뚜렷한 대책 없이 대규모 투자를 하게 될 경우 AMOLED는 경제성을 상실하기 때문이다.

LG디스플레이는 단순하지만 효율적인 White OLED+3D FPR+Oxide TFT 조합을 통해 초기

OLED TV 시장을 선점하려 하고 있으며, 삼성도 AMOLED와 W-OLED의 동시 생산을 고려하고

있다. 그러나 W-OLED 역시 초반에는 수율 및 가격을 드라마틱하게 낮추기는 어려우며, OLED TV

시장의 성장속도는 2004~2006년도의 LCD TV 시장의 성장세와 유사할 것으로 판단된다.

OLED 관련업체의 주가는 급등락 지속, Top-picks는 LG디스플레이, 제일모직

초기의 OLED TV시장은 높은 생산 효율을 통한 원가경쟁력을 확보하는 것이 중요하다. 따라서 LG디

스플레이는 White OLED TV를 통해 2012년 OLED TV시장을 선점할 가능성이 높은 것으로 판단된

다. 한편, AMOLED와 White OLED TV를 모두 준비하고 있는 삼성전자의 경우, 핵심소재 내재화를

통한 원가절감과 획기적인 수율 개선이 반드시 필요하다. 따라서 제일모직의 전략적 가치는 더욱 높아

질 것으로 판단된다. 당사는 LG디스플레이와 제일모직을 top-picks로 제시한다. AMOLED 장비 및

소재 분야의 전망 및 중소형 추천주는 AMOLED 투자가이드 Ⅵ-2에서 제시하겠다.

Industry Report 2012. 03. 13

Forward Solution 2

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Ⅰ. Apple의 배타적 생태계 강화와 Tablet PC의 경쟁 구도

1.1 강화되는 Apple의 배타적 생태계 전략

스마트 디바이스의

풀라인업 구성 및

시장지배력 확대로

시너지 극대화

Apple의 SmartDevice 전략은 Simple하다. SmartPhone (iPhone)-SmartPad (iPad)-

NotePC (MacBook Air)–Smart TV (Apple TV)에 이르는 거대한 생태계를 구성하여 판매 및

운영상의 시너지를 극대화 하겠다는 것이다. 향후 iCloud, iAd, iTunes 등을 통한 추가적인 수익

원 창출이 가능하기 때문에 생태계를 완벽하게 구축하고 시장지배력 (Market Share)을 높이는

것이 중요하다. Contents 판매로 거둬 들이는 수익은 매출액의 30%지만 iAd를 통한 모바일 광

고는 40%, iCloud는 5GB의 무료 계정을 제외하면 100% 수익을 Apple이 가져간다. 따라서

iCloud와 같은 Storage service의 수익성을 극대화하기 위한 전략이 현실화되고 있다.

<그림1> SmartPhone에서 TV에 이르는 제품군의 시너지 창출이 중요

Apple은 삼성전자의 SmartDevice 제품군 단절전략 Galaxy Tab의 진입 차단 또는 지연 목표 달성

Microsoft는 통합OS인 Windows8을 자신의 강점인 PC에서 출발하여Tablet, Mobile로 확대 전략

Apple은반드시TV진출필요

삼성은반드시Tablet,

NPC 필요

자료 : 각사, HMC투자증권

<그림2> Apple의 M/S 확대 전략 : iCloud, iAd 활성화로 수익성 확보

자료 : Apple, HMC투자증권

3

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

모든 기능은 Apple ID 기반,

보안 강화가 명목이나

수익성 창출에

크게 기여할 전망

Apple은 iPhone에서 사용하는 iMessage를 iPad에 이어 MacBook 등 PC까지 모두 적용하였

다. 이것은 Apple의 모바일 운영체제인 iOS와 PC 운영체제인 OS X 시리즈에 상관없이 사용하

도록 조정한 것이다. 이제 집에서는 MacBook을 통해 Chatting이 가능하고, 이동중에는 iPhone,

학교에서는 iPad를 통해 끊김없이 대화할 수 있다는 것이다. 이것은 기존의 주소록 기반의 메신저

서비스가 개인정보를 수집하는 등의 문제를 해결할 수 있다는 것이 명목이다. 그러나 실제로는 전

화번호가 없는 iPad, MacBook 등에서도 사용할 수 있도록 하는 것으로 통신사업자의 수익은 감

소시키면서 Apple 제품 판매의 시너지를 극대화하는데 사용될 것이다. 한편, Apple은 AppStore

내에서 독점 결제 시스템을 도입하려 한다. 이는 무료 App이라고 할지라도 Digital Contents 거

래매출의 30%를 Apple 측에 넘겨야 한다는 것이다. 이런 가이드라인이라면 e-Bay와 같은 전

자상거래 업체가 App을 무료로 제공하고, 누군가가 App을 통해 제품을 구매했다면 매출의 30%

에 해당되는 금액을 Apple에 수수료로 제공해야 된다는 뜻이다.

<그림3> 자신의 Apple ID로 로그인한 모든 디바이스에서 서비스 동기화

자료 : Applee, HMC투자증권

<그림4> Apple ID로 로그인시 iMessage, Note, Calendar 등 동시 사용

자료 : Apple, HMC투자증권

Forward Solution 4

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

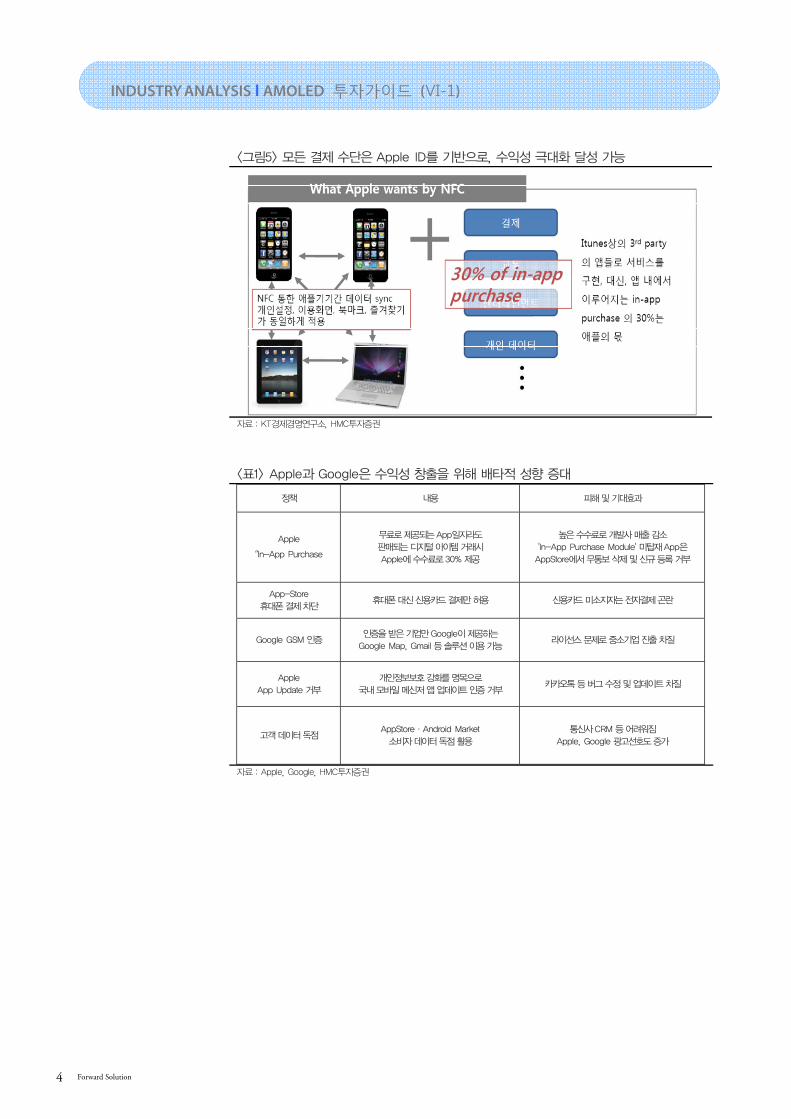

<그림5> 모든 결제 수단은 Apple ID를 기반으로, 수익성 극대화 달성 가능

자료 : KT경제경영연구소, HMC투자증권

<표1> Apple과 Google은 수익성 창출을 위해 배타적 성향 증대

정책 내용 피해 및 기대효과

Apple

“In-App Purchase

무료로 제공되는 App일지라도

판매되는 디지털 아이템 거래시

Apple에 수수료로 30% 제공

높은 수수료로 개발사 매출 감소

'In-App Purchase Module' 미탑재 App은

AppStore에서 무통보 삭제 및 신규 등록 거부

App-Store

휴대폰 결제 차단 휴대폰 대신 신용카드 결제만 허용 신용카드 미소지자는 전자결제 곤란

Google GSM 인증 인증을 받은 기업만 Google이 제공하는

Google Map, Gmail 등 솔루션 이용 가능 라이선스 문제로 중소기업 진출 차질

Apple

App Update 거부

개인정보보호 강화를 명목으로

국내 모바일 메신저 앱 업데이트 인증 거부 카카오톡 등 버그 수정 및 업데이트 차질

고객 데이터 독점 AppStore·Android Market

소비자 데이터 독점 활용

통신사 CRM 등 어려워짐

Apple, Google 광고선호도 증가

자료 : Apple, Google, HMC투자증권

5

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

교육시장 진입으로

Tablet과 Contents의

활용 가치 및

고객 충성도 극대화

과거 여러 보고서에서 밝힌 iPad의 주요 용도를 살펴보면 Web surfing, e-mail, Newspaper,

Magazine 등 eBook, Video 등이 주를 이루고 있다. 그러나 이러한 용도만으로는 소비자들이 반

드시 Apple의 Tablet PC를 구입해야 할 이유가 없다. 그러나 Apple이 의욕적으로 추진하고 있

는 iTunes University와 iBooks textbooks for iPad를 살펴 보면, 1) Apple은 교육시장 진입을

통한 Contents 판매 또는 모바일 광고를 통한 추가적인 수익 창출이 기대되며, 2) 교육이 필요한

모든 계층에 iPad의 판매를 촉진할 수 있을 것이다. iTunes University의 경우 iPod에서도 이미

사용이 가능했으나, 화면 크기의 제약에 따라 효과적인 교육이 쉽지 않았다. 이제 Tablet 판매가

증가되면서 그 효용 가치는 보다 높아지고 있으며, 전자교과서로 이어지게 될 경우 유아 및 청소

년 계층에 이르는 거대한 고객층을 효과적으로 공략하게 될 것이다. 특히 어려서부터 익숙해진 디

바이스는 Apple에 대한 고객들의 충성도를 더욱 높이는데 유용한 수단일 것이다.

<그림6> Tablet (iPad)의 효용성 강화 : iTunes University

자료 : Apple, HMC투자증권

<그림7> Tablet과 Contents의 활용 가치 극대화 : iBooks textbooks for iPad

자료 : Apple, HMC투자증권

Forward Solution 6

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

1.2 Tablet PC : Apple의 아성에 도전하는 도전자들

Tablet PC 시장은

Apple의 아성에

Amazon이 맹추격

최근 저가 Tablet PC들의 출시가 급격하게 늘어나면서, Tablet PC 시장의 성장 속도도 더욱

빨라질 것으로 전망되고 있다. 초기에는 Apple과 삼성이 시장을 양분하기를 기대했으나, Apple과

의 격차는 아직도 멀기만 하다. Android OS를 사용하는 HTC, Motorola, LG전자, Acer, Asus

등의 업체들의 실적은 초라하기만 하다. Apple의 iPad2는 H/W를 대폭 개선했음에도 불구하고,

시장 지배력 강화를 위해서 비교적 낮은 가격에 제품을 출시함으로써 시장을 평정하였고, new

iPad에서도 가격을 전혀 인상하지 않았다. 이러한 가격에도 제품 출시가 가능한 이유는 1) 규모의

경제를 통한 원가 경쟁력 강화, 2) AppStore 매출 및 모바일 광고를 통한 수익 증대, 3) 기기 보

급률을 높인 후 Cloud Computing을 통한 추가 수익 등이 가능하기 때문이다. 현재까지는 Apple

만이 S/W와 H/W가 완전히 통합 개발되고 있는 유일한 회사이기 때문이다. 위에서 언급된 H/W

제조업체들의 경우 초저가 전략 외에는 돌파구를 찾지 못하고 있으며, 오히려 Contents provider

로써의 확고한 지위를 보유한 Amazon의 추격이 거세다.

<그림8> Tablet PC 업체별 M/S 현황 <그림9> Global Tablet PC 시장 전망

14.40%

62.1%9.4%

6.0%

3.2%

5.0%

Apple

Samsung

Amazon

barnes and noble

Asus

Others

ih자료 : IHS iSuppli Research, HMC투자증권 자료 : 업계자료, HMC투자증권..

<그림10> Apple의 iPad 판매 추이 및 전망 <그림11> 삼성전자의 Galaxy Tab 판매 추이 및 전망

0

5,000

10,000

15,000

20,000

25,000

2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11 1Q12F

(천대)

0

100

200

300

400

500

600

700

800

900

1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F

(천대)

자료 : Apple, HMC투자증권 자료 : 삼성전자, HMC투자증권..

0

50

100

150

200

250

300

350

2010 2011 2012F 2013F 2014F 2015F

(백만대)

CAGR: 79.3%

7

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

Apple과 Amazon의

치열한 경쟁은

순수 H/W 업체에는

커다란 부담으로 작용

Amazon은 Contents 측면에서는 Apple에 비견될 수 있는 최적의 조건을 갖추고 있다. 따라서

Amazon은 Apple의 iPad와 같은 높은 수준의 H/W를 포기하고 보급형 Tablet인 Kindle Fire를

단일 모델로 $199에 출시함으로써, 중저가 Tablet 시장을 평정하게 되었다. Amazon은

Contents 판매는 물론, 모바일 광고를 통한 추가적인 수익을 기대할 수 있기 때문에, $199이라는

낮은 가격에 Kindle Fire를 출시하였던 것이다. 불과 8GB의 저장공간을 제공하여 원가를 대폭

낮추었으며, 자신이 구입한 자료는 무제한으로 Amazon Cloud Drive에 저장할 수 있다. 이제 곧

Amazone의 차기 제품은 출시될 것이며, 스마트폰 출시도 시간 문제일 것이다. 따라서 Apple도

중저가 시장의 M/S 확대를 위한 전략적 segmentation이 예상된다.

<표2> Apple을 뛰어넘는 Amazon의 초저가 전략으로 2라운드 경쟁에 돌입 예상

구분 8GB 16GB 32G 64GB

Apple new iPad 저가형 iPad2

또는 iPad Mini

출시 필요

$499

(9.7 inch) $599 $699

iPad2 Wi-Fi + 3G $629 $729. $829

Amazon Kindle Fire $199

(7 inch)

9-10인치대

추가 출시 - -

자료 : HMC투자증권

<그림12> iPad2는 저가형 출시, 7.85인치 iPad 출시는 소형 Tablet 시장 관망중

자료 : Apple, HMC투자증권

<그림13> 미국 최대 서점 체인 Barnes & Noble도 Nook Tablet을 $199로 출시

자료 : Barnees & Noble, HMC투자증권

Forward Solution 8

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

AMOLED가

Tablet의 미래가 되려면

원가경쟁력 확보는

반드시 필요,

S-Pen은 강력한 무기로

활용될 가능성 높음

삼성의 스마트폰 전략에서 가장 큰 차별화 전략은 디스플레이 차별화 전략이다. 경쟁사 대비 큰

화면과 AMOLED라는 마케팅 소구점을 중심으로 멀티미디어 구현이 중요시되는 LTE 시대를

적절하게 반영한 전략이었다. 그러나 점차 Contents 판매, 모바일 광고, Cloud service를 통한 추

가적인 수익 창출이 중요시되고 있는 현재의 시장 상황을 고려한다면, Tablet PC 시장에서 new

iPad가 LTE를 채택하고 나왔기 때문에 LTE만으로는 차별화가 어렵다. 특히 Amazon, Acer,

Asus, Coby, Sungale, Fuawei 등의 업체들이 Android O/S를 사용한 초저가 Tablet을 출시하

게 되면서 삼성의 Tablet PC 제품군들은 AMOLED + a의 차별화 전략을 가져갈 것이다.

교육은 보고 듣는 것도 중요하지만, 따라서 적어 보고 직접 참여하는 것이 더욱 중요하다.

Android 진영은 교육 및 비즈니스 분야에서의 Tablet 활용 가치를 높이기 위해서 삼성전자의

Galaxy Note의 성공을 모방할 가능성이 높다. Apple이 채택하지 않는다면, PDA 시장의 전유물

같았던 Stylus pen 등의 입력체계는 Android 진영의 커다란 차별화 포인트가 될 가능성이 높다.

<그림14> Tablet에서의 차별화는 고해상도 AMOLED가 기본이 될 전망

자료 : 삼성전자, HMC투자증권

<그림15> Galaxy Tab은 디스플레이 차별화 전략과 더불어, S-pen 전략에 기대

자료 : 삼성전자, HMC투자증권

9

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

Flexible AMOLED

조기 상용화는

스마트폰과 Tablet에서

반드시 필요하며

강력한 차별화 포인트로

작용할 것으로 기대

Tablet PC시장에서 AMOLED 도입을 통한 차별화 전략은 분명히 원가경쟁력과 제품 차별화

에서 큰 차별성을 거두기 어려울 가능성이 높다. 그러나 Flexible Display를 구현하는데

AMOLED가 LCD보다 훨씬 유리하고, 기술적인 진전도 빠르다는 것을 감안한다면 Flexible

AMOLED의 도입은 Apple의 iPad와 같은 고부가가치 시장에서 시장지배력을 확대할 수 있는

강력한 마케팅 소구점이 될 수 있다. 1세대 수준의 Flexible Display는 얇고 가볍고 내구성이 좋

다는 정도이므로 제한적인 차별화만 가능하겠지만, 휘어지고 외형 디자인이 비교적 자유로운 2세

대 수준 이상의 Flexible Display가 상용화될 경우, SmartPhone-Tablet-Rolltop (Rollable

Laptop) 등에 사용되면서 혁명적인 H/W의 변화를 선도하게 될 것이다. 특히 얇고 가벼워질 수

있는 만큼, 배터리의 용량에 대한 자유도가 높아져 디바이스 사용 시간에 대해서도 획기적 개선이

가능하다.

<그림16> Flexible AMOLED는 가볍고, 얇고, 내구성이 좋아 Tablet 경쟁력 강화에 최적

자료 : 삼성전자, HMC투자증권

<그림17> 2세대 이상 Flexible AMOLED 장착시 H/W 차별화의 획기적 강화

자료 : 삼성전자, Yevgeni Orkin, HMC투자증권

Forward Solution 10

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

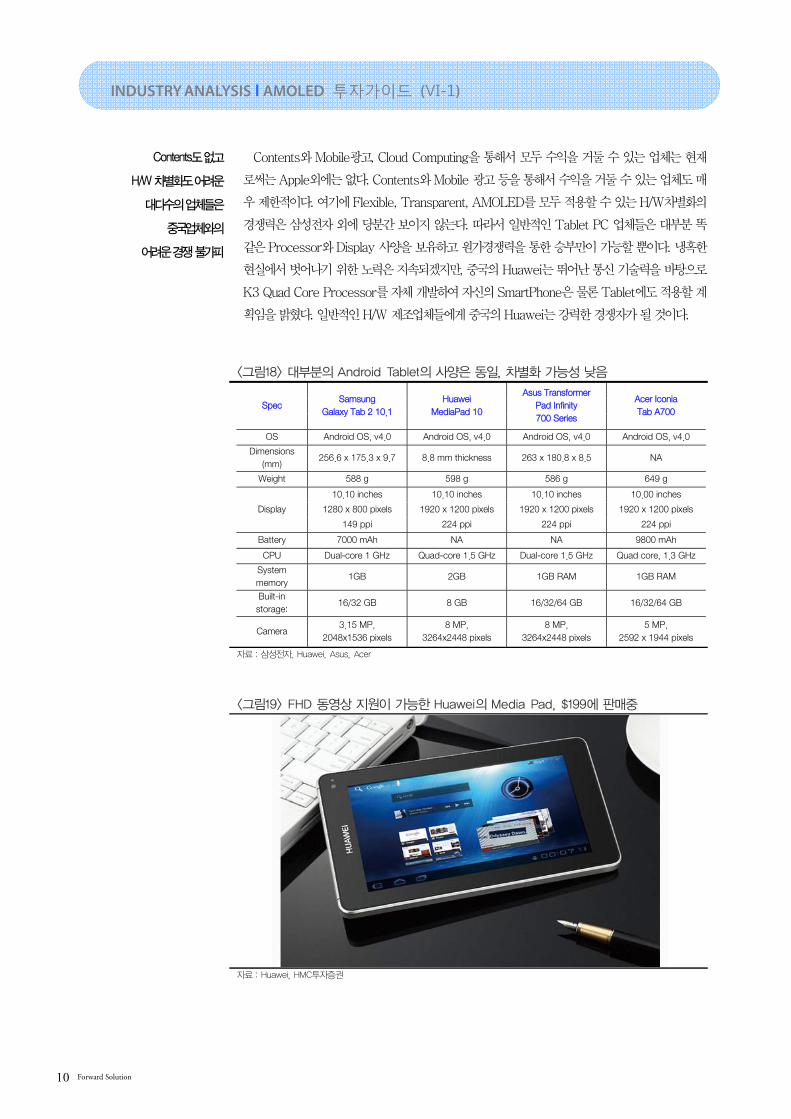

Contents도 없고

H/W 차별화도 어려운

대다수의 업체들은

중국업체와의

어려운 경쟁 불가피

Contents와 Mobile광고, Cloud Computing을 통해서 모두 수익을 거둘 수 있는 업체는 현재

로써는 Apple외에는 없다. Contents와 Mobile 광고 등을 통해서 수익을 거둘 수 있는 업체도 매

우 제한적이다. 여기에 Flexible, Transparent, AMOLED를 모두 적용할 수 있는 H/W차별화의

경쟁력은 삼성전자 외에 당분간 보이지 않는다. 따라서 일반적인 Tablet PC 업체들은 대부분 똑

같은 Processor와 Display 사양을 보유하고 원가경쟁력을 통한 승부만이 가능할 뿐이다. 냉혹한

현실에서 벗어나기 위한 노력은 지속되겠지만, 중국의 Huawei는 뛰어난 통신 기술력을 바탕으로

K3 Quad Core Processor를 자체 개발하여 자신의 SmartPhone은 물론 Tablet에도 적용할 계

획임을 밝혔다. 일반적인 H/W 제조업체들에게 중국의 Huawei는 강력한 경쟁자가 될 것이다.

<그림18> 대부분의 Android Tablet의 사양은 동일, 차별화 가능성 낮음

Spec Samsung

Galaxy Tab 2 10.1

Huawei

MediaPad 10

Asus Transformer

Pad Infinity

700 Series

Acer Iconia

Tab A700

OS Android OS, v4.0 Android OS, v4.0 Android OS, v4.0 Android OS, v4.0

Dimensions

(mm) 256.6 x 175.3 x 9.7 8.8 mm thickness 263 x 180.8 x 8.5 NA

Weight 588 g 598 g 586 g 649 g

Display

10.10 inches 10.10 inches 10.10 inches 10.00 inches

1280 x 800 pixels 1920 x 1200 pixels 1920 x 1200 pixels 1920 x 1200 pixels

149 ppi 224 ppi 224 ppi 224 ppi

Battery 7000 mAh NA NA 9800 mAh

CPU Dual-core 1 GHz Quad-core 1.5 GHz Dual-core 1.5 GHz Quad core, 1.3 GHz

System

memory 1GB 2GB 1GB RAM 1GB RAM

Built-in

storage: 16/32 GB 8 GB 16/32/64 GB 16/32/64 GB

Camera 3.15 MP,

2048x1536 pixels

8 MP,

3264x2448 pixels

8 MP,

3264x2448 pixels

5 MP,

2592 x 1944 pixels

자료 : 삼성전자, Huawei, Asus, Acer

<그림19> FHD 동영상 지원이 가능한 Huawei의 Media Pad, $199에 판매중

자료 : Huawei, HMC투자증권

11

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

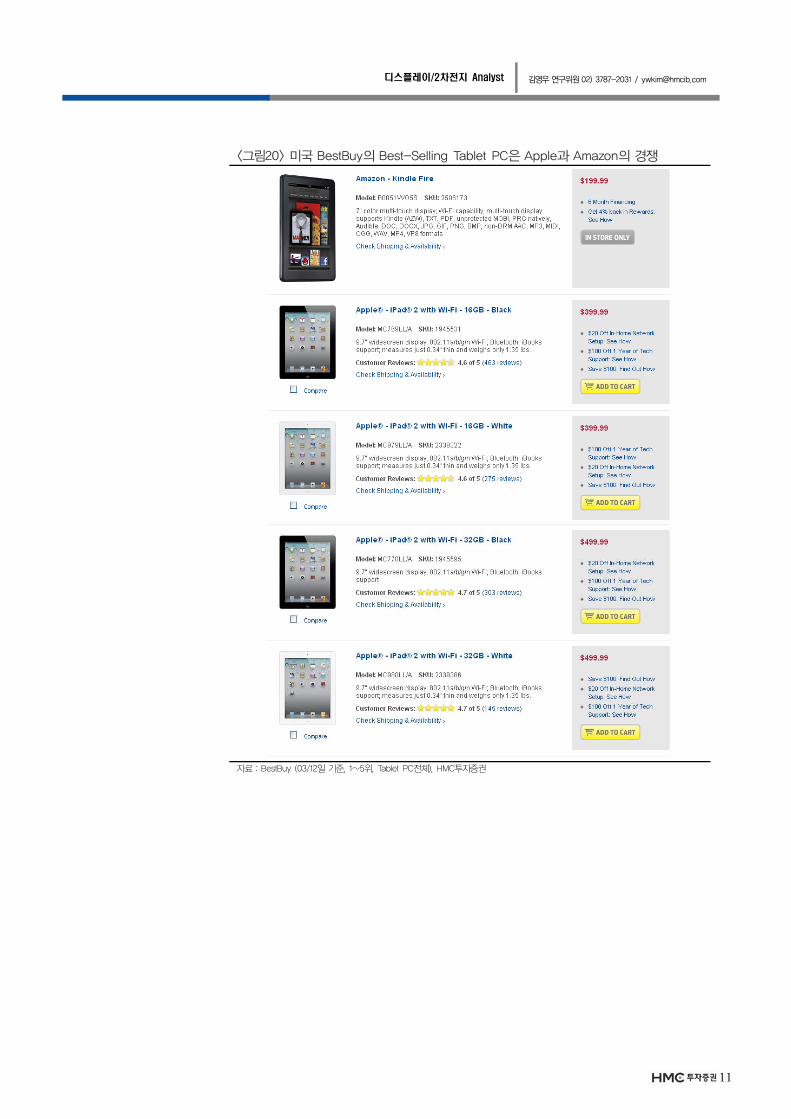

<그림20> 미국 BestBuy의 Best-Selling Tablet PC은 Apple과 Amazon의 경쟁

자료 : BestBuy (03/12일 기준, 1~5위, Tablet PC전체), HMC투자증권

Forward Solution 12

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Ⅱ. 운영체제(OS)의 변화가 가져올 TV시장의 변화

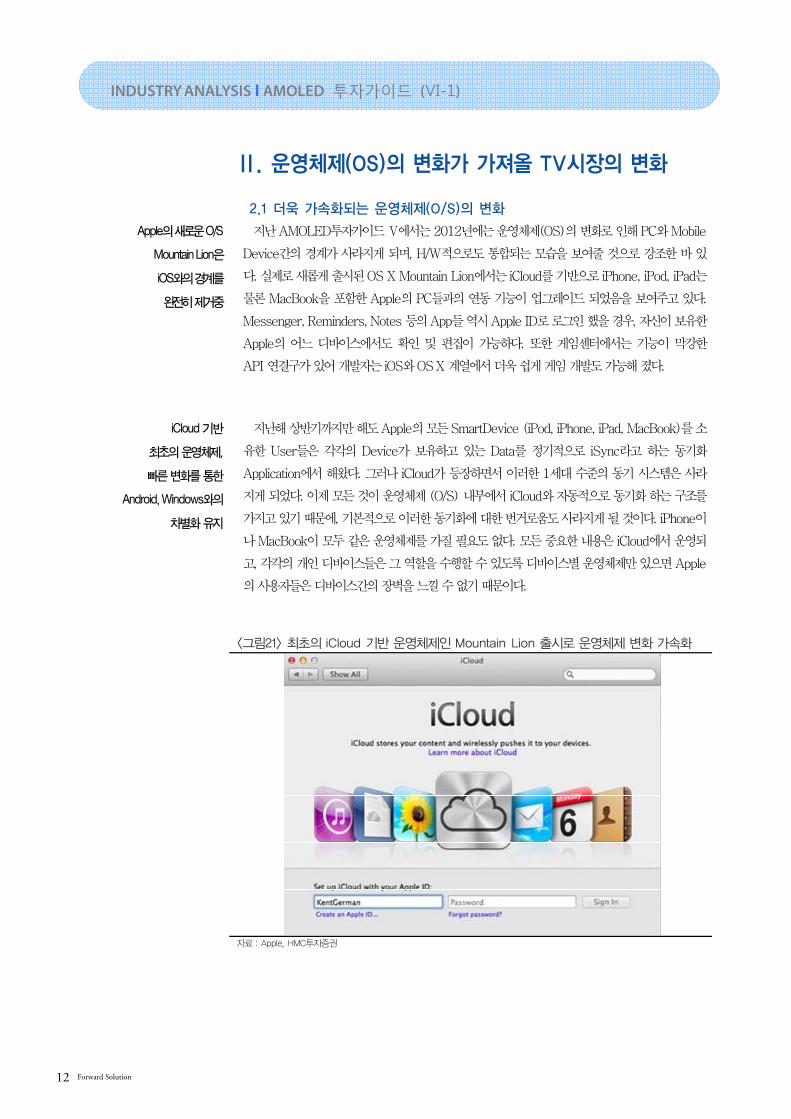

2.1 더욱 가속화되는 운영체제(O/S)의 변화

Apple의 새로운 O/S

Mountain Lion은

iOS와의 경계를

완전히 제거중

지난 AMOLED투자가이드 Ⅴ에서는 2012년에는 운영체제(OS)의 변화로 인해 PC와 Mobile

Device간의 경계가 사라지게 되며, H/W적으로도 통합되는 모습을 보여줄 것으로 강조한 바 있

다. 실제로 새롭게 출시된 OS X Mountain Lion에서는 iCloud를 기반으로 iPhone, iPod, iPad는

물론 MacBook을 포함한 Apple의 PC들과의 연동 기능이 업그레이드 되었음을 보여주고 있다.

Messenger, Reminders, Notes 등의 App들 역시 Apple ID로 로그인 했을 경우, 자신이 보유한

Apple의 어느 디바이스에서도 확인 및 편집이 가능하다. 또한 게임센터에서는 기능이 막강한

API 연결구가 있어 개발자는 iOS와 OS X 계열에서 더욱 쉽게 게임 개발도 가능해 졌다.

iCloud 기반

최초의 운영체제,

빠른 변화를 통한

Android, Windows와의

차별화 유지

지난해 상반기까지만 해도 Apple의 모든 SmartDevice (iPod, iPhone, iPad, MacBook)를 소

유한 User들은 각각의 Device가 보유하고 있는 Data를 정기적으로 iSync라고 하는 동기화

Application에서 해왔다. 그러나 iCloud가 등장하면서 이러한 1세대 수준의 동기 시스템은 사라

지게 되었다. 이제 모든 것이 운영체제 (O/S) 내부에서 iCloud와 자동적으로 동기화 하는 구조를

가지고 있기 때문에, 기본적으로 이러한 동기화에 대한 번거로움도 사라지게 될 것이다. iPhone이

나 MacBook이 모두 같은 운영체제를 가질 필요도 없다. 모든 중요한 내용은 iCloud에서 운영되

고, 각각의 개인 디바이스들은 그 역할을 수행할 수 있도록 디바이스별 운영체제만 있으면 Apple

의 사용자들은 디바이스간의 장벽을 느낄 수 없기 때문이다.

<그림21> 최초의 iCloud 기반 운영체제인 Mountain Lion 출시로 운영체제 변화 가속화

자료 : Apple, HMC투자증권

13

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

더욱 강해진 공유기능은

TV와의 연계성도

획기적으로 강화

2011년에 처음 선보였던 AirPlay mirroring 기능은 더욱 강력해졌다. AirPlay란 iPhone,

iPad, MacBook 등에서 재생중인 영상 혹은 이미지를 무선 네트워크를 통해 TV에서 영상과 음

향을 Streaming하는 기술을 의미한다. 과거에는 HDMI 케이블을 활용한 유선이었지만, iPhone

4S부터 무선 통신을 적용하기 시작했다. 이제 기존의 단순한 영상이나 이미지 전송에서 벗어나

Graphic이 중요한 FPS(First Person Shooter), Sports, Racing 게임 등도 TV와의 연계속에

즐기게 될 수 있는 것이다. 이러한 Graphic 처리가 중요해지고 있는 것을 감안하면, 향후 출시될

Apple TV는 상당한 수준의 Chipset과 메모리 사양을 요구할 수 밖에 없을 것이다.

음성인식과 동작인식은

많은 개선 필요

OS X Mountain Lion에는 기대하던 음성 명령기능인 Siri가 포함되어 있지 않다. new iPad에

도 기대했던 Siri의 음성인식 기능이 들어있지 않다. 이는 음성인식이 Desktop이나 NotePC에 사

용하기에는 아직까지 그 활용가치가 검증되지 않았기 때문이다. 특히 음성 및 동작인식은 메모리

사용도가 높기 때문에, 최적화된 솔루션을 찾기 전까지 잠시 유보된 것으로 판단된다. 그리고

Apple은 PC 모니터에서도 멀티터치를 통해 iPhone이나 iPad와 같은 효과를 기대하고 있다. 그

러나 Microsoft의 생각은 굳이 손을 화면까지 갈 필요도 없다는 것이다. 누구의 방법이 더 Smart

한지는 올 하반기에 승자가 가려질 것이다.

<그림22> Airplay 기능을 통해 무선으로 720p HD급 영상 전송, TV에서 바로 감상

자료 : Apple, HMC투자증권

Forward Solution 14

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

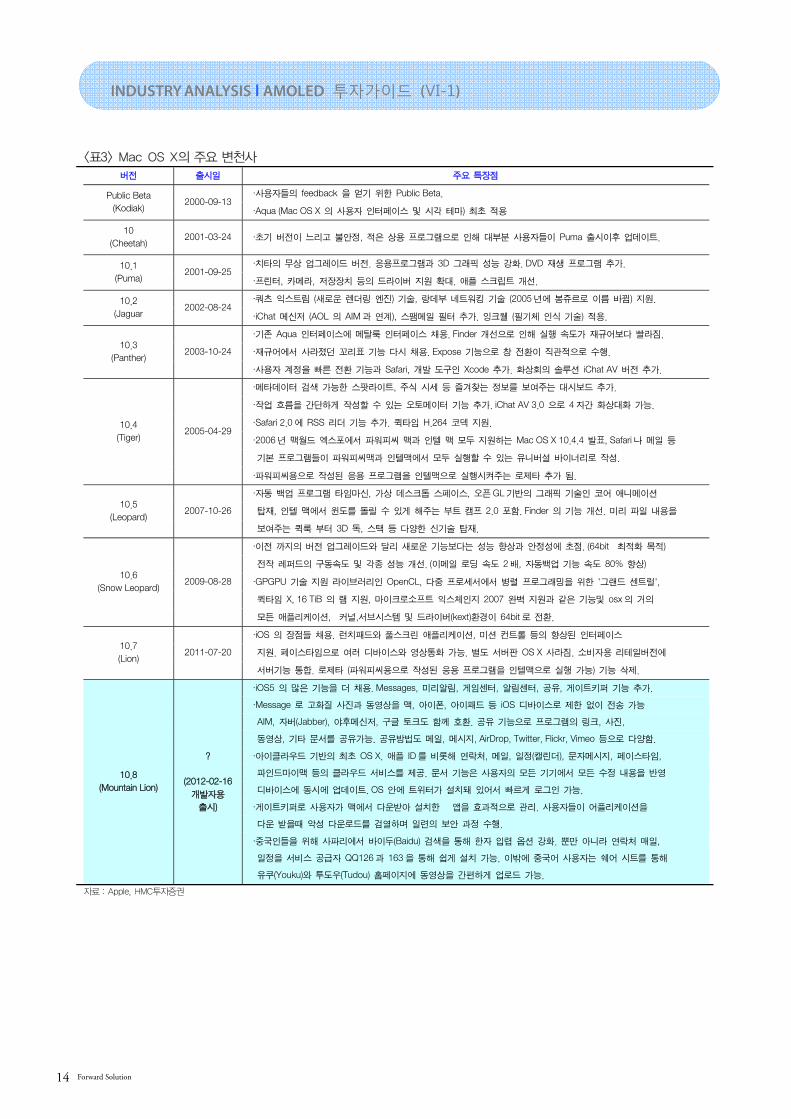

<표3> Mac OS X의 주요 변천사

버전 출시일 주요 특장점

Public Beta

(Kodiak) 2000-09-13

∙사용자들의 feedback 을 얻기 위한 Public Beta.

∙Aqua (Mac OS X 의 사용자 인터페이스 및 시각 테마) 최초 적용

10

(Cheetah) 2001-03-24 ∙초기 버전이 느리고 불안정, 적은 상용 프로그램으로 인해 대부분 사용자들이 Puma 출시이후 업데이트.

10.1

(Puma) 2001-09-25

∙치타의 무상 업그레이드 버전. 응용프로그램과 3D 그래픽 성능 강화. DVD 재생 프로그램 추가.

∙프린터, 카메라, 저장장치 등의 드라이버 지원 확대. 애플 스크립트 개선.

10.2

(Jaguar 2002-08-24

∙쿼츠 익스트림 (새로운 렌더링 엔진) 기술, 랑데부 네트워킹 기술 (2005 년에 봉쥬르로 이름 바뀜) 지원.

∙iChat 메신저 (AOL 의 AIM 과 연계), 스팸메일 필터 추가. 잉크웰 (필기체 인식 기술) 적용.

10.3

(Panther) 2003-10-24

∙기존 Aqua 인터페이스에 메탈룩 인터페이스 채용. Finder 개선으로 인해 실행 속도가 재규어보다 빨라짐.

∙재규어에서 사라졌던 꼬리표 기능 다시 채용. Expose 기능으로 창 전환이 직관적으로 수행.

∙사용자 계정을 빠른 전환 기능과 Safari, 개발 도구인 Xcode 추가. 화상회의 솔루션 iChat AV 버전 추가.

10.4

(Tiger) 2005-04-29

∙메타데이터 검색 가능한 스팟라이트, 주식 시세 등 즐겨찾는 정보를 보여주는 대시보드 추가.

∙작업 흐름을 간단하게 작성할 수 있는 오토메이터 기능 추가. iChat AV 3.0 으로 4 자간 화상대화 가능.

∙Safari 2.0 에 RSS 리더 기능 추가. 퀵타임 H.264 코덱 지원.

∙2006 년 맥월드 엑스포에서 파워피씨 맥과 인텔 맥 모두 지원하는 Mac OS X 10.4.4 발표, Safari 나 메일 등

기본 프로그램들이 파워피씨맥과 인텔맥에서 모두 실행할 수 있는 유니버설 바이너리로 작성.

∙파워피씨용으로 작성된 응용 프로그램을 인텔맥으로 실행시켜주는 로제타 추가 됨.

10.5

(Leopard) 2007-10-26

∙자동 백업 프로그램 타임마신, 가상 데스크톱 스페이스, 오픈 GL 기반의 그래픽 기술인 코어 애니메이션

탑재, 인텔 맥에서 윈도를 돌릴 수 있게 해주는 부트 캠프 2.0 포함. Finder 의 기능 개선. 미리 파일 내용을

보여주는 퀵룩 부터 3D 독, 스택 등 다양한 신기술 탑재.

10.6

(Snow Leopard) 2009-08-28

∙이전 까지의 버전 업그레이드와 달리 새로운 기능보다는 성능 향상과 안정성에 초점. (64bit 최적화 목적)

전작 레퍼드의 구동속도 및 각종 성능 개선. (이메일 로딩 속도 2 배, 자동백업 기능 속도 80% 향상)

∙GPGPU 기술 지원 라이브러리인 OpenCL, 다중 프로세서에서 병렬 프로그래밍을 위한 '그랜드 센트럴',

퀵타임 X, 16 TiB 의 램 지원, 마이크로소프트 익스체인지 2007 완벽 지원과 같은 기능및 osx 의 거의

모든 애플리케이션, 커널,서브시스템 및 드라이버(kext)환경이 64bit 로 전환.

10.7

(Lion) 2011-07-20

∙iOS 의 장점들 채용. 런치패드와 풀스크린 애플리케이션, 미션 컨트롤 등의 향상된 인터페이스

지원. 페이스타임으로 여러 디바이스와 영상통화 가능. 별도 서버판 OS X 사라짐. 소비자용 리테일버전에

서버기능 통합. 로제타 (파워피씨용으로 작성된 응용 프로그램을 인텔맥으로 실행 가능) 기능 삭제.

10.8

(Mountain Lion)

?

(2012-02-16

개발자용

출시)

∙iOS5 의 많은 기능을 더 채용. Messages, 미리알림, 게임센터, 알림센터, 공유, 게이트키퍼 기능 추가.

∙Message 로 고화질 사진과 동영상을 맥, 아이폰, 아이패드 등 iOS 디바이스로 제한 없이 전송 가능

AIM, 자버(Jabber), 야후메신저, 구글 토크도 함께 호환. 공유 기능으로 프로그램의 링크, 사진,

동영상, 기타 문서를 공유가능. 공유방법도 메일, 메시지, AirDrop, Twitter, Flickr, Vimeo 등으로 다양함.

∙아이클라우드 기반의 최초 OS X. 애플 ID 를 비롯해 연락처, 메일, 일정(캘린더), 문자메시지, 페이스타임,

파인드마이맥 등의 클라우드 서비스를 제공. 문서 기능은 사용자의 모든 기기에서 모든 수정 내용을 반영

디바이스에 동시에 업데이트. OS 안에 트위터가 설치돼 있어서 빠르게 로그인 가능.

∙게이트키퍼로 사용자가 맥에서 다운받아 설치한 앱을 효과적으로 관리. 사용자들이 어플리케이션을

다운 받을때 악성 다운로드를 검열하며 일련의 보안 과정 수행.

∙중국인들을 위해 사파리에서 바이두(Baidu) 검색을 통해 한자 입렵 옵션 강화. 뿐만 아니라 연락처 매일,

일정을 서비스 공급자 QQ126 과 163 을 통해 쉽게 설치 가능. 이밖에 중국어 사용자는 쉐어 시트를 통해

유쿠(Youku)와 투도우(Tudou) 홈페이지에 동영상을 간편하게 업로드 가능.

자료 : Apple, HMC투자증권

15

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

2.2 빠르게 변신하는 마이크로소프트

Microsoft의 Windows8은

PC, Tablet은 물론

스마트폰으로 확대

Microsoft의 Windows8은 Apple보다 더 빠르게 SmartPhone-Tablet-PC간의 운영체제

(OS)의 벽을 허물고 있다. 현재는 SmartPhone은 Windows 7.5 (Mango)가 운영체제로 사용되

고 있지만, 금년 4분기 정도에는 PC와 Tablet에서 시작된 Windows8 운영체제를 SmartPhone

에도 적용하게 될 것이다. Windows8은 키보드, 마우스, 터치패널을 모두 사용할 수 있으며,

ARM core CPU를 사용하는 디바이스에서도 작동한다. 이는 개발자 입장에서는 한 번 만든 프로

그램이 x86과 ARM 기반에서 모두 돌아간다는 뜻이므로, 개발자의 편의성을 크게 고려한 것으로

볼 수 있을 것이다. 물론 아직 그 성공 가능성에 대한 의구심은 높다.

Apple은 폰에서 PC로

MS는 PC에서 폰으로

경쟁하듯 통합 준비

Apple은 iPhone에서의 높은 경쟁력을 바탕으로 Tablet PC인 iPad, 그리고 PC로 운영체제

(OS)의 통합을 추진하면서, 그 중심에 iCloud를 통해 시너지를 극대화하고 있다. 반면에

Microsoft는 SmartPhone에서의 입지가 매우 취약하기 때문에, 자신이 강점을 보유하고 있는

PC사용자들에게 먼저 Windows8을 소개한 뒤 Tablet과 SmartPhone으로 영역을 확대하려고

하고 있다. 결국 이러한 통합의 모습은 금년 하반기에는 그 실체가 드러날 것이다.

<그림23> Windows8은 PC, Tablet, SmartPhone 지원 및 UI 통일 (Metro UI)

자료 : Microsoft, HMC투자증권

<그림24> Apple은 Icon 중심, Microsoft는 Metro UI 중심으로 확대

자료 : SQLERe, HMC투자증권

Forward Solution 16

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Microsoft는

KINECT을 활용한

혁명적 변화 준비중

Microsoft 변화의 중심에는 KINECT가 있다. 과거 Xbox360에나 사용되었던 KINECT이 이

제는 NotePC는 물론 Tablet PC에도 사용될 전망이다. 이미 Nokia가 발표했던 Nokia Tab에는

Kinect Camera가 달려 있다. 이는 향후 동작인식이 Windows8에 있어서 게임은 물론 Office 기

능 및 멀티미디어 제작 등에 다양하게 활용될 것이라는 사실을 보여주고 있다. 특히 Kinect는 1)

3차원적인 입체감을 표현하는데 최적의 기능을 발휘하며, 2) 별도의 Scanner도 필요 하지 않으

며, 3) TV 등 터치가 힘든 디바이스에서의 활용도가 높다는 측면에서 Microsoft의 핵심 기술로

발전하게 될 것이다.

Microsoft의 핵심기술은

삼성의 AMOLED와

함께 발전중

최근 발표된 See Through 3D Desktop은 Microsoft의 의지를 잘 보여준다. 사용자의 손 위치

와 동작 등은 Kinect sensor의 카메라와 동작인식 기능이 사용되었고, 키보드 위에서 손을 띄우

고 허공에서 목표물을 잡아서 컨트롤이 가능하다. 이는 마우스의 기능도 사라질 수 있다는 것을

의미한다. 그리고 이러한 기술의 중심에는 삼성의 투명 AMOLED 패널이 있다. 결국 삼성의

Transparent, Flexible AMOLED 패널은 Microsoft가 놓칠 수 없는 핵심부품이 될 것이다.

<그림25> Nokia의 Windows8 Tablet 컨셉 모델에도 Kinect 적용

자료 : Nokia, HMC투자증권

<그림26> 삼성의 투명 AMOLED로 만든 Microsoft의 See Through 3D Desktop

자료 : Microsoft, HMC투자증권

17

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

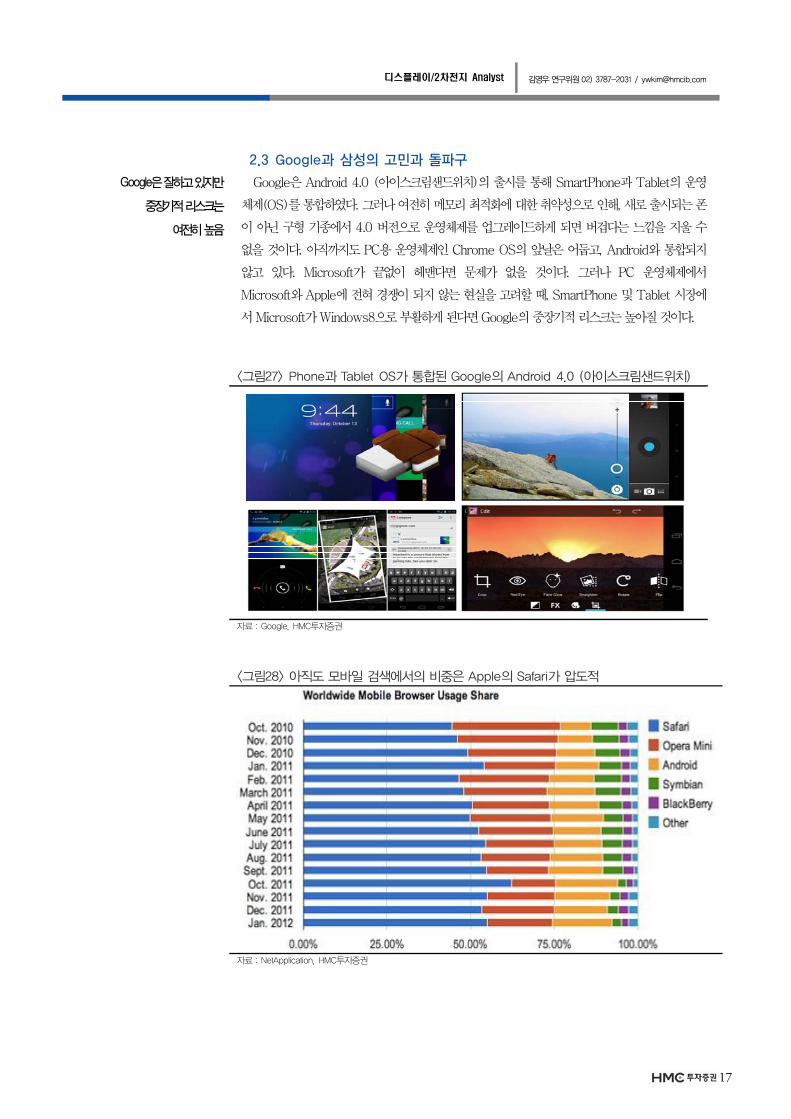

2.3 Google과 삼성의 고민과 돌파구

Google은 잘하고 있지만

중장기적 리스크는

여전히 높음

Google은 Android 4.0 (아이스크림샌드위치)의 출시를 통해 SmartPhone과 Tablet의 운영

체제(OS)를 통합하였다. 그러나 여전히 메모리 최적화에 대한 취약성으로 인해, 새로 출시되는 폰

이 아닌 구형 기종에서 4.0 버전으로 운영체제를 업그레이드하게 되면 버겁다는 느낌을 지울 수

없을 것이다. 아직까지도 PC용 운영체제인 Chrome OS의 앞날은 어둡고, Android와 통합되지

않고 있다. Microsoft가 끝없이 헤맨다면 문제가 없을 것이다. 그러나 PC 운영체제에서

Microsoft와 Apple에 전혀 경쟁이 되지 않는 현실을 고려할 때, SmartPhone 및 Tablet 시장에

서 Microsoft가 Windows8으로 부활하게 된다면 Google의 중장기적 리스크는 높아질 것이다.

<그림27> Phone과 Tablet OS가 통합된 Google의 Android 4.0 (아이스크림샌드위치)

자료 : Google, HMC투자증권

<그림28> 아직도 모바일 검색에서의 비중은 Apple의 Safari가 압도적

자료 : NetApplication, HMC투자증권

Forward Solution 18

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

<그림29> Google이 추론한 사용자의 관심 및 인구통계 카테고리의 사례

자료 : Google, HMC투자증권

<그림30> Google은 연관어 검색을 통한 광고수익이 중요, 장기적으로는 취약

자료 : Google, HMC투자증권

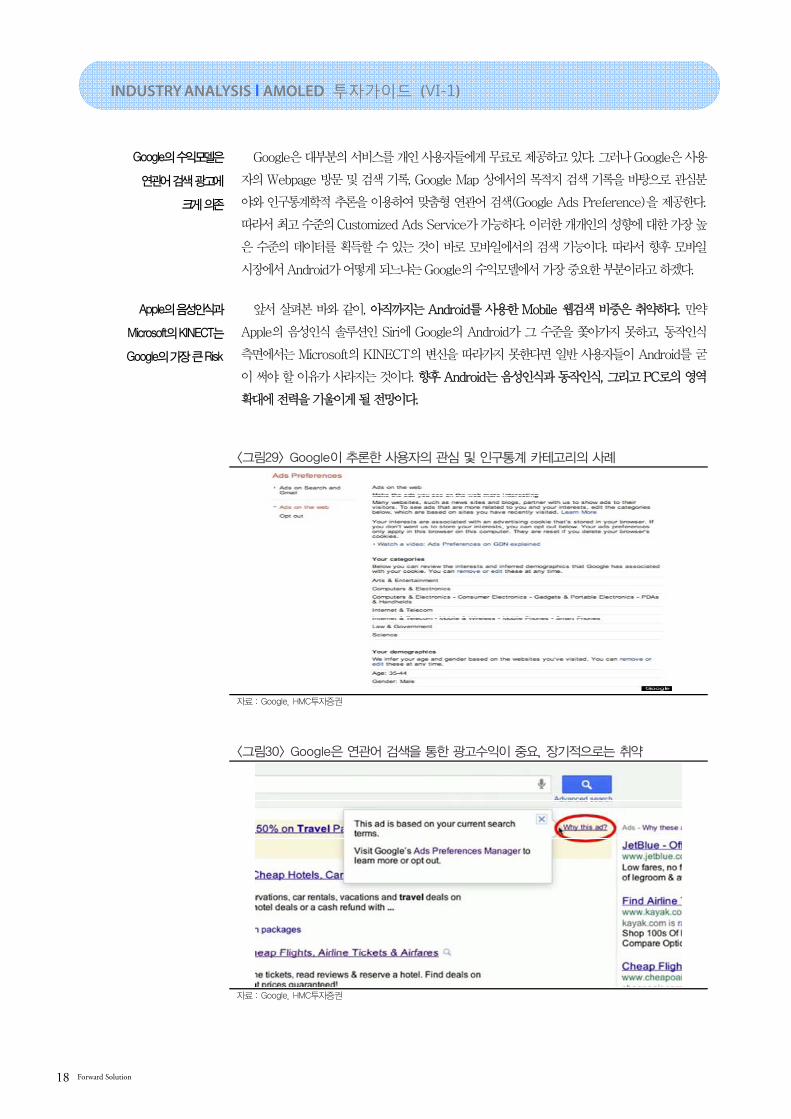

Google의 수익모델은

연관어 검색 광고에

크게 의존

Google은 대부분의 서비스를 개인 사용자들에게 무료로 제공하고 있다. 그러나 Google은 사용

자의 Webpage 방문 및 검색 기록, Google Map 상에서의 목적지 검색 기록을 바탕으로 관심분

야와 인구통계학적 추론을 이용하여 맞춤형 연관어 검색(Google Ads Preference)을 제공한다.

따라서 최고 수준의 Customized Ads Service가 가능하다. 이러한 개개인의 성향에 대한 가장 높

은 수준의 데이터를 획득할 수 있는 것이 바로 모바일에서의 검색 기능이다. 따라서 향후 모바일

시장에서 Android가 어떻게 되느냐는 Google의 수익모델에서 가장 중요한 부분이라고 하겠다.

Apple의 음성인식과

Microsoft의 KINECT는

Google의 가장 큰 Risk

앞서 살펴본 바와 같이, 아직까지는 Android를 사용한 Mobile 웹검색 비중은 취약하다. 만약

Apple의 음성인식 솔루션인 Siri에 Google의 Android가 그 수준을 쫓아가지 못하고, 동작인식

측면에서는 Microsoft의 KINECT의 변신을 따라가지 못한다면 일반 사용자들이 Android를 굳

이 써야 할 이유가 사라지는 것이다. 향후 Android는 음성인식과 동작인식, 그리고 PC로의 영역

확대에 전력을 기울이게 될 전망이다.

19

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

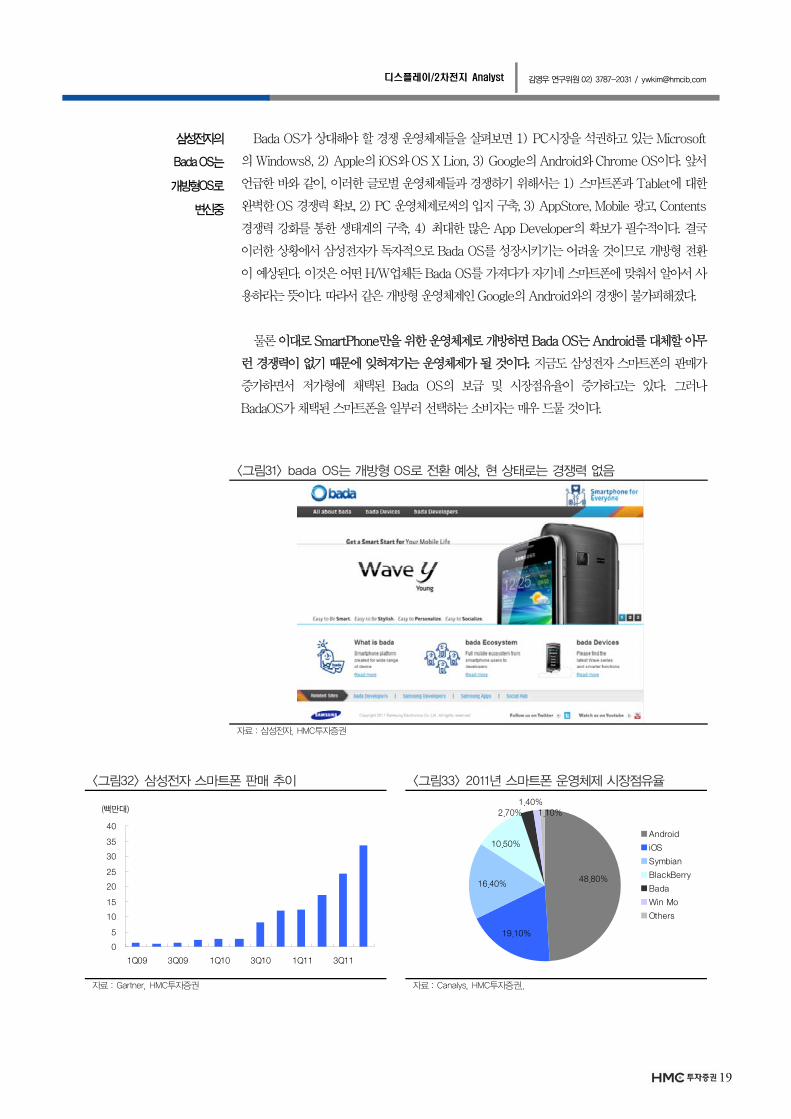

삼성전자의

Bada OS는

개방형OS로

변신중

Bada OS가 상대해야 할 경쟁 운영체제들을 살펴보면 1) PC시장을 석권하고 있는 Microsoft

의 Windows8, 2) Apple의 iOS와 OS X Lion, 3) Google의 Android와 Chrome OS이다. 앞서

언급한 바와 같이, 이러한 글로벌 운영체제들과 경쟁하기 위해서는 1) 스마트폰과 Tablet에 대한

완벽한 OS 경쟁력 확보, 2) PC 운영체제로써의 입지 구축, 3) AppStore, Mobile 광고, Contents

경쟁력 강화를 통한 생태계의 구축, 4) 최대한 많은 App Developer의 확보가 필수적이다. 결국

이러한 상황에서 삼성전자가 독자적으로 Bada OS를 성장시키기는 어려울 것이므로 개방형 전환

이 예상된다. 이것은 어떤 H/W업체든 Bada OS를 가져다가 자기네 스마트폰에 맞춰서 알아서 사

용하라는 뜻이다. 따라서 같은 개방형 운영체제인 Google의 Android와의 경쟁이 불가피해졌다.

물론 이대로 SmartPhone만을 위한 운영체제로 개방하면 Bada OS는 Android를 대체할 아무

런 경쟁력이 없기 때문에 잊혀져가는 운영체제가 될 것이다. 지금도 삼성전자 스마트폰의 판매가

증가하면서 저가형에 채택된 Bada OS의 보급 및 시장점유율이 증가하고는 있다. 그러나

BadaOS가 채택된 스마트폰을 일부러 선택하는 소비자는 매우 드물 것이다.

<그림31> bada OS는 개방형 OS로 전환 예상, 현 상태로는 경쟁력 없음

자료 : 삼성전자, HMC투자증권

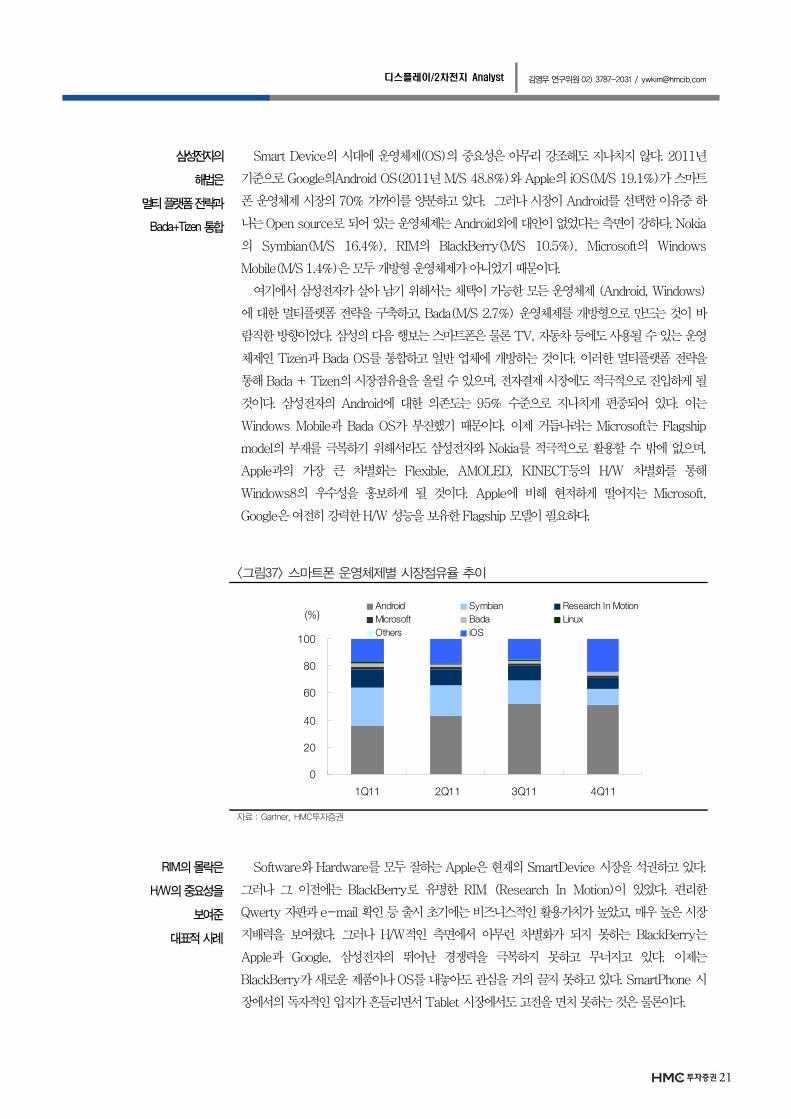

<그림32> 삼성전자 스마트폰 판매 추이 <그림33> 2011년 스마트폰 운영체제 시장점유율

0

5

10

15

20

25

30

35

40

1Q09 3Q09 1Q10 3Q10 1Q11 3Q11

(백만대)

19.10%

10.50%

16.40%

2.70% 1.10%

48.80%

1.40%

Android

iOS

Symbian

BlackBerry

Bada

Win Mo

Others

자료 : Gartner, HMC투자증권 자료 : Canalys, HMC투자증권..

Forward Solution 20

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Tizen과의 통합으로

Bada OS 경쟁력 강화,

삼성전자가 Intel, Linux 등과 협력하여 개발하고 있는 TIZEN은 모바일에 국한되지 않고 TV,

냉장고, 자동차 등 모든 기기에서 사용될 수 있는 Platform을 지향한다. 따라서 삼성전자는 Bada

OS를 TIZEN과 통합시킬 것으로 판단된다. TIZEN은 H/W업체와 통신사들이 원하는대로 변형

이 가능한 사용자 인터페이스 (UI)를 포함하고, WAC (Wholesale Applications Community)를

지원한다. WAC 기반으로 제작할 경우 이론적으로는 iPhone, Android 등의 플랫폼에서 모두 사

용이 가능한 Cross Platform의 형태를 띄게 될 것이다. 이렇게 될 경우 양측 모두의 Store에서

자신이 만든 App을 등록 판매하여 수익을 창출할 수 있게 된다. 이는 Apple과 Android를 제외한

다른 플랫폼 App 개발자의 저변 확대도 기대해 볼 수는 있을 것이다.

<그림34> 삼성전자의 TIZEN은 TV, 냉장고, 자동차 등에 사용 가능한 플랫폼 지향

자료 : HMC투자증권

SmartPhone과

TV의 핵심연결고리

삼성전자는 TV시장에서 절대적인 강자이다. Bada + TIZEN OS 조합이 성공적으로 개발되

고 가전업체 및 통신사 등에 Open source로 개방된다면 Smart TV와 Home Entertainment

System, Home Network System 구축 등에 유용하게 활용될 수 있다. 또한 Android에 대한

의존도가 절대적으로 높은 삼성전자에게는 Risk를 줄이면서 협상력을 높일 수 있는 좋은 대안이

될 것이다. 따라서 삼성의 Smart TV에서의 성공은 Bada + Tizen의 성공에도 커다란 영향을 미

치게 될 수 밖에 없을 것이다.

<그림35> 삼성전자 TV판매 및 시장점유율 추이 <그림36> 삼성전자 Smart TV 판매 추이 및 전망

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2007 2008 2009 2010 2011 2012F

0

5

10

15

20

25LCD TV 출하량

시장점유율

(천대) (%)

0

5,000

10,000

15,000

20,000

25,000

30,000

2010 2011 2012F

(천대)

자료 : 삼성전자, HMC투자증권 자료 : 삼성전자, HMC투자증권..

21

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

삼성전자의

해법은

멀티 플랫폼 전략과

Bada+Tizen 통합

Smart Device의 시대에 운영체제(OS)의 중요성은 아무리 강조해도 지나치지 않다. 2011년

기준으로 Google의Android OS(2011년 M/S 48.8%)와 Apple의 iOS(M/S 19.1%)가 스마트

폰 운영체제 시장의 70% 가까이를 양분하고 있다. 그러나 시장이 Android를 선택한 이유중 하

나는 Open source로 되어 있는 운영체제는 Android외에 대안이 없었다는 측면이 강하다. Nokia

의 Symbian(M/S 16.4%), RIM의 BlackBerry(M/S 10.5%), Microsoft의 Windows

Mobile(M/S 1.4%)은 모두 개방형 운영체제가 아니었기 때문이다.

여기에서 삼성전자가 살아 남기 위해서는 채택이 가능한 모든 운영체제 (Android, Windows)

에 대한 멀티플랫폼 전략을 구축하고, Bada(M/S 2.7%) 운영체제를 개방형으로 만드는 것이 바

람직한 방향이었다. 삼성의 다음 행보는 스마트폰은 물론 TV, 자동차 등에도 사용될 수 있는 운영

체제인 Tizen과 Bada OS를 통합하고 일반 업체에 개방하는 것이다. 이러한 멀티플랫폼 전략을

통해 Bada + Tizen의 시장점유율을 올릴 수 있으며, 전자결제 시장에도 적극적으로 진입하게 될

것이다. 삼성전자의 Android에 대한 의존도는 95% 수준으로 지나치게 편중되어 있다. 이는

Windows Mobile과 Bada OS가 부진했기 때문이다. 이제 거듭나려는 Microsoft는 Flagship

model의 부재를 극복하기 위해서라도 삼성전자와 Nokia를 적극적으로 활용할 수 밖에 없으며,

Apple과의 가장 큰 차별화는 Flexible, AMOLED, KINECT등의 H/W 차별화를 통해

Windows8의 우수성을 홍보하게 될 것이다. Apple에 비해 현저하게 떨어지는 Microsoft,

Google은 여전히 강력한 H/W 성능을 보유한 Flagship 모델이 필요하다.

<그림37> 스마트폰 운영체제별 시장점유율 추이

0

20

40

60

80

100

1Q11 2Q11 3Q11 4Q11

(%)Android Symbian Research In Motion

Microsoft Bada Linux

Others iOS

자료 : Gartner, HMC투자증권

RIM의 몰락은

H/W의 중요성을

보여준

대표적 사례

Software와 Hardware를 모두 잘하는 Apple은 현재의 SmartDevice 시장을 석권하고 있다.

그러나 그 이전에는 BlackBerry로 유명한 RIM (Research In Motion)이 있었다. 편리한

Qwerty 자판과 e-mail 확인 등 출시 초기에는 비즈니스적인 활용가치가 높았고, 매우 높은 시장

지배력을 보여줬다. 그러나 H/W적인 측면에서 아무런 차별화가 되지 못하는 BlackBerry는

Apple과 Google, 삼성전자의 뛰어난 경쟁력을 극복하지 못하고 무너지고 있다. 이제는

BlackBerry가 새로운 제품이나 OS를 내놓아도 관심을 거의 끌지 못하고 있다. SmartPhone 시

장에서의 독자적인 입지가 흔들리면서 Tablet 시장에서도 고전을 면치 못하는 것은 물론이다.

Forward Solution 22

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

<그림38> 늘 똑같아 보이는 BlackBerry는 시장에서 점점 잊혀지고 있다

자료 : RIM, HMC투자증권

삼성그룹의

전자결제시장

진입 준비

Apple과 Google의 생태계를 열심히 학습하고 있는 삼성의 다음 행보는 전자결제시장 진입이

다. 이러한 결제사업은 수수료 및 모바일 광고에도 활용이 가능하다는 측면에서 모두가 진입하고

싶어하는 사업이다. 그러나 전자결제는 신용카드 결제, 쿠폰검색서비스, 멤버십 포인트 활용 등을

규모있게 하기 위해서는 Smart Device내에서의 입지가 매우 강해야만 가능한 진입장벽이 높은

사업이다. SmartPhone과 Smart TV시장에서의 삼성전자의 입지는 대단히 높은 수준이고, Bada

와 Tizen의 통합 이후, 많은 셋트업체들이 이 운영체제를 채택하게 된다면 삼성의 전자결제 사업

은 황금알을 낳는 거위로 성장할 수도 있을 것이다. 이러한 성공을 위해서는 일단 삼성의 Smart

Device들 (SmartPhone-Tablet-TV)의 H/W 판매가 지속적으로 성장하면서, Bada+Tizen

운영체제의 확산이 필요할 것으로 전망된다.

<그림39> 삼성의 모바일 결제사업 진출 및 그룹내 역할 분담

자료 : 디지털타임스, HMC투자증권

23

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

2.4 운영체제 변화에 따른 부품별 영향

반도체와

폴리머전지에

매우 긍정적

삼성전자가 지난해 IFA에 출품한 슬레이트 PC는 향후 NotePC와 Tablet PC가 통합되는 환경

에서 발생할 수 있는 Hybrid PC의 모습이다. Tablet으로 사용이 가능하기 때문에 Mobile

DRAM 수요에는 매우 긍정적이고, Nand 수요에도 긍정적이다. 반면 노트PC 및 Tablet의 통합

은 Desktop PC에 사용되는 Commodity DRAM과 하드디스크(HDD)의 수요에는 부정적이다.

배터리 용량은 Mobile Device의 핵심이기 때문에 폴리머 전지 수요에도 매우 긍정적이지만, 일반

적인 노트북에 사용되던 원형전지의 수요에는 부정적이다. 현재 ATL, Lishen 등의 중국 업체들

은 폴리머 전지 Capa 증설에 주력하고 있다.

3D, Flexible OLED의

전략적 가치 증대

Mobile Device는 무게가 가볍고 휴대성이 뛰어나야 한다. 따라서 Flexible AMOLED를

Tablet 및 Slate PC에 장착하려는 움직임은 이미 시작되었다. Smart TV에서도 보다 얇고 가벼

운 1세대 수준 이상의 Flexible Display를 채택하려는 움직임도 높고, High-End Smart TV 시

장을 선점하기 위한 노력의 일환으로 3D OLED Smart TV를 서둘러 출시해야 할 것이다

<그림40> Tablet과 Note PC의 기능을 통합한 Hybrid PC 증가에 따른 부품별 영향

부품별영향

- Mobile Dram, Nand 매우 긍정적

- Commodity Dram 부정적

- LCD 부정적, 2차전지(폴리머) 매우 긍정적

- AMOLED 성공의 관건은 결국 12인치

까지 확대시 원가 및 제품 경쟁력

자료 : 삼성전자, HMC투자증권

<그림41> Smart TV의 본격 도입시 차별화 전략은 역시 디스플레이 차별화

자료 : 삼성전자, HMC투자증권

Forward Solution 24

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Ⅲ. 동작인식과 음성인식이 가져올 TV 및 노트북 시장의 변화

3.1 KINECT 원리 및 Microsoft의 전략

다양한 컨트롤러중

돋보이는 KINECT

가장 높은 사양의 H/W를 요구하는 것은 언제나 게임이었다. 일반적으로 Game을 하게 되면

Microsoft의 Xbox360, Nintendo의 Will, Sony의 PlayStation 등을 떠올린다. 이 가운데 대부분

의 게임용 Controller 등은 일반적인 조작에 불과하다. 그러나 Microsoft의 KINECT는

Controller를 직접 손에 들 필요 없이, 몸동작 만으로도 조작이 가능하다는 측면에서 차별성이 강

하다. KINECT는 동작인식만 되는 것으로 오해를 받기도 하지만, 사실은 음성인식 센서도 모두

포함되어 있다. 이러한 KINECT의 편리성을 Tablet, PC, TV에 연결시키려는 것이 바로

Windows8에서 구현하려는 Microsoft의 전략이다.

<그림42> Microsoft, Nintendo, Sony의 게임용 컨트롤러, KINECT의 차별성에 주목

자료 : HMC투자증권

<그림43> 컨트롤러를 사용하지 않는 편리성, 원거리 조작성은 KINECT의 최대 강점

자료 : Microsoft, HMC투자증권

25

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

KINECT는

두 개의 눈으로

동작을 감지

Microsoft의 KINECT는 Xbox게임용 컨트롤러 용도로 제작되었다. KINECT는 2개의 카메라

와 1개의 IR(적외선) 프로젝터로 구성되어 있다. 왼쪽의 IR Projector에서 돌아오는 값을 측정하

는 IR CMOS (적외선 카메라)는 320*240의 해상도이며, 색상을 입혀주는 Color CMOS는

640*480의 해상도이다. 향후에는 FHD급 동영상 이상으로 맞추어야 하기 때문에 해상도는 3~4

배 이상 개선될 것으로 전망된다. KINECT는 2012~2013년 대대적인 H/W의 업그레이드를 준

비하고 있다. 이 업그레이드의 중심이 되는 기술은 1) Laser 좌표 측정 기술, 2) IR CMOS 센서,

3) 고해상도 Color CMOS 센서 등이 될 것이다.

<그림44> Microsoft KINECT은, IR CMOS, IR Projector, Color CMOS로 구성

• KINECT는 CMOS, IR Projector, Color CMOS로 구성

IR CMOS320*240

Color CMOS640*480

Large lensesAutofocus

IR Projector

자료 : Microsoft, HMC투자증권

<그림45> 적외선 통해 3차원적인 Depth 측정하고, 그 입체형상에 Color를 부여

자료 : Microsoft, HMC투자증권

Forward Solution 26

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Depth 측정과

Color 측정으로

3차원 스캔

KINECT에는 기존의 게임 컨트롤러들에서는 볼 수 없었던 Depth 측정 카메라 및 RGB 카메

라가 내장되어 있음을 살펴보았다. 우선 IR Laser를 쏘고, IR CMOS로 그 위치값을 측정해 3차원

적인 Depth를 측정한다. 즉, IR 프로젝터에서 방출된 적외선은 물체에 반사된 다음 적외선

CMOS 카메라로 들어온다. 이 과정을 통해 물체의 깊이 정보를 산출하는 것이다. 그 위에 Color

를 덧씌우는 형태가 결합되면 입체적인 3차원 스캔값이 나올 수 있다. 이러한 3차원 좌표 정점

(Vertex)의 집합은 CAD (Computer Aided Design)에서의 품질을 검사하거나, 3차원

Animation 제작, 렌더링 등에 사용될 수 있다. 즉, 이제 게임용이었던 KINECT가 3차원 스캐너

로써 PC, TV에도 활용될 수 있다는 뜻이다. 그러나 아직까지는 지나치게 가까운 거리에서는 동작

인식이 제대로 이루어지지 않고 있기 때문에, PC 등에 사용되기 위한 업그레이드가 진행중이다.

<그림46> 쉽게 표현한 KINECT의 원리 (입체감 측정 + 색상 결합)

• RGB Value로는 색상을 정해주고, Depth Value를 통해 3차원으로 구성

• TOF (Time of Flight) Camera

자료 : Microsoft, HMC투자증권

<그림47> 2M 거리에서 1cm의 움직임을 분간, 아직은 큰 폭의 개선 필요

• 1개의 Camera와 IR Transmitter가 Depth map을 작성 (320*240)

• 2m 거리에서 1cm의 움직임을 분간할 수 있을 정도로 640*480 해상도로 전환

• RGB 카메라는 48개에 달하는 관절 인식, 멀티 어레이 마이크 등의 센서로 사용자의 움직임 인식

자료 : Microsoft, HMC투자증권

27

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

3차원 스캐너로써

활용 가능성은

무한대로 확장중

사용자들은 KINECT의 기능을 해킹하여 Microsoft가 예상치 못한 장비로 활용하고 있다.

Microsoft는 이러한 움직임에 대해서 제동을 거는 대신, KINECT용 소프트웨어 개발 키트

(SDK)를 개발함으로써 이러한 움직임을 오히려 장려하고 있다. 현재는 비상업적인 용도를 위한

SDK를 공개하였지만, 앞으로는 상업용 버전 출시를 계획중이다. 이미 SDK없이도 마케팅, 의료,

비즈니스, 그래픽 개발, 게임 및 로보틱스 용으로 KINECT는 활용되기 시작하였다. 이러한 움직

임 가운데 가장 대중적인 사례는 KINECT가 연결되어 있는 PC를 동작과 음성으로 제어하고 오

피스 문서 작성 등에도 활용하거나, KINECT를 이용해서 만들어진 쇼핑용 거울을 통해 구매자가

선택한 쇼핑상품을 화면에 비친 자신의 모습에 직접 적용하는 등의 가상현실 극대화이다. 앞으로

도 KINECT의 활용 가능성은 더욱 높아질 것이며, Smart Device를 개발하는 경쟁사들도 비슷

한 컨트롤러의 개발에 박차를 가할 것으로 전망된다.

<그림48> IR Laser의 역할은 위치 추적을 위한 좌표 인식

자료 : Microsoft, HMC투자증권

<그림49> 게임을 즐기는 것은 물론 3차원 Graphic 개발에도 혁명적 변화 가능

• Kinect Tracking 을 통해 Graphic Game 개발 등에 최적화

• TV화면을 통한 모바일 게임과의 연계성 강화

자료 : Microsoft, HMC투자증권

Forward Solution 28

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

3.2 KINECT를 구성하는 부품들

카메라 모듈과 마이크,

IR레이저와

그래픽 DRAM 등

신규 수요 증가

KINECT의 수요가 증가하게 되면 1) 동작인식을 위한 IR 및 RGB CMOS, 2) IR Laser

projector, 3) 영상관련 SoC, 4) Graphic DRAM 5) 고감도 마이크 등의 수혜가 예상된다. 물론

현재의 수준보다 큰 폭의 개선이 있다는 가정하에서의 이야기다. 과거 Xbox에서 사용되던

KINECT는 기판이 3장으로 구성되어 있었는데, 최근에 출시된 Windows PC판 KINECT에서는

1장으로 집약하였다. 대만의 ASUS는 Windows판 KINECT 채용에 적극적으로, NVIDIA의 3D

Solution을 탑재한 게이밍 노트북도 출시한 바 있으며 2011년 5월 KINECT 부품 제조업체인

PrimeSense사와 협력하여 컴퓨터 전용으로 3D 동작인식장비인 WAVI Xtion을 내놓았다. 향후

에도 이러한 Sensor 기술이 우수한 회사들의 수혜는 크게 증가할 것이다.

<그림50> 메인보드 1 : 카메라와 관련된 SoC가 가장 중요, DRAM 용량도 늘어날 것

WolfsonMicroelectronics

: Stereo ADCWith mic preamp

FairchildSemiconductor

: MOSFET

NEC: USB 2.0

Hub controller

Atmel: SPI Flash

Marvell: SoC with

Camera Interface Controller

Hynix: 512 DDR2

SDRAM- 1Gb

자료 : Microsoft, HMC투자증권

<그림51> 메인보드 2 : Image Sensor가 중요, 결국 Camera와 SoC가 핵심

AnalogDivices

: CMOS R2R Output

Operational Amp

TI: 8 Bt, 8 Channel

Sampling A/D Converter

AllegroMicrosystems: Low Voltage

Stepper

ST Micro: 8 Mbit Flash Memory(1Mb*8 or 512kb*16)

PrimeSense: SoC image

Sensor Processor

자료 : Microsoft, HMC투자증권

29

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

<그림52> 메인보드 3 : 이미지 보정 관련 비메모리 반도체와 음성인식 관련

TI: USB audio controller

Kionix MEMS: inclination and

tilt sensing, image stabilization

4 Microphones-

자료 : Microsoft, HMC투자증권

<그림53> KINECT에는 음성인식 기능도 자연스레 포함

• 4개의 마이크가 마더보드에 연결, Cable connector는 1개

자료 : Microsoft, HMC투자증권

<그림54> KINECT에 사용되는 Laser는 Class 1 수준으로 고부가가치 제품 아님

Class 1 Laser Product-

Xbox 720Laser diode

자료 : Microsoft, HMC투자증권

Forward Solution 30

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

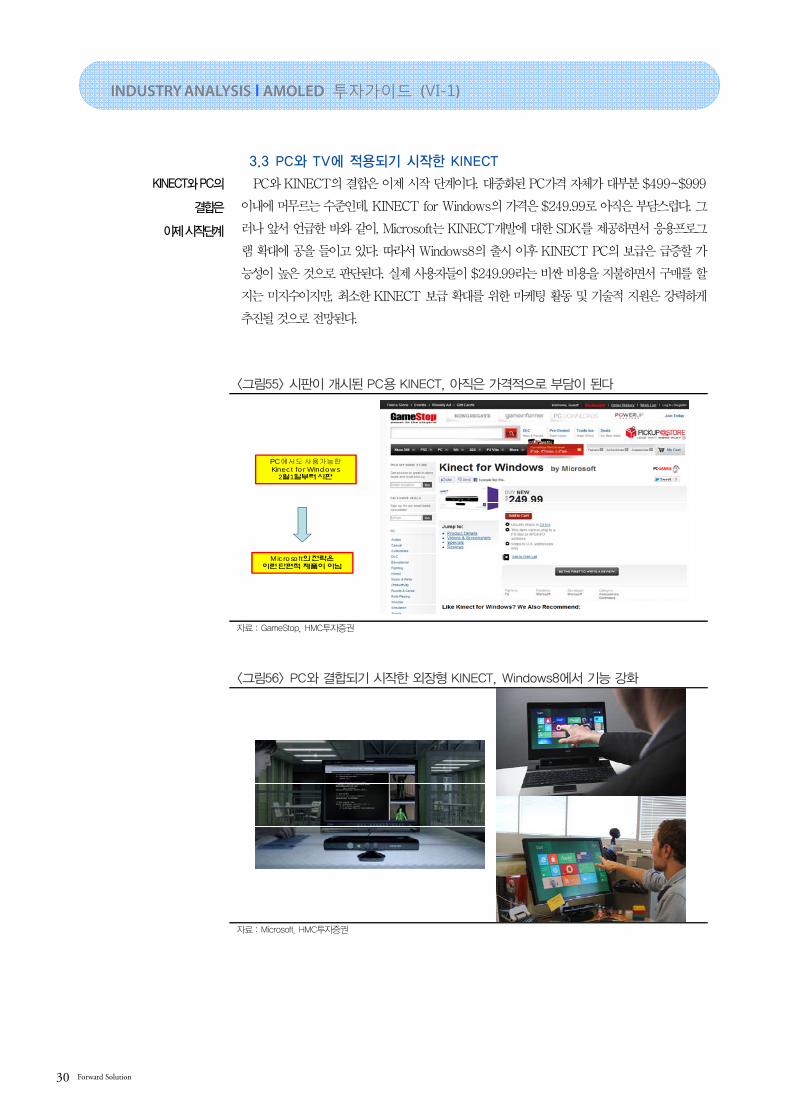

3.3 PC와 TV에 적용되기 시작한 KINECT

KINECT와 PC의

결합은

이제 시작단계

PC와 KINECT의 결합은 이제 시작 단계이다. 대중화된 PC가격 자체가 대부분 $499~$999

이내에 머무르는 수준인데, KINECT for Windows의 가격은 $249.99로 아직은 부담스럽다. 그

러나 앞서 언급한 바와 같이, Microsoft는 KINECT개발에 대한 SDK를 제공하면서 응용프로그

램 확대에 공을 들이고 있다. 따라서 Windows8의 출시 이후 KINECT PC의 보급은 급증할 가

능성이 높은 것으로 판단된다. 실제 사용자들이 $249.99라는 비싼 비용을 지불하면서 구매를 할

지는 미지수이지만, 최소한 KINECT 보급 확대를 위한 마케팅 활동 및 기술적 지원은 강력하게

추진될 것으로 전망된다.

<그림55> 시판이 개시된 PC용 KINECT, 아직은 가격적으로 부담이 된다

PC에서도사용가능한Kinect for Windows

2 1

Microsoft

자료 : GameStop, HMC투자증권

<그림56> PC와 결합되기 시작한 외장형 KINECT, Windows8에서 기능 강화

자료 : Microsoft, HMC투자증권

31

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

KINECT가 내장된

PC와 TV의

등장은 필수

KINECT 기능은 외장형으로 구매하는 것보다, PC에 내장시키는 것이 원가 측면에서 훨씬 유

리하다. 또한 활용을 위한 Application 제공 등 KINECT 사용시의 시너지도 증가시킬 수 있다.

따라서 KINECT는 외장형이 아닌 내장형으로 점차 변화하게 될 것이다. 그리고 KINECT 기술

은 TV와 결합되었을 때, 그 시너지는 극대화된다. Xbox 본체는 연결시킬 필요 없이 KINECT를

즐길 수 있다면, Entertainment 상에서의 효율은 상당히 높아지는 것이다. 여기에 3D 기능을 더

하여 양방향으로 즐길 수 있게 만들어준다면 교육 및 게임 등에서 활용도는 현재까지 제공되었던

어떠한 Entertainment System도 능가할 수 있다.

<그림57> KINECT는 외장형에서 내장형으로 진화하고 있음

자료 : Microsoft, 영화 “Mission Impossible”, HMC투자증권

<그림58> 3D TV와 KINECT의 결합은 사용자들의 가상체험을 극대화 시켜준다

자료 : Microsoft, HMC투자증권

Forward Solution 32

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

향후 Tablet은

Graphic 기능 및

오피스 활용

개선에 주력할 것

Nokia가 보여준 Windows8을 채택한 Tablet PC에는 KINECT가 숨겨져 있다. 기본적인 개

발 전략은 Windows8의 편리함을 기반으로 Xbox가 가진 오락적인 기능을 최대한 활용하겠다는

것이다. 그리고 이러한 Tablet PC를 TV와 연결시킴으로써 Microsoft의 Windows8이 Smart

TV 시대를 선도하는 운영체계가 되겠다는 것이다. 향후 Tablet은 Graphic 기능의 개선 및 비즈

니스비 문서 작성 등 데이터를 창출할 수 있는 Device로 변하게 될 것이다. 그리고 이러한 기능

개선의 중심에 KINECT를 포함시켜 3D Scanner로써의 기능도 추가시킬 것으로 전망된다. 사실

이러한 기능을 제외하면 Microsoft가 Apple의 iPad 시리즈에 대항할만한 핵심적인 이슈도 없기

때문이다. 삼성전자를 포함한 다른 경쟁업체들도 이러한 추세는 모두 마찬가지다.

<그림59> 게임기능 강조한 Mobile Phone과 Tablet의 경쟁에서 KINECT로 차별화

• Nokia Xbox Tablet : Xbox게임을 다운로드후 렌더링

메모리, 배터리 문제 최소화

• 1~2GB DRAM, Nvidia Tegra 4 Wayne Processor (1.5GHz)

• 9500 mAh battery (iPad2 6,500 mAh)

• 4G Support, Kinect Camera

자료 : Nintendo, Nokia, HMC투자증권

<그림60> Nokia Tab의 Concept Model에 채택된 KINECT

자료 : Nokia, HMC투자증권

33

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

3.4 Apple, 삼성전자, LG전자의 Smart TV

Apple의 TV전략,

아직 갈길이 멀다

Steve Jobs가 떠난 Apple은 개발능력이 확실히 떨어지고 있다는 느낌이지만, 뛰어난 S/W와

H/W 제조능력은 아직도 경쟁사를 압도하고 있다. 그러나 TV분야 및 디스플레이 패널에서는 삼

성과 LG의 경쟁력이 워낙 압도적이기 때문에, 무작정 일본이나 대만업체를 OEM으로 선택할 수

도 없는 것이다. Apple은 아직도 set-top-box형태의 iTV를 사용하고 있지만, 다음 모델에서는

TV 내장형 타입으로 변화하게 될 것이다. 그리고 뛰어난 음성인식인 Siri를 사용한 컨트롤, 동작

인식 추가, iCloud 및 AirPlay 등의 기능이 포함될 전망이다. 그러나 일부에서 기대하는 무안경식

3D는 기술적 어려움으로 Apple의 TV에 채택되지 못할 것이다. 마지막으로 TV에 멀티터치 기능

을 구현하는 것은 상당히 시청자 입장에서 불편할 수 있다. TV까지 가서 멀티터치를 하는 것보다

는 iPhone, iPad에서 TV화면을 컨트롤하는 방식이 바람직할 것이다.

<그림61> Apple iTV Concept 추정 (무안경식 3D 등은 단기엔 구현이 불가능하다)

• 무안경식 3D구현은 단기 불완전, 멀티터치는 동작인식 또는 iPhone, iPad 등을 통해 해결 가능

자료 : Guilherme Martins Schasiepen, HMC투자증권

<그림62> 음성 및 동작인식은 기본, 그래픽 편집 및 저장시 iCould 활용 등 기대

• Apple과 Microsoft는 언제 어디서나 3D 입체로 게임 가능 + 3D Graphic 창출 가능한 기반으로 활용 가능

iCloud 저장시 Storage 판매 및 수익 창출 극대화 (Apple은 유료 지속, MS는 무료제공 확대 전략)

자료 : MacRumors, HMC투자증권

Forward Solution 34

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

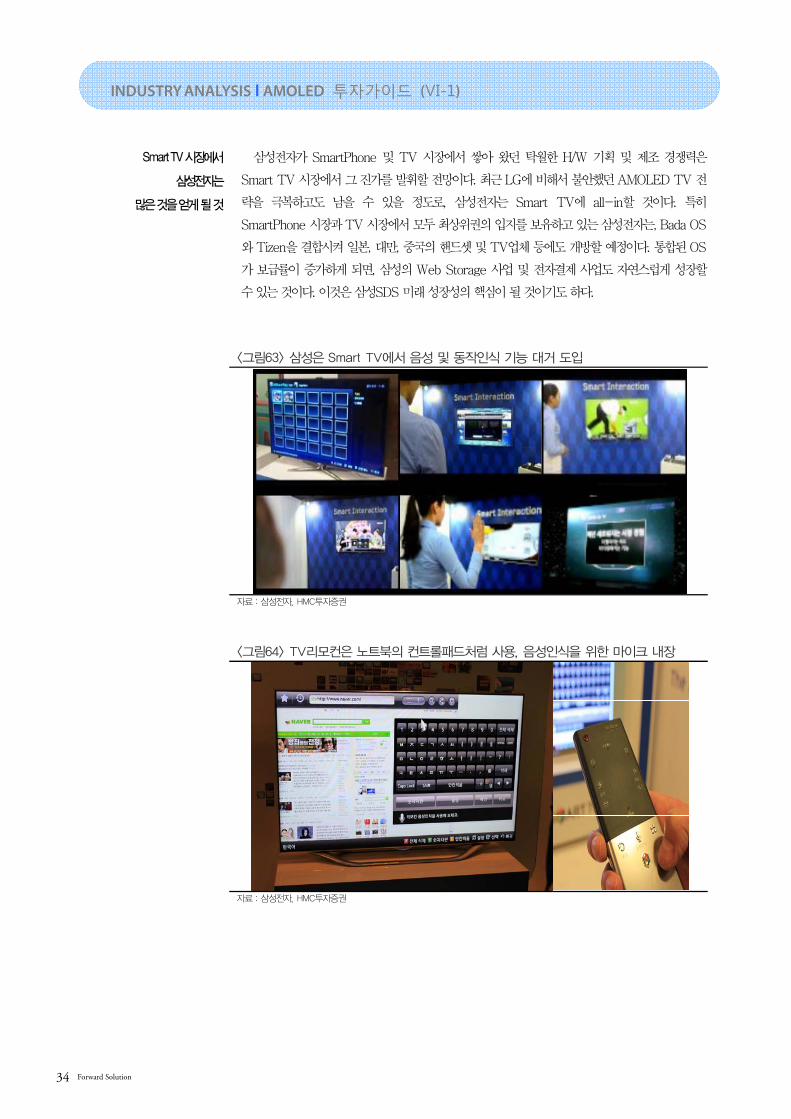

Smart TV 시장에서

삼성전자는

많은 것을 얻게 될 것

삼성전자가 SmartPhone 및 TV 시장에서 쌓아 왔던 탁월한 H/W 기획 및 제조 경쟁력은

Smart TV 시장에서 그 진가를 발휘할 전망이다. 최근 LG에 비해서 불안했던 AMOLED TV 전

략을 극복하고도 남을 수 있을 정도로, 삼성전자는 Smart TV에 all-in할 것이다. 특히

SmartPhone 시장과 TV 시장에서 모두 최상위권의 입지를 보유하고 있는 삼성전자는, Bada OS

와 Tizen을 결합시켜 일본, 대만, 중국의 핸드셋 및 TV업체 등에도 개방할 예정이다. 통합된 OS

가 보급률이 증가하게 되면, 삼성의 Web Storage 사업 및 전자결제 사업도 자연스럽게 성장할

수 있는 것이다. 이것은 삼성SDS 미래 성장성의 핵심이 될 것이기도 하다.

<그림63> 삼성은 Smart TV에서 음성 및 동작인식 기능 대거 도입

자료 : 삼성전자, HMC투자증권

<그림64> TV리모컨은 노트북의 컨트롤패드처럼 사용, 음성인식을 위한 마이크 내장

자료 : 삼성전자, HMC투자증권

35

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

<그림65> 점차 중요해지는 보안 문제로 인해 얼굴인식, 홍채인식 등 강화 예상

자료 : 삼성전자, HMC투자증권

<그림66> Evolution Kit로 TV는 지속적인 Upgrade 가능, 디스플레이엔엔 중장기 악재

자료 : 삼성전자, HMC투자증권

<그림67> TV시장에서의 강력한 위상은 PC, Tablet의 열세 만회 가능

자료 : 삼성전자, HMC투자증권

Forward Solution 36

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

3.5 향후 TV 시장의 방향성

삼성은 Smart TV

LG는 W-OLED TV

시장 선점에 중점

TV는 디스플레이가 가장 중요하기 때문에 AMOLED vs. W-OLED vs. RGB LED vs.

4K2K TV 등의 Spec 경쟁은 심화될 것이다. 현재 가장 기대되는 것은 Oxide TFT를 적용한

LG전자의 3D FPR-White OLED TV이다. 그러나 삼성은 Smart Device간의 연결고리를 중시

하는 Macro Approach를 그룹의 전략으로 두고 있다. 삼성은 AMOLED, W-OLED의 생산은

물론, 경쟁사와 전혀 다른 수준의 Smart TV를 생산하는데 중점을 둘 것으로 전망된다. 삼성이

Smart TV에 집중한다고 해서 OLED TV전략을 소홀히 하는 것이 아니라, 경쟁사 대비 우려되는

디스플레이 패널의 경쟁력을 극복하고 더 나은 TV를 준비하겠다는 의지로 판단된다.

High-end TV시장에서

삼성전자와 LG전자의

강력한 입지 구축

OLED TV와 Smart TV 시장이 열리게 되면 대만 및 중국의 업체들은 한국 기업들과의 기술

격차를 느끼게 될 것이다. 일본도 Smart TV 기능에서 Sony의 선전이 예상되지만, 환율에 대한

획기적인 개선이 없을 경우 원가경쟁력 및 제품경쟁력의 개선은 지연될 수 있다. H/W와 S/W를

모두 만족시키는 TV의 출현이라는 방향성으로 인하여, 한국 업체들이 이러한 변화의 선두에 설

수 밖에 없는 우호적인 환경이 제공되고 있는 것이다. Apple, Microsoft, Google은 모두 TV를

출시할 것이다. 그러나 그들은 모두 자체적으로 TV를 제조한 경험이 없다는 핸디캡을 안고 삼성

전자, LG전자, SONY, Sharp 등의 기존 업체를 방문하게 될 것이다. Microsoft와 Google은

H/W를 직접 제조하지 않기 때문에 Apple과 맞서는 Flagship model이 필요하다. Non-Apple

진영에서 삼성전자의 SmartPhone이 최고의 Flagship model이 되었듯이, Smart TV 시장에서

도 삼성전자의 TV는 시장을 선도하게 될 것이다.

<그림68> H/W와 S/W를 모두 만족시키는 TV의 출현

Spec 경쟁 심화

1) AMOLED vs. White OLED

2) OLED vs RGB LED TV

3) OLED TV (RGB or White) vs. 4K2K LED TV

Contents와 Connectivity 경쟁 심화

1) Contents는 TV의 핵심가치지만 TV와 별개

2) SmartDevice간 연계를 통한 수익 창출 노력

3) 네트워크 활용도 TV업체와는 별개

Smart 기능 접목을 통한 Market Share 확대 및 수익성 차별화

1) 음성인식 : 뉘앙스, 블링고 등 음성인식 노하우 + 음성 DB 확보 업체의 입지 확대

2) 동작인식 : 손동작이나 눈동자의 움직임 등을 통해 TV와의 상호작용 증가

3) Connected App : 스마트폰을 무선 컨트롤러처럼 조정하면 스마트TV가 실시간으로 반응

- Intel은 동작으로 작동하는 노트북 시연, TV에도 활용 가능

- 퀄컴은 동작 인식 기술 업체인 Gesture Tek 인수 (안면도 인식)

4) MS의 Connected Two-way TV : 교육 프로그램등에 활용, 3D 채택시 효과 극대화

5) Connected Device 연계를 통한 자사 제품 판매 극대화 (스마트폰, 타블렛, PC 등)

H/W

S/W

자료 : HMC투자증권

37

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

스마트폰 부품업체는

다시 한 번 모멘텀

Smart TV의 수혜주는 결국 SmartPhone 부품 업체들이다. 현재는 실제 수혜여부와 관계없이

주가가 오르는 현상도 일부 보여주고 있다. 예를 들어 Galaxy Note에 탑재된 S-pen은 일본 와

콤의 기술이고, Galaxy S2와 Bada OS에 사용되는 음성인식 솔루션은 블링고의 기술이다. 최근

Smart TV에서 보여준 동작인식, 음성인식 기술도 아직은 수입된 기술이다. 그러나 결국 핵심 인

식기술 및 초고해상도 카메라 모듈 등은 삼성전자가 자체적으로 국산화할 것이다. Smart TV에

사용될 부품들은 대체로 SmartPhone의 부품과 유사한 것이 많다. 따라서 스마트폰 부품업체들

은 다시 한 번 모멘텀을 기대할 수 있을 것이다.

2차적인 수혜업체에도

주목해야 할 것

Flexible OLED TV와 연동되는 Smart TV는 FPCB를 채택하게 될 가능성이 높다. 따라서

FPCB 업체의 수혜폭 증가도 장기적으로는 기대할 수 있다. 또한 결국은 센서 기술 및 그에 필요

한 Embedded S/W를 개발하는 개발툴도 중요해질 것이다.

<그림69> Smart TV 시장의 본격 확대는 스마트폰 부품 업체들에게 커다란 기회

1. 음성인식

• 디오텍 (음성인식 능력은 괜찮은 편이나,단점은 취약한 DB로 OS업체의 활용가치 저하)

• 브리지텍 : 음성인식 콜센터 전문 업체, 연관도 낮음

• 파인디지털 : 음성인식 내비게이션, Smart TV와의 연관도 낮음

• 마이크 / 스피커 : 알에프세미, 이엠텍 등

2. 동작인식

• 큐에스아이 : 삼성이 선정한 강소기업, 레이저 다이오드 (DVD, Blu-ray 시장 축소로 본업에선 부진)

• 이오테크닉스 : 탁월한 3D 좌표인식 기능, Laser 원천기술

• 슈프리마 : 홍채인식 및 안면인식 기술 등 보유로 보안성 강화로 로그인시 사용 예상

• 고화소 카메라 모듈 관련업체 : 삼성전기, LG이노텍, 아이엠, 하이비젼코리아, 옵트론텍 등

스마트폰 부품업체들의 수혜 확대에 주목, Smart TV는 FPCB를 채택하게 되어 FPCB업체도 수혜 증가

SoC형태의 3D Sensor Chip을 공급하게 될 회사가 수혜의 중심

Microsoft의 Windows8 또는 삼성전자 Bada + Tizen OS에 들어갈 업체는 아직 미정

Embedded S/W 개발툴이 더 필요해질 경우엔 MDS테크같은 업체의 수혜도 가능

자료 : HMC투자증권

Forward Solution 38

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Ⅳ. 디스플레이 산업 및 OLED 투자 동향

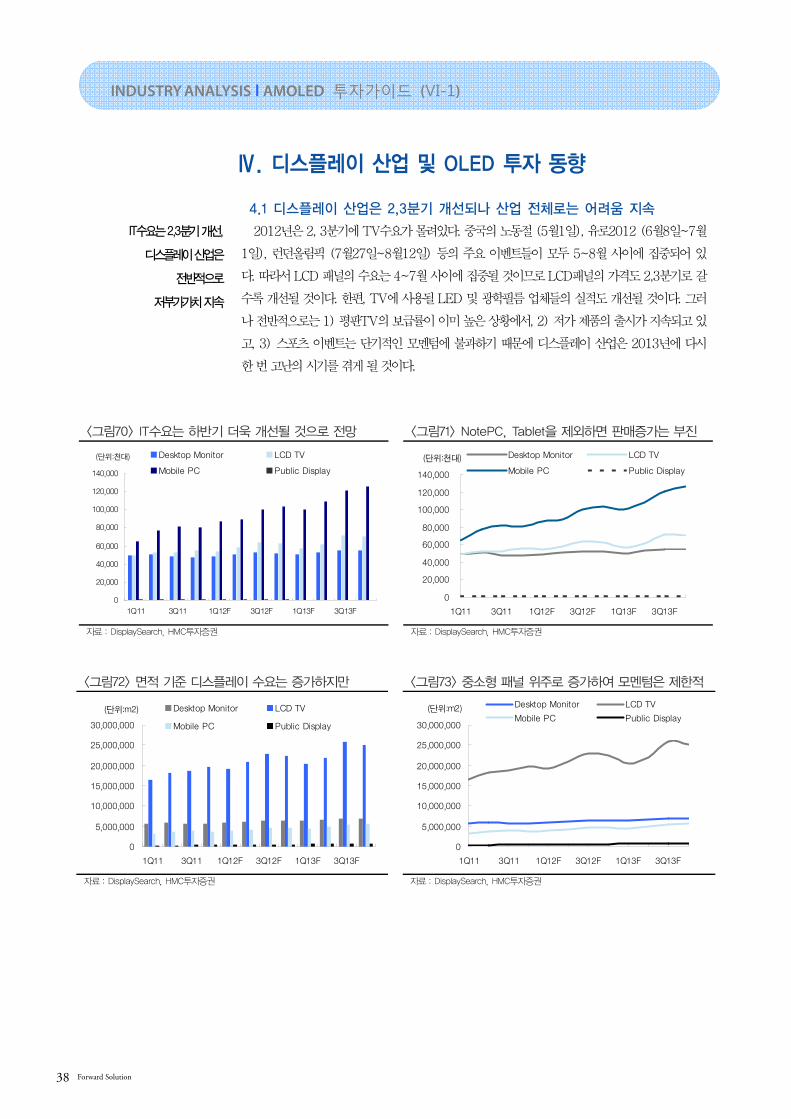

4.1 디스플레이 산업은 2,3분기 개선되나 산업 전체로는 어려움 지속

IT수요는 2,3분기 개선,

디스플레이 산업은

전반적으로

저부가가치 지속

2012년은 2, 3분기에 TV수요가 몰려있다. 중국의 노동절 (5월1일), 유로2012 (6월8일~7월

1일), 런던올림픽 (7월27일~8월12일) 등의 주요 이벤트들이 모두 5~8월 사이에 집중되어 있

다. 따라서 LCD 패널의 수요는 4~7월 사이에 집중될 것이므로 LCD패널의 가격도 2,3분기로 갈

수록 개선될 것이다. 한편, TV에 사용될 LED 및 광학필름 업체들의 실적도 개선될 것이다. 그러

나 전반적으로는 1) 평판TV의 보급률이 이미 높은 상황에서, 2) 저가 제품의 출시가 지속되고 있

고, 3) 스포츠 이벤트는 단기적인 모멘텀에 불과하기 때문에 디스플레이 산업은 2013년에 다시

한 번 고난의 시기를 겪게 될 것이다.

<그림70> IT수요는 하반기 더욱 개선될 것으로 전망 <그림71> NotePC, Tablet을 제외하면 판매증가는 부진

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:천대) Desktop Monitor LCD TV

Mobile PC Public Display

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:천대) Desktop Monitor LCD TV

Mobile PC Public Display

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림72> 면적 기준 디스플레이 수요는 증가하지만 <그림73> 중소형 패널 위주로 증가하여 모멘텀은 제한적

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:m2) Desktop Monitor LCD TV

Mobile PC Public Display

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:m2) Desktop Monitor LCD TV

Mobile PC Public Display

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

39

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

대만업체는 IPS 기술

미보유로 불리

최근 TV시장에서 가장 화두가 되고 있는 것 가운데 하나가 3D TV이다. 3D TV는 좌우시야각

이 상당히 중요한데, 패널 구현 방식에 따른 분류상으로 보면 VA 방식보다는 IPS 방식이 유리하

다. 삼성전자, LG디스플레이, Sharp 등의 업체들은 IPS 분야에서 나름대로 뛰어난 경쟁력을 보이

고 있는 데 반해, AUO와 CMI는 IPS 기술을 보유하고 있지 않다. 따라서 좌우시야각이 중요한

TV를 만들기 위해서라도 삼성전자와 LG디스플레이를 통한 TV용 패널 구매를 늘리게 될 것이

다. Sharp는 대단히 뛰어난 IPS 기술력을 보유하고 있지만, 8G를 이미 중소형 패널 생산을 위한

Oxide TFT라인으로 변환시켰기 때문에 8G에서 TV용 패널을 생산 및 판매할 수 없다.

대만업체는

저가형 39인치 패널

생산 증가 예상

대만 LCD 패널업체들의 현실적인 대안은 39인치 LCD 패널의 확판이다. 이미 감가상각을 마

친 6G 및 7.5G에서 생산하는 39인치 LCD 패널은, 국내 업체들이 7.5G에서 만드는 42인치

LCD 패널 대비 $15~20정도 저렴한 가격에 만들 수 있다. 이러한 저가 TV용 패널로 인해서, 전

반적인 TV용 패널의 가격은 보합 수준에서 머물고 있다. 이러한 39인치 패널은 스포츠 이벤트 기

간 동안의 저가용 TV 확판용으로는 사용이 가능하지만, 중장기적으로 보더라도 부가가치를 창출

할 수는 없을 것으로 전망된다.

<그림74> 대만의 AUO, CMI는 좌우시야각이 우수한 IPS 기술 미보유

자료 : DisplaySearch, HMC투자증권

Forward Solution 40

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

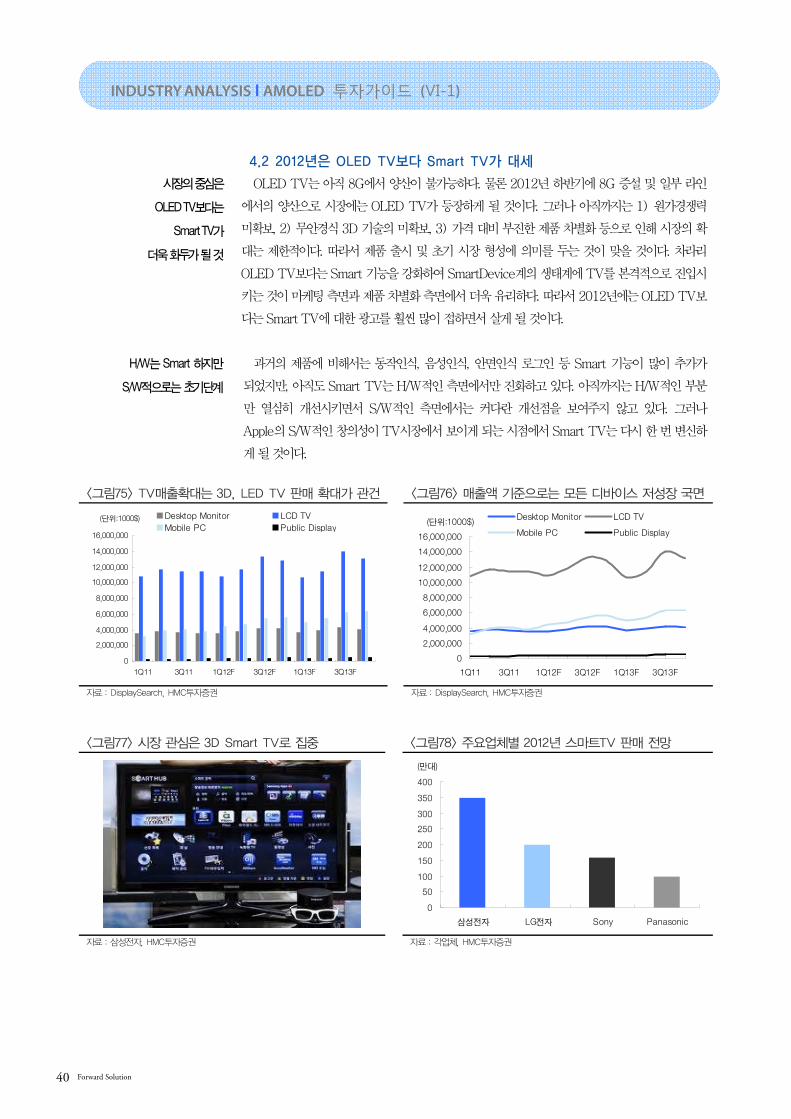

4.2 2012년은 OLED TV보다 Smart TV가 대세

시장의 중심은

OLED TV보다는

Smart TV가

더욱 화두가 될 것

OLED TV는 아직 8G에서 양산이 불가능하다. 물론 2012년 하반기에 8G 증설 및 일부 라인

에서의 양산으로 시장에는 OLED TV가 등장하게 될 것이다. 그러나 아직까지는 1) 원가경쟁력

미확보, 2) 무안경식 3D 기술의 미확보, 3) 가격 대비 부진한 제품 차별화 등으로 인해 시장의 확

대는 제한적이다. 따라서 제품 출시 및 초기 시장 형성에 의미를 두는 것이 맞을 것이다. 차라리

OLED TV보다는 Smart 기능을 강화하여 SmartDevice계의 생태계에 TV를 본격적으로 진입시

키는 것이 마케팅 측면과 제품 차별화 측면에서 더욱 유리하다. 따라서 2012년에는 OLED TV보

다는 Smart TV에 대한 광고를 훨씬 많이 접하면서 살게 될 것이다.

H/W는 Smart 하지만

S/W적으로는 초기단계

과거의 제품에 비해서는 동작인식, 음성인식, 안면인식 로그인 등 Smart 기능이 많이 추가가

되었지만, 아직도 Smart TV는 H/W적인 측면에서만 진화하고 있다. 아직까지는 H/W적인 부분

만 열심히 개선시키면서 S/W적인 측면에서는 커다란 개선점을 보여주지 않고 있다. 그러나

Apple의 S/W적인 창의성이 TV시장에서 보이게 되는 시점에서 Smart TV는 다시 한 번 변신하

게 될 것이다.

<그림75> TV매출확대는 3D, LED TV 판매 확대가 관건 <그림76> 매출액 기준으로는 모든 디바이스 저성장 국면

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) Desktop Monitor LCD TV

Mobile PC Public Display

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$)Desktop Monitor LCD TV

Mobile PC Public Display

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림77> 시장 관심은 3D Smart TV로 집중 <그림78> 주요업체별 2012년 스마트TV 판매 전망

0

50

100

150

200

250

300

350

400

삼성전자 LG전자 Sony Panasonic

(만대)

자료 : 삼성전자, HMC투자증권 자료 : 각업체, HMC투자증권

41

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

Smart TV시장은

아직까지

삼성전자의 독무대

Smart TV 시장은 아직 완전한 초기 단계이다. 그러나 TV업체 가운데 유일하게 최정상급의

경쟁력을 보유한 삼성전자는 이미 Smart TV 시장을 석권하고 있다. 시간이 흐르면 다른 경쟁업

체들도 나름대로 Smart 기능을 포함시킨 TV를 내놓을 것이지만, Transparent + Flexible +

AMOLED를 생산할 수 있는 업체는 삼성전자 외에는 존재하지 않는다. White OLED에서 경쟁력

을 보유한 업체도 LG와 삼성뿐이다. 따라서 Smart TV의 기능이 획기적으로 다른 Apple을 제외

하면 삼성전자와 겨룰 수 있는 업체는 찾기 힘들 것이다. 따라서 LG전자와 SONY 등은 White

OLED TV에 Smart 기능을 포함시킨 신제품 개발에 박차를 가할 것으로 예상된다.

<그림79> 미국 BestBuy의 Smart TV 순위 및 가격 Top 5 (Best Selling TVs)

자료 : BestBuy (3/12일 기준, 1~5위.), HMC투자증권

Forward Solution 42

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

4.3 증가하는 AMOLED의 필요성

LCD는 고부가가치에서

저부가가치로

산업구조 변화중

LCD 산업의 향후 전망은 TV수요의 증가폭보다 LCD 패널의 생산능력이 더욱 빠르게 증가할

것이기 때문에, 중장기적으로도 공급 초과 상황에 직면하게 될 가능성이 높아지고 있다. 과거에

는 한국, 일본, 대만의 주요 5개 업체가 경합을 벌이는 구도였다. 그러나 2010년 이후 중국의

BOE 등의 업체들이 8G LCD Fab에 투자를 시작하게 되면서 빠르게 추격해 오는 중국업체들

과도 치열한 경쟁을 벌어야만 하는 것이다. 중국의 입지는 이미 부가가치 창출이 어려워진 LCD

산업에서 강한 국내 수요를 배경으로 강화될 것이다.

반도체 산업의

Tech Migration이

디스플레이 산업에 적용

좌우시야각이 중요해진 TV시장에서 IPS기술을 보유하지 못했던 LCD 패널업체들이 고전하고

있듯이, White OLED 및 AMOLED 기술을 보유하지 못하고 있는 업체들은 2013년 커다란 어

려움을 겪게 될 것이다. 2013년은 스포츠 이벤트도 없고, 중국의 LCD 증설은 지속될 것이기 때

문이다. 따라서 2013년은 살아남기 위해서라도 W-OLED와 AMOLED의 강력한 증설이 예상

된다. 만약 8G AMOLED가 경쟁력을 보여준다면, TV용 패널시장에서도 삼성의 독주가 이어질

것이고, W-OLED로 가게 된다면 LG디스플레이, 삼성디스플레이의 양강 체제에 일본업체들이

추격하는 모양새를 띄게 될 것이다.

<그림80> 주요 업체들의 공급 LCD Capa 증가 추이 <그림81> 중국의 LCD 공급능력도 증가 추세

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000m2) AUO Chimei LGD Samsung Sharp

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000m2)

0%

2%

4%

6%

8%

10%

12%

14%

16%

공급능력(좌) 전체중 중국의 차지 비중(우)

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림82> LCD TV 인치별 ASP 추이 및 전망 <그림83> Mobile PC 인치별 수요 전망 (면적 기준)

0

200

400

600

800

1,000

1,200

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 32 37 40 42

46 55 60

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:m2) 7 9.7 10.1

13.3 14 17.3

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

43

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

<그림84> Galaxy Tab 7.7 출시로 AMOLED의 Tablet 적용도 시작

자료 : 삼성전자, HMC투자증권

<그림86> 삼성전자 LTE Phone 차별화 포인트도 Super AMOLED plus

자료 : 삼성전자, HMC투자증권

<그림84> AMOLED TV가 대세가 되면 삼성의 독주, W-OLED는 양강 체제 예상

자료 : 삼성전자, LG전자, HMC투자증권

Forward Solution 44

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

4.4 AMOLED 투자 전망

갤럭시 노트 등

판매호조로

A3(5.5G) 증설

불가피

LTE 환경으로 갈수록 SmartPhone의 화면이 커지고 있는 현상은, AMOLED 투자에는 매우

긍정적이다. 실제로 갤럭시 노트(5.3인치)를 2대가 차지하는 면적 수요는 갤럭시탭 (7인치) 1대

와 비슷하다. 지난해 갤럭시탭은 판매도 매우 부진한데다, Apple과의 경쟁에서도 뒤떨어지면서

AMOLED를 채택할 수 있는 상황도 아니었다. 금년에는 갤럭시 노트가 판매 호조세를 이어가고

있으며, AMOLED를 채택한 갤럭시탭 7.7 LTE도 출시되었기 때문에 중소형 패널 수요 충족을

위한 5.5G 증설은 불가피할 것이다. 3분기 후반 공급부족 가능성이 있으므로 AA3(5.5G) 라인

은 3분기 후반 양산체제에 돌입할 것으로 전망된다.

OLED TV는

8G 증설을 위한

수요 창출 필요

OLED TV를 적극적으로 생산하기 위한 8G 라인의 증설은 아직까지도 경제성 확보를 위한 고

민을 지속하고 있다. 아직까지는 원가경쟁력이 높지 않기 때문이다. 따라서 1) 기존 LCD라인 재

활용 등 감가상각비 절감, 2) OLED 재료비 절감을 위한 구매선 다변화 및 내재화, 3) 수율 향상

등을 통해 소비자들이 적극적으로 OLED TV를 구매할 수 있도록 해야 할 것이다.

<그림87> Galaxy Note (5.3인치) 판매 호조로 하반기 증설 불가피 (양산 기준)

A3 (5.5G)

자료 : DisplaySearch, HMC투자증권

<그림88> AMOLED 중장기 수급 전망 및 증설 전망 (양산 기준)

자료 : DisplaySearch HMC투자증권

45

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

4.5 Technology별 원가 비교

Sharp는 10세대

양산제품의

경쟁력 상실

일본의 Sharp는 글로벌 패널 업체들 가운데 유일하게 10G LCD 패널라인을 보유하고 있고, 이

에 따른 경쟁력을 극대화하기 위해서 60인치와 70인치 초대형 TV용 패널을 생산하고 있다. 그

러나 지난해 Black Friday때 60인치 LCD TV용 패널가격은 TV가격보다도 높았다. 즉, 시장에

서 팔리는 TV가격보다 LCD 패널의 가격이 더 높았다는 뜻이다. 이러한 상황에서 LCD패널의 생

산은 지속될 수 없다. 따라서 Sharp는 TV 판매를 줄이고, 가격을 올리는 전략을 채택한 것이다.

비슷한 스펙의 TV가격이 수개월째 내려가지 않거나, 오히려 올라가고 있기 때문에 Sharp는

2012년 TV 시장에서 20%이상의 역성장이 예상된다.

Sharp 10세대 라인은

가동률 낮추고

Oxide라인으로 변환

결국 Sharp의 10세대 라인은 올해 내내 50%를 넘나드는 수준의 낮은 가동률을 보여줄 것으

로 예상된다. 그러나 Sharp는 전세계에서 유일하게 8G LCD 라인에 Oxide TFT를 적용한 패널

업체이다. 그리고 여기서 생산된 제품들은 호평을 받으며 Apple에 납품되고 있다. 따라서 다음 전

략은 10G라인에서의 Oxide TFT 적용이 될 것이다. Sharp의 10G Oxide TFT라인이 완성되

면, 6G와 8G 에서 생산되는 제품들과 마찬가지로 Apple을 위한 생산 라인으로 활용이 가능할 것

이다. 물론 Oxide TFT라인은 향후에 OLED 생산라인으로 전환이 가능할 것이다.

<그림89> Sharp의 ASP 및 COP 가격 추이 <그림90> ASP 대비 COP 비중 높아 경제성 상실

Aug. 11 Oct. 11 Nov. 11 Black Friday

ASP (70W 2D LED) 2782 2687 2399 1947

COP (70W 2D LED) 1710 1710 1635 1538.46

ASP (60W CCFL) 1299 1158 999 799

COP (60W CCFL) 1140 1140 1090 999

0

500

1000

1500

2000

2500

3000

Aug. 11 Oct. 11 Nov. 11 Black Friday

ASP (70W 2D LED)

COP (70W 2D LED)

ASP (60W CCFL)

COP (60W CCFL)

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림91> Sharp 60인치 LCD TV 적정 원가 구성 <그림92> 60인치 TV를 $799에 팔려면 적정 COP $530

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

Forward Solution 46

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

삼성의

AMOLED TV는

원가개선 및

수율향상이 관건

AMOLED는 현존하는 상용화된 디스플레이 가운데 가장 뛰어나다. 그러나 가장 비싸기도 하

다. 비싼 디스플레이를 팔기 위해서는 경쟁자인 White OLED보다 훨씬 뛰어난 해상도, 컨트라스

트, 동영상 반응속도, 두께, 무게 등을 종합적으로 보여주어야 한다. 그러나 단기적으로는 White

OLED와의 차별화가 쉽지만은 않다. 따라서 감가상각비 및 재료비 절감과 수율 향상을 통해,

White OLED와의 원가적 열세를 극복하는 것이 중요하다.

3D 기술의 열세를

Smart 기능으로

정면 돌파

2012년 AMOLED TV의 가장 큰 고민은 3D이다. 가격이 저렴한 White OLED가 3D FPR을

채택한 TV를 내놓았을 때, 3D S.G (Shutter Glass) 방식의 AMOLED TV는 경쟁력을 상실하

게 된다. 따라서 LG는 OLED 패널의 우수성에 대한 홍보 및 양산이 중요하고, 삼성은 AMOLED

와 W-OLED를 이것저것 다 사용하면서 Smart TV의 월등한 기능을 통해 경쟁업체와의 차별화

를 추진할 것으로 판단된다. AMOLED TV는 2013년 하반기 시장 확대가 기대된다.

<그림93> AMOLED TV 중장기 가격 전망 및 원가 비중

현시점에서의 AMOLED (55W 3D) TV 가격 전망

2012 1H 2012 2H 2013 1H 2013 2H

AMOLED (55W 3D) 8000 6000 4000 3000

실제 COP (55W 3D) 전망 8000 6000 3600 2400

ASP에서의 COP 비중 100% 100% 90% 80%

표준화된 원가 구성이라면 COP가 더 낮아져야 함 (감가상각비, 재료비 절감 + 수율 개선)

2012 1H 2012 2H 2013 1H 2013 2H

Margin (유통비/판관비/이익 등) -1200 -300 200 300

Retail Margin 1200 900 600 450

Set BOM 1600 1200 800 600

Panel Module COP 6400 4200 2400 1650

COP가 60%대로 떨어지는 2013년 시장 확대

2012 1H 2012 2H 2013 1H 2013 2H

Margin (유통비/판관비/이익 등) -15.0% -5.0% 5.6% 11.1%

Retail Margin 15.0% 15.0% 16.7% 16.7%

Set BOM 20.0% 20.0% 22.2% 22.2%

Panel Module COP 80.0% 70.0% 66.7% 61.1%

자료 : 삼성전자, HMC투자증권

<그림94> 55인치 3D AMOLED TV 원가 전망 <그림95> 55인치 3D AMOLED TV 원가 구성 전망

-1500

500

2500

4500

6500

8500

2012 1H 2012 2H 2013 1H 2013 2H

Panel Module COPSet BOMRetail MarginMargin (유통비/판관비/이익 등)

-15%

0%

15%

30%

45%

60%

75%

90%

2012 1H 2012 2H 2013 1H 2013 2H

Panel Module COP Set BOM

Retail Margin Margin (유통비/판관비/이익 등)

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

47

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

LG의

White OLED TV는

3D 및 원가 우위로

유리한 국면

지금까지 TV시장에서 LG가 주도권을 잡았던 적은 거의 없었다. 그러나 지난해 3D TV시장에

서 보여준 LG전자의 경쟁력은 놀라웠다. 그리고 3D FPR 방식의 White OLED TV는 3D S.G

방식의 White OLED 또는 3D S.G방식의 AMOLED TV에 비해서 우월한 원가경쟁력을 2012

년에도 지속할 것이다. LG전자로써는 TV시장에서 Brand Power를 높일 수 있는 대단히 좋은 기

회를 맞이하게 되는 것이다. 따라서 삼성전자도 원가경쟁력과 상품성이 높은 3D FPR 방식의

White OLED TV를 Oxide TFT에서 만들 것이라는 이야기도 나오게 된 것이다.

스마트 기능

상대적 열세 지속

White OLED는 재료비 측면에서는 분명히 AMOLED에 비해서 유리하지만, AMOLED의 수

율 개선 및 재료비 인하가 빨라지게 되면 원가차이는 줄어들 리스크가 존재한다. 그러나 기본적으

로는 White OLED가 AMOLED TV보다는 시장 선점 측면에서는 분명히 유리하다. 이제부터

LG는 Google, Microsoft, Apple의 러브콜을 받기 위해서라도 패널의 우위를 유지하면서, Smart

기능 개발에 총력을 기울여야 할 것이다.

<표4> White OLED TV 중장기 가격 전망 및 원가 비중

현시점에서의 White OLED (55W 3D) TV 가격 전망

2012 1H 2012 2H 2013 1H 2013 2H

White OLED (55W 3D) 7000 4000 3200 2500

COP (55W 3D FPR) 7000 3600 2240 1500

ASP에서의 COP 비중 100% 90% 70% 60%

White OLED는 재료비 측면에서는 유리하지만 AMOLED의 수율 개선 빠를 경우 원가차이는 매우 줄어듦

2012 1H 2012 2H 2013 1H 2013 2H

Margin (유통비/판관비/이익 등) -1050 -400 160 250

Retail Margin 1050 600 480 375

Set BOM 1400 800 640 500

Panel Module COP 5600 3000 1920 1375

시장 선점에는 White OLED가 AMOLED TV보다 유리할 전망

2012 1H 2012 2H 2013 1H 2013 2H

Margin (유통비/판관비/이익 등) -15.0% -10.0% 5.0% 10.0%

Retail Margin 15.0% 15.0% 15.0% 15.0%

Set BOM 20.0% 20.0% 20.0% 20.0%

Panel Module COP 80.0% 75.0% 60.0% 55.0%

자료 : 삼성전자, HMC투자증권

<그림96> 55인치 3D White OLED TV 원가 전망 <그림97> 55인치 3D White OLED TV 원가 구성 전망

-2000

0

2000

4000

6000

8000

10000

2012 1H 2012 2H 2013 1H 2013 2H

Margin (유통비/판관비/이익 등)

Retail Margin

Set BOM

Panel Module COP

-20%

0%

20%

40%

60%

80%

100%

2012 1H 2012 2H 2013 1H 2013 2H

Panel Module COP Set BOM

Retail Margin Margin (유통비/판관비/이익 등)

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

Forward Solution 48

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

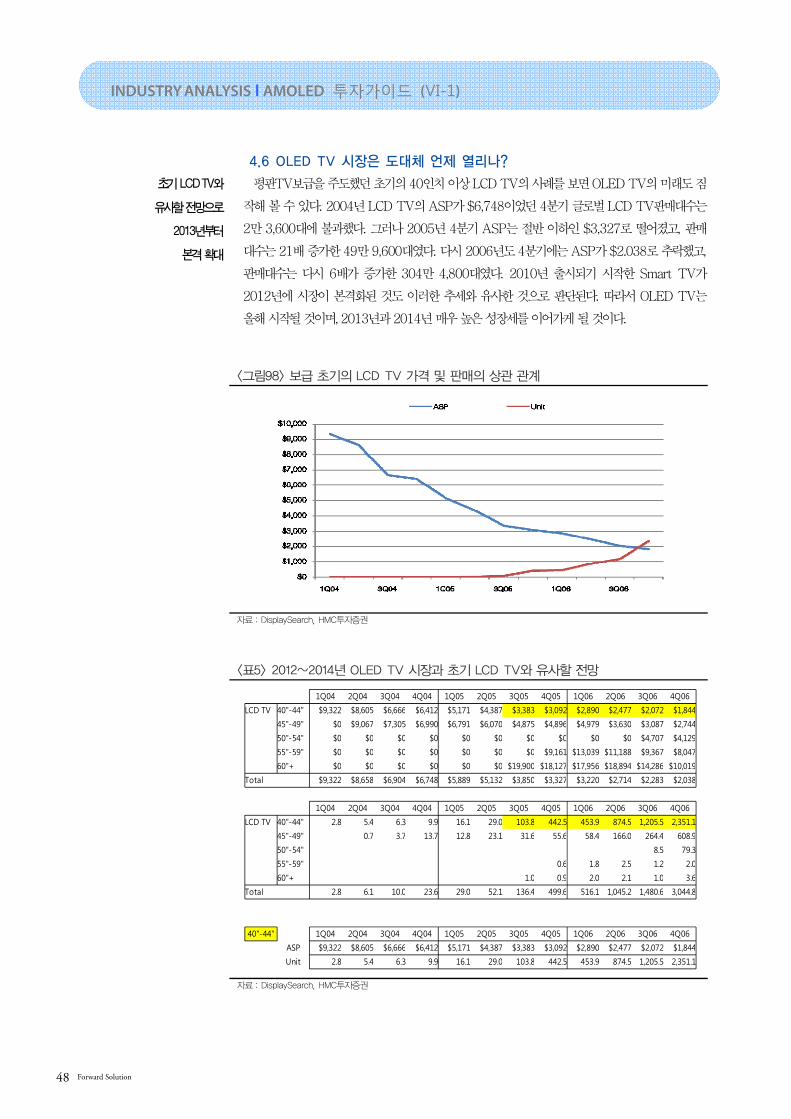

4.6 OLED TV 시장은 도대체 언제 열리나?

초기 LCD TV와

유사할 전망으로

2013년부터

본격 확대

평판TV보급을 주도했던 초기의 40인치 이상 LCD TV의 사례를 보면 OLED TV의 미래도 짐

작해 볼 수 있다. 2004년 LCD TV의 ASP가 $6,748이었던 4분기 글로벌 LCD TV판매대수는

2만 3,600대에 불과했다. 그러나 2005년 4분기 ASP는 절반 이하인 $3,327로 떨어졌고, 판매

대수는 21배 증가한 49만 9,600대였다. 다시 2006년도 4분기에는 ASP가 $2.038로 추락했고,

판매대수는 다시 6배가 증가한 304만 4,800대였다. 2010년 출시되기 시작한 Smart TV가

2012년에 시장이 본격화된 것도 이러한 추세와 유사한 것으로 판단된다. 따라서 OLED TV는

올해 시작될 것이며, 2013년과 2014년 매우 높은 성장세를 이어가게 될 것이다.

<그림98> 보급 초기의 LCD TV 가격 및 판매의 상관 관계

자료 : DisplaySearch, HMC투자증권

<표5> 2012~2014년 OLED TV 시장과 초기 LCD TV와 유사할 전망

1Q04 2Q04 3Q04 4Q04 1Q05 2Q05 3Q05 4Q05 1Q06 2Q06 3Q06 4Q06

LCD TV 40"-44" $9,322 $8,605 $6,666 $6,412 $5,171 $4,387 $3,383 $3,092 $2,890 $2,477 $2,072 $1,844

45"-49" $0 $9,067 $7,305 $6,990 $6,791 $6,070 $4,875 $4,896 $4,979 $3,630 $3,087 $2,744

50"-54" $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $4,707 $4,129

55"-59" $0 $0 $0 $0 $0 $0 $0 $9,161 $13,039 $11,188 $9,367 $8,047

60"+ $0 $0 $0 $0 $0 $0 $19,900 $18,127 $17,956 $18,894 $14,286 $10,019

Total $9,322 $8,658 $6,904 $6,748 $5,889 $5,132 $3,850 $3,327 $3,220 $2,714 $2,283 $2,038

1Q04 2Q04 3Q04 4Q04 1Q05 2Q05 3Q05 4Q05 1Q06 2Q06 3Q06 4Q06

LCD TV 40"-44" 2.8 5.4 6.3 9.9 16.1 29.0 103.8 442.5 453.9 874.5 1,205.5 2,351.1

45"-49" 0.7 3.7 13.7 12.8 23.1 31.6 55.6 58.4 166.0 264.4 608.9

50"-54" 8.5 79.3

55"-59" 0.6 1.8 2.5 1.2 2.0

60"+ 1.0 0.9 2.0 2.1 1.0 3.6

Total 2.8 6.1 10.0 23.6 29.0 52.1 136.4 499.6 516.1 1,045.2 1,480.6 3,044.8

40"-44" 1Q04 2Q04 3Q04 4Q04 1Q05 2Q05 3Q05 4Q05 1Q06 2Q06 3Q06 4Q06

ASP $9,322 $8,605 $6,666 $6,412 $5,171 $4,387 $3,383 $3,092 $2,890 $2,477 $2,072 $1,844

Unit 2.8 5.4 6.3 9.9 16.1 29.0 103.8 442.5 453.9 874.5 1,205.5 2,351.1

자료 : DisplaySearch, HMC투자증권

49

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

<표6> Device별 OLED 수요 전망

Unit 기준 (단위 : 천대) 1Q11 2Q11 3Q11 4Q11F 1Q12F 2Q12F 3Q12F 4Q12F 1Q13F 2Q13F 3Q13F 4Q13F 1Q14F 2Q14F 3Q14F 4Q14F

Amusement 5 300 3,000 2,600 2,950 3,600 3,450 2,935 3,330 4,064 3,894 3,182 3,610 4,405 4,222

Automobile Monitor 7 30 38 45 47 69 95 95 104

8 8 13 20 24 42 63 83 89

Desktop Monitor 18.5 13 47 47 48 51 65

20 7 25 25 26 28 35

30 0 1 1 1 1 1

Digital Still Camera 3 225 210 300 360 337 404 539 562 608 659 735 786 814 882 984 1,052

3.5 275 290 400 490 520 640 720 825 752 907 1,069 1,283 999 1,175 1,469 1,616

Mobile PC 7 (5.3" 2개) 2,000 2,000 2,200 2,400 2,500 2,700 2,850 3,000 3,674 3,878 4,452 4,285

9.7 50 100 1,453 1,886 2,542 3,028 3,521 4,128 5,020 4,821

14 0 4 32 37 40 44 51 66

15.6 0 5 39 46 47 51 59 76

Mobile Phone 3.7 2,300 3,700 4,800 5,500 4,287 5,300 5,500 5,800 6,069 6,474 7,283 7,687 7,154 7,562 8,380 8,789

4 9,000 6,800 7,600 8,900 9,300 10,540 13,780 15,080 13,554 12,927 15,051 15,900 14,348 15,636 16,413 18,219

4.3 3,000 8,000 20,000 22,210 23,200 27,500 33,500 37,800 42,000 46,025 52,045 58,248 64,585 69,857 74,258 78,456

4.5 200 600 1,200 3,000 4,500 6,200 9,020 12,500 12,800 14,854 18,452 18,123 19,254 22,521 21,254 21,080

OLED TV 40 16 40 40 80 200 300 320 420 684 832

46 50 120 180 250 320 612 802

55 12 15 17 32 50 80 120 150 180 200 220

Portable Media Player 2.8 50 30 50 60

3.3 18 22 26 30 21 25 30 34 24 29 35 39

Video Camera 2.7 30 70 120 145 95 110 150 181

Others 7.4 0 2 2 3 3 3 3 4 5 8 10 12 16 18 22

10.4 5 5 10 10 15

12.1 10 10 10 15 20

16.5 0 2 2 2 2 4 4 5 5 6 8 10 12 15 17

24.5 0 1 1 1 1 1 1 1 1 2 2 3 3 5 5

총합계 15,050 19,631 34,655 39,415 39,867 49,380 63,403 72,060 69,195 74,429 83,289 92,174 86,861 96,768 104,330 116,455

자료 : DisplaySearch, HMC투자증권

Forward Solution 50

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

4.7 결론 : 패널과 스마트 기능의 복합 경쟁력이 중요

패널과 스마트 기능은

서로 결합되어야

성공을 위한

필요충분조건 달성

SmartPhone, Tablet에 이어 TV에 이르기까지 디스플레이만으로 차별화하는 것은 Smart

Device의 생태계에서는 어렵다. 그러나 Smart기능(H/W)+Smart기능(S/W)+OLED+

Flexible로 연결되었을 때의 파괴력은 상상하기 어렵다. 이제부터 Tablet같은 NotePC, Note PC

같은 Tablet, SmartPhone과 연계된 Smart TV 등 모든 것이 융합될 미래의 트렌드를 고려하면

차별화된 디스플레이 패널과 스마트 기능이 H/W, S/W 적으로 결합되어야만 성공을 위한 필요충

분조건이 달성되는 것이다. 운영체제(O/S)의 통합으로 본격화된 Smart Device 생태계의 격변기

는 그래픽, 게임, 교육, 엔터테인먼트, 광고 등에 혁명적인 변화를 불러올 것이다. 그리고 IPS,

White OLED, AMOLED에 이르는 Display산업의 Tech Migration이 가능한 한국의 디스플레

이 패널 업체들에게는 거대한 기회를 제공하게 될 것이다. 아직 OLED 시장은 시작에 불과하다.

<그림99> AMOLED는 Flexible, Transparent 구현에 최적, H/W 경쟁력 강화의 핵심

자료 : 삼성모바일디스플레이, HMC투자증권

<그림100> 55인치 3D OLED TV는 2012년 출시, 삼성과 LG 투자 경쟁 불가피

자료 : LG전자, HMC투자증권

51

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

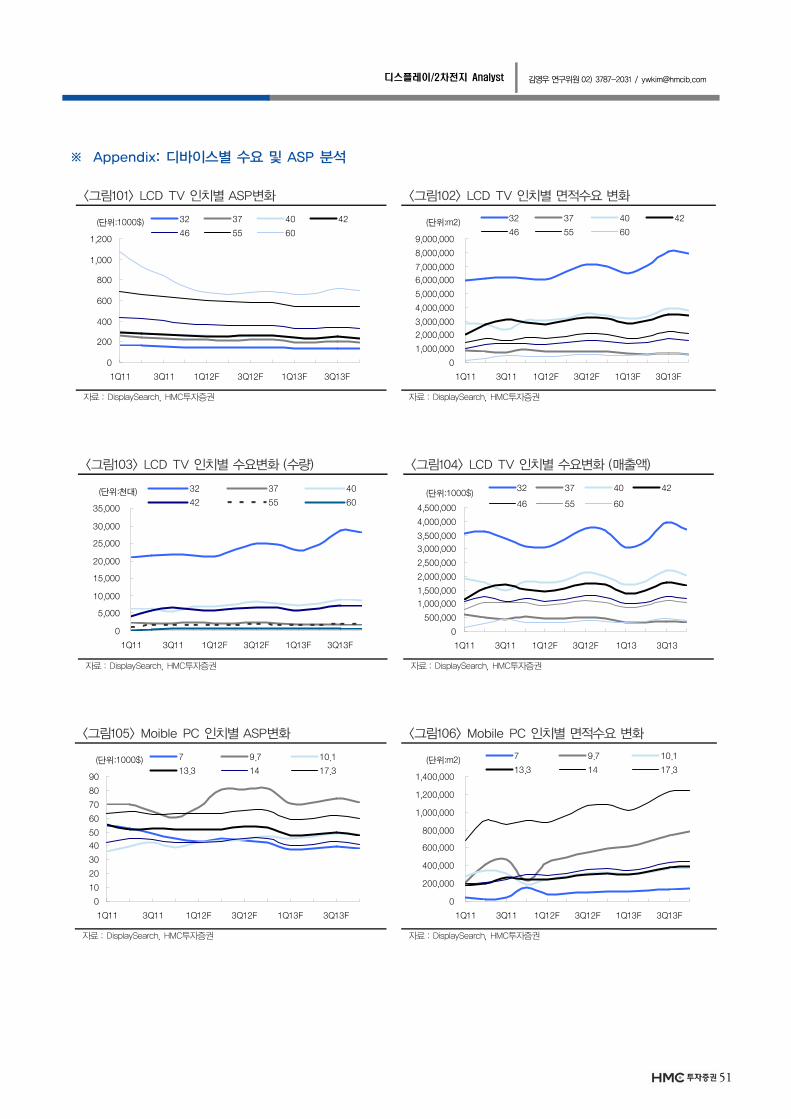

※ Appendix: 디바이스별 수요 및 ASP 분석

<그림101> LCD TV 인치별 ASP변화 <그림102> LCD TV 인치별 면적수요 변화

0

200

400

600

800

1,000

1,200

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 32 37 40 42

46 55 60

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:m2) 32 37 40 42

46 55 60

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림103> LCD TV 인치별 수요변화 (수량) <그림104> LCD TV 인치별 수요변화 (매출액)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:천대) 32 37 40

42 55 60

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

1Q11 3Q11 1Q12F 3Q12F 1Q13 3Q13

(단위:1000$)32 37 40 42

46 55 60

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림105> Moible PC 인치별 ASP변화 <그림106> Mobile PC 인치별 면적수요 변화

0

10

20

30

40

50

60

70

80

90

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 7 9.7 10.1

13.3 14 17.3

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:m2) 7 9.7 10.1

13.3 14 17.3

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

Forward Solution 52

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

<그림107> Mobile PC 인치별 수요변화 (수량) <그림108> Mobile PC 인치별 수요변화 (매출액)

0

5,000

10,000

15,000

20,000

25,000

30,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:천대) 7 9.7 10.1

13.3 14 15.6

17.3

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 7 9.7 10.1

13.3 14 15.6

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림109> Desktop Monitor 인치별 ASP변화 <그림110> Desktop Monitor 인치별 면적수요 변화

0

10

20

30

40

50

60

70

80

90

100

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 17 18.5 19

20 21.5 22

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:m2) 17 18.5 19

20 21.5 22

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림111> Desktop Monitor 인치별 수요변화 (수량) <그림112> Desktop Monitor 인치별 수요변화 (매출액)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:천대) 17 18.5 19

20 21.5 22

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 17 18.5 19

20 21.5 22

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

53

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

<그림113> Public Display 인치별 ASP변화 <그림114> Public Display 인치별 면적수요 변화

0

50

100

150

200

250

300

350

400

450

500

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 32 40 42 46

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

(단위:m2) 32 40 42 46

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림115> Public Display 인치별 수요변화 (수량) <그림116> Public Display 인치별 수요변화 (매출액)

0

50

100

150

200

250

300

3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:천대)32 40 42 46

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

(단위:1000$) 32 40 42 46

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

<그림117> Application별 매출 점유율 변화 <그림118> Application별 면적 점유율 변화

0%

10%

20%

30%

40%50%

60%

70%

80%

90%

100%

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

Desktop Monitor LCD TV Mobile PC Public Display

0%

10%

20%

30%

40%50%

60%

70%

80%

90%

100%

1Q11 3Q11 1Q12F 3Q12F 1Q13F 3Q13F

Desktop Monitor LCD TV Mobile PC Public Display

자료 : DisplaySearch, HMC투자증권 자료 : DisplaySearch, HMC투자증권

Forward Solution 54

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

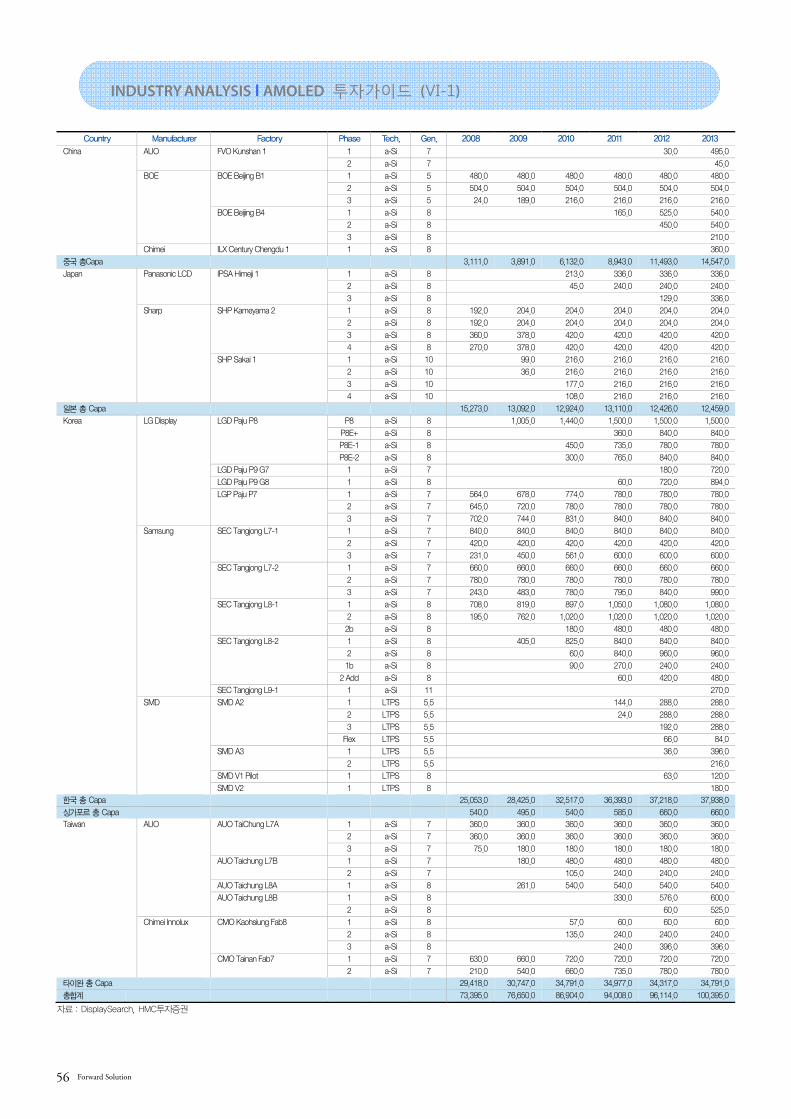

※ Appendix: Tech별 생산능력 전망

<표7> OLED Capacity

Country Manufacturer Factory Phase MG Size OLED

Gen

MP/R&D/

Pilot 2007 2008 2009 2010 2011F 2012F 2013F

China BOE BOE Chengdu B2 1 730 x 460 Half4 Pilot 135.0

CCO Chengdu 1 1 370 x 470 2 R&D 6.0 12.0 12.0 12.0

2 370 x 470 2 R&D 15.0 36.0 36.0 36.0

IRICO Foshan-Shunde 1 1 200 x 200 1 R&D 3.9 12.0 12.0 12.0

Foshan-Shunde 3 1 730 x 460 Half4 MP 105.0

Tianma TNM Shanghai 1 370 x 470 2 R&D 3.9 12.0 12.0

2 730 x 460 Half4 Pilot 3.0 39.0

UDT JiLin 1 370 x 470 2 R&D 3.0 12.0 12.0 12.0 12.0 12.0

Visionox Visionox Beijing 1 1 200 x 200 1 R&D 1.8 3.6 3.6 3.6

France Thomson Cesson-Sevigne 1 370 x 470 2 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

Germany SMD Berlin R&D 1 200 x 200 1 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

Japan Epson Fujimi 1 400 x 500 2.5 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

Hitachi Mobara 1 1 370 x 470 2 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

Kyocera Yasu 1 275 x 335 1 Pilot 24.0 24.0 3.0

Ortus Kochi 1 1 200 x 200 1 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

Saitama 1 1 370 x 470 2 Pilot 3.0 24.0 42.0

Panasonic IPSA Himeji 1 1 730 x 460 Half4 MP 21.0

Panasonic R&D 1 370 x 470 2 R&D 12.0 12.0 12.0 12.0 12.0

Sharp Tenri 1 370 x 470 2 R&D 9.0 12.0 12.0 12.0 12.0 12.0

Sony Higashiura 1 1 300 x 360 1 MP 36.0 36.0 36.0 36.0 36.0 36.0 36.0

SNY OLED

Higashiura 2 1 600 x 720 3.25 MP 24.0 21.0

TMDisplay Fukaya 1 200 x 200 1 R&D 12.0 12.0 3.0

Ishikawa 1 730 x 460 Half4 MP 27.0 96.0

Korea LG Display Kumi LGE 1 370 x 470 2 Pilot 9.0 48.0 48.0 48.0 48.0 48.0 48.0

LGD AP1-E1 1 730 x 460 Half4 Pilot 24.0 42.0

LGD AP2-E2 1 730 x 460 Half4 MP 120.0 144.0 144.0

2 730 x 460 Half4 MP 72.0 192.0 192.0

LGD M1 1 2200 x 1250 Half8 Pilot 66.0 96.0

SMD Kiehung R&D 1 370 x 470 2 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

SDI A1 1 730 x 460 Half4 MP 48.0 297.0 324.0 324.0 324.0 324.0 324.0

2 730 x 460 Half4 MP 96.0 168.0 168.0 168.0 168.0

3 730 x 460 Half4 MP 291.0 576.0 576.0 576.0

SMD A2 1 650 x 750 Quarter5.5 MP 480.0 1,152.0 1,152.0

2 650 x 750 Quarter5.5 MP 144.0 1,008.0 1,152.0

3 650 x 750 Quarter5.5 MP 684.0 1,152.0

Flex 650 x 750 Quarter5.5 MP 216.0 336.0

SMD A3 1 1300 x 1500 5.5 MP 18.0 324.0

2 1300 x 1500 5.5 MP 243.0

SMD V1 Pilot 1 1100 x 830 6th G8 Pilot 192.0 720.0

SMD V2 1 2200 x 2500 G8 MP 180.0

Singapore AUO L4B AMOLED 1 730 x 460 Half4 MP 135.0

2 730 x 460 Half4 MP 60.0

Taiwan AUO Hsinchu 1 1 200 x 200 1 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

L3B Hshinchu

AMOLED 1 610 x 720 3.25 R&D 9.0 12.0 12.0

L3D Linkou

AMOLED 1 620 x 750 3.25 MP 36.0 84.0 84.0

Chimei

Innolux TPO Hinschu 1 1 620 x 750 3.25 MP 9.0 90.0

2 620 x 750 3.25 MP 12.0

TPO Hsinchu R&D 1 370 x 470 2 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

CMEL CMEL Tainan 1 1 200 x 200 1 Pilot 24.0 24.0 24.0 24.0 24.0 24.0 24.0

CMEL Tainan 2 1 620 x 375 Half3.25 MP 0.9 11.4 117.0 168.0 15.0 168.0 168.0

CPT Taoyuan 1 200 x 200 1 R&D 12.0 12.0 12.0 12.0 12.0 12.0 12.0

총합계 261 572.4 843.0 1,292.7 2,266.5 5,562.6 8,085.6

자료 : DisplaySearch, HMC투자증권

55

디스플레이/2차전지 Analyst

김영우 연구위원 02) 3787-2031 / [email protected]

<표8> PDP Capacity

Country Manufacturer Factory Phase MG Size 2008 2009 2010 2011F 2012F 2013F

China COC CHA_Mianyang_1 1 2200 x 2400 103.5 264.0 264.0 264.0 264.0

Hefei_Xinhao_HIT_Miyazaki_4 1 1140 x 1916 180.0 300.0 300.0

Panasonic MAT_Amagasaki_1

MAT_Shanghai_1

1 1664 x 1961 150.0 240.0

1 600 x 1000 120.0 120.0 120.0 120.0 120.0 120.0

2 600 x 1000 180.0 180.0 180.0 180.0 180.0 180.0

Japan Hitachi HIT_Miyazaki_1 1 650 x 1050

HIT_Miyazaki_2 1 1030 x 1460

2 1030 x 1460

HIT_Miyazaki_3 1 1030 x 1460

2 1030 x 1460 120.0

HIT_Miyazaki_4 1 1140 x 1916 300.0 75.0

Panasonic MAT_Amagasaki_1 1 1664 x 1961 250.0 251.0 252.0 108.0

2 1664 x 1961 320.0 322.0 324.0 273.0

MAT_Amagasaki_2 1 1961 x 2218 276.0 282.0 288.0 288.0 288.0 288.0

2 1961 x 2218 174.0 282.0 288.0 288.0 288.0 288.0

3 1961 x 2218 257.1 300.0 300.0 300.0 300.0

MAT_Amagasaki_3 1 2200 x 3922 73.8 141.0 240.0 240.0

2 2200 x 3922 30.0 240.0

3 2200 x 3922

MAT_Ibaraki_1 1 554 x 980 90.0

MAT_Ibaraki_2 1 1030 x 1210 240.0

MAT_Ibaraki_3 1 980 x 1664 320.0 160.0

Mat_Takatsuki_1 1 600 x 1000

Pioneer NEC_Kagoshima_1 1 1030 x 1440

2 1030 x 1440 220.0

PIO_Kofu_1 1 600 x 1000

PIO_Kofu_2 1 1050 x 1164 240.0

PIO_Shizuoka_1 1 1050 x 1164 120.0 20.0

2 1050 x 1164 30.0

Korea LGE LGE_Kumi_A1_A 1 790 x 1370

LGE_Kumi_A1_B 1 1050 x 1164

2 1050 x 1164

LGE_Kumi_A2 1 958 x 1710

LGE_Kumi_A2_Mod 1 1140 x 1916 534.9 540.0 585.0 600.0 600.0 600.0

LGE_Kumi_A3_A 1 1700 x 2000

LGE_Kumi_A3_A_Mod 1 2200 x 2400 292.5 100.1 252.6 270.0 270.0 270.0

LGE_Kumi_A3_B 1 2200 x 2400 292.5 315.0 330.0 330.0 330.0 330.0

Orion ORI_Kumi_1 1 600 x 1000 60.0 60.0 60.0 60.0 60.0 60.0

Samsung SDI SAM_Cheonan_1 1 600 x 1160

SAM_Cheonan_1_Mod 1 1164 x 1443 327.0 330.0 372.0 420.0 420.0 420.0

SAM_Cheonan_2 1 1155 x 1746 388.0

SAM_Cheonan_3 1 1140 x 1916

SAM_Cheonan_3_Mod 1 1964 x 2013 473.4 538.0 644.0 660.0 660.0 660.0

SAM_Pusan_4 1 2310 x 2328 416.3 452.3 473.6 501.0 516.0 516.0

Taiwan CPT CPT_Taoyuan_1 1 620 x 1060

Formosa FOR_Hun Lim_1 1 600 x 1000

총합계 5,784.6 4,388.0 4,807.0 4,983.0 5,016.0 5,316.0

자료 : DisplaySearch, HMC투자증권

<표9> 국가별 주요업체 LCD Capacity

Forward Solution 56

기아자동차 (000270)

INDUSTRY ANALYSIS I AMOLED 투자가이드 (Ⅵ-1)

Country Manufacturer Factory Phase Tech. Gen. 2008 2009 2010 2011 2012 2013

China AUO FVO Kunshan 1 1 a-Si 7 30.0 495.0

2 a-Si 7 45.0

BOE BOE Beijing B1 1 a-Si 5 480.0 480.0 480.0 480.0 480.0 480.0

2 a-Si 5 504.0 504.0 504.0 504.0 504.0 504.0

3 a-Si 5 24.0 189.0 216.0 216.0 216.0 216.0

BOE Beijing B4 1 a-Si 8 165.0 525.0 540.0

2 a-Si 8 450.0 540.0

3 a-Si 8 210.0

Chimei ILX Century Chengdu 1 1 a-Si 8 360.0

중국 총Capa 3,111.0 3,891.0 6,132.0 8,943.0 11,493.0 14,547.0

Japan Panasonic LCD IPSA Himeji 1 1 a-Si 8 213.0 336.0 336.0 336.0

2 a-Si 8 45.0 240.0 240.0 240.0

3 a-Si 8 129.0 336.0

Sharp SHP Kameyama 2 1 a-Si 8 192.0 204.0 204.0 204.0 204.0 204.0

2 a-Si 8 192.0 204.0 204.0 204.0 204.0 204.0

3 a-Si 8 360.0 378.0 420.0 420.0 420.0 420.0

4 a-Si 8 270.0 378.0 420.0 420.0 420.0 420.0

SHP Sakai 1 1 a-Si 10 99.0 216.0 216.0 216.0 216.0

2 a-Si 10 36.0 216.0 216.0 216.0 216.0

3 a-Si 10 177.0 216.0 216.0 216.0

4 a-Si 10 108.0 216.0 216.0 216.0

일본 총 Capa 15,273.0 13,092.0 12,924.0 13,110.0 12,426.0 12,459.0

Korea LG Display LGD Paju P8 P8 a-Si 8 1,005.0 1,440.0 1,500.0 1,500.0 1,500.0

P8E+ a-Si 8 360.0 840.0 840.0

P8E-1 a-Si 8 450.0 735.0 780.0 780.0

P8E-2 a-Si 8 300.0 765.0 840.0 840.0

LGD Paju P9 G7 1 a-Si 7 180.0 720.0

LGD Paju P9 G8 1 a-Si 8 60.0 720.0 894.0

LGP Paju P7 1 a-Si 7 564.0 678.0 774.0 780.0 780.0 780.0

2 a-Si 7 645.0 720.0 780.0 780.0 780.0 780.0

3 a-Si 7 702.0 744.0 831.0 840.0 840.0 840.0

Samsung SEC Tangjong L7-1 1 a-Si 7 840.0 840.0 840.0 840.0 840.0 840.0

2 a-Si 7 420.0 420.0 420.0 420.0 420.0 420.0

3 a-Si 7 231.0 450.0 561.0 600.0 600.0 600.0

SEC Tangjong L7-2 1 a-Si 7 660.0 660.0 660.0 660.0 660.0 660.0

2 a-Si 7 780.0 780.0 780.0 780.0 780.0 780.0

3 a-Si 7 243.0 483.0 780.0 795.0 840.0 990.0

SEC Tangjong L8-1 1 a-Si 8 708.0 819.0 897.0 1,050.0 1,080.0 1,080.0

2 a-Si 8 195.0 762.0 1,020.0 1,020.0 1,020.0 1,020.0

2b a-Si 8 180.0 480.0 480.0 480.0

SEC Tangjong L8-2 1 a-Si 8 405.0 825.0 840.0 840.0 840.0

2 a-Si 8 60.0 840.0 960.0 960.0

1b a-Si 8 90.0 270.0 240.0 240.0

2 Add a-Si 8 60.0 420.0 480.0

SEC Tangjong L9-1 1 a-Si 11 270.0

SMD SMD A2 1 LTPS 5.5 144.0 288.0 288.0

2 LTPS 5.5 24.0 288.0 288.0

3 LTPS 5.5 192.0 288.0

Flex LTPS 5.5 66.0 84.0

SMD A3 1 LTPS 5.5 36.0 396.0

2 LTPS 5.5 216.0

SMD V1 Pilot 1 LTPS 8 63.0 120.0

SMD V2 1 LTPS 8 180.0

한국 총 Capa 25,053.0 28,425.0 32,517.0 36,393.0 37,218.0 37,938.0

싱가포르 총 Capa 540.0 495.0 540.0 585.0 660.0 660.0

Taiwan AUO AUO TaiChung L7A 1 a-Si 7 360.0 360.0 360.0 360.0 360.0 360.0

2 a-Si 7 360.0 360.0 360.0 360.0 360.0 360.0