Anggota: Geri Firmansyah Niawati Syela Wanda Adryan Akuntansi Syariah AKUNTANSI ATAS AKAD MUSYARAKAH UNIVERSITAS IBNU KHALDUN FAKULTAS AGAMA ISLAM JURUSAN EKONOMI SYARIAH 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Anggota:

Geri Firmansyah

Niawati

Syela Wanda Adryan

Akuntansi Syariah

AKUNTANSI ATAS AKAD

MUSYARAKAH

UNIVERSITAS IBNU KHALDUN

FAKULTAS AGAMA ISLAM

JURUSAN EKONOMI SYARIAH

2015

KATA PENGANTAR

Puji dan syukur kami panjatkan kehadirat Allah SWT, atas

segala limpahan rahmat dan hidayah-Nya. Sehingga penulis dapat

menyelesaikan penyusunan makalah ini sebagai tugas mata kuliah

Perekonomian Indonesia dengan judul Akuntansi Atas Akad

Musyarakah.

Penulis telah menyusun makalah ini dengan sebaik-baiknya dan

semaksimal mungkin. Namun tentunya sebagai manusia biasa tidak

luput dari kesalahan dan kekurangan. Harapan penulis terhadap

makalah ini yaitu semoga malakalah ini bisa bermanfaat untuk

pembaca.

Tak lupa ucapan terimakasih kami sampaikan kepada Dosen saya

tercinta Bpk. Yudiana atas dorongan dan ilmu yang telah

diberikan kepada penulis. Sehingga penulis dapat menyusun dan

menyelesaikan makalah ini tepat pada waktunya dan insyaAllah

sesuai dengan apa yang penulis harapkan. Dan kami ucapkan

terimakasih pula kepada semua pihak yang telah membantu dalam

penyusunan makalah ini. Mudah-mudahan makalah ini dapat

memberikan sumbangan pemikiran sekaligus pengetahuan bagi

pembaca dan kita semua.

Bogor, 10 Maret 2015

Penulis

DAFTAR ISI

KATA PENGANTAR...................................................2

DAFTAR ISI.......................................................3

BAB 1............................................................4

PENDAHULUAN......................................................4

A. Latar Belakang...............................................4

B. Rumusan Masalah..............................................5

C. Tujuan.......................................................5

BAB 2............................................................6

ISI..............................................................6

A. Pengertian Akad Musyarakah..................................6

B. Ketentuan Syariah............................................7

C. Jenis-Jenis Musyarakah.......................................8

D. Rukun dan Ketentuan Musyarakah..............................10

E. Cakupan Standar Akuntansi Musyarakah........................13

F. Akuntansi Musyarakah Bank Syariah selaku Mitra Pasif (PSAK

106)...........................................................13

a. Pengenalan Akun-akun di Neraca............................13

b. Pengenalan Akun-akun di Laporan Laba Rugi.................14

c. Pengakuan dan Pengukuran..................................15

G. Penyajian dan Pengungkapan..................................19

H. Contoh Kasus Transaksi Musyarakah...........................19

BAB 3...........................................................23

PENUTUP.........................................................23

A. Kesimpulan..................................................23

B. Saran.......................................................23

BAB 1PENDAHULUAN

A. Latar Belakang

Akuntansi merupakan ilmu pencatatan mengenai kegiatan

transaksi jual-beli, utang piutang, pinjam meminjam maupun

transaksi lainnya. Pencatatan ini dilakukan sebagai informasi

maupun data untuk memudahkan dalam kegiatan dan pelangsungan

kegiatan transaksi tersebut. Dalam islam akuntansi juga

digunakan jauh sebelum ilmu akuntansu konvensional ada, hal

tersebut sesuai dengan firman Allah dalam QS Al-Baqarah : 282

yang menjelaskan mengenai pencatatan dalam kegiatan transaksi.

Dalam kegiatan transaksi Akad merupakan hal yang paling

utama untuk menentukan sah atau tidaknya kegiatan transaksi

tersebut. Dalam islam Akad merupakan rukun jual beli, sehingga

tidaklah sah transaksi tersebut apabila dalam pelaksanaannya

tidak ada akad yang dilakukan.

Selain kegiatan transaksi akad juga biasa dilakukan dalam

kegiatan kemitraan, sehingga dalam melakukan suatu kegiatan

kerja sama seorang individu maupun kelompok tersebut dapat

berjalan dengan lancer. Akad yang dilakukan dapat berupa

syarat-syarat atau ketentuan dalam kerja sama tersebut,

seperti pembagian modal, pembagian kerja, dan pembagian

keuntungan. Sehingga dalam transaksi diwajibkan adanya akad

agar kerjasama dapat berlangsung saling menguntungkan dan

tidak merugikan satu sama lain.

Musyarakah merupakan akad kerja sama antar dua pihak atau

lebih dari suatu usaha tertentu, dimana masing-masing

memeberikan kontribusi dana dengan ketentuan bahwa keuntungan

dibagi berdasarkan kesepakatansedangkan kerugianberdasarkan

kontribusi dana. Akan Musyarakah dan prakteknya dalam kegiatan

transaksi lebih jauhnya akan dibahas dalam makalah ini dengan

judul Akuntansi Atas Akad Musyarakah.

B. Rumusan Masalah

1. Apa Definisi Akad Musyarakah menurut bahasa dan PSAK 106?

2. Jelaskan mengenai jenis-jenis akan musyarakah!

3. Jelaskan pembagian akad musyarakah menurut PSAK 106!

4. Bagaimana sumber hukum akad musyarakah menurut Al-Qur’an

dan As-Sunnah?

5. Jelaskan rukun dan ketentuan dari akad musyarakah!

C. Tujuan

1. Memahami definisi akad musyarakah menurut bahasa dan PSAK

106.

2. Menjelaskan jenis-jenis akad-akad musyarakah.

3. Menjelaskan pembagian akad musyarakah menurut PSAK 106.

4. Memahami sumber hukum akad musyarakah baik Al-Qur’an maupun

Al-Hadist.

5. Menjelaskan rukun dan ketentuan dari akad musyarakah.

BAB 2ISI

A. Pengertian Akad Musyarakah

Masyarakah dapat juga diistilahkan dengan al-syirkah.

Definisi al-syirkah secara bahasa berarti al-ikhtilah

( pencampuran) atau persekutuan dua orang atau lebih, sehingga

antara masing-masing sulit di bedakan atau tidak dapat

dipisahkan (Afzalur Rahman). Istilah lain dari musyarakah adalah

syarikah atau syirkah atau kemitraan.

Dewan Syariah Nasional MUI dan PSAK No. 106 mendefinisikan

musyarakah sebagai akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu, di mana masing-masing pihak

memberikan kontribusi dana dengan ketentuan bahwa keuntungan

dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan

porsi kontribusi dana. Dana tersebut meliputi kas atau aset non-

kas yaiperkng denankan oleh syariah.

Para mitra bersama-sama menyediakan dana untuk mendanai

suatu usaha tertentu dalam musyarakah, baik usaha yang sudah

berjalan maupun yang baru. Selanjutnya, salah satu mitra dapat

mengembalikan dana tersebut dan bagi hasil yang telah disepakati

nisbahnya secara bertahap atau sekaligus kepada mitra lain.

Investasi yang diserahkan oleh para mitra dapat diberikan dalam

bentuk kas, setara kas, atau aset nonkas.

Oleh karena setiap mitra tidak dapat menjamin dana mitra

lainnya, maka setiap mitra dapat meminta mitra lainnya untuk

menyediakan jaminan atas kelalaian atau kesalahan yang

disengaja. Kelalaian atau kesalahan yanag disengaja dari setiap

mitra dapat berupa:

1. Pelanggaran terhadap akad, antara lain: penyalahgunaan dana

investasi, manipulasi biaya dan pendapatan operasional;

2. Pelaksanaan yang tidak sesuai dengan prinsip syariah.

Usaha yang dilakukan oleh para mitra dapat memberikan

keuntungan atau kerugian. Keuntungan usaha musyarakah dibagi

diantara para mitra secara proporsional sesuai dengan dana yang

disetorkan baik berupa kas maupun aset nonkas atau sesuai dengan

nisbah yang disepakati oleh para mitra. Sebaliknya, apabila

terjadi kerugian maka dibebankan secara proporsional sesuai

dengan dana yang disetorkan (baik berupa kas maupun aset

nonkas).

Apabila salah satu mitra memberikan kontribusi atau nilai

lebih dari mitra lainnya dalam akad musyarakah maka mitra

tersebut dapat memperoleh keuntungan yang lebih besar daripada

mitra lainnya. Bentuk keuntungan lebih tersebut dapat berupa

pemberian porsi keuntungan yang lebih besar dari porsi dananya

atau bentuk tambahan keuntungan lainnya. Adapun porsi jumlah

bagi hasil untuk para mitra ditentukan berdasarkan nisbah yang

disepakati dari hasil usaha yang diperoleh selama periode akad,

bukan dari jumlah investasi yang disalurkan.

B. Ketentuan Syariah

Sumber hukum yang mensyariatkan akad musyarakah sebagain

salah satu muamalah yang diperbolehkan oleh syariat diatur

didalam Alquran dan AL-hadis.

1. Alquran

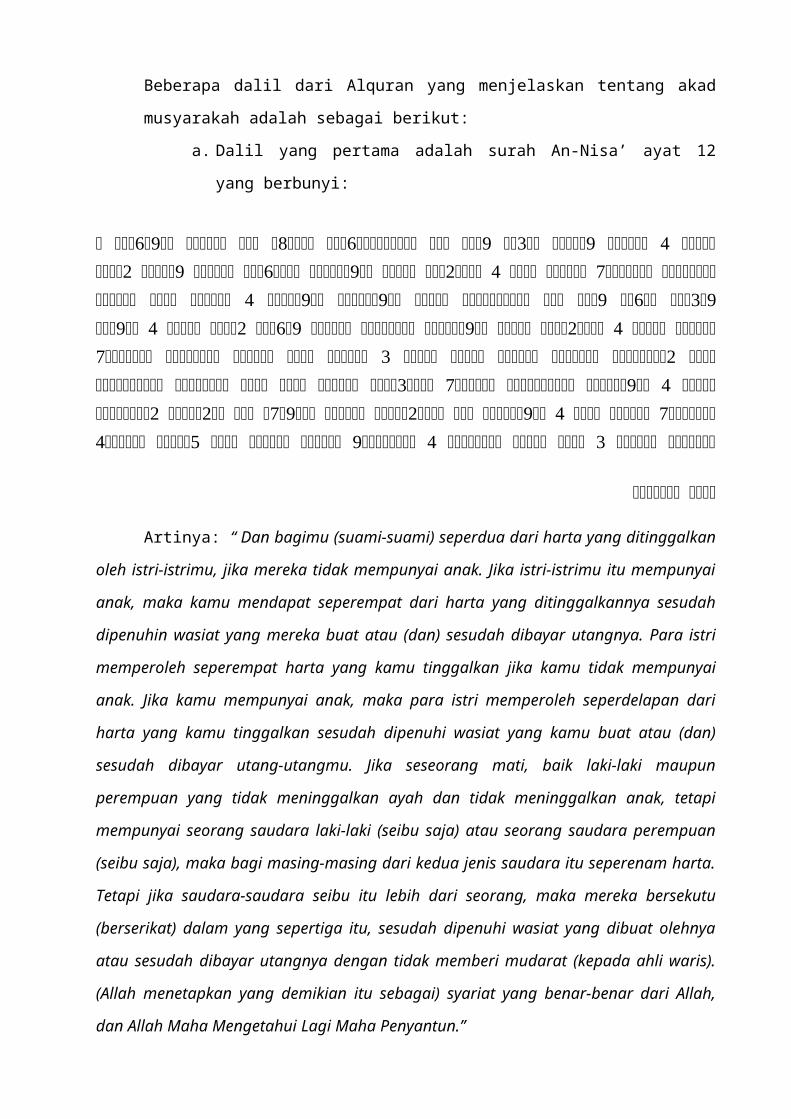

Beberapa dalil dari Alquran yang menjelaskan tentang akad

musyarakah adalah sebagai berikut:

a. Dalil yang pertama adalah surah An-Nisa’ ayat 12

yang berbunyi:

Artinya: “ Dan bagimu (suami-suami) seperdua dari harta yang ditinggalkan

oleh istri-istrimu, jika mereka tidak mempunyai anak. Jika istri-istrimu itu mempunyai

anak, maka kamu mendapat seperempat dari harta yang ditinggalkannya sesudah

dipenuhin wasiat yang mereka buat atau (dan) sesudah dibayar utangnya. Para istri

memperoleh seperempat harta yang kamu tinggalkan jika kamu tidak mempunyai

anak. Jika kamu mempunyai anak, maka para istri memperoleh seperdelapan dari

harta yang kamu tinggalkan sesudah dipenuhi wasiat yang kamu buat atau (dan)

sesudah dibayar utang-utangmu. Jika seseorang mati, baik laki-laki maupun

perempuan yang tidak meninggalkan ayah dan tidak meninggalkan anak, tetapi

mempunyai seorang saudara laki-laki (seibu saja) atau seorang saudara perempuan

(seibu saja), maka bagi masing-masing dari kedua jenis saudara itu seperenam harta.

Tetapi jika saudara-saudara seibu itu lebih dari seorang, maka mereka bersekutu

(berserikat) dalam yang sepertiga itu, sesudah dipenuhi wasiat yang dibuat olehnya

atau sesudah dibayar utangnya dengan tidak memberi mudarat (kepada ahli waris).

(Allah menetapkan yang demikian itu sebagai) syariat yang benar-benar dari Allah,

dan Allah Maha Mengetahui Lagi Maha Penyantun.”

b. Dalil yang kedua adalah surah Ash-Shad ayat 24, yang

berbunyi:

Artinya: Daud berkata: “Sesungguhnya Dia telah berbuat zalim kepadamu

dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. Dan

sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka

berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan

mengerjakan amal yang saleh; dan amat sedikitlah mereka ini.” Dan Daud mengetahui

bahwa Kami mengujinya; maka ia meminta ampun kepada Tuhannya lalu menyukur

sujud dan bertaubat.

2. As-Sunnah

a) Adapun dari As-Sunnah, terdapat beberapa hadis yang

mengatur tentang akad musyarakah. Diantaranya adalah

hadis qudsi yang diriwayatkan dari shahabat Abu Hurairah

Radhiyalluhu’anhu, yang redaksinya adalah: “Aku (Allah)

adalah pihak ketiga dari dua orang yang berserikat,

sepanjang salah seorang dari keduanya tidak berkhianat

terhadap lainnya. Apabila seseorang berhianat terhadap

lainnya maka Aku keluar dari keduanya.”(HR Imam Abu Dawud

dan Imam Al-Hakim)

b) “Pertolongan Allah tercurah atas dua pihak yang

berserikat, sepanjang keduanya tidak saling berhianat.”

(HR.Muslim)

Berdasarkan keterangan Alquran dan hadis tersebut, pada

prinsipnya seluruh ahli fikih sepakat menetapkan bahwa hukum

musyarakah adalah mubah, meskipun mereka masih memperselisihkan

keabsahan hukum dari beberapa jenis akad musyarakah.

C. Jenis-Jenis Musyarakah

Akad musyarakah berdasarkan eksistensinya terbagi menjadi 2

(dua) yaitu syirkah al-milk dan syirkah al-‘uqud.

1. Syirkah Al-Milk mengandung arti kepemilikan bersama (co-

ownership) yang keberadaannya muncul apabila dua orang atau

lebih memperoleh kepemilikan bersama (joint ownership) atas

suatu kekayaan (aset).

2. Syirkah Al-‘uqud yaitu kemitraan yang tercipta dengan

kesepakatan dua orang atau lebih untuk bekerja sama dalam

mencapai tujuan tertentu. Syirkah Al’uqud dibedakan

menjadi:

a. Syirkah Abdan (syirkah fisik)

Adalah bentuk kerja sama antara dua pihak atau lebih dari

kalangan pekerja/profesional dimana mereka sepakat untuk

bekerja sama mengerjakan suatu pekerjaan dan berbagi

penghasilan yang diterima.

b. Syirkah Wujuh

Adalah kerja sama antara dua pihak dimana masing-masing

pihak sama sekali tidak menyertakan modal. Mereka

menjalankan usahanya berdasarkan kepercayaan pihak

ketiga. Masing-masing mitra menyumbangkan nama

baik,reputasi,credit worthiness, tanpa menyetorkan modal.

c. Syirkah ‘Inan

Adalah bentuk kerja sama dimana posisi dan komposisi

pihak-pihak yang terlibat di dalamnya tidak sama, baik

Bank Syariah(mitra Pasif)

Nasabah(mitra aktif)

Negosiasi Akad dan Musyarakah

4a.penerima porsi laba5.menerima kembali modal

Pelaksanaan Usaha Produktif 4b.menerima porsi laba

dalam hal modal maupun pekerjaan. Tnggung jawab para

mitra dapat berbeda dalam pengelolaan usaha.

d. Syirkah Mufawadah

Adalah bentuk kerja sama dimana posisi dan komposisi

pihak-pihak yang terlibat di dalamnya harus sama, baik

dalam hal modal, pekerjaan, agama, keuntungan maupun

risiko kerugian. Masing-masing mitra memiliki kewenangan

penuh untuk bertindak bagi dan atas nama pihak yang lain.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK),

akad musyarakah terbagi menjadi 2 (dua) yaitu musyarakah

permanen dan musyarakah menurun.

1. Musyarakah Permanen

Adalah musyarakah dengan ketentuan bagian dana setiap mitra

ditentukan saat akad dan jumlah nyah tetap hingga akhir

masa akad (PSAK No. 106 par. 04)

2. Musyarakah Menurun/Musyarakah Mutanakisah

Musyarakah menurun adalah musyarakah dengan ketentuan

bagian dana salah satu mitra akan dialihkan secara bertahap

kepada mitra lainnya sehingga bagian dananya akan menurun

dan pada akhir akad mitra lain tersebut akan menjadi

pemilik penuh musyarakah tersebut.

Berikut ini akan digambarkan alur prosedur dari akad

musyarakah, yaitu:

4a.penerima porsi laba5.menerima kembali modal

Pelaksanaan Usaha Produktif 4b.menerima porsi laba

Membagi hasil usahaKeuntungan dibagi sesuai nisbahKerugian tanpa kelalaian nasabah ditanggung sesuai modal

D. Rukun dan Ketentuan Musyarakah

Prinsip dasar yang dikembangkan dalam syirkah adalah prinsip

kemitraan dan kerja sama antara pihak-pihak yang terkait untuk

meraik kemajuan bersama. Unsur-unsur yang harus ada dalam akad

musyarakah atau rukun musyarakah ada empat, yaitu:

1. Pelaku terdiri atas para mitra

2. Objek musyarakah berupa modal dan kerja

3. Ijab kabul/serah terima

4. Nisbah keuntungan

Berikut ini adalah penjelasan dari rukun akad musyarakah:

1. Pelaku

Pelaku adalah para mitra yang cakap hukum dan telah balig.

2. Objek musyarakah

Objek musyarakah merupakan suatu konsekuensi dengan

dilakukannya akad musyarakah yaitu harus ada modal dan

kerja.

a. Modal

1) Modal yang diberikan harus tunai

2) Modal yang diserahkan dapat berupa uang

tunai,emas,perak,aset perdagangan atau aset tidak

berwujud seperti lisensi,hak paten,dan sebagainya.

3) Apabila modal yang diserahkan dalam bentuk nonkas,

maka harus ditentukan nilai tunainya terlebih dahulu

dan harus disepakati bersama.

4) Modal yang diserahkan oleh setiap mitra harus

dicampur.

5) Dalam kondisi normal,setiap mitra memiliki hak untuk

mengelola aset kemitraan.

6) Mitra tidak boleh meminjam uang atas nama usaha

musyarakah, demikian juga meminjamkan uang kepada

pihak ketiga dari modal musyarakah, menyumbang atau

menghadiahkan uang tersebut kecuali mitra lain telah

menyepakatinya.

7) Seorang mitra tidak diijinkan untuk mencairkan atau

menginvestasikan modal itu untuk kepentingan sendiri.

8) Pada prinsipnya dalam musyarakah tidak boleh ada

penjaminan modal, seorang mitra tidak bisa menjamin

modal mitra lainnya, karena musyarakah didasarkan pada

prinsip al ghunmu bi al ghurmi-hak untuk mendapat

keuntungan berhubungan dengan dengan risiko jaminan

dan baru dapat dicairkan apabila mitra tersebut

melakukan kelalaian atau kesalahan yang disengaja.

9) Modal yang ditanamkan tidak boleh digunakan untuk

membiayai proyek atau investasi yang dilarang oleh

syariah.

b. Kerja

1) Partisipasi para mitra dalam pekerjaan merupakan dasar

pelaksanaan musyarakah.

2) Tidak dibenarkan bila salah seorang di antaranya

menyatakan tidak ikut serta menangani pekerjaan dalam

kemitraan tersebut.

3) Meskipun porsi kerja antara satu mitra dengan mitra

lainnya tidak harus sama, mitra yang porsi kerjanya

lebih banyak boleh meminta bagian keuntungan yang

lebih besar.

4) Setiap mitra bekerja atas nama pribadi atau mewakili

mitranya.

5) Para mitra harus menjalankan usaha sesuai dengan

syariah.

6) Seorang mitra yang melaksanakan pekerjaan diluar

wilayah tugas yang mereka sepakati, berhak

mempekerjakan orang lain untuk menangani pekerjaan

tersebut.

7) Jika seseorang mitra mempekerjakan pekerja lain untuk

melaksanakan tugas yang menjadi bagiannya, biasanya

harus ditanggung sendiri.

3. Ijab kabul

Adalah pernyataan dan ekpresi saling rida/rela diantara

pihak-pihak pelaku akad yang dilakukan secara

verbal,tertulis,melalui korespondensi atau menggunakan

cara-cara komunikasi modern.

4. Nisbah

a. Nisbah diperlukan untuk pembagian keuntungan dan harus

disepakati oleh para mitra diawal akad sehingga risiko

perselisihan diantara para mitra dapat dihilangkan.

b. Perubahan nisbah harus berdasarkan kesepakatan kedua

belah pihak.

c. Keuntungan harus dapat dikuantifikasi dan ditentukan

dasar perhitungan keuntungan tersebut, misalnya bagi

hasil atau bagi laba.

d. Keuntungan yang dibagikan tidak boleh menggunakan nilai

proyeksi, akan tetapi harus menggunakan nilai realisasi

keuntungan.

e. Mitra tidak dapat menentukan bagian keuntungannya sendiri

dengan menyatakan nilai nominal tertentu karena hal ini

sama dengan riba dan dapat melanggar prinsip keadilan dan

prinsip untung muncul bersama resiko.

f. Pada prinsipnya keuntungan milik para mitra namun

diperbolehkan mengalokasikan keuntungan untuk pihak

ketiga bila disepakati, misalnya untuk organisasi

kemanusiaan tertentu atau untuk cadangan (reserve)

Apabila terjadi kerugian akan dibagi secara proporsional

sesuai dengan porsi modal dari masing-masing mitra. Dalam

musyarakah yang berkelanjutan (going concern) dibolehkan untuk

menunda alokasi kerugian dan dikompensasikan dengan keuntungan

pada masa-masa berikutnya.

Nilai modal musyarakah tetap sebesar jumlah yang disetorkan dan

selisih dari modal merupakan keuntungan atau kerugian.

Akad musyarakah akan berakhir jika:

1. Salah seorang mitra menghentikan akad

2. Salah seorang mitra meninggal, atau hilang akal

3. Modal musyarakah hilang/habis. Apabila salah satu mitra

keluar dari kemitraan baik dengan mengundurkan diri,

meninggal, atau hilang akal maka kemitraan tersebut

dikatakan berakhir.

E. Cakupan Standar Akuntansi Musyarakah

Akuntansi Musyarakah diatur di dalam PSAK 106btentang

Akuntansi Musyarakah. Berdasarkan PSAK 106 tersebut, memuat

pengakuan dan pengukuran tentang transaksi musyarakah baik dari

sisi mitra aktif maupun mitra pasif. Sebelum dibahas mengenai

pengukuan dan pengukuran akuntasi musyarakah, akan dijelaskan

terlebih dahulu mengenai pengenalan akun-akun yang terkait

dengan transaksi musyarakah baik yang disajikan pada laporan

posisi keuangan (neraca) maupun laporan laba rugi. Menurut PSAK

106, mitra aktif adalah pihak yang mengelola usaha masyarakat

baik mengelola sendiri maupun menunjuk pihak lain untuk

mengelola atas namanya. Adapun mitra pasif adalah pihak yang

tidak ikut mengelola usaha. Mitra aktif adalah pihak yang

bertanggung jawab untuk melakukan pengelolaan sehingga mitra

aktif yang akan melakukan pencatatan akuntasi, atau jika dia

menunjuk pihak lain untuk ikut mengelola usaha maka pihak

tersebut yang akan melakukan pencatatan akuntansi. Bank Syariah

berada pada posisi sebagai mitra yang pasif (tidak menjalankan

kegiatan musyarakah).

Dalam menentukan nisbah, bank syariah mempunyai 2 (dua)

cara atau alternative yaitu:

1. Pembagian keuntungan professional sesuai modal

Dengan cara ini, keuntungan harus dibagi diantara para

mitra secara proposional sesuai modal yang disetorkan,

tanpa memandang apakah jumlah pekerjaan yang dilaksanakan

oleh para mitra sama ataupun tidak sama.

2. Pembagian keuntungan tidak proposional sesuai dengan modal

Dengan cara ini, dalam penentuan nisbah, yang

dipertimbangkan bukan hanya modal yang disetorkan, tapi

juga tanggung jawab, pengalaman, kompetensi, atau waktu

kerja yang lebih panjang.

F. Akuntansi Musyarakah Bank Syariah selaku

Mitra Pasif (PSAK 106)

a.Pengenalan Akun-akun di NeracaBerikut akan dijelaskan masing-masing akun yang terdapat

dineraca berdasarkan PSAK 106 tentang akuntansi musyarakah.

1. Investasi Musyarakah

Rekening ini digunakan untuk mencatat modal musyarakah yang

diserahkan oleh mitra pasif baik dalam bentuk uang tunai

maupun aset nonkas kepada mitra aktif. Rekening ini didebit

pada saat penyerahan modal musyarakah mitra pasif kepada

mitra aktif. Rekening ini dikredit pada saat penerimaan

kembali modal musyarakah.

2. Keuntungan ( Musyarakah) Tnggungan

Rekening ini digunakan untuk mencatat keuntungan yang

timbul karena nilai pasar modal aset nonkas yang diserahkan

lebih tinggi dibandingkan dengan nilai tercatat aset

tersebut. Rekening ini dikredit pada saat modal aset nonkas

yang diserahkan mempunyai nilai pasar yang lebih besar

dibandingkan dengan nilai tercatatnya. Rekening ini didebit

pada saat amortisasi keuntungan tangguhan menjadi

keuntungan penyerahan aset musyarakah.

3. Penyisihan Kerugian

Rekening ini digunakan untuk mencatat pembentukan

penyisihan atau cadangan kerugian dari investasi

musyarakah. Rekening ini dikredit pada saat pembentukan

penyisihan kerugian atas investasi musyarakah. Rekening ini

didebit pada saat digunakan untuk penghapusan investasi

musyarakah.

4. Piutang Pendapatan Bagi Hasil

Rekening ini digunakan untuk mencatat bagi hasil yang telah

dihitung oleh mitra aktif tetapi belum diserahkan kepada

bank syariahselaku mitra pasif. Rekening ini didebit pada

saat pengakuan pendapatan bagi hasil dan dikredit pada saat

penerimaan atau pembayaran bagi hasil diterima mitra pasif

(bank syariah) dari mitra aktif.

b.Pengenalan Akun-akun di Laporan Laba RugiBerikut ini akan dijelaskan masing-masing akun yang terdapat

dilaporan laba rugi berdasarkan PSAK 106 tentang akuntansi

musyarakah.

1. Kerugian (Penyerahan Aset)

Rekening ini digunakan untuk mencatat kerugian yang timbul

berkaitan dengan penyerahan modal kerja dalam bentuk aset

nonkas. Kerugian penyerahan aset nonkas diakui pada saat

nilai wajar aset nonkas yang diserahkan lebih kecil dari

nilai tercatat dari aset nonkas. Rekening ini didebit pada

saat mitra pasif mengakui adanya kerugian pada penyerahan

aset nonkas-nya. Sebaliknya, rekening ini dikredit pada

saat dipindahkan ke rekening Ikhtisar Laba Rugi pada akhir

periode laporan keuangan.

2. Keuntungan (Penyerahan Aset)

Rekening ini digunakan untuk mencatat pendapatan atas

amortisasi dari keuntungan penyerahan modal aset nonkas.

Rekening ini dikredit pada saat pengakuan amortisasi

keuntungan musyarakah yang ditangguhkan. Rekening didebit

pada saat dipindahkan ke rekening Ikhtisar Laba Rugi pada

akhir periode laporan keuangan.

3. Pendapatan Bagi Hasil Investasi Musyarakah

Rekening ini digunakan untuk mencatat pendapatan bagi hasil

musyarakah yang menjadi hak mitra pasif. Rekening ini

dikredit pada saat pengakuan pendapatan bagi hasil

musyarakah. Rekening ini didebit pada saat dipindahkan

kerekening Ikhtisar Laba Rugi pada akhir periode laporan

keuangan.

4. Kerugian Musyarakah

Rekening ini digunakan untuk mencatat kerugian pengelolaan

musyarakah yang merupakan bagian kerugian dari mitra pasif

yang bukan kesalahan dari mitra aktif sebagai pengelola

usaha musyarakah. Rekening ini didebit pada saat terjadinya

kerugian sebesar yang menjadi beban dari mitra pasif.

Rekening ini dikredit pada saat dipindahkan ke rekening

Ikhtisar Laba Rugi pada akhir periode laporan keuangan.

c.Pengakuan dan PengukuranPengakuan dan Pengukuran Investasi Musyarakah

Biaya praakad yang terjadi akibat akad musyarakah (biaya

studi kelayakan) tidak dapat diakui sebagai bagian investasi

musyarakah kecuali ada persetujuan dari seluruh mitra

musyarakah. Investasi musyarakah diakui pada saat pembayaran kas

atau penyerahan aset nonkas kepada mitra aktif. Adapun rekening

investasi musyarakah dapat diukur dalam bentuk kas maupun aset

nonkas:

1. Investasi musyarakah yang diserahkan dalam bentuk kas

dinilai sebesar jumlah yang dibayarkan. Jurnal yang harus

dibuat oleh bank syariah untuk mencatat investasi

musyarakah dalam bentuk kas adalah:

Rekening Debit Kredit

Dr. Investasi Musyarakah xxx

Cr. Kas xxx

2. Investasi musyarakah yang diserahkan dalam bentuk aset

nonkas dinilai sebesar nilai wajar dan jika terdapat

selisih antara nilai wajar dan nilai tercatat aset nonkas,

maka perlakuannya adalah sebagai berikut:

a. Apabila nilai wajar lebih besar daripada nilai tercatat

maka diakui sebagai keuntungan tangguhan dan diamortisasi

selama masa akad. Jurnal yang harus dicatat oleh bank

syariah untuk mencatat keuntungan tangguhan adalah:

Rekening Debit Kredit

Dr. Investasi Musyarakah xxx

Cr. Asset

Nonkas

xxx

Cr. Keuntungan

Tangguhan

xxx

Setelah dilakukan pengakuan keuntungan tangguhan, bank

syariah harus melakukan amortisasi keuntungan tangguhan

tersebut selama masa manfaat. Adapun jurnal amortisasi

keuntungan tangguhan yang harus dicatat oleh bank syariah

adalah sebagai berikut:

Rekening Debit Kredit

Dr. Keuntungan Tangguhan xxx

Cr. Keuntungan xxx

b. Sebaliknya, apabila niali wajar lebih kecil daripada

nilai tercatat maka diakui sebagai kerugian pada saat

terjadinya. Berikut jurnal yang harus dibuat oleh bank

syaraiah untuk mencatat kerugian pada saat penyerahan

aset nonkas:

Rekening Debit Kredit

Dr. Investasi Musyarakah xxx

Dr. Kerugian xxx

Cr. Aset Nonkas xxx

3. Investasi musyarakah nonkas yang diukur dengan nilai wajar

aset yang diserahkan akan berkurang nilainya sebesar beban

penyusutan atas aset yang diserahkan dikurangi dengan

amortisasi keuntungan tangguhan. Jurnal yang harus dibuat

oleh bank syariah untuk mencatat penyusunan investasi

musyarakah (aset tetap) adalah:

Rekening Debit Kredit

Dr. Beban Penyusutan xxx

Cr. Investasi

Musyarakah

xxx

4. Biaya yang terjadi akibat musyarakah (misalnya biaya studi

kelayakan) tidak dapat diakui sebagai bagian investasi

musyarakah, kecuali ada persetujuan dari seluruh mitra

musyarakah.

Pengakuan dan Pengukuran Keuntungan/Kerugian

Dari investasi musyarakah, dapat diperoleh keuntungan atau

kerugian dari usaha yang dijalankan. Berikut adalah jurnal yang

dapat dibuat oleh bank syariah, meliputi:

1. Apabila dari investasi musyarakah diperoleh keuntungan,

maka jurnal yang harus dibuat oleh bank syariah adalah:

Rekening Debit Kredit

Dr. Kas/Piutang xxx

Cr. Pendapatan

bagi hasil

xxx

2. harus dibuat oleh bank syariah adalah:

Rekening Debit Kredit

Dr. Kerugian xxx

Cr. Penyisihan

Kerugian

xxx

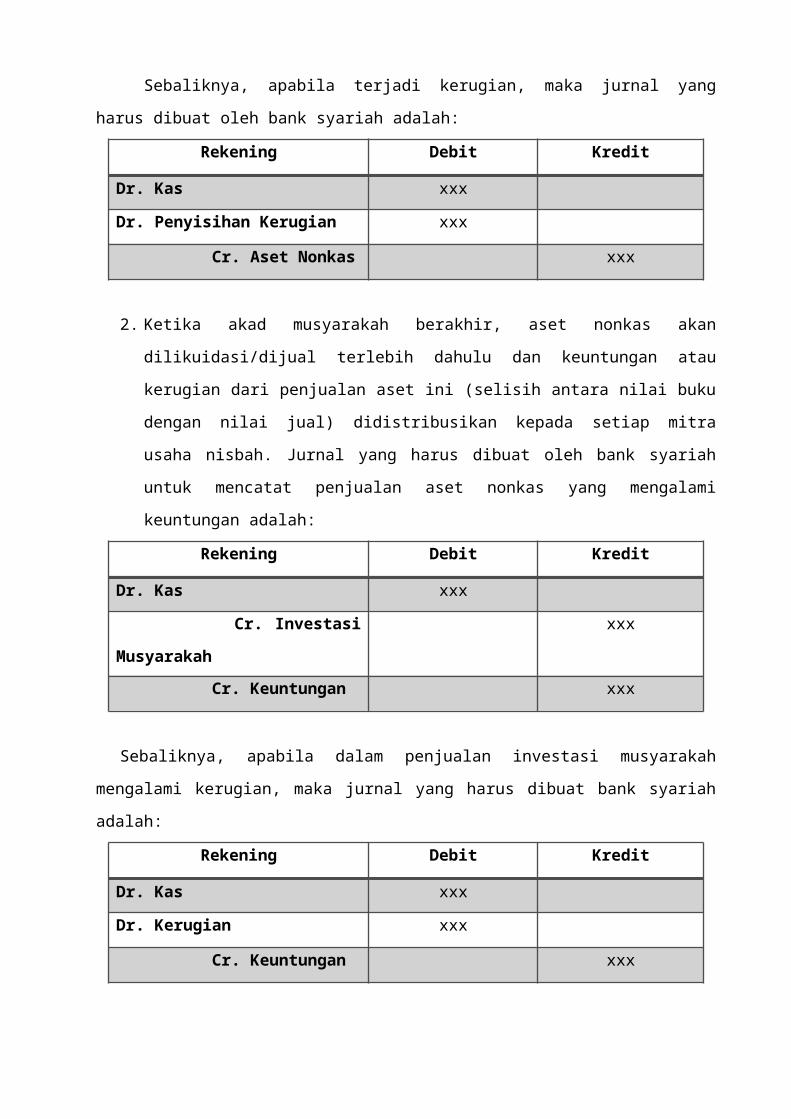

Pengakuan dan Pengukuran Pada Akhir Akad

1. Apabila modal investasi yang diserahkan berupa aset nonkas,

dan diakhir akad dikembalikan dalam bentuk kas sebesar

nilai wajar aset nonkas yang disepakati pada saat

penyerahan aset. Jurnal yang harus dibuat oleh bank syariah

apabila tidak ada kerugian adalah:

Rekening Debit Kredit

Dr. Kas xxx

Cr. Investasi

Musyarakah

xxx

Sebaliknya, apabila terjadi kerugian, maka jurnal yang

harus dibuat oleh bank syariah adalah:

Rekening Debit Kredit

Dr. Kas xxx

Dr. Penyisihan Kerugian xxx

Cr. Aset Nonkas xxx

2. Ketika akad musyarakah berakhir, aset nonkas akan

dilikuidasi/dijual terlebih dahulu dan keuntungan atau

kerugian dari penjualan aset ini (selisih antara nilai buku

dengan nilai jual) didistribusikan kepada setiap mitra

usaha nisbah. Jurnal yang harus dibuat oleh bank syariah

untuk mencatat penjualan aset nonkas yang mengalami

keuntungan adalah:

Rekening Debit Kredit

Dr. Kas xxx

Cr. Investasi

Musyarakah

xxx

Cr. Keuntungan xxx

Sebaliknya, apabila dalam penjualan investasi musyarakah

mengalami kerugian, maka jurnal yang harus dibuat bank syariah

adalah:

Rekening Debit Kredit

Dr. Kas xxx

Dr. Kerugian xxx

Cr. Keuntungan xxx

3. Bagian mitra aktif untuk jenis akad musyarakah menurun

(dengan pengembalian dana mitra usaha secara bertahap)

nilai investasi musyarakahnya sebesar jumlah kas atau nilai

wajar aset nonkas yang diserahkan pada awal akad ditambah

jumlah dana syirkah temporer yang telah dikembalikan kepada

mitra pasif. Adapun bagian mitra pasif, nilai investasi

musyarakahnya sebesar kas atau nilai wajar aset yang

diserahkan pada awal akad dikurangi dengan pengembalian

dari mitra aktif jika ada.

G. Penyajian dan Pengungkapan

Mitra pasif menyajikan hal-hal yang terkait dengan usaha

musyarakah dalam laporan keuangan sebagai berikut.

a. Kas atau aset nonkas yang disisihkan oleh mitra aktif

disajikan sebagai investasi musyarakah.

b. Keuntungan tanggungan dari selisih penilaian aset nonkas

yang diserahkan pada nilai wajar disajikan sebagai pos

lawan (contra account) dari investasi musyarakah.

Mitra pasif dapat mengungkapkan hal-hal yang terkait transaksi

musyarakah, tetapi tidak terbatas pada:

a. Isi kesepakatan utama usaha musyarakah, seperti porsi dana,

pembagian hasil usaha, aktivitas usaha musyarakah, dan

lain-lain.

b. Pengelola usaha, jika tidak ada mitra aktif.

c. Pengungkapan yang diperlukan sesuai PSAK No. 101 tentang

penyajian Laporan Keuangan Syariah.

H. Contoh Kasus Transaksi Musyarakah

Pada tanggal 2 Juni 2012, Nashirudin manandatangani akad

Pembiayaan usaha pembuatan produk rumah tangga pada alumni

dengan Bank Syariah Tegar (BST) dengan skema musyarakah sebgai

berikut:

a) Nilai proyek : Rp 100.000.000,00.

b) Kontribusi Bank : Rp 60.000.000,00 (pembayaran tahap

pertama sebesar Rp 30.000.000,00 dilakukan tanggal 10

Juni dan Pembayaran tahap kedua [tahap final] sebesar Rp

30.000.000,00 dilakukan tanggal 10 Juli)

c) Kontribusi Nashirudin: Rp 40.000.000,00

d) Nisbah Bagi Hasil : Nashirudin 80% dan BTS 20%

e) Periode : 10 Bulan

f) Biaya Administrasi : Rp 600.000,00 (1%dari pembiayaan

Bank Syariah)

g) Objek Bagi Hasil : Laba Bruto (selisih harga jual

dikurangi harga pokok penjualan)

h) Skema pelunasan pokok: Musyarakah Permanen – dilunasi

pada saat akad berakhir tanggal 2 April 2013

Berikut beberapa jurnal yang harus dicatat oleh Bank Syariah

Tegar (BST) berkaitan dengan transaksi musyarakah di atas.

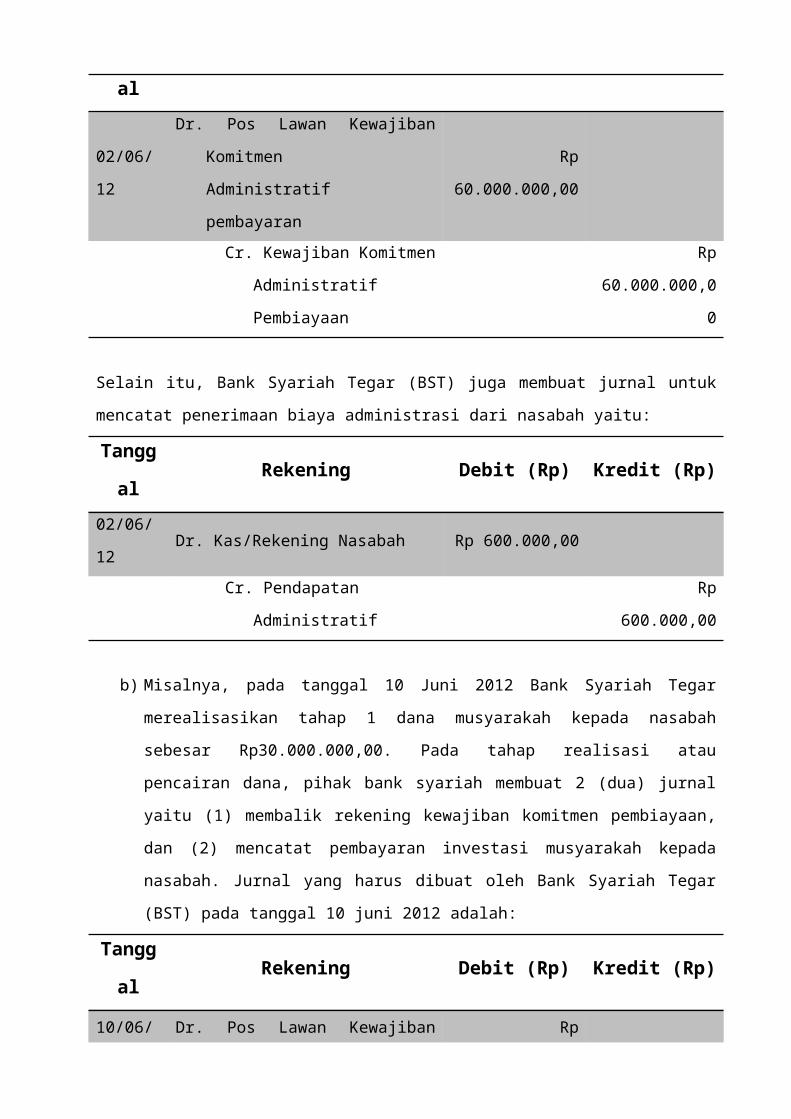

a) Pada tanggal 2 Juni 2012, jurnal yang harus dibuat oleh

Bank Syariah Tegar (BST) pada saat penandatanganan akad ada

2 (dua) yaitu: (1) mencatat kewajiban komitmen dan (2)

mencatat penerimaan biaya administrasi dari nasabah. Jurnal

yang harus dibuat oleh Bank Syariah Tegar (BST) untuk

mencatat adanya kewajiban komitmen pembiayaan adalah:

Tangg Rekening Debit (Rp) Kredit (Rp)

al

02/06/

12

Dr. Pos Lawan Kewajiban

Komitmen

Administratif

pembayaran

Rp

60.000.000,00

Cr. Kewajiban Komitmen

Administratif

Pembiayaan

Rp

60.000.000,0

0

Selain itu, Bank Syariah Tegar (BST) juga membuat jurnal untuk

mencatat penerimaan biaya administrasi dari nasabah yaitu:

Tangg

alRekening Debit (Rp) Kredit (Rp)

02/06/

12Dr. Kas/Rekening Nasabah Rp 600.000,00

Cr. Pendapatan

Administratif

Rp

600.000,00

b) Misalnya, pada tanggal 10 Juni 2012 Bank Syariah Tegar

merealisasikan tahap 1 dana musyarakah kepada nasabah

sebesar Rp30.000.000,00. Pada tahap realisasi atau

pencairan dana, pihak bank syariah membuat 2 (dua) jurnal

yaitu (1) membalik rekening kewajiban komitmen pembiayaan,

dan (2) mencatat pembayaran investasi musyarakah kepada

nasabah. Jurnal yang harus dibuat oleh Bank Syariah Tegar

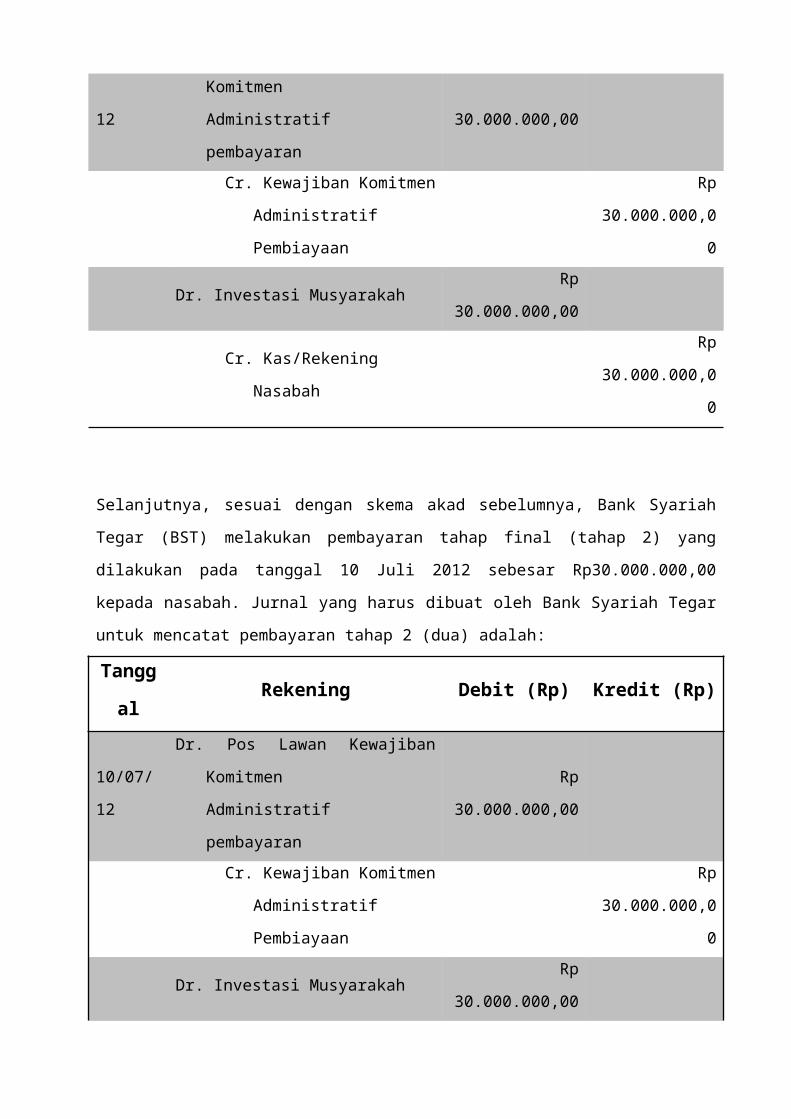

(BST) pada tanggal 10 juni 2012 adalah:

Tangg

alRekening Debit (Rp) Kredit (Rp)

10/06/ Dr. Pos Lawan Kewajiban Rp

12

Komitmen

Administratif

pembayaran

30.000.000,00

Cr. Kewajiban Komitmen

Administratif

Pembiayaan

Rp

30.000.000,0

0

Dr. Investasi MusyarakahRp

30.000.000,00

Cr. Kas/Rekening

Nasabah

Rp

30.000.000,0

0

Selanjutnya, sesuai dengan skema akad sebelumnya, Bank Syariah

Tegar (BST) melakukan pembayaran tahap final (tahap 2) yang

dilakukan pada tanggal 10 Juli 2012 sebesar Rp30.000.000,00

kepada nasabah. Jurnal yang harus dibuat oleh Bank Syariah Tegar

untuk mencatat pembayaran tahap 2 (dua) adalah:

Tangg

alRekening Debit (Rp) Kredit (Rp)

10/07/

12

Dr. Pos Lawan Kewajiban

Komitmen

Administratif

pembayaran

Rp

30.000.000,00

Cr. Kewajiban Komitmen

Administratif

Pembiayaan

Rp

30.000.000,0

0

Dr. Investasi MusyarakahRp

30.000.000,00

Cr. Kas/Rekening

Nasabah

Rp

30.000.000,0

0

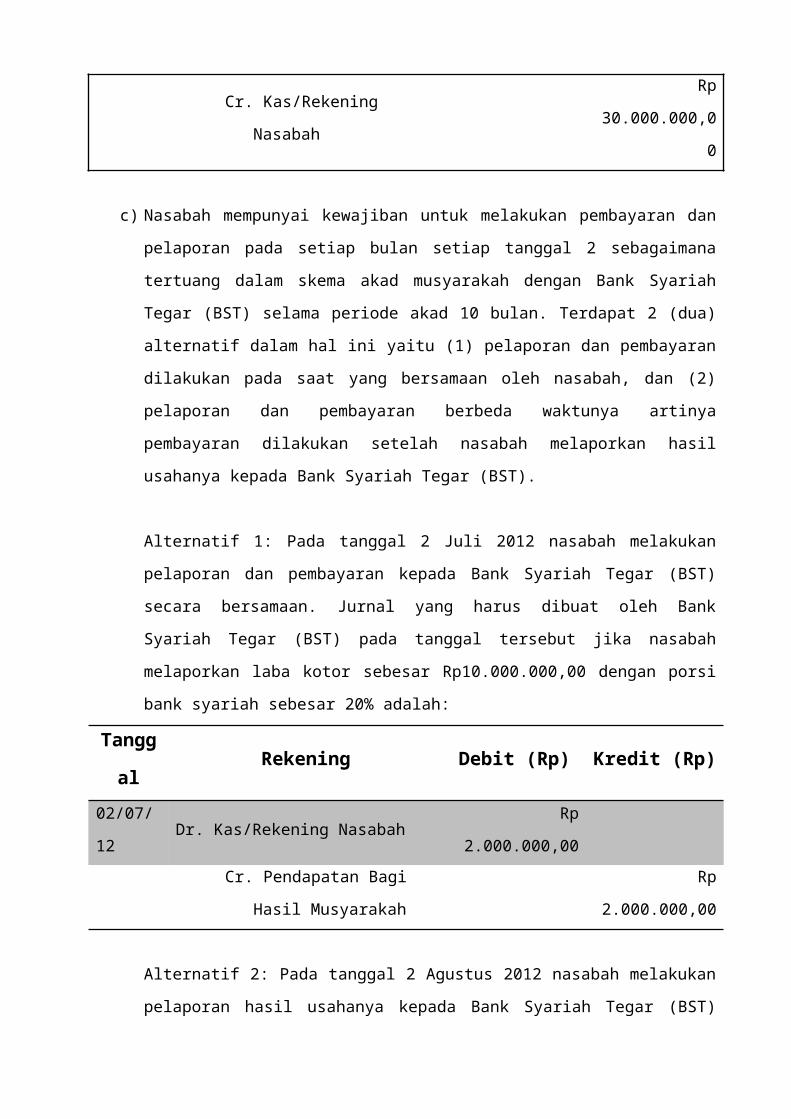

c) Nasabah mempunyai kewajiban untuk melakukan pembayaran dan

pelaporan pada setiap bulan setiap tanggal 2 sebagaimana

tertuang dalam skema akad musyarakah dengan Bank Syariah

Tegar (BST) selama periode akad 10 bulan. Terdapat 2 (dua)

alternatif dalam hal ini yaitu (1) pelaporan dan pembayaran

dilakukan pada saat yang bersamaan oleh nasabah, dan (2)

pelaporan dan pembayaran berbeda waktunya artinya

pembayaran dilakukan setelah nasabah melaporkan hasil

usahanya kepada Bank Syariah Tegar (BST).

Alternatif 1: Pada tanggal 2 Juli 2012 nasabah melakukan

pelaporan dan pembayaran kepada Bank Syariah Tegar (BST)

secara bersamaan. Jurnal yang harus dibuat oleh Bank

Syariah Tegar (BST) pada tanggal tersebut jika nasabah

melaporkan laba kotor sebesar Rp10.000.000,00 dengan porsi

bank syariah sebesar 20% adalah:

Tangg

alRekening Debit (Rp) Kredit (Rp)

02/07/

12Dr. Kas/Rekening Nasabah

Rp

2.000.000,00Cr. Pendapatan Bagi

Hasil Musyarakah

Rp

2.000.000,00

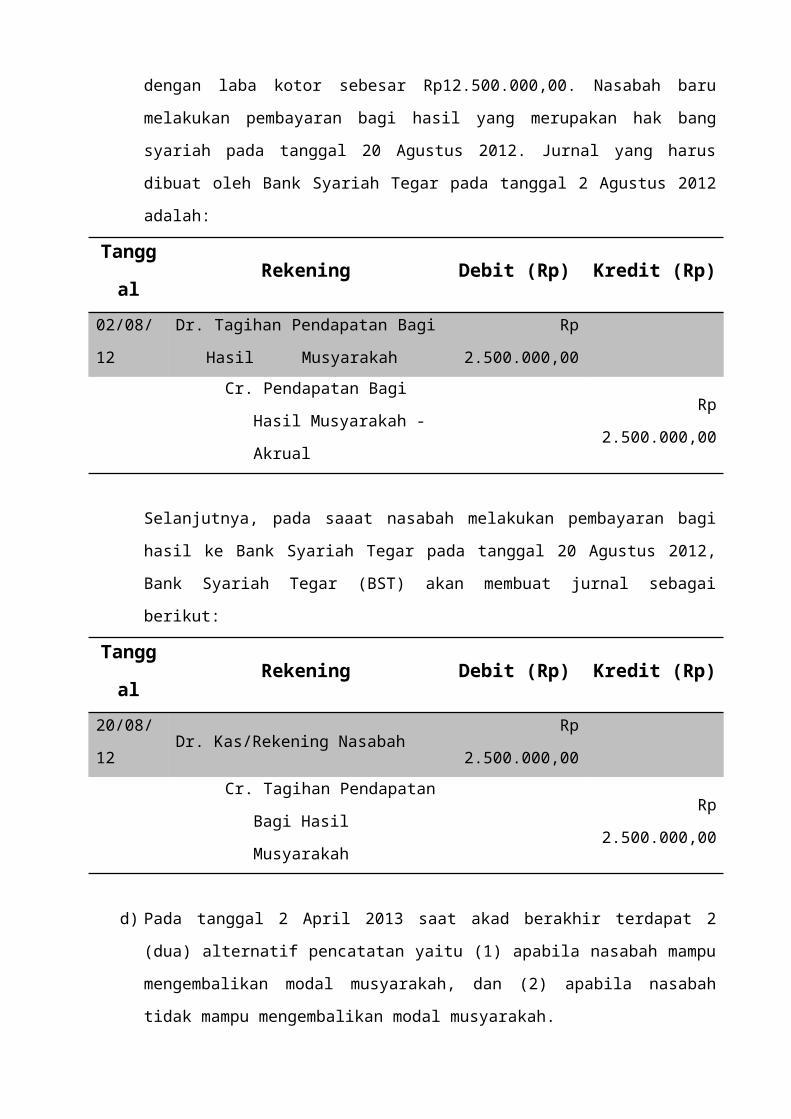

Alternatif 2: Pada tanggal 2 Agustus 2012 nasabah melakukan

pelaporan hasil usahanya kepada Bank Syariah Tegar (BST)

dengan laba kotor sebesar Rp12.500.000,00. Nasabah baru

melakukan pembayaran bagi hasil yang merupakan hak bang

syariah pada tanggal 20 Agustus 2012. Jurnal yang harus

dibuat oleh Bank Syariah Tegar pada tanggal 2 Agustus 2012

adalah:

Tangg

alRekening Debit (Rp) Kredit (Rp)

02/08/

12

Dr. Tagihan Pendapatan Bagi

Hasil Musyarakah

Rp

2.500.000,00Cr. Pendapatan Bagi

Hasil Musyarakah -

Akrual

Rp

2.500.000,00

Selanjutnya, pada saaat nasabah melakukan pembayaran bagi

hasil ke Bank Syariah Tegar pada tanggal 20 Agustus 2012,

Bank Syariah Tegar (BST) akan membuat jurnal sebagai

berikut:

Tangg

alRekening Debit (Rp) Kredit (Rp)

20/08/

12Dr. Kas/Rekening Nasabah

Rp

2.500.000,00Cr. Tagihan Pendapatan

Bagi Hasil

Musyarakah

Rp

2.500.000,00

d) Pada tanggal 2 April 2013 saat akad berakhir terdapat 2

(dua) alternatif pencatatan yaitu (1) apabila nasabah mampu

mengembalikan modal musyarakah, dan (2) apabila nasabah

tidak mampu mengembalikan modal musyarakah.

1) Apabila Nashirudin mampu mengembalikan modal musyarakah,

maka jurnal yang harus dibuat oleh Bank Syariah Tegar

(BST) untuk mencatat pengembalian modal musyarakah

adalah:

Tangg

alRekening Debit (Rp) Kredit (Rp)

02/04/

13Dr. Kas

Rp

60.000.000,00

Cr. Investasi

Musyarakah

Rp

60.000.000,0

0

2) Apabila Nashirudin tidak mampu mengembalikan modal

musyarakah, Bank Syariah Tegar (BST) akan mencatatnya

sebagai piutang musyarakah jatuh tempo. Jurnal yang harus

dibuat oleh Bank Syariah Tegar (BST) apabila Nashirudin

tidak mampu melunasi modal musyarakah adalah:

Tangg

alRekening Debit (Rp) Kredit (Rp)

02/04/

13

Dr. Piutang Musyarakah-

Jatuh Tempo

Rp

60.000.000,00

Cr. Investasi

Musyarakah

Rp

60.000.000,0

0

BAB 3PENUTUP

A. Apendiks

Ketentuan hukun tentang pembiayaan musyarakah diatur dalam

fatwa DSN MUI No.08/DSN-MUI/IV/2000 tentang pembiayaan

musyarakah. Berikut adalah ketentuan-ketentuan yang diatur dalam

fatw DSN MUI tersebut meliputi:

1. Pernyataan Ijab dan Kabul Harus dinyatakan oleh para pihak

untuk menunjukkan kehendak mereka dalam mengadakan kontrak

(akad), dengan memperhatikan hal-hal berikut:

a. Penawaran dan penerimaan harus secara

eksplisitmenunjukkan tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi,

atau dengan menggunakan cara-cara komunikasi modern.

2. Pihak-pihak yang berkontrak harus cakap hukum, dan

memperhatikan hal-hal berikut:

a. Kompeten dalam memberikan atau diberikan kekuasaan

perwakilan.

b. Setiap mitra harus menyediakan dana dan pekerjaan, dan

setiap mitra melaksanakan kerja sebagai wakil.

c. Setiap mitra memiliki hak untuk mengatur asset

musyarakah dalam proses bisnis normal.

d. Setiap mitra memberi wewenang kepada mitra yang lain

untuk mengelola asset masing-masing dianggap telah

diberi wewenang untuk melakukan aktivitas musyarakah

dengan memperhatikan kepentingan mitranya, tanpa

melakukan kelalian dan kesalahan yang disengaja.

e. Seorang mitra tidak diizinkan untuk mencairkan atau

menginvestasikan dana untuk kepentingannya sendiri.

3. Objek akad (modal, kerja, keuntungan, dan kerugian)

a. Modal

1) Modal yang diberikan harus uang tunai, emas, perak,

atau yang nilainya sama.

2) Modal dapat terdiri dari aset perdagang, seperti

barang-barang, property, dan sebagainya. Jika modal

berbentuk asset, harus terlebih dahulu dinilai dengan

tunai dan disepakati oleh para mitra.

3) Para pihak tidak boleh meminjam, meminjamkan,

menyumbang, atau menghadiahkan modal musyarakah

kepada pihak lain, kecuali atas dasar kesepakatan.

4) Pada prinsipnya, dalam pembiayaan musyarakah tidak

ada jaminan, namun untuk menghindari terjadinya

penyimpangan, LKS dapat meminta jaminan.

b. Kerja

1) Partisipasi para mitra dalam pekerjaan merupakan

dasar pelaksanaan musyarakah; akan tetapi, kesamaan

porsi kerja bukanlah merupakan syarat. Seorang mitra

boleh menuntut bagian tambahan bagi dirinya.

2) Setiap mitra melaksanakan kerja dalam musyarakah atas

nama pribadi dan wakil dari mitranya. Kedudukan

masing-masing dalam organisasi kerja harus dijelaskan

dalam kontrak.

c. Keuntungan

1) Keuntungan harus dikuantifikasi dengan jelas untuk

menghindarkan perbedaan dan sengketa pada waktu

alokasi keuntungan atau penghentian musyarakah.

2) Setiap keuntungan mitra harus dibagikan secara

proposional atas dasar seluruh keuntungan dan tidak

ada jumlah yang ditentukan di awal yang ditetapkan

bagi seorang mitra.

3) Seorang mitra boleh mengusulkan bahwa jika keuntungan

melebihi jumlah tertentu, kelebihan atau presentase

itu deberikan kepadanya.

4) System pembagian keuntungan harus tertuang dengan

jelas dalam akad.

d. Kerugian

Kerugian harus dibagi di antara para mitra secara

proposional menurut saham masing-masing dalam modal.

4. Biaya operasional dan persengketaan

a. Biaya operasional dibebankan pada modal bersama

b. Jika salah satu pihak tidak menunaikan kewajibannya atau

jika terjadi perselisihan diantara para pihak, maka

penyelesaiannya dilakukan melalui Badan Arbitrase Syariah

setelah tidak tercapai kesepakatan melalui musyawarah.

Related Documents