BAB IV AKUNTANSI PERUSAHAAN JASA A. Jurnal Umum Transaksi-transaksi yang terjadi dalam kegiatan perusahaan akan mengakibatkan susunan pada harta, kewajiban maupun modal berubah. Perubahan tersebut harus dicatat pada suatu daftar yang sesuai dengan penggolongan masing-masing. Pencatatan secara langsung dari transaksi-transaksi kedalam rekening/akun sering terjadi kesalahan-kesalahan. Untuk memperkecil kesalahan tersebut. Sebelum transaksi dipindahkan kedalam rekening sesuai dengan penggolongannya, transaksi perlu dianalisa terlebih dahulu, karena pencatatan pertama/prima dapat akan menjadikan pencatatan berikutnya salah. Untuk mengurangi kesalahan tersebut derngan jalan menampung data-data yang akan dipindahkan kedalam rekening-rekening itu kedalam sebuah daftar yang disebut jurnal. Secara keseluruhan sebelum transaksi-transaksi dipindahkan dalam rekening-rekening perlu dicatat dalam jurnal ( jurnal umum ) B. Cara Menjurnal Sebelum transaksi dijurnal. Perlu dianalisa lebih dahulu untuk memperkecil kesalahan. Dalam menganalisa perlu diketahui lebih dahulu, apakah itu mengakibatkan/yang menyangkut rekening golongan harta, kewajiban atau modal. Dalam menganalisa perlu berpedoman ketentuan dalam mendebet dan mengkredit perkiraan- perkiraan, antara lain : (1) Bila harta bertambah, maka perkiraan harta dibukukan sebelah debet Bila harta berkurang, maka perkiraan harta akan dibukukan sebelah kredit. (2) Bila kewajiban bertambah, maka perkiraan kewajiban/hutang dibukukan sebelah kredit. Bila kewajiban berkurang, maka perkiraan kewajiban akan dibukukan sebelah debet. 59

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB IVAKUNTANSI PERUSAHAAN JASA

A. Jurnal UmumTransaksi-transaksi yang terjadi dalam kegiatan perusahaan akan mengakibatkan susunan

pada harta, kewajiban maupun modal berubah. Perubahan tersebut harus dicatat pada suatu daftar yang sesuai dengan penggolongan masing-masing. Pencatatan secara langsung dari transaksi-transaksi kedalam rekening/akun sering terjadi kesalahan-kesalahan. Untuk memperkecil kesalahan tersebut. Sebelum transaksi dipindahkan kedalam rekening sesuai dengan penggolongannya, transaksi perlu dianalisa terlebih dahulu, karena pencatatan pertama/prima dapat akan menjadikan pencatatan berikutnya salah.

Untuk mengurangi kesalahan tersebut derngan jalan menampung data-data yang akan dipindahkan kedalam rekening-rekening itu kedalam sebuah daftar yang disebut jurnal. Secara keseluruhan sebelum transaksi-transaksi dipindahkan dalam rekening-rekening perlu dicatat dalam jurnal ( jurnal umum )

B. Cara MenjurnalSebelum transaksi dijurnal. Perlu dianalisa lebih dahulu untuk memperkecil kesalahan.

Dalam menganalisa perlu diketahui lebih dahulu, apakah itu mengakibatkan/yang menyangkut rekening golongan harta, kewajiban atau modal. Dalam menganalisa perlu berpedoman ketentuan dalam mendebet dan mengkredit perkiraan-perkiraan, antara lain :

(1) Bila harta bertambah, maka perkiraan harta dibukukan sebelah debet Bila harta berkurang, maka perkiraan harta akan dibukukan sebelah kredit.

(2) Bila kewajiban bertambah, maka perkiraan kewajiban/hutang dibukukan sebelahkredit.Bila kewajiban berkurang, maka perkiraan kewajiban akan dibukukan sebelah debet.

(3) Bila modal bertambah, maka perkiraan modal dibukukan sebelah kredit.Bila modal berkurang, maka perkiraan modal akan dibukukan sebelah debet.

(4) Bila prive bertambah, maka perkiraan prive akan dibukukan sebelah debet.(5) Bila beban bertambah, maka perkiraan beban akan dibukukan sebelah debet(6) Bila pendapatan bertambah, maka perkiraan pendapatan akan dibukukan sebelah

kredit.(7) Bila terjadi penyusutan harta maka Beban penyusutan harta tetap di debet dan

akumulasi penyusutan harta tetap dikredit.

Contoh.- 1 :Amin menanamkan uang dalam perusahaan sebesar Rp. 1.000.000,00. Dengan penanaman ini modal perusahaan milik Amin bertambah, dibuku sebelah kredit. Disamping itu uang kas perusahaan Amin mengalami penambahan, maka perkiraan harta yang berupa Kas dibuku sebelah debet, dengan jumlah sebesar itu.

59

Contoh – 2 :Diterima pendapatan bunga sebesar Rp. 10.000,00. Dengan penerimaan sejumlah

itu Modal akan bertambah dengan demikian perkiraan pendapatan bunga dibuku sebelah kredit. Dengan penerimaan Kas perusahaan mengalami penambahan, dengan demikian perkiraan Kas dibuku sebelah debet sebesar jumlah itu.

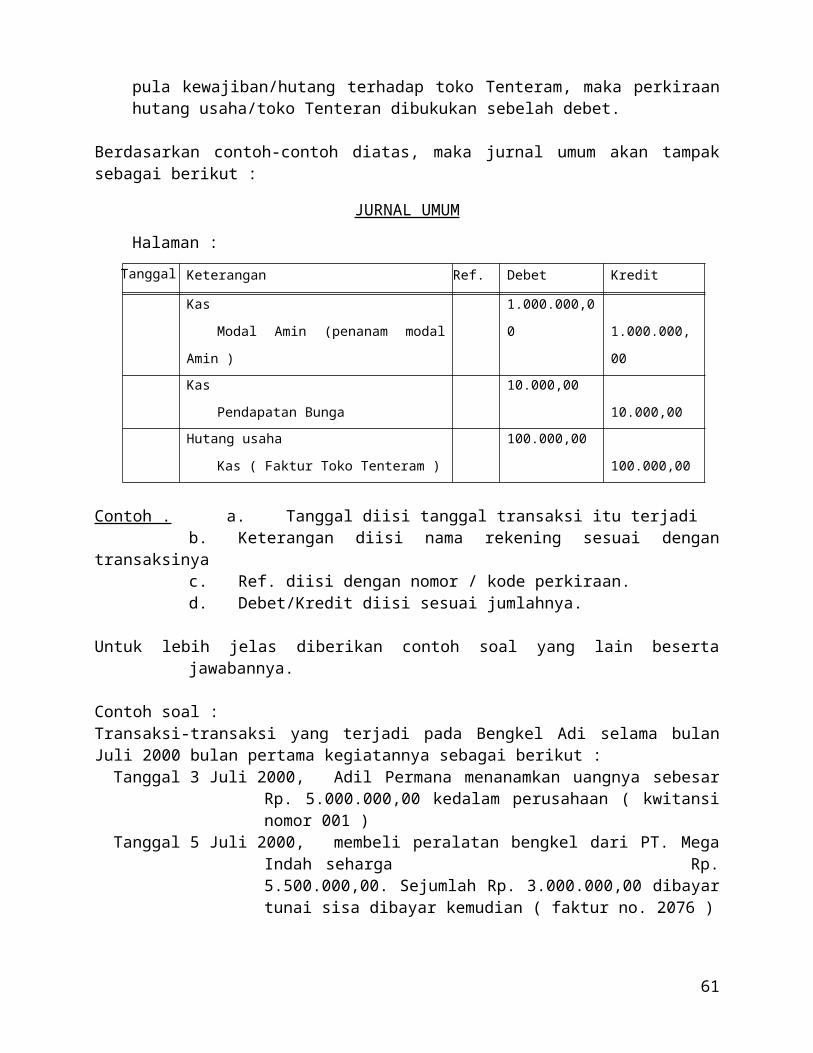

Contoh – 3 :Dibayar per kas faktur Toko Tenteram atas pembelian dengan kredit beberapa waktu yang lalu sebesar Rp. 100.000,00. Dengan pembayaran tunai itu berarti harta yaitu yang berupa uang tunai berkurang, maka perkiraan kas dibukukan sebelah kredit. Disamping berkurangnya uang kas/harta, berkurangnya pula kewajiban/hutang terhadap toko Tenteram, maka perkiraan hutang usaha/toko Tenteran dibukukan sebelah debet.

Berdasarkan contoh-contoh diatas, maka jurnal umum akan tampak sebagai berikut :

JURNAL UMUM

Halaman : .

Tanggal Keterangan Ref. Debet Kredit

Kas

Modal Amin (penanam modal Amin )

1.000.000,00

1.000.000,00

Kas

Pendapatan Bunga

10.000,00

10.000,00

Hutang usaha

Kas ( Faktur Toko Tenteram )

100.000,00

100.000,00

Contoh . a. Tanggal diisi tanggal transaksi itu terjadib. Keterangan diisi nama rekening sesuai dengan transaksinyac. Ref. diisi dengan nomor / kode perkiraan.d. Debet/Kredit diisi sesuai jumlahnya.

Untuk lebih jelas diberikan contoh soal yang lain beserta jawabannya.

Contoh soal :Transaksi-transaksi yang terjadi pada Bengkel Adi selama bulan Juli 2000 bulan pertama kegiatannya sebagai berikut :

Tanggal 3 Juli 2000, Adil Permana menanamkan uangnya sebesar Rp. 5.000.000,00 kedalam perusahaan ( kwitansi nomor 001 )

Tanggal 5 Juli 2000, membeli peralatan bengkel dari PT. Mega Indah seharga Rp. 5.500.000,00. Sejumlah Rp. 3.000.000,00 dibayar tunai sisa dibayar kemudian ( faktur no. 2076 )

Tanggal 7 Juli 2000, membeli perlengkapan kantor secara tunai sebesar Rp. 550.000,00 ( nota penjualan no. 089 )

Tanggal 9 Juli 2000, membayar sewa kantor Juli 2000 sebesar Rp. 50.000,00 ( kwitansi no. 10/VIII/2000 )

60

Tanggal 12 Juli 2000, membayar rekening telepon dan air Tp. 75.000,00 (bukti No. 001)Tanggal 20 Juli 2000, membayar kekurangan pembelian peralatan yang dibeli tanggal

5 Juli 2000 sebagai angsuran pertama sebesar Rp. 500.000,00 ( kwitansi no. 897 )

Tanggal 23 Juli 2000, menerima dari langganan jasa reparasi sebesar Rp. 1.500.000,00 ( dengan bukti kwitansi no. 001 ).

Tanggal 31 Juli 2000, telah melaksanakan pekerjaan reparasi untuk PT. Tani Makmur tetapi jasa/uang jasa reparasi belum diterima senilai Rp. 1.200.000, faktur no. 020

Tanggal 31 Juli 2000, membayar upah tukang/karyawan bulan Juli 2000 sebesar Rp. 500.000,00 ( bukti kwitansi no. 002 )

Tanggal 31 Juli 2000, Adil Permana mengambil uang untuk kepentingan pribadi sebesar Rp. 500.000,00 ( bukti kwitansi no. 003 )

Diminta : catatlah transaksi-transaksi tersebut dalam Jurnal Umum.

Jawab :

BENGKEL ADIJURNAL JULI 2000

1 : 1000Tanggal Keterangan Ref Debet Kredit

2000Juli 3 Kas

Modal Adil Permana (kwitansi no.001)

Rp. 5.000Rp. 5.000

5 Peralatan bengkel Kas Utang dagang ( faktur no. 2076 )

Rp. 5.500Rp. 3.000Rp. 2.500

7 Perlengkapan kantor Kas (nota penjualan no. 089)

Rp. 550Rp. 550

9 Beban sewa kantor Kas( kwitansi no. 10/VIII/2000)

Rp. 50Rp. 50

12 Beban rekening telepon dan air Kas ( bukti no. 001 )

Rp. 75

Rp. 75

20 Utang dagang Kas(angsuran utang kwitansi no. 897 )

Rp. 500Rp. 500

23 Kas Rp. 1.500

61

Pendapatan(bukti kwitansi no.001 )

Rp. 1.500

31 Piutang jasa Pendapatan jasa ( Faktur no. 0020 )

Rp. 1.200Rp. 1.200

31 Beban upah karyawan Kas(bukti kwitansi no. 0.002)

Rp. 500Rp. 500

31 Prive Adil Permana Kas ( kwitansi no. 003 )

Rp. 500Rp. 500

Jumlah Rp. 15.375 Rp. 15.375

Tugas / latihan jurnal : buatlah jurnal dari soal persamaan akuntansi pada halaman 54 s/d 57

C. Pengertian LedgerTransaksi-transaksi yang terjadi dalam kegiatan perusahaan dalam suatu periode akan

berpengaruh atas pengurangan atau penambahan berbagai elemen harta, kewajiban/hutang dan modal. Dalam mempersiapkan suatu laporan keuangan yang lengkap dan tepat waktunya catatan-catatan mengenai masing-masing jenis Harta, Kewajiban/Hutang modal, pendapatan dan beban. Pencatatannya dilakukan sesuai dengan perkiraan masing-masing. Kumpulan dari perkiraan/akun ini disebut Buku Besar/Ledger.

Cara pencatatan untuk penambahan dan pengurangan pada setiap perkiraan dipergunakan suatu sistem pencatatan berpasangan ( double entry ) atau disebut sebagai sistem akuntansi berpasangan. Yang disebut dengan sistem berpasangan ialah bahwa setiap transaksi-transaksi akan selalu dicatat dalam dua perkiraan atau lebih dengan jumlah debet dan kredit yang seimbang.

D. Posting

Setelah bukti transaksi dicatat dalam Jurnal, maka tahap selanjutnya memindahkan data-data yang tercatat dalam jurnal kedalam perkiraan-perkiraan yang bersangkutan dalam buku besar. Jadi jurnal sebagai titian atau jembatan dalam perpindahan/pencatatan bukti transaksi ke rekening-rekening yang sesuai dengan penggolongan/jenisnya dalam buku besar.

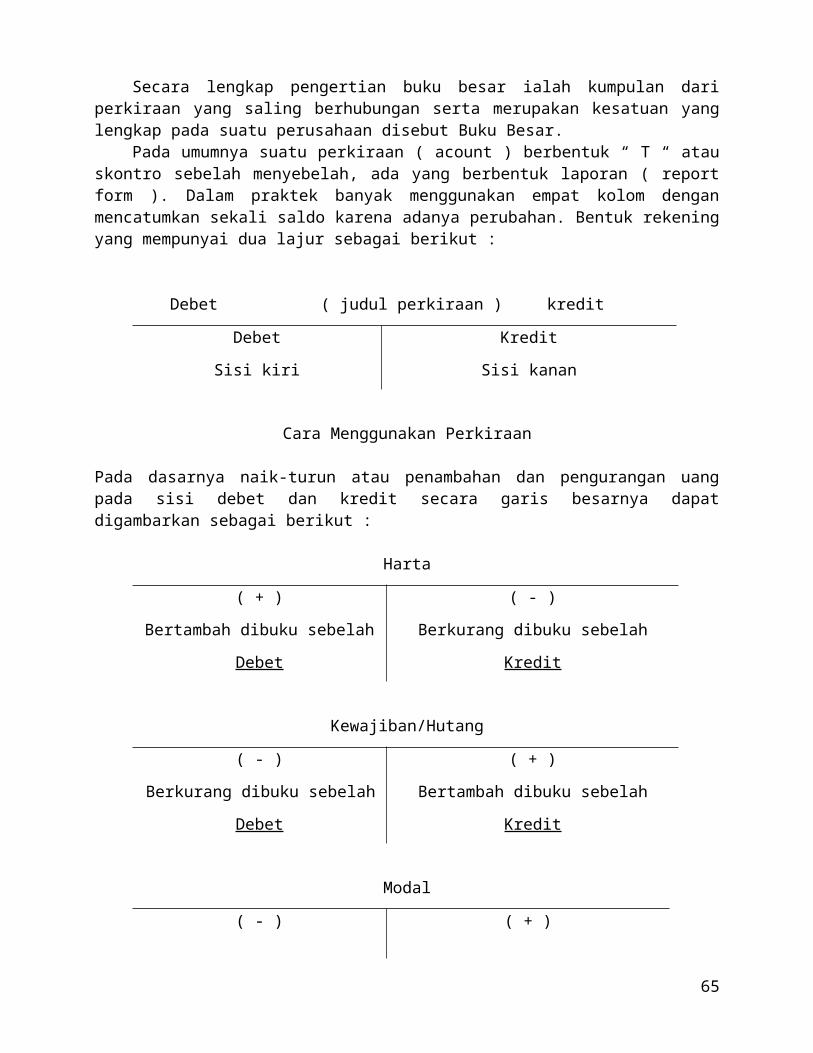

Secara lengkap pengertian buku besar ialah kumpulan dari perkiraan yang saling berhubungan serta merupakan kesatuan yang lengkap pada suatu perusahaan disebut Buku Besar.

Pada umumnya suatu perkiraan ( acount ) berbentuk “ T “ atau skontro sebelah menyebelah, ada yang berbentuk laporan ( report form ). Dalam praktek banyak menggunakan empat kolom dengan mencatumkan sekali saldo karena adanya perubahan. Bentuk rekening yang mempunyai dua lajur sebagai berikut :

62

Debet ( judul perkiraan ) kredit

Debet

Sisi kiri

Kredit

Sisi kanan

Cara Menggunakan Perkiraan

Pada dasarnya naik-turun atau penambahan dan pengurangan uang pada sisi debet dan kredit secara garis besarnya dapat digambarkan sebagai berikut :

Harta

( + )

Bertambah dibuku sebelah

Debet

( - )

Berkurang dibuku sebelah

Kredit

Kewajiban/Hutang

( - )

Berkurang dibuku sebelah

Debet

( + )

Bertambah dibuku sebelah

Kredit

Modal

( - )

Berkurang dibuku sebelah

Debet

( + )

Bertambah dibuku sebelah

Kredit

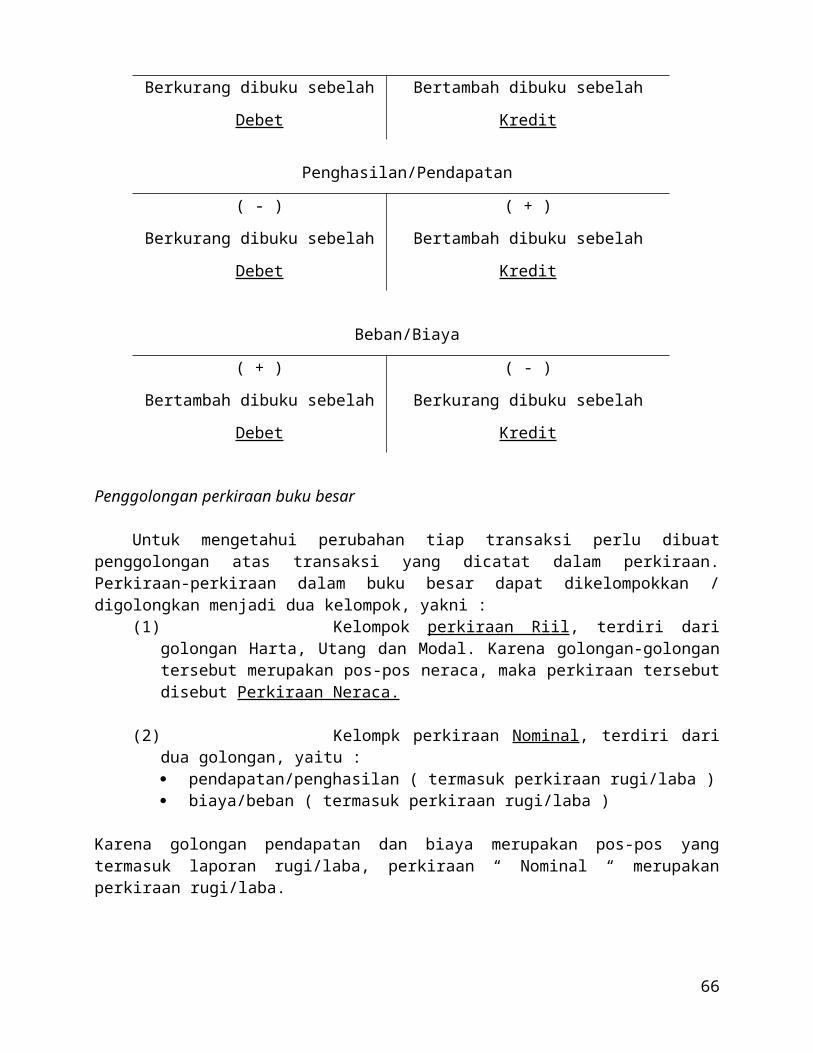

Penghasilan/Pendapatan

( - )

Berkurang dibuku sebelah

Debet

( + )

Bertambah dibuku sebelah

Kredit

Beban/Biaya

( + )

Bertambah dibuku sebelah

Debet

( - )

Berkurang dibuku sebelah

Kredit

63

Penggolongan perkiraan buku besar

Untuk mengetahui perubahan tiap transaksi perlu dibuat penggolongan atas transaksi yang dicatat dalam perkiraan. Perkiraan-perkiraan dalam buku besar dapat dikelompokkan / digolongkan menjadi dua kelompok, yakni :

(1) Kelompok perkiraan Riil, terdiri dari golongan Harta, Utang dan Modal. Karena golongan-golongan tersebut merupakan pos-pos neraca, maka perkiraan tersebut disebut Perkiraan Neraca.

(2) Kelompk perkiraan Nominal, terdiri dari dua golongan, yaitu : pendapatan/penghasilan ( termasuk perkiraan rugi/laba ) biaya/beban ( termasuk perkiraan rugi/laba )

Karena golongan pendapatan dan biaya merupakan pos-pos yang termasuk laporan rugi/laba, perkiraan “ Nominal “ merupakan perkiraan rugi/laba.

Proses pelaksanaan pemindahan dari jurnal ke buku besar dilakukan sebagai berikut :(1) Tanggal serta jumlah yang tercatat di dalam jurnal dipindahkan / dicatat kembali pada

perkiraaan yang bersangkutan pada kolom-kolom yang telah tersedia. Jumlah debet yang ada dalam jurnal ditempatkan pada debet perkiraan, demikian pula jumlah kredit yang ada dalam jurnal dipindahkan pada kredit perkiraan.

(2) Pada kolom Ref. ( referensi/kode perusahaan ) dalam perkiraan yang bersangkutan dicatat nomor halaman jurnal darimana pemindahan itu dilakukan.

(3) Dari kolom Ref jurnal dipindahkan/dicatat sebagai nomor perkiraan.

Langkah-langkah pemindahan dari jurnal ke perkiraan itu secara nyata dapat dilihat seperti contoh dibawah :

Jurnal Umum

Halaman : 1 .

Tanggal Keterangan Ref. Debet Kredit

1999

Jan 2 Perlengkapan kantor 14 90.000,00

Kas ( pembelian kertas ) 11 90.000,00

Buku Besar .

KAS No. 11

Tanggal Keterangan Ref. Debet Tanggal Keterangan Ref. Kredit

1999 1999

Jan 2 1 90.000,00

.

64

Perlengkapan Kantor No : 14

Tanggal Keterangan Ref. Debet Tanggal Keterangan Ref. Kredit

1999

Jan 2 1 90.000,00

Agar jelasnya mengenai posting dapat dilihat dalam contoh dibawah.

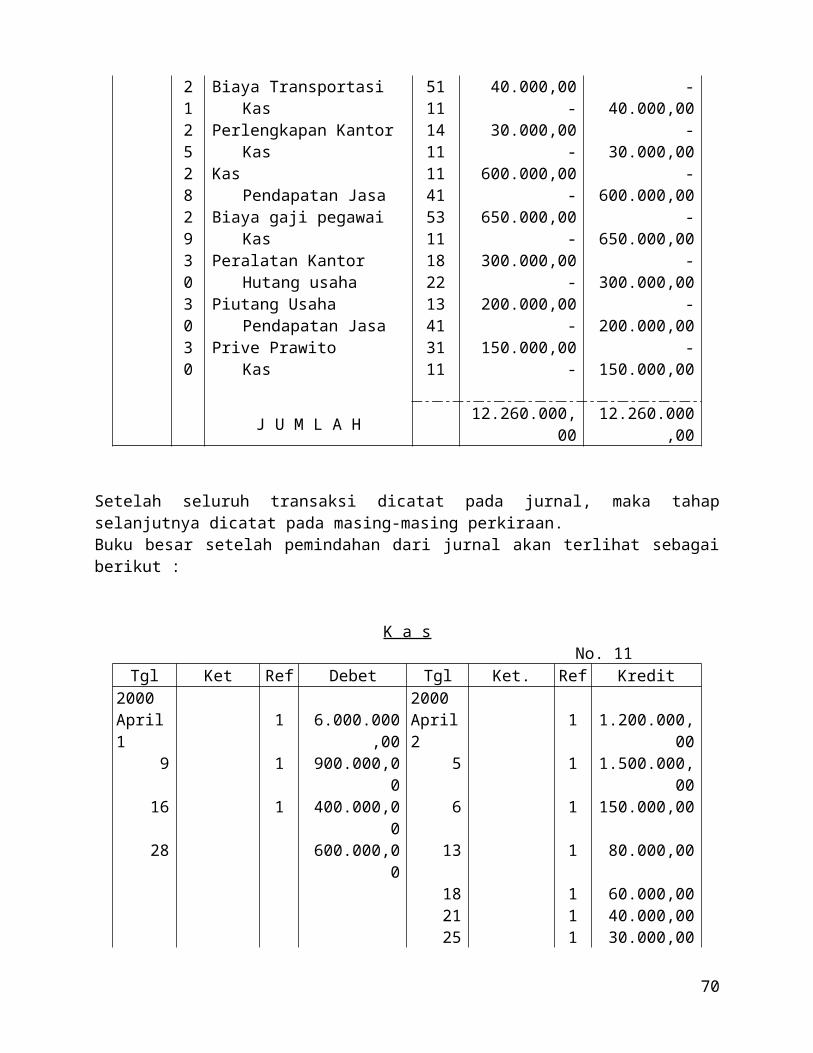

Contoh.Drs. Prawito Ak. membuka Biro Jasa Akuntansi dengan menanamkan uang pribadi kedalam usahanya sebesar Rp. 6.000.000,00 sebagai modal, dengan nama “ Biro Jasa Akuntansi Prawito “, usaha dimulai 1 April 2000. 2 April 2000, membayar sewa kantor untuk 1 tahun Rp. 1.200.000,00 5 April 2000, membeli peralatan kantor Rp. 1.500.000,00 dibayar tunai 6 April 2000, membeli perlengkapan kantor Rp. 150.000,00 9 April 2000, menyelesaikan masalah akuntansi untuk tiga langganan baru dengan

menerima jasa sebesar Rp. 900.000,0013 April 2000, memasang iklan / advertensi di RADAR Madiun Rp. 80.000,0016 April 2000, menerima jasa Rp. 400.000,00 dari langganan yang urusan akuntansinya

diselesaikan18 April 2000, membayar biaya rupa-rupa Rp. 60.000,0021 April 2000, membayar biaya transportasi Rp. 40.000,0025 April 2000, membeli kontan perlengkapan kantor Rp. 30.000,0028 April 2000, menerima jasa dari langganan Rp. 600.000,0029 April 2000, membayar gaji pegawai Rp. 650.000,0030 April 2000, membeli peralatan kantor dengan secara kredit Rp. 300.000,0030 April 2000, telah menyelesaikan tugas, tetapi jasa belum diterima dan dianggap

sebagai piutang Rp. 200.000,0030 April 2000, diambil untuk kepentingan pribadi sebesar Rp. 150.000,00

Dari transaksi diatas setelah di jurnal dan di posting ke perkiraan-perkiraan dalam buku besar akan tampak sebagai berikut :

Jurnal Umum

Tanggal Keterangan Ref Debet Kredit

2000April 1 Kas

Modal Prawito1131

6.000.000,00-

-6.000.000,00

2 Sewa dibayar dimukaKas

1511

1.200.000,00-

-1.200.000,00

5 Peralatan KantorKas

1411

1.500.000,00-

-1.500.000,00

6 Perlengkapan KantorKas

1311

150.00,00-

-150.000,00

65

9 KasPendapatan jasa

1141

900.000,00-

-900.000,00

13 Biaya AdvertensiKas

5711

80.000,00-

-80.000,00

16 KasPendapatan Jasa

1141

400.000,00-

-400.000,00

18 Biaya rupa-rupaKas

5911

60.000,00-

-60.000,00

21 Biaya TransportasiKas

5111

40.000,00-

-40.000,00

25 Perlengkapan KantorKas

1411

30.000,00-

-30.000,00

28 KasPendapatan Jasa

1141

600.000,00-

-600.000,00

29 Biaya gaji pegawaiKas

5311

650.000,00-

-650.000,00

30 Peralatan KantorHutang usaha

1822

300.000,00-

-300.000,00

30 Piutang UsahaPendapatan Jasa

1341

200.000,00-

-200.000,00

30 Prive PrawitoKas

3111

150.000,00-

-150.000,00

J U M L A H 12.260.000,00 12.260.000,00

Setelah seluruh transaksi dicatat pada jurnal, maka tahap selanjutnya dicatat pada masing-masing perkiraan.Buku besar setelah pemindahan dari jurnal akan terlihat sebagai berikut :

K a sNo. 11

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000 2000April 1 1 6.000.000,00 April 2 1 1.200.000,00

9 1 900.000,00 5 1 1.500.000,0016 1 400.000,00 6 1 150.000,0028 600.000,00 13 1 80.000,00

18 1 60.000,0021 1 40.000,0025 1 30.000,0029 1 650.000,0030 150.000,00

66

Piutang UsahaNo. 13

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 30 1 200.000,00

Perlengkapan Kantor No. 14

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 6 1 150.000,00

25 1 30.000.00

Sewa dibayar dimukaNo. 15

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 2 1 1.200.000,00

Peralatan KantorNo. 18

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 5 1 1.500.000,00

30 1 300.000,00

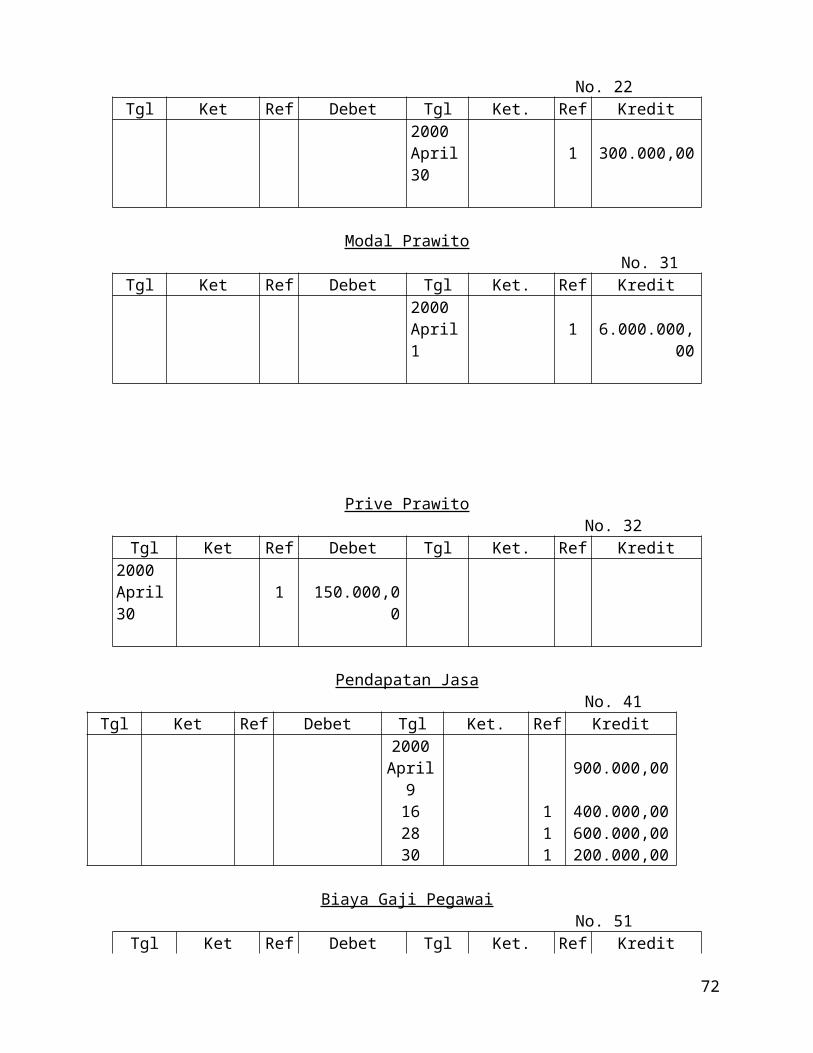

Hutang UsahaNo. 22

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 30 1 300.000,00

Modal PrawitoNo. 31

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 1 1 6.000.000,00

67

Prive PrawitoNo. 32

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 30 1 150.000,00

Pendapatan JasaNo. 41

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000

April 9 900.000,0016 1 400.000,0028 1 600.000,0030 1 200.000,00

Biaya Gaji PegawaiNo. 51

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 29 1 650.000,00

Biaya TransportasiNo. 53

Tgl Ket Ref Debet Tgl Ket. Ref Kredit2000April 21 1 40.000,00

Biaya Rupa-rupaNo. 59Tgl Ket Ref Debet Tgl Ket. Ref Kredit

2000April 18 1 60.000,00

E. Neraca Saldo

Setelah dilakukan pemindahan catatan angka-angka dari jurnal kebuku besar, selanjutnya diperlukan penyusunan neraca saldo atau disebut juga Trial balance. Langkah-langkah penyusunan neraca saldo dilakukan sebagai berikut :

menjumlahkan sebelah debet dan kredit setiap perkiraan buku besar.

68

membandingkan jumlah debet dan kredit setiap perkiraan apabila jumlah debet lebih besar dari kredit : jumlah diletakkan di debet neraca saldo dan sebaliknya , masing-masing perkiraan untuk disusun dalam bentuk neraca saldo.

Memindahkan saldo debet atau saldo kredit perkiraan buku besar ke dalam neraca saldo.

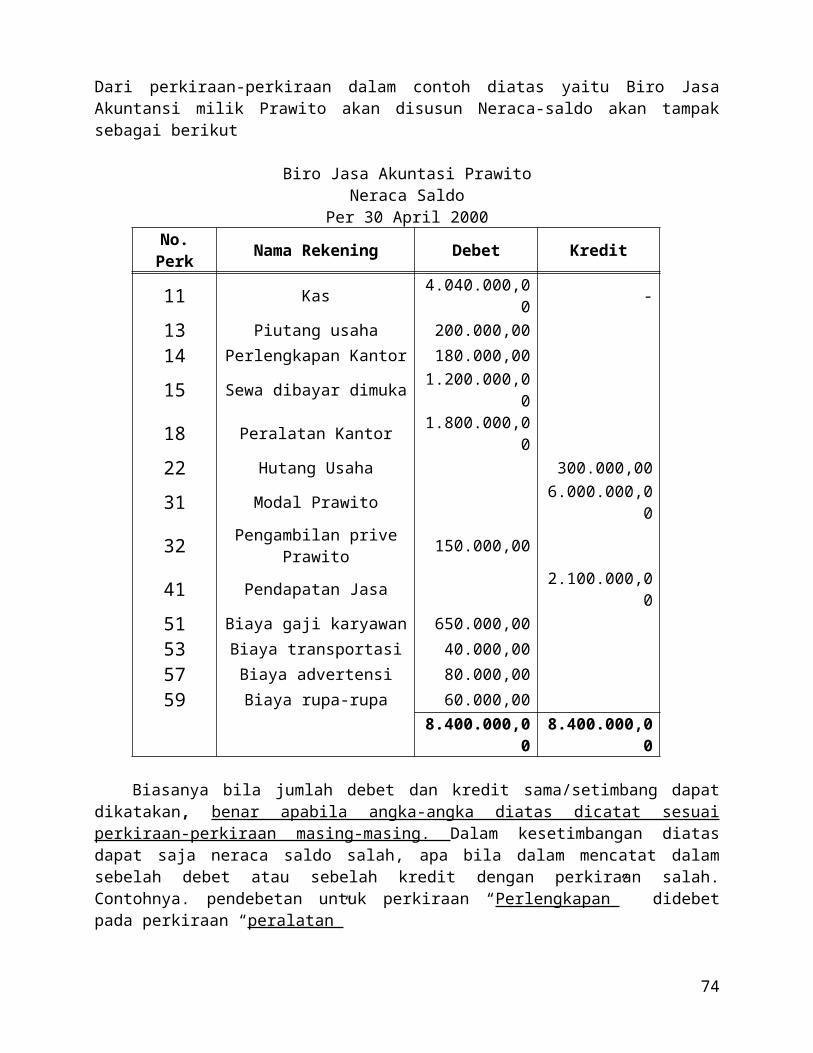

Dari perkiraan-perkiraan dalam contoh diatas yaitu Biro Jasa Akuntansi milik Prawito akan disusun Neraca-saldo akan tampak sebagai berikut

Biro Jasa Akuntasi PrawitoNeraca Saldo

Per 30 April 2000

No. Perk Nama Rekening Debet Kredit

11 Kas 4.040.000,00 -

13 Piutang usaha 200.000,00

14 Perlengkapan Kantor 180.000,00

15 Sewa dibayar dimuka 1.200.000,00

18 Peralatan Kantor 1.800.000,00

22 Hutang Usaha 300.000,00

31 Modal Prawito 6.000.000,00

32 Pengambilan prive Prawito 150.000,00

41 Pendapatan Jasa 2.100.000,00

51 Biaya gaji karyawan 650.000,00

53 Biaya transportasi 40.000,00

57 Biaya advertensi 80.000,00

59 Biaya rupa-rupa 60.000,00

8.400.000,00 8.400.000,00

Biasanya bila jumlah debet dan kredit sama/setimbang dapat dikatakan, benar apabila angka-angka diatas dicatat sesuai perkiraan-perkiraan masing-masing. Dalam kesetimbangan diatas dapat saja neraca saldo salah, apa bila dalam mencatat dalam sebelah debet atau sebelah kredit dengan perkiraan salah. Contohnya. pendebetan untuk perkiraan “Perlengkapan” didebet pada perkiraan “peralatan”

Bila neraca saldo tidak setimbang, antara jumlah debet dan jumlah kreditnya, kemungkinan besar kesalahan terdapat pada :

kesalahan menulis angka pada saat memindahkan dari jurnal ke buku besar/ledger. kesalahan menjumlah sebelah debet atau kredit neraca saldo. kesalahan memindahkan/menulis yang mestinya didebet tetapi dibuku sebelah kredit.

Bila terjadi kesalahan dalam neraca-saldo ( neraca saldo tidak setimbang) kita harus dengan segera meneliti kembali pencatatan yang sudah kita lakukan, baik dalam jurnal maupun dalam memindahkan ke buku besar. Kita memeriksa kembali keseluruhan proses akuntansi antara lain:

memeriksa kembali kebenaran jumlah debet dan jumlah kredit buku besar dan menghitung saldonya. (mana kala kita mempergunakan buku besar dengan dua kolom)

69

memeriksa kembali kebenaran jumlah debet dan jumlah kredit di neraca saldo. mencocokkan angka-angka yang ada di jurnal dengan yang ada di buku besar memeriksa kembali keseimbangan jurnal.Jadi dapat dikatakan neraca saldo dibuat sebagai alat yang berfungsi sebagai penguji untuk

menguji keseimbangan antara jumlah debet dan jumlah kredit dalam buku besar pada akhir periode tertentu. Disamping itu neraca saldo sebagai dasar dalam menyusun laporan keuangan.

F. Memperbaiki Kesalahan

Kesalahan-kesalahan yang ditemukan sering kali terdapat pada saat menjurnal dan memposting dari jurnal ke buku besar. Memperbaiki kesalahan tidak dibenarkan dengan cara menggosok dengan karet, menutup dengan tipex, atau menutup dengan kertas sebab dalam hal ini akan mengundang kecurigaan. Untuk memperbaiki kesalahan dilakukan tindakan-tindakan sebagai berikut :

(1) Apa bila kesalahan itu terdapat pada jurnal dan belum diposting ke buku besar, memperbaikinya dengan cara mencoret jumlah atau perkiraan yang salah dengan tinta berwarna kemudian menuliskan yang seharusnya ( yang benar). Ada cara yang lain yaitu mencoret yang salah disertai memaraf dan menulis yang sebenarnya.

(2) Apabila kesalahan terdapat dalam jurnal, dan kesalahan itu sudah di posting ke dalam buku besar, maka cara memperbaiki kesalahan itu harus diperbaiki dengan jurnal koreksi.

Cara membuat jurnal koreksi harus dilakukan hal-hal sebagal berikut : ketahui terlebih dahulu jurnal yang salah. menghapuskan jurnal yang salah dengan cara membalik jurnal yang salah itu membuat jurnal yang sebenarnya.

Jadi pada waktu melakukan pembetulan kita menjurnal dua kali yaitu jurnal pembalikan dan jurnal yang sebenarnya. Contoh :

Pembelian perlengkapan kantor sebesar Rp. 250.000,00 dengan tunai dibukukan seolah-olah pembelian tunai peralatan kantor. Kesalahan diketahui setelah jurnal diposting/dipindahkan keperkiraan dalam buku besar.

Cara pembetulannya sebagai berikut:a. Kita mengetahui dulu waktu salah menjurnal yaitu :

Peralatan kantor Rp. 250.000,00K a s Rp. 250.000,00

b. Selanjutnya kita menghapuskan kesalahan tersebut dengan jalan menjurnal kebalikannya yaitu :

Kas Rp. 250.000,00Peralatan Kantor Rp. 250.000,00

c. Selanjutnya kita menjurnal yang benar yaitu :Perlengkapan kantor Rp. 250.000,00

70

Kas Rp. 250.000,00

Jadi yang kita lakukan yaitu membalik jurnal yang salah dan menjurnal yang benar.

Bilamana jurnal perbaikan itu telah kita posting kepada buku besar akan tampak sebagai berikut:

K a s

b. menghapus 250.000,00 a. Salah

c. yang seharusnya

250.000,00

250.000,00

Peralatan Kantor

a. salah 250.000,00 b. menghapus 250.000,00

Perlengkapan Kantor

c. seharusnya 250.000,00 250.000,00

G. Penyesuaian

Macam-macam jurnal penyesuaianUntuk membuat jurnal penyesuaian lebih dahulu meneliti setiap perkiraan yang ada di

neraca saldo apakah saldo telah mencerminkan keadaan yang sebenarnya. Ada dua macam keadaan dimana jurnal penyesuaian dibuat antara lain:

(1) suatu transaksi telah terjadi, tetapi informasi ini belum dicatat dalam perkiraan.Contohnya beban telah terjadi, tetapi belum saatnya dibayar, seperti beban bunga.

(2) menyangkut keadaan dimana suatu transaksi telah dicatat dalam suatu perkiraan, tetapi saldo perkiraan yang bersangkutan perlu dikoreksi, agar mencerminkan keadaan yang sebenarnya. Misalnya perlengkapan yang telah dibeli dan dicatat dalam perkiraan Aktiva. Pada akhir periode sebagian dari perlengkapan telah dipakai dalam kegiatan operasinya. Dalam keadaan demikian suatu ayat jurnal penyesuaian akan membuat saldo perkiraan aktiva tadi sesuai dengan keadaan yang sebenarnya.

Tujuan dari proses penyesuaian pada umumnya dilakukan agar :(1) Setiap perkiraan Riil, yaitu yang termasuk kelompok Harta, utang pada akhir periode

dapat menunjukkan jumlah yang sebenarnya.(2) Setiap perkiraan nominal, yaitu yang termasuk kelompok penghasilan dan biaya dapat

menunjukkan hasil-hasil dan biaya-biaya yang sebenarnya dapat diakui masuk dalam suatu periode.

Dalam kenyataan saldo-saldo di dalam neraca saldo perlu disesuaikan untuk hal-hal sebagai berikut :

71

(1) Yang diakibatkan karena adanya transaksi keuangan yang dilakukan lebih dahulu, sedangkan prestasinya kemudian. Kelompok ini sering disebut sebagai Transitoris, yang terdiri dari biaya yang dibayar dimuka ( prepaidexpense ) dan hasil yang diterima dimuka ( deferedincome )

(2) Yang diakibatkan karena adanya transaksi yang Prestasinya diberikan atau dinikmati lebih dahulu, sedangkan keuangannya dibayar kemudian. Kelompok ini disebut sebagai Antisipasi ( accruals), yang terdiri dari hasil yang masih harus diterima ( accrued income ) dan biaya yang masih harus dibayar ( accrued expense )

PenyusutanSemua aktiva tetap, kecuali tanah, akan menyusut. Manfaat yang diperoleh akan menurun

bersamaan dengan berlalunya waktu dan penggunaannya dalam kegiatan usaha. Penurunan manfaat ini perlu diperhitungkan dalam penetapan laba atau rugi perusahaan. Pengakuan beban karena penyusutan aktiva dapat dilakukan melalui jurnal penyesuaian.

Ayat jurnal penyesuaian untuk penyusutan merupakan pemindahan dari perkiraan aktiva ke perkiraan beban. Jumlah yang dipindahkan hanyalah didasarkan atas perkiraan/ taksiran saja. Bukan didasarkan atas kenyataan yang dapat diperiksa kebenarannya. Oleh karena itu untuk menyajikan baik harga perolehan maupun akumulasi penyusutan dalam neraca , pengurangan atas aktiva ini dicatat sebagai kredit pada perkiraan tersendiri, yaitu Akumulasi Penyusutan.

H. Neraca Lajur ( work sheet )

Neraca lajur merupakan daftar yang disusun dengan sistematis yang berfungsi sebagai alat bantu dalam menyajikan laporan keuangan. Dalam penyelenggaraannya ada beberapa bentuk ( kolom yang digunakan) antara lain :

enam kolom ( tiga kolom berganda) delapan kolom ( empat kolom berganda) sepuluh kolom ( lima kolom berganda ) dua belas kolom ( enam kolom berganda)

Tetapi pada umumnya Yang biasa digunakan ialah sepuluh kolom ( lima kolom berganda), yaitu : sepasang kolom pertama ( Neraca saldo) sepasang kolom kedua ( ayat penyesuaian ) sepasang kolom ke tiga ( neraca saldo penyesuaian ) sepadang kolom ke empat ( daftar rugi dan laba) sepasang kolom ke lima ( Neraca/neraca akhir)

Langkah-langkah penyusunan neraca lajur(1) Bukti transaksi dianalisa terlebih dahulu sebelum dijurnal(2) Jumlah-jumlah dalam jurnal di posting ke dalam perkiraan-perkiraan yang sesuai

dengan jenis/golongannya masing-masing di dalam buku besar.(3) Perkiraan-perkiraan buku besar disusun ( pada akhir periode, misal satu bulan) dalam

neraca saldo dengan memindahkan saldo tiap-tiap perkiraan sesuai dengan saldo dan sebelah yang sama.

(4) Membuat saldo penyesuaian dengan lebih dahulu meneliti, apakah saldo-saldo pada perkiraan-perkiraan dalam neraca saldo telah mencerminkan keadaan yang sebenarnya.

72

Ayat jurnal penyesuaian yang dibuat akan membuat saldo perkiraan aktiva sesuai dengan keadaan yang sebenarnya.

(5) Dengan merangkum/memadukan neraca saldo dengan jurnal penyesuaian akan menghasilkan neraca saldo penyesuaian .

(6) Dari neraca saldo penyesuaian, saldo-saldo akan dipindahkan sebagai berikut : untuk golongan perkiraan Nominal ( pendapatan dan biaya) dipindahkan ke kolom

Rugi dan laba, perkiraan beban ke sebelah kiri/debet atau Rugi, dan pendapatan ke sebelah kanan atau laba.

untuk golongan perkiraan Riil ( neraca) dipindahkan kekolom Naraca sesuai dengan sebelah masing-masing.

Apabila data-data yang dimiliki oleh “BIRO JASA AKUNTNASI” milik Prawito pada contoh, pada akhir periode ( akhir April 2000 ) terdapat data-data seperti dibawah ini,

Data-data yang didapat pada akhir April sebagai berikut :1. Perlengkapan kantor yang dibeli selama periode menunjukkan sisa sebesar

Rp. 100.000,002. Pendapatan jasa untuk bulan April 2000, diterima bulan Mei 2000 sebanyak

Rp. 200.000,-3. Peralatan kantor disusutkan 10% dari harga belinya/perolehan.4. Sewa dibayar dimuka, dibayar 2 April 2000 untuk 12 bulan.

Maka ayat jurnal penyesuaian akan terlihat pada neraca lajur sebagai berikut :

73

74

Related Documents