AKUNTANSI PENDAPATAN PSAK 23 Akuntansi Keuangan II Presented: Redaktur Wau

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI PENDAPATAN PSAK 23

Akuntansi Keuangan II

Presented:Redaktur

Wau

1

2

1

Overview Pendapatan Berdasarkan PSAK 23

Prinsip Pengakuan Pendapatan

Mudah Memahami Pengakuan Pendapatan dengan Pendekatan Kasus

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Pendapatan

Menurut Wibowo dan Abubakar, Pendapatan adalah kenaikan harta perusahaan karena adanya transaksi dengan pihak ketiga.

Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laporan laba rugi dalam suatu perusahaan. Banyak yang masih bingung dalam penggunaan istilah pendapatan. Hal ini disebabkan pendapatan dapat diartikan sebagai revenue dan dapat juga diartikan sebagai income.

Menurut Niswonger , memberikan penekanan pada konsep pengaruh terhadap ekuitas pemilik, yaitu “pendapatan (revenue) adalah peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang dan jasa kepada pembeli.Pengertian pendapatan didefinisikan oleh Sofyan Syafri sebagai “kenaikan gross di dalam asset dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip akuntansi yang berasal dari kegiatan mencari labaAkuntansi Keuangan-Departemen Akuntansi STIE Santa

Ursula

Pendapatan

Pendapatan dikemukakan oleh Dyckman bahwa pendapatan adalah “arus masuk atau peningkatan lainnya atas aktiva sebuah entitas atau penyelesaian kewajiban (atau kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, penyediaan jasa, atau aktivitas lain yang merupakan operasi utama atau sentral entitas yang sedang berlangsung”Menurut Standar Akuntansi Keuangan, kata “income diartikan sebagai penghasilan dan kata revenue sebagai pendapatan, penghasilan (income) meliputi baik pendapatan (revenue) maupun keuntungan (gain”).

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Pendapatan

Menurut PSAK 23, Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal.Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalty dan sewa.” Definisi tersebut memberikan pengertian yang berbeda dimana income memberikan pengertian pendapatan yang lebih luas, income meliputi pendapatan yang berasal dari kegiatan operasi normal perusahaan maupun yang berasal dari luar operasi normalnya. Sedangkan revenue merupakan penghasil dari penjualan produk, barang dagangan, jasa dan perolehan dari setiap transaksi yang terjadi

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

6

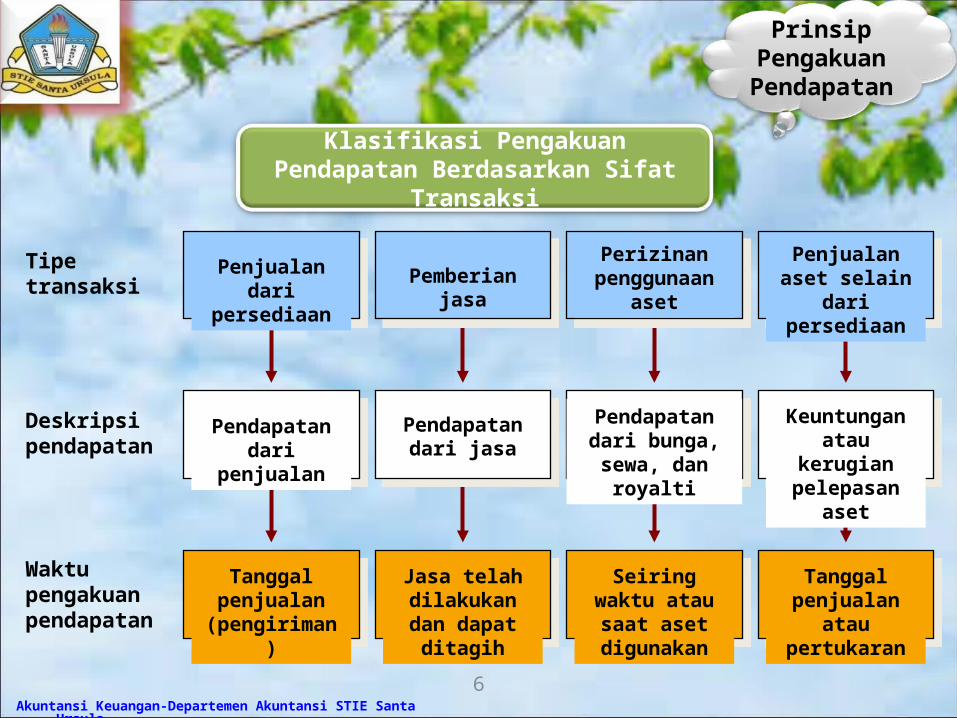

Penjualan dari

persediaan

Tipe transaksi Pemberian

jasa

Perizinan penggunaan

aset

Penjualan aset selain

dari persediaan

Tanggal penjualan

(pengiriman)

Jasa telah dilakukan dan dapat ditagih

Seiring waktu atau saat aset digunakan

Tanggal penjualan

atau pertukaran

Keuntungan atau

kerugian pelepasan

aset

Pendapatan dari bunga, sewa, dan royalti

Pendapatan dari jasa

Pendapatan dari

penjualan

Deskripsi pendapatan

Waktu pengakuan pendapatan

Prinsip Pengakuan Pendapatan

Klasifikasi Pengakuan Pendapatan Berdasarkan Sifat

Transaksi

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

1

5

3

4

2

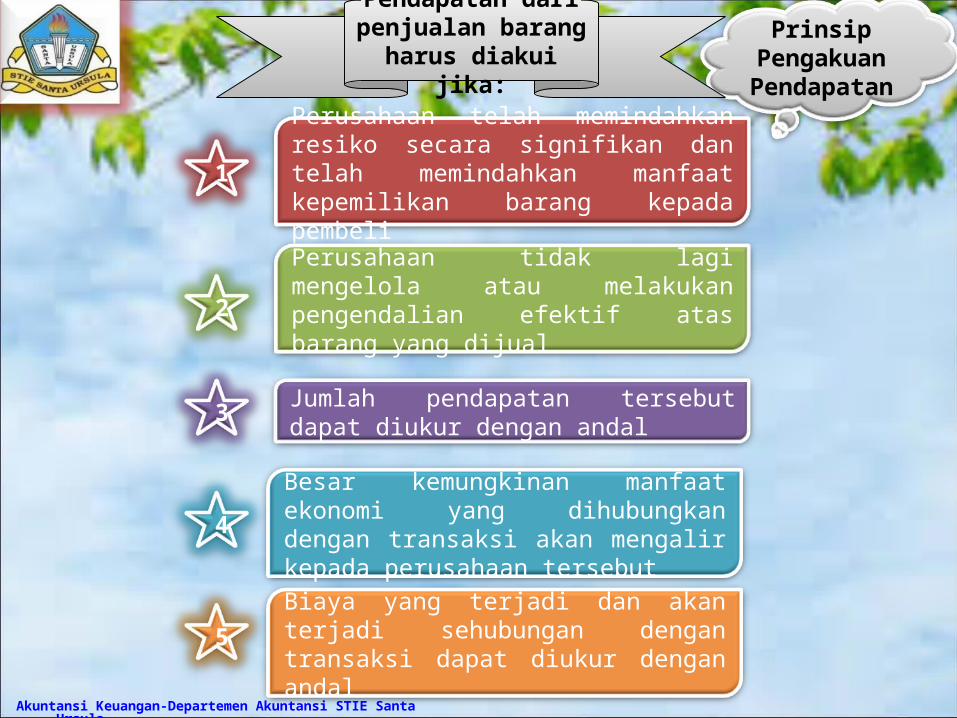

Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeliPerusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual

Jumlah pendapatan tersebut dapat diukur dengan andal

Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebutBiaya yang terjadi dan akan terjadi sehubungan dengan transaksi dapat diukur dengan andal

Pendapatan dari penjualan barang

harus diakui jika:

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

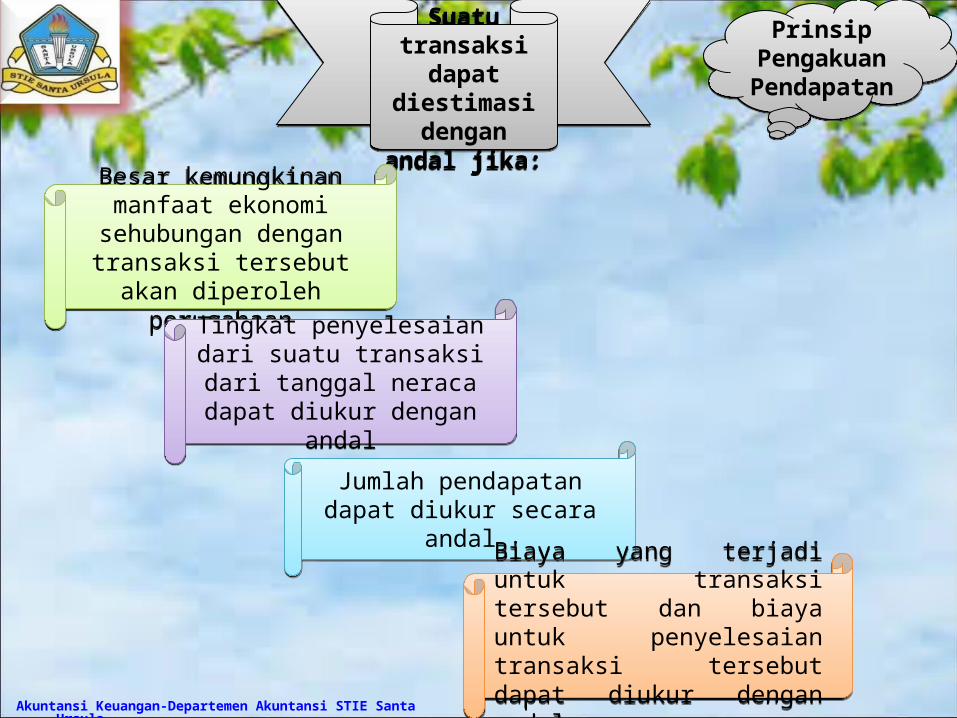

Suatu transaksi

dapat diestimasi

dengan andal jika:Besar kemungkinan

manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh

perusahaanTingkat penyelesaian dari suatu transaksi dari tanggal neraca dapat diukur dengan

andalJumlah pendapatan

dapat diukur secara andalBiaya yang terjadi

untuk transaksi tersebut dan biaya untuk penyelesaian transaksi tersebut dapat diukur dengan andal

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

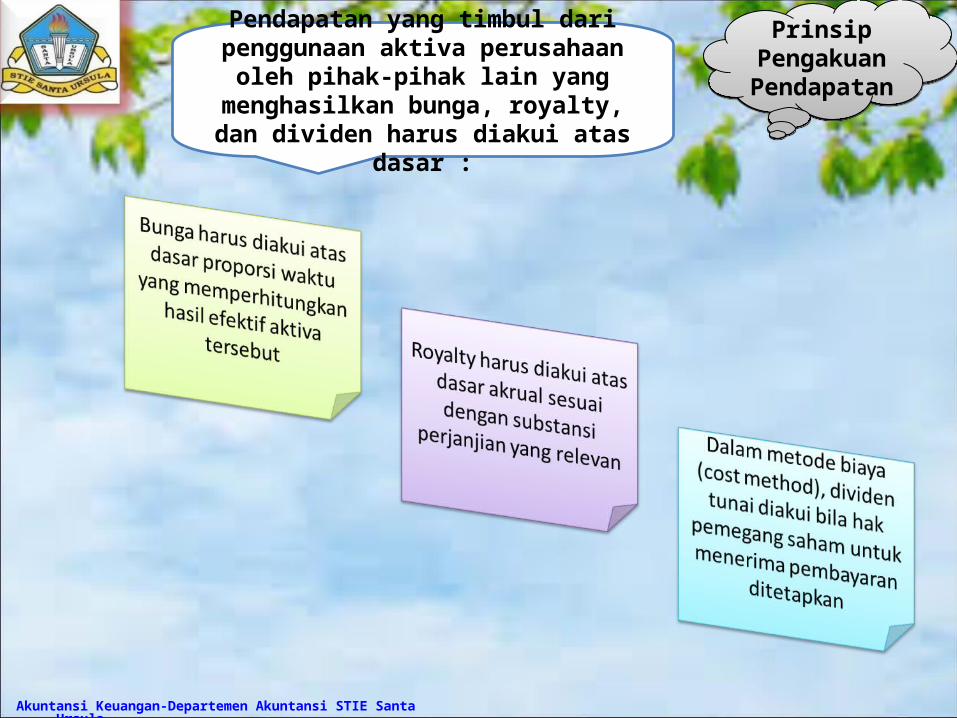

Pendapatan yang timbul dari penggunaan aktiva perusahaan oleh pihak-pihak lain yang

menghasilkan bunga, royalty, dan dividen harus diakui atas

dasar :

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

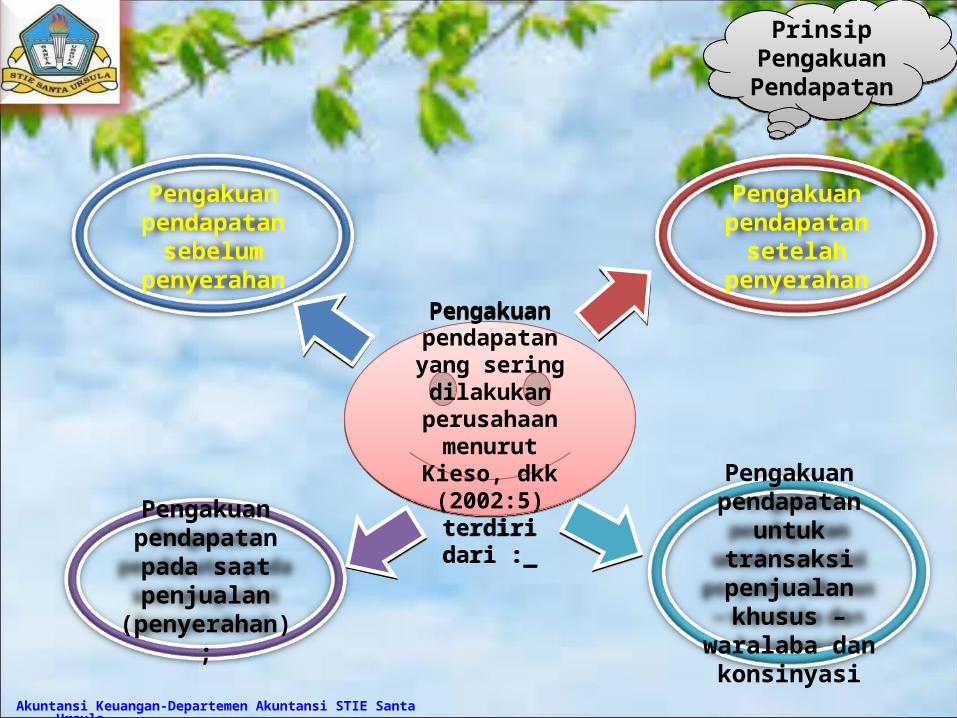

Pengakuan pendapatan pada saat penjualan

(penyerahan);

Pengakuan pendapatan yang sering dilakukan perusahaan menurut

Kieso, dkk (2002:5) terdiri dari :

Pengakuan pendapatan sebelum

penyerahan

Pengakuan pendapatan setelah

penyerahan

Pengakuan pendapatan

untuk transaksi penjualan khusus –

waralaba dan konsinyasi

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan pada saat penjualan (penyerahan)

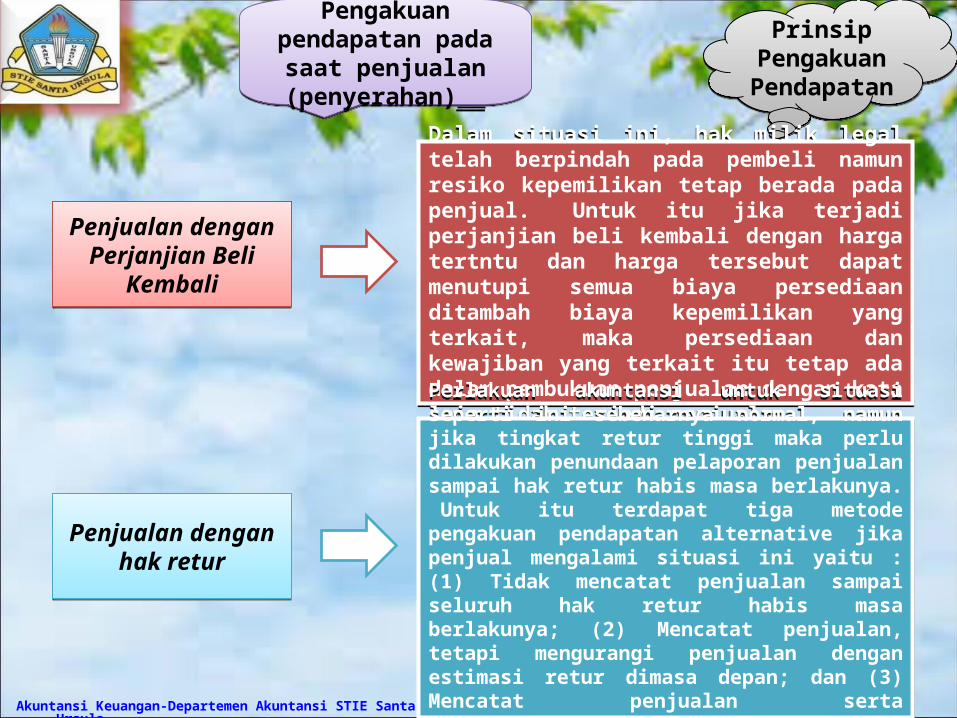

Penjualan dengan Perjanjian Beli

Kembali

Dalam situasi ini, hak milik legal telah berpindah pada pembeli namun resiko kepemilikan tetap berada pada penjual. Untuk itu jika terjadi perjanjian beli kembali dengan harga tertntu dan harga tersebut dapat menutupi semua biaya persediaan ditambah biaya kepemilikan yang terkait, maka persediaan dan kewajiban yang terkait itu tetap ada dalam pembukuan penjualan dengan kata lain tidak terjadi penjualan

Penjualan dengan hak retur

Perlakuan akuntansi untuk situasi seperti ini sebenarnya normal, namun jika tingkat retur tinggi maka perlu dilakukan penundaan pelaporan penjualan sampai hak retur habis masa berlakunya. Untuk itu terdapat tiga metode pengakuan pendapatan alternative jika penjual mengalami situasi ini yaitu : (1) Tidak mencatat penjualan sampai seluruh hak retur habis masa berlakunya; (2) Mencatat penjualan, tetapi mengurangi penjualan dengan estimasi retur dimasa depan; dan (3) Mencatat penjualan serta memperhitungkan retur pada saat terjadi.

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan pada saat penjualan (penyerahan)

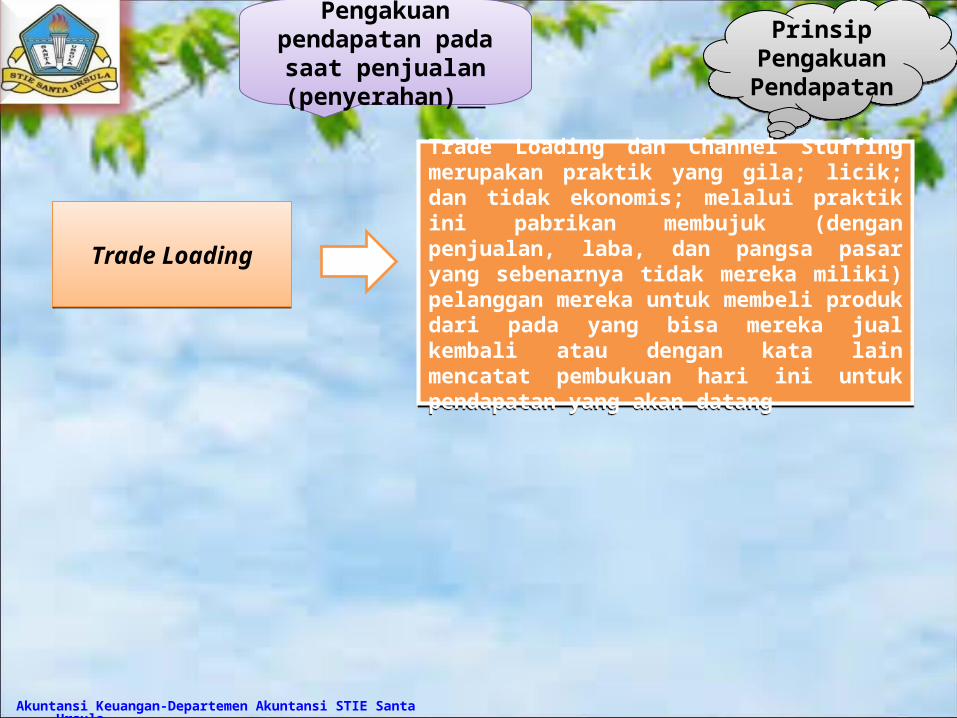

Trade Loading

Trade Loading dan Channel Stuffing merupakan praktik yang gila; licik; dan tidak ekonomis; melalui praktik ini pabrikan membujuk (dengan penjualan, laba, dan pangsa pasar yang sebenarnya tidak mereka miliki) pelanggan mereka untuk membeli produk dari pada yang bisa mereka jual kembali atau dengan kata lain mencatat pembukuan hari ini untuk pendapatan yang akan datang

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan sebelum

penyerahan

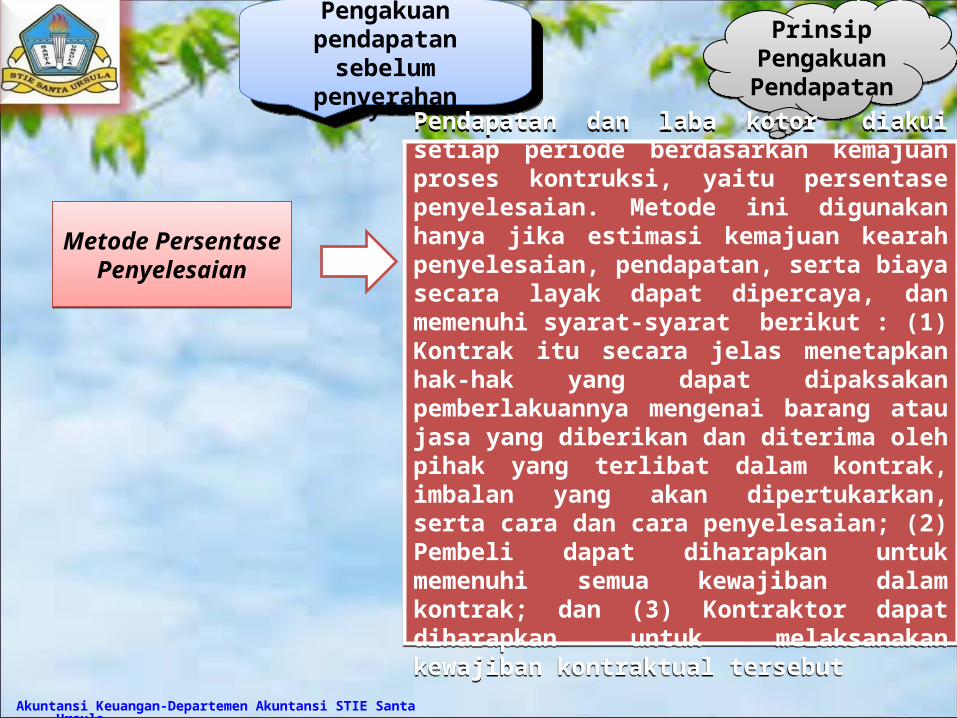

Metode Persentase Penyelesaian

Pendapatan dan laba kotor diakui setiap periode berdasarkan kemajuan proses kontruksi, yaitu persentase penyelesaian. Metode ini digunakan hanya jika estimasi kemajuan kearah penyelesaian, pendapatan, serta biaya secara layak dapat dipercaya, dan memenuhi syarat-syarat berikut : (1) Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan pemberlakuannya mengenai barang atau jasa yang diberikan dan diterima oleh pihak yang terlibat dalam kontrak, imbalan yang akan dipertukarkan, serta cara dan cara penyelesaian; (2) Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam kontrak; dan (3) Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual tersebut

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan sebelum

penyerahan

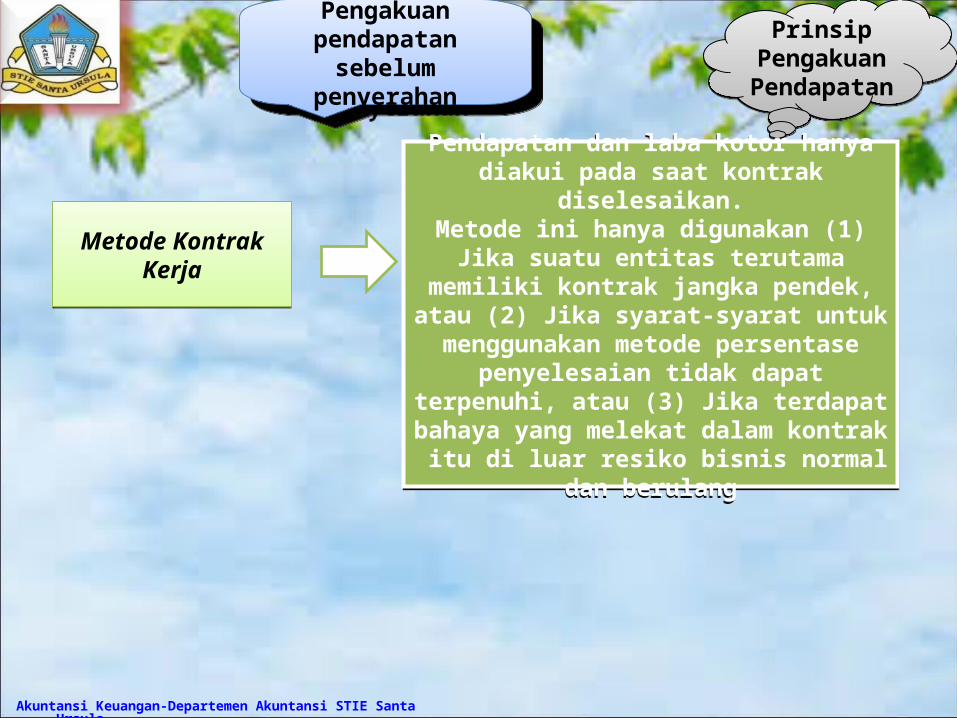

Metode Kontrak Kerja

Pendapatan dan laba kotor hanya diakui pada saat kontrak

diselesaikan.Metode ini hanya digunakan (1) Jika suatu entitas terutama

memiliki kontrak jangka pendek, atau (2) Jika syarat-syarat untuk menggunakan metode persentase

penyelesaian tidak dapat terpenuhi, atau (3) Jika terdapat bahaya yang melekat dalam kontrak itu di luar resiko bisnis normal

dan berulang

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan setelah

penyerahan

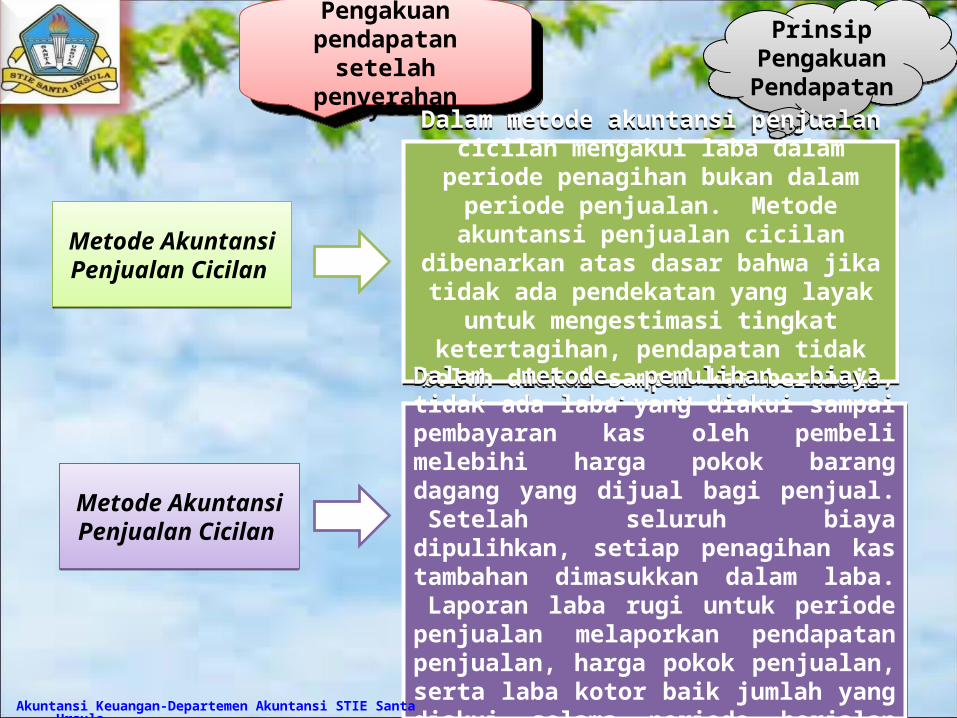

Metode Akuntansi Penjualan Cicilan

Dalam metode akuntansi penjualan cicilan mengakui laba dalam

periode penagihan bukan dalam periode penjualan. Metode akuntansi penjualan cicilan

dibenarkan atas dasar bahwa jika tidak ada pendekatan yang layak

untuk mengestimasi tingkat ketertagihan, pendapatan tidak

boleh diakui sampai kas berhasil ditagih

Metode Akuntansi Penjualan Cicilan

Dalam metode pemulihan biaya, tidak ada laba yang diakui sampai pembayaran kas oleh pembeli melebihi harga pokok barang dagang yang dijual bagi penjual. Setelah seluruh biaya dipulihkan, setiap penagihan kas tambahan dimasukkan dalam laba. Laporan laba rugi untuk periode penjualan melaporkan pendapatan penjualan, harga pokok penjualan, serta laba kotor baik jumlah yang diakui selama periode berjalan maupun jumlah yang ditangguhkan

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan untuk

transaksi penjualan khusus

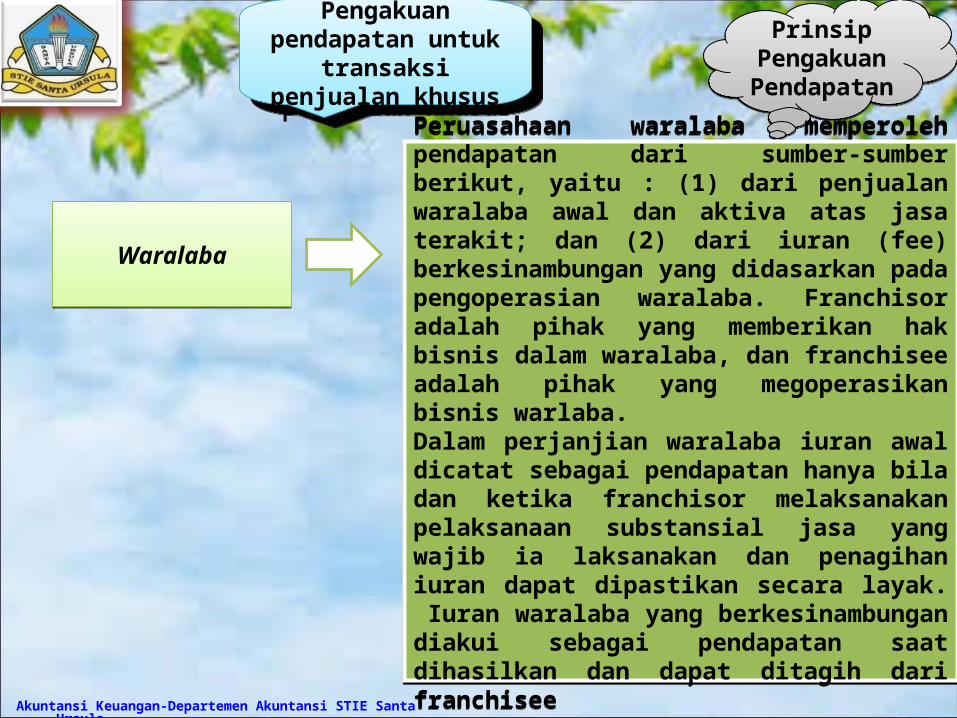

Waralaba

Peruasahaan waralaba memperoleh pendapatan dari sumber-sumber berikut, yaitu : (1) dari penjualan waralaba awal dan aktiva atas jasa terakit; dan (2) dari iuran (fee) berkesinambungan yang didasarkan pada pengoperasian waralaba. Franchisor adalah pihak yang memberikan hak bisnis dalam waralaba, dan franchisee adalah pihak yang megoperasikan bisnis warlaba.Dalam perjanjian waralaba iuran awal dicatat sebagai pendapatan hanya bila dan ketika franchisor melaksanakan pelaksanaan substansial jasa yang wajib ia laksanakan dan penagihan iuran dapat dipastikan secara layak. Iuran waralaba yang berkesinambungan diakui sebagai pendapatan saat dihasilkan dan dapat ditagih dari franchiseeAkuntansi Keuangan-Departemen Akuntansi STIE Santa

Ursula

Prinsip Pengakuan Pendapatan

Pengakuan pendapatan untuk

transaksi penjualan khusus

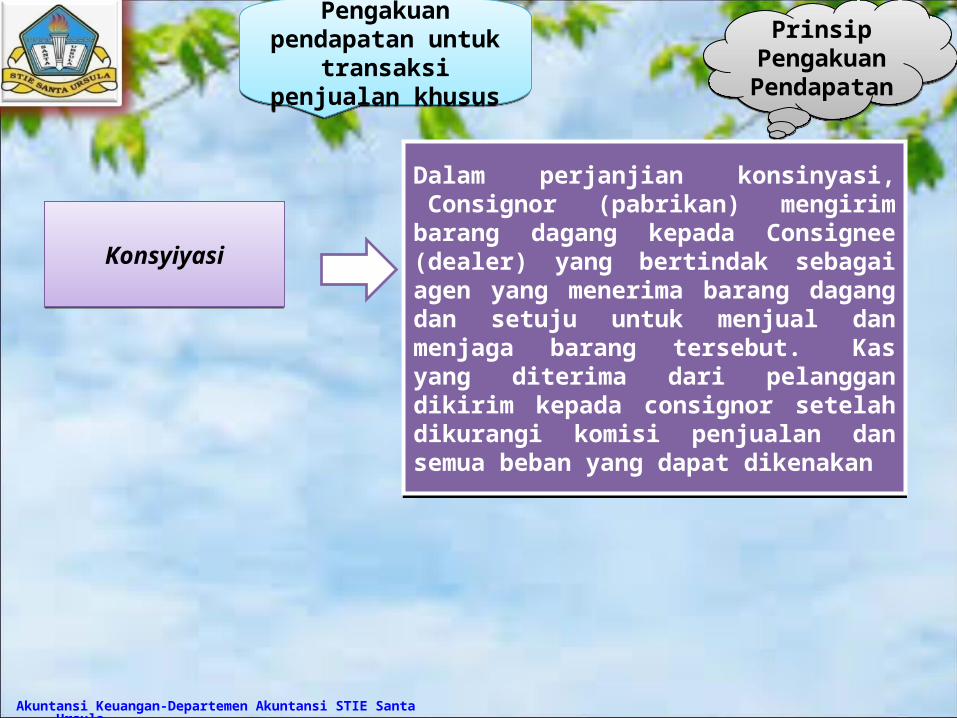

Konsyiyasi

Dalam perjanjian konsinyasi, Consignor (pabrikan) mengirim barang dagang kepada Consignee (dealer) yang bertindak sebagai agen yang menerima barang dagang dan setuju untuk menjual dan menjaga barang tersebut. Kas yang diterima dari pelanggan dikirim kepada consignor setelah dikurangi komisi penjualan dan semua beban yang dapat dikenakan

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Kasus-Kasus

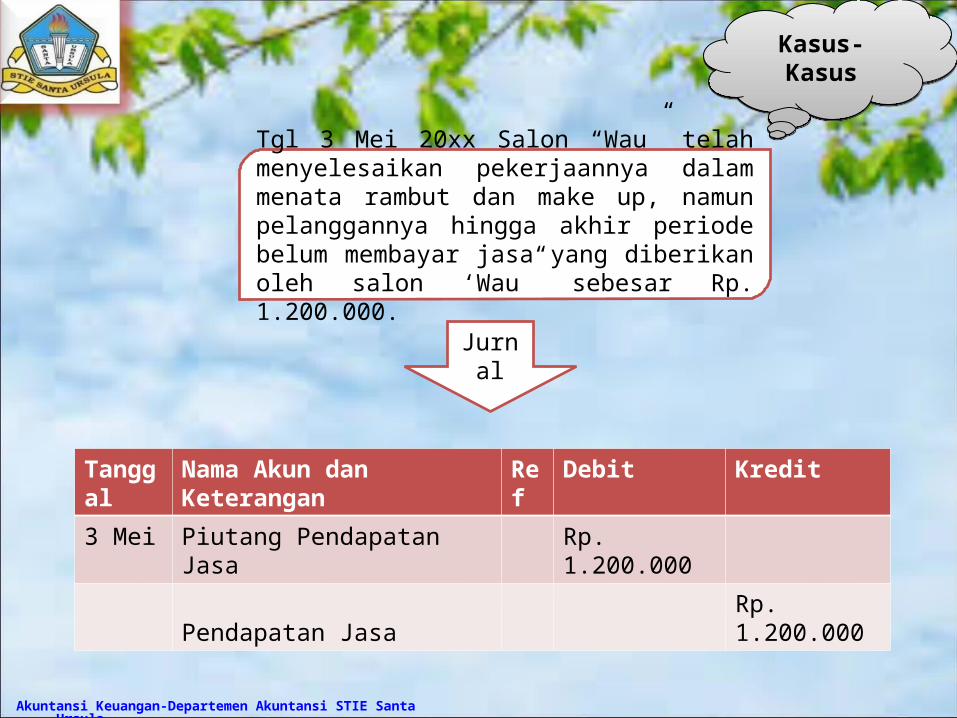

Tgl 3 Mei 20xx Salon “Wau” telah menyelesaikan pekerjaannya dalam menata rambut dan make up, namun pelanggannya hingga akhir periode belum membayar jasa yang diberikan oleh salon ‘Wau” sebesar Rp. 1.200.000.

Jurnal

Tanggal

Nama Akun dan Keterangan

Ref

Debit Kredit

3 Mei Piutang Pendapatan Jasa

Rp. 1.200.000

Pendapatan Jasa

Rp. 1.200.000

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

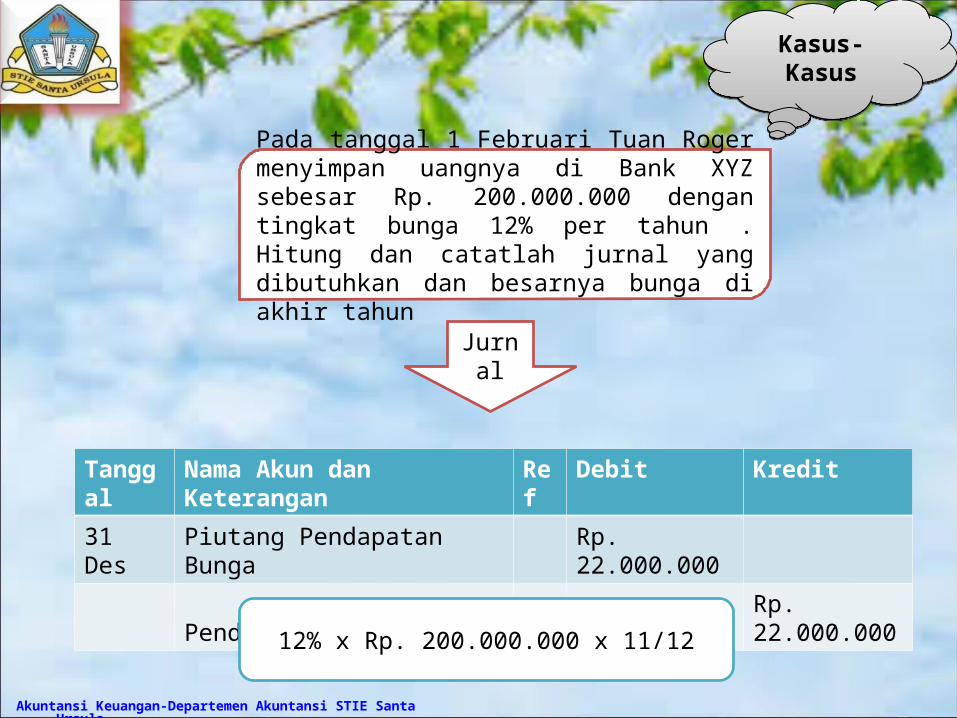

Kasus-Kasus

Pada tanggal 1 Februari Tuan Roger menyimpan uangnya di Bank XYZ sebesar Rp. 200.000.000 dengan tingkat bunga 12% per tahun . Hitung dan catatlah jurnal yang dibutuhkan dan besarnya bunga di akhir tahun

Jurnal

Tanggal

Nama Akun dan Keterangan

Ref

Debit Kredit

31 Des

Piutang Pendapatan Bunga

Rp. 22.000.000

Pendapatan Bunga

Rp. 22.000.00012% x Rp. 200.000.000 x 11/12

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

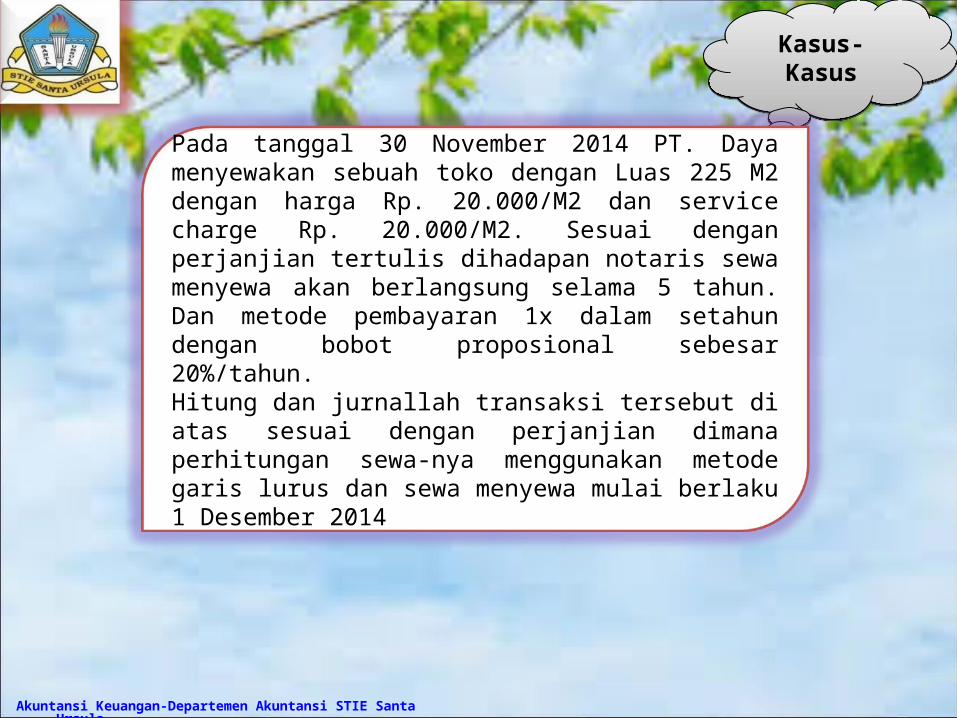

Kasus-Kasus

Pada tanggal 30 November 2014 PT. Daya menyewakan sebuah toko dengan Luas 225 M2 dengan harga Rp. 20.000/M2 dan service charge Rp. 20.000/M2. Sesuai dengan perjanjian tertulis dihadapan notaris sewa menyewa akan berlangsung selama 5 tahun. Dan metode pembayaran 1x dalam setahun dengan bobot proposional sebesar 20%/tahun.Hitung dan jurnallah transaksi tersebut di atas sesuai dengan perjanjian dimana perhitungan sewa-nya menggunakan metode garis lurus dan sewa menyewa mulai berlaku 1 Desember 2014

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Kasus-Kasus

Perhitungan:

Ket Luas/M2 Harga/M2 Sewa Masa Sewa Total Sewa

Serv Charge

225 20.000 4.500.000

60 270.000.000

Sewa 225 20.000 4.500.000

60 270.000.000Jurnal Tahun Pertama (Awal

Des) 20% x Rp. 270.000.000 = Rp.

54.000.000

Tanggal

Nama Akun dan Keterangan

Ref

Debit Kredit

1 Des Bank Rp. 54.000.000

Pendapatan Diterima Dimuka

Rp. 54.000.000

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

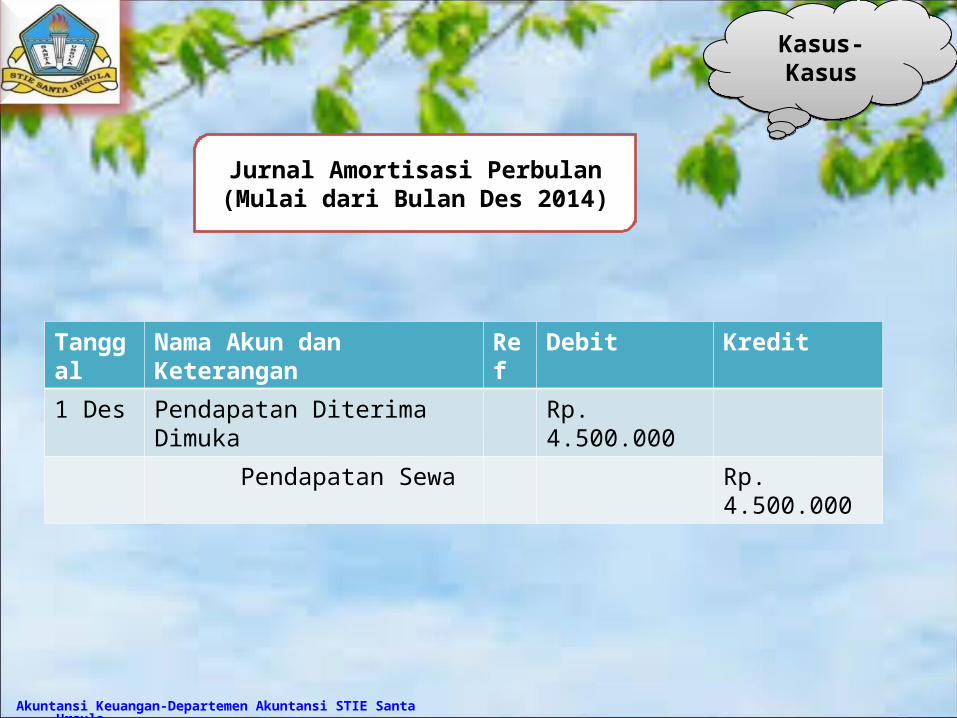

Kasus-Kasus

Jurnal Amortisasi Perbulan (Mulai dari Bulan Des 2014)

Tanggal

Nama Akun dan Keterangan

Ref

Debit Kredit

1 Des Pendapatan Diterima Dimuka

Rp. 4.500.000

Pendapatan Sewa Rp. 4.500.000

Akuntansi Keuangan-Departemen Akuntansi STIE Santa Ursula

Daftar Pustaka

Intermediate AccountingKieso, Weygandt, Walfield, IFRS edition, John Wiley

Standar Akuntansi KeuanganDewan Standar Akuntansi Keuangan, IAI

International Financial Reporting Standards – Certificate Learning Material The Institute of Chartered Accountants, England and Wales

Questions?

Comments?

Related Documents