l Business Publishing, l Business Publishing, Introduction to Management Accounting Introduction to Management Accounting 14/e, 14/e, Horngren/Sundem/Stratton/Schatzberg/Burgsta Horngren/Sundem/Stratton/Schatzberg/Burgsta Pengenalan Akuntansi Manajemen Pengenalan Akuntansi Manajemen

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 11

Pengenalan Akuntansi ManajemenPengenalan Akuntansi Manajemen

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 22

Anggaran-anggaran flexible Anggaran-anggaran flexible dandan

Analisis varianAnalisis varian

Bab 8Bab 8

Pengenalan Akuntansi ManajemenPengenalan Akuntansi Manajemen

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 33

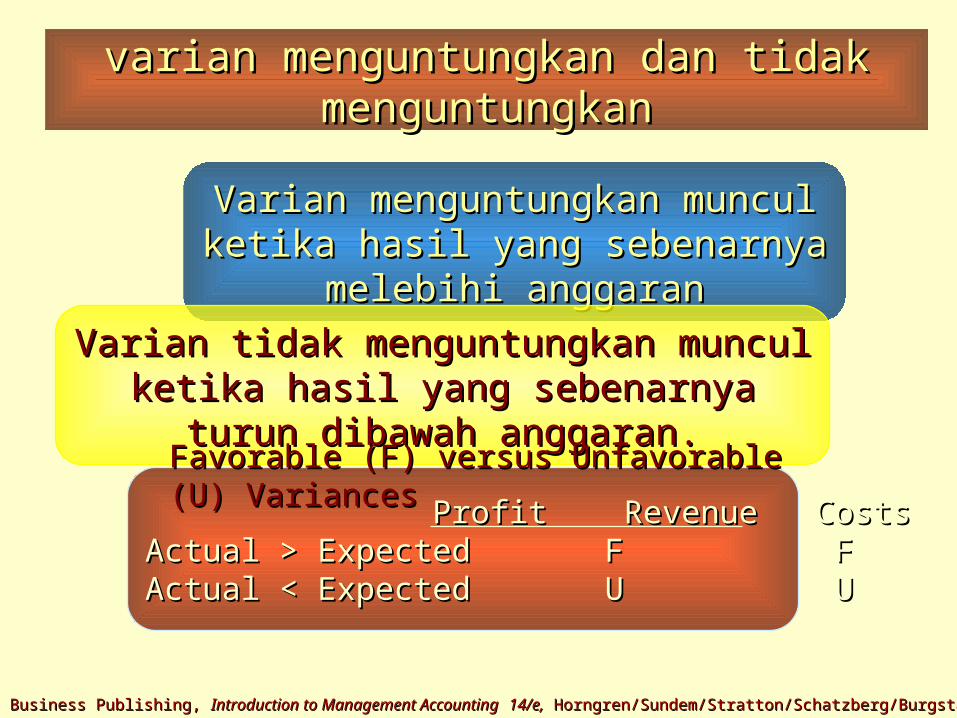

varian menguntungkan dan tidak varian menguntungkan dan tidak menguntungkanmenguntungkan

ProfitProfit Revenue CostsRevenue CostsActual > Expected Actual > Expected F F F F U UActual < ExpectedActual < Expected U U U U F F

Varian menguntungkan muncul Varian menguntungkan muncul ketika hasil yang sebenarnya ketika hasil yang sebenarnya

melebihi anggaranmelebihi anggaran

Varian tidak menguntungkan muncul Varian tidak menguntungkan muncul ketika hasil yang sebenarnya turun ketika hasil yang sebenarnya turun

dibawah anggaran.dibawah anggaran.Favorable (F) versus Unfavorable (U) Favorable (F) versus Unfavorable (U) VariancesVariances

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 44

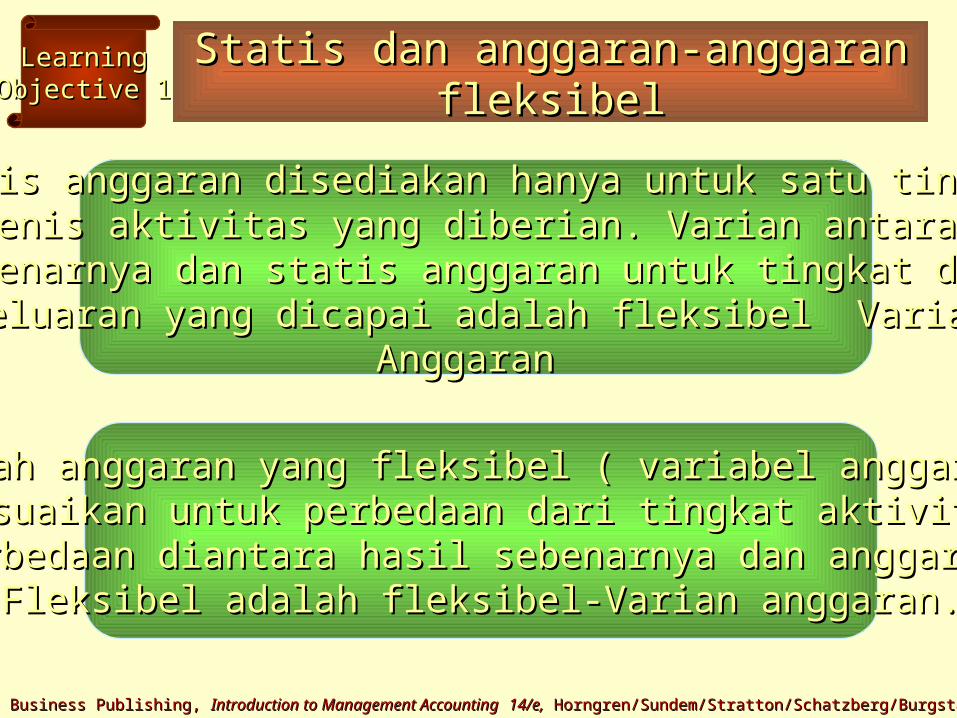

Statis dan anggaran-anggaran Statis dan anggaran-anggaran fleksibelfleksibel

LearningLearningObjective 1Objective 1

Sebuah anggaran yang fleksibel ( variabel anggaran )Sebuah anggaran yang fleksibel ( variabel anggaran )Disesuaikan untuk perbedaan dari tingkat aktivitas. Disesuaikan untuk perbedaan dari tingkat aktivitas. Perbedaan diantara hasil sebenarnya dan anggaran Perbedaan diantara hasil sebenarnya dan anggaran

Fleksibel adalah fleksibel-Varian anggaran.Fleksibel adalah fleksibel-Varian anggaran.

Statis anggaran disediakan hanya untuk satu tingkatStatis anggaran disediakan hanya untuk satu tingkat dari jenis aktivitas yang diberian. Varian antara hasil dari jenis aktivitas yang diberian. Varian antara hasil

Sebenarnya dan statis anggaran untuk tingkat dariSebenarnya dan statis anggaran untuk tingkat dariKeluaran yang dicapai adalah fleksibel VarianKeluaran yang dicapai adalah fleksibel Varian

Anggaran Anggaran

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 55

Rumus-rumus anggaran fleksibelRumus-rumus anggaran fleksibel

Untuk mengembangkan sebuah anggaran Untuk mengembangkan sebuah anggaran Fleksibel, manajer menentukan pendapatanFleksibel, manajer menentukan pendapatan

Dan biaya perlakuan ( dalam jarak yang relevan )Dan biaya perlakuan ( dalam jarak yang relevan )Dengan mematuhi biaya kendaliDengan mematuhi biaya kendali

LearningLearningObjective 2Objective 2

Sebagai catatan bahwa, anggaran statis Sebagai catatan bahwa, anggaran statis Hanyalah anggaran fleksibel untuk anggapanHanyalah anggaran fleksibel untuk anggapan

Tunggal dari tingkat aktivitas. Tunggal dari tingkat aktivitas.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 66

Aktivitas-berdasarkan anggaran Aktivitas-berdasarkan anggaran fleksibelfleksibel

Sebuah aktivitas berdasarkan anggaran fleksibelSebuah aktivitas berdasarkan anggaran fleksibelAdalah berdasarkan pada biaya-biaya anggaranAdalah berdasarkan pada biaya-biaya anggaran

Untuk tiap aktivitas, biaya-biaya tergantungUntuk tiap aktivitas, biaya-biaya tergantungPada beberapa perbedan biaya kendali.Pada beberapa perbedan biaya kendali.

Untuk tiap aktivits, biaya-biaya tergantungUntuk tiap aktivits, biaya-biaya tergantungPada beberapa perbedaaan biaya kendali.Pada beberapa perbedaaan biaya kendali.

LearningLearningObjective 3Objective 3

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 77

Evaluasi dari kinerja keuanganEvaluasi dari kinerja keuangan

2) Pendapatan atau biaya-biaya variabel per unit aktivitas2) Pendapatan atau biaya-biaya variabel per unit aktivitasDan biaya tetap per periode tidaklah seperti yangDan biaya tetap per periode tidaklah seperti yang

diharapkandiharapkan

Hasil sebenarnya mugkin berbeda dari anggaran dasarHasil sebenarnya mugkin berbeda dari anggaran dasarKarena…Karena…

1)1) Penjualan dan biaya kendali lain tidaklah samaPenjualan dan biaya kendali lain tidaklah samaDengan yang awal diperkirakn, atau…Dengan yang awal diperkirakn, atau…

LearningLearningObjective 4Objective 4

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 88

Evaluasi dari kinerja keuanganEvaluasi dari kinerja keuangan

UnitsUnits 7,000 7,000 – – 7,000 2,000U 9,000 7,000 2,000U 9,000 PenjualanPenjualan $217,000$217,000 – – $217,000 $217,000 $62,000 U $279,000 $62,000 U $279,000Biaya-biaya variabelBiaya-biaya variabel 158,200 158,200 5,6705,670 U U 152,600 43,600 152,600 43,600 F F 196,200 196,200Kontribusi margin Kontribusi margin $ 58,730 $ 5,670 U $ 58,730 $ 5,670 U $ 64,400 $ 64,400 $18,400 U $ 82,800 $18,400 U $ 82,800Biaya tetapBiaya tetap 70,300 300 70,300 300 U U 70,000 70,000 – – 70,00070,000Pendapatan operasiPendapatan operasi $ (11,570) $5,970 U $ (11,570) $5,970 U $(5,600) $(5,600) $18,400 U $ 12,800 $18,400 U $ 12,800

Hasil Hasil sebenasebena

rnya rnya pada pada

tingkat tingkat aktivitaaktivita

s s sebenasebena

rnyarnya

(1)(1)

FleksibeFleksibel-varian l-varian anggaraanggara

n n

(2) = (2) = (1)-(3)(1)-(3)

AnggaraAnggaran n

fleksibel fleksibel untuk untuk

aktivitas aktivitas penjualapenjuala

n n sebenarsebenar

nyanya

(3)(3)

PenjualaPenjualan-varian n-varian aktivitasaktivitas

(4) = (4) = (3)–(5)(3)–(5)

AnggAnggaran aran statisstatis

(5)(5)

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 99

Mengisolasi penyebab-penyebab dari Mengisolasi penyebab-penyebab dari VarianVarian

Manajer menggunakan komparasi diantaraManajer menggunakan komparasi diantaraHasil sebenarnya, anggaran dasar, dan Hasil sebenarnya, anggaran dasar, dan

Anggaran fleksibel untuk evaluasiAnggaran fleksibel untuk evaluasiKinerja organisasi Kinerja organisasi

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1010

Mengisolasi penyebab-penyebab dari Mengisolasi penyebab-penyebab dari varianvarian

Efektifitas adalah tingkat yang mana sebuah tujuanEfektifitas adalah tingkat yang mana sebuah tujuan,objektif, atau target dipertemukan,objektif, atau target dipertemukan

Kinerja mungkin menjadi efektif, efisiensi, keduanyaKinerja mungkin menjadi efektif, efisiensi, keduanya, atau tidak juga, atau tidak juga

Efisiensi adalah tingkat yang mana masukanEfisiensi adalah tingkat yang mana masukanDigunakan dalam hubungan untuk tingkat keluaranDigunakan dalam hubungan untuk tingkat keluaran

Yang diberikanYang diberikan

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1111

Fleksibel-varian anggaranFleksibel-varian anggaran

Total fleksibel-varian anggaranTotal fleksibel-varian anggaran= Total hasil sebenarnya= Total hasil sebenarnya–– Total fleksibel-hasil anggaran yang terencanaTotal fleksibel-hasil anggaran yang terencana

Fleksibel-varian anggaranFleksibel-varian anggaran

Hasil Hasil sebenarnyasebenarnya$(11,570)$(11,570)

Anggaran Anggaran fleksibelfleksibel$(5,600)$(5,600)

LearningLearningObjective 5Objective 5

$5,970 tidak menguntungkan$5,970 tidak menguntungkan

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1212

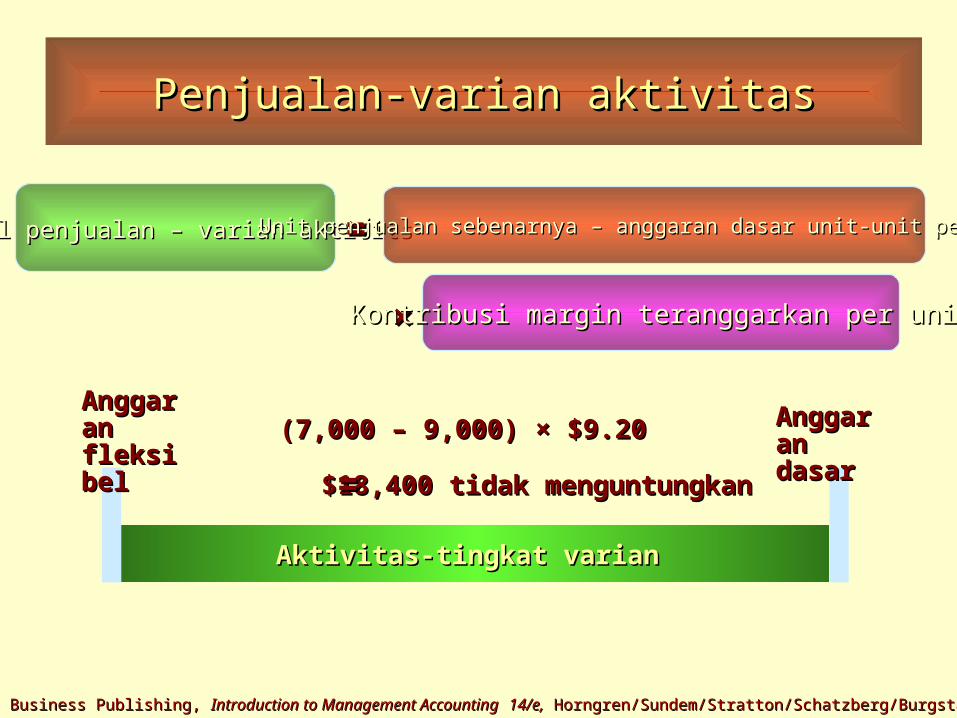

Penjualan-varian aktivitasPenjualan-varian aktivitas

TTotal penjualan – varian aktivitsotal penjualan – varian aktivits==Unit penjualan sebenarnya – anggaran dasar unit-unit penjualanUnit penjualan sebenarnya – anggaran dasar unit-unit penjualan

××Kontribusi margin teranggarkan per unitKontribusi margin teranggarkan per unit

Aktivitas-tingkat varian Aktivitas-tingkat varian

(7,000 – 9,000) × $9.20 (7,000 – 9,000) × $9.20

$18,400 tidak menguntungkan$18,400 tidak menguntungkan

AnggaAnggaran ran fleksibfleksibelel

AnggaAnggaran ran dasardasar==

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1313

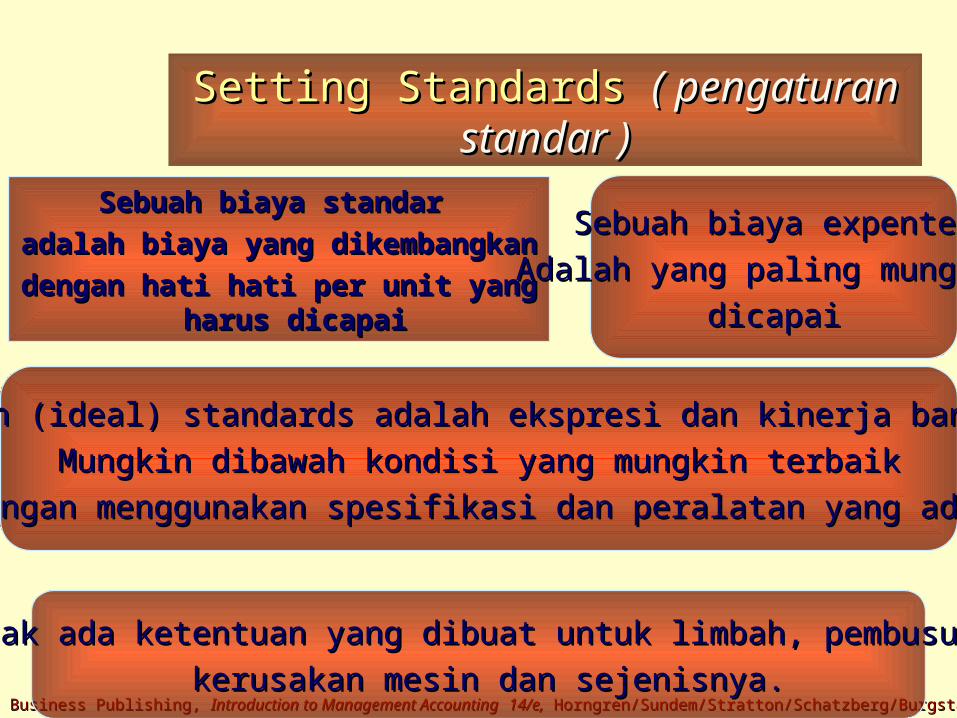

Setting Standards Setting Standards ( pengaturan ( pengaturan standar )standar )

Sebuah biaya standar Sebuah biaya standar

adalah biaya yang dikembangkan adalah biaya yang dikembangkan

dengan hati hati per unit yang harus dengan hati hati per unit yang harus dicapaidicapai

Sebuah biaya expentedSebuah biaya expented

Adalah yang paling mungkin Adalah yang paling mungkin

dicapaidicapai

Kesempurnaan (ideal) standards adalah ekspresi dan kinerja banyak efisienKesempurnaan (ideal) standards adalah ekspresi dan kinerja banyak efisien

Mungkin dibawah kondisi yang mungkin terbaikMungkin dibawah kondisi yang mungkin terbaik

dengan menggunakan spesifikasi dan peralatan yang ada.dengan menggunakan spesifikasi dan peralatan yang ada.

Tidak ada ketentuan yang dibuat untuk limbah, pembusukanTidak ada ketentuan yang dibuat untuk limbah, pembusukan

kerusakan mesin dan sejenisnya.kerusakan mesin dan sejenisnya.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1414

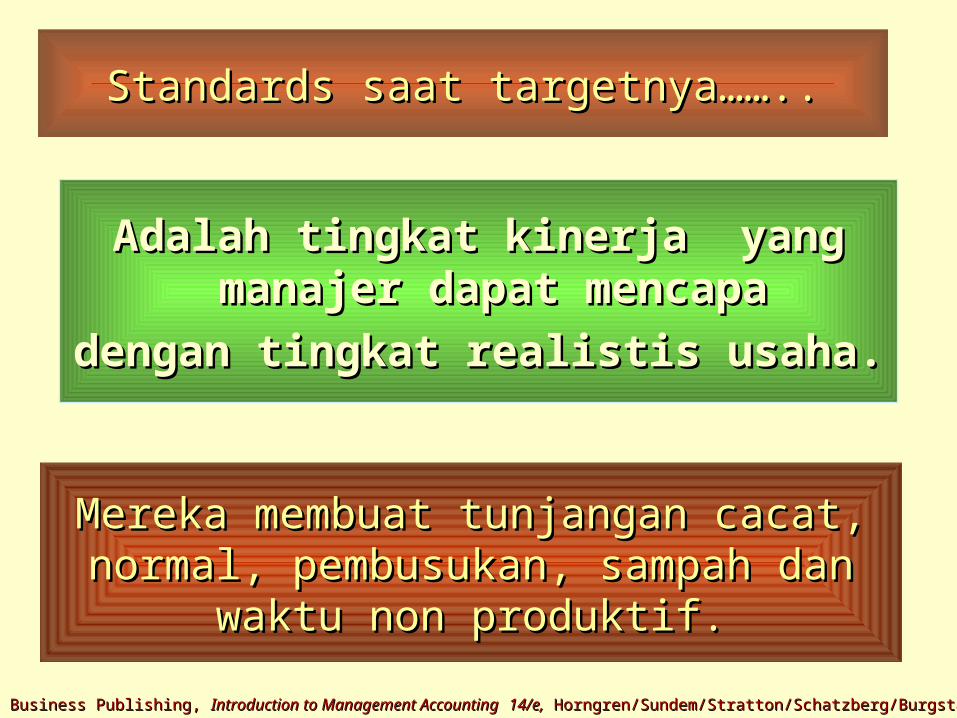

Standards saat targetnya……..Standards saat targetnya……..

Adalah tingkat kinerja yang Adalah tingkat kinerja yang manajer dapat mencapamanajer dapat mencapa

dengan tingkat realistis usaha.dengan tingkat realistis usaha.

Mereka membuat tunjangan cacat, Mereka membuat tunjangan cacat, normal, pembusukan, sampah dan normal, pembusukan, sampah dan

waktu non produktif.waktu non produktif.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1515

Trade-off antara varianTrade-off antara varian

Perbaikan disuatu daerah dapat Perbaikan disuatu daerah dapat menyebabkan menyebabkan

perbaikan pada orang lain dan sebaliknya.perbaikan pada orang lain dan sebaliknya.

Demikian juga kinerja lancar disatu Demikian juga kinerja lancar disatu daerah dapat diimbangi dengan daerah dapat diimbangi dengan

kinerja yang unggul pada orang lain.kinerja yang unggul pada orang lain.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1616

Kapan Menyelidiki VarianKapan Menyelidiki Varian

Kapan seharusnya manjemen Kapan seharusnya manjemen menyelidiki varian?menyelidiki varian?

Banyak organisasi telah Banyak organisasi telah mengembangkan aturan praktis mengembangkan aturan praktis

sebagai “ menyelidiki semua varian sebagai “ menyelidiki semua varian melebihi $ 5000 atau 25% dari biaya melebihi $ 5000 atau 25% dari biaya yang diharapkan , mana yang lebih yang diharapkan , mana yang lebih

rendah “.rendah “.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1717

Dibandingkan dengan periode Dibandingkan dengan periode sebelumnyasebelumnya

Beberapa organisasi membandingkan hasil Beberapa organisasi membandingkan hasil aktual aktual

periode anggaran terbaru dengan hasil periode anggaran terbaru dengan hasil yang tahunyang tahun

lalu untuk periode yang sama.lalu untuk periode yang sama.

Perbandingan ini tidak berguna sebagai Perbandingan ini tidak berguna sebagai

perbandingan perbandingan

hasil aktual dengan hasil yang direncanakan.hasil aktual dengan hasil yang direncanakan.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1818

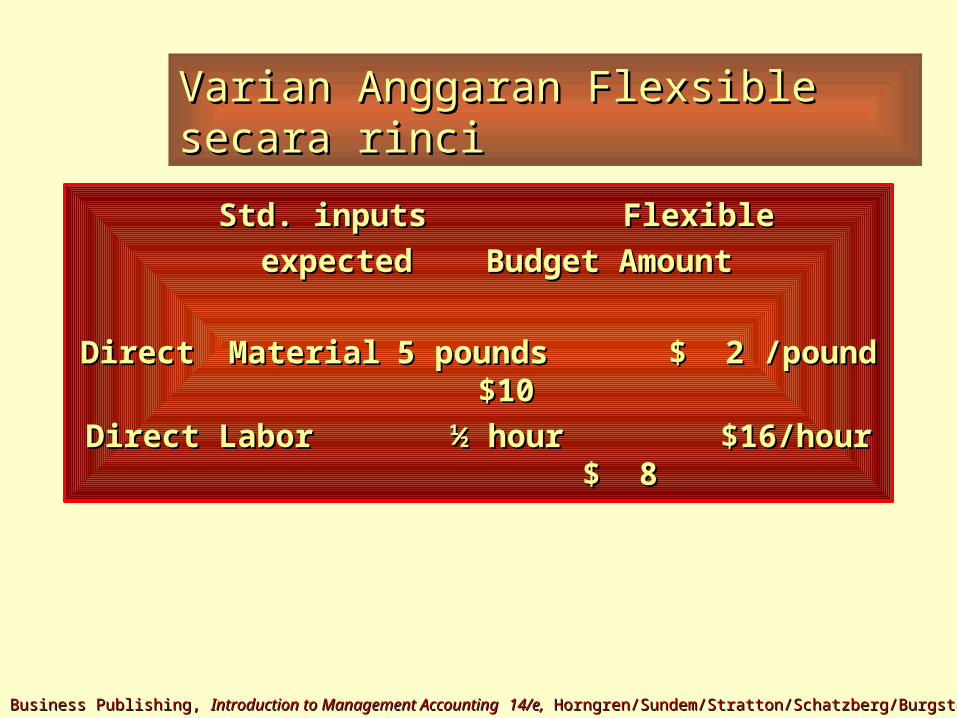

Varian Anggaran Flexsible secara Varian Anggaran Flexsible secara rincirinci

Std. inputs Std. inputs Flexible Flexible

expected expected Budget Amount Budget Amount

DirectDirect Material Material 5 pounds5 pounds $ 2 /pound $ 2 /pound $10$10

Direct LaborDirect Labor ½ hour ½ hour $16/hour $16/hour $ 8 $ 8

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 1919

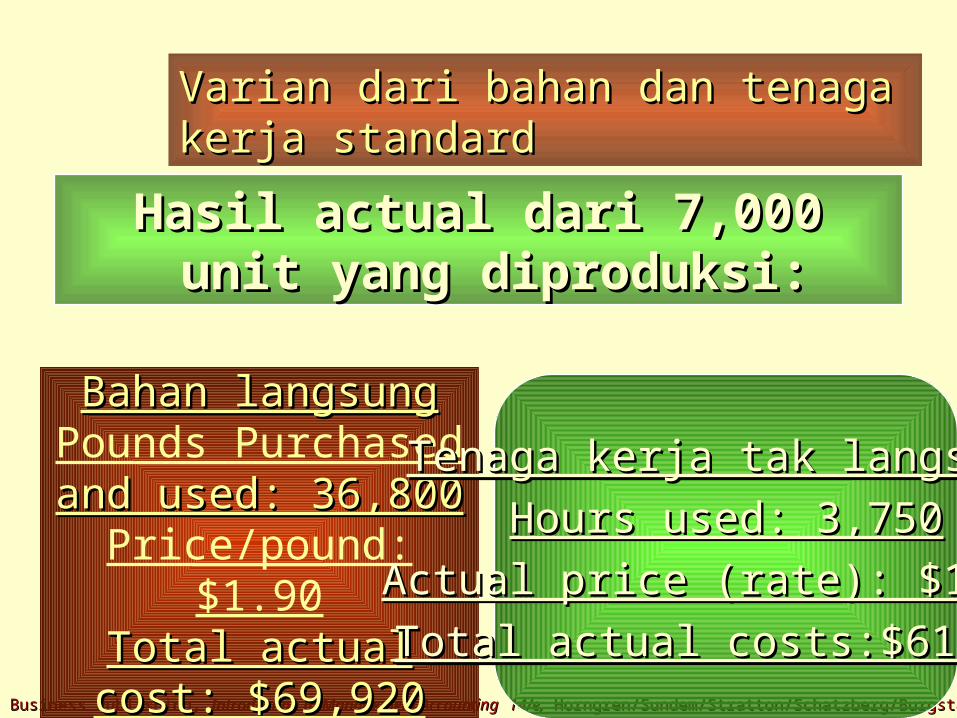

Varian dari bahan dan tenaga Varian dari bahan dan tenaga kerja standardkerja standard

Hasil actual dari 7,000 unit Hasil actual dari 7,000 unit yang diproduksi:yang diproduksi:

Bahan langsungBahan langsungPounds Purchasedand used: 36,800and used: 36,800

Price/pound: $1.90Total actual cost: Total actual cost:

$69,920$69,920

Tenaga kerja tak langsungTenaga kerja tak langsung

Hours used: 3,750Hours used: 3,750

Actual price (rate): $16.40Actual price (rate): $16.40

Total actual costs:$61,500Total actual costs:$61,500

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2020

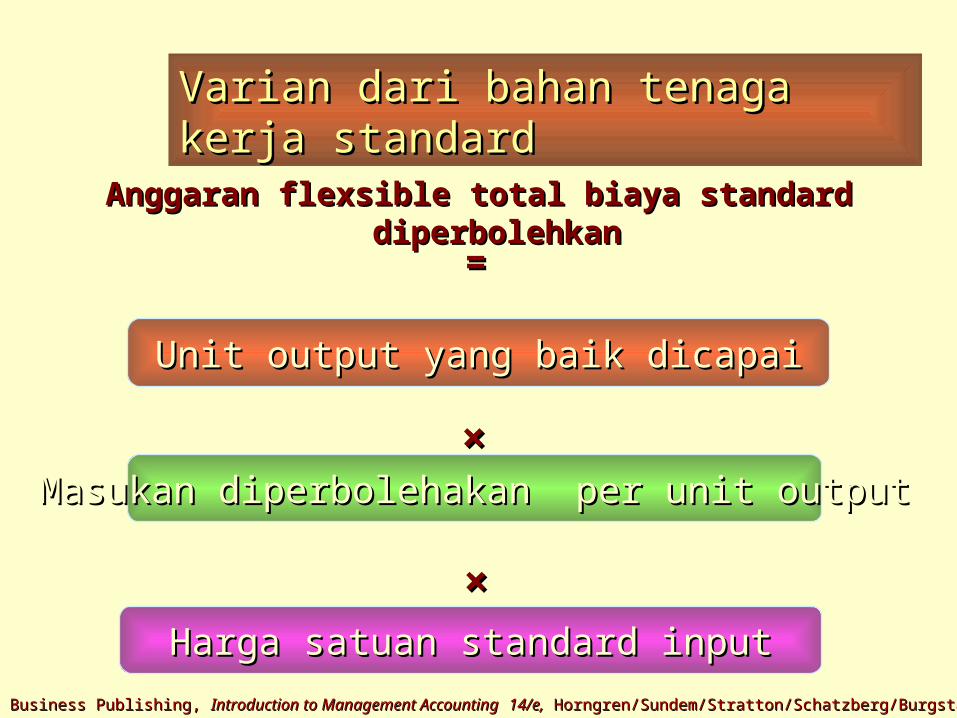

Varian dari bahan tenaga kerja Varian dari bahan tenaga kerja standardstandard

Anggaran flexsible total biaya standard Anggaran flexsible total biaya standard diperbolehkandiperbolehkan

××Masukan diperbolehakan per unit outputMasukan diperbolehakan per unit output

××Harga satuan standard inputHarga satuan standard input

Unit output yang baik dicapaiUnit output yang baik dicapai

==

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2121

Varian dari bahan Tenaga kerja Varian dari bahan Tenaga kerja standardstandard

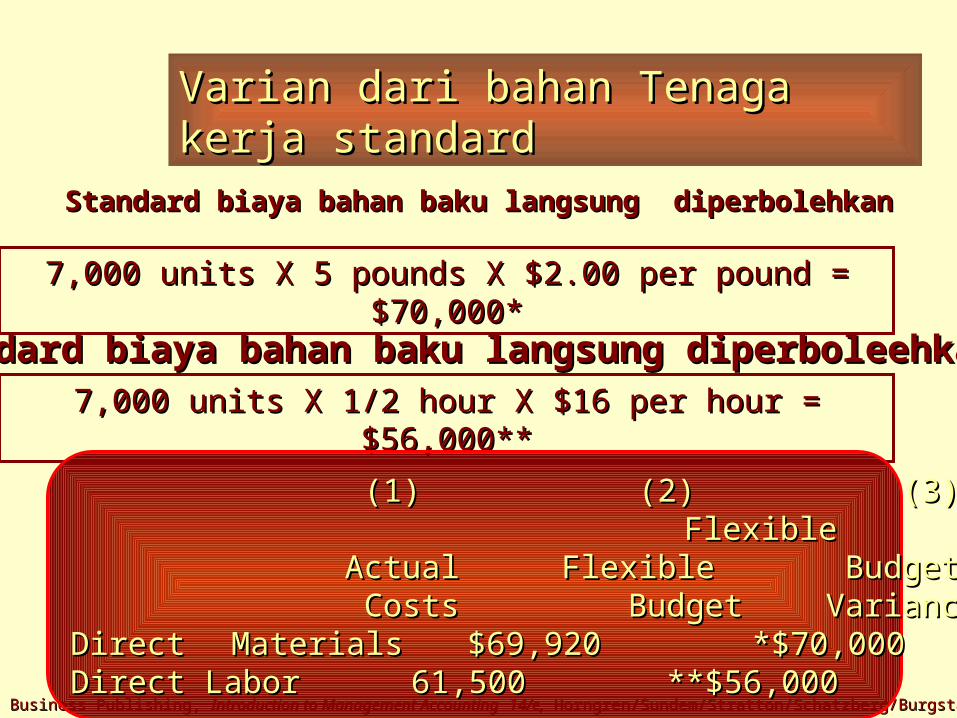

Standard biaya bahan baku langsung diperbolehkanStandard biaya bahan baku langsung diperbolehkan

7,000 units X 5 pounds X $2.00 per pound = $70,000*7,000 units X 5 pounds X $2.00 per pound = $70,000*

7,000 units X 1/2 hour X $16 per hour = $56,000**7,000 units X 1/2 hour X $16 per hour = $56,000**

Standard biaya bahan baku langsung diperboleehkan:Standard biaya bahan baku langsung diperboleehkan:

(1)(1) (2) (2) (3) (3)FlexibleFlexible

Actual Actual Flexible Flexible Budget Budget CostsCosts Budget Budget VarianceVariance

DirectDirect Materials Materials $69,920 $69,920 *$70,000 *$70,000 $ 80 F $ 80 FDirect LaborDirect Labor 61,500 61,500 **$56,000 **$56,000 $5,500 U $5,500 U

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2222

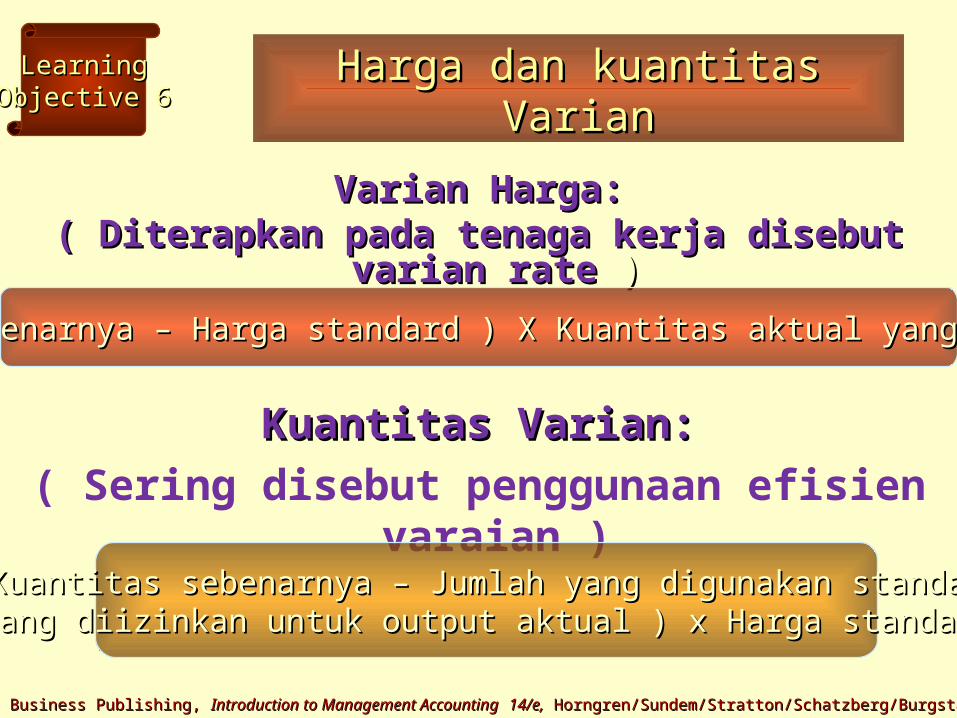

Varian Harga:Varian Harga:( Diterapkan pada tenaga kerja disebut varian rate ( Diterapkan pada tenaga kerja disebut varian rate ))

Harga dan kuantitas VarianHarga dan kuantitas VarianLearningLearning

Objective 6Objective 6

(Harga sebenarnya – Harga standard ) X Kuantitas aktual yang digunakan(Harga sebenarnya – Harga standard ) X Kuantitas aktual yang digunakan

Kuantitas Varian:Kuantitas Varian:

( Sering disebut penggunaan efisien varaian )

( Kuantitas sebenarnya – Jumlah yang digunakan standard ( Kuantitas sebenarnya – Jumlah yang digunakan standard yang diizinkan untuk output aktual ) x Harga standardyang diizinkan untuk output aktual ) x Harga standard

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2323

Currently Attainable Standards...Currently Attainable Standards...

are levels of performance thatare levels of performance thatmanagers can achieve bymanagers can achieve byrealistic levels of effort.realistic levels of effort.

They make allowances for normalThey make allowances for normaldefects, spoilage, waste,defects, spoilage, waste,and nonproductive time.and nonproductive time.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2424

Trade-Offs Among VariancesTrade-Offs Among Variances

Improvements in one area could lead toImprovements in one area could lead toimprovements in others and vice versa.improvements in others and vice versa.

Likewise, substandard performanceLikewise, substandard performancein one area may be balanced byin one area may be balanced bysuperior performance in others.superior performance in others.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2525

When to Investigate VariancesWhen to Investigate Variances

When should managementWhen should managementinvestigate a variance?investigate a variance?

Many organizations have developedMany organizations have developedsuch rules of thumb as “investigatesuch rules of thumb as “investigate

all variances exceeding $5,000 or 25%all variances exceeding $5,000 or 25%of expected cost, whichever is lower.”of expected cost, whichever is lower.”

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2626

Comparison with Prior PeriodsComparison with Prior Periods

Some organizations compare the mostSome organizations compare the mostrecent budget period’s actual results withrecent budget period’s actual results with

last year’s results for the same period.last year’s results for the same period.

These comparisons are not as useful as comparisons These comparisons are not as useful as comparisons of actual outcomes with planned results.of actual outcomes with planned results.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2727

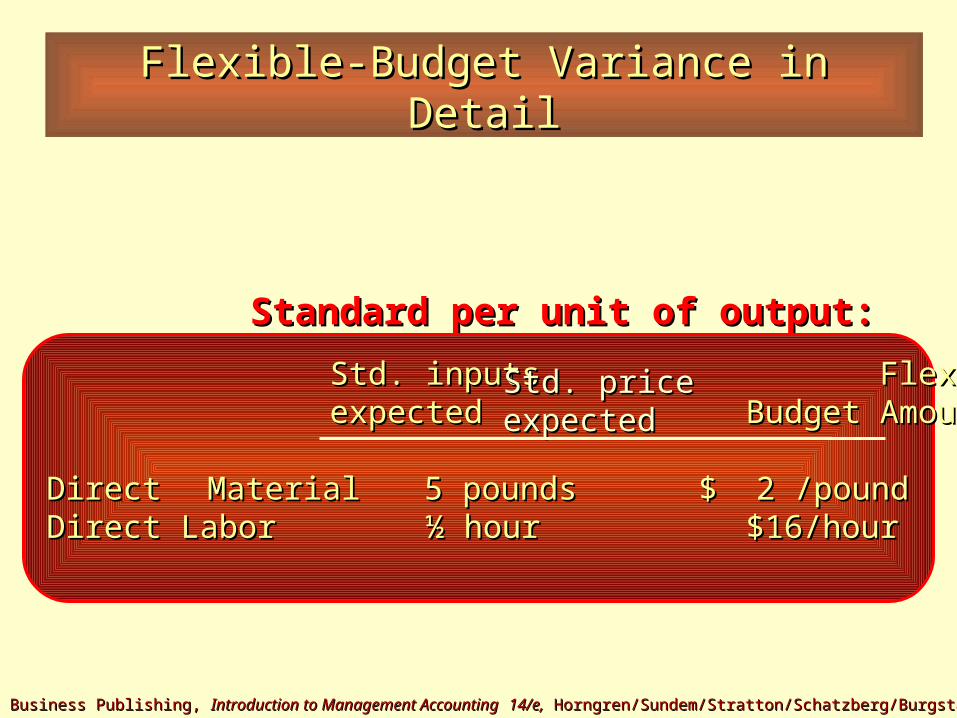

Flexible-Budget Variance in DetailFlexible-Budget Variance in Detail

Standard per unit of output:Standard per unit of output:

Std. inputs Std. inputs Flexible Flexible expected expected Budget Amount Budget Amount

DirectDirect Material Material 5 pounds5 pounds $ 2 /pound $ 2 /pound $10 $10Direct LaborDirect Labor ½ hour ½ hour $16/hour $16/hour $ 8 $ 8

Std. price Std. price expected expected

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2828

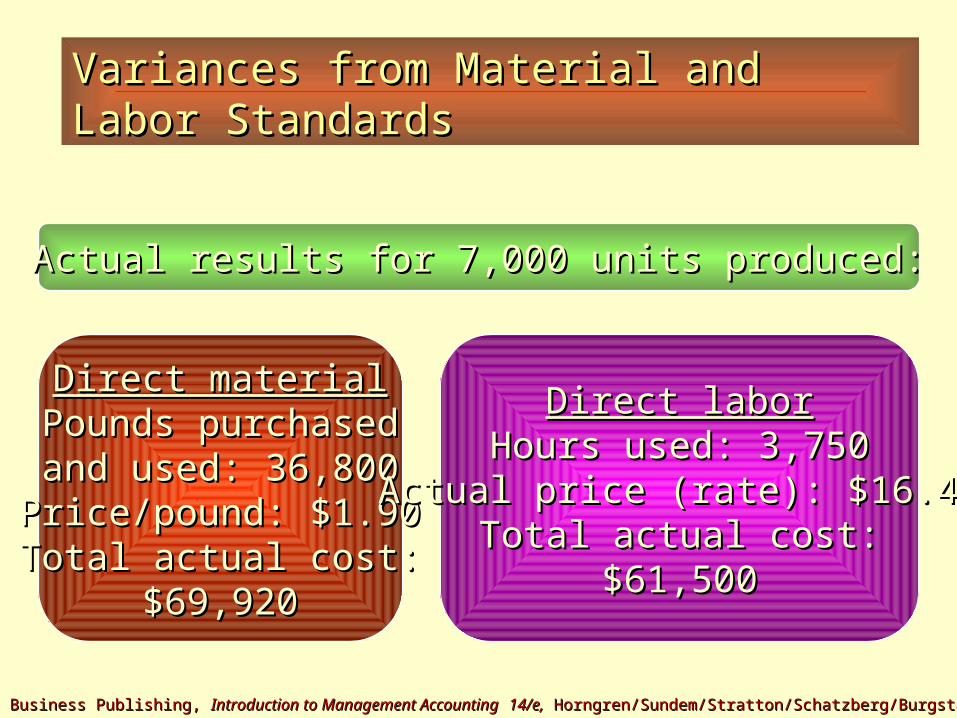

Variances from Material and Labor Variances from Material and Labor StandardsStandards

Actual results for 7,000 units produced:Actual results for 7,000 units produced:

Direct materialDirect materialPounds purchasedPounds purchasedand used: 36,800and used: 36,800

Price/pound: $1.90Price/pound: $1.90Total actual cost:Total actual cost:

$69,920$69,920

Direct laborDirect laborHours used: 3,750Hours used: 3,750

Actual price (rate): $16.40Actual price (rate): $16.40Total actual cost:Total actual cost:

$61,500$61,500

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 2929

Variances from Material and Labor Variances from Material and Labor StandardsStandards

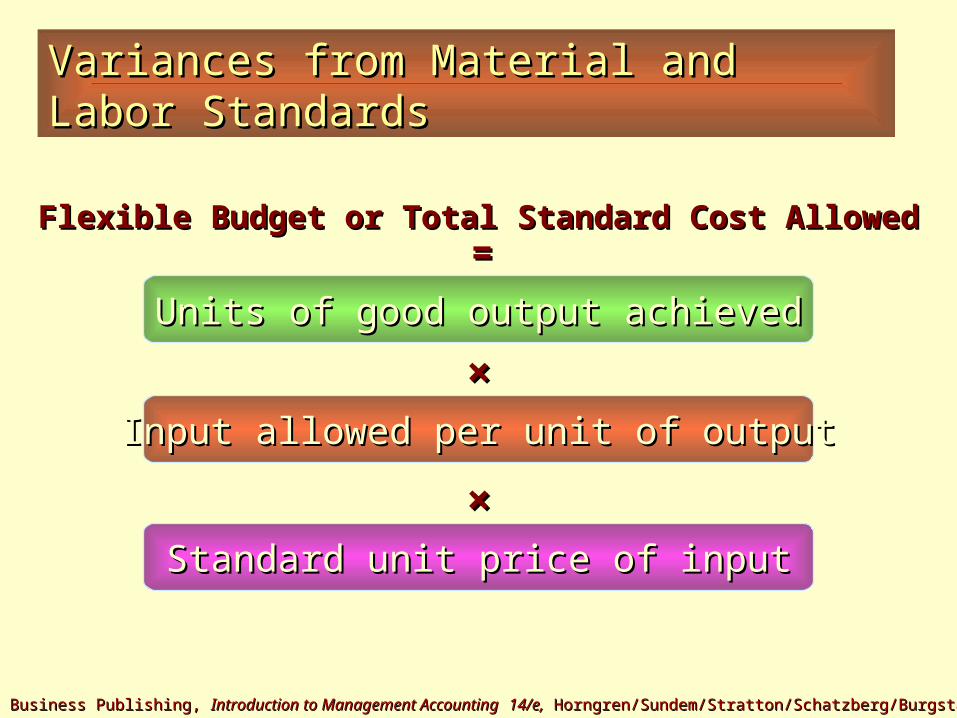

Units of good output achievedUnits of good output achieved

Input allowed per unit of outputInput allowed per unit of output

Standard unit price of inputStandard unit price of input

××

××

==Flexible Budget or Total Standard Cost AllowedFlexible Budget or Total Standard Cost Allowed

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3030

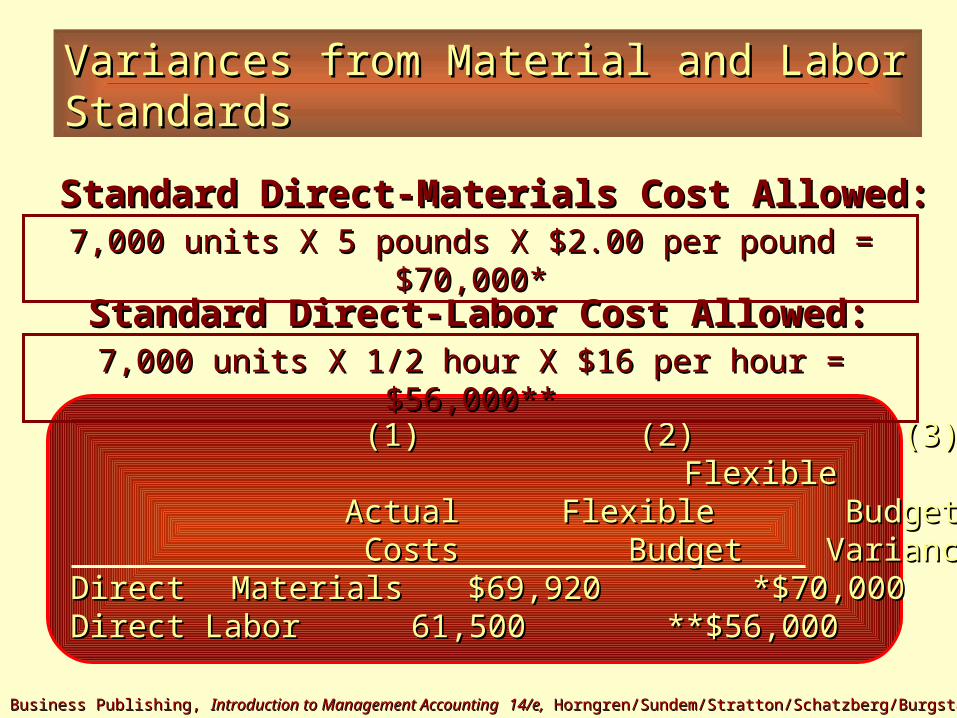

Variances from Material and Labor Variances from Material and Labor StandardsStandards

(1)(1) (2) (2) (3) (3)FlexibleFlexible

Actual Actual Flexible Flexible Budget Budget CostsCosts Budget Budget VarianceVariance

DirectDirect Materials Materials $69,920 $69,920 *$70,000 *$70,000 $ 80 F $ 80 FDirect LaborDirect Labor 61,500 61,500 **$56,000 **$56,000 $5,500 U $5,500 U

Standard Direct-Labor Cost Allowed:Standard Direct-Labor Cost Allowed:7,000 units X 1/2 hour X $16 per hour = $56,000**7,000 units X 1/2 hour X $16 per hour = $56,000**

Standard Direct-Materials Cost Allowed:Standard Direct-Materials Cost Allowed:7,000 units X 5 pounds X $2.00 per pound = $70,000*7,000 units X 5 pounds X $2.00 per pound = $70,000*

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3131

hargaharga varians varians perhitungan perhitungan

($16.40 – $16.00) perjam($16.40 – $16.00) perjam× 3,750 jam = $1,500 U× 3,750 jam = $1,500 U

($1.90 – $2.00) per pound($1.90 – $2.00) per pound× 36,800 pounds = $3,680 F× 36,800 pounds = $3,680 F

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3232

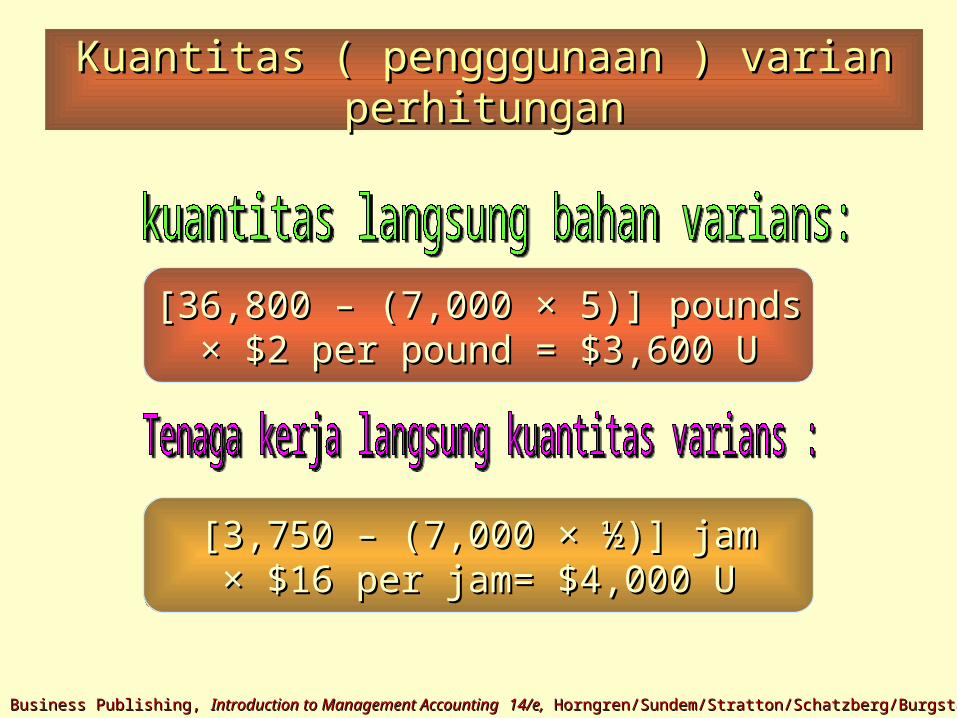

Kuantitas ( pengggunaan ) varian Kuantitas ( pengggunaan ) varian perhitunganperhitungan

[3,750 – (7,000 × ½)] jam[3,750 – (7,000 × ½)] jam× $16 per jam= $4,000 U× $16 per jam= $4,000 U

[36,800 – (7,000 × 5)] pounds[36,800 – (7,000 × 5)] pounds× $2 per pound = $3,600 U× $2 per pound = $3,600 U

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3333

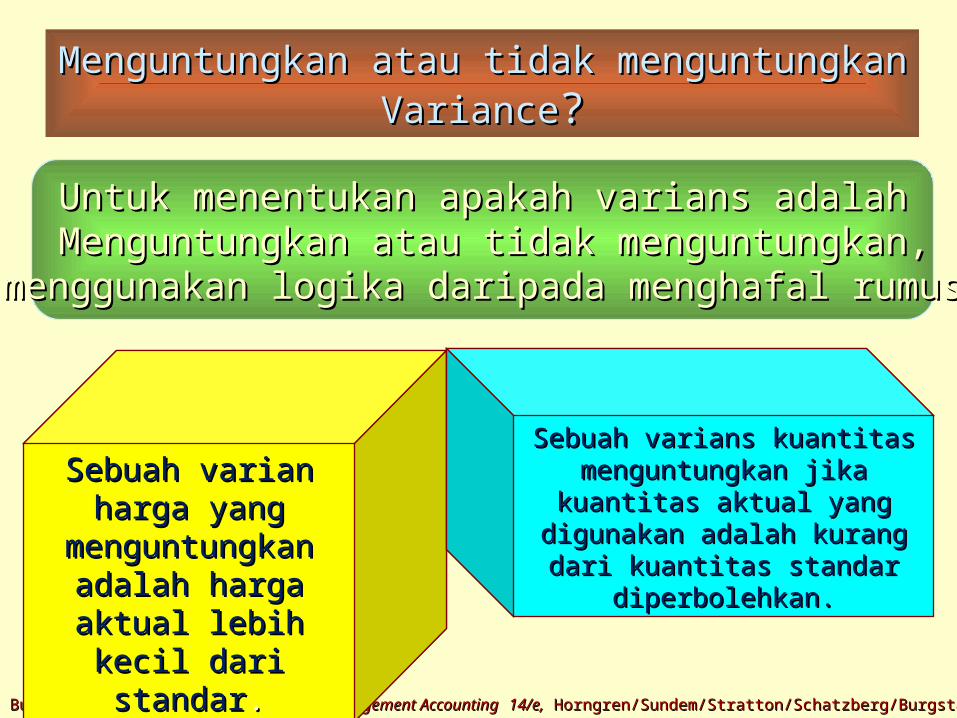

Menguntungkan atau tidak menguntungkan Menguntungkan atau tidak menguntungkan VarianceVariance??

Untuk menentukan apakah varians adalahUntuk menentukan apakah varians adalah Menguntungkan atau tidak menguntungkan,Menguntungkan atau tidak menguntungkan,

menggunakan logika daripada menghafal rumus.menggunakan logika daripada menghafal rumus.

Sebuah varian harga Sebuah varian harga yang menguntungkan yang menguntungkan adalah harga aktual adalah harga aktual

lebih kecil dari standarlebih kecil dari standar..

Sebuah varians kuantitas Sebuah varians kuantitas menguntungkan jika kuantitas menguntungkan jika kuantitas aktual yang digunakan adalah aktual yang digunakan adalah kurang dari kuantitas standar kurang dari kuantitas standar

diperbolehkan.diperbolehkan.

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3434

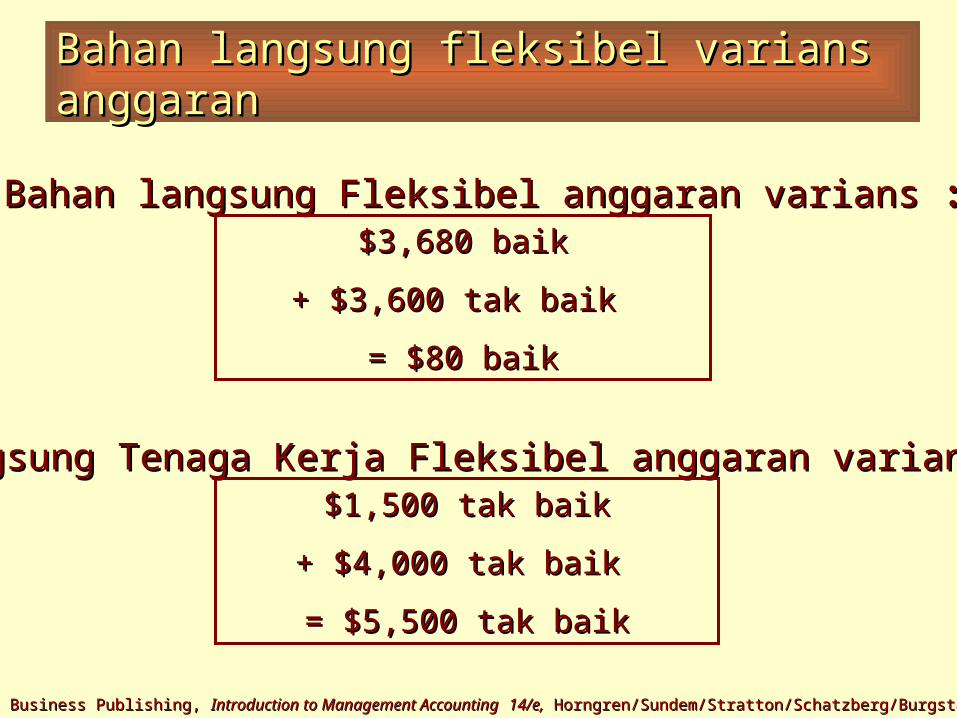

Bahan langsung fleksibel varians Bahan langsung fleksibel varians anggarananggaran

Langsung Tenaga Kerja Fleksibel anggaran varians Langsung Tenaga Kerja Fleksibel anggaran varians ::$1,500 $1,500 tak baiktak baik

+ $4,000 + $4,000 tak baiktak baik

= $5,500 = $5,500 tak baiktak baik

Bahan langsung Fleksibel anggaran varians Bahan langsung Fleksibel anggaran varians : : $3,680 $3,680 baikbaik

+ $3,600 + $3,600 tak baiktak baik

= $80 = $80 baikbaik

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3535

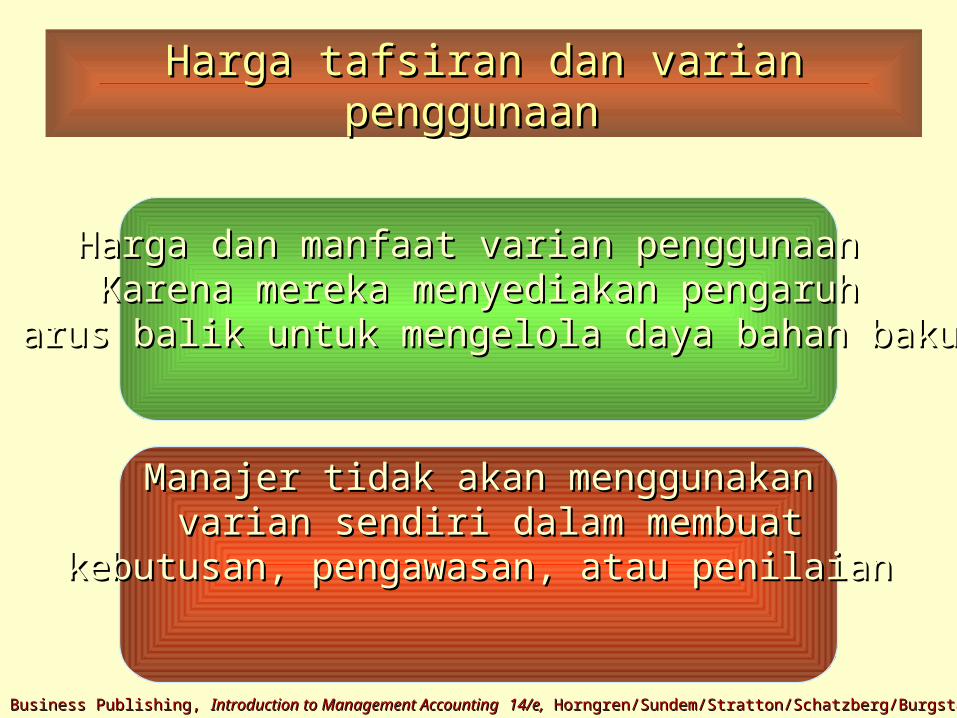

Harga tafsiran dan varian penggunaan Harga tafsiran dan varian penggunaan

Harga dan manfaat varian penggunaan Harga dan manfaat varian penggunaan Karena mereka menyediakan pengaruhKarena mereka menyediakan pengaruh

arus balik untuk mengelola daya bahan bakuarus balik untuk mengelola daya bahan baku

Manajer tidak akan menggunakanManajer tidak akan menggunakan varian sendiri dalam membuatvarian sendiri dalam membuat

kebutusan, pengawasan, atau penilaian kebutusan, pengawasan, atau penilaian

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3636

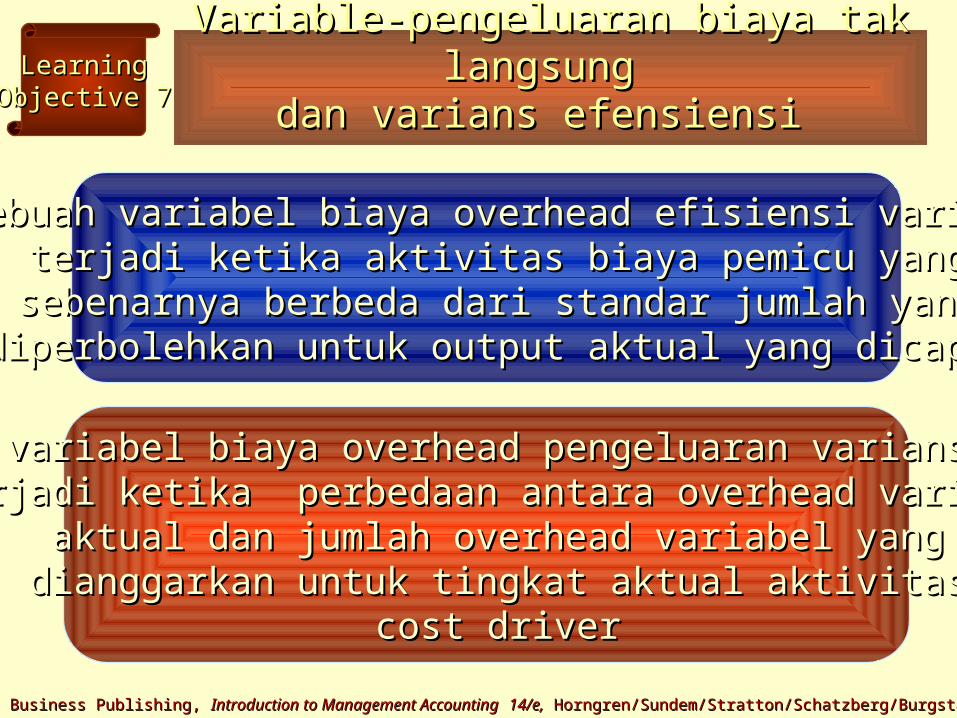

Variable-pengeluaran biaya tak Variable-pengeluaran biaya tak langsung langsung

dan varians efensiensi dan varians efensiensi

sebuah variabel biaya overhead efisiensi varianssebuah variabel biaya overhead efisiensi varians terjadi ketika aktivitas biaya pemicu yangterjadi ketika aktivitas biaya pemicu yang

sebenarnya berbeda dari standar jumlah yangsebenarnya berbeda dari standar jumlah yang diperbolehkan untuk output aktual yang dicapaidiperbolehkan untuk output aktual yang dicapai

variabel biaya overhead pengeluaran variansvariabel biaya overhead pengeluaran varians terjadi ketika perbedaan antara overhead variabelterjadi ketika perbedaan antara overhead variabel

aktual dan jumlah overhead variabel yangaktual dan jumlah overhead variabel yang dianggarkan untuk tingkat aktual aktivitasdianggarkan untuk tingkat aktual aktivitas

cost drivercost driver

LearningLearningObjective 7Objective 7

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3737

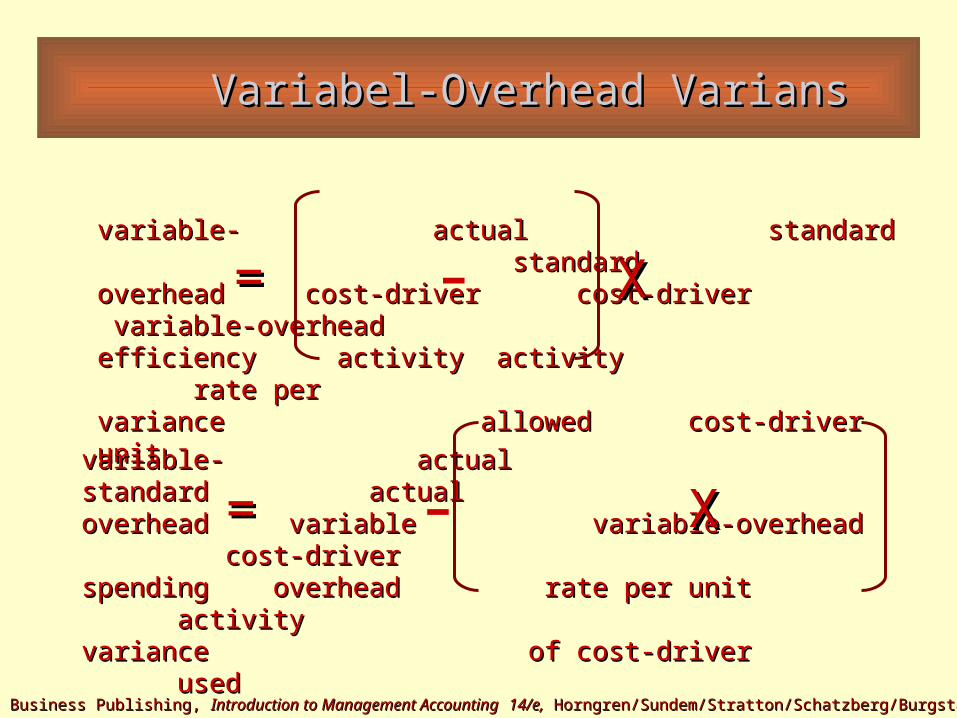

Variabel-Overhead VariansVariabel-Overhead Varians

variable- variable- actual actual standard standard standard standardoverhead overhead cost-driver cost-driver variable-overhead cost-driver cost-driver variable-overhead efficiency efficiency activity activity activity activity rate per rate pervariance variance allowed allowed cost-driver unit cost-driver unit

XX== -

variable- variable- actual actual standard standard actual actual overhead overhead variable variable-overhead cost-driver variable variable-overhead cost-driverspendingspending overhead overhead rate per unit rate per unit activityactivityvariance variance of cost-driver of cost-driver usedused

== XX-

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3838

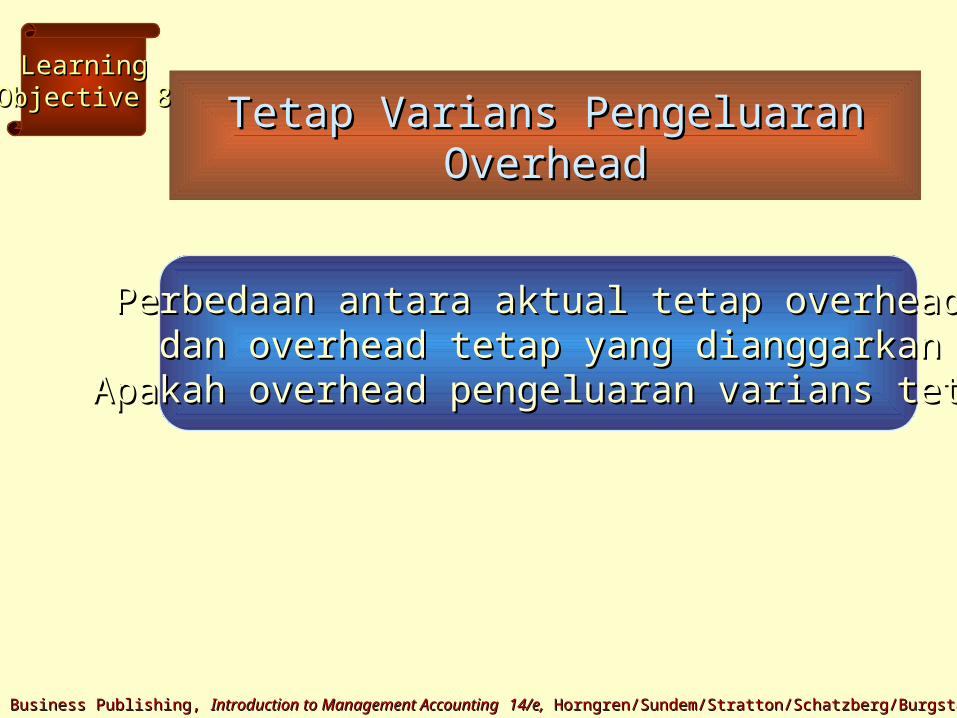

Tetap Varians Pengeluaran Tetap Varians Pengeluaran OverheadOverhead

Perbedaan antara aktual tetap overheadPerbedaan antara aktual tetap overhead dan overhead tetap yang dianggarkandan overhead tetap yang dianggarkan

Apakah overhead pengeluaran varians tetapApakah overhead pengeluaran varians tetap

LearningLearningObjective 8Objective 8

©2008 Prentice Hall Business Publishing, ©2008 Prentice Hall Business Publishing, Introduction to Management AccountingIntroduction to Management Accounting 14/e,14/e, Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 Horngren/Sundem/Stratton/Schatzberg/Burgstahler 8 - - 3939

End of Chapter 8End of Chapter 8

The EndThe End

Terima kasihTerima kasih

Related Documents