BAB II PEMBAHASAN 2.1 Sejarah Perkembangan Akuntansi dan Pelaporan Akuntansi di Indonesia Perkembangan akuntansi ditandai dengan adanya seorang yang bernama Lucas Pacioli pada tahun 1494, ahli matematika mengarang sebuah buku yang berjudul Summa de Aritmatica, Geometrica, Proportioni et Propotionalita. Sistem yang berkembang saat ini ada dua yaitu sistem Belanda (Sistem Continental) dan Amerika Serikat (Sistem Anglo Saxon). Saat ini sistem yang paling banyak digunakan yaitu Sistem Anglo Saxon. Pada sistem Anglo Saxon, pembukuan merupakan bagian dari akuntansi. Praktik akuntansi di Indonesia dapat ditelusuri pada era penjajahan Belanda sekitar abad 17 atau sekitar tahun 1642. Jejak yang jelas berkaitan dengan praktik akuntansi di Indonesia dapat di temui pada tahun 1747, yaitu praktik pembukuan yang dilaksanakan Amphioen Socitey yang berkedudukan di Jakarta. Pada era ini, Belanda memperkenalkan sistem pembukuan berpasangan (double-entry bookkeeping) yang dikembangkan oleh Luca Pacioli. Perusahaan VOC milik Belanda yang merupakan organisasi komersial utama selama masa 3

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB II PEMBAHASAN

2.1 Sejarah Perkembangan Akuntansi dan Pelaporan

Akuntansi di Indonesia

Perkembangan akuntansi ditandai dengan adanya

seorang yang bernama Lucas Pacioli pada tahun 1494,

ahli matematika mengarang sebuah buku yang berjudul

Summa de Aritmatica, Geometrica, Proportioni et

Propotionalita. Sistem yang berkembang saat ini ada dua

yaitu sistem Belanda (Sistem Continental) dan Amerika

Serikat (Sistem Anglo Saxon). Saat ini sistem yang

paling banyak digunakan yaitu Sistem Anglo Saxon. Pada

sistem Anglo Saxon, pembukuan merupakan bagian dari

akuntansi.

Praktik akuntansi di Indonesia dapat ditelusuri

pada era penjajahan Belanda sekitar abad 17 atau

sekitar tahun 1642. Jejak yang jelas berkaitan dengan

praktik akuntansi di Indonesia dapat di temui pada

tahun 1747, yaitu praktik pembukuan yang dilaksanakan

Amphioen Socitey yang berkedudukan di Jakarta. Pada era

ini, Belanda memperkenalkan sistem pembukuan

berpasangan (double-entry bookkeeping) yang dikembangkan

oleh Luca Pacioli. Perusahaan VOC milik Belanda yang

merupakan organisasi komersial utama selama masa

3

penjajahan mempunyai peranan penting dalam praktik

bisnis di Indonesia.

Kegiatan ekonomi pada masa penjajahan meningkat

cepat selama tahun 1800-an hingga awal tahun 1900-an.

Hal ini ditandai dengan dihapuskannya tanam paksa

sehingga pengusaha Belanda banyak yang menanamkan

modalnya di Indonesia. Peningkatan kegiatan ekonomi

mendorong munculnya permintaan akan tenaga akuntan dan

juru buku yang terlatih. Akibatnya fungsi auditing

mulai dikenalkan di Indonesia pada tahun 1907. Peluang

terhadap kebutuhan audit ini akhirnya diambil oleh

akuntan Belanda dan Inggris yang masuk ke Indonesia

untuk membantu kegiatan administrasi di perusahaan

tekstil dan perusahaan manufaktur. Intrernal auditor

yang pertama kali datang di Indonesia adalah J.W

Labrijn yang sudah berada di Indonesia pada tahun 1896

dan orang pertama yang melaksanakan pekerjaan audit

(menyusun dan mengontrol pembukuan perusahaan) adalah

Van Schagen yang dikirim ke Indonesia pada tahun 1907.

Pengiriman Van Schagen merupakan titik tolak

berdirinya Jawatan Akuntan Negara, Government

Accountant Dienst yang terbentuk pada tahun 1915.

Akuntan publik yang pertama adalah Frese dan

Hogeweg yang mendirikan kantor di Indonesia pada tahun

1918. Pendirian kantor ini diikuti kantor akuntan yang

lain yaitu kantor akuntan H.Y. Voerens pada tahun 1920

4

dan pendirian Jawatan Akuntan Pajak Belasting

Accountant Dienst. Pada era penjajahan, tidak ada orang

Indonesia yang bekerja sebagai akuntan publik. Orang

Indonesia pertama yang bekerja di bidang akuntansi

adalah JD. Massie, yang diangkat sebagai pemegang buku

pada Jawatan Akuntan Pajak pada tanggal 21 September

1929. Kesempatan bagi akuntan lokal (Indonesia) mulai

muncul pada tahun 1942-1945, dengan mundurnya Belanda

dari Indonesia. Sampai tahun 1947 hanya ada satu orang

akuntan yang berbangsa Indonesia yaitu Prof. Dr.

Abutari.

Praktik akuntansi model Belanda masih digunakan

selama era setelah kemerdekaan (1950-an). Pendidikan

dan pelatihan akuntansi masih didominasi oleh sistem

akuntansi model Belanda. Nasionalisasi atas perusahaan

yang dimiliki Belanda dan pindahnya orang-orang Belanda

dari Indonesia pada tahun 1958 menyebabkan kelangkaan

akuntan dan tenaga ahli. Atas dasar nasionalisasi dan

kelangkaan akuntan, Indonesia pada akhirnya berpaling

ke praktik akuntansi model Amerika. Namun pada era

ini, praktik akuntansi model Amerika mampu berbaur

dengan akuntansi model Belanda, terutama yang terjadi

di lembaga pemerintah. Makin meningkatnya jumlah

institusi pendidikan tinggi yang menawarkan pendidikan

akuntansi, seperti pembukaan jurusan akuntansi di

Universitas Indonesia 1952, Institut Ilmu Keuangan

5

(Sekolah Tinggi Akuntansi Negara-STAN) 1990,

Universitas Padjajaran 1960, Univeritas Sumatra Utara

1960, Universitas Airlangga 1960 dan Universitas Gajah

Mada 1964, telah mendorong pergantian praktik

akuntansi model Belanda dengan model Amerika pada tahun

1960.

Selanjutnya, pada tahun 1970 semua lembaga

mengadopsi sistem akuntansi model Amerika. Pada

pertengahan tahun 1980-an, sekelompok teknokrat muncul

dan memiliki kepedulian terhadap reformasi ekonomi dan

akuntansi. Kelompok tersebut berusaha untuk menciptakan

ekonomi yang lebih kompetetif dan lebih berorentasi

pada pasar, dengan dukungan praktik akuntansi lebih

baik. Kebijakan kelompok tersebut memperoleh dukungan

yang kuat dari investor asing dan lembaga-lembaga

internasional. Sebelum perbaikan pasar modal dan

pengenalan reformasi akuntansi tahun 1980-an dan

awal1990-an, dalam praktik banyak ditemui perusahaan

yang memiliki tiga jenis pembukuan, pertama untuk

menunjukkan gambaran sebenarnya dari perusahaan dan

untuk dasar pengambilan keputusan; kedua untuk

menunjukkan hasil yang positif dengan maksud agar dapat

digunakan untuk mengajukan pinjaman/kredit dari bank

domestik dan asing; dan ketiga menunjukkan hasil

negatif (rugi) untuk tujuan pajak.

6

Banyak hal yang dikembangkan oleh pemerintah

Indonesia sendiri diantaranya yaitu, pertama pada

September 1994, pemerintah melalui IAI mengadopsi

seperangkat standar akuntansi keuangan (PSAK). Kedua,

pemerintah bekerja sama dengan Bank Dunia (Work Bank)

melaksanakan proyek Pengembangan Akuntansi yang

ditunjuk untuk mengembangkan regulasi akuntansi dan

melatih profesi akuntansi. Ketiga, pada tahun 1995,

pemerintah membuat berbagai aturan berkaitan dengan

akuntansi dalam Undang-Undang Perseroan Terbatas.

Keempat, pada tahun 1995 pemerintah memasukkan aspek

akuntansi/pelaporan keuangan ke dalam Undang-Undang

Pasar Modal. Berikut ringkasan perkembangan praktik

akuntansi di Indonesia dapat dilihat pada tabel berikut

ini:

PERKEMBANGAN

POLITIK DAN SOSIAL

PERKEMBANGAN EKONOMI PERKEMBANGAN

AKUNTANSI

7

ERA KOLONIAL

BELANDA (1595-

1945)

Belanda

menguasai

Jawa dan

kepulauan

lain

Islam

menjadi

agama

mayoritas

Perusahaan

Hindia Belanda

(VOC)

menguasai

perdagangan di

Indonesia

Keterlibatan

dan aktivitas

Pribumi

diperdagangan

dibatasi ketat

Etnis Cina

diberi hak

khusus di

bidang

perdagangan

dan

transportasi

air

Belanda

menegnalkan

AKuntansi di

Indonesia

Regulasi

akuntansi

yang pertama

dikeluarkan

tahun 1642

oleh

Gubernur

Jendral

Hindia

Belanda

Regulasi

tersebut

mengatur Kas

dan Piutang

(Abdoelkadir

1982)ERA SOEKARNO

(1945-1966)

Indonesia

memperoleh

kemerdekaan

Kepeimpinan

Dominasi

perdaganagan

oleh Belanda

dan CIna

Akademisi

lulusan

Amerika

mengisi

8

presiden

soekarno

dekat dengan

Pemerintah

Cina (RRC)

Tahun 1965

terjadi

usaha kudeta

oleh

komunis yang

berhasil

digagalkan

dan

mendorong

peran

militer

mendorong

munculnya

ketidakadilan

di masyarakat.

Akhirnya

Indonesia

memilih

pendekatan

sosialis dalam

pembangunan

yang ditandai

dengan

dominasi peran

Negara.

Tahun 1958,

semua

perusahaan

milik Belanda

dinasionalisas

i dan warga

Negara Belanda

keluar dari

Indonesia

kekosongan

posisi

akuntan dan

system

akuntansi

dan auditing

Amerika

dikenalkanj

di

Indonesia.

Baik

akuntansi

model

Belanda

maupun

Amerika

digunakan

secara

bersama

Ikatan

Akuntan

Indonesia

didirikan

tahun 1957

untuk member

pedoman dan

untuk

mengkoordina

9

si aktivitas

akuntanERA SOEHARTO

(1966-1998)

Soeharto

menjadi

Presiden

tahun 1966

dengan

pendekatan

kebijakan

ekonomi dan

politik yang

konservatif

Dibawah

kepemimpinan

soeharto,

pembangunan

ekonomi

didsarkan pada

pendekatan

kapitalis.

Investasi

didorong dan

tahun 1967

dikeluarkan UU

Penanaman

Modal Asing

yang ,menghasi

lkan

munculnyaperus

ahaan asing

Tahun 1997-

1998 Krisis

Keuangan Asia

menimpa

Indonesia dan

banyak

Terjadi

transfer

pengetahuan

dan keahlian

akuntansi

secara

langsung

dari kantor

pusat

perusahaan

asing kepada

karyawan

Indonesia

dan secara

tidak

langsung

mempengaruhi

aktivitas

bisnis

Tahun 1973

IAI

mengadopsi

seperangkat

prinsip

10

perusahaan

yang bangkrut

akuntansi

dan standar

auditing

serat

professional

code of

conduct.

Prinsip-

prinsip

akuntansi

didasarkan

pada pedoman

akuntansi

yang

dipublikasik

an AICPA

tahun 1965

Standar

akuntansi

internasiona

l diadopsi

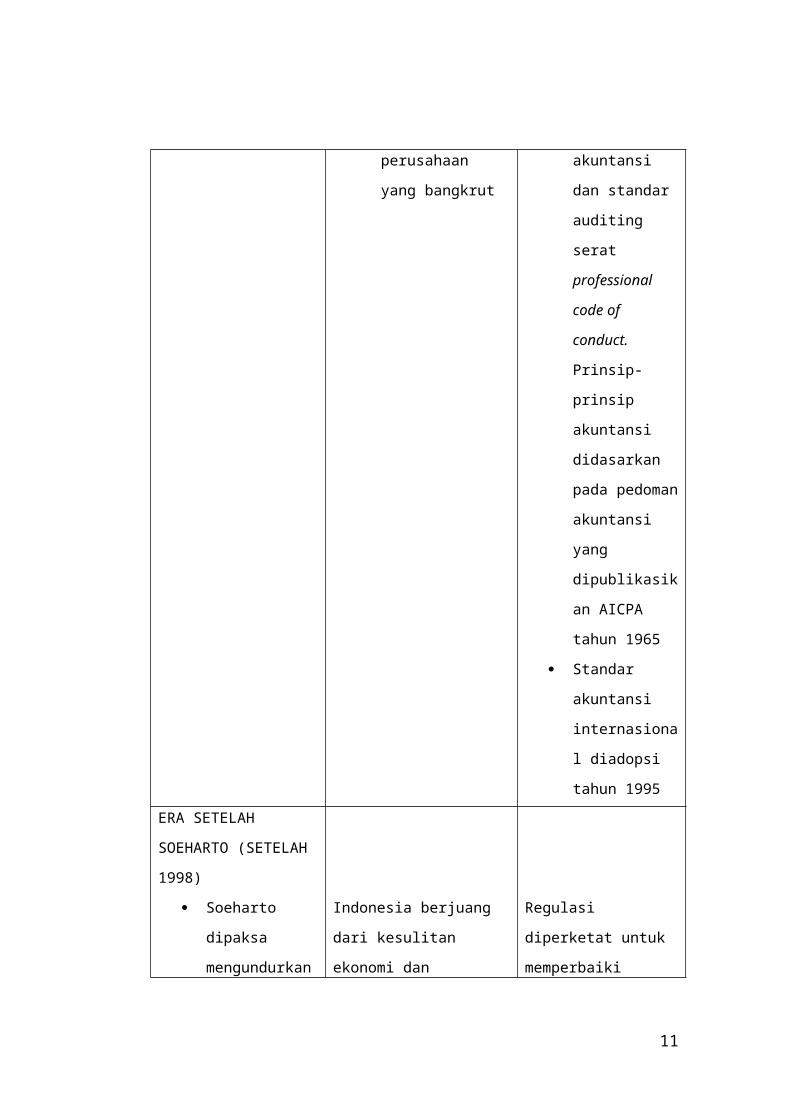

tahun 1995ERA SETELAH

SOEHARTO (SETELAH

1998)

Soeharto

dipaksa

mengundurkan

Indonesia berjuang

dari kesulitan

ekonomi dan

Regulasi

diperketat untuk

memperbaiki

11

diri pada

tahun 1998

stabilitas sosial pengungkapan

informasiSumber: Siddik dan Jensen (1984) yang domifikasi oleh ADB (2003)

Tabel 1: Perkembangan Praktik Akuntansi di Indonesia

2.2 Pengaruh Lingkungan Hukum dan Ekonomi terhadap

Sistem Akuntansi di Indonesia

Lingkungan, baik secara langsung maupun tidak

langsung, memberikan pengaruh terhadap perkembangan dan

penerapan sistem akuntansi pada sebuah negara. Pada

makalah ini, kami akan menjelaskan pengaruh lingkungan

hukum dan lingkungan ekonomi dalam perkembangan sistem

akuntansi di Indonesia.

2.2.1Pengaruh Lingkungan Hukum

Indonesia mempunyai sejarah yang panjang

sebagai penganut paham Continental (daratan Eropa,

warisan sistem Napoleonic) dalam

sistem hukumnya.1 Hukum di Indonesia merupakan

campuran dari sistem hukum Eropa, hukum agama, dan

hukum adat. Sebagian besar sistem yang dianut,

baik perdata maupun pidana berbasis pada hukum

Eropa, khususnya dari Belanda karena aspek sejarah

masa lalu Indonesia yang merupakan wilayah jajahan

dengan sebutan Hindia-Belanda (Nederlandsch-Indie).

Hukum agama karena sebagian besar masyarakat

Indonesia menganut Islam, maka dominasi hukum atau

12

syariat Islam lebih banyak terutama di bidang

perkawinan, kekeluargaan, dan warisan. Selain itu,

di Indonesia juga berlaku sistem hukum adat yang

diserap dalam perundang-undangan atau

yurisprudensi, yang merupakan penerusan dari

aturan-aturan setempat dari masyarakat dan budaya-

budaya yang ada di wilayah nusantara.

Hukum perdata di Indonesia didasarkan pada

hukum perdata di Belanda, khususnya hukum perdata

Belanda pada masa penjajahan. Bahkan Kitab Undang-

undang Hukum Perdata (dikenal KUHPer.) yang

berlaku di Indonesia tidak lain adalah terjemahan

yang kurang tepat dari Burgerlijk Wetboek (atau

dikenal dengan BW) yang berlaku di kerajaan

Belanda dan diberlakukan di Indonesia (dan wilayah

jajahan Belanda) berdasarkan asas konkordansi.

Sementara peraturan hukum berlandas pada peraturan

yang dibuat oleh Belanda selama menjajah di

Indonesia, namun peraturan Akuntansi di Indonesia

mngacu pada “penyajian secara wajar”.

Di bidang akuntansi dan keuangan terutama

audit di Indonesia, dikenal istilah “prinsip

akuntansi yang berlaku umum di Indonesia”

(merupakan padanan dari frasa “generally accepted

accounting principles”) adalah suatu istilah

teknis akuntansi yang mencakup konvensi aturan,

13

dan prosedur yang diperlukan untuk

membatasi praktik akuntansi yang berlaku umum di

wilayah tertentu pada saat tertentu.

1 Theodorus M. Tuanakotta, “Berpikir Kritis dalam Auditing” 2011,

hlm 186

Prinsip akuntansi yang berlaku umum di suatu

wilayah tertentu mungkin berbeda dari prinsip

akuntansi yang berlaku di wilayah lain. Oleh

karena itu, untuk laporan keuangan yang akan

didistribusikan kepada umum di Indonesia, harus

disusun sesuai dengan prinsip akuntansi yang

berlaku umum di Indonesia. Dalam profesi akuntan

publik, sejak awal 1970-an Indonesia lebih

mengarah ke praktik Amerika Serikat.2

Semakin banyaknya jumlah perusahaan di

Indonesia maka penerimaan negara dari sektor pajak

akan semakin bertambah. Hal ini mendorong

pemerintah untuk memperbaiki sistem perpajakan di

Indonesia dalam rangka meningkatkan efektivitas

pemungutan pajak untuk menghindari hal-hal yang

sekiranya tidak diinginkan. Standar akuntansi

pajak penghasilan seperti diatur dalam PSAK NO.

46.

2.2.2Pengaruh Lingkungan Ekonomi

Sistem ekonomi Indonesia awalnya didukung

dengan diluncurkannya Oeang Repoeblik Indonesia

14

(ORI) yang menjadi mata uang pertama Republik

Indonesia, yang selanjutnya berganti menjadi

Rupiah. Pada masa pemerintahan Orde Lama,

Indonesia tidak seutuhnya mengadaptasi sistem

ekonomi kapitalis, namun juga memadukannya dengan

nasionalisme ekonomi. Pemerintah yang belum

berpengalaman, masih ikut campur tangan ke dalam

beberapa kegiatan produksi yang berpengaruh bagi

masyarakat banyak. Hal tersebut, ditambah pula

kemelut politik, mengakibatkan terjadinya

ketidakstabilan pada ekonomi negara.

Pemerintahaan Orde Baru segera menerapkan

disiplin ekonomi yang bertujuan menekan inflasi,

menstabilkan mata uang, penjadwalan ulang hutang

luar negeri, dan berusaha menarik bantuan dan

investasi asing. Pada era tahun 1970-an harga

minyak bumi yang meningkat menyebabkan melonjaknya

nilai ekspor, dan memicu tingkat pertumbuhan

ekonomi rata-rata yang tinggi sebesar 7% antara

tahun 1968 sampai 1981.

2 Ibid, hlm 186

Reformasi ekonomi lebih lanjut menjelang akhir

tahun 1980-an, antara lain

berupa deregulasi sektor keuangan dan pelemahan

nilai rupiah yang terkendali, selanjutnya

15

mengalirkan investasi asing ke Indonesia khususnya

pada industri-industri berorientasi ekspor pada

antara tahun 1989 sampai 1997. Ekonomi Indonesia

mengalami kemunduran pada akhir tahun 1990-an

akibat krisis ekonomi yang melanda sebagian besar

Asia pada saat itu, yang disertai pula berakhirnya

masa Orde Baru dengan pengunduran diri Presiden

Soeharto tanggal 21 Mei 1998.

Saat ini, ekonomi Indonesia telah cukup

stabil. Pertumbuhan PDB Indonesia tahun 2004 dan

2005 melebihi 5% dan diperkirakan akan terus

berlanjut. Setelah itu PDB Indonesia meningkat

dengan nilai rata- rata per tahun sekitar enam

persen, kecuali tahun 2009 dan 2013, ketika

gejolak krisis keuangan global dan ketidakpastian

terjadi. Meski masih cukup mengagumkan, PDB

Indonesia turun ke nilai 4.6 persen dan 5.8 persen

pada kedua tahun tersebut. Namun, dampak

pertumbuhan itu belum cukup besar dalam

memengaruhi tingkat pengangguran, yaitu sebesar

9,75%. Perkiraan tahun 2006, sebanyak 17,8%

masyarakat hidup di bawah garis kemiskinan, dan

terdapat 49,0% masyarakat yang hidup dengan

penghasilan kurang dari AS$ 2 per hari.

Indonesia mempunyai sumber daya alam yang

besar di luar Jawa, termasuk minyak mentah, gas

16

alam, timah, tembaga, dan emas. Indonesia

pengekspor gas alam terbesar kedua di dunia, meski

akhir-akhir ini ia telah mulai menjadi pengimpor

bersih minyak mentah. Hasil pertanian yang utama

termasuk beras, teh, kopi, rempah-rempah, dan

karet. Sektor jasa adalah penyumbang terbesar PDB,

yang mencapai 45,3% untuk PDB 2005. Sedangkan

sektor industri menyumbang 40,7%, dan sektor

pertanian menyumbang 14,0%. Meskipun demikian,

sektor pertanian mempekerjakan lebih banyak orang

daripada sektor-sektor lainnya, yaitu 44,3% dari

95 juta orang tenaga kerja. Sektor jasa

mempekerjakan 36,9%, dan sisanya sektor industri

sebesar 18,8%. Rekan perdagangan terbesar

Indonesia adalah Jepang, Amerika Serikat, dan

negara-negara jirannya yaitu Malaysia, Singapura

dan Australia. Meski kaya akan sumber daya alam

dan manusia, Indonesia masih menghadapi masalah

besar dalam bidang kemiskinan yang sebagian besar

disebabkan oleh korupsi yang merajalela dalam

pemerintahan. Lembaga Transparency International

menempatkan Indonesia sebagai peringkat ke-143

dari 180 negara dalam Indeks Persepsi Korupsi,

yang dikeluarkannya pada tahun 2007.3

17

2.3 Peran Pemerintah dalam Akuntansi dan Pelaporan

Keuangan

Dalam pelaksanaannya pemerintah Indonesia telah

banyak mendirikan lembaga-lembaga keuangan di

Indonesia. Ikatan Akuntansi Indonesia (IAI) adalah

organisasi profesi akuntan yang juga merupakan badan

yang menyusun standar akuntansi keuangan di Indonesia.

Organisasi profesi ini terus berusaha menanggapi

perkembangan akuntansi keuangan yang terjadi baik

tingkat nasional, regional maupun global, khususnya

yang mempengaruhi dunia usaha dan profesi akuntansi

sendiri. Pengembangan standar akuntansi keuangan sejak

berdirinya IAI pada tahun 1957 hingga kini pengembangan

standar akuntansi ini dilakukan secara terus-menerus,

pada tahun 1973 terbentuk Panitia Penghimpun Bahan-

bahan dan Struktur GAAP dan GAAS.

Kemudian pada tahun 1974, dibentuk Komite Prinsip

Akuntansi Indonesia (Komite PAI) yang bertugas menyusun

standar keuangan. Komite PAI telah bertugas selama

empat periode kepengurusan IAI sejak tahun 1974 hingga

1994 dengan susunan personel yang terus diperbarui.

Selanjutnya, pada periode kepengurusan IAI tahun 1994-

1998 nama Komite PAI diubah menjadi Komite Standar

Akuntansi Keuangan (Komite SAK), kemudian pada kongres

VIII, tanggal 24-24 September 1998 di Jakarta, Komite

SAK diubah menjadi Dewan Standar Akuntansi Keuangan

18

untuk masa bakti 1998-2000 dan diberikan otonomi untuk

menyusun dan mengesahkan PSAK.

3 http://id.wikipedia.org/wiki/Indonesia

Kemudian selain IAI, Berdasarkan Undang-undang No.

8 Tahun 1995

tentang Pasar Modal, pembinaan, pengaturan, dan

pengawasan sehari-hari Pasar Modal dilakukan oleh

Bapepam yang bertujuan untuk mewujudkan kegiatan pasar

modal yang teratur, wajar dan efisien serta melindungi

kepentingan pemodal dan masyarakat. Dalam melaksanakan

fungsi tersebut, Bapepam mempunyai kewenangan untuk

memberikan izin, persetujuan, dan pendaftaran kepada

para pelaku Pasar Modal, memproses pendaftaran dalam

rangka Penawaran Umum, menerbitkan peraturan

pelaksanaan dari perundang-undangan di bidang Pasar

Modal, dan melakukan penegakan hukum atas setiap

pelanggaran terhadap peraturan perundang-undangan di

bidang Pasar Modal, dan sebagai lembaga penetapan

ketentuan akuntansi di bidang Pasar Modal.

2.4 Pemberi Modal Utama di Indonesia

Indonesian stock exchanges (IDX) adalah nama bursa

efek yang berada di Negara Indonesia. Saat ini ada

sekitar 508 perusahaan yang tercatat dalam bursa efek

Indonesia. Secara historis, pasar modal telah hadir

19

jauh sebelum Indonesia merdeka. Pasar modal atau bursa

efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Namun karena

beberapa faktor tertentu Pemerintah Republik Indonesia

mengaktifkan kembali pasar modal pada tahun 1977, dan

beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan

regulasi yang dikeluarkan pemerintah. Seiring dengan

perkembangan waktu banyak tumbuh perusahaan-perusahaan

skala kecil maupun menengah di Indonesia saat ini,

namun hanya beberapa perusahaan yang “Go Public” yang

listed di Bursa efek di Indonesia. Dapat disimpulkan

pemberi modal utama di Negara Indonesia saat ini bukan

hanya dari pasar saham saja melainkan juga dari pemberi

kreditur yaitu Bank, karena dilihat hanya 508

perusahaan yang ada di Negara Indonesia dan itu

terbilang masih sedikit, sedangkan saat ini juga banyak

tumbuh perusahaan-perusahaan skala kecil dan menengah

yang hampir mendominasi pasar dagang Indonesia.

2.5 Regulasi dan Pelaksanaan Akuntansi di Indonesia

Penyusunan standar akuntansi Indonesia pada

dasarnya mengacu pada model Amerika dengan sedikit

modifikasi. Sejak IAI berdiri telah dihasilkan tiga

standar akuntansi keuangan sebagai berikut :

20

1.Pada tahun 1973 untuk pertama kali IAI menerbitkan

suatu buku Prinsip Akuntansi Indonesia (PAI) yang

sebagian besar merupakan terjemahan buku Paul

Grady, Penerbitan ini dipicu oleh diaktifkannya

pasar modal di Indonesia pada tahun 1973.

2.Pada tahun 1984 buku Prinsip Akuntansi Indonesia 1984

yang menggantikan PAI 1973 diterbitkan. Komite

PAI melakukan revisi secara mendasar terhadap PAI

1973.

3.Pada tahun 1994, IAI kembali melakukan revisi

total PAI 1984 dan sejak itu mengeluarkan serial

standar keuangan yang diberi nama Standar

Akuntansi Keuangan (SAK) yang diterbitkan sejak 1

Oktober 1994. Pengembangan standar akuntansi

ketiga ini ditujukan untuk memenuhi kebutuhan

dunia usaha dan profesi akuntansi dalam rangka

megikuti dan mengantisipasi perkembangan

internasional. Banyak standar yang dikeluarkan

itu sesuai atau sama dengan standar akuntansi

internasional yang dikeluarkan oleh IASC.

Sekarang ini ada 2 PSAK yang dikeluarkan oleh 2

Dewan Standar Akuntansi Keuangan.

1.PSAK Konvensional

2.PSAK Syariah

PSAK ini tentu akan terus bertambah dan revisi sesuai

kebutuhan perkembangan bisnis dan profesi akuntansi.

21

Selanjutnya terdapat Tiga Pilar Standar Akuntansi

Indonesia yaitu:

a. Standar Akuntansi Keuangan

Standar Akuntansi Keuangan adalah SAK yang telah

berlaku sekarang, Dengan SAK yang telah

terkonvergensi ke IFRS diharapkan akan

memberikan perpektif pemahaman yang sama

bagi investor asing dalam membaca laporan

keuangan perusahaan Indonesia ataupun investor

Indonesia yang ingin ekspansi ke luar negeri.

b. Standar Akuntansi Entitas tanpa Akuntabilitas

Publik (ETAP)

IAI pada tanggal 17 Juli 2009 yang lalu, telah

menerbitkan SAK untuk Entitas tanpa

Akuntabilitas Publik (SAK ETAP) atau The

Indonesian Accounting Standars for Non-

Publicly-Accountable Entities, dan telah

disahkan oleh DSAK IAI pada tanggal 19 Mei

2009. Apabila SAK-ETAP ini telah berlaku

efektif, maka perusahaan kecil seperti UKM

tidak perlu membuat laporan keuangan menggunakan

PSAK. SAK-ETAP memberikan banyak kemudahan untuk

perusahaan dibandingkan PSAK dengan ketentuan

pelaporan yang lebih kompleks. Sesuai ruang

lingkup SAK-ETAP maka standar ini dimaksudkan

untuk digunakan oleh entitas tanpa

22

akuntabilitas publik (entitas yang tidak

memiliki akuntabilitas publik signifikan; dan

tidak menerbitkan laporan keuangan untuk tujuan

umum).

c. Standar Akuntansi Syariah

IAI sebagai lembaga yang berwenang dalam

menetapkan SAK dan audit bagi berbagai industri

merupakan elemen penting dalam pengembangan

perbankan syariah di Indonesia, dimana

perekonomian syariah tidak dapat berjalan dan

berkembang dengan baik tanpa adanya SAK

yang baik. Untuk itulah maka pada tanggal

25 Juni 2003 telahditandatangani nota

kesepahaman antara Bank Indonesia dengan IAI

untuk kerjasama penyusunan berbagai standar

akuntansi di bidang perbankan Syariah, termasuk

pelaksanaan kerjasama riset dan pelatihan pada

bidang yang sesuai dengan kompetensi IAI. Badan

yang menerbitkan Standar Akuntansi Islam saat ini

adalah the Accounting and Auditing Organization

for Islamic Financial Institutions yang

didirikan 1991 di Bahrain. Sampai saat ini

telah diterbitkan 56 Standar Akuntansi Islam

dalam bidang akuntansi, auditing, governance dan

etika. Saat ini juga sedang disusun program

Certified Islamic Public Accountant (CIPA) yang

23

akan segera disebarluaskan ke beberapa negara

(Alchaar, 2006).

2.6 Laporan Keuangan di Indonesia

Menurut Otoritas Jasa Keuangan (OJK), komponen

laporan keuangan yang lengkap terdiri atas:

1. Laporan Posisi Keuangan

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas

4. Laporan Arus Kas

5. Catatan atas Laporan Keuangan

Laporan posisi keuangan menyajikan informasi

tentang posisi sumber kekayaan entitas, yaitu aset,

liabilitas, dan ekuitas, serta sumber pembiayaan untuk

memperoleh kekayaan entitas tersebut dalam suatu

periode akuntansi. Sedangkan dalam laporan laba rugi

menyajikan unsur-unsur pendapatan dan beban perusahaan

yang akhirnya menghasilkan suatu laba (atau rugi)

bersih.

Laporan perubahan ekuitas menyajikan perubahan

saldo akun ekuitas seperti modal disetor, tambahan

modal disetor, saldo laba dan akun ekuitas lainnya.

Sedangkan laporan arus kas merupakan bagian dari

laporan keuangan yang menunjukkan aliran masuk dan

keluar uang (kas) perusahaan. Catatan atas laporan

24

keuangan merupakan catatan tambahan dan informasi yang

ditambahkan ke akhir laporan keuangan untuk memberikan

tambahan informasi kepada pembaca dengan informasi

lebih lanjut.

2.7 Konvergensi IFRS di Indonesia

Di Indonesia sejak tahun 1994, telah mengadopsi

sebagian besar IAS. Di awali pada tahun 1973-1984,

Ikatan Akuntansi Indonesia (IAI) membentuk komite untuk

menetapkan standar-standar akuntansi, yang kemudian

dikenal dengan Prinsip-Prinsip Akuntansi Indonesia

(PAI). Pada tahun 1984-1994, komite PAI melakukan

revisi mendasar PAI 1973 dan kemudian menerbitkan

Prinsip Akuntansi Indonesia PAI 1994. Menjelang akhir

tahun 1994 Komite Standar Akuntansi memulai suatu

revisi besar atas prinsip – prinsip akuntansi Indonesia

dengan mengumumkan pernyataan – pernyataan standar

akutansi tambahan dan menerbitkan interpretasi atas

standar tersebut. Revisi ini menghasilkan 35 peryataan

standar akuntansi keuangan, yang sebagian besar adalah

hasil harmonisasi dengan IAS yang dikeluarkan oleh

IASB.

Di tahun 1994-2004, perubahan patokan standar

keuangan dari US GAAP ke IFRS. Hal ini telah menjadi

kebijakan Komite Standar Akuntansi Keuangan untuk

menggunakan International Accounting Standards sebagai dasar

membangun standar keuangan Indonesia. Pada tahun 1995,

25

IAI melakukan revisi besar untuk menerapkan standar –

standar akuntansi baru, IAS mendominasi isi dari

standar ini selain US GAAP dan dibuat sendiri.

Pada tahun 2006-2008, dilakukan konvergensi IFRS

tahap 1. Sejak tahun 1995 sampai dengan tahun 2010,

Standar Akuntansi Keuangan (SAK) terus direvisi secara

berkesinambungan, proses revisi ini dilakukan sebanyak

enam kali, yakni 1 Oktober 1995, 1 Juni 1999, 1 April

2002, 1 Oktober 2004, 1 Juni 2006, 1 September 2007 dan

1 Juli 2009. Sampai dengan 2008 jumlah IFRS yang

diadopsi baru 10 standar. Seiring tahap konvergensi,

IAI telah mencanangkan adopsi penuh IFRS di Indonesia

dan menerapkannya pada tahun 2012. Berikut adalah

tahapan konvergensi IFRS di Indonesia.

Tahap Adopsi

(2008-2010)

Tahap Persiapan

Akhir (2011)

Tahap

Implementasi

(2012) Adopsiseluruh IFRSke PSAK

Penyelesaianpersiapaninfrastrukturyangdiperlukan

PenerapanPSAK berbasisIFRS secarabertahap

Persiapaninfrastruktur yangdiperlukan

Penerapansecarabertahapbeberapa PSAKberbasis IFRS

EvaluasidampakpenerapanPSAK secarakomprehensif

Evaluasi dan

26

keloladampakadopsiterhadapPSAK yangberlaku

Tabel 2: Tahapan Konvergensi IFRS di Indonesia

Terdapat beberapa manfaat yang diperoleh dalam

penerapan konvergensi IFRS4, yaitu:

1. Memudahkan pemahaman atas laporan keuangan dengan

Standar Akuntansi Keuangan yang dikenal secara

internasional.

2. Meningkatkan arus investasi global melalui

transparansi.

3. Menurunkan biaya modal dengan membuka peluang

fund raising melalui pasar modal secara global.

4. Menciptakan efisiensi penyusunan laporan

keuangan.

5. Meningkatkan kualitas laporan keuangan, dengan

antara lain, mengurangi kesempatan untuk

melakukan earning management.

Beberapa kendala yang dialami dalam mengadopsi

IFRS ke PSAK5, antara lain:

1. Dewan standar kauntansi yang kurang sumberdaya.

2. IFRS berganti terlalu cepat sehingga ketika masih

dalam proses adopsi satu standar IFRS dilakukan,

27

pihak IASB sudah dalam proses mengganti IFRS

tersebut.

3. Kendala bahasa, karena stiap standar IFRS harus

diterjemahkan ke dalam bahasa Indonesia dan

seringkali ini tidaklah mudah.

4. Infrastruktur profesi akuntansi yang belum siap.

5. Kesiapan perguruan tinggi dan akuntan pendidik

untuk berganti acuan ke IFRS.

6. Support pemerintah terhadap issue konvergensi.

4 Akhiruddin, “Konvergensi IFRS di Indonesia” (2011)5 Saiful Muchlis, “Harmonisasi Standar Akuntansi Internasional danDampak Penerapan dari Adopsi Penuh IFRS terhadap PSAK”. Assets. Vol.1 No. 2, 2011, 202-203.

28

Related Documents