September 2018 15. Jahrgang CHF 12.50 www.payoff.ch #9 all about investment products Interviews Don Durrett, Betreiber der Webseite www.goldstockdata.com Seite 13 Learning Curve NYSE FANG+ - die US Index-Rakete Seite 19 NAHENDES ENDE DER TALFAHRT? EDEL- METALL- AKTIEN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

September 201815. Jahrgang

CHF 12.50www.payoff.ch

#9all about investment products

Interviews Don Durrett, Betreiber der Webseite www.goldstockdata.com Seite 13

Learning Curve NYSE FANG+ - die US Index-Rakete Seite 19

NAHENDES ENDE DER TALFAHRT?

EDEL-METALL-AKTIEN

www.payoff.ch | September 2018

2 EDITORIAL

Die September-Ausgabe widmen wir den Gold- und Silberminen, einer völlig ins Abseits geratenen Marktnische. Für Querdenker bieten Edelmetallaktien erste Einstiegschancen getreu dem Motto: «Wenn die Nacht am dunkelsten, ist die Dämmerung am näch-sten». Spätestens gegen Jahresende dürfte der Ausverkauf vorbei sein. Bereits heute signalisiert der wöchentliche Commitment- of-Traders (CoT-Daten)-Report, der über Veränderung der Positi-onierung an den US-Future- und Optionsmärkten berichtet, für Gold eine Extremsituation wie sie zuletzt Ende 2015 vorgekom-men ist. Danach folgte in der ersten Jahreshälfte 2016 eine mas-sive Höherbewertung. Die Ausgangslage ist somit günstig, zumal auch die Saisonalität in der zweiten Jahreshälfte in der Regel positiv ist. Hoffnung auf Besserung wecken auch die Aussagen des Edelmetallexperten Don Durrett in unserem monatlichen Interview.

Im Rahmen unserer Rubrik Learning Curve geben wir Ihnen einen Überblick über die gängigsten US-Aktienindizes mit einem speziellen Fokus auf den, am 26. September 2014 von der ICE lancierten, alle Rekorde sprengenden NYFANG+, der ein kleine Gruppe Wachstumsaktien der nächsten Technologie-Generation oder technologieaffine Gesellschaften umfasst.

Im Namen des gesamten Teams wünsche ich Ihnen eine inspi-rierende Lektüre!

Herzliche Grüsse

P.S. Bleiben Sie erstklassig informiert

– @payoff_ch «sendet» täglich auf Twitter.

HERAUSGEBERINDerivative Partners AG

Splügenstrasse 10, 8002 ZürichTelefon 043 305 05 30

www.derivativepartners.com

REDAKTIONSLEITUNGDieter Haas

AUTORENTEAMAndreas Hausheer, Jürgen Kob

ANZEIGENIsabelle Tschugmall

DESIGN UND LAYOUT Kirstin Fischer

[email protected] Somrej

DRUCKTriner AG

Schmiedgasse 76431 Schwyz

ABOS UND ADRESSÄNDERUNGEN [email protected]

ERSCHEINUNGSWEISE/ABOpayoff erscheint 12-mal jährlich

1-Jahres-Abo Druckausgabe: CHF 129.– Online-Abo (per E-Mail): kostenlos

AUFLAGEWird in gedruckter Form und als E-Mail

an über 20'000 Anleger verschickt

BILDRECHTEwww.derivativepartners.com

RISIKOHINWEIS/DISCLAIMERFür die Richtigkeit der über payoff verbreiteten

Informationen und Ansichten, einschliesslich Informationen und Ansichten von Dritten, wird

keine Gewähr geleistet, weder ausdrücklich noch im plizit. Ihre Tochtergesellschaften unternehmen alle zumutbaren Schritte, um die Zuverlässigkeit der präsentierten Informationen zu gewährleis ten, doch machen sie keinerlei Zusagen über die Kor-rektheit, Zuverlässigkeit oder Vollständigkeit der enthaltenen Informationen und Ansichten. Leser,

die aufgrund der, in diesem Magazin veröffentlich-ten Inhalte, Anlageentscheide fällen, handeln auf eigene Gefahr. Die hier veröffentlichten Informa-tionen begründen keinerlei Haftungsansprüche.

Eine Haftung für eventuelle Vermögensschäden, die aufgrund von Hinweisen, Vorschlägen oder

Empfehlungen des payoff aufgetreten sind, wird kategorisch ausgeschlossen.

GOLD – WARTEN AUF GODOT?

Dieter HaasChefredaktor payoff

Wachsen Sie mit den Technologien von morgen.

Partizipation

Tracker Zertifikat auf Trendthema Industrie 4.0

Tracker Zertifikat börslich handelbar

Unter dem Schlagwort Industrie 4.0 spielt sich nach Dampfmaschine, Fliessband und Computer

gerade die vierte industrielle Revolution ab. Dabei kommt die klassische Produktion mit den

Möglichkeiten der modernen Informations- und Kommunikationstechnik zusammen.

Um Anlegern einen systematischen und diversifizierten Zugang in das Segment zu ermöglichen, hat

Leonteq in Zusammenarbeit mit PostFinance ein Tracker Zertifikat auf den Solactive® Industrial Robotics

& Automation Index lanciert. Die Emittentin des Produkts ist Leonteq Securities AG, Guernsey. Das

Produkt wird von der PostFinance AG, Bern garantiert (Bankrating: S&P AA+). Der Anleger trägt das

Kreditrisiko der Emittentin bzw. Garantin.

Die in diesem Dokument erwähnten Finanz-produkte sind derivative Finanzinstrumente. Sie qualifizieren nicht als Anteile einer kollek-tiven Kapitalanlage im Sinne der Art. 7 ff. des Schweizerischen Bundes gesetzes über die kol-lektiven Kapitalanlagen (KAG) und sind daher weder registriert noch überwacht von der Eidgenössischen Finanzmarktaufsicht FINMA. Anleger geniessen nicht den durch das KAG vermittelten spezifischen Anlegerschutz.

Ihre Hausbank nimmt IhreZeichnungen gerne entgegen.

Kontaktdaten für PostFinance Kunden:PostFinance AGKontaktcenter E-Trading3002 BernTelefon 0848 800 000www.postfinance.ch/strukturierteprodukte

PostFinance Kunden mit E-Trading: Jetzt telefonisch zeichnenTelefon 0848 900 009

Kontaktdaten weitere Kunden:Leonteq Securities AGEuropaallee 398004 ZürichTelefon 058 800 1111sp.leonteq.com

Basiswert Verfall Aktueller Briefkurs*

Valor/Symbol

Solactive® Industrial Robotics & Automation Index

22.06.2023 CHF 106.78 40458692 / ROBOTQ

* Quelle: Leonteq. Stand 30.08.2018, 09:30 Uhr.

Kleinste Handelsmenge: 1 Zertifikat Emittentin: Leonteq Securities AG, Guernsey Verwaltungsgebühr: 1.40% p.a. Garantin: PostFinance AG, Bern (Bankrating: S&P AA+)

Rechtlicher HinweisDas Finanzinstrument wird von der Solactive AG (dem «Lizenzgeber») nicht gesponsert, gefördert, verkauft oder auf eine andere Art und Weise unterstützt und der Lizenzgeber bietet keinerlei ausdrückliche oder stillschweigende Garantie oder Zusicherung, weder hinsichtlich der Ergebnisse aus einer Nutzung des Index und/oder der Index-Marke noch hinsichtlich des Index-Stands zu irgendeinem bestimmten Zeitpunkt noch in sonstiger Hinsicht. Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar und ist kein Research. Alle Angaben sind ohne Gewähr. Bei Produkten, welche nicht unter COSI® begeben werden, sind die Anleger dem vollen Kreditrisiko der Emittentin resp. der Garantiegeberin ausgesetzt. Die gemachten Angaben ersetzen nicht die vor dem Eingehen von Derivategeschäften in jedem Fall unerlässliche und an der Kundensituation ausgerichtete Beratung durch einen Finanzberater.

Diese Publikation stellt keinen vereinfachten Prospekt im Sinne des Art. 5 KAG sowie keinen Emissionsprospekt im Sinne des Art. 652a OR resp. 1156 OR dar. Die massgebende Produktdokumentation kann direkt bei Leonteq Securities AG unter Tel. +41 (0)58 800 1111 oder über E-Mail [email protected] bezogen werden. Verkaufsbeschränkungen bestehen für den EWR, Hongkong, Singapur, die USA, US persons und das Vereinigte Königreich (die Emission unterliegt schweizeri-schem Recht). Die Performance der den Finanzprodukten zugrunde liegenden Basiswerte in der Vergangenheit stellt keine Gewähr für die zukünftige Entwicklung dar. Der Wert der Finanzprodukte untersteht Schwankungen des Marktes, welche zum ganzen oder teilweisen Verlust des Investments in die Finanzprodukte führen können. Der Erwerb der Finanzprodukte ist mit Kosten/Gebühren verbunden. Leonteq Securities AG und/oder ein verbundenes Unternehmen können in Bezug auf die Finanz-produkte als Market Maker auftreten, Eigenhandel betreiben sowie Hedging-Transaktionen vornehmen. Dies könnte den Marktkurs, die Liquidität oder den Marktwert der Finanzprodukte beeinträchtigen.

Eine Wiedergabe – auch auszugsweise – von Artikeln und Bildern ist nur mit Genehmigung von PostFinance AG gestattet. Jegliche Haftung für unverlangte Zusendungen wird abgelehnt.

© PostFinance AG 2018. Alle Rechte vorbehalten.

Focus5 Edelmetallaktien – nahendes Ende der Talfahrt?

Advertorial 12 Ardian Gjeloshi, Verwaltungsratspräsident der Crowdhouse AG

Interview 13 Don Durrett, Betreiber der Webseite www.goldstockdata.com Product News16 Querdenker setzen auf Silberproduzenten17 Go for Gold 18 Kaufen, wenn die Kanonen donnern?

Learning Curve 19 NYSE FANG+ — die US Index-Rakete

Trading DeskPayoff Market Making Index 25

Rating Watch Länder 26Rating Watch Banken 27

Top-10 Basiswerte 28Top-10 Most Traded Products 29

Musterportfoliodp Rohstoff Portfolio 22

dp ETF Portfolio 23Hidden Champions Basket 24

Short CutsCareer Board 30

Veranstaltungskalender 30Ich kaufe jetzt ... 31

Best of Month 31Aufgefallen 32

13

19

www.payoff.ch | September 2018

Inhalt

www.payoff.ch | September 2018

5 ADVERTORIAL

Nach einer Rally im ersten Halbjahr 2016, der anschliessenden Korrektur, einer darauf folgenden längeren Konsolidierung und dem jüngsten Ausverkauf scheint die Zeit zumindest reif für eine deutliche Erholung. I Dieter Haas

EDELMETALLAKTIEN – NAHENDES ENDE DER TALFAHRT?

FocusQ

uel

le: w

ww

.der

ivat

ivep

artn

ers.

com

www.payoff.ch | September 2018

6 FOCUS

der US-Future-Börsen die Small Commer-cials, welche in der Regel preisbestim-mend sind, so bullisch wie nie seit dem Jahr 2000. Kurzfristig ist daher zumindest

mit einem handelbaren Rebound in der Grössenordnung von mindestens 10% zu rechnen. Mittel- und längerfristig spre-chen Faktoren wie die Preissteigerungen

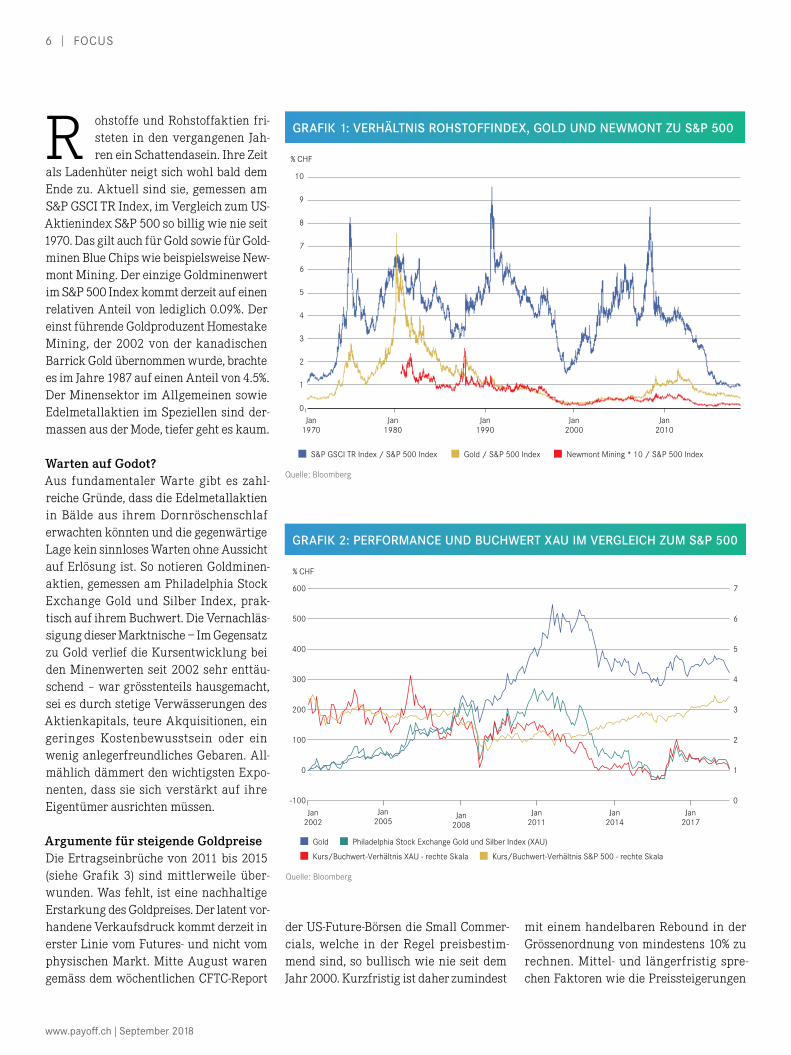

ohstoffe und Rohstoffaktien fri-steten in den vergangenen Jah-ren ein Schattendasein. Ihre Zeit

als Ladenhüter neigt sich wohl bald dem Ende zu. Aktuell sind sie, gemessen am S&P GSCI TR Index, im Vergleich zum US-Aktienindex S&P 500 so billig wie nie seit 1970. Das gilt auch für Gold sowie für Gold-minen Blue Chips wie beispielsweise New-mont Mining. Der einzige Goldminenwert im S&P 500 Index kommt derzeit auf einen relativen Anteil von lediglich 0.09%. Der einst führende Goldproduzent Homestake Mining, der 2002 von der kanadischen Barrick Gold übernommen wurde, brachte es im Jahre 1987 auf einen Anteil von 4.5%. Der Minensektor im Allgemeinen sowie Edelmetallaktien im Speziellen sind der-massen aus der Mode, tiefer geht es kaum.

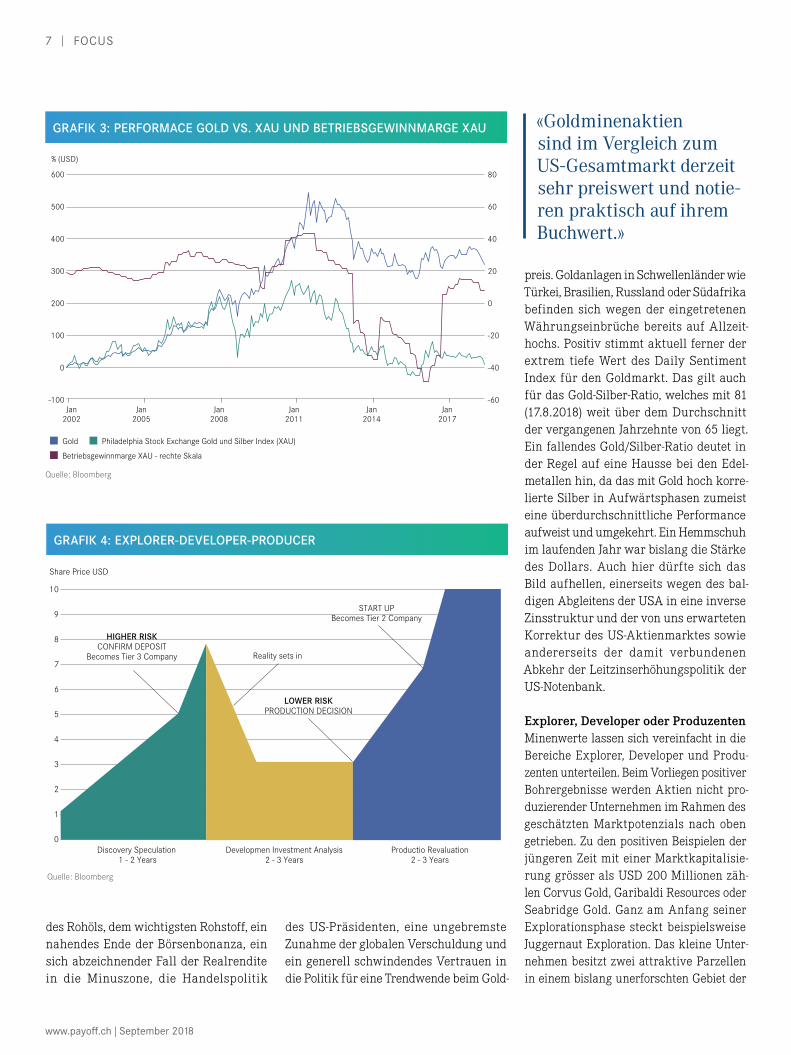

Warten auf Godot?Aus fundamentaler Warte gibt es zahl-reiche Gründe, dass die Edelmetallaktien in Bälde aus ihrem Dornröschenschlaf erwachten könnten und die gegenwärtige Lage kein sinnloses Warten ohne Aussicht auf Erlösung ist. So notieren Goldminen-aktien, gemessen am Philadelphia Stock Exchange Gold und Silber Index, prak-tisch auf ihrem Buchwert. Die Vernachläs-sigung dieser Marktnische — Im Gegensatz zu Gold verlief die Kursentwicklung bei den Minenwerten seit 2002 sehr enttäu-schend – war grösstenteils hausgemacht, sei es durch stetige Verwässerungen des Aktienkapitals, teure Akquisitionen, ein geringes Kostenbewusstsein oder ein wenig anlegerfreundliches Gebaren. All-mählich dämmert den wichtigsten Expo-nenten, dass sie sich verstärkt auf ihre Eigentümer ausrichten müssen.

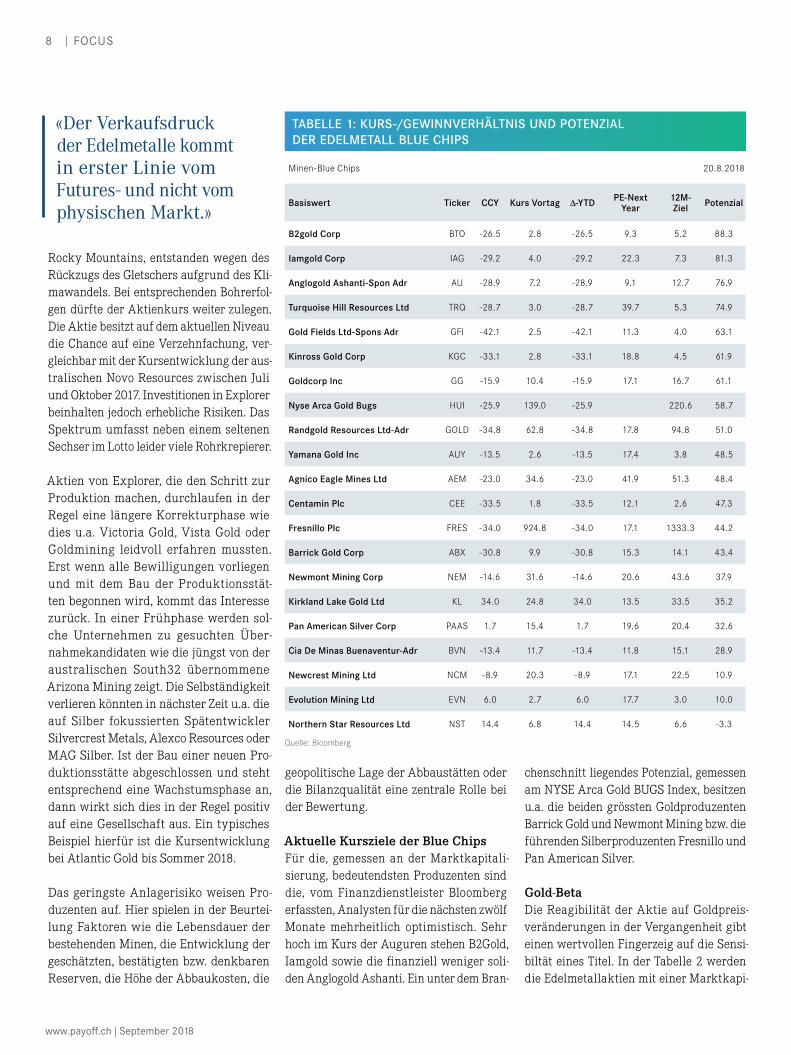

Argumente für steigende GoldpreiseDie Ertragseinbrüche von 2011 bis 2015 (siehe Grafik 3) sind mittlerweile über-wunden. Was fehlt, ist eine nachhaltige Erstarkung des Goldpreises. Der latent vor-handene Verkaufsdruck kommt derzeit in erster Linie vom Futures- und nicht vom physischen Markt. Mitte August waren gemäss dem wöchentlichen CFTC-Report

R GRAFIK 1: VERHÄLTNIS ROHSTOFFINDEX, GOLD UND NEWMONT ZU S&P 500

Quelle: Bloomberg

10

9

8

7

6

5

4

3

2

1

0

% CHF

Jan1970

Jan1980

Jan1990

Jan2000

Jan2010

S&P GSCI TR Index / S&P 500 Index Gold / S&P 500 Index Newmont Mining * 10 / S&P 500 Index

600

500

400

300

200

100

0

-100

7

6

5

4

3

2

1

0

% CHF

Jan2002

Jan2005

Jan2008

Jan2011

Jan2014

Jan2017

Gold Philadelphia Stock Exchange Gold und Silber Index (XAU)

Kurs/Buchwert-Verhältnis S&P 500 - rechte SkalaKurs/Buchwert-Verhältnis XAU - rechte Skala

Quelle: Bloomberg

GRAFIK 2: PERFORMANCE UND BUCHWERT XAU IM VERGLEICH ZUM S&P 500

www.payoff.ch | September 2018

preis. Goldanlagen in Schwellenländer wie Türkei, Brasilien, Russland oder Südafrika befinden sich wegen der eingetretenen Währungseinbrüche bereits auf Allzeit- hochs. Positiv stimmt aktuell ferner der extrem tiefe Wert des Daily Sentiment Index für den Goldmarkt. Das gilt auch für das Gold-Silber-Ratio, welches mit 81 (17.8.2018) weit über dem Durchschnitt der vergangenen Jahrzehnte von 65 liegt. Ein fallendes Gold/Silber-Ratio deutet in der Regel auf eine Hausse bei den Edel-metallen hin, da das mit Gold hoch korre-lierte Silber in Aufwärtsphasen zumeist eine überdurchschnittliche Performance aufweist und umgekehrt. Ein Hemmschuh im laufenden Jahr war bislang die Stärke des Dollars. Auch hier dürfte sich das Bild aufhellen, einerseits wegen des bal-digen Abgleitens der USA in eine inverse Zinsstruktur und der von uns erwarteten Korrektur des US-Aktienmarktes sowie andererseits der damit verbundenen Abkehr der Leitzinserhöhungspolitik der US-Notenbank.

Explorer, Developer oder ProduzentenMinenwerte lassen sich vereinfacht in die Bereiche Explorer, Developer und Produ-zenten unterteilen. Beim Vorliegen positiver Bohrergebnisse werden Aktien nicht pro-duzierender Unternehmen im Rahmen des geschätzten Marktpotenzials nach oben getrieben. Zu den positiven Beispielen der jüngeren Zeit mit einer Marktkapitalisie-rung grösser als USD 200 Millionen zäh-len Corvus Gold, Garibaldi Resources oder Seabridge Gold. Ganz am Anfang seiner Explorationsphase steckt beispielsweise Juggernaut Exploration. Das kleine Unter-nehmen besitzt zwei attraktive Parzellen in einem bislang unerforschten Gebiet der

«Goldminenaktien sind im Vergleich zum US-Gesamtmarkt derzeit sehr preiswert und notie-ren praktisch auf ihrem Buchwert.»

600

500

400

300

200

100

0

-100

80

60

40

20

0

-20

-40

-60

% (USD)

Jan2002

Jan2005

Jan2008

Jan2011

Jan2014

Jan2017

Gold Philadelphia Stock Exchange Gold und Silber Index (XAU)

Betriebsgewinnmarge XAU - rechte Skala

10

9

8

7

6

5

4

3

2

1

0

Share Price USD

Discovery Speculation 1 - 2 Years

Developmen Investment Analysis2 - 3 Years

Productio Revaluation2 - 3 Years

HIGHER RISKCONFIRM DEPOSIT

Becomes Tier 3 Company

LOWER RISKPRODUCTION DECISION

START UPBecomes Tier 2 Company

Reality sets in

Quelle: Bloomberg

GRAFIK 4: EXPLORER-DEVELOPER-PRODUCER

GRAFIK 3: PERFORMACE GOLD VS. XAU UND BETRIEBSGEWINNMARGE XAU

Quelle: Bloomberg

des Rohöls, dem wichtigsten Rohstoff, ein nahendes Ende der Börsenbonanza, ein sich abzeichnender Fall der Realrendite in die Minuszone, die Handelspolitik

des US-Präsidenten, eine ungebremste Zunahme der globalen Verschuldung und ein generell schwindendes Vertrauen in die Politik für eine Trendwende beim Gold-

7 FOCUS

www.payoff.ch | September 2018

Minen-Blue Chips 20.8.2018

Basiswert Ticker CCY Kurs Vortag ∆-YTD PE-Next Year

12M- Ziel Potenzial

B2gold Corp BTO -26.5 2.8 -26.5 9.3 5.2 88.3

Iamgold Corp IAG -29.2 4.0 -29.2 22.3 7.3 81.3

Anglogold Ashanti-Spon Adr AU -28.9 7.2 -28.9 9.1 12.7 76.9

Turquoise Hill Resources Ltd TRQ -28.7 3.0 -28.7 39.7 5.3 74.9

Gold Fields Ltd-Spons Adr GFI -42.1 2.5 -42.1 11.3 4.0 63.1

Kinross Gold Corp KGC -33.1 2.8 -33.1 18.8 4.5 61.9

Goldcorp Inc GG -15.9 10.4 -15.9 17.1 16.7 61.1

Nyse Arca Gold Bugs HUI -25.9 139.0 -25.9 220.6 58.7

Randgold Resources Ltd-Adr GOLD -34.8 62.8 -34.8 17.8 94.8 51.0

Yamana Gold Inc AUY -13.5 2.6 -13.5 17.4 3.8 48.5

Agnico Eagle Mines Ltd AEM -23.0 34.6 -23.0 41.9 51.3 48.4

Centamin Plc CEE -33.5 1.8 -33.5 12.1 2.6 47.3

Fresnillo Plc FRES -34.0 924.8 -34.0 17.1 1333.3 44.2

Barrick Gold Corp ABX -30.8 9.9 -30.8 15.3 14.1 43.4

Newmont Mining Corp NEM -14.6 31.6 -14.6 20.6 43.6 37.9

Kirkland Lake Gold Ltd KL 34.0 24.8 34.0 13.5 33.5 35.2

Pan American Silver Corp PAAS 1.7 15.4 1.7 19.6 20.4 32.6

Cia De Minas Buenaventur-Adr BVN -13.4 11.7 -13.4 11.8 15.1 28.9

Newcrest Mining Ltd NCM -8.9 20.3 -8.9 17.1 22.5 10.9

Evolution Mining Ltd EVN 6.0 2.7 6.0 17.7 3.0 10.0

Northern Star Resources Ltd NST 14.4 6.8 14.4 14.5 6.6 -3.3

8 FOCUS

Rocky Mountains, entstanden wegen des Rückzugs des Gletschers aufgrund des Kli-mawandels. Bei entsprechenden Bohrerfol-gen dürfte der Aktienkurs weiter zulegen. Die Aktie besitzt auf dem aktuellen Niveau die Chance auf eine Verzehnfachung, ver-gleichbar mit der Kursentwicklung der aus-tralischen Novo Resources zwischen Juli und Oktober 2017. Investitionen in Explorer beinhalten jedoch erhebliche Risiken. Das Spektrum umfasst neben einem seltenen Sechser im Lotto leider viele Rohrkrepierer.

Aktien von Explorer, die den Schritt zur Produktion machen, durchlaufen in der Regel eine längere Korrekturphase wie dies u.a. Victoria Gold, Vista Gold oder Goldmining leidvoll erfahren mussten. Erst wenn alle Bewilligungen vorliegen und mit dem Bau der Produktionsstät-ten begonnen wird, kommt das Interesse zurück. In einer Frühphase werden sol-che Unternehmen zu gesuchten Über-nahmekandidaten wie die jüngst von der australischen South32 übernommene Arizona Mining zeigt. Die Selbständigkeit verlieren könnten in nächster Zeit u.a. die auf Silber fokussierten Spätentwickler Silvercrest Metals, Alexco Resources oder MAG Silber. Ist der Bau einer neuen Pro-duktionsstätte abgeschlossen und steht entsprechend eine Wachstumsphase an, dann wirkt sich dies in der Regel positiv auf eine Gesellschaft aus. Ein typisches Beispiel hierfür ist die Kursentwicklung bei Atlantic Gold bis Sommer 2018.

Das geringste Anlagerisiko weisen Pro-duzenten auf. Hier spielen in der Beurtei-lung Faktoren wie die Lebensdauer der bestehenden Minen, die Entwicklung der geschätzten, bestätigten bzw. denkbaren Reserven, die Höhe der Abbaukosten, die

geopolitische Lage der Abbaustätten oder die Bilanzqualität eine zentrale Rolle bei der Bewertung.

Aktuelle Kursziele der Blue ChipsFür die, gemessen an der Marktkapitali-sierung, bedeutendsten Produzenten sind die, vom Finanzdienstleister Bloomberg erfassten, Analysten für die nächsten zwölf Monate mehrheitlich optimistisch. Sehr hoch im Kurs der Auguren stehen B2Gold, Iamgold sowie die finanziell weniger soli-den Anglogold Ashanti. Ein unter dem Bran-

chenschnitt liegendes Potenzial, gemessen am NYSE Arca Gold BUGS Index, besitzen u.a. die beiden grössten Goldproduzenten Barrick Gold und Newmont Mining bzw. die führenden Silberproduzenten Fresnillo und Pan American Silver.

Gold-Beta Die Reagibilität der Aktie auf Goldpreis-veränderungen in der Vergangenheit gibt einen wertvollen Fingerzeig auf die Sensi-biltät eines Titel. In der Tabelle 2 werden die Edelmetallaktien mit einer Marktkapi-

«Der Verkaufsdruck der Edelmetalle kommt in erster Linie vom Futures- und nicht vom physischen Markt.»

TABELLE 1: KURS-/GEWINNVERHÄLTNIS UND POTENZIAL DER EDELMETALL BLUE CHIPS

Quelle: Bloomberg

www.payoff.ch | September 2018

Gold - Betas 20.8.2018

Basiswert Ticker Währung Kurs Börsen-

kapitalisierung in USD

Ø-Handels- volumen 3 Monate

Gold-Beta -

3-Jahre

Iamgold Corp IMG CAD 5.31 1'927 12'439'080 2.68

Alamos Gold Inc-Class A AGI CAD 5.65 1'705 9'917'750 2.67

Harmony Gold Mng-Spon Adr HMY USD 1.44 762 6'291'869 2.62

Yamana Gold Inc YRI CAD 3.43 2'569 16'071'400 2.59

Kinross Gold Corp K CAD 3.71 3'633 21'083'310 2.54

Resolute Mining Ltd RSG AUD 1.27 728 6'859'175 2.54

Argonaut Gold Inc AR CAD 1.90 261 1'458'322 2.52

Anglogold Ashanti-Spon Adr AU USD 7.16 2'992 35'578'636 2.40

Coeur Mining Inc CDE USD 5.48 1'051 20'606'180 2.31

Endeavour Silver Corp EDR CAD 2.77 283 1'476'050 2.29

Fortuna Silver Mines Inc FVI CAD 5.76 725 4'475'286 2.27

Ssr Mining Inc SSRM USD 8.42 1'047 6'642'673 2.27

Gold Fields Ltd-Spons Adr GFI USD 2.48 2'046 12'586'292 2.23

B2gold Corp BTO CAD 2.77 2'155 11'104'920 2.23

Pretium Resources Inc PVG CAD 11.02 1'567 8'917'004 2.21

Seabridge Gold Inc SEA CAD 15.01 663 1'142'963 2.17

First Majestic Silver Corp FR CAD 6.69 1'010 9'289'506 2.17

Mcewen Mining Inc MUX USD 1.87 644 4'088'027 2.17

Silvercorp Metals Inc SVM CAD 3.32 430 1'877'398 2.11

Westgold Resources Ltd WGX AUD 1.44 379 1'075'708 2.10

Hochschild Mining Plc HOC GBp 174.30 1'146 226'356'800 2.09

Barrick Gold Corp ABX USD 9.86 11'692 126'254'128 2.07

mit teilweise atemberaubenden Kursgewin-nen. Inzwischen haben sie bewertungsmä-ssig sehr luftige Niveaus erreicht. In den kommenden Jahren könnten die vier gros-sen Goldproduzenten (Barrick Gold, Agnico Eagle, Newmont Mining und Goldcorp, oder kurz BANG) den NYFANG’s die Vorreiter-rolle streitig machen.

ETFs im RampenlichtWegen der überdurchschnittlichen Risiken von Einzelwerten sollten unerfahrene Anle-ger auf diversifizierte Anlagevehikel set-zen. Im Bereich der ETFs bieten sich die auf SIX Swiss Exchange kotierten GDX (Blue Chips) und GDXJ (Small Caps) von VanEck an oder GGMUSY ein ETF der UBS. GDX umfasst insgesamt 49 der grössten an einer Börse gehandelten Gold- und Silberminen. Der physisch replizierte ETF zählt zu den ältesten ETFs in diesem Sektor (Emission am 1. April 2004). Gemäss dem Factsheet vom Juli 2018 wies der ETF ein Kurs-Buchwert-Verhältnis von 1.37 auf. Etwas jüngeren Datums ist GDXJ (Emission am 31. August 2009), eine Kombination aus Blue Chips sowie der liquidesten mittleren und kleineren Gesellschaft, deren Gold- und Silber-Umsatz mindestens 50% des Gesamt-umsatzes beträgt. Die Titelanzahl (Factsheet Juli) beläuft sich auf 72 und das Kurs-Buchwert-Verhältnis lag bei 1.17. GGMUSY basiert auf dem Solactive Global Pure Gold Miners NTR Index. Der kapitalisierungs-gewichtete Index mit einem Cap bei 4.75% enthält die grössten gelisteten Gesellschaf-ten, deren Goldumsatzanteil mindestens 90% beträgt. Aktuell umfasst die Benchmark 24 Titel. Auf insgesamt 31 Unternehmen, deren Fokus in erster Linie auf Silber liegt, fokus-siert sich der an der NYSE Arca gelistete SLVP von iShares. Eine ernstzunehmende Konkurrenz für SLVP ist seit der Neuaus-richtung der ebenfalls in den USA gelistete ETFMG Prime Junior Silver ETF SILJ. Er umfasst ebenfalls 31 Titel, konzentriert sich aber stärker und gewichtungsmässig ausgewogener auf die zweite Kategorie der Branche. So verzichtet SILJ auf Wheaton, Fresnillo, Penoles und Buenaventura, die im SLVP mehr als 40% abdecken.

taliserung grösser als USD 200 Millionen, absteigend nach dem Gold-Beta der letz-ten drei Jahre, aufgelistet. Im Vorderfeld der Rangliste befinden sich vornehmlich Unternehmen, die zumindest teilweise ihre Produktionsstätten in geopolitisch riskanteren Regionen (vor allem Afrika) haben und/oder einen beträchtlichen Umsatzanteil an Silber vorweisen können. Im untersuchten Zeitraum reagierte etwa die Aktie von Resolute Mining rund zwei-

einhalb mal so stark auf Goldpreisände-rungen wie das Edelmetall.

NYFANG+ vs. BANGDerzeit sind die zukunftsträchtigsten Technologieaktien, auf die es seit dem 26. September 2014 mit dem NYFANG+ einen eigenen Index gibt (siehe Artikel Learning Curve), das Mass aller Dinge. Facebook, Amazon, Netflix, Google und Konsorten dominieren das Marktgeschehen

TABELLE 2: HÖCHSTE GOLD-BETAS DER LIQUIDESTEN EDELMETALLWERTE

Quelle: Bloomberg

9 FOCUS

www.payoff.ch | September 2018

Restlaufzeit (Juni 2019). Vielversprechend wäre eigentlich SILCH. Allerdings ist die Handelbarkeit des endlos laufenden Zerti-fikates sehr eingeschränkt, weshalb silber-affine Investoren auf die ETFs SLVP oder SILJ zurückgreifen sollten.

Empfehlenswerte Tracker-ZertifikateUnter den Strukturierten Produkten ist das im September 2020 verfallende Tracker-Zertifikat GOLDYU unser Favorit. Hier ist dem Emittenten ein fokussierter und geo-graphisch ausgewogener Wurf geglückt. Der Basket besteht aus 15 anfänglich gleich gewichteten Mid-Cap-Produzenten. Gemes-sen an der Marktkapitalisierung in USD bewegen sich die Titel in einer Bandbreite von knapp USD 1 Milliarde (Semafo) bis rund USD 4.5 Milliarden (Buenaventura). Die Performance des Tracker-Zertifikats läuft sowohl absolut als auch relativ im Vergleich zum NYSE Arca Gold Bugs Index respektabel. Seit der Liberierung stachen bis Mitte August die in Australien kotierten Goldproduzenten St. Barbara und Evolution Mining sowie Kirkland Lake Gold positiv hervor, während Sibanye, New Gold und Centerra hinter den Erwartungen zurück-

blieben. Das Beta des Basket im Vergleich zu Gold liegt bei rund 1.75. Stärker auf Blue Chips fokussiert ist GDSVZ, ein Tracker-Zer-tifikat der ZKB auf einen Gold und Silber-minen Basket. Sein Manko im Vergleich zu GOLDYU liegt in seiner deutlich kürzeren

10 FOCUS

«Silber weist in Aufwärts-phasen im Vergleich zu Gold in der Regel eine überdurchschnittliche Performance auf.»

AnlegertypRisikoklasse

SymbolISIN

Basiswert Emittent Rating

Produkttyp Merkmale Kurswert 20.08.2018

SLVP US4642863272

MSCI ACWI Select Silver Miners Investable Market Index

BlackRock ETFLaufzeit Partizipation Mgt.fee p.a.

Open-end100%0.39% p.a.

USD 8.499 Handelsplatz: NYSE Arca

GDXJ IE00BQQP9G91

MVIS Global Junior Gold Miners TR Index

VanEck ETFLaufzeit Partizipation Mgt.fee p.a.

Open-end100%0.55% p.a.

CHF 22.37 Handelsplatz: SIX Swiss Exchange

GOLDYU CH0378884958

Gold Basket UBS TrackerLaufzeit Partizipation Mgt.fee p.a.

21.09.2020 100%1% p.a.

CHF 79.22 Handelsplatz: SIX Swiss Exchange

21 3 4 5 6

21

ERHÖHT21 3 4 5 6

21

ERHÖHT21 3 4 5 6

21

ERHÖHT

PAYOFF ANLAGEEMPFEHLUNG

PERFORMANCE GOLD -, SILBERMINEN-ETFS

Quelle: Bloomberg

40

20

0

-20

-40

-60

-80

% (USD)

Mrz2013

Mrz2014

Mrz2015

Mrz2016

Mrz2017

Mrz2018

Market Vectors Global Gold Miners Index (GDX)

MSCI Global Silver Miners (SLVP)

Market Vectors Global Junior Gold Miners Index (GDXJ)

Solactive Global Pure Gold Miners Net TR Index (GGMUSY)

ETFG Prime Junior Silver ETF (SILJ)

Sieben Risikoprämien in einem leistungsstarken Index kombiniert

Risikooptimiert und diversifiziert: EURO STOXX® Multi Premia Der EURO STOXX Multi Premia-Index kombiniert sieben bekannte Renditetreiber mit dem liquiden Universum von Eurozone-Aktien. Sein innovatives Konzept basiert auf den neuesten wissenschaftlichen Erkenntnissen, entwickelt von Finreon, Spin-off der Universität St. Gallen.

Mit einem dynamischen Risikoparitätsansatz sorgt der Index für ein ausgeglichenes relatives Risiko und bietet dabei eine einzigartige Mischung aus Risikoprämien und Diversifizierungsvorteilen.

EURO STOXX Multi Premia: akademisch investieren.

Weitere Infos zu EURO STOXX® Multi Premia- und Single Premium-Indizes unter stoxx.com/premia. Oder sprechen Sie uns an: Zürich: +41 43 430 7160 London: +44 207 862 7680 Frankfurt: +49 69 211 0 New York: +1 646 876 2030 Tokio: +81 3 4578 6688 Hongkong: +852 2530 7862

INNOVATIVE. GLOBAL. INDICES.

STOXX ist Teil der Gruppe Deutsche BörseSTOXX®-Indizes sind durch geistige Eigentumsrechte geschützt. Weder emittiert noch vermarktet, empfiehlt oder fördert STOXX Ltd. Finanzprodukte auf Basis von STOXX®-Indizes. STOXX Ltd. übernimmt keine Haftung in Bezug auf solche Finanzprodukte.

STOXX_Multi premia_210x280_de_210818.indd 1 21/08/2018 11:43

www.payoff.ch | September 2018

12 ADVERTORIAL

Interview

Ardian Gjeloshi hat die Crowdhouse AG im Jahr 2015 zusammen mit

dem heutigen CEO Robert Plantak gegründet. Das Unternehmen ist

klarer Marktführer im Schweizer Segment des Immobilien-Crowd-inves-

tings und hat bereits Immobilien im Wert von über CHF 500 Millionen

erfolgreich vermittelt.

Die Crowdhouse AG ist der führende Schweizer Anbieter für Immobilien-

Crowdinvestment. Mit der neuen Plattform «private real estate» richtet

sich das junge Fintech-Unternehmen nun direkt an private und institu-

tionelle Einzelinvestoren – Mitgründer und Verwaltungsratspräsident

Ardian Gjeloshi erklärt im Interview die Hintergründe.

Interview mit Ardian Gjeloshi, Verwaltungsratspräsident der Crowdhouse AG

«Wir verkürzen die durchschnittliche Transaktions- dauer von Monaten auf wenige Tage»

Herr Gjeloshi, ein Hauptargument von Crowdhouse war immer, dass es mehr Sinn ergibt, gemeinsam statt alleine eine Immobilie zu kaufen. Jetzt lancieren Sie mit «private real estate» eine Plattform, die sich gezielt an Einzelinvestoren richtet. Wie passt das zusammen?Wir sind der Überzeugung, dass direkte Investitionen in Immobilien sinnvoller sind, als indirekte Investitionen über Fonds oder Immobiliengesellschaften. Für viele Investoren würde der Alleinkauf eines Mehrfamilienhauses automatisch ein Klumpenrisiko bedeuten – das gilt aller-dings nicht für alle. Institutionelle aber auch viele private Investoren möchten Rendite-Immobilien für ihre Portfolio-diversifikation im Alleinkauf erwerben.

Von welchen Beträgen sprechen wir?Je nach gewünschtem Fremdfinanzierungs-grad sind für den Kauf eines Mehrfamilien-

hauses mindestens CHF 1 bis 5 Millionen Eigenmittel erforderlich.

Wie genau profitiert diese Zielgruppe von der neuen Plattform?Auf www.private.immo ermöglichen wir den Kauf von professionell geprüften Mehrfamilienhäusern mit nur wenigen Mausklicks. Wir eliminieren die wesent-lichen Aufwände, schaffen Transparenz und Sicherheit und können so die durch-schnittliche Transaktionsdauer von meh-reren Monaten auf wenige Tage reduzieren.

Welche Aufwände fallen für den Käu-fer genau weg?Die Kaufpreise und Konditionen sind fix und vorverhandelt – dadurch gibt es bei uns keine zeitaufwendigen und intransparenten Bieter-verfahren. Die für die eigene Sorgfaltsprüfung benötigte Dokumentation steht unmittelbar als Download zur Verfügung. Schlussendlich

Timon MeierDirector of Institutional & Professional Client Relations

[email protected] +41 79 535 78 07 www.private.immo

kümmern wir uns nach Wunsch auch um eine individuelle Finanzierung, übernehmen bei Bedarf die Bewirtschaftung der Liegenschaft und sorgen für einen reibungslosen Ablauf der Eigentumsübertragung.

Stösst das Angebot auf Anklang? Wie wurde die Plattform von den Kunden aufgenommen?Wir haben in nur zwei Monaten Immobi-lien im Wert von rund CHF 30 Millionen über die Plattform vermittelt und wollen das Volumen bis Ende Jahr um weitere CHF 80 Millionen steigern. Die Kunden schätzen, dass wir alle Hebel für eine mög-lichst schnelle und effiziente Eigentumsü-bertragung in Bewegung setzen. Wir bieten ihnen mehr als nur die Vermittlung einer Liegenschaft – vielmehr ist es ein Service-Deal mit optimal verhandelter Hypotekar-lösung und Bewirtschaftung, bei dem wir als langfristiger Partner zur Verfügung stehen.

www.payoff.ch | September 2018

Don, als langjähriger Edelmetallexperte müssten Sie frustriert sein über die ent-täuschende Kursentwicklung in den letzten Jahren. Wie sehen aktuell ihre kurz- bis langfristigen Erwartungen zu Gold und Silber aus?In der Tat. Ich bin jedoch zuversichtlich, dass der Tag für Gold kommen wird. Die welt-weite Verschuldung steigt unaufhörlich, Gold kommt jedoch nicht vom Fleck. An einem gewissen Punkt wird sich das ändern. Schul-den sind nur ein anderer Ausdruck für Geld. Das bedeutet, es gibt viel mehr Geld auf der Welt, dennoch hat sich der Wert von Gold nicht erhöht. Das macht keinen Sinn in einer Zeit steigender Risiken. Kurzfristig, bis Ende 2018, bin ich optimistisch und rechne mit höheren Goldpreisen, da ich davon ausgehe, dass der US-Aktienmarkt kurz vor einer Kor-

rektur steht. Das dürfte eine Trendwende bei Gold auslösen. Bei einem Kursrückgang des Aktienmarktes wird zwar auch Gold zuerst negativ reagieren. Diese Phase wird aber wohl nur kurz sein. Ich hoffe, dass Gold am Jahresende über der Marke von USD 1'400 per Unze schliesst. Im Zeitraum von drei bis fünf Jahren erwarte ich einen Kursanstieg bei Gold auf mindestens USD 2'500 per Unze. Manche halten ein solches Kursziel für unrealistisch. Ich gehe bei meiner Prognose jedoch von einer globalen Finanzkrise aus, die Besitzer von Anleihen dazu bewegen wird, ihr Geld in Gold anzulegen, um ihr Vermögen zu sichern.

Was könnte die gegenwärtig negative Stimmung bei Gold und Silber ins Posi-tive drehen?Meiner Meinung nach wird die Angst im

Zusammenhang mit sinkenden Aktien- und Bondmärkten zu einer Trendwende bei Gold und Silber führen. Im Anschluss an 9/11 folgte eine Rezession, die den Goldkurs von 2002 bis 2012 von USD 400 auf USD 1'935 per Unze nach oben katapultierte. Nun stecken wir im siebten Jahr eines Abwärtstrends. Die Angst der Anleger ist völlig verloren gegangen. Bei einer Trendumkehr an den Finanzmärkten ist damit zu rechnen, dass Gold wieder höher ten-diert und neue Rekordmarken erreichen wird.

Was sind die grössten Risiken, die Ihre positive Einschätzung ändern könnten?Es gibt im Grunde nur ein Risiko: ein stärkeres wirtschaftliches Wachstum. Diese Gefahr wird zunehmend unwahrscheinlicher, da der Wirtschaftszyklus sich seinem Ende nähert und die weltweiten Schulden eskalieren,

Don Durrett, Betreiber der Webseite www.goldstockdata.com, über die kurz- und langfristigen Erwartungen von Gold und Silber, allfällige Risiken, die Chancen der Minenwerte, den Hype um die Pilbara Region in Australien sowie die aussichtsreichsten Gold- und Silberaktien in den kommenden drei bis fünf Jahren. I Dieter Haas

«Die Minenwerte sind im Vergleich zu Gold und Silber so billig wie zuletzt vor 20 Jahren.»

Interview

Don Durrett besitzt seit 1990 einen MBA-Abschluss der California

State University Bakersfield. Er arbeitete in den letzten 20 Jahren in

verschiedenen IT-Funktionen und ist seit 1991 ein aktiver Anleger im

Bereich Gold, seit 2004 mit einem spezielln Fokus auf kleinere Minenge-

sellschaften. Dabei realisierte er einen Mangel an verfügbaren Unterla-

gen für Investoren, die Interesse am Sektor haben. Das veranlasste ihn,

ein Buch zu schreiben mit dem Titel: «How to Invest in Gold & Silver: A

Complete Guide with a Focus on Mining Stocks», gefolgt vom Aufsetzen

der Webseite www.goldstockdata.com. Diese beinhaltet Daten, Werk-

zeuge und Analysen für gold- und silberaffine Anleger. Der monatliche

Newsletter gilt als einer der Besten. Don ist häufiger Gast auf finanziel-

len Podcasts und ein Mitwirkender von SeekingAlpha.com.

www.payoff.ch | September 2018

14 INTERVIEW

was Gold rund um den Globus zu einem sehr attraktiven Absicherungsstatus verhilft.

Welches der beiden Edelmetalle (Gold oder Silber) weist langfristig das grös-sere Kursgewinnpotential auf?Das ist eine schwierige Frage. Das Gold-Silber-Ratio bewegt sich derzeit um 80, weit über dem Normalwert. Der historische Durchschnitt liegt wesentlich niedriger. In der Tat rechne ich mit einem Rückgang der Verhältniszahl auf unter 50, wie es zuletzt 2012 der Fall war. Das würde bedeuten, dass Silber Gold wahrscheinlich um den Faktor 2 übertrumpfen wird. Aus diesem Grund ziehe ich Silberbarren Goldbarren vor. Silber ist jedoch langfristig riskanter, da es als stra-tegisches Metall eingestuft werden könnte und dadurch die Gefahr von Preismanipula-tionen durch Regierungen besteht. Falls es zu einer globalen Depression kommen sollte, würde die Silbernachfrage in der Industrie zusammenbrechen, was zu einem Überan-gebot führen würde. Ich erwarte allerdings einen Preisanstieg bis mindestens USD 150 per Unze, bevor es aus den zuvor erwähnten Gründen zu einem Preiseinbruch kommen könnte. Bei Gold rechne ich nicht mit einem nachfolgenden Absturz. Es ist daher, langfri-stig betrachtet, wesentlich risikoärmer.

Silber befindet sich nicht auf der von der USGS, einer Behörde des Innenmi-nisteriums der USA, vor kurzem publi-zierten Liste kritischer Mineralien. Was ist Ihre Meinung hierzu?Ich denke, ab einem gewissen Punkt wird Silber in diese Liste aufgenommen werden. Falls Silber über die Marke von USD 50 per Unze steigt, werden Anleger wohl in gros-sem Stile das Metall zu horten beginnen. Das wird das Angebot übersteigen und zu Engpässen führen, was der Hauptgrund für mich ist, Silber derart zu lieben. Es gibt schlicht zu wenig Silber für die Ansprüche sowohl der Anleger als auch der industriel-len Nutzer, die derzeit rund 75% bis 80% des Angebots konsumieren. Es wird daher sehr spannend sein, zu verfolgen, wie sich die-ses Spannungsfeld im nächsten Jahrzehnt entwickelt.

Sind Aktien von Gold- und Silber-minenunternehmen aktuell unter-, über- oder fair bewertet im Vergleich zu Gold und Silber?Jeder, der in Minenaktien investiert, kennt die Antwort. Die Minenwerte sind aktuell so stark unterbewertet wie in den späten 90er-Jahren des vorigen Jahrtausends, als der Goldpreis um USD 250 per Unze notierte. Bei einem Chartvergleich der Minenindizes XAU und HUI mit dem Goldpreis befinden wir uns auf einem 20-Jahre-Tief. Jedermann, der mit dem nötigen Risikoappetit heute Gold- und Silber-minen kauft, dürfte in den kommenden fünf Jahren eine der besten Anlagen besitzen. Die Blue Chips sollten ihren Wert verdreifachen können, die meisten der mittelgrossen Gesell-schaften verfünffachen und etliche der klei-nen Gesellschaften sogar verzehnfachen.

Die Pilbara Region in Australien zählt derzeit zu den Hot Spots bei Gold- funden. Handelt es sich dabei um reale Tatsachen oder um ein Hype?Ich besitze fünf Aktien, die in der Pilbara Region aktiv sind, da ich eine Chance sehe, für eine der grössten Goldfunde in Dekaden. Wir befinden uns allerdings immer noch in einem noch unbestätigten Erforschungs-stadium. Alle sogenannten Explorer sind Hochrisikowetten. Es ist derzeit zu früh, um Gewissheit zu haben, ob es sich bei der Pilbara Region um mehr als einen Hype handelt. Der Schlüssel wird sein, ob es Unternehmen wie Novo Resources gelingen wird, zusammen-hängende Adern zu finden, die sich rentabel abbauen lassen. Die aktuelle Schätzung von einer Milliarde Unzen ist atemberaubend. Ich wäre glücklich, wenn nur 10% dieser Menge gefunden würden.

Welche Gesellschaften der Pilbara Region besitzen die grössten Erfolg-schancen? Natürlich die fünf, die ich besitze: Novo Resources, Pacton Gold, De Grey Mining, Arte-mis Resources und Kairos Minerals. Ich liebe diese fünf, weil sie grosse Anteile in diesem Gebiet halten, in denen das erwartete Gold gefunden werden dürfte. Novo Resources ist der grösste Player und besitzt mehr Land als

die anderen. Das Unternehmen verfügt zudem über mehr Geld und ist aggressiv am Bohren. Im Falle von Erfolgsmeldungen werden alle in der Region tätigen Unternehmen davon profitieren.

Welchen Anlagefonds, ETFs können Sie für Privatanleger empfehlen, die in den Minensektor investieren möchten?Mein Favorit unter den Silberfonds ist der ETF SIL. Er umfasst nahezu alle Silberprodu-zenten, von denen es im Übrigen nur relative wenige gibt. Auf der Goldseite favorisiere ich GDXJ. Dieser besitzt nicht dasselbe Kursge-winnpotenzial wie SIL verfügt aber über eine gute Diversifikation unter den kleineren und mittelgrossen Goldproduzenten

Welches sind Ihre drei Favoriten unter den Goldproduzenten mit gerin-gen Risiken und einem anständigen Produktionswachstum innerhalb der nächsten drei bis fünf Jahre?Eine Kursverfünffachung versprechen: Argonaut Gold, Leagold Mining, Humming-bird Resources. Das Potenzial einer Verdrei-fachung besitzen: SSR Mining, Iamgold und New Gold.

Welches sind Ihre drei Favoriten unter den Silberproduzenten mit geringen Risiken und einem anständigen Produktionswachstum innerhalb der nächsten drei bis fünf Jahre?Pan American Silver, Hecla Mining und First Majestic Silver.

Welche Gold- und Silberproduzenten, die ihre Hauptproduktionsbasis in Europa haben, können Sie empfehlen? Es gibt nur wenige Gold- und Silberprodu-zenten in Europa. Zu nennen wären in diesem Zusammenhang: Euro Sun Mining und Euro-max Resources.

Herzlichen Dank!

«Eine Kursverfünffachung versprechen: Argonaut Gold, Leagold Mining, Hummingbird Resources.»

www.payoff.ch | September 2018

11 ADVERTORIAL

«PRIVILEGED INVESTING»with François Bloch

Der exklusive Club für aktive Trader und spekulativ orientierte Anleger.

LAUFEND TRADINGIDEEN rund um Aktien, Strukturierte Produkte und ETFs vom bekannten Investment-Strategist François Bloch (im Blog und/oder per E-Mail)

MÖGLICHKEIT DES INDIVIDUELLEN AUSTAUSCHS mit François Bloch

MONATLICHER WEBCAST inkl. Club Q&A

TEILNAHME an spannenden live Trader-Events

JETZT MITGLIED WERDEN UND DABEI SEIN:

BEIM EXKLUSIVEN TRADEREVENT AM 27. SEPTEMBER 2018

www.thetradingroom.club

Inserate_TheTradingRoom_BNP_200x268.indd 5 03.04.18 13:42

www.payoff.ch | September 2018

16 PRODUCT NEWS

Das Edelmetall Silber verbilligte sich seit dem Hoch Ende April 2011 bis Dezember 2015 ohne Unterlass. Danach folgte eine kurze Hausse bis nach der Brexit-Entscheidung Grossbritanniens, bevor es wieder talwärts ging. Bei der Phase ab Januar 2016 handelt es sich vermutlich um eine ausgedehnte Boden-bildungsphase. In den kommenden Monaten wird es sich entscheiden, in welche Richtung sich das weisse Metall bewegen wird. Das von vielen Experten beachtete Verhältnis Gold zu Silber spricht gegenwärtig eindeutig für das weisse Metall. Seit 1973 bewegte sich diese Verhältniszahl zwischen 15 (Januar 1980) und 105 (1991). Der aktuelle Wert von 80 deutet auf

eine günstige Bewertung von Silber hin. Des Weiteren sprechen auch die Positionierungen an der Futures-Börse Comex sowie die übliche Saisonalität für einen Ausbruch nach oben. Das wäre Balsam auf die Wunden der schwer geplagten Silberproduzenten. Für die wenigen Unternehmen, die sich mehrheitlich auf die Produktion von Silber konzentrieren, waren die vergangenen Jahre äusserst schwierig gewesen. Mittlerweile haben sich die führen-den Vertreter über Kostensenkungsmass-nahmen und Effizienzsteigerungen jedoch mehrheitlich an die veränderten Rahmen-bedingungen angepasst. Im Gegensatz zu Silber, das noch keine positiven Signale aus-sendet, zeigen die Aktien einiger Exponenten in den letzten Monaten erste Anzeichen zuneh-mender Stärke. Das könnten Vorboten einer

baldigen Trendwende beim Silberpreis sein. Darauf deuten zumindest die Geldflüsse in die Aktien von Konzernen wie Pan American Silver u.a. hin. Ein Stock Picking ist allerdings äusserst riskant, da Silberaktien in der Regel überdurchschnittlich auf Kursveränderungen des Basiswertes reagieren und die Analyse des Marktpotenzial für unerfahrene Inve-storen ein schwieriges Unterfangen ist. Für Anleger, die auf ein Revival setzen, empfiehlt sich daher der Weg über eine diversifizierte Anlage wie den ETF SLVP von iShares.

Eine ausgewogene, breit diversifizierte Auswahl Der ETF umfasste am 17. August 2018 30 Positionen, die mehrheitlich oder doch zu erheblichen Teilen ihres Umsatzes auf Silber setzen. Mit einem Gewicht von 23.84% ist das Royality Unternehmen Wheaton Precious Metals die Kernanlage, gefolgt vom grössten reinen Silberproduzenten Fresnillo mit 8.63%. Nebst den Blue Chips des Sektors finden sich fast alle wichtigen Vertreter der Marktnische. SLVP ist damit einer der am breitesten auf-gestellten Silberminen-ETFs und mit einer jährlichen Gesamtkostenquote von 0.39% vergleichsweise preiswert. Daneben besteht angesichts eines Gesamtvermögens von USD 52 Millionen keine Gefahr, dass der ETF wegen der Positionsgrösse in einzelnen Titeln an Grenzen gelangen könnte. Die schwache Per-formance der meisten Silberaktien führte bis-lang zu einer sehr überschaubaren Nachfrage. Gelingt dem Basiswert in den kommenden Wochen der Ausbruch nach oben, wäre dies der Startschuss für eine markante Höherbe-wertung des ETFs. Querdenker setzen bereits jetzt einen Fuss in die Türe, damit sie im Falle einer Trendwende von Anfang an dabei sind.

Mit Silberaktien war seit der Hausse im ersten Halbjahr 2016 kein Blumen-topf zu gewinnen. Nach der jüngsten Talfahrt scheint der Boden nahe und eine Trendwende denkbar. Zeit für ein Engagement im ETF SLVP.

SLVP – ETF VON iSHARES AUF MSCI GLOBAL SILVER MINERS

QUERDENKER SETZEN AUF SILBER- PRODUZENTEN

Symbol SLVP

Produkttyp Exchange Traded Fund

Basiswert MSCI ACWISelect Silver Miners Investable Market Index

EmittentRating

iShares

AusstattungLaufzeitMgt.Fee p.a.Erster HandelstagAusgabekurs

Open-end0.39%31.01.2012USD

KennzahlenØ SpreadSpread Availability

k.A.100%

KursBrief (17.08.2018) Handelsplatz

USD 8.27NYSE Arca

Que

lle: B

loom

berg20

0-20-40-60-80

-100

Philadelphia Gold und Silver Index (XAU)

Silber

% (CHF)

ETF auf MSCI Global Silver Miners (SLVP)

Feb2012

Feb2014

Feb2016

Feb2018

payoff Factbox

Günstig bewertete Marktnische Breite Diversifikation Wechselkursrisiko USD/CHF

Partizipation

payoff-Einschätzung

Dieter Haas

«SLVP ist einer der am breitesten aufgestellten Silberminen-ETFs, die es am Markt gibt.»

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Chancen/Risiko: Hoch

Chancen/Risiko: Sehr hoch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Chancen/Risiko: Hoch

Chancen/Risiko: Sehr hoch

Chancen/Risiko: Hoch

Chancen/Risiko: Sehr hoch

Preis/Leistung: Schwach Preis/Leistung: Gut Preis/Leistung: Sehr gut

Preis/Leistung: Schwach Preis/Leistung: Gut Preis/Leistung: Sehr gut

Details: w ww.payoff.ch

Chancen/Risiko: Sehr hoch

Preis/Leistung: Gut

www.payoff.ch | September 2018

Jürgen Kob

«Glänzende Aussichten beim Gold» – solche Headlines erzeugen bei Anlegern aktuell eher ein müdes Lächeln oder Sorgenfalten auf der Stirn, weil Goldinvestoren mit Ihren Edelmetall-Investment alleine im laufenden Jahr deutlich im Minus liegen. Selbst die 5-Jahres-Performance beschert einen Ver-lust von rund 15%. So dominieren Negativ-meldungen wie «Schwächstes Quartal seit 2008» oder «Starker Dollar lässt Goldpreis abstürzen» die Finanzpresse. Aufmerksame payoff-Leser sollten bei solch pessimisti-schen Aussagen hellhörig werden. Häufig zahlt es sich in barer Münze aus, genau in solchen Phasen mutig einzusteigen. Gründe dafür gibt es einige: Die Inflation in den

USA steigt, was positiv für den Goldpreis ist. Die Preissteigerung stieg von Null im Jahre 2015 auf inzwischen knapp 3 Prozent. Der Handelsstreit zwischen den USA und – gefühlt – dem Rest der Welt könnte ebenfalls für extreme Turbulenzen auf den weltwei-ten Währungs-, Obligationen- und Aktien-märkten sorgen. Die Leistungsbilanz der Amerikaner sieht auf den ersten Blick zwar gesund aus, schaut man allerdings hinter die Kulissen, sollten sich neue Sorgenfalten auf der Stirn der Investoren bilden: Steigende Leistungsbilanz- und Staatshaushaltsdefizite, steigende Kreditausfälle, steigender Ölpreis, schwächelnde Konsumenten und ein ange-zählter Aktienmarkt könnten – früher oder später – für den nächsten grossen Knall am Finanzmarkt sorgen. Im schlimmsten Fall könnte der US-Dollar sogar seinen Status als Weltreservewährung verlieren. Spätestens

dann erinnern sich alle Investoren wieder an das langweilige Gold als Krisenschutz. payoff-Leser sind dann allerdings bereits bestens in Gold investiert. Entweder mit physischem Gold, oder – noch einfacher – mit dem Tracker -Zertifikat JFOPB auf den Julius Bär Physical Gold Fund.

Die wichtigsten Eckdaten des Tracker-ZertifikatesDas auf EUR lautende Zertifikat wurde bereits im Mai 2013 aufgelegt und besitzt keine Endfälligkeit. Als Basiswert dient der Julius Bär Physical Gold Fund, der zur Sicherheit mit physischem Gold hinter-legt ist. Ein aktives Management ist nicht nötig. Somit verzichtet Julius Bär auch auf Managementgebühren; allerdings berech-net der Fonds selbst Spesen von 0.4% pro Jahr. Grundsätzlich sollte ein Goldinvest-ment mittel- bis langfristig als Depotab-sicherung dienen. Anleger, die das gelbe Edelmetall mehr als Tradingposition sehen, sind mit dem Tracker-Zertifikat JFOPB bestens bedient, da es täglich an der Börse handelbar ist. Auf COSI und Quanto wurde verzichtet. Dem Schweizer Anleger sollte bewusst sein, dass Gold in USD gehandelt wird, das Tracker-Zertifikat aber in EUR notiert. Mit einem A3-Rating bei Moody’s bereitet das Emittentenrisiko keine Sorgen. Der Otto Normalanleger setzt vermutlich auf Gold-Vrenelis und legt diese in sein Bankschliessfach. Der professionelle Inve-stor kauft das Tracker-Zertifikat JFOPB der Bank Julius Bär. Sollte es an den Weltbörsen knallen oder zu richtigen Turbulenzen kom-men, können sich beide entspannt zurück-lehnen und sich über einen steigenden Goldpreis freuen. Auch so lassen sich Sor-genfalten verhindern.

Gold ist bei Anlegern aktuell äusserst unbeliebt. Die enttäuschende Entwicklung 2018 bestätigt dies eindrücklich. Genau deshalb könnte jetzt der ideale Zeitpunkt zum Einstieg sein: bspw. mit dem Tracker-Zertifikat JFOPB der Bank Julius Bär.

JFOPB – TRACKER ZERTIFIKAT AUF JULIUS BÄR PHYSICAL GOLD FUND (EUR)

GO FOR GOLD

«Gold kaufen, bevor die Kanonen donnern.»

Partizipation

SymbolValor

JFOPB21229341

Produkttyp Tracker-Zertifikat

Basiswert Julius Bär Physical Gold Fund (EUR)

EmittentRating (Moody’s)

Julius BärA3

AusstattungLaufzeitMgt. FeeErster HandelstagAusgabekurs

Open-endkeine07.05.2013EUR 1'108.06

KennzahlenØ Spread Spread Availability

0.61%100%

KursBrief (23.8.2018) Handelsplatz

EUR 807.50SIX Swiss Exchange

payoff Factbox

Sehr gute Depotabsicherung Ohne Endfälligkeit Keine Rendite

payoff-Einschätzung

Que

lle: B

loom

berg

Details: w ww.payoff.ch

Chancen/Risiko: Erhöht

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Chancen/Risiko: Mittel

Chancen/Risiko: Erhöht

Chancen/Risiko: Mittel

Chancen/Risiko: Erhöht

Preis/Leistung: Gut Preis/Leistung: Sehr gut

Preis/Leistung: Schwach Preis/Leistung: Gut Preis/Leistung: Sehr gut

Details: w ww.payoff.ch

Chancen/Risiko: Mittel

Preis/Leistung: Schwach

2010

0-10-20-30-40

Gold

% (CHF)

Tracker-Zertifikat auf JB Physical Gold Fund (JFOPB)

Jun2013

Jun2014

Jun2015

Jun2016

Jun2017

Jun2018

17 PRODUCT NEWS

www.payoff.ch | September 2018

nis. Bei Ethereum mit seinen aktuell USD 30 Milliarden wäre der finanzielle Aufwand eines Hackers 51% der «Blockchain-Rechenlei-stung» zu kapern, schon deutlich höher und damit unwahrscheinlicher. Zusätzlich bieten «Smart Contracts» – der markanteste Vorteil bei Ethereum — die revolutionäre Möglichkeit, bindende Verträge ohne Mittelsmann (Notar, Anwalt etc.) zu schliessen. Immer mehr Firmen, wie beispielsweise VW, nutzen die Blockchain-Technologie von Ethereum. Auch Banken und andere Branchen sind weltweit mit Hochdruck dabei, die Blockchain in ihre Systeme zu integrieren. Welche Coins die Face-books, Apples oder Amazons von morgen sind, kann niemand vorhersagen. Wie bei Aktien sollte auch hier eine breite Streuung erfolgen.

Strukturierte ProdukteFür Ethereum und Litecoin haben die Experten von Leonteq Securities Anfang des Jahres die Tracker-Zertifikate ETHCTQ und LTCCTQ auf den Markt gebracht. Beide Anlageprodukte werden in Schweizer Franken gehandelt und berechnen eine jährliche Verwaltungsgebühr von fairen 1.25%. Anleger sollten beim Kauf oder Verkauf stets die Spreads im Auge behal-ten, die bei volatilen Crypto-Basiswerten sehr stark schwanken können. Die beiden Zertifi-kate laufen am 21.02.2020 aus. Somit müsste der Anleger dann selbst aktiv werden und sich neu entscheiden, ob er weiterhin in Litecoin oder Ethereum investiert bleiben will. Müsste ich zwischen den beiden wählen, würde ich mich für Ethereum entscheiden. Dort sehe ich mit den Smart Contracts grössere Chancen, die Welt nachhaltig zu verändern. Ausserdem ist die zehnmal höhere Marktkapitalisierung von Ethereum ein wichtiges Argument, um die Gefahr potentieller Hacker-Angriffe zu minimieren. Getreu dem Motto «Survival of the Biggest».

18 PRODUCT NEWS

Bei Crypto-Währungen denken die meisten Anleger an Bitcoin, welcher sich 2018 mit einem Minus von über 50% bisher nicht von seiner besten Seite zeigte. Dass es noch schlimmer gehen kann, zeigen die Beispiele Litecoin oder Ethereum, die im laufenden Jahr 76% bzw. 60% verloren haben. Ein Invest-ment ist also definitiv nichts für schwache (Anleger-)Nerven. Für mutige bzw. risiko- bewusste Investoren könnte sich aber genau jetzt ein Einstieg lohnen. Aber auf welche Crypto-Währungen sollte man setzen?

«Survival of the Fittest»In der Tier - und Unternehmenswelt herrscht das Darwin-Prinzip «Survival

of the Fittest», das auch auf Crypto-Wäh-rungen zutrifft. Anleger sollten vor allem die jeweilige Marktkapitalisierung berück-sichtigen und am besten Coins aus den «Top Ten» auswählen. Dort sind die Chancen am grössten, dass die Währungen auch in einigen Jahren noch bestehen werden. Nach Bitcoin (USD 110 Milliarden) finden sich unter den meistgehandelten Crypto-Währungen Ethereum (USD 30 Milliarden) oder Litecoin (USD 3 Milliarden). Litecoin ist eine Abspaltung von Bitcoin und bietet vergleichsweise schnellere und günstigere Transaktionen. Eines gilt es hier allerdings zu beachten: Durch die relativ niedrige Marktkapitalisierung ist das Risiko einer «51%-Hack-Attacke» deutlich grösser als bei Bitcoin. Ein Totalausfall wäre das Ergeb-

Crypto-Währungen sind aktuell bei Anlegern äusserst unbeliebt. Verluste von über 80% in 2018 bestätigen dies eindrücklich. Für Querdenker der ideale Zeitpunkt zum Einstieg.

ETHCTQ & LTCCTQ – TRACKER-ZERTIFIKATE AUF ETHEREUM UND LITECOIN VON LEONTEQ SECURITIES

KAUFEN, WENN DIE KANONEN DONNERN?

Jürgen Kob

«Hohe Marktkapitali- sierungen machen eine 51%-Hack-Attacke unwahrscheinlicher.»

SymbolValor

ETHCTQ37270385

Produkttyp Tracker-Zertifikat

Basiswert Ethereum

EmittentRating (S&P)

Leonteq Securitiesn.a.

AusstattungLaufzeitMgt. FeeErster HandelstagAusgabekurs

21.02.20201.25%07.03.2018CHF 77.3951

KennzahlenØ SpreadSpread Availability

2,02%100%

KursBrief (20.08.2018 ) Handelsplatz

CHF 30.78SIX Swiss Exchange Structured Products

payoff Factbox

Extreme Gewinnchancen Keine Währungsrisiken Kein open-end

payoff-Einschätzung

Partizipation

Details: w ww.payoff.ch

Chancen/Risiko: Erhöht

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Details: w ww.payoff.ch

Chancen/Risiko: Mittel

Chancen/Risiko: Erhöht

Chancen/Risiko: Mittel

Chancen/Risiko: Erhöht

Preis/Leistung: Gut Preis/Leistung: Sehr gut

Preis/Leistung: Schwach Preis/Leistung: Gut Preis/Leistung: Sehr gut

Details: w ww.payoff.ch

Chancen/Risiko: Mittel

Preis/Leistung: Schwach

Que

lle: B

loom

berg20

100

-10-20-30-40-50-60-70-80

Ethereum

% (CHF)

Tracker-Zertifikat auf Ethereum (ETHCTQ)Tracker-Zertifikat auf Litecoin (LTCCTQ)Litecoin

Mrz2018

Apr2018

Mai2018

Jun2018

Jul2018

Aug2018

www.payoff.ch | September 2018

19 ADVERTORIAL

Neue Indexkonstruktionen benötigen in der Regel Zeit bis sie eine breite Akzeptanz finden. Das gilt nicht für den im September 2014 lancierten NYSE FANG+. Er hat in Rekordzeit eine grosse Anhängerschaft gefunden. I Dieter Haas

NYSE FANG+ — DIE US INDEX-RAKETE

Learning Curve

Qu

elle

: ww

w.p

ixab

ay.c

om/W

ikiI

mag

es

www.payoff.ch | September 2018

20 LEARNING CURVE

ndizes ermöglichen es Investoren, Wert-veränderungen in einem Aktienmarkt zu verfolgen. Gleichzeitig sind sie eine

wichtige Benchmark, um den Erfolg von Anlageinstrumenten wie Anlagefonds und Aktienportfolios zu messen. Mit Abstand die meisten Aktienindizes weisen die USA auf. Das nach wie vor wohl bekannteste Börsen-barometer ist der Dow Jones Industrial Ave-rage. Er ist der älteste bestehende Aktienindex der USA. Bei seiner erstmaligen Publikation am 26. Mai 1986 umfasste er zwölf Werte von denen in der aktuellen Zusammensetzung am 26. Juni 2018 als letzter verbliebene Mohikaner auch noch General Electric ausgeschieden ist. Der angeschlagene US-Industrieriese wurde durch die Apothekenkette Walgreens Boots Alliance ersetzt, die gemäss der Indexkommis-sion bedeutsamer zum Index beitragen kann. Heute setzt sich der Dow Jones Industrial aus 30 der grössten US-Unternehmen zusammen (http://indexarb.com/indexComponentWtsDJ.html) Am 17. August besass Boeing mit 9.15% das grösste Gewicht und Pfizer mit 1.11% das geringste.

Das zweitbekannteste Börsenbarometer der USA ist der S&P 500 Index. Er beinhaltet 500 führende US Unternehmen und deckt rund 80% des Gesamtmarktes ab. Eine ungefähre aktuelle Titelgewichtung lässt sich über Index-fonds, ETFs anzeigen wie beispielsweise den IUSA von iShares (https://www.ishares.com/ch/privatkunden/de/produkte/251900/ishares-sp-500-ucits-etf-inc-fund). Die Gewichtungen können marginal von denen des Indizes abweichen. Am 17. August 2018 wies Apple mit 4.40% das höchste Einzelgewicht auf. Der S&P 500 wurde am 4. März 1957 gestartet und bis zum 3. Januar 1928 zurückberechnet.

Das dritte bekannte Börsenbarometer der USA ist der Nasdaq 100. Er umfasst die 100 Aktien des Nasdaq Composite mit der höch-sten Marktkapitalisierung. Die erste Berech-nung erfolgte am 31. Januar 1985. Auch hier war am 17. August Apple mit einem Gewicht von 12.55% die dominierende Einzelposition, gefolgt von Amazon, Microsoft, Alphabet und Facebook, wie sich näherungsweise anhand der Zusammensetzung des ETFs CSNDX von

iShares (https://www.ishares.com/ch/privat-kunden/de/produkte/253741/ishares-nasdaq-100-ucits-etf ) ablesen lässt.

Nebst den bekannten Drei gibt es eine Viel-zahl weiterer Aktienindizes in den USA wie beispielsweise den S&P 400 Mid Cap, der sich auf mittelgrosse Unternehmen fokussiert, den S&P 600 Small Cap, der eine Richtgrösse für Aktien kleinerer Gesellschaften darstellt oder die S&P Branchenindizes.

Für Anleger sind die genannten Indizes eine willkommene Orientierungshilfe. Eine 1:1 Umsetzung ist aufgrund der hohen Anzahl

an Titeln aber nur via Indexfonds oder ETFs möglich.

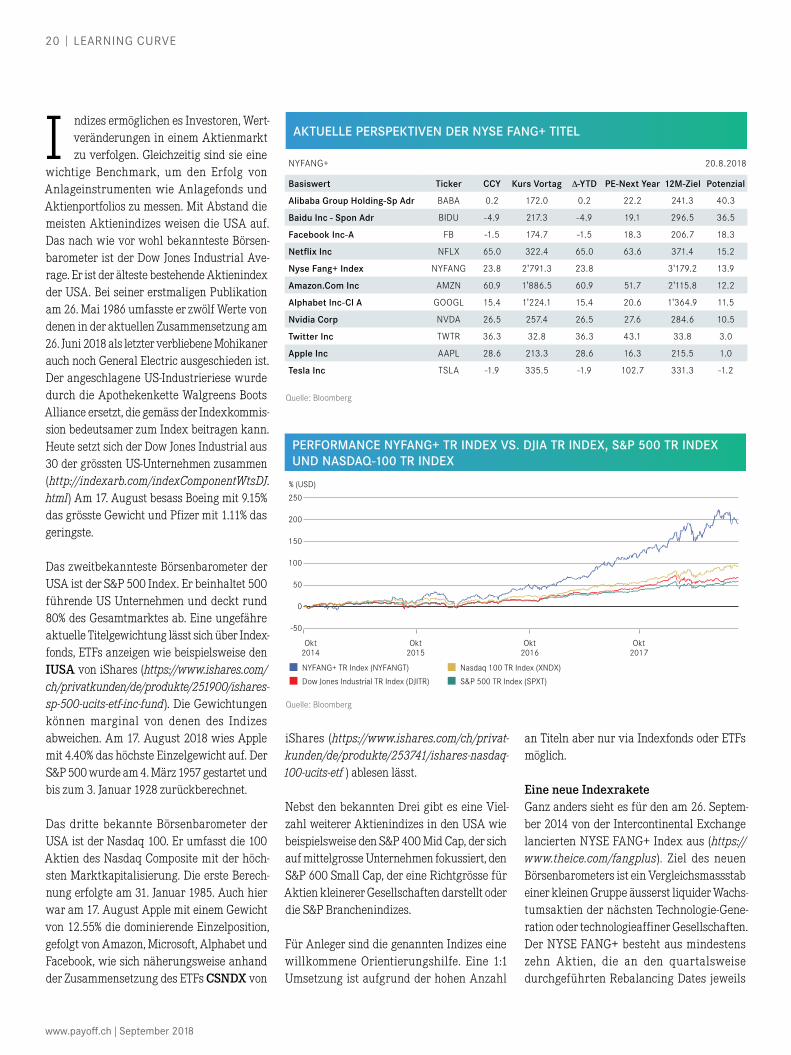

Eine neue IndexraketeGanz anders sieht es für den am 26. Septem-ber 2014 von der Intercontinental Exchange lancierten NYSE FANG+ Index aus (https://www.theice.com/fangplus). Ziel des neuen Börsenbarometers ist ein Vergleichsmassstab einer kleinen Gruppe äusserst liquider Wachs-tumsaktien der nächsten Technologie-Gene-ration oder technologieaffiner Gesellschaften. Der NYSE FANG+ besteht aus mindestens zehn Aktien, die an den quartalsweise durchgeführten Rebalancing Dates jeweils

I

Quelle: Bloomberg

AKTUELLE PERSPEKTIVEN DER NYSE FANG+ TITEL

250

200

150

100

50

0

-50

% (USD)

Okt2014

Okt2015

Okt2016

Okt2017

NYFANG+ TR Index (NYFANGT)

Dow Jones Industrial TR Index (DJITR)

Nasdaq 100 TR Index (XNDX)

S&P 500 TR Index (SPXT)

Quelle: Bloomberg

PERFORMANCE NYFANG+ TR INDEX VS. DJIA TR INDEX, S&P 500 TR INDEX UND NASDAQ-100 TR INDEX

NYFANG+ 20.8.2018

Basiswert Ticker CCY Kurs Vortag ∆-YTD PE-Next Year 12M-Ziel Potenzial

Alibaba Group Holding-Sp Adr BABA 0.2 172.0 0.2 22.2 241.3 40.3

Baidu Inc - Spon Adr BIDU -4.9 217.3 -4.9 19.1 296.5 36.5

Facebook Inc-A FB -1.5 174.7 -1.5 18.3 206.7 18.3

Netflix Inc NFLX 65.0 322.4 65.0 63.6 371.4 15.2

Nyse Fang+ Index NYFANG 23.8 2'791.3 23.8 3'179.2 13.9

Amazon.Com Inc AMZN 60.9 1'886.5 60.9 51.7 2'115.8 12.2

Alphabet Inc-Cl A GOOGL 15.4 1'224.1 15.4 20.6 1'364.9 11.5

Nvidia Corp NVDA 26.5 257.4 26.5 27.6 284.6 10.5

Twitter Inc TWTR 36.3 32.8 36.3 43.1 33.8 3.0

Apple Inc AAPL 28.6 213.3 28.6 16.3 215.5 1.0

Tesla Inc TSLA -1.9 335.5 -1.9 102.7 331.3 -1.2

www.payoff.ch | September 2018

gleichgewichtet werden. Nebst den FANG-Aktien Facebook, Apple, Amazon, Netflix und Google’s Alphabet finden sich im derzeit heissesten Börsenbarometer Twitter, Nvidia, Alibaba, Baidu und Tesla.

Gemäss den Konsensschätzungen der, vom Finanzdienstleister erfassten, Analysten ergab sich am 17. August 2018 für den Index für die kommenden zwölf Monate ein Kursgewinnpotenzial von knapp 14%. Die grössten Avancen erwarten die profes-sionellen Auguren derzeit von Alibaba und Baidu, während sie einzig bei Tesla einen Kursrückgang erwarten. Fast alle Titel im NYSE FANG+ weisen derzeit luftige Kurs-Gewinn-Verhältnisse aus. Damit kein böses Erwachen einsetzt, braucht es ein starkes Umsatzwachstum bei zumindest gehal-tenen Ertragsmargen. In einigen Fällen gleicht das dem Ritt auf einer Rasierklinge. Der Grat zwischen Erfolg und Misserfolg ist schmal. Dies könnte speziell Tesla in

den kommenden Monaten leidvoll erfah-ren, wenn die Konkurrenz der klassischen Automobilkonzerne verstärkt in den E-Auto-markt drängen sollte.

Rückblick und AusblickDie FANG+ Aktien sind weiterhin das Mass aller Dinge. Wie weit sich die zehn Raketen seit der Lancierung des NYFANG+ Index mittlerweile von den Gesamtmarktindizes Dow Jones, S&P 500 oder Nasdaq-100 gelöst haben, zeigt die Vergleichsgrafik. Basie-rend auf einer Rückrechnung erzielten der NYSE FANG+ Index in der Zeit zwischen 19. September 2014 und dem 6. Juni 2018 eine annualisierte Gesamtrendite von 33.5%, während der Nasdaq-100 auf 17.7%, der S&P 500 auf 11.3% und der S&P 500 Infor-mation Technology Index auf 20.6% kamen. Diese Zahlen sind eindrücklich. Die Ver-gangenheit ist allerdings keine Blaupause für die Zukunft. Jon Bogle, der Gründer von Vanguard, äusserte sich auf CNBC skeptisch,

ob Indexvehikel wie der NYSE FANG+, die Anleger zu verstärktem Trading animieren sollen, einen echten Mehrwert bringen. Solange der NYSE FANG+ jedoch eine der-art eindrückliche Performance an den Tag legen kann, solange steht er im Rampenlicht. Der Indexanbieter hat sich allerdings durch-aus Gedanken gemacht, falls die Dynamik der Indexmitglieder erlahmen sollte. Dank dem quartalsweisen Review hat er die Mög-lichkeit, aus den Sektoren Technologie und zyklischer Konsum die jeweils liquidesten und wachstumsstärksten Titel auszuwäh-len. Dadurch erhält der NYSE FANG+ einen Momentum-Bias. Ein Faktor, der sich in der Vergangenheit, langfristig betrachtet, als eine der besten Strategien erwiesen hat.

«Indizes sind für die Anleger eine willkommene Orientierungshilfe.»

Anzeige

Ich handlewo und wann

ich will.Mit E-Trading selbstständig und kosten-günstig handeln. Jederzeit und überall.Mehr auf postfi nance.ch/e-trading

21 LEARNING CURVE

www.payoff.ch | September 2018

22 MUSTERPORTFOLIO

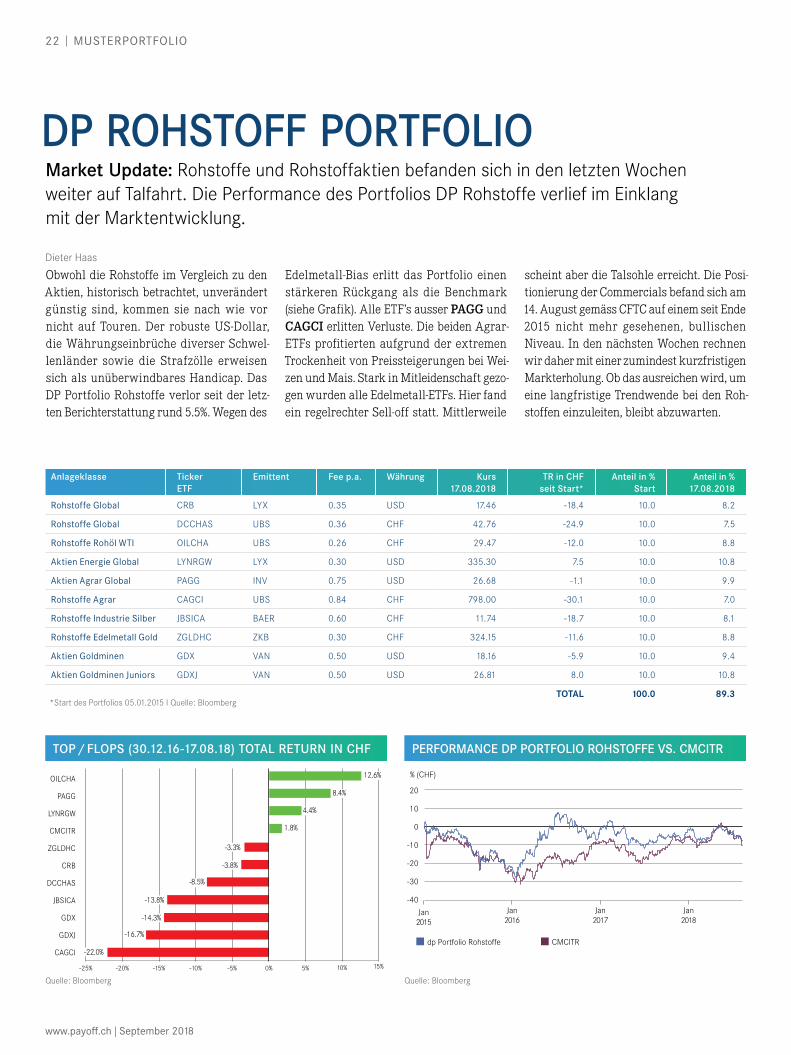

Market Update: Rohstoffe und Rohstoffaktien befanden sich in den letzten Wochen weiter auf Talfahrt. Die Performance des Portfolios DP Rohstoffe verlief im Einklang mit der Marktentwicklung.

DP ROHSTOFF PORTFOLIO

Obwohl die Rohstoffe im Vergleich zu den Aktien, historisch betrachtet, unverändert günstig sind, kommen sie nach wie vor nicht auf Touren. Der robuste US-Dollar, die Währungseinbrüche diverser Schwel-lenländer sowie die Strafzölle erweisen sich als unüberwindbares Handicap. Das DP Portfolio Rohstoffe verlor seit der letz-ten Berichterstattung rund 5.5%. Wegen des

Edelmetall-Bias erlitt das Portfolio einen stärkeren Rückgang als die Benchmark (siehe Grafik). Alle ETF’s ausser PAGG und CAGCI erlitten Verluste. Die beiden Agrar-ETFs profitierten aufgrund der extremen Trockenheit von Preissteigerungen bei Wei-zen und Mais. Stark in Mitleidenschaft gezo-gen wurden alle Edelmetall-ETFs. Hier fand ein regelrechter Sell-off statt. Mittlerweile

scheint aber die Talsohle erreicht. Die Posi-tionierung der Commercials befand sich am 14. August gemäss CFTC auf einem seit Ende 2015 nicht mehr gesehenen, bullischen Niveau. In den nächsten Wochen rechnen wir daher mit einer zumindest kurzfristigen Markterholung. Ob das ausreichen wird, um eine langfristige Trendwende bei den Roh-stoffen einzuleiten, bleibt abzuwarten.

PERFORMANCE DP PORTFOLIO ROHSTOFFE VS. CMCITR

% (CHF)

20

10

0

-10

-20

-30

-40

dp Portfolio Rohstoffe CMCITR

Jan2015

Jan2016

Jan2017

Jan2018

TOP / FLOPS (30.12.16-17.08.18) TOTAL RETURN IN CHF

Quelle: Bloomberg Quelle: Bloomberg

-15%-20%-25% -10% -5% 0% 10% 15%5%

OILCHA

PAGG

LYNRGW

CMCITR

ZGLDHC

CRB

DCCHAS

JBSICA

GDX

GDXJ

CAGCI

12.6%

8.4%

4.4%

1.8%

-3.3%

-3.8%

-14.3%

-13.8%

-16.7%

-8.5%

-22.0%

Anlageklasse Ticker ETF

Emittent Fee p.a. Währung Kurs17.08.2018

TR in CHFseit Start*

Anteil in % Start

Anteil in % 17.08.2018

Rohstoffe Global CRB LYX 0.35 USD 17.46 -18.4 10.0 8.2

Rohstoffe Global DCCHAS UBS 0.36 CHF 42.76 -24.9 10.0 7.5

Rohstoffe Rohöl WTI OILCHA UBS 0.26 CHF 29.47 -12.0 10.0 8.8

Aktien Energie Global LYNRGW LYX 0.30 USD 335.30 7.5 10.0 10.8

Aktien Agrar Global PAGG INV 0.75 USD 26.68 -1.1 10.0 9.9

Rohstoffe Agrar CAGCI UBS 0.84 CHF 798.00 -30.1 10.0 7.0

Rohstoffe Industrie Silber JBSICA BAER 0.60 CHF 11.74 -18.7 10.0 8.1

Rohstoffe Edelmetall Gold ZGLDHC ZKB 0.30 CHF 324.15 -11.6 10.0 8.8

Aktien Goldminen GDX VAN 0.50 USD 18.16 -5.9 10.0 9.4

Aktien Goldminen Juniors GDXJ VAN 0.50 USD 26.81 8.0 10.0 10.8

TOTAL 100.0 89.3

Dieter Haas

*Start des Portfolios 05.01.2015 I Quelle: Bloomberg

www.payoff.ch | September 2018

23 MUSTERPORTFOLIO

Quelle: Bloomberg Quelle: Bloomberg

Dieter Haas

Market Update: Das DP ETF Portfolio konnte in den vergangenen Wochen leicht zulegen. Am 16. August betrug die Performance seit dem Start 30.4% gegenüber 25.8% des Pictet 40 Index.

DP ETF PORTFOLIO

Trotz diverser Währungseinbrüche in eini-gen Schwellenländern setzten die Börsen in den Industrieländern, allen voran in den USA, ihre Erholung fort. Als Treiber erwie-sen sich dabei die im Grossen und Ganzen positiv ausgefallenen Unternehmens- ergebnisse im zweiten Quartal 2018. Wesent l ichen A ntei l am Kursan -stieg zwischen dem 16. Juli und dem

16. August hatten die Aktien-ETFs SPICHA, MVOL sowie der Immobilien Schweiz ETF SRECHA, während der Schwellenländer ETF EMLV mit -3.6% am stärksten Boden einbüsste. Seit Jahresanfang liegen die bei-den ETFs MVOL und SMMCHA deutlich im Plus, während die übrigen ETFs sich kaum veränderten oder ein leichtes Minus verzeichneten. Das Schlusslicht hält im

Jahr 2018 gegenwärtig HFCHAS mit -5.4%. Der ETF auf alternative Anlagen ist somit noch schwächer als der Schwellenländer ETF EMLV. Nach der Sommererholung scheint das Aufwärtspotenzial an den Aktienmärkten kurzfristig weitestgehend erschöpft zu sein. Die Zusammensetzung des Musterportfolios bleibt nach wie vor unverändert.

PERFORMANCE DP ETF-AUSGEWOGEN VS. PICTET-40

% (CHF)35

30

25

20

15

10

5

0

-5

dp ETF-Ausgewogen LPP-40

Jan2014

Jan2015

Jan2016

Jan2017

Jan2018

TOP / FLOPS (30.12.16-17.08.18) TOTAL RETURN IN CHF

-5%-10% 0% 5% 10% 15% 20% 25% 30% 35% 40%

UBS ETF SMIM

UBS ETF SPI

ISHARES EDGE MSCI EM MIN VOL

ISH EDG MSCI WLD MNVL USD A

UBS ETF SXI REAL ESTATE FU.

ISHARES SWISS DOM GOVT 7-15

X GLBAL INFLATION LINKED CHF

UBS ETF SBI DOM. GOVERN. 1-3

UBS ETF HFRX GL. HF H. CHF

37.2%

19.1%

18.2%

18.3%

4.6%

-0.5%

-0.5%

-1.7%

-3.5%

Anlageklasse TickerETF

Emittent Fee p.a. Währung Kurs17.08.2018

TR in CHFab 31.12.2015

TR in CHFseit Start

Anteil in % Start

Anteil in % 17.08.2018

Liquidität SB1CHA UBS 0.15 CHF 82.04 -3.0 -2.8 8.0 7.8

Obligationen Schweiz CSBGC0 ISH 0.15 CHF 117.30 0.5 14.8 15.0 17.2

Obligationen Fremdwährungen XG7G DB 0.15 CHF 106.72 7.0 13.6 10.0 11.4

Aktien Schweiz SMMCHA UBS 0.25 CHF 270.70 46.2 80.5 5.0 9.0

Aktien Schweiz SPICHA UBS 0.15 CHF 62.47 17.4 35.9 20.0 27.2

Aktien Ausland EMLV STT 0.40 CHF 28.78 26.5 23.5 4.0 4.9

Aktien Ausland MVOL ISH 0.30 CHF 44.70 29.0 70.9 8.0 13.7

Alternative Anlagen HFCHAS UBS 0.33 CHF 81.91 -3.9 -12.8 2.0 1.7

Immobilien Schweiz SRECHA UBS 0.25 CHF 58.26 11.3 33.8 28.0 37.5

TOTAL 100.0 130.6*Start des Portfolios 02.01.2014 I Quelle: Bloomberg

www.payoff.ch | September 2018

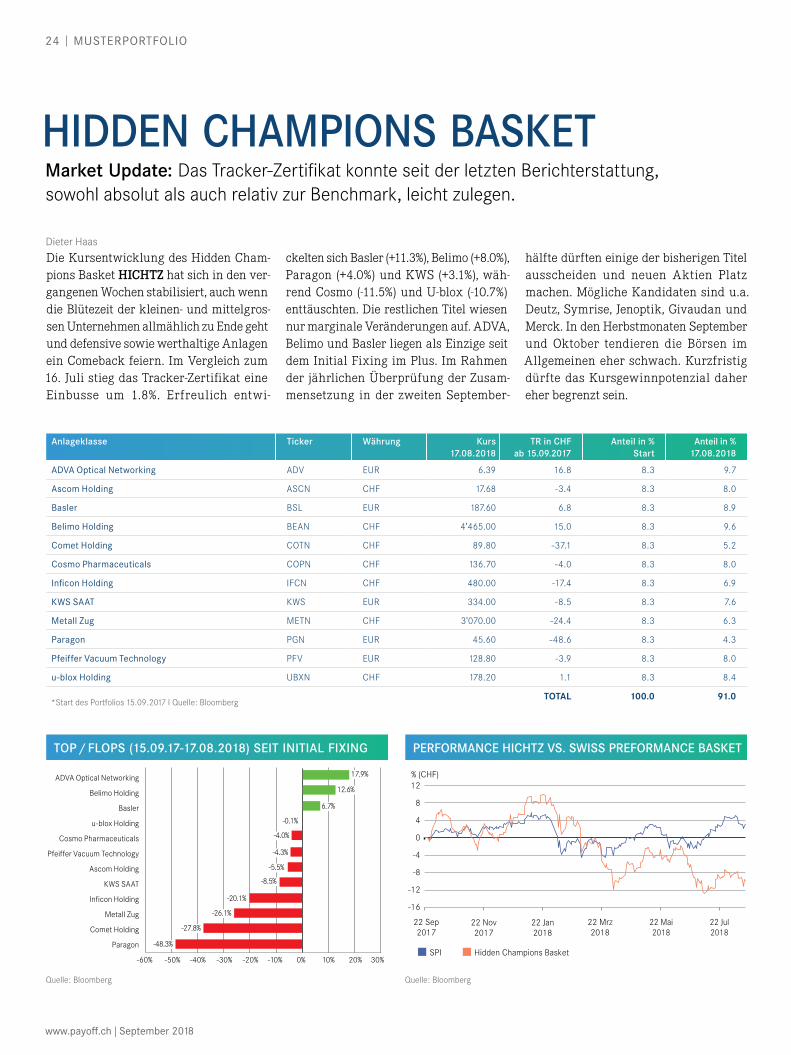

Market Update: Das Tracker-Zertifikat konnte seit der letzten Berichterstattung, sowohl absolut als auch relativ zur Benchmark, leicht zulegen.

HIDDEN CHAMPIONS BASKET

Die Kursentwicklung des Hidden Cham-pions Basket HICHTZ hat sich in den ver-gangenen Wochen stabilisiert, auch wenn die Blütezeit der kleinen- und mittelgros-sen Unternehmen allmählich zu Ende geht und defensive sowie werthaltige Anlagen ein Comeback feiern. Im Vergleich zum 16. Juli stieg das Tracker-Zertifikat eine Einbusse um 1.8%. Erfreulich entwi-

ckelten sich Basler (+11.3%), Belimo (+8.0%), Paragon (+4.0%) und KWS (+3.1%), wäh-rend Cosmo (-11.5%) und U-blox (-10.7%) enttäuschten. Die restlichen Titel wiesen nur marginale Veränderungen auf. ADVA, Belimo und Basler liegen als Einzige seit dem Initial Fixing im Plus. Im Rahmen der jährlichen Überprüfung der Zusam-mensetzung in der zweiten September-

hälfte dürften einige der bisherigen Titel ausscheiden und neuen Aktien Platz machen. Mögliche Kandidaten sind u.a. Deutz, Symrise, Jenoptik, Givaudan und Merck. In den Herbstmonaten September und Oktober tendieren die Börsen im Allgemeinen eher schwach. Kurzfristig dürfte das Kursgewinnpotenzial daher eher begrenzt sein.

TOP / FLOPS (15.09.17-17.08.2018) SEIT INITIAL FIXING

Anlageklasse Ticker Währung Kurs17.08.2018

TR in CHFab 15.09.2017

Anteil in % Start

Anteil in % 17.08.2018

ADVA Optical Networking ADV EUR 6.39 16.8 8.3 9.7

Ascom Holding ASCN CHF 17.68 -3.4 8.3 8.0

Basler BSL EUR 187.60 6.8 8.3 8.9

Belimo Holding BEAN CHF 4'465.00 15.0 8.3 9.6

Comet Holding COTN CHF 89.80 -37.1 8.3 5.2

Cosmo Pharmaceuticals COPN CHF 136.70 -4.0 8.3 8.0

Inficon Holding IFCN CHF 480.00 -17.4 8.3 6.9

KWS SAAT KWS EUR 334.00 -8.5 8.3 7.6

Metall Zug METN CHF 3'070.00 -24.4 8.3 6.3

Paragon PGN EUR 45.60 -48.6 8.3 4.3

Pfeiffer Vacuum Technology PFV EUR 128.80 -3.9 8.3 8.0

u-blox Holding UBXN CHF 178.20 1.1 8.3 8.4

TOTAL 100.0 91.0

Dieter Haas

*Start des Portfolios 15.09.2017 I Quelle: Bloomberg

Quelle: Bloomberg

-60% -40%-50% -20%-30% 30%20%0% 10%-10%

ADVA Optical Networking

Belimo Holding

Basler

u-blox Holding

Cosmo Pharmaceuticals

Pfeiffer Vacuum Technology

Ascom Holding

KWS SAAT

Inficon Holding

Metall Zug

Comet Holding

Paragon

12.6%

17.9%

6.7%

-4.0%

-0.1%

-4.3%

-5.5%

-8.5%

-20.1%

-26.1%

-27.8%

-48.3%

PERFORMANCE HICHTZ VS. SWISS PREFORMANCE BASKET

Quelle: Bloomberg

% (CHF)12

8

4

0

-4

-8

-12

-16

SPI Hidden Champions Basket

22 Sep2017

22 Nov2017

22 Jan2018

22 Mrz2018

22 Mai2018

22 Jul2018

24 MUSTERPORTFOLIO

www.payoff.ch | September 2018

TRADING DESK25

PMMI FÜR ANLAGEPRODUKTE DER ACHT GRÖSSTEN EMITTENTEN VOM 01.03.2018 BIS 16.08.2018

PMMI FÜR HEBELPRODUKTE DER SIEBEN GRÖSSTEN EMITTENTEN VOM 01.03.2018 BIS 16.08.2018

PMMI-DURCHSCHNITTSWERTE DERHEBELPRODUKTE VOM 17.07.2018 BIS 17.08.2018

PMMI-DURCHSCHNITTSWERTE DER ANLAGEPRODUKTE VOM 17.07.2018 BIS 17.08.2018

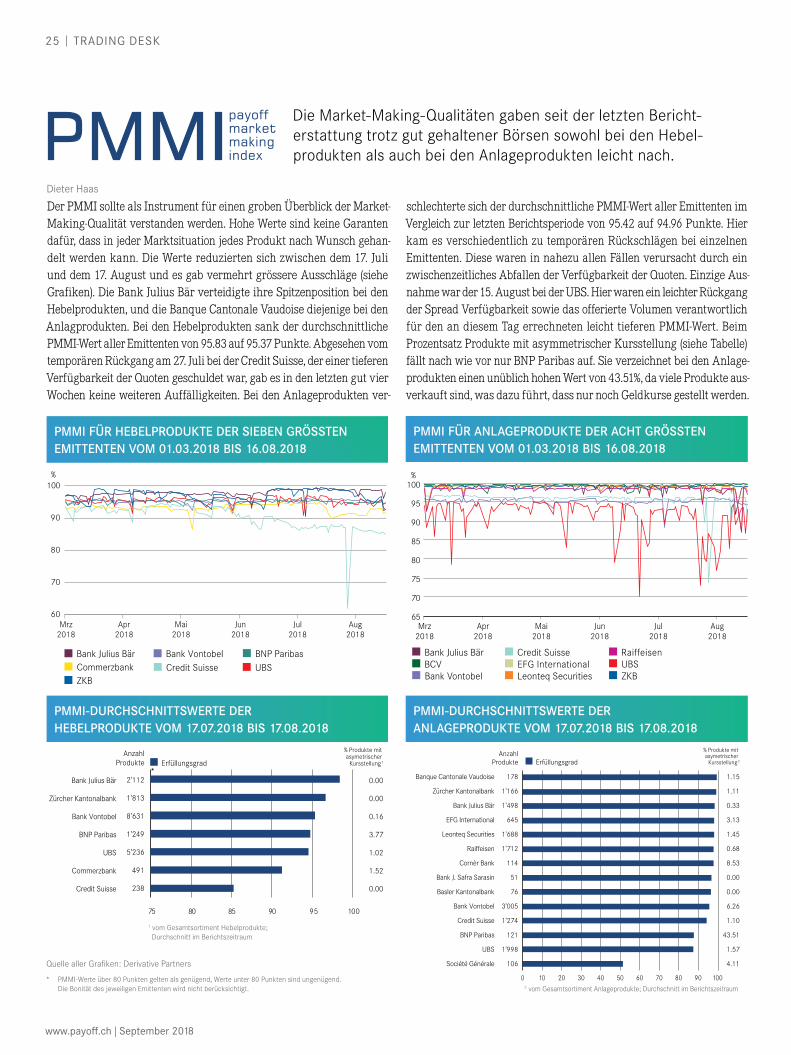

Der PMMI sollte als Instrument für einen groben Überblick der Market-Making-Qualität verstanden werden. Hohe Werte sind keine Garanten dafür, dass in jeder Marktsituation jedes Produkt nach Wunsch gehan-delt werden kann. Die Werte reduzierten sich zwischen dem 17. Juli und dem 17. August und es gab vermehrt grössere Ausschläge (siehe Grafiken). Die Bank Julius Bär verteidigte ihre Spitzenposition bei den Hebelprodukten, und die Banque Cantonale Vaudoise diejenige bei den Anlagprodukten. Bei den Hebelprodukten sank der durchschnittliche PMMI-Wert aller Emittenten von 95.83 auf 95.37 Punkte. Abgesehen vom temporären Rückgang am 27. Juli bei der Credit Suisse, der einer tieferen Verfügbarkeit der Quoten geschuldet war, gab es in den letzten gut vier Wochen keine weiteren Auffälligkeiten. Bei den Anlageprodukten ver-

Dieter Haas

Die Market-Making-Qualitäten gaben seit der letzten Bericht-erstattung trotz gut gehaltener Börsen sowohl bei den Hebel- produkten als auch bei den Anlageprodukten leicht nach.

CommerzbankBNP Paribas

ZKBCredit Suisse UBS

Bank Julius Bär Bank Vontobel

%100

90

80

70

60Mai

2018Jun

2018Jul

2018Aug

2018Mrz

2018Apr

2018

BCV EFG InternationalLeonteq Securities

UBSZKBBank Vontobel

Credit Suisse RaiffeisenBank Julius Bär

%100

95

90

85

80

75

70

65Apr

2018Mai

2018Jun

2018Jul

2018Aug

2018Mrz

2018

Banque Cantonale Vaudoise

Zürcher Kantonalbank

Bank Julius Bär

EFG International

Leonteq Securities

Raiffeisen

Cornèr Bank

Bank J. Safra Sarasin

Basler Kantonalbank

Bank Vontobel

Credit Suisse

BNP Paribas

UBS

Société Générale

178

1'166

1'498

645

1'688

1'712

114

51

76

3'005

1'274

121

1'998

106

1.15

1.11

0.33

3.13

1.45

0.68

8.53

0.00

0.00

6.26

1.10

43.51

1.57

4.11

ErfüllungsgradAnzahl

Produkte

10 20 30 40 50 60 70 90 1000 80

% Produkte mit asymetrischer

Kursstellung 2

Quelle aller Grafiken: Derivative Partners

* PMMI-Werte über 80 Punkten gelten als genügend, Werte unter 80 Punkten sind ungenügend. Die Bonität des jeweiligen Emittenten wird nicht berücksichtigt.

schlechterte sich der durchschnittliche PMMI-Wert aller Emittenten im Vergleich zur letzten Berichtsperiode von 95.42 auf 94.96 Punkte. Hier kam es verschiedentlich zu temporären Rückschlägen bei einzelnen Emittenten. Diese waren in nahezu allen Fällen verursacht durch ein zwischenzeitliches Abfallen der Verfügbarkeit der Quoten. Einzige Aus-nahme war der 15. August bei der UBS. Hier waren ein leichter Rückgang der Spread Verfügbarkeit sowie das offerierte Volumen verantwortlich für den an diesem Tag errechneten leicht tieferen PMMI-Wert. Beim Prozentsatz Produkte mit asymmetrischer Kursstellung (siehe Tabelle) fällt nach wie vor nur BNP Paribas auf. Sie verzeichnet bei den Anlage-produkten einen unüblich hohen Wert von 43.51%, da viele Produkte aus-verkauft sind, was dazu führt, dass nur noch Geldkurse gestellt werden.

Bank Julius Bär

Zürcher Kantonalbank

Bank Vontobel

BNP Paribas

UBS

Commerzbank

Credit Suisse

0.00

0.00

0.16

3.77

1.02

1.52

0.00

Erfüllungsgrad

% Produkte mit asymetrischer

Kursstellung 1

858075 90 95 100

2'112

1'813

8'631

1'249

5'236

491

238

AnzahlProdukte

*

1 vom Gesamtsortiment Hebelprodukte; Durchschnitt im Berichtszeitraum

2 vom Gesamtsortiment Anlageprodukte; Durchschnitt im Berichtszeitraum

www.payoff.ch | September 2018

KURSENTWICKLUNG CREDIT SPREADS I 5 JAHRE

Dieter Haas

RATING WATCH LÄNDER:

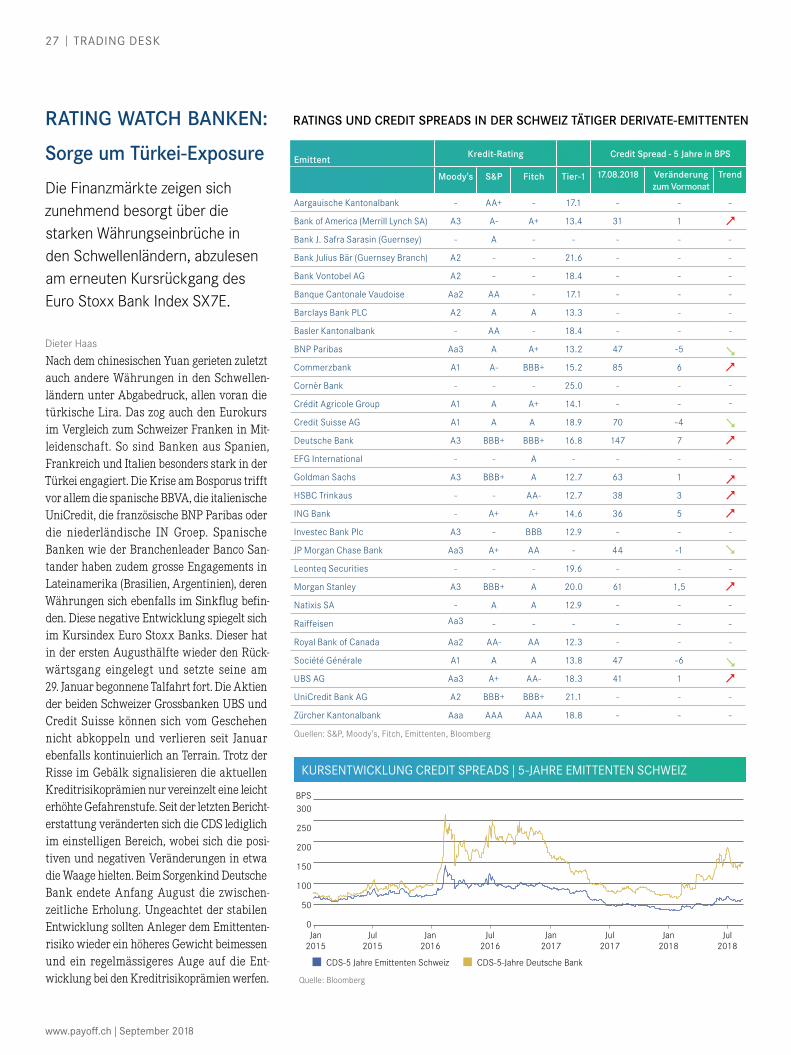

Die Krise in der Türkei hat am Devisenmarkt auch die Währungen von anderen Schwellenländern wie Brasilien oder Südafrika erfasst, während die USA derzeit der Fels in der Brandung sind.

Nach dem Abschluss der Berichtsaison über das zweite Quartal 2018, die vor allem in den USA mehrheitlich positiv ausgefallen ist, hat sich das Augenmerk der Finanzmärkte wieder auf die Währungskrisen in etlichen Schwellen- ländern verlegt. Deren Kreditabhängigkeit vom USD sowie die erratische Handelspolitik des US Präsidenten sorgen zunehmend für Probleme und drohen auch auf die Industri-eländer überzugreifen. Die gestiegenen Span-nungen sind in der jüngsten Entwicklung der Kreditrisikoprämien deutlich ersichtlich. Län-der wie die Türkei, Brasilien oder Südafrika verzeichneten sprunghafte Anstiege ihrer CDS. Dasselbe trifft auch auf die südlichen Länder der EU zu. Hier sorgte vor allem die Warnung der italienischen Regierung an die EZB für Gesprächsstoff. Claudio Borghi, wirt-schaftlicher Sprecher der Lega Nord, forderte an die Adresse der europäischen Zentralbank: «Entweder gibt uns die EZB eine Garantie für eine Begrenzung der Renditespannen oder der Euroraum wird auseinanderbrechen». Eine Rückkoppelung der aufgetretenen Probleme auf die CDS von Ländern wie Frankreich oder Deutschland ist bislang jedoch nicht eingetreten. Dennoch ist es in den kommen-den Monaten für die Anleger wichtiger denn je, die Entwicklung der Kreditrisikoprämien etwas genauer zu verfolgen. Diese spiegeln die Systemrisiken akkurater wider als die sehr viel trägeren Bonitätseinstufungen der Rating-Agenturen. Sie hinken dem Geschehen an den Finanzmärkten in der Regel hinterher, auch wenn in ihre Überlegungen prognostizierte, zukünftige Entwicklungen einfliessen.

Quellen: S&P, Moody's, Fitch, Dagong, Bloomberg

BPS700

600

500

400

300

200

100

0