Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Job Order Costing/ Harga Pokok Pesanan

merupakan sistem atau metode pengakumulasian/ pengumpulan biaya produksi untuk menentukan harga pokok produk pada perusahaan

berdasarkan pesanan.

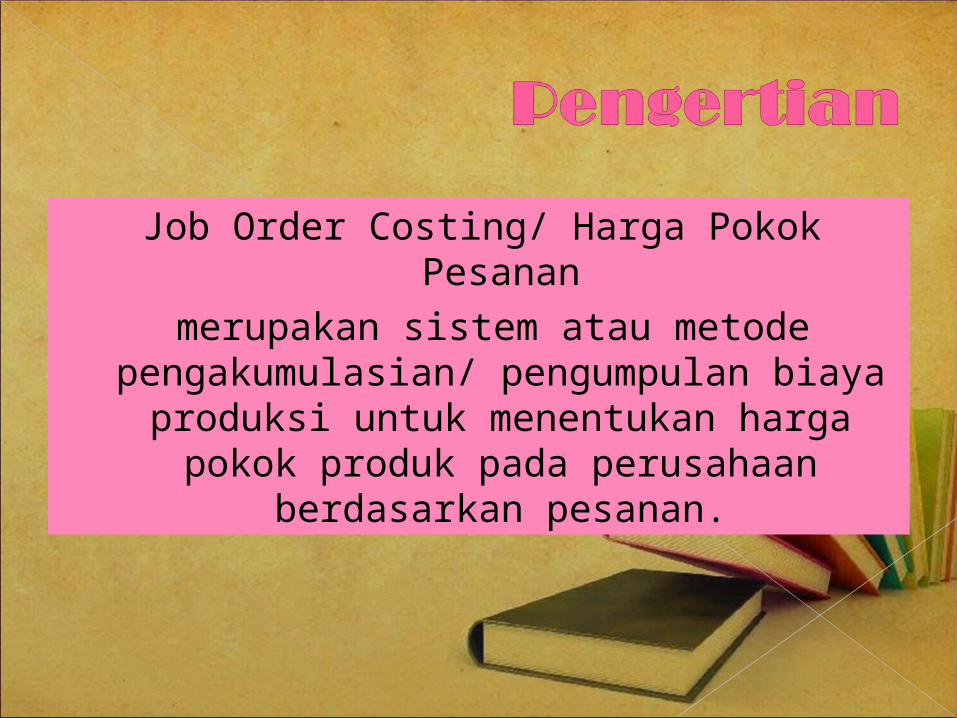

PT “KITA AJA”JL. Stei Indonesia

Kartu Harga Pokok Pesanan

Pemesan : …………Produk : ………...Spesifikasi Produk : ……......Jumlah : …………

No. : …….

Tgl Dipesan : …………….Tgl Mulai dikerjakan :……………..Tgl Dibutuhkan : …………….Tgl Selesai :……………..

Tgl

Pemakaian

Kuantitas

Jumlah Tgl Jumlah Tgl JumlahBiaya Bahan Baku By. Tenaga

KerjaBOPKeteranga

n

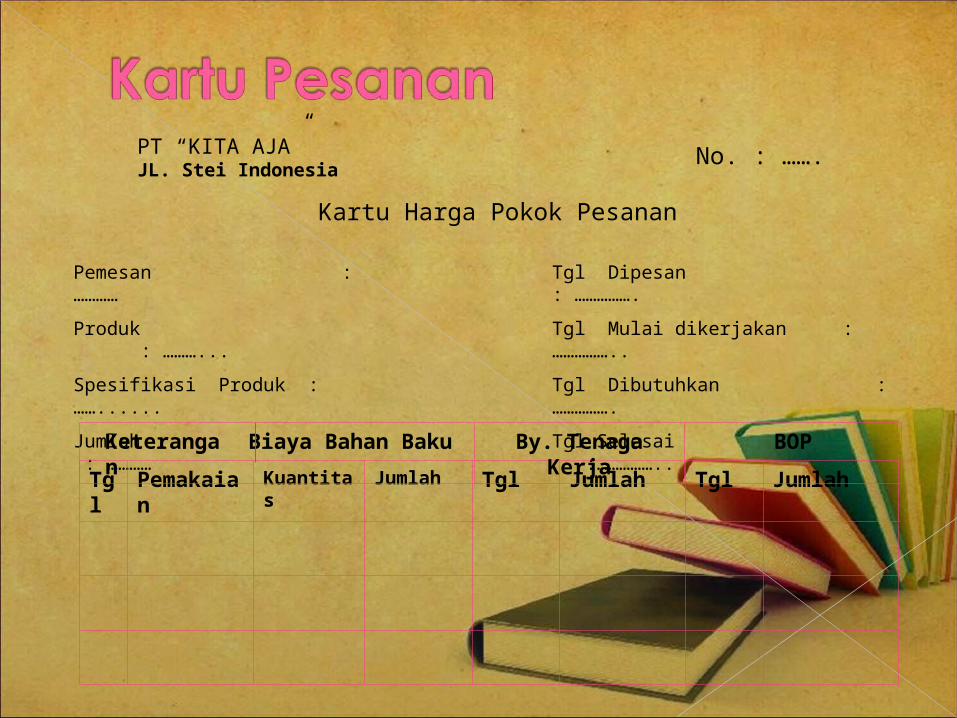

Sifat produksi : terputus-putus Tujuan produksI : untuk memenuhi pesanan

Bentuk produksi : sesuai dengan spesifikasi pesanan

Dasar produksi : atas dasar order Pencatatan : pada kartu harga pokok pesanan

By. Per unit : total by. Produksi (bahan baku langsung, tenaga kerja langsung dan biaya overhead)

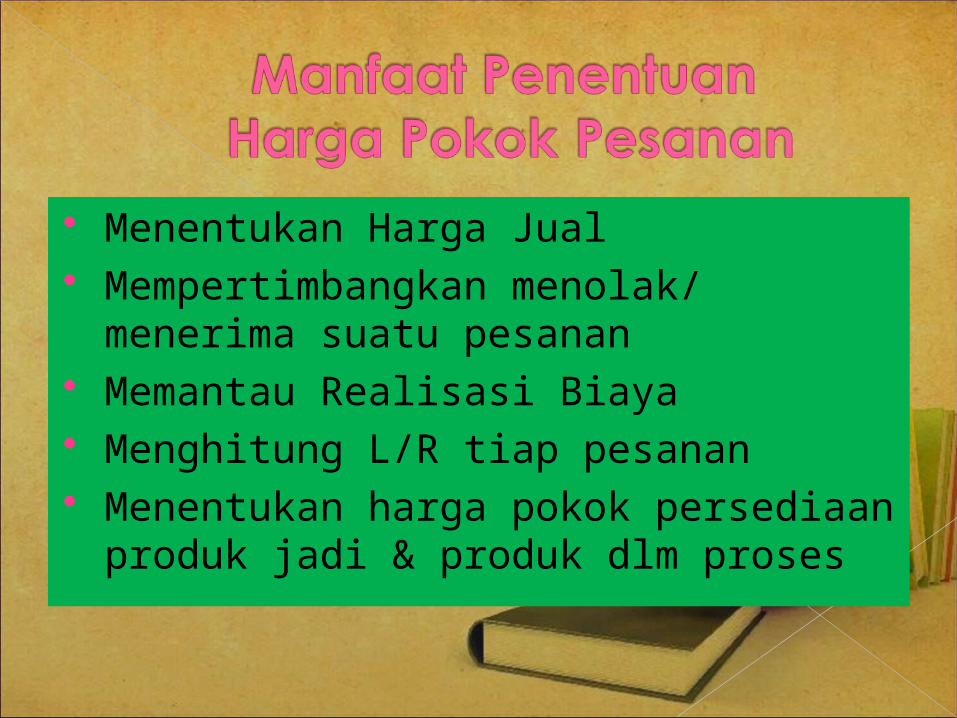

Menentukan Harga Jual Mempertimbangkan menolak/ menerima suatu pesanan

Memantau Realisasi Biaya Menghitung L/R tiap pesanan Menentukan harga pokok persediaan produk jadi & produk dlm proses

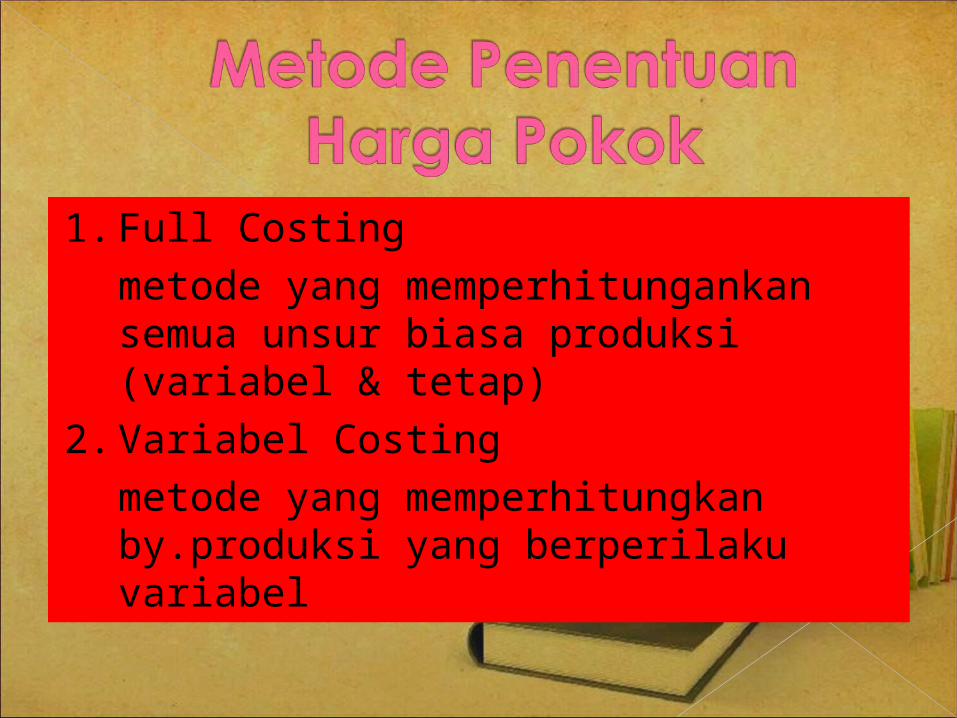

1.Full Costingmetode yang memperhitungankan semua unsur biasa produksi (variabel & tetap)

2.Variabel Costingmetode yang memperhitungkan by.produksi yang berperilaku variabel

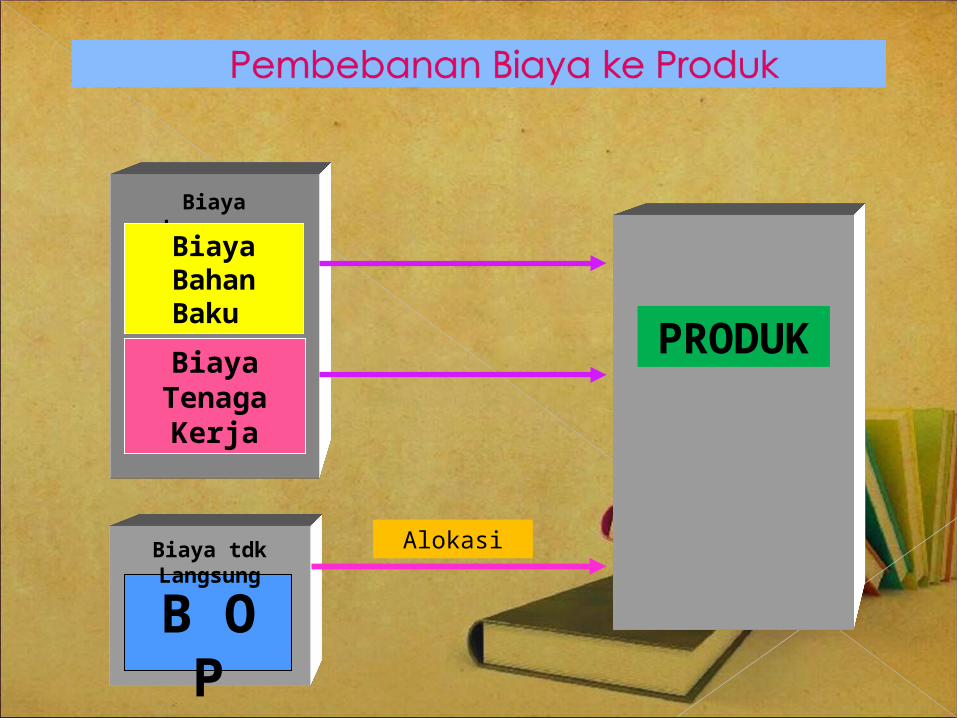

B O P

Biaya tdk Langsung

Biaya Langsung

Biaya Tenaga Kerja

Biaya Bahan Baku PRODUK

Alokasi

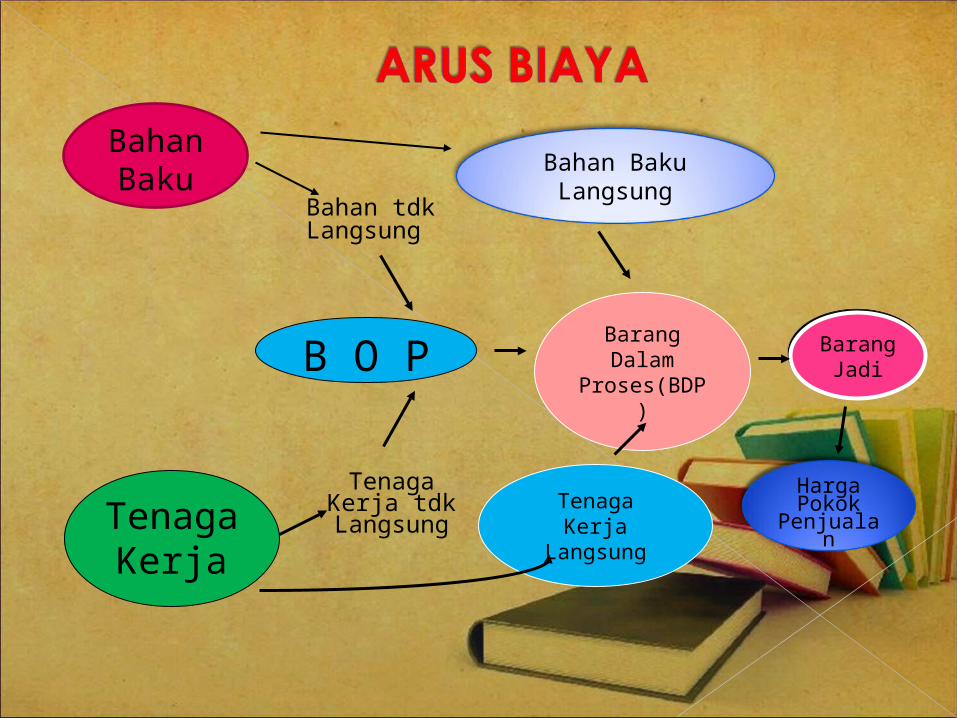

Bahan Baku

Tenaga Kerja

B O P

Bahan Baku LangsungBahan tdk

Langsung

Barang Dalam

Proses(BDP)

Tenaga Kerja

Langsung

Tenaga Kerja tdk Langsung

Barang Jadi

Harga Pokok

Penjualan

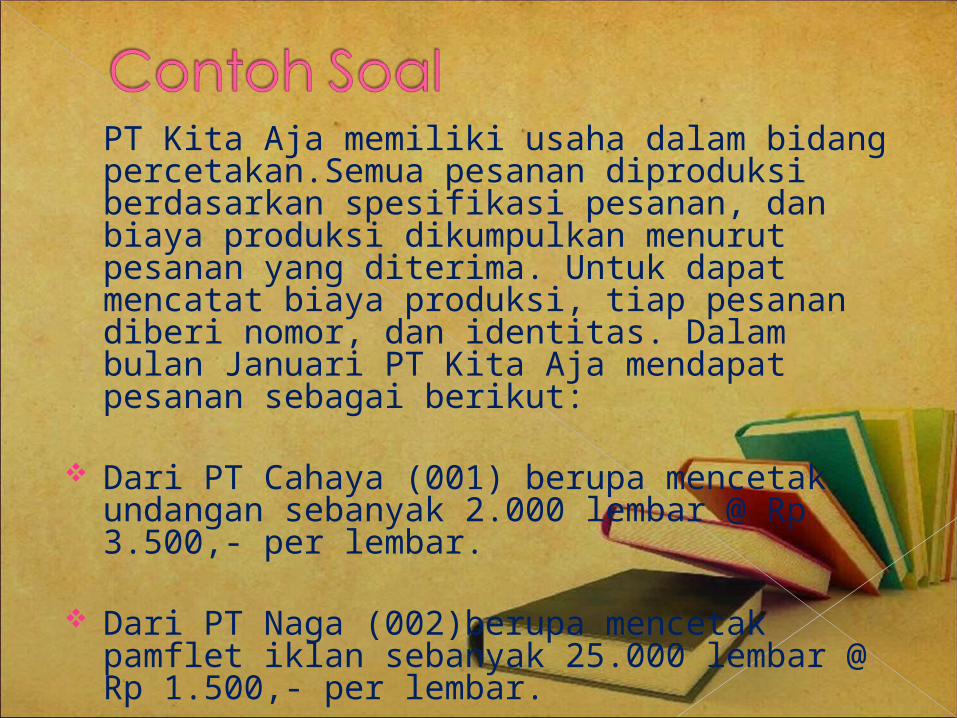

PT Kita Aja memiliki usaha dalam bidang percetakan.Semua pesanan diproduksi berdasarkan spesifikasi pesanan, dan biaya produksi dikumpulkan menurut pesanan yang diterima. Untuk dapat mencatat biaya produksi, tiap pesanan diberi nomor, dan identitas. Dalam bulan Januari PT Kita Aja mendapat pesanan sebagai berikut:

Dari PT Cahaya (001) berupa mencetak undangan sebanyak 2.000 lembar @ Rp 3.500,- per lembar.

Dari PT Naga (002)berupa mencetak pamflet iklan sebanyak 25.000 lembar @ Rp 1.500,- per lembar.

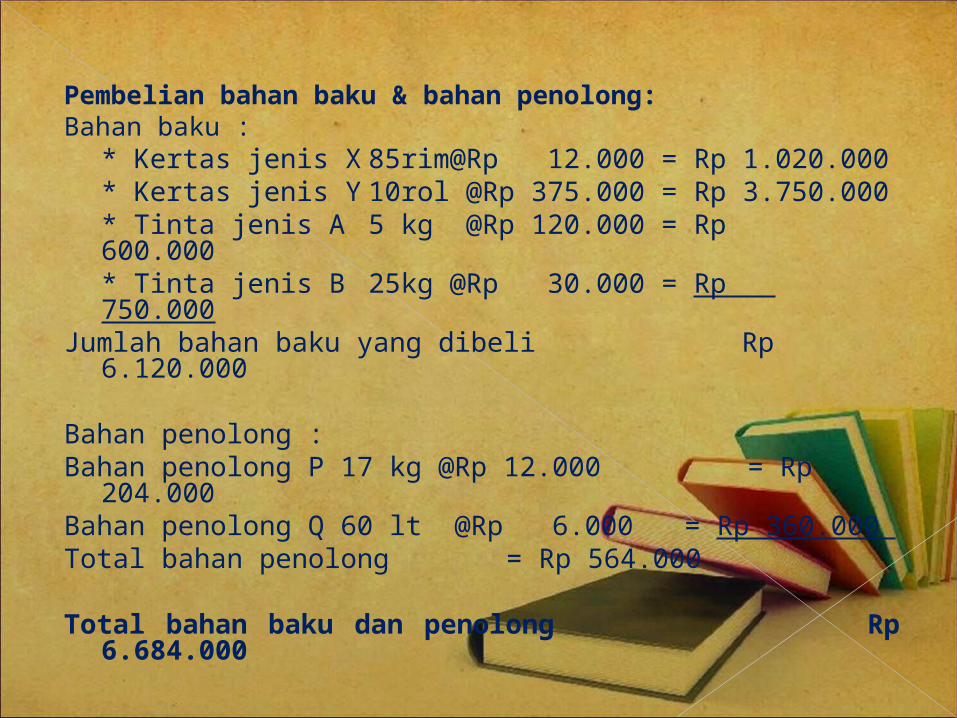

Pembelian bahan baku & bahan penolong:Bahan baku :

* Kertas jenis X 85rim@Rp 12.000 = Rp 1.020.000* Kertas jenis Y 10rol @Rp 375.000 = Rp 3.750.000* Tinta jenis A 5 kg @Rp 120.000 = Rp 600.000* Tinta jenis B 25kg @Rp 30.000 = Rp 750.000

Jumlah bahan baku yang dibeli Rp 6.120.000

Bahan penolong :Bahan penolong P 17 kg @Rp 12.000 = Rp

204.000Bahan penolong Q 60 lt @Rp 6.000 = Rp 360.000 Total bahan penolong = Rp 564.000

Total bahan baku dan penolong Rp 6.684.000

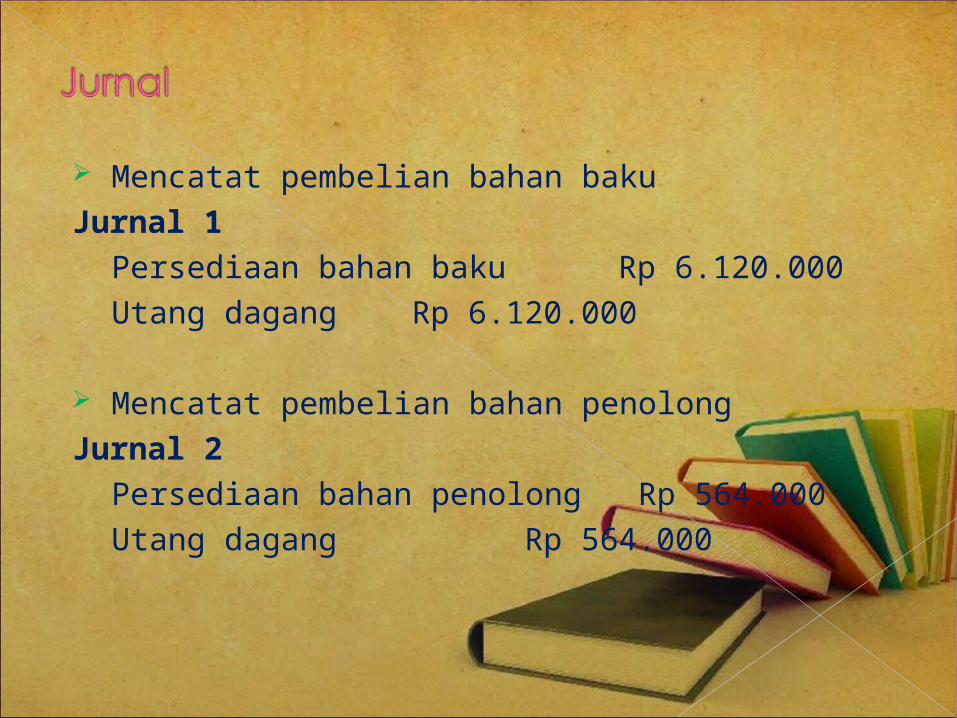

Mencatat pembelian bahan bakuJurnal 1

Persediaan bahan baku Rp 6.120.000Utang dagang Rp 6.120.000

Mencatat pembelian bahan penolongJurnal 2

Persediaan bahan penolong Rp 564.000Utang dagang Rp 564.000

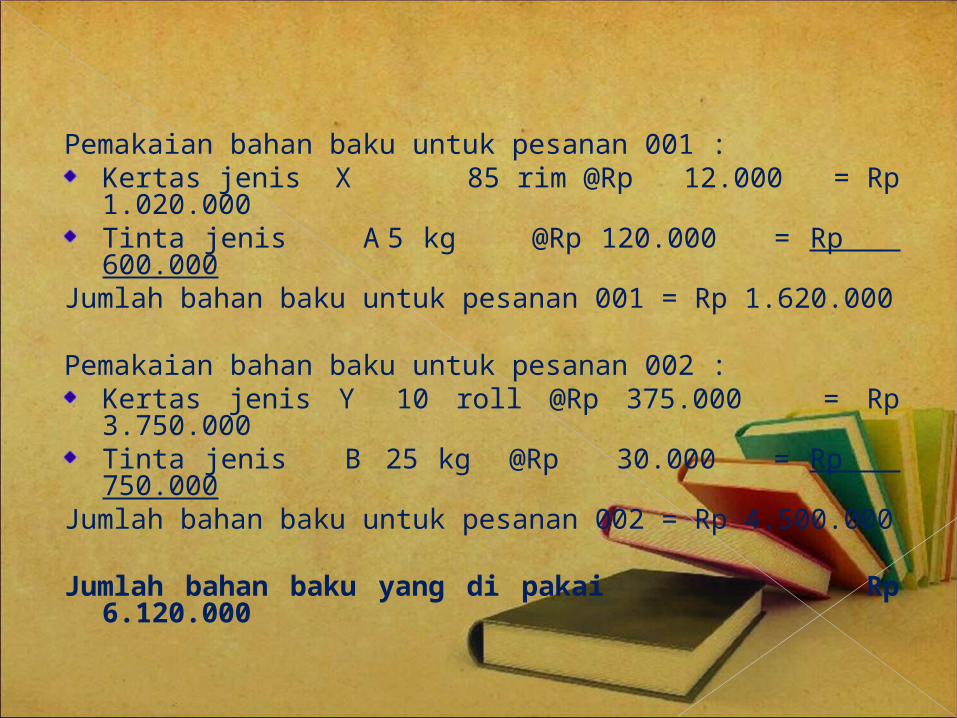

Pemakaian bahan baku untuk pesanan 001 :Kertas jenis X 85 rim @Rp 12.000 = Rp 1.020.000Tinta jenis A 5 kg @Rp 120.000 = Rp 600.000

Jumlah bahan baku untuk pesanan 001 = Rp 1.620.000

Pemakaian bahan baku untuk pesanan 002 :Kertas jenis Y 10 roll @Rp 375.000 = Rp 3.750.000Tinta jenis B 25 kg @Rp 30.000 = Rp 750.000

Jumlah bahan baku untuk pesanan 002 = Rp 4.500.000

Jumlah bahan baku yang di pakai Rp 6.120.000

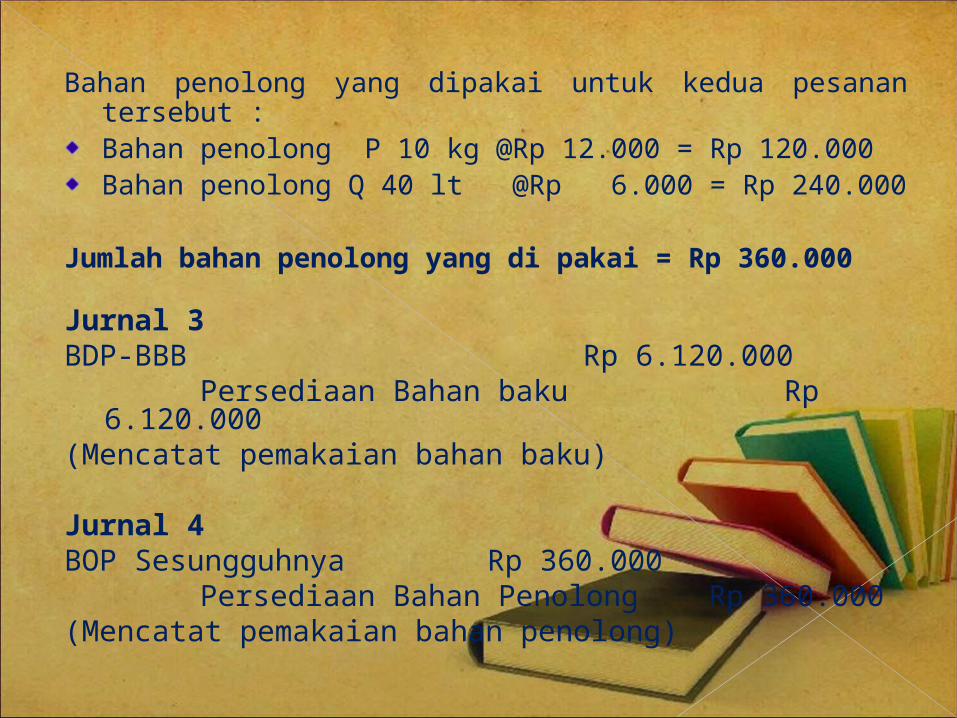

Bahan penolong yang dipakai untuk kedua pesanan tersebut :Bahan penolong P 10 kg @Rp 12.000 = Rp 120.000Bahan penolong Q 40 lt @Rp 6.000 = Rp 240.000

Jumlah bahan penolong yang di pakai = Rp 360.000

Jurnal 3BDP-BBB Rp 6.120.000

Persediaan Bahan baku Rp 6.120.000

(Mencatat pemakaian bahan baku)

Jurnal 4BOP Sesungguhnya Rp 360.000

Persediaan Bahan Penolong Rp 360.000(Mencatat pemakaian bahan penolong)

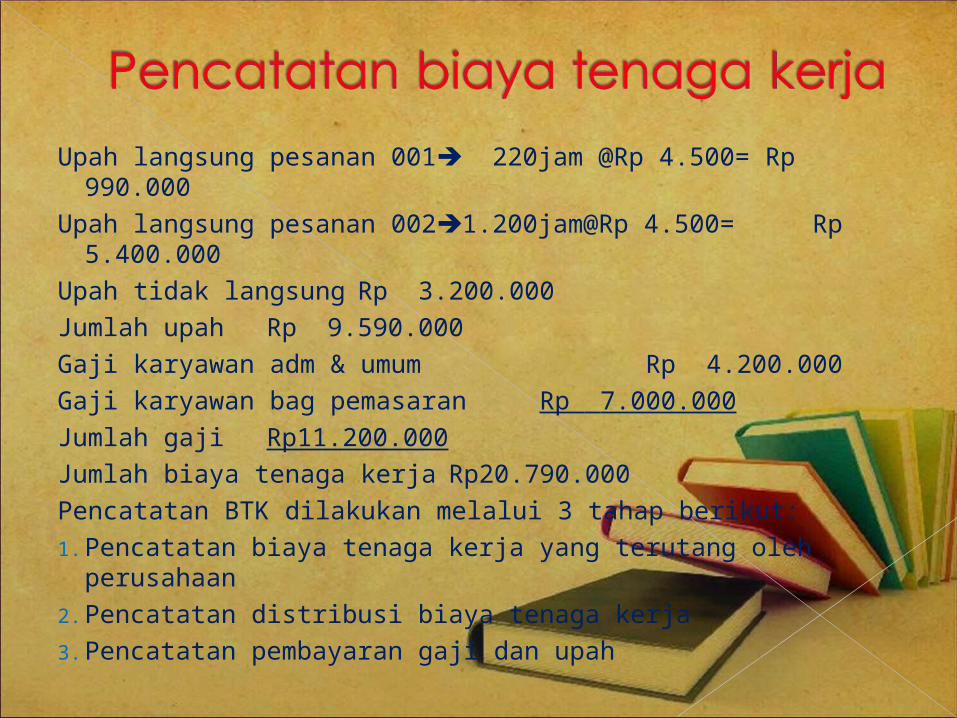

Upah langsung pesanan 001 220jam @Rp 4.500= Rp 990.000

Upah langsung pesanan 0021.200jam@Rp 4.500= Rp 5.400.000

Upah tidak langsung Rp 3.200.000Jumlah upah Rp 9.590.000Gaji karyawan adm & umum Rp 4.200.000Gaji karyawan bag pemasaran Rp 7.000.000Jumlah gaji Rp11.200.000Jumlah biaya tenaga kerja Rp20.790.000Pencatatan BTK dilakukan melalui 3 tahap berikut:1.Pencatatan biaya tenaga kerja yang terutang oleh perusahaan

2.Pencatatan distribusi biaya tenaga kerja3.Pencatatan pembayaran gaji dan upah

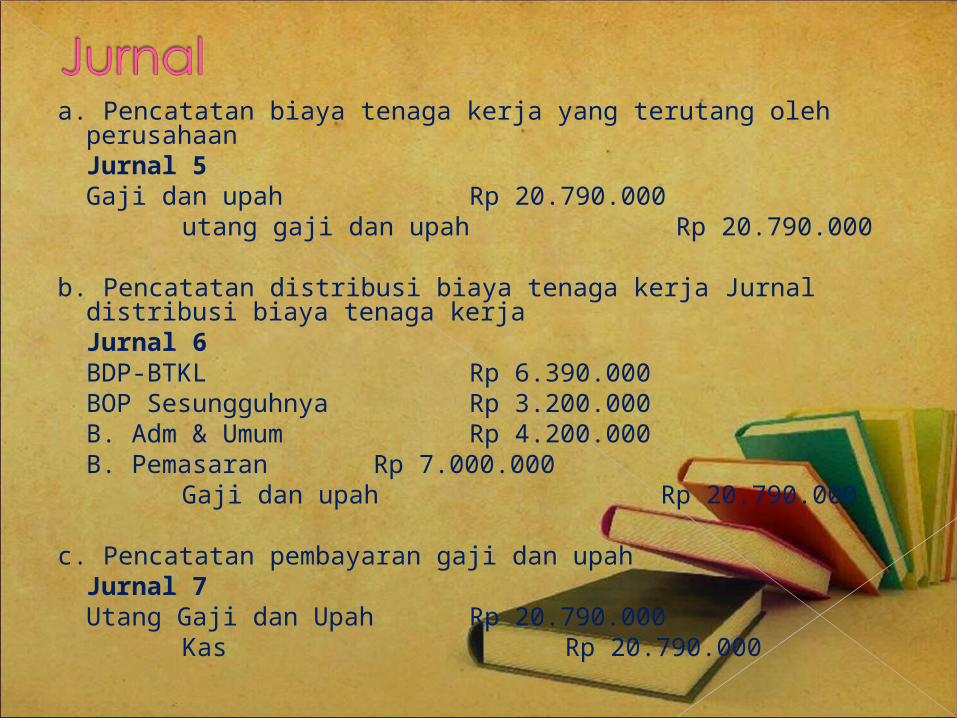

a. Pencatatan biaya tenaga kerja yang terutang oleh perusahaanJurnal 5Gaji dan upah Rp 20.790.000

utang gaji dan upah Rp 20.790.000

b. Pencatatan distribusi biaya tenaga kerja Jurnal distribusi biaya tenaga kerjaJurnal 6BDP-BTKL Rp 6.390.000BOP Sesungguhnya Rp 3.200.000B. Adm & Umum Rp 4.200.000B. Pemasaran Rp 7.000.000

Gaji dan upah Rp 20.790.000

c. Pencatatan pembayaran gaji dan upahJurnal 7Utang Gaji dan Upah Rp 20.790.000

Kas Rp 20.790.000

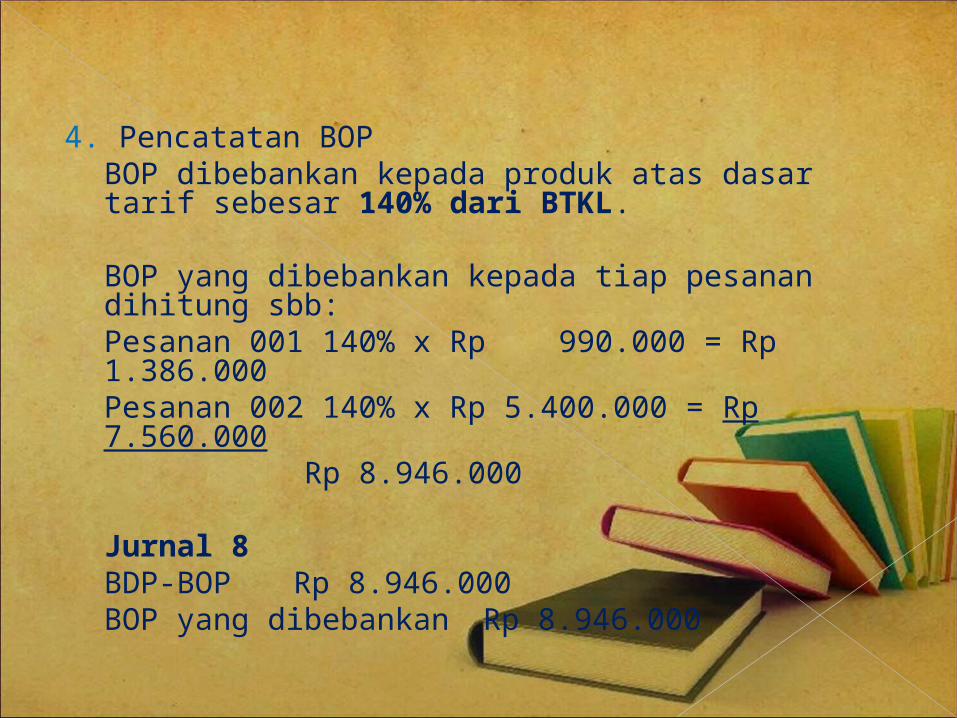

4. Pencatatan BOPBOP dibebankan kepada produk atas dasar tarif sebesar 140% dari BTKL.

BOP yang dibebankan kepada tiap pesanan dihitung sbb:Pesanan 001 140% x Rp 990.000 = Rp 1.386.000Pesanan 002 140% x Rp 5.400.000 = Rp 7.560.000 Rp 8.946.000

Jurnal 8BDP-BOP Rp 8.946.000BOP yang dibebankan Rp 8.946.000

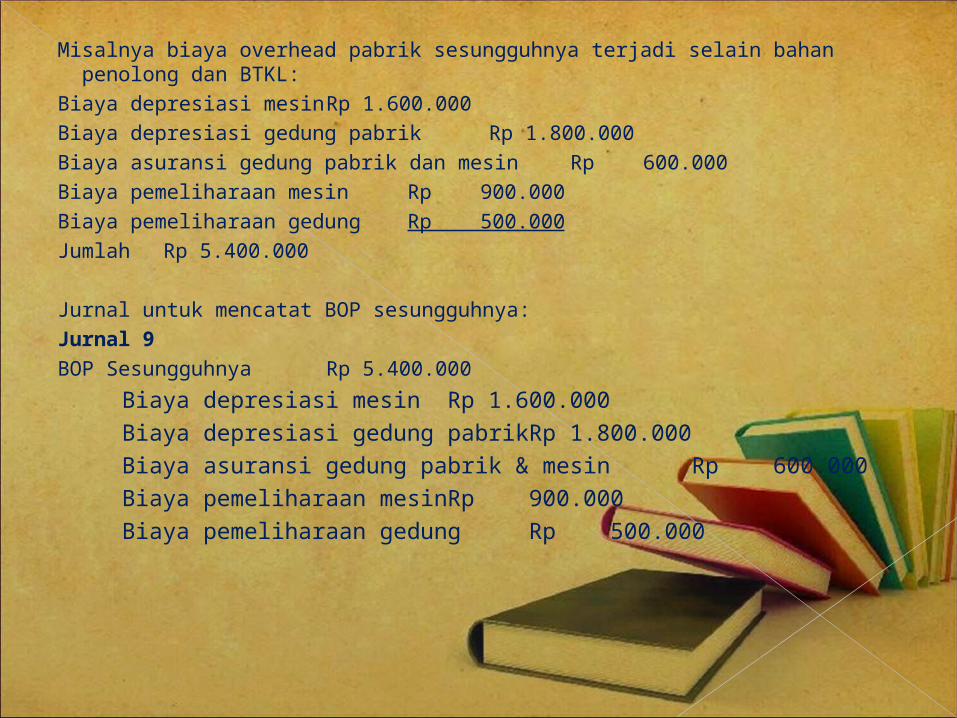

Misalnya biaya overhead pabrik sesungguhnya terjadi selain bahan penolong dan BTKL:

Biaya depresiasi mesinRp 1.600.000Biaya depresiasi gedung pabrik Rp 1.800.000Biaya asuransi gedung pabrik dan mesin Rp 600.000Biaya pemeliharaan mesin Rp 900.000Biaya pemeliharaan gedung Rp 500.000Jumlah Rp 5.400.000

Jurnal untuk mencatat BOP sesungguhnya:Jurnal 9BOP Sesungguhnya Rp 5.400.000

Biaya depresiasi mesin Rp 1.600.000Biaya depresiasi gedung pabrikRp 1.800.000Biaya asuransi gedung pabrik & mesin Rp 600.000Biaya pemeliharaan mesinRp 900.000Biaya pemeliharaan gedung Rp 500.000

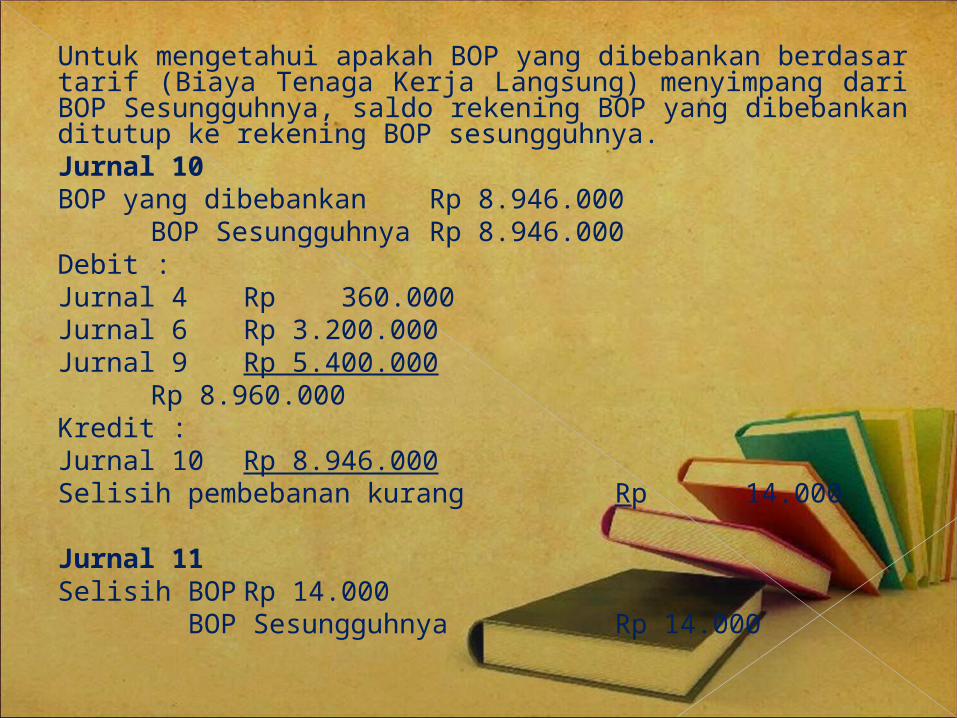

Untuk mengetahui apakah BOP yang dibebankan berdasar tarif (Biaya Tenaga Kerja Langsung) menyimpang dari BOP Sesungguhnya, saldo rekening BOP yang dibebankan ditutup ke rekening BOP sesungguhnya.Jurnal 10BOP yang dibebankan Rp 8.946.000

BOP Sesungguhnya Rp 8.946.000Debit :Jurnal 4 Rp 360.000Jurnal 6 Rp 3.200.000Jurnal 9 Rp 5.400.000

Rp 8.960.000Kredit :Jurnal 10 Rp 8.946.000Selisih pembebanan kurang Rp 14.000

Jurnal 11Selisih BOP Rp 14.000 BOP Sesungguhnya Rp 14.000

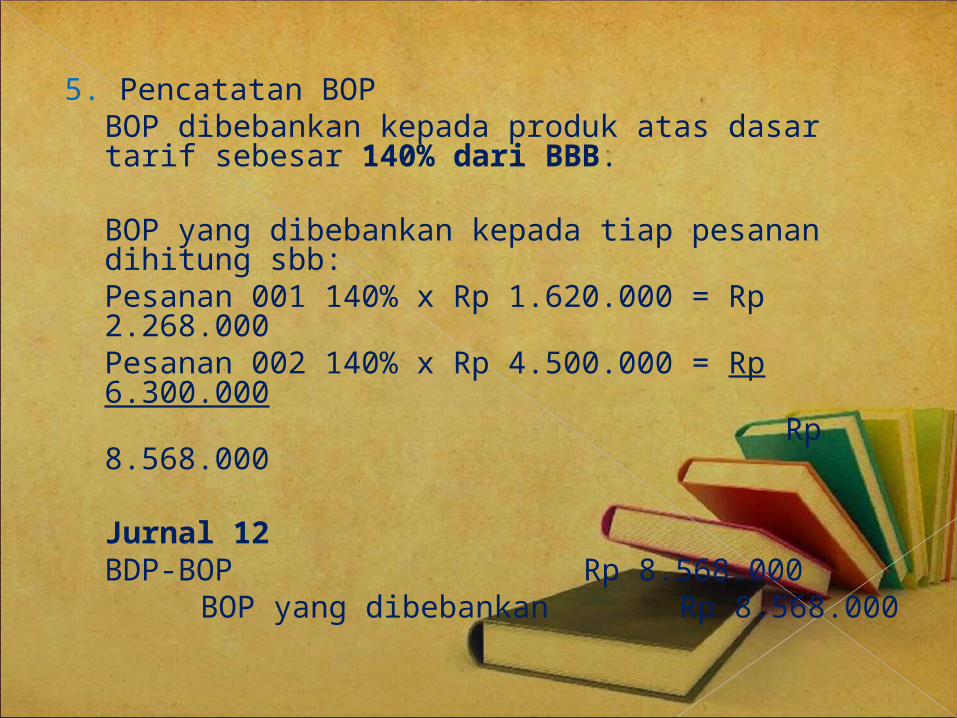

5. Pencatatan BOPBOP dibebankan kepada produk atas dasar tarif sebesar 140% dari BBB.

BOP yang dibebankan kepada tiap pesanan dihitung sbb:Pesanan 001 140% x Rp 1.620.000 = Rp 2.268.000Pesanan 002 140% x Rp 4.500.000 = Rp 6.300.000

Rp 8.568.000

Jurnal 12BDP-BOP Rp 8.568.000

BOP yang dibebankan Rp 8.568.000

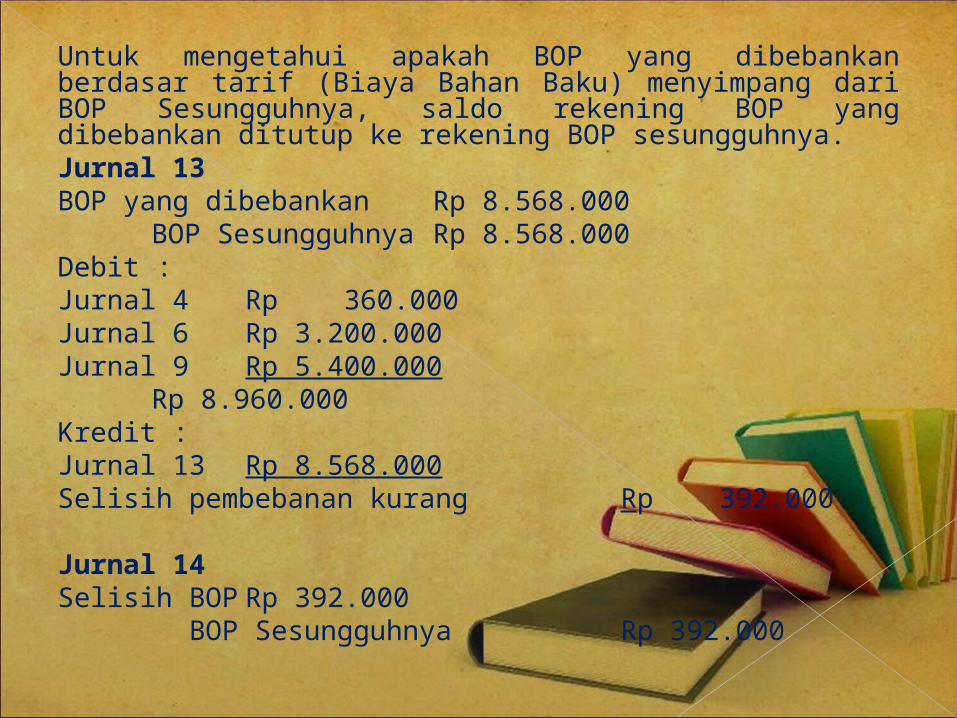

Untuk mengetahui apakah BOP yang dibebankan berdasar tarif (Biaya Bahan Baku) menyimpang dari BOP Sesungguhnya, saldo rekening BOP yang dibebankan ditutup ke rekening BOP sesungguhnya.Jurnal 13BOP yang dibebankan Rp 8.568.000

BOP Sesungguhnya Rp 8.568.000Debit :Jurnal 4 Rp 360.000Jurnal 6 Rp 3.200.000Jurnal 9 Rp 5.400.000

Rp 8.960.000Kredit :Jurnal 13 Rp 8.568.000Selisih pembebanan kurang Rp 392.000

Jurnal 14Selisih BOP Rp 392.000 BOP Sesungguhnya Rp 392.000

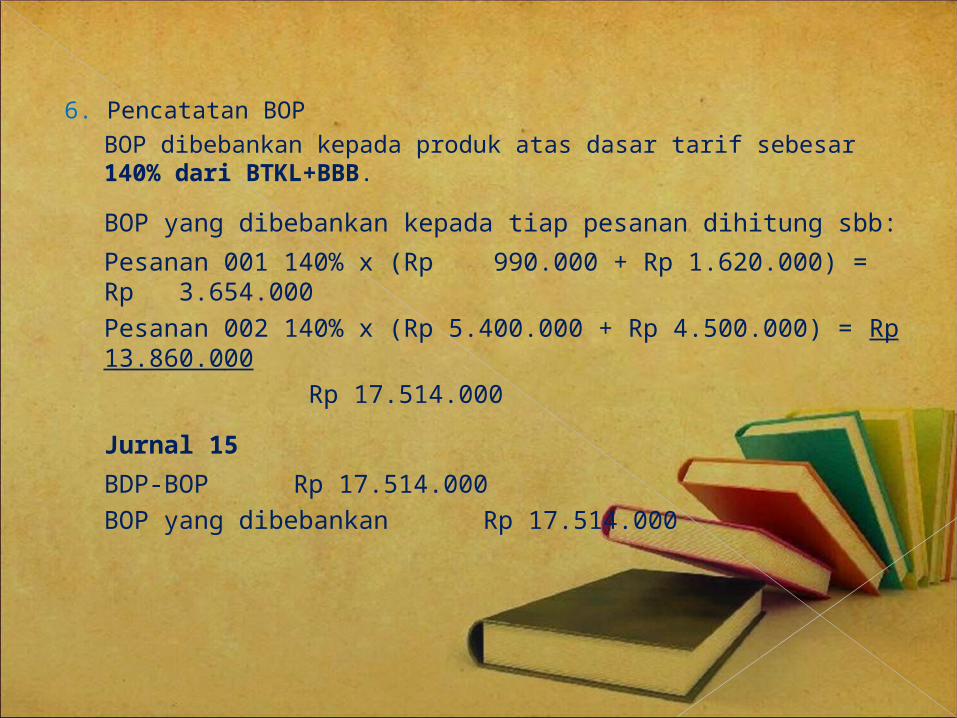

6. Pencatatan BOPBOP dibebankan kepada produk atas dasar tarif sebesar 140% dari BTKL+BBB.

BOP yang dibebankan kepada tiap pesanan dihitung sbb:Pesanan 001 140% x (Rp 990.000 + Rp 1.620.000) = Rp 3.654.000Pesanan 002 140% x (Rp 5.400.000 + Rp 4.500.000) = Rp 13.860.000 Rp 17.514.000

Jurnal 15BDP-BOP Rp 17.514.000BOP yang dibebankan Rp 17.514.000

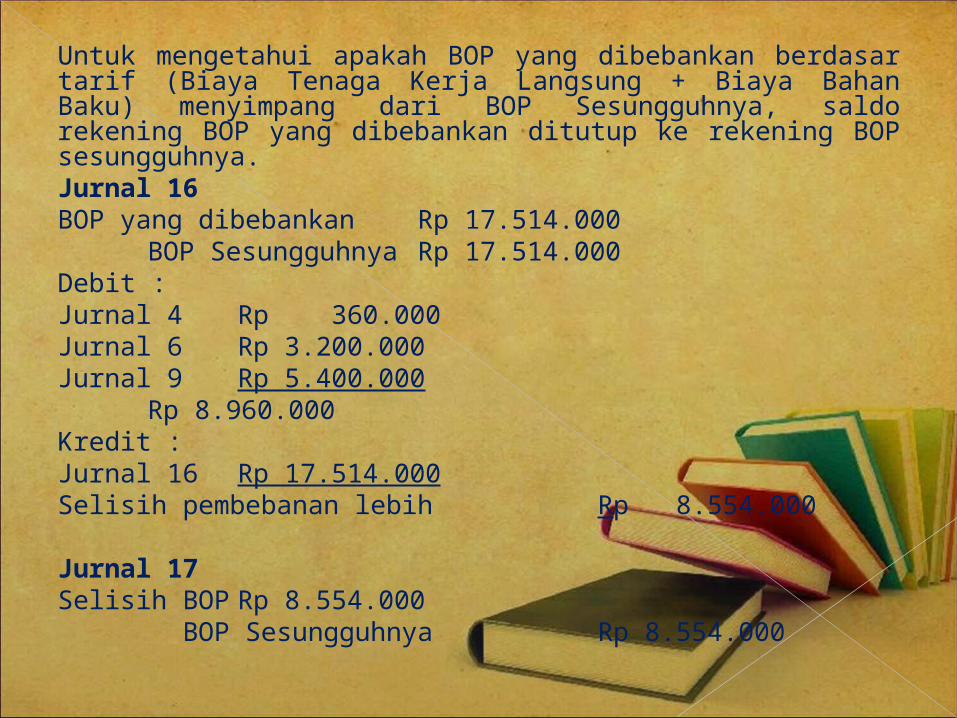

Untuk mengetahui apakah BOP yang dibebankan berdasar tarif (Biaya Tenaga Kerja Langsung + Biaya Bahan Baku) menyimpang dari BOP Sesungguhnya, saldo rekening BOP yang dibebankan ditutup ke rekening BOP sesungguhnya.Jurnal 16BOP yang dibebankan Rp 17.514.000

BOP Sesungguhnya Rp 17.514.000Debit :Jurnal 4 Rp 360.000Jurnal 6 Rp 3.200.000Jurnal 9 Rp 5.400.000

Rp 8.960.000Kredit :Jurnal 16 Rp 17.514.000Selisih pembebanan lebih Rp 8.554.000

Jurnal 17Selisih BOP Rp 8.554.000 BOP Sesungguhnya Rp 8.554.000

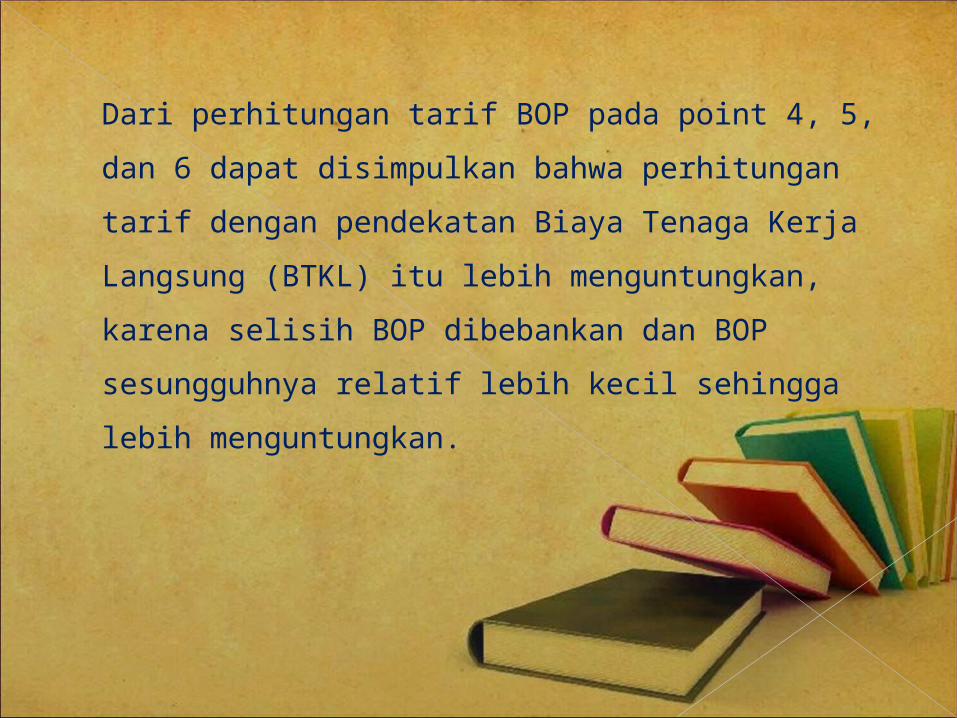

Dari perhitungan tarif BOP pada point 4, 5, dan 6 dapat disimpulkan bahwa perhitungan tarif dengan pendekatan Biaya Tenaga Kerja Langsung (BTKL) itu lebih menguntungkan, karena selisih BOP dibebankan dan BOP sesungguhnya relatif lebih kecil sehingga lebih menguntungkan.

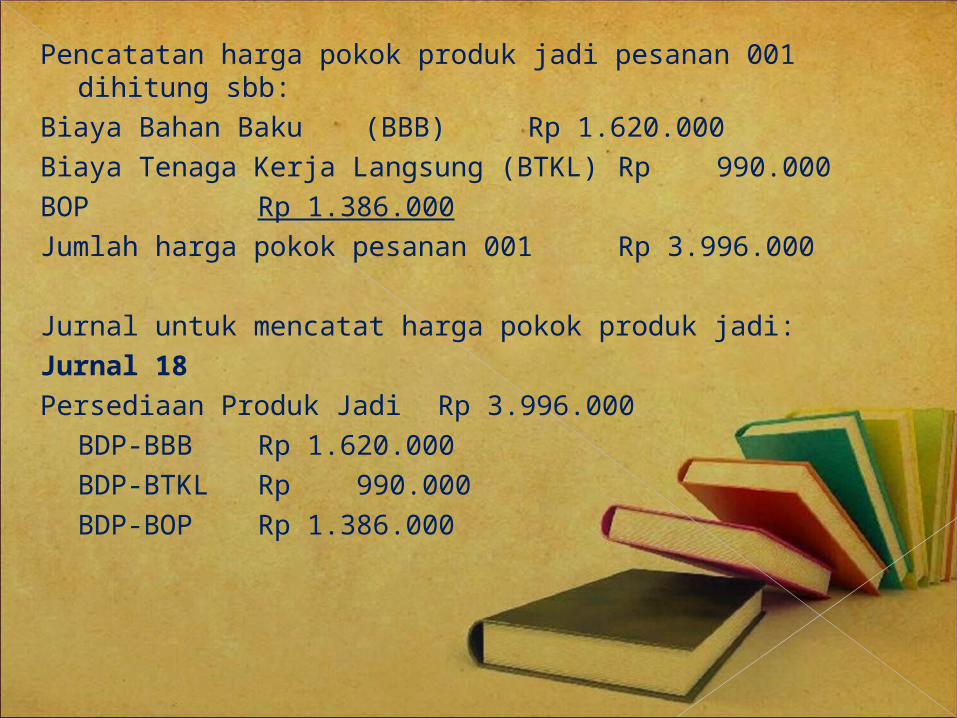

Pencatatan harga pokok produk jadi pesanan 001 dihitung sbb:

Biaya Bahan Baku (BBB) Rp 1.620.000Biaya Tenaga Kerja Langsung (BTKL) Rp 990.000BOP Rp 1.386.000Jumlah harga pokok pesanan 001 Rp 3.996.000

Jurnal untuk mencatat harga pokok produk jadi:Jurnal 18Persediaan Produk Jadi Rp 3.996.000

BDP-BBB Rp 1.620.000BDP-BTKL Rp 990.000BDP-BOP Rp 1.386.000

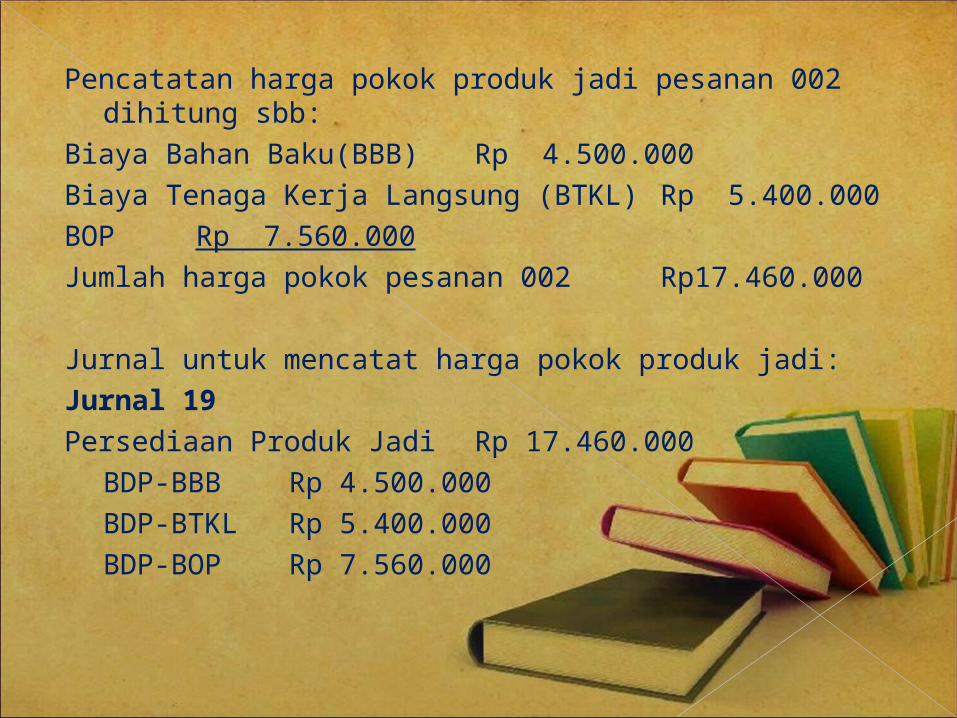

Pencatatan harga pokok produk jadi pesanan 002 dihitung sbb:

Biaya Bahan Baku(BBB) Rp 4.500.000Biaya Tenaga Kerja Langsung (BTKL) Rp 5.400.000BOP Rp 7.560.000Jumlah harga pokok pesanan 002 Rp17.460.000

Jurnal untuk mencatat harga pokok produk jadi:Jurnal 19Persediaan Produk Jadi Rp 17.460.000

BDP-BBB Rp 4.500.000BDP-BTKL Rp 5.400.000BDP-BOP Rp 7.560.000

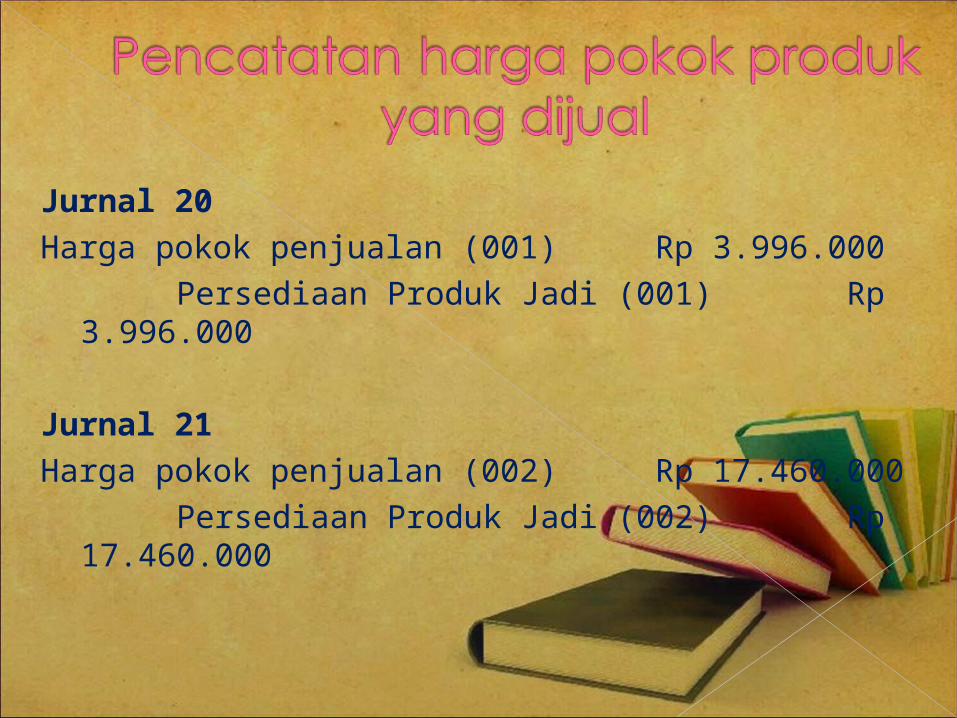

Jurnal 20Harga pokok penjualan (001) Rp 3.996.000

Persediaan Produk Jadi (001) Rp 3.996.000

Jurnal 21Harga pokok penjualan (002) Rp 17.460.000

Persediaan Produk Jadi (002) Rp 17.460.000

Related Documents