1 Um Novo Horizonte de Desenvolvimento Perspectivas e Desafios do Brasil e de Pernambuco na Era Pós-FHC/Lula sob Nova Presidência

Agenda TGI 2011

Nov 18, 2014

Apresentação feita pelo consultor Francisco Cunha, sócio da TGI, durante evento de lançamento da Agenda TGI 2011.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Um Novo Horizonte deDesenvolvimentoPerspectivas e Desafios do

Brasil e de Pernambuco na EraPós-FHC/Lula sob Nova

Presidência

2

PESQUISAPESQUISA20102010

3

A CRISE INTERNACIONAL: O CRESCIMENTO DA ECONOMIA BRASILEIRA EM 2010 (EM RELAÇÃO AO PIB) FICARÁ:

3,6%

74,7%

21,0%

Já passouVai piorarVai incomodar 77,4%

13,6%9,0%

Acima de 5%Entre 3% e 5%Abaixo de 3%

17,5%

50,9%

31,6%

Turbulência alta

Turbulência baixa

Não provocará turbulência

A ELEIÇÃO PRESIDENCIAL PROVOCARÁ NA ECONOMIA:

51,1%48,9%

SimNão

O PRESIDENTE LULA FARÁ O SEU SUCESSOR?

MUNDO/BRASIL

4

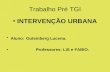

65,2%

24,4%

10,4%

Acima do BrasilIgual ao BrasilAbaixo do Brasil

O CRESCIMENTO DA ECONOMIA NORDESTINA EM 2010 FICARÁ:

74,4%

17,8%

7,8%

Acima do BrasilIgual ao BrasilAbaixo do Brasil

O CRESCIMENTO DA ECONOMIA PERNAMBUCANA EM 2010 FICARÁ:

86,1%

13,9%

SimNão

O GOVERNADOR EDUARDO CAMPOS SE REELEGERÁ?

56,8%

26,6%16,5%

AumentamFicam como estãoBaixam

OS JUROS BÁSICOS (TAXA SELIC) EM 2010:

JUROS/NORDESTE/PERNAMBUCO

5

MUNDOMUNDO

6

INVENÇÃO QUE TERMINOU MAL

Vinicius Torres Freirejornalista Folha de S. Paulo

“Nos últimos 20 anos, a economia dos EUA viveu de invenção de dinheiro, bolhas e superendividamento. A banca americana criou modos geniais de financiar uma sociedade, governo e setor privado que viviam acima dos seus meios, se endividando barbaramente.”

7 Fonte: Revista Exame

SITUAÇÃO SÉRIA DOS EUA

8

UMA DÉCADA

“Na atual crise financeira, o socorro do governo americano por meio de pacotes sucessivos, deixou um rombo no orçamento federal que levará pelo menos uma década para ser sanado com uma projeção da dívida pública na casa de 100% da renda interna (PIB), equivalente ao esforço que os EUA haviam feito no fim da Segunda Guerra Mundial.”

Paulo Rabello de Castroeconomista brasileiro

9

BONS TEMPOS...

10

SORTE E PROBLEMAS DOS EUA E DO MUNDO

Fonte: Revista Veja

11

MAL COMPARANDO...

Vinicius Torres Freirejornalista Folha de S. Paulo

“Os EUA ‘beberam todas’ e, na ressaca, pedem sobriedade e abstinência ao resto do mundo.”

12Fonte: Revista Veja

PROBLEMAS GRAVES NA EUROPA TAMBÉM

13

SITUAÇÃO INÉDITA

Paulo Guedeseconomista brasileiro

“Não é o euro que está em crise, e sim os países com finanças frágeis que não podem mais usar a desvalorização do que seriam suas também frágeis moedas como instrumento de ajuste. (...) No momento em que aderem à Zona do Euro, as economias nacionais perdem realmente um instrumento macroeconômico para correção de rumos. A crise – e sua solução – ocorre exclusivamente na dimensão fiscal. É reduzida a um problema de finanças públicas, que pode se tornar longo e penoso.”

14

UNIDADE ABALADA

“A forma como a Grécia se comportou ao esconder suas dívidas ofendeu os alemães. Hoje se diz abertamente na Alemanha que seria melhor trazer de volta o marco alemão do que resgatar repúblicas de banana quase indigentes.

‘Pigs’ (porcos, na tradução do inglês) é o nada carinhoso acrônimo para os países – Portugal, Irlanda, Grécia e Espanha (Spain) – que constituem o ‘grupo de fora’ inserido no ‘grupo de dentro’. É improvável que países ainda fora do euro – Reino Unido e os da Escandinávia, entre eles – vão fazê-lo agora.”

Christopher Hitchens colunista da Vanity Fair

15

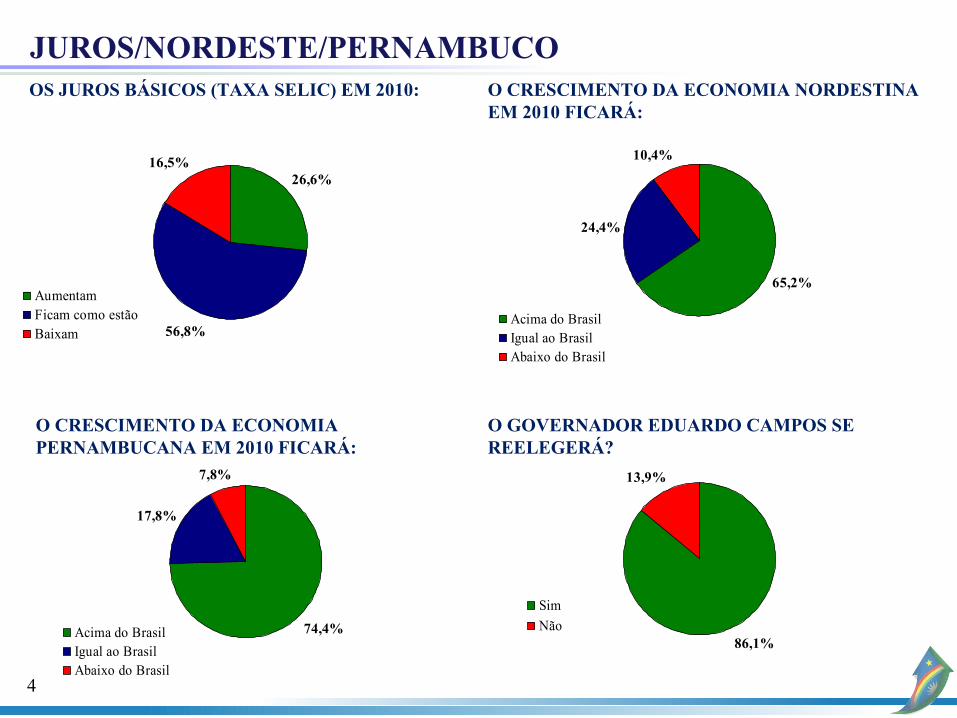

CRISE DE UM MODELO

“O que se encontra em crise atualmente na Europa são os excessos praticados por uma social-democracia hegemônica que ainda não reagiu aos desafios do ‘capitalismo eurasiano’ do século XXI. Excesso de gastos públicos, um modelo insustentável de previdência social, mercados de trabalho inflexíveis, impostos excessivos, discriminação contra emigrantes. Há uma série de problemas a exigir reformas que a social-democracia europeia – como a brasileira – não sabe ou não quer enfrentar.”

Paulo Guedeseconomista brasileiro

16

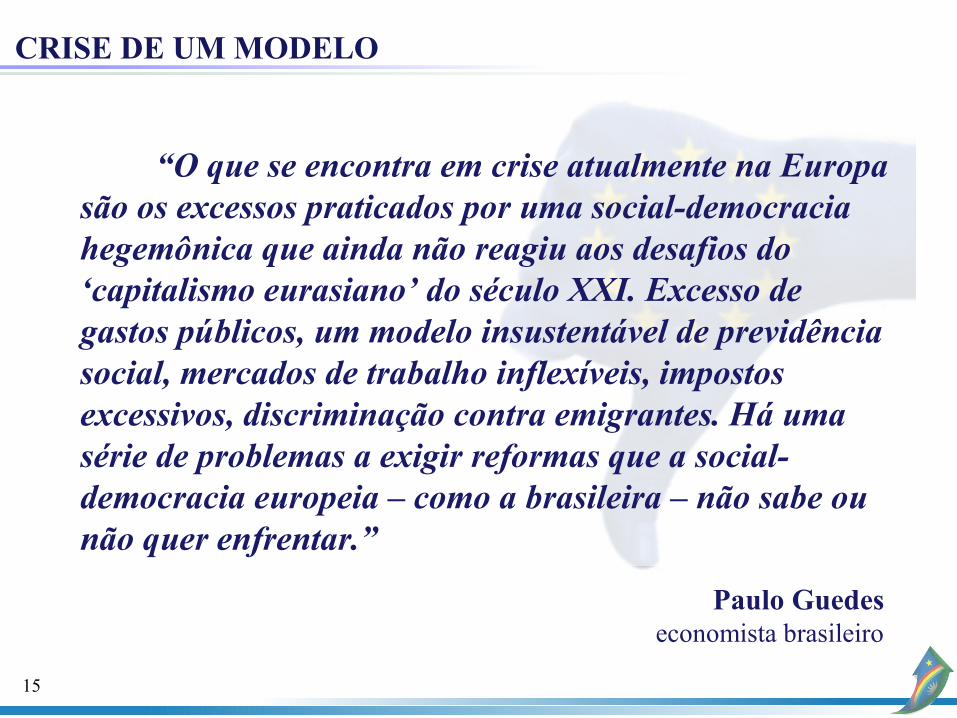

Fonte: Revista Época

ENQUANTO ISSO...

17

Alemanha

Fonte: Revista Dinheiro

TENDÊNCIA

18

OLHO NA ÁSIA

“O ‘capitalismo eurasiano’ é alimentado por formidável taxa de poupança, desimpedido de encargos sociais e trabalhistas, estimulados por juros baixos e câmbio artificial.”

Paulo Guedeseconomista brasileiro

19

DESLOCAMENTO

“Os europeus têm de trabalhar mais ou exigir menos benefícios do Estado. Os americanos não podem acreditar que imprimir papel é a chave para o enriquecimento. É essa velha ordem que está em cheque.”

Paulo Guedeseconomista brasileiro

20

EMERGENTES EM AÇÃO

Fonte: Revista Dinheiro

21Fonte: Revista Exame

OUTROS EMERGENTES

22

PIPOCO GRANDE

Vinicius Torres Freirejornalista Folha de S. Paulo

“Um estouro da bolha chinesa faria o problema do yuan fraco parecer um estalinho de São João.”

23

CONCLUSÃO MUNDO

Com a economia norte-americana combalida, a europeia de joelhos, a asiática bombando e a dos emergentes crescendo acima das desenvolvidas, os olhos se voltam para a China. Se ela tiver alguma descontinuidade no seu crescimento vigoroso, o mundo todo sofrerá muito, os emergentes em especial e o Brasil mais especialmente ainda.

24

BRASILBRASIL

25Fonte: Folha de S. Paulo

BEM NA FOTO EM 2009

26

MAIOR CRESCIMENTO EM 30 ANOS

Fonte: Revista IstoÉ

27Fonte: Revista Veja

SUBIDA DE PATAMAR

28

MAIOR INFLAÇÃO DO MUNDO

Marcelo Nerieconomista-chefe

Centro de Políticas Sociais da FGV

“O Brasil foi o país com maior inflação no mundo entre 1970 e 1995. Foi tanta inflação que hoje, mesmo após 16 anos de estabilidade, o Brasil é o segundo em inflação acumulada desde 1970, perdendo apenas para a República do Congo.”

29

ACERTO DE RUMO

30

Marcelo Nerieconomista-chefe

Centro de Políticas Sociais da FGV

“Teremos nos futuros livros de história, ao revisarem a primeira virada do milênio do Novo Mundo, generosas citações a Fernando Henrique Cardoso e Lula. Novas moedas serão criadas com suas respectivas efígies e serão usadas por intervalos de tempo mais longos do que a memória das pessoas.”

EFÍGIES DE FHC E LULA

31

UM OUTRO PAÍS 16 ANOS DEPOIS

32

FIM DA ELEIÇÃO

Eduardo CamposGovernador de Pernambuco

“É hora de desmontar os palanques e pensar o Brasil.”

33

É FUNDAMENTAL OLHAR PARA A FRENTE DE FRENTE

34

“TAMBÉM PODEMOS”

Marcelo Nerieconomista-chefe

Centro de Políticas Sociais da FGV

“Ao povo brasileiro a oportunidade de educação de qualidade não foi dada. Quando a elite brasileira vê Lula falar, crítica o seu português; já o povo pensa: ‘Ele fala que nem eu!’. Se ele pode: ‘Sim, nós também podemos’!”

35

CURVAS IDÊNTICAS

Fonte: Revista Exame

36

MOBILIDADE RECORDE

Marcelo Nerieconomista-chefe

Centro de Políticas Sociais da FGV

“O número de pobres caiu 20,5 milhões desde o fim da recessão de 2003. (...) 29 milhões de pessoas – mais de meia população francesa – foram incorporados à nova classe média (Classe C) entre 2003 e 2009, pessoas que antes eram consideradas pobres, (...) 95 milhões em ação na nova classe média correspondem a 50,5% da população brasileira.”

37

REDEFINIÇÃO DAS CLASSES SOCIAIS

Fonte: Revista Exame

38 Fonte: Revista Exame

CRESCIMENTO DO CRÉDITO PESSOAL

39

E AINDA DÁ PARA CRESCER MAIS

Fonte: Revista Exame

40

LIMITES DO ENDIVIDAMENTO

Fonte: Folha de S. Paulo

41

AVANÇO DA FORMALIZAÇÃO

Fonte: Revista Exame

42

QUEDA DA INFORMALIDADE

Fonte: Revista Exame

43

QUEDA DO DESEMPREGO

Fonte: Folha de S. Paulo

44

Fonte: Revista Veja

MENOS FILHOS

45 Fonte: Revista Veja

FUTURO DEMOGRÁFICO

46 Fonte: Revista Exame

MUDANÇA DA PIRÂMIDE ETÁRIA

47 Fonte: Revista Exame

A IDADE MÉDIA SOBE

48 Fonte: Revista Exame

BÔNUS DEMOGRÁFICO

49 Fonte: Revista Exame

CENÁRIOS COM BÔNUS

50 Fonte: Revista Exame

PIB PER CAPITA

PESSIMISTA BÁSICO OTIMISTA

51 Fonte: Revista Exame

EFEITO RENDA

52 Fonte: Revista Exame

EFEITO RENDA

53

DIFERENTES GERAÇÕES NO MERCADO

SENIORES

até 1945

BABY BOOMERS

1945 / 1959

GERAÇÃO X x

1960 / 1979

GERAÇÃO Y

1980 / 1999

GERAÇÃO Z

2000 / 2010

54

ENTRAVES EXTERNOS AO CRESCIMENTO

1. Tempo e a dificuldade da recuperação norte- americana.

2. Tamanho e profundidade do ajuste que terá que ser feito pela Europa.

3. Capacidade da China manter o crescimento em nível elevado.

55

ENTRAVES INTERNOS AO CRESCIMENTO

4. Baixa Taxas de Poupança e Investimentos.

5. Carga Tributária Alta e Regressiva.

6. “Apagão” da Infraestrutura.

7. “Apagão” da Mão de Obra.

1. Desequilíbrio Fiscal.

2. Apreciação Cambial.

3. Juros Muito Altos

56

DESEQUILÍBRIO FISCAL

Os gastos públicos subiram além da conta e houve um claro “afrouxamento” do ajuste fiscal pós-crise e pré-eleição. Isso terá que ser revisto no início do governo Dilma.

57

Luis Nassifjornalista econômico

DESVALORIZAÇÃO ANUNCIADA “Sempre que o quadro

externo torna-se insustentável, dificilmente governantes tentam uma transição tranquila para um novo regime cambial. A crise acaba se impondo, tornando as transições muito mais traumáticas. Foi assim em janeiro de 1999 – seis meses antes sabia-se que a desvalorização seria inevitável. Ou em 2002, com a crise das eleições. E será assim após a eleição de Dilma.”

58

2º BIG MAC MAIS CARO DO MUNDO

Fonte: Revista Veja

59

A PERGUNTA QUE NÃO QUER CALAR?

Fonte: Revista Veja

Por que os juros são tão altos no Brasil?

Ninguém sabe direito ainda...

60Fonte: Folha de S. Paulo

POUPANÇA E INVESTIMENTO

61Fonte: Revista Época

MAIOR CARGA TRIBUTÁRIA DA CATEGORIA

62 Fonte: Revista Exame

MAIOR CARGA DOS EMERGENTES

63 Fonte: Revista Época

MORDIDA GRANDE DO LEÃO

64Fonte: Revista Época

10 PONTOS PERCENTUAIS EM 12 ANOS

65Fonte: Revista Veja

148 DIAS PARA PAGAR IMPOSTO

66Fonte: Revista Época

BUROCRACIA

67Fonte: Revista Época

MORDIDA DE BRASÍLIA

68Fonte: Revista Época

ALÉM DE ALTA, PERVERSA

69

Fonte: Revista Veja

APAGÃO DA INFRAESTRUTURA

70

POTÊNCIA ILETRADA?

“Apenas 25% da população adulta brasileira é plenamente alfabetizada. Só um quarto dos brasileiros consegue ler e entender um texto como este. Nenhum país jamais se tornou potência com uma população de semianalfabetos. É improvável que o Brasil seja o primeiro, mesmo com todos os recursos naturais de que dispomos.”

Gustavo Ioschpe economista brasileiro

71

FALTA DE EDUCAÇÃO

“O Brasil é um dos dez países mais ricos do mundo, mas está em 73º lugar no IDH, entre 169 países. E o calcanhar de aquiles é justamente a educação.”

Eliane Cantanhêdejornalista, Folha de S. Paulo

72

NONO LUGAR

“Apesar de estar na categoria ‘alta’ e com nota superior à mundial, o emergente Brasil tirou 0,699 e ficou abaixo da média da América Latina, que foi de 0,704. O Chile (45º lugar) e a Argentina (46º) foram os dois mais bem colocados da região, mas o Brasil também ficou atrás de Uruguai, Panamá, México, Trinidad e Tobago, Costa Rica e Peru.”

Eliane Cantanhêdejornalista, Folha de S. Paulo

73

PELO MENOS

“Se o Brasil quiser ser um dia país desenvolvido, tem que ter pelo menos 35% da população na universidade e 99%da população alfabetizada.”

Carlos Nobreclimatologista, Folha de S. Paulo

74

DESAFIOS DO GOVERNO DILMA

1. Superar um Ambiente Mundial mais Adverso que o do seu Antecessor.

2. Desatar o “Nó Monetário-Cambial-Fiscal” (Juros Altos, Câmbio Valorizado, Gastos Elevados).

3. Manter o Tripé da Estabilidade (Ajustes Fiscal; Câmbio Flutuante; Metas de Inflação).

4. Aumentar a Competitividade Brasileira (Infraestrutura, Educação, Tributos).

5.Entregar um País Melhor ao Sucessor.

75

CONCLUSÃO BRASIL

Depois de décadas de crescimento mediocre, o Brasil nos governos FHC (estabilização) e Lula (ênfase no social) resolveu alguns dos seus gargalos mais fundamentais e tem excelentes chances de crescer, pelo menos por uma década, a taxas acima de 5% ao ano, sem inflação, chegando ao posto de quinta economia do planeta até 2020 se a China não destrambelhar.

76

SUSTENTABILIDADESUSTENTABILIDADE

77

IDADE DO PETRÓLEO

“A idade da pedra não acabou por falta de pedra e a idade do petróleo não acabará por falta de petróleo.”

Sheik Zaki Yamaniex-ministro do petróleo da Arábia Saudita

78

DESASTRE DO GOLFO DO MÉXICO

79

SECA NA AMAZÔNIA

Fonte: Folha de S. Paulo

“Aquela Amazônia que tinha estações chuvosas tão bem definidas que você podia ajustar seu calendário por elas acabou.”

Daniel Nepstadecólogo, Instituto de Pesquisa

Ambiental da Amazônia

80

Fonte: Revista Veja

BOA NOTÍCIA

81 Fonte: Revista Veja

LIMITE DO PLANETA

Se todos os habitantes do planeta tiveremo padrão de vida dos:

... a Terra pode suportar:

82

CONCLUSÃO SUSTENTABILIDADE

Com o vazamento do Golfo do México, a indústria do petróleo sofreu um golpe que se refletirá na aceleração do desenvolvimento de alternativas de energia limpa e renovável. O Brasil perde e ganha com isso. O pré-sal perde um pouco mas potencializa-se a vantagem de ser o país com a matriz energética mais renovável do planeta, além do imenso ativo ambiental que possui.

83

NORDESTENORDESTE

84

“Mais que o programa Bolsa Família, o consumo das famílias teve na política de reajuste real do salário mínimo uma alavanca importante, o que, junto com o crédito, fez da região nos anos recentes a líder do crescimento das vendas no varejo, atraindo investimentos importantes para setores distribuidores e produtores de alimentos, bebidas, calçados, confecções, bens duráveis de consumo, dentre outros.”

Tania Bacelar economista pernambucana

GRANDE AVANÇO

85

“Para chegar a um PIB per capita igual ao da média nacional, o Nordeste teria que crescer continuamente quase dois pontos percentuais acima da taxa anual da economia brasileira até 2050.”

Sérgio C.Buarqueeconomista pernambucano

GRANDE ATRASO A COMPENSAR

86

CONCLUSÃO NORDESTE

Como região mais pobre do Brasil, o Nordeste beneficiou-se muito com novo surto de crescimento do país e tem potencial para crescer ainda pelos próximos anos acima da média nacional. Todavia, para que este crescimento seja sustentado será necessário que os próximos governos federais tenham políticas de desenvolvimento regional explícitas e eficazes.

87

PERNAMBUCOPERNAMBUCO

88

A MELHOR OPORTUNIDADE DOS

ÚLTIMOS 50 ANOS E DA PRÓXIMA GERAÇÃO,

APESAR DA CRISEINTERNACIONAL.

PONTO DE PARTIDA

89

Fonte: Ceplan-Consultoria Econômica e Planejamento

FIM DO SÉCULO 20

90

Fonte: Diário de Pernambuco

A INDÚSTRIA NA FRENTE

91

CRESCIMENTO HISTÓRICO

Fonte: Agência Condepe/FidemRevista Dinheiro

92

COMPARAÇÃO EM 2010

Fonte: Agência Condepe/FidemRevista Dinheiro

93

CONSOLIDAÇÃO DE UMA TENDÊNCIA

94

PROJETOS ESTRUTURADORES

= R$ 45 bilhões

Fonte: Agência Condepe/FidemRevista Dinheiro

95

PIB PER CAPITA

7,2137,999

15,05

2007 2010 2020

7.2137.999

15.050

Fonte: Multivisão/SEBRAE

96

“Os investimentos elevarão a taxa de crescimento do PIB estadual para uma

média [mínima] de 5% ao ano até [a década de] 2030, triplicando o tamanho da economia estadual em 25 anos [próxima geração] e aumentando a participação pernambucana na economia brasileira dos atuais 2,7% para 3,2%”.

Jorge Jatobáeconomista pernambucano

Revista Algomais

PRÓXIMOS 20 ANOS

97

PERNAMBUCODA PRÓXIMA GERAÇÃO

98 Fonte: Jornal do Commercio

A MARAVILHA LOGÍSTICA

99

环球苏瓦沛SUAPE GLOBAL

Golfo do México

África Ocidental

Bacia de Campos/Santos

100

ESTALEIRO ATLÂNTICO SUL

101 Fonte: Revista ISTOÉ

ANTES E DEPOIS DO JOÃO CÂNDIDO

102

AVANÇA A TRANSNORDESTINA

Fonte: Jornal Valor

103

DESAFIOS DO DESENVOLVIMENTO

1. Escassez de mão de obra especializada.

2. Concentração espacial da economia.

3. Concentração na economia do petróleo.

4. Sobrecarga na infraestrutura.

5. Aquecimento global.

104

ESCASSEZ DE MÃO DE OBRA ESPECIALIZADA

119 dekasseguis no Estaleiro Atlântico SulFonte: Revista ISTOÉ Dinheiro

105

ECONOMIA CONCENTRADA

74 %

14 %

12 %

Fonte: Ceplan-Consultoria Econômica e Planejamento

106

DESAFIOS DO DESENVOLVIMENTO

1. Escassez de mão de obra especializada.

2. Concentração espacial da economia.

3. Concentração na economia do petróleo.

4. Sobrecarga na infraestrutura.

5. Aquecimento global.

107

COMPETÊNCIAS NECESSÁRIAS

2. COMPETÊNCIA EMPRESARIAL

1. COMPETÊNCIA PÚBLICA• Modernizar a gestão e fazer com que os recursos não se

enclausurem em Suape e se distribuam, tanto horizontal, quanto vertical, quanto espacialmente, na economia estadual.

• Modernizar a gestão e preparar-se para competir com concorrentes capacitados que estão vindo junto com os investimentos estruturadores.

3. COMPETÊNCIA PROFISSIONAL • Capacitar-se para o aumento das exigências relativas aos

padrões de prestação de serviços que tenderão à referência global.

108

CONCLUSÃO PERNAMBUCO

Aproveitando a melhor oportunidade de desenvolvimento das últimas cinco décadas, Pernambuco já mudou de patamar de desenvolvimento e deve crescer acima do Brasil pelos próximos 10 anos, duplicando a economia até 2020 e triplicando até 2030. Para acompanhar, os setores público e privado terão que fazer um esforço competitivo gigantesco, inclusive para que o Estado se prepare para a era pós-petróleo e para o pior cenário de aquecimento global.

109

RECIFERECIFE

110 Palestra.China2010

WONDERFUL RECIFE

111Fonte: Revista Voc S/A

11ª. MELHOR CIDADE PARA TRABALHAR

112Fonte: Revista IstoÉ

OBJETO DE DESEJO

113

Clique para editar o título mestre

• Clique para editar o texto mestre– Segundo nível

• Terceiro nível– Quarto nível

» Quinto nível

02/12/10 113

NO MUNDO•Fluxo turístico (aéreo, rodoviário, outros) X população = fator 1,47;•Recife faz parte de um grupo seleto de cidades no mundo com fluxo turístico maior que a população, à frente de São Paulo, do Rio de janeiro, de NY, Buenos Aires, entre outros.

NO BRASIL•Reconhecimento nacional;•Parceria PCR e RECIFE CVB;•Parceria PCR e trade turístico;•Políticas públicas do turismo;•Polos – gastronômico, informática, médico e cultural;•Ocupação hoteleira;•Plenária exclusiva no OP.

NO NORDESTE•Terceiro fluxo turístico, com 17,61%, X quinta oferta hoteleira, com 8,79%, resultando no primeiro lugar das capitais do NE em performance, com fator 2,00;•Segunda movimentação do aeroporto X quinto lugar em população, resultando um fator de 3,362, o primeiro do NE;•Melhor ocupação de leitos dos meios de hospedagem.

114

Clique para editar o título mestre

• Clique para editar o texto mestre– Segundo nível

• Terceiro nível– Quarto nível

» Quinto nível

02/12/10 114

EM PERNAMBUCO•Liderança absoluta da movimentação turística do estado, com 58,23%, tendo menos de 19% da oferta dos meios de hospedagem;•Escolha por 54,55% dos turistas que desembarcam no aeroporto sendo do internacional 55,34% e do nacional 54,42%;•Recife tem a preferência dos mercados emissores, sendo 83,33% dos internacionais e 100% dos nacionais;•Melhor empregabilidade no item leitos de hotéis/funcionários (0,24 emprego por leito);•Crescimento da cadeia produtiva (hotéis, bares/restaurantes, receptivos, atrativos, produtos, entre outros);•Crescente relação de destinos emissores;•Ampla motivação de viagem, consolidando a capital como multidiversificada – lazer, eventos, negócios, sol e mar, saúde, cultura, aventura...

NO RECIFE•Receita na cadeia produtiva do turismo acima de 2 bilhões em 2009;•Permanência média acima de 3 dias;•Gasto médio diário superior a R$ 300,00;•2.297.000 milhões de turistas, sendo 88% nacionais e 12% internacionais;•40% do fluxo turístico foi aéreo e 60% em outros acessos.

115

116

117

CONCLUSÃO RECIFE

Como principal benefiário dos investimentos microeconômicos do crescimento macroeconômico do estado, o Recife sofrerá uma enorme sobrecarga em sua infraestrutura, o que exigirá um esforço público competente e dedicado, além (e principalmente) de um reapaixonamento dos recifenses pela cidade para que ela não se deteriore sem retorno, se prepare para a Copa de 2014 e reafirme seu potencial de patrimônio da humanidade no mesmo patamar de Olinda.

118

IMPERDÍVEIS DO RECIFE

119

Bom final de ano.Excelente 2011.Muito obrigado!

Related Documents