Ab 15:00 h Registrierung 15:30 h Eröffnungsworte BAI (Frank Dornseifer, Geschäftsführer) und Golding Capital Partners (Hubertus Theile-Ochel, Geschäftsführer) 15:45 h Erzielung attraktiver Renditen mit US-Buyout Investments Erik Swimmer, Head of U.S. Investments, Golding Capital Partners Jakob Schramm, Investment Director Buyout, Golding Capital Partners Weitere Informationen unter www.bvai.de Alternative Investment Insight 36 AGENDA Montag, 17. Oktober 2016 P+P Pöllath + Partners Hofstatt 1 Eingang Färbergraben 16 80331 München Mittwoch, 19. Oktober 2016 P+P Pöllath + Partners An der Welle 3 60322 Frankfurt am Main Thema: „Erzielung attraktiver Renditen mit US-Buyout Investments“ Im Anschluss findet die Verleihung des BAI-Wissenschaftspreises 2016 statt.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Ab 15:00 hRegistrierung

15:30 h Eröffnungsworte BAI (Frank Dornseifer, Geschäftsführer) und Golding Capital Partners (Hubertus Theile-Ochel, Geschäftsführer)

15:45 h Erzielung attraktiver Renditen mit US-Buyout InvestmentsErik Swimmer, Head of U.S. Investments, Golding Capital PartnersJakob Schramm, Investment Director Buyout, Golding Capital Partners

Weitere Informationen unter www.bvai.de

Alternative InvestmentInsight 36

AGENDA

Montag, 17. Oktober 2016 P+P Pöllath + PartnersHofstatt 1Eingang Färbergraben 16

80331 München

Mittwoch, 19. Oktober 2016P+P Pöllath + PartnersAn der Welle 3

60322 Frankfurt am Main

Thema:

„Erzielung attraktiver Renditen mit US-Buyout Investments“

Im Anschluss findet die Verleihung des BAI-Wissenschaftspreises 2016 statt.

16:30 hGeschlossene Fonds - Ausgewählte Aspekte für Kreditinstitute, Versorgungswerke, Pensionskassen, Versicherer und SpezialfondsDr. Jens Steinmüller, Counsel, P+P Pöllath + Partners (Frankfurt)Uwe Bärenz, Partner, P+P Pöllath + Partners (München)

17:15 hGP / LP im Dialog – Buyout-Investments in Europa vs. USADaniel Böge, Head of Buyout, Golding Capital Partners plus (tbd) Manager eines globalen Buyout-Fonds

18:00 hVerleihung des BAI-Wissenschaftspreises 2016 mit Laudationes von Prof. Dr. Mark Mietzner, Zeppelin Universität (nur in Frankfurt)

18:30 hGet-together

Anmeldung/Rückfragen: Die Veranstaltung ist für BAI Mitglieder, institutionelle Endinvestoren sowie Teilnehmer, die auf Einladung von Golding Capital Partners oder P + P Pöllath + Partners kommen, kostenfrei.

Für Nichtmitglieder ist eine Teilnahmegebühr in Höhe von € 150,- zzgl. MwSt. fällig. Ihre verbindliche Anmeldung nehmen Sie bitte online unter www.bvai.de, Rubrik Events, Anmeldung BAI Insight vor.

Bitte beachten Sie, dass die Teilnehmerzahl begrenzt ist. Nach der Veranstaltung möchten wir Sie herzlich zu einem Imbiss einladen.

Rückfragen richten Sie bitte an die Geschäftsstelle des BAI unter 0228-96987-0 oder [email protected].

Weitere Informationen unter www.bvai.de

Mit freundlicher Unterstützung von:

Alternative InvestmentInsight 36

BAI Insight 36 – Die Referenten

Jakob Schramm

Erik Swimmer

Daniel Boege

Dr. Jens Steinmüller

ist Director und seit 2004 bei Golding Capital Partners tätig. Der Schwerpunkt seiner Tätigkeit ist die Identifizierung, Prüfung und Auswahl von Private Equity Investments in den USA. Herr Schramm hat sein Studium der Volkswirtschaftslehre als Diplom-Volkswirt an der Ludwig-Maximilians-Universität in München abgeschlossen und ist Mitglied des CFA Institute. Während seines Studiums war er am ifo Institut für Wirtschaftsforschung in den Bereichen Research und Analyse tätig.

ist Managing Director und Head of U.S. Investments bei Golding Capital Partners. Er eröffnete 2013 das Golding Capital Partners Büro in New York. Schwerpunkt seiner Tätigkeit ist die Identifizierung, Prüfung und Auswahl von Private Equity, Private Debt und Infrastructure Investments in den USA. Vor seinem Eintritt bei Golding Capital Partners war Herr Swimmer Managing Director bei der Private Equity Firma Sun Capital Partners in New York, sowie im Bereich Mergers & Acquisitions bei Credit Suisse First Boston und Merrill Lynch in New York und London tätig. Herr Swimmer hat ein MBA von der Columbia University und ein Bachelor of Arts in Economics von der New York University.

ist Managing Director und Head of Buyout bei Golding Capital Partners. Er gehört dem Unternehmen seit 2011 an. Schwerpunkt seiner Tätigkeit ist die Identifizierung, Prüfung und Auswahl der Investments in Private Equity Funds. Vor seinem Eintritt bei Golding Capital Partners war Herr Boege zehn Jahre bei verschiedenen Private Equity Unternehmen tätig. Während dieser Zeit arbeitete er u.a. bei Permira in Frankfurt und Vestar Capital Partners in München, wo er mit einer Vielzahl von nationalen und internationalen Transaktionen befasst war. Herr Boege hat an der London School of Economics sowohl einen Bachelor- als auch Masterstudiengang (mit Auszeichnung) in Management abgeschlossen. Zusätzlich erwarb er einen MBA-Abschluss an der INSEAD, Fontainebleau.

ist Counsel im Bereich Investment Funds im Berliner Büro von P+P Pöllath + Partners. Der Schwerpunkt seiner Tätigkeit liegt bei der Beratung im Zusammenhang mit der Beteiligung institutioneller Investoren an alternativen Investmentfonds (insbesondere in den Bereichen Private Equity und Debt, Infrastruktur und Energie) unter rechtlichen, regulatorischen und steuerlichen Gesichtspunkten. Seine Tätigkeit umfasst sowohl die Konzeption und Errichtung von Beteiligungsplattformen als auch die Begleitung bei der Umsetzung alternativer Anlagestrategien und beim Asset Management. Er ist auf investment- und investmentsteuerliche Fragestellungen sowie weitere aufsichts- und steuerrechtliche Fragestellungen im Zusammenhang mit alternativen Investmentfonds spezialisiert. Er ist Autor zahlreicher wissenschaftlicher Publikationen und häufig Referent in den einschlägigen Gebieten, zum Beispiel als Dozent an der Westfälischen Wilhelms-Universität Münster.

Uwe Bärenz

Prof. Dr. Mark Mietzner

ist Partner bei P+P Pöllath + Partners in Berlin. Er ist seit über 17 Jahren in der Praxisgruppe „Private Investment Funds“ tätig, die auf geschlossene Fonds für alternative Kapitalanlagen, insbesondere Private Equity und Infrastruktur fokussiert ist. Herr Bärenz berät Initiatoren und Manager bei der Konzipierung, der Platzierung und dem Management von Alternativen Investment Fonds sowie deutsche institutionelle Investoren bei der Beteiligung an Alternativen Investment Fonds unter allen relevanten rechtlichen, regulatorischen oder steuerlichen Aspekten. Die Strukturierung und Einrichtung individueller Schnittstellen zwischen institutionellen Investoren und Asset Managern (Holdings, Spezialfonds, vertragliche Lösungen) stehen dabei im Mittelpunkt seiner Tätigkeit. Herr Bärenz leitet die Arbeitsgruppe „Investorenaufsicht“ beim BAI, ist Mitbegründer der „Hamburger Fondsgespräche“ und als Dozent an der EBS Universität für Wirtschaft und Recht sowie an der Technischen Universität München tätig.

studied Business Administration at the University of Frankfurt am Main, subsequently worked as a Research Assistant at the University of Muenster and the European Business School (EBS) and received his doctoral degree in 2008. After two years as Assistant Professor at the Chair of Corporate Finance at the Technical University Darmstadt, he then moved to Zeppelin University (ZU) where he worked as Assistant Professor for Alternative Investments and Corporate Governance and as Assistant Professor for Finance. He is currently Professor of Finance at ZU’s Family Business Research Institute. His research interests center around the fields of corporate finance, alternative investments and corporate governance with particular emphasis on ownership structures.

BAI Insight 36 mit P+P Pöllath + Partners sowie Golding Capital PartnersThema: „Erzielung attraktiver Renditen mit US-BuyoutInvestments“München, 17. Oktober 2016; Frankfurt, 19. Oktober 2016

Vorstellung BAI • Gründung 1997

• Produkt- und assetklassenübergreifende Interessenvertretung in Deutschland und Europa

• Strategien und Anlagekonzepte aus den Segmenten Liquid Alternatives, Private Equity, Private Debt, Infrastruktur, Commodities, etc.

• Verbandsmitglieder rekrutieren sich aus allen Bereichen des professionellen Alternative Investments Geschäfts

• aktuell 167 renommierte, national und international tätige Unternehmen

• Katalysator zwischen professionellen deutschen Investoren und den führenden Anbietern von AI-Produkten weltweit

• Seit 2012 ehrenamtlicher Investorenbeirat

2

Mehrwert für Mitglieder und Investoren• Vertretung der Interessen der AI-Branche und deren Investoren ggü. Politik und Aufsicht national/international

• Briefings zu aktuellen Gesetzgebungs- und Regulierungsvorhaben auf nationaler und internationaler Ebene und

Mitarbeit in den BAI-Fachausschüssen

• Teilnahme an BAI-Events und Konferenzen (insbes. BAI Alternative Investor Conference) sowie Veranstaltungen

unserer Kooperationspartner

• BAI-Homepage mit umfassenden Informationen zu unseren Aktivitäten sowie geschlossener Mitglieder- und

Investorenbereich mit BAI-Stellungnahmen zu Gesetzgebungsvorhaben, Briefings, Fachartikeln, etc.

• Due Diligence Questionnaires für Infrastruktur-, Hedgefonds- und Private Equity-Investments

3

Kontakt

RA Frank DornseiferGeschäftsführerBundesverband Alternative Investments e.V. (BAI)+49 (0) 228 96987 - [email protected]

Erzielung attraktiver Renditen mit US-Buyout Investments

17./19. Oktober 2016

BAI Alternative Investment Insight 36

Seite 2– Vertraulich –© Golding Capital Partners

Überblick – Golding Capital Partners

Einer der führenden Einer der führenden Einer der führenden Einer der führenden unabhängigen Anbieter von Alternativen Investments in Europaunabhängigen Anbieter von Alternativen Investments in Europaunabhängigen Anbieter von Alternativen Investments in Europaunabhängigen Anbieter von Alternativen Investments in Europa

GründungsjahrGründungsjahrGründungsjahrGründungsjahr 2000

PositionPositionPositionPositionEiner der führenden unabhängigen Anbieter von Alternativen Investments in Europa

Verwaltetes VermögenVerwaltetes VermögenVerwaltetes VermögenVerwaltetes Vermögen € 5,6 Mrd.

AnlageklassenAnlageklassenAnlageklassenAnlageklassen Private Equity, Private Debt, Infrastruktur

ProdukteProdukteProdukteProdukte und und und und DienstleistungenDienstleistungenDienstleistungenDienstleistungen

Beteiligungsprogramme und Managed Accounts für institutionelle Investoren

InvestmenterfahrungInvestmenterfahrungInvestmenterfahrungInvestmenterfahrungInvestiert in ca. 210 Fonds und Co-Investments mit rund 110 Managern weltweit

InvestorenbasisInvestorenbasisInvestorenbasisInvestorenbasisRund 140 institutionelle Investoren in Deutschland, Österreich, Luxemburg, Liechtenstein und dem Mittleren Osten

MitarbeiterMitarbeiterMitarbeiterMitarbeiter Über 70 Mitarbeiter an drei Standorten

ÜberblickÜberblickÜberblickÜberblick

München

Luxemburg

New

York

GCP StandorteGCP StandorteGCP StandorteGCP Standorte

Seite 3– Vertraulich –© Golding Capital Partners

Buyout-Investments in Nordamerika stellen europäische Investoren vor wesentliche Herausforderungen

LogistikLogistikLogistikLogistik

Tiefgreifendes Verständnis der Marktgegebenheiten unerlässlichTiefgreifendes Verständnis der Marktgegebenheiten unerlässlichTiefgreifendes Verständnis der Marktgegebenheiten unerlässlichTiefgreifendes Verständnis der Marktgegebenheiten unerlässlich

RegulatorikRegulatorikRegulatorikRegulatorik

� Weite Entfernungen

� Währungsexposure

� Kulturelle Eigenheiten

� Sprachbarriere

� SEC

� Recht, Steuern

� Effiziente Strukturierung

� Zeichnungsprozess

Due DiligenceDue DiligenceDue DiligenceDue Diligence ZugangZugangZugangZugang

� Teamzugang, Referenzen

� Validierung Track-Record

� Lokale Marktkonditionen

� Benchmarking

� Aufbau von Beziehungen

� Managerpräferenzen

� Zugangsbeschränkungen

1111 2222

3333 4444

Seite 4– Vertraulich –© Golding Capital Partners

Rund 1.250 relevante Buyout-Manager bieten institutionellen Investoren Zugang zur Anlageklasse

Langfristige Beziehungen und lokale Präsenz als wesentliche ZugangsvoraussetzungLangfristige Beziehungen und lokale Präsenz als wesentliche ZugangsvoraussetzungLangfristige Beziehungen und lokale Präsenz als wesentliche ZugangsvoraussetzungLangfristige Beziehungen und lokale Präsenz als wesentliche Zugangsvoraussetzung

Accent Capiton Egeria MBO Steadfast

Advent CBPE EQT Montefiore Synova

Agilitas Chequers Equistone Nazca Stirling Square

Alpha Ciclad Exponent Norvestor TowerBrook

Argos Soditic CMP HgCapital Palatine Valedo

Bain Capital Europe DBAG Inflexion Priveq Waterland

BC Partners DPE Initiative & Finance ProA Vitruvian

Bencis Dunedin Living Bridge Procuritas Winch

Bowmark ECI Litorina Sovereign Xenon

Abry Caltius Francisco Partners Lightyear Oncap Summit Partners

AEA Investors Castle Harlan Freeman Spogli Linden Rhone Capital Sycamore Partners

Altus Charlesbank Gridiron Capital Linsalata Riverside Capital Tailwind

American Securities ComVest HIG Capital Littlejohn & Co. Roark Capital Tenex Capital

Arbor Court Square Incline Equity LNK Partners Roundtable Health Thoma Bravo

Audax Cortec Group Indsight Equity Lovell Minnick SK Thompson Street

Baird EDG Parnters Industrial Growth Partners Marlin Equity Snow Phipps Trilantic

Berkshire / EQT Endeavor Capital JF Lehman Mason Wells Sorenson Capital VMG Partners

Bertram Capital Excellere Partners JMI Equity Msouth Equity Sterling Group Waud Capital

Bunker Hill Capital FFL K1 Capital New Mountain Stone Point Capital Yellow Wood

Auswahl attraktiver BuyoutAuswahl attraktiver BuyoutAuswahl attraktiver BuyoutAuswahl attraktiver Buyout----Fonds Fonds Fonds Fonds nach geografischer Ausrichtung nach geografischer Ausrichtung nach geografischer Ausrichtung nach geografischer Ausrichtung

Ca. Ca. Ca. Ca. 500 500 500 500 relevante relevante relevante relevante BuyoutBuyoutBuyoutBuyout----Manager Manager Manager Manager

in in in in Europa Europa Europa Europa Ca.750 Ca.750 Ca.750 Ca.750 relevante relevante relevante relevante BuyoutBuyoutBuyoutBuyout----Manager Manager Manager Manager

in den USA in den USA in den USA in den USA

Seite 5– Vertraulich –© Golding Capital Partners

Die amerikanische Präsidentschaftswahl ist das derzeitige Top-Thema in den USA

Hillary Hillary Hillary Hillary Clinton Clinton Clinton Clinton / / / / Democratic PartyDemocratic PartyDemocratic PartyDemocratic Party

„Checks & Balances“ sind wichtig„Checks & Balances“ sind wichtig„Checks & Balances“ sind wichtig„Checks & Balances“ sind wichtig

Donald Trump / Donald Trump / Donald Trump / Donald Trump / RepublicanRepublicanRepublicanRepublican PartyPartyPartyParty

Janet Janet Janet Janet YellenYellenYellenYellen / / / / FED FED FED FED ChairChairChairChair

U.S. U.S. U.S. U.S. CongressCongressCongressCongress

Seite 6– Vertraulich –© Golding Capital Partners

Überblick der makroökonomischen Entwicklung in den USA

RentenmarktRentenmarktRentenmarktRentenmarkt

Fondsselektion Fondsselektion Fondsselektion Fondsselektion sollte die Marktdynamiken sollte die Marktdynamiken sollte die Marktdynamiken sollte die Marktdynamiken in der Spätphase des in der Spätphase des in der Spätphase des in der Spätphase des Aufschwungs berücksichtigenAufschwungs berücksichtigenAufschwungs berücksichtigenAufschwungs berücksichtigen

Aktienmarkt Aktienmarkt Aktienmarkt Aktienmarkt WirtschaftsentwicklungWirtschaftsentwicklungWirtschaftsentwicklungWirtschaftsentwicklung

Signifikante Auswirkungen auf Buyout Signifikante Auswirkungen auf Buyout Signifikante Auswirkungen auf Buyout Signifikante Auswirkungen auf Buyout FinanzierungenFinanzierungenFinanzierungenFinanzierungen

PE nicht grundsätzlich losgelöst von PE nicht grundsätzlich losgelöst von PE nicht grundsätzlich losgelöst von PE nicht grundsätzlich losgelöst von wirtschaftlicher Entwicklungwirtschaftlicher Entwicklungwirtschaftlicher Entwicklungwirtschaftlicher Entwicklung

Nachhaltiges Alpha Nachhaltiges Alpha Nachhaltiges Alpha Nachhaltiges Alpha von PE über den von PE über den von PE über den von PE über den ZyklusZyklusZyklusZyklus

10

8

6

2

-2

0

4

2006

2013

2007

2008

2014

2005

2009

2015

2010

2011

H1’16

2012

In %

ArbeitslosigkeitNom. BIP Wachstum

12

16

20

24

28

0

500

1.000

1.500

2.000

2.500

IndexstandKGV

2005

2008

2010

2007

2006

2009

H1’16

2015

2014

2013

2012

2011

Indexstand S&P 500

KGV S&P 500

0

150

300

450

0

5

10

15

20

25

$ Mrd.

2014

2011

2008

2009

2006

2005

2010

2012

2015

H1’16

2013

2007

HY Rendite (Energiesektor)

HY Ausfallrate

HY Emissionen

HY Rendite

Rendite in %

Quelle: Federal Reserve Economic Data, BofA ML HY Statistics, Fitch Quelle: Federal Reserve Economic Data, US Bureau of Labor Statistics Quelle: Shiller, Bloomberg

Seite 7– Vertraulich –© Golding Capital Partners

Gründe für die Attraktivität von US-Buyout

Vielfältige Diversifikation und Möglichkeiten zum aktiven PortfoliomanagementVielfältige Diversifikation und Möglichkeiten zum aktiven PortfoliomanagementVielfältige Diversifikation und Möglichkeiten zum aktiven PortfoliomanagementVielfältige Diversifikation und Möglichkeiten zum aktiven Portfoliomanagement

Verbesserung Verbesserung Verbesserung Verbesserung des des des des RenditeRenditeRenditeRendite----////Risikoprofils durch Diversifikation mit Risikoprofils durch Diversifikation mit Risikoprofils durch Diversifikation mit Risikoprofils durch Diversifikation mit USUSUSUS----Buyout: Buyout: Buyout: Buyout:

� Diversifikation der Verbrauchermärkte

� Diversifikation der Industriesektoren

� Diversifikation der geopolitischen Risiken des Euroraums

Hochspezialisierte Manager erlauben aktives Portfoliomanagement Hochspezialisierte Manager erlauben aktives Portfoliomanagement Hochspezialisierte Manager erlauben aktives Portfoliomanagement Hochspezialisierte Manager erlauben aktives Portfoliomanagement auf vielen Ebenen: auf vielen Ebenen: auf vielen Ebenen: auf vielen Ebenen:

� Branchenfokus

� Größensegmente

� Nischenstrategien

Wirtschaftliche & Wirtschaftliche & Wirtschaftliche & Wirtschaftliche & geopolitische Diversifikationgeopolitische Diversifikationgeopolitische Diversifikationgeopolitische Diversifikation

AktivesAktivesAktivesAktivesPortfoliomanagementPortfoliomanagementPortfoliomanagementPortfoliomanagement

Seite 8– Vertraulich –© Golding Capital Partners

Besonderheiten des US-Marktes sind zu berücksichtigen

AktienmarktAktienmarktAktienmarktAktienmarktUS US US US

BuyoutsBuyoutsBuyoutsBuyoutsEuropäische Europäische Europäische Europäische BuyoutsBuyoutsBuyoutsBuyouts

Regionale Regionale Regionale Regionale VerteilungVerteilungVerteilungVerteilung

Breit gefächert Konzentriert Breit gefächert

Verfügbare Verfügbare Verfügbare Verfügbare SektorSektorSektorSektor----StrategienStrategienStrategienStrategien

Breit gefächert Breit gefächert Eingeschränkt verfügbar

WettbewerbsWettbewerbsWettbewerbsWettbewerbsdynamikdynamikdynamikdynamik Effizient Ineffizient Ineffizient

StrategischeStrategischeStrategischeStrategischeImplikationenImplikationenImplikationenImplikationen

� Regionaler Ansatz

� Sektor-Ansatz

� Aktives Management

� Regionaler Ansatz

� Sektor-Ansatz

� Aktives Management

� Regionaler Ansatz

� Sektor-Ansatz

� Aktives Management

Bei Investments in USBei Investments in USBei Investments in USBei Investments in US----Buyout ist die Implementierung von SektorBuyout ist die Implementierung von SektorBuyout ist die Implementierung von SektorBuyout ist die Implementierung von Sektor----Strategien möglichStrategien möglichStrategien möglichStrategien möglich

�

�

????

�

�

xxxx �

�

xxxx

Seite 9– Vertraulich –© Golding Capital Partners

Nordamerika mit der „Buyout-Brille“ betrachtet

Manager verteilt auf Hubs mit differenzierten InvestmentstrategienManager verteilt auf Hubs mit differenzierten InvestmentstrategienManager verteilt auf Hubs mit differenzierten InvestmentstrategienManager verteilt auf Hubs mit differenzierten Investmentstrategien

Quelle: GCP Analyse 1) Asset-Lite Unternehmen benötigen nur begrenzte Kapitalinvestitionen (z.B. Dienstleistungs- oder Software-Unternehmen)

Texas

Montana

Utah

California

Idaho

Nevada

Oregon

Arizona

Iowa

Michigan

Colorado

Wyoming

Kansas

Ohio

Minnesota

Illinois

New Mexico

Florida

Nebraska

Missouri

Wisconsin

Washington

Georgia

Oklahoma

Maine

South Dakota

North Dakota

New York

Virginia

Alabama

Arkansas

Indiana

Louisiana

Kentucky

Tennessee North Carolina

Pennsylvania

Mississippi

South Carolina

West VirginiaMaryland

Vermont

New Jersey

Massachusetts

New Hampshire

Connecticut

Delaware

Québec

Ontario

Alberta ManitobaBritish ColumbiaSaskatchewan Neufundland und Labrador

Québec

New Brunswick

Neufundland und Labrador

Nova Scotia

Nova Scotia

Prince Edward Island

Los Angeles:Los Angeles:Los Angeles:Los Angeles:Aerospace &

Special Situations

San Francisco:San Francisco:San Francisco:San Francisco:Software / Asset-Lite1)

Dallas, Dallas, Dallas, Dallas, Houston:Houston:Houston:Houston:Oil & Gas

Chicago:Chicago:Chicago:Chicago:Healthcare

Miami:Miami:Miami:Miami:Special Situations

Calgary: Calgary: Calgary: Calgary: Rohstoffe

Boston:Boston:Boston:Boston:Diversified Growth

New New New New York:York:York:York:PE Epizentrum

MidMidMidMid----AtlanticAtlanticAtlanticAtlantic (Washington Korridor):(Washington Korridor):(Washington Korridor):(Washington Korridor):Tech & Government Services

„Buyout“ Landkarte USA und Kanada„Buyout“ Landkarte USA und Kanada„Buyout“ Landkarte USA und Kanada„Buyout“ Landkarte USA und Kanada

Angebots-/Nachfrage-Grenze für Mid Market-Transaktionen Montreal:Montreal:Montreal:Montreal:

„Francophone“

Toronto:Toronto:Toronto:Toronto:Canadian PE Hub

Seite 10– Vertraulich –© Golding Capital Partners

Annäherung an US-Buyout erfordert Mehrdimensionalen Investmentansatz

Dimensionen der Dimensionen der Dimensionen der Dimensionen der USUSUSUS----PortfoliokonstruktionPortfoliokonstruktionPortfoliokonstruktionPortfoliokonstruktion

Grundsätze der Portfoliotheorie sollten auch im Private EquityGrundsätze der Portfoliotheorie sollten auch im Private EquityGrundsätze der Portfoliotheorie sollten auch im Private EquityGrundsätze der Portfoliotheorie sollten auch im Private Equity----Bereich nicht außer Acht gelassen werdenBereich nicht außer Acht gelassen werdenBereich nicht außer Acht gelassen werdenBereich nicht außer Acht gelassen werden

Anmerkungen zu USAnmerkungen zu USAnmerkungen zu USAnmerkungen zu US----InvestmentsInvestmentsInvestmentsInvestments

� Kombination von „Bottom-up“

GP-Einschätzungen mit Makro-

Erwägungen vorteilhaft

� Nie einen zweitrangigen GP

unterstützen, um an einer attraktiven

Makrostrategie beteiligt zu sein

� Gelegentlich sind Makroziele dem

„Underwriting von GPs“ nachzuordnen

Seite 11– Vertraulich –© Golding Capital Partners

Case Study „Software“ – Struktureller Trend und Charakteristika des Sektors attraktiv für PE-Investoren

Ausreichend Ausreichend Ausreichend Ausreichend großes Universum für einen fokussierten Investmentgroßes Universum für einen fokussierten Investmentgroßes Universum für einen fokussierten Investmentgroßes Universum für einen fokussierten Investment----Ansatz auf Ansatz auf Ansatz auf Ansatz auf PortfolioPortfolioPortfolioPortfolio----EbeneEbeneEbeneEbene

Überblick InvestmentthemaÜberblick InvestmentthemaÜberblick InvestmentthemaÜberblick Investmentthema

InvestmenttheseInvestmenttheseInvestmenttheseInvestmentthese

� Megatrends & struktureller Wandel

� Charakteristik von Geschäftsmodell und Cash-Flows

HerausforderungenHerausforderungenHerausforderungenHerausforderungen� Bewertungen

� Kapitalzufluss in Sektor

RelevanteRelevanteRelevanteRelevante ManagerManagerManagerManager � Über 30 fokussierte Manager

GeographischerGeographischerGeographischerGeographischerHubHubHubHub

� San Francisco

FondsbeispieleFondsbeispieleFondsbeispieleFondsbeispiele

� Vista

� Thoma Bravo

� Genstar

Business SoftwareBusiness SoftwareBusiness SoftwareBusiness Software

Enterprise Application Enterprise Application Enterprise Application Enterprise Application SoftwareSoftwareSoftwareSoftware

Infrastructure SoftwareInfrastructure SoftwareInfrastructure SoftwareInfrastructure Software

Vertical Vertical Vertical Vertical ApplicationsApplicationsApplicationsApplications

Horizontal Horizontal Horizontal Horizontal ApplicationsApplicationsApplicationsApplications

MiddlewareMiddlewareMiddlewareMiddleware System SoftwareSystem SoftwareSystem SoftwareSystem Software

� Government� Manufacturing� Education� Energy / Utilities� Transportation� Media� Automotive� Healthcare� Fintech� Retail� Telecom

� ~ $ 175 bn. market� 5 year CAGR: > 8%

� CRM� ERP� Collaboration� Office Productivity

� Development Tools

� Analytics� Integration

� Operating System� Database� Storage� Security

Seite 12– Vertraulich –© Golding Capital Partners

Case Study „Value Investing“ – passende Strategie im Umfeld erhöhter Bewertungen am Ende des Konjunkturzyklus

Ausreichend Ausreichend Ausreichend Ausreichend großes Universum für einen fokussierten Investmentgroßes Universum für einen fokussierten Investmentgroßes Universum für einen fokussierten Investmentgroßes Universum für einen fokussierten Investment----Ansatz auf Ansatz auf Ansatz auf Ansatz auf PortfolioPortfolioPortfolioPortfolio----EbeneEbeneEbeneEbene

Überblick InvestmentthemaÜberblick InvestmentthemaÜberblick InvestmentthemaÜberblick Investmentthema

InvestmenttheseInvestmenttheseInvestmenttheseInvestmentthese� „Contrarian“-Ansatz

� Sicherheitspuffer durch Einstieg bei niedriger Bewertung

HerausforderungenHerausforderungenHerausforderungenHerausforderungen

� „Value Traps“

� Losgelöst von Kapitalstruktur

� Operative Turnarounds

Relevante ManagerRelevante ManagerRelevante ManagerRelevante Manager � Über 25 fokussierte Manager

GeographischerGeographischerGeographischerGeographischerHubHubHubHub

� Los Angeles

� Florida

� New York

FondsbeispieleFondsbeispieleFondsbeispieleFondsbeispiele

� Delos

� Tenex

� Monomoy

StrategieStrategieStrategieStrategie GenreGenreGenreGenre SubSubSubSub----GenreGenreGenreGenre

Value Value Value Value InvestingInvestingInvestingInvesting in in in in US Private US Private US Private US Private EquityEquityEquityEquity

Special Special Special Special SituationsSituationsSituationsSituations / Bilanz/ Bilanz/ Bilanz/ Bilanz

FremdkapitalFremdkapitalFremdkapitalFremdkapital

Kapitalstruktur agnostischKapitalstruktur agnostischKapitalstruktur agnostischKapitalstruktur agnostisch

EigenkapitalEigenkapitalEigenkapitalEigenkapital

OperativOperativOperativOperativ

UnderperformerUnderperformerUnderperformerUnderperformer

Turnarounds / CashTurnarounds / CashTurnarounds / CashTurnarounds / Cash----Flow Flow Flow Flow NegativNegativNegativNegativ

Niedrige BewertungenNiedrige BewertungenNiedrige BewertungenNiedrige BewertungenMittelstandMittelstandMittelstandMittelstand

Unpopuläre SektorenUnpopuläre SektorenUnpopuläre SektorenUnpopuläre Sektoren

Seite 13– Vertraulich –© Golding Capital Partners

Case Study „Healthcare“ – von strukturellem Wachstum bei geringer Konjunktursensitivität profitieren

Vielzahl Vielzahl Vielzahl Vielzahl spezialisierter spezialisierter spezialisierter spezialisierter Fonds Fonds Fonds Fonds macht strategischen Fokus macht strategischen Fokus macht strategischen Fokus macht strategischen Fokus auf auf auf auf PortfolioPortfolioPortfolioPortfolio----Ebene Ebene Ebene Ebene attraktivattraktivattraktivattraktiv

Überblick InvestmentthemaÜberblick InvestmentthemaÜberblick InvestmentthemaÜberblick Investmentthema

InvestmenttheseInvestmenttheseInvestmenttheseInvestmentthese

� 18% BIP-Anteil

� Wachstumsrate >5% p.a.

� Demographie

� „Affordable Care Act“

HerausforderungenHerausforderungenHerausforderungenHerausforderungen� Regulatorisches Risiko

� Staat als größter Kunde

Relevante ManagerRelevante ManagerRelevante ManagerRelevante Manager � Über 25 fokussierte Manager

GeographischerGeographischerGeographischerGeographischerHubHubHubHub

� Chicago

FondsbeispieleFondsbeispieleFondsbeispieleFondsbeispiele

� Cressey & Company

� Water Street

� Waud Capital

HealthcareHealthcareHealthcareHealthcare

Pharma

Facilities

Medical Devices

Staffing / Training

Biotech

Insurance

Laboratory

Services

Distribution

Research

Seite 14– Vertraulich –© Golding Capital Partners

Erfolgreiches Investieren im aktuellen Marktumfeld erfordert Verständnis der wesentlichen Themen

In einem sich permanent ändernden Markt gibt es kein „Business In einem sich permanent ändernden Markt gibt es kein „Business In einem sich permanent ändernden Markt gibt es kein „Business In einem sich permanent ändernden Markt gibt es kein „Business AAAAs s s s UsualUsualUsualUsual““““

Allokation mit Augenmaß am Ende des Allokation mit Augenmaß am Ende des Allokation mit Augenmaß am Ende des Allokation mit Augenmaß am Ende des konjunkturellen Aufwärtstrendskonjunkturellen Aufwärtstrendskonjunkturellen Aufwärtstrendskonjunkturellen Aufwärtstrends

1111� Strategien mit reduzierter Korrelation

� Strategien in strukturellem Aufwind

Durch die „Durch die „Durch die „Durch die „BuyBuyBuyBuy high, Sell high, Sell high, Sell high, Sell lowlowlowlow““““----Fallen navigierenFallen navigierenFallen navigierenFallen navigieren

2222� Operativer Einfluss

� Fokus auf Free-Cash-Flow Rendite

Vorsicht vor den „zufälligen Touristen“ Vorsicht vor den „zufälligen Touristen“ Vorsicht vor den „zufälligen Touristen“ Vorsicht vor den „zufälligen Touristen“ im im im im Öl & GasÖl & GasÖl & GasÖl & Gas----SektorSektorSektorSektor

3333� Sektor-Fokus zunehmend erfolgstreibend

� „Me too“-Investoren mit strategischen Nachteilen

Ist Investieren Ist Investieren Ist Investieren Ist Investieren in „GP Gesellschaftsanteile“ eine in „GP Gesellschaftsanteile“ eine in „GP Gesellschaftsanteile“ eine in „GP Gesellschaftsanteile“ eine bahnbrechende Änderung bahnbrechende Änderung bahnbrechende Änderung bahnbrechende Änderung der PEder PEder PEder PE----BrancheBrancheBrancheBranche????

Der Aufstieg von Growth EquityDer Aufstieg von Growth EquityDer Aufstieg von Growth EquityDer Aufstieg von Growth Equity4444

� Angesiedelt zwischen Venture und Buyout

� Asymmetrisches Rendite-Risiko-Profil möglich

� Ist das ein attraktives Investment?

� Implikationen für traditionelle PE Investments?

� „It depends“

5555

Seite 15– Vertraulich –© Golding Capital Partners

Gründe für ein US-Buyout Investment

ZusammenfassungZusammenfassungZusammenfassungZusammenfassung

� Nordamerika als global am weitesten entwickelter Markt für Buyout-Investments

� Möglichkeit zur geographischen und geopolitischen Diversifikation

� Vielzahl an erfahrenen und versierten Managern verfügbar

� Große Bandbreite unterschiedlicher Investmentansätze machen fokussierten Investment-Ansatz auf Portfolio-Ebene attraktiv

� Tiefes Marktverständnis und langjährige Managerbeziehungen als essentielle Voraussetzung erfolgreichen Investierens

1111

2222

3333

4444

5555

Seite 16– Vertraulich –© Golding Capital Partners

Kontakt

Golding Capital Partners

[email protected] � www.goldingcapital.com

Golding Capital Partners GmbHMöhlstraße 7

81675 MünchenDeutschland

Tel +49 89 419 997 0

Golding Capital Partners (Luxembourg) S.à r.l.

6, avenue Marie-Thérèse2132 Luxemburg

Luxemburg

Tel +352 262734 810

Golding Capital Partners (USA), Inc.299 Park Avenue

New York NY, 10171

USA

Tel +1 212 203 0016

Seite 17– Vertraulich –© Golding Capital Partners

Disclaimer

Die in diesem Dokument enthaltenen Informationen werden von Golding Capital Partners („GCP“) zur Verfügung gestellt und sind streng vertraulich. Dieses Dokument ist ausschließlich zur internen Verwendung durch den Empfänger bestimmt. Die in diesem Dokument enthaltenen Angaben stellen keine Anlage-, Rechts- oder Steuerberatung dar. Private Equity Produkte sind komplexe Investitionen, die typischerweise ein hohes Maß an Risiken beinhalten und sind aus diesem Grund nur für einen Verkauf an erfahrene Anleger bestimmt, die in der Lage sind, die Risiken der Investition zu tragen. Anleger sind aufgefordert, eine eigene Prüfung der Risiken des Fonds vorzunehmen und sich dabei von ihren professionellen Beratern beraten zu lassen. Die vollständigen Angaben zum Fonds, einschließlich der Risiken, sind dem Emissionsdokument und der Satzung in der jeweils geltenden Fassung zu entnehmen und allein diese stellen die rechtlich verbindlichen Verkaufsunterlagen des Fonds dar. Alle Meinungsäußerungen geben die derzeitige Einschätzung von GCP wieder, die sich ohne vorherige Ankündigung ändern kann. Wie im Emissionsdokument dargestellt, unterliegt der Vertrieb des Fonds bestimmten Beschränkungen. Zulässige Anleger sind alleinsachkundige Anleger im Sinne des Luxemburgischen Gesetzes vom 13. Februar 2007 über Spezialisierte Investmentfonds. Der Fondsdarf weder innerhalb der USA noch an oder für Rechnung von US-Personen oder an in den USA ansässige Personen zum Kauf angeboten oder an diese verkauft werden.Die in diesem Dokument enthaltenen Informationen wurden von GCP auf Basis von Annahmen, einschließlich von Wertentwicklungen in der Vergangenheit, nach bestem Wissen erstellt. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für künftige Wertentwicklungen. GCP übernimmt keine Garantie für zukünftige Wertentwicklungen des Fonds.

Berlin | Frankfurt a. M. | Münchenwww.pplaw.com

BAI Alternative Investment Insight 3617./19. Oktober 2016

Geschlossene FondsAusgewählte Aspekte für Kreditinstitute, Versorgungswerke, Pensionskassen, Versicherer und SpezialfondsUwe Bärenz / Dr. Jens Steinmüller, P+P Pöllath + Partners Berlin

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Kernkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

2

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 3

VAG-Investoren(z. B. Versicherungen, Pensionskassen,

Versorgungswerke, Zusatzversorgungskassen)

AIF (z. B. offener inländischer Spezial-AIF mit festen Anlagebedingungen)

Geschlossener Fonds

(KG, LP, SCS[p])

KWG-Investoren

(z. B. Banken, Sparkassen)

Sonstige institutionelle Investoren

(z. B. CTA, FO, Stiftungen)

Geschlossener Fonds / Dachfonds

(SCA, SA, Coop)

Geschlossener Fonds / Dachfonds

(FCP)

Zweckgesellschaft(z. B. Lux S.A. SICAV-SIF)

Rahmenbedingungen im WandelTypische Zugänge institutioneller Anleger in geschlossene Fonds

Bankaufsichtsrecht• CRD IV/CRR, KWG• Aufsichtspraxis (EBA/BaFin)

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Rahmenbedingungen im Wandel

4

Übergreifende Rechtsgrundlagen

Versicherungsaufsichtsrecht• VAG, Landesgesetze, Anlageverordnung• Solvency II-Durchführungsverordnung• Aufsichtspraxis (EIOPA/BaFin/Landesbehörden)

Steuerrecht• KStG + GewStG• InvStG (AIFM-StAnpG), InvStRefG-DiskE)• AStG• DBA

Investmentrecht• KAGB (AIFM-UmsG, KAGB-RepG,

OGAW V)• Level 2-Maßnahmen• Aufsichtspraxis (ESMA/BaFin)

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Eigenkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

5

KWG

BankenRechtsgrundlagen - Bankaufsicht

Basel III (Basel Committee of Banking Supervisions)

Capital Requirements Directive IV (RL 2013/36/EU – „CRD IV“)

(umsetzungsbedürftig)

Capital Requirements Regulation (VO (EU) 575/2013 – „CRR“)(unmittelbar geltendes Recht)

Rechtlich nicht bin-dende Empfehlungen

Hauptrechtsakte (EU)

Nationale Gesetze (D)

Nationale Verordnungen (D)

Delegierte Rechtsakte (EU)

ITS (Implementation Technical Standards)

RTS (Regulatory Technical Standards)

Del. Rechtsakte (Komm.)

Durchführungsrechtsakte (Komm.)

LiqV SolvV GroMiKV

Verwaltungspraxis (EBA) Verlautbarungen (z. B. Guidelines, Recommendations, Opinions) v. EBA (früher CEBS)

Verwaltungspraxis (BaFin) Verlautbarungen (z. B. Auslegungsentscheidungen, MaRisk und andere Rundschreiben, Merkblätter)

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 6

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

…

7

Quelle: nach www.oliverschopf.com/html/d_polkar/einzel_o/pva_pensionskonto.html

BankenFondsbeteiligungen und Eigenmittelanforderungen

– Eigenmittelanforderungen gem. CRR:

harte Kernkapitalquote (CET1-Ratio = hartes Kernkapital/Gesamtrisikobetrag) ≥ 4,5 %

Kernkapitalquote (T1-Ratio = Kernkapital/Gesamtrisikobetrag) ≥ 6 %

Gesamtkapitalquote (TC-Ratio) = Eigenmittel /Gesamtrisikobetrag ≥ 8 %

– Wichtige Fragestellungen bei Fondsbeteiligungen:

Inwieweit führt eine Beteiligung an einem Fonds zu einer Reduktion der Eigenmittel?

Inwieweit führt die Beteiligung an einem Fonds zu einer Erhöhung des Gesamtrisikobetrags?

Eigenmittel Gesamtrisi-kobetrag

Operationelle Risiken

Marktpreisrisiken (z.B. Fremdwährungsrisiko)

Adressenaus-fallrisiken

Zusätzliches Kernkapital (Additional

Tier 1 – AT 1)

Hartes Kernkapital (CommonEquity Tier 1

– CET1)

Ergänzungskapital (Tier 2)

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 8

BankenEK-Abzug v. Erhöhung des Gesamtrisikobetrags

– Abzugsposition: direkte/indirekte Positionen in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche i.S.v. Art. 4 Abs. 27 CRR

u. a. Institute/Finanzinstitute

Finanzinstitut: Unternehmen, das kein Institut (Bank etc.) ist und dessen Haupttätigkeit im Erwerb von Beteiligungen oder bestimmten anderen Tätigkeiten besteht (vgl. Art. 4 Abs. 26 CRR)

– Abzug der gesamten Beteiligung am geschlossenen Fonds?

Geschlossene Fonds = Finanzinstitute?

ggf. Industrie-Holding-Privileg (BaFin-Praxis)

ABER: ggf. Abzug als „indirekte Position“, vermittelt über geschlossenen Fonds als „Intermediär“ (vgl. Art. 4 Abs. 114 CRR)

KWG-Investoren

(z. B. Banken, Sparkassen)

Eigenmittel:hartes / zusätzliches Kernkapital, Ergänzungskapital

Geschlossener Fonds

Risiken

Ris

iko?

Abzug?

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 9

BankenEigenmittel: Abzug indirekter Positionen

Geschlossene Fonds als Organismen für gemeinsame Anlagen = „Intermediäre“ (vgl. Art. 15a Abs. 1 lit. a Del. VO (EU) Nr. 241/2014)

Abzugsposition = durchgerechneter Anteil an Unternehmen der Finanzbranche (Art. 15d Del. VO (EU) Nr. 241/2014)

Ermittlungsgrundlage: – grds.: Daten vom geschlossenen Fonds

– sofern Daten nicht verfügbar sind:

Schätzung unter Zugrundelegung der Höchstbeträge aufgrund der Anlagemandate (Investmentstrategie)

sofern nicht möglich: Abzug der gesamten Beteiligung an dem Fonds vom harten Kernkapital

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 10

BankenEigenmittel: Gesamtrisikobetrag und Fondsbeteiligungen

Die Zeichnung einer Beteiligung an einem geschlossenen Fonds erhöht die Bemessungsgrundlage für die Eigenmittelanforderungen der Bank

– KSA-Forderungswert = Buchwert

– Umrechnungsfaktor = 100 %

– Risikopositionsklasse

mit besonders hohem Risiko verbundene Positionen, u. a. Private Equity (Art. 128 CRR) 150 %

sonst Art. 132 CRR:

– grds. 100 %

– ratingbasiert: 20 %-150 %

– ggf. Transparenzansatz

– Ansatz des durchschnittlichen Risikogewichts

RWA (Risikogewichtete KSA-Positionsbeträge (Art. 113 CRR)

KSA-Positionswert (Art. 111 CRR)

KSA-Risikogewicht (Art. 114-134 CRR)

KSA-For-derungs-

wert (Art. 111

CRR)

Umrech-nungs-faktor

(Art. 111)

Risiko-positi-ons-

klasse (Art. 112

ff.)

Externe Bonitäts-

beur-teilung(Art.

135-141 CRR=

X

X

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 11

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 12

Großkredite: Ausgangslage

Was ist Sinn und Zweck der Regeln?

– Vermeidung des Risikos, dass ein Institut durch den Ausfall eines Einzelkunden bzw. eine Gruppe von verbundenen Kunden insolvent wird;

– Vermeidung von Klumpenrisiken(Konzentrationsrisiko).

Was ist ein Großkredit?

– Kredite über mind. 10 % der anrechenbaren Eigenmittel

Welche Folgen sind zu beachten?

– Meldepflichten + organisatorische Pflichten

– Beachtung Großkreditobergrenze: grds. max. 25 % der anrechenbaren Eigenmittel

KWG-Investoren

(z. B. Banken, Sparkassen)

Geschlossener Fonds

ForderungenForderungen

Schuldner

Banken

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Großkredite: Behandlung von Fondsbeteiligungen (Art. 6 VO 1187/2014)

Können die einzelnen Risikopositionen (Schuldner) im

Fondsportfolio abgegrenzt werden?

Nein

Gesamtwert der Risikopositionen übersteigt 0,25 % der anrechenbaren Eigenmittel des Instituts?

Fondsbetei-ligung =

„Separater Kunde“

keine Zusammen-

rechnung

Fondsbetei-ligung =

„Unbekann-ter Kunde“

Zusammen-

rechnung

JaNein

JaNach Abgrenzung innerhalb

des Fondsportfolios: Ermittlung des Schuldners

bzw. der Kreditrisiko-Eigenschaft

Behandlung als: Einzelkunde bzw.

Gruppe von Kunden

Nein

Positionswert übersteigt 0,25 % der anrechenbaren

Eigenmittel?

Ja

Ja

„Separater Kunde“

Ja

Nein

Ist durch das Mandat ausgeschlossen, dass Risikopositionen mit

anderen Risikopositionen verknüpft sind?

„Separater Kunde“

„Unbekannter Kunde“Nein

13

Banken

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Eigenkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

14

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 15

Rahmenrichtlinie zu Solvency II(Richtlinie 2009/138/EG)

Versicherungsaufsichtsgesetz(1. Januar 2016)

Landes-recht

Delegierte Rechtsakte(DVO (EU) 2015/35)

Technische Durchführungsstandardsz. B. Verfahren zur Bewertung externer RatingsAnlageverordnung

(2. April 2016)

Rundschreiben der BaFin(RS 4/2011)

EIOPA / Leitlinien und Empfehlungenz. B. zum Look-Through-Ansatz

Auslegungsentscheidungen BaFin (comply or explain)

z. B. zum Grundsatz der unternehmerischen Vorsicht

VAG-Investoren: Regulierung der KapitalanlageRechtliche Kaskaden für VAG-Investoren

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 16

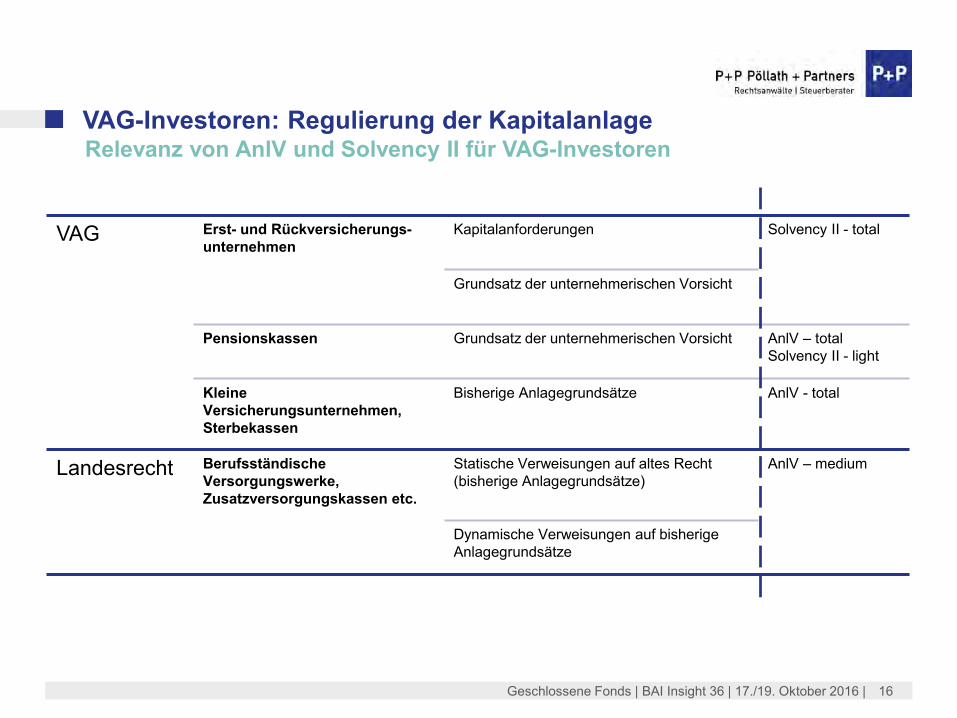

Relevanz von AnlV und Solvency II für VAG-InvestorenVAG-Investoren: Regulierung der Kapitalanlage

VAG Erst- und Rückversicherungs-unternehmen

Kapitalanforderungen Solvency II - total

Grundsatz der unternehmerischen Vorsicht

Pensionskassen Grundsatz der unternehmerischen Vorsicht AnlV – totalSolvency II - light

Kleine Versicherungsunternehmen, Sterbekassen

Bisherige Anlagegrundsätze AnlV - total

Landesrecht Berufsständische Versorgungswerke, Zusatzversorgungskassen etc.

Statische Verweisungen auf altes Recht (bisherige Anlagegrundsätze)

AnlV – medium

Dynamische Verweisungen auf bisherige Anlagegrundsätze

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Eigenkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

17

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 18

Private Equity Real Estate Sonstige AlternativeAnforderungenStrategie Unternehmensfinanzierung Core-Immobilien Rahmen des § 2 Abs. 4

AnlV

Herkunft (Fonds undManager)

EWR/OECD EWR EWR

Manager-Regulierung Erlaubnis / Registrierung(ggf. Vergleichbarkeit)

Erlaubnis Erlaubnis

QuotenMischungsquoten Risikokapital (35 %)

Beteiligungen (15 %)Immobilien (25 %) Sonstige alternative

Anlagen (7,5 %)

Streuungsgrenze 1 % 10 % 1 %

Versorgungswerke: Erwerbbarkeit und QuotenanrechnungAnlV | Assetklassenbezogene Einordnung mit quantitativen Beschränkungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 19

Strategie Typ Zweifelsfälle

Infrastruktur 13b/17 FK-Finanzierungen (Unternehmensfinanzierung?)

Private Debt 13b/17/- Strategien ohne Ausschluss unbesicherterForderungen, Abgrenzung 13b 17

Real Estate 13b/14c/17 Zuordnung bei Mischstrategien (z. B. Projektentwicklung, Real Estate Debt)

Einordnung nach der Strategie des AIF

Grundsätzlich kein Look-Through-Ansatz

Mischstrategien möglich bei Spezialfonds (16) und sonstigen AIF (17)

Folge:

• bei Set-up: Strategie prüfen und ausrichten

• bei Konflikt: Eingrenzung über Feedergesellschaften mit Excuse-Rechten

• bei Bündelung in Zweckgesellschaften Trennung von Anlagen zur optimalen Nutzung von Anlagequoten (z. B. Compartments)

Versorgungswerke: Erwerbbarkeit und QuotenanrechnungAnlV | Assetklassenbezogene Einordnung mit quantitativen Beschränkungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Kernkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

20

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 21

Pensionskassen zwischen Anlageverordnung und PPP

Verhaltens-standard

Proportionalität

Eigenver-antwortung

Eigenständige Anforderungen (neben SCR)

Risiko-management

Bewertungs-verfahren

Anlage-grundsätze

Prozess bei nicht alltäg-

lichen Anlagen

„Versicherungsunternehmen müssen ihre gesamten Vermögenswerte nach dem Grundsatz derunternehmerischen Vorsicht anlegen.“ (§ 124 Abs. 1 Satz 1 VAG)

„Die Zusammensetzung des gesamten Kapitalbestandes muss […] jederzeit das Resultat eines gut strukturierten, disziplinierten und transparenten Anlageprozesses sein.“ (BaFin, Auslegungsentscheidung zum Grundsatz der unternehmerischen Vorsicht vom 1. Januar 2016)

Prinzipienbasierter Verhaltensstandard

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 22

Anforderung Maßnahme

Risikoerkennung Identifikation wesentlicher rechtlicher und wirtschaftlicher Risiken

Monitoring/ Berichtswesen

Vertragliche Sicherstellung der Informationsbereitstellung und -weitergabe (Geheimhaltungspflichten)

Steuerung Vereinbarung besonderer Rechte bei risikorelevanten Änderungen

Eigenmittel-Management

Ermittlung realistischer Stressfaktoren und ggf. Anpassung der Fondsdokumente, Sicherstellung der erforderlichen Granularität im Berichtswesen

Zusammenarbeit mit Dritten

Einholung des Rates von Dritten zur Erreichung eines ausreichenden Kompetenzniveaus; kein ausschließliches Stützen auf Informationen von Dritten

Pensionskassen zwischen Anlageverordnung und PPPInvestmentspezifisches Risk Management (§ 124 Abs. 1 Nr. 1 VAG)

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 23

Sicherheit, Liquidität, Rentabilität und Qualität als Gesamtpaket– gesamtportfoliobezogene Betrachtungsweise

– bei Fehlen einzelner Merkmale (Einzelwerte): Anlage auf vorsichtigem Niveau

Diversifikation – Mischung & Streuung: keine übermäßige Abhängigkeiten

– nicht zu Handel an geregeltem Markt zugelassene Assets: vorsichtiges Niveau

Verfügbarkeit– Orientierung an bisheriger Verwaltungspraxis

– ggf. Treuhändersperrvermerk

Pensionskassen zwischen Anlageverordnung und PPPAnlagegrundsätze und Diversifikation im PPP

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Kernkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

24

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 25

Solvency IISäule 1

Kapitalanforderungen(quantitative Anforderungen)

Säule 2Aufsichtsregeln

(qualitative Anforderungen)

Säule 3Marktdisziplin

(Berichtspflichten)

Grundsatz: Unterlegung von Risiken des VU mit hinreichenden Eigenmitteln

Risiken aus Kapitalanlagen müssen beurteilt und mit Eigenmitteln unterlegt werden

Solvabilitätskapitalanforderung(SCR) (§§ 96 ff. VAG)

Mindestkapitalanforderung (§§ 122 f. VAG)

Unternehmenseigene Risiko-und Solvabilitätsbeurteilung(ORSA)

Kapitalanlagen nach dem Grundsatz unternehmerischer Vorsicht (§ 124 Abs. 1 Satz 1 VAG) (sog. „Prudent Person Principle“)

Vielfältige Berichtspflichten gegenüber Aufsichtsbehörden und Öffentlichkeit

Bericht über Solvabilität und Finanzlage (SFCR)

Bericht an die Aufsicht (RSR) Quantitative Meldungen (QRT)

Versicherer: Herausforderungen unter Solvency IISolvency II | Assetbezogene Erfassung | Quantitative und Qualitative Anforderungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 26

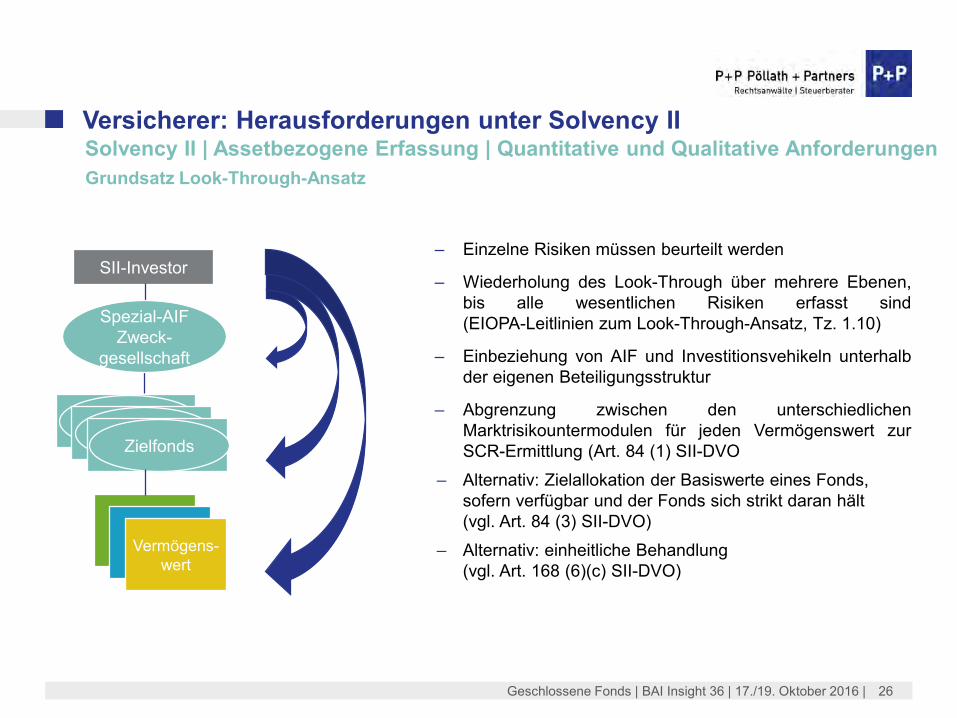

Grundsatz Look-Through-Ansatz

SII-Investor

ZielfondsZielfonds

Zielfonds

Vermögens-wert

Spezial-AIF Zweck-

gesellschaft

– Einzelne Risiken müssen beurteilt werden

– Wiederholung des Look-Through über mehrere Ebenen,bis alle wesentlichen Risiken erfasst sind(EIOPA-Leitlinien zum Look-Through-Ansatz, Tz. 1.10)

– Einbeziehung von AIF und Investitionsvehikeln unterhalbder eigenen Beteiligungsstruktur

– Abgrenzung zwischen den unterschiedlichenMarktrisikountermodulen für jeden Vermögenswert zurSCR-Ermittlung (Art. 84 (1) SII-DVO

– Alternativ: Zielallokation der Basiswerte eines Fonds, sofern verfügbar und der Fonds sich strikt daran hält (vgl. Art. 84 (3) SII-DVO)

– Alternativ: einheitliche Behandlung (vgl. Art. 168 (6)(c) SII-DVO)

Versicherer: Herausforderungen unter Solvency IISolvency II | Assetbezogene Erfassung | Quantitative und Qualitative Anforderungen

27

• SCR = VaR der Basiseigenmittel mit Konfidenzniveau von 99,5 % für ein Jahr • Abzudeckende Risiken: NLV, LV, KV, Markt, Kreditrisiko, operationelles Risiko• Grds. jährliche Ermittlung, bei wesentlichen Abweichungen von Annahmen unverzügliche

Neuberechnung

• Aktien = Aktien, Rohstoffe, alternative Kapitalanlagen, nicht in den Untermodulen Zins-, Immobilien- und Spread-Risiko erfasste Vermögenswerte, Vermögenswerte ohne Look-Through)

• Typ 1-Aktien = Notierung an geregelten EWR/OECD-Märkten Stressfaktor 39 %

• Typ 2-Aktien = grds. alle anderen Aktien (inkl. Private Equity) Stressfaktor 49 %

Solvabilitätskapital-anforderung (SCR)

Standardformel

NLV

LV

KV

Markt

Zinsänderungsrisiko

Aktienrisiko

Immobilienrisiko

Spread-Risiko

Wechselkursrisiko

Gegenparteiausfall

Kapitalanforderung für das operationelle Risiko

AnpassungInternes Modell

Basissolvabilitäts-kapitalanforderung

AIF im Aktienrisikountermodul - Einordnung und Grundstruktur des Untermoduls

Versicherer: Herausforderungen unter Solvency IISolvency II | Assetbezogene Erfassung | Quantitative und Qualitative Anforderungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 28

– Sitz in der EU / Vertrieb von Drittstaaten-AIF mit Pass (Art. 42 AIFMD?)

– Geschlossen: Kein festgelegter Rückkauf/keine Rücknahme

– Nicht hebelfinanziert

Schädlich: Strukturen, die eigens zur (auch indirekten) Risikoerhöhung durch AIF geschaffen wurden

Überbrückungsfinanzierungen unschädlich, soweit durch Kapitalzusagen gedeckt

Leverage bei Portfoliounternehmen (einschl. Zielfonds) unschädlich, wenn AIF nicht über reine Kapitalbeteiligung hinaus haftet

– Alt: EuSEF-AIF oder EuVECA-AIF

AIF als Eigenmittelsparer | Anforderung zur Behandlung als „Typ 1-AIF“ im Aktienrisikomodul

Versicherer: Herausforderungen unter Solvency IISolvency II | Assetbezogene Erfassung | Quantitative und Qualitative Anforderungen

ZielfondsZielfonds

Dachfonds

ZielfondsZielfonds

Single-Fonds

SII-Investor

FK

FK

EK = Typ 1-Aktienrisiko

EK

EK = Typ 1-Aktienrisiko

FK = Spread-/Zins-Risiko

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 29

Spezial-AIF | Zweckgesellschaft

„Typ 1 AIF“ (intr.)

AIF m. Leverage Ex-EU-AIF

SII-Investor

„Typ 1-AIF“

Private Equity

SF 30 %

Qual. Infrastr.

SF 49 %SF 39 %

Typ 1-Aktien

SF 39 %SF 25 %

AIF im Aktienrisikountermodul - Zusammenfassung

Versicherer: Herausforderungen unter Solvency IISolvency II | Assetbezogene Erfassung | Quantitative und Qualitative Anforderungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 30

Quelle Karikatur: The Economist

SCR

PPP

MCR

RM

ALM USP

ORSA

Versicherer: Herausforderungen unter Solvency IISolvency II aus Sicht der Anwender

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 31

Ermittlung und Verarbeitung aller relevanten Informationen (Reporting 2.0):• Umfang | Granularität | Qualität• Darstellung (Template | IT-Lösungen)• Frequenz (> Quartal), Fristen (10. Geschäftstag nach Stichtag)• Kosten | Haftung

Bisherige Marktpraxis:• kein institutioneller Standard • allgemeine „reasonable efforts“-Klauseln• Suche und teilweise Entwicklung professioneller Techniken („Seed-Phase“)

Entwicklungspotential:• Marketingtool für Fondsmanager und Dienstleister

Folgen für Fondsmanager

Versicherer: Herausforderungen unter Solvency IISolvency II C Assetbezogene Erfassung | Quantitative und Qualitative Anforderungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 32

Versicherer: Herausforderungen unter Solvency IIQualifizierte Infrastruktur | Projekte

Projekt-gesellschaft

Spon-sor Fonds

SII-Investor

Projekt

EK

Fondsanteile

Banken

Folge einer Einordnung als qualifizierte Infrastruktur:• Equity-Stressfaktor =

30 %;• ggf. reduziertes

Spread-Risiko für FK-Anlagen

Allg. projektbezogene Voraussetzungen:• Stressresistenz• Vorhersehbare

Cashflows• Hinreichende

vertragliche Rahmen-bedingungen: − große Abnehmer-

zahl oder vertragl. Ausfallschutz

− hinreichende Kapitalausstattung

Investorenbezogene Voraussetzungen:• Risikomanagement • Nur FK: Fähigkeit, Anlage

bis Laufzeitende zu halten

Zusätzliche Anforderungen bei nicht-gerateten Anlagen• FK: erstrangige Sicherheiten• Belegenheit: nur EWR/OECD• Greenfield-Projekte: EK-

Investoren-Track-Record / Expertise, Ausfallrisiken, Incentivierung

• Fertigstellung• Managen operativer Risiken• Bewährte Technologie• Kapitalstruktur• Refinanzierung• Derivate

FKZusätzliche Anforderungen an vertragliche Rahmenbedingungen bei FK-Anlagen:• Sicherheiten an allen

betriebsnotwendigen Assets u. Verträgen sowie ggf. Anteilen

• Nutzungskontrolle bezgl. Cashflows

• Beschränkung schädl. Aktivitäten inkl. FK-Aufnahme

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 33

Versicherer: Herausforderungen unter Solvency IIQualifizierte Infrastruktur | Infrastructure Corporates

– Verfahren

Kommissions-Auftrag an EIOPA vom 14.10.2015

Final Advice vom 30.06.2016 liegt der Kommission vor

– Empfohlene Regeln für diversifizierte Anlagen in Infrastructure Corporates

Keine Besonderheiten für Debt-Investments

Bei Equity-Investments Stressfaktor 36 %

– Anforderungen an Infrastructure Corporates

Unternehmen/Gruppen, bei denen die deutliche Mehrheit der Erträge aus dem Halten, Finanzieren, Entwickeln oder Betreiben von Infrastruktur-Assets (bestimmter Branchen) im EWR/OECD-Raum stammt

ECAI-Bonitätsstufe mind. 3

Track Record des Unternehmens von mind. 3 Jahren

Vorhersehbarkeit von Erträgen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 34

Privilegierte Behandlung bestimmter Anlagen in Infrastrukturprojekten sowohl bei Investitionen mit Eigen- als auch Fremdkapital

– ggf. günstigere Stressfaktoren beim Spread-Risiko bei FK-Instrumenten

– einheitliche Anwendung des Stressfaktors 30 % im Aktienrisikountermodul

Voraussetzungen– bislang nur Infrastrukturprojekte (nicht Infrastrukturunternehmen)

– projektbezogene Anforderungen

– beteiligungsbezogene Anforderungen bei Fremdfinanzierung bzw. Fehlen externer Ratings

– Investorenspezifische Anforderungen:

Fähigkeit, FK-Instrumente bis zum Laufzeitende zu halten

besondere Risikomanagement-Anforderungen

Versicherer: Herausforderungen unter Solvency IIQualifizierte Infrastrukturinvestments | Grundkonzept

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 |

Agenda

1. Rahmenbedingungen im Wandel

2. Banken: Abzug vom Kernkapital?

3. VAG-Investoren: Regulierung der Kapitalanlage

4. Versorgungswerke: Erwerbbarkeit und Quotenanrechnung

5. Pensionskassen zwischen Anlageverordnung und Prudent Person Principle: Lost in Translation?

6. Versicherer: Herausforderungen unter Solvency II

7. Investmentsteuerreform: Steuerplanung in unruhigen Zeiten

35

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 36

Rechtslage seit AIFM-StAnpG

ErwerbbareVermögensgegenstände

Wertpapiere Beteiligungen an „Kapitalgesellschaften“ Beteiligungen an vermögensverwaltenden

Personengesellschaften (Durchschau) Beteiligungen an gewerblichen Personengesellschaften

(Erwerb vor 28.11.2013)

Schmutzquote grds. 10 % des NAV des Spezialfonds BMF: kein bewusst und planmäßig dauerhaftes Halten

unzulässiger Vermögensgegenstände

Obergrenze 20 % des NAV des Spezialfonds, sofern keine Börsennotierung

Max. Kapitalanteil < 10 % des Kapitals einer Kapitalgesellschaft

Investmentsteuerreform: Steuerplanung in unruhigen ZeitenAnforderungen an geschlossene Fonds

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 37

Investmentsteuerreform: Steuerplanung in unruhigen ZeitenDer neue Begriff des Investmentfonds / Überblick

Investmentfonds § 1 Abs. 1 und 2 InvStG nF

• Ein-Anleger-Fonds (§ 1 Abs. 2 Nr. 1 InvStG nF)

• Konzerneigene AIF gem. § 2 Abs. 3 KAGB (§ 1 Abs. 2 Nr. 3 InvStG nF)

KapGes., sofern• Untersagung

operativer Tätigkeitund

• keine Ertragsbesteuerung (§ 1 Abs. 2 Nr. 2 InvStG nF)

KAGB• Holdinggesellschaften• Altersvorsorgeeinrich-

tungen• Arbeitnehmer-

Beteiligungssysteme• Verbriefungszweckge-

sellschaften• Weitere Ausnahmen nach

der AIFMD (z. B. Family Office, Versicherungen und Joint Ventures)(§ 2 Abs. 1 und 2 KAGB i. V. m. § 1 Abs. 3InvStG nF)

InvStG nFPersGes, ausgenommen OGAW und Altersvorsorge-vermögensfonds(§ 1 Abs. 3 Nr. 2 InvStG nF)

OGAW(§ 1 Abs. 2 KAGB

i. V. m. § 1 Abs. 1 S. 1

InvStG nF

AIF(§ 1 Abs. 3 KAGB

i. V. m. § 1 Abs. 1 S. 1

InvStG nF

weitere Vehikel nach § 1 Abs. 2 InvStG nF nicht erfasst

• Organismus für gemeinsame Anlagen,

• der von einer Vielzahl von Anlegern• Kapital einsammelt,• um es nach einer festgelegten

Anlagestrategie• zum Nutzen der Anleger zu

investieren,• und der kein operativ tätiges

Unternehmen ist

Investmentvermögen nach § 1 Abs. 1 KAGB

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 38

Investmentsteuerreform: Steuerplanung in unruhigen ZeitenDer neue Begriff des Investmentfonds / Überblick

Investmentfonds

intransparent

Spezial-Investmentfonds

(ohne Voraussetzungen gem. § 26 InvStG nF)• Investmentvermögen i. S. v. § 1 Abs. 1 KAGB• Sonstige Investmentfonds i. S. v. § 1 Abs. 2

InvStG nF

transparent, falls Option

Investmentfonds, die zusätzlich die Voraussetzungen des § 26 InvStG nF erfüllen:• Gewerbesteuerbefreiung gemäß § 15 InvStG nF

(insbes. keine aktive untern. Bewirtschaftung)• Investmentaufsicht• Rückgaberecht mind. einmal pro Jahr• Risikogemischte Anlage (mind. vier verschiedene Assets)• „Private Equity-Grenze“: 20 % des NAV des Spezial-Investmentfonds• Bet. an KapGes max. 10 % d. KapGes (ausdr. auch mittelbare Beteiligungen)• Eingeschränkte Kreditaufnahme• Anlage in bestimmte „eligible“ Assets• „Schmutzgrenze“ von 10 %• Beteiligung von max. 100 Anlagen, die keine natürlichen Personen sind (auch

nicht über PersG)• Auflistung der Anlagebestimmungen in den Anlagebedingungen (mit

Sonderkündigungsrecht bei Überschreiten der 100-Anleger-Grenze bzw. Beteiligung nat. Personen)

Investmentfonds

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 39

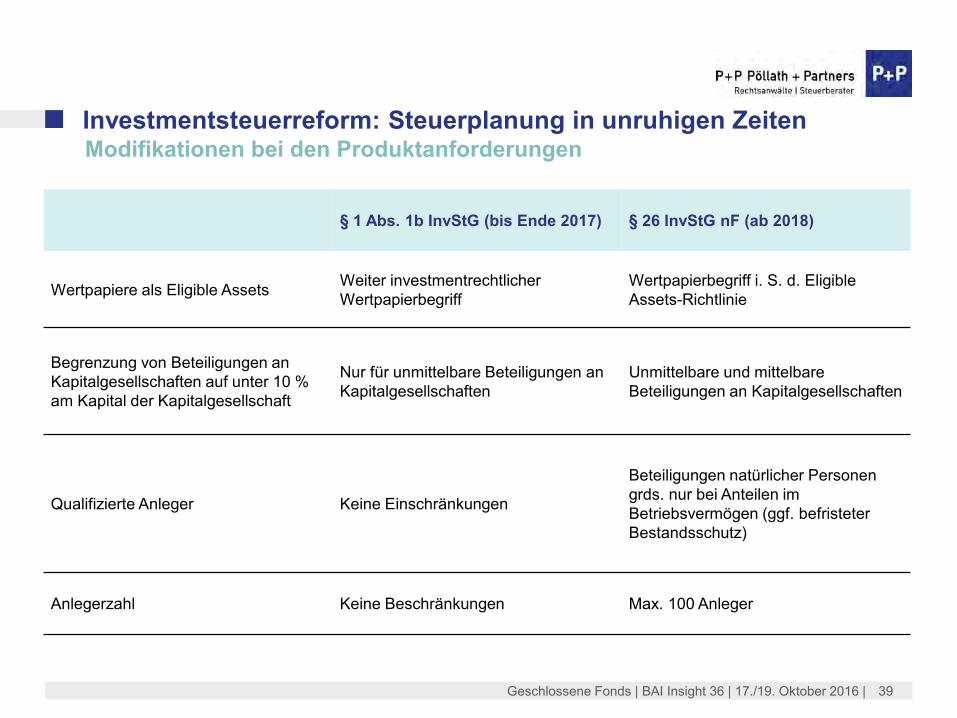

§ 1 Abs. 1b InvStG (bis Ende 2017) § 26 InvStG nF (ab 2018)

Wertpapiere als Eligible Assets Weiter investmentrechtlicher Wertpapierbegriff

Wertpapierbegriff i. S. d. EligibleAssets-Richtlinie

Begrenzung von Beteiligungen an Kapitalgesellschaften auf unter 10 % am Kapital der Kapitalgesellschaft

Nur für unmittelbare Beteiligungen an Kapitalgesellschaften

Unmittelbare und mittelbare Beteiligungen an Kapitalgesellschaften

Qualifizierte Anleger Keine Einschränkungen

Beteiligungen natürlicher Personen grds. nur bei Anteilen im Betriebsvermögen (ggf. befristeter Bestandsschutz)

Anlegerzahl Keine Beschränkungen Max. 100 Anleger

Investmentsteuerreform: Steuerplanung in unruhigen ZeitenModifikationen bei den Produktanforderungen

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 40

Anteil gew. PE-Partner-ship-Anteile in % vom NAV

Datum

10

20

28.11.2013ZulässigeErwerbe

Erwerb von Unternehmens-beteiligungen mit Bestands-schutz iRd 20 %-Grenze

01.01.2018

Änderung der Anlagebedingungen! ACHTUNG: Keine Rückkehr ins Steuerregime der Spezial-Investmentfonds

Erwerb von Unternehmensbeteiligungen mit Be-standsschutz iRd 10 %-Schmutzgrenze

Keine Neuerwerbe von Unternehmensbeteiligungen außerhalb des zulässigenProduktkatalogs

Investmentsteuerreform: Steuerplanung in unruhigen ZeitenZeitplan

• Bis Ende 2017: InvStG idF des Art. 2 InvStRefG (Stand des AIFM-StAnpG mit Modifizierungen)• Ab 1.1.2018: InvStG idF des Art.1 InvStRefG („Große Investmentsteuerreform“, „InvStG nF“)

Anpassung des Portfolios! ACHTUNG: KEINE Übergangsfrist!

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 41

„Investmentfonds“ = alle OGAW und AIFZusätzlich: Ein-Investoren-Fonds; besondere Kapitalgesellschaft (z. B. lux. SPF)

Modifizierte Weiterführung der Besteuerung nach dem Grundsatz der eingeschränkten Transparenz von Spezial-

Investmentfonds

Andere Vehikel

• Holdinggesellschaften• Verbriefungszweck-

gesellschaften• Personengesellschaften (nicht

Sondervermögen)Steuerliche Produktregeln (§ 26 InvStG nF)

Allgemeine Vorschriften

Fonds: Besteuerung inländischer Einkünfte (insb. Dividenden + Immobilienerträge)

Anleger: Besteuerung von ausgeschütteten/ ausschüttungsgleichen Erträgen sowie Veräußerungs-/Rückgabegewinnen

Neues intransparentes Besteuerungsregime für Investmentfonds (sog. Publikums-Investmentfonds)

Anleger: Besteuerung von Ausschüttungen, Veräußerungs-/ Rückgabegewinnen und Vorabpauschalen; portfolioabhängige Teilfreistellung

Fonds: Steuerbefreiung bei Ausübung sog. Transparenzoption

Investmentsteuerreform: Steuerplanung in unruhigen ZeitenNeues System des Investmentsteuerrechts

bearbeiten über Menü "Einfügen / Kopf- und Fußzeile" | 42

Unser Beraterteam

Uwe Bärenz

RechtsanwaltPartner

P+P Pöllath + Partners [email protected].: +49 (30) 253 53 122

Tätigkeitsschwerpunkte: Investment Funds für alternative Kapitalanlagen Asset Management-Lösungen für alternative Kapitalanlagen Asset Management-Transaktionen (Alternative Funds)

Dr. Jens Steinmüller, LL.M.

RechtsanwaltCounsel

P+P Pöllath + Partners [email protected].: +49 (30) 253 53 120

Tätigkeitsschwerpunkte: Asset Management Alternative Investmentfonds Kapitalanlagen institutioneller Investoren und Family Offices Beteiligungslösungen für institutionelle Anleger Investmentrecht, Investmentsteuerrecht,

Versicherungsaufsichtsrecht

P+P BerlinPotsdamer Platz 5 | 10785 BerlinTel.: +49 30 25353-0 | Fax: +49 30 25353-999E-Mail: [email protected]

P+P Frankfurt a. M.An der Welle 3 | 60322 Frankfurt a. M.Tel.: +49 69 247047-0 | Fax: +49 69 247047-30E-Mail: [email protected]

P+P MünchenHofstatt 1, Eingang Färbergraben 16 | 80331 MünchenTel.: +49 89 24240-0 | Fax: +49 89 24240-999E-Mail: [email protected]

Geschlossene Fonds | BAI Insight 36 | 17./19. Oktober 2016 | 43

Kontaktieren Sie uns:

Related Documents