Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Adótanácsadók,Adószakértők,Okleveles adószakértők

kötelező továbbképzése

Kreditpont:14.

ÁFA vissza 2010Előadó:

Dr. Fülöp PéterVadász Iván

SOTE Budapest, 2010. szeptember 30.

Témák:

1. Levonási jog gyakorlása2. Visszaigénylési gondok

3. Számla befogadása4. Adó-visszatérítés új rendszere

APEH tévhitek az áfa levonási jogról

– adókedvezmény

– adóköteles bevétel is kell

– ingyenes átadás vállalkozás idegen

Levonási jog a HÉA-rendszer alapelve

C-286/94, C-340/95, C-401/95 és C-47/96. sz. kapcsolt ügyek(Molenheide)

Nem kell adóköteles bevétel

C-110/94. sz. jogeset (INZO)C-268/83. sz. jogeset (Rompelman)

http://curia.europa.eu/jcms/jcms/j_6/kezdlap

APEH tévhitek az áfa levonási jogról

– csak az eladó által megfizetett adót vonhatja lea vevő

– a számla bármilyen hibája akadálya alevonásnak

– bejelentkezés a konkrét tevékenységre

A be nem fizetett áfa is levonható„Az a kérdés, hogy vajon az érintett termékek korábbi éskésőbbi értékesítését terhelő HÉÁ‑t befizették‑e, vagy sem,az államkincstárba, nem befolyásolja az előzetesenmegfizetett”

C-354/03. sz. jogeset (Optigen)

Formai hiba mellett az adó levonhatóAz olyan adóhatósági gyakorlat, amely „… az adóalanynak anyilvántartási és bevallási kötelezettségei megszegését alevonási jog megtagadásával szankcionálja, egyértelműenmeghaladja azt a mértéket, amely szükséges azon célkitűzéseléréséhez, hogy biztosítani lehessen e kötelezettségekmegfelelő alkalmazását…”

C–95/07. és C–96/07. sz. egyesített ügyek (Ecotrade)

APEH tévhitek az áfa levonási jogról

– objektív felelősség

– magánfogyasztás áfa-ja nem vonható le

Vegyes használat

„41) Amennyiben az adóalany úgy dönt, hogy az üzleti ésmagáncélra egyaránt használt befektetett eszközöket üzletieszközként kezeli, úgy az ezen eszközök beszerzésekoresedékes input VAT – az adózási alapelvekből következően– teljes egészében és azonnal levonható…”C-269/00. számú jogeset (Seeling)

Lennartz-mechanizmus → C-97/90 sz. jogeset

Az adólevonási jog akkor keletkezik

– amikor az előzetesen felszámított adónak megfelelő fizetendőadót meg kell állapítani (Áfa tv 119. §)

Következtetés:

fizetendő áfa = levonható adó

a még be nem fizetett áfa = levonható adó

Az adólevonási jog akkor keletkezik

– amikor az ellenértéket megfizetik(eddig kell megállapítani a fizetendő adót)

– ha a megtérítés pénzzel/helyettesítővel történik

– max. 45. nap

Adóalanyok köre:– egyszeres könyvvitel– bevételi nyilvántartás– költségvetési szerv

A beszerzést adóköteles célra hasznosítja

– nincs bevétele, de bevételszerzés a célja

– „A beszerzett termékeket és igénybe vett szolgáltatásokatterhelő HÉA levonásának joga ezért azzal a feltétellelgyakorolható, hogy az ezek beszerzése vagy igénybevételeérdekében felmerült költségek az adólevonásra jogosító,más részére végzett adóköteles tevékenységek áránakalkotóelemét képezik….

C-465/03. sz. ügyben (Kretztechnik)

Amit másik adóalany áthárított

– számlán felszámított

– számla kötelező adat tartartalma (Áfa tv 169. § j) pont)

– „Az a kérdés, hogy vajon az érintett termékek korábbiés későbbi értékesítését terhelő HÉÁ‑t befizették‑e, vagysem, az államkincstárba, nem befolyásolja az előzetesenmegfizetett” C-354/03. sz. jogeset (Optigen)

APEH szerint:ingyenes átadás = vállalkozás idegen

ezért az áfa nem vonható le, deaz átadás mentes

adóalapcsökken

levonható adónő/csökken

adóalapnő

felszámított adónő/csökken

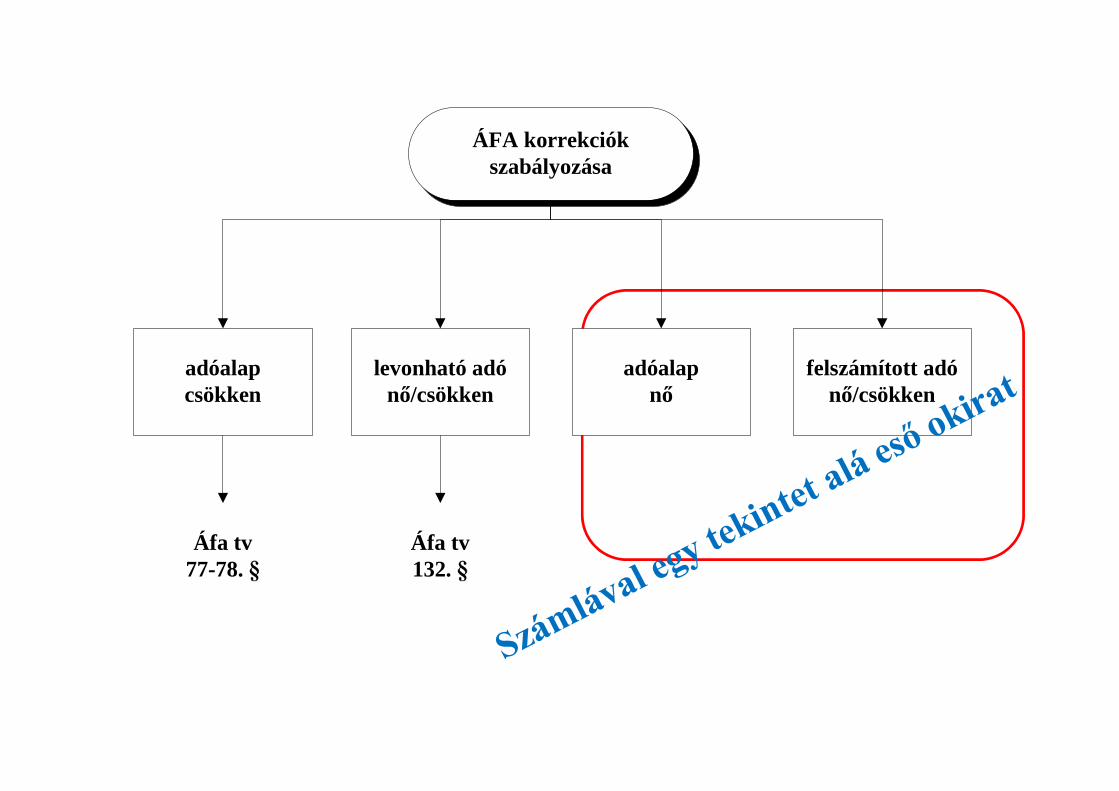

ÁFA korrekciókszabályozása

adóalapcsökken

levonható adónő/csökken

adóalapnő

felszámított adónő/csökken

ÁFA korrekciókszabályozása

Áfa tv77-78.

Áfa tv132-136.

adóalapcsökken

levonható adónő/csökken

adóalapnő

felszámított adónő/csökken

ÁFA korrekciókszabályozása

Áfa tv77-78.

Áfa tv132. nincs előírás

Az eredeti számlátérvényteleníteni kell, ha

Az ügylet kötése előtt fennállott helyzetet állítjákhelyre [Ptk 237 § (1) bek.]

Az ügylet hibás teljesítése miatt a jogosult (vevő) elállaz ügylettől [Ptk 306. § (1) bek. b) pont]

Teljesítés hiánya miatt az előleget visszafizetik

Adó alapja utólag csökken

Az eredeti számlátmódosítani kell, ha

Az ügyletet az érvénytelenítő határozat meghozataláigterjedő időre hatályossá nyilvánítják

Az ügyletet az aránytalan előny kiküszöbölésével érvényessényilvánítják [Ptk 237. § (2) bek.]

Az ügylet hibás teljesítése miatt a jogosult (vevő) ár- vagydíjleszállítást kap [Ptk 306. § (1) bek. b) pont]

Betétdíjas termék visszaváltásakor a betétdíjat visszatérítik

A teljesítést követően adnak árengedményt előre fizetés,mennyiség, vagy egyéb üzletpolitikai cél jogcímén

Adó alapja utólag csökken

Ha a levonható adó összegét meghatározó tényezőkbenutólag változás következik be 132. §

az eredetileg levonható adó csökken

fizetendő adó összegét növelő tétel

abban az adómegállapítási időszakban, amelybenváltozás bekövetkezik,vagy

amikor az okirat személyes rendelkezésére áll

Ha a levonható adó összegét meghatározó tényezőkben utólagváltozás következik be 132. §

az eredetileg levonható adó növekszik

levonható adó összegét növelő tétel,

legkorábban, abban az adómegállapítási időszakban,amelyben személyes rendelkezésére áll az eredeti okiratotmódosító okirat

adóalapcsökken

levonható adónő/csökken

adóalapnő

felszámított adónő/csökken

ÁFA korrekciókszabályozása

Áfa tv77-78.

Áfa tv132.

Önellenőrzés nem szükséges

– ha a korrekció miatt az eladó levonható áfa-ja csökken vagynövekszik (132. §)

– ha a korrekció miatt növekszik az eladó fizetendő áfa-ja

a korrekció elvégzésére eső adómegállapítási időszakbanelszámolja fizetendő adóként

a módosító okirat még ellenőrzéssel lezárt időszakotkövetően is kiállítható, mert

Pl. a felek megegyeznek, hogy az eladó a terhéremegállapított áfa hiánnyal megnövelje korábbiszámlája végösszegét

Utólagos kiigazítás tárgyi eszköznél

– ha a levonható adó összegét meghatározó tényezőkbenváltozás (>10.000 Ft) következik be használatbavételénekidőpontjához képest

változás: adóköteles → adómentes adómentes → adóköteles

ha beszerzéskor az ÁFA nem voltlevonható

ha beszerzéskor az ÁFA levonhatóvolt

•és az értékesítéskor fizetendőadója keletkezik,

•akkor a korábban le nem vont ÁFA-nak a hátralevő hónapokraidőarányos hányadát pótlólaglevonhatja

pl. személygépkocsi

•de az értékesítéskor nincsfizetendő adó

•akkor a korábban levont ÁFA-nak ahátralevő hónapokra időarányoshányadát pótlólag fizetendőadóként elszámolja

pl. ingatlan

Figyelési időszakon belül értékesített tárgyi eszköz

Saját vállalkozásban végzett beruházás (TE)

1. önálló értékesítés (adómentes felhasználásnál is)

2. a beruházás időszakában az ÁFA levonható3. aktiváláskor fizetendő ÁFA4. aktiváláskor levonási jog (ha van)

Áfa törvény 5. sz. melléklet

kivéve:- TE értékesítés- ingatlanhoz kapcsolódó eseti értékesítés- adómentes eseti értékesítés

Negatív előjelű különbözet visszaigénylésének feltételei

1.– adóalany bevallásban kérelmezi2.– bevallási ciklushoz kötött értékhatárt eléri3.– áthárított adót tartalmazó számla kiegyenlítése abevallásig maradéktalanul megtörtént

vagy– tartozása egészében más módon megszűnik

kivétel:•10. § a) pont szerinti lízing,•jogszerű visszatartás

Brüsszeli kritika

Európai Közösségek Bizottsága 2009. október 8. napján keltIP/09/1463 számú közleménye felszólította Magyarországot,hogy

– vizsgálja felül és módosítsa az ÁFA visszatérítésérevonatkozó magyar szabályokat (kifizetettségi feltétel),

– az adósemlegesség elvének tiszteletben tartásával.

2010. március – Európai Bíróság eljárása

A Bizottság álláspontja szerint az adósemlegesség elvemegvalósítható

– egy olyan visszatérítési mechanizmussal, amelyszerint

– a negatív előjelű adókülönbözetet az adóalanyrészére késedelem nélkül vissza kell téríteni.

Köszönöma figyelmet

Fiktív számlák,fantom cégek

Fiktív számla fogalma

- Hamisított számla

- Valótlan tartalmú számla

- Valótlan taralmú valódi számla

- Valóságos tartalmú, de hamis számla

Az adóhatóság fiktívnek minősíti a számlát, ha

a) a számlakiállító nem létezik

b) a számlakiállító eltűnt

c) létezik, elérhető, de számlát nem ismeri el

d) a számlát elismeri, de az adót nem vallotta és nem fizette be

e) az árbevételt bevallotta, de a nyereséget fiktív számlával„ellentételezte”

f) a munkát elvégezte, de kapacitását eltitkolta a hatóság elől

Jogkövetkezmények

- az áfa nem levonható, a költség nem elszámolható

- a jövedéki termék beszerzése nem bizonyított

- a számlán feltüntetett áfát meg kell fizetni

- adóbírság, késedelmi pótlék

- jövedéki bírság

Megelőzés

Óvakodjunk a közvetítőktől

Tartózkodjunk a készpénzfizetéstől

Adóalanyiság ellenőrzés

www.e-beszamolo.irm.hu

www.e-cegjegyzek.hu

www.cegkozlony.hu

www.nyilvantartas.ommf.gov.hu

Hasznos linkek

Alkotmány

70/I. § A Magyar Köztársaság mindenállampolgára köteles jövedelmi és vagyoniviszonyainak megfelelően a közterhekhezhozzájárulni.

7006/2008. (AEÉ 12.) APEH irányelv

A számlában feltüntetett, áthárított adólevonhatóságát nem befolyásolhatják azolyan körülmények, amelyek a számlakibocsátójának róhatók fel, és azokra aszámla befogadójának ráhatása nemvolt

7006/2008. (AEÉ 12.) APEH irányelv

pl.: az eladó adóbevallásának nem, vagykésedelmes teljesítése, telephely-engedély beszerzésének elmulasztása stb.

7012/1997. (AEÉ 13.) APEH irányelv

A vevőtől azonban az adott ügyletkapcsán elvárható azon körülmények,tények, adatok kontrollálása, amelyeketakár közvetlen az üzleti partnertőlbekérve, akár más – a gazdaságvalamennyi szereplője számárahozzáférhető – lehetőségekalkalmazásával megtehet.

Az igénylések jogszerűségét segíti az APEH honlapján közzétettadatbázis felhasználása:

- Áfa-alanyok,- EVA-alanyok,- a nem magánszemély adószámos adózók,- csoportos adóalanyok,- végrehajtás alá vont adózók,- az adószám felfüggesztésével érintett adózók,- törölt adószámú adózók megtekinthetők.

Kontrollálható a befogadott számla sorszáma is a honlapon.

A teljesítés bizonyítása

egy darab papírral

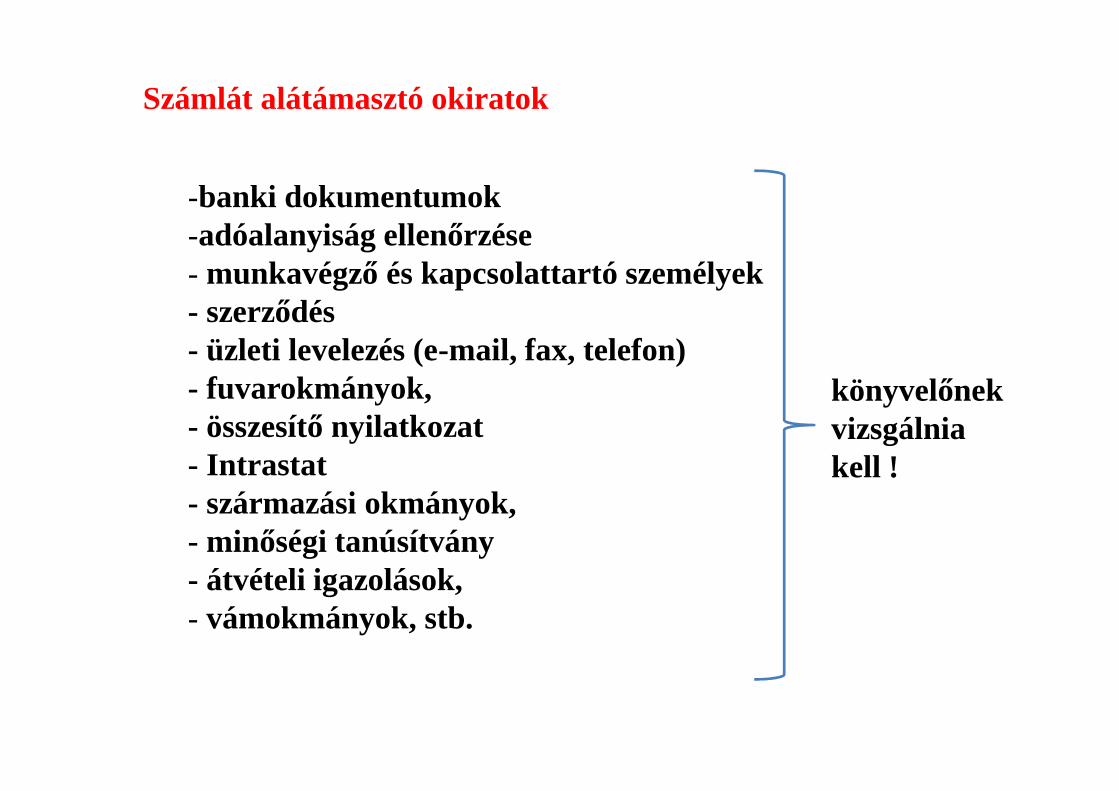

-banki dokumentumok-adóalanyiság ellenőrzése-munkavégző és kapcsolattartó személyek- szerződés- üzleti levelezés (e-mail, fax, telefon)- fuvarokmányok,- összesítő nyilatkozat- Intrastat- származási okmányok,- minőségi tanúsítvány- átvételi igazolások,- vámokmányok, stb.

Számlát alátámasztó okiratok

könyvelőnekvizsgálniakell !

CY HU

Számlaszolgáltatásról

a teljesítést, és a gazdasági céltigazolni

CY

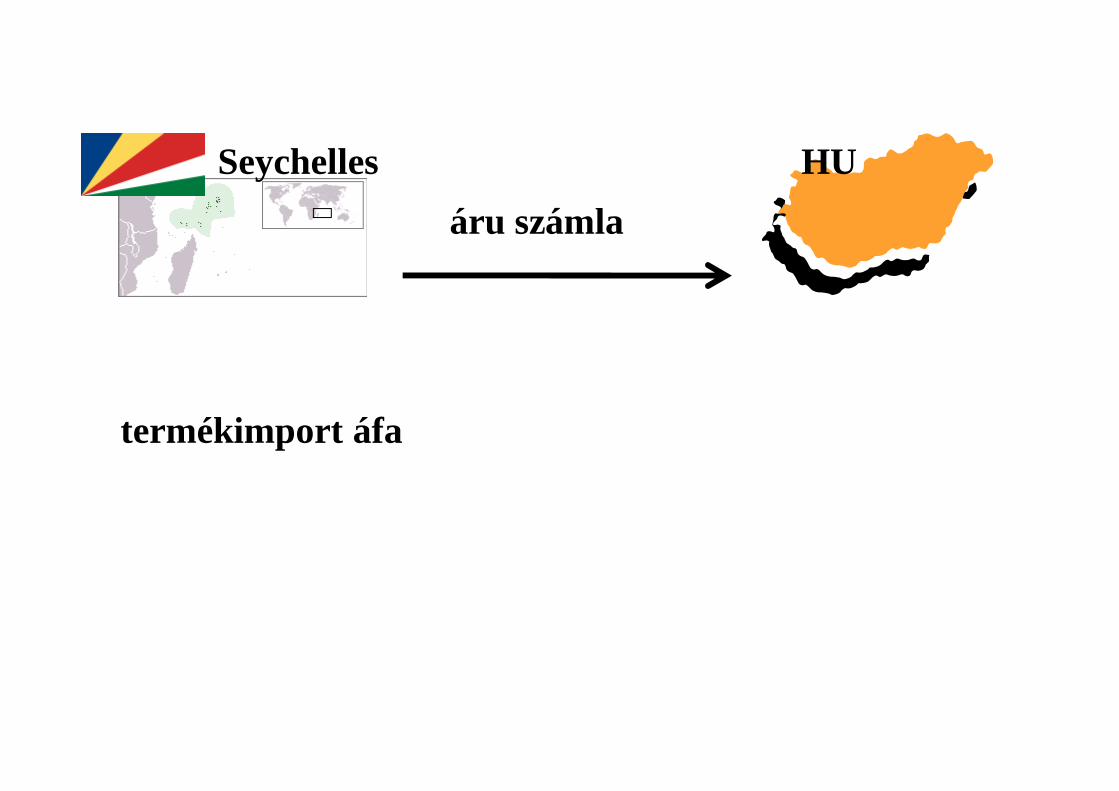

HUSeychellesáru számla

termékimport áfa

Az Áfa-visszatérítésúj szabályai

2010. január 1-jétől

Elektronikus ügymenet

Letelepedés helye szerinti tagállamban

HU letelepedett adóalany

Másik tagállamban egy másik adóalany által jogszerűen áthárítottadó

• Amilyen mértékben a beszerzés adóköteles tevékenységheztörtént

Visszatérítési időszakot követő év szeptember 30-ig, JOGVESZTŐhatáridő

• 10ELEKAFA elektronikus nyomtatványon

Nem jogosult a kérelem előterjesztésére:

• aki, kizárólag adó levonásra nem jogosítótevékenységet folytat

• aki, alanyi adómentességet választott

• aki, kizárólag mezőgazdasági tevékenységetfolytat

Visszatérítési kérelem előterjesztése

• elektronikus úton

• erre rendszeresített formanyomtatványon (10ELEKAFA)

•magyar vagy angol nyelven

• szeptember 30-ig (jogvesztő határidő)

• a visszatérítési időszak egy évnél hosszabb nem lehet,3 hónapnál rövidebb csak akkor, ha ez az év fennmaradórészét teszi ki

Határidő:

Elbírálás ideje:6 hónap 4 hónap

2009.12.31.

2010.06.30.

2010.12.31.

2011.09.30.

2010.09.30.

EU letelepedett adóalany

•kizárólag elektronikusan

•letelepedés állama szerinti adóhatóságáltal közzétett nyomtatványon

•KAIG különös hatáskörrel jár el

•érdemi döntését elektronikus úton közli akérelmezővel és a tagállam adóhatóságával

Belföldi levonási tilalom alá eső termékre, szolgáltatásranem alapítható visszatérítési jog.

Nem téríthető vissza olyan adó, amit tévesen számítottakjogalap vagy összegszerűség tekintetében, illetveközösségen belüli adómentes értékesítés vagy exportkapcsán számították fel helytelenül.

Nem téríthető vissza az ingatlan beszerzését terhelő adósem.

Levonási, visszatérítési arány megállapításánál a honosállam szabályai az irányadók.

Ha a visszatérítési arány változik a kérelem benyújtásátkövetően

Korrekció!

Részletszabályok módosítása

Minimum összeg:éves: 25 € 50 €

negyedéves: 200 € 400 €

Köszönöma figyelmet

Related Documents