ADMINISTRASI PENGELOLAAN HIBAH JAKARTA SEPTEMBER 2017 Dit.EAS EAS DITJEN PENGELOLAAN PEMBIAYAAN DAN RISIKO 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ADMINISTRASI PENGELOLAAN HIBAH

JAKARTA

SEPTEMBER 2017

Dit.EAS

EAS

DITJEN PENGELOLAAN PEMBIAYAAN DAN RISIKO

1

POSTUR APBN 2017

PROFIL HIBAH 2011-2016

Rekomendasi

1. Mengkaji dan menyempurnakan pengaturan mengenai pengelolaanhibah langsung untuk meningkatkan akuntabilitas pengelolaan hibahlangsung pada K/L;

2. Meminta seluruh Menteri/Pimpinan Lembaga meningkatkan peranAPIP dalam pengelolaan hibah langsung pada masing-masing K/L.

4

Rekomendasi BPK RI Atas LKPP 2016

Tindak Lanjut

1. Melakukan percepatan penyelesaian penerbitan PMK mengenaiadministrasi pengelolaan hibah;

2. Berkoordinasi dengan APIP K/L untuk meminta APIP K/L melakukanpemantauan dan pengawasan atas setiap penerimaan danpelaksanaan hibah K/L yang hasilnya disampaikan ke Dit.EAS-DJPPR.

Peraturan Terkait Pengelolaan Hibah

UU No.1/ 2004 tentang Perbendaharaan

Negara

PMK No. 271/2014 Tentang Sistem Akuntansi & Pelaporan Keuangan Hibah

UU No.17/2003tentang Keuangan Negara

PP 10 Tahun 2011 Tentang Tata Cara Pengadaan

Pinjaman Luar Negeri&Penerimaan Hibah

PMK No. 180/2012 Tentang Perubahan Atas PMK

224/2011 Tata Cara Pemantauan& Evaluasi atas PH Kepada

Pemerintah

UU No.33 /2004 tentangPerimbangan Keuangan Antara

Pemerintah Pusat dan PemerintahDaerah

PP 71 Tahun 2010 Tentang Standar

Akuntansi Pemerintah

PP 27 Tahun 2014Tentang PengelolaanBarang Milik Negara/

Daerah

PMK No. 84/2015 Tentang Tata Cara

Penarikan PinjamanDan/ Atau Hibah Luar

Negeri

PMK No. 188/2012 Tentang Hibah dariPemerintah Pusat

Kepada PemerintahDaerah

PP 2 Tahun 2012 Tentang

Hibah Daerah

PMK No. 213/2013 Tentang Sistem Akuntansidan Pelaporan Keuangan

Pemerintah PusatPMK No. 246/2014

Tentang Tata Cara PelaksanaanPenggunaan BMN &

PMK 87 Tahun 2016 TentangPerubahan PMK No.246/2014

PMK No. 83/2016 Tentang Tata Cara PelaksanaanPemusnahan dan Penghapusan

BMN

PMK No. 111/2016Tentang Tata Cara

Pelaksanaan Pemindahtanganan BMN

PMK No. 123/2013 Tentang Pengelolaan BMN

Yang Berasal dari Aset Lainnya

5

PMK No. 99/2017 Tentang

AdministrasiPengelolaan Hibah

BARU

DASAR HUKUM (2)

Pemerintah Pusat dapatmemberikan/menerima hibah kepadaLembaga Asing/Pemda.

Menunjuk DJPU sebagaiPejabat Yang Diberi KuasaPMK. 100/PMK.01/2008

Memberikan PHLN KepadaPemda./BUMN/BUMD/ Lembaga

Asing

UU No.33/2004 Perimbangan Keuangan

Antara Pemerintah Pusatdan Pemerintah Daerah

Hibah kepada Daerah yang bersumberdari

luar negeri dilakukan melaluiPemerintah

UU 17/2003 tentang Keuangan Negara

Psl 22, 23, dan 24

Menteri Keuangan

sebagai Bendahara

Umum Negara

UU No.1/2004 Perbendaharaan

Negara

Persetujuan DPR pada APBN

Persetujuan hibahlangsung ditetapkan dalam UU

Pertanggungjawaban APBN

Pasal 5 dan 9

Belanja

Pasal 38 Pasal 33

Pendapatan

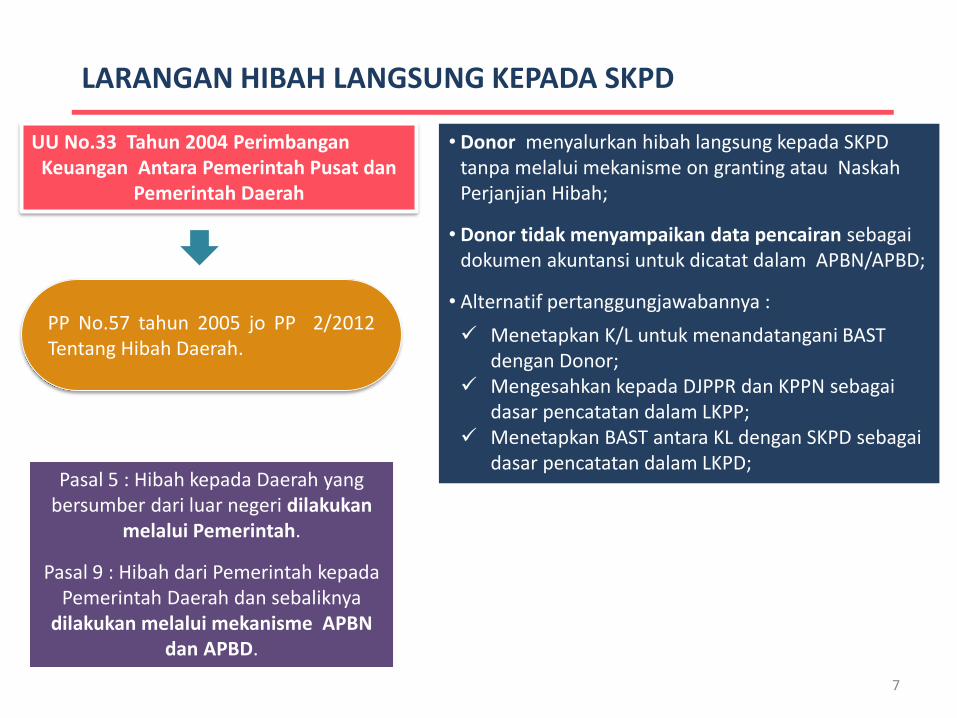

LARANGAN HIBAH LANGSUNG KEPADA SKPD

UU No.33 Tahun 2004 PerimbanganKeuangan Antara Pemerintah Pusat dan

Pemerintah Daerah

Pasal 5 : Hibah kepada Daerah yang bersumber dari luar negeri dilakukan

melalui Pemerintah.

Pasal 9 : Hibah dari Pemerintah kepadaPemerintah Daerah dan sebaliknya

dilakukan melalui mekanisme APBN dan APBD.

PP No.57 tahun 2005 jo PP 2/2012Tentang Hibah Daerah.

• Donor menyalurkan hibah langsung kepada SKPD tanpa melalui mekanisme on granting atau NaskahPerjanjian Hibah;

• Donor tidak menyampaikan data pencairan sebagaidokumen akuntansi untuk dicatat dalam APBN/APBD;

• Alternatif pertanggungjawabannya :

Menetapkan K/L untuk menandatangani BAST dengan Donor;

Mengesahkan kepada DJPPR dan KPPN sebagaidasar pencatatan dalam LKPP;

Menetapkan BAST antara KL dengan SKPD sebagaidasar pencatatan dalam LKPD;

7

POIN PENTING PERUBAHANPMK 191/PMK.05/2011 MENJADI PMK 99/PMK.05/2017

Dit.EAS

EAS

DITJEN PENGELOLAAN PEMBIAYAAN DAN RISIKO

8

9

PERBANDINGAN POSTURBAB PMK 191/PMK.05/2011 BAB PMK 99/PMK.05/2017

I Ketentuan Umum I Ketentuan Umum

II Ruang Lingkup II Ruang Lingkup

III Klasifikasi dan Mekanisme III Kriteria Klasifikasi dan Penarikan Hibah

IV Konsultasi Rencana Penerimaan Hibah

V Perjanjian Hibah

IV Tata Cara Pengesahan Hibah LangsungDalam Bentuk Uang

VI Tata Cara Pengesahan Hibah

V Tata Cara Pengesahan Hibah Langsung Dalam Bentuk Barang/Jasa/Surat Berharga

VI Sanksi VII Sanksi

VII Pendapatan Hibah yang Ineligible VIII Pendapatan Hibah yang DigunakanTidak Sesuai Perjanjian Hibah

IX Ketentuan Peralihan IX Ketentuan Peralihan

X Ketentuan Penutup X Ketentuan Penutup

No Uraian PMK 191/PMK.05/2011 PMK 99/PMK.05/2017

1. KonsultasiHibah

Belum diatur Dalam revisi PMK akan diatur:1. Hal-hal yang perlu dikonsultasikan;2. Cakupan konsultasi3. Cara konsultasi. (Pasal 11 - 12)

2. Registrasihibah

Registrasi hibah yang direncanakandan hibah langsung oleh DJPU cq. DitEAS. (Pasal 7)

Registrasi hibah langsung DN ke Kanwil DJPB.Registrasi hibah LN ke DJPPR. (Pasal 17 dan 34)

3. PengesahanHibah BJS

Pengesahan pendapatan hibahbarang/jasa oleh DJPU kemudianditeruskan ke KPPN untuk disahkanpendapatan dan Belanja. (Pasal 20 & 21)

Pengesahan pendapatan hibah barang/jasa olehKPPN kemudian diteruskan ke DJPPR untuk dicatat(satu pintu), seperti halnya pengesahan hibah uangdi KPPN (Pasal 40)

4. PembagianHibahmenurutmekanismepencairannya

Hibah menurut mekanismepencairannya :1.Hibah terencana;2.Hibah Langsung.(Pasal 3)

Penarikan Hibah dilakukan:a. melalui Kuasa BUN; ataub. tidak melalui Kuasa BUN. (Pasal 9)

5. Sanksi Sanksi administrasi.(Pasal 23)

Bila K/L tidak melaporkan Hibahnya kepada Menkeu(temuan di LHP selama 2 tahun berturut-turut, K/Ldikenakan sanksi berupa tidak boleh menerimaHibah yang penarikannya tidak melalui Kuasa BUNpada tahun-tahun berikutnya.Sanksi dicabut bila K/L melakukan perbaikan yangdibuktikan dengan selesainya rekomendasi BPK(tertuang dalam laporan pemantauan tindak lanjuthasil pemeriksaan BPK). (Pasal 43)

11

a. kriteria, klasifikasi, penggunaan, dan penarikan Hibah

c. perjanjian Hibah

b. konsultasi rencana penerimaan Hibah

d. Mekanisme pengesahan Hibah

RUANG LINGKUP (PMK 99 Tahun 2017)

KRITERIA

a. Tidak perlu dibayar kembali (cuma-cuma);b. tidak disertai ikatan politik, serta tidak memiliki muatan yang dapat mengganggu

stabilitas keamanan negara; danc. Hibah yang diterima digunakan untuk Untuk mendukung tugas dan fungsi

kementerian/lembaga penerima hibah atau digunakan untuk mendukungpenanggulangan keadaan darurat.

PENGGUNAAN

a. Mendukung program pembangunan nasional ;b. Mendukung penanggulangan bencana alam dan bantuan kemanusiaan.

12

KLASIFIKASIa. Menurut Bentuk : Uang, Barang/Jasa dan Surat Berhargab. Menurut Jenis : Hibah yang direncanakan dan Hibah Langsungc. Menurut Sumber : Dalam Negeri dan Luar Negeri

PENARIKAN

a. Melalui Kuasa BUN (KPPN/ Dit.PKN)b. Tidak Melalui Kuasa BUN (KPPN/ Dit.PKN)

Kriteria, Klasifikasi, Penggunaan, dan Penarikan Hibah

KLASIFIKASI HIBAH

SP2HL/SPHL, SP4HL/SP3HL, SPTMHL,SPTJM

REKENING KORAN

•BAST, SP3HLBJS, SPTMHL•SPTJM, MPHLBJS/

Persetujuan MPHLBJS

DokumenPertanggung-jawaban

LANGSUNG KL

HIBAH

TERENCANA/DRKH

MENTERI KEUANGAN

LANGSUNG/NON DRKH

Menteri/Pimpinan Lembaga

NON KPPN/BUN

UANG BARANG/ JASA

Jenis Hibah

PenandatanganHibah

Mekanisme Pencairan

Bentuk Hibah UANG

KPPN/BUN

NPH,WA,NOD

LC, DP, REKSUS, RKUNREIMBURSEMENT

14

KONSULTASI RENCANA PENERIMAAN HIBAH

Setiap Hibahlangsung yang akan

diterima oleh K/L dikonsultasikan dulu

kepada MenteriKeuangan c.q.

DJPPR atau KanwilDJPB

Konsultasidilaksanakan dalam

hal:

a. penerimaan Hibah untuk

pertama kalinya dan/atau tidakberulang; dan

b. tidak samadengan penerimaanHibah sebelumnya.

Konsultasi paling sedikit mencakup:

a. penentuan jenisHibah;

b. bentuk Hibah; dan

c. penarikan Hibah.

Konsultasi dilakukanmelalui:

a. tatap muka;

b. surat menyurat;

c. rapat; dan/atau

d. komunikasimelalui sarana

elektronik.

PMK 99 TAHUN 2017

1. Hibah harus dituangkan dalam perjanjian Hibah.2. Perjanjian Hibah sebagaimana paling sedikit

memuat:a. identitas Pemberi Hibah dan penerima Hibah;b. tanggal perjanjian Hibah/penandatanganan

perjanjian Hibah;c. jumlah Hibah;d. peruntukan Hibah; dane. ketentuan dan persyaratan.

16

Perjanjian Hibah

PP 10 Tahun 2011 Pasal 17. Perjanjian Hibah adalah kesepakatan tertulis mengenai Hibah antara

Pemerintah dan Pemberi Hibah yang dituangkan dalam dokumenperjanjian pemberian hibah atau dokumen lain yang dipersamakan

REGISTRASI HIBAH

PMK 191/PMK.05/2011 PMK 99/PMK.05/2017

KL

DJPPR

Pengajuan permohonan nomor Register, dilampiri:• Naskah

Perjanjian Hibah• Grant Summary/

Ringkasan Hibah

KL

DJPPR KANWIL DJPB

Pengajuan permohonan nomor Register, dilampiri:• perjanjian Hibah;• ringkasan Hibah; dan

• surat kuasa/pendelegasian kewenangan untuk menandatangani perjanjian Hibah.

UNTUK HIBAH LN UNTUK HIBAH DN

Paragraf 2Hibah Langsung

Pasal 631. Menteri/Pimpinan Lembaga atau pejabat yang diberi kuasa melakukan

penandatanganan Perjanjian Hibah.2. Perjanjian Hibah sebagaimana dimaksud pada ayat (1) paling sedikit memuat:

a. jumlah; b. peruntukan; danc. ketentuan dan persyaratan.

Pasal 15

19

REGISTRASI HIBAH (2)

Penjelasan terkait surat kuasa/pendelegasian kewenangan untuk menandatangani perjanjian Hibah :

20

CO

NTO

H S

UR

AT K

UA

SA/

PEN

DEL

EGA

SIA

N

KEW

ENA

NG

AN

UN

TUK

MEN

AN

DAT

AN

GA

NI

PER

JAN

JIA

N H

IBA

H

PERATURAN MENTERI PERTANIAN REPUBLIK INDONESIA NOMOR 06/Permentan/OT.140/2/2012

TENTANG PEDOMAN KERJASAMA PENELITIAN DAN PENGEMBANGAN

PERTANIAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PERTANIAN REPUBLIK INDONESIA,

BAB V PENGELOLAAN PELAKSANAAN KERJASAMA

Pasal 16

(1) UK/UPT yang akan melakukan kerjasama terlebih dahulu membahasrencana kerjasama dengan Mitra Kerjasama, selanjutnya rencanakerja dituangkan dalam Kerangka Acuan dan Naskah PerjanjianKerjasama.

(2) Naskah Perjanjian Kerjasama di tingkat Badan Penelitian danPengembangan Pertanian ditandatangani oleh Kepala BadanPenelitian dan Pengembangan Pertanian untuk di tingkat UK/UPTditandatangani oleh Kepala UK atau Kepala UPT dengandiketahui/disahkan oleh pejabat setingkat di atasnya dan/atauKepala Badan Penelitian dan Pengembangan Pertanian, sertapimpinan Mitra Kerjasama sesuai dengan sifat dan lingkupkerjasamanya.

21

CO

NTO

H S

UR

AT K

UA

SA/

PEN

DEL

EGA

SIA

N

KEW

ENA

NG

AN

UN

TUK

MEN

AN

DAT

AN

GA

NI

PER

JAN

JIA

N H

IBA

H

BADAN PENGAWAS PEMILIHAN UMUMREPUBLIK INDONESIA

KEPUTUSAN KEPALA BADAN PENGAWAS PEMILIHAN UMUMNOMOR : 0171/K.Bawaslu/OT.03/VII/2016

TENTANG PETUNJUK TEKNIS PENGELOLAAN DANA HIBAH PENYELENGGARAAN

PENGAWASAN PEMILIHAN GUBERNUR DAN WAKIL GUBERNUR/bUPATI DAN WAKIL BUPATI/WALIKOTA DAN WAKIL

WALIKOTA

BAB I

PENDAHULUAN

E. Penanggung jawab dan Pelaksana

……………………………………………………..

3. Ketua dan Anggota Bawaslu Provinsi ………………….

a. Menandatangani NPHD dengan Pemerintah Provinsi

5. Ketua dan Anggota Panwas Kabupaten/Kota ……………….

a. Menandatangani NPHD dengan Pemerintah Kabupaten/Kota

23

PENGESAHAN HIBAH BARANG/JASA

KL

DIT. EAS,

DJPPRKPPN

BASTSP3HLBJSSPTMHL

SP3HLBJSSPTMHLSPTJMMPHLBJS

PersetujuanMPHLBJS

PMK 191/PMK.05/2011

KL KPPN

SP3HLBJSMPHLBJS

BASTSPTMHL

Surat penetapan nomor register Hibah

PersetujuanMPHLBJS

PMK 99/PMK.05/2017

MEKANISME PERTANGGUNGJAWABAN HIBAH BARANG & JASA

Pengajuan permohonan nomor REGISTER ke DJPPR /

KANWIL DJPB

• Perjanjian Hibah

• Ringkasan Hibah

• surat kuasa pendelegasiankewenangan untukmenandatangani perjanjianHibah

Ke DJPPR untukHibah LN

Ke Kanwil DJPB untuk Hibah DN

Penandatangan BAST (antara Pemberi dan

Penerima)

PENGESAHAN DAN PENCATATAN

PENDAPATAN, BEBAN/ASET ke KPPN

• SP3HLBJS

• MPHLBJS

• BAST

• SPTMHL

• Surat penetapan nomor register Hibah

KOMPONEN UTAMA BAST

BASTPihak

Pemberi danPenerima (1)

Nilai nominal (valas dan

IDR) (2)

Tanggalserah terima

(3)

Rincianharga per barang (4)

TujuanPenyerahanBarang (5)

Bentuk hibah (6)

25

Nilai BAST Nilai historis

PENGATURAN PENYUSUNAN BAST

Periode penyusunan

BAST

Periode waktu tertentu misal satu tahun atau setiap

tahap penyelesaian

pekerjaan

Konversi nilai mata uang

asing dalam BAST

dikonversi ke matauang rupiah

berdasarkan kurstengah BI padatanggal BAST

BAST tidakmencantum-

kan nilai

PA/KPA menilaimenurut harga

pasar atau perkiraan harga

wajar

BAST Barang dan BAST Jasa

Disusun terpisah

Nilai BAST Jasa

Tidak termasuk porsi nilai yang

digunakansendiri oleh

Konsultan Donor

BAST barang

Dirinci antaraAset

Begerak/TidakBergerak dengan

Persediaan

Hibah barangdan jasa yang

diterima tahun sebelumnya

namun belumdicatat

dituangkandalam BAST

tahun berjalan

26

MEKANISME PETANGGUNGJAWABAN HIBAH UANG

Pengajuan permohonan nomor REGISTER ke DJPPR /

KANWIL DJPB

• Perjanjian Hibah

• Ringkasan Hibah

• surat kuasapendelegasiankewenangan untukmenandatanganiperjanjian Hibah

Ke DJPPR untukHibah LN

Ke Kanwil DJPB untuk Hibah DN

Pengajuan persetujuan pembukaan REKENING

HIBAH Ke KPPN

• Pernyataan Penggunaan Rekening

• Surat Kuasa

• Surat Ket. sumber dana, mekanisme penyaluran

• Kesanggupan mencantumkan dana hibah dalam DIPA

• Nomor Register

Penyesuaian pagu hibah dalam DIPA

(REVISI DIPA) ke DJA/ Kanwil DJPBN

• Izin Pembukaan Rekening

• Nomor Register

PengajuanPENGESAHAN ke KPPN

• SP2HL

• Copy Rekening Hibah

• SPTMHL

• salinan surat penetapannomor register Hibahuntuk pengajuan SP2HL pertama kali

• salinan surat persetujuan pembukaan rekening untuk pengajuan SP2HL pertama kali.

CONTOH KASUS HIBAH UANG

1. NILAI GRANT AGREEMENT (COMMITMENT) IDR 1.000.000

2. NILAI HIBAH YANG HARUS DI REGISTRASI ?

3. DANA DITERIMA DI REKENING (PENDAPATAN)REALISASI PENGELUARAN (BELANJA)

IDR 900.000IDR 700.000

4. NILAI REVISI DIPA ?

5. NILAI PENGESAHAN HIBAH : PENGESAHAN PENDAPATAN PENGESAHAN BELANJA

SALDO (SISA DANA)

???

Perlakuan atasSISA DANA HIBAH

1. Dikembalikan kepada pihak donor; atau2. Di setor ke kas negara(Disesuaikan dengan pengaturan Naskah Perjanjian Hibah)

Perlakuan atasJASA GIRO

1. Sebagai Penambah Nilai hibah; atau2. Disetorkan ke Kas Negara(Disesuaikan dengan pengaturan Naskah Perjanjian Hibah)

IDR 1.000.000

IDR 700.000

IDR 900.000IDR 700.000

IDR 200.000

PERLAKUAN SISA DANA HIBAH DAN JASA GIRO

29

SANKSI

Apabila K/L tidak melaporkan Hibahyang diterimanya kepada Menkeusesuai dengan LHP BPK selama 2 tahun berturut- turut, K/L tersebut

dikenakan sanksi tidak diperkenankanmenerima Hibah yang penarikannyatidak melalui Kuasa BUN pada tahun-

tahun anggaran berikutnya.

Sanksi dapat dicabut apabila K/L telahmelakukan perbaikan pengelolaan

Hibah yang dibuktikan dengan telahdiselesaikannya rekomendasi BPK

sebagaimana tertuang dalam laporanpemantauan tindak lanjut hasil

pemeriksaan BPK

CATATAN PENTING UNTUK SETJEN DAN APIP KL

APIP KL

Memantau dan mengawasiagar pengelolaan hibahlangsung telahdilaksanakan sesuaiperaturan

SETJEN KL

Memastikan seluruh hibahlangsung yang diterimatelah tersaji dengan wajarpada LK

GOALS

Pengelolaan HibahLangsung sesuaiperaturan

Hibah Langsung dalamLK KL disajikan denganwajar

Tidak terdapat temuanterkait hibah langsungpada LK KL

KL terhindar dariSANKSI tidakdiperkenankanmenerima Hibah yang penarikannya tidakmelalui Kuasa BUN

INGAT!!!SATU SATKER mendapat temuan hibah 2 tahunberturut-turut, yang mendapat SANKSI adalah

SELURUH SATKER PADA KL TERSEBUT

Terima Kasih

Direktorat Evaluasi, Akuntansi dan SetelmenDirektorat Jenderal Pengelolaan Pembiayaan dan RisikoGedung Frans Seda Lt. 7, Jalan Wahidin Raya No.1Jakarta

021-3864778 021-3843712

Email: [email protected]

LAMPIRAN

DASAR HUKUM

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

PenganggaranNegosiasi/Penadatanganan PelaksanaanPerencanaan

K/L melaksanakanPENGADAAN danmembuat kontrak

Kemenkeu melakukannegosiasi danpenandatangananGRANT AGREEMENT (Pasal 59&61 PP 10/2011)

K/L mengajukanpencantuman danadalam dokumenanggaran (RKA-KL) keKemenkeu.

DPR menyetujuiAPBN

K/L dan Kemenkeumenyusun DIPA

K/L melaksanakanPENCAIRAN DANA Hibah

K/L MenyiapkanUSULAN KEGIATAN yang akan dibiayaidengan hibah keBappenas (Pasal 54 PP 10/2011)

Bappenas melakukanpenilaian usulankegiatan ygberpedoman padaRPJM dan menyusunDaftar RencaanaKegiatan Hibah (DRKH) (Pasal 54 ayat 2&3 PP 10/2011)

Kemenkeumenyampaikan RUU APBN dan nota keuangan ke DPR

A. PROSES HIBAH YANG DIRENCANAKAN

K/L menyusunpertanggungjawaban / LAPORAN

34

PenganggaranNegosiasi/Penadatanganan PelaksanaanPerencanaan

K/L melaksanakanPENGADAAN danmembuat kontrak

K/L melakukan negosiasidan penandatangananGRANT AGREEMENT (Pasal 60&63 PP10/2011)

K/L mengajukan

pencantuman dana dalamdokumen anggaran/ REVISIDIPA ke Kemenkeu (DJA)untuk hibah dalam bentukuang (pasal 44 PP10/2011).

K/L menerimahibah barang/ jasadari donor

K/L MENGKAJI maksud & tujuan pemberian hibahsesuai prinsip prinsippenerimaan hibah. Dan menyiapkan kegiatan yang akan dibiayai dengan hibah(Pasal 56 ayat 1&2 PP10/2011)

K/L melakukanKONSULTASI kepadaKemenkeu, Bappenasdan Kementerianterkait lainnya (Pasal56 ayat 3 PP 10/2011)

Untuk hibah dalambentuk Barang/Jasadicatat dalam LKPPdan tidak perludituangkan dalamDIPA (Pasal 45 PP10/2011)

B. PROSES HIBAH LANGSUNG

K/L menyusunpertanggungjawaban / LAPORAN

K/L menerimaTRANSFER DANA HIBAH dari donor

Serah terimadituangkan dalamdokumen BAST danditandatangani K/L danDonor

Pasal 631. Menteri/Pimpinan Lembaga atau pejabat yang diberi

kuasa melakukan penandatanganan Perjanjian Hibah.2. Perjanjian Hibah sebagaimana dimaksud pada ayat (1)

paling sedikit memuat:a. jumlah; b. peruntukan; danc. ketentuan dan persyaratan.

35

PRINSIP PENERIMAAN HIBAH

Pasal 2 Peraturan Pemerintah No.10 tahun 2011 tentang Tatacara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah, menetapkan prinsip pengadaan pinjaman luar negeri dan penerimaan hibah yaitu :

Transparansi, yaitu proses penerimaan hibah dilakukan secara terbuka kepada pihakyang berkepentingan;

Akuntabilitas, yaitu penerimaan hibah dilakukan sesuai dengan prosedur yang dapat dipertanggungjawabkan;

Efisien dan efektif, yaitu penerimaan hibah dilakukan sesuai dengan tujuannya danbiaya yang timbul dapat ditekan seminimal mungkin;

Kehati-hatian, yaitu proses pengambilan keputusan dilakukan denganmengutamakan kehati-hatian, dengan menghindari keputusan yang bersifatspekulatif ;

Tidak disertai ikatan politik, yaitu Penerimaan hibah tidak mempengaruhi kebijakanpolitik Negara;

Tidak memiliki muatan yang dapat mengganggu stabilitas keamanan Negara.

REGISTRASI HIBAH, REKENING, REVISI DIPA

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

PMK 99/PMK.05/2017

KL

DJPPR KANWIL DJPB

Pengajuan permohonan nomor Register, dilampiri:• perjanjian Hibah;• ringkasan Hibah; dan

• surat kuasa/pendelegasian kewenangan untuk menandatangani perjanjian Hibah.

UNTUK HIBAH LN UNTUK HIBAH DN

REGISTRASI

REGISTRASI

Pengajuan Permohonan Registrasi HibahLangsung dalam bentuk barang/jasa/surat berharga dilampiri dengan

Naskah Perjanjian Hibah (NPH)Asli/copy legalisir

Ringkasan Hibah

Surat kuasa pendelegasiankewenangan untukmenandatangani perjanjian Hibah

Dalam hal penggunaan Hibah langsunguntuk mendukung menanggulanganbencana alam dan bantuankemanusiaan tidak terdapat dokumenperjanjian hibah, permohonan nomorregister untuk Hibah langsung dalambentuk barang/jasa/ surat berharga, dilampiri dengan SPTMHL

39

NPH SEBAGAI LAMPIRAN REGISTRASI

DONOR UMBRELLA AGREEMENT

IMPLEMENTATIONAGREEMENT

KETERANGAN

USAID ASSISTANCE AGREEMENT

IMPLEMENTATION ARRANGEMENT

PROSES REGISTRASI MENGGUNAKAN DOKUMENIMPLEMENTATION ARRANGEMENT

DFAT SUBSIDIARYARRANGEMENT

DIRECT FUNDING AGREEMENT

PROSES REGISTRASI MENGGUNAKAN DOKUMENDIRECT FUNDING AGREEMENT

GIZ TECHNICAL COOPERATION

IMPLEMENTATION AGREEMENT

PROSES REGISTRASI MENGGUNAKAN DOKUMENIMPLEMENTATION AGREEMENT

UNFPA CPAP PRODOC PROSES REGISTRASI MENGGUNAKAN DOKUMENPRODOC

UNICEF CPAP PRODOC PROSES REGISTRASI MENGGUNAKAN DOKUMENPRODOC

JEPANG EXCHANGE OF NOTE GRANT AGREEMENTMoM, RoD

PROSES REGISTRASI MENGGUNAKAN DOKUMENPROJECT GRAN T AID

40

CO

NTO

H S

UR

AT

PER

MO

HO

NA

N N

OM

OR

REG

ISTE

R

41

CO

NTO

H N

ASK

AH

PER

JAN

JIA

N H

IBA

H

42

CO

NTO

H G

RA

NT

SUM

MA

RY

43

CO

NTO

H S

UR

AT

PEN

ERB

ITA

N N

OM

OR

REG

ISTE

R

44

PERMOHONAN PERSETUJUAN PEMBUKAAN REKENING HIBAH (1)

• Surat Ijin Pembukaan Rekening

• Pernyataan Penggunaan Rekening

• Surat Kuasa

• Surat Ket. sumber dana, mekanismepenyaluran

• Kesanggupanmencantumkandana hibahdalam DIPA

• Surat register hibah

KL menyampai-

kan Izin Pembukaan

Rekening (PMK

252/PMK.05/ 2014 tentang

Rekening milik KL/Satker) dilampiri

paling sedikit:

KPPN - DJPB memberikan Persetujuan

Pembukaan Rekening

KL menyampaikan Izin Pembukaan

Rekening

45

PERMOHONAN PERSETUJUAN PEMBUKAAN REKENING HIBAH (2)

1 NPH 1 Nomor Register 1 Nomor Rekening

Pengelolaan rekening hibahdilakukan Bendahara

Pengeluaran Satker, dapatdibantu Bendahara

Pengeluaran Pembantu

PMK 162/PMK.05/2013 tentangKedudukan & tanggungjawab Bendahara

pada Satker pengelola APBN

K/L dapat langsung menggunakan uang yang

berasal dari hibah langsungtanpa menunggu revisi DIPA

Rekening hibah yang sudah tidak digunakan

harus ditutup dan saldonya disetor ke rekening KUN (SSBP) kecuali ditentukan

lain dalam perjanjian hibah (dikembalikanke donor)

Jasa giro/bunga yang diperolehdari rekening hibah

disetor ke kas negara sebagai PNBP kecualiditentukan lain dalam perjanjian hibah

46

PENGAJUAN PERMOHONANREVISI DIPA BELANJA

• PMK 10/PMK.02/2017 tentang Tata cara revisi anggaran TA 2017

• PMK 33/PMK.02/2016 tentang Standar Biaya Masukan TA 2017

Dasar Hukum

• Yang di Revisi adalah Pagu Belanja di K/L

• Revisi tersebut bersifat on-top

• Menggunakan kode Fungsi, Sub Fungsi, Kegiatan & Output yang sesuai

• Menggunakan akun belanja dalam 6 digit (52xxxx, 53xxxx & 57xxxx)

• Berpotensi menambah honorarium penanggungjawab pengelola kegiatan Satker

• Jumlah yang direvisi adalah Jumlah yang direncanakan akan dilaksanakan/ dibelanjakan dalam 1 (satu) tahun, setinggi-tingginya sebesar Perjanjian Hibah

• Dalam hal terdapat sisa pagu TA berjalan yang akan digunakan pada TA berikutnya, dapat menambah pagu belanja DIPA tahun anggaran berikutnya (setinggi-tingginya sebesar sisa uang yang bersumber dari hibah pada akhir tahun berjalan)

• Batas Waktu Revisi DIPA 2016 adalah tanggal 30 Desember 2017

Tentang Revisi DIPA

• Ringkasan naskah perjanjian

• Nomor Register dari DJPPR

• Persetujuan pembukaan rekening hibah dari Dit. PKN/KPPN

• Surat pernyataan KPA bahwa perhitungan dan penggunaan dana sesuai standar biaya dan peruntukan

SyaratRevisiDIPA

Revisi DIPA diajukan ke DJA/Kanwil DJPBN

47

PENGESAHAN PENDAPATAN DAN BELANJA YANG BERSUMBER DARI HIBAH UANG

KL menyampaikan SP2HL / SP4HL

KPPN – DJPB menerbitkan SPHL / SP3HL

Sistem Aplikasi Satker (SAS)

Lampiran SP2HL

SPTMHL

-Register

-Izin Rek

RekKoran

ADK

Lampiran SP4HL

RekKoran

Buktitransfer

ADK

3 Rangkap SPHL / SP3HL

1 untuk K/L sebagaidokumen realisasi

belanja

1 untuk DJPPR sebagaidokumen pencatatan

pendapatan hibah

1 untuk pertinggal KPPN

Pen

gesa

han

Uan

g •Agar diperhatikan ketikapengisian kolom saldo, pendapatan, dan belanja

•Uang yang diterima dalambentuk valas agar langsungdikonversikan ke dalam matauang rupiah untukmenghindari selisih kurs ketikapertanggungjawaban hibah

48

Mekanisme Pengelolaan Hibah Langsung Uang KasYang Pelaksanaan Kegiatannya di Daerah

BAST

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

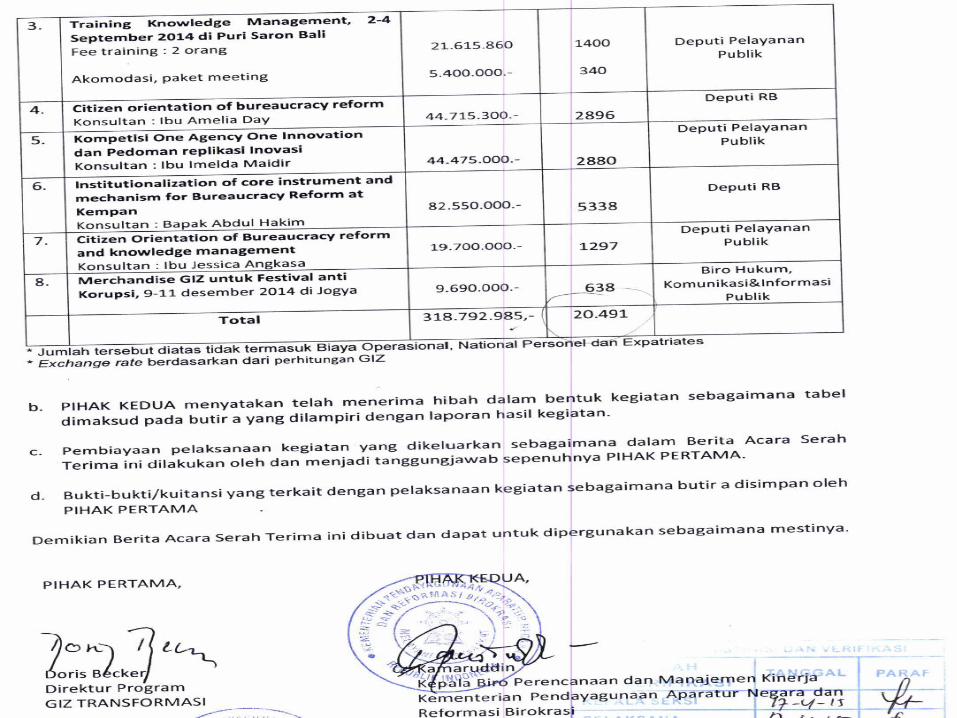

BERITA ACARA SERAH TERIMA (BAST)

DASARHUKUM

PMK 271/PMK.05/2014 : “Aset tetap, aset lainnyadan/atau persediaan dari hibah bentuk barangdicatat pada saat aset tetap, aset lainnya dan/ataupersediaan diterima oleh satuan kerja sebesar nilaiaset tetap, aset lainnya dan/atau persediaan yangditerima oleh satuan kerja berdasarkan BAST”

DEFINISI

Dokumen serah terima barang/jasa sebagai buktipenyerahan dan peralihan hak/kepemilikan atasbarang/jasa/surat berharga dari pemberi kepadapenerima hibah

At one point in time

SA/DA Signing of $.1000

Project/Activity Implementation

Project/Activity Completion of $1.000

Project/Activity Implementation

SA/DA Signing of $.1000

Delivery of 1’st package of $400

Delivery of 2nd package of $ 300

2017

Delivery of 3rd package of 300

2017 2018

Over Period of Time

PERIODISASI BAST

CONTOH PERIODISASI BAST

2017 2018

JAN FEB MAR APR MEI JUN JUL AGT SEP OKT NOV DES JAN FEB MAR

Aktivitas Jan-Sep BAST

Aktivitas Okt-Des BAST

Contoh draft BAST JASA

55

SKPD

PIHAK PEMBERI & PENERIMA DALAM BAST (4)

Para Pihak terdiri dari Donor sebagai Pemberi dan KL sebagai Penerima;

Penerima dapat terdiri dari KL dan atau SKPD.

Donor KLGA

BAST (BARANG)

BAST(BARANG)

Pemindahtangan BMN

56

DOKUMEN PENGESAHAN HIBAH UANG

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

DOKUMEN PENGESAHAN HIBAH BARANG/JASA

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

62

Donor LN APBN

RegisterGrant

AgreementSP3HL

BJS

KPPN

MPHLBJS

PersetujuanMPHL BJS

LaporanKeuangan

LKPP

Executing Agency

BAST

Donor DN Pendapatan Hibah

Pengesahan Hibah Barang dan Jasa(Sesuai PMK 99/PMK.05/2017)

CO

NTO

H P

ERM

OH

ON

AN

PEN

GES

AH

AN

KE

DJP

PR

63

CO

NTO

H S

P3

HLB

JS

64

CO

NTO

H S

PTM

HL

65

CO

NTO

H B

AST

66

CO

NTO

H M

PH

LBJS

67

CO

NTO

H P

ERSE

TUJU

AN

MP

HLB

JS

68

Contoh BAST

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

Contoh draft BAST BARANG

70

KONFIRMASI

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

75

Pasal 19

(1) K/L melakukan konfirmasi kepada DJPPR atas data realisasi hibahyang diterima secara langsung dari pemberi hibah secara triwulan.

(2) Konfirmasi sebagaimana dimaksud pada ayat (1) dapat dilakukandari tingkat K/L sampai dengan satuan kerja.

(3) Dalam hal terjadi ketidakcocokan data, kedua belah pihakmelakukan penelusuran

(4) Hasil konfirmasi sebagaimana dimaksud pada ayat (1) dan (2) dituangkan dalam Berita Acara Rekonsiliasi

(5) Berdasarkan berita acara sebagaimana dimaksud pada ayat (4), DJPPR dapat melalukan koreksi pendapatan hibah.

KONFIRMASI PENERIMAAN HIBAH (PMK 271/2014)

76

Pasal 20

(1) K/L melakukan konfirmasi dengan pemberi hibah atas realisasihibah yang diterima secara langsung dari pemberi hibah

(2) Dalam hal terjadi ketidakcocokan data, kedua belah pihakmelakukan penelusuran

(3) Hasil konfirmasi sebagaimana dimaksud pada ayat (1) dituangkandalam berita acara

(4) Salinan berita acara sebagaimana dimaksud pada ayat (3) disampaikan kepada DJPPR c.q. Direktorat Evaluasi, Akuntansi danSetelmen

(5) Berdasarkan berita acara sebagaimana dimaksud pada ayat (3), DJPPR dapat melalukan koreksi pendapatan hibah.

KONFIRMASI PENERIMAAN HIBAH (PMK 271/2014)

Donor Pihak ke-3 K/L1000 700

DJPPR

Konfimasi1000

Konfirmasi700

Setiap perbedaan data antara DJPPR, donor, K/L dijelaskan dalam Berita AcaraKonfirmasi

ISU TERKAIT KONFIRMASI

Related Documents