ADMINISTRACIÓN DE RIESGOS UTILIZANDO DERIVADOS Abril 2007 III FORO DE ECONOMIA DE LA EMPRESA, El RIESGO FINANCIERO EN MEXICO

ADMINISTRACIÓN DE RIESGOS UTILIZANDO DERIVADOS

Mar 18, 2016

III FORO DE ECONOMIA DE LA EMPRESA, El RIESGO FINANCIERO EN MEXICO. ADMINISTRACIÓN DE RIESGOS UTILIZANDO DERIVADOS. Abril 2007. Efectos de la Globalización. Devaluación del peso Mexicano (efecto tequila). Crisis asiática. Inicia en Tailandia devaluación (baht). - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ADMINISTRACIÓN DE RIESGOS UTILIZANDO DERIVADOS

Abril 2007

III FORO DE ECONOMIA DE LA EMPRESA,El RIESGO FINANCIERO EN MEXICO

2

Efectos de la GlobalizaciónDevaluación del peso Mexicano (efecto tequila).

Crisis asiática. Inicia en Tailandia devaluación (baht).

Crisis Rusa, desplome del rublo.

Efecto Samba. Devaluación del real.

Caída del índice Nasdaq.

Desaceleración económica de Estados Unidos, 11 de septiembre.

Escándalos corporativos, Derrumbe de la economía Argentina.

Guerra entre EUA e Irak.

Alza en tasas de interés domésticas.

Rally en los precios de los “commodities”.

Elecciones, impugnación e incertidumbre política.

Volatilidad en los precios (Petróleo, Maíz, etc.) Caída Bolsa China

19951997

1998

1999

2000

2001

2002

2006

2005

2004

2003

2007

3

La Volatilidad…

Una de las palabras más utilizadas entre los inversionistas y la gente que participa activamente en los mercados, para hacer referencia al riesgo que existe en sus portafolios ha sido sin duda: La Volatilidad.

4

La Volatilidad…

5

La Volatilidad…

6

La Volatilidad…

7

La Volatilidad…

8

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

%

8.50

9.00

9.50

10.00

10.50

11.00

11.50

12.00

PESO

S PO

R D

OLA

R

TIIE 28 DÍAS DOLAR

La Volatilidad…

9

Dow

Jon

es

IPC

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

5,000

10,000

15,000

20,000

25,000

30,000

DOW JONES IPC

La Volatilidad…

10

¿Qué es la Volatilidad?

Volatilidad y riesgo definiciones utilizadas en la jerga financiera para asociar las pérdidas potenciales al participar en los mercados financieros, pero realmente, ¿Qué es la Volatilidad?

Es la desviación estándar, es decir, una medida de

dispersión lineal que mide la frecuencia y la magnitud con la que un activo se desvía de su comportamiento habitual (de su promedio o media).

11

Clasificación de los Riesgos Riesgo de Mercado. Pérdida por fluctuaciones en las

variables económicas y financieras (Tasas de interés, tipo de cambio, etc.)

Riesgo Crédito. Pérdida potencial por incumplimiento de la contraparte en una operación.

Riesgo Liquidez. Imposibilidad de vender o de hacer líquido un activo.

Riesgo Legal. Imposibilidad de exigir a la contraparte su cumplimiento, fallos y /o sentencias negativas en nuestra contra.

Riesgo Operativo. Fallas en los sistemas y modelos.

12

Son instrumentos cuyo valor depende o deriva del valor de un “Subyacente”, es decir de un “bien” (financiero o no financiero) existente en el mercado.

Financieros: divisas, tasas de interés, acciones, etc.No Financieros (Commodities): petróleo, gas, granos, metales preciosos, etc.

Al existir fluctuación diaria en los precios de cualquiera de estos activos, se vuelve necesario para las empresas asegurar sus precios sobre insumos de producción, adquiriendo un Producto Derivado, el cual hace las veces de “un seguro”.

¿Qué son los Derivados?

13

Contratos de Futuros:

Son instrumentos financieros que permiten fijar hoy el precio de compra y/o venta de un “bien” para ser pagados y entregados en una fecha futura.

Al ser productos “estandarizados” en tamaño de contrato, fecha, forma de liquidación y negociación, hace posible que sean listados en una Bolsa de Derivados.

¿Qué son los Derivados?

14

¿Qué son los Derivados?

Swaps: Instrumento que permite el intercambio de flujos o

posiciones en distintos vencimientos y/o divisas.

Opciones: Contrato estandarizado, en el cual el comprador,

paga una prima y adquiere el derecho pero no la obligación, de comprar (call) o vender (put) un activo subyacente a un precio pactado en una fecha futura. El vendedor está obligado a cumplir.

15

Desarrollo de losMercados de Derivados

16

0

1,000

2,000

3,000

4,000

5,000

6,000

Mill

ones

de

Con

trat

os

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

CommoditiesEquity IndexCurrencyInterest Rate

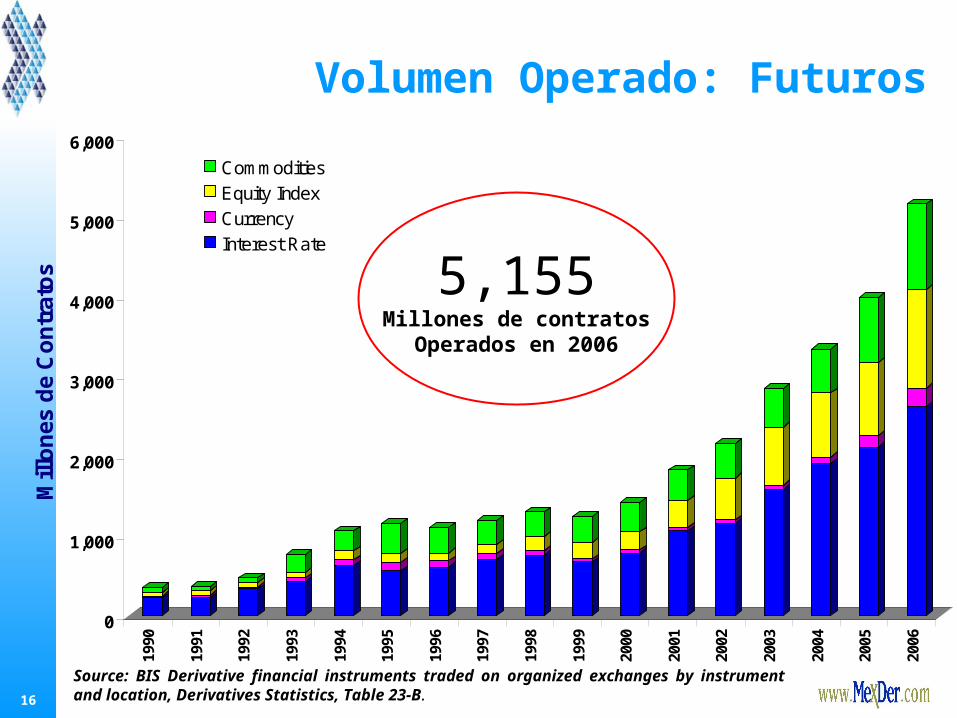

Volumen Operado: Futuros

5,155Millones de contratos

Operados en 2006

Source: BIS Derivative financial instruments traded on organized exchanges by instrument and location, Derivatives Statistics, Table 23-B.

17

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000M

illon

es d

e C

ontr

atos

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Single StocksCommoditiesEquity IndexCurrencyInterest Rate

Volumen Operado: Opciones

Source: BIS Derivative financial instruments traded on organized exchanges by instrument and location, Derivatives Statistics, Table 23-B.

6,763Millones de Contratos

Operados en 2006

18

0

10

20

30

40

50

60

70

8019

98

1999

2000

2001

2002

2003

2004

2005

2006

Equity IndexCurrencyInterest Rate

Importe Nocional Vigente en los Mercados de Derivados Organizados

Source: BIS Quarterly Review, December 2006

Trill

ones

de

Dól

ares

70.47 Trillones de Dólares

El PIB en USA en el 2006 fue de 13.3 Trillones

de Dólares

19

Valor Nocional de contratos abiertos OTC

Fuente: BIS Quarterly Review, March 2006

0

50

100

150

200

250

300

350

40019

98

1999

2000

2001

2002

2003

2004

2005

Jun-

06

Credit Default SwapsOtherCommodity contractsEquity-linked contractsInterest rate contractsForeign exchange contracts

370 Trillones USD

197.16

141.66111.17

95.288.280.30

251.82

297.7

Nocio

nal e

n Tr

illone

s de

USD

20

Tendencias de los Mercados de Derivados

21

Integración de Mercados

Tendencia Integración de Mercados.

Accesibilidad a otros productos (Mayores alternativas de Cobertura)

Más competidores por el mismo mercado.

Plataformas comunes de negociación.

Consecuencias

22

• Frankfurt• Suiza (Soffex)

LONDON STOCK EXCHANGE

Industria de Bolsas Europeasantes de Fusiones

199930 Bolsas 12 sistemas de operación20 CSD’s (Clearing & Settlement Corporation)

NOREX• Noruega (OSE)• Dinamarca (CSE)• Islandia (ISE)

• Francia (SBF)• Belgica (BXS)• Holanda (AEX)• Portugal (BVLP)• Polonia• LIFFE

EUREX

BOLSA ITALIANA

•Barcelona•Madrid•Bilbao•Valencia•MMEF

OMX• Suecia (OM)• Finlandia (HEX)• Estonia (Tallinn Exchange)• Latvia (Riga Exchange)• Acuerdos con Lituania• Cooperación con NOREX

via OM

Mergers: EuronextEurexOMXMercado Español

Asociaciones entre Bolsas Europeas

LONDON STOCK EXCHANGE

BOLSAS Y MERCADOSESPAÑOLES

BOLSA ITALIANA

• Frankfurt• Suiza (Soffex)• Allianzas:

Vienna Helsinki Hong Kong Chicago

Oferta de compra no solicitada de

Deutsche Börse a LSE (2005)

23

Integración de Bloques, EUA

8 febrero 2004

Abril 2006 Nasdaq compra el 25 % de LSE

17 de Octubre de 2006 Fusión CME-CBOTEn 2006 NYSE Group, Inc.

anuncia plan de Fusión con Euronext

24

Los Mercados de Derivados y de Contado tieneden a ser Compañias Públicas

Bill

ions

US

D

0

10

20

30

40

50

60

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

25

Tecnológicas

Tendencia Migración de la Operación hacia plataformas electrónicas

Reducción considerable en Tarifas de transacción y Liquidación.

Incremento de la Operatividad.

Acceso Remoto de Clientes Internacionales (FIX/API, Internet, etc.)

Consecuencias

Algoritmos de Operación (Algorithmic Trading)

26

Antecedentesde los Derivados en México

Petrobonos (1977-1988)

Obligaciones convertibles en acciones (emitidos por los Bancos)

Títulos Opcionales o Warrants (1993)

MexDer (diciembre de 1998)

27

MexDer, Mercado Mexicano de Derivados

28

MexDer, Mercado Mexicano de Derivados, S.A. MexDer, Mercado Mexicano de Derivados, S.A. de C.V.,de C.V., inició operaciones en diciembre de 1998 como la Bolsa de Derivados en México.

Su objetivo:

Ofrecer mecanismos de cobertura sobre las principales variables económicas que afectan a la empresa mexicana.

29

Contratos de Futuros

listados en MexDer Divisas

Dólar de los Estados Unidos de América Euro

Indices IPC de la Bolsa Mexicana de Valores

Acciones Cemex CPO, Femsa UBD, Gcarso A1, Telmex L, Amx L.

Títulos de Deuda (Tasas de Interés) Cetes a 91 días TIIE a 28 días Bono a 3 años (M3) Bono a 10 años (M10) UDI

30

Contratos de Opciones listados en MexDer

Indices IPC de la Bolsa Mexicana de Valores

Divisas Dólar de los Estados Unidos de América

Acciones Amx L, Naftrac 02

Exchange Traded Funds (ETF´s) “NASDAQ 100-Index Tracking StockSM” QQQSM

“iShares S&P500 Index" IVV

31

Es la Cámara de Compensación de contratos derivados que se operan en MexDer. Constituida como un fideicomiso, tiene como misión proveer servicios de compensación, así como administrar las garantías para la liquidación operaciones, con la finalidad de otorgar el mayor grado de seguridad a los participantes y propiciar el desarrollo ordenado del mercado.

AsignaCompensación y Liquidación

32

Asigna

COMPRADORVENDEDOR

COMPRAVENDE

Calificaión Local Calificación globalFitch Rating AAA (mex)

Standard&Poor’s mxAAA/mxA-1+ local currency BBB-/A-3 foreign currency BBB/A-2 local currency

Moody’s AAA.MX A1

Contrato de Futuro sobre el Dólar de los Estados Unidos de América (DEUA)

VaR al 99% Método $ AIM %Oper(días) 1 3 6 12 S.M.C. 3,142 2.85%

1 3,040 3,102 3,107 3,142 Paramétrico 3,794 3.45%2 4,562 4,567 4,480 4,494 Histórico 3,870 3.51%5 5,234 5,247 5,257 5,320 Asigna 3,529 3.20%

Actual 4,000 3.63%

Vencimiento (meses)

Método Paramétrico: MTM diario de un Contrato de Futuro de DEUA de tamaño 10,000, Lambda de .98

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

Sep

-05

Oct

-05

Nov

-05

Dic

-05

Ene

-06

Feb-

06

Mar

-06

Abr

-06

May

-06

Jun-

06

Jul-0

6

Ago

-06

Sep

-06

Oct

-06

Nov

-06

Dic

-06

Ene

-07

Feb-

07

Mar

-07

Abr

-07

Tiempo

Pérd

idas

y G

anan

cias

en

peso

s

Simulación de Monte Carlo Estructurada Dólar

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0-1

,198

-936

-675

-413

-152 11

0

371

633

894

1,15

6

Pérdidas y Ganancias para un tamaño de contrato10,000 USD

Frec

uenc

iaMétodo Histórico

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

(239

7)

(218

0)

(196

3)

(174

5)

(152

8)

(131

1)

(109

4)

(877

)

(660

)

(442

)

(225

)

(8)

209

426

643

861

1078

1295

1512

1729

Pérdidas y Ganancias para un tamaño de contrato10,000 USD

Frec

uenc

ia

Método Histórico

0

5

10

15

20

25

30

(387

4)

(340

7)

(294

0)

(247

2)

(200

5)

(153

8)

(107

1)

(603

)

(136

)

331

798

1266

1733

2200

2667

3135

3602

Pérdidas y Ganancias para un tamaño de contrato10,000 USD

Frec

uenc

ia

Simulación de Monte Carlo Estructurada Dólar

0

100

200

300

400

500

600

700

800

-3,6

87

-2,9

39

-2,1

91

-1,4

42

-694 55 80

3

1,55

2

2,30

0

3,04

8

Pérdidas y Ganancias para un tamaño de contrato10,000 USD

Frec

uenc

ia

34

Algunas cifras…

35

Volumen promedio diario negociado(Contratos)

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

Núm

ero

de C

ontr

atos

2003 2004 2005 2006

TE28

0

500

1,000

1,500

2,000

Núm

ero

de C

ontr

atos

Sep-Dic2003

2004 2005 2006

M10

0

500

1,000

1,500

2,000

2,500

Núm

ero

de C

ontra

tos

2003 2004 2005 2006

IPC (futuros)

0

5,000

10,000

15,000

20,000

25,000

Núm

ero

de C

ontra

tos

2003 2004 2005 2006

Dólar (futuros)

Evolución de MexDerEvolución de MexDer, Futuros

1999 - 17 Abril 2007(cifras en millones de contratos)

0

5

10

15

20

25

30

35

40

45

50En

e 19

99

Jun

1999

Nov

1999

Abr 2

000

Sep

2000

Feb

2001

Jul 2

001

Dic

2001

May

200

2

Oct

200

2

Mar

200

3

Ago

2003

Ene

2004

Jun

2004

Nov

2004

Abr 2

005

Sep

2005

Feb

2006

Jul 2

006

Dic

2006

VOLU

MEN

OPE

RA

DO

0

5

10

15

20

25

30

35

40

45

50

55

INTER

ÉS AB

IERTO

VOLUMEN INTERÉS ABIERTO

37

Últimos logros y avances

Últimos logros y avances Ahora los Fondos de pensiones privados pueden operar

derivados con fines de cobertura (DOF 3 oct 06)

Cambio en el régimen de inversión de los fondos de

pensiones (Afores) y Aseguradoras para operar en MexDer.

Trabajo en conjunto con las autoridades para cambiar el

régimen fiscal que aplicaba a extranjeros (Withholding Tax)

Acceso Remoto a Clientes Internacionales

39

Acceso Remoto

40

Ahora, MexDer ofrece acceso vía Fix!!!

41

Acceso Remoto al mercado Objetivo: Incrementar el número de participantes y traer

mayor liquidez al mercado.

MexDer acepta miembros extranjeros conectándose de

forma remota.

En esta primera etapa los Miembros podrán ejecutar

operaciones por cuenta propia

Se tuvo apoyo total de las Autoridades.

42

43

WYSIWYG

WYSIWYGhat

ouee

shat

ou

.

et

44

MexDer en el contexto global

Source: “Futures Industry Magazine” September / October 2006, By Rebecca Holz.

45

Ejemplos Prácticos en Futuros…

46

Futuros de Tipo de Cambio

47

Condiciones Generales de Contratación - Futuro del Dólar

CONTRATO: DATAMAÑO DEL CONTRATO: 10,000 dólares.VENCIMIENTOS: Mensual hasta por 36 meses (3 años).COTIZACIÓN: Pesos por dólar.FECHA DE VENCIMIENTO: Dos día hábiles previos a la fecha de

liquidación.LIQUIDACIÓN: Tercer miércoles del mes de

vencimiento.PUJA: 0.0001 pesos.HORARIO DE NEGOCIACIÓN: 7:30 a 14:00 horas.

48

Un importador tiene una deuda de 100,000 dólares que tiene que pagar en Diciembre de 2007 y sus ingresos son en pesos. Para cubrirse ante la incertidumbre de una posible depreciación del peso:

Estrategia:

Compra 10 contratos de futuros del Dólar con vencimiento en diciembre de 2007 a $11.03 , con lo que asegura ese nivel de tipo de cambio.

Llegado Diciembre tiene que pagar su deuda y el dólar se encuentra a $11.23 por lo que obtiene sus dólares más baratos dejando de gastar un total de:

(11.23-11.03)= 0.20 x 100,000 = $20,000 pesos

Ejemplo De Cobertura Del Dólar

49

ApalancamientoFUTURO Dólar DC07: $11.03

Compra 10 contratos :

Valor de la Posición: $11.03 x 10,000 x 10 = $ 1’103,000

MARGEN (AIM): $4,000 x 10 contratos = $ 40,000

Aportación Excedente: $6,000 x 10 contratos = $ 60,000

(1.5 AIMS)

APALANCAMIENTO = VECES03.11100,0001,103,000

50

Futuros del IPC

51

Ejemplo de cobertura futuro IPC

• Monto operado $3’000,000 (pesos). • Portafolios (largo acciones) • Vendo (corto) 10 Contratos del Futuro de IPC en MexDer.

Acciones (portafolios) Largo Futuro del IPC Cortos

COBERTURA IDEAL

52

Apalancamiento

Un inversionista desea cubrir con futuros un portafolios accionario, con un valor de $3,000,000

El IPC hoy está a un nivel de 29,000 y el futuro a DC07 cotiza en 30,000

Estrategia:

Vende 10 contratos de futuros del IPC DC07 a 30,000 puntos, con lo que cubrirá el valor de su portafolio al mes de diciembre.

Realiza hoy un desembolso (2 veces AIMS) de $30,000 x 10 contratos = $300,000 pesos, teniendo un apalancamiento 3´000,000 / 300,000= 10 veces.

53

Cobertura y Arbitraje

Pérdida por portafolios Ganancia por futuros 3’000,000 – 5%= $150,000 29,000 – 26,970= 2,030

2,030 x 10 ctos x $10 / punto= $203,000

Conclusión: Aún cuando el entorno fue inestable, él se cubrió y ganó 203,000 – 150,000 = $53,000

Llegado diciembre, las acciones reducen su valor, teniendo un impacto neto del -5% en su portafolios ( y el IPC de la BMV cae 7% quedando en 26,970 puntos.

54

Futuros de TIIE

55

Características El activo subyacente es la TIIE (Tasa de Interés Interbancaria de

Equilibrio).

Valor del contrato 100,000 pesos.

La cotización es a través de la tasa porcentual de rendimiento anualizada

Puja con valor de 0.01 BP.

La fecha de vencimiento es el tercer miércoles hábil del mes de vencimiento de la serie.

Vencimientos mensuales hasta por 10 años (120 vencimientos mensuales).

56

Cobertura de un banco(Hedge)

Capta a corto plazo (28 días)

Presta a largo plazo (10 años) a tasa fija

Crédito hipotecario BANCO Inversionista

57

Cobertura de un banco(Hedge)

Problemática para el Banco•Capta a 28 días (paga el 5%)

•Presta a 10 años, le pagan al 12%

Riesgo del Banco:

•Riesgo de Renovación.

•Que las tasas suban a los 28 días o durante los prox. 10 años.

Impacto en el Banco:

•Tendrá que pagar más a sus inversionistas

•El banco recibirá tasa fija

58

“Engrapado” hasta por 120 meses al 8.25% Curva de futuros de TIIE

EN07 OC07 …NV08 DC09 ……JL12 OC17

%

9

8.5

8

EngrapadosP&L

59

Al realizar un “engrapado” de TIIE por los diez años al 8.25%, se asegura la tasa máxima que pagará la institución cada mes.

Tasa pactada 8.25%

Con esta operación, está simulando un SWAP, es decir el intercambio de tasas flotante por fijas.

12% Recibo 3.75 puntos

7.5% Pago .75 puntos

HOYVENCIMIENTO (cada mes)Supuesto TIIE

Resultado

60

Opciones

61

¿Qué es una Opción? Da al tenedor o al comprador el derecho, no la

obligación, de comprar o vender un valor en una fecha predeterminada y a un plazo establecido.

Opción de Compra (Call) Opción de venta (Put)

COMPRADOR Derecho a comprar Derecho a vender

VENDEDOR Obligación a vender Obligación a comprar

CALL PUT

62

Opción de Compra (CALL) Le da al tenedor el derecho, no la obligación, de comprar un valor en una

fecha predeterminada y a un precio preestablecido (strike price). Posición larga, compré la opción de comprar. Ganancia ilimitada y pérdida potencial limitada.

Call +

-2

-1

0

1

2

3

4

13 14 15 16 17 18 19

Spot

P&L

Strike price 15

Prima 1

Posición 1

Spot P & L

13 -1

14 -1

15 -1

16 0

17 1

18 2

19 3

** Gráfica a vencimiento

63

Opción de Venta (PUT) Le da al tenedor el derecho, no la obligación, de vender un valor en

una fecha predeterminada y a un precio preestablecido (strike price). Posición larga, compré la opción de vender.

Strike price 15

Prima 1

Posición 1

Spot P & L

12 2

13 1

14 0

15 -1

16 -1

17 -1

18 -1** Gráfica a vencimiento

Put +

-1.5

-1

-0.5

0

0.5

1

1.5

13 14 15 16 17 18 19

Spot

P&L

64

Payoffs from Options

K = Precio de Ejercicio, ST = Precio de la acción a Vencimiento

Payoff Payoff

ST STKK

Payoff Payoff

ST STKK

65

Cobertura con Opciones Suponga que hoy, 25 de Enero, se tienen acciones de América

Móvil L que actualmente cotizan a $24.90 y quiere protegerse ante una eventual caída.

Compra un put con strike en $25, por el que paga $.9 Centavos

24.90

.90

66

Cobertura con Opciones

Si América Móvil llegara a cotizar por debajo de $24.00, se puede ejercer su derecho de venta, y a partir de este punto se estarían obteniendo ganancias. Si por el contrario, el precio de la acción subiera, se estarían teniendo ganancias de las acciones del Portafolio en el contado, que estarían compensando el costo de la Prima de las Opciones.

24.90

.90

24.00Strike $24.90Prima $.90

AMX P & L25.8 -0.9024.9 -0.9024.0 0.0023.1 0.9022.2 1.8021.3 2.7020.4 3.6019.5 4.50

67

Contratos de Opciones listados en MexDer

– Indices IPC de la Bolsa Mexicana de Valores

– Divisas Dólar de los Estados Unidos de América

– Acciones Amx L, Naftrac 02

– Exchange Traded Funds (ETF´s) “NASDAQ 100-Index Tracking StockSM” QQQSM

“iShares S&P500 Index" IVV

68

Ventajas de la “Opcionabilidad”

Mecanismos para transferencia eficiente de riesgos. Creación de productos financieros diferentes. Ampliación de perfiles de riesgo/rendimiento. Posibilidad de materializar y/o valuar “opciones

implícitas” existentes en operaciones “reales”. Hipotecas Créditos con tasas máximas Rendimientos garantizados en proyectos de inversión

69

Factores de Convergencia

Cash

Futuros

Opci

ones

70

Sin mecanismos detransferencias de riesgos

¿Qué sucede?

Choque externo(Crisis)

Cada uno de los agentes económicos

absorbe el impacto con consecuencias muy

distintas

Agentes económicos

71

Opciones:Mecanismos de transferencia de

riesgosAgentes económicos

Transfieren riesgos a quienes están dispuestos a asumirlos

Reacomodo “ordenado” de todo el sistema

Choque externo(Crisis)

El impacto se absorve de una manera más

homogénea

72

Evolución de Opciones

Marzo 2004 - 17 Abril 2007

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000M

ar-0

4Ab

r-04

May

-04

Jun-

04Ju

l-04

Ago-

04Se

p-04

Oct

-04

Nov

-04

Dic

-04

Ene-

05Fe

b-05

Mar

-05

Abr-0

5M

ay-0

5Ju

n-05

Jul-0

5Ag

o-05

Sep-

05O

ct-0

5N

ov-0

5D

ic-0

5En

e-06

Feb-

06M

ar-0

6Ab

r-06

May

-06

Jun-

06Ju

l-06

Ago-

06Se

p-06

Oct

-06

Nov

-06

Dic

-06

Ene-

07Fe

b-07

Mar

-07

17-A

br-0

7

Volu

men

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Interés Abierto

Volumen Interés Abierto

73

Participación por Volumen operado y Tipo de Opción

Call17%

Put83%

Con información del 22 de marzo de 2004 al 31 de Diciembre de 2006.

NAFTRAC, 73.66%

IPC, 24.49%

Otros , 1.85%

74

Efecto en los mercados: Valuación

La volatilidad…queremos adivinar el futuro.

Pasamos de la teoría a la realidad: La volatilidad se cotiza como cualquier otro instrumento financiero.

75

Volatility Index Mexico“VIMEX”Mercado de Capitales

Fuente: MexDer

Impugnación de las Elecciones Presidenciales

5

10

15

20

25

30

35

VIX VIMEX

76

Conclusiones

La administración de riesgos también es una herramienta que ayuda al análisis para el mejor desempeño de una cartera y el aprovechamiento de oportunidades de inversión.

La incorporación de Derivados a un portafolio permite aumentar el rendimiento, sin aumentar el riesgo, haciendo eficiente el uso de capital.

77

Es de la mayor importancia, conocer estos instrumentos, considerando:

Que existen en MéxicoNo hay que temer a su utilizaciónNo son un costo, sino un seguro

Conclusiones

ADMINISTRACIÓN DE RIESGOS UTILIZANDO DERIVADOS

Abril 2007

III FORO DE ECONOMIA DE LA EMPRESA,El RIESGO FINANCIERO EN MEXICO

Related Documents