Crowe Horwath CO S.A. is member of Crowe Horwath International. 1 Actualización Tributaria y Legal 2012 División de Impuestos y Servicios Legales Crowe Horwath CO S.A.

ACTUALIZACION TRIBUTARIA Y LEGAL 2012

Mar 07, 2016

actualización tributaria y legal de Crowe Horwath Co S.A.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Crowe Horwath CO S.A. is member of Crowe Horwath International. 1

Actualización Tributaria y Legal 2012 División de Impuestos y Servicios Legales Crowe Horwath CO S.A.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 2

Crowe Horwath CO S.A. is member of Crowe Horwath International. 3

Contenido Un país a toda máquina. Tendencias macroeconómicas. Página 4

Ley Antitrámites: un respiro para la competitividad. Modificaciones del Decreto Ley 19 de 2012, por el cual se dictan normas para suprimir o reformar regulaciones, procedimientos, y trámites innecesarios existentes en la administración pública. Página 7

¿Una nueva Ley? Decreto 4910 de 2011 – reglamentario de la Ley 1429 de 2010 en materia de la progresividad en el pago del impuesto sobre la renta y el descuento por parafiscales. Página 21

Una polémica que no termina. Retención en la fuente trabajadores independientes - Decreto 3590 de 2011 que reglamenta el Artículo 173 de la Ley 1450 de 2011. Página 28

Empresas exitosas: atención a los Precios de Transferencia. Resumen de la normatividad de precios de transferencia en Colombia. Página 38

Crowe Horwath CO S.A. is member of Crowe Horwath International. 4

Un país a toda máquina. Tendencias macroeconómicas 2011. La economía colombiana registró, para el tercer trimestre de 2011, un crecimiento de 7.7% con respecto al año anterior. De igual manera la variación del PIB con respecto al segundo trimestre del año fue de 1.7%. Comparando este resultado con los resultados de la región resultó ser un crecimiento mayor al promedio de los países latinoamericanos. Este crecimiento se vio impulsado principalmente por términos de intercambio favorables y mayores flujos de capital, los cuales se reflejan en el buen comportamiento de la demanda interna del sector privado. Adicionalmente, la baja tasa de interés ha generado un mayor desembolso de préstamos, los cuales han impulsado la compra de bienes durables y la inversión en bienes de capital. El financiamiento externo ha sido otro factor importante, el cual se ha beneficiado por las bajas tasas que se redujeron aún más con el otorgamiento de grado de inversión a la deuda soberana por parte de las firmas calificadoras de riesgo. Crecimiento del PIB por ramas de actividad económica. Al descomponer el PIB por grandes ramas de la actividad económica, se observó que el sector que más variación tuvo durante el tercer trimestre de 2011 fue explotación de minas y canteras con 18.4%, seguido de la construcción; el transporte, almacenamiento y comunicaciones, y establecimientos financieros, seguros, actividades inmobiliarias y servicios de empresas con 18.1%, 8.5% y 6.6%, respectivamente.

3.8%

18.4%

5.2%

2.9%

18.1%

6.6%

8.5%

6.6%

3.8%

7.5% 7.7%

Agr

icu

ltu

ra, g

anad

erí

a, c

aza,

si

lvic

ult

ura

y p

esc

a

Exp

lota

ció

n d

e m

inas

y c

ante

ras

Ind

ust

rias

man

ufa

ctu

rera

s

Sum

inis

tro

de

ele

ctri

cid

ad, g

as y

ag

ua

Co

nst

rucc

ión

Co

me

rcio

, re

par

ació

n,

rest

aura

nte

s y

ho

tele

s

Tran

spo

rte

, alm

ace

nam

ien

to y

co

mu

nic

acio

ne

s

Esta

ble

cim

ien

tos

fin

anci

ero

s,

segu

ros,

act

ivid

ade

s in

mo

bili

aria

s y

serv

icio

s a

las …

Act

ivid

ade

s d

e s

erv

icio

s so

cial

es,

co

mu

nal

es

y p

ers

on

ale

s

Sub

tota

l V

alo

r A

gre

gad

o

PR

OD

UC

TO IN

TER

NO

BR

UTO

Variación Porcentual PIB por Principales Ramas de Actividad Ecónomica

Fuente: DANE En lo corrido del año, el PIB creció en 5.8% con respecto al 2010. Esta variación sigue siendo impulsada por el sector de minas y canteras con 12.6%, seguido de transporte, almacenamiento, y comunicaciones con 7.2%, estas dos siendo las principales ramas a lo largo del año. El auge del sector de minas y energía se debe por el comportamiento de los precios internacionales del petróleo y la creciente demanda por energía en el país.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 5

Crecimiento del PIB por tipo de gasto. Por el lado del gasto, para el tercer trimestre de 2011, la formación bruta de capital fue la que tuvo mayor variación, registrando un valor de 18.7%. Las exportaciones y el consumo final tuvieron variaciones de 10.5% y 6,4%, respectivamente. El crecimiento del consumo final es explicado principalmente por el consumo de los hogares, los cuales se beneficiaron por las bajas tasas de interés y la existencia de distintas opciones de crédito. El consumo del gobierno tuvo una tasa de crecimiento más moderada comparado con el consumo privado, a pesar de las políticas de atención a los afectados por el invierno, donde se incluía una expansión del gasto.

7.7%

18.8%

6.4%

18.7%

10.5%

Pro

du

cto

In

tern

o B

ruto

Imp

ort

acio

ne

s To

tale

s

Co

nsu

mo

To

tal

Form

ació

n

bru

ta d

e c

apit

al

Exp

ort

acio

ne

s

Tota

les

Variación de los componentes del gasto (demanda) y oferta

Fuente: DANE Entre enero y septiembre de 2011, la variación estuvo liderada por la formación bruta de capital con un resultado de 18.7%, seguido de las exportaciones con 9.7% y el consumo final con 5.7%. De la formación bruta de capital, la formación de capital fijo creció en 15.4%. Sin embargo, esta estuvo afectada por dos comportamientos opuestos. El primero, para el primer trimestre de 2011 la inversión destinada en obras civiles cayó en 12.5% y el segundo la inversión diferente a obras civiles, es decir, las destinadas a maquinaria y equipo continuaron con el dinamismo que se observaba desde 2010, asociado principalmente a la importación de aeronaves y equipos rodantes, destinados a la producción minera. Mercado Laboral Para el tercer trimestre móvil de 2011, la participación de la Población en Edad de Trabajar (PET) fue de 78.8%, lo que representó un aumento de 0.02% frente al periodo 2010. La tasa de ocupación pasó de 55.6% a 56.7%, registrando un incremento de 683,923 ocupados. Por el lado del desempleo, este se ubicó en 10.5%, mientras que el sub empleo cayó 2.4%, al pasar de 33.6% a 31.2%. Esta disminución durante este periodo se debe en gran parte a la recuperación económica que favoreció las condiciones del mercado laboral y las políticas de austeridad impulsadas por el gobierno nacional. Tasa de Interés A septiembre de 2011, se ha evidenciado un aumento generalizado de la tasa de interés. Esto como respuesta a las decisiones tomadas por la Junta Directiva del Banco de la República sobre una política monetaria menos expansionista. La tasa de interés de referencia pasó de 3% en febrero a 4.25% en junio, con la cual se ha afectado de la misma manera la tasa interbancaria. Esta última se ubicó en 4.63%, registrando un aumento de 1.7% frente al 2010.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 6

Tasa de Cambio La tasa promedio representativa del mercado fue de $1,794.3 para el tercer trimestre de 2011, lo que significó una revaluación de 2.1%. Sin embargo, el gobierno nacional ha tomado medidas para frenar este tipo de revaluación que afecta en gran medida a los exportadores. Dentro de las medidas tomadas por el Banco de la República incluyen la compra de dólares y la imposición de normativas a las nuevas inversiones extranjeras. Mirando la tasa de cambio frente al dólar de las monedas de la región, se puede observar que la que tuvo mayor variación fue el Peso colombiano con una revaluación de 7.3%, seguido de Brasil con 5.8% y México con 5.5%. A nivel mundial, el Euro tuvo una revaluación de 8.4%, la Libra de 3.9% y el Yen de 1.2%. Índice de Precios al Consumidor El índice de precios al consumidor trimestral creció en 3.5%, en el tercer trimestre de 2011. Durante el 2010, se registraron variaciones en 2.0% para el primer trimestre, 2.1% para el segundo, 2.3% para el tercero y 2.7% para el cuarto. Para el año corrido, el ajuste de precios al consumidor llegó a 2.53%, registro mayor que el del 2010. Este hecho, hizo que el rango de la inflación se encontrara dentro del rango meta propuesto por el banco central.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 7

Ley Antitrámites: un respiro para la competitividad. Modificaciones del Decreto Ley 19 de 2012, por el cual se dictan normas para suprimir o reformar regulaciones, procedimientos, y trámites innecesarios existentes en la administración pública. El pasado 10 de enero de 2012 gracias a las facultades extraordinarias que le otorgó el Congreso de la República mediante la Ley 1474 de 2011 (Estatuto anticorrupción), el Gobierno Nacional expidió el Decreto Ley 19 de 2012, por el cual dicta normas para suprimir o reformar regulaciones, procedimientos y trámites innecesarios existentes en la administración pública. Este decreto establece que todas las autoridades públicas deberán ceñirse a los postulados de la buena fe, la cual se presumirá en todas las gestiones que aquellos adelanten ante éstas. A partir de este postulado se pretende dar aplicación a los principios de moralidad, simplicidad de los trámites, economía y celeridad en las actuaciones administrativas. En el presente Boletín exponemos al lector las modificaciones y adiciones más significativas que introdujo el Decreto Ley 19 en Derecho Comercial y Societario, Laboral y, en general en aspectos administrativos o legales. Modificaciones en Derecho Comercial y Societario: El artículo 15 estableció que “las entidades públicas y las privadas que cumplan funciones públicas o presten servicios públicos pueden conectarse gratuitamente a los registros públicos que llevan las entidades encargadas de expedir los certificados de existencia y representación legal de las personas jurídicas, los certificados de tradición de bienes inmuebles, naves, aeronaves y vehículos y los certificados tributarios, en las condiciones y con las seguridades requeridas que establezca el reglamento. La lectura de la información obviará la solicitud del certificado y servirá de prueba bajo la anotación del funcionario que efectúe la consulta.” (Negrita fuera del texto) En concordancia con el parágrafo del artículo 11 de este Decreto Ley, a partir del 1 de enero de 2013 no es obligatorio aportar el certificado de existencia y representación en actuaciones administrativas, pues la entidad ante la cual se adelanta la actuación podrá consultarlo directamente en la página web de la cámara de comercio correspondiente. El artículo 25 eliminó las autenticaciones y reconocimientos al señalar que:

“Todos los actos de funcionario público competente se presumen auténticos. Por lo tanto no se requiere la autenticación en sede administrativa o notarial de los mismos. Los documentos producidos por las autoridades públicas o los particulares que cumplan funciones administrativas en sus distintas actuaciones, siempre que reposen en sus archivos, tampoco requieren autenticación o reconocimiento. Ninguna autoridad administrativa podrá exigir la presentación, suministro o entrega de documentos originales autenticados o copias o fotocopias autenticados, sin perjuicio de los controles o verificaciones que dichas entidades deban realizar, salvo para el reconocimiento o pago de pensiones. Los documentos privados, tuvieren o no como destino servir de prueba en actuaciones administrativas, incluyendo los provenientes de terceros, se presumen auténticos, mientras no se compruebe lo contrario mediante tacha de falsedad, con excepción de los poderes especiales y de las actas de asamblea general de accionistas, junta de socios y demás actos de personas jurídicas que deban registrarse ante las Cámaras de Comercio, las cuales deberán ser presentadas personalmente por sus otorgantes ante el secretario de la respectiva Cámara.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 8

Las copias simples que expidan los notarios de los documentos que reposan en los respectivos protocolos no se autenticarán, salvo que el interesado así lo solicite.” (Negrita fuera del texto)

De acuerdo con esta norma se mantiene la obligación de hacer presentación personal a los poderes especiales otorgados por el poderdante. Frente a las certificaciones de indicadores económicos el artículo 29 dispuso que “las entidades legalmente obligadas para el efecto, surtirán el trámite de certificación del interés bancario corriente, la tasa de cambio representativa del mercado, el precio del oro, y demás indicadores macroeconómicos requeridos en procesos administrativos o judiciales, mediante su publicación en su respectiva página web, una vez hayan sido expedidas las respectivas certificaciones. Esta información, así como los datos históricos, mínimo de los últimos diez (10) años, debe mantenerse a disposición del público en la web para consulta permanente.” Adicionalmente dispuso que “ninguna autoridad podrá exigir la presentación de estas certificaciones para adelantar procesos o actuaciones ante sus despachos, para lo cual bastará la consulta que se haga a la web de la entidad que certifica.” En cuanto a las reuniones no presenciales de la junta de socios, de la asamblea general de accionistas o de la junta directiva, el artículo 148 modificó el artículo 19 de la Ley 222 de 1995, en los siguientes términos:

Norma anterior

Norma vigente

LEY 222 DE 1995. ARTÍCULO 19. REUNIONES NO PRESENCIALES. Siempre que ello se pueda probar, habrá reunión de la junta de socios, de asamblea general de accionistas o de junta directiva cuando por cualquier medio todos los socios o miembros puedan deliberar y decidir por comunicación simultánea o sucesiva. En este último caso, la sucesión de comunicaciones deberá ocurrir de manera inmediata de acuerdo con el medio empleado. PARÁGRAFO. Para evitar que se vean atropelladas las mayorías accionarlas en las asambleas y juntas directivas donde se va a utilizar este nuevo mecanismo, será obligatorio tener la presencia de un delegado de la Superintendencia de Sociedades, deberá ser solicitado con ocho días de anticipación. Este proceso se aplicará para las sociedades vigiladas por dicha superintendencia. Para las demás sociedades, deberá quedar prueba tales como fax, donde aparezcan la hora, girador, mensaje, o grabación magnetofónica donde queden los mismos registros.

DECRETO LEY 19 DE 2012. ARTÍCULO 148. REUNIONES NO PRESENCIALES. Elimínese el parágrafo del artículo 19 de la Ley 222 de 20051. En consecuencia, el artículo quedará así: “Artículo 19. Reuniones no presenciales. Siempre que ello se pueda probar, habrá reunión de la junta de socios, de asamblea general de accionistas o de la junta directiva cuando por cualquier medio todos los socios o miembros puedan deliberar y decidir por comunicación simultánea o sucesiva. En este último caso, la sucesión de comunicaciones deberá ocurrir de manera inmediata de acuerdo con el medio empleado.”

De acuerdo con lo anterior se elimina la presencia de un delegado de la Superintendencia de Sociedades para aquellas sociedades bajo vigilancia permanente de esta Superintendencia.

1 Por error de transcripción el Decreto Ley 19 de 2012 hace referencia a la Ley 222 de 2005, pero se trata de la Ley 222 de 1995.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 9

El artículo 149 eliminó el numeral 11 del artículo 84 de la Ley 222 de 1995, el cual señalaba que era facultad de la Superintendencia de Sociedades ordenar la inscripción de las acciones en el Libro de Registro correspondiente, cuando la sociedad se niegue a efectuarla sin fundamento legal. En consecuencia la Superintendencia ya no puede ordenar dicho registro. Así mismo, el artículo 149 modificó el numeral 8 del artículo 84 de la Ley 222 de 1995 en los siguientes términos:

Norma anterior

Norma vigente

LEY 222 DE 1995. ARTÍCULO 84. NUMERAL 8º. Convocar a reuniones extraordinarias del máximo órgano social en los casos previstos por la ley.

DECRETO LEY 19 DE 2012. ARTÍCULO 149. VIGILANCIA. Suprímase el numeral 11 del artículo 84 de la Ley 222 de 1995 y modifíquese el numeral 8 del mismo artículo, el cual quedará así: "8. Convocar a reuniones extraordinarias del máximo órgano social en los casos previstos por la ley. En los casos en que convoque de manera oficiosa, la Superintendencia presidirá la reunión". (Negrita fuera del texto).

Según la nueva norma en las reuniones del máximo órgano social que sean convocadas por la Superintendencia de Sociedades, ésta presidirá dichas reuniones. El artículo 150, refiriéndose a la publicidad de los estados financieros adicionó un inciso al artículo 41 de la Ley 222 de 1995, por lo cual la norma quedó así:

“ARTICULO 41. PUBLICIDAD DE LOS ESTADOS FINANCIEROS. Dentro del mes siguiente a la fecha en la cual sean aprobados, se depositará copia de los estados financieros de propósito general, junto con sus notas y el dictamen correspondiente, si lo hubiere, en la Cámara de Comercio del domicilio social. Esta expedirá copia de tales documentos a quienes lo soliciten y paguen los costos correspondientes. Sin embargo, las entidades gubernamentales que ejerzan la inspección, vigilancia o control podrán establecer casos en los cuales no se exija depósito o se requiera un medio de publicidad adicional. También podrán ordenar la publicidad de los estados financieros intermedios. La Cámara de Comercio deberá conservar, por cualquier medio, los documentos mencionados en este artículo por el término de cinco años. Cuando los estados financieros se depositen en la Superintendencia de Sociedades, no tendrán que ser depositados en las cámaras de comercio. La Superintendencia de Sociedades asegurará los mecanismos necesarios para garantizar el acceso a la información que no tenga carácter reservado. La Cámara de Comercio deberá conservar, por cualquier medio, los documentos mencionados en este artículo por el término de cinco años”.

El artículo 151 modificó el numeral 7º del artículo 86 de la Ley 222 de 1995, el cual se refiere a algunas funciones que le corresponden a la Superintendencia de Sociedades, en los siguientes términos:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 10

Norma anterior

Norma vigente

LEY 222 DE 1995. ARTÍCULO 86. NUMERAL 7º. Autorizar la disminución del capital en cualquier sociedad, cuando la operación implique un efectivo reembolso de aportes.

DECRETO LEY 19 DE 2012. ARTÍCULO 150. PUBLICIDAD DE LOS ESTADOS FINANCIEROS. Modifíquese el numeral 7 del artículo 86 de la Ley 222 de 1995, el cual quedará así: "7. Autorizar la disminución del capital en cualquier sociedad, cuando la operación implique un efectivo rembolso de aportes. La autorización podrá ser conferida mediante autorización de carácter general en los términos establecidos por la Superintendencia de Sociedades." (Nefrita fuera del texto)

El artículo 152 modificó el artículo 87 de la Ley 222 de la siguiente manera:

Norma anterior

Norma vigente

LEY 222 DE 1995. ARTÍCULO 87. MEDIDAS ADMINISTRATIVAS. 1. En todo caso, en cualquier sociedad no sometida a la vigilancia de la Superintendencia Bancaria o de Valores, uno o más asociados representantes de no menos del diez por ciento del capital social o alguno de sus administradores, podrán solicitar a la Superintendencia de Sociedades, la adopción de cualquiera de las siguientes medidas administrativas: El envío de delegados a las reuniones de la Asamblea General o Junta de Socios, quienes pueden impartir las orientaciones pertinentes para el adecuado desarrollo de la reunión. El delegado deberá elaborar un informe sobre lo ocurrido en la reunión, que servirá de prueba en actuaciones administrativas o judiciales que se adelanten. 2. La convocatoria de la Asamblea o Junta de Socios cuando quiera que éstas no se hayan reunido en las oportunidades previstas en los estatutos o en la ley. Para tal fin, en el escrito correspondiente, que se presentará personalmente por los interesados, deberá

DECRETO LEY 19 DE 2012. ARTÍCULO 152. MEDIDAS ADMINISTRATIVAS. Modifíquese el artículo 87 de la Ley 222 de 1995, el cual quedará así: "Artículo 87. Medidas administrativas. En todo caso en cualquier sociedad no sometida a la vigilancia de la Superintendencia Financiera, uno o más asociados representantes de no menos del diez por ciento del capital social o alguno de sus administradores, siempre que se trate de sociedades, empresas unipersonales o sucursales de sociedad extranjeras que a 31 de diciembre del año inmediatamente anterior registren activos iguales o superiores a cinco mil (5.000) salarios mínimos legales mensuales vigentes o ingresos iguales o superiores a tres mil (3.000) salarios mínimos legales mensuales vigentes, podrán solicitar a la Superintendencia de Sociedades la adopción de las siguientes medidas: 1. La convocatoria de la Asamblea o Junta de Socios, cuando quiera que éstas no se hayan reunido en las oportunidades previstas en los estatutos o en la ley. Para tal fin, al escrito correspondiente, deberá adjuntarse una certificación del revisor fiscal que indique ese hecho.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 11

indicarse ese hecho bajo juramento que se tendrá prestado con la firma del mencionado escrito, al que se acompañarán los documentos que indique el Gobierno por vía reglamentaria. 3. La orden para que se subsanen las irregularidades de las suscripciones de acciones que se adelanten pretermitiendo los requisitos o condiciones consagrados en la ley, en los estatutos o en el reglamento respectivo o las de enajenaciones de acciones efectuadas con desconocimiento de los requisitos exigidos en la ley o en los estatutos para tal fin. Del escrito contentivo de la solicitud se dará traslado a la sociedad respectiva por el término de diez días a fin de que controvierta los hechos en que se funde la solicitud. Vencido este término y si hay lugar a ello, se dispondrá la práctica de las pruebas solicitadas por los interesados y las que estime pertinentes el Superintendente. Dentro de los veinte días siguientes al vencimiento del término probatorio, se adoptará la decisión pertinente. 4. La orden para que se reformen las cláusulas o estipulaciones de los estatutos sociales que violen normas legales. La solicitud respectiva deberá contener la relación de las normas que se consideren violadas y el concepto de la violación. Del escrito correspondiente se dará traslado a la sociedad hasta por diez días al cabo de los cuales deberá tomarse la decisión respectiva. Para tal fin la Superintendencia podrá convocar la asamblea o junta de socios u ordenar su convocatoria. 5. La práctica de investigaciones administrativas cuando se presenten irregularidades o violaciones legales o estatutarias. Para tal efecto, las personas interesadas deberán hacer una relación de los hechos lesivos de la ley o de los estatutos y de los elementos de juicio que tiendan a comprobarlos. La Superintendencia adelantará la respectiva investigación y de acuerdo con los resultados, decretará las medidas pertinentes según las facultades asignadas en esta ley. PARÁGRAFO. Sin perjuicio de lo dispuesto en el artículo 897 del Código de Comercio, la Superintendencia de Sociedades podrá, de oficio o a solicitud de parte, reconocer la ocurrencia de los presupuestos que den lugar a la sanción de ineficacia en los casos señalados en el Libro Segundo del Código de Comercio, en relación con sociedades no sometidas a la vigilancia o control de otra Superintendencia.

Del escrito contentivo de la solicitud se dará traslado a la sociedad respectiva por el término de diez días a fin de que controvierta los hechos en que se funde la solicitud. Vencido este término y si hay lugar a ello, se dispondrá la práctica de las pruebas solicitadas por los interesados y las que estime pertinentes el Superintendente. Dentro de los veinte días siguientes al vencimiento del término probatorio, se adoptará la decisión pertinente. 2. La orden para que se reformen las cláusulas o estipulaciones de los estatutos sociales que violen normas legales. La solicitud respectiva deberá contener la relación de las normas que se consideren violadas y el concepto de la violación. Del escrito correspondiente se dará traslado a la sociedad hasta por diez días al cabo de los cuales deberá tomarse la decisión respectiva. Para tal fin la Superintendencia podrá convocar la asamblea o junta de socios u ordenar su convocatoria. 3. La práctica de investigaciones administrativas cuando se presenten irregularidades o violaciones legales o estatutarias. Para tal efecto, las personas interesadas deberán hacer una relación de los hechos lesivos de la ley o de los estatutos y de los elementos de juicio que tiendan a comprobarlos. La Superintendencia adelantará la respectiva investigación y de acuerdo con los resultados, decretará las medidas pertinentes según las facultades asignadas en esta ley. Parágrafo 1. El reconocimiento de los presupuestos de ineficacia en los casos señalados en el Libro Segundo del Código de Comercio, será de competencia de la Superintendencia de Sociedades de oficio en ejercicio de funciones administrativas, en sociedades no sometidas a la vigilancia o control de otra Superintendencia. A solicitud de parte sólo procederá en los términos del artículo 133 de la Ley 446 de 1998. Parágrafo 2. Las sociedades, sucursales de sociedad extranjera o empresa unipersonales no sometidas a la supervisión de la Superintendencia Financiera, que no reúnan los requisitos establecidos en este artículo podrán hacer uso de la conciliación ante la Superintendencia de Sociedades para resolver los conflictos surgidos entre los asociados o entre estos y la sociedad. Sin perjuicio, de acudir en vía judicial en los términos del artículo 252 de la Ley 1450 de 2011."

Crowe Horwath CO S.A. is member of Crowe Horwath International. 12

De acuerdo con la nueva norma la solicitud y adopción de las medidas administrativas que señala el artículo 87 de la Ley 222 de 1995, se restringe a las sociedades, empresas unipersonales o sucursales de sociedad extranjeras que a 31 de diciembre del año inmediatamente anterior registren activos iguales o superiores a cinco mil (5.000) salarios mínimos legales mensuales vigentes o ingresos iguales o superiores a tres mil (3.000) salarios mínimos legales mensuales vigentes. Adicionalmente, el escrito que contiene la solicitud ya no debe ser presentado personalmente por los interesados como lo exigía la norma anterior. El artículo 153 modificó el artículo 40 de la Ley 1429 de 2010, en los siguientes términos:

Norma anterior

Norma vigente

LEY 1429 DE 2010. ARTÍCULO 40. MEDIOS ELECTRÓNICOS. Se permitirá la utilización de medios electrónicos en la tramitación de los procesos de insolvencia de conformidad con lo previsto en la Ley 527 de 1999 y para el cumplimiento de los trámites ante el Registro Mercantil, entidades sin ánimo de lucro y ante el Registro Único de Proponentes delegados en las Cámaras de Comercio. En aquellos casos en que se requiera presentación personal, tal requisito se considerará cumplido mediante el mecanismo de firma digital. Cuando la ley exija la presentación de un título valor original no podrán utilizarse medios electrónicos.

DECRETO LEY 19 DE 2012. ARTÍCULO 153. MEDIOS ELECTRÓNICOS. El artículo 40 de la Ley 1429 de 2010, quedará así: "Artículo 40. Medios electrónicos. Se permitirá la utilización de medios electrónicos en la tramitación de los procesos de insolvencia de conformidad con lo previsto en la Ley 527 de 1999 y para el cumplimiento de los trámites ante el Registro Mercantil, entidades sin ánimo de lucro y ante el Registro Único de Proponentes delegados en las Cámaras de Comercio".

En cuanto a la reforma estatutaria por cambio de domicilio de la sociedad el artículo 154 modificó el artículo 165 del Código de Comercio, por lo cual frente al cambio de domicilio social ya no se deberá registrar la escritura de constitución de la sociedad ni las actas de nombramiento en la cámara de comercio del lugar del nuevo domicilio. En consecuencia, solo bastará el registro de la reforma que contiene el cambio de domicilio social en la cámara de comercio del domicilio de origen.

Norma anterior

Norma vigente

CÓDIGO DE COMERCIO. ARTÍCULO 165. CAMBIO DE DOMICILIO SOCIAL O DE CIRCUNSCRIPCIÓN MERCANTIL. Cuando una reforma del contrato tenga por objeto el cambio de domicilio de la sociedad y éste corresponda a un lugar comprendido dentro de la jurisdicción de una cámara de comercio distinta de aquella en la cual se haya registrado la escritura de constitución, deberá

DECRETO LEY 19 DE 2012. ARTÍCULO 154. REFORMA ESTATUTARIA POR CAMBIO DE DOMICILIO DE LA SOCIEDAD. El artículo 165 del Código de Comercio quedará así: "Artículo 165. Reforma estatutaria por cambio de domicilio de la sociedad. Cuando una reforma del contrato tenga por objeto el cambio de domicilio de la sociedad y éste

Crowe Horwath CO S.A. is member of Crowe Horwath International. 13

registrarse copia de dicha escritura y de las demás reformas y actas de nombramiento de obligatoria inscripción en la cámara del lugar del nuevo domicilio. Lo dispuesto en este artículo se aplicará también en los casos en que por alteraciones en la circunscripción territorial de las cámaras de comercio, el lugar del domicilio principal de una sociedad corresponda a la circunscripción de una cámara distinta.

corresponda a un lugar comprendido dentro de la jurisdicción de una cámara de comercio distinta de aquella en la cual se haya registrado el acto de constitución, deberá registrarse únicamente la reforma que contiene el cambio de domicilio social en la cámara de comercio de origen, la cual procederá a hacer el respectivo traslado de las inscripciones que reposan en sus archivos, a la cámara de comercio del nuevo domicilio. Lo dispuesto en este artículo se aplicará también en los casos en que por alteraciones en la circunscripción territorial de las cámaras de comercio, el lugar del domicilio principal de una sociedad corresponda a la circunscripción de una cámara distinta".

El artículo 173 modificó el artículo 56 del Código de Comercio, el cual se refiere a los libros del comerciante, en los siguientes términos:

Norma anterior

Norma vigente

CÓDIGO DE COMERCIO. ARTÍCULO 56. LIBROS DE HOJAS REMOVIBLES O TARJETAS. Los libros podrán ser de hojas removibles o formarse por series continúas de tarjetas, siempre que unas y otras estén enumeradas, puedan conservarse archivadas en orden y aparezcan autenticadas conforme a la reglamentación del gobierno.

DECRETO LEY 19 DE 2012. ARTÍCULO 173. LIBROS DEL COMERCIANTE. El artículo 56 de Código del Comercio quedará así: "Artículo 56. Los libros podrán ser de hojas removibles o formarse por series continuas de tarjetas, siempre que unas y otras estén numeradas, puedan conservarse archivadas en orden y aparezcan autenticadas conforme a la reglamentación del Gobierno. Los libros podrán llevarse en archivos electrónicos, que garanticen en forma ordenada la inalterabilidad, la integridad y seguridad de la información, así como su conservación. El registro de los libros electrónicos se adelantará de acuerdo con la reglamentación que expida el Gobierno Nacional."

De conformidad, con la adición incluida por el Decreto Ley 19 de 2012 a partir de su expedición se pueden llevar los libros y papeles del comerciante en archivos electrónicos que garanticen la inalterabilidad, integridad y seguridad de la información contenida en ellos.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 14

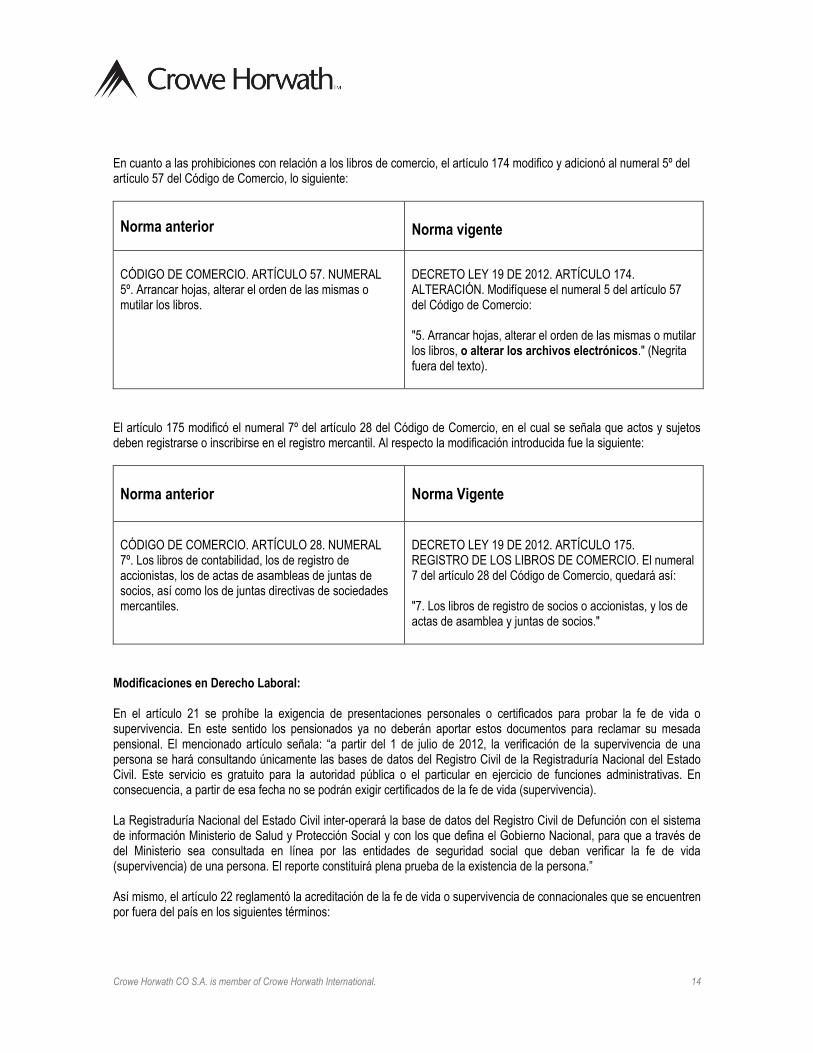

En cuanto a las prohibiciones con relación a los libros de comercio, el artículo 174 modifico y adicionó al numeral 5º del artículo 57 del Código de Comercio, lo siguiente:

Norma anterior

Norma vigente

CÓDIGO DE COMERCIO. ARTÍCULO 57. NUMERAL 5º. Arrancar hojas, alterar el orden de las mismas o mutilar los libros.

DECRETO LEY 19 DE 2012. ARTÍCULO 174. ALTERACIÓN. Modifíquese el numeral 5 del artículo 57 del Código de Comercio: "5. Arrancar hojas, alterar el orden de las mismas o mutilar los libros, o alterar los archivos electrónicos." (Negrita fuera del texto).

El artículo 175 modificó el numeral 7º del artículo 28 del Código de Comercio, en el cual se señala que actos y sujetos deben registrarse o inscribirse en el registro mercantil. Al respecto la modificación introducida fue la siguiente:

Norma anterior

Norma Vigente

CÓDIGO DE COMERCIO. ARTÍCULO 28. NUMERAL 7º. Los libros de contabilidad, los de registro de accionistas, los de actas de asambleas de juntas de socios, así como los de juntas directivas de sociedades mercantiles.

DECRETO LEY 19 DE 2012. ARTÍCULO 175. REGISTRO DE LOS LIBROS DE COMERCIO. El numeral 7 del artículo 28 del Código de Comercio, quedará así: "7. Los libros de registro de socios o accionistas, y los de actas de asamblea y juntas de socios."

Modificaciones en Derecho Laboral: En el artículo 21 se prohíbe la exigencia de presentaciones personales o certificados para probar la fe de vida o supervivencia. En este sentido los pensionados ya no deberán aportar estos documentos para reclamar su mesada pensional. El mencionado artículo señala: “a partir del 1 de julio de 2012, la verificación de la supervivencia de una persona se hará consultando únicamente las bases de datos del Registro Civil de la Registraduría Nacional del Estado Civil. Este servicio es gratuito para la autoridad pública o el particular en ejercicio de funciones administrativas. En consecuencia, a partir de esa fecha no se podrán exigir certificados de la fe de vida (supervivencia). La Registraduría Nacional del Estado Civil inter-operará la base de datos del Registro Civil de Defunción con el sistema de información Ministerio de Salud y Protección Social y con los que defina el Gobierno Nacional, para que a través de del Ministerio sea consultada en línea por las entidades de seguridad social que deban verificar la fe de vida (supervivencia) de una persona. El reporte constituirá plena prueba de la existencia de la persona.” Así mismo, el artículo 22 reglamentó la acreditación de la fe de vida o supervivencia de connacionales que se encuentren por fuera del país en los siguientes términos:

Crowe Horwath CO S.A. is member of Crowe Horwath International. 15

“En todos los casos, la fe de vida (supervivencia) de los connacional es fuera del país, se probará ante las entidades que forman parte del Sistema General de Seguridad Social Integral, cada seis (6) meses. Se podrá acreditar mediante documento expedido por parte de la autoridad pública del lugar sede donde se encuentre el connacional en el que se evidencie la supervivencia. Los trámites de apostillaje se podrán realizar ante el consulado de la respectiva jurisdicción, a través de medios electrónicos o correo postal, conforme a lo establecido en el presente Decreto y en el reglamento que expida el Gobierno Nacional. Parágrafo. Sin perjuicio de lo establecido en el presente artículo, los connacionales se deberán presentar una vez al año al consulado de la respectiva jurisdicción donde residan para acreditar su supervivencia. El certificado de fe de vida (supervivencia) el cual se presume auténtico, se remitirá por parte de las autoridades consulares a través de medios electrónicos, a la entidad del Sistema General de Seguridad Social Integral que indique el ciudadano.”

En cuanto al despido de trabajadores en situación de discapacidad, se eliminó el requisito de solicitar autorización al Inspector del Trabajo cuando el trabajador se encontraba incurso en alguna justa causa de terminación del contrato de trabajo de forma unilateral por parte del empleador, sin que haya lugar a indemnización alguna. De tal manera que se modificó el artículo 26 de la Ley 361 de 1997 en los siguientes términos:

Norma anterior

Norma vigente

LEY 361 DE 1997. ARTÍCULO 26. “En ningún caso la limitación de una persona, podrá ser motivo para obstaculizar una vinculación laboral, a menos que dicha limitación sea claramente demostrada como incompatible e insuperable en el cargo que se va a desempeñar. Así mismo, ninguna persona limitada podrá ser despedida o su contrato terminado por razón de su limitación, salvo que medie autorización de la oficina de Trabajo. No obstante, quienes fueren despedidos o su contrato terminado por razón de su limitación, sin el cumplimiento del requisito previsto en el inciso anterior, tendrán derecho a una indemnización equivalente a ciento ochenta días del salario, sin perjuicio de las demás prestaciones e indemnizaciones a que hubiere lugar de acuerdo con el Código Sustantivo del Trabajo y demás normas que lo modifiquen, adicionen, complementen o aclaren.”(Negrita fuera del texto)

DECRETO LEY 19 DE 2012. ARTÍCULO 137. NO DISCRIMINACIÓN A PERSONA EN ESTADO DE DISCAPACIDAD. El artículo 26 de la Ley 361 de 1997 quedará así: "Artículo 26. No discriminación a persona en situación de discapacidad. En ningún caso la limitación de una persona, podrá ser motivo para obstaculizar una vinculación laboral, a menos que dicha limitación sea claramente demostrada como incompatible e insuperable en el cargo que se va a desempeñar. Así mismo, ninguna persona limitada podrá ser despedida o su contrato terminado por razón de su limitación, salvo que medie autorización del Ministerio del Trabajo. Sin perjuicio de lo establecido en el inciso anterior, no se requerirá de autorización por parte del Ministerio del Trabajo cuando el trabajador limitado incurra en alguna de las causales establecidas en la ley como justas causas para dar por terminado el contrato, Siempre se garantizará el derecho al debido proceso. No obstante, quienes fueren despedidos o su contrato terminado por razón de su limitación, sin el cumplimiento del requisito previsto en el inciso primero del presente artículo, tendrán derecho a una indemnización equivalente a ciento ochenta (180) días del salario, sin perjuicio de las demás prestaciones e indemnizaciones a que hubiere lugar de acuerdo con el Código Sustantivo del Trabajo y

Crowe Horwath CO S.A. is member of Crowe Horwath International. 16

demás normas que lo modifiquen, adicionen, complementen o aclaren." (Negrita fuera del texto).

Refiriéndose al aviso de ocurrencia de un accidente de trabajo el artículo 140 ordenó que dicho aviso se debe realizar a la Administradora de Riesgos Profesionales (ARP) a la que se encuentre afiliado el empleador, en los términos y condiciones establecidos en la normatividad que rige el Sistema General de Riesgos Profesionales. Modificaciones en Derecho Administrativo y en otros aspectos legales: El artículo 7º eliminó las declaraciones extra juicio, para tal efecto modificó el artículo 10 del Decreto 2150 de 1995, modificado previamente por el artículo 25 de la Ley 965 de 2005 en los siguientes términos:

Norma anterior

Norma vigente

DECRETO 2150 DE 1995. ARTÍCULO 10. PROHIBICIÓN DE DECLARACIONES EXTRAJUICIO. <Artículo modificado por el artículo 25 de la Ley 962 de 2005. El nuevo texto es el siguiente:> En todas las actuaciones o trámites administrativos, suprímase como requisito las declaraciones extra juicio ante juez o autoridad de cualquier índole. Para estos efectos, bastará la afirmación que haga el particular ante la entidad pública, la cual se entenderá hecha bajo la gravedad del juramento. Cuando se requieran testigos para acreditar hechos ante una autoridad administrativa bastará la declaración que rindan los mismos bajo la gravedad del juramento, ante la misma autoridad, bien sea en declaración verbal o por escrito en documento aparte, sin perjuicio de que el afectado con la decisión de la administración pueda ejercer el derecho de contradicción sobre el testimonio. PARÁGRAFO. Lo dispuesto en el presente artículo no regirá en los casos en que la Administración Pública actúe como entidad de previsión o seguridad social o como responsable en el reconocimiento o pago de pensiones, ni para los casos previstos en materia del Sistema General de Seguridad Social en Salud y riesgos profesionales, ni para los relacionados con Protección Social que establezca el Gobierno Nacional.

DECRETO LEY 19 DE 2012. ARTÍCULO 7. PROHIBICIÓN DE DECLARACIONES EXTRA JUICIO. El artículo 10 del Decreto 2150 de 1995, modificado por el artículo 25 de la Ley 962 de 2005 quedará así: “Artículo 10. Prohibición de declaraciones extra juicio. Se prohíbe exigir como requisito para el trámite de una actuación administrativa declaraciones extra juicio ante autoridad administrativa o de cualquier otra índole. Para surtirla bastará la afirmación que haga el particular ante la autoridad, la cual se entenderá hecha bajo la gravedad del juramento."

En concordancia con lo anterior, el artículo 138 suprimió el requisito de las declaraciones extra juicio ante juez o autoridad de cualquier índole en todas las actuaciones o trámites frente a las cajas de compensación familiar. Para estos efectos el artículo señala que “bastará la afirmación que haga el particular ante la Caja de Compensación Familiar, la cual se entenderá hecha bajo la gravedad del juramento, de acuerdo con formatos que defina el Ministerio de Trabajo.”

Crowe Horwath CO S.A. is member of Crowe Horwath International. 17

El artículo 8 estableció a las autoridades administrativas la prohibición de exigir documentos que reposan en la entidad en el siguiente sentido: “cuando se esté adelantando un trámite ante la administración, se prohíbe exigir actos administrativos, constancias, certificaciones o documentos que ya reposen en la entidad ante la cual se está tramitando la respectiva actuación.” Además agrego que “a partir del 1 de enero de 2013, las entidades públicas contarán con los mecanismos para que cuando se esté adelantando una actuación ante la administración y los documentos reposen en otra entidad pública, el solicitante pueda indicar la entidad en la cual reposan para que ella los requiera de manera directa, sin perjuicio que la persona los pueda aportar. Por lo tanto, no se podrán exigir para efectos de trámites y procedimientos el suministro de información que repose en los archivos de otra entidad pública.” En el artículo 11 se estableció que “ninguna autoridad administrativa podrá devolver o rechazar solicitudes contenidas en formularios por errores de citas, de ortografía, de mecanografía, de aritmética o similares, salvo que la utilización del idioma o de los resultados aritméticos resulte relevante para definir el fondo del asunto de que se trate y exista duda sobre el querer del solicitante. Cualquier funcionario podrá corregir el error sin detener la actuación administrativa, procediendo en todo caso a comunicar por el medio más idóneo al interesado sobre la respectiva corrección.” El artículo 35 dispone que “cuando el ordenamiento jurídico permita la renovación de un permiso, licencia o autorización, y el particular la solicite dentro de los plazos previstos en la normatividad vigente, con el lleno de la totalidad de requisitos exigidos para ese fin, la vigencia del permiso, licencia o autorización se entenderá prorrogada hasta tanto se produzca la decisión de fondo por parte de la entidad competente sobre dicha renovación.” Adicionalmente, expresa que “si no existe plazo legal para solicitar la renovación o prorroga del permiso, licencia o autorización, ésta deberá presentarse cinco días antes del vencimiento del permiso, licencia o autorización.” El artículo 50 modificó la representación de personas jurídicas extranjeras y organizaciones no gubernamentales sin ánimo de lucro en los siguientes términos:

Norma anterior

Norma vigente

CÓDIGO DE PROCEDIMIENTO CIVIL. ARTÍCULO 48. REPRESENTACION DE PERSONAS JURIDICAS EXTRANJERAS. Las personas jurídicas extranjeras de derecho privado con domicilio en el exterior, que establezcan negocios permanentes en Colombia, deberán constituir en el lugar donde tenga tales negocios, apoderados con capacidad para representarlas judicialmente. Con tal fin se protocolizará en la notaría del respectivo circuito prueba idónea de la existencia y representación de dichas personas jurídicas y del correspondiente poder. Un extracto de los documentos protocolizados se inscribirá en el registro de comercio del lugar, si se tratare de una sociedad, y en los demás casos, en el Ministerio de Justicia. Las personas jurídicas extranjeras que no tengan negocios permanentes en Colombia, estarán representadas en los procesos por el apoderado que constituyan con las formalidades prescritas en este

DECRETO LEY 19 DE 2012. ARTÍCULO 50 El artículo 48 del Código de Procedimiento Civil quedará así: “Artículo 48. Representación de personas jurídicas extranjeras y organizaciones no gubernamentales sin ánimo de lucro. Las personas jurídicas extranjeras de derecho privado y las organizaciones no gubernamentales extranjeras sin ánimo de lucro, con domicilio en el exterior, que establezcan negocios permanentes o deseen desarrollar su objeto social en Colombia, deberán constituir en el lugar donde tengan tales negocios o en el lugar de su domicilio principal en el país, apoderados con capacidad para representarlas judicialmente. Con tal fin se protocolizará en la notaría del respectivo circuito prueba idónea de la existencia y representación de dichas personas jurídicas y del correspondiente poder. Un extracto de los documentos protocolizados se inscribirá en el registro de la respectiva cámara de comercio del lugar. Las personas jurídicas extranjeras que no tengan

Crowe Horwath CO S.A. is member of Crowe Horwath International. 18

Código.

negocios permanentes en Colombia, estarán representadas en los procesos por el apoderado que constituyan con las formalidades prescritas en este Código." (Negrita fuera del texto).

De acuerdo con la modificación introducida la obligación de tener apoderados con la capacidad de representar judicialmente cobija no solo a las personas jurídicas que tengan negocios en el país, sino también a aquellas que deseen desarrollar su objeto social en Colombia. Igualmente, dicha obligación ya no solo es para el sitio en el cual tengan sus negocios, sino que puede designarse el apoderado en el lugar donde tenga su domicilio principal en Colombia. En cuanto al trámite de apostillaje el artículo 52 ordena que “a más tardar el primero de julio de 2012, los trámites de apostillaje, dentro del territorio nacional y en el extranjero, se podrán solicitar mediante el uso de correo postal, sin que se requiera la presentación personal del solicitante. El Gobierno Nacional reglamentará el procedimiento y el uso de medios electrónicos.” El artículo 90 señala que las actas de conciliación no requieren ser elevadas a escritura pública. Así, “cuando las partes en el Acta de la Conciliación extrajudicial a que se refiere la Ley 640 de 2001, acuerdan transferir, disponer gravar, limitar, afectar o desafectar derechos de propiedad o reales sobre bienes inmuebles, el cumplimiento de lo pactado se hará mediante documento público suscrito por el conciliador y por las partes conciliadoras. Lo mismo sucederá, si el bien es mueble y la ley requiere para los efectos antes mencionados, el otorgamiento de escritura pública. El Notario velará porque se presenten los documentos fiscales que señala la ley y demás requisitos legales.” El artículo 93 suprimió el certificado judicial por lo tanto “ninguna persona está obligada a presentar un documento que certifique sus antecedentes judiciales para trámites con entidades de derecho público o privado.” No obstante lo anterior, el artículo 94 dispone que “las entidades públicas o los particulares que requieran conocer los antecedentes judiciales de cualquier persona nacional o extranjera podrán consultarlos en línea en los registros de las bases de datos” que deberá mantener y actualizar el Ministerio de Defensa Nacional a través de la Policía Nacional. El artículo 121 señaló que “el trámite para el reconocimiento de incapacidades por enfermedad general y licencias de maternidad o paternidad a cargo del Sistema General de Seguridad Social en Salud, deberá ser adelantado, de manera directa, por el empleador ante las entidades promotoras de salud, EPS. En consecuencia, en ningún caso puede ser trasladado al afiliado el trámite para la obtención de dicho reconocimiento. Para efectos laborales, será obligación de los afiliados informar al empleador sobre la expedición de una incapacidad o licencia.” El artículo 36 modificó el artículo 24 de la Ley 962 de 2005 para establecer una presunción legal de la validez de las firmas de particulares impuestas en documentos privados que deban obrar en trámites ante autoridades públicas, razón por la cual ya no se requerirá su autenticación. Al respecto menciona el artículo que “dichas firmas se presumirán que son de la persona respecto de la cual se afirma corresponden”, salvo que “la persona de la cual se dice pertenece la firma, la tacha de falsa, o si mediante métodos tecnológicos debidamente probados se determina la falsedad de la misma”. Es de anotar que esta presunción no aplica para aquellos documentos que implican transacción, desistimiento y, en general, disposición de derechos, así como los relacionados con el sistema de seguridad social integral y los del magisterio. Por último, el artículo 26 modificó el artículo 4 de la Ley 962 de 2005 para indicar que las entidades públicas y los particulares que ejercen funciones administrativa “deberán habilitar los mecanismos necesarios para poner a disposición gratuita y oportuna de los interesados el formato definido oficialmente para el respectivo período en que deba cumplirse el deber u obligación legal, utilizando para el efecto formas impresas, magnéticas o electrónicas”.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 19

Es decir, se elimina el cobro de formularios oficiales para la presentación de declaraciones y realización de pagos, tanto a nivel nacional como territorial. Del mismo modo, se obliga a estas entidades a publicar dichos formularios en el Portal del Estado colombiano para ser exigibles a los ciudadanos. Así mismo, se dispuso que “las copias de formularios que se obtengan de los medios electrónicos tienen el carácter de formularios oficiales”. Modificaciones en Derecho Tributario En materia tributaria los cambios introducidos por el Decreto Ley 19 de 2012 no resultaron tan trascendentales. No obstante, merece especial referencia el artículo 57 que otorga eficacia a las declaraciones de retención en la fuente presentadas sin pago total, zanjando así la discusión que existía en torno a la postura asumida por la DIAN según la cual serían ineficaces las declaraciones de retención en la fuente cuyo pago no se hubiere efectuado el mismo día de su presentación. Para ello se adicionó el artículo 580-1 del Estatuto Tributario con el siguiente inciso: "La declaración de retención en la fuente que se haya presentado sin pago total antes del vencimiento del plazo para declarar, producirá efectos legales, siempre y cuando el pago de la retención se efectúe o se haya efectuado dentro del plazo fijado para ello en el ordenamiento jurídico." Así las cosas, siempre y cuando el pago se efectúe dentro de los términos establecidos por la Administración Tributaria para el efecto, la declaración presentada con anterioridad tendrá plena validez legal. Con respecto a la posibilidad de aplicar esta disposición a declaraciones que, con anterioridad a la entrada en vigencia del Decreto Ley, fueron presentadas sin pago el mismo día, consideramos que es perfectamente viable acogiéndose al principio de favorabilidad que ha sido reconocido en materia tributaria por la Corte Constitucional y el Consejo de Estado. Adicionalmente, merece resaltarse el artículo 67 que adicionó el artículo 580-1 del Estatuto Tributario para darle validez a las declaraciones diligenciadas a través de los servicios informáticos electrónicos de la DIAN que no se presentaron ante las entidades autorizadas para recaudar, siempre y cuando se haya efectuado un pago atribuible a los conceptos y periodos gravables contenidos en dichas declaraciones. Para ello se tendrá en cuenta si el número asignado a la declaración diligenciada virtualmente corresponde al número de formulario que se incluyó en el recibo oficial de pago. Debe precisarse que esta norma solo aplica para las declaraciones virtuales diligenciadas por los años gravables 2006 a 2011 y únicamente si los valores consignados en el recibo oficial de pago no han sido devueltos o compensados por solicitud del contribuyente o responsable. Otro avance importante del Decreto Ley 19 es lo establecido en los artículos 70 y 71 que establecen la posibilidad de inscribirse y actualizar el RUT a través del portal de la DIAN. En efecto, las personas del régimen simplificado del IVA podrán realizar estos trámites electrónicamente a partir de julio de 2012, siempre que la inscripción o el cambio no gire en torno a la modificación del régimen de IVA al cual pertenecen, ni se incluyan obligaciones como importador, ni la persona natural se convierta en representante legal de una sociedad. En cuanto a las personas naturales y jurídicas del régimen común, se establece que a partir de la misma fecha podrán actualizar electrónicamente la información del RUT que determine la DIAN. De igual forma, en dichos artículos se establece la posibilidad de cumplir las obligaciones tributarias formales por medios electrónicos. Así, los pertenecientes al régimen simplificado podrán presentar las declaraciones y la información exógena a través de mecanismos digitales a partir del 1° de enero de 2013, al tiempo que los pertenecientes al régimen común lo podrán hacer a partir de julio de 2012.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 20

Otro aspecto importante a destacar es que la actuación ante las administraciones tributarias, sean del orden nacional o territorial, no requiere de abogado, salvo para la interposición de recursos, la cual se encuentra contenida en el artículo 68 del Decreto Ley. Al respecto, menciona dicho artículo que “las actuaciones ante la administración tributaria pueden cumplirse directamente por las personas naturales o jurídicas, éstas últimas a través de su representante legal, sin necesidad de apoderado. Salvo para la interposición de recursos, en cualquier otro trámite, actuación o procedimiento ante las administraciones tributarias, no se requerirá que el apoderado sea abogado”. Así, trámites para los que hasta ahora se requería contar con la representación de un abogado, como era el caso por ejemplo de la actualización del RUT, ahora podrán hacerse por intermedio de cualquier persona. Los artículos 58 a 62 introducen modificaciones importantes en materia de notificaciones en las actuaciones de los asuntos de competencia de la DIAN, a saber: tributaria, aduanera y cambiaria. Sobre este punto resulta pertinente resaltar que se elimina la notificación por medio de aviso en periódicos de amplia circulación cuando las notificaciones son devueltas por el correo. A partir de ahora, ante esta situación la administración procederá publicar un aviso, con transcripción de la parte resolutiva del acto administrativo, en el portal web de la DIAN. Este mismo mecanismo de notificación se utilizará cuando no haya sido posible establecer la dirección del sujeto contra quien se dirige la actuación administrativa por ninguno de los medios señalados en la ley, en cuyo caso, los actos de la Administración le serán notificados por medio de la publicación en el portal de la web de la DIAN, que deberá incluir mecanismos de búsqueda por número identificación personal.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 21

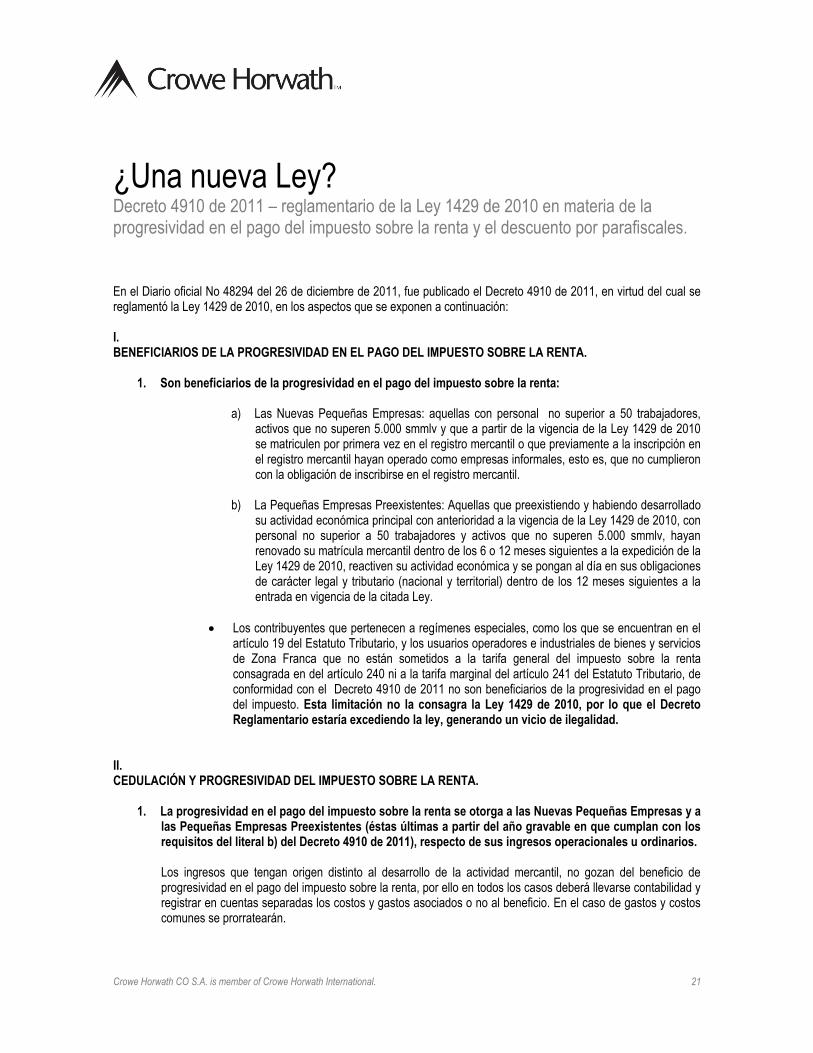

¿Una nueva Ley? Decreto 4910 de 2011 – reglamentario de la Ley 1429 de 2010 en materia de la progresividad en el pago del impuesto sobre la renta y el descuento por parafiscales. En el Diario oficial No 48294 del 26 de diciembre de 2011, fue publicado el Decreto 4910 de 2011, en virtud del cual se reglamentó la Ley 1429 de 2010, en los aspectos que se exponen a continuación: I. BENEFICIARIOS DE LA PROGRESIVIDAD EN EL PAGO DEL IMPUESTO SOBRE LA RENTA.

1. Son beneficiarios de la progresividad en el pago del impuesto sobre la renta: a) Las Nuevas Pequeñas Empresas: aquellas con personal no superior a 50 trabajadores,

activos que no superen 5.000 smmlv y que a partir de la vigencia de la Ley 1429 de 2010 se matriculen por primera vez en el registro mercantil o que previamente a la inscripción en el registro mercantil hayan operado como empresas informales, esto es, que no cumplieron con la obligación de inscribirse en el registro mercantil.

b) La Pequeñas Empresas Preexistentes: Aquellas que preexistiendo y habiendo desarrollado su actividad económica principal con anterioridad a la vigencia de la Ley 1429 de 2010, con personal no superior a 50 trabajadores y activos que no superen 5.000 smmlv, hayan renovado su matrícula mercantil dentro de los 6 o 12 meses siguientes a la expedición de la Ley 1429 de 2010, reactiven su actividad económica y se pongan al día en sus obligaciones de carácter legal y tributario (nacional y territorial) dentro de los 12 meses siguientes a la entrada en vigencia de la citada Ley.

Los contribuyentes que pertenecen a regímenes especiales, como los que se encuentran en el artículo 19 del Estatuto Tributario, y los usuarios operadores e industriales de bienes y servicios de Zona Franca que no están sometidos a la tarifa general del impuesto sobre la renta consagrada en del artículo 240 ni a la tarifa marginal del artículo 241 del Estatuto Tributario, de conformidad con el Decreto 4910 de 2011 no son beneficiarios de la progresividad en el pago del impuesto. Esta limitación no la consagra la Ley 1429 de 2010, por lo que el Decreto Reglamentario estaría excediendo la ley, generando un vicio de ilegalidad.

II. CEDULACIÓN Y PROGRESIVIDAD DEL IMPUESTO SOBRE LA RENTA.

1. La progresividad en el pago del impuesto sobre la renta se otorga a las Nuevas Pequeñas Empresas y a las Pequeñas Empresas Preexistentes (éstas últimas a partir del año gravable en que cumplan con los requisitos del literal b) del Decreto 4910 de 2011), respecto de sus ingresos operacionales u ordinarios. Los ingresos que tengan origen distinto al desarrollo de la actividad mercantil, no gozan del beneficio de progresividad en el pago del impuesto sobre la renta, por ello en todos los casos deberá llevarse contabilidad y registrar en cuentas separadas los costos y gastos asociados o no al beneficio. En el caso de gastos y costos comunes se prorratearán.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 22

Lo anterior implica tácitamente la cedulación de la renta. No obstante, es relevante señalar que la Ley 1429 de 2010 no limita el beneficio de la progresividad en el impuesto sobre la renta para las personas jurídicas en relación con sus ingresos ordinarios u operacionales.

2. En el caso de una persona natural titular de una Nueva Pequeña Empresa o de una Pequeña Empresa Preexistente, se establece la siguiente forma para determinar el beneficio de progresividad en el pago del impuesto sobre la renta:

Con el resultado de la sumatoria las rentas gravables objeto del beneficio y las que no lo tienen se debe determinar de forma teórica el impuesto con fundamento en el artículo 241 del Estatuto Tributario, luego se debe establecer el monto del impuesto atribuible a las rentas objeto de beneficio, para lo cual se debe tener en cuenta la proporción que estas rentas representan dentro del ejercicio. Una vez determinado el monto del impuesto atribuible a las rentas objeto del beneficio, este impuesto se debe restar del impuesto teórico en los siguientes porcentajes: 1° y 2° años 100% 3er año 75% 4° año 50% 5° año 25% 6 año y siguientes 0% Para las Empresas que tengan su domicilio principal y desarrollen toda su actividad económica en los departamentos de Amazonas, Guainía y Vaupés, los porcentajes serán los siguientes: 1°, 2°, 3°, 4°, 5°, 6°, 7° y 8° años 100% 9° año 50% 10 año 25% 11 año y siguientes 0%. El resultado de la operación descrita es el impuesto a cargo en respectivo periodo gravable.

III. EXTENSIÓN DEL BENEFICIO DE PROGRESIVIDAD EN EL PAGO DEL IMPUESTO SOBRE LA RENTA POR UN AÑO ADICIONAL.

1. En el caso de Nuevas Pequeñas Empresas y de Pequeñas Empresas Preexistentes que el quinto año o

en décimo año (Para aquellas ubicadas en los Departamentos de Amazonas, Guainía y Vaupés), hubieren obtenido ingresos en el desarrollo de su actividad económica mercantil inferiores a 1000 UVT, se les aplicará en el sexto o en el décimo año respectivamente, el 50% de la tarifa general o marginal, sea que se trate de personas jurídicas o naturales.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 23

IV. DIVIDENDOS SUSCEPTIBLES DE DISTRIBUIRSE, NO RETENCIÓN EN LA FUENTE Y DIFERIMIENTO DEL BENEFICIO DE LA TARIFA DE RENTA.

1. Las Nuevas Pequeñas Empresas y las Pequeñas Empresas Preexistentes en materia de dividendos

susceptible de distribuirse como no gravado, deben tener en cuenta lo consagrado en los artículos 48 y 49 del Estatuto Tributario, en consecuencia, debido a que la tarifa del impuesto sobre la renta por los dos u ocho primeros años (ocho años para las empresas ubicadas en los Departamentos de Amazonas, Guainía y Vaupés), es cero, el dividendo distribuido a los socios o accionistas será en la mayoría de los casos no gravados, en cuanto el valor de la utilidad máxima susceptible de ser distribuida como no gravada será mayor como consecuencia de la menor tarifa del impuesto.

2. Retención en la Fuente: Para que las Nuevas Pequeñas Empresas o Pequeñas Empresas Preexistentes no estén sometidas a retención en la fuente, deben acreditar ante el agente retenedor la calidad de beneficiarios de la Ley 1429 de 2010, para el efecto deben allegar certificación del representante legal de la empresa o de la persona natural, indicando bajo la gravedad de juramento que es beneficiario de la Ley 1429 porque reúne todos los requisitos allí previstos y al igual que los establecidos en sus decretos reglamentarios, anexando el Certificado de Cámara de Comercio y/o el RUT a fin de acreditar la fecha de inicio de actividades económicas –fecha de inscripción en el registro mercantil-.

3. Pérdidas: Las Nuevas Pequeñas Empresas o Pequeñas Empresas Preexistentes, en el caso de pérdida, podrán diferir la tarifa de renta reducida que correspondería aplicar si no hubiese existido perdida, pero se establece que en ningún caso el diferimiento podrá superar los cinco o diez años (Para empresas ubicadas en el Amazonas, Guainía y Vaupés) contados a partir del año gravable en que se realice la inscripción en el registro mercantil en la correspondiente Cámara de Comercio, o contados a partir del año gravable en que se hayan cumplido los requisitos a que se refiere el literal b) del artículo 1° del Decreto 4910 de 2010, según se trate de Nuevas Pequeñas Empresas o Pequeñas Empresas Preexistentes. El decreto establece una limitante no contemplada en la ley en cuanto el parágrafo 5° del artículo 4° de la Ley 1429 establece que se podrá trasladar los beneficios hasta los cinco o diez periodos gravables siguientes, sin limitación a la inscripción en registro mercantil o cumplimiento de los requisitos del literal b) citado.

IV. PROHIBICIÓN PARA ACCEDER AL BENEFICIO DE LA PROGRESIVIDAD EN EL IMPUESTO SOBRE LA RENTA.

1. En lo concerniente a la prohibición para acceder a los beneficios de la progresividad en el impuesto sobre la

renta, el Decreto Reglamentario establece que no son objeto de beneficio las empresas en las cuales el objeto social, la nómina, el o los establecimientos de comercio, el domicilio, los intangibles o los activos que conformen su unidad de explotación económica correspondan a una empresa disuelta, liquidada, escindida o inactiva, con posterioridad a la entrada en vigencia de la Ley 1429 de 2010. Sin embargo, adiciona a la prohibición en mención la realización de la misma actividad, y hace extensivo la aplicación del artículo 6° de Decreto 545 de 2011, que prevé requisitos para la pprogresividad en el pago de los parafiscales y otras contribuciones de nómina y la progresividad en la matrícula mercantil y su renovación, ahora específicamente para el beneficio en el impuesto sobre la renta con los siguientes prohibiciones para los contribuyentes:

Las personas naturales, que con posterioridad a la entrada en vigencia de la Ley 1429, cancelen su matrícula mercantil y soliciten una nueva matrícula como persona natural siempre y cuando se refiera a la misma actividad económica;

Las personas naturales y jurídicas que se hayan acogido a los beneficios de la Ley 1429 de 2010 y adquieran la calidad de inactivas;

Crowe Horwath CO S.A. is member of Crowe Horwath International. 24

Las personas jurídicas creadas como consecuencia de la escisión de una o más personas jurídicas existentes;

Las personas jurídicas creadas a partir de la vigencia de la Ley 1429 de 2010 como consecuencia de una fusión.

Las personas jurídicas reconstituidas después de la entrada en vigencia de la Ley 1429 de 2010, de conformidad con el artículo 250 del Código de Comercio, esto es, que por acuerdo de todos los asociados prescindan de hacer la liquidación y constituyan, con las formalidades legales, una nueva sociedad que continúe la empresa social.

Las personas jurídicas creadas después de la entrada en vigencia de la Ley 1429 de 2010, en cuyos aportes se encuentren establecimientos de comercio, sucursales o agencias transferidos por una persona jurídica existente o una persona natural y que hubieran sido destinados a desarrollar una empresa existente;

Las personas jurídicas que adquieran, con posterioridad a su constitución, establecimientos de comercio, sucursales o agencias de propiedad de una persona jurídica existente o una persona natural que desarrolle una empresa existente;

Las personas naturales que desarrollen empresas creadas después de la entrada en vigencia de la Ley 1429 de 2010, en cuyos activos se encuentren establecimientos de comercio, sucursales o agencias que hayan sido transferidos por una persona jurídica existente o una persona natural que desarrolle una empresa existente.

Las personas naturales o jurídicas existentes antes de la vigencia de la Ley 1429 de 2010 y que creen sucursales, agencias o establecimientos de comercio después de la vigencia de la ley.

El Decreto Reglamentario 4910 de 2011, también establece como adicional que las Pequeñas Empresas que se haya acogido al beneficio y adquieran la calidad de inactivas serán reportadas por la Cámara de Comercio ante la DIAN y ante entidades destinatarias de aportes parafiscales, para que procuren la restitución de beneficios que hayan sido obtenidos. La Ley 1429 de 2010 sólo contemplaba que las empresas inactivas serían reportadas a la DIAN para los fines pertinentes.

VI. REQUISITOS, PERMANENCIA Y PÉRDIDA DEL BENEFICIO DEL PAGO PROGRESIVO DEL IMPUESTO SOBRE LA RENTA.

1. Las Nuevas Pequeñas Empresas para acogerse al beneficio del pago progresivo del impuesto sobre la renta

correspondiente al año 2011, deben llegar a la DIAN antes del 31 de marzo del 2012, y de forma subsiguiente antes del 31 de diciembre del respectivo año de inicio del beneficio de la progresividad, los documentos establecidos en el numeral 1° de artículo 6° del Decreto 4910 de 2011. En el caso de las Pequeñas Empresas Preexistentes, antes del 31 de marzo de cada año, deberán allegar ante la DIAN los documentos indicados en el numeral 2° del Decreto 4910 de 2011.

2. El beneficio de la progresividad en el pago del impuesto es improcedente, a partir del momento que no se

acredite ante la DIAN los documentos consagrados en el artículo 7° del Decreto 4910 de 2011, antes del 30 de marzo siguiente al año sobre en el cual se pretende la gradualidad.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 25

Cuando se realicen reformas estatutarias, deberá informarse a la DIAN dentro del mes inmediatamente siguiente a la reforma en mención, so pena de perder el beneficio de la progresividad.

3. Son causales de la pérdida del beneficio de progresividad en el impuesto sobre la renta las siguientes:

Durante el respectivo año gravable y hasta el 31 de diciembre, cuando la planta de personal supere 50 trabajadores y los activos superen 5.000 smmlv.

Cuando se incumpla con la renovación de la matrícula mercantil que debe hacerse dentro de los 3 meses siguientes de cada año.

No pagar los aportes a salud y demás contribuciones de nómina.

Incumplir con la obligación legal de presentar declaraciones tributarias de orden nacional o territorial y de efectuar los pagos o valores Autoliquidados o liquidados por la Administración dentro de los plazos fijados para el efecto.

VII. OBLIGACIÓN DE LA ADMINISTRACIÓN DE IMPUESTOS.

1. Se establece como obligación de la Administración de Impuestos, elaborar una base de datos, que contenga la

información de la empresas beneficiarias de la progresividad en el pago del impuesto sobre la renta , que tiene como fin determinar el monto de los beneficios fiscales, el impacto fiscal relativo y adelantar programas de control y verificación.

VIII. REQUISITOS PARA LA PROCEDENCIA DEL DESCUENTO EN EL IMPUESTO SOBRE LA RENTA DE LOS APORTES PARAFISCALES Y OTRAS CONTRIBUCIONES POR NÓMINA.

1. Para la procedencia del descuento en el impuesto sobre la renta y complementarios de los aportes a cargo del

empleador al SENA, ICBF y cajas de compensación familiar, así como el aporte en salud a la subcuenta de solidaridad del Fosyga y el aporte al Fondo de Garantía de Pensión Mínima, respecto de los nuevos empleos que correspondan a personas menores de veintiocho (28) años a la fecha del inicio del contrato de trabajo, personas cabezas de familia de los niveles 1° y 2° del Sisbén, personas en situación de desplazamiento, personas en situación de proceso de reintegración, personas en condición de discapacidad, nuevos empleados que devenguen menos de 1.5 salarios mínimos mensuales legales vigentes (smmlv) que aparezcan por primera vez en la base de datos de la Planilla Integrada de Liquidación de Aportes (PILA), salvo que lo hayan estado en condición de trabajadores independientes, y mujeres que al momento del inicio del contrato de trabajo sean mayores de 40 años y que durante los últimos 12 meses anteriores a la vinculación hayan estado sin contrato de trabajo, el descuento tributario en mención procede sí se cumplen los siguientes requisitos:

Que los aportes hayan sido efectiva y oportunamente pagados.

Que el contribuyente empleador incremente el número de empleados con relación al número que cotizaban a diciembre del año inmediatamente anterior.

Que el contribuyente empleador incremente el valor total de la nómina, en relación al valor de dicha nómina del mes de diciembre del año gravable inmediatamente anterior al que se va a solicitar el correspondiente descuento tributario.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 26

Es importante tener en cuenta que el beneficio del descuento en el impuesto sobre la renta de aportes parafiscales y otras contribuciones por nómina, por regla general procede máximo por dos años gravables consecutivos por empleado, y únicamente por el valor efectivamente pagado en el respectivo periodo fiscal, y, en relación con personas en situación de desplazamiento, en proceso de reintegración y en condición de discapacidad, el beneficio del descuento se concede por 3 años. Para efectos del beneficio no se entiende como nuevos empleos aquellos que surgen de la fusión de empresas.

2. Cuando en una persona contratada para un nuevo empleo concurran dos o mas calidades requeridas para que proceda el descuento en el impuesto sobre la renta en relación con los aportes parafiscales y otras contribuciones de nómina a cargo del patrono, se ha de optar por uno de los descuentos, teniendo en cuenta que no pueden ser concurrentes. El Decreto 4910 de 2011, también establece que acorde con el inciso 1° del artículo 259 del E.T. en ningún caso los descuentos tributarios pueden exceder el impuesto básico de renta. No obstante, la limitación en mención fue consagrada en la Ley 1429 de 2010 sólo en relación con los empleadores que contraten personas en situación de desplazamiento, en proceso de reintegración o en condición de discapacidad, y que vinculen laboralmente a mujeres que al momento del inicio del contrato de trabajo sean mayores de cuarenta (40) años y que durante los últimos doce (12) meses hayan estado sin contrato de trabajo, mas no para la contratación de menores 28 años de edad ni respecto los trabajadores de bajos ingresos. Las cooperativas de trabajo no pueden beneficiarse de los descuentos tributarios de aportes parafiscales y otras contribuciones por nómina, en relación con sus asociados.

3. Adicionalmente para la procedencia del descuento en la renta de los aportes parafiscales de que trata la Ley 1429 de 2010, se debe cumplir con lo siguiente:

Cumplir con las obligaciones del sistema de seguridad social en relación con todos los trabajadores de la empresa.

Las nuevas empresas sólo pueden gozar del beneficio a partir del periodo gravable siguiente a su existencia.

Que la vinculación de nuevos trabajadores no se realice a través de empresas temporales de empleo.

Que los nuevos trabajadores no hayan laborado en el año de su contratación o en el inmediatamente anterior en empresas con las que el contribuyente tenga vinculación económica o sean partes relacionadas.

4. Para la procedencia de los descuentos tributarios de parafiscales y contribuciones de nómina previstos en la

Ley 1429 de 2010, el empleador debe solicitar al nuevo empleado que acredite su condición de menor de 28 años, de mujer mayor de 40 años, de desplazado, cabeza de familia, que se encuentra en proceso de reinserción, que es discapacitado y de nuevo empleo para quienes devenguen menos de 1.5 smmlv.

Los documentos que acrediten la calidad del nuevo empleado deben ser conservados por el empleador junto con la Planilla Integrada de Liquidación de Aportes, correspondiente al mes de diciembre del año inmediatamente anterior en relación con el cual se solicita los descuentos tributarios, y la copia del PILA en la cual se encuentren los pagos realizados desde la vinculación laboral que da derecho al descuento y de las realizadas durante el respectivo año gravable.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 27

IX. LOS APOYOS ECONÓMICOS NO REEMBOLSABLES OTORGADOS POR EL ESTADO NO CONSTITUYEN RENTA NI GANANCIA OCASIONAL.

1. El Decreto 4910 de 2011 acoge la providencia C-686 de 2011 de la Corte Constitucional en el sentido de

establecer que los apoyos económicos no constitutivos de renta ni de ganancia ocasional que el Estado haya entregado, corresponden a los otorgados a partir del 1° de enero de 2010, teniendo en cuenta, como lo manifiesta la esa Corporación que la irretroactividad “cede cuando se trata de modificaciones que resulten más benéficas al contribuyente”, y en consecuencia no se vulnera el principio de irretroactividad en materia tributaria, así la Ley 1429 haya sido publicada el 29 de diciembre de 2010.

X. SANCIONES

1. Cuando se solicite el beneficio de progresividad sin tener derecho a ello, se debe corregir la declaración del

respectivo periodo fiscal y pagar el valor del beneficio más intereses y sanciones.

2. Se establece la sanción del 200% del valor de las reducciones a las que se haya accedido con ocasión del suministro de información falsa, junto con el impuesto dejado de pagar, lo cual procede en conjunto con las facultades de investigación y revisión de la Administración Tributaria, por solicitud de beneficios indebidos por parte del Contribuyente.

XI. OBLIGACIÓN DE FACTURAR

1. Quienes tengan la obligación de facturar y emitan documentos distintos a la factura de venta o documento equivalente tales como prefactura, cuenta de cobro, precuenta o similares, están sujetos al cierre del establecimiento de comercio y, además, serán objeto de revisión integral de su situación tributaria, y de la imposición las sanciones a que haya lugar.

La presente opinión legal se ha basado en la razonable interpretación de las normas vigentes. Es posible que las autoridades de control no compartan nuestra opinión y genere por ello una disparidad de criterios. Consideramos que nuestra opinión tiene soporte legal para ser debatidas ante la autoridad administrativa jurisdiccionales. Salvamos nuestra responsabilidad frente a puntos de interpretación normativa publicados en este medio de divulgación y actualización en materia legal y tributaria.

Crowe Horwath CO S.A. is member of Crowe Horwath International. 28