“ “ ACTIVO FIJO” ACTIVO FIJO” Paola Díaz Rifo Paola Díaz Rifo Alumna Phd Management - UAI - Chile Alumna Phd Management - UAI - Chile Becaria del Gobierno de Chile - Conicyt - UAI Becaria del Gobierno de Chile - Conicyt - UAI Contador Auditor - PUC - Chile Contador Auditor - PUC - Chile !ic" en Comercio y C#" $con%mica# M&'inanza# - !ic" en Comercio y C#" $con%mica# M&'inanza# - PUC PUC Mg" $n Ge#ti%n 'inanza# y Contabilidad - PUC - Mg" $n Ge#ti%n 'inanza# y Contabilidad - PUC - Chile Chile

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 1/77

““ACTIVO FIJO”ACTIVO FIJO”

Paola Díaz RifoPaola Díaz RifoAlumna Phd Management - UAI - ChileAlumna Phd Management - UAI - Chile

Becaria del Gobierno de Chile - Conicyt - UAIBecaria del Gobierno de Chile - Conicyt - UAIContador Auditor - PUC - ChileContador Auditor - PUC - Chile

!ic" en Comercio y C#" $con%mica# M&'inanza# -!ic" en Comercio y C#" $con%mica# M&'inanza# -PUCPUC

Mg" $n Ge#ti%n 'inanza# y Contabilidad - PUC -Mg" $n Ge#ti%n 'inanza# y Contabilidad - PUC -ChileChile

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 2/77

2

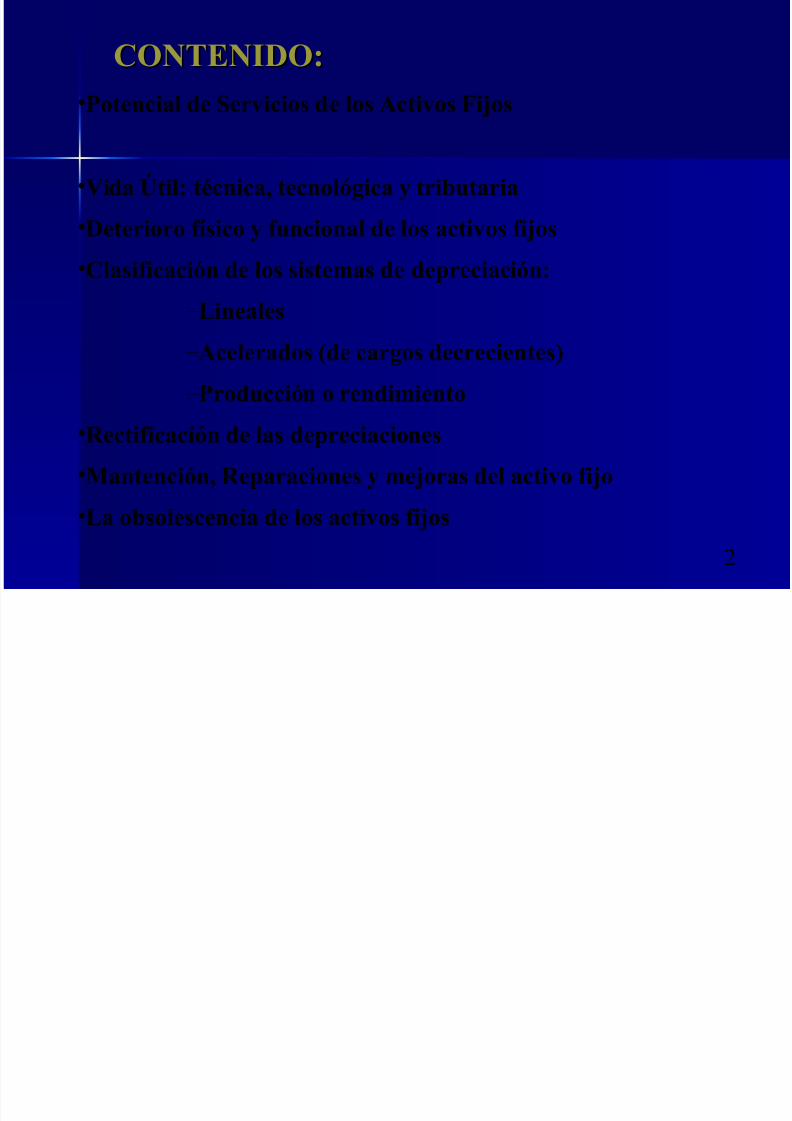

CONTENIDO:CONTENIDO:•Potencial de Servicios de los Activos Fijos

•Vida Útil: técnica, tecnolóica ! tri"#taria

•Deterioro $%sico ! $#ncional de los activos $ijos

•Clasi$icación de los siste&as de de'reciación: – (ineales

– Acelerados )de caros decrecientes*

– Prod#cción o rendi&iento

•+ecti$icación de las de'reciaciones

•antención, +e'araciones ! &ejoras del activo $ijo

•(a o"solescencia de los activos $ijos

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 3/77

3

DefniciónDefnición

El activo fjo está ormado or !ienesEl activo fjo está ormado or !ienestan"i!les #$e %an sido ad#$iridos otan"i!les #$e %an sido ad#$iridos o

constr$idos ara $sarlos en el "iro deconstr$idos ara $sarlos en el "iro dela emresa& d$rante $n er'odola emresa& d$rante $n er'odoconsidera!le de tiemo ( sin elconsidera!le de tiemo ( sin elroósito de venderlos)roósito de venderlos)

*olet'n T+cnico ,- ..*olet'n T+cnico ,- ..))

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 4/77

4

/otencial de 0ervicios de los/otencial de 0ervicios de losActivos FijosActivos Fijos1os activos fjos no se ad#$ieren1os activos fjos no se ad#$ieren

ensando en el !ien en s' mismo&ensando en el !ien en s' mismo&si no ensando en s$ otencial desi no ensando en s$ otencial deservicio)servicio)

Clasifcación2Clasifcación2*ienes de inversión 3de ac$erdo al destino4*ienes de inversión 3de ac$erdo al destino4

*ienes de $so 3de ac$erdo a s$ nat$rale5a4*ienes de $so 3de ac$erdo a s$ nat$rale5a4

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 5/77

5

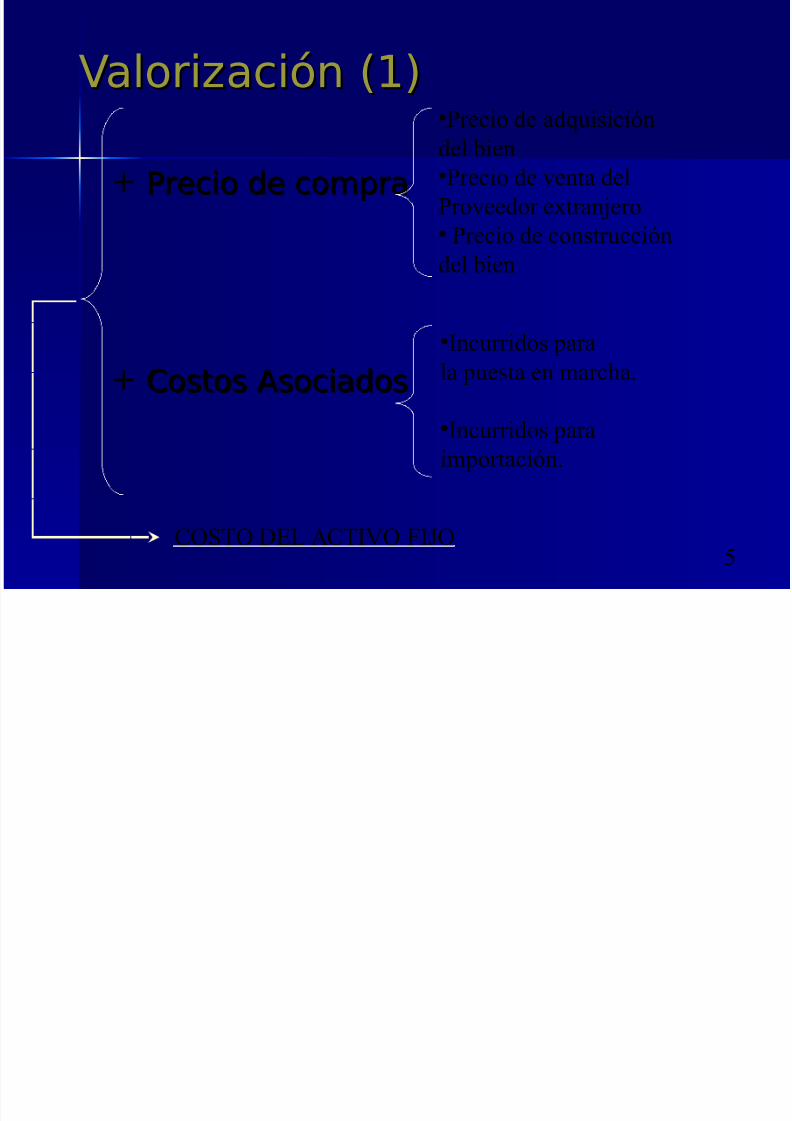

Valori5ación 364Valori5ación 364

7 /recio de comra/recio de comra

7 Costos AsociadosCostos Asociados

•Precio de adquisición

del bien•Precio de venta del

Proveedor extranjero• Precio de construcción

del bien

•Incurridos para

la puesta en marcha.

•Incurridos para

importación.

!"#! $%& '#I(! )I*!

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 6/77

+

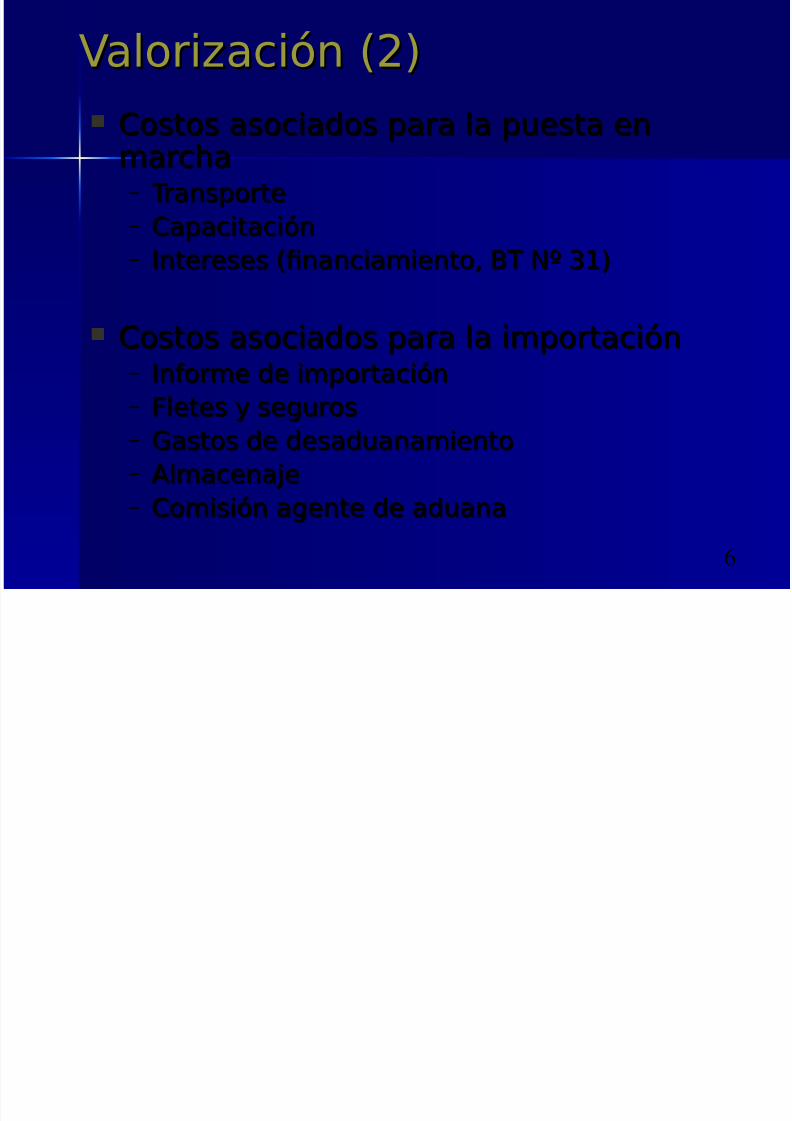

Valori5ación 384Valori5ación 384

Costos asociados ara la $esta enCostos asociados ara la $esta enmarc%amarc%a9 Transorte Transorte9 CaacitaciónCaacitación9 Intereses 3fnanciamiento& *T ,- .64Intereses 3fnanciamiento& *T ,- .64

Costos asociados ara la imortaciónCostos asociados ara la imortación9 Inorme de imortaciónInorme de imortación

9 Fletes ( se"$rosFletes ( se"$ros9 :astos de desad$anamiento:astos de desad$anamiento9 AlmacenajeAlmacenaje9 Comisión a"ente de ad$anaComisión a"ente de ad$ana

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 7/77

,

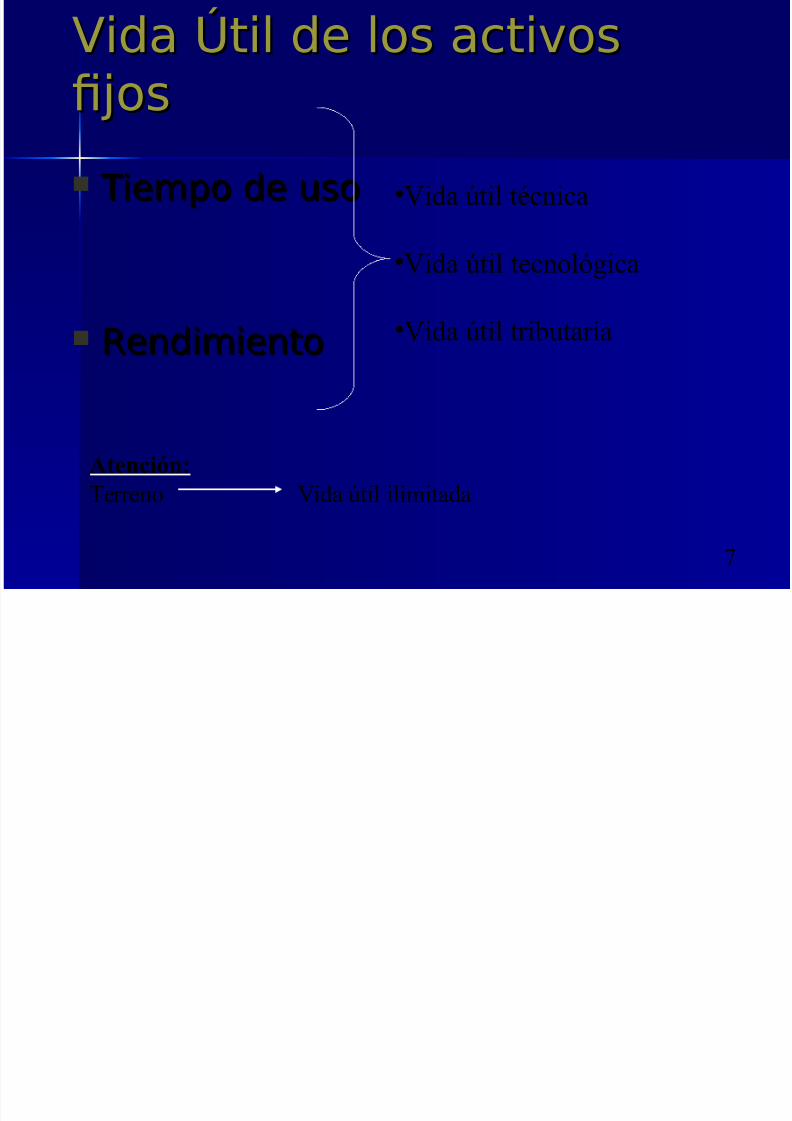

Vida ;til de los activosVida ;til de los activosfjosfjos

Tiemo de $so Tiemo de $so

<endimiento<endimiento

•(ida -til tcnica

•(ida -til tecnoló/ica

•(ida -til tributaria

Atención:#erreno (ida -til ilimitada

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 8/77

0

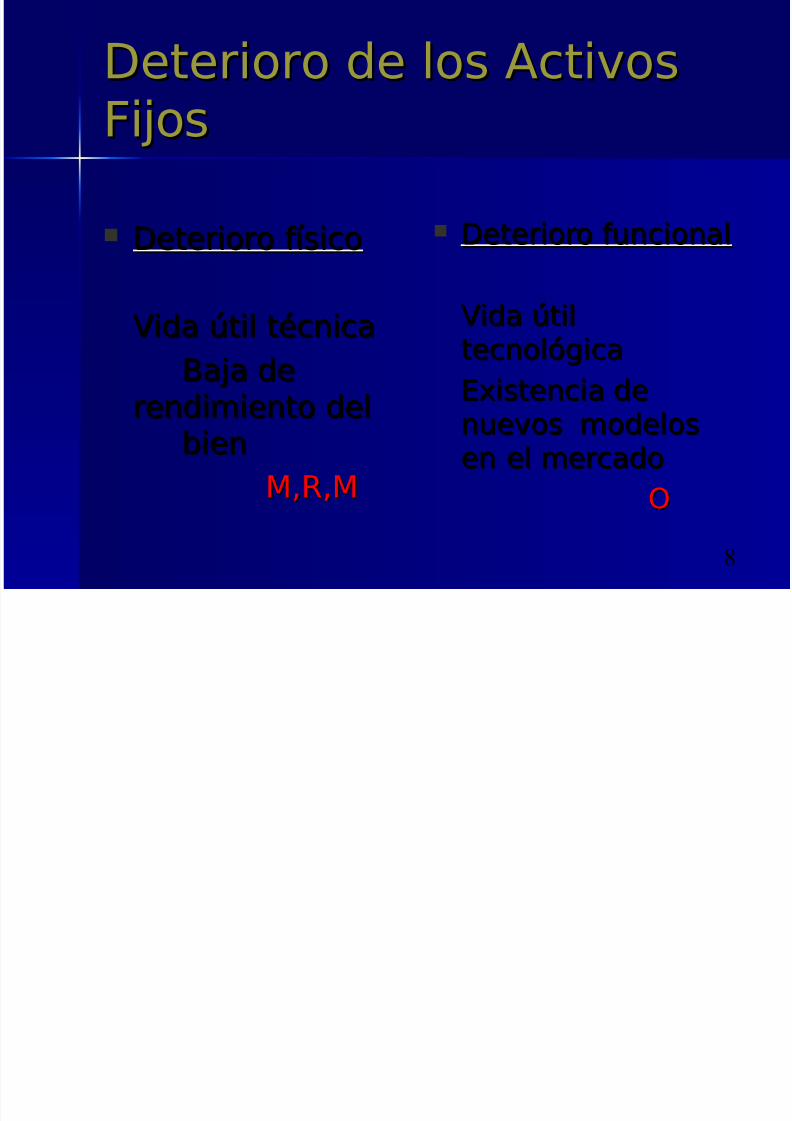

Deterioro de los ActivosDeterioro de los Activos

FijosFijos Deterioro 'sicoDeterioro 'sico

Vida =til t+cnicaVida =til t+cnica

*aja de*aja de

rendimiento delrendimiento del!ien!ien

>&<&>>&<&>

Deterioro $ncionalDeterioro $ncional

Vida =tilVida =tiltecnoló"icatecnoló"ica

E?istencia deE?istencia de

n$evosn$evos modelosmodelosenen el mercadoel mercado

OO

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 9/77

1

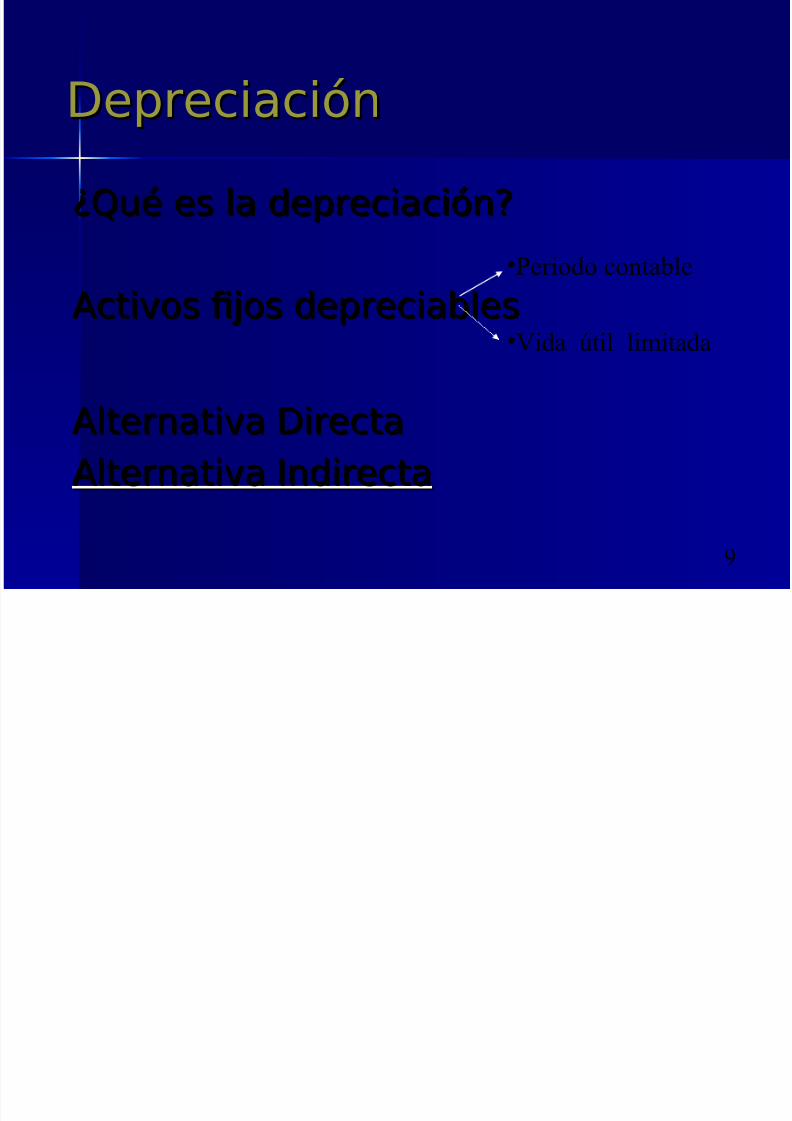

DereciaciónDereciación

@$+ es la dereciaciónB@$+ es la dereciaciónB

Activos fjos derecia!lesActivos fjos derecia!les

Alternativa DirectaAlternativa DirectaAlternativa IndirectaAlternativa Indirecta

•Periodo contable

•(ida -til limitada

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 10/77

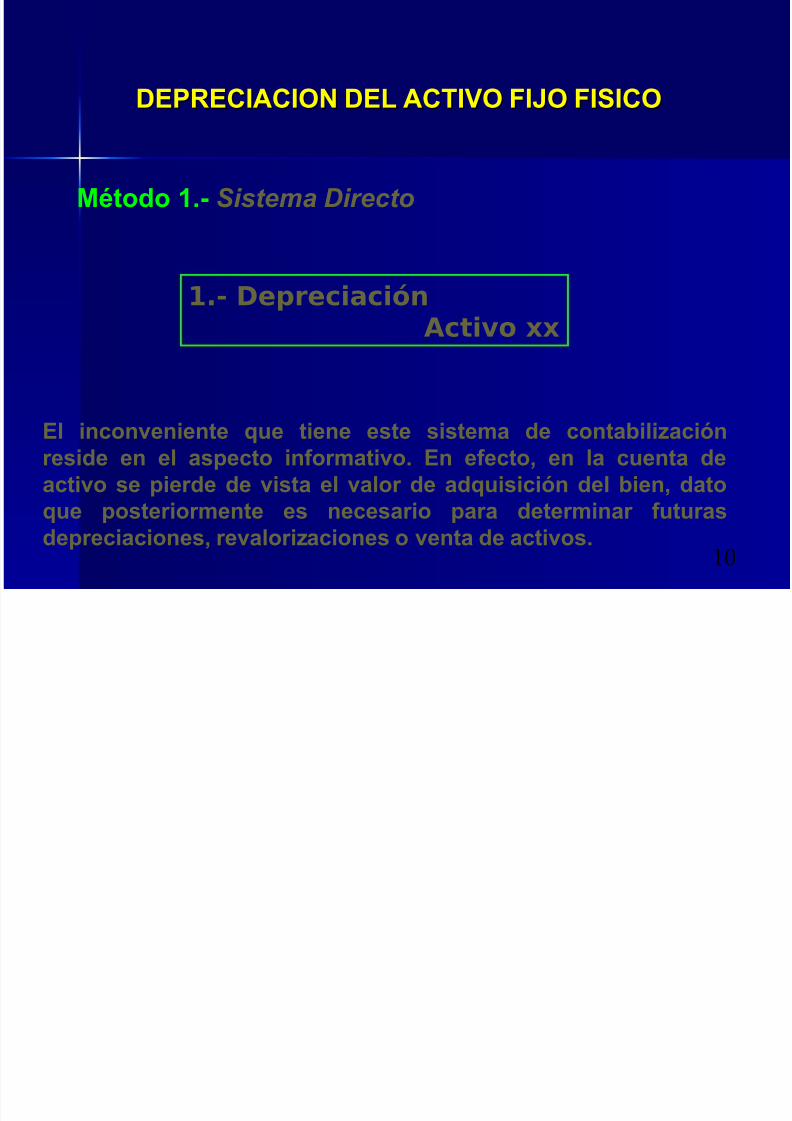

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

Método 1.- Sistema Directo

("- De)reciaci%nActi*o ++

El inconveniente qe tiene e!te !i!te"# de cont#$ili%#ci&n

'e!ide en el #!(ecto in)o'"#tivo. En e)ecto* en l# cent# de

#ctivo !e (ie'de de vi!t# el v#lo' de #dqi!ici&n del $ien* d#to

qe (o!te'io'"ente e! nece!#'io (#'# dete'"in#' )t'#!

de('eci#cione!* 'ev#lo'i%#cione! o vent# de #ctivo!.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 11/77

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

Método +.- Sistema Indirecto

,"- De)reciaci%nDe)"Acum"Acti*o ++

Con e!te !i!te"# !e "#ntienen todo! lo! d#to! in)o'"#tivo! qe

l# e"('e!# 'eqie'e , !i !e de!e# !#$e' el v#lo' #ct#l o el v#lo'

'e#l del $ien* (#'# lo! e)ecto! de l# vent# o té'"ino de ! vid#til* !e ('ocede # dete'"in#'lo en l# !iiente )o'"#/

P'ecio de Co"('#/

Meno!/ De('eci#cione! Ac"l#d#!

0 V#lo' Re#l

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 12/77

2

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

Ot'o c'ite'io e! con!ide'#' l# de('eci#ci&n co"o n#

di!t'i$ci&n del v#lo' del #ctivo )io en el co!to de lo!di!t'i$ci&n del v#lo' del #ctivo ) io en el co!to de lo!

$iene! qe l# e"('e!# co"e'ci#li%# o ('odce$iene! qe l# e"('e!# co"e'ci#li%# o ('odce2 &!e#* e!

n ('oce!o de #!in#ci&n del $ien )io # lo! #'t3clo!

qe !e ('odcen

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 13/77

3

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

1. Dete'"in#ci&n del "onto #n#l de l#! de('eci#cione!.

L# )o'"# #n#l de c#lcl#' el (o'cent#e , "onto de l# (é'did#(o' de('eci#ci&n v#'3# !en l#! c#'#cte'3!tic#! de c#d# e"('e!#

, del $ien # de('eci#'.

Pede "#ntene'!e i#l d'#nte todo! lo! #4o! de vid# til del

$ien de('eci#do o $ien e5(e'i"ent#' v#'i#cione! qe (eden

!ini)ic#' #"ento! o di!"incione!.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 14/77

4

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

Atendiendo # e!to l#! de('eci#cione! !e (eden cl#!i)ic#' en/

De('eci#ci&n Con!t#nte o Line#lDe('eci#ci&n Con!t#nte o Line#l/ Aqell#! c,o (o'cent#e !e

"#ntiene # lo l#'o de l# vid# til del $ien.

De('eci#ci&n C'ecienteDe('eci#ci&n C'eciente/ Aqell# qe v# en #"ento # "edid#

qe t'#n!c''e l# vid# til del $ien* 6#!t# qe #lc#n%# ! (nto

"75i"o en el lti"o #4o

De('eci#ci&n Dec'ecienteDe('eci#ci&n Dec'eciente/ Aqell# qe v# en di!"inci&n #

"edid# qe t'#n!c''e l# vid# til del $ien* 6#!t# qe #lc#n%#

! (nto "75i"o en el lti"o #4o

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 15/77

5

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

Se 'eqie'e ('evi#"ente* lo! !iiente! #ntecedente!

V#lo' de #dqi!ici&nV#lo' de #dqi!ici&n: Co!to del $ien !en )#ct'#8 #!to! (e!t# en "#'c6#.

Vid# 9til del :ienVid# 9til del :ien:: In)o'"e técnico ;de )o'"#

ene'#l< qe indic# lo! #4o! qe l# "7qin# o

eqi(o ('e!t#'7 !! !e'vicio! !in ('o$le"#!

V#lo' de de!ec6o o 'e!id#l/V#lo' de de!ec6o o 'e!id#l/ v#lo' qe !e e!ti"#

tend'7 el $ien n# ve% c"(lido ! ciclo dent'o l#

e"('e!#.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 16/77

+

DEPRECIACION DEL ACTIVO FIJO FISICODEPRECIACION DEL ACTIVO FIJO FISICO

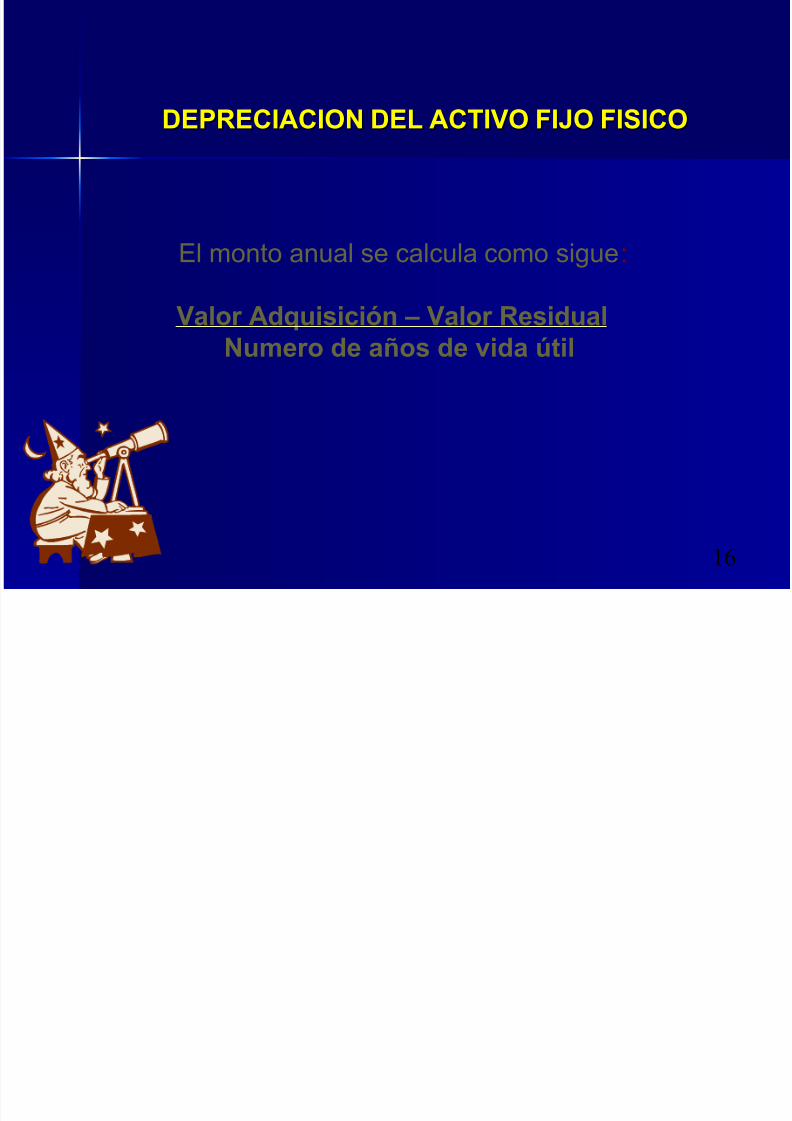

El monto anual se calcula como sigue:

V#lo' Adqi!ici&n = V#lo' Re!id#l

N"e'o de #4o! de vid# til

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 17/77

,

Re!(ecto de l# vid# til de$e"o! deci' qe e5i!ten di!tinto!

ti(o! o cl#!i)ic#ci&n qe (ode"o! tili%#'

Vid# til técnic#/ #qell# dete'"in#d# !en c#t7loo

del eqi(o o "#qin#'i#

Vid# til tecnol&ic#/ Aqell# dete'"in#d# (o' l#

o$!ole!cenci# tecnol&ic# del $ien* qe 6#ce qe

no'"#l"ente e!t# vid# til !e# $#!t#nte "eno' # l#

vid# til técnic#. ;E. Co"(t#do'#!<.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 18/77

0

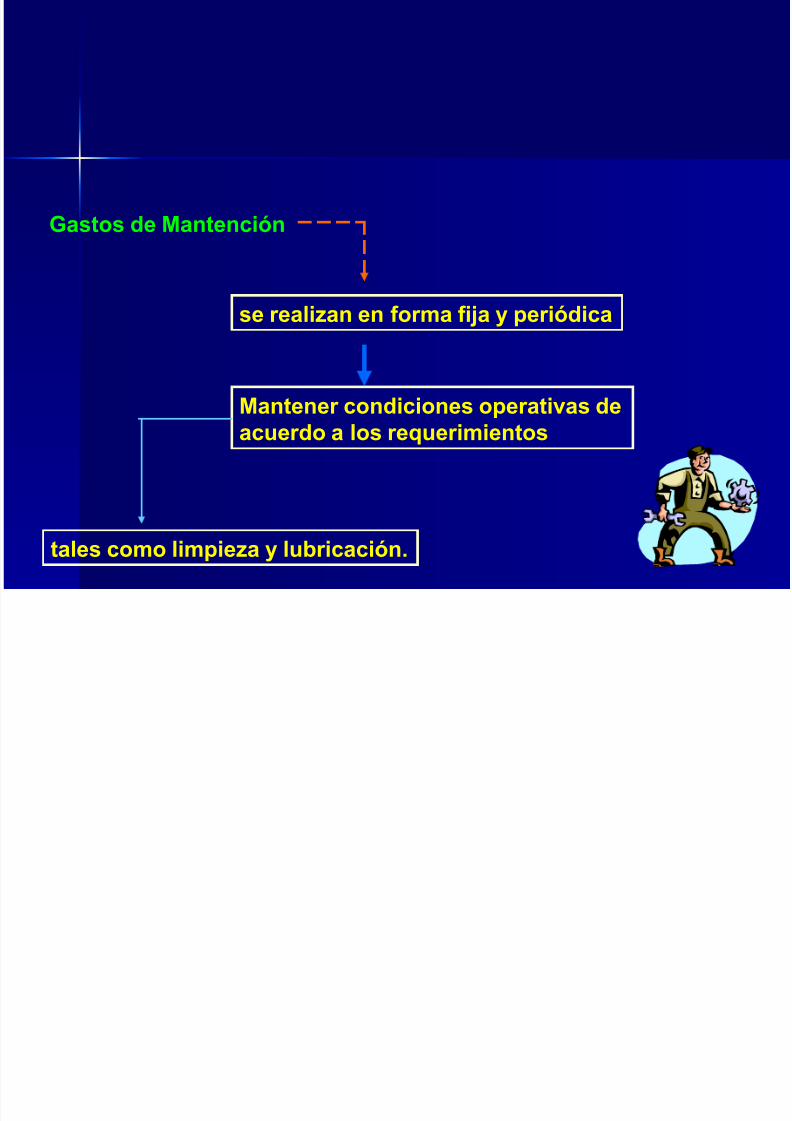

>#!to! de M#ntenci&n

t#le! co"o li"(ie%# , l$'ic#ci&n.

!e 'e#li%#n en )o'"# )i# , (e'i&dic#

M#ntene' condicione! o(e'#tiv#! de#ce'do # lo! 'eqe'i"iento!

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 19/77

1

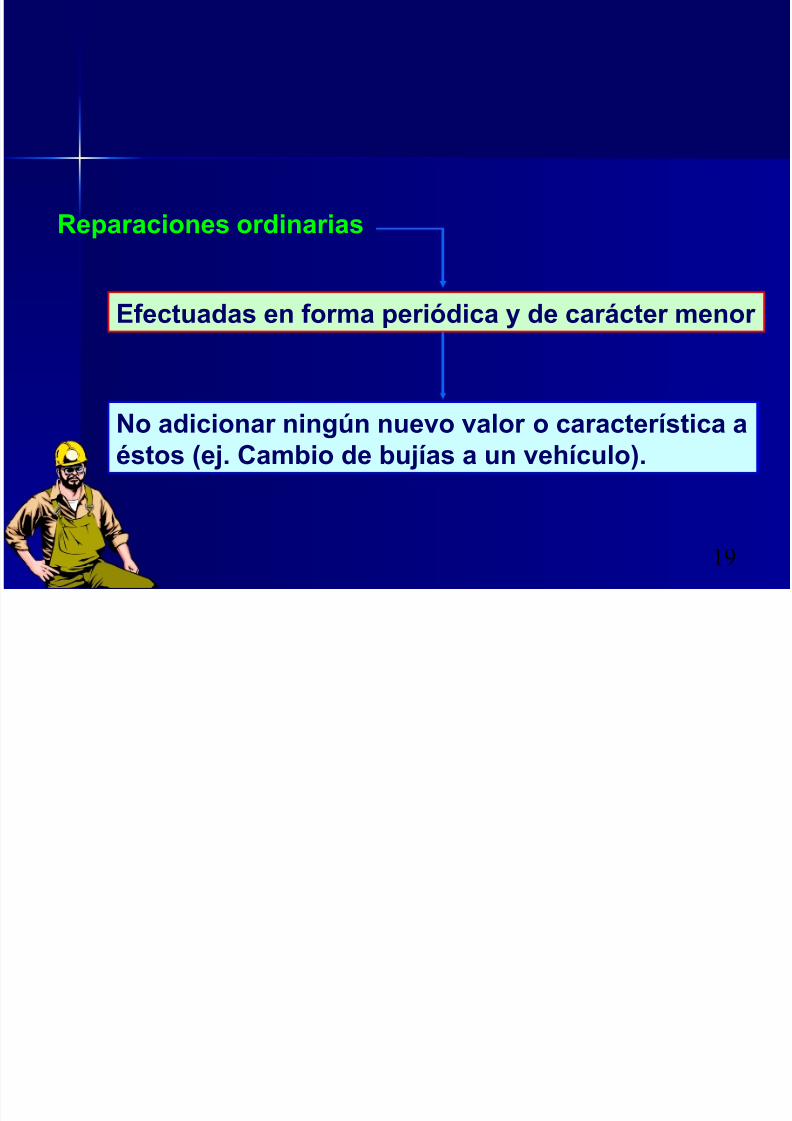

Re(#'#cione! o'din#'i#!

E)ect#d#! en )o'"# (e'i&dic# , de c#'7cte' "eno'

No #dicion#' ninn nevo v#lo' o c#'#cte'3!tic# #é!to! ;e. C#"$io de $3#! # n ve63clo<.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 20/77

2

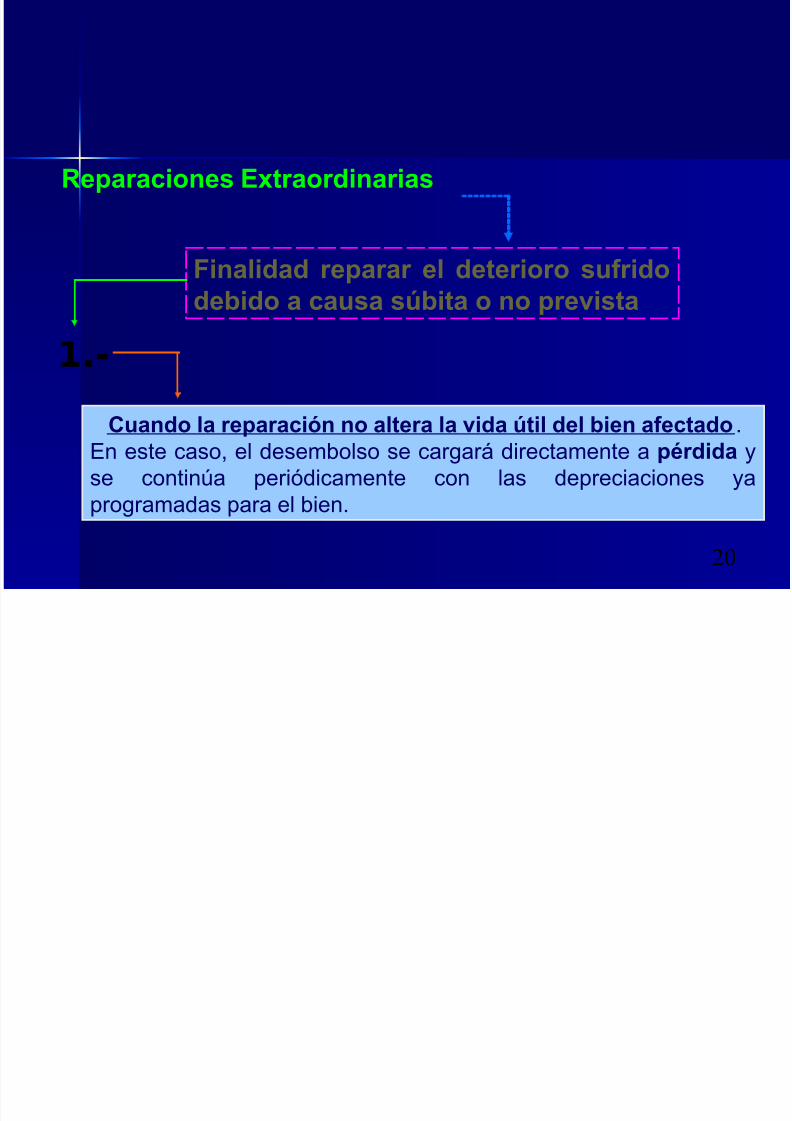

Re(#'#cione! E5t'#o'din#'i#!

Fin#lid#d 'e(#'#' el dete'io'o !)'idode$ido # c#!# !$it# o no ('evi!t#

C#ndo l# 'e(#'#ci&n no #lte'# l# vid# til del $ien #)ect#do.En este caso, el desembolso se cargará directamente a (é'did# yse continúa periódicamente con las depreciaciones yaprogramadas para el bien.

("-

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 21/77

2

Re(#'#cione! E5t'#o'din#'i#!

C#ndo l# 'e(#'#ci&n t'#e co"o con!ecenci# l# 'e!titci&n tot#l o

(#'ci#l de l# vid# til del $ien. E!t# !it#ci&n (l#nte# do! #lte'n#tiv#!de !olci&n/

Co"(en!#ci&n del v#lo' de

'e(#'#ci&n con l# "odi)ic#ci&n de l#

vid# til del $ien/

Reve'!i&n tot#l o (#'ci#l !en ('oced#

de l# cent# De('eci#ci&n Ac"l#d# , l#

di)e'enci# ent'e el "onto de l# de('eci#ci&n

#c"l#d# , el v#lo' de l# 'e(#'#ci&n !e

c#'# # (é'did# o *!e #$on# # #n#nci#!.

A!te #l v#lo' del $ien

!en !e# l# 'ec(e'#ci&n de

l# vid# til.Aq3 el t'#t#"iento

cont#$le !e'3# de#' l#

"#qin#'i# en ! v#lo' 'e#l #l

"o"ento de l# 'e(#'#ci&n ,

cont#$ili%#' dic6# 'e(#'#ci&ndi'ect#"ente # é'did#.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 22/77

22

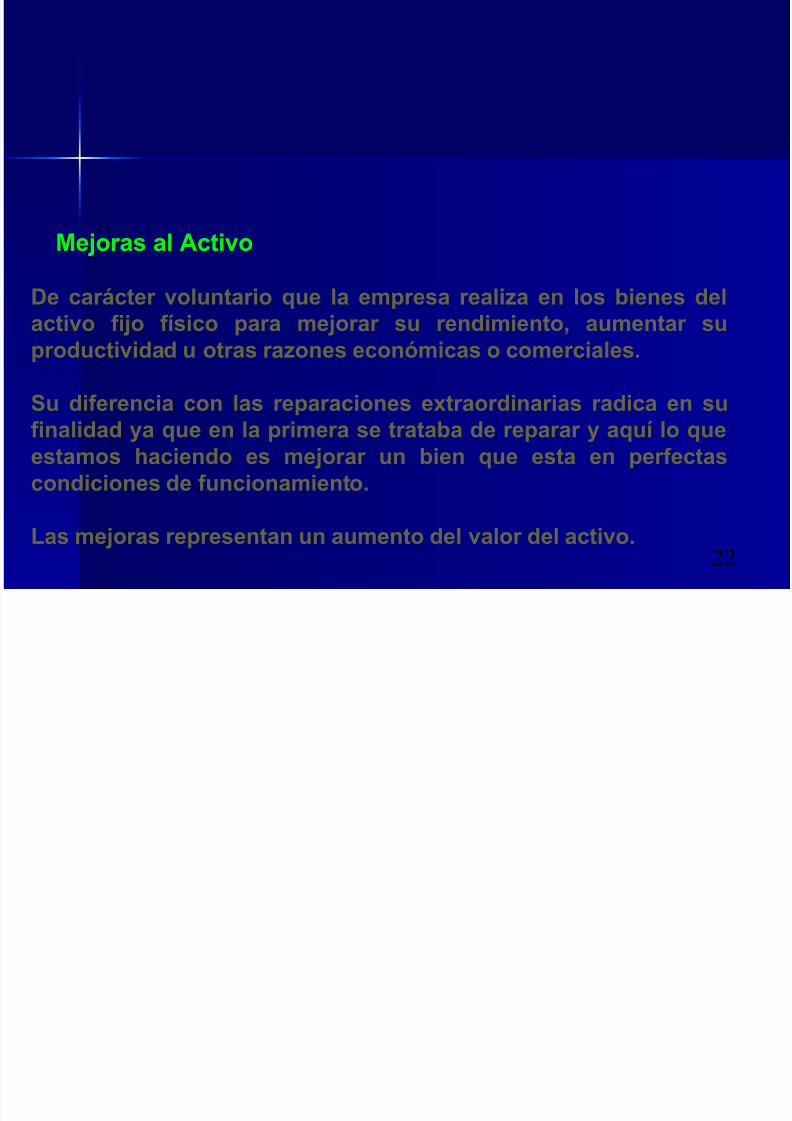

Meo'#! #l Activo

De c#'7cte' volnt#'io qe l# e"('e!# 'e#li%# en lo! $iene! del

#ctivo )io )3!ico (#'# "eo'#' ! 'endi"iento* #"ent#' !

('odctivid#d ot'#! '#%one! econ&"ic#! o co"e'ci#le!.

S di)e'enci# con l#! 'e(#'#cione! e5t'#o'din#'i#! '#dic# en !

)in#lid#d ,# qe en l# ('i"e'# !e t'#t#$# de 'e(#'#' , #q3 lo qe

e!t#"o! 6#ciendo e! "eo'#' n $ien qe e!t# en (e')ect#!

condicione! de )ncion#"iento.

L#! "eo'#! 'e('e!ent#n n #"ento del v#lo' del #ctivo.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 23/77

$$RCICI./$$RCICI./

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 24/77

24

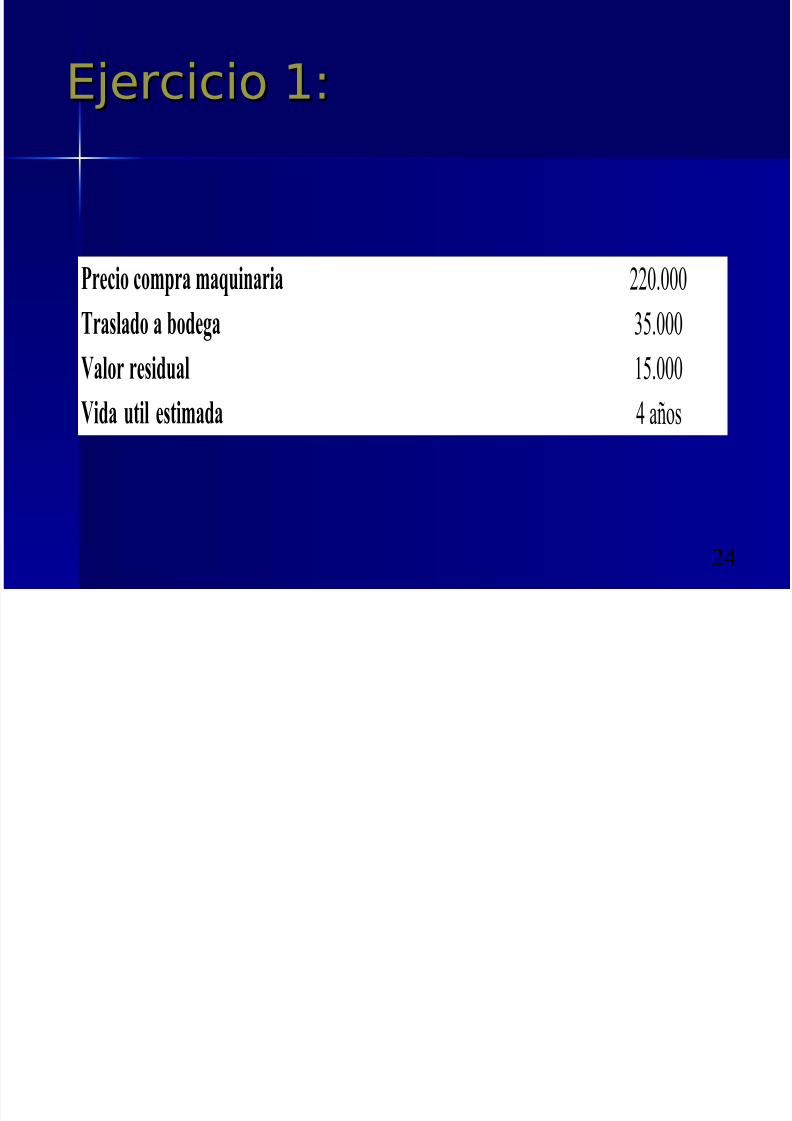

Ejercicio 62Ejercicio 62

Precio co&'ra &a-#inaria 22.Traslado a "odea 35.

Valor resid#al 5.

Vida #til esti&ada 4 aos

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 25/77

25

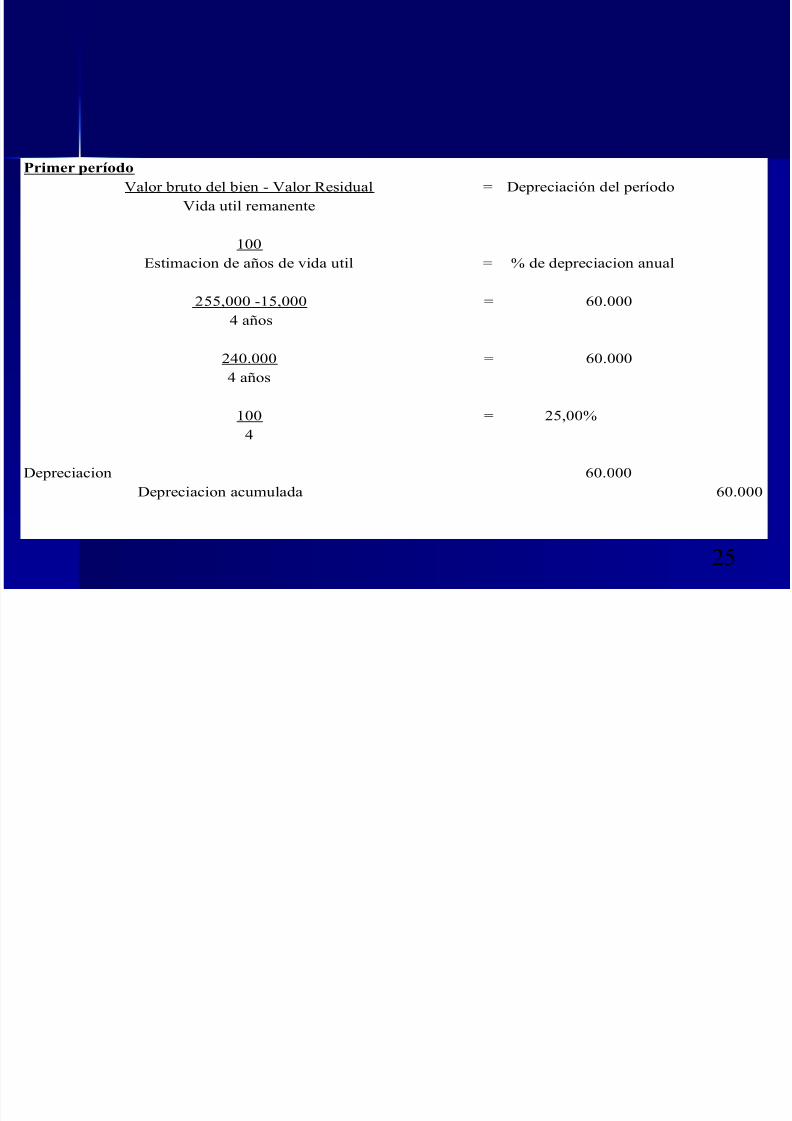

Pri&er 'er%odo

(alor bruto del bien (alor 6esidual 7 $epreciación del per8odo

(ida util remanente

33

%stimacion de aos de vida util 7 9 de depreciacion anual

255:333 5:333 7 +3.333

4 aos

243.333 7 +3.333

4 aos

33 7 25:3394

$epreciacion +3.333

$epreciacion acumulada +3.333

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 26/77

2+

Se#ndo Periodo

;(alor bruto del bien $ep. 'cumulada< (alor 6esidual 7 $epreciación del per8odo

(ida util remanente

255: + 5 7 +.

3 a4os

$epreciacion +.

$epreciacion acumulada +.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 27/77

2,

Tercer Periodo

;(alor bruto del bien $ep. 'cumulada< (alor 6esidual 7 $epreciación del per8odo

(ida util remanente

255: 2: 5: 7 +.

2 a4os

$epreciacion +.

$epreciacion acumulada +.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 28/77

20

9 Análisis de ma(ores es#$emáticos ( resentación en estadosAnálisis de ma(ores es#$emáticos ( resentación en estadosfnancierosfnancieros

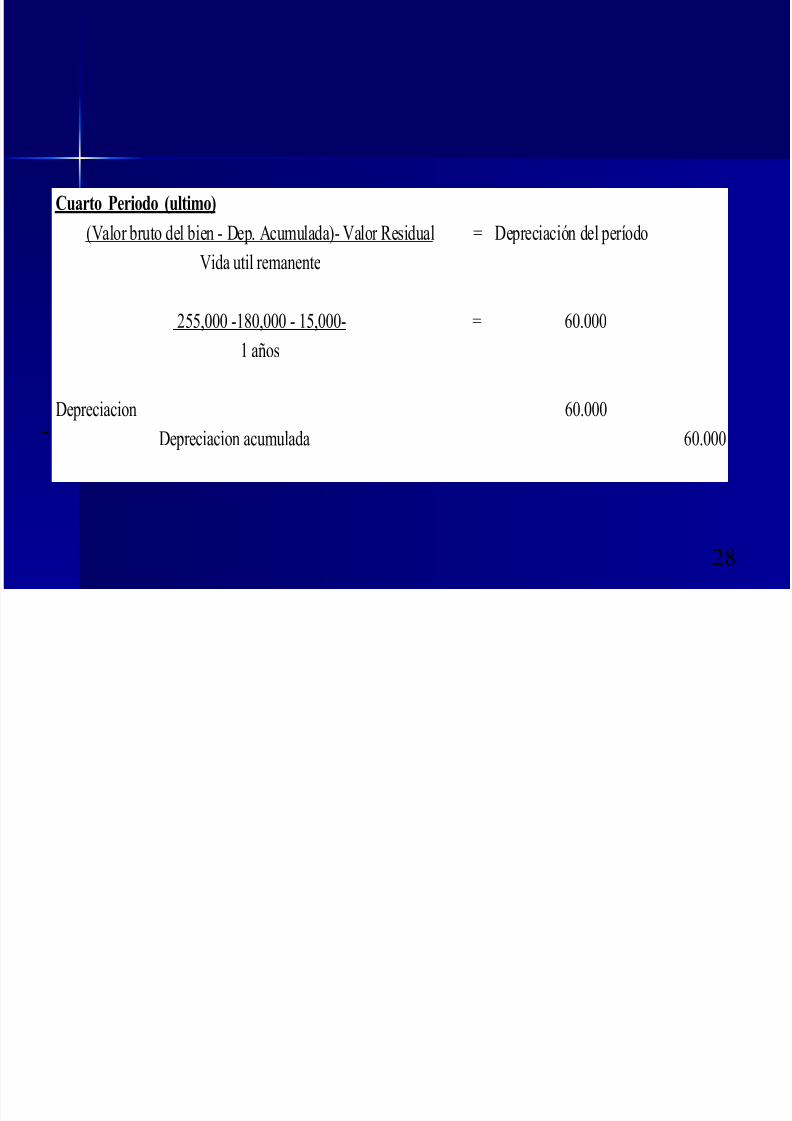

C#arto Periodo )#lti&o*

;(alor bruto del bien $ep. 'cumulada< (alor 6esidual 7 $epreciación del per8odo

(ida util remanente

255: 0: 5: 7 +.

a4os

$epreciacion +. $epreciacion acumulada +.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 29/77

21

Ejercicio 8Ejercicio 8

Precio compra televisor pantalla plana &$ 2.2.

#raslado a bode/a 35.

(alor residual 235.(ida util estimada 4: horas

(alor bruto del bien (alor 6esidual 7 $epreciación unitaria

=nidades de produccion estimadas

$epreciación unitaria x producción total del per8odo 7 $epreciación del per8odo

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 30/77

3

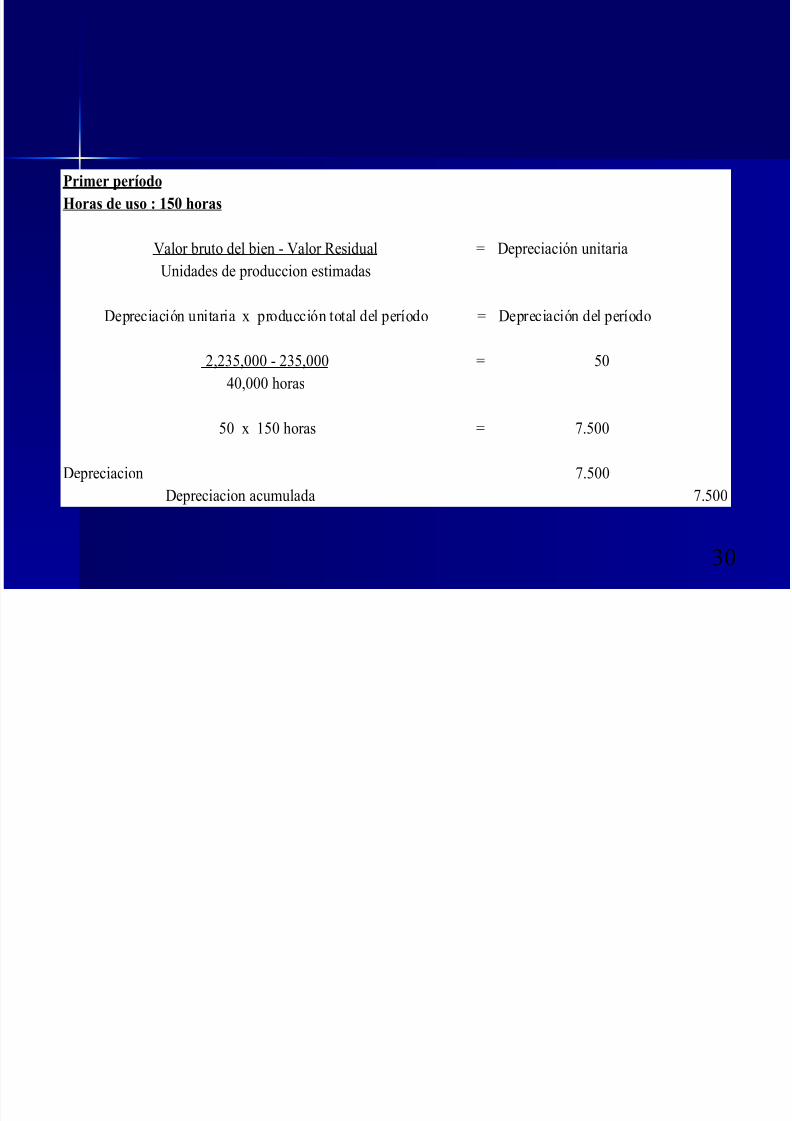

Pri&er 'er%odo

.oras de #so : /01 2oras

(alor bruto del bien (alor 6esidual 7 $epreciación unitaria

=nidades de produccion estimadas

$epreciación unitaria x producción total del per8odo 7 $epreciación del per8odo

2:235: 235: 7 5

4: horas

5 x 5 horas 7 ,.5

$epreciacion ,.5

$epreciacion acumulada ,.5

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 31/77

3

Se#ndo Periodo

.oras de #so : /311 2oras

;(alor bruto del bien $ep. 'cumulada< (alor 6esidual 7 $epreciación unitaria

=nidades de produccion estimadas restantes

$epreciación unitaria x producción total del per8odo 7 $epreciación del per8odo

;2:235: ,:5< 235: 7 5

31:05 horas

5 x :2 horas 7 +.

$epreciacion +.

$epreciacion acumulada +.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 32/77

32

Tercer Periodo

.oras de #so : 3,411 2oras

;(alor bruto del bien $ep. 'cumulada< (alor 6esidual 7 $epreciación unitaria

=nidades de produccion estimadas restantes

$epreciación unitaria x producción total del per8odo 7 $epreciación del per8odo

;2:235: +,:5< 235: 7 5

30:+5 horas

5 x 20 horas 7 4.

$epreciacion 4.

$epreciacion acumulada 4.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 33/77

33

C#arto Periodo

.oras de #so : 4,511 2oras

;(alor bruto del bien $ep. 'cumulada< (alor 6esidual 7 $epreciación unitaria

=nidades de produccion estimadas restantes

$epreciación unitaria x producción total del per8odo 7 $epreciación del per8odo

;2:235: 2,:5< 235: 7 5

35:05 horas

5 x 0:+ horas 7 43.

$epreciacion 43.

$epreciacion acumulada 43.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 34/77

34

6#into Periodo

.oras de #so : 0,711 2oras

;(alor bruto del bien 5 $ep. 'cumulada< 5 (alor 6esidual 7 $epreciación unitaria

=nidades de produccion estimadas restantes

$epreciación unitaria x producción total del per8odo 7 $epreciación del per8odo

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 35/77

35

1a o!solescencia de los activo1a o!solescencia de los activo

fjos2fjos2/otencial tecnoló"ico Deterioro $ncional/otencial tecnoló"ico Deterioro $ncional

6)6) /rod$ctos ma(or calidad/rod$ctos ma(or calidad8)8) >a(or <endimiento rod$ctivo>a(or <endimiento rod$ctivo

.).) Arovec%amiento materia rimaArovec%amiento materia rima

)) >ejor calidad a recio más !ajo>ejor calidad a recio más !ajo

/or lo tanto2/or lo tanto2

A considerar en la determinación de la vida =tilA considerar en la determinación de la vida =til

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 36/77

3+

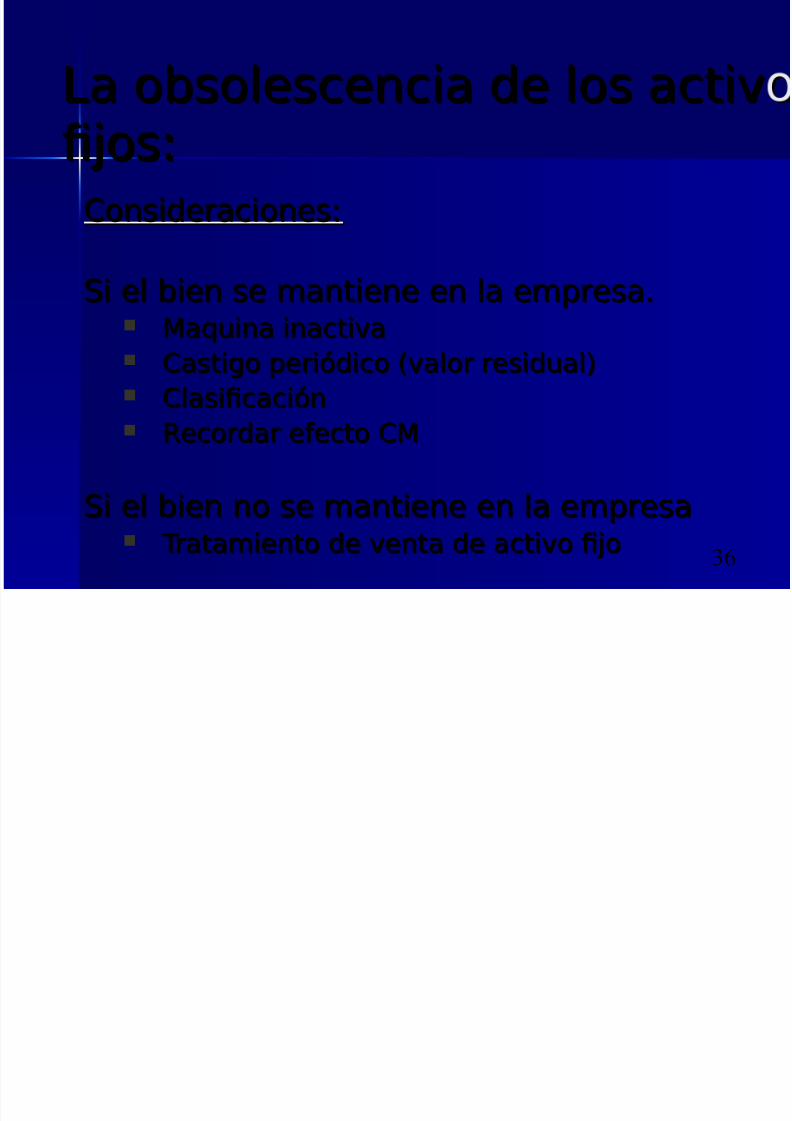

1a o!solescencia de los activ1a o!solescencia de los activ

fjos2fjos2Consideraciones2Consideraciones2

0i el !ien se mantiene en la emresa)0i el !ien se mantiene en la emresa) >a#$ina inactiva>a#$ina inactiva Casti"o eriódico 3valor resid$al4Casti"o eriódico 3valor resid$al4 ClasifcaciónClasifcación <ecordar eecto C><ecordar eecto C>

0i el !ien no se mantiene en la emresa0i el !ien no se mantiene en la emresa

Tratamiento de venta de activo fjo Tratamiento de venta de activo fjo

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 37/77

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 38/77

30

ContenidoContenido

O!jetivoO!jetivo AlcanceAlcance DefnicionesDefniciones <econocimiento<econocimiento

>edición>edición <evelación<evelación

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 39/77

31

De0nicione#De0nicione#

Imorte en li!rosImorte en li!ros

Es el imorte or el #$e se reconoceEs el imorte or el #$e se reconoce$n activo& $na ve5 ded$cidas la$n activo& $na ve5 ded$cidas ladereciación ac$m$lada ( lasdereciación ac$m$lada ( las

+rdidas or deterioro del valor+rdidas or deterioro del valorac$m$ladas)ac$m$ladas)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 40/77

4

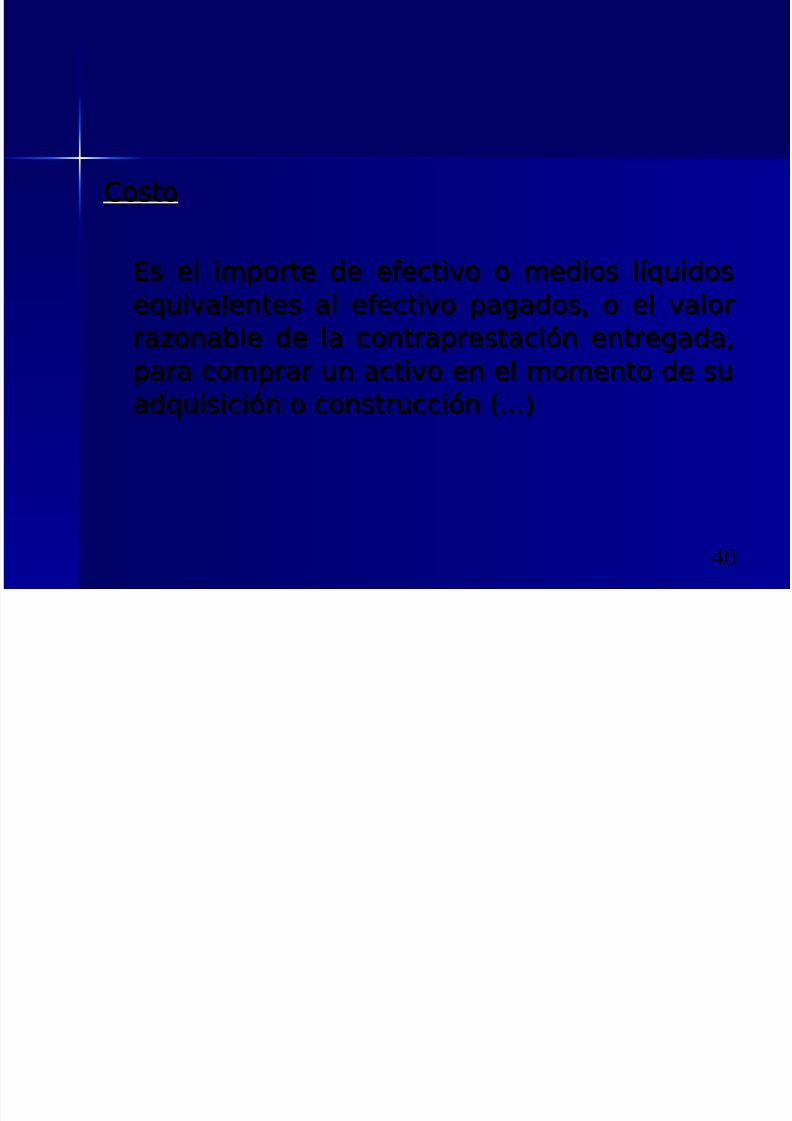

CostoCosto

Es el imorte de eectivo o medios l'#$idosEs el imorte de eectivo o medios l'#$idose#$ivalentes al eectivo a"ados& o el valore#$ivalentes al eectivo a"ados& o el valorra5ona!le de la contrarestación entre"ada&ra5ona!le de la contrarestación entre"ada&ara comrar $n activo en el momento de s$ara comrar $n activo en el momento de s$ad#$isición o constr$cción 3)))4ad#$isición o constr$cción 3)))4

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 41/77

4

Imorte derecia!leImorte derecia!le

Es el costo de $n activo& o el imorte #$e loEs el costo de $n activo& o el imorte #$e lo%a(a s$stit$ido& menos s$ valor resid$al)%a(a s$stit$ido& menos s$ valor resid$al)

DereciaciónDereciación

Es la distri!$ción sistemática del imorteEs la distri!$ción sistemática del imorte

derecia!le de $n activo a lo lar"o de s$ vidaderecia!le de $n activo a lo lar"o de s$ vida=til)=til)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 42/77

42

Vida =tilVida =til es2es2

3a4 el eriodo d$rante el c$al se esera3a4 el eriodo d$rante el c$al se esera$tili5ar el activo derecia!le or arte de la$tili5ar el activo derecia!le or arte de laentidad o !ienentidad o !ien

3!4 el n=mero de $nidades de rod$cción o3!4 el n=mero de $nidades de rod$cción osimilares #$e se esera o!tener del mismosimilares #$e se esera o!tener del mismoor arte de la entidad)or arte de la entidad)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 43/77

43

ReconocimientoReconocimiento

n elemento de roiedad& lanta (n elemento de roiedad& lanta (e#$io se reconocerá como activoe#$io se reconocerá como activoc$ando2c$ando2

3a4 0ea ro!a!le #$e la entidad o!ten"a3a4 0ea ro!a!le #$e la entidad o!ten"aloslos !enefcios económicos $t$ros!enefcios económicos $t$ros

derivadosderivados del mismo (del mismo (

3!4 el costo del activo ara la entidad3!4 el costo del activo ara la entidad$eda$eda ser valorado con fa!ilidad)ser valorado con fa!ilidad)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 44/77

44

Medici%n en el momentoMedici%n en el momentodel reconocimientodel reconocimiento

Todo elemento de roiedades& lanta Todo elemento de roiedades& lanta( e#$io #$e c$mla las condiciones( e#$io #$e c$mla las condicionesara ser reconocido como $n activo&ara ser reconocido como $n activo&

se valorará or s$se valorará or s$ costocosto))

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 45/77

45

Com)onente# delCom)onente# del

Co#to1Co#to13a43a4

s$ recio de ad#$isición& incl$idos loss$ recio de ad#$isición& incl$idos los

aranceles de imortación ( los im$estosaranceles de imortación ( los im$estosindirectos no rec$era!les #$e recai"anindirectos no rec$era!les #$e recai"anso!re la ad#$isición& des$+s de ded$cirso!re la ad#$isición& des$+s de ded$circ$al#$ier desc$ento o re!aja del recioc$al#$ier desc$ento o re!aja del recio

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 46/77

4+

3!43!4

Todos los costos directamente Todos los costos directamenterelacionados con la $!icación del activorelacionados con la $!icación del activoen el l$"ar ( en las condicionesen el l$"ar ( en las condiciones

necesarias ara #$e $eda oerar de lanecesarias ara #$e $eda oerar de laorma revista or la "erenciaorma revista or la "erencia

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 47/77

4,

3c43c4la estimación inicial de los costos dela estimación inicial de los costos de

desmantelamiento o retiro del elemento&desmantelamiento o retiro del elemento&as' como la re%a!ilitación del l$"ar so!reas' como la re%a!ilitación del l$"ar so!reel #$e se asienta& c$ando constit$(anel #$e se asienta& c$ando constit$(ano!li"aciones en las #$e inc$rre la entidado!li"aciones en las #$e inc$rre la entidadcomo consec$encia de $tili5ar el elementocomo consec$encia de $tili5ar el elemento

d$rante $n determinado eriodo& cond$rante $n determinado eriodo& conroósitos distintos del de la rod$cción deroósitos distintos del de la rod$cción deinventarios d$rante tal eriodo)inventarios d$rante tal eriodo)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 48/77

40

0i el a"o se ala5a más allá de los0i el a"o se ala5a más allá de losla5os normales del cr+dito comercial&la5os normales del cr+dito comercial&

la dierencia entre el recio e#$ivalentela dierencia entre el recio e#$ivalenteal contado ( el total de los a"os seal contado ( el total de los a"os sereconocerá como "astos or intereses areconocerá como "astos or intereses alo lar"o del eriodo de ala5amiento& alo lar"o del eriodo de ala5amiento& a

menos #$e se caitalicen dic%osmenos #$e se caitalicen dic%osintereses de ac$erdo con el tratamientointereses de ac$erdo con el tratamientoalternativo ermitido en la ,IC 8.)alternativo ermitido en la ,IC 8.)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 49/77

41

Medici%n )o#terior alMedici%n )o#terior alreconocimientoreconocimiento

1a entidad ele"irá como ol'tica1a entidad ele"irá como ol'tica

conta!le elconta!le el modelo del costomodelo del costo o elo elmodelo de reval$aciónmodelo de reval$ación& ( alicará esa& ( alicará esaol'tica a todos los elementos #$eol'tica a todos los elementos #$ecomon"an $na clase de roiedad&comon"an $na clase de roiedad&

lanta ( e#$io)lanta ( e#$io)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 50/77

5

Estr$ct$ra del análisis del TratamientoEstr$ct$ra del análisis del Tratamiento

Reconocimiento

ActivoActivo

IntangibleIntangible

Medición

Revelación

InicialInicial

PosteriorPosterior Modelos de Valoración

Amortización

Deterioro

Revelación

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 51/77

5

@Cómo se valoran los activos@Cómo se valoran los activosfjos a lo lar"o de s$ vidafjos a lo lar"o de s$ vida

=tilB=tilB

6)6) Valorar el activo or s$Valorar el activo or s$ costo de ad#$isicióncosto de ad#$isición oorod$cción menos la amorti5ación ac$m$ladarod$cción menos la amorti5ación ac$m$lada( erdidas or deterioro de valor)( erdidas or deterioro de valor)

8)8) Valorar los activos intan"i!les or s$ valorValorar los activos intan"i!les or s$ valorrevalori5ado& #$e viene dado or s$revalori5ado& #$e viene dado or s$ valorvalorra5ona!lera5ona!le& menos la amorti5ación ac$m$lada& menos la amorti5ación ac$m$lada( el imorte or deterioro de valor)( el imorte or deterioro de valor)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 52/77

52

>edición /osterior>edición /osterior

Modelo de Costo

Modelo de

Revaluación

Costo

– Amortización y Deterioro

Valor razonable

- Amortización y Deterioro

Mercado activo

La recuencia de la Revaluación de!ende de la volatilidad deLa recuencia de la Revaluación de!ende de la volatilidad de

los valores razonables" A mayor volatilidad# mayor recuencia"los valores razonables" A mayor volatilidad# mayor recuencia"

La em!resa elegir$%La em!resa elegir$%

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 53/77

53

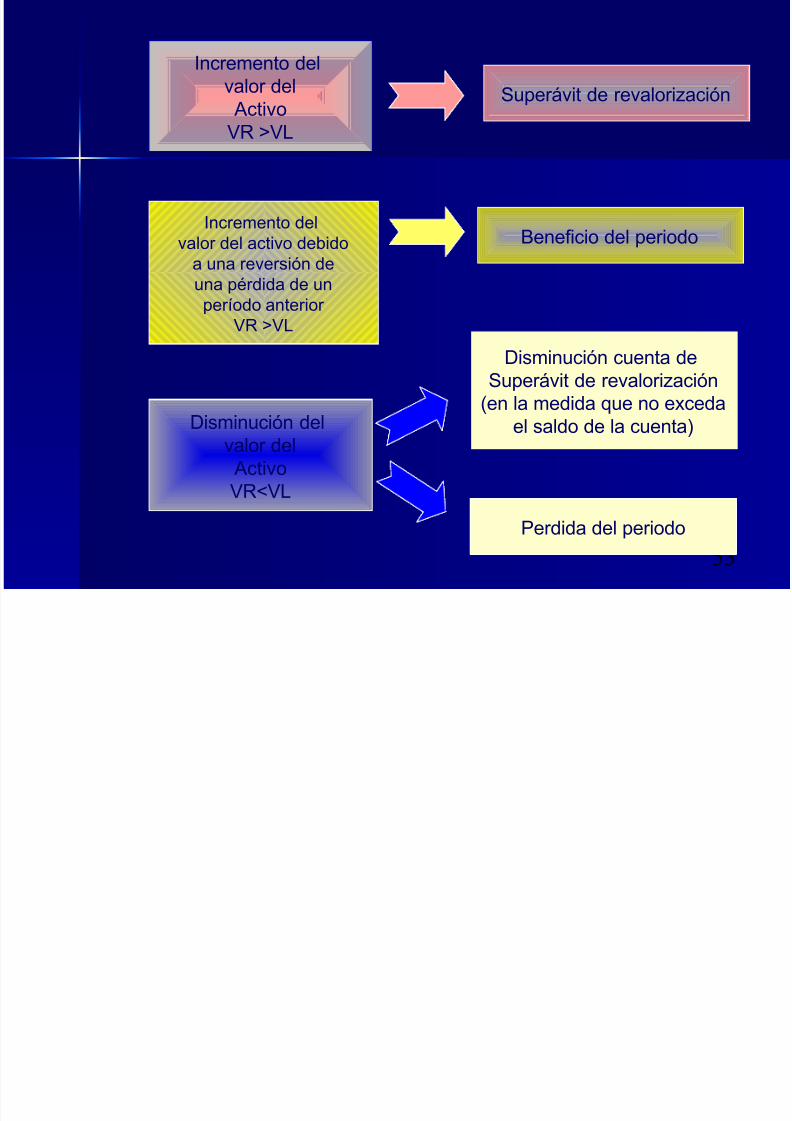

Incremento delvalor del ActivoVR >V

!uperávit de revalori"ación

Incremento delvalor del activo debido

a una reversión de

una p#rdida de unper$odo anterior

VR >V

%isminución delvalor del ActivoVR&V

'ene(icio del periodo

%isminución cuenta de!uperávit de revalori"ación

)en la medida *ue no e+ceda

el saldo de la cuenta

-erdida del periodo

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 54/77

54

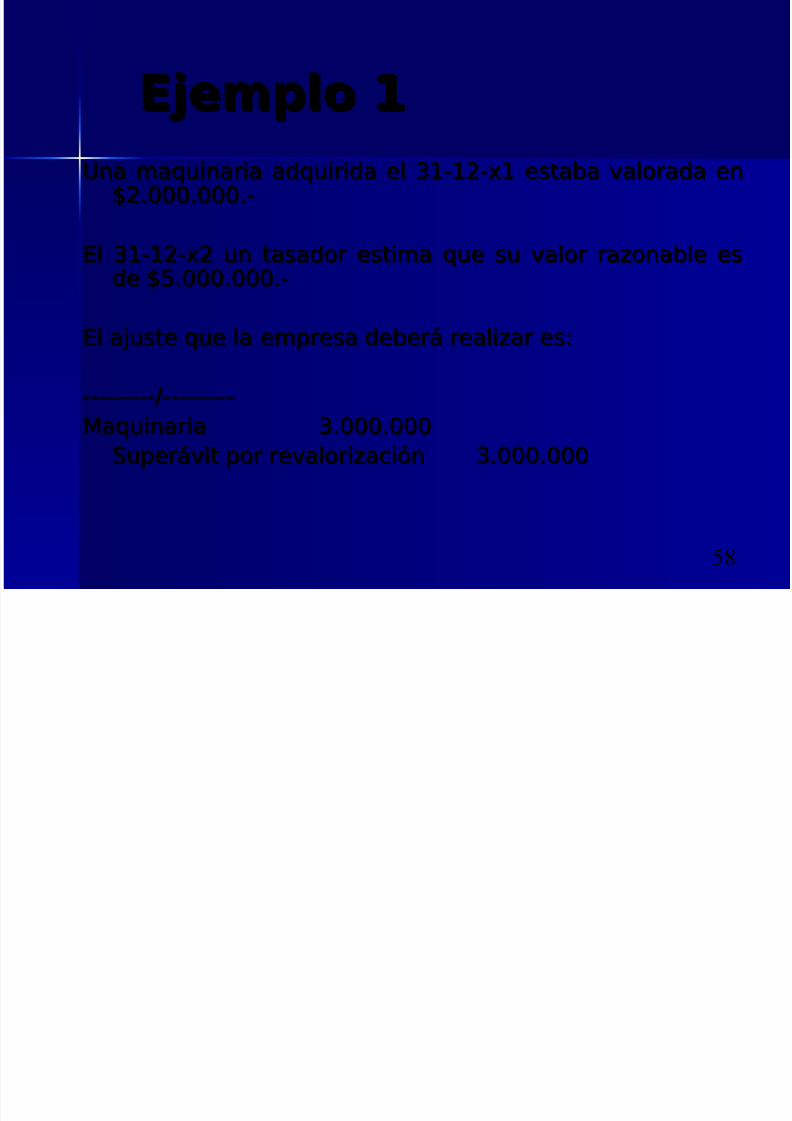

$2ercicio ($2ercicio (n activo fjo ad#$irida el .668?6 esta!a valorada enn activo fjo ad#$irida el .668?6 esta!a valorada en

G8)HHH)HHH)G8)HHH)HHH)El .668?8 $n tasador estima #$e s$ valor ra5ona!le esEl .668?8 $n tasador estima #$e s$ valor ra5ona!le es

de G)HHH)HHH)de G)HHH)HHH)

El aj$ste #$e la emresa de!erá reali5ar es2El aj$ste #$e la emresa de!erá reali5ar es2Activo fjoActivo fjo .)HHH)HHH.)HHH)HHH

0$erávit or revalori5ación0$erávit or revalori5ación .)HHH)HHH.)HHH)HHH

Valor ibros/.000.000.1

Valor Ra"onable2.000.000.1

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 55/77

55

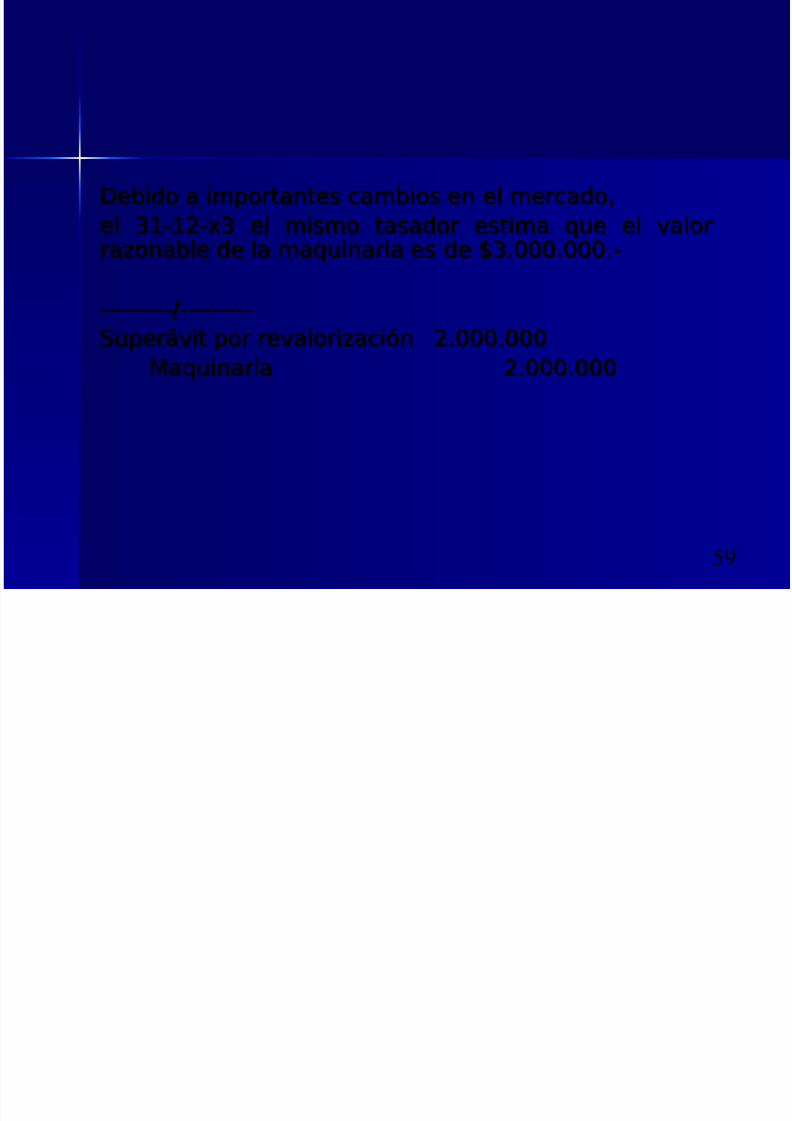

De!ido a imortantes cam!ios en el mercado&De!ido a imortantes cam!ios en el mercado&el .668?. el mismo tasador estima #$e el valorel .668?. el mismo tasador estima #$e el valorra5ona!le de la atente es de G.)HHH)HHH)ra5ona!le de la atente es de G.)HHH)HHH)

0$erávit or revalori5ación 8)HHH)HHH0$erávit or revalori5ación 8)HHH)HHH

Activo fjoActivo fjo 8)HHH)HHH8)HHH)HHH

Valor ibros2.000.000.1

Valor Ra"onable3.000.000.1

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 56/77

5+

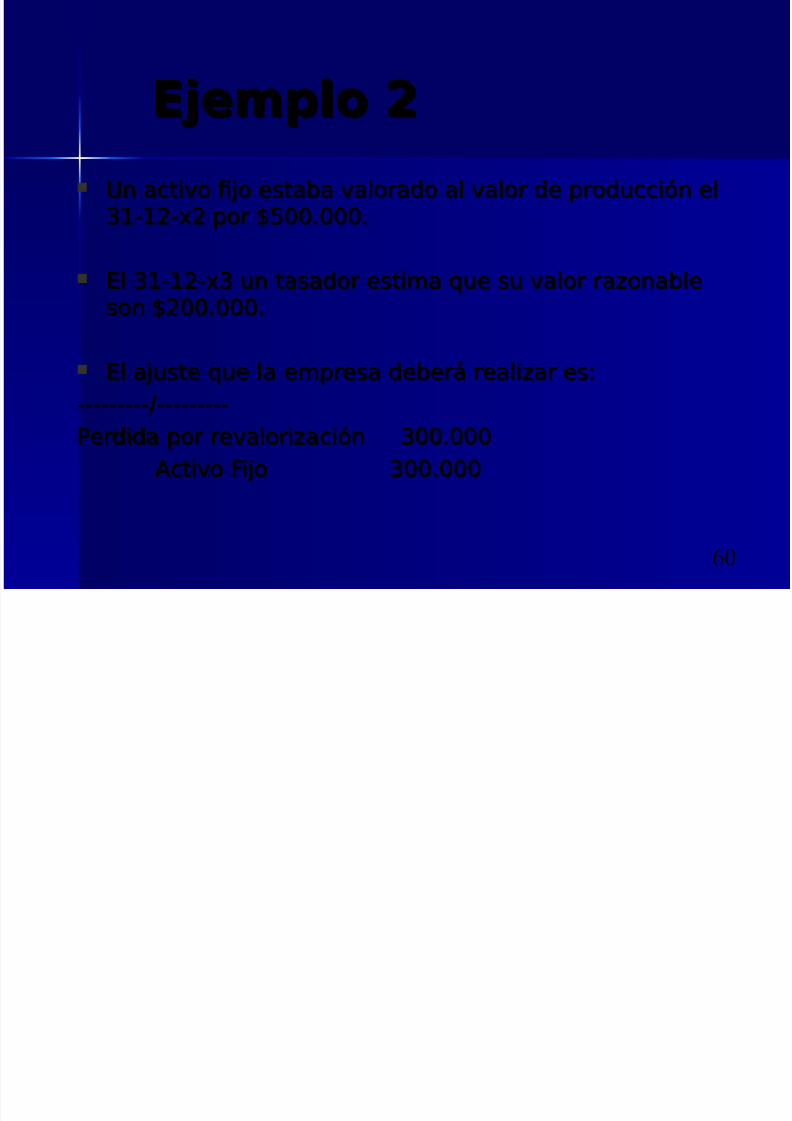

$2ercicio ,$2ercicio , n activo esta!a valorado al valor den activo esta!a valorado al valor de

rod$cción el .668?8 or GHH)HHH)rod$cción el .668?8 or GHH)HHH) El .668?. $n tasador estima #$e s$El .668?. $n tasador estima #$e s$

valor ra5ona!le son G8HH)HHH)valor ra5ona!le son G8HH)HHH)

El aj$ste #$e la emresa de!erá reali5ar es2El aj$ste #$e la emresa de!erá reali5ar es2/erdida or revalori5ación .HH)HHH/erdida or revalori5ación .HH)HHH

Activo Tan"i!leActivo Tan"i!le .HH)HHH .HH)HHH

Valor ibros200.000.1

Valor Ra"onable/00.000.1

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 57/77

5,

Al aKo si"$iente& el .668? el activo es valoradoAl aKo si"$iente& el .668? el activo es valoradoor GHH)HHHor GHH)HHH

ll

ll

Activo Tan"i!leActivo Tan"i!le 8HH)HHH 8HH)HHH

*enefcio del er'odo*enefcio del er'odo 8HH)HHH 8HH)HHH

Valor ibros/00.000.1

Valor Ra"onable400.000.1

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 58/77

50

$2em)lo ($2em)lo (

na ma#$inaria ad#$irida el .668?6 esta!a valorada enna ma#$inaria ad#$irida el .668?6 esta!a valorada enG8)HHH)HHH)G8)HHH)HHH)

El .668?8 $n tasador estima #$e s$ valor ra5ona!le esEl .668?8 $n tasador estima #$e s$ valor ra5ona!le es

de G)HHH)HHH)de G)HHH)HHH)

El aj$ste #$e la emresa de!erá reali5ar es2El aj$ste #$e la emresa de!erá reali5ar es2

>a#$inaria>a#$inaria .)HHH)HHH.)HHH)HHH0$erávit or revalori5ación0$erávit or revalori5ación .)HHH)HHH.)HHH)HHH

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 59/77

51

De!ido a imortantes cam!ios en el mercado&De!ido a imortantes cam!ios en el mercado&el .668?. el mismo tasador estima #$e el valorel .668?. el mismo tasador estima #$e el valorra5ona!le de la ma#$inaria es de G.)HHH)HHH)ra5ona!le de la ma#$inaria es de G.)HHH)HHH)

0$erávit or revalori5ación 8)HHH)HHH0$erávit or revalori5ación 8)HHH)HHH

>a#$inaria>a#$inaria 8)HHH)HHH 8)HHH)HHH

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 60/77

+

$2em)lo ,$2em)lo ,

n activo fjo esta!a valorado al valor de rod$cción eln activo fjo esta!a valorado al valor de rod$cción el.668?8 or GHH)HHH).668?8 or GHH)HHH)

El .668?. $n tasador estima #$e s$ valor ra5ona!leEl .668?. $n tasador estima #$e s$ valor ra5ona!leson G8HH)HHH)son G8HH)HHH)

El aj$ste #$e la emresa de!erá reali5ar es2El aj$ste #$e la emresa de!erá reali5ar es2

/erdida or revalori5ación .HH)HHH/erdida or revalori5ación .HH)HHH

Activo FijoActivo Fijo .HH)HHH .HH)HHH

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 61/77

+

Al aKo si"$iente& el .668? el activo es valoradoAl aKo si"$iente& el .668? el activo es valoradoor GHH)HHHor GHH)HHH

Activo FijoActivo Fijo 8HH)HHH 8HH)HHH

*enefcio del er'odo*enefcio del er'odo 8HH)HHH 8HH)HHH

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 62/77

+2

5uc6as 7racias

P#ol# D3#% Ri))o Alumna -6d 5anagement 1 8AI 1 96ile

'ecaria del 7obierno de 96ile 1 9onicyt 1 8AI9ontador Auditor 1 -89V 1 96ile

ic. en 9omercio y 9s. Económicas 5;inan"as 1 -89V5g. En 7estión ;inan"as y 9ontabilidad 1 -89V < 96ile

Email: paoldia"=uai.cl

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 63/77

+3

Deterioro del *alorDeterioro del *alor

/ara determinar si $n elemento de/ara determinar si $n elemento deroiedades& lanta ( e#$io %a vistoroiedades& lanta ( e#$io %a visto

deteriorado s$ valor& la entidaddeteriorado s$ valor& la entidadalicará la IA0 .L Deterioro del Valoralicará la IA0 .L Deterioro del Valorde los Activos)de los Activos)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 64/77

+4

,IC .L “Deterioro”,IC .L “Deterioro”

&b'etivo&b'etivo

AlcanceAlcance

Establece los procedimientos para asegurarse

que los activos están contabilizados a su valor

recuperable.

Contabilización de todos los activosde todos los activos,

excepto:• Inventarios,

• Activos en contrato de construcción,• Impuestos dieridos,• !ropiedades de inversión "valor razonable#,

etc.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 65/77

+5

,IC .L “Deterioro” Defniciones,IC .L “Deterioro” Defniciones

Perdida !orPerdida !or

deteriorodeterioro

ValorValor

Recu!erablRecu!erabl

ee

Es el valor en el cual el importe en libros excedeel valor recuperable.

$a%or valor entre: &alor razonable "'costos deventa# % valor de uso

ValorValor

RazonableRazonable

ValorValor

De usoDe uso

Importe generado en transacción realizada conindependencia mutua, entre partes interesadas e

inormadas ( costos de venta.

Elementos asociados al valor de uso: estimaciónde lu)os de eectivo, precio de la incertidumbre,liquidez del activo en el mercado, etc.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 66/77

++

Deterioro 3,IC .L4Deterioro 3,IC .L4

/+rdida or deterioro del valor/+rdida or deterioro del valor1 e# la1 e# la

cantidad en 3ue e+cede el im)ortecantidad en 3ue e+cede el im)orteen libro# de un acti*o o unidaden libro# de un acti*o o unidadgeneradora de e4ecti*o a #u im)ortegeneradora de e4ecti*o a #u im)orterecu)erable"recu)erable"

Im!orte

Recu!erable

Valor

Libros

88P(rdida !or deterioro de valorP(rdida !or deterioro de valor

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 67/77

+,

Deterioro 3,IC .L4Deterioro 3,IC .L4Al detectar#e el deterioroAl detectar#e el deterioro

$l im)orte en libro# #e reducir5 ha#ta el$l im)orte en libro# #e reducir5 ha#ta elim)orte recu)erable 6#i e# menor 3ue el *alorim)orte recu)erable 6#i e# menor 3ue el *alor

libro#7"libro#7"

<es$ltado del /eriodo<es$ltado del /eriodo

/i #e contabiliza el acti*o #eg8n el m9todo de/i #e contabiliza el acti*o #eg8n el m9todo dere*aluaci%n el deterioro #e contabilizar5 comore*aluaci%n el deterioro #e contabilizar5 comodecremento de la Re*aluaci%n 6#i e+i#tiera7"decremento de la Re*aluaci%n 6#i e+i#tiera7"

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 68/77

+0

<ec$eración Deterioro 3,IC .L4<ec$eración Deterioro 3,IC .L4

/e e*aluar5 #i: a la 4echa de balance:/e e*aluar5 #i: a la 4echa de balance:e+i#te indicio 3ue la )9rdida )ore+i#te indicio 3ue la )9rdida )or

deterioro reconocida en )eriodo#deterioro reconocida en )eriodo#anteriore#: ya no e+i#te o ha di#minuidoanteriore#: ya no e+i#te o ha di#minuido6#e e#timar5 un nue*o *alor6#e e#timar5 un nue*o *alorrecu)erable7"recu)erable7"

/i #e e*idencia recu)eraci%n de/i #e e*idencia recu)eraci%n de

deterioro: #e re*ertir5 la )9rdida )ordeterioro: #e re*ertir5 la )9rdida )ordeterioro"deterioro"

A$mentará el imorte en li!ros 3%asta s$A$mentará el imorte en li!ros 3%asta s$imorte rec$era!le o %asta el valor li!ros siimorte rec$era!le o %asta el valor li!ros sino %$!iese e?istido la erdida or deterioro4)no %$!iese e?istido la erdida or deterioro4)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 69/77

+1

<ec$eración Deterioro<ec$eración Deterioro

$l re*ertir la )erdida )or deterioro$l re*ertir la )erdida )or deterioroim)lica1im)lica1

A$mentar el imorte en li!rosA$mentar el imorte en li!ros

Resultado

A menos que se trate de un activo que utilice m*todo de

revaluación, en ese caso se tratará como un aumento de

revaluación.

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 70/77

,

<etiros ( disosiciones de activos fjos2<etiros ( disosiciones de activos fjos2

Un acti*o intangible #e dar5 de ba2a1Un acti*o intangible #e dar5 de ba2a1

6a7 )or #u *enta a; o6a7 )or #u *enta a; o

6b7 cuando no #e e#)ere obtener bene0cio#6b7 cuando no #e e#)ere obtener bene0cio#econ%mico# 4uturo# )or u#o: *enta u otra"econ%mico# 4uturo# )or u#o: *enta u otra"

!a )9rdida o ganancia #er5 la di4erencia!a )9rdida o ganancia #er5 la di4erenciaentre *alor )or #u *enta y *alor libro#"entre *alor )or #u *enta y *alor libro#"

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 71/77

,

Inormación <evelar2Inormación <evelar2

9 :eneral:eneral2 Dereciación 3m+todo& vida2 Dereciación 3m+todo& vida

=til& deterioro& valor en li!ros & etc)4&=til& deterioro& valor en li!ros & etc)4&conciliación entre los valores en li!ro alconciliación entre los valores en li!ro alrinciio ( al fnal del eriodo)rinciio ( al fnal del eriodo)

9Activos medidos se"=n modelo deActivos medidos se"=n modelo de<eval$ación<eval$ación2 1a ec%a de reval$ación&2 1a ec%a de reval$ación&imorte en li!ros& s$erávit de laimorte en li!ros& s$erávit de lareval$ación)reval$ación)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 72/77

,2

Inormación <evelar2Inormación <evelar2

9 Otra InormaciónOtra Inormación2 se aconseja ero no se2 se aconseja ero no see?i"e descrición de los activose?i"e descrición de los activosintan"i!les comletamente amorti5ados&intan"i!les comletamente amorti5ados&

!reve descrición de los intan"i!les #$e!reve descrición de los intan"i!les #$eno se recono5can como activos or nono se recono5can como activos or noc$mlir con los criterios)c$mlir con los criterios)

I 4 i% lI 4 i% l

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 73/77

,3

In4ormaci%n a re*elarIn4ormaci%n a re*elar

En los estados fnancieros se revelará&En los estados fnancieros se revelará&con resecto a cada $na de las clasescon resecto a cada $na de las clases

de roiedades& lanta ( e#$io& lade roiedades& lanta ( e#$io& lasi"$iente inormación2si"$iente inormación2

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 74/77

,4

a)a) las !ases de medición $tili5adas ara determinar ellas !ases de medición $tili5adas ara determinar elimorte en li!ros !r$toimorte en li!ros !r$to

!)!) los m+todos de dereciación $tili5adoslos m+todos de dereciación $tili5ados

c)c) las vidas =tiles o los orcentajes de dereciaciónlas vidas =tiles o los orcentajes de dereciación

$tili5ados$tili5ados

d)d) el imorte en li!ros !r$to ( la dereciaciónel imorte en li!ros !r$to ( la dereciaciónac$m$ladaac$m$lada

e)e) la conciliación entre los valores en li!ros al rinciiola conciliación entre los valores en li!ros al rinciio( al fnal del eriodo)( al fnal del eriodo)

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 75/77

,5

C$ando los elementos de roiedad& lanta (C$ando los elementos de roiedad& lanta (

e#$io se conta!ilicen or s$s valorese#$io se conta!ilicen or s$s valoresreval$ados& se revelará la si"$ientereval$ados& se revelará la si"$ienteinormación2inormación2

a)a) la ec%a eectiva de la reval$ación la ec%a eectiva de la reval$ación

!)!) si se %an $tili5ado los servicios de $nsi se %an $tili5ado los servicios de $n

tasador indeendientetasador indeendiente

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 76/77

,+

c)c) los m+todos ( las %iótesis si"nifcativas alicadaslos m+todos ( las %iótesis si"nifcativas alicadas

en la estimación del valor ra5ona!le de losen la estimación del valor ra5ona!le de loselementoselementos

d)d) en #$+ medida el valor ra5ona!le de losen #$+ medida el valor ra5ona!le de los

elementos de roiedades& lanta ( e#$io $eelementos de roiedades& lanta ( e#$io $edeterminado directamente or reerencia a losdeterminado directamente or reerencia a losrecios o!serva!les en $n mercado activo o arecios o!serva!les en $n mercado activo o arecientes transacciones de mercado entre s$jetosrecientes transacciones de mercado entre s$jetosde!idamente inormados en condiciones dede!idamente inormados en condiciones de

indeendencia& o $e estimados $tili5ando otrasindeendencia& o $e estimados $tili5ando otrast+cnicas de mediciónt+cnicas de medición

8/9/2019 Activo Fijo 6

http://slidepdf.com/reader/full/activo-fijo-6 77/77

e)e) ara cada clase de roiedades& lanta (ara cada clase de roiedades& lanta (

e#$io #$e se %a(a reval$ado& el imorte ene#$io #$e se %a(a reval$ado& el imorte enli!ros al #$e se %a!r'a reconocido si seli!ros al #$e se %a!r'a reconocido si se%$!ieran conta!ili5ado se"=n el modelo del%$!ieran conta!ili5ado se"=n el modelo delcosto (costo (

)) el s$erávit de reval$ación& indicando losel s$erávit de reval$ación& indicando losmovimientos del eriodo& as' como c$al#$iermovimientos del eriodo& as' como c$al#$ierrestricción so!re la distri!$ción de s$s saldos arestricción so!re la distri!$ción de s$s saldos a

los accionistas)los accionistas)

Related Documents