Niort le 17 février 2011 Achats Responsables Achats Responsables Thierry LAFON Bruno FREL Stéphane MATHIEU

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Niort le 17 février 2011

Achats ResponsablesAchats Responsables

Thierry LAFON

Bruno FREL

Stéphane MATHIEU

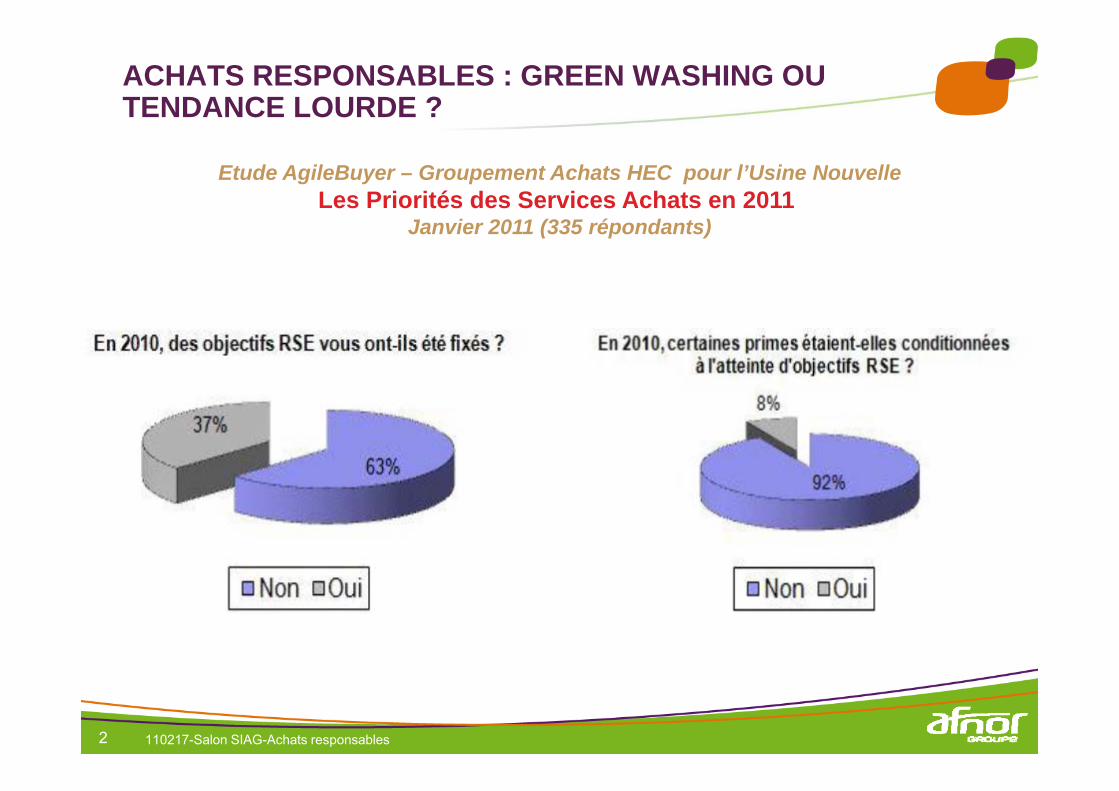

ACHATS RESPONSABLES : GREEN WASHING OU TENDANCE LOURDE ?

Etude AgileBuyer – Groupement Achats HEC pour l’Usine NouvelleLes Priorités des Services Achats en 2011

Janvier 2011 (335 répondants)

2 110217-Salon SIAG-Achats responsables

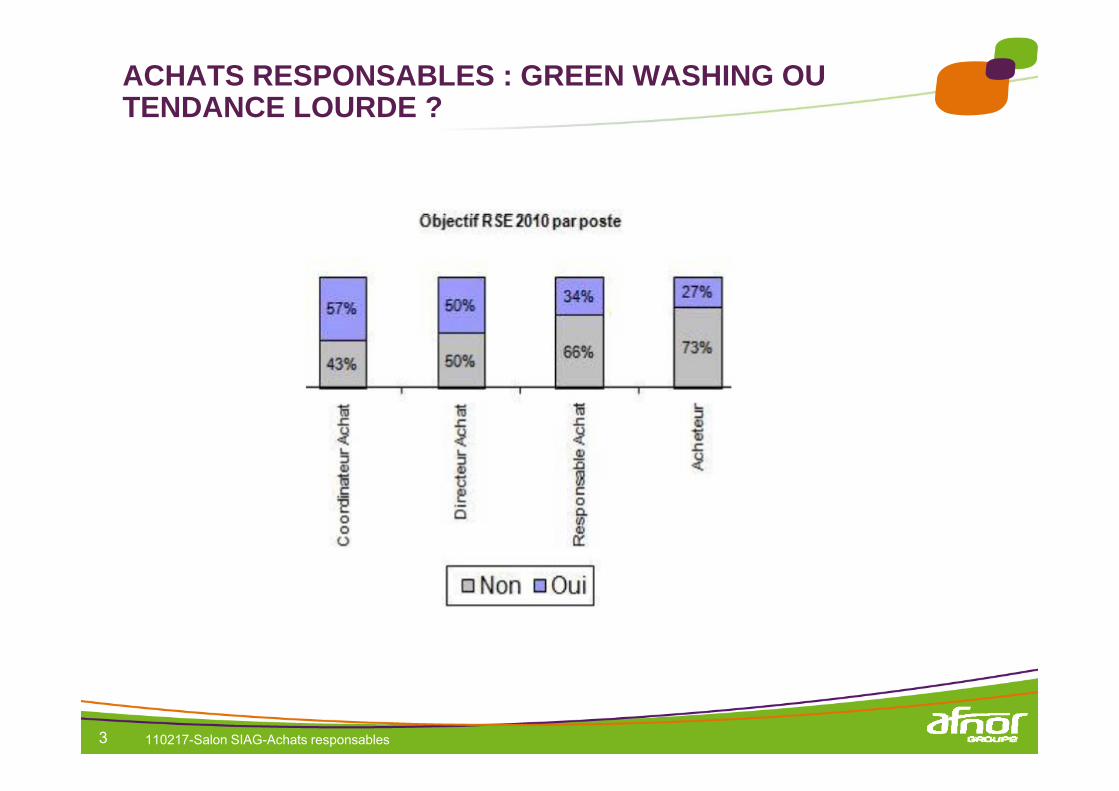

ACHATS RESPONSABLES : GREEN WASHING OU TENDANCE LOURDE ?

3 110217-Salon SIAG-Achats responsables

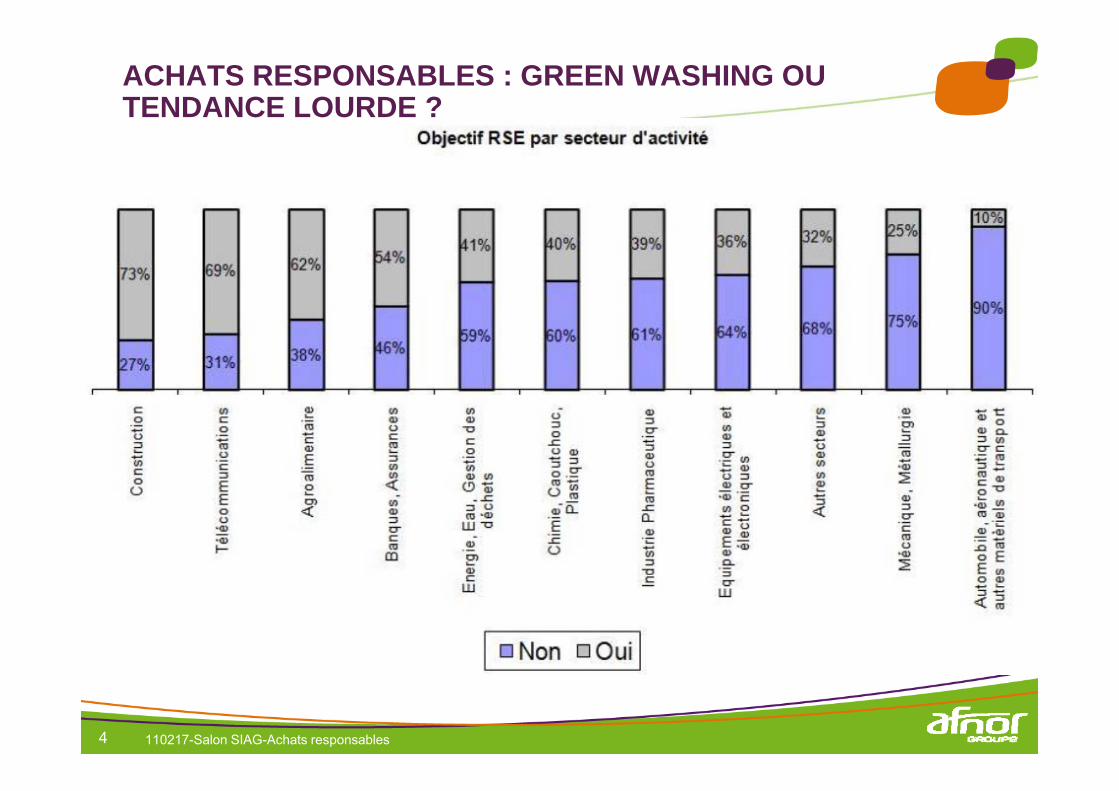

ACHATS RESPONSABLES : GREEN WASHING OU TENDANCE LOURDE ?

4 110217-Salon SIAG-Achats responsables

ACHATS ET RESPONSABILITE SOCIETALE

iResponsabilité d’une organisation vis‐à‐vis des impacts de ses décisions et de ses activités sur la société et sur l’environnement, se traduisant par un comportement transparent et éthique qui :comportement transparent et éthique qui :

contribue au développement durable y compris à la santé et au bien‐être de la société

prend en compte les attentes des parties prenantes*

respecte les lois en vigueur et est compatible avec les normes internationales

est intégré dans l’ensemble de l’organisation et mis en œuvre dans ses relations

(*) Parties prenantes : toute personne ayant un intérêt dans les décisions ou activités d’une organisation( ti i ll b t li t t f i té(actionnaires, collaborateurs, clients, concurrents, fournisseurs, communautés locales, riverains, pouvoirs publics, financiers , banques,….)

Contribution des organisations au

5 110217-Salon SIAG-Achats responsables

Contribution des organisations au développement durable

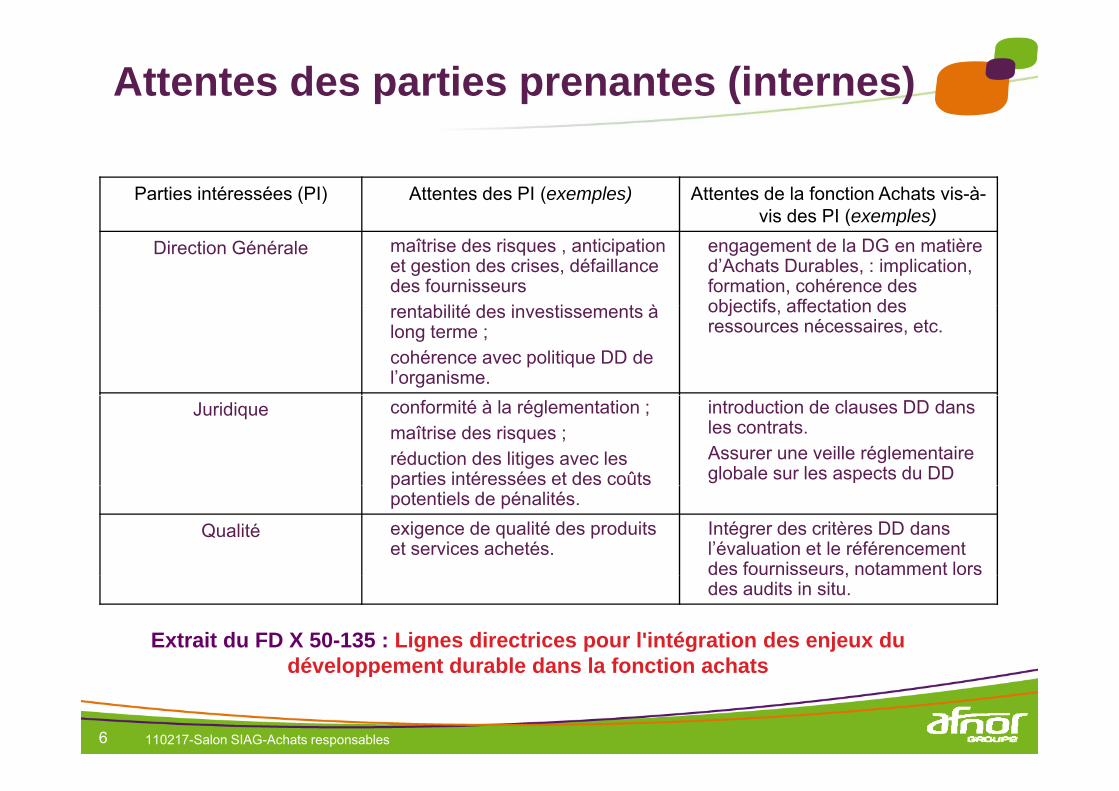

Attentes des parties prenantes (internes)

Parties intéressées (PI) Attentes des PI (exemples) Attentes de la fonction Achats vis-à-vis des PI (exemples)vis des PI (exemples)

Direction Générale • maîtrise des risques , anticipation et gestion des crises, défaillance des fournisseurs

t bilité d i ti t à

• engagement de la DG en matière d’Achats Durables, : implication, formation, cohérence des objectifs affectation des• rentabilité des investissements à

long terme ;• cohérence avec politique DD de

l’organisme.

objectifs, affectation des ressources nécessaires, etc.

Juridique • conformité à la réglementation ;• maîtrise des risques ;• réduction des litiges avec les

parties intéressées et des coûts

• introduction de clauses DD dans les contrats.

• Assurer une veille réglementaire globale sur les aspects du DDp

potentiels de pénalités.

Qualité • exigence de qualité des produits et services achetés.

• Intégrer des critères DD dans l’évaluation et le référencement des fournisseurs, notamment lors ,des audits in situ.

Extrait du FD X 50-135 : Lignes directrices pour l'intégration des enjeux du développement durable dans la fonction achats

6 110217-Salon SIAG-Achats responsables

développement durable dans la fonction achats

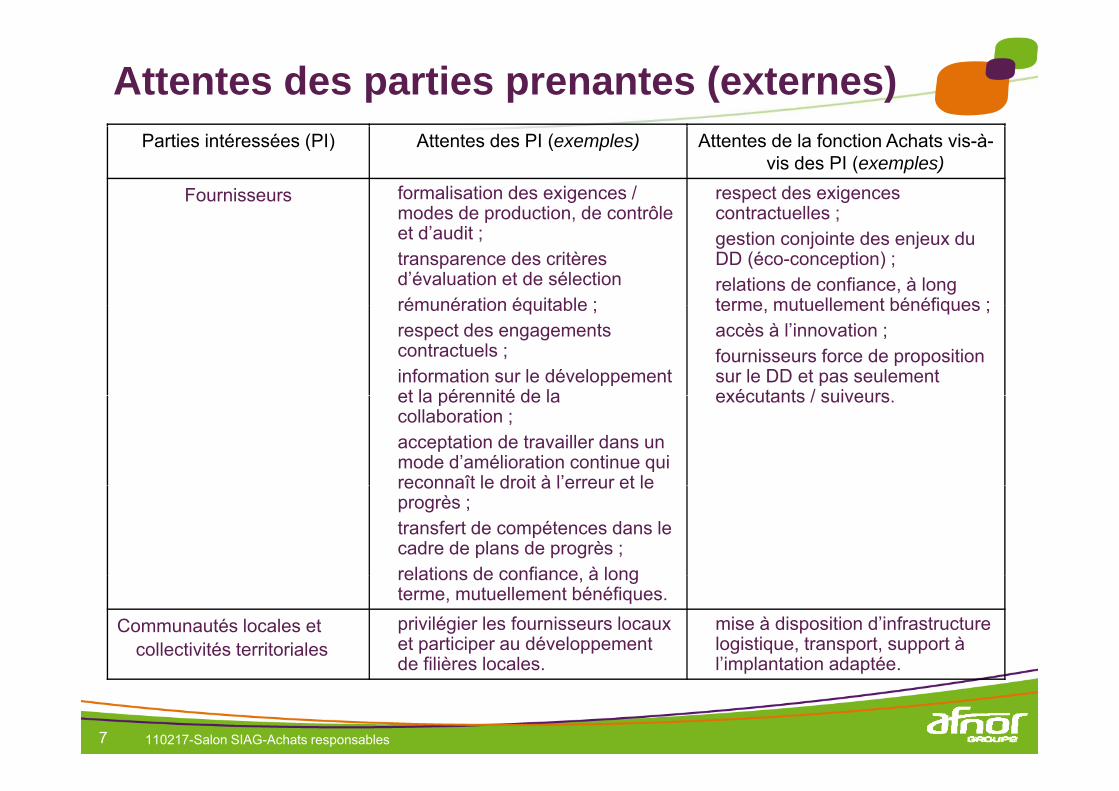

Attentes des parties prenantes (externes)Parties intéressées (PI) Attentes des PI (exemples) Attentes de la fonction Achats vis-à-

vis des PI (exemples)

Fournisseurs • formalisation des exigences / modes de production de contrôle

• respect des exigences contractuelles ;modes de production, de contrôle

et d’audit ;• transparence des critères

d’évaluation et de sélection• rémunération équitable ;

contractuelles ;• gestion conjointe des enjeux du

DD (éco-conception) ;• relations de confiance, à long

terme mutuellement bénéfiques ;rémunération équitable ;• respect des engagements

contractuels ;• information sur le développement

et la pérennité de la

terme, mutuellement bénéfiques ;• accès à l’innovation ;• fournisseurs force de proposition

sur le DD et pas seulement exécutants / suiveurset la pérennité de la

collaboration ;• acceptation de travailler dans un

mode d’amélioration continue qui reconnaît le droit à l’erreur et le

exécutants / suiveurs.

reconnaît le droit à l erreur et le progrès ;

• transfert de compétences dans le cadre de plans de progrès ;

• relations de confiance à longrelations de confiance, à long terme, mutuellement bénéfiques.

Communautés locales et collectivités territoriales

• privilégier les fournisseurs locaux et participer au développement de filières locales

• mise à disposition d’infrastructure logistique, transport, support à l’implantation adaptée

7 110217-Salon SIAG-Achats responsables

de filières locales. l implantation adaptée.

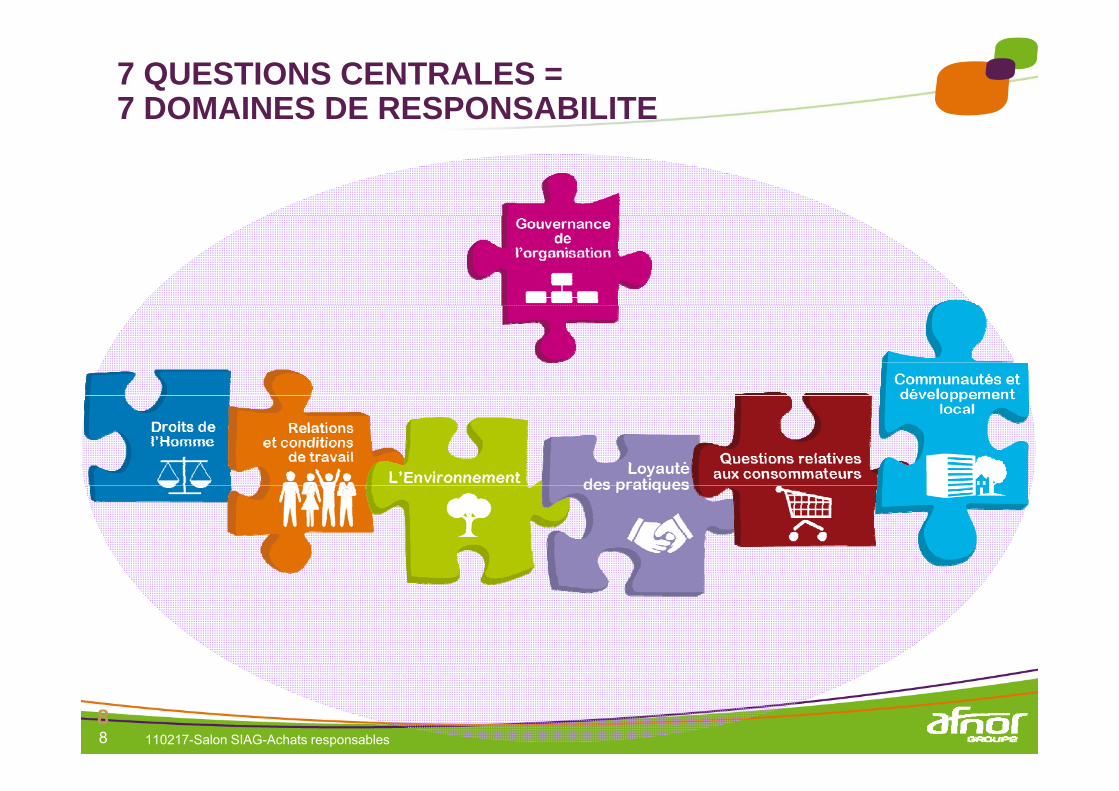

7 QUESTIONS CENTRALES = 7 DOMAINES DE RESPONSABILITE

8 110217-Salon SIAG-Achats responsables8

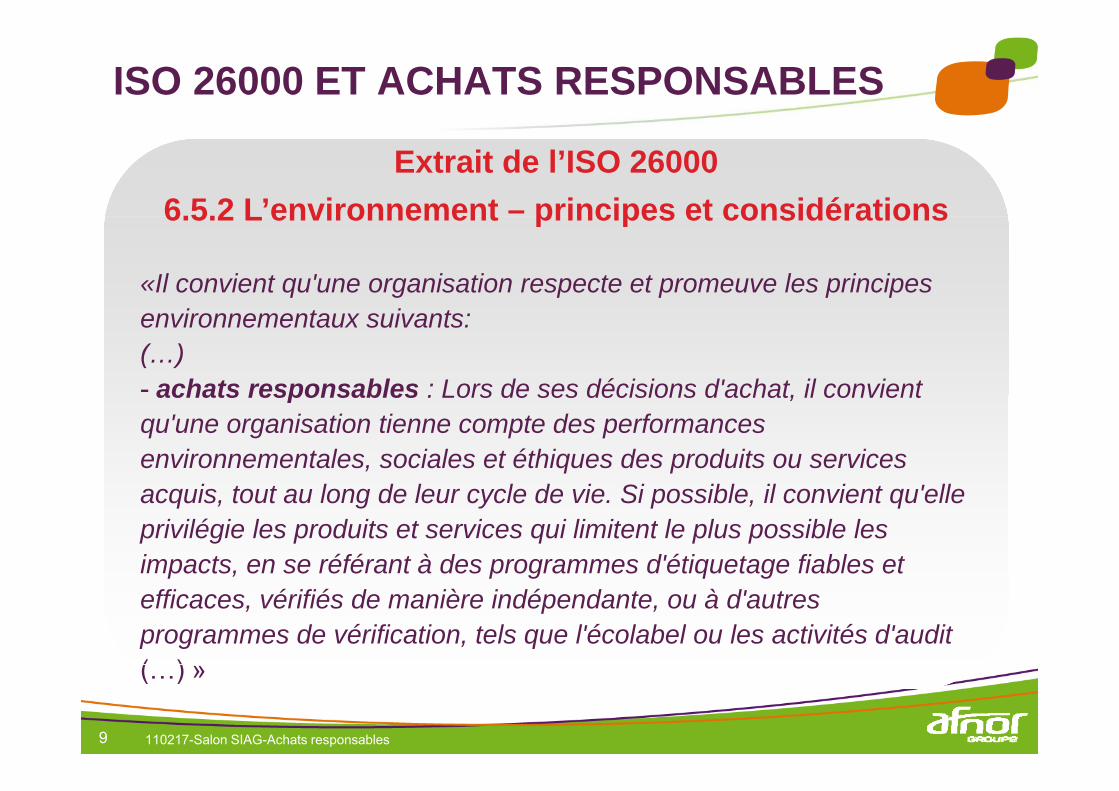

ISO 26000 ET ACHATS RESPONSABLES

Extrait de l’ISO 260006 5 2 L’environnement – principes et considérations6.5.2 L environnement principes et considérations

«Il convient qu'une organisation respecte et promeuve les principes environnementaux suivants:(…)- achats responsables : Lors de ses décisions d'achat, il convient●achats responsables : Lors de ses décisions d achat, il convient

qu'une organisation tienne compte des performances environnementales, sociales et éthiques des produits ou services

i t t l d l l d i Si ibl il i t ' llacquis, tout au long de leur cycle de vie. Si possible, il convient qu'elle privilégie les produits et services qui limitent le plus possible les impacts, en se référant à des programmes d'étiquetage fiables et p , p g q gefficaces, vérifiés de manière indépendante, ou à d'autres programmes de vérification, tels que l'écolabel ou les activités d'audit ( )

9 110217-Salon SIAG-Achats responsables

(…) »

UN OUTIL SUR LA « GESTION RESPONSABLE DES ACHATS »

FX 50-135

Lignes directrices pour l'intégration des enjeux dul intégration des enjeux du

développement durabledans la fonction achatsdans la fonction achats

Décembre 2009

10 110217-Salon SIAG-Achats responsables

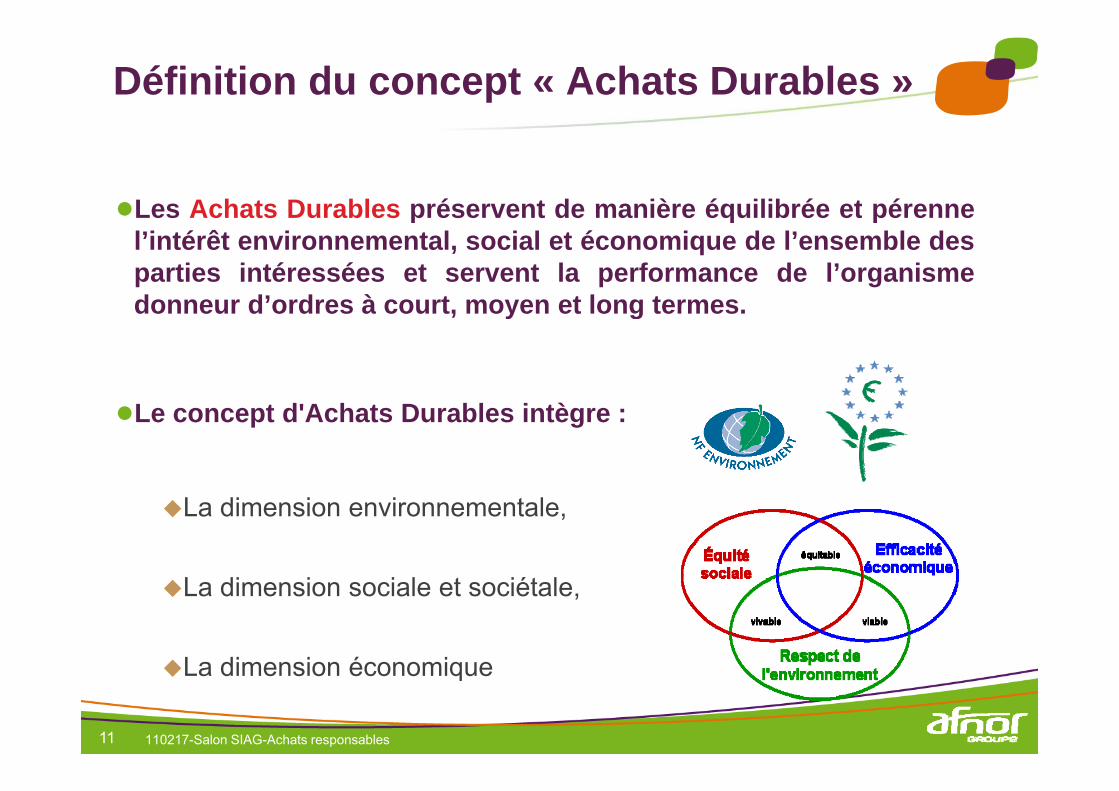

Définition du concept « Achats Durables »

●Les Achats Durables préservent de manière équilibrée et pérenneLes Achats Durables préservent de manière équilibrée et pérennel’intérêt environnemental, social et économique de l’ensemble desparties intéressées et servent la performance de l’organismedonneur d’ordres à court moyen et long termesdonneur d ordres à court, moyen et long termes.

●Le concept d'Achats Durables intègre :

La dimension environnementale,

La dimension sociale et sociétale,

La dimension économique

11 110217-Salon SIAG-Achats responsables

La dimension économique

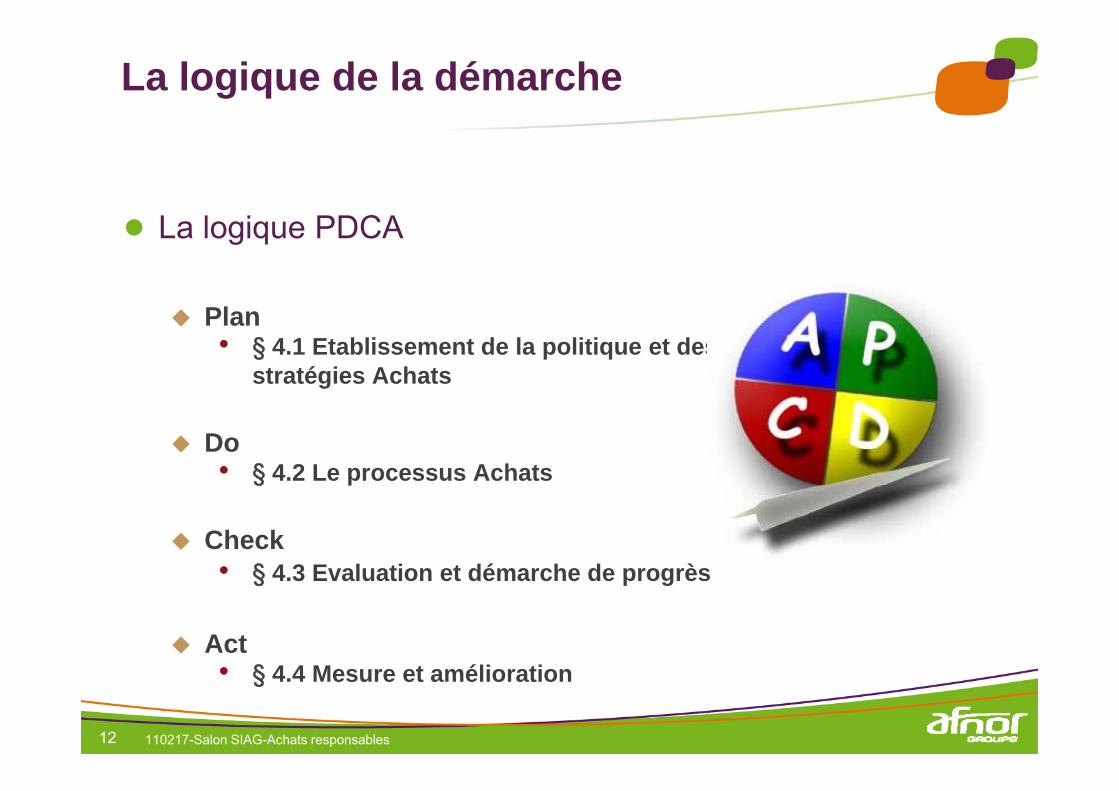

La logique de la démarche

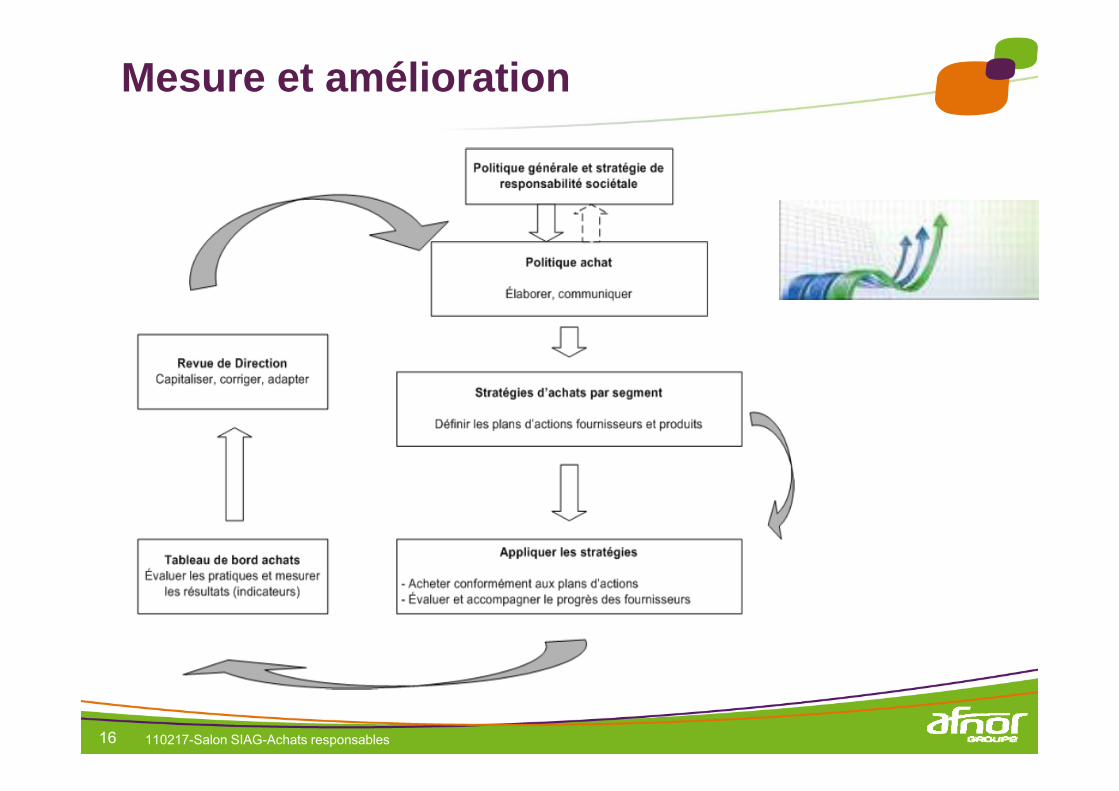

L l i PDCA● La logique PDCA

Plan• § 4.1 Etablissement de la politique et des

stratégies Achats

Do• § 4.2 Le processus Achats§ p

Check• § 4 3 Evaluation et démarche de progrès§ 4.3 Evaluation et démarche de progrès

Act§ 4 4 M éli i

12 110217-Salon SIAG-Achats responsables

• § 4.4 Mesure et amélioration

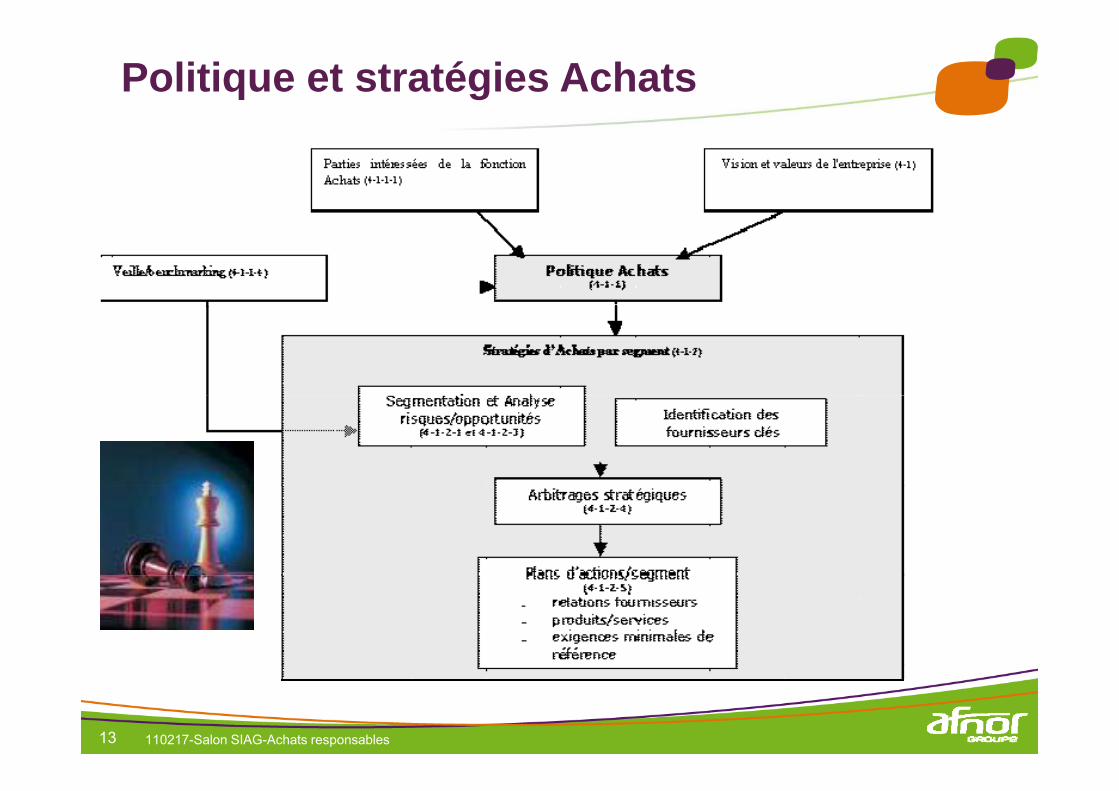

Politique et stratégies Achats

13 110217-Salon SIAG-Achats responsables

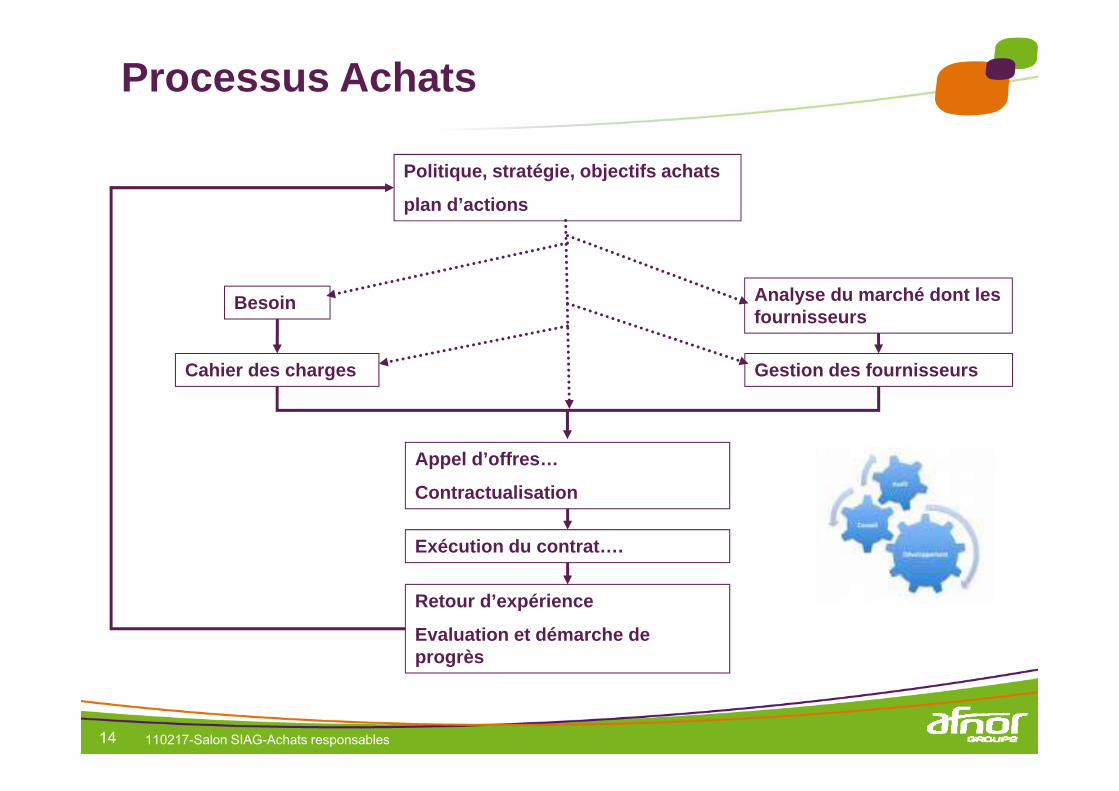

Processus Achats

Politique, stratégie, objectifs achats

plan d’actions

Besoin Analyse du marché dont les Besoin

Cahier des charges

fournisseurs

Gestion des fournisseurs

Appel d’offres…

CContractualisation

Exécution du contrat….

Retour d’expérience

Evaluation et démarche de progrès

14 110217-Salon SIAG-Achats responsables

p g

Evaluation et démarche de progrès

● Evaluation de l’organismepar ses fournisseurs

● Prise en compte des parties intéressées sur l’appréciation de la performance du processus Achats

El b ti té d l d è● Elaboration concertée de plans de progrès

15 110217-Salon SIAG-Achats responsables

Mesure et amélioration

16 110217-Salon SIAG-Achats responsables

MERCI DE VOTRE ATTENTION

AccueillirPortail Groupe AFNORwww.afnor.org

Orienter

Échanger

f g

Accès aux normesb ti fÉchanger

Anticiper

www.boutique-normes.afnor.org

Participer

Mobiliserwww.qualileo.org

Stéphane MATHIEUConstruire

05 57 29 14 [email protected]

17 110217-Salon SIAG-Achats responsables

Related Documents