Accounts Receivable and Impairments

Accounts Receivable and Impairments. Review of Accounting for Accounts Receivable Typically recognize sales revenue at sale Accounts Receivable840 Sales.

Dec 18, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Accounts Receivable and Impairments

Review of Accounting for Accounts Receivable

• Typically recognize sales revenue at sale

Accounts Receivable 840

Sales Revenue 840

• What about estimated uncollectibles?– Same issue with other assets that may be worth

less than carrying value (inventory, PP&E, etc.)

Allowance method

• Generally required for financial reporting

• Record estimated bad debt expense and accounts receivable contra account at sale

Bad Debt Exp. (or Sales contra) 8.4

Allow. For DA (AR contra) 8.4

• Net income effect at time of sale

• No net income effect at time of write-off

Allowance for Doubtful Accounts 1.2

Accounts Receivable 1.2

• Reverse out entry if later collected

Accounts Receivable 1.2

Allowance for DA 1.2

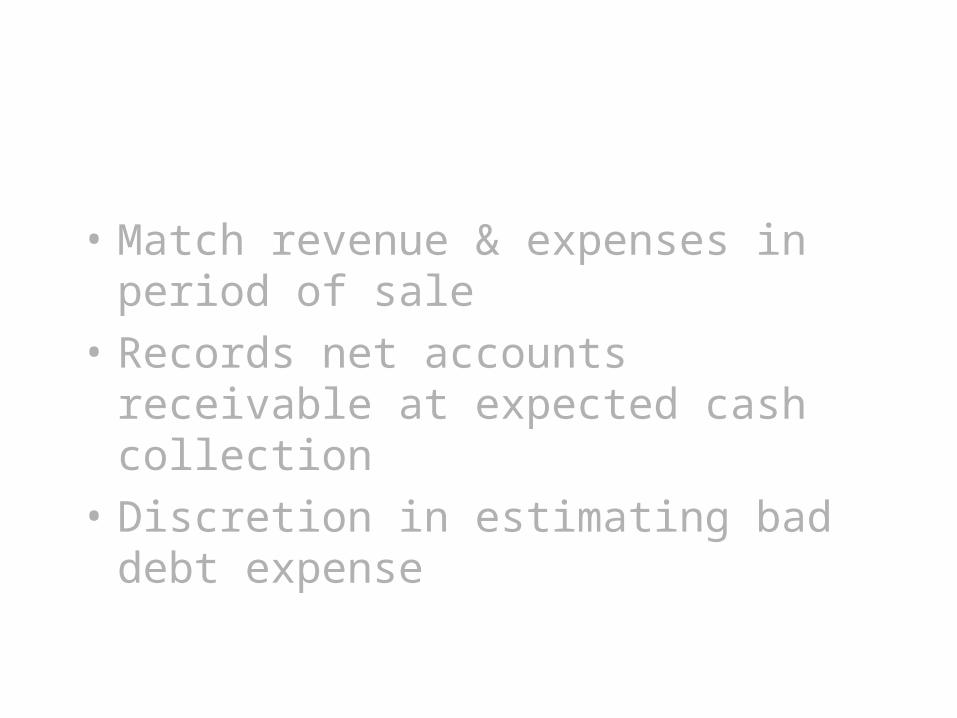

• Match revenue & expenses in period of sale

• Records net accounts receivable at expected cash collection

• Discretion in estimating bad debt expense

• Adjust estimate at period-end if necessary• How to estimate bad debts?

– Percentage of sales– Aging of accounts receivables– Often A. and B. are used in combination

Allowance for DA 0.8

Bad Debt Expense 0.8

To reduce allowance based on period-end A/R

• Other applications– Sales return and cash discounts– Inventory obsolescence

From Coke’s 10-K

ACCOUNTS RECEIVABLE AND BAD DEBTS T-ACCOUNTS

(Gross) Accounts Receivable

Beg. Bal.

Credit Sales Collections

Write-offs

Ending Bal.

Allowance for Doubtful Accounts

Beg. Bal.

Write-offs Bad Debt Exp.

Ending Bal.

ACCOUNTS RECEIVABLE AND BAD DEBTS T-ACCOUNTS

(Gross) Accounts Receivable

Beg. Bal.

$1,941(B/S)

Credit Sales Collections

$19,564 (I/S) $19,322 (Plug)

Write-offs

$31(10-K)

Ending Bal.

$2,152 (B/S)

Allowance for Doubtful Accounts

Beg. Bal.

$59 (B/S)

Write-offs Bad Debt Exp.

$31 (10-K) $27 (10-K)

Ending Bal.

$55 (10-K)

Other Allowances and Reserves

• Impairment allowances– If PP&E is not expected to return its net BV

Impairment Loss 100

PP&E (or contra) 100

– Depreciate based on remaining life and new book value

– Take the B/S and I/S hit when the value drops

Player trading profits were 12.9 million pounds due largely to the transfer of England captain David Beckham to Real Madrid, but were down from last year's profit of 17.4 million pounds as the club took a write down on the value of Argentine midfielder Juan Sebastian Veron before his subsequent sale to Chelsea.

"These are a cracking set of results, but there are a lot of one-offs this year and they may struggle to match them next year on a like-for-like basis," said analyst Andrew Lee at Dresdner Kleinwort Wasserstein

LONDON, Sept 30 (Reuters) - Manchester United sought to play down persistent takeover speculation surrounding the premier league champions on Tuesday as success on and off the pitch boosted annual profits by 22 percent.

Warrantee Allowance

• Set up allowance for expected liability when you sell the product

Warrantee Expense 40

Warrantee Liability 40• When you pay to fix it or replace it

Warrantee Liability 40

Cash (or Inventory) 40

Restructuring Reserves

• Set up a reserve for unavoidable costs and impairments when you begin a restructuring

Loss on Restructuring 100

Restructuring Liability 40

PP&E (or contra) 60

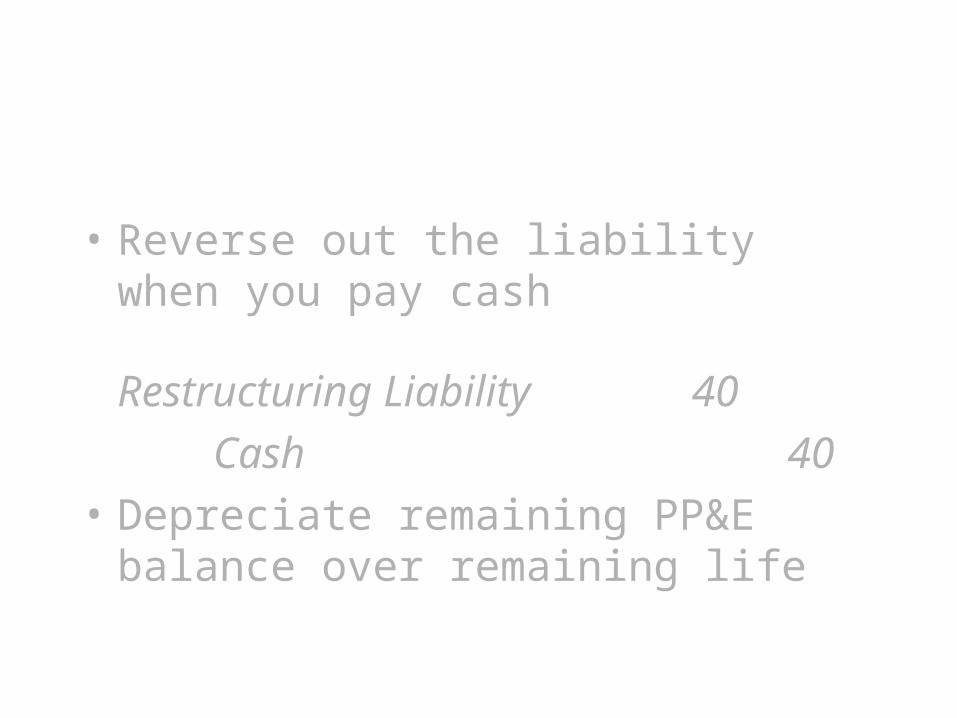

• Reverse out the liability when you pay cash

Restructuring Liability 40

Cash 40

• Depreciate remaining PP&E balance over remaining life

Related Documents