AC240 4.0B Функции консолидации (Unit 0) © SAP AG R © SAP AG AC 240 AC 240 AC 240 Функции консолидации Функции Функции консолидации консолидации Система R/3 Версия 4.0B Состояние: июль 1998 Номер материала: 50025323 © SAP-AG Offline Translation Tool 3.2 Page 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

© SAP AG

AC 240AC 240AC 240

ФункцииконсолидацииФункцииФункцииконсолидацииконсолидации

Система R/3

Версия 4.0B

Состояние: июль 1998

Номер материала: 50025323

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

Copyright (авторские права)

Copyright 1997 SAP AG. Все права защищены.

Ни данный учебник, ни какая-либо его часть немогут быть скопированы или воспроизведены скакой-либо целью и в какой-либо форме безписьменного разрешения SAP AG. SAP AGоставляет за собой право на внесение изменений идополнений в данный курс без предварительногоуведомления клиентов.

Все права защищены. All rights reserved.

Торговые знаки

SAP и SAP-Logo являются зарегистрированными торговыми знаками SAP AG.

MS-DOS, OS/2 и EXCEL являются зарегистрированными торговыми знаками Microsoft.

OS/2, CICS, MVS, ACF/VTAM, VSE,AIX, OS/400 и AS/400 являются

зарегистрированными торговыми знаками IBM.

X-Window-System является зарегистрированным торговым знаком MIT University.

SINIX, UTM и BS2000 являются зарегистрированными торговыми знаками Siemens.

UNIX является зарегистрированным торговым знаком AT&T.

HP-UX является зарегистрированным торговым знаком Hewlett Packard.

DECnet, DECstation, DECsystem, VAXstation и VMS являются зарегистрированными торговыми знаками DEC.

Ethernet является зарегистрированным торговым знаком Xerox Corporation.

ORACLE SQL*net, SQL*+ PRO*C являются зарегистрированными торговыми знаками ORACLE Corporation.

INFORMIX-OnLine и INFORMIX-ESQL/C являются зарегистрированными торговыми знаками INFORMIX Corporation.

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

Интеграционная модель R/3

R/3R/3Клиент / СерверКлиент / Сервер

ABAPABAP

COCOКонтроллингКонтроллинг

AMAMУчет Учет

основныхосновныхсредствсредств

PSPSПроектыПроекты

WFWFУправлениеУправление инфинф.. пото пото--

камикамиISISОтраслевыеОтраслевыерешениярешения

MMMMУМПУМП

HRHRУправление Управление персоналомперсоналом

SDSDСбытСбыт

PPPPПланирПланир--ниениепроизвпроизв--вава

QMQMУправление Управление качествомкачеством

FIFIФинансыФинансы

PMPMТО и ремонтТО и ремонтоборудооборудо--ваниявания

Система R/3 фирмы SAP устанавливает новые стандарты в области универсально применимого программного обеспечения. Основываясь на достижениях современных технологий, система R/3 обеспечивает всеобъемлющую интеграцию экономики и организации производства и обработки данных.

Компоненты системы R/3 отличаются всеохватывающими функциональными возможностями в сфере организации управления экономикой предприятия, базирующимися на новейших технологиях. Интеграция приложений обеспечивает взаимозависимость и доступность всех функций в системе и, таким образом, во всех подразделениях предприятия.

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

© SAP AG

Уровень 3Level 1

AC240 5 дней Функции консолидации

AC220 5 дней Специальные регистры

AC205 2 днейБаланс компании

Уровень 2

AC010 5 дней Внешний учет и отчетность - обзор

Консолидация EC-CS: консолидация при контроллингедеятельности предприятия (Enterprise Controlling-Consolidation):см. Контроллинг деятельности предприятия

Консолидация: FI - LC

Консолидация

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

Предпосылки для изучения курса

Требуются:организационно-экономические знания по консолидации

Рекомендуется:SAP20 - Система SAP R/3: обзор

AC010 - Внешний учет и отчетность - обзор

AC020 - Специальные регистры

Данный курс системы R/3 не рекомендуется изучатьпервым, так как материал этого курса достаточносложен.

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

Целевая группа (1)

Курс AC240 предназначен для обучениясотрудников отдела, занимающегося отчетностьюконцерна, а также для обучения проектной группыотдела по обработке данных.

Необходимой предпосылкой является знаниебухгалтерии. Кроме того, желательны знания посоставлению отчетности концерна.

Данный учебный материал не является программой для самообучения. Полную информацию для обучения Вы можете получить, используя комментарии референта. На страницах Вашего учебного материала есть место для записи этой дополнительной информации.

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 0)

© SAP AG

R

Целевая группа (2)

Участники:Сотрудники отдела по ведению отчетности концерна

Проектная группа отдела по обработке данных

Продолжительность: 5 дней

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

Основная задача курса

Цели обучения курса

Содержание

Обзорная диаграмма

Общий сценарий предприятия

Внедрение

Введение: содержание

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

Основная задача курса

Из данного курса Вы узнаете:

о группе консолидируемых компанийпредприятия и

об их консолидации.

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

Цели обучения курса

определяются группы консолидируемыхкомпаний;

создается и используется каталог позиций;

переносятся данные баланса отдельнойкомпании и пересчитываются в валютуконцерна;

определяются и выполняются отдельныемероприятия по консолидации;

используется стандартная системаотчетов.

Из этого курса Вы узнаете о том, как:

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

Содержание (1)

Глава 7 Пересчет валют

Глава 8 Перерасчеты в рамкахконцерна

Глава 9 Исключениепромежуточного результата

Глава 10 Перераспределения

Глава 11 Консолидация капитала

Глава 12 Версии

Глава 1 Введение

Глава 2 Обзор

Глава 3 Группа консолидируемыхкомпаний

Глава 4 Каталог позиций

Глава 5 Баланс отдельнойкомпании

Глава 6 Проводки

Вступление

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

Содержание (2)

Глава 13 Перенос сальдо и смена финансового года

Глава 14 Аналитические отчеты

Глава 15 Интерактивные отчеты

Глава 16 Информационная система

Глава 17 Активный Excel

Упражнения

Ответы

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

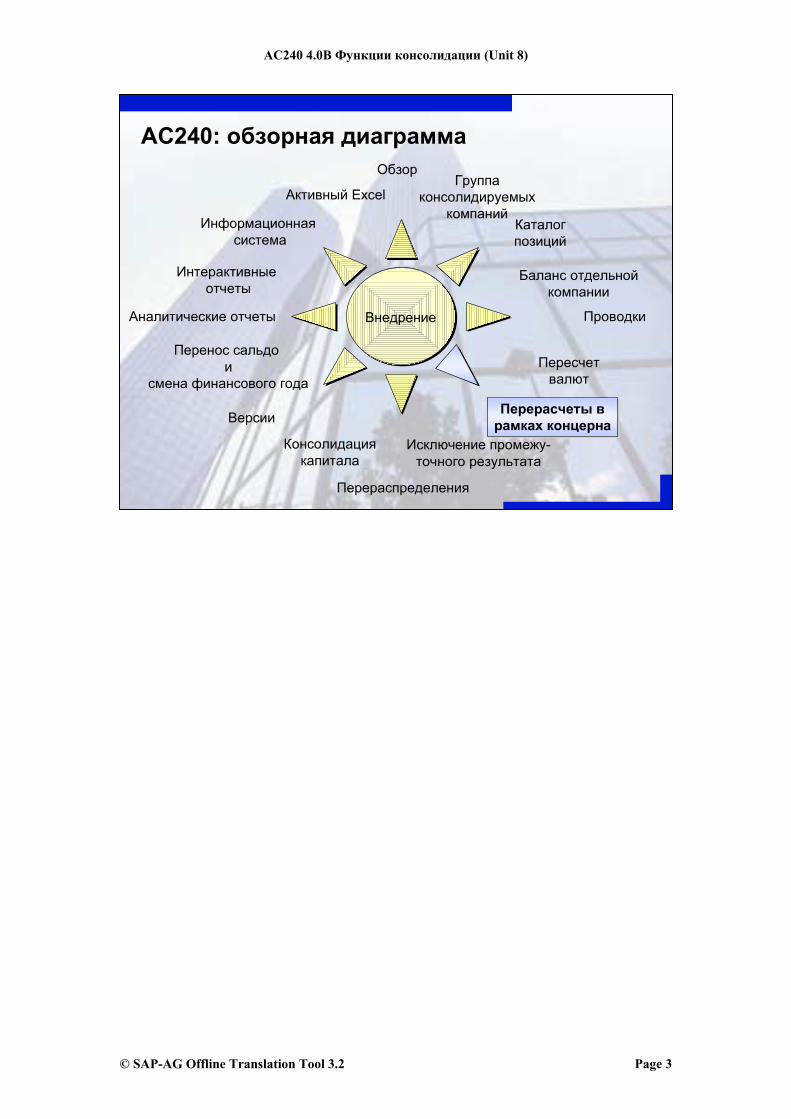

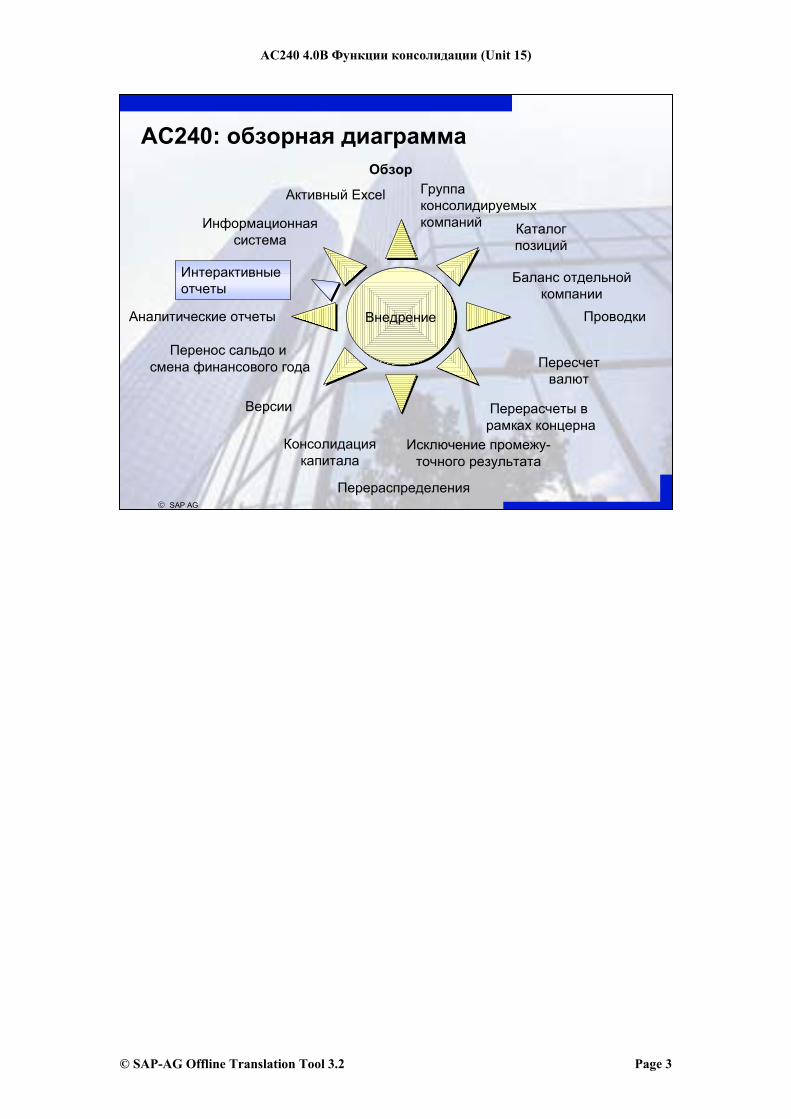

AC240: обзорная диаграмма

Внедрение

Пересчетвалют

Проводки

Группаконсолидируемых

компаний

Обзор

Каталогпозиций

Баланс отдельнойкомпании

Перерасчеты в рамках концерна

Исключение промежу-точного результата

Перераспределения

Консолидациякапитала

Версии

Перенос сальдо и смена финансового года

Аналитические отчеты

Интерактивныеотчеты

Информационная система

Активный Excel

© SAP AG

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

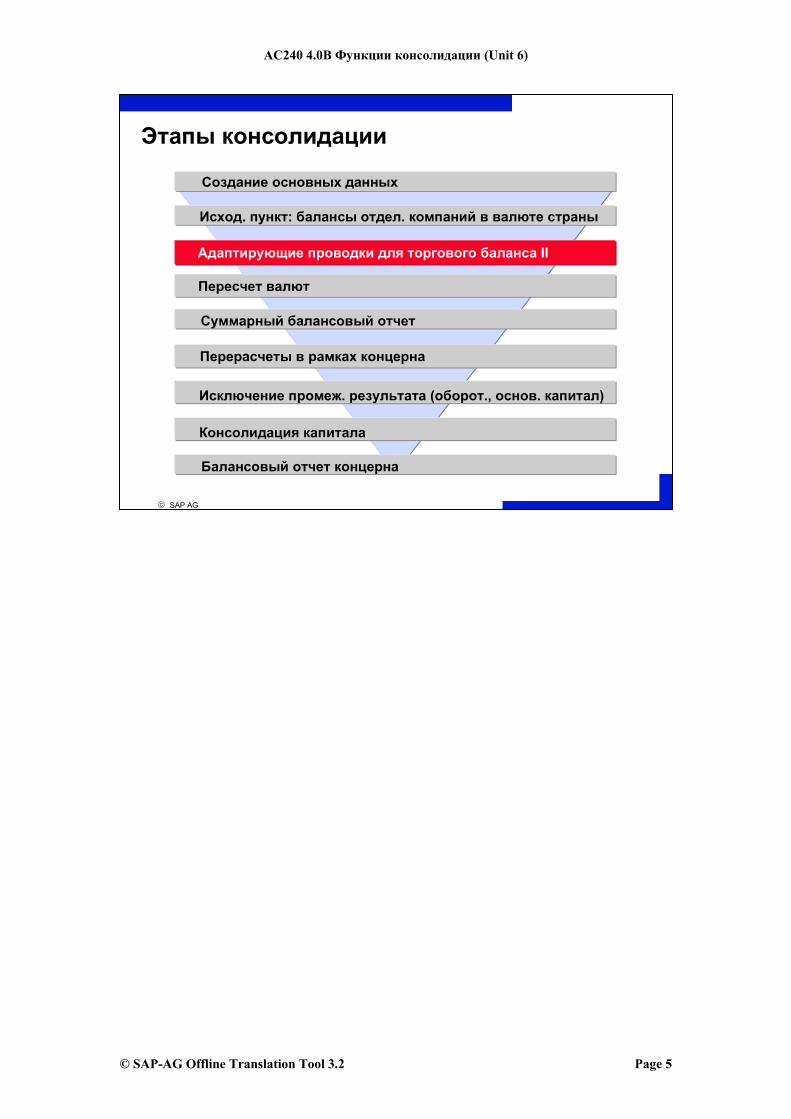

Этапы консолидации

Адаптирующие проводки для торгового баланса II

Пересчет валют

Суммарный балансовый отчетСуммарный балансовый отчет

Перерасчеты в рамках концерна

Kapitalkonsolidierung

Zwischenergebniseliminierung (Anlagevermцgen, Vorratsvermцgen)Искл. промежуточного результата (оборот., основ. кап.)

Консолидация капитала

Балансовый отчет концернаБалансовый отчет концерна

Создание основных данных

Исход. пункт:Исход. пункт: балансы отдел. компаний в валюте страныбалансы отдел. компаний в валюте страны

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

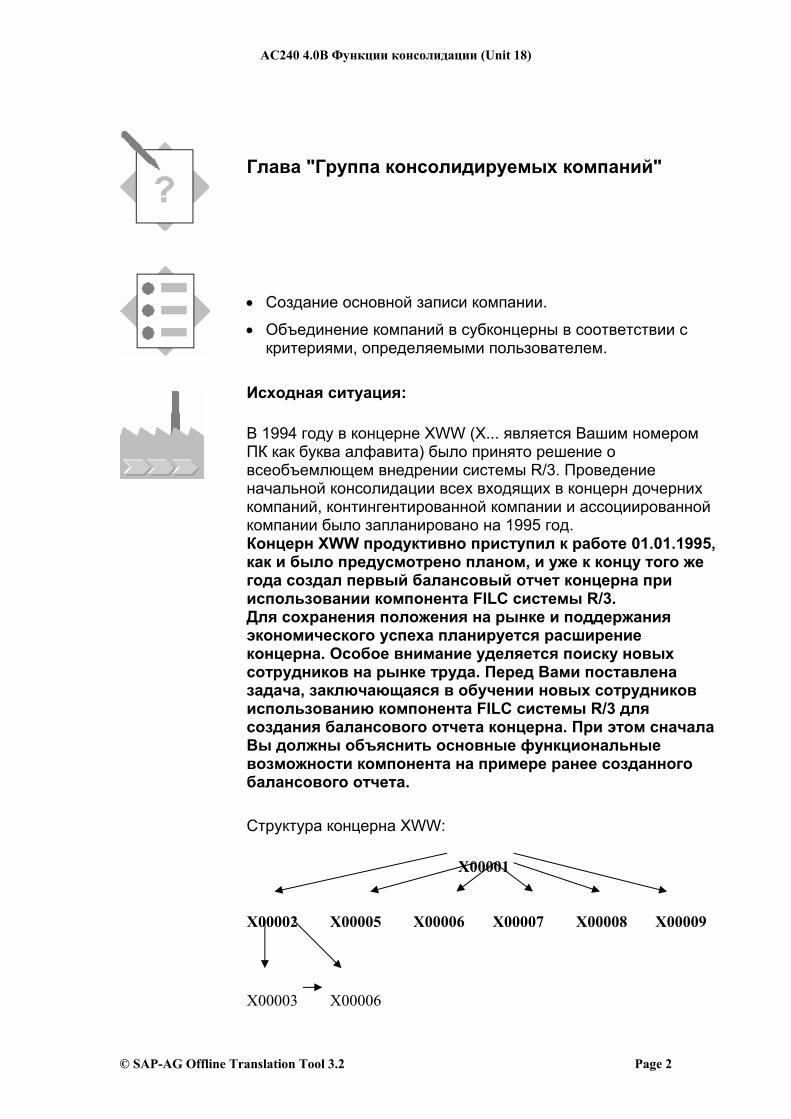

Общий сценарий предприятия (1)

В 1994 году в концерне XWW было приняторешение о глобальном внедрении системы R/3.Проведение начальной консолидации всехдочерних компаний, контингентированной иассоциированной компании было запланированона 1995 год.Концерн XWW продуктивно приступил к работе01.01.1995, как и было предусмотрено планом, иуже к концу того же года создал первыйбалансовый отчет концерна при использованиикомпонента FI-LC системы R/3.Для сохранения положения на рынке иподдержания экономического успехапланируется расширение концерна.

© SAP-AG Offline Translation Tool 3.2 Page 8

AC240 4.0B Функции консолидации (Unit 1)

© SAP AG

R

Общий сценарий предприятия (2)

Особое внимание уделяется поиску новыхсотрудников на рынке труда. Перед Вамипоставлена задача, заключающаяся вобучении новых сотрудниковиспользованию компонента FI-LC системыR/3 для создания балансового отчетаконцерна. При этом прежде всего Выдолжны объяснить основныефункциональные возможности компонентана основе ранее созданного балансовогоотчета.

© SAP-AG Offline Translation Tool 3.2 Page 9

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

Обзор: содержание

Организационные структуры

Основные данные

Обзор функциональных возможностей

Этапы консолидации

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

Обзор: цели обучения главы

В этой главе Вы познакомитесь сорганизационными структурами системыSAP FI-LC.

Кроме того, Вы познакомитесь с обзоромфункциональных возможностей системы FI-LC, а также с этапами консолидации.

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

AC240: обзорная диаграмма

Внедрение

Пересчетвалют

Проводки

Группаконсолидируемых

компаний

ОбзорОбзор

Каталогпозиций

Баланс отдельнойкомпании

Перерасчеты в рамках концерна

Исключение промежу-точного результата

Перераспределения

Консолидациякапитала

Версии

Перенос сальдо и смена финансового года

Аналитические отчеты

Интерактивныеотчеты

Информационная система

Активный Excel

© SAP AG

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

Организационные структурывне SAP

FI-LCFI-LC

План счетов CCC

Предприятие

SAPFIFI

. . . . . .Мандант 001

План счетов AAA План счетов BBB

Балансовая единица 0001

Балансовая единица 0002

Балансовая единица 0003

КомпанияК0001

КомпанияК0002

КомпанияК0003

КомпанияК0004

Каталог позиций

Концерн

Организационные единицы в FI:

Мандант представляет собой наивысший уровень иерархии в системе SAP. Параметры, которые Вы определяете на этом уровне, будут касаться всех нижестоящих уровней.

Основные счета Вы определяете на уровне плана счетов. Для каждого манданта в системе можно определить любое количество планов счетов.

Каждая балансовая единица представляет собой самостоятельную организационную единицу, в которой составляется баланс и отчет о прибылях и убытках. Каждой балансовой единице присваивается один план счетов.

Несколько балансовых единиц (или все) могут работать с идентичным планом счетов.

Организационные единицы в FI-LC:

Компании представляют собой отдельные и самостоятельные с экономической и юридической точки зрения предприятия, которые включаются в балансовый отчет концерна. Каждой балансовой единице в FI соответствует компания в FI-LC. Балансовые единицы могут существовать в различных системах R/3.

В консолидацию также могут включаться компании, которые составляют свой баланс не с помощью системы SAP.

Все компании в консолидации работают с единым каталогом позиций.

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 2)

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

Основные данныеFIFI FI-LCFI-LC

Материнская компанияМатеринская компания Материнская компанияМатеринская компания

Баланс. единица КомпанииДебиторы СубконцерныКредиторы

Основные счета ПозицииКомпании

Виды движения Виды движения

Дочерняя компанияДочерняя компания

Баланс. единицы Дебиторы

КредиторыОсновные счета

Компании Виды движения

Для использования в целях консолидации данные системы FI в FI необходимо произвести адаптацию основных данных.

Адаптация основных данных выполняется как для материнской компании концерна, которая получает свои собственные данные из FI, так и для дочерних компаний концерна, которые могут использовать собственную систему или собственного манданта.

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

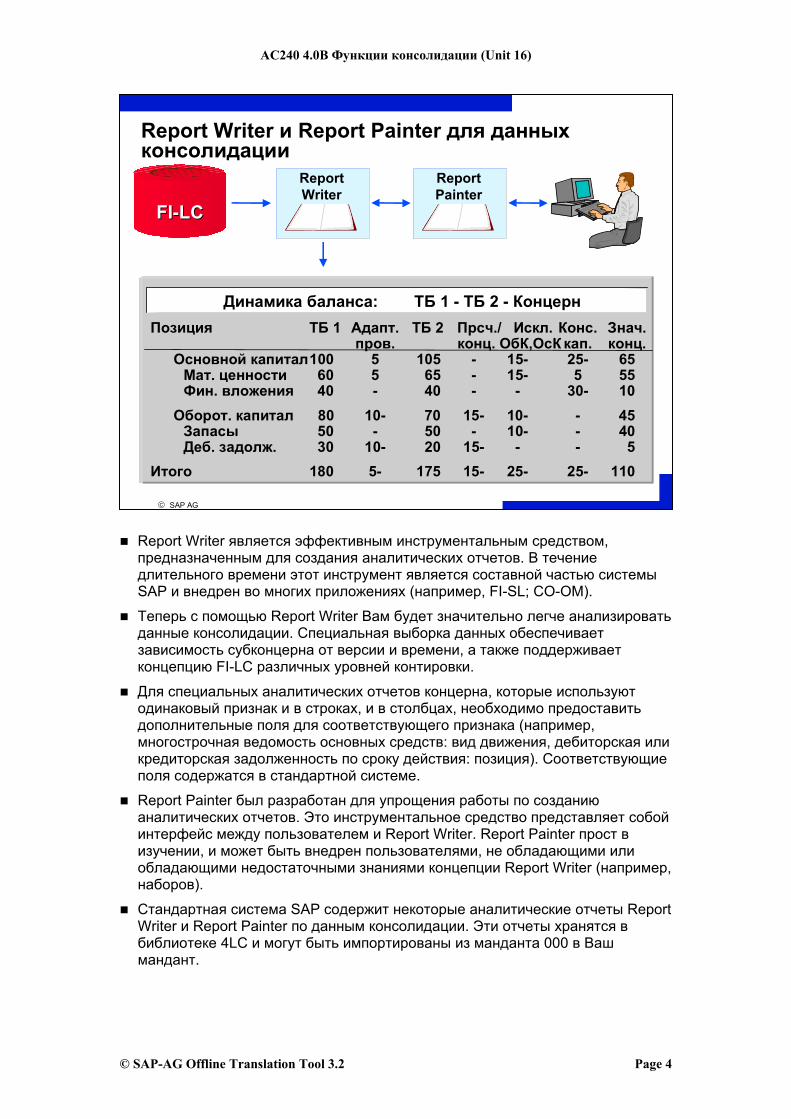

Аналитические отчетыАналитические отчеты

Ввод данныхВвод данныхФормулярыФормуляры Ввод данных с ПКВвод данных с ПК SAP R/2, R/3SAP R/2, R/3

Функциональные возможности модуля Консолидация

FI FI--LCLC Балансовые Балансовые документы документы

ExcelExcel

Gewinn- und Verlustrechnung123

CAUmsatz

B50

Интерактив-Интерактив-ные отчетыные отчетыFI-LCFI-LC

ИтоговыеИтоговыеотчеты FI-LC отчеты FI-LC

ReportReport Writer WriterReportReport Painter Painter

Основные данныеОсновные данныеКомпанииКомпании СубконцерныСубконцерны ПозицииПозиции

Перенос в EISПеренос в EIS

Адаптирующие проводкиАдаптирующие проводки Пересчет валютПересчет валют Перерасчет в концернеПерерасчет в концерне Промежуточный резуль-Промежуточный резуль-таттат в оборотном капиталев оборотном капитале Промежуточный резуль-Промежуточный резуль-тат в основном капиталетат в основном капитале Консолидация капиталаКонсолидация капитала ПерераспределениеПерераспределение

Процесс консолидацииПроцесс консолидации

ВерсииВерсииМоделированиеМоделированиеПовторнаяПовторнаяотчетностьотчетность

Варианты, а также правила выбора оценки могут определяться пользователем индивидуально в Руководстве по внедрению системы (IMG).

Функции вызываются как по отдельности, так и группами.

Запуск и контроль всех операций выполняется на экране.

Автоматическое создание проводок для всех этапов консолидации.

Ведение отчетности концерна на основе принципа документирования и переноса сальдо.

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

Этапы консолидации

Адаптирующие проводки для торгового баланса II

Пересчет валют

Суммарный балансовый отчетСуммарный балансовый отчет

Перерасчеты в рамках концернаПерерасчеты в рамках концерна

Kapitalkonsolidierung

Zwischenergebniseliminierung (Anlagevermцgen, Vorratsvermцgen)ИсклИскл. промежуточного результата (оборот., основ. капитал). промежуточного результата (оборот., основ. капитал)

Консолидация капиталаКонсолидация капитала

Балансовый отчет концернаБалансовый отчет концерна

Создание основных данныхСоздание основных данных

Исход. пункт: :Исход. пункт: : балансы отдел. компаний в валюте страныбалансы отдел. компаний в валюте страны

© SAP-AG Offline Translation Tool 3.2 Page 8

AC240 4.0B Функции консолидации (Unit 2)

© SAP AG

R

Обзор: резюме

В этой главе Вы познакомились сорганизационными структурами.

Вы также познакомились с обзоромфункциональных возможностей системыFI-LC.

Кроме того, Вы познакомились с этапамиконсолидации.

© SAP-AG Offline Translation Tool 3.2 Page 9

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Группа консолидируемых компаний:содержание

Компания

Субконцерн

Присвоение регистру

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Группа консолидируемых компаний:цели обучения

Из этой главы Вы узнаете, как отразить всистеме FI-LC Вашу группуконсолидируемых компаний:

создание и изменение компаний;

объединение компаний в субконцерны;

функция регистра: каждая компания и каждыйсубконцерн должны быть присвоены регистру.

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

© SAP AG

AC240: обзорная диаграмма

Внедрение

Пересчетвалют

Проводки

Группаконсолидируемыхкомпаний

Обзор

Каталогпозиций

Баланс отдельнойкомпании

Перерасчеты в рамках концерна

Исключение промежу-точного результата

Перераспределения

Консолидациякапитала

Версии

Перенос сальдо и смена финансового года

Аналитические отчеты

Интерактивныеотчеты

Информационнаясистема

Активный Excel

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Этапы консолидации

Адаптирующие проводки для торгового баланса II

Пересчет валют

Суммарный балансовый отчет

Перерасчеты в рамках концерна

Kapitalkonsolidierung

Zwischenergebniseliminierung (Anlagevermцgen, Vorratsvermцgen)Искл. промежуточного результата (оборот., основ. капитал)

Консолидация капитала

Балансовый отчет концерна

Создание основных данныхСоздание основных данных

Исход. пункт: балансы отдел. компаний в валюте страны

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Компании

SAPSAP

SAPSAP

SAPSAP

Материнская комп.

Сбыт

SAPSAP

Производство

SAPSAP

Базовая единица ввода и консолидации

Признаки Признаки

Глобальные параметры: Адрес, страна, языкУправляющие данные: Пересчет валют

Проверка достоверности данныхМетод переноса данных

SAPSAP

SAPSAP SAPSAP

Для каждого предприятия, включенного в балансовый отчет концерна, должна быть создана основная запись компании.

Некоторые признаки компании зависят от времени или от версии (например, ставка налога для скрытых налогов, метод пересчета валют). Поэтому при создании и ведении компаний должны дополнительно определяться финансовый год, период, версия и регистр.

Основные записи, в которых содержатся релевантные для компании данные, можно распечатать списком.

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Создание компании

ИмяАдресСтранаЯзыкПересчет валют:

Метод пересчета Валюта Вариант фин. года

Общие управляющие данные:Группа проверкиМетод переносаПричина исключения

Информация для консолидации капитала: Год/период начал. консолидацииСтавка налога (скрытые налоги)

Создание компании

31.12.

ГодГодПериодПериодРегистрРегистр

Введите на экране запроса для создания компании финансовый год, период, версию и регистр.

Ввод финансового года и периода является обязательным, так как определенные данные, значимые для компании, зависят от отчетной даты, например, метод пересчета валют, ставка налога и т. д.

Валютой компании является внутренняя (локальная) валюта. Кроме того, Вам необходимо ввести метод пересчета, с помощью которого данные баланса отдельной компании пересчитываются из внутренней валюты в валюту концерна.

Для проверки значений торгового баланса I и торгового баланса II Вы должны определить в основной записи компании проверки достоверности данных.

В поле “Перенос данных” необходимо указать метод, с помощью которого данные этой компании передаются в систему FI-LC.

Для консолидации капитала необходимо ввести год и период начальной консолидации.

Для компаний, которые не включаются в балансовый отчет концерна, Вы можете указать причины исключения из консолидации.

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Субконцерны Единица отчетности Любое сочетание компаний

Баланс, отчет П+У Квартал USD

Баланс, отчет П+У Полугодие DEM

Пластмасса Отчет П+У Месяц CHF

80% 60%

40%

Всего Европа

100%

60% 50% 75%

Субконцерн представляет собой объединение нескольких компаний в единицу системы отчетов.

Определение:

любая комбинация субконцернов (в зависимости от времени и версии);

различным субконцернам могут быть присвоены разные валюты концерна;

можно выбрать периодичность составления балансовых отчетов;

можно выбрать этапы консолидации для отдельных компаний.

Процедура:

исключение в соответствии с отношениями между парой компаний;

сравнение столбцов субконцернов в системе отчетов.

Отдельные уровни иерархии многоуровневого концерна могут отражаться через отдельные субконцерны (см. "Поэтапная консолидация").

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Создание субконцерна1. Глобальные параметры - Группа проверки

- Периодичность составленияотчетности

- Валюта концерна- Группа консолидации2. Присвоение компаний

Присвоение методов консол. консол. консол. капиталаЗадать этапы KV KV KVконсолидации в KZ KZ KZсоответствии с методом KK KK KK KK

KA KA KAЗадать пропорциональную долю 50%50%

3. Ведение таблицы участия Расчет долей

К1К1 К2К2 К3К3 К4К4Полная Пропорц. Полная Консол.

При создании субконцерна введите в первую очередь глобальные параметры, например, валюту концерна, группу проверки, группу консолидации и группу аналитических отчетов.

Вам необходимо присвоить отдельные компании субконцерну. Для каждой компании указывается метод консолидации капитала и этапы консолидации.

Для контингентированных компаний размер пропорциональной доли вводится вручную. Примечание: пропорциональную долю необходимо задать перед проведением пересчета валют, так как система распределяет значения во время пересчета.

Доли концерна отдельных компаний рассчитываются системой автоматически. Поэтому необходимо заранее вести таблицу участия. В таблице участия вводятся данные для участия материнских компаний в дочерних предприятиях, совместных предприятиях и ассоциированных предприятиях: позиция участия, доля участия в процентах, балансовая стоимость участия.

Валюта концерна должна соответствовать валюте регистра. Если Вы хотите создать в системе несколько субконцернов с различными валютами, тогда необходимо вначале создать регистр с валютой, которая соответствует валюте концерна. Исключение: концерн с внутренней валютой.

© SAP-AG Offline Translation Tool 3.2 Page 8

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

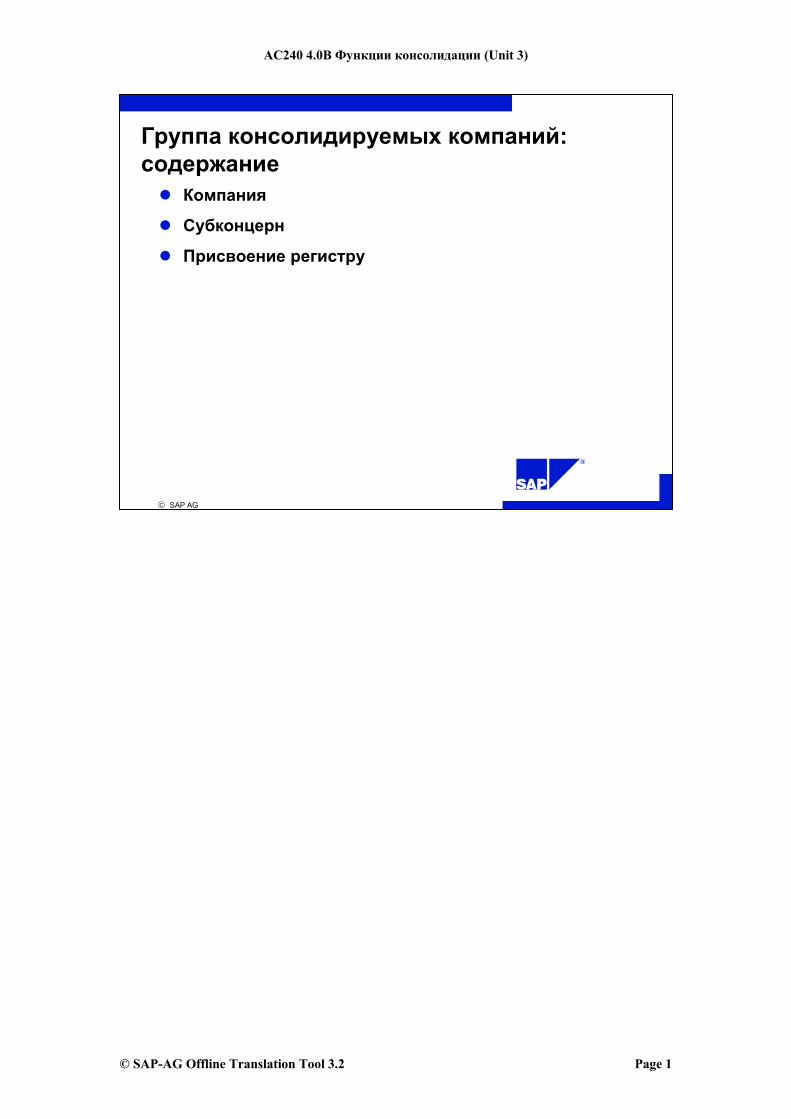

Концепция поэтапной консолидации

Функциональные возможностиЗамещение компании-партнерасубконцерномПеренос данных для сообщенияПеренос основных иуправляющих данных

ЗапланированнаяфункциональностьДетализация данных ваналитических отчетах

H

I K6060 7575

КонцернКонцерн T3 T3

FI - LC

ДискСетьALE

FI-LC

T18080 9090

Концерн Концерн IIII

E

F G7575 3030

КонцернКонцерн T2 T2T2

A

5050 100100

КонцернКонцерн T1 T1B

DT3C

При поэтапной консолидации отдельные компании консолидируются шаг за шагом в соответствии с иерархией (многоступенчатого) концерна. Для каждого уровня иерархии создается субконцерн. Вначале выполняется консолидация субконцернов на самом нижнем уровне иерархии. Эти балансовые отчеты субконцернов включаются в консолидацию следующего более высокого уровня иерархии. Такой способ используется до тех пор, пока не будет выполнена консолидация на самом высшем уровне иерархии.

В системе FI-LC перенос данных балансового отчета субконцерна реализуется на следующем уровне с помощью создания компаний для сведения. Компания для сведения получает результаты балансового отчета субконцерна и включается в консолидацию на следующем уровне иерархии как независимая компания.

При сведении осуществляется замещение компании-партнера соответствующим субконцерном. Пример: отношение D - E в концерне II становится отношением T1 - T2.

Каждый субконцерн разделяет типы значений (торговый баланс I, торговый баланс II, консолидация) только для своих собственных мероприятий.

© SAP-AG Offline Translation Tool 3.2 Page 9

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Регистр 02 (SFR)

Компании, субконцерны, регистры

База данных консолидацииБаза данных консолидацииКлючКлюч ДанныеДанныеРегистр Компа- Позиция Код валю- ния ты транз- акции

Данные оборотов вВалюта Внутр. Валюта Кол-ватранзакц. валюта концерна

...

Субконцерн TA (за границей)

Компании 2 Швейцария 3 Франция 4 США

Субконцерн TW (балансовыеотчеты по нескольким странам)

Компании 1 Германия 2 Швейцария 3 Франция 4 США

Регистр 01 (DM)

Регистр является частью массива данных в базе данных консолидации.

Консолидация субконцернов может проводиться в различных валютах. По каждой валюте концерна должен быть определен регистр. Валюта концерна и валюта регистра должны соответствовать друг другу.

Каждый субконцерн присваивается одному регистру.

Каждая компания присваивается, как минимум, одному концерну.

В случае с концернами во внутренней валюте валюта концерна может отличаться от валюты регистра. В таком случае во всех компаниях этого субконцерна должна вестись одна и та же внутренняя валюта.

Регистр консолидации Вы определяете в системе в базе данных консолидации FILCT.

Для обеспечения полных функциональных возможностей системы для регистра должны быть выделены все три валюты (валюта транзакции, внутренняя валюта и валюта концерна).

© SAP-AG Offline Translation Tool 3.2 Page 10

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Группа консолидируемых компаний:резюме (1)

Вы рассмотрели компании как базовыеединицы консолидации. При созданиикомпаний должны задаваться год и период, атакже регистр и версия.

В целях создания аналитических отчетовкомпании объединяются в субконцерны. Всистеме можно определить несколькосубконцернов.

Важно: для главного концерна в системетакже должен быть определен субконцерн.

© SAP-AG Offline Translation Tool 3.2 Page 11

AC240 4.0B Функции консолидации (Unit 3)

© SAP AG

R

Группа консолидируемых компаний:резюме (2)

Субконцерну присваиваются отдельныекомпании.

В субконцерне Вы определяете методконсолидации для каждой отдельнойкомпании, а также отдельные этапыконсолидации.

Компании и субконцерны соответствующимобразом присваиваются регистру. Приведении нескольких субконцернов вразличных валютах для каждой валютыконцерна необходимо создать регистр.

© SAP-AG Offline Translation Tool 3.2 Page 12

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Каталог позиций: содержание

Позиции

Наборы

Виды движения

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Каталог позиций: цели обучения

Позиции с признаками позиций, а такжедополнительные данные (виды движения,компания-партнер, года поступления)

Использование наборов и ведение набора

Определение и использование видовдвижения

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

© SAP AG

AC240: обзорная диаграмма

Внедрение

Пересчетвалют

Проводки

Группаконсолидируемыхкомпаний

Обзор

КаталогпозицийКаталогпозиций

Баланс отдельнойкомпании

Перерасчеты в рамках концерна

Исключение промежу-точного результата

Перераспределения

Консолидациякапитала

Версии

Перенос сальдо и смена финансового года

Аналитические отчеты

Интерактивныеотчеты

Информационнаясистема

Активный Excel

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Этапы консолидации

Адаптирующие проводки для торгового баланса II

Пересчет валют

Суммарный балансовый отчет

Перерасчеты в рамках концерна

Kapitalkonsolidierung

Zwischenergebniseliminierung (Anlagevermцgen, Vorratsvermцgen)Искл. промежуточного результата (оборот., основ. капитал)

Консолидация капитала

Балансовый отчет концерна

Создание основных данных

Исход. пункт: балансы отдельных компаний в валюте страны

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Классификационная схема для балансаБАЛАНС ОТДЕЛЬНОЙ КОМПАНИИБАЛАНС ОТДЕЛЬНОЙ КОМПАНИИ

№ счета№ счета НазваниеНазвание № позиции№ позиции::

01000100 Заводской корпусЗаводской корпус 103201001032010002000200 Незастроенные Незастроенные зем. уч.зем. уч. 103201001032010003000300 Административ. зданиеАдминистратив. здание 1032010010320100

::

План счетов A

БАЛАНС ОТДЕЛЬНОЙ КОМПАНИИБАЛАНС ОТДЕЛЬНОЙ КОМПАНИИ№ счета№ счета НазваниеНазвание № позиции№ позиции

::40004000 Земельные участкиЗемельные участки 103201001032010050005000 ЗданияЗдания 1032010010320100

::

План счетов B

КОНСОЛИДАЦИЯКОНСОЛИДАЦИЯ№ позиции № позиции НазваниеНазвание::1032000010320000 Материальные ценностиМатериальные ценности1032010010320100 Зем. участки, зданияЗем. участки, здания1032020010320200 Производ. оборудованиеПроизвод. оборудование1032030010320300 Прочие осн. средстваПрочие осн. средства::

Единый каталогпозиций

FI-LCFI-LCFI-LC

FIFIFI

На основе предписаний по ведению отчетности, действующих в той или иной стране, или за счет приобретения новых предприятий в пределах одного концерна могут существовать различные планы счетов.

Существование различных планов счетов в пределах концерна требует присвоения всех счетов единому каталогу позиций.

Консолидация на уровне счетов возможна, если каталог позиций идентичен плану счетов.

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Признаки позицийПозицияПозиция

10-10-значная алфавитно-цифроваязначная алфавитно-цифровая

Вид позицииВид позицииАктивАктивПассивПассивПрибыль и убыткиПрибыль и убыткиПрочееПрочее

Тип позицииТип позицииПозиция значенияПозиция значенияИтоговая позицияИтоговая позиция ( (интервал или набор)интервал или набор)ПоказательПоказатель

ИндикаторИндикаторЧистая позиция консолидацииЧистая позиция консолидацииЧастичная разверткаЧастичная разверткаСмена позицииСмена позицииДополнительные контировкиДополнительные контировки

Позиции являются центральным понятием контировки в консолидации.

При создании каталога позиций существуют следующие возможности:

Использование стандартного каталога позиций SAP. Возможно сопровождение системы вручную.

Перенос структуры каталога позиций, автоматическое изменение номеров позиций.

Создание нового пользовательского каталога позиций (требует больших затрат времени на настройку!).

Автоматический перенос позиций из FI.

Перенос из плана счетов.

Перенос из версии результата.

С помощью дополнительных контировок ограничивается число позиций, которые необходимо определить.

Для позиций можно ввести стоимости и количества.

Значения из подчиненных групп (статистических) можно проверить с помощью значений из главных групп при выполнении проверки достоверности.

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Позиции и дополнительные данные к нимВиды движенияВиды движения

Основной капиталОсновной капиталОсобые позиции с долей резервного фондаОсобые позиции с долей резервного фондаРезервные отчисленияРезервные отчисленияРезервы, собственный капиталРезервы, собственный капитал

Компании-партнерыКомпании-партнерыКредитование компаний-партнеровКредитование компаний-партнеровДебитор./ кредиторская задолженность компаний-партнеровДебитор./ кредиторская задолженность компаний-партнеровУчастия,Участия, доли в компаниях-партнерахдоли в компаниях-партнерахРасходы/выручкаРасходы/выручка с участием компаний-партнеровс участием компаний-партнеров

ВалютыВалюты Дебитор./ кредиторская задолженность компаний-партнеровДебитор./ кредиторская задолженность компаний-партнеров Кредитование компаний-партнеровКредитование компаний-партнеров

Года поступленийГода поступленийОсновной капитал (для исторических пересчетов валют)Основной капитал (для исторических пересчетов валют)

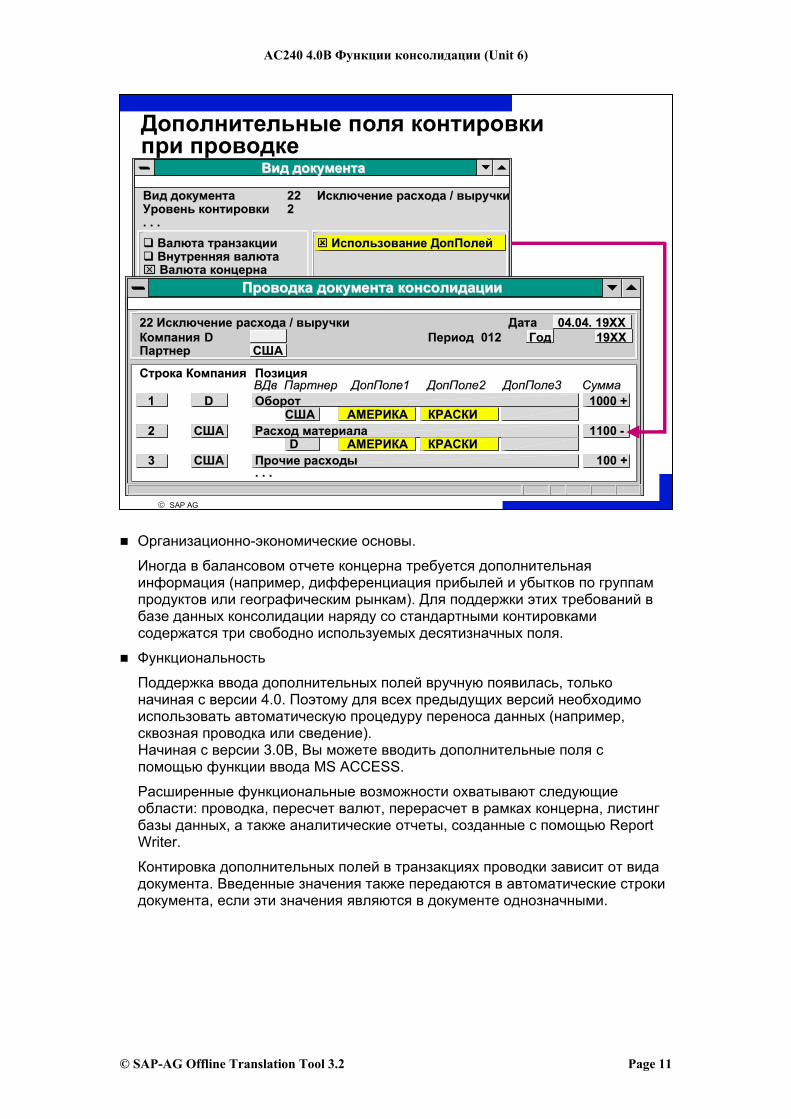

Дополнительные контировки поддерживаются как по отдельности, так и в целесообразных с организационно-экономической точки зрения комбинациях.

Спецификация дополнительных контировок по каждой позиции в настройке системы.

Влияние спецификации на ввод данных, проверку достоверности данных, проводку и систему отчетов.

Наряду с названными дополнительными контировками в распоряжении FI-LC находятся три дополнительных поля, которые могут использоваться произвольно.

Начиная с версии 4.0, позицию можно дополнительно развернуть по одному, двум или трем дополнительным полям. Стало возможным создание основных данных и названий для трех дополнительных полей. Для обеспечения действительных комбинаций значений Вы можете отобразить зависимости между дополнительными полями. Эти комбинации зависят от типа дополнительного поля, который присваивается непосредственно компаниям.

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Итоговые позиции

Набор12-значное имя набораKlicken Sie, um Text hinzuzufьgen

АКТИВКод итог. поз.Сумма

10000000x

S(AKTIVA-KOMPL)

Определение правилаОпределение правиласуммированиясуммирования

Интервал10-значный номер позиции

Klicken Sie, um Text hinzuzufьgen

АКТИВКод итог. поз.Сумма

10000000x

(0010000000, 0019999999)

Итоговые позиции могут определяться в системе либо как интервал, либо с помощью набора.

© SAP-AG Offline Translation Tool 3.2 Page 8

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

НаборыОпределениеОпределение

Упорядоченное количество однородных объектовУпорядоченное количество однородных объектов

ПрименениеПрименениеИтоговые позицииИтоговые позицииВводВводПересчетПересчетПерерасчет в рамках концернаПерерасчет в рамках концернаАналитический отчетАналитический отчет. . .. . .

ОбъектыОбъекты ПолеПолеПозицииПозиции RACCTRACCTВиды движенияВиды движения RMVCTRMVCTПартнерПартнер RASSCRASSCГода поступленийГода поступлений RYACQRYACQКод валютыКод валюты RTCUR RTCURНаборы:Наборы: БАЗОВЫЙ НАБОРБАЗОВЫЙ НАБОР ( (илиили ОДНОМЕРНЫЙ)ОДНОМЕРНЫЙ)

ТаблицаТаблица FILCT FILCT

В наборе под одним именем объединяются определенные значения или интервалы значений. Эти значения ссылаются в системе FI-LC на отдельное поле таблицы базы данных (базовые наборы), например, позиции, виды движения и т. д.

Преимущества наборов:

Наборы легко создавать и вести.

Если к набору добавляется новое значение, оно будет автоматически использоваться везде, где применяется данный набор.

Пример: Создается набор, в котором содержится интервал позиций основных средств. Этот набор используется в аналитическом отчете. Если к набору добавляется новое значение, т. е. новая позиция основного средства, в определении аналитического отчета изменять ничего не нужно. Следует только запустить этот отчет.

В консолидации также различают следующие наборы: наборы видов движения, наборы позиций партнеров, наборы кодов валют, наборы исключений, наборы пересчета валют (смотреть соответствующие главы).

© SAP-AG Offline Translation Tool 3.2 Page 9

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Klicken Sie, um Texthinzuzufьgen

Записи заголовка

Имя поля:Основная информация:Проверка однозначности при сохранении

Имя НАБОРАТаблица

Ведение набора

Ведение набора

RACCTПолный актив

AKTIVA - KOMPLFILCT

Основные записи 0010000000 0019999999

При создании набора необходимо указать имя набора (не более 12 знаков).

Наборы всегда создаются для таблицы консолидации FILCT.

При создании набора Вы должны ввести глобальную информацию (записи заголовка), а также интервалы или отдельные значения (основные записи).

В наборе не должно содержаться одинаковых значений. Это проверяется с помощью проверки однозначности. Момент проверки Вы можете определить сами. Значение можно проверить на однозначность или при вводе данных, или при сохранении в памяти.

© SAP-AG Offline Translation Tool 3.2 Page 10

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Виды движения10321032 Материальные ценностиМатериальные ценности

Начал. сальдо Поступления ОстатокНачал. сальдо Поступления ОстатокПСПС 21.000 21.000 5.000 5.000 . . .. . . 26.000 26.000ПСтПСт 13.000 - 13.000 - 2.000 2.000 . . .. . . 15.000 - 15.000 -ОстСтОстСт 8.000 8.000 11.000 11.000

Виды движенияВиды движенияВДвВДв ТекстТекст Груп. Груп.

100100 Начальное сальдоНачальное сальдо ПСПС 100100200200 Амортизация нар. итог.Амортизация нар. итог. 200200120120 ПоступленияПоступления 120120220220 АмортизацияАмортизация 220220::Груп. ТекстГруп. Текст199199 ОстатокОстаток ПСтПСт299299 " " ВСтВСт399399 " " ОСтОСт

Группа видовГруппа видовдвижения движения : 100 : 100Знак +Знак +//-- :: ++ФормулаФормуласуммированиясуммирования :: __

Группа видовГруппа видовдвижениядвижения :: 199199Знак +Знак +//-- :: ++ФормулаФормуласуммирования суммирования :: 100+...100+...

С помощью видов движения отражается горизонтальная динамика значений позиций, например, ведомость движений основных средств, возрастная структура резервных отчислений и капитала.

Группы видов движения используются для объединения видов движения. Группы видов движения требуются при определении аналитических отчетов.

Для анализа производные группы видов движения можно создавать с помощью формул суммирования.

ПСт – первоначальная стоимость ВСт – восстановительная стоимость

ОСт – остаточная стоимость

© SAP-AG Offline Translation Tool 3.2 Page 11

AC240 4.0B Функции консолидации (Unit 4)

© SAP AG

R

Каталог позиций: резюме

Позиции являются основным понятиемконтировки в системе FI-LC.

Вы узнали о функции наборов для веденияитоговых позиций. В рамках ведения позицийнаборы используются для определенияитоговых позиций.

Виды движения применяются для разверткипозиций в целях показа горизонтальнойдинамики позиций.

© SAP-AG Offline Translation Tool 3.2 Page 12

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Баланс отдельной компании: содержание (1)

Обзор возможностей ввода

Маcсивы данных в Консолидации

Монитор переноса данных

Управление статусами

Возможности переноса данных из системы FI

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Баланс отдельной компании: содержание (2)

Децентрализованный ввод данных с помощьюMS-Access

Проверка

Централизованный ввод через формулярысбора данных

Ввод с помощью дополнительных контировок

Распечатка формуляров сбора данных

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Баланс отдельной компании:цели обучения

В этой главе Вы познакомитесь с различнымивозможностями переноса данных балансаотдельной компании.

Возможности переноса данных из системы FI вFI-LC

Децентрализованный ввод с помощью MSAccess

Проверка введенных данных

Определение формуляров сбора данных дляпереноса данных вручную в систему FI-LC

Распечатка формуляров сбора данных

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

AC240: обзорная диаграмма

Внедрение

Пересчетвалют

Проводки

Группаконсолидируемыхкомпаний

Обзор

Каталогпозиций

Баланс отдельнойкомпании

Перерасчеты в рамках концерна

Исключение промежу-точного результата

Перераспределения

Консолидациякапитала

Версии

Перенос сальдо и смена финансового года

Аналитические отчеты

Интерактивныеотчеты

Информационнаясистема

Активный Excel

© SAP AG

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Перенос данных: обзор

ФормулярыФормуляры

Ввод вручнуюПочта

Диск/сеть

FI-AAFI-AA COCOSDSDMMMM FI-LCFI-LC

FI-GLFI-GL FI-SLFI-SL

Диск/сеть

Поэтап-ная кон-солида-ция

Экстракт Прямаяпроводка

Сведение

Интеграция R/3

Ввод с ПК SAP Внеш. бухг.

Внешняя система

ХОСТХОСТR/2

FI-LCFI-LCКонсолидация согласноКонсолидация согласно

законодательтвузаконодательтву

Ввод данных

Прямая сквозная проводка из других модулей SAP в пределах одной и той же системы

Периодический экстракт данных из FI-GL

Сведение из определяемого пользователем регистра FI-SL

Периодический экстракт данных из другой системы FI-LC (поэтапная консолидация)

Экстракт данных и сведение могут быть беспрепятственно перенесены через ALE из другой системы SAP.

Гибкая загрузка экстрактов данных, созданных во внешних системах

Вывод данных

Перенос данных в предопределенный аспект базы данных EIS

Система отчетов SAP в консолидации

Активный доступ с помощью MS-Excel или выгрузка экстракта данных

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Массивы данных консолидации

УчастиеКапиталРезультатСкрытые резервыЗапасыДанные поставкиПереносы основ-ных средствДинамика амор-тизации

Ввод

Адаптирующие и Адаптирующие и консолидирующие консолидирующие

проводкипроводки

Баланс Баланс Отчет П+У Отчет П+У . . . . . .

Итоговые записиИтоговые записиТаблицы данныхТаблицы данныхдля сообщениядля сообщения

ДокументыДокументы

Консолидация основывается на итоговых данных, ввод которых производится с помощью различных методов переноса данных.

Кроме того, некоторые данные для сообщения вводятся в целях консолидации в таблицах.

Проводки, произведенные в процессе консолидации, сохраняются в базе данных отдельных позиций как документы.

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Монитор переноса данных

Система-Система-отправитель отправитель

ДочерняяДочерняя компания 2 компания 2

Система-Система-отправительотправитель

ДочерняяДочерняя компания 3 компания 3

Система-Система-отправительотправитель

ДочерняяДочерняя компания компания 1 1

МатеринскаяМатеринскаякомпаниякомпанияСистема-получательСистема-получатель

IDOCIDOC

T00002T00002T00002ДанныеДанныене проведеныне проведеныПользователь:БеловПользователь:БеловДата:Дата: 15.03.95 15.03.95Отчет:Отчет: RGCMBU00 RGCMBU00

№ комп.№ комп.№ комп.

Загрузка с ПКИн

формация

Выполнение

Выполнение

№ комп. Имя Процедура СтатусM00001 Материнская Сквозная проводка ДанныеT00001 Дочерняя 1 R/3 экстракт (IDOC) ДанныеT00002 Дочерняя 2 R/3 экстракт (ПК) ОшибкиT00003 Дочерняя 3 Ввод данных вруч. ДанныхT00004 Дочерняя 4 R/3 экстр. (прямой) нет

Концерн TK1 Версия 100 Год / период 1995 / 003

Ввод данныхВвод Ввод данныхданных

Метод ввода данных можно просмотреть для всех компаний субконцерна.

FI-LC поддерживает сквозную проводку, сведение данных FI-SL, экстракт данных FI-GL, экстракт данных R/2 RF, экстракт данных из поэтапной консолидации, загрузка SAP-программы ввода с ПК или определяемой пользователем структуры записи, а также ввод данных вручную.

У некоторых методов есть варианты (например, сквозная проводка, IDoc, файл ПК, файл Unix).

Статус ввода данных.

Существуют три возможных значения: 'Данные' (проводка была выполнена успешно), 'Ошибки' (был выполнен запуск переноса, однако данные недоступны), и 'Данных нет' (запуск переноса еще не был выполнен).

Подробная информация по каждой компании, например, число проведенных записей базы данных или возможные причины для статуса “Ошибки”.

Запуск ввода данных с монитора переноса данных:

для каждой компании;

группой для нескольких компаний в соответствии с методом ввода данных или по системе-отправителю.

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Управление статусамиСубконцернСубконцерн МИРМИР [DM] [DM]

Германия Франция СШАDM FF, загрузка с ПК US$, экстракт

Пересчет валют

Проверка достоверности валюты концерна

Блокирование пересчета валют

Ввод данных

Расчет балансовой прибыли

Адаптирующие проводки

Проверка достоверности внутренней валюты

Блокирование ввода

Консолидирующие проводки

Проверка достоверности значений субконцерна

Блокирование субконцерна

Ввод данных

Ввод данных и адаптирующие проводки Вы можете запустить явно. Адаптирующие проводки разрешены до момента блокирования ввода данных. Для компаний, для которых в качестве метода ввода данных установлены прямая сквозная проводка из FI-GL, сведение или периодический экстракт R/2, должна быть выполнена программа для расчета балансовой прибыли. Просмотр и контроль производится в управлении статусами.

Пересчет валют

Пересчет валют автоматически открывается после блокирования ввода данных. Просмотр пересчета валют можно выполнить на экране подробных данных. Временный пересчет на экран не выводится.

Не нужно выполнять пересчет валют для компаний, если внутренняя валюта совпадает с валютой концерна, а метод консолидации не совпадает с пропорциональной консолидацией.

© SAP-AG Offline Translation Tool 3.2 Page 8

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Объем консолидации и перенос данных

Активные виды конс.Активные виды конс.

Конс-я компаний Конс-я бизнес-сфер Консолидация МВП

FI-LC EC-MC RF-KONS

Фактические данныеФактические данные

Сквозная проводка Сведение Период. экстракт

Плановые данныеПлановые данные

Сведение

Концерн: Валюта: Вариант ФГода:

Система консолидацииСистема консолидации

Регистр Версия Формат файла

Подробно

Сведение

В системе дочерней или материнской компании в меню настройки “Подготовка к консолидации” определяется способ переноса данных из модуля FI-GL или FI-SL ("Специальные регистры") в модуль консолидации материнской компании. В системе материнской компании проверяется, соответствует ли выбранный метод данным в основной записи компании.

Для всех методов, кроме сквозной проводки, необходимо указать тип данных (IDOC, ПК, Unix). Так как версии FI-GL и FI-LC не должны быть идентичными, между ними должно быть определено отношение.

Параметры настройки действуют для всех балансовых единиц или компаний системы-отправителя. В фоновом режиме все балансовые единицы (в случае экстракта данных) или все компании (в случае сквозной проводки) присваиваются фиксированным регистрам консолидации.

Код переноса для консолидации компаний и бизнес-сфер ведет к двум параллельным потокам данных либо при сквозной проводке, либо в качестве двух различных файлов экстракта данных.

Данные из учета по МВП могут переноситься только в систему консолидации EC-CS.

© SAP-AG Offline Translation Tool 3.2 Page 9

AC240 4.0B Функции консолидации (Unit 5)

Альтернативой периодическому созданию экстрактов данных является прямая сквозная проводка в Консолидацию или сведение (например, из определенного пользователем в FI-SL регистра). При этом выполняется присвоение основных счетов позициям консолидации с помощью записанного в основном счете номера счета концерна.

© SAP AG

R

Перенос данных баланса и отчета П+У:прямая сквозная проводка

СчетБалансовая единицаБизнес-сфераФинансовый годВалюта транзакции

Баланс отдельной компании (FI)

Прямая сквозная проводка:КомпанияПозицияПартнерВид движенияГод поступленияВалюта транзакции

Функции консолидации

Консолидация

Проводкадокумента

ГлавнаяГлавнаякнигакнига

База данныхБаза данныхконсолидацииконсолидации

Sachkonto ________

KonzernktoNr. ________

Основной счет_____

№ счета конц.______

Должен существовать план счетов концерна, номера счетов которого соответствуют позициям консолидации.

Прямая сквозная проводка может быть выполнена только тогда, когда финансовая бухгалтерия (материнской или дочерней компании) и консолидация (материнская компания) находятся в одной и той же системе и манданте.

Не следует выполнять зависимое от сальдо управление присвоением групп счетов. Обработка корреспондирующих счетов должна производиться в системе консолидации на одном из последующих этапов.

© SAP-AG Offline Translation Tool 3.2 Page 10

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Расширенная интеграция дополнительныхконтировок в FI-LC

RW-документ- Функц. сфера- Страна клиента- Бизнес-сфера- МВЗ...

Основная запись дебито- ра (страна клиента)

Правилазамещения(функциональ-ная сфера)

Прибыли и убытки, консоли-дированныепо методу учетазатратпо обороту

Прибыли иубытки, консоли-дированные по бизнес-сферам

MS-AccessВвод внешнихданных

4 попеременно используемые

дополнительные контировки

Выручка от оборота, консоли-дированная по регионам клиентов

Периодическоесведение

Сквозная проводка в режиме реального времени

FI CO

База итоговыхданных

консолидации

R/3R/3FIFI

COCOAMAM

PSPSWFWF

ISIS

MMMM

HRHR

SDSD

PPPP

QMQMPMPM

© SAP AG

В консолидации имеются, включая вид движения, 4 попеременно используемые дополнительные контировки, применение которых, начиная с версии 3.0D, обеспечивается также и в рамках интеграции при выполнении сквозной проводки из оперативной бухгалтерии в режиме реального времени. До этого такое было возможно только при периодическом сведении.

В качестве исходной информации в RW-документах, наряду с бизнес-сферой, МВЗ и основным счетом, Вам предоставляется новая информация о функциональной сфере и информация о стране клиента (начиная с версии 3.0Е).

Функциональная сфера позволяет выполнять присвоение хозяйственных операций по методу учета затрат по обороту и, тем самым, получать соответствующим образом консолидированные прибыли и убытки.

С помощью настройки можно определить, информация каких позиций (=счетов концерна) переносится в дополнительные поля.

С появлением версии 4.0 стало возможным создавать основные данные и названия для трех дополнительных полей. Для гарантии корректных комбинаций значений трех дополнительных полей существует возможность отображения зависимостей между этими дополнительными полями. Такие комбинации зависят от типа дополнительного поля, который присваивается непосредственно компаниям.

© SAP-AG Offline Translation Tool 3.2 Page 11

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

FIЗакрытие месяца

Период 01Закрытие месяца

Период 01

Saldovortrag

LC

Закрытие месяцаПериод 02

Закрытие месяцаПериод 02

Закрытие годаЗакрытие года

Перенос сальдоПеренос сальдо

Проводка балансовой прибыли и обработкакорреспондирующих позиций

Проводка балансовой прибыли иобработка корреспондирующих позицийПрекращение ввода данных :

Проводка балансовой прибыли иобработка корреспондирующих позицийПрекращение ввода данных :

Проводка балансовой прибыли иобработка корреспондирующихпозиций :

Перенос сальдо

Прямая сквозная проводка в Консолидацию обновляет при каждой проводке позиции консолидации. Балансовая прибыль в системе FI является расчетной величиной, которая получается как разница между активом и пассивом.

После закрытия месяца, когда все проводки периода завершены, Вы можете выполнить проводку балансовой прибыли в Консолидации, а также обработать корреспондирующие позиции.

Перенос сальдо производится с помощью отчета консолидации.

© SAP-AG Offline Translation Tool 3.2 Page 12

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Основной капитал 1000Оборотный капитал1000

* Актив 2000Собствен. капитал 1000Баланс. прибыльКредитор. задолж. 900

* Пассив 1900Выручка 1000Расход 900

* Годовая прибыль 100Баланс. прибыль

Проводка балансовойприбыли

Проводка балансовой прибыли

Основной капитал 1000Оборотный капитал1000

* Актив 2000Собствен. капитал 1000Баланс. прибыль 100Кред. задолж. 900

* Пассив 2000Выручка 1000Расход 900

* Годовая прибыль 100Баланс. прибыль 100

Фиксированные позицииКонстанта Д/К ПозицияBG * 2014 Баланс. прибыльERG * 7100 Баланс. прибыль

Проводка и ввод балансовой прибыли производится в консолидации как стоимости по позиции.

Для автоматического обновления балансовой прибыли Вам необходимо определить в системе соответствующие позиции как так называемые фиксированные позиции: BG Балансовая прибыль (баланс) ERG Балансовая прибыль (отчет о прибылях и убытках)

© SAP-AG Offline Translation Tool 3.2 Page 13

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Корреспондирующие позиции

Проводка по корреспонди-рующим позициям

Позиции консолидацииПозиция Корресп. позиция1040 Дебитор. задолженность 20402040 Кредитор. задолженность 1040

1040 Дебитор. задолж. -10.0002040 Кредитор. задолж. 0

1040 Дебитор. задолж. - 10.0001040 Дебитор. задолж. +10.0002040 Кредитор. задолж. - 10.000

1040 Дебитор. задолж. 02040 Кредитор. задолж. -10.000

Указание корреспондирующей позиции в таблице позиций позволяет выполнить автоматический перенос сальдо соответствующей позиции при изменении знака +/-.

Переносы сохраняются в базе итоговых данных с уровнем контировки “8”.

© SAP-AG Offline Translation Tool 3.2 Page 14

AC240 4.0B Функции консолидации (Unit 5)

Информация, созданная в Финансовой бухгалтерии с помощью балансового отчета (RFBILA00), должна быть перенесена в Консолидацию как баланс.

Для этого в Финансовой бухгалтерии при создании баланса и отчета о прибылях и убытках инициируется создание экстракта данных (переключатель: “экстракт в FI-LC”). Структура экстракта данных соответствует выведенному на экране списку. Альтернативу этому образует транзакция отправки данных.

© SAP AG

R

Перенос данных баланса и отчета П+У:периодический экстракт данных

Дополнительно:ПартнерВид движенияГод поступления

СчетБалансовая единицаБизнес-сфераФинансовый годВалюта транзакции

Баланс отдельной компании (FI)

Периодический экстрактданных с уплотнением по:компаниипозициипартнерувиду движениягоду поступлениявалюте транзакции

Консолидация

Проводка документа

Регистр подготовкиРегистр подготовкик консолидациик консолидации

ГлавнаяГлавнаякнигакнига

База данныхБаза данныхконсолидацииконсолидации

Структурабаланса и отчета П+У

ЭкстрактЭкстрактданныхданных

+

Функцииконсолидации

Соединение основных счетов с позициями консолидации осуществляется на основе версии баланса, позиции которых соответствуют позициям консолидации.

Виды движения FI-AA присваиваются в настройке видам движения FI-LC и при экстракте данных соответствующим образом уплотняются.

Процедура периодического переноса экстракта данных позволяет передавать данные балансов отдельных компаний за пределы системы.

Регистр подготовки к консолидации ведется в системе-отправителе.

Управление переносом данных осуществляется в консолидации с помощью монитора переноса данных.

В конце года данные консолидации должны быть перенесены в дополнение к данным FI.

© SAP-AG Offline Translation Tool 3.2 Page 15

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

MS ACCESSMS ACCESSБаза данныхБаза данных

R/3R/3

Материнская компания Материнская компания концерна концерна

Импо

рт

ПроверкаПроверка

MS EXCELMS EXCEL ВнешниеВнешниесистемысистемы

Экспо

рт

Децентрализованный ввод данных спомощью MS ACCESS

СистемаСистема отчетов отчетов ПереносПереносПересчетПересчет

R/3R/3

MS ACCESSMS ACCESS

ВводВводОсновныеОсновные данные данные

В дополнение к программному обеспечению R/3 консолидация содержит мощную и дружественную пользователю программу ввода с ПК для дочерних компаний без системы SAP. Она основывается на системе базы данных MS ACCESS и охватывает следующие функции:

ввод данных вручную и интерфейс к MS Excel;

проверка;

пересчет;

система отчетов.

Основные данные (например, позиции) и управляющие данные (например, формуляры, правила проверки достоверности) поставляются материнской компанией концерна и импортируются в децентрализованную систему.

Данные для сообщения периодически экспортируются в материнскую компанию концерна. Данные, измененные в головной фирме концерна, можно перенести обратно в дочернюю компанию.

В настоящее время перенос данных осуществляется через загрузку и выгрузку с ПК. Функция RFC (Remote Function Call) запланирована в качестве дополнительной опции.

Интеграция с MS EXCEL

Определение интерфейсов в MS ACCESS

Операция начинается в MS ACCESS

Использование стандартных функциональных возможностей Excel

© SAP-AG Offline Translation Tool 3.2 Page 16

AC240 4.0B Функции консолидации (Unit 5)

© SAP-AG Offline Translation Tool 3.2 Page 17

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Ввод данных MicrosoftВвод данных Microsoft AccessAccess

ФСДФСД№ компании№ компанииВерсияВерсияГодГод

DEMO-1DEMO-1СШАСША00100119951995 // 012012

БалансБалансКомп.Комп. СШАСШАФакт. данныеФакт. данные

Подробный текст

Рассчитанная сумма

Ввод данных и проверка с помощьюMS-ACCESS

Позиция Текст Подр. Знак Доллар США1031 Нематер. активы # + 120.000,001032 Матер. ценности # + 480.000,001033 Участия # + 100.000,001030 Осн. средства1041 Оборот. капитал1042 Дебитор. задолж.1044 Касса

Проверка MicrosoftПроверка Microsoft Access Access

№ комп. Пров. Текст Резул. 1 Резул. 2 США 1 E ОС <> Кр. задол. 950.000 960.000 США 2 W Амортизация 50.000 45.000

ПечатьПечать

Централизованное определение и выгрузка управляющих данных

Формуляры ввода данных

Правила проверки достоверности

Децентрализованный ввод данных в MS ACCESS

Управление на основе формуляров

Смена компании в формуляре

Просмотр итоговых позиций

Развертка позиции с помощью двойного щелчка мыши на поле суммы

Просмотр подробного текста позиции

Децентрализованная проверка в MS ACCESS

Запуск через компанию или субконцерн

Сравнение значений позиций

Сравнение развертки со значением позиции

Для нескольких версий

© SAP-AG Offline Translation Tool 3.2 Page 18

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Гибкая загрузка Формат числа

1,000.00 1.000,00

Знак +/- -1.000 1.000- отд. столбец

Формат столбца фиксированный

10320100 120 123,12 10320200 120 4,23 10410300 32,43

переменный 10320100;120;123,12 10320200;120;4,23 10410300;;32,43

Экран запроса Экран запроса -- Строка заголовкаСтрока заголовка - - СтрокиСтрокиданныхданных

РегистрКомпанияГодВерсия

1010

SAPSAP

19951995

100100

01210320100;120;123.3410320200;120;4.2310410300;;32.43...

РегистрКомпанияФинансовый годВерсия консол.

Экран запроса

Формат данных

Период

Строка загол.

ПозицияВид движенияЗначение вовнутр. валюте

Строки данных

Гибкая загрузка данных из внешних систем

Гибкость:

при выборе сервера: сервер презентации данных или сервер приложения;

в имени и формате файла;

в формате данных ;

организационной единицы: компания или комбинация компании и бизнес-сферы.

Расширение клиента: функциональный выход для модификации и проверки данных

Подробное протоколирование этапов:

ввод данных;

замещение бизнес-сфер;

обновление.

© SAP-AG Offline Translation Tool 3.2 Page 19

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Б а л а н сПозиция Тек. Пр. год1030 Осн. средства1031 Зем. участки 8.01032 Оборудование 3.01033 Прочие ОС 1.01034 НКС 30.0* Осн. сред. ( ) (42.0)

Формуляры сбора данных SAP

На нескольких языкахЦифры прошлого года для сравненияГибкая настройка измененийПротоколирование записей

О п р е д е л е н и е

СтрокиСтроки СтолбцыСтолбцы ТекстыТексты

Ведомость движений осн. средств

Позиция ВДв Тек. Пр. год1031 Зем. участ. ( ) (16.300) Начал. сальдо100 12.100 Поступления 120 5.000 Выбытия 140 800

Возможен ввод данных баланса вручную

Использование нескольких языков

Возможность гибкого измения формуляров

Возможны проверка сальдо и уровни суммирования при вводе

Возможно протоколирование записей

Статус подлежит статусному контролю

© SAP-AG Offline Translation Tool 3.2 Page 20

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Настройка формуляров сбора данныхФормулярыФормуляры

сбора данных сбора данных

Баланс. . .Отчет П+У

Формуляр сбораФормуляр сбора данных П данных П/У/У

Структура строк S201Структурастолбцов S200. . .

Подробно

Структурастолбцов S200. . .

Создание

Копирование

Структура строкСтруктура строк S201 S201 отчет П/У-отчет П/У- краткократко

010 Оборот . . . . . .020 Расход . . . . . .030 Налоги . . . . . .040 Результат . . . . . .

Допол-нительнаяинформа-

ция

Заголовок Структура строк Структура столбцов Наборы

Настройка формуляров сбора данных предлагает все функции для определения этих формуляров.

Дополнительный пункт “Дополнительная информация” на обзорном экране и на экране подробных данных позволяет выбрать все функции и опции ведения, которые являются релевантными для определения формуляров сбора данных.

С помощью двойного нажатия клавиши мыши на структуре столбцов или строк Вы можете непосредственно вести присвоенные записи, при условии, что структура строк и столбцов уже определена. Иначе Вам будет выведено сообщение об отсутствии определения и будет предложено создать с помощью опции новую структуру или скопировать имеющуюся.

© SAP-AG Offline Translation Tool 3.2 Page 21

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Ввод по видам движения

Ввод баланса

1032 Мат. ценности (_______)Нач. сальдо 100_____Поступления 120_____Выбытия 140_____Переносы 170_____Разница (_______)

Ведение набораC2-2050 Виды движенияматериальных ценностейПоле: RMVCT

с по010 100020 120030 140040 170...

4010 0010 1032 БН C2-20504010 0020 1033 БН C2-2010 . . .

Структура строкСтруктура строк

Структура строкСтруктура строк

100 Начальное сальдо120 Поступления140 Выбытия

...

Этапы создания формуляра для ввода видов движения:

проверка видов движения в меню настройки;

определение набора и запись видов движения;

определение структуры строк и присвоение набору;

выполнение ввода.

© SAP-AG Offline Translation Tool 3.2 Page 22

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

© SAP AG

Префикс НАБОРА : EURO

Ввод данных по компаниям-партнерам

EUROКОМП 1КОМПКОМП 1 1

КОМП 2КОМПКОМП 2 2КОМП 3КОМПКОМП 3 3

КОМП 4КОМПКОМП 4 4

КОМП 5КОМПКОМП 5 5

AMERредко

НАБОРИмя: EURO - FOVEСодер- КОМП 1жание: КОМП 2

КОМП 3

НАБОР

Префикс НАБОРА : AMER

Структура строк формуляра сбора даннныхПозиция: дебитор. задолженность

компаний-партнеровИндикатор: VUИмя набора: FOVE

Основная запись компании Компания : КОМП 1 Набор позиций партн. : EURO

Основная запись компанииКомпания : КОМП 4Набор позиций партн.: AMER

Суффикс НАБОРА : FOVE

Имя: AMER - FOVE Содержание: КОМП 4

КОМП 5

Операции в рамках концерна, как правило, выполняются в группах.

Относительно постоянные комбинации этих групп во временном отношении.

Для ввода данных по компаниям-партнерам необходимо определить набор позиций партнеров. Синтаксис этого набора предлагается по умолчанию:

Префикс: Суффикс: 4-хзначный максим. 7-значный

_ _ _ _ _ _ _ _ _ _ _

Префикс присваивается в основной записи компании.

Суффикс вносится в структуре строк формуляра сбора данных.

В зависимости от компании, для которой вызывается формуляр сбора данных, система динамически генерирует соответствующие строки для ввода партнеров.

Если ввод данных необходимо произвести для не присвоенной набору компании (пример: у КОМП2 имеется дебиторская задолженность по отношению к КОМП4), Вы можете выполнить это с помощью функции “Добавить” (динамический ввод).

© SAP-AG Offline Translation Tool 3.2 Page 23

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Печать формуляров сбора данных

Запрос формуляра сбора данныхЗапрос формуляра сбора данныхГруппаГруппа №№ ФСДФСД ЗаголовокЗаголовок10001000 11 SAP01-01SAP01-01 БалансБаланс10001000 22 SAP02-01SAP02-01 Отчет П+УОтчет П+У......Основная запись компанииОсновная запись компании

КомпанияКомпания : : КОМП1КОМП1Группа ФСДГруппа ФСД : 1000 : 1000

Руководство по внедрению системы: КонсолидацияОсновные Баланс отдельной ... ...данные компании ФСД Определение

Достоверность Заголовок ...

... Группирование

Печать

Объединение формуляров сбора данных в группы.

Присвоение группы формуляров сбора данных компании.

Для одной компании (или нескольких компаний) печатаются все формуляры сбора данных присвоенной ей группы.

Печать может выполняться на языке компании или на языке, выбранном для концерна.

Печать незаполненных формуляров или журнала введенных значений.

Значения для сравнения.

© SAP-AG Offline Translation Tool 3.2 Page 24

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Проверка достоверности

Запасы

Предупреждение

Прошлый год

Текущийгод

Баланс

Ошибки

Правила проверки достоверностиГруппа Тип Правило

A P 1000 = 2000F Сумма актива не равна сумме пассива

A P 1041>(V)1041 + '% 20'W Запасы: отклонение от ПГ больше 20%

АктивАктивПассив

Управление статусами

Моменты проверки и объект проверки.

Значения торгового баланса I (внутренняя валюта, компания).

Значения торгового баланса II (валюта концерна, компания).

Значение концерна (валюта концерна, субконцерн).

Пользовательское определение:

типы проверки;

формулы позиций;

итоговые позиции;

сравнение констант;

сравнение с прошлым годом;

контроль развертки;

динамика участия;

динамика капитала.

© SAP-AG Offline Translation Tool 3.2 Page 25

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Листинг базы данных

Просмотр результата переноса данных

Листинг базы данных

Компания К001

Позиция ВДв КомпПартн Вал. Сумма

10420210 К002 USD 10.000

КонсолидацияКонсолидация

С помощью листинга итоговых записей в БД Вы можете просмотреть результат переноса данных. Эта программа показывает содержимое базы итоговых данных консолидации.

Начиная с версии 4.0, у Вас есть возможность изменять балансы отдельных компаний. Основываясь на списке, (путь по меню: Баланс отдельной компании – Изменение данных ТБ I) Вы можете изменить отдельные статьи баланса компании, учитывая при этом все компоненты контировки (дополнительные поля), если, конечно, ввод не заблокирован.

Версия 4.0 также предусматривает перенос итоговых записей и отдельных позиций между системами или мандантами (путь по меню: Баланс отдельной компании – Перенос – Экспорт/импорт).

© SAP-AG Offline Translation Tool 3.2 Page 26

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Баланс отдельной компании: резюме (1)

Из этой главы Вы узнали о различныхвозможностях переноса данных.

Просмотр и выполнение переноса данныхосуществляется с помощью монитора переносаданных, а контроль производится посредствомуправления статусами.

Кроме того, Вы узнали о возможности переносаданных из системы FI, а также одецентрализованном вводе данных с помощьюMS Access.

© SAP-AG Offline Translation Tool 3.2 Page 27

AC240 4.0B Функции консолидации (Unit 5)

© SAP AG

R

Баланс отдельной компании: резюме (2)

В рамках централизованного ввода Выпознакомились с определениемформуляров сбора данных, с вводомданных с дополнительными контировками,а также с распечаткой формуляров сбораданных.

© SAP-AG Offline Translation Tool 3.2 Page 28

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Проводки: содержание

Элементы проводок

Виды документов

Уровни контировки

Проверка

Дополнительные поля

© SAP-AG Offline Translation Tool 3.2 Page 1

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Проводки: цели обучения (1)

В Консолидации должны производитьсяадаптирующие и консолидирующие проводки.Для выполнения этих проводок в системедолжны существовать определенныепредпосылки:

должны быть определены фиксированные позиции, покоторым выполняются автоматические проводки;

в системе должны быть определены виды документовдля дифференциации отдельных проводок;

должны быть определены и присвоены отдельнымвидам документов диапазоны номеров.

© SAP-AG Offline Translation Tool 3.2 Page 2

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Проводки: цели обучения (2)

Проводки присваиваются различнымуровням контировки, для того чтобы влюбое время был возможен анализпервичных значений торгового баланса I,адаптирующих проводок для торговогобаланса II и консолидирующих проводок.

© SAP-AG Offline Translation Tool 3.2 Page 3

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

AC240: обзорная диаграмма

Внедрение

Пересчетвалют

ПроводкиПроводки

Группаконсолидируемыхкомпаний

Обзор

Каталогпозиций

Баланс отдельнойкомпании

Перерасчеты в рамках концерна

Исключение промежу-точного результата

Перераспределения

Консолидациякапитала

Версии

Перенос сальдо и смена финансового года

Аналитические отчеты

Интерактивныеотчеты

Информационнаясистема

Активный Excel

© SAP-AG Offline Translation Tool 3.2 Page 4

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Этапы консолидации

Адаптирующие проводки для торгового баланса II

Пересчет валют

Суммарный балансовый отчет

Перерасчеты в рамках концерна

Kapitalkonsolidierung

Zwischenergebniseliminierung (Anlagevermцgen, Vorratsvermцgen)Исключение промеж. результата (оборот., основ. капитал)

Консолидация капитала

Балансовый отчет концерна

Создание основных данных

Исход. пункт: балансы отдел. компаний в валюте страны

© SAP-AG Offline Translation Tool 3.2 Page 5

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Проводки и виды документовВидыВиды

документовдокументов

Проводка

ДокументыДокументыFILCAFILCA

ИтоговыеИтоговые записи записи

FILCTFILCT

СистемаСистема отчетов отчетов

АнализАнализ документов документов

ДиапазоныДиапазоныномеровномеров

ФиксированныеФиксированные позиции позиции

В Консолидации проводками являются адаптирующие и консолидирующие проводки.

С помощью фиксированных позиций система находит позиции, по которым производятся автоматически проводки (например, балансовая прибыль в балансе и отчете П+У, резервные отчисления по налогам в балансе, расходы на налоги в отчете П+У).

Дифференциация различных проводок по видам документов.

Каждый вид документа присваивается только одному диапазону номеров.

Каждому виду документа присваивается уровень контировки, а также прочая управляющая информация.

Возможности анализа: - итоговые отчеты - интерактивные отчеты - анализ документов

Начиная с версии 4.0, при выполнении массового сторно стало возможным отличие года и периода проводки от года и периода сторно.

© SAP-AG Offline Translation Tool 3.2 Page 6

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Виды документовKlicken Sie, um Texthinzuzufьgen

Изменение ракурса „Вид документа“: подробно Изменение ракурса „Вид документа“: подробно

Вид докум.Версия

111

Уровень контировкиДиапазон номеровПроверка сальдо

Адаптирующие проводки на уровне компании

Ошибки при сальдо, не равном нулю

Валюта Позиции

Скрытые налоги Прочие параметры настройки

Адаптирующие проводки со скрытыми налогамиФактическая версия

1010

№ документа 01 ..... 01

10320200 1000+30710100 1000- FILCAFILCAСальдо = 0

Однородные документы объединяются в вид документа.

Вид документа создается с двузначным алфавитно-цифровым кодом. Ведение видов документов зависит от версии.

Каждый вид документа присваивается уровню контировки.

Каждому виду документа присваивается диапазон номеров.

Для каждого вида документа определяется, должна ли производиться проверка нулевого сальдо. При проводках по статьям баланса и отчета о прибылях и убытках проверка всегда производится автоматически вне зависимости от вида документа.

В виде документа Вы определяете, в какой валюте должны производиться проводки.

В виде документа Вы можете выполнить проводку статей баланса, отчета о прибылях и убытках и прочих.

Для каждого вида документа Вы можете решить, должна ли производиться проводка скрытых налогов.

В прочих параметрах настройки Вы можете активировать другие параметры:

проводка с дополнительными полями;

проводка с количествами;

проводка с автоматическим сторно в следующем периоде.

Версия 4.0 позволяет производить проводку относительно перерасчетных позиций для видов документов с уровнем контировки 2, 3, 4. При использовании этих перерасчетных позиций баланс и отчет о прибылях и

© SAP-AG Offline Translation Tool 3.2 Page 7

AC240 4.0B Функции консолидации (Unit 6)

убытках выравниваются на уровне отдельных компаний даже после выполнения этапов консолидации.

© SAP-AG Offline Translation Tool 3.2 Page 8

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

Уровни контировкиДокумент 2

Документ 3

Документ 1

Документ 5С2С2

Документ 4

С3С3

№ докум. УK №комп. Партнер Субконц. Текст1 1 C - - Адаптирующая проводка2 2 A B - Консол. задолженностей3 2 A D - Консол. задолженностей4 3 E D С3 Консолидация капитала5 3 E D С1 Консолидация капитала

1 2 3 4 5СКС1 X X X - XС2 X X - - -С3 X - - X -

Документы проводки

Действительность документовДокум.

С1С1

Комп B

Комп А

Комп С Комп D

Комп E

Уровень контировки (УК) вводится при определении вида документа.

- УК 1: адаптирующие проводки (проводки с указанием одной компании) являются действительными во всех субконцернах (С), в которых определена данная компания.

- УК 2: парные консолидирующие проводки (контировка двух компаний) действительны только в таких субконцернах, в которых содержатся обе компании (полностью или пропорционально консолидированные).

- УК 3: консолидирующие проводки, зависимые от субконцерна (контировка субконцерна и любого числа компаний из этого субконцерна), являются действительными только в исходном субконцерне.

- УК 4: консолидирующие проводки, зависимые от субконцерна (контировка субконцерна и любого числа компаний из этого субконцерна, при этом компания-партнер находится вне субконцерна).

Документы сохраняются в базе данных с соответствующими уровнями контировки.

© SAP-AG Offline Translation Tool 3.2 Page 9

AC240 4.0B Функции консолидации (Unit 6)

© SAP AG

R

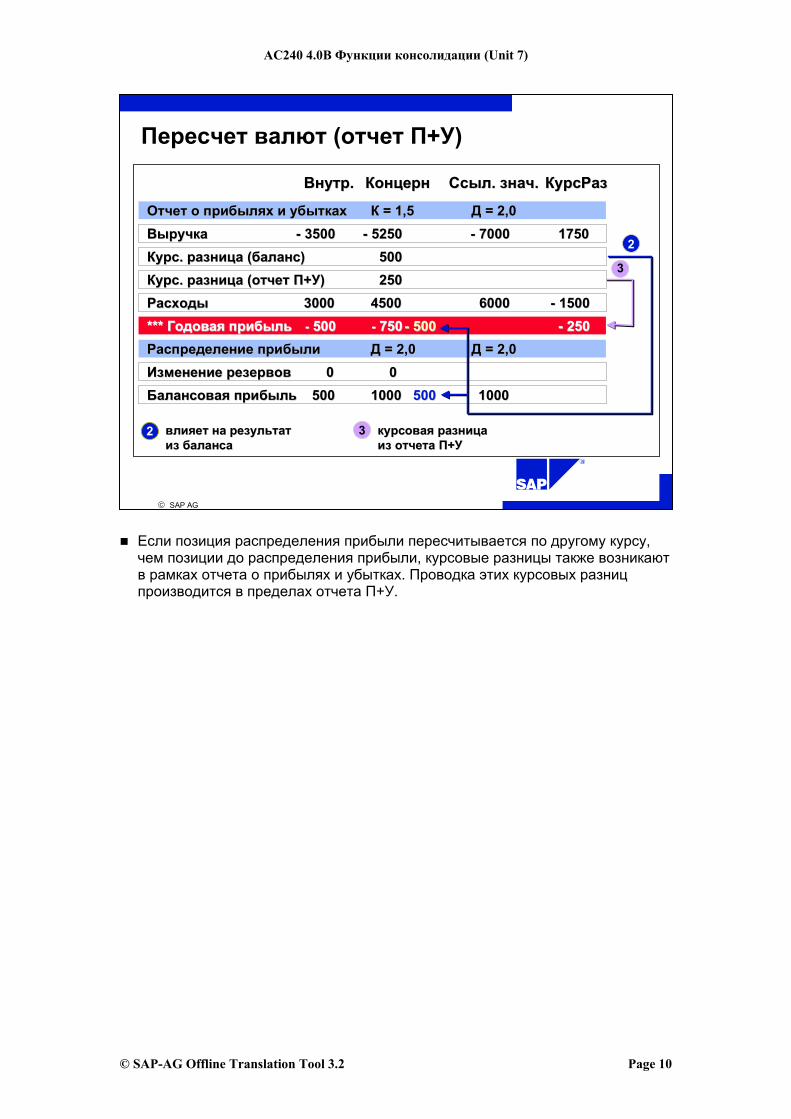

Проводки, влияющие на результат, искрытые налоги

Сальдо баланса Сальдо П+У

ФиксированнаяФиксированнаяпозицияпозицияBGBG 2014000020140000

Резервные отчис-ления по налогам

(20300000)

Расходы наналоги

(60100000)

Статья баланса Позиция отчета П+У

10001000

600 600

Балансовая прибыль(20140000)

Балансоваяприбыль П+У

(71000000)400400

Ставки налоговСтавки налогов

11 60%60%ПроцентПроцентКомпанияКомпания

Автоматическая проводка, влияющая на результат

Исходная проводка

Автоматическая проводка скрытых налогов

ФиксированнаяФиксированнаяпозицияпозиция

LABLAB 2030000020300000

ФиксированнаяФиксированнаяпозицияпозицияERGERG 7100000071000000

ФиксированнаяФиксированнаяпозицияпозицияLAGLAG 6010000060100000

Для выполнения проводок, влияющих на результат, необходимо ведение фиксированных позиций для балансовой прибыли в балансе и в отчете о прибылях и убытках, а также фиксированных позиций для скрытых налогов в балансе и отчете о прибылях и убытках.