ABSTRAK PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN PADA KINERJA APARAT PEMERINTAH DAERAH DENGAN BUDAYA ORGANISASI, MOTIVASI, DAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERATING Penelitian ini bertujuan menguji pengaruh partisipasi penyusunan anggaran pada kinerja dengan faktor-faktor kondisional (budaya organisasi, motivasi, dan gaya kepemimpinan). Kinerja yang diuji adalah kinerja Aparat Pemerintah Daerah Kabupaten Lombok Utara. Secara spesifik penelitian ini menguji, pengaruh partisipasi penyusunan anggaran pada kinerja, serta pengaruh partisipasi penyusunan anggaran pada kinerja dengan budaya organisasi, motivasi, dan gaya kepemimpinan sebagai variabel moderasi. Penelitian dilakukan dengan metode survei dengan menyebarkan kuesioner kepada para pejabat yang terlibat langsung dalam proses penyusunan anggaran, yaitu tiga orang pejabat di tiap-tiap Satuan Kerja Perangkat Daerah (SKPD). Kuesioner yang dapat digunakan berjumlah 93 kuesioner. Analisis data dilakukan dengan menggunakan analisis regresi moderasi interaksi (MRA). Hasil penelitian menunjukkan (1) partisipasi penyusunan anggaran berpengaruh positif pada kinerja aparat pemerintah; (2) budaya organisasi, motivasi, dan gaya kepemimpinan memperkuat pengaruh positif partisipasi penyusunan anggaran pada kinerja aparat pemerintah. Kata Kunci: Kinerja Aparat Pemerintah Daerah, Partisipasi Penyusunan Anggaran; Budaya Organisasi, Motivasi, Gaya Kepemimpinan. viii

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ABSTRAK

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN PADAKINERJA APARAT PEMERINTAH DAERAH DENGAN BUDAYA

ORGANISASI, MOTIVASI, DAN GAYA KEPEMIMPINAN SEBAGAIVARIABEL MODERATING

Penelitian ini bertujuan menguji pengaruh partisipasi penyusunananggaran pada kinerja dengan faktor-faktor kondisional (budaya organisasi,motivasi, dan gaya kepemimpinan). Kinerja yang diuji adalah kinerja AparatPemerintah Daerah Kabupaten Lombok Utara. Secara spesifik penelitian inimenguji, pengaruh partisipasi penyusunan anggaran pada kinerja, serta pengaruhpartisipasi penyusunan anggaran pada kinerja dengan budaya organisasi, motivasi,dan gaya kepemimpinan sebagai variabel moderasi.

Penelitian dilakukan dengan metode survei dengan menyebarkankuesioner kepada para pejabat yang terlibat langsung dalam proses penyusunananggaran, yaitu tiga orang pejabat di tiap-tiap Satuan Kerja Perangkat Daerah(SKPD). Kuesioner yang dapat digunakan berjumlah 93 kuesioner. Analisis datadilakukan dengan menggunakan analisis regresi moderasi interaksi (MRA).

Hasil penelitian menunjukkan (1) partisipasi penyusunan anggaranberpengaruh positif pada kinerja aparat pemerintah; (2) budaya organisasi,motivasi, dan gaya kepemimpinan memperkuat pengaruh positif partisipasipenyusunan anggaran pada kinerja aparat pemerintah.

Kata Kunci: Kinerja Aparat Pemerintah Daerah, Partisipasi PenyusunanAnggaran; Budaya Organisasi, Motivasi, Gaya Kepemimpinan.

viii

ABSTRACT

THE INFLUENCE OF PARTICIPATION IN THE PREPARATIONOF A BUDGET ON PERFORMANCE OF LOCAL GOVERNMENT

AUTHORITIES WITH THE ORGANIZATIONAL CULTURE,MOTIVATION, AND LEADERSHIP STYLE AS MODERATING

VARIABLES

This study aims to examine the effect of budget participation on theperformance of conditional factors (organizational culture, motivation, andleadership style). Performance tested was the performance of governmentofficials in North Lombok regency. Specifically, this research examines theinfluence of budget participation on the performance, as well as the effect ofbudget participation on the performance of the organizational culture,motivation, and leadership style as a moderating variable

The research was conducted by survey by distributing questionnairesto officials directly involved in the budgeting process, the three officials in eachof the regional work units (SKPD). The questionnaire can be used amounted to93 questionnaire. Data analysis was performed using Moderated RegressionAnalysis (MRA)

The results showed (1) budget participation has positive influence onthe performance of government officials; (2) moderate the influence oforganizational culture, motivation, and The leadership style moderating influenceof budget participation with the performance of government officials.

Keyword: the performance of government officials, budget participation,organizational culture, motivation, and The leadership style

ix

DAFTAR ISI

SAMPUL DALAM ........................................................................................ i

PRASYARAT GELAR ................................................................................. ii

LEMBAR PENGESAHAN ........................................................................... iii

PENETAPAN PANITIA PENGUJI ............................................................ iv

PERNYATAAN KEASLIAN KARYA TULIS TESIS .............................. v

UCAPAN TERIMA KASIH ......................................................................... vi

ABSTRAK ...................................................................................................... viii

ABSTRACT ..................................................................................................... ix

RINGKASAN ................................................................................................. x

DAFTAR ISI .................................................................................................. xii

DAFTAR TABEL .......................................................................................... xvi

DAFTAR GAMBAR ..................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................. xviii

BAB I PENDAHULUAN ....................................................................... 1

1.1 Latar Belakang .................................................................... 1

1.2 Rumusan Masalah ............................................................... 10

1.3 Tujuan Penelitian ................................................................. 11

1.4 Manfaat Penelitian ............................................................... 12

BAB II TINJAUAN PUSTAKA .............................................................. 13

2.1 Kajian Teori ......................................................................... 13

2.1.1 Teori Penetapan Tujuan (goal setting theory) ......... 13

2.1.2 Teori Kontijensi ....................................................... 15

2.2 Akuntansi Sektor Publik ...................................................... 15

2.3 Partisipasi Penyusunan Anggaran ....................................... 17

2.4 Kinerja Aparat Pemerintah Daerah ..................................... 23

2.4.1 Pengertian dan Manfaat Anggaran ............................. 23

x

2.4.2 Kinerja Aparat Pemerintah Daerah ............................ 27

2.5 Budaya Organisasi ............................................................... 30

2.6 Motivasi ............................................................................... 34

2.7 Kepemimpinan .................................................................... 36

2.7.1 Pengertian Kepemimpinan ......................................... 36

2.7.2 Gaya Kepemimpinan .................................................. 37

2.8 Penelitian Sebelumnya ........................................................ 40

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS

PENELITIAN .............................................................................. 46

3.1 Kerangka Berfikir ................................................................ 46

3.2 Konsep Penelitian ................................................................ 50

3.3 Hipotesis Penelitian ............................................................. 51

3.3.1 Pengaruh Partisipasi Penyusunan Anggaran pada

Kinerja Aparat Pemerintah Daerah....................................................................................................................................................................

51

3.3.2 Pengaruh Partisipasi Penyusunan Anggaran pada

Kinerja Aparat Pemerintah dengan Budaya

Organisasi sebagai Variabel Moderasi....................................................................................................................................................................

52

3.3.3 Pengaruh Partisipasi Penyusunan Anggaran pada

Kinerja Aparat Pemerintah dengan Motivasi

sebagai Variabel Moderasi....................................................................................................................................................................

53

3.3.4 Pengaruh Partisipasi Penyusunan Anggaran pada

Kinerja Aparat Pemerintah dengan Gaya

Kepemimpinan sebagai Variabel Moderasi

xi

..................................................................................

..................................................................................

54

BAB IV METODE PENELITIAN ........................................................... 57

4.1 Rancangan Penelitian .......................................................... 57

4.2 Lokasi dan Waktu Penelitian ............................................... 60

4.3 Penentuan Sumber Data....................................................... 60

4.3.1 Populasi ....................................................................................................................................................................

60

4.3.2 Sampel....................................................................................................................................................................

60

4.4 Variabel Penelitian dan Definisi Operasional...................... 63

4.4.1 Variabel Penelitian ................................................. 63

4.4.2 Definisi Operasional .............................................. 63

4.5 Instrumen Penelitian ............................................................ 68

4.5.1 Pengujian Validitas dan Realibitas Instrumen ....................................................................................................................................................................

68

4.6 Teknik Analisis Data ........................................................... 69

4.6.1 Analisis Regresi Linier Berganda ....................................................................................................................................................................

71

4.6.2 Analisis Regresi Moderasian ....................................................................................................................................................................

72

BAB V HASIL PENELITIAN DAN PEMBASAHASAN..................... 74

xii

5.1 Hasil Penelitian .................................................................... 74

5.1.1 Instrumen Penelitian ................................................ 74

5.1.2 Uji Asumsi Klasik ................................................... 77

5.1.3 Analisis Regresi Sederhana ..................................... 79

5.1.4 Analisis Regresi Moderasi ....................................... 80

5.1.5 Uji Koefisien Determinasi ....................................... 82

5.1.6 Uji Kelayakan Model .............................................. 83

5.2 Pembahasan ......................................................................... 84

5.2.1 Pengaruh Partisipasi Penyusunan Anggaran Pada

Kinerja Aparat Pemerintah Daerah....................................................................................................................................................................

84

5.2.2 Pengaruh Partisipasi Penyusunan Anggaran Pada

Kinerja Aparat Pemerintah Daerah Dengan Budaya

Organisasi Sebagai Variabel Moderasi ....................................................................................................................................................................

86

5.2.3 Pengaruh Partisipasi Penyusunan Anggaran Pada

Kinerja Aparat Pemerintah Daerah Dengan

Motivasi Sebagai Variabel Moderasi ....................................................................................................................................................................

87

5.2.4 Pengaruh Partisipasi Penyusunan Anggaran Pada

Kinerja Aparat Pemerintah Daerah Dengan Gaya

Kepemimpinan Sebagai Variabel Moderasi ....................................................................................................................................................................

88

xiii

BAB VI SIMPULAN DAN SARAN.......................................................... 91

6.1 Simpulan .............................................................................. 91

6.2 Saran ................................................................................... 91

DAFTAR PUSTAKA ..................................................................................... 92

LAMPIRAN .................................................................................................... 99

xiv

DAFTAR TABEL

1.1 Tabel Anggaran dan Pendapatan Belanja Daerah dan Pencapaian Realisasi

Tahun 2016 ............................................................................................. 04

4.1 Tabel Daftar Satuan Kerja Perangkat Daerah Pemerintah Daerah Kabupaten

Lombok Utara Tahun 2016..................................................................... 61

5.1 Tabel Hasil Uji Validitas ........................................................................ 75

5.2 Tabel Hasil Uji Reliabilitas .................................................................... 76

5.3 Tabel Hasil Uji Kolmogrov – Smirnov Model 1 .................................... 77

5.4 Tabel Hasil Uji Kolmogrov – Smirnov Model 2 .................................... 78

5.5 Tabel Hasil Uji Hetereoskedastissitas .................................................... 79

5.6 Tabel Hasil Uji Regresi Sederhana ........................................................ 80

5.7 Tabel Hasil Uji Regresi Moderasi .......................................................... 81

5.7 Tabel Nilai Koefisien Determinasi ......................................................... 82

5.8 Tabel Hasil Uji Kelayakan Model .......................................................... 83

xv

DAFTAR GAMBAR

3.1 Kerangka Berpikir .................................................................................. 49

3.2 Konsep Penelitian.................................................................................... 50

4.1 Rancangan Penelitian ............................................................................. 59

xvi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian..................................................................... 99

Lampiran 2 Uji Validitas dan Reliabilitas........................................................ 107

Lampiran 3 Tabulasi Data Hasil Penelitian ..................................................... 115

Lampiran 4 Uji Normalitas Model 1 & Model 2.............................................. 125

Lampiran 5 Hasil Analisis Regresi Sederhana................................................. 127

Lampiran 6 Hasil Analisis Regresi Moderasi................................................... 128

xvii

BAB I

PENDAHULUAN

Bab ini akan membahas bukti empiris dan landasan pemikiran yang

menjadi latar belakang dalam penilitian ini. Deskripsi mengenai latar belakang

masalah, selanjutnya menjadi dasar untuk merumuskan pokok permasalahan.

Dalam bab ini juga dikemukakan mengenai tujuan penelitian dan manfaat

penelitian.

1.1 Latar Belakang Masalah

Dewasa ini era globalisasi telah menuntut adanya perubahan yang sangat

cepat dan menyebabkan adanya pergeseran pemikiran yang kompleks di segala

bidang. Salah satu perubahan tersebut adalah konsep otonomi daerah yang

menuntut adanya pemberian kewenangan yang lebih besar (desentralisasi) kepada

daerah pada tingkatan kabupaten/kota, terutama dalam pelaksanaan pembangunan

dan memberikan pelayanan kepada masyarakat. Indonesia menganut asas

desentralisasi yang memberikan kebebasan serta keleluasaan kepada Pemerintah

Daerah untuk menjalankan pemerintahannya.

Pemerintah daerah dituntut untuk memberikan pelayanan kepada

masyarakat dengan menerapkan asas pelayanan publik seperti transparan,

akuntabilitas, pastisipatif, kesamaan hak, keseimbangan hak, serta kewajiban.

Untuk melaksanakan hak dan kewajibannya serta melaksanakan tugas yang

dibebankan oleh rakyat, pemerintah harus mempunyai suatu rencana yang matang

untuk mencapai hasil yang maksimal.

xviii

Rencana-rencana tersebut disusun secara baik dan selanjutnya dipakai

sebagai pedoman dalam setiap langkah pelaksanaan tugas Negara. Rencana

pemerintah untuk melaksanakan keuangan Negara atau Daerah dibuat

perencanaan yang dituangkan dalam bentuk anggaran. Didalam anggaran akan

dapat dilihat seberapa besar fungsi pemerintah dalam melaksanakan berbagai

urusan pemerintahan yang menjadi tanggungjawabnya dan faktor-faktor apa saja

yang dapat mempengaruhinya. Dalam anggaran akan terlihat seberapa besar

fungsi dari pemerintahan dalam melaksanakan fungsi pemerintahannya.

Keberhasilan dalam proses penyusunan anggaran salah satunya dapat

dipengaruhi oleh sikap dan prilaku pihak yang terlibat dalam proses penyusunan

anggaran. Proses penganggaran menggunakan kinerja yang diatur dalam

Permendagri Nomor 59 Tahun 2007 tentang pedoman dalam pembentukan

rancangan anggaran pendapatan dan belanja daerah (RAPBD) yang dilaksanakan

oleh tim anggaran eksekutif bersama–sama unit organisasi perangkat daerah (unit

kerja).

Pembentukan RAPBD dilaksanakan oleh tim anggaran pemerintah

daerah bersama-sama dengan unit organisasi perangkat daerah (unit kerja). Hasil

rancangan anggaran akan tercantum pada suatu dokumen rencana kegiatan

anggaran satuan kerja perangkat daerah. Didalam dokumen rencana kegiatan

anggaran satuan kerja perangkat daerah berisi tentang standar analisis belanja,

tolak ukur kinerja dan standar biaya sebagai instrument pokok dalam anggaran

kinerja.

xix

Selanjutnya hasil rancangan ini akan di sampaikan kepada Dewan

Perwakilan Rakyat Daerah (DPRD) untuk dibahas dalam pembicaraan

pendahuluan rancangan anggaran pendapatan dan belanja daerah. Proses

penyusunan anggaran menuntut partisipasi pemerintah untuk ikut melibatkan diri

dengan baik. Agar suatu anggaran tepat sasaran dan sesuai dengan tujuan maka

diperlukan kerjasama yang baik antara bawahan dan atasan dalam penyusunan

anggaran.

Menurut Bangun (2009) perencanaan anggaran harus bisa

menggambarkan sasaran kinerja secara jelas. Kejelasan sasaran anggaran

merupakan salah satu bagian penting dari karakteristik tujuan anggaran. Kejelasan

sasaran suatu anggaran akan membantu pegawai untuk mencapai kinerja yang

diharapkan, karena dengan mengetahui sasaran anggaran maka tingkat kinerja

dapat tercapai. Menurut Indra (2006) kinerja adalah gambaran pencapaian

pelaksanaan suatu kegiatan atau program dalam mewujudkan sasaran, tujuan, misi

dan visi organisasi.

Beberapa jenis informasi yang digunakan dalam pengendalian disiapkan

dalam rangka menjamin bahwa pekerjaan yang dilakukan telah dilakukan secara

efektif dan efisien. Kinerja manajerial adalah kecakapan manajer atau pemimpin

suatu organisasi dalam melaksanakan kegiatan-kegiatan manajerial antara lain

perencanaan, investigasi, koordinaasi, supervisi, pengaturan staf, negosiasi dan

representasi (Mahoney et al, 1963).

xx

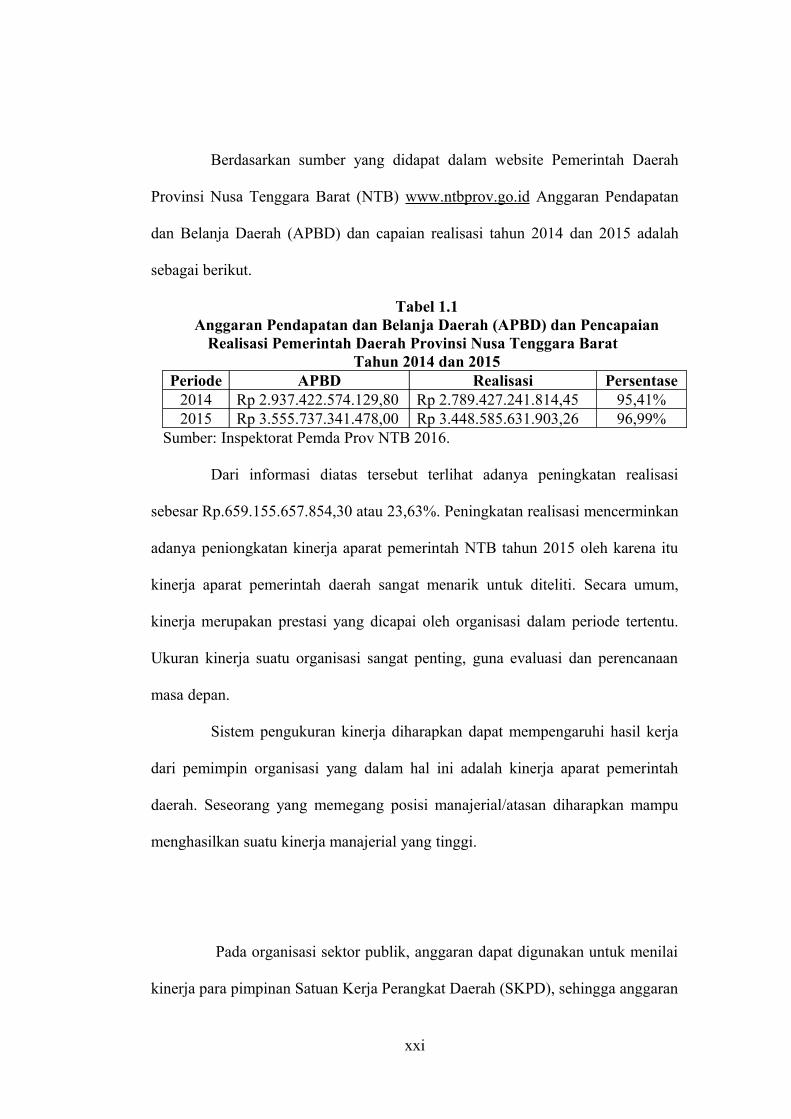

Berdasarkan sumber yang didapat dalam website Pemerintah Daerah

Provinsi Nusa Tenggara Barat (NTB) www.ntbprov.go.id Anggaran Pendapatan

dan Belanja Daerah (APBD) dan capaian realisasi tahun 2014 dan 2015 adalah

sebagai berikut.

Tabel 1.1Anggaran Pendapatan dan Belanja Daerah (APBD) dan Pencapaian

Realisasi Pemerintah Daerah Provinsi Nusa Tenggara Barat Tahun 2014 dan 2015

Periode APBD Realisasi Persentase2014 Rp 2.937.422.574.129,80 Rp 2.789.427.241.814,45 95,41%2015 Rp 3.555.737.341.478,00 Rp 3.448.585.631.903,26 96,99%

Sumber: Inspektorat Pemda Prov NTB 2016.

Dari informasi diatas tersebut terlihat adanya peningkatan realisasi

sebesar Rp.659.155.657.854,30 atau 23,63%. Peningkatan realisasi mencerminkan

adanya peniongkatan kinerja aparat pemerintah NTB tahun 2015 oleh karena itu

kinerja aparat pemerintah daerah sangat menarik untuk diteliti. Secara umum,

kinerja merupakan prestasi yang dicapai oleh organisasi dalam periode tertentu.

Ukuran kinerja suatu organisasi sangat penting, guna evaluasi dan perencanaan

masa depan.

Sistem pengukuran kinerja diharapkan dapat mempengaruhi hasil kerja

dari pemimpin organisasi yang dalam hal ini adalah kinerja aparat pemerintah

daerah. Seseorang yang memegang posisi manajerial/atasan diharapkan mampu

menghasilkan suatu kinerja manajerial yang tinggi.

Pada organisasi sektor publik, anggaran dapat digunakan untuk menilai

kinerja para pimpinan Satuan Kerja Perangkat Daerah (SKPD), sehingga anggaran

xxi

mampu mempengaruhi perilaku dan kinerja aparat pemerintah daerah. Anggaran

digunakan untuk mengendalikan biaya dan menentukan bidang-bidang masalah

dalam organisasi dengan membandingkan hasil kinerja yang telah di anggarkan

secara periodik. Putra (2013) mengatakan dengan adanya sasaran anggaran yang

jelas, maka akan mempermudah untuk bertanggungjawab atas keberhasilan atau

kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-

tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Karena proses

penyusunan anggaran merupakan kegiatan yang penting dan kompleks, adanya

kemungkinan akan menimbulkan dampak fungsional dan disfungsional terhadap

sikap dan perilaku anggota organisasi (Dedi, 2007).

Untuk mencegah dampak disfungsional anggaran tersebut, kontribusi

terbesar dari kegiatan penganggaran terjadi jika semua pihak diperbolehkan untuk

berpartisipasi dalam penyusunan anggaran. Para bawahan yang merasa

aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang disusun akan

lebih mempunyai tanggungjawab dan konsekuensi moral untuk meningkatkan

kinerja sesuai yang ditargetkan dalam anggaran.

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

bagian atau lebih dimana keputusan tersebut akan memiliki dampak masa depan.

Partisipasi anggaran pada sektor publik terjadi ketika antara pihak eksekutif yaitu

pemerintah daerah, legislatif yaitu Dewan Perwakilan Rakyat Daerah (DPRD),

dan masyarakat bekerja sama dalam pembuatan anggaran. Namun dalam

penelitian ini, penulis lebih memfokuskan pada partisipasi yang dilakukan oleh

pemerintah daerah dan pengaruhnya pada kinerja aparat pemerintah itu sendiri.

xxii

Dengan adanya partisipasi anggaran diharapkan kinerja para aparat

pemerintah dapat meningkat. Hal ini didasarkan pada pemikiran bahwa ketika

suatu tujuan atau standar yang dirancang secara partisipatif disetujui, maka para

pimpinan organisasi pemerintahan akan bersungguh-sungguh dalam tujuan atau

standar yang ditetapkan dan memiliki rasa tanggung jawab pribadi untuk

mencapainya karena ikut serta terlibat dalam penyusunannya (Milani, 1997).

Partisipasi dapat meningkatkan kinerja karena partisipasi memungkinkan

bawahan mengkomunikasikan apa yang mereka butuhkan kepada atasannya.

Dalam penyusunan anggaran diperlukan komunikasi antara atasan dan bawahan

untuk saling memberikan informasi disamping dapat memberikan kesempatan

memasukkan informasi lokal karena bawahan lebih mengetahui kondisi langsung

pada bagiannya.

Partisipasi dapat memungkinkan bawahan untuk memilih. Tindakan

memilih tersebut dapat membangun komitmen dan dianggap sebagai tanggung

jawab atas apa yang telah dipilih (Wasisto dan Mahfud, 2004). Dengan partisipasi,

akan terjadi mekanisme pertukaran informasi yang membuat manajer akan

memperoleh informasi yang relevan dengan kerjasama. Informasi tersebut

memungkinkan pemahaman yang lebih baik tentang tugas yang akan dilakukan,

sehingga diharapkan kinerja aparat pemerintah akan meningkat.

Penelitian mengenai partisipasi penyusunan anggaran dalam proses

penyusunan anggaran terhadap kinerja aparat pemerintah daerah merupakan

penelitian yang masih banyak diperdebatkan hingga sekarang. Banyak penelitian

bidang akuntansi manajemen yang menaruh perhatian pada masalah partisipasi

xxiii

anggaran (Brownell, 1981). Hal ini karena anggaran partisipatif dinilai

mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi (Murray,

1990). Studi tentang pengaruh partisipasi anggaran pada kinerja aparat pemerintah

daerah merupakan tema yang menarik dalam penelitian akuntansi manajemen

(Lukka, 1988).

Brownell (1982) menemukan bahwa terdapat hubungan positif dan

signifikan antara partisipasi dan kinerja manajerial. Brownell dan Mcinnes (1986)

menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran

meningkatkan kinerja manajerial. Indriantoro (1995) menemukan bahwa

hubungan yang positif dan signifikan antara partisipasi anggaran dan kinerja

manajerial. Selanjutnya (Indriantoro, 2000; Becker dan Green, 1978) menemukan

bahwa partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja

aparat pemerintah.

Kartiniasih (2008) dalam penelitiannya membuktikan bahwa partisipasi

anggaran mempunyai pengaruh terhadap kinerja aparat pemerintah, namun

interaksi antara partisipasi penyusunan anggaran dengan komitmen organisasi dan

budaya paternalistik tidak signifikan terhadap kinerja aparat pemerintah. Udani

(2010) dari hasil penelitianya menunjukkan bahwa partisipasi penyusunan

anggaran berpengaruh positif terhadap kinerja aparat pemerintah dan Muthaher

(2007) menemukan bahwa adanya pengaruh positif antara partisipasi penyusunan

anggaran terhadap kinerja aparat pemerintah.

Studi lainnya dari hasil penelitian Murwaniti (2006) menyatakan

partisipasi penganggaran berpengaruh positif terhadap kinerja manajerial, namun

xxiv

gaya kepemimpinan tidak memoderasi hubungan antara partisipasi penganggaran

terhadap kinerja manajerial. (Cherrington dan Cherrington, 1973; Milani, 1975;

Kenis, 1979; Brownell dan Hirst, 1986) menemukan bahwa partisipasi anggaran

mempunyai pengaruh yang tidak signifikan terhadap kinerja manajerial. Studi

tentang pengaruh anggaran partisipatif pada kinerja manajerial juga dilakukan

oleh (Sumarno, 2005).

Hasil yang diperoleh dari penelitiannya tersebut adalah: (1) terdapat

pengaruh dan hubungan negatif yang signifikan antara kinerja manajerial dan

partisipasi anggaran (2) pengaruh komitmen organisasi terhadap hubungan kinerja

manajerial dan partisipasi anggaran adalah positif dan signifikan, dan (3)

pengaruh gaya kepemimpinan terhadap hubungan antara partisipasi anggaran dan

kinerja manajerial adalah tidak signifikan.

Penelitian empiris tentang partisipasi penyusunan anggaran terhadap

kinerja aparat pemerintah telah banyak dilakukan oleh Wulandari (2013),

Prihandini (2011), Septi (2010), Bangun (2009), Jalaluddin dan Bahri (2009), Nor

(2007), Sumarno (2005), Indriantoro (1995), Fruscot dan Shearon (1991),

Brownell dan Mccinnes (1986), Brownell (1982), dan Kenis (1979), yang

menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi

dalam penyusunan anggaran dan kinerja aparatur pemerintah.

Sedangkan hasil penelitian yang berbeda didapatkan oleh Nugrahani

(2009), Anggraeni (2009), Brownell dan Hirst (1986), Milani (1975), Kenis

(1975), Cherrington dan Cherrington (1973) Morse dan Reimer (1956), dan Studi

mereka menyimpulkan bahwa partisipasi penganggaran mempunyai pengaruh

xxv

yang tidak signifikan terhadap kinerja manajerial. Hasil yang sama juga diperoleh

peneliti lain, seperti Bryan dan Locke (1967) dan Sterdry (1960) menunjukkan

bahwa ada pengaruh negatif antara partisipasi penganggaran terhadap kinerja

manajerial.

Hal ini terjadi karena hubungan partisipasi penyusunan anggaran dengan

kinerja aparat pemerintah daerah tergantung pada faktor-faktor yang situasional

atau variabel kontijensi (Contigency Variable). Berdasarkan hasil penelitan yang

tidak konsisten diatas, penulis tertarik untuk melakukan penelitian dengan judul

Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Aparat Pemerintah

Daerah Dengan Budaya Organisasi, Motivasi dan Gaya Kepemimpinan Sebagai

Variabel Moderasi Studi Empiris Pada SKPD Pemerintah Daerah Kabupaten

Lombok Utara.

Peneliti memilih budaya organisasi sebagai variabel moderasi karena

budaya organisasi didasarkan pada alasan bahwa semakin baik/kondusif suatu

budaya organisasi maka akan mempengaruhi peningkatan kinerja para

pegawainya. Pemilihan variabel motivasi sebagai pemoderasi karena dengan

memiliki motivasi yang tinggi, para manajer diharapkan memiliki keseriusan

dalam berpartisipasi dalam menentukan penyusunan target anggaran,

menyampaikan apa yang seharusnya dicantumkan dalam angka-angka anggaran

dalam menunjang tercapainya tujuan suatu perusahaan.

Variabel moderasi gaya kepemimpinan didasarkan pada alasan bahwa

semakin baik gaya kepemimpinan seseorang maka akan semakin baik pula

pemimpin tersebut untuk memotivasi pegawainya untuk bekerja lebih baik.

xxvi

Dengan penambahan variabel moderating tersebut diharapkan bahwa variabel

kinerja aparat akan dijelaskan secara lebih baik dalam model regresi saat

pengujuan hipotesis.

Alasan penulis memilih Kabupaten Lombok Utara sebagai obyek

penelitian adalah karena berdasarkan sumber www.lombokpost.net ada beberapa

rapor SKPD Pemerintah Daerah Kabupaten Lombok Utara tahun 2015 yang

mengalami penurunan realisasi fisik dan keuangan sebesar 3%. Ada 2 SKPD dari

31 SKPD yaitu, dinas kesehatan dan dinas pariwisata yang tidak melakukan

eksekusi anggaran sehingga menyebabkan capaian realisasi rendah. Faktor lain

yang menjadi alasan penulis memilih Kabupaten Lombok Utara juga karena

Kabupaten Lombok Utara ini merupakan kabupaten pemekaran atau yang baru

memisahkan diri dari Kabupaten Lombok Barat.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, permasalahan yang akan dirumuskan

dalam penelitian ini adalah sebagai berikut :

1) Apakah partisipasi penyusunan anggaran berpengaruh pada kinerja aparat

pemerintah daerah Kabupaten Lombok Utara?

2) Apakah budaya organisasi memoderasi pengaruh partisipasi penyusunan

anggaran pada kinerja aparat pemerintah daerah Kabupaten Lombok Utara?

3) Apakah motivasi memoderasi pengaruh partisipasi penyusunan anggaran

pada kinerja aparat pemerintah daerah Kabupaten Lombok Utara?

4) Apakah gaya kepemimpinan memoderasi pengaruh partisipasi penyusunan

anggaran pada kinerja aparat pemerintah daerah Kabupaten Lombok Utara?

xxvii

1.3 Tujuan Penelitian

Berdasarkan dari rumusan masalah di atas, maka tujuan penelitian juga

dapat dirumuskan sebagai berikut:

1) Untuk memberikan bukti empiris tentang pengaruh partisipasi penyusunan

anggaran pada kinerja aparat pemerintah daerah Kabupaten Lombok Utara.

2) Untuk memberikan bukti empiris bahwa budaya organisasi memoderasi

pengaruh partisipasi penyusunan anggaran pada kinerja aparat pemerintah

daerah Kabupaten Lombok Utara.

3) Untuk memberikan bukti empiris bahwa motivasi memoderasi pengaruh

partisipasi penyusunan anggaran pada kinerja aparat pemerintah daerah

Kabupaten Lombok Utara.

4) Untuk memberikan bukti empiris bahwa gaya kepemimpinan memoderasi

pengaruh partisipasi penyusunan anggaran pada kinerja aparat pemerintah

daerah Kabupaten Lombok Utara.

1.4 Manfaat Penelitian

Apabila tujuan penelitian seperti tersebut di atas dapat diwujudkan,

maka manfaat dari penelitian ini adalah :

1) Bagi para akademisi, penelitian ini dapat memberikan kontribusi tambahan

informasi, wawasan dan pengetahuan dalam pengembangan teori goal

xxviii

setting, teori kontijensi dan literatur akuntansi sektor publik dalam hal

penerapan konsep-konsep komponen partisipasi dalam kajian penyusunan

anggaran pada kinerja aparat pemerintah dengan budaya organisasi, motivasi

dan gaya kepemimpinan, selanjutnya dapat pula dipergunakan sebagai acuan

dalam penelitian lain.

2) Bagi pemerintah daerah, diharapkan menjadi masukan dalam partisipasi

penyusunan anggaran yang transparan dan akuntabel dengan memperhatikan

budaya organisasi, motivasi dan gaya kepemimpinan untuk meningkatkan

kinerja manajerial dalam penyusunan anggaran dan mencapai tujuan

organisasi.

xxix

Related Documents