SISTEM EKONOMI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SISTEM EKONOMI

• Institusi terulung dalam sejarah Islam dan bertindak

sebagai Perbendaharaan Negara

• Dikenali juga dengan nama Kementerian Kewangan

pada masa kini.

• Berfungsi sebagai pembangunan yang ada kaitan

dengan ibadat khusus seperti menyediakan tempat

sembahyang untuk kebajikan orang yang memerlukan.

BAITUL MAL

HARTA MASYARAKAT

- Zakat Fitrah - Zakat Harta - Sedekah - Wakaf

HARTA NEGARA

- Harta rampasan (Ghanimah dan Fai’) - Cukai (Kharaj, jizyah, usyur). - Harta karun / Harta tanpa waris

HARTA UMUM

- Perlombongan - Perusahaan - Perniagaan - Pertanian

Fai’ : harta yang didapati oleh kaum muslimin

daripada orang musyrikin secara percuma

tanpa menghadapi peperangan dengan tentera

kafir.

Satu perlima daripada harta ghanimah dan fai’

diperuntukkan kepada perbelanjaan kerajaan

pusat di Madinah dan selebihnya dibahagikan

kepada tentera yang terlibat dalam peperangan.

Jizyah : Cukai diri atau perlindungan yang

dikenakan ke atas orang kafir zimmi (orang kafir

yang bernaung di bawah pemerintahan Islam

atau mempunyai perjanjian damai dengan negara

Islam) dan akan gugur Jizyah apabila dia

memeluk Islam.

Dikenakan jizyah apabila cukup syarat iaitu

seorang lelaki, merdeka, berakal/baligh, masih

hidup dan berupaya.

Kadar cukainya adalah 12 hingga 48 dirham

setahun mengikut taraf kekayaan dan keupayaan

masing-masing.

Cukai tanah yang dikenakan kepada semua

pemilik tanah di wilayah-wilayah yang ditakluki

dengan kadar sebanyak 10%.

Kharaj pada zaman pemerintahan Khalifah

Umar Al-Khattab dipanggil Kharaj al-

Muqasamah yang diuruskan oleh kerajaan.

Merupakan 10% yang dikenakan kepada barang-barang yang dibawa oleh peniaga untuk berniaga di negara Islam.

Merupakan cukai perniagaan yang dikenakan kepada semua peniaga tidak kira Islam atau bukan Islam.

Kadar cukainya berbeza-beza antara satu sama lain.

• Bahasa : Suci, bersih, subur dan bertambah

• Syarak : Mengeluarkan kadar tertentu daripada harta tertentu dgn syarat tertentu dan diberikan kepada golongan tertentu.

• Antara harta yang wajib dikeluarkan ; emas & perak, wang simpanan, saham, KWSP, pendapatan, hasil pertanian, penternakan dan perniagaan.

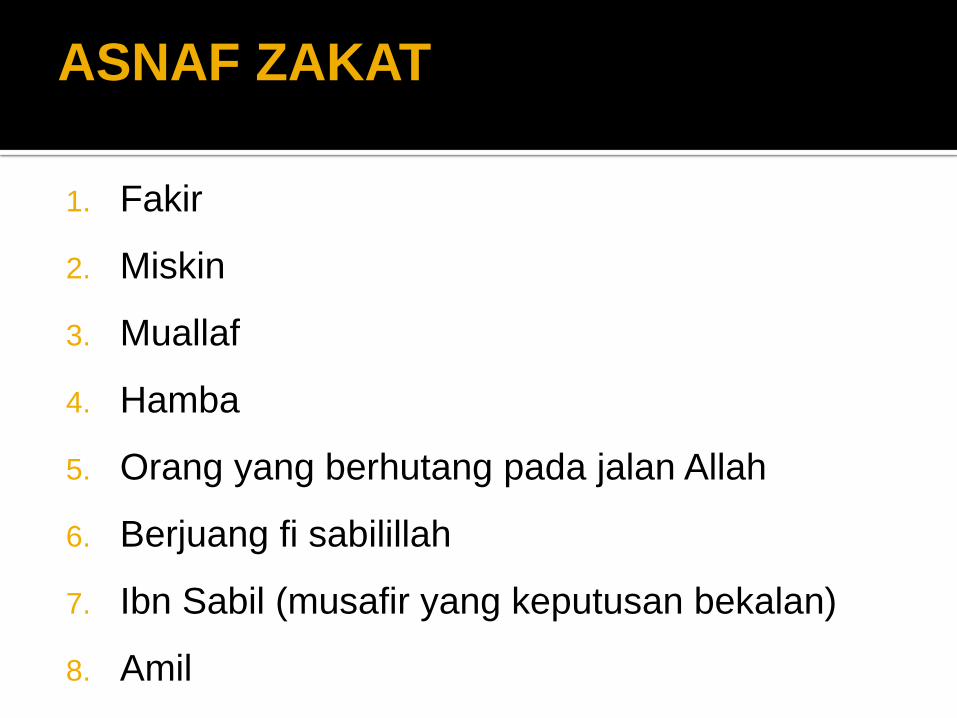

1. Fakir

2. Miskin

3. Muallaf

4. Hamba

5. Orang yang berhutang pada jalan Allah

6. Berjuang fi sabilillah

7. Ibn Sabil (musafir yang keputusan bekalan)

8. Amil

ASNAF ZAKAT

Persetujuan yang memastikan pengikatan diri seseorang penananggung untuk memberi ganti rugi atau sesuatu pembayaran kepada yang ditanggung kerana kehilangan sesuatu, menderita sesuatu kerugian atau tidak mendapat keuntungan yang semuanya ditimbulkan oleh sesuatu kejadian yang tidak diduga.

Konsep takaful mementingkan dan menghayati amalan kerjasama, tolong-menolong, setiakawan atau ringkasnya saling menjamin antara mereka.

TAKAFUL

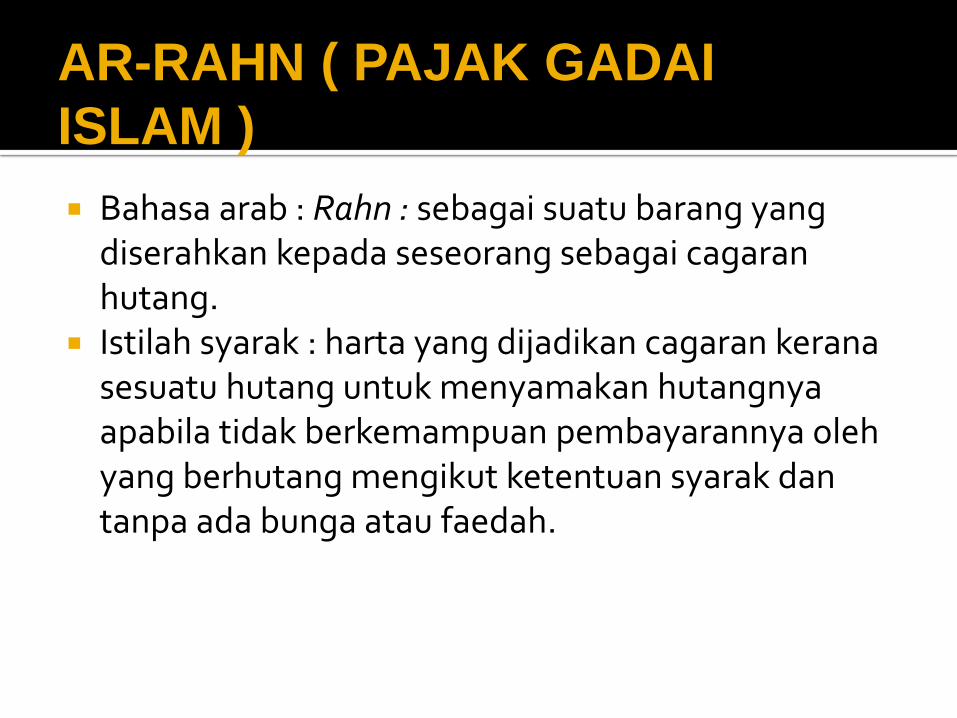

Bahasa arab : Rahn : sebagai suatu barang yang diserahkan kepada seseorang sebagai cagaran hutang.

Istilah syarak : harta yang dijadikan cagaran kerana sesuatu hutang untuk menyamakan hutangnya apabila tidak berkemampuan pembayarannya oleh yang berhutang mengikut ketentuan syarak dan tanpa ada bunga atau faedah.

AR-RAHN ( PAJAK GADAI

ISLAM )

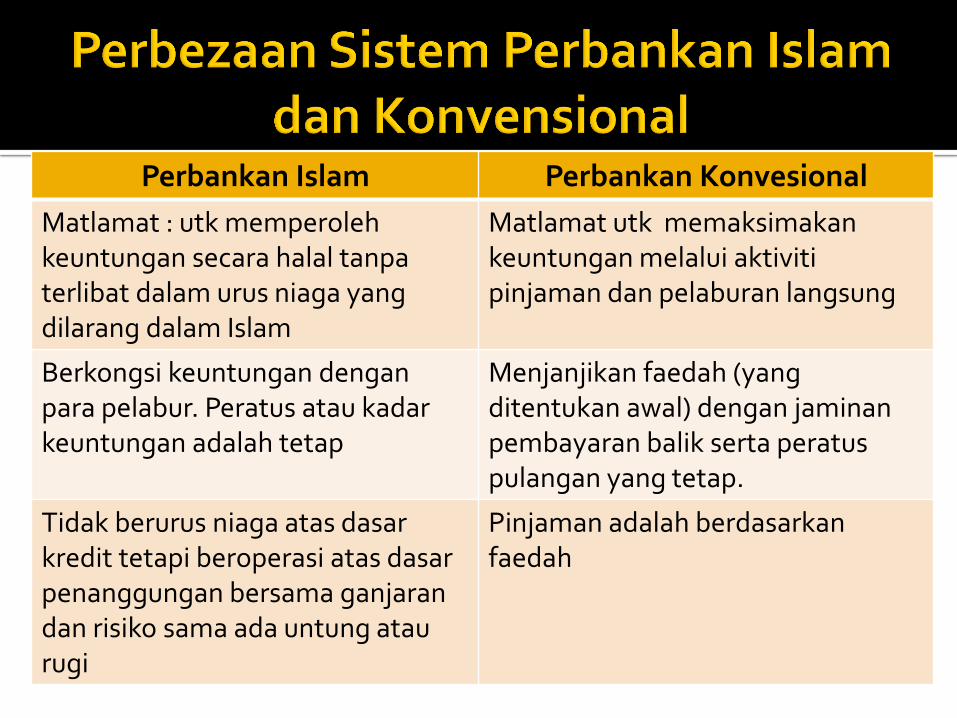

Perbankan Islam Perbankan Konvesional

Matlamat : utk memperoleh keuntungan secara halal tanpa terlibat dalam urus niaga yang dilarang dalam Islam

Matlamat utk memaksimakan keuntungan melalui aktiviti pinjaman dan pelaburan langsung

Berkongsi keuntungan dengan para pelabur. Peratus atau kadar keuntungan adalah tetap

Menjanjikan faedah (yang ditentukan awal) dengan jaminan pembayaran balik serta peratus pulangan yang tetap.

Tidak berurus niaga atas dasar kredit tetapi beroperasi atas dasar penanggungan bersama ganjaran dan risiko sama ada untung atau rugi

Pinjaman adalah berdasarkan faedah

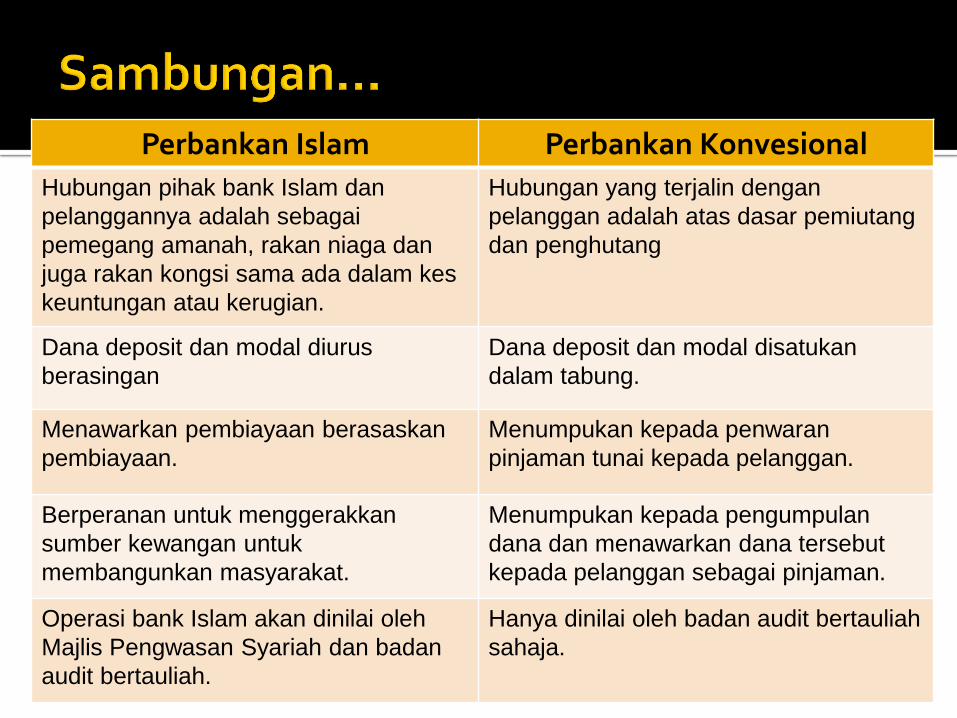

Perbankan Islam Perbankan Konvesional

Hubungan pihak bank Islam dan

pelanggannya adalah sebagai

pemegang amanah, rakan niaga dan

juga rakan kongsi sama ada dalam kes

keuntungan atau kerugian.

Hubungan yang terjalin dengan

pelanggan adalah atas dasar pemiutang

dan penghutang

Dana deposit dan modal diurus

berasingan

Dana deposit dan modal disatukan

dalam tabung.

Menawarkan pembiayaan berasaskan

pembiayaan.

Menumpukan kepada penwaran

pinjaman tunai kepada pelanggan.

Berperanan untuk menggerakkan

sumber kewangan untuk

membangunkan masyarakat.

Menumpukan kepada pengumpulan

dana dan menawarkan dana tersebut

kepada pelanggan sebagai pinjaman.

Operasi bank Islam akan dinilai oleh

Majlis Pengwasan Syariah dan badan

audit bertauliah.

Hanya dinilai oleh badan audit bertauliah

sahaja.

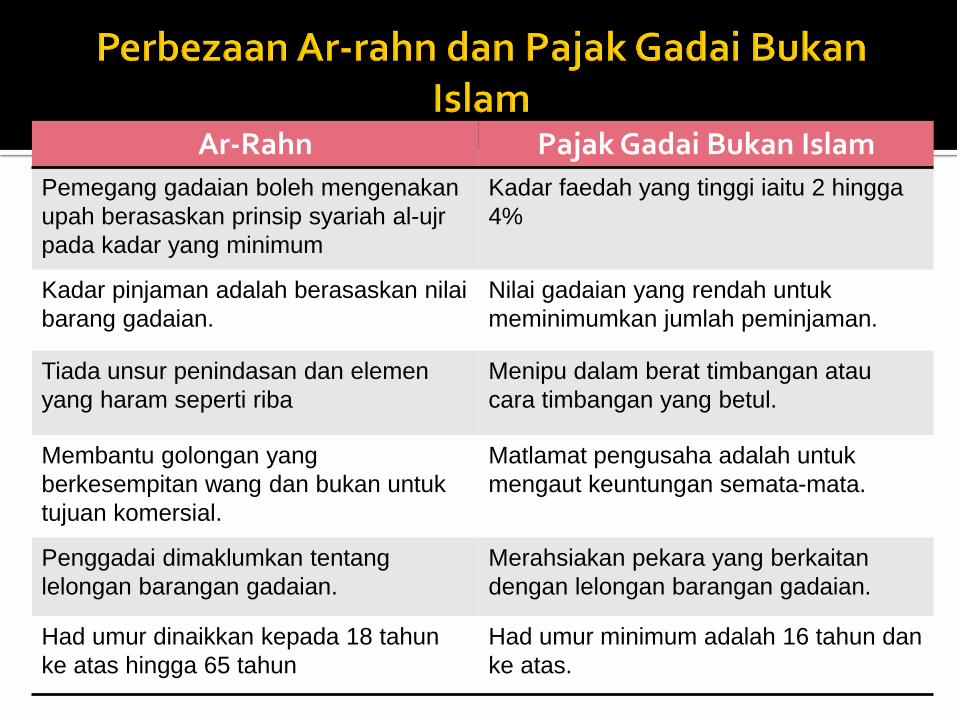

Ar-Rahn Pajak Gadai Bukan Islam

Pemegang gadaian boleh mengenakan

upah berasaskan prinsip syariah al-ujr

pada kadar yang minimum

Kadar faedah yang tinggi iaitu 2 hingga

4%

Kadar pinjaman adalah berasaskan nilai

barang gadaian.

Nilai gadaian yang rendah untuk

meminimumkan jumlah peminjaman.

Tiada unsur penindasan dan elemen

yang haram seperti riba

Menipu dalam berat timbangan atau

cara timbangan yang betul.

Membantu golongan yang

berkesempitan wang dan bukan untuk

tujuan komersial.

Matlamat pengusaha adalah untuk

mengaut keuntungan semata-mata.

Penggadai dimaklumkan tentang

lelongan barangan gadaian.

Merahsiakan pekara yang berkaitan

dengan lelongan barangan gadaian.

Had umur dinaikkan kepada 18 tahun

ke atas hingga 65 tahun

Had umur minimum adalah 16 tahun dan

ke atas.

Ar-Rahn Pajak Gadai Bukan Islam Ar-rahn Bank Rakyat hanya menerima emas

sahaja

Menerima apa sahaja barangan asalkan

harganya stabil dan mudah untuk dipasarkan.

Pelaksanaan berasaskan tiga kombinasi

prinsip syariah iaitu ar-rahn, al-wadiah yad

ad-dhamanah dan qard al hasan.

Tertakluk kepada Akta Pajak Gadai 1972 dari

segi pengenaan kadar keuntungan.

Jumlah maksimum pinjaman yang

dibenarkan adalah tidak melebihi 60% atas

nilai emas yang digadai bersamaan dengan

maksimum RM5, 000 bagi setiap

gadaian.

Sesetengah pajak gadai bukan Islam melebihi

jumlah had tersebut untuk mendapat

keuntungan lebih melalui kadar faedah yang

dikenakan.

Barang gadaian merupakan jaminan kepada

hutang dan si pemiutang hanya boleh

menjual barang gadaian tersebut dengan

perintah mahkamah.

Menekankan unsur pajakan iaiatu barang

gadaian akan menjadi milik si pemiutang

sekiranya penggadai tidak menuntut apabila

sampai tempoh matang.

Penggadai dimaklumkan tentang lelongan

barangan gadaian.

Merahsiakan pekara yang berkaitan dengan

lelongan barangan gadaian.

Akad gadaian berbentuk penwaran dan

penerimaan sebagaimana akad dalam

kontrak muamalah Islam

Suarat gadaian ditulis secara umum dan soal

kewujudan saksi dalam urus niaga tidak

dittitikberatkan.

Takaful Insurans Tertakluk kepada AKTA TAKAFUL 1984 Tertakluk kepada AKTA INSURANS 1963

(Pindaan 1996)

Peserta dikehendaki membayar sumbangan

berdasarkan konsep tabarru’at (menderma

secara ikhlas)

Pemegang polisi dikenakan bayaran premium

atas perlindungan

Pihak syarikat merupakan Pengendali risiko. Pihak syarikat merupakan Penanggung risiko

Penyertaan takaful merupakan satu akad

antara peserta dan pengendali takaful

Pembelian insurans adalah satu kontrak

antara penginsurans dan pemegang polisi.

Tidak ada unsur riba’ maisir (judi) dna gharar

(tidak ketentuan) terlibat.

Terdapat unsur riba. Maisir dan gharar

HALAL di sisi Islam Jabatan Kemajuan islam Malaysia (JAKIM)

telah menegluarkan fatwa bahawa insurans

nyawa adalah HARAM

Terdapat pengawasan Majlis Pengawasan

Syariah

Tiada Majlis Pengawasan Syariah yang hanya

terdapat adalah Majlis Penasihat

Related Documents