Panorama do setor brasileiro d Panorama do setor brasileiro d Relatório Setorial São Paulo, Fevereiro de 2015 de alimentos de alimentos Copyright © Falke Information EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF. Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

-

Panorama do setor brasileiro dPanorama do setor brasileiro d

Relatrio Setorial

So Paulo, Fevereiro de 2015

de alimentosde alimentos

Copyright Falke InformationEMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Contedo

Panorama geral do setor bras1

Principais participantes do m2 Principais participantes do m2

Segmentos do mercado e seto3

Perfil e comportamento do co4

Panorama global, tendncias5

sileiro de alimentos

mercadomercado

ores relacionados

onsumidor

e expectativas

Copyright Falke Information 2EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Contedo

Panorama geral do setor bras1 sileiro de alimentos

Copyright Falke Information 3EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Estruturada tardiamente com as dede alimentos hoje representa 10,8%j p ,

Breve histrico do setor brasileiro de alimen

Os tempos dessas auroras so naturalmente imprecisos, mas o que se11 mil anos atrs agricultura e sculos depois, na Mesopotmia, ao truma padaria egpcia, de aproximadamente 3000 a. C.. Indispensvel indica, nosso primeiro alimento processado. E o processamento desseda histria, sobretudo a partir da Revoluo Industrial e do crescimenin natura das lavouras, hortas e pomares.

Entre 1880 e 1913, a cidade de So Paulo acordou de seus 350 anos de9 3, 35humana dos imigrantes, passou de oitavo a segundo maior centro urbsurgirem, freneticamente, bancos, escolas, ferrovias, alm do desenvocontexto, e considerando-se a forte presena italiana, o forte da indsmassa, porque, antes de tudo, era preciso garantir o macarro.

Durante o primeiro governo Vargas (1930-45), a industrializao ganhCompanhia Siderrgica Nacional e Companhia Vale do Rio Doce. A crMetas do governo Juscelino Kubitschek (1956-61) so outros marcos desenvolvimento nao foi diferente. Em princpios da dcada de 1960, desenvolvimento nao foi diferente. Em princpios da dcada de 1960, discusses setoriais da Associao Latino-Americana de Livre Comrcprpria: a ABIA. Institucionalmente, a ABIA j nasceu slida: as primalimentos. Entre elas, grandes corporaes como a Antarctica, a Le RoQuaker. E a ABIA deu incio a sua batalha incessante por voz e votos n

Hoje a indstria da alimentao representa 10,8% do produto internorecebeu R$ 11,1 bilhes de investimentos naquele ano, garantindo em

Fonte: ABIA, Press research

emais industrias brasileiras, o setor % do produto interno brutop

ntos

sabe que nossos ancestrais, at ento coletores e caadores, chegaram rigo cultivado. O primeiro vestgio de indstria alimentar que temos em todas as mesas, sagrado nos altares, o po foi tambm, ao que tudo e e de outros alimentos s faria aumentar e se diversificar no decorrer nto das cidades modernas que expulsaram para mais longe o alimento

e solido e, impulsionada pelos lucros do caf e pela vitalidade tcnica e , p p pbano do pas, atrs somente do Rio de Janeiro. No perodo, viu olvimento da produo e do processamento de alimentos. Nessestria alimentcia eram mesmo os moinhos de trigo e as fbricas de

ha srio impulso, estimulada quando se estabelecem as estatais riao da Petrobras, no segundo governo Vargas (1951-4), e o Plano de desse caminho sem volta. No setor de alimentos, o impulso rumo ao empresrios brasileiros do ramo de alimentos que participaram das empresrios brasileiros do ramo de alimentos que participaram das cio (Alalc) saram convictos da urgente necessidade de uma entidade

meiras quinze empresas associadas representavam 80% da industria de oy, o Frigorfico Armour, a Refinaes de Milho Brasil, a Maguary e a nas grandes frentes da indstria brasileira.

Copyright Falke Information 4

o bruto (PIB) do pas, e, mesmo em meio crise internacional de 2012, mprego a mais de 1,6 milho de pessoas.

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O faturamento vem crescendo a pasultrapassou o nvel de participao p p p

Faturamento do setor de alimentos e participa

Tamanho do mercado [BRL bi]

555CAGR:

485

555CAGR: 13,4%

275

317354

179197

230247

275

Fonte: ABIA, Ipeadata, anlise FALKE Information

2006 2007 2008 2009 2010 2011 2012 2013 2014E

ssos largos em anos recentes e do PIB que detinha em 2005q 5

ao no PIB

Participao no PIB

10 8%

8,3%

10,0%

10,8%

7,5% 7,4%

7,6% 7,6%

7,3% 7,6%

8,1%

Copyright Falke Information 5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014E

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

No obstante, o setor tem elevado ndiversas fuses e aquisies internaq

Concentrao do mercado de alimentos e bebi

Fonte: Instituto Paracleto

nvel de concentrao resultante de acionais desde os anos 199099

idas no Brasil

Comentrios

Na dcada de 1990 o Brasil Na dcada de 990 o as passou por um intenso processo de fuses e aquisies que alteraram a configurao do parque industrial. O setor de alimentos e bebidas teve destaque no processo.

Com 32 transaes no primeiro semestre de 2013 o setor semestre de 2013, o setor obteve crescimento de 28% em relao ao mesmo perodo de 2012, quando foram registradas 25 operaes.25 operaes.

Vale destacar que das 32 transaes, 21, ou 65,5% delas, tiveram empresas brasileiras na

t d

Copyright Falke Information 6

ponta compradora.

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O parque industrial hoje compostose concentram nas regies SE e S cog

Principais produtos e distribuio geogrfica d

Segmentao do faturamento [BRL bi]

CAGR

14 8

30,2 57,2 65,5

10,1%

9 0%

230,1 394,6

Frutas e vegetais

Outros1) 11,7%

451,8

6 8

32,0 42,3 48,4

18,7 26,8 30,7

14,8 23,7 27,1 9,0%

leos e gorduras

Derivados de trigoFrutas e vegetais

7,3%

6,1%

31,1 52 8 60 5

26,4 50,1 57,4

15,9 40,9 46,8

10,0%Caf, ch e cereais

Laticnios

Acares 16,7%

11,7%

61,0 100,8 115,4

31,1 52,8 60,5 10,0%

Carnes

Caf, ch e cereais

9,5%

2007 2013 2014E1) Outros inclui chocolates e balas, pratos prontos e pescadosFonte: ABIA, IBGE, anlise FALKE Information

o por cerca de 25 mil empresas que om destaque para carnes e cereaisq p

das empresas de alimentos

Distribuio geogrfica de empresas [000]

Norte

Nordeste4,3 (18%)

0,9 (4%)

S d t

Centro-Oeste2,4 (10%)

Sudeste19,5 (43%)

Sul

Copyright Falke Information 7

Sul6,4 (26%)

24,5 mil empresas

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

As regies apresentam rentabilidadverificada no Sudeste espremeu o dp

Caracterizao geogrfica do setor brasileiro d

Produo, receita e margem bruta1)

idRegio Receita MargemProduo

Sudeste 274,3 -1,2%257,8

Sul

Centro-Oeste

116,4

122,1

3,1%

13,7%

118,4

111,0

Nordeste

Norte

29,6

12 5

12,5%

4 9%

27,6

12 5Norte

Brasil

12,5

555,0

4,9%

3,9%

12,5

527,2

1) Margem Bruta = Receita Lquida Custos e DespesasFonte: IBGE, anlise FALKE Information

Entre as regies geogrficas, apenas o Sudeste auferiu prejuzo no setor de alimentos, reduzindo a margem do pas como um todo.

des distintas e a margem negativa desempenho do setor como um todop

de alimentos em 2014 [BRL bi]

Principais estados produtores

46 0

81,6

178,6

Paran

Minas Gerais

So Paulo

39,3

44,8

46,0

Rio Gde Sul

Gois

Paran

27,5

36,7

39,3

Santa Catarina

Mato Grosso

Rio Gde Sul

10,8

21,8

Rio de Janeiro

Mto Grosso Sul

Copyright Falke Information 8

7,3Bahia

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

No mbito do comrcio exterior, as contribuindo consideravelmente pap

Participao de alimentos nas exportaes e n

Exportaes

20,2%18,8%

17,5%17,9% 17,8% 18,2%Alimentos1)

3331

38

45 43 4341

16,5% 16,6%16,8%

2327

31

1) participao no total de exportaesFonte: Dados da SECEX/MDIC, anlise FALKE Information

2006 2007 2008 2009 2010 2011 2012 2013 2014E

exportaes de alimentos vm ara a balana comercial do pas p

na balana comercial [USD FOB bi]

Balana comercial

46,5

40,0

29 829 933,8

39,3 37,8 37,2 35,6

24,7 25,3

29,8

19,420,924,2

29,927,7

20,3

2 52,5

-3,9

Copyright Falke Information 9

2006 2007 2008 2009 2010 2011 2012 2013 2014E

Brasil AlimentosEMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

A indstria de alimentos emprega qsetor industrial brasileiro e vem me

Emprego e produtividade na indstria de alim

RNmero de empregados ['000]

19,6% 19 5% % 19 5% 19 5% 19 5%

8 86 1 6261.677

19,3%

9,

19,3%

19,5%

19,4%

19,5% 19,5% 19,5% 19,5%

Share na indstria1)

1.2751.385 1.412 1.438

1.527 1.584 1.5861.626Share na indstria

1) participao do nmero de funcionrios no total de empregos na indstriaFonte: ABIA, anlise FALKE Information

2006 2007 2008 2009 2010 2011 2012 2013 2014E

quase 20% dos funcionrios ativos no elhorando sua eficincia em vendas

mentos e bebidas

8

Receita por empregado [BRL '000/ano]

CAGR:

272

298

328CAGR: 9,2%

190203

217

242

164 167

190

Copyright Falke Information

2006 2007 2008 2009 2010 2011 2012 2013 2014E

10EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O preo dos alimentos sofreu picos acima da inflao, bem como de out ,

Evoluo do preo de produtos alimentcios

IPCA1) por segmento [% a.a.]

15%

10%

%

5%

-5%

0%2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1) IPCA = ndice de Preo ao Consumidor AmpliadoFonte: IBGE, IPEA, anlise Falke Information

-5%

Alimentos Desp Pessoais HabitaoSade Transportes

de crescimento e vem aumentando tras categorias de produtos e serviosg p

Inflao acumulada [base 100 = Jan 2005]

215 7

201,1

215,7

169,7176,6

180,8

140,7

Copyright Falke Information 11

Alimentos Desp Pessoais

Habitao Sade Transp Mdia

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Contedo

Principais participantes do m2 mercado

Copyright Falke Information 12EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O parque industrial de alimentos cinternacional que se concentram emq

Principais empresas da indstria de alimentos

Instituio Recelqui

Cosan 16.630

Setor de atuao

Acar e lcool

BRF (Sadia)

Bunge Alimentos

C ill

14.035

11.589

Aves e sunos

leos, farinhas e conservas

l f i h Cargill

Copersucar

JBS Brasil

10.775

9.727

9.211

leos, farinhas e conservas

Acar e lcool

Carne bovina

Louis Dreyfus

Guarani

Coamo

5.157

3.834

3 416

leos, farinhas e conservas

Acar e lcool

Atacado e comrcio exteriorCoamo

Amaggi

Aurora Alimentos

3.416

2.853

2.253

Atacado e comrcio exterior

Atacado e comrcio exterior

Aves e sunos

NOTA: Parte das empresas de alimentos e bebidas so de capital fechado e no disponiFonte: Revista IT, Exame Melhores & Maiores, anlise Falke Information

Marfrig 2.031Carne bovina

composto por empresas de cunho m segmentos de produto especficosg p p

s no Brasil em 2013 [USD mi]

Lucrolquido

Patrim.lquido

Ativototal EBITDA

eitaida

297,0 6.215,1 13.151,1 1.827,40,7

488,4

156,4

66

6.758,0

3.551,0

14.887,8

6.956,4

6

1.439,8

642,3

5,2

9,3

166,7

72,5

363,6

1.101,5

246,5

9.694,6

3.657,5

2.759,8

20.390,3

300,5

230,6

1.036,1

5,0

7,4

1,1

-63,5

0,9

200 7

555,9

2.202,2

1 185 7

2.242,6

5.107,1

2 448 5

-31,5

318,2

250 9

7,1

4,7

6 2 200,7

38,1

128,9

1.185,7

422,7

469,7

2.448,5

2.019,6

1.379,4

250,9

199,0

157,2

6,2

3,3

3,3

Copyright Falke Information 13ibilizam dados financeiros para anlise

-348,2 1.293,1 5.258,8 293,21,8

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

leos, farinhas e conservas represeempresas, embora a maior rentabil

Caractersticas dos grandes produtores de alim

p ,

Segmentao por receita lquida1)

29,3%8 3%

4,5% 9,7%

8,3%

14,1%

6%

20,6%

13,6%

leos, farinhas e conservas BebidasAves e sunos Acar e lcoolC b i L it d i d

1) Consideradas as 100 principais empresas de alimentos e bebidas no BrasilFonte: Revista IT, EXAME - Melhores & Maiores, Empresas, anlise FALKE Informati

Carne bovina Leite e derivadosOutros

entam quase um tero da receita das idade esteja no setor de bebidas

mentos em 2013

j

Rentabilidade

EBITDA

17,1%18,3%

ROEROA

12,4%

10,5%11,7%

8,5%9,6%

10,6%

8,8%

4,9%9,5%

6,1%

6,9%6,6%

% 4 1%

6,5%

-1,0%

3,5% 4,1%2,6% -0,4%

3,7%

leos, f i h

Bebidas Aves e

Acar e l l

Carne b i

Leite e d i d

Outros

Copyright Falke Information 14on

farinhas e conservas

sunos lcool bovina derivados

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

A estrutura de capital dos grupos pro que se reflete nos seus indicadoreq

Anlise comparativa entre as 10 maiores emp

Estrutura de capital

9%

47% 45% 51%

30%

9%

48%

25%

48%

21%

PL

53% 55% 49%

70%

91%

52%

75%

57%52%

79%

53 49% 5 52%CT

Fonte: Revista IT, EXAME - Melhores & Maiores, Empresas, anlise FALKE Informati

Cosan BRF Bunge Cargill CoperSucar

JBS Brasil

LouisDreyfus

Guarani Coamo Amaggi

rodutores varia consideravelmente, es de retorno

resas de alimentos e bebidas em 2013

Rentabilidade

ROE

29%ROA

15%17%

5%7%

4% 4%

9%

2% 3%

5%3%

2% 0%

8%

2%

92%

0%

2% 3%2%

58%

%

Copyright Falke Information 15on

92%Cosan BRF Bunge Cargill Coper

SucarJBS

BrasilLouis

DreyfusGuarani Coamo Amaggi

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Os nveis de Ebitda e ROE variaramgrandes grupos em 2013, sobretudo

Rentabilidade vs. porte entre as 10 maiores em

g g p 3,

30%

40%ROE [%] Mdia: 7,3%

20%

30%

Coamo

Copersucar

BRF (S

10%

Cargill AmaggiBRF (S

0%-2% 0% 2% 4% 6% 8% 10%

Bunge

Guarani

-20%

-10%Louis Dreyfus

Fonte: Revista IT, Exame Melhores & Maiores, anlise Falke Information

= Receita Liquida USD 3 bi = Receita Liquid

m significativamente entre os o comparado ao ano anterior

mpresas de alimentos em 2013

p

Comentrios

Em 2013 grande parte das Em 2013, grande parte das maiores empresas de alimentos e bebidas se concentrou no quadrante de menor rentabilidade, com Ebitda Sadia)variando entre -0,6% e 7,3% e ROE, entre -11,4% e 29,4%.

A JBS Brasil apresentou a maior Ebitda entre os grandes grupos

Cosan

Sadia)

% 12% 14% 16%

Ebitda entre os grandes grupos com 11,2% seguido de perto pela Cosan com 11,0%.

Copersucar obteve o maior ROE ( ) bi d d

Ebitda [%]

JBS Brasil

(29,4%), mas Ebitda de apenas 2,4%, ao passo que a Louis Dreyfus apresentou Ebitda e ROE negativos (-0,6% e -11,4% respectivamente)

Copyright Falke Information 16

respectivamente).

da USD 8 bi

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Contedo

Segmentos do mercado e seto3 ores relacionados

Copyright Falke Information 17EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

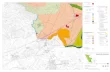

Em termos geogrficos, a regio Sufaturamento do setor, bem como as,

Segmentao geogrfica das grandes empresa

Por receita de vendas [BRL bi]

53,47,3 4,2 0,7 172,0

106,5

1) Consideradas as 100 maiores empresas de alimentos e bebidas no BrasilFonte: Revista IT, Exame Melhores & Maiores, anlise Falke Information

SE S CO NE N Total

deste concentra mais de metade do s empresas com maior receita mdiap

as de alimentos em 2013

Por unidades1)

2 0 1 7 0 9 0 7 0 7 1 7Receita

di

100

2,0 1,7 0,9 0,7 0,7 1,7 mdia

53

32

8 61

Copyright Falke Information 18

SE S CO NE N Total

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

As regies S e NE possuem o maior mas no CO as empresas apresentamp p

Porte e rendimento por empregado segundo a

Empregados por empresa

10.104

8 4688.468

6.663

4.148

1.937

1) regio Norte no contemplada por apresentar apenas 2 empresa entre as 100 maioreFonte: Revista IT, Exame Melhores & Maiores, anlise Falke Information

SE S CO NE Brasil

nmero mdio de empregados, m maior receita por funcionriop

as regies geogrficas1) em 2013

Receita e Ebitda por empregado [BRL mi]

6 2% 8 2% 8 2% 14 6% 8 3% Margem

638

6,2% 8,2% 8,2% 14,6% 8,3% Margem

316

201234

99

20 1752

15 19

Copyright Falke Information 19es

SE S CO NE Brasil

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

No segmento de alimentos frescos, grandes varejistas, onde encontra tog j ,

Aspectos gerais do setor de alimentos frescos

Participao no varejo Uso de lojas

53% Hortifruti

30%A

Peixarias

25%

Padarias

Aougues

Redesvarejistas

Padarias

Fonte: Press research, anlise Falke Information

AmricaLatina

Brasil Europa

j

o brasileiro tende a preferir as odos os produtos no mesmo localp

no Brasil

especializadas Comentrios

No Brasil alimentos frescos so No Brasil, alimentos frescos so responsveis por alto trfego nos pontos de vendas. Consumidores vo de 2-3 vezes por semana a estes locais para fazer compras de ocasio.

16%

Para o brasileiro, mais conveniente adquirir toda a cesta de compras em apenas um lugar, o que gera economia de tempo. Com exceo da

21%

padaria, um caso bastante particular. Nesse ponto, o Brasil se assemelha aos Estados Unidos.

Os supermercados tm procurado se 47%

24%

diferenciar para ampliar suas receitas, com estratgias diversas que incluem posicionamento dos produtos por categoria, degustao e

i bi t t 51%

47%

Copyright Falke Information 20

msica ambiente para auentar a permanencia na loja.

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O ramo de chocolates e confeitos tamproduzir apenas o suficiente para op p p

Aspectos gerais do setor de chocolates, balas e

CProduo por categoria ['000 ton]

1.433

48472 6

6853 86 86

911.366 1.363

1.3121.381

1.0871.142 1.120

433

457480 448

512511 478 477

484130

72 67

732 817 802 800858

457

500590 605

73

Fonte: ABICAB, anlise Falke Information

2007 2008 2009 2010 2011 2012 2013 2014E

Chocolate Balas Amendoim

mbm vem crescendo e parece consumo interno e exportaesp

e amendoim no Brasil

Consumo interno e exportao ['000 ton]

1.463

133128 116 109

108

1.1011.157 1.136

1.3321.403 1.392 1.390

4 3

157155 139

944 1.002 9971.199 1.275 1.276

1.281 1.355

Copyright Falke Information 21

2007 2008 2009 2010 2011 2012 2013 2014E

Consumo Export

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Em fast-food, o McDonalds apresengrupos cresceram em nmero de lojg p j

Participantes do segmento de fast-food, conve

LRanking de faturamento [BRL bi]

Mdia por loja[BRL i]

3,5Mc Donald's 4,7

[BRL mi]

2,0

IMC

Habib's 4,9

1,1

1,2

Bob's

IMC 3,3

1,1

1,0AM PM 0,8

Fonte: IBEVAR, anlise FALKE Information

0,7Giraffas 1,7

nta maior faturamento, mas outros ojas e desempenho por unidadej p p

enincia e redes de restaurantes

Lojas e funcionrios

Funcionriosl j

731Mc Donald's 56

por loja

407

IMC

Habib's 37

1.019

350

Bob's

IMC 35

25

1.377AM PM 5

Copyright Falke Information 22

410Giraffas 29

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

A alimentao fora do lar vem ganhcusto mdio por transao tenha mp

Panorama do setor de alimentao fora do lar

VFaturamento estimado [BRL bi]

130

101

117

130

65

76

88

5058

65

1) Valor mdio sem ponderaoFonte: ABIA, IBGE, anlise FALKE Information

2007 2008 2009 2010 2011 2012 2013 2014E

hando importncia, ainda que o ais do que dobrado desde 2007q 7

r (food service) 1/2

Volume de transaes por dia [milhes]

11 4 12 7 14 1 14 9Valordi )6 9 7 9 8 9 10 1

23,8

11,4 12,7 14,1 14,9 mdio1)[BRL]

6,9 7,9 8,9 10,1

21 7

22,7

20,020,3

20,0

20,621,1

21,7

Copyright Falke Information 23

2007 2008 2009 2010 2011 2012 2013 2014E

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Como resultado, a participao do fcresceu quase 50% e o portflio de pq 5 p p

Panorama do setor de alimentao fora do lar

Participao nos gastos com alimentos Se

38,0%

8 8%30,1%

31,2%32,1%

32,9%

27,6% 28,0%28,8%

Fonte: ABIA, IBGE, anlise FALKE Information

2007 2008 2009 2010 2011 2012 2013 2014E

food service no gasto com alimentos produtos mudou muito em 10 anosp

r (food service) 2/2

egmentao por categoria de produto

Categoria

Almoo e jantar

2003

41,8%

2012

62,7%

Lanches e sanduches 25,9% 16,6%

Bebidas alcolicas

Restaurantes

13,8%

9,6%

7,0%

5,5%

Produtos diet & light 7,0% 4,3%

Copyright Falke Information 24

Outros 1,9% 3,9%

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Contedo

Perfil e comportamento do co4 onsumidor

Copyright Falke Information 25EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Segundo especialistas, o perfil do coe se agrupar em 4 categorias distintg p 4 g

Perfil do consumidor: principais grupos de ten

Convenincia e praticidade

Confiam na qualidade dos produtos industrializados, ao mesmo tempo que priorizam sabor e variedade se dispostos a aumentar o consumo desses produtos, especialmente se com preos atraentes.

Em geral, so consumidores que levam uma vida corrida, trabalham em tempo integral e dispem de pouco tempo para cuidar da casa, d filh d li d f lidos filhos e da alimentao da famlia.

Com elevada participao de homens, tendem a preferir alimentos congelados e semiprontos devido praticidade de preparo.

S i lid d Sensorialidade e prazer

Entre os consumidores deste grupo, sensorialidade e prazer no ato amplamente valorizada quando se trata de alimentao. O p q importante que a comida seja gostosa e atraente.

Esse segmento representa em torno de 22% do mercado consumidor de alimentos. Sua caracterstica sociodemogrfica no difere muito do perfil da populao em geral.

Fonte: Brasil Food Trends 2020 (Fiesp, Ibope)

Consumidores desse grupo tm um estilo mais impulsivo na hora de comer, sendo guiados, sobretudo, pelo prazer sem culpa.

onsumidor de alimentos deve mudar tas entre hoje e o ano de 2020j

ndncia

Confiabilidade e qualidade

Os consumidores deste grupo procuram por pontos de referencia para a qualidade dos produtos que consomem, seja por meio de marcas conhecidas, tipos de produto ou por estabelecimento.

Maior disposio em pagar mais por produtos nos quais detectam maior qualidade e marcas em que confiam. Representam quase um

d d d li i l quarto do mercado de alimentos, mais presentes na classe C.

Forte presena de mulheres, principalmente as donas de casa ou de famlias com crianas menores de 12 anos.

B bilid d iBem-estar, sustentabilidade e tica

O que mais se destaca nesse grupo a busca por alimentos que podem trazer algum benefcio sade. Buscam selos de qualidade e p g qoutras informaes sobre a origem dos alimentos.

Priorizam alimentos industrializados se souberem que o fabricante protege o meio ambiente. Por outro lado, deixam de comprar o produto de empresas envolvidas com irregularidades,

Copyright Falke Information 26

Representa, aproximadamente, 21% do mercado de alimentos, com forte potencial de crescimento, mais presente na classe C.

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Os grupos apresentam participaoalimentos, com interesses especfic, p

Segmentao do mercado e preferncia por la

Participao dos grupos de tendncia

20%

Conveninciae Praticidade

Bem-Estar,Sustentabilidadee tica

34%

20%

23%

23%Confiabilidade

Prazer eSensorialidade

Fonte: Brasil Food Trends 2020 (Fiesp, Ibope)

e Qualidade

o distinta no mercado consumidor de os no que tange novos lanamentosq g

anamento de produtos

Produtos que mais despertam desejo de compra quando lanados

8%

32%

B l h bi it

Iogurtes

27%

28%

Sucos prontos

Bolachas e biscoitos

24%

25%

Queijos

Chocolates

21%

4

Congelados e semi-prontos

Q j

Copyright Falke Information 27

19%Arroz

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O comportamento do consumidor dprincipais fatores que determinam p p q

Comportamento do consumidor de alimentos

Fatores relevantes na deciso de compra

Fatores 2020E2012

h idMarca conhecida

Sabor (ser gostoso)

42%

31%

59%

47%

Valor nutritivo (vitaminas) 33%32%

Qualidade 35%29%

Fonte: Brasil Food Trends 2020 (Fiesp, Ibope)

Preo 23%28%

deve mudar tambm quanto aos a deciso de comprap

s no Brasil

Produtos cuja marca exerce influncia

44,0%

36,0%3 ,

32,0%

24,0%24,0%

19,0%

14,0% 13,0%

Copyright Falke Information 28

Arroz Feijo Caf Leite Iogurte Bolachas Congelados

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Nesse contexto, essencial que a innova configurao e ao comportameg p

Principais tendncias do mercado de alimenta

SENSORIALIDADEPOPULAO

URBANIZAO SAUDABILIDADE E

EDUCAOE INFORMAO

CONVENINCIA E PE INFORMAO

ESTRUTURA ETRIA QUALIDADE E CON

Fonte: Brasil Food Trends 2020

RENDA SUSTENTABILIDA

dstria de alimentos se adeque ento do mercado consumidor

ao no Brasil em 2014

E E PRAZER Gourmet, Premium, Indulgncia, Culinria,Socializao

E BEM-ESTAR Sade, Desempenho, nimo, Esttica,Teores reduzidos, Fortificados

PRATICIDADE Pratos prontos, Fcil preparo, Pequenaspores On-the-gopores, On-the-go

C tifi R t l i f tiNFIABILIDADE Certificaes, Rotulagem informativa,Origem, Credibilidade da marca

Copyright Falke Information 29

ADE E TICA Pegadas de carbono, Impacto ambiental,Fair trade, Causas sociais

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Contedo

Panorama global, tendncias5 e expectativas

Copyright Falke Information 30EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

No mbito global, a indstria vem capresenta grande variao no portfp g p

Panorama do setor de alimentos no mundo

Faturamento de alimentos [USD tri]

CAGR

3 353,50

3,663,83

4,004,18

CAGR: 4,5%

3,063,20

3,35

Fonte: FAO, anlise FALKE Information

2007 2008 2009 2010 2011 2012 2013 2014E

crescendo de modo mais irregular e flio de produo entre os pasesp p

Produo por categoria em 2013 [USD bi]

284,0 198,785,3 Outros

Acar

128,7

36,6115,9 88,1

27,8 Leite e derivados

Pescados

68 66 2

163,571,8

91,792,1 Carne

Cereais

191,8 145,746,1

168,3 66,2 102,1 leos e gorduras

Vegetais e frutas

Copyright Falke Information 31

Mundo Pases Desenvolvidos

Pases Em Desenvolv.

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

No ranking de maiores produtores mnomes que despontam entre os maiq p

Principais produtoras de alimentos por fatura

T F d

Pepsico

2

C C l

JBS USA

Nestl

Tyson Foods

12 5

14,3

16,0

2

Smithfield Foods

Kraft Foods

Anheuser-Busch InBev

Coca-Cola

11 0

11,5

12,5

12,5

Mars Inc

ConAgra Foods

General Mills

Smithfield Foods

8 8

9,0

9,7

11,0

Hormel Foods

Dean Foods Co.

Kellogg

Mars Inc.

1) Sobre o faturamento totalFonte: Food Processing 2013, anlise FALKE Information

8,5

8,8

Cargill

Hormel Foods

mundiais so verificados diversos iores grupos no Brasilg p

amento em 2013 [USD bi]Margem Receita com

37,8

Margemlquida

10,1%

2 3%

Receita comalimentos1)

57%

96%

6

22,1

27,3

33,0 2,3%

10,6%

1,0%

18 4%

96%

26%

54%

46%1,6 18,4%

38,2%

14,9%

46%

37%

79%

90%-

10,4%

1,8%

90%

70%

65%

33%-

12,2%

9,1%

6 1%

33%

66%

100%

100%

Copyright Falke Information 32

6,1%

1,7%

100%

6%

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Iniciativas como o projeto Abras Mados supermercados e grandes redesp g

Expectativa de evoluo do setor de supermer

Faturamento [BRL bi] Lojas e funci

5 5% 5 5% 5 5% 6 0%Part.

PIB 11 8 1Equipe

288,6313,5

5,5% 5,5% 5,5% 6,0%no PIB 11,8 1(2)

242,9264,8

83,6

8

1) Cenrio Abras Maior; 2) Mdia de funcionrios por lojaFonte: ABRAS

2012 2013 2014E 2014E 2012 21)

aior visam aumentar a participao s varejistas no PIB brasileiro...j

rcados no contexto do Abras Maior

ionarios ['000] Comentrios

Abras Maior foi criado com a meta 11 8 11 9 11 7 Abras Maior foi criado com a meta de aumentar a participao dos supermercados no PIB, de 5,5% em 2012 (mdia dos ltimos 5 anos) para 6,0% em 2014, participao j

90,1

11,8 11,9 11,7

p , 4, p p jalcanada em 2003.

No cenrio do Abras Maior, o setor de supermercados poderia alcanar faturamento de R$ 313 5 bilhes no

86,8faturamento de R$ 313,5 bilhes no ano de 2014, com criao de 22 mil postos de trabalho adicionais ao cenrio normal e crescimento de 6 4% em relao ao cenrio de 2012

85,2

6,4% em relao ao cenrio de 2012.

Alm disso, o Abras Maior prev incremento de R$ 26,9 bilhes no faturamento do setor em 2014, em

Copyright Falke Information 33

comparao com o cenrio normal/tendencial.2013 2014E 2014E

1)

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

... com impacto positivo sobre o setorelevncia no portflio de vendas dop

Impacto do projeto Abras Maior no setor de a

Faturamento dos supermercados [%]

24%34%

Merceariadoce

Noindustrializados

74%Alimentos

12%

34

Bebid

10%10%

9%

B bid

nalcoli

Perecveis

26%Outros

BebidasalcolicasMercearia

salgada

Fonte: ABRAS

Vendas

or de alimentos, dada a sua grande os varejistas brasileirosj

alimentos

Impacto nas vendas de alimentos [BRL bi]

Tendncia Abras Maior

9,0% 12,9%

das66,8

72,8 70,0

79,0

o-cas

152 8129,1 140,7 135,3

152,8

Copyright Falke Information 34

2013 2014E 2013 2014E

Industrializados No-industrializadosEMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Nesse contexto, a produo de soja toneladas at 2021/22, com maior c/ ,

Soja: principais oportunidades e ameaas no m

Aumento projetado da produo [mi ton]

38,8

30,7Sudeste e

Centro-Oeste

+26%

28,7Sul +8%

31,0

Sul +8%

27,1

16,1Norte e

Nordeste +69%

2010/11 2021/22

Fonte: ICONE

deve aumentar em 21,4 milhes crescimento no Norte e Nordeste

mercado brasileiro

Pontos fortes e oportunidades

Condies favorveis (clima, solo, terrenos, escala) Demanda crescente da indstria de protena animal Possibilidade de receita adicional por financiamento de fazendas Disperso geogrfica das regies de produo (diversificao do

risco) com diferentes canais de exportao

Pontos fracos e ameaas

p Regies novas e crescentes (MAPITOBA / norte do MT) Benefcios potenciais de investimento em logstica

Pontos fracos e ameaas

Logstica fraca e condies pobres de infraestrutura

Elevada exposio a gros volteis e ao mercado de cmbio Elevada exposio a gros volteis e ao mercado de cmbio

Sistema de taxao beneficia exportao de gros em detrimento de leo e produtos processados

Margens das fbricas de biodiesel muito volteis, e dependentes do

Copyright Falke Information 35

preo da soja em BRL bem como dos preos de leilo da ANP/Petrobrs

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

O mercado brasileiro de carne bovinpelo consumo interno como pela dep p

Carne bovina: principais oportunidades e ame

Produtividade por Estado [@ produzida/ha]

14 14 1317 16

11

24 23 23 22 22 2

PR GO MS RO SP MG

Comentarios: De acordo com entidades do mercado, o uso pleno da produtividade p

PR GO MS RO SP MG

, p p pproduzidas por hectar de fazenda na produo brasileira de carne bov

A demanda por carne bovina brasileira deve permanecer robusta no loconsumida internamente, e a demanda domstica deve continuar cres

d d i i l b d b d l

Fonte: Celpea, press research, Rabobank

A demanda internacional tambm deve aumentar, sobretudo pelo aperenda), aliado ao escopo limitado para aumento do fornecimento loca

na deve continuar crescendo tanto emanda internacional

eaas no mercado brasileiro

Atual

1712 12 14

21 21 21 20 22Atual

Potencial

@ b

MT PA RS Mdia

@ = arroba(15 kg carcaa)

potencial por Estado brasileiro acarretaria num aumento de 71 arrobas

MT PA RS Mdia

p p 7vina ; um aumento de 56% sobre a produtividade atual.

ongo prazo. Atualmente, 80% da produo total de carne bovina scendo com o aumento do rendimento mdio per capita.

i b i i ( f i

Copyright Falke Information 36

etite crescente por carne bovina em economias emergentes (efeito al a preos competitivos.

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

Aves e sunos tambm apresentam tainda que novos contextos internacq

Perspectivas para os segmentos de aves e sun

Fatores de sucesso

Suprimento abundante de gros a um custo relativamente baixo Acesso a boa gentica Modelo de integrao amplamente adotado (controle rgido de

toda a cadeia de suprimento) Indstria com elevado nvel tecnolgico

Principais ameaas

g Clima favorvel Disponibilidade de gua

Principais ameaas

Custo de mo-de-obra crescente e valorizao do Real

No segmento de sunos a alta depndencia da Rssia para as No segmento de sunos, a alta depndencia da Rssia para as exportaes significa que o estmulo atual para aumentar a produo russa foraria o Brasil a expandir os destinos de venda

No segmento de aves, a recente reabertura do mercado da UE para

Fonte: UBABEF, ABIPECS, Rabobank

a Tailndia e o possvel fim das restries ao Japo podem terefeito negativo sobre as exportaes brasileiras.

tendncia de crescimento contnuo, cionais devam ser considerados

nos no Brasil

Consumo interno e exportao [mi ton]

Aves+57%

9,4 10,311,0 11,0

12,5 12,913,9 14,7

+57%

2006 2007 2008 2009 2010 2011 2012 2013E

2 9 3 0 3 0 3,2 3,23,4 3,5 3,6

Sunos+23%

2,9 3,0 3,0 3, 3,

Copyright Falke Information 37

2006 2007 2008 2009 2010 2011 2012 2013E

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

-

DISCLA

As anlises e recomendaes da FAs anlises e recomendaes da Fhipteses e suposies consideradas

de informaPortanto, a Falke Information n

consistncia ou veracidade das reanlises contidas

NOTA: A cpia ou distribuio deste documprvia por escrito d

www.falkeinfo

AIMER

alke Information so apoiadas em alke Information so apoiadas em s certas e consistentes com as fontes o disponveis. po assume responsabilidade pela ecomendaes que resultarem das neste documento.

mento s permitida mediante autorizaoa Falke Information

Copyright Falke Information 38formation.com

EMISPDF br-mmtereza from 200.213.188.35 on 2015-03-30 18:40:56 BST. DownloadPDF.Downloaded by br-mmtereza from 200.213.188.35 at 2015-03-30 18:40:56 BST. EMIS. Unauthorized Distribution Prohibited.

Related Documents