www.pwc.com/jp/assurance A practical guide to IFRS 8 for real estate entities (日本語版)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

www.pwc.com/jp/assurance

A practical guideto IFRS 8 for realestate entities(日本語版)

PwC Page 2 of 12

目次

イントロダクション 3

Q&A 4

1. 事業セグメントの定義および識別 4

2. 報告セグメントの識別 7

3. 開示 9

PwC Page 3 of 12

イントロダクション

不動産ファンドが従事する事業活動および当該事業を行う経済環境や財務的な影響を、不動産ファンドの財務諸

表の利用者が評価できるように、情報を開示します。(IFRS8 第 1項)。この資料は、不動産エンティティ1に IFRS8

を適用する際に生じる質問に対応するものです。なお、本資料に関連して、追加的な指針が掲載されている

「A practical guide to IFRS8 for investment fund (2009 年 6 月)」をあわせて参照されることを推奨します。

「A practical guide to IFRS8 for real estate entities」は、2009 年 1月 1日以降開始する計算期間より適用される

IFRS8 の適用要件に基づいて作成されていますが、基準を単に読んでその解釈をするものではなく、また開示の

適正性に関する専門的判断を補完するものではありません。また、IFRS8 が規定している可能性のあるすべての開

示事項を網羅しているものではなく、また特定の法制度について考慮しているわけではありません。IFRS 上の適正

開示を判断するには、さらに詳細な情報が必要な場合があります。本資料の利用者は、 「IFRS

disclosure checklist 2009」を参照することを推奨します。現地の法律、証券取引所あるいはその他法令に準拠する

ため、追加的な会計情報の開示が必要となる場合があります。

1 本資料でいう不動産エンティティとは、不動産 SPC、不動産投資法人などの不動産の運用および流動化を目的とした不動産ビークルを広く想定しています。

PwC Page 4 of 12

Q&A

1. 事業セグメントの定義および識別

事業セグメントとは、企業の構成単位で、下記のすべてに該当するものをいう(IFRS 8 第 5項)。

その活動から収益を稼得し、費用を負担する事業活動に従事するもの

企業の最高経営意思決定者が、当該セグメントに配分すべき資源に関する意思決定を行い、またその業績を

評価するために、その経営成績を日常的に検討するもの

それについて分離した財務情報を入手できるもの

1.1 不動産エンティティを単一の事業セグメントとすることは可能ですか?

はい。不動産エンティティを単一事業セグメントとすることも可能です。例えば、企業が従事する唯一の事業活動が、

ある特定の所在地域内の類似資産に対する投資(例えば、同種テナントが入居する同一地域内の同種資産)であ

り当該資産が一括管理されていて、かつ、セグメントに配分すべき資源に関する意思決定を行う企業の最高経営

意思決定者により、当該事業活動の業績や経営成績が日常的に検討されている場合です。

不動産エンティティが類似不動産を構成しているといえない場合であっても、最高経営意思決定者が一括してポ

ートフォリオの利益および業績を検討していることもあります。事業セグメントの決定は、単に「経営者の視点を通じ

た」アプローチを基礎とするものであり、業績および資源配分の評価に際して、最高経営意思決定者が検討してい

る内容を考慮する必要があります。

ポートフォリオが著しく異なる不動産(例えば、オフィスビル、商業施設、倉庫、宿泊施設、住居物件)や地域(例え

ば、ヨーロッパ、アメリカ、アジア)で構成されている場合、経営者は、最高経営意思決定者が当該不動産につき個

別要素に基づいて資源配分および業績を評価しているかどうかを判断し、事業セグメントの決定に際しては IFRS8

第 8 項ガイダンスを考慮する必要があります。

ただし、不動産エンティティが単一の事業セグメントであっても、IFRS8 の最低限の要求事項を満たすセグメント情

報を開示する必要があります(IFRS8 第 31 項)。

1.2 不動産会社は、個々の不動産単位でポートフォリオの管理を行うことがよくあります。その場合、不動産エンテ

ィティにおいて、個々の不動産を単一の事業セグメントとして開示する必要がありますか?

一概に言えませんが、最高経営意思決定者が個々の不動産単位に基づいて不動産の業績および資源配分を検

討しており、また同基準で各不動産に配分すべき資源に関する意思決定を行っている場合、各不動産が単一の

事業セグメントになり得ます。

PwC Page 5 of 12

しかし、管理者が日常的な管理を個々の不動産単位で行っている場合でも、最高経営意思決定者が当該情報を

使用せずに個々の不動産単位で業績を評価していなければ、不動産エンティティは、最高経営意思決定者が業

績評価および資源配分に利用している単位と同様の単位で事業セグメントを決定しなければなりません。

さらに、理論上は、不動産業ないしその他産業における事業セグメントの数に限度はないものの(事業セグメントの

数は事業に則したものとなります。)、IFRS8 では報告セグメントの数が 10 を超える企業は、実務上の限度に到達

したか否かを検討すべきであると述べています(IFRS8 第 19 項)。したがって、相当数の報告セグメントになるとの

結論に到達した企業は、Q&A 2.1 で述べられている集約基準を検討する必要があります。

単一の不動産資産を別々の事業セグメントとすることは可能です。例えば、以下の条件に別のセグメント上の基準

が合致する場合などが挙げられます。

アメリカ国内に不動産が1つだけある場合、単一の事業セグメントとすることができます。例えば、ほかのすべ

ての不動産がヨーロッパにあり、それらに関する情報が報告書上、別々に最高経営意思決定者へ報告される

場合。

物流施設が 1 つだけある場合、不動産エンティティのポートフォリオの中のオフィスビルとは独立した単体の

事業セグメントとすることが可能です。例えば、不動産エンティティのポートフォリオのその他の資産がオフィス

ビルで、それらに関する情報が報告書上、別々に最高経営意思決定者へ報告される場合。

1.3 不動産エンティティの最高経営意思決定者は、各種異なる基準に基づいて資産のポートフォリオを集計した

報告を受ける可能性があり、当該情報が不動産の種類別や地域別の情報と異なることがあります。事業セグメント

を決定するに当たり、どのような情報を使用すればよいでしょうか?

一概に言えませんが、不動産エンティティの最高経営意思決定者は、複数の構成単位の組み合わせ(関心のある

事業領域)を使用することもあります。最高経営意思決定者は複数組み合わせのセグメント情報を使用する場合、

不動産エンティティは、どの構成単位が事業セグメントを構成するか決定する必要があります。考慮すべき要素とし

ては、各構成単位の事業活動の性質、リスクおよび報酬の概略、それらについて責任を有する管理者の存在およ

び取締役会に提出される情報等があります(IFRS8 第 8項)。

最高経営意思決定者が、重複する組み合わせの構成単位を使用する場合(例えば、マトリックスを基礎とした企業

活動を従事している)、企業は基本原則を参照することにより、いずれの組み合わせの構成単位が最適な事業セ

グメントを構成するか決定しなければなりません(IFRS8 第 10 項)。

1.4 不動産エンティティのセグメントを決定する際、最高経営意思決定者はどのような基準を用いますか?

不動産エンティティが資産を管理する方法にもよりますが、最高経営意思決定者は以下基準により情報を受けま

す。

不動産の種類:オフィスビル、物流施設、商業地域、倉庫、宿泊施設、住居など

事業モデルの性質:開発不動産、建設中不動産、未開発不動産

管理の性質:不動産を個別に管理、ポートフォリオを基礎とした管理

PwC Page 6 of 12

不動産の所在する地域:ヨーロッパ/アメリカ/アジア、都市部/都市近隣/郊外

テナントの種類:商業、一般企業、政府系

テナントの数:複数テナント不動産、単一テナント不動産

投資の種類:直接投資不動産、間接投資不動産、など。

PwC Page 7 of 12

2. 報告セグメントの識別

経営者は、次の各事業セグメントに関する情報を開示するとされています。

IFRS8 第 5項から第 10 項に従って識別し、または IFRS8 第 12 項に従って複数のセグメントを集計することに

よって生じる事業セグメント

IFRS8 第 13 項の量的基準を超える事業セグメント(IFRS8 第 11 項)

経営者は、事業セグメントが類似の経済的特徴を有し、かつ、IFRS8 第 12 項に記載した集約基準の過半数を共

有する場合にのみ、量的基準を満たさない事業セグメントに関する情報を、量的基準を満たさないほかのセグメン

トに関する情報と結合して、報告セグメントを作ることができるとされています(IFRS8 第 14 項)。

2.1 複数の事業セグメントを1つの事業セグメントに集計することが IFRS8 の基本原則と整合し、当該セグメントが

類似の経済的特徴を有し、かつ、IFRS8 第 12 項に記載されている 5 つの異なる項目すべてに事業セグメントが類

似している場合には、量的基準を満たす事業セグメントは、単一の事業セグメントに集計することができるとされて

います。

しかし、IFRS8 第 12 項に示してある経済的特徴は主として製造業を焦点としているため、不動産エンティティへ

の適用は、重要性が低いものとなっていると思われます。セグメントを集約化するには条件を積み上げて満たす必

要があり、ファンドにとっては、セグメントの集約化が受け入れられるか議論のあるところではあります。

IFRS8 第 12 項に記載されているすべての基準を満たしていない不動産エンティティであっても、事業セグメントを

集約化することができますか?

ファンドの活動に適用する際の基準との関連性や重要性がない範囲で判断します。経営者は、事業セグメントが

類似の経済的特徴を有しているかどうかを評価し、IFRS8 第 12 項のうち関連する基準を評価します。例えば、規

制環境の性質に関する要素はすべての企業に該当するということではありません。不動産エンティティに対して

IFRS8 第 12 項に記載されている事項を評価する場合、経営者は投資不動産の性質や管理方法、不動産の所在

する地域の規制環境やテナントの種類を含めて関連するセグメントの属性を考慮しなければなりません。

2.2 不動産エンティティについて、特定の地域に所在する(あるいは同じ特定の性質を有する)すべての投資不動

産を売却する一方、将来において同一地域(あるいは同じ特定の性質を有する)において別の不動産の購入を計

画しています。このような場合において、セグメントは主となる保有物件が全くないにもかかわらず、個々のセグメン

トを継続して開示することは可能でしょうか?

はい。最高経営意思決定者が、このセグメントにおける検討を継続しており、このセグメントにおける未保有の状態

が一時的と考えている場合、既にセグメントを区分して報告すべき基準を満たしていないとしても、経営者は当期

のセグメントを継続して開示することを選択できると考えられます(IFRS8 第 17 項)。ただし、新規不動産の購入ま

で 1年を超過し、セグメントの評価が両年度においてゼロになってしまう場合、経営者は、継続して開示している事

PwC Page 8 of 12

業セグメントについて、財務諸表の利用者が、企業が従事する事業活動の性質や影響を評価できるかどうか考慮

しなければなりません。

2.3 不動産エンティティは、売却の観点から開発活動を開始することから、IAS40「投資不動産」から IAS2「棚卸

資産」へ資産を再分類しようとしていますが、「開発活動」に係る事業セグメントでは過去において量的基準を満た

していないことから、セグメント報告において個別開示をしていませんでした。分類変更後の事業セグメントは量的

基準を満たしますが、不動産エンティティは前期において当該不動産が「投資不動産」セグメントに正しく反映され

ていたことから、前期数値を修正再表示は不要であると主張しています。不動産エンティティは、前期のセグメント

データを修正再表示しなければならないでしょうか?

はい。IFRS8 第 18 項は前期のセグメントデータの修正再表示を求めています。そのため、企業は、前期において

独立したセグメントとして「開発活動」事業セグメントを開示することが求められています。

ただし、分類変更は当期にのみ影響を及ぼすものであり、前期の最高経営意思決定者への報告には反映されな

いため、不動産エンティティは、前期の投資不動産につき IAS40 が適用されたものとして投資不動産の分類を変

更することは求められていません。そのため、当該不動産は、比較金額で「投資不動産」事業セグメントに残ります

が、当期においては「開発活動」事業セグメントに含まれます。1つの不動産を別のセグメントに移転する場合、内

部組織の構造を変更したものに該当せず、報告セグメントの構成を変更する原因となる方法にはなりません(IFRS8

第 29 項)。この場合、「開発活動」セグメントにおける前期金額には、前期において当該セグメントに配分された不

動産のみを含む必要があります。

2.4 不動産エンティティ XYZ は、地理的領域にある不動産投資に関連するリスクが増大しているため、投資管理

の方法を変更しようとしています。これは、報告セグメントの構成の変更を生じさせるものであり、最高経営意思決

定者への報告の変更が求められます。不動産エンティティは、前期のセグメントデータを修正再表示しなければな

らないでしょうか?

はい。内部組織の構造を変更した場合、最高経営意思決定者が事業セグメントの業績および資源配分の評価を

検討する情報に対して変更が生じます。そのため、不動産エンティティは、その事業セグメントおよび報告セグメン

トの構成を変更する必要があり、前期のセグメントデータを修正再表示することが求められます(IFRS8 第 29 項)。

不動産エンティティは、情報が入手できず、かつ、それを作成する費用が高すぎる場合にのみ、前期のセグメント

データの修正再表示をしないことができます。その場合、企業は、当該事実を開示するとともに、当該変更が生じ

た年度に古い基準と新しい基準の双方によってセグメント情報を開示しなければなりません。

PwC Page 9 of 12

3. 開示

経営者は、企業が従事する事業活動、および企業が事業を行う経済環境や財務的な影響を、財務諸表の利用者

が評価できるように、情報を開示しなければなりません(IFRS8 第 20 項)。

企業全体にかかわる開示の適用要件は、報告セグメントが 1つしかない企業を含め、IFRS8 の対象となるすべて

の企業に適用されるとされています(IFRS8 第 31 項)。

3.1 企業は、最高経営意思決定者への日常的な報告で使用したものと同じ測定値の情報を開示しなければなら

ないとされています。最高経営意思決定者への報告が、IFRS に準拠した情報でなく税務基準の情報である場合、

企業は、そのセグメント報告に税務基準の情報を使用することが求められますか?

はい。報告される各セグメント項目の金額は、セグメントに資源を配分する意思決定を行い、その業績を評価する

目的で、最高経営意思決定者に報告される測定値でなければなりません(IFRS8 第 25 項)。

IFRS8 は、セグメント報告に当たりマネジメントアプローチを採用しており、IFRS8 第 25 項の指針はこのアプローチ

に合致しています。そのため、資源の配分および業績の評価のために最高経営意思決定者が 1 種類の測定値の

みを使用している場合や、当該 1種類の測定値が現地の会計基準の数値を基礎としている場合、セグメント報告

目的として当該測定値を使用しなければなりません。この場合において、IFRS8 第 27 項で求められている測定値

の説明は追加的な重要性が増すため、セグメント財務情報と IFRS 連結財務諸表の調整が必要となります(IFRS8

第 28 項)。

3.2 最高経営意思決定者が、税務基準の情報と IFRS に準拠した情報の双方を使用している場合、Q&A 3.1 で

述べられている回答は変わりますか?

はい。最高経営意思決定者が複数の測定値を用いている場合、報告上の測定値は、企業の財務諸表に対応金

額を測定するために使用しているものと最も整合する測定原則に従って決定したと経営者が考えるものでなけれ

ばなりません(IFRS8 第 26 項)。つまり、最高経営意思決定者が IFRS と税務基準の情報を両方使用している場合

において、IFRS の数値が企業の財務諸表で使用されている測定値と整合しているならば、IFRS の数値で報告す

る必要があります。

3.3 不動産業において、収益費用ないしその他非現金項目のうち、どのような重要項目が報告されますか?

不動産エンティティはセグメントの業績を測定する際、最高経営意思決定者が検討する場合において、いくつかの

異なる財務測定値を開示する必要があります。不動産エンティティで開示される可能性のある典型的な財務情報

には、以下の例があります(IFRS8 第 23 項)。

外部顧客からの賃貸事業収益

金利収益

PwC Page 10 of 12

金利費用

減価償却費および償却費

公正価値の調整から生じる純損益

法人所得税

賃貸事業費用

支払地代

3.4 包括利益計算書上、収益と賃貸事業費用が純額で表示されていますが、最高経営意思決定者が賃貸事業

収益と費用を総額基準で検討している場合、企業は「収益」をどのように開示するべきでしょうか?

不動産エンティティは、報告金額が総額基準で日常的に最高経営意思決定者に提供されている事実を開示する

必要があります。収益は総額で開示し、当該金額と連結 IFRS 売上を調整する必要があります。

3.5 IFRS8 第 32 項は、各製品およびサービス、または類似の製品およびサービスの各グループについて、外部

顧客からの収益を報告しなければならないとされています。これは、企業が単一の事業セグメントである場合、個

別不動産ごとに収益を開示することを求めていますか?

いいえ。IFRS8 第 32 項は、不動産ごとに情報を開示することを求めていません。ただし、類似の製品およびサービ

スのグループごとの開示が必要になります。そのため、例えば、次のように、不動産の種類ごとに受け取った賃貸

事業収益の内訳を開示することもできます。

単位:€ 1,000

賃貸事業収益:

倉庫不動産 6,917

オフィス不動産 14,285

商業不動産 18,942

賃貸事業収益: 40,144

サービスチャージ: 2,112

収益 計 42,354

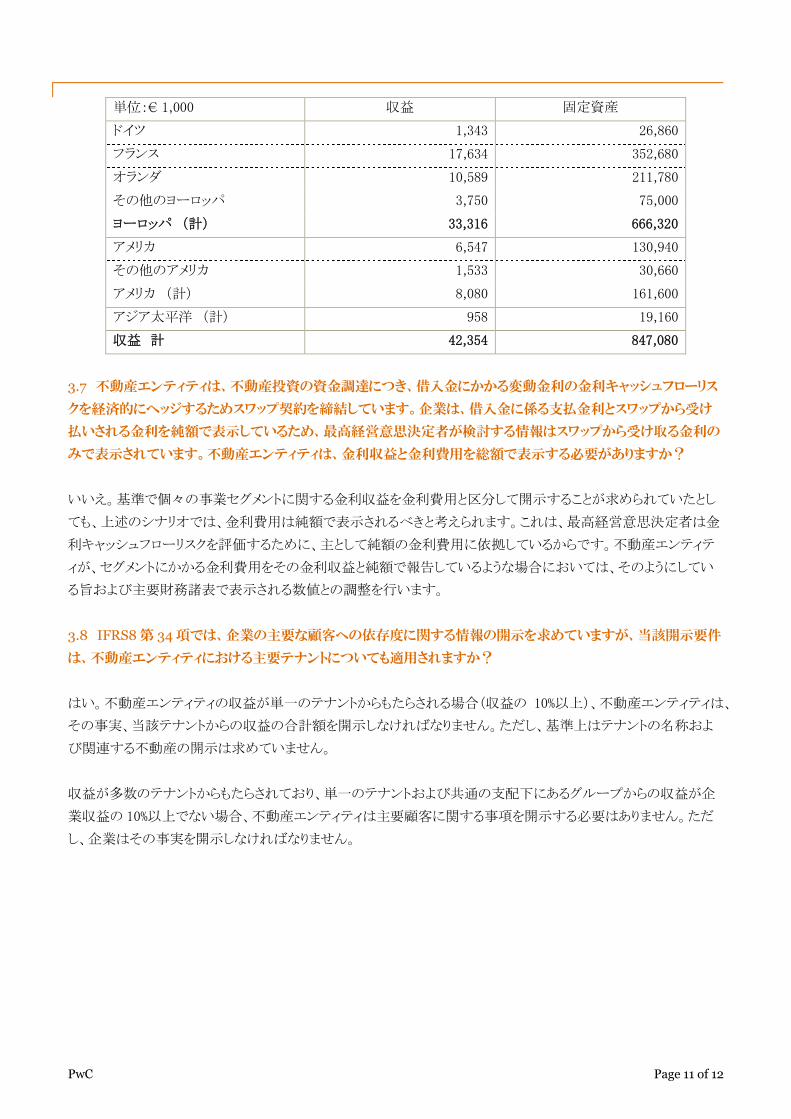

3.6 IFRS8 第 33 項は、地域情報の開示を求めています。ドイツを本国とする不動産エンティティが、大陸ごと(例

えば、ヨーロッパ、アジア太平洋、アメリカ)に、外部顧客からの収益や投資不動産のような非流動資産を開示する

場合、当該要件は適用されますか?

いいえ。企業は、非流動資産同様、外部顧客からの収益を区分して開示します。例えば投資不動産であれば、企

業の本国に所在するもの、および企業が資産を保有するすべての外国に所在するものの合計額となります。個々

の外国における不動産が重要な場合には、当該資産を区分して開示しなければなりません。企業は、地域別の賃

貸事業収益および非流動資産の内訳を次のように開示することもできます。

PwC Page 11 of 12

単位:€ 1,000 収益 固定資産

ドイツ 1,343 26,860

フランス 17,634 352,680

オランダ 10,589 211,780

その他のヨーロッパ 3,750 75,000

ヨーロッパ (計) 33,316 666,320

アメリカ 6,547 130,940

その他のアメリカ 1,533 30,660

アメリカ (計) 8,080 161,600

アジア太平洋 (計) 958 19,160

収益 計 42,354 847,080

3.7 不動産エンティティは、不動産投資の資金調達につき、借入金にかかる変動金利の金利キャッシュフローリス

クを経済的にヘッジするためスワップ契約を締結しています。企業は、借入金に係る支払金利とスワップから受け

払いされる金利を純額で表示しているため、最高経営意思決定者が検討する情報はスワップから受け取る金利の

みで表示されています。不動産エンティティは、金利収益と金利費用を総額で表示する必要がありますか?

いいえ。基準で個々の事業セグメントに関する金利収益を金利費用と区分して開示することが求められていたとし

ても、上述のシナリオでは、金利費用は純額で表示されるべきと考えられます。これは、最高経営意思決定者は金

利キャッシュフローリスクを評価するために、主として純額の金利費用に依拠しているからです。不動産エンティテ

ィが、セグメントにかかる金利費用をその金利収益と純額で報告しているような場合においては、そのようにしてい

る旨および主要財務諸表で表示される数値との調整を行います。

3.8 IFRS8 第 34 項では、企業の主要な顧客への依存度に関する情報の開示を求めていますが、当該開示要件

は、不動産エンティティにおける主要テナントについても適用されますか?

はい。不動産エンティティの収益が単一のテナントからもたらされる場合(収益の 10%以上)、不動産エンティティは、

その事実、当該テナントからの収益の合計額を開示しなければなりません。ただし、基準上はテナントの名称およ

び関連する不動産の開示は求めていません。

収益が多数のテナントからもたらされており、単一のテナントおよび共通の支配下にあるグループからの収益が企

業収益の 10%以上でない場合、不動産エンティティは主要顧客に関する事項を開示する必要はありません。ただ

し、企業はその事実を開示しなければなりません。

<お問い合わせ先>

あらた監査法人 フィナンシャル・サービス・アシュアランス部 資産運用セクターパートナー 清水 毅ディレクター 太田 英男マネージャー 神鳥 勝俊[email protected]

本冊子は概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナル

からのアドバイスを受けることなく、本冊子の情報を基に判断し行動されないようお願いします。本冊子に含まれる情報は正確性または完全性を、

(明示的にも暗示的にも)表明あるいは保証するものではありません。また、本冊子に含まれる情報に基づき、意思決定し何らかの行動を起こされ

たり、起こされなかったことによって発生した結果について、あらた監査法人、およびメンバーファーム、職員、代理人は、法律によって認められる範

囲においていかなる賠償責任、責任、義務も負いません。

© 2010 PricewaterhouseCoopers Aarata. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers Aarata, which isa member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

Related Documents