Compiti svolti – Dott. Giovanni Masala 1 Gli esercizi sono suddivisi per argomenti. A) Piani d’ammortamento. 1) I esonero 2003. Un individuo si accorda per restituire un importo di 300 mila euro mediante il versamento di rate costanti semestrali per 10 anni al tasso effettivo annuo di interesse del 7%. Dopo le prime 10 rate semestrali versate regolarmente il debitore incontra un periodo di difficoltà finanziarie nel quale paga solo gli interessi per 2 semestri e sospende completamente il versamento delle rate per altri due semestri; a questo punto si accorda per restituire il prestito nei tempi previsti versando rate semestrali di un nuovo ammortamento francese condotto sul nuovo valore del debito D’ al tasso annuo del 10%. Calcolare: a) L’importo del debito residuo in corrispondenza dell’ultima epoca in cui i pagamenti avvengono regolarmente; b) l’importo di D’; c) l’importo delle nuove rate “ricontrattate”; d) il tasso di costo su base annua dell’operazione complessiva. Risoluzione. Il tasso semestrale equivalente al tasso annuo del 7% è dato da 1/2 1 1 0,0344 i i = + − = . Il piano d’ammortamento (francese) prevede un totale di 20 rate semestrali pari a: 1/2 20 300.000 20.995,42 14, 2888 i D R a = = = . Il debito residuo dopo 10 semestri sarà: 1/2 10 10 20.995,42 8,3415 175.132,76 i D Ra = ⋅ = ⋅ = . A questo punto, il debitore paga solo gli interessi per due semestri, perciò il debito residuo rimane immutato: 12 10 D D = . Le due quote interessi valgono: 10 1/2 6.025,98 I D i = ⋅ = . Per i successivi due semestri, il debitore non paga nulla: il nuovo debito residuo si capitalizza quindi per due semestri, ossia per un anno. Si avrà quindi 14 10 ' (1 ) 187.392,05 D D D i = = ⋅ + = . Per determinare le nuove rate, calcoliamo il tasso semestrale equivalente al tasso annuo del 10%:

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Compiti svolti – Dott. Giovanni Masala 1

Gli esercizi sono suddivisi per argomenti.

A) Piani d’ammortamento. 1) I esonero 2003. Un individuo si accorda per restituire un importo di 300 mila euro mediante il versamento di rate costanti semestrali per 10 anni al tasso effettivo annuo di interesse del 7%. Dopo le prime 10 rate semestrali versate regolarmente il debitore incontra un periodo di difficoltà finanziarie nel quale paga solo gli interessi per 2 semestri e sospende completamente il versamento delle rate per altri due semestri; a questo punto si accorda per restituire il prestito nei tempi previsti versando rate semestrali di un nuovo ammortamento francese condotto sul nuovo valore del debito D’ al tasso annuo del 10%. Calcolare: a) L’importo del debito residuo in corrispondenza dell’ultima epoca in cui

i pagamenti avvengono regolarmente; b) l’importo di D’; c) l’importo delle nuove rate “ricontrattate”; d) il tasso di costo su base annua dell’operazione complessiva. Risoluzione. Il tasso semestrale equivalente al tasso annuo del 7% è dato da 1/2 1 1 0,0344i i= + − = . Il piano d’ammortamento (francese) prevede un totale di 20 rate semestrali pari a:

1/ 220

300.000 20.995,4214,2888i

DRa

= = = .

Il debito residuo dopo 10 semestri sarà:

1/ 210 10 20.995,42 8,3415 175.132,76iD R a= ⋅ = ⋅ = . A questo punto, il debitore paga solo gli interessi per due semestri, perciò il debito residuo rimane immutato: 12 10D D= . Le due quote interessi valgono: 10 1/2 6.025,98I D i= ⋅ = . Per i successivi due semestri, il debitore non paga nulla: il nuovo debito residuo si capitalizza quindi per due semestri, ossia per un anno. Si avrà quindi 14 10' (1 ) 187.392,05D D D i= = ⋅ + = . Per determinare le nuove rate, calcoliamo il tasso semestrale equivalente al tasso annuo del 10%:

Compiti svolti – Dott. Giovanni Masala 2

1/2 1 1 0,0488j j= + − = . Il piano d’ammortamento finale prevede 6 rate semestrali costanti, il cui importo è:

1/ 26

'' 36.778,99j

DRa

= = .

Infine, per determinare il tasso di costo dell’operazione complessiva, scriviamo l’equazione di equilibrio (consideriamo come unità di misura temporale il semestre): 10 14

10 2 6( ) (1 ) 0 ' (1 )x x xV x R a I a x R a x− −= ⋅ + ⋅ ⋅ + + + ⋅ ⋅ + . Osserviamo che le due quote interesse sono considerate come una rendita differita di 10 periodi mentre le ultime 6 rate sono considerate come una rendita differita di 14 periodi. Abbiamo indicato con x il tasso di costo semestrale (la nostra incognita). Dobbiamo quindi risolvere l’equazione ( ) 300.000V x = . Si tratta di un’equazione di grado elevato, perciò faremo ricorso al metodo dell’interpolazione lineare per ottenere un valore approssimato della soluzione. Prendiamo come soglie 0i ed 1i i tassi semestrali equivalenti al 7 e 10% rispettivamente:

0

1

(0,0344) 305.585 300.000(0,0488) 266.194 300.000

V AV A

= = > = = <

La formula dell’interpolazione è:

( )1 00 0

1 0

0,0364i ix i A AA A

−= + ⋅ − =−

.

Il tasso di costo su base annua varrà quindi 2TIC (1 ) 1 0,0742x= + − = . La soluzione esatta (ottenuta per via informatica) è TIC 0,0739= . 2) Aprile 2004. Un individuo si accorda per restituire un importo di 1.000.000 euro mediante il versamento di rate annuali per cinque anni al tasso effettivo annuo di interesse del 7,75%. Le prime due rate sono uguali mentre le successive tre rate hanno ciascuna un importo triplo delle prime. Calcolare: a) Il debito residuo all’epoca 3; b) la nuda proprietà all’epoca 2; c) l’usufrutto all’epoca 2; d) il tasso del prestito nell’ipotesi che tutte le rate siano pari al doppio della prima rata del piano d’ammortamento originale.

Compiti svolti – Dott. Giovanni Masala 3

Risoluzione. Indichiamo con R la prima rata incognita. La successione delle rate sarà quindi ( ; ;3 ;3 ;3 ) /(1;2;3;4;5)R R R R R . La somma dei valori attuali delle rate all’epoca zero deve dare l’ammontare del debito, perciò si ha: 2

2 33 (1 ) 1.000.000i iR a R a i −⋅ + ⋅ ⋅ + = ossia:

22 3

1.000.000 117.942,893 (1 )i i

Ra a i −= =

+ ⋅ ⋅ +.

Conoscendo le rate ed il tasso d’interesse, possiamo stendere il piano completo utilizzando le consuete relazioni:

N R QI QC DR

0 1.000.000

1 117.942,89 77.500,00 40.442,89 959.557,11

2 117.942,89 74.365,68 43.577,22 915.979,89

3 353.828,68 70.988,44 282.840,24 633.139,65

4 353.828,68 49.068,32 304.760,36 328.379,29

5 353.828,68 25.449,39 328.379,29 0 Avremo perciò:

3

3 542 2 3

3 542 2 3

633.139,65

787.490,23(1 ) (1 ) (1 )

128.489,66(1 ) (1 ) (1 )

DQC QCQCN

i i iQI QIQIU

i i i

=

= + + =+ + +

= + + =+ + +

Per quanto riguarda l’ultimo punto, scriviamo l’equazione di equilibrio finanziario: 5( ) 2 1.000.000jV j R a= ⋅ = indicando con j il tasso incognito. Risolviamo l’equazione

( ) 1.000.000V j = per interpolazione lineare. Prendiamo come soglie 0 5%j = e 1 7%j = . Si ha:

0

1

(0,05) 1.021.262,02 1.000.000(0,07) 967.178,30 1.000.000

V AV A

= = > = = <

La formula dell’interpolazione fornisce:

Compiti svolti – Dott. Giovanni Masala 4

( )1 00 0

1 0

0,0579j jj j A AA A

−= + ⋅ − =−

.

La soluzione esatta (ottenuta per via informatica) è 0,0577j = . 3) I esonero 2002. Il creditore di un ammortamento di un importo di 100.000 euro che si è convenuto di restituire in 10 anni mediante il versamento di rate di un ammortamento italiano al 10%, cede all’epoca 6 i futuri incassi ad un terzo soggetto che paga un prezzo tale da garantirsi un rendimento lordo dall’operazione del 13%. Calcolare: a) Il prezzo pagato dal terzo soggetto; b) il rendimento netto che il terzo soggetto realizza dall’operazione se le

quote interessi che incasserà sono gravate da una tassazione del 20% (ovvero se delle future quote interessi il 20% viene perduto per la presenza di tasse).

Risoluzione. Il prezzo pagato sarà la somma dei valori attuali all’epoca 6 delle rate successive (utilizzando un tasso del 13%). Riportiamo il piano d’ammortamento dell’epoca 6 in poi: n QC QI R DR 6 10.000 5.000 15.000 40.0007 10.000 4.000 14.000 30.0008 10.000 3.000 13.000 20.0009 10.000 2.000 12.000 10.00010 10.000 1.000 11.000 0 Perciò avremo:

2 3 4

14.000 13.000 12.000 11.000 37.633,401,13 1,13 1,13 1,13

P = + + + = .

Le quote interesse, tassate del 20%, varranno dall’epoca 7 (3.200;2.400;1.600;800) mentre le nuove rate saranno (13.200;12.400;11.600;10.800) . Il rendimento netto si ottiene quindi risolvendo l’equazione di equilibrio:

2 3 4

13.200 12.400 11.600 10.800( ) 37.633,401 (1 ) (1 ) (1 )

V ii i i i

= + + + =+ + + +

.

Compiti svolti – Dott. Giovanni Masala 5

Risolviamo quindi per interpolazione lineare prendendo come seconda soglia 13%i = (il rendimento netto sarà senz’altro minore del 13%). Utilizzando quindi la nota formula, si ottiene 10,89%i ≅ . 4) Febbraio 2003. Un piano di ammortamento su un importo di 1.000 è restituito in 5 anni al 5% mediante il versamento di 5 quote capitali di cui la prima pari a 100, la seconda pari a 200, la terza pari a 0, la quarta e la quinta uguali. Calcolare nuda proprietà ed usufrutto all’epoca 2 al tasso di valutazione del 6%. Risoluzione. Indichiamo con x l’importo incognito della quarta e quinta rata. Avremo: 100 200 0 1.000 350x x x+ + + + = → = . Conoscendo quindi tutte le quote capitale ed il tasso del 5%, possiamo facilmente stendere il piano d’ammortamento completo: n QC QI R DR 0 1.000 1 100 50 150 900 2 200 45 245 700 3 0 35 35 700 4 350 35 385 350 5 350 17,5 367,5 0 A questo punto, basta applicare la definizione di nuda proprietà ed usufrutto (valutati ad un tasso j=6%):

2 3

2 3

0 350 350(2) 605,371 (1 ) (1 )35 35 17,5(2) 78,86

1 (1 ) (1 )

Nj j j

Uj j j

= + + =+ + +

= + + =+ + +

5) Giugno 2003. Un individuo si accorda per restituire un prestito mediante il versamento di 5 quote capitali di cui la prima pari a 200.000 euro e le altre ciascuna pari alla precedente più 25.000 euro; il tasso è pari al 4,5%. Calcolare: a) Il debito residuo all’epoca 3; b) la nuda proprietà all’epoca 2 utilizzando il tasso del 6,5%; c) l’usufrutto all’epoca 2 utilizzando il tasso del 6,5%. Risoluzione. La successione delle quote capitale sarà: (200.000;225.000;250.000;275.000;300.000) perciò l’ammontare del

Compiti svolti – Dott. Giovanni Masala 6

debito sarà 1.250.000 euro. Conoscendo quindi tutte le quote capitale ed il tasso del 4,5%, possiamo facilmente stendere il piano d’ammortamento completo: n QC QI R DR 0 1.250.0001 200.000 56.250 256.250 1.050.0002 225.000 47.250 272.250 825.000 3 250.000 37.125 287.125 575.000 4 275.000 25.875 300.875 300.000 5 300.000 13.500 313.500 0 Il debito residuo all’epoca tre vale 575.000 euro. A questo punto, basta applicare la definizione di nuda proprietà ed usufrutto (valutati ad un tasso j=6,5%):

2 3

2 3

250.000 275.000 300.000(2) 725.552,811 (1 ) (1 )

37.125 25.875 13.500(2) 68.848,051 (1 ) (1 )

Nj j j

Uj j j

= + + =+ + +

= + + =+ + +

6) Giugno 2002. Un’azienda si finanzia emettendo un prestito obbligazionario dell’importo di 1.000.000 di euro che si impegna a rimborsare mediante un ammortamento a rimborso unico, con rate annuali al 9,25% in 20 anni. Calcolare nuda proprietà ed usufrutto del prestito al tasso di valutazione del 12% all’epoca 6. Risoluzione. Il piano d’ammortamento è strutturato nel modo seguente. Le quote capitale sono tutte nulle tranne l’ultima: 20 1.000.000QC = . Il debito residuo è costante a tutte le epoche (tranne che all’epoca 20 dove ovviamente si annulla) e vale 1.000.000, perciò le quote interesse sono tutte uguali e valgono: 1.000.000 0,0925 92.500I = ⋅ = . La nuda proprietà si ottiene quindi attualizzando all’epoca 6 l’unica quota capitale 20QC al tasso j=12%: 14(6) 1.000.000 1,12 204.619,81N −= ⋅ = . L’usufrutto si ottiene attualizzando all’epoca 6 tutte le successive quote interesse: 14 0,12(2) 92.500 613.105,56U a= ⋅ = .

Compiti svolti – Dott. Giovanni Masala 7

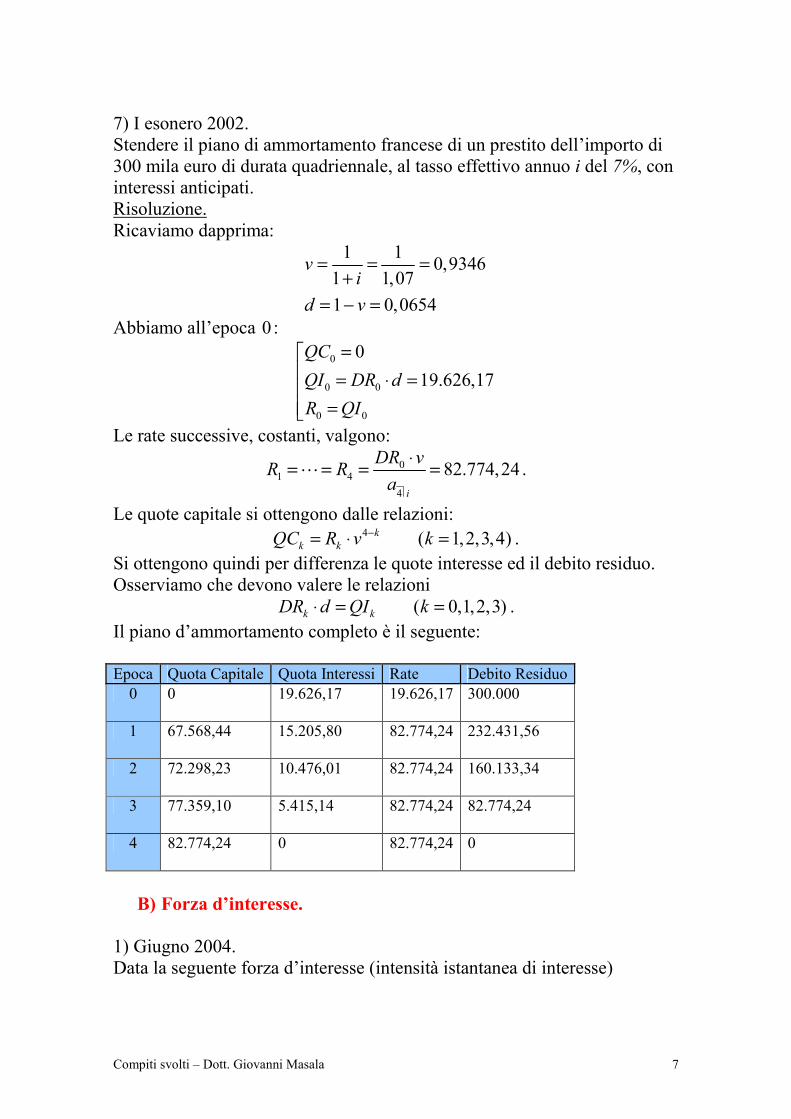

7) I esonero 2002. Stendere il piano di ammortamento francese di un prestito dell’importo di 300 mila euro di durata quadriennale, al tasso effettivo annuo i del 7%, con interessi anticipati. Risoluzione. Ricaviamo dapprima:

1 1 0,9346

1 1,071 0,0654

vi

d v

= = =+

= − =

Abbiamo all’epoca 0 :

0

0 0

0 0

019.626,17

QCQI DR dR QI

= = ⋅ = =

Le rate successive, costanti, valgono:

01 4

4

82.774,24i

DR vR Ra

⋅= = = =� .

Le quote capitale si ottengono dalle relazioni: 4 ( 1,2,3,4)k

k kQC R v k−= ⋅ = . Si ottengono quindi per differenza le quote interesse ed il debito residuo. Osserviamo che devono valere le relazioni ( 0,1,2,3)k kDR d QI k⋅ = = . Il piano d’ammortamento completo è il seguente: Epoca Quota Capitale Quota Interessi Rate Debito Residuo

0 0

19.626,17 19.626,17 300.000

1 67.568,44

15.205,80 82.774,24 232.431,56

2 72.298,23

10.476,01 82.774,24 160.133,34

3 77.359,10

5.415,14 82.774,24 82.774,24

4 82.774,24

0 82.774,24 0

B) Forza d’interesse.

1) Giugno 2004. Data la seguente forza d’interesse (intensità istantanea di interesse)

Compiti svolti – Dott. Giovanni Masala 8

( ) 0,21

itt

δ ⋅=+

a) Scrivere il fattore di attualizzazione in funzione di t; b) calcolare il valore attuale di un importo pari a 100 disponibile dopo 4

anni se il tasso i è pari al 3,5%. Risoluzione. Il fattore di attualizzazione si ottiene, per definizione, dalla seguente relazione:

0

( )

( )

t

s ds

v t eδ−∫

= . Osserviamo che nel calcolo dell’integrale, abbiamo indicato con s la variabile d’integrazione in modo da non creare confusione con l’epoca finale t. Calcoliamo preliminarmente l’integrale della forza d’interesse:

[ ]0

0 0 0

0,2 1( ) 0,2 0,2 log(1 )1 1

0,2 log(1 )

t t ttis ds ds i ds i s

s si t

δ ⋅= = ⋅ ⋅ = ⋅ ⋅ + =+ +

= ⋅ ⋅ +

∫ ∫ ∫

Di conseguenza (per una proprietà dei logaritmi):

0,20,2 log(1 ) log(1 ) 0,2( ) (1 )ii t t iv t e e t

− ⋅− ⋅ ⋅ + + − ⋅= = = + . Il valore attuale richiesto sarà: 0,2 0,035100 (4) 100 (1 4) 98,8797VA v − ⋅= ⋅ = ⋅ + = . 2) Febbraio 2003. Data la seguente forza d’interesse (intensità istantanea di interesse)

( ) 2

31

i ttt

δ ⋅ ⋅=+

a) Scrivere il fattore di capitalizzazione in funzione di t; b) calcolare il montante di un capitale pari a 1.000 dopo 3 anni e mezzo se il tasso i è pari al 6%. Risoluzione. Il fattore di capitalizzazione si ottiene, per definizione, dalla seguente relazione:

0

( )

( )

t

s ds

r t eδ∫

= . Osserviamo che nel calcolo dell’integrale, abbiamo indicato con s la variabile d’integrazione in modo da non creare confusione con l’epoca finale t. Calcoliamo preliminarmente l’integrale della forza d’interesse:

Compiti svolti – Dott. Giovanni Masala 9

22 2 0

0 0 0

2

3 3 2 3( ) log(1 )1 2 1 2

3 log(1 )2

t t tti s i s is ds ds ds s

s si t

δ ⋅ ⋅ ⋅ ⋅ = = ⋅ = ⋅ + = + +

⋅= ⋅ +

∫ ∫ ∫

Di conseguenza (per una proprietà dei logaritmi):

32

2 23 3log(1 ) log(1 ) 22 2( ) (1 )

ii it tr t e e t⋅⋅ ⋅⋅ + += = = + .

Il montante richiesto sarà: 2 1,5 0,061.000 (3,5) 1.000 (1 3,5 ) 1.261,83M r ⋅= ⋅ = ⋅ + = . 3) Settembre 2002.

Data la forza d’interesse ( ) 21 2

iti t

δ =+ ⋅

:

1. esplicitare la formula della legge di capitalizzazione; 2. calcolare il valore in t = 0 di uno zero coupon bond che paga 100

dopo 8 mesi se i = 0,06. Risoluzione. Il fattore di capitalizzazione si ottiene, per definizione, dalla seguente relazione:

0

( )

( )

t

s ds

r t eδ∫

= . Osserviamo che nel calcolo dell’integrale, abbiamo indicato con s la variabile d’integrazione in modo da non creare confusione con l’epoca finale t. Calcoliamo preliminarmente l’integrale della forza d’interesse:

[ ]00 0

2( ) log(1 2 ) log(1 2 )1 2

t ttis ds ds i s i t

i sδ = = + ⋅ = + ⋅

+ ⋅∫ ∫ .

Di conseguenza (per una proprietà dei logaritmi): log(1 2 )( ) 1 2i tr t e i t+ ⋅= = + ⋅ . Il valore dello zcb sarà:

( ) 100100 8/12 92,592681 2 0,0612

V v= ⋅ = =+ ⋅ ⋅

.

4) Giugno 2002. Sapendo che la forza d’interesse vigente sul mercato è ( )t tδ α β= + ⋅ , calcolare il montante di 100 dopo 3 anni se 0,02α = e 0,10β = ; indicare i valori di α e β che rendono scindibile il regime finanziario individuato dalla forza d’interesse proposta.

Compiti svolti – Dott. Giovanni Masala 10

Risoluzione. Il fattore di capitalizzazione si ottiene, per definizione, dalla seguente relazione:

0

( )

( )

t

s ds

r t eδ∫

= . Osserviamo che nel calcolo dell’integrale, abbiamo indicato con s la variabile d’integrazione in modo da non creare confusione con l’epoca finale t. Calcoliamo preliminarmente l’integrale della forza d’interesse:

2 2

00 0

1 1( ) ( )2 2

tt t

s ds s ds s s t tδ α β α β α β = + ⋅ = ⋅ + ⋅ ⋅ = ⋅ + ⋅ ⋅ ∫ ∫ .

Di conseguenza:

21

2( )t t

r t eα β⋅ + ⋅ ⋅

= . Il montante richiesto sarà: 0,02 3 0,5 0,10 9100 (3) 100 166,5291M r e ⋅ + ⋅ ⋅= ⋅ = ⋅ = . Infine, il regime finanziario è scindibile se la forza d’interesse è costante (ossia non dipendente dal tempo). Basta quindi imporre 0β = per eliminare la dipendenza dal tempo ed α qualsiasi (ma positivo affinché δ abbia significato finanziario). La condizione 0β = si può anche ottenere dalla condizione:

( ) 0 0d tdt

δ β= ⇒ = .

5) febbraio 2004. Verificare se il regime finanziario la cui legge di capitalizzazione è:

( )2 2( ) 1r t i t= + ⋅ sia scindibile o meno. Risoluzione. Determiniamo la forza d’interesse:

2

2 2

'( ) 2( ) log ( )( ) 1

d r t i tt r tdt r t i t

δ ⋅= = =+ ⋅

.

Vediamo immediatamente che la forza d’interesse non è costante ma dipende dal tempo t. Di conseguenza, il regime finanziario non è scindibile. Possiamo inoltre verificare che ( ) ( ) ( )1 2 1 2r t t r t r t+ ≠ ⋅

C) Rendite.

Compiti svolti – Dott. Giovanni Masala 11

1) Aprile 2004. Una rendita ha rate pari a 300, 200 e 100 in corrispondenza delle scadenze 6 mesi, un anno e due anni e mezzo. Utilizzando il tasso del 15% calcolare la rata costante che fornisce lo stesso montante. Risoluzione. Il montante della prima rendita (dopo due anni e mezzo) vale: 2 1,5300 1,15 200 1,15 100 743,3975M = ⋅ + ⋅ + = . Indichiamo con R la rata incognita, il montante della seconda rendita sarà:

( )2 1,5

2 1,5

2 1,5

1,15 1,15 743,3975

1,15 1,15 1 743,3975

743,3975 209,06981,15 1,15 1

M R R R

R

R

= ⋅ + ⋅ + =

⇒ ⋅ + + =

⇒ = =+ +

2) I esonero 2003. Una rendita ha durata quadriennale e rate costanti pari a 100; utilizzando il tasso del 5% calcolare l’importo della rata semestrale di una rendita frazionata in semestri di pari durata (4 anni) finanziariamente equivalente alla precedente. Risoluzione. Due rendite sono equivalenti se hanno per esempio lo stesso valore attuale. Il valore attuale della prima rendita è: 1 4 0,05100 354,59VA a= ⋅ = . Indichiamo con R la rata semestrale costante della seconda rendita. Il tasso semestrale equivalente sarà 1/2 1,05 1 0,02470i = − = . Avremo quindi la condizione:

1/ 2

1/ 2

2 88

354,59354,59 49,3902ii

VA R a Ra

= ⋅ = ⇒ = = .

3) Aprile 2003. Una rendita possiede rate costanti pari a 200 e durata triennale. Considerando un tasso del 5% calcolare tre rate di cui la seconda è il doppio della prima e la terza è il doppio della seconda tali da fornire lo stesso valore attuale delle rate precedenti. Risoluzione. Le due rendite sono finanziariamente equivalenti. Il valore attuale della prima rendita è: 1 3 0,05200 544,65VA a= ⋅ = .

Compiti svolti – Dott. Giovanni Masala 12

Indichiamo con R la prima rata incognita (le altre due saranno quindi 2R e 4R). Avremo quindi la condizione:

2 2 3 2 3

2 3

2 4 1 2 4544,65 544,651,05 1,05 1,05 1,05 1,05 1,05

544,65 87,541 2 41,05 1,05 1,05

R R RVA R

R

= + + = ⇒ ⋅ + + =

⇒ = =+ +

.

Le altre due rate varranno perciò 175,08 e 350,16. 4) Giugno 2003. Una rendita quadriennale possiede rate in progressione aritmetica. Sapendo che la prima rata vale 300, determinare le rimanenti rate in modo che la rendita data sia equivalente ad una rendita perpetua con rate pari a 100. La struttura costante dei tassi è fornita da 0,05δ = . Risoluzione. Le due rendite dovranno avere lo stesso valore attuale. Conoscendo δ , ricaviamo il tasso d’interesse su base annua ed il fattore di attualizzazione:

1 0,0513

0,9512i ev e

δ

δ−

= − == =

Il valore attuale della rendita perpetua sarà:

2100 1.950,42

0,0513RVAi

= = = .

Per quanto riguarda la prima rendita, indichiamo con x la sua ragione; il suo valore attuale sarà quindi: 2 3 3

1 300 (300 ) (300 2 ) (300 3 )VA v x v x v x v= ⋅ + + ⋅ + + ⋅ + + ⋅ . La condizione 1 2VA VA= fornisce quindi un’equazione di primo grado in x, la cui soluzione è 175,07x = . 5) Settembre 2003. Sapendo che la forza d’interesse vigente sul mercato è ( )t tδ α β= + ⋅ con

0,001α = e 0,002β = , determinare l’importo x affinché la rendita ( ) ( )1 : 100;200;300;400 / 1;2;3;4R sia equivalente alla rendita ( ) ( )2 : ;100;150;200 / 1;2;3;4R x .

Risoluzione. Conoscendo la forza d’interesse, possiamo facilmente determinate il fattore di attualizzazione (vedere esercizi sulla forza d’interesse):

Compiti svolti – Dott. Giovanni Masala 13

( ) ( )2 20,5 0,001 0,5 0,002( ) t t t tv t e eα β− ⋅ + ⋅ ⋅ − ⋅ + ⋅ ⋅= = . Avremo perciò:

(1) 0,9980(2) 0,9940(3) 0,9881(4) 0,9802

vvvv

= =

= =

Il valore attuale della prima rendita è: 1 100 (1) 200 (2) 300 (3) 400 (4) 987,1048VA v v v v= ⋅ + ⋅ + ⋅ + ⋅ = . Il valore attuale della seconda rendita è: 2 (1) 100 (2) 150 (3) 200 (4)VA x v v v v= ⋅ + ⋅ + ⋅ + ⋅ . Dall’uguaglianza 1 2VA VA= , deduciamo quindi:

987,1048 100 (2) 150 (3) 200 (4) 544,54(1)

v v vxv

− ⋅ − ⋅ − ⋅= = .

D) Operazioni finanziarie.

1) Febbraio 2004. Un intermediario finanziario acquista l’operazione finanziaria I1 =(P1; 5; 105)/(0; 1; 2) e l’operazione finanziaria I2 = (P2; 4; 4; 4; 104)/(0; 1; 2; 3; 4).

Sapendo che la forza d’interesse vigente sul mercato è ( ) 2

20,0751

ttt

δ = ⋅+

calcolare i prezzi delle due operazioni finanziarie. Risoluzione. A partire dalla forza d’interesse, possiamo dedurre il fattore di attualizzazione attraverso il consueto integrale. Si trova:

( ) 0,0752

(1) 0,9493(2) 0,8863

( ) 1(3) 0,8414(4) 0,8086

vv

v t tvv

−

= == + →

= =

I prezzi delle due operazioni saranno quindi:

1

2

5 (1) 105 (2) 97,80754 (1) 4 (2) 4 (3) 104 (4) 94,7992

P v vP v v v v

= ⋅ + ⋅ == ⋅ + ⋅ + ⋅ + ⋅ =

2) Aprile 2004. Un prestito di 300.000 euro viene restituito mediante il versamento di rate bimestrali costanti al tasso annuo del 6% in 5 anni.

Compiti svolti – Dott. Giovanni Masala 14

Parallelamente l’importo preso a prestito viene investito in un fondo azionario che rende il 7% il primo anno, il 9% il secondo e terzo anno, il 4% il quarto anno ed il 7% il quinto. Calcolare il saldo netto finale dell’investitore (tenendo ovviamente conto della restituzione graduale del prestito). Risoluzione. Calcoliamo dapprima l’importo delle rate. Il tasso bimestrale equivalente sarà: 1/6

1/6 (1 ) 1 0,009759i i= + − = perciò

1/630

300.000 300.000 11.583,5125,8989i

Ra

= = = .

Esaminiamo il saldo netto in un periodo generico. Il capitale ad inizio periodo, tC , viene capitalizzato al tasso previsto dal fondo azionario. Dobbiamo sottrarre inoltre le rate bimestrali, le quali si capitalizzano al tasso in vigore per quel periodo (avremo quindi nel complesso il montante di una rendita frazionata). Indicato con 1tC + il capitale a fine periodo, avremo perciò:

( ) ( )1 1/6

11 1 16 ( )

1 1/6

1 1( )t

tt t t t ti

t

iC C i R s C i Ri+

++ + +

+

= ⋅ + − ⋅ = ⋅ + − ⋅

(con 0,1,2,3,4t = ). Otteniamo in questa maniera:

1

2

3

4

5

249.498,47199.889,63145.816,0080.998,0415.166,38

CCCCC

= = = = =

Il saldo netto finale è 5C . 3) I esonero 2002 (recupero). Calcolare il TIR del BTP che scade tra tre anni, paga una cedola pari a 3 ogni semestre, rimborsa 100 alla scadenza e costa oggi 98,8. Calcolare anche il REA (o VAN) del titolo utilizzando un tasso del 3% semestrale. Risoluzione. Lo scadenzario del BTP è: ( 98,8;3;3;3;3;3;103) /(0;0,5;1;1,5;2;2,5;3)− .

Compiti svolti – Dott. Giovanni Masala 15

Indichiamo con v il fattore di attualizzazione semestrale. Per determinare il TIR dobbiamo preliminarmente risolvere l’equazione: 2 3 4 5 63 3 3 3 3 103 98,8v v v v v v⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ = . Risolvendo per interpolazione lineare si ottiene 0,9688v ≅ . Deduciamo

quindi il TIR semestrale 1/21 1 0,0322iv

= − ≅ ed infine il TIR annuale

( )21/21 1 6,55%i i= + − ≅ .

Per quanto riguarda il calcolo del REA, determiniamo il fattore di

attualizzazione semestrale: 1 0,97091,03

v = = . Per definizione, avremo:

2 3 4 5 6REA 98,8 3 3 3 3 3 103 1,2v v v v v v= − + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ + ⋅ = . 4) Giugno 2004. Due operazioni finanziarie a e b sono così congegnate:

a=(-1.000; 800; 0; 600; 200)/(0;1;2;3;4) b=(-1.000; 400; 400; 400; X)/(0;1;2;3;4)

Calcolare il valore del flusso X per il quale le due operazioni risultano finanziariamente equivalenti. Risoluzione. Le due operazioni hanno lo stesso prezzo, pari a 1.000 . Potremo quindi imporre che abbiano lo stesso TIR. Per calcolare il TIR della prima operazione, dobbiamo risolvere la seguente equazione di equilibrio finanziario:

3 4

800 600 200 1.0001 (1 ) (1 )i i i

+ + =+ + +

.

Con la consueta tecnica dell’interpolazione lineare, si ottiene 26,98%i ≅ (basta prendere come soglie di interpolazione per esempio 0 20%i = ed

1 30%i = ). Imponendo che la seconda operazione abbia lo stesso TIR, dobbiamo risolvere in X l’equazione:

2 3 4

400 400 400 1.0001,2698 (1,2698) (1,2698) (1,2698)

X+ + + = .

Si tratta di un’equazione di primo grado, la cui soluzione è 627,97X = . 5) I esonero 2002. Un’azienda pone in essere un investimento che a fronte di un’uscita immediata di 10.000 euro assicura 7 entrate di 1.900 euro ciascuna.

Compiti svolti – Dott. Giovanni Masala 16

Per l’importo iniziale l’azienda si finanzia al 50% con capitale che ha già a disposizione e per il restante 50% mediante un prestito che si impegna a restituire versando 5 rate di un ammortamento francese al 7%. Calcolare: a) I flussi netti dell’operazione che si trovano sull’asse dei tempi; b) il tasso di rendimento dell’operazione complessiva. Risoluzione. Lo scadenzario della prima operazione è: ( 10.000;1.900;1.900;1.900;1.900;1.900;1.900;1.900)− . La rata del piano d’ammortamento varrà

5 0,07

5.000 1.219,45Ra

= =

per cui lo scadenzario della seconda operazione è: (5.000; 1.219,15; 1.219,15; 1.219,15; 1.219,15; 1.219,15;0;0)− − − − − . I flussi netti dell’operazione complessiva (ottenuti sommando algebricamente i flussi delle singole operazioni epoca per epoca) sono: ( 5.000;680,55;680,55;680,55;680,55;680,55;1.900;1.900)− . Infine, il TIR dell’operazione complessiva si ottiene risolvendo l’equazione di equilibrio finanziario:

6 75

1.900 1.900680,55 5.000(1 ) (1 )ia

i i⋅ + + =

+ +.

Si trova con il metodo dell’interpolazione lineare 8,11%i ≅ . 6) I esonero 2003. Un’azienda pone in essere un investimento che gli costa oggi 10.000 e fornisce entrate pari a 7.000 il primo anno e 8.000 il secondo. Per l’importo iniziale di 10.000 l’azienda si finanzia in base a due possibili alternative:

I) un ammortamento a rimborso unico al 15% con contestuale reinvestimento degli importi netti in entrata al 13%;

II) mediante rimborso graduale nel quale utilizza gli importi in entrata per pagare le rate ed estinguere il debito più rapidamente possibile. Calcolare:

a) quale delle alternative di finanziamento è più conveniente per l’impresa (suggerimento: utilizzare i saldi netti finali delle operazioni);

b) il tasso implicito della sola operazione di investimento. Risoluzione. La prima operazione di investimento ha per scadenzario: : ( 10.000;7.000;8.000) /(0;1,2)A − .

Compiti svolti – Dott. Giovanni Masala 17

Consideriamo l’alternativa I). Il piano d’ammortamento a rimborso unico prevede il pagamento di una quota interesse all’epoca uno pari a 10.000 0,15 1.500⋅ = mentre all’epoca due abbiamo il pagamento dell’interesse e del capitale preso a prestito, ossia complessivamente 11.500 . Lo scadenzario sarà quindi:

1 (10.000; 1.500; 11.500) /(0;1;2)R = − − . Il saldo delle due operazioni A ed 1R sarà quindi: 1 : (0;5.500; 3.500)S − . L’importo disponibile all’epoca uno

può essere reinvestito al 13%, perciò il saldo finale all’epoca due sarà: 5.500 1,13 3.500 2.715⋅ − = . Consideriamo l’alternativa II). Abbiamo il seguente piano d’ammortamento (rimborso di un debito di 10.000 al tasso del 15%: n QC QI R DR 0 10.0001 5.500 1.500 7.000 4.500 2 4.500 675 5.175 0 La prima entrata di 7.000 è utilizzata come prima rata. La quota interesse vale 10.000 0,15 1.500⋅ = , di conseguenza la prima quota capitale vale 7.000 1.500 5.500− = . Il debito residuo all’epoca uno sarà 10.000 5.500 4.500− = . Potremo perciò dedurre la quota interesse all’epoca due: 4.500 0,15 675⋅ = . La quota capitale all’epoca due dovrà essere pari a 4.500 (debito residuo all’epoca uno) mentre la rata da pagare all’epoca due sarà:4.500 675 5.175+ = . Tenendo conto dell’entrata di 8.000, all’epoca due, il saldo netto sarà: 8.000 5.1 275 .825− = . L’alternativa II) risulta quindi più vantaggiosa, in quanto produce all’epoca due un saldo netto maggiore. Il tasso dell’operazione di investimento si ottiene risolvendo l’equazione di equilibrio finanziario (dividendo tutti gli importi per 1.000 ):

2 7 3698 7 10 0 0,7631

161 1 31,05%

v v v

iv

− ++ − = → = =

⇒ = − ≅

Abbiamo tralasciato la soluzione negativa, priva di significato finanziario. 7) Giugno 2002.

Compiti svolti – Dott. Giovanni Masala 18

Calcolare il TIR di un investimento che si ottiene comprando 1.000 titoli descritti dal seguente scadenzario:

(-98; 5; 5; 5; 5; 105)/(0; 1; 2;3; 4; 5) nel caso in cui metà del capitale necessario per l’acquisto sia frutto di un prestito che viene rimborsato in 5 anni a rimborso unico al tasso del 3% annuo. Risoluzione. Il numero di titoli non influenza il risultato (perciò ne prendiamo uno). La metà del capitale, pari a 49 , è rimborsato con un piano d’ammortamento le cui quote interesse valgono 49 0,03 1,47⋅ = . Lo scadenziario del piano d’ammortamento sarà quindi: (49; 1,47; 1,47; 1,47; 1,47; 50,47)− − − − − . Il saldo netto delle due operazioni è: ( 49; 3,53; 3,53; 3,53; 3,53; 54,53) /(0;1;2;3;4;5)− . Il TIR si ottiene infine risolvendo l’equazione di equilibrio finanziario:

54

54,533,53 49(1 )ia

i⋅ + =

+.

Si trova con il metodo dell’interpolazione lineare 7,90%i ≅ .

E) Struttura dei tassi per scadenze. 1) Febbraio 2004. Sul mercato sono quotati i seguenti tre titoli: a=(-95;100)/(0;1); b=(-98;5;105)/(0;1;2); c=(-100;4;6;108)/(0;1;2;3). Desumere i tassi a pronti ed i tassi a termine. Risoluzione. Ricaviamo i fattori di attualizzazione. Dal titolo a abbiamo: 95 100 (0,1) (0,1) 0,95v v= ⋅ → = . Dal titolo b abbiamo:

98 5 (0,1)98 5 (0,1) 105 (0,2) (0,2) 0,8881105

vv v v − ⋅= ⋅ + ⋅ → = = .

Dal titolo c abbiamo:

100 4 (0,1) 6 (0,2) 108 (0,3)

100 4 (0,1) 6 (0,2)(0,3) 0,8414108

v v vv vv

= ⋅ + ⋅ + ⋅ →− ⋅ − ⋅= =

I tassi a pronti si ottengono ora, per definizione, dai relativi fattori di attualizzazione:

Compiti svolti – Dott. Giovanni Masala 19

3

1(0,1) 1 5,2632%(0,1)

1(0,2) 1 6,1134%(0,2)1(0,3) 1 5,9251%(0,3)

iv

iv

iv

= − =

= − =

= − =

Per quanto riguarda i tassi a termine, infine, utilizziamo le relazioni di coerenza:

(0,1)(0,1,2) 1 6,9705%(0,2)(0,2)(0,2,3) 1 5,5494%(0,3)

(0,1)(0,1,3) 1 6,2576%(0,3)

vivviv

viv

= − =

= − =

= − =

2) II esonero 2003. Dati i seguenti tre titoli: z1 = (-98; 106) / (0; 1); z2 = (-98; 5; 105) / (0; 1; 2); z3 = (-98; 6; 6; 106) / (0; 1; 2; 3) desumere la struttura dei tassi a pronti ed a termine e calcolare il prezzo della seguente obbligazione: b1 = (P; 7; 7; 107) / (0; 1; 2; 3). Risoluzione. Ricaviamo i fattori di attualizzazione. Dal titolo 1z abbiamo: 98 106 (0,1) (0,1) 0,9245v v= ⋅ → = . Dal titolo 2z abbiamo:

98 5 (0,1)98 5 (0,1) 105 (0,2) (0,2) 0,8893105

vv v v − ⋅= ⋅ + ⋅ → = = .

Dal titolo 3z abbiamo:

98 6 (0,1) 6 (0,2) 106 (0,3)

98 6 (0,1) 6 (0,2)(0,3) 0,8219106

v v vv vv

= ⋅ + ⋅ + ⋅ →− ⋅ − ⋅= =

I tassi a pronti si ottengono ora, per definizione, dai relativi fattori di attualizzazione:

Compiti svolti – Dott. Giovanni Masala 20

3

1(0,1) 1 8,1633%(0,1)

1(0,2) 1 6,0410%(0,2)1(0,3) 1 6,7581%(0,3)

iv

iv

iv

= − =

= − =

= − =

Per quanto riguarda i tassi a termine, infine, utilizziamo le relazioni di coerenza:

(0,1)(0,1,2) 1 3,9604%(0,2)(0,2)(0,2,3) 1 8,2070%(0,3)

(0,1)(0,1,3) 1 6,0624%(0,3)

vivviv

viv

= − =

= − =

= − =

Il prezzo dell’obbligazione 1b sarà: 7 (0,1) 7 (0,2) 107 (0,3) 100,6357P v v v= ⋅ + ⋅ + ⋅ = . 3) II esonero 2003. Dati i seguenti zero coupon bond: z1 = (-97; 104) / (0; 1); z2 = (-99; 108) / (0; 2) ed il titolo con cedole b3 = (-100; 5, 5, 105) / (0; 1, 2, 3), calcolare la struttura dei tassi a pronti ed a termine nonché il TIR del portafoglio composto da tre titoli del primo tipo, due del secondo e due del terzo. Risoluzione. Ricaviamo i fattori di attualizzazione. Dal titolo 1z abbiamo: 97 104 (0,1) (0,1) 0,9327v v= ⋅ → = . Dal titolo 2z abbiamo:

9999 108 (0,2) (0,2) 0,9167108

v v= ⋅ → = = .

Dal titolo 3b abbiamo:

100 5 (0,1) 5 (0,2) 105 (0,3)

100 5 (0,1) 5 (0,2)(0,3) 0,8643105

v v vv vv

= ⋅ + ⋅ + ⋅ →− ⋅ − ⋅= =

Compiti svolti – Dott. Giovanni Masala 21

I tassi a pronti si ottengono ora, per definizione, dai relativi fattori di attualizzazione:

3

1(0,1) 1 7,2165%(0,1)

1(0,2) 1 4,4466%(0,2)1(0,3) 1 4,9806%(0,3)

iv

iv

iv

= − =

= − =

= − =

Per quanto riguarda i tassi a termine, infine, utilizziamo le relazioni di coerenza:

(0,1)(0,1,2) 1 1,7483%(0,2)(0,2)(0,2,3) 1 6,0569%(0,3)

(0,1)(0,1,3) 1 3,8802%(0,3)

vivviv

viv

= − =

= − =

= − =

Lo scadenzario del portafoglio è: ( 689;322;226;210) /(0;1;2,3)− . Il TIR si ottiene risolvendo l’equazione

2 3

322 226 210 6891 (1 ) (1 )i i i

+ + =+ + +

.

Si ottiene con il metodo dell’interpolazione lineare: 5,34%i ≅ .

F) Arbitraggio. 1) Giugno 2002. Sapendo che, sul nostro mercato finanziario di riferimento, v(0; 1) = 0,94 e v(0; 1; 3) = 0,86 verificare se la presenza di uno zero coupon bond unitario z1 = (-0,83; 1) / (0; 3) apre possibilità di arbitraggio e, eventualmente, calcolare il profitto realizzabile impostando una strategia con saldo positivo in t = 0. Risoluzione. La conoscenza dello zcb. ci consente di determinare il fattore di attualizzazione (0,3) 0,83v = . Verifichiamo la relazione di coerenza: (0,1) (0,1,3) 0,94 0,86 0,8084 0,83 (0,3)v v v⋅ = ⋅ = < = .

Compiti svolti – Dott. Giovanni Masala 22

La non coerenza consente di elaborare una strategia di arbitraggio con saldo positivo all’epoca zero. La strategia consiste nel vendere l’operazione più cara ed acquistare l’operazione meno cara, in modo da ottenere un saldo netto positivo. Nel nostro caso abbiamo: (0,3) (0,1) (0,1,3)v v v> ⋅ . Perciò venderemo (in un’operazione a pronti) una unità dello zcb. Parallelamente, acquisteremo (in un operazione a termine) una unità dell’operazione (0,1,3)v . Inoltre acquisteremo (in un operazione a pronti) 0,86 unità dell’operazione (0,1)v , in modo da ottenere un saldo nullo all’epoca uno. Queste tre operazioni sono riassunte nella tabella sottostante:

Operazioni T = 0 T = 1 T = 3 Prima o. f. +0,83 0 -1 Seconda o. f. 0 -0,86 +1 Terza o. f. -0,8084 +0,86 0 Saldo +0,0216 0 0

Osserviamo quindi il saldo netto positivo all’epoca zero: (0,3) (0,1) (0,1,3) 0,0216v v v− ⋅ = . La prima operazione equivale ad un finanziamento, mentre le altre due sono degli investimenti (notare i segni degli importi nella tabella). 2) II esonero 2003. Sapendo che, sul nostro mercato finanziario di riferimento, v(0; 1) = 0,90 e v(0; 1; 6) = 0,96 verificare se la presenza di uno zero coupon bond unitario z1 = (-0,834; 1) / (0; 6) apre possibilità di arbitraggio e, eventualmente, calcolare il profitto realizzabile impostando una strategia con saldo positivo in t = 0. Risoluzione. La conoscenza dello zcb. ci consente di determinare il fattore di attualizzazione (0,6) 0,834v = . Verifichiamo la relazione di coerenza: (0,1) (0,1,6) 0,90 0,96 0,864 0,834 (0,6)v v v⋅ = ⋅ = > = . La non coerenza consente di elaborare una strategia di arbitraggio con saldo positivo all’epoca zero. La strategia consiste nel vendere l’operazione più cara ed acquistare l’operazione meno cara, in modo da ottenere un saldo netto positivo. Nel nostro caso abbiamo (0,6) (0,1) (0,1,6)v v v< ⋅ . Perciò acquisteremo (in un operazione a pronti) una unità dello zcb. Parallelamente, venderemo (in un operazione a termine) una unità

Compiti svolti – Dott. Giovanni Masala 23

dell’operazione (0,1,6)v . Inoltre venderemo (in un operazione a pronti) 0,96 unità dell’operazione (0,1)v , in modo da ottenere un saldo nullo all’epoca uno. Queste tre operazioni sono riassunte nella tabella sottostante:

Operazioni T = 0 T = 1 T = 6 Prima o. f. -0,834 0 +1 Seconda o. f. 0 +0,96 -1 Terza o. f. +0,864 -0,96 0 Saldo +0,03 0 0

Osserviamo quindi il saldo netto positivo all’epoca zero: (0,1) (0,1,6) (0,6) 0,03v v v⋅ − = . La prima operazione equivale ad un investimento, mentre le altre due sono dei finanziamenti (notare i segni degli importi nella tabella).

G) Duration. 1) Giugno 2002. La struttura dei tassi a pronti è espressa sul mercato dalla seguente equazione:

(0, ) 0,06 0,005 ( 1)i t t= − ⋅ − . Calcolare la duration di primo e secondo ordine del titolo (-98; 10; 10; 110)/(0; 1; 2; 3). Calcolare i tassi a termine i(0, t-1, t) per t=1, 2, 3. Calcolare il fattore di montante m(0, 1, 3) espresso su base annua. Risoluzione. Determiniamo i tassi a pronti, sostituendo a t il valore richiesto: (0,1) 6%, (0,2) 5,5%, (0,3) 5%i i i= = = . I fattori di attualizzazione saranno:

( )

( )

2

3

1(0,1) 0,94341 (0,1)

1(0,2) 0,89851 (0,2)

1(0,3) 0,8638.1 (0,3)

vi

vi

vi

= =+

= =+

= =+

Deduciamo quindi i tassi a termine:

Compiti svolti – Dott. Giovanni Masala 24

(0,1)(0,1,2) 1 5,0024%(0,2)(0,2)(0,2,3) 1 4,0071%(0,3)

(0,1)(0,1,3) 1 4,5035%(0,3)

vivviv

viv

= − =

= − =

= − =

Il fattore di montante richiesto sarà [ ]2(0,1,3) 1 (0,1,3) 1,0921m i= + = . Per il calcolo delle duration, applichiamo la definizione:

110 1 (0,1) 10 2 (0,2) 110 3 (0,3) 2,7545

10 (0,1) 10 (0,2) 110 (0,3)v v vD

v v v⋅ ⋅ + ⋅ ⋅ + ⋅ ⋅= =

⋅ + ⋅ + ⋅

2 2

210 1 (0,1) 10 2 (0,2) 110 3 (0,3) 7,9387

10 (0,1) 10 (0,2) 110 (0,3)v v vD

v v v⋅ ⋅ + ⋅ ⋅ + ⋅ ⋅= =

⋅ + ⋅ + ⋅.

2) Settembre 2003. Dati i seguenti tre titoli obbligazionari: z1 = (-98; 100) / (0; 1); z2 = (-97; 100) / (0; 2); z3 = (-96; 3; 3; 103) / (0; 1; 2; 3). Determinare i tassi a pronti e a termine e calcolare il prezzo P e la duration della seguente obbligazione: b1 = (P; 4; 4; 104) / (0; 1; 2; 3). Risoluzione. Ricaviamo i fattori di attualizzazione. Dal titolo 1z abbiamo: 98 100 (0,1) (0,1) 0,98v v= ⋅ → = . Dal titolo 2z abbiamo:

97 100 (0,2) (0,2) 0,97v v= ⋅ → = . Dal titolo 3z abbiamo:

96 3 (0,1) 3 (0,2) 103 (0,3)

96 3 (0,1) 3 (0,2)(0,3) 0,8752103

v v vv vv

= ⋅ + ⋅ + ⋅ →− ⋅ − ⋅= =

I tassi a pronti e a termine si ottengono con le consuete relazioni. Si ha:

(0,1) 2,0408% (0,1,2) 1,0309%(0,2) 1,5346% (0,1,3) 5,8154%(0,3) 4,5419% (0,2,3) 10,8264%

i ii ii i

= == == =

Il prezzo dell’obbligazione è dato da:

Compiti svolti – Dott. Giovanni Masala 25

4 (0,1) 4 (0,2) 104 (0,3) 98,8252P v v v= ⋅ + ⋅ + ⋅ = . Per il calcolo delle duration, applichiamo la definizione:

14 1 (0,1) 4 2 (0,2) 104 3 (0,3) 2,8814

4 (0,1) 4 (0,2) 104 (0,3)v v vD

v v v⋅ ⋅ + ⋅ ⋅ + ⋅ ⋅= =

⋅ + ⋅ + ⋅

2 2

24 1 (0,1) 4 2 (0,2) 104 3 (0,3) 8,4864

4 (0,1) 4 (0,2) 104 (0,3)v v vD

v v v⋅ ⋅ + ⋅ ⋅ + ⋅ ⋅= =

⋅ + ⋅ + ⋅.

3) II esonero 2003. Dato un titolo fornito di Duration pari a 4 e prezzo pari a 99 calcolare il suo presumibile cambiamento di valore a seguito di una variazione dei tassi di mercato del 2% a partire da un livello corrente del 7%. Risoluzione. La formula che fornisce il cambiamento di valore è la seguente:

4 99 0,02 7,40191 1,07DV V i

i∆ = − ⋅ ⋅ ∆ = − ⋅ ⋅ = −

+.

Il prezzo finale sarà perciò: 99 ( 7,4019) 91,5981fV V V= + ∆ = + − = . Il prezzo finale è quindi diminuito, in accordo con il fatto che il tasso d’interesse è aumentato. 4) II esonero 2003. Dato un titolo fornito di Duration pari a 2,5 e prezzo pari a 99 calcolare il suo presumibile cambiamento di valore a seguito di una variazione dei tassi di mercato del 2,5%− a partire da un livello corrente del 6%. Risoluzione. La formula che fornisce il cambiamento di valore è la seguente:

2.5 99 ( 0,025) 5,83731 1,06DV V i

i∆ = − ⋅ ⋅ ∆ = − ⋅ ⋅ − = +

+.

Il prezzo finale sarà perciò: 99 5,8373 104,8373fV V V= + ∆ = + = . Il prezzo finale è quindi aumentato, in accordo con il fatto che il tasso d’interesse è diminuito.

H) Immunizzazione. 1) Aprile 2003. Calcolare le quote dei titoli z1 e z2 che immunizzano un portafoglio composto da un’uscita L = 500 che si verifica in t = 2 essendo z1 e z2 i seguenti:

Compiti svolti – Dott. Giovanni Masala 26

z1 = (-95; 100) / (0; 1); z2 = (-96; 110) / (0; 3) ed essendo il tasso di mercato costante e pari a 0,08. Partendo dai prezzi dei due titoli calcolare anche il costo del portafoglio di attività. Risoluzione. Ci poniamo nell’ipotesi di evoluzione dei tassi per “shift additivi”. Lo scadenzario del portafoglio delle entrate è 1 2 (100 ; 0;110 ) /(1;2;3)z zα β α β⋅ + ⋅ → avendo indicato con α e β le quote di composizione incognite. In virtù del teorema di Fisher-Weil, dobbiamo utilizzare il vincolo di bilancio ed il vincolo di duration:

• vincolo di bilancio (il valore, all’epoca zero, del portafoglio delle attività deve coincidere con il valore della passività):

(0, ) (0, ) (1 ) (1 )k kt tk k

k kV V u i u iθ θ − −= ⇔ ⋅ + = ⋅ +∑ ∑ .

Calcoliamo i valori attuali del portafoglio delle attività e della passività:

1 3

2

(0, ) 100 1,08 110 1,08 92,5926 87,3215(0, ) 500 1,08 428,6694

VV u

θ α β α β− −

−

= ⋅ + ⋅ = += ⋅ =

per cui otteniamo la prima condizione: 92,5926 87,3215 428,6694α β+ = .

• vincolo di duration (la duration delle attività coincide con la duration della passività):

1 1(0, ) (0, )(1 ) (1 )

(1 ) (1 )

k k

k k

t tk k k k

k kt t

k kk k

D D ut i t u i

i u i

θθ

θ

− −

− −

= ⇔

⋅ ⋅ + ⋅ ⋅ +=

⋅ + ⋅ +

∑ ∑

∑ ∑

1 31

1

1 100 1,08 3 110 1,08(0, )428,6694

(0, ) 0,216 0,611

D

D

α βθ

θ α β

− −⋅ ⋅ + ⋅ ⋅=

= +

mentre la duration dell’unica uscita è semplicemente 2. Otteniamo perciò la seconda condizione 0,216 0,611 2α β+ = . Poniamo infine a sistema le due condizioni:

92,5926 87,3215 428,66940,216 0,611 2

α βα β

⋅ + ⋅ = ⋅ + ⋅ =

Compiti svolti – Dott. Giovanni Masala 27

il quale possiede la soluzione 2,31482,4545

αβ

= =

(possiamo risolvere per sostituzione o con la regola di Cramer). Il costo del portafoglio sarà: 2,3148 95 2,4545 96 455,54C = ⋅ + ⋅ = . 2) Aprile 2002. Siano dati i seguenti 3 titoli obbligazionari (i cui valori teorici coincidono con i prezzi):

b1 = (-97,91; 4; 104)/(0; 1; 2) b2 = (-99,65; 5; 5; 105)/(0; 1; 2; 3);

b3 = (-99,55; 5; 5; 5; 105)/(0; 1; 2; 3; 4). Sapendo che la struttura dei tassi di mercato è piatta ed è espressa da un tasso istantaneo δ pari al 5% calcolare le quote del portafoglio formato dai tre titoli b1, b2, b3 che immunizzano il vettore di uscite (0; 100; 0; 100; 0)/(0; 1; 2; 3; 4) nell’ipotesi in cui si desideri avere una duration di 2° ordine dell’attivo pari a 1,2 volte quella del passivo. Risoluzione. Ci poniamo nell’ipotesi di evoluzione dei tassi per “shift additivi”. Calcoliamo innanzi tutto il tasso annuale. Dalla relazione 0,05 log(1 )iδ = = +

si ricava 0,05 1 0,05127i e= − = ed inoltre 1 1 0,951231 1,05127

vi

= = =+

.

Lo scadenzario del portafoglio delle entrate è

1 2 3

(4 5 5 ;104 5 5 ;105 5 ;105 ) /(1,2,3,4)b b bα β γ

α β γ α β γ β γ γ⋅ + ⋅ + ⋅ →

+ + + + +

avendo indicato con α , β e γ le quote di composizione incognite. In virtù del teorema di Redington, dobbiamo utilizzare i vincoli di bilancio, duration e dispersione.

• vincolo di bilancio (il valore, all’epoca zero, del portafoglio delle attività deve coincidere con il valore delle passività):

(0, ) (0, ) (1 ) (1 )k kt tk k

k kV V u i u iθ θ − −= ⇔ ⋅ + = ⋅ +∑ ∑ .

Calcoliamo i valori attuali del portafoglio delle attività e delle passività:

Compiti svolti – Dott. Giovanni Masala 28

2 2 3

2 3 4 3

(4 104 ) (5 5 105 )(5 5 5 105 ) 100 100

97,908 99,6547 99,5506 181,194

v v v v vv v v v v v

α βγ

α β γ

⋅ + + ⋅ + + ++ ⋅ + + + = ⋅ + ⋅

⇒ ⋅ + ⋅ + ⋅ =

• vincolo di duration (la duration delle attività coincide con la duration

delle passività):

1 1(0, ) (0, )(1 ) (1 )

(1 ) (1 )

k k

k k

t tk k k k

k kt t

k kk k

D D ut i t u i

i u i

θθ

θ

− −

− −

= ⇔

⋅ ⋅ + ⋅ ⋅ +=

⋅ + ⋅ +

∑ ∑

∑ ∑

21

3 4 2

2 3 2 3 4

(4 5 5 ) 2 (104 5 5 )(0, )181,194

3 (105 5 ) 420 (4 208 )181,194 181,194

(5 10 315 ) (5 10 15 420 )181,194

1,0597 1,5725 2,0452

v vD

v v v v

v v v v v v v

α β γ α β γθ

β γ γ α

β γ

α β γ

+ + ⋅ + ⋅ + + ⋅= +

⋅ + ⋅ + ⋅ ⋅ ++ = +

⋅ + + + ⋅ + + ++

= + +

mentre la duration delle uscite è:

3 3

13

100 3 100 100 3 100(0, ) 1,95004100 100 181,194

v v v vD uv v

⋅ + ⋅ ⋅ ⋅ + ⋅ ⋅= = =⋅ + ⋅

Il secondo vincolo sarà perciò: 1,0597 1,5725 2,0452 1,95004α β γ⋅ + ⋅ + ⋅ =

• vincolo di dispersione (la dispersione delle attività è maggiore della dispersione delle passività):

(2) (2)

2 2

(0, ) 1,2 (0, )

1,2k k

k k

t tk k k k

k kt t

k kk k

D D ut v t u v

v u v

θθ

θ

= ⋅

⋅ ⋅ ⋅ ⋅⇒ = ⋅

⋅ ⋅

∑ ∑

∑ ∑

La dispersione delle uscite è:

3

(2)3

100 9 100(0, ) 4,80017100 100

v vD uv v

⋅ + ⋅ ⋅= =⋅ + ⋅

La dispersione delle entrate è:

Compiti svolti – Dott. Giovanni Masala 29

2(2)

3 4 2

2 3 2 3 4

(4 5 5 ) 4 (104 5 5 )(0, )181,194

9 (105 5 ) 1680 (4 416 )181,194 181,194

(5 20 945 ) (5 20 45 1.680 )181,194

2,0984 4,6151 7,9310

v vD

v v v v

v v v v v v v

α β γ α β γθ

β γ γ α

β γ

α β γ

+ + ⋅ + ⋅ + + ⋅= +

⋅ + ⋅ + ⋅ ⋅ ++ = +

⋅ + + + ⋅ + + ++

= + +

Il vincolo di dispersione sarà: 2,0984 4,6151 7,9310 1,2 4,80017 5,7602α β γ⋅ + ⋅ + ⋅ = ⋅ = Mettiamo infine a sistema le tre condizioni:

97,908 99,6547 99,5506 181,1941,0597 1,5725 2,0452 1,950042,0984 4,6151 7,9310 5,7602

α β γα β γα β γ

⋅ + ⋅ + ⋅ = ⋅ + ⋅ + ⋅ = ⋅ + ⋅ + ⋅ =

il quale risolto con il metodo di Cramer fornisce la soluzione: 3,8842 4,0525 2,0568α β γ= = − = . 3) II esonero 2003. Calcolare le quote dei titoli z1 e z2 che immunizzano un portafoglio composto da un’uscita L = 200 che si verifica in t = 2 essendo z1 e z2 i seguenti: z1 = (-100; 105) / (0; 1); z2 = (-99,1; 5; 5; 105) / (0; 1; 2; 3) ed essendo il tasso di mercato costante e pari a 0,05. Ipotizzando, inoltre un aumento dei tassi di mercato di 3 punti percentuali, calcolare il valore netto del portafoglio (valore attività meno valore passività) in corrispondenza della duration. Partendo dai prezzi (che, come si vede, sono pari a 100 e 99,1) dei due titoli calcolare anche il costo del portafoglio di attività. Risoluzione. Ci poniamo nell’ipotesi di evoluzione dei tassi per “shift additivi”. Lo scadenzario del portafoglio delle entrate è 1 2 (105 5 ; 5 ;105 ) /(1;2;3)z zα β α β β β⋅ + ⋅ → + avendo indicato con α e β le quote di composizione incognite. In virtù del teorema di Fisher-Weil, dobbiamo utilizzare il vincolo di bilancio ed il vincolo di duration:

Compiti svolti – Dott. Giovanni Masala 30

• vincolo di bilancio (il valore, all’epoca zero, del portafoglio delle attività deve coincidere con il valore della passività):

(0, ) (0, ) (1 ) (1 )k kt tk k

k kV V u i u iθ θ − −= ⇔ ⋅ + = ⋅ +∑ ∑ .

Calcoliamo i valori attuali del portafoglio delle attività e della passività:

1 2 3

2

(0, ) (105 5 ) 1,05 5 1,05 105 1,05100 100(0, ) 200 1,05 181,4059

V

V u

θ α β β βα β

− − −

−

= + ⋅ + ⋅ + ⋅ == +

= ⋅ =

per cui otteniamo la prima condizione: 100 100 181,4059α β+ = .

• vincolo di duration (la duration delle attività coincide con la duration della passività):

1 1(0, ) (0, )(1 ) (1 )

(1 ) (1 )

k k

k k

t tk k k k

k kt t

k kk k

D D ut i t u i

i u i

θθ

θ

− −

− −

= ⇔

⋅ ⋅ + ⋅ ⋅ +=

⋅ + ⋅ +

∑ ∑

∑ ∑

1 2 31

1

1 (105 5 ) 1,05 2 5 1,05 3 105 1,05(0, )181,4059

(0, ) 0,5512 1,5762

D

D

α β β βθ

θ α β

− − −⋅ + ⋅ + ⋅ ⋅ + ⋅ ⋅=

= +

mentre la duration dell’unica uscita è semplicemente 2. Otteniamo perciò la seconda condizione 0,5512 1,5762 2α β+ = . Poniamo infine a sistema le due condizioni:

100 100 181,40590,5512 1,5762 2

α βα β

⋅ + ⋅ = ⋅ + ⋅ =

il quale possiede la soluzione 0,83850,9756

αβ

= =

(possiamo risolvere per sostituzione o con la regola di Cramer). Il costo del portafoglio sarà: 0,8385 100 0,9756 99,1 180,53C = ⋅ + ⋅ = . Lo scadenzario del portafoglio delle attività, tenendo conto dei valori di α e β appena ricavati sarà: (92,92; 4,88;102,44) /(1; 2; 3) .

Compiti svolti – Dott. Giovanni Masala 31

Tenendo conto di un aumento dei tassi di 3 punti, il nuovo valore del portafoglio in corrispondenza della duration (epoca due) sarà:

102,44'(2) 92,92 1,08 4,88 200,07741,08

V = ⋅ + + = .

Infine, il valore netto del portafoglio in corrispondenza della duration è: (2) 200,0774 200 0,0774 0V = − = > . Otteniamo un importo positivo, a conferma del fatto che il nostro portafoglio è immunizzato.

I) Modello binomiale CRR. 1) II esonero 2003. Valutare, mediante il modello binomiale di CRR, una opzione put dotata delle seguenti caratteristiche: - prezzo corrente del sottostante pari a 10; - strike price pari a 10,5; - tasso risk free pari a 0,05; - fattore binomiale moltiplicativo u pari a 1,2; - fattore binomiale moltiplicativo d pari a 0,9; - durata uniperiodale. Calcolare, inoltre, le quote di composizione a e b del portafoglio replicante. Risoluzione. Calcoliamo dapprima i pay-off in caso di rialzo e ribasso rispettivamente:

Max( ; 0) Max(10,5 10 1,2; 0) Max( 1,5; 0) 0Max( ; 0) Max(10,5 10 0,9; 0) Max(1,5; 0) 1,5

u

d

P K A uP K A d

= − ⋅ = − ⋅ = − == − ⋅ = − ⋅ = =

Il valore dell’opzione è la media ponderata (tramite le probabilità neutralizzate) dei valori attuali dei pay-off. La probabilità neutralizzata è data da:

1 1,05 0,9 0,51,2 0,9

i du d

π + − −= = =− −

.

Perciò il valore dell’opzione è.

(1 ) 0,5 0 0,5 1,5 0,71431 1,05

u dP PPi

π π⋅ + − ⋅ ⋅ + ⋅= = =+

.

Il portafoglio replicante è un portafoglio costituito da una quota α di azioni ed una quota β di zcb risk-free (il cui prezzo è 1, con valore a scadenza 1 i+ ), con lo scopo di replicare il valore dell’opzione in caso di rialzo e di ribasso. Le quote si ottengono risolvendo il sistema:

(1 )(1 )

u

d

A u i PA d i P

α βα β

⋅ ⋅ + + ⋅ = ⋅ ⋅ + + ⋅ =

Compiti svolti – Dott. Giovanni Masala 32

Il primo membro della prima equazione rappresenta il valore del portafoglio in caso di rialzo, che abbiamo uguagliato al pay-off dell’opzione in caso di rialzo. Interpretazione analoga per la seconda equazione (situazione in caso di ribasso). La soluzione generale del sistema è:

1,5 0,5( ) 10 0,3

1,2 1,5 5,7143(1 ) ( ) 1,05 0,3

u d

d u

P PA u du P d P

i u d

α

β

− −= = = −⋅ − ⋅⋅ − ⋅ ⋅= = =+ ⋅ − ⋅

Osserviamo infine che per evitare opportunità di arbitraggio, il prezzo del portafoglio replicante dovrà valere il prezzo dell’opzione. Abbiamo perciò una maniera equivalente di calcolare il prezzo dell’opzione, ossia:

1 0,5 10 5,7143 0,7143P Aα β= ⋅ + ⋅ = − ⋅ + = . 2) II esonero 2002. Valutare, mediante il modello binomiale di CRR, una opzione call dotata delle seguenti caratteristiche: - prezzo corrente del sottostante pari a 10; - strike price pari a 9,5; - tasso risk free pari a 0,05; - fattore binomiale moltiplicativo u pari 1,1; - fattore binomiale moltiplicativo d pari 0,9; - durata uniperiodale. Calcolare, inoltre, le quote di composizione a e b del portafoglio replicante. Risoluzione. Calcoliamo dapprima i pay-off in caso di rialzo e ribasso rispettivamente:

Max( ; 0) Max(10 1,1 9,5; 0) Max(1,5; 0) 1,5Max( ; 0) Max(10 0,9 9,5; 0) Max( 0,5; 0) 0

u

d

C A u KC A d K

= ⋅ − = ⋅ − = == ⋅ − = ⋅ − = − =

Il valore dell’opzione è la media ponderata (tramite le probabilità neutralizzate) dei valori attuali dei pay-off. La probabilità neutralizzata è data da:

1 1,05 0,9 0,751,1 0,9

i du d

π + − −= = =− −

.

Perciò il valore dell’opzione è:

(1 ) 0,75 1,5 0,25 0 1,07141 1,05

u dC CPi

π π⋅ + − ⋅ ⋅ + ⋅= = =+

.

Il portafoglio replicante è un portafoglio costituito da una quota α di azioni ed una quota β di zcb risk-free (il cui prezzo è 1, con valore a scadenza

Compiti svolti – Dott. Giovanni Masala 33

1 i+ ), con lo scopo di replicare il valore dell’opzione in caso di rialzo e di ribasso. Le quote si ottengono risolvendo il sistema:

(1 )(1 )

u

d

A u i CA d i C

α βα β

⋅ ⋅ + + ⋅ = ⋅ ⋅ + + ⋅ =

Il primo membro della prima equazione rappresenta il valore del portafoglio in caso di rialzo, che abbiamo uguagliato al pay-off dell’opzione in caso di rialzo. Interpretazione analoga per la seconda equazione (situazione in caso di ribasso). La soluzione generale del sistema è:

1,5 0,75( ) 10 0,2

0,9 1,5 6,4286(1 ) ( ) 1,05 0,2

u d

d u

C CA u du C d C

i u d

α

β

−= = =⋅ − ⋅⋅ − ⋅ − ⋅= = = −+ ⋅ − ⋅

Osserviamo infine che per evitare opportunità di arbitraggio, il prezzo del portafoglio replicante dovrà valere il prezzo dell’opzione. Abbiamo perciò una maniera equivalente di calcolare il prezzo dell’opzione, ossia:

1 0,75 10 6,4286 1,0714P Aα β= ⋅ + ⋅ = ⋅ − = . 3) Giugno 2004. Valutare, mediante il modello binomiale di CRR, una opzione put dotata delle seguenti caratteristiche: - prezzo corrente del sottostante pari a 10; - strike price pari a 10; - tasso risk free pari a 0,04; - fattore binomiale moltiplicativo u pari 1,15; - fattore binomiale moltiplicativo d pari 0,9; - durata biperiodale. Risoluzione. Calcoliamo dapprima i pay-off all’epoca due nei tre casi possibili (due rialzi, due ribassi, un rialzo ed un ribasso):

2 2

2 2

Max( ; 0) Max(10 10 1,15 ; 0) Max( 3,225; 0) 0

Max( ; 0) Max(10 10 0,9 ; 0) Max(1,9; 0) 1,9Max( ; 0) Max(10 10 1,15 0,9; 0) Max( 0,35; 0) 0

uu

dd

ud

P K A uP K A dP K A u d

= − ⋅ = − ⋅ = − =

= − ⋅ = − ⋅ = == − ⋅ ⋅ = − ⋅ ⋅ = − =

Il valore dell’opzione è la media ponderata (tramite le probabilità neutralizzate) dei valori attuali dei pay-off. La probabilità neutralizzata è data da:

Compiti svolti – Dott. Giovanni Masala 34

1 1,04 0,9 0,561,15 0,9

i du d

π + − −= = =− −

.

Perciò il valore dell’opzione è:

2 2 2

2 2

2 (1 ) (1 ) 0,44 1,9 0,3401(1 ) 1,04

uu ud ddP P PPi

π π π π⋅ + ⋅ − ⋅ + − ⋅ ⋅= = =+

.

Osservazione. Nel caso di un’opzione call, dobbiamo solamente cambiare il calcolo dei pay-off, che assume la forma seguente:

2

2

Max( ; 0)

Max( ; 0)Max( ; 0).

uu

dd

ud

C A u KC A d KC A u d K

= ⋅ −

= ⋅ −= ⋅ ⋅ −

Related Documents