UNIOESTE UNIVERSIDADE ESTADUAL DO OESTE DO PARANÁ Centro de Ciências Humanas Programa de Pós-Graduação em Geografia – Doutorado EDSON LUIZ FLORES DE UM PROJETO DE DESENVOLVIMENTO NACIONAL À SUBORDINAÇÃO AO CAPITAL EXTERNO: A Dinâmica da Indústria Brasileira de Máquinas Agrícolas FRANCISCO BELTRÃO – PR 2021

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

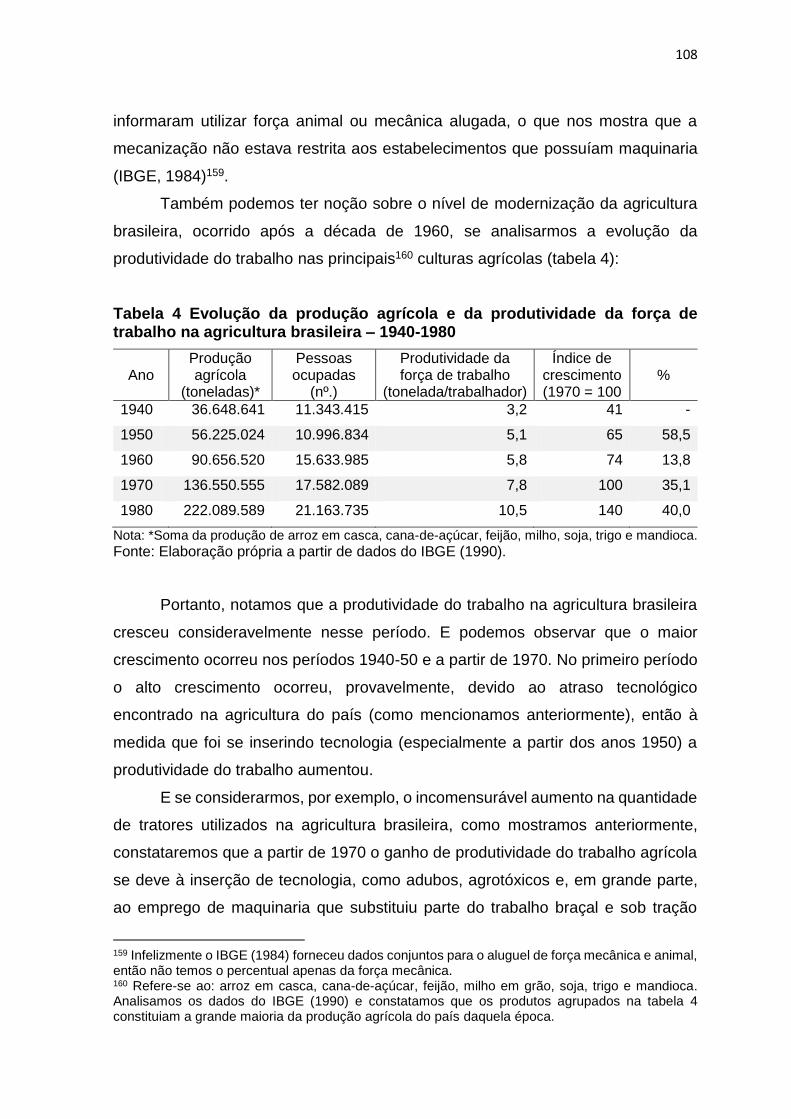

7

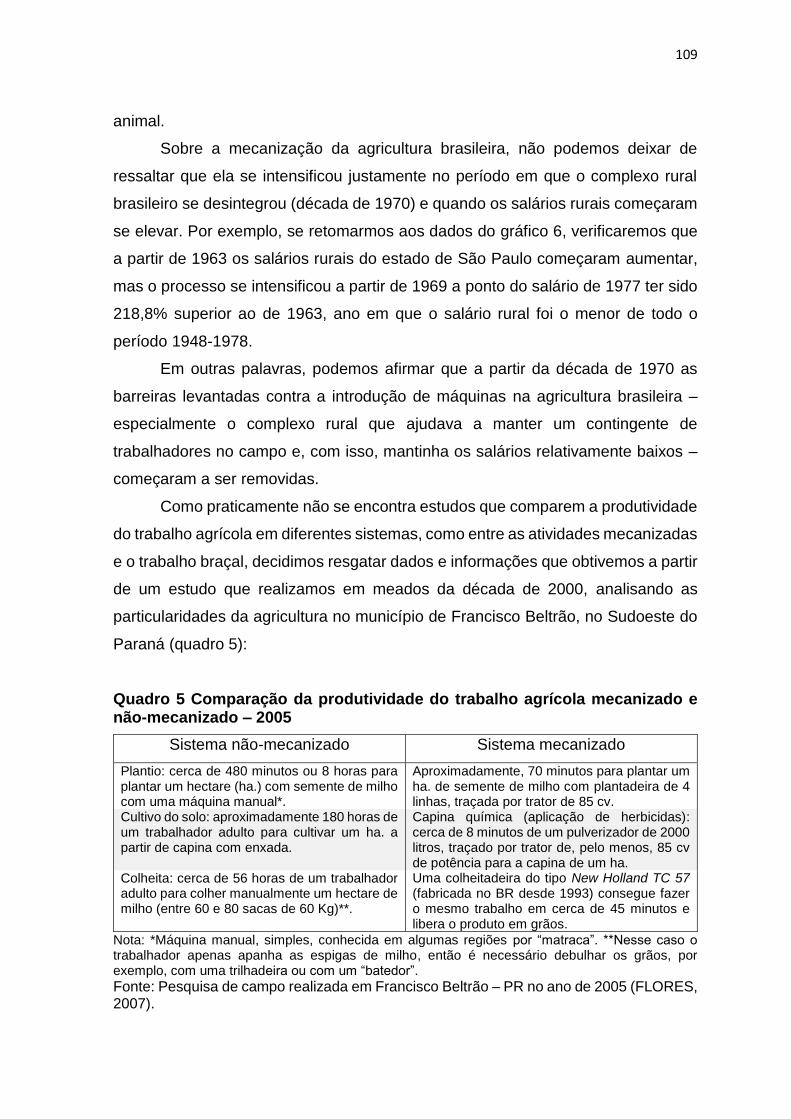

UNIOESTE

UNIVERSIDADE ESTADUAL DO OESTE DO PARANÁ

Centro de Ciências Humanas

Programa de Pós-Graduação em Geografia – Doutorado

EDSON LUIZ FLORES

DE UM PROJETO DE DESENVOLVIMENTO NACIONAL À

SUBORDINAÇÃO AO CAPITAL EXTERNO:

A Dinâmica da Indústria Brasileira de Máquinas Agrícolas

FRANCISCO BELTRÃO – PR

2021

ii

EDSON LUIZ FLORES

DE UM PROJETO DE DESENVOLVIMENTO NACIONAL À

SUBORDINAÇÃO AO CAPITAL EXTERNO:

A Dinâmica da Indústria Brasileira de Máquinas Agrícolas

Tese de doutorado submetida ao Programa de Pós-Graduação em Geografia da Universidade Estadual do Oeste do Paraná (UNIOESTE), campus de Francisco Beltrão – Linha de Pesquisa: Desenvolvimento Econômico e Dinâmicas Territoriais –, como requisito para obtenção do título de Doutor em Geografia. Orientador: Prof. Dr. Marlon Clovis Medeiros

FRANCISCO BELTRÃO – PR

2021

iii

iv

v

Dedico ao seu Adão e à dona Loni, meus

pais. Gente simples que, como outros tantos

brasileiros, não tiveram oportunidade de

conhecer uma Universidade, mas que,

apesar das dificuldades, não mediram

esforços para que os filhos estudassem.

vi

AGRADECIMENTOS

Para a realização dessa pesquisa foi necessário a contribuição de muitas

pessoas, instituições e empresas. Correndo o risco de cometer esquecimentos, o

que não é minha intenção, listo e agradeço aqueles que auxiliaram nessa

importante empreitada:

Ao programa de pós-graduação em Geografia da UNIOESTE (campus de

Francisco Beltrão), por ter possibilitado a realização desse estudo.

Agradeço às empresas que me receberam na pesquisa de campo,

permitindo visitar suas unidades produtivas, bem como fornecendo importantes

informações.

Obrigado aos representantes comerciais de empresas fabricantes de

máquinas e implementos agrícolas que também repassaram informações,

especialmente em visitas de estudo realizadas à feiras agropecuárias.

Da mesma forma, agradeço aos professores da UNIOESTE (campus de

Francisco Beltrão – PR): Fabrício Pedroso Bauab, Rosana Biral Lemes e Nagla

Mehanna Mormul pelos conhecimentos que adquirimos em suas aulas.

Outro nome a ser lembrado é do professor Fernando dos Santos Sampaio.

Agradeço-lhe pelos ensinamentos que vem possibilitando desde o Mestrado, sendo

também muito importante no doutoramento.

Não posso deixar de agradecer aos os professores Carlos José Espíndola

(UFSC), Elias Marco Khalil Jabbour (UERJ) e Sidemar Presotto Nunes (da

UTFPR/Dois Vizinhos), membros da banca examinadora dessa Tese, pelas

importantes críticas a essa pesquisa.

Obrigado aos colegas de trabalho do Colégio Estadual João Paulo II. Vocês

me apoiaram quando mais precisei (agradeço a todos).

Também agradeço ao Fábio Sinhoratti, meu motorista em algumas das

cansativas viagens da pesquisa de campo.

Agradeço imensamente ao professor Marlon Clovis Medeiros por ter

aceitado orientar essa pesquisa. Ele foi efetivo em suas orientações, apontando

questões fundamentais para a realização dessa Tese.

Por fim, agradeço à minha esposa, Fabiana, e ao meu filho Breno, pois me

apoiaram inclusive quando os estudos me fizeram estar ausente.

vii

Os países exportadores de capitais

partilharam (no sentido figurado da

palavra) o mundo entre si. Mas o capital

financeiro conduziu também à partilha

direta do globo.

(Lênin).

viii

DE UM PROJETO DE DESENVOLVIMENTO NACIONAL À SUBORDINAÇÃO AO CAPITAL EXTERNO:

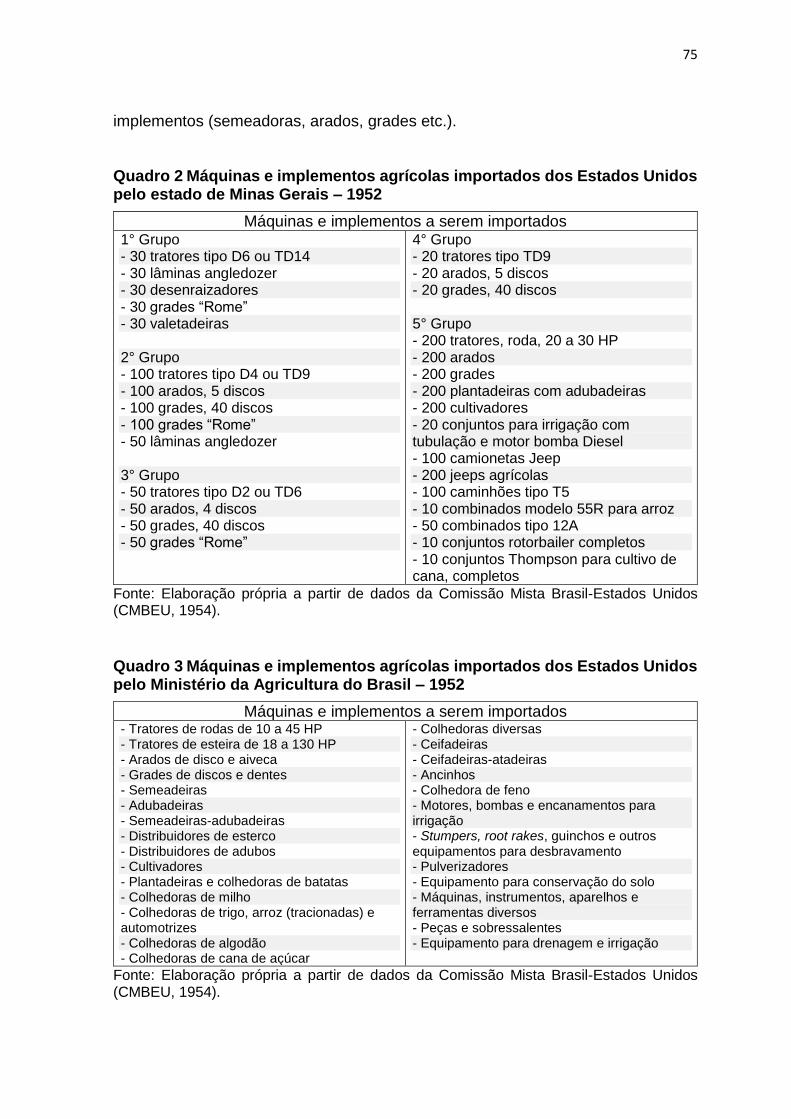

A Dinâmica da Indústria Brasileira de Máquinas Agrícolas

RESUMO Essa pesquisa, em que estudamos a dinâmica da indústria brasileira de máquinas agrícolas, nos levou a defender a seguinte tese: no Brasil esse segmento industrial teve um desenvolvimento tardio se comparado ao de outros países, tais como os Estados Unidos, Alemanha e a Inglaterra. Ocorre que a formação social brasileira, cristalizada a partir da ocupação portuguesa, desenvolveu uma economia agroexportadora, em geral, apoiada no trabalho braçal o que contribuiu para atrasar a inserção de maquinaria na agricultura. As classes que controlaram a economia do país antes da década de 1930 (fazendeiros e o comércio exportador/importador), praticamente não apoiaram a industrialização, o que atrasou o desenvolvimento tecnológico, por exemplo, pouco desenvolvendo a siderurgia e o setor mecânico, imprescindíveis para a fabricação de máquinas agrícolas. Porém, a partir desse período (com a mudança no pacto de poder) a indústria de base (ferro, aço, petróleo, energia, entre outros) e o setor automotivo começaram despontar no Brasil, o que estimulou o segmento de fabricação de máquinas agrícolas, de modo que a partir dos anos 1960 já se produzia até tratores (especialmente por filiais de empresas estrangeiras), colheitadeiras automotrizes (com o predomínio de empresas nacionais) e os mais diversos implementos agrícolas, resultando que na década de 1970 praticamente estava consolidado esse setor industrial, com diversas empresas concentradas especialmente nos estados de São Paulo e Rio Grande do Sul. Esse processo foi estimulado por meio de políticas econômicas de apoio à indústria, como o Plano Nacional da Indústria de Tratores de Rodas (1959), Planos Nacionais de Desenvolvimento (PND’s), além do incentivo à formação de demanda para a comercialização de máquinas agrícolas, particularmente por meio do crédito rural para investimentos. Porém, as políticas econômicas implantadas a partir da década de 1980 não apoiaram a industrialização e reduziram o crédito rural, o que resultou em um processo de subutilização da capacidade produtiva da indústria de máquinas agrícola instalada no Brasil, ampliando a recessão e causando, particularmente a partir dos anos 1990, a falência de importantes empresas nacionais, bem como facilitou a entrada do capital externo, que adquiriu outras destacadas unidades industriais desse segmento. Mesmo com a retomada do crédito rural, ocorrida particularmente no período 2006-2013, o que reaqueceu as vendas internas da indústria de máquinas agrícolas, a desnacionalização de empresas persistiu, de modo que na atualidade esse setor encontra-se oligopolizado, controlado por poucas marcas concentradas em três grandes grupos industriais estrangeiros: AGCO Corporation, CNH Industrial e Deere & Company. Aparentemente, são grupos industriais dominantes, mas que fundamentalmente são controlados pelo capital financeiro, por poucos fundos de investimentos (sedeados principalmente nos Estados Unidos e na Europa) que partilham praticamente todo o mundo, controlando, inclusive, corporações industrias de outros segmentos. Palavras-chave: Indústria de máquinas agrícolas; formação social; políticas econômicas, capital externo; desnacionalização da indústria; economia brasileira.

ix

OF A NATIONAL DEVELOPMENT PROJECT FOR SUBORDINATION TO EXTERNAL CAPITAL:

The Dynamics of the Brazilian Agricultural Machinery Industry

ABSTRACT

This research, in which we study the dynamics of the Brazilian agricultural machinery industry, led us to defend the following thesis: in Brazil, this industrial segment had a late development compared to that of other countries, such as the United States, Germany and England. It turns out that the Brazilian social formation, crystallized from the Portuguese occupation, developed an agro-export economy, in general, supported by manual labor contributed to delay the insertion of machinery in agriculture. The classes that controlled the country's economy before the 1930s (farmers and the export/import trade), practically did not support industrialization, which delayed technological development, for example, with little development in the steel industry and the mechanical sector, essential for the manufacture of agricultural machinery. However, from that period (with the change in the power pact) the basic industry (iron, steel, oil, energy, among others) and the automotive sector began to emerge in Brazil, which stimulated the agricultural machinery manufacturing segment, so that since the 1960s, even tractors (especially by branches of foreign companies), self-propelled harvesters (with a predominance of national companies) and the most diverse agricultural implements have been produced, resulting in the 1970s practically consolidating this industrial sector, with several companies concentrated especially in the states of São Paulo and Rio Grande do Sul. This process was stimulated through economic policies to support the industry, like the National Plan for the Wheel Tractor Industry (1959), National Development Plans (PND’s), in addition to encouraging the formation of demand for the sale of agricultural machinery, particularly through rural investments credit. However, the economic policies implemented since the 1980s did not supported the industrialization and reduced rural credit, which resulted in a process of underutilization of the productive capacity of the agricultural machinery industry installed in Brazil, widening the recession and causing, particularly the As of the 1990s, the bankruptcy of important national companies, as well as facilitating the entry of foreign capital, which acquired other outstanding industrial units in this segment. Even with the resumption of rural credit, which occurred particularly in the period 2006-2013, which rekindled domestic sales in the agricultural machinery industry, the denationalization of companies persisted, so that at present this sector is oligopolized, controlled by few brands concentrated in three major foreign industrial groups: AGCO Corporation, CNH Industrial and Deere & Company. Apparently, they are dominant industrial groups, but which are fundamentally controlled by financial capital, by few investment funds (based mainly in the United States and Europe) which share practically the entire world, including, controlling industrial corporations in other segments. Keywords: Agricultural machinery industry; social formation; economic policy; foreign capital; denationalization of the industry; Brazilian economy.

x

SUMÁRIO

INTRODUÇÃO............................................................................................. 1

SEÇÃO 1 DA SUBSTITUIÇÃO DE IMPORTAÇÕES À CONSOLIDAÇÃO DA INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS....

8

CAPÍTULO 1 AS CONDIÇÕES GERAIS PARA O SURGIMENTO DAS PRIMEIRAS FÁBRICAS DE MÁQUINAS AGRÍCOLAS NO BRASIL...............................................................................

9

1.1 O Desenvolvimento da Maquinaria.................................................... 9

1.2 As Máquinas e o Aumento da Produtividade do Trabalho.................. 11

1.3 A Importância da Mineração de Ferro e da Siderurgia para o Desenvolvimento da Indústria de Máquinas Agrícolas.......................

13

1.4 Abertura dos Portos e a Contraditória Política de Incentivos às Atividades Industriais.........................................................................

16

1.5 A Dualidade da Economia Brasileira e a Orientação para o Mercado Externo..............................................................................................

18

1.6 A Orientação para a Economia Agroexportadora e as Primeiras Fábricas de Máquinas Agrícolas no Brasil..........................................

24

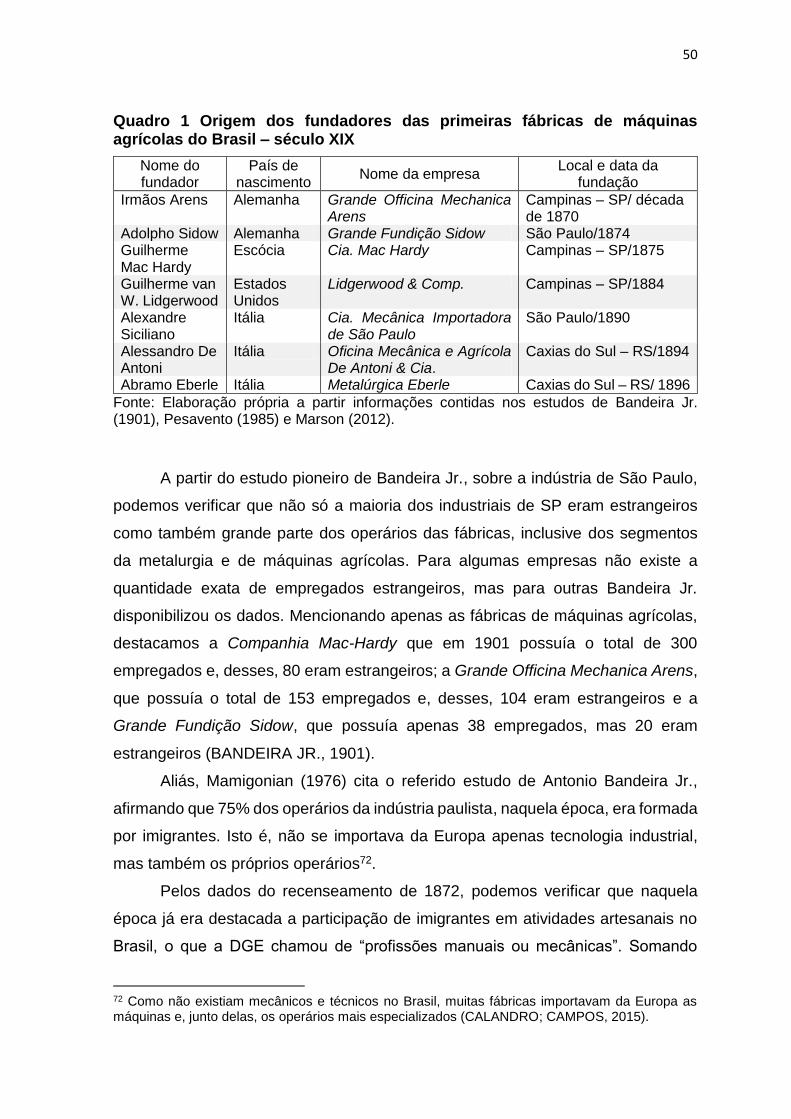

1.7 A Indústria Brasileira de Máquinas Agrícolas e a Questão da Mão de Obra no Século XIX.......................................................................

29

CAPÍTULO 2 OS IMIGRANTES E A INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS...................................................

36

2.1 A Dualidade Brasileira e as Primeiras Fábricas de Máquinas Agrícolas............................................................................................

36

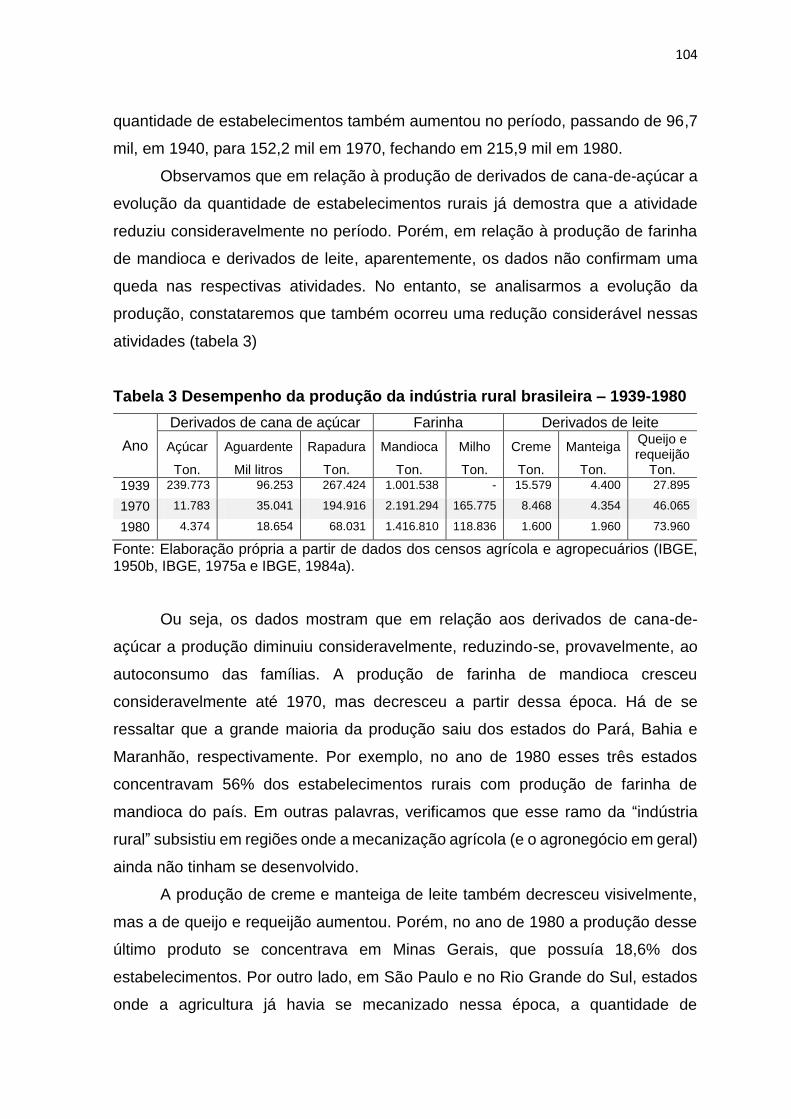

2.2 Uma Nota Sobre as Exportações Agrícolas Brasileiras no Início do Século XX..........................................................................................

40

2.3 A Indústria Brasileira a partir da Fase de Importação de Capitais....... 42

2.4 A Participação dos Imigrantes na Indústria Brasileira de Máquinas Agrícolas............................................................................................

47

2.4.1 Particularidades da gênese da indústria de máquinas agrícolas em outros países.......................................................................

56

CAPÍTULO 3 O DESENVOLVIMENTISMO E A INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS.......................

59

3.1 Uma Nota sobre a Economia Política................................................. 59

3.2 A Origem do Desenvolvimentismo e a Industrialização Brasileira...... 61

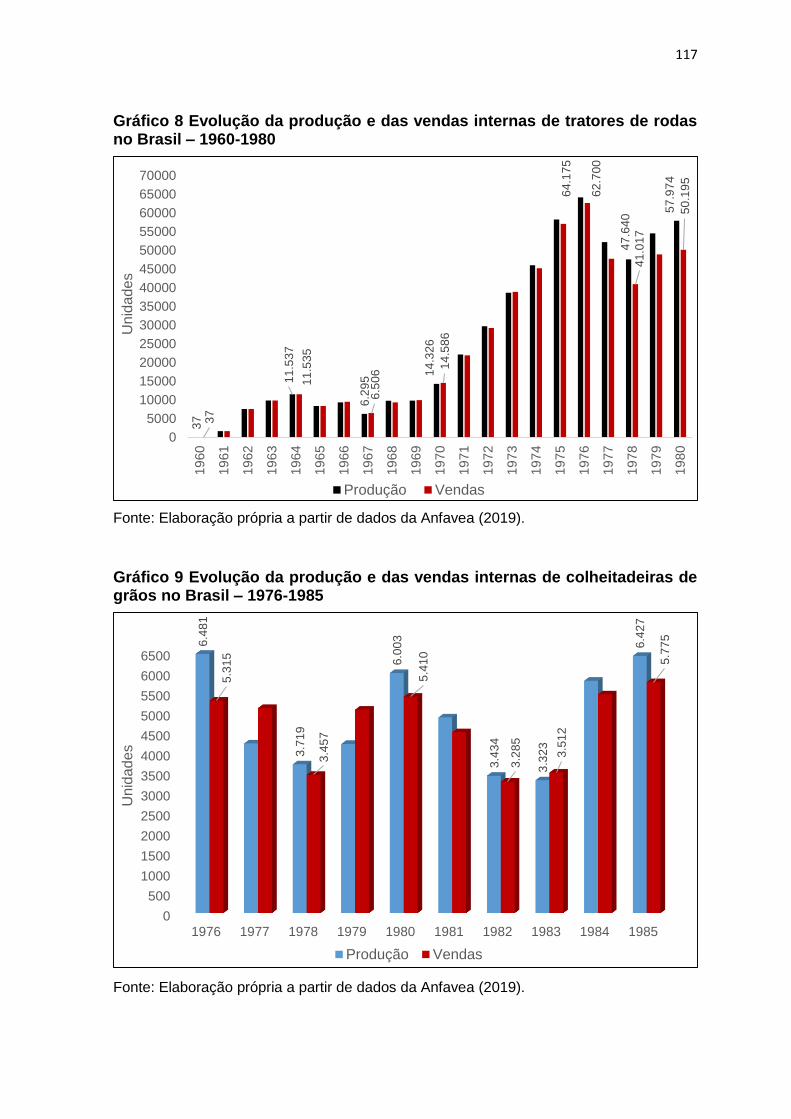

3.2.1 As políticas econômicas desenvolvimentistas e a indústria de máquinas agrícolas...................................................................

67

3.3 O Grande Impulso à Indústria Brasileira de Máquinas Agrícolas........ 78

xi

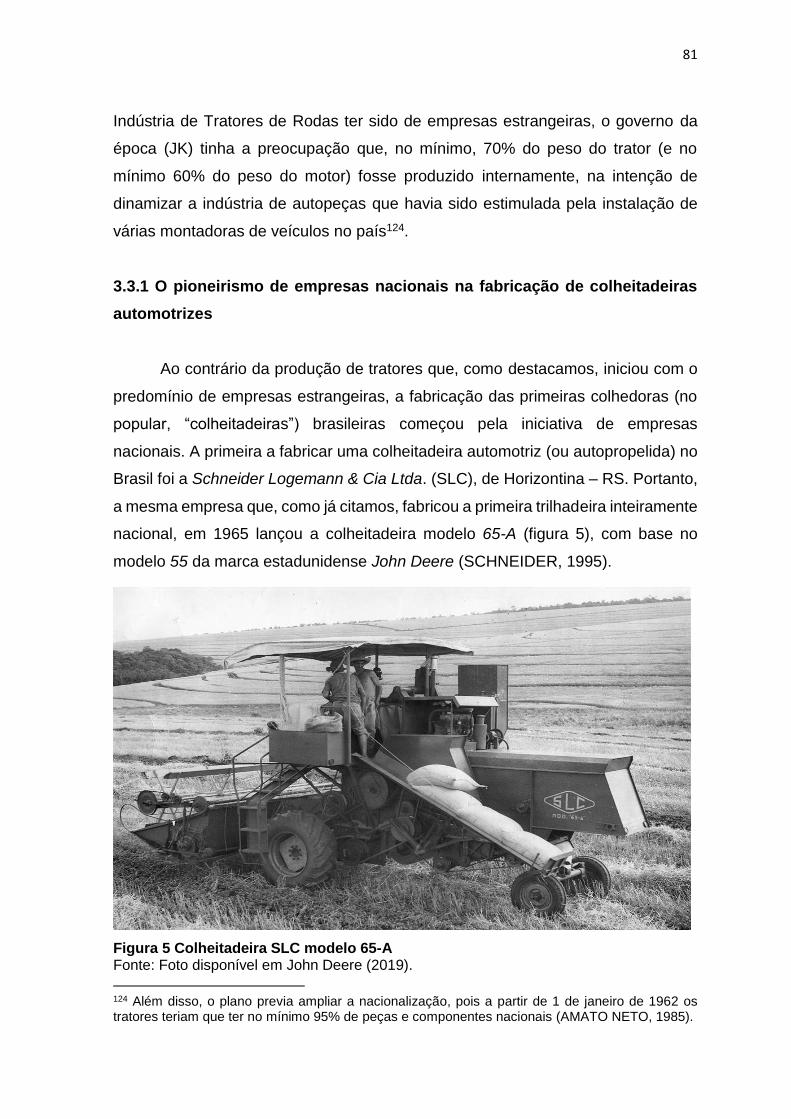

3.3.1 O pioneirismo de empresas nacionais na fabricação de colheitadeiras automotrizes.......................................................

81

3.3.2 Alguns números sobre a indústria brasileira de máquinas agrícolas....................................................................................

83

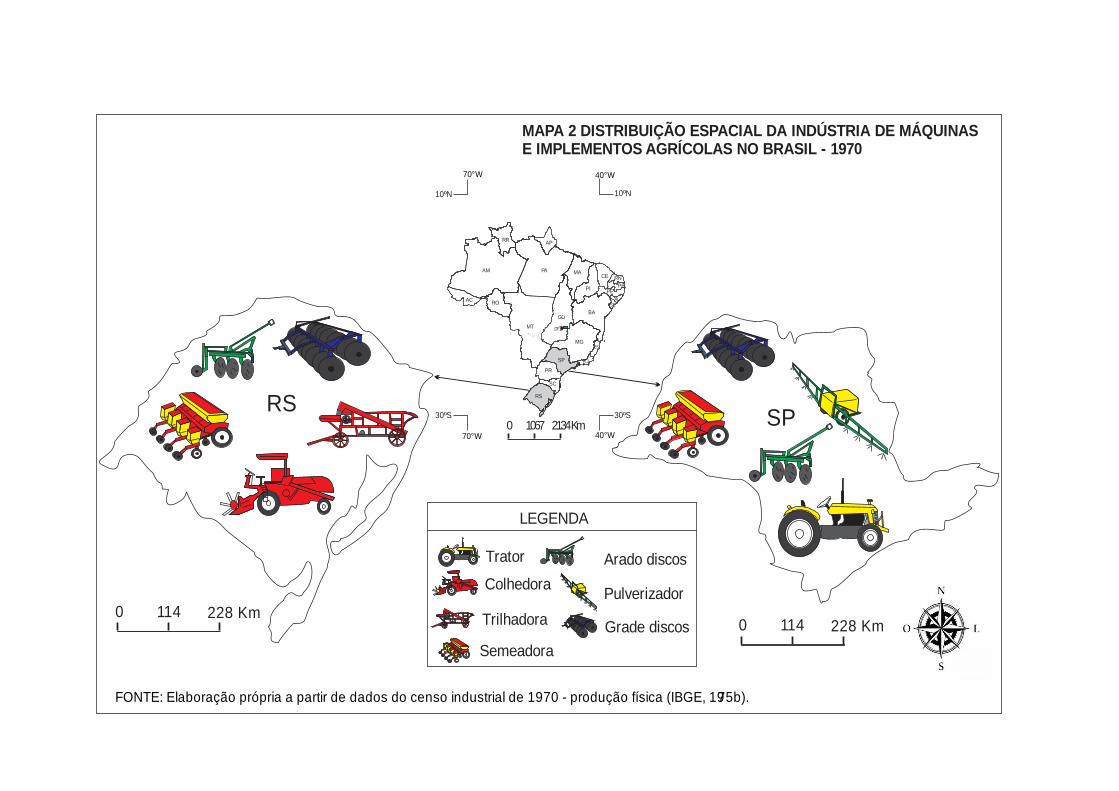

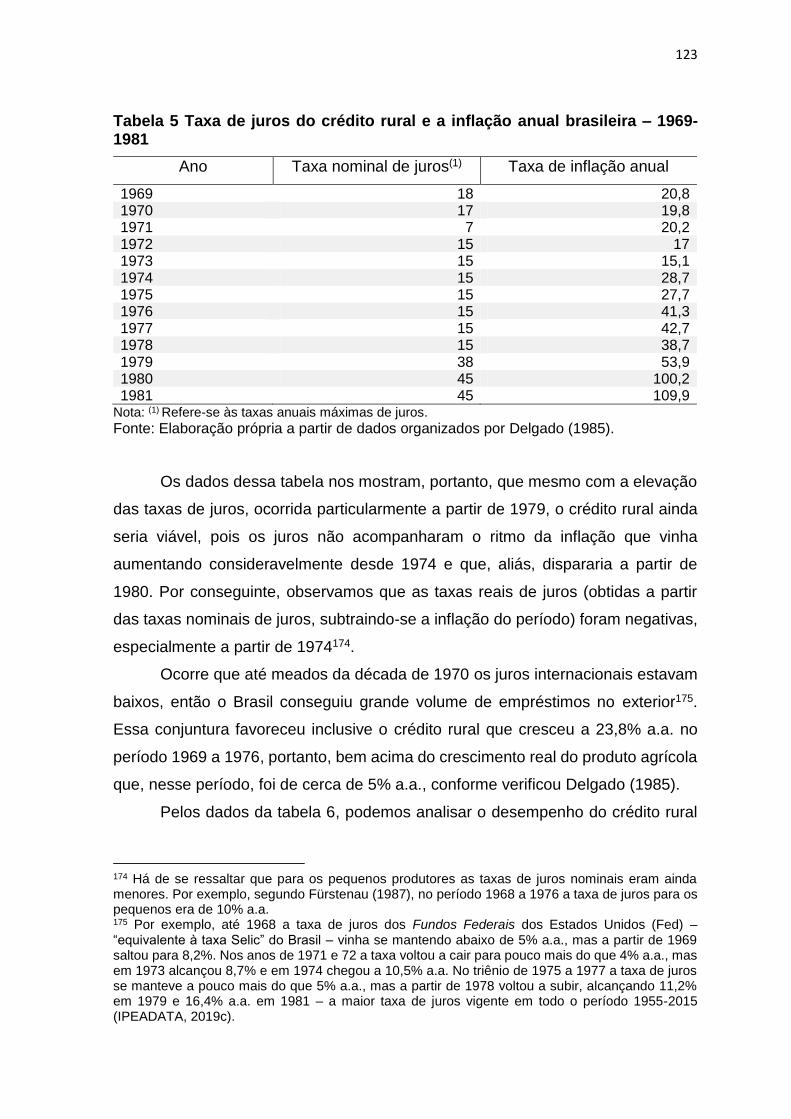

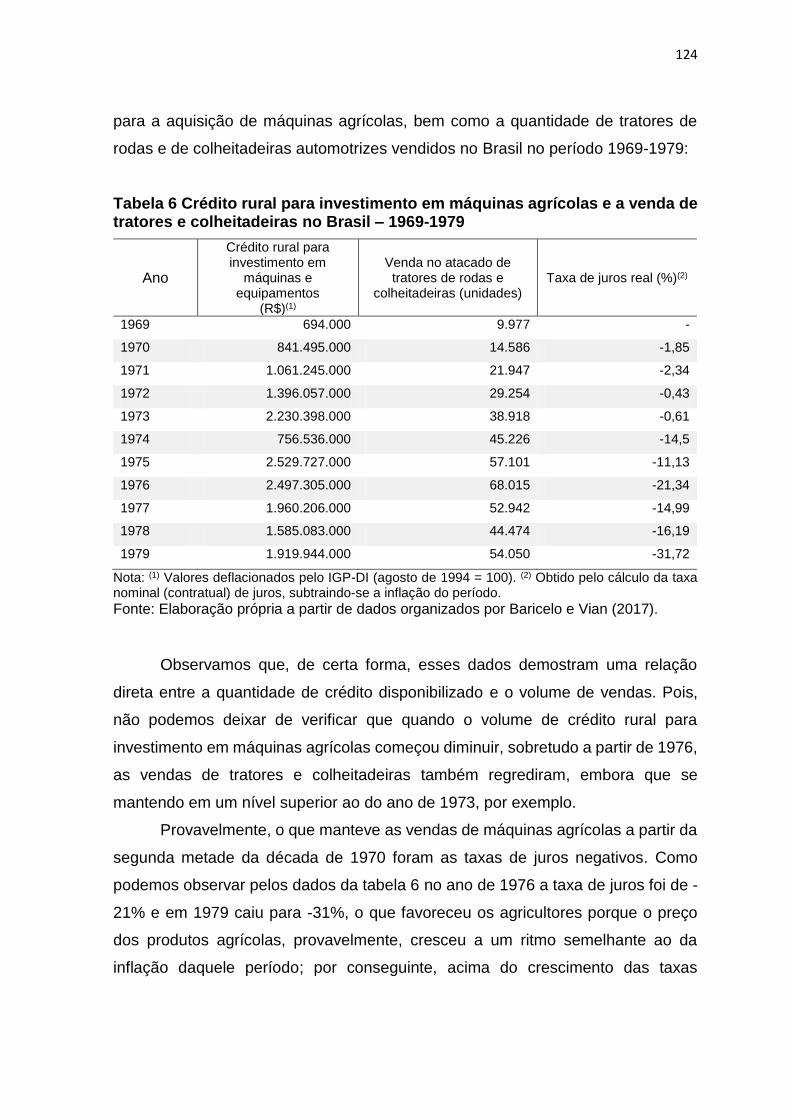

3.4 A Localização da Indústria Brasileira de Máquinas Agrícolas em 1970...................................................................................................

86

CAPÍTULO 4 A FORMAÇÃO DO MERCADO INTERNO PARA A INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS...

94

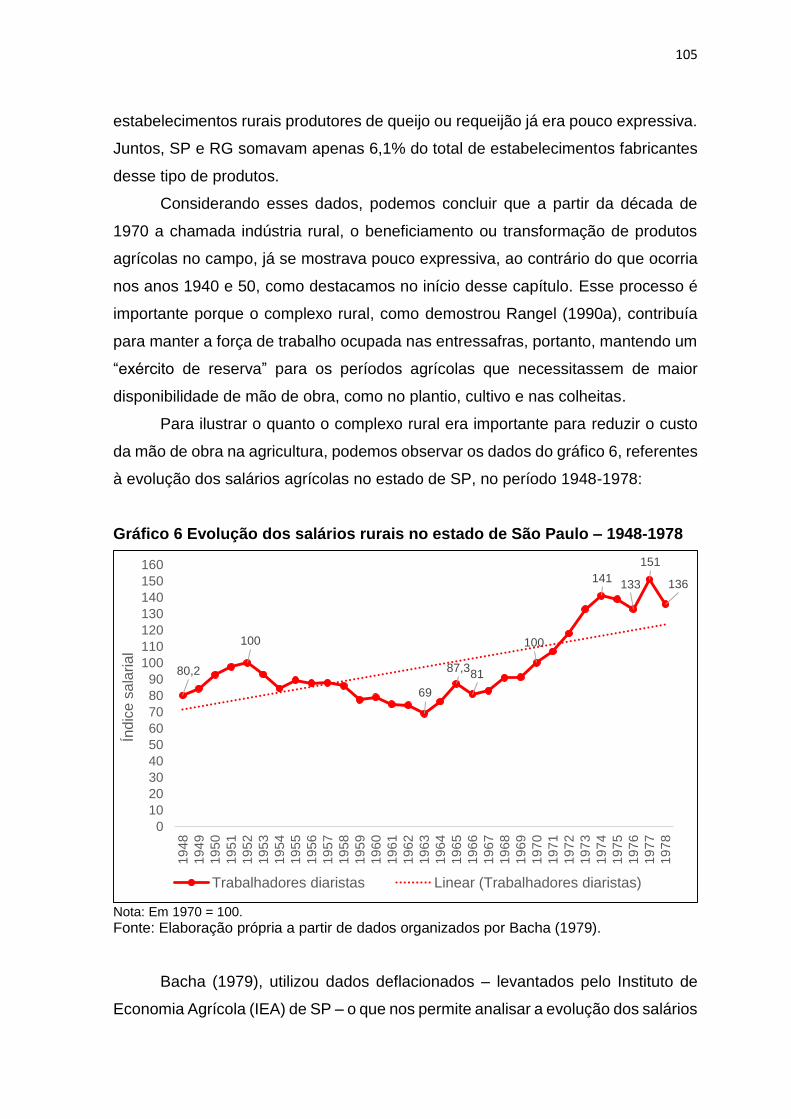

4.1 O Complexo Rural Brasileiro e a Indústria de Máquinas Agrícolas............................................................................................

94

4.2 A Industrialização do País e a Desintegração do Complexo Rural... 103

4.3 O Planejamento Econômico e a Indústria de Máquinas Agrícolas...... 118

4.3.1 O crédito rural e a formação do mercado interno para a indústria de máquinas agrícolas................................................

121

CONSIDERAÇÕES DA SEÇÃO I................................................................. 126

SEÇÃO 2 DO ESTADO PLANEJADOR AO DOMÍNIO DO CAPITAL EXTERNO SOBRE A INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS........................................................

129

CAPÍTULO 5 A CRÍTICA À “INDUSTRIALIZAÇÃO A QUALQUER CUSTO” E OS EFEITOS SOBRE A INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS.......................

130

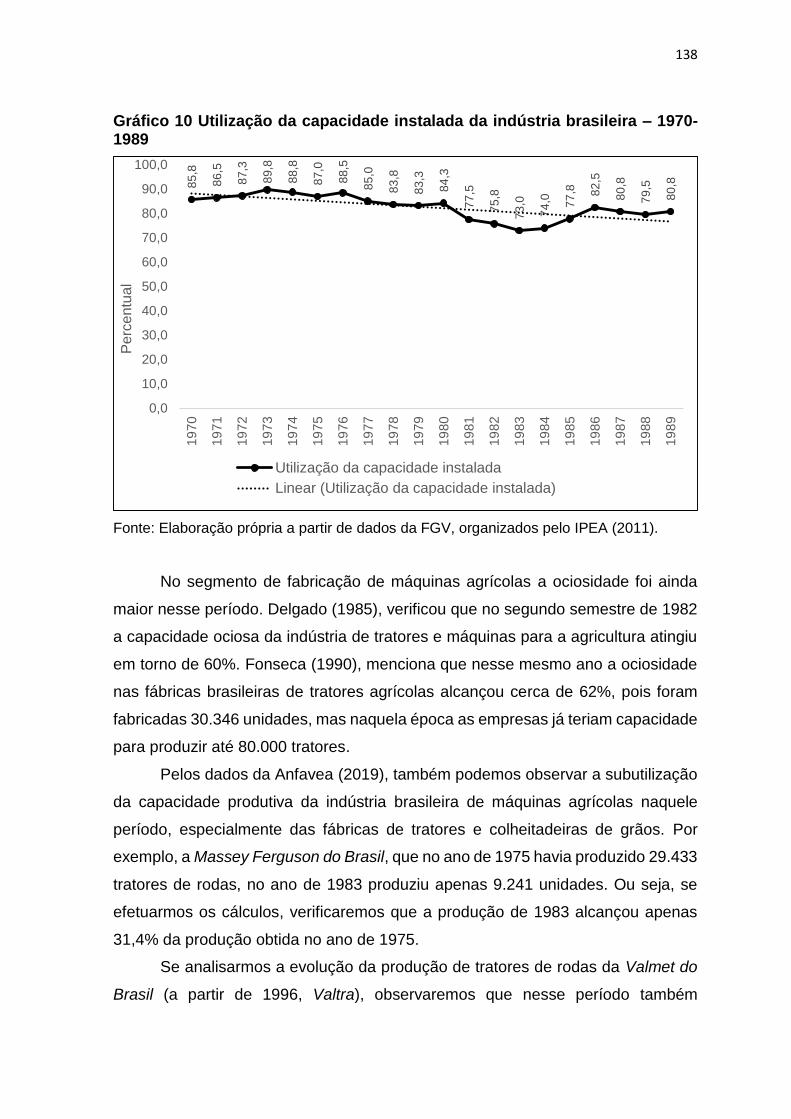

5.1 Os “Choques do Petróleo” e os Rumos da Política Econômica Brasileira............................................................................................

130

5.1.1 A crise de 1973 e a política monetária dos Estados Unidos....... 131

5.1.2 A política econômica brasileira receitada pelo FMI e a indústria de máquinas agrícolas..............................................................

134

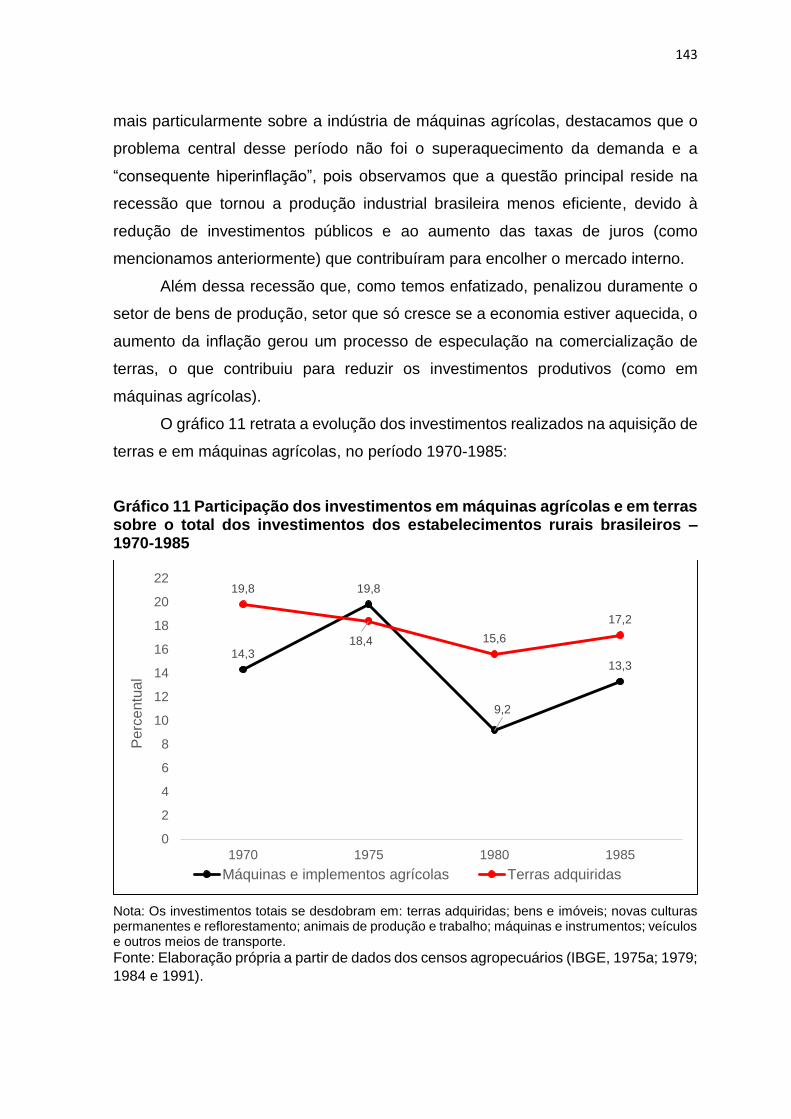

5.2 A Nova República e o “Problema da Inflação”..................................... 140

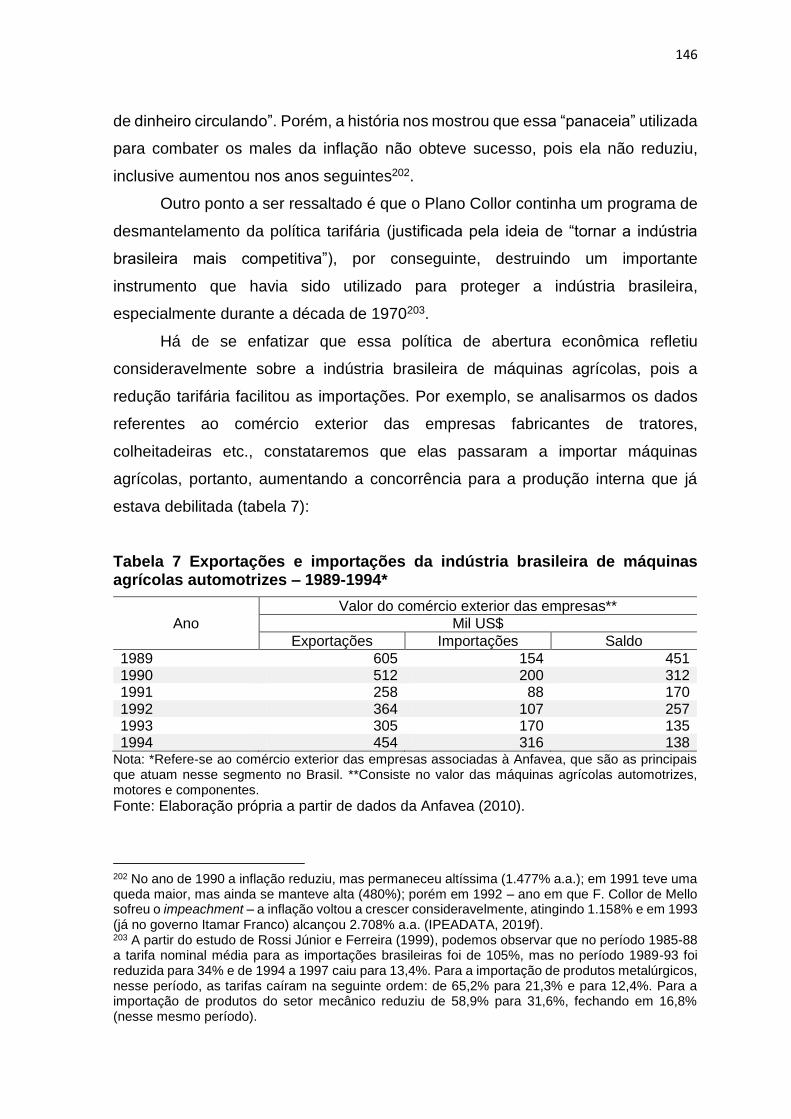

5.3 A Indústria Brasileira de Máquinas Agrícolas sob as Políticas Abertamente Liberais.........................................................................

145

5.4 Inflação Baixa, Juros Altos e a Indústria Brasileira de Máquinas Agrícolas nos Anos FHC....................................................................

148

CAPÍTULO 6 UM POUCO DE PLANEJAMENTO, O BOOM DAS COMMODITIES E UM FÔLEGO À INDÚSTRIA BRASILEIRA DE MÁQUINAS AGRÍCOLAS.......................

157

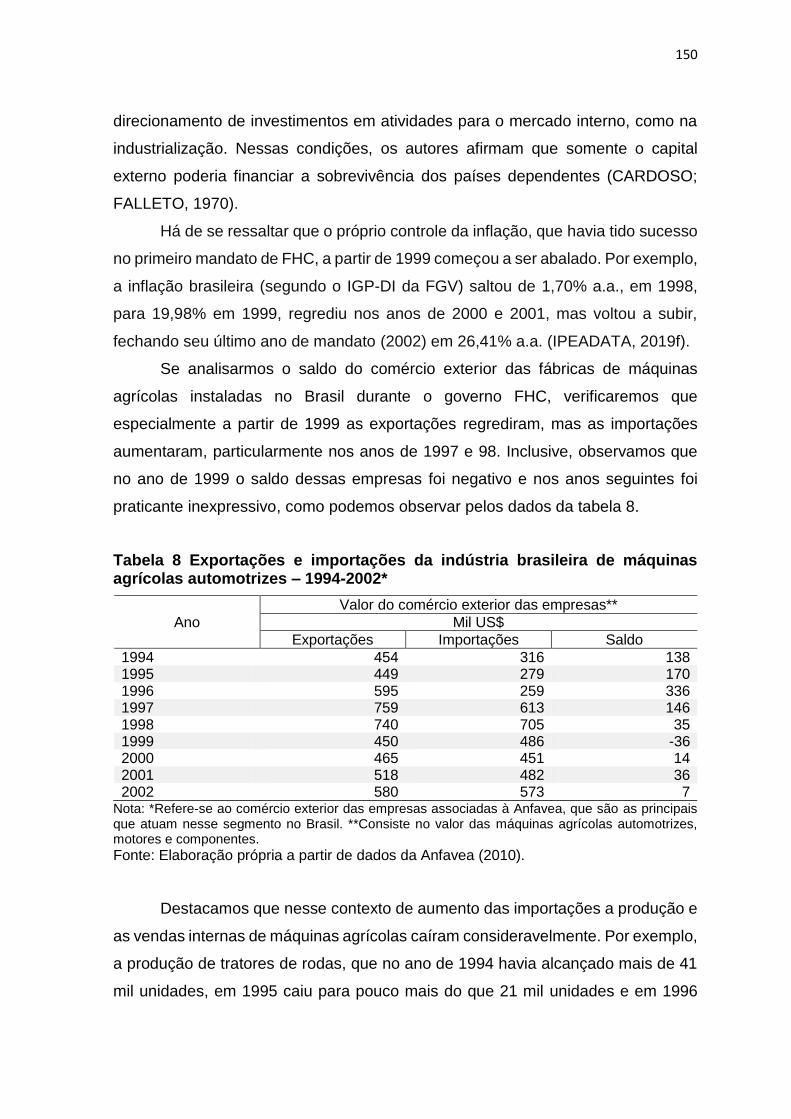

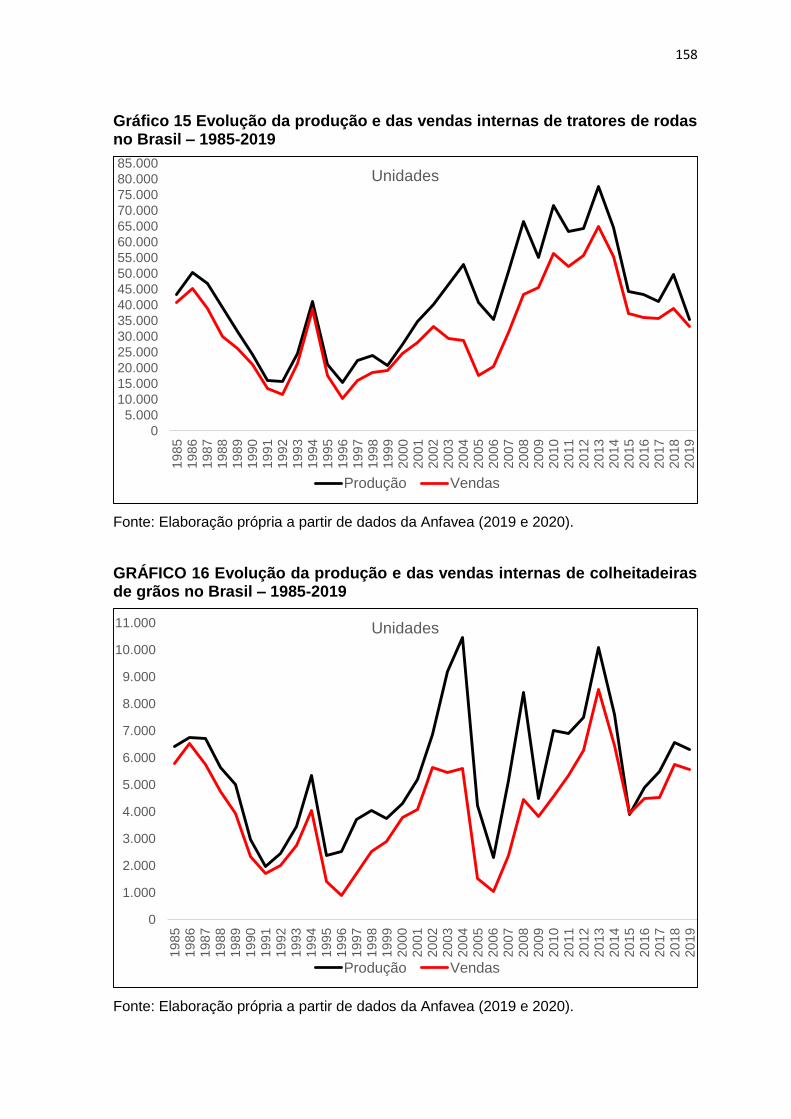

6.1 O Renascimento de Incentivos para o Setor de Máquinas Agrícolas.. 157

6.2 Políticas Econômicas dos Governos Lula e Dilma: Crescimento Econômico Mas com Persistência da Desindustrialização.................

170

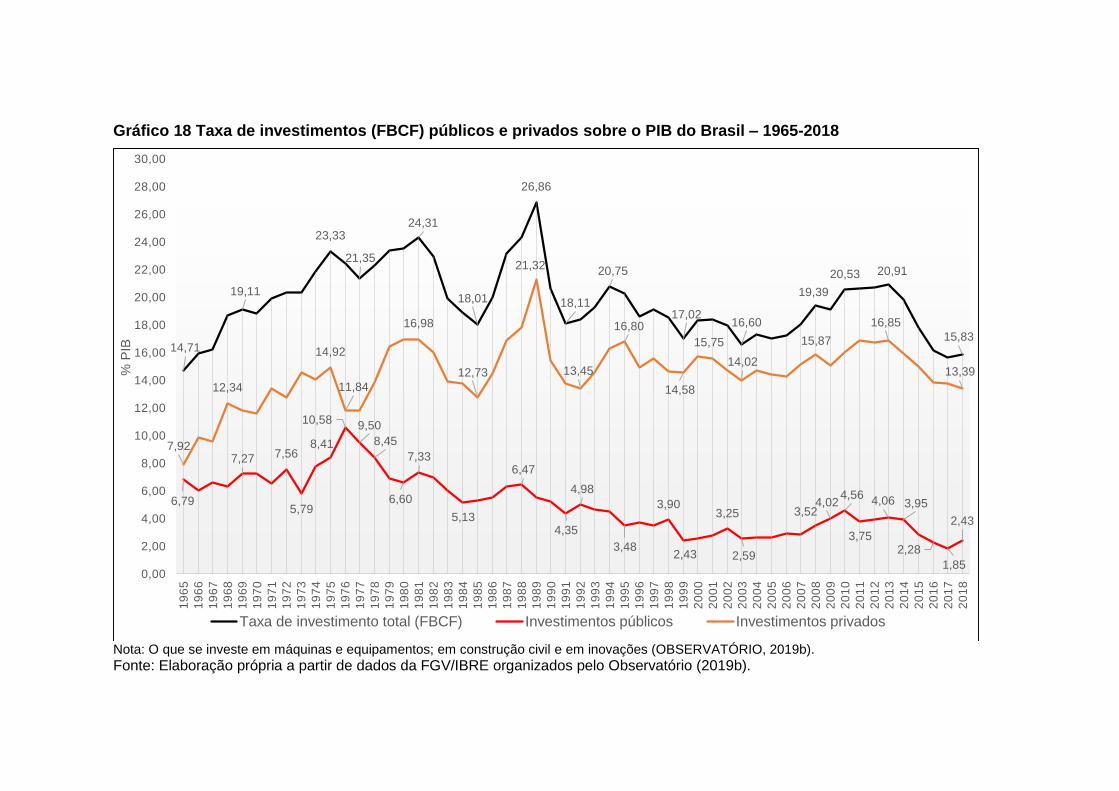

6.3 Uma Nota sobre os Ciclos Econômicos.............................................. 178

6.4 Valorização Internacional das Commodities e as Vendas de Máquinas Agrícolas............................................................................

180

xii

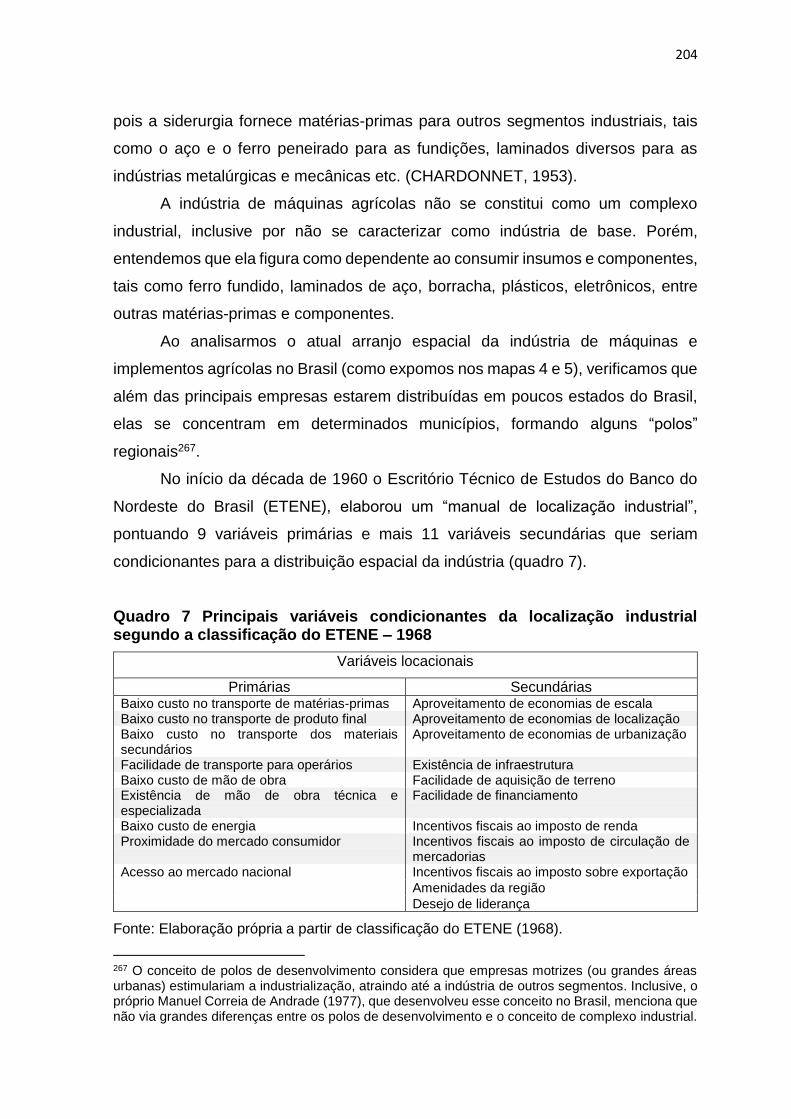

CAPÍTULO 7 PARTICULARIDADES DA INDÚSTRIA DE MÁQUINAS AGRÍCOLAS INSTALADA NO BRASIL...............................

190

7.1 A Localização da Indústria Brasileira de Máquinas Agrícolas na Atualidade..........................................................................................

190

7.2 Fatores de Atração para a Indústria de Máquinas Agrícolas............... 203

7.2.1 Proximidade das fábricas às fornecedoras de componentes e autopeças..................................................................................

205

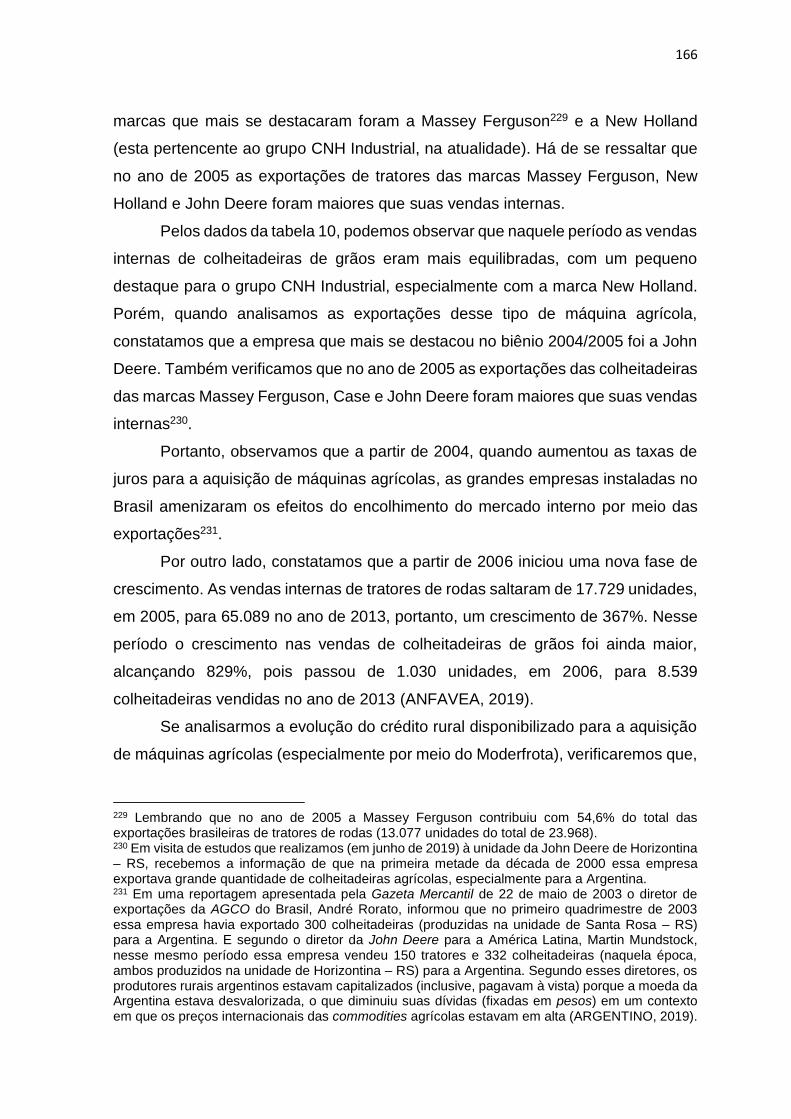

7.2.2 As importações de componentes e peças para a indústria de máquinas agrícolas....................................................................

207

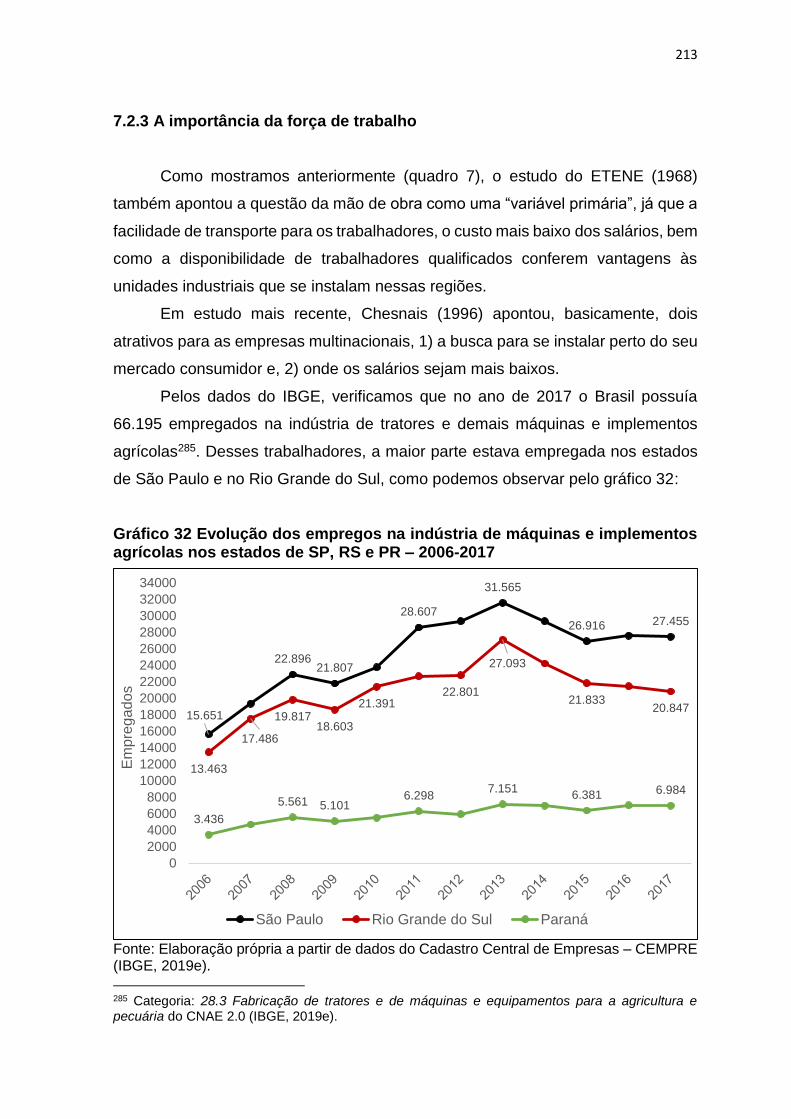

7.2.3 A importância da força de trabalho............................................. 213

7.2.4 A relevância do mercado interno................................................ 220

7.3 O Papel das Inovações na Indústria de Máquinas e Implementos Agrícolas............................................................................................

230

CAPÍTULO 8 OS GRANDES GRUPOS INTERNACIONAIS DA INDÚSTRIA DE MÁQUINAS AGRÍCOLAS E O CAPITAL FINANCEIRO IMPERIALISTA............................................

238

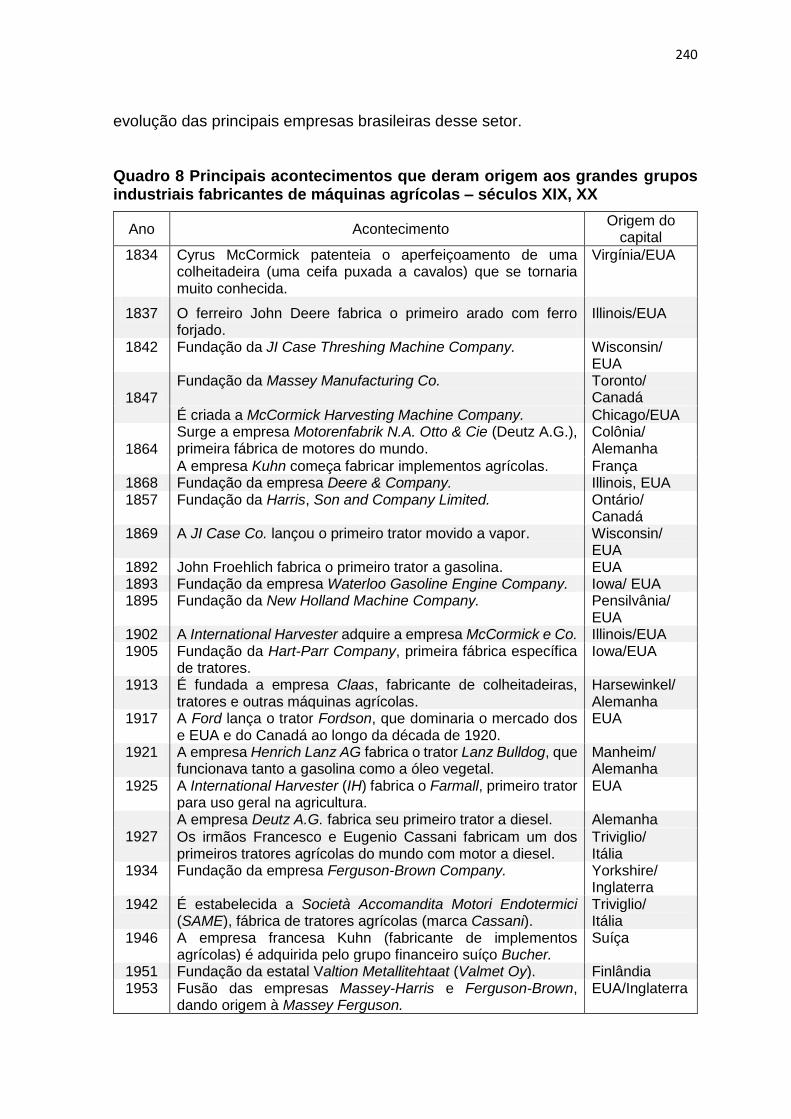

8.1 Uma Nota sobre a Dinâmica do Capital Financeiro............................ 238

8.2 A Formação dos Principais Grupos Industriais do Setor de Máquinas Agrícolas............................................................................................

239

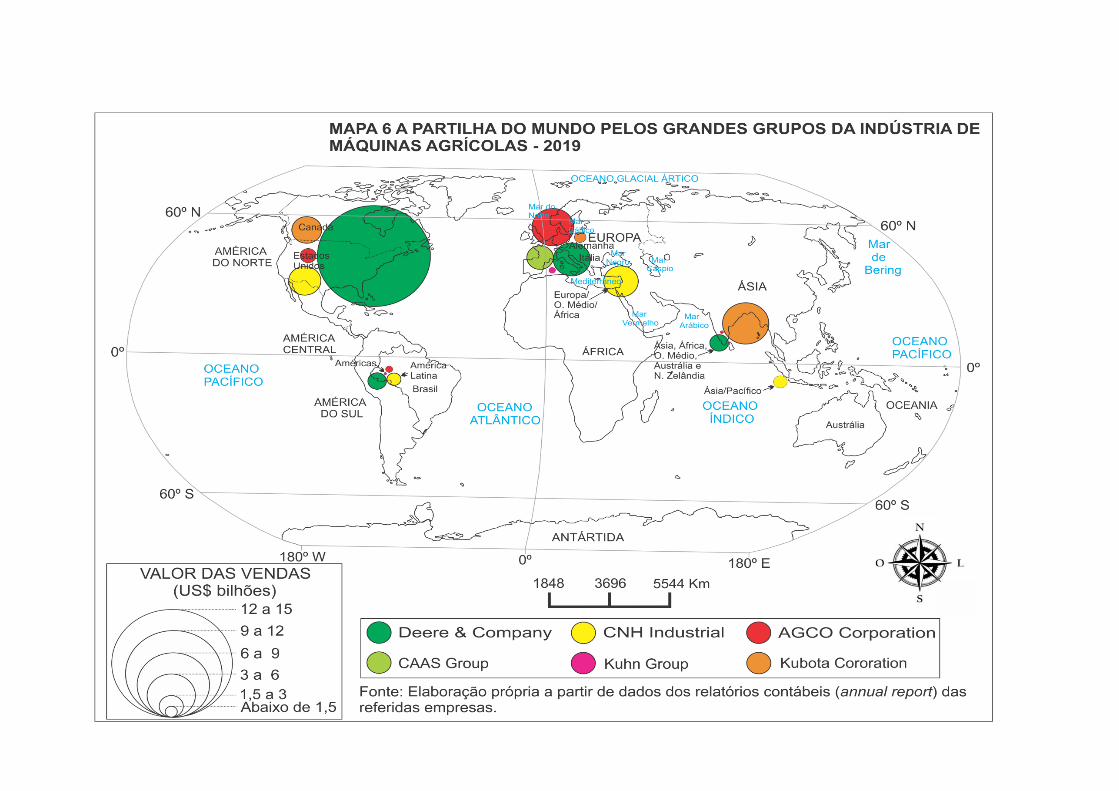

8.3 A Partilha do Mundo pelos Grandes Grupos da Indústria de Máquinas Agrícolas............................................................................

247

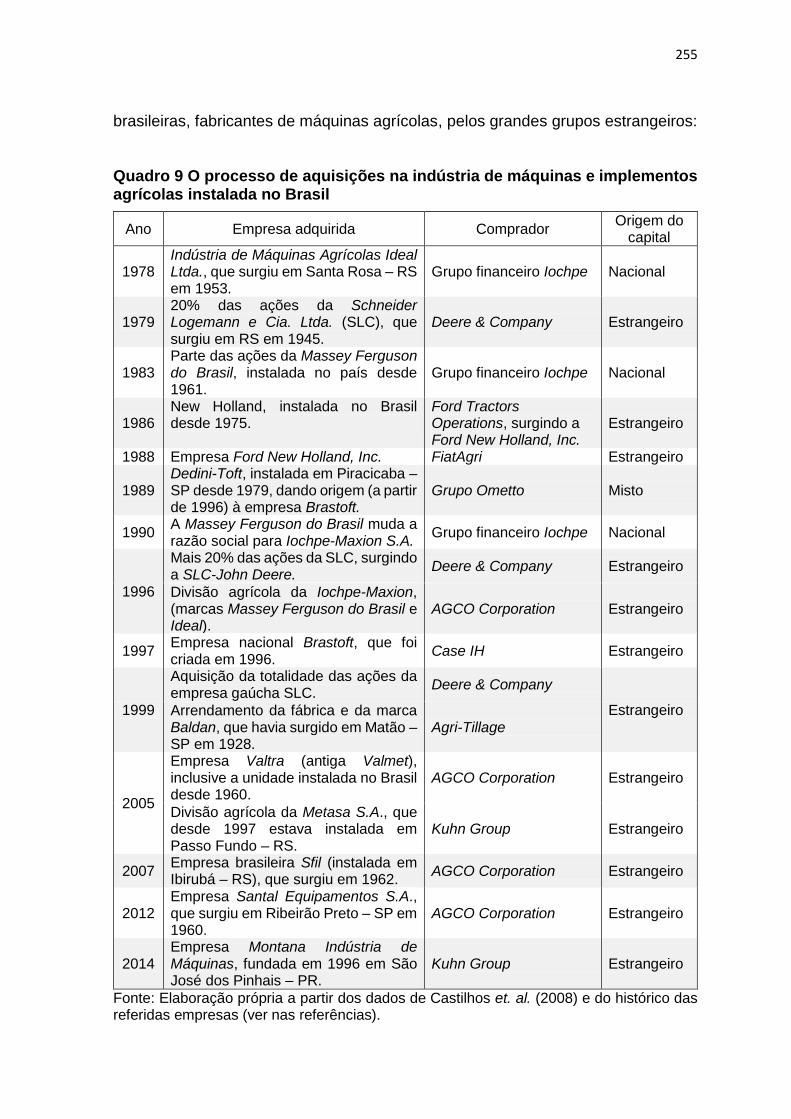

8.4 O Processo de Desnacionalização da Indústria Brasileira de Máquinas Agrícolas............................................................................

254

8.4.1 Os principais atrativos brasileiros para os players do segmento de máquinas agrícolas...............................................................

263

8.4.2 O controle do mercado brasileiro pelos grandes players de máquinas agrícolas....................................................................

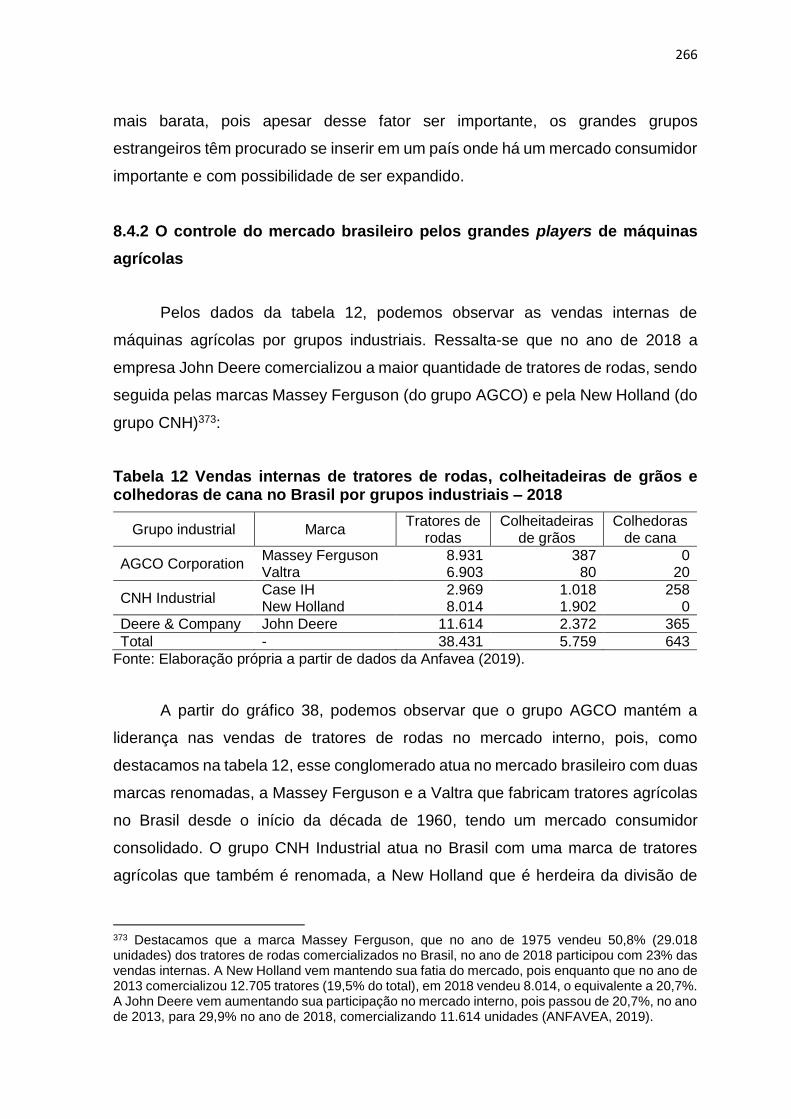

266

8.5 Um País Aberto ao Capital Externo.................................................... 276

8.6 As Empresas Brasileiras que Resistem Fabricando Máquinas e Implementos Agrícolas.......................................................................

280

8.7 A Financeirização da Indústria de Máquinas Agrícolas....................... 284

8.8 A Indústria de Máquinas Agrícolas no País que Desafia o Capital Financeiro Imperialista.......................................................................

289

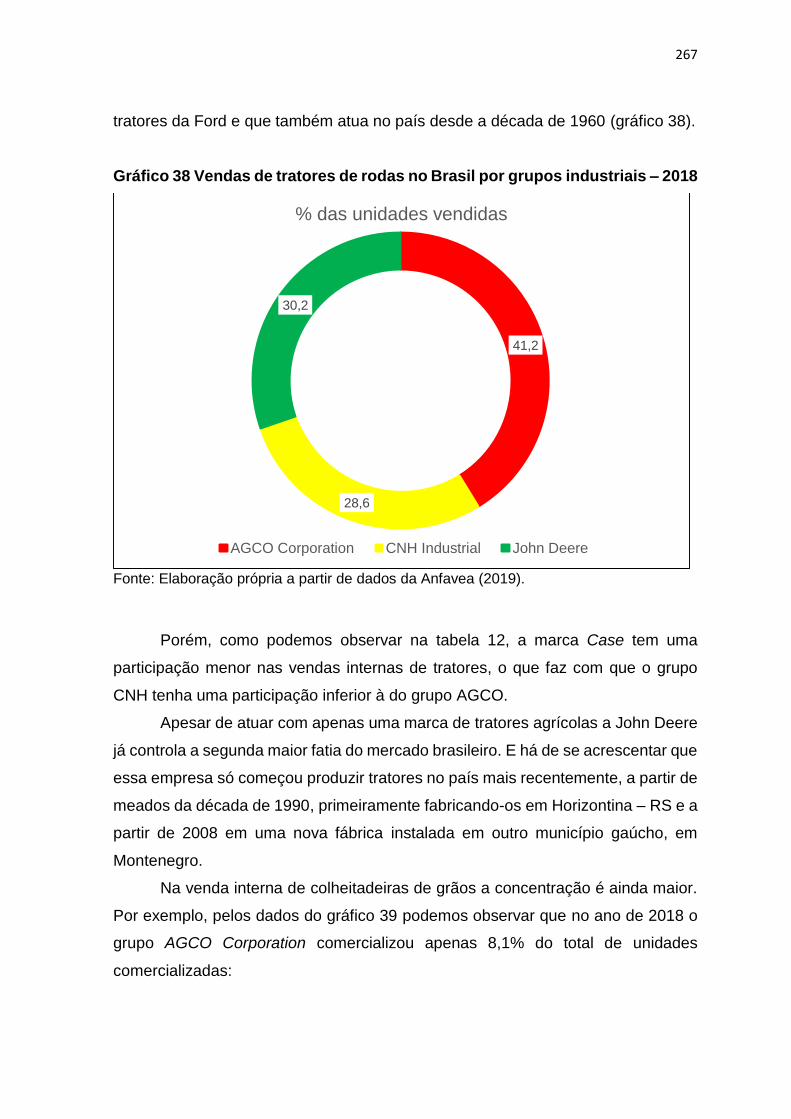

CONSIDERAÇÕES DA SEÇÃO II................................................................ 294

CONCLUSÃO............................................................................................... 296

REFERÊNCIAS............................................................................................ 306

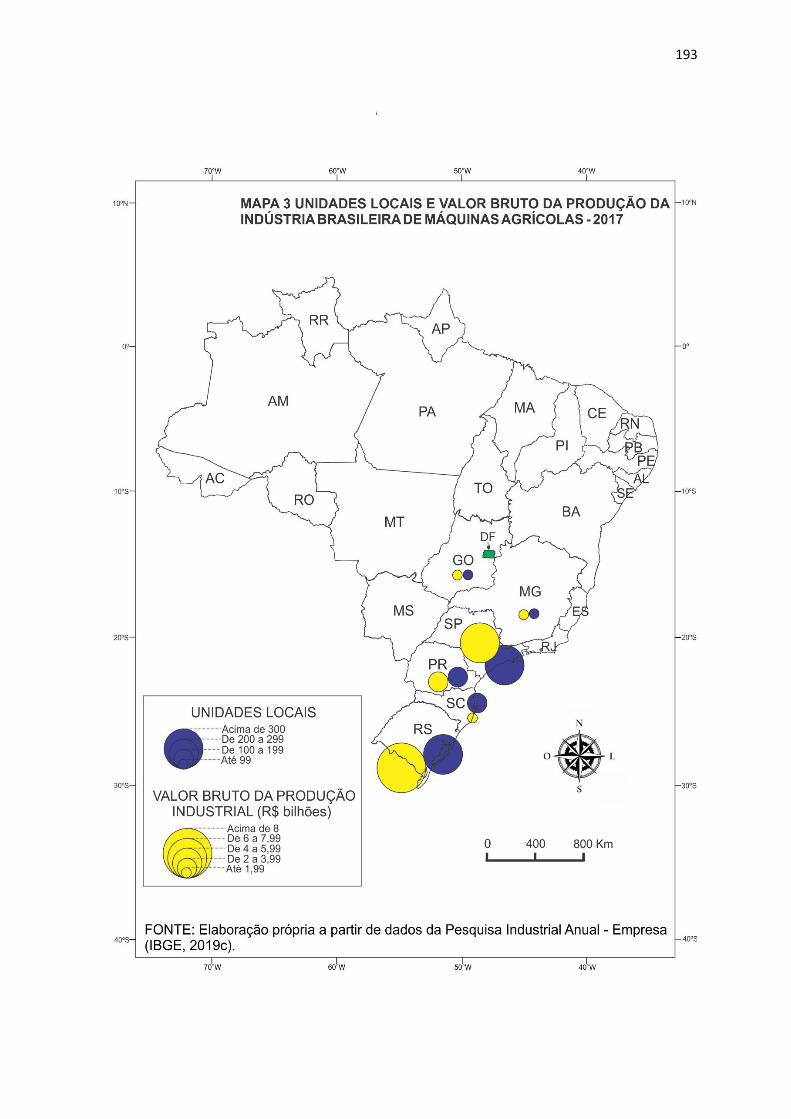

ANEXOS....................................................................................................... 340

xiii

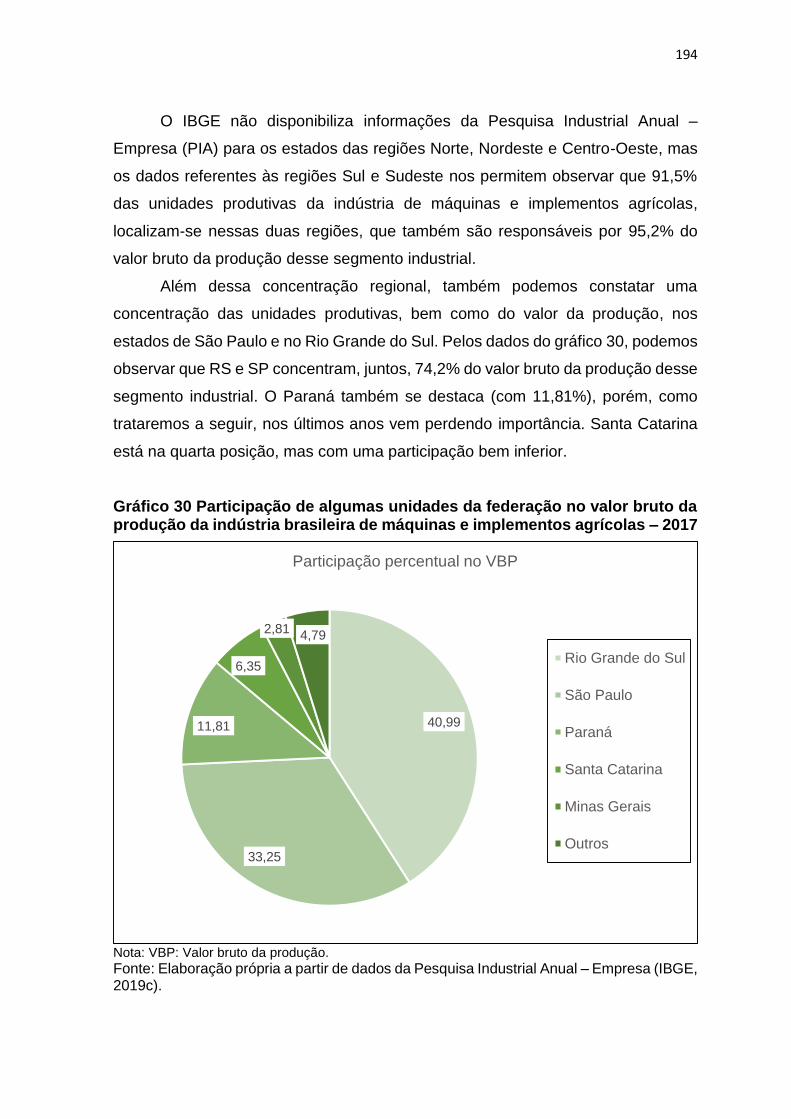

LISTA DE FIGURAS

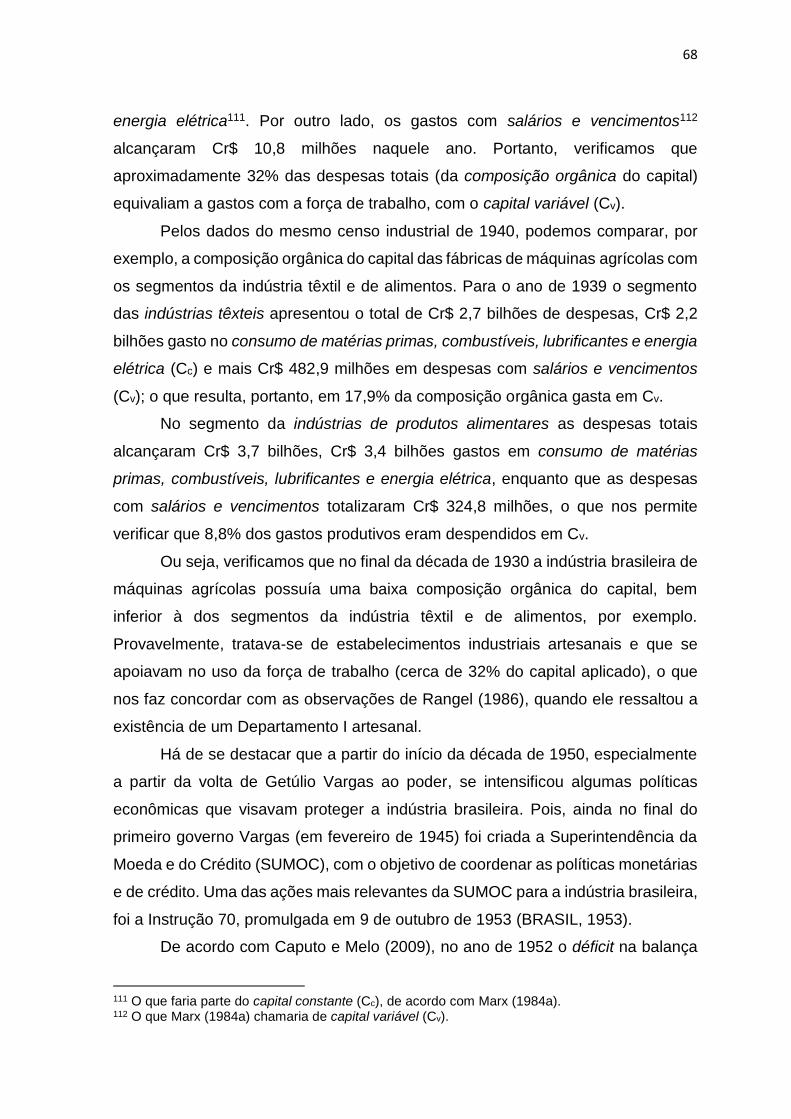

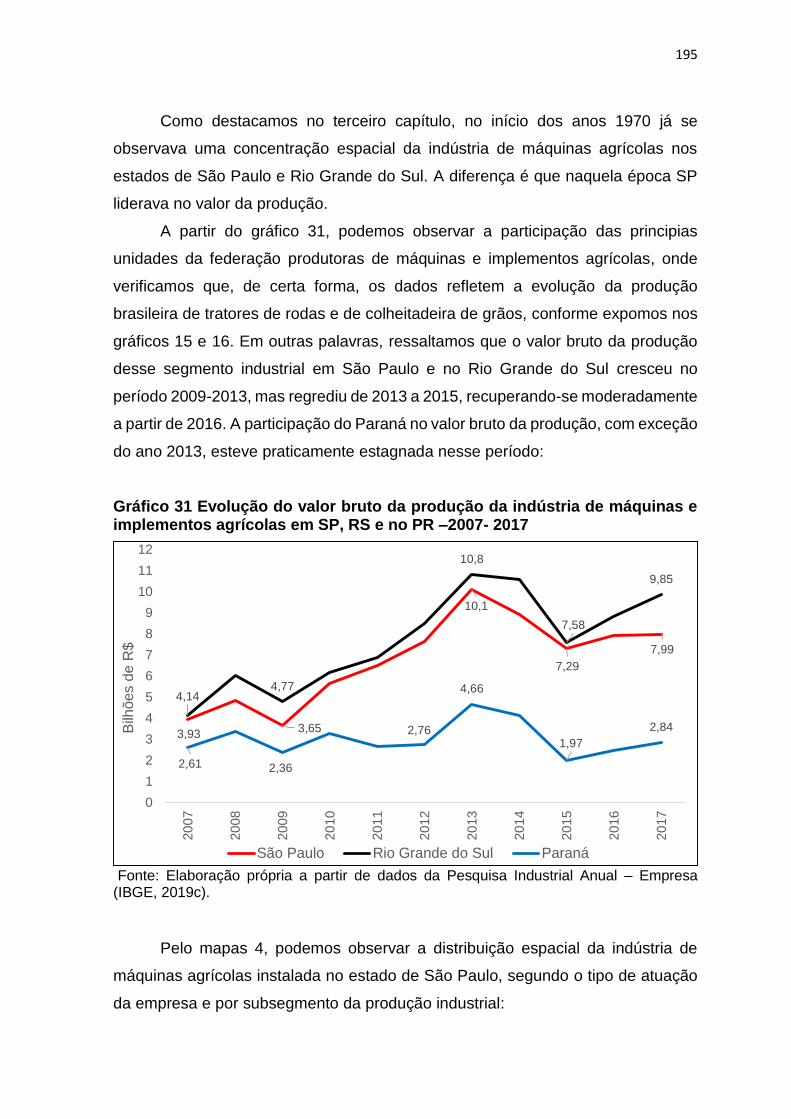

FIGURA 01 Exemplar de trator agrícola modelo Imor Lanz Bulldog –

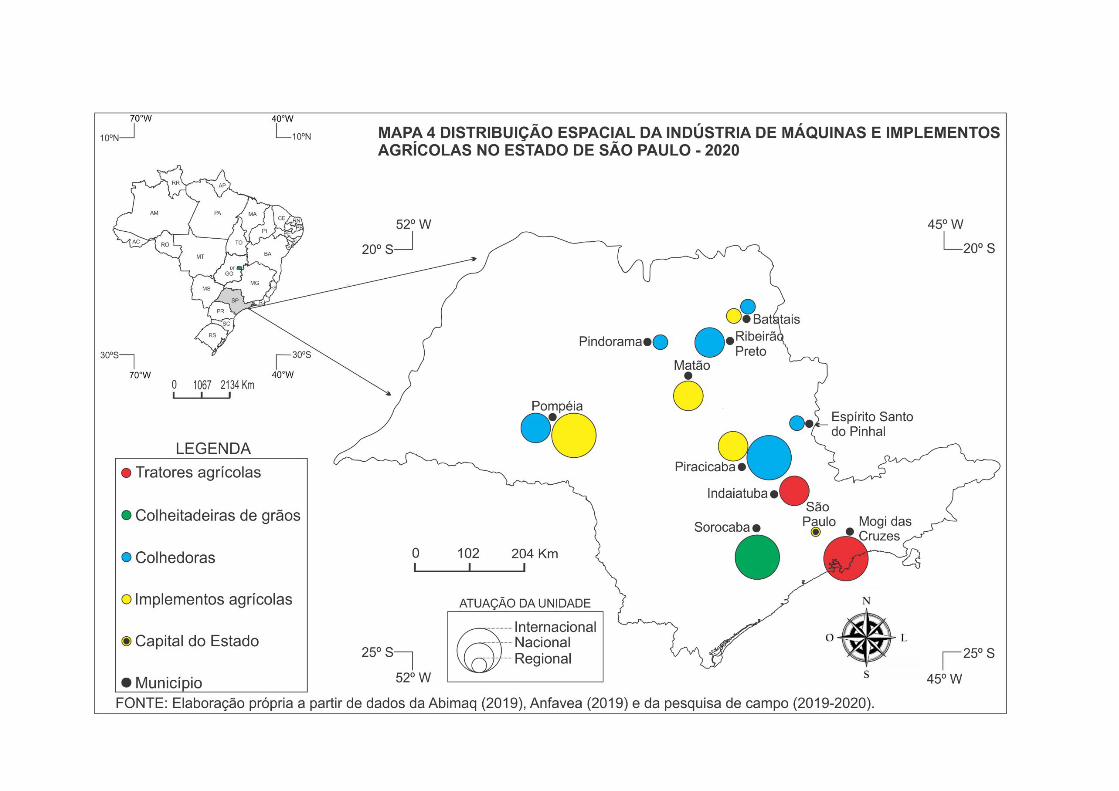

fabricado pela Máquinas Agrícolas Romi Ltda.....................

70

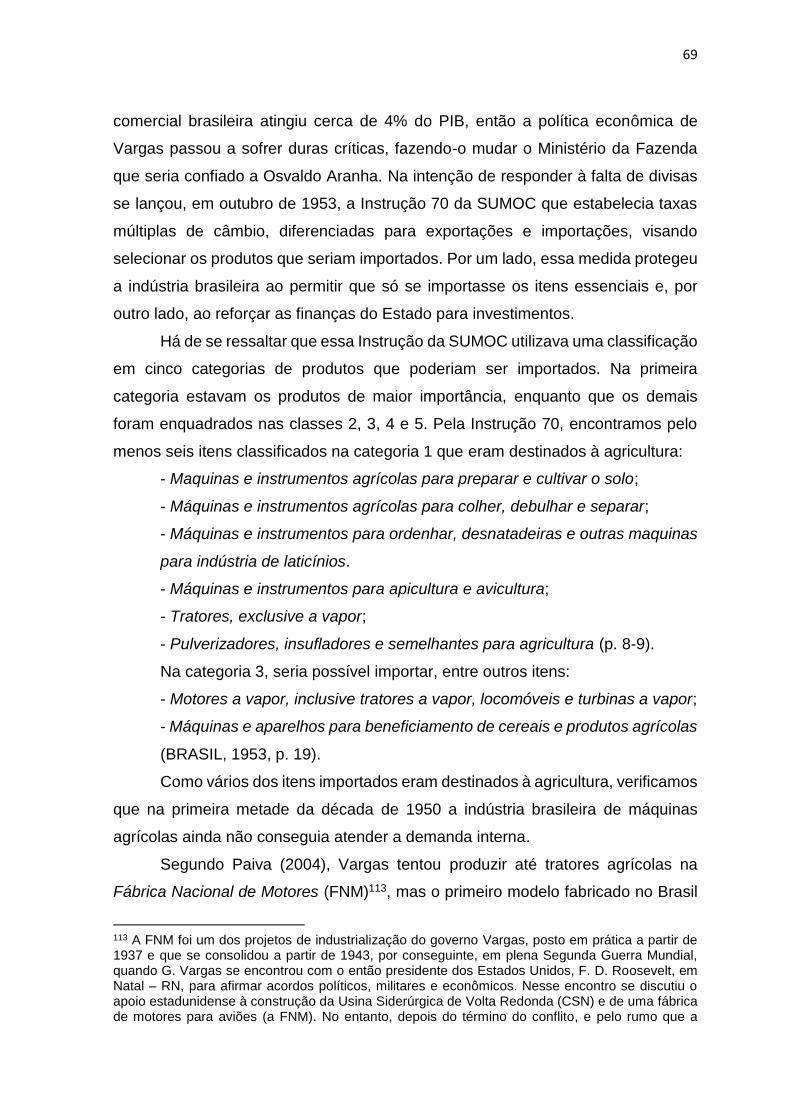

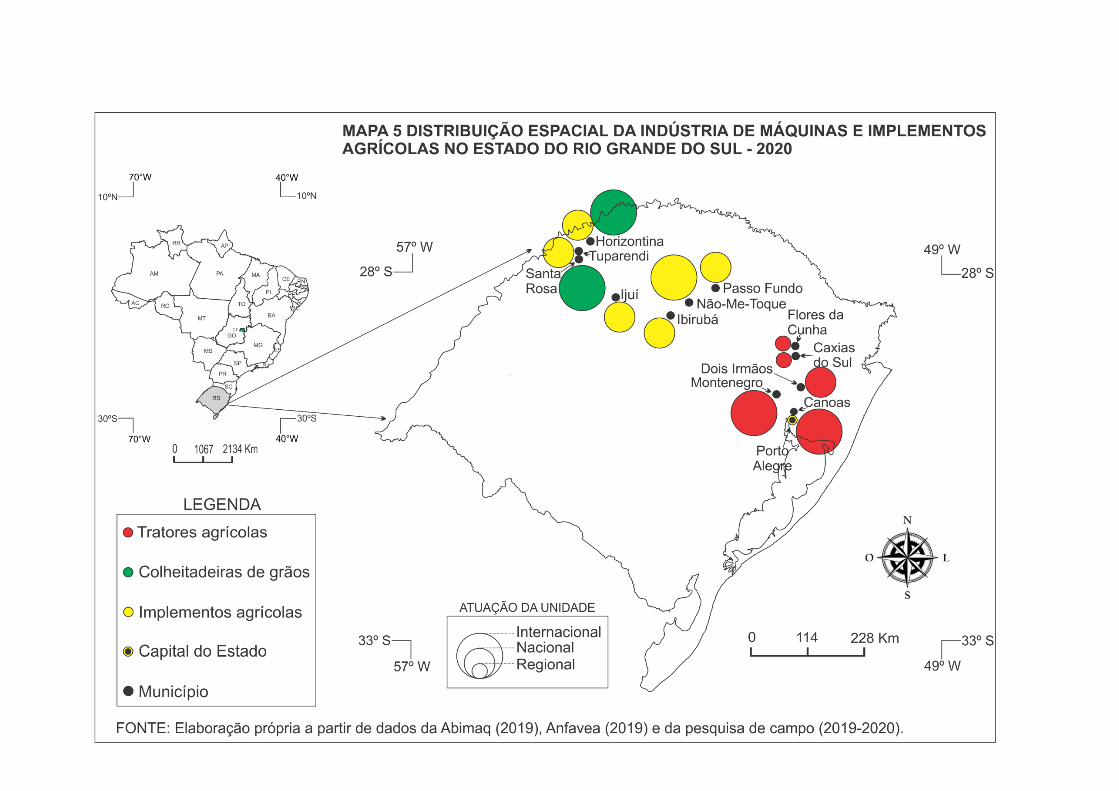

FIGURA 02 Exemplar de trator agrícola modelo Imor Toro – fabricado a partir de 1948....................................................................

71

FIGURA 03 Tratores 8 BR novos no pátio da fábrica da Ford do Ipiranga – SP.......................................................................

73

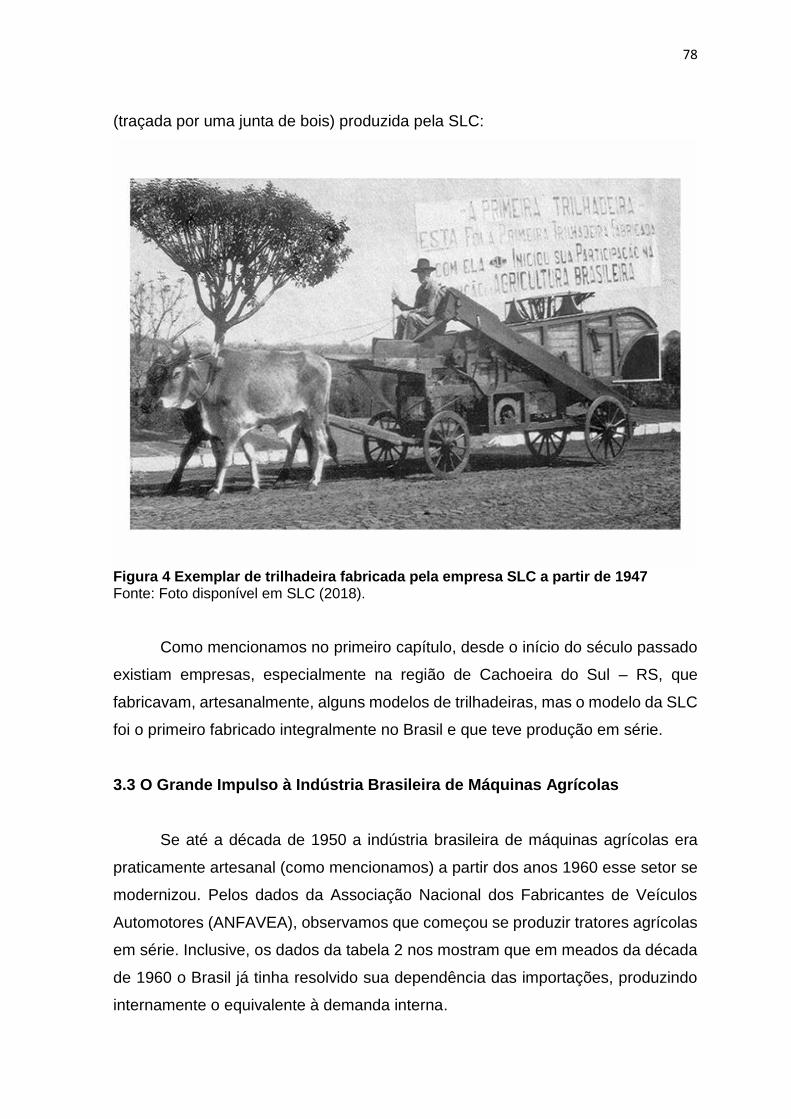

FIGURA 04 Exemplar de trilhadeira fabricada pela empresa SLC a partir de 1947.......................................................................

78

FIGURA 05 Colheitadeira SLC modelo 65-A........................................... 81

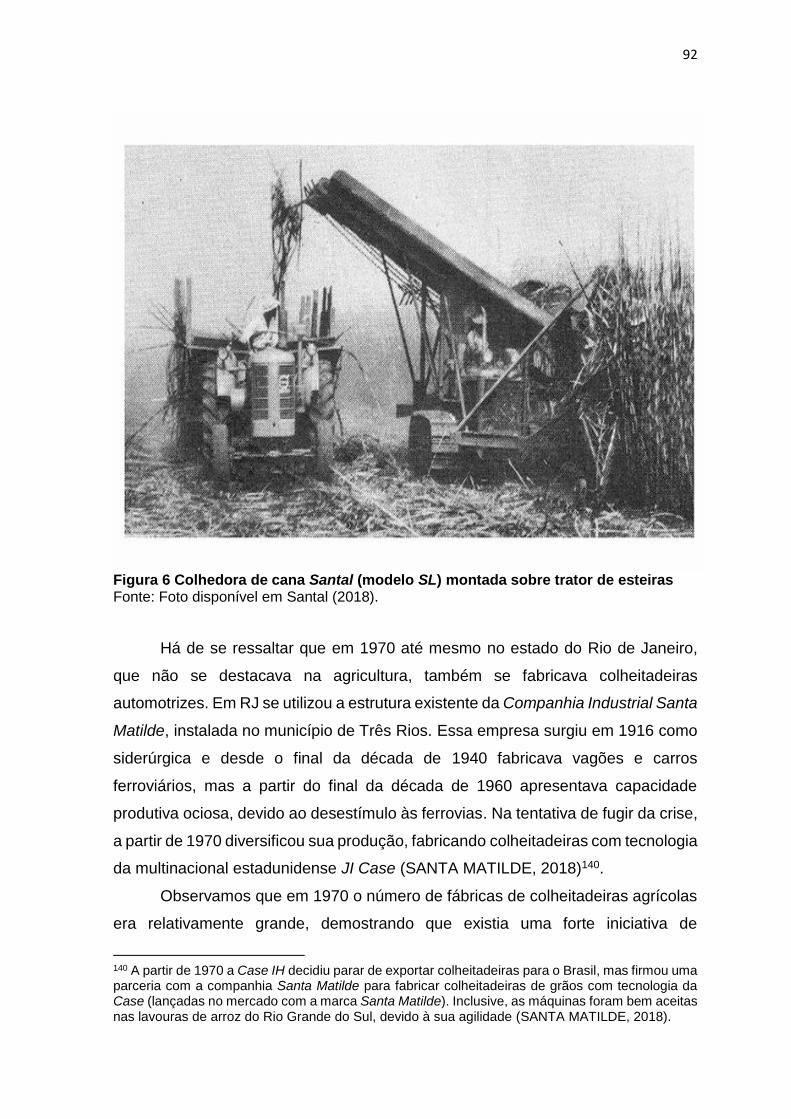

FIGURA 06 Colhedora de cana Santal (modelo SL) montada sobre trator de esteiras..................................................................

92

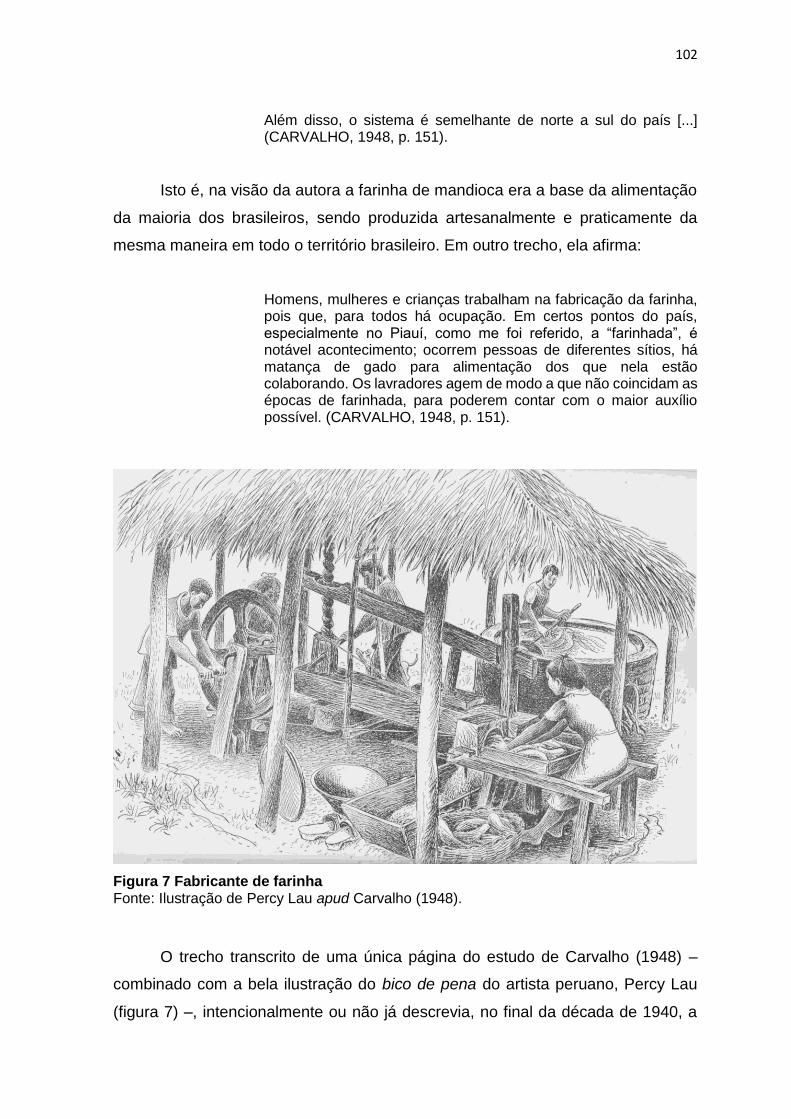

FIGURA 07 Fabricante de farinha........................................................... 102

FIGURA 08 Formação do grupo AGCO.................................................. 243

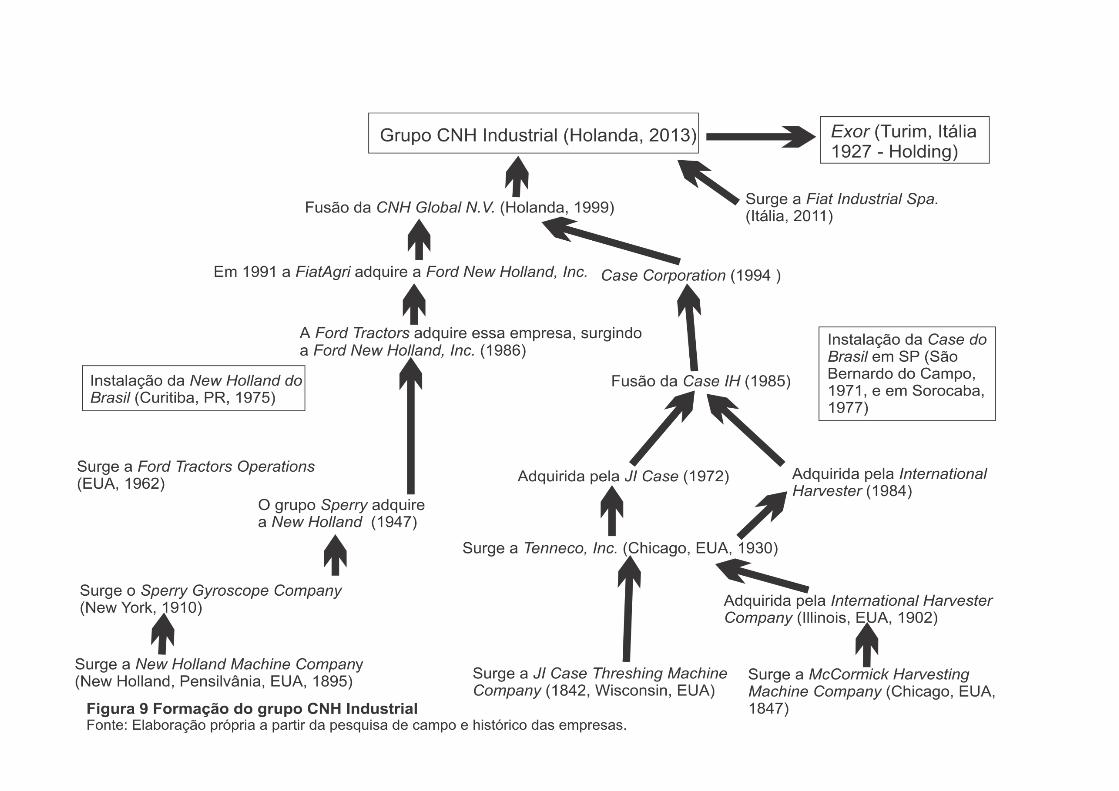

FIGURA 09 Formação do grupo CNH Industrial...................................... 245

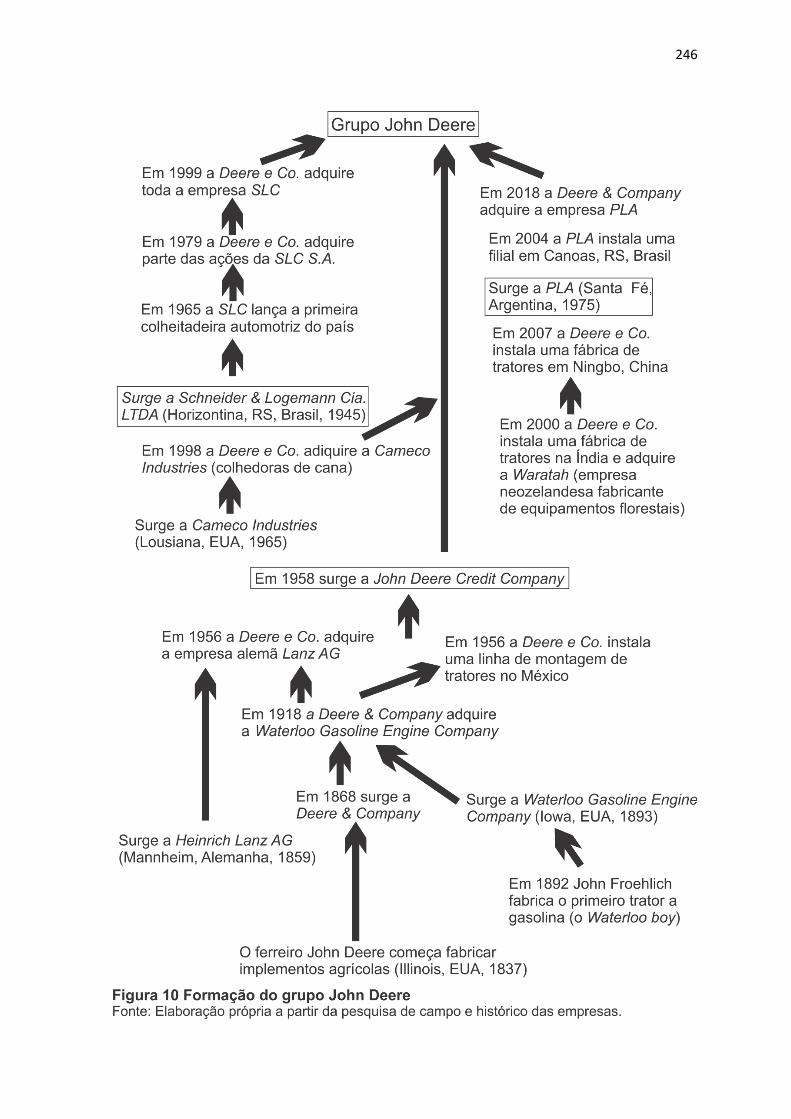

FIGURA 10 Formação do grupo John Deere.......................................... 246

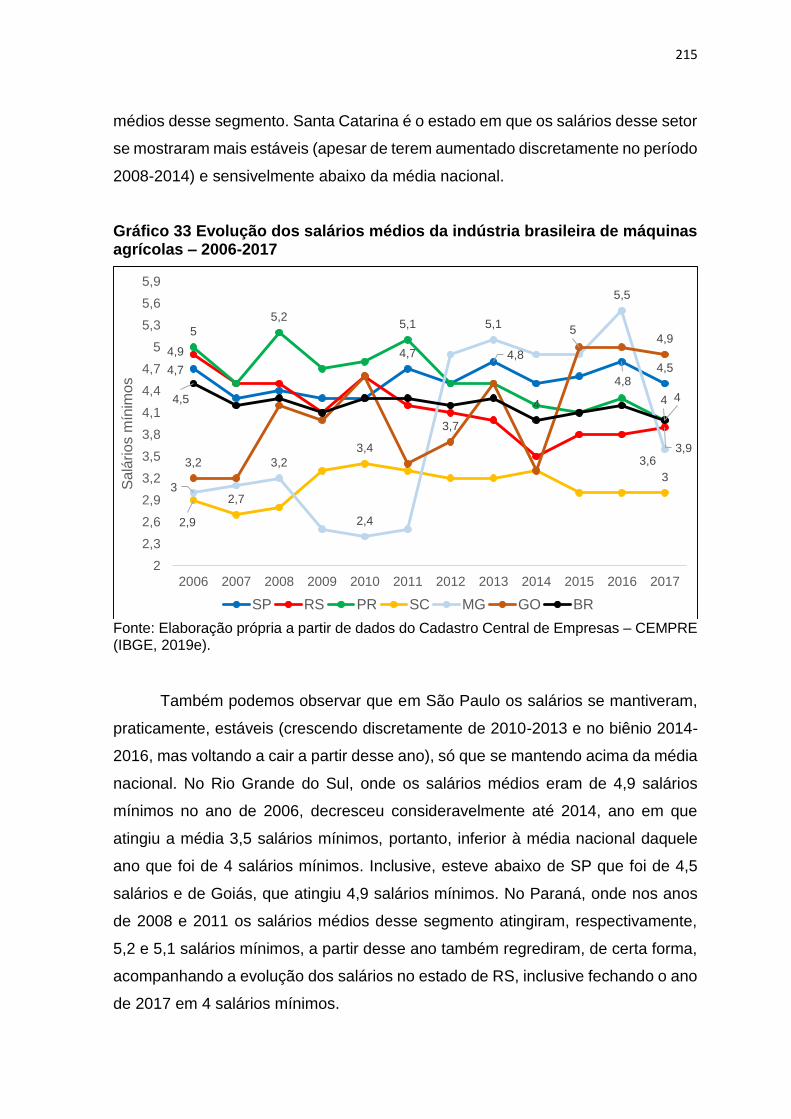

LISTA DE GRÁFICOS

GRÁFICO 01 Evolução das exportações dos principais produtos

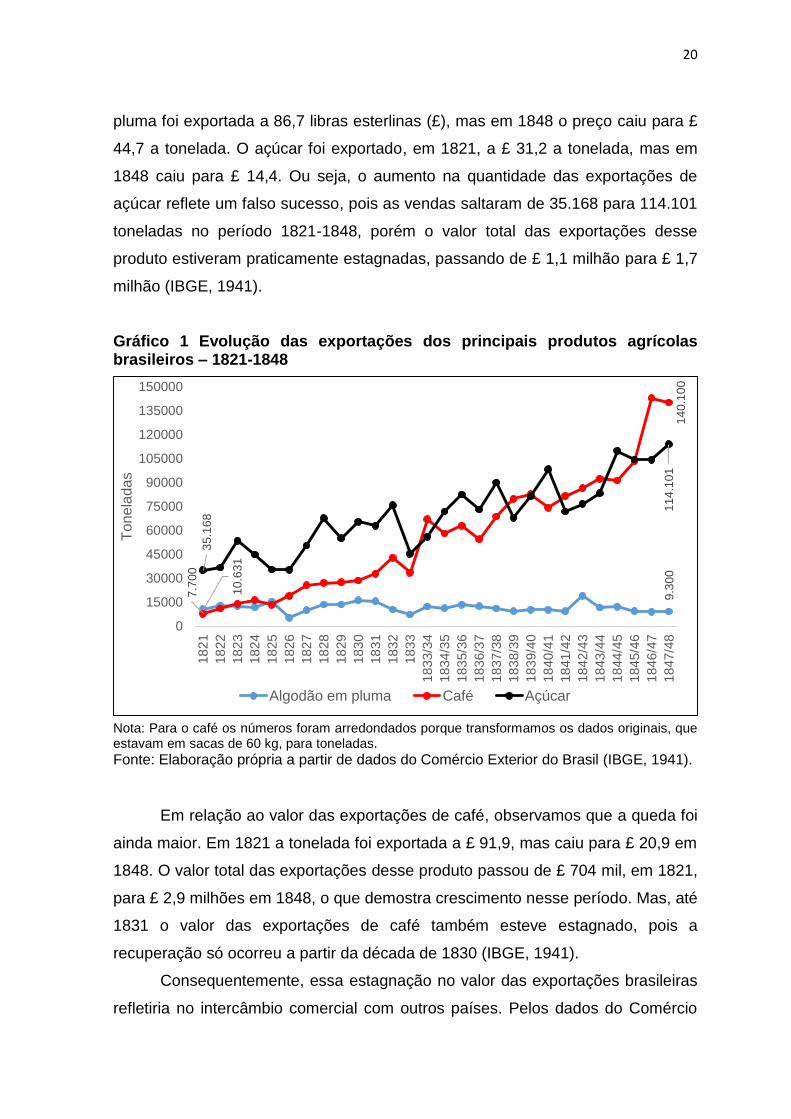

agrícolas brasileiros – 1821-1848.......................................

20

GRÁFICO 02 Evolução das exportações dos principais produtos agrícolas brasileiros – 1849-1899.......................................

22

GRÁFICO 03 Comparação dos preços de escravos de Pernambuco e do Rio Grande do Sul – 1800-1880.....................................

31

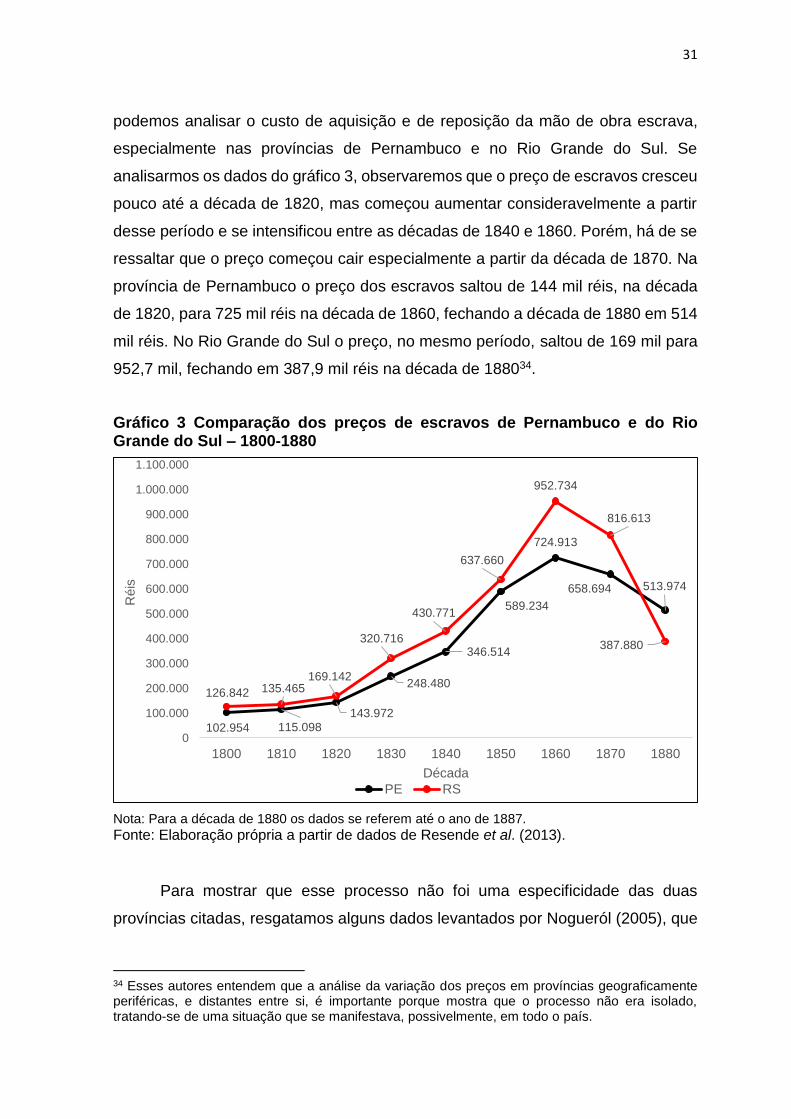

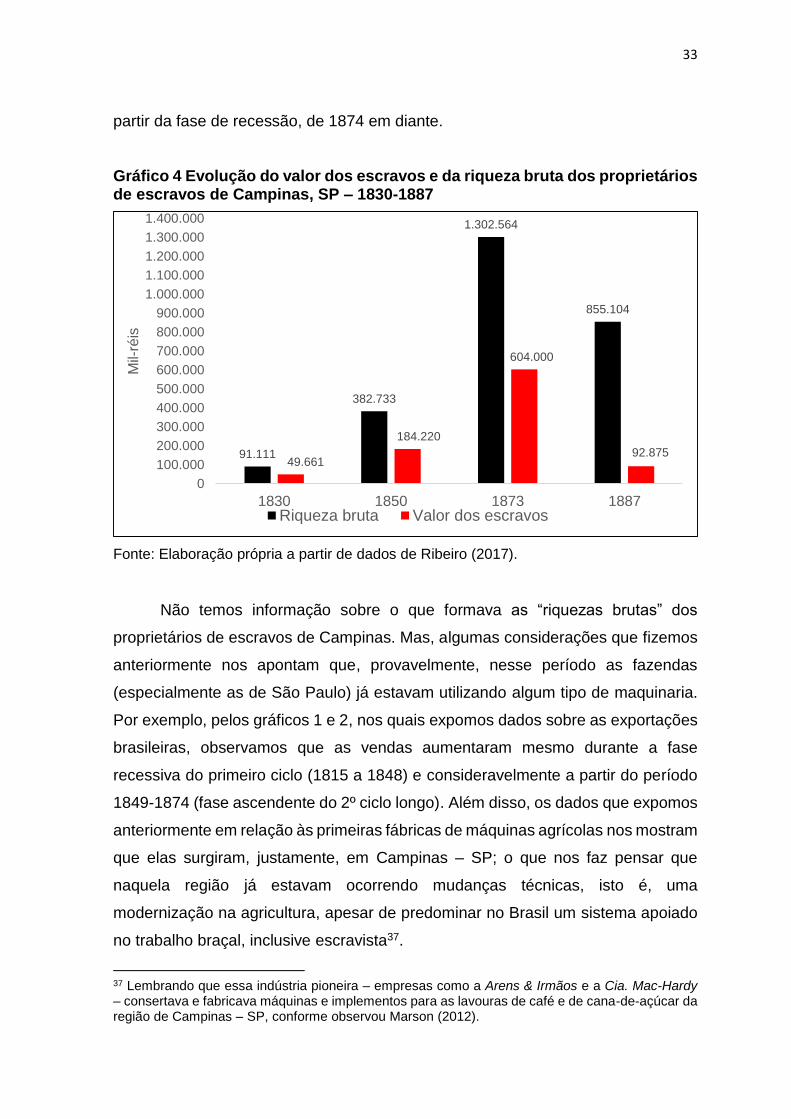

GRÁFICO 04 Evolução do valor dos escravos e da riqueza bruta dos proprietários de escravos de Campinas, SP – 1830-1887...

33

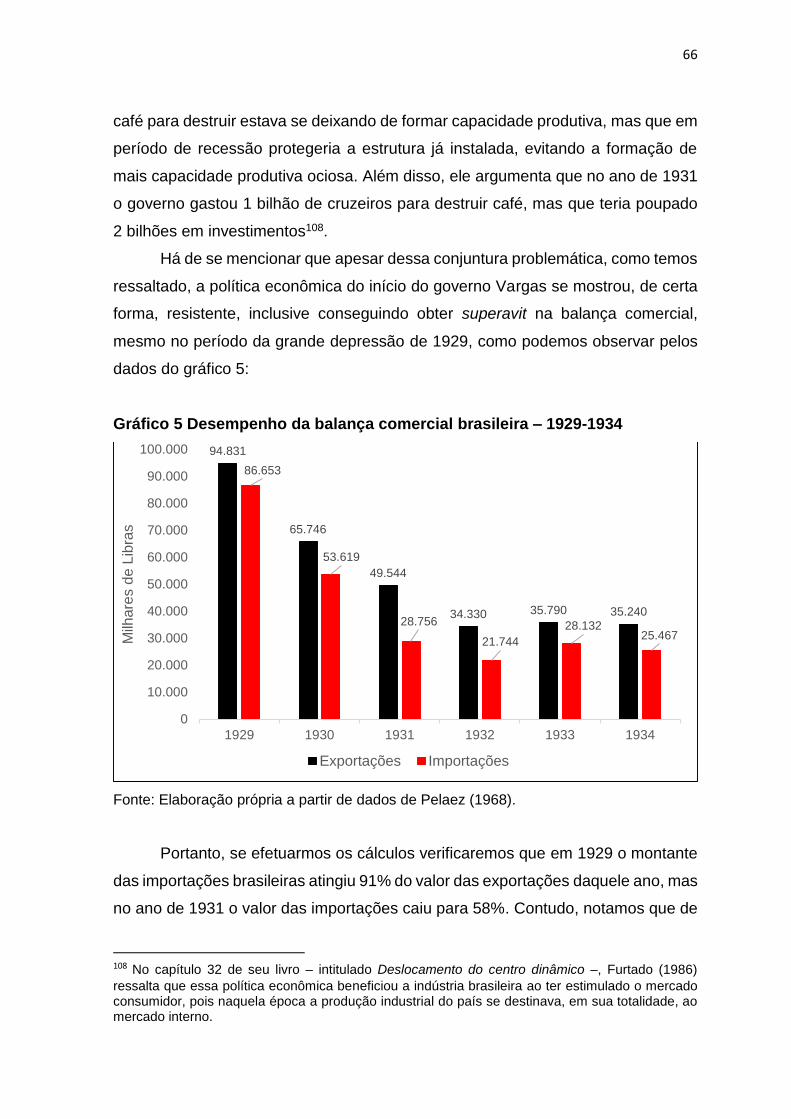

GRÁFICO 05 Desempenho da balança comercial brasileira – 1929-1934....................................................................................

66

GRÁFICO 06 Evolução dos salários rurais no estado de São Paulo – 1948-1978..........................................................................

105

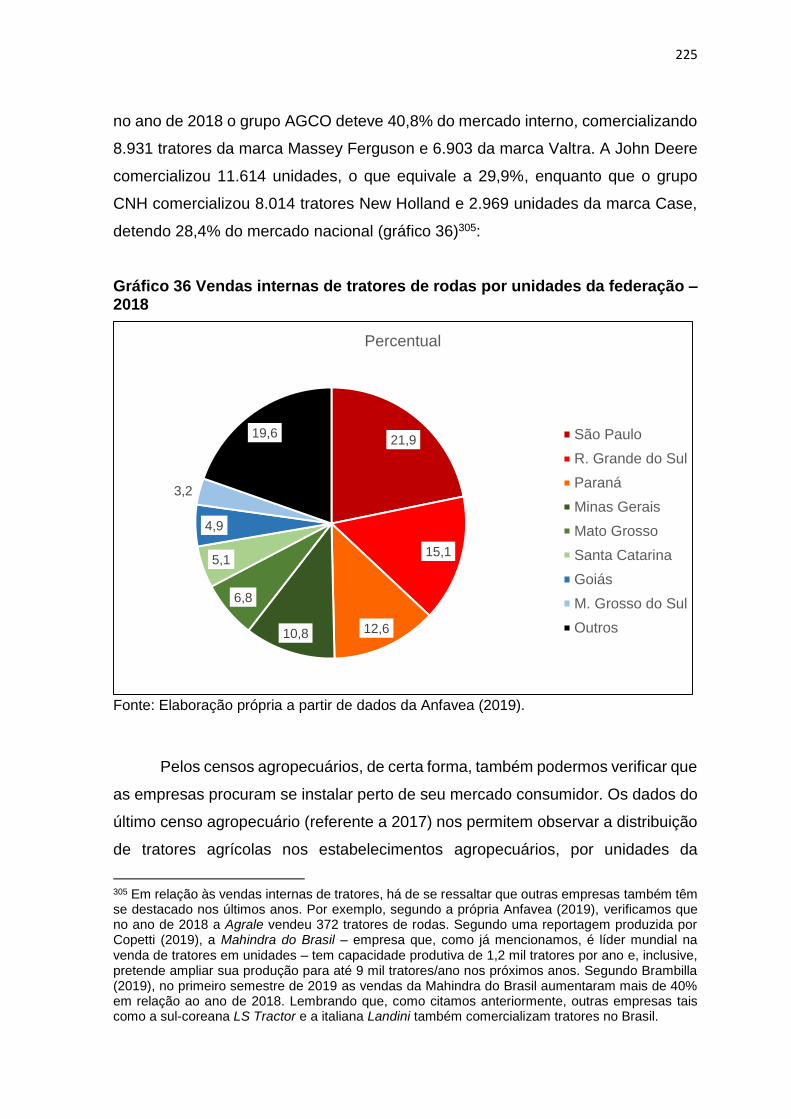

GRÁFICO 07 Evolução dos empregos na indústria e em outros setores da economia brasileira – 1940-1980...................................

113

GRÁFICO 08 Evolução da produção e das vendas internas de tratores de rodas no Brasil – 1960-1980...........................................

117

GRÁFICO 09 Evolução da produção e das vendas internas de colheitadeiras de grãos no Brasil – 1976-1985....................

117

xiv

GRÁFICO 10 Utilização da capacidade instalada da indústria brasileira – 1970-1989........................................................................

138

GRÁFICO 11 Participação dos investimentos em máquinas agrícolas e em terras sobre o total dos investimentos dos estabelecimentos rurais brasileiros – 1970-1985................

143

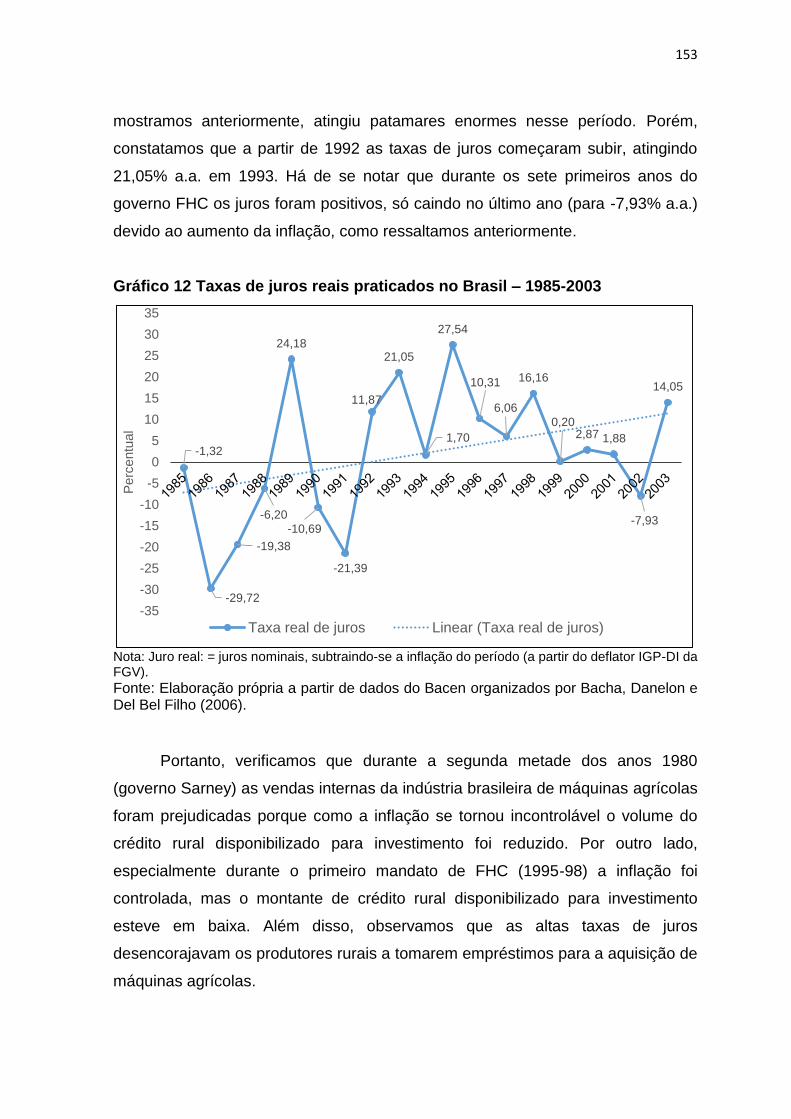

GRÁFICO 12 Taxas de juros reais praticados no Brasil – 1985-2003....... 153

GRÁFICO 13 Evolução do crédito rural para investimento em máquinas agrícolas no Brasil – 1980-2012..........................................

154

GRÁFICO 14 Crédito rural disponibilizado por tipo de máquina no Brasil – 1985-2012........................................................................

155

GRÁFICO 15 Evolução da produção e das vendas internas de tratores de rodas no Brasil – 1985-2019...........................................

158

GRÁFICO 16 Evolução da produção e das vendas internas de colheitadeiras de grãos no Brasil – 1985-2019....................

158

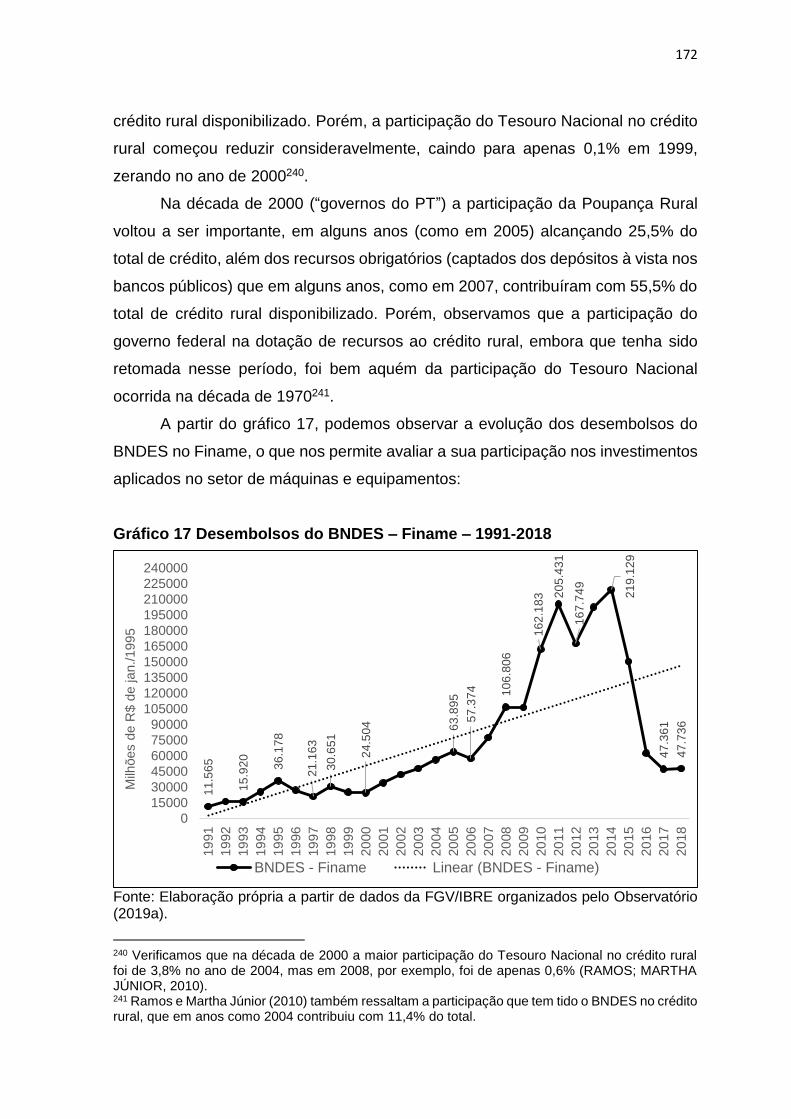

GRÁFICO 17 Desembolsos do BNDES – Finame – 1991-2018.............. 172

GRÁFICO 18 Taxa de investimentos (FBCF) públicos e privados sobre o PIB do Brasil – 1965-2018................................................

174

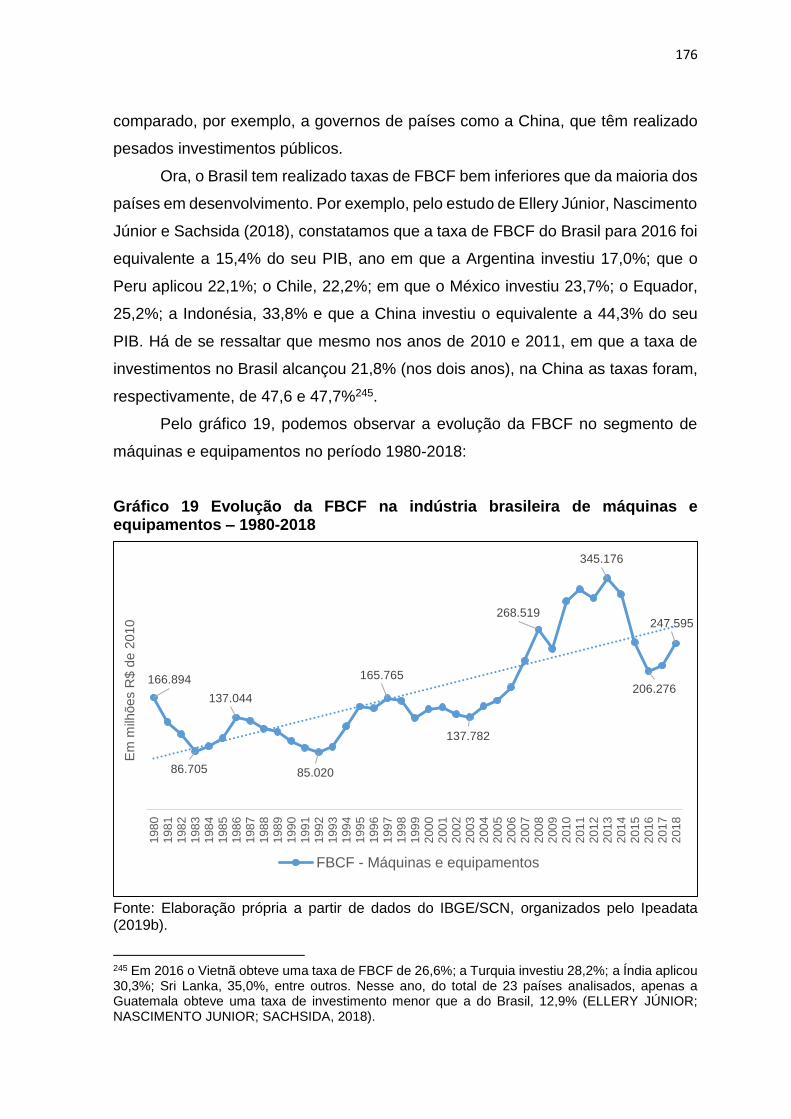

GRÁFICO 19 Evolução da FBCF na indústria brasileira de máquinas e equipamentos – 1980-2018................................................

176

GRÁFICO 20 Variação real da FBCF na indústria brasileira de máquinas e equipamentos – 1971-2018.............................................

177

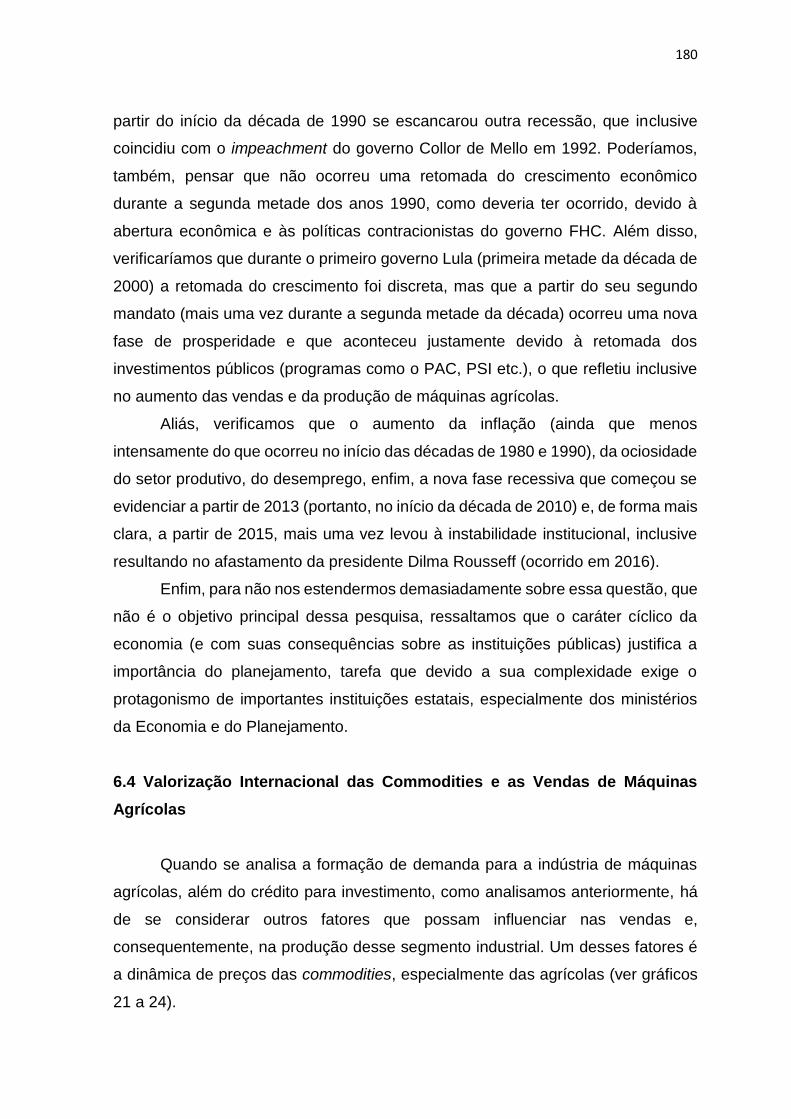

GRÁFICO 21 Evolução dos preços internacionais do petróleo bruto – 1995-2018..........................................................................

181

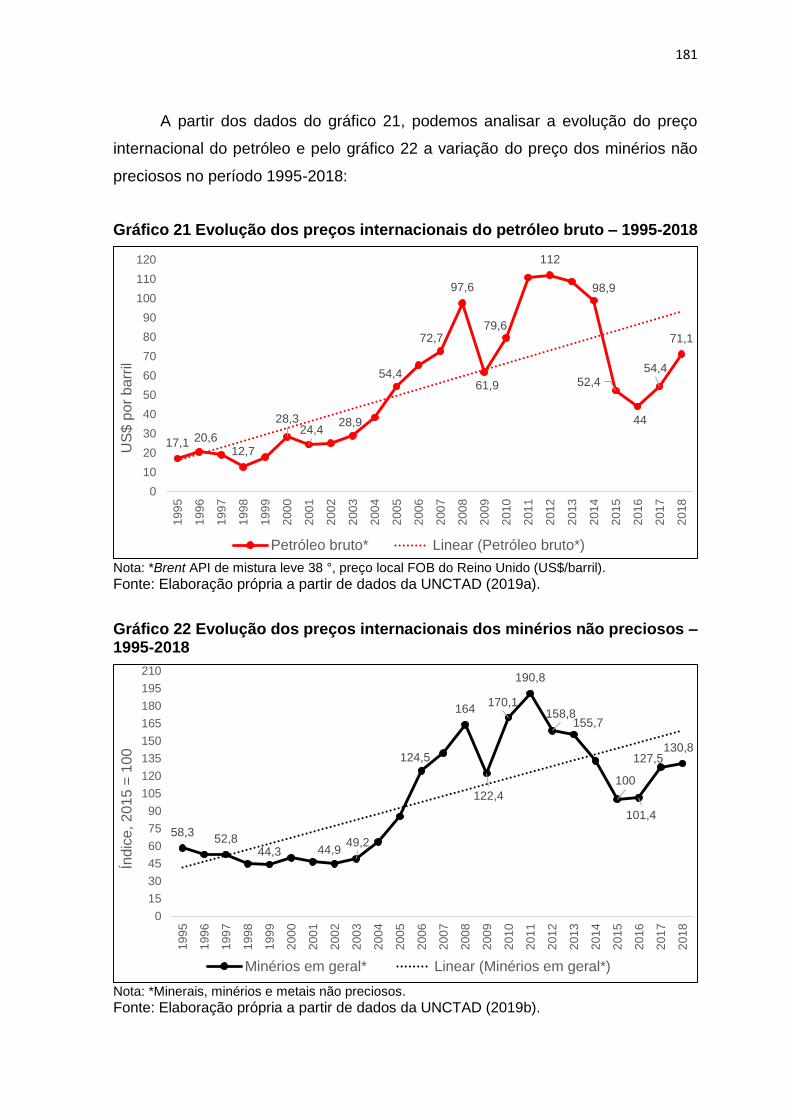

GRÁFICO 22 Evolução dos preços internacionais dos minérios não preciosos – 1995-2018.......................................................

181

GRÁFICO 23 Preços internacionais de algumas commodities agrícolas selecionadas – 1995-2018..................................................

182

GRÁFICO 24 Evolução das exportações brasileiras de algumas commodities selecionadas – 1996-2018.............................

183

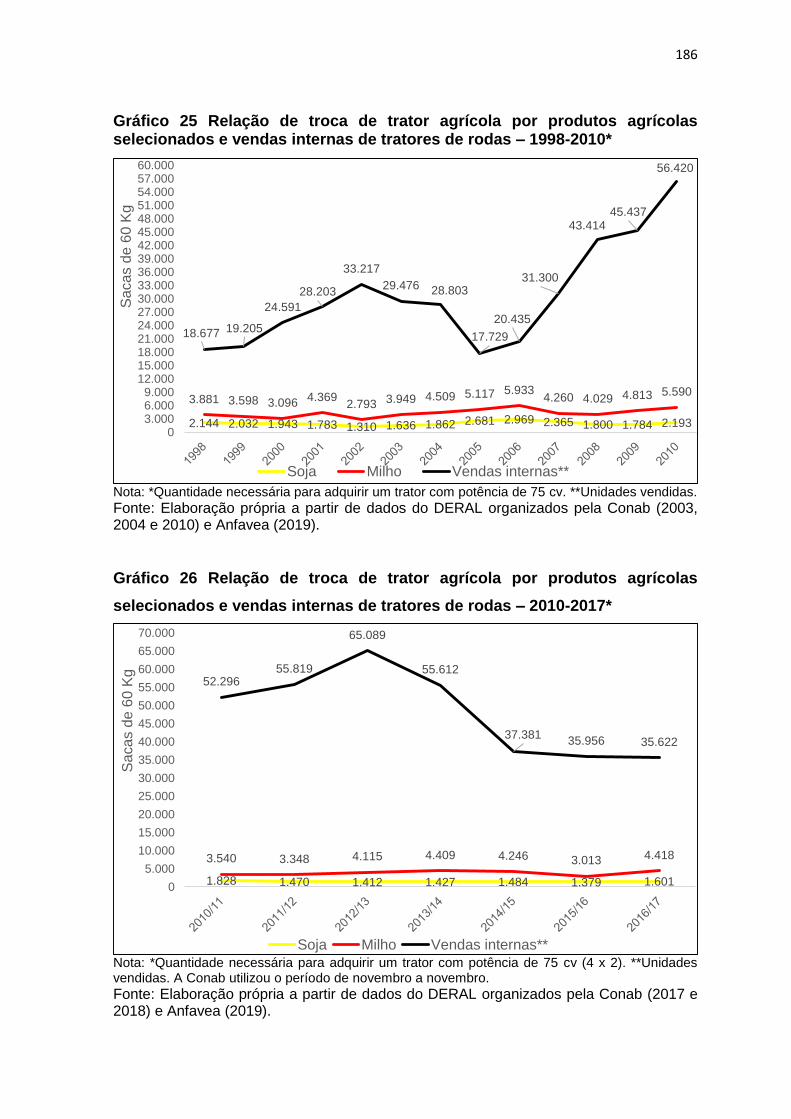

GRÁFICO 25 Relação de troca de trator agrícola por produtos agrícolas selecionados e vendas internas de tratores de rodas – 1998-2010..........................................................................

186

GRÁFICO 26 Relação de troca de trator agrícola por produtos agrícolas selecionados e vendas internas de tratores de rodas –2010-2017..........................................................................

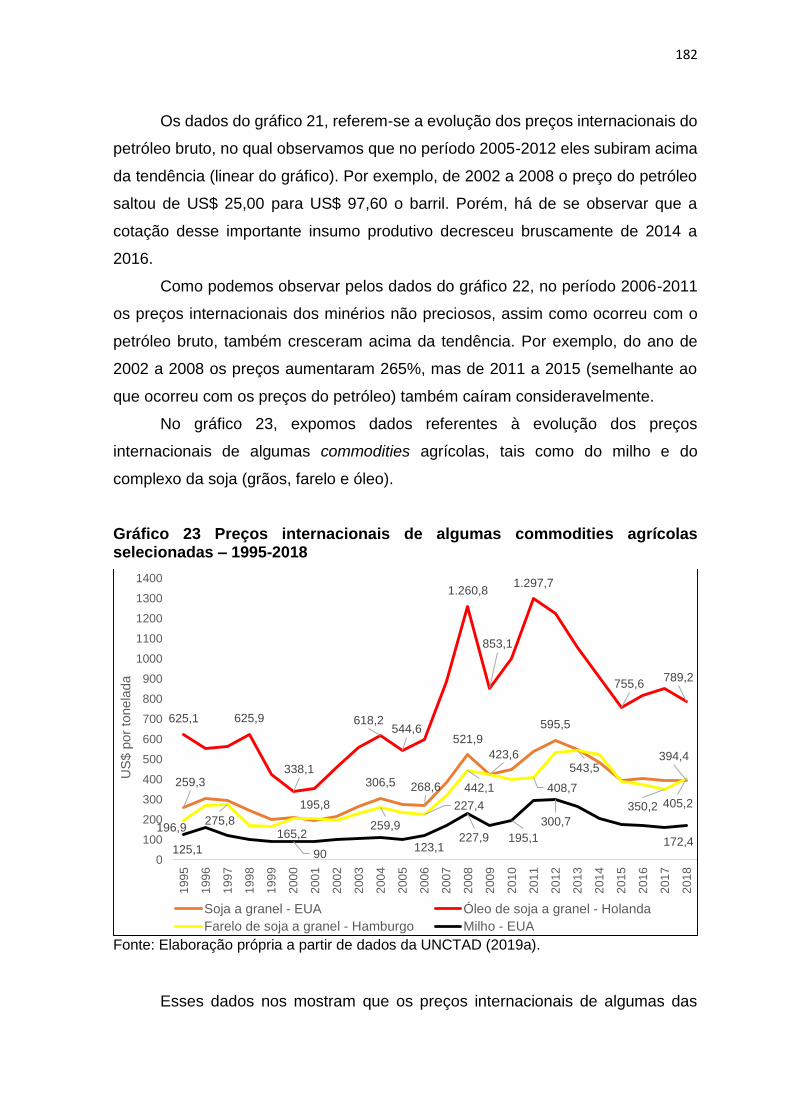

186

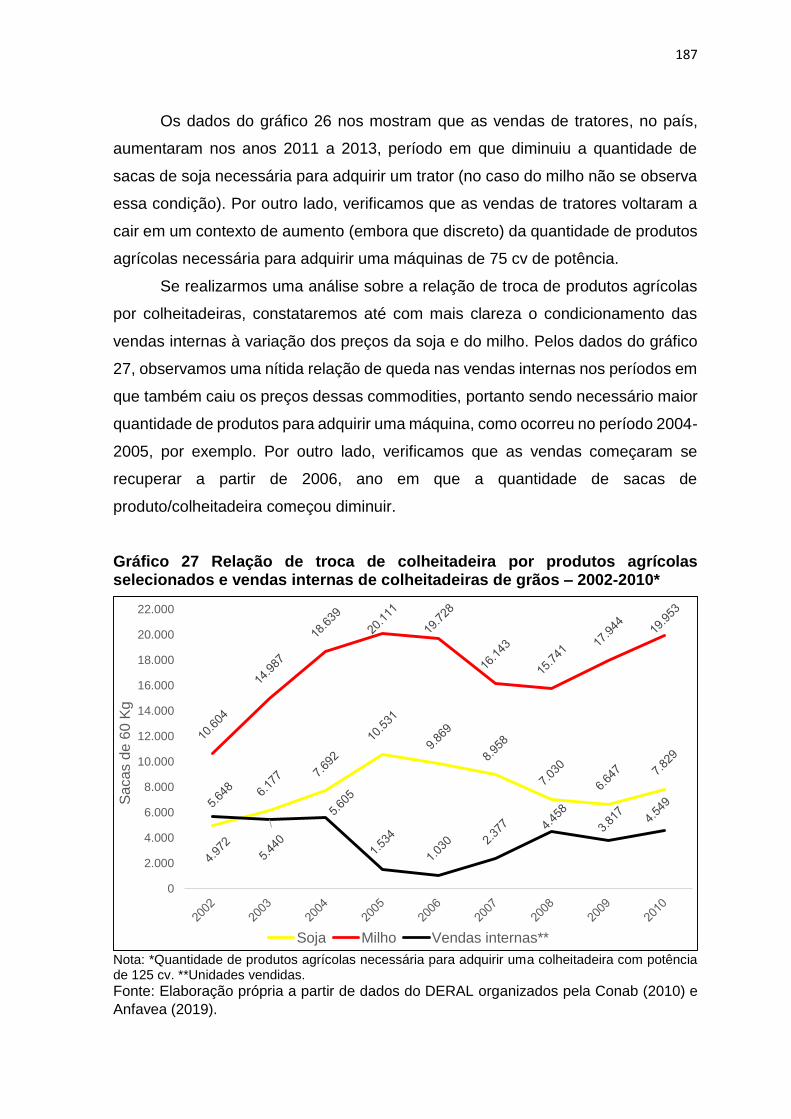

GRÁFICO 27 Relação de troca de colheitadeira por produtos agrícolas selecionados e vendas internas de colheitadeiras de grãos – 2002-2010........................................................................

187

GRÁFICO 28 Relação de troca de colheitadeira por produtos agrícolas selecionados e vendas internas de colheitadeiras de grãos – 2010-2016........................................................................

188

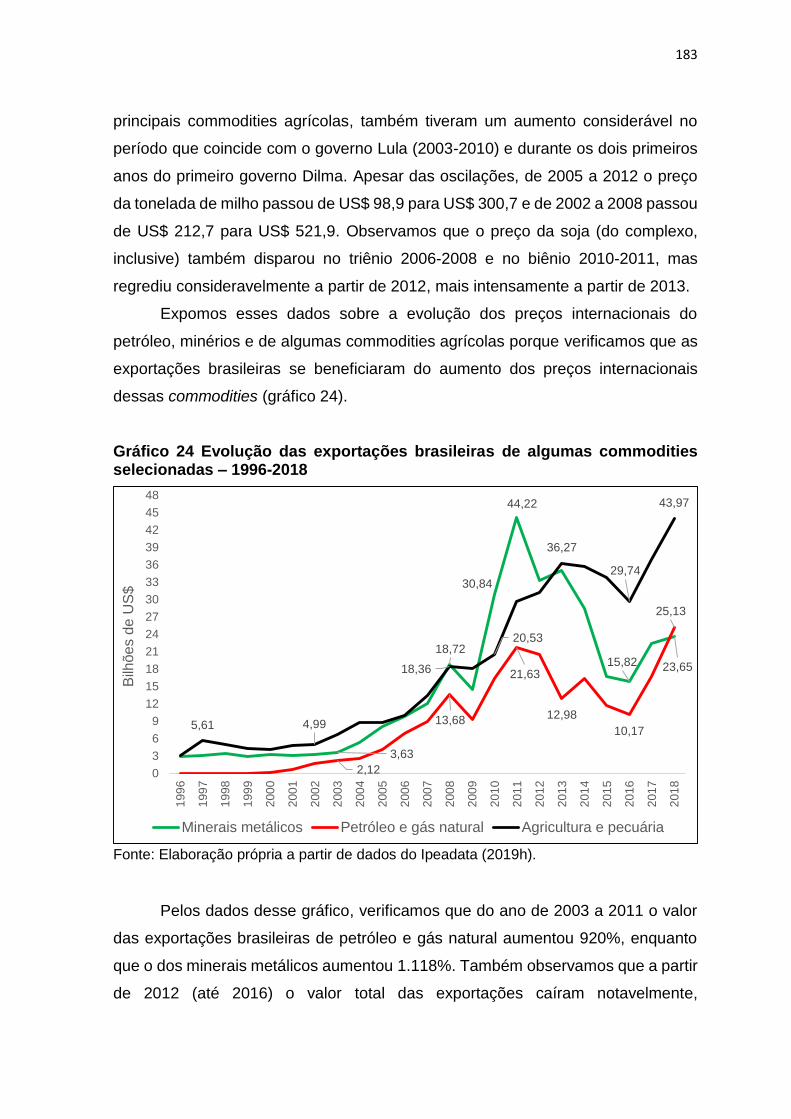

xv

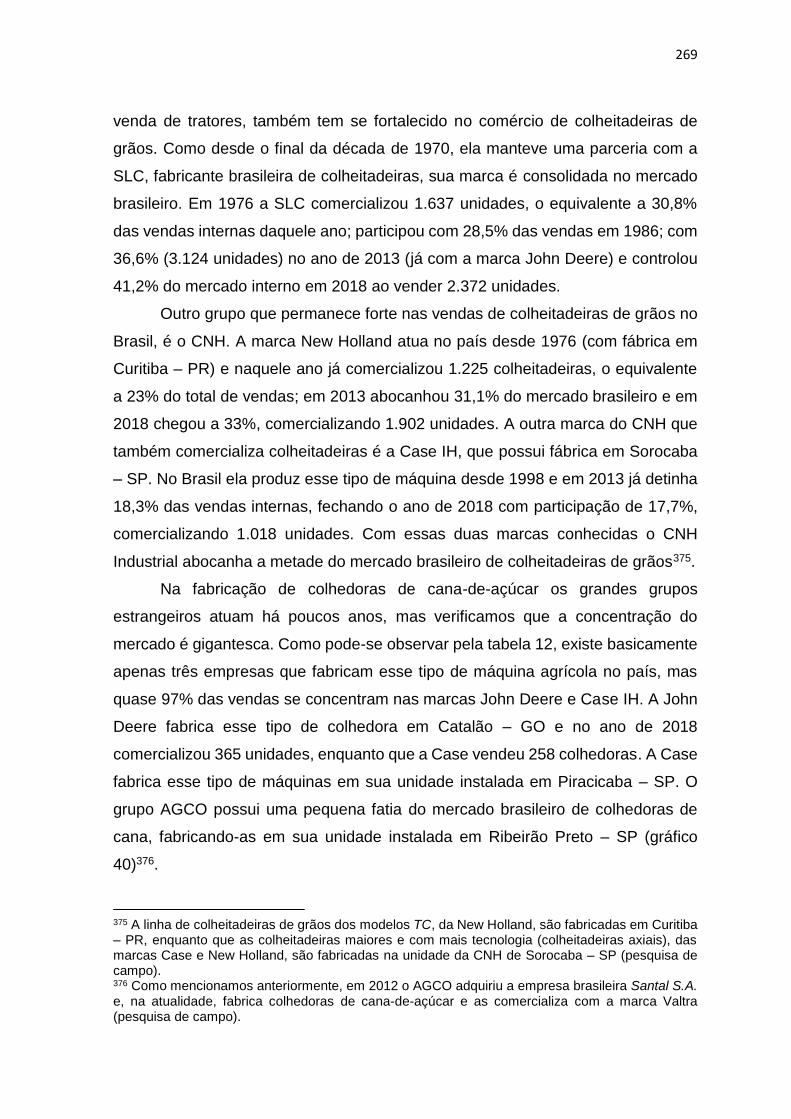

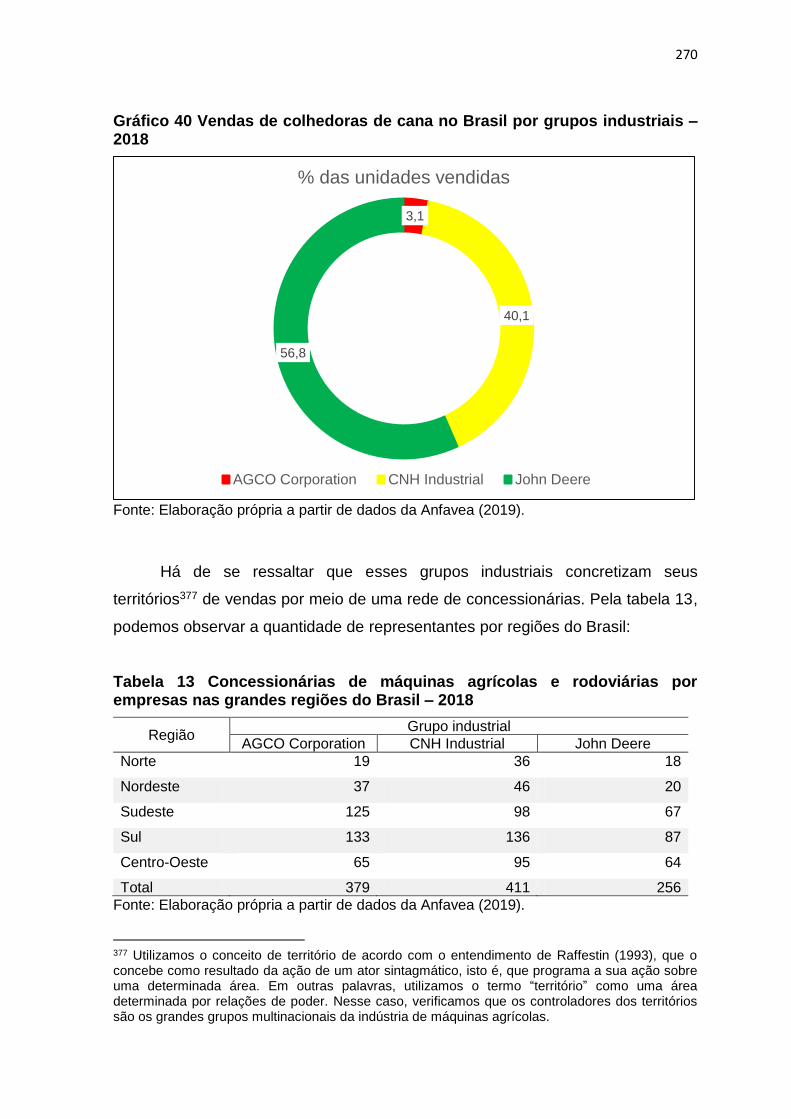

GRÁFICO 29 Participação dos principais segmentos da indústria braliseira de máquinas agrícolas no valor da produção – 2017....................................................................................

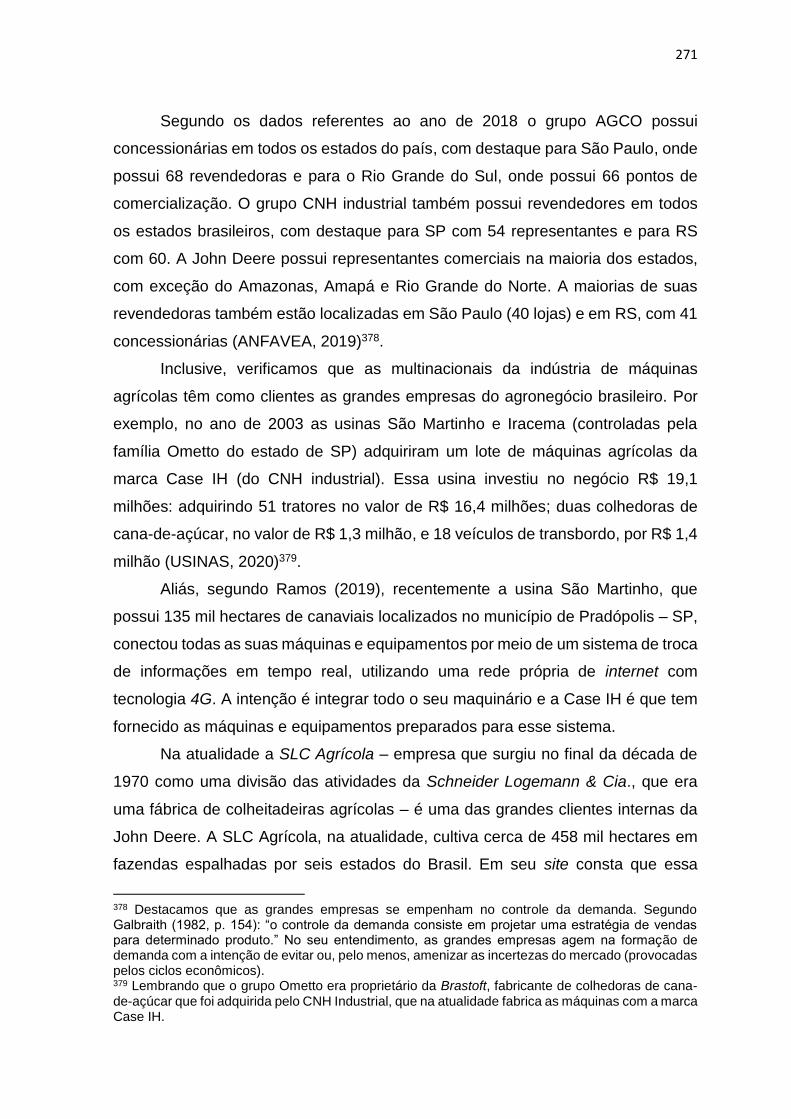

191

GRÁFICO 30 Participação de algumas unidades da federação no valor bruto da produção da indústria brasileira de máquinas e implementos agrícolas – 2017............................................

194

GRÁFICO 31 Evolução do valor bruto da produção da indústria de máquinas e implementos agrícolas em SP, RS e no PR –2007- 2017..........................................................................

195

GRÁFICO 32 Evolução dos empregos na indústria de máquinas e implementos agrícolas nos estados de SP, RS e PR – 2006-2017..........................................................................

213

GRÁFICO 33 Evolução dos salários médios da indústria brasileira de máquinas agrícolas – 2006-2017........................................

215

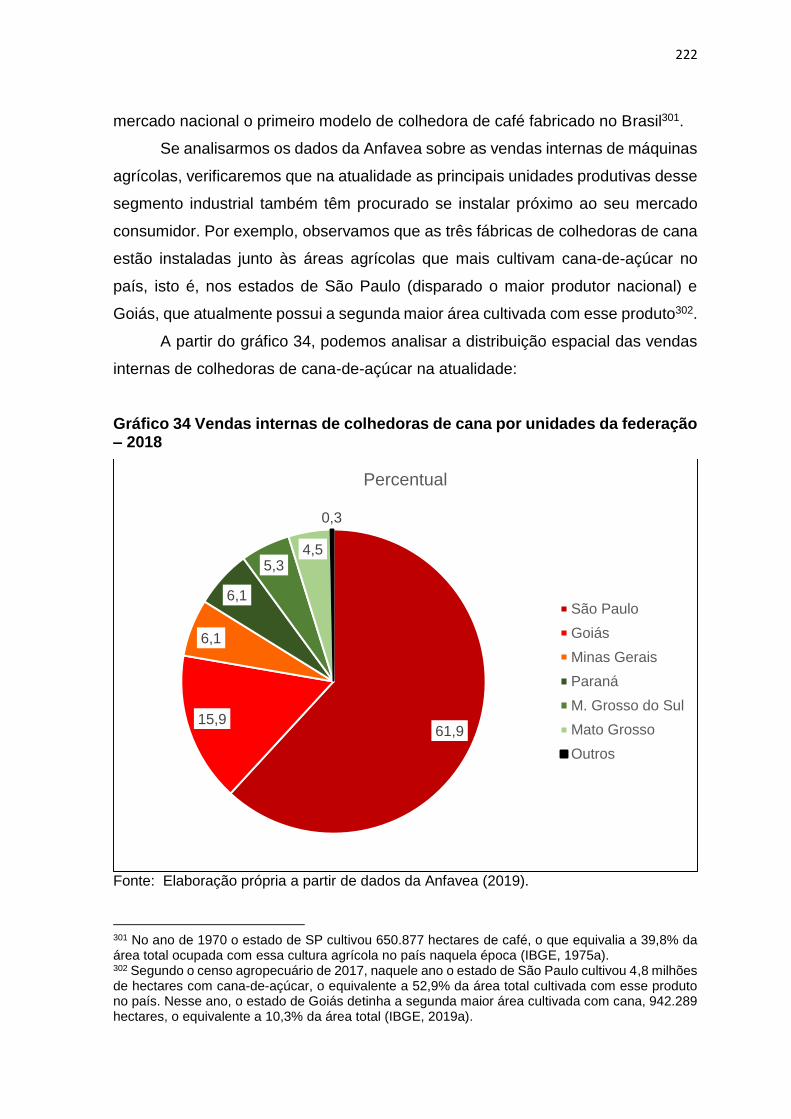

GRÁFICO 34 Vendas internas de colhedoras de cana por unidades da federação – 2018................................................................

222

GRÁFICO 35 Vendas internas de colheitadeiras de grãos por unidades da federação – 2018...........................................................

223

GRÁFICO 36 Vendas internas de tratores de rodas por unidades da federação – 2018................................................................

225

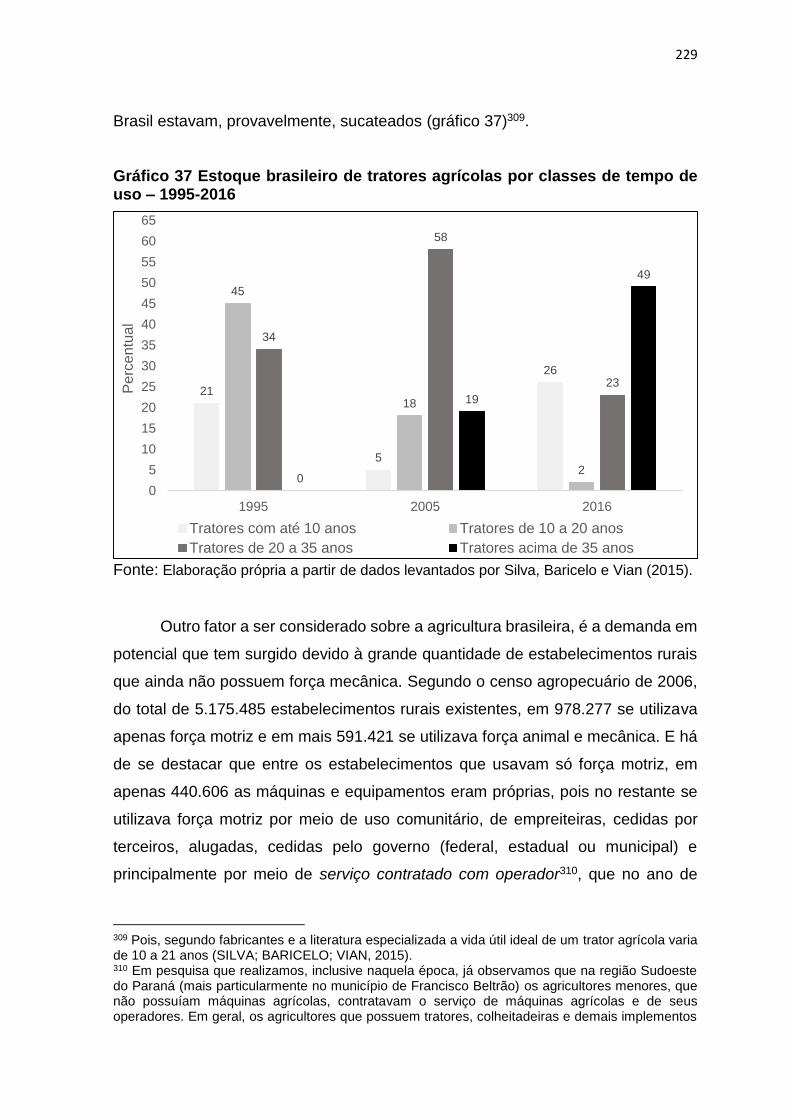

GRÁFICO 37 Estoque brasileiro de tratores agrícolas por classes de tempo de uso – 1995-2016..................................................

229

GRÁFICO 38 Vendas de tratores de rodas no Brasil por grupos industriais – 2018................................................................

267

GRÁFICO 39 Vendas de colheitadeiras de grãos no Brasil por grupos industriais – 2018................................................................

268

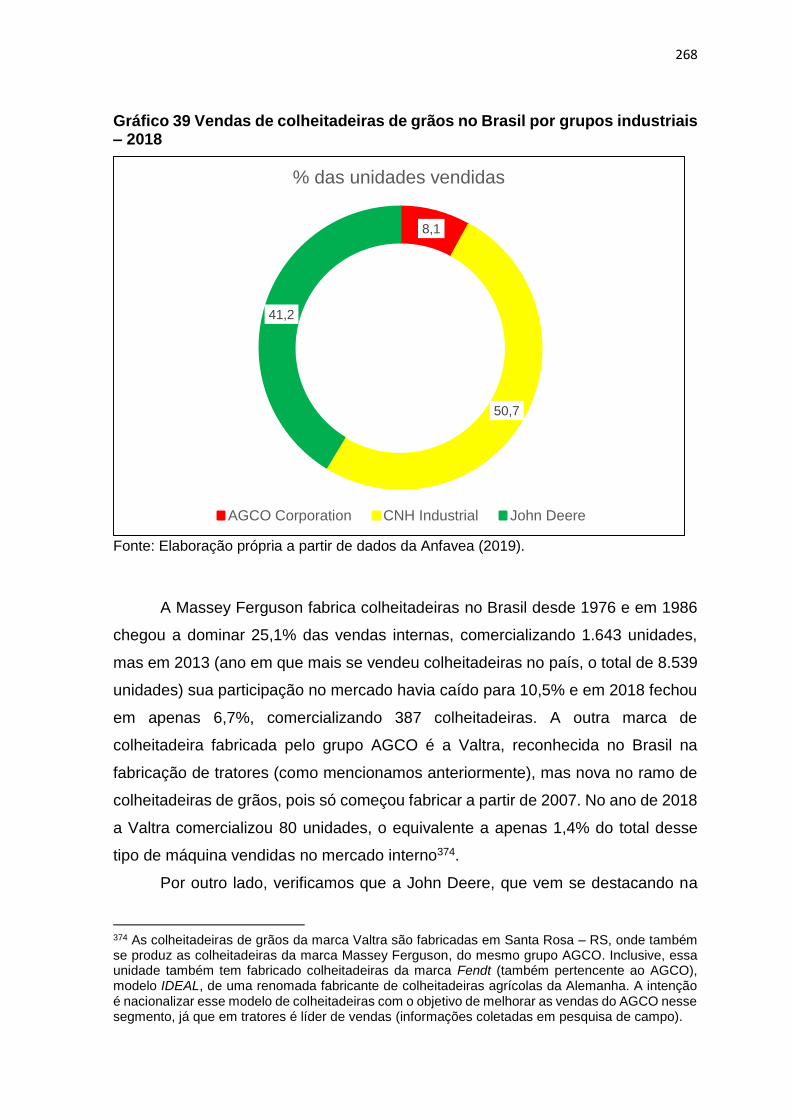

GRÁFICO 40 Vendas de colhedoras de cana no Brasil por grupos industriais – 2018................................................................

270

LISTA DE MAPAS

MAPA 01 Localização das principais fábricas de máquinas e

implementos agrícolas no Brasil – 2020....................................

6

MAPA 02 Distribuição espacial da indústria de máquinas e implementos agrícolas no Brasil – 1970.........................................................

87

MAPA 03 Unidades locais e valor bruto da produção da indústria brasileira de máquinas agrícolas – 2017...................................

193

MAPA 04 Distribuição espacial da indústria de máquinas e implementos agrícolas no estado de São Paulo – 2020..................................

196

MAPA 05 Distribuição espacial da indústria de máquinas e implementos agrícolas no estado do Rio Grande do Sul – 2020.....................

199

xvi

MAPA 06 A partilha do mundo pelos grandes grupos da indústria de máquinas agrícolas – 2019.......................................................

248

LISTA DE QUADROS

QUADRO 01 Origem dos fundadores das primeiras fábricas de

máquinas agrícolas do Brasil – século XIX..........................

50

QUADRO 02 Máquinas e implementos agrícolas importados dos Estados Unidos pelo estado de Minas Gerais – 1952..........

75

QUADRO 03 Máquinas e implementos agrícolas importados dos Estados Unidos pelo Ministério da Agricultura do Brasil – 1952....................................................................................

75

QUADRO 04 Empresas selecionadas para fabricar tratores agrícolas no Brasil – 1959.......................................................................

79

QUADRO 05 Comparação da produtividade do trabalho agrícola mecanizado e não-mecanizado – 2005...............................

109

QUADRO 06 Evolução da produção industrial por classes de países selecionados – 1938-1973..................................................

112

QUADRO 07 Principais variáveis condicionantes da localização industrial segundo a classificação do ETENE – 1968..........

204

QUADRO 08 Principais acontecimentos que deram origem aos grandes grupos industriais fabricantes de máquinas agrícolas – séculos XIX e XX................................................................

240

QUADRO 09 O processo de aquisições na indústria de máquinas e implementos agrícolas instalada no Brasil..........................

255

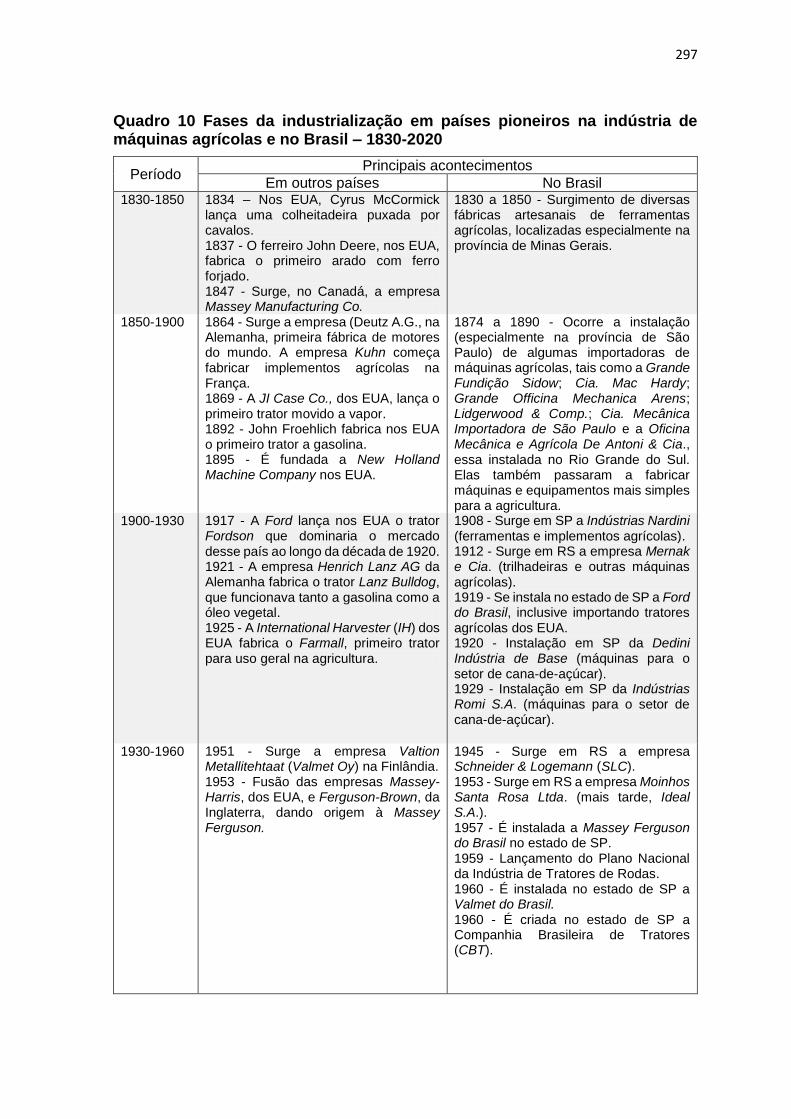

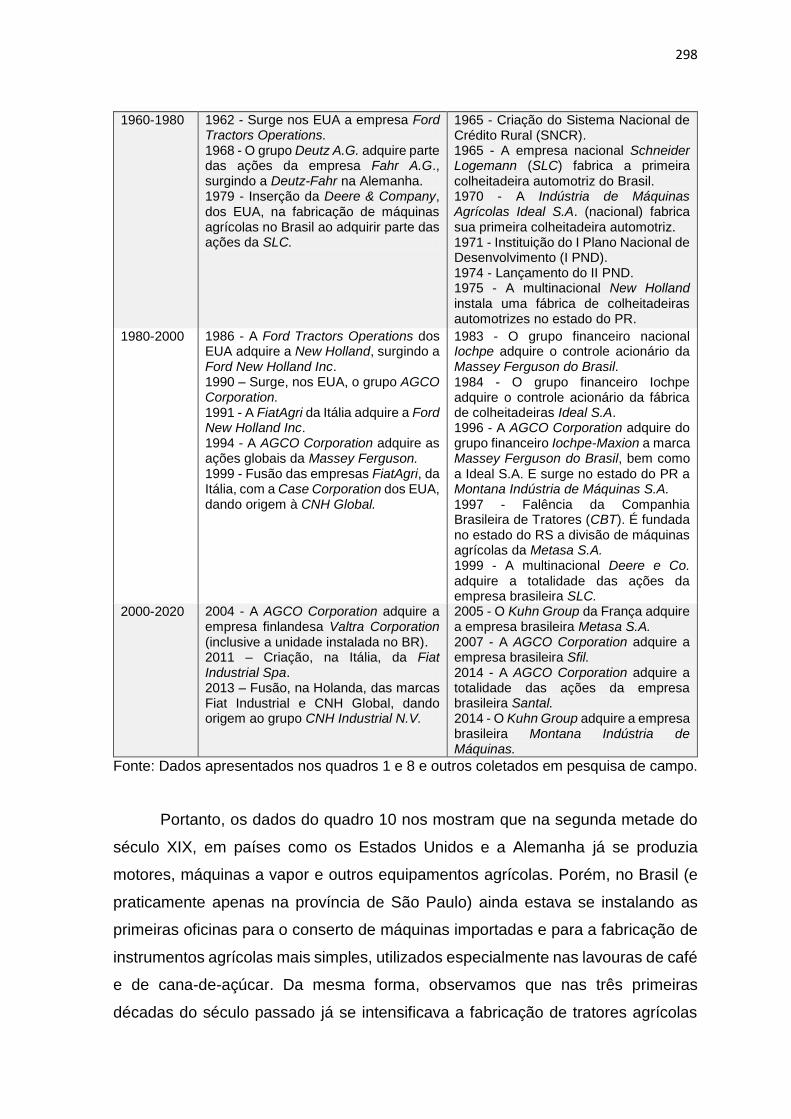

QUADRO 10 Fases da industrialização em países pioneiros na indústria de máquinas agrícolas e no Brasil – 1830-2020..................

297

LISTA DE TABELAS

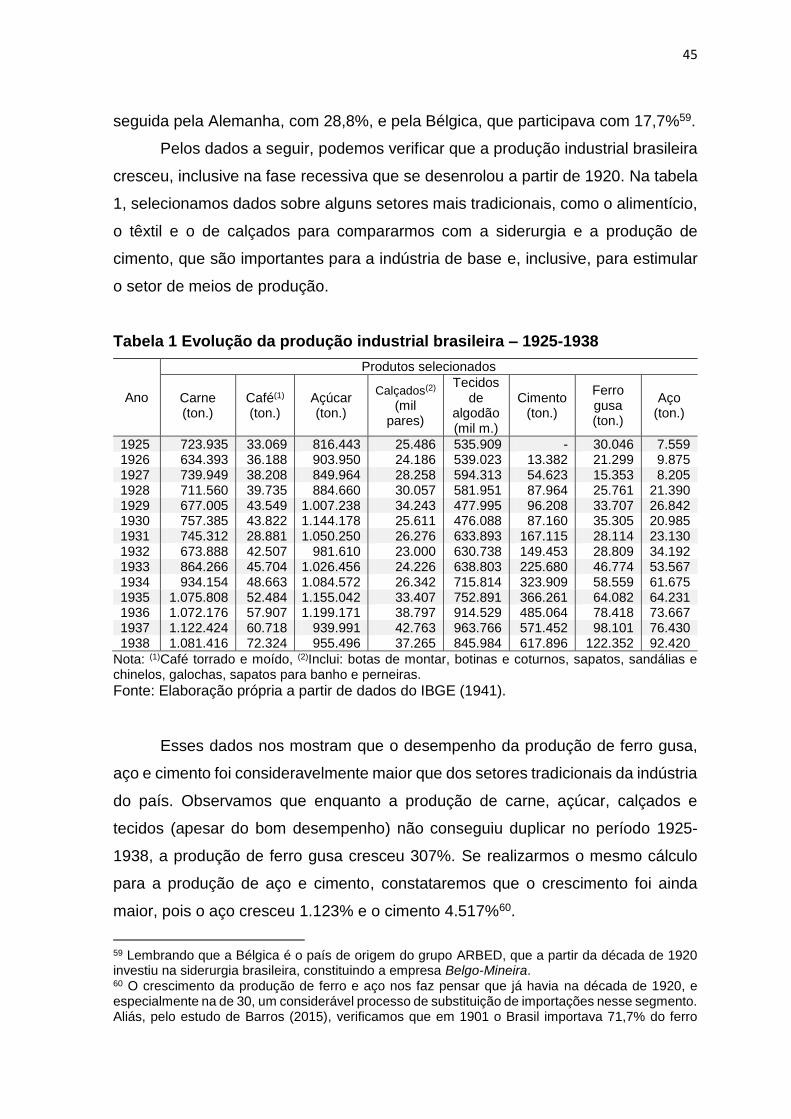

TABELA 01 Evolução da produção industrial brasileira – 1925-1938..... 45

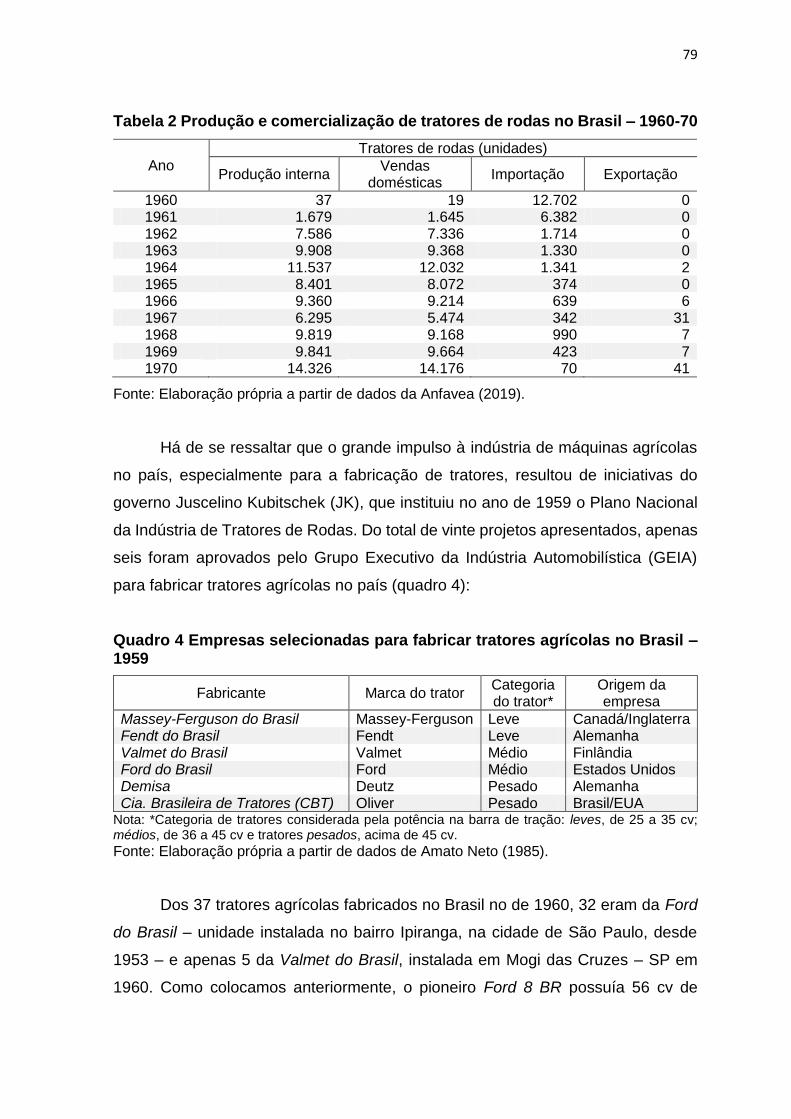

TABELA 02 Produção e comercialização de tratores de rodas no Brasil – 1960-70............................................................................

79

TABELA 03 Desempenho da produção da indústria rural brasileira – 1939-1980...........................................................................

104

TABELA 04 Evolução da produção agrícola e da produtividade da força de trabalho na agricultura brasileira – 1940-1980................

108

TABELA 05 Taxa de juros do crédito rural e a inflação anual brasileira – 1969-1981........................................................................

123

xvii

TABELA 06 Crédito rural para investimento em máquinas agrícolas e a venda de tratores e colheitadeiras no Brasil – 1969-1979...

124

TABELA 07 Exportações e importações da indústria brasileira de máquinas agrícolas automotrizes – 1989-1994...................

146

TABELA 08 Exportações e importações da indústria brasileira de máquinas agrícolas automotrizes – 1994-2002...................

150

TABELA 09 Vendas internas e exportações dos principais fabricantes de tratores de rodas no Brasil – 2004 e 2005.......................

165

TABELA 10 Vendas internas e exportações dos principais fabricantes de colheitadeiras de grãos no Brasil – 2004 e 2005.............

165

TABELA 11 Índice de mecanização com colheitadeiras agrícolas por países selecionados – 1990 e 2005.....................................

227

TABELA 12 Vendas internas de tratores de rodas, colheitadeiras de grãos e colhedoras de cana no Brasil por grupos industriais – 2018................................................................

266

TABELA 13 Concessionárias de máquinas agrícolas e rodoviárias por empresas nas grandes regiões do Brasil – 2018.................

270

LISTA DE SIGLAS

ABIMAQ – Associação Brasileira de Máquinas e Equipamentos

ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores

BACEN – Banco Central do Brasil

BB – Banco do Brasil

BID – Banco Interamericano de Desenvolvimento

BIRD – Banco Internacional para Reconstrução e Desenvolvimento

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

BNH – Banco Nacional da Habitação

CACEX – Carteira de Comércio Exterior do Banco do Brasil

CBT – Companhia Brasileira de Tratores

CKD – Completely Knock-down (“kit ou conjunto de peças que compõe um determinado produto”)

CPR – Cédula de Produtor Rural

CEPAL – Comissão Econômica para a América Latina e o Caribe

CMBEU – Comissão Mista Brasil-Estados Unidos

CMN – Conselho Monetário Nacional

CNAE – Classificação Nacional de Atividades Econômicas

xviii

CNC – Conselho Nacional do Café

CNI – Confederação Nacional da Indústria

DGE – Diretoria Geral de Estatística

DNC – Departamento Nacional do Café

EMBRAPA – Empresa Brasileira de Pesquisa Agropecuária

ETENE – Escritório Técnico de Estudos do Banco do Nordeste do Brasil

ESALQ – Escola Superior de Agricultura Luiz de Queiroz

FAHOR – Faculdade Horizontina

FAO – Organização das Nações Unidas para a Alimentação e a Agricultura

FATEP – Faculdade de Tecnologia de Piracicaba

FBCF – Formação Bruta de Capital Fixo

FGV – Fundação Getúlio Vargas

FIESP – Federação das Indústrias do Estado de São Paulo

FINAME – Agência Especial de Financiamento Industrial

FMI – Fundo Monetário Internacional

FNM – Fábrica Nacional de Motores

GEIA – Grupo Executivo da Indústria Automobilística

IBGE – Instituto Brasileiro de Geografia e Estatística

IGP-DI – Índice Geral de Preços-Disponibilidade Interna

IFRS – Instituto Federal de Educação, Ciência e Tecnologia do Rio Grande do Sul

IPEA – Instituto de Pesquisa Econômica Aplicada

MAPA – Ministério da Agricultura, Pecuária e Abastecimento

MDA – Ministério do Desenvolvimento Agrário

MDIC – Ministério da Indústria, Comércio Exterior e Serviços

MODERFROTA – Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados e Colheitadeiras

OIT – Organização Internacional do Trabalho

OPEP – Organização dos Países Exportadores de Petróleo

ONU – Organização das Nações Unidas

PAC – Programa de Aceleração do Crescimento

PASEP – Programa de Formação do Patrimônio do Servidor Público

P&D – Pesquisa e Desenvolvimento

PESA – Programa Especial de Saneamento de Ativos

xix

PIA – Pesquisa Industrial Anual

PIS – Programa de Integração Social

PND – Plano Nacional de Desenvolvimento

PMAI – Programa Mais Alimentos Internacional

PRONAF – Programa Nacional de Fortalecimento da Agricultura Familiar

PRR – Partido Republicano Rio-grandense

PSI – Programa de Sustentação do Investimento

SECEX – Secretaria de Comércio Exterior

SELIC – Sistema Especial de Liquidação e de Custódia (“taxa básica de juros”)

SNCR – Sistema Nacional de Crédito Rural

SUMOC – Superintendência da Moeda e do Crédito

TR – Taxa Referencial

UFPR – Universidade Federal do Paraná

ULBRA – Universidade Luterana do Brasil

UMC – Universidade de Mogi das Cruzes

UNCTAD – Conferência das Nações Unidas sobre Comércio e Desenvolvimento

UNESP – Universidade Estadual Paulista

UNIJUÍ – Universidade Regional do Noroeste do Estado do Rio Grande do Sul

UNIP – Universidade Paulista

UNIRITTER – Centro Universitário Ritter dos Reis

UNISINOS – Universidade do Vale dos Sinos

USP – Universidade de São Paulo

UTFPR – Universidade Tecnológica Federal do Paraná

7

INTRODUÇÃO

Nessa tese, analisamos a dinâmica da indústria brasileira de máquinas

agrícolas objetivando compreender as suas múltiplas relações, isto é, estudando-a

no contexto da economia nacional, bem como em suas relações com a conjuntura

econômica mundial. Estudamos principalmente a indústria de tratores,

colheitadeiras, plantadeiras, entre outros implementos que contribuem com a maior

parte do valor da produção desse segmento industrial.

Esse setor industrial é relevante para o Brasil. Segundo dados do IBGE

(2019c), no ano de 2017 o segmento de fabricação de tratores e de máquinas e

equipamentos para a agricultura e pecuária empregava 65,3 mil pessoas e

contribuía com um valor bruto da produção industrial que alcançou R$ 24,1 bilhões;

sem contar a sua contribuição para a geração de renda na agricultura do país.

Basicamente, essa pesquisa se justifica porque, como observou Marx

(1984a), a indústria moderna é capaz de revolucionar a economia ao estimular não

só as atividades finais (comércio e serviços), mas também o setor fornecedor de

matérias-primas, inclusive a agricultura. O estudo de Lênin (1982), sobre a Rússia,

também ressaltou o protagonismo da indústria para a modernização da agricultura

daquele país. E Rangel (1986) chegou a afirmar que o desenvolvimento de um

Departamento I (fabricante de meios de produção), que no Brasil se consolidou a

partir da década de 1970, traria para o país um novo desafio, o de desenvolver

políticas econômicas que pudessem absorver nas cidades a grande quantidade de

trabalhadores dispensados da agricultura, que estava se modernizando (inclusive

com o uso de tratores e outros equipamentos), produzindo mais e com menor

quantidade de mão de obra ocupada.

Em outras palavras, entendemos que a análise da dinâmica desse ramo

industrial é de suma importância, pois pode apontar vários elementos auxiliares

para compreender a economia e a própria sociedade brasileira.

No entanto, até o momento não encontramos muitos estudos sobre essa

temática no Brasil. Nos deparamos com boas contribuições, mas que, em geral,

abordam determinadas variantes dessa questão, não analisando a dinâmica, isto

é, não abordando a conjuntura, as múltiplas relações que compõem essa

problemática. Por exemplo, o estudo de Amato Neto (1985), realizado no início da

2

década de 1980, observou que naquela época estava se formando oligopólios no

setor de fabricação de máquinas agrícolas. No seu entendimento, as grandes

empresas começaram diversificar a produção (fabricando veículos etc.) porque o

mercado interno, em uma conjuntura de recessão econômica, já não absorvia a

capacidade produtiva desse segmento industrial. Inclusive, esse autor também

observou a necessidade de se lançar políticas econômicas voltadas à formação de

demanda, especialmente via crédito rural para aquisição de máquinas, bem como

por políticas fundiárias que estimulassem a modernização da agricultura do país.

No entanto, muitas mudanças ocorreram a partir daquela época, o que justifica a

realização de novos estudos sobre essa questão.

Outro estudo a ser destacado é o de Castilhos et al. (2008), que constatou a

presença de um novo elemento que seria marcante desde o final da década de

1970 (e mais intensamente a partir dos anos 1990), o processo de fusões e

aquisições na indústria brasileira de máquinas agrícolas, inclusive destacando a

presença do capital externo nesse setor, que passou a concentrar as marcas em

poucos conglomerados. A partir desse processo as grandes empresas passaram a

se dedicar às etapas mais lucrativas da atividade, repassando a produção de

peças, bem como de implementos para fábricas pequenas e médias, tornando-as

dependentes. Mas, ao se dedicarem a identificar a relevância das pequenas e

médias empresas para a economia do estado do Rio grande do Sul, essas autoras

não se aprofundaram em outros importantes aspectos dessa temática.

Em estudo mais recente, Calandro e Campos (2015) analisaram a indústria

brasileira de máquinas e implementos agrícolas. Mas, essas autoras também não

realizaram uma análise conjuntural, à medida que priorizaram a elaboração de um

estudo para embasar políticas públicas voltadas às aglomerações produtivas

industriais do estado do Rio Grande do Sul.

Inclusive, há de se ressaltar que esses estudos forneceram importantes

informações e dados para a nossa pesquisa. Porém, entendemos que essa

temática apresenta algumas lacunas a serem preenchidas.

Uma vez identificada a necessidade de se aprofundar os estudos sobre essa

problemática, objetivamos nessa pesquisa: 1) analisar as condições econômicas

que estimularam o desenvolvimento da indústria brasileira de máquinas agrícolas;

2) identificar a relevância da formação social brasileira (inclusive política) nesse

3

processo; 3) averiguar a relevância do planejamento econômico (a “mão do

Estado”) sobre a industrialização do país, especialmente sobre o segmento de

fabricação de máquinas agrícolas; e 4) compreender a dinâmica de inserção do

capital externo (via fusões e aquisições de empresas brasileiras) nesse setor.

Quando apontamos como objetivo, analisar as condições econômicas para

o desenvolvimento da indústria de máquinas agrícolas, apoiamo-nos no referencial

teórico/metodológico elaborado por Rangel (1980, 1981 e 1990a), que afirma que

a industrialização brasileira se desenvolveu no contexto cíclico da economia

mundial, de modo que nas fases recessivas, quando diminui as possibilidades e

vantagens para se exportar, a economia do Brasil tende a se voltar para o mercado

interno. Nessa condição, acreditamos que é imperativo analisamos a dinâmica

econômica mundial, bem como suas consequências sobre a economia brasileira,

já que essas mudanças refletem sobre a indústria, inclusive sobre o segmento que

estamos estudando.

Sobre a importância das condições sociais para a gênese desse segmento

industrial no Brasil, apoiamo-nos no estudo de Santos (1977), que afirma que as

diferentes sociedades (a formação social) produzem arranjos espaciais específicos

e que eles são condicionantes para os modos de produção a serem desenvolvidos.

Da mesma forma, temos como base os estudos de Mamigonian (1976 e 2000), que

assinala que a industrialização brasileira foi impulsionada por imigrantes, devido à

importância do conhecimento técnico que eles trouxeram de países mais

industrializados e pela forma de articulação das atividades agrícolas, mercantis e

artesanais que se desenvolveu especialmente em colônias de imigrantes italianos

no estado de São Paulo e no Sul do país.

Em relação à importância das condições institucionais, também temos como

apoio o pensamento de Rangel (1981), que verificou que especialmente a partir do

processo de Independência (1822) a política brasileira se desenrolou por meio de

pactos de poder (as dualidades), firmados por classes sociais com interesses

comuns, mas também contraditórios e relacionados à dinâmica econômica e

política externa. Entender essas dualidades é de suma importância, pois é nelas

que se engendra o modelo de desenvolvimento econômico, é onde se escolhe os

setores da economia nacional que serão priorizados.

Há de se destacar que também recorremos ao pensamento de Keynes

4

(1983), particularmente quando verificamos a necessidade de um planejamento

orientado para a formação de demanda para o segmento de bens de produção,

especialmente para a indústria de máquinas agrícolas.

Ao objetivarmos analisar a influência do grande capital financeiro sobre a

indústria brasileira de máquinas agrícolas, recorremos ao estudo de Lênin (1987),

que ainda no início do século passado observou que a economia mundial vem

sendo determinada pelo capital financeiro, aquele que começou partilhar

praticamente todo o planeta de acordo com seus interesses. Nessa ótica,

entendemos que não devemos estudar a dinâmica de determinado ramo industrial

sem considerar a influência do capital financeiro sobre ele.

Para a realização dessa pesquisa, recorremos ao materialismo histórico,

método que, grosso modo, concebe o objeto de estudo em sua totalidade, isto é,

sendo movido por múltiplas determinações, conforme observou o próprio Marx

(1982). Da mesma forma, apoiamo-nos em Marx (1983a) quando ele afirma que se

deve partir da análise das células, não do corpo todo, pois sendo este complexo

acaba por dificultar o estudo. No seu entendimento, só em seguida se deve

relacionar as particularidades ao todo, no qual o objeto de estudo está inserido.

A partir desse entendimento, iniciamos a análise pelas condições materiais

para o desenvolvimento da indústria brasileira de máquinas agrícolas, por exemplo,

analisando a evolução da produção siderúrgica, a instalação do setor automotivo

até chegarmos à consolidação do segmento de bens de produção, inclusive com a

presença de fábricas de tratores e outros equipamentos para a agricultura. Da

mesma forma, estudamos a importância das principais políticas econômicas

implantadas no país até chegarmos aos planos específicos que estimularam a

inserção das grandes empresas desse segmento industrial. Ou seja, procuramos

partir da análise dos elementos condicionantes do processo até chegarmos à

conjuntura na qual esse ramo da indústria está inserido; portanto, buscando

compreender a dinâmica, a complexidade desse processo.

Tendo como norte esse método, realizamos a coleta de dados e informações

em diversas publicações e de várias instituições, tais como do Instituto Brasileiro

de Geografia e Estatística (IBGE); da Associação Nacional dos Fabricantes de

Veículos Automotores (ANFAVEA); do Instituto de Pesquisa Econômica Aplicada

(Ipea); em visualizadores de mercado, como o Market Screener, entre outros.

5

Também coletamos dados em estudos correlatos ao tema, como em livros,

pesquisas acadêmicas, revistas de estudos setoriais, entre outros.

Os dados primários, coletamos diretamente em pesquisa de campo,

visitando feiras agropecuárias em que se comercializa máquinas agrícolas – como

no Show Rural Coopavel (em 2019) –, onde pudemos entrevistar representantes

comerciais das principais empresas desse setor industrial.

Também obtivemos dados e informações por meio de visitas de estudo às

principais empresas desse segmento, nas quais conseguimos observar as suas

linhas de produção. Entre essas visitas, destacamos a pesquisa que realizamos na

unidade da John Deere, instalada no município de Horizontina – RS; na AGCO

Corporation, instalada no município de Canoas – RS, bem como na CNH Industrial,

instalada na cidade industrial de Curitiba – PR. Em anexo, apresentamos a lista de

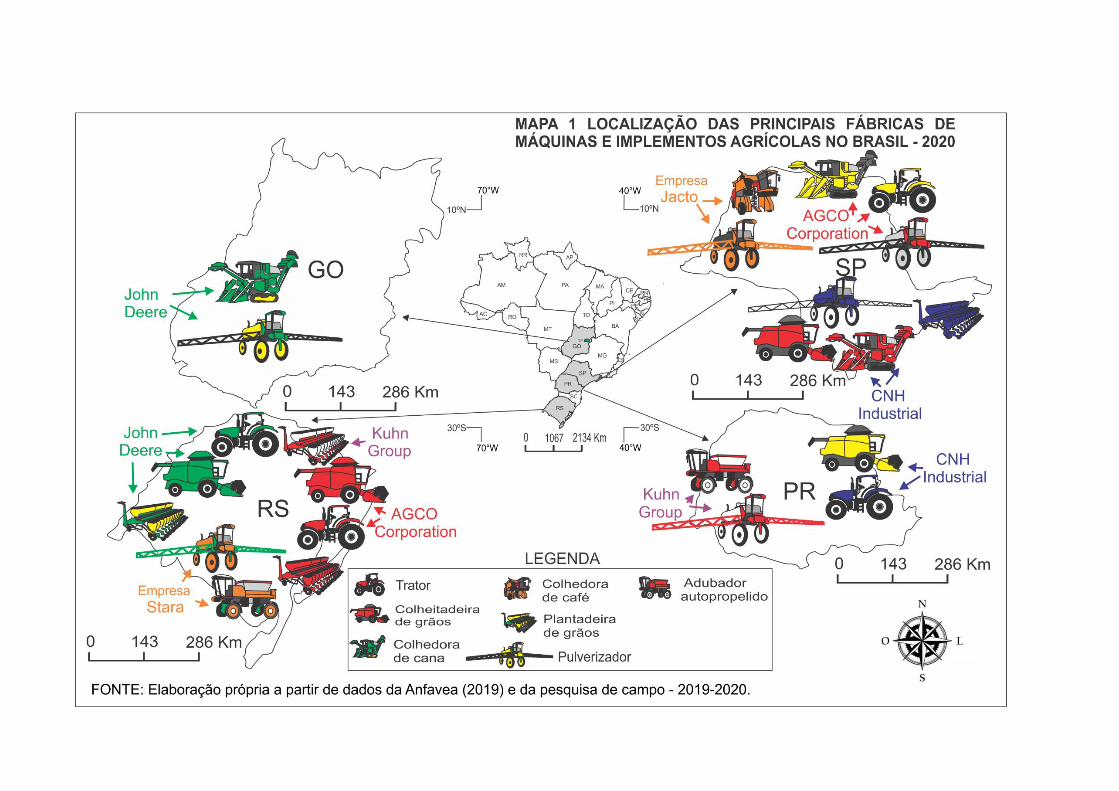

visitas de estudo que realizamos na pesquisa de campo.

A seleção dessas unidades produtivas não foi aleatória, pois como podemos

observar pelo mapa 1, na atualidade esse segmento industrial se encontra

concentrado em poucos grupos. Ocorre que existem poucas marcas e que

pertencem, em maioria, aos três grandes conglomerados industriais acima citados.

Escrevemos essa tese em duas seções (compostas por quatro capítulos

cada), pois verificamos que a indústria brasileira de máquinas agrícolas se

desenvolveu, grosso modo, em duas fases: 1) a primeira marcada por sua gênese

à sua consolidação (mais ou menos, do final do século XIX até a década de 1970);

2) seguida por outra fase, caracterizada por um intenso processo de

desnacionalização da maioria das empresas brasileiras desse setor industrial.

No primeiro capítulo, estudamos as primeiras iniciativas de produção de ferro

no Brasil, bem como analisamos elementos da organização social e política

brasileira, verificando que ela privilegiou a economia agroexportadora, mas que ao

se apoiar no trabalho braçal acabou por utilizar pouca maquinaria agrícola, o que

contribuiu para atrasar a produção interna desse tipo de meios de produção.

No capítulo 2, observamos que no início do século passado surgiram

diversas fábricas (embora que artesanais) de instrumentos e máquinas agrícolas

que se instalaram nos estados de São Paulo e Rio Grande do Sul, principalmente

nas regiões ocupadas por imigrantes italianos e alemães, que trouxeram de seus

países de origem conhecimentos técnicos sobre a produção industrial.

7

7

No capítulo seguinte, analisamos a influência do processo de

industrialização do país – que se intensificou a partir da chegada de Getúlio Vargas

ao poder – sobre o segmento de fabricação de máquinas e implementos agrícolas.

Nesse capítulo, também estudamos a influência das políticas econômicas voltas a

esse setor, especialmente durante o governo de Juscelino Kubitschek (1956-1961)

em que, por exemplo, iniciou a fabricação interna de tratores agrícolas.

No capítulo 4, analisamos a importância da industrialização do país ao

estimular a migração de grande parte da população do campo para a cidade, o que

abriu espaço para o processo de modernização da agricultura que, por sua vez,

contribuiu para formar demanda para os produtos da indústria de máquinas

agrícolas. Além disso, também observamos que o mercado interno para esse

segmento industrial foi efetivado por meio de políticas econômicas, especialmente

a partir do crédito rural para investimentos.

No capítulo 5, analisamos a dinâmica da indústria de máquinas agrícolas a

partir da década de 1980, quando ocorreram profundas mudanças na política

econômica nacional, que deixou de priorizar a industrialização e enfraqueceu o

mercado interno para esse segmento industrial, por exemplo, reduzindo o montante

de recursos para financiamentos rurais e aumentando as taxas de juros.

Em seguida, no capítulo 6, observamos que as vendas e a produção desse

segmento industrial só se recuperaram no país a partir da década de 2000 quando

surgiram novas políticas econômicas, tais como o Moderfrota e o PSI Rural, que

aumentaram o volume de crédito rural disponível e reduziram as taxas de juros.

No sétimo capítulo, abordamos as particularidades da indústria de máquinas

agrícolas instalada no Brasil, analisando a sua distribuição espacial, bem como os

fatores atrativos para esse segmento. Nesse capítulo, também estudamos a

relevância das inovações no processo produtivo no que se refere à competitividade

das empresas desse setor industrial.

No oitavo e último capítulo, analisamos a formação dos grandes grupos

internacionais que, na atualidade, controlam a indústria de máquinas agrícolas,

identificando o domínio do capital financeiro estrangeiro sobre esse setor industrial,

o que o tornou fortemente oligopolizado.

Enfim, acreditamos que se trata de uma temática complexa e que esse

estudo, dentro de seus limites, pretende contribuir para a sua interpretação.

8

SEÇÃO I

DA SUBSTITUIÇÃO DE IMPORTAÇÕES À CONSOLIDAÇÃO DA INDÚSTRIA

BRASILEIRA DE MÁQUINAS AGRÍCOLAS

9

CAPÍTULO I

AS CONDIÇÕES GERAIS PARA O SURGIMENTO DAS PRIMEIRAS FÁBRICAS

DE MÁQUINAS AGRÍCOLAS NO BRASIL

Igual a qualquer outro desenvolvimento da força produtiva do trabalho, ela [a máquina] se destina a baratear mercadorias e a encurtar a parte da jornada de trabalho que o trabalhador precisa para si mesmo, a fim de encompridar a outra parte da sua jornada de trabalho que ela dá de graça para o capitalista. Ela é meio de produção de mais-valia (MARX, 1984a, p. 7).

Nesse capítulo, analisaremos as primeiras iniciativas de produção de ferro

no Brasil; o desempenho do setor agroexportador; bem como a importância da

organização política e social brasileira para a instalação das primeiras fábricas de

máquinas agrícolas do país, que surgiram ainda no final do século XIX.

1.1 O Desenvolvimento da Maquinaria

O termo “máquina” tem uma designação que, em geral, nos remete a um

“instrumento” ou a um conjunto de instrumentos que servem para auxiliar no

trabalho ou, até mesmo, para substituir o trabalho humano já que as máquinas

podem transmitir e transformar energia em movimento.

Aparentemente, trata-se de um termo simples, mas que por serem utilizadas

na relação sociedade e natureza (nas atividades econômicas) as máquinas se

inserem em um contexto que abriga múltiplas determinações, conforme mencionou

Marx (1984a).

De acordo com o dicionário Aurélio da língua portuguesa, o termo máquina

provém de machina (do latim) que deriva de machaná (grego dórico) ou de

mechané (do grego jônico). Designa um aparelho ou um instrumento para

comunicar movimento ou para aproveitar ou, ainda, para transformar uma energia

em movimento (FERREIRA, 2009).

Segundo o léxico grego-inglês de Liddell e Scott, máquina vem de machina,

do latim, e dos termos μηχανή (do grego jônico) e μαχανά (do grego dórico). O

termo designa: “instrument, machine for lifting weights and the like” (LIDDELL;

SCOTT, 1883, p. 964). Isto é, na primeira designação, trata-se de um instrumento

10

“para levantar pesos e similares”. Segundo esse léxico, podemos verificar, também,

a existência dos termos μηχανή e μαχανά derivam de μῆχος (também do grego),

que remetem a: “a means, expedient, remedy.” (p. 965) – “meio”, “caminho,

“recurso”.

No entanto, a generalização ou a simplificação que esse termo recebeu pode

induzir a erros. Por exemplo, Marx menciona que os manuais de matemática e

mecânica, publicados até meados do século XIX, definiam: “[...] a ferramenta como

uma máquina simples e a máquina como uma ferramenta composta” (MARX,

1984a, p. 7). Dessa forma, uma alavanca, um parafuso, um fuso ou uma cunha

seriam “máquinas simples” ou “potências simples”.

Por outro lado, alguns estudiosos de mecânica e de produção industrial

procuraram distinguir as ferramentas das máquinas. Por exemplo, Schultz apud

Marx (1984a) afirma que quando o homem usa a ferramenta, ele é a força motriz,

enquanto que na máquina a ferramenta é movida por uma força motriz não-

humana, como por tração animal, força da água, do vento etc. Marx, verifica que,

nessa ótica, um arado – um instrumento simples e antigo – puxado por bois poderia

ser considerado uma “máquina”, mas um tear de Claussen1 – capaz de aprontar 96

mil malhas por minuto – seria considerado uma mera “ferramenta”, pois era movido

pela mão de um único trabalhador.

Ressaltamos que não é o tipo de força motriz aplicada que nos dirá se

estamos diante de uma ferramenta ou de uma máquina. Pelo contrário, Marx

verifica que toda maquinaria constitui-se de três partes essencialmente distintas: a

máquina motriz, o mecanismo de transmissão e a máquina ferramenta ou de

trabalho. A máquina motriz produz sua própria força, ela é a força motora de todo

o mecanismo. A máquina a vapor ou a máquina eletromagnética serviriam de

exemplo, de acordo com Marx. O mecanismo de transmissão é composto por

volantes, eixos, rodas dentadas, rodas-piões, correias, caixas de mudança de

movimento etc. E não podemos esquecer que tanto a máquina motriz, como o

mecanismo de transmissão, existem com a função de conduzir o movimento à

máquina-ferramenta, aquela que age sobre a matéria a ser transformada.

Ao rebater a ideia de que a força motriz seria determinante em uma máquina,

1 O tear circular ou de Claussen foi uma das invenções que contribuíram consideravelmente para o aumento da produtividade da indústria têxtil da Inglaterra (MARX, 1984a).

11

Marx ressaltou que a máquina-ferramenta, por ser a única que age diretamente

sobre o objeto do trabalho, é a mais importante para a produção, pois: “é dessa

parte da maquinaria, a máquina-ferramenta, que se origina a revolução industrial

do século XVIII.” (MARX, 1984a, p. 8).

Entendemos que essa definição – apesar de ter sido levantada por Marx por

volta de 1860 – é fundamental, pois, como explicaremos adiante, as mudanças que

ocorreram a partir daquela época foram importantes, mas incrementais, isto é, não

revolucionando a maquinaria no sentido de invalidar essa definição de máquina em

três partes (motriz, transmissão e máquina-ferramenta). Por exemplo, mostraremos

a diante que um trator agrícola utilizado na atualidade, por “mais moderno” que seja

ainda conserva a mesma estrutura: 1) uma parte motriz, um motor movido

geralmente a óleo diesel; 2) um sistema de transmissão com suas engrenagens,

rodas dentadas, volantes, eixos, correias etc.; 3) e a máquina-ferramenta, isto é, os

mais variados implementos agrícolas acoplados ao trator.

A partir dessas considerações, ressaltamos que utilizaremos o termo

“máquina” contemplando os meios de produção mecânicos empregados na

agricultura, tais como tratores, colheitadeiras de grãos, pulverizadores (para a

aplicação de químicos), adubadores (autopropelidos), bem como máquinas para o

plantio e outros implementos utilizados nas lavouras, principalmente na produção

de grãos, tais como soja, milho, trigo, entre outros.

1.2 As Máquinas e o Aumento da Produtividade do Trabalho

Nas primeiras décadas do século XIX a maquinaria já começava se difundir,

especialmente na Inglaterra, o que levou alguns economistas a estudarem a sua

relevância para a produção. Inclusive, David Ricardo dedicou um capítulo de seu

livro Princípios de Economia Política e Tributação ao estudo da maquinaria. No

capítulo 31 do referido livro, Ricardo (1982) ressalta que inicialmente imaginava que

as máquinas seriam boas para todos, mas que em seguida verificou que com o

tempo, elas poderiam causar desemprego, pois substituíram parte dos

trabalhadores. Porém, Ricardo acreditava que o aumento da produtividade do

trabalho compensaria, pois a maquinaria estimularia o crescimento econômico,

abrindo novos postos de trabalho, de modo que os trabalhadores desempregados

12

em alguns setores poderiam ser reempregados em outros.

No capítulo 13 (Maquinaria e a Grande Indústria) do livro primeiro de O

Capital, bem como no livro Teorias da Mais-Valia, Marx criticou a interpretação de

alguns economistas ingleses, especialmente o entendimento do próprio D. Ricardo,

em relação à utilização da maquinaria. Marx (1983b), afirma que Ricardo fez

apologia às máquinas, negando as consequências sociais provocadas pela sua

utilização no sistema capitalista; isto é, ocultando o fato de que nesse sistema de

produção as máquinas ajudam a agravar o processo de separação dos

trabalhadores dos meios de produção2. Por outro lado, Marx (1984a) concorda que

as máquinas são utilizadas para tornar o trabalho mais produtivo. No seu

entendimento, isso ocorre porque elas encurtam a parte da jornada de trabalho

necessária para pagar os custos da força de trabalho (salários etc.); portanto,

alongando a parte da jornada correspondente ao proprietário da máquina. Em

outras palavras, ele afirma que a maquinaria produz uma mais-valia relativa

(trabalho excedente), já que o custo da força de trabalho é diretamente reduzido.

Além disso, as máquinas reduzem indiretamente o custo da força de trabalho ao

baratear as mercadorias consumidas pelos trabalhadores. Portanto, Marx verifica

que as máquinas são importantes para os próprios trabalhadores.

Aliás, no volume terceiro de Teorias da Mais-Valia, ele escreve:

Sem dúvida, as máquinas barateiam por dois motivos: emprego de máquinas para produzir matérias-primas com que se constroem as máquinas; emprego de máquinas na transformação desse material em máquinas.” (MARX, 1985b, p. 1409).

Para além das discordâncias e concordâncias de Marx e Ricardo em relação

à maquinaria, ressaltamos que suas colocações nos levam à analisar o

desenvolvimento da indústria de máquinas agrícolas considerando o contexto

econômico e social, pois observamos que um determinado meio de produção para

ser utilizado na agricultura requer, além de uma estrutura industrial preexistente,

importantes transformações nas atividades agrícolas, no segmento que as utilizará.

2 No livro primeiro de O Capital, ele afirma que: “onde a máquina se apodera paulatinamente de um setor da produção, produz miséria crônica nas camadas de trabalhadores que concorrem com ela.” (MARX, 1984a, p. 48-49). Mas, como abordaremos nessa pesquisa, a utilização de maquinaria é de suma importância para a produção em geral.

13

1.3 A Importância da Mineração de Ferro e da Siderurgia para o

Desenvolvimento da Indústria de Máquinas Agrícolas

As condições fundamentais para o desenvolvimento da indústria de

máquinas repousam sobre uma estrutura industrial preexistente, pois as matérias-

primas utilizadas em sua fabricação, apesar de terem origem no setor primário

(mineral), têm que ser industrializadas, sendo transformadas em blocos, chapas de

ferro, aço etc.

A partir desse entendimento, começaremos a análise realizando um breve

resgate sobre a evolução da mineração e da produção de ferro no Brasil.

Pela bibliografia, documentos históricos, entre outros materiais que tivemos

acesso, acreditamos que foi a partir da vinda da Corte portuguesa (1808) que a

mineração de ferro, bem como a produção de ferro, passaria a ser encarada como

importante para o desenvolvimento da colônia3. Ocorre que juntamente com família

real portuguesa, vieram para o Brasil alguns europeus com conhecimento técnico

sobre mineração e produção de ferro, como o engenheiro francês Jean-Antoine

Monlevade, o capitão alemão Frederico Luís Guilherme Varnhagen e seu

compatriota, Wilhelm Ludwig von Eschwege (também conhecido como “Barão de

Eschwege”), não raramente identificado como “o pai da Geologia brasileira”.

Observamos que a extração de minério de ferro, bem como a siderurgia e

até mesmo a fabricação de alguns instrumentos mais simples (atividades

metalúrgicas) para o trabalho agrícola, devem ter surgido no Brasil ainda durante o

período colonial. Pois, tanto os estudos de Vergueiro (1979) como os de Eschwege

(1979) – que foram publicados ainda no início do século XIX4 – assinalam que no

final do século XVI já existia, na região de Sorocaba – SP, uma pequena fábrica de

ferro, onde mais tarde seria instalada a Real Fábrica de Ferro de Ipanema, que

fabricava diversos tipos de instrumentos de ferro, mas que logo entraria em

decadência devido à falta de conhecimento técnico; à precariedade das vias de

3 Como destacou, Mamigonian (2000), até o início do século XIX era proibido (pela Coroa Portuguesa) desenvolver atividades industriais no Brasil. Mas, logo depois da vinda da Corte foi editado o Alvará de 28 de abril de 1809, que passou a autorizar a instalação de atividades fabris no território brasileiro. Ver: Brasil (1891, p. 46-48). 4 O estudo do senador Vergueiro – em que ele escreve sobre a História da fábrica de Ipanema – foi publicado em Portugal no ano de 1822. O estudo de Eschwege foi publicado na Alemanha em 1833 e trata-se de uma importante contribuição sobre as riquezas minerais do Brasil (Pluto Brasiliensis).

14

transporte; ao escasso mercado consumidor interno e à falta de apoio

governamental. Aliás, Eschwege (1979), relatou que em 1803 conheceu em

Portugal alguns instrumentos simples, como facas e tesouras5, que foram

fabricados na província de Goiás por volta da última década do século XVIII.

Quando chegou ao Brasil, em 1811, ele constatou a existência de diversas forjas

de ferro na província de Minas Gerais, pois as próprias fazendas possuíam

pequenas fábricas artesanais para forjar instrumentos agrícolas. Geralmente, elas

eram conduzidas por escravos negros ou por mulatos libertos que possuíam

conhecimentos6 para trabalhar esse metal por meio de um sistema africano

conhecido como cadinho (em fornos baixos)7.

Apesar das dificuldades daquela época, verificamos que alguns

empreendimentos maiores começaram a ser instalados na colônia. Segundo

Vergueiro (1979), a partir de 1810 a corte portuguesa, já abrigada no Rio de Janeiro,

iniciou a instalação de uma fábrica de ferro que seria conduzida pelo capitão

Frederico Luís Guilherme Varnhagen, um alemão experiente em mineração e

siderurgia. O capital monetário necessário para a construção da Fábrica de Ferro

São João de Ipanema (instalada na atual região de Sorocaba – SP) saiu dos cofres

do governo português e da província de São Paulo, além da participação de

acionistas privados que foram conquistados junto aos contatos da Corte.

Outra fábrica de ferro construída com apoio financeiro da Coroa Real

portuguesa, foi a Real Fábrica de Ferro do Morro do Pilar, inaugurada em Minas

Gerais em 1815. Esse estabelecimento foi dirigido por um mineralogista (de origem

portuguesa) nascido na província de Minas Gerais, chamado Manuel Ferreira da

Câmara. Eschwege (1979), visitou essa fábrica e teve acesso a um relatório técnico

(feito por um mestre fundidor alemão), no qual ele verificou muitos problemas,

especialmente em relação às instalações, que precisavam ser reparadas

constantemente devido à falta de água, principal fonte de energia utilizada naquela

época. Também verificou que as despesas da fábrica eram enormes, inclusive com

5 Isso nos mostra que, provavelmente, também era possível a fabricação interna de ferramentas agrícolas mais simples, tais como enxadas, foices, pás, entre outras. 6 Como lembrou Prado Jr. (2000), muitos dos africanos que foram trazidos para o Brasil possuíam conhecimentos sobre artes em metais. 7 Na região de Itabira – MG, Eschwege encontrou algumas ferrarias que já possuíam condições para fabricar diversos produtos, inclusive armas de fogo: “o proprietário possuía várias forjas de ferreiro para fundição de ferro, e uma pequena máquina de perfurar, para fabricação de canos de espingarda.” (ESCHWEGE, 1979, p. 204).

15

a perda de animais (bois e burros) utilizados no serviço, o que encarecia os custos

produtivos (gerando saldos negativos, inclusive).

O próprio Eschwege, com apoio de 10 acionistas particulares, fundou em

1811 uma fábrica de ferro (Fábrica de Ferro do Prata) em Congonhas – MG, que

começou produzir ainda em 1813. Nessa empresa, ele enfrentou diversos

problemas, tais como a precariedade no fornecimento de carvão e, principalmente,

a falta de mão de obra qualificada para a atividade. Apesar desses problemas a

sua fábrica teria obtido lucros, especialmente no biênio 1819-1820, ao contrário do

que ocorreu com as outras duas empresas citadas, que obtiveram prejuízos,

inclusive aos cofres do erário público8.

Nesse período, outras fábricas de ferro surgiram, especialmente na província

de Minas Gerais. Por exemplo, em 1817 o engenheiro francês, Jean-Antoine

Monlevade, veio para o Brasil e fundou a fábrica de ferro de Caeté – MG. Em 1825,

ele montou uma forja em Itabira e em 1827 construiu uma usina de ferro em São

Miguel de Piracicaba (no atual município de Rio Piracicaba – MG), empresa que

funcionaria até 1895.

Aliás, De Paula (1983) observou que nas primeiras décadas do século XIX,

praticamente em todo o território mineiro, a quantidade de forjas operando era

semelhante à de teares.

No entanto, naquele período a metalurgia não se desenvolveu como se

esperava. No entendimento do barão Eschwege, a falta de incentivos por parte do

governo português, foi o que mais contribuiu para o fracasso das fábricas de ferro

que surgiram nas primeiras décadas do século XIX. No seu entendimento, além

dos meios de transporte que eram precários, faltava também mão de obra

qualificada para a metalurgia, pois os negros na condição de escravos não se

motivavam para essa atividade e os brancos não eram afeitos à disciplina do

trabalho. Ele relata que mesmo os homens brancos pobres possuíam um ou dois

escravos para o trabalho, assim como não era raro encontrar até mesmo mulatos

8 Segundo os dados que Eschwege recebeu de seu compatriota, F. Varnhagen, de 1815 a 1821 a fábrica de ferro de Ipanema obteve uma produção com valor de 73.061.307 réis, mas as despesas do período alcançaram 100.350.479 réis, resultando, portanto, em 27.289.200 réis de prejuízo. Grande parte dessas despesas era resultado da má administração anterior e da reforma que Varnhagen teve que fazer na fábrica a partir de 1815. No período 1815 a 1821 a fábrica de ferro do Morro do Pilar obteve uma produção de 6.865 arrobas de ferro, avaliadas em 13.730.000 réis, mas as despesas do período totalizaram 44.284.000 réis, por conseguinte, resultando em 30.554.000 réis de prejuízo (ESCHWEGE, 1979).

16

livres que possuíam seus escravos9.

De Paula (1983), também entende que naquela época praticamente não

ocorreu apoio governamental à indústria, pois quando havia uma política tributária

que beneficiava a produção manufatureira, logo surgia outra que reestabeleceria o

liberalismo comercial, favorecendo as exportações (o que era bom), mas também

as importações, o que atrasou o desenvolvimento industrial do Brasil.

O que pretendemos ressaltar é que essa política contraditória – que aliás já

foi destacada por Mamigonian (2000) – contribuiu para a falência da maioria das

fábricas de ferro que surgiram no início do século XIX10.

1.4 Abertura dos Portos e a Contraditória Política de Incentivos às Atividades

Industriais

Anteriormente, observamos que a vinda da família real portuguesa para o

Brasil gerou mudanças na economia colonial, inclusive fazendo surgir algumas

atividades industriais. Mas, também há de se mencionar que o processo de

Abertura dos Portos (1810) levantou alguns obstáculos para as atividades

industriais embrionárias, à medida que elas não estavam preparadas para enfrentar

a concorrência dos produtos estrangeiros.

Ao estudar a economia brasileira do período colonial, Mamigonian (2000)

verificou que, por estar articulada ao centro dinâmico da economia mundial, ela

gerou políticas economia que reagiram às mudanças ocorridas nos países

industrializados. Essas mudanças externas estimularam o surgimento de atividades

econômicas internas paralelas à economia principal. Em seu entendimento, ainda

no final do século XVII e início do XVIII a economia colonial já teve que reagir às

variações do fluxo do comércio exterior, quando a concorrência do açúcar de cana

produzido nas Antilhas reduziu as exportações brasileiras, resultando em

9 “O branco, mesmo quando pobre, não move uma palha, pois até na vadiagem encontra com que viver. O mais das vezes, limita-se a possuir um escravo, que se encarrega de sustentá-lo.” (ESCHWEGE, 1979, p. 264). 10 Em 1831 foi fechada a Real Fábrica de Ferro do Morro do Pilar e, em 1860, a Real Fábrica de Ferro de São João do Ipanema, que foi reaberta em 1865 para fabricar armas para a Guerra do Paraguai, mas que foi definitivamente fechada em 1895. Mas, apesar das dificuldades enfrentadas um relatório do engenheiro francês, Monlevade, aponta que em 1853 existiam 84 forjas na área central da província de Minas Gerais e que empregavam cerca de duas mil pessoas (DE PAULA, 1983).

17

subutilização da mão de obra existente nas fazendas. Parte dos fazendeiros

conseguiu utilizar a força de trabalho ociosa liberando os escravos (um dia ou dois

por semana) para cultivar alimentos para subsistência.

Mamigonian, também apresenta outros exemplos de mudanças ocorridas na

economia colonial brasileira em períodos de recessão. Por exemplo, quando a

extração de ouro se tornou decadente em Minas Gerais (a partir de meados do

século XVIII) as fazendas daquela província começaram desenvolver uma série de

atividades artesanais, tais como a confecção de panos costurados em teares

rudimentares, de modo a utilizar a mão de obra ociosa e gerar renda alternativa.

A partir desse entendimento, constatamos que no período em que surgiu as

primeiras fábricas de ferro no Brasil se fazia imprescindível uma substituição de

importações, inclusive por meio de atividades industriais, pois coincidiu com uma

fase de instabilidade nas economias europeias, principalmente a partir da queda de

Napoleão Bonaparte (1815) e da diminuição do comércio exterior, conforme

observou Kondratieff (1947). Porém, como mencionamos anteriormente, a política

econômica utilizada pela Corte portuguesa para a sua colônia se mostrou

contraditória. Há de se frisar que a vinda da monarquia portuguesa traria, do ponto

de vista legal, a permissão para se instalar atividades industriais na colônia, pois,

como ressaltou Mamigonian (2000), o Alvará de 28 de abril de 1809 autorizava a

instalação de fábricas11. Mas, por outro lado, o Acordo de 19 de fevereiro de 1810

acabou debilitando a indústria brasileira nascente, pois os produtos manufaturados

ingleses foram beneficiados com tarifas especiais12.

Aliás, no capítulo 1 do livro quarto da Riqueza das nações, Smith (1996)

apontou o comércio externo como uma importante fonte de riqueza ao compensar

os limites do mercado interno13. E no capítulo 2 do referido livro, ele ressaltou que

11 O referido alvará contém 7 parágrafos, concedendo isenção de impostos na Alfândega para as importações de matérias-primas para a indústria instalada no país (parágrafos I e II); o Governo dava preferência de comprar fardamentos para as tropas de fábricas brasileiras (parágrafo III); dentro do possível não se recrutaria soldados que fossem operários das fábricas e da agricultura (IV); previa apoio financeiro para investimento em máquinas e expansão das fábricas (V); concederia patente de direito de invenção (com duração de 14 anos) para os inventores de máquinas e técnicas industriais, devendo ao término do período serem entregues ao domínio público (VI) e o parágrafo VII previa incentivos à marinha mercantil, inclusive reduzindo impostos na Alfândega (BRASIL, 1891, p. 46-48). 12 Como destacou Simonsen (1957), esse acordo com a Inglaterra aniquilou as manufaturas brasileiras. 13 No capítulo 7 do citado livro, Smith (1996) observou que o monopólio do comércio colonial permitiu à Inglaterra obter uma lucratividade muito superior à alcançada em seu mercado interno.

18

uma das formas de proteger o mercado interno para as manufaturas nacionais é

restringir as importações de produtos similares por meio de tarifas alfandegárias

ou, simplesmente, proibindo os importados. Ou seja, segundo os apontamentos de

Smith acreditamos que a Inglaterra receitava um modelo de política liberal,

buscando favorecer suas exportações, porém “negava” os princípios do liberalismo

ao reservar o mercado doméstico para sua indústria14.

Em relação à produção de ferro, Eschwege (1979) inclusive criticou os

portugueses por serem despreparados do ponto de vista técnico e administrativo,

relatando que até os padres davam palpites na siderurgia. Mas, acreditamos que

as contradições expressas nas políticas econômicas implantadas no Brasil, sob o

comando dos portugueses, são resultado da própria relação contraditória entre

Portugal e a Inglaterra, um país influente econômica e militarmente que receitava o

liberalismo, mas que praticava o protecionismo.

1.5 A Dualidade da Economia Brasileira e a Orientação para o Mercado

Externo

Acreditamos que as decisões políticas, por insistirem no mercado externo

em uma conjuntura de recessão da economia mundial (e que resultou em

desvantagens à economia brasileira), não foi fortuito. Ao contrário, foi uma

alternativa que representou a vontade, embora que contraditória, das classes

sociais que estavam no poder na primeira metade do século XIX, pois essa política

econômica é fruto de um pacto de poder que se firmou nesse período. Ao analisar

a economia brasileira, Rangel (1981) verificou que nos períodos recessivos da

economia mundial – aquilo que o autor chama de fases “b” dos ciclos longos ou

ciclos Kondratiev15 – se formaram alianças entre duas classes sociais, uma mais

14 Ora, como destacou Chang (2004), no período 1821-1825 a Grã-Bretanha utilizou tarifas alfandegárias de 53,1% para proteger a sua indústria (e de 47,2% no período 1826-1830). Ou seja, o discurso liberal dos ingleses daquela época, na prática, já servia aos seus interesses econômicos expansionistas. Portanto, observamos que o “incompreensível” Acordo de 19 de fevereiro de 1810 (a sujeição da economia brasileira aos interesses mercantis ingleses) não foi acidental, pois ele surgiu em um período em que a monarquia portuguesa se viu obrigada a ceder aos interesses econômicos da Inglaterra, país que lhe deu apoio militar quando o exército de Napoleão invadiu o reino de Portugal. 15 O economista e estatístico russo Nicolai Kondratiev foi o primeiro que tentou explicar a existência dos chamados ciclos longos da economia. Grosso modo, esses ciclos se caracterizam por períodos

19

madura para assumir o controle político, aliada a outra classe subalterna,

importante para o acordo, mas que na referida conjuntura não teria experiência

política suficiente para conduzir a economia nacional.

De acordo com esse autor, na fase recessiva ou “b” do 1º ciclo longo (1815

a 1848, mais ou menos) a aliança política foi forjada entre a classe dos fazendeiros

escravistas (de certa forma, com experiência política tecida no período colonial) e