C C O O N N S S E E I I L L S S E E N N M M A A N N A A G G E E M M E E N N T T EMERGENCE AFRIK Audits-Conseils Cabinet d’Expertise Comptable et d’Audit RAPPORT SUR LE CONTROLE DES COMPTES VERSION PROVISOIRE NOVEMBRE 2016 AUDIT FINANCIER DE L’AGENCE POUR LA PROMOTION DE LA PETITE ET MOYENNE ENTREPRISE/AGRICULTURE ARTIS ANAT (APME.2A) EXERCICES 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CCCOOONNNSSSEEEIIILLLSSSEEENNNMMMAAANNNAAAGGGEEEMMMEEENNNTTT

EMERGENCEAFRIKAudits-ConseilsCabinetd’ExpertiseComptableetd’Audit

RAPPORTSURLECONTROLEDESCOMPTES VERSIONPROVISOIRE

NOVEMBRE2016

AUDITFINANCIERDEL’AGENCEPOURLAPROMOTIONDELAPETITEETMOYENNE

ENTREPRISE/AGRICULTUREARTISANAT(APME.2A)EXERCICES2015

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

1 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

SOMMAIRE

ILettresurlerapportd’auditdescomptes 3IIOpiniondel’auditeursurlesétatsfinanciers 6IIIEtatsfinanciersau31décembre2015 9IVNotessurlesétatsfinanciersdel’Agence 11VInformationscomplémentaires 25VIAnnexe(Lettred’affirmation) 30

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

2 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

I.LETTRESURLERAPPORTD’AUDIT

3 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

MONSIEURLEDIRECTEUREXECUTIFDEL’APME.2A

OUAGADOUGOU

Objet: Missiond’audit financierde l’exercice2015de

l’APME.2A / Rapport sur le contrôle descomptes.

MonsieurleDirecteur,

Conformément à la mission qui nous a été confiée, nous avons l’honneur de vousprésenternotrerapportprovisoiresurl’auditfinancierdel’exercice2015,del’agenceviséeenobjetainsiquel’opiniondel’auditeurquienrésulte.

Nous avons effectué notre mission selon les normes internationales d’audit (ISA)généralementadmisesparlaprofession.Cesnormesrequièrentlamiseenœuvredediligencespermettantd’obtenir l’assurance raisonnableque les comptesne comportentpasd’anomaliessignificatives.

Enapplicationdecesnormes,etenconformitéaveclesprocéduresetoutilsdegestionmis en place au sein de l’agence ainsi que les procédures des partenaires financiers, nosvérificationsontcomportédescontrôlessurlesdocumentsdel’Agence,dessondages,destestset d’autres diligences que nous avons jugées nécessaires en la circonstance eu égard à laspécificitédesactivitésdel’Agence.

Notrerapportvousestprésentéselonlespointsci-après:

II. Opiniondel’auditeursurlesétatsfinanciers;

III. Etatsfinanciersau31décembredel’exercice2015;

IV. Notessurlesétatsfinanciersdel’Agence(notammentlasituationfinancière);

V. Informationscomplémentaires;

VI. Annexe.

CABINETD’EXPERTISECOMPTABLE

EMERGENCEAFRIKAUDITS-CONSEILS(E2AC)

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

4 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

Noustenonsàremercierl’ensembledupersonneldel’Agencepoursadisponibilitéetsa

parfaitecollaborationdurantl’exécutiondenotremission.

Tout en vous souhaitant bonne réception, veuillez agréer, Monsieur le Directeur,l’expressiondenotreconsidérationdistinguée.

FaitàOuagadougou,le15Novembre2016

L’AssociéGérant,T.MarieElieOUEDRAOGO

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

5 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

II.OPINIONDEL’AUDITEUR

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

6 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

MONSIEURLEDIRECTEUREXECUTIFDEL’APME.AOUAGADOUGOU

Objet:Lettred’opinion

MonsieurleDirecteur,

Nousavonsexaminélesétatsfinancierscontenusdansleprésentrapportd’auditfinancierpourl’exerciceclosau31décembre2015.

Ces états financiers ont été établis sous la responsabilité de la Direction Exécutive deL’Agence pour la Promotion de la Petite et Moyenne Entreprise/Agriculture et Artisanat(APME.2A). Il nous appartient, sur la basedenotre audit, d'exprimerune opinion sur ces étatsfinanciers.

Lesétatsfinanciersdel’Agencecomprennentprincipalementunesituationfinancièrequirendecompted’unepartdes fondsreçusetdesutilisationsquienontété faitesetd’autrepart,inclutlesolded’ouvertureetlesoldedeclôture.Enoutre,ilscomprennentlesrapportsfinanciersdesprojetsetprogrammesmisenœuvreparl’Agence.

Notre audit a été effectué conformément aux normes internationales d'audit(International Standards on Auditing) telles que définies par la "International Federation ofAccountants" (IFAC) et conformément aux directives relatives à l’audit des comptes en ce quiconcerne l’utilisation des fonds par les organisations et institutions bénéficiaires des fonds despartenairestechniquesetfinanciers(PTF)quifinancentl’Agence.Cesnormesrequièrentlamiseenœuvredediligencespermettantd’obtenir l’assurance raisonnableque lesétats financiersnecomportent pas d’anomalies significatives. Un audit consiste à examiner, par sondages, lesélémentsprobantsjustifiantlesdonnéescontenuesdanscesétatsfinanciers.Ilconsisteégalementàapprécierlesprincipescomptablessuivisetlesestimationssignificativesretenuespourl’arrêtédes comptes et à apprécier leur présentation d’ensemble. Nous estimons que nos contrôlesfournissentunebaseraisonnableàl’expressiondenotreopinion.Al’issuedenoscontrôles,nosconstatsetobservationss’établissentcommesuit:

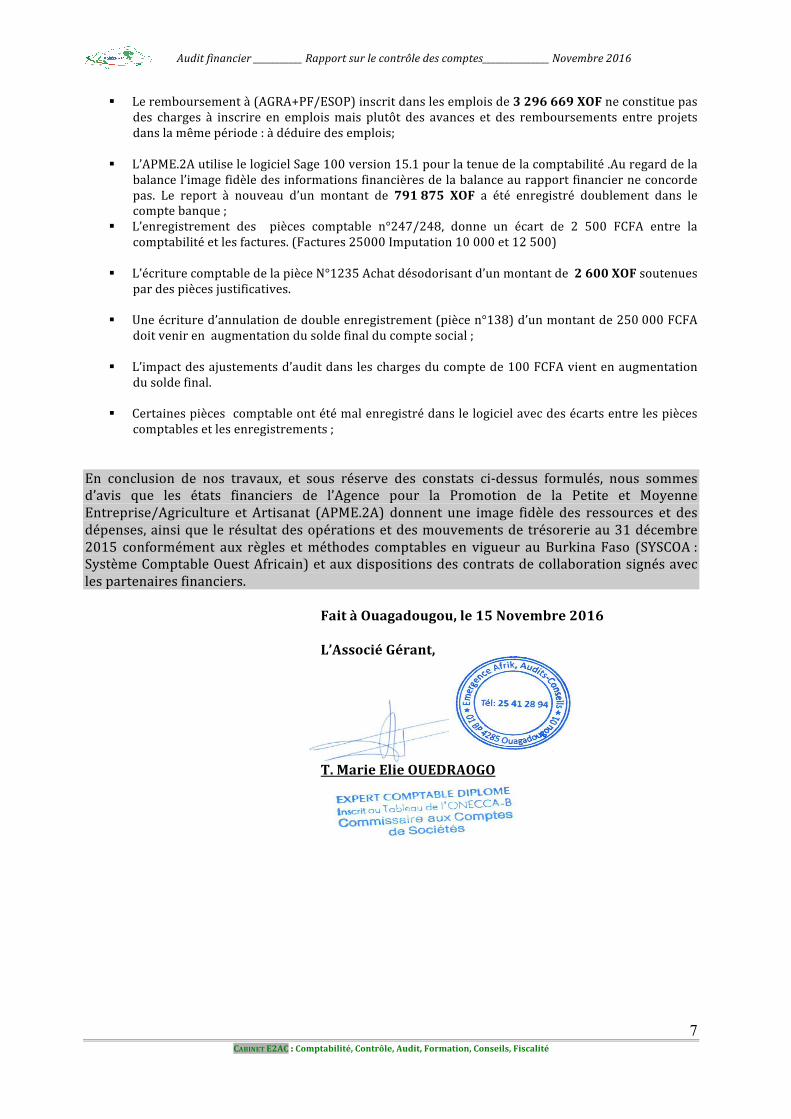

§ Le solde créditeur divers inscrit dans le rapport financier du compte Social qui est constituéd’avance de fonds et autres d’unmontant de2326986 XOF a été remboursé intégralement aucompteAGRAetpartiellementauprojetVAC2.Parconséquentcettesommedoitêtredéduitedusoldecréditeurdivers;

§ Unmontant de1030545XOF inscrit dans les ressources du compte social ne constitue pas de

nouvelles ressources mais un remboursement de préfinancement: montant à déduire desressourcesducomptesocial.

CABINETD’EXPERTISECOMPTABLE

EMERGENCEAFRIKAUDITS-CONSEILS(E2AC)

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

7 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

§ Leremboursementà(AGRA+PF/ESOP)inscritdanslesemploisde3296669XOFneconstituepasdes charges à inscrire en emploismais plutôt des avances et des remboursements entre projetsdanslamêmepériode:àdéduiredesemplois;

§ L’APME.2AutiliselelogicielSage100version15.1pourlatenuedelacomptabilité.Auregarddelabalancel’imagefidèledesinformationsfinancièresdelabalanceaurapportfinancierneconcordepas. Le report à nouveau d’un montant de 791875 XOF a été enregistré doublement dans lecomptebanque;

§ L’enregistrement des pièces comptable n°247/248, donne un écart de 2 500 FCFA entre lacomptabilitéetlesfactures.(Factures25000Imputation10000et12500)

§ L’écriturecomptabledelapièceN°1235Achatdésodorisantd’unmontantde2600XOFsoutenues

pardespiècesjustificatives.

§ Uneécritured’annulationdedoubleenregistrement(piècen°138)d’unmontantde250000FCFAdoitvenirenaugmentationdusoldefinalducomptesocial;

§ L’impactdesajustementsd’auditdansleschargesducomptede100FCFAvientenaugmentationdusoldefinal.

§ Certainespiècescomptableontétémalenregistrédanslelogicielavecdesécartsentrelespièces

comptablesetlesenregistrements;En conclusion de nos travaux, et sous réserve des constats ci-dessus formulés, nous sommesd’avis que les états financiers de l’Agence pour la Promotion de la Petite et MoyenneEntreprise/Agriculture et Artisanat (APME.2A) donnent une image fidèle des ressources et desdépenses,ainsique lerésultatdesopérationsetdesmouvementsdetrésorerieau31décembre2015 conformément aux règles etméthodes comptables en vigueur auBurkina Faso (SYSCOA:SystèmeComptableOuestAfricain)etauxdispositionsdescontratsdecollaborationsignésaveclespartenairesfinanciers.

FaitàOuagadougou,le15Novembre2016L’AssociéGérant,T.MarieElieOUEDRAOGO

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

8 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

III.ETATSFINANCIERSAU31DECEMBRE2015

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

9 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

Emplois Montants Ressources MontantsDEPENSESCOMPTESOCIAL 39941418 RESSOURCESCOMPTESSOCIAL 38767950TRESORERIEDECLOTURE 379291- TRESORERIED'OUVERTURE 794177TOTALEMPLOIS 39562127 TOTALRESSOURCES 39562127DEPENSESESOP/FINANCEMENTDIAKONIA 14901115 RESSOURCESESOP/FINANCEMENTDIAKONIA 13448387TRESORERIEDECLOTURE TRESORERIED'OUVERTURE 1452728TOTALEMPLOIS 14901115 TOTALRESSOURCES 14901115DEPENSESESOP/FINANCEMENTAFD 25068465 RESSOURCESESOP/FINANCEMENTAFD 26855189TRESORERIEDECLOTURE 7024561 TRESORERIED'OUVERTURE 523737TOTALEMPLOIS 32093026 TOTALRESSOURCES 32093026DEPENSESPROGRAMMEAGRA 94568314 RESSOURCESPROGRAMMEAGRA 79358625TRESORERIEDECLOTURE 146158 TRESORERIED'OUVERTURE 15355847TOTALEMPLOIS 94714472 TOTALRESSOURCES 94714472DEPENSESPROGRAMMETNS 65210517 RESSOURCESPROGRAMMETNS 50439171TRESORERIEDECLOTURE 2451862 TRESORERIED'OUVERTURE 17223208TOTALEMPLOIS 67662379 TOTALRESSOURCES 67662379DEPENSESPROGRAMMEVAC 21145606 RESSOURCESPROGRAMMEVAC 23343335TRESORERIEDECLOTURE 2197729 TRESORERIED'OUVERTURETOTALEMPLOIS 23343335 TOTALRESSOURCES 23343335TOTALEMPLOIS 272276454 TOTALRESSOURCES 272276454

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

10 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

IV.NOTESSURLESETATSFINANCIERS

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

11 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

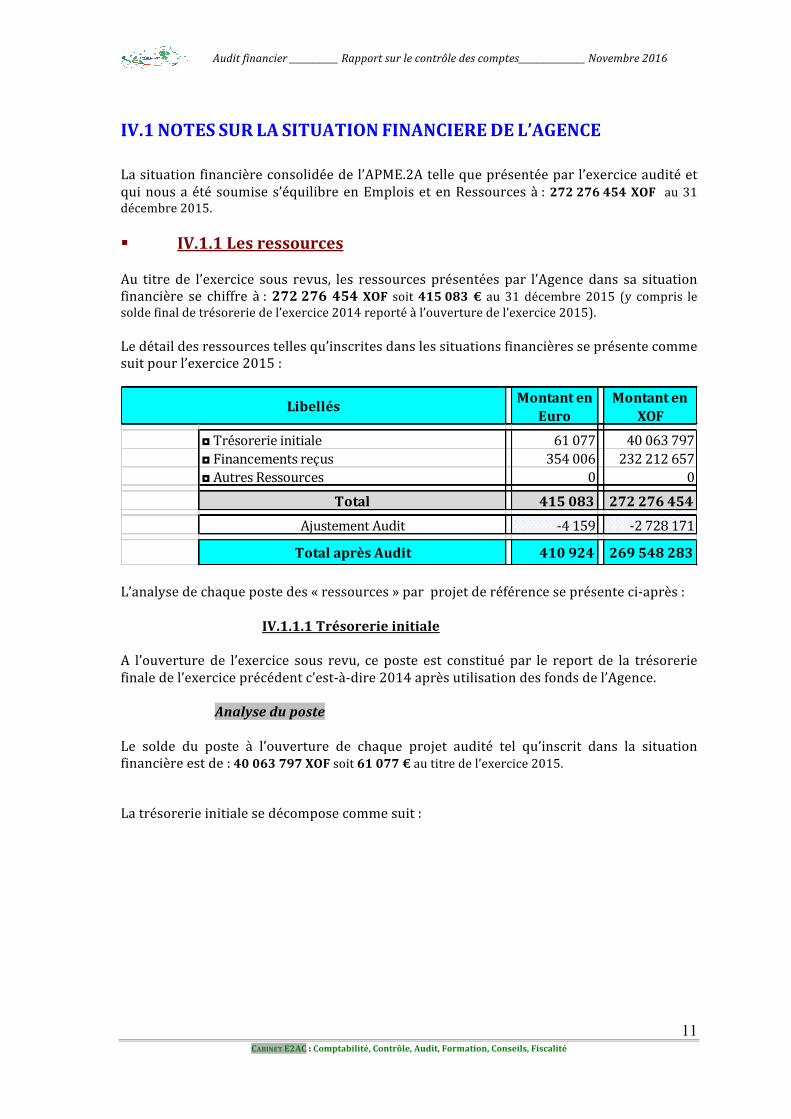

IV.1NOTESSURLASITUATIONFINANCIEREDEL’AGENCELasituationfinancièreconsolidéedel’APME.2Atellequeprésentéeparl’exerciceauditéetquinousaétésoumises’équilibreenEmploisetenRessourcesà:272276454XOF au31décembre2015.§ IV.1.1LesressourcesAu titre de l’exercice sous revus, les ressources présentées par l’Agencedans sa situationfinancière se chiffre à:272276454XOF soit415083€ au 31 décembre 2015 (y compris lesoldefinaldetrésoreriedel’exercice2014reportéàl’ouverturedel’exercice2015).Ledétaildesressourcestellesqu’inscritesdanslessituationsfinancièresseprésentecommesuitpourl’exercice2015:

MontantenEuro

MontantenXOF

◘Trésorerieinitiale 61077 40063797◘Financementsreçus 354006 232212657◘AutresRessources 0 0

Total 415083 272276454AjustementAudit -4159 -2728171

TotalaprèsAudit 410924 269548283

Libellés

L’analysedechaquepostedes«ressources»parprojetderéférenceseprésenteci-après:

IV.1.1.1TrésorerieinitialeA l’ouverture de l’exercice sous revu, ce poste est constitué par le report de la trésoreriefinaledel’exerciceprécédentc’est-à-dire2014aprèsutilisationdesfondsdel’Agence.

AnalyseduposteLe solde du poste à l’ouverture de chaque projet audité tel qu’inscrit dans la situationfinancièreestde:40063797XOFsoit61077€autitredel’exercice2015.Latrésorerieinitialesedécomposecommesuit:

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

12 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

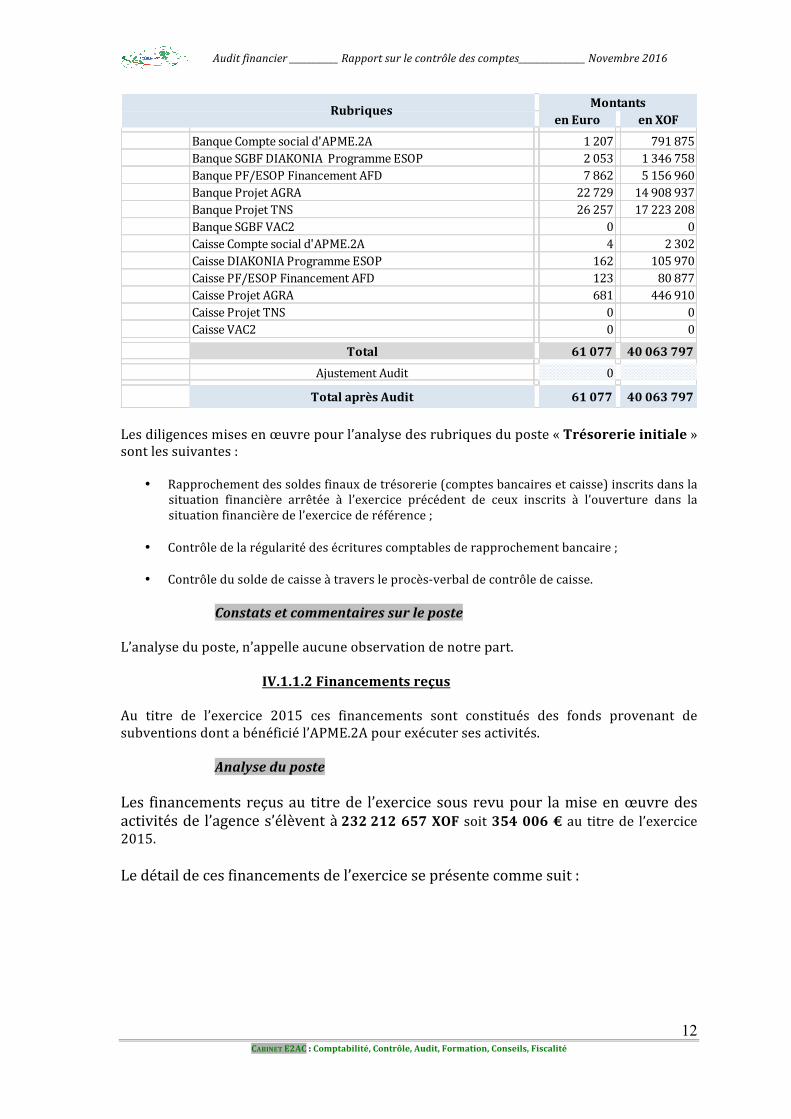

enEuro enXOFBanqueComptesociald'APME.2A 1207 791875BanqueSGBFDIAKONIAProgrammeESOP 2053 1346758BanquePF/ESOPFinancementAFD 7862 5156960BanqueProjetAGRA 22729 14908937BanqueProjetTNS 26257 17223208BanqueSGBFVAC2 0 0CaisseComptesociald'APME.2A 4 2302CaisseDIAKONIAProgrammeESOP 162 105970CaissePF/ESOPFinancementAFD 123 80877CaisseProjetAGRA 681 446910CaisseProjetTNS 0 0CaisseVAC2 0 0

Total 61077 40063797AjustementAudit 0

TotalaprèsAudit 61077 40063797

Rubriques Montants

Lesdiligencesmisesenœuvrepourl’analysedesrubriquesduposte«Trésorerieinitiale»sontlessuivantes:

• Rapprochementdessoldesfinauxdetrésorerie(comptesbancairesetcaisse)inscritsdanslasituation financière arrêtée à l’exercice précédent de ceux inscrits à l’ouverture dans lasituationfinancièredel’exercicederéférence;

• Contrôledelarégularitédesécriturescomptablesderapprochementbancaire;

• Contrôledusoldedecaisseàtraversleprocès-verbaldecontrôledecaisse.

Constatsetcommentairessurleposte

L’analyseduposte,n’appelleaucuneobservationdenotrepart.

IV.1.1.2FinancementsreçusAu titre de l’exercice 2015 ces financements sont constitués des fonds provenant desubventionsdontabénéficiél’APME.2Apourexécutersesactivités.

AnalyseduposteLes financementsreçusau titrede l’exercicesousrevupour lamiseenœuvredesactivitésde l’agences’élèventà232212657XOF soit354006€ au titrede l’exercice2015.Ledétaildecesfinancementsdel’exerciceseprésentecommesuit:

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

13 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

enEuro enXOFRessourcescomptesocialAPME.2A 59101 38767950RessourcesESOP/FinancementDIAKONIA 20502 13448387RessourcesESOP/FinancementAFD 40940 26855189RessourcesAGRA 120981 79358625RessourcesTNS 76894 50439171RessourcesVAC2 35587 23343335

Total 354006 232212657AjustementAudit -4159 -2728171

TotalaprèsAudit 349847 229484486

MontantsRubriques

Les diligences mises en œuvre pour l’analyse des rubriques du poste «Financementsreçus»sontlessuivantes:

• Contrôledesavancesdefondsreçuesdesdiverspartenairesfinanciersàtraverslesconventionsdefinancement;

• Contrôledesfondsreçusdesdiverspartenairesfinanciers;• Contrôledelarégularitédesécriturescomptablesdeconstitutiondesfonds.

Lesdiversvirementsetremisedechèquessedécomposentcommesuit:

a) Financements reçus au titre de l’exercice 2015 dans les différentsprojets

SubventionsComptesocialdel’APME.2A

ü FinancementComptesocialDate Rubriques

enEuro enXOFFonctionnementAGRA 9952 6528287FonctionnementTNS 6403 4200000FonctionnementVAC 7870 5162500SubventionAIDR/PFNationale 6783 4449356RèglementmembreAIDR 671 440000Prestationdiverses(étudesformations+locations) 17920 11754490

Total 49599 32534633AjustementAudit 0 0

TotalaprèsAudit 49599 32534633

Montants

ü AutresressourcescomptesocialDate Rubriques

enEuro enXOF

Soldecréditeurdivers 3547 2326986Remboursementencaissé 5955 3906331

Total 9503 6233317

AjustementAudit -4159 -2728171

TotalaprèsAudit 5344 3505146

Montants

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

14 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

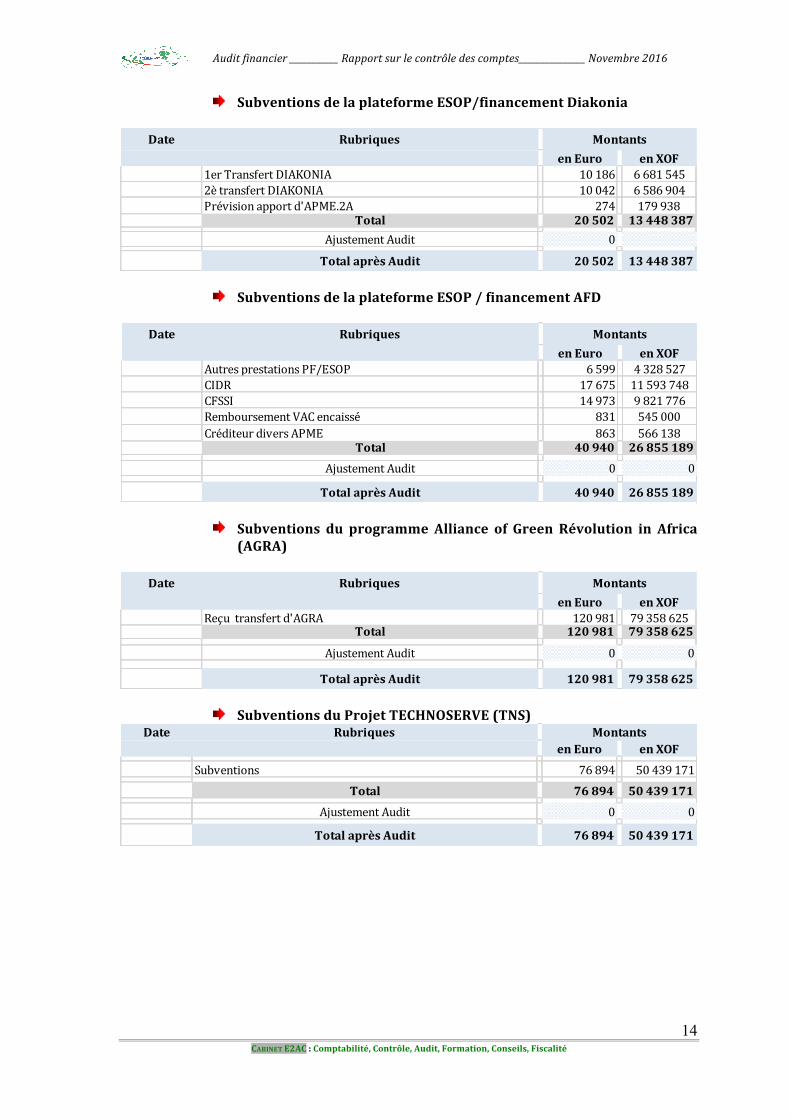

SubventionsdelaplateformeESOP/financementDiakonia

Date RubriquesenEuro enXOF

1erTransfertDIAKONIA 10186 66815452ètransfertDIAKONIA 10042 6586904Prévisionapportd'APME.2A 274 179938

Total 20502 13448387AjustementAudit 0

TotalaprèsAudit 20502 13448387

Montants

SubventionsdelaplateformeESOP/financementAFD

Date RubriquesenEuro enXOF

AutresprestationsPF/ESOP 6599 4328527CIDR 17675 11593748CFSSI 14973 9821776RemboursementVACencaissé 831 545000CréditeurdiversAPME 863 566138

Total 40940 26855189AjustementAudit 0 0

TotalaprèsAudit 40940 26855189

Montants

Subventions du programme Alliance of Green Révolution in Africa(AGRA)

Date RubriquesenEuro enXOF

Reçutransfertd'AGRA 120981 79358625Total 120981 79358625

AjustementAudit 0 0

TotalaprèsAudit 120981 79358625

Montants

SubventionsduProjetTECHNOSERVE(TNS)Date Rubriques

enEuro enXOFSubventions 76894 50439171

Total 76894 50439171AjustementAudit 0 0

TotalaprèsAudit 76894 50439171

Montants

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

15 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

SubventionsduProjetVAC2

enEuro enXOFVirementréçuduBuco 35571 23333335ApportdeAPME.2AdanscompteSGBF 15 10000

Total 35587 23343335AjustementAudit 0 0

TotalaprèsAudit 35587 23343335

MontantsRubriques

ConstatsetcommentairessurleposteA l’issudenos travauxde contrôle sur les financements reçus au titrede l’exercice2015,nousformulonslesobservationssuivantes:

§ LesoldecréditeurdiversinscritdanslerapportfinancierducompteSocialquiestconstituéd’avancedefondsetautresd’unmontantde2326986XOFaétéremboursépartiellementauprojetAGRAetVAC2.LegrandlivreducomptedonneunsoldeducompteCréditeurd’unmontantde629360XOFavecledétailsuivant:

N°depièce Libellés Débit Crédit282 AVANCERECUDELAPF/ESOP

1270000

340 CHQ348914REMBOURSAVCERCUDEESOP 8430003 ANULATIONCHQ9388906MOINPERCTZ

200000

139 ANNULLATIONFRAISDEVIREMENTTZ

2360 SOLDEDUCOMPTECREDITEUR 629360

§ Unmontantde1030545XOFinscritdanslesressourcesducomptesocialneconstituepasdenouvellesressourcesmaisunremboursementdepréfinancement:montantàdéduiredesressourcesducomptesocial.

N°depièce Libellés Débit Crédit223 CHQ348835AVCEFAITEAVAC2 188545

247 CHQ348852AVCEFAITEAUPROGVAC2 415000287 CHQ348881AVCEFAITEAUPROGVAC2 427000304 REMBOURSEMMENTAVCEFAITEAVAC2

1030545

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

16 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

§ IV.1.2LesemploisLesemploisretracentl’utilisationfaitedesressourcesfinancièresmisesàladispositiondel’Agencedanslecadredelamiseenœuvredesesactivitésbudgétisées.Lemontantglobaldesemploiss’élèveà:272276455XOFsoit415083€au31décembre2015(ycomprislesoldedetrésorerieàlaclôturedel’exercice);Ledétaildesemploistelsqu’inscritsdanslasituationfinancièreseprésentecommesuit:

Montanten

EuroMontanten

XOF◘Dépensesrélaisées 397641 260835436◘Tésoreriefinale 17442 11441019

Total 415083 272276455AjustementAudit -4159 -2728172

TotalaprèsAudit 410924 269548283

Libellés

L’analysedespostesconstitutifsdes«Emplois»sedécomposecommesuit:

IV.1.2.1DépensesdétailléesdesprojetsEllessontconstituéesdesdépensesbudgétiséesetexécutéesducomptesocialdel’Agence,delaplateformeESOP/financementDIAKONIA,delaplateformeESOP/financementAFD,duprojetAGRA,duprojetTNSetduprojetVAC2couvrant lapériodeallantdu1er janvier2015au31décembre2015.

AnalyseduposteA la clôturede l’exercice2015, lesdépensesglobales inscritesdans la situation financièretellequeprésentéesparl’Agenceautitredeexercicesusvisés’élèventà:260835436XOFsoit397641€autitredel’exercice201Cesdépensessedécomposentcommesuit:

enEuro enXOFDépensescomptesocialAPME.2A 60890 39941418DépensesESOP/FinancementDIAKONIA 22717 14901115DépensesESOP/FinancementAFD 38217 25068465DépensesAGRA 144168 94568314DépensesTNS 99413 65210518DépensesVAC2 32236 21145606

Total 397641 260835436AjustementAudit -5026 -3296769

TotalaprèsAudit 392615 257538667

Rubriques Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensessontlessuivantes:

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

17 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdesbailleursdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoires.

Constatsetcommentairesparprojet

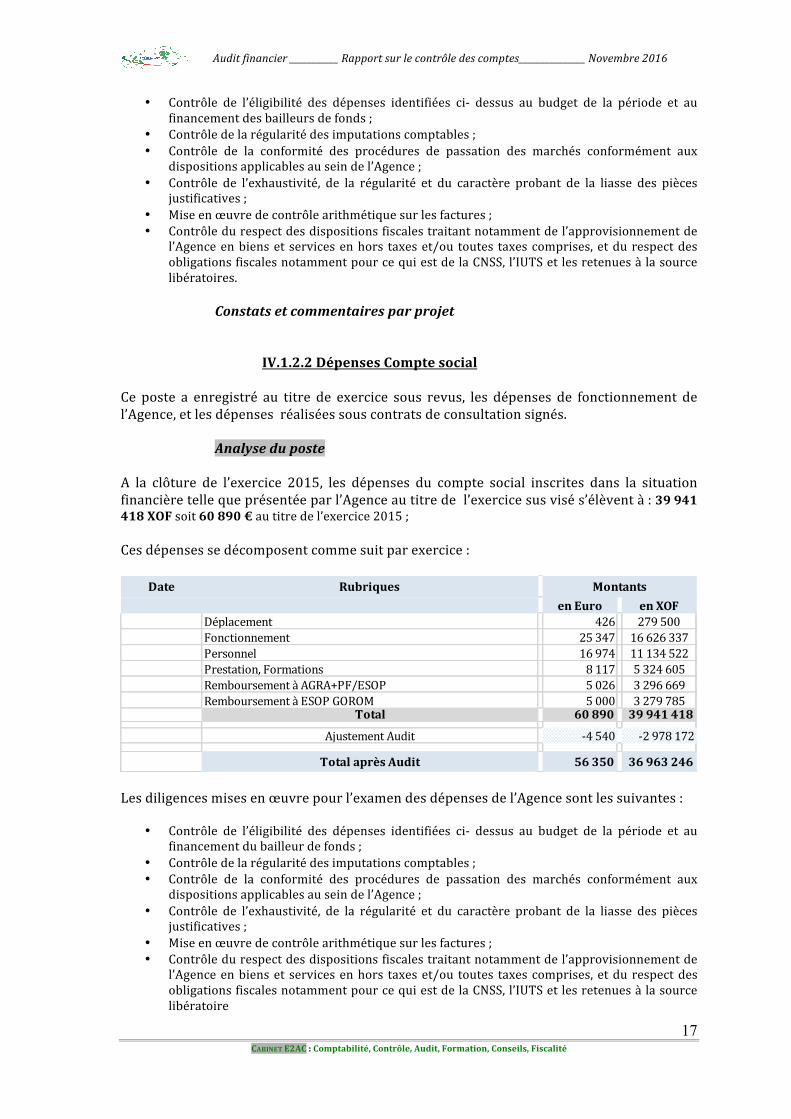

IV.1.2.2DépensesComptesocialCe poste a enregistré au titre de exercice sous revus, les dépenses de fonctionnement del’Agence,etlesdépensesréaliséessouscontratsdeconsultationsignés.

AnalyseduposteA la clôture de l’exercice 2015, les dépenses du compte social inscrites dans la situationfinancièretellequeprésentéeparl’Agenceautitredel’exercicesusvisés’élèventà:39941418XOFsoit60890€autitredel’exercice2015;Cesdépensessedécomposentcommesuitparexercice:

Date RubriquesenEuro enXOF

Déplacement 426 279500Fonctionnement 25347 16626337Personnel 16974 11134522Prestation,Formations 8117 5324605RemboursementàAGRA+PF/ESOP 5026 3296669RemboursementàESOPGOROM 5000 3279785

Total 60890 39941418

AjustementAudit -4540 -2978172

TotalaprèsAudit 56350 36963246

Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensesdel’Agencesontlessuivantes:

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdubailleurdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoire

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

18 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

ConstatsetcommentairessurleposteNos contrôles sur lesdépenses du compte social ont révéléquelques anomalies, l’examendes pièces justificatives de dépenses appellent les observations ci-après expliquant lesajustementsd’auditcontenusdanslestableauxci-dessus:

Leremboursementà(AGRA+PF/ESOP)inscritdanslesemploisde3296669XOFneconstituepasdeschargesàinscrireenemploismaisplutôtdesavancesetdesremboursementsentreprojetsdanslamêmepériode:àdéduiredesemplois;

IV.1.2.3DépensesdelaplateformeESOP/financementDIAKONIACe poste a enregistré au titre de exercice sous revus, les dépenses de fonctionnement del’Agence,etlesdépensesréaliséessouscontratsdeconsultationsignés.

AnalyseduposteAlaclôturedel’exercice2015,lesdépensesAPME.2Ainscritesdanslasituationfinancièreautitredeceprojettellequeprésentéepar l’Agences’élèventà:14901115XOFsoit22717€;Cesdépensessedécomposentcommesuit:

Date RubriquesenEuro enXOF

Fonctionnement 6459 4236591EtudesouExpertises 3618 2373000Personnellocal 7087 4648946Organisationd'atelier 1839 1206250Autrescharges(ycomprisl'engagement) 1499 983600Règlementaudit2014 1349 885000Reliquatsubvention2014renvoyéàDIAKONIA 865 567728

Total 22717 14901115

AjustementAudit 0 0

TotalaprèsAudit 22717 14901115

Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensesdeDIAKONIAsontlessuivantes:

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdubailleurdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoire

Constatsetcommentairessurleposte

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

19 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

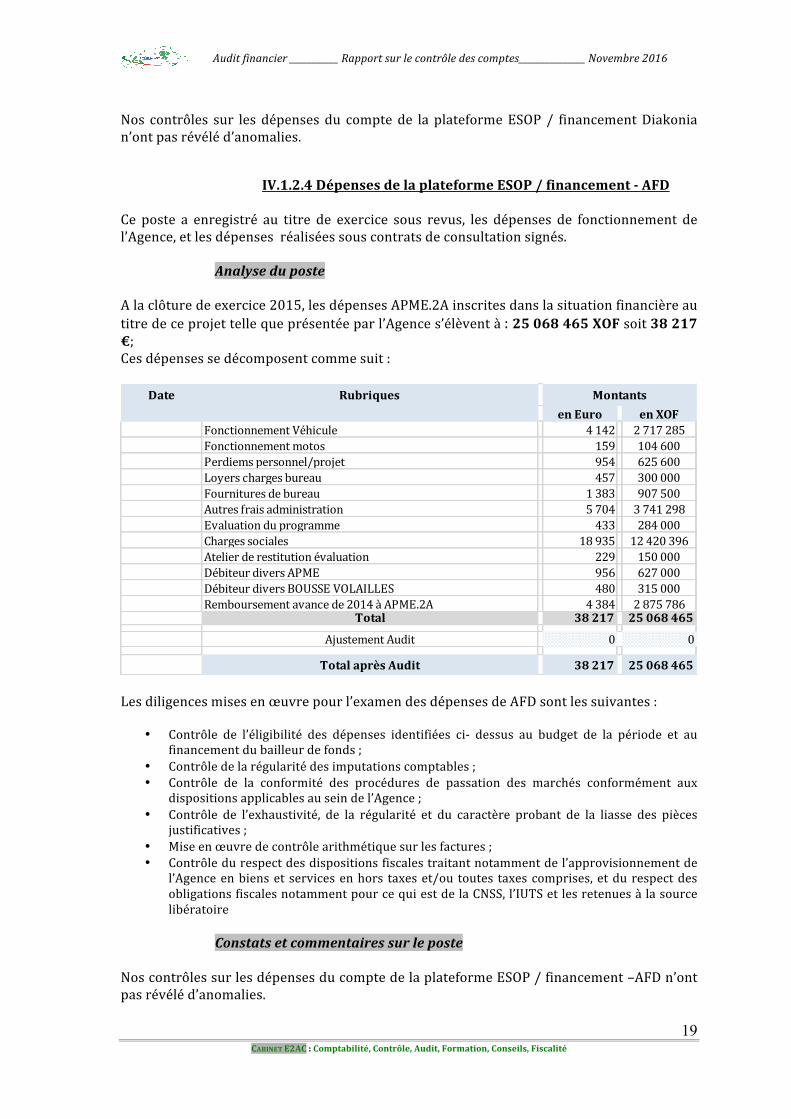

Nos contrôles sur les dépensesdu comptede la plateformeESOP/ financementDiakonian’ontpasrévéléd’anomalies.

IV.1.2.4DépensesdelaplateformeESOP/financement-AFD

Ce poste a enregistré au titre de exercice sous revus, les dépenses de fonctionnement del’Agence,etlesdépensesréaliséessouscontratsdeconsultationsignés.

AnalyseduposteAlaclôturedeexercice2015,lesdépensesAPME.2Ainscritesdanslasituationfinancièreautitredeceprojettellequeprésentéeparl’Agences’élèventà:25068465XOFsoit38217€;Cesdépensessedécomposentcommesuit:

Date RubriquesenEuro enXOF

FonctionnementVéhicule 4142 2717285Fonctionnementmotos 159 104600Perdiemspersonnel/projet 954 625600Loyerschargesbureau 457 300000Fournituresdebureau 1383 907500Autresfraisadministration 5704 3741298Evaluationduprogramme 433 284000Chargessociales 18935 12420396Atelierderestitutionévaluation 229 150000DébiteurdiversAPME 956 627000DébiteurdiversBOUSSEVOLAILLES 480 315000Remboursementavancede2014àAPME.2A 4384 2875786

Total 38217 25068465

AjustementAudit 0 0

TotalaprèsAudit 38217 25068465

Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensesdeAFDsontlessuivantes:

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdubailleurdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoire

Constatsetcommentairessurleposte

NoscontrôlessurlesdépensesducomptedelaplateformeESOP/financement–AFDn’ontpasrévéléd’anomalies.

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

20 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

IV.1.2.4DépensesduprojetAGRACe poste a enregistré au titre de exercice sous revus, les dépenses de fonctionnement del’Agence,etlesdépensesréaliséessouscontratsdeconsultationsignés.

AnalyseduposteAlaclôturedeexercice2015,lesdépensesAPME.2Ainscritesdanslasituationfinancièreautitredeceprojettellequeprésentéeparl’Agences’élèventà:25068465XOFsoit38217€;Cesdépensessedécomposentcommesuitparexercice:

Date RubriquesenEuro enXOF

Chargesdepersonnel 16499 10822425Développementactivités 19597 12854816Voyagelocaletregional 7454 4889343Chargesdefonctionnement 5253 3445702Communication 4288 2812512Chargesindirect 3894 2554082Graindechange/Equipement 2441 1601000Graindechange/Capitalisation 2398 1573001Transfertdefondsn°APME.2AàGRAD 82346 54015433

Total 144168 94568314

AjustementAudit 4 2500

TotalaprèsAudit 144172 94570814

Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensessontlessuivantes:

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdubailleurdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoire

Constatsetcommentairessurleposte

Noscontrôlessurlesdépensesducompteduprojetontrévélédesanomaliessuivantes.L’enregistrement des pièces comptable n°247/248, donne un écart de 2 500 FCFA entre lacomptabilitéetlesfactures.(Factures25000Imputation10000et12500)

IV.1.2.4DépensesduprojetTNSCeposteaenregistréau titrede l’exercice sous revus, lesdépensesde fonctionnementdel’Agence,etlesdépensesréaliséessouscontratsdeconsultationsignés.

Analyseduposte

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

21 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

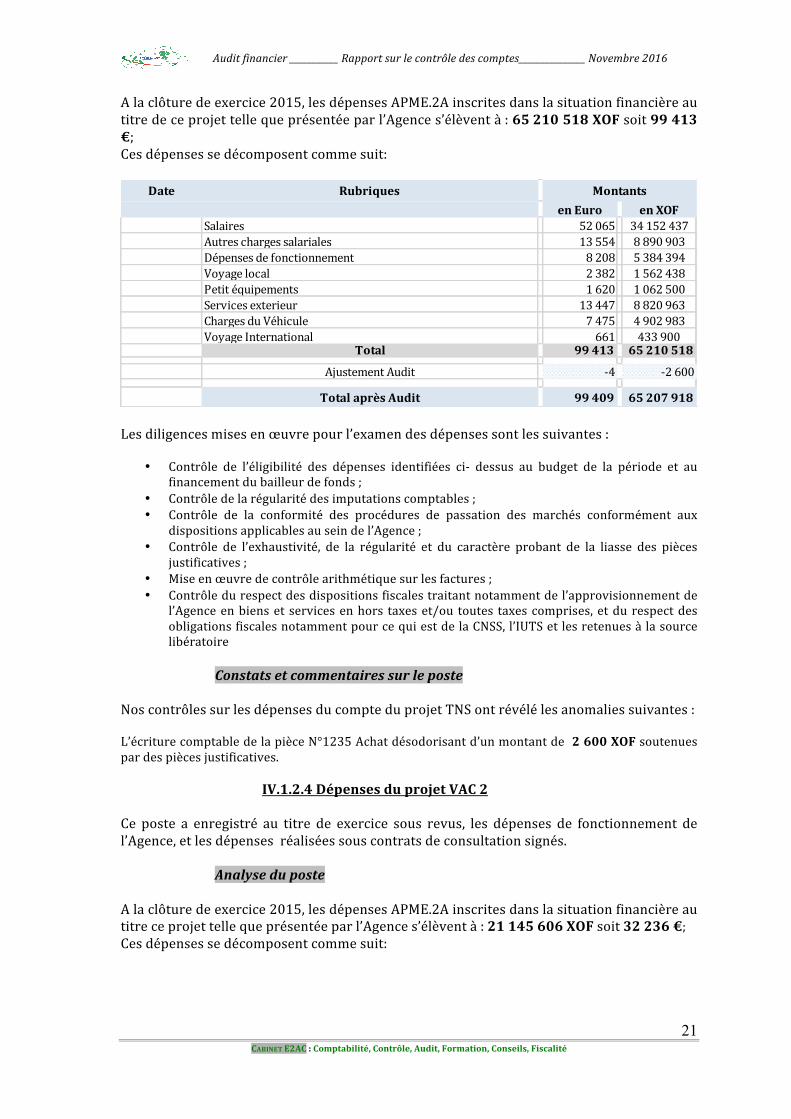

Alaclôturedeexercice2015,lesdépensesAPME.2Ainscritesdanslasituationfinancièreautitredeceprojettellequeprésentéeparl’Agences’élèventà:65210518XOFsoit99413€;Cesdépensessedécomposentcommesuit:

Date RubriquesenEuro enXOF

Salaires 52065 34152437Autreschargessalariales 13554 8890903Dépensesdefonctionnement 8208 5384394Voyagelocal 2382 1562438Petitéquipements 1620 1062500Servicesexterieur 13447 8820963ChargesduVéhicule 7475 4902983VoyageInternational 661 433900

Total 99413 65210518

AjustementAudit -4 -2600

TotalaprèsAudit 99409 65207918

Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensessontlessuivantes:

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdubailleurdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoire

Constatsetcommentairessurleposte

NoscontrôlessurlesdépensesducompteduprojetTNSontrévélélesanomaliessuivantes:L’écriturecomptabledelapièceN°1235Achatdésodorisantd’unmontantde2600XOFsoutenuespardespiècesjustificatives.

IV.1.2.4DépensesduprojetVAC2

Ce poste a enregistré au titre de exercice sous revus, les dépenses de fonctionnement del’Agence,etlesdépensesréaliséessouscontratsdeconsultationsignés.

AnalyseduposteAlaclôturedeexercice2015,lesdépensesAPME.2Ainscritesdanslasituationfinancièreautitreceprojettellequeprésentéeparl’Agences’élèventà:21145606XOFsoit32236€;Cesdépensessedécomposentcommesuit:

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

22 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

Date RubriquesenEuro enXOF

Formerlesformateurs 1906 1249975Formerlesacteurs 3926 2575000Concevoir,experimenteretfairedesadaptationsdelaDBVACauxsecteursdel'éducation,delaformationprofessionnelle,delagouvernanceetdelacitoyenneté

191 125000

Formerdesaccompagnateurdansdessecteursprioritaires 894 586725Communicationetvisibilitésurl'OS3 952 624225Ressourceshumaines 15738 10323425Logistique 5315 3486256Suiviévaluationcapitalisation 3316 2175000

Total 32236 21145606

AjustementAudit 0 0

TotalaprèsAudit 32236 21145606

Montants

Lesdiligencesmisesenœuvrepourl’examendesdépensessontlessuivantes:

• Contrôle de l’éligibilité des dépenses identifiées ci- dessus au budget de la période et aufinancementdubailleurdefonds;

• Contrôledelarégularitédesimputationscomptables;• Contrôle de la conformité des procédures de passation des marchés conformément aux

dispositionsapplicablesauseindel’Agence;• Contrôle de l’exhaustivité, de la régularité et du caractère probant de la liasse des pièces

justificatives;• Miseenœuvredecontrôlearithmétiquesurlesfactures;• Contrôledurespectdesdispositionsfiscalestraitantnotammentdel’approvisionnementde

l’Agenceenbienset servicesenhors taxeset/ou toutes taxescomprises,etdurespectdesobligationsfiscalesnotammentpourcequiestdelaCNSS,l’IUTSetlesretenuesàlasourcelibératoire.

Constatsetcommentairessurleposte

NoscontrôlessurlesdépensesducompteduprojetVAC2n’ontpasrévéléd’anomalies.

IV.1.2.3TrésorerieFinaleAu 31 décembre de l’exercice 2015, la trésorerie de l’APME.2A est constituée des fondsdisponiblesdanslescomptesbancairesetlacaisse.

AnalyseduposteLesdisponibilitésdétenuespar l’APME.2Aettellesqu’inscritesdans lasituationfinancièrearrêtéeau31décembredeexercicesousrevus’élèventà:11441019XOFsoit17363€autitredel’exercice2015;Cesdisponibilitéssedécomposentcommesuitàlaclôturedel’exercicesousrevu:

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

23 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

enEuro enXOFBanqueComptesociald'APME.2A -581 -381047BanqueSGBFDIAKONIAProgrammeESOP 0BanquePF/ESOPFinancementAFD 10703 7020834BanqueProjetAGRA 219 143953BanqueProjetTNS 3732 2447930BanqueSGBFVAC2 3281 2152134CaisseComptesociald'APME.2A 3 1756CaisseDIAKONIAProgrammeESOP 0CaissePF/ESOPFinancementAFD 6 3727CaisseProjetAGRA 3 2205CaisseProjetTNS 6 3932CaisseVAC2 70 45595

Total 17363 11441019AjustementAudit 381 250100

TotalaprèsAudit 17744 11691119

Rubriques Montants

Les diligences mises en œuvre pour l’analyse des comptes constituant les disponibilitésdétenuesparl’APME.2Asontlessuivantes:

• Rapprochementdessoldescomptablesdescomptesbanquesaveclesétatsderéconciliationbancaires;

• Rapprochementdessoldescomptablesdescomptesbanquesaveclesattestationsdesoldes;• Rapprochementdusoldedecaisseavecleprocès-verbaldecontrôledecaisse.

Constatsetcommentairessurleposte

Noscontrôlessurlatrésoreriedisponibleau31décembredesexercices2015appellentlesobservationsci-après:

− Uneécritured’annulationdedoubleenregistrement (piècen°138)d’unmontantde250000FCFAdoitvenirenaugmentationdusoldefinalducomptesocial;

− L’impact des ajustements d’audit dans les charges du compte de 100 FCFA vient enaugmentationdusoldefinal.

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

24 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

V.INFORMATIONSCOMPLEMENTAIRESSURAPME.2A

APME.2A Auditfinancier___________Rapportsurlecontrôledescomptes____________Novembre2016

25 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

V.1BREVEPRESENTATIONDEAPME.2AIntitulé de l’ONG: Agence pour la Promotion de la Petite et Moyenne Entreprise,AgricultureetArtisanat(APME.2A).Financement:financementspropresetfinancementsmultiple.§ V.1.1DescriptionsommairedeAPME.2AAPME.2A est une structure autonome privée de prestations de services créée sous statutassociatif par des professionnels issus de l’ex programme Suisse d’Appui à l’Artisanat duBurkina (PAB) dont l’ambition est de mettre en commun leurs compétences afin decontribueraudéveloppementduBurkinaFasoengénéral.Elleévolueprincipalementdansles secteurs de l’artisanat, de l’agriculture et de la décentralisation, par l’appui à lapromotion des Petites et Moyennes Entreprises, des organisations professionnelles, descommunautésàlabaseetdespartenairesaudéveloppement.Officiellement reconnue en Février 2005 sous le récépissé n° 118/MATD, elle a son siègesocial à Ouagadougou, une antenne à Ouahigouya et prévoit à terme une extension pourprendre en compte d’autres régions du Burkina. Mais d’ores et déjà, elle intervient dansplusieurslocalitésdupaysetoffresesappuispartoutoùsontsollicitéessescompétences.Lesprincipauxdomainesd’activitésdel’organisationsont:

- promouvoir l’accès aux marchés des produits des filières porteuses à travers lerenforcementdecompétences,l’information,desappuisciblésetledéveloppementdestratégieainsiquel’appuiàlaproduction;

- offrir des prestations de services de qualité visant à contribuer à renforcer lescapacités techniques et organisationnelles des différents acteurs(promoteurs/promotrices,prestataires,organisations,…);

- développeruneexpertisedansl’accompagnementdescommunautésàlabasepourlaréalisationdeleursprojetsdedéveloppement;

- appuyerlescollectivitéslocalesdansladéfinitionetlamiseenœuvred’actionsquicontribuentaudéveloppementsocio-économiquedeleurterritoire.

§ V.1.2SASTRATEGIED’INTERVENTIONEllesefondesurquatreprincipesdirecteurs:

ð Interventionselonlesméthodesparticipatives:- élaborationconcertéedesmécanismesetdispositifsopérationnelsdemiseenœuvre

del’accompagnement,- institutionnalisationdesrencontresd’échanges,deréflexionsetdebilans,- instauration d’une communication dynamique et itérative sur l’ensemble du

processus.

ð Lapriseencomptedeladimensiongenre- Identificationdescontraintesspécifiquesaugenredanslaplanificationetlamiseen

œuvredesappuis;- Promotiondesgroupessociauxdéfavorisés;- Utilisationd’outilsetméthodes«genre»dansleconseil;- Information,formations.

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

26 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

ð lepartenariat- larecherchedel’efficacitéetlacomplémentaritéenfavorisantlacollaborationavec

un réseau de partenaires tous jouissant d’une expertise confirmée dans leursdomainesd’interventionpourrenforcerlescapacitésopérationnellesdel’agence;

- L’utilisationdescompétencesendogènesetdesprestataireslocauxdeservice;- laformalisationetlesuividupartenariat.

ð lapérennité- l’appuiconseiletl’interpellationorientéssurdesactionsquivisentlerenforcement

descapacitésdesacteurs,leurautopromotionetautogestionetlapérennisationdesacquis;

- lapriseencomptedethématiquesimportantestellesquelabonnegouvernance, latransparenceetl’équité.

V13-LESACTIONSETLESPRESTATIONSPROPOSEESEllescouvrenttroisdomaines:

- la promotion de l’artisanat par l’accompagnement des entreprises et desorganisationsprofessionnelles;

- lapromotiondel’agriculturefamilialevialamiseenmarchédesesproduits;- la promotion du développement économique local par l’accompagnement des

collectivitésetlagestiondeprojets.

3.1Lapromotiondel’artisanatCelaviselerenforcementdelacompétitivitéetdelaprofessionnalisationdesentreprisesdece secteur et se fait par l’accompagnement des entreprises et des organisationsprofessionnellesàtraversplusieursoutils:

Etudes• Etudessocio-économiques;• Diagnosticparticipatif;

FormationsDesmodulesdeformationsontdispensésdanslesdomainesci-après:

• Renforcementdescapacitésorganisationnelles;• Renforcementdescapacitésdegestioncomptableetdemanagementdesentreprises

etdesorganisations;Appuis• Montagededossierdefinancement;• ElaborationdePlansd’actionspourlesOP;• Elaborationdeplansd’affairespourlesentreprises;• ConseilauxentreprisesetOP• Miseenrelationentreentreprisesetpartenairesde l’environnement (prestataires,

IMF,structuresd’appuiconseils,…).

3.2Lapromotiondel’agriculturefamiliale

Elleapourobjetprincipaldecontribueràl’augmentationetlasécurisationdesrevenusdespetitsetmoyensproducteursrurauxenfavorisant l’accèsde leursproduitsàdesmarchésrémunérateursetstables.Pourcefaire,l’équipeadéveloppéuneexpertisedanslesdomainessuivants:

• Analysesocioéconomiquedessystèmesd’exploitation;• Recherchededébouchés;• Analysedefilière;• Accompagnementàlaproductionetcommercialisationdesproduitsagricoles;

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

27 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

• Etudedesconditionsdeproductionetderentabilitédansunelocalité;• Accompagnement à la mise en place d’unités de transformation agro alimentaire

Accompagnement d’entrepreneurs existants et de créateurs de PME/PMI (appuiconseil);

• Appuiàl’approvisionnementetàlafournituredesservices;• Appuiàl’organisationdesproducteurs.

3.3Lapromotiondudéveloppementéconomiquelocaletlagestiondeprojets• Conceptionetmiseenœuvredeprojetsetprogrammes;• Accompagnementdeprojetséconomiquesetsocio-économiques;• Gestion de projets et programmes dans le domaine de l'appui à l'entreprise,

l'artisanatetàl’agriculturefamiliale;• Suiviévaluationdesactivités.

V.1.4-UNPERSONNELEXPERIMENTEETQUALIFIEPour la réalisation, la gestionet la supervisionde ses activités sur le terrain, l’associationdispose d’un personnel expérimenté et qualifié d’une dizaine de cadres et de personneladministratif.Cepersonnelestrompuauxméthodesetoutilsimpliquantaumieuxlasociétécivileetlespopulationsàlabasedanslamiseenœuvredeprojets,programmesouactionsponctuellesdedéveloppement.

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

28 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

V.2 PRINCIPES ET METHODES COMPTABLES RETENUS PARL’AGENCE§ V2.1OrganisationcomptableIl est mis en place au sein de l’APME.2A une comptabilité de caisse (conformément auxdispositionsduplancomptableOHADAenvigueurauBurkinaFaso)baséesurlebudgetentenanttoutefoiscomptedesspécificitésdel’Agence.Lacomptabilité,jusqu’àcejour,esttenueenpartiedansdeslivresdebanqueetdecaisseàtravers le tableur Excel. Toutefois, l’Agence a acquis en 2014 un logiciel comptabledénommé"Sage100"version15.1.Unsystèmedeclassementetd’archivagede l’ensembledespiècescomptablesde l’Agenceestmisenplace.Au moment de nos travaux, l’APME.2A disposait d’une Gestionnaire comptable et d’unAssistantcomptablepourl’animationduservicedelacomptabilitéauniveaudelaDirectionExécutive.§ V.2.2PrincipesetméthodescomptablesNousprésentonsdans cepoint les règles appliquéespar l’Agencepour l’établissementdesesétatsfinanciersquiserésumentàlasituationfinancière.Les états financiers ont été établis suivant les principes comptables de base du systèmeminimaldetrésorerie(SMT)retenuparleSystèmeComptableOuestAfricain(SYSCOA).

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

29 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

V.3NORMESD’AUDITAPPLIQUEESNos travaux d’audit se sont basés sur le référentiel international d’audit ou normesinternationales d’audit ISA (International Standard on Auditing) édictées par l’IFAC(InternationalFederationofAccountants)etlesdirectivesrelativesàl’auditdescomptesencequi concerne l’utilisation des fonds par les organisations et institutions bénéficiaires definancements des PTF. Ces normes veulent que l'audit soit planifié et exécuté de façon àpouvoirseprononcersurlasincérité,larégularitéetl'exhaustivitédestransactionscontenuesdanslesétatsfinanciers.L’audit effectué a comporté les vérifications et contrôles jugés nécessaires et a consistéparticulièrementpourl’auditeuràfaire:

- uneanalyseetévaluationdusystèmedecontrôleinterne;- l’appréciationdesprincipescomptablesutilisésparl’APME.2A;- l’examendesélémentsdepreuvesquijustifientlesmontantsetlesinformationscontenusdans

lesrapportsfinanciersdel’APME.2A;- lecontrôledel’exactitude,delarégularitéetdelasincéritédestransactionseffectuées;- lecontrôledelaconformitédesdépensesetdesrecettesaveclesdocumentsdebase;- l’appréciation du respect des procédures de l’agence en fin d’exercice ou de période de

référence;- le contrôle des états de rapprochement bancaire dressés par la Direction Exécutive de

l’APME.2A;- la mise en œuvre des diligences normales professionnelles admises en matière d’audit des

comptesdesONG;- l’appréciation du personnel comptable et financier compétent et expérimenté au sein de la

DirectionExécutivedel’APME.2A;- l’appréciation du personnel comptable et financier de la Direction Exécutive de l’Agence à

gérerefficacementl’APME.2A;- toutautrecontrôlejugénécessaire.

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

30 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

VI.ANNEXE

Auditfinancier___________Rapportsurlecontrôledescomptes_______________Novembre2016

31 CABINETE2AC:Comptabilité,Contrôle,Audit,Formation,Conseils,Fiscalité

ANNEXE:LETTRED’AFFIRMATION

Related Documents