86° Informe Anual 1 de abril de 2015 – 31 de marzo de 2016 Basilea, 26 de junio de 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

86° Informe Anual1 de abril de 2015 – 31 de marzo de 2016

Basilea, 26 de junio de 2016

Este Informe puede consultarse en la página web del BPI (www.bis.org/publ/arpdf/ar2016_es.htm).

Publicado también en alemán, francés, inglés e italiano.

© Banco de Pagos Internacionales 2016. Reservados todos los derechos. Se permite la reproducción o traducción de breves extractos, siempre que se indique su procedencia.

ISSN 1682-7740 (en línea)

ISBN 978-92-9197-610-2 (en línea)

ÍndiceCarta de presentación 1

Resumen 3

I. Cuando el futuro deviene presente 7

La economía mundial: aspectos más destacados el pasado año 9

La economía mundial: interpretación y riesgos 11

Interpretación: una película 12

¿Estancamiento secular o auges financieros truncados? 16

Riesgos 18

La economía mundial: políticas 19

Hacia un marco de estabilidad macrofinanciera 19

¿Qué hacer ahora? 23

En defensa de la banca central 25

Conclusión 26

II. Mercados financieros internacionales: entre calma tensa y turbulencias 27

Un año de alternancia entre fases de calma y turbulencias 28

El entorno de tasas de interés reducidas determina la evolución de las valoraciones de los

activos 32

Propagación de las anomalías del mercado 39

Recuadro II.A: La transmisión de las tasas de interés oficiales negativas: experiencia inicial 4244Recuadro II.B: Liquidez en los mercados de renta fija

Recuadro II.C: Comprender el margen de rentabilidad implícito entre divisas: ¿por qué

no se cumple la condición de paridad cubierta de tasas de interés? 46

III. La economía mundial: ¿reajuste en curso? 49

La rotación no se materializó 50

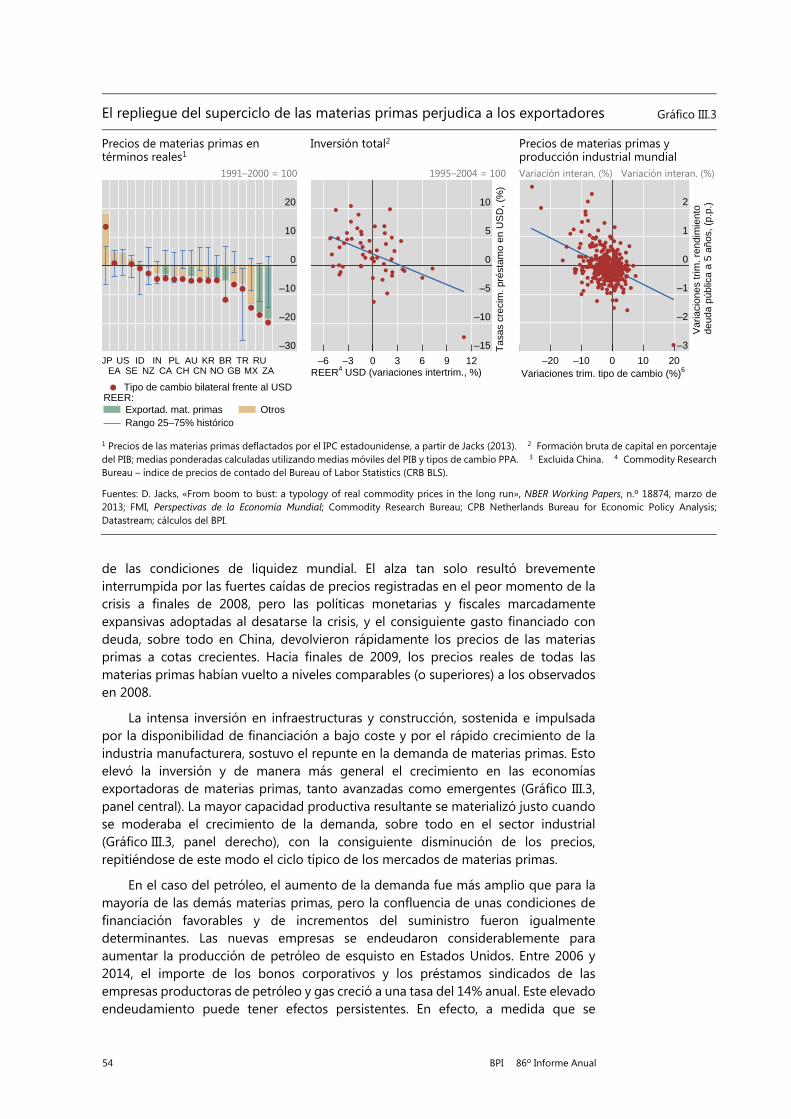

Grandes cambios en los precios relativos requieren grandes ajustes 53

Los precios de las materias primas continuaron disminuyendo 53

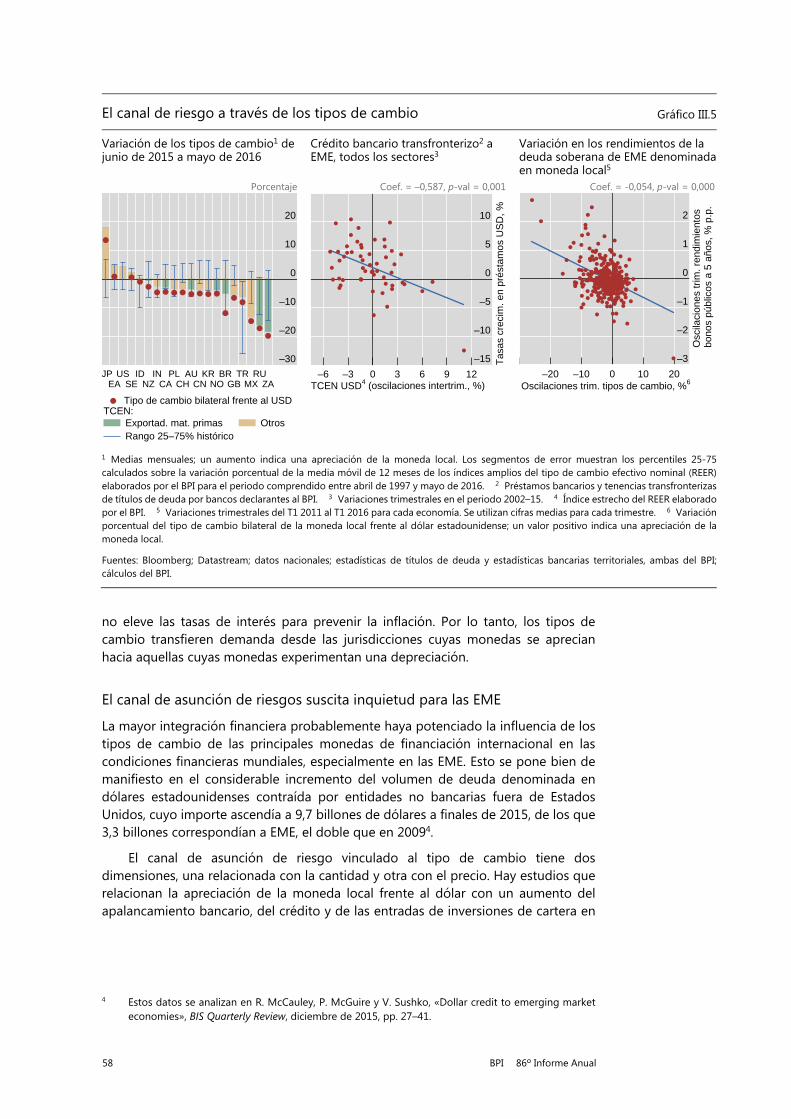

Tipos de cambio flotantes (y hundiéndose) 57

Cambios en la interdependencia 60

Crecientes repercusiones desde las EME vía comercio 61

Mayores repercusiones bidireccionales entre países a través del canal financiero 62

Una dosis de realismo sobre el crecimiento 63

Desaceleración del crecimiento de la oferta 64

¿Deficiencia estructural de la demanda? 66

Crecimiento más lento, ¿una realidad? 67

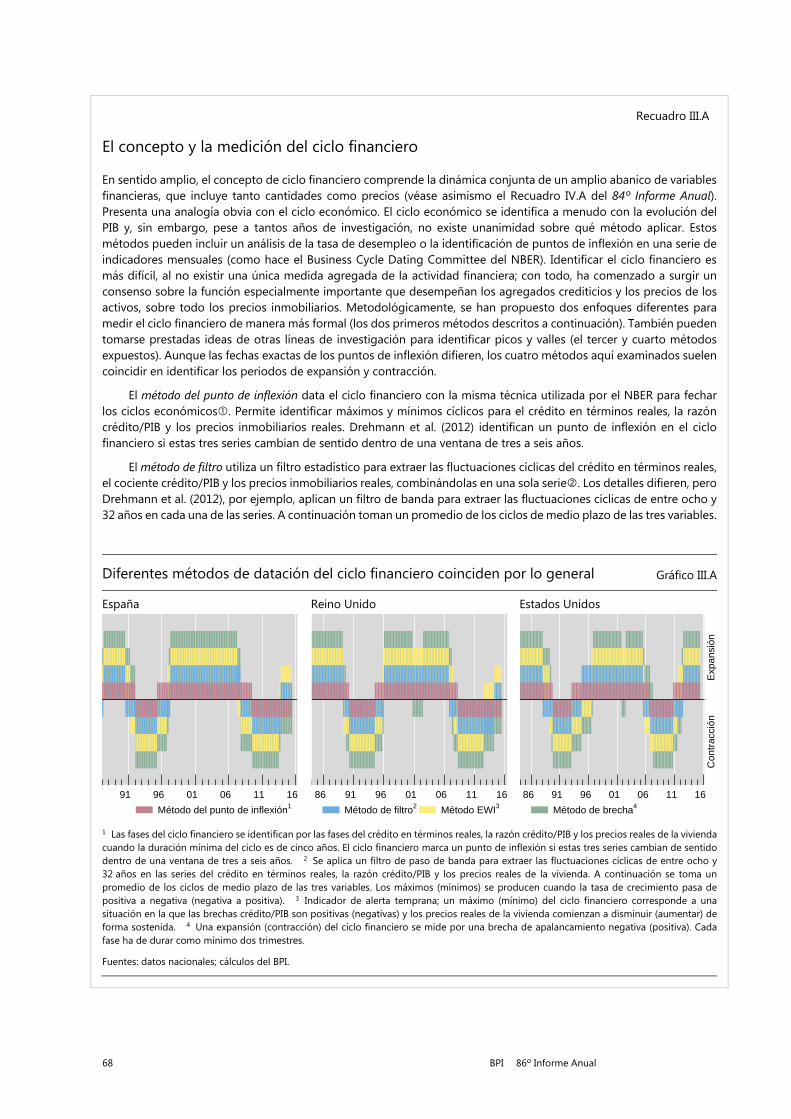

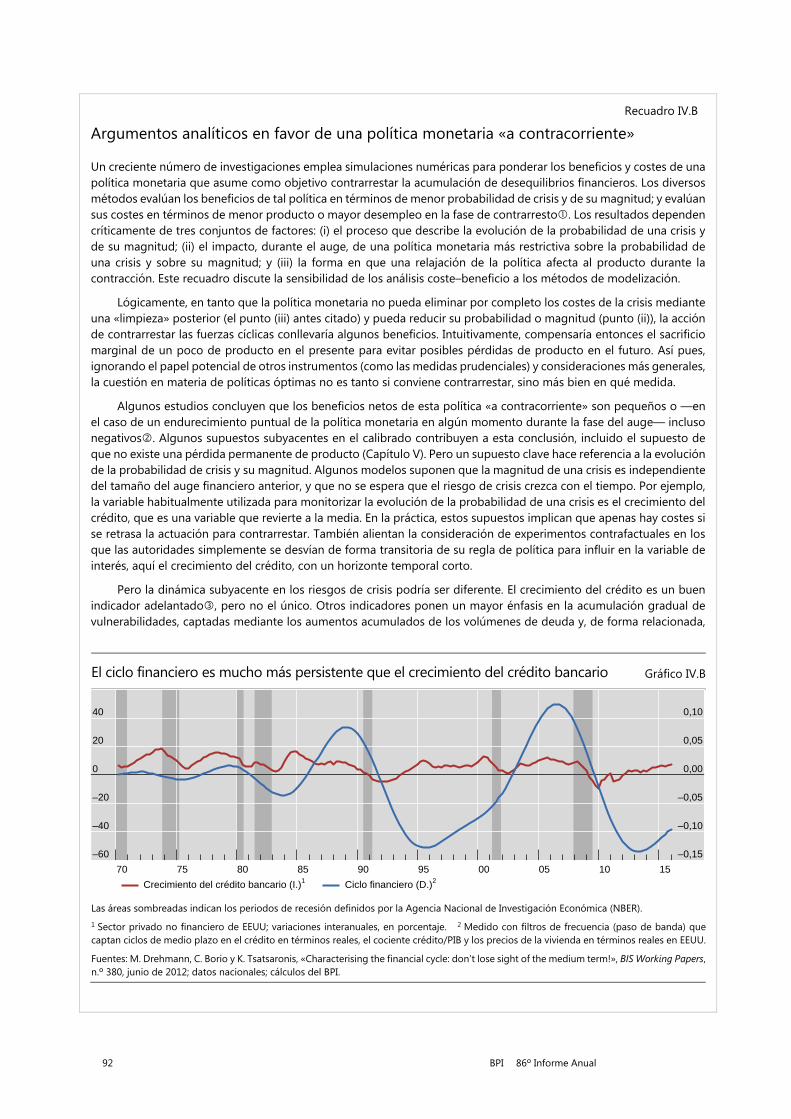

Recuadro III.A: El concepto y la medición del ciclo financiero 68

86° Informe Anual del BPI iii

Recuadro III.B: La función estabilizadora de los tipos de cambio 70

IV. Política monetaria: cuanta más acomodación, menos margen de maniobra 73

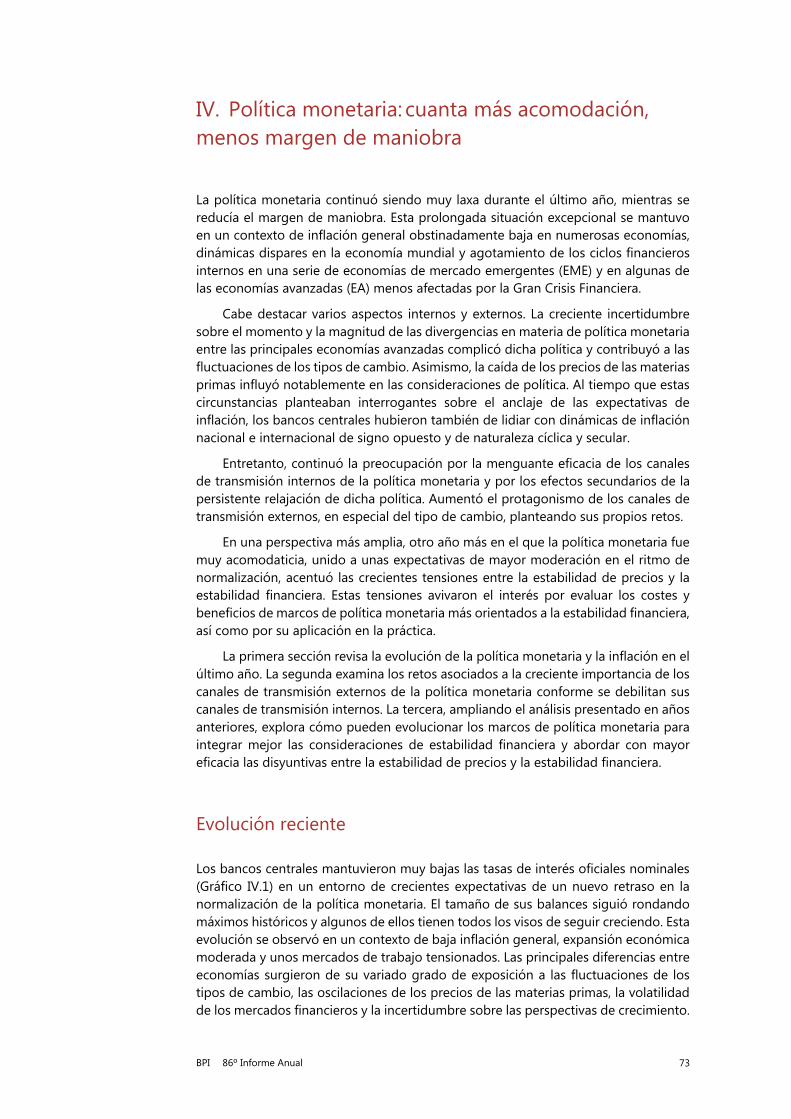

Evolución reciente 73

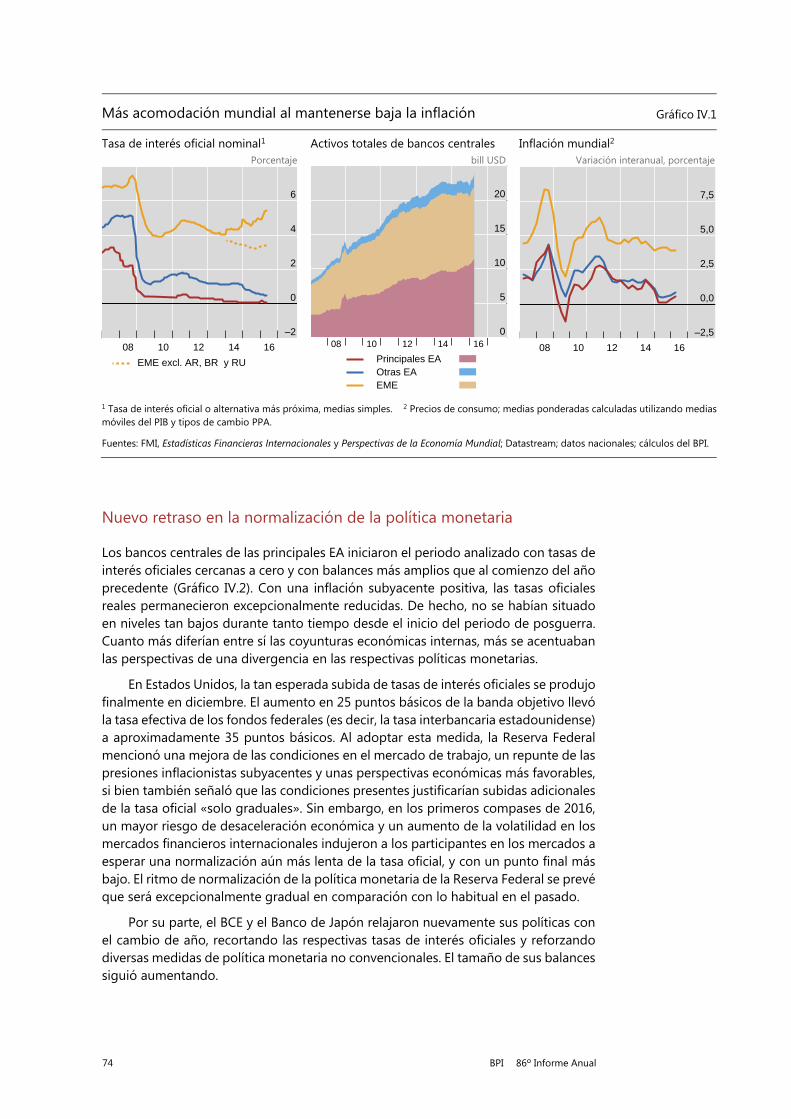

Nuevo retraso en la normalización de la política monetaria 74

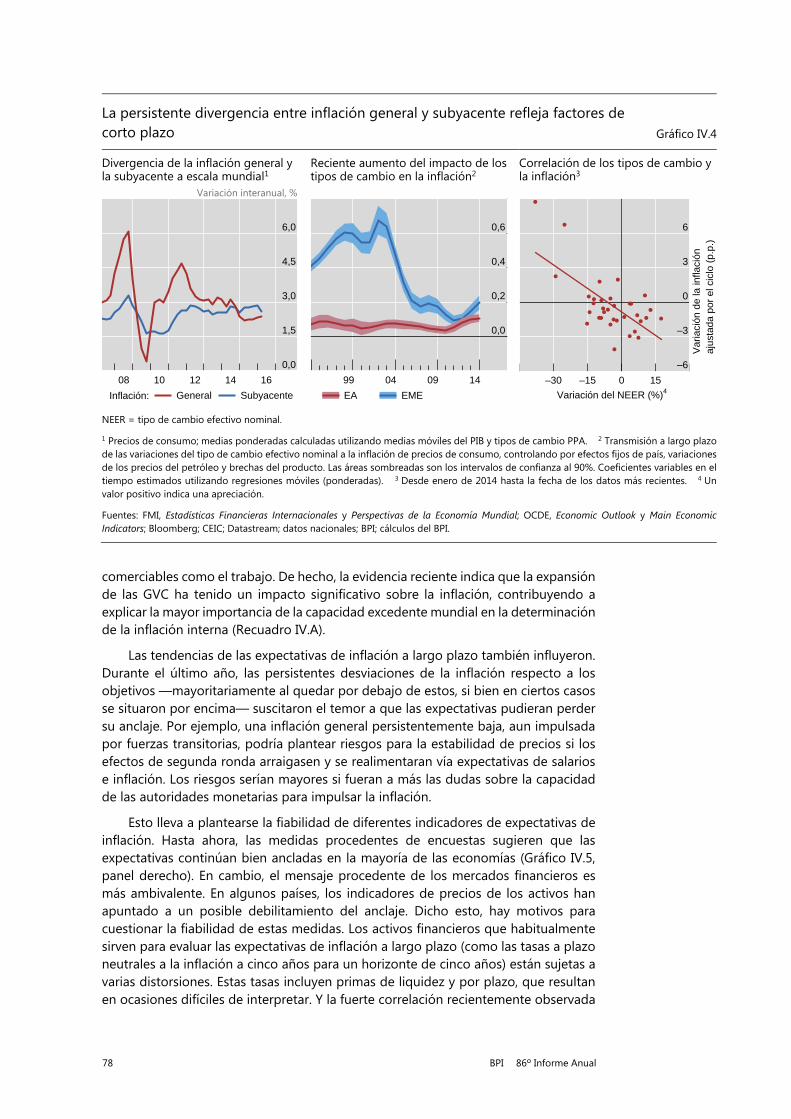

Dinámicas de inflación de signo opuesto 77

Desplazamiento desde los canales de transmisión de la política monetaria internos hacia

los externos 79

Menguante eficacia de los canales de transmisión internos… 80

… y creciente importancia de los canales de transmisión externos 83

Marcos de política monetaria: la integración de las consideraciones de estabilidad

financiera 85

Incorporación de consideraciones sobre el ciclo financiero interno 85

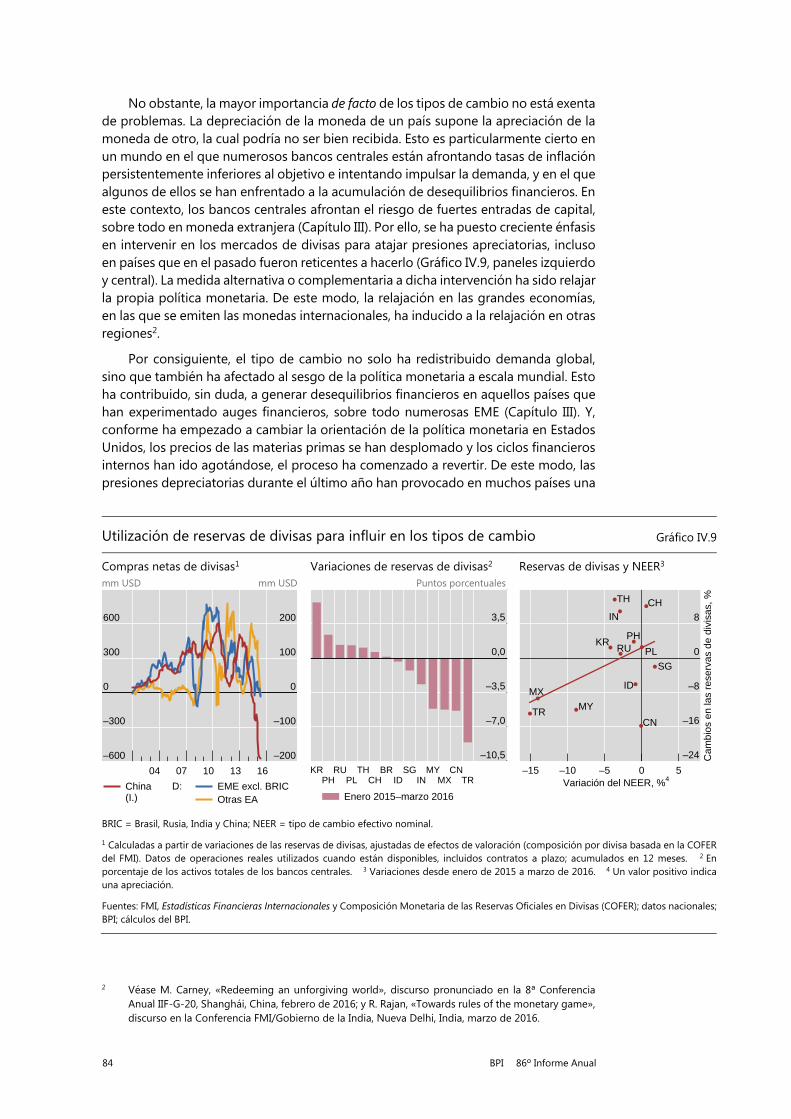

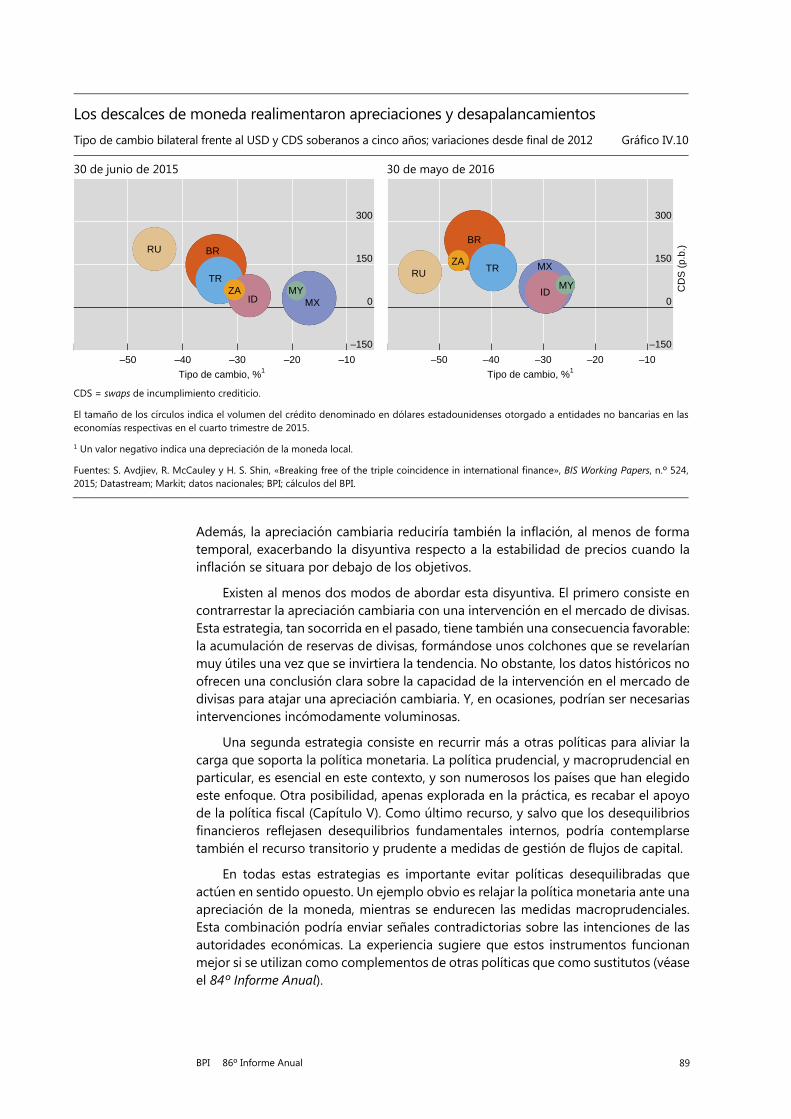

Incorporación de consideraciones sobre el tipo de cambio 88

Recuadro IV.A: Las cadenas de valor mundiales y la globalización de la inflación 91

Recuadro IV.B: Argumentos analíticos en favor de una política monetaria «a

contracorriente» 92

Recuadro IV.C: El ciclo financiero, la tasa natural de interés y la política monetaria 94

V. Hacia una política fiscal orientada a la estabilidad financiera 97

Antecedentes históricos 98

El sector financiero como fuente de tensiones para la deuda soberana 98

La deuda pública como fuente de tensiones financieras 101

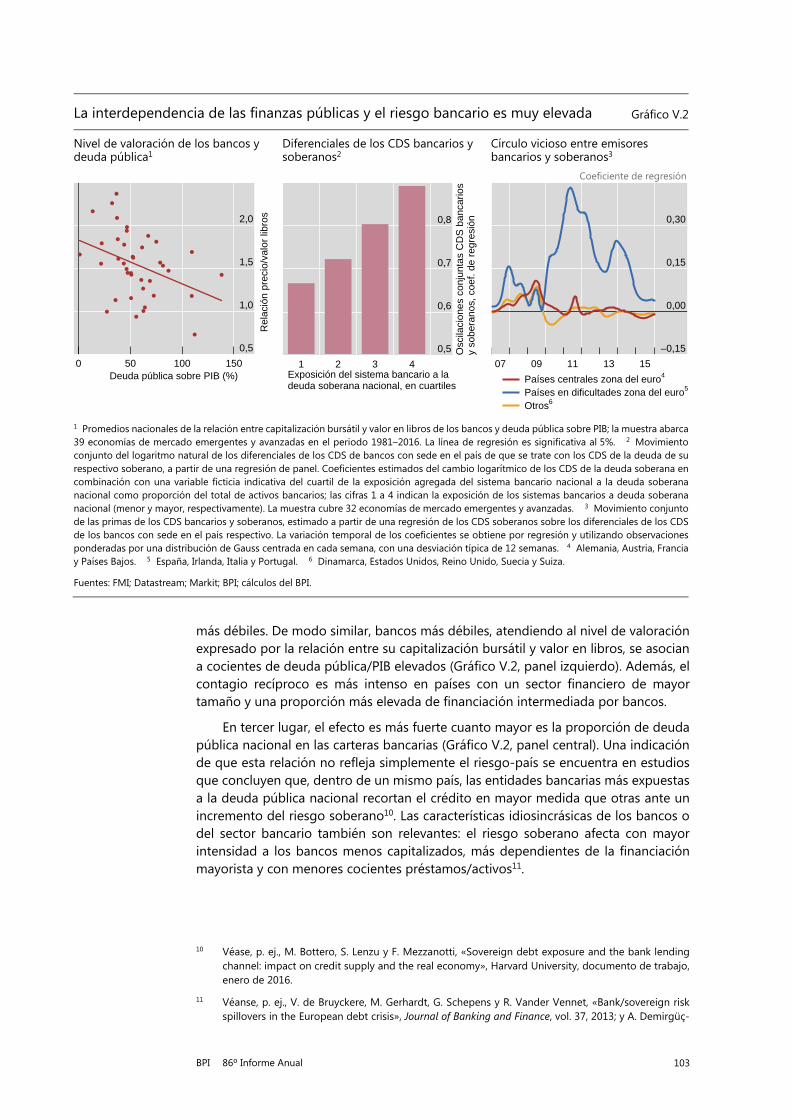

El «círculo vicioso» entre emisores soberanos y bancarios 102

Proteger el sector financiero del riesgo soberano 104

Exposición de la banca al riesgo soberano 104

Tratamiento del riesgo soberano en la regulación prudencial 106

Proteger las finanzas públicas del riesgo del sector financiero 109

Reconocer y medir el efecto favorable de los auges financieros 109

¿Puede utilizarse la política fiscal para contener los riesgos del sector financiero? 111

Eliminar el sesgo que favorece la acumulación de deuda 112

Recuadro V.A: Balance fiscal y ciclo financiero 115

Recuadro V.B: La cuestión del margen de maniobra fiscal 117

Recuadro V.C: Sesgo fiscal favorable a la deuda, apalancamiento empresarial y coste de

las crisis financieras 120

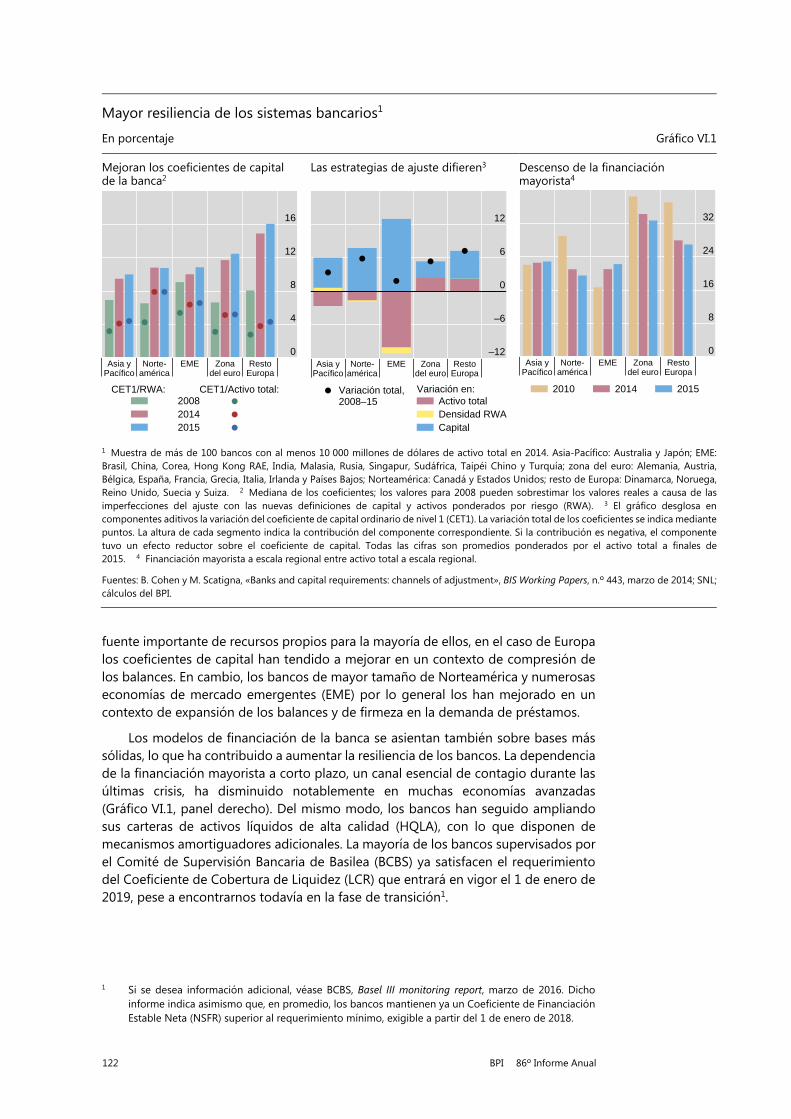

VI. El sector financiero: ha llegado la hora de actuar 121

Enfrentarse a un entorno no exento de retos 121

Los bancos afrontan serios contratiempos 121

Otras entidades financieras: ¿más de lo mismo? 128

Completar las reformas tras la crisis 132

iv 86° Informe Anual del BPI

Concluir la labor de regulación bancaria 132

Impacto macroeconómico 134

Reorientación del enfoque prudencial 136

Recuadro VI.A: Capital bancario y comportamiento crediticio: evidencia empírica 140

Recuadro VI.B: La digitalización en el sector financiero: retos y oportunidades 142

Recuadro VI.C: Solvencia II: Resumen de los elementos clave 144

Recuadro VI.D: Impacto económico a largo plazo (LEI) de los requerimientos reforzados

de capital y liquidez 146

Anexo estadístico 149

Organigrama del BPI a 31 de marzo de 2016 154

El BPI: misión, actividades, gobernanza y resultados financieros 155

Los programas de reuniones y el Proceso de Basilea 155

Reuniones bimestrales y otras consultas periódicas 155

El Proceso de Basilea 157

Actividades de los comités con sede en el BPI y del FSI 159

Comité de Supervisión Bancaria de Basilea 159

Comité sobre el Sistema Financiero Global 165

Comité de Pagos e Infraestructuras del Mercado 166

Comité de los Mercados 168

Grupo sobre el Buen Gobierno de los Bancos Centrales 169

Comité Irving Fisher de Estadísticas de Bancos Centrales 170

Instituto para la Estabilidad Financiera: 171

Actividades de asociaciones con sede en el BPI 173

Consejo de Estabilidad Financiera 173

Asociación Internacional de Aseguradores de Depósitos 177

Asociación Internacional de Supervisores de Seguros 178

Análisis económicos, estudios y estadísticas 181

Análisis y estudios en el marco del Proceso de Basilea 181

Temas de estudio 181

Iniciativas estadísticas internacionales 182

Otros ámbitos de cooperación internacional 184

Servicios financieros 184

Gama de servicios 185

Oficinas de Representación 186

La Oficina Asiática 186

La Oficina de las Américas 187

Gobernanza y gestión del BPI 188

Bancos centrales miembros del BPI 189

La Asamblea General de bancos centrales miembros 190

86° Informe Anual del BPI v

El Consejo de Administración 190

Consejo de Administración 191

Alta Dirección del BPI 191

Actividades y resultados financieros 194

Balance del BPI 194

Resultados financieros 194

Asignación y distribución del beneficio 195

Propuesta de reparto de dividendo 195

Propuesta de asignación del beneficio neto para 2015/16 195

Resumen gráfico de los últimos cinco años 196

Auditoría independiente 197

vi 86° Informe Anual del BPI

BPI 86º Informe Anual vii

Los capítulos económicos de este Informe se enviaron a imprenta entre el 15 y el 17 de junio de 2016 utilizando los datos disponibles hasta el 30 de mayo de 2016.

Convenciones utilizadas en este Informe

$ dólar de Estados Unidos, a menos que se especifique lo contrario

m millón

mm mil millones

bill billones (millón de millones)

p.p. puntos porcentuales

p.b. puntos básicos

(I.), (D.) escala de la izquierda, escala de la derecha

SA desestacionalizado

l interanual

intertrim. intertrimestral

... no disponible

. no procede

– nulo o insignificante

Los totales pueden no coincidir con la suma de las partes por efecto de los redondeos.

A efectos del presente Informe, el término «país» incluye también entidades territoriales para las que se recopilan datos de forma individual e independiente, aunque no se consideren Estados con arreglo al derecho internacional.

viii BPI 86º Informe Anual

Código del país

AR Argentina IN India AT Austria IS Islandia AU Australia IT Italia BA Bosnia y Herzegovina JP Japón BE Bélgica KR Corea BG Bulgaria LT Lituania BR Brasil LU Luxemburgo CA Canadá LV Letonia CH Suiza MK Ex República Yugoslava

de Macedonia CL Chile CN China MX México CO Colombia MY Malasia CY República de Chipre NL Países Bajos CZ República Checa NO Noruega DE Alemania NZ Nueva Zelandia DK Dinamarca PE Perú DZ Argelia PH Filipinas EA Zona del euro PL Polonia EE Estonia PT Portugal ES España RO Rumania UE Unión Europea RU Rusia FI Finlandia SA Arabia Saudita FR Francia SE Suecia GB Reino Unido SG Singapur GR Grecia SI Eslovenia HK Hong Kong RAE SK Eslovaquia HR Croacia TH Tailandia HU Hungría TR Turquía ID Indonesia TW Taipéi chino IE Irlanda US Estados Unidos IL Israel ZA Sudáfrica

Economías avanzadas (EA): Australia, Canadá, Dinamarca, Estados Unidos, Japón, Noruega, Nueva Zelandia, Reino Unido, Suecia, Suiza y la zona del euro.

Principales EA (G-3): Estados Unidos, Japón y la zona del euro.

Otras EA: Australia, Canadá, Dinamarca, Noruega, Nueva Zelandia, Reino Unido, Suecia y Suiza.

Economías de mercado emergentes (EME): Arabia Saudita, Argentina, Brasil, Chile, China, Colombia, Corea, Filipinas, Hong Kong RAE, Hungría, India, Indonesia, Malasia, México, Perú, Polonia, República Checa, Rusia, Singapur, Sudáfrica, Tailandia, Taipéi chino y Turquía.

Mundo: Todas las EA y las EME, según figuran.

Exportadores de materias primas (países para los que las materias primas representaban en promedio más del 40% de los ingresos por exportación entre 2005 y 2014): Arabia Saudita, Argentina, Australia, Brasil, Canadá, Chile, Colombia, Indonesia, Noruega, Nueva Zelandia, Perú, Rusia, y Sudáfrica.

Los agregados de países utilizados en los gráficos y cuadros pueden no incluir todos los países enumerados, dependiendo de la disponibilidad de datos.

86° Informe Anual del BPI 1

86° Informe Anual

presentado a la Asamblea General Anual del Banco de Pagos Internacionales reunida en Basilea el 26 de junio de 2016

Señoras y señores:

Me complace presentarles el 86° Informe Anual del Banco de Pagos Internacionales, correspondiente al ejercicio financiero cerrado a 31 de marzo de 2016.

El beneficio neto del ejercicio ascendió a 412,9 millones de DEG, frente a los 542,9 millones de DEG del ejercicio anterior. Los resultados pormenorizados del ejercicio 2015/16 pueden consultarse en las páginas 194 y 195 del presente Informe, en la sección «Actividades y resultados financieros».

El Consejo de Administración propone, de conformidad con lo dispuesto en el Artículo 51 de los Estatutos del Banco, que la Asamblea General destine la suma de 120,0 millones de DEG al pago de un dividendo de 215 DEG por acción, pagadero en cualquiera de las monedas que componen el DEG o en francos suizos.

El Consejo recomienda asimismo transferir 14,6 millones de DEG al fondo de reserva general, y el remanente, que asciende a 278,3 millones de DEG, al fondo de reserva de libre disposición.

De aprobarse estas propuestas, el dividendo del Banco para el ejercicio financiero 2015/16 será pagadero a los accionistas el 30 de junio de 2016.

Basilea, a 17 de junio de 2016 JAIME CARUANA Director General

BPI 86º Informe Anual 3

Resumen

Capítulo I: Cuando el futuro deviene presente

A juzgar por los indicadores utilizados habitualmente, la economía mundial no se encuentra tan mal como se suele afirmar. Aunque el crecimiento mundial siguió por debajo de lo esperado, estuvo en la línea de sus promedios históricos anteriores a la crisis, y la tasa de desempleo siguió reduciéndose. Más preocupante sin embargo es el contexto de más largo plazo, con una «tríada de riesgos»: crecimiento de la productividad excepcionalmente bajo, niveles de endeudamiento históricamente altos a nivel mundial y margen de maniobra de las políticas extremadamente estrecho. Un síntoma claro de esta incómoda coyuntura es la persistencia de tasas de interés excepcionalmente bajas, que de hecho han vuelto a reducirse este año.

En el año analizado, las fuerzas subyacentes a la evolución mundial comenzaron a reajustarse. En parte como respuesta a las perspectivas sobre la política monetaria en Estados Unidos, las condiciones de liquidez mundial comenzaron a endurecerse y el dólar estadounidense se apreció; los auges financieros maduraron o incluso cambiaron de signo en algunas economías de mercado emergentes, y los precios de las materias primas, sobre todo del petróleo, siguieron cayendo. Sin embargo, en la primera mitad del año, los precios y los flujos de capital mundiales revirtieron parcialmente, pese a persistir las vulnerabilidades subyacentes.

En este contexto, es necesario reequilibrar urgentemente las políticas para conseguir una expansión mundial más sólida y sostenible. Un factor clave de las dificultades actuales ha sido la incapacidad para afrontar los auges y contracciones financieros, enormemente dañinos, así como el modelo de crecimiento basado en el endeudamiento que estos han fomentado. Resulta esencial aliviar el peso que soporta la política monetaria, que se ha sobrecargado durante demasiado tiempo. Esto implica completar las reformas financieras, utilizar sabiamente el espacio fiscal disponible asegurando al mismo tiempo la sostenibilidad a largo plazo y, sobre todo, intensificar las reformas estructurales. Estas medidas deben integrarse en una labor a más largo plazo para establecer un marco de estabilidad macrofinanciera eficaz, con mayor capacidad para hacer frente al ciclo financiero. Se hace indispensable un enfoque claro centrado en el largo plazo. Necesitamos políticas de las que no tengamos que volver a arrepentirnos cuando el futuro se convierta en presente.

Capítulo II: Mercados financieros mundiales – entre calma tensa y turbulencias

Los mercados financieros alternaron entre fases de calma y de turbulencia durante el año analizado, ya que los precios de los principales mercados de activos permanecían extremadamente sensibles a la evolución de las políticas monetarias. Los inversores también siguieron de cerca los crecientes síntomas de debilidad económica en las principales economías de mercado emergentes (EME), especialmente China. Los rendimientos de los bonos en las economías avanzadas siguieron cayendo, en muchos casos hasta mínimos históricos, mientras la proporción de deuda pública que se negociaba con rendimientos negativos alcanzaba nuevos récords. Estos escasos

4 BPI 86º Informe Anual

rendimientos reflejaron primas por plazo bajas, así como expectativas de nuevas bajadas de las tasas de interés a corto plazo en el futuro. Los inversores, en su búsqueda de rentabilidad, se interesaron por segmentos de mercado de mayor riesgo, espoleando con ello los precios de activos ya de por sí altamente valorados. La inseguridad sobre estas valoraciones, junto con la preocupación por las perspectivas mundiales y la eficacia de la política monetaria para respaldar el crecimiento, dieron lugar a episodios recurrentes de ventas generalizadas y aumentos de la volatilidad. Los mercados se mostraron vulnerables a una pronunciada reversión de las elevadas valoraciones. Las profundas oscilaciones de los precios de algunos bonos señalan cambios en la liquidez del mercado, aunque el menor grado de apalancamiento debería reforzar dicha liquidez en situaciones de tensión. Los mercados financieros también mostraron persistentes anomalías con amplias consecuencias, como la ampliación del margen de rentabilidad en los swaps sobre divisas (cross-currency basis) y diferenciales negativos en los swaps de tasas de interés del dólar estadounidense. Estas anomalías reflejaron en parte desequilibrios entre la oferta y la demanda específicos de algunos mercados, a veces reforzados por el impacto de las decisiones de los bancos centrales para estimular la demanda. También reflejaron cambios en el comportamiento de los principales intermediarios, que se muestran ahora menos activos a la hora de arbitrar dichas anomalías.

Capítulo III: La economía mundial: ¿reajuste en curso?

Durante el año analizado, el crecimiento mundial del PIB por persona en edad de trabajar superó ligeramente su promedio histórico y las tasas de desempleo se redujeron en general. Con todo, la percepción de las condiciones económicas estuvo definida por caídas adicionales en los precios de las materias primas, profundas oscilaciones de los tipos de cambio y un crecimiento mundial por debajo de lo esperado. Esta evolución señala un reajuste de fuerzas económicas y financieras a lo largo de muchos años. Entre las economías de mercado emergentes exportadoras de materias primas, la desaceleración del ciclo financiero interno agravó la caída de los precios de las exportaciones y las depreciaciones monetarias, debilitando más las condiciones económicas. En general, esta evolución se vio acentuada por el endurecimiento del acceso a la financiación en dólares. La anticipada rotación en el crecimiento desde las economías de mercado emergentes hacia las avanzadas no llegó a materializarse, dado que la actividad en estas últimas no repuntó lo suficiente para compensar el crecimiento más lento en las primeras, pese a un cierto enderezamiento de los ciclos financieros internos en las economías avanzadas más afectadas por la Gran Crisis Financiera. La caída de los precios del petróleo y otras materias primas todavía no ha generado el esperado impulso al crecimiento en las economías importadoras, posiblemente porque parte del sector privado todavía puede estar manteniendo balances no saneados. Los repetidos auges y contracciones financieros, unidos a la acumulación de deuda, también pesan sobre el crecimiento potencial mundial: la asignación ineficiente de recursos parece estar conteniendo la productividad, al tiempo que el exceso de deuda y la incertidumbre restringen la inversión.

BPI 86º Informe Anual 5

Capítulo IV: Política monetaria – cuanta más acomodación, menos margen

La política monetaria permaneció excepcionalmente acomodaticia, mientras se estrechaba el margen de maniobra y parecía alejarse su normalización. En un contexto de divergencia de las políticas monetarias entre las principales economías avanzadas, algunos bancos centrales siguieron complementando sus tasas oficiales históricamente bajas con nuevas ampliaciones de sus balances. La evolución de la inflación jugó un papel fundamental en las decisiones de política, a medida que la oscilación de los tipos de cambio y el abaratamiento de las materias primas afectaban a la inflación general. Al mismo tiempo, los bancos centrales tuvieron que tener en cuenta las contracorrientes inflacionarias procedentes de una combinación de factores cíclicos y seculares, contribuyendo estos últimos a mantener a raya la inflación subyacente. Los bancos centrales también tuvieron que lidiar con la preocupación por la posible pérdida de eficacia de la política monetaria a través de los canales de transmisión internos de la economía. Naturalmente, los canales externos tuvieron mayor importancia, pero también presentaron nuevos retos para la estabilidad de precios y la estabilidad financiera. En líneas más generales, la evolución de las tensiones de política entre ambas estabilidades resaltó la necesidad de tener más en cuenta las consideraciones de estabilidad financiera, tanto de naturaleza interna como externa, en los actuales marcos de política monetaria. Se ha avanzado bastante en el entendimiento de las disyuntivas de estos marcos y en su operativa.

Capítulo V: Hacia una política fiscal orientada hacia la estabilidad financiera

La política fiscal debe ser un componente esencial del marco de estabilidad macrofinanciera poscrisis. Como demuestra el pasado, las crisis financieras causan estragos en las cuentas públicas. A su vez, los crecientes riesgos fiscales debilitan el sistema financiero, ya sea directamente, al socavar las garantías de los depósitos y debilitar los balances bancarios mediante pérdidas en sus tenencias de deuda pública, o bien indirectamente, al limitar la capacidad de las autoridades para estabilizar la economía a través de una política fiscal anticíclica. La estrecha relación bidireccional entre los bancos y las cuentas públicas también puede dar lugar a una especie de círculo vicioso, por el que los riesgos financieros y soberanos se refuerzan mutuamente. Para debilitar este refuerzo, hay que abandonar el actual tratamiento favorable que recibe la deuda pública de los países en la regulación del capital, en favor de un tratamiento que refleje de manera más fehaciente el riesgo soberano. Aun así, esto de por sí no es suficiente, sino que es necesario mantener o reconstruir una posición fiscal sólida. Acumulando defensas suficientes en las fases de auge financiero se obtiene margen para sanear los balances y estimular la demanda en caso de crisis. Una orientación anticíclica más fuerte también puede ayudar a contener un excesivo crecimiento del crédito y de los precios de los activos. Pero la contribución más importante a la prevención de crisis podría ser la eliminación de las disposiciones tributarias que incentivan indebidamente la deuda frente a los recursos propios, generando un excesivo apalancamiento y una mayor fragilidad financiera.

6 BPI 86º Informe Anual

Capítulo VI: El sector financiero – ha llegado la hora de actuar

El marco de Basilea III casi se ha completado. La prioridad ahora, además de finalizar las decisiones de calibrado pendientes, es su aplicación coherente y exhaustiva, junto con una supervisión más rigurosa. A medida que decrece la incertidumbre reguladora, los bancos necesitan seguir ajustando sus modelos de negocio al nuevo entorno de mercado. Esto incluye resolver los problemas que se arrastran del pasado, como los préstamos en mora, a los que hay que hacer frente en unas condiciones macroeconómicas complicadas dadas las tasas de interés muy bajas o incluso negativas. Una vez finalizada la reparación del sector financiero, unos bancos más seguros y más fuertes sin duda contribuirán a una economía más resiliente. Al mismo tiempo, a medida que los riesgos siguen migrando desde los bancos hacia los intermediarios no bancarios, surgen nuevos retos prudenciales, principalmente en los ámbitos de la supervisión de los seguros y la regulación de los fondos de pensiones.

BPI 86º Informe Anual 7

I. Cuando el futuro deviene presente

La economía mundial sigue creciendo, pero todavía da la sensación de que el ajuste es desigual e inconcluso. Las expectativas no se han cumplido, la confianza no se ha recuperado y las marcadas oscilaciones de los tipos de cambio y los precios de las materias primas el pasado año sugieren la necesidad de un reajuste fundamental. En este punto, cabe preguntarse hasta qué punto la actual expansión mundial es sólida y sostenible.

Los indicadores habituales, puestos en perspectiva, muestran que la coyuntura macroeconómica no es tan grave como a veces se afirma (Gráfico I.1). Aunque las previsiones de crecimiento mundial han vuelto a revisarse a la baja, como viene siendo habitual desde la Gran Crisis Financiera, las tasas de crecimiento en realidad no se alejan tanto de sus promedios históricos, y en algunos casos incluso superan las estimaciones de crecimiento potencial. De hecho, ajustado por tendencias demográficas, el crecimiento por persona en edad de trabajar se sitúa incluso ligeramente por encima de su tendencia de largo plazo (Capítulo III). Igualmente, las tasas de desempleo se han reducido en general, y en muchos casos se aproximan a sus valores normales históricos o a las estimaciones de pleno empleo. Además, aunque la inflación aún se sitúa por debajo de sus objetivos en las economías avanzadas grandes, puede considerarse más o menos compatible con lo que suele entenderse por estabilidad de precios. De hecho, la expresión «recuperación en curso», un tanto comedida, no hace del todo justicia al avance de la economía mundial desde la crisis.

En cambio, más preocupante resulta el contexto en el que evolucionan estos indicadores económicos y lo que podrían estar diciéndonos sobre el futuro. Podríamos hablar de una «tríada de riesgos»: el crecimiento de la productividad es excepcionalmente bajo, empañando con ello la futura mejora de los niveles de vida;

La economía mundial no se encuentra tan débil como se afirma Gráfico I.1

Crecimiento del PIB1 Tasa de desempleo2 Inflación1, 3

Variación interanual, porcentaje, desestacionalizado

Porcentaje, desestacionalizado Porcentaje

Los puntos en el panel izquierdo indican promedios entre 1982–2007.

1 Medias ponderadas por el PIB y los tipos de cambio PPA. 2 Medias ponderadas basadas en niveles de población activa; las definicionespueden variar en función de los países. 3 Precios de consumo.

Fuentes: FMI, Estadísticas Financieras Internacionales y Perspectivas de la Economía Mundial; Datastream; datos nacionales; cálculos del BPI.

–8

–4

0

4

8

86 91 96 01 06 11 16

4

5

6

7

8

86 91 96 01 06 11 16

Mundo EA EME

–2,5

0,0

2,5

5,0

7,5

08 10 12 14 16

8 BPI 86º Informe Anual

el endeudamiento mundial se sitúa en niveles históricamente altos, con riesgos para la estabilidad financiera; y el margen de maniobra de las políticas es extremadamente estrecho, dejando a la economía mundial muy vulnerable.

Como mencionamos en el Informe Anual del año pasado, uno de los síntomas más palpable y comentado de esta situación ha sido la persistencia de tasas de interés extremadamente bajas, que incluso han vuelto a reducirse en el periodo analizado (Gráfico I.2, panel izquierdo). Las tasas de interés oficiales ajustadas por la inflación se han adentrado aún más en territorio negativo, prolongando el periodo de posguerra más largo con tasas negativas. Además, el Banco de Japón se ha sumado al BCE, Sveriges Riksbank (Suecia), Danmarks Nationalbank (Dinamarca) y el Banco Nacional de Suiza introduciendo tasas de interés nominales negativas. A finales de mayo de 2016, casi 8 billones de dólares en deuda soberana, también con vencimientos largos, se negociaban con rendimientos negativos, lo que supone un nuevo récord (Gráfico I.2, panel derecho).

Esta evolución de las tasas de interés nos dice varias cosas: que los mercados miran al futuro con cierta aprensión; que pese a los enormes esfuerzos desplegados por los bancos centrales tras la crisis, la inflación ha permanecido obstinadamente baja y el crecimiento económico ha sido decepcionante; y que la política monetaria se ha sobrecargado durante demasiado tiempo. El contraste entre el crecimiento mundial que ronda sus promedios históricos y las tasas de interés en niveles tan bajos es especialmente marcado. Este contraste también se manifiesta en síntomas de fragilidad en los mercados financieros y tensiones en los mercados de divisas.

Por difícil que resulte interpretar la evolución de la economía mundial, es necesario hacerlo si queremos identificar posibles remedios. Tal y como venimos haciendo en anteriores Informes Anuales, en estas páginas se ofrece una interpretación de las dificultades actuales desde una óptica centrada en aspectos financieros, mundiales y de medio plazo. Sugerimos que las actuales complicaciones reflejan en gran medida la incapacidad para lidiar con una serie de auges y contracciones financieros que entrañan enormes costes (los «ciclos financieros»).

Las tasas de interés continúan excepcional y persistentemente bajas Gráfico I.2

Tasas del G-3, ajustadas por la inflación1 Vencimiento más largo de deuda pública negociado con rendimientos negativos2

Porcentaje Porcentaje Años

1 Medias ponderadas basadas en medias móviles del PIB y en los tipos de cambio PPA; tasa oficial nominal (rendimiento) menos inflación de precios de consumo, excluidos alimentos y energía. 2 Bonos genéricos Bloomberg; a 27 mayo 2016.

Fuentes: Bloomberg; datos nacionales.

–5,0

–2,5

0,0

2,5

5,0

7,5

71 76 81 86 91 96 01 06 11 16

Tasas oficialesRendimientos de deuda pública a 10 años

–0,25

–0,20

–0,15

–0,10

–0,05

0,00

0

3

6

9

12

15

CH JP DE NL FR DK SE IT ES

Tasa interna de retorno (I.) Vencimiento (D.)

BPI 86º Informe Anual 9

Estos ciclos han dejado profundas cicatrices en el tejido económico y han dificultado la consecución de una expansión mundial robusta, equilibrada y sostenible, rasgos distintivos de una recuperación desigual tras una recesión de balance. La deuda ha actuado durante demasiado tiempo como sustituto político y social del crecimiento de los ingresos.

Esta interpretación aboga por el reequilibrio urgente de las políticas para centrarse más en las medidas estructurales, la evolución financiera y el medio plazo. Esencial en este reequilibrio sería reconocer el efecto acumulativo de las políticas sobre los niveles de deuda, la asignación de recursos y el margen de maniobra de las políticas, ya que precisamente esta falta de reconocimiento reduce las opciones cuando el futuro se convierte en presente. En este sentido, se imponen compromisos intertemporales.

Este Informe Anual revisa y profundiza en algunos de estos temas y en los arduos retos analíticos y de política que plantean. En este capítulo hacemos un repaso de estos asuntos, examinando en primer lugar la evolución de la economía mundial el pasado año, para profundizar a continuación en algunos de sus factores, examinando los elementos de los necesarios reajustes macroeconómicos desde una perspectiva de largo plazo y explorando los riesgos de cara al futuro. Por último, presentamos una serie de consideraciones para las políticas a raíz de todo lo anterior.

La economía mundial: aspectos más destacados el pasado año

La evolución de la economía mundial en el año analizado siguió un patrón muy similar al de años anteriores, con síntomas de tensión recurrente entre la evolución macroeconómica y los mercados financieros.

El producto mundial volvió a crecer menos de lo esperado, si bien el 3,2% registrado en 2015 rozó el de 2014 y se acercó al promedio del periodo 1982–2007 (Capítulo III). En general, no se produjo la rotación de crecimiento prevista desde las economías de mercado emergentes (EME) hacia las economías avanzadas (EA), al no haberse fortalecido estas últimas lo suficiente para compensar la debilidad de las EME exportadoras de materias primas. Al cierre de este informe, las previsiones de consenso apuntan a un aumento gradual de la tasa de crecimiento en las EA y a una recuperación más intensa en las EME.

Los mercados de trabajo se mostraron más resilientes. En la mayoría de EA, incluidas todas las grandes, las tasas de desempleo siguieron reduciéndose. A finales de 2015 la tasa agregada descendió al 6,5%, su nivel de 2008, antes de que se elevase durante la crisis. Aun así, el desempleo se mantuvo en algunos casos en niveles preocupantes, especialmente en la zona del euro y entre los jóvenes. En las EME, el panorama fue más variopinto, con notables debilidades y algunas fortalezas, si bien en términos agregados la tasa de desempleo se elevó ligeramente en ellas.

Esta evolución dispar (mejora del empleo pero crecimiento económico moderado) señala una débil mejora de la productividad, el primer elemento de la «tríada de riesgos» antes mencionada (Gráfico I.3, panel izquierdo). El crecimiento de la productividad se mantuvo bajo, prosiguiendo así el prolongado descenso observado en las EA y que se acentuó en aquellas afectadas por la crisis.

10 BPI 86º Informe Anual

La inflación permaneció en general contenida, salvo en algunas EME (en especial de América Latina) cuyas monedas se depreciaron bruscamente (Capítulo IV). En las EA más grandes con monedas de uso internacional, la inflación subyacente aumentó —aunque sin alcanzar sus objetivos— aun cuando la inflación general se mantuvo considerablemente más baja. También continúa baja en gran parte de Asia y el Pacífico, así como en economías avanzadas de menor tamaño.

De nuevo, un factor esencial en esta evolución fue la nueva caída de los precios de las materias primas, especialmente el petróleo. Tras un amago de repunte en la primera mitad del pasado año, los precios del petróleo reanudaron su desplome, antes de recuperarse en cierta medida en los últimos meses. El descenso generalizado de los precios de las materias primas explica los patrones de crecimiento observados en los países exportadores e importadores (Capítulo III). La consiguiente contracción del crecimiento en los países exportadores de materias primas solo quedó parcialmente compensada por la depreciación de sus monedas en un contexto de apreciación del dólar de Estados Unidos. Igualmente, la caída de los precios de las materias primas explica en cierto modo la brecha que se abrió entre la inflación general y la subyacente, así como la concomitancia de tasas de inflación muy elevadas y actividad económica débil (Capítulo IV).

Como telón de fondo, la deuda en porcentaje del PIB (el segundo elemento de la «tríada de riesgos») siguió creciendo en todo el mundo (Gráfico I.3, panel derecho). Las EA más afectadas por la crisis consiguieron reducir o estabilizar la deuda del sector privado, pero esto quedó en general contrarrestado por un mayor endeudamiento del sector público. En otros casos, la deuda del sector privado y la del sector público crecieron a la par, o bien el aumento de la primera anuló la reducción de la segunda.

La evolución del sector financiero fue dispar (Capítulo VI). En las EA, los bancos adoptaron con rapidez los nuevos requerimientos reguladores reforzando su base de

La deuda mundial continúa aumentando y el crecimiento de la productividad disminuyendo Gráfico I.3

Crecimiento de la productividad laboral1 Deuda mundial 2000–05 = 100 bill USD % del PIB

1 Aplicando un filtro Hodrick-Prescott al logaritmo de la productividad laboral anual por persona empleada.

Fuentes: FMI, Perspectivas de la Economía Mundial; OCDE, Economic Outlook; The Conference Board, Total Economy Database; datos nacionales; BPI; cálculos del BPI.

20

60

100

140

180

220

75 80 85 90 95 00 05 10 15

Mundo EA EME

85

110

135

0

50

100

150

200

250

EA EME TodosFin 2007

EA EME TodosFin 2010

EA EME TodosFin 2015

D:Total mundial (I.) Gobierno generalSociedades no financierasHogares

BPI 86º Informe Anual 11

capital. Aun así, el nivel de morosidad permaneció muy elevado en algunos países de la zona del euro. Incluso donde las condiciones económicas fueron favorables, la rentabilidad bancaria quedó un tanto deslucida. Resulta inquietante que las calificaciones crediticias de los bancos sigan reduciéndose después de la crisis, así como que sus razones precio/valor contable continúen por lo general por debajo de 1. A las compañías de seguros no les fue mucho mejor durante el periodo analizado. En las EME, con condiciones crediticias generalmente más propicias, el panorama del sector bancario parecía más brillante. Así y todo, acabó desluciéndose en aquellas de ellas donde ya se había iniciado el deterioro de su ciclo financiero.

Los mercados financieros alternaron entre fases de tensa calma y turbulencias (Capítulo II). La causa inmediata de inestabilidad fue el nerviosismo ante las perspectivas de crecimiento de las EME, en especial de China. Un primer episodio de nerviosismo se produjo en el tercer trimestre de 2015. Después de que los mercados se recompusiesen, se produjo un segundo a comienzos de 2016, que provocaría una de las peores caídas del mercado por ventas generalizadas jamás registrada en un mes de enero. A este siguió una fase de inestabilidad más breve —aunque más intensa— en febrero, que afectó especialmente a los bancos. Entre los detonantes se encuentran anuncios de resultados peores de lo esperado, la incertidumbre sobre el tratamiento regulador de las obligaciones convertibles contingentes (CoCos) y, sobre todo, la preocupación por los beneficios bancarios ante la expectativa de tasas de interés persistentemente más bajas como resultado de las decisiones de los bancos centrales. Más tarde, los mercados se estabilizaron, alentando alzas en los precios de los activos y nuevos flujos de capitales hacia las EME.

La alternancia entre calma y turbulencias hizo sin duda mella en los mercados financieros. Al final del periodo, la mayoría de los mercados bursátiles registraban pérdidas, pese a que las razones precio/beneficios (PER) seguían bastante altas en términos históricos. Los diferenciales de crédito se ampliaron considerablemente, en especial en el sector energético y en numerosos países exportadores de materias primas. El dólar estadounidense se apreció frente a la mayoría de monedas y los rendimientos a largo plazo fueron asentándose en nuevos mínimos.

Con este trasfondo, el margen de maniobra de las políticas macroeconómicas (el tercer elemento de la «tríada de riesgos») se estrechó aún más, sobre todo para la política monetaria (Capítulo IV). Si bien la Reserva Federal comenzó a elevar su tasa oficial tras haberla mantenido prácticamente en cero durante siete años, más adelante puntualizó que lo haría de manera más gradual de lo inicialmente previsto. Al mismo tiempo, otras jurisdicciones clave relajaron más su política monetaria, tanto bajando sus tasas de interés como ampliando los balances del banco central. La reducción del margen de maniobra de las políticas también se aplica en cierta medida a la política fiscal (Capítulos III y V). En las EA, conforme la orientación fiscal se volvía en general más neutral o favorable a la actividad económica en el corto plazo, se paralizaba el proceso de consolidación fiscal a largo plazo. Al mismo tiempo, las posiciones fiscales se debilitaron sustancialmente en las EME, en especial en países exportadores de materias primas.

La economía mundial: interpretación y riesgos

Resulta tentador enfocar la evolución de la economía mundial como si se tratase de un conjunto de fotogramas inconexos o, en la jerga económica, como una serie de perturbaciones económicas inesperadas. No obstante, un enfoque más revelador

12 BPI 86º Informe Anual

sería contemplarla como una película, con escenas que guardan una clara relación entre sí. A medida que avanza la trama, los actores advierten que lo que hicieron al principio del guion inevitablemente limita lo que pueden hacer más tarde, a veces de un modo que no anticipaban. De nuevo, en la jerga económica, no importan solo las perturbaciones (shocks), sino que hemos de atender también a la resultante de la acumulación de desequilibrios (stocks). La perspectiva que sugerimos puede ayudar a explicar no sólo cómo hemos llegado a la situación actual, sino también qué pueda depararnos el futuro1. Comencemos por repasar brevemente las principales escenas de esta película.

Interpretación: una película

Como hemos argumentado en anteriores Informes Anuales, la «película» que mejor cuenta las complicaciones que actualmente aquejan a la economía mundial probablemente comenzó muchos años atrás, remontándose incluso a antes de que estallara la crisis. En muchos sentidos, es posible que todavía no la hayamos dejado atrás por completo.

La crisis parece haber reducido permanentemente el nivel de actividad económica (esto es, de producto o PIB). La evidencia empírica muestra cada vez con más claridad que, tras una crisis financiera, la tasa de crecimiento del producto puede recuperar su tendencia secular previa, pero no suele ocurrir así con el nivel del producto. Con ello se abre una brecha permanente entre la tendencia de los niveles de actividad económica anterior y posterior a la crisis (Capítulo V). Con esta premisa, dada la amplitud y la profundidad prácticamente inauditas de la reciente crisis, no sería realista esperar que la actividad económica pudiera retomar su tendencia anterior a la crisis. De ahí los persistentes resultados decepcionantes y la gradual revisión a la baja de las estimaciones de producto potencial.

Todo ello implicaría que, al menos durante un tiempo, la crisis redujo el crecimiento del producto potencial, como ilustraría la persistente y en otro caso desconcertante desaceleración en el crecimiento de la productividad. Hay numerosas explicaciones posibles de los mecanismos en juego. Una de ellas, posiblemente no reconocida lo suficiente, es el legado del desproporcionado auge financiero precedente (Capítulo III). Recientes estudios del BPI sobre una muestra de 20 economías avanzadas a lo largo de 40 años avalan tres conclusiones: los auges financieros pueden minar el crecimiento de la productividad mientras se están produciendo; buena parte de la erosión suele reflejar la transferencia de mano de obra hacia sectores con menor crecimiento de la productividad; y, aún más importante, el impacto de la asignación ineficiente de recursos que se produce durante el auge parece ser mucho mayor y más persistente una vez se produce la crisis.

Los correspondientes efectos sobre el crecimiento de la productividad pueden ser sustanciales. Considerando conjuntamente, por ejemplo, una fase de auge de 5 años seguida de otra de crisis también de 5 años, el impacto acumulado sería una pérdida de aproximadamente 4 puntos porcentuales. Dicho de otro modo, para el periodo 2008-13, la pérdida equivaldría a 0,5 puntos porcentuales al año para las EA que experimentaron un auge seguido de una contracción. Esto prácticamente

1 Véase J. Caruana, «Credit, commodities and currencies», discurso pronunciado en la London School of

Economics, 5 febrero 2016; y C. Borio, «The movie plays on: a lens for viewing the global economy», discurso pronunciado en FT Debt Capital Markets Outlook, Londres, 10 febrero 2016.

BPI 86º Informe Anual 13

coincide con el crecimiento medio de la productividad que de hecho registraron estas economías en ese mismo periodo. Los resultados apuntan a que, además de los conocidos efectos debilitantes de una demanda agregada deficiente, tampoco puede obviarse el impacto que los ciclos de auge y contracción financieros tienen en la economía en el lado de la oferta.

En esta película, las políticas instrumentadas lograron estabilizar la economía durante la crisis; pero, al desarrollarse los acontecimientos y revelarse la recuperación más débil de lo esperado, esas mismas políticas resultaron no estar suficientemente equilibradas. No se prestó suficiente atención al saneamiento de balances o a medidas estructurales en comparación con la prestada a las tradicionales medidas de demanda agregada. En concreto, la política monetaria tuvo que cargar con casi todo el peso, aun cuando su eficacia quedase muy en entredicho. Después de todo, un sistema financiero dañado dificultó la transmisión de las medidas de relajación monetaria, los sobreendeudados agentes del sector privado se replegaron y la política monetaria poco pudo hacer para facilitar el necesario reequilibrio en la asignación de recursos. A medida que las autoridades pisaban el acelerador con más fuerza, el margen de maniobra se iba estrechando.

Todo esto tuvo amplias consecuencias para la economía mundial. En primer lugar, conforme los canales nacionales de la política monetaria parecían perder eficacia, los tipos de cambio fueron adquiriendo protagonismo (Capítulo IV). Además, la resistencia de algunos países a la apreciación indeseada de sus monedas contribuyó a difundir unas condiciones monetarias extraordinariamente relajadas al resto del mundo, como atestiguan indicadores tradicionales (Gráfico I.4): la relajación indujo relajación. Asimismo, la orientación monetaria excepcionalmente acomodaticia en los países con monedas de uso internacional, especialmente Estados Unidos, estimuló directamente la expansión del crédito en los demás. Entre 2009 y el

Orientación monetaria mundial inusualmente acomodaticia

Porcentaje Gráfico I.4

Taylor: Mundial Taylor: EME Reservas de divisas en porcentaje del PIB

1 Medias ponderadas basadas en el PIB y en los tipos de cambio PPA del año 2005. 2 Las tasas de Taylor se calculan con la fórmula i = r*+π* + 1,5(π–π*) + 0,5y, siendo π una medida de inflación, y una medida de la brecha del producto, π* la meta de inflación y r* la tasa de interés real a largo plazo, representada aquí por la tendencia del crecimiento del PIB real. Las bandas se basan en diversas combinaciones de inflación y brecha del producto. π * equivale a la meta u objetivo oficial de inflación, o bien al promedio o tendencia de la muestra.

Fuentes: B. Hoffmann y B. Bogdanova, «Reglas de Taylor y política monetaria: ¿una "Gran desviación" mundial?», Informe Trimestral del BPI, septiembre 2012; FMI, Estadísticas Financieras Internacionales y Perspectivas de la Economía Mundial; Bloomberg; CEIC; Consensus Economics; Datastream; datos nacionales; cálculos del BPI.

0

3

6

9

12

00 05 10 15

Tasa oficial1 Regla de Taylor2

0

5

10

15

20

00 05 10 15

Rango tasas de Taylor2

0

6

12

18

24

96 01 06 11 16

Mundo EME

14 BPI 86º Informe Anual

tercer trimestre de 2015, el crédito en dólares estadounidenses concedido a entidades no bancarias fuera de Estados Unidos se incrementó más de un 50%, hasta rondar los 9,8 billones de dólares; frente a entidades no bancarias de EME se duplicó, ascendiendo a unos 3,3 billones de dólares. La liquidez mundial se disparó conforme se relajaban las condiciones de financiación en los mercados internacionales (Capítulo III).

En suma, hemos sido testigos de cómo los auges y contracciones financieros iban rotándose por todo el mundo tras la crisis. Mientras el sector privado de las EA más afectadas por la crisis comenzaba lentamente a desapalancarse, el de otras economías —no solo en las EME— aceleró su ritmo de reapalancamiento según se disipaba el recuerdo de la crisis asiática de 1997-98. Comenzaron a atisbarse señales de auges financieros insostenibles en algunas EME, en forma de fuertes aumentos de los volúmenes de crédito, los precios inmobiliarios y, como en ocasiones anteriores, también el endeudamiento en moneda extranjera. La apreciación de sus monedas no logró frenar esta corriente. De hecho, incluso podría haber alentado la asunción de riesgo, según un estudio del BPI, al dar la impresión de reforzar los balances de los prestatarios en moneda extranjera mientras inducía a los prestamistas a conceder más crédito (el «canal de asunción de riesgo») (Capítulos III y IV).

Los precios de las materias primas, en particular el petróleo, reforzaron decisivamente esta evolución, de ahí que se hablase de un «superciclo» de las materias primas (Capítulo III). Por un lado, el fuerte crecimiento de las EME más intensivas en energía provocó un alza de precios. China, siendo el comprador marginal de una amplia gama de materias primas, jugó un papel desproporcionado en este sentido, al embarcarse tras la crisis en una política fiscal fuertemente expansiva e impulsar con crédito su reactivación económica. Esto revirtió la marcada caída de precios inducida por la crisis y dio nuevas alas al auge de las materias primas. Por otra parte, las relajadas condiciones monetarias y financieras estimularon aún más los precios de las materias primas. Estos, a medida que subían, reforzaban los auges financieros y las favorables condiciones de liquidez externa para muchas economías productoras de materias primas. Esta interacción de fuerzas fue ganando impulso con el tiempo.

Los acontecimientos que hemos presenciado el último año podrían ser el principio de un reajuste sustancial, inevitable y necesario por el que todos estos elementos retornan a su cauce. Los ciclos financieros han ido madurando o cambiando de signo en algunas EME, incluida China, y el crecimiento en ellas se ha ralentizado. Los precios de las materias primas han caído. En concreto en el caso del petróleo, el debilitamiento del consumo, unido al aumento de la producción, ha deprimido aún más su cotización. Además, el endurecimiento efectivo y previsto de la política monetaria estadounidense en un contexto de continua relajación monetaria en otras economías ha favorecido la apreciación del dólar. Esto, a su vez, ha endurecido las condiciones de financiación para las economías muy endeudadas en esa moneda (Capítulo III).

También hemos visto que este reajuste no ha sido gradual ni constante, sino que ha ido frenándose o acelerándose conforme mudaban los mercados sus expectativas. De hecho, desde el episodio de turbulencias en los mercados financieros a comienzos de 2016 los precios del petróleo se han recuperado y el dólar estadounidense ha cedido parte del terreno ganado. En algunos casos, estos vaivenes del mercado reflejan tensiones de índole más bien política, como la incertidumbre que rodea al referéndum en el Reino Unido sobre su permanencia en la Unión Europea. Pero por lo general obedecen a las mismas fuerzas subyacentes que han venido configurando

BPI 86º Informe Anual 15

la economía mundial durante mucho tiempo; a saber, las cambiantes expectativas sobre la política monetaria, la evolución de los costes de endeudamiento en las principales monedas y el estímulo económico adicional en China basado en el crédito. Al final, es la acumulación de desequilibrios, y no tanto las perturbaciones, lo que rige el ajuste de la economía mundial.

Dos factores destacan en esta narrativa: la deuda y el impacto acumulado de decisiones anteriores.

La deuda puede ayudar a explicar lo que de otro modo podrían parecer acontecimientos inesperados (Capítulo III). En primer lugar, esclarece la desaceleración de las EME y los patrones de crecimiento mundial. La deuda está en el meollo mismo de los ciclos financieros y del endurecimiento de las condiciones financieras ligado al endeudamiento en moneda extranjera. El caso más patente es el de los países productores de materias primas, en especial exportadores de petróleo, que han visto desplomarse sus ingresos y el valor de sus garantías reales; de ahí los grandes agujeros en sus cuentas públicas y los drásticos recortes a la inversión. Además, la deuda puede ser una de las razones por las que el impulso al consumo en los países importadores de petróleo ha resultado decepcionante: los hogares se han dedicado a apuntalar sus balances.

En segundo lugar, la deuda da pistas sobre las variaciones de los tipos de cambio en el último año y sobre sus consecuencias para la actividad económica. El endeudamiento en divisas acentúa la presión depreciatoria sobre la moneda local y, por ende, la presión apreciatoria sobre la moneda de financiación, que es en gran medida el dólar de Estados Unidos. Sirva de ejemplo el considerable volumen de amortizaciones de deuda en dólares contraída por empresas chinas. Y la evidencia empírica sugiere que un elevado endeudamiento en moneda extranjera debilita, e incluso puede anular por completo, el efecto expansivo sobre el comercio de una depreciación monetaria (Capítulo III).

En tercer lugar, la deuda también ayudaría a explicar los bajos precios del petróleo más allá de la influencia de factores más conocidos. Durante el reciente auge de las materias primas, las empresas productoras de petróleo y gas se endeudaron considerablemente aprovechando las condiciones financieras extraordinariamente favorables. El saldo vivo de su deuda aumentó de 445 000 millones de dólares en 2006 a 1,4 billones en 2014 (lo que equivale a un incremento del 15% anual) y sus préstamos sindicados lo hicieron de 600 000 millones a 1,6 billones de dólares (o un 13% anual). La mayor parte de este endeudamiento correspondió a extractoras de hidrocarburos de esquistos bituminosos y a petroleras estatales de EME. Al deteriorarse su situación financiera, se vieron obligadas a mantener la producción para poder hacer frente al pago de su deuda y a cubrir todavía más sus menguantes ingresos.

Por último, la deuda puede explicar incluso la desconcertante desaceleración del crecimiento de la productividad. Utilizado de manera inteligente, el crédito es un potente motor de sano crecimiento económico; pero, a juzgar por los datos anteriores, si los auges crediticios se van de las manos pueden ser parte del problema y dejar una persistente impronta tras su contracción, minando el crecimiento de la productividad. Asimismo, los excesos de deuda deprimen la inversión, debilitando aún más la productividad, lo cual a su vez hace más difícil soportar la carga de la deuda, cerrándose así el círculo.

El segundo factor en esta narrativa, el impacto acumulado de decisiones anteriores, explica la pérdida de capacidad de maniobra de las políticas. Dado el

16 BPI 86º Informe Anual

reducido abanico de opciones y las limitaciones políticas, siempre está presente la tentación de intentar solucionar los problemas impulsando la demanda agregada por cualquier medio y en cualquier circunstancia. Ahora bien, las medidas indiscriminadas pueden llevar a malgastar la munición sin haber eliminado los obstáculos que frenan el crecimiento. En tales casos, con el tiempo las opciones de política se van limitando y, cuando el futuro finalmente deviene presente, puede ocurrir que las ventajas que se obtuvieron a corto plazo han conllevado un alto precio a largo plazo y han empeorado las opciones de política. A este asunto volveremos más adelante.

¿Estancamiento secular o auges financieros truncados?

Esta posible interpretación de la desaceleración del crecimiento mundial tras la crisis difiere en varios sentidos de otra que ha ido ganando adeptos, la del estancamiento secular. Bajo la primera, la mejor forma de entender la economía mundial es contemplándola como si fuera el resultado de una serie de auges financieros que acabaron mal. Considérense, aun de forma esquemática, las principales diferencias entre ambas perspectivas.

La variante más popular de la hipótesis del estancamiento secular postula que la economía mundial ha estado atenazada por una deficiencia estructural de la demanda agregada. Dicha deficiencia sería anterior a la crisis y estaría motivada por una serie de factores muy arraigados, como el envejecimiento de la población, la desigualdad de los ingresos y los avances tecnológicos. Desde esta perspectiva, el auge financiero anterior a crisis fue el precio que hubo que pagar por que la economía operase a su nivel potencial. El principal síntoma del desarreglo sería la caída de las tasas de interés reales, tanto a corto como a largo plazo, que apuntaría a presiones desinflacionistas endémicas.

En la hipótesis aquí propuesta, la economía mundial se habría visto afligida por la incapacidad para contener unos auges financieros que, al truncarse, provocan daños duraderos. El desproporcionado e insostenible auge financiero que precedió a la crisis enmascaró y exacerbó el deterioro del crecimiento de la productividad. Tal auge, lejos de ser el precio a pagar por una evolución económica satisfactoria, contribuyó en cierta medida a su deterioro, tanto directamente como a través de las políticas que se aplicaron como respuesta. El principal síntoma del desarreglo sería la caída de las tasas de interés reales, tanto a corto como a largo plazo, acompañado de renovadas muestras de crecientes desequilibrios financieros.

Como analizó a fondo el Informe Anual del pasado año, la interpretación que se haga de las tasas de interés excepcional y persistentemente bajas es efectivamente crucial. Desde la perspectiva del estancamiento secular y, en general, las perspectivas más extendidas, dichas tasas pueden considerarse un fenómeno de equilibrio a largo plazo; es decir, son necesarias para compensar la escasez de demanda mundial que existía antes de la crisis. En esa perspectiva, el comportamiento de la inflación marca la pauta. Desde la perspectiva que aquí presentamos, las tasas de interés no pueden estar realmente en su nivel de equilibrio si contribuyen a unos desequilibrios financieros que, tarde o temprano, causarán un serio daño económico. Igualmente, la inflación es un indicador muy imperfecto de una expansión económica sostenible, como se puso de relieve antes de la crisis. No cabría esperar otra cosa en un mundo altamente globalizado, en el que las fuerzas de la competencia y la tecnología han erosionado la capacidad de determinación de precios tanto de empresas como de trabajadores, haciendo mucho más improbables las espirales de precios y salarios que se formaban en el pasado.

BPI 86º Informe Anual 17

Es extraordinariamente difícil pronunciarse por una u otra de estas hipótesis. Cabe alegar diversos argumentos en contra de la hipótesis del estancamiento secular, desarrollada inicialmente para Estados Unidos. Por ejemplo, esta hipótesis no casa fácilmente con el elevado déficit por cuenta corriente que registraba ese país antes de la crisis, indicativo de que la demanda interna de hecho superaba el valor de su PIB. En aquella época, el mundo registraba tasas de crecimiento económico récord y tasas de desempleo en mínimos históricos, lo que no indica precisamente una escasez de demanda mundial. El envejecimiento de la población también afecta a la oferta, no solo a la demanda; de ahí las perspectivas de un menor crecimiento si no se acelera la productividad. Por último, la reducción de las tasas de desempleo, en muchos casos a niveles próximos a sus valores normales históricos o a estimaciones de pleno empleo, más parecería indicativa de limitaciones de oferta que de una insuficiencia de demanda.

Sin embargo, las hipótesis contrafactuales implican que la evidencia empírica no puede considerarse concluyente, dejando la puerta abierta a interpretaciones alternativas. En nuestro Informe Anual presentamos algunos datos congruentes con la importancia de los auges y contracciones financieros. Concluimos que las variables aproximativas (proxies) al ciclo financiero pueden ayudar a obtener estimaciones del producto potencial y de las brechas del producto en tiempo real (mientras se desarrollan los acontecimientos) más precisas que aquellas que suelen utilizar las políticas basadas en modelos macroeconómicos tradicionales y en la inflación (Capítulo V). Estas conclusiones respaldan la conocida debilidad de la relación empírica entre la inflación y las medidas de holgura de la capacidad productiva interna, así como con la evidencia anterior sobre el impacto de los auges del crédito sobre el crecimiento de la productividad. También identificamos las cadenas de suministro internacionales como un potente mecanismo a través del cual los factores mundiales afectan a la inflación interna, con independencia de las limitaciones de capacidad productiva a nivel nacional (Capítulo IV). Y descubrimos que variantes de estas medidas del ciclo financiero pueden conducir a estimaciones de tasas de interés de equilibrio más altas de lo que normalmente se cree.

Es importante señalar que todas las estimaciones de tasas de interés de equilibrio de largo plazo, ya sean tasas a corto o a largo, se basan inevitablemente en algún tipo de interpretación sobre el funcionamiento de la economía. Las medias históricas sencillas suponen que a lo largo del periodo considerado la tasa de interés predominante es la «adecuada». Las estimaciones basadas en medidas de inflación suponen que es esta la que encierra la clave. Y las que se basan en indicadores del ciclo financiero, como en gran medida hacen las nuestras, arguyen que lo importante son las variables financieras. Las metodologías pueden diferir en cuanto al grado en que los resultados se basan en datos o incluyen restricciones a priori (menores restricciones pueden elevar el grado de confianza de las estimaciones), pero en cualquier caso la incertidumbre resultante es muy elevada.

Esta incertidumbre sugiere que podría ser imprudente confiar excesivamente en señales de mercado al sacar conclusiones sobre el equilibrio y la sostenibilidad. Nada garantiza que, a lo largo de cualquier periodo, la interacción de las actuaciones de bancos centrales, gobiernos y participantes en los mercados se traduzca en tasas de interés de mercado en un nivel «adecuado», es decir, tasas congruentes con una coyuntura económica positiva y sostenible (Capítulo II). Después de todo, vista la enorme incertidumbre implícita, ¿quién puede estar seguro de que el resultado a largo plazo será el deseable? ¿No podría ocurrir que las tasas de interés, como el precio de cualquier otro activo, se mantuvieran en un nivel inadecuado durante largos periodos? El tiempo y los acontecimientos lo dirán.

18 BPI 86º Informe Anual

Riesgos

El análisis anterior apunta una serie de riesgos relacionados con la interacción entre la evolución financiera y la macroeconomía.

El primer riesgo se refiere a las posibles distorsiones macroeconómicas que surgen de la combinación de dos factores: la estrechez de liquidez mundial y la maduración de los ciclos financieros nacionales. Podemos imaginar esta combinación como la de dos ondas de frecuencia diferente que se superponen para formar una más potente. Señales de que este proceso estaba tomando cuerpo aparecieron en la segunda mitad de 2015, cuando el endeudamiento en moneda extranjera tocó techo y las condiciones de financiación se endurecieron para algunos prestatarios, especialmente productores de materias primas. No obstante, tras las turbulencias registradas a comienzos de 2016, las condiciones financieras externas por lo general se relajaron, aliviando también la presión sobre el cambio de signo en los ciclos financieros nacionales. En China, las autoridades imprimieron un nuevo impulso a la expansión del crédito total en un intento por evitar un giro drástico de la economía y suavizar el necesario reequilibrio económico hacia la demanda interna y los servicios. El resultado ha sido una disminución de las tensiones en las EME, aunque persisten las vulnerabilidades subyacentes. A menudo, los acontecimientos se desarrollan a cámara lenta durante mucho tiempo para luego acelerarse de repente.

Desde que atravesaran por crisis en el pasado, las EME han tomado medidas para reforzar sus economías y mejorar su capacidad de reacción ante factores externos. Sus marcos macroeconómicos son más sólidos, sus infraestructuras financieras y mecanismos reguladores son más firmes y sus tipos de cambio flexibles, unidos a sus abultadas reservas de divisas, mejoran el margen de maniobra de sus políticas. Por ejemplo Brasil, pese a estar atravesando su peor recesión hasta la fecha, todavía no ha sufrido una crisis externa, en parte gracias a su amplio recurso a sus reservas de divisas para blindar al sector financiero frente a pérdidas. Además, el aumento de la morosidad en los préstamos ha sido por el momento limitado. En líneas más generales, el endeudamiento de las EME en moneda extranjera expresado en porcentaje de su PIB es menor que en crisis financieras anteriores.

Con todo, se impone prudencia. En algunas EME, el crecimiento de la deuda interna ha sido sustancial y muy superior a sus niveles históricos. El sector empresarial ha jugado un papel fundamental en este sentido y en él se ha concentrado el incremento de la deuda en moneda extranjera, pese a que la rentabilidad ha caído por debajo de los niveles de EA, especialmente en el sector de las materias primas (Capítulo III). Si bien el nivel de endeudamiento parece haber comenzado a reducirse, sobre todo en China, la falta de datos sobre descalces de monedas hace difícil valorar las vulnerabilidades. La entrada de nuevos participantes en los mercados, especialmente gestoras de activos, podría complicar la respuesta de las autoridades frente a las tensiones, al cambiar la dinámica de las dificultades financieras y poner a prueba la capacidad de los bancos centrales para proporcionar liquidez en caso necesario. Además, el mayor peso de las EME y su mayor integración en la economía mundial indican que el impacto de cualquier tensión sobre el resto del mundo sería ahora mayor que en el pasado, a través de los canales tanto comercial como financiero (Capítulo III).

El segundo riesgo se refiere a la persistencia de las tasas de interés extraordinariamente bajas, cada vez más negativas incluso en términos nominales y en algunos casos incluso por debajo de lo anticipado por el banco central. Este riesgo es de más largo alcance, con un daño menos patente en el momento pero que va

BPI 86º Informe Anual 19

creciendo gradualmente con el tiempo. Estas tasas tienden a deprimir las primas de riesgo y a «estirar» las valoraciones de los activos, aumentando su vulnerabilidad frente a una reversión al alentar la toma de riesgos financieros y elevar su sensibilidad ante noticias económicas peores de lo esperado, con el consiguiente «riesgo de latigazo» (snapback) (Capítulo II). Las tasas persistentemente bajas debilitan el sistema financiero erosionando los márgenes de intermediación de los bancos, desbaratando las previsiones actuariales de las compañías de seguros e incrementando en gran medida el valor de las obligaciones de los planes de pensiones (Capítulo VI). Y, con el tiempo, pueden llegar a debilitar la economía real a través de los canales antes citados, incluida la reducción de la capacidad de los bancos para conceder préstamos. Este debilitamiento también puede surgir al fomentar un mayor endeudamiento y al dejar de canalizar los escasos recursos hacia sus fines más productivos. En efecto, cuanto más se prolonguen estas condiciones excepcionales, más difícil será salir de esta situación. Las tasas de interés negativas en términos nominales generan aún más incertidumbre, especialmente cuando son reflejo de decisiones de política (véase más abajo).

El tercer riesgo remite a la pérdida de confianza en los responsables de formular las políticas. Conforme pasa el tiempo, más afecta a su reputación la discrepancia entre lo que espera el público y la realidad. Valga de ejemplo la política monetaria, a la que se ha dejado soportar una parte abrumadora del coste de devolver las economías a su senda. Cuando estalló la crisis, la política monetaria se reveló crucial para estabilizar el sistema financiero y evitar un colapso mayor en la actividad económica. A pesar de las prolongadas medidas extraordinarias que han adoptado, las autoridades monetarias no han conseguido sin embargo devolver la inflación a sus objetivos ni han logrado un crecimiento económico aceptable. En el proceso, los mercados financieros se han vuelto más dependientes del apoyo de los bancos centrales y el margen de maniobra de las políticas se ha estrechado. Si esta situación se prolongase hasta el punto de menoscabar la confianza del público en las políticas, las consecuencias para los mercados financieros y la economía podrían ser graves. Las primeras señales preocupantes de que esto podría está ocurriendo las vimos durante el episodio de inestabilidad de los mercados el pasado mes de febrero.

La economía mundial: políticas

El análisis anterior aporta sugerencias útiles sobre algunos aspectos de las políticas económicas. Una de ellas es qué debería hacerse ahora en este ámbito, comenzando por su urgente reequilibrio para aliviar la excesiva carga que está soportando la política monetaria. Otras se refieren a la arquitectura de los marcos de política. Conviene abordar estas consideraciones en orden inverso, al objeto de no perder de vista el destino final una vez emprendido el camino.

Hacia un marco de estabilidad macrofinanciera

El destino antes mencionado es un conjunto de mecanismos que incorporen sistemáticamente consideraciones de estabilidad financiera en el análisis macroeconómico tradicional, lo que en el pasado hemos llamado un «marco de

20 BPI 86º Informe Anual

estabilidad macrofinanciera»2. Este marco permitiría abordar de manera más eficaz las fases de auge y contracción financieros, tan dañinas para la economía. Como mínimo, dicho marco abarcaría las políticas prudencial, monetaria y fiscal, con el fuerte respaldo de medidas estructurales. Su principal característica operativa sería que las autoridades intentarían frenar los auges financieros con mayor determinación y contrarrestar las contracciones financieras con menor agresividad y, sobre todo, con menor persistencia.

Esta política más simétrica a lo largo de todo el ciclo financiero podría contribuir a su moderación y evitar la progresiva pérdida de margen de maniobra de las políticas, lo cual claramente constituye una deficiencia grave de los mecanismos actuales. Uno de los síntomas de esa pérdida es el incesante aumento de la razón deuda/PIB, tanto para el sector privado como para el público. Otro es el nivel excepcionalmente bajo de las tasas de interés oficiales. Si bien su descenso en términos reales sin duda refleja factores seculares que escapan al control de las autoridades, probablemente también refleje la respuesta asimétrica por parte de estas, que puede contribuir a la acumulación de desequilibrios financieros y a sus costes a largo plazo para la actividad económica y la productividad. Esto aumenta el riesgo de incurrir en una trampa de deuda: cuanto más se eleva la deuda, más difícil se hace subir las tasas de interés sin causar daños. También significa que, en horizontes temporales suficientemente largos, las tasas de interés bajas acaban en cierta medida «autovalidándose». Las bajas tasas del pasado contribuyen a conformar el entorno económico que las autoridades consideran dado cuando el futuro se vuelve presente. En este sentido, tasas bajas engendran tasas aún más bajas (véase más adelante).

¿Cuánto se ha progresado en las políticas prudencial, fiscal y monetaria?

Política prudencial

La política prudencial es la que más ha avanzado. La estrategia ha consistido en diseñar mecanismos con una marcada orientación sistémica (macroprudencial) basada en sólidos fundamentos. Con el respaldo de la comunidad internacional, las autoridades nacionales adoptaron a lo largo del pasado año medidas adicionales para establecer o implementar marcos macroprudenciales diseñados principalmente para reforzar la resiliencia y contener la acumulación de desequilibrios financieros. Si bien aún queda trabajo por hacer, la dirección está bien señalizada.

En el ámbito de la regulación bancaria, una prioridad este año es finalizar el marco de Basilea III. Para ello será fundamental asegurarse de que el nivel de capital se corresponda con los riesgos subyacentes. Como confirman estudios recientes del BPI, el debate público tiende a subestimar las ventajas del capital como fundamento mismo del préstamo y a sobrestimar sus costes (Capítulo VI). En la banca, un mayor nivel de capital va asociado a menores costes de financiación y a mayores volúmenes de préstamo: los bancos más solventes prestan más.

Una cuestión que ha pasado a primer plano en el periodo examinado es el vínculo entre las reformas reguladoras y la liquidez del mercado (Capítulos II y VI). En los últimos dos años, movimientos bruscos en la cotización de los bonos soberanos más líquidos —los del Tesoro estadounidense y los Bunds alemanes— han exacerbado la preocupación sobre la fragilidad de las condiciones de liquidez. Más

2 Esta expresión se acuñó en el 75º Informe Anual del BPI. Algunas características del marco se

analizaron en el Capítulo I del 84º y el 85º Informe Anual.

BPI 86º Informe Anual 21

en general, las señales de menor liquidez en algunos mercados secundarios de renta fija y las carteras menos abultadas de las sociedades de valores se han achacado a los costes de balance derivados de la regulación y otras restricciones. En la misma dirección apuntaría el hecho de que las instituciones financieras ahora parecen menos dispuestas que antes a comprometer sus balances para arbitrar diferencias en la valoración de activos (Capítulo II).

Tales afirmaciones deben considerarse en un contexto amplio, ya que los cambios en la dinámica de la liquidez del mercado pueden obedecer a diversos motivos. En el caso de los mercados de renta fija, por ejemplo, la expansión de las plataformas de contratación electrónica y de negociación algorítmica y de alta frecuencia ha desempeñado un papel clave. También es probable que el crecimiento del sector de la gestión de activos haya aumentado la demanda neta de servicios de liquidez. Asimismo, tras la crisis, los equipos directivos de los bancos y sus accionistas han adoptado una visión mucho más crítica del compromiso entre rentabilidad y riesgo intrínseco al negocio de la intermediación de valores. Aún más importante, el coste de la liquidez estaba extremadamente infravalorado antes de la crisis, lo que contribuyó a su evaporación en situaciones de tensión, un problema que decididamente hay que evitar que se repita. La mejor salvaguarda estructural frente a la liquidez volátil y sus nefastas consecuencias pasa por dejar de creer que la liquidez de mercado es inagotable y por mejorar la resiliencia de las instituciones financieras. Unas normas de capital y de liquidez más exigentes no son parte del problema, sino parte esencial de la solución. Una mayor solvencia de los creadores de mercado reforzará la liquidez de mercado.

Política fiscal

La política fiscal es un elemento clave que está ausente del marco de estabilidad macrofinanciera. La estabilidad financiera en general, y los ciclos financieros en particular, apenas están presentes en su diseño, ya se trate de objetivos macroeconómicos a corto plazo o de sostenibilidad a largo plazo. Sin embargo, la experiencia histórica indica que las crisis financieras pueden causar estragos en las posiciones fiscales; y a la inversa, el diseño de la política fiscal puede tener un impacto sustancial sobre la estabilidad financiera. Tampoco debería subestimarse el riesgo de un círculo vicioso por el que las deficiencias en el balance de los sectores público y privado se realimentan entre sí. Esto justifica que dediquemos todo un capítulo a estos asuntos (Capítulo V).

Para proteger a los soberanos de los riesgos de inestabilidad financiera hay que identificar y establecer correctamente la correspondencia entre dichos riesgos y las posiciones fiscales. Por su enorme efecto de realce sobre las cuentas públicas, los auges financieros han inducido con demasiada frecuencia una falsa sensación de seguridad en las autoridades. Unos auges financieros desproporcionados e insostenibles elevan artificialmente las estimaciones de PIB potencial, crecimiento económico e ingresos fiscales sostenibles, al tiempo que enmascaran los pasivos contingentes vinculados a los fondos públicos necesarios para facilitar la reparación financiera una vez que estalla la crisis. Sugerimos formas de obtener mejores estimaciones de las posiciones fiscales subyacentes y de incluirlas en evaluaciones más amplias del margen de maniobra fiscal.

A la inversa, la protección del sistema financiero frente al soberano presenta varias dimensiones. Una de ellas es la forma de abordar los riesgos soberanos en la regulación y supervisión de carácter prudencial. Una cuestión fundamental es el tratamiento del riesgo de crédito, que está en proceso de revisión en el marco de

22 BPI 86º Informe Anual

Basilea III. El principio fundamental es que los requerimientos prudenciales sean acordes al nivel de riesgo, limitando así el riesgo de beneficiar o perjudicar indebidamente al sector público frente al privado, para no debilitar aún más el motor de crecimiento. Pero los soberanos, a su vez, plantean múltiples riesgos que originan disyuntivas. Por ejemplo, su capacidad de «imprimir dinero» reduce—aunque no elimina— el riesgo de crédito, si bien posiblemente a expensas del riesgo de inflación y, por ende, de los riesgos de tasas de interés y de mercado. La solvencia del soberano sustenta la solidez de una economía. En último término, nada sustituye a unas cuentas públicas saneadas, que brinden margen de maniobra fiscal suficiente para evitar la inestabilidad macroeconómica y respaldar el sistema financiero en caso de necesidad.

Cabe ir un paso más allá y ponderar cuál sería la mejor manera de utilizar activamente la política fiscal para mitigar los riesgos de estabilidad financiera. Una posibilidad es dotarla de un carácter más anticíclico con respecto al ciclo financiero. Otro enfoque, más estructural, es reducir las garantías implícitas, que pueden alentar la asunción de riesgo. Y otra opción es recurrir al código tributario para limitar o eliminar el sesgo que favorece la deuda sobre los recursos propios o para atenuar los ciclos financieros (por ejemplo, mediante impuestos variables en el tiempo sobre el mercado inmobiliario). Cada una de estas opciones complementarias plantea retos de aplicación delicados y bien conocidos. Algunas de ellas ya se han llevado a la práctica, pero todas ellas merecen reconsiderarse a fondo.

Política monetaria

La política monetaria está en una encrucijada. Por un lado, hay un creciente reconocimiento de que esta política puede perjudicar la estabilidad financiera cuando fomenta auges financieros y la asunción de riesgo, y de que la estabilidad de precios no garantiza la estabilidad financiera. Por otro lado, existe renuencia a dejar que la política monetaria desempeñe una función prominente en la prevención de la inestabilidad financiera. La opinión predominante es que únicamente debería recurrirse a ella cuando la política prudencial —la primera línea de defensa— fracasa en su empeño. El desarrollo de marcos macroprudenciales ha proporcionado un motivo adicional para adherirse a esta suerte de «principio de separación».