5 Universitas Kristen Petra 2. LANDASAN TEORI 2.1. Pengertian Perencanaan Pajak Menurut DR. Drs. Mohammad Zain, Ak. (2003, p. 67), “perencanaan pajak adalah merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya.” Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisiensikan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan penyelundupan pajak (tax evasion) yang merupakan tindak pidana fiskal yang tidak akan ditoleransi. Penghindaran pajak adalah perbuatan legal yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan, sedang penyelundupan pajak jelas-jelas merupakan perbuatan illegal yang melanggar ketentuan perundang-undangan perpajakan. Selain itu, Suandy (2003) mengatakan bahwa perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak. Jika tujuan dari pada tax planning adalah merekayasa agar beban pajak serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuat Undang-Undang maka tax planning di sini sama dengan tax avoidance karena secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun untuk diinvestasikan. Ada 3 hal yang harus diperhatikan dalam suatu perencanaan pajak (tax planning), antara lain : a) Tidak melanggar ketentuan perpajakan. Bila suatu perencanaan pajak (tax planning) ingin dipaksakan dengan melanggar ketentuan perpajakan, buat

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5 Universitas Kristen Petra

2. LANDASAN TEORI

2.1. Pengertian Perencanaan Pajak

Menurut DR. Drs. Mohammad Zain, Ak. (2003, p. 67), “perencanaan pajak

adalah merupakan tindakan penstrukturan yang terkait dengan konsekuensi

potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada

konsekuensi pajaknya.” Tujuannya adalah bagaimana pengendalian tersebut dapat

mengefisiensikan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa

yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan

penyelundupan pajak (tax evasion) yang merupakan tindak pidana fiskal yang

tidak akan ditoleransi. Penghindaran pajak adalah perbuatan legal yang masih

dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan

perundang-undangan perpajakan, sedang penyelundupan pajak jelas-jelas

merupakan perbuatan illegal yang melanggar ketentuan perundang-undangan

perpajakan.

Selain itu, Suandy (2003) mengatakan bahwa perencanaan pajak adalah

langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan

penelitian terhadap peraturan perpajakan, dengan maksud dapat diseleksi jenis

tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan

perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak.

Jika tujuan dari pada tax planning adalah merekayasa agar beban pajak serendah

mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan

pembuat Undang-Undang maka tax planning di sini sama dengan tax avoidance

karena secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan

penghasilan setelah pajak (after tax return) karena pajak merupakan unsur

pengurang laba yang tersedia baik untuk dibagikan kepada pemegang saham

maupun untuk diinvestasikan.

Ada 3 hal yang harus diperhatikan dalam suatu perencanaan pajak (tax

planning), antara lain :

a) Tidak melanggar ketentuan perpajakan. Bila suatu perencanaan pajak (tax

planning) ingin dipaksakan dengan melanggar ketentuan perpajakan, buat

6 Universitas Kristen Petra

Wajib Pajak merupakan risiko (tax risk) yang sangat berbahaya dan

mengancam keberhasilan perencanaan pajak (tax planning) tersebut.

b) Secara bisnis masuk akal, karena perencanaan pajak (tax planning) itu

merupakan bagian yang tidak terpisahkan dari perencanaan menyeluruh

(global strategy) perusahaan baik jangka panjang maupun jangka pendek,

maka perencanaan pajak (tax planning) yang tidak masuk akal akan

memperlemah perencanaan itu sendiri.

c) Bukti-bukti pendukungnya memadai, misalnya dukungan perjanjian

(agreement), faktur (invoice) dan juga perlakuan akuntansinya (accounting

treatment).

Perencanaan pajak dilakukan dengan motivasi untuk memaksimalkan laba

setelah pajak karena pajak ikut mempengaruhi pengambilan keputusan atas suatu

tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis

yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan

peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang

berbeda atas objek yang secara ekonomi hakikatnya sama (karena pemerintah

mempunyai tujuan lain tertentu) dengan memanfaatkan :

a. Perbedaan tarif pajak

b. Perbedaan perlakuan atas objek pajak sebagai dasar pengenaan pajak

2.2. Strategi Mengefisienkan Beban Pajak

Strategi mengefisienkan beban pajak (penghematan pajak) yang dilakukan

oleh perusahaan haruslah bersifat legal, supaya dapat menghindari sanksi-sanksi

pajak di kemudian hari. Secara umum penghematan pajak menganut prinsip the

least and latest, yaitu membayar dalam jumlah seminimal mungkin dan pada

waktu terakhir yang masih diizinkan oleh undang-undang dan peraturan

perpajakan. Strategi mengefisienkan beban pajak tersebut dari berbagai literatur

dapat dijabarkan sebagai berikut :

1. Mengambil keuntungan dari berbagai pilihan bentuk badan hukum (legal

entity) yang tepat sesuai dengan kebutuhan dan jenis usaha. Bila dilihat dari

perspektif perpajakan, terkadang pemilihan bentuk badan hukum (legal

entities) bentuk perseorangan, firma dan kongsi (partnership) adalah bentuk

7 Universitas Kristen Petra

yang lebih menguntungkan disbanding dengan Perseroan Terbatas. Pada

Perseroan Terbatas yang pemegang sahamnya perseorangan atau badan tetapi

kurang dari 25%, akan mengakibatkan pajak atas penghasilan perseroan

dikenakan dua kali yakni pada saat penghasilan diperoleh oleh pihak

perseroan dan pada saat penghasilan dibagikan sebagai dividen kepada

pemegang saham perseorangan atau badan yang memiliki saham kurang dari

25%.

2. Mengambil keuntungan sebesar-besarnya atau semaksimal mungkin dari

berbagai pengecualian, potongan atau pengurangan atas Penghasilan Kena

Pajak yang diperbolehkan oleh undang-undang. Sebagai contoh jika diketahui

bahwa Penghasilan Kena Pajak (laba) perusahaan besar dan akan dikenakan

tarif pajak tinggi/tertinggi, maka sebaiknya perusahaan membelanjakan

sebagian laba perusahaan untuk hal-hal yang bermanfaat secara langsung

untuk perusahaan, dengan catatan tentunya biaya yang dikeluarkan adalah

biaya yang dapat dikurangkan (deductible) dalam menghitung penghasilan

kena pajak seperti biaya perbaikan kantor, biaya pemasaran dan masih banyak

biaya lainnya yang bisa dimanfaatkan. Hal ini tergantung kepada jenis usaha

dan peraturan pajak yang berlaku.

3. Mendirikan perusahaan ada yang sebagai profit center dan ada yang hanya

berfungsi sebagai cost center. Dari hal tersebut dapat diperoleh manfaat

dengan cara menyebarkan penghasilan menjadi pendapatan bagi beberapa

Wajib Pajak di dalam satu grup begitu juga terhadap biaya sehingga dapat

diperoleh keuntungan atas pergeseran pajak yakni menghindari tarif paling

tinggi/maksimum. Tentunya proses ini dapat dijalankan apabila sistem tarif

pajak yang berlaku progresif dan Penghasilan Kena Pajak sudah melewati

lapisan tarif yang rendah.

4. Untuk pembiayaan aset tetap dapat mempertimbangkan sewa guna usaha

dengan hak opsi (finance lease) di samping pembelian langsung karena jangka

waktu leasing umumnya lebih pendek dari umur aset dan pembayaran leasing

dapat dibiayakan seluruhnya. Dengan demikian alokasi cost menjadi expense

akan lebih cepat.

8 Universitas Kristen Petra

5. Melalui pemilihan metode penyusutan yang diperbolehkan peraturan

perpajakan yang berlaku. Jika perusahaan mempunyai prediksi laba yang

cukup besar maka dapat dipakai metode penyusutan yang dipercepat (saldo

menurun) sehingga atas biaya penyusutan tersebut dapat mengurangi laba

kena pajak dan sebaliknya jika diperkirakan pada awal-awal tahun investasi

belum memberikan keuntungan atau timbul kerugian maka pilihannya adalah

menggunakan metode penyusutan yang memberikan biaya yang lebih kecil

(garis lurus) supaya biaya penyusutan dapat ditunda untuk tahun berikutnya.

2.3. Perencanaan Pajak untuk Pembiayaan Aset Tetap

Perencanaan pajak dapat digunakan untuk aset tetap yang baru akan dibeli

maupun aset tetap yang telah dimiliki. Untuk aset tetap yang baru akan dibeli

pertimbangannya adalah membeli secara langsung (tunai atau kredit) atau secara

leasing. Sedangkan untuk aset tetap yang telah dimiliki pertimbangannya adalah

mempertahankannya, melakukan revaluasi, atau dijual dan disewa guna usaha

kembali (sale and leaseback).

Hal pokok yang perlu diperhatikan dalam perencanaan pajak untuk hal ini

antara lain :

a. Apabila membeli secara langsung maka jumlah yang dapat dibiayakan dalam

rangka menghitung penghasilan kena pajak adalah biaya penyusutan.

b. Besarnya biaya penyusutan antara lain ditentukan oleh metode penyusutan dan

umur ekonomis yang telah ditetapkan oleh peraturan perpajakan.

c. Apabila membeli secara kredit bank maka biaya yang dapat dibiayakan untuk

menghitung pajak penghasilan kena pajak adalah biaya penyusutan yang

ditentukan dari masa ekonomis dan metode penyusutan yang ditetapkan oleh

peraturan perpajakan

d. Dan biaya atas bunga dari pinjaman pada bank yang dihitung berdasarkan

suku bunga yang ditetapkan.

e. Apabila membeli secara sewa guna usaha (leasing), maka semua biaya yang

dikeluarkan untuk membayar sewa guna usaha tersebut dapat dibiayakan pada

tahun yang bersangkutan.

9 Universitas Kristen Petra

f. Masa sewa guna usaha bisa lebih pendek dari umur ekonomisnya sehingga

perusahaan dapat membiayakan perolehan aset tetap lebih cepat dibandingkan

apabila menggunakan penyusutan (penyusutan yang dipercepat/accelerated

depreciation). Masa sewa guna usaha ditentukan sekurang-kurangnya 2 (dua)

tahun untuk barang modal golongan I dan 3 (tiga) tahun untuk barang modal

golongan II dan III, dan 7 (tujuh) tahun untuk golongan bangunan (KMK

1169/KMK.01/1991).

2.4. Aset Tetap

Berdasarkan Standar Akuntansi Keuangan Nomor 16 (revisi 2007), aset

tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau

penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk

tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu

periode. Suatu kelompok aset tetap adalah pengelompokkan aset yang memiliki

sifat dan kegunaan yang serupa dalam operasi normal entitas. Contoh dari

kelompok aset yang terpisah :

Tanah;

Tanah dan bangunan;

Mesin;

Kapal;

Pesawat udara;

Kendaraan bermotor;

Perabotan; dan

Peralatan kantor

Suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada

awalnya harus diukur sebesar biaya perolehan. Biaya perolehan aset tetap

meliputi:

a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak

boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan

lain,

10 Universitas Kristen Petra

b. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke

lokasi dan kondisi yang diinginkan agar aset tetap siap digunakan sesuai

dengan keinginan dan maksud manajemen,

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi

lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh

atau karena entitas menggunakan aset tersebut selama periode tertentu untuk

tujuan selain untuk menghasilkan persediaan.

Berdasarkan Standar Akuntansi Keuangan Nomor 26 (revisi 2008), biaya

pinjaman adalah biaya bunga dan biaya lain yang ditanggung entitas sehubungan

dengan dengan peminjaman dana. Biaya pinjaman dapat meliputi :

a. Bunga cerukan bank dan pinjaman jangka pendek dan jangka panjang

b. Amortisasi diskonto dan premium yang terkait dengan pinjaman

c. Amortisasi biaya tambahan yang terjadi yang terkait dengan perolehan

pinjaman (arrangement of borrowings)

d. Beban keuangan dalam sewa pembiayaan yang diakui sesuai dengan PSAK

30: Sewa

e. Selisih kurs yang berasal dari pinjaman dalam mata uang asing sepanjang

selisih kurs tersebut sebagai penyesuaian terhadap biaya bunga.

2.5. Penyusutan Aset Tetap Menurut Perpajakan

Berdasarkan Undang-Undang Nomor 36 tahun 2008 pasal 11, perlakuan

Penyusutan Aset Tetap diatur sebagai berikut :

Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan,

perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak

milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan

digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang

mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-

bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta

tersebut.

Penyusutan atas pengeluaran harta berwujud selain bangunan, dapat juga

dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang

dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan

11 Universitas Kristen Petra

pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat

dilakukan secara taat asas.

Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta

yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan

selesainya pengerjaan harta tersebut.

Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan

melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk

mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta

yang bersangkutan mulai menghasilkan

Apabila Wajib Pajak melakukan penilaian kembali aset berdasarkan ketentuan

sebagaimana dimaksud dalam Pasal 19, maka dasar penyusutan atas harta

adalah setelah dilakukan penilaian kembali aset tersebut.

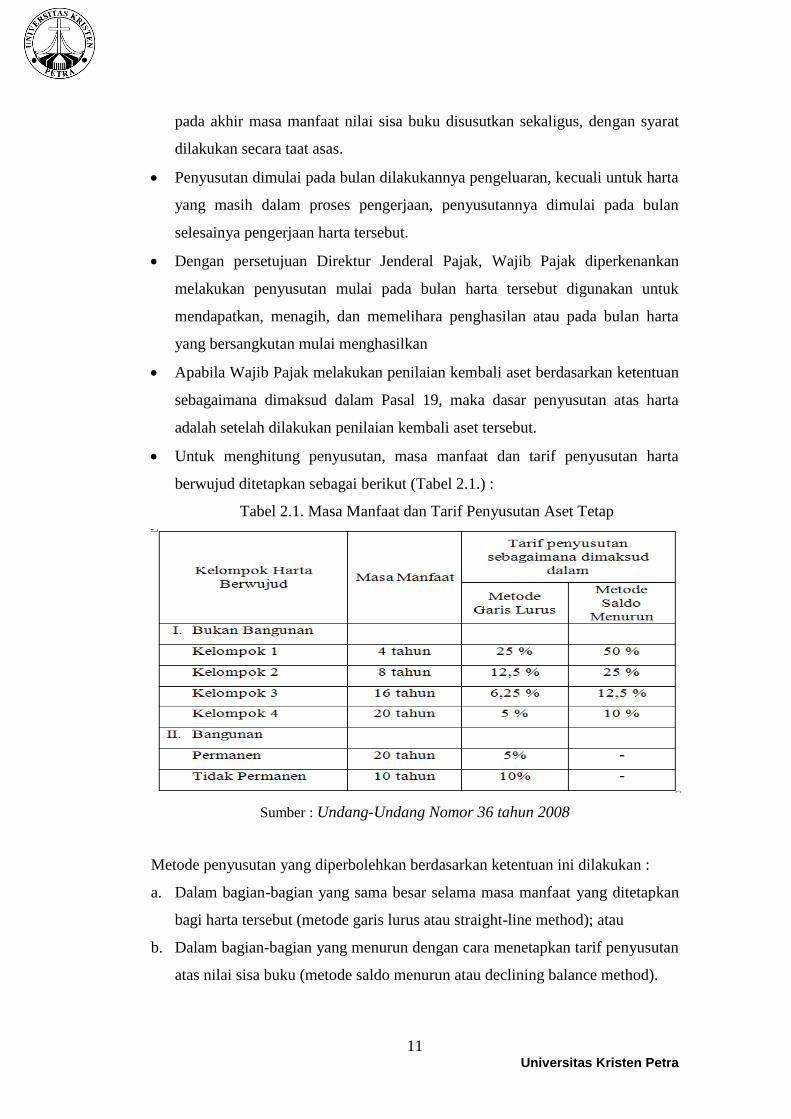

Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta

berwujud ditetapkan sebagai berikut (Tabel 2.1.) :

Tabel 2.1. Masa Manfaat dan Tarif Penyusutan Aset Tetap

Sumber : Undang-Undang Nomor 36 tahun 2008

Metode penyusutan yang diperbolehkan berdasarkan ketentuan ini dilakukan :

a. Dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan

bagi harta tersebut (metode garis lurus atau straight-line method); atau

b. Dalam bagian-bagian yang menurun dengan cara menetapkan tarif penyusutan

atas nilai sisa buku (metode saldo menurun atau declining balance method).

12 Universitas Kristen Petra

Penggunaan metode penyusutan atas harta tersebut harus dilakukan secara taat

asas. Untuk harta berwujud berupa bangunan hanya dapat disusutkan dengan

metode garis lurus. Dan Harta berwujud selain bangunan dapat disusutkan dengan

metode garis lurus atau metode saldo menurun. Dalam hal Wajib Pajak memilih

menggunakan metode saldo menurun, nilai sisa buku pada akhir manfaat harus

disusutkan sekaligus.

Menurut Undang-Undang Republik Indonesia Nomor 28 tahun 2007

tentang ketentuan umum dan tata cara perpajakan metode penyusutan aset tetap

yang digunakan harus taat asas, yaitu sama dengan tahun-tahun sebelumnya.

Namun, perubahan metode penyusutan aset tetap masih dimungkinkan dengan

syarat telah mendapat persetujuan dari Direktur Jenderal Pajak. Perubahan metode

tersebut harus diajukan kepada Direktur Jenderal Pajak sebelum dimulainya tahun

buku yang bersangkutan dengan menyampaikan alasan yang logis dan dapat

diterima serta akibat yang mungkin timbul dari perubahan tersebut.

2.6. Pembelian Aset Tetap secara Tunai

Salah satu cara pembiayaan untuk memperoleh aset tetap yang dapat dipakai

oleh perusahaan yaitu dengan cara pembiayaan tunai. Pembiayaan tunai ini

merupakan pembelian dengan memanfaatkan kas atau uang tunai perusahaan.

Dana modal sendiri tersebut biasanya diperoleh dari cadangan investasi

perusahaan. Pembelian secara tunai ini dilakukan dengan mempertimbangkan

saldo kas minimum perusahaan agar tidak mempengaruhi kondisi kas atau uang

tunai yang digunakan untuk biaya operasional jangka pendek.

2.7. Perlakuan Pajak atas Pembelian Tunai

Menurut Suandy (2003, p. 54), “apabila membeli secara langsung maka

jumlah yang dapat dibiayakan dalam rangka menghitung penghasilan kena pajak

adalah biaya penyusutan. Besarnya biaya penyusutan antara lain ditentukan oleh

metode penyusutan dan umur ekonomis yang telah ditetapkan oleh peraturan

perpajakan. “

13 Universitas Kristen Petra

2.8. Perlakuan Pajak atas Pembelian Kredit

Menurut Suandy (2003, p. 56), “apabila pengadaan aset tetap dilakukan

dengan pembelian melalui kredit bank maka biaya yang dapat dibiayakan untuk

menghitung pajak penghasilan kena pajak adalah biaya penyusutan yang

ditentukan dari masa ekonomis dan metode penyusutan yang ditetapkan oleh

peraturan perpajakan.” Dan biaya atas bunga dari pinjaman pada bank yang

dihitung berdasarkan suku bunga yang ditetapkan.

2.9. Leasing

Berdasarkan Standar Akuntansi Keuangan Nomor 30 (revisi 2007),

pengertian Sewa (lease) adalah suatu perjanjian dimana lessor memberikan hak

kepada lessee untuk menggunakan suatu aset selama periode waktu yang

disepakati. Sebagai imbalannya, lessee melakukan pembayaran atau serangkaian

pembayaran kepada lessor. Sedangkan berdasarkan Keputusan Menteri Keuangan

Nomor 1169/KMK.01/1991, pengertian sewa guna usaha (Leasing) adalah

kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa-

guna-usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak

opsi (operating lease) untuk digunakan oleh Lessee selama jangka waktu tertentu

berdasarkan pembayaran secara berkala.

Beberapa istilah yang sering dipakai dalam leasing :

Barang modal adalah setiap aset tetap berwujud, termasuk tanah sepanjang di

atas tanah tersebut melekat aset tetap berupa bangunan (plant), dan tanah serta

aset dimaksud merupakan satu kesatuan kepemilikan, yang mempunyai masa

manfaat lebih dari 1 (satu) tahun dan digunakan secara langsung untuk

menghasilkan atau meningkatkan, atau memperlancar produksi dan distribusi

barang atau jasa oleh Lessee

Lessor adalah perusahaan pembiayaan atau perusahaan sewa-guna-usaha yang

telah memperoleh izin usaha dari Menteri Keuangan dan melakukan kegiatan

sewa-guna-usaha

Lessee adalah perusahaan atau perorangan yang menggunakan barang modal

dengan pembiayaan dari Lessor. Pembayaran Sewa-guna-usaha (Lease

Payment) adalah jumlah uang yang harus dibayar secara berkala oleh Lessee

14 Universitas Kristen Petra

kepada Lessor selama jangka waktu yang telah disetujui bersama sebagai

imbalan penggunaan barang modal berdasarkan perjanjian sewa-guna-usaha

Piutang sewa-guna-usaha (Lease Receivable) adalah jumlah seluruh

pembayaran sewa-guna-usaha selama masa sewa-guna-usaha

Harga Perolehan (Acquisition Cost) adalah harga beli barang modal yang

dilease ditambah dengan biaya langsung

Nilai pembiayaan adalah jumlah pembiayaan untuk pengadaan barang modal

yang secara riil dikeluarkan oleh Lessor

Angsuran Pokok Pembiayaan adalah bagian dari pembayaran sewa-guna-

usaha yang diperhitungkan sebagai pelunasan atas nilai pembiayaan

Imbalan Jasa Sewa-guna-usaha adalah bagian dari pembayaran sewa-guna-

usaha yang diperhitungkan sebagai pendapatan sewa-guna-usaha bagi Lessor

Nilai Sisa (Residual Value) adalah nilai barang modal pada akhir masa sewa-

guna-usaha yang telah disepakati oleh Lessor dengan Lessee pada awal masa

sewa-guna-usaha

Simpanan Jaminan (Security Deposit) adalah jumlah uang yang diterima

Lessor dari Lessee pada permulaan masa lease sebagai jaminan untuk

kelancaran pembayaran lease

Masa Sewa-guna-usaha (Lease Term) adalah jangka waktu sewa-guna-usaha

yang dimulai sejak diterimanya barang modal yang disewa-guna-usaha oleh

Lessee sampai dengan perjanjian sewa-guna-usaha berakhir

Masa Sewa-guna-usaha Pertama adalah jangka waktu sewa-guna-usaha barang

modal untuk transaksi sewa-guna-usaha yang pertama kalinya

Opsi adalah hak Lessee untuk membeli barang modal yang disewa-guna-usaha

atau memperpanjang jangka waktu perjanjian sewa-guna-usaha

2.10. Keuntungan Leasing

Pembiayaan melalui leasing merupakan pembiayaan yang sangat sederhana

dalam prosedur dan pelaksanaannya dan oleh karena itu leasing yang digunakan

sebagai pembayaran alternatif tampak lebih menarik. Sebagai suatu alternatif

sumber pembiayaan modal bagi perusahaan-perusahaan, maka leasing didukung

oleh keuntungan-keuntungan sebagai berikut:

15 Universitas Kristen Petra

1. Fleksibel, artinya struktur kontrak dapat disesuaikan dengan kebutuhan

perusahaan yaitu besarnya pembayaran atau periode lease dapat diatur

sedemikian rupa sesuai dengan kondisi perusahaan.

2. Tidak diperlukan jaminan, karena hak kepemilikan sah atas aset yang di lease

serta pengaturan pembayaran lease sesuai dengan pendapatan yang dihasilkan

oleh aset yang dilease sudah merupakan jaminan bagi lease itu sendiri.

3. Capital saving, yaitu dengan melakukan leasing maka lessee dapat

mempergunakan aset tetap tanpa harus mengeluarkan dana dalam jumlah yang

besar sekaligus. Dana yang ada dapat dipergunakan untuk membiayai proyek-

proyek lain atau sebagai cadangan untuk pengeluaran-pengeluaran musiman.

4. Cepat dalam pelayanan, yaitu secara prosedur leasing lebih sederhana dan

relatif lebih cepat dalam realisasi pembiayaan bila dibandingkan dengan kredit

investasi bank, jadi tanpa prosedur yang rumit dan hal itu memberikan

kemudahan bagi para pengusaha untuk memperoleh mesin-mesin dan

peralatan yang mutakhir untuk memungkinkan dibukanya suatu bidang usaha

produksi yang baru atau untuk memodernisasi perusahaan.

(“Keuntungan dan Kerugian Leasing”, 28 Agustus 2010)

2.11. Kerugian Leasing

Leasing juga mempunyai kerugian/kelemahan antara lain sebagai berikut :

1. Pembiayaan secara leasing merupakan sumber pembiayaan yang relatif mahal

bila dibandingkan dengan kredit investasi dari bank. Hal ini terjadi karena

sumber dana lessor pada umumnya dari bank atau lembaga keuangan bukan

bank.

2. Barang modal yang dilease tidak dapat dicantumkan sebagai unsur aset lessee

untuk tujuan "Collateral Credit" dari Bank, yaitu "Trade Creditor" mungkin

akan menilai perusahaan tersebut memiliki posisi keuangan yang lemah.

3. Bagi para perusahaan tertentu kadang-kadang timbul masalah prestise antara

memiliki barang modal sendiri atau lease.

4. Resiko yang lebih besar pada lessor, artinya adanya tanggung jawab yang

menuntut pihak ketiga jika terjadi kecelakaan atau kerusakan atas barang

orang lain yang disebabkan oleh “lease property” tersebut, dan juga lessor

16 Universitas Kristen Petra

belum tentu yakin bahwa barang lease tersebut bebas dari berbagai ikatan

seperti "liens" (gadai) “preferences”, “priorities”, “charges” atau kepentingan-

kepentingan lainnya.

(“Keuntungan dan Kerugian Leasing”, 28 Agustus 2010)

2.12. Finance Lease

Berdasarkan Standar Akuntansi Keuangan Nomor 30 (revisi 2007), Sewa

pembiayaan (finance lease) adalah sewa yang mengalihkan secara substansial

seluruh risiko dan manfaat yang terkait dengan kepemilikan suatu aset. Hak milik

pada akhirnya dapat dialihkan, dapat juga tidak dialihkan.

Menurut Kieso,Weigandt, dan Warfield, satu atau lebih kriteria yang harus

dipenuhi sehingga sewa guna usaha tersebut dapat digolongkan sebagai finance

lease, yaitu:

Pemindahan kepemilikan ke lessee

Adanya penawaran pembelian opsi

Lease term setara dengan atau lebih besar 75% dari estimasi masa manfaat

leased property

Present value dari minimum lease payment (tidak termasuk biaya eksekutori)

sama dengan atau lebih dari 90% dari fair value leased property.

Berdasarkan Keputusan Menteri Keuangan nomor 1169/KMK.01/1991,

Kegiatan sewa-guna-usaha digolongkan sebagai sewa-guna-usaha dengan hak

opsi apabila memenuhi semua kriteria berikut :

a. jumlah pembayaran sewa-guna-usaha selama masa sewa-guna-usaha pertama

ditambah dengan nilai sisa barang modal, harus dapat menutup harga

perolehan barang modal dan keuntungan lessor;

b. masa sewa-guna-usaha ditetapkan sekurang-kurangnya 2 (dua) tahun untuk

barang modal Golongan I, 3 (tiga) tahun untuk barang modal Golongan II dan

III, dan 7 (tujuh) tahun untuk Golongan bangunan;

c. perjanjian sewa-guna-usaha memuat ketentuan mengenai opsi bagi lessee

17 Universitas Kristen Petra

2.13. Perlakuan Pajak Atas Leasing

Berdasarkan Keputusan Menteri Keuangan nomor 1169/KMK.01/1991,

Kegiatan sewa-guna-usaha, perlakuan atas leasing, yaitu:

selama masa sewa-guna-usaha, lessee tidak boleh melakukan penyusutan atas

barang modal yang disewa-guna-usaha, sampai saat lessee menggunakan hak

opsi untuk membeli;

Penyusutan dilakukan mulai tahun pajak digunakannya hak opsi. Khusus

untuk barang modal berupa tanah, sesuai dengan ketentuan Pasal 11 ayat (1)

Undang-Undang Nomor 36 tahun 2008, tidak diperbolehkan untuk dilakukan

penyusutan

setelah lessee menggunakan hak opsi untuk membeli barang modal tersebut,

lessee melakukan penyusutan dan dasar penyusutannya adalah nilai sisa

(residual value) barang modal yang bersangkutan;

pembayaran sewa-guna-usaha yang dibayar atau terutang oleh lessee kecuali

pembebanan atas tanah, merupakan biaya yang dapat dikurangkan dari

penghasilan bruto lessee sepanjang transaksi sewa-guna-usaha tersebut dapat

digolongkan sebagai sewa guna usaha dengan hak opsi.

dalam hal masa sewa-guna-usaha lebih pendek dari masa yang ditentukan,

Direktur Jenderal Pajak melakukan koreksi atas pembebanan biaya sewa-

guna-usaha.

Lessee tidak memotong Pajak Penghasilan Pasal 23 atas pembayaran sewa-

guna-usaha yang dibayar atau terutang berdasarkan perjanjian sewa-guna-

usaha dengan hak opsi.

2.14. Pajak Pertambahan Nilai (PPN)

Pajak Masukan yang tidak dapat dikreditkan berdasarkan Undang-Undang

Republik Indonesia Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai

Barang dan Jasa Dan Pajak Penjualan atas Barang Mewah :

1. Perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum pengusaha

dikukuhkan sebagai Pengusaha Kena Pajak;

2. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai

hubungan langsung dengan kegiatan usaha;

18 Universitas Kristen Petra

3. Perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station

wagon, kecuali merupakan barang dagangan atau disewakan;

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa Kena

Pajak dari luar Daerah Pabean sebelum pengusaha dikukuhkan sebagai

Pengusaha Kena Pajak;

5. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Faktur Pajaknya

tidak memenuhi ketentuan atau tidak mencantumkan nama, alamat, dan

Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa

Kena Pajak;

6. Pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa Kena

Pajak dari luar Daerah Pabean yang Faktur Pajaknya tidak memenuhi

ketentuan;

7. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya

ditagih dengan penerbitan ketetapan pajak;

8. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya

tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai,

yang ditemukan pada waktu dilakukan pemeriksaan; dan

9. Perolehan Barang Kena Pajak selain barang modal atau Jasa Kena Pajak

sebelum Pengusaha Kena Pajak berproduksi

19 Universitas Kristen Petra

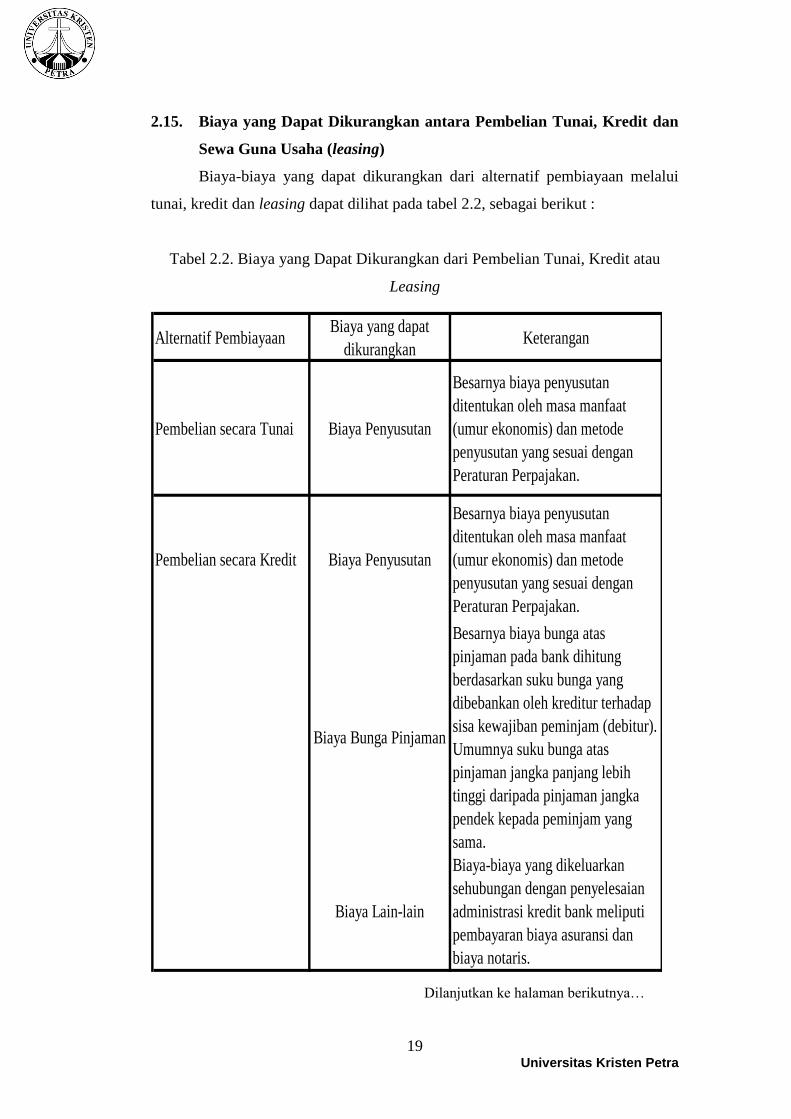

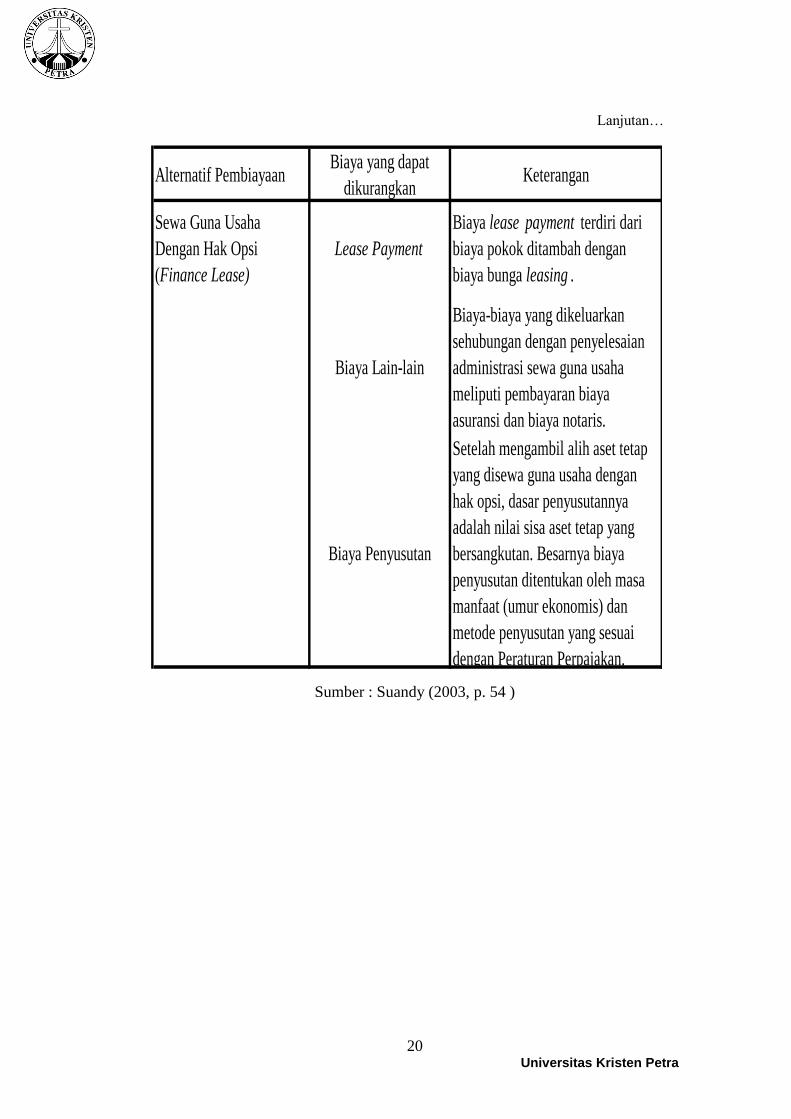

2.15. Biaya yang Dapat Dikurangkan antara Pembelian Tunai, Kredit dan

Sewa Guna Usaha (leasing)

Biaya-biaya yang dapat dikurangkan dari alternatif pembiayaan melalui

tunai, kredit dan leasing dapat dilihat pada tabel 2.2, sebagai berikut :

Tabel 2.2. Biaya yang Dapat Dikurangkan dari Pembelian Tunai, Kredit atau

Leasing

Alternatif PembiayaanBiaya yang dapat

dikurangkanKeterangan

Pembelian secara Tunai Biaya Penyusutan

Besarnya biaya penyusutan

ditentukan oleh masa manfaat

(umur ekonomis) dan metode

penyusutan yang sesuai dengan

Peraturan Perpajakan.

Pembelian secara Kredit Biaya Penyusutan

Besarnya biaya penyusutan

ditentukan oleh masa manfaat

(umur ekonomis) dan metode

penyusutan yang sesuai dengan

Peraturan Perpajakan.

Biaya Bunga Pinjaman

Besarnya biaya bunga atas

pinjaman pada bank dihitung

berdasarkan suku bunga yang

dibebankan oleh kreditur terhadap

sisa kewajiban peminjam (debitur).

Umumnya suku bunga atas

pinjaman jangka panjang lebih

tinggi daripada pinjaman jangka

pendek kepada peminjam yang

sama.

Biaya Lain-lain

Biaya-biaya yang dikeluarkan

sehubungan dengan penyelesaian

administrasi kredit bank meliputi

pembayaran biaya asuransi dan

biaya notaris.

Dilanjutkan ke halaman berikutnya…

20 Universitas Kristen Petra

Lanjutan…

Alternatif PembiayaanBiaya yang dapat

dikurangkanKeterangan

Sewa Guna Usaha

Dengan Hak Opsi

(Finance Lease)

Lease Payment

Biaya lease payment terdiri dari

biaya pokok ditambah dengan

biaya bunga leasing .

Biaya Lain-lain

Biaya-biaya yang dikeluarkan

sehubungan dengan penyelesaian

administrasi sewa guna usaha

meliputi pembayaran biaya

asuransi dan biaya notaris.

Biaya Penyusutan

Setelah mengambil alih aset tetap

yang disewa guna usaha dengan

hak opsi, dasar penyusutannya

adalah nilai sisa aset tetap yang

bersangkutan. Besarnya biaya

penyusutan ditentukan oleh masa

manfaat (umur ekonomis) dan

metode penyusutan yang sesuai

dengan Peraturan Perpajakan.

Sumber : Suandy (2003, p. 54 )

21 Universitas Kristen Petra

2.16. Pengadaan Mesin Baru Melalui Pembelian Langsung atau Finance

Lease

2.16.1. Pengadaan Mesin Melalui Finance Lease

Langkah pertama dalam analisis ini adalah menentukan tingkat suku

bunga yang akan digunakan, yaitu :

Bunga deposito : 16%

Bunga pinjaman : 20% (digunakan sebagai discount factor)

Bunga leasing : 22%

Bunga leasing dihitung berdasarkan data yang diperoleh dari perusahaan-

perusahaan leasing yang menjadi sampel dalam penelitian. Tingkat bunga leasing

rata-rata adalah 10% di atas bunga pinjaman, karena sebagian besar perusahaan

leasing sumber dananya berasal dari pinjaman bank.

Setelah mengetahui tingkat suku bunga langkah berikutnya adalah

menghitung besarnya angsuran biaya leasing (lease fee) yang harus dibayar setiap

bulannya. Dalam perhitungan ini diasumsikan bahwa lease term 4 tahun dan

jaminan (security deposit) sama dengan nilai opsi yaitu 10% dari nilai mesin yang

di leasing (lihat Tabel 2.3.).

Tabel 2.3.

Jadwal pembayaran lease fee dan nilai tunainya

Jaminan : Rp 100.000.000,00

Nilai leasing : Rp 900.000.000,00

Tingkat bunga : 22% p.a.

Discount factor : 20%

Jangka waktu : 4 tahun

22 Universitas Kristen Petra

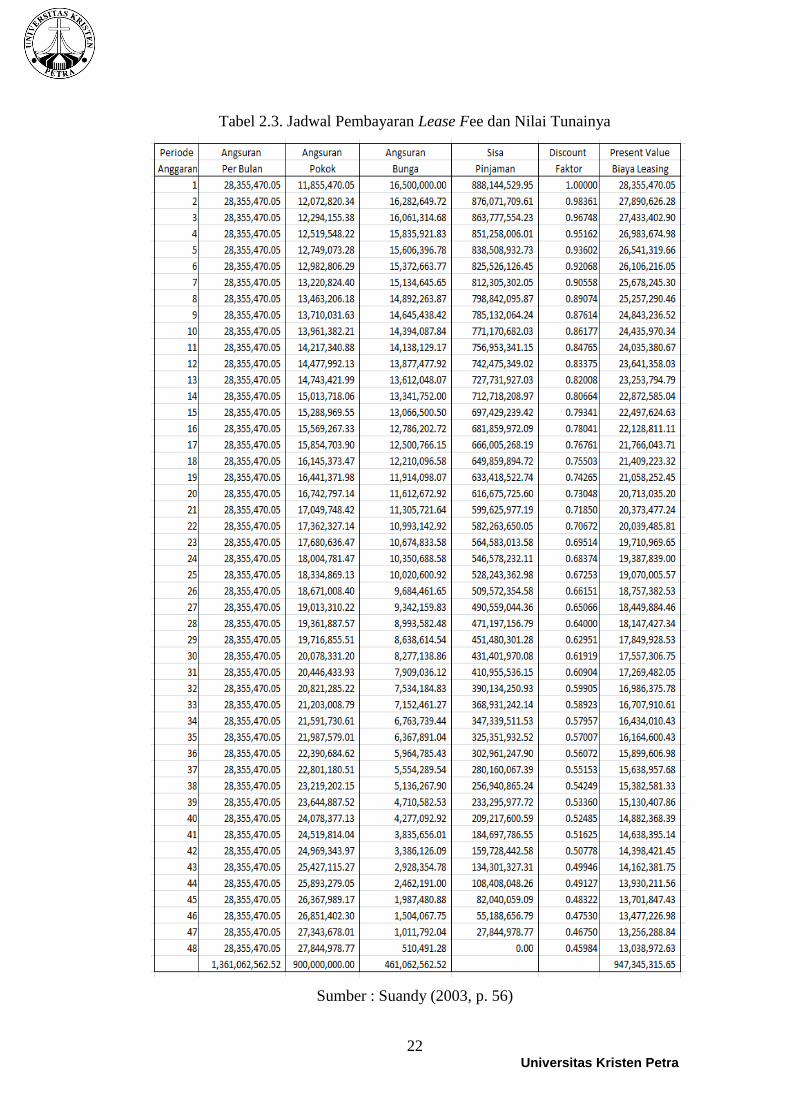

Tabel 2.3. Jadwal Pembayaran Lease Fee dan Nilai Tunainya

Sumber : Suandy (2003, p. 56)

23 Universitas Kristen Petra

Berdasarkan perhitungan pada Tabel 2.3., Total lease fee secara nominal

adalah sebesar Rp 1.361.062.562,52, sedangkan nilai tunai (present value) dengan

discount rate 20% adalah sebesar Rp 947.345.315,65. Semua lease fee ini dapat

diakui sebagai biaya dalam menghitung penghasilan kena pajak.

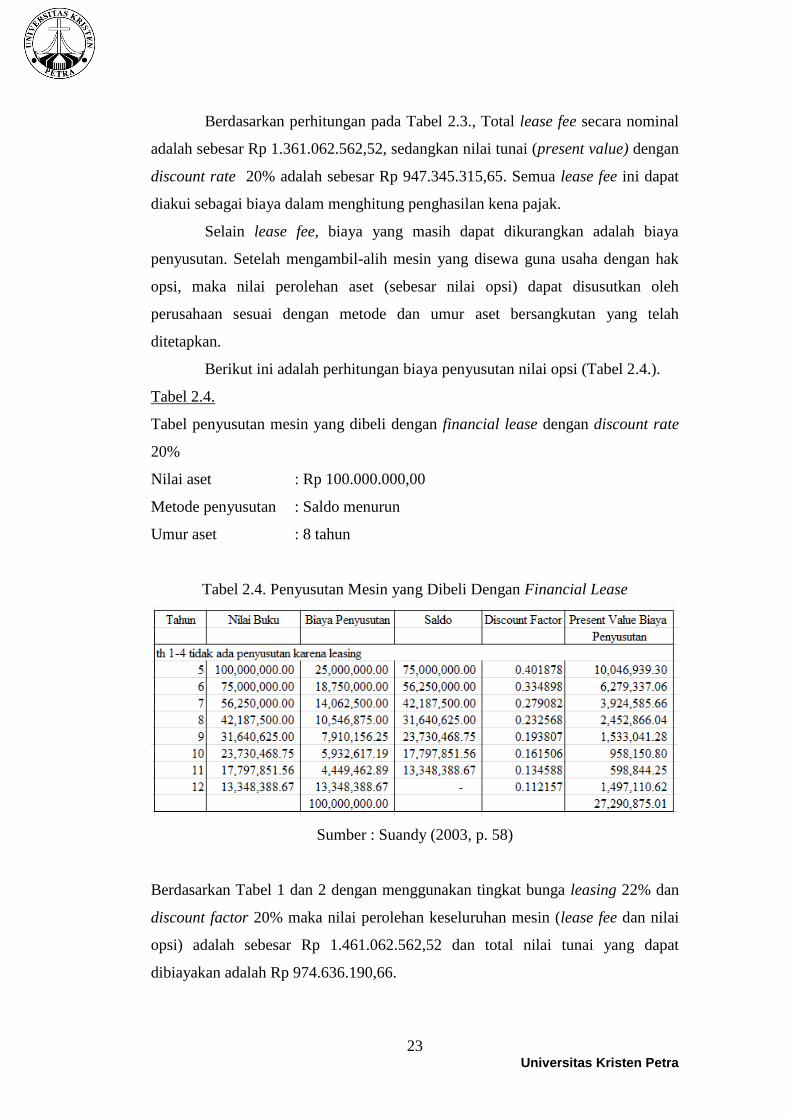

Selain lease fee, biaya yang masih dapat dikurangkan adalah biaya

penyusutan. Setelah mengambil-alih mesin yang disewa guna usaha dengan hak

opsi, maka nilai perolehan aset (sebesar nilai opsi) dapat disusutkan oleh

perusahaan sesuai dengan metode dan umur aset bersangkutan yang telah

ditetapkan.

Berikut ini adalah perhitungan biaya penyusutan nilai opsi (Tabel 2.4.).

Tabel 2.4.

Tabel penyusutan mesin yang dibeli dengan financial lease dengan discount rate

20%

Nilai aset : Rp 100.000.000,00

Metode penyusutan : Saldo menurun

Umur aset : 8 tahun

Tabel 2.4. Penyusutan Mesin yang Dibeli Dengan Financial Lease

Sumber : Suandy (2003, p. 58)

Berdasarkan Tabel 1 dan 2 dengan menggunakan tingkat bunga leasing 22% dan

discount factor 20% maka nilai perolehan keseluruhan mesin (lease fee dan nilai

opsi) adalah sebesar Rp 1.461.062.562,52 dan total nilai tunai yang dapat

dibiayakan adalah Rp 974.636.190,66.

24 Universitas Kristen Petra

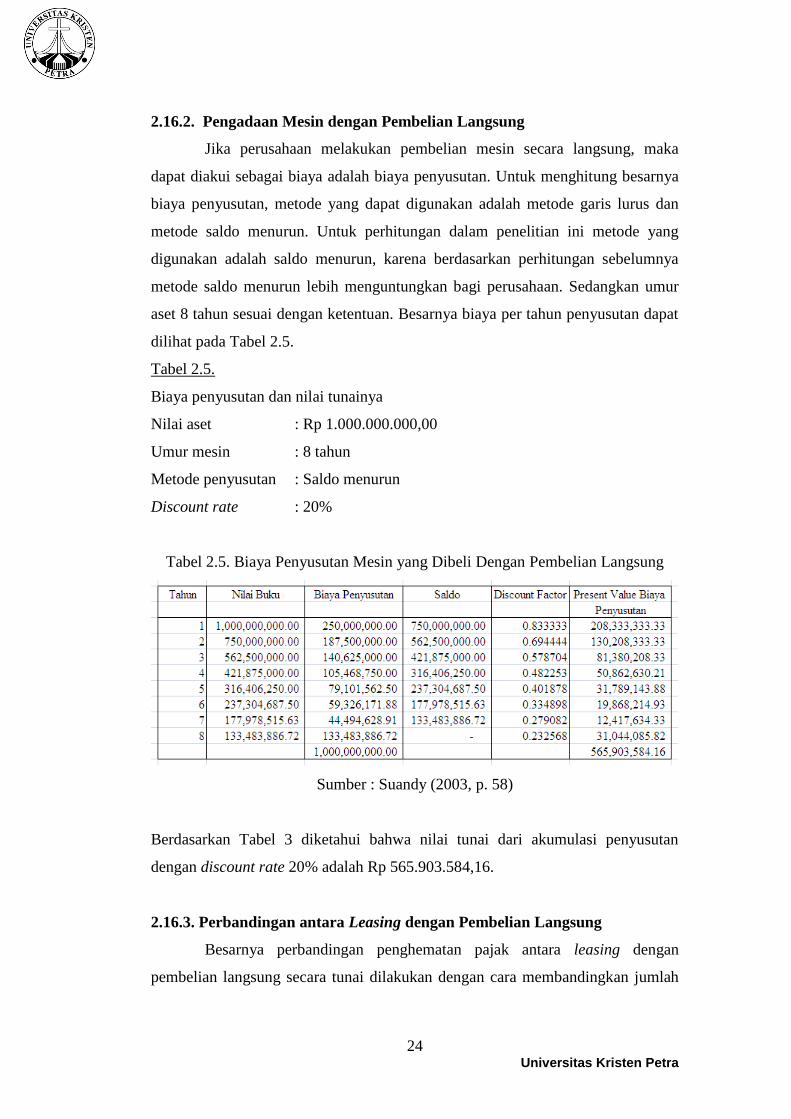

2.16.2. Pengadaan Mesin dengan Pembelian Langsung

Jika perusahaan melakukan pembelian mesin secara langsung, maka

dapat diakui sebagai biaya adalah biaya penyusutan. Untuk menghitung besarnya

biaya penyusutan, metode yang dapat digunakan adalah metode garis lurus dan

metode saldo menurun. Untuk perhitungan dalam penelitian ini metode yang

digunakan adalah saldo menurun, karena berdasarkan perhitungan sebelumnya

metode saldo menurun lebih menguntungkan bagi perusahaan. Sedangkan umur

aset 8 tahun sesuai dengan ketentuan. Besarnya biaya per tahun penyusutan dapat

dilihat pada Tabel 2.5.

Tabel 2.5.

Biaya penyusutan dan nilai tunainya

Nilai aset : Rp 1.000.000.000,00

Umur mesin : 8 tahun

Metode penyusutan : Saldo menurun

Discount rate : 20%

Tabel 2.5. Biaya Penyusutan Mesin yang Dibeli Dengan Pembelian Langsung

Sumber : Suandy (2003, p. 58)

Berdasarkan Tabel 3 diketahui bahwa nilai tunai dari akumulasi penyusutan

dengan discount rate 20% adalah Rp 565.903.584,16.

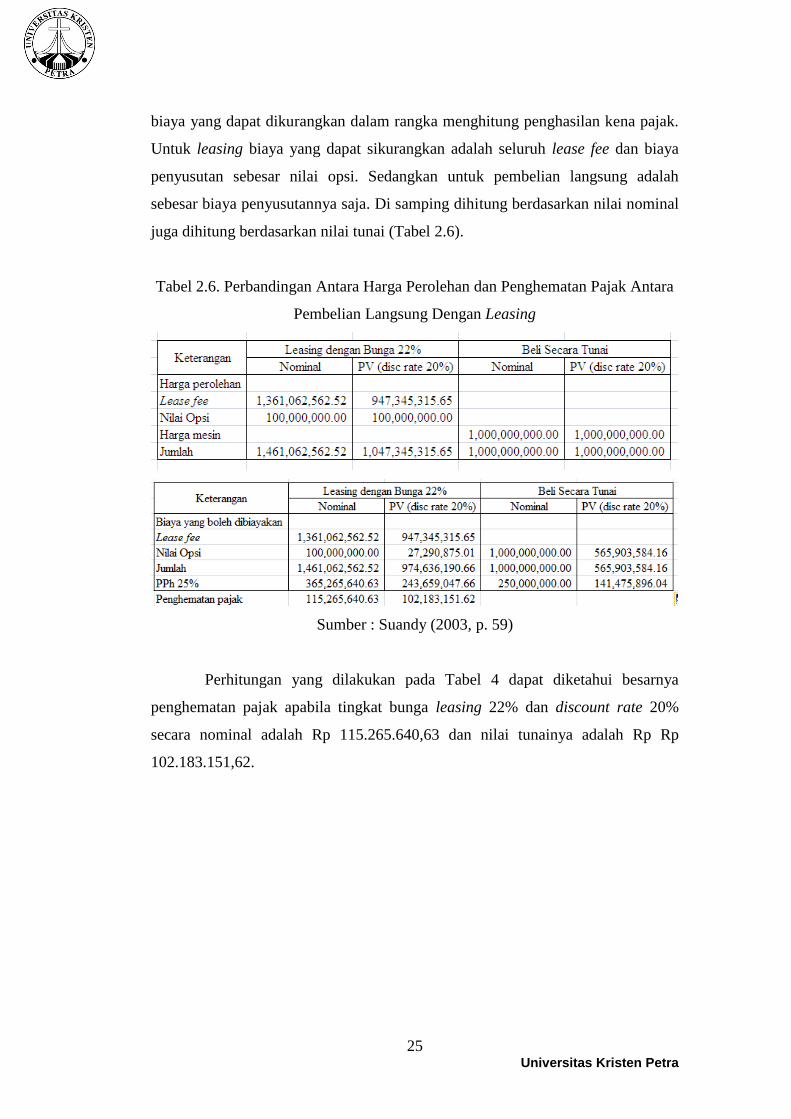

2.16.3. Perbandingan antara Leasing dengan Pembelian Langsung

Besarnya perbandingan penghematan pajak antara leasing dengan

pembelian langsung secara tunai dilakukan dengan cara membandingkan jumlah

25 Universitas Kristen Petra

biaya yang dapat dikurangkan dalam rangka menghitung penghasilan kena pajak.

Untuk leasing biaya yang dapat sikurangkan adalah seluruh lease fee dan biaya

penyusutan sebesar nilai opsi. Sedangkan untuk pembelian langsung adalah

sebesar biaya penyusutannya saja. Di samping dihitung berdasarkan nilai nominal

juga dihitung berdasarkan nilai tunai (Tabel 2.6).

Tabel 2.6. Perbandingan Antara Harga Perolehan dan Penghematan Pajak Antara

Pembelian Langsung Dengan Leasing

Sumber : Suandy (2003, p. 59)

Perhitungan yang dilakukan pada Tabel 4 dapat diketahui besarnya

penghematan pajak apabila tingkat bunga leasing 22% dan discount rate 20%

secara nominal adalah Rp 115.265.640,63 dan nilai tunainya adalah Rp Rp

102.183.151,62.

Related Documents