3.5.2017, 1 -0,2 % 0,0 % 0,2 % 0,4 % 0,6 % 0,8 % 1,0 % 1,2 % 1,4 % 9:15 8:15 7:15 6:15 5:15 4:15 3:15 2:15 1:15 0:15 23:15 22:15 21:15 20:15 19:15 18:15 17:15 16:15 15:15 14:15 13:15 12:15 11:15 10:15 HEX P STOXX 600 S&P 500 Nasdaq Nikkei Hang Seng • Uutisotsikot: • Osakemarkkinat eilen loivassa nousussa, vaikka USA:n autokauppa odotuksia voimakkaampi hidastuminen jatkui. • Öljyn hinta oli paineessa ja painui vuoden matalimmalle tasolleen. • Teollisuuden näkymät heikkenivät hieman huhtikuussa, mutta Helsingin pörssin yhtiölle näkymät pysyivät vahvoina. • Tänään päättyvästä FED:n korkokokouksesta ei odoteta merkittävää uutisantia. • Makrokalenterissa tänään euroalueen Q1 BKT, USA:n ADP-työpaikkaraportti ja palvelualojen ostopäällikköindeksi. • Osakefutuurit edellisen päivän tasoilla, ennakoiden tasaista avausta OMX HEXiin. • 1Q17-tuloskausi jatkuu seuraavasti: • HKScan, Innofactor ja Nokian Renkaat. Myöhemmin Neo Industrial ja klo 14 Etteplan & Uponor. • Huomenna torstaina: Capman, Consti, Exel Composites, F-Secure, Metsä Board, Outotech, Technopolis, Teleste ja Wulff Group. FIM Aamukatsaus Osakemarkkinat päätös muutos% OMX Helsinki Portfolio 6 477,2 1,1 Europe STOXX 600 389,5 0,7 S&P 500 2 391,2 0,1 Nasdaq Composite 6 095,4 0,1 Shanghai 3 130,6 -0,4 Hang Seng 24 696,1 0,0 Rahamarkkinat EMU Euribor 3kk -0,329 0,000 EMU Euribor 12kk -0,121 0,000 USD Libor 3kk 1,172 0,000 Valuuttamarkkinat EUR / USD 1,092 -0,06 EUR / GBP 0,847 0,31 EUR / JPY 122,52 0,07 EUR / SEK 9,62 0,01 EUR / RUB 62,26 -0,15 Valtion velkakirjamarkkinat Saksa 10v 0,32 -0,006 USA 10v 2,29 0,009 Riskeiltä suojautuminen, CDS markkinat iTraxx CDS Europe 65,7 -0,8 iTraxx CDS Crossover 260,9 -4,7 iTraxx CDS Sovereign 19,9 0,0 Hyödykemarkkinat CRB Commodity 427,7 0,1 Brent Crude Oil 50,9 0,9 Kulta 1 254,8 0,0 Lähde: Bloomberg, S-Pankki (FIM)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

3.5.2017, 1

-0,2 %

0,0 %

0,2 %

0,4 %

0,6 %

0,8 %

1,0 %

1,2 %

1,4 %

9:1

5

8:1

5

7:1

5

6:1

5

5:1

5

4:1

5

3:1

5

2:1

5

1:1

5

0:1

5

23

:15

22

:15

21

:15

20

:15

19

:15

18

:15

17

:15

16

:15

15

:15

14

:15

13

:15

12

:15

11

:15

10

:15

HEX P STOXX 600 S&P 500 Nasdaq Nikkei Hang Seng

• Uutisotsikot:• Osakemarkkinat eilen loivassa nousussa, vaikka USA:n autokauppa odotuksia voimakkaampi

hidastuminen jatkui.

• Öljyn hinta oli paineessa ja painui vuoden matalimmalle tasolleen.

• Teollisuuden näkymät heikkenivät hieman huhtikuussa, mutta Helsingin pörssin yhtiölle näkymät pysyivät vahvoina.

• Tänään päättyvästä FED:n korkokokouksesta ei odoteta merkittävää uutisantia.

• Makrokalenterissa tänään euroalueen Q1 BKT, USA:n ADP-työpaikkaraportti ja palvelualojen ostopäällikköindeksi.

• Osakefutuurit edellisen päivän tasoilla , ennakoiden tasaista avausta OMX HEXiin.

• 1Q17-tuloskausi jatkuu seuraavasti:• HKScan, Innofactor ja Nokian Renkaat. Myöhemmin Neo Industrial ja klo 14 Etteplan & Uponor.

• Huomenna torstaina: Capman, Consti, Exel Composites, F-Secure, Metsä Board, Outotech, Technopolis, Teleste ja Wulff Group.

FIM AamukatsausOsakemarkkinat päätös muutos%

OMX Helsinki Portfolio 6 477,2 1,1

Europe STOXX 600 389,5 0,7

S&P 500 2 391,2 0,1

Nasdaq Composite 6 095,4 0,1

Shanghai 3 130,6 -0,4

Hang Seng 24 696,1 0,0

Rahamarkkinat

EMU Euribor 3kk -0,329 0,000

EMU Euribor 12kk -0,121 0,000

USD Libor 3kk 1,172 0,000

Valuuttamarkkinat

EUR / USD 1,092 -0,06

EUR / GBP 0,847 0,31

EUR / JPY 122,52 0,07

EUR / SEK 9,62 0,01

EUR / RUB 62,26 -0,15

Valtion velkakirjamarkkinat

Saksa 10v 0,32 -0,006

USA 10v 2,29 0,009

Riskeiltä suojautuminen, CDS markkinat

iTraxx CDS Europe 65,7 -0,8

iTraxx CDS Crossover 260,9 -4,7

iTraxx CDS Sovereign 19,9 0,0

Hyödykemarkkinat

CRB Commodity 427,7 0,1

Brent Crude Oil 50,9 0,9

Kulta 1 254,8 0,0Lähde: Bloomberg, S-Pankki (FIM)

3.5.2017, 2

Markkinan suunta

Osakemarkkinoiden loiva nousu jatkui, vaikka USA:n heikko makrodata sai eilen jatkoa maan odotuksia enemmän heikentyneestä automyyntitilastosta. Raaka-öljyn hinta oli paineessa ylitarjontahuolien myötä ja Brent -laatu laski vuoden matalimmalle tasolleen. Öljyn hinnan lasku tukee lentoyhtiöiden näkymiä (Finnair ). Aasiassa useat markkinat olivat aamulla suljettuina ja kauppaa käytiin epäyhtenäisesti.

Eilen julkaistu euroalueen teollisuuden lopullinen ostopäällikköindeksi jäi aavistuksen ennakosta tasolle 56,7 (ennakko 56,8). Kokonaisuudessaan globaalin teollisuuden näkymät heikkenivät huhtikuussa, joskin taso on vielä kohtalaisen vahva. Helsingin pörssin yhtiöille näkymä on edelleen vahva, kun euroalueen vahva veto painaa heikentyvää globaalia näkymää voimakkaammin (kts. kuvaajat).

Tänään päättyy FED:n kaksipäiväinen korkokokous, josta ei odoteta koronnostoa eikä merkittävää uutisvirtaa. Kokouksen yhteydessä ei pidetä lehdistötilaisuutta eikä julkaista uusia taloudellisia ennusteita.

Makrokalenterissa on tänään euroalueen Q1 BKT-ennakko, jonka odotetaan nousseen 0,5% QoQ ja 1,7% YoY. USA:n ADP-työpaikkaraportin odotetaan osoittavan 175 tuhatta uutta työpaikkaa huhtikuussa. Maan palvelualojen ostopäällikköindeksin odotetaan vahvistuneen tasolle 55,8 (edellinen 55,2).

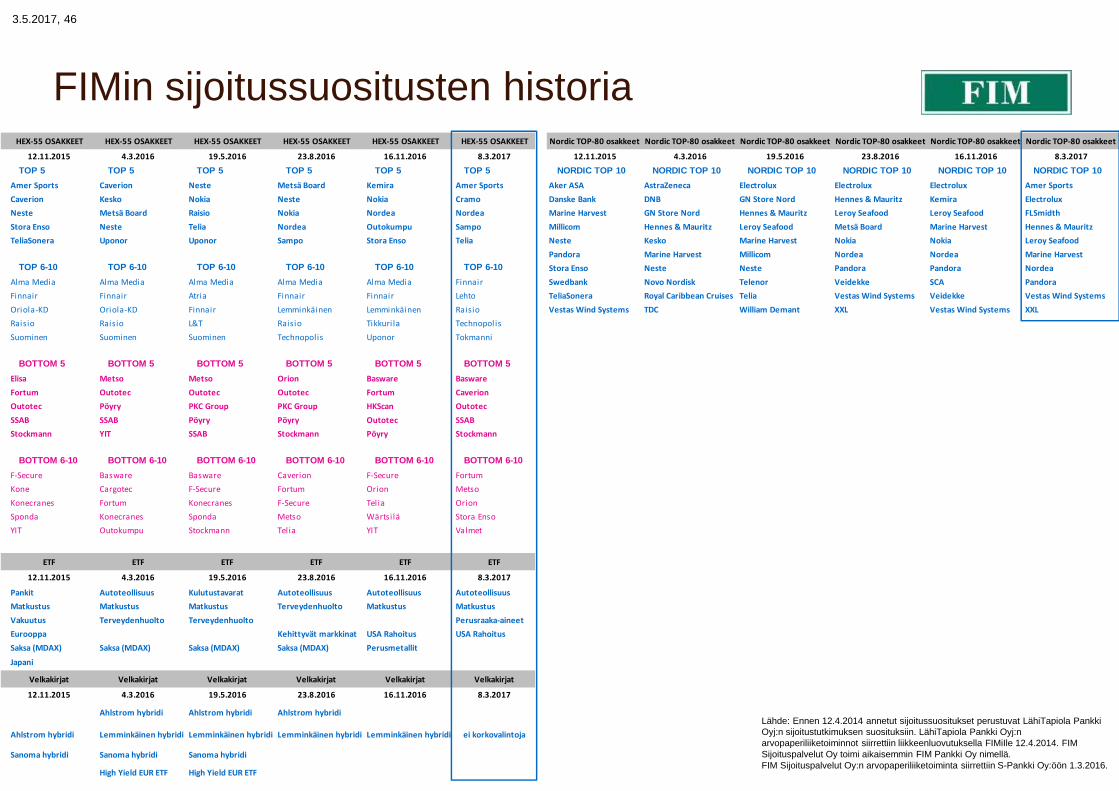

Osakesuositusten muutoksia eri osakevälittäjillä:

Nostot: Alma Media, Symantec, DNB, Norsk Hydro.

Laskut: Oriola-KD, Verkkokauppa.com, Danske Bank, P alfinger, H. Lunbeck, Carl Zeiss Meditec.

Markkinan suunta ja yhtiöuutiset

Globaali teollisuuden ostopäällikköindeksi ja MSCI World

Lähde: Bloomberg, FactSet, S-Pankki (FIM)

”HEX” teollisuuden ostopäällikköindeksi ja HEX Cap.

HEX PMI = Helsingin pörssille laskemamme ostopäällikköindeksi. Euroalueen paino on 65%, USA:n 10%, Kiinan 20% ja Japanin 5%.

Globaali PMI = Euroalueen, USA:n, Kiinan ja Japanin BKT painotettu indeksi

3.5.2017, 3

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

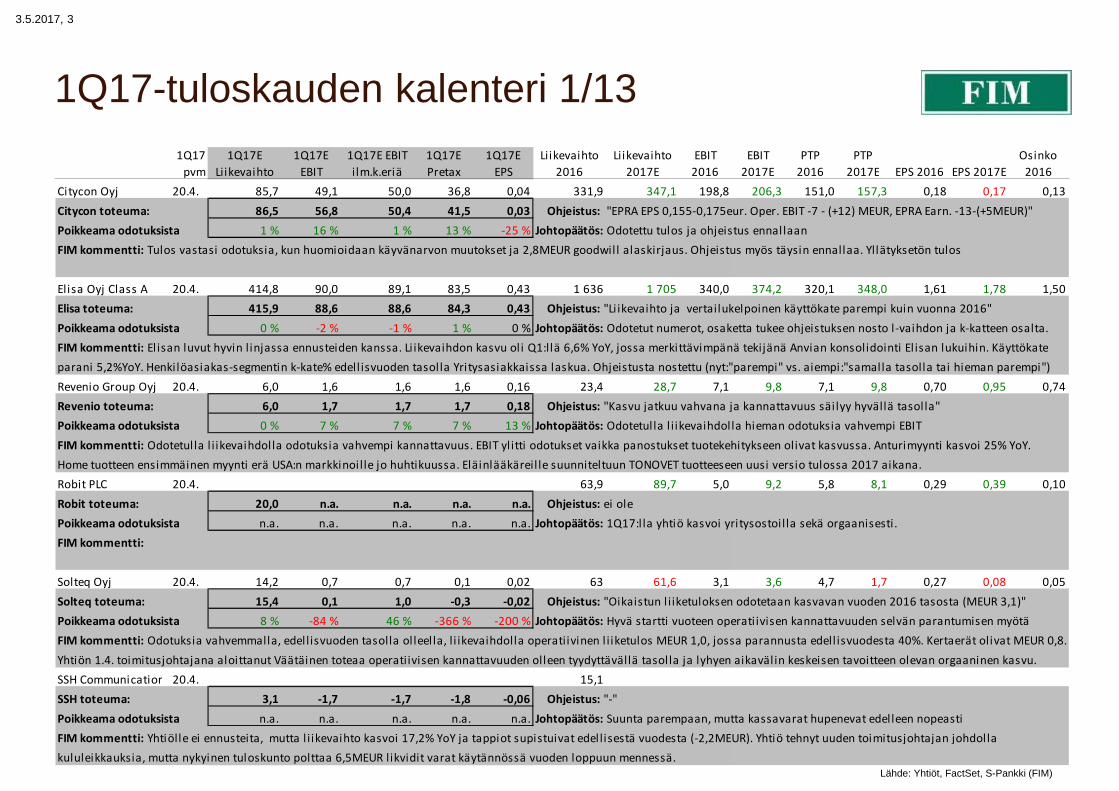

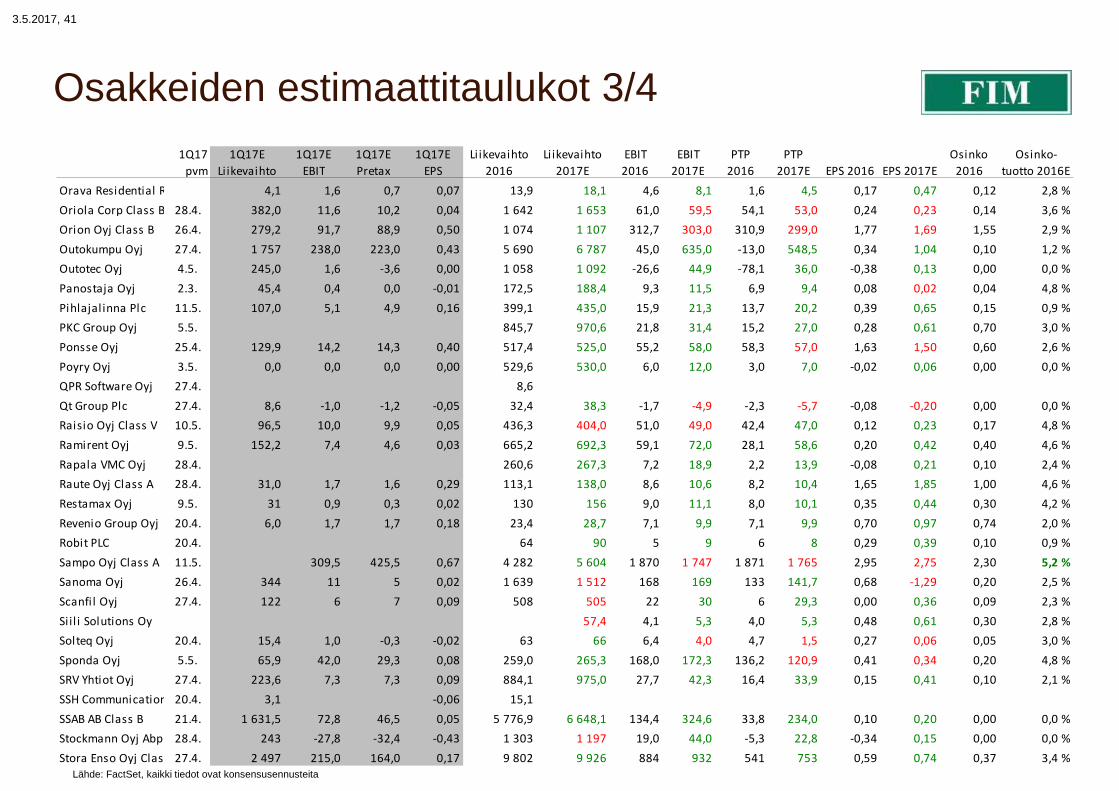

1Q17-tuloskauden kalenteri 1/131Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Citycon Oyj 20.4. 85,7 49,1 50,0 36,8 0,04 331,9 347,1 198,8 206,3 151,0 157,3 0,18 0,17 0,13

Citycon toteuma: 86,5 56,8 50,4 41,5 0,03 Ohjeistus: "EPRA EPS 0,155-0,175eur. Oper. EBIT -7 - (+12) MEUR, EPRA Earn. -13-(+5MEUR)"

Poikkeama odotuksista 1 % 16 % 1 % 13 % -25 % Johtopäätös: Odotettu tulos ja ohjeistus ennallaan

FIM kommentti: Tulos vastasi odotuksia, kun huomioidaan käyvänarvon muutokset ja 2,8MEUR goodwil l alaskirjaus. Ohjeistus myös täysin ennallaa. Yllätyksetön tulos

Elisa Oyj Class A 20.4. 414,8 90,0 89,1 83,5 0,43 1 636 1 705 340,0 374,2 320,1 348,0 1,61 1,78 1,50

Elisa toteuma: 415,9 88,6 88,6 84,3 0,43 Ohjeistus: "Li ikevaihto ja vertailukelpoinen käyttökate parempi kuin vuonna 2016"

Poikkeama odotuksista 0 % -2 % -1 % 1 % 0 % Johtopäätös: Odotetut numerot, osaketta tukee ohjeistuksen nosto l-vaihdon ja k-katteen osalta.

FIM kommentti: El isan luvut hyvin linjassa ennusteiden kanssa. Li ikevaihdon kasvu ol i Q1:llä 6,6% YoY, jossa merkittävimpänä tekijänä Anvian konsolidointi El isan lukuihin. Käyttökate

parani 5,2%YoY. Henkilöasiakas-segmentin k-kate% edell isvuoden tasolla Yritysasiakkaissa laskua. Ohjeistusta nostettu (nyt:"parempi" vs. aiempi:"samalla tasolla tai hieman parempi")

Revenio Group Oyj 20.4. 6,0 1,6 1,6 1,6 0,16 23,4 28,7 7,1 9,8 7,1 9,8 0,70 0,95 0,74

Revenio toteuma: 6,0 1,7 1,7 1,7 0,18 Ohjeistus: "Kasvu jatkuu vahvana ja kannattavuus säi lyy hyvällä tasolla"

Poikkeama odotuksista 0 % 7 % 7 % 7 % 13 % Johtopäätös: Odotetulla l i ikevaihdolla hieman odotuksia vahvempi EBIT

FIM kommentti: Odotetulla l i ikevaihdolla odotuksia vahvempi kannattavuus. EBIT yl itti odotukset vaikka panostukset tuotekehitykseen olivat kasvussa. Anturimyynti kasvoi 25% YoY.

Home tuotteen ensimmäinen myynti erä USA:n markkinoille jo huhtikuussa. Eläinlääkäreil le suunniteltuun TONOVET tuotteeseen uusi versio tulossa 2017 aikana.

Robit PLC 20.4. 63,9 89,7 5,0 9,2 5,8 8,1 0,29 0,39 0,10

Robit toteuma: 20,0 n.a. n.a. n.a. n.a. Ohjeistus: ei ole

Poikkeama odotuksista n.a. n.a. n.a. n.a. n.a. Johtopäätös: 1Q17:l la yhtiö kasvoi yritysostoi lla sekä orgaanisesti.

FIM kommentti:

Solteq Oyj 20.4. 14,2 0,7 0,7 0,1 0,02 63 61,6 3,1 3,6 4,7 1,7 0,27 0,08 0,05

Solteq toteuma: 15,4 0,1 1,0 -0,3 -0,02 Ohjeistus: "Oikaistun l iiketuloksen odotetaan kasvavan vuoden 2016 tasosta (MEUR 3,1)"

Poikkeama odotuksista 8 % -84 % 46 % -366 % -200 % Johtopäätös: Hyvä startti vuoteen operati ivisen kannattavuuden selvän parantumisen myötä

FIM kommentti: Odotuksia vahvemmalla, edellisvuoden tasolla ol leel la, l i ikevaihdolla operatiivinen l iiketulos MEUR 1,0, jossa parannusta edell isvuodesta 40%. Kertaerät olivat MEUR 0,8.

Yhtiön 1.4. toimitusjohtajana aloittanut Väätäinen toteaa operatiivisen kannattavuuden olleen tyydyttävällä tasolla ja lyhyen aikavälin keskeisen tavoitteen olevan orgaaninen kasvu.

SSH Communications Security Oyj20.4. 15,1

SSH toteuma: 3,1 -1,7 -1,7 -1,8 -0,06 Ohjeistus: "-"

Poikkeama odotuksista n.a. n.a. n.a. n.a. n.a. Johtopäätös: Suunta parempaan, mutta kassavarat hupenevat edelleen nopeasti

FIM kommentti: Yhtiölle ei ennusteita, mutta l i ikevaihto kasvoi 17,2% YoY ja tappiot supistuivat edellisestä vuodesta (-2,2MEUR). Yhtiö tehnyt uuden toimitusjohtajan johdolla

kululeikkauksia, mutta nykyinen tuloskunto polttaa 6,5MEUR likvidit varat käytännössä vuoden loppuun mennessä.

3.5.2017, 4

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

i lm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Li ikevaihto

2016

Li ikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Basware Oyj 21.4. 36,4 -4,3 -4,3 -5,9 -0,21 148,6 154,0 -6,5 -9,0 -16,3 -11,0 -1,00 -0,78 0,00

Basware toteuma: 36,8 -5,1 -4,2 -6,1 -0,37 Ohjeistus: "Cloud-li ikevaihdon kasvu noin 20% ja oikaistu EBITDA nollatasolla vuonna 2017"

Poikkeama odotuksista 1 % -19 % 2 % -3 % -76 % Johtopäätös: Kasvupanostukset eivät näy orgaanisessa kasvussa, l isärahoitusta harkitaan

FIM kommentti: Ennusteiden mukaiset luvut Baswarelta l i ikevaihdon ja oikaistun l i iketuloksen osalta. Liikevaihdon kasvu ol i 7,8% ja orgaanisesti -0,1% i lman valuuttakurssivaikutusta.

Cloud-tuotot kasvoivat 28,8% ja koko vuoden ohjeitus Cloud-kasvulle on n. 20%. Cloud-tuottojen osuus l-vaihdosta oli 50,3% ja yhtiö harkitsee l isärahoituksen hankkimista kasvun tueksi.

DNA Plc 21.4. 210,9 31,0 31,0 28,4 0,20 858,9 874,0 102,0 116,0 81,9 107,3 0,50 0,65 0,55

DNA toteuma: 213,4 28,9 28,9 26,6 0,16 Ohjeistus: "L-vaihto samalla tasolla ja vertailukelpoinen liikevoitto hieman parempi kuin 2016"

Poikkeama odotuksista 1 % -7 % -7 % -6 % -20 % Johtopäätös: Konsensusennsuteita heikompi kannattavuus Q1:llä, ohjeitus ennallaan

FIM kommentti: Odotusten mukaisel la l i ikevaihdolla konsensusennusteita heikompi li ikevoitto (toteutunut EBIT% 13,5% vs. ennuste 14,7%). Li ikevaihdon kasvu oli 5,7% YoY, EBITDA:n 9,7%

ja EBIT:n 14,9%. Matkaviestinl iittymäkanta kasvoi Q1:llä 3,8%. Koko vuoden liikevaihto ja tulosohjeistus ennallaan.

SSAB AB Class B 21.4. 1 541 27,9 25,4 0,2 0,01 5 777 6 664 134,4 279,1 33,8 194,5 0,10 0,14 0,00

SSAB toteuma: 1 648 73,5 73,5 47,0 0,05 Ohjeistus: "Q2 toimitukset suuremmat kuin Q1. Hinnat nousevat raaka-ainekustannusten kanssa"

Poikkeama odotuksista 7 % 164 % 190 % 19570 % 550 % Johtopäätös: Erittäin hyvä EBIT yllätys Euroopan toiminnoista ja ok ohjeistus

FIM kommentti: Vajva li ikevaihto ja erittäin hyvä kannattavuus. Oxelösundin seisokin jälkeinen ylösajo onnistui hyvin. Positi ivinen kannattavuus yl lätys syntyi Europe segmentistä.

Näkymä markkinasta johdon kommenttien perusteella melko hyvä. Virall inen ohjeistus hieman epämääräinen, mutta karkeasti l injassa odotuksiin.

Alandsbanken Abp Class B25.4.

Ålandsbanken toteuma: 32,9 n.m. n.m. 7,4 0,38 Ohjeistus: "Näkymät 2017:lle on esitetty vuosikertomuksessa"

Poikkeama odotuksista n.a. n.m. n.m. n.a. n.a. Johtopäätös: Tulos ol i samankaltainen kuin 4Q16 eli mielestämme neutraali .

FIM kommentti: Ennusteita ei ole, mutta li ikevaihto (total income) nousi 8% yoy ja 6% qoq, johtuen lähinnä erästä 'muut tuotot'. PTP (net operating profit) € 7.4m laski -8% yoy, mutta nousi

16% qoq. Luottotappiot € 0.5m puolittuivat qoq ja ol ivat € -0.1m enemmän kuin yoy. Tulos oli mielestämme neutraal i.

Metso Oyj 25.4. 622,0 56,0 57,0 46,7 0,24 2 586 2 707 256,7 293,0 188,1 254,0 0,87 1,09 1,05

Metso toteuma: 648,0 62,1 59,4 49,0 0,23 Ohjeistus: "Liiketoimintaympäristö paranee v. 2016 verrattuna (aiemmin: "hieman parempi")"

Poikkeama odotuksista 4 % 11 % 4 % 5 % -3 % Johtopäätös: Vahvat numerot Metsolta ja samalla koko vuoden näkymiä nostettu

FIM kommentti: Hyvällä li ikevaihdolla selvästi parempi operati ivinen liiketulos. Segmenteistä Flow Controlin tuloskasvu voimakkainta. Metson saadut ti laukset kasvoivat 11% ja olivat

ennusteita vahvemmat. Yhtiö paransi sanallista ohjeistustaan ja odottaa kaivosteoll isuuden palveluiden kysynnän ja Flow Controlsin tuotteiden ja palveluiden kysynnän paranevan.

Ponsse Oyj 25.4. 109,7 9,5 9,5 9,2 0,25 517,4 513,0 55,2 57,0 58,3 55,0 1,63 1,50 0,60

Ponsse toteuma: 129,9 14,3 14,3 14,5 0,40 Ohjeistus: "Euromääräinen l iikevoitto v. 2017 samalla tasolla kuin 2016 (MEUR 55)"

Poikkeama odotuksista 18 % 51 % 51 % 57 % 60 % Johtopäätös: Erittäin vahva alku vuodelle ja myös saadut ti laukset ok

FIM kommentti: Selvästi odotuksia paremmalla l i ikevaihdolla vahva tulos. EBIT% Q1:llä oli 11,0% vs. konsensusennuste 8,7%. Yhtiön mukaan huoltotoiminnan l iikevaihto erinomainen.

Saadut ti laukset olivat MEUR 126,7, jossa kasvua YoY. Vieremän tehtaan laajennus etenee suunnitellusti . Koko vuoden ohjeistus ennallaan.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 2/13

3.5.2017, 5

1Q17

pvm

1Q17E

Li ikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Li ikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

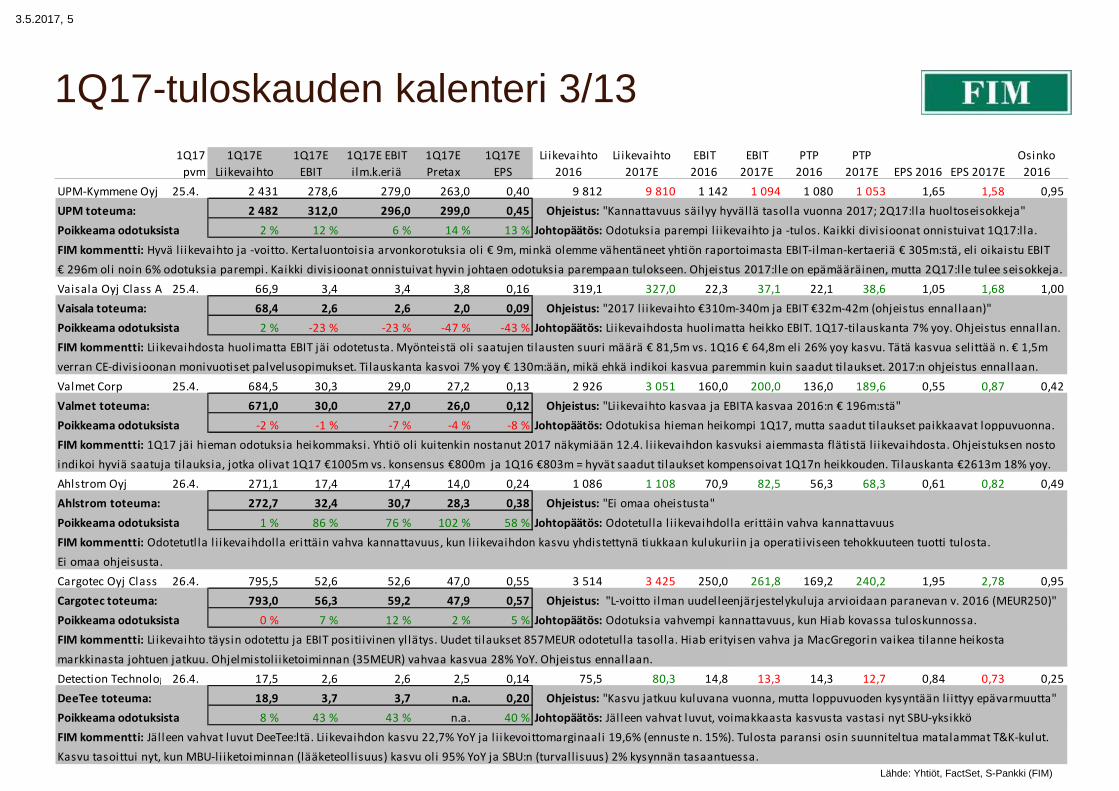

UPM-Kymmene Oyj 25.4. 2 431 278,6 279,0 263,0 0,40 9 812 9 810 1 142 1 094 1 080 1 053 1,65 1,58 0,95

UPM toteuma: 2 482 312,0 296,0 299,0 0,45 Ohjeistus: "Kannattavuus säilyy hyvällä tasolla vuonna 2017; 2Q17:lla huoltoseisokkeja"

Poikkeama odotuksista 2 % 12 % 6 % 14 % 13 % Johtopäätös: Odotuksia parempi l i ikevaihto ja -tulos. Kaikki divisioonat onnistuivat 1Q17:lla.

FIM kommentti: Hyvä li ikevaihto ja -voitto. Kertaluontoisia arvonkorotuksia oli € 9m, minkä olemme vähentäneet yhtiön raportoimasta EBIT-ilman-kertaeriä € 305m:stä, eli oikaistu EBIT

€ 296m oli noin 6% odotuksia parempi. Kaikki divisioonat onnistuivat hyvin johtaen odotuksia parempaan tulokseen. Ohjeistus 2017:lle on epämääräinen, mutta 2Q17:lle tulee seisokkeja.

Vaisala Oyj Class A 25.4. 66,9 3,4 3,4 3,8 0,16 319,1 327,0 22,3 37,1 22,1 38,6 1,05 1,68 1,00

Vaisala toteuma: 68,4 2,6 2,6 2,0 0,09 Ohjeistus: "2017 l iikevaihto €310m-340m ja EBIT €32m-42m (ohjeistus ennallaan)"

Poikkeama odotuksista 2 % -23 % -23 % -47 % -43 % Johtopäätös: Liikevaihdosta huolimatta heikko EBIT. 1Q17-tilauskanta 7% yoy. Ohjeistus ennallan.

FIM kommentti: Li ikevaihdosta huolimatta EBIT jäi odotetusta. Myönteistä oli saatujen ti lausten suuri määrä € 81,5m vs. 1Q16 € 64,8m eli 26% yoy kasvu. Tätä kasvua selittää n. € 1,5m

verran CE-divisioonan monivuotiset palvelusopimukset. Ti lauskanta kasvoi 7% yoy € 130m:ään, mikä ehkä indikoi kasvua paremmin kuin saadut ti laukset. 2017:n ohjeistus ennallaan.

Valmet Corp 25.4. 684,5 30,3 29,0 27,2 0,13 2 926 3 051 160,0 200,0 136,0 189,6 0,55 0,87 0,42

Valmet toteuma: 671,0 30,0 27,0 26,0 0,12 Ohjeistus: "Liikevaihto kasvaa ja EBITA kasvaa 2016:n € 196m:stä"

Poikkeama odotuksista -2 % -1 % -7 % -4 % -8 % Johtopäätös: Odotukisa hieman heikompi 1Q17, mutta saadut tilaukset paikkaavat loppuvuonna.

FIM kommentti: 1Q17 jäi hieman odotuksia heikommaksi. Yhtiö oli kuitenkin nostanut 2017 näkymiään 12.4. l i ikevaihdon kasvuksi aiemmasta flätistä li ikevaihdosta. Ohjeistuksen nosto

indikoi hyviä saatuja tilauksia, jotka olivat 1Q17 €1005m vs. konsensus €800m ja 1Q16 €803m = hyvät saadut tilaukset kompensoivat 1Q17n heikkouden. Ti lauskanta €2613m 18% yoy.

Ahlstrom Oyj 26.4. 271,1 17,4 17,4 14,0 0,24 1 086 1 108 70,9 82,5 56,3 68,3 0,61 0,82 0,49

Ahlstrom toteuma: 272,7 32,4 30,7 28,3 0,38 Ohjeistus: "Ei omaa oheistusta"

Poikkeama odotuksista 1 % 86 % 76 % 102 % 58 % Johtopäätös: Odotetulla l i ikevaihdolla erittäin vahva kannattavuus

FIM kommentti: Odotetutl la l i ikevaihdolla erittäin vahva kannattavuus, kun li ikevaihdon kasvu yhdistettynä tiukkaan kulukuri in ja operati iviseen tehokkuuteen tuotti tulosta.

Ei omaa ohjeisusta.

Cargotec Oyj Class B 26.4. 795,5 52,6 52,6 47,0 0,55 3 514 3 425 250,0 261,8 169,2 240,2 1,95 2,78 0,95

Cargotec toteuma: 793,0 56,3 59,2 47,9 0,57 Ohjeistus: "L-voitto ilman uudelleenjärjestelykuluja arvioidaan paranevan v. 2016 (MEUR250)"

Poikkeama odotuksista 0 % 7 % 12 % 2 % 5 % Johtopäätös: Odotuksia vahvempi kannattavuus, kun Hiab kovassa tuloskunnossa.

FIM kommentti: Li ikevaihto täysin odotettu ja EBIT positiivinen yl lätys. Uudet tilaukset 857MEUR odotetulla tasolla. Hiab erityisen vahva ja MacGregorin vaikea tilanne heikosta

markkinasta johtuen jatkuu. Ohjelmistol iiketoiminnan (35MEUR) vahvaa kasvua 28% YoY. Ohjeistus ennallaan.

Detection Technology Oy26.4. 17,5 2,6 2,6 2,5 0,14 75,5 80,3 14,8 13,3 14,3 12,7 0,84 0,73 0,25

DeeTee toteuma: 18,9 3,7 3,7 n.a. 0,20 Ohjeistus: "Kasvu jatkuu kuluvana vuonna, mutta loppuvuoden kysyntään li ittyy epävarmuutta"

Poikkeama odotuksista 8 % 43 % 43 % n.a. 40 % Johtopäätös: Jäl leen vahvat luvut, voimakkaasta kasvusta vastasi nyt SBU-yksikkö

FIM kommentti: Jälleen vahvat luvut DeeTee:ltä. Liikevaihdon kasvu 22,7% YoY ja l i ikevoittomarginaali 19,6% (ennuste n. 15%). Tulosta paransi osin suunniteltua matalammat T&K-kulut.

Kasvu tasoittui nyt, kun MBU-li iketoiminnan (lääketeollisuus) kasvu ol i 95% YoY ja SBU:n (turval lisuus) 2% kysynnän tasaantuessa.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 3/13

3.5.2017, 6

1Q17

pvm

1Q17E

Li ikevaihto

1Q17E

EBIT

1Q17E EBIT

i lm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Li ikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Glaston Oyj 26.4. 23,3 0,1 0,1 -0,1 0,00 107,1 113,5 2,8 6,0 1,5 5,4 0,01 0,02 0,00

Glaston toteuma: 22,8 0,0 0,0 -0,3 0,00 Ohjeistus: "1Q17:n heikkoudesta huolimatta 2017:n EBIT paranee 2016:n €2.8m:stä (ennallaan)"

Poikkeama odotuksista -2 % -100 % -100 % -232 % n.m. Johtopäätös: Odotetun kaltainen tulos ja ohjeistus ennallaan.

FIM kommentti: Odotetun kaltainen tulos ja ohjeistus ennallaan. Saadut ti laukset € 21.6m vs. 1Q16 € 25.0m, mutta tilauskanta kasvoi 31% € 45.1m:ään 1Q16:n € 34.5m:stä. EMEA-markkina

hidas ostopäätösten viivästyessä, Ki inan markkina edelleen laskussa, Etelä-Amerikka hi ljainen, mutta Pohjois-Amerikka oli suhteellisen akti ivinen (laminointil injoja meni kaupaksi.

Kemira Oyj 26.4. 595,5 39,4 39,4 33,6 0,16 2 363 2 421 170,0 187,2 146,0 162,4 0,60 0,82 0,53

Kemira toteuma: 610,0 32,6 34,9 26,1 0,12 Ohjeistus: "2017 operatiivinen käyttökate paranee edellisvuoden tasosta (MEUR 302,5)"

Poikkeama odotuksista 2 % -17 % -11 % -22 % -25 % Johtopäätös: Heikko kannattavuus raaka-aineiden hintojen painaessa marginaaleja

FIM kommentti: Hyvästä li ikevaihdosta huolimatta heikko tulos. Operati ivinen käyttökate laski kaikissa segmenteissä ja marginaaleja painoi noiusseet raaka-ainehinnat. Pulp&Paperia

painoi toimitushäiriöt. Oil&Mining -segmentissä Kemira on i lmoittanut hinnankorotuksista, joi lla kompensoitaisi in raaka-aineiden hintojen nousua. 2017 ohjeistus kuitenkin ennallaan.

Ahlstrom-Munksjo Oyj26.4. 296,0 25,0 24,3 22,0 0,18 1 143 1 937 81,5 102,0 59,0 84,3 0,85 1,09 0,45

Munksjö toteuma: 294,3 17,4 24,6 13,7 0,20 Ohjeistus: "Ei omaa ohjeistusta"

Poikkeama odotuksista -1 % -30 % 1 % -38 % 11 % Johtopäätös: Ok tulos

FIM kommentti: Odotetul la li ikevaihdolla odotettu tulos i lman kertaeriä, jotka syntyvät fuusiosta. Yhtiö ei anna enää omaa ohjeistusta.

Orion Oyj Class B 26.4. 270,2 79,2 79,3 78,2 0,44 1 074 1 107 312,7 294,0 310,9 290,0 1,77 1,64 1,55

Orion toteuma: 279,2 91,7 91,7 88,8 0,50 Ohjeistus: "2017 li ikevaihto samalla tasol la kuin 2016 ja EBIT ilman myyntivoittoja > €280m"

Poikkeama odotuksista 3 % 16 % 16 % 14 % 14 % Johtopäätös: Vahva EBIT. Alkuperälääkkeiden tulosyksikkö kasvoi parkinsonlääkkeistä huolimatta.

FIM kommentti: Liikevaihto ja erityisesti EBIT yl ittivät ennusteet. Ohjeistus paranevasta li ikevoitosta ilman myyntivoittoja pidetti in ennallaan. Parkinson lääkkeiden myynnin laskua

kompensoivat muut alkuperälääkkeet niin, että koko alkuperälääketulosyksikkö kasvatti myyntiään. Erikoistuotteet l i ikevaihto flät yoy, mutta Fermion myynti kehittyi hyvin.

Sanoma Oyj 26.4. 354,8 0,6 0,6 -7,6 -0,04 1 639 1 538 168 163 133 135,7 0,68 0,65 0,20

Sanoma toteuma: 343,8 -415,9 11,4 -422,4 -1,76 Ohjeistus: "Rakennemuutoksil la oikaistu li ikevaihto vakaa, oper. Liikevoittomarginaali yl i10%"

Poikkeama odotuksista -3 % -69417 % 1800 % -5458 % -4300 % Johtopäätös: Vahva operati ivinen EBIT Media Finlandissa. Ennusteella nousu painetta.

FIM kommentti: Liikevaihto jäi odotuksista, mutta operatiivinen EBIT selvä positiivinen yl lätys, joskin Q1 merkitys pieni koko vuoden osalta. Li ikevaihto pettymys BeNe-segmentistä, josta

TV myydään. Media Finland jälleen erittäin vahva ja oper. EBIT +72% YoY. Oppiminen vaisu, kun tilausten ajoitus vaikutti. Ohjeistusta nostettu aiemmin, mutta ennuste vain hieman yl i 10%.

Suominen Yhtymae Oyj26.4. 110,1 5,6 5,6 4,4 0,06 417 453 25,6 27,3 22,2 23,3 0,18 0,30 0,11

Suominen toteuma: 112,9 6,3 6,3 6,1 0,07 Ohjeistus: "Liikevaihto kasvaa ja vert.kelp.EBIT paranee edellyttäen että Bethune starttaa"

Poikkeama odotuksista 3 % 13 % 13 % 39 % 27 % Johtopäätös: Odotuksia parempi li ikevaihto ja -tulos. Bethune starttaakin vasta 2Q17.

FIM kommentti: Odotuksia parempi li ikevaihto ja -tulos. Ohjeistus pidettiin ennallaan, vaikkakin ohjeistuksen oletus Bethunen-tehtaan startista 1Q17 ei toteudu (startti si irretty 2Q17:l le).

Suominen on kärsinyt kilpail ijoiden uudesta lisäkapasiteetista, joten 1Q17 oli helpotus. 2Q17 Suomisen oma Bethune-linja starttaa, millä mielestämme voi olla EBITiä heikentävä vaikutus.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 4/13

3.5.2017, 7

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Telia Company AB 26.4. 1 972 412,9 404,6 357,6 0,07 8 785 8 279 2 201 1 797 2 009 1 546 0,09 0,31 0,21

Telia toteuma: 2 027 383,3 400,5 327,8 0,06 Ohjeistus: "EBITDA ilman kertaeriä jatkuvista toiminnoista paik. valuutoissa v. 2016 tasolla"

Poikkeama odotuksista 3 % -7 % -1 % -8 % -13 % Johtopäätös: Luvut ja ohjeistus linjassa odotusten kanssa, sakkoarvion pienentyminen positi ivista

FIM kommentti: Telia Q1-luvut melko hyvin l injassa ennusteiden kanssa. Käyttökate-ennuste oli SEK 6118m ja toteuma SEK 6149m. Taulukon luvut laskettu euroiksi kurssi lla EUR/SEK 9,5.

Paikall isin valuutoin org. kasvu ol i 3,0%. Rahavirta oli vahva Q1:lla (+78% YoY) matalista investoinneista johtuen. Telia ennakoi Uzbeksitanin sakkojen olevan USD 1,0 mrd (aik. arvio 1,4).

Tokmanni Group Oyj 26.4. 167,0 2,3 2,3 0,8 -0,04 775,8 821,6 49,0 55,0 34,0 49,7 0,46 0,68 0,51

Tokmanni toteuma: 156,6 -7,3 -5,2 -8,6 -0,12 Ohjeistus: "2017 hyvä lv. kasvu (avatut myymälät ja vrt. kelp. l ievä kasvu). EBITDA-% paranee"

Poikkeama odotuksista -6 % -417 % -326 % -1247 % -200 % Johtopäätös: Iso li ikevaihto pettymys, taustalla useita teki jöitä. EBIT jäi selvästi, ohjeistus piti

FIM kommentti: Selvä li ikevaihto pettymys johti isoon tulospettymykseen kausiluontoisesti vaisulla neljänneksellä. Myymäläkohtainen lv. laski -3,8% YoY. Taustalla yksi myyntipäivä

vähemmän (karkauspäivä), pääsiäisen ajoittumisesta sekä leudosta talvesta. Myös nyt ratkaistut hyllysaatavuus ongelmat painoivat. Kassakuittien määrä kuitenkin +3,9%. Ohjeistus pitää.

Wartsi la Oyj Abp 26.4. 999 93,8 93,0 83,9 0,36 4 801 4 886 583,0 618,0 491,0 574,0 1,78 2,15 1,30

Wartsila toteuma: 1 007 80,0 86,0 74,0 0,28 Ohjeistus: "Palveluiden ja ratkaisuiden kysynnän odotetaan pysyvän suht. muuttumattomana"

Poikkeama odotuksista 1 % -15 % -8 % -12 % -23 % Johtopäätös: Vaisu tulos, mutta hyvä l-vaihto, saadut ti laukset ja Energy S.näkymää nostettu

FIM kommentti: Odotetu li ikevaihto ja hyvät saadut tilaukset MEUR 1413 (+11% YoY).Oikaistu li iketulos 8% alle konsenusksen, mutta Wärtsi lällä heilahtelut vuosineljänneksissä voivat

alla melko suuria. Ti lauskertymän vahvaa kasvua selittää Services-li iketoiminnan pitkäaikaisten huoltosopimusten kasvu. Energy Solutionsin näkymäarviota nostettu ("vakaa" => "hyvä").

Amer Sports Oyj Class A27.4. 653,0 40,0 40,0 27,4 0,20 2 622 2 779 205,0 234,8 173,0 200,0 1,08 1,24 0,62

Amer Sports toteuma: 661,6 31,5 38,2 26,3 0,21 Ohjeistus: "Li ikevaihto kasvaa ja EBIT ilman kertaeriä 2016:n tasolla el i € 221.7m"

Poikkeama odotuksista 1 % -21 % -4 % -4 % 5 % Johtopäätös: Odotetun kaltainen tulos, mutta 2017 EBIT-ohjeistus 5.5% alle konsensuksen.

FIM kommentti: Odotetun mukainen li ikevaihto ja EBIT-i lman-kertaeriä. Uutta on EBIT-ohjeistus 2017:l le, joka on noin 5.5% alle nykyisen konsensusennusteen. Myyntikate 45.3% vs. 1Q16

47.4%. Kassavirta parani yoy. USAn vähittäiskauppa odotetusti ongelmissa, mutta Amer kiihdyttää asusteissa, omassa vähittäis- ja nettikaupassa sekä Kiinassa. Konsensus EBIT laskenee.

Aspocomp Group Oyj 27.4. 5,2 0,3 0,3 0,2 0,04 21,6 24,0 0,7 1,4 0,6 1,3 0,16 0,20 0,00

Aspocomp toteuma: 5,7 0,2 0,2 0,2 0,03 Ohjeistus: "2017 li ikevaihto kasvaa noin 10% ja EBIT% paranee vuodesta 2016 (3%)"

Poikkeama odotuksista 9 % -36 % -36 % -11 % -25 % Johtopäätös: Hyvä kasvu, mutta kannattavuus odotuksia matalampi

FIM kommentti: Vahva li ikevaihdon kasvu (37%) ja l i iketuloksessa ennusteiden mukaista parannusta edellisvuoteen (Q1/2017: MEUR 0,2 vs Q1/2016 MEUR -0,4). Ti lauskanta nyt MEUR 2,2

kun se edellisvuonna oli MEUR 1,4. Koko vuoden kannattavuusohjeistus (>3%) on varovainen suhteessa ennusteeseen (noin 5,8%).

Atria Oyj Class A 27.4. 330,0 1,0 1,0 -1,0 -0,04 1 352 1 406 31,8 38,0 26,0 31,0 0,65 0,85 0,46

Atria toteuma: 332,5 1,2 1,2 0,8 -0,02 Ohjeistus: "2017 li ikevaihto kasvaa ja l i iketulos parempi kuin 2016 (MEUR 31,8)"

Poikkeama odotuksista 1 % 20 % 20 % 184 % 50 % Johtopäätös: Ei yl lätyksiä kokonaisluvuissa tai näkymissä.

FIM kommentti: Li ikevaihdon kasvu ol i 5,7% ja tulos lähellä edellisvuotta ja ennustetta. Li ikevaihtoa kasvattivat yritysostot. Yhtiön mukaan lihamarkkinoiden ti lanne tasapainottumassa

vuosia kestäneestä epätasapainosta. Ensimmäinen toimituserä sianlihaa Kiinaan toukokuussa. Suomen sikaleikkaamoprojekti valmis 2017 aikana (investointi MEUR 36, säästöt MEUR 8).

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 5/13

3.5.2017, 8

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

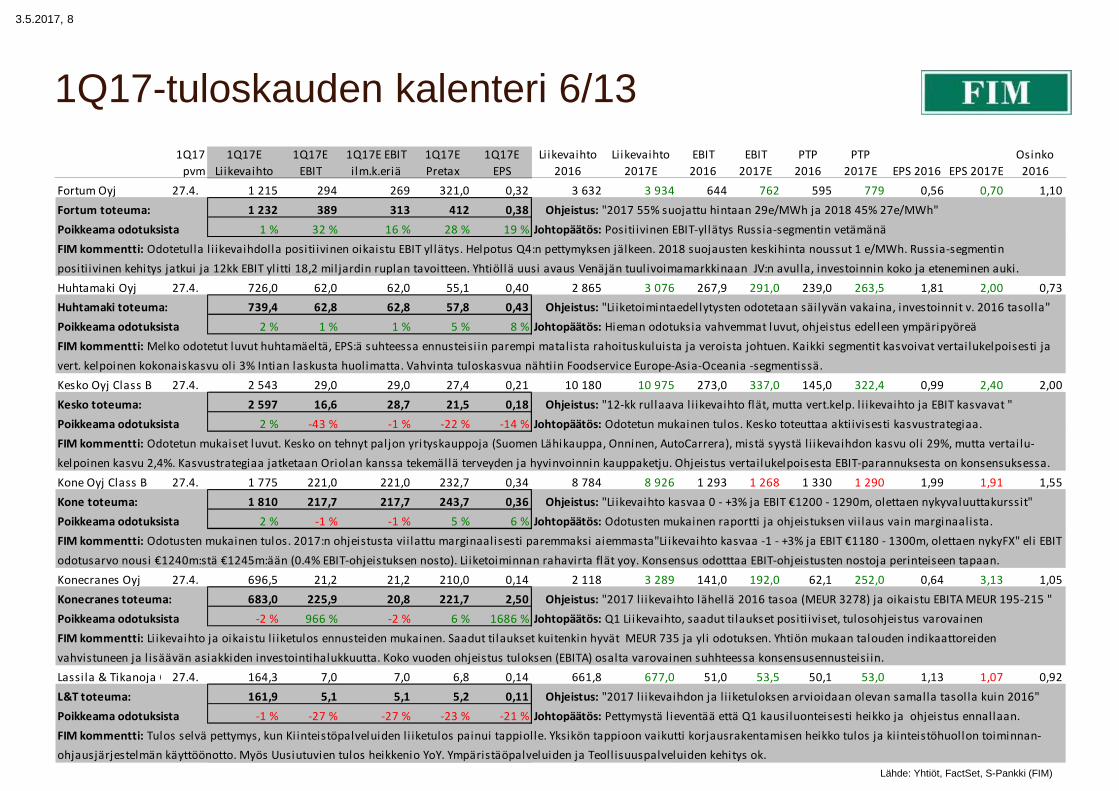

Fortum Oyj 27.4. 1 215 294 269 321,0 0,32 3 632 3 934 644 762 595 779 0,56 0,70 1,10

Fortum toteuma: 1 232 389 313 412 0,38 Ohjeistus: "2017 55% suojattu hintaan 29e/MWh ja 2018 45% 27e/MWh"

Poikkeama odotuksista 1 % 32 % 16 % 28 % 19 % Johtopäätös: Positi ivinen EBIT-yllätys Russia-segmentin vetämänä

FIM kommentti: Odotetulla l i ikevaihdolla positi ivinen oikaistu EBIT yl lätys. Helpotus Q4:n pettymyksen jälkeen. 2018 suojausten keskihinta noussut 1 e/MWh. Russia-segmentin

positiivinen kehitys jatkui ja 12kk EBIT yl itti 18,2 mil jardin ruplan tavoitteen. Yhtiöllä uusi avaus Venäjän tuulivoimamarkkinaan JV:n avulla, investoinnin koko ja eteneminen auki.

Huhtamaki Oyj 27.4. 726,0 62,0 62,0 55,1 0,40 2 865 3 076 267,9 291,0 239,0 263,5 1,81 2,00 0,73

Huhtamaki toteuma: 739,4 62,8 62,8 57,8 0,43 Ohjeistus: "Li iketoimintaedellytysten odotetaan säi lyvän vakaina, investoinnit v. 2016 tasolla"

Poikkeama odotuksista 2 % 1 % 1 % 5 % 8 % Johtopäätös: Hieman odotuksia vahvemmat luvut, ohjeistus edelleen ympäripyöreä

FIM kommentti: Melko odotetut luvut huhtamäeltä, EPS:ä suhteessa ennusteisi in parempi matalista rahoituskuluista ja veroista johtuen. Kaikki segmentit kasvoivat vertai lukelpoisesti ja

vert. kelpoinen kokonaiskasvu ol i 3% Intian laskusta huolimatta. Vahvinta tuloskasvua nähti in Foodservice Europe-Asia-Oceania -segmentissä.

Kesko Oyj Class B 27.4. 2 543 29,0 29,0 27,4 0,21 10 180 10 975 273,0 337,0 145,0 322,4 0,99 2,40 2,00

Kesko toteuma: 2 597 16,6 28,7 21,5 0,18 Ohjeistus: "12-kk rullaava l i ikevaihto flät, mutta vert.kelp. l i ikevaihto ja EBIT kasvavat "

Poikkeama odotuksista 2 % -43 % -1 % -22 % -14 % Johtopäätös: Odotetun mukainen tulos. Kesko toteuttaa aktiivisesti kasvustrategiaa.

FIM kommentti: Odotetun mukaiset luvut. Kesko on tehnyt paljon yrityskauppoja (Suomen Lähikauppa, Onninen, AutoCarrera), mistä syystä li ikevaihdon kasvu oli 29%, mutta vertai lu-

kelpoinen kasvu 2,4%. Kasvustrategiaa jatketaan Oriolan kanssa tekemällä terveyden ja hyvinvoinnin kauppaketju. Ohjeistus vertailukelpoisesta EBIT-parannuksesta on konsensuksessa.

Kone Oyj Class B 27.4. 1 775 221,0 221,0 232,7 0,34 8 784 8 926 1 293 1 268 1 330 1 290 1,99 1,91 1,55

Kone toteuma: 1 810 217,7 217,7 243,7 0,36 Ohjeistus: "Li ikevaihto kasvaa 0 - +3% ja EBIT €1200 - 1290m, olettaen nykyvaluuttakurssit"

Poikkeama odotuksista 2 % -1 % -1 % 5 % 6 % Johtopäätös: Odotusten mukainen raportti ja ohjeistuksen vii laus vain marginaalista.

FIM kommentti: Odotusten mukainen tulos. 2017:n ohjeistusta viilattu marginaalisesti paremmaksi aiemmasta"Li ikevaihto kasvaa -1 - +3% ja EBIT €1180 - 1300m, olettaen nykyFX" eli EBIT

odotusarvo nousi €1240m:stä €1245m:ään (0.4% EBIT-ohjeistuksen nosto). Liiketoiminnan rahavirta flät yoy. Konsensus odotttaa EBIT-ohjeistusten nostoja perinteiseen tapaan.

Konecranes Oyj 27.4. 696,5 21,2 21,2 210,0 0,14 2 118 3 289 141,0 192,0 62,1 252,0 0,64 3,13 1,05

Konecranes toteuma: 683,0 225,9 20,8 221,7 2,50 Ohjeistus: "2017 li ikevaihto lähellä 2016 tasoa (MEUR 3278) ja oikaistu EBITA MEUR 195-215 "

Poikkeama odotuksista -2 % 966 % -2 % 6 % 1686 % Johtopäätös: Q1 Liikevaihto, saadut tilaukset positi iviset, tulosohjeistus varovainen

FIM kommentti: Li ikevaihto ja oikaistu li iketulos ennusteiden mukainen. Saadut tilaukset kuitenkin hyvät MEUR 735 ja yli odotuksen. Yhtiön mukaan talouden indikaattoreiden

vahvistuneen ja l isäävän asiakkiden investointihalukkuutta. Koko vuoden ohjeistus tuloksen (EBITA) osalta varovainen suhhteessa konsensusennusteisi in.

Lassi la & Tikanoja Oyj27.4. 164,3 7,0 7,0 6,8 0,14 661,8 677,0 51,0 53,5 50,1 53,0 1,13 1,07 0,92

L&T toteuma: 161,9 5,1 5,1 5,2 0,11 Ohjeistus: "2017 li ikevaihdon ja li iketuloksen arvioidaan olevan samalla tasol la kuin 2016"

Poikkeama odotuksista -1 % -27 % -27 % -23 % -21 % Johtopäätös: Pettymystä l ieventää että Q1 kausiluonteisesti heikko ja ohjeistus ennallaan.

FIM kommentti: Tulos selvä pettymys, kun Ki inteistöpalveluiden li iketulos painui tappiolle. Yksikön tappioon vaikutti korjausrakentamisen heikko tulos ja kiinteistöhuollon toiminnan-

ohjausjärjestelmän käyttöönotto. Myös Uusiutuvien tulos heikkenio YoY. Ympäristäöpalveluiden ja Teoll isuuspalveluiden kehitys ok.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 6/13

3.5.2017, 9

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Lemminkainen Corporation27.4. 233,0 -25,7 -25,7 -28,4 -1,00 1 683 1 769 67,6 57,4 49,3 45,4 1,39 1,45 0,66

Lemminkäinen toteuma: 240,3 -32,9 -29,5 -37,1 -1,34 Ohjeistus: "Li ikevaihto kasvaa ja li ikevoitto paranee edellisvuodesta (MEUR 45,1)"

Poikkeama odotuksista 3 % -28 % -15 % -31 % -35 % Johtopäätös: Päällystys odotetusti tappiolla. EBIT jäi odotetusta, si lti yhtiön ohjeistuksen mukainen.

FIM kommentti: Hyvä l i ikevaihto, mutta oikaistu-EBIT odotuksia heikompi. Yhtiö kuitenkin pitää ohjeistuksena yl i €45,1m operatiivisesta EBITistä (1Q16 oikaistu-EBIT ol i € -31,4m eli € 0,9m

parannus yoy). Päällystys li ikevaihto +11% yoy, Infra +14,6% yoy, talonrakentaminen Suomi 0,7% yoy. EBIT parani eniten Suomen talonrakennuksessa €1,4m yoy. Tilauskanta +8,1% yoy.

Neste Corporation 27.4. 2 992 215,0 214,0 197,0 0,64 11 689 12 690 983,0 893,4 905,0 845,6 3,66 2,73 1,30

Neste toteuma: 3 071 271,0 204,0 236,0 0,78 Ohjeistus: "Öljytuotteiden vi itemarginaalit suunnilleen 2016 tasol la. Uusiutuvat korkeammalla"

Poikkeama odotuksista 3 % 26 % -5 % 20 % 23 % Johtopäätös: Hieman vaisu EBIT, mutta uusiutuvien näkymät tätä tärkempää

FIM kommentti: Odotetulla l i ikevaihdolla hieman odotuksia heikompi tulos kun Marketing & Services ja Muut segmentti jäi vi imevuodesta. Positiivista ol i Uusiutuvien EBIT:n pysyminen

viime vuoden tasol la vaikka BTC-verotuki poistui USA:n markkinalta. Yhtiö onnistui myymään 82% Eurooppaan. Tämä on erittäin positi ivista USA:n poliittisen epävarmuuden takia.

Nokia Oyj 27.4. 5 323 328 330 261 0,03 23 614 23 278 2 172 2 102 1 944 1 771 -0,13 -0,02 0,17

Nokia toteuma: 5 378 -127 341 -282 -0,09 Ohjeistus: "Verkko lv. Laskee muutamalla %:lla. EBIT-% 8-10%"

Poikkeama odotuksista 1 % -139 % 3 % -208 % -400 % Johtopäätös: Yl lätyksetön tulosraportti

FIM kommentti: Tulos ol i odotettu sekä l i ikevaihdon että EBIT:n osalta. Verkko myös melko odotettu, Technologies kannattavuus positi ivista. Ohjeistus ennallaan.

Nordea Bank AB shs Finnish Depository Receipts27.4. 2 428 1 100 0,21 9 927 9 959 5 126 4 984 4 625 4 467 0,93 0,85 0,65

Nordea toteuma: 2 461 n.m. n.m. 1 102 0,21 Ohjeistus: "Ei ohjeistusta"

Poikkeama odotuksista 1 % n.m. n.m. 0 % 0 % Johtopäätös: Odotettu tulos. Johdon kommenteissa optimismia talouden elpymisestä

FIM kommentti: Tulos osui odotuksi in sekä tuottojen että PTP:n osalta. Yhtiö ei ohjeista, mutta johdon kommentit talouden näkymistä ol ivat varovaisen positi iviset. Nordea harkitsee

pääkonttorin siirtämistä Tanskaan tai Suomeen.

Outokumpu Oyj 27.4. 1 712 201,0 202,5 177,0 0,36 5 690 6 627 45,5 578,0 -13,0 486,5 0,34 0,93 0,10

Outokupmpu toteuma: 1 757 252,0 238,0 224,0 0,42 Ohjeistus: "2Q17 oikaistu EBITDA jonkin verran alle 1Q17n €294m:n"

Poikkeama odotuksista 3 % 25 % 18 % 27 % 17 % Johtopäätös: Odotuksia parempi tulos ja ohjeistus 2Q17:lle (yl i nykyisen konsensuksen).

FIM kommentti: Li ikevaihto ja EBIT yli odotusten. Ohjeistus laskevasta oikaistusta EBITDA:sta on konsensuksessa, mutta 1Q17:n EBITDA ol i €294m vs. odotus €260m eli vertai lutaso on eri.

Konsensus odotti EBITDA laskevan 1Q17 €260m:stä 2Q17 €239m:ään. Konsensus odottaa EBITDAn laskevan joka kvartaaal i 2017n aikana (3Q17 €187m, 4Q17 €179m) sekä 2018E vs 2017E.

QPR Software Oyj 27.4. 8,6

QPR toteuma: 2,307 0,276 0,276 0,265 0,013 Ohjeistus: "Li ikevaihto kasvaa, mutta EBIT jää kasvupanostusten vuoksi viimevuodesta. "

Poikkeama odotuksista n.a. n.a. n.a. n.a. n.a. Johtopäätös: Estimaatteja ei ole, mutta luvut paranivat yoy, mutta olivat flät qoq.

FIM kommentti: Estimaatteja ei ole, mutta luvuissa on parannusta 1Q16:een verrattuna, mutta verrattuna 4Q16:een li ikevaihto ja -voitto ovat hyvin samankaltaiset. Ohjeistus pidettiin

samana kuin 4Q16.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 7/13

3.5.2017, 10

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

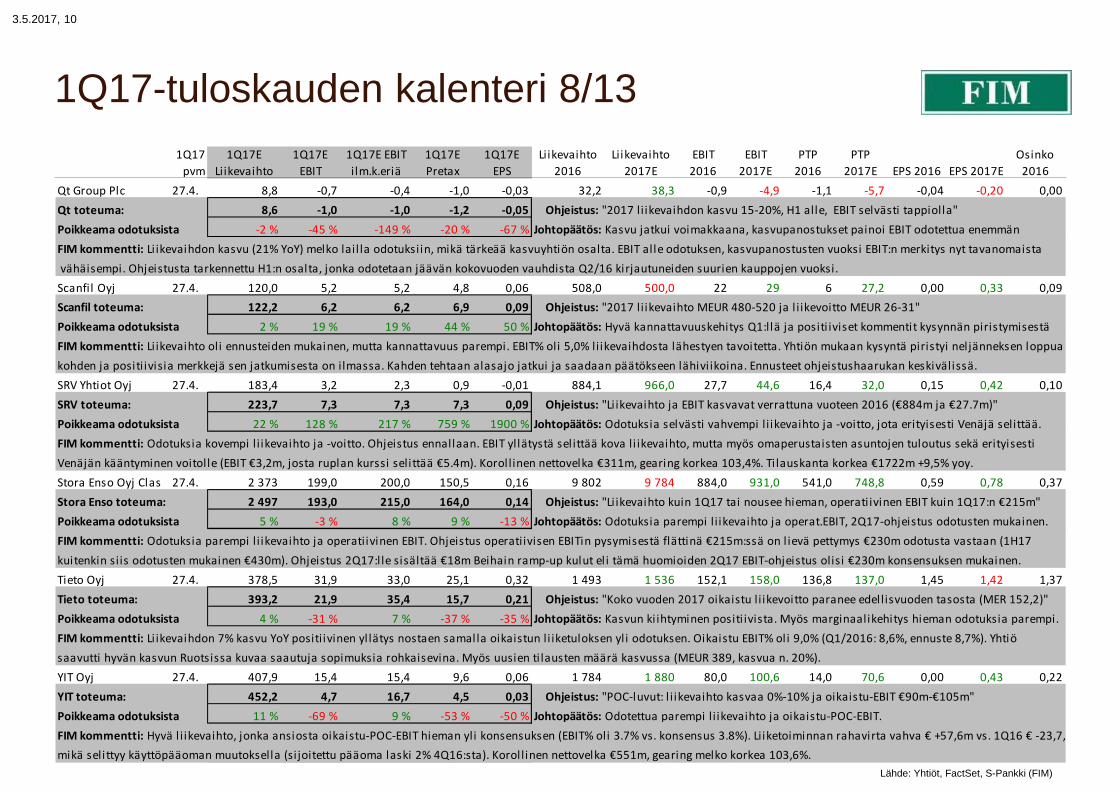

Qt Group Plc 27.4. 8,8 -0,7 -0,4 -1,0 -0,03 32,2 38,3 -0,9 -4,9 -1,1 -5,7 -0,04 -0,20 0,00

Qt toteuma: 8,6 -1,0 -1,0 -1,2 -0,05 Ohjeistus: "2017 li ikevaihdon kasvu 15-20%, H1 alle, EBIT selvästi tappiolla"

Poikkeama odotuksista -2 % -45 % -149 % -20 % -67 % Johtopäätös: Kasvu jatkui voimakkaana, kasvupanostukset painoi EBIT odotettua enemmän

FIM kommentti: Li ikevaihdon kasvu (21% YoY) melko lail la odotuksiin, mikä tärkeää kasvuyhtiön osalta. EBIT alle odotuksen, kasvupanostusten vuoksi EBIT:n merkitys nyt tavanomaista

vähäisempi. Ohjeistusta tarkennettu H1:n osalta, jonka odotetaan jäävän kokovuoden vauhdista Q2/16 kirjautuneiden suurien kauppojen vuoksi.

Scanfil Oyj 27.4. 120,0 5,2 5,2 4,8 0,06 508,0 500,0 22 29 6 27,2 0,00 0,33 0,09

Scanfil toteuma: 122,2 6,2 6,2 6,9 0,09 Ohjeistus: "2017 li ikevaihto MEUR 480-520 ja l i ikevoitto MEUR 26-31"

Poikkeama odotuksista 2 % 19 % 19 % 44 % 50 % Johtopäätös: Hyvä kannattavuuskehitys Q1:llä ja positi iviset kommentit kysynnän piristymisestä

FIM kommentti: Li ikevaihto oli ennusteiden mukainen, mutta kannattavuus parempi. EBIT% oli 5,0% liikevaihdosta lähestyen tavoitetta. Yhtiön mukaan kysyntä piristyi neljänneksen loppua

kohden ja positiivisia merkkejä sen jatkumisesta on ilmassa. Kahden tehtaan alasajo jatkui ja saadaan päätökseen lähivi ikoina. Ennusteet ohjeistushaarukan keskivälissä.

SRV Yhtiot Oyj 27.4. 183,4 3,2 2,3 0,9 -0,01 884,1 966,0 27,7 44,6 16,4 32,0 0,15 0,42 0,10

SRV toteuma: 223,7 7,3 7,3 7,3 0,09 Ohjeistus: "Li ikevaihto ja EBIT kasvavat verrattuna vuoteen 2016 (€884m ja €27.7m)"

Poikkeama odotuksista 22 % 128 % 217 % 759 % 1900 % Johtopäätös: Odotuksia selvästi vahvempi li ikevaihto ja -voitto, jota erityisesti Venäjä selittää.

FIM kommentti: Odotuksia kovempi li ikevaihto ja -voitto. Ohjeistus ennallaan. EBIT yllätystä sel ittää kova li ikevaihto, mutta myös omaperustaisten asuntojen tuloutus sekä erityisesti

Venäjän kääntyminen voitolle (EBIT €3,2m, josta ruplan kurssi selittää €5.4m). Korol linen nettovelka €311m, gearing korkea 103,4%. Ti lauskanta korkea €1722m +9,5% yoy.

Stora Enso Oyj Class R27.4. 2 373 199,0 200,0 150,5 0,16 9 802 9 784 884,0 931,0 541,0 748,8 0,59 0,78 0,37

Stora Enso toteuma: 2 497 193,0 215,0 164,0 0,14 Ohjeistus: "Li ikevaihto kuin 1Q17 tai nousee hieman, operati ivinen EBIT kuin 1Q17:n €215m"

Poikkeama odotuksista 5 % -3 % 8 % 9 % -13 % Johtopäätös: Odotuksia parempi li ikevaihto ja operat.EBIT, 2Q17-ohjeistus odotusten mukainen.

FIM kommentti: Odotuksia parempi li ikevaihto ja operatiivinen EBIT. Ohjeistus operatiivisen EBITin pysymisestä flättinä €215m:ssä on l ievä pettymys €230m odotusta vastaan (1H17

kuitenkin siis odotusten mukainen €430m). Ohjeistus 2Q17:l le sisältää €18m Beihain ramp-up kulut el i tämä huomioiden 2Q17 EBIT-ohjeistus olisi €230m konsensuksen mukainen.

Tieto Oyj 27.4. 378,5 31,9 33,0 25,1 0,32 1 493 1 536 152,1 158,0 136,8 137,0 1,45 1,42 1,37

Tieto toteuma: 393,2 21,9 35,4 15,7 0,21 Ohjeistus: "Koko vuoden 2017 oikaistu li ikevoitto paranee edellisvuoden tasosta (MER 152,2)"

Poikkeama odotuksista 4 % -31 % 7 % -37 % -35 % Johtopäätös: Kasvun ki ihtyminen positi ivista. Myös marginaalikehitys hieman odotuksia parempi.

FIM kommentti: Li ikevaihdon 7% kasvu YoY positiivinen yl lätys nostaen samalla oikaistun li iketuloksen yl i odotuksen. Oikaistu EBIT% ol i 9,0% (Q1/2016: 8,6%, ennuste 8,7%). Yhtiö

saavutti hyvän kasvun Ruotsissa kuvaa saautuja sopimuksia rohkaisevina. Myös uusien ti lausten määrä kasvussa (MEUR 389, kasvua n. 20%).

YIT Oyj 27.4. 407,9 15,4 15,4 9,6 0,06 1 784 1 880 80,0 100,6 14,0 70,6 0,00 0,43 0,22

YIT toteuma: 452,2 4,7 16,7 4,5 0,03 Ohjeistus: "POC-luvut: l i ikevaihto kasvaa 0%-10% ja oikaistu-EBIT €90m-€105m"

Poikkeama odotuksista 11 % -69 % 9 % -53 % -50 % Johtopäätös: Odotettua parempi li ikevaihto ja oikaistu-POC-EBIT.

FIM kommentti: Hyvä l i ikevaihto, jonka ansiosta oikaistu-POC-EBIT hieman yli konsensuksen (EBIT% oli 3.7% vs. konsensus 3.8%). Liiketoiminnan rahavirta vahva € +57,6m vs. 1Q16 € -23,7,

mikä selittyy käyttöpääoman muutoksella (si joitettu pääoma laski 2% 4Q16:sta). Korol linen nettovelka €551m, gearing melko korkea 103,6%.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 8/13

3.5.2017, 11

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Alma Media Oyj 28.4. 88,0 8,3 8,3 8,0 0,07 353,3 358,4 35,2 42,6 28,6 41,6 0,21 0,35 0,16

Alma Media toteuma: 90,5 11,4 12,6 11,3 0,09 Ohjeistus: "2017 lv. edell isvuoden tasolla ja oikaistu EBIT kasvaa (353,2MEUR ja 35,2MEUR)"

Poikkeama odotuksista 3 % 38 % 52 % 41 % 25 % Johtopäätös: Kova EBIT yl lätys, kun Markets segmentti kovassa vedossa

FIM kommentti: Odotuksia vahvemalla l i ikevaihdolla raju EBIT yllätys. Taustalla vahva EBIT skaalautuvassa Alma Markets segmentissä, jossa kasvu 17,8% YoY ja EBIT kasvu 51,3% YoY.

Myös Talent-segmentissä kova tulosparannus, joka kuitenkin odotetumpi koska synergia hyötyjä oli tiedossa. Ohjeistus kuotenkin ennallaan.

Caverion Oyj 28.4. 542,1 6,1 6,1 2,7 0,04 2 364 2 335 -27,4 46,1 -43,5 42,1 -0,25 0,26 0,00

Caverion toteuma: 582,3 -0,8 -0,8 -2,0 -0,02 Ohjeistus: "2017 li ikevaihto 2016 tasol la. EBITDA yli kaksinkertaistuu (2016: 15,6MEUR)"

Poikkeama odotuksista 7 % -113 % -113 % -174 % -157 % Johtopäätös: Jälleen erittäin heikko kvartaali ja yhtiön EBITDAn tuplaustavoite näyttä erikoiselta.

FIM kommentti: Jälleen huonoja uutisia Caverionilta: kannattavuus selvästi al le odotusten. Yhtiö pitää ohjeistuksensa EBITDAn tuplaamisesta? Euroina 1Q17 EBITDA ol i € 6.8m vs.

1Q16 € 11.5m eli -41% yoy vs. tavoite tuplata EBITDA 2016:n € 15.6m:stä.

Cramo Oyj 28.4. 162,1 13,7 14,0 10,3 0,19 712,3 742,9 98,7 115,9 86,9 105,8 1,53 1,83 0,75

Cramo toteuma: 162,9 18,9 18,9 15,9 0,28 Ohjeistus: Cramo ei anna ohjeistusta, mutta kysynnän nähdään "pysyvän hyväl lä tasol la"

Poikkeama odotuksista 1 % 38 % 35 % 54 % 47 % Johtopäätös: Ruotsin kannattavuus nousi aktiviteetin edellyttämälle tasolle ja EBIT yl lätti selvästi.

FIM kommentti: Kannattavuus selvästi yli ennusteiden. Rakennusväl ineiden vuokraus vi lkasta, mutta Siirtokelpoisissa tiloissa oli kannattavuus ongelmia kustannusylitysten muodossa.

Ruotsi & muu Scandinavia paransi EBITA% roimasti 15.7% vs. 1Q16 10.8%. Suomi & Itä-Eurooppa kasvoi hyvin ja EBITA% 7.1% vs. 1Q16 -1.8%. Puola ja Keski-Eurooppa vaisuja.

Digia Oyj 28.4. 86,5 94,4 5,2 6,2 5,3 5,4 0,19 0,19 0,08

Digia toteuma: 22,5 0,1 0,1 n.a. n.a. Ohjeistus: "Li ikevaihdon kasvu ki ihtyy edellisvuodesta (6,8%), l i ikevoitto edellisvuoden tasol la"

Poikkeama odotuksista n.a. n.a. n.a. n.a. n.a. Johtopäätös: Heikko alkuvuosi, tulosennusteissa paineita laskuun. Suunnittelee merkintäantia.

FIM kommentti: Li ikevaihto kasvoi 5,1% el i kohtuullisesti suhteessa yhtiön koko vuoden kasvuohjietukseen. Tulos ol i kuitenkin heikko ja sitä painoi tietyt haasteelliset toimitusprojektit

sekä rekrytointipanostukset, jotka eivät vielä näkyneet li ikevaihdossa. Yhtiö ohjeistaa 2017 l i iketuloksen olevan noin MEUR 5,4, joten ennusteessa painetta alaspäin heikon Q1 jälkeen

Finnair Oyj 28.4. 550,0 -7,7 -7,7 -10,5 -0,08 2 317 2 441 58,7 106,5 75,1 105,5 0,57 0,69 0,10

Finnair toteuma: 554,4 -10,0 -9,0 -10,0 -0,09 Ohjeistus: "Ohjeistus annetaan puolivuotiskatsauksen yhteydessä heinäkuussa"

Poikkeama odotuksista 1 % -30 % -17 % 5 % -17 % Johtopäätös: Hieman vaisu EBIT, mutta ei tärkeä neljännes. Johto näkee positiivisia merkkejä

FIM kommentti: Li ikevaihto odotuksi in . Kausiluonteisesti vaisul la neljänneksellä lievä EBIT pettymys, johdon mukaan Q1:llä kuitenkin useita positi ivisia merkkejä kuten Euroopan

kysynnän vakaantuminen ja Aasian kysynnän kasvu. Lakkojen vaikutus -3MEUR.

Fiskars Oyj Abp 28.4. 305,0 23,8 23,8 30,0 0,27 1 204,6 1 234,4 88,3 98,0 93,1 98,5 0,78 0,85 1,06

Fiskars toteuma: 306,2 27,4 28,5 114,4 1,07 Ohjeistus: "2017 vert.kelpoinen li ikevaihto ja EBITA kasvavat vuoteen 2016 verrattuna"

Poikkeama odotuksista 0 % 15 % 20 % 281 % 296 % Johtopäätös: Selvästi odotuksia vahvempi tulos yhdessä Wärtsilän kurssinousun positiivista

FIM kommentti: Odotetulla l i ikevaihdolla (vert. Kelpoinen kasvu 4,8% YoY) selvästi odotuksia vahvempi operatiivinen li iketulos (vertailukelpoinen EBITA +28% YoY). Molemmat segmentit

(Functional ja Living) paransivat edellisvuodesta. Fiskarsin mukaa sääolot ja parempi kutannustehokkuus tukivat positi ivista tuloskehitystä.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 9/13

3.5.2017, 12

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

ilm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

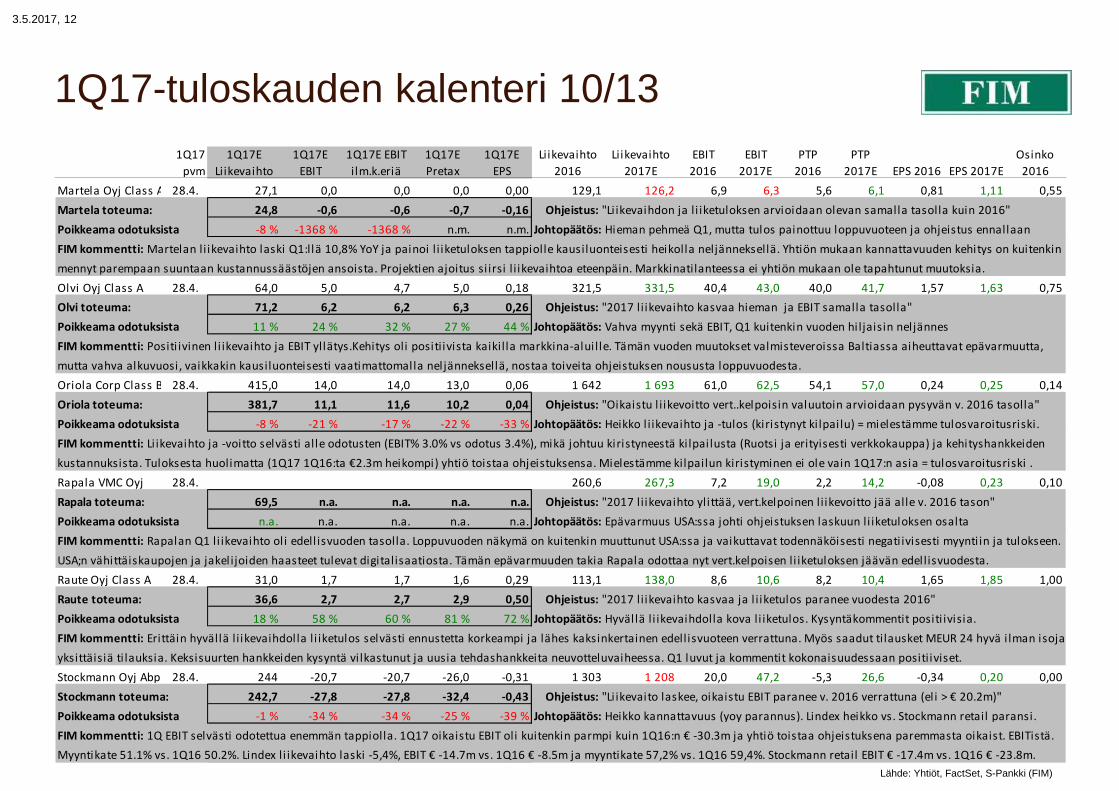

Martela Oyj Class A 28.4. 27,1 0,0 0,0 0,0 0,00 129,1 126,2 6,9 6,3 5,6 6,1 0,81 1,11 0,55

Martela toteuma: 24,8 -0,6 -0,6 -0,7 -0,16 Ohjeistus: "Li ikevaihdon ja li iketuloksen arvioidaan olevan samalla tasolla kuin 2016"

Poikkeama odotuksista -8 % -1368 % -1368 % n.m. n.m. Johtopäätös: Hieman pehmeä Q1, mutta tulos painottuu loppuvuoteen ja ohjeistus ennallaan

FIM kommentti: Martelan li ikevaihto laski Q1:llä 10,8% YoY ja painoi l i iketuloksen tappiolle kausiluonteisesti heikolla neljänneksellä. Yhtiön mukaan kannattavuuden kehitys on kuitenkin

mennyt parempaan suuntaan kustannussäästöjen ansoista. Projektien ajoitus si irsi l i ikevaihtoa eteenpäin. Markkinatilanteessa ei yhtiön mukaan ole tapahtunut muutoksia.

Olvi Oyj Class A 28.4. 64,0 5,0 4,7 5,0 0,18 321,5 331,5 40,4 43,0 40,0 41,7 1,57 1,63 0,75

Olvi toteuma: 71,2 6,2 6,2 6,3 0,26 Ohjeistus: "2017 li ikevaihto kasvaa hieman ja EBIT samalla tasolla"

Poikkeama odotuksista 11 % 24 % 32 % 27 % 44 % Johtopäätös: Vahva myynti sekä EBIT, Q1 kuitenkin vuoden hi ljaisin neljännes

FIM kommentti: Positi ivinen li ikevaihto ja EBIT yllätys.Kehitys oli positiivista kaikilla markkina-alui lle. Tämän vuoden muutokset valmisteveroissa Baltiassa aiheuttavat epävarmuutta,

mutta vahva alkuvuosi, vaikkakin kausiluonteisesti vaatimattomalla neljänneksellä, nostaa toiveita ohjeistuksen noususta loppuvuodesta.

Oriola Corp Class B 28.4. 415,0 14,0 14,0 13,0 0,06 1 642 1 693 61,0 62,5 54,1 57,0 0,24 0,25 0,14

Oriola toteuma: 381,7 11,1 11,6 10,2 0,04 Ohjeistus: "Oikaistu l i ikevoitto vert..kelpoisin valuutoin arvioidaan pysyvän v. 2016 tasolla"

Poikkeama odotuksista -8 % -21 % -17 % -22 % -33 % Johtopäätös: Heikko l i ikevaihto ja -tulos (kiristynyt ki lpai lu) = mielestämme tulosvaroitusriski.

FIM kommentti: Li ikevaihto ja -voitto selvästi alle odotusten (EBIT% 3.0% vs odotus 3.4%), mikä johtuu kiristyneestä ki lpai lusta (Ruotsi ja erityisesti verkkokauppa) ja kehityshankkeiden

kustannuksista. Tuloksesta huolimatta (1Q17 1Q16:ta €2.3m heikompi) yhtiö toistaa ohjeistuksensa. Mielestämme kilpailun kiristyminen ei ole vain 1Q17:n asia = tulosvaroitusriski .

Rapala VMC Oyj 28.4. 260,6 267,3 7,2 19,0 2,2 14,2 -0,08 0,23 0,10

Rapala toteuma: 69,5 n.a. n.a. n.a. n.a. Ohjeistus: "2017 li ikevaihto ylittää, vert.kelpoinen li ikevoitto jää alle v. 2016 tason"

Poikkeama odotuksista n.a. n.a. n.a. n.a. n.a. Johtopäätös: Epävarmuus USA:ssa johti ohjeistuksen laskuun li iketuloksen osalta

FIM kommentti: Rapalan Q1 li ikevaihto ol i edell isvuoden tasolla. Loppuvuoden näkymä on kuitenkin muuttunut USA:ssa ja vaikuttavat todennäköisesti negati ivisesti myynti in ja tulokseen.

USA;n vähittäiskaupojen ja jakel ijoiden haasteet tulevat digitalisaatiosta. Tämän epävarmuuden takia Rapala odottaa nyt vert.kelpoisen li iketuloksen jäävän edellisvuodesta.

Raute Oyj Class A 28.4. 31,0 1,7 1,7 1,6 0,29 113,1 138,0 8,6 10,6 8,2 10,4 1,65 1,85 1,00

Raute toteuma: 36,6 2,7 2,7 2,9 0,50 Ohjeistus: "2017 li ikevaihto kasvaa ja l i iketulos paranee vuodesta 2016"

Poikkeama odotuksista 18 % 58 % 60 % 81 % 72 % Johtopäätös: Hyväl lä li ikevaihdolla kova li iketulos. Kysyntäkommentit positi ivisia.

FIM kommentti: Erittäin hyvällä li ikevaihdolla li iketulos selvästi ennustetta korkeampi ja lähes kaksinkertainen edellisvuoteen verrattuna. Myös saadut tilausket MEUR 24 hyvä i lman isoja

yksittäisiä ti lauksia. Keksisuurten hankkeiden kysyntä vi lkastunut ja uusia tehdashankkeita neuvotteluvaiheessa. Q1 luvut ja kommentit kokonaisuudessaan positiiviset.

Stockmann Oyj Abp Class B28.4. 244 -20,7 -20,7 -26,0 -0,31 1 303 1 208 20,0 47,2 -5,3 26,6 -0,34 0,20 0,00

Stockmann toteuma: 242,7 -27,8 -27,8 -32,4 -0,43 Ohjeistus: "Li ikevaito laskee, oikaistu EBIT paranee v. 2016 verrattuna (el i > € 20.2m)"

Poikkeama odotuksista -1 % -34 % -34 % -25 % -39 % Johtopäätös: Heikko kannattavuus (yoy parannus). Lindex heikko vs. Stockmann retail paransi.

FIM kommentti: 1Q EBIT selvästi odotettua enemmän tappiolla. 1Q17 oikaistu EBIT oli kuitenkin parmpi kuin 1Q16:n € -30.3m ja yhtiö toistaa ohjeistuksena paremmasta oikaist. EBITistä.

Myyntikate 51.1% vs. 1Q16 50.2%. Lindex li ikevaihto laski -5,4%, EBIT € -14.7m vs. 1Q16 € -8.5m ja myyntikate 57,2% vs. 1Q16 59,4%. Stockmann retail EBIT € -17.4m vs. 1Q16 € -23.8m.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 10/13

3.5.2017, 13

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

i lm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

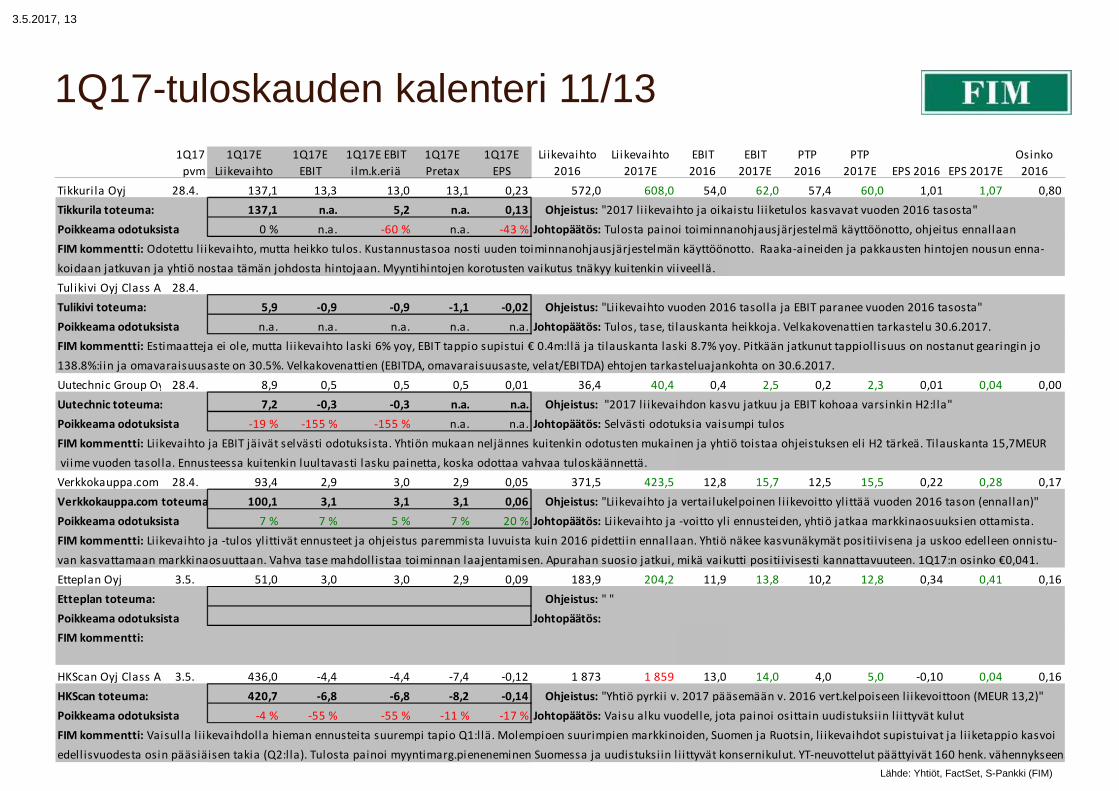

Tikkuri la Oyj 28.4. 137,1 13,3 13,0 13,1 0,23 572,0 608,0 54,0 62,0 57,4 60,0 1,01 1,07 0,80

Tikkurila toteuma: 137,1 n.a. 5,2 n.a. 0,13 Ohjeistus: "2017 li ikevaihto ja oikaistu li iketulos kasvavat vuoden 2016 tasosta"

Poikkeama odotuksista 0 % n.a. -60 % n.a. -43 % Johtopäätös: Tulosta painoi toiminnanohjausjärjestelmä käyttöönotto, ohjeitus ennallaan

FIM kommentti: Odotettu li ikevaihto, mutta heikko tulos. Kustannustasoa nosti uuden toiminnanohjausjärjestelmän käyttöönotto. Raaka-aineiden ja pakkausten hintojen nousun enna-

koidaan jatkuvan ja yhtiö nostaa tämän johdosta hintojaan. Myyntihintojen korotusten vaikutus tnäkyy kuitenkin viiveel lä.

Tul ikivi Oyj Class A 28.4.

Tulikivi toteuma: 5,9 -0,9 -0,9 -1,1 -0,02 Ohjeistus: "Liikevaihto vuoden 2016 tasolla ja EBIT paranee vuoden 2016 tasosta"

Poikkeama odotuksista n.a. n.a. n.a. n.a. n.a. Johtopäätös: Tulos, tase, tilauskanta heikkoja. Velkakovenattien tarkastelu 30.6.2017.

FIM kommentti: Estimaatteja ei ole, mutta li ikevaihto laski 6% yoy, EBIT tappio supistui € 0.4m:llä ja tilauskanta laski 8.7% yoy. Pitkään jatkunut tappiollisuus on nostanut gearingin jo

138.8%:iin ja omavaraisuusaste on 30.5%. Velkakovenattien (EBITDA, omavaraisuusaste, velat/EBITDA) ehtojen tarkasteluajankohta on 30.6.2017.

Uutechnic Group Oyj 28.4. 8,9 0,5 0,5 0,5 0,01 36,4 40,4 0,4 2,5 0,2 2,3 0,01 0,04 0,00

Uutechnic toteuma: 7,2 -0,3 -0,3 n.a. n.a. Ohjeistus: "2017 li ikevaihdon kasvu jatkuu ja EBIT kohoaa varsinkin H2:l la"

Poikkeama odotuksista -19 % -155 % -155 % n.a. n.a. Johtopäätös: Selvästi odotuksia vaisumpi tulos

FIM kommentti: Liikevaihto ja EBIT jäivät selvästi odotuksista. Yhtiön mukaan neljännes kuitenkin odotusten mukainen ja yhtiö toistaa ohjeistuksen eli H2 tärkeä. Tilauskanta 15,7MEUR

viime vuoden tasol la. Ennusteessa kuitenkin luultavasti lasku painetta, koska odottaa vahvaa tuloskäännettä.

Verkkokauppa.com Oy28.4. 93,4 2,9 3,0 2,9 0,05 371,5 423,5 12,8 15,7 12,5 15,5 0,22 0,28 0,17

Verkkokauppa.com toteuma: 100,1 3,1 3,1 3,1 0,06 Ohjeistus: "Liikevaihto ja vertai lukelpoinen l i ikevoitto ylittää vuoden 2016 tason (ennallan)"

Poikkeama odotuksista 7 % 7 % 5 % 7 % 20 % Johtopäätös: Li ikevaihto ja -voitto yli ennusteiden, yhtiö jatkaa markkinaosuuksien ottamista.

FIM kommentti: Liikevaihto ja -tulos yl ittivät ennusteet ja ohjeistus paremmista luvuista kuin 2016 pidettiin ennallaan. Yhtiö näkee kasvunäkymät positiivisena ja uskoo edelleen onnistu-

van kasvattamaan markkinaosuuttaan. Vahva tase mahdoll istaa toiminnan laajentamisen. Apurahan suosio jatkui, mikä vaikutti positi ivisesti kannattavuuteen. 1Q17:n osinko €0,041.

Etteplan Oyj 3.5. 51,0 3,0 3,0 2,9 0,09 183,9 204,2 11,9 13,8 10,2 12,8 0,34 0,41 0,16

Etteplan toteuma: Ohjeistus: " "

Poikkeama odotuksista Johtopäätös:

FIM kommentti:

HKScan Oyj Class A 3.5. 436,0 -4,4 -4,4 -7,4 -0,12 1 873 1 859 13,0 14,0 4,0 5,0 -0,10 0,04 0,16

HKScan toteuma: 420,7 -6,8 -6,8 -8,2 -0,14 Ohjeistus: "Yhtiö pyrkii v. 2017 pääsemään v. 2016 vert.kelpoiseen li ikevoittoon (MEUR 13,2)"

Poikkeama odotuksista -4 % -55 % -55 % -11 % -17 % Johtopäätös: Vaisu alku vuodelle, jota painoi osittain uudistuksiin li i ttyvät kulut

FIM kommentti: Vaisulla l i ikevaihdolla hieman ennusteita suurempi tapio Q1:llä. Molempioen suurimpien markkinoiden, Suomen ja Ruotsin, l i ikevaihdot supistuivat ja l i iketappio kasvoi

edell isvuodesta osin pääsiäisen takia (Q2:lla). Tulosta painoi myyntimarg.pieneneminen Suomessa ja uudistuksiin l i ittyvät konsernikulut. YT-neuvottelut päättyivät 160 henk. vähennykseen.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 11/13

3.5.2017, 14

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

i lm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Innofactor Plc 3.5. 17,8 0,5 0,5 0,1 0,01 59,6 70,4 4,0 5,8 1,9 2,9 0,07 0,00

Innofactor toteuma: 17,5 0,5 0,5 0,3 0,01 Ohjeistus: "Liikevaihto ha EBITDA kasvaa vs. 2016 (59,6MEUR ja 4,8MEUR)"

Poikkeama odotuksista -2 % -3 % -3 % 246 % -15 % Johtopäätös: Teemme Innofactorista eril l isen analyysin myöhemmin.

FIM kommentti: Yrityskauppapoistojen vuoksi relevantti EBITDA yl lätti positiivisesti. Teemme Innofactorista eril l isen analyysin myöhemmin.

Neo Industrial Oyj Class B3.5. 21,2 0,8 0,8 0,4 0,05 101,0 115 5,9 7,1 4,0 5,2 0,55 0,71 0,04

Neo Industrial toteuma: Ohjeistus: " "

Poikkeama odotuksista Johtopäätös:

FIM kommentti:

Nokian Renkaat Oyj 3.5. 307,0 61,0 62,5 59,0 0,35 1 391 1 546 310,5 351,8 298,8 339,1 1,87 2,06 1,53

Nokian Renkaat toteuma: 325,9 58,9 58,9 58,9 0,33 Ohjeistus: "Vuonna 2017 li ikevahdon odotetaan kasvavan väh. 10% ja l i ikevoiton väh. 5%"

Poikkeama odotuksista 6 % -3 % -6 % 0 % -7 % Johtopäätös: Hyvä li ikevaihto ja li ikevaihto-ohjeistuksen nosto positi ivista. Uusi tehdas USA:aan

FIM kommentti: Liikevaihdon kasvu erinomainen (+18,2% YoY) ylittäen selvästi ennusteen. Liiketulos hieman alle ennusteen raaka-aineiden hintojen nousun painaessa mm. Raskaiden

Renkaiden tulosta. Hintojen korostuksia tehdään. Yhtiö tiedotti 3. tehtaan rakentamisesta USA:han (kapasiteetti 4 mil j. rengasta, inv. MUSD 360). Koko vuoden l i ikevaihto-ohjeitsuta nostettu

Uponor Oyj Class A 3.5. 251 16,1 16,1 12,4 0,14 1 099 1 144 90,7 110,7 60,4 102,0 0,58 0,85 0,46

Uponor toteuma: Ohjeistus: " "

Poikkeama odotuksista Johtopäätös:

FIM kommentti:

CapMan Oyj Class B 4.5. 6,7 10,5 10,5 9,9 0,05 28,6 31,2 15,0 21,9 11,8 20,2 0,13 0,11 0,08

Consti Yhtiot Oyj 4.5. 53,3 0,7 0,6 0,2 0,03 261,6 286,0 11,0 13,0 10,0 12,0 1,05 1,23 0,54

Exel Composites Oyj 4.5. 18,8 1,0 1,0 1,0 0,08 73,1 80,0 1,6 4,7 0,7 4,3 0,02 0,27 0,10

F-Secure Oyj 4.5. 41,0 1,3 1,3 1,1 0,01 158,3 171,9 19,2 11,5 21,0 11,1 0,10 0,05 0,12

Metsa Board Corporation Class B4.5. 447,0 47,5 46,9 41,8 0,09 1 720 1 877 137,5 206,0 101,8 180,5 0,25 0,41 0,19

Outotec Oyj 4.5. 245,0 1,6 1,6 -3,6 0,00 1 058 1 092 -26,6 44,5 -78,1 34,4 -0,38 0,13 0,00

Technopolis Oyj 4.5. 44,0 21,7 20,3 16,4 0,09 172,1 178,0 89,0 92,5 64,3 71,0 0,36 0,36 0,12

Teleste Oyj 4.5. 57,6 1,2 1,2 1,1 0,05 259,5 253,9 15,6 13,9 14,8 13,6 0,65 0,60 0,25

Wulff Group Plc 4.5.

Apetit Oyj 5.5. 87,9 -0,1 -0,1 0,1 0,01 386,5 406,0 1,5 5,7 0,7 5,1 0,19 0,79 0,70

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 12/13

3.5.2017, 15

1Q17

pvm

1Q17E

Liikevaihto

1Q17E

EBIT

1Q17E EBIT

i lm.k.eriä

1Q17E

Pretax

1Q17E

EPS

Liikevaihto

2016

Liikevaihto

2017E

EBIT

2016

EBIT

2017E

PTP

2016

PTP

2017E EPS 2016 EPS 2017E

Osinko

2016

Asiakastieto Group Oyj5.5. 13,2 5,1 5,2 4,9 0,25 49,1 53,8 19,0 20,4 18,5 19,4 0,99 1,03 0,90

Sponda Oyj 5.5. 65,9 42,0 41,3 29,3 0,08 259,0 265,3 168,0 172,3 136,2 120,9 0,41 0,34 0,20

Ilkka-Yhtymae Oyj 8.5. 9,5 2,4 2,4 1,4 0,05 39,7 38,8 7,8 11,3 7,0 10,0 0,24 0,38 0,12

Affecto Oyj 9.5. 112,5 116,5 6,0 7,6 6,6 0,22 0,24 0,16

Aspo Plc 9.5. 110,4 4,5 4,3 3,6 0,10 457,4 485,0 20,4 25,0 17,4 22,7 0,48 0,63 0,42

Ramirent Oyj 9.5. 152,2 7,4 7,0 4,6 0,03 665,2 692,3 59,1 72,0 28,1 58,6 0,20 0,42 0,40

Restamax Oyj 9.5. 31 0,9 0,8 0,3 0,02 130 156 9,0 11,1 8,0 10,1 0,35 0,44 0,30

Marimekko Oyj 10.5. 21,5 0,1 0,1 0,0 0,00 99,6 101,5 5,6 6,3 5,2 6,2 0,50 0,58 0,40

Raisio Oyj Class V 10.5. 96,5 10,0 10,0 9,9 0,05 436,3 404,0 51,0 49,0 42,4 47,0 0,12 0,23 0,17

Elecster Oyj Class A 11.5.

Lehto Group PLC 11.5. 86,9 7,1 7,0 7,1 0,10 361,8 500,2 40,4 54,0 40,2 53,8 0,55 0,73 0,22

Pihlajalinna Plc 11.5. 107,0 5,1 5,2 4,9 0,16 399,1 435,0 15,9 21,3 13,7 20,2 0,39 0,65 0,15

Sampo Oyj Class A 11.5. 309,5 426,0 425,5 0,67 4 282 5 604 1 870 1 747 1 871 1 765 2,95 2,75 2,30

Viking Line Abp 18.5.

Lähde: Yhtiöt, FactSet, S-Pankki (FIM)

1Q17-tuloskauden kalenteri 13/13

3.5.2017, 16

Osinkokalenteri 2017 keväälle:

Lähde: Kauppalehti, Factset, S-Pankki (FIM)

Osake Irtoaminen Maksu Osinko ! Outokumpu 22.3.2017 30.3.2017 0,10 Neo Industrial 31.3.2017 27.4.2017 0,04 Nokian Renkaat 11.4.2017 27.4.2017 1,53

Panostaja 1.2.2017 9.2.2017 0,04 Sanoma 22.3.2017 30.3.2017 0,20 Outotec 31.3.2017 0,00 Lehto 12.4.2017 24.4.2017 0,22

Takoma 1.2.2017 - 0,00 Alma Media 23.3.2017 31.3.2017 0,16 Rapala VMC 31.3.2017 10.4.2017 0,05 2 krt Ponsse 12.4.2017 24.4.2017 0,60

Suomen Hoivatilat 24.2.2017 7.3.2017 0,10 Citycon 23.3.2017 31.3.2017 0,0325 4 krt Siili 31.3.2017 10.4.2017 0,30 Bittium 13.4.2017 25.4.2017 0,30

Kone 1.3.2017 9.3.2017 1,55 DNA 23.3.2017 7.4.2017 0,55 Piippo 3.4.2017 11.4.2017 0,26 Incap 19.4.2017 0,00

Wärtsilä 3.3.2017 13.3.2017 0,65 2 krt Orion 23.3.2017 31.3.2017 1,55 Pohjois-Karjalan Kirjapaino3.4.2017 11.4.2017 0,50 Nixu 20.4.2017 0,00

Amer Sports 10.3.2017 30.3.2017 0,62 POP Revenio 23.3.2017 31.3.2017 0,74 Kesko 4.4.2017 12.4.2017 2,00 Elecster 21.4.2017 2.5.2017 0,31

Fiskars 10.3.2017 20.3.2017 0,71 2 krt Aspocomp 24.3.2017 0,00 Comptel 5.4.2017jos ei osteta 0,04 Heeros 21.4.2017 0,00

Kesla 10.3.2017 20.3.2017 0,10 Detection Technology24.3.2017 3.4.2017 0,25 POP Consti 5.4.2017 13.4.2017 0,54 Ilkka-Yhtymä 21.4.2017 2.5.2017 0,12

Pöyry 10.3.2017 0,00 Konecranes 24.3.2017 4.4.2017 1,05 Elite Varainhoito 5.4.2017 28.4.2017 0,04 Investors House 21.4.2017 2.5.2017 0,19

Evli Pankki 14.3.2017 22.3.2017 0,40 Metso 24.3.2017 4.4.2017 1,05 Elite Varainhoito 5.4.2017 28.4.2017 0,04 POP Tulikivi 21.4.2017 0,00

Martela 15.3.2017 23.3.2017 0,37 Metsä Board 24.3.2017 3.4.2017 0,19 Etteplan 5.4.2017 13.4.2017 0,16 Viking Line 21.4.2017 2.5.2017 0,40

Norvestia 15.3.2017 0,00 Raisio 24.3.2017 3.4.2017 0,17 Exel Composites 5.4.2017 13.4.2017 0,10 Olvi 24.4.2017 10.5.2017 0,75

Oriola-KD 15.3.2017 12.4.2017 0,14 Sotkamo Silver 24.3.2017 0,00 Fortum 5.4.2017 13.4.2017 1,10 Biohit 27.4.2017 0,00

Qt Group 15.3.2017 0,00 SRV 24.3.2017 3.4.2017 0,10 Glaston 5.4.2017 0,00 Restamax 27.4.2017 10.5.2017 0,30

CapMan 16.3.2017 3.4.2017 0,09 Stockmann 24.3.2017 0,00 Innofactor 5.4.2017 0,00 Scanfil 27.4.2017 8.5.2017 0,09

Suominen 16.3.2017 24.3.2017 0,11 Technopolis 24.3.2017 4.4.2017 0,12 Pihlajalinna 5.4.2017 13.4.2017 0,15 Vincit 27.4.2017 9.5.2017 0,12

Verkkokauppa.com16.3.2017 24.3.2017 0,0415 4 krt Tieto 24.3.2017 6.4.2017 1,37 Tikkurila 5.4.2017 13.4.2017 0,80 Atria 28.4.2017 9.5.2017 0,46

Ahlstrom 17.3.2017 27.3.2017 0,49 Valmet 24.3.2017 6.4.2017 0,42 Aktia Pankki 6.4.2017 21.4.2017 0,60 Huhtamäki 28.4.2017 9.5.2017 0,73

Munksjö 17.3.2017 27.3.2017 0,45 Apetit 27.3.2017 4.4.2017 0,70 Aspo 6.4.2017 18.4.2017 0,21 2 krt Saga Furs 28.4.2017 9.5.2017 0,20

Basware 17.3.2017 0,00 Kemira 27.3.2017 11.4.2017 0,53 Efore 6.4.2017 0,00 Saga Furs 28.4.2017 9.5.2017 0,30 HV

Digia 17.3.2017 29.3.2017 0,08 Tokmanni 27.3.2017 4.4.2017 0,51 F-Secure 6.4.2017 20.4.2017 0,12 Sampo 28.4.2017 9.5.2017 2,30

Finnair 17.3.2017 4.4.2017 0,10 Lemminkäinen 29.3.2017 - 0,66 Neste 6.4.2017 18.4.2017 1,30 Stora Enso 28.4.2017 9.5.2017 0,37

Lassila & Tikanoja 17.3.2017 27.3.2017 0,92 QPR Software 29.3.2017 7.4.2017 0,03 Telia 6.4.2017 12.4.2017 0,11 2 krt Keskisuomalainen 2.5.2017 10.5.2017 0,50

Nordea Bank 17.3.2017 27.3.2017 0,65 Raute 29.3.2017 6.4.2017 1,00 Elisa 7.4.2017 19.4.2017 1,50 Nokia 24.5.2017 2.6.2017 0,17

Ramirent 17.3.2017 4.4.2017 0,20 2 krt Robit 29.3.2017 6.4.2017 0,10 HKScan 7.4.2017 19.4.2017 0,16 Citycon 21.6.2017 30.6.2017 0,0975 POP

Talenom 17.3.2017 28.3.2017 0,20 POP Vaisala 29.3.2017 6.4.2017 1,00 Marimekko 7.4.2017 19.4.2017 0,40 Fiskars 10.9.2017 18.9.2017 0,35

YIT 17.3.2017 4.4.2017 0,22 eQ 30.3.2017 7.4.2017 0,15 POP SSAB 7.4.2017 0,00 Wärtsilä 13.9.2017 21.9.2017 0,65

Caverion 20.3.2017 0,00 eQ 30.3.2017 7.4.2017 0,35 Teleste 7.4.2017 19.4.2017 0,25 Ramirent 15.9.2017 3.10.2017 0,20

Solteq 20.3.2017 28.3.2017 0,05 Taaleri 30.3.2017 7.4.2017 0,22 Wulff-Yhtiöt 7.4.2017 19.4.2017 0,10 Telia 23.10.2017 27.10.2017 0,11

United Bankers 20.3.2017 28.3.2017 1,00 UPM-Kymmene 30.3.2017 12.4.2017 0,95 Yleiselektroniikka 7.4.2017 19.4.2017 0,31 Rapala VMC 27.10.2017 6.11.2017 0,05 2 krt

Sponda 21.3.2017 29.3.2017 0,08 3 krt Asiakastieto Group 31.3.2017 10.4.2017 0,90 Zeeland 7.4.2017 19.4.2017 0,08 Aspo 27.10.2017 6.11.2017 0,21

Uponor 21.3.2017 29.3.2017 0,46 Cramo 31.3.2017 10.4.2017 0,75 Ålandsbanken 7.4.2017 19.4.2017 0,60 Verkkokauppa.com 16.3.2017 2Q, 3Q, 4Q 0,0415 4 krt

Cargotec 22.3.2017 30.3.2017 0,95 Dovre 31.3.2017 12.4.2017 0,01 Affecto 10.4.2017 20.4.2017 0,16 Sponda 3 krt vuosi joista kaksi 0,12 HV

Yhtiökokouspäivänä ostettaessa saa irtoavan osingon, yhtiökokousta seuraavana päivänä osinko on jo irti Ahola Transport 10.4.2017 21.4.2017 0,01 POP = pääoman palautus, HV = hallituksen valtuutus 2016:lle

3.5.2017, 17

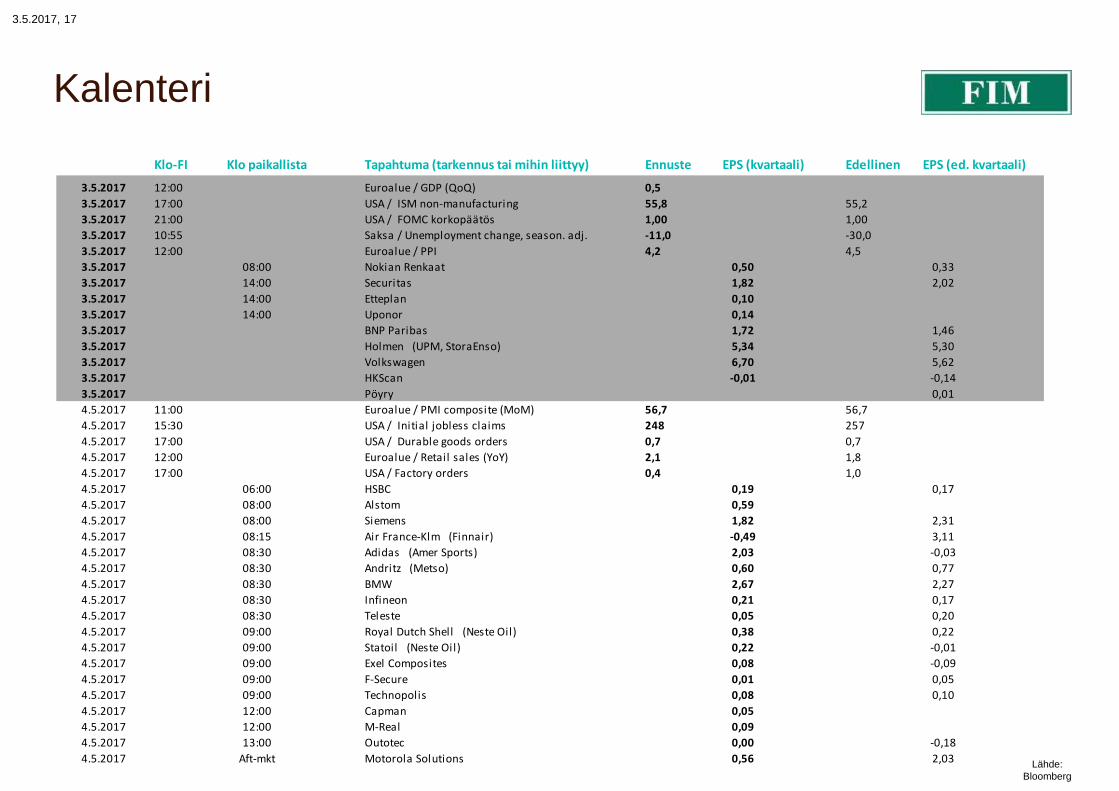

Kalenteri

Lähde: Bloomberg

Klo-FI Klo paikallista Tapahtuma (tarkennus tai mihin liittyy) Ennuste EPS (kvartaali) Edellinen EPS (ed. kvartaali)

3.5.2017 12:00 Euroalue / GDP (QoQ) 0,5

3.5.2017 17:00 USA / ISM non-manufacturing 55,8 55,2

3.5.2017 21:00 USA / FOMC korkopäätös 1,00 1,00

3.5.2017 10:55 Saksa / Unemployment change, season. adj. -11,0 -30,0

3.5.2017 12:00 Euroalue / PPI 4,2 4,5

3.5.2017 08:00 Nokian Renkaat 0,50 0,33

3.5.2017 14:00 Securitas 1,82 2,02

3.5.2017 14:00 Etteplan 0,10

3.5.2017 14:00 Uponor 0,14

3.5.2017 BNP Paribas 1,72 1,46

3.5.2017 Holmen (UPM, StoraEnso) 5,34 5,30

3.5.2017 Volkswagen 6,70 5,62

3.5.2017 HKScan -0,01 -0,14

3.5.2017 Pöyry 0,01

4.5.2017 11:00 Euroalue / PMI composite (MoM) 56,7 56,7

4.5.2017 15:30 USA / Initial jobless claims 248 257

4.5.2017 17:00 USA / Durable goods orders 0,7 0,7

4.5.2017 12:00 Euroalue / Retail sales (YoY) 2,1 1,8

4.5.2017 17:00 USA / Factory orders 0,4 1,0

4.5.2017 06:00 HSBC 0,19 0,17

4.5.2017 08:00 Alstom 0,59

4.5.2017 08:00 Siemens 1,82 2,31

4.5.2017 08:15 Air France-Klm (Finnair) -0,49 3,11

4.5.2017 08:30 Adidas (Amer Sports) 2,03 -0,03

4.5.2017 08:30 Andritz (Metso) 0,60 0,77

4.5.2017 08:30 BMW 2,67 2,27

4.5.2017 08:30 Infineon 0,21 0,17

4.5.2017 08:30 Teleste 0,05 0,20

4.5.2017 09:00 Royal Dutch Shell (Neste Oil) 0,38 0,22

4.5.2017 09:00 Statoil (Neste Oil) 0,22 -0,01

4.5.2017 09:00 Exel Composites 0,08 -0,09

4.5.2017 09:00 F-Secure 0,01 0,05

4.5.2017 09:00 Technopolis 0,08 0,10

4.5.2017 12:00 Capman 0,05

4.5.2017 12:00 M-Real 0,09

4.5.2017 13:00 Outotec 0,00 -0,18

4.5.2017 Aft-mkt Motorola Solutions 0,56 2,03

3.5.2017, 18

Osakemarkkinaindeksit Osakemarkkinoiden toimialat Yrityslainojen tuotto ja riski

Indeksit päätös 1pv% 1vko% 1kk% 3kk% 1v% Europe STOXX 600 päätös 1pv% 1vko% 1kk% 3kk% 1v% iBoxx tuottoindeksi 5v EUR päätös 1pv% 1vko% 1kk% 3kk% 1v%

OMX Helsinki 9 563,2 1,2 1,3 4,4 8,6 23,4 Automobiles & Parts 574,9 -0,7 0,2 3,1 3,8 19,8 iBoxx Europe 223,0 0,0 0,5 0,2 1,5 2,4

OMX Helsinki Portfolio 6 477,2 1,1 1,2 4,3 8,1 25,5 Banks 185,0 0,7 0,1 5,3 5,4 27,3 iBoxx Europe HY 187,4 0,1 0,3 0,9 1,5 6,9

OMX Stockholm 30 1 636,5 0,6 1,2 4,4 5,8 22,5 Basic Resources 402,6 -0,8 -2,6 -4,7 -7,9 43,0 Financials, Senior 222,4 0,0 0,4 0,0 1,1 1,7

OBX 630,4 1,1 0,7 2,2 -0,2 18,4 Chemicals 929,3 -0,1 0,7 2,1 7,0 19,9 Financials, Subordinated 257,8 0,1 0,7 1,3 3,5 6,7

Construction & Materials 478,9 1,4 1,2 4,2 11,0 24,8 Non-Financials 231,3 0,0 0,5 0,1 1,4 2,1

Euro STOXX 50 3 578,2 0,5 -0,1 2,8 9,8 20,3 Financial Services 484,1 1,2 2,3 6,8 12,4 22,4 Autos 206,1 0,0 0,4 0,2 1,2 2,4

Europe STOXX 600 389,5 0,7 0,7 2,5 7,2 16,1 Food & Beverage 648,5 0,6 0,4 1,1 7,7 5,9 Industrials 232,5 0,0 0,4 -0,1 1,2 1,7

DAX 12 507,9 0,6 0,3 1,8 7,3 26,0 Health Care 774,7 1,1 1,9 1,6 8,6 9,6 Consumer 221,5 0,0 0,4 -0,2 1,0 1,8

FTSE 100 7 250,1 0,6 -0,4 -1,0 2,0 17,2 Household Goods 889,0 0,7 0,8 3,6 13,5 20,3 Energy 220,9 0,0 0,5 0,2 1,6 3,0

Industrial Goods & Serv. 526,6 1,0 1,6 5,2 10,8 26,2 Telecom Services 250,0 0,0 0,5 0,2 1,6 2,0

S&P 500 2 391,2 0,1 0,1 1,3 4,9 15,9 Insurance 280,3 0,9 -0,1 1,9 4,6 14,5

Nasdaq Composite 6 095,4 0,1 1,2 3,3 8,0 28,0 Media 290,0 1,1 0,2 0,5 5,4 3,2 Riskiltä suojautuminen Eurooppa, iTraxx CDS 5v

Oil & Gas 308,2 0,2 -0,8 -1,9 -0,5 13,2 iTraxx CDS Europe (IG) 65,7 -0,8 -1,1 -9,8 -7,9 -9,9

Shanghai 3 130,6 -0,4 -0,3 -4,3 -0,9 4,7 Real Estate 176,7 1,3 0,4 4,3 8,0 0,1 iTraxx CDS Crossover (HY) 260,9 -4,7 -6,4 -31,3 -40,7 -59,1

Hang Seng 24 696,1 0,0 0,5 1,2 6,5 20,3 Retail 322,2 0,3 2,3 4,3 4,5 4,4 Financials, Senior 72,4 -1,8 -2,9 -19,7 -17,9 -21,8

Nikkei 19 445,7 0,0 0,8 3,1 2,8 20,4 Technology 426,4 1,4 1,6 2,9 14,1 35,0 Financials, Subordinated 162,0 -4,5 -7,1 -37,7 -49,2 -48,3

RTSI($) 1 120,2 0,0 0,1 -2,8 -4,4 22,8 Telecom 297,9 1,2 -0,7 -0,6 5,7 -5,7

Travel & Leisure 260,7 0,6 2,2 6,3 11,6 12,9 Riskiltä suojautuminen USA, CDX CDS 5v

Osakefutuurit Utilities 290,6 1,1 0,6 0,1 10,0 -0,6 CDX USA, IG 63,1 -0,4 -0,1 -3,0 -2,8 -18,3

S&P 500 2 382,8 -0,1 0,0 1,5 5,0 CDX USA, HY 323,5 0,1 -4,0 -12,2 -24,7 -121,8

Nasdaq 100 5 622,8 -0,3 1,6 3,8 9,6 S&P 500

Euro STOXX 50 3 524,0 -0,1 0,3 3,6 11,0 Energy 495,4 -0,5 -2,1 -4,1 -6,6 0,8 Riskiltä suojautuminen Aasia, CDX CDS 5v

DAX 12 511,0 0,0 0,1 2,2 7,3 Materials 333,5 0,2 -0,9 1,4 1,6 14,4 CDX Asia, IG 93,0 -0,2 -1,5 -1,5 -20,4 -51,3

Industrials 570,4 0,5 -0,4 1,9 4,7 17,4 CDX Asia, HY #N/A N/A##### ##### ##### ##### #####

Riski-indeksit 1pv 1vko 1kk 3kk 1v Consumer Discretionary 718,5 0,2 0,9 3,2 6,6 13,7

VIX (S&P 500) 10,6 0,5 -0,2 -1,2 -1,2 -5,0 Consumer Staples 560,6 -0,5 -2,0 -0,3 4,5 3,7

VDAX (DAX) 17,9 0,0 0,0 0,0 0,0 -5,1 Health Care 876,3 0,3 1,5 1,9 6,9 8,4

VSTOXX (STOXX 50) 17,3 0,2 1,8 -0,7 0,6 -9,1 Financials 392,6 0,0 -0,9 0,0 1,4 25,5

Info tech 939,0 0,3 1,8 3,8 10,6 35,0

Telecom Services 159,0 -0,1 -2,0 -5,9 -6,0 -4,6

Lähde: Bloomberg Utilities 261,1 0,3 -0,9 0,0 6,4 5,4

Osake- ja yrityslainamarkkinat

3.5.2017, 19

Raha, Valuutta, Valtiolaina, Hyödykkeet

Raha- ja Valuuttamarkkinat Valtioiden lainamarkkinat Hyödykemarkkinat

Rahamarkkinat päätös 1pv 1vko 1kk 3kk 1v Valtion velkakirjat päätös 1pv 1vko 1kk 3kk 1v Indeksit päätös 1pv% 1vko% 1kk% 3kk% 1v%

EONIA -0,351 0,000 0,011 0,000 -0,004 -0,020 Suomi 5v -0,20 0,003 -0,08 0,00 0,07 -0,01 CRB Commodity 427,7 0,1 1,5 -0,3 -1,8 3,3

EMU Euribor 3kk -0,329 0,000 0,000 0,001 -0,001 -0,078 Saksa 2v -0,72 0,003 -0,03 0,08 0,02 -0,22 CRB Food 336,5 0,5 3,0 1,3 -3,1 -6,8

EMU Euribor 12kk -0,121 0,000 0,000 -0,010 -0,018 -0,109 Saksa 5v -0,37 -0,004 -0,03 0,09 -0,04 -0,04 CRB Metals 832,4 -0,2 0,7 -3,0 -2,4 22,6

Saksa 10v 0,32 -0,006 -0,03 0,06 -0,11 0,12 Baltic Dry Index 1 073 -3,2 -7,0 -14,5 36,5 57,3

USA 2v 1,27 0,008 -0,01 0,03 0,06 0,53 Energia (USD)

USA 5v 1,81 0,010 -0,02 -0,04 -0,11 0,58 Brent Crude Oil 50,9 0,9 -2,9 -6,8 -11,2 5,0

USD Libor 3kk 1,172 0,000 0,002 0,023 0,138 0,539 USA 10v 2,29 0,009 -0,01 -0,05 -0,18 0,51 Brent jalostusmarginaali -0,44 0,0 0,0 0,0 0,0 0,0

Natural Gas USA 3,18 -0,4 -2,7 -4,8 -4,8 9,4

Valuutat päätös 1pv% 1vko% 1kk% 3kk% 1v% Korkofutuurit Hiili, Rotterdam 74,3 0,0 -1,3 -2,4 -12,2 63,5

EUR / USD 1,092 -0,06 0,17 2,44 1,52 -4,91 Saksa 2v (Schatz) 112,2 0,00 0,0 -0,2 -0,1 0,4 Sähkö, 2st Y Fut. 21,1 -0,1 0,2 -0,5 -2,5 -1,6

EUR / GBP 0,847 0,3 -0,2 -0,8 -1,3 6,9 Saksa 5v (Bobl) 131,8 -0,01 0,2 -0,5 -1,4 0,6 CO2 2011 ECX (EUR) 5,1 0,0 0,0 9,9 3,6 1,0

EUR / CHF 1,083 -0,1 0,0 1,1 1,4 -1,5 Saksa 10v (Bund) 161,8 0,10 0,5 -0,6 -0,6 -1,2 Metallit (USD)

EUR / JPY 122,52 0,1 1,2 3,8 1,0 -0,3 Ruostumaton teräs #N/A N/A ##### ##### ##### ##### #####

USD / CNY 6,89 0,0 0,0 0,0 0,1 5,9 Korkoerot Alumiini 1 923 1,0 -1,7 -0,3 6,5 18,5

USD / JPY 112,15 0,1 1,0 1,3 -0,6 4,8 Saksa 10v-2v 1,04 -0,01 0,00 -0,02 -0,12 0,34 Ferrokromi 2,17 0,0 0,0 -2,3 -1,1 16,1

GBP / USD 1,289 -0,4 0,3 3,3 2,9 -11,1 USA 10v-2v 1,02 0,00 -0,01 -0,08 -0,25 -0,01 Nikkeli 9 466 0,6 2,0 -4,7 -7,2 -0,2

EUR / SEK 9,62 0,0 0,7 0,4 2,2 3,8 Saksa-USA 10v -1,97 -0,01 -0,02 0,11 0,08 -0,40 Kupari 261 -0,8 0,6 -2,8 -3,0 19,3

EUR / NOK 9,39 0,0 0,3 2,3 5,8 0,3 Sinkki 2 646 1,2 2,0 -2,6 -8,0 39,9

EUR / PLN 4,20 0,0 -0,6 -0,7 -2,6 -4,5 Inflaatio-odotukset Palladium 818 0,5 2,7 1,4 7,3 34,4

EUR / RUB 62,26 -0,2 0,0 3,6 -2,6 -18,6 Ranska 10v 1,26 0,00 0,03 0,05 -0,41 0,07 Platina 925 -0,1 -2,2 -3,3 -7,5 -12,4

USA 10v 1,90 0,00 -0,02 -0,08 -0,16 0,26 Hopea 16,8 0,3 -3,1 -7,5 -3,5 -2,6

Riski, implisiittinen vola 3kk optioille 1kk 3kk 1v Kulta 1 255 0,0 -1,1 -0,1 3,2 -1,9

EUR / USD 7,6 0,0 -0,5 -1,5 -1,3 -2,4 Valtioriskiltä suojautuminen, CDS 5v Muut (USD)

EUR / GBP 7,8 0,0 -0,3 -1,2 -2,0 -4,1 Suomi 5v n/a n/a n/a n/a n/a n/a Maissi 364,3 0,1 1,5 -0,1 -0,9 -2,4

EUR / CHF 4,6 0,0 -0,1 -0,9 -1,3 -1,7 Saksa 5v 16,3 -0,7 -1,2 -1,0 -3,3 -1,0 Vehnä 440,3 -0,3 8,0 2,4 1,3 -4,4

EUR / JPY 9,9 0,1 -0,1 -1,5 -1,5 -1,7 USA 5v 19,9 0,0 0,0 0,0 0,0 0,2 Soija 959,5 0,2 1,5 1,6 -7,5 -6,3

USD / JPY 9,0 0,0 -0,5 -0,3 -3,2 -3,0 Espanja 5v 71,9 0,9 0,7 -7,6 -3,3 -16,9 Sokeri 452,6 0,0 -0,2 -2,5 -16,6 -5,1

EUR / SEK 5,9 0,0 -0,2 -0,2 -0,1 -1,2 Italia 5v 170,1 1,4 2,8 -4,0 -0,7 47,0 Puuvilla 80,8 0,0 0,2 8,0 5,1 30,0

EUR / NOK 6,8 0,0 0,0 -0,3 0,2 -2,6 Belgia 5v 24,7 -0,1 0,0 -2,8 -6,8 -24,1 NBSK sellu 845,3 0,6 0,6 1,5 4,5 7,0

EUR / RUB 12,8 0,0 0,0 -0,5 -0,6 -8,9 Ranska 5v 33,8 0,1 -0,3 -19,2 -8,0 -7,2 Sanomalehtipaperi (EUR) 430,3 -0,1 -0,1 0,3 0,4 -0,9

Lähde: Bloomberg iTraxx CDS Sovereign 19,9 0,0 -0,1 -0,2 0,0 -5,8 Luonnon kumi (YEN) 271,5 0,6 3,7 -9,5 -18,2 49,2

3.5.2017, 20

Makrotalous

Historiallinen talouskehitys Ennakoivat indikaattorit Taloudelliset ennusteet

BKT (YoY) Nyt 3kk % 6kk % 9kk % 1v % Ostopäällikköindeksit Nyt 1kk 2kk 3kk 6kk 1v BKT ennuste 2017 Nyt 1kk % 2kk % 3kk % 6kk % 1v %

USA 1,9 2,0 1,7 1,3 1,6 USA (teollisuus) 54,8 57,2 57,7 56,0 52,0 50,7 USA 2,2 2,2 2,3 2,3 2,1 2,3

Euroalue 1,8 1,8 1,8 1,6 1,7 Euroalue (teollisuus) 56,7 56,2 55,4 55,2 53,5 51,7 Euroalue 1,6 1,6 1,5 1,5 1,3 1,6

Japani 1,6 1,6 1,0 1,3 1,3 Japani (teollisuus) 52,7 52,4 53,3 52,7 51,4 48,2 Japani 1,2 1,1 1,1 1,0 0,8 0,5

Kiina 6,9 6,8 6,7 6,7 6,7 Kiina (teollisuus) 51,2 51,8 51,6 51,3 51,2 50,1 Kiina 6,6 6,5 6,5 6,5 6,4 6,3

Kuluttajaluottamus

Inflaatio (YoY) Nyt 1kk % 2kk % 3kk % 6kk % 1v % USA 97,0 96,9 96,3 98,5 87,2 89,0 BKT ennuste 2018

USA 2,4 2,4 2,7 2,5 1,6 1,1 Euroalue -3,6 -5,0 -6,2 -4,8 -8,0 -9,3 USA 2,4 2,3 2,3 2,3 2,1 2,2

Euroalue 1,9 1,5 2,0 1,8 0,5 -0,2 Japani 43,9 43,9 43,2 43,1 42,4 40,8 Euroalue 1,6 1,6 1,5 1,5 1,5 1,5

Japani 0,2 0,2 0,3 0,4 0,1 -0,3 Kiina 112,6 112,6 112,6 109,2 107,2 101,0 Japani 1,0 1,0 0,9 0,9 0,7 0,9

Kiina 0,9 0,9 0,8 2,5 2,1 2,3 Ennakoivat (OECD) Nyt 1kk % 2kk % 3kk % 6kk % 1v % Kiina 6,3 6,2 6,2 6,2 6,0 6,4

USA 2,5 2,5 2,5 2,5 1,9 0,8

Työttömyysaste Euroalue 1,3 1,3 1,3 1,3 1,1 0,9 Inflaatio ennuste 2017

USA 4,5 4,5 4,7 4,8 4,8 5,0 Japani 1,3 1,3 1,3 1,3 0,9 0,4 USA 2,5 2,5 2,4 2,4 2,2 2,2

Euroalue 9,5 9,5 9,5 9,6 9,8 10,2 Kiina 7,1 7,1 7,1 7,1 6,6 5,7 Euroalue 1,6 1,7 1,6 1,4 1,3 1,4

Japani 2,8 2,8 2,8 3,0 3,0 3,2 Rahanmäärä M2 (YoY) Japani 0,6 0,7 0,6 0,6 0,5 1,8

Kiina 4,0 4,0 4,0 4,0 4,0 4,0 USA 6,3 6,3 6,3 6,6 7,6 6,5 Kiina 2,1 2,2 2,3 2,2 2,0 2,0

Euroalue 5,1 5,1 4,8 4,7 4,6 5,2

Ohjauskorot Japani 4,3 4,3 4,2 4,0 3,7 3,4 Työttömyys ennuste 2017

USA 1,00 1,00 0,75 0,75 0,50 0,50 Kiina 10,6 10,6 11,1 11,3 11,6 12,8 USA 4,6 4,6 4,6 4,6 4,7 4,6

Euroalue 0,00 0,00 0,00 0,00 0,00 0,00 Vähittäismyynti Euroalue 9,4 9,4 9,6 9,6 9,8 9,9

Japani n/a n/a n/a n/a n/a n/a USA 4,6 4,6 4,7 5,6 4,0 2,9 Japani 3,0 3,0 3,0 3,0 3,0 3,1

Kiina 4,35 4,35 4,35 4,35 4,35 4,35 Euroalue 1,8 1,8 1,8 1,5 2,9 1,6 Kiina 4,1 4,1 4,1 4,1 4,2 4,3

Japani 2,1 2,1 0,2 1,0 -0,2 -0,9

Kiina 10,9 10,9 10,9 10,9 10,0 10,1

Teollisuustuotanto

USA 1,5 1,5 0,3 0,0 -0,8 -1,7

Euroalue 1,2 1,2 1,2 0,2 0,8 2,0

Japani 3,3 3,3 4,7 3,2 -1,2 -3,2

Kiina 7,6 7,6 6,0 6,0 6,1 6,0

Lähde: Bloomberg

3.5.2017, 21

Osake- ja korkomarkkinoiden arvostus- Huom! indeksien arvostukset sovellettavissa ETF:iin

Osakemarkkinoiden arvostus maantieteellisesti Osakem arkkinoiden arvostus sektoreittain Yrityslainamarkkinoiden arvostus

Enn. Tot. Tot. Enn. Enn. Tot. Tot. Enn. P / Riski-

Kehittyneet Indeksi P / E P / E P / B osinko Eurooppa Indeksi P / E P / E P / B osinko Yrityslainat (IG) Indeksi Tuotto YTM preemio

Kehittyneet markkinat MSCI World 17,2x 21,7x 2,3x 2,5 % Autoteollisuus STOXX 600 8,4x 9,9x 1,3x 3,3 % Teolliset 5v. A (EUR) EUR Ind. A BFV 0,2 % 520,8x 0,6 %

Suomi HEX 25 18,0x 21,9x 2,3x 3,9 % Pankit STOXX 600 12,9x 41,2x 0,9x 4,2 % Teolliset 5v. A (USD) US Ind. A BFV 2,4 % 41,9x 0,6 %

Ruotsi OMX 30 16,7x 16,6x 2,3x 3,6 % Perusraaka-aineet STOXX 600 10,8x 22,0x 1,4x 4,1 %

Pohjoismaat VINX 30 17,2x 20,3x 2,4x 3,6 % Kemikaalit STOXX 600 17,9x 22,0x 2,7x 2,7 % Yrityslainat (High yield)

Saksa DAX 13,9x 19,1x 1,8x 2,9 % Rakennus STOXX 600 19,1x 23,7x 2,1x 2,6 % Teolliset 5v. BB (USD) US Ind. BB BFV 4,2 % 23,6x 2,4 %

Eurooppa STOXX 600 15,9x 25,8x 1,9x 3,4 % Rahoitus STOXX 600 14,8x 10,8x 1,6x 3,6 %

Euroalue STOXX 50 15,3x 20,0x 1,6x 3,4 % Elintarv. ja virv.juo. STOXX 600 21,3x 28,9x 3,4x 2,7 %

USA S&P 500 18,5x 21,4x 3,1x 2,0 % Terveydenhuolto STOXX 600 17,5x 28,2x 3,9x 2,9 %

Japani Nikkei 17,0x 21,3x 1,7x 1,9 % Kulutustavarat STOXX 600 19,9x 24,9x 4,9x 2,8 %

Teol.tuot. ja -palv. STOXX 600 18,8x 29,9x 3,6x 2,6 %

Kehittyvät markkinat Vakuutus STOXX 600 11,5x 13,5x 1,2x 4,8 %

Kehittyvät markkinat MSCI EM 12,6x 15,9x 1,7x 2,6 % Media STOXX 600 16,8x 37,5x 3,1x 3,3 %