PENGARUH IMPLEMENTASI MANAJEMEN RESIKO TERHADAP TINGKAT EFISIENSI PADA BANK PEMERINTAH RANGKUMAN SKRIPSI Oleh : ADI SUSANTO N I M : 2004210400 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2008

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH IMPLEMENTASI MANAJEMEN RESIKO TERHADAP TINGKAT EFISIENSI

PADA BANK PEMERINTAH

RANGKUMAN SKRIPSI

Oleh :

ADI SUSANTO N I M : 2004210400

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2008

PENGESAHAN RANGKUMAN SKRIPSI

Nama : Adi Susanto

Tempat, tanggal lahir : Surabaya, 12 Januari 1985

NIM : 2004210400 Jurusan : Manajemen Program Pendidikan : Strata 1 Kosentrasi : Perbankan Judul : Pengaruh implementasi kebijakan

manajemen resiko terhadap tingkat

efisiensi pada Bank pemerintah

Dosen Pembimbing,

Tanggal....................

Drs. Ec. Bambang Sutopo, M.Si

Ketua Jurusan Manajemen

Tanggal........................

Drs. Ec. Herizon, M.Si

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i DAFTAR ISI .................................................................................................. ii BAB I PENDAHULUAN

1.1. Latar Belakang Masalah .............................................................. 1 1.2. Perumusan Masalah .................................................................... 4 1.3. Tujuan Penelitian ........................................................................ 5 1.4. Manfaat Penelitian ...................................................................... 6 1.10Sistematika Penulisan Proposal .................................................. 6

BAB II TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu .................................................................. 8 2.2. Landasan Teori ........................................................................... 10

2.2.1. Pengertian Bank ............................................................ 10 2.2.2. Pengertian Efisiensi ....................................................... 11 2.2.3. Pengertian Manajemen Resiko ...................................... 12 2.2.4. Hubungan Variabel Terikat Dengan Variabel

Bebas ............................................................................. 27 2.3. Kerangka Pemikiran ................................................................... 29 2.4. Hipotesis Penelitian .................................................................... 30

BAB III METODE PENELITIAN

3.1. Rancangan Penelitian ................................................................. 31 3.2. Batasan Penelitian ...................................................................... 31 3.3. Identifikasi Variabel ................................................................... 32 3.4. Definisi Variabel ........................................................................ 32 3.5. Populasi Sampel dan Teknik Pengambilan Sampel ................... 32 3.6. Data dan Metode Pengumpulan Data ......................................... 34 3.7. Teknik Analisis Data .................................................................. 34

BAB IV GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

4.1. Gambaran Subyek Penelitian ..................................................... 39 4.2. Analisis Data .............................................................................. 47

BAB V PENUTUP

5.1. Kesimpulan ............................................................................... 68 5.2. Keterbatasan Penelitian ............................................................. 70 5.3. Saran .......................................................................................... 71

DAFTAR RUJUKAN LAMPIRAN JADWAL PENULISAN

DAFTAR TABEL Tabel 4.1 Perkembangan Non Performing Loan Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) .............................................48 Tabel 4.2 Trend Non Performing Loan Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) ...........................................................48 Tabel 4.3 Perkembangan Posisi Devisa Neto Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase)..............................................50 Tabel 4.4 Trend Posisi Devisa Neto Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) ..........................................................51 Tabel 4.5 Perkembangan Loan To Deposito Ratio Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) .............................................52 Tabel 4.6 Trend Loan To Deposito Ratio Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) ..........................................................53 Tabel 4.7 Perkembangan Pendapatan Operasional Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) .............................................54 Tabel 4.8 Perkembangan Pendapatan Operasional Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) .............................................55 Tabel 4.9 Perkembangan Bopo Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) ............................................................................56 Tabel 4.10 Trend Bopo Pada Bank Pemerintah Periode 2005-2007 (Dalam Prosentase) ............................................................................57 Tabel 4.11 Hasil Persamaan Regresi ....................................................................58

DAFTAR GAMBAR Gambar 4.1 Daerah penerimaan dan penolakan Ho untuk uji F ............................60

Gambar 4.2 Daerah penerimaan dan penolakan Ho uji t X1 ................................62

Gambar 4.3 Daerah penerimaan dan penolakan Ho uji t X2 ................................63

Gambar 4.4 Daerah penerimaan dan penolakan Ho uji t X3 ................................63

Gambar 4.5 Daerah penerimaan dan penolakan Ho uji t X4 ................................64

1

RANGKUMAN SKRIPSI

1.1 Latar Belakang Masalah

Manajemen resiko adalah desain prosedur serta implementasi prosedur

untuk mengendalikan resiko. Terjadinya krisis ekonomi di Indonesia pada

pertengahan Juli 1997 telah menyebabkan terjadinya penurunan permodalan untuk

menjalankan usahanya. Semakin banyak sektor usaha di Indonesia (baik usaha

barang maupun jasa) yang mengabaikan faktor resiko yang (bahkan) menentukan

tujuan perusahaan dimasa depan. Tingginya volume kredit bermasalah

merupakan persoalan yang sangat serius bagi bank dalam meningkatkan efisiensi

yang selanjutnya berpengaruh pada kinerja operasionalnya. Saat ini kredit

merupakan core product bagi bank, sehingga tingginya resiko kredit bermasalah

sangat berdampak pada tingkat efisiensi, profitabilitas yang selanjutnya

menentukan berhasil atau tidaknya kinerja operasional suatu bank. Sedangkan

bank tidak berfungsi sebagai lembaga intermediasi yang baik, banyak terkena

penutupan self liquidation dan merger karena bank-bank tersebut tidak memiliki

struktur perbankan yang sehat dan struktur manajemen resiko.

Penerapan manajemen resiko perbankan di Indonesia diatur dalam

Peraturan Bank Indonesia Nomor 5/8/PBI/2003 19 Mei 2003 tentang Penerapan

Manajemen Resiko bagi bank umum. Pedoman standar penerapan manajemen

resiko. Esensi penerapan manajemen resiko adalah kecukupan prosedur dan

metedologi pengelolaan resiko sehingga kegiatan usaha bank tetap dapat

terkendali pada batas atau limit yang dapat diterima serta menguntungkan bank.

Penerapan manajemen resiko akan memberikan manfaat baik kepada perbankan

2

maupun otoritas pengawasan bank. Dengan maksud dengan program manajemen

resiko adalah manajemen bank mampu menekan serendah mungkin atas

timbulnya semua resiko yang berkaitan dengan operasional bank agar

profitabilitas bank selalu berada pada kondisi yang optimal.

Menurut James Lam, upaya pengendalian resiko pada suatu

perusahaan harus mencakup beberapa elemen, yaitu:

a. Return, yaitu kemampuan bank dalam mencapai hasil yang maksimal dengan

adanya resiko yang dihadapi.

b. Immunization, yaitu batasan dan pengendalian mengenai apa yang dimiliki

oleh bank dalam upaya meminimumkan kerugian.

c. System, yaitu apakah bank mempunyai sistem yang tepat untuk melacak dan

mengukur resiko.

d. Knowledge, yaitu apakah bank mempunyai sumber daya yang tepat dan

keahlian yang efektif untuk mengelola resiko.

Bagi perbankan, penerapan manajemen resiko dapat meningkatkan

shareholder value, memberikan kepada pengelola bank mengenai kemungkinan

kerugian di masa datang, meningkatkan metode dan proses pengambilan

keputusan yang sistematis yang didasarkan atas ketersediaan informasi, digunakan

sebagai dasar pengukuran yang lebih akurat mengenai kinerja bank, digunakan

untuk menilai resiko yang melekat pada instrumen atau kegiatan uasaha bank

yang relatif komplek serta menciptakan infrastruktur manajemen resiko yang

kokoh dalam rangka meningkatkan daya saing bank.

3

Bagi otoritas pengawasan bank, penerapan manajemen resiko akan

mempermudah penilaian terhadap kemungkinan kerugian yang dihadapi bank

yang dapat mempengruhi permodalan bank dan sebagai salah satu dasar penilaian

dalam manetapkan strategi dan fokus pengawasan bank.

Kebijakan pemerintah terhadap lembaga keuangan bank, berulang kali

pemerintah melakukan kebijakan deregulasi perbankan, baik yang berkaitan

dengan masalah operasional bank maupun yang mencakup masalah kelembagaan

perbankan. Hal ini bertujuan agar Lembaga Keuangan Bank di indonesia dapat

menjadi sumber pembiayaan bagi dunia usaha dan masyarakat yang benar-benar

mempunyai tingkat efisiensi yang tinggi. Salah satu kebijakan pemerintah di

bidang perbankan adalah regulasi perbankan 27 Oktober 1988 yang dikenal

dengan istilah Pakto 88. dimana kebijakan pemerintah yang memberikan

keleluasaan bagi bank untuk menentukan suku bunga, baik suku bunga simpanan

maupun pinjaman. Dengan adanya keluasaan diharapkan khususnya bank

pemerintah dapat bersaing dengan sehat dengan swasta lainya dalam melakukan

kegiatan penghimpun dana dari masyarakat, penyalur kredit, maupun dalam

memberikan jasa pada masyarakat.

Penelitian yang bersifat empiris mengenai tingkat efisiensi bank

pemerintah terhadap kebijakan manjemen resiko ini, menggunakan pendekatan

aspek makro. Adapun yang dimaksud dengan pendekatan aspek makro adalah

pendekatan yang bertujuan menganalisis faktor-faktor makro perbankan yang

meliputi variabel NPL, PDN, LDR, dan PO sebagai variabel bebasnya, sedangkan

variabel terikatnya adalah tingkat efisiensi (BOPO).

4

Sehubungan dengan hal-hal yang melatar belakangi masalah tersebut

diatas, penulis tertarik untuk menulis tugas akhir ini dengan judul.”PENGARUH

IMPLEMENTASI KEBIJAKAN MANAJEMEN RESIKO TERHADAP

TINGKAT EFISIENSI PADA BANK PEMERINTAH”

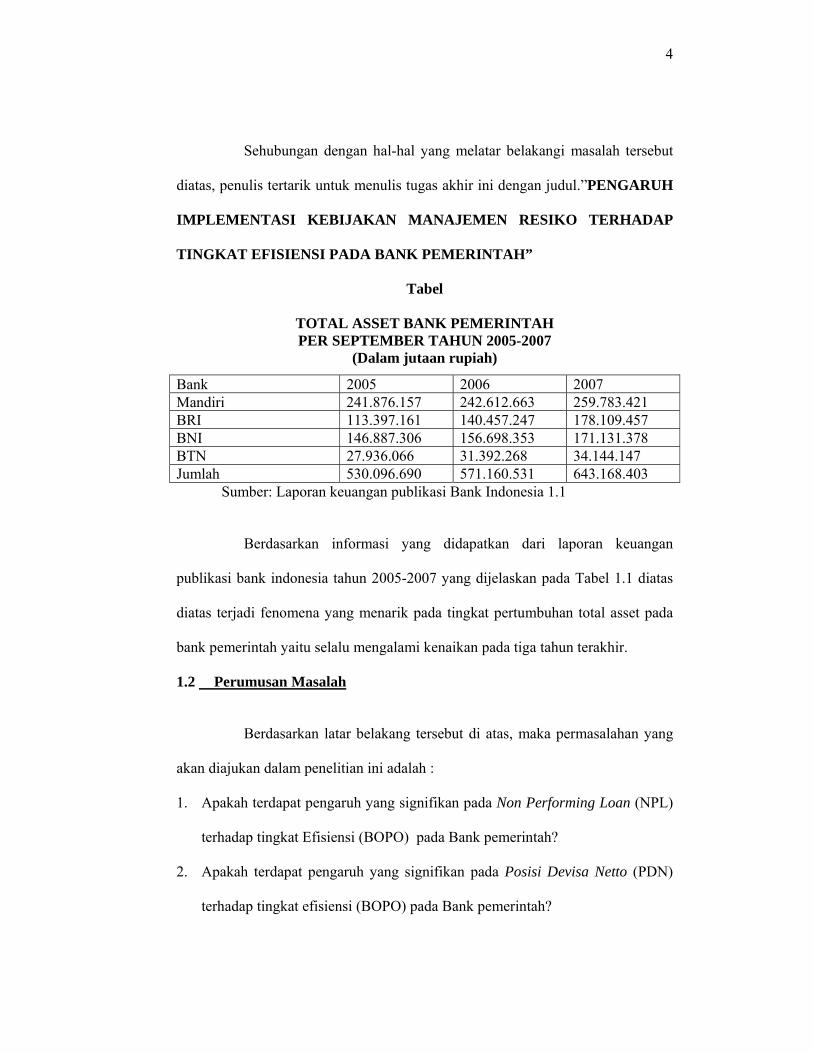

Tabel

TOTAL ASSET BANK PEMERINTAH PER SEPTEMBER TAHUN 2005-2007

(Dalam jutaan rupiah)

Bank 2005 2006 2007 Mandiri 241.876.157 242.612.663 259.783.421 BRI 113.397.161 140.457.247 178.109.457 BNI 146.887.306 156.698.353 171.131.378 BTN 27.936.066 31.392.268 34.144.147 Jumlah 530.096.690 571.160.531 643.168.403

Sumber: Laporan keuangan publikasi Bank Indonesia 1.1

Berdasarkan informasi yang didapatkan dari laporan keuangan

publikasi bank indonesia tahun 2005-2007 yang dijelaskan pada Tabel 1.1 diatas

diatas terjadi fenomena yang menarik pada tingkat pertumbuhan total asset pada

bank pemerintah yaitu selalu mengalami kenaikan pada tiga tahun terakhir.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka permasalahan yang

akan diajukan dalam penelitian ini adalah :

1. Apakah terdapat pengaruh yang signifikan pada Non Performing Loan (NPL)

terhadap tingkat Efisiensi (BOPO) pada Bank pemerintah?

2. Apakah terdapat pengaruh yang signifikan pada Posisi Devisa Netto (PDN)

terhadap tingkat efisiensi (BOPO) pada Bank pemerintah?

5

3. Apakah terdapat pengaruh yang signifikan pada Loan to Deposit Ratio (LDR)

terhadap tingkat efisiensi pada Bank pemerintah?

4. Apakah terdapat pengaruh yang signifikan pada Pendapatan Operasional

(PO) terhadap tingkat efisiensi (BOPO) pada Bank pemerintah?

5. Apakah terdapat pengaruh yang signifikan pada rasio NPL, PDN, LDR dan

PO secara bersama-sama terhadap tingkat efisiensi (BOPO) pada Bank

pemerintah?

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah dan permasalahan tersebut diatas,

maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mengetahui tingkat signifikansi pengaruh Net Performing Loan (NPL)

terhadap Efisiensi (BOPO) pada Bank pemerintah..

2. Mengetahui tingkat signifikansi pengaruh Posisi Devisa Netto (PDN)

terhadap Efisiensi (BOPO) pada Bank pemerintah.

3. Mengetahui tingkat signifikansi pengaruh Loan to Deposit Ratio (LDR)

terhadap Efisiensi (BOPO) pada Bank pemerintah.

4. Mengetahui tingkat signifikansi pengaruh Pendapatan Operasional (PO)

terhadap Efisiensi (BOPO) pada Bank pemerintah.

5. Mengetahui tingkat signifikansi pengaruh NPL, PDN, LDR dan PO secara

bersama-sama terhadap tingkat efisiensi (BOPO) pada Bank pemerintah

6

1.4 Penelitian Terdahulu

Penelituan terdahulu yang menjadi rujukan pada penelitian yang

dilakukan oleh : Bambang Sutopo (2007) Yang membahas tentang “Tingkat

Efisiensi Bank Pemerintah sebelum dan sesudah Implementasi Kebijakan

Manajemen Resiko periode 2002-2007”.

Rumusan Masalah yang diangkat dari penelitian tersebut :

1. Apakah terdapat pengaruh antara Implementasi kebijakan manajemen resiko

terhadap tingkat efisiensi Bank pemerintah ?

2. Faktor-faktor apa saja yang berpengaruh terhadap tingkat efisiensi bank

pemerintah setelah implementasi kebijakan manajemen resiko.

Dalam penelitian tersebut variabel bebasnya adalah Giro, Tabungan, deposito,

Kredit yang diberikan, aktiva tetap, Simpanan bank lain, Biaya operasional lainya.

Teknik sampling pada penelitian tersebut menggunakan teknik purposive

sampling yaitu bank pemerintah selama tahun 2002-2007.

a. Dalam penelitian ini juga menggunakan faktor residual yaitu :

µ dan v yang merupakan faktor kesalahan dalam estimasi sehingga

mengakibatkan besarnya variabel aktual bisa lebih tinggi atau lebih rendah

dari variabel estimasi.

b. Data yang digunakan yaitu untuk mengetahui tingkat signifikansi pengaruh

variabel yaitu Giro, Deposito, Tabungan, Kredit yang diberikan, aktiva tetap

yang secara bersama-sama dan individual terhadap variabel biaya operasional

lainya adalah dari data sekunder yang berupa laporan bank untuk 6 tahun

(2002-2007)

7

1.5 Identifikasi Variabel

’Penelitian kali ini menggunakan

1. variabel bebas adalah NPL, PDN, LDR, dan PO.

2. variabel terikat adalah Biaya operasional (BOPO).

1.6 Teknik pengambilan sampel, populasi dan metode pengumpulan data

Teknik pengambilan sampelnya adalah purposive sampling. Jenis data

yang digunakan menggunakan analisis regresi linear dengan uji serempak uji F

dan uji parsial uji T. Subyek penelitian bank pemerintah.

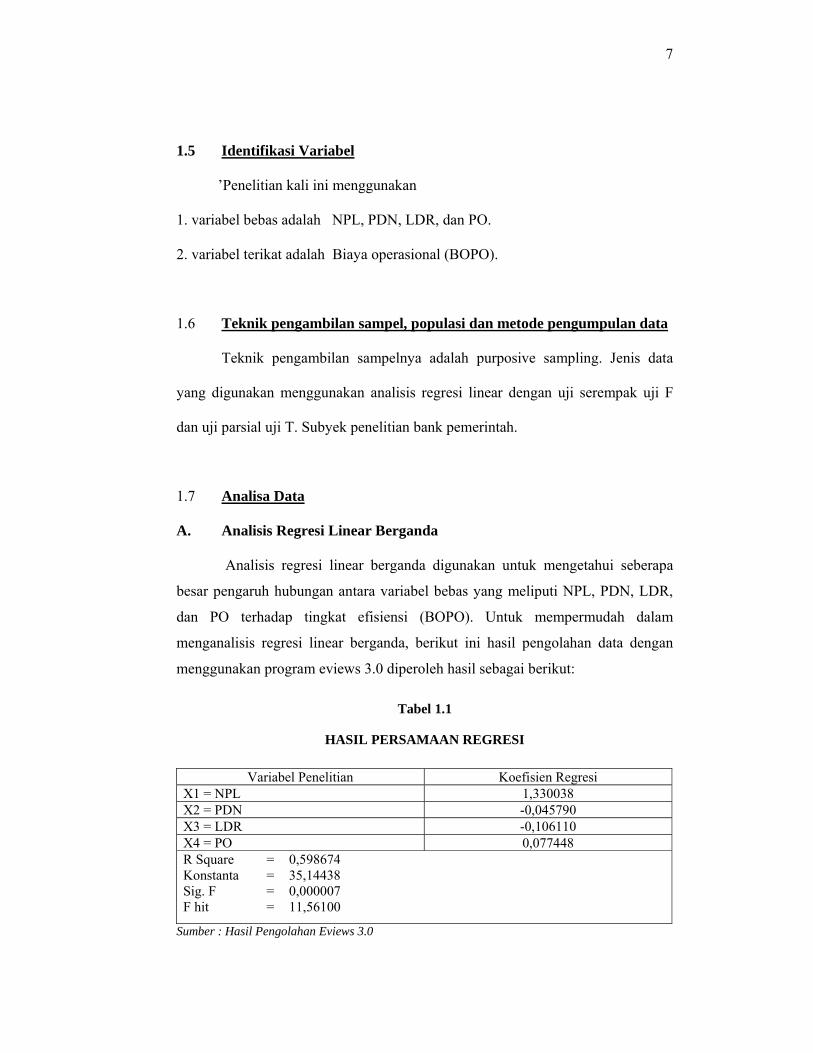

1.7 Analisa Data

A. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui seberapa

besar pengaruh hubungan antara variabel bebas yang meliputi NPL, PDN, LDR,

dan PO terhadap tingkat efisiensi (BOPO). Untuk mempermudah dalam

menganalisis regresi linear berganda, berikut ini hasil pengolahan data dengan

menggunakan program eviews 3.0 diperoleh hasil sebagai berikut:

Tabel 1.1

HASIL PERSAMAAN REGRESI

Variabel Penelitian Koefisien Regresi X1 = NPL 1,330038 X2 = PDN -0,045790 X3 = LDR -0,106110 X4 = PO 0,077448 R Square = 0,598674 Konstanta = 35,14438 Sig. F = 0,000007 F hit = 11,56100

Sumber : Hasil Pengolahan Eviews 3.0

8

Berdasarkan hasil linear berganda, maka diperoleh persamaan sebagai

berikut :

Y= 35,14438 + 1,330038 X1 -0,045790 X2 - 0,106110 X3 + 0,077448 X4 + e

Dari persamaan linear berganda tersebut dapat dijelaskan sebagai berikut :

β 0 = 35,14438 . Angka ini menunjukan bahwa variabel BOPO (Y) akan memeliki

nilai jika X1, X2, X3, X4 memiliki nilai 0 (nol)

β1 = 1,330038. Angka ini menunjukan bahwa variabel BOPO (Y) akan meningkat

sebesar 1,330038 jika variabel bebas NPL (X1) mengalami peningkatan sebesar

1% dengan asumsi variabel bebas lainnya adalah tetap.

β2=-0,045970. Angka ini menunjukan bahwa variabel BOPO (Y) akan meningkat

sebesar 0,045970 jika variabel bebas PDN (X2) mengalami peningkatan sebesar

1% dengan asumsi variabel bebasnya lainya adalah tetap.

β3 = -0,106110. Angka ini menunjukan bahwa variabel BOPO (Y) akan

meningkat sebesar -0,106110 jika variabel bebas LDR (Y) mengalami

peningkatan sebesar 1% dengan asumsi variabel bebasnya lainya adalah tetap.

β4 = 0,077448. Angka ini menunjukan bahwa variabel BOPO (Y) akan meningkat

sebesar 0,077448 jika variabel bebas PO (Y) mengalami peningkatan sebesar 1%

dengan asumsi variabel bebasnya lainnya adalah tetap.

B. Uji F (Uji Serempak)

Uji F digunakan untuk mengetahui apakah variabel bebas secara

bersama-sama mempunyai pengaruh yang signifikan terhadap BOPO. Adapun

pengujian hipotesis koefisien regresi secara bersama-sama adalah sebagai berikut :

a. H0 : β1= β2= β3= β4=0

9

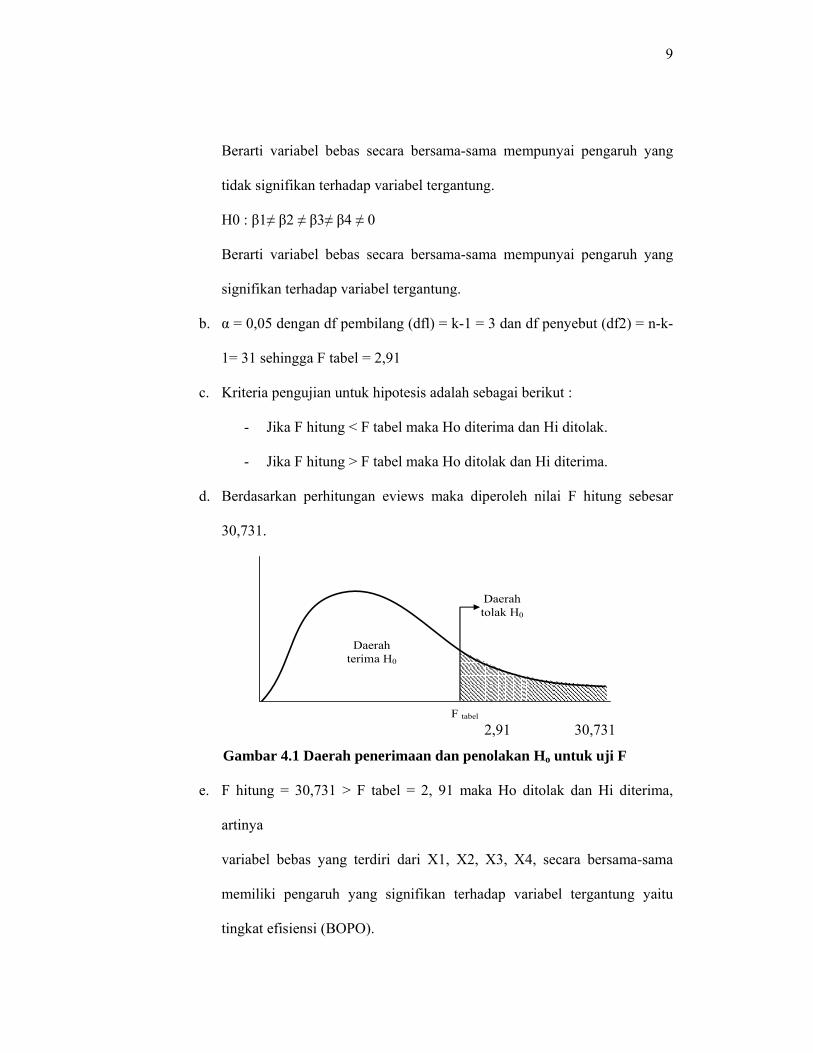

Berarti variabel bebas secara bersama-sama mempunyai pengaruh yang

tidak signifikan terhadap variabel tergantung.

H0 : β1≠ β2 ≠ β3≠ β4 ≠ 0

Berarti variabel bebas secara bersama-sama mempunyai pengaruh yang

signifikan terhadap variabel tergantung.

b. α = 0,05 dengan df pembilang (dfl) = k-1 = 3 dan df penyebut (df2) = n-k-

1= 31 sehingga F tabel = 2,91

c. Kriteria pengujian untuk hipotesis adalah sebagai berikut :

- Jika F hitung < F tabel maka Ho diterima dan Hi ditolak.

- Jika F hitung > F tabel maka Ho ditolak dan Hi diterima.

d. Berdasarkan perhitungan eviews maka diperoleh nilai F hitung sebesar

30,731.

Daerah tolak H0

Daerah terima H0

F tabel 2,91 30,731

Gambar 4.1 Daerah penerimaan dan penolakan Ho untuk uji F

e. F hitung = 30,731 > F tabel = 2, 91 maka Ho ditolak dan Hi diterima,

artinya

variabel bebas yang terdiri dari X1, X2, X3, X4, secara bersama-sama

memiliki pengaruh yang signifikan terhadap variabel tergantung yaitu

tingkat efisiensi (BOPO).

10

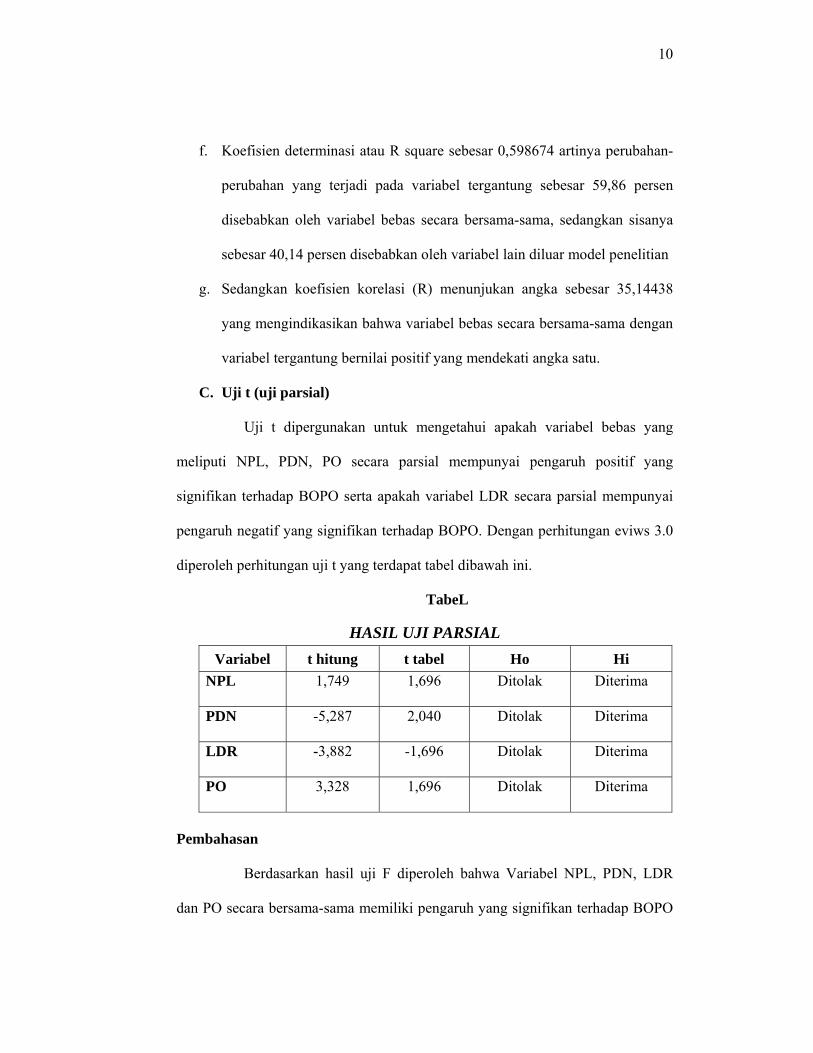

f. Koefisien determinasi atau R square sebesar 0,598674 artinya perubahan-

perubahan yang terjadi pada variabel tergantung sebesar 59,86 persen

disebabkan oleh variabel bebas secara bersama-sama, sedangkan sisanya

sebesar 40,14 persen disebabkan oleh variabel lain diluar model penelitian

g. Sedangkan koefisien korelasi (R) menunjukan angka sebesar 35,14438

yang mengindikasikan bahwa variabel bebas secara bersama-sama dengan

variabel tergantung bernilai positif yang mendekati angka satu.

C. Uji t (uji parsial)

Uji t dipergunakan untuk mengetahui apakah variabel bebas yang

meliputi NPL, PDN, PO secara parsial mempunyai pengaruh positif yang

signifikan terhadap BOPO serta apakah variabel LDR secara parsial mempunyai

pengaruh negatif yang signifikan terhadap BOPO. Dengan perhitungan eviws 3.0

diperoleh perhitungan uji t yang terdapat tabel dibawah ini.

TabeL

HASIL UJI PARSIAL Variabel t hitung t tabel Ho Hi

NPL 1,749 1,696 Ditolak Diterima

PDN -5,287 2,040 Ditolak Diterima

LDR -3,882 -1,696 Ditolak Diterima

PO 3,328 1,696 Ditolak Diterima

Pembahasan

Berdasarkan hasil uji F diperoleh bahwa Variabel NPL, PDN, LDR

dan PO secara bersama-sama memiliki pengaruh yang signifikan terhadap BOPO

11

pada Bank Pemerintah tahun 2005 – 2007. Hal tersebut dapat dilihat dari besarnya

nilai koefisien determinasi (R-square) sebesar 0,598674 maka besarnya nilai

tersebut mengindikasikan bahwa pengaruh variabel bebas secara bersama-sama

berpengaruh terhadap variabel terikat yaitu BOPO pada Bank Pemerintah pada

tahun 2005-2007 adalah sebesar 59,86 persen. Dengan demikian ada variabel lain

diluar variabel bebas penelitian yang dapat mempengaruhi perkembangan BOPO

Bank Pemerintah. Besarnya variabel adalah 40,24 persen, maka dapat

disimpulkan bahwa hipotesis pertama penelitian yang menduga bahwa NPL,

PDN, LDR dan PO secara bersama-sama memiliki pengaruh yang signifikan

terhadap BOPO Bank Pemerintah pada tahun 2005 – 2007.

Berdasarkan hasil uji t dapat diketahui bahwa variabel bebas dalam

peneltian ini, yaitu NPL, PDN, LDR dan PO dimana variabel yang signifikan

adalah LDR, PDN, PO terhadap BOPO pada Bank Pemerintah tahun 2005 –

2007. sedangkan variabel bebas yang memiliki pengaruh tidak signifikan terhadap

BOPO pada Bank Pemerintah tahun 2005 – 2007 adalah NPL. NPL secara parsial

mempunyai pengaruh positif yang tidak signifikan dengan kontribusi sebesar

59,86 persen terhadap Tingkat Efisiensi (BOPO). Dengan demikian hipotesis

kedua bahwa NPL secara parsial memiliki pengaruh positif yang signifikan

terhadap Tingkat Efisiensi pada bank Pemerintah ditolak.

Variabel PO secara parsial mempunyai pengaruh positif yang

signifikan terhadap Tingkat Efisiensi (BOPO) pada Bank Pemerintah. Besarnya

pengaruh PO secara parsial terhadap Tingkat Efisiensi (BOPO) pada Bank

Pemerintah. sebesar 7,74 persen. Dengan demikian hipotesis ketiga yang

12

menyatakan bahwa variabel PO secara parsial mempunyai pengaruh positif yang

signifikan terhadap Tingkat Efisiensi pada Bank Pemerintah ditolak. Variabel

LDR secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap

Tingkat Efisiensi (BOPO) pada Bank Pemerintah. Besarnya pengaruh LDR secara

parsial terhadap Tingkat Efisiensi (BOPO) pada Bank Pemerintah sebesar 10,61

persen. Dengan demikian hipotesis keempat yang menyatakan bahwa variabel

LDR secara parsial mempunyai pengaruh negatif yang signifikan terhadap

Tingkat Efisiensi (BOPO) pada Bank Pemerintah ditolak.

Variabel PDN secara parsial mempunyai pengaruh negatif yang tidak

signifikan terhadap Tingkat Efisiensi (BOPO) pada Bank Pemerintah. Besarnya

pengaruh PDN secara parsial terhadap Tingkat Efisiensi (BOPO) pada Bank

Pemerintah sebesar 4,57 persen. Dengan demikian hipotesis kelima yang

menyatakan bahwa variabel PDN secara parsial mempunyai pengaruh yang

signifikan terhadap Tingkat Efisiensi (BOPO) pada Bank Pemerintah.

1.8 Kesimpulan 1. Rasio NPL, PO, LDR, dan PDN secara bersama-sama mempunyai pengaruh

yang tidak signifikan terhadap Tingkat Efisiensi (BOPO) pada Bank

Pemerintah. Besarnya pengaruh variabel NPL, PO, LDR, dan PDN secara

bersama-sama terhadap Tingkat Efisiensi (BOPO) pada Bank Pemerintah.

sebesar 59,86 persen, sedangkan sisanya sebesar 40,14 persen dipengaruhi

oleh variabel lain diluar variabel penelitian.

2. Variabel NPL secara parsial mempunyai pengaruh positif yang tidak

signifikan terhadap Tingkat Efisiensi (BOPO) pada Bank Pemerintah.

13

Besarnya pengaruh NPL secara parsial terhadap Tingkat Efisiensi (BOPO)

pada Bank Pemerintah sebesar 6,65 persen.

3. Diantara keempat variabel bebas tersebut ( NPL, PO, LDR dan PDN ) yang

mempunyai pengaruh dominan terhadap Tingkat Efisiensi (BOPO) adalah

LDR, karena mempunyai nilai koefisien determinasi parsial tertinggi

sebesar10,61 persen, dibandingkan dengan nilai koefisien determinasi

parsial variabel bebas lainnya.

1.9 Keterbatasan Penelitian

Penulis menyadari bahwa penelitian yang telah dilakukan masih

memiliki banyak keterbatasan. Adapun keterbatasan dalam penelitian ini adalah

sebagai berikut :

1. Periode penelitian yang digunakan masih terbatas selama tiga tahun dengan

data triwulanan, yaitu mulai triwulan I 2005 sampai dengan triwulan IV

2007.

2. Jumlah variabel penelitian terbatas, peneliti menggunakan empat variabel

bebas yaitu NPL, PO, LDR, dan PDN.

3. Penelitian terdahulu yang hanya satu, dikarenakan judul yang diteili oleh

peneliti merupakan judul yang baru sehingga sulit untuk mencari penelitian

terdahulu

14

1.10 Saran

Penulis menyadari bahwa hasil penelitian yang telah dilakukan di atas

masih banyak terdapat kekurangan dan keterbatasan yang belum sempurna. Untuk

itu penulis menyampaikan beberapa saran yang diharapkan dapat bermanfaat bagi

berbagai pihak yang memiliki kepentingan dengan hasil penelitian :

1. Bagi pihak Bank Pemerintah

Kebijakan yang terkait dengan NPL, hendaknya bank pemerintah lebih

memperhatikan kredit bermasalah baik masuk dalam kategori kurang lanacar,

diragukan, macet. Dikarenakan kredit bermasalah memberikan pengaruh terhadap

kenaikan dan penurun pendapatan operasional sehingga dapat mempengaruhi

risko kredit suatu bank. Dalam hal ini implementasi manajemen resiko harus

diterapkan agar bank mampu mengontrol kredit bermasalah agar tidak semakin

meningkat karena dapat merugikan bank. Sehingga risiko kredit dalam suatu

bank bisa dikontorl dan diawasi dengan baik.

Kebijakan yang terkait dengan PO, diharapkan Bank Pemerintah dapat

meningkatkan Gross Income agar risiko operasional dapat diminimalisir, sebab

dalam penerapannya suatu bank harus dapat menjalankan operasionalnya dengan

baik agar dapat meningkatkan pendapatan operasional. Kebijakan yang terkait

dengan LDR, hendaknya Bank Pemerintah lebih selektif dalam memberikan

kredit agar tidak terjadi kredit masuk dalam kategori bermasalah. Dalam

implementasi manajemen resiko diharapkan adanya pengawasan yang se-selektif

mungkin dalam pemberian kredit agar mengurangi masuknya kredit dalam

kategori bermasalah. Sehingga kredit dengan kategori bermasalah dapat ditekan

15

semakin rendah maka akan menambah penndapatan bank khususnya pendapatan

bunga. Kebijakan yang terkait dengan PDN, hendaknya Bank Pemerintah lebih

memperhatikan nilai tukar mata uang asing, dikarenakan dalam risiko pasar nilai

tukar mata uang asing sangat berpengarung ter hadap tingkat Efisiensi suatu bank.

2. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya yang mengambil tema sejenis, sebaiknya mencakup periode penelitian yang lebih panjang dengan harapan memperoleh hasil penelitian yang lebih signifikan. Dan sebaiknya penggunaan variabel bebas ditambah atau lebih variatif untuk menambah pengetahuan mahasiswa terhadap dunia perbankan khususnya tentang manajemen resiko.

16

DAFTAR RUJUKAN

A.Abdurrahman, “Ensiklopedia Ekonomi Keuangan dan Perdagangan”, 2000, Jakarta

Bambang Sutopo, 2007 “Tingkat Efisiensi Bank Pemerintah Sebelum dan Sesudah

Implementasi Kebijakan Manajemen Resiko Periode 2002-2007” Perbanas Surabaya

Dahlan Slamet, “Manajemen Bank Umum”, Jakarta: Penerbit Intermedia

H. Imam Ghozali, 2007 “ Manajemen Resiko Perbankan”, Semarang: Badan Penerbit Universitas Diponegoro

Husein Umar, 1998 “ Metode Penelitian untuk Skripsi dan Thesis Bisnis” Jakarta:

Penerbit Raja Grafindo Persada Kashmir, 2001, “ Manajemen Perbankan”, Jakarta: PT. Raja Grafindo Persada

Lukman Dendawijaya, 2001, “Manajemen Perbankan”, Jakarta: Penerbit Ghalia Indonesia

Martono, 2002 “ Bank dan lembaga Keuangan Lain”, Yogyakarta Mudrajad Kuncoro dan Suhardjono,2001, “Manajemen Perbankan: Teori dan

aplikasi”, Yogyakarta: Penerbit BPFE Nur Indrianto dan Bambang Supomo,1999,”Metodologi Penelitian Bisnis Untuk

Akutansi dan Manajemen”, Yogyakarta : BPFE Peraturan Bank Indonesia, Nomor: 5/8/PBI/2003, Tentang : “Penerapan

Manajemen Resiko” Surat Edaran Bank Indonesia (SE/BI) No. 6/23/DPNP Jakarta, 31 Mei 2004

Perihal: Sistem Penilaian Tingkat Kesehatan Bank Umum www.bi.go.id perihal: Laporan Keuangan Bank Pemerintah

Related Documents