* LA LETTRE SEMESTRIELLE FCPR ODYSSEE RENDEMENT 31 MARS 2015 capital investissement

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

*

LA LETTRE SEMESTRIELLE FCPR ODYSSEE RENDEMENT

31 MARS 2015

capital investissement

31 mars 2015 2

ACCELERATEUR DE CROISSANCE

AU SOMMAIRE

Objectif des Gérants Page 2

Performances du Fonds Page 3

Zoom Patrimonial Page 4

Focus sur les participations :

AUSY Page 5

ENOVANCE Page 6

ESKER Page 7

IENA Page 8

LOVE & GREEN Page 9

NEOSPHERES Page 10

NETBOOSTER Page 11

ALTAREA Page 12

ARTEA Page 13

CBO TERRITORIA Page 14

EUROSIC Page 15

FONCIERE DE PARIS Page 16

FREY Page 17

PATRIMOINE & COMMERCE Page 18

SCBSM Page 19

SELECTIRENTE Page 20

SOCIETE DE LA TOUR EIFFEL Page 21

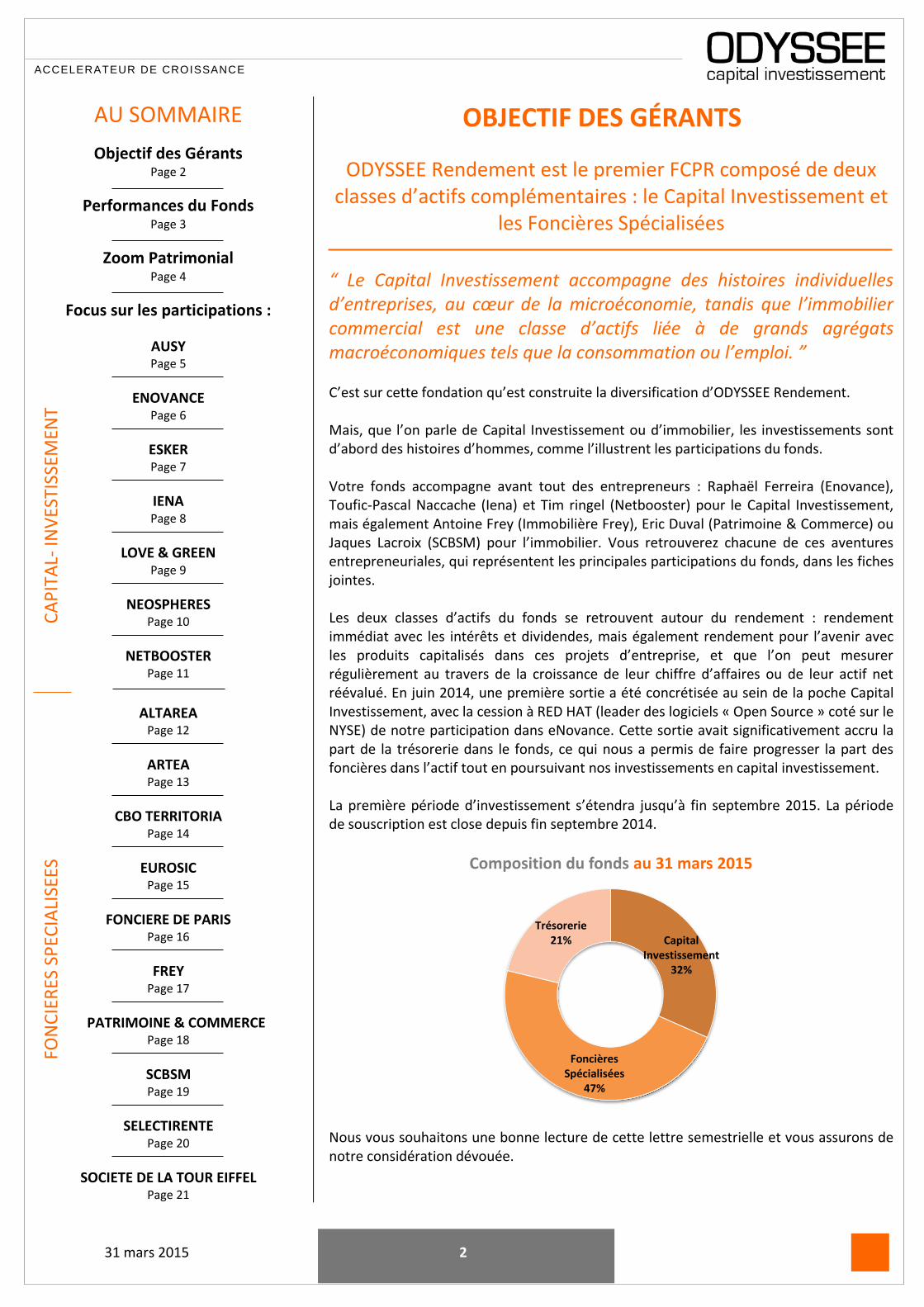

ODYSSEE Rendement est le premier FCPR composé de deux classes d’actifs complémentaires : le Capital Investissement et

les Foncières Spécialisées

“ Le Capital Investissement accompagne des histoires individuelles d’entreprises, au cœur de la microéconomie, tandis que l’immobilier commercial est une classe d’actifs liée à de grands agrégats macroéconomiques tels que la consommation ou l’emploi. ” C’est sur cette fondation qu’est construite la diversification d’ODYSSEE Rendement. Mais, que l’on parle de Capital Investissement ou d’immobilier, les investissements sont d’abord des histoires d’hommes, comme l’illustrent les participations du fonds. Votre fonds accompagne avant tout des entrepreneurs : Raphaël Ferreira (Enovance), Toufic-Pascal Naccache (Iena) et Tim ringel (Netbooster) pour le Capital Investissement, mais également Antoine Frey (Immobilière Frey), Eric Duval (Patrimoine & Commerce) ou Jaques Lacroix (SCBSM) pour l’immobilier. Vous retrouverez chacune de ces aventures entrepreneuriales, qui représentent les principales participations du fonds, dans les fiches jointes. Les deux classes d’actifs du fonds se retrouvent autour du rendement : rendement immédiat avec les intérêts et dividendes, mais également rendement pour l’avenir avec les produits capitalisés dans ces projets d’entreprise, et que l’on peut mesurer régulièrement au travers de la croissance de leur chiffre d’affaires ou de leur actif net réévalué. En juin 2014, une première sortie a été concrétisée au sein de la poche Capital Investissement, avec la cession à RED HAT (leader des logiciels « Open Source » coté sur le NYSE) de notre participation dans eNovance. Cette sortie avait significativement accru la part de la trésorerie dans le fonds, ce qui nous a permis de faire progresser la part des foncières dans l’actif tout en poursuivant nos investissements en capital investissement. La première période d’investissement s’étendra jusqu’à fin septembre 2015. La période de souscription est close depuis fin septembre 2014.

Nous vous souhaitons une bonne lecture de cette lettre semestrielle et vous assurons de notre considération dévouée.

Capital Investissement

32%

Foncières Spécialisées

47%

Trésorerie 21%

Composition du fonds au 31 mars 2015

OBJECTIF DES GÉRANTS

FON

CIE

RES

SP

ECIA

LISE

ES

CA

PIT

AL-

INV

ESTI

SSEM

ENT

31 mars 2015 3

ACCELERATEUR DE CROISSANCE

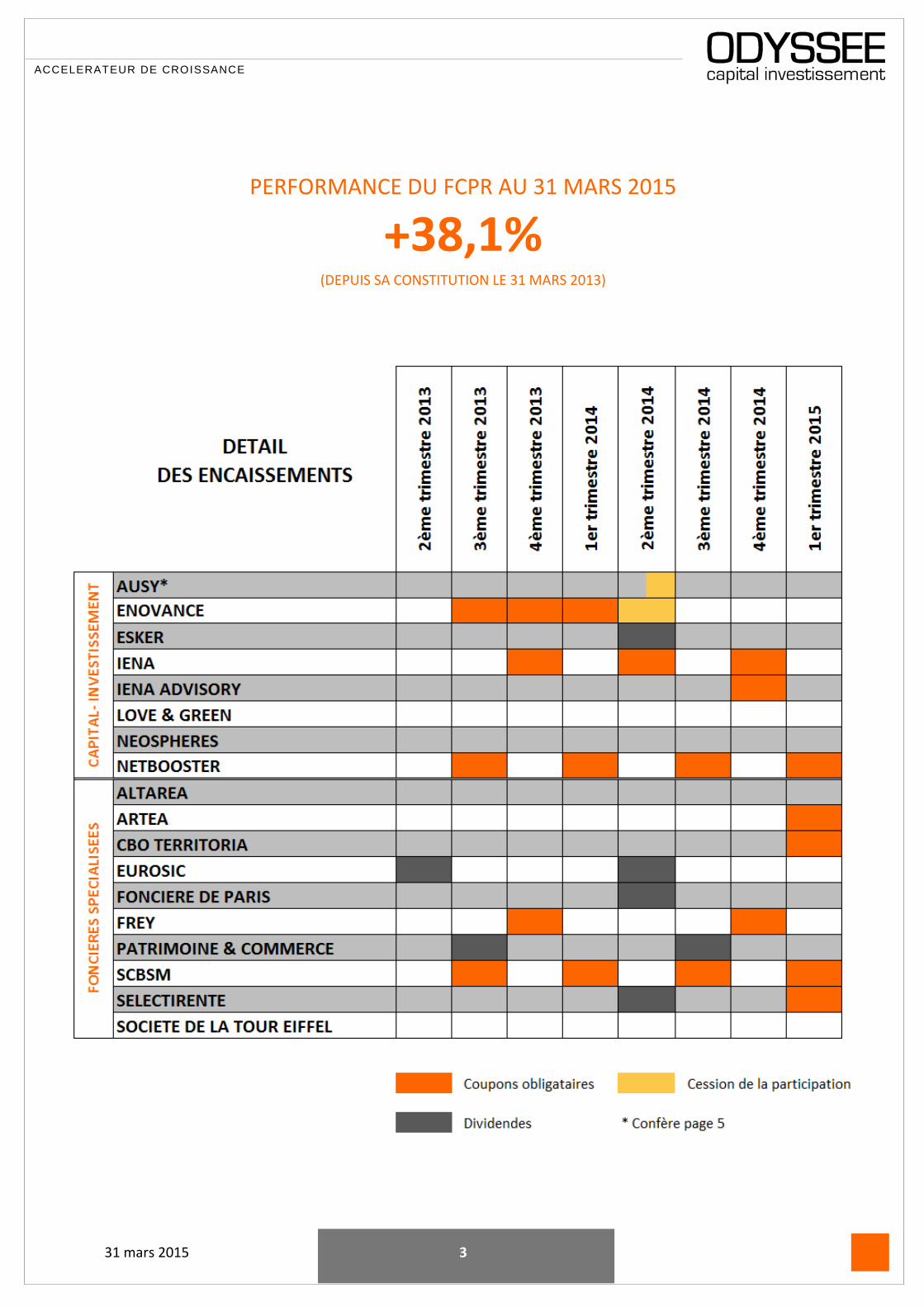

PERFORMANCE DU FCPR AU 31 MARS 2015

+38,1%

(DEPUIS SA CONSTITUTION LE 31 MARS 2013)

31 mars 2015 4

ACCELERATEUR DE CROISSANCE

ZOOM PATRIMONIAL

Le FCPR est un véhicule particulièrement adapté à une stratégie d’investissement qui repose sur des actifs tangibles.

En effet, en contrepartie d’un investissement à long terme réalisé pour moitié des souscriptions dans des entreprises éligibles, il offre une exonération complète d’impôt sur le revenu (hors prélèvements sociaux). Cet avantage n’est pas plafonné.

L’autre moitié des souscriptions, ainsi que les produits perçus par le Fonds sont investis progressivement en titres de foncières.

Le PEA est une autre enveloppe exonérée d’impôt sur le revenu. Mais, il n’offre plus depuis le 21 octobre 2011 la possibilité d’investir dans des foncières SIIC* (pas plus que le PEA PME d’ailleurs). En outre, il reste plafonné en montant d’investissement. Quant aux produits d’assurance-vie, ils supportent une taxation forfaitaire. Par ailleurs, Ils ne peuvent être investis que sur la base de l’actif net réévalué de reconstitution (incluant la commission d’investissement de la société de gestion et les droits de mutation) en produits immobiliers non cotés tels que les SCPI, alors qu’un FCPR peut investir sur des actions de foncières qui cotent une valeur inférieure à leur actif net réévalué de liquidation.

“ La stratégie d’investissement du FCPR ODYSSEE Rendement en fait un produit de diversification patrimoniale intéressant, aux côtés de l’assurance-vie et du PEA, pour l’épargnant qui recherche une exposition aux PME, et aux foncières cotées. ”

*A noter : l’évolution du statut SIIC (Société d’Investissement Immobilier Cotée)

La loi de finances pour 2014 a accru les obligations de distribution des SIIC, en contrepartie du maintien de l’exonération de la contribution additionnelle à l'impôt sur les sociétés de 3% sur les montants distribués : le régime SIIC exige désormais le versement en dividende de 95% du résultat récurrent provenant des loyers, et de 60% des plus-values de cessions réalisées lors de la cession d'immeubles, contre 85% et 50% jusqu’en 2013.

Cela renforce le caractère de valeur de rendement de ces foncières.

« Exonération de l’IS pour les foncières du portefeuille et exonération d’IR pour les porteurs de parts se cumulent au travers du FCPR ODYSSEE RENDEMENT. »

31 mars 2015 5

ACCELERATEUR DE CROISSANCE

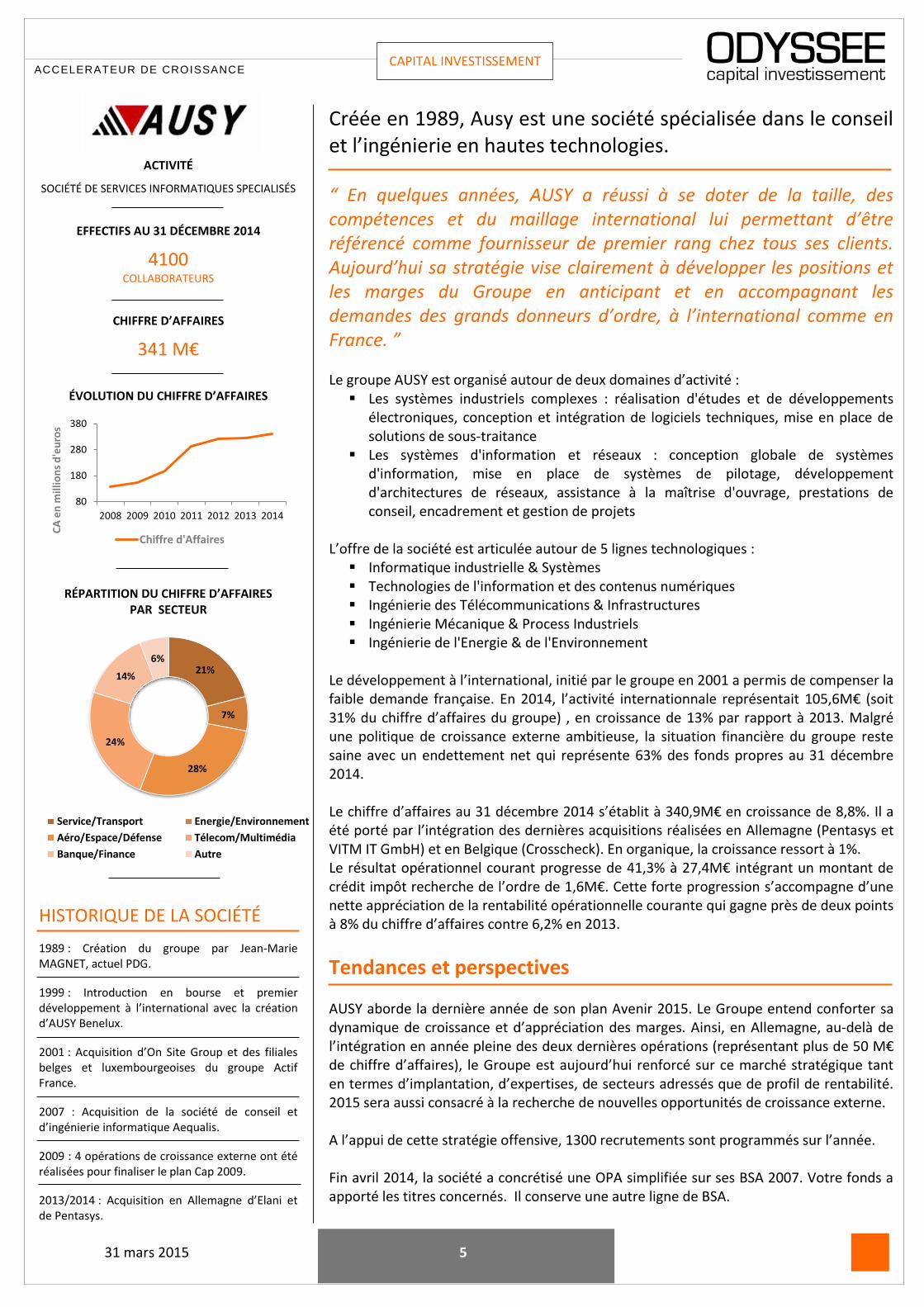

ACTIVITÉ

SOCIÉTÉ DE SERVICES INFORMATIQUES SPECIALISÉS

EFFECTIFS AU 31 DÉCEMBRE 2014

4100 COLLABORATEURS

CHIFFRE D’AFFAIRES

341 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES

RÉPARTITION DU CHIFFRE D’AFFAIRES PAR SECTEUR

HISTORIQUE DE LA SOCIÉTÉ

1989 : Création du groupe par Jean-Marie MAGNET, actuel PDG.

1999 : Introduction en bourse et premier développement à l’international avec la création d’AUSY Benelux.

2001 : Acquisition d’On Site Group et des filiales belges et luxembourgeoises du groupe Actif France.

2007 : Acquisition de la société de conseil et d’ingénierie informatique Aequalis.

2009 : 4 opérations de croissance externe ont été réalisées pour finaliser le plan Cap 2009.

2013/2014 : Acquisition en Allemagne d’Elani et de Pentasys.

Créée en 1989, Ausy est une société spécialisée dans le conseil et l’ingénierie en hautes technologies. “ En quelques années, AUSY a réussi à se doter de la taille, des compétences et du maillage international lui permettant d’être référencé comme fournisseur de premier rang chez tous ses clients. Aujourd’hui sa stratégie vise clairement à développer les positions et les marges du Groupe en anticipant et en accompagnant les demandes des grands donneurs d’ordre, à l’international comme en France. ” Le groupe AUSY est organisé autour de deux domaines d’activité :

Les systèmes industriels complexes : réalisation d'études et de développements électroniques, conception et intégration de logiciels techniques, mise en place de solutions de sous-traitance

Les systèmes d'information et réseaux : conception globale de systèmes d'information, mise en place de systèmes de pilotage, développement d'architectures de réseaux, assistance à la maîtrise d'ouvrage, prestations de conseil, encadrement et gestion de projets

L’offre de la société est articulée autour de 5 lignes technologiques :

Informatique industrielle & Systèmes Technologies de l'information et des contenus numériques Ingénierie des Télécommunications & Infrastructures Ingénierie Mécanique & Process Industriels Ingénierie de l'Energie & de l'Environnement

Le développement à l’international, initié par le groupe en 2001 a permis de compenser la faible demande française. En 2014, l’activité internationnale représentait 105,6M€ (soit 31% du chiffre d’affaires du groupe) , en croissance de 13% par rapport à 2013. Malgré une politique de croissance externe ambitieuse, la situation financière du groupe reste saine avec un endettement net qui représente 63% des fonds propres au 31 décembre 2014. Le chiffre d’affaires au 31 décembre 2014 s’établit à 340,9M€ en croissance de 8,8%. Il a été porté par l’intégration des dernières acquisitions réalisées en Allemagne (Pentasys et VITM IT GmbH) et en Belgique (Crosscheck). En organique, la croissance ressort à 1%. Le résultat opérationnel courant progresse de 41,3% à 27,4M€ intégrant un montant de crédit impôt recherche de l’ordre de 1,6M€. Cette forte progression s’accompagne d’une nette appréciation de la rentabilité opérationnelle courante qui gagne près de deux points à 8% du chiffre d’affaires contre 6,2% en 2013.

Tendances et perspectives AUSY aborde la dernière année de son plan Avenir 2015. Le Groupe entend conforter sa dynamique de croissance et d’appréciation des marges. Ainsi, en Allemagne, au-delà de l’intégration en année pleine des deux dernières opérations (représentant plus de 50 M€ de chiffre d’affaires), le Groupe est aujourd’hui renforcé sur ce marché stratégique tant en termes d’implantation, d’expertises, de secteurs adressés que de profil de rentabilité. 2015 sera aussi consacré à la recherche de nouvelles opportunités de croissance externe. A l’appui de cette stratégie offensive, 1300 recrutements sont programmés sur l’année. Fin avril 2014, la société a concrétisé une OPA simplifiée sur ses BSA 2007. Votre fonds a apporté les titres concernés. Il conserve une autre ligne de BSA.

80

180

280

380

2008 2009 2010 2011 2012 2013 2014

CA

en

mill

ion

s d

'eu

ros

Chiffre d'Affaires

21%

7%

28%

24%

14%

6%

Service/Transport Energie/Environnement

Aéro/Espace/Défense Télecom/Multimédia

Banque/Finance Autre

CAPITAL INVESTISSEMENT

31 mars 2015 6

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

HÉBERGEMENT ET INFOGÉRANCE

EFFECTIFS AU 31 DECEMBRE 2013

100 COLLABORATEURS

CHIFFRE D’AFFAIRES

8 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES

RÉPARTITION DU CHIFFRE D’AFFAIRES PAR ACTIVITÉ

HISTORIQUE DE LA SOCIÉTÉ

2008 : Création d’eNovance par Raphaël Ferreira, Nicolas Marchal et Pierre Molin.

2011 : 1ère levée de fonds auprès d’ODYSSEE, en vue de financer des investissements en matériels et infrastructures, le renforcement des équipes en France et l’ouverture d’une filiale au Canada.

2013 : 2nde levée de fonds auprès d’ODYSSEE et d’autres partenaires afin de soutenir la croissance des équipes internes, la poursuite des investissements R&D dans les technologies open source, l’ouverture des marchés asiatiques et américains ainsi que des acquisitions ciblées.

2014 : Cession de la société à Red Hat.

Créée en 2008, eNovance est spécialisée dans le développement et l’hébergement d’infrastructures Cloud, fondée sur une technologie « Open Source » baptisée Openstack.

“Red Hat to Acquire eNovance, a Leader in OpenStack Integration Services” Après plusieurs années d'expérience sur le marché des services informatiques, les fondateurs d'eNovance, Raphaël Ferreira, Nicolas Marchal et Pierre Molain aboutirent aux observations suivantes : 1. Il existait très peu d'experts dans les environnements Open Source. 2. Les clients étaient en demande de conseils sur les services d'infogérance. 3. Les sociétés d'hébergement n'intervenaient que sur leurs propres infrastructures. Il n’existait pas de lien entre l'hébergeur et les développeurs des solutions hébergées.

eNovance a donc été créée dans le but de combler ces manques au travers de 3 axes principaux : Haute Performance, Haute Disponibilité, Plateformes critiques et complexes. Ce positionnement a permis à la société fondée en 2008 d’enregistrer une croissance annuelle moyenne de 90% depuis sa création et de 129% en 2013. La société assiste les grands comptes publics et privés à construire et déployer des infrastructures cloud efficaces et économiques. Elle héberge également une multitude d’applications internet. Elle compte plus de 150 clients parmi lesquels, Alcatel-Lucent, AXA, Cisco, Cloudwatt, et Ericsson. Basée à Paris, la société a ouvert des bureaux à Montréal et Bangalore. ENovance est la seule société européenne « goldmember » de la fondation Openstack aux côtés de Cisco, Dell, Juniper, Yahoo ! et d’autres géants de la technologie américaine. Le futur d’Openstack, tel que le décrit le cabinet IDC dans sa dernière publication (« Observations from the 2014 Atlanta OpenStack Summit » - May 2014), est celui d’un « de facto cloud OS », c’est-à-dire d’un système d’exploitation de référence pour les infrastructures Cloud. Après un premier partenariat avec Redhat en 2013, les 2 sociétés annonçaient en mai une collaboration étendue pour développer des fonctions de virtualisation et des innovations télécom au sein de la plateforme.

Contenu de la transaction

Red Hat, Inc. (NYSE: RHT), le leader des solutions Open Source, a acquis le 24 juin 100% des titres eNovance pour environ 50M€ en cash et 20M€ en actions Red Hat. Votre fonds a cédé ses obligations convertibles souscrites en 2013 et réalisé à cette occasion une plus-value de +78%. Le multiple global sur l’opération est de x1,83.

0

2

4

6

8

10

2008 2009 2010 2011 2012 2013

CA

en

mill

ion

s d

'eu

ros

Chiffre d'Affaires

20%

20% 60%

Conseil Négoce et intégration

Services managés

CAPITAL INVESTISSEMENT

31 mars 2015 7

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

EDITEUR DE LOGICIEL D’AUTOMATISATION DES FLUX

EFFECTIFS AU 31 DECEMBRE 2014

320 COLLABORATEURS

CHIFFRE D’AFFAIRES

46 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES

RÉPARTITION DU CHIFFRE D’AFFAIRES PAR

TYPE DE REVENUS

HISTORIQUE DE LA SOCIÉTÉ

1985 : J-M Bérard et B Borrits fondent Esker.

1991-1997 : Ouverture des premières filiales internationales.

1997 : Introduction en Bourse.

2009 : Début du développement en Asie-Pacifique.

2013: Développement de l’offre « Esker on demand » et des solutions SaaS.

2014 : Lancement du service de paiement en ligne et mise en place du partenariat avec Paymetric.

2015 : Création d’une société commune avec Neopost pour adresser le marché des PME.

Créée en 1985, ESKER fournit des solutions de dématérialisation des documents de gestion pour les entreprises.

“ Leader mondial sur son marché, Esker commercialise des solutions logicielles et des services à la demande (SaaS) destinés à automatiser le traitement de tous les types de processus documentaires depuis une plateforme unique.” Les logiciels Esker sont commercialisés sous la forme de services accessibles à la demande via Internet ou sous la forme de licences d’utilisation. S’adressant à tous les acteurs de l’entreprise, ses solutions Cloud permettent aux entreprises d’automatiser et de dématérialiser la réception, le traitement et l’envoi de leurs documents de gestion : factures fournisseurs, bons de commandes, factures clients, lettres de relances, bulletins de paie, courriers commerciaux et marketing, etc… Ainsi, Esker aide les entreprises à éliminer le papier et sa manipulation dans leurs processus de gestion, tout en améliorant leur productivité, leurs cycles de gestion et leur impact environnemental. Les solutions d’Esker sont utilisées par plus de 60.000 entreprises dans le monde, notamment Samsung, BASF, EDF, Whirlpool ou encore Thomson Reuters. Les produits de la société se classent en trois grandes catégories :

Les solutions de dématérialisation Les produits « serveurs de fax » Les produits « Host Access » permettant l’interaction avec les sites centraux

Sur le plan financier, ESKER a connu en 2014 une croissance de son chiffre d’affaires de 12%. Les excellentes performances commerciales se traduisent directement par une forte hausse du résultat d’exploitation qui atteint 5,7M€ ou 12,4% des ventes, soit une croissance de 46,8%. ESKER renforce encore sa solidité financière avec une trésorerie nette qui s’établit à 17,6M€ au 31 décembre 2014 contre 13,4M€ au 31 décembre 2013. La société prévoit de poursuivre sa politique de distribution de dividendes (0,9M€ en 2014) et de rachat de titres (2,4M€ en 2014). En janvier 2015, Esker a annoncé deux opérations de croissance externe (la société française CalvaEDI et la startup américaine TermSync).

Tendances et perspectives L’évolution récente des cours des devises, et notamment la baisse significative de l’euro face au dollar américain, monnaie dans laquelle Esker a réalisé en 2014 41% de son activité, n’a pas encore produit d’effet significatif sur les résultats financiers. Le taux moyen de conversion euro / dollar pour 2014 est en effet resté très proche de celui enregistré pour 2013. Esker profitera néanmoins pleinement de ces évolutions, si celles-ci se confirment, sur l’exercice 2015. Au cours actuel du dollar (1,06 dollar pour un euro), le

chiffre d’affaires augmenterait de 4,6M€ (+10%) et le résultat d’exploitation de 1,7M€ (+30%).

En mars 2015, Neopost et Esker ont annoncé créer une société commune pour commercialiser une offre de dématérialisation en France et à l’international. Cet accord est la suite logique du plein succès rencontré, sur le marché français, par la solution pilote de courrier hybride Neotouch. Développée à partir des solutions d’Esker et commercialisée par Neopost France, Neotouch permet déjà à plus de 500 clients de dématérialiser l’envoi de leurs documents par courrier, fax, e-mail ou SMS

20

30

40

50

2009 2010 2011 2012 2013 2014CA

en

mill

ion

s d

'eu

ros

Chiffre d'Affaires

12%

66%

22%

Produits historiques Dématérialisation cloud

Dématérialisation licence

CAPITAL INVESTISSEMENT

31 mars 2015 8

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

CONSEIL ET INTÉGRATION AU SERVICE DE LA PERFORMANCE DES ENTREPRISES

EFFECTIFS AU 31 DECEMBRE 2014

100 COLLABORATEURS

CHIFFRE D’AFFAIRES AU 31 DÉCEMBRE 2014

11 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES

RÉPARTITION DU CHIFFRE D’AFFAIRES PAR TYPOLOGIE DE CLIENTÈLE

HISTORIQUE DE LA SOCIÉTÉ

2005 : Création de Iena Consulting par Serge Streicher et Toufic-Pascal Naccache.

2008 : Création de l’entité Iena Finance.

2012 : Création de Cabinet Iena pour chapeauter les entités du Groupe.

2013 : Levée de fonds auprès d’ODYSSEE afin de financer le recrutement de consultants et de consolider le programme de croissance externe.

2014 : Levée de fonds auprès d’ODYSSEE afin d’acquérir Aodys.

Créé en 2006, Iena est un cabinet de conseil spécialisé en Performance Management et Business Intelligence.

“ Cabinet de conseil spécialisé dans le pilotage de la performance, notre expertise soutient l’agilité de votre entreprise dans la bonne exécution de votre stratégie, l’amélioration de ses opérations et l’atteinte de sa performance financière pour toutes vos activités.” Doté d’une double expertise « conseil » et « intégration », le cabinet Iena a pour vocation d’accompagner ses clients dans l’optimisation de leur performance opérationnelle en mettant à leur disposition du contenu métier prêt à l’emploi. La société a toujours connu un développement organique fort en s’appuyant sur une relation de long terme avec ses clients et collaborateurs, et en mettant en place une structure juridique capable d’intéresser le management. L’an dernier, le groupe a réalisé l’acquisition d’Aodys (4M€). Le Groupe est désormais composé de 3 entités principales :

Iena Consulting est spécialisée en Business Intelligence et Performance Management avec une expérience forte dans les domaines : Industrie, Service, Banque, Médias et laboratoires pharmaceutiques.

Iena Finance accompagne ses clients dans tous les domaines d’activité des Directions Financières, depuis la transformation des organisations et des systèmes, du pilotage de la performance, jusqu’au reporting et la consolidation.

Iena Advisory accompagne les Directions financières et les Directions de Systèmes d'information dans l'amélioration de leur processus et outils de reporting, de pilotage de la performance et de consolidation.

Cette organisation, associée à une solide approche sectorielle, permet au Groupe d’avoir une approche métier et technologie adaptée aux besoins des clients. Au travers de ses différentes entités, Iena est capable de proposer une expertise dans la finance et le management des ventes, le management des ressources humaines, la Business Intelligence, le management de la performance et le management de l’information.

Tendances et perspectives En juin 2014, Iéna a bouclé l’acquisition d’Aodys un cabinet de conseil spécialisé en consolidation statutaire et reporting groupe. Ce rapprochement lui permet de renforcer son pôle Iena Advisory (dédié à la transformation financière des entreprises) et également de renforcer son portefeuille de clients (ALSTOM, TOTAL, LVMH, Parfums Christian DIOR, COVEA...). L’intégration est un succès après le déménagement des équipes d’Aodys dans les locaux de Iena, le repositionnement de la société auprès de son principal éditeur de logiciels en tant que revendeur, et les premières actions de ventes croisées sur les bases clients. L’exercice 2014 s’est achevé avec un chiffre d’affaires de 11,4M€ (+85%). Si l’essentiel de la croissance provient de l’acquisition d’Aodys, l’activité de Iena Consulting s’est également révélée en croissance soutenue, et une nouvelle offre (Perfect Sight) commence à rencontrer un certain succès. Cette dernière repose sur le conseil et l’intégration de la suite logicielle Jedox destinée au management de la performance. Le management table sur une année 2015 en croissance organique de l’ordre de 10% et continue d’étudier des dossiers d’acquisitions lui permettant de consolider ses activités principales.

0

2

4

6

8

10

12

2009 2010 2011 2012 2013 2014CA

en

mill

ion

s d

'eu

ros

Chiffre d'Affaires

58%

34%

8%

Services Industrie Santé

CAPITAL INVESTISSEMENT

31 mars 2015 9

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

COUCHES ET PRODUITS D’HYGIENE BEBES

EFFECTIFS AU 31 DECEMBRE 2014

4 COLLABORATEURS

CHIFFRE D’AFFAIRES

1,9 M€

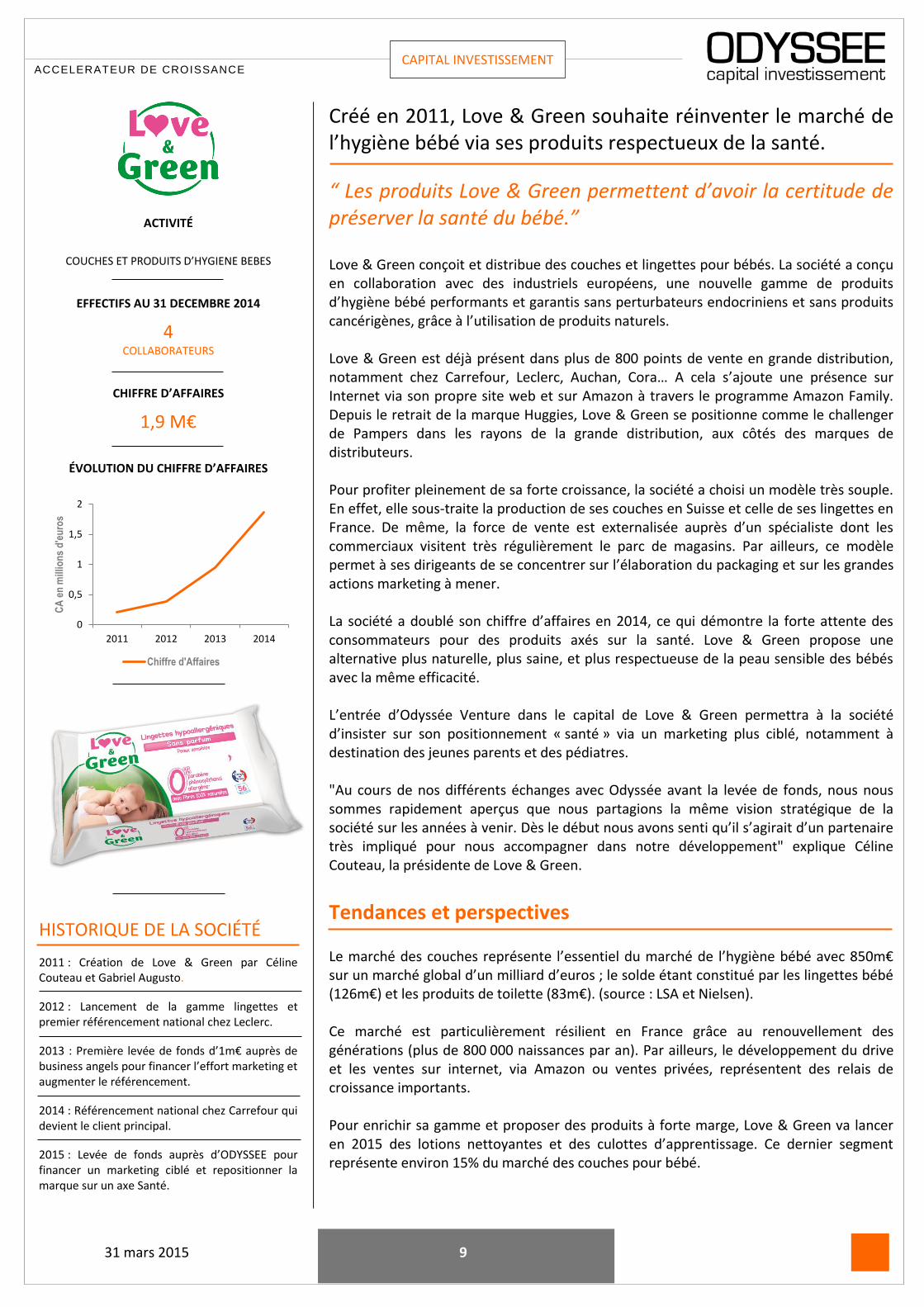

ÉVOLUTION DU CHIFFRE D’AFFAIRES

HISTORIQUE DE LA SOCIÉTÉ

2011 : Création de Love & Green par Céline Couteau et Gabriel Augusto.

2012 : Lancement de la gamme lingettes et premier référencement national chez Leclerc.

2013 : Première levée de fonds d’1m€ auprès de business angels pour financer l’effort marketing et augmenter le référencement.

2014 : Référencement national chez Carrefour qui devient le client principal.

2015 : Levée de fonds auprès d’ODYSSEE pour financer un marketing ciblé et repositionner la marque sur un axe Santé.

Créé en 2011, Love & Green souhaite réinventer le marché de l’hygiène bébé via ses produits respectueux de la santé.

“ Les produits Love & Green permettent d’avoir la certitude de préserver la santé du bébé.” Love & Green conçoit et distribue des couches et lingettes pour bébés. La société a conçu en collaboration avec des industriels européens, une nouvelle gamme de produits d’hygiène bébé performants et garantis sans perturbateurs endocriniens et sans produits cancérigènes, grâce à l’utilisation de produits naturels. Love & Green est déjà présent dans plus de 800 points de vente en grande distribution, notamment chez Carrefour, Leclerc, Auchan, Cora… A cela s’ajoute une présence sur Internet via son propre site web et sur Amazon à travers le programme Amazon Family. Depuis le retrait de la marque Huggies, Love & Green se positionne comme le challenger de Pampers dans les rayons de la grande distribution, aux côtés des marques de distributeurs. Pour profiter pleinement de sa forte croissance, la société a choisi un modèle très souple. En effet, elle sous-traite la production de ses couches en Suisse et celle de ses lingettes en France. De même, la force de vente est externalisée auprès d’un spécialiste dont les commerciaux visitent très régulièrement le parc de magasins. Par ailleurs, ce modèle permet à ses dirigeants de se concentrer sur l’élaboration du packaging et sur les grandes actions marketing à mener. La société a doublé son chiffre d’affaires en 2014, ce qui démontre la forte attente des consommateurs pour des produits axés sur la santé. Love & Green propose une alternative plus naturelle, plus saine, et plus respectueuse de la peau sensible des bébés avec la même efficacité. L’entrée d’Odyssée Venture dans le capital de Love & Green permettra à la société d’insister sur son positionnement « santé » via un marketing plus ciblé, notamment à destination des jeunes parents et des pédiatres. "Au cours de nos différents échanges avec Odyssée avant la levée de fonds, nous nous sommes rapidement aperçus que nous partagions la même vision stratégique de la société sur les années à venir. Dès le début nous avons senti qu’il s’agirait d’un partenaire très impliqué pour nous accompagner dans notre développement" explique Céline Couteau, la présidente de Love & Green.

Tendances et perspectives Le marché des couches représente l’essentiel du marché de l’hygiène bébé avec 850m€ sur un marché global d’un milliard d’euros ; le solde étant constitué par les lingettes bébé (126m€) et les produits de toilette (83m€). (source : LSA et Nielsen). Ce marché est particulièrement résilient en France grâce au renouvellement des générations (plus de 800 000 naissances par an). Par ailleurs, le développement du drive et les ventes sur internet, via Amazon ou ventes privées, représentent des relais de croissance importants. Pour enrichir sa gamme et proposer des produits à forte marge, Love & Green va lancer en 2015 des lotions nettoyantes et des culottes d’apprentissage. Ce dernier segment représente environ 15% du marché des couches pour bébé.

0

0,5

1

1,5

2

2011 2012 2013 2014

CA

en

mill

ion

s d

'eu

ros

Chiffre d'Affaires

CAPITAL INVESTISSEMENT

31 mars 2015 10

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

CONSEIL RH POUR LES GRANDS COMPTES, ET PORTAIL RH POUR LES PME

EFFECTIFS AU 31 MARS 2014

22 COLLABORATEURS

CHIFFRE D’AFFAIRES AU 31 AOUT 2014

1,2 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES

HISTORIQUE DE LA SOCIÉTÉ

2010 : Création de Neospheres par Philippe Bloquet et Christophe Galindo.

2011 : Signature du partenariat avec l’américain Cornerstone On Demand pour l’intégration de son logiciel auprès des grands comptes européens.

2012 : Mise en production de Myspheres (qui deviendra monportailRH.com), plateforme SIRH en mode SaaS dédiée aux PME, et création de la filiale allemande.

2013 : Accélération de l’activité conseil, avec un chiffre d’affaires en croissance de 160%.

2014 : Levée de fonds auprès d’ODYSSEE pour financer le développement commercial de monportailRH.com.

Créé en 2010, Neospheres ambitionne de révolutionner le marché des SIRH (Système d’Information des Ressources Humaines).

“ Dans les prochaines années, les entreprises ne s’abonneront plus à des logiciels mais adhéreront à des bouquets de services.” NeoSpheres propose une façon innovante et concrète d’accompagner les entreprises dans la transformation de leur gestion des ressources humaines. Avec ses 2 pôles d’activités « Conseil » et « Solutions », NeoSpheres propose une offre globale de gestion des Talents. En créant MySpheres (qui deviendra monportailRH.com), le premier écosystème collaboratif dédié aux RH en mode SaaS (Software as a Service), NeoSpheres propose un bouquet de services RH spécifiquement conçu pour les PME et les ETI. Expert réputé du conseil RH pour les entreprises du CAC 40, Neospheres souhaite démocratiser l’accès des PME et ETI aux meilleures solutions de gestion des ressources humaines. Pour quelques euros par mois et par collaborateur, les PME et les ETI ont accès à des outils, des contenus et des services taillés sur mesure. Son équipe d’experts accompagne les entreprises dans la mise en œuvre et le développement de leurs projets RH. NeoSpheres invente un nouveau modèle dans le software, hybride entre éditeur de logiciel SaaS, fournisseur de contenu et prestataire de services. Philippe Bloquet, son Président, est convaincu que « dans les prochaines années, les entreprises ne s’abonneront plus à des logiciels mais adhéreront à des bouquets de services ». L’entrée d’Odyssée Venture dans le capital de NeoSpheres permettra à la société, qui a doublé son chiffre d’affaires en 2014 pour atteindre 1,2M€, d’accélérer le déploiement de sa plateforme. "Nous avons choisi Odyssée car ils ont rapidement compris les enjeux de notre activité et pour leur longue expérience des entreprises de croissance et des technologies. C’est un partenaire qui a su accompagner avec succès de nombreuses pépites de l’économie française au cours de ces 15 dernières années", explique Philippe Bloquet. « Avec monportailrh.com, nous proposons une plateforme pour réinventer le lien entre l’entreprise et tous les collaborateurs ».

Tendances et perspectives Le marché des logiciels et des services IT pour la gestion des RH affiche une forte croissance. En France, il représente un peu plus de 2 milliards d'euros, en augmentation de 6% par an (source : Markess International). Le segment du SaaS/Cloud pour la gestion des RH est le plus dynamique, en croissance d’une vingtaine de pourcents par an. Au sein de ce marché, Neospheres vise plus de 100.000 utilisateurs de sa plateforme à fin 2019. Le changement d’identité visuelle, associé à une communication et une commercialisation plus offensives de cette solution de qualité devrait permettre à la société d’atteindre cet objectif. Parallèlement, la société souhaite s’imposer comme l’acteur de référence en matière d’intégration de logiciels RH pour les plus grands comptes, et élargir son offre de conseil à l’ensemble des besoins RH. Depuis notre entrée au capital en décembre 2014, 5 nouveaux collaborateurs ont été embauchés pour soutenir la croissance de Neospheres.

0

0,5

1

1,5

2011 2012 2013 2014

CA

en

mill

ion

s d

'eu

ros

Chiffre d'Affaires

CAPITAL INVESTISSEMENT

31 mars 2015 11

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

MARKETING DIGITAL

EFFECTIFS AU 31 DECEMBRE 2014

450 COLLABORATEURS

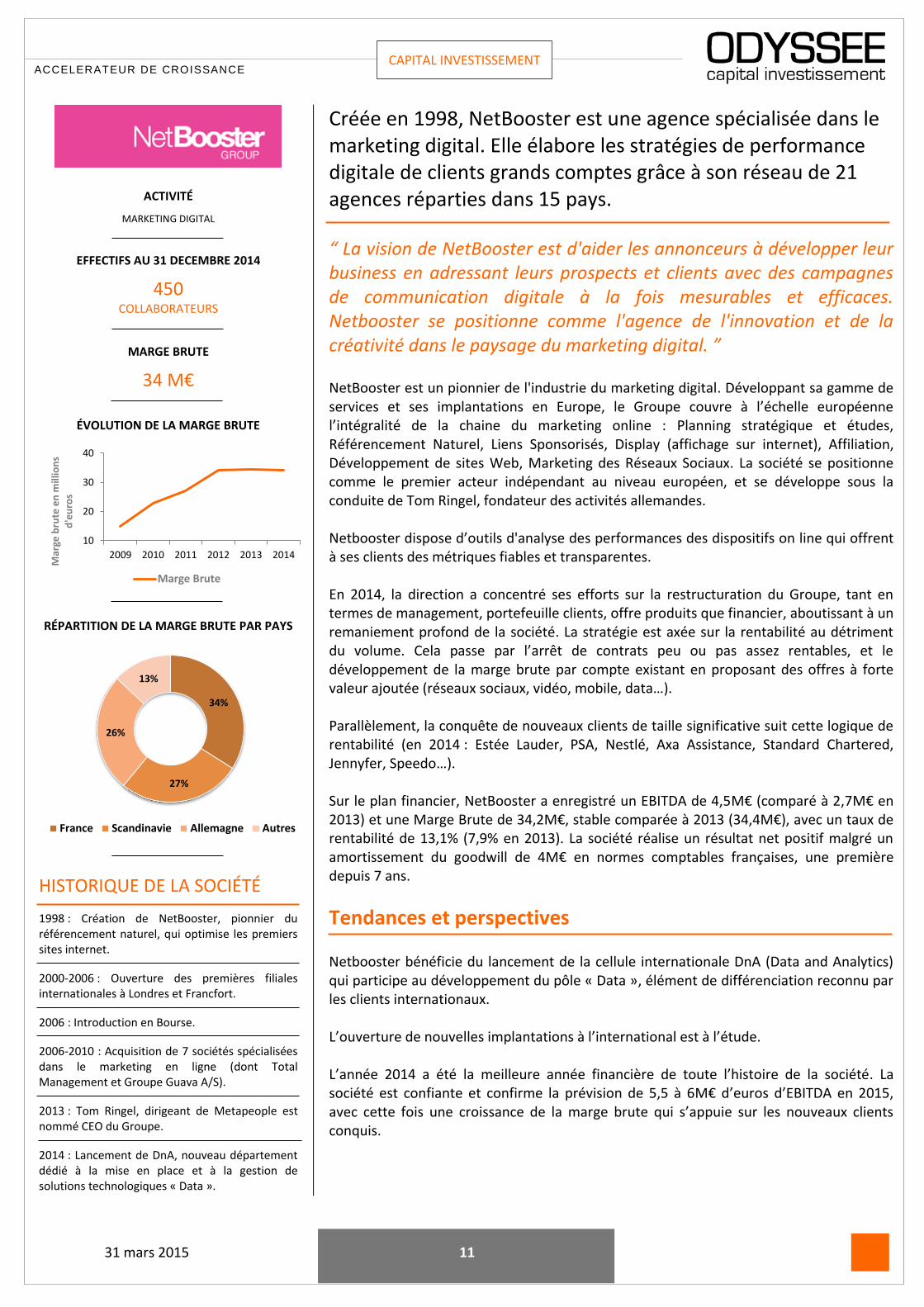

MARGE BRUTE

34 M€

ÉVOLUTION DE LA MARGE BRUTE

RÉPARTITION DE LA MARGE BRUTE PAR PAYS

HISTORIQUE DE LA SOCIÉTÉ

1998 : Création de NetBooster, pionnier du référencement naturel, qui optimise les premiers sites internet.

2000-2006 : Ouverture des premières filiales internationales à Londres et Francfort.

2006 : Introduction en Bourse.

2006-2010 : Acquisition de 7 sociétés spécialisées dans le marketing en ligne (dont Total Management et Groupe Guava A/S).

2013 : Tom Ringel, dirigeant de Metapeople est nommé CEO du Groupe.

2014 : Lancement de DnA, nouveau département dédié à la mise en place et à la gestion de solutions technologiques « Data ».

Créée en 1998, NetBooster est une agence spécialisée dans le marketing digital. Elle élabore les stratégies de performance digitale de clients grands comptes grâce à son réseau de 21 agences réparties dans 15 pays. “ La vision de NetBooster est d'aider les annonceurs à développer leur business en adressant leurs prospects et clients avec des campagnes de communication digitale à la fois mesurables et efficaces. Netbooster se positionne comme l'agence de l'innovation et de la créativité dans le paysage du marketing digital. ” NetBooster est un pionnier de l'industrie du marketing digital. Développant sa gamme de services et ses implantations en Europe, le Groupe couvre à l’échelle européenne l’intégralité de la chaine du marketing online : Planning stratégique et études, Référencement Naturel, Liens Sponsorisés, Display (affichage sur internet), Affiliation, Développement de sites Web, Marketing des Réseaux Sociaux. La société se positionne comme le premier acteur indépendant au niveau européen, et se développe sous la conduite de Tom Ringel, fondateur des activités allemandes. Netbooster dispose d’outils d'analyse des performances des dispositifs on line qui offrent à ses clients des métriques fiables et transparentes. En 2014, la direction a concentré ses efforts sur la restructuration du Groupe, tant en termes de management, portefeuille clients, offre produits que financier, aboutissant à un remaniement profond de la société. La stratégie est axée sur la rentabilité au détriment du volume. Cela passe par l’arrêt de contrats peu ou pas assez rentables, et le développement de la marge brute par compte existant en proposant des offres à forte valeur ajoutée (réseaux sociaux, vidéo, mobile, data…). Parallèlement, la conquête de nouveaux clients de taille significative suit cette logique de rentabilité (en 2014 : Estée Lauder, PSA, Nestlé, Axa Assistance, Standard Chartered, Jennyfer, Speedo…). Sur le plan financier, NetBooster a enregistré un EBITDA de 4,5M€ (comparé à 2,7M€ en 2013) et une Marge Brute de 34,2M€, stable comparée à 2013 (34,4M€), avec un taux de rentabilité de 13,1% (7,9% en 2013). La société réalise un résultat net positif malgré un amortissement du goodwill de 4M€ en normes comptables françaises, une première depuis 7 ans.

Tendances et perspectives Netbooster bénéficie du lancement de la cellule internationale DnA (Data and Analytics) qui participe au développement du pôle « Data », élément de différenciation reconnu par les clients internationaux. L’ouverture de nouvelles implantations à l’international est à l’étude. L’année 2014 a été la meilleure année financière de toute l’histoire de la société. La société est confiante et confirme la prévision de 5,5 à 6M€ d’euros d’EBITDA en 2015, avec cette fois une croissance de la marge brute qui s’appuie sur les nouveaux clients conquis.

10

20

30

40

2009 2010 2011 2012 2013 2014

Mar

ge b

rute

en

mill

ion

s d

'eu

ros

Marge Brute

34%

27%

26%

13%

France Scandinavie Allemagne Autres

CAPITAL INVESTISSEMENT

31 mars 2015 12

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE COMMERCE ET PROMOTEUR

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

3.737 M€ (4.600 M€ sous gestion)

CHIFFRE D’AFFAIRES

1.327 M€

REPARTITION DU CHIFFRE D’AFFAIRES PAR CATEGORIE D’ACTIFS EN MILLIONS D’EUROS

HISTORIQUE DE LA SOCIÉTÉ

1994 : Création d’Altarea. 1995 : Prise de contrôle du Gerec, société

spécialisée dans la réalisation de centres commerciaux. 2004 : Cotation sur le marché Euronext, et acquisition d’Imaffine suivie de sa fusion-absorption. 2005 : Altarea opte pour le régime SIIC. 2007 : Altarea acquiert Cogedim.

2012 : Altarea acquiert Rueducommerce.com.

QUARTZ : premier centre commercial connecté de France

A la fois foncière de commerce et promoteur, Altarea est présent sur les trois principaux marchés de l’immobilier : commerce, logement, bureau. Elle gère un patrimoine de centres commerciaux de 4 milliards d’euros “Altarea conjugue la récurrence des revenus d’une foncière de commerce et la valeur ajoutée d’un promoteur présent sur les trois principaux marchés de l’immobilier… Cette complémentarité permet de saisir les opportunités de chaque cycle immobilier.”

La stratégie de développement d’Altarea est résumée au travers de l’accroche « Une position unique dans les métropoles ». Depuis plusieurs années en effet, la société a focalisé son activité sur les plus grandes métropoles françaises : ces métropoles concentrent l’essentiel de la croissance démographique et économique française, et Altarea maîtrise l’ensemble des produits immobiliers (commerces, logements, bureaux et hôtels) pour répondre aux besoins exprimés par leurs entreprises et leurs habitants. Altarea est la 3ème foncière de commerce française, avec 42 centres commerciaux. Elle est également le 3ème promoteur français, et conduit 9,7 milliards d’euros de projets (2,2 millions de mètre carrés) sur ses différentes activités. En 2014, Altarea a gagné le concours de l’aménagement commercial de la gare Montparnasse, lancé les travaux du centre commercial Cap 3000 à Nice, et livré le centre commercial Qwartz dans le Nord-Ouest parisien. L’offre de logement s’est étendue vers l’entrée-milieu de gamme (63% des ventes en 2014 à des prix au m2 inférieurs à 5.000 euros en Ile de France et 3.600 euros en province), la société conservant des positions fortes sur le haut de gamme (livraison de l’opération Laennec dans le 7ème arrondissement de Paris, et acquisition de 55% d’Histoires et Patrimoine, leader en rénovation du patrimoine urbain et des monuments historiques). Concernant les bureaux, Altarea a acquis le siège historique d’Allianz-AGF (rue de Richelieu à Paris), lancé les travaux du siège de Sanofi-Pasteur à Lyon et la restructuration des commerces et bureaux du 52 avenue des Champs-Élysées (ex-Vigin). Financièrement, Altarea a donné la priorité à la réduction des risques, en accélérant le rythme de ses ventes et en poursuivant son désendettement. A fin 2014, le ratio dettes sur patrimoine immobilier est revenu à 38% (contre 50% fin 2012). La baisse de l’endettement, et une politique de distribution généreuse, ont conduit à un léger recul de l’actif net réévalué en 2014 (-3%).

Tendances et perspectives En 2012, Altarea a acquis RueduCommerce.com. Cette acquisition fait partie de la stratégie de déploiement d’une offre « multi-canal » afin, au-delà des ventes sur internet, de collecter et traiter en temps réel les données nécessaires au marketing en ligne et hors ligne de l’ensemble des activités de commerce. Trois ans plus tard, la concurrence acharnée qui règne sur le secteur du e-commerce généraliste affecte la rentabilité de l’activité de distribution de RueduCommerce.com, tandis que la place de marché du même site internat (hébergement de boutiques en ligne) est à l’équilibre. Cette dernière activité est stratégique pour Altarea, car proche de son modèle d’hébergement de commerces au travers de ses centres commerciaux physiques. Altarea distribuera un dividende de 10 euros au titre de l’exercice 2014, sans option possible pour un réinvestissement en actions, ce qui limitera la dilution. Cette distribution fait ressortir un rendement brut de 8,2% ex-coupon sur la base du prix d’acquisition du fonds. Au titre de 2015, la société prévoit un résultat récurrent et un dividende en hausse.

755,3 316,7

188,7

66,2

Logements Commerce on-line

Commerces physiques Bureaux

FONCIÈRE SPECIALISÉE

31 mars 2015 13

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE BUREAUX

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

95 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES

HISTORIQUE DE LA SOCIÉTÉ

2001 : Création de la société par Philippe Baudry.

2003 : La foncière Artéa se spécialise dans l’immobilier tertiaire.

2007 : Bruno Hanrot nommé directeur général de la société.

2005-2010 : Construction de 185 logements. 2014 : Introduction en bourse après une fusion absorption par Medea et lancement d’une émission d’OCEANE d’un montant de 14,1 M€.

ARTEA est une société foncière cotée depuis mi-2014. Spécialisée dans les bureaux de « 3ème génération », elle développe ses propres immeubles, à la pointe de l’innovation en matière de technologie et d’offres de services. “Dans un monde fragilisé aux ressources limitées, notre responsabilité est d’inventer l’immobilier du futur. Cet immobilier durable qui s'insèrera dans un univers respectueux de l’environnement formera un ensemble harmonieux avec l’énergie verte qu’il consommera et les services qui l’accompagneront.”

La société, créée en 2001 par Philippe Baudry, est une foncière-promoteur qui construit et conserve en partie des immeubles de bureaux en périphérie des grandes villes de province ou en région parisienne. L’activité de foncière se spécialise en 2003 dans l’immobilier tertiaire. Philippe Baudry s’associe dès 2004 à Bruno Hanrot, ancien dirigeant d’une entreprise de négoce de matériaux de construction, lequel rejoint Artéa en 2007 comme directeur général. L’actionnariat (après opérations de fusion et rapprochement entre les différentes structures du groupe) reste concentré dans les mains de Philippe Baudry et de Bruno Hanrot. La stratégie mise en œuvre par Artéa est axée sur la qualité environnementale des immeubles en intégrant toute la chaîne de valeur immobilière, à l’exception de la construction, au travers de filiales dédiées : architecture (avec Volume B), énergie renouvelable et économie d’énergie (avec Artesol), promotion (B Promotion et Arteprom), et enfin services (Artéa Services). La formule « 3ème génération » caractérise ces immeubles à énergie positive qui produisent plus de 100% de leur consommation sur 12 mois grâce à des centrales de production photovoltaïques, et qui offrent une gamme étendue de services aux occupants (conciergerie, salle de sport, covoiturage, véhicules électriques…). Au titre de l’exercice 2014, le chiffre d’affaires consolidé d’ARTEA s’est élevé à 11,4M€ en progression de 39%, comparé à la même période de l’exercice précédent. Cette croissance se décompose de la manière suivante : revenus fonciers à hauteur de 6,9M€, travaux supplémentaires demandés par de nouveaux locataires pour un montant total de 1.6 M€, revenu d’un contrat de promotion immobilière de 2 M€ pour la construction du siège régional d’In Extenso dans l’Arteparc de Meyreuil Bachasson, et revenu récurrent de l’activité énergie pour près de 0.9 M€.

Tendances et perspectives En 2014, ARTEA a livré trois immeubles et lancé cinq nouvelles opérations sur les villes de NICE, AIX-EN-PROVENCE et LILLE. Sur l’ensemble du patrimoine de la foncière sept baux ont été signés, de sorte qu’à ce jour, le taux d’occupation dépasse 98 %. Pour l’immeuble The Crown, en cours de construction à Nice, six baux en état futur d’achèvement ont été signés, si bien que la surface de 11.000 m² livrée au cours de l’été 2015 sera louée à 100 % avec des signatures telles que IBM ou EDF. Grâce à la levée de fonds de 14,1 M€ réalisée au mois de juillet 2014, de nouvelles tranches d’opérations et de nouveaux programmes sont lancés en 2015 dans les différentes villes où ARTEA est déjà présente ainsi qu’à Nîmes.

8,2 M€

11,4 M€

0 M€

2 M€

4 M€

6 M€

8 M€

10 M€

12 M€

2013 2014

FONCIÈRE SPECIALISÉE

31 mars 2015 14

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE BUREAUX, COMMERCES et LOGEMENTS

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

265 M€

ÉVOLUTION DE L’ANR

MONTANT DES DIVIDENDES VERSES

HISTORIQUE DE LA SOCIÉTÉ

2004 : Jacques de Chateauvieux annonce la création de CBo Territoria par transfert des actifs fonciers de Bourbon.

2009 : Eric Wuillai est nommé PDG à la succession de Jacques de Chateauvieux.

2011 : Transfert de la cotation d’Alternext vers NYSE Eursonext.

2014 : Premier développement hors Réunion (Mayotte).

Aménageur - Promoteur - Foncière, CBo Territoria est un opérateur immobilier global actif sur le département français de La Réunion.

“Propriétaire de 3 000 hectares sur un territoire au foncier rare, le Groupe développe une offre immobilière particulièrement diversifiée. Il est ainsi devenu rapidement l’acteur réunionnais de référence de l’immobilier, résidentiel comme professionnel.”

Sur un territoire en forte croissance démographique, CBo Territoria gère ses terrains, et les aménage progressivement pour les rendre constructibles. La société conduit des opérations immobilières diversifiées, à vocation patrimoniale pour son propre compte et en promotion immobilière pour le compte d’acquéreur. Elle assure également la gestion immobilière de ses actifs patrimoniaux locatifs et de ceux de tiers. Développer des nouveaux quartiers résidentiels ou d’affaires et anticiper sur les besoins du marché, restent le moteur de croissance de CBo Territoria. Aménageur et promoteur dans les secteurs résidentiel et professionnel, CBo Territoria est également une foncière, majoritairement en immobilier professionnel. En 2014, CBo Territoria a réalisé un chiffre d’affaires total de 60,7 M€, répartis entre 42,2M€ d’opérations de promotion et 15,4M€ de revenus de l’activité de foncière. L’activité de promotion a souffert sur le logement privé (instabilité fiscale et climat économique global), le logement social (difficulté de financement des bailleurs sociaux) et l’entreprise (base de comparaison élevée avec la livraison en 2013 de la Caisse d’Allocations Familiales). L’activité de Foncière poursuit sa progression grâce à une mise en service rapide de nouveaux actifs commerciaux (Centre commercial E.Leclerc, Retail Park et Quick sur la zone du Portail près de Saint Leu.).

Tendances et perspectives La nouvelle approche marketing et commerciale du Groupe avec la création d’une Direction Commerciale, de deux agences immobilières, et la refonte du site web commercial, vise à structurer pour 2015 la force de vente et optimiser la distribution de l’offre immobilière locale de CBo Territoria. Au niveau de l’activité de Foncière, l’atteinte d’une taille critique et la livraison de nouveaux actifs (Entrepôt Soredip et 118 logements) soutiennent la croissance des loyers en 2015, malgré un contexte de pression sur les prix dans les bureaux et la poursuite des cessions de logements en sortie de défiscalisation. L’objectif est de réaliser en 2015 des revenus locatifs bruts de 16,9 M€ (+ 10%), en ligne avec la croissance des actifs de rendement (290 M€ fin 2015, soit+ 9,5%). L’activité de Promotion immobilière présente des perspectives commerciales favorables en immobilier professionnel avec plusieurs projets totalisant près de 15 000 m2. L’immobilier résidentiel devrait évoluer de manière contrastée. Le segment des logements sociaux reste affecté par les difficultés de financement des bailleurs sociaux, tandis que le segment des logements privés testera une nouvelle Loi Pinel et bénéficiera d’une production soutenue tirée par les ventes au 2nd semestre 2014, et une croissance continue sur le segment des terrains à bâtir.

1,9 M€ 2,2 M€

2,6 M€ 2,9 M€

3,2 M€

4,2 M€

4,8 M€

0,06 €

0,07 €

0,08 €

0,09 €

0,10 €

0,13 €

0,15 €

0 M€

1 M€

2 M€

3 M€

4 M€

5 M€

2009 2010 2011 2012 2013 2014 2015

Dividende total Dividende / action

FONCIÈRE SPECIALISÉE

31 mars 2015 15

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE BUREAUX

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

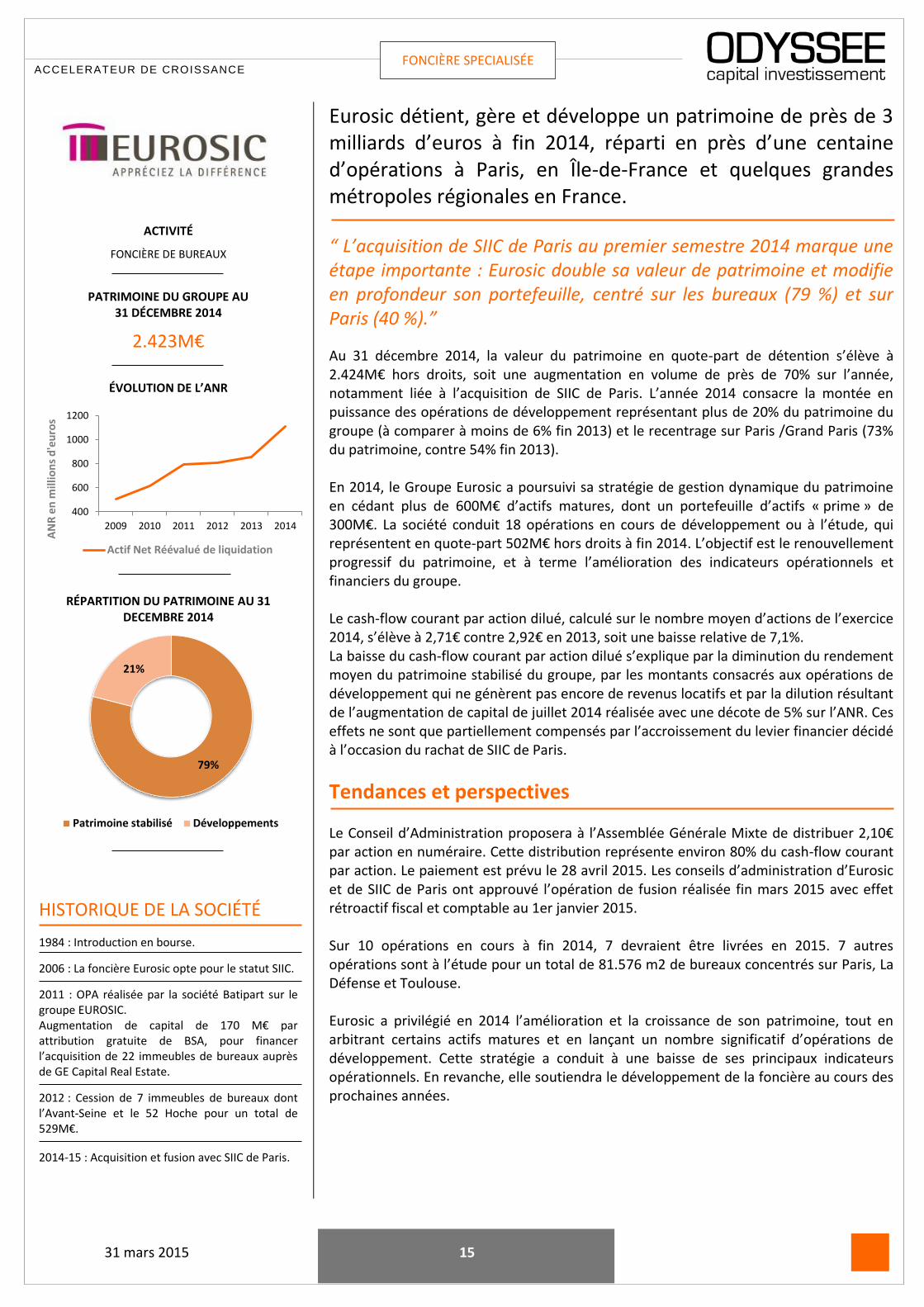

2.423M€

ÉVOLUTION DE L’ANR

RÉPARTITION DU PATRIMOINE AU 31 DECEMBRE 2014

HISTORIQUE DE LA SOCIÉTÉ

1984 : Introduction en bourse.

2006 : La foncière Eurosic opte pour le statut SIIC.

2011 : OPA réalisée par la société Batipart sur le groupe EUROSIC. Augmentation de capital de 170 M€ par attribution gratuite de BSA, pour financer l’acquisition de 22 immeubles de bureaux auprès de GE Capital Real Estate.

2012 : Cession de 7 immeubles de bureaux dont l’Avant-Seine et le 52 Hoche pour un total de 529M€.

2014-15 : Acquisition et fusion avec SIIC de Paris.

Eurosic détient, gère et développe un patrimoine de près de 3 milliards d’euros à fin 2014, réparti en près d’une centaine d’opérations à Paris, en Île-de-France et quelques grandes métropoles régionales en France. “ L’acquisition de SIIC de Paris au premier semestre 2014 marque une étape importante : Eurosic double sa valeur de patrimoine et modifie en profondeur son portefeuille, centré sur les bureaux (79 %) et sur Paris (40 %).”

Au 31 décembre 2014, la valeur du patrimoine en quote-part de détention s’élève à 2.424M€ hors droits, soit une augmentation en volume de près de 70% sur l’année, notamment liée à l’acquisition de SIIC de Paris. L’année 2014 consacre la montée en puissance des opérations de développement représentant plus de 20% du patrimoine du groupe (à comparer à moins de 6% fin 2013) et le recentrage sur Paris /Grand Paris (73% du patrimoine, contre 54% fin 2013). En 2014, le Groupe Eurosic a poursuivi sa stratégie de gestion dynamique du patrimoine en cédant plus de 600M€ d’actifs matures, dont un portefeuille d’actifs « prime » de 300M€. La société conduit 18 opérations en cours de développement ou à l’étude, qui représentent en quote-part 502M€ hors droits à fin 2014. L’objectif est le renouvellement progressif du patrimoine, et à terme l’amélioration des indicateurs opérationnels et financiers du groupe. Le cash-flow courant par action dilué, calculé sur le nombre moyen d’actions de l’exercice 2014, s’élève à 2,71€ contre 2,92€ en 2013, soit une baisse relative de 7,1%. La baisse du cash-flow courant par action dilué s’explique par la diminution du rendement moyen du patrimoine stabilisé du groupe, par les montants consacrés aux opérations de développement qui ne génèrent pas encore de revenus locatifs et par la dilution résultant de l’augmentation de capital de juillet 2014 réalisée avec une décote de 5% sur l’ANR. Ces effets ne sont que partiellement compensés par l’accroissement du levier financier décidé à l’occasion du rachat de SIIC de Paris.

Tendances et perspectives Le Conseil d’Administration proposera à l’Assemblée Générale Mixte de distribuer 2,10€ par action en numéraire. Cette distribution représente environ 80% du cash-flow courant par action. Le paiement est prévu le 28 avril 2015. Les conseils d’administration d’Eurosic et de SIIC de Paris ont approuvé l’opération de fusion réalisée fin mars 2015 avec effet rétroactif fiscal et comptable au 1er janvier 2015. Sur 10 opérations en cours à fin 2014, 7 devraient être livrées en 2015. 7 autres opérations sont à l’étude pour un total de 81.576 m2 de bureaux concentrés sur Paris, La Défense et Toulouse. Eurosic a privilégié en 2014 l’amélioration et la croissance de son patrimoine, tout en arbitrant certains actifs matures et en lançant un nombre significatif d’opérations de développement. Cette stratégie a conduit à une baisse de ses principaux indicateurs opérationnels. En revanche, elle soutiendra le développement de la foncière au cours des prochaines années.

400

600

800

1000

1200

2009 2010 2011 2012 2013 2014

AN

R e

n m

illio

ns

d'e

uro

s

Actif Net Réévalué de liquidation

79%

21%

Patrimoine stabilisé Développements

FONCIÈRE SPECIALISÉE

31 mars 2015 16

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE BUREAUX

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

1,3 Md€

RÉPARTITION GÉOGRAPHIQUE EN VALEUR*

REPARTITION SECTORIELLE EN VALEUR*

* Valeur d’expertise hors droits y compris

immeubles en développement

HISTORIQUE DE LA SOCIÉTÉ

1985 : Création de Cofitem-Cofimur avec une forte spécialisation dans le crédit-bail immobilier. 2011 : Renforcement de l’offre hébergement avec la livraison de l’hôtel Courtyard Marriott de 113 chambres, situé à Boulogne-Billancourt. Le holding PHRV (Paris Hôtels Roissy Vaugirard) dépose une première offre de rachat qui est refusée par Financière Paris France.

2012 : PHRV mène une OPA sur Foncière Paris France et conclut un pacte d’actionnaires avec Cofitem-Cofimur et Foncière 6 & 7.

2013 : Fusion entre Cofitem-Cofimur et Foncière Paris France, et option pour le statut SIIC. 2014 : projet de fusion avec Foncière des 6ème et 7ème arrondissements de Paris.

Créée en 1985 sous le nom Cofitem-Cofimur, Foncière de Paris est spécialisée dans l’acquisition et la location de bureaux situés à Paris et en première couronne.

“En matière d’investissements immobiliers directs, la Société s’engage généralement dans des opérations nécessitant des rénovations lourdes … ce qui lui permet d’allier un rendement plus élevé et des possibilités de plus-values. ” En 2013, Foncière de Paris et Foncière Paris France ont fusionné, avec pour objectif de former une SIIC de bureaux parisiens dont près des deux tiers du patrimoine sont déjà constitués d’actifs de bureaux situés à Paris, et pour près de 90% d’actifs situés à Paris, Boulogne-Billancourt, Levallois-Perret, Saint-Denis et Rueil-Malmaison, et de disposer des moyens nécessaires pour assurer un développement à long terme. L’opération permettra également d’améliorer la liquidité du titre. Le nouvel ensemble ainsi créé totalisait un actif consolidé d’environ 2Md€ hors droits sur la base des dernières expertises réalisées au 30 juin 2013. Le patrimoine locatif immobilier, d’une valeur d’environ 1,17Md€ est situé pour près des deux tiers dans Paris intra muros. L’activité foncière constitue l’axe de développement du nouvel ensemble. Le portefeuille d’encours de crédit-bail (0,5Md€ au 30 juin 2013), est géré en extinction. Le mardi 4 novembre 2014, Foncière de Paris et Foncière des 6ème et 7ème arrondissements de Paris ont décidé de fusionner. Cette opération doit encore être ratifiée par les assemblées générales des deux sociétés convoquées le 12 mai 2015. L’objectif est une relution du fait de l’annulation de la participation de 17,6% du capital de Foncière des 6ème et 7ème actuellement détenue par Foncière de Paris, accompagnée d’une nouvelle concentration du patrimoine pour près de 90% dans Paris, Boulogne-Billancourt et Levallois-Perret, et de moyens renforcés pour assurer un développement à long terme sur la même catégorie d’actifs. Le nouvel ensemble totalisera un actif consolidé d’environ 3 Md€ en valeur vénale. Sur son périmètre à fin 2014, Foncière de Paris a connu une progression de son taux d’occupation financier à 97% contre 93% à fin 2013. L’Actif Net Réévalué s’élève sur une base diluée à 118,7 € hors droits par action contre 111,2€ au 31 décembre 2013. La foncière a poursuivi sa croissance organique par l’acquisition de 100M€ d’immobilier de bureaux dans Paris intra muros, dont l’ancien siège d’EADS situé dans le 16ème arrondissement. Cet immeuble d’une surface totale de 14.100 m² auxquels s’ajoutent 120 parkings est entièrement loué par EADS pour une période de deux ans. Il fera ensuite l’objet d’une rénovation.

Tendances et perspectives Foncière de Paris poursuit sa politique de recentrage de son patrimoine immobilier dans Paris intra-muros. Elle a cédé en février 2015 l’immeuble Rueil 250 (27.000 m² de bureaux) situé à Rueil-Malmaison à un prix légèrement supérieur à la dernière valeur d’expertise au 30 juin 2014. En cohérence avec la politique de distribution annoncée, la foncière propose au titre de l’exercice 2014 la distribution d’un dividende de 6,1€ par action, en légère croissance par rapport à l’exercice 2013.

75%

18%

4% 3%

Paris & Hauts-de-Seine 1ère couronne

2ème couronne & province Restaurants

79%

9,1%

8,4% 3,5%

BureauxHôtels & auberges de jeunesseLocaux commerciaux, data centers & diversRestaurants

FONCIÈRE SPECIALISÉE

31 mars 2015 17

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE COMMERCE

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

310M€

ÉVOLUTION DE L’ANR

ÉVOLUTION DES REVENUS LOCATIFS

HISTORIQUE DE LA SOCIÉTÉ

1983 : Création d’IMMOBILIERE FREY

1988-2000 : Ouverture de ZAC commerciales, suivie du lancement de « retail parks ».

2006 : Création du concept environnemental Greencenter®, qui deviendra la marque de fabrique du Groupe. Antoine Frey succède à Jean-Pierre Cédelle et prend la direction de la société.

2008 : Introduction en bourse et levée de fonds concomitante de 15M€. FREY opère un virage stratégique en se positionnant sur une activité de foncière.

2011 : Augmentation de capital d’un montant de 10,1 M€. Elle sera suivie un an plus tard d’une émission obligataire pour un montant de 30M€.

2013 : Crédit Agricole Assurances et AG Real Estate entrent au capital de FREY (20% chacun).

2014 : Frey remporte les 2 grands concours de réaménagement de zones commerciales de périphérie lancés en France en 2014.

Créée en 1983, FREY est une foncière de commerce cotée sur le compartiment C de Nyse Euronext depuis 2008. FREY est spécialisée dans le développement, la détention et la gestion d'actifs immobiliers commerciaux.

“ Depuis son introduction en Bourse sur NYSE Euronext Paris et l’obtention du régime SIIC, Frey a pris un virage stratégique en devenant une véritable foncière, investissant sur le long terme dans une majeure partie du patrimoine immobilier qu’elle développe. ” Jusqu’en 2007, FREY n’a exercé qu’une activité de promotion immobilière, sans conserver durablement aucun des immeubles réalisés. Depuis son introduction en Bourse (2008), la société opère un virage stratégique sous l’impulsion de son nouveau manager Antoine FREY. Elle se tourne vers une activité de foncière en conservant en patrimoine une part significative des projets qu’elle livre. D’un patrimoine de 16.000 m² produisant un revenu locatif brut annualisé de 1,6M€ à fin 2008, FREY est passé à un patrimoine de 190.000 m² générant 20,7M€ de revenus locatifs en 2014. L’ensemble du patrimoine géré (y compris la gestion pour compte de tiers) ressort à 298 600 m². A la clé : des revenus moins cycliques et un actif fort. Son concept de Retail Park environnemental développé dès 2006, Greencenter®, et complété récemment par la F-Expérience (Fun & Food for Family), répond aux enjeux de la consommation de demain, plus respectueuse de l'écologie comme des nouvelles pratiques des consommateurs (architecture innovante, espaces verts prédominants, animations omniprésentes, aires de jeux géantes, confort des services, absence de nuisance des parkings, lieux sécurisés, abords soignés). FREY reste concentré sur la classe d'actif du retail park pour son caractère résilient et pour la profondeur qu'offrent les restructurations de zones commerciales périurbaines de première génération. FREY a notamment remporté les deux grands concours de réaménagement lancés en France en 2014, à Strasbourg et Montpellier, représentant pour la foncière un investissement de 420 M€. Le modèle économique repose sur une expérience ludique et familiale pour les consommateurs, un taux d'effort contenu pour les enseignes et un rendement croissant et pérenne pour les actionnaires. La stratégie de financement, basée sur des appels au marché et de la dette bancaire long terme associée à du crédit-bail, permet à FREY de maintenir un ratio d’endettement financier net (LTV) contenu à 41,5% au 31 décembre 2014.

Tendances et perspectives En 2015, FREY livrera les grands projets lancés en 2014 à Terville (SuperGreen), Bayonne et l’extension de Reims Cormontreuil. Le Groupe lancera également en 2015 les travaux de 4 projets, dont ceux des Greencenter de Dinard-St Malo et d’Amiens, représentant une surface totale de 47.000 m². Au global, le Groupe développe 11 grands projets à moyen terme représentant une enveloppe d’investissement de 800 M€ sur 400.000 m². Le Conseil d’administration de FREY proposera à l’Assemblée Générale qui se tiendra en juin prochain, le versement d’un dividende total de 5,8 M€, soit 0,84 €/action, en progression de 5% par rapport à 2013.

45

65

85

105

125

145

2009 2010 2011 2012 2013 2014

AN

R e

n m

illio

ns

d'e

uro

s

Actif Net Réévalué de liquidation

2,8

6,7

10,2

15,6 18,5

20,7

0

5

10

15

20

25

2009 2010 2011 2012 2013 2014

En m

illio

ns

d'e

uro

s

Revenus Locatifs

FONCIÈRE SPECIALISÉE

31 mars 2015 18

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE COMMERCE

PATRIMOINE DU GROUPE AU 31 DECEMBRE 2014

520M€

ÉVOLUTION DE L’ANR

IMPLANTATIONS

HISTORIQUE DE LA SOCIÉTÉ

2008 : Création d’un véhicule d’investissement coté spécialisé dans l’immobilier commercial – levier de la Bourse comme outil de croissance. Prise de contrôle de la structure cotée Billon (Nyse Euronext) en 2008 et restructuration en foncière sous le nom Patrimoine & Commerce.

2009 : Apport de 29 actifs immobiliers d’une valeur totale de 163,7M€ à Patrimoine & Commerce.

2010 : Patrimoine & Commerce se dote d’une structure de gouvernance avec un Conseil de surveillance présidé par Jean-Claude Bossez et composé de nombreuses personnalités, professionnels reconnus de l’immobilier commercial. 2012 : Rapprochement avec Foncière Sepric. Création de la foncière de référence pour la gestion de Retail Parks avec un patrimoine de près de 500M€.

2014 : Entrée de Predica au capital de Patrimoine & Commerce à hauteur de 20%.

Créée en 2008, Patrimoine & Commerce est une foncière de commerce cotée sur le compartiment C de Nyse Euronext. Elle détient et exploite un portefeuille d’actifs immobiliers principalement constitué de surfaces commerciales récentes, situées à l’entrée ou dans des villes moyennes.

“ Parcs d’activité commerciale ou galeries de centre-ville, les actifs de Patrimoine & Commerce bénéficient d’une attractivité élevée permettant d’afficher des taux d’occupation proches de 100% depuis plusieurs années. ”

Dirigée par Eric DUVAL, Patrimoine & Commerce est la première foncière cotée spécialisée dans les Retail Parks, offrant aux enseignes une forte commercialité (locomotive, diversité des enseignes, visibilité, accessibilité, parking) avec des loyers attractifs et de faibles charges. Ce patrimoine immobilier totalise une superficie globale de 318.000 m² répartis sur environs 68 actifs.

Les loyers bruts de Patrimoine & Commerce au 31 décembre 2014 se sont établis à 31,6M€ contre 30,5M€ au 31 décembre 2013, en hausse de +3,5%, principalement générée par l’effet année pleine des projets livrés en 2013 et par l’impact des actifs mis en loyers au cours de l’exercice. Au cours de la période, le portefeuille n’a connu que des mouvements mineurs de locataires (rotation de moins de 1% des locataires) malgré un environnement économique difficile. Le taux d'occupation financier sur l’ensemble du patrimoine reste élevé, à plus de 96%, et le taux d’impayés de 1% atteste de la qualité du portefeuille de la société. Le 6 août 2014, Predica (groupe Crédit Agricole) est entré au capital de Patrimoine & Commerce pour 47,4M€. Cette opération, qui s’inscrit dans un partenariat de long terme, témoigne de la qualité du portefeuille de Patrimoine & Commerce et de l’intérêt pour son projet de foncière leader des Retail parks low cost en France. En décembre 2014, Patrimoine & Commerce a levé 30M€ de dette sur les marchés. Cette opération permet à Patrimoine & Commerce de sécuriser un taux d’intérêt bas pour financer ses futurs investissements. L'endettement net consolidé du groupe s’établit à 199M€ au 31 décembre 2014, ramenant le ratio d’endettement à 39,0% contre 49,7% au 31 décembre 2013.

Tendances et perspectives

Le 6 février 2015, Patrimoine & Commerce a concrétisé l’acquisition initiée en 2014, de retail parks situés à Alençon. Un des locataires ayant depuis préempté ses locaux, l’acquisition porte désormais sur près de 28 000 m² et génère un loyer annuel net part du groupe de 2,1M€ pour une valorisation part du groupe de 28,3M€. L’aboutissement du rapprochement opérationnel de Patrimoine & Commerce et de Foncière Sepric initié fin 2012 va permettre de fusionner les deux entités pour en simplifier l’organisation, après l’accord en juin des assemblées générales des deux sociétés. Après l’atteinte d’une taille critique sur le marché des retail parks low cost, Patrimoine & Commerce se positionne comme l’acteur de consolidation de ce marché au niveau national.

40

90

140

190

240

290

2009 2010 2011 2012 2013 2014AN

R e

n m

illio

ns

d'e

uro

s

Actif Net Réévalué de liquidation

71%

24%

5%

Retail parksCentres commerciaux

FONCIÈRE SPECIALISÉE

31 mars 2015 19

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE BUREAUX ET DE COMMERCE

PATRIMOINE DU GROUPE AU 31 DECEMBRE 2014

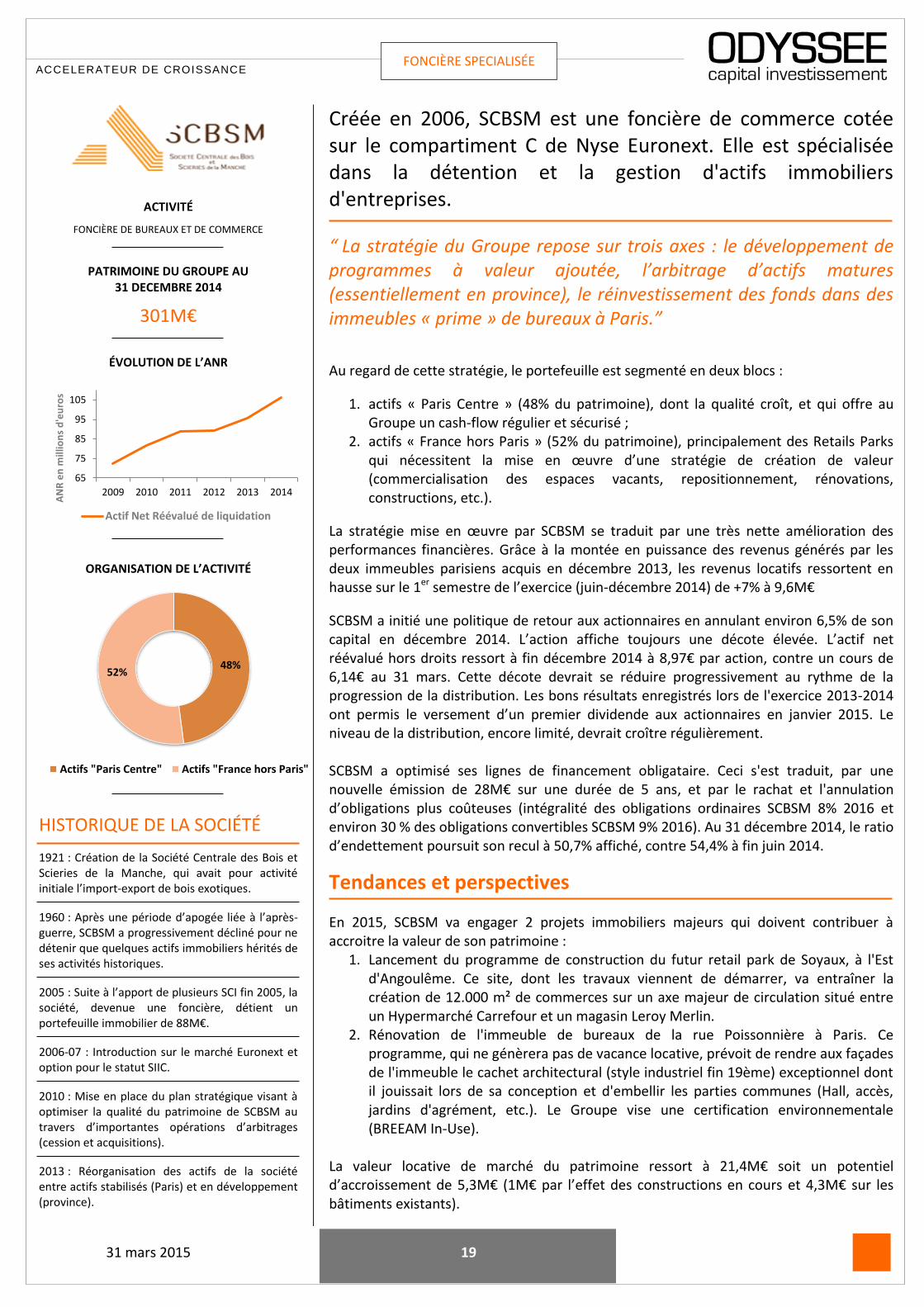

301M€

ÉVOLUTION DE L’ANR

ORGANISATION DE L’ACTIVITÉ

HISTORIQUE DE LA SOCIÉTÉ

1921 : Création de la Société Centrale des Bois et Scieries de la Manche, qui avait pour activité initiale l’import-export de bois exotiques.

1960 : Après une période d’apogée liée à l’après-guerre, SCBSM a progressivement décliné pour ne détenir que quelques actifs immobiliers hérités de ses activités historiques.

2005 : Suite à l’apport de plusieurs SCI fin 2005, la société, devenue une foncière, détient un portefeuille immobilier de 88M€.

2006-07 : Introduction sur le marché Euronext et option pour le statut SIIC.

2010 : Mise en place du plan stratégique visant à optimiser la qualité du patrimoine de SCBSM au travers d’importantes opérations d’arbitrages (cession et acquisitions).

2013 : Réorganisation des actifs de la société entre actifs stabilisés (Paris) et en développement (province).

Créée en 2006, SCBSM est une foncière de commerce cotée sur le compartiment C de Nyse Euronext. Elle est spécialisée dans la détention et la gestion d'actifs immobiliers d'entreprises.

“ La stratégie du Groupe repose sur trois axes : le développement de programmes à valeur ajoutée, l’arbitrage d’actifs matures (essentiellement en province), le réinvestissement des fonds dans des immeubles « prime » de bureaux à Paris.”

Au regard de cette stratégie, le portefeuille est segmenté en deux blocs :

1. actifs « Paris Centre » (48% du patrimoine), dont la qualité croît, et qui offre au Groupe un cash-flow régulier et sécurisé ;

2. actifs « France hors Paris » (52% du patrimoine), principalement des Retails Parks qui nécessitent la mise en œuvre d’une stratégie de création de valeur (commercialisation des espaces vacants, repositionnement, rénovations, constructions, etc.).

La stratégie mise en œuvre par SCBSM se traduit par une très nette amélioration des performances financières. Grâce à la montée en puissance des revenus générés par les deux immeubles parisiens acquis en décembre 2013, les revenus locatifs ressortent en hausse sur le 1er semestre de l’exercice (juin-décembre 2014) de +7% à 9,6M€

SCBSM a initié une politique de retour aux actionnaires en annulant environ 6,5% de son capital en décembre 2014. L’action affiche toujours une décote élevée. L’actif net réévalué hors droits ressort à fin décembre 2014 à 8,97€ par action, contre un cours de 6,14€ au 31 mars. Cette décote devrait se réduire progressivement au rythme de la progression de la distribution. Les bons résultats enregistrés lors de l'exercice 2013-2014 ont permis le versement d’un premier dividende aux actionnaires en janvier 2015. Le niveau de la distribution, encore limité, devrait croître régulièrement. SCBSM a optimisé ses lignes de financement obligataire. Ceci s'est traduit, par une nouvelle émission de 28M€ sur une durée de 5 ans, et par le rachat et l'annulation d’obligations plus coûteuses (intégralité des obligations ordinaires SCBSM 8% 2016 et environ 30 % des obligations convertibles SCBSM 9% 2016). Au 31 décembre 2014, le ratio d’endettement poursuit son recul à 50,7% affiché, contre 54,4% à fin juin 2014.

Tendances et perspectives

En 2015, SCBSM va engager 2 projets immobiliers majeurs qui doivent contribuer à accroitre la valeur de son patrimoine :

1. Lancement du programme de construction du futur retail park de Soyaux, à l'Est d'Angoulême. Ce site, dont les travaux viennent de démarrer, va entraîner la création de 12.000 m² de commerces sur un axe majeur de circulation situé entre un Hypermarché Carrefour et un magasin Leroy Merlin.

2. Rénovation de l'immeuble de bureaux de la rue Poissonnière à Paris. Ce programme, qui ne génèrera pas de vacance locative, prévoit de rendre aux façades de l'immeuble le cachet architectural (style industriel fin 19ème) exceptionnel dont il jouissait lors de sa conception et d'embellir les parties communes (Hall, accès, jardins d'agrément, etc.). Le Groupe vise une certification environnementale (BREEAM In-Use).

La valeur locative de marché du patrimoine ressort à 21,4M€ soit un potentiel d’accroissement de 5,3M€ (1M€ par l’effet des constructions en cours et 4,3M€ sur les bâtiments existants).

65

75

85

95

105

2009 2010 2011 2012 2013 2014

AN

R e

n m

illio

ns

d'e

uro

s

Actif Net Réévalué de liquidation

48% 52%

Actifs "Paris Centre" Actifs "France hors Paris"

FONCIÈRE SPECIALISÉE

31 mars 2015 20

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE COMMERCE

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

207,4M€

ÉVOLUTION DE L’ANR

RÉPARTITION DU PATRIMOINE

HISTORIQUE DE LA SOCIÉTÉ 1997 : Création de la société, spécialisée dans les murs de commerces.

2006 : Introduction en bourse.

2007 : Augmentation de capital de 11M€ avec un taux de sursouscription de 139%. Cette même année, SELECTIRENTE opte pour le régime spécifique SIIC.

2013 : La société Allianz qui détenait plus de 15% du capital est progressivement sortie pour ne plus détenir aucune action. Cette cession, réalisée hors marché a offert une opportunité d’entrée pour votre fonds.

Créée en 1997, SELECTIRENTE se positionne comme une foncière spécialisée dans l'immobilier de murs de commerces de proximité. Cette foncière est cotée sur le compartiment C du Nyse Euronext Paris depuis 2006. “ SELECTIRENTE poursuit un programme d'investissement sélectif et ciblé sur des murs de commerces de centre-ville en privilégiant les rues dites n°1 ou "prime". Son expérience, sa bonne maîtrise des baux commerciaux et sa connaissance des différentes enseignes lui permettent de mener une politique de gestion locative dynamique”. Depuis sa création, la gestion de SELECTIRENTE est déléguée à la société SOFIDY, présidée par Christian Flamarion. SOFIDY est un leader de la gestion de fonds immobiliers "murs de commerces", gestionnaire de fonds immobiliers et de SCPI, agréé par l’AMF depuis plus de 25 ans. Elle est également le premier actionnaire de la foncière. Le patrimoine immobilier de SELECTIRENTE, constitué de 380 murs de commerces, s’élève à 200M€ à fin décembre 2014. Il est principalement composé de commerces de centre-ville à Paris et en région parisienne. La stratégie immobilière repose sur quatre critères : acquisition exclusive de murs de commerces, mutualisation des risques (implantations, enseignes et activités), qualité des emplacements et perspectives de revalorisation des loyers. Les revenus locatifs bruts de 2014 se montent à 14M€, en croissance de +7,8%. Le taux d’occupation financier moyen ressort à 95% sur la période. Le coût moyen de la dette bancaire poursuit sa baisse à 3,21% en 2014 contre 3,39% en 2013. Le ratio de dette brute rapporté au patrimoine réévalué (LTV) est de 43,3% (50,5 % en ajoutant l’OCEANE) contre 42,5 % au 31 décembre 2013. SELECTIRENTE est une des rares foncières à ne pas avoir de ratio financier à respecter sur sa dette bancaire.

Tendances et perspectives

Fin 2013, SELECTIRENTE a clôturé une émission d’Obligations à option de Conversion et/ou d’Echange en Actions Nouvelles ou Existantes (OCEANE) pour un montant brut de 14,2M€. Cela lui a permis en 2014 de poursuivre un programme d’investissement actif et conforme à sa stratégie d’acquisitions d’actifs commerciaux, notamment en centre-ville, portant sur près de 40M€ d’engagement. Par ailleurs, au cours de l’exercice, SELECTIRENTE a cédé 3,8M€ d’actifs (montant supérieur de 10,5 % aux valeurs d’expertise au 31 décembre 2013) générant une plus-value distribuable totale de 1,7M€. Ces arbitrages permettent de poursuivre le recentrage vers les commerces de centre-ville. La société va poursuivre sa politique d’arbitrage ce qui contribuera à alimenter la distribution. En 2015, SELECTIRENTE profitera de l’effet plein des investissements de l’exercice 2014 et d’un coût de la dette encore optimisé par des opérations de refinancement toujours très favorables. La Société génèrera des performances à nouveau en progression. Au titre de 2014, un dividende de 2,75 € par action sera proposé à la prochaine Assemblée Générale, en hausse de +5,8 %.

60

70

80

90

100

110

2009 2010 2011 2012 2013 2014AN

R e

n m

illio

ns

d'e

uro

s

Actif Net Réévalué de liquidation

80%

20%

Commerces de centre ville Paris intra muros

FONCIÈRE SPECIALISÉE

31 mars 2015 21

ACCELERATEUR DE CROISSANCE

ACTIVITÉ

FONCIÈRE DE BUREAUX

PATRIMOINE DU GROUPE AU 31 DÉCEMBRE 2014

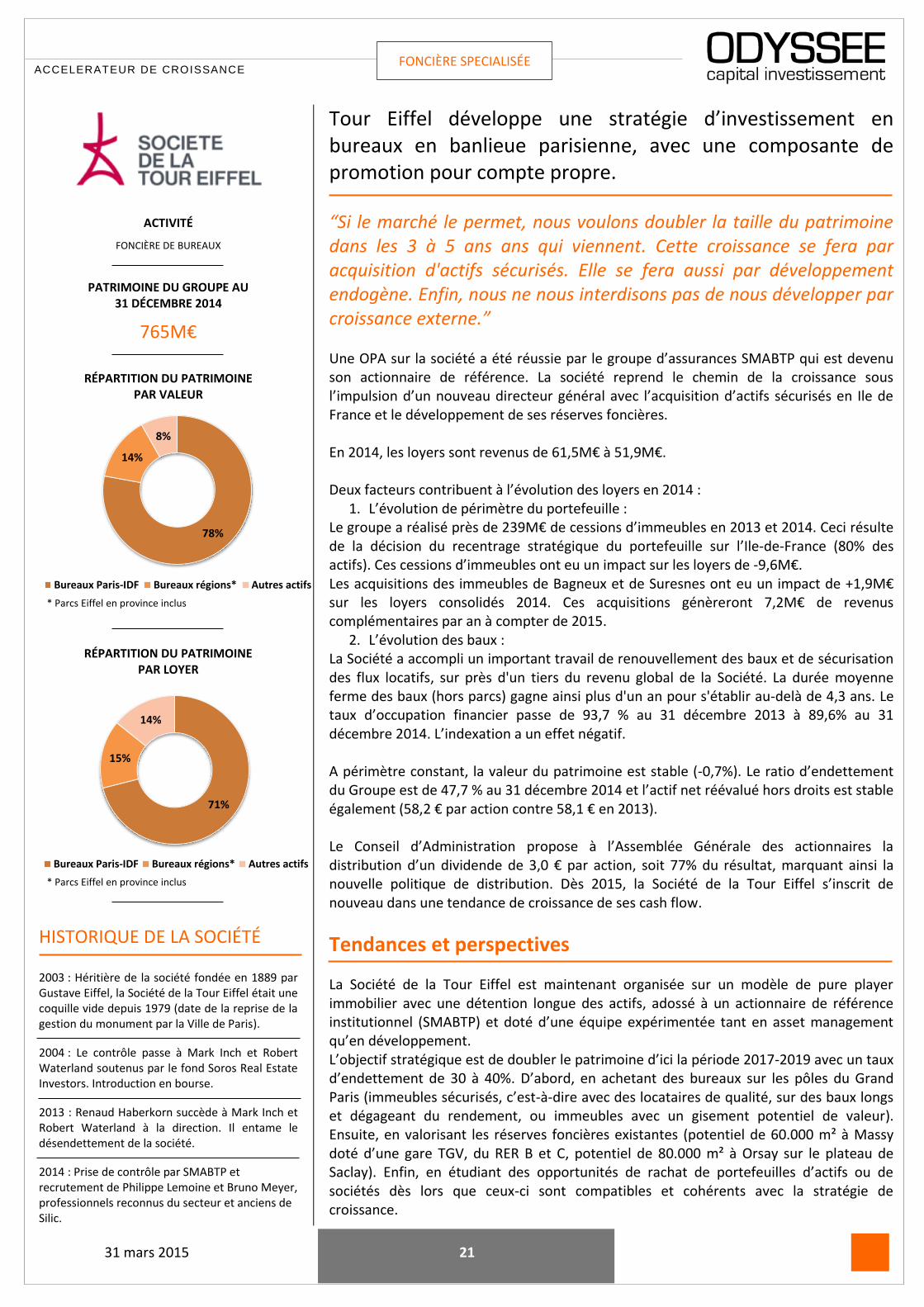

765M€

RÉPARTITION DU PATRIMOINE PAR VALEUR

RÉPARTITION DU PATRIMOINE PAR LOYER

HISTORIQUE DE LA SOCIÉTÉ 2003 : Héritière de la société fondée en 1889 par Gustave Eiffel, la Société de la Tour Eiffel était une coquille vide depuis 1979 (date de la reprise de la gestion du monument par la Ville de Paris).

2004 : Le contrôle passe à Mark Inch et Robert Waterland soutenus par le fond Soros Real Estate Investors. Introduction en bourse.

2013 : Renaud Haberkorn succède à Mark Inch et Robert Waterland à la direction. Il entame le désendettement de la société.

2014 : Prise de contrôle par SMABTP et recrutement de Philippe Lemoine et Bruno Meyer, professionnels reconnus du secteur et anciens de Silic.

Tour Eiffel développe une stratégie d’investissement en bureaux en banlieue parisienne, avec une composante de promotion pour compte propre. “Si le marché le permet, nous voulons doubler la taille du patrimoine dans les 3 à 5 ans ans qui viennent. Cette croissance se fera par acquisition d'actifs sécurisés. Elle se fera aussi par développement endogène. Enfin, nous ne nous interdisons pas de nous développer par croissance externe.” Une OPA sur la société a été réussie par le groupe d’assurances SMABTP qui est devenu son actionnaire de référence. La société reprend le chemin de la croissance sous l’impulsion d’un nouveau directeur général avec l’acquisition d’actifs sécurisés en Ile de France et le développement de ses réserves foncières. En 2014, les loyers sont revenus de 61,5M€ à 51,9M€. Deux facteurs contribuent à l’évolution des loyers en 2014 :

1. L’évolution de périmètre du portefeuille : Le groupe a réalisé près de 239M€ de cessions d’immeubles en 2013 et 2014. Ceci résulte de la décision du recentrage stratégique du portefeuille sur l’Ile-de-France (80% des actifs). Ces cessions d’immeubles ont eu un impact sur les loyers de -9,6M€. Les acquisitions des immeubles de Bagneux et de Suresnes ont eu un impact de +1,9M€ sur les loyers consolidés 2014. Ces acquisitions génèreront 7,2M€ de revenus complémentaires par an à compter de 2015.

2. L’évolution des baux : La Société a accompli un important travail de renouvellement des baux et de sécurisation des flux locatifs, sur près d'un tiers du revenu global de la Société. La durée moyenne ferme des baux (hors parcs) gagne ainsi plus d'un an pour s'établir au-delà de 4,3 ans. Le taux d’occupation financier passe de 93,7 % au 31 décembre 2013 à 89,6% au 31 décembre 2014. L’indexation a un effet négatif. A périmètre constant, la valeur du patrimoine est stable (-0,7%). Le ratio d’endettement du Groupe est de 47,7 % au 31 décembre 2014 et l’actif net réévalué hors droits est stable également (58,2 € par action contre 58,1 € en 2013). Le Conseil d’Administration propose à l’Assemblée Générale des actionnaires la distribution d’un dividende de 3,0 € par action, soit 77% du résultat, marquant ainsi la nouvelle politique de distribution. Dès 2015, la Société de la Tour Eiffel s’inscrit de nouveau dans une tendance de croissance de ses cash flow.

Tendances et perspectives

La Société de la Tour Eiffel est maintenant organisée sur un modèle de pure player immobilier avec une détention longue des actifs, adossé à un actionnaire de référence institutionnel (SMABTP) et doté d’une équipe expérimentée tant en asset management qu’en développement. L’objectif stratégique est de doubler le patrimoine d’ici la période 2017-2019 avec un taux d’endettement de 30 à 40%. D’abord, en achetant des bureaux sur les pôles du Grand Paris (immeubles sécurisés, c’est-à-dire avec des locataires de qualité, sur des baux longs et dégageant du rendement, ou immeubles avec un gisement potentiel de valeur). Ensuite, en valorisant les réserves foncières existantes (potentiel de 60.000 m² à Massy doté d’une gare TGV, du RER B et C, potentiel de 80.000 m² à Orsay sur le plateau de Saclay). Enfin, en étudiant des opportunités de rachat de portefeuilles d’actifs ou de sociétés dès lors que ceux-ci sont compatibles et cohérents avec la stratégie de croissance.

78%

14%

8%

Bureaux Paris-IDF Bureaux régions* Autres actifs

* Parcs Eiffel en province inclus

71%

15%

14%

Bureaux Paris-IDF Bureaux régions* Autres actifs

* Parcs Eiffel en province inclus

FONCIÈRE SPECIALISÉE

capital investissement

ODYSSEE Venture - 26 rue de Berri - 75008 PARIS - tél : 01 71 18 11 50 - www.odysseeventure.com

Related Documents

![eNovance, l’hébergeur parisien qui va réinventer le cloud · crise, un atout pour le numérique [Best of blogs 2011] L’open source booste un CV / Le monde selon Jobs / Recrutement](https://static.cupdf.com/doc/110x72/5f03d7a97e708231d40b08d4/enovance-lahbergeur-parisien-qui-va-rinventer-le-cloud-crise-un-atout-pour.jpg)