ورقة سياسات |ياسة الس جديدة: نحو مقاربة ردنة في االي ا– أيار2021 1 2021

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

2021

2 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

لإرادة حقيقية من القطاع الخاص بالمشاركة في حوار بناء حول الأمور جاء تأسيس منتدى الاستراتيجيات الأردني ترسيخا

الاقتصادية والاجتماعية التي يعنى بها المواطن الأردني، ويجمع المنتدى مؤسسات وشركات رائدة وفاعلة من القطاع الخاص

الأردني، إضافة إلى أصحاب الرأي والمعنيين بالشأن الاقتصادي؛ بهدف بناء تحالف يدفع نحو استراتيجيات مستدامة

تصادية والتنموية، وتعظيم مساهمة القطاع الخاص في التنمية الشاملة.للتنمية، ورفع مستوى الوعي في الشؤون الاق

بوصفه 30/8/2012 بتاريخ المنتدى تسجيل تم وقد ضمن وتقع ،2012031100026 الوطني الرقم تحمل ربحية غير جمعية

الثقافة. وزارة اختصاص

عمان، الأردن

ت: 6476 566 6 962+

ف:6376 566 6 962+

3 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

ياتالمحتو جدول 4 ........................................................................................................................................................ المقدمة

5 ....................................................................................السياسة المالية: المعنى الاجتماعي والاقتصادي الأساس ي

6 ........................................................................................................... : بعض الملاحظاتالاقتصاد الوطني أداء

9 ........................................................................................ اقتصاديات المالية العامة في الأردن: بعض الملاحظات

18 .......................................................................................... وتوصيات منتدى الاستراتيجيات الأردني الخلاصة

4 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

المقدمة .1حلي في حيث تراجع الناتج المتطور. في الكاملةتداعياتها ولا تزال، وضوحا الأردني أكثر الاقتصادعلى 19-آثار كوفيدأصبحت

)الربع الرابع ٪24.7( إلى 2019)الربع الرابع ٪19.0معدل البطالة من حين ارتفع ، في2020في عام ٪1.6بمعدل 2020العام

2020 .)

المالية والنقدية، ليس فقط لاحتواء آثار في مجال السياساتعديدة تدابير اتخاذالحكومة الأردنية على 19-كوفيد أجبر وقد

ونتيجة لتلك .الناجمة عن انتشار الوباء ، وإنما لاحتواء الآثار الاقتصادية للفيروسواطنينعلى الم الصحية الوباء وانعكاساته

:أبرزها الأردن؛ لعلالمالية العامة في تعلقة بالمتحديات عدد من الالإجراءات نجم

عجز الموازنة مع زيادة الإنفاق العام وانخفاض الإيرادات المحلية. اتساع .1

الدين العام مع زيادة الاقتراض. ارتفاع .2

، يجدر التنويه إلى أن الوباء فاقم التحديات ذاتها التي كان الاقتصاد 19-كوفيد وفي سياق الآثار الاجتماعية والاقتصادية لـ

رتفعة معدلات البطالة المو معدلات النمو الاقتصادي المتواضعة، ومنها، فيروسقبل سنوات من تفش ي ال هاهيواجالأردني

بين فئة الشباب وخريجي الجامعات، العجز المستمر في الموازنة، والدين العام المتزايد. و باستمرار خصوصا

هو تسليط الضوء على التفاعل بين الأداء العام الأردني، الاستراتيجياتإن الهدف من هذه الورقة الصادرة عن منتدى

:الورقة الى أربعة أقسام هذه تنقسمو )النمو(، وتكوين الناتج المحلي الإجمالي، والمالية العامة. للاقتصاد

المبادئ الأساسية للسياسة المالية.الأول القسم :

من الملاحظات الثانيالقسم الاقتصاد الأردني.النمو في حول ديناميكية: عددا

عددا من الملاحظات حول حالة المالية العامة والضرائب في الأردن.الثالثالقسم :

والإنفاق العام. الاقتصادي التفاعل بين النمو : عددا من التوصيات التي تهدف إلى تعزيزالرابعالقسم

5 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

السياسة المالية: المعنى الاجتماعي والاقتصادي الأساس ي .2من المستهلكين والشركات الذين يتفاعلون مع بعضهم البعض لتحديد السلع والخدمات مجموعةمن اقتصاد أي يتشكل

ملكة المتحدة، مثل المتتبع اقتصاد السوق التي الدول معظم في تجدر الإشارة إلى أنه لذا، .أسعارهاتحديد و التي يجب إنتاجها

إذ تقوم ،في النشاط الاقتصاديما من الدول الأخرى، تلعب الحكومات دورا مهوالولايات المتحدة الأمريكية، وألمانيا، والعديد

العامةت الخدماو التعليم، و بجمع الإيرادات )الضريبية وغير الضريبية( وتنفق على السلع والخدمات العامة مثل الصحة،

. الماليةالسياسة أدوات خلال وغيرها. بعبارة أخرى، تلعب هذه الحكومات دورا رئيسيا في النشاط الاقتصادي من

العدالة، و ، للنموومحفزا معززا يكون المنطق الاجتماعي والاقتصادي الأساس ي على أن دور السياسة المالية يجب أن يؤكد

عالمية في التعامل معحماية من المخاطر والضعف، كما هو الحال في التجربة الالالإدماج الاجتماعي، و و الحد من الفقر، و

النظري ليس من السهل تطبيقه على ارض الواقع حيث يتطلب رؤيا اقتصادية واضحة الإطارولكن هذا .19-كوفيدتداعيات

التنفيذ.ومؤسسات قادرة على

:(2012/ )البنك الدولي الحكوماتعمل تبرر ثلاثة أسباب منطقية هناك

يتمثل جوهر تخصيص الموارد في تحسين الأداء الاقتصادي من خلال سياسات تخصيص الموارد: تحسين كفاءة .1

الإنفاق العام والضرائب التي تعزز مستويات الكفاءة. إذ يجب أن يرفع الإنفاق العام على السلع والخدمات العامة )مثل

غيرها( إنتاجية القطاع الخدمات العمومية العامة، و و النظام العام وشؤون السلامة العامة، و التعليم، و الصحة،

.لتحقيق النموالخاص

توزيع المنطقي يكمن في تحسين توزيع الدخل، والفرص، والأصول الإن جوهر :في مستويات الدخول معالجة التفاوتات .2

.)العقد الاجتماعي( ما يمكن وصفه ب الاجتماعي وهوتحافظ على التوازن ، بطريقة الاستثمارية

من خلال الحفاظ على استقرار مؤشرات الاقتصاد الكلي من خلال متغيرات مثل الكلي:تعزيز استقرار الاقتصاد .3

.قصيرة وطويلة المدى ذات الأثار )التقلبات السنوية في الناتج المحلي الإجمالي، عجز الموازنة، والدين العام(

العام خلال فترات النمو الاقتصادي الضعيف أوالقدرة على زيادة الإنفاق امتلاك يتطلب من الحكومة المدى الأثر قصير أ.

ظهر انى مثل هذه الحكومات التي تتب أنالعملية لتجربة فترات الركود، وخفض الإنفاق العام خلال فترات النمو. في الواقع، ت

نتاج، وإنما ي الإ لا تميل فقط إلى أن يكون لديها تقلبات أقل ف( لية المواجهة للدورة الاقتصادية""السياسة الما)السياسة

.تحقق معدلات نمو أعلى، بالإضافة الى نسب تضخم أقل

أصبحت قضية المالية ،، فيتطلب إصلاح حالات العجز المستدامة ومستويات الدين العامالمدى الأثر طويلأما ب. وإلا

.عدم استقرار الاقتصاد الكليمصادر أحدالعامة نفسها )الدين(

ز جميع أصحاب في الأردن على هذه العناصر الثلاثة عند الحديث عن المالية العامة ودور العلاقةحان الوقت لأن يرك

.لحوكمة الجيدةوا الشفافيةسيعزز وهو ما الركائز هذهمع في التعاطي نجاح الحكومة لوجوب قياسالحكومة،

6 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

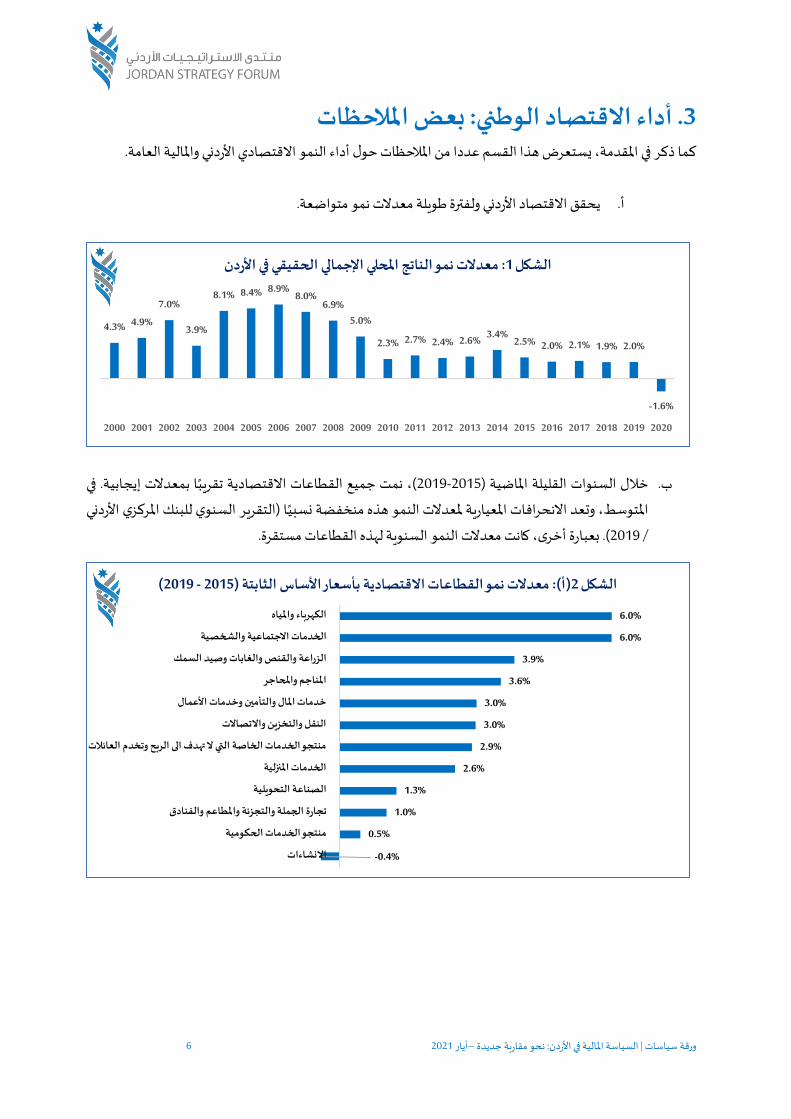

: بعض الملاحظاتالاقتصاد الوطني أداء .3 والمالية العامة. النمو الاقتصادي الأردنيحول أداء هذا القسم عددا من الملاحظات يستعرضكما ذكر في المقدمة،

متواضعة.نمو معدلاتلفترة طويلة و الأردني الاقتصاد يحقق .أ

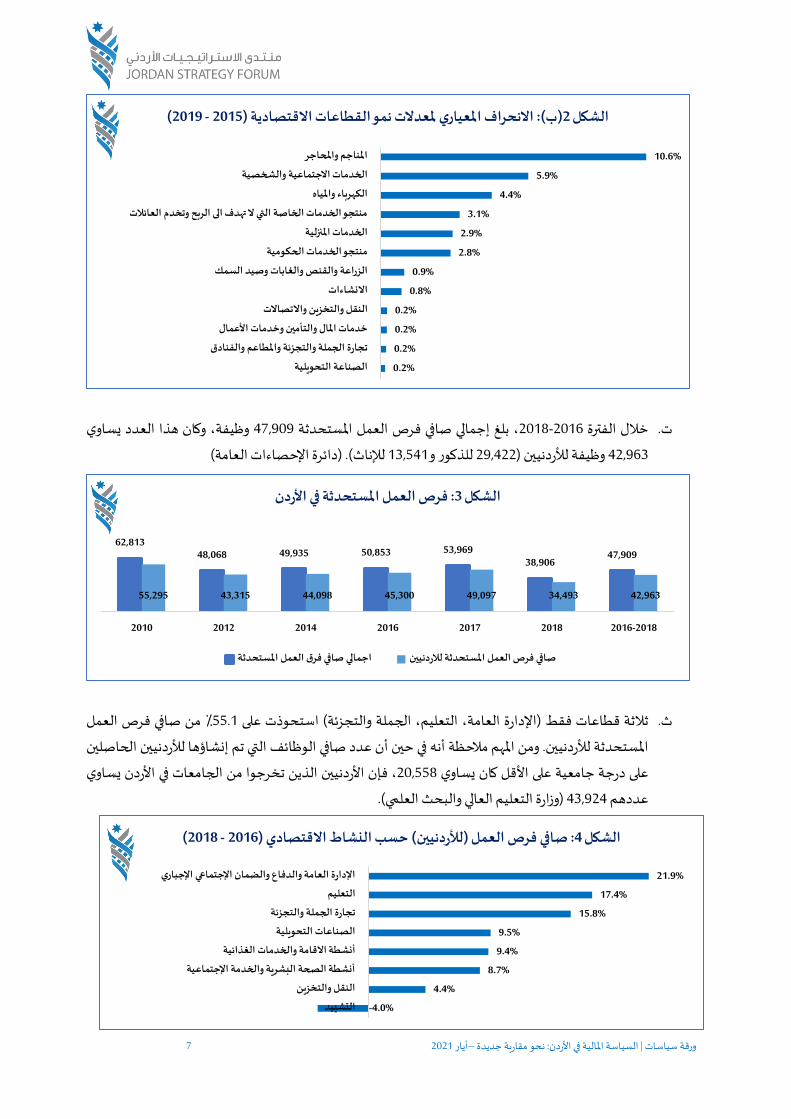

(، نمت جميع القطاعات الاقتصادية تقريبا بمعدلات إيجابية. في 2019-2015خلال السنوات القليلة الماضية ) .ب

تعد الانحرافات المعيارية لمعدلات النمو هذه منخفضة نسبيا )التقرير السنوي للبنك المركزي الأردني و المتوسط،

.القطاعات مستقرة (. بعبارة أخرى، كانت معدلات النمو السنوية لهذه2019/

-0.4%

0.5%

1.0%

1.3%

2.6%

2.9%

3.0%

3.0%

3.6%

3.9%

6.0%

6.0%

الانشاءات

منتجو الخدمات الحكومية

تجارة الجملة والتجزئة والمطاعم والفنادق

الصناعة التحويلية

الخدمات المنزلية

منتجو الخدمات الخاصة التي لا تهدف الى الربح وتخدم العائلات

النقل والتخزين والاتصالات

خدمات المال والتأمين وخدمات الأعمال

المناجم والمحاجر

الزراعة والقنص والغابات وصيد السمك

الخدمات الاجتماعية والشخصية

الكهرباء والمياه

(2019-2015)معدلات نمو القطاعات الاقتصادية بأسعار الأساس الثابتة : )أ(2الشكل

4.3% 4.9%

7.0%

3.9%

8.1% 8.4% 8.9%8.0%

6.9%5.0%

2.3% 2.7% 2.4% 2.6% 3.4%2.5% 2.0% 2.1% 1.9% 2.0%

-1.6%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

معدلات نمو الناتج المحلي الإجمالي الحقيقي في الأردن: 1الشكل

7 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

العدد يساوي وكان هذاوظيفة، 47,909 المستحدثة ، بلغ إجمالي صافي فرص العمل2018-2016خلال الفترة .ت

)دائرة الإحصاءات العامة( .للإناث( 13,541للذكور و 29,422وظيفة للأردنيين ) 42,963

من صافي فرص العمل ٪55.1ثلاثة قطاعات فقط )الإدارة العامة، التعليم، الجملة والتجزئة( استحوذت على .ث

للأردنيين. ومن المهم ملاحظة أنه في حين أن عدد صافي الوظائف التي تم إنشاؤها للأردنيين الحاصلين المستحدثة

ن الذين تخرجوا من الجامعات في الأردن يساوي ، فإن الأردنيي20,558على درجة جامعية على الأقل كان يساوي

العلمي(. )وزارة التعليم العالي والبحث 43,924عددهم

0.2%

0.2%

0.2%

0.2%

0.8%

0.9%

2.8%

2.9%

3.1%

4.4%

5.9%

10.6%

الصناعة التحويلية

تجارة الجملة والتجزئة والمطاعم والفنادق

خدمات المال والتأمين وخدمات الأعمال

النقل والتخزين والاتصالات

الانشاءات

الزراعة والقنص والغابات وصيد السمك

منتجو الخدمات الحكومية

الخدمات المنزلية

منتجو الخدمات الخاصة التي لا تهدف الى الربح وتخدم العائلات

الكهرباء والمياه

الخدمات الاجتماعية والشخصية

المناجم والمحاجر

(2019-2015)الانحراف المعياري لمعدلات نمو القطاعات الاقتصادية : )ب(2الشكل

62,81348,068 49,935 50,853 53,969

38,90647,909

55,295 43,315 44,098 45,300 49,097 34,493 42,963

2010 2012 2014 2016 2017 2018 2016-2018

فرص العمل المستحدثة في الأردن: 3الشكل

اجمالي صافي فرق العمل المستحدثة صافي فرص العمل المستحدثة للاردنيين

-4.0%

4.4%

8.7%

9.4%

9.5%

15.8%

17.4%

21.9%

التشييد

النقل والتخزين

أنشطة الصحة البشرية والخدمة الإجتماعية

أنشطة الاقامة والخدمات الغذائية

الصناعات التحويلية

تجارة الجملة والتجزئة

التعليم

الإدارة العامة والدفاع والضمان الإجتماعي الإجباري

(2018-2016)حسب النشاط الاقتصادي ( للأردنيين)صافي فرص العمل : 4الشكل

8 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

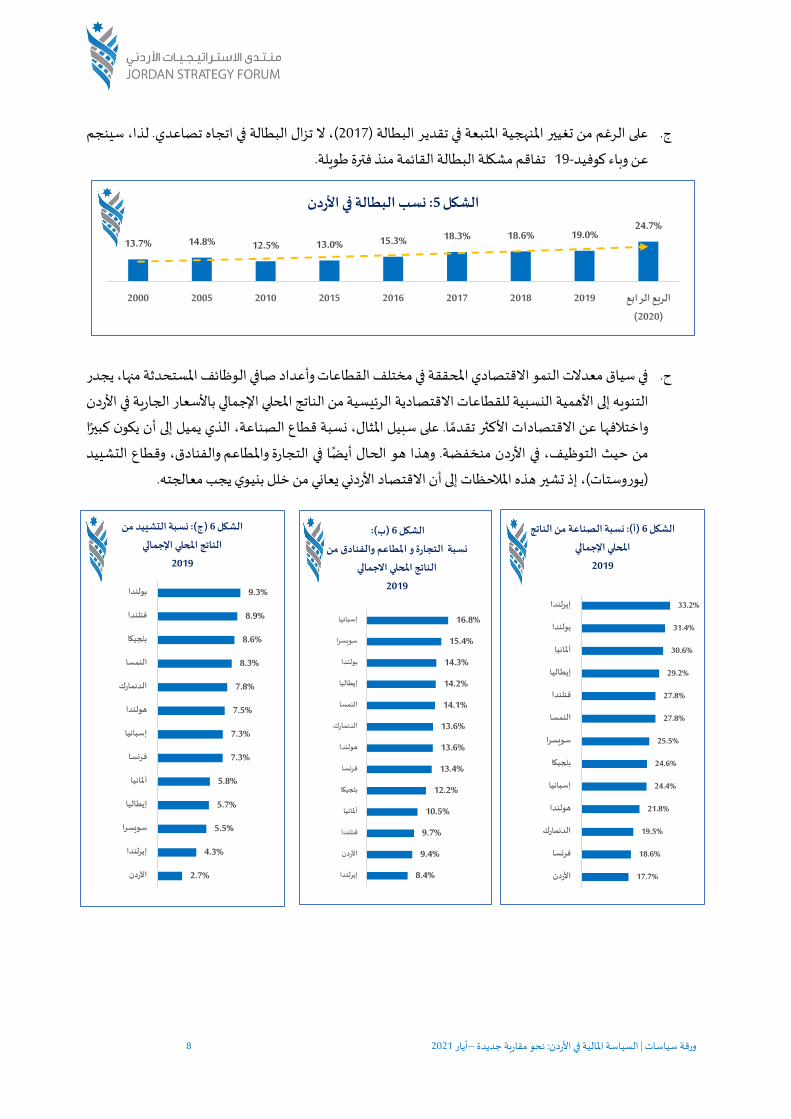

لذا، سينجم(، لا تزال البطالة في اتجاه تصاعدي. 2017على الرغم من تغيير المنهجية المتبعة في تقدير البطالة ) .ج

تفاقم مشكلة البطالة القائمة منذ فترة طويلة. 19-وباء كوفيدعن

في سياق معدلات النمو الاقتصادي المحققة في مختلف القطاعات وأعداد صافي الوظائف المستحدثة منها، يجدر .ح

الرئيسية من الناتج المحلي الإجمالي بالأسعار الجارية في الأردن لقطاعات الاقتصاديةل الأهمية النسبية التنويه إلى

واختلافها عن الاقتصادات الأكثر تقدما. على سبيل المثال، نسبة قطاع الصناعة، الذي يميل إلى أن يكون كبيرا

يد التشي والفنادق، وقطاع والمطاعم في التجارةمن حيث التوظيف، في الأردن منخفضة. وهذا هو الحال أيضا

)يوروستات(، إذ تشير هذه الملاحظات إلى أن الاقتصاد الأردني يعاني من خلل بنيوي يجب معالجته.

17.7%

18.6%

19.5%

21.8%

24.4%

24.6%

25.5%

27.8%

27.8%

29.2%

30.6%

31.4%

33.2%

الأردن

فرنسا

الدنمارك

هولندا

إسبانيا

بلجيكا

سويسرا

النمسا

فنلندا

إيطاليا

ألمانيا

بولندا

إيرلندا

نسبة الصناعة من الناتج(: أ)6الشكل

المحلي الإجمالي

2019

8.4%

9.4%

9.7%

10.5%

12.2%

13.4%

13.6%

13.6%

14.1%

14.2%

14.3%

15.4%

16.8%

إيرلندا

الأردن

فنلندا

ألمانيا

بلجيكا

فرنسا

هولندا

الدنمارك

النمسا

إيطاليا

بولندا

سويسرا

إسبانيا

:)ب(6الشكل

من والفنادقالمطاعموالتجارةنسبة

الناتج المحلي الاجمالي

2019

2.7%

4.3%

5.5%

5.7%

5.8%

7.3%

7.3%

7.5%

7.8%

8.3%

8.6%

8.9%

9.3%

الأردن

إيرلندا

سويسرا

إيطاليا

ألمانيا

فرنسا

إسبانيا

هولندا

الدنمارك

النمسا

بلجيكا

فنلندا

بولندا

نسبة التشييد من : )ج(6الشكل

الناتج المحلي الإجمالي

2019

13.7% 14.8% 12.5% 13.0% 15.3% 18.3% 18.6% 19.0%24.7%

2000 2005 2010 2015 2016 2017 2018 2019 الربع الرابع

(2020)

نسب البطالة في الأردن: 5الشكل

9 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

اقتصاديات المالية العامة في الأردن: بعض الملاحظات. 4الإيرادات، والاقتراض، له دور في غاية الأهمية لأي اقتصاد. ذي يتضمن الإنفاق الحكومي، و القطاع العام ال يمكن ملاحظة أن

لعدة مع مرور الوقتفي العادة جانب النفقات العامة في السياسة المالية التي تتزايد في هي فأما الحقيقة الأقل وضوحا

أسباب:

الطلب على السلع والخدمات العامة مع ارتفاع متوسط دخل الفرد. ارتفاعلتلبية .1

على إمدادات السلع والخدمات العامة سليمة مع ارتفاع الأسعار. للحفاظ .2

لمواءمة وظائف الدولة التي تزداد ويتوسع نطاقها مع تزايد عدد السكان. .3

انتشار التحضر الذي يؤدي إلى طلب أعلى على الخدمات مثل إمدادات المياه، الكهرباء، التعليم، والانشطة الخدمية .4

الاخرى.

لحقيقة أو ن الإنفاق العام من المتوقع أن يزداد بمرور الوقت، من المهم إدراك أن الجانب طويل المدى يتطلب من أي تبعا

. بمعنى آخر، ما لم تواكب الإيرادات العامة الإنفاق العام محتملةمستدام ومستويات دين عام مع عجزتعايش حكومة ال

ن( ستصبح مصدرا لعدم استقرار الاقتصاد الكلي. وإن كان الأمر المتزايد، فإن قضية المالية العامة نفسها )العجز والدي

كذلك، فما الذي يمكن ملاحظته حول وضع المالية العامة في الأردن؟

، في موازنتها 2000منذ السنة المالية أولا

.وما قبلها، لم تشهد أي حكومة أردنية )قبل / بعد المنح( فائضا

1.97 2.12 2.22 2.442.93 3.10

3.864.54

5.436.03 5.71

6.80 6.88 7.087.85 7.72 7.95 8.17 8.57 8.81 9.21

1.63 1.72 1.78 1.98 2.31 2.473.07

3.704.47 4.59 4.75

5.746.20 6.06

6.71 6.62 6.92 7.117.62 7.90

6.24

-0.36 -0.40 -0.47 -0.77 -0.78 -0.54 -0.70 -0.91 -1.06-1.84 -1.45

-2.60 -2.15 -1.96 -1.82 -1.81 -1.71 -1.46 -1.62 -1.85-2.97

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

(مليار دينار)حالة المالية العامة : 7الشكل

اجمالي الانفاق الإيرادات المحلية عجز الموازنة

10 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

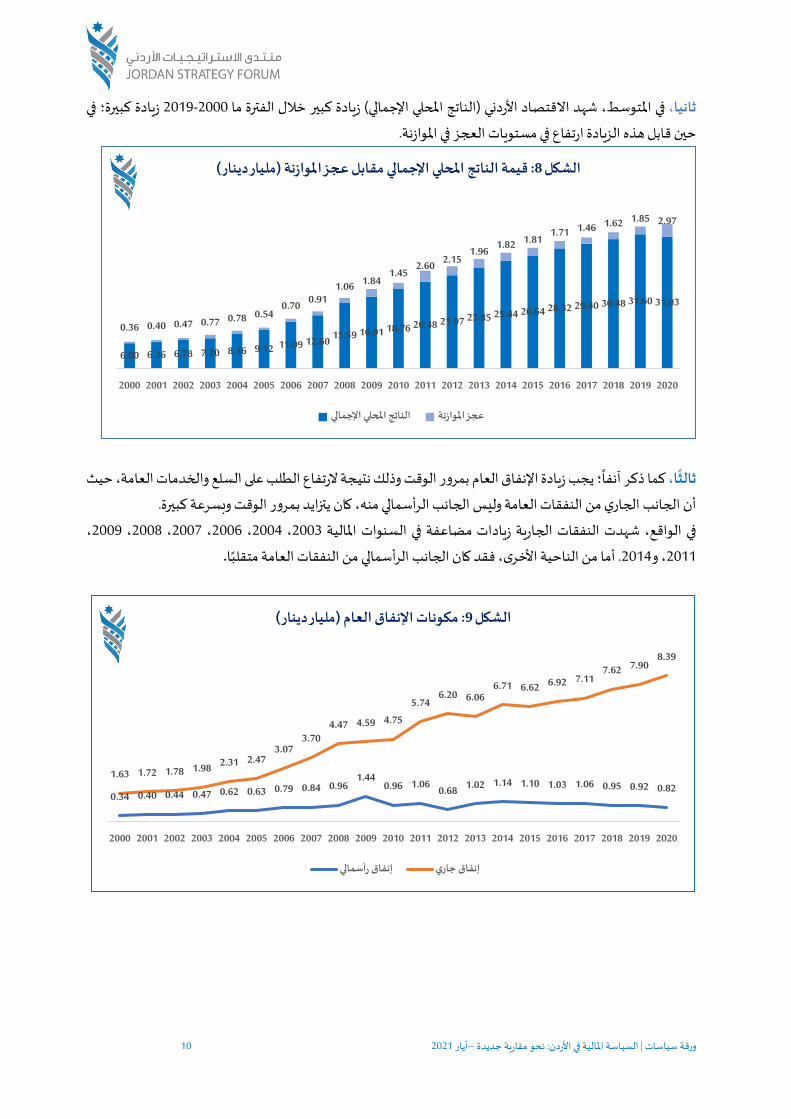

زيادة كبيرة؛ في 2019-2000شهد الاقتصاد الأردني )الناتج المحلي الإجمالي( زيادة كبير خلال الفترة ما ، في المتوسط ثانيا،

حين قابل هذه الزيادة ارتفاع في مستويات العجز في الموازنة.

ا، كما ذكر ثالث

حيث ،يجب زيادة الإنفاق العام بمرور الوقت وذلك نتيجة لارتفاع الطلب على السلع والخدمات العامة ؛آنفا

الجانب الجاري من النفقات العامة وليس الجانب الرأسمالي منه، كان يتزايد بمرور الوقت وبسرعة كبيرة. أن

، 2009، 2008، 2007، 2006، 2004، 2003ية في الواقع، شهدت النفقات الجارية زيادات مضاعفة في السنوات المال

.. أما من الناحية الأخرى، فقد كان الجانب الرأسمالي من النفقات العامة متقلبا2014، و2011

6.00 6.36 6.78 7.20 8.16 9.12 11.09 12.60 15.59 16.91 18.76 20.48 21.97 23.85 25.44 26.64 28.32 29.40 30.48 31.60 31.03

0.36 0.40 0.47 0.77 0.78 0.540.70 0.91

1.06 1.841.45

2.60 2.151.96

1.82 1.811.71 1.46 1.62 1.85 2.97

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

(مليار دينار)قيمة الناتج المحلي الإجمالي مقابل عجز الموازنة : 8الشكل

الناتج المحلي الإجمالي عجز الموازنة

0.34 0.40 0.44 0.47 0.62 0.63 0.79 0.84 0.961.44

0.96 1.060.68 1.02 1.14 1.10 1.03 1.06 0.95 0.92 0.82

1.63 1.72 1.78 1.98 2.31 2.473.07

3.704.47 4.59 4.75

5.746.20 6.06

6.71 6.62 6.92 7.117.62 7.90

8.39

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

(مليار دينار)مكونات الإنفاق العام : 9الشكل

إنفاق رأسمالي إنفاق جاري

11 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

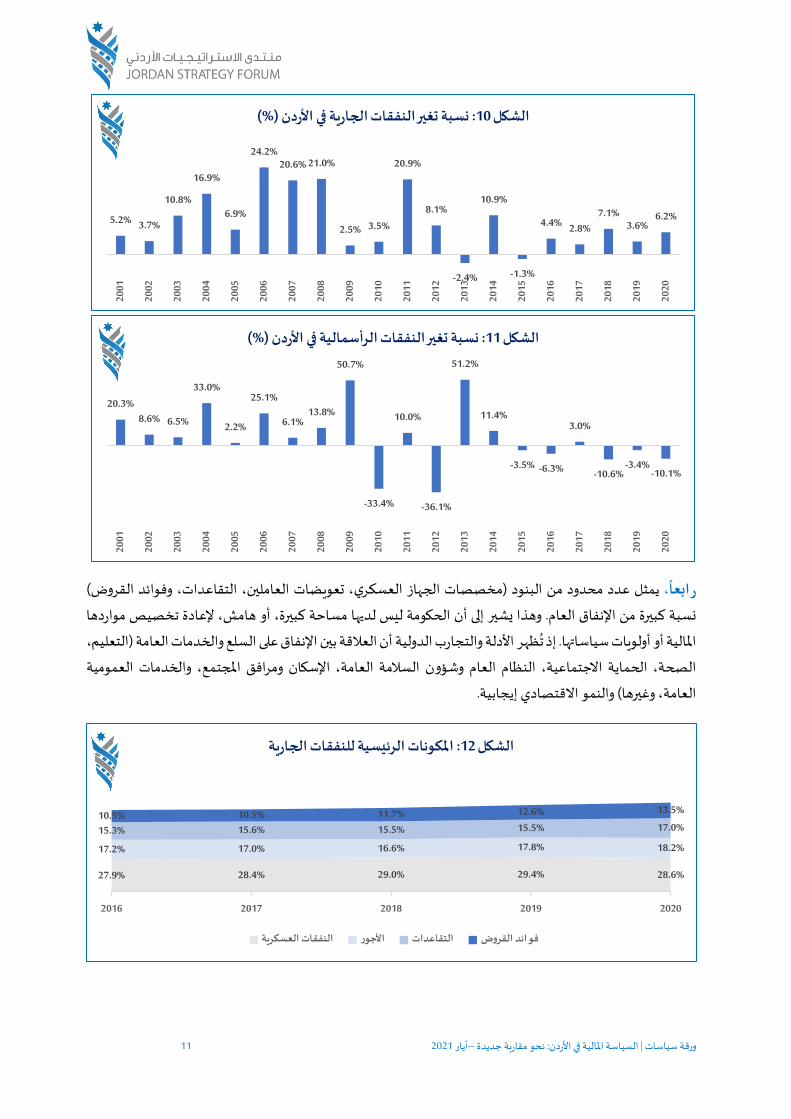

،وفوائد القروض( التقاعدات،البنود )مخصصات الجهاز العسكري، تعويضات العاملين، محدود منعدد يمثل رابعا

نسبة كبيرة من الإنفاق العام. وهذا يشير إلى أن الحكومة ليس لديها مساحة كبيرة، أو هامش، لإعادة تخصيص مواردها

ظهر إذالمالية أو أولويات سياساتها. التعليم، ) أن العلاقة بين الإنفاق على السلع والخدمات العامة الأدلة والتجارب الدولية ت

ية الاجتماعية، النظام العام وشؤون السلامة العامة، الإسكان ومرافق المجتمع، والخدمات العمومية الصحة، الحما

إيجابية. والنمو الاقتصاديالعامة، وغيرها(

5.2% 3.7%

10.8%

16.9%

6.9%

24.2%20.6% 21.0%

2.5% 3.5%

20.9%

8.1%

-2.4%

10.9%

-1.3%

4.4% 2.8%7.1%

3.6%6.2%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

)%(نسبة تغير النفقات الجارية في الأردن : 10الشكل

20.3%8.6% 6.5%

33.0%

2.2%

25.1%

6.1%13.8%

50.7%

-33.4%

10.0%

-36.1%

51.2%

11.4%

-3.5% -6.3%

3.0%

-10.6%-3.4%

-10.1%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

(%)نسبة تغير النفقات الرأسمالية في الأردن : 11الشكل

27.9% 28.4% 29.0% 29.4% 28.6%

17.2% 17.0% 16.6% 17.8% 18.2%

15.3% 15.6% 15.5% 15.5% 17.0%10.5% 10.5% 11.7% 12.6% 13.5%

2016 2017 2018 2019 2020

المكونات الرئيسية للنفقات الجارية: 12الشكل

النفقات العسكرية الأجور التقاعدات فوائد القروض

12 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

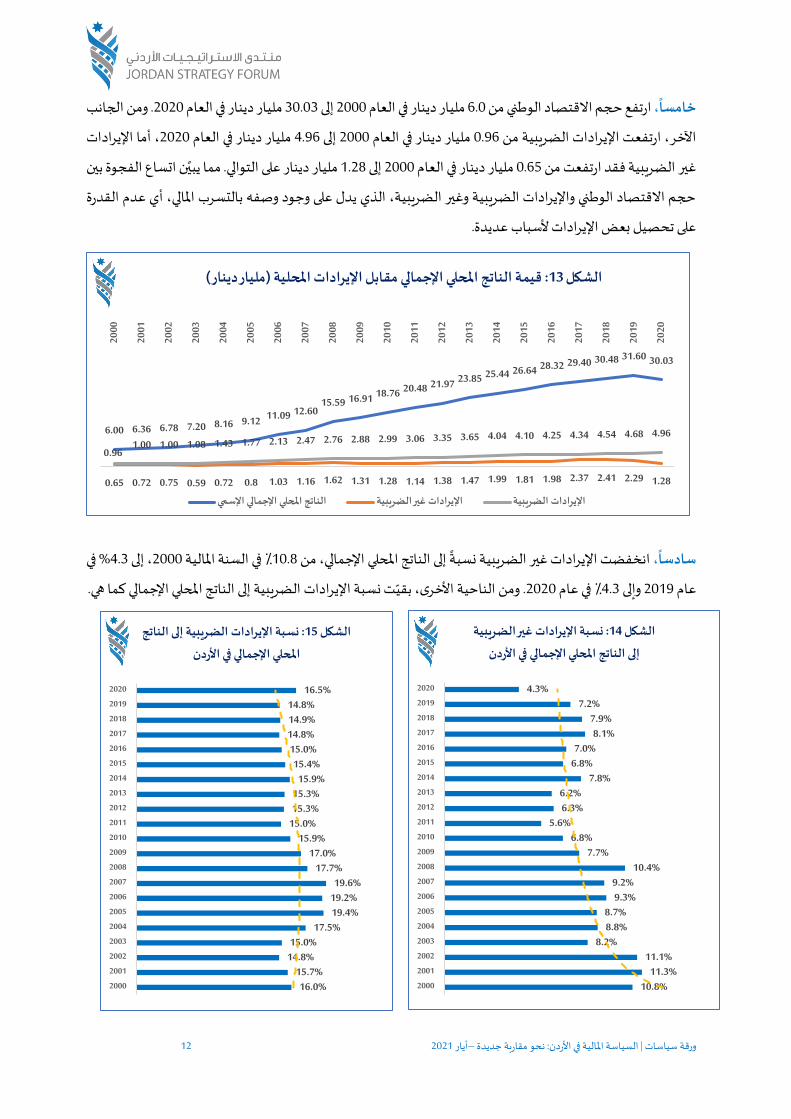

،الجانب . ومن 2020في العام مليار دينار 30.03إلى 2000في العام مليار دينار 6.0ارتفع حجم الاقتصاد الوطني من خامسا

الإيرادات أما ،2020في العام مليار دينار 4.96إلى 2000في العام مليار دينار 0.96، ارتفعت الإيرادات الضريبية من الآخر

الفجوة بين اتساعمما يبين .ليار دينار على التواليم 1.28 إلى 2000في العام مليار دينار 0.65من الضريبية فقد ارتفعت غير

دم القدرة أي ع ،الماليوصفه بالتسرب يدل على وجود الذيحجم الاقتصاد الوطني والإيرادات الضريبية وغير الضريبية،

.عديدة لأسبابعلى تحصيل بعض الإيرادات

، إلى الناتج المحلي الإجمالي، من سادسا

في %4.3 ، إلى2000المالية في السنة ٪10.8انخفضت الإيرادات غير الضريبية نسبة

ت نسبة الإيرادات2020في عام ٪4.3وإلى 2019عام الضريبية إلى الناتج المحلي الإجمالي كما هي. . ومن الناحية الأخرى، بقي

6.00 6.36 6.78 7.20 8.16 9.12 11.09 12.6015.59 16.91 18.76 20.48 21.97 23.85 25.44 26.64 28.32 29.40 30.48 31.60 30.03

0.65 0.72 0.75 0.59 0.72 0.8 1.03 1.16 1.62 1.31 1.28 1.14 1.38 1.47 1.99 1.81 1.98 2.37 2.41 2.29 1.28

0.961.00 1.00 1.08 1.43 1.77 2.13 2.47 2.76 2.88 2.99 3.06 3.35 3.65 4.04 4.10 4.25 4.34 4.54 4.68 4.96

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

(مليار دينار)قيمة الناتج المحلي الإجمالي مقابل الإيرادات المحلية : 13الشكل

الناتج المحلي الإجمالي الإسمي الإيرادات غير الضريبية الإيرادات الضريبية

10.8%11.3%

11.1%8.2%

8.8%8.7%

9.3%9.2%

10.4%7.7%

6.8%5.6%

6.3%6.2%

7.8%6.8%7.0%

8.1%7.9%

7.2%4.3%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

نسبة الإيرادات غير الضريبية: 14الشكل

إلى الناتج المحلي الإجمالي في الأردن

16.0%15.7%

14.8%15.0%

17.5%19.4%19.2%19.6%

17.7%17.0%

15.9%15.0%15.3%15.3%

15.9%15.4%

15.0%14.8%14.9%14.8%

16.5%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

اتج نسبة الإيرادات الضريبية إلى الن: 15الشكل

المحلي الإجمالي في الأردن

13 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

، فيما يتعلق بالإيرادات الضريبية، فمن المهم ملاحظة أن ضريبة المبيعات كانت مصدر الزيادات الاسمية في إجمالي سابعا

غت ، وقد بل2000من إجمالي الإيرادات الضريبية في السنة المالية ٪44.35الإيرادات الضريبية، حيث شكلت ضريبة المبيعات

.2020في عام ٪4 .71هذه النسبة

،ن أتعكس الضرائب من الأفراد والشركات المدرجة والمشاريع الكبيرة زيادات صحية في الإيرادات الضريبية. في حين ثامنا

ت ثابتة إلى حد ما، إلا أن الضرائب على الأفراد لم تعكس أي زيادة كبيرة. بالتالي، يجب الضرائب على التجارة الدولية بقي

لأنشطة ايع الكبيرة، التي تشمل الأعمال /ملاحظة أن "الأفراد" يشيرون إلى القطاع الخاص خارج الشركات المدرجة والمشار

ين تجار الجملة والتجزئة، المدارس الخاصة، المطاعم، الصيدليات والمختبرات، الدكاكين الخاصة مثل؛ الأطباء، المحام

الصغيرة والكبيرة، وغيرها الكثير

44.3%43.5%42.6%

54.8%58.4%58.0%57.6%59.4%60.8%58.6%

66.4%66.0%67.4%68.9%69.3%67.5%67.5%68.7%70.0%70.4%71.4%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

نسبة ضريبة المبيعات إلى إجمالي الإيرادات الضريبية: 17الشكل

464.5 502.7 510.7 603.4844.7

1,034.81,238.8

1,479.81,690.51,698.3

1,997.82,033.22,274.7

2,532.92,811.42,779.92,883.82,993.5

3,184.63,302.43533.9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

(مليون دينار)قيمة ضريبة المبيعات : 16الشكل

14 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

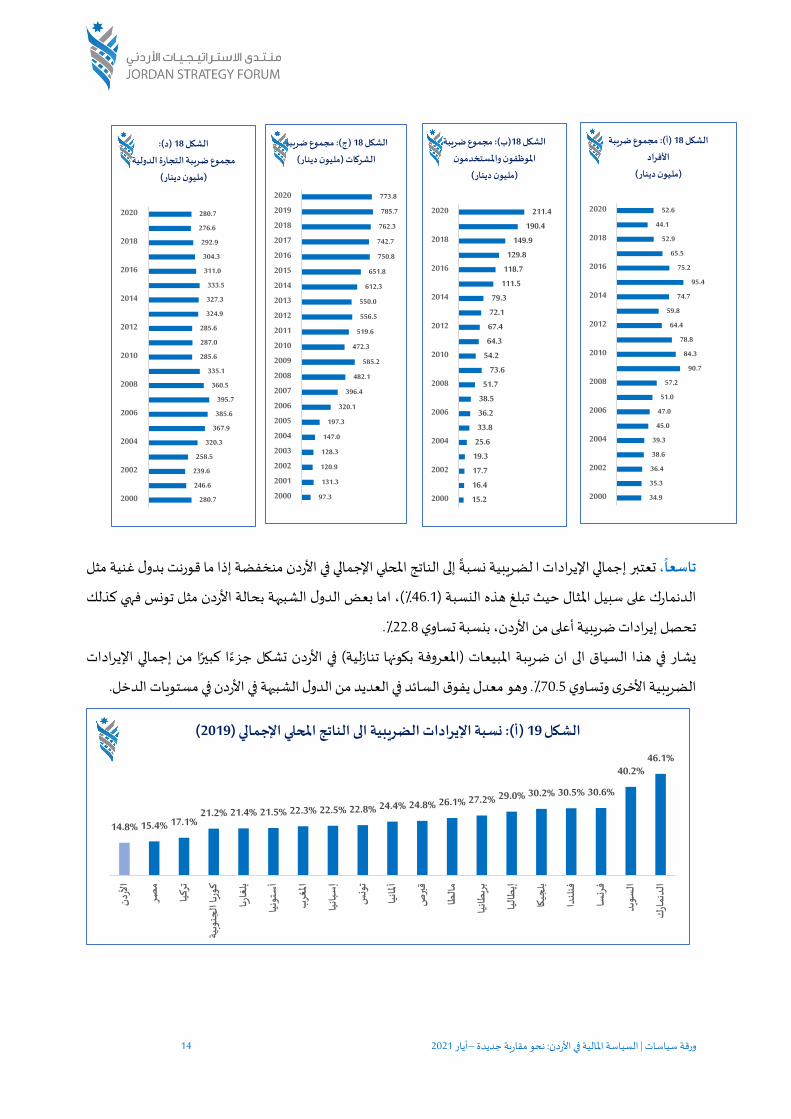

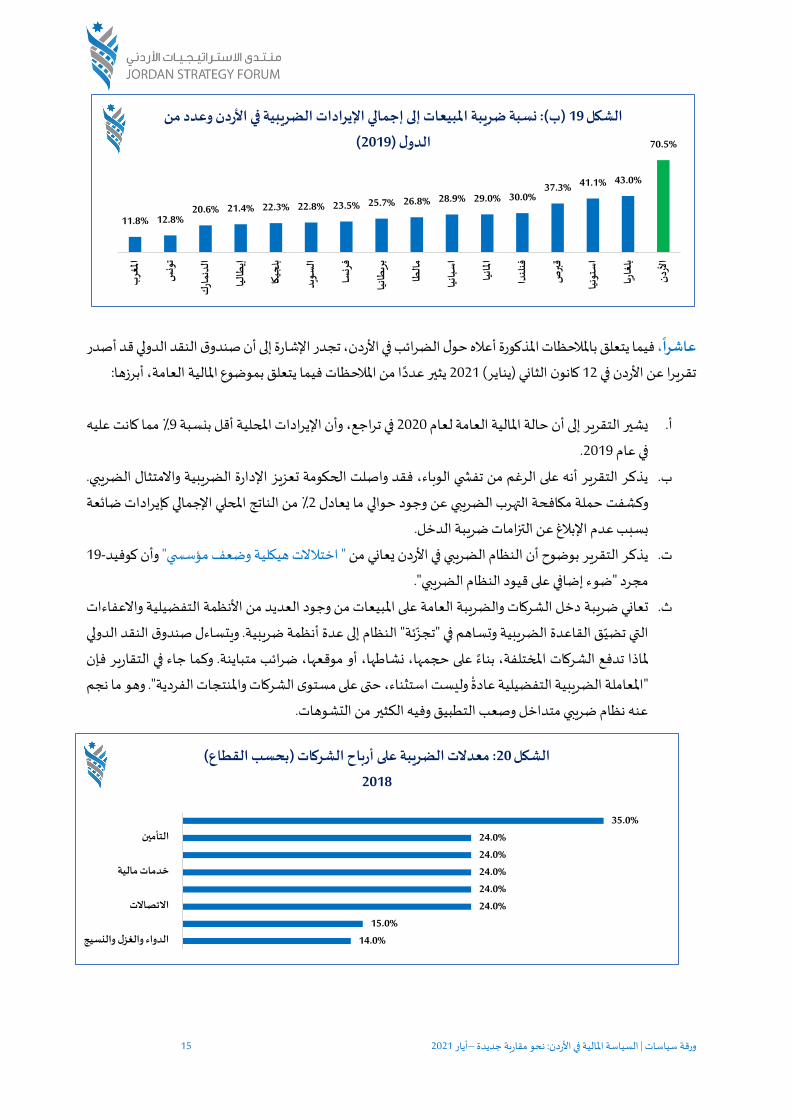

، إلى الناتج المحلي الإجمالي في ا إجمالي الإيرادات تعتبر تاسعا

ثل إذا ما قورنت بدول غنية م منخفضةالأردن لضريبية نسبة

كذلك فهي مثل تونسبعض الدول الشبيهة بحالة الأردن (، اما٪46.1النسبة )الدنمارك على سبيل المثال حيث تبلغ هذه

.٪22.8ضريبية أعلى من الأردن، بنسبة تساوي تحصل إيرادات

يرادات جزءا كبيرا من إجمالي الإ تشكل المبيعات )المعروفة بكونها تنازلية( في الأردن ضريبةان يشار في هذا السياق الى

.الدخل مستويات الأردن فيفي العديد من الدول الشبيهة في يفوق السائدوهو معدل .٪70.5وتساوي الضريبية الأخرى

34.9

35.3

36.4

38.6

39.3

45.0

47.0

51.0

57.2

90.7

84.3

78.8

64.4

59.8

74.7

95.4

75.2

65.5

52.9

44.1

52.6

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

مجموع ضريبة (: أ)18الشكل

الأفراد

(مليون دينار)

15.2

16.4

17.7

19.3

25.6

33.8

36.2

38.5

51.7

73.6

54.2

64.3

67.4

72.1

79.3

111.5

118.7

129.8

149.9

190.4

211.4

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

مجموع ضريبة (: ب)18الشكل

الموظفون والمستخدمون

(مليون دينار)

97.3

131.3

120.9

128.3

147.0

197.3

320.1

396.4

482.1

585.2

472.3

519.6

556.5

550.0

612.3

651.8

750.8

742.7

762.3

785.7

773.8

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

مجموع ضريبة (: ج)18الشكل

(مليون دينار)الشركات

280.7

246.6

239.6

258.5

320.3

367.9

385.6

395.7

360.5

335.1

285.6

287.0

285.6

324.9

327.3

333.5

311.0

304.3

292.9

276.6

280.7

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

(: د)18الشكل

ية مجموع ضريبة التجارة الدول

(مليون دينار)

14.8% 15.4% 17.1%21.2% 21.4% 21.5% 22.3% 22.5% 22.8% 24.4% 24.8% 26.1% 27.2% 29.0% 30.2% 30.5% 30.6%

40.2%46.1%

ند رالأ

صرم

يارك

ت

وبجن

اليا ور

كية

يا رغا

بل

ياونست

أ

بغر

الم

يابان

سإ

سونت

يالمان

أ

صبرق

طامال

ياطان

ريب

ياطال

إي

كاجي

بل

دالنفن

سارنف

يدسو

ال

كارنملد

ا

(2019)نسبة الإيرادات الضريبية الى الناتج المحلي الإجمالي : )أ(19الشكل

15 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

،فيما يتعلق بالملاحظات المذكورة أعلاه حول الضرائب في الأردن، تجدر الإشارة إلى أن صندوق النقد الدولي قد أصدر عاشرا

:أبرزهايثير عددا من الملاحظات فيما يتعلق بموضوع المالية العامة، 2021كانون الثاني )يناير( 12تقريرا عن الأردن في

مما كانت عليه ٪9وأن الإيرادات المحلية أقل بنسبة تراجع،في 2020العامة لعام يشير التقرير إلى أن حالة المالية .أ

.2019في عام

لضريبي.االإدارة الضريبية والامتثال تعزيزحكومة اليذكر التقرير أنه على الرغم من تفش ي الوباء، فقد واصلت .ب

كإيرادات ضائعة المحلي الإجمالي الناتجمن ٪2 ما يعادل حواليوجود كشفت حملة مكافحة التهرب الضريبي عن و

الدخل.الإبلاغ عن التزامات ضريبة عدمبسبب

19-وفيدوأن ك" وضعف مؤسس ي اختلالات هيكلية "يذكر التقرير بوضوح أن النظام الضريبي في الأردن يعاني من .ت

مجرد "ضوء إضافي على قيود النظام الضريبي".

الاعفاءات و دخل الشركات والضريبة العامة على المبيعات من وجود العديد من الأنظمة التفضيلية تعاني ضريبة .ث

ق القاعدة الضريبية التي ئة" النظام إلى عدة أنظمة ضريبية. وتساهم فيتضي د الدولي يتساءل صندوق النقو "تجز

ضرائب متباينة. وكما جاء في التقارير فإن لماذا تدفع الشركات المختلفة، بناء على حجمها، نشاطها، أو موقعها،

وليست استثناء، حتى على مستوى الشركات والمنتجات الفردية".هو ما نجم و "المعاملة الضريبية التفضيلية عادة

عنه نظام ضريبي متداخل وصعب التطبيق وفيه الكثير من التشوهات.

11.8% 12.8%20.6% 21.4% 22.3% 22.8% 23.5% 25.7% 26.8% 28.9% 29.0% 30.0%

37.3% 41.1% 43.0%

70.5%بغر

الم

سونت

كارنملد

ا

ياطال

إي

كاجي

بل

يدسو

ال

سارنف

ياطان

ريب

طامال

يابان

سا

يالمان

ا

دالنفن

صبرق

ياونست

ا

يا رغا

بل

ند رالأ

وعدد من نسبة ضريبة المبيعات إلى إجمالي الإيرادات الضريبية في الأردن(: ب)19الشكل

(2019)الدول

14.0%

15.0%

24.0%

24.0%

24.0%

24.0%

24.0%

35.0%

الدواء والغزل والنسيج

الاتصالات

خدمات مالية

التأمين

( بحسب القطاع)معدلات الضريبة على أرباح الشركات : 20الشكل

2018

16 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

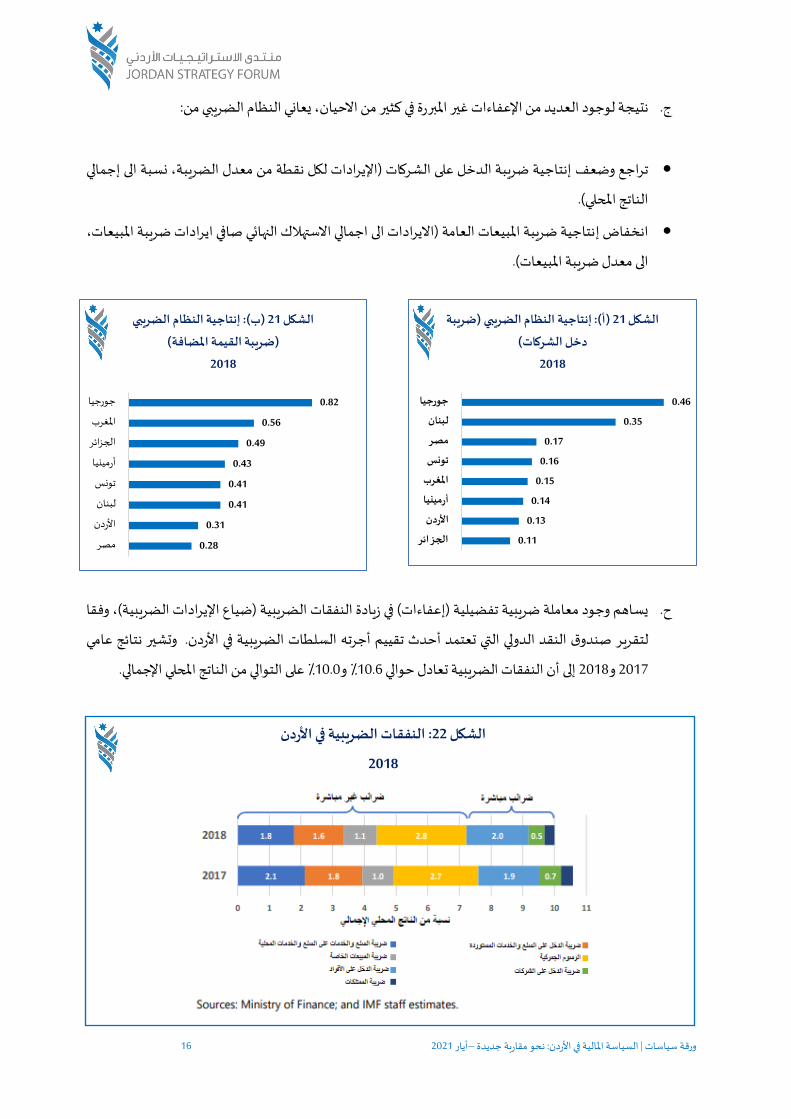

، يعاني النظام الضريبي من:ير من الاحيانغير المبررة في كث الإعفاءاتمن العديد وجود نتيجة ل .ج

إنتاجية ضريبة الدخل على الشركات )الإيرادات لكل نقطة من معدل الضريبة، نسبة الى إجمالي تراجع وضعف

(.الناتج المحلي

لمبيعات، انتاجية ضريبة المبيعات العامة )الايرادات الى اجمالي الاستهلاك النهائي صافي ايرادات ضريبة إانخفاض

المبيعات(. الى معدل ضريبة

فقا و في زيادة النفقات الضريبية )ضياع الإيرادات الضريبية(، )إعفاءات( يساهم وجود معاملة ضريبية تفضيلية .ح

تائج عامي تشير نو . تعتمد أحدث تقييم أجرته السلطات الضريبية في الأردن التيالدولي صندوق النقد لتقرير

الإجمالي.من الناتج المحلي التوالي على ٪10.0و ٪10.6أن النفقات الضريبية تعادل حوالي إلى 2018و 2017

0.11

0.13

0.14

0.15

0.16

0.17

0.35

0.46

الجزائر

الأردن

أرمينيا

المغرب

تونس

مصر

لبنان

جورجيا

بة ضري)إنتاجية النظام الضريبي : )أ(21الشكل

( دخل الشركات

2018

0.28

0.31

0.41

0.41

0.43

0.49

0.56

0.82

مصر

الأردن

لبنان

تونس

أرمينيا

الجزائر

المغرب

جورجيا

إنتاجية النظام الضريبي : )ب(21الشكل

(ضريبة القيمة المضافة)

2018

في الأردن النفقات الضريبية :22الشكل

2018

17 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

د المناطق تعد تقرير صندوق النقد الدولي شيرية التفضيلية المذكورة أعلاه، يإلى الأنظمة الضريببالإضافة .خ

التعقيدات ويفاقمفي المجموع( وتعدد الأنظمة الضريبية التي تحكمها مما يؤدي الى مزيد من 55الاقتصادية )

التطبيق والتحصيل الفعال. مشكلة

ضرائب أن أنظمة ال صندوق النقد قيد النظام الضريبي، فقد جاء في تقريربالإضافة إلى استنزاف الإيرادات وتع .د

رئيسيين: التفضيلية القائمة حتى الآن، تخلق تشوهين

لمنافسةا بمبدأيضر بما ينتج عن هذه الأنظمة الضريبية منافسة غير عادلة بين دافعي الضرائب، ، أولا

على أساس تكافؤ الفرص.

، لتحويل الضريبي تخلقفي النظام معدلات الضريبة في فروقاتالإن ثانيا

عةالأرباح الخاضفرصا

.ويجري التحايل على القانون من خلالهاللضريبة

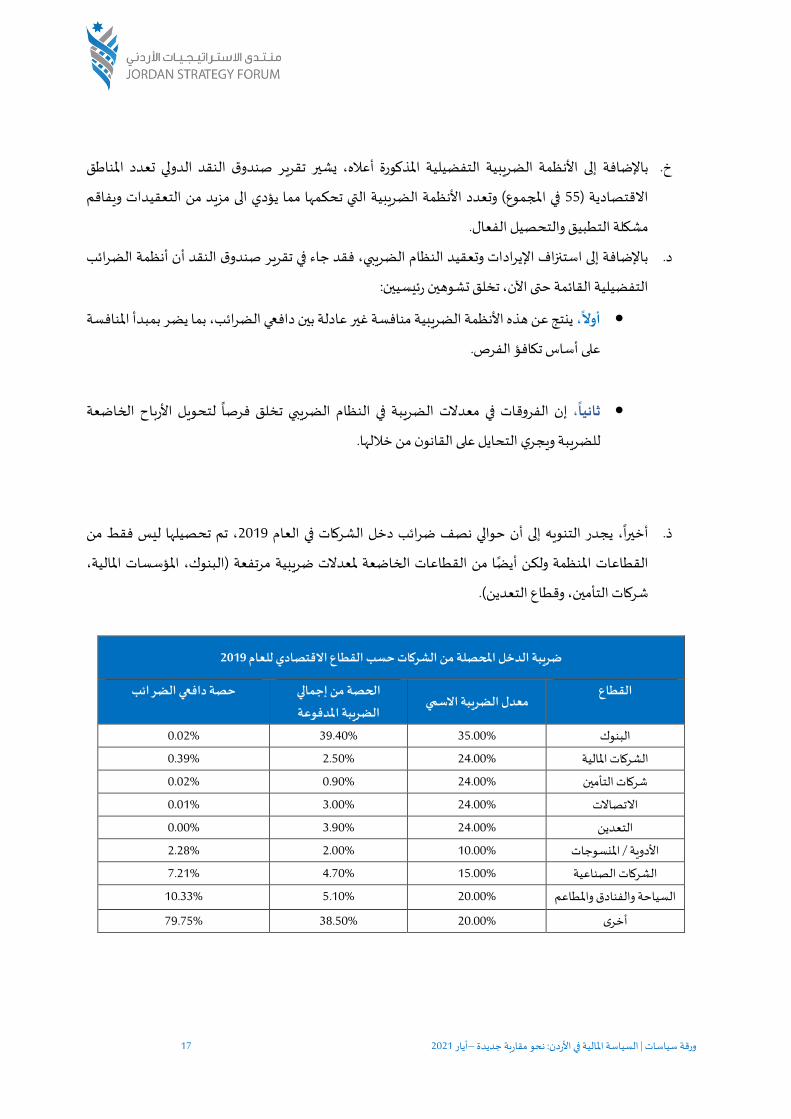

، .ذتم تحصيلها ليس فقط من ، 2019في العام أن حوالي نصف ضرائب دخل الشركات يجدر التنويه إلىأخيرا

أيضا من القطاعات الخاضعة لمعدلات ضريبية مرتفعة )البنوك، المؤسسات المالية، المنظمة ولكنالقطاعات

شركات التأمين، وقطاع التعدين(.

2019ضريبة الدخل المحصلة من الشركات حسب القطاع الاقتصادي للعام

حصة دافعي الضرائب

الحصة من إجمالي

الضريبة المدفوعة يعدل الضريبة الاسمم

القطاع

البنوك 35.00% 39.40% 0.02%

الشركات المالية 24.00% 2.50% 0.39%

شركات التأمين 24.00% 0.90% 0.02%

الاتصالات 24.00% 3.00% 0.01%

التعدين 24.00% 3.90% 0.00%

الأدوية / المنسوجات 10.00% 2.00% 2.28%

الشركات الصناعية 15.00% 4.70% 7.21%

السياحة والفنادق والمطاعم 20.00% 5.10% 10.33%

أخرى 20.00% 38.50% 79.75%

18 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

الخلاصة وتوصيات منتدى الاستراتيجيات الأردني .4ر حسب من بلد لآخ وتختلف شائكة علاقة تعتبر اقتصاد أي في المتحقق والنمو الضريبة مستويات بين العلاقة ان

ضوع ، ولا شك ان الجدل حول مو طبيعة المكلفين ضريبيا، وكذلك تصادية وآليات الانفاق وفعاليتهاالتركيبة الاق

، وفي كثير من الأحيان فإن التعديلات الضريبية تستهدف ذاتستمر في الأردنالضريبي سي العبءالضريبة وأين يقع

ي، ر الرسمف بالاقتصاد غي، حيث ان جانبا كبيرا من الاقتصاد الموصو ضريبة الدخل الفئات الملتزمة، لا سيما في مجال

لك ذ، ولعل نظرة سريعة على عدد المكلفين ضريبيا وتطورهم خلال السنوات الأخير تشير الى يعمل خارج اطر الضريبة

عية الحكومة فهي تعتبر من الناحية الاجتما لإيرادات، اما ضريبة المبيعات التي تشكل المصدر الرئيس ي الامر بوضوح

من السهل الاستغناء عنه. غير عادلة، ولكنها مصدر موثوق للإيرادات ليس

وبين ،اما الموضوع الثاني ذو الصلة بالضريبة والسردية الجديدة فيرتبط بالعلاقة بين الضريبة والانفاق العام من جهة

لضريبية ا، وهذا الموضوع أساس ي فيما يخص الفلسفة ضريبة"، وأحيانا يرتبط ذلك ب "الحد المثالي للمستويات النمو

ز اهم بتحقيق النمو وتوليد فرص العمل. ان التركينب الدور التوزيعي الذي تساهم به، يجب ان تسدولة، فهي الى جا لأي

، وفي جتزامحوار حول السياسة المالية ، يجعل الالانفاقفي المجال العام على جانب التحصيل واهمال جانب الكفاءة في

،دد من المحاور الضرورية التي تغطي مختلف جوانب السياسة الماليةلا بد من التركيز على ع ،خلاصة هذا الاستعراض

والتي تشكل خريطة طريق أساسية للسردية الجديدة.

.القانوني والإطار تالإيراداتحصيل كفاءة الأول:المحور

يشكل أفضل، ويتخلص من الفروقات في معدلات الضريبة داخل الإعفاءات الضريبةإن مسار الإصلاح الذي يدير .1

في استعادة حيادية تأثير النظام الضريبي على ا طويلا

وعبر قطاعات الاقتصاد المختلفة من شأنه أن يقطع شوط

.من شأن ذلك تحسين الإيرادات الضريبيةقرارات الاستثمار، مما يؤدي إلى تكافؤ الفرص أمام المستثمرين. هذا و

وتحديد بعض القطاعات المستهدفة، وهو ما سيساهم الاقتصادية المنشودةدراسة الإعفاءات بما يتناسب والرؤية .2

ي التقديرات ف الاجتهاد الشخص يوكذلك يقلل من هوامش الضريبي،بتعزيز المنافسة ويحد من التشوهات في النظام

الإدارة. الغالب سوءالضريبية وهو ما ينجم عنه في

تعزيز كفاءة التحصيل وتعزيز القدرات المؤسسية لضريبة الدخل من خلال تسهيل المنظومة التشريعية وآليات .3

إصلاح يوسع قاعدة ضريبة المبيعات العامة، وإلغاء أنظمة ضريبة السلع والخدمات التطبيق واتباع مسار

ا تلك المتعلقة سيم لا-ع المشكلات الحالية التعامل متساعد في التحصيل، و من كفاءةة التي تحد التفضيلية الحالي

أفضل. بشكل-بالتخطيط، والتجنب الضريبي، والتهرب الضريبي

التحصيل وتعزيز المنظومة القانونية الضابطة لذلك، وتوضيح المسار القانوني التشدد في إجراءاتالربط ما بين .4

وري تعزيز مفهوم ثقافة المشاركة الضريبية للإجراءات المتبعة وإصدار الارشادات المتخصصة. كذلك من الضر

والعمل مع هيئات متخصصة توضح مصادر الإيرادات وسبل الانفاق بطريقة مبسطة وتشاركية قدر المستطاع.

19 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

.الانفاق وعلاقة ذلك بالنمو والتشغيل والدور الاجتماعيالمحور الثاني:

، ديرثل التشغيل والمساهمة في التصالاقتصادية الحيوية مالربط ما بين الإعفاءات الضريبية وبعض المؤشرات .1

زمني لتلك الإعفاءات بناء على المؤشرات المتحققة. وهذا من شأنه الحد من الإعفاءات الضريبية إطارووضع

أسباب منحها. بعض زوالالممنوحة في كثير من الأحيان والتي تظل مفتوحة أحيانا

تحفز وتشجع معدلات النمو الاقتصادي خلال فترات الركود والتباطؤ عام إنفاقمحاولة اتباع سياسة .2

الاقتصادي.

.يس المؤس والإطار نفاق تقييم كفاءة الإ الاستقرار الكلي بما يشمل الثالث:المحور

علاقة ذلك بالمتغيرات الاجتماعية وما هو السبيل الأمثل لتحسين الأداء المتحصلة ومادراسة هيكل الضرائب .1

وتعزيز الشفافية والمساءلة، إذ من الضروري الربط ما بين الضرائب المحصلة ونوعية الخدمات التي يقدمها

صحة. لالقطاع العام في القطاعات الأكثر أهمية بالنسبة لدافعي الضرائب مثل البنية التحتية والتعليم وا

نقاش الموازنة بما يضمن توسيع المشاركة والمساهمة بوضع أولويات الانفاق بحيث تعزيز المشاركة الشعبية في .2

خدمها تننتقل الى ما يعرف الى مبدأ "الموازنة المستجيبة" لحاجات وأولويات المجتمعات المحلية التي يفترض ان

العامة. النفقات

20 2021أيار – المالية في الأردن: نحو مقاربة جديدةالسياسة سياسات | ورقة

Related Documents