IV Área Contabilidad (NIIF) y Costos IV-1 Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014 IV Contenido I n f o r m e E s p e c i a l INFORME ESPECIAL Planificación, presupuest os y toma de decisiones IV-1 APLICACIÓN PRÁCTICA Revisando la CINIIF 19: Cancelación de pasivos financier os con instrumentos de patrimonio IV-4 NIC 36 Deterioro del valor de los activos IV-7 NIC 16 Propiedades, planta y equipo: Depreciación IV-11 Pl an ifi cación, pr esupuestos y toma de decisio ne s Ficha Técnica Autor : C.P.C.C. Isidro Chambergo Guillermo Título : Planificación, presupuestos y toma de decisiones Fuente : Actualidad Empresarial Nº 310 - Primera Quincena de Setiembre 2014 1. Naturaleza del presupuesto. Papel de los presupuestos en la planicación empresarial “La planeación empresarial consiste en la adecuación anticipada de los medios o recursos de la empresa a los objetivos o nes establecidos mediante un conjunto de acciones interdependientes” 1 . Lo indicado anteriormente implica que el proceso de planeación de una empresa 1 MALLO, Carlos, Ro bert S. Kaplan, S ylvia Meljem y C arlos Giménez. (2000). Contabilidad de costos y estratégica de gestión . Editorial Prentice Hall. España. P. 445. empieza con el conocimiento de la mi- sión y visión que tiene la entidad que permitirá hacer el proceso del proceso estratégico, obteniendo información respecto a las fortalezas que pueda tener como también procesar y analizar las debilidades con el n de superarlas. Además, los funcionarios responsables de la organización tienen que ver en perspectiva el entorno de la empresa a n de tener en cuenta las amenazas y las oportunidades posibles de nuestra empresa. El planeamiento implica desarrollo y crecimiento de la empresa, para cuyo efecto como resultado de esta función se conocerá y, luego, se llevará a cabo la realización de los ejes de desarrollo estratégico, para cuyo efecto, se necesita- rán los recursos económicos y humanos. Esquema de las fases llevadas a cabo en el desarrollo del Plan Estratégico de la empresa Análisis del diagnóstico de la empresa Matriz FODA Indicadores Meta Acciones Objetivos estratégicos Ejes estratégicos Misión Visión Valores Fuente: Elaboración propia. “Planeación es la formulación de objeti- vos según la administración de la orga- nización y sus programas de operación para lograr estos objetivos. Los objetivos y programas se preparan sobre una base de corto y largo plazos que dan pautas a las operaciones diarias y a las actividades futuras. Los datos suministrados por un sistema de contabilidad de costos se combinan con otros datos y se analizan. Con base en esos resultados, la gerencia toma decisiones y formula estrategias como: 1) el nivel de producción, 2) mez- cla de productos, 3) precios de venta, 4) estabilidad de una línea de productos existentes y, si esta debe continuar, 5) rentabilidad potencial de adicionar una nueva línea de productos, 6) ampliación de las instalaciones, y 7) alteraciones en el proceso de producción ” 2 . Plan de ventas Presupuesto de materia prima Presupuesto de mano de obra Presupues- to costo indirecto Plan de producción Cambio en el in- ventario productos terminad os Planicación de las operaciones de manufactura Fuente: Glenn Welsch (1990). Presupuestos: Plani- fcación y control de utilidades. P. 225. Las dos funciones principales que tienen los gerentes de las instituciones son las que corresponden al planeamiento y control de las operaciones de las empresas. Para realizar estas funciones de dirección y toma decisiones, los res- ponsables de estas funciones utilizan el presupuesto como visión de futuro de gestión de la empresa. 2 POLI MENI S. Ral ph, F rank J. F aboz zi y Arthu r H. Adel berg. (2000 ). Contabilidad de costos: Conceptos y aplicaciones para la toma de decisiones gerenciales. 3 . a edición. Editorial McGraw-Hill. México. P. 9.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 1/14

IVÁrea Contabilidad (NIIF) y Costos

IV -1Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

IV

C o n t e n i d o

I n f o r m e

E s p e c i a l

INFORME ESPECIAL Planicación, presupuestos y toma de decisiones IV-1

APLICACIÓN PRÁCTICARevisando la CINIIF 19: Cancelación de pasivos nancieros con instrumentos de patrimonio IV-4

NIC 36 Deterioro del valor de los activos IV-7

NIC 16 Propiedades, planta y equipo: Depreciación IV-11

Planicación, presupuestos y toma de decisiones

Ficha Técnica

Autor : C.P.C.C. Isidro Chambergo GuillermoTítulo : Planificación, presupuestos y toma de

decisiones

Fuente : Actualidad Empresarial Nº 310 - PrimeraQuincena de Setiembre 2014

1. Naturaleza del presupuesto.Papel de los presupuestos enla plani cación empresarial

“La planeación empresarial consiste en laadecuación anticipada de los medios orecursos de la empresa a los objetivos o

nes establecidos mediante un conjuntode acciones interdependientes ”1.

Lo indicado anteriormente implica que elproceso de planeación de una empresa

1 MALLO, Carlos, Robert S. Kaplan, Sylvia Meljem y Carlos Giménez.(2000). Contabilidad de costos y estratégica de gestión . EditorialPrentice Hall. España. P. 445.

empieza con el conocimiento de la mi-sión y visión que tiene la entidad quepermitirá hacer el proceso del procesoestratégico, obteniendo informaciónrespecto a las fortalezas que pueda

tener como también procesar y analizarlas debilidades con el n de superarlas.Además, los funcionarios responsablesde la organización tienen que ver enperspectiva el entorno de la empresa a

n de tener en cuenta las amenazas ylas oportunidades posibles de nuestraempresa.

El planeamiento implica desarrollo ycrecimiento de la empresa, para cuyoefecto como resultado de esta funciónse conocerá y, luego, se llevará a cabola realización de los ejes de desarrolloestratégico, para cuyo efecto, se necesita-rán los recursos económicos y humanos.

Esquema de las fases llevadas a cabo en el desarrollodel Plan Estratégico de la empresa

Análisis deldiagnóstico de la

empresaMatriz FODA

Indicadores

Meta

AccionesObjetivos

estratégicosEjes

estratégicos

MisiónVisiónValores

Fuente: Elaboración propia.

“Planeación es la formulación de objeti-vos según la administración de la orga-nización y sus programas de operación

para lograr estos objetivos. Los objetivosy programas se preparan sobre una basede corto y largo plazos que dan pautas alas operaciones diarias y a las actividadesfuturas. Los datos suministrados por unsistema de contabilidad de costos se

combinan con otros datos y se analizan.Con base en esos resultados, la gerencia

toma decisiones y formula estrategiascomo: 1) el nivel de producción, 2) mez-cla de productos, 3) precios de venta, 4)estabilidad de una línea de productosexistentes y, si esta debe continuar, 5)rentabilidad potencial de adicionar unanueva línea de productos, 6) ampliaciónde las instalaciones, y 7) alteraciones enel proceso de producción” 2.

Plan de ventas

Presupuestode materia

prima

Presupuestode mano de

obra

Presupues- to costoindirecto

Plan de producción

Cambio en el in-ventario productos

terminados

Plani cación de las operacionesde manufactura

Fuente: Glenn Welsch (1990). Presupuestos: Plani-fcación y control de utilidades . P. 225.

Las dos funciones principales que tienenlos gerentes de las instituciones sonlas que corresponden al planeamientoy control de las operaciones de lasempresas. Para realizar estas funcionesde dirección y toma decisiones, los res-ponsables de estas funciones utilizan elpresupuesto como visión de futuro degestión de la empresa.

2 POLIMENI S. Ralph, Frank J. Fabozzi y Arthur H. Adelberg. (2000).Contabilidad de costos: Conceptos y aplicaciones para la toma dedecisiones gerenciales . 3. a edición. Editorial McGraw-Hill. México.P. 9.

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 2/14

IV

IV -2 Instituto Pacíco N° 310 Primera Quincena - Setiembre 2014

Informe Especial

Política: Nivel de producción estable

Detalle Año 1.er trimestre

2.o trimestre

3.er

trimestre4.o

trimestreVenta planifcada 8,200 2,000 2,100 1,900 2.200Más: inventario fnal 100 200 250 180 100Total 8,300 2,200 2,350 2,080 2,300

Menos: inventario inicial (100) (100) (200) (250) (180)Producción plani cada 8,200 2,100 2,150 1,830 2,120Fuente: Elaboración propia.

Los gerentes de producción deben producir las cantidades delpresupuesto de ventas a necesidades de producción, en uni-dades, para el periodo presupuestal y para cada producto, almismo tiempo que se consideran las políticas de inventarios dela gerencia general. En vista de que el plan de producción se for-mula antes de nalizar el año, entonces es necesario determinarla cantidad inicial para considerarlo en el nuevo presupuesto.

Cuando se haya determinado la producción presupuestada parael año presupuestado, el siguiente paso es determinar la cantidadde producción para cada periodo del año en concordancia con

el presupuesto de ventas tal como se ha ilustrado en el cuadrodel presupuesto de producción indicada en el cuadro política:nivel de producción estable.

“La administración de una empresa requiere el constante ejer-cicio de ciertas responsabilidades directivas. A tales responsa-bilidades a menudo se le denomina como las funciones de laadministración ”3.

Chavenato en su libro Fundamentos de administración organiza elproceso administrativo de la siguiente manera:

Administración SubordinadosPlanifcaciónOrganización

Dirección

Control

Objetivos dela empresa

Las funciones del administrador, como un proceso sistemático,se entienden de la siguiente manera:

Planifcación Organización Dirección Control

“Los presupuestos constituyen un elemento básico en el mundocorporativo. Sin ellos es difícil para los gerentes y empleadossaber si se encuentran en el camino correcto para cumplir conel crecimiento y los gastos ”4 .

A continuación, se detalla un cuadro que indica un ujo de caja,el gerente nanciero lo usará para evaluar, tomar decisiones yhacer la gestión correspondiente.

Flujo de caja por ventas reales y proyectadas 2014 Julio a diciembre (a fn de cada mes)

Concepto Julio Agosto Setiembre Octubre Noviembre DiciembreIngresos 10,000 10,000 9,000 7,000 7,000 6,000Efectivo (70 %) 7,000 7,000 6,300 4,900 4,900 4,200Crédito (60 días) 3,000 3,000 2,700 2,100Costos directos 11,000 11,000 9,900 7,700 7,700 6,600Efectivo (60 %) 6,600 6,600 5,940 4,620 4,620 3,960Crédito (30 días) 4,400 4,400 3,960 3,080 3,080Costos fjos 3,000 3,000 3,000 3,000 3,000 3,000Efectivo (90 %) 2,700 2,700 2,700 2,700 2,700 2,700Crédito (30 días) 300 300 300 300 300Impuestos 2,000 2,000 1,800 1,400 1,400 1,200Flujo de caja -4,300 -9,000 -5,840 -5,080 -4,500 -4,940

Fuente: KAFKA KIENER, Folke. (1992). Decisiones económicas en la empresa.

3 WELSCH, Glenn, Ronald Hilton y Paul N. Gordon - (1990).Presupuestos: Plani cación y control deutilidades . Editorial Prentice Hall, P. 3.

4 HORNGREN, Charles, Srikant M. Datar y George Foster. (2007).Contabilidad de costos: Un enfoque degerencia. Décimo segunda edición. Prentice Hall, México. P. 180.

“El presupuesto es una expresión cuantitativa de los objetivosgerenciales y un modelo para controlar el progreso hacia el logrode tales objetivos. Para que sea efectivo debe estar coordinadocon la gerencia y el sistema de contabilidad” 5.

Plan estratégico de utilidades de largo plazo

Detalle Real Presupuestado2012 2013 2014 2015 2016 2017

Ventas S/.6,000 8,000 7,000 8,500 8,000 7,000(-) Costos variables 4,000 5,000 4,500 5,500 4,800 4,200Margen de contribución 2,000 3,000 2,500 3.000 3,200 2,800Costos fjos 1,000 1,000 1,500 2,000 1,200 1,000Ingresos varios 100 500 200 500 100 400Utilidad antes impuestos 1,100 2,500 1,700 2,500 2,100 2,200Impuesto estimados 330 750 510 750 630 660Utilidad neta S/.770 S/.2,450 S/.1,190 S/.1,750 S/.1,470 S/.1,540

Fuente: Elaboración propia.

El plan estratégico de utilidades de largo plazo está de acuerdocon los objetivos generales de la empresa, los objetivos especí-

cos y las estrategias de largo plazo que la empresa hizo en suplan estratégico institucional. El plan estratégico de utilidadesde largo plazo es amplio y muestra solo datos concentrados. “Laparte formal de plazo de largo alcance incluye para cada unode los años: estado de resultado, estado de situación nanciera,proyección del ujo de efectivo, plan de desembolso de capital,necesidades de personal, planes de investigación y un plan deposicionamiento en el mercado a largo plazo” 6.

“Un programa de presupuesto integrado consiste en el presu-puesto de operación, un plan para mejorar las utilidades, unaproyección del ujo de caja y un presupuesto de inversión decapital ”.7 A continuación, se gra ca la estructura de un presu -puesto maestro.

Presupuesto operativo y presupuesto nanciero

Presupuesto deventas

Presupuesto decompras

Presupuesto decosto de ventas

Presupuesto degastos operativos

Estado de resultados

Estado desituaciónfnanciera

presupuestado

Presupuestode efectivo

Presupuestode capital

Presupuesto deinventario fnal

Presupuestofnanciero

Presupuesto operativo

Fuente: HORNGREN T. Charles, Gary L. Sundem y William O. Stratton. (2006).Contabilidad Administrativa. 13. a edición. Prentice Hall México. P. 300.

5 POLIMENI S. Ralph, Frank J. Fabozzi y Arthur H. Adelberg. (2000).Contabilidad de costos: Conceptos yaplicaciones para la toma de decisions gerenciales . 3 a edición. Editorial McGraw-Hill. México. P. 345.

6 MALLO, Carlos, Robert S. Kaplan, Sylvia Meljem y Carlos Giménez. (2000).Contabilidad de costos yestratégica de gestión . Prentice Hall. España. P. 143.

7 BACKER, Morton, Lyle Jacobsen y David Noel Ramírez Padilla (1997).Contabilidad de costos: Un enfoqueadministrativo para la toma de decisiones . 2. a edición. Editorial McGraw-Hill México. P. 434.

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 3/14

IVÁrea Contabilidad (NIIF) y Costos

IV -3Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

2. El proceso presupuestario“El presupuesto es un medio de acción empresarial que permitedar forma explícita a las decisiones y los planes en términoseconómicos. En un sentido estático, supone una estimaciónexpresada en cifras y valoradas en unidades monetarias de losprogramas de acción previstos y aprobados por la dirección ”8.

2.1. Presupuesto de ventasEn muchas empresas, el pronóstico de las ventas empieza conla preparación de las estimaciones de ventas realizada por susvendedores. Luego estas estimaciones se enviarán a la zona deventa con la nalidad de veri car dicha información. General -mente, los gerentes de las zonas de venta hacen el ajuste de laproyección de venta sobre la base de la realidad y experiencia.Después de este paso, la información es enviada al gerentegeneral de marketing para su revisión y aprobación.

Presupuesto de ventas

Distrito Enero Febrero Marzo Trimestre

En unidades

A 1,000 2,000 3,000 6,000B 2,000 3,000 4,000 9,000C 3,000 4,000 5,000 12,000D 4,000 5,000 6,000 15,000

Total 10,000 14,000 18,000 42,000

En nuevossoles

A S/.20,000 40,000 60,000 120.000B 40,000 60,000 80,000 180,000C 60,000 80,000 100,000 240,000D 80,000 100,000 120,000 300,000

Total S/.200,000 S/.280,000 S/.360,000 S/.840,000

El precio de venta por unidad, S/.20.

“Un presupuesto es una herramienta que ayuda a los administra-dores en su funciones de planeación y control. Los presupuestosayudan a los administradores a planear el futuro. Sin embargo,

los administradores también los usan para evaluar lo que hasucedido en el pasado ”9.

2.2. Presupuesto de producciónEl presupuesto de producción es el documento que indica lacantidad de unidades a fabricar el cual está coordinado con elpresupuesto de ventas, los niveles de inventarios y los recursosque dispone la empresa. La producción debe planearse a unnivel e ciente con la nalidad de evitar alguna de ciencia ensu proceso operativo en general.

Detalle Enero Febrero Marzo TrimestrePresupuesto de ventas en unidades 10,000 14,000 18,000 42,000(+) Inventario fnal 2,000 3,000 4,000 4,000

Subtotal 12,000 17,000 22,000 46,000(-) Inventario inicial 1,000 2,000 3,000 1,000Unidades a fabricar 11,000 15,000 19,000 45,000

2.3. Presupuesto de compra de materia primaEs uno de los presupuestos importantes que la empresa debepreparar en función de las unidades que se van a fabricar, el cualdebe contener la cantidad de materia prima nal y la cantidadde materia prima inicial.

Enero Febrero Marzo TrimestreUnidades a fabricar 11,000 15,000 19,000 45,000(+) inventario fnal de materia prima 2,000 3,000 4,000 4,000Subtotal 13,000 18,000 23,000 49,000(-) Inventario inicial 1,000 2.000 3,000 1,000Necesidad de materia prima a comprar 12,000 16,000 20,000 48,000Costo unitario de materia prima S/.4.00 S/.4.00 S/.4.00 S/4.00Costo de compra S/.48,000 S/.64,000 S/.80,000 S/.192,000

8 MALLO, Carlos, Robert S. Kaplan, Sylvia Meljem y Carlos Giménez. (2000).Contabilidad de costos yestratégica de gestión . Prentice Hall. España. P. 481.

9 HORNGREN T. Charles, Gary L. Sundem y William O. Stratton. (2006).Contabilidad administrativa . 13 a edición. Prentice Hall México. P. 296.

2.4. Presupuesto de consumo de materia prima directa

Enero Febrero Marzo AbrilUnidades requeridas en producción 11,000 15,000 19,000 45,000Costo unitario del material directo S/.4.00 S/.4.00 S/.4.00 S/.4.00Costo del consumo de materia prima S/.44,000 S/.60,000 S/.76,000 S/.180,000

2.5. Presupuesto de mano de obra directaLa mano de obra directa está plani cada de acuerdo a la pro -ducción y en función del estudio de tiempos y movimientos querequiere la gestión de producción de la empresa. A continuación,presentamos el respectivo presupuesto de mano de obra directa.

Enero Febrero Marzo TrimestreUnidades a fabricar 11,000 15,000 19,000 45,000Horas de mano de obra por unidad 0.50 0.50 0.50 0.50Total de horas de trabajo 5,500 7,500 9,500 22,500Costo de una hora de trabajo S/. 5.00 S/. 5.00 S/. 5.00 S/. 5.00Costo total de mano de obra directa S/.27,500 S/,37,500 S/.47,500 S/-112,500

2.6. Presupuesto de costos indirectos de fabricaciónEl presupuesto de costos indirectos de fabricación es muy im-portante, razón por la cual es necesario hacer un levantamientodel costo indirecto en que incurre la fábrica, los cuales tendránque buscar una tasa de distribución para ser asignados a losproductos terminados.

Enero Febrero Marzo TrimestreMateriales indirectos S/.5,000 S/.6,000 S/.7,000 S/.18,000Mano de obra indirecta 2,000 3,000 4,000 9,000Supervisión 3,000 4,000 5,000 12,000Impuestos sobre la planilla 1,000 2,000 3,000 6,000Mantenimiento de maquinaria 4,000 5,000 6,000 15.000Consumo energético 1,000 2,000 3,000 6,000Seguros 1,000 2,000 3,000 6,000Depreciación 2,000 3,000 4,000 9,000Varios 3,000 4,000 5,000 12,000Costo indirecto total S/.22,000 S/.31,000 S/.40,000 S/.93,000

2.7. Presupuesto de costo de venta

Enero Febrero Marzo TrimestrePresupuesto de materia prima S/.44,000 S/.60,000 S/.76,000 S/.180,000Presupuesto de mano de obra S/.27,500 S/,37,500 S/.47,500 S/.112,500Presupuesto de costos indirectos S/.22,000 S/.31,000 S/.40,000 S/.93,000Costo de fabricación S/.93,500 S/.128,500 S/.163,500 S/.385,500(-) Inventario fnal de productos

terminadosS/.17,720 S/.25,710 S/.34,440 S/.77,870

Costo de venta S/.75,780 S/.102,790 S/.129,060 S/.307,630

2.8. Inventario nal de productos terminados

Enero Febrero MarzoCosto de producción S/.93,500 S/.128,500 S/.163,500Unidades producidas 11,000 15,000 19,000Costo unitario S/.8.86 S/.8.57 S/.8.61Unidades fnales 2,000 3,000 4,000Costo unitario S/.8.23 S/.10.57 S/.8.61Valor del inventario fnal S/.17,720 S/.25,710 S/.34,440

2.9. Presupuesto de gastos de venta

Enero Febrero Marzo TrimestreSueldos S/.3,000 S/.4,000 S/.5,000 S/.12,000

Comisiones 2,000 3,000 4,000 9,000Viajes 4,000 5,000 6,000 15,000Publicidad 3,000 4,000 5,000 12,000Depreciación 2,000 3,000 4,000 9,000Cuentas incobrables 1,000 2,000 3,000 6,000Varios 3,000 4,000 5,000 12,000Total S/.19,000 S/.25,000 S/.32,000 S/.76,000

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 4/14

IV

IV -4 Instituto Pacíco N° 310 Primera Quincena - Setiembre 2014

Informe Especial

Revisando la CINIIF 19: Cancelación de pasivosnancieros con instrumentos de patrimonio

Ficha Técnica

Autor : C.P.C.C. Alejandro Ferrer Quea(*)

Título : Revisando la CINIIF 19: Cancelación depasivos nancieros con instrumentos depatrimonio

Fuente : Actualidad Empresarial Nº 310 - PrimeraQuincena de Setiembre 2014

2.10. Presupuestos de gastos administrativosConstituyen los desembolsos que hacen al personal de apoyo ala gestión de la empresa.

Enero Febrero Marzo Trimes -tre

Sueldos de ejecutivos S/.6,000 S/.7,000 S/.8,000 S/.21,000Sueldos del personal 3,000 4,000 5,000 12,000Seguros 1,000 2,000 3,000 6,000Impuestos 1,000 2,000 3,000 6,000Depreciación 2,000 3,000 4,000 9,000Varios 4,000 5,000 6,000 14,000Total S/.17,000 S/.21,000 S/.29,000 S/.67,000

2.11. Estado de resultados presupuestados

Enero Febrero Marzo TrimestreVentas S/.200,000 S/.280,000 S/.360,000 S/.840,000Costo de venta 75,780 102,790 129,060 307,630Utilidad bruta 124,220 177,210 230,940 532,370Gastos de venta 19,000 25,000 32,000 76,000Gastos de administración 17,000 21,000 29,000 67,000Total gastos 36,000 46,000 61,000 143,000Utilidad antes del impuesto a la renta 88,220 131,210 169,940 389,370Impuesto sobre la renta 26,466 39,363 50,982 116,811Utilidad neta 61,754 91,847 118,958 272,559

2.12. Presupuesto de caja“El presupuesto de caja se reconoce como una herramientagerencial básica, y la cuidadosa planeación del efectivo, se consi-dera un elemento de rutina en una gerencia e ciente. Los buenospresupuestos de caja contribuyen en una forma signi cativa ala estabilización de los saldos de caja y a mantener estos saldosrazonablemente cercanos a la necesidad nanciera corriente.Por lo general, los presupuestos de caja ayudan a evitar cambios

arriesgados en la situación de efectivo que pueden poner enpeligro la posición de crédito de la compañía ”10 .

Pronóstico de entrada de caja

Enero Febrero Marzo AbrilVentas de enero S/.200,00080 %, contado 160,00020 %, crédito 30 días 40,000Ventas de febrero, S/.280,00080 %, contado 224,00020 %. Crédito 30 días 56,000Ventas de marzo, S/.360,00080 %. Contado 288,00020 %, crédito 30 días 72,000Totales S/.160,000 S/.264,000 S/.344,000 S/.72,000

Pronóstico de salida de caja

Enero Febrero Marzo AbrilCostos y gastos de eneroS/.111,780

20 %, contado S/.23,35680 %, crédito 30días S/.89,424Costos y gastos de febrero,S/.148,79020 %, contado 29,75880 %. Crédito 30 días S/.119,032Costos y gastos de marzo,S/.190,06020 %, contado 38,01280 %. Crédito 30 días S/.152,048Totales S/.23,356 S/.119,182 S/.157,044 S/.152,048

10 POLIMENI S. Ralph, Frank J. Fabozzi y Arthur H. Adelberg. (2000).Contabilidad de costos: Conceptos yaplicaciones para la toma de decisiones gerenciales , 3. a edición. Editorial McGraw-Hill, México. P. 358.

1. Referencias

¿Con qué normas se relaciona?La interpretación CINIIF 19 está referidaa la aplicación de las normas siguientes:

• Marco conceptual para la preparacióny presentación de estados nancieros

(*) Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Maestría en Finanzas. Postgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente de Posgrado de la Universidad ESAN.

• NIIF 2 Pagos basados en acciones• NIIF 3 Combinaciones de negocios

• NIC 1 Presentación de estados nan -cieros

• NIC 8 Políticas contables, cambios enlas estimaciones contables y errores

• NIC 32 Instrumentos financieros:Presentación

• NIC 39 Instrumentos financieros:Reconocimiento y medición

2. Antecedentes¿Qué puede ocurrir?1. Un deudor y un acreedor pueden

renegociar las condiciones de unpasivo nanciero con el resultado deque el deudor cancela el pasivo totalo parcialmente mediante la emisiónde instrumentos de patrimoniopara el acreedor . Estas transaccionesse denominan en algunas ocasiones

“permutas de deuda por patrimo -nio”.

3. Alcance¿Cuándo se aplica?2. Esta interpretación trata de la conta -

bilidad por una entidad cuando lascondiciones de un pasivo nancie -ro se renegocian y dan lugar a que laentidad que emite los instrumentosde patrimonio para un acreedorde esta cancele total o parcialmenteel pasivo nanciero. No se trata lacontabilidad por el acreedor.

3. Una entidad no aplicará esta In -terpretación a transacciones ensituaciones en las que:a) El acreedor sea también un

accionista directo o indirecto yesté actuando en su condiciónde tal.

A p l i c a c i ó n P r á c t i c a

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 5/14

IVÁrea Contabilidad (NIIF) y Costos

IV -5Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

b) El acreedor y la entidad estáncontrolados por la misma parte o partes antes y después de la

transacción, y la sustancia de latransacción incluye una distri -bución de patrimonio por partede la entidad, o una contribuciónde patrimonio a esta.

c) La cancelación del pasivo -nanciero mediante la emisión departicipaciones en el patrimonioes acorde con las condicionesiniciales del pasivo nanciero.

4. Problema¿En qué consiste?4. Esta interpretación trata las situacio-

nes siguientes:a) ¿Son los instrumentos de

patrimonio de una entidademitidos para cancelar totalo parcialmente un pasivofinanciero “contraprestaciónpagada ” de acuerdo con el pá-rrafo 41de la NIC 39?

b) ¿Cómo debería medir inicial -mente una entidad los instru-mentos de patrimonio emitidospara cancelar este pasivo nancie -ro?

c) ¿Cómo debería contabilizar unaentidad las diferencias entre elimporte en libros del pasivo

nanciero cancelado y el im -porte de la medición inicial delos instrumentos de patrimonio emitidos?

5. Acuerdo¿Cuál es la solución?5. La emisión de instrumentos de

patrimonio de una entidad para unacreedor con el n de cancelar totalo parcialmente un pasivo nancieroes contraprestación pagada deacuerdo con el párrafo 41 de la NIC

39. Una entidad dará de baja unpasivo nanciero (o una parte delmismo) de su estado de situación

nanciera cuando, y solo cuando,se haya extinguido de acuerdo conel párrafo 39 de la NIC 39.

6. Cuando se reconocen inicialmentelos instrumentos de patrimonio emitidos para un acreedor con el nde cancelar total o parcialmente unpasivo nanciero, una entidad losmedirá al valor razonable de losinstrumentos de patrimonio emitidos,a menos que el valor razonable no

pueda medirse con abilidad.7. Si el valor razonable de los instru-

mentos de patrimonio emitidos nopuede medirse con abilidad , en-

tonces los instrumentos de patrimoniodeberán medirse para re ejar el

valor razonable del pasivo nan -ciero cancelado . Al medir el valorrazonable de un pasivo nancierocancelado que incluye una carac -terística que lo haga exigible apetición del acreedor ( por ejemploun depósito a la vista), no se aplicaráel párrafo 49 de la NIC 39.

8. Si solo se cancela parte del pasivonanciero, la entidad evaluará si

parte de la contraprestación paga -da está relacionada con una mo -di cación de las condiciones delpasivo que permanece pendiente .Si parte de la contraprestación pagada está relacionada con unamodi cación de las condiciones dela parte del pasivo que permanece,la entidad distribuirá la contra -prestación pagada entre la partedel pasivo cancelado y la parte delpasivo que permanece pendiente .Para realizar la distribución, la enti-dad considerará todos los hechos ycircunstancias relevantes relativos ala transacción.

9. La diferencia entre el importe enlibros del pasivo nanciero (o partede un pasivo nanciero) cancelado,y la contraprestación pagada , de-berá reconocerse en resultados , deacuerdo con el párrafo 41 de la NIC39. Los instrumentos de patrimonioemitidos deberán reconocerse ini -cialmente y medirse en la fecha enque se cancela el pasivo nanciero(o parte de ese pasivo).

10. Cuando se cancele solo parte delpasivo nanciero , la contrapresta-ción deberá distribuirse de acuerdocon el párrafo 8. La contraprestación asignada al pasivo que permaneceformará parte de la evaluación si las condiciones de ese pasivo hansido sustancialmente modificadas.Si el pasivo que permanece ha sidosustancialmente modi cado , la en-

tidad contabilizará la modi cación como la cancelación del pasivooriginal y el reconocimiento de unnuevo pasivo conforme requiere elpárrafo 40 de la NIC 39.

11. Una entidad revelará la ganancia opérdida reconocida de acuerdo conlos párrafos 9 y 10 en una partidaseparada del resultado o en la notas.

6. Vigencia y transición¿Cuándo se aplicó?12. Una entidad aplicará esta interpre-

tación en los periodos anuales quecomiencen a partir del 1 de juliode 2010 . Se permite su aplicaciónanticipada. Si una entidad aplicaseesta interpretación en un periodoque comenzase antes del 1 de juliode 2010, revelará ese hecho.

7. Transición13. Una entidad aplicará un cambio en

una política contable de acuerdocon la NIC 8 a partir del comienzodel primer periodo comparativo pre-sentado.

Caso Nº 1

Pago de obligación con la entrega deacciones

EnunciadoLa compañía Re nería Nacional al 30 de

junio de 2X12 tiene por cobrar facturasa la empresa Grifos Peruanos por elimporte de S/.120,000.La empresa Grifos Peruanos es propie-

taria de una cadena de establecimientosubicados en la capital de la Repúblicay en diversas ciudades del interior delpaís, a través de los cuales comercializa,con carácter exclusivo, gasolina, petróleodiesel y otros combustibles producidos yproporcionados por la compañía Re ne -ría Nacional .

Luego de concluidas las negociacionesentre ambas empresas, se llegó al acuerdode la emisión el 10 de julio de 2X12 de

acciones por parte de Grifos Peruanosa favor de Re nería Nacional –en laforma de permuta– a fin de cancelaríntegramente la obligación.

Las acciones a ser emitidas por GrifosPeruanos tendrán el valor nominal deS/.10.00 cada una al igual de las que seencontraban en circulación e inscritas enel mercado de capitales.

A la fecha de la recepción de las acciones,31 de julio de 2X12, las acciones de Gri-fos Peruanos tienen en la bolsa de valo-res una cotización de S/.10.60 cada una.

¿Cuál es el tratamiento contableaplicable?

SoluciónI. Re nería Nacional (Aplicación de la CINIIF 19)1. Determinación de acciones por

recibir (10 Jul. Año 2X12 )

N° de acciones =Cuenta por cobrarValor por acción

=S/.120,000S/.10.00 c/u

= 12,000 acciones

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 6/14

IV

IV -6 Instituto Pacíco N° 310 Primera Quincena - Setiembre 2014

Aplicación Práctica

2. Permuta de deuda por patrimonio (10 Jul. Año 2X12) (12,000 acciones a S/.10.00 c/u = S/.120,000)

———————————1 ——————————— DEBE HABER

30 INVERSIONES MOBILIARIAS

308 Inversiones mobiliarias – Acuerdos de compra 3082 Instrumentos fnancieros represent. de deuda patrimonial – Acuerdo de

compra 120,00012 CUENTAS POR COBRAR COMERCIALES

TERCEROS1212 Facturas – Emitidas en cartera 120,000

3. Variación de valor de las acciones (31 Jul. Año 2X12) (12,000 acciones de Grifos Peruanos)

Valor al c/u Total

10 Jul. 10.00 120,00031 Jul. 10.60 127,200Incremento: 0.60 7,200

4. Reconocimiento a la recepción de las acciones (31 Jul.Año 2X12)

———————————2 ——————————— DEBE HABER

30 INVERSIONES MOBILIARIAS 302 Instrumentos representativos

de derecho patrimonial30221 Costo 120,000

30222 Valor razonable 7,200 (incremento de valor) 308 Inv. mobiliarias – Acuerdos de compra 3082 Instrumentos fnancieros rep. de deuda patrimonial – Acuerdo

de compra (para saldar la cuenta) 120,00077 INGRESOS FINANCIEROS

777 Ganancia por medición de activos y pasivosfnancieros al valor razonable 7,200

(incremento de valor de acciones)127,200 127,200

II. Grifos Peruanos (Aplicación de la NIIF 2)

1. Determinación de acciones por emitir (10 Jul. Año 2X12)

N° de acciones =Cuenta por pagarValor por acción

=S/.120,000S/.10.00 c/u

= 12,000 acciones

2. Permuta de deuda por patrimonio (10 Jul. Año 2X12) (12,000 acciones a S/.10.00 c/u = S/.120,000)

———————————1 ——————————— DEBE HABER

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 4212 Facturas por pagar emitidas 120,00052 CAPITAL ADICIONAL 522 Capitalizaciones en trámite

5223 Acreencias 120,000

3. Variación de valor de las acciones (31 Jul. Año 2X12) (12,000 acciones x S/.0.60 c/u = 7,200)

——————————— X ——————————— DEBE HABER

(No contabiliza el cambio por cotización)

4. Entrega de las acciones emitidas (31 Jul. Año 2X12)

———————————2 ——————————— DEBE HABER

52 CAPITAL ADICIONAL 522 Capitalizaciones en trámite

5223 Acreencias 120,000 (para saldar la cuenta)50 CAPITAL 5011 Capital social 5011 Acciones 120,000 (luego de inscripción formal)

Comentariosa) La interpretación CINIIF 19 debe ser aplicada preferentemen-

te por la entidad que detenta el activo exigible . En tantoque por la deuda a ser honrada con la emisión de acciones,el acreedor aplicará la NIIF 2 Pagos basados en acciones.

b) Se sugiere el empleo de la cuenta 308 Inversiones Mobi-liarias – Acuerdo de compra, dado que implícitamente seformalizó, entre las partes, el compromiso de “comprar” lasacciones que serán emitidas en “permuta” de la deuda.

c) En el caso de que la medición posterior dé una diferenciaadversa, esto es pérdida, se reconocerá en resultados concargo a la cuenta 677 Pérdida por medición de activos ypasivos nancieros al valor razonable.

d) Una vez culminado el trámite protocolar de ampliación delcapital social, incluso su inscripción en Registros Públicos,se efectuará la transferencia del capital en trámite (cuenta5223) a su situación societaria de nitiva (cuenta 5011).

e) Para efecto tributario, la ganancia por medición al valor ra-zonable no es computable en la determinación de la utilidadimponible de acuerdo a la norma tributaria que regula elimpuesto a la renta.

Por consiguiente, la operación generará diferencial temporale impuesto a la renta diferido de S/.2,160 (30 % de S/.7,200)

que será reconocido en aplicación de la NIC 12 Impuestoa las ganancias.

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 7/14

IVÁrea Contabilidad (NIIF) y Costos

IV -7Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

NIC 36 Deterioro del valor de los activosFicha Técnica

Autor : Dr. C.P.C. Pascual Ayala ZavalaTítulo : NIC 36 Deterioro del valor de los activos

Fuente : Actualidad Empresarial Nº 310 - Primera Quincena de Setiembre 2014

El objetivo de esta norma consiste en establecer los procedimien- tos que una entidad debe aplicar para asegurarse que sus activosestán contabilizados por un importe que no pueda exceder a suimporte recuperable.El importe recuperable se considera al monto que la entidadpueda recuperar con su venta o a través de su uso, si este montofuese menor a al importe en libros entonces se dice que el activoestá deteriorado.

A n de mostrar en forma práctica el contenido de esta NICrealizamos los siguientes casos.

Caso N° 1

La empresa Atacocha SA es una empresa de extracción deminerales, que su centro de operaciones se encuentra en unlugar de la sierra central. Tiene un convenio con el Gobiernoregional para la construcción de obras sociales que se encuentrapendiente de ejecución.

El valor de las instalaciones de la empresa en su conjunto es deS/.18,000.00; de acuerdo a los registros contables, el valor delas obras sociales que tiene que ejecutar en la localidad es deS/.3,850.00.

Valor en libros 18,000.00Pasivo por obras sociales 3,850.00Total registrado en libros 14,150.00

Una empresa canadiense tiene interés en comprar la mina en suconjunto, ofreciendo pagar por el proyecto S/.17,000.00 (monto

total), considerándose una estimación de costos de ventas porimpuestos, comisiones y otros por S/.4,500.

La empresa ha determinado un valor de uso de la empresaminera de S/.17,561.60 calculados sobre los ujos de efectivoestimado que se espera por el tiempo de vida útil restante, quepara el ejemplo consideramos 2 años

Determinado su valor presente de S/.17,561.60 considerandouna tasa 12 % de interés anual.

Aplicando las fórmulas de Valor Futuro determinamos un valorde S/.14,000.

Con los datos expuestos, la empresa debe establecer su valorrazonable para compararlo con el valor de uso y determinar si sedebe realizar o no una provisión por desvalorización de activosen concordancia a la NIC en estudio.

DesarrolloEl valor razonable se determina el valor ofrecido deS/.17,000.00 menos costo de ventas:

Valor ofrecido por los activos 17,000.00Costo de ventas (4,500.00)Valor razonable 12,500.00

Valor del pasivo, por la construcción de las obras de acuerdoal convenio con la municipalidad S/.3,850.00 que resultaS/.8,650.00.

Valor ofrecido (valor razonable neto) 12,500.00Pasivo por construcción 3,850.00Valor razonable menos pasivos 8,650.00

El valor de uso es el valor determinado por la empresa enS/.14,000.00 al monto que debe restarle el monto para laconstrucción de las obras sociales S/.3,850.00 que en este casoresulta S/.10,150.00.

Valor de uso 14,000.00Pasivo para obras sociales 3,850.00Valor de uso menos pasivos 10,150.00

Valor recuperable

La norma señala que el valor recuperable es el monto mayorentre el valor razonable menos los costos de ventas y su valorde uso en este caso determinando el valor recuperable

Valor razonable menos costo de ventas 8,650Valor de uso 10,150

Comparando las dos cantidades se establece que su valor re-cuperable es el valor de uso que en este caso es de S/.10,150

El párrafo 1 de la NIC establece que el objetivo de esta normaconsiste en establecer los procedimientos que una entidad apli-cará para asegurarse que sus activos están contabilizados porun importe que no sea superior a su importe recuperable. Unactivo estará contabilizado por encima de su importe recuperablecuando su importe en libros exceda del importe que se puedarecuperar del mismo a través de su utilización o de su venta. Sieste fuera el caso, el importe se considerará como deteriorado,y la norma exige que la entidad reconozca una pérdida pordeterioro del valor de ese activo.

En el caso que venimos desarrollando, se ha determinado quesus valores en libros e importe recuperable son los siguientes:

Valor en libros 14,150.00Valor recuperable 10,150.00

4,000.00

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 8/14

IV

IV -8 Instituto Pacíco N° 310 Primera Quincena - Setiembre 2014

De este modo se ha determinado una desvalorización del Activopor S/.4,000 que se debe registrar como perdida por deteriorodel valor, que se registra en el ejercicio del siguiente modo:

——————————— X ——————————— DEBE HABER

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.4,000.00 685 Deterioro del valor de los activos 68511 Edifcaciones36 DESVALORIZACIÓN DE ACTIVOS INMOV. 4,000.00 363 Desvalorización de inmuebles, maquinaria y equipo

3632 Edifcaciones X/x Por la desvalorización de la unidad generado de

efectivo.

En el caso que se ha desarrollado se ha tomado en cuentapasivos que la empresa incurrió la comparación de los valores(en libros, valor razonable y valor de uso) en concordancia a laNIC que señala:

Podría ser necesario considerar algunos pasivos reconocidos paradeterminar el importe recuperable de la unidad generadora deefectivo. Esto podría ocurrir si la enajenación o disposición porotra vía de la citada unidad, obligase al comprador a asumirun pasivo.

En este caso, el valor razonable menos los costos de venta (o elujo de efectivo efectivo estimado procedente de la enajenación,

o disposición por otra vía, al nal de su vida útil) de la unidadgeneradora de efectivo será el precio de venta estimado de losactivos de la utilidad generadora de efectivo y del pasivo, deforma conjunta, menos los costos de la enajenación o disposiciónpor otra vía. Para llevar a cabo una adecuada comparación, entreel importe en libros de la unidad generadora de efectivo y suimporte recuperable, será preciso deducir el importe en librosdel pasivo al calcular tanto el valor de uso de la unidad, comosu importe en libros.

Caso N° 2

La empresa Padilla SA es una empresa textil que tiene una ma-quinaria para el teñido de telares, adquirido en enero del año1 por un valor de S/.500,000 a la fecha tiene una antigüedadde 2 años, habiéndose estimado una vida útil de 5 años, seencuentra al 31 de diciembre del año 2, registrado en libroscon las siguientes cantidades:

Maquinaria (costo) 500,000Depreciación acumulada (100,000)Valor en libros 400,000

Por avance de la tecnología y aumento de la competencia, seha determinado que esta maquina tiene un valor razonable deS/.410,000, habiéndose determinado que por costos de ventascomo: comisiones, impuestos y otros de S/.15,000

Valor razonable 410,000Costo de ventas (15,000)V.R.menos C. de V. 395,000

Asimismo, se ha estimado su valor de uso sobre la base de losujos de efectivo estimados que la entidad espera obtener de

este activo a lo largo de su vida útil restante que es 3 años porS/.217,852.

El párrafo 31 establece que para la estimación del valor de usodel activo conlleva a seguir los siguientes pasos:

1. Estimar las entradas y salidas de efectivo derivadas tanto dela utilización continuada del activo como de su disposición

nal.

2. Aplicar las tasa de descuento adecuada a estos ujos deefectivo futuros.Determinado su valor presente de S/.217,852, considerandouna tasa 12 % de interés anual.

Aplicando las fórmulas de valor presente determinamos un valorde S/.155,062.75.

Valor recuperableEl párrafo 18 establece que el importe recuperable de una uni-dad generadora de activo como mayor entre su valor razonable

menos los costos de ventas y su valor de uso.En este caso hemos determinado los siguientes valores

Valor razonable menos costos de ventas 395,000Valor de uso 155,063

En este caso el mayor valor es de S/.395,000.

Comparando el valor en libros y su valor recuperable del activo tenemos lo siguiente:

Valor en libros 400,000

Valor recuperable 395,0005,000

De este modo se ha determinado una desvalorización delactivo por S/.5,000 que se debe registrar como pérdidapor deterioro del valor, que se registra en el ejercicio delsiguiente modo:

——————————— X ——————————— DEBE HABER

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.5,000.00 685 Deterioro del valor de los activos.

68511 Edifcaciones

36 DESVALORIZACIÓN DE ACTIVOS INMOV. 5,000.00 363 Desvalorización de inmuebles maquinaria y equipo 3632 Edifcaciones

Por la desvalorización de la unidad generado de efectivo.

Aplicación Práctica

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 9/14

IVÁrea Contabilidad (NIIF) y Costos

IV -9Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

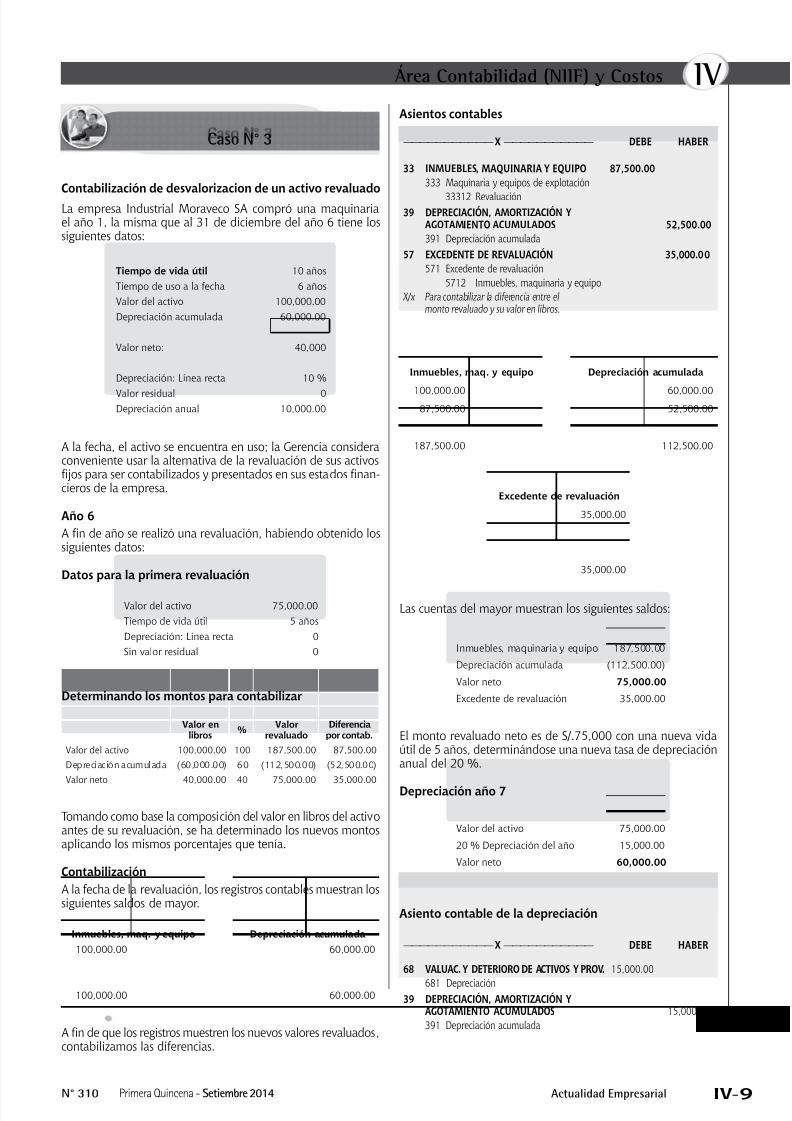

Caso N° 3

Contabilización de desvalorizacion de un activo revaluado

La empresa Industrial Moraveco SA compró una maquinariael año 1, la misma que al 31 de diciembre del año 6 tiene lossiguientes datos:

Tiempo de vida útil 10 añosTiempo de uso a la fecha 6 añosValor del activo 100,000.00Depreciación acumulada 60,000.00

Valor neto: 40,000

Depreciación: Línea recta 10 %

Valor residual 0Depreciación anual 10,000.00

A la fecha, el activo se encuentra en uso; la Gerencia consideraconveniente usar la alternativa de la revaluación de sus activos

jos para ser contabilizados y presentados en sus estados nan -cieros de la empresa.

Año 6A n de año se realizó una revaluación, habiendo obtenido lossiguientes datos:

Datos para la primera revaluación

Valor del activo 75,000.00Tiempo de vida útil 5 añosDepreciación: Línea recta 0Sin valor residual 0

Determinando los montos para contabilizar

Valor enlibros % Valor

revaluadoDiferencia

por contab.Valor del activo 100,000.00 100 187,500.00 87,500.00Depreciación acumulada (60,000.00) 60 (112,500.00) (52,500.00)Valor neto 40,000.00 40 75,000.00 35,000.00

Tomando como base la composición del valor en libros del activoantes de su revaluación, se ha determinado los nuevos montosaplicando los mismos porcentajes que tenía.

ContabilizaciónA la fecha de la revaluación, los registros contables muestran lossiguientes saldos de mayor.

Inmuebles, maq. y equipo Depreciación acumulada100,000.00 60,000.00

100,000.00 60,000.00

A n de que los registros muestren los nuevos valores revaluados,contabilizamos las diferencias.

Asientos contables

——————————— X ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 87,500.00 333 Maquinaria y equipos de explotación

33312 Revaluación39 DEPRECIACIÓN, AMORTIZACIÓN Y

AGOTAMIENTO ACUMULADOS 52,500.00 391 Depreciación acumulada57 EXCEDENTE DE REVALUACIÓN 35,000.00 571 Excedente de revaluación 5712 Inmuebles, maquinaria y equipo X/x Para contabilizar la diferencia entre el

monto revaluado y su valor en libros.

Inmuebles, maq. y equipo Depreciación acumulada

100,000.00 60,000.0087,500.00 52,500.00

187,500.00 112,500.00

Excedente de revaluación

35,000.00

35,000.00

Las cuentas del mayor muestran los siguientes saldos:

Inmuebles, maquinaria y equipo 187,500.00

Depreciación acumulada (112,500.00)

Valor neto 75,000.00Excedente de revaluación 35,000.00

El monto revaluado neto es de S/.75,000 con una nueva vidaútil de 5 años, determinándose una nueva tasa de depreciaciónanual del 20 %.

Depreciación año 7

Valor del activo 75,000.00

20 % Depreciación del año 15,000.00

Valor neto 60,000.00

Asiento contable de la depreciación

——————————— X ——————————— DEBE HABER

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.15,000.00 681 Depreciación

39 DEPRECIACIÓN, AMORTIZACIÓN YAGOTAMIENTO ACUMULADOS 15,000.00

391 Depreciación acumulada

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 10/14

IV

IV -10 Instituto Pacíco N° 310 Primera Quincena - Setiembre 2014

Aplicación Práctica

Situación del activo al nal del año 7

Tiempo de vida útil 5 años

Tiempo de uso a la fecha 1 año

Valor del activo 75,000.00

Depreciación acumulada 15,000.00Valor neto: 60,000.00

Depreciación: Línea recta 20 %

Valor residual 0

Depreciación anual 15,000.00

A n del año 7 en concordancia a la Norma Internacional enestudio la empresa realiza una nueva revaluación, habiendoobtenido la siguiente información:

Datos para la segunda revaluacion

Valor del activo 22,000.00Tiempo de vida útil 4 años

Depreciación: línea recta 25 %

Sin valor residual 0

A la fecha de la 2. a revaluación, después de la depreciación, losregistros contables muestran los siguientes saldos.

Inmuebles, maq. y equipo Depreciación acumulada

100,000.00 60,000.00

87,500.00 52,500.00

15,000.00

187,500.00 127,500.00

Excedente de revaluación

35,000.00

35,000.00

Determinando los montos para contabilizar

Valor enlibros % Valor revaluado Diferenciapor contab.

Valor del activo 187,500.00 100.00 68,750.00 (118,750.00)

Depreciación acumulada (127,500.00) (68.00) (46,750.00) 80,750.00

Valor neto 60,000.00 32.00 22,000.00 (38,000.00)

Se determina que los valores de la segunda revaluación, sonmenores que los montos registrados en libros, es decir se obtuvouna desvalorización.

ContabilizaciónLa norma internacional en estudio de ne que la segunda actua -lización, cuando sea menor, será cargada a cualquier excedentede revaluación que tiene de las anteriores revaluaciones; en lamedida en que no se exceda el monto incluido en el excedentede revaluación.

Por tanto, el asiento contable será:

Asientos contables

——————————— X ——————————— DEBE HABER57 EXCEDENTE DE REVALUACIÓN35,000.00

571 Excedente de revaluación 5712 Inmuebles, maquinaria y equipo68 VALUACIÓN Y DETERIORO DE ACTIVOS

Y PROVISIONES 3,000.00 685 Deterioro del valor de los activos

39 DEPRECIACIÓN, AMORTIZACIÓN YAGOTAMIENTO ACUMULADOS 80,750.00 391 Depreciación acumulada

33 INMUEBLES, MAQUINARIA Y EQUIPO 87,500.00 333 Maquinarias y equipos de explotación 33312 Revaluación36 DESVALORIZACIÓN DE ACTIVO

INMOVILIZADO 31,250.00 363 Desvalorización de inmuebles,

maquinaria y equipo

Para contabilizar la diferencia entre el monto revaluado y suvalor en libros.

Mayorizando los asientos:

Inmuebles, maq. y equipo Depreciación acumulada100,000.00 87,500.00 80,750.00 60,000.00

87,500.00 52,500.0015,000.00

187,500.00 87,500.00 80,750.00 127,500.00Saldo 100,000.00 Saldo 46,750.00

Desvalorizacion de act. Excedente de revaluación0.00 31,250.00 35,000.00 35,000.00

0.00 31,250.00 35,000.00 35,000.00Saldo 0.00

Las cuentas del mayor muestran los siguientes saldos:

Inmuebles, maquinaria y equipo 100,000.00Depreciación acumulada (46,750.00)

Desvalorización de activos (31,250.00)Valor neto 22,000.00Excedente de revaluación 0

El nuevo valor en libros es de S/.22,000 con una nueva vidaútil de 4 años, que le comprende una tasa de depreciación del25 % anual.

——————————— X ——————————— DEBE HABER68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.5,500.00

681 Depreciación39 DEPRECIACIÓN, AMORT. Y AGOTAMIENTO5,500.00

ACUMULADOS 391 Depreciación acumulada X/x Por la depreciación del ejercicio Por la depreciación del 1.er ejercicio de la nueva vida útil

del activo

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 11/14

IVÁrea Contabilidad (NIIF) y Costos

IV -11Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

——————————— X ———————————

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.5,500.00 681 Depreciación

39 DEPRECIACIÓN, AMORTIZACIÓN Y 5,500.00 AGOTAMIENTO ACUMULADOS

391 Depreciación acumulada X/x Por la depreciación del ejercicio. Por la depreciación del 4.° ejercicio de la nueva vida útil

del activo. Al fnal de la vida útil del activo se registra la baja

por el retiro de dicho activo.

——————————— X ——————————— DEBE HABER

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.5,500.00 681 Depreciación39 DEPRECIACIÓN, AMORTIZACIÓN Y 5,500.00

AGOTAMIENTO ACUMULADOS 391 Depreciación acumulada X/x Por la depreciación del ejercicio. Por la depreciación del 2.° ejercicio de la nueva vida útil

del activo.

——————————— X ———————————

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROV.5,500.00 681 Depreciación

39 DEPRECIACIÓN, AMORTIZACIÓN Y 5,500.00 AGOTAMIENTO ACUMULADO

391 Depreciación acumulada X/x Por la depreciación del ejercicio. Por la depreciación del 3.er ejercicio de la nueva vida

útil del activo.

——————————— X ———————————

39 DEPRECIACIÓN, AMORTIZACIÓN YAGOTAMIENTO ACUMULADOS 68,750.00 391 Depreciación acumulada

36 DESVALORIZACIÓN DE ACTIVOSINMOVILIZADOS 31,250.00 363 Desvalorización de inmuebles,maquinaria y equipo

33 INMUEBLES, MAQUINARIA Y EQUIPO 100,000.00 333 Maquinaria y equipos de explotación 33312 Revaluación

Registro por la baja del activo jo al nal de su vida útil.

Inmuebles, maq. y equipo Depreciación acumulada100,000.00 87,500.00 80,750.00 60,000.00

87,500.00 100,000.00 68,750.00 52,500.0015,000.00

5,500.00

5,500.005,500.005,500.00

187,500.00 187,500.00 149,500.00 149,500.00Saldo 0.00 Saldo

Desvalorización de act. Excedente de revaluación31,250.00 31,250.00 35,000.00 35,000.00

31,250.00 31,250.00 35,000.00 35,000.00

NIC 16 Propiedades, planta y equipo: Depreciación

Ficha Técnica

Autor : Julio César Mamani BautistaTítulo : NIC 16 Propiedades, planta y equipo:

Depreciación

Fuente : Actualidad Empresarial Nº 310 - PrimeraQuincena de Setiembre 2014

1. IntroducciónMediante la elaboración de estados nan -cieros – Estado de situación nanciera unade las partidas que representan un granporcentaje de la estructura de los activosde la empresa es la partida de Inmue-bles, maquinaria y equipo (activos jos),es necesario precisar que esta partidaes elemental en muchas entidades quedesarrollan alguna actividad empresarial

tales como las empresas que realizanalgún proceso productivo (manufactura),comerciales o de servicios. Es asi que la

partida de los activos jos (I.M.E) sonaquellos bienes que la entidad posee

para su uso en la producción o para nesadministrativos y por lo cual espera po-der utilizarlos por más de un periodo oejercicio contable.

Cuando un activo es utilizado en la gene-ración de ingresos, este sufre un desgastenormal durante su vida útil, el cual sele denomina depreciación de acuerdoa la NIC 16, el ingreso generado por eluso del activo tiene como consecuenciael desgaste del bien el cual nos permitereconocer un determinado ingreso (paraefectos tributarios gasto deducible). Lascompañías recuperan sus inversiones de

capital en activos tangibles (edi cios,vehículos, maquinarias etc.) mediante unproceso llamado depreciación. El procesode depreciar un activo al cual se hacereferencia también como recuperaciónde capital, explica la pérdida de valor del

activo debido a la edad, uso y obsoles-cencia durante su vida útil.

Para realizar la determinación del importea depreciar por cada periodo o ejercicio,esta se realizará en aplicación de la NIC 16Propiedades, planta y equipo, la normaen mención establece la forma en quedichos bienes que forman parte de losactivos se deberán depreciar de acuerdoa la vida útil de dicho bien.

2. De nicionesLa depreciación es el mecanismo me-diante el cual se reconoce el desgasteque sufre un bien por el uso que se haga

de él. Cuando un activo es utilizado paragenerar ingresos, este sufre un desgastenormal durante su vida útil.

Otra de nición al respecto señala que ladepreciación es la distribución sistemáticade su costo durante la vida útil, teniendo

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 12/14

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 13/14

IVÁrea Contabilidad (NIIF) y Costos

IV -13Actualidad Empresarial N° 310 Primera Quincena - Setiembre 2014

Las depreciaciones que resulten por la aplicación de lo dispuestoen el cuadro anterior se computarán a partir del mes en quelos bienes sean utilizados en la generación de rentas gravadas.

Como podemos apreciar el inicio de la depreciación para efectos tributarios comenzará a partir del momento en que los bienessean utilizados o explotados en el incremento de las fuentesgeneradoras de renta.

Considerando que el inicio de la depreciación contable di erede lo estipulado en las normas tributarias, estas generarándiferencias de carácter temporal las cuales se adicionarán a lautilidad generada durante el ejercicio (reparo) mediante decla-ración jurada, la depreciación que corresponda al periodo en elcual los bienes depreciables no se encontraban en uso todavía.

“Para que la depreciación sea aceptada tributariamente estadeberá encontrarse contabilizada dentro del ejercicio gravablea través del libro diario, no se aceptará las depreciaciones quecorrespondan a ejercicios anteriores, ni ajustes a depreciacio-nes de ejercicios anteriores, ya que para efectos tributariosno tienen incidencia en la determinación del impuesto a larenta y su contabilización se realizará en aplicación de laNIC 8 Políticas contables, cambios en las estimacionescontables y errores .

A su vez, la Sunat podrá autorizar porcentajes de depreciaciónmayores a los que resulten en la aplicación del cuadro anterior(inciso b del artículo 22° del reglamento de la LIR), a solicituddel interesado y siempre que este demuestre fehacientementeque en virtud de la naturaleza y característica de la explotacióno del uso dado del bien, la vida útil real del mismo es distintaa la asignada en el inciso b) de la norma en mención, por loque se deberá sustentar el mayor porcentaje de depreciaciónmediante informe técnico, el cual deberá estar dictaminadopor un profesional competente y colegiado o por el organismo

técnico competente.

6. Depreciación en activos adquiridos bajo la mo -dalidad de arrendamiento nanciero

De acuerdo al artículo 1° del Decreto Legislativo Nº 299 consi-dera al arrendamiento nanciero, el contrato mercantil que tienepor objeto la locación de bienes muebles o inmuebles por unaempresa locadora para el uso por la arrendataria, mediante pagode cuotas periódicas y con opción a favor de la arrendataria decomprar dichos bienes por un valor pactado.

El Decreto Legislativo N° 299 en su artículo 18° determina laposibilidad de activar el bien que se encuentre en un contrato dearrendamiento nanciero y depreciarlo por el número de añosque dure el contrato, estableciendo que para el caso de bienesmuebles sea de 2 años y para el caso de bienes inmuebles elplazo mínimo del contrato sea de 5 años.

El segundo párrafo del artículo 18º de la presente norma enmención se podrá aplicar una mayor tasa de depreciación sicumplen con las siguientes condiciones:

• El bien objeto del contrato debe ser un bien que sea consi -derado costo o gasto a efectos del impuesto a la renta

• Debe utilizarse exclusivamente en su actividad empresarial• Debe tener una duración mínima de 5 años para el caso de

bienes inmuebles o de 2 años para el caso de bienes muebles• La opción de compra solo puede ser ejercida al término del

contrato.

Además, si en el transcurso del contrato se incumpliera con al-guno de los requisitos señalados anteriormente, el arrendatariodeberá recti car sus declaraciones juradas anuales del impuestoa la renta y reintegrar el impuesto correspondiente más losintereses moratorios correspondientes.

La NIC 17 precisa en su párrafo 27 precisa que la política dedepreciación para activos depreciables arrendados será cohe-rente con la seguida para el resto de activos depreciables quese posean, y la depreciación contabilizada se calculará sobre lasbases establecidas en la NIC 16 Propiedades, planta y equipo yla NIC 38 Activos intangibles, Es decir el importe depreciable sedistribuirá de forma sistemática a lo largo de su vida útil en lamedida en que exista la certeza razonable de que el arrendatarioobtendrá la propiedad al nalizar el plazo de arrendamiento, enotro caso el activo se depreciará a lo largo de su vida útil o en elplazo que dure el contrato, según cual sea menor.

Si la empresa decide optar tributariamente por la depreciaciónacelerada, se generará diferencias de carácter temporal quedeben tratarse bajo la normativa de la NIC 12 Impuestos a lasganancias.

7. Caso práctico Juan Camaney Persona, natural con negocio (perceptor de rentade tercera categoría) dedicado a la prestación de servicios –

transporte de carga, desea renovar la ota de camiones queposee, adquiriendo un nuevo camión el 01.06.14 por un valorde S/.150,000 incluido el IGV, adicionalmente deberá mandar aelaborar una tolva para dicho camión cuyo costo es de S/.20,000más IGV este se implementara sobre el camino para la prestacióndel transporte de carga, fecha de implementación 01.09.14.

RespuestaAspecto tributario: Para efectos tributarios, será deducible en ladeterminación de la renta anual, el cálculo de la depreciación serealizará en aplicación del artículo 22° del Reglamento de la Leydel Impuesto a la Renta donde se señala los porcentajes máxi -mos de depreciación anual permitidos, que esta se encuentrecontabilizada dentro del ejercicio gravable y que no exceda delporcentaje máximo establecido sin tener en cuenta el métodode depreciación aplicado por la entidad.

Aspecto contable: el párrafo 50 de la NIC 16 señala que el im -porte depreciable de un activo se distribuirá de forma sistemáticaa lo largo de su vida útil, a su vez el inicio de la depreciaciónserá cuando el bien este disponible para su uso, esto es, cuandose encuentre en la ubicación y las condiciones necesarias paraoperar de la forma prevista por la gerencia, también señala lapresente norma que el cargo por depreciación se reconoceráen el resultado del periodo, salvo que se haya incluido en elimporte en libros de otro activo.

De la consulta realizada, el cargo por depreciación formaráparte del costo de los servicios prestados, debido a que el bien

adquirido se utilizará para generar renta (ingresos).De la consulta determinaremos el costo del activo, para estodeterminaremos el tiempo de vida útil del bien en nuestrocasuística asumiremos que es de 5 años.

Determinación del costo y depreciación.

Descripción Baseimponible IGV Total

Camión 127,118.65 22,881.35 150,000.00

Tolva 20,000.00 3,600.00 23,600.00

TOTAL COSTO 147,118.65 26,481.35 173,600.00

Depreciación anual 29423.73

Depreciación mensual 2451.98

Nota: Los gastos por depreciación se contabilizan de acuerdoa la naturaleza de la operación en la clase 6 y posteriormentese lleva el control en la clase 9 Contabilidad Analítica de Explo-

8/10/2019 2014 09-1

http://slidepdf.com/reader/full/2014-09-1 14/14

IV Aplicación Práctica

tación. La acumulación de costos de producción (manufactura)de bienes y servicios, permite el costeo de los mismos para suincorporación en los activos correspondientes. Así las cuentasde este elemento referidas al costo de producción, representan

cuentas de transición hasta la culminación del proceso produc- tivo o el cierre del periodo, en que se incorporan en el activoque correspondan.

El tratamiento contable a realizar es el siguiente:

N° Fecha Glosa Cuenta Debe Haber

xxx 01.06.14

Por laadquisicióndel camión

(activo)

33 INMUEBLES MAQUINARIA Y EQUIPO 127,118.65

334 Unidades de transporte

3341 Vehículos motorizados

33411 Costo40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE

PENSIONES Y DE SALUD POR PAGAR 22,881.36

401 Gobierno central

40111 IGV

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 150,000.01

465 Pasivos por compra de activo inmovilizado

4654 Inmuebles, maquinaria y equipo

N° Fecha Glosa Cuenta Debe Haber

xxx 01.09.14Por la

adquisición dela tolva

33 INMUEBLES, MAQUINARIA Y EQUIPO 20,000.00

334 Unidades de transporte

3341 Vehículos motorizados40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE

PENSIONES Y DE SALUD POR PAGAR 3,600.00

401 Gobierno central

40111 IGV

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 23,600.00

465 Pasivos por compra de activo inmovilizado

46541 Unidades de transporte

N° Fecha Glosa Cuenta Debe Haber

xxx 30.09.14

Por la

depreciaciónmensual delactivo

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 2,451.98

681 Depreciación

6814 Depreciación de activos

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 2,451.98

391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo

N° Fecha Glosa Cuenta Debe Haber

xxx 30.09.14

Por la acu-mulación del

costo de losservicios

93 COSTO DE SERVICIOS PRESTADOS 2,451.98

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 2451.98

Related Documents