PAJAK ? 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PAJAK

?

1

DEFINISI PAJAK

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang —sehingga dapat dipaksakan— dengan tiada mendapat balas jasa secara langsung

http://id.wikipedia.org/wiki/Pajak#Fungsi_pajak

Prof. Dr. P. J. A. Adriani, pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

DEFINISI PAJAK

http://id.wikipedia.org/wiki/Pajak#Fungsi_pajak

Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

DEFINISI PAJAK

http://id.wikipedia.org/wiki/Pajak#Fungsi_pajak

Sommerfeld Ray M., Anderson Herschel M., & Brock Horace R, pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

DEFINISI PAJAK

http://id.wikipedia.org/wiki/Pajak#Fungsi_pajak

KETENTUAN UMUM DAN PERPAJAKAN (UU NO. 16 TAHUN

2009)

6

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat.

Ciri pajak

Pajak dipungut berdasarkan undang-undang.

Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan) yang dapat ditunjukkan secara langsung.

Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah

Pemungutan pajak dapat dipaksakan.

http://id.wikipedia.org/wiki/Pajak#Fungsi_pajak

Perbedaan Pajak Dan Retribusi

Perbedaan mendasar antara pajak dan retribusi adalah terletak pada timbal balik langsung

http://organisasi.org/ilmu_pengetahuan/perpajakan

9

(UU NO.12/1985 jo. UU NO.12/1994)

10

PENGERTIAN :PBB : Pajak yang dikenakan atas

BUMI dan / atau

BANGUNAN

Pengertian PBB

PBB adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang PBB. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subyek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

12

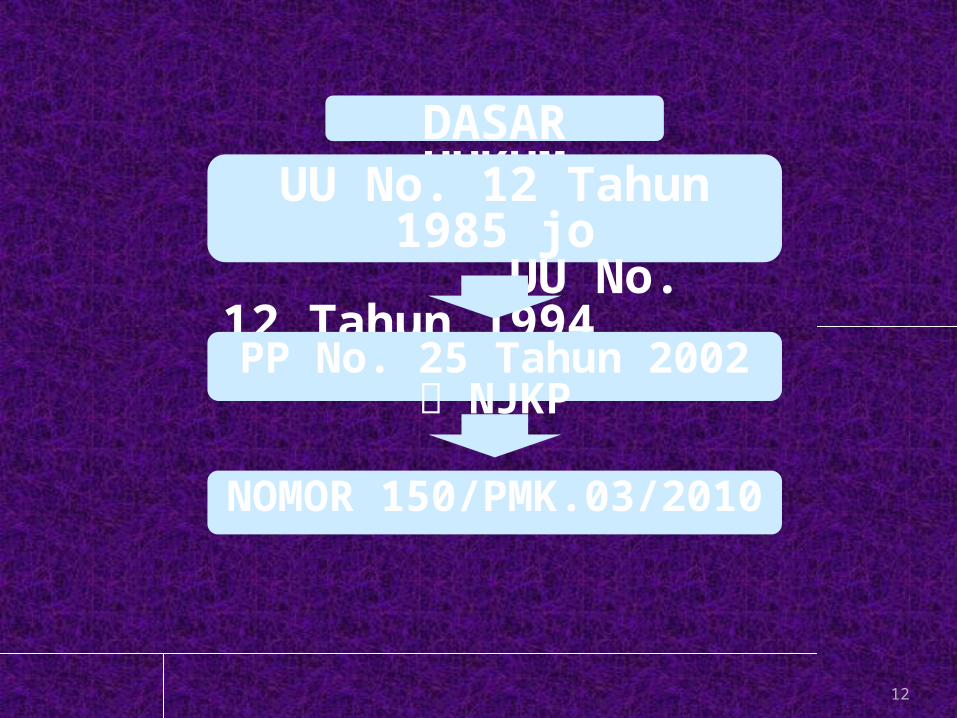

DASAR HUKUMUU No. 12 Tahun 1985 jo

UU No. 12 Tahun 1994PP No. 25 Tahun 2002

NJKP

NOMOR 150/PMK.03/2010

13

Orang atau Badan yang secara nyata

mempunyai suatu hak atas BUMI, dan/atau memperoleh manfaat atas BUMI, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas BANGUNAN.

Ini sudahGue beli !

Subjek Pajak(Ps.4 a(1))

14

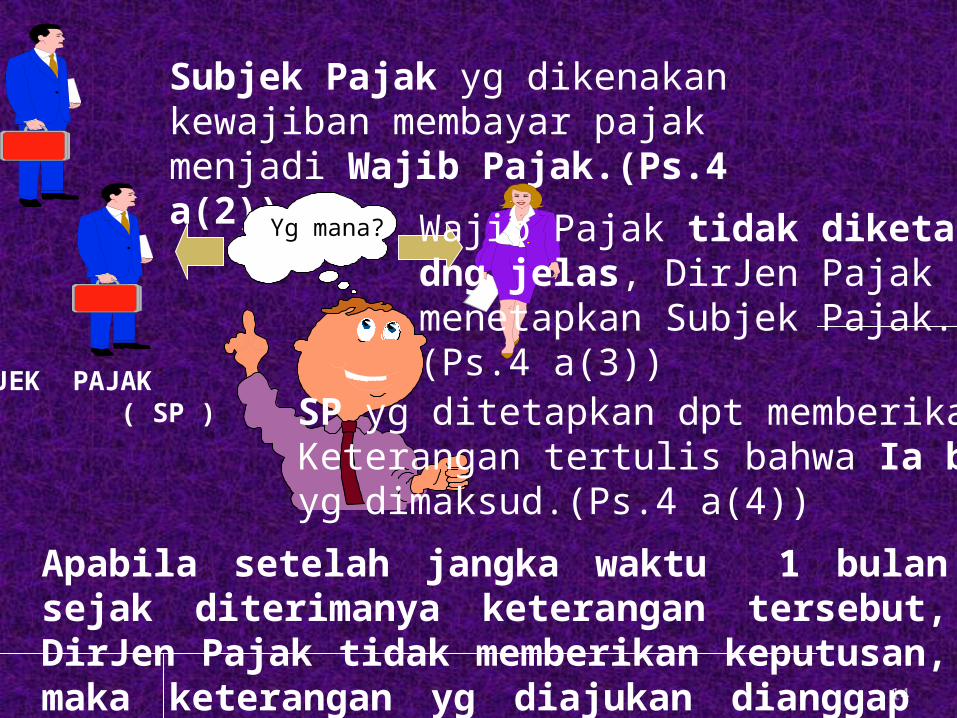

Subjek Pajak yg dikenakan kewajiban membayar pajak menjadi Wajib Pajak.(Ps.4 a(2))

Wajib Pajak tidak diketahui dng jelas, DirJen Pajak dapatmenetapkan Subjek Pajak.(Ps.4 a(3))

SP yg ditetapkan dpt memberikan Keterangan tertulis bahwa Ia bukan WPyg dimaksud.(Ps.4 a(4))

Apabila setelah jangka waktu 1 bulan sejak diterimanya keterangan tersebut, DirJen Pajak tidak memberikan keputusan, maka keterangan yg diajukan dianggap disetujui.(Ps.4 a(7))

SUBJEK PAJAK ( SP )

Yg mana?

15

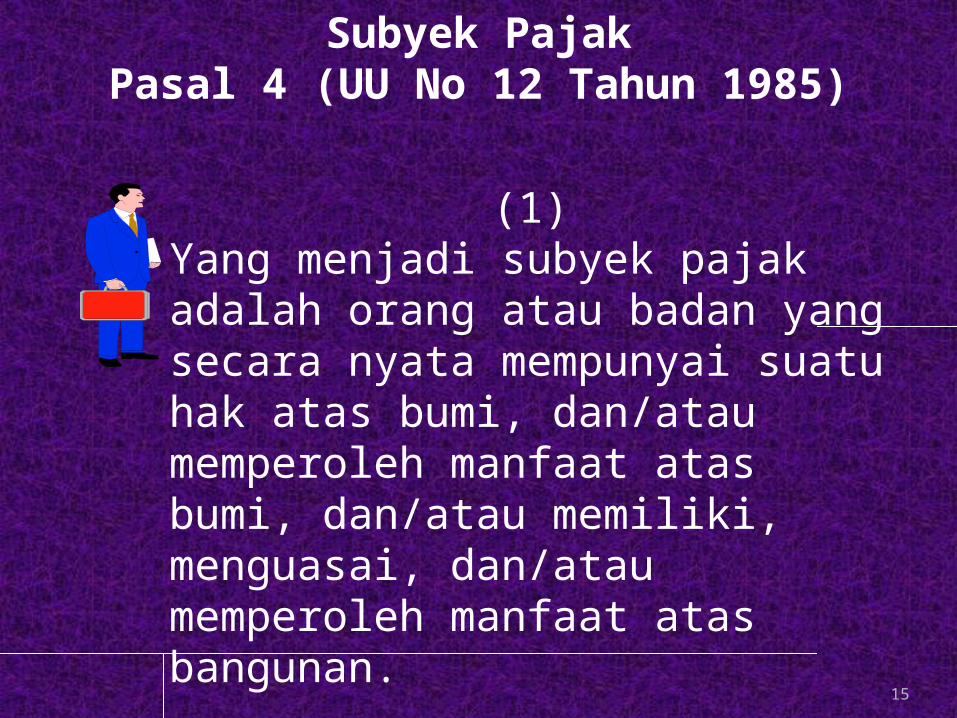

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(1)Yang menjadi subyek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

16

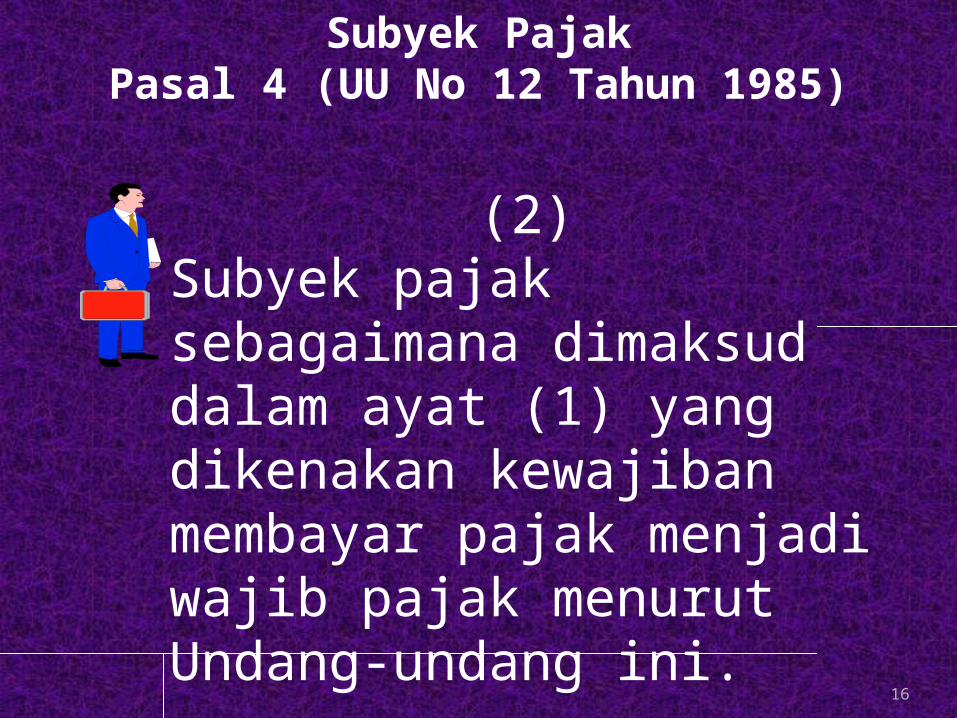

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(2)Subyek pajak sebagaimana dimaksud dalam ayat (1) yang dikenakan kewajiban membayar pajak menjadi wajib pajak menurut Undang-undang ini.

17

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(3)Dalam hal atas suatu obyek pajak belum jelas diketahu! wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subyek pajak sebagaimana dimaksud dalam ayat (1) sebagai wajib pajak.

18

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(4)Subyek pajak yang ditetapkan sebagaimana dimaksud dalam ayat (3) dapat memberikan keterangan secara tertulis kepada Direktur Jenderal Pajak bahwa ia bukan wajib pajak terhadap obyek pajak dimaksud.

19

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(5)Bila keterangan yang diajukan oleh wajib pajak sebagaimana dimaksud dalam ayat (4) disetujui, maka Direktur Jenderal Pajak membatalkan penetapan sebagai wajib pajak sebagaimana dimaksud dalam ayat (3) dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud.

20

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(6)Bila keterangan yang diajukan itu tidak disetujui, maka Direktur Jenderal Pajak mengeluarkan surat keputusan penolakan dengan disertai alasan-alasannya.

21

Subyek PajakPasal 4 (UU No 12 Tahun 1985)

(7)Apabila setelah jangka waktu satu bulan sejak tanggal diterimanya keterangan sebagaimana dimaksud dalam ayat (4), Direktur Jenderal Pajak tidak memberikan keputusan, maka keterangan yang diajukan itu dianggap disetujui.

22

Penunjukan sebagai wajib pajak oleh DJP bukan merupakan bukti pemilikan hak

SUBJEK PAJAK ( SP )

Yg mana?

1. Subyek pajak bernama A yang memanfaatkan atau menggunakan bumi dan/atau bangunan milik orang lain bernama B bukan karena sesuatu hak berdasarkan undang-undang atau bukan karena perjanjian maka dalam hal demikian A yang memanfaatkan atau menggunakan bumi dan/atau bangunan tersebut ditetapkan sebagai wajib pajak.

23

SUBJEK PAJAK ( SP )

Yg mana?

2. Suatu obyek pajak yang masih dalam sengketa pemilikan di pengadilan, maka orang atau badan yang memanfaatkan atau menggunakan obyek pajak tersebut ditetapkan sebagai wajib pajak.

Penunjukan sebagai wajib pajak oleh DJP bukan merupakan bukti pemilikan hak

24

SUBJEK PAJAK ( SP ) Yg mana?

3. Subyek pajak dalam waktu yang lama berada di luar wilayah letak obyek pajak, sedang untuk merawat obyek pajak tersebut dikuasakan kepada,orang atau badan, maka orang atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak.

Penunjukan sebagai wajib pajak oleh DJP bukan merupakan bukti pemilikan hak

25

STUDI KASUS 1

Pak Sholeh mempunyai Yayasan Pendidikan bagi anak-anak Yatim Piatu, yang berlokasi di Jalan Kaliurang No. 28 Yogyakarta, dengan Sertifikat tanah masih atas nama Beliau. Berdasarkan data kepemilikan tersebut KPP Pratama Yogyakarta menerbitkan SPPT PBB atas nama Pak Sholeh. Pak Sholeh mengajukan keberatan atas SPPT tersebut karena merasa objek pajak digunakan untuk kegiatan pendidikan. Bagaimana penyelesaian masalah tersebut.

26

Rumah dinas ditempati oleh seorang pegawai negeri yang sedang menduduki sebuah jabatan tertentu. Bagaimanakah rumah tersebut penetapan subyek PBB-nya ? Bagaimana pendapat saudara?

STUDI KASUS 2

27

Ibu Sri Wahyuni mempunyai dua objek, satu berupa tanah dan rumah di Jalan Anggrek No. 1 dengan NJOP sebesar 750 juta, dan satunya berupa tanah dan bangunan di kawasan Mega Kuningan dengan disewakan ke Bank Swasta sebesar 900 juta per tahun. Bagaimana penunjukan subyek pajaknya?

STUDI KASUS 3

28

Pak Akri sebagai subyek pajak tinggal di Malang, dalam waktu yang lama berada di Jakarta sedangkan perawatannya dikuasakan kepada Pak Oleh, siapa yang menjadi WP?

STUDI KASUS 4

29

Bila Pak Oleh ditetapkan sebagai WP (bukan pemilik hak) oleh DJP.

Pak Akri dengan adanya penetapan oleh DJP, kuatir telah terjadi perpindahan kepemilikan ke Pak Oleh. Apa yang harus dilakukan Pak Oleh atau Pak Akri , apabila penetapan tersebut dirasa tidak tepat?

STUDI KASUS 5

30

Ibu Sri mempunyai objek berupa tanah dan bangunan di Jalan Anggrek No. 1 dengan sewa 750 juta per tahun dengan perjanjian sewa menyewa, bahwa semua biaya listrik, air, dll ditanggung penyewa, Bagaimana penunjukan subyek pajaknya? Bagaimana pendapat saudara?

STUDI KASUS 6

Related Documents

![!# E 2[Pbb) ¤ c^ &$ 7? #' E 2[Pbb) ¤ c^ 7? % E 2[Pbb) ¤ c^ !$ 7? level decision making. ~ 2^^[X]V 5P] AT\PX]X]V ;XUT ~ 861C ?^fTa](https://static.cupdf.com/doc/110x72/5adf04257f8b9a8f298c55dc/-e-2pbb-c-7-e-2pbb-c-7-e-2pbb-c-7-level-decision-making.jpg)