5 2. Predviđanje poslovnih poteškoća temeljem financijskih omjera Uporaba u predviđanju poslovnih potekoća traje već vrlo dugo, no principi izbora omjera za ovu analizu proizvoljni su i variraju od ekonomista do ekonomista. Jedno se pravilo izgleda ipak nikad ne mijenja, a to je da se odabir vri po metodi učestalosti omjera u postojećoj literaturi uz obvezno garniranje po elji istraivača – izbaci se par, te uvrsti par vlastitih (ponosno novih) omjera 1 . U ovom su radu omjeri formirani sukladno mogućnostima, odnosno dostupnim podacima, i to prema specifičnostima bankovnog sektora. Proučavajući zaista velik opseg literature za ovaj rad uočava se bogata povijest studija o financijsko računovodstvenim omjerima, te cikličko ponavljanje istih (ili sličnih) pitanja to je ipak indikacija nepoznavanja ovog iscrpnog naslijeđa brojnih djela koji su to isto pitanje postavili prije gotovo stotinu godina. Npr., koja je priroda omjera? Mogu li se formirati i koristiti proizvoljno? Koju metodologiju koristiti? Koji su nedostaci, i kako utječu na rezultate analize? U 2.1.1. ukratko će biti izloena povijest omjera. Statističko – metodološka pozadina omjera rijetko se uzima u obzir, što je najvjerojatnije posljedica nepostojanja konzistentne i općeprihvaćene teorije financijskih omjera, a manje nepoznavanja materije. "Ne postoji standardna definicija ključnih omjera koje se svakodnevno koriste u medijima, pri analizama, reviziji, itd. Npr., ROCE (return on capital employed) - povrat na investirani kapital, omjer koji je u vrlo širokoj uporabi, nema standardni način izračuna." 2 No treba priznati kako je analiza omjera 'abeceda' ekonomske analize poduzeća – zaista već gotovo banalna, te se rijetko istrauje i kritički preispituje. Pododjeljak 2.1.2. bavit će se upravo ovom tematikom. U 2.2. opisat će najbitnija i najutjecajnija istraivanja i modele koji su kroz povijest bili korišteni u predviđanju poslovnih potekoća, a koja koriste omjere kao ulazne podatke. 1 Niti ovaj rad neće odstupiti od ovog pravila. 2 Gardiner, Marc; Financial ratios: Can you trust them?, Management Accounting: Magazine for Chartered Management Accountants, September 1997., Vol. 75 Issue 8, str.30 COPYRIGHT

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5

22.. PPrreeddvviiđđaannjjee ppoosslloovvnniihh ppootteešškkooććaa tteemmeelljjeemm ffiinnaanncciijjsskkiihh

oommjjeerraa Uporaba u predviđanju poslovnih pote�koća traje već vrlo dugo, no principi izbora

omjera za ovu analizu proizvoljni su i variraju od ekonomista do ekonomista. Jedno se pravilo

izgleda ipak nikad ne mijenja, a to je da se odabir vr�i po metodi učestalosti omjera u

postojećoj literaturi uz obvezno garniranje po �elji istra�ivača – izbaci se par, te uvrsti par

vlastitih (ponosno novih) omjera1. U ovom su radu omjeri formirani sukladno mogućnostima,

odnosno dostupnim podacima, i to prema specifičnostima bankovnog sektora.

Proučavajući zaista velik opseg literature za ovaj rad uočava se bogata povijest studija

o financijsko računovodstvenim omjerima, te cikličko ponavljanje istih (ili sličnih) pitanja �to

je ipak indikacija nepoznavanja ovog iscrpnog naslijeđa brojnih djela koji su to isto pitanje

postavili prije gotovo stotinu godina. Npr., koja je priroda omjera? Mogu li se formirati i

koristiti proizvoljno? Koju metodologiju koristiti? Koji su nedostaci, i kako utječu na rezultate

analize? U 2.1.1. ukratko će biti izlo�ena povijest omjera.

Statističko – metodološka pozadina omjera rijetko se uzima u obzir, što je

najvjerojatnije posljedica nepostojanja konzistentne i općeprihvaćene teorije financijskih

omjera, a manje nepoznavanja materije. "Ne postoji standardna definicija ključnih omjera

koje se svakodnevno koriste u medijima, pri analizama, reviziji, itd. Npr., ROCE (return on

capital employed) - povrat na investirani kapital, omjer koji je u vrlo širokoj uporabi, nema

standardni način izračuna."2 No treba priznati kako je analiza omjera 'abeceda' ekonomske

analize poduzeća – zaista već gotovo banalna, te se rijetko istra�uje i kritički preispituje.

Pododjeljak 2.1.2. bavit će se upravo ovom tematikom.

U 2.2. opisat će najbitnija i najutjecajnija istra�ivanja i modele koji su kroz povijest

bili korišteni u predviđanju poslovnih pote�koća, a koja koriste omjere kao ulazne podatke.

1 Niti ovaj rad neće odstupiti od ovog pravila. 2 Gardiner, Marc; Financial ratios: Can you trust them?, Management Accounting: Magazine for

Chartered Management Accountants, September 1997., Vol. 75 Issue 8, str.30 COPY

RIGHT

6

2.1. Financijsko računovodstveni omjeri

Ideja je u biti vrlo jednostavna: dvije stavke iz javnih računovodstvenih izvje�ća

poduzeća stave se u odnos, te ovaj novostvoreni omjer usporedimo s istim takvim omjerom

formiranim iz podataka za neko drugo poduzeće, ili koristimo u analizi, primjerice, za

predviđanje izglednosti stečaja poduzeća. No, �to su zaista omjeri? Kako su nastali? Mogu li

se bezazleno i jednostavno koristiti u analizi, npr. predviđanju poslovnih pote�koća, ili postoje

neke činjenice koje treba imati na umu? Treba li revidirati omjere prema jasnom skupu

pravila oko kojega postoji generalni konsenzus istra�ivača? Postoji li uopće takav konsenzus?

Ova se pitanja uglavnom ne postavljaju jer su financijsko računovodstveni omjeri3 već

toliko uvriježena, redovna i gotovo banalna pojava u ekonomskoj misli da se konstruiraju po

poznatom receptu: a/b, ili b/a. McDonald i Morris ovu su činjenicu izrazili na slijedeći način:

"Analiza omjera je popularna ne zbog svoje strukturne vrijednosti nego zbog prikladnosti."4

2.1.1. Povijest financijsko računovodstvenih omjera

Povijesni pregled analize omjera započinje naglim industrijskim razvojem SAD-a u

drugoj polovini 19. stoljeća. Rastom i razvojem profesionalnog poslovnog upravljanja i

financijskog sektora rasla je i potreba za adekvatnim financijskim izvje�ćima. Premda se ne

mogu potpuno jasno razlučiti, putovi razvoja analize omjera za potrebe vjerovnika i za

potrebe upravljanja bili su različiti. Kreditori nagla�avaju mjeru sposobnosti plaćanja, dok

menadžeri traže pravu mjeru profitabilnosti. U ranim godinama dominirao je put kreditnih

analitičara, stoga je potrebno pratiti upravo njih kako bi razumjeli evoluciju omjera.

Usporedno s odobravanjem zajmova poduzećima u 1870-tima komercijalne banke

počele su zahtijevati financijska izvje�ća, ali ovo nije bila ra�irena praksa sve do 1890-tih

godina. Krajem 19. st. obujam i tok financijskih informacija značajno je narastao. Ovaj tok

podataka u početku je bio analiziran stavku po stavku, zatim je uvedena usporedba u

3 U ovom radu termini omjeri, financijski omjeri, i financijsko računovodstveni omjeri koriste se kao

sinonimi. 4 McDonald, Bill; Morris, Michael H.; The Statistical Validity Of The Ratio Method In Financial

Analysis, Journal of Business Finance & Accounting, Spring 1984., Vol. 11 Issue 1, str.89 COPY

RIGHT

7

stupcima, da bi konačno odnosi među pojedinim stavkama bili uspoređivani. Pred sam kraj

1890-tih uvedena je praksa uspoređivanja kratkotrajne imovine i kratkoročnih obveza, te iako

treba reći da su i drugi omjeri bili razvijeni, ovaj tzv. 'tekući omjer' imao je najznačajniji i

najdugotrajniji utjecaj na formiranje financijskih izvje�ća.

Na prijelazu stoljeća, prije i tijekom I. svjetskog rata dogodile su se bitne promjene, i

to endogenog karaktera. Bio je začet prilično velik spektar omjera5, zatim su se pojavili

apsolutni kriteriji omjera (od koji je najpoznatiji 2:1 za tekući omjer), te se konačno

prepoznala potreba usporedbe poduzeća i sukladno ovome uvođenja relativnih kriterija

omjera. No, uz sve navedeno, treba priznati kako su se ipak samo rijetki analitičari koristili

omjerima.

Alexander Wall – Studija kreditne barometrije Alexander Wall je 1912. godine reagirao na evidentnu potrebu za relativnim

kriterijima omjera i počeo prikupljati veliki uzorak financijskih izvje�ća. Analiza je

kulminirala u radu koji je postao klasičan, a koji je iza�ao 1919. godine pod nazivom Studija

kreditne barometrije6, u kojoj je kompilirao sedam omjera za 981 poduzeće, za nespecificirani

vremenski period, stratificiranih po djelatnosti i geografskom položaju. Iako ih nije detaljno

analizirao, vjerovao je da je na�ao velike varijacije među omjerima ovisno o geografskom

području i vrsti poduzeća. Prema dana�njim standardima ova bi studija bila podložna burnoj

kritici, no tada je značila prekretnicu jer je bila vrlo čitana i �iroko prihvaćena, te povijesno

gledano mo�emo reći da je Wall među prvima popularizirao ideju kori�tenja omjera i njihove

empirijske usporedbe.

Istodobno, u području menadžerske uporabe omjera sazrjela je zamisao profitne marže

i prometa, te je 1919. kompanija du Pont uvela triangularni sustav u procjeni operativnih

rezultata. Vrh trokuta bio je omjer prinosa na investiciju (dobit/ukupna imovina), a bazu su

činili omjer dobiti i prodaje, te omjer prodaje i ukupne imovine. Zanimljivo, ovaj je sustav (za

razliku od Wallove studije) ostao neprimijećen desetljećima.

5 James Cannon, pionir analize financijskih izvje�ća, koristio je deset omjera već 1905. pri promatranju

zajmoprimaca. 6 Wall, A.; Study of Credit Barometrics, Federal Reserve Bulletin, ožujak 1919., str. 229-243 CO

PYRI

GHT

8

Dvadesetih je godina pro�log stoljeća interes za omjere 'eksplodirao', velikim dijelom

kao reakcija na Wallov rad. Različite institucije počele su se baviti kompiliranjem financijskih

izvje�ća od kojih su prve bile United Typothetae of America - trgovinska udruga, 1922.;

Harvard Business School - sveučili�te, 1923.; Robert Morris Associates - kreditna agencija,

1923. Ovo brzo razmno�avanje omjera koje je tada počelo traje sve do danas.

Hoteći na neki način smanjiti opseg nekontroliranog burnog umno�avanja raznih omjera

Wall je razvio indeks omjera, koji je u biti bio ponderirani prosjek različitih omjera gdje su

ponderi bili relativne vrijednosti koje je pojedini analitičar dodijelio svakom omjeru. Njegov

napor u stvaranju naivne linearne funkcije diskriminacije bio je ismijan.

Prve kritike, pragmatični empirizam i prva predviđanja temeljem omjera

Desetljeće 1920-tih bio je period velikog entuzijazma za mogućnostima uporabe

omjera kao analitičkog alata, i prvi realni kritičari pojavili su se u tom razdoblju. Stephen

Gilman7 je 1925. godine do�ao do slijedećih zaključaka:

1. promjene omjera kroz vrijeme ne mogu se ispravno interpretirati jer i brojnik i

nazivnik mogu varirati,

2. omjeri su "umjetne" mjere,

3. odvlače pa�nju analitičara od sveobuhvatnog pogleda na poduzeće, i

4. pouzdanost omjera kao indikatora bitno varira među pojedinim omjerima.

Navedene zaključke i danas moramo imati na umu.

Gilman je bio oponent onima koji su omjere tada nazivali fundamentalnim mjerama

usporedbe. Unatoč ovom početnom entuzijazmu i reakciji koju je proizveo nije se razgranala

mre�a autora koji bi obrađivali ovu granu ekonometrije, te je početni zanos bio (kako to

obično biva) izgubljen.

Tridesetih godina XX. stoljeća dogodila su se dva bitna napretka.

I. ) Prvi je utjelovljen u diskusiji između grupa koje su formirale svaka svoj skup

omjera za koji su smatrali da je najefikasniji. Tako je najuspješniji promotor vlastite skupine

od konačno četrnaest omjera bio Roy A. Foulke, i to stoga jer je imao pristup podacima (radio

je u National Credit Office) te je mogao redovno formirati podatke za svoju grupu, no nije bio

7 Gilman, S.; Analyzing financial statements, The Ronald Press Company, 1925., str. 111-112 CO

PYRI

GHT

9

široko priznat dok nije došao pod okrilje svog novog poslodavca koji se nazivao (i danas

naziva) Dun&Bradstreet.

Publikacije njegovih omjera počele su izlaziti su 1933. godine, i ova kolekcija ubrzo je

postala jedna od najutjecajnijih i najpoznatijih serija omjera.

Foulke je značajan i po svom pristupu odabira omjera kojeg možemo nazvati

pragmatični empirizam. Naime, izbor omjera opravdavao je samo autoritetom dugotrajnog

iskustva, a bilo kakvu a priori analizu ili teoretsko izvođenje smatrao je inferiornim, te je u

ovom stavu imao puno istomišljenika.

II. ) Drugi značajan napredak mo�e se promatrati kao razmi�ljanje suprotno

empirizmu, premda su im neke ideje zajedničke. U ranim tridesetima učinjene su prve studije

efikasnosti omjera u predviđanju poslovnih pote�koća. Vi�e o njima bit će riječi u tekstu koji

slijedi, a ovdje će se spomenuti:

1) Raymond Smith i Arthur Winakor 19308, i 19359 godine analizirali su

desetogodi�nji trend aritmetičkih sredina dvadeset i jednog omjera, no ne

analiziraju grupu poduzeća bez problema kao protutežu.

2) Paul Fitzpatrick u radu objavljenom 1931.10 godine promatrao je tri do pet

godina unazad trendove trinaest omjera za 20 poduzeća sa te�koćama.

Slijedeće, 1932. godine11 usporedio ih je sa devetnaest poduzeća bez te�koća.

3) Ramser i Foster12 1931. godine analizirali su jedanaest omjera iz 173

poduzeća s ciljem predviđanja poslovnih pote�koća.

4) Charles Merwin objavio je 1942. godine13 prvu rafiniranu i usavršenu studiju

predviđanja poslovnih pote�koća uporabom omjera. "Do Beaverovog

istra�ivanja započetog 1965. god. ovo je bila unatoč godinama najbolja studija

8 Smith, Raymond F.; Winakor, Arthur H.; A Test Analysis of Unsuccessful Industrial Companies,

Bulletin No.31, Urbana, University of Illinois, Bureau of Business research, 1930. 9 Smith, Raymond F.; Winakor, Arthur H.; Changes in the Financial Structure of Unsuccessful Industrial

Corporations, Bulletin No.51, Urbana, University of Illinois, Bureau of Business research, 1935 10 Fitzpatrick, Paul J.; Symptoms of Industrial Failures, Catholic Universita of America Press, 1931. 11 Fitzpatrick, Paul J.; A Comparison of the Ratios of Succesful Industrial Enterprises with Those of

Failed Companies, The Accountants Publishing Company, 1932. 12 Ramser, J.R.; Foster, Louis O.; A Demonstration of Ratio Analysis, Bulletin No.40, Urbana, University

of Illinois, Bureau of Business research, 1931. 13 Merwin, Charles L.; Financing Small Corporations in Five Manufacturing Industries in 1926-1936,

National Bureau of Economic Research, 1942. COPY

RIGHT

10

sposobnosti predviđanja poslovnih pote�koća kori�tenjem financijskih omjera,

i čiji su rezultati jo� uvijek uvjerljivi."14

5) William Beaver 1966. godine15 objavljuje rad u kojem prvi puta koristi

znanstvenu metodologiju u proučavanju omjera u svrhu predviđanja.

6) Meir Tamari pokušao je 1966. godine16 arbitrarno odrediti snagu pojedinog

omjera u predviđanju stečaja.

7) Edward Altman 1968. godine17 čini mo�da najznačajniju prekretnicu.

Uporabom sofisticiranih statističkih tehnika formira model predviđanja

poslovnih pote�koća koji iznimno popularizira omjere, te stvara val novih

istra�ivanja, i bez imalo patetike mo�e se reći kako Altman otvara novu

stranicu povijesti omjera.

8) Altmanovim radom mo�emo reći da počinje suvremena povijest uporabe

omjera u svrhu predviđanja poslovnih pote�koća. Dolazi do iznimne

popularizacije ovog područja ekonomije i velik se broj istra�ivača počinje

baviti ovim područjem. Primjenjuju se brojne nove metode, i slobodno se

mo�e reći kako je ova grana ekonomije jedna od najbr�e razvijajućih u smislu

kori�tenja najnovijih tehnologija i primjeni najsuvremenijih (često egzotičnih)

metoda.

Od II. svjetskog rata naglašava se uporaba omjera za potrebe menadžmenta, osobito u

analizi povrata na investicije. Uz to, akcentira se uloga omjera u poslovanju malih poduzeća,

te bujaju publikacije. Omjerima se počinju obja�njavati i opisivati razne ekonomske

aktivnosti, od kretanja cijena korporativnih obveznica, kvalitete kredita u fazama ciklusa, do

korporativne kulture18.

14 Horrigan, James; Some Empirical Bases of Financial Ratio Analysis, Accounting Review, July 1965.,

Vol. 40 Issue 3, str. 567 15 Beaver, William H.; Financial Ratios as Predictors of Failure, Journal of Accounting Research, 1966.

Supplement, Vol. 4 Issue 3, str.71 16 Tamari, Meir; Financial Ratios as a Means of Forecasting Bankruptcy, Management International

Review (MIR), 1966., Vol. 6 Issue 4, str.15 17 Altman, Edward: Financial ratios, Discriminant analysis and the prediction of corporate bankruptcy,

The Journal of Finance, Vol XXIII, No. 4, Sept 1968., str.589 18 Sorter i Becker su ispitivali odnos financijskih omjera i psihološkog modela "korporativne osobnosti", i

zaključili kako konzervativne korporacije odr�avaju vi�e omjere likvidnosti. Sorter, George; Becker, Selwyn;

Accounting and Financial Decisions and 'Corporate Personality', Journal of Accounting Research, 1964., str.

186-196 COPY

RIGHT

11

Radovi Beavera 1966. i osobito Altmana 1968. otvorili su novo, suvremeno poglavlje

povijesti analize omjera, i čine prekretnicu, gotovo barijeru iza koje brojni autori (na�alost) ne

vide prethodnika. Boljim upoznavanjem povijesti omjera uviđamo kako ona ne počinje

Beaverom i Altmanom, i mo�e se čitati neupućenost (nezainteresiranost?) prekobrojnih autora

studija koji navode ove autore kao pionire istraživanja korištenjem financijsko

računovodstvenih omjera19. Beaver i osobito Altman su zapisani u povijesti kao osobe s

ogromnim značenjem za popularizaciju omjera i znanstveni pristup istima, ali dobro je znati

dokle se�u njihove zasluge. No, o njima će vi�e riječi biti u trećem poglavlju.

Internacionalizacija Period nakon II. svj. rata značajan je i zbog internacionalizacije interesa za financijsko

računovodstvene omjere.

U Australiji su omjeri bili podvrgnuti rigoroznoj provjeri (osobito tekući omjer) radi

utvrđivanja njihove logičnosti i korisnosti, te su bili osnovni sastojak aplikacije znanstvenih

metoda u financijskom upravljanju. Tamo�nji autori oklijevali su formirati prosječne

industrijske omjere, komentirajući kako Australiji nedostaje razvijena empirijska baza za

takvu analizu.

Engleska je razvila svoju vlastitu, specifičnu granu analize omjera. Britanski institut za

management stvorio je interes za omjere kao alat za unaprjeđenje poslovanja putem

usporedbe poduzeća iste grane djelatnosti, osobito u svezi povrata na investicije. U tom

smislu osnovan je Centar za usporedbu poduzeća, koji prikuplja povjerljive podatke od

članica i publicira ih u obliku omjera, gdje 'kraljuje' omjer neto operativne dobiti i ukupne

imovine. Ovaj sustav logični je izdanak du Pont analize, i ironično, tek nakon primjene u

Engleskoj dobio je pažnju u SAD-u. U Engleskoj se, dakle, analiza omjera počela razvijati u

smjeru menadžmenta, jednako kao i u Francuskoj.

Indijci su "posudili" brojne ideje iz SAD-a, u Japanu se brzo formirala agregatna

statistika velikog broja omjera detaljno grupiranih po djelatnosti i veličini poduzeća, a u (tada)

socijalističkom SSSR-u i Kini koriste se povrat na investirano i obrtaj radnog kapitala kao

mjere kontrole.

19 čak kao 'izumitelji' omjera! CO

PYRI

GHT

12

Gledano s današnje pozicije kao bitna negativnost razvoja analize omjera može se

istaći gotovo tvrdoglavo dr�anje linije pragmatičnog empirizma još od Foulke-a i 1930-tih, te

nedostatak eksplicitne teoretske strukture. Kao rezultat ovoga studije se oslanjaju na

proizvoljan izbor omjera temeljen na iskustvu istra�ivača, te na potpuno neodređene

standardne vrijednosti omjera. S druge strane postoji evidentna potreba za usporedbom

financijskih izvje�ća kroz vrijeme, i za različita poduzeća, i omjeri ispunjavaju ovu potrebu

vrlo jednostavno i brzo. Ujedno, dokazana je njihova korisnost u predviđanju poslovnih

pote�koća poduzeća, te u drugim granama ekonometrije.

Omjeri danas Omjeri kao takvi se danas nisu ni�ta bitno promijenili od početka 20. stoljeća. Bujanje

raznoraznih omjera i formiranje uvijek novih traje još od 1920-tih godina (sjetimo se samo

neslavno okončane te�nje Alexandera Wall-a da obuzda ovaj rast).

Sveobuhvatni teorijski okvir nije stvoren, i vrlo vjerojatno niti neće. Upozoreno je na

metodološke pretpostavke u analizi omjera, i tu su najviše odjeka imali Lev i Sunder20. Nakon

njih brojni su autori pisali o nedostacima omjera, i predlo�eno je uvođenje regresijskog

oblika. No, oportuno je vjerovati da će regresijska analiza zamijeniti omjere. Omjeri su

savršeno jednostavni, i svako usložnjavanje radi postizanja cilja savršenije metodologije gubi

iz vida ovu njihovu osnovnu karakteristiku zbog koje i jesu toliko popularni. Za analizu

omjera nije potreban čak niti kalkulator – dovoljno je malo iskustva te olovka i papir.

Te�ko da će ovako 'moćnu' tehnologiju zamijeniti kompleksni sustavi umjetne

inteligencije. No, ono što zaista napreduje i �to se mijenja iz dana u dan jesu statističko-

matematičke tehnike koje ove omjere analiziraju.

Sustavi iznimno složenih neuronskih mreža koji svojom arhitekturom nastoje

nalikovati mre�i neurona u ljudskom mozgu pronalaze odnose među omjerima i reproduciraju

ih bolje nego ijedna tehnika do sada, te tako 'reproduciraju stvarnost' doslovno učeći iz

omjera. Teorije kaosa poku�avaju se aplicirati u predviđanju poslovnih te�koća također

temeljem omjera. Brojne druge napredne tehnike koriste omjere kao ulazne podatke.

Da zaključimo, omjeri su u svojoj biti ostali isti već gotovo stotinu godina, a napreduju

tehnike njihove analize.

20 Lev, Baruch; Sunder, Shyam; Methodological Issues in the Use of Financial Ratios, Journal of

Accounting & Economics, December 1979., Vol. 1 Issue 3, str.187 COPY

RIGHT

13

2.1.2. Statističko – metodološki aspekti uporabe omjera Gotovo svaki ud�benik računovodstva ima poglavlje koje opisuje financijsko-

računovodstvene omjere. Fokus je najče�će na detaljnoj definiciji omjera i njihovom

korištenju, ali se malo spominje razlog korištenja odnosno prednosti omjera nad drugim

statističkim alatima. Uz ovo, postoji svakim danim sve nepreglednija literatura o korištenju

omjera za predviđanje, njihovoj usporedbi i slično, u kojoj se pretpostavlja kako je omjer

prikladna forma sažimanja financijskih podataka, a bez objašnjavanja neophodnih

pretpostavki za isto.

Uz ovaj nedostatak pretpostavki, općeprihvaćena teorija, pa čak niti sustav empirijske

generalizacije omjera nikada nisu stvoreni. Uobičajena zabrinutost kreće se oko prosječnih

omjera - poznato je kako određeni faktori (kao �to su računovodstvene tehnike i veličina

poduzeća) iznimno ote�avaju stvaranje reprezentativnih prosječnih omjera. Statističkim

rječnikom, omjeri nemaju normalnu distribuciju i/ili je njihova disperzija velika, te postoje

korelacije među različitim omjerima, pa i među istima kroz vrijeme.

Pretpostavke Temeljno je pitanje koriste li se omjeri samo rutinski, ili se u obzir uzimaju i njihova

ograničenja. Često je citirana rečenica autora Leva i Sundera kako "gotovo sve pretpostavke

koje se moraju uzeti u obzir pri valjanoj analizi omjera vrlo će vjerojatno biti prekr�ene u

praksi"21.

No ipak, uspoređujemo li netočnost i distorziju pretpostavki s mogućno�ću

pribavljanja intuitivne interpretacije stvarnosti pomoću modela, odluka će biti u korist ne�to

manje ispravne metodologije.

Osnovna pretpostavka analize omjera je proporcionalnost, odnosno pretpostavlja se

kako postoji proporcionalan odnos između dvije varijable čiji omjer se izračunava.

Tradicionalna uporaba omjera ide u pravcu usporedbe izračunatog omjera sa nekim

standardom, te tako imamo uvid je li on viši ili niži.

21 Lev, Baruch; Sunder, Shyam; Methodological Issues in the Use of Financial Ratios, Journal of

Accounting & Economics, December 1979., Vol. 1 Issue 3, str.187 COPY

RIGHT

14

Ovo je normativna uporaba omjera, u kojem omjer sa�ima odnos između Y i X u

jednom broju koji se potom uspoređuje sa standardom, koji ima teoretsko upori�te, ili je

sažetak iskustva proteklih godina. No, Eisemann pravilno upozorava: "Potpuno usporedivi

omjeri za pojedinu industriju koji se mogu koristiti kao apsolutni standard su svakako iluzoran

cilj."22

Postoji i alternativno kori�tenje omjera, najče�će za potrebe predviđanja, a koje

procjenjuje funkcionalni odnos. Primjerice, analitičar mo�e htjeti predvidjeti buduću dobit

procjenjujući buduću prodaju i mno�eći je s omjerom dobit/prodaja. Ovaj pristup oslanja se

na statistička svojstva omjera za potrebe procjenjivanja funkcionalnog odnosa među

podacima. U ovoj situaciji odnos procijenjen izračunom omjera biti će isti kao onaj dobiven

regresijskom analizom: linearna funkcija bez konstante.

Ipak, u praksi mo�e postojati konstanta (npr. dobit ne mora biti čvrsto vezana uz

prihode, odnosno određena dobit mo�e se ostvarivati bez obzira na veličinu prihoda), i odnos

ne mora biti linearan (npr., u zasićenom tr�i�tu mo�e se očekivati ne-konstantno povećanje

dobiti za svako povećanje prihoda). Ako su dakle ova dva uvjeta naru�ena, regresijska analiza

mo�e biti sna�niji alat za procjenu funkcionalnog odnosa između dvije varijable. U današnje

doba tehnolo�ke revolucije gdje i d�epni kalkulatori mogu računati regresijsku analizu ovaj

ne�to kompleksniji izračun ne bi smio predstavljati problem, osobito kada se u obzir uzmu i

dodatni izračuni koje dobivamo analizom (koeficijent korelacije, standardna pogreška

procijenjenih koeficijenata).

Regresijska analiza za jedno poduzeće mo�e se izračunati na temelju podataka

vremenske serije, ili na presjeku vi�e poduzeća istog vremenskog perioda. Bitan nedostatak

regresijske analize jest u tome �to ona vrijedi samo za raspon podataka uključenih u analizu

(procjenjuju se vrijednosti između maksimalne i minimalne vrijednosti za koje nemamo

podataka), �to u slučaju konstantnog porasta prihoda kroz vrijeme ne mo�e donijeti statistički

ispravnu procjenu.

22 Eisemann, Peter C.; Making Sense of Industry Financial Ratios, Commercial Lending Review, New

York, Summer 1992., Vol.7, Iss. 3, str.3 COPY

RIGHT

15

Statistička priroda omjera Fundamentalno i mo�da najva�nije pitanje statističke prirode financijskih omjera jest

njihov tip distribucije. U nekim istraživanjima pokazuje se gotovo normalna distribucija uz

tendenciju ka pozitivnom nagibu, no na�alost najče�će se ona uopće ne ispituje nego se

normalnost pretpostavlja. Treba imati na umu da prekršaj ove pretpostavke narušava

zaključke istra�ivanja, te ovo pitanje svakako treba uzeti u obzir i pokloniti mu vi�e pa�nje.

Slijedeći temeljni aspekt je kolinearnost omjera, odnosno opseg njihove korelacije.

Budući da se iz svega nekoliko podataka financijskih izvje�ća mo�e konstruirati mno�tvo

omjera (�to se uglavnom i čini) određena razina kolinearnosti mora se očekivati.

"Postojanje kolinearnosti je istodobno blagoslov i prokletstvo za analizu financijskih

omjera. Ono znači da je potreban prilično maleni broj omjera da se 'zarobi' informacijski

sadr�aj koji oni nose, ali to također znači da se ovaj maleni broj mora izabrati vrlo oprezno."23

Bitno je spomenuti i pojavu korelacije omjera kroz vrijeme, što je izraženo osobito kod

omjera koji imaju dugotrajnu (dugoročnu) komponentu.

No element koji dobiva najvi�e mjesta u statističkoj literaturi o omjerima je pojava

disperzije distribucije omjera. Radi se o određenim faktorima koji povećavaju razlike između

istih omjera među različitim poduzećima, te na taj način ote�avaju postizanje jasnih

prosječnih omjera, �to je bitno pri usporedbi poduzeća.

Postoji �irok spektar ovih čimbenika, a najče�ći su vrsta djelatnosti poduzeća, veličina

tvrtke, ciklički uvjeti, sezonski pritisci, geografska lokacija, i knjigovodstvene metode.

1. Vrsta djelatnosti poduzeća.

O djelatnosti poduzeća izravno ovise razmjeri veličina pojedinih stavki

računovodstvenih izvje�ća, te je stoga vrlo nezahvalno uspoređivati iste omjere primjerice

farmaceutske i industrije čelika. Ova specifičnost granske stratifikacije omjera uočena je i

dokazana vrlo rano, i analitičari su je svjesni i uzimaju je u obzir.

23 Horrigan, James; Some Empirical Bases of Financial Ratio Analysis, Accounting Review, July 1965.,

Vol. 40 Issue 3, str. 561. COPY

RIGHT

16

2. Veličina tvrtke.

"Različite veze financijskih omjera i veličine poduzeća mogu se sumirati na slijedeći

način:

1. Kratkoročna likvidnost i dugoročna solventnost povezane su sa veličinom

poduzeća na pozitivan, paraboličan način. Drugim riječima, odnos je pozitivan

za manja poduzeća, a negativan za veća.

2. Profitna mar�a i povrat na investicije direktno variraju ovisno o veličini tvrtke.

3. Omjer obrtaja kapitala inverzno je povezan s veličinom poduzeća, ali obrtaj

potra�ivanja varira na paraboličan, negativan način.

Nedostatak ovih dokaza njihova je skupna (agregatna) narav. Ostaje za dokazati da li

ovi odnose stoje i među različitim djelatnostima. Visoke profitne mar�e i nizak obrtaj kapitala

mogu zaista biti karakteristike velikih poduzeća bez obzira na klasifikaciju djelatnosti, no

također je vrlo vjerojatno da je ovo obilje�je industrija u kojima dominiraju velika

poduzeća."24

Prethodno su navedene teorijske izvedenice temeljem iskustva, a ako govorimo o

praksi, Osteryoung i Constand25 dokazali su na uzorku od preko 25.000 poduzeća i 13 omjera

kako se omjeri profitabilnosti i financijske poluge značajno razlikuju ovisno o veličini

poduzeća, dok se isto ne mo�e reći za omjere likvidnosti, te za prinos na prodaju (ROS) i

prinos na neto vrijednost (RONW).

3. Ciklički utjecaji.

"Ciklički uvjeti djeluju na slijedeći način:

1. Omjeri kratkoročne likvidnosti i omjer neto vrijednosti i ukupnih obveza

variraju inverzno sa cikličkim fluktuacijama.

2. Omjeri dugoročne solventnosti, svi omjeri obrtaja imovine, profitna mar�a i

povrat na investicije variraju direktno sa cikličkim fluktuacijama.

3. Omjer obrtaja potra�ivanja nije jasno razlučivo vezan uz cikličke promjene."26

24 Horrigan, James; Some Empirical Bases of Financial Ratio Analysis, Accounting Review, July 1965.,

Vol. 40 Issue 3, str. 565. 25 Osteryoung, Jerome; Constand, Richard L.; Financial ratios in large public and small private firms,

Journal of Small Business Management, July 1992., Vol. 30 Issue 3, str.35 26 Horrigan, James; Some Empirical Bases of Financial Ratio Analysis, Accounting Review, July 1965.,

Vol. 40 Issue 3, str. 565. COPY

RIGHT

17

4. Sezonski utjecaji.

Sezonski utjecaji utječu na sva poduzeća u grani te stoga imaju odraz u omjerima.

Problem bi nastao tek ako bi se uspoređivali omjeri različitih poduzeća iste grane koji su

formirani od podataka za različita računovodstvena razdoblja.

5. Geografska lokacija i knjigovodstvene metode.

Geografski utjecaji i utjecaj različitih računovodstvenih metoda u praksi se javljaju

prilično rijetko, i najče�će odra�avaju razlike temeljem djelatnosti poduzeća.

Konačno, statistička priroda financijskih omjera govori nam slijedeće:

1. imaju gotovo normalnu distribuciju,

2. visoko su korelirani jedni s drugima i kroz vrijeme, i

3. mogu imati disperziju koja se može smanjiti stratifikacijom po

djelatnostima i po veličini poduzeća.

Dakle, podlo�ni su statističkoj analizi, ali ne bez određenih te�koća.

2.2. Modeli predviđanja poslovnih pote�koća temeljem omjera

Prethodno je obrađen povijesni razvoj i statistička problematika uporabe omjera.

Ovdje će naglasak biti na kori�tenju omjera pri formiranju modela predviđanja poslovnih

pote�koća.

Ukratko će se opisati povijesni slijed i najbitnije odlike istra�ivanja koja su učinjena

do 1966. i ključnog rada Williama Beavera, dok će u 2.2.1 do 2.2.7. biti izneseni radovi koji

su najznačajnije utjecali na razvoj istra�ivanja poslovnih pote�koća. Va�no je ponovno

naglasiti kako ovaj dio rada nema ambiciju prikazati sva istra�ivanja na ovom području, nego

dati konzistentan presjek učinjenog napretka u prethodnim desetljećima.

COPY

RIGHT

18

Ranih 1930-tih godina formirane su prve studije efikasnosti omjera u predviđanju

poslovnih pote�koća, i to u određenom smislu kao suprotnost već spomenutom Foulke-ovom

pragmatičnom empirizmu.

Raymond Smith i Arthur Winakor započeli su ovaj pokret analizom uzorka od 29

poduzeća koja su bila u pote�koćama u razdoblju od 1923. do 1930. u radu objavljenom 1930.

godine27. Pet godina kasnije objavili su rad28 u kojem su na uzorku od 183 poduzeća

analizirali prethodni desetogodi�nji trend aritmetičkih sredina dvadeset i jednog omjera29 i

zaključili da je omjer radnog kapitala i ukupne imovine najtočniji i najstabilniji indikator

stečaja, čiji pad započinje čak deset godina prije pote�koća. No bitan podbačaj sastoji se u

nepostojanju analize grupe poduzeća bez problema kao protute�e.

Jo� dvije studije koje su ispitivale snagu predviđanja omjera bile su učinjene u ranim

tridesetima, no u njima je postojala kontrolna grupa 'zdravih' poduzeća. Paul Fitzpatrick u

radu objavljenom 1931.30 godine promatrao je tri do pet godina unazad trendove trinaest

omjera za dvadeset poduzeća sa te�koćama. Potom ih je slijedeće godine31 usporedio sa

devetnaest poduzeća bez te�koća.

Iste, 1931. godine Ramser i Foster32 analizirali su jedanaest omjera iz 173 poduzeća s

ciljem predviđanja poslovnih pote�koća.

Metodolo�ki nedostaci ovih studija nadoknađeni su njihovim bitnim doprinosom -

predstavljaju značajan događaj u analizi omjera jer su bili prvi koji su pa�ljivo poku�ali

koristiti znanstvene metode pri determinaciji korisnosti omjera.

27 Smith, Raymond F.; Winakor, Arthur H.; A Test Analysis of Unsuccessful Industrial Companies,

Bulletin No.31, Urbana, University of Illinois, Bureau of Business research, 1930. 28 Smith, Raymond F.; Winakor, Arthur H.; Changes in the Financial Structure of Unsuccessful

Industrial Corporations, Bulletin No.51, Urbana, University of Illinois, Bureau of Business research, 1935 29 u biti koristili su modificiranu aritmetičku sredinu omjera koja je izračunata iz srednje polovine

podataka: (Q1-Q2) / 1/2N 30 Fitzpatrick, Paul J.; Symptoms of Industrial Failures, Catholic Universita of America Press, 1931. 31 Fitzpatrick, Paul J.; A Comparison of the Ratios of Succesful Industrial Enterprises with Those of

Failed Companies, The Accountants Publishing Company, 1932. 32 Ramser, J.R.; Foster, Louis O.; A Demonstration of Ratio Analysis, Bulletin No.40, Urbana, University

of Illinois, Bureau of Business research, 1931. COPY

RIGHT

19

U 1940-tima studije predviđanja poslovnih pote�koća kori�tenjem omjera kulminirale

su studijom Charlesa Merwina33 1942. godine koji je uspoređivao srednje vrijednosti omjera

poduzeća sa i bez problema. Analizirao je šestogodišnji trend velikog (nespecificiranog) broja

omjera za 939 poduzeća koja je podijelio u dvije grupe (poduzeća koja su zavr�ila u stečaju i

ona koja to nisu). Zaključio je kako omjeri mogu biti vrlo osjetljivi indikatori problema i do

pet godina prije stečaja, a istaknuo je omjer radnog kapitala i ukupne imovine, omjer ukupnog

zadu�enja i tekući omjer likvidnosti.

Merwin je prvi uporabio zaista sofisticiranu analizu snage predviđanja omjera, i

zaključci njegove studije i danas nose signifikantan kredibilitet. No, do 1966. godine i rada

Williama Beavera svijet još nije dobio suvremenu znanstvenu analizu financijsko

računovodstvenih omjera u svrhu predviđanja poslovnih pote�koća.

2.2.1. Istraživanje Williama Beavera

William Beaver 1966. godine objavljuje prvi suvremeni znanstveni rad34 o

predviđanju poslovnih pote�koća uporabom omjera, i to kao nastavak istra�ivanja započetog

svojom doktorskom disertacijom35.

Beaver poslovne pote�koće definira kao jedno od slijedećeg: stečaj, ogluha,

neisplaćivanje prioritetnih dividendi, te uzimanje kredita po tekućem računu (kontokorentni

kredit), a financijski omjer kao kvocijent dva broja gdje su oba stavke financijskih izvje�ća.

Naglašava kako primarni motiv nije definiranje sposobnosti predviđanja omjera kao načina

prezentiranja financijsko-računovodstvenih podataka, nego "priskrbiti empirijsku verifikaciju

korisnosti računovodstvenih podataka (tj. financijskih izvje�ća)."36

33 Merwin, Charles L.; Financing Small Corporations in Five Manufacturing Industries in 1926-1936,

National Bureau of Economic Research, 1942. 34 Beaver, William H.; Financial Ratios as Predictors of Failure, Journal of Accounting Research, 1966.

Supplement, Vol. 4 Issue 3, str.71 35 Disertaciju je obranio 1965. godine na Business University of Chicago, ali nije objavljena. 36 Beaver, William H.; Financial Ratios as Predictors of Failure, Journal of Accounting Research, 1966.

Supplement, Vol. 4 Issue 3, str.72 COPY

RIGHT

20

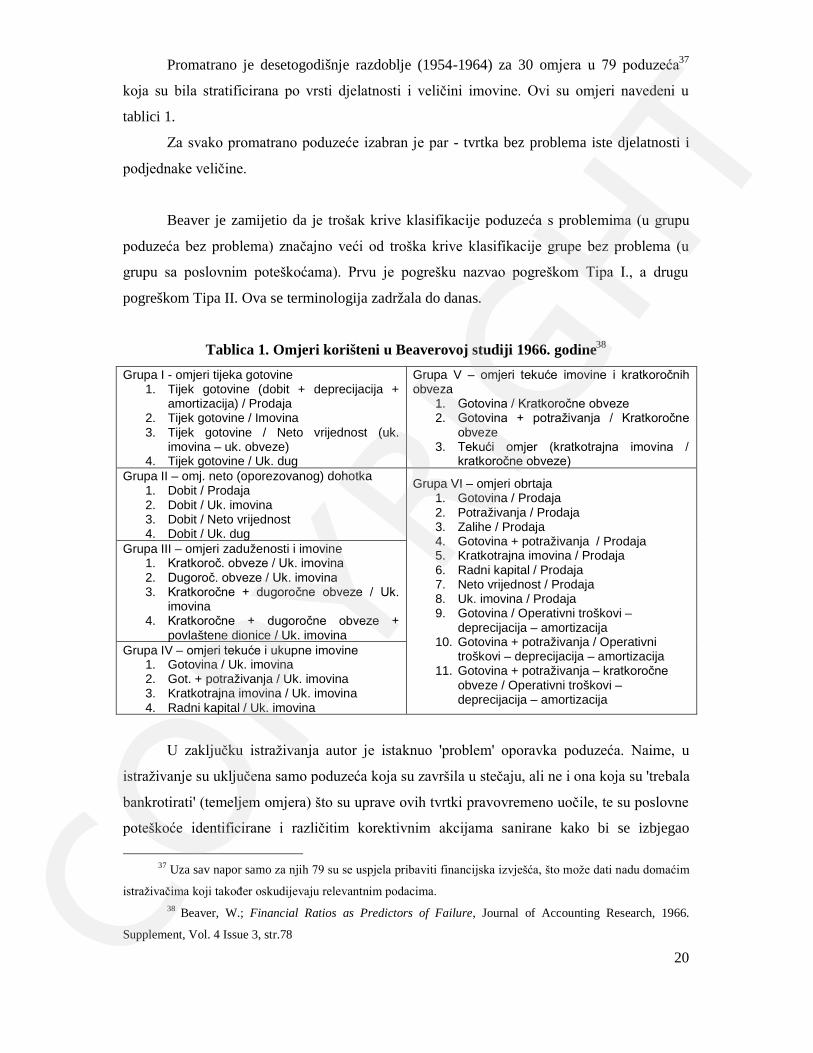

Promatrano je desetogodišnje razdoblje (1954-1964) za 30 omjera u 79 poduzeća37

koja su bila stratificirana po vrsti djelatnosti i veličini imovine. Ovi su omjeri navedeni u

tablici 1.

Za svako promatrano poduzeće izabran je par - tvrtka bez problema iste djelatnosti i

podjednake veličine.

Beaver je zamijetio da je tro�ak krive klasifikacije poduzeća s problemima (u grupu

poduzeća bez problema) značajno veći od tro�ka krive klasifikacije grupe bez problema (u

grupu sa poslovnim pote�koćama). Prvu je pogre�ku nazvao pogre�kom Tipa I., a drugu

pogreškom Tipa II. Ova se terminologija zadržala do danas.

Tablica 1. Omjeri korišteni u Beaverovoj studiji 1966. godine38 Grupa I - omjeri tijeka gotovine

1. Tijek gotovine (dobit + deprecijacija + amortizacija) / Prodaja

2. Tijek gotovine / Imovina 3. Tijek gotovine / Neto vrijednost (uk.

imovina – uk. obveze) 4. Tijek gotovine / Uk. dug

Grupa V – omjeri tekuće imovine i kratkoročnih obveza

1. Gotovina / Kratkoročne obveze 2. Gotovina + potra�ivanja / Kratkoročne

obveze 3. Tekući omjer (kratkotrajna imovina /

kratkoročne obveze) Grupa II – omj. neto (oporezovanog) dohotka

1. Dobit / Prodaja 2. Dobit / Uk. imovina 3. Dobit / Neto vrijednost 4. Dobit / Uk. dug

Grupa III – omjeri zaduženosti i imovine 1. Kratkoroč. obveze / Uk. imovina 2. Dugoroč. obveze / Uk. imovina 3. Kratkoročne + dugoročne obveze / Uk.

imovina 4. Kratkoročne + dugoročne obveze +

povlaštene dionice / Uk. imovina Grupa IV – omjeri tekuće i ukupne imovine

1. Gotovina / Uk. imovina 2. Got. + potraživanja / Uk. imovina 3. Kratkotrajna imovina / Uk. imovina 4. Radni kapital / Uk. imovina

Grupa VI – omjeri obrtaja 1. Gotovina / Prodaja 2. Potraživanja / Prodaja 3. Zalihe / Prodaja 4. Gotovina + potraživanja / Prodaja 5. Kratkotrajna imovina / Prodaja 6. Radni kapital / Prodaja 7. Neto vrijednost / Prodaja 8. Uk. imovina / Prodaja 9. Gotovina / Operativni troškovi –

deprecijacija – amortizacija 10. Gotovina + potraživanja / Operativni

troškovi – deprecijacija – amortizacija 11. Gotovina + potraživanja – kratkoročne

obveze / Operativni troškovi – deprecijacija – amortizacija

U zaključku istra�ivanja autor je istaknuo 'problem' oporavka poduzeća. Naime, u

istra�ivanje su uključena samo poduzeća koja su zavr�ila u stečaju, ali ne i ona koja su 'trebala

bankrotirati' (temeljem omjera) �to su uprave ovih tvrtki pravovremeno uočile, te su poslovne

pote�koće identificirane i različitim korektivnim akcijama sanirane kako bi se izbjegao

37 Uza sav napor samo za njih 79 su se uspjela pribaviti financijska izvje�ća, �to mo�e dati nadu domaćim

istra�ivačima koji također oskudijevaju relevantnim podacima. 38 Beaver, W.; Financial Ratios as Predictors of Failure, Journal of Accounting Research, 1966.

Supplement, Vol. 4 Issue 3, str.78 COPY

RIGHT

21

poslovni slom.39 Ovo čini nereprezentativan uzorak poduzeća jer, riječima Beavera, "Va�an

dio informacija nedostaje - koliko je poduzeća je spa�eno od stečaja jer su na vrijeme

primijetili probleme analizom vlastitih omjera?"40

Interesantno je kako u dijelu 'Prijedlozi za buduća istra�ivanja'41 isti autor naglašava

kako je koristio jednostruku analizu, tj. analizu sposobnosti predviđanja poslovnih pote�koća

korištenjem omjera, i to jednog po jednog, te predlaže višestruku analizu od više omjera

odjednom. Altman je upravo ovo učinio samo dvije godine kasnije.

2.2.2. Edward Altman i Z-score model

Edward Altman je 1968. godine objavio rad42 u kojem koristi diskriminacijsku analizu

za predviđanje stečaja poduzeća kori�tenjem omjera, studiju koja je dobila golem odjek ne

samo među znanstvenicima, nego i među ekonomskim praktičarima analitičarima u kreditnim

institucijama, knjigovođama, itd. �to je tomu razlog?

Govoreći o prirodi omjera već je navedeno kako je u bit njihove općeprisutnosti i

uspjeha satkana jednostavnost, kao njihovo mo�da najuočljivije obilje�je. Altman je vrlo

inteligentno uporabio ovu činjenicu formirajući iznimno jednostavan model koji od (samo)

pet nimalo slo�enih omjera izračunava (kako ga je Altman nazvao) Z-score – vrijednost koja

nam govori o klasifikaciji poduzeća s obzirom na vjerojatnost poslovnog sloma, te koristeći

ne�to slo�eniju statističku tehniku nudi �iroko primjenjiv model predviđanja poslovnih

pote�koća. Ovaj je model odmah bio 'razgrabljen' među analitičarima, te unatoč zastarjelosti i

nekim očitim nedostacima koristi se i danas.43

39 Vrlo interesantno istra�ivanje o strategijama zaokreta radi izbjegavanja mogućeg poslovnog sloma

učinili su Sudarsanam, S. i Lai, J. u Corporate Financial Distress And Turnaround Strategies: An Empirical

Analysis, British Journal of Management, September 2001., Vol. 12, Issue 3 40 Beaver, W.; Financial Ratios as Predictors of Failure, Journal of Accounting Research, 1966.

Supplement, Vol. 4 Issue 3, str.101 41 Beaver, W.; Financial Ratios as Predictors of Failure, Journal of Accounting Research, 1966.

Supplement, Vol. 4 Issue 3, str.100 42 Altman, Edward: Financial ratios, Discriminant analysis and the prediction of corporate bankruptcy,

The Journal of Finance, Vol XXIII, No. 4, Sept 1968., str.589 43 Slijedeći članci primjer su popularizacije Z-score modela, premda postoje i noviji:

Inman, Mark Lee; Z-Scores and Recent Events: Do They Shed Any Light?, Management

Accounting, January 1991, Vol.69, Iss.1, str.44 COPY

RIGHT

22

Altman jasno ističe prethodnike svog istra�ivanja, no jednako tako poentira slijedećom

tvrdnjom: "Redoslijed njihove va�nosti nije jasan budući da gotovo svaka studija ističe drugi

omjer kao najefektivniju indikaciju nadolazećih problema."44

Bitno je naglasiti metodološke pretpostavke višestruke diskriminacijske analize, jer su

kasnija istra�ivanja poku�ala upravo izbjegavajući kr�enje ovih pretpostavki postići bolje

rezultate istra�ivanja, odnosno manju mjeru pogre�ke i veću pouzdanost predviđanja.

Pretpostavke višestruke diskriminacijske analize su:

1. Normalna distribucija. Pretpostavljeno je da su podaci (za varijable) uzorak s

normalnom distribucijom. No ako ova pretpostavka i nije zadovoljena, ne moraju se

nužno dovesti u pitanje rezultati analize.

2. Homogenost varijanci/kovarijanci. Pretpostavljeno je kako su matrice

varijanci/kovarijanci varijabli homogene za sve grupe.

3. Nepostojanje korelacije srednjih vrijednosti i varijanci. Rezultati diskriminacijske

analize mogu biti nesignifikantni ukoliko su aritmetičke sredine varijabli unutar grupa

korelirane s varijancama ili standardnim devijacijama. U praksi se navedeni slučaj događa

kada postoje ekstremne vrijednosti koje značajno odstupaju od aritmetičke sredine te

povećavaju varijabilnost (varijancu)45.

4. Korektan izbor varijabli. Još jedna pretpostavka diskriminacijske analize je da

varijable koje se koriste za diskriminaciju između grupa nisu potpuno redundantne.

Kao i Beaver, Altman je koristio parove poduzeća. Koristio je uzorak od 33 tvrtki u

stečaju i onih koja to nisu (dakle ukupno 66 poduzeća). No, u ovako formiranom uzorku

ugrađen je statistički problem. Nenasumičnim izborom varijabli dolazi do tendencije

prenaglašavanja mogućnosti stečaja. Naime, u uzorku je odnos poduzeća koja uredno posluju

i onih koja zavr�avaju stečajem 1:1, �to nije preslika realnosti u kojoj je postotak poduzeća

koja zavr�avaju poslovnim slomom bitno manji od uredno poslujućih tvrtki. Uz to, prilično je

česta pojava nemogućnosti uvida u financijske podatke za poduzeća koja su skončala

stečajem. Tako dolazi do dvostrukog iskrivljenja rezultata: prvo nastupa izborom slučajeva

Eidleman, Gregory J.; Z scores - A guide to failure prediction, The CPA Journal, New York,

February 1995. Vol. 65, Iss. 2, str.52 44 Altman, Edward: Financial ratios, Discriminant analysis and the prediction of corporate bankruptcy,

The Journal of Finance, Vol XXIII, No. 4, Sept 1968, str. 590 45 eng. outlier CO

PYRI

GHT

23

ovisno o zavisnoj varijabli (odnosno nereprezentativnim konstruiranjem uzorka), a drugo

izborom samo poduzeća za koja se mogu pribaviti financijska izvje�ća, a koja u ukupnoj

populaciji čine manji udio. Na ovaj je propust upozorio Zmijewski46.

Altman je poduzeća stratificirao po djelatnosti i veličini te izabrao 21 omjer, koje nije

eksplicitno naveo nego samo definirao njihov izbor. Riječima Altmana:

"Izbor je na bazi: 1) popularnosti u literaturi, 2) potencijalne relevantnosti u studiji, i

nekoliko 'novih' omjera iniciranih ovim radom. Iz ovog popisa varijabli izabrano je pet koje

zajedno najbolje predviđaju stečaj poduzeća. Kako bi se do�lo do ovog konačnog profila

varijabli kori�tene su slijedeće procedure:

1. promatranje statističke signifikantnosti različitih alternativnih funkcija

uključujući određivanje relativnog doprinosa svake nezavisne varijable,

2. procjena korelacija između relevantnih varijabli,

3. promatranje točnosti predviđanja različitih profila, i

4. prosudba analitičara."47

Konačna funkcija diskriminacije je slijedeća:

Z = 1,21X1 + 1,4X2 + 3,3X3 + 0,6X4 + 9,999X5, gdje je

Z = ukupni indeks

X1 = radni kapital / ukupna imovina

X2 = zadržana dobiti / ukupna imovina

X3 = dobit prije kamata i poreza / ukupna imovina

X4 = tržišna vrijednost imovine / ukupni dug

X5 = prodaja / ukupna imovina.

Zona neodređenosti za Z-score vrijednost odnosi se na otvoreni skup od 1,81 do 2,67.

X1 – Omjer radnog kapitala i ukupne imovine kod Altmana se pokazao najboljim od

svih omjera likvidnosti koji su bili u studiji. Karakteristike likvidnosti i veličine ovdje su

eksplicitno uzete u obzir. Ovaj je omjer konzistentan i s Merwinovom studijom gdje je

istaknut kao najbolji indikator poslovnih pote�koća.

46 Zmijewski, Mark: Methodological Issues Related to the Estimation of Financial Distress Prediction

Models, Journal of Accounting Research, Vol. 22, Supplement 1984. 47 Altman, Edward: Financial ratios, Discriminant analysis and the prediction of corporate bankruptcy,

The Journal of Finance, Vol XXIII, No. 4, Sept 1968, str. 594 COPY

RIGHT

24

X2 – Omjer kumulativne profitabilnosti implicitno uzima u obzir starost poduzeća.

Naime, poznato je kako je pojava stečaja puno če�ća u ranim godinama poslovanja poduzeća.

X3 – Ovaj omjer je u biti mjera stvarne produktivnosti imovine poduzeća jer se oduzima

efekt poreza i financijske poluge. Budući da je egzistencija poduzeća temeljena na snazi

stvaranja dobiti kori�tenjem imovine, ovaj se omjer čini osobito prikladnim za studije

poslovnih pote�koća.

X4 – Tr�i�na vrijednost imovine mjerena je ukupnom tr�i�nom vrijedno�ću svih dionica,

redovnih i prioritetnih, a ukupni dug je zbroj kratkoročnih i dugoročnih dugovanja. Ovo je

mjera koja pokazuje koliko može pasti vrijednost imovine prije nego obveze nadmaše

veličinu imovine te poduzeće postane insolventno.

X5 – Ovo je jedna od mjera sposobnosti menedžmenta u uvjetima konkurentnog

okruženja. Na individualnoj bazi (tj. u jednostrukoj analizi) on je najmanje važan, no zbog

svojeg jedinstvenog odnosa sa ostalim varijablama u modelu ovaj je omjer drugi po ukupnoj

diskriminacijskoj snazi u modelu.

Ukupna točnost modela za podatke iz jedne godine prije stečaja iznosila je 95%, gdje

je pogreška Tipa I iznosila 6%, a pogreška Tipa II 3%.

Podaci za dvije godine prije stečaja pokazuju točnost modela od 83%, uz pogre�ku

Tipa I od 28% i pogrešku Tipa II od 6%.

Interesantno je kako Altman prije zaključka istra�ivanja iznosi �irok spektar moguće

primjene Z-score modela (od procjene kreditne sposobnosti do interne kontrole poslovanja) s

detaljnim poja�njenjima, čime jasno pokazuje �elju za njegovom popularizacijom.48 To

naravno nije prvenstveni razlog rasprostranjenosti, no moglo bi se zaključiti kako je ovo bio

jedan od ciljeva rada.

Globalna popularnost Altmanovog modela se dogodila i traje (kako je već rečeno) sve

do danas, te svaki relevantan rad na ovom području citira Altmana, a nova se dostignuća

redovno uspoređuju s Altmanovim modelom s ciljem da ga nadma�e na bilo koji način. U

tome nerijetko i uspijevaju, no to ne umanjuje značaj Altmanovih radova – Edward Altman je

svoje mjesto u povijesti ekonomije osigurao.

48 Proučavajući dvjestotinjak znanstvenih članaka na temu predviđanja poslovnih pote�koća nisam na�ao

ni�ta slično. COPY

RIGHT

25

Korigirani Z – score modeli

I. ) Kod Z-score modela postoji problem koji se odnosi na poduzeća koja ne kotiraju na

tr�i�tu, te se zbog toga njih ne mo�e izračunati omjer X4.

Umjesto uno�enja nasumične vrijednosti Altman predla�e korigirani Z-score model, u

kojem omjer X4 postaje omjer neto knjigovodstvene vrijednosti tvrtke i ukupnog zaduženja.

Korigirani Z' model je dan u izrazu:

Z' = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Siva zona (odnosno zona neodređenosti) je ne�to povećana i granice su joj od 1,23 do

2,9. Ovo ukazuje (kako i sam autor kaže) na manju, ali još uvijek dovoljnu pouzdanost

modela.

II. ) Druga korekcija odnosi se na već navedeni problem utjecaja grane djelatnosti

poduzeća, a koja u Altmanovom modelu najveći utjecaj ima na varijablu X5, odnosno na

obrtaj imovine. Isključenjem ove varijable i zadr�avanjem prethodnog oblika varijable X4

(dakle knjigovodstvena neto vrijednost tvrtke / uk. zadu�enje) model dobiva slijedeći izraz:

Z'' =6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Granice neodređenosti su od 1,10 do 2,60.

Ovaj Z''-score model nije dovoljno istražen, te Altman za njega kaže: "Potrebni su

dodatni testovi ovog modela na �irokom rasponu poduzeća koja su zavr�ila u stečaju i onih

koja to nisu."49

Zeta analiza Altman, Haldeman i Narayanan 1977. godine objavili su ZETA™ analizu50, s ciljem

unapređenja postojećeg Z-score modela. Postigli su 70-postotnu točnost u predviđanju stečaja

pet godina prije nastupanja istog, te 90-postotnu točnost godinu dana prije stečaja.

49 Altman, Edward: Corporate Financial Distress and Bankruptcy, John Wiley & Sons, Inc., USA &

Canada, 1993., str. 204 50 Altman, Edward,; Haldeman, Robert; Narayanan, P.; ZETA™ Analysis, Journal of Banking & Finance;

June 1977., Vol. 1, Issue 1, str. 29 COPY

RIGHT

26

Računski izraz diskriminacijske funkcije ZETA� modela za�tićen je autorskim

pravom, i mo�e se koristiti samo uz naknadu (�to je i učinilo stotinjak financijskih institucija

koje svakodnevno koriste ovaj model).

Interval pogre�ke, odnosno zona neodređenosti je kod novijeg modela znatno manja, a

granice su od -1,45 do +0,87.

Uzorak se sastojao od 53 poduzeća u stečaju, te 58 uredno poslujućih poduzeća.

Posebnost ovog modela jest (među ostalim) u tome �to su u uzorak bila uključena i poduzeća

iz djelatnosti maloprodaje, �to u prethodnim modelima nije bio slučaj. Kori�tena je metoda

višestruke diskriminacijske analize, i izveden je model sa sedam slijedećih varijabli:

X1 – prinos na imovinu – mjeren kao omjer dobiti prije poreza i kamata, i ukupne

imovine. Ovaj se omjer pokazao iznimno korisnim u prethodnim istraživanjima.

X2 – stabilnost prinosa – mjerena je normaliziranom standardnom greškom procjene

desetogodišnjeg trenda kretanja varijable X1. Poslovni je rizik često izra�en mjerom oscilacije

prinosa, a navedena se mjera pokazala efektivnom.

X3 – servisiranje duga – mjereno je omjerom pokrića kamata, tj. EBIT / ukupni izdaci

za kamate.51

X4 – kumulativna profitabilnost – mjerena je omjerom zadržane dobiti i ukupne

imovine. Ovaj omjer sadr�ava informaciju o starosti poduzeća, politici isplate dividendi, kao i

profitabilnost tvrtke kroz vrijeme. Ova se mjera pokazala najva�nijom u predviđanju stečaja.

X5 – likvidnost – mjerena je poznatim tekućim omjerom (kratkotrajna imovina/

kratkoročne obveze). Usprkos nekim prethodnim istra�ivanjima koja su druge omjere

likvidnosti pretpostavljala tekućem omjeru, upravo ovaj se pokazao najboljim u Altmanovom

istraživanju.

X6 – kapitalizacija – mjerena omjerom temeljnog i ukupnog kapitala. U brojniku i u

nazivniku temeljni je kapital mjeren prosjekom petogodišnje tržišne vrijednosti, dakle ne

knjigovodstvene. Nazivnik uključuje i povla�tene dionice po likvidacijskoj vrijednosti,

dugoročna dugovanja i kapitalizirane najmove. Kori�ten je petogodi�nji prosjek kako bi se

izgladile moguće privremene tr�i�ne oscilacije, te kako bi se dodala (uz X2) komponenta

trenda.

51 Altman je transponirao ovu mjeru logaritmiranjem s bazom 10 "kako bi unaprijedili normalnost i

homoskedastičnost" (Altman et al., 1993., str. 212) COPY

RIGHT

27

X7 – veličina – mjerena ukupnom materijalnom imovinom tvrtke. Značaj ove

komponente već je poja�njen.

U usporedbi s Z-score modelom ZETA� model pokazuje znatno veću točnost

predviđanja stečaja dvije do pet godina prije nastupanja istoga, dok se točnost predviđanja u

vrijeme jedne godine prije stečaja gotovo podudara u oba modela.

2.2.3. Istraživanje Edwarda Deakina

Edward Deakin je 1972. godine predložio alternativni model52 onima koje su razvili

Beaver i Altman. Njegov je plan bio iskoristiti najbolje iz obje studije: koristio je 14

Beaverovih omjera kako bi na�ao linearnu kombinaciju s najvećom točno�ću predviđanja.

Analizirao je 32 poduzeća koja su zavr�ila u stečaju od 1964. do 1970. godine, a za

svaku od ovih tvrtki izabrao je par sukladno veličini poduzeća, grani gospodarske djelatnosti,

i vremena financijskih podataka. Postigao je prilično veliku točnost predviđanja do tri godine

prije stečaja, no u prvoj, te u četvrtoj i petoj godini prije stečaja točnost značajno opada.

Poku�ao je smanjiti broj varijabli, ali je gre�ka klasifikacije značajno porasla.

Rad je zaključio slijedećim riječima: "Mora se uzeti u obzir kako je model izveden iz

prilično malog uzorka (...). Nadalje, uz mjeru gre�ke od 10% vjerojatnosti pripadnosti

pojedinoj grupi trebaju se uzeti samo kao dodatni, a ne kao odlučujući dokaz vjerojatnosti

stečaja."53

2.2.4. Ohlsonov Logit model Robert Ohlson svojim se istraživanjem54 objavljenim 1980. pokušao udaljiti od

tehnika koje su do tada bile uobičajene pri analizi mogućnosti nastupanja stečaja, i to kako bi

izbjegao statističko-metodološke probleme koji se pojavljuju pri uporabi višestruke

diskriminacijske analize. Problemi koji se pojavljuju kod korištenja diskriminacijske analize

ujedno su i kritika Altmanovog modela, a neki od tih problema su slijedeći:

52 Deakin, E.; A discriminant analysis of predictors of business failure, Journal of Accounting Research,

Spring 1972., str. 167. 53 Ibid., str. 178. 54 Ohlson, R.; Financial Ratios and the Probabilistic Prediction of Bankruptcy, Journal of Accounting

Research, Spring 1980., Vol. 18., No. 1., str.109. COPY

RIGHT

28

1. Postoje specifični statistički zahtjevi koji se postavljaju u svezi distribucijskih

svojstava varijabli. Npr. matrice varijanci i kovarijanci varijabli morale bi biti

jednake za obje grupe. Ipak, prekršaj ove pretpostavke je jednostavno

irelevantan ako je jedina svrha modela formirati sustav diskriminacije.

2. Izlazna vrijednost diskriminacijske analize je broj koji ima vrlo usku

intuitivnu interpretaciju, jer je on u biti alat za ordinalno rangiranje, odnosno

diskriminaciju.

3. Također postoje problemi s procedurama uparivanja poduzeća sa i bez

problema, a koje se uobičajeno koriste u vi�estrukoj diskriminacijskoj analizi.

Poduzeća koja su zavr�ila u stečaju i ona koja to nisu sla�u se (uparuju) prema

kriterijima kao �to su veličina i grana djelatnosti, no ovi kriteriji počesto znaju

biti arbitrarni. Nije očito �to se posti�e i/ili gubi različitim tehnikama

uparivanja. Plodnijim se čini uključiti dodatnu varijablu nego koristiti iste

podatke u svrhu uparivanja.

Umjesto prethodno kori�tenih metoda odlučio je koristiti logit model koji otklanja

prethodno navedene probleme, te postavlja slijedeće jednostavno pitanje: ako znamo da

poduzeće pripada određenoj specifičnoj grupi, koja je vjerojatnost da navedeno poduzeće ode

u stečaj u određenom vremenskom periodu? Pri tom se ne moraju pretpostavljati prethodne

vjerojatnosti pripadnosti pojedinoj grupi.

Ohlson je prikupio podatke za 105 poduzeća koja su zavr�ila u stečaju u razdoblju od

1970. do 1976., potom odabrao 2058 poduzeća koja nisu skončala stečajem, te izabrao 9

omjera po ključu učestalosti u tada postojećoj literaturi.

Krivo je klasificirano 17,4% poduzeća u grupu poduzeća koja su zavr�ila u stečaju,

dok je 12,4% poduzeća u stečaju svrstano u grupu bez problema. Kako i sam Ohlson ka�e, to

je dosta veća mjera pogre�ke od dotada�njih, a obja�njava je različitim razdobljima za koja su

financijska izvje�ća prikupljena od prethodnih istra�ivanja. Riječima autora:

"U konačnici, razlike u rezultatima različitih istra�ivanja vrlo je te�ko izgladiti.

Moyer55 je preispitao Altmanov model koristeći podatke za razdoblje od 1965. do 1975.

55 Moyer, R.; Forecasting financial failure: a re-examination, Financial Management, Spring 1977. CO

PYRI

GHT

29

(Altman je Z-score model formirao na podacima od 1946. do 1965.). Mjera pogreške za

Altmanov model koju je naveo Moyer iznosila je čak 25%!"56

Nadalje, Ohlson navodi kako su financijska izvje�ća poduzeća koja su u njegovu

modelu krivo klasificirana nosila vrlo malo realnog informacijskog sadr�aja. Drugim riječima,

samo dvije od trinaest navedenih tvrtki (krivo svrstanih u grupu bez problema) nije navelo

dobit u izvje�ćima, neka su čak i isplaćivala dividende, i niti jedno od njih nije dobilo nikakve

opaske od strane revizora.

Koristeći vi�estruku diskriminacijsku analizu Ohlson je dobio ne�to lo�ije rezultate, tj.

veću mjeru pogre�ke. "Generalno govoreći, pretpostavljamo kako bi rezultati gotovo svih

'razumnih' tehnika bili vrlo slični."57

Zaključuje kako bi bitan napredak bio postignut jedino dodatnim prediktorima

(varijablama), čime implicitno pretpostavlja nedostatak informacijskog sadr�aja u

dosadašnjim varijablama.

2.2.5. Sinkeyeva istraživanja banaka 1975. i 1978. godine

U dosada�njem pregledu istra�ivanja poslovnih pote�koća poduzeća predmetom su

istra�ivanja bile tvrtke raznih djelatnosti, od proizvodnih do trgovačkih, no nije bilo

istra�ivanja poduzeća koja su se bavila isključivo financijskim uslugama, odnosno banaka.

Među prvima koji je proučava poslovne pote�koće banaka bio je Joseph Sinkey koji je

objavio dva rada, 1975. i 1978. godine.

Treba spomenuti kako su prvi model58 predviđanja stečaja banaka izveli Paul Meyer i

Howard Pifer. Ovo je bio empirijski rad koji je na osnovi Altmanova modela pokušao stvoriti

model specifičan za bankarstvo, no rezultati su bili dvojbeni. Ukratko će biti prikazana

Sinkeyeva istraživanja.

56 Ohlson, R.; Financial Ratios and the Probabilistic Prediction of Bankruptcy, Journal of Accounting

Research, Spring 1980., Vol. 18., No. 1., str.128. 57 Ohlson, R.; Financial Ratios and the Probabilistic Prediction of Bankruptcy, Journal of Accounting

Research, Spring 1980., Vol. 18., No. 1, str. 129. 58 Meyer, Paul; Pifer, Howard; Prediction of Bank Failures, Journal of Finance; September 1970., Vol. 25

Issue 4, str. 853. COPY

RIGHT

30

I. ) Sinkey je 1975.59 godine višestrukom diskriminacijskom analizom pokušao

konstruirati pravila za klasificiranje banaka u jednu od dvije grupe: sa i bez poslovnih

pote�koća.

Banku s poslovnim pote�koćama je definirao kao "banku koja nije postupila po zakonu

i/ili pravilima djelatnosti, ili je bankarska praksa bila do te mjere nesigurna ili nerazumna da

je u pitanje dovedena sada�nja ili buduća solventnost banke."60

Izabrao je 110 banaka s pote�koćama, te dodatnih kontrolnih 110 banaka bez

pote�koća, i to za razdoblje od 1969. do 1972.. Postavio je hipotezu kako su za opstanak

banke presudna dva endogena faktora: kvaliteta upravljanja, i iskrenost (poštenje)

zaposlenika. "Općenito uzev�i, egzogeni su faktori relativno neva�ni."61

Izborom 10 varijabli (omjera) te njihovom analizom postigao je model s relativno

visokom mjerom pogreške od 35,91% krive klasifikacije u 1969. godini, do 24,76% u 1972.,

no nagla�ava: "Ovaj rad predstavlja preliminarni input s konačnim ciljem uspostavljanja

sustava ranog upozoravanja koji će imati sposobnost detektirati buduće probleme banaka.

Ovakav sustav je dizajniran kao nadopuna postojećim procedurama preispitivanja poslovanja

banaka; nije mu namijenjeno biti zamjenom ljudskim vje�tinama i prosuđivanju potrebnima u

rješavanju problema i nadgledavanju banaka."62

Najboljim se omjerom za predviđanje poslovnih pote�koća pokazao omjer operativnih

prihoda i operativnih troškova.

II. ) Koristeći jednostruku diskriminacijsku analizu u kojoj su varijable bile

ponderirani omjeri kapitala, Sinkey je 1978. god usporedio 143 banke s problemima sa

59 Sinkey, J.; A Multivariate Statistical Analysis Of The Characteristics Of Problem Banks, The Journal of

Finance, March 1975., Vol. 30, No. 1., str. 21 60 Sinkey, J.; A Multivariate Statistical Analysis Of The Characteristics Of Problem Banks, The Journal of

Finance, March 1975., Vol. 30, No. 1., str. 21. 61 Sinkey, J.; A Multivariate Statistical Analysis Of The Characteristics Of Problem Banks, The Journal of

Finance, March 1975., Vol. 30, No. 1., str. 26. Ovu bi se izjavu danas moglo promatrati s podsmijehom, no

Sinkey obja�njava kako su banke lokalne institucije, te kako poslovni ciklusi nisu značajno utjecali na banke. S

obzirom na vrijeme izdavanja kada globalizacije nije bila značajna i kada globalni procesi nisu utjecali na

lokalnu banku, možemo mu vjerovati. 62 Sinkey, J.; A Multivariate Statistical Analysis Of The Characteristics Of Problem Banks, The Journal of

Finance, March 1975., Vol. 30, No. 1., str. 34. COPY

RIGHT

31

nasumičnim uzorkom od 163 banke bez problema. Za razliku od njegovih suvremenika,

istra�ivanje nije radio s ciljem predviđanja poslovnih pote�koća: "Ovi su testovi 'deskriptivni',

a ne 'prediktivni' (u svrhu predviđanja)."63

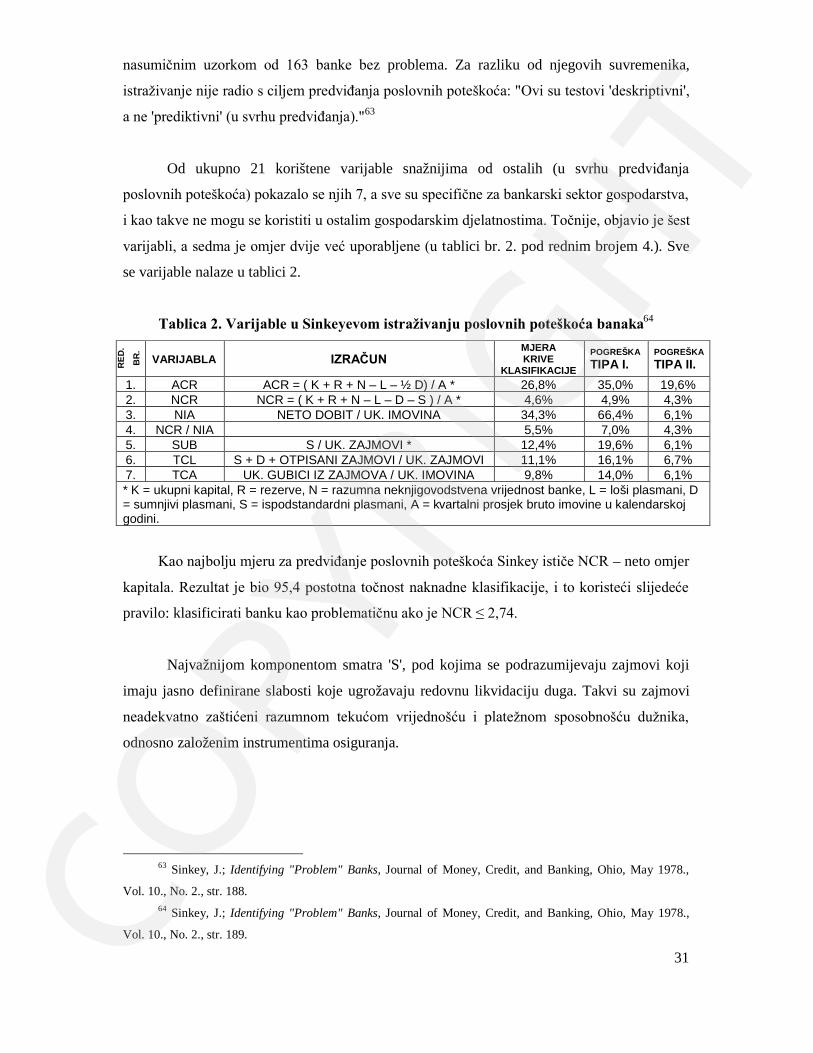

Od ukupno 21 korištene varijable snažnijima od ostalih (u svrhu predviđanja

poslovnih pote�koća) pokazalo se njih 7, a sve su specifične za bankarski sektor gospodarstva,

i kao takve ne mogu se koristiti u ostalim gospodarskim djelatnostima. Točnije, objavio je �est

varijabli, a sedma je omjer dvije već uporabljene (u tablici br. 2. pod rednim brojem 4.). Sve

se varijable nalaze u tablici 2.

Tablica 2. Varijable u Sinkeyevom istra�ivanju poslovnih pote�koća banaka64

RED

.

BR

.

VARIJABLA IZRAČUN MJERA KRIVE

KLASIFIKACIJE

POGREŠKA TIPA I.

POGREŠKA TIPA II.

1. ACR ACR = ( K + R + N – L – ½ D) / A * 26,8% 35,0% 19,6% 2. NCR NCR = ( K + R + N – L – D – S ) / A * 4,6% 4,9% 4,3% 3. NIA NETO DOBIT / UK. IMOVINA 34,3% 66,4% 6,1% 4. NCR / NIA 5,5% 7,0% 4,3% 5. SUB S / UK. ZAJMOVI * 12,4% 19,6% 6,1% 6. TCL S + D + OTPISANI ZAJMOVI / UK. ZAJMOVI 11,1% 16,1% 6,7% 7. TCA UK. GUBICI IZ ZAJMOVA / UK. IMOVINA 9,8% 14,0% 6,1% * K = ukupni kapital, R = rezerve, N = razumna neknjigovodstvena vrijednost banke, L = loši plasmani, D = sumnjivi plasmani, S = ispodstandardni plasmani, A = kvartalni prosjek bruto imovine u kalendarskoj godini.

Kao najbolju mjeru za predviđanje poslovnih pote�koća Sinkey ističe NCR – neto omjer

kapitala. Rezultat je bio 95,4 postotna točnost naknadne klasifikacije, i to koristeći slijedeće

pravilo: klasificirati banku kao problematičnu ako je NCR ≤ 2,74.

Najvažnijom komponentom smatra 'S', pod kojima se podrazumijevaju zajmovi koji

imaju jasno definirane slabosti koje ugrožavaju redovnu likvidaciju duga. Takvi su zajmovi

neadekvatno za�tićeni razumnom tekućom vrijedno�ću i plate�nom sposobno�ću du�nika,

odnosno založenim instrumentima osiguranja.

63 Sinkey, J.; Identifying "Problem" Banks, Journal of Money, Credit, and Banking, Ohio, May 1978.,

Vol. 10., No. 2., str. 188. 64 Sinkey, J.; Identifying "Problem" Banks, Journal of Money, Credit, and Banking, Ohio, May 1978.,

Vol. 10., No. 2., str. 189. COPY

RIGHT

32

2.2.6. Mar-Molinero, Ezzamel, i Serrano-Cinca Istra�ivanja Beavera i Altmana u određenom smislu mo�emo smatrati temeljnima.

Nakon ovih došlo je do iznimno velikog interesa za problematiku predviđanja poslovnih

pote�koća i počeo se primjenjivati sve �iri spektar različitih metoda. Na području predviđanja

poslovnih pote�koća banaka primjenjuju se sve novije metode, a jedna od relativno novijih je i

metoda višedimenzionalnih skala (MDS), koja je u ekonomiju uvedena iz područja dru�tvenih

znanosti (osobito je popularna u sociologiji i psihologiji).

MDS ima prednost slikovne prezentacije podataka koju je lako interpretirati i koristiti.

S druge strane izbjegava problem selekcije varijabli koje će biti kori�tene u diskriminacijskoj

analizi i/ili logit modelu, i uvijek prisutne dvojbe je li koja varijabla suvišna ili nije. Uz

navedeno, stavimo li se u poziciju praktičnog ekonomista mo�emo razumjeti kako prethodne

metode zahtijevaju poprilično predznanje statističke metodologije.

Alternativni su model prezentirali Mar-Molinero i Ezzamel 1991. godine65, i to

implementacijom upravo metode višedimenzionalnih skala. Uporaba ove metode ne postavlja

sofisticirane zahtjeve pred osobe koje će model koristiti, nego nudi drugačiju paradigmu i

pogled na problem.

Mar-Molinero i Serrano-Cinca su 2001. godine66 na uzorku od 66 španjolskih banaka

(od kojih je 29 zavr�ilo u stečaju) uporabili metodu vi�edimenzionalnih skala. Nakon

produciranja karte na kojoj će točke u prostoru predstavljati banke, cilj je bio odrediti postoji

li grupiranje banaka koje su zavr�ile u stečaju i banaka koje su uredno nastavile poslovati.

Ovo je i postignuto, te se na konačnoj karti mogu zamijetiti jasno odvojene zone u kojima su

banke sa i bez problem relativno jasno distancirane.

2.2.7. Ostale metode i istraživanja Kao �to je već rečeno, nakon Beavera i osobito Altmana do�lo je do iznimno velikog

interesa za problematiku predviđanja poslovnih pote�koća i počeo se primjenjivati sve širi

spektar različitih metoda. Ovaj proces jo� traje, a usporedba svih do sada kori�tenih metoda i

65 Mar-Molinero, C.; Ezzamel, M.; Multidimensional scaling applied to company failure, Omega, 19,

1991. str. 259–74 66 Mar-Molinero, C.; Ezzamel, M.; Bank failure: a multidimensional scaling approach, The European

Journal of Finance No.7, 2001., str.165–183 COPY

RIGHT

33

rezultata istra�ivanja nije provedena, i to kako zbog kompleksnosti i specifičnosti pojedinih

tehnika, tako i zbog metodoloških problema.

Izvrstan pregled dosadašnjih metoda i istraživanja kompilirali su Sofie Balcaen i

Hubert Ooghe.67 Tablica br. 3 dijelom je prenesena iz rada navedenih autora.

Potrebno je spomenuti kako tablica 3. ne sadrži algoritam rekurzivnog particioniranja

(eng. recursive partitioning algorithm), a kojega se ne smije izostaviti. Njega su prilično rano

– 1985. godine – primjenjivali Halina Friedman, Edward Altman, i Duen-Li Kao68. RPA je

ne-parametrijska metoda temeljena na prepoznavanju uzorka, a ima obilježja i klasičnog

pristupa jednostruke klasifikacije i višestrukih modela. U spomenutom istraživanju

Friedmana, Altmana, i Kao-a nadmašuje diskriminacijsku analizu.

Alternativne su metode rezultat napretka računalne tehnologije i sve većeg kori�tenja

umjetne inteligencije, premda se suprotno ne mo�e reći niti za učestalo kori�tene metode

(prije svega za neuronske mreže).

Koja je metoda najbolja? Jednostavnog odgovora nažalost nema. Neka istraživanja

pokazuju da sve metode daju podjednake rezultate, ili barem da rezultati upućuju u istom

smjeru. Većina studija upućuje na superiornost neuronskih mre�a, premda (naravno) ima i

suprotnih mi�ljenja. Općenito govoreći nove metode su sve kompleksnije, a njihovi rezultati

uglavnom nisu izrazito bolji od klasičnih tehnika (višestruka diskriminacijska analiza, logit i

probit modeli).

67 Balcaen, Sofie; Ooghe, Hubert; Alternative methodologies in studies on business failure:do they

produce better results than the classical statistical methods?, Working paper, Faculteit economie en

bedrijfskunde, Univeristeit Gent, June 2004. / 249. 68 Friedman, Halina; Altman, Edward; Kao, Duen-Li; Introducing Recursive Partitioning for Financial

Classification: The Case of Financial Distress, The Journal of Finance, march 1985., Vol. XL, No. 1., str. 269 COPY

RIGHT

34

Tablica 3. Metode istra�ivanja poslovnih pote�koća – prednosti i nedostaci METODA PREDNOSTI NEDOSTACI ISTRA�IVAČI

Surv

ival

ana

lysi

s (a

naliz

a op

stan

ka)

- uzima u obzir vremensku dimenziju pote�koća

- predviđa vrijeme nastupa stečaja - dopušta vremensko variranje

nezavisnih varijabli - nema pretpostavke dihotomne zavisne

varijable - nema pretpostavke distribucije - koristi više podataka - dopu�ta nasumično cenzuriranje - jednostavna interpretacija

- nije dizajnirana za klasifikaciju - pretpostavka: poduzeća u stečaju

i ona koja to nisu pripadaju istoj populaciji

- zahtjeva homogene duljine procesa stečajeva u uzorku

- podložna multikolinearnosti

- Lane et al. (1986) - Luoma & Laitinen

(1991) - Kauffman & Wang

(2001)

- Joos et al. (1998) - Frydman et al.

(1985)

Drv

o od

luči

vanj

a

- nema sna�nih statističkih zahtjeva prema ulaznim podacima

- dopušta kvalitativne podatke - mo�e s nositi s nepotpunim i 'nečistim'

podacima - pristupačna za korisnika: jednostavan

output - jednostavna procedura

- zahtijeva specifikacije prethodnih vjerojatnosti i troškova krive klasifikacije

- pretpostavka: dihotomna zavisna varijabla

- relativna važnost pojedine varijable ostaje nepoznata

- ne može se direktno primijeniti

UČ

ESTA

LO K

OR

I�TE

NE

MET

OD

E

Neu

rons

ke

mre

že

- ne koristi prethodno programiranu bazu znanja

- sposobna analizirati kompleksne uzorke

- nema restriktivnih pretpostavki - dopu�ta kvalitativne kao i 'nečiste'

podatke - može 'nadvladati' autokorelaciju - pristupačna za korisnika: jednostavan

output - robusna i fleksibilna

- problem 'crne kutije' - ne može se direktno primijeniti - zahtijeva podatke visoke kvalitete - varijable se oprezno moraju

izabrati a priori - rizik predobrog podudaranja

podataka - zahtijeva definiciju arhitekture - dugo vrijeme procesiranja - mogućnost nelogičnog ponašanja

mreže - zahtijeva veliki uzorak za

uvježbavanje mreže

- Odom & Sharda (1990)

- Cadden (1991) - Coats & Fant

(1991, 1993) - Fletcher & Goss

(1993) - Udo (1993) - Wilson & Sharda

(1994) - Altman et al.

(1994) - Boritz et al. (1995) - Back et al. (1996a) - Bardos & Zhu

(1997) - Yang et al. (1999) - Atiya (2001) - Neophytou et al.

(2001)

Fuzz

y ru

les

- intuitivna baza - ovisna o arbitrarnim 'if-then' pravilima

- Spanos et al. (1999)

Mul

ti -lo

git

mod

el

- uzima u obzir podatke od više godina - pretpostavka konzistentnosti signala - Peel & Peel (1988)

CU

SUM

(C

umul

ativ

e su

m)

- uzima u obzir podatke iz sadašnjosti i prošlosti

- kratko pamti dobre rezultate a dugo loše

-

- Theodossiou Kahya & Theodossiou (1996)

DEH

A

(dyn

amic

ev

ent h

isto

ry

anal

ysis

) - promatra stečaj kao proces a ne kao događaj

- dopušta vremensko variranje varijabli - dopu�ta nedostajuće podatke -

- - Hill et al. (1996)

Mod

el

teor

ije

kaos

a

- uzima u obzir podatke iz različitih razdoblja

- sna�na pretpostavka: poduzeća bez problema su vi�e kaotična

- Scapens et al. (1981)

- Lindsay & Campbell (1996)

ALT

ERN

ATI

VNE

MET

OD

E

MD

S (m

ulti-

dim

ensi

onal

sc

alin

g)

- statistička karta s intuitivnom interpretacijom

- robusna - dopušta visoko korelirane podatke - nema zahtijeva u svezi distribucije

podataka - nema potrebe za redukcijom podataka

- nije dinamična (vremenski) - ne može se direktno primijeniti

- Mar-Molinero & Ezzamel (1991)

- Neophytou & Mar-Molinero (2001) CO

PYRI

GHT

35

LGP

(line

ar

goal

pr

ogra

min

g)

- nema distribucijskih zahtjeva - fleksibilna - složena - Gupta et al.

(1990)

MC

DA

(m

ulti

crite

ria

deci

sion

aid

ap

proa

ch)

-

- Zopoudinis (1987) - Zopoudinis &

Dimitras (1998) - Doumpos &

Zopoudinis (1999)

Ana

liza

grub

ih

seto

va - dopušta kvalitativne varijable

- jednostavna - pristupačna za korisnika - fleksibilna

- kvantitativne se varijable moraju kodirati kao diskretne

- Slowinski & Zopoudinis (1995)

Eksp

ertn

i su

stav

i - dopušta kvalitativne varijable - nema statističkih distribucijskih

zahtjeva - pristupačna za korisnika

- mora se programirati 'predefinirana baza znanja

- mora se determinirati heuristika - skupa, vremenski zahtjevna - nefleksibilna - osjetljiva u pogledu nepotpunih i

netočnih podataka

- Messier & Hansen (1988)

SOM

(sel

f or

gani

zing

m

aps)

- dopušta detektiranje regija povišenog rizika stečaja ili pogled na evoluciju stanja poduzeća

- SOM s dvije razine nudi mogućnost istra�ivanja tipičnih putova pote�koća

- zahtijeva prethodnu selekciju male grupe nezavisnih varijabli

- Kiviluoto & Bergius (1998)

(nastavak tablice 3.)

COPY

RIGHT

Related Documents