ADB SME DEVELOPMENT TA BACKGROUND REPORT INTERNATIONAL EXPERIENCE ON CREDIT GUARANTEES FOR LOANS TO SME (BAHASA INDONESIA) ANDI IKHWAN DAN WOLFRAM HIEMANN NOVEMBER 2001 Published by: ADB Technical Assistance SME Development State Ministry for Cooperatives & SME Jalan H.R. Rasuna Said Kav.3 Jakarta 12940 Tel: ++62 21 520 15 40 Fax: ++62 21 527 94 82

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ADB SME DEVELOPMENT TA

BACKGROUND REPORT

INTERNATIONAL EXPERIENCE ON CREDIT GUARANTEES FOR LOANS TO SME

(BAHASA INDONESIA)

ANDI IKHWAN DAN WOLFRAM HIEMANN

NOVEMBER 2001

Published by: ADB Technical Assistance

SME Development

State Ministry for Cooperatives & SME

Jalan H.R. Rasuna Said Kav.3

Jakarta 12940

Tel: ++62 21 520 15 40

Fax: ++62 21 527 94 82

ADB SME DEVELOPMENTTA

I

I. DAFTAR ISI

I. DAFTAR ISI.............................................................................................................. I

II. DAFTAR SINGKATAN........................................................................................... III

III. DAFTAR GAMBAR ................................................................................................IV

IV. DAFTAR RUJUKAN................................................................................................V

V. EXECUTIVE SUMMARY ........................................................................................VI

VI. RINGKASAN EKSEKUTIF.....................................................................................IX

1 KASUS TAIWAN.....................................................................................................1

1.1 Tujuan ......................................................................................................................1

1.2 Organisasi................................................................................................................1

1.3 Shareholders............................................................................................................1

1.4 Lembaga keuangan peserta program......................................................................1

1.5 Jenis klien (target group) .........................................................................................1

1.6 Karakteristik program penjaminan kredit .................................................................2

1.7 Kinerja lembaga penjaminan ...................................................................................3

1.8 Kesimpulan ..............................................................................................................3

2 KASUS INDIA..........................................................................................................4

2.1 Tujuan ......................................................................................................................4

2.2 Shareholders............................................................................................................4

2.3 Lembaga keuangan peserta program......................................................................4

2.4 Jenis klien (target group) .........................................................................................4

2.5 Karakteristik program penjaminan kredit .................................................................5

2.6 Kewajiban lembaga keuangan pemberi kredit .........................................................5

2.7 Pelaksanaan program penjaminan ..........................................................................5

2.8 Kesimpulan ..............................................................................................................6

ADB SME DEVELOPMENTTA

II

3 KASUS KOREA SELATAN ....................................................................................7

3.1 Tujuan ......................................................................................................................7

3.2 Organisasi................................................................................................................7

3.3 Shareholders............................................................................................................7

3.4 Jenis klien (target group) .........................................................................................7

3.5 Karakteristik program penjaminan kredit .................................................................8

3.6 Jasa informasi kredit ................................................................................................8

3.7 Pelayanan lain yang diberikan .................................................................................9

3.8 Kesimpulan ..............................................................................................................9

4 KASUS JEPANG...................................................................................................10

4.1 Latar Belakang.......................................................................................................10

4.2 Outline the credit supplementation system ............................................................10

4.3 Hubungan antara JASMEC dan CGCs..................................................................11

4.4 Share holders.........................................................................................................12

4.5 Jenis klien (target group) .......................................................................................13

4.5.1 Definisi usaha kecil dan menengah.....................................................................13

4.5.2 Sektor usaha .......................................................................................................13

4.6 Lembaga keuangan ...............................................................................................13

4.7 Perkembangan program penjaminan untuk ukm...................................................13

4.8 Kinerja Program Penjaminan .................................................................................14

4.9 Kesimpulan ............................................................................................................14

5 KASUS MALAYSIA...............................................................................................16

5.1 Organisasi..............................................................................................................16

5.2 Shareholders..........................................................................................................16

5.3 Karakteristik program penjaminan kredit ...............................................................17

6 PENGALAMAN EROPA DAN AMERIKA SERIKAT ............................................18

6.1 Jerman ...................................................................................................................18

6.2 Eropa .....................................................................................................................19

6.3 Amerika Serikat......................................................................................................19

ADB SME DEVELOPMENTTA

III

II. DAFTAR SINGKATAN

BNM Bank Negara Malaysia

CGC Credit Guarantee Corporation

CGTSI Credit Guarantee Fund Trust for Small Industries

CIC Credit Insurance Corporation

DAGS Direct Access Guarantee Scheme

DtA Deutsche Ausgleichsbank

ERP Economic Recovery Program

FFS Franchise Financing Scheme

FGS Flexi Guarantee Scheme

IFBS Interest – Free Banking Scheme

JASMEC Japan Small and Medium Entreprise Corporation

JSBC Japan Small Business Corporation

KCGF Korea Credit Guarantee Fund

KfW Kreditanstalt fur Wiederaufbau (Bank for Reconstruction, Germany, a second-tier bank)

MITI Ministry of Industry and International Trade

MLI Member of Lending Insitutions

NPGS New Principal Guarantee Scheme

PLR Prime Lending Rate

RBI Reserve Bank of India

RBI Reserve Bank of India

RM Ringgit Malaysia

SEGS Small Entrepreneur Guarantee Scheme

SIDBI Small Industry Development Bank of India

SIDBI Small Industry Development Bank of India

SMBCGF Small and Medium Business Credit Guarantee Fund

SME Small and Medium Enterprise

UKM Usaha Kecil dan Menengah

ADB SME DEVELOPMENTTA

IV

III. DAFTAR GAMBAR

Figure 1: Maksimum Nilai Kredit, Coverage dan Fee Penjaminan ...................................2 Figure 2: Statistik Program Penjaminan Kredit (amount dan average dalam US$ juta) ...3 Figure 3: Sektor Usaha yang Menjadi Klien KCGF, Tahun 1999 .....................................8 Figure 4: Karakteristik Asuransi Menurut Jenis Asuransi ...............................................12 Figure 5: Definisi UKM di Jepang ...................................................................................13 Figure 6: Karakteristik Program Penjaminan di Malaysia ...............................................17

ADB SME DEVELOPMENTTA

V

IV. DAFTAR RUJUKAN

Pengarang Judul Credit Guarantee Schemes for Small Business

Lending, A Global Perspective, Graham Bannock & Partners Ltd, London, page 10

http://creditguarantee.org.in SSI Advances Guarantee by CGTSI – Risk weights and Provisioning Norms

http://www.cgc.gov.my Outline of Credit Guarantee Corporation Malaysia Berhad

http://www.cig.jasmec.go.jp Small Business Financing and The Credit Supplementation System

http://www.ciionline.org A Holistiic view of the Credit Guarantee Scheme

http://www.creditguarantee.org.in Outline of Credit Cuarantee Fund Trust for Small Industries

http://www.shinbo.co.kr Outline of Korea Credit Guarantee Fund

http://www.smbcgf.org.tw Outline of Small and Medium Business Guarantee Fund

http://www.smbcgf.org.tw Outline of Small and Medium Business Guarantee Fund

http://www.state.nh.us/bfa/wag.htm Outline Credit Insurance in USA

Niemann, Frank Institutional set-up for SME policy design and implementation, Case study Germany (ADB TA SME Background Report), July 2001

ADB SME DEVELOPMENTTA

VI

V. EXECUTIVE SUMMARY

The cost of guarantee programs. Based on available data, all credit or loan guarantee or insurance companies experience operational losses and once in a while deficits can become enormous. This problem is caused by a low fee, paid by either the borrower or the bank, that does not cover claim payments and operational costs. Even though, the government of many countries continue supporting credit guarantees in various ways such as subsidy, providing inexpensive funds, so that the insurance company can increase its income with interest revenues, or particular regulations, since the government has a special interest in developing small and medium enterprises (SME).

The aim of guarantee program. The loan guarantee programs for SME mainly aim at increasing the access of SME with good business prospects to bank institutions or other financial institutions, although they cannot provide bankable collateral, in particular not land and buildings. In addition, in several countries (India, Malaysia, Japan) this guarantee is also extended to new businesses, which will be established by young entrepreneurs, franchising businesses, export promotion, renovating machines and in order to increase efficiency to compete.

The model of SME credit guarantee. Two different guarantee mechanism models were found. First, the guarantee company underwrites a direct guarantee coverage, and the second, the guarantee companies issues guarantee coverage and then insures the package to an credit insurance company. Among the 5 countries presented here in more detail, Taiwan, Korea, India and Malaysia use the first model, and only Japan uses the second model. The basic difference among the two models is that in Japan, the risk is guaranteed by the guarantee companies (CGC) and will be reclaimed to the insurance company (JASMEC). Therefore, basically, the guarantee mechanism is executed in two levels and in other countries in one level only.

Shareholders. The ownership of guarantee companies is a combination of the central government, regional government and banks and financial institutions. In general, the guarantee institutions was established with a majority ownership share of the government (both central and regional) reaching approximately 70-80%. The rest is owned by banking institutions or financial institutions, which distribute credits to SME. In Korea, the banks’ contribution is ruled as an equity participation (based on “Korea Guarantee Fund Act), which amounts to the value of 0.2% from the entire banking credit portfolio annually.

Type of clients (target group). Target groups of the guarantee companies in several countries are clearly defined. They can be individual companies, or associations. As an example, guarantee companies provide guarantees for business in certain sectors according to clear, quantifiable criteria, either according to asset or the number of employees. In addition, for example in India or in Taiwan, a new business, young entrepreneurs or businesses engaged in promoting their products for export can become clients as long as they meet the requirements determined by the government. In Malaysia, the ownership status of an enterprise can be a criteria for joining the guarantee program, e.g., the company should be owned by Malaysian citizens or at least Malaysian citizens should be the majority shareholders.

Participation of financial institutions. In some schemes, banking institutions or other financial institutions, which want to participate in a guarantee program, must register. Other schemes allow automatic participation. In all five countries under

ADB SME DEVELOPMENTTA

VII

review the participating banks or financial institutions become automatically shareholder as Member Lending Institutions (MLI). Almost all guarantee programs allow any bank to cover SME loans without limitations regarding the purpose of the loan.

Coverage and Guarantee Fee. In general, guarantee coverage is between 70% and 80%. However, in the case of Korea the burden for both bank and insurance is 50%.

The guarantee companies try to attract clients with low guarantee fees ranging from 0.5% to 2.5 % p.a. from the proposed credit values. There are two fee payment systems, namely either the financial institution pays the fee (India case) or the fee is directly charged to the debtor (Taiwan, Korea, Malaysia and Japan).

Interest rate paid by debtor. Not all countries expressively state the rate of interest charged by financial institutions to final debtors, but some schemes provide for a social components such as limited (capped) interest rates and even subsidized interest rates for very small amounts. In Taiwan and Malaysia, for example, maximum interest that banks are allowed to charge on loans covered by guarantees is 2%-3% above the Prime Lending Rate (PLR). Malaysia differs between small and large loans. For credit values less than RM 1 million, credit interest is stated maximum 3% above PLR, and for credit values exceeding RM 1 million, banks are free to determine the interest rate. In one particular program, Malaysia applies a system where the interest subsidy declines form year to year. In line with an assumed cash flow increase over the years, the interest burden also increases.

Other services provided by guarantee companies. In several countries guarantee companies also offer other products. The Korean case is interesting because the guarantee company provides other services against payment like credit information, in particular for banks that want a guarantee for a specific loan. Furthermore, guarantee companies are also giving support to bank officers in order to support the investigation program conducted by guarantee companies.

Publication of financial report. Not all countries publish financial reports from their guarantee company, which can be accessed through internet. The openness towards the performance of each institution varies and even though figures are published they are often not consistent and not complete. As a consequence, it is difficult to compare the performance of insurance companies among countries. For instance, only Malaysia provides a relatively transparent financial picture on its scheme and Taiwan, too, provides figures that allow calculating how much subsidy (direct and, most of all, indirect) is spend.

ADB SME DEVELOPMENTTA

VIII

ADB SME DEVELOPMENTTA

IX

VI. RINGKASAN EKSEKUTIF

Biaya program penjaminan. Berdasarkan data yang tersedia, seluruh perusahaan yang melaksanakan program penjaminan mengalami defisit atau kerugian operasional yang kadang-kadang sangat besar. Pokok permasalahan utama adalah karena peminjam membayar fee penjaminan dengan rate yang sangat rendah dan klaim yang harus dibayarkan meningkat dengan cepat. Meskipun demikian, pemerintah setempat terus memberikan dukungan dengan berbagai cara seperti subsidi, menyediakan dana murah atau peraturan, karena pemerintah memiliki program khusus dalam pengembangan Usaha Kecil dan Menengah (UKM).

Tujuan program penjaminan. Program penjaminan kepada UKM utamanya bertujuan untuk meningkatkan akses UKM yang memiliki prospek usaha yang baik kepada lembaga perbankan dan lembaga keuangan, tetapi menghadapi persoalan agunan yang tidak memenuhi persyaratan. Disamping itu, dibeberapa negara (seperti India, Malaysia, dan Jepang) penjaminan ini juga diberikan kepada usaha baru, usaha yang akan didirikan oleh pengusaha muda, usaha franchising, promosi ekspor, memperbaharui mesin, dan dalam rangka meningkatkan efisiensi untuk persaingan.

Model penjaminan kredit UKM. Ada dua model mekanisme penjaminan yang dilakukan oleh perusahaan penjaminan terhadap UKM yang akan memperoleh kredit bank. Pertama, perusahaan penjaminan melakukan coverage penjaminan secara langsung, dan kedua perusahaan penjaminan melakukan coverage penjaminan dan kemudian mengasuransikannya kepada perusahaan asuransi. Diantara 5 negara yang dipelajari, pengalaman Taiwan, Korea, India, dan Malaysia menggunakan model pertama, dan hanya Jepang yang menganut model yang kedua. Perbedaan mendasar dari kedua model ini bahwa di Jepang resiko penjaminan yang ditanggung oleh perusahaan penjamian (CGC) akan diklaim kembali kepada perusahaan asuransi (JASMEC), sehingga pada dasarnya mekanisme penjaminan dilakukan dalam dua tingkat dan dinegara lain satu tingkat.

Shareholders. Kepemilikan perusahaan penjaminan merupakan kombinasi antara pemerintah pusat, pemerintah daerah, dan lembaga perbankan/lembaga keuangan. Pada umumnya lembaga penjaminan didirikan dengan porsi kepemilikan pemerintah (pusat dan daerah) sekitar 70 – 80%. Sisanya dimiliki oleh lembaga perbankan atau lembaga keuangan yang menyalurkan kredit kepada UKM. Kontribusi dana dari lembaga perbankan sebagai modal penyertaan di Korea diatur berdasarkan “Korea Guarantee Fund Act”, dimana ditetapkan sebesar 0,2% dari portfolio kredit perbankan.

Jenis Klien (Target Group). Target group dari perusahaan penjaminan di beberapa negara secara jelas disebutkan, dan bisa saja individu, perusahaan, atau, asosiasi. Sebagai contoh, perusahaan penjaminan dapat memberikan penjaminan untuk usaha di sektor tertentu yang mempunyai criteria secara jelas, baik menurut omzet atau jumlah tenaga kerja. Disamping itu, misalnya di India atau di Taiwan, suatu usaha baru, pengusaha muda, atau usaha yang akan melakukan promosi bisnis ke luar negeri dapat juga menjadi klien, asal sesuai dengan persyaratan yang ditentukan pemerintah. Sedangkan di Malaysia, status kepemilikan dari perusahaan yang akan mengikuti program penjaminan juga menjadi salah satu kriteria, misalnya dimiliki warga negara Malaysia atau apakah warga negara Malaysia menjadi shareholder terbesar.

Lembaga keuangan peserta program. Secara umum lembaga perbankan/lembaga keuangan yang dapat menjadi peserta program penjaminan sebelumnya harus

ADB SME DEVELOPMENTTA

X

terdaftar pada perusahaan penjaminan atau otomatis. Disemua negara yang dipelajari, lembaga perbankan/keuangan yang menjadi shareholder otomatis sebagai Member Lending Institution (MLI). Hampir seluruh program penjaminan untuk UKM yang bertujuan untuk memperoleh kredit yang dipergunakan apa saja, dapat dilakukan oleh seluruh lembaga keuangan. Meskipun demikian, untuk beberapa program penjaminan lembaga perbankan harus terdaftar pada perusahaan penjaminan terlebih dahulu.

Coverage dan fee penjaminan. Pada umumnya coverage penjaminan sekitar 70% – 80%. Meskipun demikian, untuk kasus Korea coverage penjaminan menjadi beban bersama, 50%-50% antara perusahaan penjaminan dan lembaga perbankan/keuangan. Untuk memperoleh penjaminan, maka perusahaan penjaminan menetapkan fee penjaminan yang cukup rendah, berkisar 0,5% - 2,5% dari nilai kredit yang diajukan. Ada 2 sistem pembayaran fee penjaminan kepada perusahaan penjaminan, yaitu yang dibayar oleh lembaga keuangan (kasus India) dan yang dibayarkan oleh peminjam (Taiwan, Korea, Malaysia, dan Jepang).

Tingkat bunga yang dibayar peminjam. Tidak semua negara secara jelas menyebutkan berapa tingkat bunga yang dikenakan lembaga keuangan kepada peminjam akhir, tetapi mengandung komponen sosial berupa bunga terbatas bahkan disubsidi. Meskipun demikian, di Taiwan dan Malaysia terdapat semacam petunjuk kepada bank atau lembaga keuangan untuk suku bunga kredit yang memperoleh penjaminan adalah maksimum 2% - 3% di atas Prime Lending Rate (PLR). Kondisi lain terjadi di Malaysia dimana suku bunga kredit yang dikenakan kepada peminjam mempunyai 2 kondisi, tergantung nilai kredit. Untuk nilai kredit kurang dari RM 1 juta, suku bunga kredit ditetapkan maksimum 3% di atas PLR, dan untuk nilai kredit lebih besar dari RM 1 juta suku bunga bebas ditetapkan oleh lembaga perbankan atau lembaga keuangan. Selain itu, pengalaman Malaysia juga menunjukkan bahwa terdapat subsidi suku bunga dalam pelaksanaan program penjaminan, yang mengalami penurunan sejalan dengan jangka waktu kredit. Subisidi suku bunga secara penuh hanya diberikan pada tahun pertama kredit, dan selanjutnya subsidi akan berkurang sejalan dengan pertambahan waktu jangka waktu kredit.

Jasa lain yang disediakan perusahaan penjaminan. Dibeberapa negara program penjaminan yang dilakukan oleh perusahaan penjaminan juga diikuti oleh jasa non penjaminan. Seperti di Korea, perusahaan penjaminan juga menyediakan jasa sistem informasi kredit untuk mendukung perusahaan penjaminan melakukan investigasi terhadap kredit yang diajukan oleh lembaga perbankan untuk memperoleh penjaminan. Disamping itu, perusahaan penjaminan juga memberikan dukungan kepada petugas perbankan dalam rangka mendukung program investigasi yang akan dilakukan oleh perusahaan penjaminan.

Publikasi laporan keuangan. Tidak semua negara mempublikasikan laporan keuangan dari perusahaan penjaminan yang dapat diakses melalui internet. Keterbukaan terhadap hasil kinerja masing-masing lembaga sangat bervariasi, dan kalaupun dipublikasikan ternyata tidak konsisten dan tidak lengkap. Akibatnya, untuk melakukan perbandingan antar negara mengalami kesulitan. Sebagai ilustrasi, hanya Malaysia yang secara transparan menyediakan laporan keuangan perusahaan penjaminan dan Taiwan dalam bentuk kinerja program penjaminan.

ADB SME DEVELOPMENTTA

1

1 KASUS TAIWAN1

1.1 Tujuan

Sistem penjaminan kredit di Taiwan bertujuan untuk menyediakan jaminan kredit kepada perusahaan kecil dan menengah yang mempunyai prospek baik, tetapi kurang dalam penyediaan agunan seperti yang dipersyaratkan oleh lembaga keuangan.

1.2 Organisasi

Penyediaan jaminan kredit dilakukan melalui Small and Medium Business Guarantee Fund (SMBCGF) yang didirikan tahun 1974. SMBCGF adalah lembaga non profit yang didirikan berdasarkan “Civil Code” dan juga memperoleh izin khusus dari Executive Yuan (Kabinet). Jumlah staf SMBCGF sebanyak 232 orang yang termasuk dalam 5 Department, termasuk di 2 kantor cabang (Cabang Taichung dan Cabang Kaohsiung).

1.3 Shareholders

Modal dari SMCGF bersumber dari sumbangan pemerintah pusat, pemerintah daerah, dan lembaga keuangan. Pada akhir tahun 2000, total modal yang disumbangkan kepada lembaga ini sebesar NT$ 24 Miliar (US$ 800 juta)2, dimana sekitar 78% disediakan oleh pemerintah pusat dan daerah, 8% dari lembaga lain, dan 14% dari lembaga keuangan. Pada akhir tahun 2000 juga, kekayaan bersih lembaga ini sebesar NT$ 11,3 Miliar (US$ 400 juta), termasuk seed funds untuk penjaminan khusus.

1.4 Lembaga keuangan peserta program

Lembaga keuangan yang dapat memberikan program penjaminan adalah lembaga yang sebelumnya telah menandatangani kontrak dengan SMBCGF. Pada saat penandatanganan kontrak maka lembaga keuangan tersebut harus menyerahkan sejumlah dana yang akan ditempatkan sebagai modal dalam SMBCGF. SMBCGF telah menandatangani kontrak dengan 49 lembaga keuangan (46 bank dan 3 perusahaan investasi), dengan lebih 2.500 kantor cabang bank.

1.5 Jenis klien (target group)

Terdapat 6 jenis klien dari lembaga ini, yaitu:

1. Perusahaan pengolahan atau konstruksi dengan kriteria modal yang disetor sampai dengan NT$ 80 juta (US$ 2,7 juta) dan telah beroperasi 6 tahun atau lebih; atau dengan jumlah tenaga kerja sampai dengan 200 orang dan telah beroperasi satu tahun atau lebih.

1 Disummary dari http://www.smbcgf.org.tw

2 Asumsi US$ 1 = NT$ 30, dan dibulatkan

ADB SME DEVELOPMENTTA

2

2. Usaha non pengolahan, termasuk perdagangan besar dan eceran, penyediaan jasa, dan perusahaan perdagangan yang telah beroperasi satu tahun atau lebih dengan nilai pernjualan tahunan antara NT$ 3,5 juta – NT$ 100 juta (US$ 200.000 – US$ 3,3 juta) dalam tahun sebelumnya.

3. Usaha skala kecil dengan kriteria yang sama dengan usaha non pengolahan, dimana penjualan tahunan kurang dari NT$ 3,5 juta (US$ 110 ribu) dalam tahun sebelumnya.

4. Pengusaha muda yang mempunyai prospek, dimana dengan usia antara 23 – 45 tahun sesuai persyaratan pinjaman yang ditetapkan oleh National Youth Commission dari Executive Yuan (Kabinet).

5. Perusahaan yang akan mempromosikan mereknya ke luar negeri. Penjaminan hanya disediakan setelah Badan Perdagangan Luar Negeri menyetujui program promosi tersebut. Perusahaan besar termasuk dalam klien ini.

6. Perusahaan yang mempunyai skala usaha yang lebih besar dari batas bawah ukuran UKM.

Perusahan pengolahan dan non pengolahan seperti pada klien 1 dan 2, yang telah tercatat di pasar modal tidak dapat memperoleh jaminan kredit

1.6 Karakteristik program penjaminan kredit

SMBCGF tidak meminta agunan sebagai jaminan kredit. Jika kredit yang diperoleh digunakan untuk membeli tanah, peralatan atau pabrik, maka lembaga keuangan penyedia kredit akan meminta barang-barang tersebut sebagai agunan.

Maksimum program penjaminan kredit per perusahaan NT$ 100 juta (US$ 3,3 juta). Untuk perusahaan yang meminta kredit untuk memperkenalkan produknya ke luar negeri dapat memperoleh tambahan penjaminan sebesar NT$ 100 juta (US$ 3,3 juta).

Terdapat 16 jenis program penjaminan

Peminjam membayar fee penjaminan

Figure 1: Maksimum Nilai Kredit, Coverage dan Fee Penjaminan Nilai Maksimum Kredit Coverage

Penjaminan (%) Fee

Penjaminan/thn (%)

Jenis Program Penjaminan

NT$ 1 – 20 juta US$ 30.000 – 67.000 80 0,25 – 0,75 12

NT$ 10 – 15 juta US$ 300.000 – 500.000 90 0,75 2

NT$ 0,7 – 3,5 juta US$ 20.000 – 120.000 100 0,30 – 0,40 2

ADB SME DEVELOPMENTTA

3

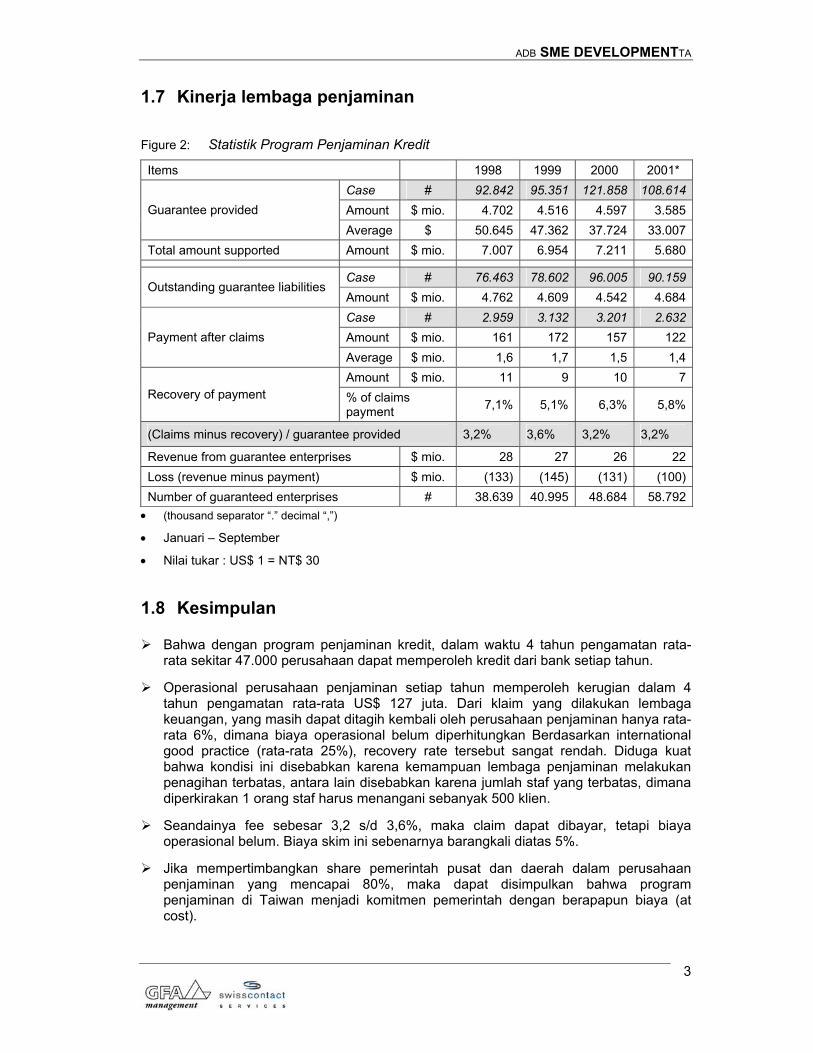

1.7 Kinerja lembaga penjaminan

Figure 2: Statistik Program Penjaminan Kredit

Items 1998 1999 2000 2001* Case # 92.842 95.351 121.858 108.614Amount $ mio. 4.702 4.516 4.597 3.585Guarantee provided Average $ 50.645 47.362 37.724 33.007

Total amount supported Amount $ mio. 7.007 6.954 7.211 5.680

Case # 76.463 78.602 96.005 90.159Outstanding guarantee liabilities

Amount $ mio. 4.762 4.609 4.542 4.684Case # 2.959 3.132 3.201 2.632Amount $ mio. 161 172 157 122Payment after claims Average $ mio. 1,6 1,7 1,5 1,4Amount $ mio. 11 9 10 7

Recovery of payment % of claims payment 7,1% 5,1% 6,3% 5,8%

(Claims minus recovery) / guarantee provided 3,2% 3,6% 3,2% 3,2%

Revenue from guarantee enterprises $ mio. 28 27 26 22Loss (revenue minus payment) $ mio. (133) (145) (131) (100)Number of guaranteed enterprises # 38.639 40.995 48.684 58.792• (thousand separator “.” decimal “,”)

• Januari – September

• Nilai tukar : US$ 1 = NT$ 30

1.8 Kesimpulan

Bahwa dengan program penjaminan kredit, dalam waktu 4 tahun pengamatan rata-rata sekitar 47.000 perusahaan dapat memperoleh kredit dari bank setiap tahun.

Operasional perusahaan penjaminan setiap tahun memperoleh kerugian dalam 4 tahun pengamatan rata-rata US$ 127 juta. Dari klaim yang dilakukan lembaga keuangan, yang masih dapat ditagih kembali oleh perusahaan penjaminan hanya rata-rata 6%, dimana biaya operasional belum diperhitungkan Berdasarkan international good practice (rata-rata 25%), recovery rate tersebut sangat rendah. Diduga kuat bahwa kondisi ini disebabkan karena kemampuan lembaga penjaminan melakukan penagihan terbatas, antara lain disebabkan karena jumlah staf yang terbatas, dimana diperkirakan 1 orang staf harus menangani sebanyak 500 klien.

Seandainya fee sebesar 3,2 s/d 3,6%, maka claim dapat dibayar, tetapi biaya operasional belum. Biaya skim ini sebenarnya barangkali diatas 5%.

Jika mempertimbangkan share pemerintah pusat dan daerah dalam perusahaan penjaminan yang mencapai 80%, maka dapat disimpulkan bahwa program penjaminan di Taiwan menjadi komitmen pemerintah dengan berapapun biaya (at cost).

ADB SME DEVELOPMENTTA

4

2 KASUS INDIA3

2.1 Tujuan

Ketersediaan kredit bank tanpa persyaratan agunan/jaminan pihak ketiga merupakan sumber utama bagi pengusaha generasi pertama untuk membangun usaha sendiri di sektor industri skala kecil. Disisi lain, ketidakmampuan menyediakan agunan kepada bank merupakan faktor utama yang menjadi penghambat penyaluran kredit investasi kepada industri skala kecil. Untuk mengatasi persoalan tersebut, maka pemerintah India dan Small Industry Development Bank of India (SIDBI) sepakat membentuk program penjaminan kredit melalui program Credit Guarantee Fund Trust for Small Industries (CGTSI), dan diluncurkan pertama kali pada 30 Agustus 2000. Implementasi program ini dilakukan melalui Departemen Industri Skala Kecil dan ARI bekerjasama dengan SIDBI melakukan pembentukan program penjaminan kredit untuk kredit yang disalurkan oleh bank umum dan beberapa bank daerah, tanpa agunan atau jaminan pihak ketiga kepada unit industri kecil, termasuk industri perangkat lunak.

2.2 Shareholders

Modal dari CGTSI berasal dari Pemerintah India dan SIDBI. Dari modal yang ditempatkan sebesar Rs 125 crore (US$ 2,5 juta )4, Rs 100 crore (setara dengan US$ 2 juta) berasal dari Pemerintah India dan Rs 25 crore (setara dengan US$ 0,5 juta) berasal dari SIDBI.

2.3 Lembaga keuangan peserta program

Lembaga keuangan yang yang telah berpartisipasi per tanggal 31 Maret 2001, adalah 15 bank pemerintah, 2 bank swasta, 1 bank pedesaan, dan National Small Industries Corporation berpartisipasi dalam program ini, yang sebelumnya telah terdaftar sebagai anggota lembaga penyalur kredit (MLIs) dari program penjaminan yang diberikan oleh CGTSI.

2.4 Jenis klien (target group)

Industri skala kecil yang telah berdiri atau yang akan didirikan (termasuk industri perangkat lunak) dengan nilai kredit maksimum Rs 1 juta (US$ 2.000) tanpa persyaratan agunan atau jaminan pihak ketiga dapat mengikuti program ini. Diharapkan setiap peminjam hanya memperoleh kredit dari 1 lembaga keuangan, tetapi seandainya lebih dari 1 lembaga keuangan, maka plafond kredit maksimum Rs 1 juta (US$ 2.000).

3 Disummary dari http://www.creditguarantee.org.in 4 Asumsi US$ 1 = Rs 500, dan dibulatkan

ADB SME DEVELOPMENTTA

5

2.5 Karakteristik program penjaminan kredit

Maksimum nilai kredit yang dapat dicover dalam program penjaminan sebesar Rs 1 juta (US$ 2.000) dengan maksimum nilai penjaminan sebesar Rs 750.000 (US$ 1.500), atau sekitar 75% dari nilai kredit.

Maksimum resiko yang dimaksud diperhitungkan hanya dari hutang pokok. Biaya lain yang ditimbulkan seperti bunga kredit, penalti, biaya komitmen, biaya jasa atau biaya yang lain tidak termasuk dalam program penjaminan.

Lembaga keuangan pemberi kredit berkewajiban membayar fee penjaminan kepada CGTSI satu kali sebesar 2,5% dari nilai kredit yang disalurkan oleh lembaga keuangan pemberi kredit dan dibayarkan dimuka. Disamping itu, lembaga keuangan juga harus membayar fee jasa tahunan sebesar 1% dari outstanding kredit yang diberikan oleh lembaga keuangan. Pada umumnya, untuk kredit dengan jangka waktu 5 tahun maka fee untuk penjaminan dan fee jasa tahunan akan dibebankan 1% kepada peminjam (industri kecil).

Peminjam juga akan membayar bunga yang ditetapkan oleh lembaga keuangan pemberi kredit. Tingkat bunga yang ditetapkan maksimum 3% di atas tingkat bunga pinjaman lembaga pemberi kredit , diluar fee jasa tahunan.

2.6 Kewajiban lembaga keuangan pemberi kredit

Lembaga keuangan harus melakukan evaluasi proposal kredit dengan prinsip kehati-hatian perbankan dan menggunakan pendekatan bisnis dalam menentukan proposal yang memiliki prospek. Termasuk dalam hal ini untuk terus melakukan monitoring terhadap rekening peminjam. Kemudian proses klaim juga dilakukan dalam rentang waktu yang telah ditentukan

Seandainya terjadi default, maka lembaga pemberi kredit akan mencoba jalan yang terbaik untuk mengambil alih asset debitur. CGTSI akan memperoleh prioritas dalam penjualan asset yang dilakukan oleh pemberi kredit sebelum membuat perhitungan akhir terhadap klaim. Kemudian nilai yang diperoleh dari penjualan asset pertama-tama harus diberikan secara full oleh pemberi kredit kepada CGTSI sebelum bank dapat mengklaim sisa 25% dari nilai kredit yang dijamin.

2.7 Pelaksanaan program penjaminan

Per 31 Maret 2001, terdapat 952 proyek dengan nilai Rs 910 lakhs (US$ 182 ribu atau US$ 191 per proyek) telah dicover oleh program ini. Sekitar 70% dari nilai proyek disalurkan dalam bentuk kredit oleh MLIs kepada industri kecil dan sisanya dalam bentuk bantuan lain.

Tiga sektor utama yang memperoleh penjaminan dalam program ini adalah aneka industri, produk pangan, dan teknologi informasi.

Bagi industri kecil yang mengikuti program ini: 678 proyek membayar tingkat bunga yang sesuai dengan Prime Lending Rate (PLR) yang ditetapkan oleh lembaga perbankan dengan rate antara 11,25 – 13%. Sisanya sebanyak 261 proyek membayar suku bunga kredit kurang dari PLR + 3%, dan hanya 13 proyek dengan nilai kredit yang lebih besar membayar suku bunga PLR + 3%.

ADB SME DEVELOPMENTTA

6

Suksesnya program ini akan ditunjukkan jika lembaga keuangan penyalur kredit menganggap skim penjaminan sebagai sebuah peluang untuk mendukung lebih banyak proposal kredit yang layak sampai nilai Rs 25 lakhs (US$ 5.000), tanpa diperlukan adanya petunjuk dari Reserve Bank of India (RBI).

907 dari total proyek yang memperoleh program penjaminan dengan nilai kredit kurang dari Rs 1 lakhs (US$ 200), 37 proyek dengan nilai kredit antara Rs 1 lakhs – Rs 5 lakhs (US$ 200 – US$ 500), dan 8 proyek dengan nilai kredit antara Rs 5 lakhs – Rs 25 lakhs (US$ 500 – US$ 5.000)

2.8 Kesimpulan

Ditinjau dari nilai penjaminan (US$ 182.000) yang dilakukan perusahaan penjaminan terhadap modal yang ditempatkan (US$ 2,5 juta), maka baru sekitar 7% dari dana yang ada dapat dimanfaatkan. Kondisi ini menunjukkan bahwa terjadi inefisiensi akibat banyaknya dana yang idle. Salah satu faktor yang mungkin menybabkan kondisi ini adalah program ini tidak menarik bagi bank.

Jika indikator sukses dari program ini adalah program penjaminan untuk perusahaan dengan kredit sampai Rs 25 lakhs, maka hingga 31Maret 2001, target tersebut baru mencapai 1,6%. Implikasinya, dibutuhkan sekitar 500 proyek dengan nilai kredit Rs 25 lakhs agar perusahaan penjaminan dapat memenuhi target sukses, atau sampai saat ini masih dibutuhkan sekitar 492 proyek lagi

ADB SME DEVELOPMENTTA

7

3 KASUS KOREA SELATAN5

3.1 Tujuan

Berdasarkan Pasal 1 dari Credit Guarantee Fund Act, KCGF bertujuan untuk:

Memperluas jaminan kredit kepada perusahaan yang memiliki prospek bisnis yang baik, tetapi mengalami kekurangan agunan untuk memperoleh fasilitas kredit.

Untuk mendorong transaksi kredit dengan pengelolaan yang efisien dan penggunaan informasi kredit, yang pada akhirnya diharapkan akan menciptakan keseimbangan pembangunan dari ekonomi nasional.

3.2 Organisasi

Korea Credit Guarantee Fund (KCGF) didirikan pada tahun 1976 berdasarkan Credit Guarantee Fund Act. Operasionalisasi lembaga ini ditunjang oleh 4 kantor wilayah, 76 kantor cabang, dengan mempekerjakan 8 orang eksekutif dan 2.043 karyawan. Di kantor pusat sendiri, lembaga ini mempunyai 14 department dan 9 tim. Dalam mengelola program penjaminan, KCGF memberikan penekanan kepada 3 aspek, yaitu:

Memperkuat dukungan penyediaan kredit kepada UKM yang memiliki prospek baik, tetapi menghadapi kesulitan keuangan

Menyediakan jasa penjaminan yang lebih luas kepada sektor ekonomi yang efisien

Mengembangkan dan memperbaiki jasa penjaminan kredit untuk memenuhi berbagai kebutuhan pembiayaan dari dunia usaha

3.3 Shareholders

Sumber dana bagi KCGF disediakan oleh pemerintah dan semua bank komersial di Korea sesuai “Korea Credit Guarantee Fund Act”. Kontribusi dari pemerintah ditentukan menurut anggaran yang disediakan setiap tahun. Sedangkan berdasarkan peraturan perundangan, setiap bank komersial diwajibkan memberikan dana kepada KCGF sebesar 0,2% dari total kredit yang disalurkan.

3.4 Jenis klien (target group)

Seluruh individu, perusahaan, dan asosiasi dapat memperoleh jasa penjaminan kredit dari KCGF. Seluruh sektor usaha dapat ikut serta dalam program ini, sesuai dengan peraturan pemerintah yang mengatur tentang sistem penjaminan kredit. Berdasarkan data tahun 1999, sektor usaha yang menjadi klien dari KCGF adalah:

5 Disummary dari http://www.shinbo.co.kr

ADB SME DEVELOPMENTTA

8

Figure 3: Sektor Usaha yang Menjadi Klien KCGF, Tahun 1999

Penjaminan Sektor Usaha

Nilai

(US$ juta)6

(%)

Pertambangan dan Penggalian 23,9 0,3

Pengolahan 4.207,7 52,2

Konstruksi 795,4 9,9

Perdagangan Besar dan Eceran 2.503,8 31,0

Lainnya 533,1 6,6

Total 8.063,9 100,0

3.5 Karakteristik program penjaminan kredit

Jasa penjaminan kredit yang disediakan oleh KCGF sebanyak 10 program dan secara umum dapat dikelompokkan kedalam 4 katagori, yaitu: (i) pembiayaan langsung, (ii) pembiayaan tidak langsung, (iii) transaksi kredit antar perusahaan, dan (iv) pembayaran pajak.

Batas total maksimum penjaminan adalah sebesar 20 kali dari total modal yang dimiliki. Batas ini menggambarkan kapasitas maksimum dari penjaminan kredit yang dapat disediakan oleh KCGF.

Maksimum plafond penjaminan kredit untuk setiap perusahaan sebesar 3 Miliar Won (setara US$ 2,3 juta).

Resiko penjaminan kredit ditanggung bersama antara KCGF dengan lembaga keuangan penyalur kredit.

Fee penjaminan yang ditetapkan oleh KCGF bervariasi tergantung 3 faktor, yaitu: (i) agunan kredit, (ii) jangka waktu penjaminan, dan (iii) nilai penjaminan, yang berkisar antara 0,5% - 2% per tahun dari outstanding nilai penjaminan. Jika penjaminan disertai dengan penyediaan agunan, maka fee penjaminan ditetapkan sebesar 0,8%.

Berdasarkan data tahun 1999, dari nilai penjaminan sebesar US$ 8.063,9 juta, sekitar 84% diperuntukkan sebagai jaminan kredit untuk kredit bank.

3.6 Jasa informasi kredit

Salah satu faktor utama yang penting dalam membuat keputusan penjaminan dan menentukan nilai penjaminan yang dapat diperoleh oleh sebuah perusahaan adalah tersedianya informasi kredit yang baik. Untuk itu, salah satu jasa yang disediakan oleh KCGF adalah menyediakan jasa informasi kredit kepada kliennya. Jasa ini meliputi penyelidikan kredit, akses data base, dan penagihan hutang (debt collection)7. KCGF memperkuat kapasitas penyelidikan kredit dalam rangka mempertemukan antara 6 Asumsi US$ 1 = 1.300 Won, dan dibulatkan 7 Dengan jumlah klien yang besar dan dikelola secara efisien, kompetensi dalam mengurus kredit macet, mengumpulkan informasi, dll, dan KCGF memasarkan kompetensi yang dimiliki dengan harga komersial, yaitu mengenakan charge 20% dari US$ 5,000 yang dikumpulkan pertama, dan selanjutnya 10% diatas US$ 5,000.

ADB SME DEVELOPMENTTA

9

peningkatan permintaan untuk penjaminan dan jasa informasi kredit. Pada saat ini, dapat disediakan informasi kredit kepada klien lokal dan internasional dengan data yang akurat melalui dukungan jaringan kantor cabang yang tersebar di Korea. KCGF juga menciptakan sistem manajemen yang terintegrasi dari sistem informasi kredit yang menyediakan jasa kepada klien dengan informasi yang dapat mereka pergunakan dalam membuat keputusan keuangan dengan cepat dan efektif, serta mengembangkan kebijaksanaan bisnis perusahaan.

Penyelidikan kredit dapat dibagi dalam 2 katagori, yaitu: (i) penyelidikan kredit untuk penjaminan, dimana diperlukan data dasar untuk melakukan evaluasi penjaminan kredit, dan (ii) penyelidikan kredit untuk penggunaan komersial dalam rangka mempertemukan permintaan klien untuk informasi kredit.

Pada tahun 1999, KCGF melaksanakan 149.163 kasus penyelidikan kredit, dimana sebanyak 114.169 kasus penyelidikan kredit untuk penjaminan, 2.373 kasus untuk commercial bill insurance, dan 32.261 kasus untuk penggunaan komersial.

3.7 Pelayanan lain yang diberikan

KCGF menyediakan jasa bimbingan teknis dan manajerial kepada perusahaan yang memperoleh penjaminan untuk memperkuat skill manajemen dan produktivitas perusahaan. Jasa bimbingan teknis dan manajerial diberikan dengan menggunakan teknologi maju dan manajerial “know-how” yang menggunakan peralatan audio visual dan publikasi, bimbingan kepada UKM untuk membuat laporan pajak dan menggunakan beberapa teknik keuangan yang lebih efisien, Disamping itu, kepada perusahaan yang memperoleh penjaminan, KCGF juga menyediakan 28.241 buku tentang informasi manajerial. 174 kasus peralatan audio visual, dan menerbitkan publikasi bulanan melalui “Newsletter KCGF”, dll.

Pada tahun 1999, KCGF telah menyediakan bantuan yang komprehensif kepada 41 perusahaan dan kepada 822 perusahaan berupa bantuan untuk menyelesaikan masalah manajerial.

3.8 Kesimpulan

Berdasrkan besarnya nilai penjaminan yang diberikan oleh KCGF, diduga kuat bahwa penjaminan yang diberikan tidak hanya kepada Usaha Kecil dan Menengah saja.

Seluruh bank komersial di Korea diwajibkan untuk mengalokasikan sejumlah dana tertentu setiap tahun dan menaruhnya di KCGF. Ketentuan ini paling tidak membuat lembaga keuangan yang akan memberikan kredit lebih berhati-hati dalam melakukan seleksi (tidak melakukan moral hazard), karena secara tidak langsung lembaga keuangan atau bank merupakan salah satu shareholders dari KCGF.

Dalam rangka mengurangi resiko, KCGF menyediakan jasa informasi kredit dan juga memberikan layanan jasa lain kepada perusahaan yang mengikuti program penjaminan sebagai pelengkap dari jasa penjaminan kredit yang diberikan.

ADB SME DEVELOPMENTTA

10

4 KASUS JEPANG8

4.1 Latar Belakang

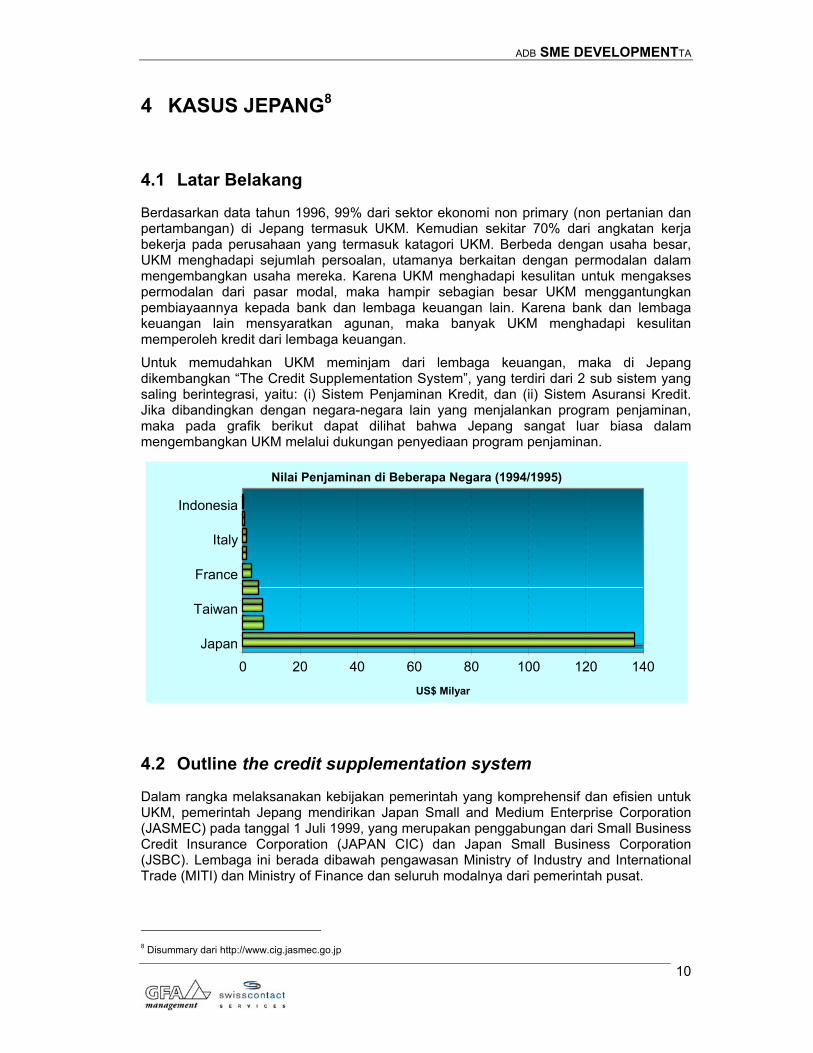

Berdasarkan data tahun 1996, 99% dari sektor ekonomi non primary (non pertanian dan pertambangan) di Jepang termasuk UKM. Kemudian sekitar 70% dari angkatan kerja bekerja pada perusahaan yang termasuk katagori UKM. Berbeda dengan usaha besar, UKM menghadapi sejumlah persoalan, utamanya berkaitan dengan permodalan dalam mengembangkan usaha mereka. Karena UKM menghadapi kesulitan untuk mengakses permodalan dari pasar modal, maka hampir sebagian besar UKM menggantungkan pembiayaannya kepada bank dan lembaga keuangan lain. Karena bank dan lembaga keuangan lain mensyaratkan agunan, maka banyak UKM menghadapi kesulitan memperoleh kredit dari lembaga keuangan.

Untuk memudahkan UKM meminjam dari lembaga keuangan, maka di Jepang dikembangkan “The Credit Supplementation System”, yang terdiri dari 2 sub sistem yang saling berintegrasi, yaitu: (i) Sistem Penjaminan Kredit, dan (ii) Sistem Asuransi Kredit. Jika dibandingkan dengan negara-negara lain yang menjalankan program penjaminan, maka pada grafik berikut dapat dilihat bahwa Jepang sangat luar biasa dalam mengembangkan UKM melalui dukungan penyediaan program penjaminan.

0 20 40 60 80 100 120 140

US$ Milyar

Japan

Taiwan

France

Italy

Indonesia

Nilai Penjaminan di Beberapa Negara (1994/1995)

4.2 Outline the credit supplementation system

Dalam rangka melaksanakan kebijakan pemerintah yang komprehensif dan efisien untuk UKM, pemerintah Jepang mendirikan Japan Small and Medium Enterprise Corporation (JASMEC) pada tanggal 1 Juli 1999, yang merupakan penggabungan dari Small Business Credit Insurance Corporation (JAPAN CIC) dan Japan Small Business Corporation (JSBC). Lembaga ini berada dibawah pengawasan Ministry of Industry and International Trade (MITI) dan Ministry of Finance dan seluruh modalnya dari pemerintah pusat.

8 Disummary dari http://www.cig.jasmec.go.jp

ADB SME DEVELOPMENTTA

11

Misi utama dari JASMEC adalah: (i) memberikan kontribusi dalam mempromosikan UKM, (ii) memperbaiki kesejahteraan UKM, dan (iii) stabilisasi pengelolaan UKM. Sedangkan fungsi dari JASMEC, antara lain:

Meningkatkan struktur UKM dengan menyediakan petunjuk dan kredit untuk upgrading projects, dan menyediakan kredit dan modal investasi untuk proyek yang bertujuan memperkuat dasar manejerial UKM;

Mempromosikan pengembangan usaha baru dengan memberikan dukungan kepada perusahaan modal ventura dan lembaga penunjang, dan mempromosikan keterkaitan dan interaksi;

Menjamin aliran dana dari lembaga keuangan kepada UKM melalui operasionalisasi Sistem Asuransi Usaha Kecil dan memberikan bantuan keuangan kepada perusahan penjaminan kredit (credit guarantee corporations)

Modernisasi peralatan UKM dan merasionalisasikan manajemen UKM dengan melaksanakan Sistem Asuransi Kredit Mesin;

4.3 Hubungan antara JASMEC dan CGCs

Untuk mendorong kegiatan penjaminan oleh CGCs, JASMEC menyediakan 2 jenis bantuan keuangan kepada CGCs, yaitu: (i) kredit jangka panjang, dan (ii) kredit berbunga rendah. Penyediaan kredit jangka panjang bertujuan untuk meningkatkan kapasitas CGCs dalam menyediakan penjaminan. Sedangkan kredit berbunga rendah untuk mendukung pemberian penjaminan untuk tujuan khusus, seperti jaminan untuk kredit tanpa agunan dan penjaminan untuk mengembangkan usaha baru.

Dana yang diperoleh CGCs dari JASMEC dan pemerintah daerah serta dana sendiri didepositokan ke lembaga keuangan. Dana yang didepositokan oleh CGCs memberikan manfaat meningkatkan kemampuan penjaminan kepada UKM sekitar 7 kali dari modal yang dimiliki, yang disebut dengan “pump priming effect” dari deposito. Dengan dana tersebut, CGCs juga dapat meminta kepada lembaga keuangan untuk memberikan suku bunga lebih rendah kepada kredit yang memperoleh penjaminan CGCs. Disamping itu, tingkat bunga yang diperoleh CGCs dari lembaga keuangan juga mempunyai kontribusi yang besar dalam memperkuat kemampuan keuangan CGCs untuk menutup biaya operasional.

JASMEC melaksanakan sistem asuransi kredit, dengan mengasuransikan kembali jaminan hutang dari CGCs. JASMEC mendorong pengembangan CGCs dengan menanggung resiko penjaminan antara 70% - 80%, dan mempersiapkan dana cadangan untuk menerima asuransi dari CGCs sebagai bagian modalnya, yang dananya disediakan oleh pemerintah pusat. Dana cadangan ini merupakan faktor utama sebagai landasan keuangan dari keseluruhan “Credit Supplementation System”. Hingga akhir Maret 2000, pinjaman dari JASMEC kepada CGCs diperkirakan sekitar Y 584 Miliar (setara US$ 4,9 Miliar), dimana sekitar 44,9% untuk penjaminan kredit dan 36,5% untuk penjaminan dengan tujuan khusus.

Sistem penjaminan kredit dilaksanakan oleh Perusahaan Penjamin Kredit (CGCs), yang dibangun di setiap pemerintahan daerah dan 5 kota besar sebagai lembaga masyarakat. CGCs menyediakan penjaminan kepada lembaga keuangan yang memberikan kredit kepada UKM. Terdapat sekitar 52 CGCs independen di seluruh Jepang, dan setiap CGC mengembangkan kegiatan penjaminan sesuai kondisi UKM di masing-masing daerah.

Setiap tahun dilakukan kontrak antara CGCs dengan JASMEC untuk setiap jenis asuransi. Kontrak ini diputuskan setiap pertengahan tahun anggaran dan jumlahnya

ADB SME DEVELOPMENTTA

12

berdasarkan nilai penjaminan yang akan diberikan dan disesuaikan dengan anggaran JASMEC setiap tahun.

Jika ada UKM yang meminta kredit kepada bank, maka bank akan bertanya apakah CGCs dapat menjadi penjamin untuk kredit yang akan diberikan. Setelah CGCs melakukan penyelidikan terhadap permohonan tersebut dan memutuskan untuk menjamin kredit itu, maka bank akan menyalurkan kredit tersebut kepada UKM dengan kondisi penjaminan. UKM kemudian membayar fee penjaminan kepada CGCs dengan rate pertahun sebesar 1% atau kurang. Sepanjang penjaminan yang diberikan oleh CGC sesuai dengan persyaratan asuransi kredit, maka penjaminan tersebut secara otomatis diikutsertakan dalam sistem asuransi. Secara umum, seluruh penjaminan akan diasuransikan sepanjang CGCs mengacu kepada persyaratan asuransi sebagai kondisi kelayakan untuk penjaminan. CGC akan membayar premi asuransi kepada JASMEC, dengan tingkat premi yang rendah untuk mengurangi beban UKM membayar fee penjaminan.

Jika UKM tidak melunasi kredit pada saat jatuh tempo, maka CGCs akan membayar kepada bank sejumlah dana yang diberikan kepada UKM, yang disebut sebagai “subrogated payment”. Setiap pembayaran yang dilakukan CGC, kemudian akan dilakukan klaim asuransi kepada JASMEC. Setelah JASMEC melakukan evaluasi dan jika sesuai dengan klausul hukum dan asuransi, maka JASMEC akan membayar kepada CGC setara 70-80% dari “subrogated payment” yang dikeluarkan CGC. Sisanya, antara 20-30% merupakan kerugian bagi CGC. CGC melakukan berbagai upaya untuk mendapatkan kekurangan dari pembayaran yang dilakukan JASMEC. Seandainya CGC dapat memperolehnya, maka sekitar 70-80% dari penerimaan tersebut harus dibayarkan kembali kepada JASMEC.

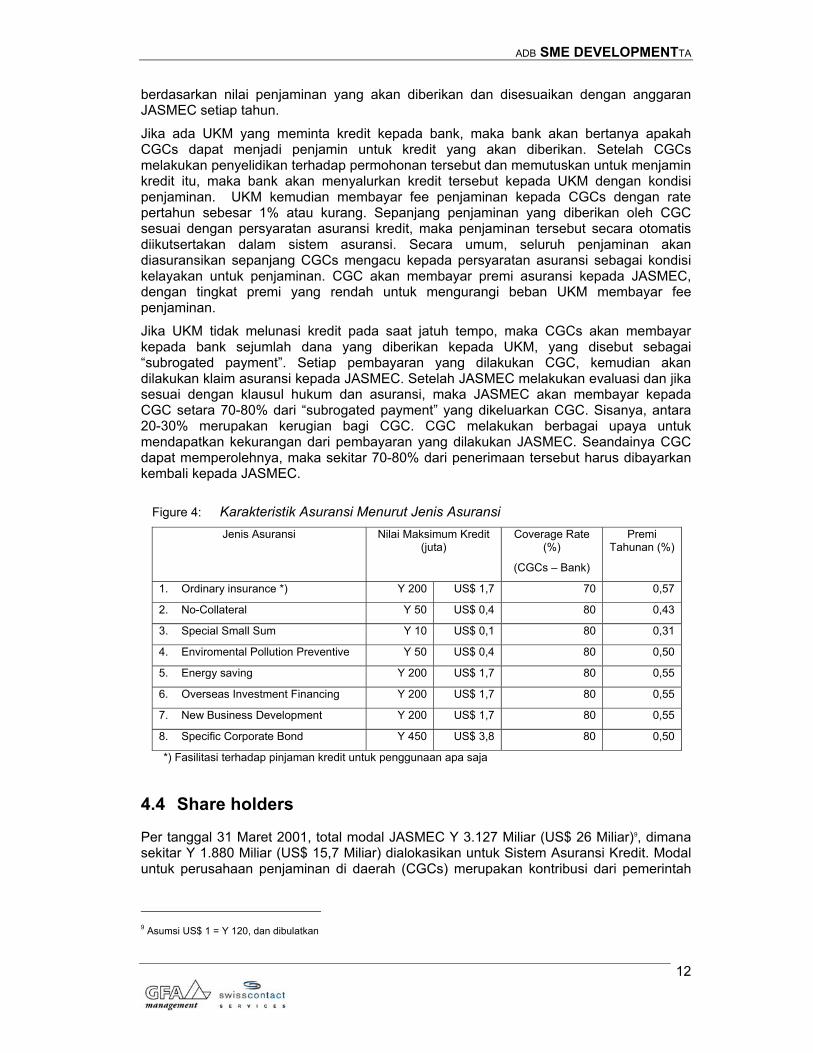

Figure 4: Karakteristik Asuransi Menurut Jenis Asuransi Jenis Asuransi Nilai Maksimum Kredit

(juta) Coverage Rate

(%)

(CGCs – Bank)

Premi Tahunan (%)

1. Ordinary insurance *) Y 200 US$ 1,7 70 0,57

2. No-Collateral Y 50 US$ 0,4 80 0,43

3. Special Small Sum Y 10 US$ 0,1 80 0,31

4. Enviromental Pollution Preventive Y 50 US$ 0,4 80 0,50

5. Energy saving Y 200 US$ 1,7 80 0,55

6. Overseas Investment Financing Y 200 US$ 1,7 80 0,55

7. New Business Development Y 200 US$ 1,7 80 0,55

8. Specific Corporate Bond Y 450 US$ 3,8 80 0,50

*) Fasilitasi terhadap pinjaman kredit untuk penggunaan apa saja

4.4 Share holders

Per tanggal 31 Maret 2001, total modal JASMEC Y 3.127 Miliar (US$ 26 Miliar)9, dimana sekitar Y 1.880 Miliar (US$ 15,7 Miliar) dialokasikan untuk Sistem Asuransi Kredit. Modal untuk perusahaan penjaminan di daerah (CGCs) merupakan kontribusi dari pemerintah

9 Asumsi US$ 1 = Y 120, dan dibulatkan

ADB SME DEVELOPMENTTA

13

daerah dan lembaga keuangan. Disamping itu, lembaga ini juga meminjam dana operasional dari pemerintah daerah dan JASMEC.

4.5 Jenis klien (target group)

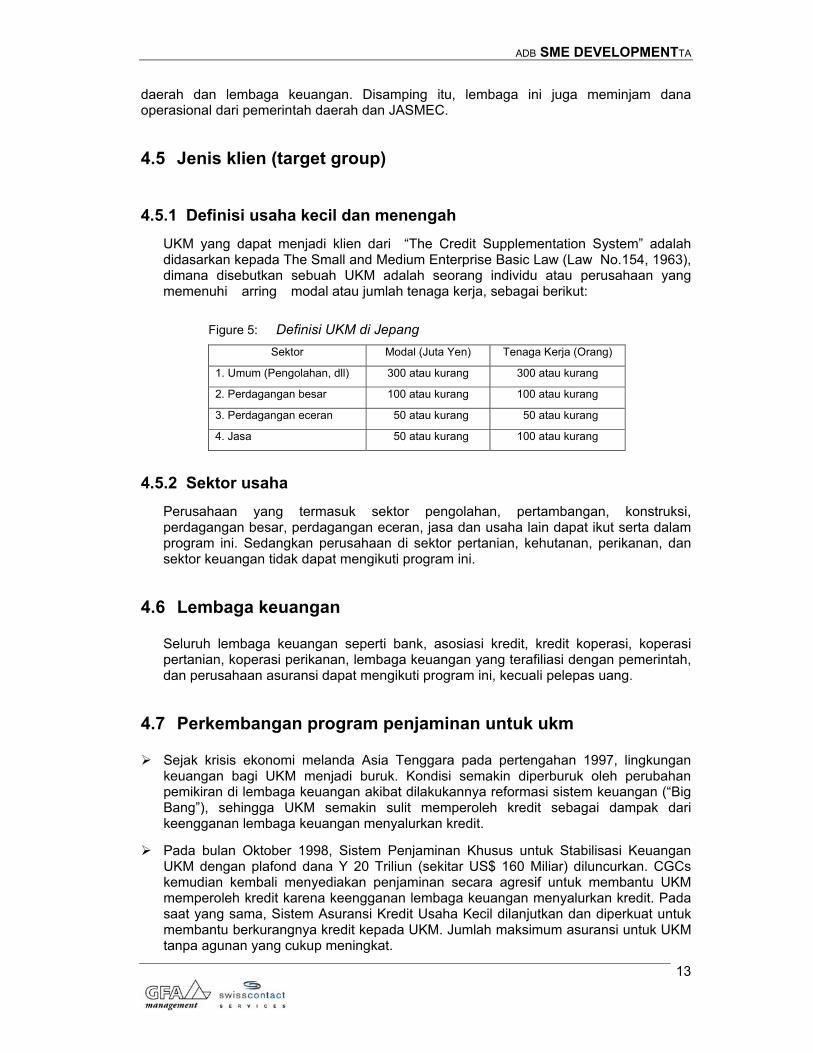

4.5.1 Definisi usaha kecil dan menengah UKM yang dapat menjadi klien dari “The Credit Supplementation System” adalah didasarkan kepada The Small and Medium Enterprise Basic Law (Law No.154, 1963), dimana disebutkan sebuah UKM adalah seorang individu atau perusahaan yang memenuhi �arring� modal atau jumlah tenaga kerja, sebagai berikut:

Figure 5: Definisi UKM di Jepang Sektor Modal (Juta Yen) Tenaga Kerja (Orang)

1. Umum (Pengolahan, dll) 300 atau kurang 300 atau kurang

2. Perdagangan besar 100 atau kurang 100 atau kurang

3. Perdagangan eceran 50 atau kurang 50 atau kurang

4. Jasa 50 atau kurang 100 atau kurang

4.5.2 Sektor usaha Perusahaan yang termasuk sektor pengolahan, pertambangan, konstruksi, perdagangan besar, perdagangan eceran, jasa dan usaha lain dapat ikut serta dalam program ini. Sedangkan perusahaan di sektor pertanian, kehutanan, perikanan, dan sektor keuangan tidak dapat mengikuti program ini.

4.6 Lembaga keuangan

Seluruh lembaga keuangan seperti bank, asosiasi kredit, kredit koperasi, koperasi pertanian, koperasi perikanan, lembaga keuangan yang terafiliasi dengan pemerintah, dan perusahaan asuransi dapat mengikuti program ini, kecuali pelepas uang.

4.7 Perkembangan program penjaminan untuk ukm

Sejak krisis ekonomi melanda Asia Tenggara pada pertengahan 1997, lingkungan keuangan bagi UKM menjadi buruk. Kondisi semakin diperburuk oleh perubahan pemikiran di lembaga keuangan akibat dilakukannya reformasi sistem keuangan (“Big Bang”), sehingga UKM semakin sulit memperoleh kredit sebagai dampak dari keengganan lembaga keuangan menyalurkan kredit.

Pada bulan Oktober 1998, Sistem Penjaminan Khusus untuk Stabilisasi Keuangan UKM dengan plafond dana Y 20 Triliun (sekitar US$ 160 Miliar) diluncurkan. CGCs kemudian kembali menyediakan penjaminan secara agresif untuk membantu UKM memperoleh kredit karena keengganan lembaga keuangan menyalurkan kredit. Pada saat yang sama, Sistem Asuransi Kredit Usaha Kecil dilanjutkan dan diperkuat untuk membantu berkurangnya kredit kepada UKM. Jumlah maksimum asuransi untuk UKM tanpa agunan yang cukup meningkat.

ADB SME DEVELOPMENTTA

14

Pada bulan November 1999, Sistem Penjaminan Khusus yang awalnya didisain hanya untuk satu tahun kemudian diperpanjang hingga akhir Maret 2001dengan plafond meningkat menjadi Y 30 Triliun (US$ 250 Miliar). Dampak dari perubahan sistem ini kemudian menyebabkan jumlah usaha yang bangkrut berkurang dan pemikiran penyaluran kredit dari lembaga keuangan secara bertahap berubah menuju kembali normal.

Pada akhir tahun 2000, penjaminan khusus yang diterima oleh CGCs mencapai 1,23 juta kasus dengan total nilai penjaminan Y 21 Triliun (setara US$ 170 Miliar). Karena Sistem Asuransi Kredit menanggung resiko penjaminan sampai 80%, maka share dari outstanding penjaminan kredit dari seluruh outstanding kredit kepada UKM meningkat dari 13% pada akhir tahun anggaran 1998 menjadi 14% pada akhir tahun anggaran 1999. Dengan fakta ini, maka “Credit Supplementation System” memainkan peranan penting sebagai �arring pengaman dari berkurangnya pembiayaan kepada UKM.

4.8 Kinerja Program Penjaminan

Pada tahun 1999, sekitar 2,2 juta UKM (sekitar 34,4% dari seluruh UKM) menikmati manfaat dari Sistem Penjaminan Kredit dan Sistem Asuransi Kredit. Sekitar 90% dari perusahaan tersebut adalah perusahaan kecil dengan tenaga kerja sampai dengan 50 orang.

Setelah mencapai rekor tertinggi pada tahun 1998 sebesar Y 26,6 Triliun (US$ 220 Miliar), jumlah aplikasi asuransi yang diterima JASMEC berkurang pada level yang normal.

Dari jenis asuransi yang diterima JASMEC, sekitar dua per tiga dari nilai total merupakan asuransi untuk No-Collateral. Artinya, sebagian besar program penjaminan dimanfaatkan oleh usaha kecil yang tidak memiliki akses ke perbankan karena tidak memiliki agunan.

Pada tahun 1998, asuransi membayar klaim sebesar Y 469. 1 miliar (US$ 3,9 miliar), yang mengalami peningkatan 46,9% dibandingkan tahun sebelumnya. Nilai pembayaran klaim terus meningkat menjadi Y 516 miliar (US$ 4,3 miliar) pada tahun 1999. Disisi lain, premi asuransi meningkat sebesar 2,9%, dan sisa dari resiko penjaminan yang dapat ditagih kembali meningkat 15%. Akibatnya, keseimbangan neraca asuransi mengalami defisit terbesar sebesar Y 209,3 miliar (US$ 1,7 miliar)

4.9 Kesimpulan

Pengalaman Jepang menunjukkan bahwa program penjaminan dan asuransi kredit untuk mendukung pengembangan UKM memerlukan biaya yang sangat besar. Meskipun demikian, pemerintah terus memberikan dukungan anggaran yang disalurkan melalui JASMEC yang pada tahun 1999 mengalami defisit terbesar mencapai US$ 1,7 Miliar.

Program penjaminan yang dilakukan didukung oleh subsidi yang tinggi dari pemerintah, melalui berbagai cara, antara lain: (i) penempatan dana pinjaman dari JASMEC oleh CGCs kepada lembaga keuangan dalam bentuk deposito dapat digunakan oleh CGCs untuk meminta lembaga keuangan memberikan suku bunga yang lebih rendah, (ii) suku bunga pinjaman yang ditetapkan JASMEC kepada CGCs sangat rendah agar fee penjaminan yang dibayar oleh UKM menjadi rendah sehingga tidak membebani UKM, dan (iii) pendapatan yang diperoleh dari depisto yang

ADB SME DEVELOPMENTTA

15

ditempatkan di lembaga keuangan juga digunakan untuk menutupi biaya operasional CGCs.

Jumlah UKM yang mampu memperoleh kredit dari bank tanpa harus memenuhi persyaratan agunan sekitar 34.4% dari jumlah UKM di Jepang. Jika diasumsikan kondisi ini hampir sama dengan hasil survey yang dilakukan ADB SME Development TA bahwa terdapat sekitar 30% UKM yang membutuhkan kredit tetapi tidak mengajukan, maka dapat disimpulkan dengan adanya program penjaminan maka hampir semua UKM di Jepang telah memperoleh kredit dari bank.

ADB SME DEVELOPMENTTA

16

5 KASUS MALAYSIA10

5.1 Organisasi

Untuk membantu UKM khususnya yang tidak memiliki agunan dan kekurangan agunan dalam memperoleh kredit dari lembaga keuangan, maka disediakan sejumlah fasilitas penjaminan. Credit Guarantee Corporation (CGC) dibentuk dengan partisipasi dari lembaga penyalur kredit dengan 2.600 kantor cabang di Malaysia. Terkait dengan usaha pemerintah untuk membantu UKM sebagai dasar pengembangan industri di Malaysia, maka saat ini CGC diklasifikasikan sebagai “Development Financial Insitutution”. Monitoring terhadap operasional dan perkembangan terhadap CGC dilakukan bersama oleh Bank Negara Malaysia (BNM) dan Ministry of Entrepreneur Development (KPUn).

5.2 Shareholders

CGC di Malaysia dibangun pada Tahun 1972, dimana kepemilikannya oleh Bank Negara Malaysia dan Bank Umum atau Perusahaan Keuangan. Saat ini modal CGC sebesar RM 3 miliar (US$ 7,9 juta) dengan komposisi kepemikan adalah Bank Negara Malaysia sebesar 79,3% dan Bank Umum & Perusahaan Keuangan sebesar 20,7%.

10 Disummary dari

ADB SME DEVELOPMENTTA

17

5.3 Karakteristik program penjaminan kredit

Figure 6: Karakteristik Program Penjaminan di Malaysia Kriteria Klien SEGS DAGS IFBS FGS NPGS FFS

Max. Kredit RM 50.000 – 1 juta

RM 1 juta – 2.5 juta

RM 1 juta – 5 juta

RM 5 juta – 10 juta

RM 7.5 juta

Asset Bersih (RM)

RM 50.000 – 2,5 juta

RM 2,5 juta - 10 juta

< RM 10 juta RM 2,5 juta - 10 juta

< RM 1,5 juta

Asset Bersih (US$)

$ 13.200 – 657.900

$ 657.900 – 2,6 juta

< $2, 6 juta $ 657.900 – 2,6 juta

< $394.700

Kepemilikan Dimiliki WN Malaysia atau shareholder terbesar11

Perusahaan harus dimiliki WN Malaysia atau shareholder terbesar

Perusahaan milik WN Malaysia atau shareholder terbesar

UKM yang ikut program vendor, dgn. 70% modal Bumiputera

Perusahaan dimiliki WN Malaysia atau shareholder terbesar

T i d a k a d a R e k o r b u r u k d i C G C , B i r o M a k l u m a t C h e c k , L e m b a g a K e u a n g a n PLR + 1.5% Maks.2% diatas

PLR < 2% + PLR, 3,75% - 5,5% Maks.2% diatas

PLR PLR + 1.5%12

Suku Bunga Kredit < RM 1 juta > RM 1 juta Bebas Bebas Bebas Coverage Penjaminan Unsecured Portion

80% 100% sesuai jangka waktu pinjaman

50% dari fasilitas (70% untuk priority, 80% untuk manufaktur)

30% - 80% 50% - 80%

80% - 90%

Secured Portion

60% - 100% dari fasilitas (80% untuk priority, 90% untuk manufaktur)

60% - 90%

Maksimum Coverage Penjaminan

Sektor industri: RM 2,5 juta Sektor prioritas utama: RM 1,5 juta Sektor lain : RM 1,0 juta

Fee Penjaminan a) Kredit < RM 1 juta Unsecured Portion

1% - 1,5% 0,75% - 1,5% 1% - 1,5% 0.75%

Secured porti. 1.25%/ thn13 1,5%/thn14

0,75% - 1% 0,5% - 1,25% 0,75% - 1% 0.5% b) Kredit > RM 1 juta Unsecured portion

1% - 2% 1% - 2% 1%

Secured porti. • 0,75% - 1% 0,75% - 1% 0.5% Partisipasi Lembaga Keuangan

Seluruh bank umum dan perusahaan keuangan

Seluruh bank umum dan perusahaan keuangan

Seluruh bank & perusahaan keuangan yg melaksanakan konsep bank islam

Lembaga keuangan yg berpartisipasi dalam FSMI2, RFSMI, 3F, dan NEF2

Seluruh bank umum dan perusahaan keuangan

2 Bank Umum

Catatan: NPGS : New Principal Guarantee Scheme FGS : Flexi Guarantee Scheme

DAGS : Direct Access Guarantee Schemes IFBS : Interest – Free Banking

FFS : Franchise Financing Scheme SEGS : Small Entrepreneur Guarantee Scheme

11 Menurut Companies Act 1965 dan Cooperative Societies Act 1993 12 dimana biaya aktual untuk peminjam dikurangi melalui subsidi bunga yang disediakan CGC dengan rate yang berkurang menurut JW kredit 13 dihitung berdasarkan coverage penjaminan dan harus dibayar dimuka 14dihitung berdasarkan coverage penjaminan yang dibayar peminjam

ADB SME DEVELOPMENTTA

18

6 PENGALAMAN EROPA DAN AMERIKA SERIKAT

6.1 Jerman15

Penjaminan dan instrumen sejenisnya tersedia untuk bank umum yang bersumber dari:

• KfW, untuk program UKM dan Deutsche Ausgleichsbank (DtA) untuk program start-up menyediakan pengurangan resiko sebesar 40% kepada bank dengan premi 0,9% per tahun yang dibayar oleh peminjam. Bank bertanggungjawab untuk menagih hutang pokok, dan pembagian resiko akan dilakukan dengan kondisi jika peminjam akhir diumumkan bangkrut secara formal. Untuk Program Pemulihan Eropa (Europe Recovery Program) yang dilaksanakan di Jerman Timur, pengurangan resiko 50% dimungkinkan dengan premi tahunan yang sama, dimana resiko 10% dicover oleh anggaran pembangunan wilayah dari Kementrian Ekonomi.

• Bank Penjaminan (Bürgschaftsbanken) terdapat di semua negara bagian. Dibentuk sebagai „self-help organization“ dari perusahaan swasta, yang merupakan partisipasi dari Asosisiasi Handicraft, dan menyediakan penjamian kredit hingga € 0,75m (US$ 0,7 juta) atau hinga 80% dari total resiko kredit terhadap fee penjaminan. Jaminan bank bekerja dengan terminologi komersial, tetapi menerima sejumlah bantuan likuiditas dari dana ERP yang disalurkan melalui KfW. Sekitar € 60 juta disediakan KfW sebagai bantuan likuiditas pada tahun 2000. Bank penjaminan memiliki daya jangkau yang terbatas, namun peranannnya tetap relevan. Untuk tahun 2000, jumlah jaminan yang dikeluarkan oleh bank penjaminan di Jerman diperkirakan 7.000. Namun, kurang dari 3% UKM memperoleh manfaat dari program penjaminan selama 10 tahun terakhir.

• The EU guarantee facility, diciptakan pada tahun 1998, menyediakan jaminan melalui KfW untuk UKM dengan tenaga kerja hingga 100 orang.

• Penjaminan diatas € 0,75 juta, yang tidak ditanggung/diasuransikan lagi dikeluarkan oleh Negara Federal. Seleksi dan evaluasi terhadap pemohon dilakukan oleh auditor eksternal.

• Penjaminan ekspor disediakan oleh the Hermes Credit Insurance, sebuah perusahaan yang dimiliki pemerintah federal. Seleksi dan evaluasi terhadap pemohon penjaminan dilakukan oleh auditor eksternal. Premi penjaminan tergantung kepada resiko sebuah negara. Asuransi Hermes dipersyaratkan untuk pembiayaan ekspor dari program ekspor ERP and KfW. Hermes juga menyediakan asuransi kredit domestik untuk perusahaan swasta. Setelah beberapa waktu mengalami kerugian akibat meningkatnya klaim dari eksportir dengan tujuan Eropa Timur, utamanya Rusia, maka sejak tahun 1998 Hermes mulai memperoleh keuntungan lagi. Tingginya resiko suatu negara mengakibatkan negara tersebut harus memberikan jaminan sebelum Hermes menyediakan asuransi ekspor untuk negera tersebut. Penjaminan ekspor yang dilakukan oleh Hermes dalam kurun waktu 1995 - 1999 mengcakup nilai ekspor DM 32 miliar per tahun. Nilai ini sekitar 7% dari total nilai ekspor Jerman dan 20% jika dibandingkan dengan ekspor yang ditujukan kepada negara bukan Eropa.

15 For more details see: Niemann, Frank, Institutional set-up for SME policy design and implementation, Case study Germany (ADB TA SME Background Report), July 2001

ADB SME DEVELOPMENTTA

19

Meskipun demikian, Bank Sentral Jerman mempunyai pandangan sendiri. Hal ini dianggap sebagai sesuatu yang tidak supportif. Sebagai suatu skim yang menyediakan subsidi bunga kepada UKM. “Hal ini menarik untuk dicatat, bagaimanapun bahkan di negara maju, tidak ada sebuah kasus dari skim penjaminan yang dihentikan. Di Jerman, sebelum dilakukan penyatuan, kekuatan konservatif di Bank Sentral Jerman berkeinginan untuk menutup jaringan “the Bürgschaftsbanken” yang menyediakan aktivitas penjaminan karena kegiatan penjaminan menurun hanya mencapai 1% dari UKM di Jerman Barat.16

6.2 Eropa

Asuransi kredit dan sistem penyediaan jaminan bank berbeda di Eropa. Salah satu yang tertua adalah the Belgium Societes de Caution Mutuel yang didirikan pada tahun 1848. Perusahaan koperasi ini menyediakan jaminan untuk kredit jangka panjang (minimal 5 tahun) untuk perusahaan non pertanian dengan jumlah tenaga kerja sampai dengan 50 orang. Fee dibayar sekali sebesar 2% dan pada tahun pertama dibebankan 0,75%, dan setelah itu dibayar 0,375% per tahun. Koperasi mengcover 75% dari kredit, tetapi menjadi 95% jika debitur berumur 35 tahun atau kurang. Modal untuk dana penjaminan diperoleh dari debitur (25%), organisasi UKM (25%) dan sebuah bank umum milik negara (50%).

Beberapa negara seperti Perancis dan Italia mengembangkan sistem yang canggih berdasarkan model kerjasama di beberapa tingkatan yang hampir sama dengan sistem reasuransi di Jepang. Negara lain seperti Jerman dan Austria mengikuti dengan membentuk bank penjamin

Jumlah akad kredit pinjaman yang dijamin di negara utama di Eropa (Perncis, Spanyol, Jerman, Italia, dan Inggris) kurang dari 10.000, dan seringkali kurang dari 5.000 per tahun. Rata-rata nilai pinjaman sekitar US 100.000. Total nilainya diperkirakan sekitar 2% – 3% dari total kredit yang disalurkan kepada UKM.

Seperti pengalaman KfW dalam melaksanakan skim penjaminan kredit dengan biaya yang relatif efektif, tidak menjadi luar biasa bahwa biaya operasional dapat lebih besar 10% dari nilai pinjaman. Salah satu alasan adalah rendahnya permintaan, sehingga biaya tetap menjadi tinggi. Oleh karena itu, bukan suatu keajaiban, sebagai contoh di Polandia, pengeluaran operasional dari sebuah perusahaan lokal yang menyediakan penjaminan lebih besar dari fee yang diterima.

6.3 Amerika Serikat

Pengalaman asuransi kredit di Amerika Serikat disajikan disini, karena hampir semua negara mengikuti pengembangan pasar keuangan di negara ini walaupun, karena berbagai alasan yang dapat dimengerti, dengan rentang waktu yang melebihi dua tiga windu..

Sistem nasional untuk menjamin kredit bank bagi UKM tidak diketahui. Bagaimanapun, terdapat berbagai upaya lokal untuk menarik investor dengan fasilitas penjaminan dalam rangka memperoleh kredit bank. Sebagai contoh, “the New Hampshire Business Finance Authority” yang betujuan untuk menolong perusahaan lokal tumbuh dan berhasil, menawarkan jaminan kredit untuk investor. Meskipun demikian, asuransi ini mahal (1% dimuka ditambah 2% per tahun) jika dibandingkan dengan tingkat bunga kredit 8%. Jadi

16 Credit Guarantee Schemes for Small Business Lending, A Global Perspective, Graham Bannock & Partners Ltd, London , page 10

ADB SME DEVELOPMENTTA

20

bagaimanapun jaminan ini hanya untuk kredit yang siap dengan agunan yang penuh. Jadi jaminan mengambil alih resiko dari nilai likuidasi jaminan. 17

Teknik maju sudah dipergunakan di pasar asuransi hipotik, dimana banyak perusahaan asuransi kredit swasta berkompetisi. Asuransi tersebut untuk:

- penduduk berpendapatan rendah – dan juga pengusaha kecil untuk mendapatkan kredit tanpa menyediakan pembayaran dimuka, dan

- kreditur yang akan menempatkan hipotik di pasar hutang dimana pesertanya adalah bukan bank dan akan mengambil resiko yang lebih tinggi.

Tiga kondisi yang harus diperhatikan sebelum bank membuat keputusan perjanjian kredit dapat dicover dengan asuransi yang sebelumnya dapat ditolak:

- jumlah besar, disediakan dengan hipotik untuk rumah swasta

- terdapat pasar sekunder, dengan sponsor pertama dari pemerintah dan diswastakan kemudian, merupakan aspek utama, sebab pasar kredit yang besar dan banyak merupakan prakondisi yang penting.

- pasar kredit dapat menyerap hipotik dari rumah lokal, dan kemudian hutang perusahaan.

Industri penjaminan kredit di Amerika Serikat disediakan belakangan untuk mendukung penduduk berpendapatan rendah memperoleh kredit. Klien baru, utamanya UKM ditemukan dengan hipotik dan asset lain, dan kelompok hutang dapat disekuritisasi dan dijamin dengan meningkatkan jumlah produk penjaminan. Pengeluaran dipertahankan rendah dengan operasional skala besar dan perbaikan efisiensi serta inovasi terus menerus.

17 http://www.state.nh.us/bfa/wag.htm , October 31,2001

Related Documents